Embed Size (px)

Citation preview

Capability Building, 8. Mai 2014

Angela Ullrich

„Der Markt, in dem wir uns tummeln“

Ziele

Drei plus drei Zahlen

Lab Produkt „Spendenmarktanalyse“

Puzzle Spendenmarkt

Spenden in Deutschland 2013

http://www.betterplace-lab.org/projekte/deutscher-spendenmarkt

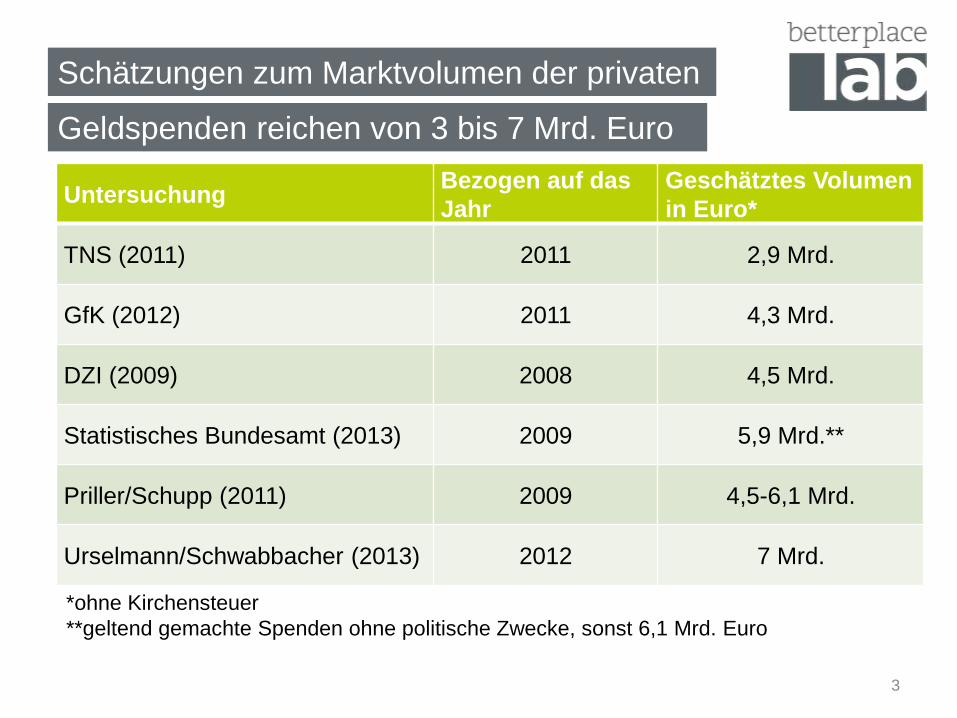

Schätzungen zum Marktvolumen der privaten

3

UntersuchungBezogen auf das

Jahr

Geschätztes Volumen

in Euro*

TNS (2011) 2011 2,9 Mrd.

GfK (2012) 2011 4,3 Mrd.

DZI (2009) 2008 4,5 Mrd.

Statistisches Bundesamt (2013) 2009 5,9 Mrd.**

Priller/Schupp (2011) 2009 4,5-6,1 Mrd.

Urselmann/Schwabbacher (2013) 2012 7 Mrd.

*ohne Kirchensteuer

**geltend gemachte Spenden ohne politische Zwecke, sonst 6,1 Mrd. Euro

Geldspenden reichen von 3 bis 7 Mrd. Euro

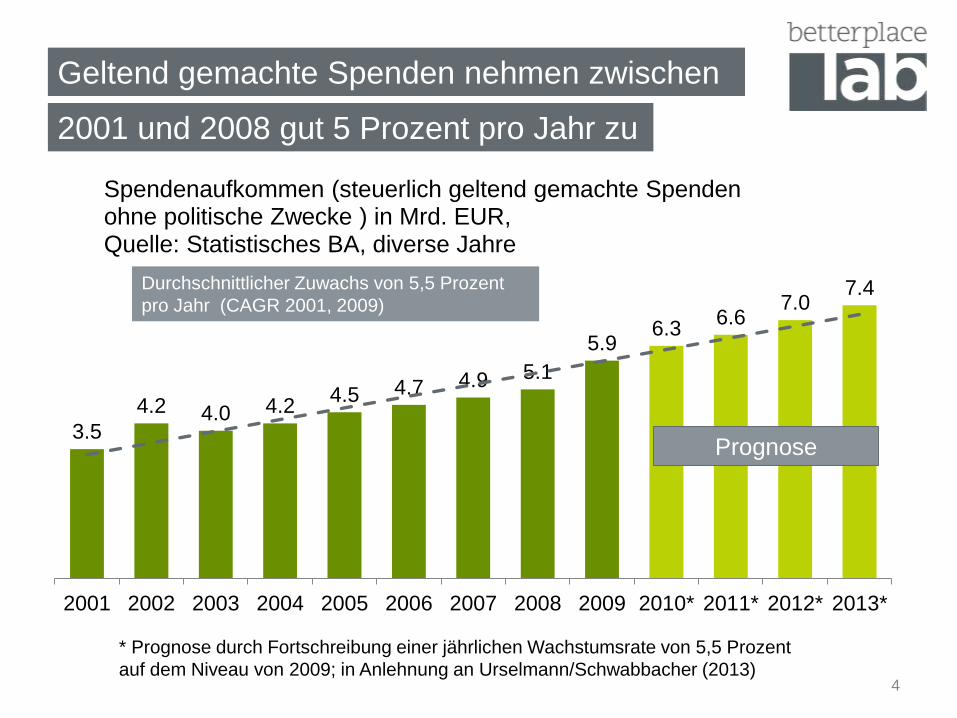

Geltend gemachte Spenden nehmen zwischen

4

3.5

4.2 4.0 4.24.5 4.7 4.9 5.1

5.96.3

6.67.0

7.4

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010* 2011* 2012* 2013*

Spendenaufkommen (steuerlich geltend gemachte Spenden ohne politische Zwecke ) in Mrd. EUR, Quelle: Statistisches BA, diverse Jahre

Durchschnittlicher Zuwachs von 5,5 Prozent

pro Jahr (CAGR 2001, 2009)

2001 und 2008 gut 5 Prozent pro Jahr zu

* Prognose durch Fortschreibung einer jährlichen Wachstumsrate von 5,5 Prozent

auf dem Niveau von 2009; in Anlehnung an Urselmann/Schwabbacher (2013)

Prognose

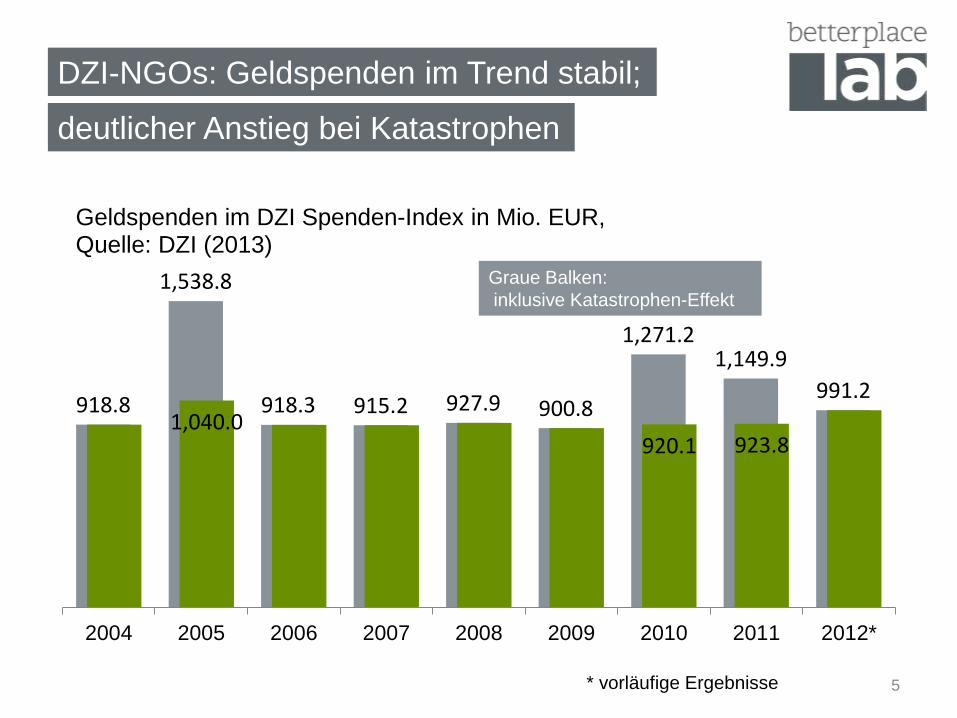

DZI-NGOs: Geldspenden im Trend stabil;

5

918.8

1,538.8

918.3 915.2 927.9 900.8

1,271.21,149.9

991.2

1,040.0920.1 923.8

2004 2005 2006 2007 2008 2009 2010 2011 2012*

Geldspenden im DZI Spenden-Index in Mio. EUR, Quelle: DZI (2013)

deutlicher Anstieg bei Katastrophen

* vorläufige Ergebnisse

Graue Balken:

inklusive Katastrophen-Effekt

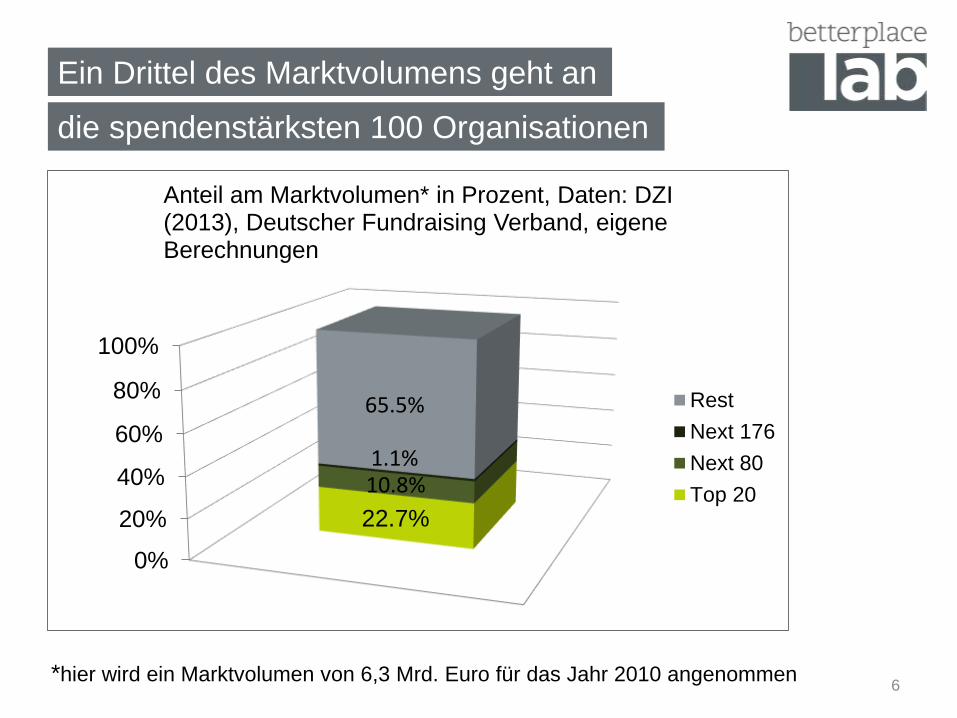

Ein Drittel des Marktvolumens geht an

6

die spendenstärksten 100 Organisationen

0%

20%

40%

60%

80%

100%

22.7%

10.8%1.1%

65.5%

Anteil am Marktvolumen* in Prozent, Daten: DZI (2013), Deutscher Fundraising Verband, eigeneBerechnungen

Rest

Next 176

Next 80

Top 20

*hier wird ein Marktvolumen von 6,3 Mrd. Euro für das Jahr 2010 angenommen

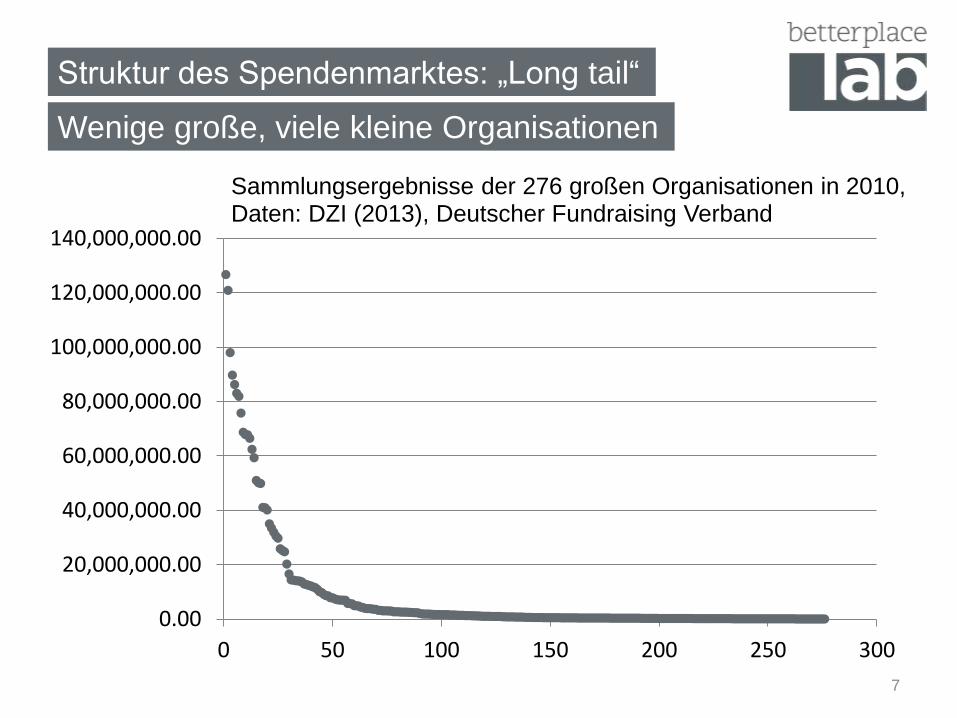

Struktur des Spendenmarktes: „Long tail“

Wenige große, viele kleine Organisationen

7

0.00

20,000,000.00

40,000,000.00

60,000,000.00

80,000,000.00

100,000,000.00

120,000,000.00

140,000,000.00

0 50 100 150 200 250 300

Sammlungsergebnisse der 276 großen Organisationen in 2010, Daten: DZI (2013), Deutscher Fundraising Verband

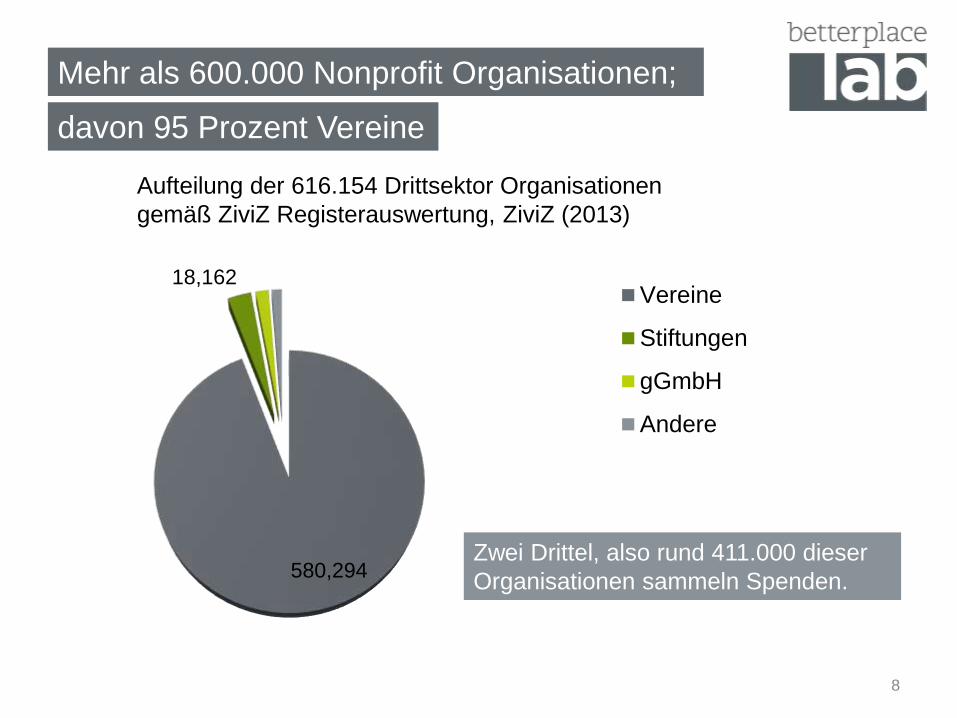

Mehr als 600.000 Nonprofit Organisationen;

8

davon 95 Prozent Vereine

580,294

18,162Vereine

Stiftungen

gGmbH

Andere

Aufteilung der 616.154 Drittsektor Organisationen

gemäß ZiviZ Registerauswertung, ZiviZ (2013)

Zwei Drittel, also rund 411.000 dieser

Organisationen sammeln Spenden.

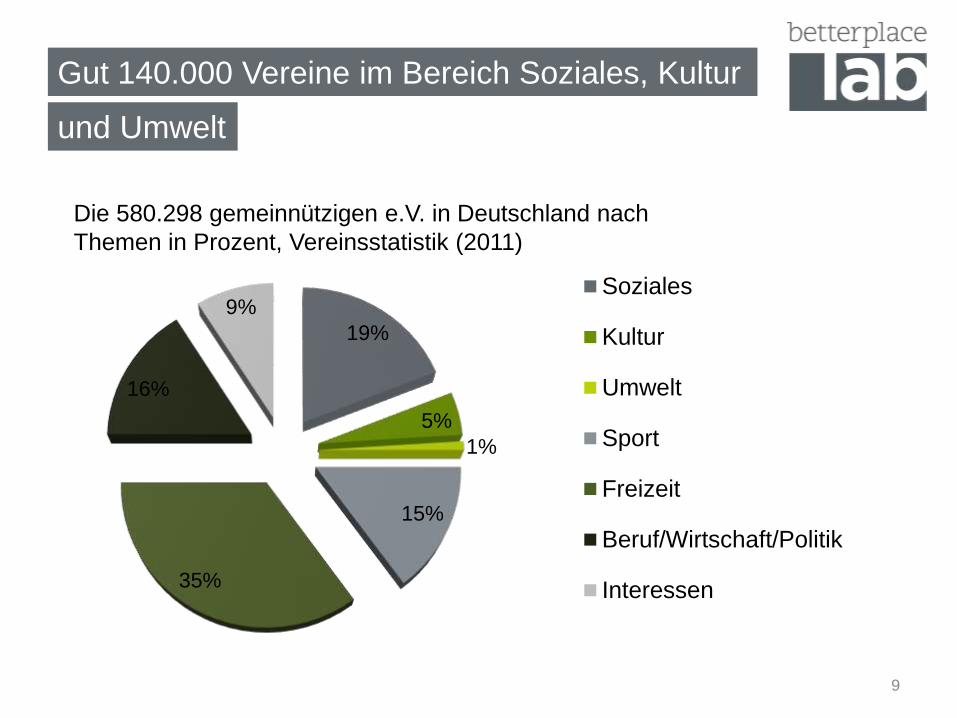

Gut 140.000 Vereine im Bereich Soziales, Kultur

9

und Umwelt

19%

5%

1%

15%

35%

16%

9%Soziales

Kultur

Umwelt

Sport

Freizeit

Beruf/Wirtschaft/Politik

Interessen

Die 580.298 gemeinnützigen e.V. in Deutschland nach

Themen in Prozent, Vereinsstatistik (2011)

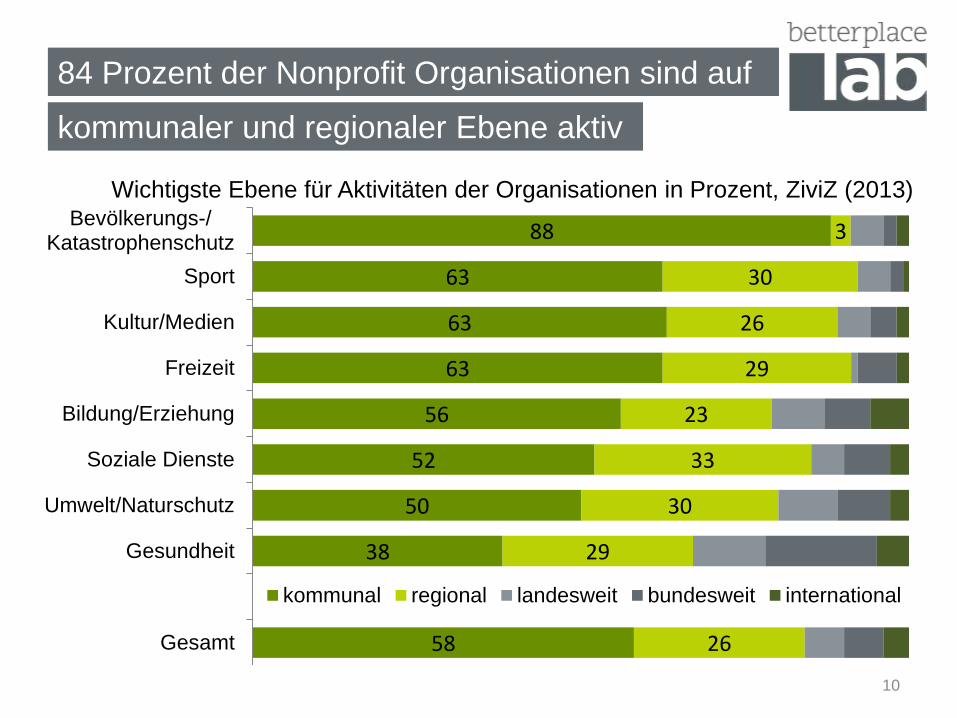

84 Prozent der Nonprofit Organisationen sind auf

kommunaler und regionaler Ebene aktiv

10

58

38

50

52

56

63

63

63

88

26

29

30

33

23

29

26

30

3

Gesamt

Gesundheit

Umwelt/Naturschutz

Soziale Dienste

Bildung/Erziehung

Freizeit

Kultur/Medien

Sport

Bevölkerungs-/Katastrophenschutz

kommunal regional landesweit bundesweit international

Wichtigste Ebene für Aktivitäten der Organisationen in Prozent, ZiviZ (2013)

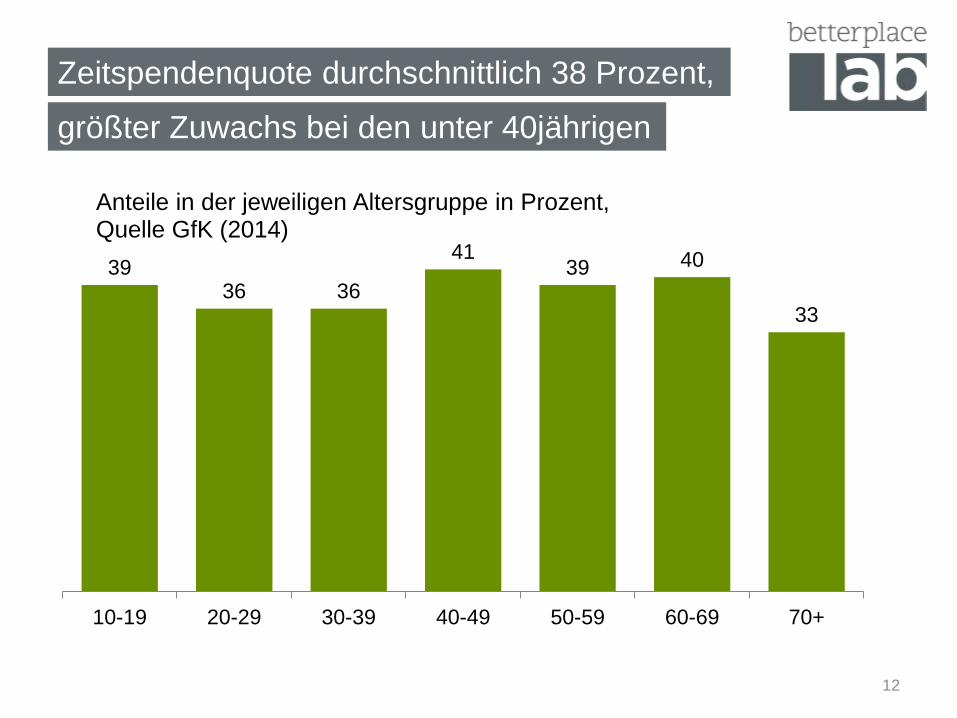

Spendenquote unter den Trendwert gesunken

11

41 37 39 39 41 37 4047 45

4050

4540 42 39 36 35

1995 1997 1999 2001 2003 2005 2007 2009 2011

Spenderquote in Prozent (Anteil der Spender an derGesamtbevölkerung ab 14 Jahre), Quelle: tns (2011)

2013 lag die Spenderquote (für die Bevölkerung ab 10 Jahre) bei 34

Prozent (Quelle: GfK, 2014)

Das entspricht 23,3 Millionen Menschen

3936 36

4139 40

33

10-19 20-29 30-39 40-49 50-59 60-69 70+

Anteile in der jeweiligen Altersgruppe in Prozent, Quelle GfK (2014)

Zeitspendenquote durchschnittlich 38 Prozent,

12

größter Zuwachs bei den unter 40jährigen

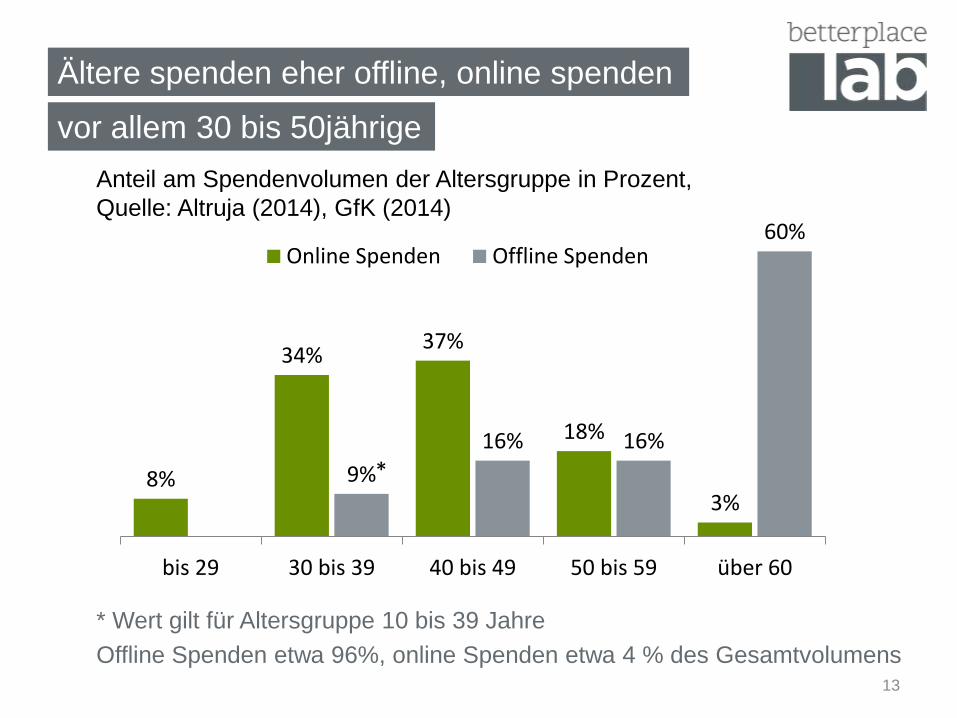

Ältere spenden eher offline, online spenden

13

8%

34%37%

18%

3%9%

16% 16%

60%

bis 29 30 bis 39 40 bis 49 50 bis 59 über 60

Online Spenden Offline Spenden

*

* Wert gilt für Altersgruppe 10 bis 39 Jahre

Offline Spenden etwa 96%, online Spenden etwa 4 % des Gesamtvolumens

Anteil am Spendenvolumen der Altersgruppe in Prozent,

Quelle: Altruja (2014), GfK (2014)

vor allem 30 bis 50jährige

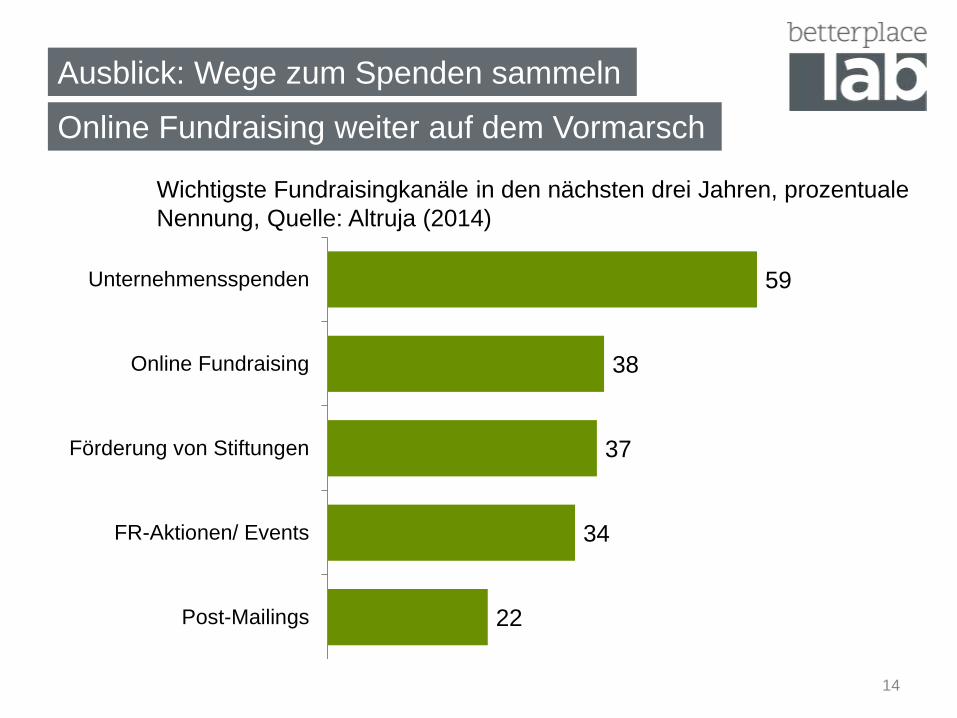

Ausblick: Wege zum Spenden sammeln

Online Fundraising weiter auf dem Vormarsch

14

22

34

37

38

59

Post-Mailings

FR-Aktionen/ Events

Förderung von Stiftungen

Online Fundraising

Unternehmensspenden

Wichtigste Fundraisingkanäle in den nächsten drei Jahren, prozentuale

Nennung, Quelle: Altruja (2014)

betterplace lab

Schlesische Strasse 26

10997 Berlin

Tel +49 30 76 76 44 88-0

Fax +49 30 76 76 44 88-40

Vielen Dank.