Embed Size (px)

Citation preview

Schritte zu einer objektiven Bilanzierung immaterieller Werte

Wissensbilanz 2.0 für Unternehmen

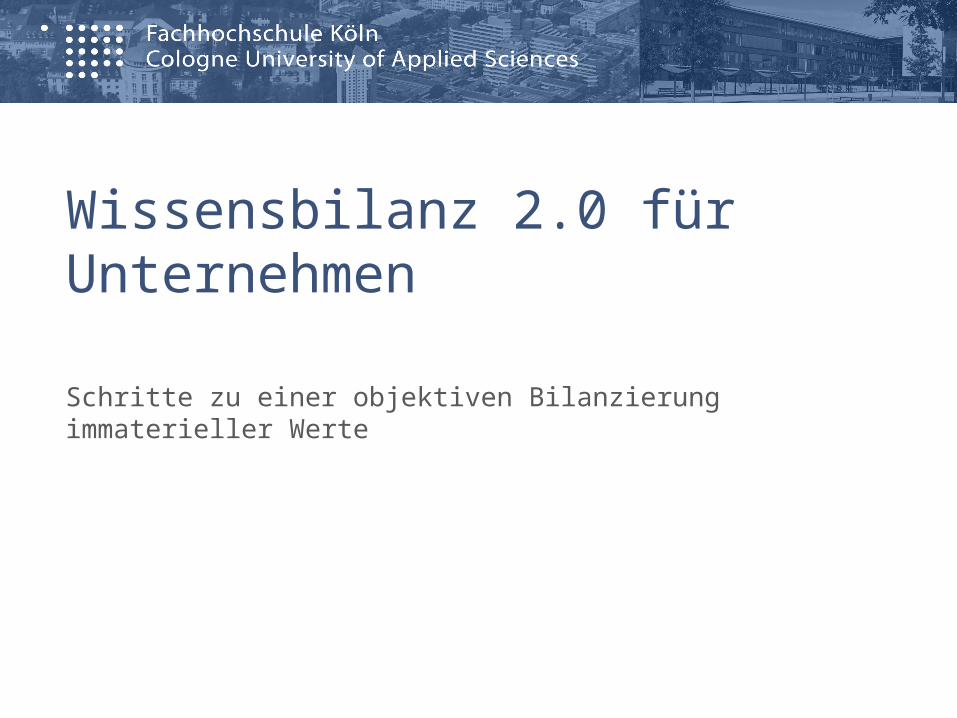

Funktionen einer klassischen Bilanz

18.11.2008 2Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

Funktion Inhalt

Informationsfunktion Intern: Grundlage für Planung und KontrolleExtern: Grundlage für Betriebsvergleiche und Betriebsanalysen

Rechenschaftsfunktion

Intern: Gegenüber der BelegschaftExtern: Gegenüber den Eigentümern, den Gläubigern und öffentlichen-rechtlichen Institutionen

Dokumentationsfunktion

Nachweis der WertbewegungenNachweis der Geschäftsvorfälle

Ermittlungsfunktion Erfolgsermittlung als Grundlage der Erfolgszurechnung, -verwendung und Besteuerung Vermögens-und Kapitalermittlung als Grundlage von Fusion oder Sanierung

Sicherungsfunktion Erhaltung der LiquiditätVerhinderung von substanzmindernden Ausschüttungen

Peemöller: Bilanzanalyse und Bilanzpolitik, S.10

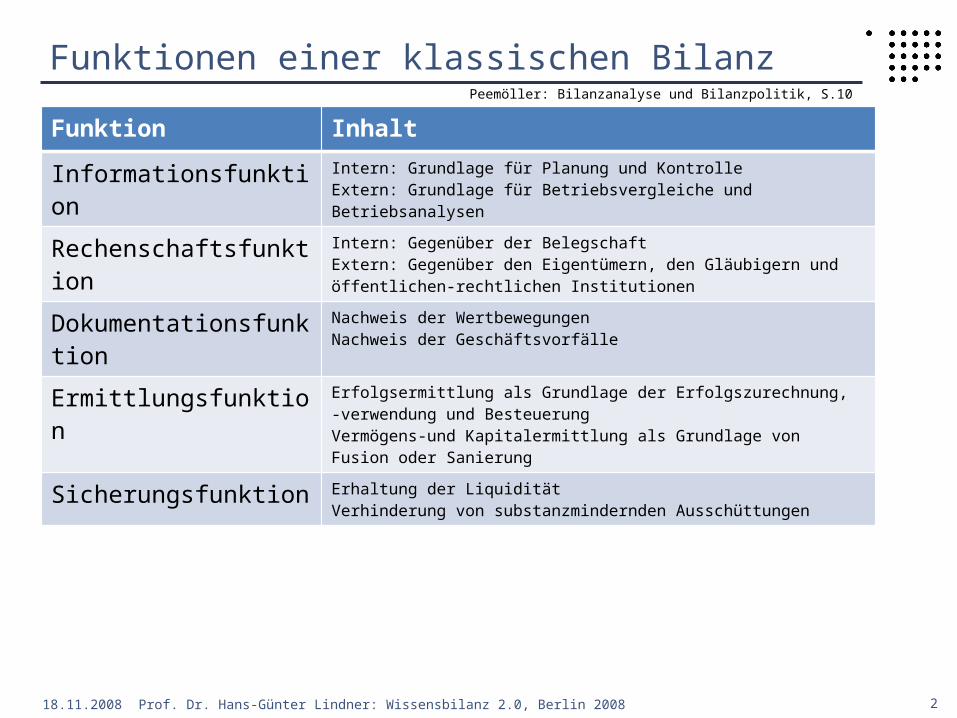

Aufbau einer Bilanz

18.11.2008 3Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

Anlagevermögen (> 1 Jahr)

Umlaufvermögen (> 1 Jahr)

Verlust

Eigenkapital

Fremdkapital

Gewinn

Aktiva Passiva

MittelherkunftWoher kommen die finanziellen Mittel

für die Investitionen?

MittelverwendungIn welchen Vermögenswerten sind die

finanziellen Mittel investiert?

oder

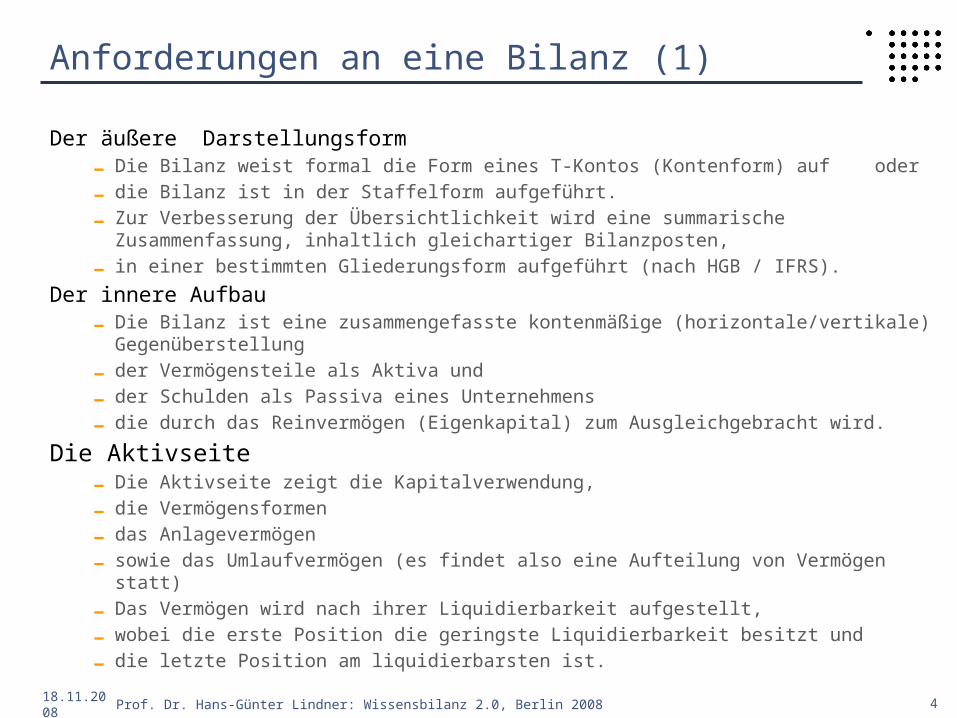

Anforderungen an eine Bilanz (1)

Der äußere Darstellungsform Die Bilanz weist formal die Form eines T-Kontos (Kontenform) auf oder die Bilanz ist in der Staffelform aufgeführt. Zur Verbesserung der Übersichtlichkeit wird eine summarische Zusammenfassung,

inhaltlich gleichartiger Bilanzposten, in einer bestimmten Gliederungsform aufgeführt (nach HGB / IFRS).

Der innere Aufbau Die Bilanz ist eine zusammengefasste kontenmäßige (horizontale/vertikale)

Gegenüberstellung der Vermögensteile als Aktiva und der Schulden als Passiva eines Unternehmens die durch das Reinvermögen (Eigenkapital) zum Ausgleichgebracht wird.

Die Aktivseite Die Aktivseite zeigt die Kapitalverwendung, die Vermögensformen das Anlagevermögen sowie das Umlaufvermögen (es findet also eine Aufteilung von Vermögen statt) Das Vermögen wird nach ihrer Liquidierbarkeit aufgestellt, wobei die erste Position die geringste Liquidierbarkeit besitzt und die letzte Position am liquidierbarsten ist.

18.11.2008 4Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

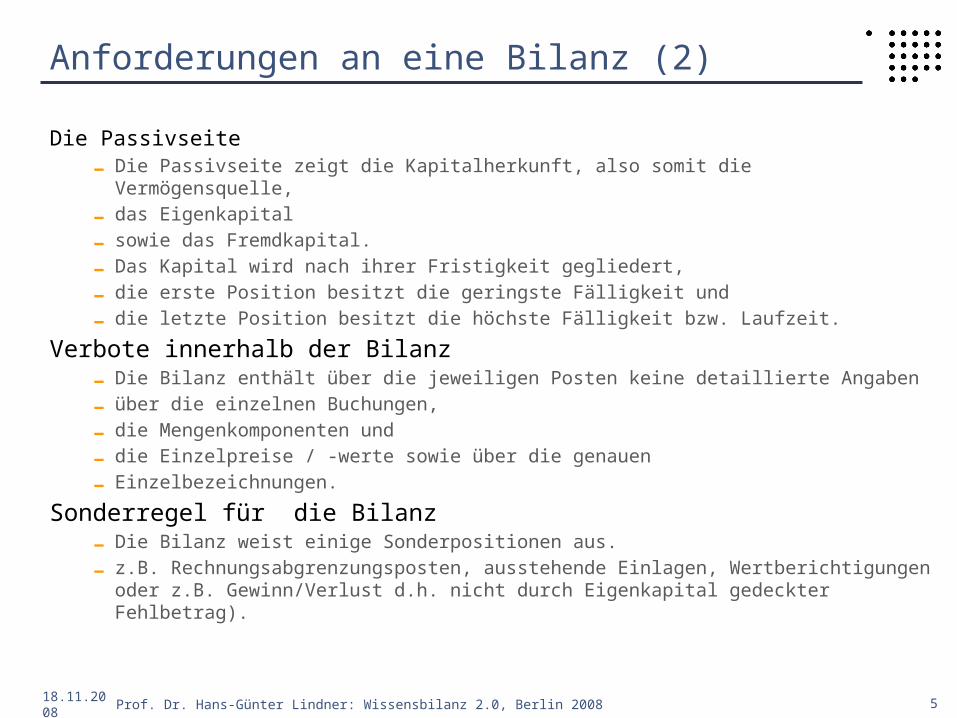

Anforderungen an eine Bilanz (2)

Die Passivseite Die Passivseite zeigt die Kapitalherkunft, also somit die Vermögensquelle, das Eigenkapital sowie das Fremdkapital. Das Kapital wird nach ihrer Fristigkeit gegliedert, die erste Position besitzt die geringste Fälligkeit und die letzte Position besitzt die höchste Fälligkeit bzw. Laufzeit.

Verbote innerhalb der Bilanz Die Bilanz enthält über die jeweiligen Posten keine detaillierte Angaben über die einzelnen Buchungen, die Mengenkomponenten und die Einzelpreise / -werte sowie über die genauen Einzelbezeichnungen.

Sonderregel für die Bilanz Die Bilanz weist einige Sonderpositionen aus. z.B. Rechnungsabgrenzungsposten, ausstehende Einlagen, Wertberichtigungen oder

z.B. Gewinn/Verlust d.h. nicht durch Eigenkapital gedeckter Fehlbetrag).

18.11.2008 5Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

Anforderungen an eine Bilanz (3)

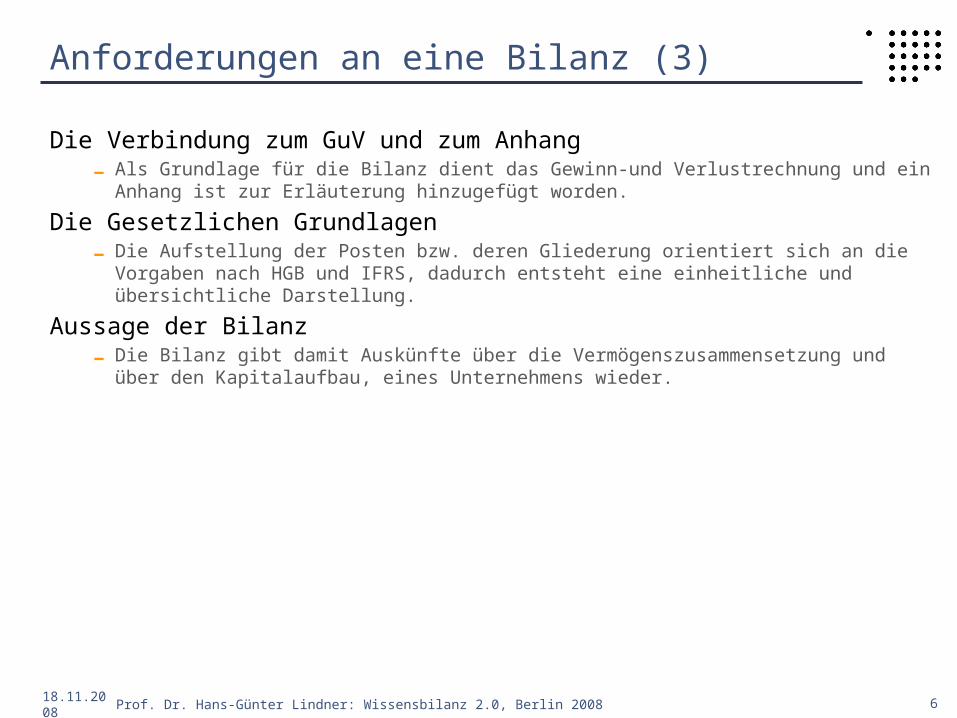

Die Verbindung zum GuV und zum Anhang Als Grundlage für die Bilanz dient das Gewinn-und Verlustrechnung und ein Anhang ist

zur Erläuterung hinzugefügt worden.

Die Gesetzlichen Grundlagen Die Aufstellung der Posten bzw. deren Gliederung orientiert sich an die Vorgaben nach

HGB und IFRS, dadurch entsteht eine einheitliche und übersichtliche Darstellung.

Aussage der Bilanz Die Bilanz gibt damit Auskünfte über die Vermögenszusammensetzung und über den

Kapitalaufbau, eines Unternehmens wieder.

18.11.2008 6Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

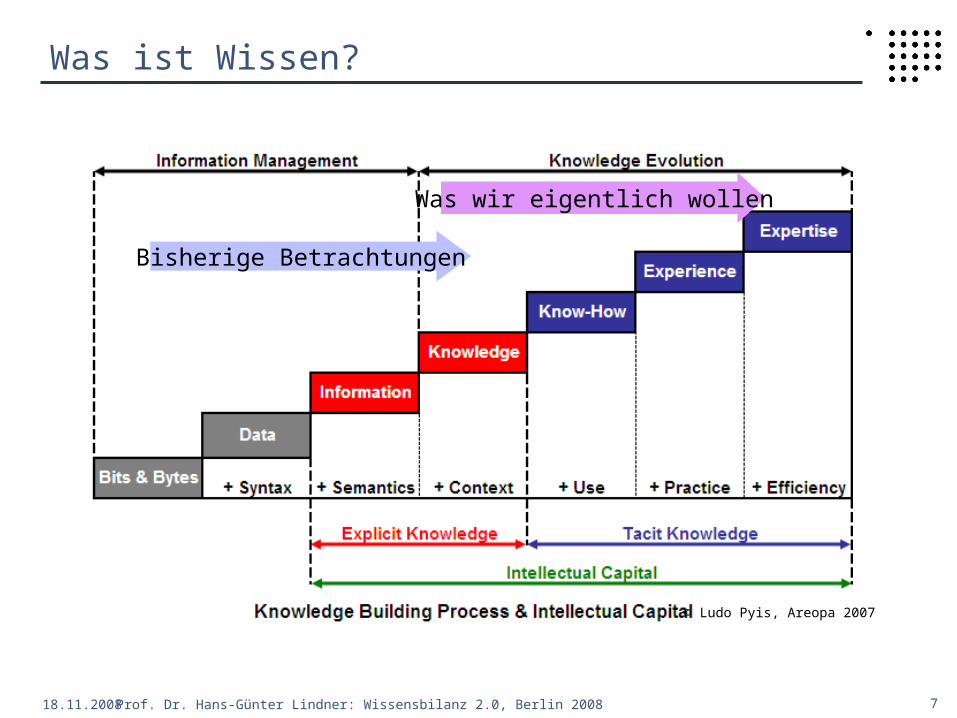

Was ist Wissen?

18.11.2008 7

© Ludo Pyis, Areopa 2007

Bisherige Betrachtungen

Was wir eigentlich wollen

Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

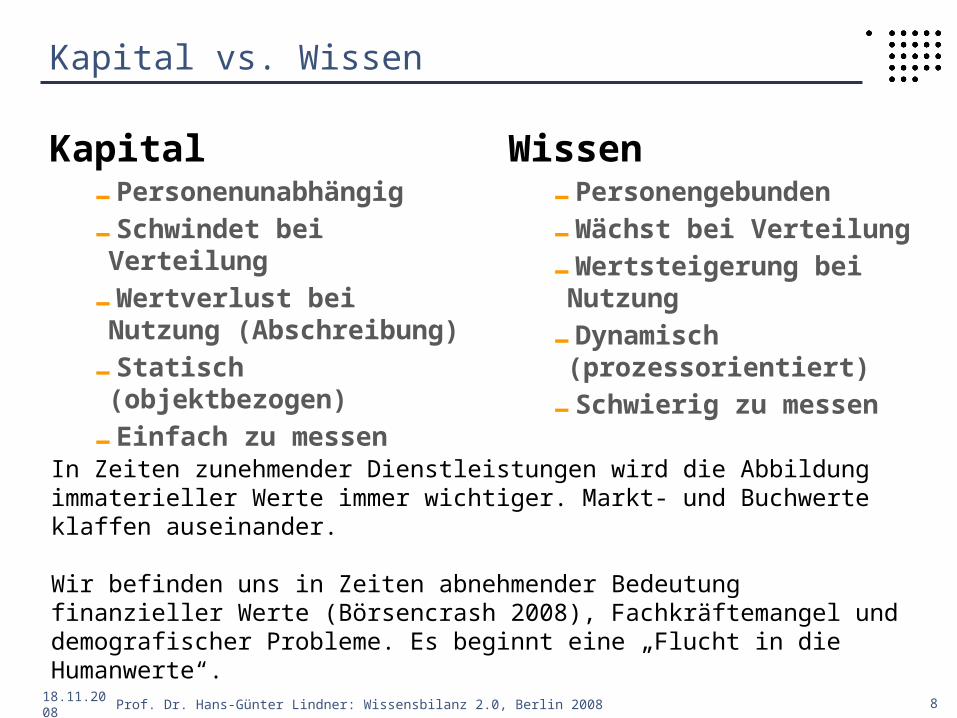

Kapital vs. Wissen

KapitalPersonenunabhängigSchwindet bei

VerteilungWertverlust bei

Nutzung (Abschreibung)

Statisch (objektbezogen)

Einfach zu messen

WissenPersonengebundenWächst bei VerteilungWertsteigerung bei

NutzungDynamisch

(prozessorientiert)Schwierig zu messen

18.11.2008 8Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

In Zeiten zunehmender Dienstleistungen wird die Abbildung immaterieller Werte immer wichtiger. Markt- und Buchwerte klaffen auseinander.

Wir befinden uns in Zeiten abnehmender Bedeutung finanzieller Werte (Börsencrash 2008), Fachkräftemangel und demografischer Probleme. Es beginnt eine „Flucht in die Humanwerte“.

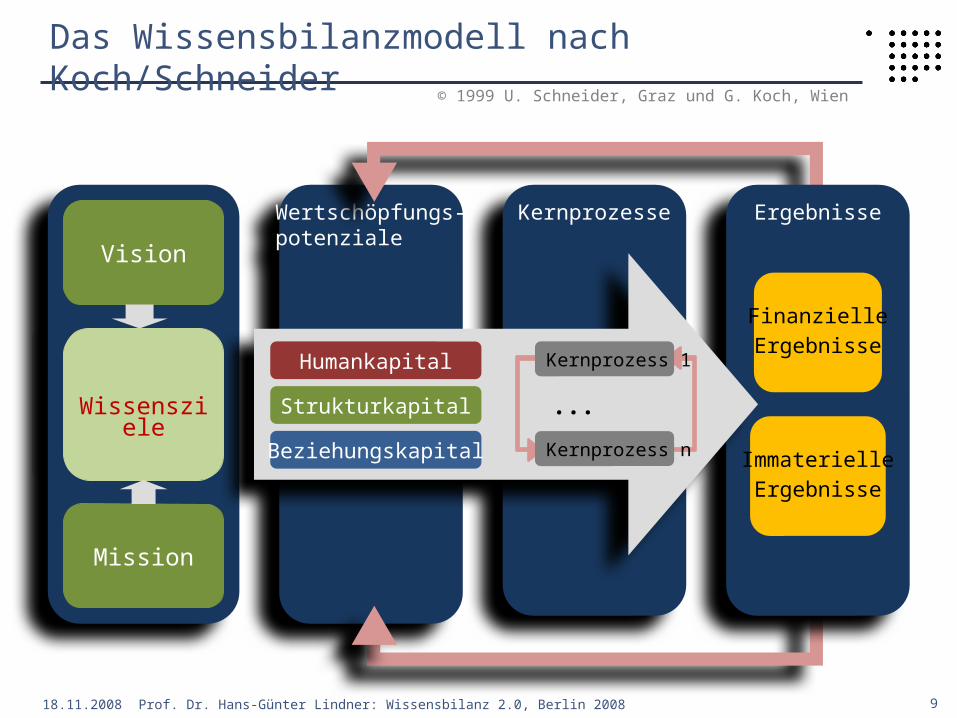

Wertschöpfungs-potenziale

Kernprozesse Ergebnisse

Finanzielle

Ergebnisse

Immaterielle

Ergebnisse

Wissensziele

Humankapital

...

Mission

Vision

© 1999 U. Schneider, Graz und G. Koch, Wien

Das Wissensbilanzmodell nach Koch/Schneider

Strukturkapital

Beziehungskapital

18.11.2008 9Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

Kernprozess 1

Kernprozess n

Wissensbilanzierung 1.0

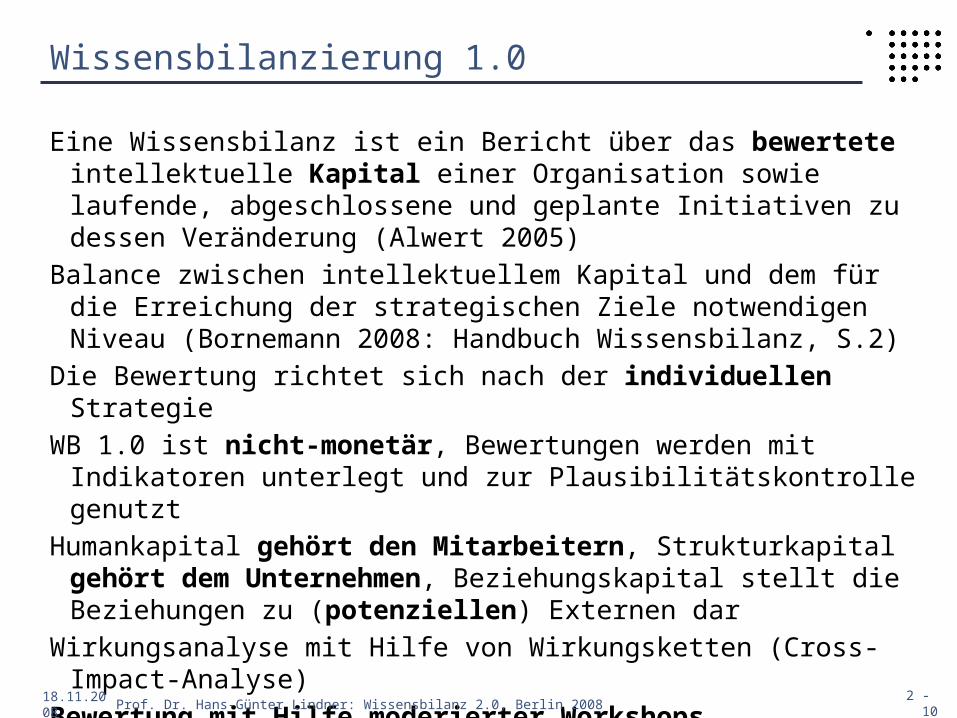

Eine Wissensbilanz ist ein Bericht über das bewertete intellektuelle Kapital einer Organisation sowie laufende, abgeschlossene und geplante Initiativen zu dessen Veränderung (Alwert 2005)

Balance zwischen intellektuellem Kapital und dem für die Erreichung der strategischen Ziele notwendigen Niveau (Bornemann 2008: Handbuch Wissensbilanz, S.2)

Die Bewertung richtet sich nach der individuellen StrategieWB 1.0 ist nicht-monetär, Bewertungen werden mit Indikatoren

unterlegt und zur Plausibilitätskontrolle genutztHumankapital gehört den Mitarbeitern, Strukturkapital gehört

dem Unternehmen, Beziehungskapital stellt die Beziehungen zu (potenziellen) Externen dar

Wirkungsanalyse mit Hilfe von Wirkungsketten (Cross-Impact-Analyse)

Bewertung mit Hilfe moderierter WorkshopsEinsatz bei KMU und Hochschulen, insbes. in Österreich

18.11.2008 2 - 10Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

Beziehungsanalysen im Wissensbilanzmodell 1.0

…Der Wissensbilanz als modellbasierte Methode wird unterstellt, dass sie es einem Rezipienten ermöglicht, Beziehungszusammenhänge, die zur Steuerung eines Unternehmens bedeutsam sind, zu entdecken und rationalisieren zu können…

…Das Wissensbilanzmodell stellt einen äußeren und damit eingeschränkten Rahmen der Elemente und Relationen dar, die im Sinne einer graphentheoretischen Verknüpfung kombiniert werden, um damit eine umfassende Interpretation dessen zu ermöglichen, was man als Unternehmens- oder Organisationswissen erachtet. Es wird somit ein (unvollständiges) Bild konstruiert, dessen Interpretation allerdings Sache des Interpreten ist, konkret beispielsweise des Unternehmers oder Managers, der die Wissensorganisation(seinheit) zu führen hat…

…Wissensbilanzierung ist aber nicht eine Verlängerung ökonomischer Zusammenhänge in andere Bereiche hinein, sondern bemüht sich auch um das Verständnis, dass solche Zusammenhänge nicht (immer) linearer Natur, auch nicht unmittelbar aufeinander bezogen und schon gar nicht vollständig überdeckend sind…

18.11.2008 11Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

Koch 20.07.2008: Zur Frage der diversen „Beziehungsanalysen“ im Modell der Wissensbilanz

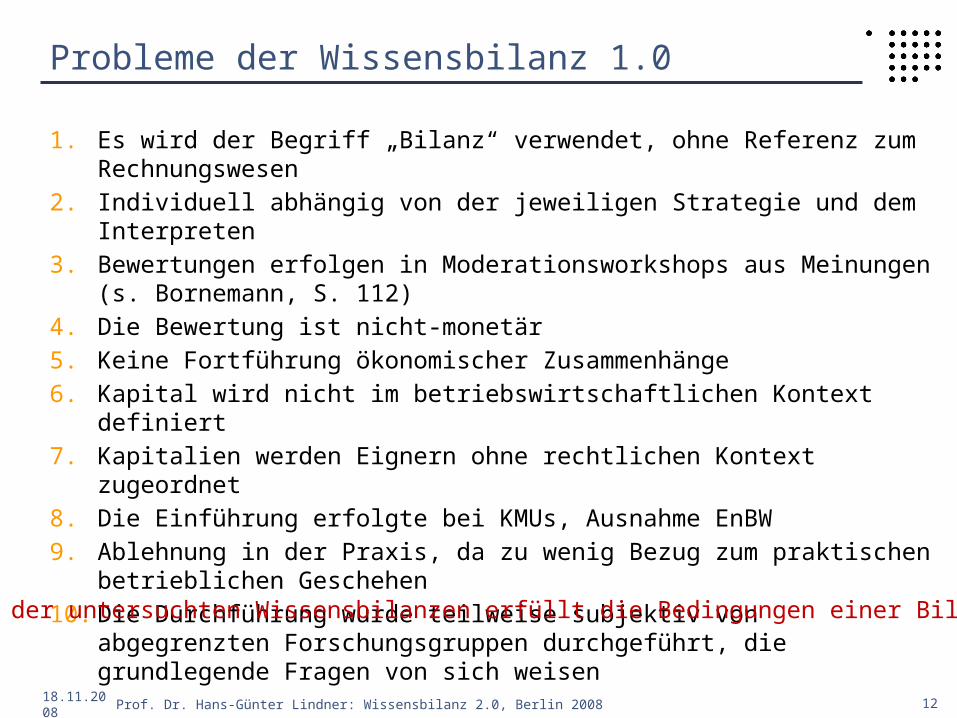

Probleme der Wissensbilanz 1.0

1. Es wird der Begriff „Bilanz“ verwendet, ohne Referenz zum Rechnungswesen

2. Individuell abhängig von der jeweiligen Strategie und dem Interpreten

3. Bewertungen erfolgen in Moderationsworkshops aus Meinungen (s. Bornemann, S. 112)

4. Die Bewertung ist nicht-monetär5. Keine Fortführung ökonomischer Zusammenhänge6. Kapital wird nicht im betriebswirtschaftlichen Kontext definiert7. Kapitalien werden Eignern ohne rechtlichen Kontext zugeordnet8. Die Einführung erfolgte bei KMUs, Ausnahme EnBW9. Ablehnung in der Praxis, da zu wenig Bezug zum praktischen

betrieblichen Geschehen10. Die Durchführung wurde teilweise subjektiv von abgegrenzten

Forschungsgruppen durchgeführt, die grundlegende Fragen von sich weisen

18.11.2008 12Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

Keine der untersuchten Wissensbilanzen erfüllt die Bedingungen einer Bilanz

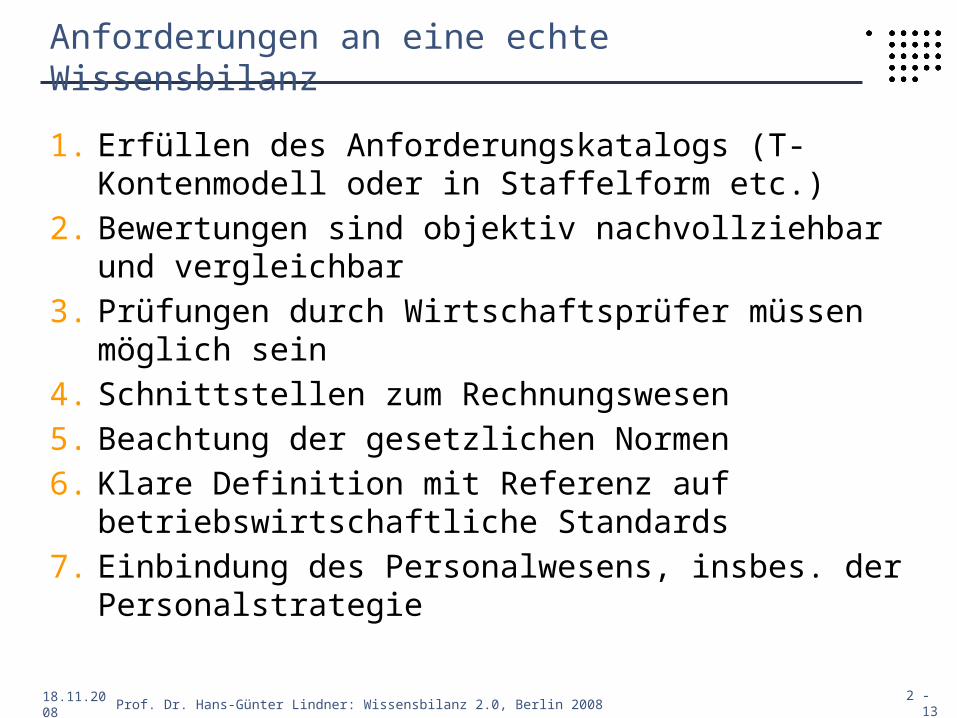

Anforderungen an eine echte Wissensbilanz

1. Erfüllen des Anforderungskatalogs (T-Kontenmodell oder in Staffelform etc.)

2. Bewertungen sind objektiv nachvollziehbar und vergleichbar

3. Prüfungen durch Wirtschaftsprüfer müssen möglich sein

4. Schnittstellen zum Rechnungswesen5. Beachtung der gesetzlichen Normen6. Klare Definition mit Referenz auf

betriebswirtschaftliche Standards7. Einbindung des Personalwesens, insbes. der

Personalstrategie

18.11.2008 2 - 13Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

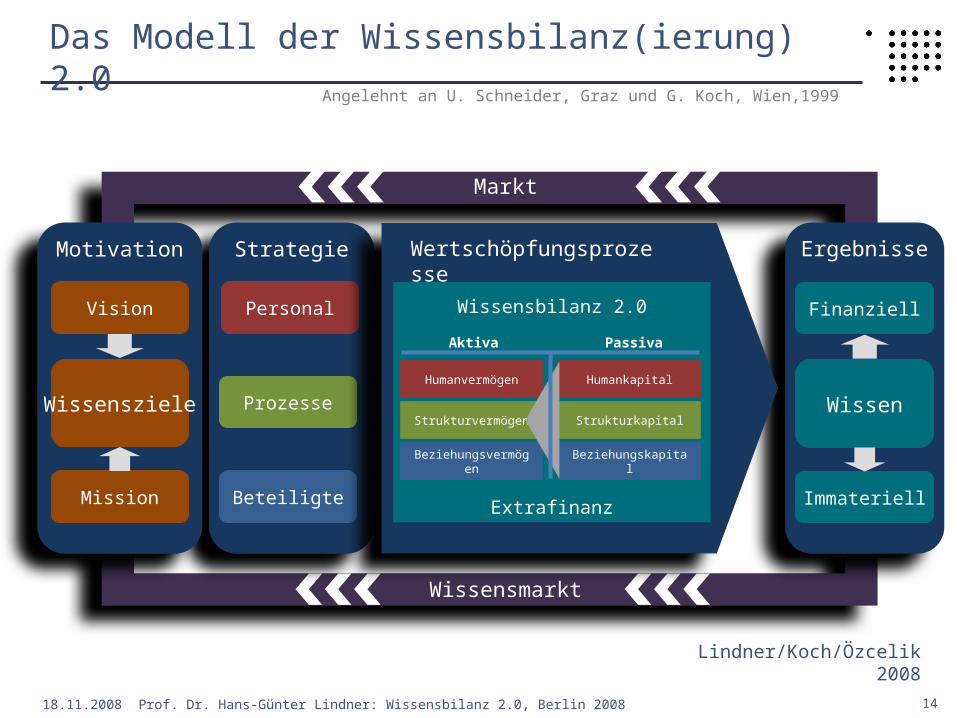

>

Markt

Wissensmarkt

Strategie

Personal

Prozesse

Beteiligte

Angelehnt an U. Schneider, Graz und G. Koch, Wien,1999

Das Modell der Wissensbilanz(ierung) 2.0

18.11.2008 14Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

Ergebnisse

Wissen

Immateriell

FinanziellWissensbilanz 2.0

Extrafinanz

Wertschöpfungsprozesse

Lindner/Koch/Özcelik 2008

Motivation

Wissensziele

Mission

Vision

Humanvermögen

Strukturvermögen

Beziehungsvermögen

Humankapital

Strukturkapital

Beziehungskapital

Aktiva Passiva

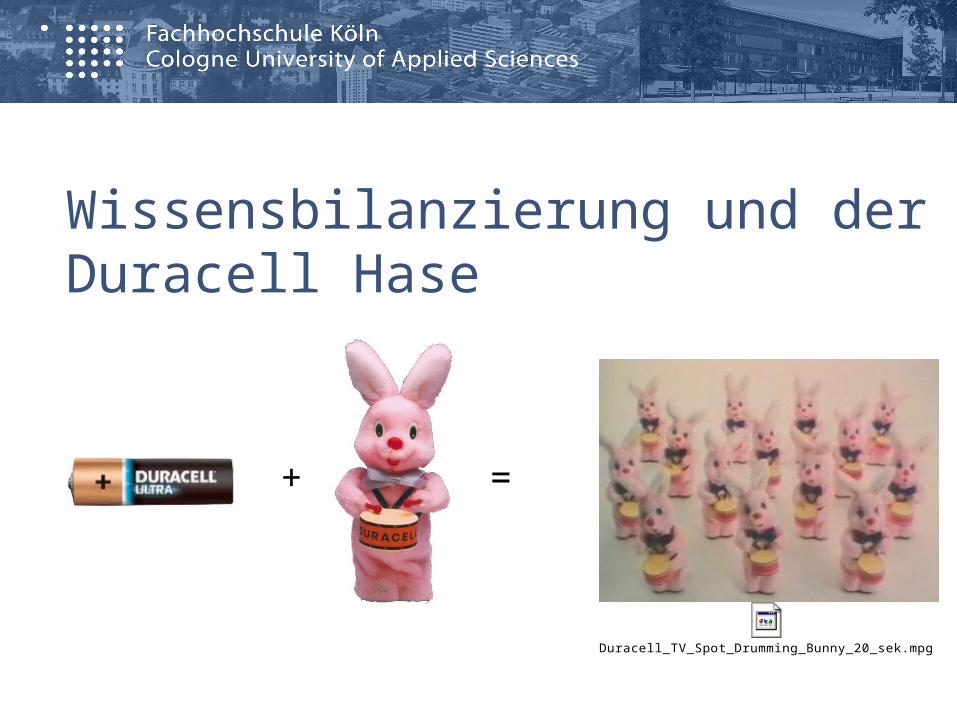

Duracell_TV_Spot_Drumming_Bunny_20_sek.mpg

Wissensbilanzierung und der Duracell Hase

+ =

Der Duracell Hase zeigt Fertigkeiten!

Eine Batterie ist Potenzial mit der Angabe der Spannung in Volt. Der Kunde kaufte immer nur auf Vertrauen, dass diese Spannung einen Nutzen liefert. Es fehlte die Vision, warum man mit Duracell etwas besser machen kann.

Der Duracell Hase zeigte vorüber 30 Jahren die Umsetzung von Potenzial in Aktion. Damit wurde jedem Kunden klar, dass mit einer solchen Batterie eine Fertigkeit gekauft wird.

Die eingesetzte Batterie (Potenzial) erzeugt Leistung. Leistung ist Energie pro Zeit oder elektrische Spannung * Stromstärke zu einem Zeitpunkt

18.11.2008 2 - 16Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

Was hat das mit einer Wissensbilanz 2.0 zu tun?

Potenzial ist die Voraussetzung für eine Aktion. Potenzial ist mit einer Fähigkeit gleichzusetzen ist. Der Duracell Hase vermittelte die Fertigkeit. Das Hase ist eine Maschine.

Kapital ist die Mittelherkunft für ein Potenzial bzw. eine Fähigkeit. Erst die Aktion zeigt die Mittelverwendung und damit das Vermögen. Fähigkeit ist ein Vermögen.

Eine Wissensbilanz 2.0 hat Aktiva und Passiva. Aktiva zeigen das Vermögen, Passiva das Kapital.

Der Duracell Hase und die Batterie haben beide Fähigkeiten. Erst durch die Verbindung beider entsteht Aktion und damit Fertigkeiten. Voraussetzung ist, dass die Batterie korrekt eingelegt wird.

18.11.2008 2 - 17Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

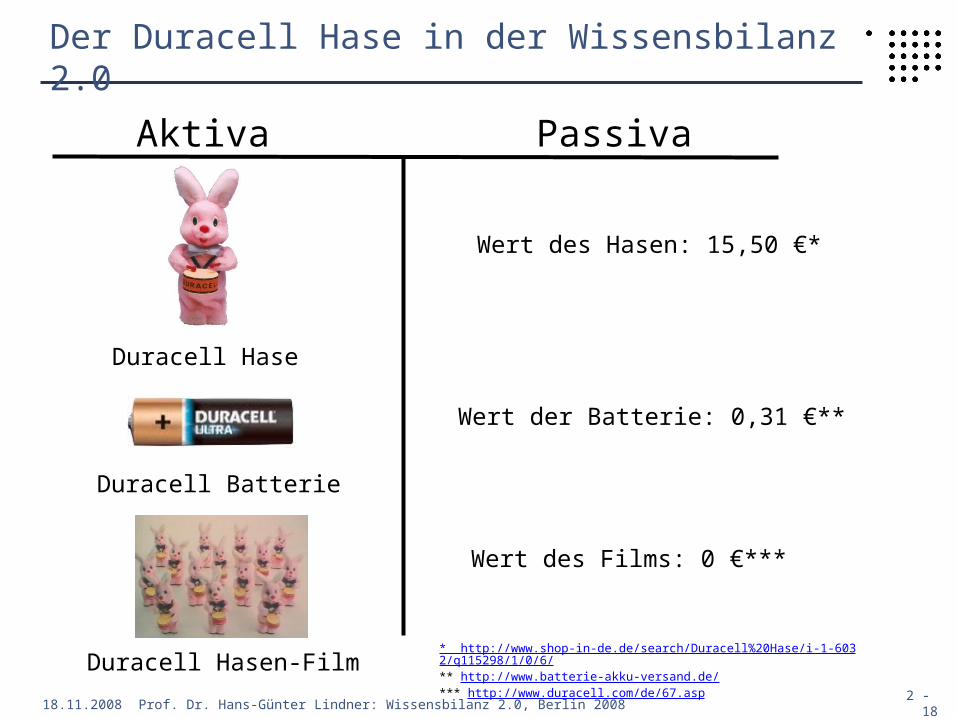

Der Duracell Hase in der Wissensbilanz 2.0

18.11.2008 2 - 18

Aktiva Passiva

Duracell Hase

Duracell Batterie

Duracell Hasen-Film

Wert des Hasen: 15,50 €*

* http://www.shop-in-de.de/search/Duracell%20Hase/i-1-6032/q115298/1/0/6/** http://www.batterie-akku-versand.de/ *** http://www.duracell.com/de/67.asp

Wert der Batterie: 0,31 €**

Wert des Films: 0 €***

Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

Übertragung auf das Wirtschaftsleben

Mitarbeiter werden aufgrund von Qualifikationen eingestellt. Diese unterteilen sich in Fähigkeiten, Fertigkeiten und Kompetenzen / Schlüsselqualifikationen.

Wird ein Prozess für ein Unternehmen erstellt, ergibt sich daraus eine Fähigkeit für das Unternehmen (Aufwendung für Ingangsetzung). Ein Prozess ist eine virtuelle Maschine, die dann aktiviert werden kann.

Die Aufwendungen für eine Qualifikation entsprechen der Mittelherkunft und sind auf der Passivseite zu verbuchen. Qualifikationen sind vertraglich „gekauft“ und werden zu Vermögen; Human Capital ist also eigentlich Vermögen (s. auch Fiz-Enz 2000, S. 64)

Werden die Mitarbeiter im Prozess eingesetzt, entstehen Fertigkeiten, also Vermögen, das auf der Aktivsite zu verbuchen ist.

Voraussetzung ist, dass die Mitarbeiter korrekt eingesetzt werden, wobei ein Mitarbeiter im Gegensatz zur Batterie nicht nur zwei Einsatzmöglichkeiten hat.18.11.2008 2 - 19Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

Beispiel Bewerbungsprozess

Einen Bewerbungsprozess, d.h. eine Einstellungsmaschine zu besitzen, ist die Fähigkeit eines Unternehmens, Qualifikationen einzukaufen. Der Prozess ist dann noch ein Objekt, keine Instanz.

Die Mitarbeiter selbst haben Qualifikationen, eine Bewerbung durchzuführen. Mitarbeiter und Bewerbungsprozess sind Vermögen, das dafür eingesetzte Geld Kapital.

Werden diese Mitarbeiter korrekt eingesetzt, kann Leistung entstehen, d.h. Personalreferenten für die Eignungsprüfung und das Vertragliche, Fachverantwortliche für die Entscheidung und detaillierte Eignungsprüfung.

Der Einsatz der Batterien „Mitarbeiter“ in die konkrete virtuelle Maschine „Prozess“ ermöglicht die Leistung (Energie pro Zeit). Der konkret arbeitende Prozess im Unternehmen ist dann eine Instanz.

18.11.2008 2 - 20Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

BK

SK

HK

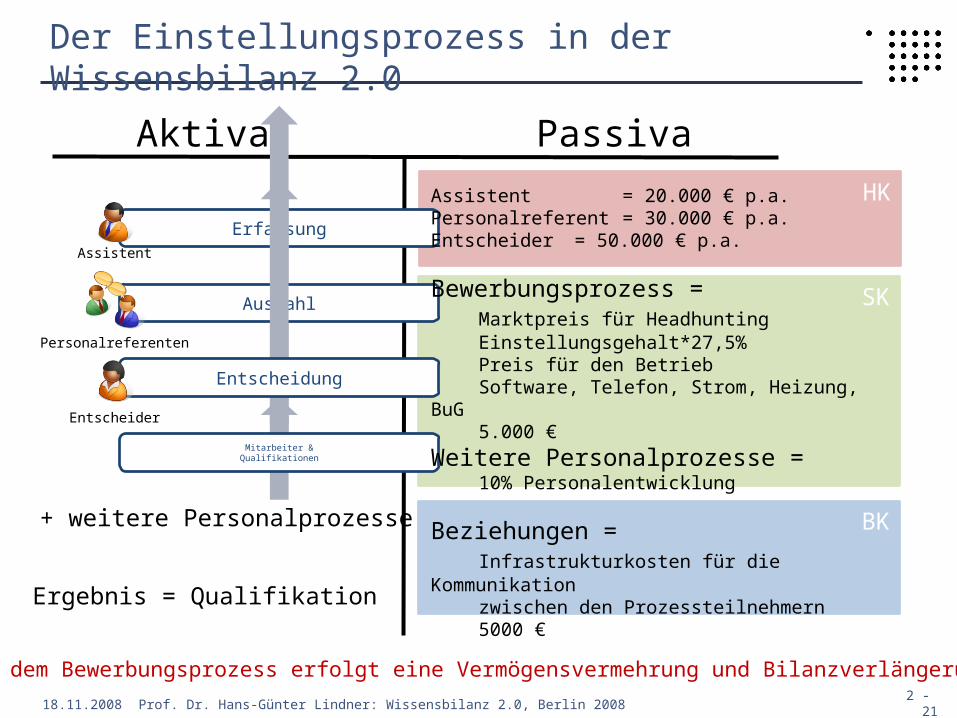

Der Einstellungsprozess in der Wissensbilanz 2.0

18.11.2008 2 - 21

Aktiva Passiva

Ergebnis = Qualifikation

Erfassung

Auswahl

Entscheidung

Mitarbeiter &Qualifikationen

Assistent

Personalreferenten

Entscheider

Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008

Assistent = 20.000 € p.a.Personalreferent = 30.000 € p.a.Entscheider = 50.000 € p.a.

Bewerbungsprozess =Marktpreis für HeadhuntingEinstellungsgehalt*27,5%Preis für den BetriebSoftware, Telefon, Strom, Heizung, BuG5.000 €

Weitere Personalprozesse =10% Personalentwicklung

Beziehungen = Infrastrukturkosten für die

Kommunikation zwischen den Prozessteilnehmern5000 €

Aus dem Bewerbungsprozess erfolgt eine Vermögensvermehrung und Bilanzverlängerung

+ weitere Personalprozesse

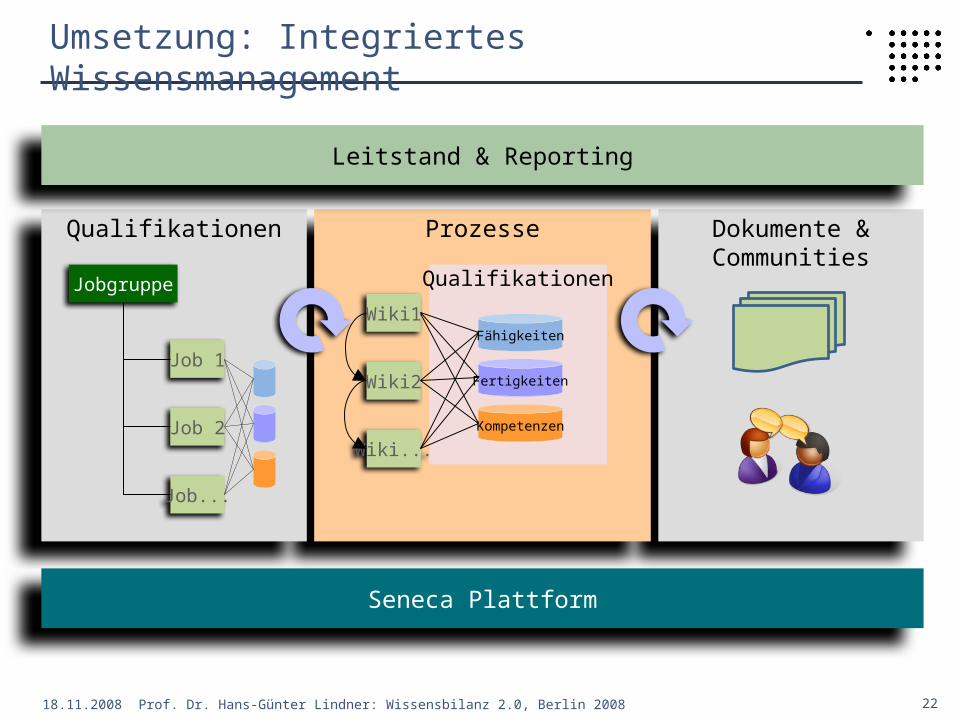

Dokumente &Communities

Prozesse

Qualifikationen

Wiki1

Wiki2

Fähigkeiten

Fertigkeiten

Kompetenzen

Wiki...

Umsetzung: Integriertes Wissensmanagement

22

Qualifikationen

Jobgruppe

Job 1

Job 2

Job...

Leitstand & Reporting

Seneca Plattform

18.11.2008 Prof. Dr. Hans-Günter Lindner: Wissensbilanz 2.0, Berlin 2008