Embed Size (px)

Citation preview

Dossier Business Travel Dossier Business Travel

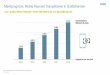

Eidgenossen kämpfen ums Mobile Payment. Mobilem Bezahlen gehört die Zukunft. Laut einer aktuellen Studie von Juniper vom letzten November sollen Mobile Payments bis 2017 auf die stolze Summe von über zwei Milliarden Transaktionen ansteigen. Keine Frage, dass da verschiedene Schweizer Dienst-leister mit eigenen Lösungen auf den Zug aufspringen wollen, wären viele nicht noch im Hintertreffen.

Von RogeR BasleR*

Ende letzten Jahres wurde via Pressemeldungen bekannt, dass die PostFinance mit einer neuen App Bar- und Plastikgeld sowie Treuekarten vergessen machen möchte. Eine ähnliche Lösung bietet Swisscom bereits mit Tapit an. Auch die SBB wollten einst mitmischen und der unter anderem vom Zahlungsabwickler Aduno vorangetriebenen Initiative «Swiss Alps» (ALPS = Access Loyalty Payment Solution), die eine gesamtschweizerische digitale Brieftasche anpeilt, ist der Durchbruch bisher nicht gelungen – und das in Zeiten von Apple Pay und Google Wallet.

alle wollen mitmischen. «Mobile Payment», also das mobile Bezahlen per Smartphone oder Tablet, ist stark im Kommen. Laut einer aktuellen Studie von Juniper, welche in der Netz-woche und im Tages-Anzeiger erwähnt wurde, sollen Mobile Payments bis 2017 auf die stolze Summe von über zwei Mil-liarden Transaktionen ansteigen. Bereits haben IT-Konzerne wie Apple (mit Apple Pay) und Google (mit Google Wallet) diesem noch jungen Business den Kampf angesagt. Und auch Amazon mit seinem FirePhone setzt auf einen eigenen Zah-lungsprozess – die Idee bei allen drei Grosskonzernen: Auf

dem Smartphone etablieren, bequem für den Kunden sein – und ein Wechsel ist später praktisch ausgeschlossen. Aber auch Schweizer Player sind nicht untätig, im Gegenteil. Die jüngste Ankündigung wurde von PostFinance kommuniziert. Die Tochter der Post hatte die «erste integrierte Payment- und Shopping-App der Schweiz» in der Pipeline und nennt diese «Twint», sie soll Mitte 2015 auf den Markt kommen. Mit der App kann bezahlt und es können auch Coupons und Stempel-karten genutzt werden – ein Aufräumen im Portemonnaie also, was PoinZ und Tapit ja auch vorhaben. Twint soll allen Schweizer Unternehmen, E-Commerce-Anbietern und ande-ren Dienstleistern zugänglich sein.

Harziger start. Twint soll gemäss eigenen Angaben keine Kredit- oder Debitkarten benötigen und funktioniert un-abhängig von Telekomanbietern, so das Argument zu den Alleinstellungsmerkmalen der App. Ein kleiner Seitenhieb an Mitbewerber Swisscom, der mit Tapit eine ähnliche Lösung lanciert hatte. Aber Tapit funktioniert bislang nur mit einer eigenen Swisscom-SIM-Karte sowie mit Kredit- und Prepaid-karten von Cornèrcard und Viseca. Leider stiess die App bisher auf wenig Gegenliebe und CEO Urs Schaeppi musste

Zahlen einfach per smartphone, etwa mit der lösung Tapit von swisscom.

Dossier Business Travel Dossier Business Travel

OrGANISATOr Seite 40/41 Ausgabe 1-2/15–6. Februar 2015

jüngst eingestehen, dass die App bisher noch hinter den Er-wartungen liege. Der harzige Start von Tapit hatte jedoch zahlreiche hausgemachte Gründe. Zunächst mal fehlten Orange und Sunrise, die bisher nicht teilnehmen können, denn Voraussetzung ist eine besondere NFC-SIM-Karte von Swisscom. Ferner gibt es die App nur für das System Android und auch dort nur für ausgewählte, verifizierte Modelle. Be-sitzer eines Apple-, Blackberry- oder Windows-/Nokia-Tele-fons fielen weg – man konzentrierte sich also auf einen sehr kleinen, selbst limitierenden Markt. Wenn man in die Zu-kunft schaut, so wird das bei Apple wohl auch so bleiben, denn Apple will neben seinem eigenen Apple Pay keine ande-ren Zahlfunktionen. Frühere Apple-Telefone besitzen kein NFC-Modul und Googles Nexus-Telefone sowie Android-Be-triebssysteme möchten primär den eigenen Google Wallet protektieren. Bewegen sich alle Anbieter also in unterschied-liche richtungen und landen am Schluss in einer Sackgasse?

Das Problem: alle kochen ihr eigenes süppchen. Nun darf man die eher konservative Schweiz nicht mit den progres-siven USA vergleichen. Mobile Payments sind relativ neu und der Schweizer hat immer noch gerne das Haptische – ob Münz oder Karten – oder setzt auf PIN-Code statt NFC. Dennoch: Mit Apple im rücken, einem nicht etablierten NFC-Standard: Warum kooperieren die hiesigen Unternehmen nicht? Noch vor wenigen Monaten hiess es bei PostFinance, man sei an Tapit interessiert und auch die Swisscom «sei offen für ande-re Platt formen und für gemeinsame Lösungen». Das erinnert bereits ein wenig an ein Projekt der SBB. Auch sie verfolgten einst mit «Wally» ähnliche Ziele. Allerdings kündigte Fin-News.ch per Ende 2014 die Einstellung von Wally an. Es über-raschte nachfolgend nicht, als die SBB ankündigten, mit der PostFinance resp. deren App Twint zusammenzuarbeiten. Gerade in Kombination mit railCities eine logische Konse-quenz, um mehr Frequenz zu erreichen. Das sind nun drei

Grosskonzerne, die neben den Zahlungslösungen vor allem aufs Handy bei den Kunden möchten – ob das im Sinne einer Stärkung des Finanzplatzes in der Schweiz ist, steht auf einem anderen (Konto-)Blatt.

Und was macht die hiesige Bankenszene? Kooperatio-nen und gesamtgültige Standards sucht man leider auch hier vergebens. Der Finanzplatz Schweiz ist derzeit so stark mit sich selbst beschäftigt und hat es verlernt zu kooperieren, so-dass jedes Institut in Sachen digitale Zahlungen sein eigenes Süppchen kocht – man könnte fast meinen, der Schweizer Kantönligeist ist industrieübergreifend ansteckend. So arbei-tet auch SIX Payment an einer eigenen Brieftasche, während Migros Bank, UBS und ZKB Bezahllösungen übers Handy anbieten – mit jeweils unterschiedlichen Ansätzen von Qr-Code-Scannen über SMS Pay bis hin zu direkten Kontoüber-tragungen im selben Finanzinstitut.

sich vom ausland überholen lassen? Die Frage muss erlaubt sein, wem dieses vereinzelte Vorgehen wirklich dient, zumal es die Schweiz im rahmen von Kooperation, Erfa-Gruppen und Branchenverbänden ja eigentlich gewohnt sein muss, Wissen und Ziele zu koordinieren und auszutauschen. Man ertappt sich fast dabei, dass man den Anbietern und Herstel-lern dieser neuen Zahlungsmöglichkeiten andere, nicht so hehre Gründe unterstellt – wohl zu Unrecht, denn das Poten-zial ist gross, der Bedarf auch und es wächst eine mobilaffine Kundschaft heran, die keine Angst vor Technologie, höchs-tens vor zu viel Komplexität hat. Aber vermutlich werden alle Anbieter einst von einem grösseren Player aus dem Ausland überholt werden – hier spielt der Lock-in-Effekt. Wer die Plattform beherrscht, beherrscht den User.

Anzeige

* Roger Basler ist Unternehmens-Architekt und unter anderem Geschäftsführer der Swiss E-Commerce Academy. Er berät und finan-ziert Internet-Start-ups im In- und Ausland.