Embed Size (px)

Citation preview

• 1965 bis 1980 Vertriebsleiter, Marketingleiter, Geschäftsführer in der Privatwirtschaft (Handel, Markenartikel, Produktion)

• 1980 bis 2001 Marketing- und Vertriebsleiter, Direktor, GF in der Finanzwirtschaft (Pensionskasse, Bank und Versicherung)

• Seit dem Jahr 2000 mit der FINNET KG selbständig, Coach, Unternehmensberater, Trainer, Vortragender

• Seit 12/2012 mit 46,5 Beitragsjahren in reg. Alterspension

Initiator von:

• Projekt: <FinanzWissenKompakt>

• Projekt: <Die BAV*) Experten in Österreich> *) (Betriebliche Altersvorsorge)

• Projekt <Der Pensionsexperte>

Der Referent: Peter Manhart

Thema heute:

Pensionsschwindsucht: Auswirkungen der letzten Pensionsreformen auf Ihre (künftige) Pension

Beginn 20:15 Uhr

Wussten Sie…

…dass Ihre künftige Pension durch bereits geltende Gesetze um 25 – 50% weniger betragen wird als die der heutigen Pensionisten bei gleicher Leistung?Mehr Information…

Kurztitel

Bundesgesetz vom 9. September 1955 über

die Allgemeine Sozialversicherung

(Allgemeines Sozialversicherungsgesetz -

ASVG.).

Kundmachungsorgan BGBl. Nr. 189/1955

Text

Der Nationalrat hat beschlossen:

Kurz nach dem Krieg…

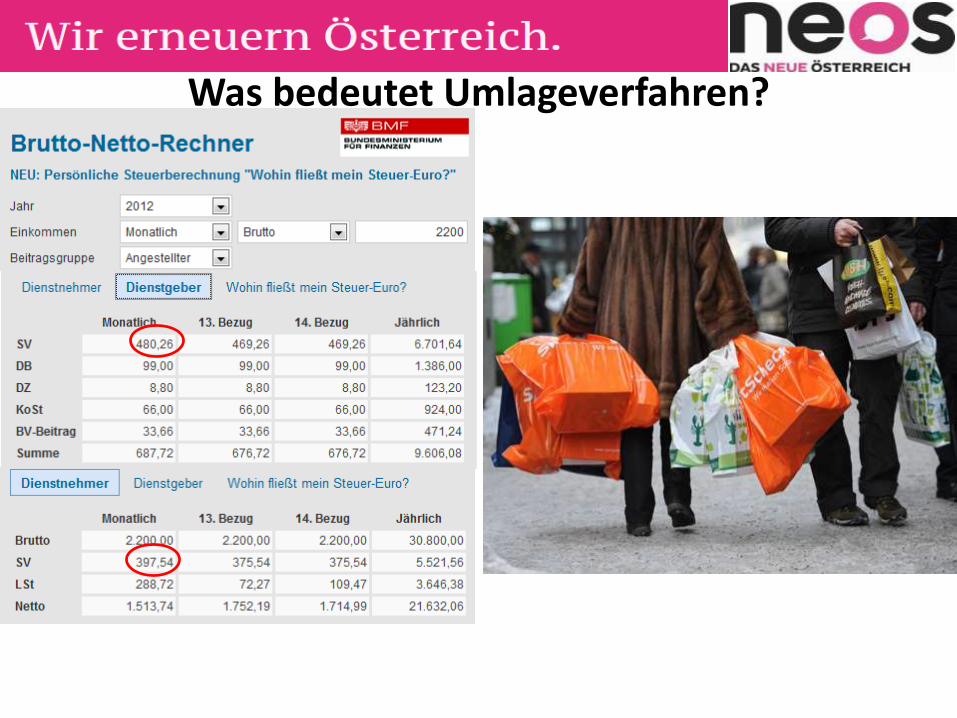

Was bedeutet Umlageverfahren?

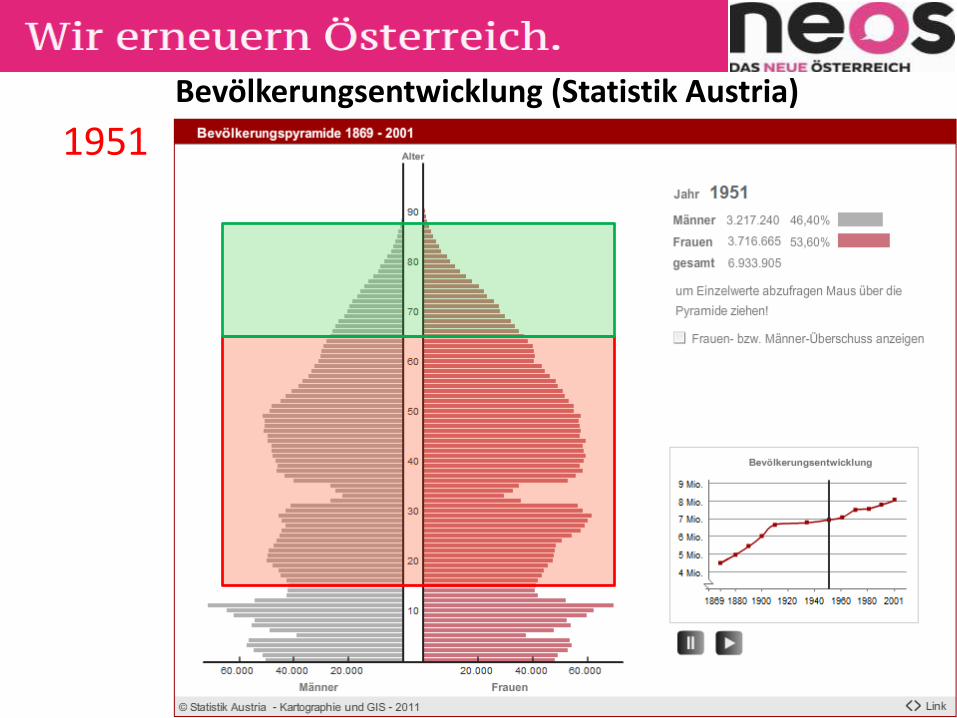

1951Bevölkerungsentwicklung (Statistik Austria)

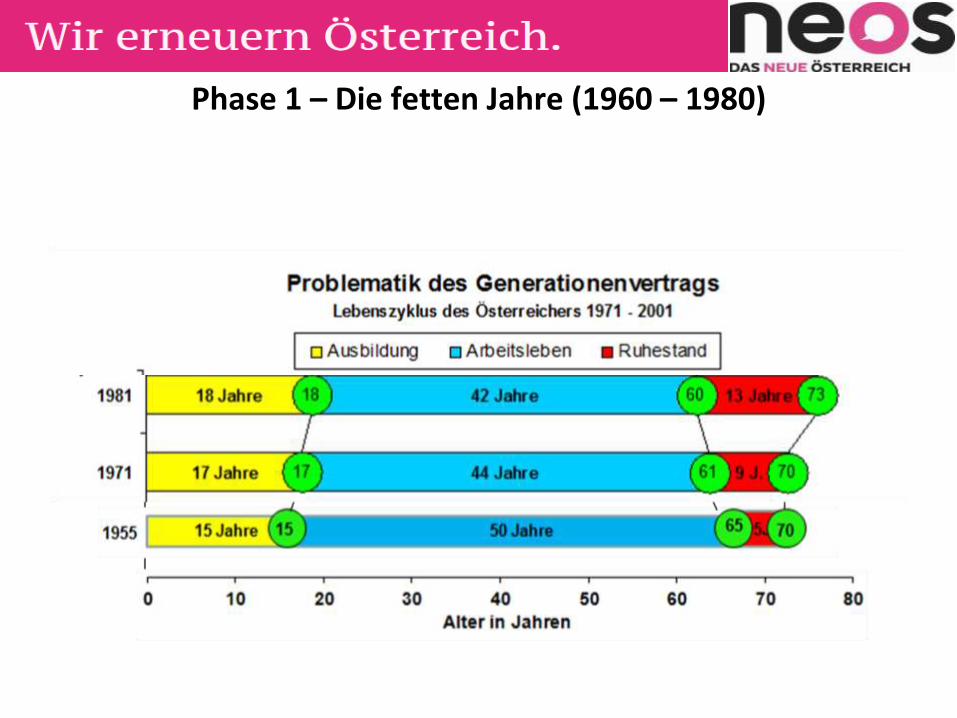

Phase 1 – Die fetten Jahre (1960 – 1980)

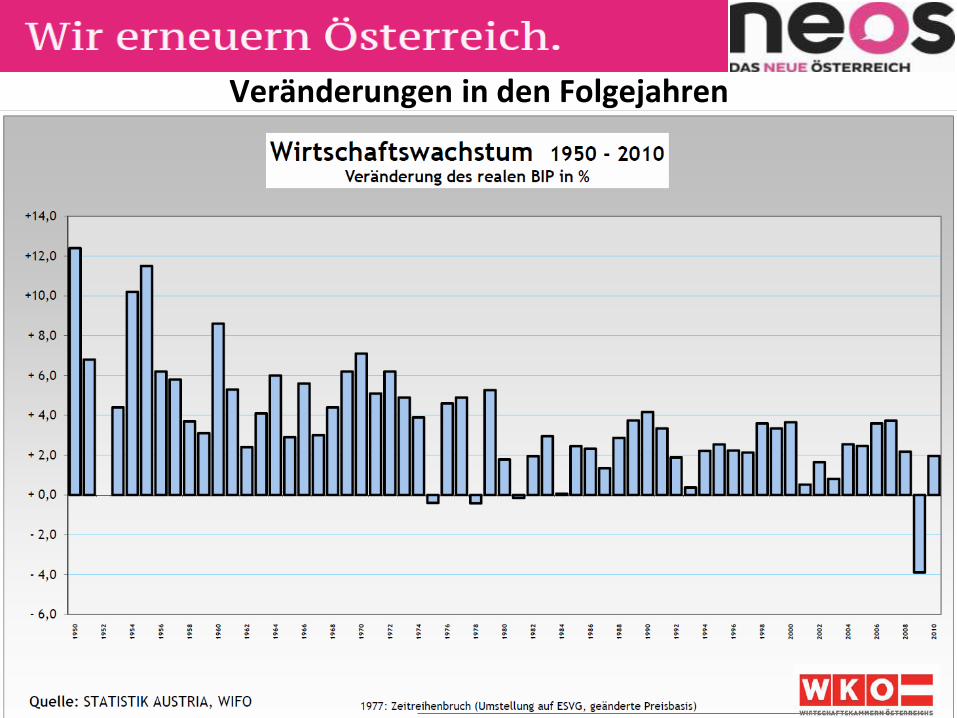

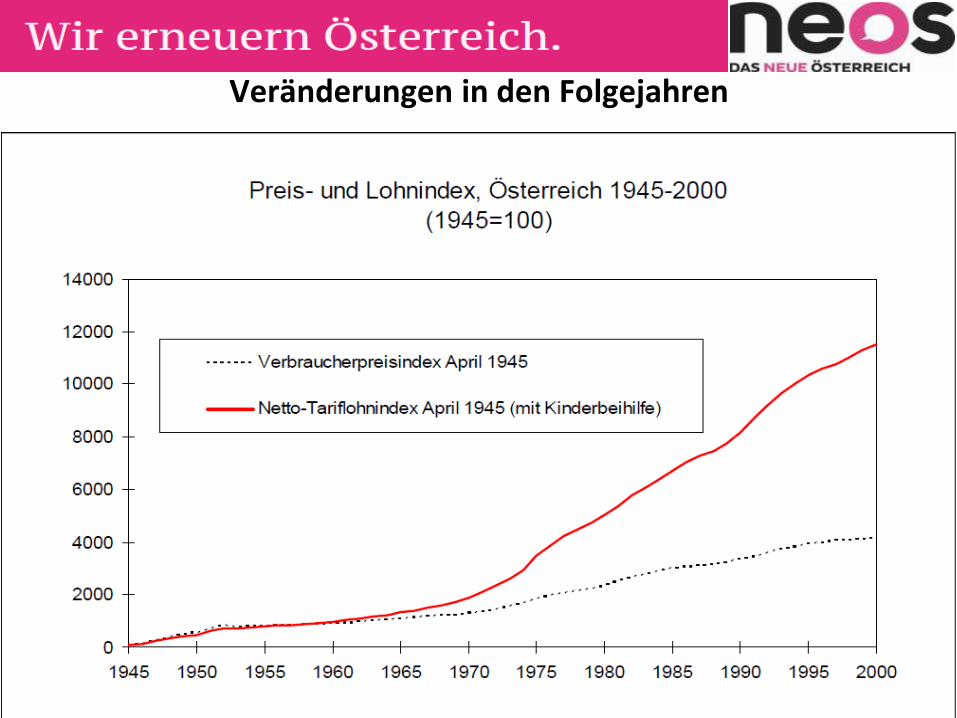

Veränderungen in den Folgejahren

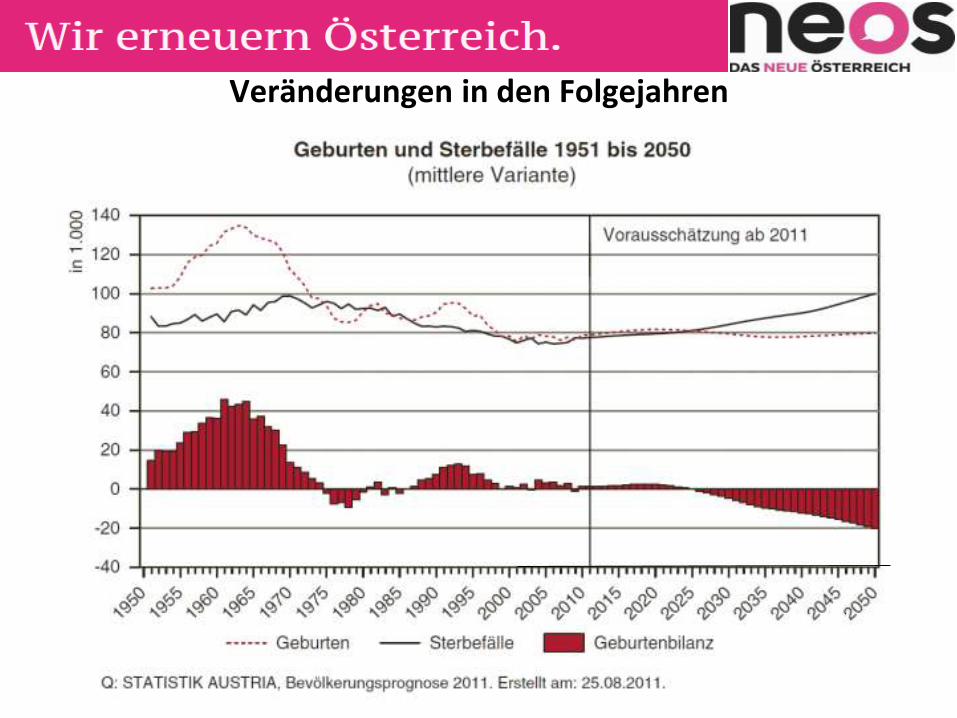

Veränderungen in den Folgejahren

Veränderungen in den Folgejahren

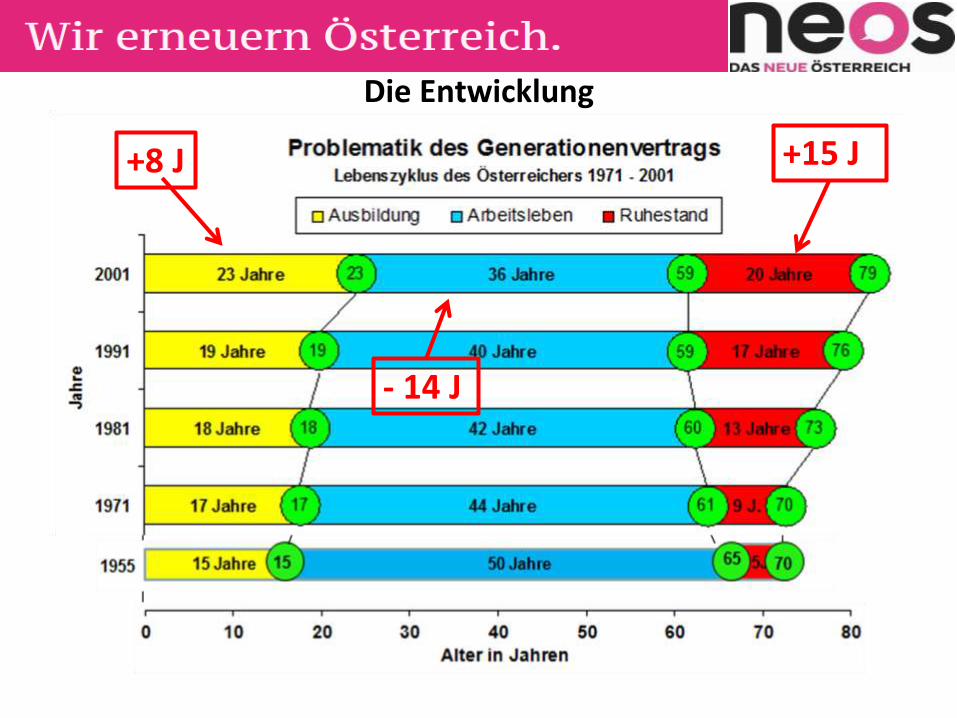

Die Entwicklung

+8 J

- 14 J

+15 J

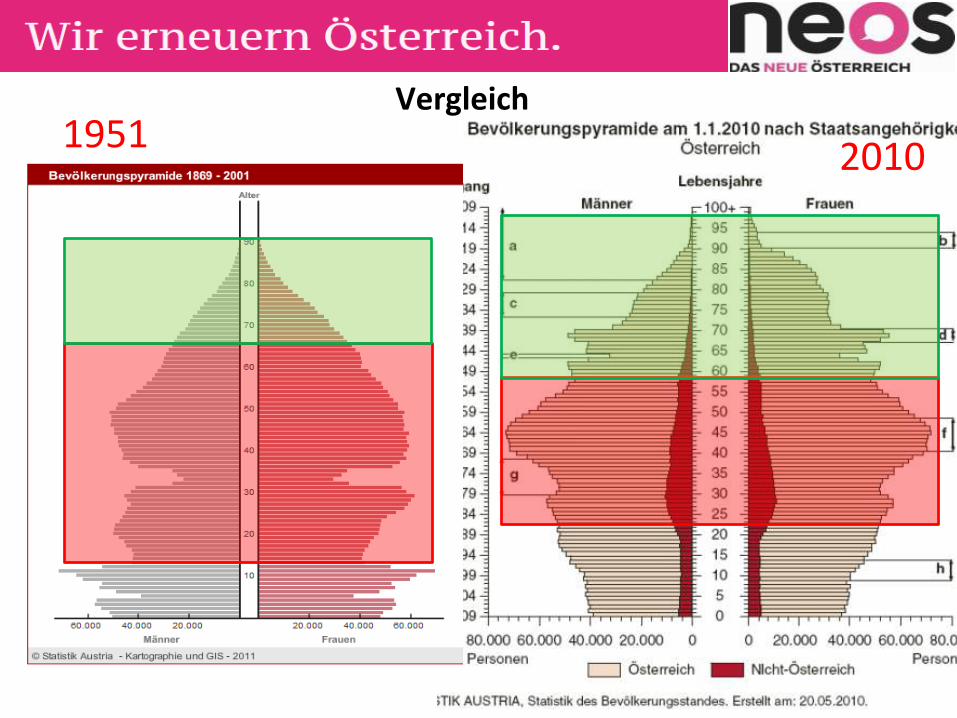

19512010

Vergleich

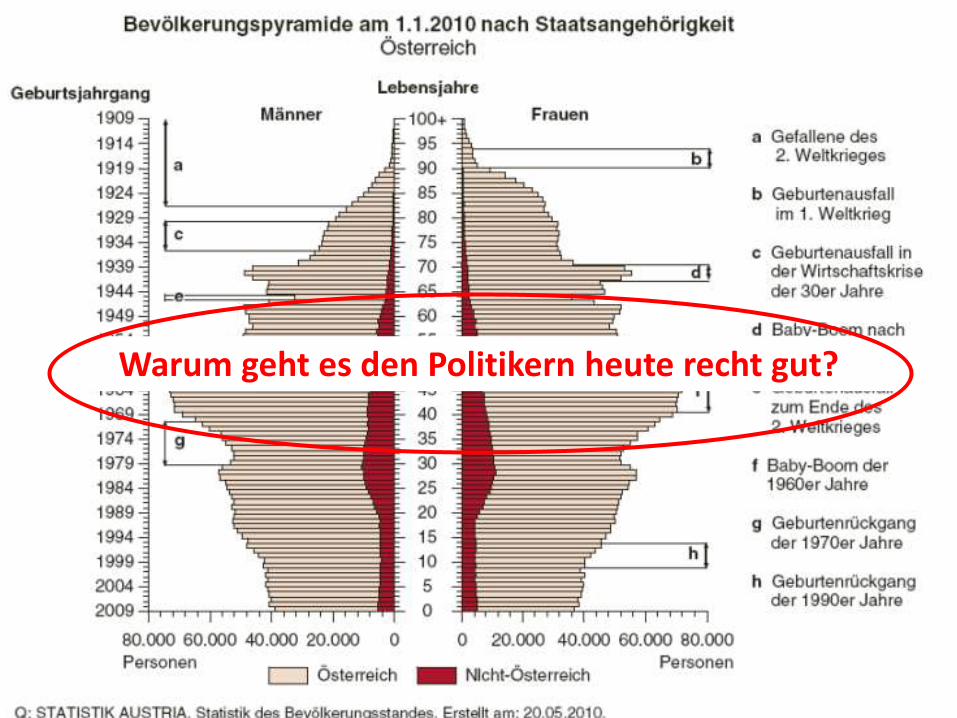

Warum geht es den Politikern heute recht gut?

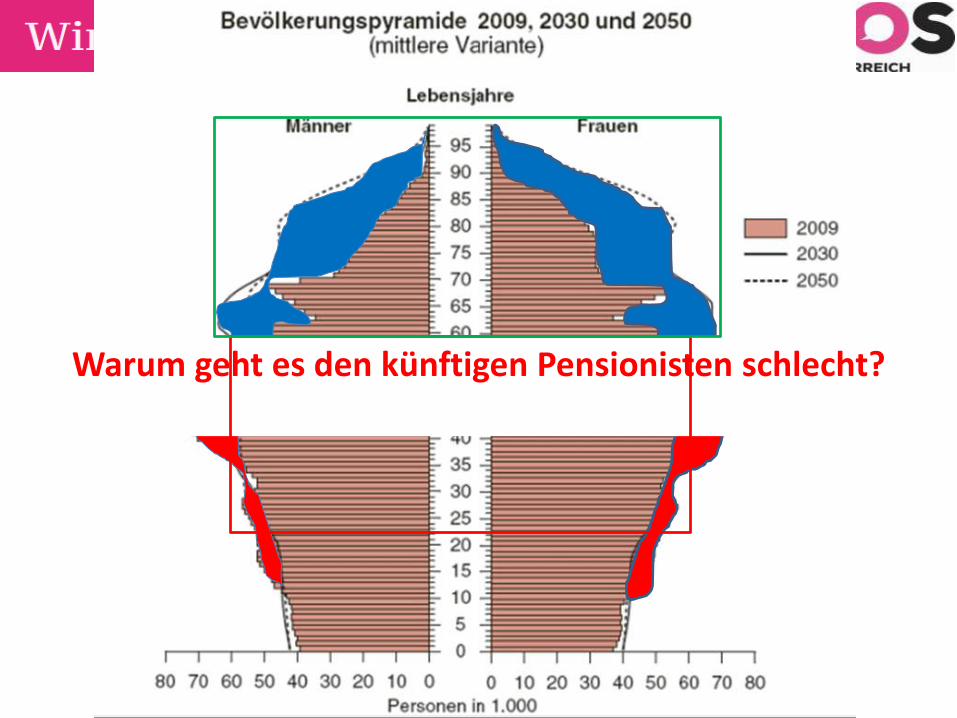

Warum geht es den künftigen Pensionisten schlecht?

Lebensjahre Lebensjahre

männlich weiblich

Personen Personen

Volkszählung 2001 Bevölkerungsvorausschätzung

(Rohdaten) Hauptvariante (mittlere Wanderung und Fertilität)

020.00040.00060.00080.000 0 20.000 40.000 60.000 80.000

0

5

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

9595+

020.00040.00060.00080.000

Lebensjahre Lebensjahre

männlich weiblich

Personen Personen

Bevölkerungsvorausschätzung Bevölkerungsvorausschätzung

Hauptvariante (mittlere Wanderung und Fertilität) Hauptvariante (mittlere Wanderung und Fertilität)

020.00040.00060.00080.000 0 20.000 40.000 60.000 80.000

0

5

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

9595+

020.00040.00060.00080.000

Lebensjahre

männlich weiblich

Personen Personen

Bevölkerungsvorausschätzung

Hauptvariante (mittlere Wanderung und Fertilität)

020.00040.00060.00080.000 0 20.000 40.000 60.000 80.000

0

5

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

9595+

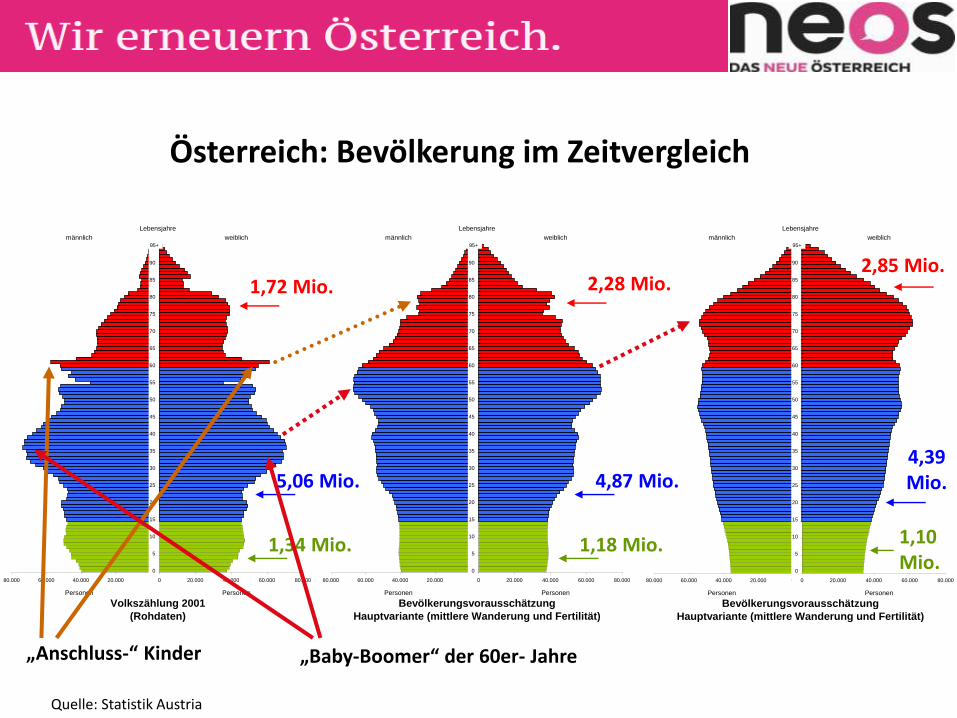

Österreich: Bevölkerung im Zeitvergleich2001 2021 2041

1,72 Mio. 2,28 Mio.2,85 Mio.

5,06 Mio. 4,87 Mio.4,39Mio.

1,34 Mio. 1,18 Mio. 1,10Mio.

Quelle: Statistik Austria

„Anschluss-“ Kinder „Baby-Boomer“ der 60er- Jahre

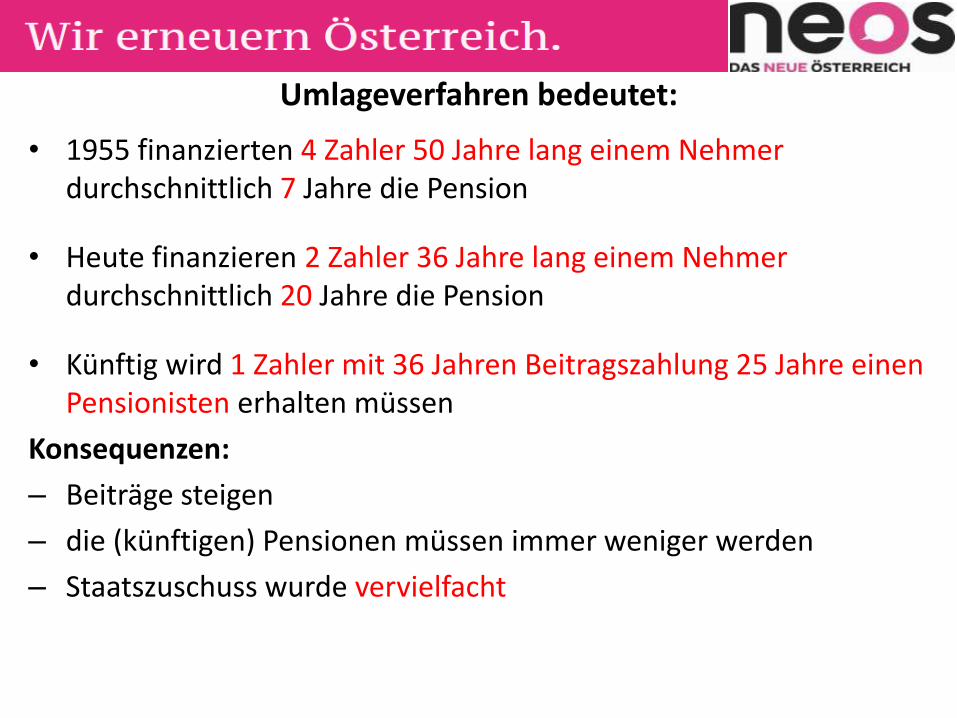

Umlageverfahren bedeutet:

• 1955 finanzierten 4 Zahler 50 Jahre lang einem Nehmer durchschnittlich 7 Jahre die Pension

• Heute finanzieren 2 Zahler 36 Jahre lang einem Nehmer durchschnittlich 20 Jahre die Pension

• Künftig wird 1 Zahler mit 36 Jahren Beitragszahlung 25 Jahre einen Pensionisten erhalten müssen

Konsequenzen:

– Beiträge steigen

– die (künftigen) Pensionen müssen immer weniger werden

– Staatszuschuss wurde vervielfacht

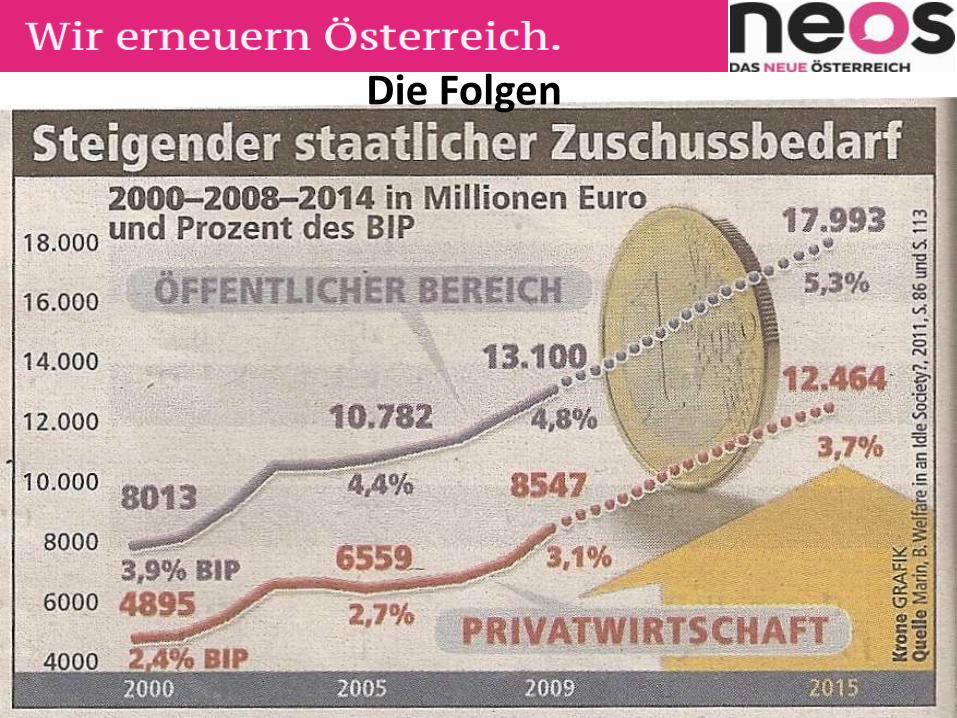

Die Folgen

Die Folgen

Pensionsreformen 2000/2003/2005

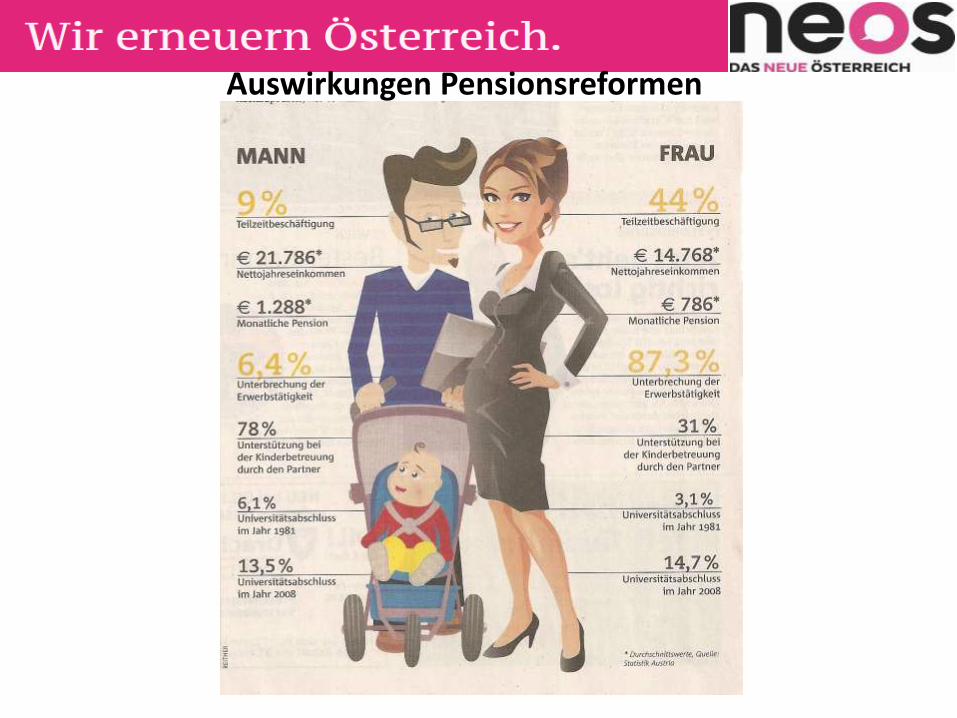

Auswirkungen Pensionsreformen

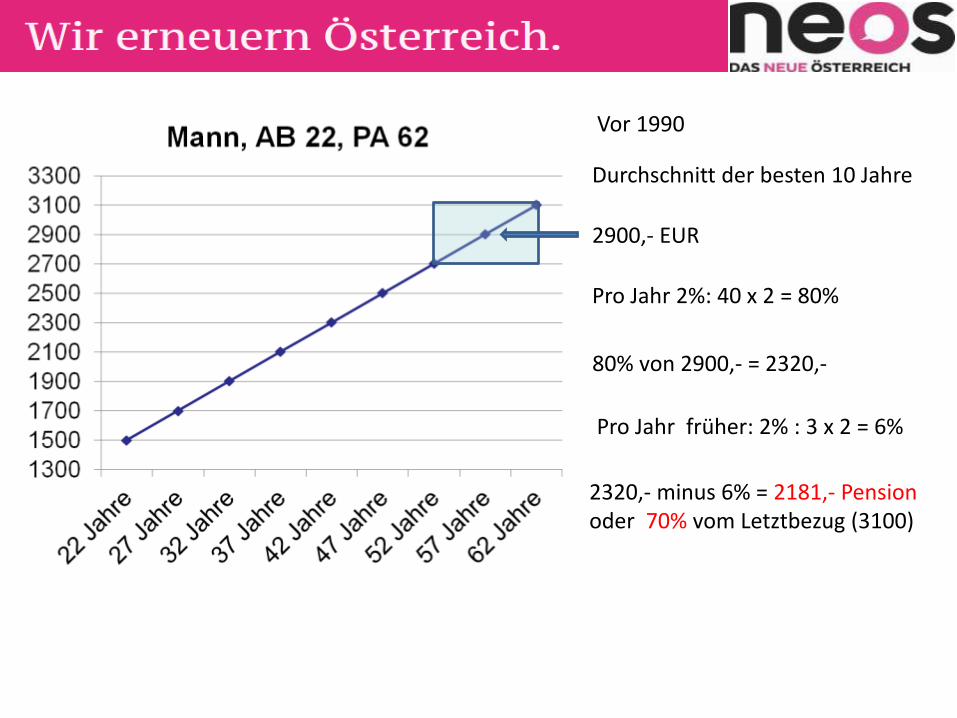

Durchschnitt der besten 10 Jahre

2900,- EUR

Vor 1990

Pro Jahr 2%: 40 x 2 = 80%

80% von 2900,- = 2320,-

2320,- minus 6% = 2181,- Pensionoder 70% vom Letztbezug (3100)

Pro Jahr früher: 2% : 3 x 2 = 6%

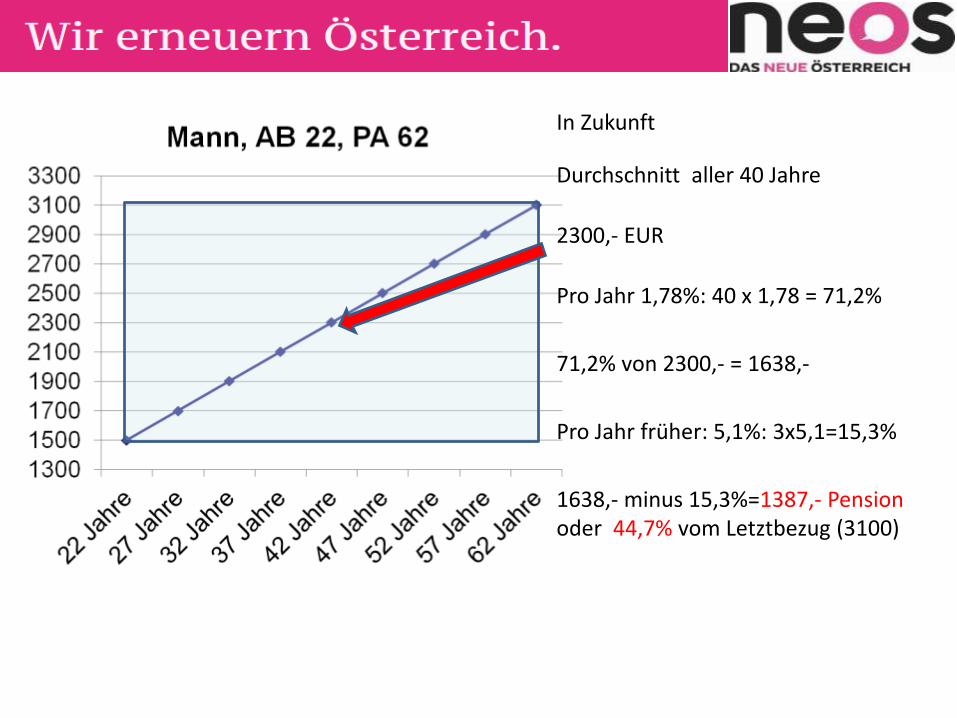

Durchschnitt aller 40 Jahre

2300,- EUR

In Zukunft

Pro Jahr 1,78%: 40 x 1,78 = 71,2%

71,2% von 2300,- = 1638,-

1638,- minus 15,3%=1387,- Pensionoder 44,7% vom Letztbezug (3100)

Pro Jahr früher: 5,1%: 3x5,1=15,3%

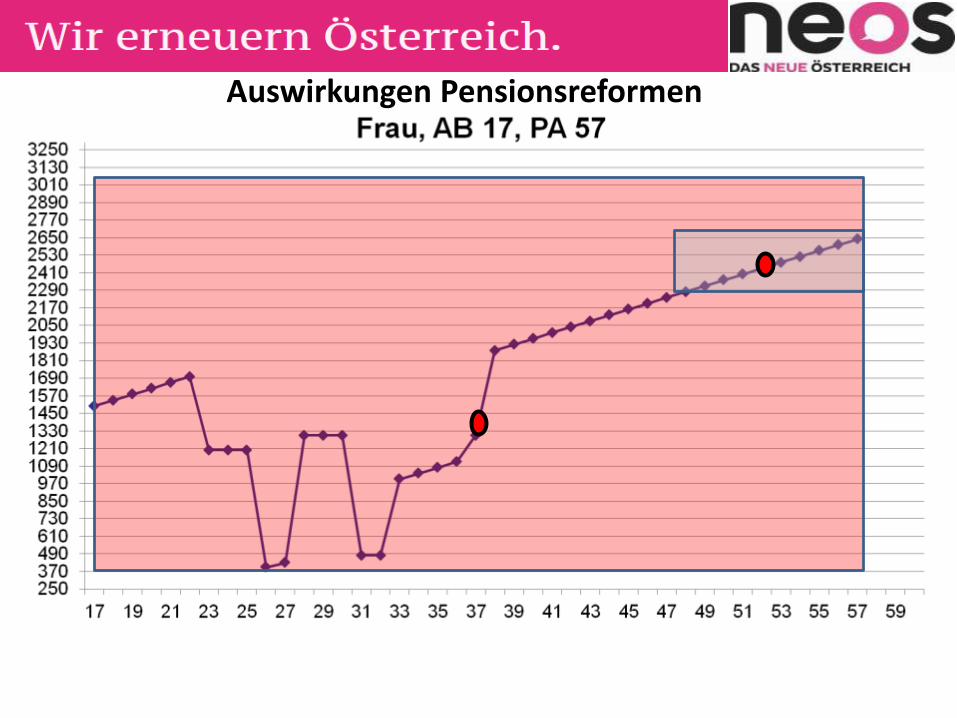

Auswirkungen Pensionsreformen

Auswirkungen Pensionsreformen

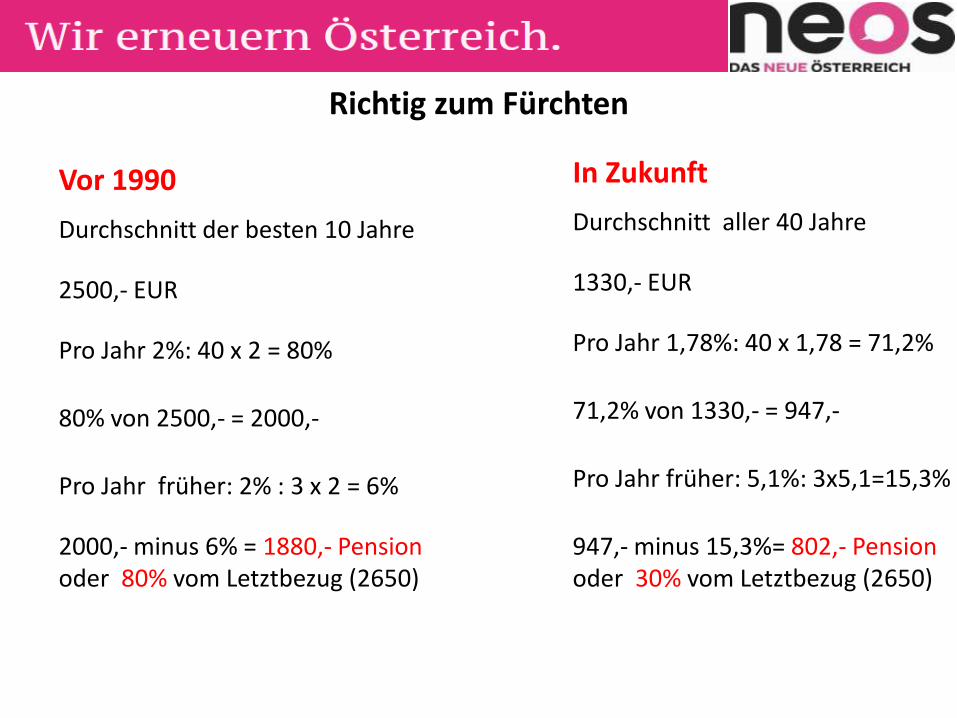

Richtig zum Fürchten

Durchschnitt der besten 10 Jahre

2500,- EUR

Vor 1990

Pro Jahr 2%: 40 x 2 = 80%

80% von 2500,- = 2000,-

2000,- minus 6% = 1880,- Pensionoder 80% vom Letztbezug (2650)

Pro Jahr früher: 2% : 3 x 2 = 6%

Durchschnitt aller 40 Jahre

1330,- EUR

In Zukunft

Pro Jahr 1,78%: 40 x 1,78 = 71,2%

71,2% von 1330,- = 947,-

947,- minus 15,3%= 802,- Pensionoder 30% vom Letztbezug (2650)

Pro Jahr früher: 5,1%: 3x5,1=15,3%

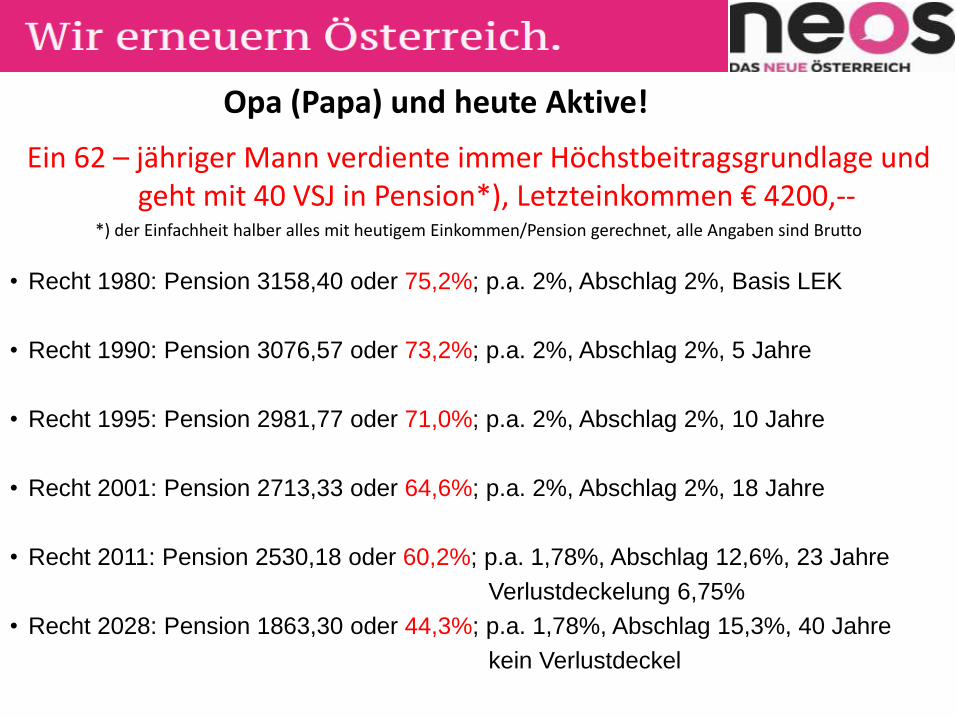

Ein 62 – jähriger Mann verdiente immer Höchstbeitragsgrundlage und geht mit 40 VSJ in Pension*), Letzteinkommen € 4200,--

*) der Einfachheit halber alles mit heutigem Einkommen/Pension gerechnet, alle Angaben sind Brutto

• Recht 1980: Pension 3158,40 oder 75,2%; p.a. 2%, Abschlag 2%, Basis LEK

• Recht 1990: Pension 3076,57 oder 73,2%; p.a. 2%, Abschlag 2%, 5 Jahre

• Recht 1995: Pension 2981,77 oder 71,0%; p.a. 2%, Abschlag 2%, 10 Jahre

• Recht 2001: Pension 2713,33 oder 64,6%; p.a. 2%, Abschlag 2%, 18 Jahre

• Recht 2011: Pension 2530,18 oder 60,2%; p.a. 1,78%, Abschlag 12,6%, 23 Jahre

Verlustdeckelung 6,75%

• Recht 2028: Pension 1863,30 oder 44,3%; p.a. 1,78%, Abschlag 15,3%, 40 Jahre

kein Verlustdeckel

Opa (Papa) und heute Aktive!

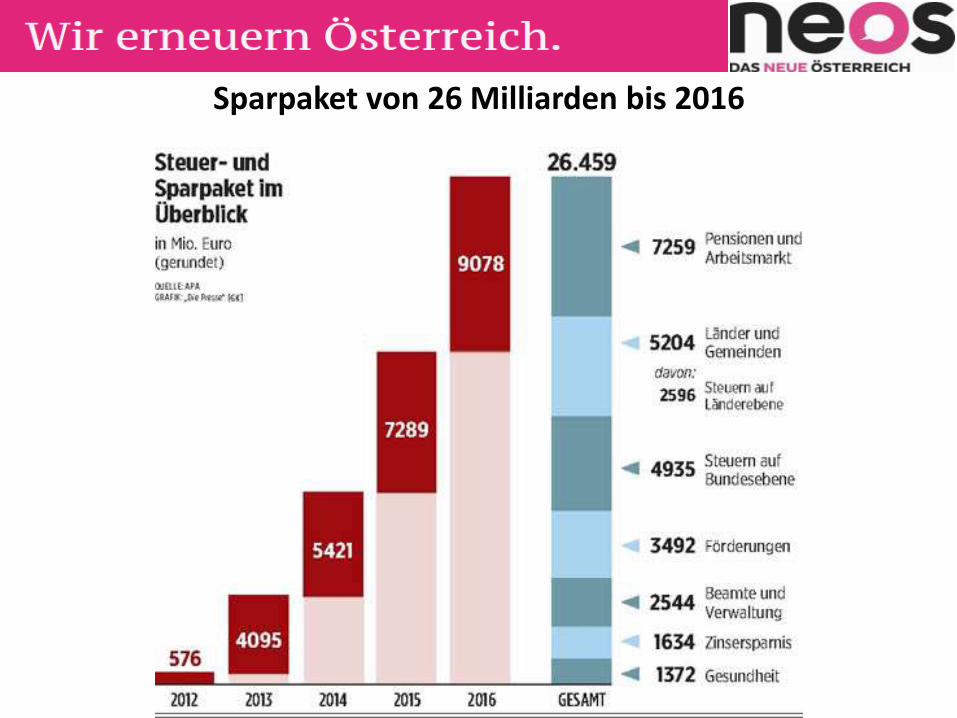

Sparpaket von 26 Milliarden bis 2016

Sie vermissen etwas?

• Parallelrechnung altes Recht und neues Recht

• Verlustdeckelung 10%

• Gibt es nicht mehr – ab 2014 Geschichte

• Wie recht doch Minister Hundstorfer hat!

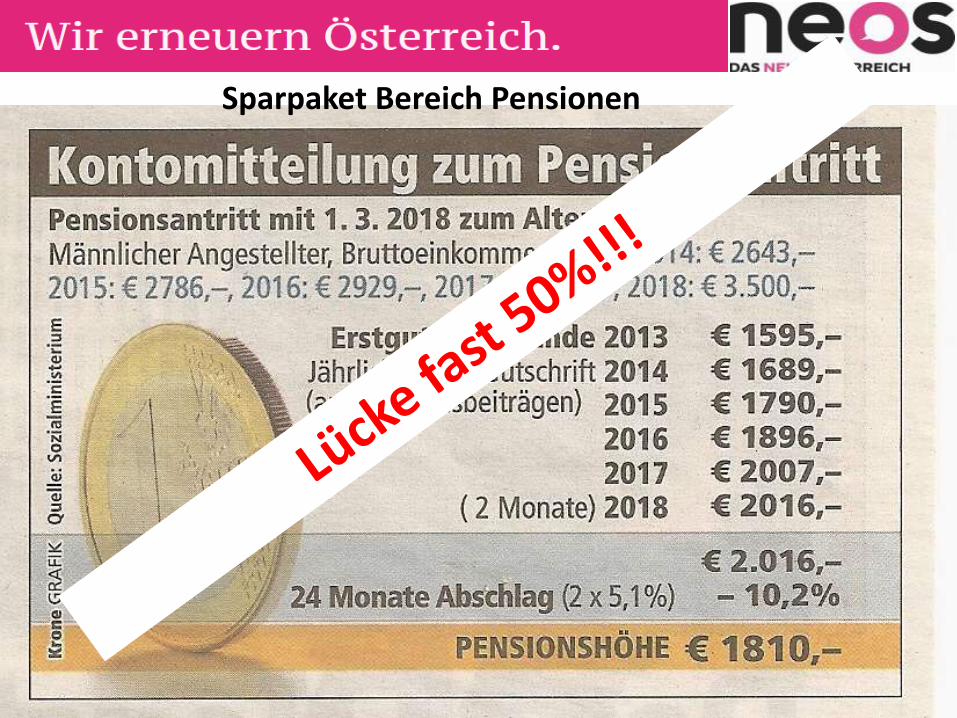

Sparpaket Bereich Pensionen

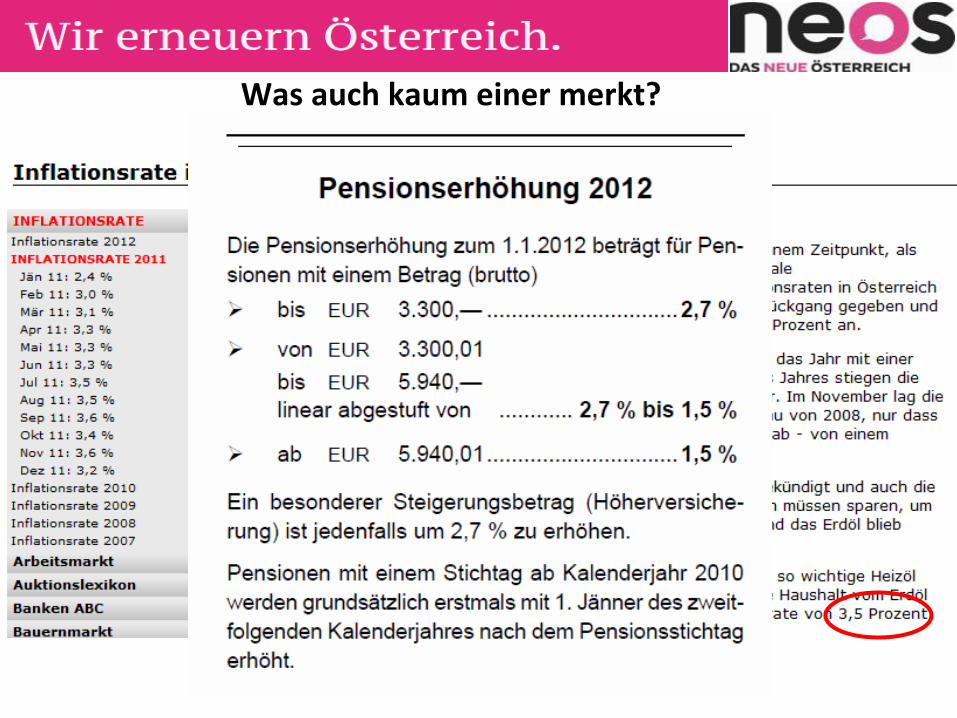

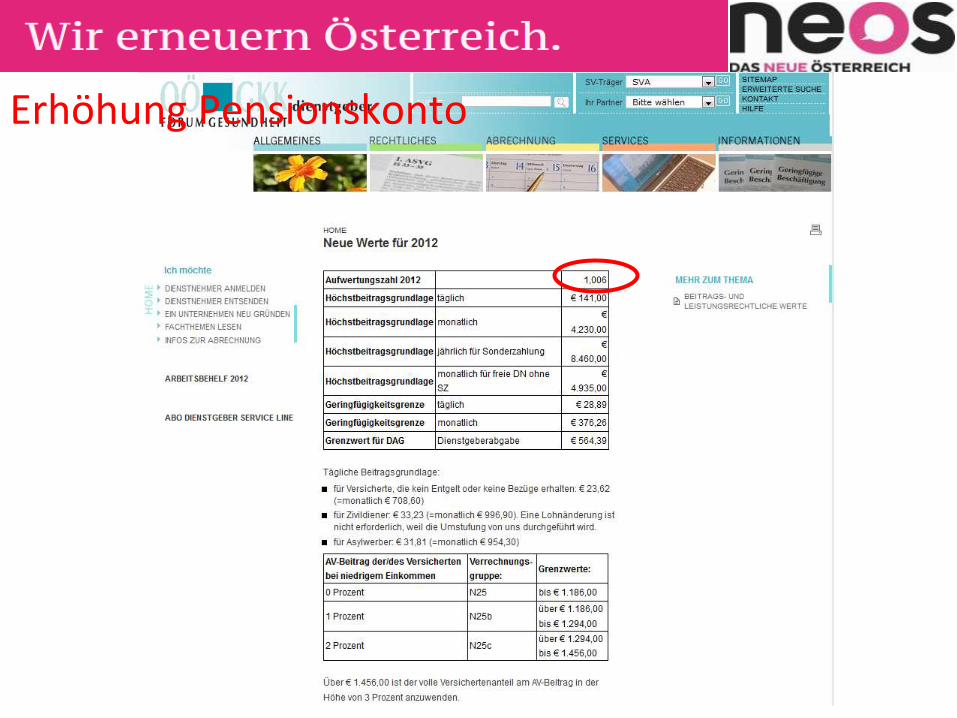

Was auch kaum einer merkt?

Erhöhung Pensionskonto

Danke für die AufmerksamkeitHaben Sie noch Fragen?

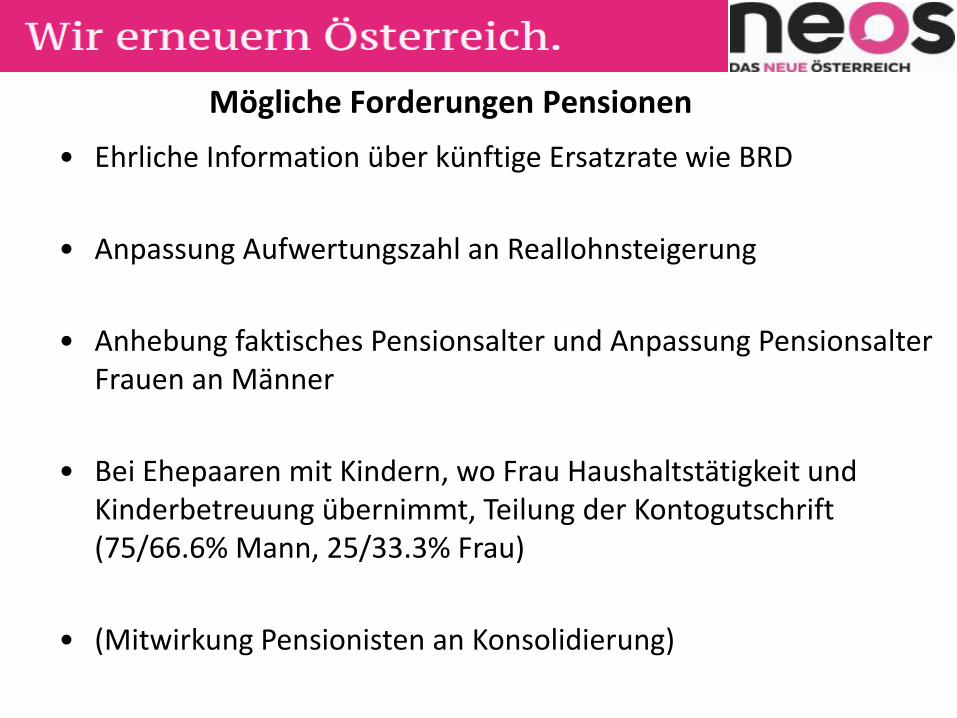

• Ehrliche Information über künftige Ersatzrate wie BRD

• Anpassung Aufwertungszahl an Reallohnsteigerung

• Anhebung faktisches Pensionsalter und Anpassung Pensionsalter Frauen an Männer

• Bei Ehepaaren mit Kindern, wo Frau Haushaltstätigkeit und Kinderbetreuung übernimmt, Teilung der Kontogutschrift (75/66.6% Mann, 25/33.3% Frau)

• (Mitwirkung Pensionisten an Konsolidierung)

Mögliche Forderungen Pensionen