Embed Size (px)

Citation preview

LokaLe kompetenz – deutschLandweit

www.germanpropertypartners.de

Investment/BürovermIetung

Gewerbe-ImmobIlIenmarktDeutschlanD/top-7 2015/Q1-2

sehr geehrte Leserin, sehr geehrter Leser,

der Auftakt in das Jahr 2015 verlief an den top-7-gewer-beimmobilienstandorten in Deutschland sehr positiv, ins-besondere im Hinblick auf das transaktionsvolumen, das bis ende des Jahres neue rekorde erahnen lässt.

mit diesem marktbericht geben wir Ihnen einen überblick über die marktsituation der top-7-märkte in Deutschland zum Halbjahr. neben der vergleichenden Betrachtung der top-7-standorte gehen wir auf die jeweiligen Invest- ment- und Bürovermietungs-märkte von Hamburg, Berlin, Düsseldorf, Köln, Frankfurt a. m., stuttgart und münchen im Detail ein.

DeutschlanD/top-7 ................................................... 4hamburG ...................................................................... 8berlIn ......................................................................... 10DüsselDorf ............................................................... 12köln ............................................................................ 14frankfurt ................................................................. 16stuttGart .................................................................. 18 münchen .................................................................... 20

Wir sind in unserer jeweiligen region führende Immobi-lienunternehmen im gewerbebereich, die sich zu einem deutschlandweiten Immobiliennetzwerk zusammen-geschlossen haben. Wir – das sind bisher drei starke Partner. In norddeutschland bietet grossmann & Berger mit standorten in Hamburg und Berlin seine Immobi-liendienstleistungen an, süddeutschland betreut ell-wanger & geiger mit sitz in stuttgart und münchen. Als dritter Partner ist Anteon auf dem Immobilien- markt Düsseldorf tätig.

mit german Property Partners wollen wir Ihnen an allen wichtigen deutschen Immobilienstandorten un-seren besonderen service zur verfügung stellen.

möglich wird diese marktbetrachtung durch den Zusam-menschluss von drei der führenden gewerbe-Immobilien-dienstleister aus nord-, mittel- und süddeutschland zum deutschlandweiten netzwerk german Property Partners (gPP). Dank unserer detailreichen marktkenntnisse vor ort verfügen wir über Daten zum gesamtmarkt, für die ein-zelnen top-7-standorte sowie für deren teilmärkte.

Wir wünschen Ihnen eine informative und erkenntnisreiche Lektüre. gern tauschen wir uns mit Ihnen persönlich aus und unterstützen sie bei Ihren individuellen Fragestel-lungen rund um das thema Immobilie.

Herzlichst

Björn HolzwarthSprecher von German Property Partners

Besonders deshalb, weil sie sich bei allen gewerb-lichen Immobilienanliegen in Deutschland von einem Dienstleister beraten lassen können – von uns. über unser netzwerk und unsere jeweilige marktstellung können wir Ihnen deutschlandweit hervorragende vor-ort-Kenntnisse und einen bevorzugten Zugang zu den märkten bieten. Die langjährige unternehmenszu-gehörigkeit unserer mitarbeiter und die Zugehörigkeit der zwei gründungspartner grossmann & Berger und ellwanger & geiger zu angesehenen regionalen Bank- instituten macht german Property Partners zu einem ver-lässlichen Partner für eine langfristige Zusammenarbeit bei gewerbeimmobilien und Finanzierungsfragen.

Grossmann & bergerDer Immobilienberater mit mehr als 80 Jahren tradition ist einer der füh-renden Dienstleister für den verkauf und die vermietung von gewerbe- und Wohnimmobilien in nord-deutschland und ein Beteiligungsun-ternehmen der HAsPA-gruppe.

ellwanger & Geigermit der Privatbank ellwanger & geiger im rücken beraten einer der in Bayern und Baden-Würt-temberg führenden Immobilienex-perten ellwanger & geiger real estate bei verkauf und vermietung von gewerbe- und Wohnimmobilien.

anteonDer 2008 gegründete Immobi- liendienstleister aus Düsseldorf bündelt 90 Jahre Immobilienkom-petenz. Das auf immobilienwirt-schaftliche unternehmensbera-tungen spezialisierte Haus ist in den Bereichen Bürovermietung, Invest- ment, Bewertung und research tätig.

Partner

LokaLe kompetenz – deutschLandweit

www.germanpropertypartners.de

MARKTBERICHT Investment/BürovermIetung 2015/Q1-2

LoKALe KomPetenZ – DeutscHLAnDWeItGerman property partners

üBer unsDIe partner

0 % 10 % 20 % 30 % 40 % 50 % 60 %

München

Stuttgart

Frankfurt2)

Köln1)

Düsseldorf

Berlin

Hamburg 30,5 % Asset-Manager/Bestandshalter

23,8 % REITs

35,4 %

35,0 %

27,7 %

58,5 %

REITs

Projektentwickler/Bauträger

Pensionsfonds

Offene Fonds/Spezialfonds

54,2 % Offene Fonds/Spezialfonds

0 10 20 30 40 50

München

Stuttgart

Frankfurt2)

Köln1)

Düsseldorf

Berlin

Hamburg 28,8 % Öffentliche Verwaltung

40,4 % IT/Telekommunikation

19,3 %

37,0 %

29,8 %

11,8 %

Industrie-/Handelsunternehmen

Verbände/Öffentliche Verwaltung

Banken/Finanzen

Beratungsunternehmen

39,5 % Industrieunternehmen

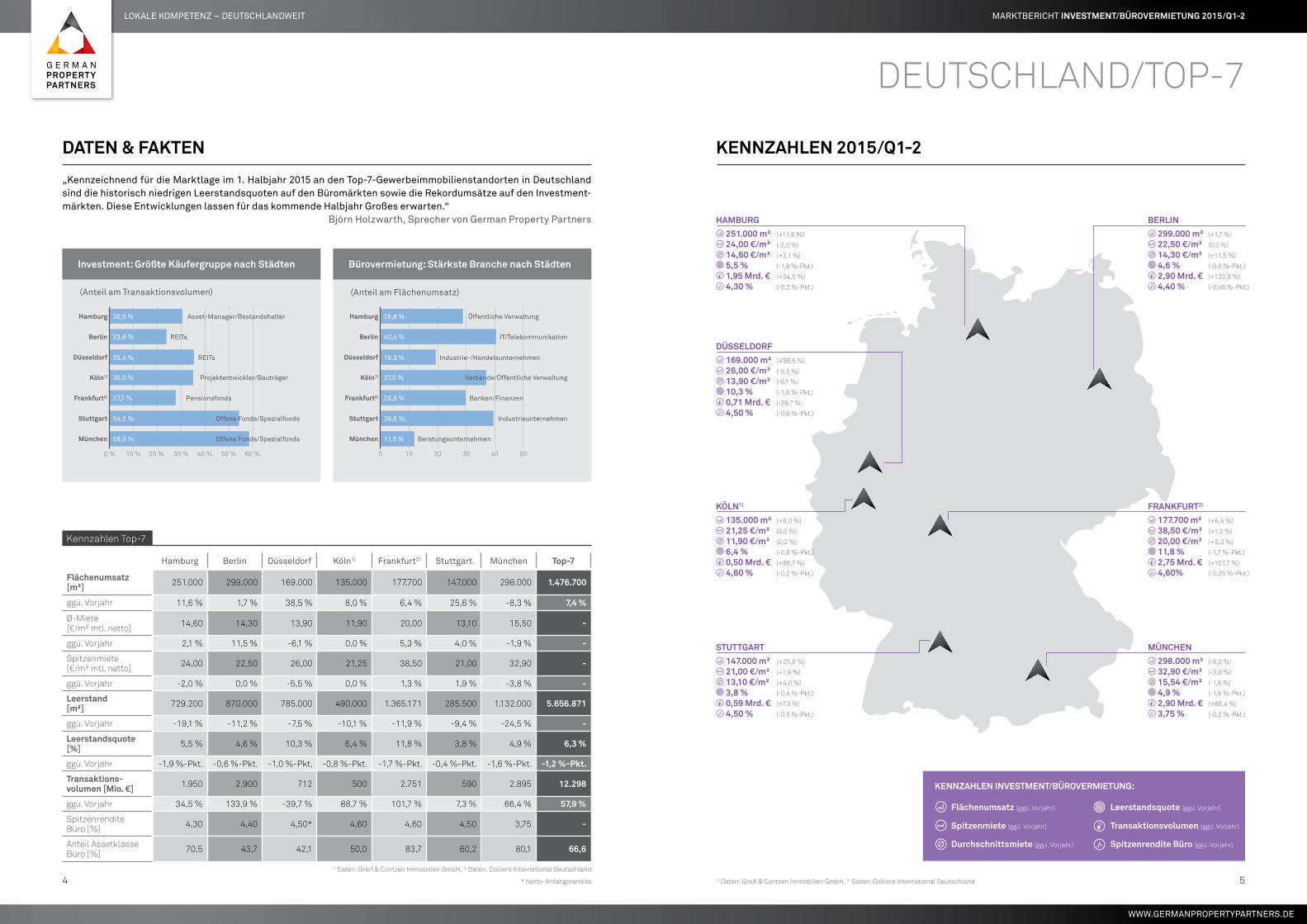

Daten & fakten

„Kennzeichnend für die Marktlage im 1. Halbjahr 2015 an den Top-7-Gewerbeimmobilienstandorten in Deutschland sind die historisch niedrigen Leerstandsquoten auf den Büromärkten sowie die Rekordumsätze auf den Investment-märkten. Diese Entwicklungen lassen für das kommende Halbjahr Großes erwarten.“

Björn Holzwarth, Sprecher von German Property Partners

Kennzahlen top-7

Hamburg Berlin Düsseldorf Köln1) Frankfurt2) Stuttgart München top-7

flächenumsatz [m²] 251.000 299.000 169.000 135.000 177.700 147.000 298.000 1.476.700

ggü. vorjahr 11,6 % 1,7 % 38,5 % 8,0 % 6,4 % 25,6 % -8,3 % 7,4 %

Ø-miete [€/m² mtl. netto] 14,60 14,30 13,90 11,90 20,00 13,10 15,50 -

ggü. vorjahr 2,1 % 11,5 % -6,1 % 0,0 % 5,3 % 4,0 % -1,9 % -

spitzenmiete [€/m² mtl. netto] 24,00 22,50 26,00 21,25 38,50 21,00 32,90 -

ggü. vorjahr -2,0 % 0,0 % -5,5 % 0,0 % 1,3 % 1,9 % -3,8 % -

leerstand [m²] 729.200 870.000 785.000 490.000 1.365.171 285.500 1.132.000 5.656.871

ggü. vorjahr -19,1 % -11,2 % -7,5 % -10,1 % -11,9 % -9,4 % -24,5 % -

leerstandsquote [%] 5,5 % 4,6 % 10,3 % 6,4 % 11,8 % 3,8 % 4,9 % 6,3 %

ggü. vorjahr -1,9 %-Pkt. -0,6 %-Pkt. -1,0 %-Pkt. -0,8 %-Pkt. -1,7 %-Pkt. -0,4 %-Pkt. -1,6 %-Pkt. -1,2 %-pkt.

transaktions- volumen [mio. €] 1.950 2.900 712 500 2.751 590 2.895 12.298

ggü. vorjahr 34,5 % 133,9 % -39,7 % 88,7 % 101,7 % 7,3 % 66,4 % 57,9 %

spitzenrendite Büro [%] 4,30 4,40 4,50* 4,60 4,60 4,50 3,75 -

Anteil Assetklasse Büro [%] 70,5 43,7 42,1 50,0 83,7 60,2 80,1 66,6

Investment: Größte käufergruppe nach städten bürovermietung: stärkste branche nach städten

kennzahlen Investment/bürovermIetunG:

flächenumsatz (ggü. vorjahr)

spitzenmiete (ggü. vorjahr)

Durchschnittsmiete (ggü. vorjahr)

leerstandsquote (ggü. vorjahr)

transaktionsvolumen (ggü. vorjahr)

spitzenrendite büro (ggü. vorjahr)

hamburG 251.000 m² (+11,6 %)

24,00 €/m² (-2,0 %)

14,60 €/m² (+2,1 %)

5,5 % (-1,9 %-Pkt.)

1,95 mrd. € (+34,5 %)

4,30 % (-0,2 %-Pkt.)

köln1)

135.000 m² (+8,0 %)

21,25 €/m² (0,0 %)

11,90 €/m² (0,0 %)

6,4 % (-0,8 %-Pkt.)

0,50 mrd. € (+88,7 %)

4,60 % (-0,2 %-Pkt.)

stuttGart 147.000 m² (+25,6 %)

21,00 €/m² (+1,9 %)

13,10 €/m² (+4,0 %)

3,8 % (-0,4 %-Pkt.)

0,59 mrd. € (+7,3 %)

4,50 % (-0,5 %-Pkt.)

DüsselDorf 169.000 m² (+38,5 %)

26,00 €/m² (-5,5 %)

13,90 €/m² (-6,1 %)

10,3 % (-1,0 %-Pkt.)

0,71 mrd. € (-39,7 %)

4,50 % (-0,6 %-Pkt.)

berlIn 299.000 m² (+1,7 %)

22,50 €/m² (0,0 %)

14,30 €/m² (+11,5 %)

4,6 % (-0,6 %-Pkt.)

2,90 mrd. € (+133,9 %)

4,40 % (-0,45 %-Pkt.)

frankfurt2)

177.700 m² (+6,4 %)

38,50 €/m² (+1,3 %)

20,00 €/m² (+5,3 %)

11,8 % (-1,7 %-Pkt.)

2,75 mrd. € (+101,7 %)

4,60% (-0,25 %-Pkt.)

münchen 298.000 m² (-8,3 %)

32,90 €/m² (-3,8 %)

15,54 €/m² (-1,6 %)

4,9 % (-1,6 %-Pkt.)

2,90 mrd. € (+66,4 %)

3,75 % (-0,2 %-Pkt.)

kennzahlen 2015/q1-2

DeutscHLAnD/toP-7

(Anteil am Flächenumsatz) (Anteil am Transaktionsvolumen)

1) Daten: greif & contzen Immobilien gmbH, 2) Daten: colliers International Deutschland

* netto-Anfangsrendite 1) Daten: greif & contzen Immobilien gmbH, 2) Daten: colliers International Deutschland

LokaLe kompetenz – deutschLandweit

www.germanpropertypartners.de

MARKTBERICHT Investment/BürovermIetung 2015/Q1-2

4 5

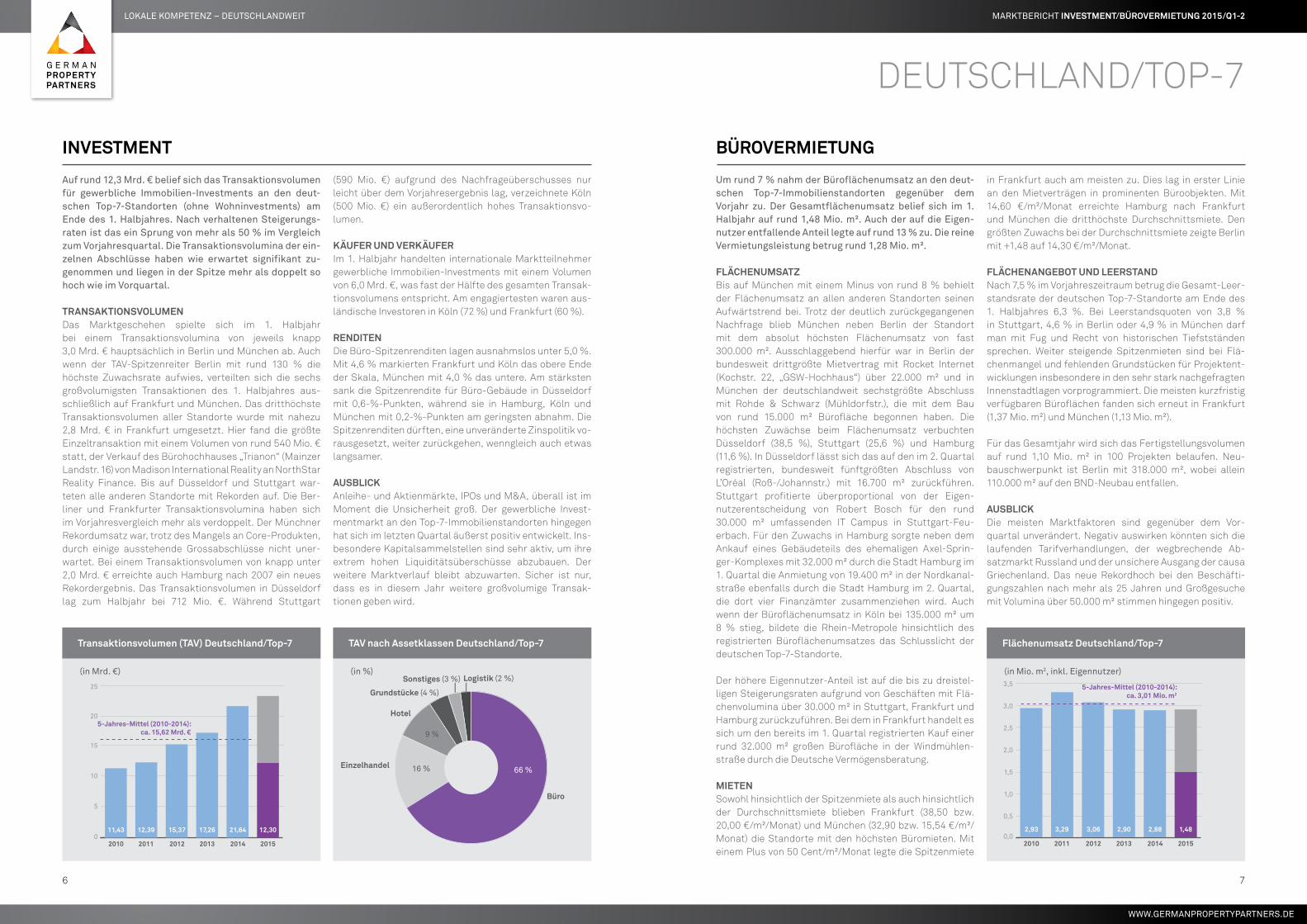

Auf rund 12,3 Mrd. € belief sich das Transaktionsvolumen für gewerbliche Immobilien-Investments an den deut-schen Top-7-Standorten (ohne Wohninvestments) am Ende des 1. Halbjahres. Nach verhaltenen Steigerungs-raten ist das ein Sprung von mehr als 50 % im Vergleich zum Vorjahresquartal. Die Transaktionsvolumina der ein-zelnen Abschlüsse haben wie erwartet signifikant zu-genommen und liegen in der Spitze mehr als doppelt so hoch wie im Vorquartal.

transaktIonsvolumenDas marktgeschehen spielte sich im 1. Halbjahr bei einem transaktionsvolumina von jeweils knapp 3,0 mrd. € hauptsächlich in Berlin und münchen ab. Auch wenn der tAv-spitzenreiter Berlin mit rund 130 % die höchste Zuwachsrate aufwies, verteilten sich die sechs großvolumigsten transaktionen des 1. Halbjahres aus-schließlich auf Frankfurt und münchen. Das dritthöchste transaktionsvolumen aller standorte wurde mit nahezu 2,8 mrd. € in Frankfurt umgesetzt. Hier fand die größte einzeltransaktion mit einem volumen von rund 540 mio. € statt, der verkauf des Bürohochhauses „trianon“ (mainzer Landstr. 16) von madison International reality an northstar reality Finance. Bis auf Düsseldorf und stuttgart war-teten alle anderen standorte mit rekorden auf. Die Ber-liner und Frankfurter transaktionsvolumina haben sich im vorjahresvergleich mehr als verdoppelt. Der münchner rekordumsatz war, trotz des mangels an core-Produkten, durch einige ausstehende grossabschlüsse nicht uner-wartet. Bei einem transaktionsvolumen von knapp unter 2,0 mrd. € erreichte auch Hamburg nach 2007 ein neues rekordergebnis. Das transaktionsvolumen in Düsseldorf lag zum Halbjahr bei 712 mio. €. Während stuttgart

(590 mio. €) aufgrund des nachfrageüberschusses nur leicht über dem vorjahresergebnis lag, verzeichnete Köln (500 mio. €) ein außerordentlich hohes transaktionsvo-lumen.

käufer unD verkäuferIm 1. Halbjahr handelten internationale marktteilnehmer gewerbliche Immobilien-Investments mit einem volumen von 6,0 mrd. €, was fast der Hälfte des gesamten transak-tionsvolumens entspricht. Am engagiertesten waren aus-ländische Investoren in Köln (72 %) und Frankfurt (60 %).

renDItenDie Büro-spitzenrenditen lagen ausnahmslos unter 5,0 %. mit 4,6 % markierten Frankfurt und Köln das obere ende der skala, münchen mit 4,0 % das untere. Am stärksten sank die spitzenrendite für Büro-gebäude in Düsseldorf mit 0,6-%-Punkten, während sie in Hamburg, Köln und münchen mit 0,2-%-Punkten am geringsten abnahm. Die spitzenrenditen dürften, eine unveränderte Zinspolitik vo-rausgesetzt, weiter zurückgehen, wenngleich auch etwas langsamer.

ausblIckAnleihe- und Aktienmärkte, IPos und m&A, überall ist im moment die unsicherheit groß. Der gewerbliche Invest-mentmarkt an den top-7-Immobilienstandorten hingegen hat sich im letzten Quartal äußerst positiv entwickelt. Ins-besondere Kapitalsammelstellen sind sehr aktiv, um ihre extrem hohen Liquiditätsüberschüsse abzubauen. Der weitere marktverlauf bleibt abzuwarten. sicher ist nur, dass es in diesem Jahr weitere großvolumige transak-tionen geben wird.

Investment bürovermIetunG

in Frankfurt auch am meisten zu. Dies lag in erster Linie an den mietverträgen in prominenten Büroobjekten. mit 14,60 €/m²/monat erreichte Hamburg nach Frankfurt und münchen die dritthöchste Durchschnittsmiete. Den größten Zuwachs bei der Durchschnittsmiete zeigte Berlin mit +1,48 auf 14,30 €/m²/monat.

flächenanGebot unD leerstanDnach 7,5 % im vorjahreszeitraum betrug die gesamt-Leer-standsrate der deutschen top-7-standorte am ende des 1. Halbjahres 6,3 %. Bei Leerstandsquoten von 3,8 % in stuttgart, 4,6 % in Berlin oder 4,9 % in münchen darf man mit Fug und recht von historischen tiefstständen sprechen. Weiter steigende spitzenmieten sind bei Flä-chenmangel und fehlenden grundstücken für Projektent-wicklungen insbesondere in den sehr stark nachgefragten Innenstadtlagen vorprogrammiert. Die meisten kurzfristig verfügbaren Büroflächen fanden sich erneut in Frankfurt (1,37 mio. m²) und münchen (1,13 mio. m²).

Für das gesamtjahr wird sich das Fertigstellungsvolumen auf rund 1,10 mio. m² in 100 Projekten belaufen. neu-bauschwerpunkt ist Berlin mit 318.000 m², wobei allein 110.000 m² auf den BnD-neubau entfallen.

ausblIckDie meisten marktfaktoren sind gegenüber dem vor-quartal unverändert. negativ auswirken könnten sich die laufenden tarifverhandlungen, der wegbrechende Ab-satzmarkt russland und der unsichere Ausgang der causa griechenland. Das neue rekordhoch bei den Beschäfti-gungszahlen nach mehr als 25 Jahren und großgesuche mit volumina über 50.000 m² stimmen hingegen positiv.

Um rund 7 % nahm der Büroflächenumsatz an den deut-schen Top-7-Immobilienstandorten gegenüber dem Vorjahr zu. Der Gesamtflächenumsatz belief sich im 1. Halbjahr auf rund 1,48 Mio. m². Auch der auf die Eigen-nutzer entfallende Anteil legte auf rund 13 % zu. Die reine Vermietungsleistung betrug rund 1,28 Mio. m². flächenumsatzBis auf münchen mit einem minus von rund 8 % behielt der Flächenumsatz an allen anderen standorten seinen Aufwärtstrend bei. trotz der deutlich zurückgegangenen nachfrage blieb münchen neben Berlin der standort mit dem absolut höchsten Flächenumsatz von fast 300.000 m². Ausschlaggebend hierfür war in Berlin der bundesweit drittgrößte mietvertrag mit rocket Internet (Kochstr. 22, „gsW-Hochhaus“) über 22.000 m² und in münchen der deutschlandweit sechstgrößte Abschluss mit rohde & schwarz (mühldorfstr.), die mit dem Bau von rund 15.000 m² Bürofläche begonnen haben. Die höchsten Zuwächse beim Flächenumsatz verbuchten Düsseldorf (38,5 %), stuttgart (25,6 %) und Hamburg (11,6 %). In Düsseldorf lässt sich das auf den im 2. Quartal registrierten, bundesweit fünftgrößten Abschluss von L’oréal (roß-/Johannstr.) mit 16.700 m² zurückführen. stuttgart profitierte überproportional von der eigen-nutzerentscheidung von robert Bosch für den rund 30.000 m² umfassenden It campus in stuttgart-Feu-erbach. Für den Zuwachs in Hamburg sorgte neben dem Ankauf eines gebäudeteils des ehemaligen Axel-sprin-ger-Komplexes mit 32.000 m² durch die stadt Hamburg im 1. Quartal die Anmietung von 19.400 m² in der nordkanal-straße ebenfalls durch die stadt Hamburg im 2. Quartal, die dort vier Finanzämter zusammenziehen wird. Auch wenn der Büroflächenumsatz in Köln bei 135.000 m² um 8 % stieg, bildete die rhein-metropole hinsichtlich des registrierten Büroflächenumsatzes das schlusslicht der deutschen top-7-standorte.

Der höhere eigennutzer-Anteil ist auf die bis zu dreistel-ligen steigerungsraten aufgrund von geschäften mit Flä-chenvolumina über 30.000 m² in stuttgart, Frankfurt und Hamburg zurückzuführen. Bei dem in Frankfurt handelt es sich um den bereits im 1. Quartal registrierten Kauf einer rund 32.000 m² großen Bürofläche in der Windmühlen-straße durch die Deutsche vermögensberatung.

mIetensowohl hinsichtlich der spitzenmiete als auch hinsichtlich der Durchschnittsmiete blieben Frankfurt (38,50 bzw. 20,00 €/m²/monat) und münchen (32,90 bzw. 15,54 €/m²/monat) die standorte mit den höchsten Büromieten. mit einem Plus von 50 cent/m²/monat legte die spitzenmiete

DeutscHLAnD/toP-7

Logistik (2 %)Sonstiges (3 %)

9 %

16 % 66 %Einzelhandel

Büro

Hotel

Grundstücke (4 %)

0

5

10

15

20

25

2010 2011 2012 2013 2014 2015

11,43 12,39 15,37 17,26 21,64 12,30

5-Jahres-Mittel (2010-2014):ca. 15,62 Mrd. €

transaktionsvolumen (tav) Deutschland/top-7 tav nach assetklassen Deutschland/top-7

(in Mrd. €)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2010 2011 2012 2013 2014 2015

2,93 3,29 3,06 2,90 2,88 1,48

5-Jahres-Mittel (2010-2014):ca. 3,01 Mio. m2

(in Mio. m2, inkl. Eigennutzer)

flächenumsatz Deutschland/top-7

(in %)

LokaLe kompetenz – deutschLandweit

www.germanpropertypartners.de

MARKTBERICHT Investment/BürovermIetung 2015/Q1-2

6 7

InvestmenthamburG

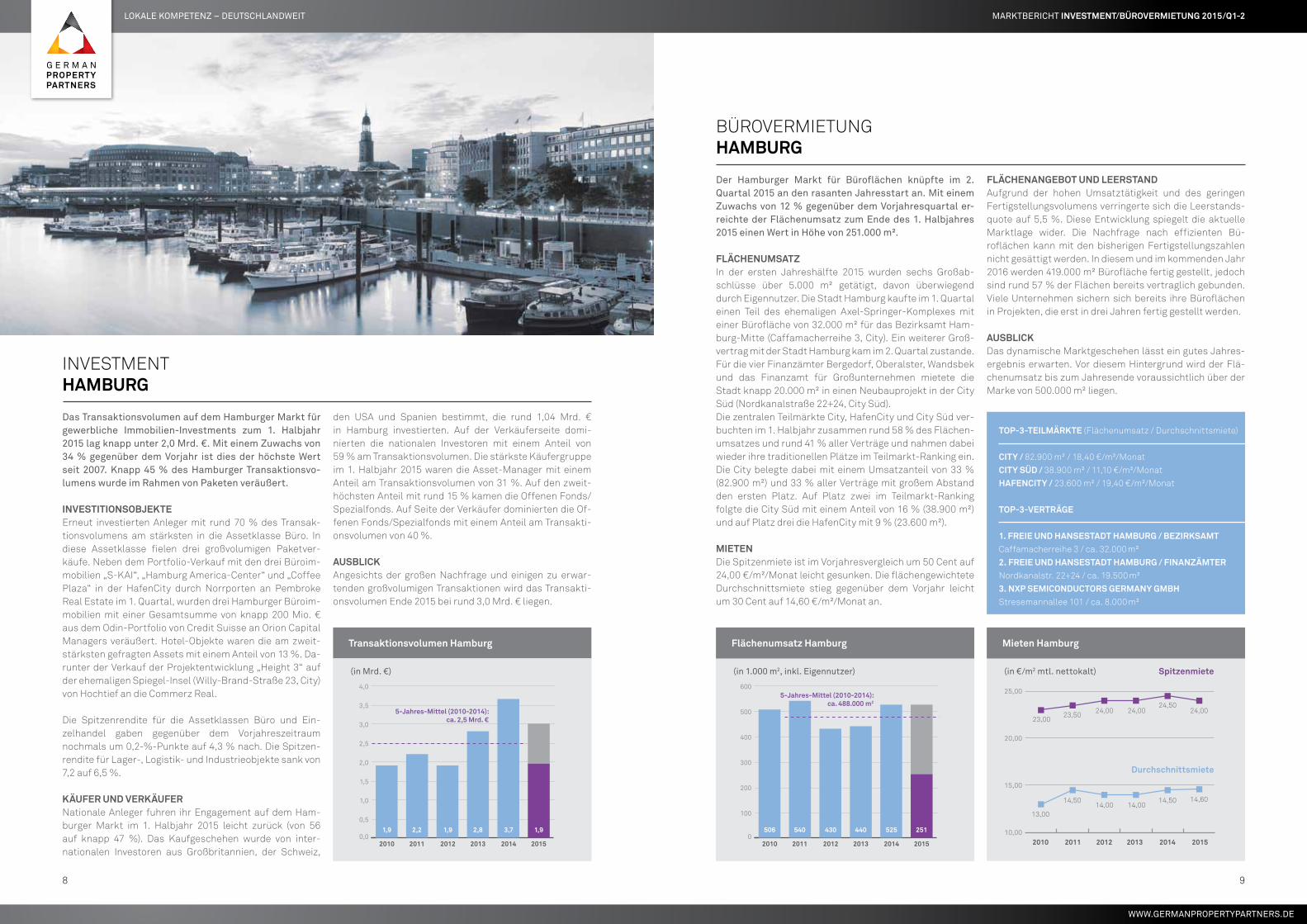

Das Transaktionsvolumen auf dem Hamburger Markt für gewerbliche Immobilien-Investments zum 1. Halbjahr 2015 lag knapp unter 2,0 Mrd. €. Mit einem Zuwachs von 34 % gegenüber dem Vorjahr ist dies der höchste Wert seit 2007. Knapp 45 % des Hamburger Transaktionsvo-lumens wurde im Rahmen von Paketen veräußert.

InvestItIonsobjekteerneut investierten Anleger mit rund 70 % des transak-tionsvolumens am stärksten in die Assetklasse Büro. In diese Assetklasse fielen drei großvolumigen Paketver-käufe. neben dem Portfolio-verkauf mit den drei Büroim-mobilien „s-KAI“, „Hamburg America-center“ und „coffee Plaza“ in der Hafencity durch norrporten an Pembroke real estate im 1. Quartal, wurden drei Hamburger Büroim-mobilien mit einer gesamtsumme von knapp 200 mio. € aus dem odin-Portfolio von credit suisse an orion capital managers veräußert. Hotel-objekte waren die am zweit-stärksten gefragten Assets mit einem Anteil von 13 %. Da-runter der verkauf der Projektentwicklung „Height 3“ auf der ehemaligen spiegel-Insel (Willy-Brand-straße 23, city) von Hochtief an die commerz real.

Die spitzenrendite für die Assetklassen Büro und ein-zelhandel gaben gegenüber dem vorjahreszeitraum nochmals um 0,2-%-Punkte auf 4,3 % nach. Die spitzen-rendite für Lager-, Logistik- und Industrieobjekte sank von 7,2 auf 6,5 %.

käufer unD verkäufernationale Anleger fuhren ihr engagement auf dem Ham-burger markt im 1. Halbjahr 2015 leicht zurück (von 56 auf knapp 47 %). Das Kaufgeschehen wurde von inter-nationalen Investoren aus großbritannien, der schweiz,

den usA und spanien bestimmt, die rund 1,04 mrd. € in Hamburg investierten. Auf der verkäuferseite domi-nierten die nationalen Investoren mit einem Anteil von 59 % am transaktionsvolumen. Die stärkste Käufergruppe im 1. Halbjahr 2015 waren die Asset-manager mit einem Anteil am transaktionsvolumen von 31 %. Auf den zweit-höchsten Anteil mit rund 15 % kamen die offenen Fonds/spezialfonds. Auf seite der verkäufer dominierten die of-fenen Fonds/spezialfonds mit einem Anteil am transakti-onsvolumen von 40 %.

ausblIckAngesichts der großen nachfrage und einigen zu erwar-tenden großvolumigen transaktionen wird das transakti-onsvolumen ende 2015 bei rund 3,0 mrd. € liegen.

transaktionsvolumen hamburg

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2010 2011 2012 2013 2014 2015

1,9 2,2 1,9 2,8 3,7 1,9

5-Jahres-Mittel (2010-2014):ca. 2,5 Mrd. €

(in Mrd. €)

2012 2013 2014 201510,00

15,00

20,00

25,00

20112010

23,0023,50 24,00 24,00

24,5024,00

13,00

14,5014,00 14,00

14,50 14,60

0

100

200

300

400

500

600

2010 2011 2012 2013 2014 2015

506 540 430 440 525 251

5-Jahres-Mittel (2010-2014):ca. 488.000 m2

Der Hamburger Markt für Büroflächen knüpfte im 2. Quartal 2015 an den rasanten Jahresstart an. Mit einem Zuwachs von 12 % gegenüber dem Vorjahresquartal er-reichte der Flächenumsatz zum Ende des 1. Halbjahres 2015 einen Wert in Höhe von 251.000 m².

flächenumsatzIn der ersten Jahreshälfte 2015 wurden sechs großab-schlüsse über 5.000 m² getätigt, davon überwiegend durch eigennutzer. Die stadt Hamburg kaufte im 1. Quartal einen teil des ehemaligen Axel-springer-Komplexes mit einer Bürofläche von 32.000 m² für das Bezirksamt Ham-burg-mitte (caffamacherreihe 3, city). ein weiterer groß-vertrag mit der stadt Hamburg kam im 2. Quartal zustande. Für die vier Finanzämter Bergedorf, oberalster, Wandsbek und das Finanzamt für großunternehmen mietete die stadt knapp 20.000 m² in einen neubauprojekt in der city süd (nordkanalstraße 22+24, city süd). Die zentralen teilmärkte city, Hafencity und city süd ver-buchten im 1. Halbjahr zusammen rund 58 % des Flächen-umsatzes und rund 41 % aller verträge und nahmen dabei wieder ihre traditionellen Plätze im teilmarkt-ranking ein. Die city belegte dabei mit einem umsatzanteil von 33 % (82.900 m²) und 33 % aller verträge mit großem Abstand den ersten Platz. Auf Platz zwei im teilmarkt-ranking folgte die city süd mit einem Anteil von 16 % (38.900 m²) und auf Platz drei die Hafencity mit 9 % (23.600 m²).

mIetenDie spitzenmiete ist im vorjahresvergleich um 50 cent auf 24,00 €/m²/monat leicht gesunken. Die flächengewichtete Durchschnittsmiete stieg gegenüber dem vorjahr leicht um 30 cent auf 14,60 €/m²/monat an.

flächenanGebot unD leerstanDAufgrund der hohen umsatztätigkeit und des geringen Fertigstellungsvolumens verringerte sich die Leerstands-quote auf 5,5 %. Diese entwicklung spiegelt die aktuelle marktlage wider. Die nachfrage nach effizienten Bü-roflächen kann mit den bisherigen Fertigstellungszahlen nicht gesättigt werden. In diesem und im kommenden Jahr 2016 werden 419.000 m² Bürofläche fertig gestellt, jedoch sind rund 57 % der Flächen bereits vertraglich gebunden. viele unternehmen sichern sich bereits ihre Büroflächen in Projekten, die erst in drei Jahren fertig gestellt werden.

ausblIckDas dynamische marktgeschehen lässt ein gutes Jahres-ergebnis erwarten. vor diesem Hintergrund wird der Flä-chenumsatz bis zum Jahresende voraussichtlich über der marke von 500.000 m² liegen.

top-3-teIlmärkte (Flächenumsatz / Durchschnittsmiete)

cIty / 82.900 m² / 18,40 €/m²/monat cIty süD / 38.900 m² / 11,10 €/m²/monat hafencIty / 23.600 m² / 19,40 €/m²/monat

top-3-verträGe

1. freIe unD hansestaDt hamburG / bezIrksamt caffamacherreihe 3 / ca. 32.000 m² 2. freIe unD hansestaDt hamburG / fInanzämter nordkanalstr. 22+24 / ca. 19.500 m² 3. nXp semIconDuctors Germany Gmbh stresemannallee 101 / ca. 8.000 m²

BürovermIetunghamburG

flächenumsatz hamburg mieten hamburg

(in 1.000 m2, inkl. Eigennutzer) (in €/m2 mtl. nettokalt) spitzenmiete

Durchschnittsmiete

LokaLe kompetenz – deutschLandweit

www.germanpropertypartners.de

MARKTBERICHT Investment/BürovermIetung 2015/Q1-2

8 9

InvestmentberlIn

Das Transaktionsvolumen auf dem Berliner Investment-markt lag zum Ende des 1. Halbjahres 2015 bei rund 2,9 Mrd. €. Investments nahmen im Vergleich zum Vorjahr um rund 130 % zu. Damit wurden bereits drei Viertel des Vorjahresergebnisses in Höhe von rund 4,0 Mrd. € erreicht.

InvestItIonsobjektemit einem Anteil von rund 44 % (1,27 mrd. €) wurden am Berliner markt noch immer Büroimmobilien bevorzugt. Die größten transaktionen im Bürosegment waren der verkauf des Bürokomplexes „stettiner carré“ von global Asset capital an die Allianz real estate germany gmbH für rund 210 mio. € im teilraum mitte sowie der verkauf der „viktoria-Lofts“ in Berlin-Lichtenberg von Wealth cap an den I-reIt global für rund 144 mio. €. Das transakti-onsvolumen für einzelhandelsobjekte – dessen Anteil am gesamtmarkt bei rund 36 % (1,01 mrd. €) lag - wurde vor allem durch die größte transaktion aus dem 1. Quartal, den verkauf des shoppingcenters „Boulevard Berlin“ in der steglitzer schlossstraße vom Betreiber corio an den Konkurrenten Klépierre für rund 370 mio. €, im vergleich zum vorjahr ausgebaut. Die spitzenrendite für Büroob-jekte ging um 0,35-%-Punkte auf 4,4 % zurück, während die spitzenrendite für einzelhandels-Assets um 0,5-%-Punkte auf 3,7 % sank.

käufer unD verkäuferIm 1. Halbjahr 2015 überwogen die ausländischen markt-teilnehmer leicht gegenüber den nationalen Anlegern. Während die internationalen Anleger auf der Käuferseite rund 55 % des transaktionsvolumens für sich verbuchten, lag der Wert auf der verkäuferseite sogar bei rund 58 %. Bei den größten internationalen Investoren handelte es

sich – insbesondere durch den verkauf des großvolumigen odin-Portfolios – um reIts. Auf internationaler verkäu-ferseite sind Projektentwickler sowie spezial- und offene Fonds als stärkste Akteure vertreten. ausblIckFür den weiteren Jahresverlauf erwarten wir eine po-sitive marktentwicklung mit einem umsatzvolumen von 6,0 mrd. €. Damit bewegt sich der Berliner Investment-markt langsam auf das rekordergebnis des Jahres 2007 in Höhe von 6,4 mrd. € zu, wobei der anhaltende mangel an Produkten der limitierende Faktor bleiben wird.

transaktionsvolumen berlin

0

1,0

2,0

3,0

4,0

5,0

6,0

2010 2011 2012 2013 2014 2015

3,1 2,2 3,9 3,4 4,0 2,9

5-Jahres-Mittel (2010-2014):ca. 3,3 Mrd. €

(in Mrd. €)

2012 2013 2014 201510

15

20

25

20112010

20,50

21,50 22,00 22,00 22,50 22,50

12,30 12,5013,20

12,3013,20

14,30

0

100

200

300

400

500

600

700

800

2010 2011 2012 2013 2014 2015

541 568 630 521 630 299

5-Jahres-Mittel (2010-2014):ca. 578.000 m2

Im 1. Halbjahr 2015 wurde ein Büroflächenumsatz von insgesamt rund 300.000 m² am Berliner Markt erzielt. Dieses gute Ergebnis bedeutet ein Umsatzplus von 1,7 % zum Vorjahr und bildet die Basis für ein sehr gutes Ge-samtergebnis für 2015.

flächenumsatzIm 1. Halbjahr 2015 sorgte am Berliner Büromarkt eine Kombination aus zahlreichen kleinteiligen vermietungen sowie mehreren großdeals für steigende umsätze. Die zwei Abschlüsse mit dem größten Flächenvolumen waren die unterzeichnung des mietvertrages von rocket Internet (Kochstr. 22, „gsW Hochhaus“, Berlin-mitte) mit rund 22.000 m² und die Anmietung von mercedes Benz (Areal Postbahnhof, Berlin-Friedrichshain) mit rund 18.000 m². Zudem hat das 1. Halbjahr 2015 gezeigt, dass großnutzer aufgrund des mangels an zusammenhängenden Flächen im Innenstadtbereich verstärkt dazu bereit sind, umzugs-optionen auch in B-Lagen wahrzunehmen.

mIetenDie steigende nachfrage am markt zeichnet sich auch bei der entwicklung der mietpreise im Büro-segment ab. Die Durchschnittsmiete steigt kontinu-ierlich und erhöht sich im vergleich zum vorjahr um 11,5 % auf 14,30 €/m²/monat. Die spitzenmiete blieb, da trotz der Angebotsverknappung noch ausreichend neubauflächen rund um den Berliner Hauptbahnhof zur verfügung stehen, auf einem stabilen niveau von 22,50 €/m²/monat.

flächenanGebot unD leerstanD Aufgrund der anhaltenden wirtschaftlichen Dynamik

und der geringen Fertigstellungen, wurde ein erneuter rückgang des Leerstands verzeichnet. so ging der Leer-stand im vergleich zum vorjahresquartal von 980.000 m² auf 870.000 m² zum ende des Halbjahres 2015 zurück. Bei einem Büroflächenbestand in Höhe von 18,77 mio. m² lag die Leerstandsquote zum Halbjahr bei 4,6 %.

ausblIckDie positive Wirtschaftsentwicklung der stadt Berlin wird auch in der zweiten Jahreshälfte für zunehmende Flächenumsätze in der Bürovermietung sorgen. Das an-haltende Wachstum im It-sektor - sowohl von kleineren als auch von mittelständischen Betrieben - hat den Öf-fentlichen sektor als stärkster treiber der nachfrage ab-gelöst. Der Flächenumsatz wird sich zum ende des Jahres 2015 auf einem ähnlich hohen niveau wie 2014 von rund 630.000 m² bewegen.

top-3-teIlmärkte (Flächenumsatz / Durchschnittsmiete)

mItte / 41.000 m² / 16,50 €/m²/monat tIerGarten / 25.000 m² / 14,70 €/m²/monat charlottenburG / 23.000 m² / 14,40 €/m²/monat

top-3-verträGe

1. rocket Internet „gsW-Hochhaus“, Kochstr. 22 / ca. 22.000 m² 2. merceDes benz Areal Postbahnhof / ca. 18.000 m² 3. zalanDo mühlenstr. 42 / ca. 13.000 m²

BürovermIetungberlIn

flächenumsatz berlin mieten berlin

(in 1.000 m2, inkl. Eigennutzer) (in €/m2 mtl. nettokalt) spitzenmiete

Durchschnittsmiete

LokaLe kompetenz – deutschLandweit

www.germanpropertypartners.de

MARKTBERICHT Investment/BürovermIetung 2015/Q1-2

10 11

InvestmentDüsselDorf

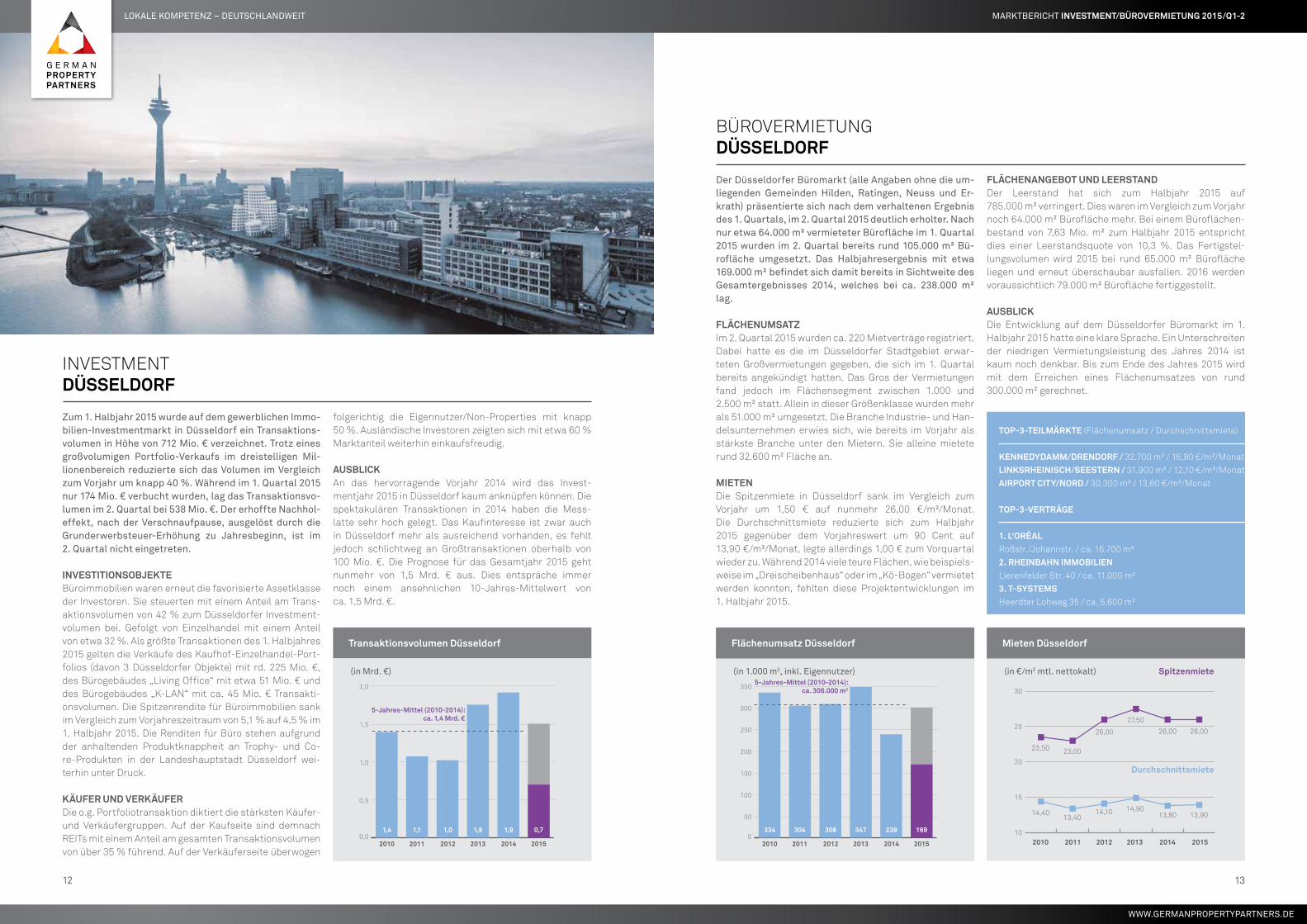

Zum 1. Halbjahr 2015 wurde auf dem gewerblichen Immo-bilien-Investmentmarkt in Düsseldorf ein Transaktions-volumen in Höhe von 712 Mio. € verzeichnet. Trotz eines großvolumigen Portfolio-Verkaufs im dreistelligen Mil-lionenbereich reduzierte sich das Volumen im Vergleich zum Vorjahr um knapp 40 %. Während im 1. Quartal 2015 nur 174 Mio. € verbucht wurden, lag das Transaktionsvo-lumen im 2. Quartal bei 538 Mio. €. Der erhoffte Nachhol- effekt, nach der Verschnaufpause, ausgelöst durch die Grunderwerbsteuer-Erhöhung zu Jahresbeginn, ist im 2. Quartal nicht eingetreten.

InvestItIonsobjekteBüroimmobilien waren erneut die favorisierte Assetklasse der Investoren. sie steuerten mit einem Anteil am trans-aktionsvolumen von 42 % zum Düsseldorfer Investment-volumen bei. gefolgt von einzelhandel mit einem Anteil von etwa 32 %. Als größte transaktionen des 1. Halbjahres 2015 gelten die verkäufe des Kaufhof-einzelhandel-Port-folios (davon 3 Düsseldorfer objekte) mit rd. 225 mio. €, des Bürogebäudes „Living office“ mit etwa 51 mio. € und des Bürogebäudes „K-LAn“ mit ca. 45 mio. € transakti-onsvolumen. Die spitzenrendite für Büroimmobilien sank im vergleich zum vorjahreszeitraum von 5,1 % auf 4,5 % im 1. Halbjahr 2015. Die renditen für Büro stehen aufgrund der anhaltenden Produktknappheit an trophy- und co-re-Produkten in der Landeshauptstadt Düsseldorf wei-terhin unter Druck.

käufer unD verkäuferDie o.g. Portfoliotransaktion diktiert die stärksten Käufer- und verkäufergruppen. Auf der Kaufseite sind demnach reIts mit einem Anteil am gesamten transaktionsvolumen von über 35 % führend. Auf der verkäuferseite überwogen

folgerichtig die eigennutzer/non-Properties mit knapp 50 %. Ausländische Investoren zeigten sich mit etwa 60 % marktanteil weiterhin einkaufsfreudig.

ausblIckAn das hervorragende vorjahr 2014 wird das Invest- mentjahr 2015 in Düsseldorf kaum anknüpfen können. Die spektakulären transaktionen in 2014 haben die mess-latte sehr hoch gelegt. Das Kaufinteresse ist zwar auch in Düsseldorf mehr als ausreichend vorhanden, es fehlt jedoch schlichtweg an großtransaktionen oberhalb von 100 mio. €. Die Prognose für das gesamtjahr 2015 geht nunmehr von 1,5 mrd. € aus. Dies entspräche immer noch einem ansehnlichen 10-Jahres-mittelwert von ca. 1,5 mrd. €.

transaktionsvolumen Düsseldorf

0,0

0,5

1,0

1,5

2,0

2010 2011 2012 2013 2014 2015

1,4 1,1 1,0 1,8 1,9 0,7

5-Jahres-Mittel (2010-2014):ca. 1,4 Mrd. €

(in Mrd. €)

2012 2013 2014 201510

15

20

25

30

20112010

23,50 23,00

26,00

27,50

26,00 26,00

14,4013,40

14,10 14,9013,80 13,90

0

50

100

150

200

250

300

350

2010 2011 2012 2013 2014 2015

334 304 308 347 238 169

5-Jahres-Mittel (2010-2014):ca. 306.000 m2

Der Düsseldorfer Büromarkt (alle Angaben ohne die um-liegenden Gemeinden Hilden, Ratingen, Neuss und Er-krath) präsentierte sich nach dem verhaltenen Ergebnis des 1. Quartals, im 2. Quartal 2015 deutlich erholter. Nach nur etwa 64.000 m² vermieteter Bürofläche im 1. Quartal 2015 wurden im 2. Quartal bereits rund 105.000 m² Bü-rofläche umgesetzt. Das Halbjahresergebnis mit etwa 169.000 m² befindet sich damit bereits in Sichtweite des Gesamtergebnisses 2014, welches bei ca. 238.000 m² lag.

flächenumsatzIm 2. Quartal 2015 wurden ca. 220 mietverträge registriert. Dabei hatte es die im Düsseldorfer stadtgebiet erwar-teten großvermietungen gegeben, die sich im 1. Quartal bereits angekündigt hatten. Das gros der vermietungen fand jedoch im Flächensegment zwischen 1.000 und 2.500 m² statt. Allein in dieser größenklasse wurden mehr als 51.000 m² umgesetzt. Die Branche Industrie- und Han-delsunternehmen erwies sich, wie bereits im vorjahr als stärkste Branche unter den mietern. sie alleine mietete rund 32.600 m² Fläche an.

mIetenDie spitzenmiete in Düsseldorf sank im vergleich zum vorjahr um 1,50 € auf nunmehr 26,00 €/m²/monat.Die Durchschnittsmiete reduzierte sich zum Halbjahr 2015 gegenüber dem vorjahreswert um 90 cent auf 13,90 €/m²/monat, legte allerdings 1,00 € zum vorquartal wieder zu. Während 2014 viele teure Flächen, wie beispiels-weise im „Dreischeibenhaus“ oder im „Kö-Bogen“ vermietet werden konnten, fehlten diese Projektentwicklungen im 1. Halbjahr 2015.

flächenanGebot unD leerstanDDer Leerstand hat sich zum Halbjahr 2015 auf 785.000 m² verringert. Dies waren im vergleich zum vorjahr noch 64.000 m² Bürofläche mehr. Bei einem Büroflächen-bestand von 7,63 mio. m² zum Halbjahr 2015 entspricht dies einer Leerstandsquote von 10,3 %. Das Fertigstel-lungsvolumen wird 2015 bei rund 65.000 m² Bürofläche liegen und erneut überschaubar ausfallen. 2016 werden voraussichtlich 79.000 m² Bürofläche fertiggestellt.

ausblIckDie entwicklung auf dem Düsseldorfer Büromarkt im 1. Halbjahr 2015 hatte eine klare sprache. ein unterschreiten der niedrigen vermietungsleistung des Jahres 2014 ist kaum noch denkbar. Bis zum ende des Jahres 2015 wird mit dem erreichen eines Flächenumsatzes von rund 300.000 m² gerechnet.

top-3-teIlmärkte (Flächenumsatz / Durchschnittsmiete)

kenneDyDamm/DrenDorf / 32.700 m² / 16,90 €/m²/monat lInksrheInIsch/seestern / 31.900 m² / 12,10 €/m²/monat aIrport cIty/norD / 30.300 m² / 13,60 €/m²/monat

top-3-verträGe

1. l‘oréal roßstr./Johannstr. / ca. 16.700 m² 2. rheInbahn ImmobIlIen Lierenfelder str. 40 / ca. 11.000 m² 3. t-systems Heerdter Lohweg 35 / ca. 5.600 m²

BürovermIetungDüsselDorf

flächenumsatz Düsseldorf mieten Düsseldorf

(in 1.000 m2, inkl. Eigennutzer) (in €/m2 mtl. nettokalt) spitzenmiete

Durchschnittsmiete

LokaLe kompetenz – deutschLandweit

www.germanpropertypartners.de

MARKTBERICHT Investment/BürovermIetung 2015/Q1-2

12 13

Investmentköln

Im 1. Halbjahr 2015 wurde auf dem gewerblichen Invest- mentmarkt Köln ein Transaktionsvolumen von rund 500 Mio. € erreicht – eine für diese Stadt hohe Marke im langjährigen Vergleich. Maßgebliche Beiträge hierzu lieferten zwei besonders große Einzeltransaktionen im dreistelligen Millionenbereich. Die Nachfrage nach Im-mobilienprodukten ist ungebrochen hoch und es wurden in allen Segmenten Veräußerungen realisiert.

InvestItIonsobjekteDie größte transaktion war der verkauf des „Bartho-nia-Forums“ (venloer str. 253, ehrenfeld) von einem isra-elischen Investor an ein Joint venture aus tristan capital Partners (Investment-manager) und der Freo gruppe (Pri-vate-equity unternehmen/Fondsmanager). Der Kaufpreis lag bei rund 110 mio. €. Das 70.000 m² große grundstück, das ehemalige Areal der Parfümfabrik mülhens, um-fasst 12 gebäude, die ein stadtquartier aus Büro, einzel-handel und Wohnen bilden. Die zweitgrößte transaktion im 1. Halbjahr war die veräußerung des Büroensembles „co-logne Keys“ am Kaiser-Wilhelm-ring an Art-Invest real estate. Der Projektentwickler erwarb die Liegenschaft von einem internationalen Investmentmanager und plant in teilbereichen eine Projektentwicklung.

Die spitzenrenditen sanken seit Jahresbeginn weiter. Die spitzenrendite für Büroimmobilien lag im 1. Halbjahr 2015 bei 4,6 %, für einzelhandelsobjekte bei 3,9 % und für Lo-gistikimmobilien bei 6,3 %.

käufer unD verkäuferIn der ersten Jahreshälfte beteiligten sich gerade auch kapitalstarke ausländische Investoren als Käufer und verkäufer am Investmentgeschehen. Ihr Anteil am

transaktionsvolumen betrug bezogen auf alle Investo-rengruppen rund 72 %. grundsätzlich ist die vollständige Bandbreite der Investoren auf dem Kölner Immobilien-markt aktiv. Im Zuge der jüngeren großtransaktionen leisteten alleine die Projektentwickler auf der Käuferseite einen besonders hohen Beitrag zum transaktionsvolumen in Höhe von 35 %.

ausblIckAufgrund der starken nachfrage nach Immobilienpro-dukten und günstigen Finanzierungsbedingungen wird 2015 ein gewerblicher Investmentumsatz in der größen-ordnung des vorjahres (rund 1,2 mrd. €) oder sogar mehr erwartet. ein sinken der spitzenrenditen ist möglich.

transaktionsvolumen köln

0,0

0,2

0,4

0,6

0,8

1,0

1,2

2010 2011 2012 2013 2014 2015

1,1 0,8 0,8 0,8 1,2 0,5

5-Jahres-Mittel (2010-2014):ca. 0,93 Mrd. €

(in Mrd. €)

2012 2013 2014 201510

15

20

25

20112010

21,00 21,00 21,00 21,25 21,25 21,25

10,80 11,20 11,40 11,90 11,90 11,90

0

50

100

150

200

250

300

350

2010 2011 2012 2013 2014 2015

230 330 270 280 260 135

5-Jahres-Mittel (2010-2014):ca. 279.000 m2

In der ersten Jahreshälfte 2015 wurden auf dem Kölner Büromarkt rund 135.000 m² Fläche umgesetzt. Im Ver-gleich zum Vorjahresquartal erhöhte sich das Ergebnis um 8 % .

flächenumsatzDie größte Flächenabnahme stellt die neubaumaßnahme des Personalamts der Bundeswehr in Longerich dar. Die gesamtfläche des gebäudes wird 11.000 m² umfassen. es folgt im ranking die vermietung an das Amt für Infor-mationsverarbeitung der stadt Köln mit 8.000 m² im Ban-kenviertel. Im vergleich zu den vorjahren war der teilmarkt Bankenviertel zum Halbjahr 2015 mit einem Flächen-umsatz von rund 17.000 m² besonders dynamisch.

mIetenDas mietniveau für Büroflächen blieb im 1. Halbjahr sowohl in der spitze mit 21,25 €/m²/monat als auch im Durchschnitt mit 11,90 €/m²/monat unverändert. Die ge-ringe neubautätigkeit in den Kernlagen mindert die mög-lichkeit, mietverträge im hochpreisigen segment zu ver-mitteln. Allerdings verstärken einige Projektentwickler und Bestandshalter aktuell ihre Bemühungen, ein quali-tativ hochwertiges Angebot an den mietmarkt zu bringen.

flächenanGebot unD leerstanD2015 werden in Köln rund 67.000 m² Bürofläche in 13 Pro-jekten fertiggestellt. etwa die Hälfte hiervon dient der eigennutzung und ist auf dem markt somit nicht mehr verfügbar. Besonders vielseitige Projektentwicklungen befinden sich im teilmarkt ehrenfeld. nur wenige im Bau befindliche maßnahmen sind innerstädtisch gelegen. In 2016 werden rund 100.000 m² Bürofläche fertiggestellt.

Der Büroflächenbestand in Köln betrug zum Halbjahr 2015 rund 7,7 mio. m², davon eine verfügbare Bürofläche von rund 490.000 m². Dies ergab eine Leerstandsquote zum Halbjahr 2015 von rund 6,4 %. Im vergleich zum vorjahres-quartal reduzierte sich der Leerstand um 10 % der freien Fläche.

ausblIckDie rahmenbedingungen für die Büroflächennachfrage und für standortentscheidungen sind auf dem Kölner Bü-romarkt derzeit günstig. Für das gesamtjahr wird ein ver-mietungsumsatz von rund 280.000 m² erwartet. Dies sind rund 20.000 m² mehr als in 2014. sollte die Zürich versi-cherung ihre geplante Anmietung von bis zu 60.000 m² noch in 2015 realisieren, würde diese marke sogar deutlich übertroffen. Der Leerstand wird voraussichtlich weiter ab-gebaut und ende 2015 eine Quote von rund 6 % erreichen.

top-3-teIlmärkte (Flächenumsatz / Durchschnittsmiete)

InnenstaDt norD / 24.000 m² / 14,00 €/m²/monat bankenvIertel / 17.000 m² / 13,40 €/m²/monat norD / 12.000 m² / 9,80 €/m²/monat

top-3-verträGe

1. personalamt Der bunDeswehr militärringstr. 1000 / ca. 11.000 m² 2. amt für InformatIonsverarbeItunG staDt köln enggasse 2 / ca. 8.000 m² 3. jobcenter oskar-Jäger-str. 50 / ca. 7.600 m²

BürovermIetungköln

flächenumsatz köln mieten köln

(in 1.000 m2, inkl. Eigennutzer) (in €/m2 mtl. nettokalt) spitzenmiete

Durchschnittsmiete

Daten: greif & contzen Immobilien gmbH Daten: greif & contzen Immobilien gmbH

LokaLe kompetenz – deutschLandweit

www.germanpropertypartners.de

MARKTBERICHT Investment/BürovermIetung 2015/Q1-2

14 15

Investmentfrankfurt

Nach dem Rekordergebnis auf dem gewerbliche Immobi-lien-Investmentmarkt in Frankfurt in 2014 lag das Trans-aktionsvolumen im Halbjahr 2015 mit rund 2,75 Mrd. € ebenfalls mehr als doppelt so hoch wie im Vorjahres-quartal.

InvestItIonsobjekteDas überragende Halbjahresergebnis beruht vor-nehmlich auf drei großtransaktionen, die zusammen über 1,2 mrd. € ausmachen. Die größte transaktion war der verkauf des „trianon“ (mainzer Landstr. 16) von madison International realty an northstar reality Finance für 540 mio. € im 2. Quartal. Zweitgrößte transaktion eben-falls im 2. Quartal war der verkauf der mehrheitlichen An-teile der rFr Holding an dem „eurotower“ (Kaiserstr. 29) an eine deutsche Pensionskasse für rund 450 mio. €. Für rund 250 mio. € wurde im 1. Quartal bereits das „mainZero“ (mainzer Landstr. 13-17) von tishman speyer an den süd-koreanischen national Pension service (nPs) verkauft.

Die nachfrage nach Immobilien-Investments konzent-rierte sich im 1. Halbjahr auf den cBD, mit der Ausnahme einiger Immobilien in anderen teilmärkten (z. B. „main tri-angel“ in Frankfurt süd von der Aareal Bank an Wcm, „main Airport center“ (mAc) am Airport von der royal Bank of scotland an einen us-amerikanischen Investmentfonds). Auch in niederrad wurden hohe Aktivitäten auf dem trans-aktionsmarkt verzeichnet, die vornehmlich auf Käufe von Projektentwicklern zurückzuführen sind, die Bürogebäude in Wohnungen umnutzen wollen.

Die spitzenrenditen für Büroimmobilien reduzierten sich im vergleich zum vorjahresquartal um 0,25-%-Punkte auf 4,6 %. Für einzelhandelsobjekte in High-street-Lage

wurden sogar renditen von 4,05 % erzielt.

käufer unD verkäuferDie internationalen Investoren waren auf Käufer- und ver-käuferseite mit einem Anteil von 60 % bzw. 72 % am trans-aktionsvolumen in Frankfurt sehr aktiv. Die drei größten objekte wurden alle durch internationale Investoren ver-kauft und zwei von drei auch durch internationale Inves-toren gekauft. nur der „eurotower“ ging an eine deutsche Pensionskasse.

ausblIckDas günstige marktumfeld macht auch bis ende des Jahres 2015 für die mainmetropole ein erreichen des re-kordergebnisses von 2014 in Höhe von 5,0 mrd. € möglich.

transaktionsvolumen frankfurt

0

1

2

3

4

5

6

2010 2011 2012 2013 2014 2015

1,8 2,8 2,9 3,4 5,0 2,7

5-Jahres-Mittel (2010-2014):ca. 3,2 Mrd. €

(in Mrd. €)

2012 2013 2014 201515

20

25

30

35

40

20112010

38,00

35,00 35,00

38,00 38,00 38,50

20,00

17,50 17,5018,50 19,50 20,00

0

100

200

300

400

500

600

2010 2011 2012 2013 2014 2015

472 444 515 448 368 178

5-Jahres-Mittel (2010-2014):ca. 449.000 m2

Bis zum Halbjahr 2015 wurden auf dem Frankfurter Büromarkt (inkl. Eschborn und Offenbach Kaiserlei) 177.700 m² Bürofläche vermietet. Dies stellt einen Um-satzplus gegenüber dem Vorjahresquartal von 6,4 % dar. Die Umsätze werden vornehmlich durch das mittlere Flä-chensegment (2.001 bis 5.000 m²) getragen.

flächenumsatzDer größte Abschluss des ersten Halbjahres war der ei-gennutzerkauf eines Bürohauses mit 32.000 m² in der Windmühlenstraße 14, der ehemaligen sitz der Dresdner Bank, durch die Deutsche vermögensberatung (DvAg) im teilmarkt Hbh./Westhafen. Der Anteil des cBD (Banken-viertel, Westend, city) am Flächenumsatz lag deutlich hinter dem vorjahresergebnis, da vergleichsweise groß-volumige Abschlüsse in den äußeren teilmärkten statt-gefunden haben. Darunter der zweitgrößte Abschluss, die Anmietung von 5.700 m² Bürofläche durch das unter-nehmen management circle in der Düsseldorfer str. 38 in eschborn aus dem 2. Quartal. überdurchschnittlich viele mieter haben sich aufgrund des geringen Angebots an Bestandsflächen für miet-flächen in neubau-Projektentwicklungen bzw. im Bau be-findlichen Projekten entschieden. Bespiele hierfür sind der mietvertrag der rechtsanwälte milbank im objekt „ma ro“ (Frankfurter opernquartier) oder der vertrag des Biotech-unternehmens grifols im objekt colmarer straße (niederrad). gesteuert durch diese entwicklung sind ei-gentümer immer häufiger bereit spekulativ zu bauen.

mIetpreIseDie mietvertragsabschlüsse in prominenten gebäuden wie dem „taunusturm“ und dem „opernturm“ ließen die

spitzen- und Durchschnittsmiete auf dem Frankfurter Bü-romarkt steigen. Die Bürospitzenmiete stieg im vergleich zum vorjahr um 50 cent auf 38,50 €/m²/monat. Die Durch-schnittsmiete stieg ebenfalls innerhalb eines Jahres um 1,00 € auf 20,00 €/m²/monat.

flächenanGebot unD leerstanDAufgrund der guten nachfrage reduzierte sich der Leer-stand zum Halbjahr 2015 leicht um 1,7 % auf ein rekordtief von 11,8 %. Das Fertigstellungsvolumen ist mit rund 110.000 m² (17 Projekte) in 2015 sehr niedrig. Für 2016 liegt das volumen leicht höher bei rund 142.000 m² (15 Projekte).

ausblIckAufgrund der stabilen nachfrage auf dem Frankfurter Bü-romarkt ist bis ende des Jahres 2015 voraussichtlich mit einem Flächenumsatz von 400.000 m² zu rechnen.

top-3-teIlmärkte (Flächenumsatz / Durchschnittsmiete)

hbh. / westhafen / 46.800 m² / 14,50 €/m²/monat cIty / 31.600 m² / 20,60 €/m²/monat bankenvIertel / 29.700 m² / 31,50 €/m²/monat

top-3-verträGe

1. Deutsche vermöGensberatunG Windmühlstr. 14 / ca. 32.000 m² 2. manaGement cIrcle Düsseldorfer str. 38, eschborn / ca. 5.700 m² 3. kassen- unD steueramt stephanstr. 15 / ca. 5.000 m²

BürovermIetungfrankfurt

flächenumsatz frankfurt mieten frankfurt

(in 1.000 m2, inkl. Eigennutzer) (in €/m2 mtl. nettokalt) spitzenmiete

Durchschnittsmiete

Daten: colliers International Deutschland Daten: colliers International Deutschland

LokaLe kompetenz – deutschLandweit

www.germanpropertypartners.de

MARKTBERICHT Investment/BürovermIetung 2015/Q1-2

16 17

InvestmentstuttGart

Auf dem Stuttgarter Immobilien-Investmentmarkt wurden im 1. Halbjahr 2015 rund 590 Mio. € investiert. Damit erhöhte sich das Transaktionsvolumen im Ver-gleich zum 1. Halbjahr 2014 um 40 Mio. €. Wie im 1. Quartal 2015 prognostiziert, wurde im 2. Quartal ein Großteil von Transaktionen im zweistelligen Millionenbereich abge-schlossen.

InvestItIonsobjekteIm 1. Halbjahr 2015 wurden insgesamt 35 transaktionen getätigt, davon etwa 50 % im einstelligen millionenbe-reich. größte transaktion war der verkauf des „Zeppelin carrés“ (Kronenstr. 20) von goldman sachs an einen of-fenen Fonds der Deka für einen dreistelligen millionen-betrag. Der Fokus der Investoren lag – unter anderem auf-grund der veräußerung des „Zeppelin-carrés“ – auf der nutzungsart Büro mit einem Anteil am transaktionsvo-lumen von rund 60 %. Zweitstärkste Assetklasse war der einzelhandel mit einem Anteil am transaktionsvolumen von 26 %.

Aufgrund des geringen Angebotes an objekten und der weiterhin starken nachfrage nach Investmentprodukten ist die spitzenrendite für Büroimmobilien in stuttgart deutlich von 5,0 auf 4,5 % gesunken.

käufer unD verkäuferDie stärkste Käufergruppe in stuttgart im 1. Halbjahr waren die offene Fonds und spezialfonds mit einem Anteil am transaktionsvolumen von rund 54 %, gefolgt von den Privaten Investoren und den Family offices, die mit etwa 11 % eine hohe Investitionsbereitschaft zeigten.

Auf der verkäuferseite waren opportunity Fonds und

equity Fonds mit einem Anteil am transaktionsvo-lumen von etwa 36 % die dominierende gruppe, gefolgt von den offene Fonds und spezialfonds mit 20 % und Projektentwicklern und Bauträger mit rund 15 %. Der Anteil der ausländischen Investoren am gewerblichen transaktionsvolumen in stuttgart lag zum ende des 1. Halbjahres bei etwas unter einem Drittel.

ausblIckDas schwächere 1. Quartal des Jahres 2015 konnte durch ein sehr gutes 2. Quartal mehr als kompensiert werden. es ist davon auszugehen, dass auf dem gewerblichen Immo-bilien-Investmentmarkt in stuttgart zum ende des Jahres 2015 ein transaktionsvolumen von mehr als 1,0 mrd. € re-alisiert wird.

transaktionsvolumen stuttgart

0,0

0,2

0,4

0,6

0,8

1,0

1,2

2010 2011 2012 2013 2014 2015

0,5 0,4 1,2 0,9 1,0 0,6

5-Jahres-Mittel (2010-2014):ca. 0,80 Mrd. €

(in Mrd. €)

2012 2013 2014 201510

15

20

25

20112010

17,50

18,8020,00 20,00

21,5021,00

11,0011,60

12,4012,00

12,5013,10

0

50

100

150

200

250

300

2010 2011 2012 2013 2014 2015

194 285 192 258 278 147

5-Jahres-Mittel (2010-2014):ca. 242.000 m2

Der Flächenumsatz auf dem Stuttgarter Büromarkt um-fasste zum Ende des 1. Halbjahres 2015 rund 147.000 m² und lag damit 25,6 % über dem Vergleichswert des Vor-jahres. Eine große Rolle spielte im 1. Halbjahr 2015 der Anteil der Eigennutzer, auf die allein rund 45.500 m² Bü-rofläche entfielen.

flächenumsatzmit rund 30.000 m² schlug sich der neubau für einen It-campus der robert Bosch gmbH im nördlichen teil-markt Feuerbach zu Buche. Dieser Abschluss stellte im 1. Halbjahr den größten eigennutzerabschluss am markt dar. Die größte Anmietung kam durch die celesio Ag in der stuttgarter city mit 10.500 m² im neubauvorhaben „europe Plaza“ zustande. Die Anzahl der abgeschlos-senen mietverträge lag mit 160 leicht unter den Zahlen des 1. Halbjahres 2014. Insgesamt entfielen rund 50 % des Flächenumsatzes (73.500 m²) auf sechs großabschlüsse im segment über 5.000 m². rund 28.000 m² konnten im kleinflächigen segment unter 500 m² vermietet werden. stärkster teilmarkt mit einem Flächenumsatz von 43.300 m² war die stuttgarter city, gefolgt von dem in nördlicher randlage von stuttgart gelegenem teilmarkt Feuerbach mit 36.400 m². Die stärkste nachfrage auf dem Büromarkt ging von Industrieunternehmen aus, auf die rund 58.000 m² des Flächenumsatzes entfielen.

mIetpreIseDie spitzenmiete präsentierte sich mit 21,00 €/m²/monat nach wie vor auf einem stabilen niveau. Die Durchschnitts-miete konnte durch zahlreiche vermietungen in neubau-objekten auf 13,10 €/m²/monat gesteigert werden.

flächenanGebot unD leerstanDDie Leerstandsquote reduzierte sich gegenüber dem vor-jahreszeitraum um 0,4-%-Punkte auf aktuell 3,8 %. ver-knappt hat sich das Angebot an Büroflächen vor allem in der stuttgarter city und Innenstadt. Das Fertigstellungs-volumen für 2015 liegt bei rund 119.000 m², wobei hiervon bereits rund 80 % vorvermietet sind. In 2016 werden rund 129.000 m² neue Büroflächen fertiggestellt, hiervon sind sogar bereits rund 90 % vergeben.

ausblIckDer positive nachfragetrend aus dem vorjahr setzt sich auch in diesem Jahr fort. nach dem bereits überdurch-schnittlich guten Halbjahresergebnis und der anhaltend guten nachfrage, wird der Büroflächenumsatz zum ende des Jahres voraussichtlich zwischen 230.000 und 250.000 m² liegen.

top-3-teIlmärkte (Flächenumsatz / Durchschnittsmiete)

cIty / 43.300 m² / 15,50 €/m²/monat feuerbach / 36.400 m² / 11,80 €/m²/monat vaIhInGen/möhrInGen / 25.100 m² / 10,00 €/m²/monat top-3-verträGe

1. robert bosch Gmbh „Bosch It campus“, stuttgart Feuerbach / ca. 30.000 m² 2. celesIo aG „europe Plaza“, A 1 Areal s-city / ca. 10.500 m² 3. hansa stuttgart möhringen / 9.500 m²

BürovermIetungstuttGart

flächenumsatz stuttgart mieten stuttgart

(in 1.000 m2, inkl. Eigennutzer) (in €/m2 mtl. nettokalt) spitzenmiete

Durchschnittsmiete

LokaLe kompetenz – deutschLandweit

www.germanpropertypartners.de

MARKTBERICHT Investment/BürovermIetung 2015/Q1-2

18 19

Investmentmünchen

Nicht zuletzt haben einige Großtransaktionen das Trans-aktionsvolumen auf dem gewerblichen Immobilien-In-vestmentmarkt in München in den ersten sechs Monaten des Jahres 2015 sehr hoch ausfallen lassen. Allein sechs Transaktionen waren im deutlichen dreistelligen Millio-nenbereich und trugen mit rund 1,15 Mrd. € zum Trans-aktionsvolumen bei. Damit erhöhte sich das Halbjahres-ergebnis um 67 % gegenüber dem Vorjahreszeitraum auf rund 2,9 Mrd. €.

InvestItIonsobjekteBüroobjekte waren mit einem Anteil von 80 % die am meisten gehandelten Assets auf dem münchner Invest-mentmarkt. Zwei der sechs größten Immobilientransak-tionen konnten mit einen verkaufsvolumen von je über 220 mio. € aufwarten. Dies war zum einen der verkauf des geschäftszentrums „elisenhof“ (elisenstr. 3) von tishman speyer an die AXA real estate und zum Anderen der verkauf des Bürogebäudes „north88“ von dem Projekt-entwickler Hammer und dem Investor competo capital Partners an den offenen oPcI Fonds des französischen Investors Amundi. Die spitzenrendite für Büroimmobilien gab im verlauf des 1. Halbjahres um weitere 0,25-%-Punkte auf 3,75 % nach. Durch die steigende nachfrage nach value-Add-Produkten, getrieben durch den Ange-botsmangel im core-Bereich, sind auch hier bereits Ab-striche in den renditen zu registrieren.

käufer unD verkäuferDie nationalen und internationalen Anleger teilten sich zum Halbjahr nahezu das gewerbliche transaktionsvolumen. Die internationalen Akteure stammen in den ersten beiden Quartalen hauptsächlich aus Frankreich, getrieben durch die transaktion mit Amundi, gefolgt von amerikanischen

Investoren. mit einem Anteil von knapp 60 % am transakti-onsvolumen waren die offenen Fonds/spezialfonds/Pen-sionsfonds die aktivste Käufergruppe.

ausblIcknach dem fulminanten 1. Halbjahr 2015 auf dem gewerb-lichen Immobilien-Investmentmarkt in münchen wird auf-grund anstehender transaktionen im größeren stil auch das nächste Halbjahr umsatzfreudig sein. In Anbetracht dessen wird das transaktionsvolumen voraussichtlich 5,5 mrd. € erreichen, was eine nochmalige steigerung um ca. 10 % im vergleich zu 2014 bedeuten würde.

transaktionsvolumen münchen

0

1

2

3

4

5

6

2010 2011 2012 2013 2014 2015

1,7 2,9 3,6 4,2 5,0 2,9

5-Jahres-Mittel (2010-2014):ca. 3,5 Mrd. €

(in Mrd. €)

2012 2013 2014 201510

15

20

25

30

35

20112010

28,0029,80

32,00 32,5034,45

32,90

14,00 14,40 14,90 15,10 14,60 15,50

0

200

400

600

800

1000

2010 2011 2012 2013 2014 2015

578 860 717 608 584 298

5-Jahres-Mittel (2010-2014):ca. 670.000 m2

Der Münchner Büroflächenumsatz belief sich im 1. Halbjahr 2015 auf 298.000 m². Im Vergleich zum Vorjahr sank der Umsatz um rund 8 %. Das 2. Quartal fiel zwar etwas geringer aus als das erste, dennoch wird weiterhin mit einer konstanten Nachfrage und somit einem durch-schnittlichen Jahresergebnis gerechnet.

flächenumsatzmit nur drei großabschlüssen über 10.000 m² ist das soll in diesem Jahr noch nicht erreicht. Bis zum Jahresende werden noch weitere großanmie-tungen über 10.000 m² erwartet. Wie gewohnt stark zeigte sich das Flächensegment zwischen 1.001 und 3.000 m², das mit einem Anteil am gesamtflächen-umsatz von 29 % (ca. 86.000 m²) zum gesamtergebnis beitrug. größter Abschluss im 1. Halbjahr war der Bau-beginn des neuen „technologiezentrums II“ des elektro-nikkonzerns rohde & schwarz am ostbahnhof mit knapp 15.000 m². Der zweitgrößte vertrag wurde von dem Büro-möbelhersteller steelcase geschlossen, der 11.400 m² im „Brienner Forum“ (Brienner str.) angemietet hat. Platz drei der größten verträge war die Anmietung der Landeshaupt-stadt münchen, die sich um 10.000 m² in der Landsberger str. erweitert hat. Der stärkste teilmarkt war im 1. Halbjahr das Zentrum West mit einem Anteil am Flächenumsatz von 19 %, gefolgt von den teilmärkten stadt nord mit 16 % und dem Zentrum mit ebenfalls 16 %.

mit einem Anteil von 12 % am gesamtflächenumsatz setzten sich die Berater und rechtsanwälte bei der Bran-chenverteilung an die spitze. Dicht dahinter folgten die It-Branche mit knapp 12 % und die medien- und verlags-branche mit 11 %.

mIetenBedingt durch nur eine Anmietung über 5.000 m² im hoch-preisigen segment ging die spitzenmiete gegenüber dem vorjahr um knapp 4 % auf 32,90 €/m²/monat zurück. Auch die Durchschnittsmiete nahm um 1,9 % ab und lag zum Halbjahr bei 15,50 €/m²/monat.

flächenanGebot unD leerstanDDer Leerstand reduzierte sich um 24,5 % auf ca. 1.132.000 m². Bei einem Büroflächenbestand von rund 22,9 mio. m² lag die Leerstandsquote bei 4,9 % und damit 1,6-%-Punkte unter dem Wert des vorjahres.

ausblIckAufgrund der stabilen nachfrage wird der Büroflächen-umsatz ende 2015 voraussichtlich bei rund 600.000 m² liegen. Der Leerstand wird sich weiter verringern.

top-3-teIlmärkte (Flächenumsatz / Durchschnittsmiete)

zentrum west / 56.700 m² / 15,88 €/m²/monat staDt norD / 48.400 m² / 15,30 €/m²/monat zentrum / 46.400 m² / 25,84 €/m²/monat

top-3-verträGe

1. rhoDe & schwarz mühldorfstr. / ca. 15.000 m² 2. steelcase Germany „Brienner Forum“, Brienner str. / ca. 11.400 m² 3. lanDeshauptstaDt münchen Landsberger str. / 10.000 m²

BürovermIetungmünchen

flächenumsatz münchen mieten münchen

(in 1.000 m2, inkl. Eigennutzer) (in €/m2 mtl. nettokalt) spitzenmiete

Durchschnittsmiete

LokaLe kompetenz – deutschLandweit

www.germanpropertypartners.de

MARKTBERICHT Investment/BürovermIetung 2015/Q1-2

20 21

LokaLe kompetenz – deutschLandweit

leerstanDZum Leerstand zählen alle Büroflächen, die innerhalb von drei monaten beziehbar sind. untermietflächen sind teil des Leerstandes.

transaktIonsvolumenDas transaktionsvolumen ist die summe der Kaufpreise aller erfasster, am markt bekannter transaktionen, die innerhalb des betrachteten Zeitraums getätigt werden. maßgeblich ist der Zeitpunkt der vertragsunterzeichnung („closing“) für die erfassung einer transaktion. Die As-setklasse wird je objekt nach dem dominierenden Flä-chenanteil zum Zeitpunkt des closings zugeordnet. ge-werbliche Wohninvestment-transaktionen werden im transaktionsvolumen nicht berücksichtigt.

spItzenrenDIteDie spitzenrendite entspricht der (Brutto-)Anfangsrendite für Immobilien mit bester Qualität und Ausstattung in den absoluten spitzenlagen am jeweiligen Immobilienmarkt.

flächenumsatzDer Flächenumsatz ist die summe aller Flächen, die in-nerhalb des betrachteten Zeitraums vermietet oder an einen eigennutzer verkauft oder von ihm oder für ihn re-alisiert werden. maßgeblich für die zeitliche einordnung ist das Datum des miet- bzw. Kaufvertragsabschlusses. mietvertragsverlängerungen werden nicht als umsatz er-fasst. grundlage für die Flächenangaben ist die richtlinie zur Berechnung der mietfläche für gewerblichen raum (mF/g).

spItzenmIeteDie spitzenmiete umfasst das oberste Preissegment mit einem marktanteil von 3 % des vermietungsumsatzes (ohne eigennutzer) in den abgelaufenen zwölf monaten und stellt hieraus den median dar.

DurchschnIttsmIeteZur errechnung der Durchschnittsmiete werden die miet-preise aller abgeschlossenen mietverträge in den abgelau-fenen zwölf monaten mit der jeweils angemieteten Fläche gewichtet und daraus der mittelwert berechnet. Bei den Angaben handelt es sich um nominale nettokaltmieten.

gLossArGerman property partners

www.germanpropertypartners.de

LeIstungenGerman property partners

sie möchten bei Ihren Immobiliengeschäften in Deutschland mit einem Ansprechpartner zusammen-arbeiten, der sie in allen Fragen zu gewerbeimmobilien kompetent und sachkundig unterstützt. unser Leistungs-spektrum deckt sowohl Immobilien-Investments als auch die gewerbliche vermietung ab. Wir verfügen über Kennt-nisse zu allen risikoklassen und objektarten. Für In-vestoren übernehmen wir deutschlandweit den An- und verkauf von Büro,- Hotel-, Lager-, Logistik- und einzelhan-delsimmobilien sowie Wohnanlagen als einzelobjekte oder in Portfolios. Auch bei vorbereitungen zu Projektentwick-lungen unterstützen wir sie gern. Durch den Bankenhinter-grund der gründungspartner sind uns die gepflogenheiten der Finanzbranche bestens vertraut. Auch bei Ihrer suche nach Büro-, einzelhandels-, Industrie-, Lager- und Logis-tikflächen sowie spezialnutzungen unterstützen wir sie mit fundierten vor-ort-Kenntnissen und hervorragenden regionalen Kontakten.

Deutschlandweit» Hamburg» Berlin» Düsseldorf» Köln» Frankfurt a. m.» stuttgart» münchen

Darüber hinaus bieten wir Ihnen unternehmerisches Im-mobilienmanagement (crem) an sowie das auf Ihre vor-haben zugeschnittene research. mit weiteren Dienst-leistungen aus den Bereichen Finanzierung, Fonds- und Asset-management und verwaltung erhalten sie bei uns alles, was Ihr vorhaben wirkungsvoll und langfristig nach vorne bringt.

leistungen» Immobilien-Investments» gewerbliche vermietung » unternehmerisches Immobilienmanagement» research» Bank- und Finanzierungsleistungen» eigenkapitalfinanzierung für Projektentwicklungen» Fonds- und Asset-management» Immobilienverwaltung

Wir weisen darauf hin, dass sämtliche von uns getätigten Aussagen unverbindlich sind. Diese basieren überwiegend auf Angaben Dritter. Der marktbericht dient

ausschließlich der allgemeinen Information unserer Kunden.

Grossmann & berger Gmbh • Immobiliendienstleister • Bleichenbrücke 9 (Bleichenhof) • D-20354 Hamburg

Tel.: +49 (0)40 / 350 80 2 - 0 • Fax: +49 (0)40 / 350 80 2 - 36 • [email protected] • www.grossmann-berger.de

geschäftsführer: Holger michaelis, Andreas rehberg, Lars seidel, Axel steinbrinker

Vorsitzender des Aufsichtsrats: Dr. Jörg Wildgruber • Registereintrag: Hamburg B 25866

Berufsaufsichtsbehörde: Bezirksamt Hamburg-mitte, Fachamt verbraucherschutz, gewerbe und umwelt, Klosterwall 2, 20095 Hamburg

umsatzsteuer-Identifikationsnummer gemäß § 27a ustg: De 118 556 939

bankhaus ellwanGer & GeIGer kG • Börsenplatz 1 • D-70174 Stuttgart • Postfach 10 04 63 • 70003 Stuttgart

Tel.: +49 (0)711 / 21 48 - 300 • Fax: +49 (0)711 / 21 48 - 290 • [email protected] • www.ellwanger-geiger.de

Persönlich haftende gesellschafter: Dr. volker gerstenmaier, mario caroli

Zuständige Aufsichtsbehörde: Bundesanstalt für Finanzdienstleistungsaufsicht, graurheindorfer straße 108, 53117 Bonn

Handelsregister und Handelsregisternummer: Amtsgericht Stuttgart, HRA 738 • Genehmigungsbehörde: Erlaubnis nach § 34c Abs. 1 GewO (allg. Makler) ist von der

Erlaubnis nach § 32 Abs. 1 KWG mit umfasst, § 34c Abs. 5 Ziffer 2 GewO • Verantwortlich nach §55 Abs. 2 RStV: Mario Caroli, Persönlich haftender Gesellschafter •

Dr. volker gerstenmaier, Persönlich haftender gesellschafter

umsatzsteuer-Identifikationsnummer gemäß § 27a ustg: De 14750772

anteon Immobilien Gmbh & co. kG • Ernst-Schneider-Platz 1 • D-40212 Düsseldorf

Tel.: +49 (0)211 / 58 58 89 - 0 • Fax: +49 (0)211 / 58 58 89 - 88 • [email protected]

umsatzsteuer-Identifikationsnummer gemäß § 27a ustg: De259465200

gewerbeerlaubnis: Die erlaubnis gemäß § 34 c der gewerbeordnung wurde auflagenfrei erteilt durch die Landeshauptstadt Düsseldorf stadtverwaltung, Amt 32,

Tel.: +49 (0)211 / 89 - 23 223. • ANTEON Immobilien GmbH & Co. KG • Sitz in Düsseldorf, Registergericht Düsseldorf HRA 19934 • Komplementärin: ANTEON Verwal-

tungsgesellschaft mbH, sitz Düsseldorf, registergericht Düsseldorf HrB 58418

geschäftsführende gesellschafter: guido nabben, Heiko Piekarski, Jens reich, Dirk schäfer, marius varro

LokaLe kompetenz – deutschLandweit

www.germanpropertypartners.de

MARKTBERICHT Investment/BürovermIetung 2015/Q1-2

22 23

LokaLe kompetenz – deutschLandweit

www.germanpropertypartners.de

Grossmann & berger Gmbh German property partnersstandorte: hamburg, berlinAnsprechpartner: Andreas rehberg Bleichenbrücke 9 (Bleichenhof)D-20354 Hamburg

tel.: +49 (0)40 / 350 80 2 - 0Fax: +49 (0)40 / 350 80 2 - 36Mail: [email protected]

bankhaus ellwanGer & GeIGer kG German property partnersstandorte: stuttgart, münchenAnsprechpartner: Björn Holzwarth Börsenplatz 1 D-70174 stuttgart

tel.: +49 (0)711 / 21 48 - 192tel.: +49 (0)89 / 17 95 94 - 10Mail: [email protected]

anteon Immobilien Gmbh & co. kG German property partners standort: DüsseldorfAnsprechpartner: guido nabben ernst-schneider-Platz 1 D-40212 Düsseldorf

tel.: +49 (0)211 / 58 58 89 - 0Fax: +49 (0)211 / 58 58 89 - 88Mail: [email protected]

Kontakt