Embed Size (px)

Citation preview

Ein Blick in die Zukunft: Kapitalmärkte 2016

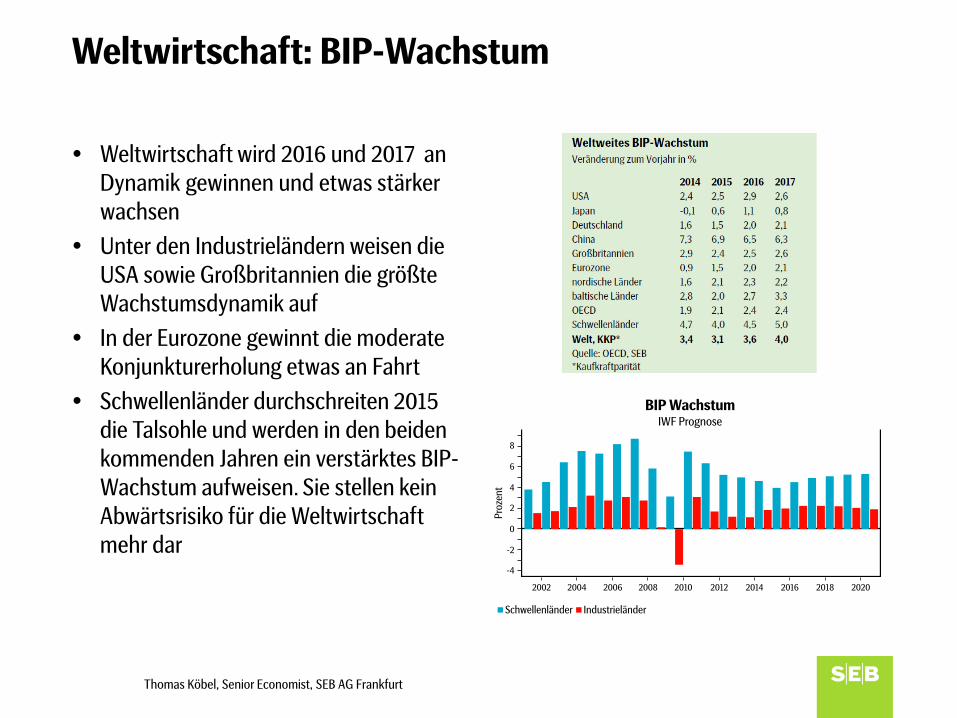

Weltwirtschaft: BIP-Wachstum

Weltwirtschaft wird 2016 und 2017 an Dynamik gewinnen und etwas stärker wachsen

Unter den Industrieländern weisen die USA sowie Großbritannien die größte Wachstumsdynamik auf

In der Eurozone gewinnt die moderate Konjunkturerholung etwas an Fahrt

Schwellenländer durchschreiten 2015 die Talsohle und werden in den beiden kommenden Jahren ein verstärktes BIP-Wachstum aufweisen. Sie stellen kein Abwärtsrisiko für die Weltwirtschaft mehr dar

Thomas Köbel, Senior Economist, SEB AG Frankfurt

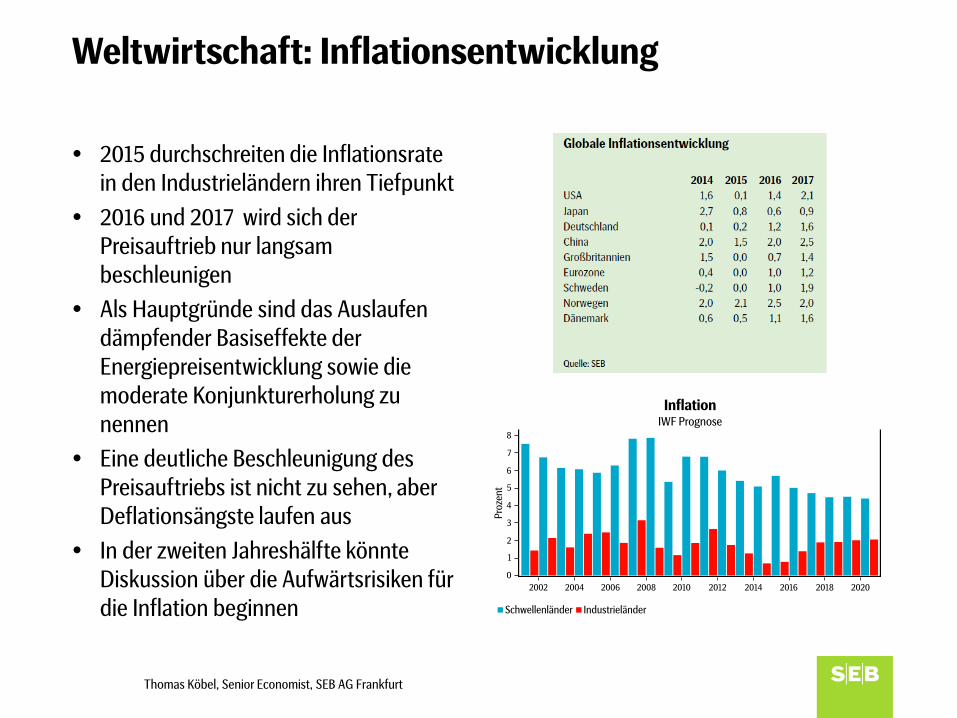

Weltwirtschaft: Inflationsentwicklung

2015 durchschreiten die Inflationsrate in den Industrieländern ihren Tiefpunkt

2016 und 2017 wird sich der Preisauftrieb nur langsam beschleunigen

Als Hauptgründe sind das Auslaufen dämpfender Basiseffekte der Energiepreisentwicklung sowie die moderate Konjunkturerholung zu nennen

Eine deutliche Beschleunigung des Preisauftriebs ist nicht zu sehen, aber Deflationsängste laufen aus

In der zweiten Jahreshälfte könnte Diskussion über die Aufwärtsrisiken für die Inflation beginnen

Thomas Köbel, Senior Economist, SEB AG Frankfurt

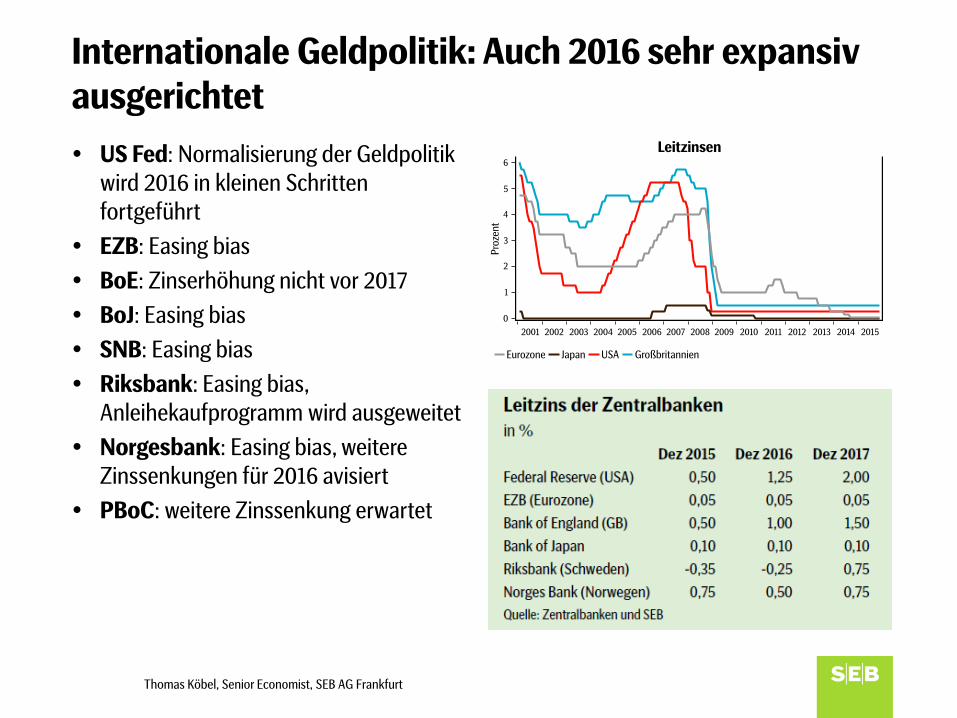

Internationale Geldpolitik: Auch 2016 sehr expansiv ausgerichtet US Fed: Normalisierung der Geldpolitik

wird 2016 in kleinen Schritten fortgeführt

EZB: Easing bias BoE: Zinserhöhung nicht vor 2017 BoJ: Easing bias SNB: Easing bias Riksbank: Easing bias,

Anleihekaufprogramm wird ausgeweitet Norgesbank: Easing bias, weitere

Zinssenkungen für 2016 avisiert PBoC: weitere Zinssenkung erwartet

Thomas Köbel, Senior Economist, SEB AG Frankfurt

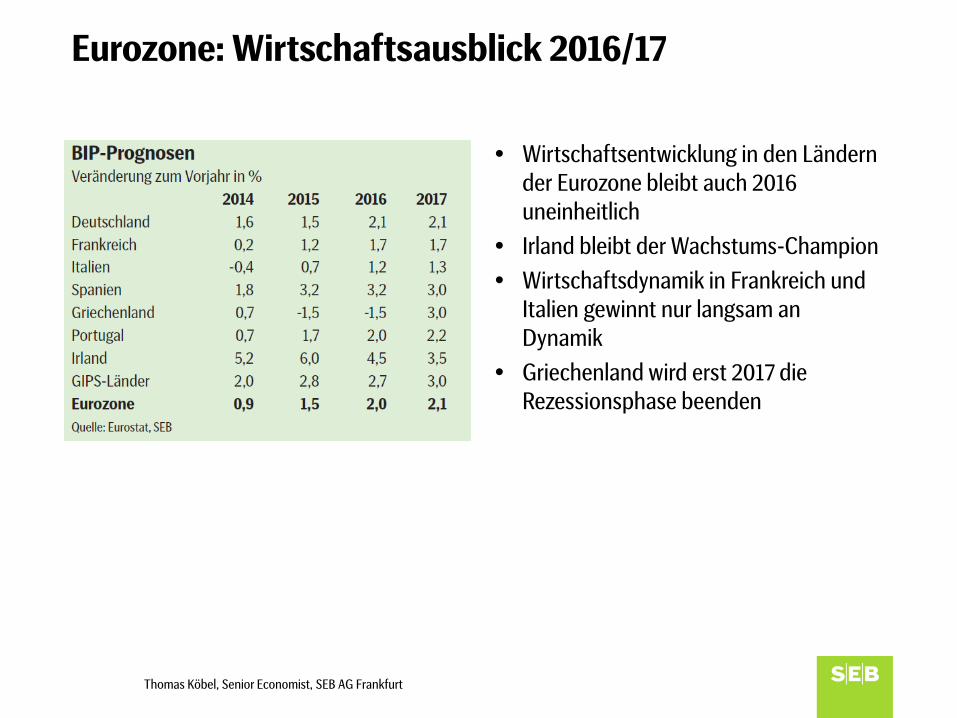

Eurozone: Wirtschaftsausblick 2016/17

Wirtschaftsentwicklung in den Ländern der Eurozone bleibt auch 2016 uneinheitlich

Irland bleibt der Wachstums-Champion Wirtschaftsdynamik in Frankreich und

Italien gewinnt nur langsam an Dynamik

Griechenland wird erst 2017 die Rezessionsphase beenden

Thomas Köbel, Senior Economist, SEB AG Frankfurt

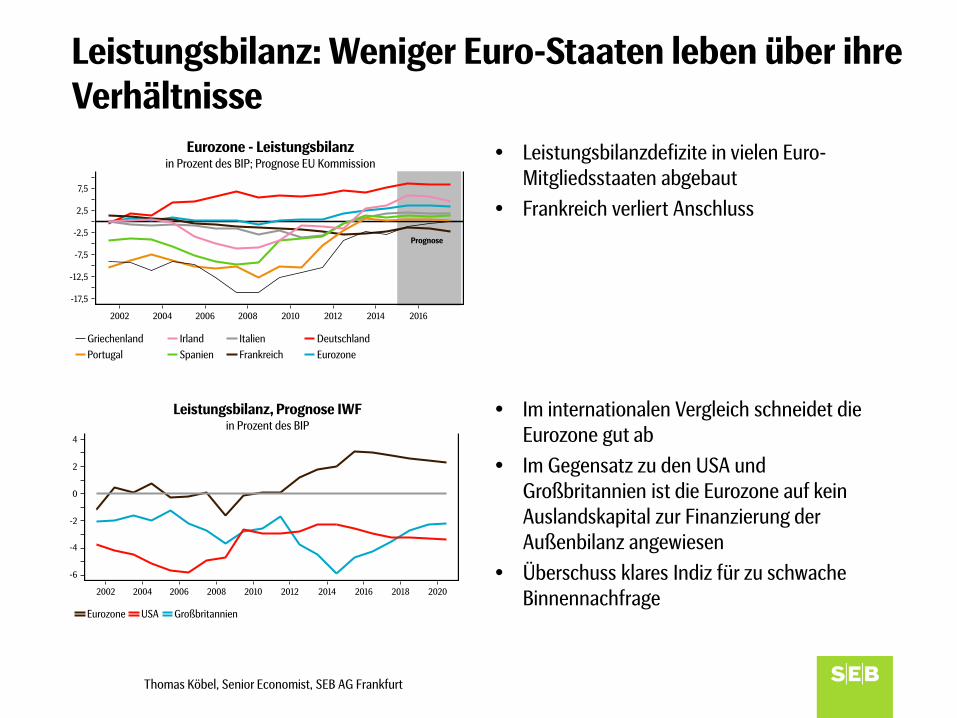

Leistungsbilanz: Weniger Euro-Staaten leben über ihre Verhältnisse

Leistungsbilanzdefizite in vielen Euro-Mitgliedsstaaten abgebaut

Frankreich verliert Anschluss

Im internationalen Vergleich schneidet die Eurozone gut ab

Im Gegensatz zu den USA und Großbritannien ist die Eurozone auf kein Auslandskapital zur Finanzierung der Außenbilanz angewiesen

Überschuss klares Indiz für zu schwache Binnennachfrage

Thomas Köbel, Senior Economist, SEB AG Frankfurt

Euro Geldmarkt: Annahmen

In 2016 weitere Lockerung der EZB-Geldpolitik nicht auszuschließen, aber weniger wahrscheinlich – Tiefpunkt bei Inflationsraten durchschritten – Wirtschaftswachstum kräftigt sich sukzessive

EZB Forward Guidance wird auch in den kommenden Quartalen unverändert Bestand haben

Wertpapierkaufprogramme der EZB werden Überschussliquidität im Geldmarkt erhöhen und damit Abwärtsdruck auf die Geldmarktzinsen ausüben

Noch expansivere EZB Geldpolitik würde Risiko darstellen:

– Aufwärtstrend der Inflation verläuft flacher als erwartet – Niedrige Ölpreise führen zu sinkenden mittelfristigen Inflationserwartungen

Thomas Köbel, Senior Economist, SEB AG Frankfurt

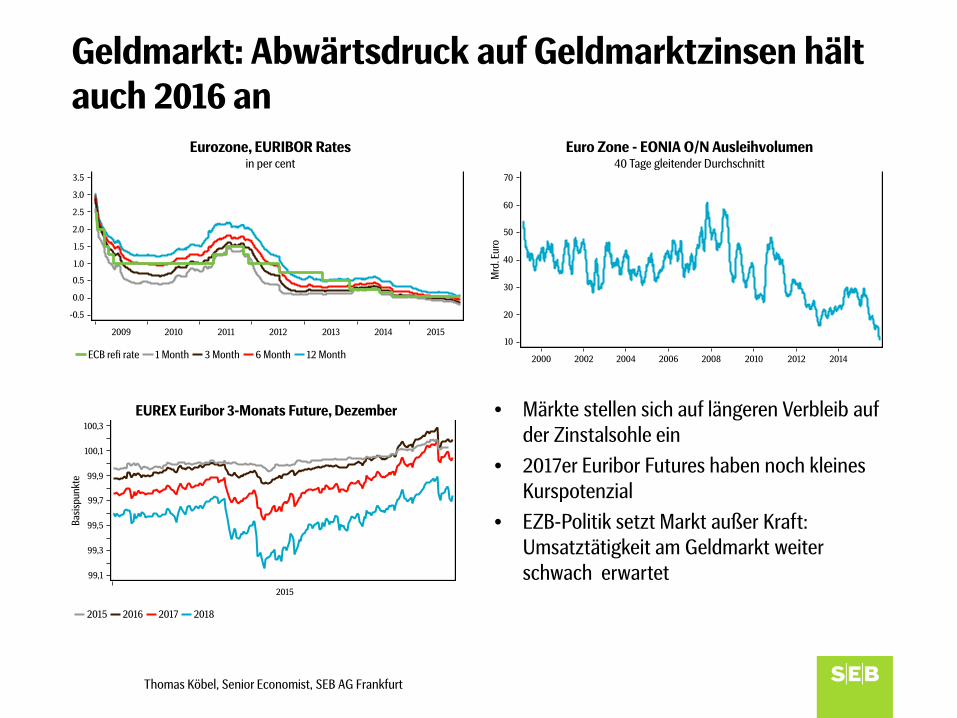

Geldmarkt: Abwärtsdruck auf Geldmarktzinsen hält auch 2016 an

• Märkte stellen sich auf längeren Verbleib auf der Zinstalsohle ein

• 2017er Euribor Futures haben noch kleines Kurspotenzial

• EZB-Politik setzt Markt außer Kraft: Umsatztätigkeit am Geldmarkt weiter schwach erwartet

Thomas Köbel, Senior Economist, SEB AG Frankfurt

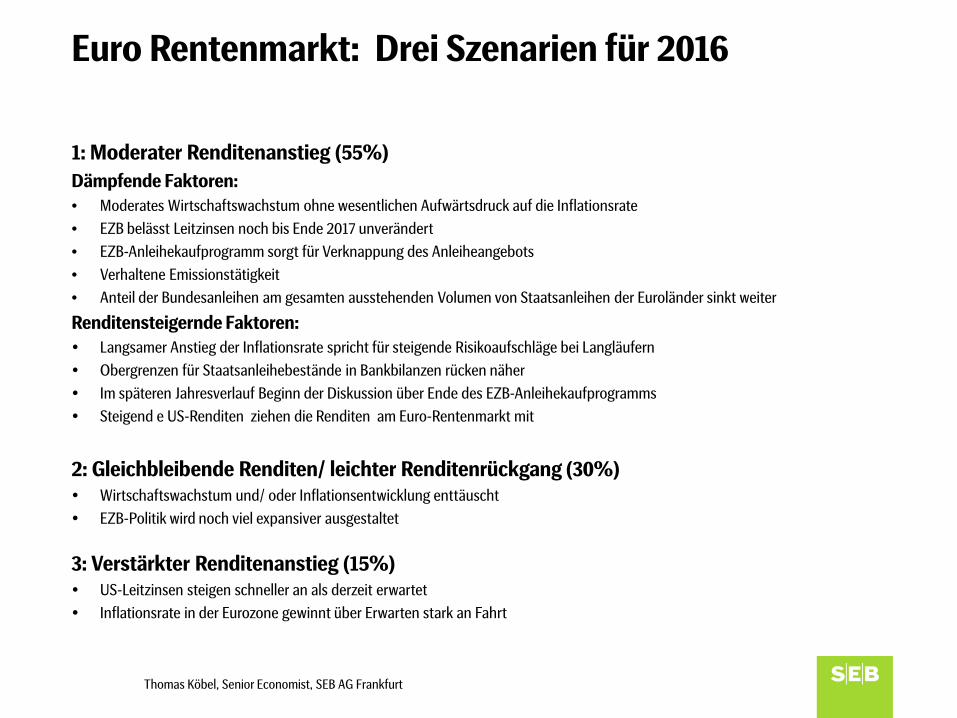

Euro Rentenmarkt: Drei Szenarien für 2016

1: Moderater Renditenanstieg (55%) Dämpfende Faktoren: • Moderates Wirtschaftswachstum ohne wesentlichen Aufwärtsdruck auf die Inflationsrate • EZB belässt Leitzinsen noch bis Ende 2017 unverändert • EZB-Anleihekaufprogramm sorgt für Verknappung des Anleiheangebots • Verhaltene Emissionstätigkeit • Anteil der Bundesanleihen am gesamten ausstehenden Volumen von Staatsanleihen der Euroländer sinkt weiter

Renditensteigernde Faktoren: Langsamer Anstieg der Inflationsrate spricht für steigende Risikoaufschläge bei Langläufern Obergrenzen für Staatsanleihebestände in Bankbilanzen rücken näher Im späteren Jahresverlauf Beginn der Diskussion über Ende des EZB-Anleihekaufprogramms Steigend e US-Renditen ziehen die Renditen am Euro-Rentenmarkt mit

2: Gleichbleibende Renditen/ leichter Renditenrückgang (30%) Wirtschaftswachstum und/ oder Inflationsentwicklung enttäuscht EZB-Politik wird noch viel expansiver ausgestaltet

3: Verstärkter Renditenanstieg (15%) US-Leitzinsen steigen schneller an als derzeit erwartet Inflationsrate in der Eurozone gewinnt über Erwarten stark an Fahrt

Thomas Köbel, Senior Economist, SEB AG Frankfurt

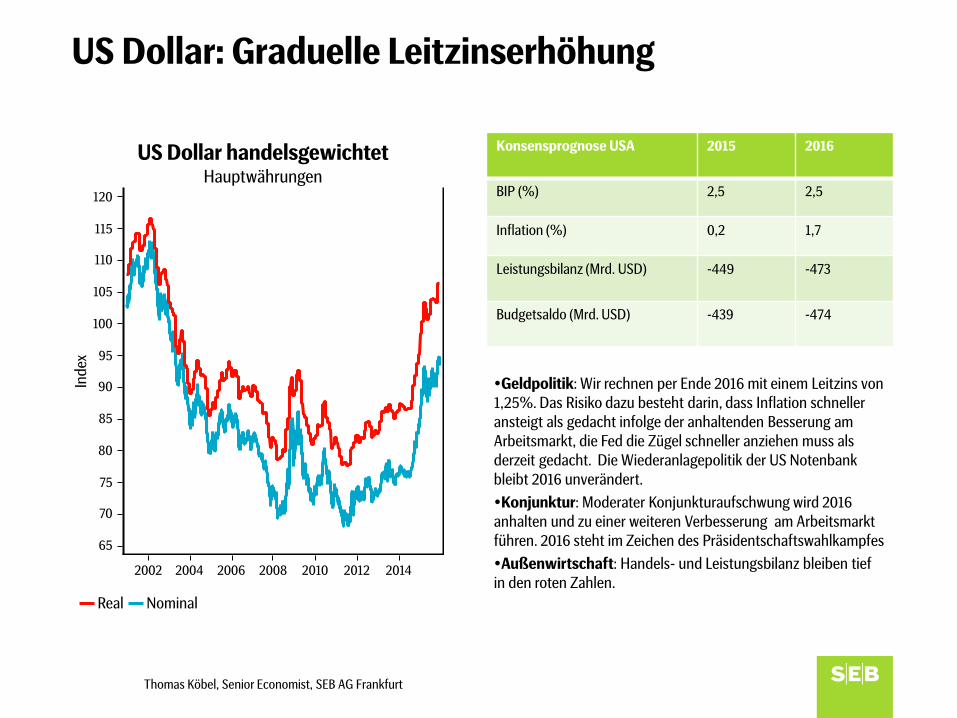

US Dollar: Graduelle Leitzinserhöhung

Konsensprognose USA 2015 2016

BIP (%) 2,5 2,5

Inflation (%) 0,2 1,7

Leistungsbilanz (Mrd. USD) -449 -473

Budgetsaldo (Mrd. USD) -439 -474

Geldpolitik: Wir rechnen per Ende 2016 mit einem Leitzins von 1,25%. Das Risiko dazu besteht darin, dass Inflation schneller ansteigt als gedacht infolge der anhaltenden Besserung am Arbeitsmarkt, die Fed die Zügel schneller anziehen muss als derzeit gedacht. Die Wiederanlagepolitik der US Notenbank bleibt 2016 unverändert. Konjunktur: Moderater Konjunkturaufschwung wird 2016 anhalten und zu einer weiteren Verbesserung am Arbeitsmarkt führen. 2016 steht im Zeichen des Präsidentschaftswahlkampfes Außenwirtschaft: Handels- und Leistungsbilanz bleiben tief in den roten Zahlen.

Thomas Köbel, Senior Economist, SEB AG Frankfurt

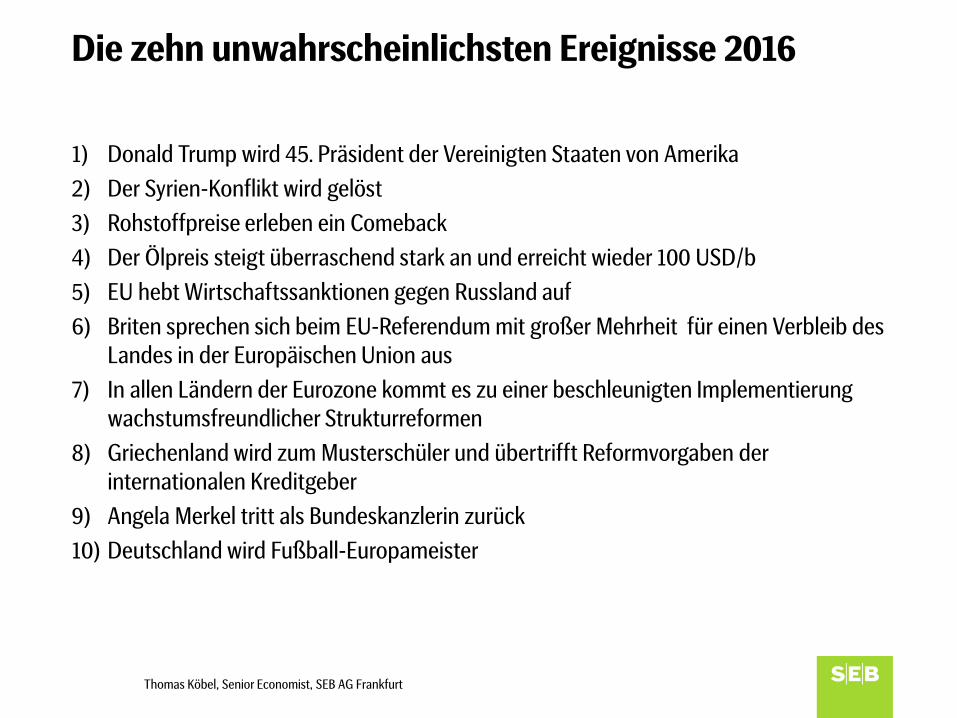

Die zehn unwahrscheinlichsten Ereignisse 2016

1) Donald Trump wird 45. Präsident der Vereinigten Staaten von Amerika 2) Der Syrien-Konflikt wird gelöst 3) Rohstoffpreise erleben ein Comeback 4) Der Ölpreis steigt überraschend stark an und erreicht wieder 100 USD/b 5) EU hebt Wirtschaftssanktionen gegen Russland auf 6) Briten sprechen sich beim EU-Referendum mit großer Mehrheit für einen Verbleib des

Landes in der Europäischen Union aus 7) In allen Ländern der Eurozone kommt es zu einer beschleunigten Implementierung

wachstumsfreundlicher Strukturreformen 8) Griechenland wird zum Musterschüler und übertrifft Reformvorgaben der

internationalen Kreditgeber 9) Angela Merkel tritt als Bundeskanzlerin zurück 10) Deutschland wird Fußball-Europameister

Thomas Köbel, Senior Economist, SEB AG Frankfurt

Disclaimer Die in dieser Veröffentlichung enthaltenen Angaben stellen die jeweils aktuelle Meinung der SEB AG dar und können jederzeit – ohne vorherige Ankündigung – geändert werden. Sämtliche Informationen beruhen auf öffentlich zugänglichen Quellen, die sorgfältig ausgewählt und als zuverlässig erachtet wurden. Eine Garantie für die Vollständigkeit und Richtigkeit der gemachten Angaben kann jedoch nicht übernommen werden. Die in dieser Veröffentlichung gemachten Angaben stellen keine individuelle Anlageberatung dar. Bevor der Leser davon Gebrauch machen sollte, empfehlen wir die eingehende Prüfung und die Nutzung weiterer Informationsquellen. Soweit gesetzlich zulässig, kann für einen unmittelbaren oder mittelbaren Verlust aus der Verwendung dieser elektronischen oder gedruckten Veröffentlichung oder deren Inhalte keinerlei Haftung übernommen werden.

Thomas Köbel, Senior Economist, SEB AG Frankfurt