Embed Size (px)

Citation preview

© Fotolia.com

� Textil-Handelsunternehmen – Rechtsform GmbH

� Immobilie im Besitz des Unternehmer-Ehepaars

� Alter des Unternehmers: 60 Jahre

� 2 volljährige Kinder

� Kinder stehen für eine Nachfolge nicht zur Verfügung

© Fotolia.com

� Beratungsförderung 50 %

� Beratung, Planung und Durchführung der

Unternehmensnachfolge für

das abgebende Unternehmen

� mind. 7, höchstens 25 Tagewerke

� Unternehmensbörsen der Banken

� Nexxt Change Börse

© Fotolia.com

� Kammern und Wirtschaftsförderer

� Direktmailing

� Mitbewerber, Kunden, Lieferanten, Mitarbeiter

� über Adressenanbieter mit gezielter

Adressenauswahl

� Unternehmensbörse der Oldenburgischen Wirtschaft

© Fotolia.com

� Bewertungsanlässe:

� erbschafts- und schenkungssteuerliche

Sachverhalte

� Kaufpreisfindung, Due-Diligence-Prüfung

� Kapitaldienstfähigkeit

� Eigene Kaufpreisvorstellung und

Kaufpreisvorstellung des Käufers

� Ertragswertverfahren

1. im Zeitablauf

� Verkaufsexposé

� Vertraulichkeitserklärung

� Letter of Intent als

�Vorvertrag�Vorvertrag

�Absichtserklärung

� Verhandlungsprotokolle

� Due Diligence-Prüfung

� eine mit gebotener Sorgfalt durchgeführte

Risikoprüfung

� Vertragsabschluss

� Closing-date

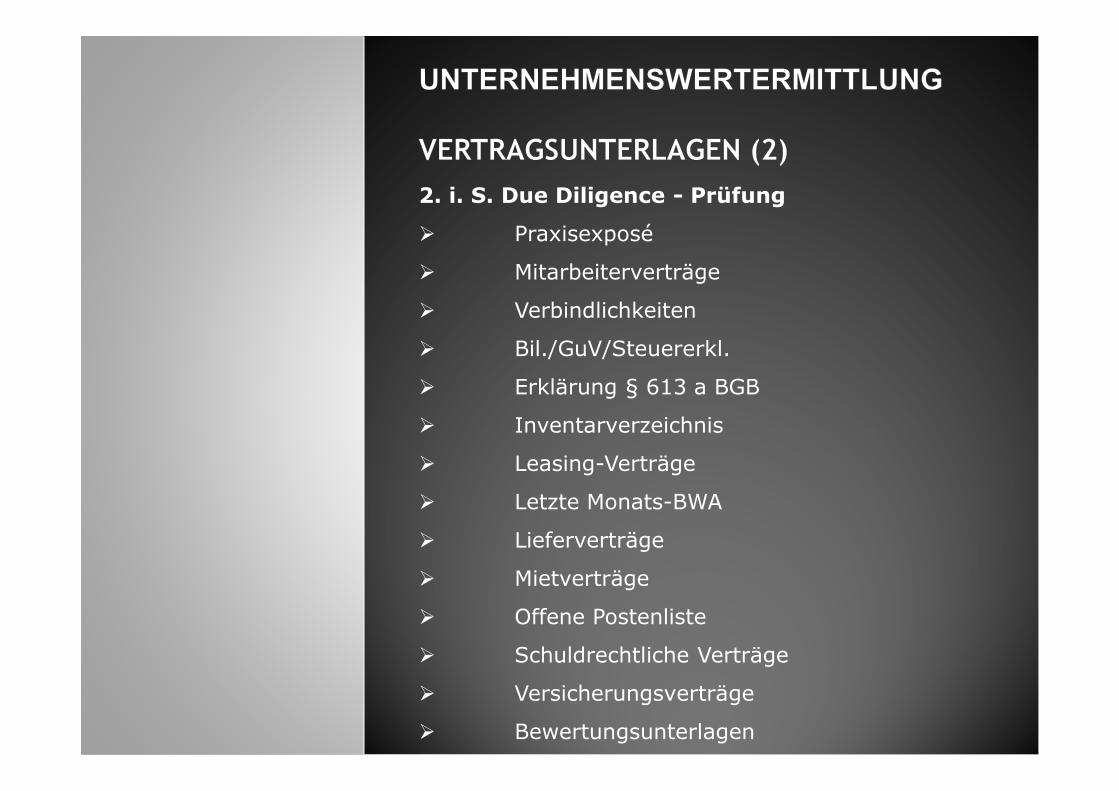

2. i. S. Due Diligence - Prüfung

� Praxisexposé

� Mitarbeiterverträge

� Verbindlichkeiten

� Bil./GuV/Steuererkl.

� Erklärung § 613 a BGB� Erklärung § 613 a BGB

� Inventarverzeichnis

� Leasing-Verträge

� Letzte Monats-BWA

� Lieferverträge

� Mietverträge

� Offene Postenliste

� Schuldrechtliche Verträge

� Versicherungsverträge

� Bewertungsunterlagen

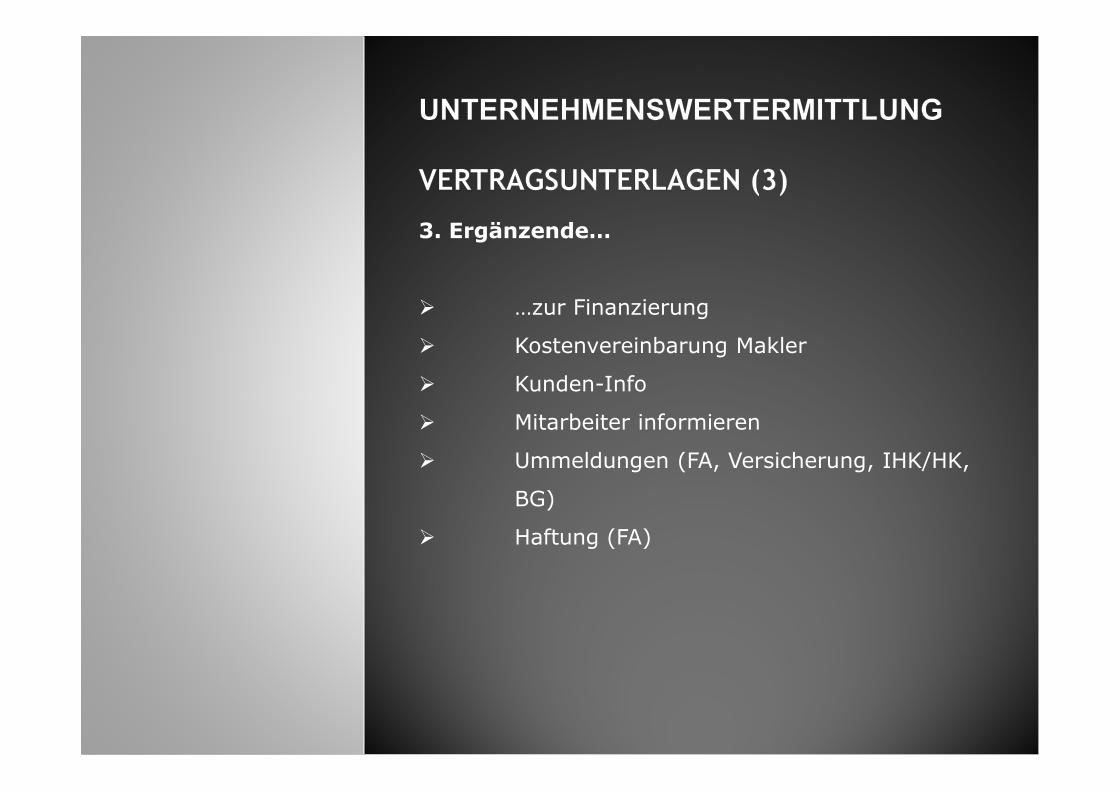

3. Ergänzende…

� …zur Finanzierung

� Kostenvereinbarung Makler

� Kunden-Info�

� Mitarbeiter informieren

� Ummeldungen (FA, Versicherung, IHK/HK,

BG)

� Haftung (FA)

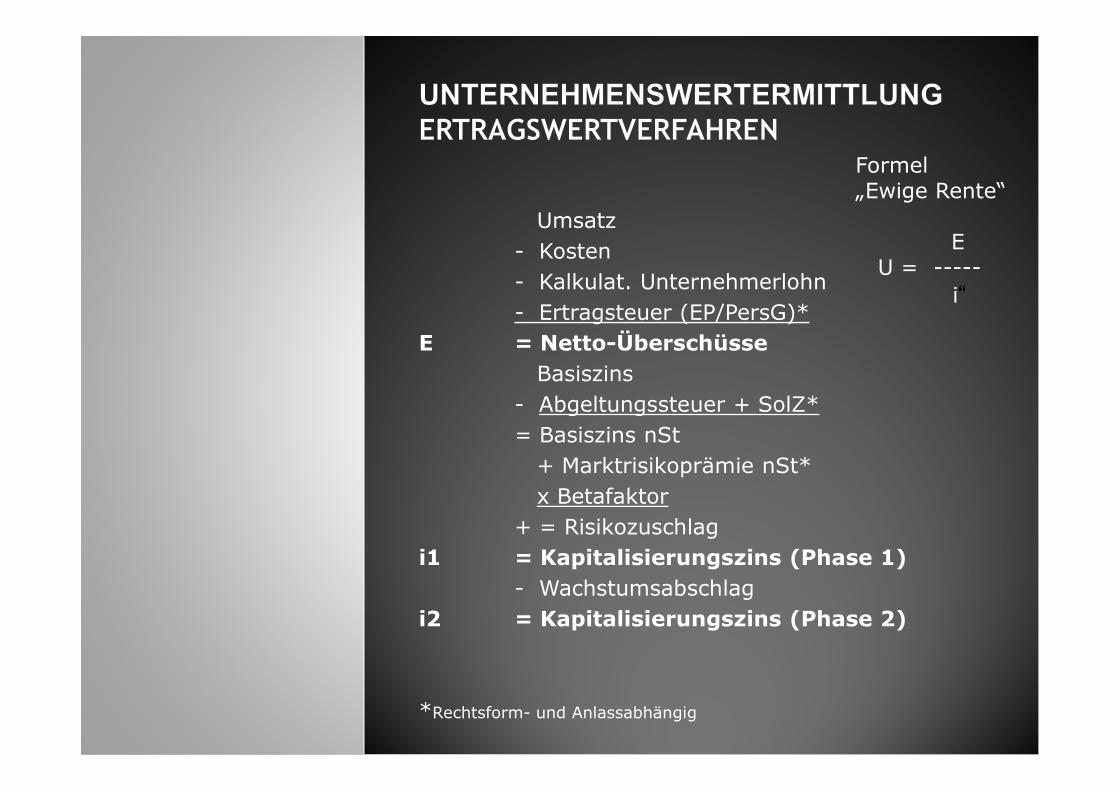

Umsatz

- Kosten

- Kalkulat. Unternehmerlohn

- Ertragsteuer (EP/PersG)*

E = Netto-Überschüsse

Basiszins

- Abgeltungssteuer + SolZ*

Formel „Ewige Rente“

EU = -----

i“

- Abgeltungssteuer + SolZ*

= Basiszins nSt

+ Marktrisikoprämie nSt*

x Betafaktor

+ = Risikozuschlag

i1 = Kapitalisierungszins (Phase 1)

- Wachstumsabschlag

i2 = Kapitalisierungszins (Phase 2)

*Rechtsform- und Anlassabhängig

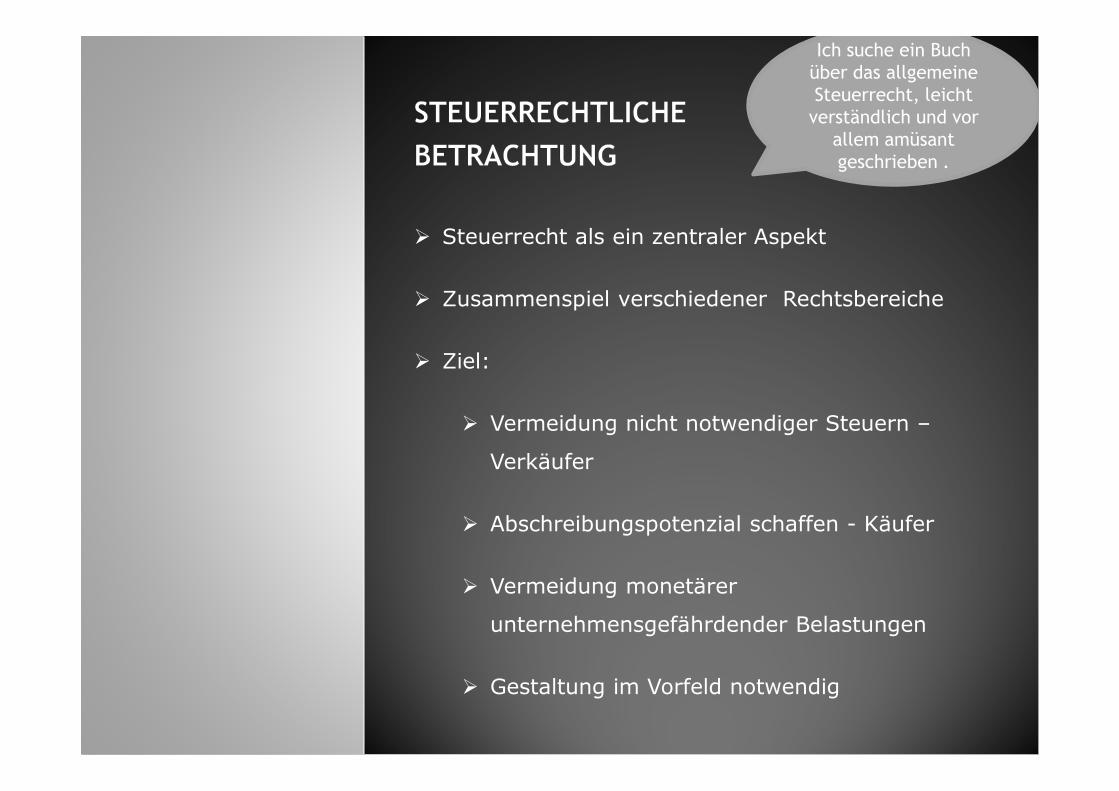

� Steuerrecht als ein zentraler Aspekt

� Zusammenspiel verschiedener Rechtsbereiche

� Ziel:

Ich suche ein Buch

über das allgemeine

Steuerrecht, leicht

verständlich und vor

allem amüsant

geschrieben .

� Vermeidung nicht notwendiger Steuern –

Verkäufer

� Abschreibungspotenzial schaffen - Käufer

� Vermeidung monetärer

unternehmensgefährdender Belastungen

� Gestaltung im Vorfeld notwendig

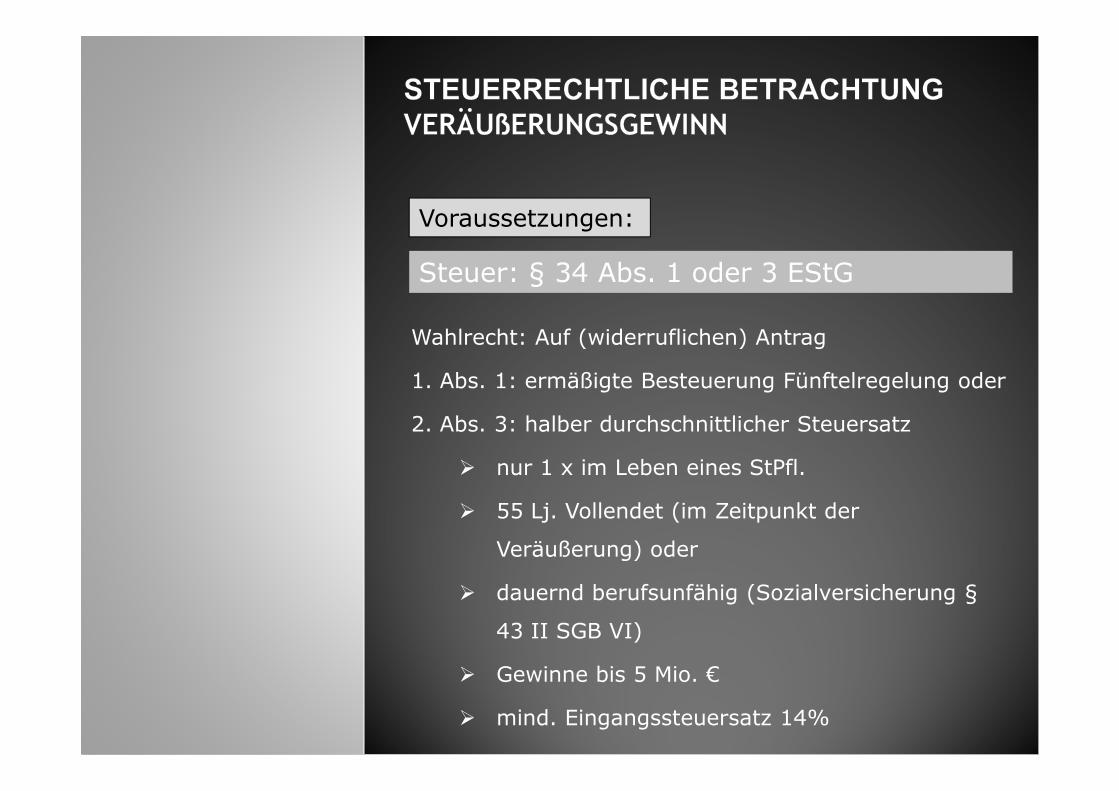

Steuer: § 34 Abs. 1 oder 3 EStG

Wahlrecht: Auf (widerruflichen) Antrag

1. Abs. 1: ermäßigte Besteuerung Fünftelregelung oder

Voraussetzungen:

2. Abs. 3: halber durchschnittlicher Steuersatz

� nur 1 x im Leben eines StPfl.

� 55 Lj. Vollendet (im Zeitpunkt der

Veräußerung) oder

� dauernd berufsunfähig (Sozialversicherung §

43 II SGB VI)

� Gewinne bis 5 Mio. €

� mind. Eingangssteuersatz 14%

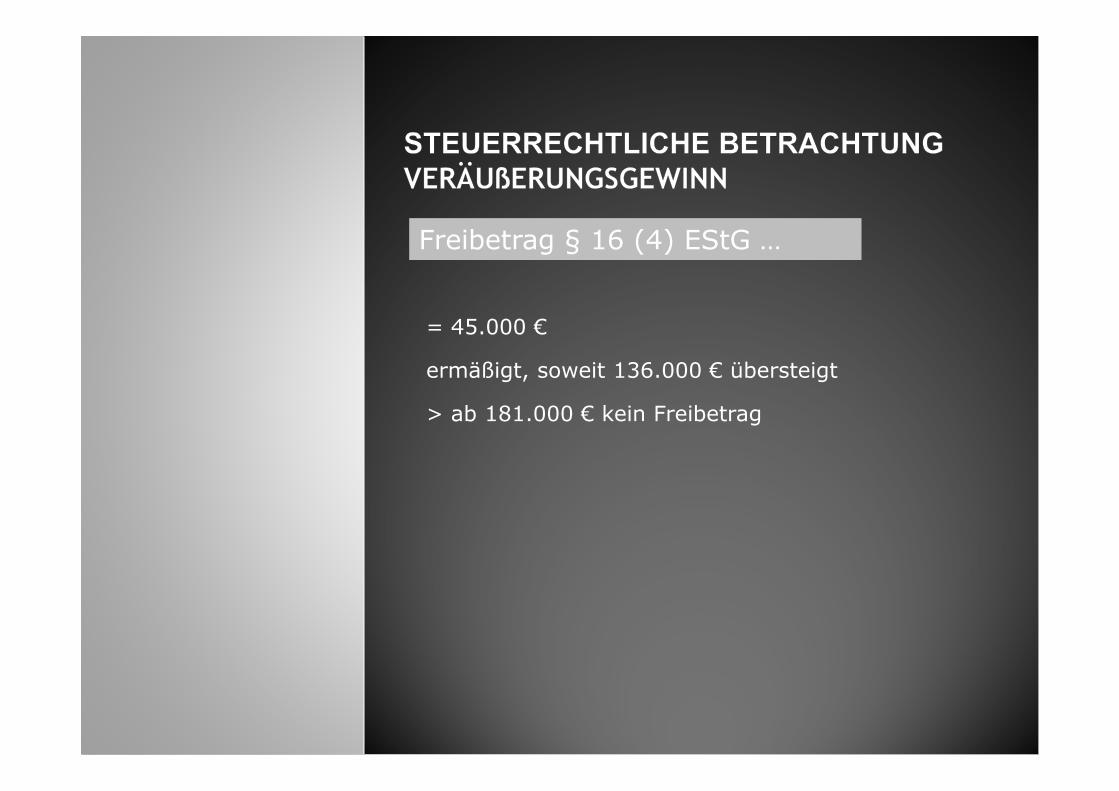

Freibetrag § 16 (4) EStG …

= 45.000 €

ermäßigt, soweit 136.000 € übersteigt

> ab 181.000 € kein Freibetrag

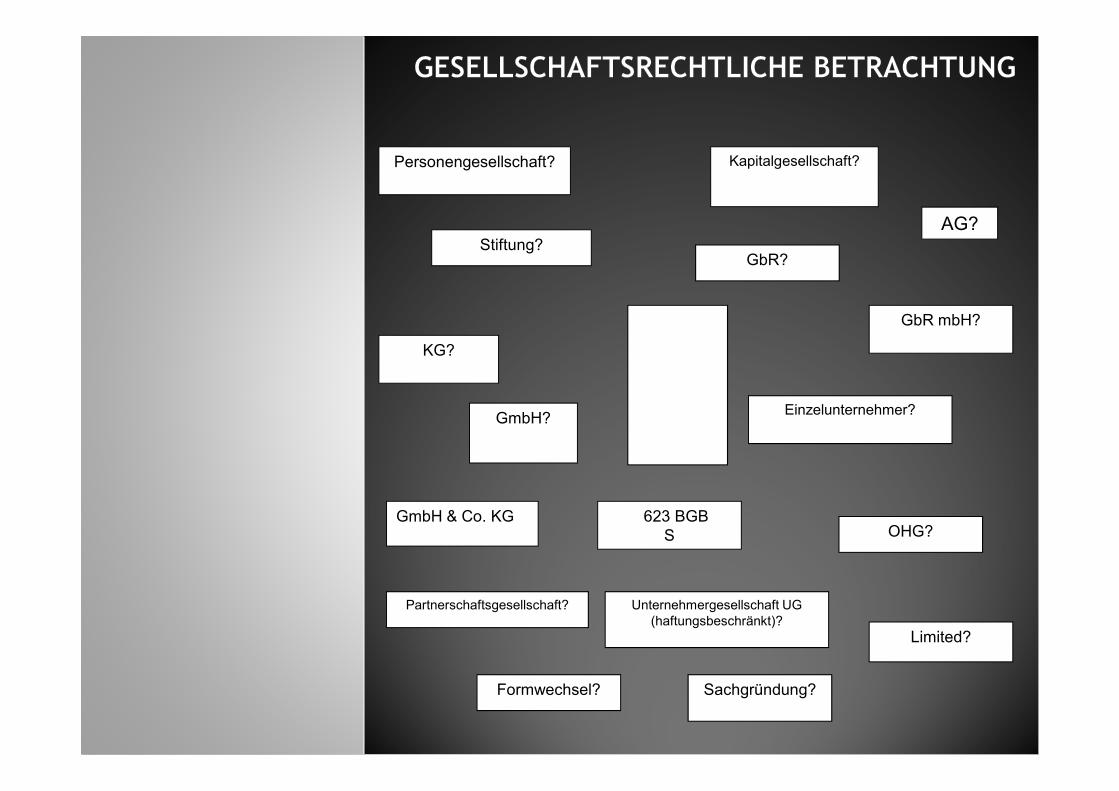

Personengesellschaft?

Stiftung?

KG?

Kapitalgesellschaft?

AG?

GbR mbH?

GbR?

Einzelunternehmer?

OHG?

Limited?

Sachgründung?Formwechsel?

GmbH?

GmbH & Co. KG

Partnerschaftsgesellschaft? Unternehmergesellschaft UG (haftungsbeschränkt)?

623 BGBS

Rechtsform des Ausgangsunternehmens

� Bestandsaufnahme

� Vertragliche Klarheiten schaffen

� Vertretungsregelungen prüfen

� Verantwortlichkeiten prüfen

� Großreinemachen im Betrieb

� Rechtsform des Ausgangsunternehmens

� Rechtsform des Zielunternehmens

� Art des Übergangs� Art des Übergangs

� weitere Beteiligung des Übergebers

� Kaufvertrag / Schenkung / Pacht-/Mietvertrag

� erbrechtliche Übergabe

Wahl der Unternehmensform durch Nebengesetzebeeinflusst

Beispiele:

- Eintrag in die Handwerksrolle

- Sach- und Fachkundenachweise

- Ausbildereignung

- gesetzliche Verantwortungsträger

- Konzessionsinhaberschaft

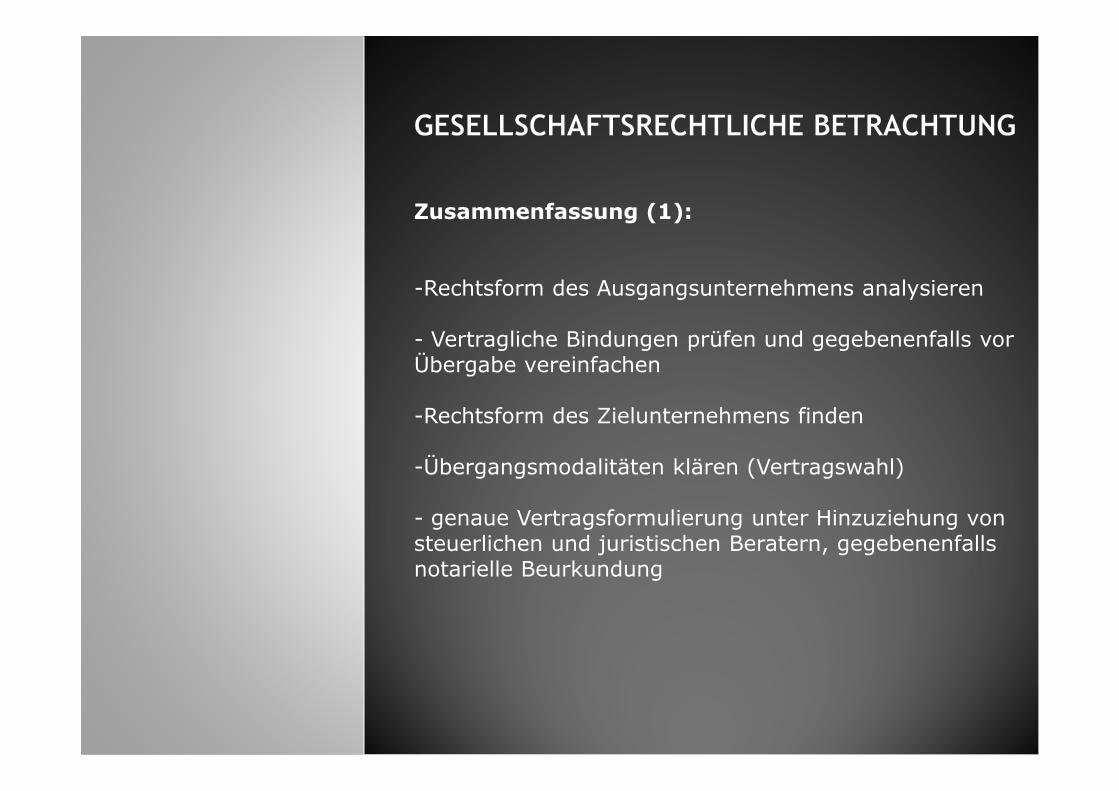

Zusammenfassung (1):

-Rechtsform des Ausgangsunternehmens analysieren

- Vertragliche Bindungen prüfen und gegebenenfalls vor Übergabe vereinfachen

-Rechtsform des Zielunternehmens finden

-Übergangsmodalitäten klären (Vertragswahl)

- genaue Vertragsformulierung unter Hinzuziehung von steuerlichen und juristischen Beratern, gegebenenfalls notarielle Beurkundung

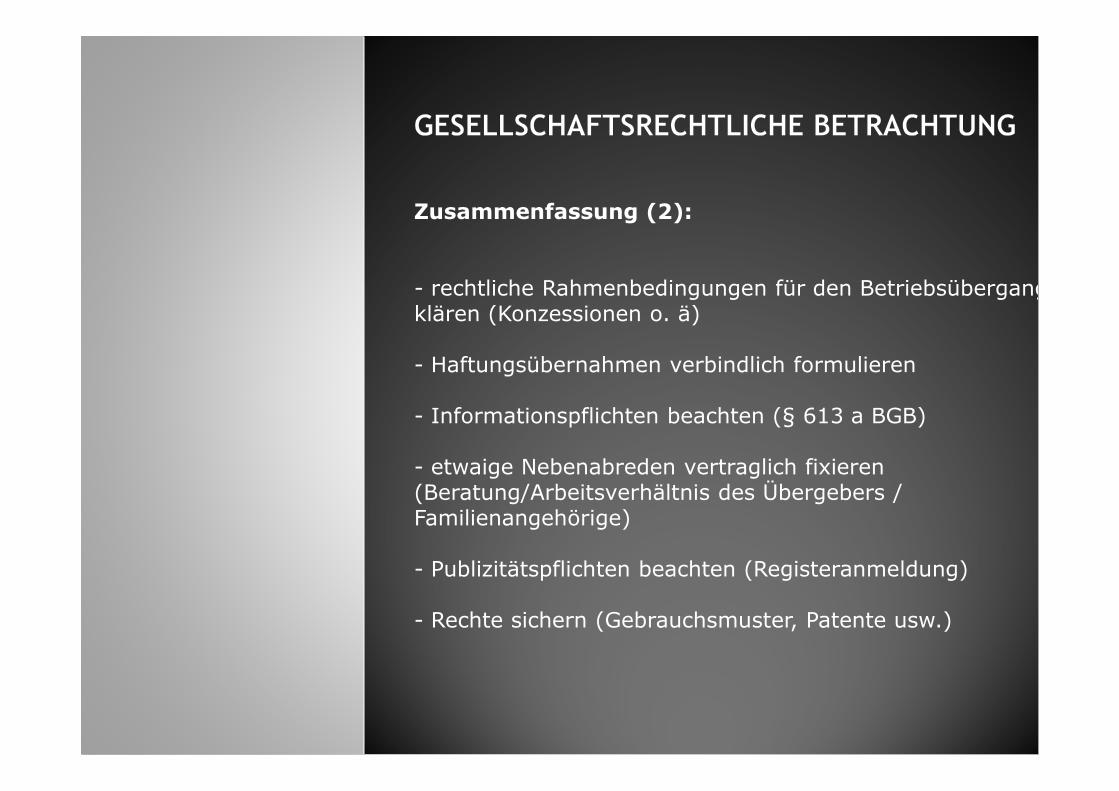

Zusammenfassung (2):

- rechtliche Rahmenbedingungen für den Betriebsübergang klären (Konzessionen o. ä)

- Haftungsübernahmen verbindlich formulieren

- Informationspflichten beachten (§ 613 a BGB)

- etwaige Nebenabreden vertraglich fixieren (Beratung/Arbeitsverhältnis des Übergebers / Familienangehörige)

- Publizitätspflichten beachten (Registeranmeldung)

- Rechte sichern (Gebrauchsmuster, Patente usw.)

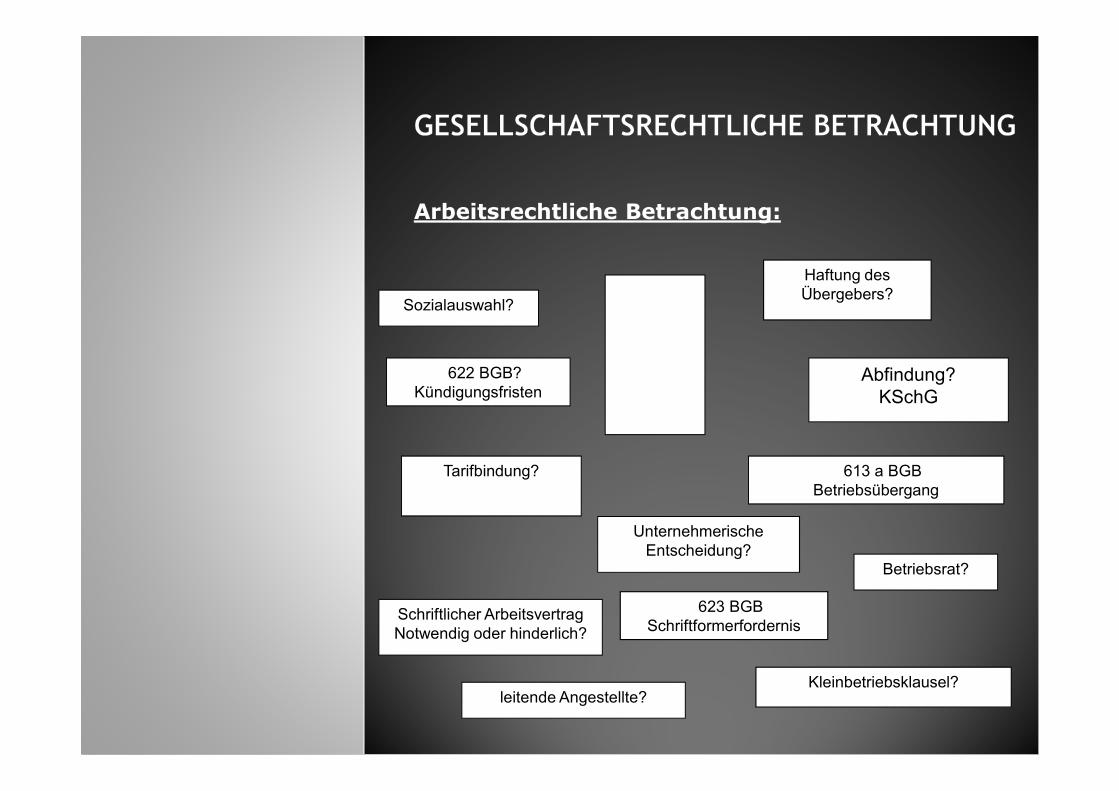

Arbeitsrechtliche Betrachtung:

Sozialauswahl?

Haftung des Übergebers?

Abfindung?KSchG

622 BGB?Kündigungsfristen KSchG

613 a BGBBetriebsübergang

Tarifbindung?

Kündigungsfristen

Unternehmerische Entscheidung?

Schriftlicher ArbeitsvertragNotwendig oder hinderlich?

leitende Angestellte?

623 BGBSchriftformerfordernis

Betriebsrat?

Kleinbetriebsklausel?

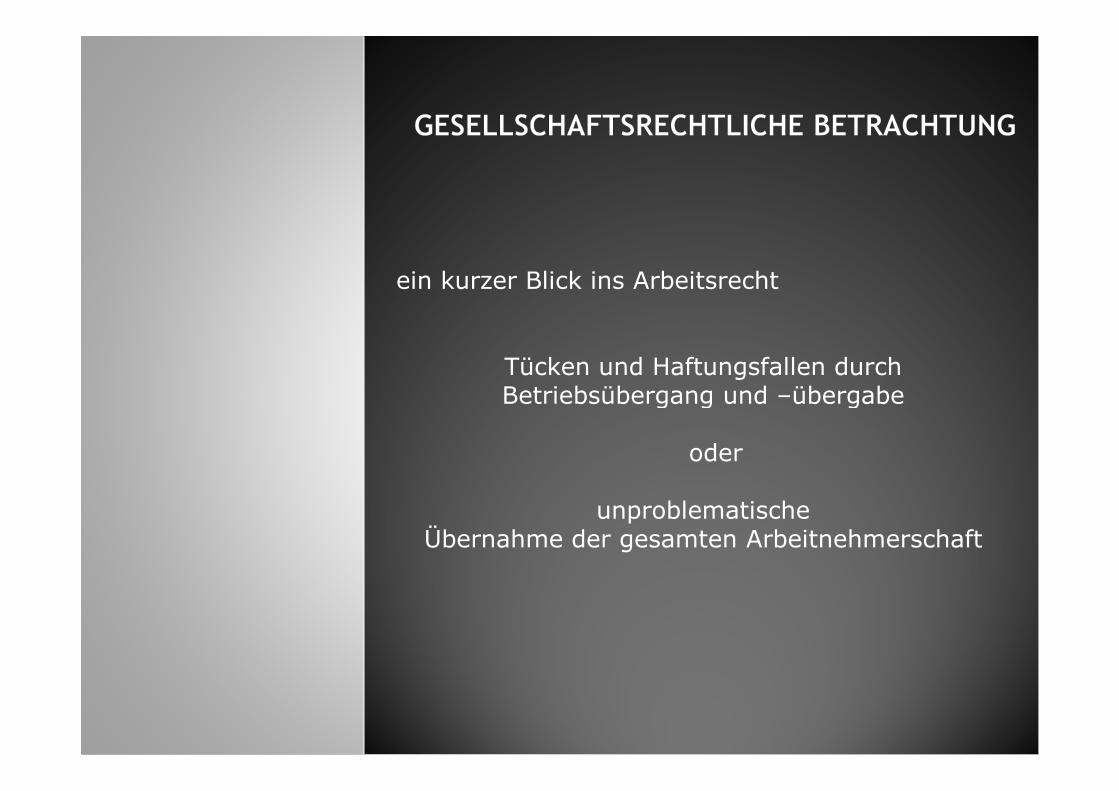

ein kurzer Blick ins Arbeitsrecht

Tücken und Haftungsfallen durch Betriebsübergang und –übergabeBetriebsübergang und –übergabe

oder

unproblematischeÜbernahme der gesamten Arbeitnehmerschaft

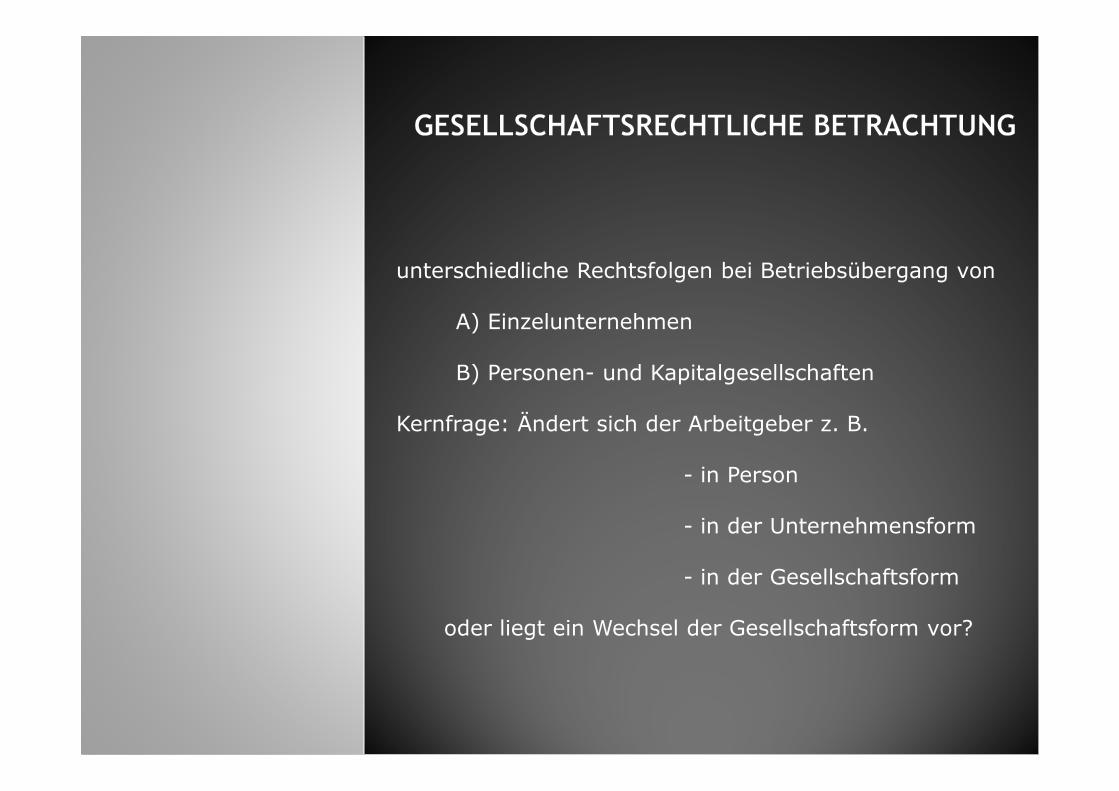

unterschiedliche Rechtsfolgen bei Betriebsübergang von

A) Einzelunternehmen

B) Personen- und Kapitalgesellschaften

Kernfrage: Ändert sich der Arbeitgeber z. B.

- in Person

- in der Unternehmensform

- in der Gesellschaftsform

oder liegt ein Wechsel der Gesellschaftsform vor?

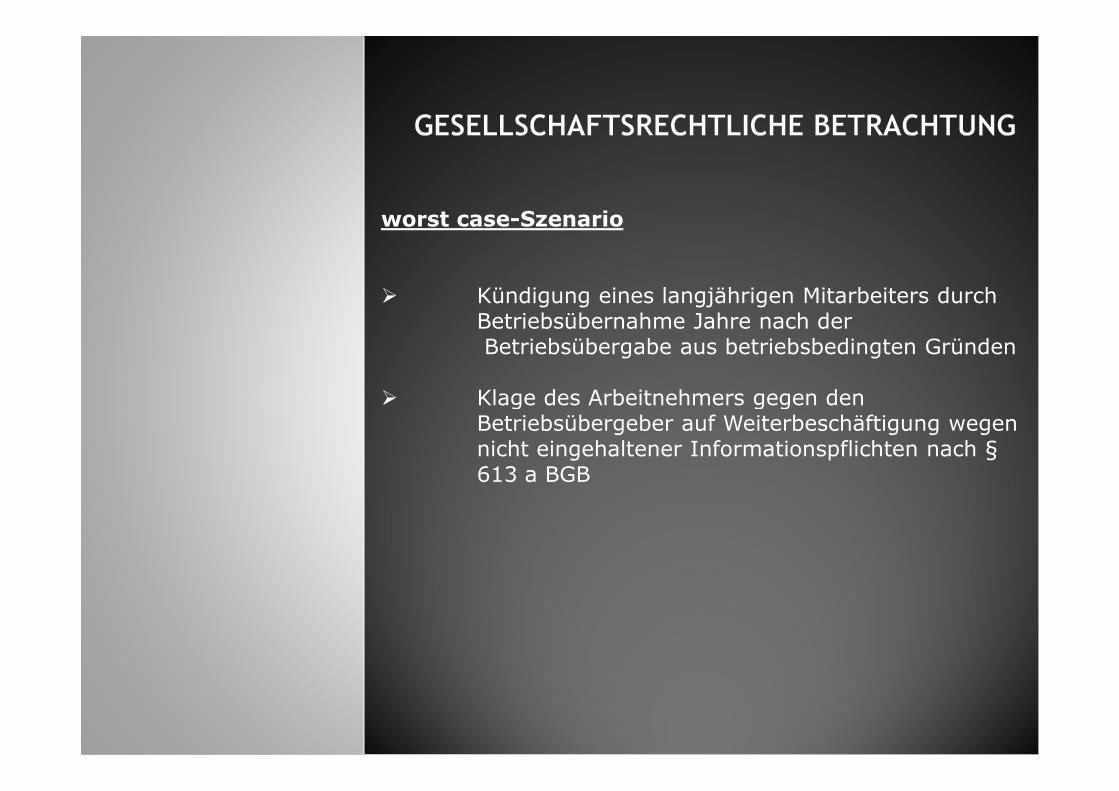

worst case-Szenario

� Kündigung eines langjährigen Mitarbeiters durch Betriebsübernahme Jahre nach derBetriebsübergabe aus betriebsbedingten Gründen

� Klage des Arbeitnehmers gegen den � Klage des Arbeitnehmers gegen den Betriebsübergeber auf Weiterbeschäftigung wegen nicht eingehaltener Informationspflichten nach §613 a BGB

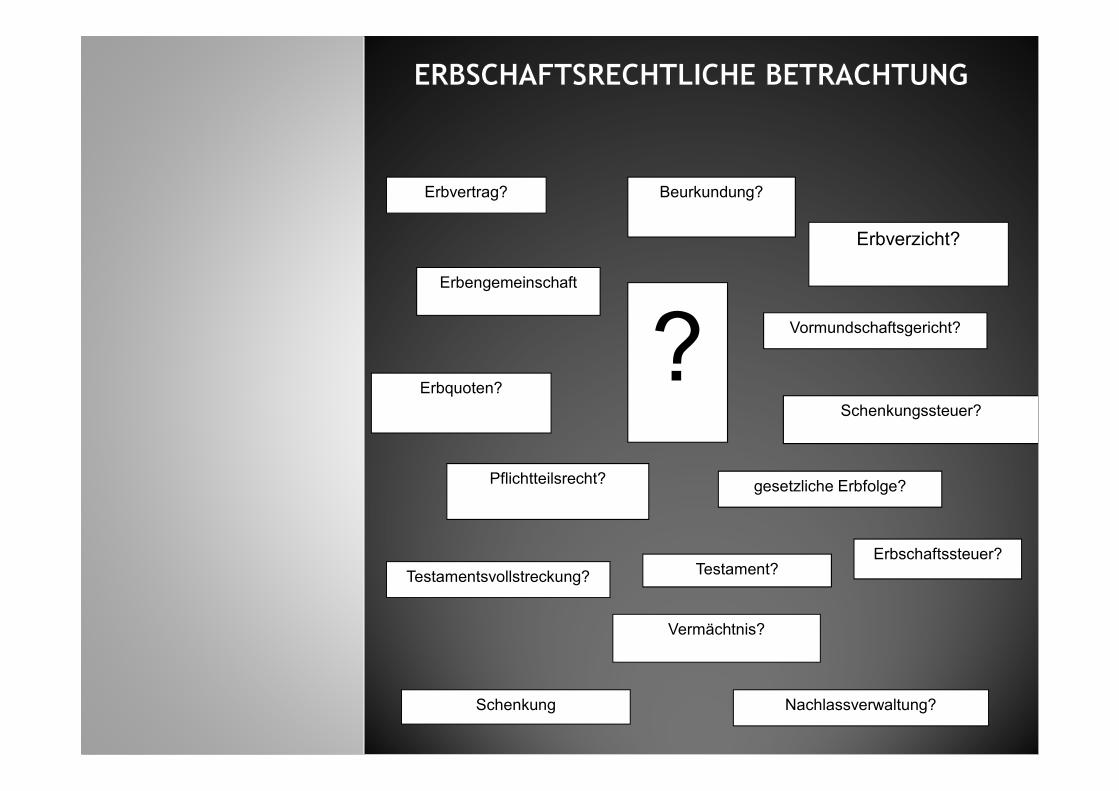

Erbvertrag?

Erbengemeinschaft

Erbquoten??

Beurkundung?

Erbverzicht?

Vormundschaftsgericht?

Erbquoten?

Pflichtteilsrecht?

Testamentsvollstreckung?

Schenkung

?Schenkungssteuer?

gesetzliche Erbfolge?

Erbschaftssteuer?Testament?

Nachlassverwaltung?

Vermächtnis?

Wer schreibt der bleibt!

Wer kein Testament / Erbvertrag undWer kein Testament / Erbvertrag und

(Vorsorge-)Vollmacht hat, muss leider

gehen!

Gefahren:

- Niemand stirbt ohne Erbe

- Erbengemeinschaften

- im Einzelfall Rechtsfolge: Auflösung der Gesellschaft durch gesetzlichen Automatismus

- bei „Reparatur“ der gesetzlichen Erbfolge, teilweise - bei „Reparatur“ der gesetzlichen Erbfolge, teilweise hohe Finanzbeiträge erforderlich

- Problem: Der insolvente Erbe

- Offenlegung und Veranlagung stiller Reserven

- Problemfall minderjährige Erben

- emotionale Betroffenheit neben rechtlicher Auseinandersetzung

- der Anfang vom Ende?

Unternehmertestament, gemeinschaftliches Testament, Erbvertrag

- Testierfreiheit in Konkurrenz zu Regelungen des Gesellschaftsvertrages

- sind Versorgungsaspekte z. B. des länger lebenden Ehegatten bedacht

- Versorgung von Abkömmlingen, Problemfall: Behinderung- Versorgung von Abkömmlingen, Problemfall: Behinderung

- inhaltliche Regelung zum Betriebsübergang

- Bestimmung, Alternativkriterien zur Findung eines Nachfolgers

-Schutz und Berücksichtigung vor bzw. von Pflichtteilsansprüchen

- Ist das betriebsnotwendige Vermögen im Nachlass erfasst (Aufspaltung Besitz und Betriebsunternehmen, Sonder-betriebsvermögen) ?

- Steuerliche Folgen bedacht?

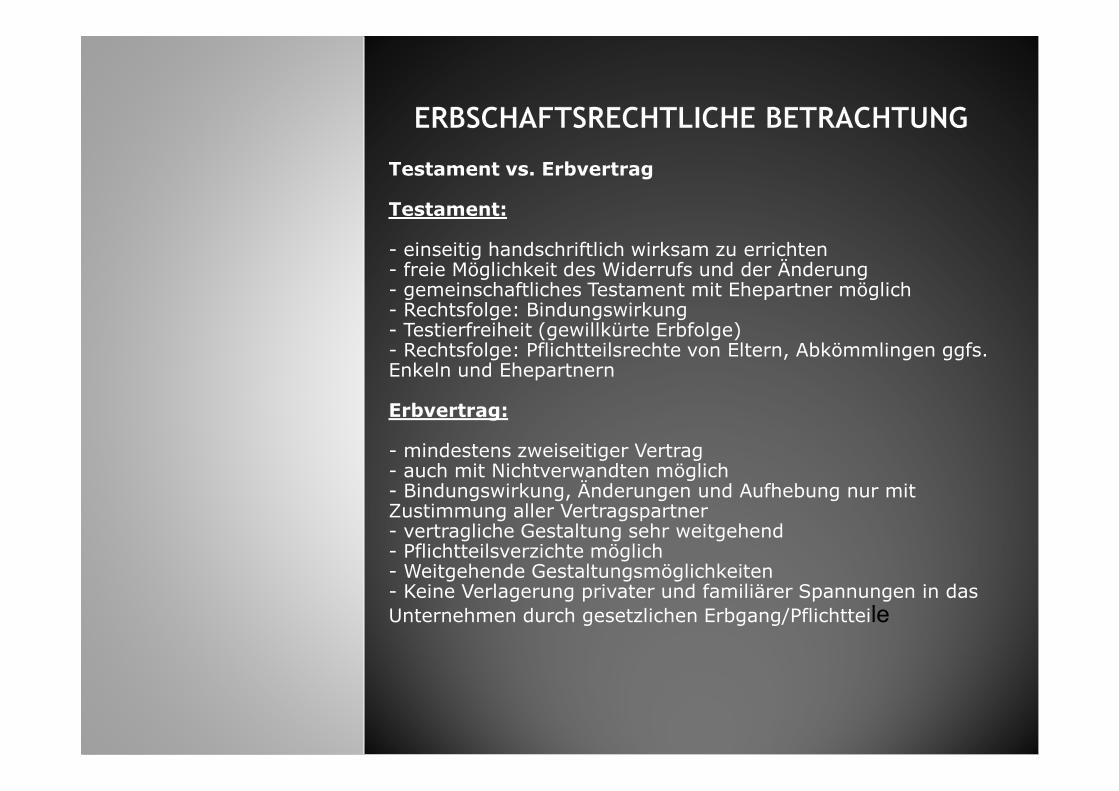

Testament vs. Erbvertrag

Testament:

- einseitig handschriftlich wirksam zu errichten- freie Möglichkeit des Widerrufs und der Änderung- gemeinschaftliches Testament mit Ehepartner möglich- Rechtsfolge: Bindungswirkung- Testierfreiheit (gewillkürte Erbfolge)- Rechtsfolge: Pflichtteilsrechte von Eltern, Abkömmlingen ggfs. Enkeln und Ehepartnern

Erbvertrag:

- mindestens zweiseitiger Vertrag- auch mit Nichtverwandten möglich- Bindungswirkung, Änderungen und Aufhebung nur mit Zustimmung aller Vertragspartner- vertragliche Gestaltung sehr weitgehend- Pflichtteilsverzichte möglich- Weitgehende Gestaltungsmöglichkeiten - Keine Verlagerung privater und familiärer Spannungen in das Unternehmen durch gesetzlichen Erbgang/Pflichtteile

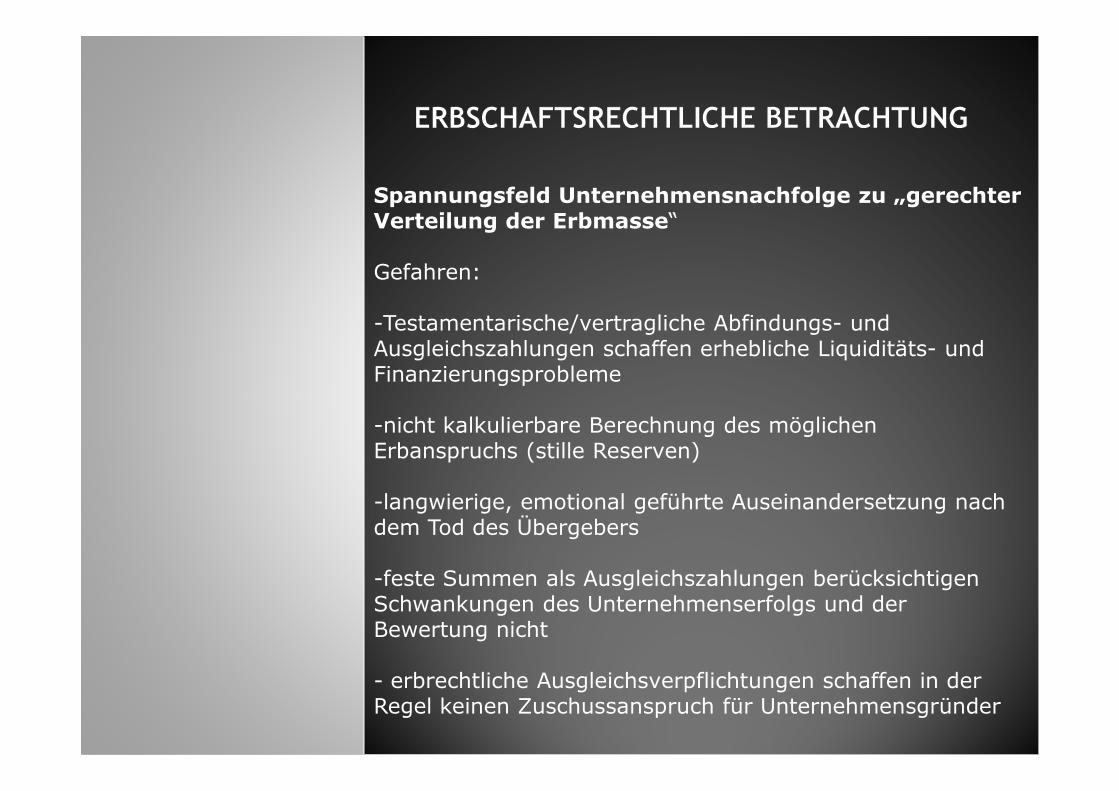

Spannungsfeld Unternehmensnachfolge zu „gerechter Verteilung der Erbmasse“

Gefahren:

-Testamentarische/vertragliche Abfindungs- und Ausgleichszahlungen schaffen erhebliche Liquiditäts- und Finanzierungsprobleme

-nicht kalkulierbare Berechnung des möglichen Erbanspruchs (stille Reserven)

-langwierige, emotional geführte Auseinandersetzung nach dem Tod des Übergebers

-feste Summen als Ausgleichszahlungen berücksichtigen Schwankungen des Unternehmenserfolgs und der Bewertung nicht

- erbrechtliche Ausgleichsverpflichtungen schaffen in der Regel keinen Zuschussanspruch für Unternehmensgründer

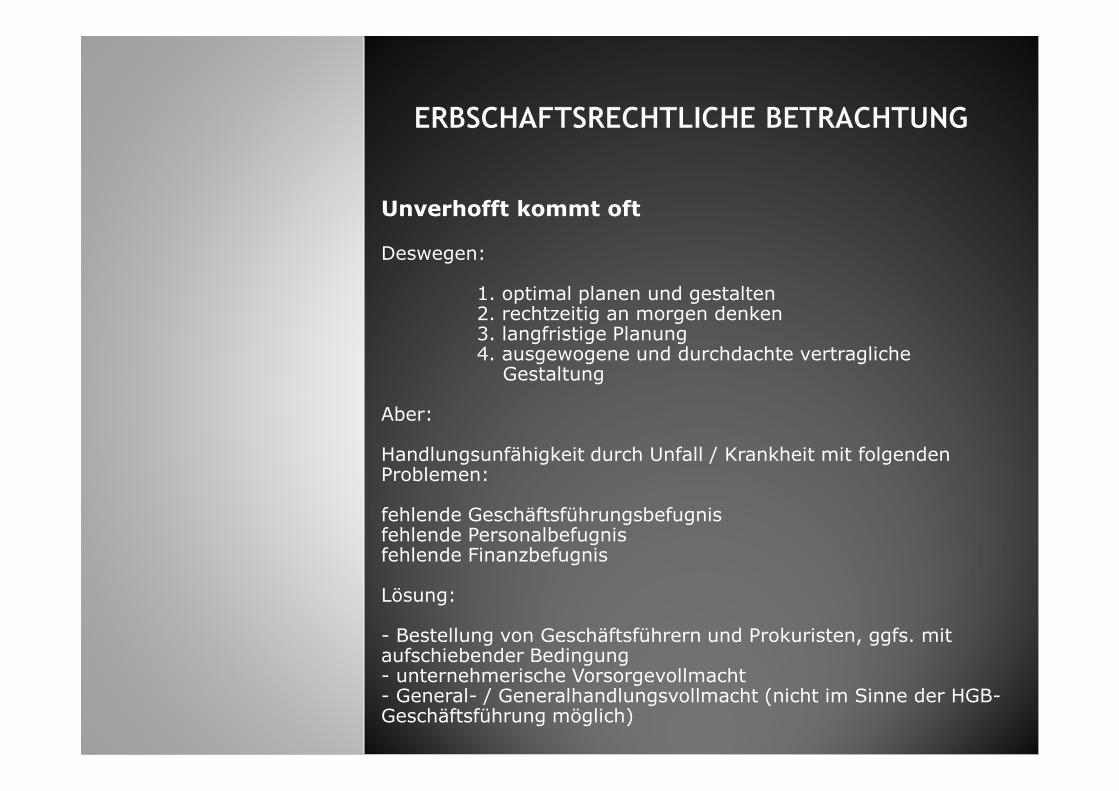

Unverhofft kommt oft

Deswegen:

1. optimal planen und gestalten2. rechtzeitig an morgen denken3. langfristige Planung4. ausgewogene und durchdachte vertragliche

Gestaltung

Aber:

Handlungsunfähigkeit durch Unfall / Krankheit mit folgenden Problemen:

fehlende Geschäftsführungsbefugnisfehlende Personalbefugnisfehlende Finanzbefugnis

Lösung:

- Bestellung von Geschäftsführern und Prokuristen, ggfs. mit aufschiebender Bedingung- unternehmerische Vorsorgevollmacht- General- / Generalhandlungsvollmacht (nicht im Sinne der HGB-Geschäftsführung möglich)

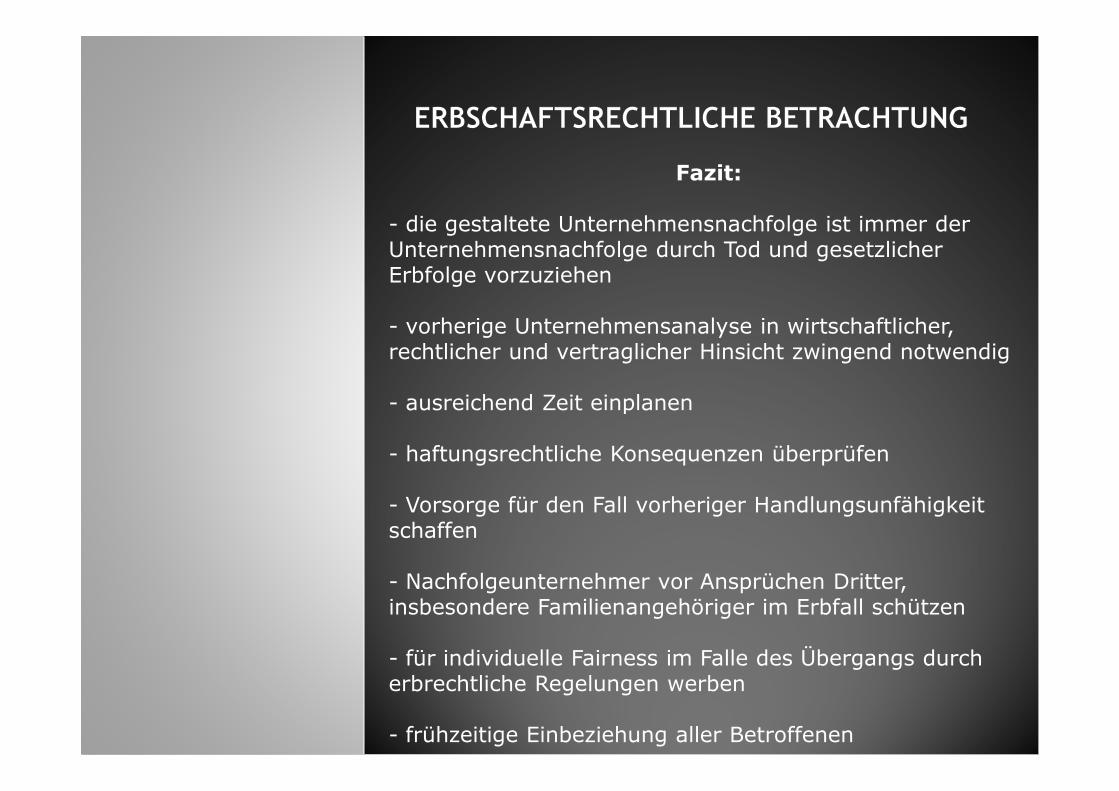

Fazit:

- die gestaltete Unternehmensnachfolge ist immer der Unternehmensnachfolge durch Tod und gesetzlicher Erbfolge vorzuziehen

- vorherige Unternehmensanalyse in wirtschaftlicher, rechtlicher und vertraglicher Hinsicht zwingend notwendig

- ausreichend Zeit einplanen- ausreichend Zeit einplanen

- haftungsrechtliche Konsequenzen überprüfen

- Vorsorge für den Fall vorheriger Handlungsunfähigkeit schaffen

- Nachfolgeunternehmer vor Ansprüchen Dritter, insbesondere Familienangehöriger im Erbfall schützen

- für individuelle Fairness im Falle des Übergangs durch erbrechtliche Regelungen werben

- frühzeitige Einbeziehung aller Betroffenen

� Rechtzeitige Einbindung der Banken

� Aussagefähige Unterlagen

� Förderkredite

� Bürgschaft NBB

� Finanzierungsmix

© Fotolia.com

© Fotolia.com

� komplexes Thema

� rechtzeitige Vorbereitung erforderlich

� auf Expertenwissen zurückgreifen

� immer die persönlichen Ziele im Auge behalten