-

7/22/2019 003Musterloesung2012(1)

1/15

.. / 2

Aufgabe 1 (30 Punkte)

Ein Lebensversicherungsunternehmen ermittelt die

Rechnungsgrundlagen fr eine gemischte Ver-

sicherung gegen Einmalbeitrag (zur Vereinfachung:

Eintrittsalter: 31, Dauer: 3 Jahre, Unisex-Rechnungsgrundlagen).

Das im Lebensversicherungsunternehmen vorliegende statistische

Materi-al zur Sterblichkeit ergibt folgende Ergebnisse aus einem

geschlossenen Bestand.

Im Zeitraum 1.1.2010 bis 31.12.2011 werden fr die Geburtsjahre

1977 bis 1979 folgende Bestn-de untersucht und Todesflle

festgestellt:

Geburtsjahr Bestand Todesflle

1977 1.000 171978 1.500 251979 1.800 33

a) Ermitteln Sie die empirischen Sterbehufigkeiten fr jedes der

Alter 31 bis 33 nach der Ster- bejahrmethode. Falls erforderlich

gehen Sie von einer Gleichverteilung der Todeszeitpunkteaus.

Erlutern Sie Ihre Vorgehensweise anhand einer Graphik.

b) Man erwartet in den ersten drei Jahren nach Einfhrung des

neuen Tarifs einen Bestand von jeweils 1.000 Neuzugngen. Ermitteln

Sie einen einheitlichen relativen Zuschlag bzw. Ab-schlag auf die

Sterbewahrscheinlichkeiten, so dass auf Dauer mit

Wahrscheinlichkeit 95 %die Anzahl der tatschlichen Todesflle

geringer als die Anzahl der erwarteten Todesflle

ist.

c) Sei K x das riskierte Kapital fr einen Versicherten im Alter

x mit K 31 = 0,3, K 32 = 0,2 undK 33 = 0,1. Ermitteln Sie den

einjhrigen Risikogewinn, der bei rechnungsmigem Risiko-verlauf

aufgrund der eingerechneten Sicherheiten entsteht.

d) Ermitteln Sie mit Hilfe der Gesamtschadenverteilung

(Approximation durch Normalvertei-lung) das zustzliche Kapital, das

erforderlich ist, um smtliche Leistungsflle eines Jahresmit

Wahrscheinlichkeit 95 % bezahlen zu knnen.

e) Vergleichen Sie die Ergebnisse von c) und d) und begrnden Sie

den Unterschied.

Hr/rm-mathaufg1201_2_mit_lsung_neu3.doc

-

7/22/2019 003Musterloesung2012(1)

2/15

/ 2

.. / 3

Lsung

zu a)

1979 3a 3b 3c

1978 2a 2b 2c 2d

1977 1a 1b 1c

01.01.2010 01.01.2012

=32

=31

x=33

Geburtsjahr Al ter xLxam 1.1.2010 T

x[1.1.2010 , 1.1.2012) An teil Bereich

1977 32 1000 17 25% 1a33 1000 17 50% 1b und 1c

1978 31 1500 25 25% 2a32 1500 25 50% 2b und 2c33 1500 25 25%

2d

1979 31 1800 33 50% 3a und 3b32 1800 33 25% 3c

-

7/22/2019 003Musterloesung2012(1)

3/15

/ 3

.. / 4

Beobachtungszeitraum

B = [1.1.2010, 1.1.2012)

( )

( ) ( )31

31

31 31

T B,1978 1979q

1L B,1978 L B,1979

21 1

25 334 2

11.500 1.800

222,752.5500,00892

=+

+ =

+

==

( )

( ) ( ) ( )32

32

32 32 32

T B,1977 1978 1979q

1 1L B,1977 L B,1978 L B,1979

2 21 1 1

17 25 334 2 4

1 11.000 1.500 1.800

2 225

2.9000,00862

=

+ +

+ + =

+ +

=

=

( )

( ) ( )33

33

33 33

T B,1977 1978q

1L B,1977 L B,1978

21 1

17 252 41

1.000 1.5002

14,751.7500,00843

=+

+ =

+

=

=

-

7/22/2019 003Musterloesung2012(1)

4/15

/ 4

.. / 5

zu b) Fr den Lebensversicherer besteht in den Altern 31 bis 33

ein Todesfallrisiko, da die To-

desfallsumme in den ersten Versicherungsjahren hher als die bis

dahin angesammelte De-ckungsrckstellung ist. Um bzgl. des

Schwankungsrisikos die geforderte Sicherheit von1 0,95 = zu

erreichen, muss daher fr jedes Alter x der gleiche Zuschlag s 0 auf

dieSterbewahrscheinlichkeit xq ermittelt werden, so dass die

Wahrscheinlichkeit, dass dieAnzahl der Toten kleiner gleich als die

erwartete Anzahl von Toten ist, 95% betrgt.

Fr alle Alter x = 31,,33 muss also gelten:

33 33 !

x x xx 31 x 31

P T L q (1 s ) 0,95= =

+ = (*)

mitxL Anzahl der Lebenden im Alter x,

xT Anzahl der Toten im Alter x,

s rel. Zuschlag

Die Anzahl der Toten xT lsst sich auch darstellen als Summe von

unabhngigen Bernoul-

li-verteilten Zufallsvariablen iX , i=1,, xL , d.h.

xL

x ii 1

T X=

=

miti x

X B(1;q ) .

Daher gilt x x xT Bin(L ;q ) mit x x xET L q= und x x x xVar(T )

L q (1 q )= .

Gleichung (*) ist damit quivalent zu

33 33 33 33

x x x x x x !x 31 x 31 x 31 x 31

3333

x x xx

x 31x 31

T E T L q (1 s ) L qP 0,95

L q (1 q )Var T

= = = =

==

+ =

Da die Zufallsvariablen33

x ii 31

T X=

= nherungsweise normal verteilt sind, ist die

Zufallsvari-able

33 33

x xx 31 x 31

33

xx 31

T E T

Var T

= =

=

-

7/22/2019 003Musterloesung2012(1)

5/15

/ 5

.. / 6

nherungsweise standardnormalverteilt und es gilt

( ) ( )

33 33 33

x x x x x xx 31 x 31 x 31

0,9533 33

x x x x x xx 31 x 31

L q (1 s ) L q L q su 1,64

L q 1 q L q 1 q

= = =

= =

+ = =

( ) ( )33 33

x x x x xx 31 x 31

33 33

x x xx 31 x 31

L q 1 q q 1 q1,64

s 1,64 0,32041000L q q

= =

= =

= =

zu c)Der Risikogewinn G x fr das Alter x ergibt sich als

Gx = K x (q x (1+s ) L x - q x Lx)

= K x qx s Lx

Und damit der Risikogewinn G insgesamt

33 33

x x x xx 31 x 31

G G s K q L 0,3204 (2,676 + 1,724 + 0,843)=1,68= =

= = =

zu d)Bezeichne S den Gesamtschaden fr alle Alter insgesamt, dann

gilt

33

x xx 31

S T K =

= und

33 33x x x x x

x 31 x 31

E(S) L K q 1.000 K q 5, 24= =

= = =

( ) ( )33 33

2 2x x x x x x x

x 31 x 31

Var(S) L K q 1 q 1.000 K q 1 q 1, 22= =

= = =

Gesucht ist das zustzlich erforderliche Kapital 0S , so dass

gilt:

( )33 33 !

0 x x x x x 0x 31 x 31

P S ES S P T K L q K S 0,95= =

+ = + =

-

7/22/2019 003Musterloesung2012(1)

6/15

/ 6

Dies ist quivalent zu

0SS ESP 0,95Var(S) Var(S)

=

Da die ZufallsvariableS ES

Var(S)

nherungsweise standardnormalverteilt ist, folgt

0 95%S Var(S) u 1, 22 1,64 1,81= = =

zu e) Nach dem Ergebnis von c) fhrt der Ansatz einer

Sicherheitswahrscheinlichkeit von 95% bei Modifikation der

Sterbewahrscheinlichkeiten ohne Bercksichtigung des

riskiertenKapitals bei rechnungsmigem Verlauf zu einem Risikogewinn

von 1,68 und damit zueinem zustzlichen Kapital in gleicher Hhe.

Bei Bercksichtigung des riskierten Kapitals werden die

Sterbewahrscheinlichkeiten nichtmehr gleich gewichtet, sondern mit

dem jeweils riskierten Kapital. Da das hhere riskierteKapital mit

hheren Sterbewahrscheinlichkeiten einhergeht, wird bei diesem

Ansatz einhheres Risiko festgestellt und damit ein hheres Kapital

erforderlich.

-

7/22/2019 003Musterloesung2012(1)

7/15

Klausur zu Stochastische Risikomodellierung und statistische

Methoden (Mai 2012)

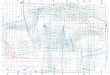

Aufgabe 2 (25 Punkte): Die nachfolgende Graphik zeigt einen

Q-Q-Plot fr logarithmisch transfor-mierte Schden aus einer

trendbereinigten VGV-Historie von 50 Jahren (monetre Einheit: 1

Mio.EUR).

a) Lesen Sie aus der Graphik (nherungsweise) plausible Schtzer

fr die Parameter m und s derangenommenen Lognormal-Verteilung ab.

Begrnden Sie Ihre Vorgehensweise.

b) Als Maximum-Likelihood-Schtzer erhlt man aus dem Datensatz

die Gren 1,53m = und 0,48.s = Bestimmen Sie auf der Grundlage

beider Schtzmethoden jeweils einen Schtzer fr

den Value-at-Risk der zu Grunde liegenden Schadenverteilung zum

Sicherheitsniveau 99,5%(Solvency II-Standard).

c) Der Schadenaktuar verwendet die Schtzer in einem Internen

Modell, wo er die VGV-Schdenzusammen mit Haftpflicht-Schden

modellieren will, fr die er eine Verteilung mit der Dichte

2 2

2( ) , 0

(1 ) x

f x x x

= >+ (Burr-Verteilung)

unterstellt. Beschreiben Sie eine mglichst einfache Methode, mit

der man Haftpflicht-Schdenmit dieser Verteilung simulieren kann.

Wenden Sie diese Methode auf der Basis der

folgendenStandard-Zufallszahlen k U [stochastisch unabhngig und

jeweils [ ]0,1 -verteilt] konkret an:

k 1 2 3

k U 0,4216 0,3041 0,7855

-

7/22/2019 003Musterloesung2012(1)

8/15

Klausur zu Stochastische Risikomodellierung und statistische

Methoden (Mai 2012)

Lsung:

a) Bestimmung von Achsenabschnitt ( )m und Steigung ( )s :

Nherungsweise:2,5 0,5

1,5; 0,54

m s -= = =

b) Die Formel fr den Value-at-Risk zum Sicherheitsniveau 1 a-

lautet bei Lognormal-Verteilung:

( )1VaR ( ) exp X ua am s -= +

mit dem 1 a- -Quantil 1u a- der Standard-Normalverteilung, was

zu den jeweiligen Schtzungen

( )1VaR ( ) exp X ua am s -= + fhrt. Hier ist 1 0,995 2,58u ua-

= = (siehe Tabellenanhang zu den Aufgaben); tabellarisch

ergibtsich:

m s 0,005VaR ( ) X

1,5 0,5 16,28

1,53 0,48 15,93

c) Die zugehrige Verteilungsfunktion ist

2 200

1 1( ) ( ) 1 , 0.

1 1

x x

F x f u du xu x

= = = - >+ +

Einfachste Methode: Inversionsmethode mit 11

( ) 1 , 0 1.1 1

uF u u

u u- = - =