Embed Size (px)

Citation preview

Vortrag NUK-Businessplan-Wettbewerb 2016

Jörg PüschelMBW MITTELSTANDSBERATUNG GMBH

Kalkulation und Preisfindung

1. März 2016

© Jörg Püschel/ mbw GmbH - 2 -

Vorträge / Workshop NUK

Vortrag:Kalkulation / Preisfindung

� Absatzplanung

� Preisplanung

� Kalkulations-methoden

1. März 2016

Vortrag:Finanz-u. Liqui-ditätsplanung

� Rentabilitäts-planung� Aufwandsplanung

� Liquiditäts-planung� Zahlungsströme

2. März 2016

Workshop:� Vertiefung

� Anwendungen

� Beispiels-rechnungen:

� Rentabilitätsplan

� Liquiditätsplan

� Errechnung Mindestumsatz

12. März 2016

© Jörg Püschel/ mbw GmbH - 3 -

Kalkulation und Preisfindung

� Mengengerüst bestimmen (Wie viele Produkte oder Dienst-leistungen können verkauft werden?)

� Welche Faktoren bestimmen den Preis der Produkte / Dienst-leistung? � Spannungsfeld Preisfindung� die drei „K´s“: Kosten, Kunden, Konkurrenz � Wie findet man den „richtigen Preis“?

� Preisgestaltung� Welchen Preis kann man ansetzen?

� Kalkulationsarten� Welche verschiedenen Rechenmodelle gibt es?� Welche verschiedene Verfahren der Kostenrechnung?

Executive Summary

© Jörg Püschel/ mbw GmbH - 4 -

� Einleitung

� Absatzplanung

� Bedeutung des Preises

� Spannungsfeld Preisfindung

� Kalkulation

� Divisionskalkulation (Stundenpreise)

� Zuschlagskalkulation (einfach/differenziert)

� Deckungsbeitragsrechnung

� Zusammenfassung

Inhalt Kalkulation

© Jörg Püschel/ mbw GmbH - 5 -

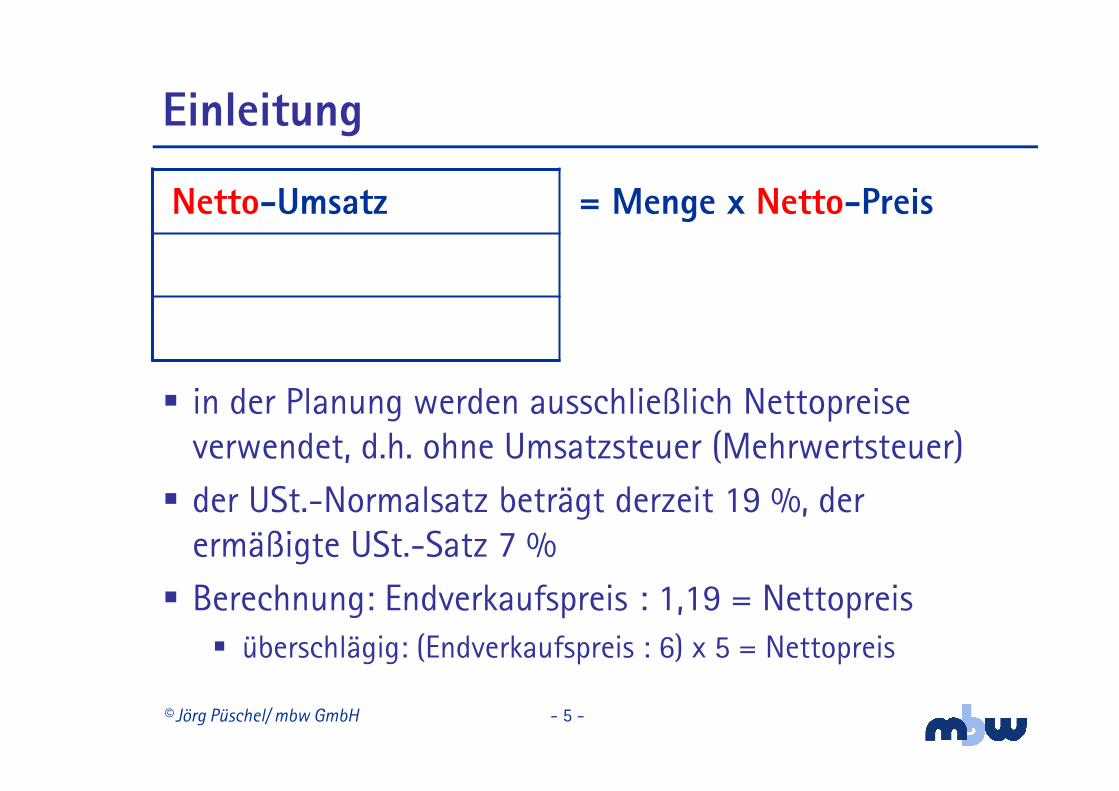

Einleitung

Netto-Umsatz = Menge x Netto-Preis

� in der Planung werden ausschließlich Nettopreise verwendet, d.h. ohne Umsatzsteuer (Mehrwertsteuer)

� der USt.-Normalsatz beträgt derzeit 19 %, der ermäßigte USt.-Satz 7 %

� Berechnung: Endverkaufspreis : 1,19 = Nettopreis� überschlägig: (Endverkaufspreis : 6) x 5 = Nettopreis

© Jörg Püschel/ mbw GmbH - 6 -

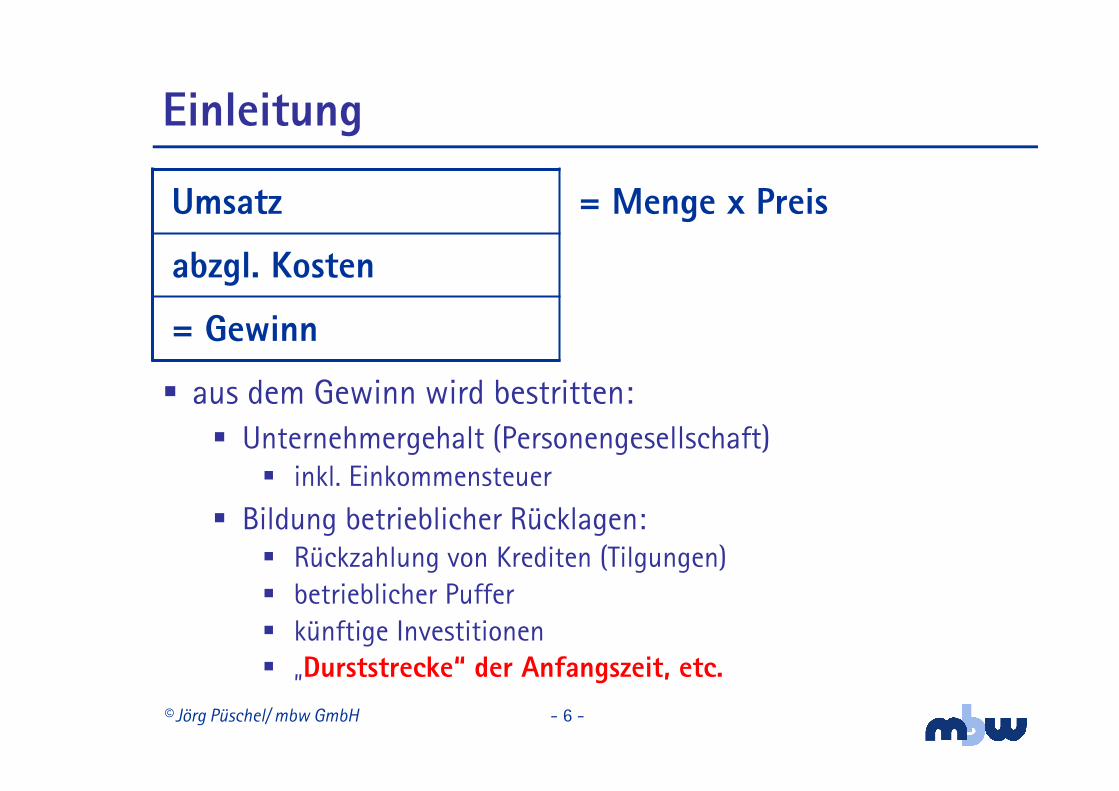

Einleitung

Umsatz = Menge x Preis

abzgl. Kosten

= Gewinn

� aus dem Gewinn wird bestritten:� Unternehmergehalt (Personengesellschaft)

� inkl. Einkommensteuer

� Bildung betrieblicher Rücklagen:� Rückzahlung von Krediten (Tilgungen) � betrieblicher Puffer� künftige Investitionen� „Durststrecke“ der Anfangszeit, etc.

© Jörg Püschel/ mbw GmbH - 7 -

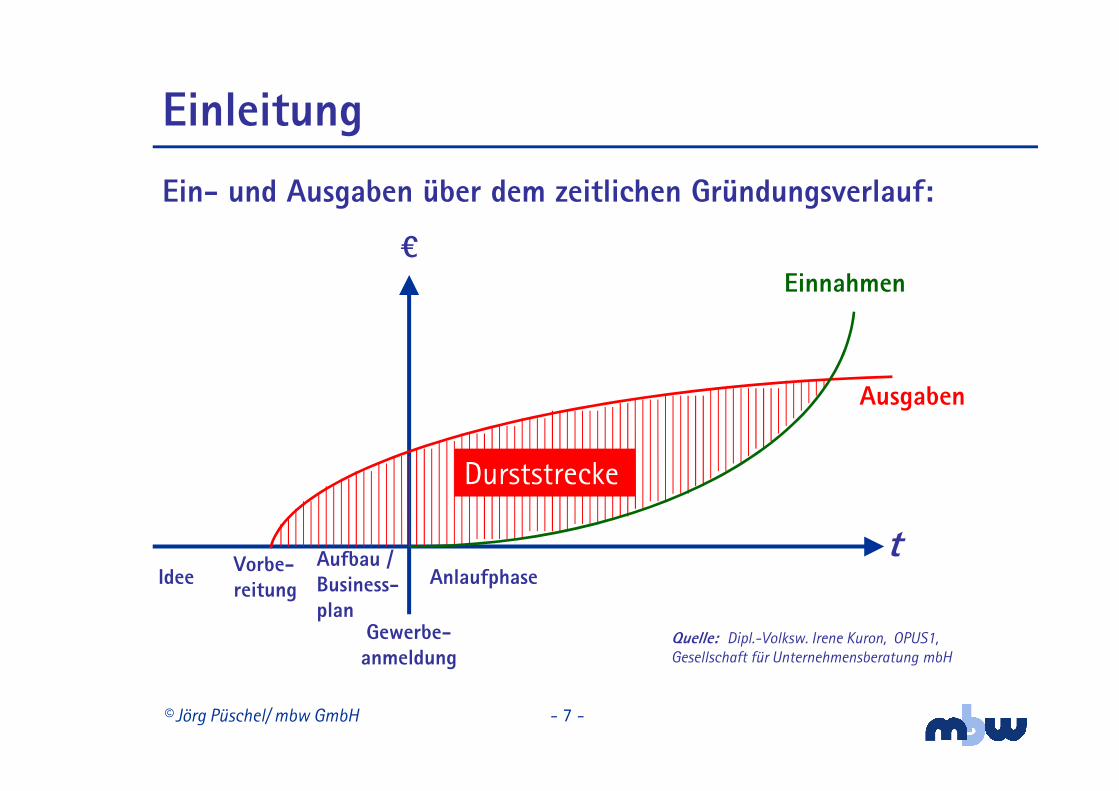

t

Ein- und Ausgaben über dem zeitlichen Gründungsverlauf:

=

Gewerbe-anmeldung

IdeeVorbe-reitung

Aufbau / Business-plan

Ausgaben

Einnahmen

Quelle: Dipl.-Volksw. Irene Kuron, OPUS1, Gesellschaft für Unternehmensberatung mbH

Anlaufphase

Durststrecke

Einleitung

© Jörg Püschel/ mbw GmbH - 8 -

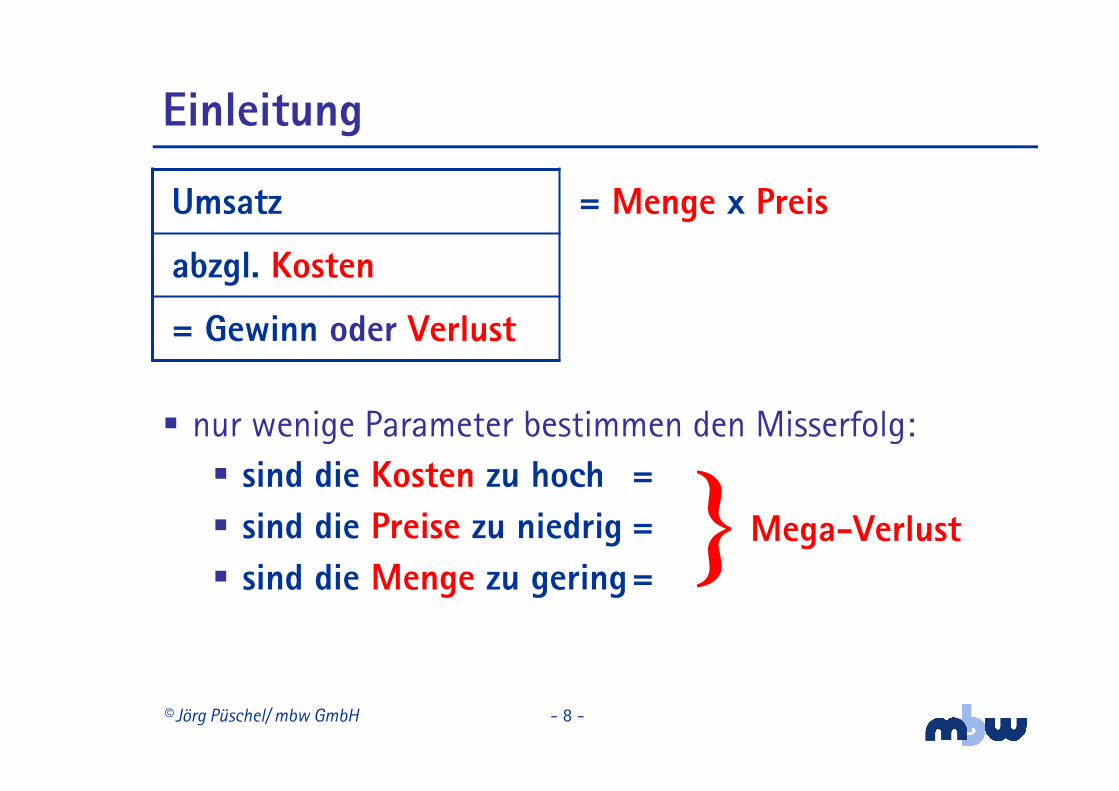

Einleitung

Umsatz = Menge x Preis

abzgl. Kosten

= Gewinn oder Verlust

� nur wenige Parameter bestimmen den Misserfolg:� sind die Kosten zu hoch =

� sind die Preise zu niedrig =

� sind die Menge zu gering=}Mega-Verlust

© Jörg Püschel/ mbw GmbH - 9 -

Einleitung

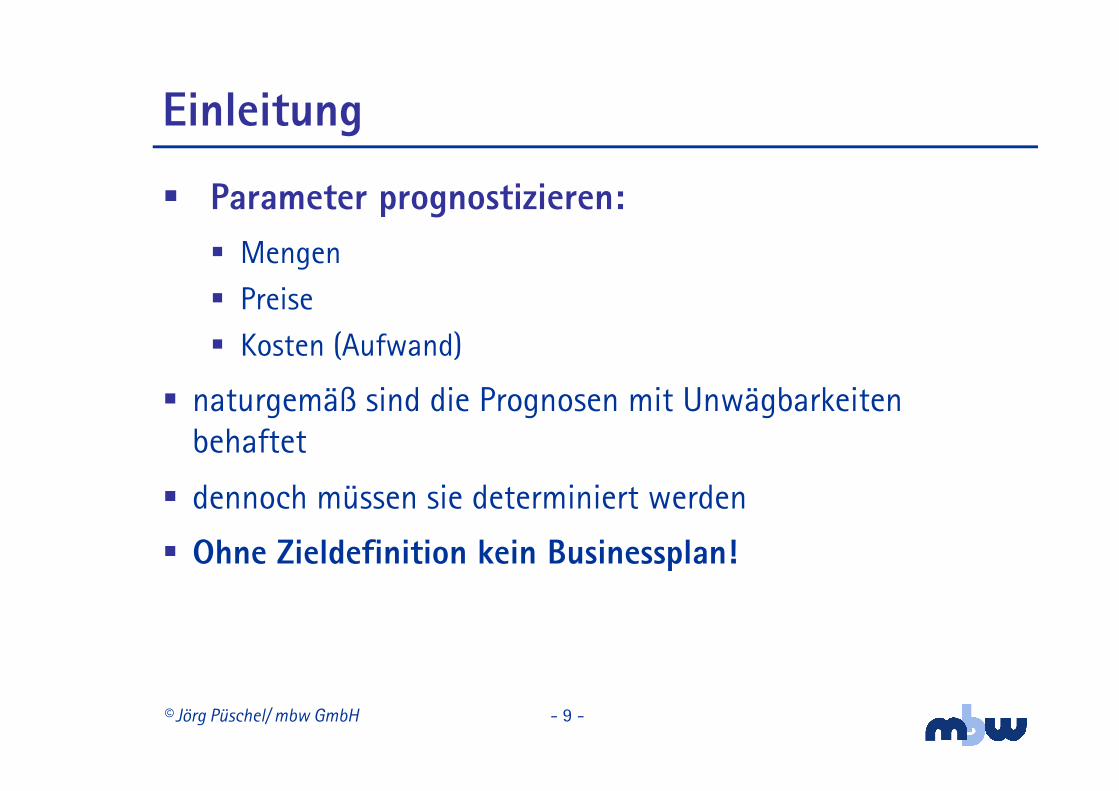

� Parameter prognostizieren:

� Mengen

� Preise

� Kosten (Aufwand)

� naturgemäß sind die Prognosen mit Unwägbarkeiten behaftet

� dennoch müssen sie determiniert werden

� Ohne Zieldefinition kein Businessplan!

© Jörg Püschel/ MBW GmbH - 10 -

Einleitung

„Wer nicht weiß, wohin er will, darf sich nicht wundern, wenn er woanders ankommt.“

Mark Twain.

© Jörg Püschel/ mbw GmbH - 11 -

� Einleitung

� Absatzplanung

� Bedeutung des Preises

� Spannungsfeld Preisfindung

� Kalkulation

� Divisionskalkulation (Stundenpreise)

� Zuschlagskalkulation (einfach/differenziert)

� Deckungsbeitragsrechnung

� Zusammenfassung

Inhalt Kalkulation

© Jörg Püschel/ mbw GmbH - 12 -

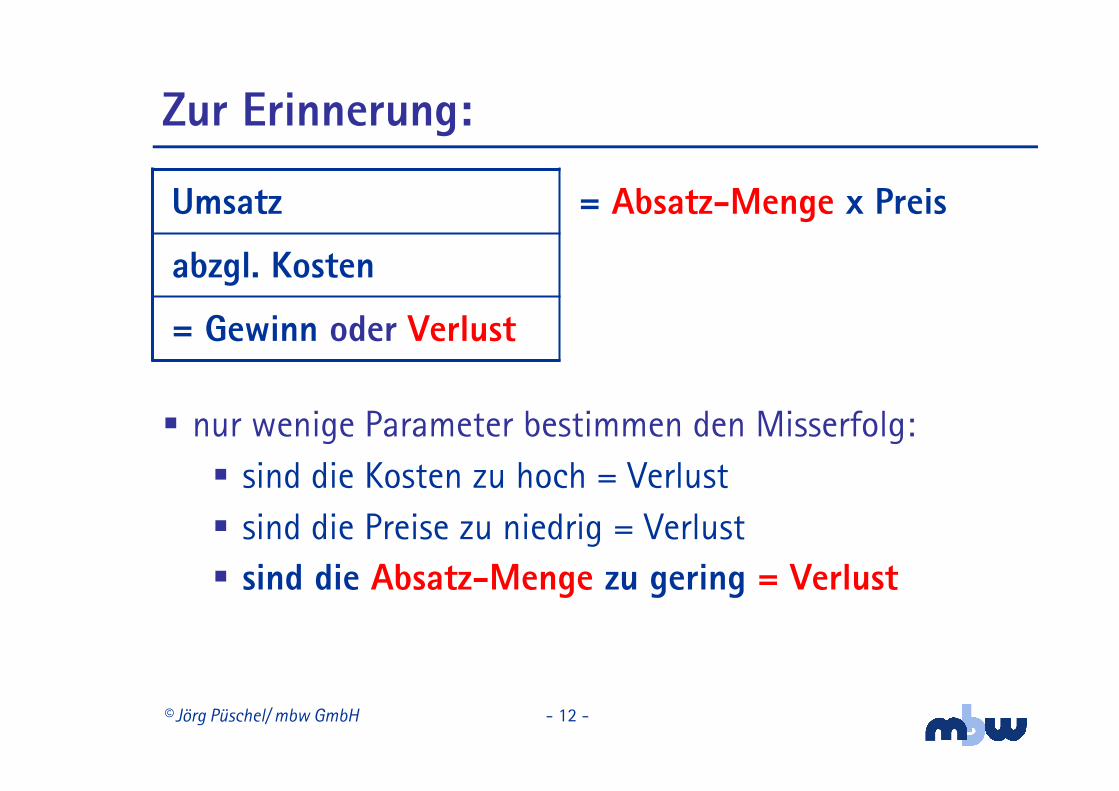

Zur Erinnerung:

Umsatz = Absatz-Menge x Preis

abzgl. Kosten

= Gewinn oder Verlust

� nur wenige Parameter bestimmen den Misserfolg:

� sind die Kosten zu hoch = Verlust

� sind die Preise zu niedrig = Verlust� sind die Absatz-Menge zu gering = Verlust

© Jörg Püschel/ mbw GmbH - 13 -

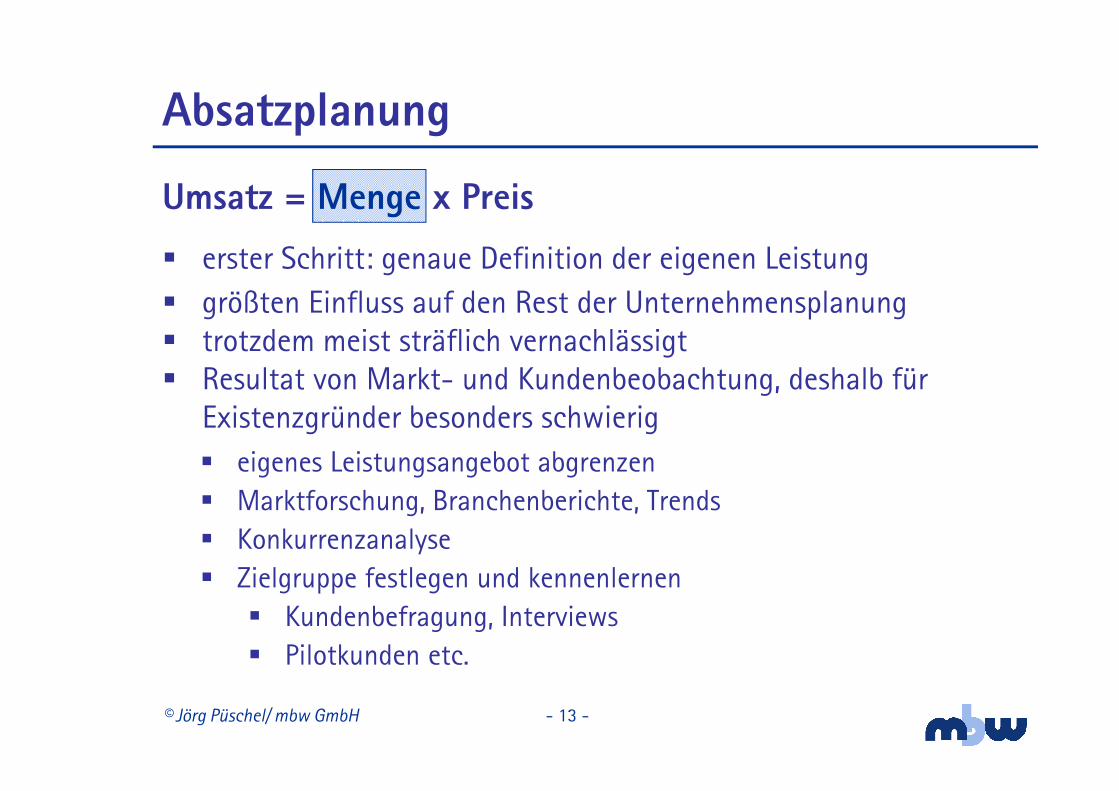

Absatzplanung

Umsatz = Menge x Preis

� erster Schritt: genaue Definition der eigenen Leistung

� größten Einfluss auf den Rest der Unternehmensplanung� trotzdem meist sträflich vernachlässigt � Resultat von Markt- und Kundenbeobachtung, deshalb für

Existenzgründer besonders schwierig

� eigenes Leistungsangebot abgrenzen� Marktforschung, Branchenberichte, Trends� Konkurrenzanalyse� Zielgruppe festlegen und kennenlernen

� Kundenbefragung, Interviews� Pilotkunden etc.

© Jörg Püschel/ mbw GmbH - 14 -

Absatzplanung

Absatzplanung ist eine unternehmerische Aufgabe !

� in keiner Datenbank

� nicht im Internet

� Raten hilft nicht :

� plausible und nachvollziehbare Marktrecherche

� Zielkunden, deren Bedürfnisse und deren Marktverhalten kennen

� „Ich will im ersten Jahr 5 Promille, im zweiten Jahr 7,5 Promille und im dritten Jahr 1,5 Prozent der Zielgruppe erreichen.“

© Jörg Püschel/ mbw GmbH - 15 -

Absatzplanung

Mengengerüst aus der Marktrecherche ableiten

Beispiele:� Handel: Wie viele Kunden kommen täglich in das (Online-)

Geschäft, wie viele kaufen etwas?

� Gastronomie: Wie viele Essen werden täglich serviert, wie viele Getränke ausgeschenkt?

� Dienstleistung: Wie viele Arbeitsstunden/Manntage kann ich meinen Kunden täglich in Rechnung stellen?

� Produktion: Wie viele Teile kann ich täglich produzieren; wie viele kann ich täglich verkaufen?

� Kombinationen sind möglich: Handwerker verkauft Dienst-leistungen und Handelsprodukte (z.B. Heizungen)

© Jörg Püschel/ mbw GmbH - 16 -

Absatzplanung

Erster wichtiger Schritt:

� zeitlichen Vorlauf prognostizieren (z.B. Entwicklungszeiten)

� „Absatz-Mengengerüst“ bestimmen

� zeitliche Beschränkungen beachten

� technische Ressourcen berücksichtigen

� z.B.: typischen Tagesablauf festlegen

� Matrix möglichst präzise erstellen

� nach Uhrzeit, Tagen, Monaten

Alle Prämissen begründen und dokumentieren !

© Jörg Püschel/ mbw GmbH - 17 -

Absatzplanung

Prämissen festlegen und dokumentieren !

Beispiel 1: Rosenverkäufer in Kneipen

� Umsatzschwankungen nach Wochentagen: � Montag, Dienstag ���� schwach

� Mittwoch, Donnerstag, Sonntag ���� mittel

� Freitag, Samstag ���� stark

� Zeitfenster: � allg. in den Abendstunden (18.00 bis 1.00 Uhr)

� verstärkt zwischen 22.00 Uhr und 00.00 Uhr

© Jörg Püschel/ mbw GmbH - 18 -

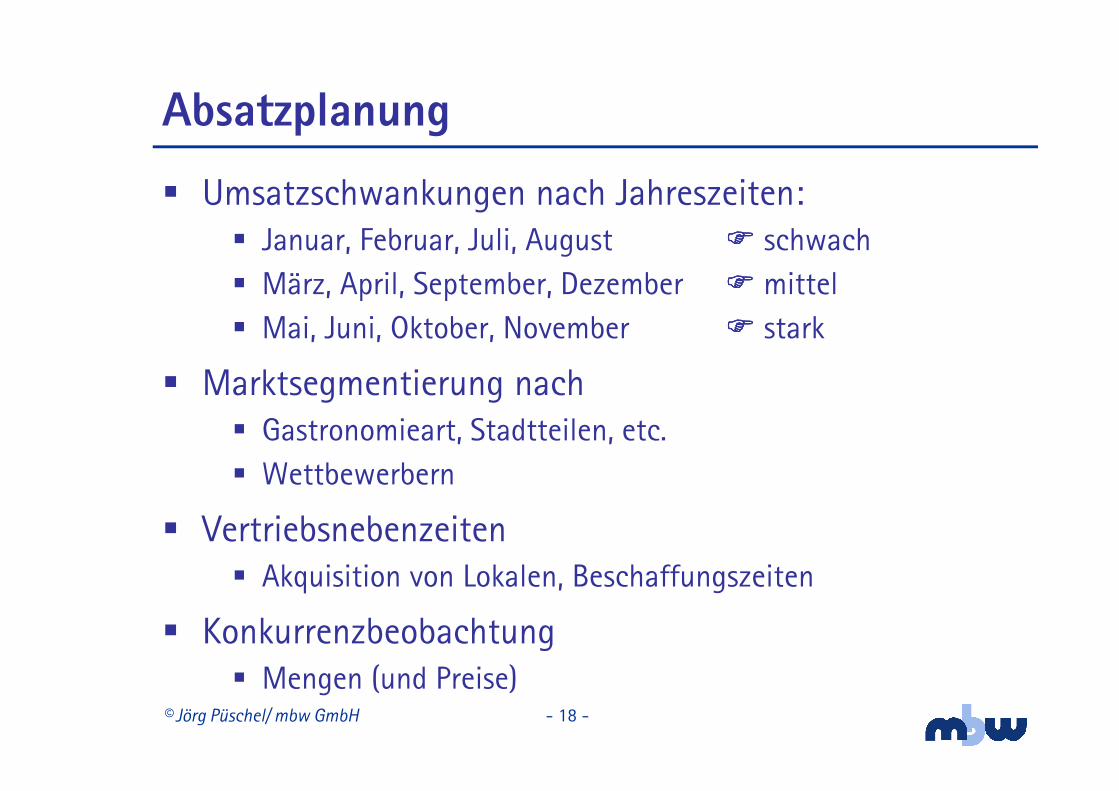

Absatzplanung

� Umsatzschwankungen nach Jahreszeiten: � Januar, Februar, Juli, August ���� schwach

� März, April, September, Dezember ���� mittel

� Mai, Juni, Oktober, November ���� stark

� Marktsegmentierung nach� Gastronomieart, Stadtteilen, etc.

� Wettbewerbern

� Vertriebsnebenzeiten� Akquisition von Lokalen, Beschaffungszeiten

� Konkurrenzbeobachtung� Mengen (und Preise)

© Jörg Püschel/ mbw GmbH - 19 -

Absatzplanung

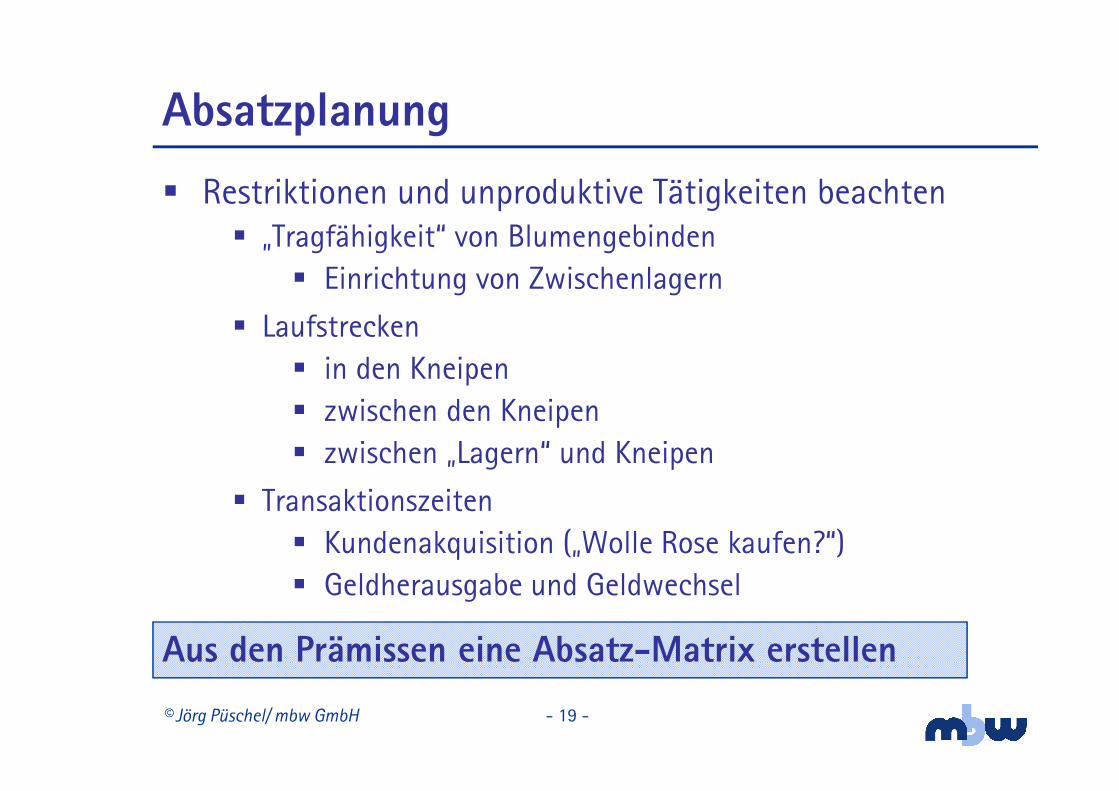

� Restriktionen und unproduktive Tätigkeiten beachten� „Tragfähigkeit“ von Blumengebinden

� Einrichtung von Zwischenlagern

� Laufstrecken� in den Kneipen � zwischen den Kneipen� zwischen „Lagern“ und Kneipen

� Transaktionszeiten� Kundenakquisition („Wolle Rose kaufen?“)� Geldherausgabe und Geldwechsel

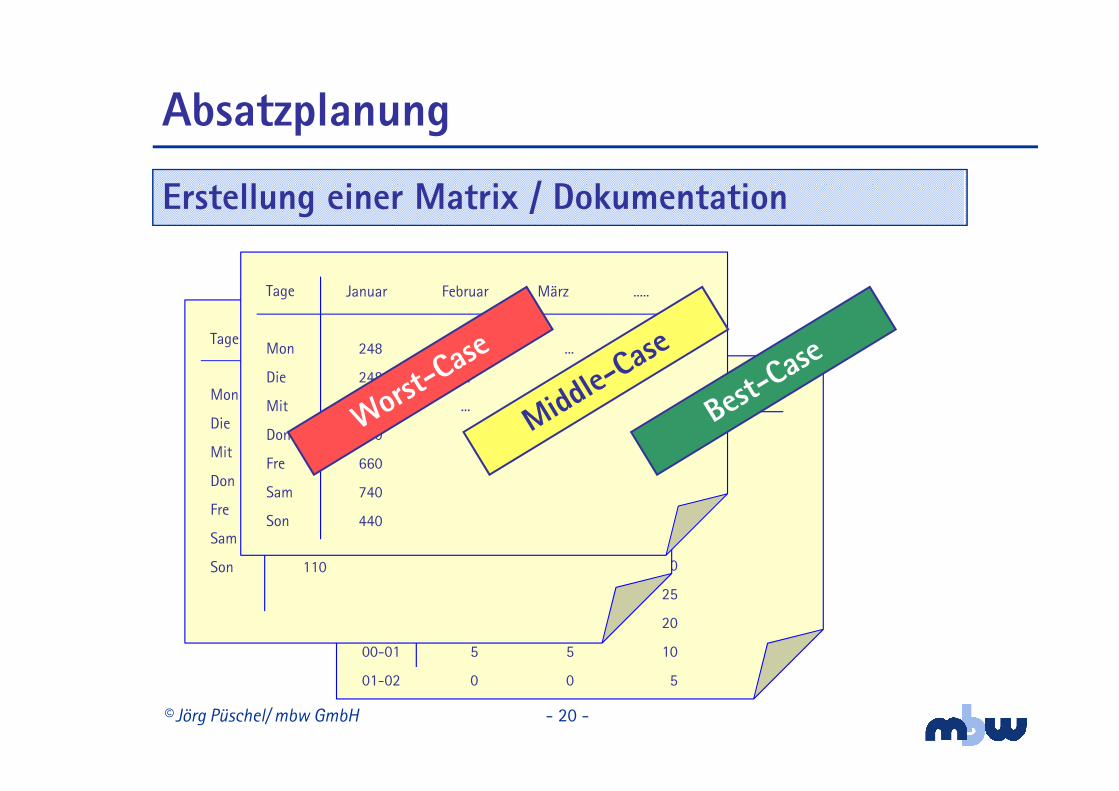

Aus den Prämissen eine Absatz-Matrix erstellen

© Jörg Püschel/ mbw GmbH - 20 -

Montag Dienstag Mittwoch .....Uhrzeit

17-18

18-19

19-20

20-21

21-22

22-23

23-00

00-01

01-02

0

2

5

10

15

15

10

5

0

0

2

5

10

15

15

10

5

0

0

3

10

15

20

25

20

10

5

1. KW 2. KW 3. KW .....Tage

Mon

Die

Mit

Don

Fre

Sam

Son

62

62

105

115

165

185

110

...

...

...

...

...

Januar Februar März .....Tage

Mon

Die

Mit

Don

Fre

Sam

Son

248

248

432

460

660

740

440

...

...

...

...

...

Absatzplanung

Erstellung einer Matrix / Dokumentation

© Jörg Püschel/ mbw GmbH - 21 -

Absatzplanung

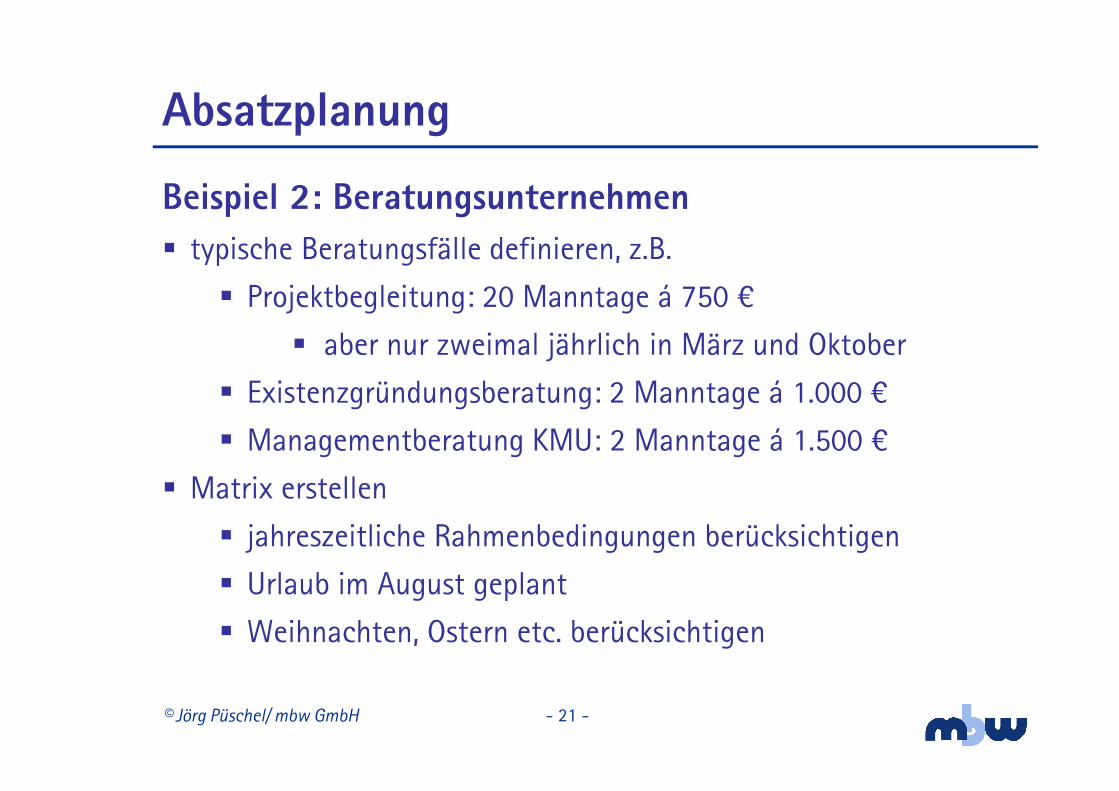

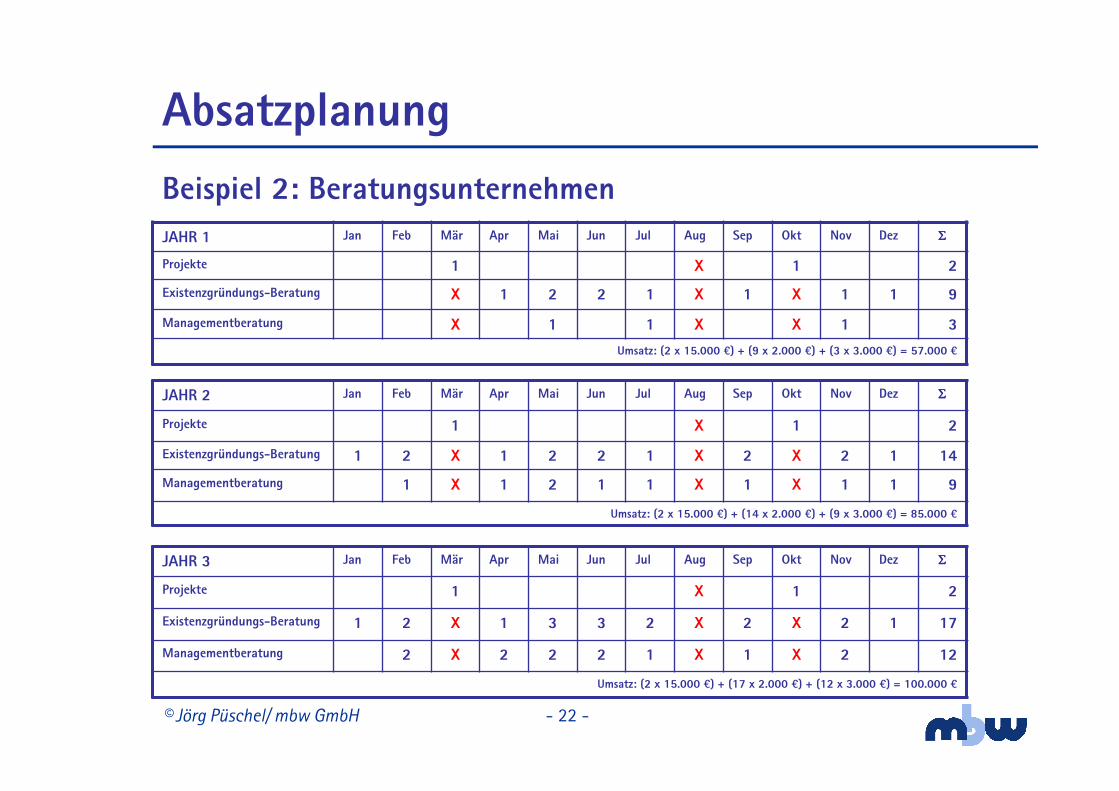

Beispiel 2: Beratungsunternehmen

� typische Beratungsfälle definieren, z.B.

� Projektbegleitung: 20 Manntage á 750 O

� aber nur zweimal jährlich in März und Oktober

� Existenzgründungsberatung: 2 Manntage á 1.000 O

� Managementberatung KMU: 2 Manntage á 1.500 O

� Matrix erstellen

� jahreszeitliche Rahmenbedingungen berücksichtigen

� Urlaub im August geplant

� Weihnachten, Ostern etc. berücksichtigen

© Jörg Püschel/ mbw GmbH - 22 -

Absatzplanung

Beispiel 2: Beratungsunternehmen

JAHR 1 Jan Feb Mär Apr Mai Jun Jul Aug Sep Okt Nov Dez ΣΣΣΣ

Projekte 1 X 1 2

Existenzgründungs-Beratung X 1 2 2 1 X 1 X 1 1 9

Managementberatung X 1 1 X X 1 3

Umsatz: (2 x 15.000 =) + (9 x 2.000 =) + (3 x 3.000 =) = 57.000 =

JAHR 2 Jan Feb Mär Apr Mai Jun Jul Aug Sep Okt Nov Dez ΣΣΣΣ

Projekte 1 X 1 2

Existenzgründungs-Beratung 1 2 X 1 2 2 1 X 2 X 2 1 14

Managementberatung 1 X 1 2 1 1 X 1 X 1 1 9

Umsatz: (2 x 15.000 =) + (14 x 2.000 =) + (9 x 3.000 =) = 85.000 =

JAHR 3 Jan Feb Mär Apr Mai Jun Jul Aug Sep Okt Nov Dez ΣΣΣΣ

Projekte 1 X 1 2

Existenzgründungs-Beratung 1 2 X 1 3 3 2 X 2 X 2 1 17

Managementberatung 2 X 2 2 2 1 X 1 X 2 12

Umsatz: (2 x 15.000 =) + (17 x 2.000 =) + (12 x 3.000 =) = 100.000 =

© Jörg Püschel/ mbw GmbH - 23 -

Absatzplanung

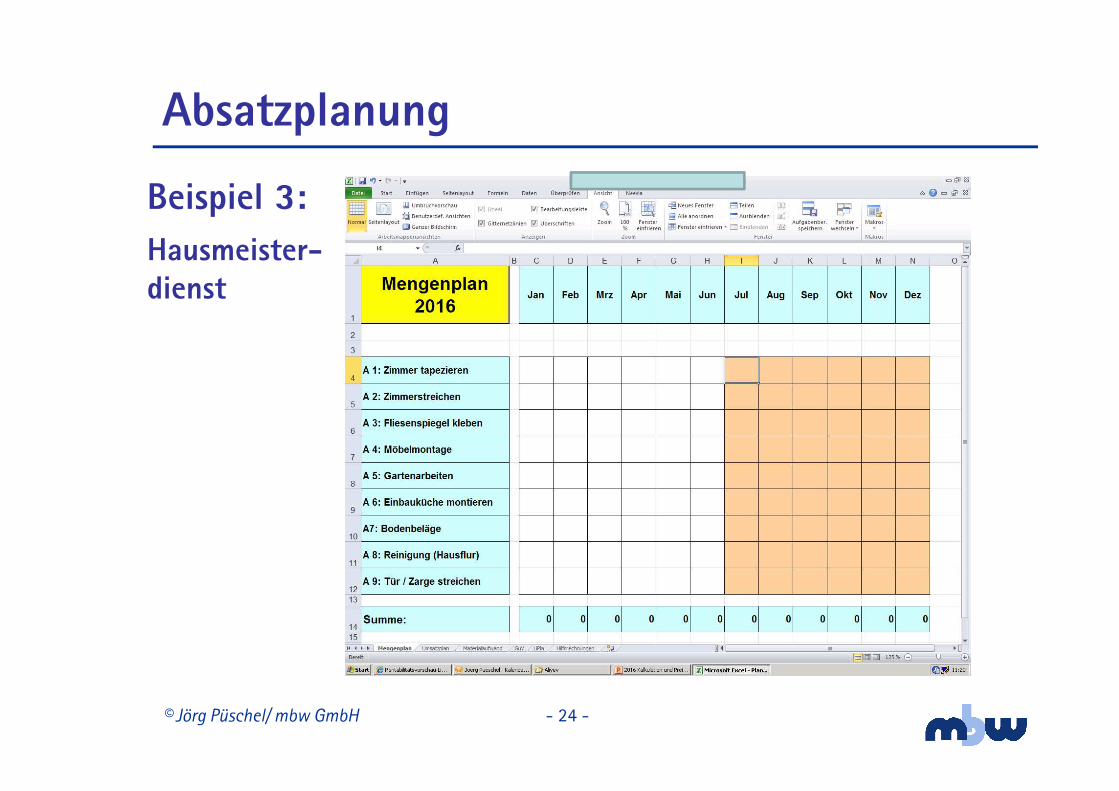

Beispiel 3: Hausmeisterdienst

� typische Gewerke definieren, z.B.

� Einbauküche montieren

� Matrix erstellen

� Durststrecke am Anfang berücksichtigen

� saisonale Schwankungen einbeziehen

� Urlaubsverhalten der Kunden

� jahreszeitliche Rahmenbedingungen berücksichtigen

� z.B. Gartenarbeiten eher im Sommer

� eigene Wünsche berücksichtigen

© Jörg Püschel/ mbw GmbH - 24 -

Absatzplanung

Beispiel 3:

Hausmeister-dienst

© Jörg Püschel/ mbw GmbH - 25 -

Absatzplanung

© Jörg Püschel/ mbw GmbH - 26 -

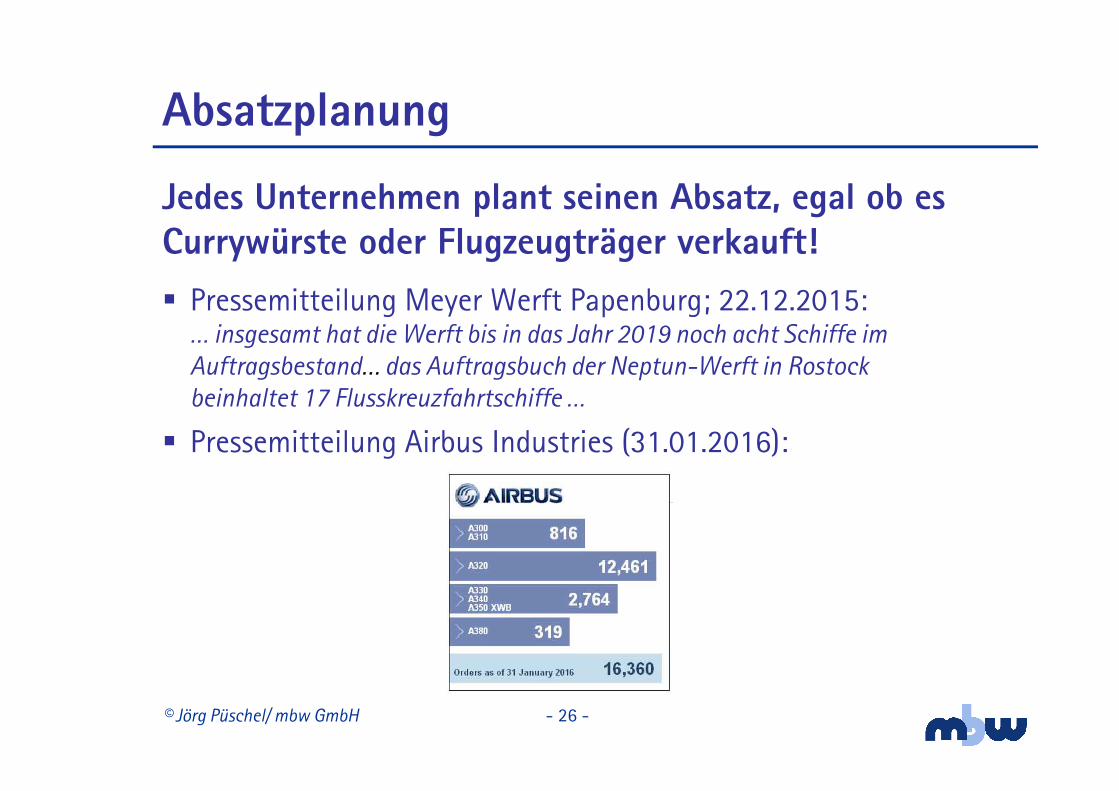

Absatzplanung

Jedes Unternehmen plant seinen Absatz, egal ob esCurrywürste oder Flugzeugträger verkauft!

� Pressemitteilung Meyer Werft Papenburg; 22.12.2015:… insgesamt hat die Werft bis in das Jahr 2019 noch acht Schiffe im Auftragsbestand… das Auftragsbuch der Neptun-Werft in Rostock beinhaltet 17 Flusskreuzfahrtschiffe …

� Pressemitteilung Airbus Industries (31.01.2016):

© Jörg Püschel/ mbw GmbH - 27 -

Absatzplanung

� Absatzplanung = Mengengerüst definieren� unabdingbar für den späteren Erfolg

� Teil des Marketingplans� alle Vertriebsaktivitäten werden darauf ausgerichtet

� Controllinginstrument� schnelle Reaktion möglich

� Grundlage der Finanz- und Liquiditätsplanung� ohne vorheriger Planung von Leistungen und Mengen

kann weder Rentabilitäts- noch Liquiditätsplan erstellt werden

© Jörg Püschel/ mbw GmbH - 28 -

� Einleitung

� Absatzplanung

� Bedeutung des Preises

� Spannungsfeld Preisfindung

� Kalkulation

� Divisionskalkulation (Stundenpreise)

� Zuschlagskalkulation (einfach/differenziert)

� Deckungsbeitragsrechnung

� Zusammenfassung

Inhalt Kalkulation

© Jörg Püschel/ mbw GmbH - 29 -

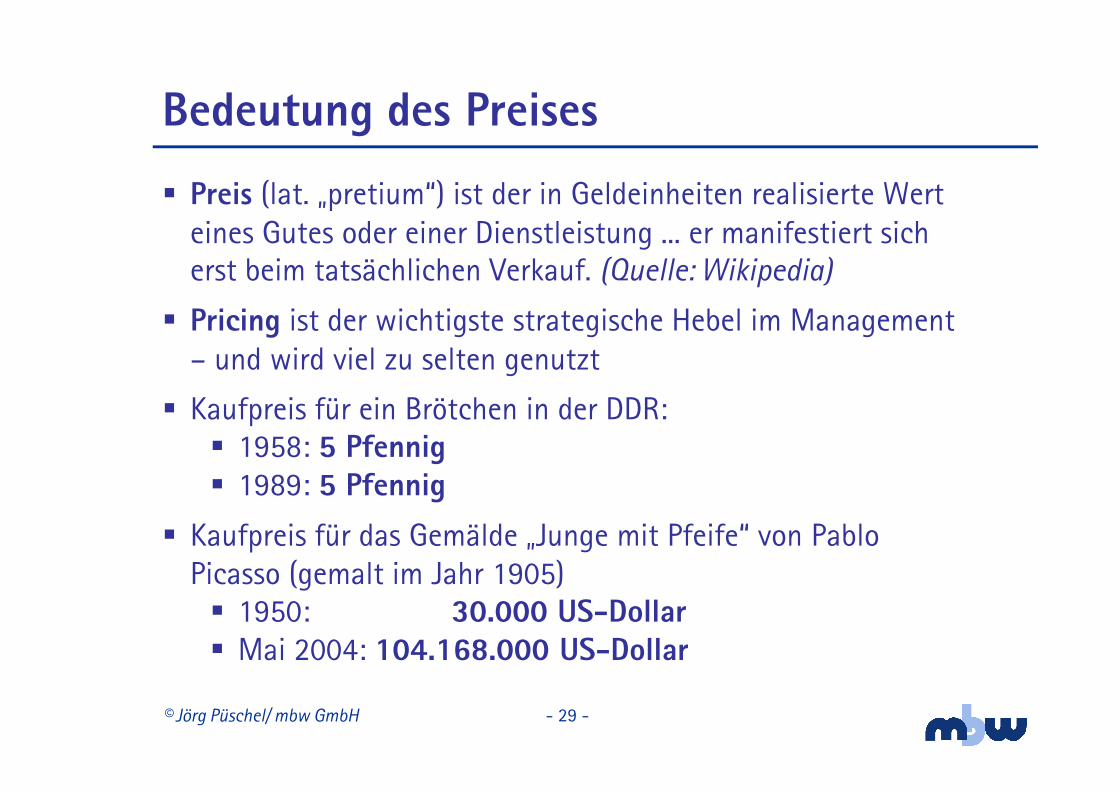

Bedeutung des Preises

� Preis (lat. „pretium“) ist der in Geldeinheiten realisierte Wert eines Gutes oder einer Dienstleistung ... er manifestiert sich erst beim tatsächlichen Verkauf. (Quelle: Wikipedia)

� Pricing ist der wichtigste strategische Hebel im Management – und wird viel zu selten genutzt

� Kaufpreis für ein Brötchen in der DDR:� 1958: 5 Pfennig� 1989: 5 Pfennig

� Kaufpreis für das Gemälde „Junge mit Pfeife“ von Pablo Picasso (gemalt im Jahr 1905) � 1950: 30.000 US-Dollar� Mai 2004: 104.168.000 US-Dollar

© Jörg Püschel/ mbw GmbH - 30 -

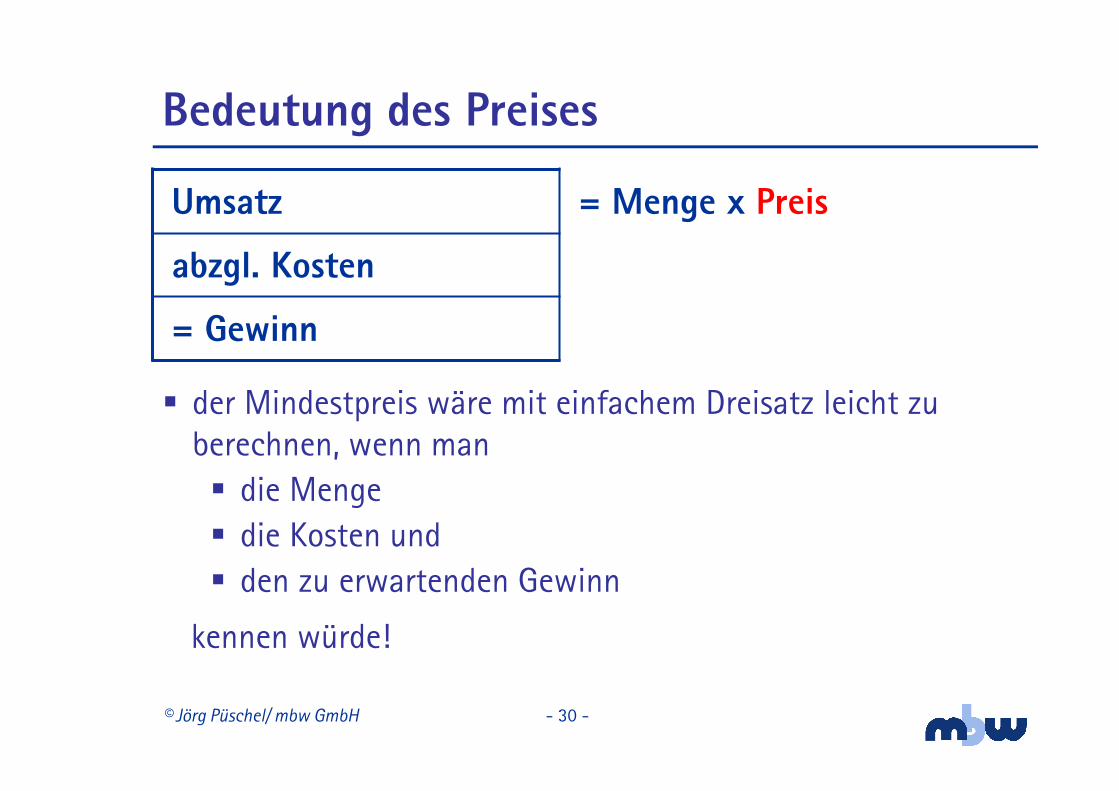

Bedeutung des Preises

Umsatz = Menge x Preis

abzgl. Kosten

= Gewinn

� der Mindestpreis wäre mit einfachem Dreisatz leicht zu berechnen, wenn man� die Menge � die Kosten und� den zu erwartenden Gewinn

kennen würde!

© Jörg Püschel/ mbw GmbH - 31 -

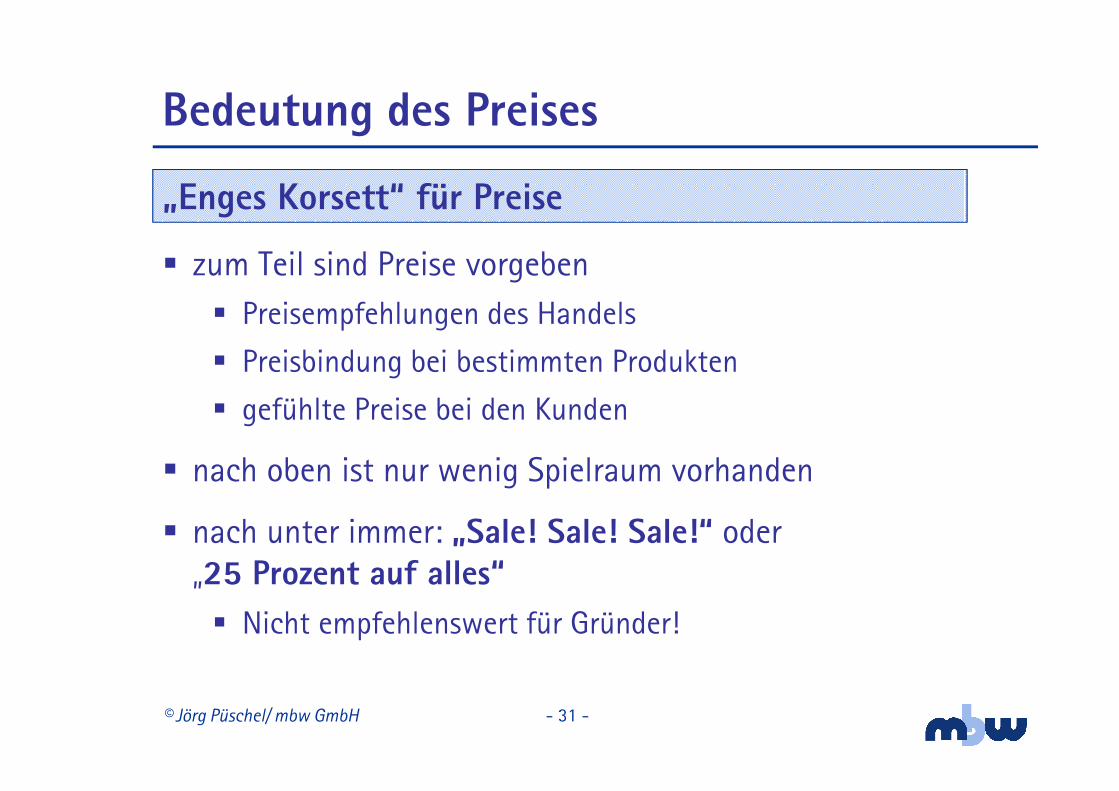

Bedeutung des Preises

„Enges Korsett“ für Preise

� zum Teil sind Preise vorgeben

� Preisempfehlungen des Handels

� Preisbindung bei bestimmten Produkten

� gefühlte Preise bei den Kunden

� nach oben ist nur wenig Spielraum vorhanden

� nach unter immer: „Sale! Sale! Sale!“ oder „25 Prozent auf alles“

� Nicht empfehlenswert für Gründer!

© Jörg Püschel/ mbw GmbH - 32 -

Jahresergebnis vor Gewinnsteuern in Prozent

Jahr 2012 alle Rechts-formen

Kapital-Gesellschaften

Nicht-Kap.-Gesellschaften

alle Unternehmen 3,6 3,6 3,8

verarbeitendes Gewerbe 4,6 4,5 5,0

Bauunternehmen 3,5 3,7 3,1

Großhandel 2,1 2,1 2,3

Einzelhandel 2,6 2,3 2,8

Gastgewerbe 2,6 1,9 6,8

Quelle:Statistische Sonderveröffentlichung Nr. 6, Dt. Bundesbank, 6. Mai 2015:

„Verhältniszahlen aus Jahresabschlüssen Dt. Unternehmen von 2011 bis 2012“

Auswirkung des Preises auf den Gewinn

© Jörg Püschel/ mbw GmbH - 33 -

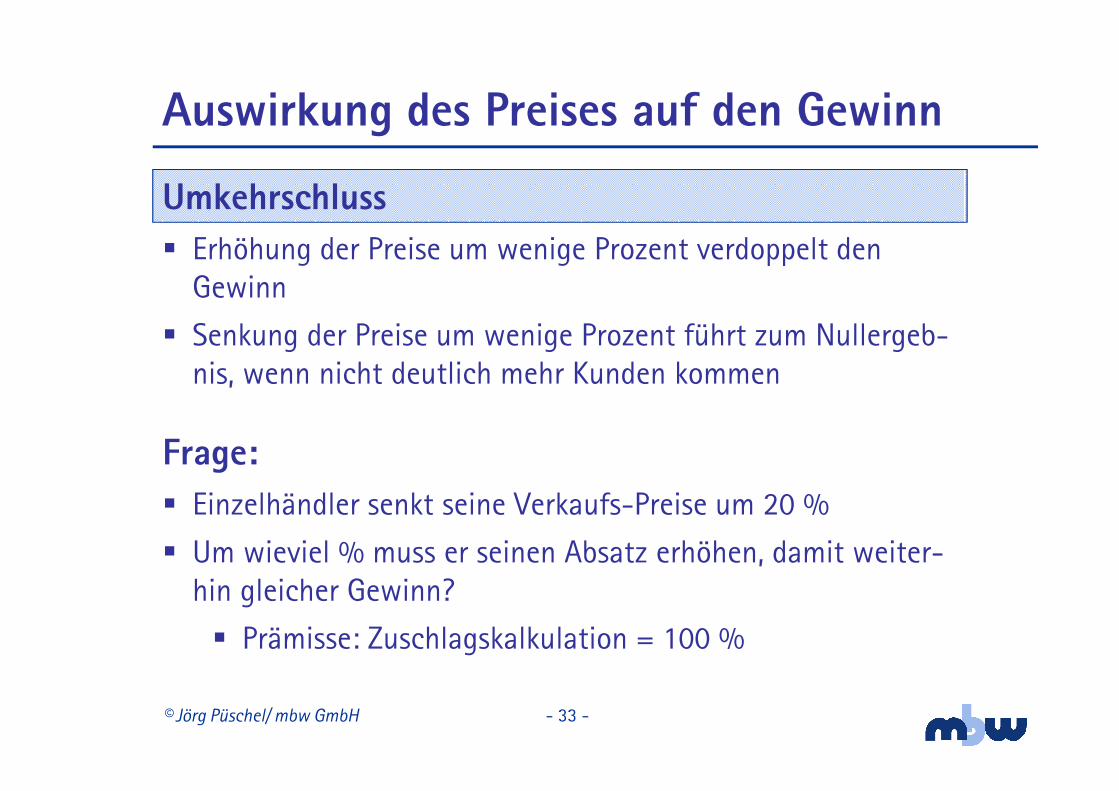

Umkehrschluss

� Erhöhung der Preise um wenige Prozent verdoppelt den Gewinn

� Senkung der Preise um wenige Prozent führt zum Nullergeb-nis, wenn nicht deutlich mehr Kunden kommen

Frage:

� Einzelhändler senkt seine Verkaufs-Preise um 20 %

� Um wieviel % muss er seinen Absatz erhöhen, damit weiter-hin gleicher Gewinn?

� Prämisse: Zuschlagskalkulation = 100 %

Auswirkung des Preises auf den Gewinn

© Jörg Püschel/ mbw GmbH - 34 -

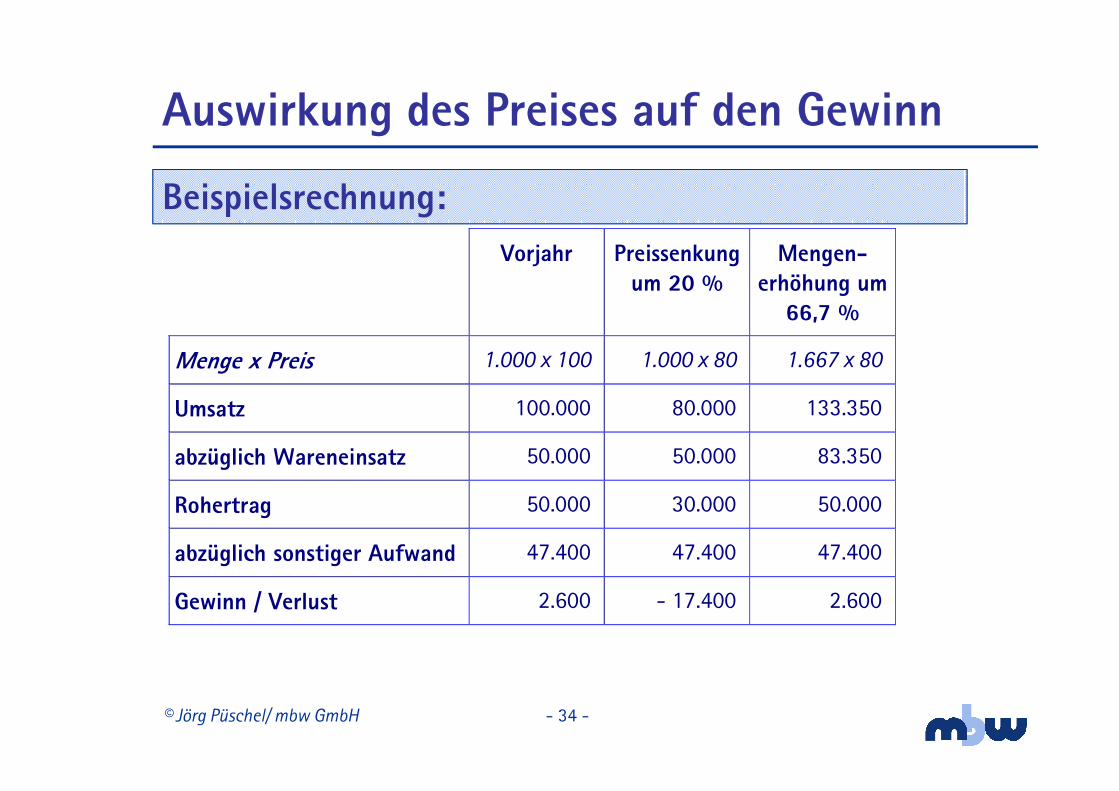

Beispielsrechnung:

Vorjahr Preissenkung um 20 %

Mengen-erhöhung um

66,7 %

Menge x Preis 1.000 x 100 1.000 x 80 1.667 x 80

Umsatz 100.000 80.000 133.350

abzüglich Wareneinsatz 50.000 50.000 83.350

Rohertrag 50.000 30.000 50.000

abzüglich sonstiger Aufwand 47.400 47.400 47.400

Gewinn / Verlust 2.600 - 17.400 2.600

Auswirkung des Preises auf den Gewinn

© Jörg Püschel/ mbw GmbH - 35 -

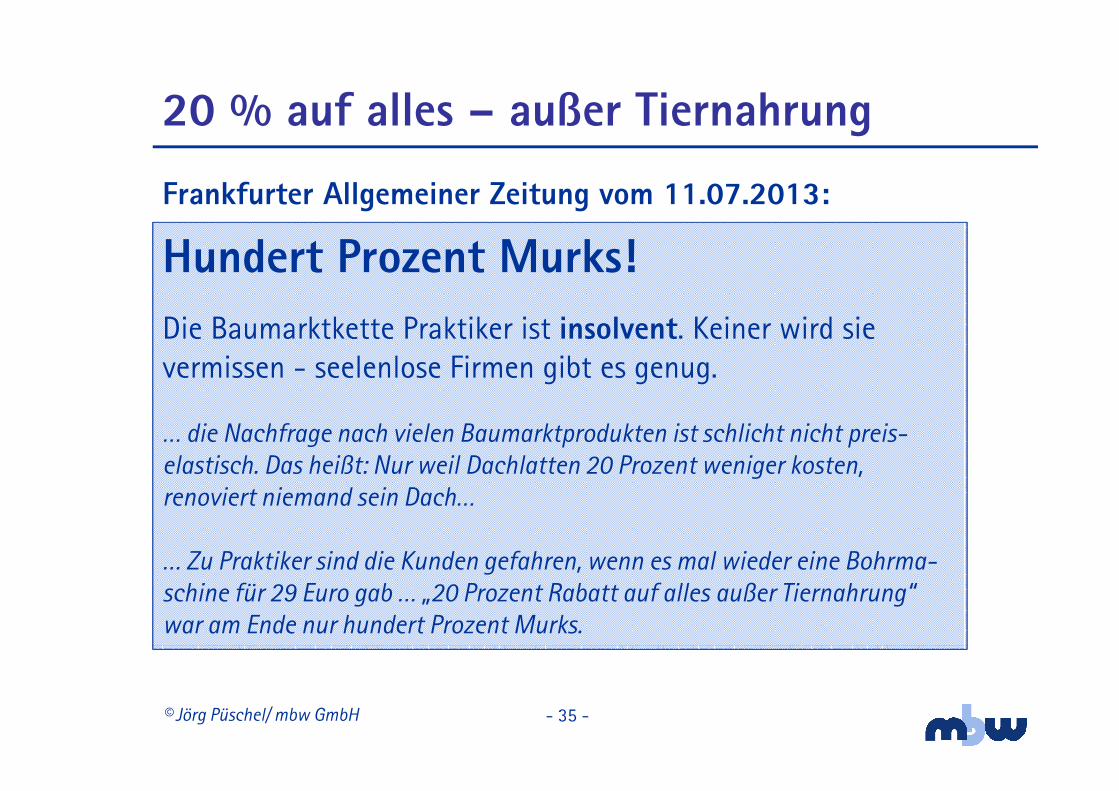

Frankfurter Allgemeiner Zeitung vom 11.07.2013:

20 % auf alles – außer Tiernahrung

Hundert Prozent Murks!

Die Baumarktkette Praktiker ist insolvent. Keiner wird sie vermissen - seelenlose Firmen gibt es genug.

… die Nachfrage nach vielen Baumarktprodukten ist schlicht nicht preis-elastisch. Das heißt: Nur weil Dachlatten 20 Prozent weniger kosten, renoviert niemand sein Dach…

… Zu Praktiker sind die Kunden gefahren, wenn es mal wieder eine Bohrma-schine für 29 Euro gab … „20 Prozent Rabatt auf alles außer Tiernahrung“ war am Ende nur hundert Prozent Murks.

© Jörg Püschel/ mbw GmbH - 36 -

Preispolitik

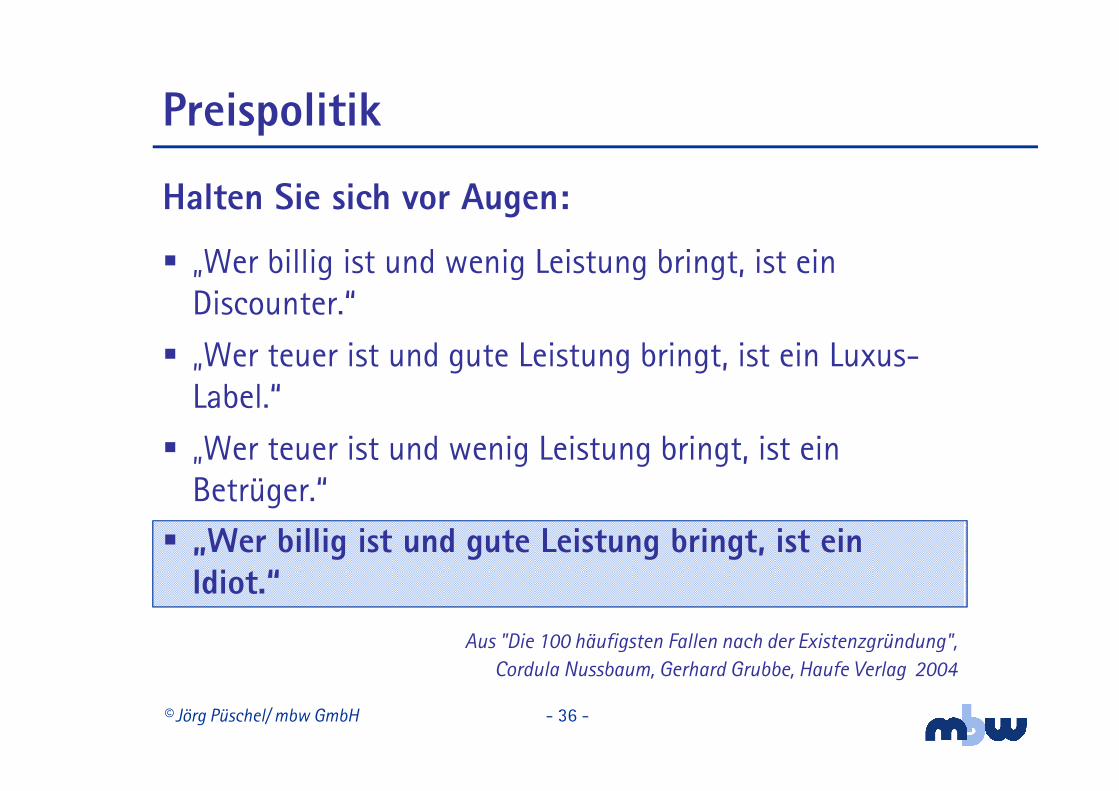

Halten Sie sich vor Augen:

� „Wer billig ist und wenig Leistung bringt, ist ein Discounter.“

� „Wer teuer ist und gute Leistung bringt, ist ein Luxus-Label.“

� „Wer teuer ist und wenig Leistung bringt, ist ein Betrüger.“

� „Wer billig ist und gute Leistung bringt, ist ein Idiot.“

Aus "Die 100 häufigsten Fallen nach der Existenzgründung",

Cordula Nussbaum, Gerhard Grubbe, Haufe Verlag 2004

© Jörg Püschel/ mbw GmbH - 37 -

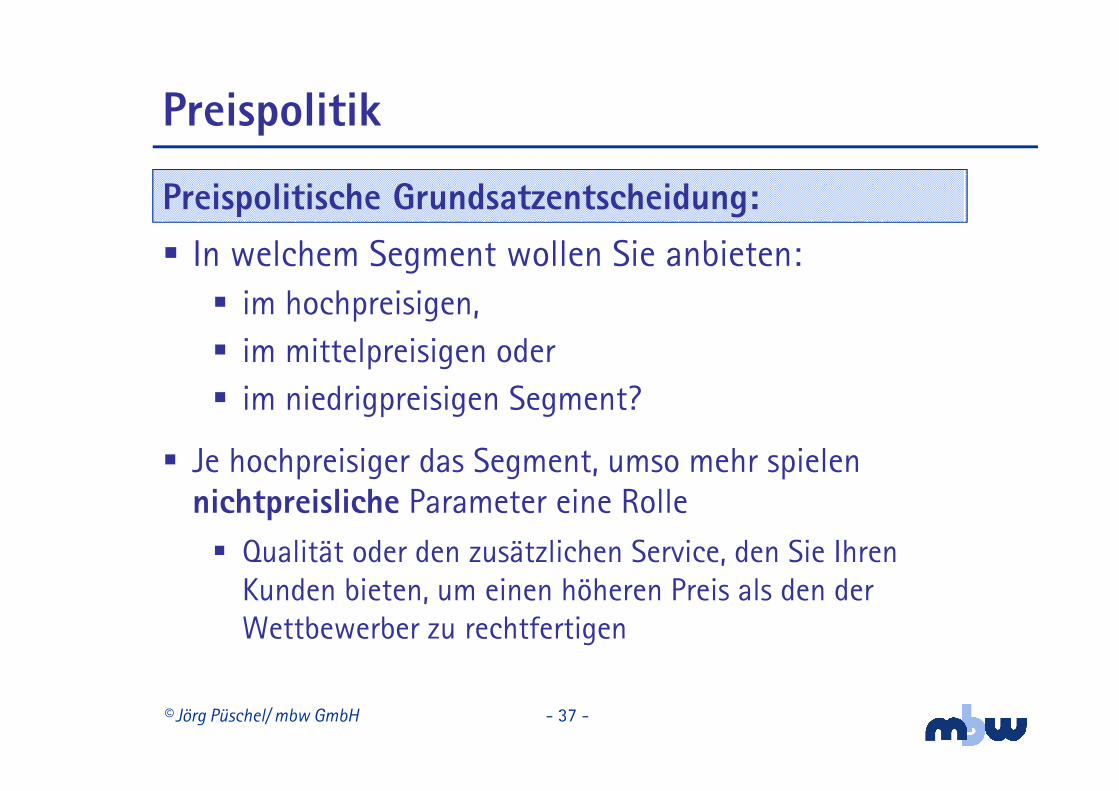

Preispolitische Grundsatzentscheidung:

� In welchem Segment wollen Sie anbieten:� im hochpreisigen,

� im mittelpreisigen oder

� im niedrigpreisigen Segment?

� Je hochpreisiger das Segment, umso mehr spielen nichtpreisliche Parameter eine Rolle

� Qualität oder den zusätzlichen Service, den Sie Ihren Kunden bieten, um einen höheren Preis als den der Wettbewerber zu rechtfertigen

Preispolitik

© Jörg Püschel/ mbw GmbH - 38 -

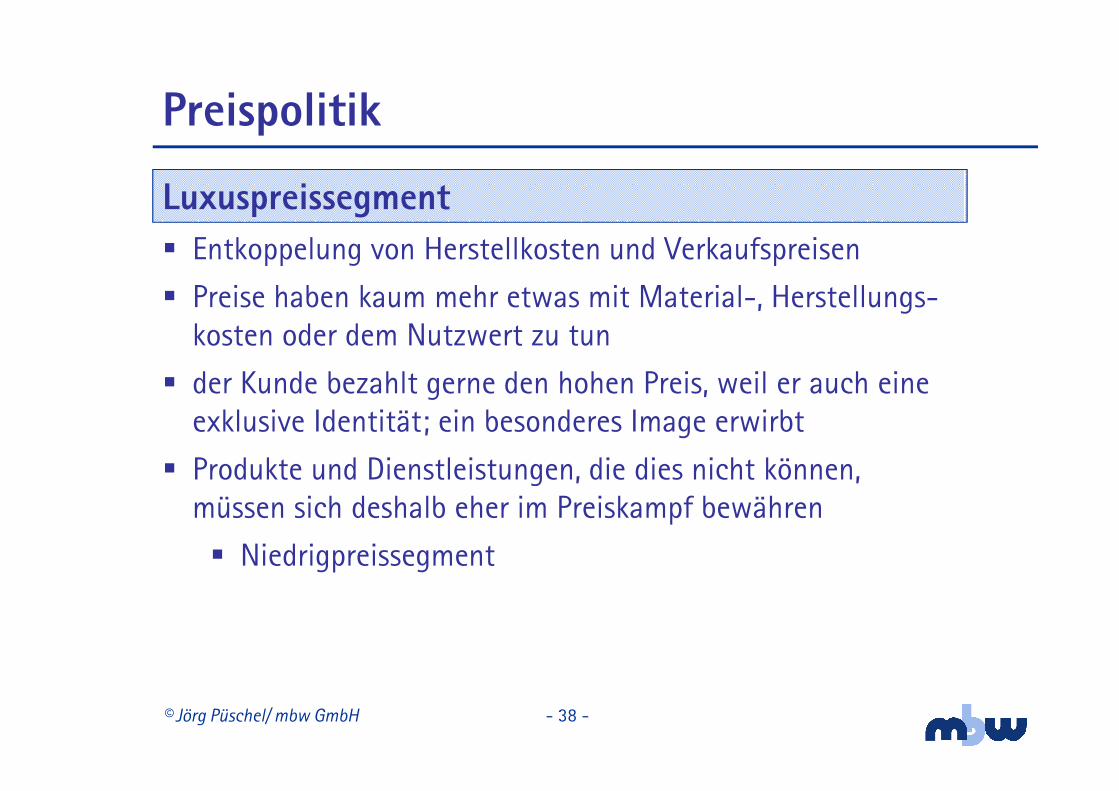

Luxuspreissegment

� Entkoppelung von Herstellkosten und Verkaufspreisen

� Preise haben kaum mehr etwas mit Material-, Herstellungs-kosten oder dem Nutzwert zu tun

� der Kunde bezahlt gerne den hohen Preis, weil er auch eine exklusive Identität; ein besonderes Image erwirbt

� Produkte und Dienstleistungen, die dies nicht können, müssen sich deshalb eher im Preiskampf bewähren

� Niedrigpreissegment

Preispolitik

© Jörg Püschel/ mbw GmbH - 39 -

� im niedrigpreisigen Segment wird versucht, möglichst viele Kunden über den günstigen Preis zu gewinnen

� für Existenzgründern nur sehr begingt zu empfehlen� es ist sehr schwer von niedrigen Preisen und höheren zu

kommen

� umgekehrt ist es naturgemäß sehr viel einfacher

� bereits am Markt bestehenden Wettbewerber werden einen Preiskampf ggü. einem Newcomer fast immer gewinnen

Preispolitik

Niedrigpreissegment

© Jörg Püschel/ mbw GmbH - 40 -

� Umkehrschluss: Machen Sie sich Gedanken über die von Ihnen angebotenen Zusatzleistungen und deren Kundennutzen

� nur so kann Ihr Unternehmen auch im mittel- oder hochpreisigen Segment bestehen

� Sie müssen Ihre Kunden und deren Preisbereitschaft kennen, um die „nachfrageorientierte Preisbildung“ beurteilen zu können

Preispolitik

© Jörg Püschel/ mbw GmbH - 41 -

� abschätzen welchen Nutzen die Kunden aus dem Produkt, der Dienstleistung ziehen� Beispiel: Software für Wetterprognosen� Entwicklungskosten: 25.000 O, Wert: 500.000 O

� jede gute Preisstrategie besteht auf einer klaren Vor-stellung davon, nach welchen Kriterien die Kunden ihre Kaufentscheidung treffen

� Menschen entscheiden, handeln und kaufen selten rational� Beispiel: Panini Fußball-WM Sammelbilder (ca. 600)� Kosten für ein Heft 1 O, 1 Tütchen mit 5 Bildern: 0,50 O� Gesamtkosten: mind. 61 O, im Durchschnitt ca. 120 O

Preispolitik

© Jörg Püschel/ mbw GmbH - 42 -

� ein zu niedriger Preis kann durchaus abschrecken:� Beispiel: Krupps Rasierer für 25 O wird zum Ladenhüter,

obwohl qualitativ hochwertig und vergleichbar mit Marktführer Braun für 75 O

� erst als Krupps den Preis auf 50 O erhöht, steigen die Umsätze

� Tom Sawyer von Mark Twain:

� Tom entdeckt ein bedeutendes Gesetz menschlichen Verhaltens:

� „... um eine Sache begehrenswert erscheinen zu lassen, muss man sie schwer erreichbar machen.“

Preispolitik

© Jörg Püschel/ mbw GmbH - 43 -

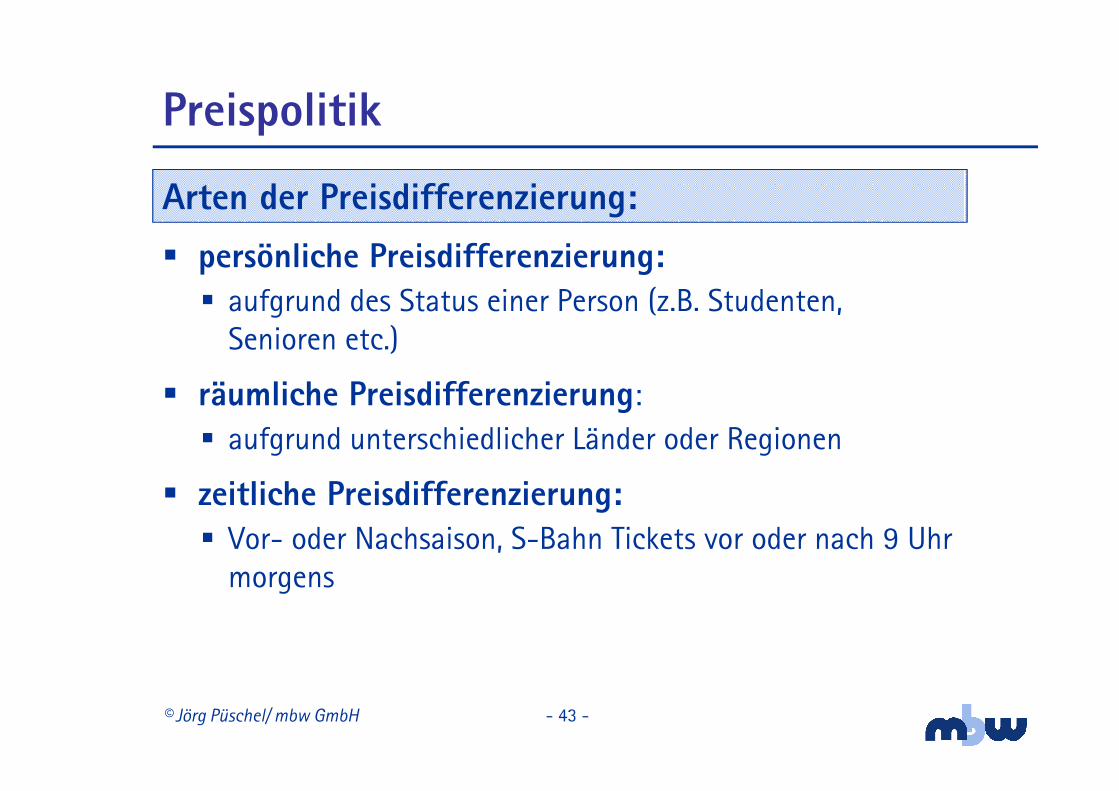

Arten der Preisdifferenzierung:

� persönliche Preisdifferenzierung: � aufgrund des Status einer Person (z.B. Studenten,

Senioren etc.)

� räumliche Preisdifferenzierung:

� aufgrund unterschiedlicher Länder oder Regionen

� zeitliche Preisdifferenzierung:� Vor- oder Nachsaison, S-Bahn Tickets vor oder nach 9 Uhr

morgens

Preispolitik

© Jörg Püschel/ mbw GmbH - 44 -

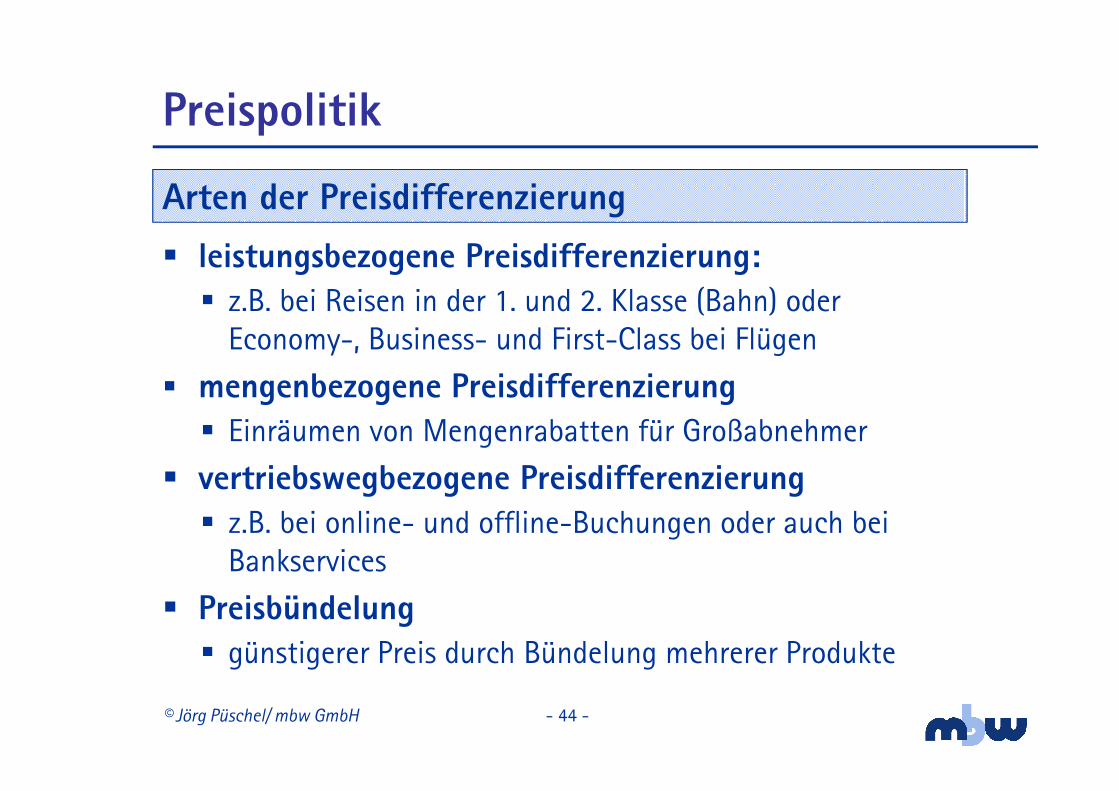

Arten der Preisdifferenzierung

� leistungsbezogene Preisdifferenzierung:� z.B. bei Reisen in der 1. und 2. Klasse (Bahn) oder

Economy-, Business- und First-Class bei Flügen

� mengenbezogene Preisdifferenzierung � Einräumen von Mengenrabatten für Großabnehmer

� vertriebswegbezogene Preisdifferenzierung � z.B. bei online- und offline-Buchungen oder auch bei

Bankservices

� Preisbündelung � günstigerer Preis durch Bündelung mehrerer Produkte

Preispolitik

© Jörg Püschel/ mbw GmbH - 45 -

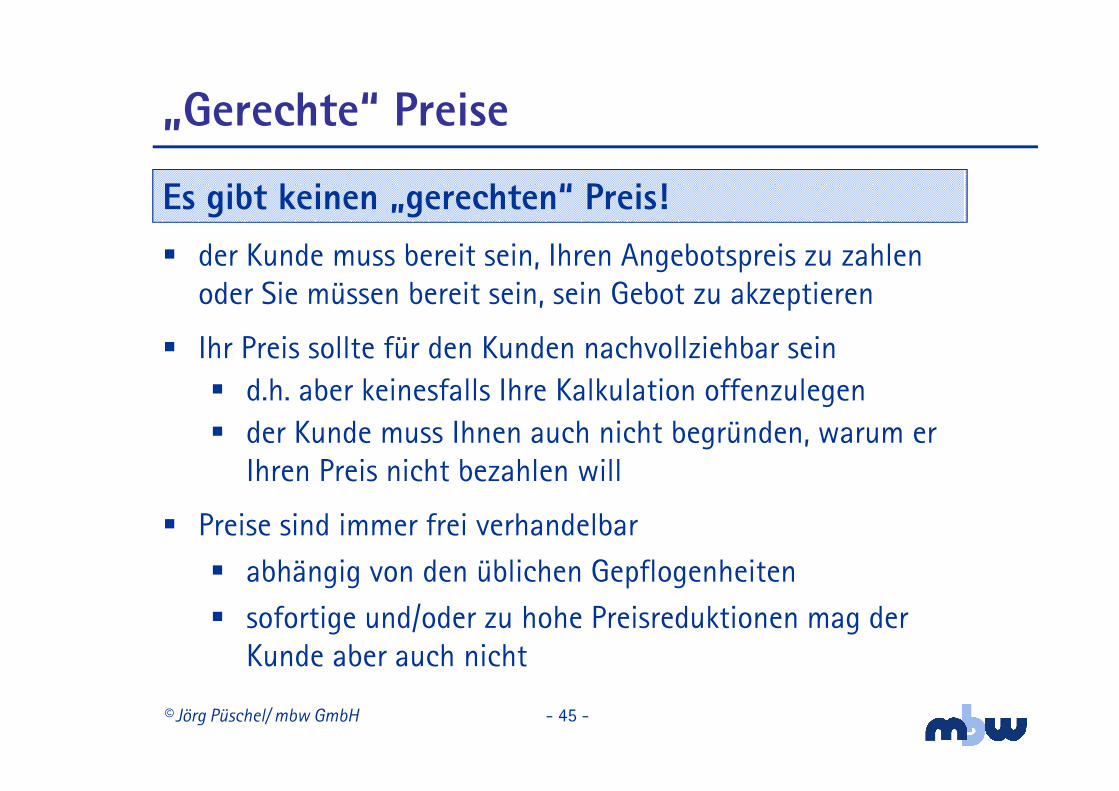

Es gibt keinen „gerechten“ Preis!

� der Kunde muss bereit sein, Ihren Angebotspreis zu zahlen oder Sie müssen bereit sein, sein Gebot zu akzeptieren

� Ihr Preis sollte für den Kunden nachvollziehbar sein� d.h. aber keinesfalls Ihre Kalkulation offenzulegen � der Kunde muss Ihnen auch nicht begründen, warum er

Ihren Preis nicht bezahlen will

� Preise sind immer frei verhandelbar

� abhängig von den üblichen Gepflogenheiten

� sofortige und/oder zu hohe Preisreduktionen mag der Kunde aber auch nicht

„Gerechte“ Preise

© Jörg Püschel/ mbw GmbH - 46 -

� Einleitung

� Absatzplanung

� Bedeutung des Preises

� Spannungsfeld Preisfindung

� Kalkulation

� Divisionskalkulation (Stundenpreise)

� Zuschlagskalkulation (einfach/differenziert)

� Deckungsbeitragsrechnung

� Zusammenfassung

Inhalt Kalkulation

© Jörg Püschel/ mbw GmbH - 47 -

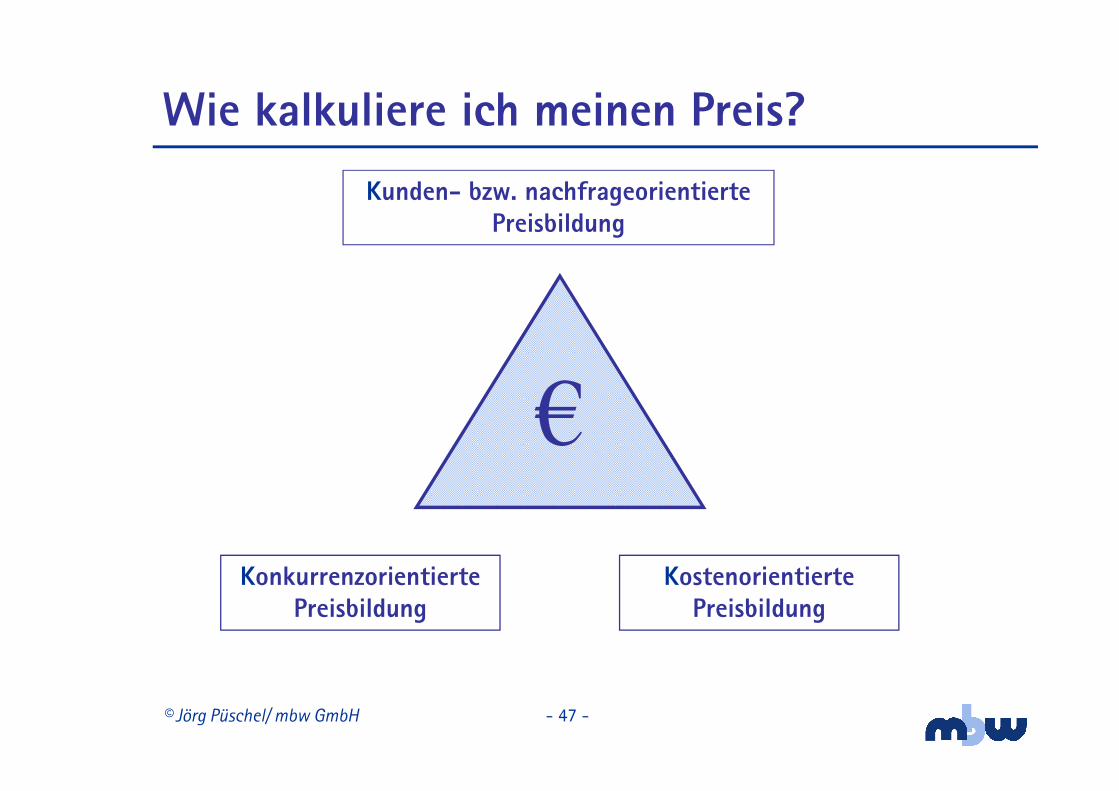

Wie kalkuliere ich meinen Preis?

Kunden- bzw. nachfrageorientiertePreisbildung

KostenorientiertePreisbildung

KonkurrenzorientiertePreisbildung

€

© Jörg Püschel/ mbw GmbH - 48 -

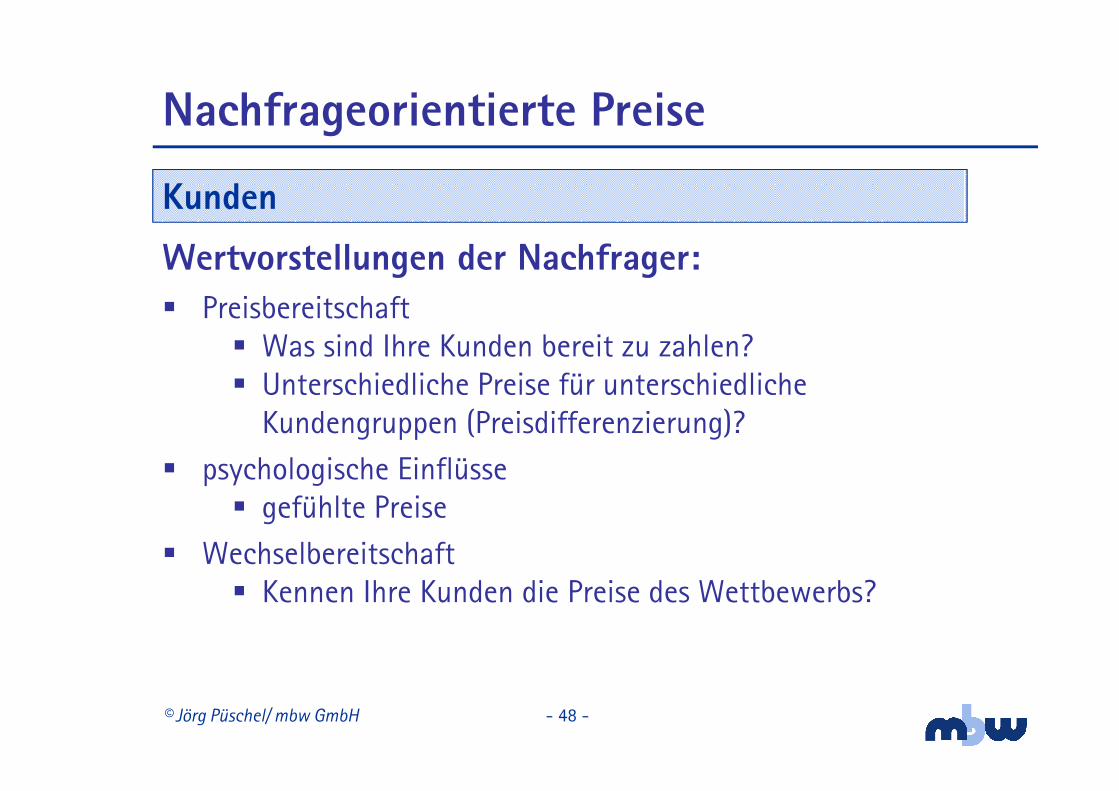

Nachfrageorientierte Preise

Kunden

Wertvorstellungen der Nachfrager:� Preisbereitschaft

� Was sind Ihre Kunden bereit zu zahlen?� Unterschiedliche Preise für unterschiedliche

Kundengruppen (Preisdifferenzierung)?

� psychologische Einflüsse� gefühlte Preise

� Wechselbereitschaft� Kennen Ihre Kunden die Preise des Wettbewerbs?

© Jörg Püschel/ mbw GmbH - 49 -

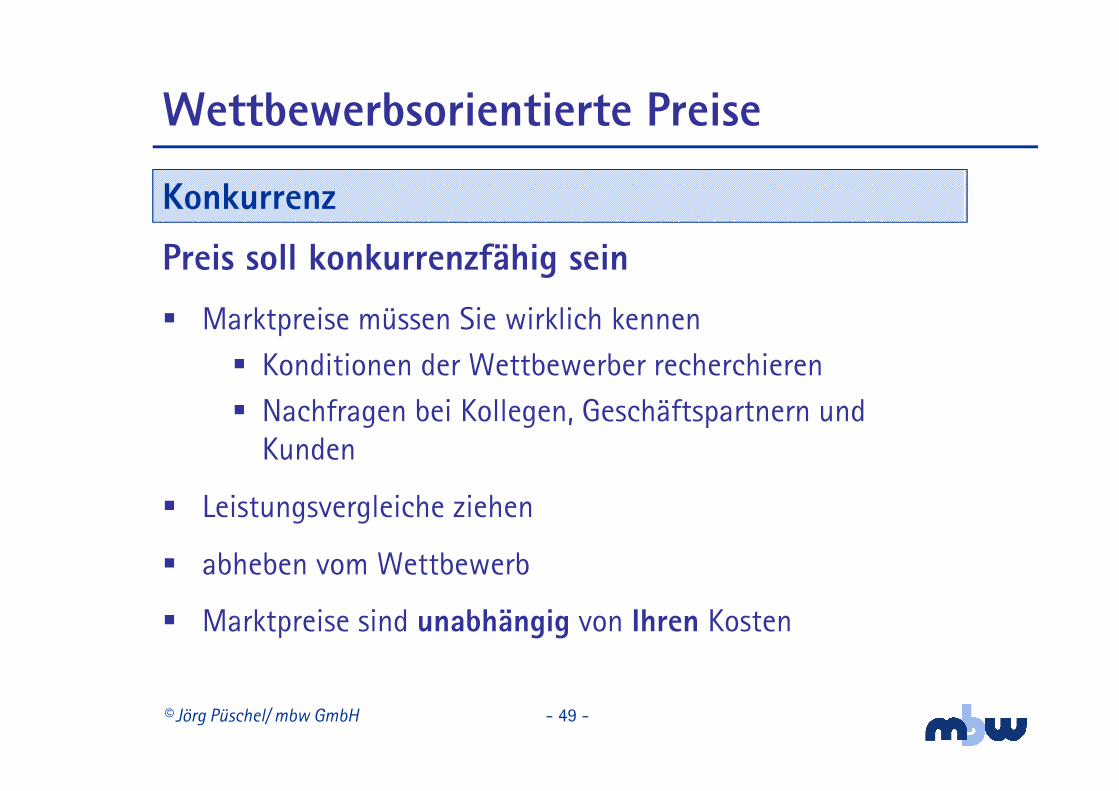

Wettbewerbsorientierte Preise

Konkurrenz

Preis soll konkurrenzfähig sein

� Marktpreise müssen Sie wirklich kennen

� Konditionen der Wettbewerber recherchieren

� Nachfragen bei Kollegen, Geschäftspartnern und Kunden

� Leistungsvergleiche ziehen

� abheben vom Wettbewerb

� Marktpreise sind unabhängig von Ihren Kosten

© Jörg Püschel/ mbw GmbH - 50 -

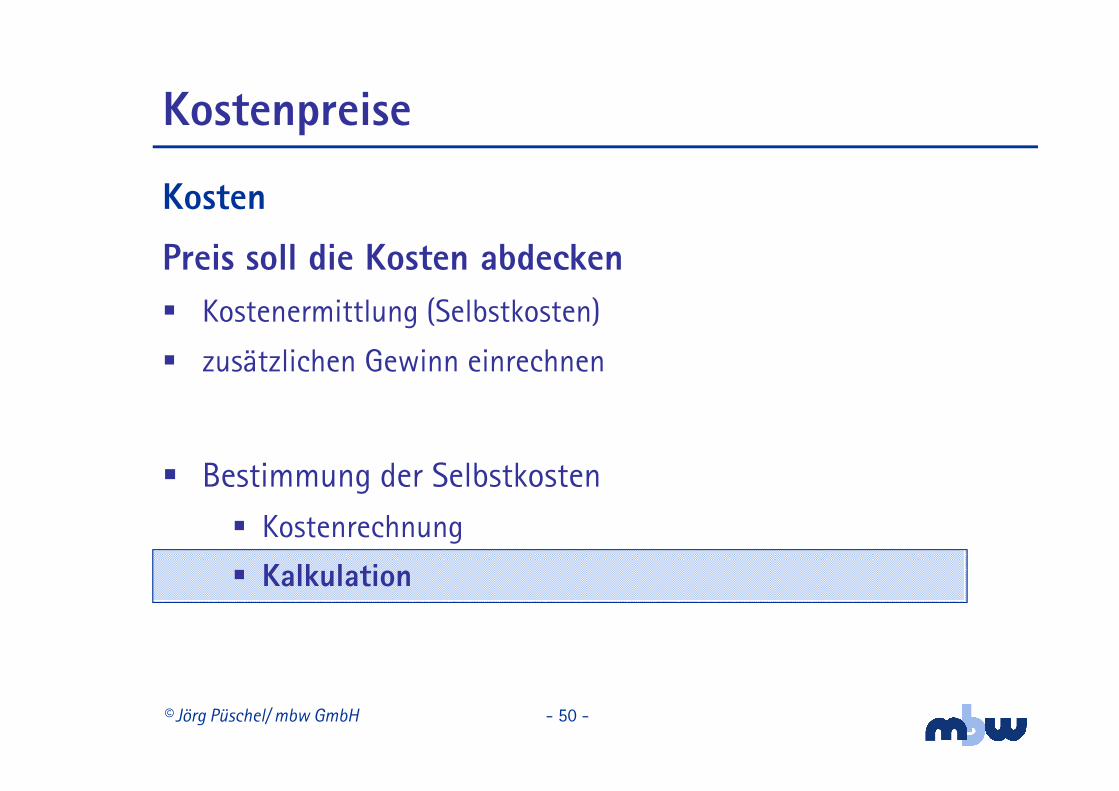

Kostenpreise

� Bestimmung der Selbstkosten

� Kostenrechnung

� Kalkulation

Kosten

Preis soll die Kosten abdecken

� Kostenermittlung (Selbstkosten)

� zusätzlichen Gewinn einrechnen

© Jörg Püschel/ mbw GmbH - 51 -

� Einleitung

� Absatzplanung

� Bedeutung des Preises

� Spannungsfeld Preisfindung

� Kalkulation

� Divisionskalkulation (Stundenpreise)

� Zuschlagskalkulation (einfach/differenziert)

� Deckungsbeitragsrechnung

� Zusammenfassung

Inhalt Kalkulation

© Jörg Püschel/ mbw GmbH - 52 -

Aufgabe der Kalkulation

� die Kosten des Unternehmens auf einen Kostenträger (z.B. ein Produkt) verursachungsgerecht zu verteilen

Vor-, Nach- und Zwischenkalkulation:

� bei der ersten Kalkulation liegen die endgültigen (Ist-) Daten noch nicht vor, deshalb erstellt man eine „Vorkalkulation“, z.B. im Rahmen einer Jahresplanung

� die „Zwischenkalkulation“ sollte erfolgen, um feststellen zu können, ob die Daten der Vorkalkulation noch stimmen

� zuletzt Nachkalkulation: Hat sich die Produktion oder Dienst-leistung gelohnt? Was muss zukünftig billiger werden? Muss eventuell der Verkaufspreis angepasst werden?

Kalkulation

© Jörg Püschel/ mbw GmbH - 53 -

Kalkulation

� leider von Jungunternehmern und Gründern meist stark vernachlässigt

� Verkaufspreise oder Dienstleistungshonorare werden "über den Daumen kalkuliert"

� Konsequenz:

� schwierig festzustellen, ob Unternehmen rentabel

� keine Übersicht über Kosten

� organisatorische und kostensenkende Maßnahmen können kaum eingeleitet werden

© Jörg Püschel/ mbw GmbH - 54 -

Kalkulation

� unterschiedliche Rechenansätze u.a.: � Divisionskalkulation

� Zuschlagskalkulation� einstufige

� mehrstufige

� Deckungsbeitragsrechnung

� je größer und vielschichtiger das Unternehmen, desto komplexer die Kalkulation

� Kalkulation errechnet die Mindestpreise -das Marketing bestimmt die Höhe der Preise

© Jörg Püschel/ mbw GmbH - 55 -

� Einleitung

� Absatzplanung

� Bedeutung des Preises

� Spannungsfeld Preisfindung

� Kalkulation

� Divisionskalkulation (Stundenpreise)

� Zuschlagskalkulation (einfach/differenziert)

� Deckungsbeitragsrechnung

� Zusammenfassung

Inhalt Kalkulation

© Jörg Püschel/ mbw GmbH - 56 -

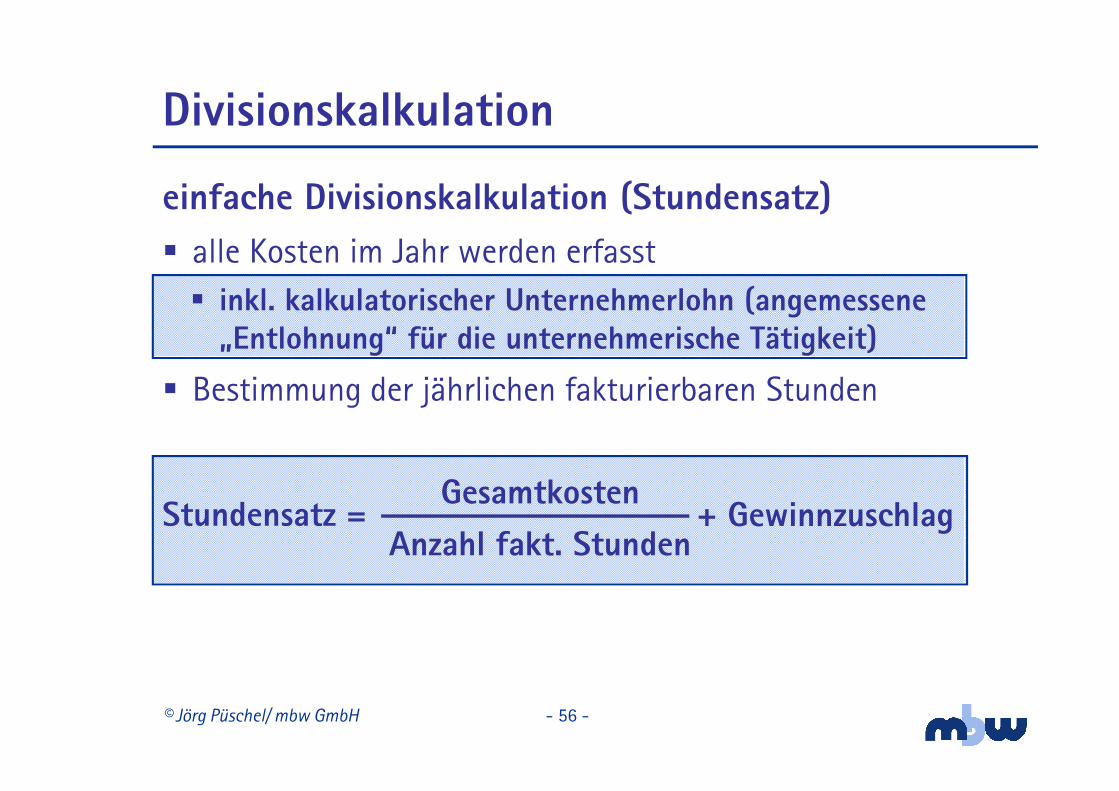

Divisionskalkulation

einfache Divisionskalkulation (Stundensatz)

� alle Kosten im Jahr werden erfasst

� inkl. kalkulatorischer Unternehmerlohn (angemessene „Entlohnung“ für die unternehmerische Tätigkeit)

� Bestimmung der jährlichen fakturierbaren Stunden

Gesamtkosten

Anzahl fakt. Stunden+ GewinnzuschlagStundensatz =

© Jörg Püschel/ mbw GmbH - 57 -

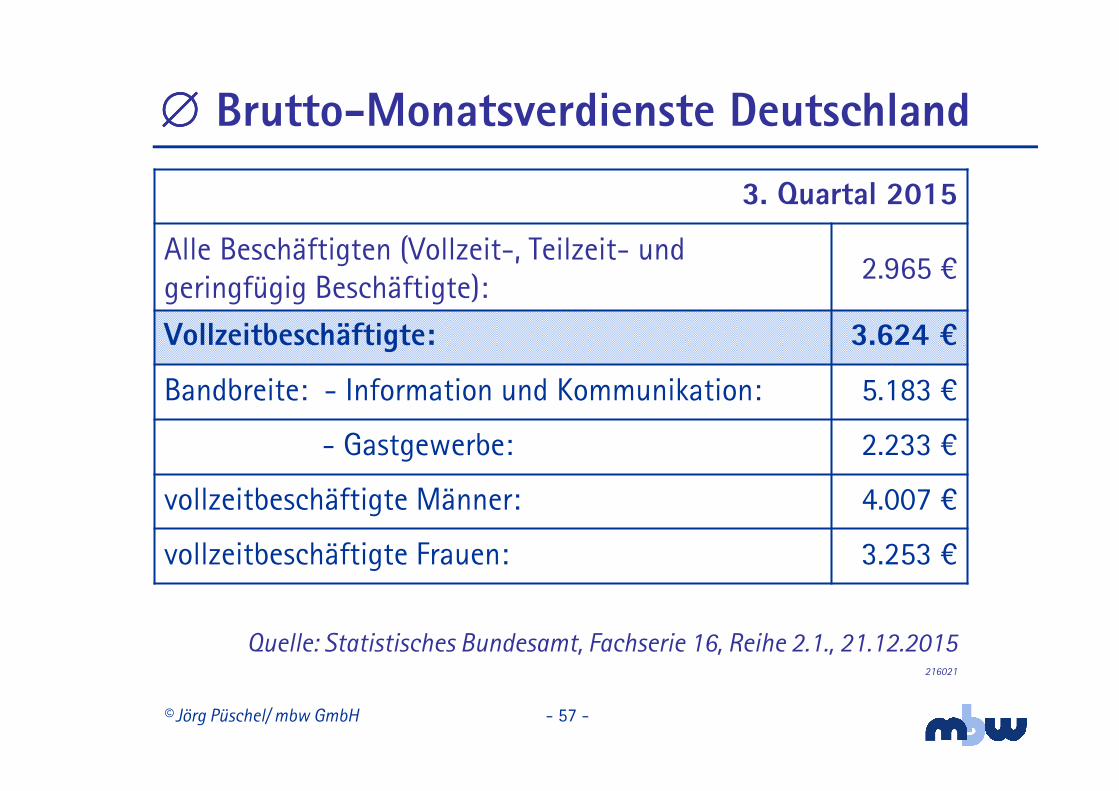

3. Quartal 2015

Alle Beschäftigten (Vollzeit-, Teilzeit- und geringfügig Beschäftigte):

2.965 O

Vollzeitbeschäftigte: 3.624 =

Bandbreite: - Information und Kommunikation: 5.183 O

- Gastgewerbe: 2.233 O

vollzeitbeschäftigte Männer: 4.007 O

vollzeitbeschäftigte Frauen: 3.253 O

∅∅∅∅ Brutto-Monatsverdienste Deutschland

Quelle: Statistisches Bundesamt, Fachserie 16, Reihe 2.1., 21.12.2015216021

© Jörg Püschel/ mbw GmbH - 58 -

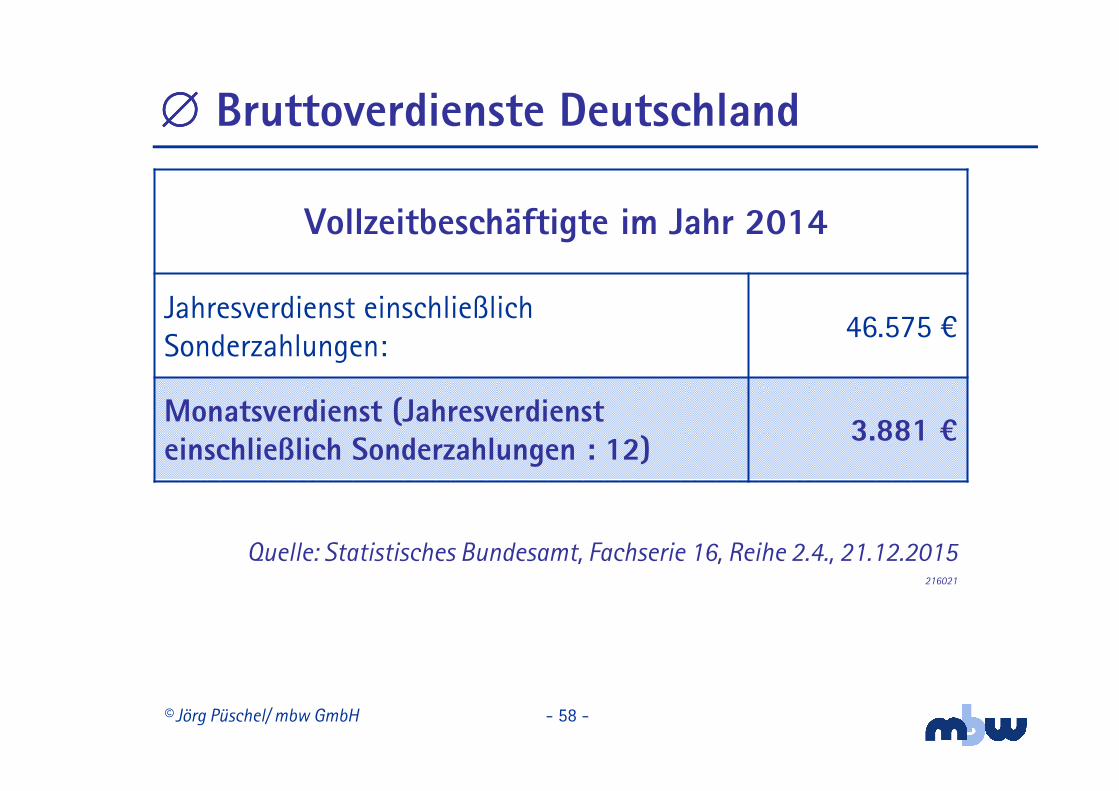

∅∅∅∅ Bruttoverdienste Deutschland

Vollzeitbeschäftigte im Jahr 2014

Jahresverdienst einschließlich Sonderzahlungen:

46.575 O

Monatsverdienst (Jahresverdienst einschließlich Sonderzahlungen : 12)

3.881 =

Quelle: Statistisches Bundesamt, Fachserie 16, Reihe 2.4., 21.12.2015216021

© Jörg Püschel/ mbw GmbH - 59 -

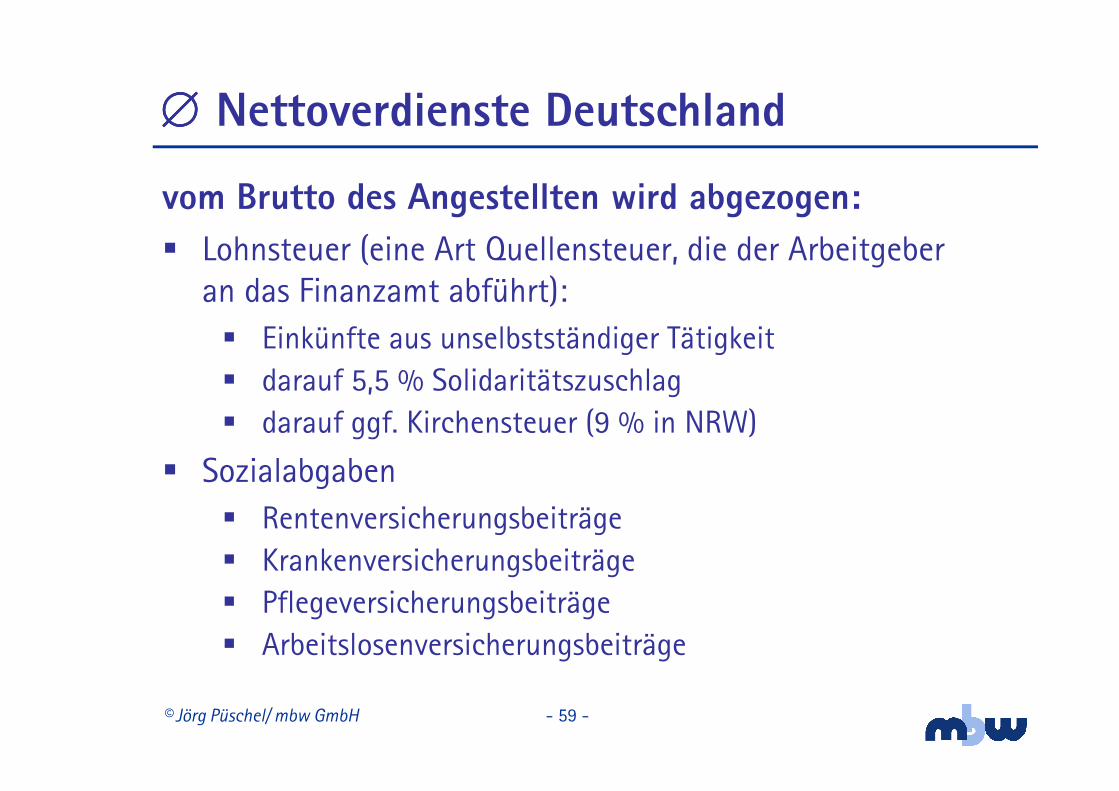

∅∅∅∅ Nettoverdienste Deutschland

vom Brutto des Angestellten wird abgezogen:

� Lohnsteuer (eine Art Quellensteuer, die der Arbeitgeber an das Finanzamt abführt):� Einkünfte aus unselbstständiger Tätigkeit� darauf 5,5 % Solidaritätszuschlag� darauf ggf. Kirchensteuer (9 % in NRW)

� Sozialabgaben� Rentenversicherungsbeiträge� Krankenversicherungsbeiträge� Pflegeversicherungsbeiträge� Arbeitslosenversicherungsbeiträge

© Jörg Püschel/ mbw GmbH - 60 -

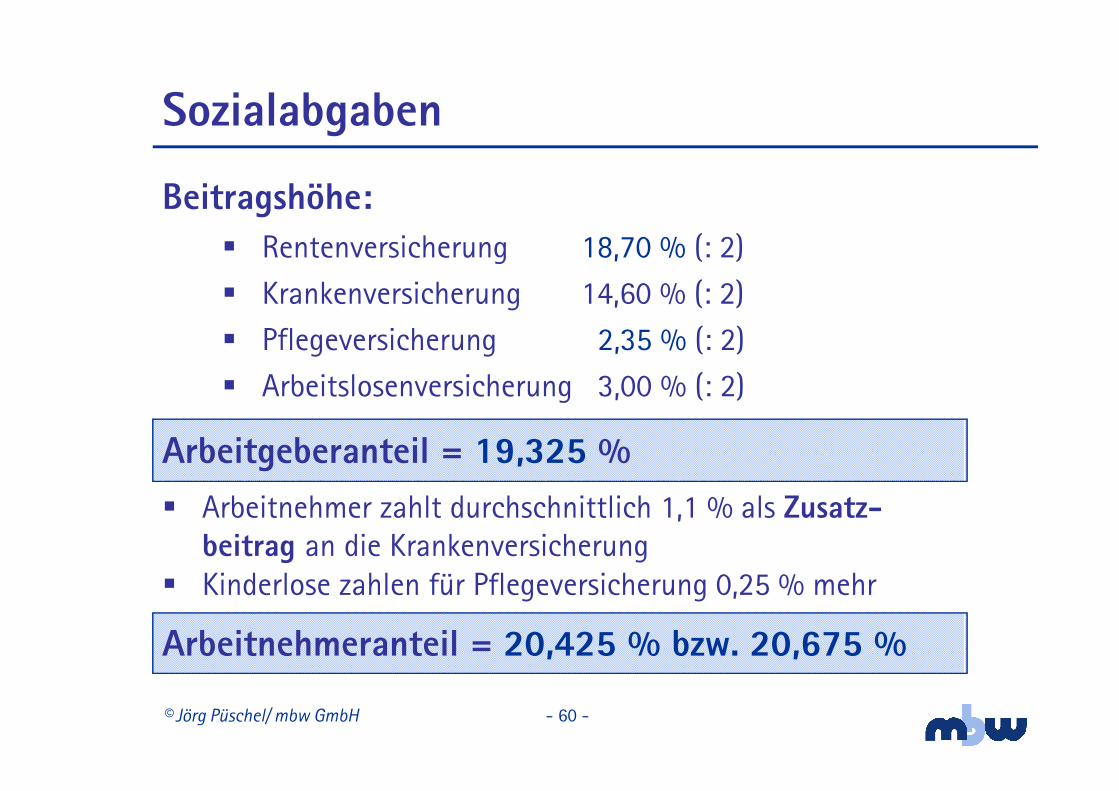

Beitragshöhe:� Rentenversicherung 18,70 % (: 2)

� Krankenversicherung 14,60 % (: 2)

� Pflegeversicherung 2,35 % (: 2)

� Arbeitslosenversicherung 3,00 % (: 2)

Arbeitnehmeranteil = 20,425 % bzw. 20,675 %

� Arbeitnehmer zahlt durchschnittlich 1,1 % als Zusatz-beitrag an die Krankenversicherung

� Kinderlose zahlen für Pflegeversicherung 0,25 % mehr

Sozialabgaben

Arbeitgeberanteil = 19,325 %

© Jörg Püschel/ mbw GmbH - 61 -

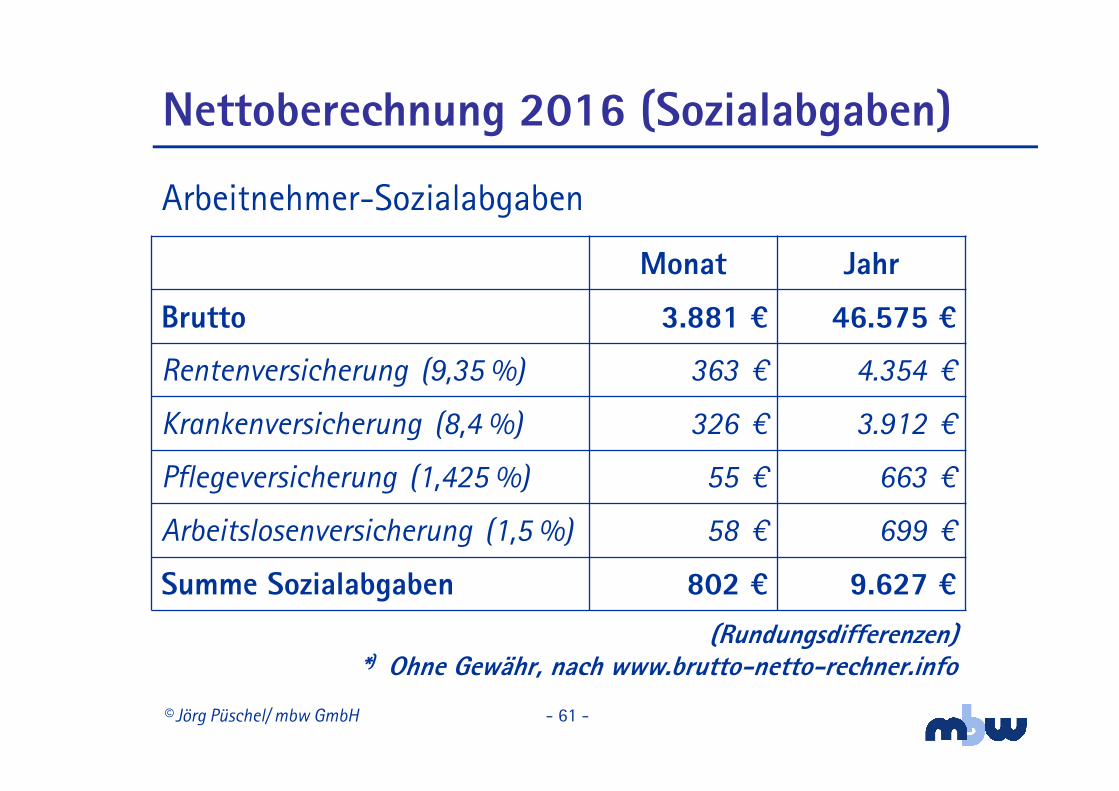

Nettoberechnung 2016 (Sozialabgaben)

Monat Jahr

Brutto 3.881 = 46.575 =

Rentenversicherung (9,35 %) 363 M 4.354 M

Krankenversicherung (8,4 %) 326 M 3.912 M

Pflegeversicherung (1,425 %) 55 M 663 M

Arbeitslosenversicherung (1,5 %) 58 M 699 M

Summe Sozialabgaben 802 = 9.627 =

Arbeitnehmer-Sozialabgaben

(Rundungsdifferenzen)*) Ohne Gewähr, nach www.brutto-netto-rechner.info

© Jörg Püschel/ mbw GmbH - 62 -

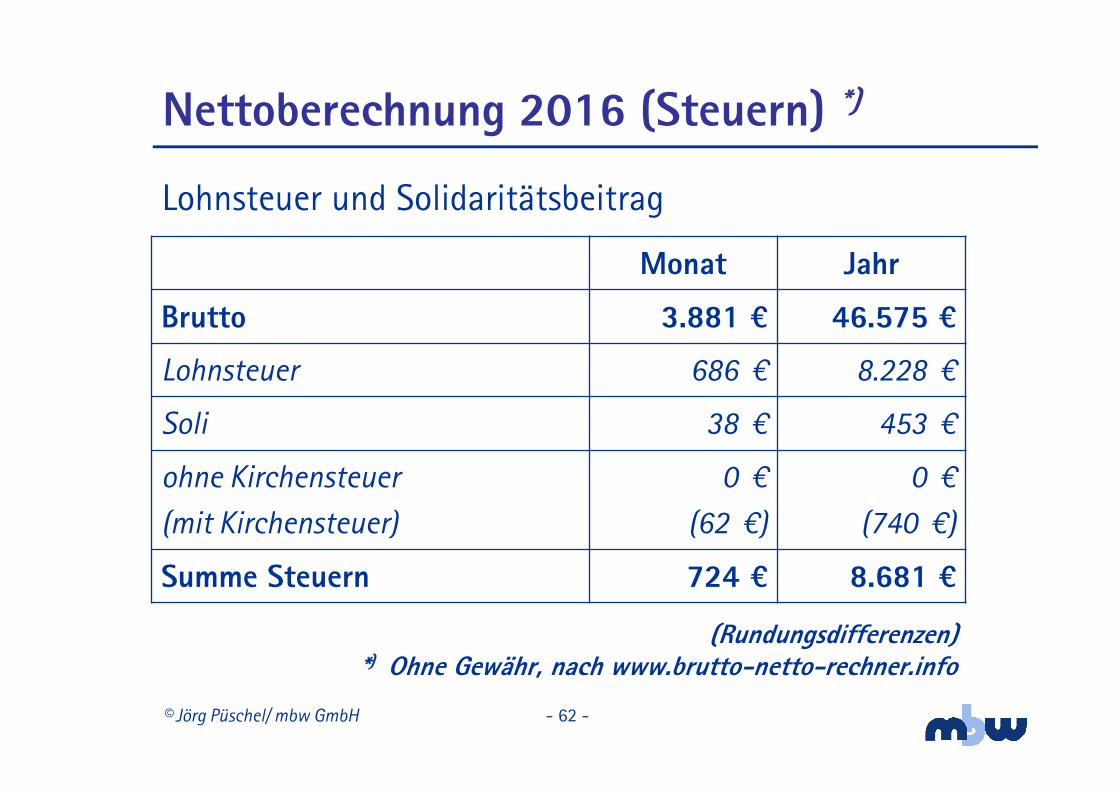

Nettoberechnung 2016 (Steuern) *)

(Rundungsdifferenzen)*) Ohne Gewähr, nach www.brutto-netto-rechner.info

Monat Jahr

Brutto 3.881 = 46.575 =

Lohnsteuer 686 M 8.228 M

Soli 38 M 453 M

ohne Kirchensteuer

(mit Kirchensteuer)

0 M

(62 M)

0 M

(740 M)

Summe Steuern 724 = 8.681 =

Lohnsteuer und Solidaritätsbeitrag

© Jörg Püschel/ mbw GmbH - 63 -

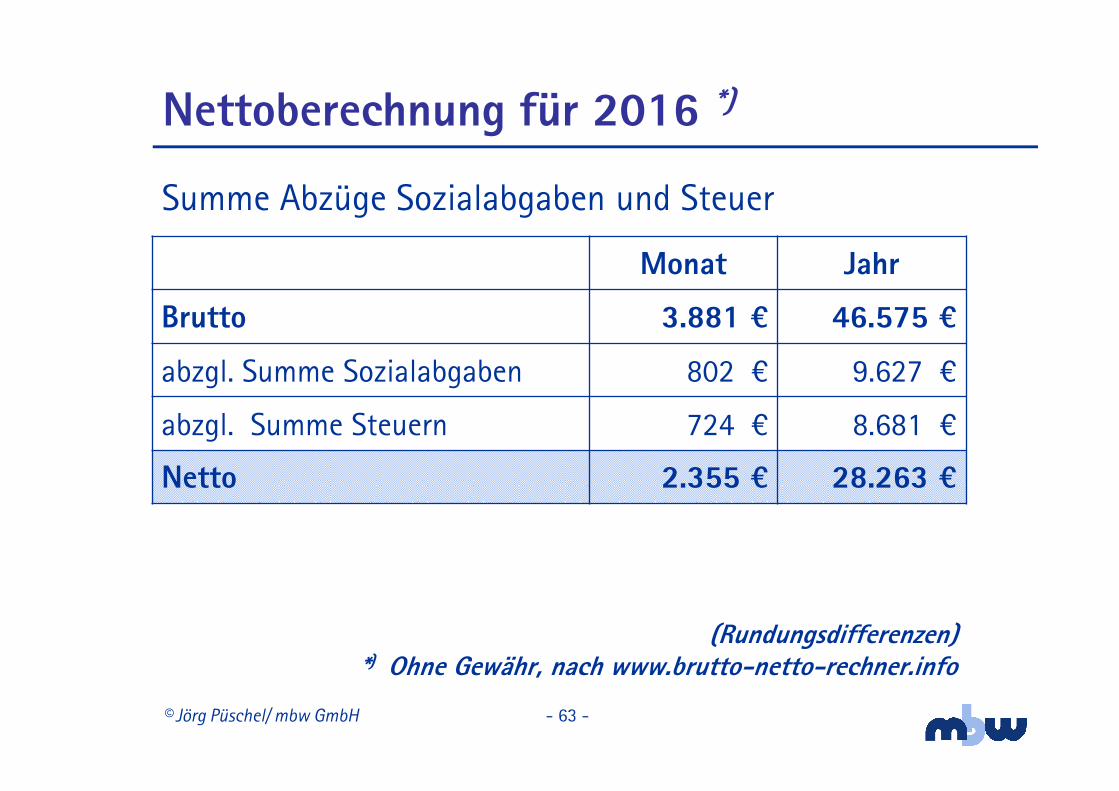

Nettoberechnung für 2016 *)

Monat Jahr

Brutto 3.881 = 46.575 =

abzgl. Summe Sozialabgaben 802 O 9.627 O

abzgl. Summe Steuern 724 O 8.681 O

Netto 2.355 = 28.263 =

Summe Abzüge Sozialabgaben und Steuer

(Rundungsdifferenzen)*) Ohne Gewähr, nach www.brutto-netto-rechner.info

© Jörg Püschel/ mbw GmbH - 64 -

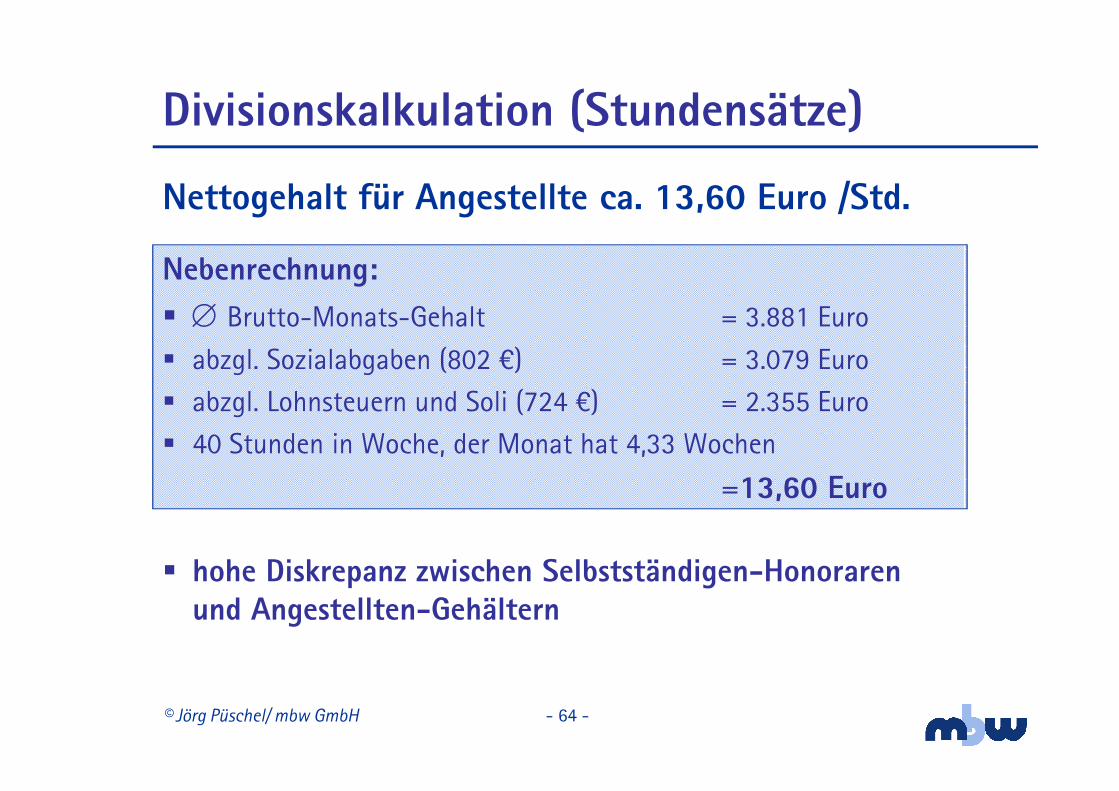

Nettogehalt für Angestellte ca. 13,60 Euro /Std.

Divisionskalkulation (Stundensätze)

Nebenrechnung:

� ∅ Brutto-Monats-Gehalt = 3.881 Euro

� abzgl. Sozialabgaben (802 O) = 3.079 Euro

� abzgl. Lohnsteuern und Soli (724 O) = 2.355 Euro

� 40 Stunden in Woche, der Monat hat 4,33 Wochen

=13,60 Euro

� hohe Diskrepanz zwischen Selbstständigen-Honoraren und Angestellten-Gehältern

© Jörg Püschel/ mbw GmbH - 65 -

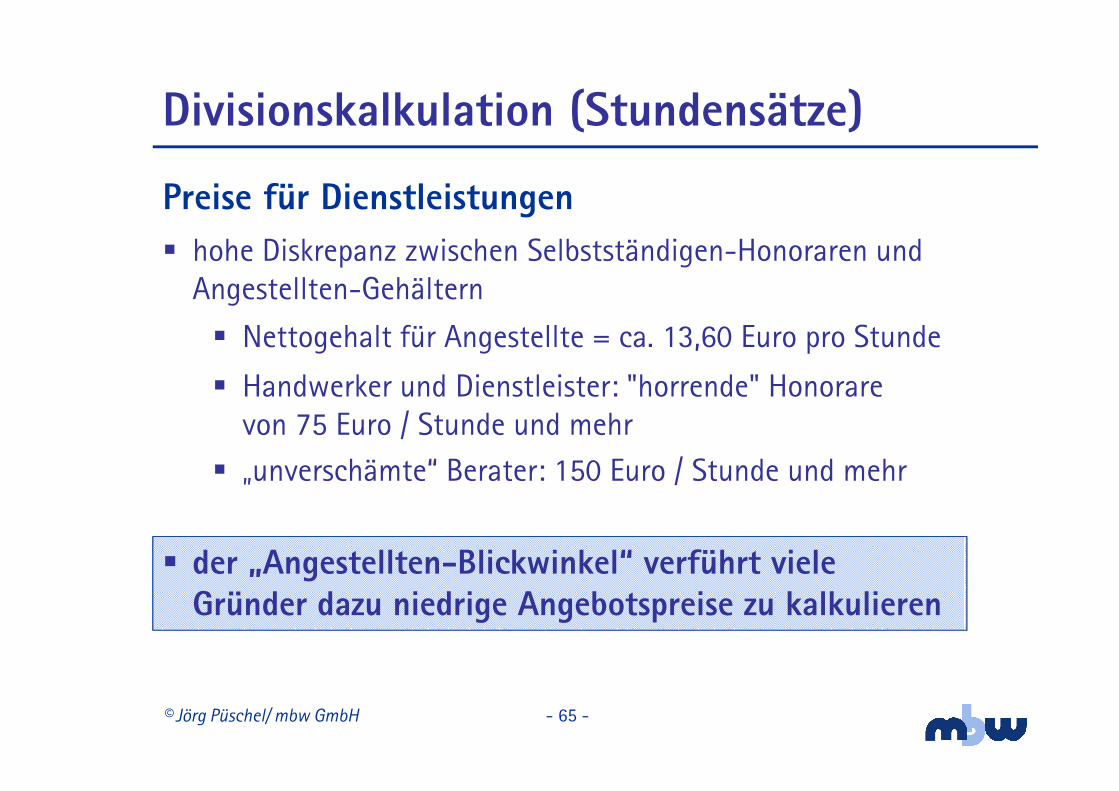

� der „Angestellten-Blickwinkel“ verführt viele Gründer dazu niedrige Angebotspreise zu kalkulieren

� Handwerker und Dienstleister: "horrende" Honorare von 75 Euro / Stunde und mehr

� „unverschämte“ Berater: 150 Euro / Stunde und mehr

Divisionskalkulation (Stundensätze)

Preise für Dienstleistungen

� hohe Diskrepanz zwischen Selbstständigen-Honoraren und Angestellten-Gehältern

� Nettogehalt für Angestellte = ca. 13,60 Euro pro Stunde

© Jörg Püschel/ mbw GmbH - 66 -

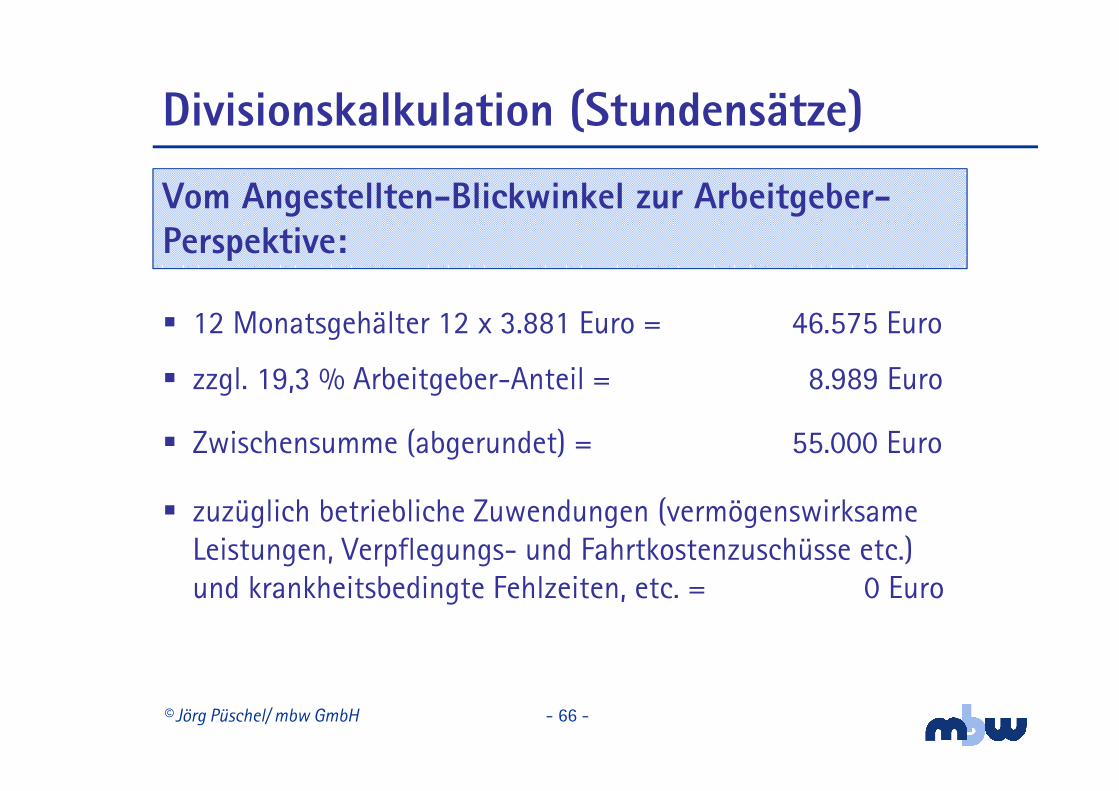

Vom Angestellten-Blickwinkel zur Arbeitgeber-Perspektive:

� 12 Monatsgehälter 12 x 3.881 Euro = 46.575 Euro

� zuzüglich betriebliche Zuwendungen (vermögenswirksame Leistungen, Verpflegungs- und Fahrtkostenzuschüsse etc.) und krankheitsbedingte Fehlzeiten, etc. = 0 Euro

� Zwischensumme (abgerundet) = 55.000 Euro

� zzgl. 19,3 % Arbeitgeber-Anteil = 8.989 Euro

Divisionskalkulation (Stundensätze)

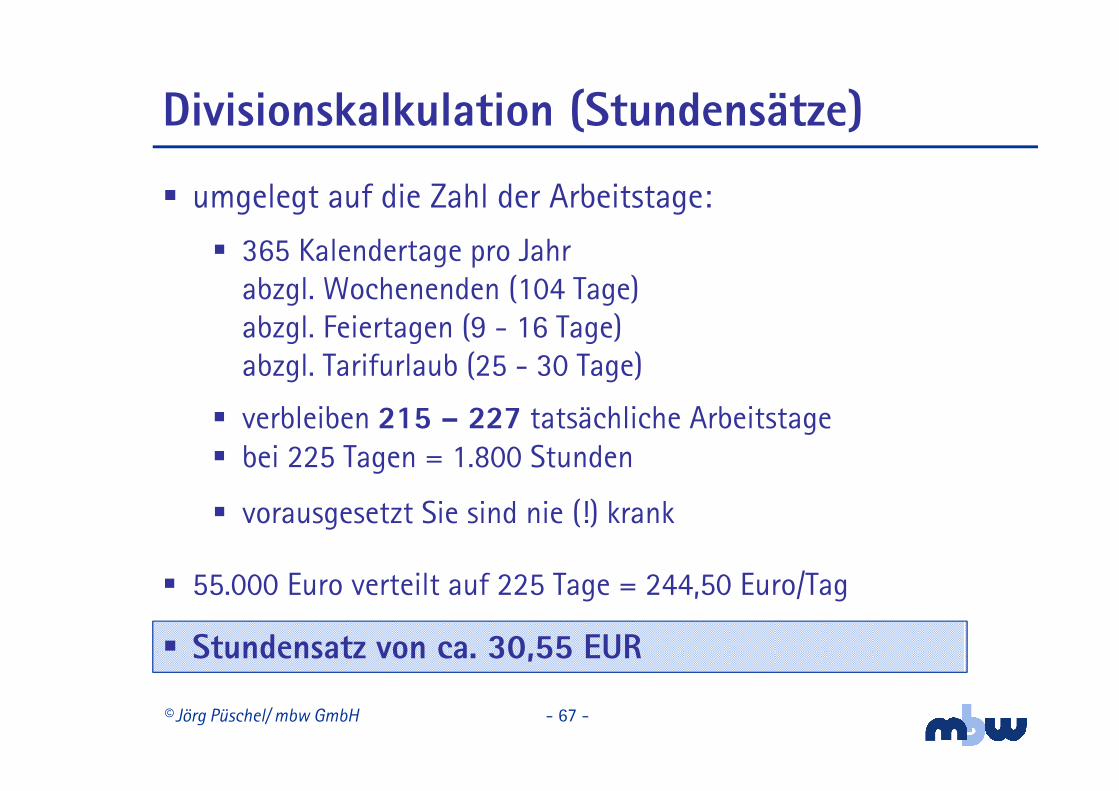

© Jörg Püschel/ mbw GmbH - 67 -

� 55.000 Euro verteilt auf 225 Tage = 244,50 Euro/Tag

� Stundensatz von ca. 30,55 EUR

� umgelegt auf die Zahl der Arbeitstage:

� vorausgesetzt Sie sind nie (!) krank

� 365 Kalendertage pro Jahr abzgl. Wochenenden (104 Tage)abzgl. Feiertagen (9 - 16 Tage) abzgl. Tarifurlaub (25 - 30 Tage)

� verbleiben 215 – 227 tatsächliche Arbeitstage� bei 225 Tagen = 1.800 Stunden

Divisionskalkulation (Stundensätze)

© Jörg Püschel/ mbw GmbH - 68 -

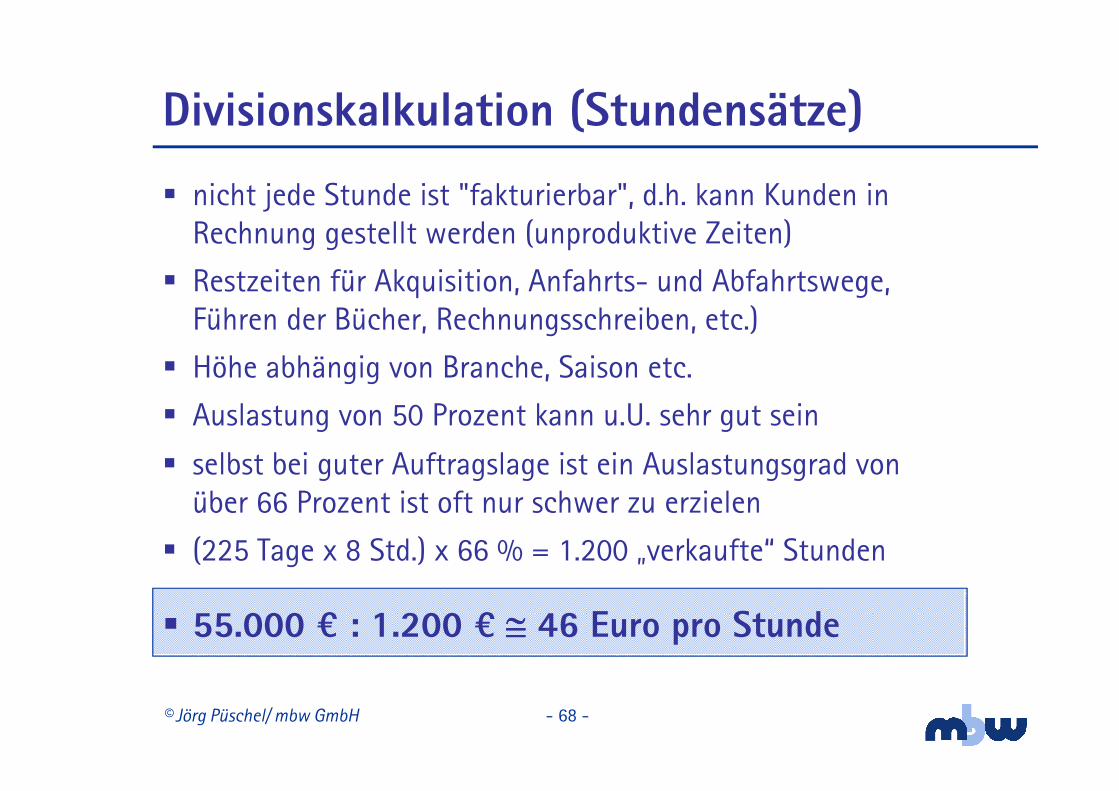

� nicht jede Stunde ist "fakturierbar", d.h. kann Kunden in Rechnung gestellt werden (unproduktive Zeiten)

� Restzeiten für Akquisition, Anfahrts- und Abfahrtswege, Führen der Bücher, Rechnungsschreiben, etc.)

� Höhe abhängig von Branche, Saison etc.

� Auslastung von 50 Prozent kann u.U. sehr gut sein

� selbst bei guter Auftragslage ist ein Auslastungsgrad von über 66 Prozent ist oft nur schwer zu erzielen

� (225 Tage x 8 Std.) x 66 % = 1.200 „verkaufte“ Stunden

� 55.000 = : 1.200 = ≅≅≅≅ 46 Euro pro Stunde

Divisionskalkulation (Stundensätze)

© Jörg Püschel/ mbw GmbH - 69 -

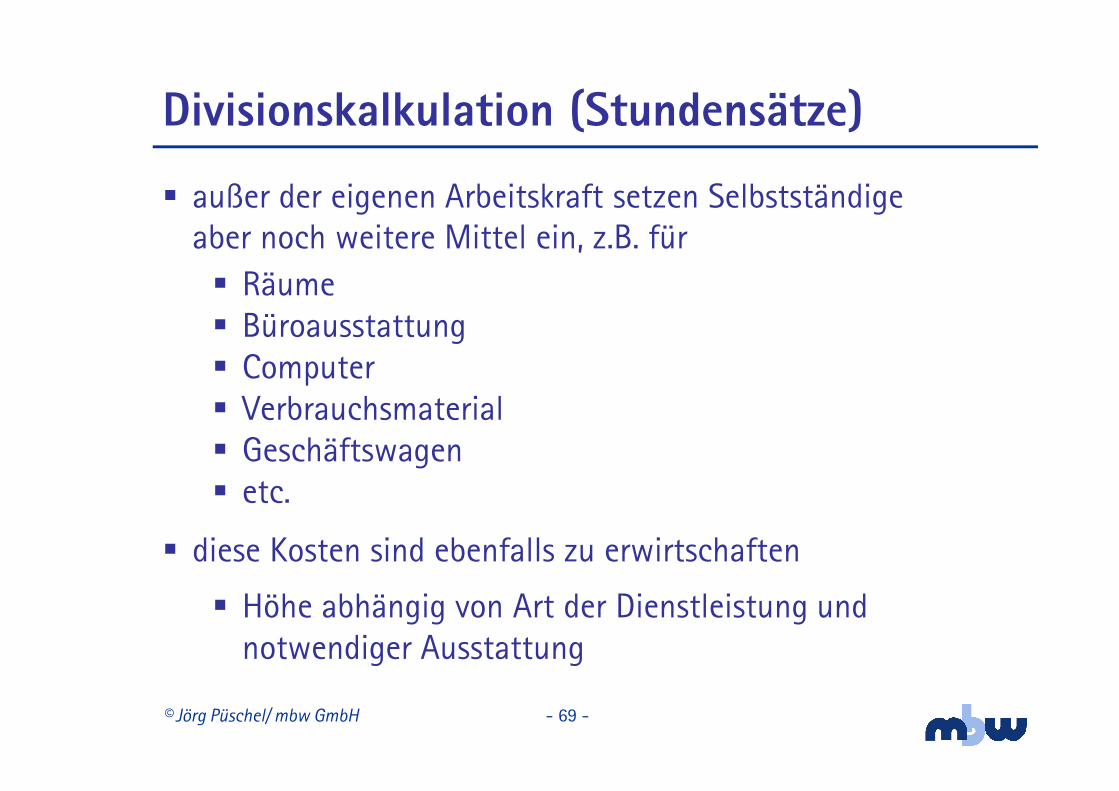

� außer der eigenen Arbeitskraft setzen Selbstständige aber noch weitere Mittel ein, z.B. für

� diese Kosten sind ebenfalls zu erwirtschaften

� Höhe abhängig von Art der Dienstleistung und notwendiger Ausstattung

� Räume� Büroausstattung� Computer� Verbrauchsmaterial� Geschäftswagen � etc.

Divisionskalkulation (Stundensätze)

© Jörg Püschel/ mbw GmbH - 70 -

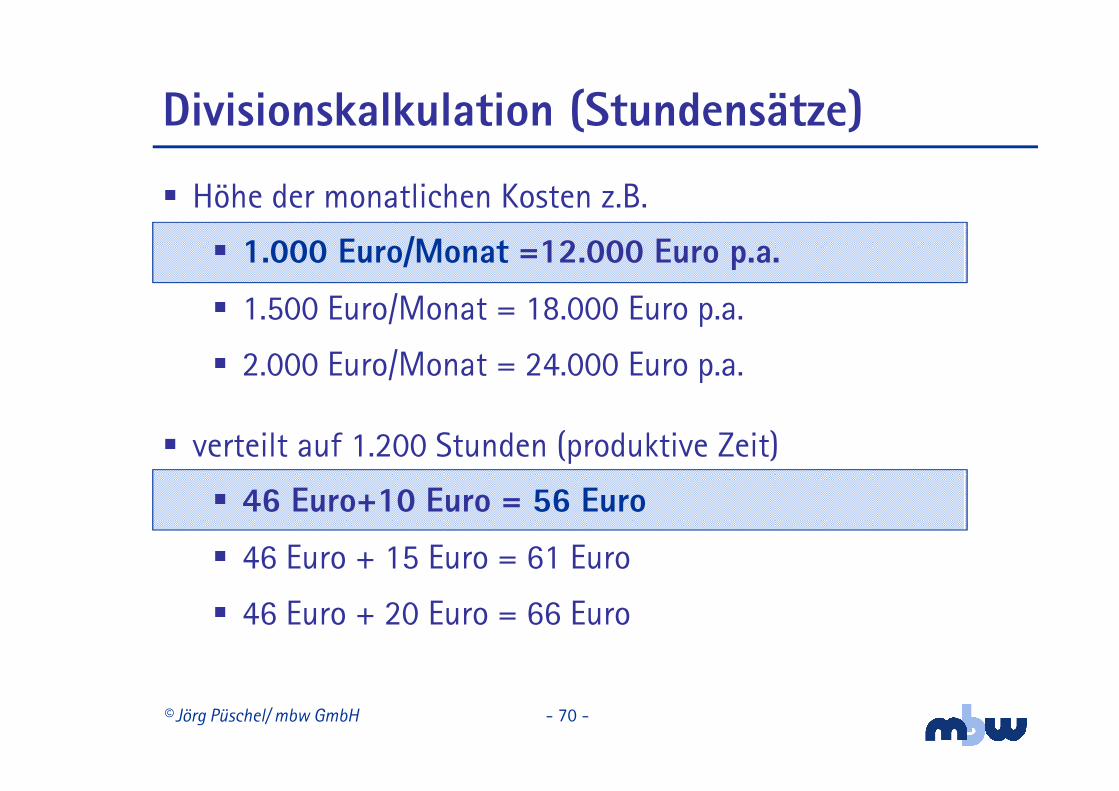

� verteilt auf 1.200 Stunden (produktive Zeit)

� 46 Euro+10 Euro = 56 Euro

� 46 Euro + 15 Euro = 61 Euro

� 46 Euro + 20 Euro = 66 Euro

� Höhe der monatlichen Kosten z.B.

� 1.000 Euro/Monat =12.000 Euro p.a.

� 1.500 Euro/Monat = 18.000 Euro p.a.

� 2.000 Euro/Monat = 24.000 Euro p.a.

Divisionskalkulation (Stundensätze)

© Jörg Püschel/ mbw GmbH - 71 -

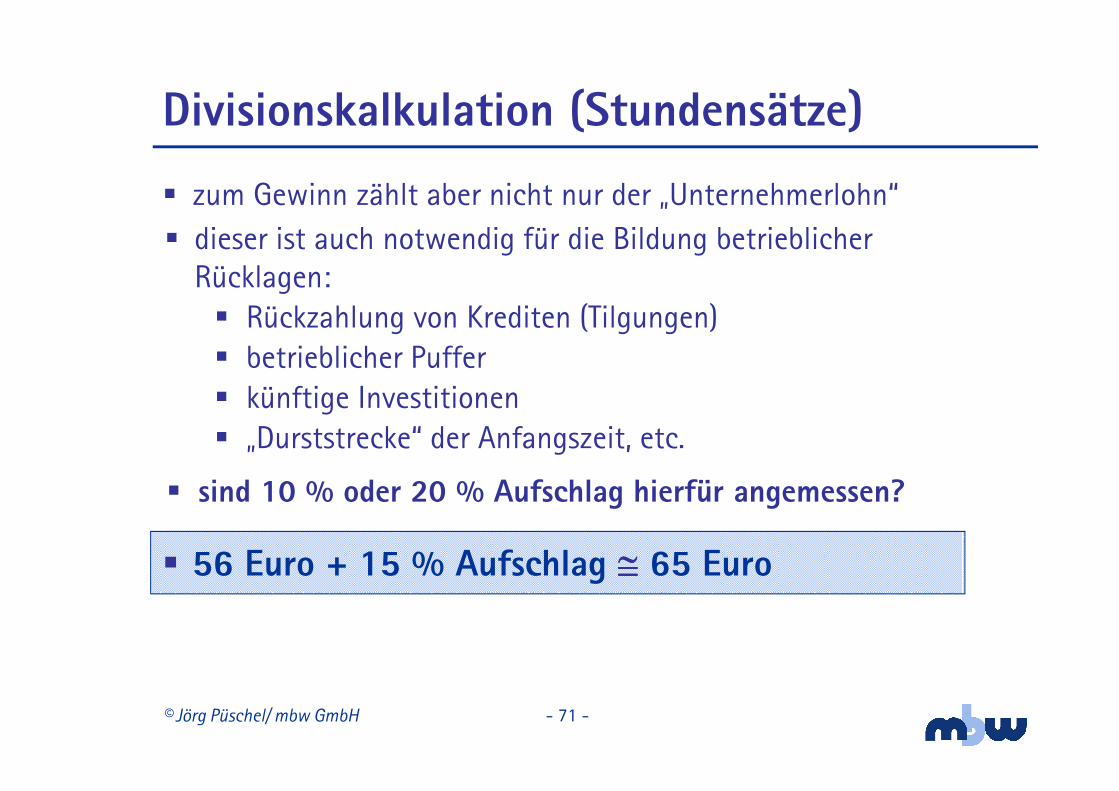

Divisionskalkulation (Stundensätze)

� zum Gewinn zählt aber nicht nur der „Unternehmerlohn“

� dieser ist auch notwendig für die Bildung betrieblicher Rücklagen:� Rückzahlung von Krediten (Tilgungen) � betrieblicher Puffer� künftige Investitionen� „Durststrecke“ der Anfangszeit, etc.

� sind 10 % oder 20 % Aufschlag hierfür angemessen?

� 56 Euro + 15 % Aufschlag ≅≅≅≅ 65 Euro

© Jörg Püschel/ mbw GmbH - 72 -

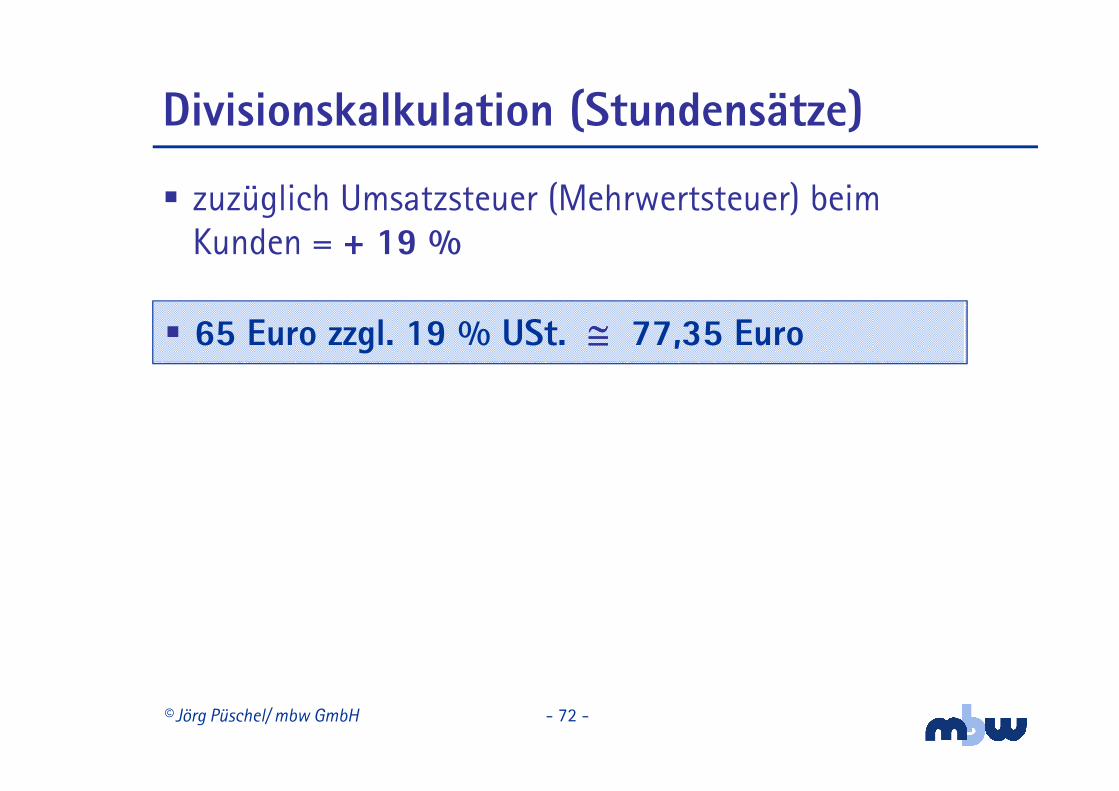

� zuzüglich Umsatzsteuer (Mehrwertsteuer) beim Kunden = + 19 %

� 65 Euro zzgl. 19 % USt. ≅≅≅≅ 77,35 Euro

Divisionskalkulation (Stundensätze)

© Jörg Püschel/ mbw GmbH - 73 -

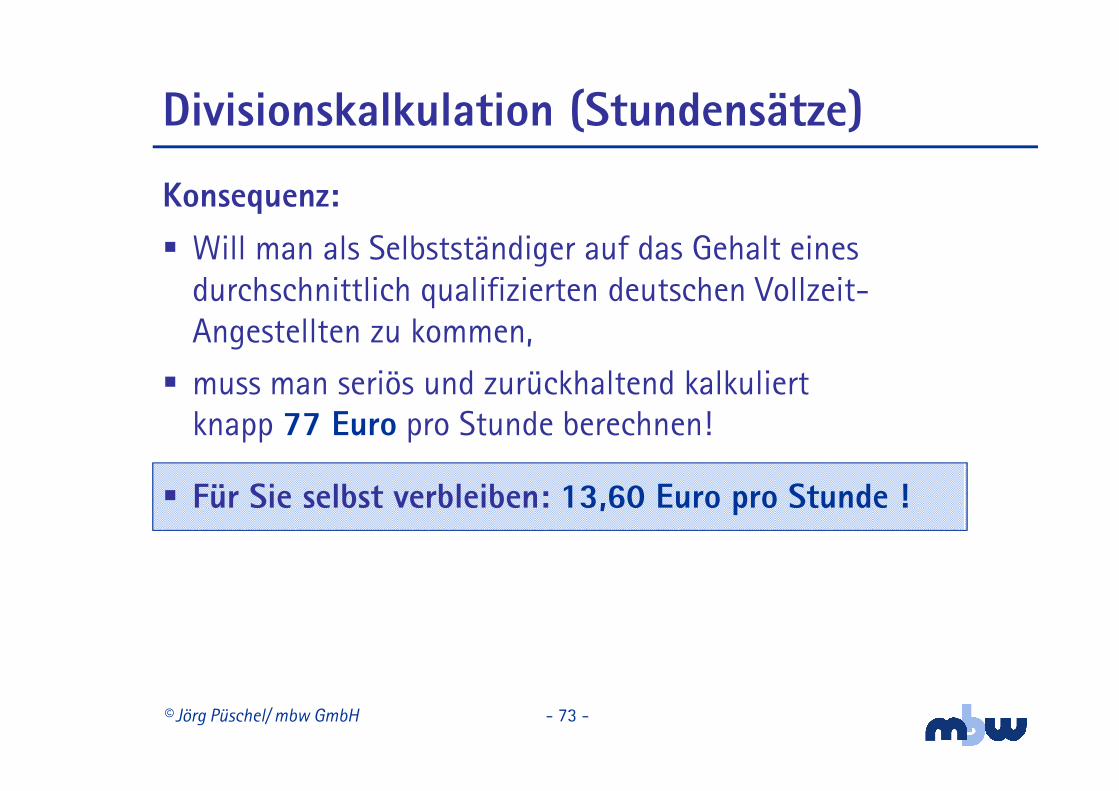

Konsequenz:

� Will man als Selbstständiger auf das Gehalt eines durchschnittlich qualifizierten deutschen Vollzeit-Angestellten zu kommen,

� muss man seriös und zurückhaltend kalkuliert knapp 77 Euro pro Stunde berechnen!

Divisionskalkulation (Stundensätze)

� Für Sie selbst verbleiben: 13,60 Euro pro Stunde !

© Jörg Püschel/ mbw GmbH - 74 -

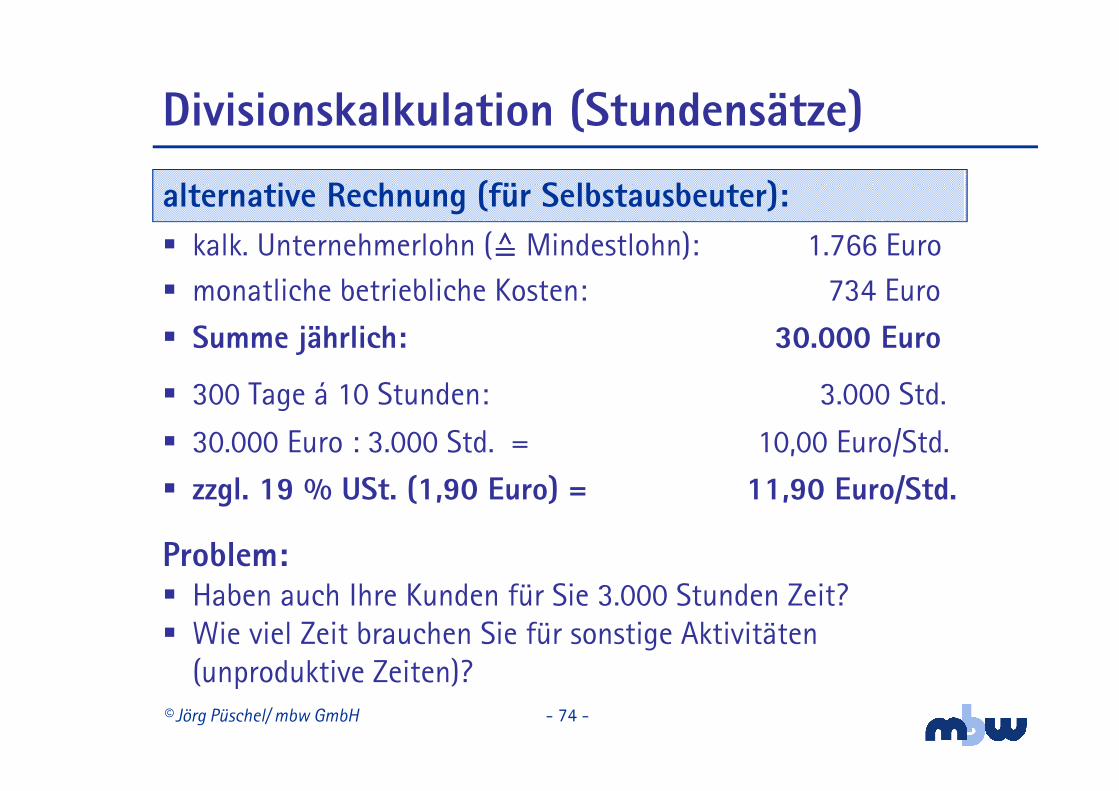

alternative Rechnung (für Selbstausbeuter):

Problem:� Haben auch Ihre Kunden für Sie 3.000 Stunden Zeit?� Wie viel Zeit brauchen Sie für sonstige Aktivitäten

(unproduktive Zeiten)?

� monatliche betriebliche Kosten: 734 Euro

� Summe jährlich: 30.000 Euro

� 300 Tage á 10 Stunden: 3.000 Std.

� 30.000 Euro : 3.000 Std. = 10,00 Euro/Std.

� zzgl. 19 % USt. (1,90 Euro) = 11,90 Euro/Std.

Divisionskalkulation (Stundensätze)

� kalk. Unternehmerlohn (���� Mindestlohn): 1.766 Euro

© Jörg Püschel/ mbw GmbH - 75 -

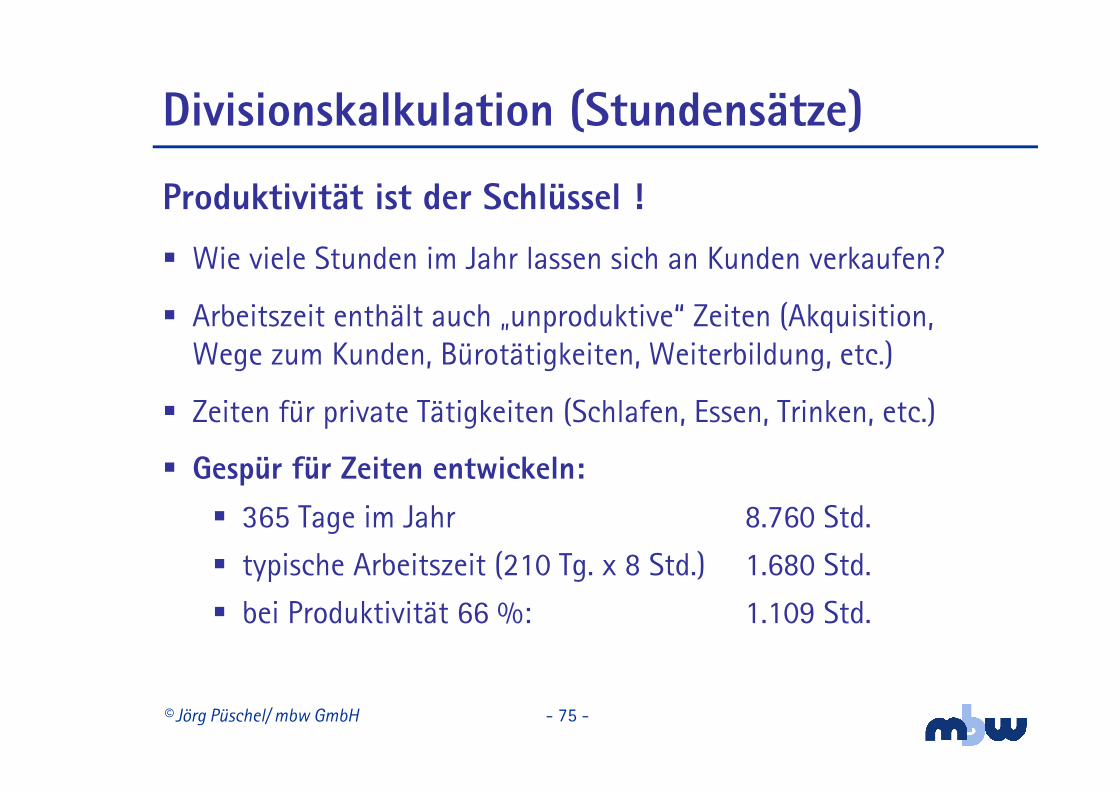

Produktivität ist der Schlüssel !

� Wie viele Stunden im Jahr lassen sich an Kunden verkaufen?

� Arbeitszeit enthält auch „unproduktive“ Zeiten (Akquisition, Wege zum Kunden, Bürotätigkeiten, Weiterbildung, etc.)

� Zeiten für private Tätigkeiten (Schlafen, Essen, Trinken, etc.)

� Gespür für Zeiten entwickeln:

� 365 Tage im Jahr 8.760 Std.

� typische Arbeitszeit (210 Tg. x 8 Std.) 1.680 Std.

� bei Produktivität 66 %: 1.109 Std.

Divisionskalkulation (Stundensätze)

© Jörg Püschel/ mbw GmbH - 76 -

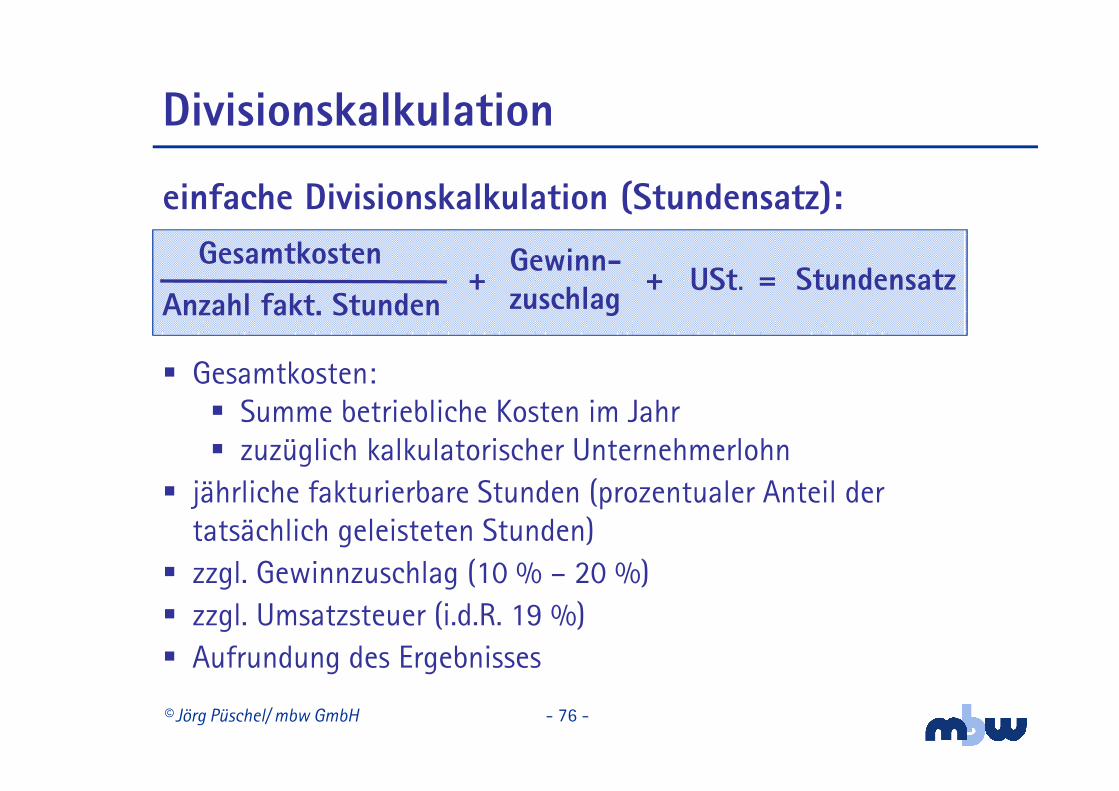

Divisionskalkulation

einfache Divisionskalkulation (Stundensatz):

Gewinn-zuschlag

= StundensatzGesamtkosten

Anzahl fakt. Stunden+ USt.+

� Gesamtkosten:� Summe betriebliche Kosten im Jahr� zuzüglich kalkulatorischer Unternehmerlohn

� jährliche fakturierbare Stunden (prozentualer Anteil der tatsächlich geleisteten Stunden)

� zzgl. Gewinnzuschlag (10 % – 20 %)� zzgl. Umsatzsteuer (i.d.R. 19 %)� Aufrundung des Ergebnisses

© Jörg Püschel/ mbw GmbH - 77 -

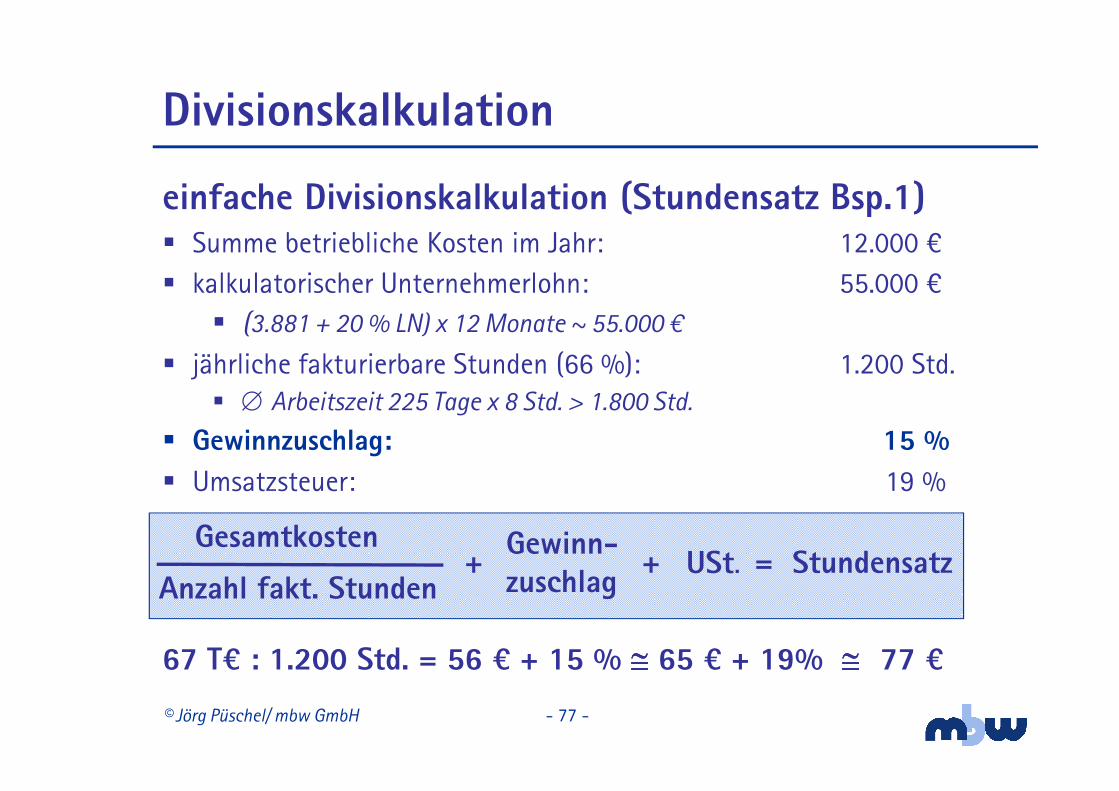

Divisionskalkulation

einfache Divisionskalkulation (Stundensatz Bsp.1)� Summe betriebliche Kosten im Jahr: 12.000 O

� kalkulatorischer Unternehmerlohn: 55.000 O� (3.881 + 20 % LN) x 12 Monate ~ 55.000 M

� jährliche fakturierbare Stunden (66 %): 1.200 Std.� ∅ Arbeitszeit 225 Tage x 8 Std. > 1.800 Std.

� Gewinnzuschlag: 15 %

� Umsatzsteuer: 19 %

67 T= : 1.200 Std. = 56 = + 15 % ≅≅≅≅ 65 = + 19% ≅≅≅≅ 77 =

Gewinn-zuschlag

= StundensatzGesamtkosten

Anzahl fakt. Stunden+ USt.+

© Jörg Püschel/ mbw GmbH - 78 -

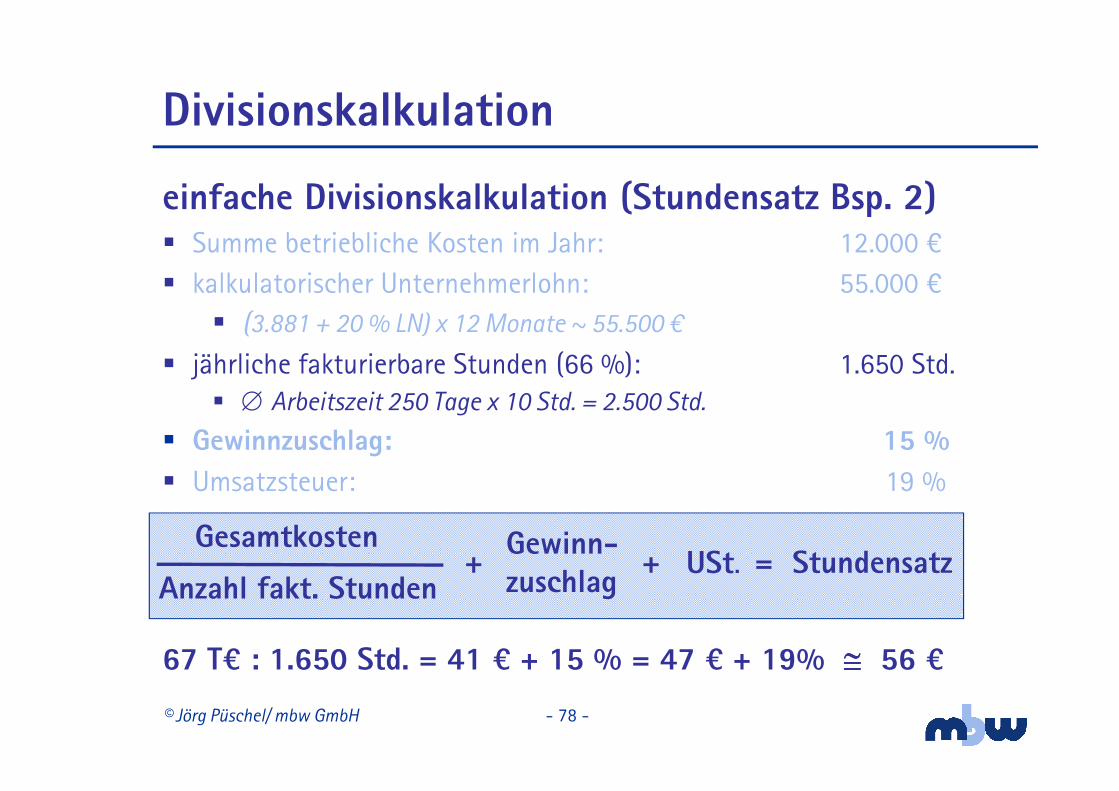

Divisionskalkulation

einfache Divisionskalkulation (Stundensatz Bsp. 2) � Summe betriebliche Kosten im Jahr: 12.000 O

� kalkulatorischer Unternehmerlohn: 55.000 O� (3.881 + 20 % LN) x 12 Monate ~ 55.500 M

� jährliche fakturierbare Stunden (66 %): 1.650 Std.� ∅ Arbeitszeit 250 Tage x 10 Std. = 2.500 Std.

� Gewinnzuschlag: 15 %

� Umsatzsteuer: 19 %

67 T= : 1.650 Std. = 41 = + 15 % = 47 = + 19% ≅≅≅≅ 56 =

Gewinn-zuschlag

= StundensatzGesamtkosten

Anzahl fakt. Stunden+ USt.+

© Jörg Püschel/ mbw GmbH - 79 -

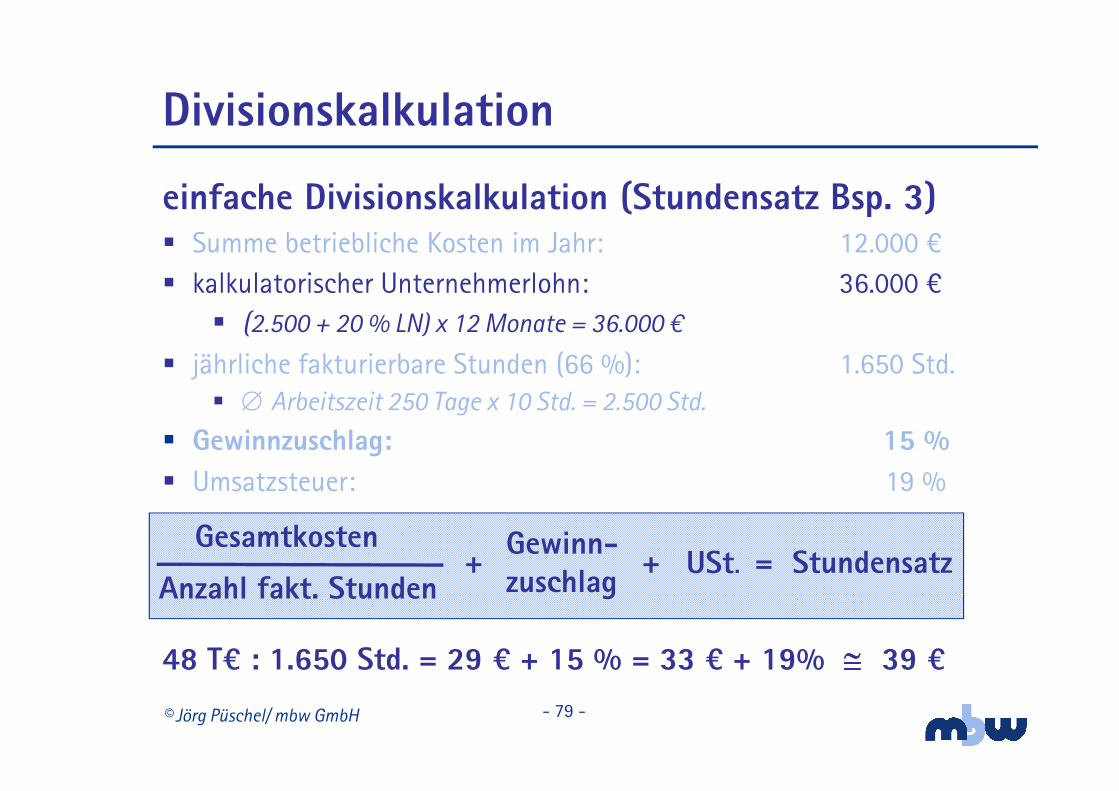

Divisionskalkulation

einfache Divisionskalkulation (Stundensatz Bsp. 3) � Summe betriebliche Kosten im Jahr: 12.000 O

� kalkulatorischer Unternehmerlohn: 36.000 O� (2.500 + 20 % LN) x 12 Monate = 36.000 M

� jährliche fakturierbare Stunden (66 %): 1.650 Std.� ∅ Arbeitszeit 250 Tage x 10 Std. = 2.500 Std.

� Gewinnzuschlag: 15 %

� Umsatzsteuer: 19 %

48 T= : 1.650 Std. = 29 = + 15 % = 33 = + 19% ≅≅≅≅ 39 =

Gewinn-zuschlag

= StundensatzGesamtkosten

Anzahl fakt. Stunden+ USt.+

© Jörg Püschel/ mbw GmbH - 80 -

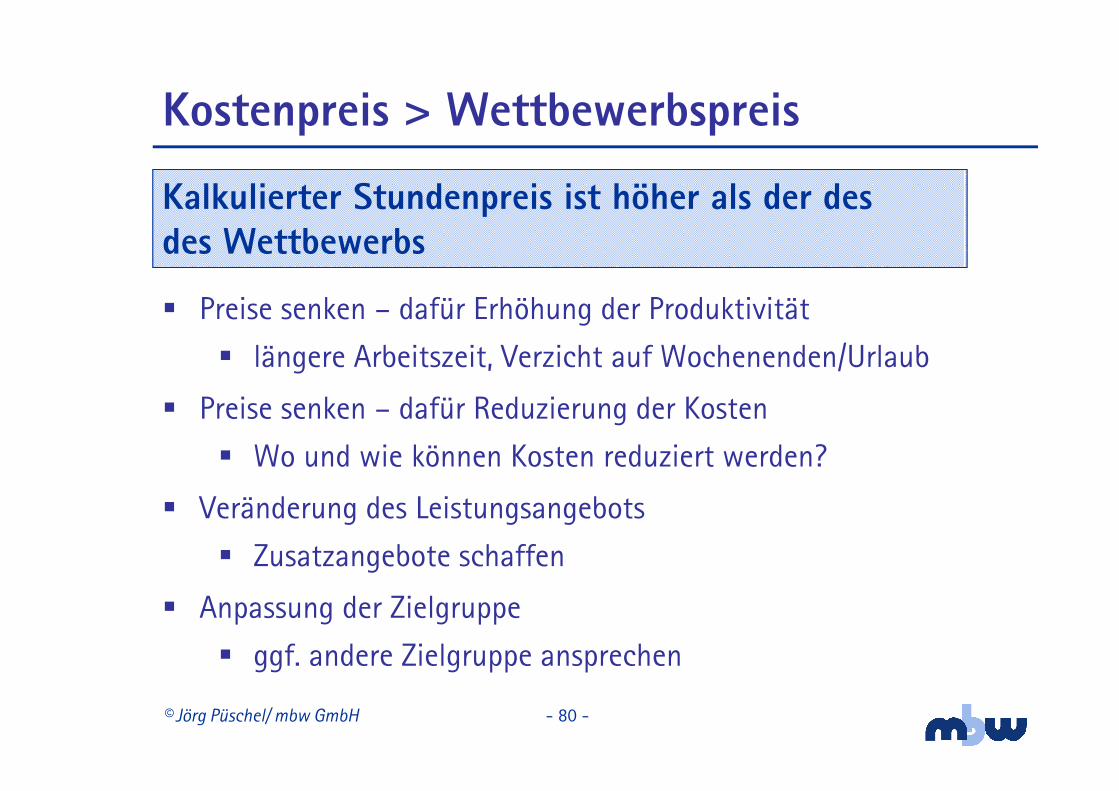

Kostenpreis > Wettbewerbspreis

Kalkulierter Stundenpreis ist höher als der desdes Wettbewerbs

� Preise senken – dafür Erhöhung der Produktivität

� längere Arbeitszeit, Verzicht auf Wochenenden/Urlaub

� Preise senken – dafür Reduzierung der Kosten

� Wo und wie können Kosten reduziert werden?

� Veränderung des Leistungsangebots

� Zusatzangebote schaffen

� Anpassung der Zielgruppe

� ggf. andere Zielgruppe ansprechen

© Jörg Püschel/ mbw GmbH - 81 -

� Einleitung

� Absatzplanung

� Bedeutung des Preises

� Spannungsfeld Preisfindung

� Kalkulation

� Divisionskalkulation (Stundenpreise)

� Zuschlagskalkulation (einfach/differenziert)

� Deckungsbeitragsrechnung

� Zusammenfassung

Inhalt Kalkulation

© Jörg Püschel/ mbw GmbH - 82 -

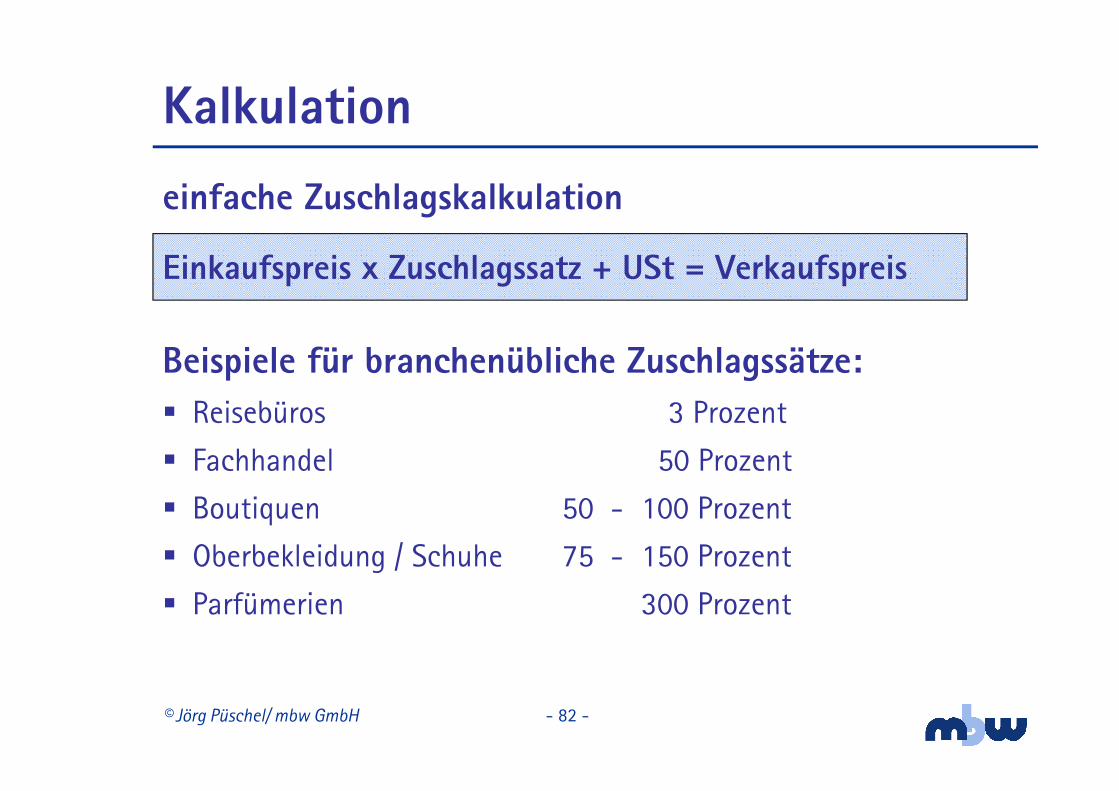

Kalkulation

Einkaufspreis x Zuschlagssatz + USt = Verkaufspreis

einfache Zuschlagskalkulation

Beispiele für branchenübliche Zuschlagssätze:

� Reisebüros 3 Prozent

� Fachhandel 50 Prozent

� Boutiquen 50 - 100 Prozent

� Oberbekleidung / Schuhe 75 - 150 Prozent

� Parfümerien 300 Prozent

© Jörg Püschel/ mbw GmbH - 83 -

Preisfindung

Ziel aller Unternehmen: � eingekaufte oder hergestellte Produkte und/oder Leistungen

„abzusetzen“

� Handlungskosten decken

� darüber hinaus Gewinn erzielen

� „Skonto“ und „Rabatt“ wird in der Kalkulation berücksichtigt

© Jörg Püschel/ mbw GmbH - 84 -

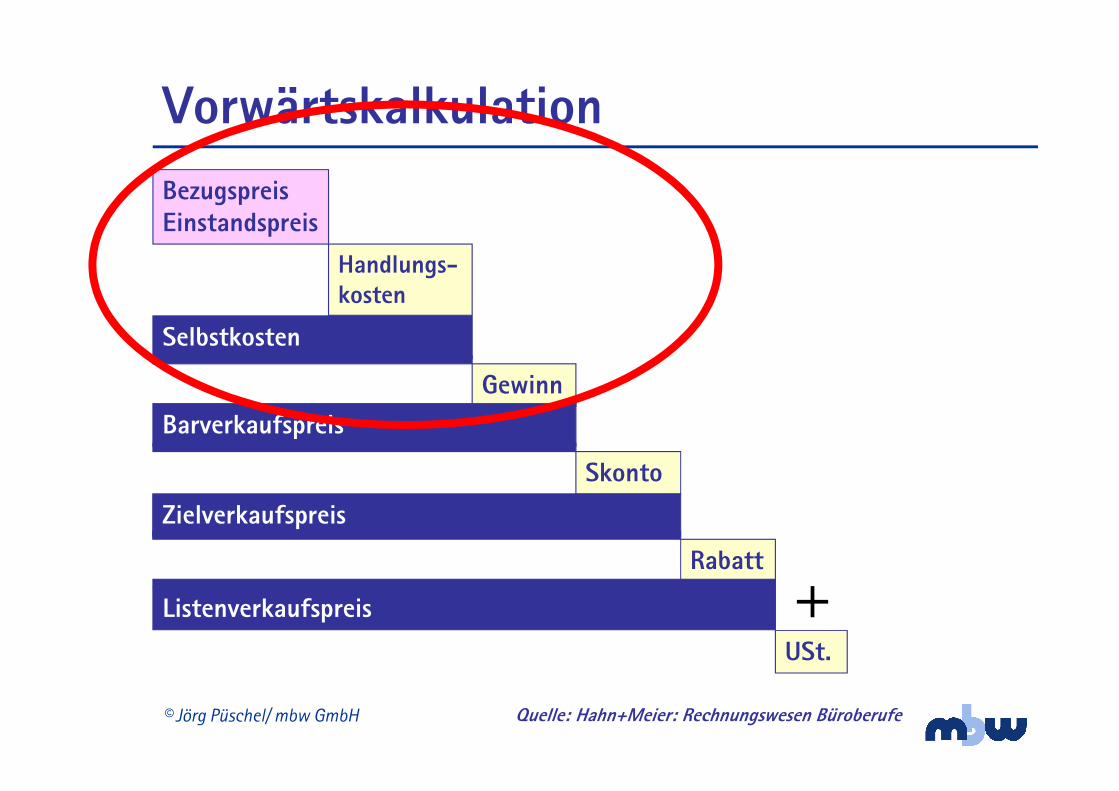

Rabatt

BezugspreisEinstandspreis

Handlungs-kosten

Selbstkosten

Gewinn

Barverkaufspreis

Skonto

Zielverkaufspreis

USt.

Quelle: Hahn+Meier: Rechnungswesen Büroberufe

Listenverkaufspreis

Vorwärtskalkulation

+

© Jörg Püschel/ mbw GmbH - 85 -

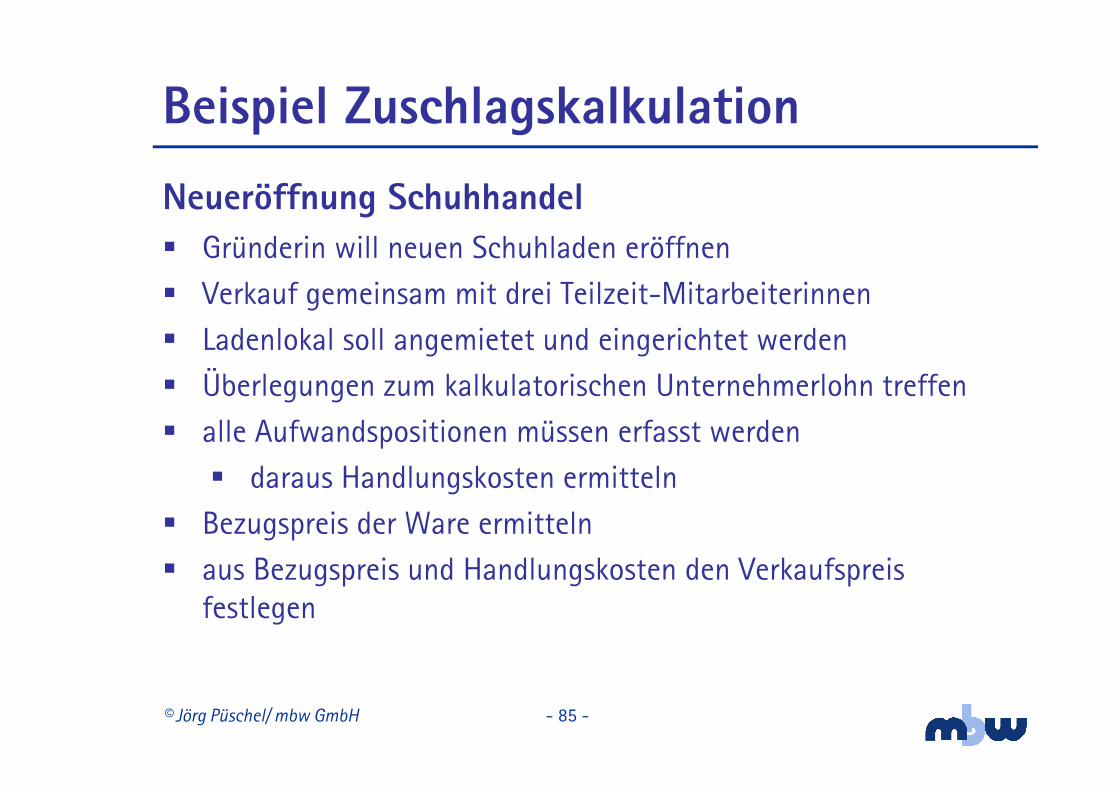

Beispiel Zuschlagskalkulation

Neueröffnung Schuhhandel� Gründerin will neuen Schuhladen eröffnen

� Verkauf gemeinsam mit drei Teilzeit-Mitarbeiterinnen

� Ladenlokal soll angemietet und eingerichtet werden

� Überlegungen zum kalkulatorischen Unternehmerlohn treffen

� alle Aufwandspositionen müssen erfasst werden

� daraus Handlungskosten ermitteln

� Bezugspreis der Ware ermitteln

� aus Bezugspreis und Handlungskosten den Verkaufspreis festlegen

© Jörg Püschel/ mbw GmbH - 86 -

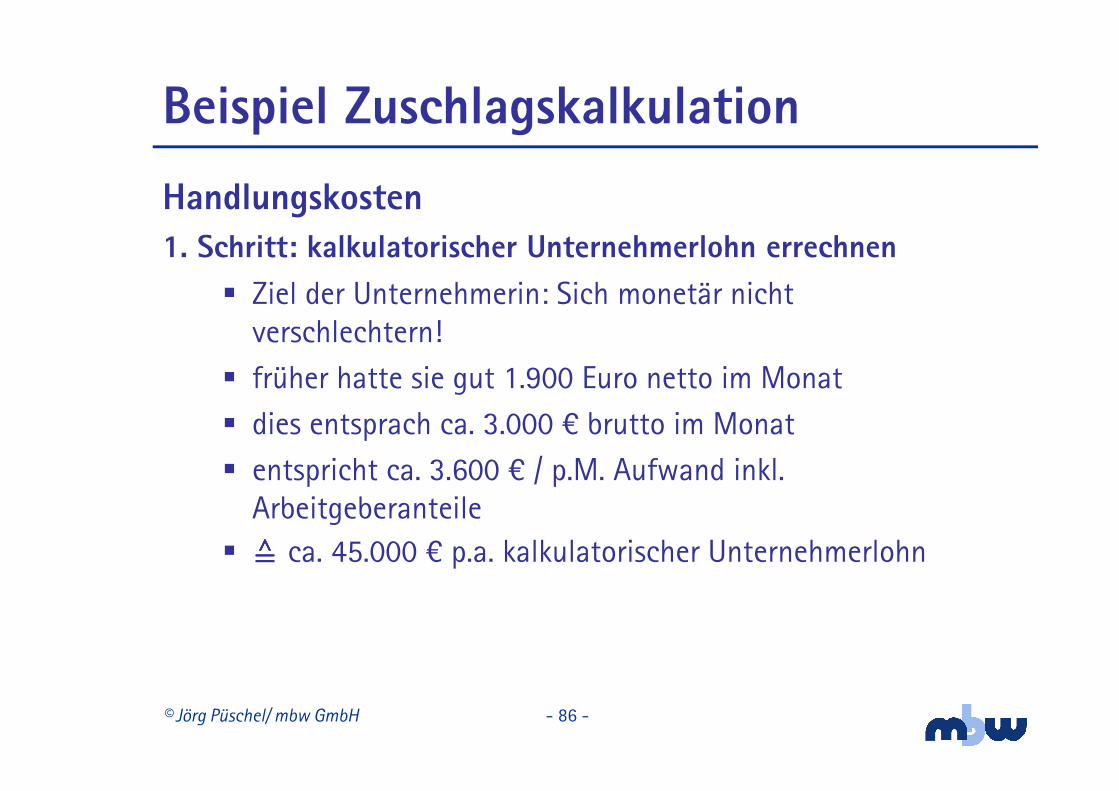

Beispiel Zuschlagskalkulation

Handlungskosten1. Schritt: kalkulatorischer Unternehmerlohn errechnen

� Ziel der Unternehmerin: Sich monetär nicht verschlechtern!

� früher hatte sie gut 1.900 Euro netto im Monat

� dies entsprach ca. 3.000 O brutto im Monat

� entspricht ca. 3.600 O / p.M. Aufwand inkl. Arbeitgeberanteile

� ���� ca. 45.000 O p.a. kalkulatorischer Unternehmerlohn

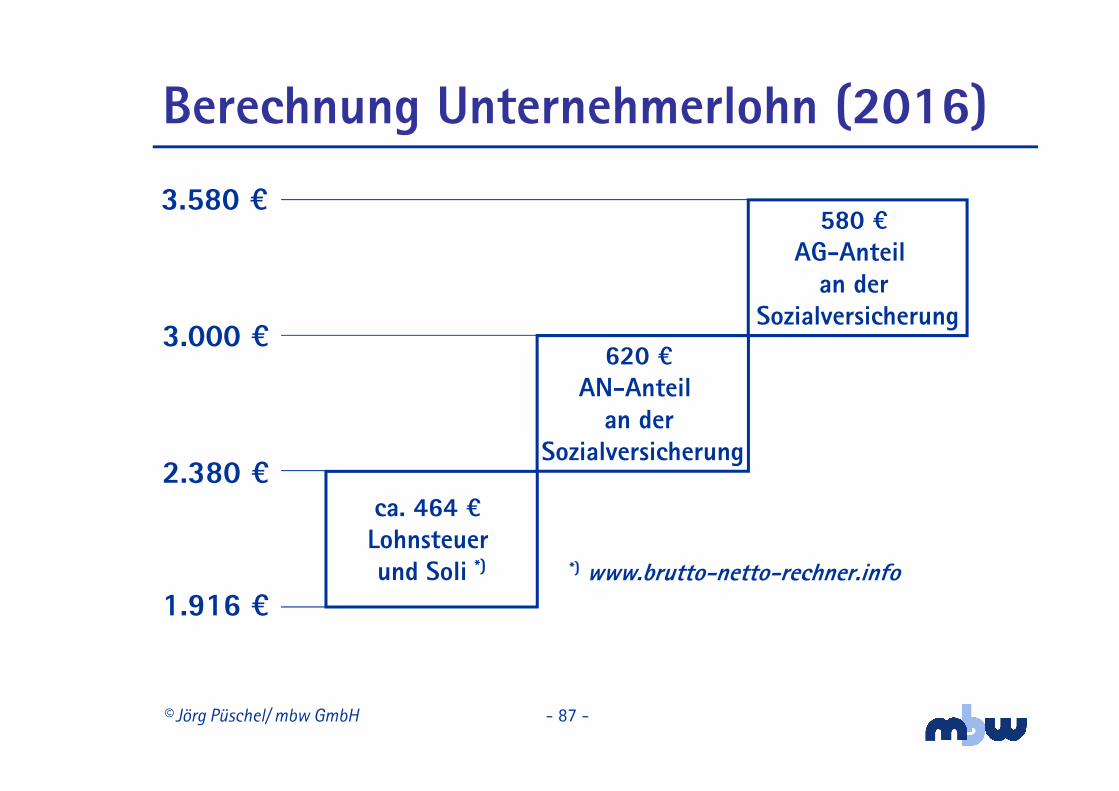

© Jörg Püschel/ mbw GmbH - 87 -

Berechnung Unternehmerlohn (2016)

580 =AG-Anteil

an der Sozialversicherung

620 =AN-Anteil

an der Sozialversicherung

ca. 464 =Lohnsteuer und Soli *)

3.000 =

3.580 =

2.380 =

1.916 =*) www.brutto-netto-rechner.info

© Jörg Püschel/ mbw GmbH - 88 -

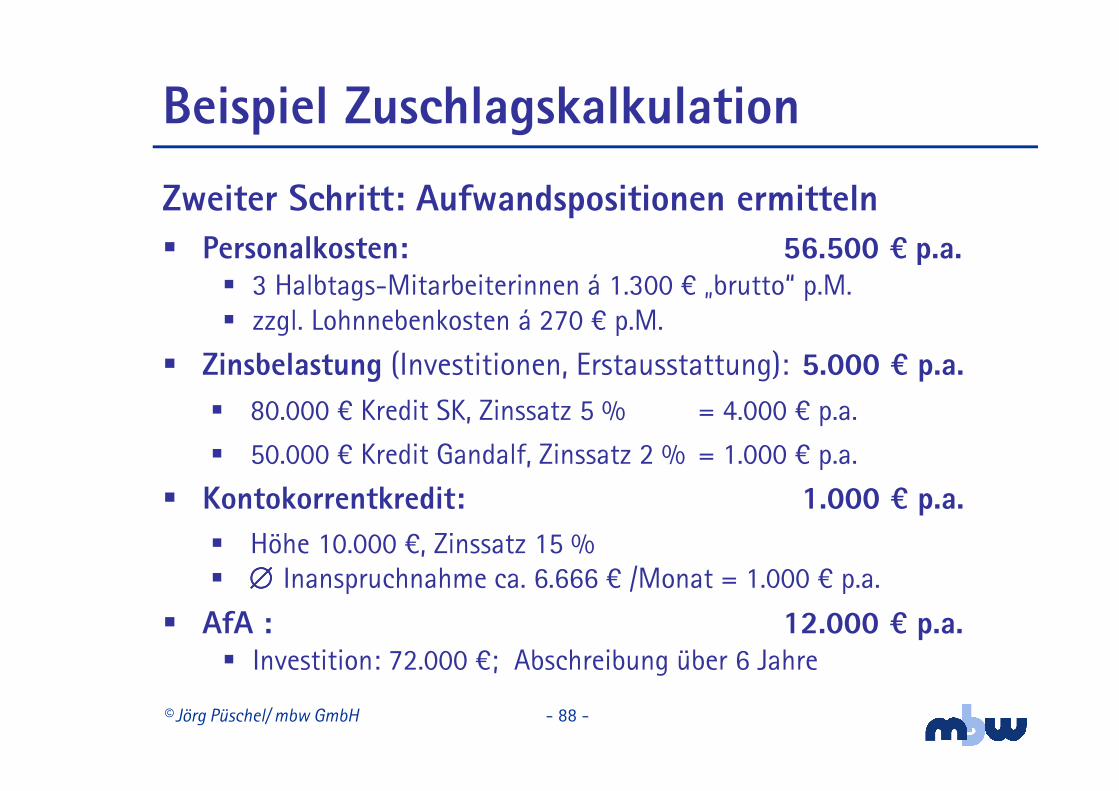

Zweiter Schritt: Aufwandspositionen ermitteln� Personalkosten: 56.500 = p.a.

� 3 Halbtags-Mitarbeiterinnen á 1.300 O „brutto“ p.M.� zzgl. Lohnnebenkosten á 270 O p.M.

� Zinsbelastung (Investitionen, Erstausstattung): 5.000 = p.a.

� 80.000 O Kredit SK, Zinssatz 5 % = 4.000 O p.a.

� 50.000 O Kredit Gandalf, Zinssatz 2 % = 1.000 O p.a.

� Kontokorrentkredit: 1.000 = p.a.

� Höhe 10.000 O, Zinssatz 15 %� ∅∅∅∅ Inanspruchnahme ca. 6.666 O /Monat = 1.000 O p.a.

� AfA : 12.000 = p.a. � Investition: 72.000 O; Abschreibung über 6 Jahre

Beispiel Zuschlagskalkulation

© Jörg Püschel/ mbw GmbH - 89 -

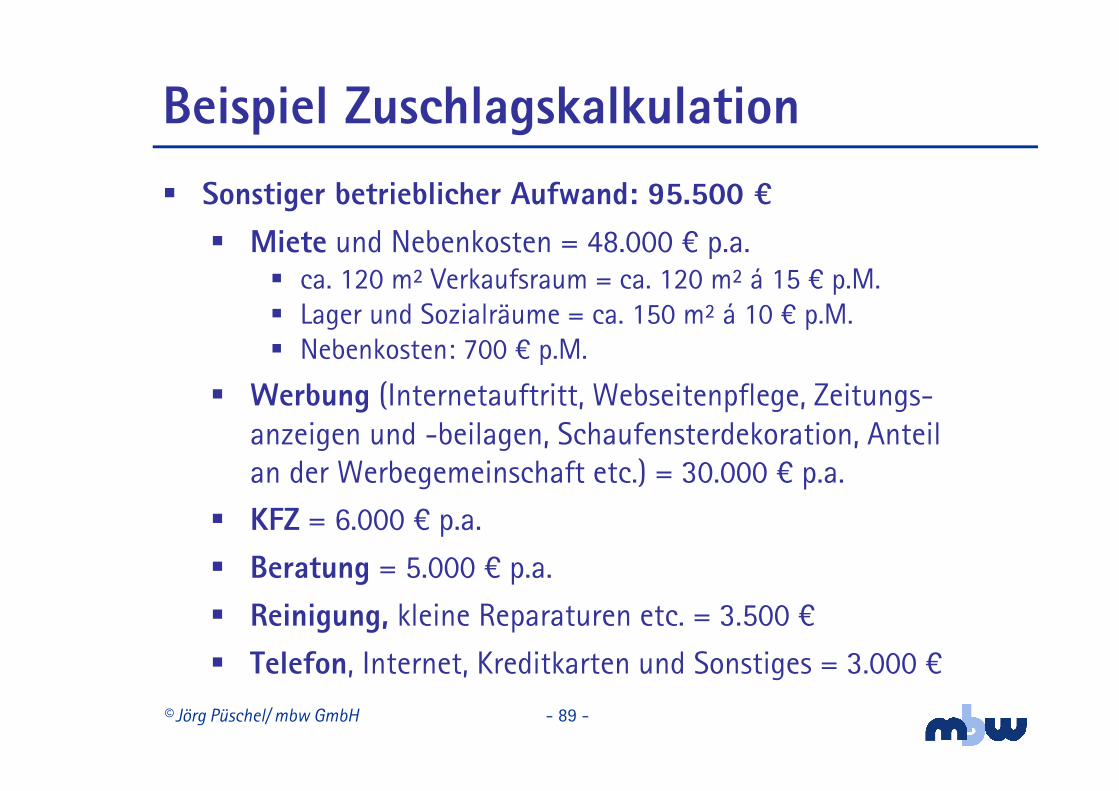

� Sonstiger betrieblicher Aufwand: 95.500 =

� Miete und Nebenkosten = 48.000 O p.a. � ca. 120 m² Verkaufsraum = ca. 120 m² á 15 O p.M.� Lager und Sozialräume = ca. 150 m² á 10 O p.M.� Nebenkosten: 700 O p.M.

� Werbung (Internetauftritt, Webseitenpflege, Zeitungs-anzeigen und -beilagen, Schaufensterdekoration, Anteil an der Werbegemeinschaft etc.) = 30.000 O p.a.

� KFZ = 6.000 O p.a.

� Beratung = 5.000 O p.a.

� Reinigung, kleine Reparaturen etc. = 3.500 O

� Telefon, Internet, Kreditkarten und Sonstiges = 3.000 O

Beispiel Zuschlagskalkulation

© Jörg Püschel/ mbw GmbH - 90 -

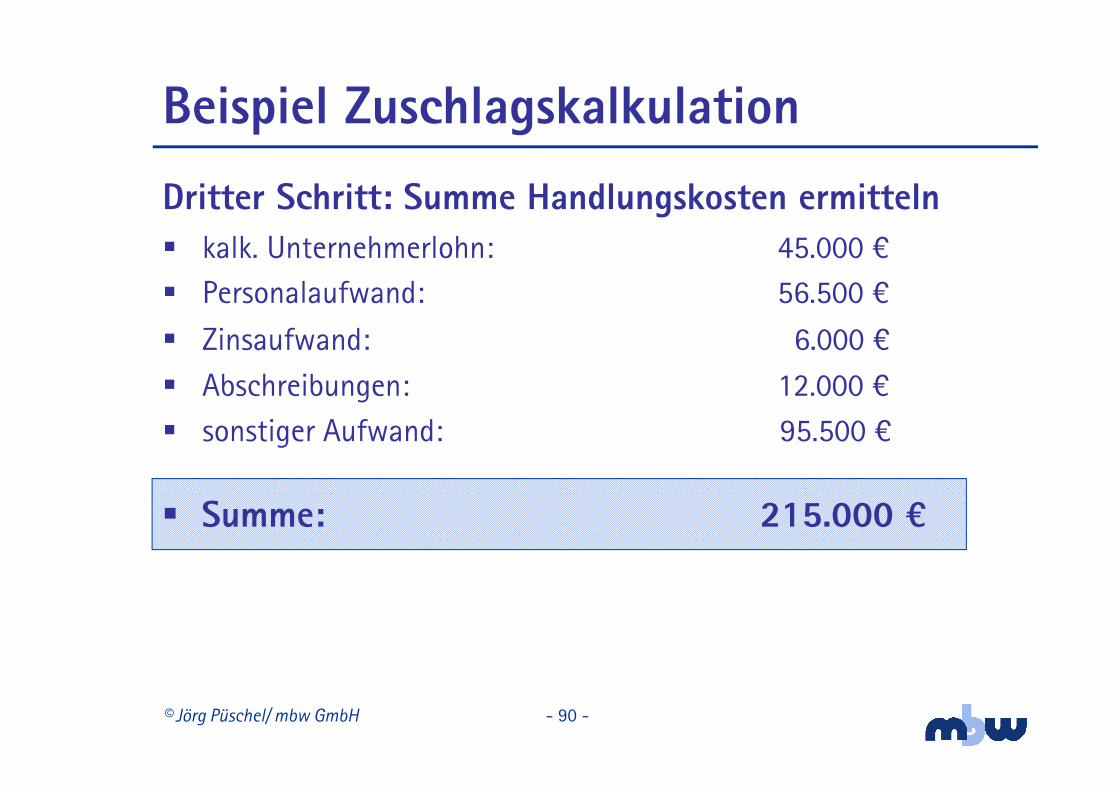

Dritter Schritt: Summe Handlungskosten ermitteln� kalk. Unternehmerlohn: 45.000 O

� Personalaufwand: 56.500 O

� Zinsaufwand: 6.000 O

� Abschreibungen: 12.000 O

� sonstiger Aufwand: 95.500 O

� Summe: 215.000 =

Beispiel Zuschlagskalkulation

© Jörg Püschel/ mbw GmbH - 91 -

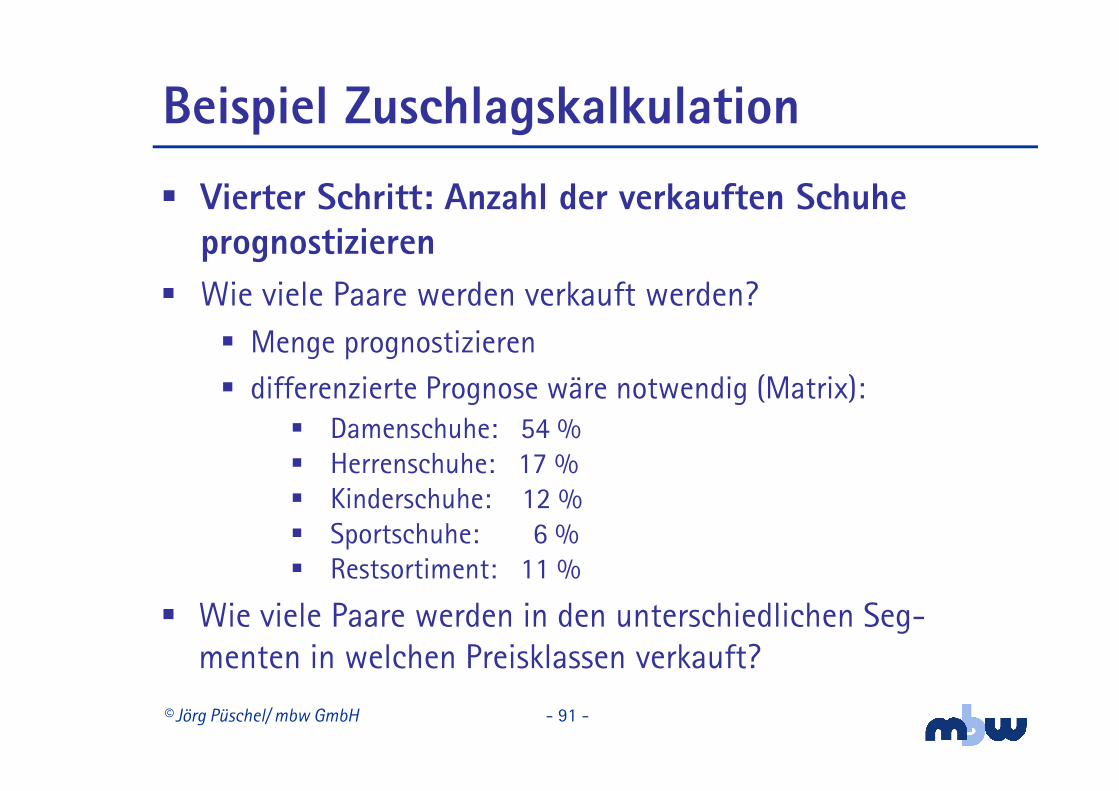

Beispiel Zuschlagskalkulation

� Vierter Schritt: Anzahl der verkauften Schuhe prognostizieren

� Wie viele Paare werden verkauft werden?� Menge prognostizieren

� differenzierte Prognose wäre notwendig (Matrix):� Damenschuhe: 54 %� Herrenschuhe: 17 %� Kinderschuhe: 12 %� Sportschuhe: 6 %� Restsortiment: 11 %

� Wie viele Paare werden in den unterschiedlichen Seg-menten in welchen Preisklassen verkauft?

© Jörg Püschel/ mbw GmbH - 92 -

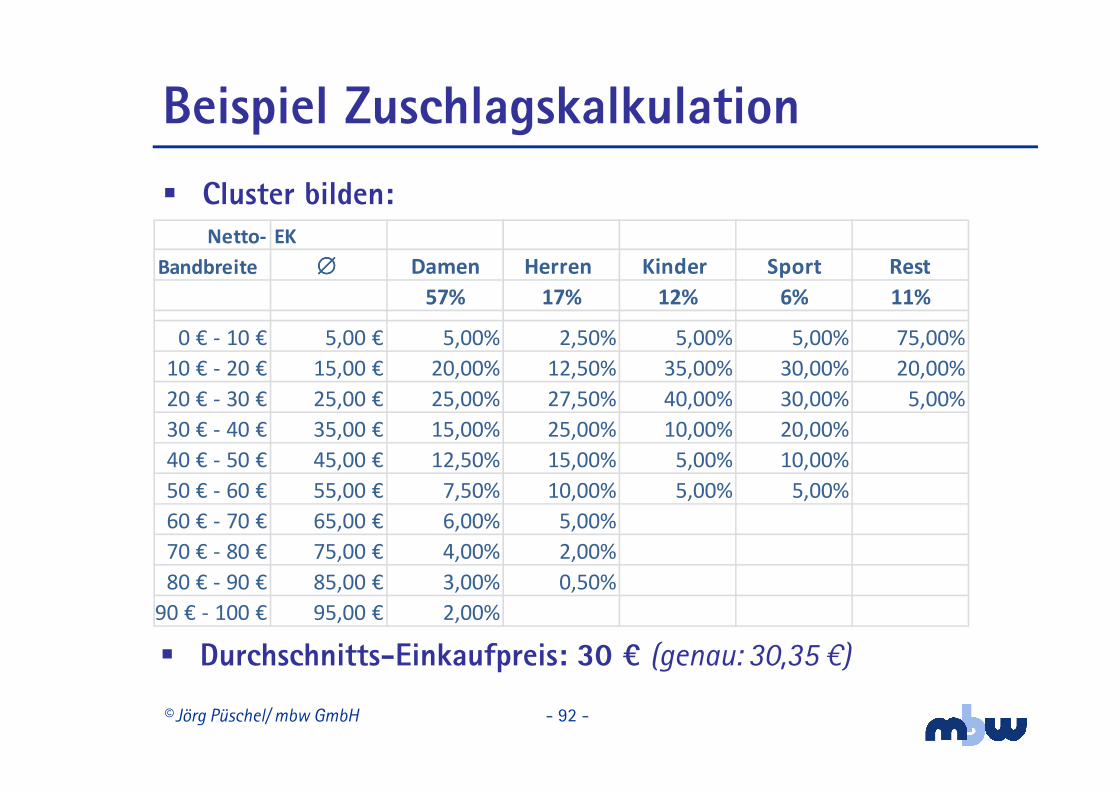

Beispiel Zuschlagskalkulation

� Cluster bilden:

� Durchschnitts-Einkaufpreis: 30 = (genau: 30,35 M)

Netto- EK

Bandbreite ∅ ∅ ∅ ∅ Damen Herren Kinder Sport Rest

57% 17% 12% 6% 11%

0 € - 10 € 5,00 € 5,00% 2,50% 5,00% 5,00% 75,00%

10 € - 20 € 15,00 € 20,00% 12,50% 35,00% 30,00% 20,00%

20 € - 30 € 25,00 € 25,00% 27,50% 40,00% 30,00% 5,00%

30 € - 40 € 35,00 € 15,00% 25,00% 10,00% 20,00%

40 € - 50 € 45,00 € 12,50% 15,00% 5,00% 10,00%

50 € - 60 € 55,00 € 7,50% 10,00% 5,00% 5,00%

60 € - 70 € 65,00 € 6,00% 5,00%

70 € - 80 € 75,00 € 4,00% 2,00%

80 € - 90 € 85,00 € 3,00% 0,50%

90 € - 100 € 95,00 € 2,00%

© Jörg Püschel/ mbw GmbH - 93 -

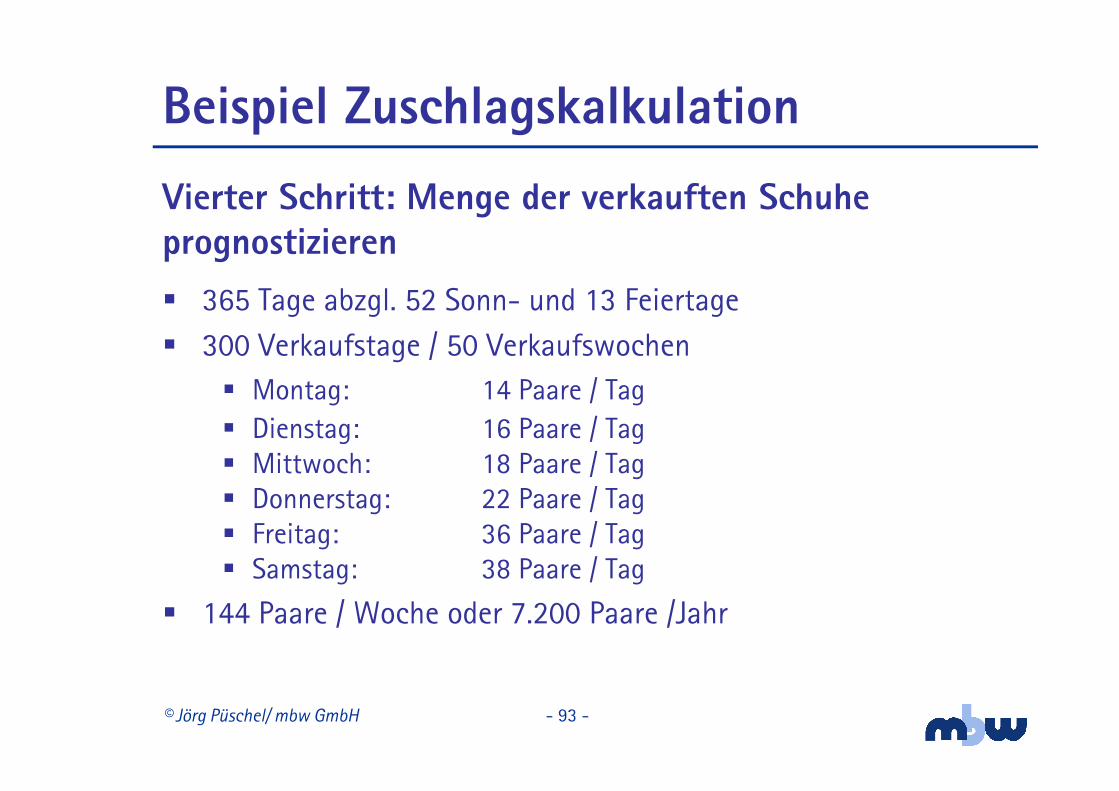

Vierter Schritt: Menge der verkauften Schuhe prognostizieren

� 365 Tage abzgl. 52 Sonn- und 13 Feiertage

� 300 Verkaufstage / 50 Verkaufswochen

� Montag: 14 Paare / Tag � Dienstag: 16 Paare / Tag� Mittwoch: 18 Paare / Tag� Donnerstag: 22 Paare / Tag� Freitag: 36 Paare / Tag� Samstag: 38 Paare / Tag

� 144 Paare / Woche oder 7.200 Paare /Jahr

Beispiel Zuschlagskalkulation

© Jörg Püschel/ mbw GmbH - 94 -

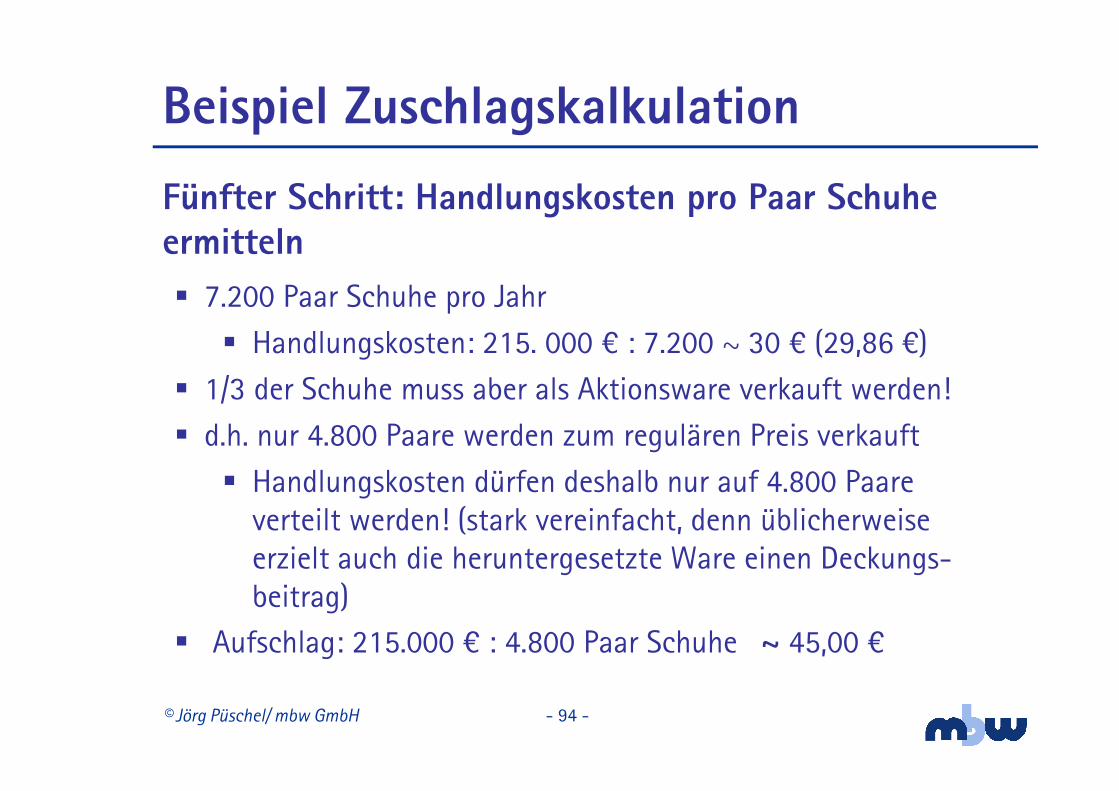

Fünfter Schritt: Handlungskosten pro Paar Schuhe ermitteln

� 7.200 Paar Schuhe pro Jahr

� Handlungskosten: 215. 000 O : 7.200 ~ 30 O (29,86 O)

� 1/3 der Schuhe muss aber als Aktionsware verkauft werden!

� d.h. nur 4.800 Paare werden zum regulären Preis verkauft

� Handlungskosten dürfen deshalb nur auf 4.800 Paare verteilt werden! (stark vereinfacht, denn üblicherweise erzielt auch die heruntergesetzte Ware einen Deckungs-beitrag)

� Aufschlag: 215.000 O : 4.800 Paar Schuhe ~ 45,00 O

Beispiel Zuschlagskalkulation

© Jörg Püschel/ mbw GmbH - 95 -

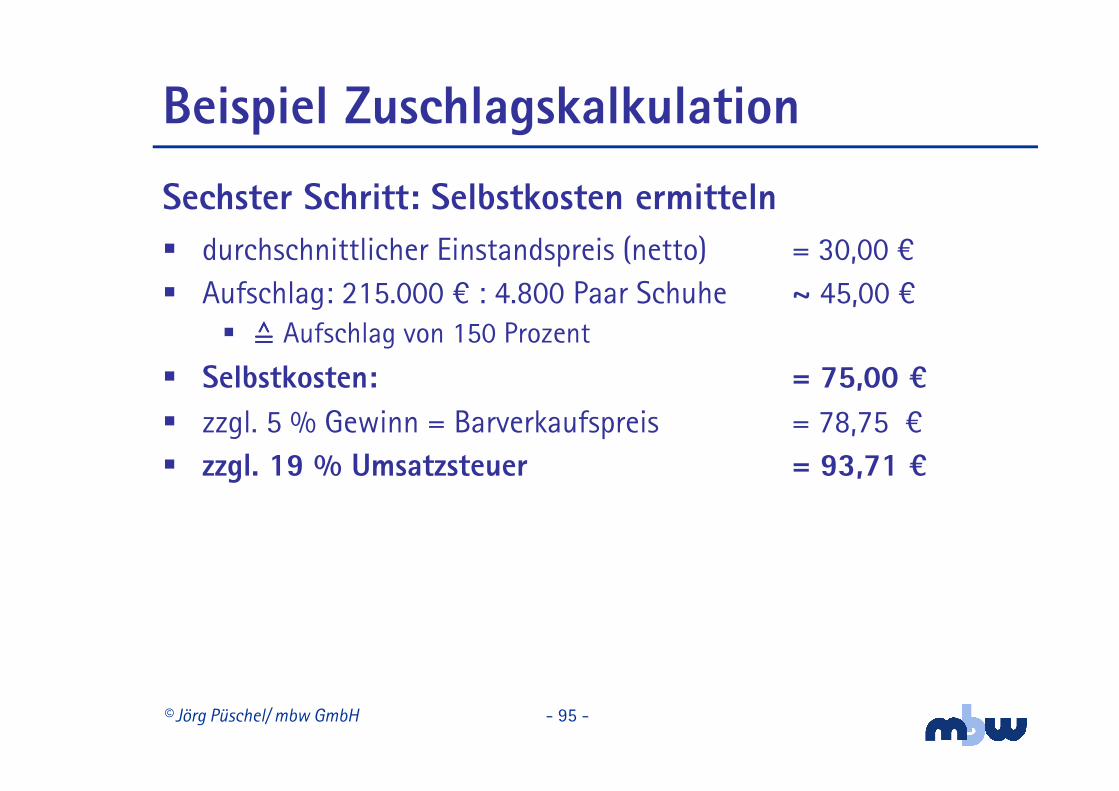

Sechster Schritt: Selbstkosten ermitteln

� durchschnittlicher Einstandspreis (netto) = 30,00 O

� Aufschlag: 215.000 O : 4.800 Paar Schuhe ~ 45,00 O� ���� Aufschlag von 150 Prozent

� Selbstkosten: = 75,00 =

� zzgl. 5 % Gewinn = Barverkaufspreis = 78,75 O� zzgl. 19 % Umsatzsteuer = 93,71 =

Beispiel Zuschlagskalkulation

© Jörg Püschel/ mbw GmbH - 96 -

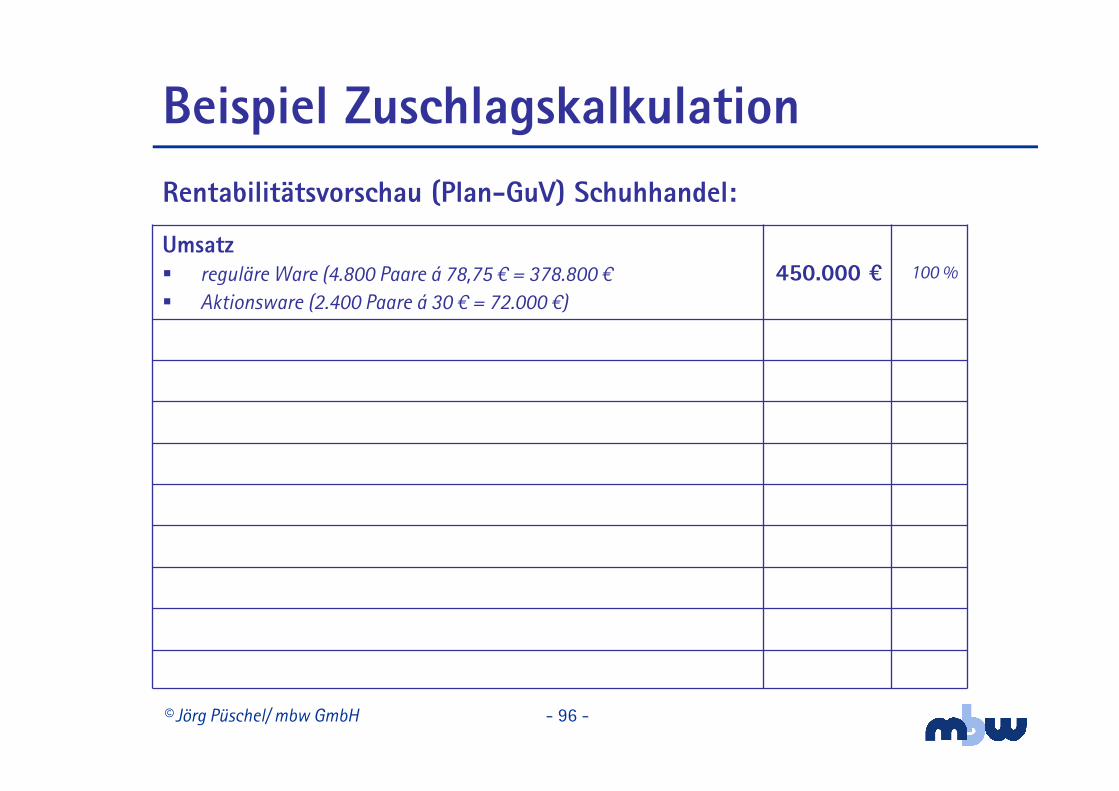

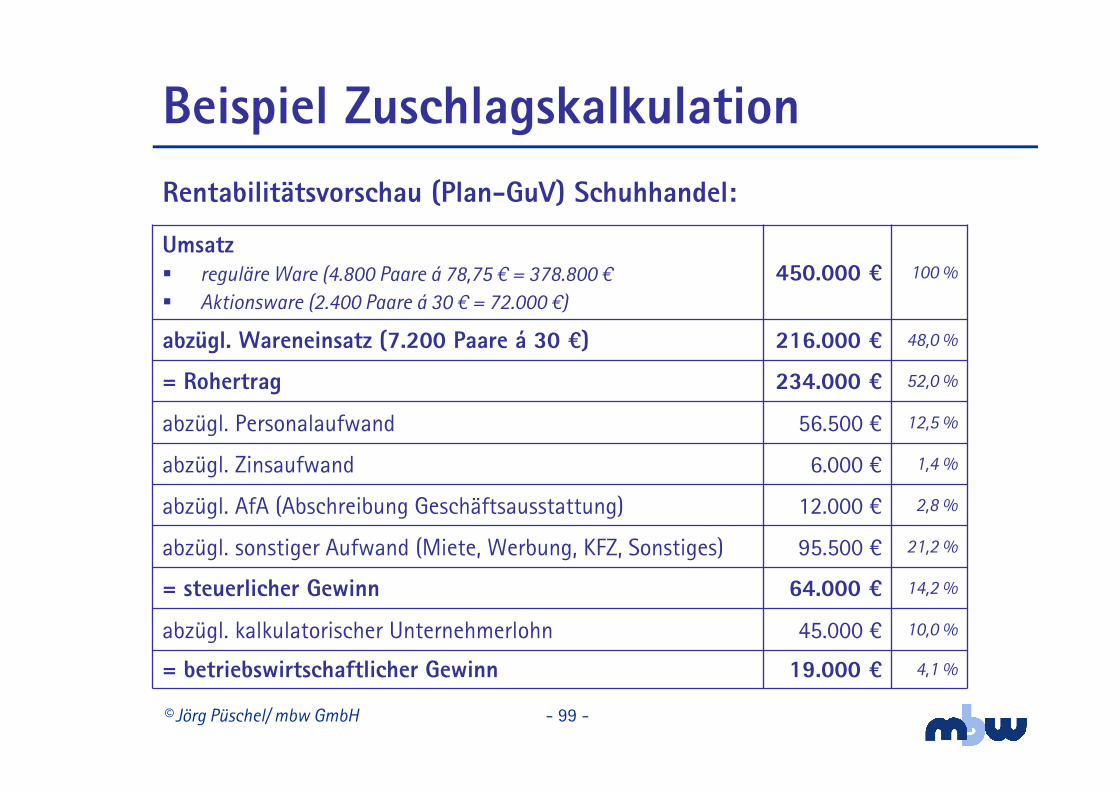

Rentabilitätsvorschau (Plan-GuV) Schuhhandel:

Beispiel Zuschlagskalkulation

Umsatz� reguläre Ware (4.800 Paare á 78,75 M = 378.800 M

� Aktionsware (2.400 Paare á 30 M = 72.000 M)

450.000 = 100 %

© Jörg Püschel/ mbw GmbH - 97 -

Rentabilitätsvorschau (Plan-GuV) Schuhhandel:

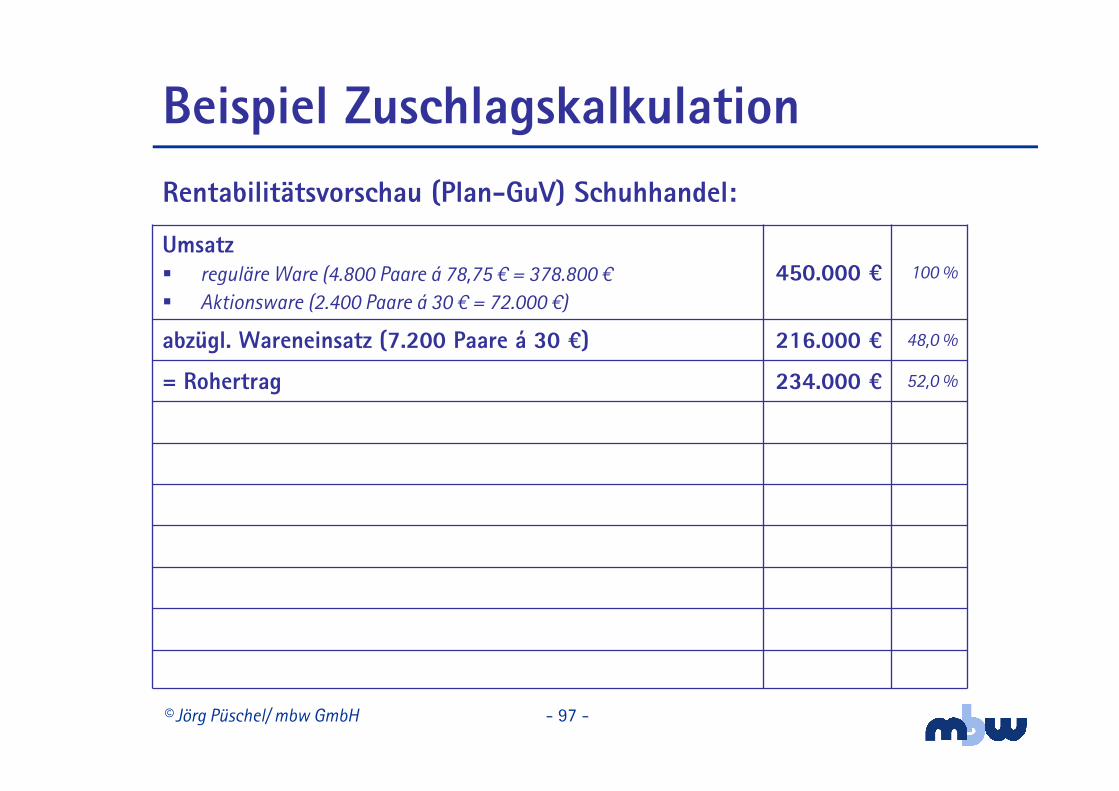

Beispiel Zuschlagskalkulation

Umsatz� reguläre Ware (4.800 Paare á 78,75 M = 378.800 M

� Aktionsware (2.400 Paare á 30 M = 72.000 M)

450.000 = 100 %

abzügl. Wareneinsatz (7.200 Paare á 30 =) 216.000 = 48,0 %

= Rohertrag 234.000 = 52,0 %

© Jörg Püschel/ mbw GmbH - 98 -

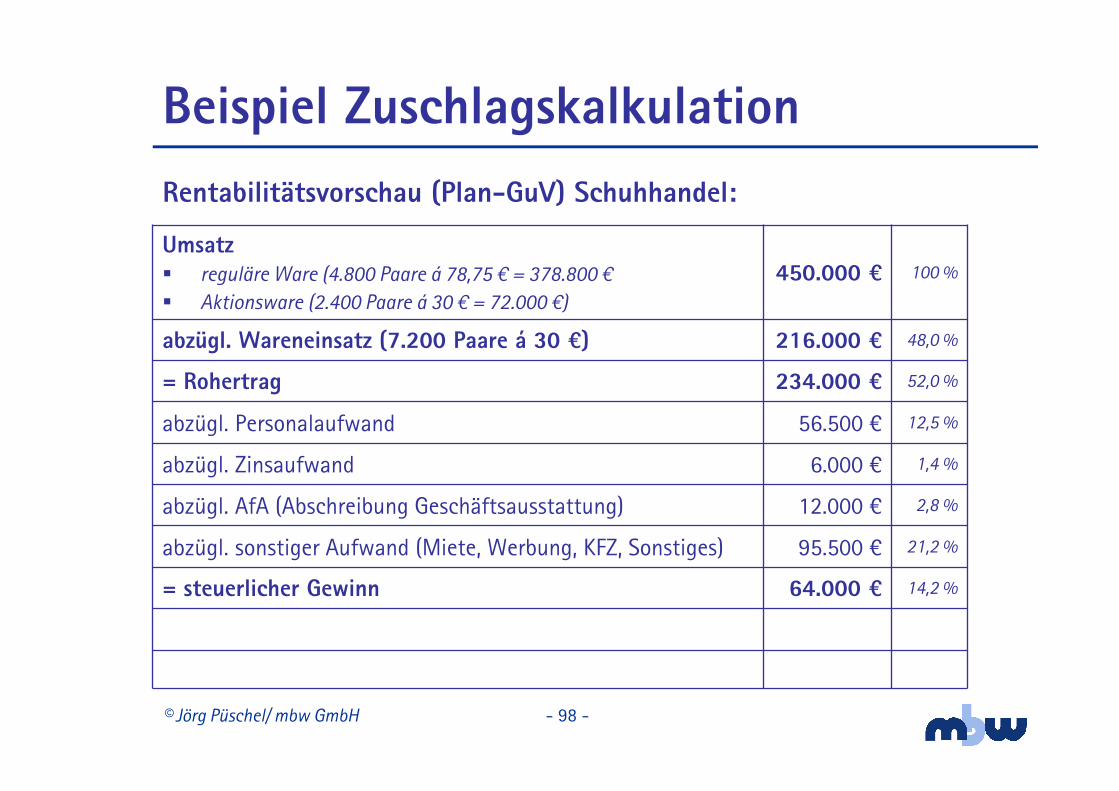

Rentabilitätsvorschau (Plan-GuV) Schuhhandel:

Beispiel Zuschlagskalkulation

Umsatz� reguläre Ware (4.800 Paare á 78,75 M = 378.800 M

� Aktionsware (2.400 Paare á 30 M = 72.000 M)

450.000 = 100 %

abzügl. Wareneinsatz (7.200 Paare á 30 =) 216.000 = 48,0 %

= Rohertrag 234.000 = 52,0 %

abzügl. Personalaufwand 56.500 O 12,5 %

abzügl. Zinsaufwand 6.000 O 1,4 %

abzügl. AfA (Abschreibung Geschäftsausstattung) 12.000 O 2,8 %

abzügl. sonstiger Aufwand (Miete, Werbung, KFZ, Sonstiges) 95.500 O 21,2 %

= steuerlicher Gewinn 64.000 = 14,2 %

© Jörg Püschel/ mbw GmbH - 99 -

Rentabilitätsvorschau (Plan-GuV) Schuhhandel:

Beispiel Zuschlagskalkulation

Umsatz� reguläre Ware (4.800 Paare á 78,75 M = 378.800 M

� Aktionsware (2.400 Paare á 30 M = 72.000 M)

450.000 = 100 %

abzügl. Wareneinsatz (7.200 Paare á 30 =) 216.000 = 48,0 %

= Rohertrag 234.000 = 52,0 %

abzügl. Personalaufwand 56.500 O 12,5 %

abzügl. Zinsaufwand 6.000 O 1,4 %

abzügl. AfA (Abschreibung Geschäftsausstattung) 12.000 O 2,8 %

abzügl. sonstiger Aufwand (Miete, Werbung, KFZ, Sonstiges) 95.500 O 21,2 %

= steuerlicher Gewinn 64.000 = 14,2 %

abzügl. kalkulatorischer Unternehmerlohn 45.000 O 10,0 %

= betriebswirtschaftlicher Gewinn 19.000 = 4,1 %

© Jörg Püschel/ mbw GmbH - 100 -

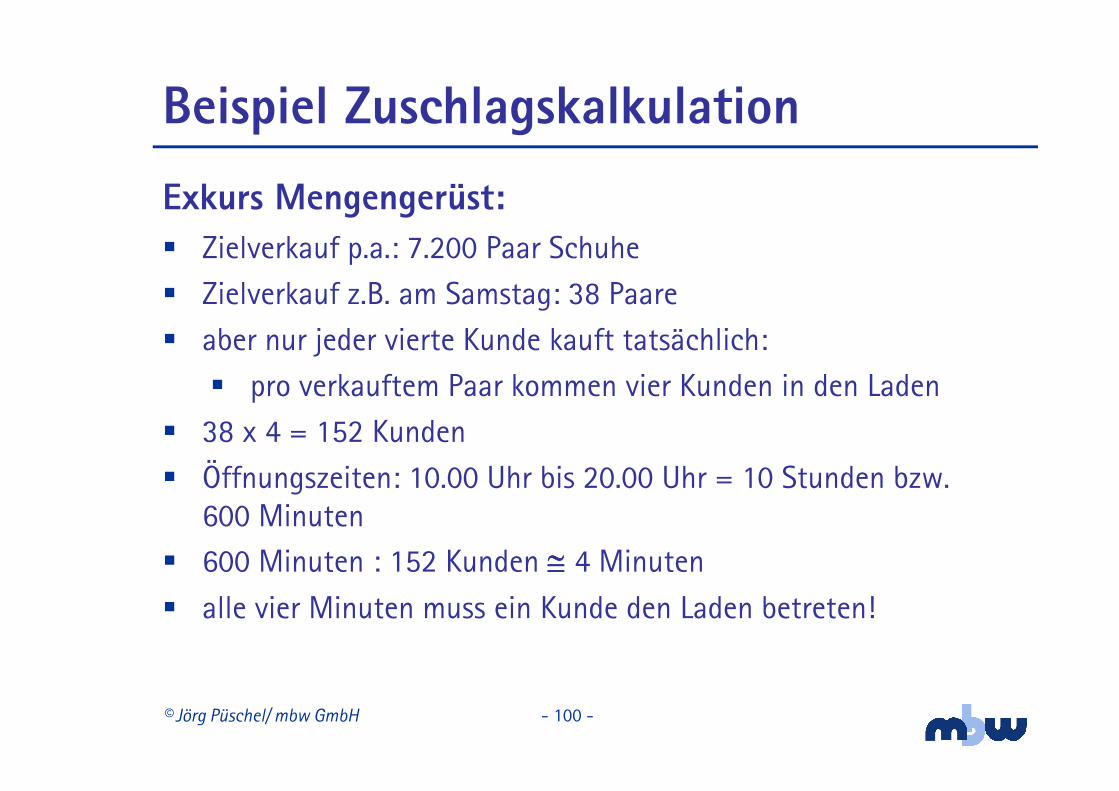

Exkurs Mengengerüst:� Zielverkauf p.a.: 7.200 Paar Schuhe

� Zielverkauf z.B. am Samstag: 38 Paare

� aber nur jeder vierte Kunde kauft tatsächlich:

� pro verkauftem Paar kommen vier Kunden in den Laden

� 38 x 4 = 152 Kunden

� Öffnungszeiten: 10.00 Uhr bis 20.00 Uhr = 10 Stunden bzw. 600 Minuten

� 600 Minuten : 152 Kunden ≅≅≅≅ 4 Minuten

� alle vier Minuten muss ein Kunde den Laden betreten!

Beispiel Zuschlagskalkulation

© Jörg Püschel/ mbw GmbH - 101 -

� Einleitung

� Absatzplanung

� Bedeutung des Preises

� Spannungsfeld Preisfindung

� Kalkulation

� Divisionskalkulation (Stundenpreise)

� Zuschlagskalkulation (einfach/differenziert)

� Deckungsbeitragsrechnung

� Zusammenfassung

Inhalt Kalkulation

© Jörg Püschel/ mbw GmbH - 102 -

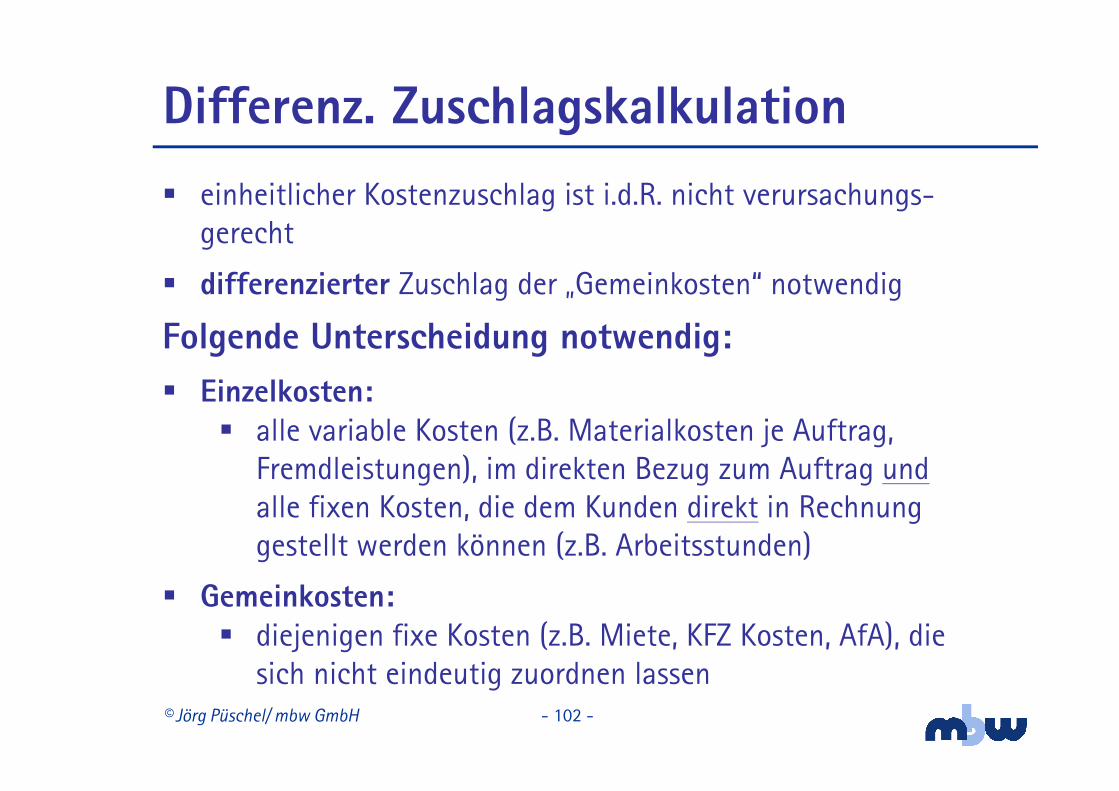

� einheitlicher Kostenzuschlag ist i.d.R. nicht verursachungs-gerecht

� differenzierter Zuschlag der „Gemeinkosten“ notwendig

Folgende Unterscheidung notwendig:

� Einzelkosten:� alle variable Kosten (z.B. Materialkosten je Auftrag,

Fremdleistungen), im direkten Bezug zum Auftrag undalle fixen Kosten, die dem Kunden direkt in Rechnung gestellt werden können (z.B. Arbeitsstunden)

� Gemeinkosten:� diejenigen fixe Kosten (z.B. Miete, KFZ Kosten, AfA), die

sich nicht eindeutig zuordnen lassen

Differenz. Zuschlagskalkulation

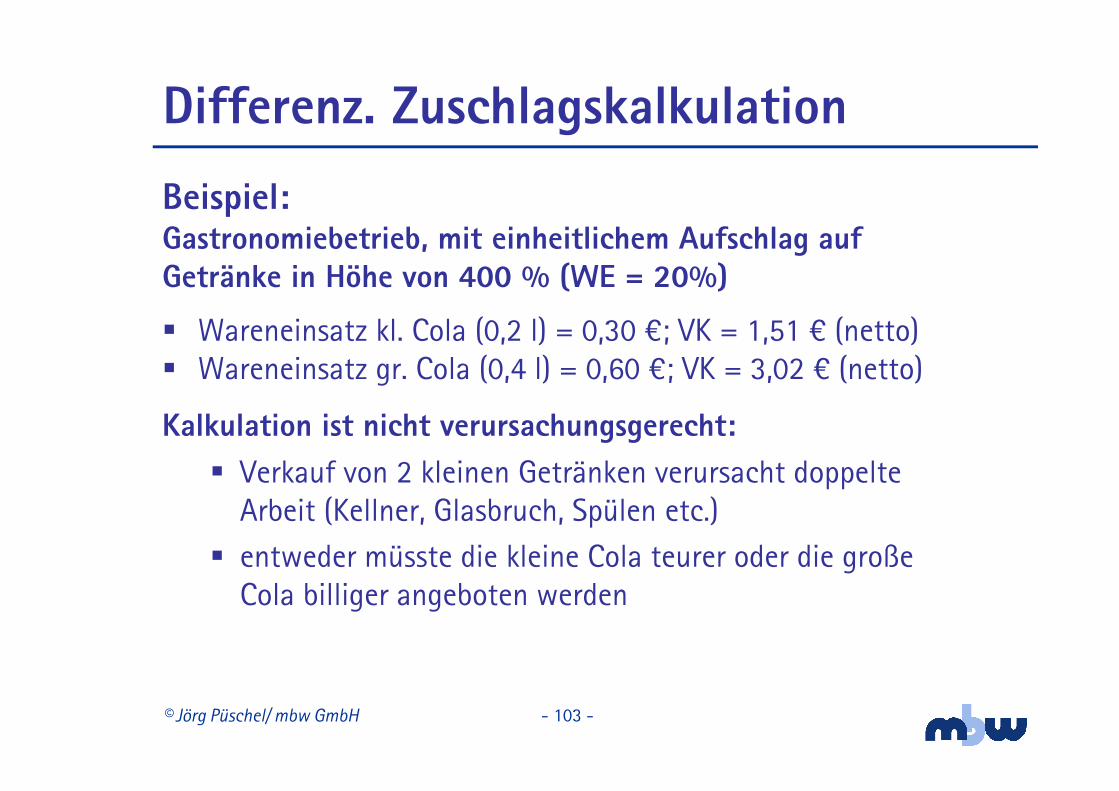

© Jörg Püschel/ mbw GmbH - 103 -

Beispiel: Gastronomiebetrieb, mit einheitlichem Aufschlag auf Getränke in Höhe von 400 % (WE = 20%)

Differenz. Zuschlagskalkulation

� Wareneinsatz kl. Cola (0,2 l) = 0,30 O; VK = 1,51 O (netto)� Wareneinsatz gr. Cola (0,4 l) = 0,60 O; VK = 3,02 O (netto)

Kalkulation ist nicht verursachungsgerecht:

� Verkauf von 2 kleinen Getränken verursacht doppelte Arbeit (Kellner, Glasbruch, Spülen etc.)

� entweder müsste die kleine Cola teurer oder die große Cola billiger angeboten werden

© Jörg Püschel/ mbw GmbH - 104 -

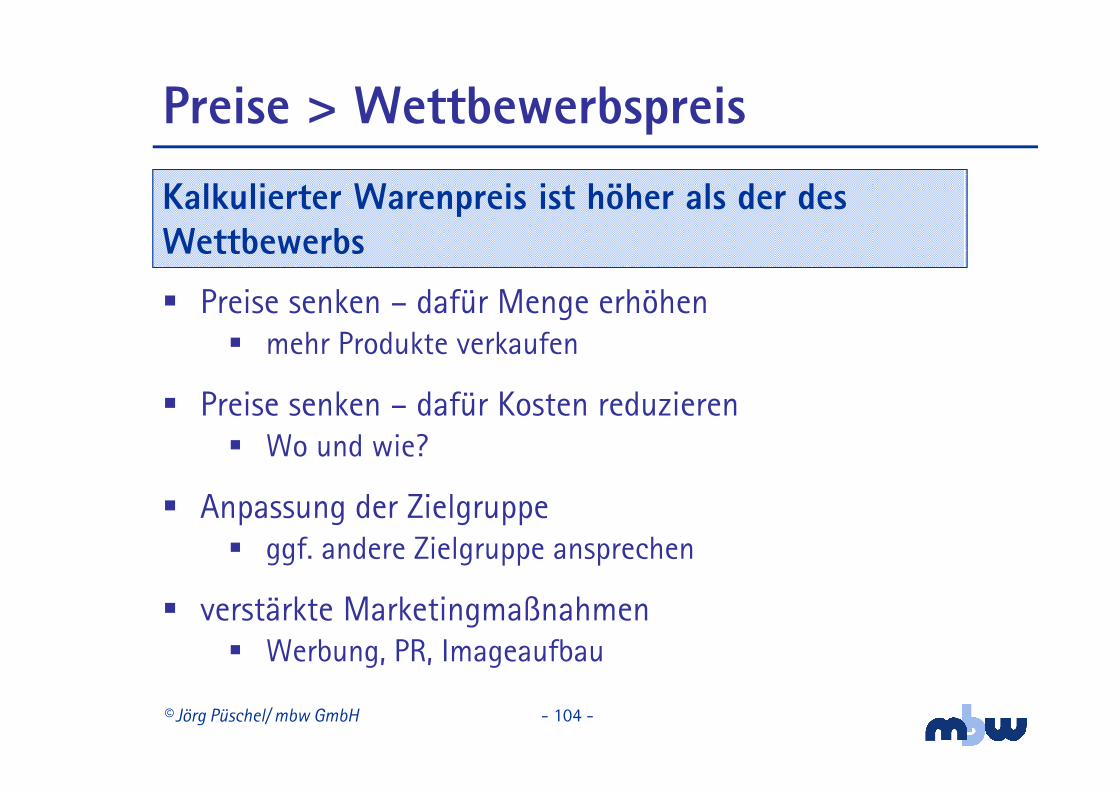

Preise > Wettbewerbspreis

� Preise senken – dafür Menge erhöhen� mehr Produkte verkaufen

� Preise senken – dafür Kosten reduzieren� Wo und wie?

� Anpassung der Zielgruppe� ggf. andere Zielgruppe ansprechen

� verstärkte Marketingmaßnahmen� Werbung, PR, Imageaufbau

Kalkulierter Warenpreis ist höher als der des Wettbewerbs

© Jörg Püschel/ mbw GmbH - 105 -

� Einleitung

� Absatzplanung

� Bedeutung des Preises

� Spannungsfeld Preisfindung

� Kalkulation

� Divisionskalkulation (Stundenpreise)

� Zuschlagskalkulation (einfach/differenziert)

� Deckungsbeitragsrechnung

� Zusammenfassung

Inhalt Kalkulation

© Jörg Püschel/ mbw GmbH - 106 -

Beispiele Deckungsbeitrag

� Einleitung Deckungsbeitrag

� Beispiel Kurierdienst

� Berechnung zu Vollkosten

� fixe und variable Kosten

� Berechnung zu Teilkosten

� Deckungsbeitrag

� Beispiel Wienerwürstchenverkauf

� Graphische Darstellung

� Zusammenfassung Deckungsbeitragsrechnung

© Jörg Püschel/ mbw GmbH - 107 -

Beispiele Deckungsbeitrag

� Einleitung Deckungsbeitrag

� Beispiel Kurierdienst

� Berechnung zu Vollkosten

� fixe und variable Kosten

� Berechnung zu Teilkosten

� Deckungsbeitrag

� Beispiel Wienerwürstchenverkauf

� Graphische Darstellung

� Zusammenfassung Deckungsbeitragsrechnung

© Jörg Püschel/ mbw GmbH - 108 -

� weitere und häufig ergänzende Möglichkeit, Verkaufspreise zu berechnen

� ist flexibler und wird insbesondere von kleinen und mittleren Firmen eingesetzt

� Wie viel bleibt pro Stück „übrig“ um die Kosten zu decken? (pro verkaufter Ware, pro Stunde etc.)

� Um wie viel niedriger kann angeboten werden, wenn sich der festgesetzte Preis (aus der Zuschlagskalkulation) nicht er-zielen lässt?

� ggf. ist „wenig“ besser als „gar nichts“

Deckungsbeitragsrechnung

© Jörg Püschel/ mbw GmbH - 109 -

Voll- und Teilkostenrechnung

Grundsatz:

� alle Kosten, die entstehen, müssen verdient werden, d.h. müssen über Erlöse wieder eingebracht werden

� dies ist aber nur in Bezug auf die Leistungsgesamtheit des Betriebes und in längeren Fristen zwingend notwendig

� jedes Produkt muss zwar seine direkten Produktkosten verdienen,

� aber nicht jedes Produkt muss immer einen Anteil zur Deckung der gesamten Strukturkosten erbringen

© Jörg Püschel/ mbw GmbH - 110 -

Voll- und Teilkostenrechnung

� bei Entscheidungen � zur Preisgestaltung, � zur Auftragsannahme, � zur Kapazitätsauslastung

� ist die vollständige Deckung aller Strukturkosten betriebs-wirtschaftlich nur langfristig zwingend

� kurzfristig kann es ggf. vorteilhafter sein, (vorübergehend) ein Produkt zu erstellen/zu verkaufen

� das nur einen geringen Anteil zur Strukturkosten-deckung erbringt

� es ist zumindest besser, als es nicht zu erstellen und gar keinen Deckungsbeitrag zu erhalten

© Jörg Püschel/ mbw GmbH - 111 -

Beispiele Deckungsbeitrag

� Einleitung Deckungsbeitrag

� Beispiel Kurierdienst

� Berechnung zu Vollkosten

� fixe und variable Kosten

� Berechnung zu Teilkosten

� Beispiel Deckungsbeitrag

� Beispiel Wienerwürstchenverkauf

� Graphische Darstellung

� Zusammenfassung Deckungsbeitragsrechnung

© Jörg Püschel/ mbw GmbH - 112 -

Beispiel Kurierdienst

� Herr A, Herr B und Herr C gründen jeder zum 1. Januar einen eigenen Kurierdienst:

A B

C

© Jörg Püschel/ mbw GmbH - 113 -

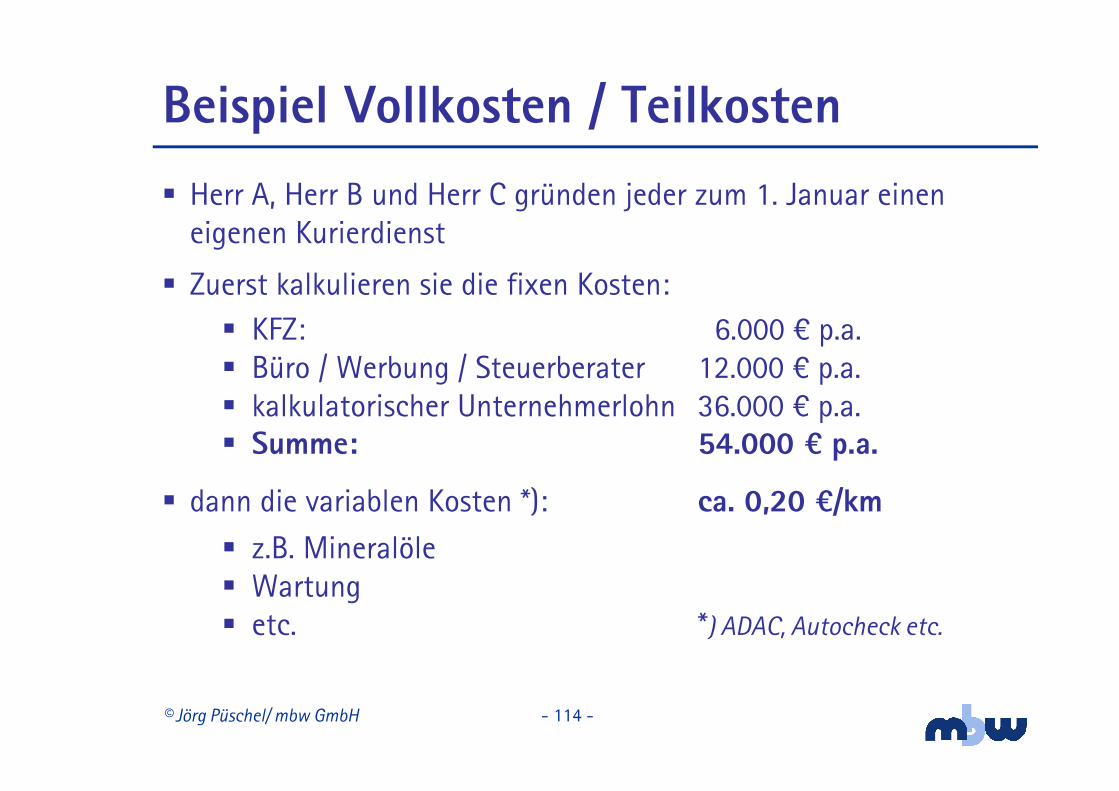

Beispiel Vollkosten / Teilkosten

� Herr A, Herr B und Herr C gründen jeder zum 1. Januar einen eigenen Kurierdienst

� Zuerst kalkulieren sie die fixen Kosten:

� KFZ:

� Volkswagen Caddy für ca. 25.000 M inkl. USt. = 21.000 M netto

daraus ergibt sich p.a.: � AfA = 21.000 : 6 Jahre = 3.500 M

� Zinsen (8 % für 25.000 M) = 1.000 M

� Versicherung (Teilkasko) = 1.220 M

� Kfz-Steuer = 280 M

� Summe = 6.000 =

© Jörg Püschel/ mbw GmbH - 114 -

Beispiel Vollkosten / Teilkosten

� Herr A, Herr B und Herr C gründen jeder zum 1. Januar einen eigenen Kurierdienst

� Zuerst kalkulieren sie die fixen Kosten:

� KFZ: 6.000 O p.a.� Büro / Werbung / Steuerberater 12.000 O p.a.� kalkulatorischer Unternehmerlohn 36.000 O p.a.� Summe: 54.000 = p.a.

� dann die variablen Kosten *): ca. 0,20 =/km

� z.B. Mineralöle� Wartung � etc. *) ADAC, Autocheck etc.

© Jörg Püschel/ mbw GmbH - 115 -

� alle drei Herren erwarten jeweils eine jährliche Transport-leistung von 36.000 Kilometern

� nach der Vollkosten-Methode errechnen sie Kosten in Höhe von 1,70 O pro Kilometer

� fixe Kosten = 54.000 O : 36.000 km = 1,50 O/km� variable Kosten = 0,20 O/km� Summe Kosten pro Kilometer = 1,70 =/km

� neben ihrer Entnahme wollen die drei Fuhrunternehmer auch einen Gewinn i.H.v. ca. 17,5 % machen

� deshalb vereinbaren sie nicht unter einem Kilometerpreis von 2,00 O netto Angebote anzunehmen

Beispiel Vollkosten / Teilkosten

© Jörg Püschel/ mbw GmbH - 116 -

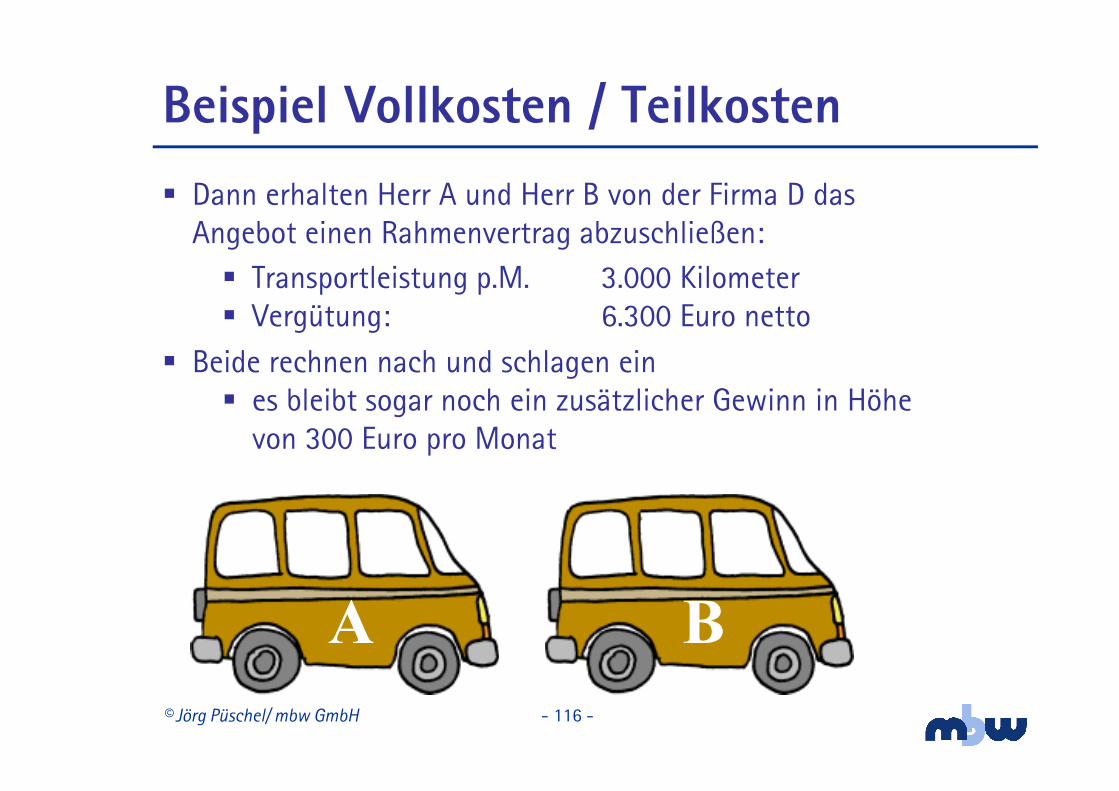

� Dann erhalten Herr A und Herr B von der Firma D das Angebot einen Rahmenvertrag abzuschließen:

� Transportleistung p.M. 3.000 Kilometer� Vergütung: 6.300 Euro netto

� Beide rechnen nach und schlagen ein � es bleibt sogar noch ein zusätzlicher Gewinn in Höhe

von 300 Euro pro Monat

Beispiel Vollkosten / Teilkosten

A B

© Jörg Püschel/ mbw GmbH - 117 -

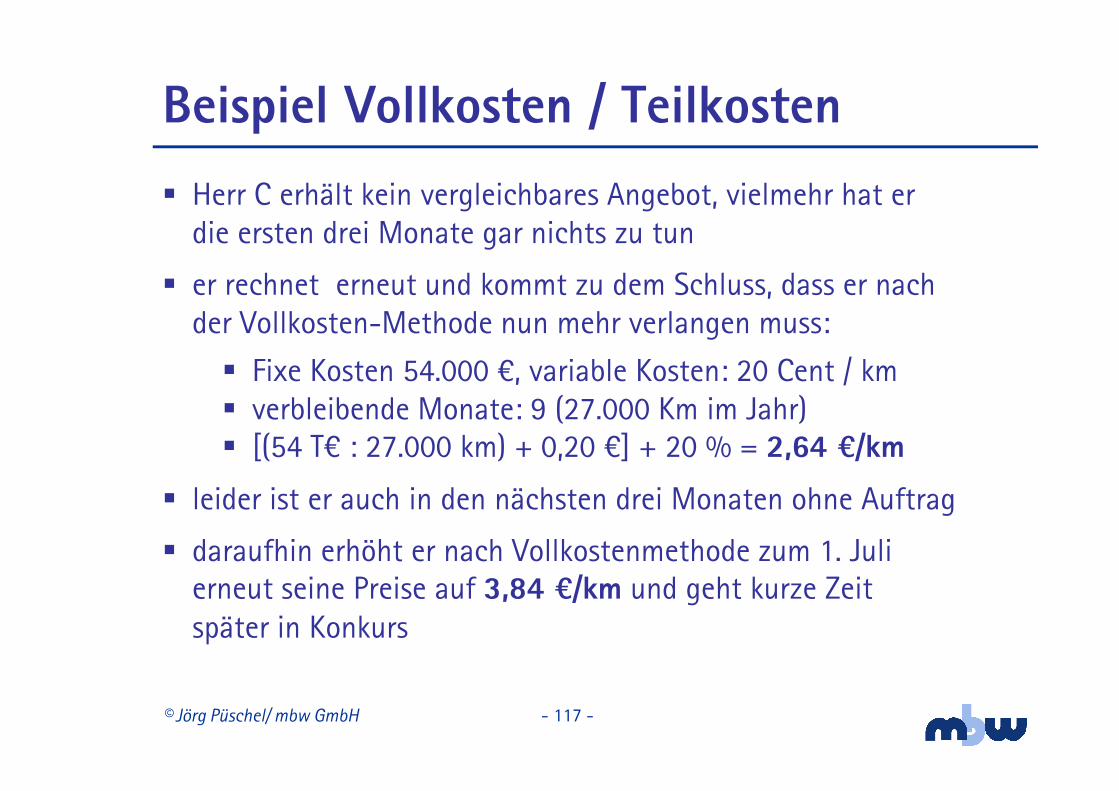

� Herr C erhält kein vergleichbares Angebot, vielmehr hat er die ersten drei Monate gar nichts zu tun

� er rechnet erneut und kommt zu dem Schluss, dass er nach der Vollkosten-Methode nun mehr verlangen muss:

� Fixe Kosten 54.000 O, variable Kosten: 20 Cent / km� verbleibende Monate: 9 (27.000 Km im Jahr)� [(54 TO : 27.000 km) + 0,20 O] + 20 % = 2,64 =/km

� leider ist er auch in den nächsten drei Monaten ohne Auftrag

� daraufhin erhöht er nach Vollkostenmethode zum 1. Juli erneut seine Preise auf 3,84 =/km und geht kurze Zeit später in Konkurs

Beispiel Vollkosten / Teilkosten

© Jörg Püschel/ mbw GmbH - 118 -

Beispiel Vollkosten / Teilkosten

C

© Jörg Püschel/ mbw GmbH - 119 -

� dagegen verläuft das Jahr für A und B wie geplant, die beiden Unternehmer sind hoch zufrieden

� am Silvestertag kommt Herr E und bietet für eine Kurztourvon 500 Kilometern 750 Euro netto an

� Herr A lehnt ab, er verlangt 1.000 O netto für diese Tour (500 Km x 2,00 O)

� Herr B dagegen schlägt ein, führt den Transport aus und kann abends auf der Silvesterparty für 650 O Champagner-Runden schmeißen:

� fixe Kosten waren bereits gedeckt gewesen � variable Kosten: 500 Km x 0,20 O = 100 O� zusätzlicher Deckungsbeitrag = 650 O

Beispiel Vollkosten / Teilkosten

© Jörg Püschel/ mbw GmbH - 120 -

Beispiele Deckungsbeitrag

� Einleitung Deckunsbeitrag

� Beispiel Kurierdienst

� Berechnung zu Vollkosten

� fixe und variable Kosten

� Berechnung zu Teilkosten

� Beispiel Deckungsbeitrag

� Beispiel Wienerwürstchenverkauf

� Graphische Darstellung

© Jörg Püschel/ mbw GmbH - 121 -

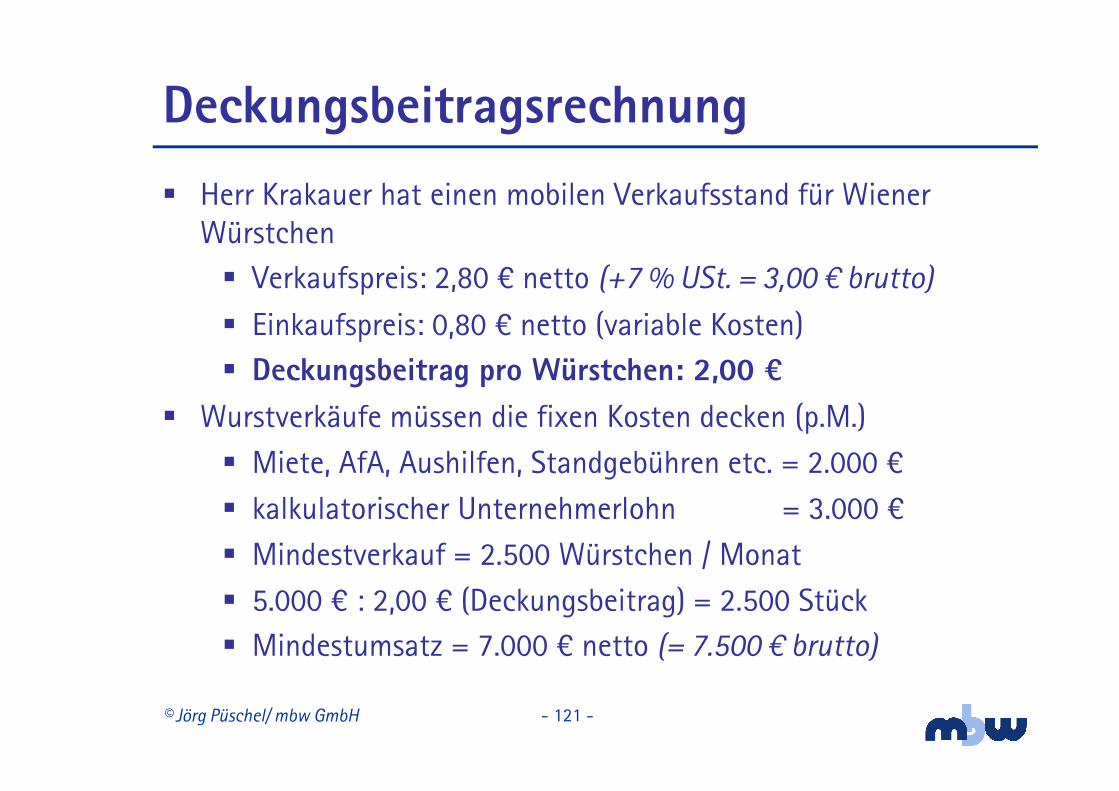

� Herr Krakauer hat einen mobilen Verkaufsstand für Wiener Würstchen

� Verkaufspreis: 2,80 O netto (+7 % USt. = 3,00 M brutto)

� Einkaufspreis: 0,80 O netto (variable Kosten)

� Deckungsbeitrag pro Würstchen: 2,00 =

� Wurstverkäufe müssen die fixen Kosten decken (p.M.)

� Miete, AfA, Aushilfen, Standgebühren etc. = 2.000 O

� kalkulatorischer Unternehmerlohn = 3.000 O

� Mindestverkauf = 2.500 Würstchen / Monat

� 5.000 O : 2,00 O (Deckungsbeitrag) = 2.500 Stück

� Mindestumsatz = 7.000 O netto (= 7.500 M brutto)

Deckungsbeitragsrechnung

© Jörg Püschel/ mbw GmbH - 122 -

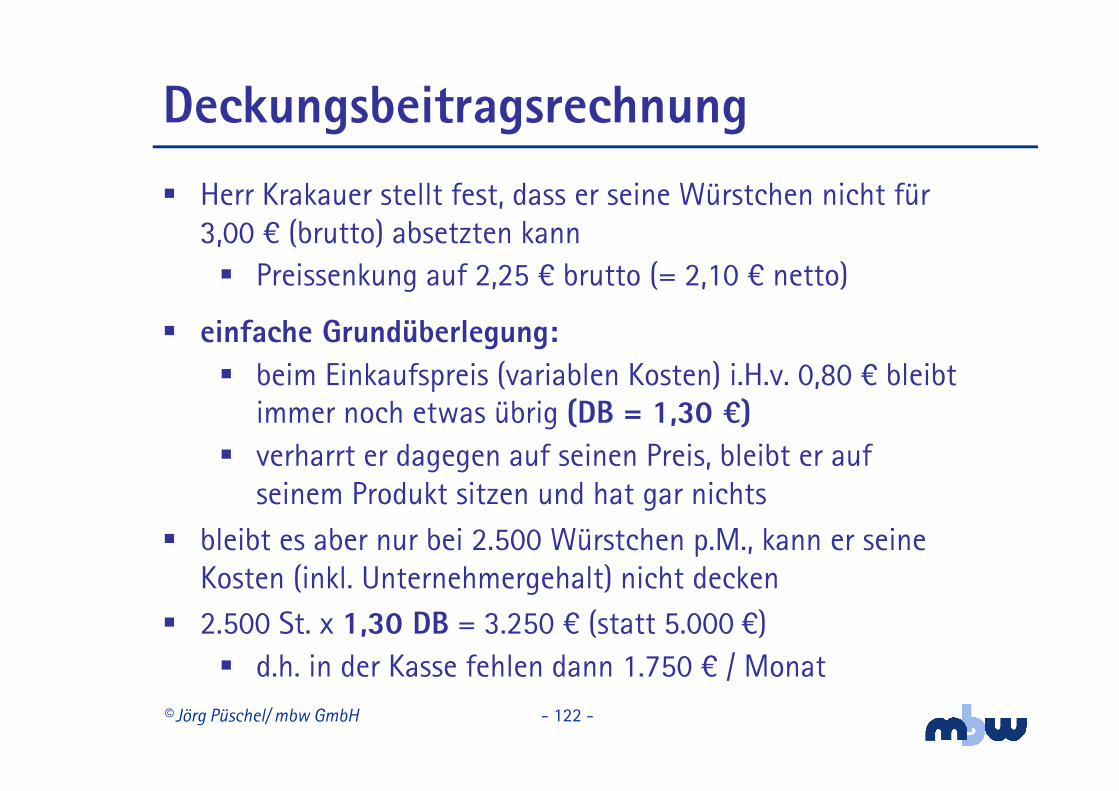

� Herr Krakauer stellt fest, dass er seine Würstchen nicht für 3,00 O (brutto) absetzten kann� Preissenkung auf 2,25 O brutto (= 2,10 O netto)

� einfache Grundüberlegung:

� beim Einkaufspreis (variablen Kosten) i.H.v. 0,80 O bleibt immer noch etwas übrig (DB = 1,30 =)

� verharrt er dagegen auf seinen Preis, bleibt er auf seinem Produkt sitzen und hat gar nichts

� bleibt es aber nur bei 2.500 Würstchen p.M., kann er seine Kosten (inkl. Unternehmergehalt) nicht decken

� 2.500 St. x 1,30 DB = 3.250 O (statt 5.000 O)� d.h. in der Kasse fehlen dann 1.750 O / Monat

Deckungsbeitragsrechnung

© Jörg Püschel/ mbw GmbH - 123 -

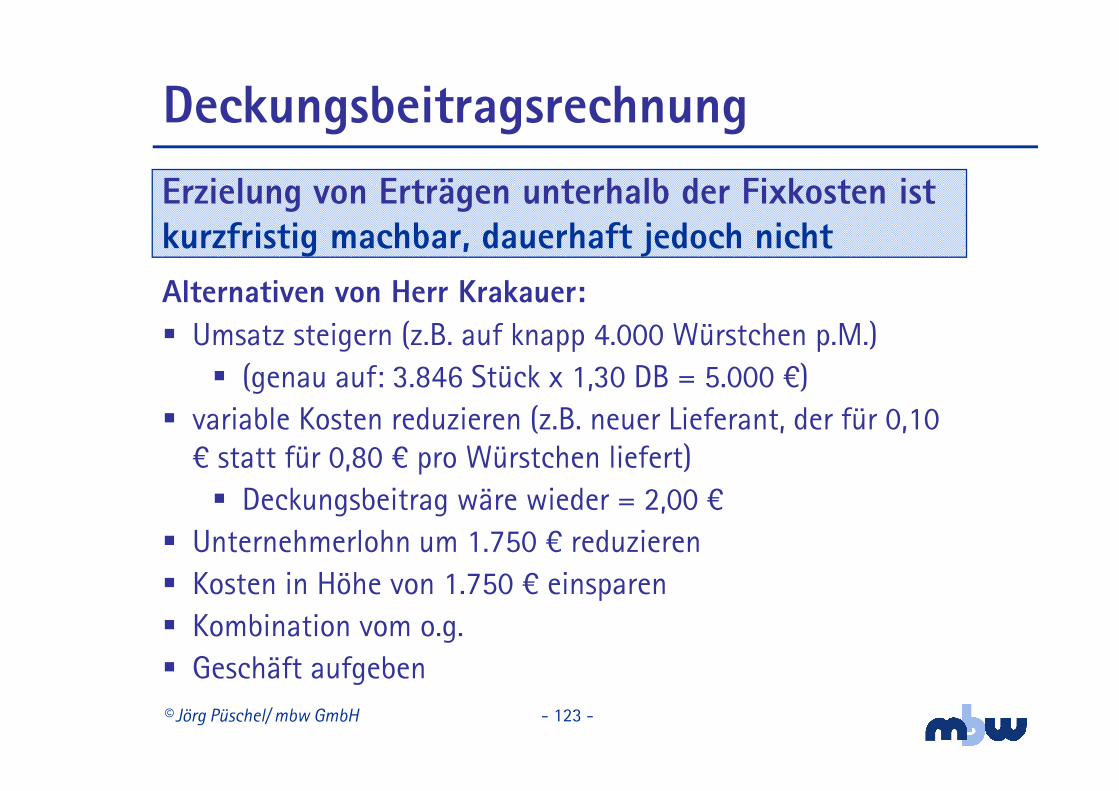

Deckungsbeitragsrechnung

Erzielung von Erträgen unterhalb der Fixkosten ist kurzfristig machbar, dauerhaft jedoch nicht

Alternativen von Herr Krakauer:

� Umsatz steigern (z.B. auf knapp 4.000 Würstchen p.M.)� (genau auf: 3.846 Stück x 1,30 DB = 5.000 O)

� variable Kosten reduzieren (z.B. neuer Lieferant, der für 0,10 O statt für 0,80 O pro Würstchen liefert)� Deckungsbeitrag wäre wieder = 2,00 O

� Unternehmerlohn um 1.750 O reduzieren� Kosten in Höhe von 1.750 O einsparen� Kombination vom o.g.� Geschäft aufgeben

© Jörg Püschel/ mbw GmbH - 124 -

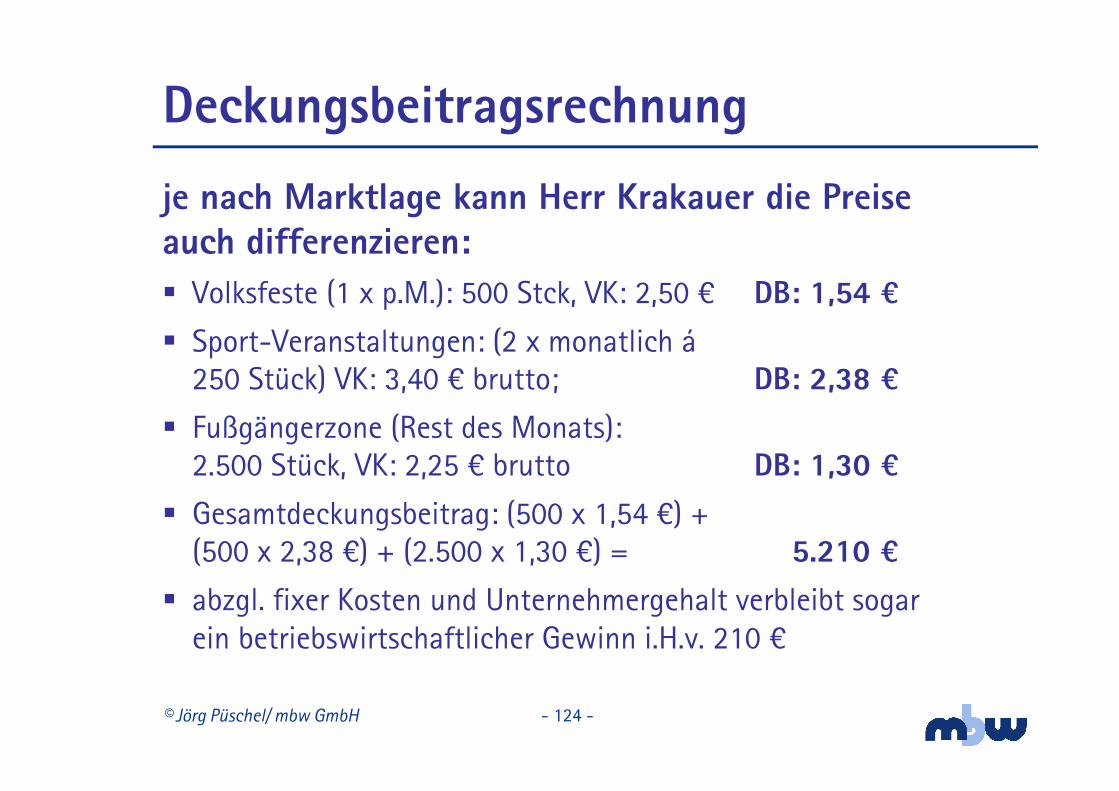

je nach Marktlage kann Herr Krakauer die Preiseauch differenzieren:� Volksfeste (1 x p.M.): 500 Stck, VK: 2,50 O DB: 1,54 =

� Sport-Veranstaltungen: (2 x monatlich á250 Stück) VK: 3,40 O brutto; DB: 2,38 =

� Fußgängerzone (Rest des Monats): 2.500 Stück, VK: 2,25 O brutto DB: 1,30 =

� Gesamtdeckungsbeitrag: (500 x 1,54 O) + (500 x 2,38 O) + (2.500 x 1,30 O) = 5.210 =

� abzgl. fixer Kosten und Unternehmergehalt verbleibt sogar ein betriebswirtschaftlicher Gewinn i.H.v. 210 O

Deckungsbeitragsrechnung

© Jörg Püschel/ mbw GmbH - 125 -

Beispiele Deckungsbeitrag

� Einleitung Deckungsbeitrag

� Beispiel Kurierdienst

� Berechnung zu Vollkosten

� fixe und variable Kosten

� Berechnung zu Teilkosten

� Deckungsbeitrag

� Beispiel Wienerwürstchenverkauf

� Graphische Darstellung

© Jörg Püschel/ mbw GmbH - 126 -

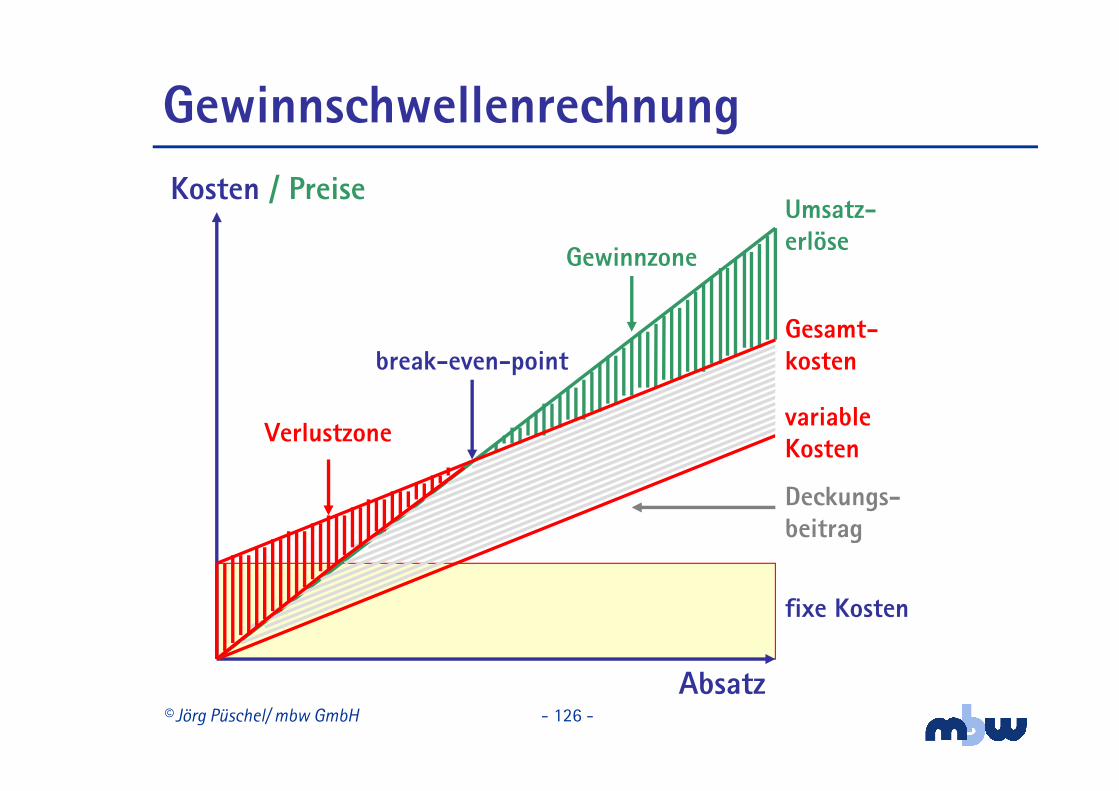

Absatz

Umsatz-erlöse

fixe Kosten

break-even-point

Verlustzone

Gewinnzone

variable Kosten

Gesamt-kosten

Deckungs-beitrag

Kosten / Preise

Gewinnschwellenrechnung

© Jörg Püschel/ mbw GmbH - 127 -

� Einleitung

� Absatzplanung

� Bedeutung des Preises

� Spannungsfeld Preisfindung

� Kalkulation

� Divisionskalkulation (Stundenpreise)

� Zuschlagskalkulation (einfach/differenziert)

� Deckungsbeitragsrechnung

� Zusammenfassung

Inhalt Kalkulation

© Jörg Püschel/ mbw GmbH - 128 -

� Absatzmenge möglichst genau definieren

� Bedeutung der Preise

� „20 Prozent auf alles – außer Tiernahrung!“

� Spannungsfeld Preisfindung

� magischen 3 K´s: Kunden, Konkurrenz, Kosten

� Kalkulation

� Bsp. Divisionskalkulation („horrende“ Stundenpreise)

� Bsp. Zuschlagskalkulation im Handel

� Bsp. Deckungsbeitragsrechnung

� Preisgestaltung

� Preise sind Bestandteil des Marketingmixes

Zusammenfassung

© Jörg Püschel/ mbw GmbH - 129 -

� Allerbeste Kenntnis der eigenen Kunden ist unabdingbar!� Wie viele Kunden kommen überhaupt in Frage?

� Wie viele Einheiten nimmt ein Kunde ab?

� Welches Kaufverhalten hat mein Kunde?

� Welche Umsatzschwankungen müssen beachtet werden?

� saisonale und konjunkturbedingte Umsatzrhythmen

� „Weihnachtsgeschäft“, „Sommerflaute“ etc.

Zusammenfassung

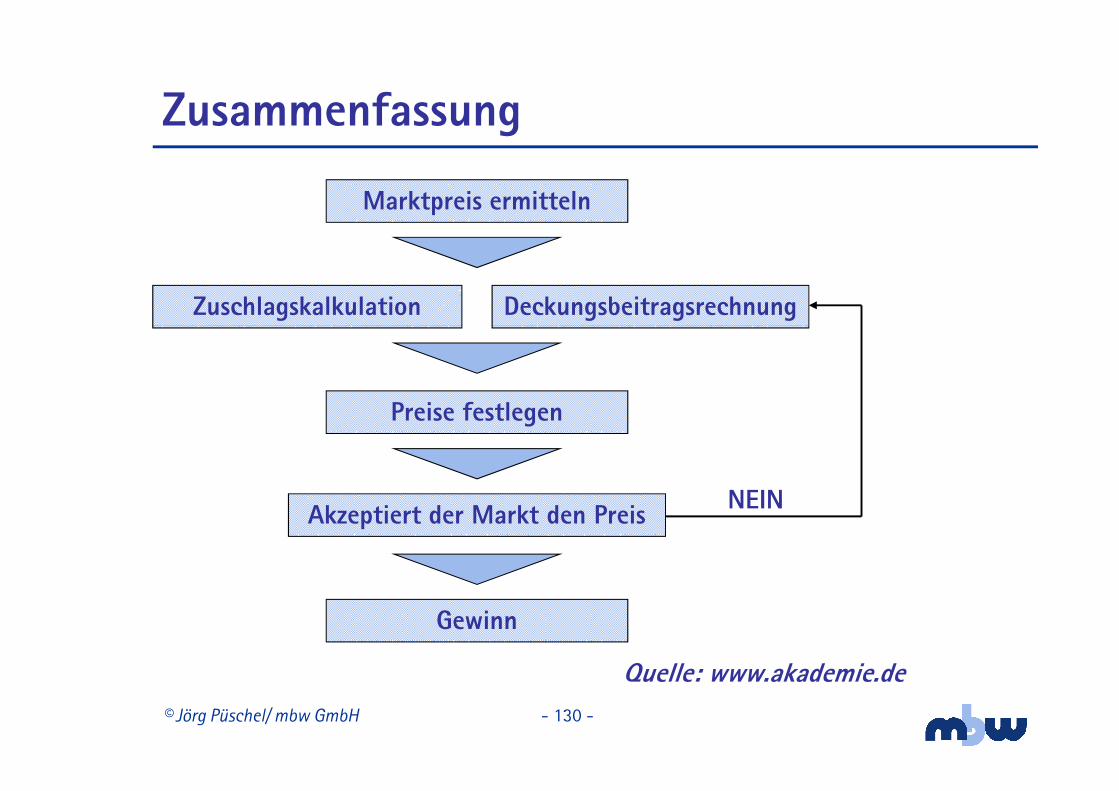

© Jörg Püschel/ mbw GmbH - 130 -

Marktpreis ermitteln

DeckungsbeitragsrechnungZuschlagskalkulation

Preise festlegen

Akzeptiert der Markt den Preis

Gewinn

Quelle: www.akademie.de

NEIN

Zusammenfassung

© Jörg Püschel/ mbw GmbH - 131 -

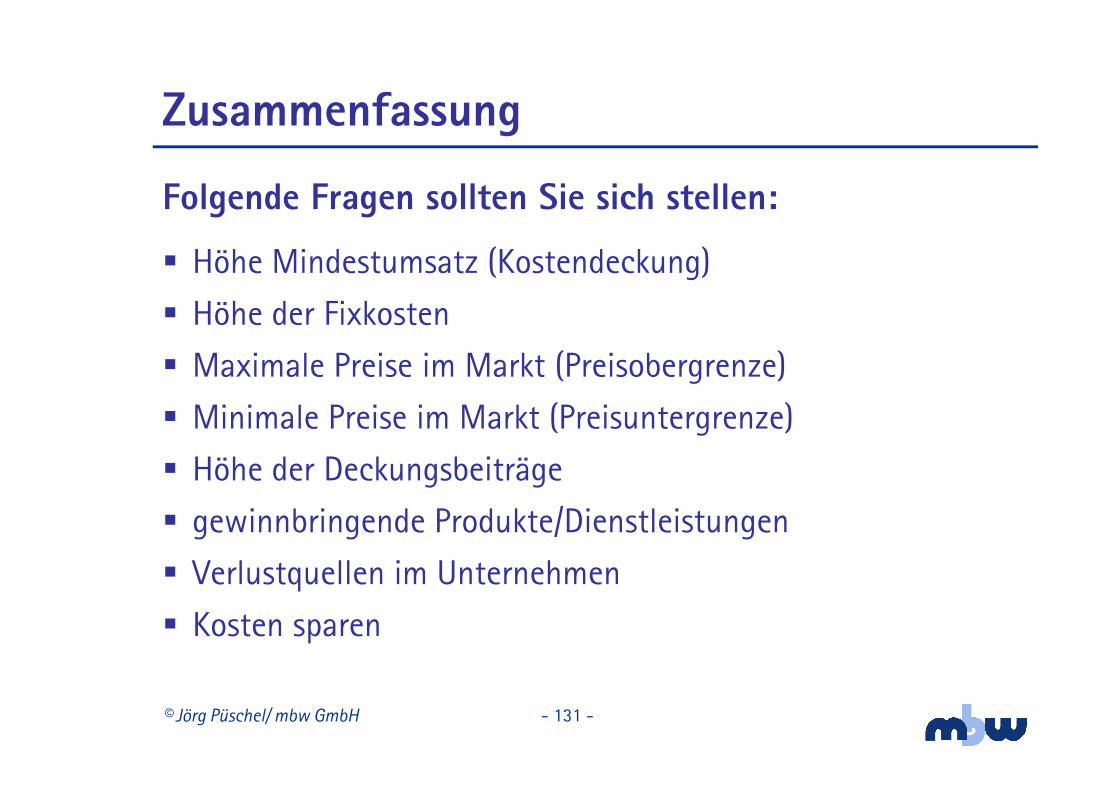

Folgende Fragen sollten Sie sich stellen:

� Höhe Mindestumsatz (Kostendeckung)

� Höhe der Fixkosten

� Maximale Preise im Markt (Preisobergrenze)

� Minimale Preise im Markt (Preisuntergrenze)

� Höhe der Deckungsbeiträge

� gewinnbringende Produkte/Dienstleistungen

� Verlustquellen im Unternehmen

� Kosten sparen

Zusammenfassung

© Jörg Püschel/ mbw GmbH - 132 -

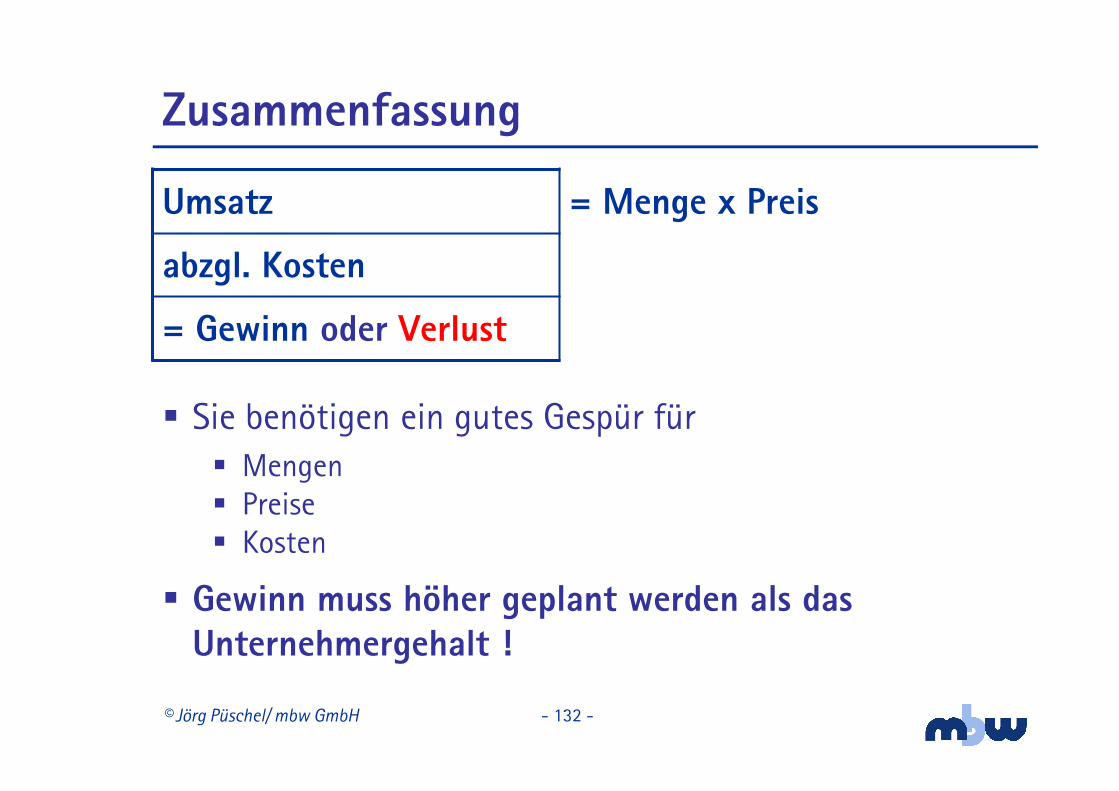

� Sie benötigen ein gutes Gespür für � Mengen� Preise� Kosten

� Gewinn muss höher geplant werden als das Unternehmergehalt !

Umsatz = Menge x Preis

abzgl. Kosten

= Gewinn oder Verlust

Zusammenfassung

© Jörg Püschel/ mbw GmbH - 133 -

� wenn der Gewinn dauerhaft zu klein ist, um davon leben zu können, weil� die Menge zu klein und/oder

� der Preis zu niedrig und/oder

� die Kosten zu hoch sind

� und Sie diese Positionen nicht positiv verändern können

� Stimmt Ihr Geschäftsmodell nicht!

„Wenn Du merkst, dass Du ein totes Pferd reitest -steig ab!“

Weisheit der Dakota Indianer

Zusammenfassung

© Jörg Püschel/ mbw GmbH - 134 -

Ende