Embed Size (px)

Citation preview

Saison-Kurzarbeitergeld

D I E N S T E U N D L E I S T U N G E N D E R AG E N T U R F Ü R A R B E I T

Das Saison-Kug hat zum Ziel, Arbeitnehmer bei saisonalenArbeitsausfällen in der Schlechtwetterzeit nicht in dieArbeitslosigkeit zu entlassen, sondern sie im Betrieb zuhalten und damit die Beschäftigungsverhältnisse zu stabi-lisieren.

Die Einführung eines Saison-Kurzarbeitergeldes (Saison-Kug) soll der Praxis entgegenwirken, die Arbeitnehmer beiArbeitsmangel oder bei saisonalen Arbeitsausfällen in derSchlechtwetterzeit zu entlassen.

Die Saison-Kurzarbeitergeld-Regelung ist als Sonderrege-lung des Kurzarbeitergeldes konzipiert. Sie ersetzt das bis-herige System der Winterbauförderung und stellt eineattraktive und moderne Alternative zu Entlassungen in denWintermonaten dar.

Saison-Kug wird ausschließlich in der Schlechtwetterzeitund bereits ab der ersten Ausfallstunde (nach Auflösungvon Arbeitszeitguthaben) geleistet. Damit kann sowohl ein Arbeitsausfall aus Witterungsgrün-den als auch ein saisonalbedingter Auftragsmangel ausge-glichen werden.

Im Übrigen gelten beim Saison-Kug die sonstigen Regelun-gen zum konjunkturellen Kurzarbeitergeld.

Wichtiger Hinweis für Betriebe und Arbeitnehmer desDachdeckerhandwerksDie Tarifvertragsparteien des Dachdeckerhandwerks habensich auf vorläufige Eckpunkte neuer Tarifvereinbarungenzur Förderung der ganzjährigen Beschäftigung durch dasSaison-Kug und ergänzender Leistungen verständigt. Es

Dieses Merkblatt, Vordrucke und Informationen findenSie auch im INTERNET unter folgender Adresse:

www.arbeitsagentur.de

➔ Informationen für Arbeitgeber oder➔ Informationen für Arbeitnehmer➔ Geldleistungen➔ Kurzarbeitergeld➔ Saison-Kurzarbeitergeld➔ Link- und Dateiliste

Vorwort

2

kann daher nicht ausgeschlossen werden, dass der Gesetz-geber entsprechend den tariflichen Vereinbarungen dieFörderungsleistungen bereits für die Schlechtwetterzeit2006/2007 anpasst. Die Information über geänderte För-derungsleistungen entnehmen Sie bitte zu gegebener Zeitdem Internet.

Wichtige Hinweise

Statistische Meldung über Kurzarbeit

Mit dem Bewilligungsbescheid zu Ihrer Anzeige überArbeitsausfall werden Ihnen Vordrucke „Betriebsmeldungüber Kurzarbeit“ übersandt.

Bitte senden Sie die Betriebsmeldung über Kurzarbeitregelmäßig und jeweils so rechtzeitig an die Agentur fürArbeit, dass sie spätestens bis 15. des auf den Mel-demonat folgenden Kalendermonats dort vorliegt.Sie ersparen sich und der Agentur für Arbeit dadurchzeitraubende Rückfragen.

Die Daten über Kurzarbeit sind ein wichtiger Indikator fürdie Beobachtung und Beurteilung der Entwicklung aufdem Arbeitsmarkt (§ 280 SGB III). Ihre Angaben werdennur für diesen Zweck verwendet. Der Datenschutz ist sichergestellt.

Hinweise zu den arbeitsrechtlichen Voraussetzungen fürdie Einführung von (Saison-) Kurzarbeit können wegender Vielfalt der damit zusammenhängenden Fragen indiesem Merkblatt nicht gegeben werden. Bitte prüfen Sie daher rechtzeitig anhand des Tarifvertra-ges oder der Einzelarbeitsverträge, unter welchen Bedin-gungen (z. B. Ankündigungsfristen, Änderungskündigun-gen, Vereinbarungen) eine Verkürzung der Arbeitszeitzulässig ist. In Betrieben mit Betriebsvertretung unter-liegt die Einführung von Kurzarbeit der Mitbestimmungdes Betriebsrates. In der Schlechtwetterzeit entscheidetin Betrieben, die unter den BRTV Bau fallen, der Arbeit-geber nach pflichtgemäßen Ermessen nach Beratung mitdem Betriebsrat über die Einführung von Kurzarbeit auszwingenden Witterungs- oder aus wirtschaftlichen Grün-den (gilt nur für gewerbliche Arbeitnehmer, nicht fürAngestellte oder Poliere).

3

Häufig gestellte Fragen

➢ Es gibt kein Winterausfallgeld (WAG) mehr. Was geschieht bei einem witterungsbedingtenArbeitsausfall? Das Saison-Kug ersetzt das WAG. Als ergänzende Leistungen werden weiterhin Zuschuss- undMehraufwands-Wintergeld (ZWG, MWG) gewährt. Darüberhinaus erfolgt in Betrieben des BRTV-Bau (Bauhauptgewer-be) eine Erstattung der Sozialversicherungsbeiträge.

➢ Warum werden nur im Bauhauptgewerbe die Sozialversicherungsbeiträge erstattet? Andere Tarifbereiche haben hierfür (noch) keine Regelunggetroffen.

➢ Inwiefern spart Saison-Kurzarbeit dem Betrieb Kosten oder ist sie sogar kostenneutral?Nur für Zeiten der tatsächlichen Arbeitsleistung wird Arbeits-entgelt gezahlt. Für die Ausfallstunden wird Saison-Kuggewährt. Im Bauhauptgewerbe werden auch die dafür zu entrichten-den Sozialversicherungsbeiträge erstattet. Insofern ist dieSaison-Kurzarbeitergeld-Regelung kostenneutral.

➢ Können Betriebe aller Wirtschaftszweige Saison-Kurzarbeitergeld (Saison-Kug) erhalten? Nur Betriebe, die von einem saisonalen Arbeitsausfallbetroffen und von Gesetzes wegen einbezogen werden,können Saison-Kug erhalten.

➢ Können auch kleine Betriebe Saison-Kug anzeigen?Ja. Kurzarbeit ist unabhängig von der Betriebsgröße.

➢ Wie lange kann Saison-Kug bezogen werden? Für Betriebe des Bauhauptgewerbes von Dezember bis ein-schließlich März (Schlechtwetterzeit); im Baunebengewer-be (Betriebe des Dachdeckerhandwerks, des Gerüstbausund des Garten-, Landschafts- und Sportplatzbaus) in derWinterperiode 2006/2007 von November bis März.

➢ Kann ein Betrieb während der Saison-Kurzarbeit Personal entlassen oder einstellen?Betriebsbedingte Entlassungen sind möglich, allerdingsbesteht für die gekündigten Arbeitnehmer kein Anspruchauf Saison-Kug mehr. Einstellungen können vorgenommenwerden, sofern sie nachweislich zwingend erforderlich sind.

4

➢ Müssen alle Beschäftigten in gleichem Maße in dieKurzarbeit einbezogen werden?Nein, durch individuelle Verwendbarkeit und Qualifikationsowie unterschiedliche Auslastung im Betrieb können sichUnterschiede ergeben.

➢ Müssen Arbeitszeitguthaben eingebracht werden? Grundsätzlich muss Arbeitszeitguthaben in der Schlecht-wetterzeit zur Vermeidung der Zahlung von Saison-Kug auf-gelöst werden. Lohnausfall in der Schlechtwetterzeit ausWitterungsgründen oder wirtschaftlichen Ursachen mussdaher durch Arbeitszeitguthaben ausgeglichen werden.Dies gilt allerdings dann nicht, wenn es zum Ausgleich desverstetigten Monatslohns benötigt wird.

➢ Für welche Arbeitnehmer wird Saison-Kug gezahlt?Für alle Arbeitnehmer, die nach Beginn des Arbeitsausfallsversicherungspflichtig beschäftigt sind.

➢ Wie groß sind die finanziellen Einbußen der betrof-fenen Arbeitnehmer?Die Einbußen sind abhängig vom Umfang des Arbeitsaus-falls. (siehe Kapitel 2.4)

➢ Hat Kurzarbeit Einfluss auf die Höhe des Arbeits-losengeldes?Sollte nach der Kurzarbeit dennoch Arbeitslosigkeit eintre-ten, wirkt sich der Bezug von Saison-Kug nicht minderndauf die Höhe des Arbeitslosengeldes aus.

➢ Wer beantragt das Saison-Kug?Sowohl die Anzeige des Arbeitsausfalls als auch die Aus-zahlung erfolgt durch den Arbeitgeber.

➢ Was passiert, wenn sich die Auftragslage am Endeder Schlechtwetterzeit nicht verbessert hat?In diesem Fall ist der Arbeitsausfall anzuzeigen. Bei Vorlie-gen der übrigen Voraussetzungen kann nun konjunkturellesKurzarbeitergeld beantragt werden. Im Unterschied zumSaison-Kug müssen aber wieder mindestens ein Drittel derim Betrieb beschäftigten Arbeitnehmer von einem Entgelt-ausfall von jeweils mehr als 10 % ihres monatlichen Brutto-entgelts betroffen sein.

5

Kapitel Seite

Vorwort 2

Häufig gestellte Fragen 4

1 – Anspruchsvoraussetzungen 81.1 Allgemeines 81.2 Anspruchsvoraussetzungen nach 175 SGB III 91.2.1 Baubetriebe 91.2.2 Saisonbedingter Arbeitsausfall 91.2.3 Erheblicher Arbeitsausfall 91.2.4 Betriebliche Voraussetzungen 111.2.5 Persönliche Anspruchsvoraussetzungen des

Arbeitnehmers 111.2.6 Anzeige des Arbeitsausfalles 12

2 – Höhe des Kurzarbeitergeldes 132.1 Sollentgelt 132.2 Istentgelt 132.3 Pauschaliertes monatliches Nettoentgelt 142.3.1 Beispiele 152.4 Nebeneinkommen 162.4.1 Anzeigepflicht des Arbeitnehmers bei

Nebeneinkommen 16

3 – Beginn und Dauer 173.1 Leistungsbeginn 173.2 Bezugsdauer 17

4 – Soziale Sicherung 184.1 Kranken-, Pflege- und Rentenversicherung 184.1.1 Höhe des Krankengeldes 184.2 Auswirkungen von Saison-Kug auf eine

mögliche Arbeitslosigkeit 18

5 – Ergänzende Leistungen 195.1 Ergänzende Leistungen nach § 175a SGB III 195.2 Zuschuss-Wintergeld 195.3 Mehraufwands-Wintergeld 195.4 Beiträge zur Sozialversicherung 20

Inhaltsverzeichnis

6

Kapitel Seite

6 – Verfahren und Hinweise 216.1 Anzeige über den Arbeitsausfall 216.2 Vorzulegende Unterlagen 216.3 Abrechnung des Saison-Kug und der

ergänzenden Leistungen 226.4 Ausschlussfrist 226.5 Prüfung der Anspruchsvoraussetzungen im

Betrieb oder bei der Lohnabrechungsstelle 236.6 Verhinderung missbräuchlicher

Inanspruchnahme 236.7 Schadenersatzpflicht; Rückzahlung zu

Unrecht bezogener Leistungen; Geldbuße 236.8 Anzeigepflichten des Arbeitnehmers 246.9 Steuerliche Behandlung 246.10 Entscheidung 24

7 – Winterbeschäftigungs-Umlage 257.1 Allgemeines zur Umlage 257.2 Abführung der Umlage 257.3 Meldung der Umlage 267.4 Höhe und Aufbringung der Umlage 267.4.1 Umlagepflichtiges Bruttoarbeitsentgelt 277.4.2 Nicht umlagepflichtiges Bruttoarbeitsentgelt 287.4.3 Besonderheiten zur steuerlichen Betrachtung

des Arbeitslohnes 287.4.4 Was sind gewerbliche Arbeitnehmer 307.5 Erstattung von Mehraufwendungen 307.6.1 Berechnung der Umlage und Pauschale 317.7 Zahlungs- und Einziehungsverfahren 327.7.1 Fälligkeit 327.7.2 Verzugsfolgen 327.7.3 Aufrechnung/Verrechnung mit anderen

Ansprüchen 337.7.4 Rückwirkende Erhebung der Umlage 33

8 – Auskunftspflicht 34

9 – Datenschutz 35

Anhang 36

7

1.1 AllgemeinesDurch ein Zusammenwirken von Arbeitgebern, Arbeitneh-mern und der Solidargemeinschaft der Beitragszahler zurArbeitslosenversicherung ist als Sonderregelung des regu-lären (konjunkturellen) Kurzarbeitergeldes die Saison-Kurz-arbeitergeld-Regelung entstanden.

Saison-Kurzarbeitergeld (Saison-Kug) wird bei Erfüllung derin § 175 Drittes Buch Sozialgesetzbuch (SGB III) genanntenVoraussetzungen gewährt, wenn in Betrieben oder Betriebs-abteilungen die regelmäßige betriebsübliche wöchentlicheArbeitszeit infolge eines saisonbedingten Arbeitsausfallesvorübergehend verkürzt wird.

Das Saison-Kug ist dazu bestimmt,

a) den Betrieben die eingearbeiteten Arbeitnehmer und

b) den Arbeitnehmern die Arbeitsplätze zu erhalten sowie

c) den Arbeitnehmern einen Teil des durch die Kurzarbeitbedingten Lohnausfalls zu ersetzen.

Der Bezug von Saison-Kug geht dem Bezug von Kurz-arbeitergeld vor. Während der Schlechtwetterzeit kann also auch bei kon-junkturell bedingtem Arbeitsausfall in Betrieben des Bau-gewerbes ausschließlich Saison-Kug bezogen werden.

Kapitel 1 - Anspruchsvoraussetzungen

8

1

1.2 Anspruchsvoraussetzungen nach § 175 SGB III

Arbeitnehmer haben in der Zeit vom 1. Dezember bis 31.März (Schlechtwetterzeit) Anspruch auf Saison-Kug, wenn

sie in einem Betrieb beschäftigt sind, der dem Bauge-werbe angehört,der Arbeitsausfall erheblich ist, die betrieblichen Voraussetzungen sowie die persönlichen Voraussetzungen erfüllt sind undder Arbeitsausfall der Agentur für Arbeit angezeigt worden ist.

1.2.1 Baubetriebe Dies sind Betriebe, die unter den Geltungsbereich des

Bundesrahmentarifvertrages für das Baugewerbe Rahmentarifvertrages für das DachdeckerhandwerkBundesrahmentarifvertrages für gewerbliche Arbeitneh-mer im Garten-, Landschafts- und Sportplatzbau oderdes Rahmentarifvertrages für das Gerüstbaugewerbe

fallen.

1.2.2 Saisonbedingter ArbeitsausfallEin Arbeitsausfall ist saisonbedingt, wenn er regelmäßig inder Schlechtwetterzeit aufgrund witterungsbedingter oderwirtschaftlicher Ursachen eintritt.

1.2.3 Erheblicher ArbeitsausfallEin Arbeitsausfall ist erheblich, wenn er

auf wirtschaftlichen oder witterungsbedingten Gründenoder auf einem unabwendbaren Ereignis beruht,vorübergehend undnicht vermeidbar ist.

Wirtschaftliche Ursachen für einen Arbeitsausfall sind bei-spielsweise im Falle eines Auftragsmangels gegeben.

9

1

Witterungsbedingter Arbeitsausfall liegt vor, wenn dieserausschließlich durch zwingende Witterungsgründe verur-sacht ist und an einem Arbeitstag mindestens eine Stundeder regelmäßigen betrieblichen Arbeitszeit ausfällt.

Unter einem unabwendbaren Ereignis wie z.B. Hochwasserversteht man auch einen Arbeitsausfall, der durch behörd-liche oder behördlich anerkannte Maßnahmen verursachtist, die der Arbeitgeber nicht zu vertreten hat (z.B. Straßen-sperrungen).

Unvermeidbar ist ein Arbeitsausfall nur dann, wenn derBetrieb vor der Anzeige des Arbeitsausfalls vergeblich ver-sucht hat, den Arbeitsausfall abzuwenden oder einzu-schränken. Auch während des Bezuges von Saison-Kug muss derBetrieb sich stetig darum bemühen, den Arbeitsausfall zuverringern oder zu beenden. Als unvermeidbar gilt auch ein Arbeitsausfall, der überwie-gend branchenüblich, betriebsüblich oder saisonbedingt ist.

Als vermeidbar gilt insbesondere ein Arbeitsausfall, der

bei Gewährung von bezahltem Erholungsurlaub ganzoder teilweise verhindert werden kann, soweit vorrangi-ge Urlaubswünsche der Arbeitnehmer oder tarifvertrag-liche Regelungen der Urlaubsgewährung nicht entge-genstehen oder bei Nutzung von im Betrieb zulässigen Arbeitszeit-schwankungen oder durch den Abbau von Gleitzeitkon-ten und Überstunden ganz oder teilweise vermiedenwerden kann.

Wurden seit der letzten Schlechtwetterzeit Arbeitszeitgut-haben, die nicht mindestens ein Jahr bestanden haben, zuanderen Zwecken als zum Ausgleich für einen verstetigtenMonatslohn, bei witterungsbedingtem Arbeitsausfall oderder Freistellung zum Zwecke der Qualifizierung aufgelöst,gelten im Umfang der aufgelösten ArbeitszeitguthabenArbeitsausfälle als vermeidbar.

10

1

1.2.4 Betriebliche Voraussetzungen Die Gewährung von Saison-Kug ist nur in Betrieben, in denenmindestens ein Arbeitnehmer beschäftigt ist, zulässig.Ein Betrieb i.S. der Vorschriften über das Saison-Kug kannauch eine Betriebsabteilung mit eigenem Betriebszweck –auch Hilfszweck – sein.

1.2.5 Persönliche Anspruchsvoraus-setzungen des Arbeitnehmers

Die persönlichen Voraussetzungen sind erfüllt, wenn1. der Arbeitnehmer nach Beginn des Arbeitsausfalls eine

versicherungspflichtige Beschäftigunga) fortsetzt,b) aus zwingenden Gründen aufnimmt oderc) im Anschluss an die Beendigung seines Berufsaus-

bildungsverhältnisses aufnimmt,2. das Arbeitsverhältnis nicht gekündigt oder durch

Aufhebungsvertrag aufgelöst ist und3. der Arbeitnehmer nicht vom Saison-Kug-Bezug ausge-

schlossen ist.

Ein Anspruch auf Saison-Kug besteht nicht

a) für Arbeitnehmer, die nicht versicherungspflichtig zurBundesagentur für Arbeit sind, wie z.B.

Bezieher von Renten wegen voller Erwerbsminde-rung (dem steht eine vergleichbare Leistung einesausländischen Leistungsträgers gleich),Personen, die in einer geringfügigen Beschäftigungstehen,Personen in einer unständigen Beschäftigung, dieberufsmäßig ausgeübt wird,

b) für Personen, die Arbeitslosengeld bei beruflicher Weiterbildung oder Übergangsgeld als Teilnehmer an einer beruflichenVollzeit-Bildungsmaßnahme beziehen oder

c) für Arbeitnehmer, die das 65. Lebensjahr vollendethaben, und zwar bei den am Ersten eines Monats Gebo-renen vom Beginn dieses Monats, bei den übrigen vomBeginn des folgenden Monats an,

11

1

d) für Tage der Arbeitsunfähigkeit, wenn die Erkrankung vor dem Beginn des Saison-Kug-Bezu-ges bzw. während eines Kalendermonats ohne Saison-Kug-Bezug des Betriebes eingetreten ist und Anspruchauf Krankengeld (in Höhe des Saison-Kug) besteht oder kein Anspruch auf Fortzahlung des Arbeitsentgelts imKrankheitsfalle besteht (z.B. bei Erschöpfung desAnspruchs auf Entgeltfortzahlung),

e) für die Tage einer Sperrzeit bei Meldeversäumnis.

1.2.6 Anzeige des ArbeitsausfallesDer Arbeitsausfall muss vom Arbeitgeber bei der für denBetriebssitz zuständigen Agentur für Arbeit schriftlichangezeigt werden.

Saison-Kug wird frühestens von dem Kalendermonat angeleistet, in dem die Anzeige bei der Agentur für Arbeit ein-gegangen ist.

Liegt die Ursache für den Arbeitsausfall in einem unab-wendbaren Ereignis, so gilt sie für den entsprechendenKalendermonat als erstattet, wenn sie unverzüglich einge-reicht worden ist.

FolgeanzeigenBeruht der Arbeitsausfall auf wirtschaftlichen Gründen,sind für die Dauer des Arbeitsausfalles in der Schlechtwet-terzeit nach der ersten Anzeige monatlich Folgeanzeigenjeweils bis zum 15. des laufenden Monats zu erstatten.

Beruht der Arbeitsausfall ausschließlich auf unmittel-bar witterungsbedingten Gründen, ist eine Anzeigenicht erforderlich.

12

1

Das Saison-Kug beträgt

67 Prozent (erhöhter Leistungssatz = Leistungssatz 1)

für Arbeitnehmer, die mindestens ein Kind im Sinne des § 32 Abs. 1, 3 bis 5 des Einkommensteuergesetzes haben(leibliche Kinder, angenommene Kinder und Pflege-kinder, auf die Zahl der Kinder kommt es nicht an)sowie für Arbeitnehmer, deren Ehegatte mindestens einKind im Sinne des § 32 Abs. 1, 4 und 5 des Einkommen-steuergesetzes hat, wenn beide Ehegatten unbeschränkteinkommensteuerpflichtig sind und nicht dauernd getrenntleben

60 Prozent (allgem. Leistungssatz = Leistungssatz 2)für die übrigen Arbeitnehmer

der Nettoentgeltdifferenz .

Die Nettoentgeltdifferenz ist der Unterschiedsbetrag zwischen1. dem pauschalierten Nettoentgelt aus dem Sollentgeltund2. dem pauschalierten Nettoentgelt aus dem Istentgelt.

2.1 SollentgeltSollentgelt ist das Bruttoarbeitsentgelt,

das der Arbeitnehmer ohne den Arbeitsausfall (vermin-dert um das Entgelt für Mehrarbeit) im Anspruchszeit-raum (Kalendermonat) bei Vollarbeit erzielt hätte, soweit dieser Verdienst beitragspflichtige Einnahme imSinne des SGB III (§ 342 ff ) ist und als Entgelt im Sinne der Sozialversicherung anzusehenist.

Einmalig gezahltes Arbeitsentgelt ist nicht zu berück-sichtigen.

2.2 IstentgeltIstentgelt ist das im jeweiligen Anspruchszeitraum erzielteBruttoarbeitsentgelt zuzüglich aller zustehenden Entgeltan-teile (einschließlich der Entgelte für Mehrarbeit). Einmaliggezahlte Arbeitsentgelte bleiben außer Betracht.

13

Kapitel 2 - Höhe des Kurzarbeitergeldes 2

2.3 Pauschaliertes monatliches Netto-entgelt

Das pauschalierte monatliche Nettoentgelt wird ermit-telt, in dem das gerundete Soll- und das gerundete Ist-entgelt um folgende pauschalierte Abzüge vermindertwird:

Sozialversicherungspauschale in Höhe von 21 v.H.Lohnsteuer nach der LohnsteuerklasseSolidaritätszuschlag

Zur Berechnung des Saison-Kug ist in der Tabelle, die vonder Agentur für Arbeit zur Verfügung gestellt wird, nachLohnsteuerklasse und Leistungssatz zu unterscheiden.Die Tabelle kann auch im Internet unter www.arbeitsagentur.de (s. Vorwort) abgerufen werden.

Für die Lohnsteuerklasse sind grundsätzlich die Eintra-gungen auf der Lohnsteuerkarte im jeweiligen Abrech-nungszeitraum maßgebend. Wird eine Eintragung zu einemspäteren Zeitpunkt geändert, so ist eine solche Änderungfür einen bereits abgerechneten Abrechnungszeitraumunbeachtlich.

Innerhalb des Leistungssatzes ist das Saison-Kug in derTabelle in zwei unterschiedlich hohen Beträgen aufgeführt.

Leistungssatz 1 = Arbeitnehmer, auf deren Lohnsteuerkarte ein Kinderfreibe-trag mit dem Zähler von mindestens 0,5 eingetragen istoder für die aufgrund einer Bescheinigung der Agentur fürArbeit der Leistungssatz 1 maßgebend ist.

Leistungssatz 2 =alle übrigen Arbeitnehmer

Über die Beitragsbemessungsgrenze hinausgehendesmonatliches Entgelt fließt nicht in die Saison-Kug Bemes-sung ein.

Auszuzahlendes Saison-KugDer Unterschiedsbetrag zwischen dem pauschalierten Net-toentgelt aus dem Sollentgelt und dem pauschalierten Net-toentgelt aus dem Istentgelt ergibt das auszuzahlende Sai-son-Kug.

14

2

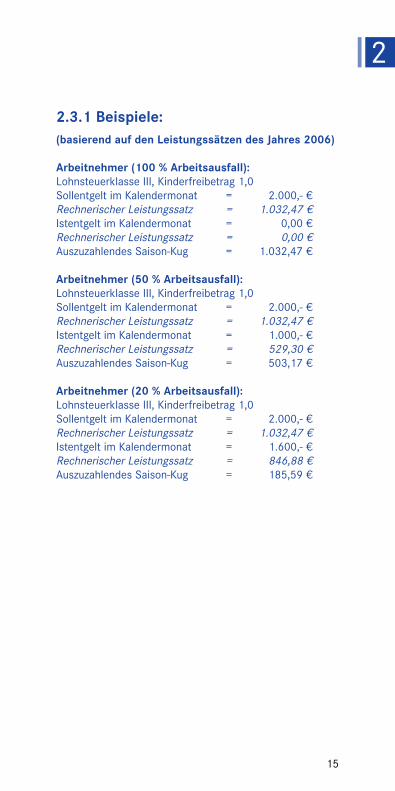

2.3.1 Beispiele:(basierend auf den Leistungssätzen des Jahres 2006)

Arbeitnehmer (100 % Arbeitsausfall):Lohnsteuerklasse III, Kinderfreibetrag 1,0 Sollentgelt im Kalendermonat = 2.000,- € Rechnerischer Leistungssatz = 1.032,47 €Istentgelt im Kalendermonat = 0,00 € Rechnerischer Leistungssatz = 0,00 €Auszuzahlendes Saison-Kug = 1.032,47 €

Arbeitnehmer (50 % Arbeitsausfall):Lohnsteuerklasse III, Kinderfreibetrag 1,0 Sollentgelt im Kalendermonat = 2.000,- € Rechnerischer Leistungssatz = 1.032,47 €Istentgelt im Kalendermonat = 1.000,- € Rechnerischer Leistungssatz = 529,30 €Auszuzahlendes Saison-Kug = 503,17 €

Arbeitnehmer (20 % Arbeitsausfall):Lohnsteuerklasse III, Kinderfreibetrag 1,0 Sollentgelt im Kalendermonat = 2.000,- € Rechnerischer Leistungssatz = 1.032,47 €Istentgelt im Kalendermonat = 1.600,- € Rechnerischer Leistungssatz = 846,88 €Auszuzahlendes Saison-Kug = 185,59 €

15

2

2.4 NebeneinkommenErzielt der Arbeitnehmer für Zeiten des Arbeitsausfalls ein Entgelt aus einer anderen während des Bezuges vonSaison-Kug

aufgenommenen Beschäftigung, selbstständigen Tätigkeit oder Tätigkeit als mithelfender Familienangehöriger,

ist das Istentgelt um dieses Entgelt zu erhöhen.

Das Nebeneinkommen, das mit einer Nebeneinkommens-bescheinigung des Arbeitgebers nachzuweisen ist, wird involler Höhe, d.h. ohne gesetzliche Abzüge, dem Istentgelthinzugerechnet.

Weitere Einzelheiten über die Bemessung des Saison-Kugergeben sich aus den „Hinweisen zum Antragsverfah-ren Saison-Kurzarbeitergeld (Saison-Kug)“, die beimArbeitgeber, der Agentur für Arbeit oder im Internet einge-sehen werden können.

2.4.1 Anzeigepflicht des Arbeitnehmersbei Nebeneinkommen

Bezieher von Saison-Kug sind verpflichtet, alle Änderungenin ihren Verhältnissen unaufgefordert anzuzeigen, soweitsie für den Anspruch auf Saison-Kug von Bedeutung sind.

Der Arbeitnehmer hat daher z.B. jedes Nebeneinkom-men, das im Kalendermonat erzielt wird, unverzüglichseinem Arbeitgeber zu melden.

Die Höhe des Nebeneinkommens ist durch schriftlicheUnterlagen nachzuweisen. Ferner ist anzuzeigen, wennAltersrente (Vollrente) oder ähnliche Bezüge beantragtwerden.Falls eine Anzeige unterlassen wird oder unrichtige Anga-ben gemacht werden, kann etwa zu Unrecht gezahltes Sai-son-Kug zurückgefordert werden. Darüber hinaus kanneine Geldbuße verhängt werden.

16

2

3.1 LeistungsbeginnDas Saison-Kug wird grundsätzlich ab der ersten Ausfall-stunde gewährt. Bei Betrieben, die dem BRTV-Bau unterlie-gen, ist das zur Vermeidung von Saison-Kug angesparteArbeitszeitguthaben vorher zu berücksichtigen. Nur für witterungsbedingte Arbeitsausfälle ist beim Dach-deckerhandwerk die tarifliche Ausgleichsleistung (früher:Winterausfallgeld-Vorausleistung) einzubringen, so dassSaison-Kug dann erst ab der 121. Ausfallstunde gewährtwerden kann. Für die Tarifbereiche Gerüstbau und Garten- und Land-schaftsbau gilt dies ab der 151. Ausfallstunde.

3.2 BezugsdauerSaison-Kug kann in einem Betrieb, der dem BRTV-Bau unter-liegt, längstens in der Schlechtwetterzeit vom 01. Dezemberbis 31. März gewährt werden.Im Winter 2006/2007 verbleibt es für Betriebe des Dach-deckerhandwerks, des Gerüstbaugewerbes sowie des Gar-ten- und Landschaftsbaus bei der Schlechtwetterzeit vom01. November bis 31. März.

Die Bezugszeit von Saison-Kurzarbeitergeld wird einerseitsauf die Bezugsdauer des konjunkturellen Kurzarbeitergel-des nicht angerechnet, um eine Schlechterstellung inBezug auf das bisherige System der Winterbauförderungauszuschließen. Andererseits gilt sie – bei vorangehen-dem und anschließendem Bezug von konjunkturellemKurzarbeitergeld – nicht als Unterbrechungszeit.

17

Kapitel 3 – Beginn und Dauer 3

4.1 Kranken-, Pflege- und Renten-versicherung

In der Kranken-, Pflege- und Rentenversicherung bleibt dieMitgliedschaft der Versicherungspflichtigen während desBezuges von Saison-Kug erhalten. Die Beiträge zur Kranken-, Pflege- und Rentenversicherungfür die Ausfallstunden bemessen sich nach dem (fiktiven)Arbeitsentgelt.Nähere Einzelheiten über die Berechnung der Beiträge zurKranken-, Pflege- und Rentenversicherung der Empfängervon Saison-Kug ergeben sich aus den „Hinweisen zumAntragsverfahren Saison-Kug“.

4.1.1 Höhe des KrankengeldesErkranken Versicherte vor dem Beginn des Bezuges vonSaison-Kug bzw. während eines Kalendermonats ohne Sai-son-Kug-Bezug des Betriebes, erhalten sie für Zeiten desArbeitsausfalles an Stelle des Saison-Kug Krankengeld ingleicher Höhe und zwar solange, wie ein Anspruch aufFortzahlung des Arbeitsentgelts im Krankheitsfall nachdem Entgeltfortzahlungsgesetz besteht. Sofern ein Anspruch auf Entgeltfortzahlung nicht odernicht mehr besteht, wird das Krankengeld nach dem regel-mäßigen Arbeitsentgelt bemessen, das zuletzt vor Eintrittdes Arbeitsausfalls erzielt wurde.

Über Einzelheiten erteilt die zuständige Krankenkasse Auskunft.

4.2 Auswirkungen von Saison-Kug aufeine mögliche Arbeitslosigkeit

Während des Bezuges von Saison-Kug besteht das beitrags-pflichtige Beschäftigungsverhältnis in der Arbeitslosenversi-cherung fort. Insofern kann diese Zeit auch bei der Festset-zung der Dauer des Anspruchs auf Arbeitslosengeld Iberücksichtigt werden.Wird ein Arbeitnehmer nach dem Bezug von Saison-Kugarbeitslos, entstehen ihm bei der Bemessung des Arbeits-losengeldes keine Nachteile.Die Höhe des Arbeitslosengeldes richtet sich nach demArbeitsentgelt, das der Arbeitslose ohne den Arbeitsausfallerzielt hätte.

Kapitel 4 – Soziale Sicherung

18

4

5.1 Ergänzende Leistungen nach § 175a SGB III

Arbeitnehmer, deren Arbeitsverhältnis in der Schlechtwet-terzeit nicht aus witterungsbedingten Gründen gekündigtwerden kann, haben in der Bauwirtschaft Anspruch aufumlagefinanziertes Wintergeld (WG) als Zuschuss-Winter-geld (ZWG) und Mehraufwands-Wintergeld (MWG).

5.2 Zuschuss-WintergeldZWG wird für jede in der Schlechtwetterzeit ausgefalleneArbeitsstunde gewährt, wenn durch die Auflösung vonArbeitszeitguthaben die Inanspruchnahme von Saison-Kugvermieden wird. Als Anreiz zur Flexibilisierung und zumAnsparen von Arbeitszeitguthaben für Arbeitsausfälle auswirtschaftlichen oder witterungsbedingten Gründen wird inBetrieben des Baugewerbes (BRTV Bau) das ZWG auf 2,50 €für jede ausgefallene Arbeitsstunde angehoben.

In Betrieben des Dachdeckerhandwerks, des Gerüstbausund des Garten-, Landschafts- und Sportplatzbaus beträgtdas ZWG 1,03 € und wird ausschließlich zur Vermeidungwitterungsbedingter Arbeitsausfälle gewährt.

5.3 Mehraufwands-WintergeldMWG wird in Höhe von 1,- € für jede in der Zeit vom15.Dezember bis zum letzten Kalendertag des MonatsFebruar geleistete berücksichtigungsfähige Arbeitsstunde(im Dezember bis zu 90, im Januar und Februar bis zu 180 Stunden) erbracht. Diese Leistungen sind sowohlsteuer- als auch sozialversicherungsfrei, sie werden alsonetto ausgezahlt.

19

Kapitel 5 - Ergänzende Leistungen 5

5.4 Beiträge zur SozialversicherungArbeitgeber des Bauhauptgewerbes haben Anspruch aufErstattung der von ihnen allein zu tragenden Beiträge zurSozialversicherung für in der gesetzlichen Sozialversiche-rung pflichtversicherte Bezieher von Saison-Kug (außer fürAngestellte und Poliere), inklusive des von allen Mitglie-dern der gesetzlichen Krankenversicherung allein zu tra-genden zusätzlichen Beitragssatzes von 0,9 v.H. DerBerechnung der SV-Beiträge liegen 80% des ausgefallenenArbeitsentgeltes zu Grunde.Damit ist die Saison-Kurzarbeit für umlagepflichtigeArbeitgeber kostenneutral.

20

5

6.1 Anzeige über den Arbeitsausfall Die Anzeige über den Arbeitsausfall (Erstanzeige) istschriftlich bis zum Ende des betroffenen Kalendermonatsbei der Agentur für Arbeit zu erstatten, in deren Bezirk derBetrieb liegt. Anzeigenvordrucke stellt die Agentur fürArbeit zur Verfügung. Sofern ein Betriebsrat besteht, istdessen Stellungnahme der Anzeige beizufügen. Eine (fern-)mündliche Anzeige erfüllt die gesetzlich vorge-schriebene Form nicht.

Folgeanzeigen

Beruht der Arbeitsausfall auf wirtschaftlichen Gründen,sind für die Dauer des Arbeitsausfalles in der Schlechtwet-terzeit nach der ersten Anzeige monatlich Folgeanzeigenjeweils bis zum 15. des laufenden Monats zu erstatten.So muss beispielsweise die Folgeanzeige für den MonatJanuar spätestens am 15. Januar vorliegen.Die Folgeanzeige, die statistische Meldung (Betriebsmel-dung), der Antrag auf Saison-Kug und ergänzende Leistun-gen können in einer Meldung zusammengefasst werden.Da die Bearbeitung der Leistungsanträge der Agentur fürArbeit obliegt, in deren Bezirk sich die Lohnabrechnungs-stelle befindet, wird ggf. der Leistungsantrag an diezuständige Agentur weitergeleitet.

Beruht der Arbeitsausfall ausschließlich auf unmittel-bar witterungsbedingten Gründen, ist eine Anzeigenicht erforderlich.

6.2 Vorzulegende UnterlagenDer Arbeitgeber hat der Agentur für Arbeit nachzuweisen,dass die Anspruchsvoraussetzungen vorliegen. Zur Prüfung dieser Voraussetzungen sind die notwendigenUnterlagen vorzulegen (z.B. Nachweis über die Einführungvon Kurzarbeit, Arbeitszeitnachweise).Die Pflicht, Arbeitszeitnachweise zu führen und für dieDauer von vier Jahren aufzubewahren, ergibt sich aus § 320 Abs. 3 S. 3 SGB III.

21

Kapitel 6 – Verfahren und Hinweise 6

6.3 Abrechnung des Saison-Kug und derergänzenden Leistungen

Der Arbeitgeber hat die Leistung kostenlos zu errechnenund auszuzahlen. Für die Beantragung des Saison-Kug sindgrundsätzlich die Vordrucke „Antrag auf Saison-Kurzarbeiter-geld und ergänzende Leistungen“ – Leistungsantrag – (Kug307) und die „Abrechnungsliste für Saison-Kurzarbeitergeldund ergänzende Leistungen“ (Kug 308) zu verwenden.

Sie sollen in einfacher Ausfertigung bis zum 15. des Folge-monats bei der Agentur für Arbeit eingereicht werden, inderen Bezirk die für den Betrieb zuständige Lohnabrech-nungsstelle liegt. Die Vordrucke werden von der Agentur für Arbeit demArbeitgeber zur Verfügung gestellt.

6.4 AusschlussfristDer Antrag auf Saison-Kug sowie der ergänzenden Leistun-gen nach §175a SGB III ist jedoch spätestens innerhalbeiner Ausschlussfrist von 3 Monaten zu stellen. DieFrist beginnt mit Ablauf des Kalendermonats, für den dasSaison-Kug beantragt wird. Geht der Antrag nicht innerhalb der Ausschlussfristbei der Agentur für Arbeit ein, in deren Bezirk sich dieLohnabrechungsstelle befindet, können Leistungenohne Rücksicht auf die Gründe des Fristversäumnis-ses nicht mehr gewährt werden.

22

6

6.5 Prüfung der Anspruchsvoraus-setzungen im Betrieb oder bei derLohnabrechungsstelle

Die Agentur für Arbeit ist zur Prüfung der Anspruchsvo-raussetzungen berechtigt und verpflichtet. Sie kann zu diesem Zweck Einsicht in die für die Lohnab-rechnung maßgebenden Originalunterlagen nehmen, z.B. inArbeitszeitaufzeichnungen (Stechkarten, Schichtbücher,Schichtzettel usw.), Fahrtenschreiber, Akkordaufzeichnun-gen, Baustellentagebücher u.ä. (§ 319 Abs.1 SGB III).

Sollten die Originalunterlagen fehlen und deshalb dieAnspruchsvoraussetzungen nicht hinreichend nach-geprüft werden können, geht dies zu Lasten desBetriebes.

6.6 Verhinderung missbräuchlicherInanspruchnahme

Die Agentur für Arbeit prüft, ob das Saison-Kug miss-bräuchlich in Anspruch genommen wird. Zur Ermöglichungeines maschinellen Datenabgleichs hat der Arbeitgebermit dem Antrag auf Gewährung von Saison-Kug bestimm-te individuelle Daten (z.B. Versicherungsnummer) seinerArbeitnehmer mitzuteilen.

6.7 Schadenersatzpflicht; Rückzahlungzu Unrecht bezogener Leistungen;Geldbuße

Wer vorsätzlich oder fahrlässig die ihm obliegenden Ver-pflichtungen nicht erfüllt, ist der Bundesagentur für Arbeitzum Ersatz des daraus entstehenden Schadens verpflich-tet. Hat der Arbeitgeber oder die von ihm bestellte Personvorsätzlich oder grob fahrlässig unrichtige oder unvollstän-dige Angaben gemacht und hierdurch bewirkt, dass Sai-son-Kug zu Unrecht geleistet wurde, sind die zu Unrechtgewährten Beträge vom Arbeitgeber zu erstatten.Ordnungswidrig handelt, wer vorsätzlich oder fahrlässigden Nachweis nicht, nicht richtig oder nicht vollständigerbringt. Die Ordnungswidrigkeit kann mit einer Geldbußebis zu 2000 EUR geahndet werden.

23

6

6.8 Anzeigepflichten des ArbeitnehmersBezieher von Saison-Kug sind verpflichtet, alle Änderungenin ihren Verhältnissen unaufgefordert anzuzeigen, soweitsie für den Anspruch auf Saison-Kug von Bedeutung sind.Melden Sie daher bitte z.B. jedes Nebeneinkommen, dasSie im Kalendermonat erzielen, unverzüglich dem Lohn-büro oder der Agentur für Arbeit. Die Höhe des Nebenein-kommens ist durch schriftliche Unterlagen nachzuweisen.Melden Sie bitte ferner, wenn Sie Altersrente (Vollrente)oder ähnliche Bezüge öffentlich-rechtlicher Art beantragen.Falls Sie eine Anzeige unterlassen oder unrichtige Angabenmachen, kann etwa zu Unrecht gezahltes Saison-Kug vonIhnen zurückgefordert werden. Darüber hinaus müssen Siemit einer Geldbuße rechnen.

6.9 Steuerliche BehandlungDas Saison-Kug ist steuerfrei. Es wird jedoch bei der Ermitt-lung des Steuersatzes berücksichtigt, dem das übrige steu-erpflichtige Einkommen unterliegt (sog. Progressionsvorbe-halt). Das Saison-Kug ist in der Einkommensteuererklärung anzu-geben. Sofern der Arbeitnehmer nicht bereits aus anderenGründen zur Einkommensteuer veranlagt wird, ist er zurAbgabe einer Einkommensteuererklärung jedenfalls dannverpflichtet, wenn das Saison-Kug, ggf. zusammen mitanderen dem Progressionsvorbehalt unterliegenden Leis-tungen, die er oder sein nicht dauernd getrennt lebenderEhegatte im selben Kalenderjahr erhalten hat, 410 EURübersteigt.

6.10 Entscheidung Über die Gewährung der Leistungen wird von der Agenturfür Arbeit ein schriftlicher Bescheid erteilt.

24

6

7.1 Allgemeines zur UmlageDie Finanzierung der ergänzenden Leistungen (ZWG, MWG,Sozialversicherungsbeiträge) erfolgt durch eine branchen-spezifische Umlage, deren Einführung eine Mitwirkung derTarifpartner erfordert und diese damit aktiv an derBeschäftigungssicherung in ihrer Branche beteiligt.

7.2 Abführung der UmlageArbeitgeber des Baugewerbes haben die Winterbeschäfti-gungs-Umlage im Wege der Selbstveranlagung (Meldungund Zahlung), also ohne vorherige besondere Aufforde-rung, zu entrichten, wenn sie und die ArbeitnehmerAnspruch auf ergänzende Leistungen haben. Dies giltauch, wenn die Umlage gemeinsam von Arbeitgebern undArbeitnehmern aufgebracht wird. Der Arbeitgeber ist hier-bei – wie im Verfahren beim Gesamtsozialversicherungs-beitrag – zum Abzug des Arbeitnehmeranteils vom Arbeits-entgelt berechtigt.

Die Arbeitgeber führen die Umlagebeträge ab 1.5.2006grundsätzlich über die gemeinsame Einrichtung ihres Wirt-schaftszweiges oder über eine Ausgleichskasse (Einzugs-stellen des Baugewerbes) ab. Dies gilt auch für Unterneh-men, deren Hauptbetriebssitz nicht im Geltungsbereichdes SGB III liegt.

Umlagepflichtige Arbeitgeber, auf die die Tarifverträge überdie gemeinsamen Einrichtungen oder Ausgleichskassenkeine Anwendung finden, führen die Umlagebeträge unmit-telbar an die Winterbeschäftigungs (WB)-Umlageeinzugs-stellen der Regionaldirektionen der Bundesagentur fürArbeit, in deren Bezirk die Lohnabrechnungsstelle desUnternehmens liegt, ab. Bei Unternehmen, deren Hauptbe-triebssitz nicht im Geltungsbereich des SGB III liegt, istallein die WB-Umlageeinzugsstelle der RegionaldirektionHessen zuständig. Die Arbeitgeber haben der Bundesagen-tur die Mehraufwendungen für die Einziehung pauschal zuerstatten.

Die Adressen der zuständigen Einzugsstellen des Bau-gewerbes und der WB-Umlageeinzugsstellen der Bun-desagentur für Arbeit finden sich im Anhang diesesMerkblattes.

25

Kapitel 7 - Winterbeschäftigungs-Umlage (ehemals Winterbau-Umlage)

7

7.3 Meldung der Umlage Arbeitgeber haben Beginn und Ende der Umlagepflichtsowie eine Änderungen des Sitzes der Lohnabrechnungs-stelle der zuständigen Einzugsstelle unaufgefordert undunverzüglich zu melden. Mit den Ihnen zur Verfügung gestellten Vordrucken meldendie Arbeitgeber

die umlagepflichtigen Bruttoarbeitsentgelte allergewerblichen Arbeitnehmer die fälligen Umlagebeträge und ggf. die Pauschale für Mehraufwendungen

bis zum 15. des Monats, der dem Monat folgt, für den derLohn zu zahlen ist.

Falls in einem Monat keine Bruttoarbeitsentgelte anfallen,ist im Betragsfeld jeweils eine Null einzutragen. Liegt zudem o. a. Termin keine Meldung vor, wird der Umlagebe-trag geschätzt.

7.4 Höhe und Aufbringung der Umlage Die Umlage bemisst sich grundsätzlich nach einem Pro-zentsatz der umlagepflichtigen Bruttoarbeitsentgelteder gewerblichen Arbeitnehmer, die in den Betriebenund Betriebsabteilungen beschäftigt werden.

Dieser Prozentsatz wird vom Bundesministerium fürArbeit und Soziales durch Rechtsverordnung festge-legt und beträgt ab 1.5.2006 für alle der Baubetriebe-Verordnung unterliegenden Betriebe des Bauhauptgewer-bes 2,0 % (davon 0,8 % Arbeitnehmeranteil, 1,2 % Arbeit-geberanteil). Die Umlage für die ergänzenden Leistungenwird somit erstmals gemeinsam von Arbeitgebern undArbeitnehmern aufgebracht.

Für die übrigen Tarifbereiche bleibt es bei der bisherigenRegelung (Arbeitgeber zahlen Umlage in Höhe von 1 %).

Die Berechnungsgrundlage für die Winterbeschäftigungs-Umlage und die tariflichen Sozialkassen-Beiträge bzw. Ausbildungs-Umlage ist grundsätzlich identisch.

26

7

7.4.1 Umlagepflichtiges Bruttoarbeits-entgelt

Umlagepflichtiges Bruttoarbeitsentgelt ist

bei Arbeitnehmern, die dem deutschen Lohnsteuerrechtunterliegen

a) der für die Berechnung der Lohnsteuer zugrunde zulegende und in die Lohnsteuerkarte oder die Lohnsteuer-bescheinigung einzutragende Bruttoarbeitslohn einschließ-lich der Sachbezüge, die nicht pauschal nach § 40 EStGversteuert werden,

b) der nach §§ 40a, 40b und 52 Abs. 52a EStG pauschalzu versteuernde Bruttoarbeitslohn,

c) das nach § 3 Nr. 39 EStG aus einer geringfügigenBeschäftigung i. S. § 8 Abs. 1 Nr. 1 SGB IV steuerfreieBruttoarbeitsentgelt (bis 31.3.2003),

bei Arbeitnehmern, die nicht dem deutschen Lohnsteuer-recht unterliegen, der Bruttoarbeitslohn einschließlich derSachbezüge, der bei Anwendung des deutschen Steuer-rechts nach Buchst. a) bis c) als Bruttolohn gelten würde.

27

7

7.4.2 Nicht umlagepflichtiges Brutto-arbeitsentgelt

Zum Bruttoarbeitsentgelt gehören nicht:

a) der Beitrag für die tarifliche Zusatzversorgung derArbeitnehmer,

b) der Arbeitgeberanteil an der Finanzierung einer tariflichenZusatzrente i. S. des § 1 des Betriebsrentengesetzes sowie

c) des Beitrags zu einer Gruppen-Unfallversicherung,

d) im Bereich des Bauhauptgewerbes das tarifliche 13. Monatseinkommen oder betrieblicheZahlungen mit gleichem Charakter (wie z.B. Weih-nachtsgeld, Jahressonderzahlung – nicht jedochUrlaubsgeld und alle sonstigen Sonderzahlungen, denender Charakter eines 13. Monatseinkommens fehlt),Urlaubsabgeltungen und Abfindungen wegen einer vom Arbeitgeber veranlasstenoder gerichtlich ausgesprochenen Auflösung desArbeitsverhältnisses,

e) im Bereich des Gerüstbauerhandwerks ab 1.6.2002das 13. Monatseinkommen oder betriebliche Zahlungenmit gleichem Charakter.

7.4.3 Besonderheiten zur steuerlichenBetrachtung des Arbeitslohnes

Zum umlagepflichtigen Bruttoarbeitsentgelt gehören auch:

a) die sonstigen lohnsteuerpflichtigen Leistungen für dieZukunftssicherung des Arbeitnehmers,

b) die lohnsteuerpflichtigen Winterausfallgeld-Vorausleis-tungen (z.B. Überbrückungsgeld, Schlechtwetterlohn) bzw.die tarifliche Ausgleichsleistung zur Vermeidung von Saison-Kug,

c) Entrichtete Umlagebeträge, die auf Zeiten einerBeschäftigung von gewerblichen Arbeitnehmern aufBaustellen außerhalb des Geltungsbereiches des SGB III

28

7

entfallen, werden nach § 5 Abs. 4 Winterbeschäftigungs-Verordnung auf Antrag für jeweils ein Kalenderjahr nach-träglich erstattet. Die Erstattung ist vom Arbeitgeber inner-halb einer Ausschlussfrist von drei Kalendermonaten nachAblauf des maßgeblichen Jahres zu stellen. Ein zu erstat-tender Arbeitnehmeranteil steht dem Arbeitnehmer zu. Die der Erstattung zugrunde liegende Bruttoarbeitsentgeltesind von der Umlagemeldung des Arbeitgebers nicht abzu-setzen.

Die Bezugnahme auf die steuerliche Behandlung vonArbeitslohn dient bei der Umlage nur der vereinfachtenBerechnung. Für die Umlage gilt jedoch damit grundsätz-lich nicht das im Steuerrecht maßgebliche Zufluss-prinzip, vielmehr ist das auch im Beitragsrecht der Sozial-versicherung maßgebliche Arbeitsentgelt zu Grunde zulegen, das der gewerbliche Arbeitnehmer erarbeitet undbeanspruchen kann (Entstehungs- und Fälligkeitsprinzip).Dies gilt z.B. für Entgelte, die zwar vom Arbeitnehmererzielt wurden, die jedoch den tariflichen Mindestlohnunterschreiten oder ihm wegen Zahlungsunfähigkeit desArbeitgebers nicht zugeflossen sind.Im Insolvenzfall sind die Bruttoarbeitsentgelte für die Zeitbis zur Insolvenzeröffnung und nach der Insolvenzeröff-nung bei Umlagepflicht wegen Weiterführung des Baube-triebes zu berücksichtigen. Kündigungslöhne, die vomInsolvenzverwalter für Zeiten nach Insolvenzeröffnung zuzahlen sind, gehören nicht zum umlagepflichtigen Bruttoar-beitsentgelt.

Der in Betrieben mit und ohne Arbeitsflexibilisierungeinbehaltene und dem Arbeitszeitkonto (z.B. Ausgleichkon-to, Bruttolohnkonto) gutgeschriebene Lohn ist beim umla-gepflichtigen Bruttoarbeitsentgelt erst zu berücksichtigen,wenn er dem Arbeitnehmer ausbezahlt wird.Bei Altersteilzeit sind die erzielten bzw. fälligen Löhne inder Arbeits- und Freistellungsphase zu berücksichtigen, dieAufstockungsbeträge jedoch nicht, solange sie steuerfreibleiben.

Auf der Lohnsteuerkarte eingetragene Steuerfreibeträgevermindern nicht das für die Berechnung der Umlage maß-gebliche Bruttoarbeitsentgelt.

29

7

7.4.4 Was sind gewerbliche Arbeit-nehmer?

Bei den gewerblichen Arbeitnehmern handelt es sich umArbeitnehmer, deren Arbeitsverhältnisse nach den Tarifver-trägen in der Schlechtwetterzeit, aus witterungsbedingtenGründen nicht gekündigt werden kann.Dabei ist für die Einbeziehung des Bruttoarbeitsentgeltesunerheblich, ob der betreffende gewerbliche Arbeit-nehmer auf einem witterungsabhängigen Arbeitsplatzbeschäftigt ist oder nicht. Als gewerbliche Arbeitnehmer gelten auch Schüler,die während der Schulferien auf einer Baustelle überwie-gend körperliche Tätigkeiten verrichten (z.B. als Hilfsarbei-ter), nicht dagegen Auszubildende, Umschüler, Prakti-kanten oder Volontäre.Auch Löhne von Aushilfen und Reinigungspersonalmüssen stets bei der Umlagezahlung berücksichtigtwerden.

7.5 Erstattung von MehraufwendungenArbeitgeber, auf die die Tarifverträge über die gemeinsamenEinrichtungen oder Ausgleichskassen keine Anwendung fin-den, erstatten den WB-Umlageeinzugstellen der Bundes-agentur für Arbeit eine zusätzliche Pauschale für Mehrauf-wendungen

Diese Pauschale beträgt 10 % des Umlagesatzes, wenn dieser mindestens 1,5 %oder15 % des Umlagesatzes, wenn dieser geringer ist als1,5 %.

30

7

7.6.1 Berechnung der Umlage und Pauschale

Der von den Arbeitnehmern des Bauhauptgewerbes zu tra-gende Anteil der Umlage von 0,8 % des umlagepflichtigenBruttoarbeitsentgeltes bleibt steuer- und sozialversiche-rungspflichtig. Für den vom Arbeitgeber vom Arbeitsentgeltvorzunehmenden Einbehalt muss der Anteil von 0,8 Prozentaus dem Bruttoarbeitsentgelt des einzelnen Arbeitnehmerserrechnet und einbehalten werden. Um diesen Betrag ver-mindert sich das auszuzahlende Nettoarbeitsentgelt.

Beispiel: Bei einem monatlichen Bruttoarbeitsentgelt von2.500 Euro sind 30 Euro als Arbeitgeberanteil und 20 Euroals Arbeitnehmeranteil an die Einzugstellen des Baugewer-bes bzw. der Bundesagentur zu überweisen. Der Nettolohndes Arbeitnehmers verringert sich deshalb um 20 Euro.

Die Umlage und die Pauschale ist auf 2 Dezimalstellennach dem Komma auszurechnen, wobei kaufmännisch zurunden ist.

31

7

7.7 Zahlungs- und Einziehungsverfahren

7.7.1 FälligkeitDie Umlage und Pauschale für Mehraufwendungen sind am15. des Monats fällig, der dem Monat folgt, für den derLohn zu zahlen ist.In Betrieben und Betriebsabteilungen im Bereich desBRTV Bau können Arbeitgeber Umlagebeträge in Abrech-nungsintervallen von vier oder sechs Monaten zahlen,wenn sie im Rahmen der Beitragsentrichtung mit der Sozi-alkasse des Baugewerbes VVaG (Soka-Bau) die Zulassungzum Spitzenausgleichsverfahren vereinbart haben. Bei Abrechnungsintervallen von sechs Monaten haben Siegegenüber der Soka-Bau eine selbstschuldnerische Bank-bürgschaft oder eine gleichwertige Sicherheit zugunstender Bundesagentur für Arbeit in Höhe der Umlage für zweiMonate zu stellen.

Bei der Abführung der Winterbeschäftigungs-Umlage andie WB-Umlageeinzugsstellen der Bundesagentur ist der-zeitig der Einzug im Lastschriftverfahren nicht möglich.

7.7.2 VerzugsfolgenHat der Arbeitgeber die Umlage nicht gezahlt, ist die Bun-desagentur für Arbeit nach erfolgloser Mahnung verpflich-tet, die rückständigen Umlagebeträge zwangsweise durchdie Hauptzollämter beitreiben zu lassen, wodurch demArbeitgeber weitere nicht unerhebliche Kosten entstehen.Mit dem hierzu ergehenden Leistungsbescheid werdenauch Schätzbeträge bei fehlender Umlagemeldung sowieMahngebühren geltend gemacht. In diesem Zusammenhang wird darauf hingewiesen, dassein Widerspruch hinsichtlich der Zahlungsverpflich-tung und Zwangsbeitreibung keine aufschiebendeWirkung hat.Außerdem ist entsprechend § 24 SGB IV für Umlagebeträ-ge, die der Arbeitgeber bis zum Ablauf des Fälligkeitstagesnicht gezahlt hat, für jeden angefangenen Monat derSäumnis ein Säumniszuschlag in Höhe von 1 % des rück-ständigen, auf 50 € nach unten abgerundeten Betrages zuzahlen. Die Berechnung erfolgt in der Regel halbjährlich.

32

7

7.7.3 Aufrechnung/Verrechnung mitanderen Ansprüchen

Ein Ausgleich der Umlageschuld im Wege der Aufrechnungmit den gegenüber der zuständigen Agentur für Arbeitetwa bestehenden Leistungs- oder Erstattungsansprüchenist für Arbeitgeber nicht zulässig. Das gleiche gilt für Ver-rechnungen von tariflichen Erstattungsleistungen ausAnsprüchen gegenüber den gemeinsamen Einrichtungen. Bei der Teilnahme am Spitzenausgleichsverfahren ver-wendet die Soka-Bau tarifliche Erstattungsleistungenzuerst für die tariflichen Sozialkassenbeiträge.Verbleibt danach ein weiteres Guthaben, wird dieses aufdie Umlage angerechnet. In diesem Zusammenhang wirdausdrücklich darauf hingewiesen, dass Umlage und Sozial-kassenbeitrag rechtlich keinen Zusammenhang haben.

Im Übrigen sind die Dienststellen der Bundesagenturfür Arbeit am Einzug der Sozialkassenbeiträge/Aus-bildungsumlage nicht beteiligt.

7.7.4 Rückwirkende Erhebung der Umlage

Bei Arbeitgebern, die Ihrer Melde- und Zahlungspflichtnicht oder nicht in vollem Umfang nachgekommensind, ist die Bundesagentur für Arbeit verpflichtet, dieUmlage unter Beachtung der gesetzlichen Verjährungs-fristen auch für die Vergangenheit zu erheben und Säum-niszuschläge in Rechnung zu stellen. Dies gilt auch dann, wenn für diese Zeit z.B. wegenAblaufs der Ausschlussfrist keine Erstattungsleistun-gen der Bundesagentur für Arbeit mehr erbracht wer-den können.

Wenn sich – auch anlässlich einer Betriebsprüfung –Abweichungen zu den gemeldeten Bruttolöhnen erge-ben (z.B. weil Entgelte von Aushilfen nicht gemeldet oderder tarifliche Mindestlohn unterschritten wurde), wird eineentsprechende Nachberechnung durchgeführt.

33

7

Arbeitgeber haben der Bundesagentur für Arbeit über alleTatsachen Auskunft zu geben, die für die Einziehung derUmlage erheblich sind.Die Bundesagentur für Arbeit ist berechtigt, Grundstückeund Geschäftsräume des Arbeitgebers während derGeschäftszeiten zu betreten und dort Einsicht in dieGeschäftsbücher, Geschäfts-, Lohn- oder vergleichbareUnterlagen und Belege zu nehmen.

Informationen können aufgrund bestehender Verwaltungs-vereinbarungen zwischen der Bundesagentur für Arbeitund den Einzugsstellen des Baugewerbes weitergegebenwerden.

Kapitel 8 - Auskunftspflicht

34

8

Das Sozialgesetzbuch und das Bundesdatenschutzgesetzschützen vor einer missbräuchlichen Verwendung persönli-cher Daten. Diese dürfen nur dann verarbeitet oder offen-bart werden, wenn eine Rechtsvorschrift das zulässt oderSie zugestimmt haben.Die von Ihnen erfragten Angaben benötigt die Bundesagen-tur für Arbeit, um Ansprüche auf Leistungen nach § 175und § 175a SGB III feststellen und auszahlen sowie dieWinterbeschäftigungs-Umlage einziehen zu können. Ihre notwendige Mitwirkung ergibt sich aus den §§ 319,320 SGB III sowie aus §§ 60 ff. SGB I und § 6 der Winter-beschäftigungs-Verordnung.Ihre Daten werden in Leistungs- sowie Umlageakten aufge-nommen. In diese können Sie Einsicht nehmen, wenn eszur Wahrung Ihrer rechtlichen Interessen erforderlich ist.An Stellen innerhalb und außerhalb der Bundesagentur fürArbeit, z.B. an Krankenkassen, Rentenversicherungsträger,Sozialgerichte, andere Behörden oder Sozialkassen derTarifvertragsparteien, werden persönliche Daten nur in demUmfang weitergeleitet, der durch das Sozialgesetzbuchzugelassen ist.

35

Kapitel 9 - Datenschutz 9

Adressen der Einzugsstellen für die Winterbeschäftigungs-Umlagea) Einzugsstellen des Baugewerbes

Zusatzversorgungskasse des Baugewerbes (SOKA-BAU)Wettiner Str. 7, 65189 WiesbadenTel.: (0611) 707-4000Fax: (0611) 707-1880E-Mail: [email protected]: www.soka-bau.de

Lohnausgleichskasse für das DachdeckerhandwerkRosenstraße 2, 65189 WiesbadenTel.: (0611) 1601-0Fax: (0611) 1601-250E-Mail: [email protected]

Sozialkasse des GerüstbaugewerbesMainzer Str. 98-102, 65189 WiesbadenTel.: (0611) 7339-0Fax: (0611) 7339-100

Sozialkasse des Berliner BaugewerbesLückstr. 72/73, 10317 BerlinTel.: (030) 51539-0Fax: (030) 51539-605E-Mail: [email protected]: www.Sozialkasse-Berlin.defür Arbeitgeber des Gerüstbaugewerbes mit Sitz in Berlin

Einzugsstelle Garten- und LandschaftsbauAlexander-von-Humboldt-Straße 4, 53604 Bad HonnefTel.: (02224) 7707-0Fax: (02224) 7707-77Internet: www.ewgala.de

Anhang

36

b) WB-Umlageeinzugsstellen der Bundesagentur fürArbeit

Regionaldirektion Nord(für die Länder Schleswig-Holstein, Hamburgund Mecklenburg-Vorpommern)Projensdorfer Str. 82, 24106 Kiel,Tel.: (0431) 3395-0im Schriftverkehr:Postfach 3007, 24029 Kiel,Fax: (0431) 3395-9366E-Mail: [email protected]

Regionaldirektion Niedersachsen-BremenAltenbekener Damm 82, 30173 Hannover,Tel.: (0511) 9885-0im Schriftverkehr:Postfach 3747, 30037 Hannover,Fax: (0511) 9885-7514E-Mail: [email protected]

Regionaldirektion Nordrhein-WestfalenJosef-Gockeln-Str. 7, 40474 Düsseldorf,Tel.: (0211) 4306-811im Schriftverkehr:Postfach 101040, 40001 Düsseldorf,Fax: (0211) 4306-910821E-Mail:[email protected]

Regionaldirektion HessenSaonestr. 2-4, 60528 Frankfurt,Tel.: (069) 6670-0im Schriftverkehr:Postfach 710661, 60496 Frankfurt a. M.,Fax: (069) 6670-398E-Mail: [email protected]

Regionaldirektion Rheinland-Pfalz-SaarlandEschberger Weg 68, 66121 Saarbrücken,Tel.: (0681) 849-0im Schriftverkehr:Postfach 101844, 66018 Saarbrücken,Fax: (0681) 849-504E-Mail: [email protected]

37

Regionaldirektion Baden-WürttembergHölderlinstr. 36, 70174 Stuttgart,Tel.: (0711) 941-0im Schriftverkehr:Postfach 102952, 70025 Stuttgart,Fax: (0711) 941-2203E-Mail:Baden-Wü[email protected]

Regionaldirektion BayernRegensburger Str. 100, 90478 Nürnberg,Tel.: (0911) 179-0WB-Umlageeinzugsstelle:Stadtplatz 21a, 94327 Bogen,Tel.: (09422) 820-0im Schriftverkehr:Postfach 1165, 94322 Bogen,Fax: (09422) 820-268E-Mail: [email protected]

Regionaldirektion Berlin-BrandenburgFriedrichstr. 34, 10969 Berlin,Tel.: (030) 555599-5524im Schriftverkehr:Postfach10958 Berlin,Fax: (030) 555599-5529E-Mail:[email protected]

Regionaldirektion Sachsen-Anhalt-ThüringenFrau-von-Selmitz-Str. 6, 06110 Halle,Tel.: (0345) 1332-0im Schriftverkehr:Postfach 110461, 06018 Halle,Fax: (0345) 1332-999E-Mail:Sachsen-Anhalt-Thü[email protected]

Regionaldirektion SachsenParacelsusstr. 12, 09114 Chemnitz,Tel.: (0371) 9118-0im Schriftverkehr:Postfach 411031, 09022 Chemnitz,Fax: (0371) 9118-697E-Mail: [email protected]

38

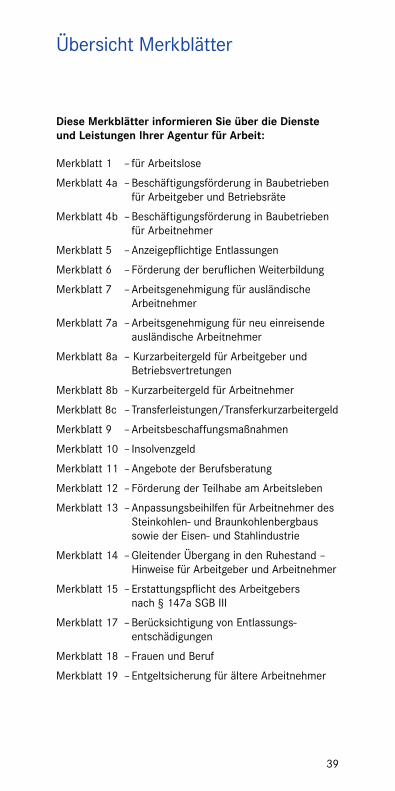

Diese Merkblätter informieren Sie über die Diensteund Leistungen Ihrer Agentur für Arbeit:

Merkblatt 1 – für Arbeitslose

Merkblatt 4a – Beschäftigungsförderung in Baubetriebenfür Arbeitgeber und Betriebsräte

Merkblatt 4b – Beschäftigungsförderung in Baubetrieben für Arbeitnehmer

Merkblatt 5 – Anzeigepflichtige Entlassungen

Merkblatt 6 – Förderung der beruflichen Weiterbildung

Merkblatt 7 – Arbeitsgenehmigung für ausländische Arbeitnehmer

Merkblatt 7a – Arbeitsgenehmigung für neu einreisende ausländische Arbeitnehmer

Merkblatt 8a – Kurzarbeitergeld für Arbeitgeber und Betriebsvertretungen

Merkblatt 8b – Kurzarbeitergeld für Arbeitnehmer

Merkblatt 8c – Transferleistungen/Transferkurzarbeitergeld

Merkblatt 9 – Arbeitsbeschaffungsmaßnahmen

Merkblatt 10 – Insolvenzgeld

Merkblatt 11 – Angebote der Berufsberatung

Merkblatt 12 – Förderung der Teilhabe am Arbeitsleben

Merkblatt 13 – Anpassungsbeihilfen für Arbeitnehmer des Steinkohlen- und Braunkohlenbergbaus sowie der Eisen- und Stahlindustrie

Merkblatt 14 – Gleitender Übergang in den Ruhestand –Hinweise für Arbeitgeber und Arbeitnehmer

Merkblatt 15 – Erstattungspflicht des Arbeitgebers nach § 147a SGB III

Merkblatt 17 – Berücksichtigung von Entlassungs-entschädigungen

Merkblatt 18 – Frauen und Beruf

Merkblatt 19 – Entgeltsicherung für ältere Arbeitnehmer

39

Übersicht Merkblätter

HerausgeberBundesagentur für Arbeit, NürnbergAugust 2006

Marketing

www.arbeitsagentur.de

Aktuelle Informationen über Dienste und Leistungen derAgentur für Arbeit finden Sie auch im Internet unterwww.arbeitsagentur.de

![8D Hand-Out 8D-Karte DE...D4 Ursachenanalyse Nachhaltige Maßnahmen [innerhalb von 10 Arbeitstagen*] D5 Planung von Korrekturmaßnahmen D6 - Einführung von fort enden Maßnahmen währ](https://img.pdfslide.org/doc/110x75/5e51cdac2d8ae36911710718/8d-hand-out-8d-karte-de-d4-ursachenanalyse-nachhaltige-manahmen-innerhalb.jpg)

![Metallkomplexe mit biologisch wichtigen Liganden, LXVIII ... · R. Bergs, K. Sünkel, W. Beck 2429 Notiz / Note Metallkomplexe mit biologisch wichtigen Liganden, LXVIII[1] Metallorganische](https://img.pdfslide.org/doc/110x75/5d66bbe188c9937b6e8bd214/metallkomplexe-mit-biologisch-wichtigen-liganden-lxviii-r-bergs-k-suenkel.jpg)