Embed Size (px)

Citation preview

3. Fondstag Deutschland

18. November 2014

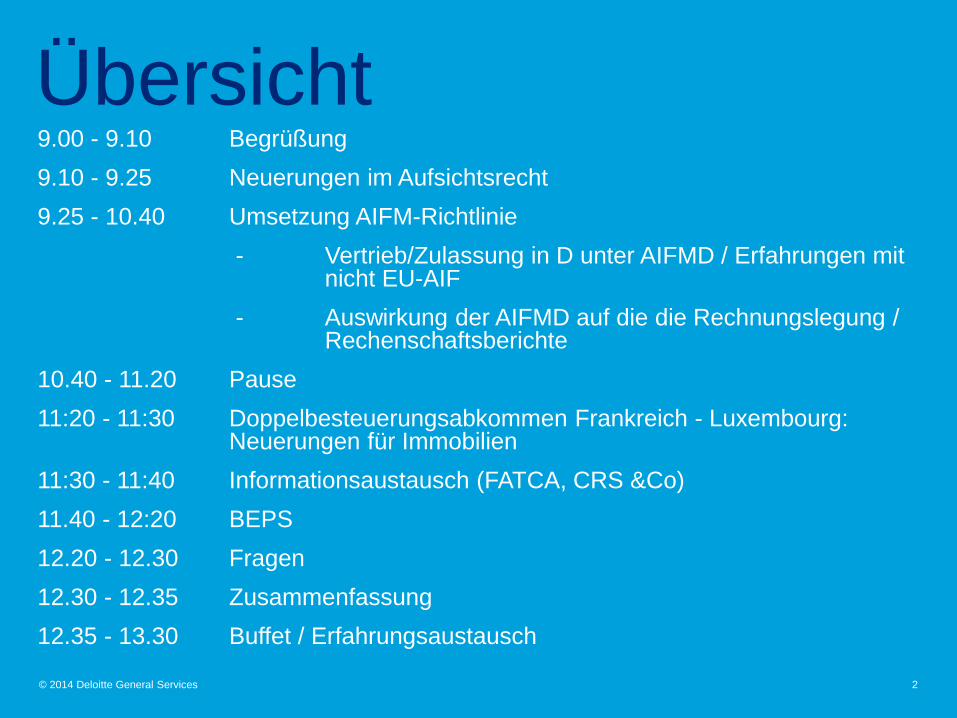

Übersicht

2© 2014 Deloitte General Services

9.00 - 9.10 Begrüßung

9.10 - 9.25 Neuerungen im Aufsichtsrecht

9.25 - 10.40 Umsetzung AIFM-Richtlinie

- Vertrieb/Zulassung in D unter AIFMD / Erfahrungen mit nicht EU-AIF

- Auswirkung der AIFMD auf die die Rechnungslegung / Rechenschaftsberichte

10.40 - 11.20 Pause

11:20 - 11:30 Doppelbesteuerungsabkommen Frankreich - Luxembourg: Neuerungen für Immobilien

11:30 - 11:40 Informationsaustausch (FATCA, CRS &Co)

11.40 - 12:20 BEPS

12.20 - 12.30 Fragen

12.30 - 12.35 Zusammenfassung

12.35 - 13.30 Buffet / Erfahrungsaustausch

© 2014 Deloitte General Services

Neuerungen im Aufsichtsrecht

Markus Schwamborn

© 2014 Deloitte General Services

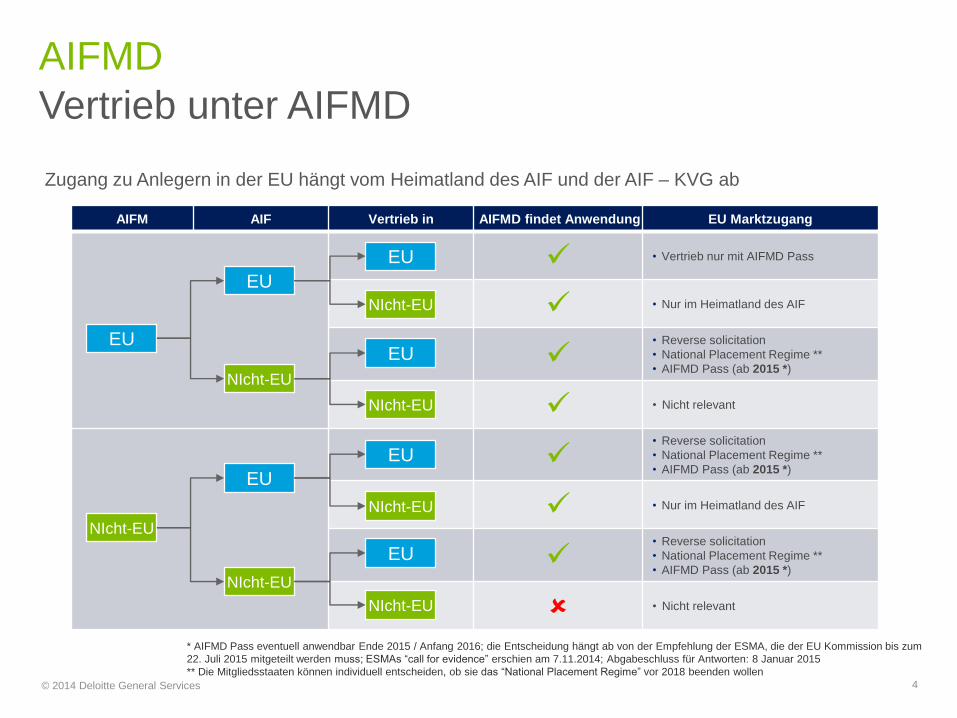

Vertrieb unter AIFMD

AIFMD

4

AIFM AIF Vertrieb in AIFMD findet Anwendung EU Marktzugang

• Vertrieb nur mit AIFMD Pass

• Nur im Heimatland des AIF

• Reverse solicitation

• National Placement Regime **

• AIFMD Pass (ab 2015 *)

• Nicht relevant

• Reverse solicitation

• National Placement Regime **

• AIFMD Pass (ab 2015 *)

• Nur im Heimatland des AIF

• Reverse solicitation

• National Placement Regime **

• AIFMD Pass (ab 2015 *)

• Nicht relevant

EU

EU

NIcht-EU

EU

NIcht-EU

EU

NIcht-EU

NIcht-EU

EU

NIcht-EU

EU

NIcht-EU

EU

NIcht-EU

Zugang zu Anlegern in der EU hängt vom Heimatland des AIF und der AIF – KVG ab

* AIFMD Pass eventuell anwendbar Ende 2015 / Anfang 2016; die Entscheidung hängt ab von der Empfehlung der ESMA, die der EU Kommission bis zum

22. Juli 2015 mitgeteilt werden muss; ESMAs “call for evidence” erschien am 7.11.2014; Abgabeschluss für Antworten: 8 Januar 2015

** Die Mitgliedsstaaten können individuell entscheiden, ob sie das “National Placement Regime” vor 2018 beenden wollen

© 2014 Deloitte General Services

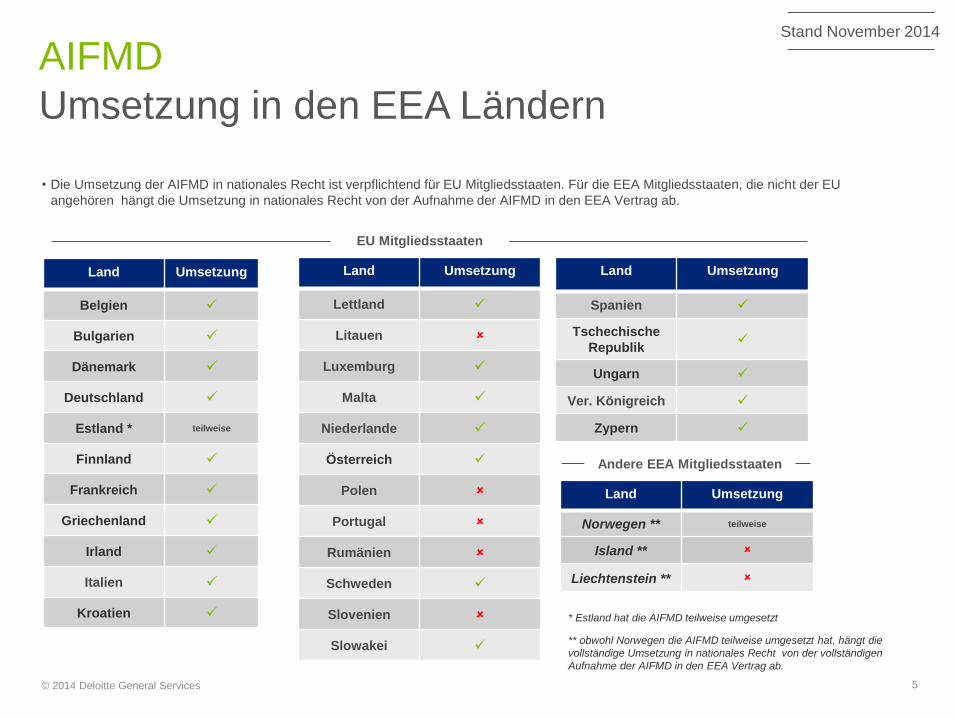

Umsetzung in den EEA Ländern

AIFMD

5

Land Umsetzung

Lettland

Litauen

Luxemburg

Malta

Niederlande

Österreich

Polen

Portugal

Rumänien

Schweden

Slovenien

Slowakei

* Estland hat die AIFMD teilweise umgesetzt

** obwohl Norwegen die AIFMD teilweise umgesetzt hat, hängt die

vollständige Umsetzung in nationales Recht von der vollständigen

Aufnahme der AIFMD in den EEA Vertrag ab.

Stand November 2014

Land Umsetzung

Spanien

Tschechische

Republik

Ungarn

Ver. Königreich

Zypern

Land Umsetzung

Norwegen ** teilweise

Island **

Liechtenstein **

EU Mitgliedsstaaten

Andere EEA Mitgliedsstaaten

Land Umsetzung

Belgien

Bulgarien

Dänemark

Deutschland

Estland * teilweise

Finnland

Frankreich

Griechenland

Irland

Italien

Kroatien

• Die Umsetzung der AIFMD in nationales Recht ist verpflichtend für EU Mitgliedsstaaten. Für die EEA Mitgliedsstaaten, die nicht der EU

angehören hängt die Umsetzung in nationales Recht von der Aufnahme der AIFMD in den EEA Vertrag ab.

© 2014 Deloitte General Services

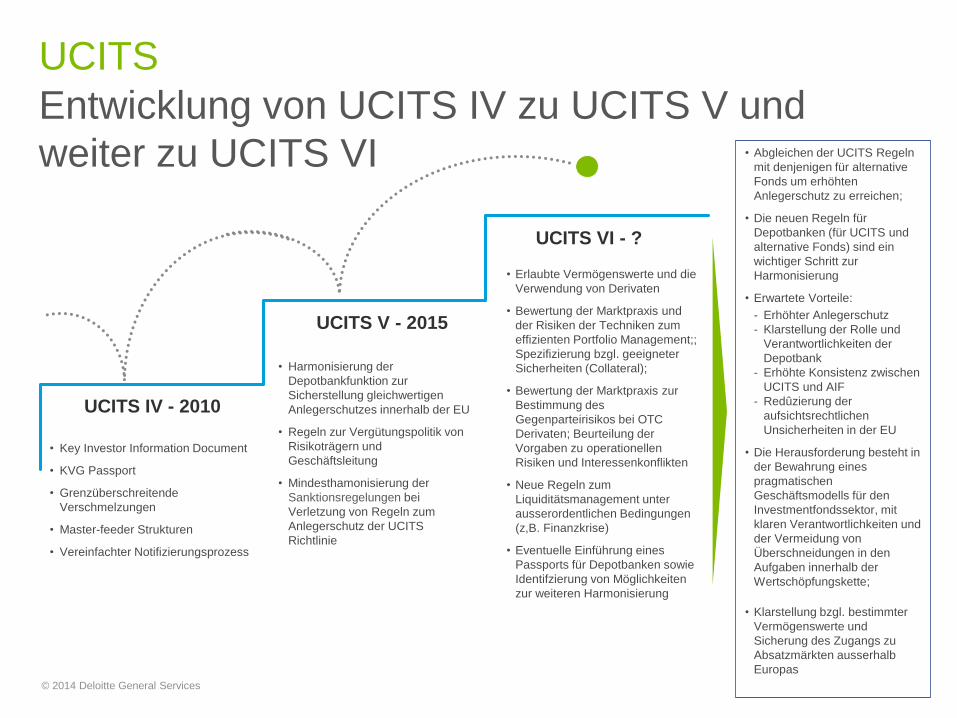

Entwicklung von UCITS IV zu UCITS V und

weiter zu UCITS VI

UCITS

6

• Abgleichen der UCITS Regeln

mit denjenigen für alternative

Fonds um erhöhten

Anlegerschutz zu erreichen;

• Die neuen Regeln für

Depotbanken (für UCITS und

alternative Fonds) sind ein

wichtiger Schritt zur

Harmonisierung

• Erwartete Vorteile:

- Erhöhter Anlegerschutz

- Klarstellung der Rolle und

Verantwortlichkeiten der

Depotbank

- Erhöhte Konsistenz zwischen

UCITS und AIF

- Redûzierung der

aufsichtsrechtlichen

Unsicherheiten in der EU

• Die Herausforderung besteht in

der Bewahrung eines

pragmatischen

Geschäftsmodells für den

Investmentfondssektor, mit

klaren Verantwortlichkeiten und

der Vermeidung von

Überschneidungen in den

Aufgaben innerhalb der

Wertschöpfungskette;

• Klarstellung bzgl. bestimmter

Vermögenswerte und

Sicherung des Zugangs zu

Absatzmärkten ausserhalb

Europas

UCITS IV - 2010

UCITS V - 2015

UCITS VI - ?

• Key Investor Information Document

• KVG Passport

• Grenzüberschreitende

Verschmelzungen

• Master-feeder Strukturen

• Vereinfachter Notifizierungsprozess

• Harmonisierung der

Depotbankfunktion zur

Sicherstellung gleichwertigen

Anlegerschutzes innerhalb der EU

• Regeln zur Vergütungspolitik von

Risikoträgern und

Geschäftsleitung

• Mindesthamonisierung der

Sanktionsregelungen bei

Verletzung von Regeln zum

Anlegerschutz der UCITS

Richtlinie

• Erlaubte Vermögenswerte und die

Verwendung von Derivaten

• Bewertung der Marktpraxis und

der Risiken der Techniken zum

effizienten Portfolio Management;;

Spezifizierung bzgl. geeigneter

Sicherheiten (Collateral);

• Bewertung der Marktpraxis zur

Bestimmung des

Gegenparteirisikos bei OTC

Derivaten; Beurteilung der

Vorgaben zu operationellen

Risiken und Interessenkonflikten

• Neue Regeln zum

Liquiditätsmanagement unter

ausserordentlichen Bedingungen

(z,B. Finanzkrise)

• Eventuelle Einführung eines

Passports für Depotbanken sowie

Identifzierung von Möglichkeiten

zur weiteren Harmonisierung

© 2014 Deloitte General Services

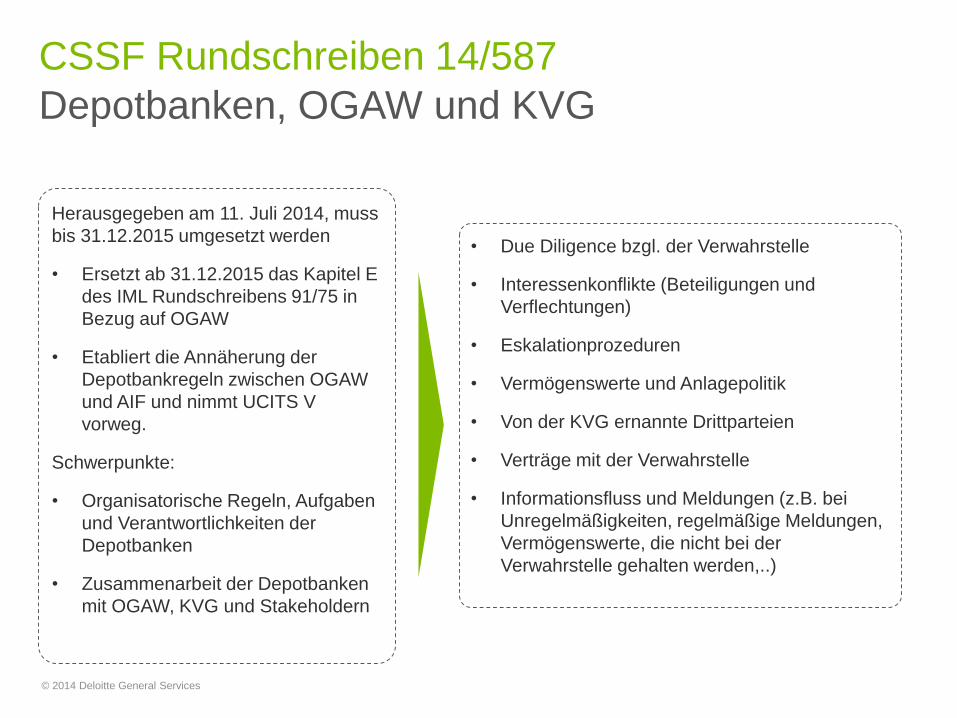

Depotbanken, OGAW und KVG

Herausgegeben am 11. Juli 2014, muss

bis 31.12.2015 umgesetzt werden

• Ersetzt ab 31.12.2015 das Kapitel E

des IML Rundschreibens 91/75 in

Bezug auf OGAW

• Etabliert die Annäherung der

Depotbankregeln zwischen OGAW

und AIF und nimmt UCITS V

vorweg.

Schwerpunkte:

• Organisatorische Regeln, Aufgaben

und Verantwortlichkeiten der

Depotbanken

• Zusammenarbeit der Depotbanken

mit OGAW, KVG und Stakeholdern

CSSF Rundschreiben 14/587

• Due Diligence bzgl. der Verwahrstelle

• Interessenkonflikte (Beteiligungen und

Verflechtungen)

• Eskalationprozeduren

• Vermögenswerte und Anlagepolitik

• Von der KVG ernannte Drittparteien

• Verträge mit der Verwahrstelle

• Informationsfluss und Meldungen (z.B. bei

Unregelmäßigkeiten, regelmäßige Meldungen,

Vermögenswerte, die nicht bei der

Verwahrstelle gehalten werden,..)

7

© 2014 Deloitte General Services

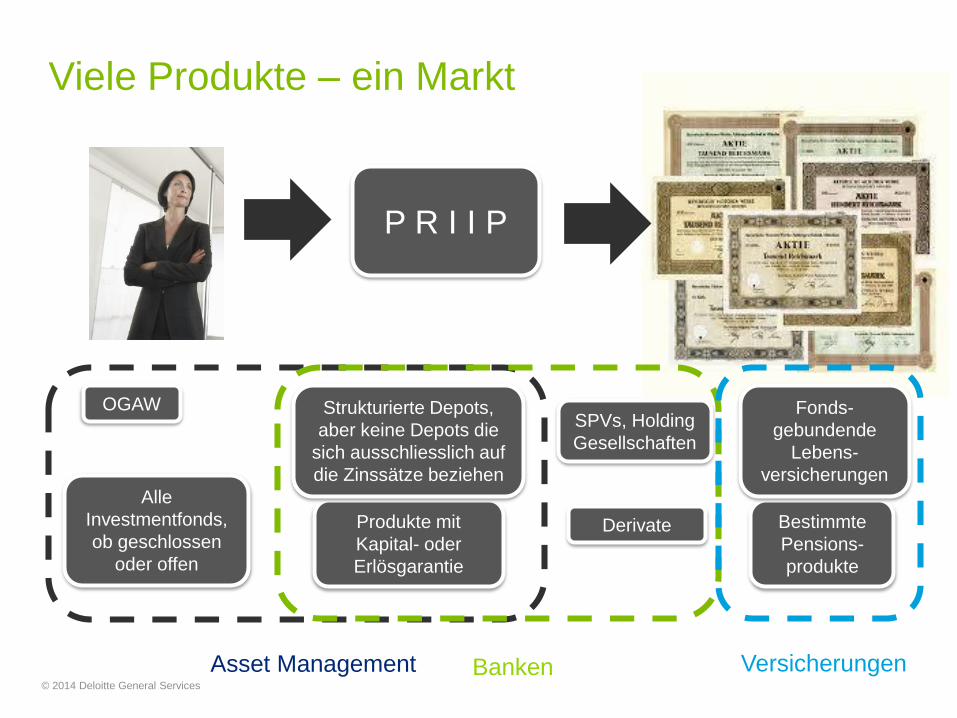

P R I I P

Produkte mit

Kapital- oder

Erlösgarantie

Alle

Investmentfonds,

ob geschlossen

oder offen

Strukturierte Depots,

aber keine Depots die

sich ausschliesslich auf

die Zinssätze beziehen

Derivate Bestimmte

Pensions-

produkte

OGAWSPVs, Holding

Gesellschaften

Fonds-

gebundende

Lebens-

versicherungen

Viele Produkte – ein Markt

Asset Management Banken Versicherungen

© 2014 Deloitte General Services

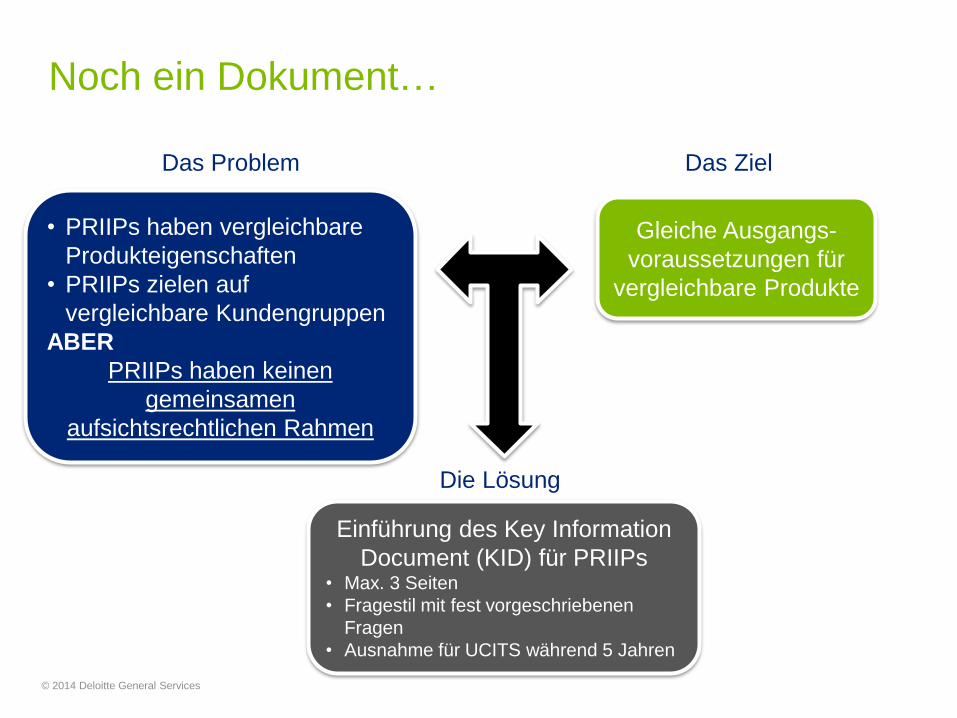

Noch ein Dokument…

• PRIIPs haben vergleichbare

Produkteigenschaften

• PRIIPs zielen auf

vergleichbare Kundengruppen

ABER

PRIIPs haben keinen

gemeinsamen

aufsichtsrechtlichen Rahmen

Gleiche Ausgangs-

voraussetzungen für

vergleichbare Produkte

Das Problem Das Ziel

Die Lösung

Einführung des Key Information

Document (KID) für PRIIPs• Max. 3 Seiten

• Fragestil mit fest vorgeschriebenen

Fragen

• Ausnahme für UCITS während 5 Jahren

© 2014 Deloitte General Services

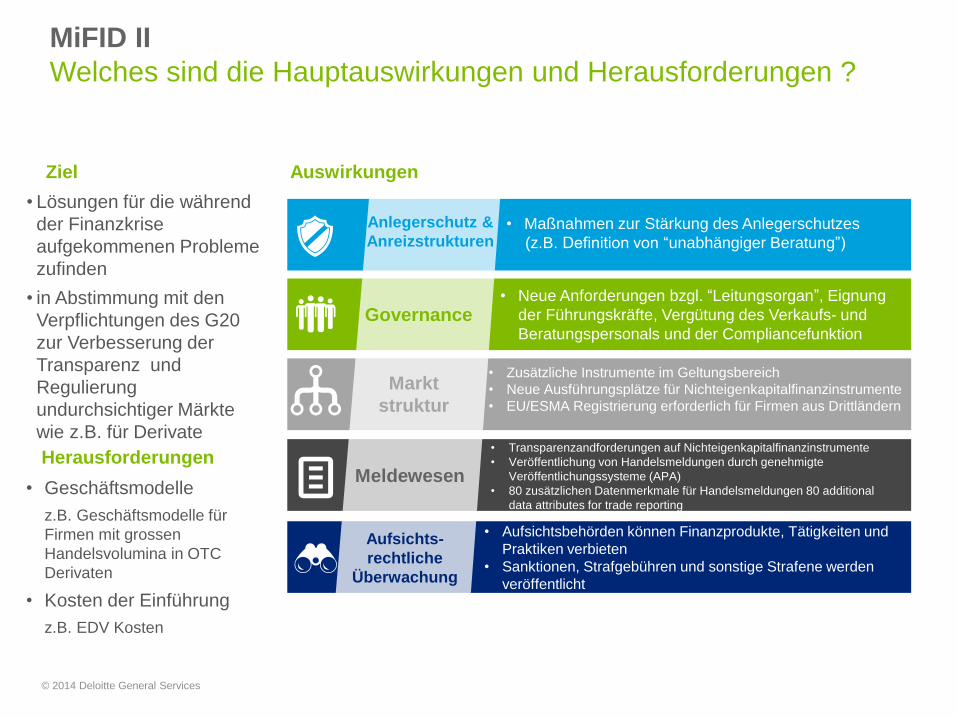

MiFID II

Welches sind die Hauptauswirkungen und Herausforderungen ?

• Lösungen für die während

der Finanzkrise

aufgekommenen Probleme

zufinden

• in Abstimmung mit den

Verpflichtungen des G20

zur Verbesserung der

Transparenz und

Regulierung

undurchsichtiger Märkte

wie z.B. für Derivate

Ziel

• Geschäftsmodelle

z.B. Geschäftsmodelle für

Firmen mit grossen

Handelsvolumina in OTC

Derivaten

• Kosten der Einführung

z.B. EDV Kosten

Herausforderungen

Aufsichts-

rechtliche

Überwachung

Meldewesen

Markt

struktur

Governance

Anlegerschutz &

Anreizstrukturen• Maßnahmen zur Stärkung des Anlegerschutzes

(z.B. Definition von “unabhängiger Beratung”)

• Neue Anforderungen bzgl. “Leitungsorgan”, Eignung

der Führungskräfte, Vergütung des Verkaufs- und

Beratungspersonals und der Compliancefunktion

• Zusätzliche Instrumente im Geltungsbereich

• Neue Ausführungsplätze für Nichteigenkapitalfinanzinstrumente

• EU/ESMA Registrierung erforderlich für Firmen aus Drittländern

• Transparenzandforderungen auf Nichteigenkapitalfinanzinstrumente

• Veröffentlichung von Handelsmeldungen durch genehmigte

Veröffentlichungssysteme (APA)

• 80 zusätzlichen Datenmerkmale für Handelsmeldungen 80 additional

data attributes for trade reporting

• Aufsichtsbehörden können Finanzprodukte, Tätigkeiten und

Praktiken verbieten

• Sanktionen, Strafgebühren und sonstige Strafene werden

veröffentlicht

Auswirkungen

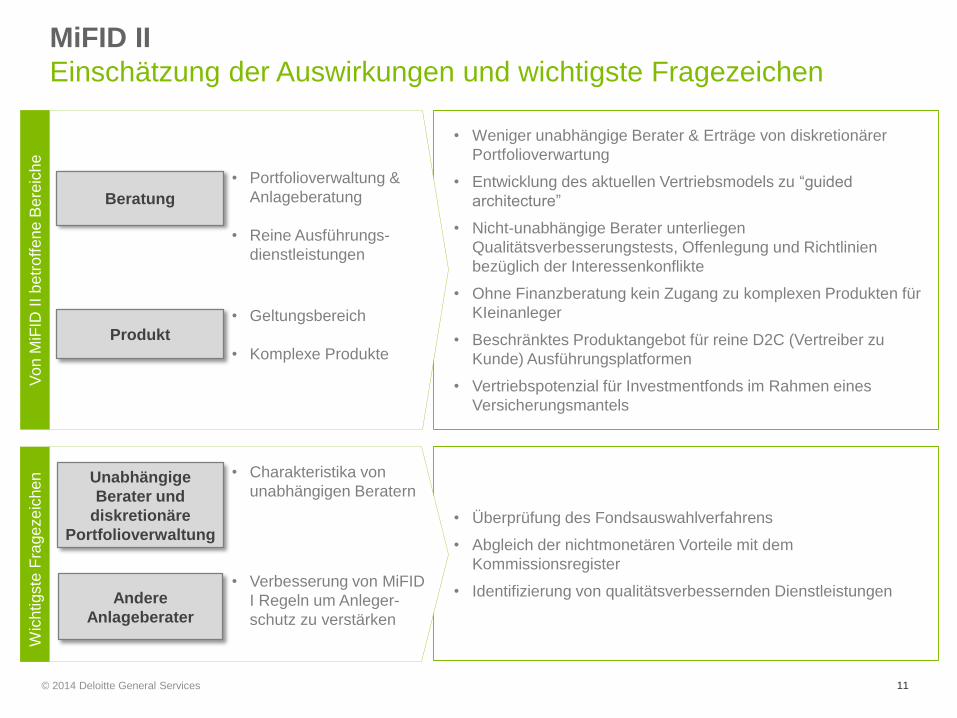

© 2014 Deloitte General Services 11

• Weniger unabhängige Berater & Erträge von diskretionärer

Portfolioverwartung

• Entwicklung des aktuellen Vertriebsmodels zu “guided

architecture”

• Nicht-unabhängige Berater unterliegen

Qualitätsverbesserungstests, Offenlegung und Richtlinien

bezüglich der Interessenkonflikte

• Ohne Finanzberatung kein Zugang zu komplexen Produkten für

KIeinanleger

• Beschränktes Produktangebot für reine D2C (Vertreiber zu

Kunde) Ausführungsplatformen

• Vertriebspotenzial für Investmentfonds im Rahmen eines

Versicherungsmantels

• Überprüfung des Fondsauswahlverfahrens

• Abgleich der nichtmonetären Vorteile mit dem

Kommissionsregister

• Identifizierung von qualitätsverbessernden Dienstleistungen

Unabhängige

Berater und

diskretionäre

Portfolioverwaltung

• Charakteristika von

unabhängigen Beratern

• Verbesserung von MiFID

I Regeln um Anleger-

schutz zu verstärken

Wic

htigste

Fra

ge

ze

ichen

Andere

Anlageberater

Beratung

Produkt

• Portfolioverwaltung &

Anlageberatung

• Reine Ausführungs-

dienstleistungen

• Geltungsbereich

• Komplexe Produkte

Vo

n M

iFID

II b

etr

off

ene

Be

reic

he

MiFID II

Einschätzung der Auswirkungen und wichtigste Fragezeichen

© 2014 Deloitte General Services 12

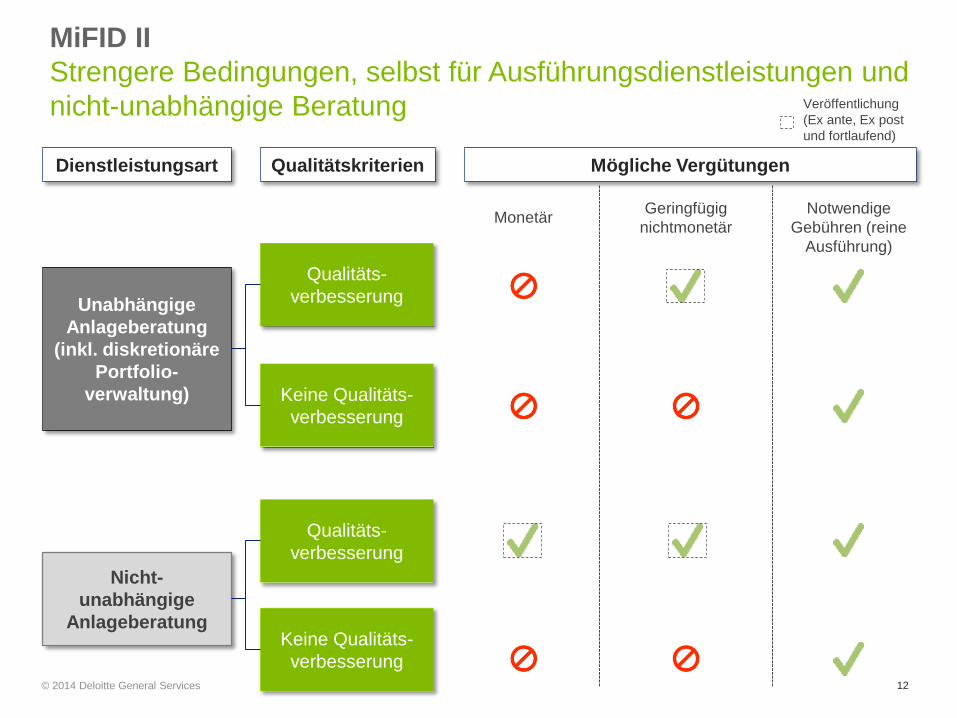

Unabhängige

Anlageberatung

(inkl. diskretionäre

Portfolio-

verwaltung)

Nicht-

unabhängige

Anlageberatung

Qualitäts-

verbesserung

Keine Qualitäts-

verbesserung

Qualitäts-

verbesserung

Keine Qualitäts-

verbesserung

MonetärGeringfügig

nichtmonetär

Notwendige

Gebühren (reine

Ausführung)

Veröffentlichung

(Ex ante, Ex post

und fortlaufend)

Mögliche VergütungenDienstleistungsart Qualitätskriterien

MiFID II

Strengere Bedingungen, selbst für Ausführungsdienstleistungen und

nicht-unabhängige Beratung

Praktische Umsetzung des KAGB

Annke von Tiling

Aktuelle

Herausforderungen aus Sicht der

Branche und der BaFin

1.§ 20 Erlaubnis zum Geschäftsbetrieb

2.§ 36 Auslagerungen

3.§ 44 Registrierung

4.§ 297 Verkaufsunterlagen und Hinweispflichten

5.Weitere Punkte

Agenda

14© 2014 Deloitte General Services

§ 20 Erlaubnis zum GeschäftsbetriebAusgewählte Fragestellungen

Geschäftsleitereignung (Zuverlässigkeitsprüfung): Wie

bei Banken oder analog § 2c KWG?

Was sind passportfähige Nebendienstleistungen nach §

20 Abs. 3 KAGB?

Ist eine Darlehensvergabe (Gesellschafterdarlehen)

zulässig?

Was darf eine fremdverwaltete KVG selbst tun?

© 2014 Deloitte General Services 15

§ 36 AuslagerungenAusgewählte Fragestellungen

Welche Anforderungen sind an eine Aufsicht im Drittland

zu stellen?

Wie kann eine Begründung für die Auslagerung

(Auslagerungsanzeige) aussehen?

Auslagerung der Portfolioverwaltung von einer

zugelassenen KVG auf eine registrierte KVG bzw. auf ein

unbeaufsichtigtes Unternehmen (z.B. für geschlossene

Fonds) möglich?

© 2014 Deloitte General Services 16

§ 44 RegistrierungAusgewählte Fragestellungen

Tätigkeiten registrierter KVGen

Sind die fachlichen Voraussetzungen (Leitungserfahrung,

fachliche Eignung) der Geschäftsleiter bereits mit dem

Registrierungsantrag zu erfüllen?

Darf eine registrierte KVG als InvAG und InvKG

gegründet werden?

Voraussetzungen für Auslagerungen (kein Verweis auf §

36 KAGB, aber aus § 2 Abs. 5 auf § 28 KAGB)?

© 2014 Deloitte General Services 17

§ 297 Verkaufsunterlagen und HinweispflichtenAusgewählte Fragestellungen

Anlegerkategorisierung - Nachweis

PIB bei Anlageberatung von semi-professionellen

Anlegern erforderlich?

Welche Vorkehrungen bestehen für Internetvertrieb /

Werbung Spezial-AIF?

© 2014 Deloitte General Services 18

Weitere PunkteAusgewählte Fragestellungen

Umsetzung der Vergütungsvorschriften

Strukturen und Verfahren im Risikomanagement

Strukturen zur Vermeidung von Interessenkonflikten

Negative Habenzinsen

Kleinanlegerschutzgesetz: aktiver Verbraucherschutz

nunmehr als BaFin-Aufgabe

© 2014 Deloitte General Services 19

AIFM-Richtlinie (AIFM-RL)

Vertriebszulassung in der

Praxis

Paola Liszka-Draper

Kirsten Wohlfarth

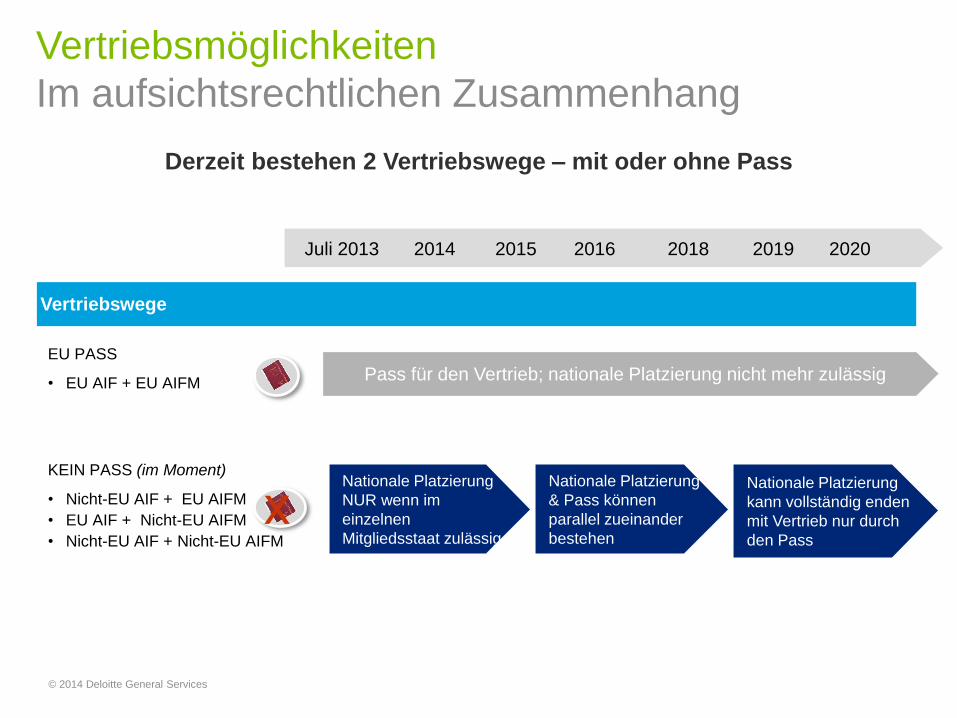

Vertriebswege

EU PASS

• EU AIF + EU AIFM

KEIN PASS (im Moment)

• Nicht-EU AIF + EU AIFM

• EU AIF + Nicht-EU AIFM

• Nicht-EU AIF + Nicht-EU AIFM

Pass für den Vertrieb; nationale Platzierung nicht mehr zulässig

Nationale Platzierung

NUR wenn im

einzelnen

Mitgliedsstaat zulässig

Nationale Platzierung

& Pass können

parallel zueinander

bestehen

Nationale Platzierung

kann vollständig enden

mit Vertrieb nur durch

den Pass

Vertriebsmöglichkeiten

Im aufsichtsrechtlichen Zusammenhang

x

Juli 2013 2014 2015 20182016 2019 2020

Derzeit bestehen 2 Vertriebswege – mit oder ohne Pass

© 2014 Deloitte General Services

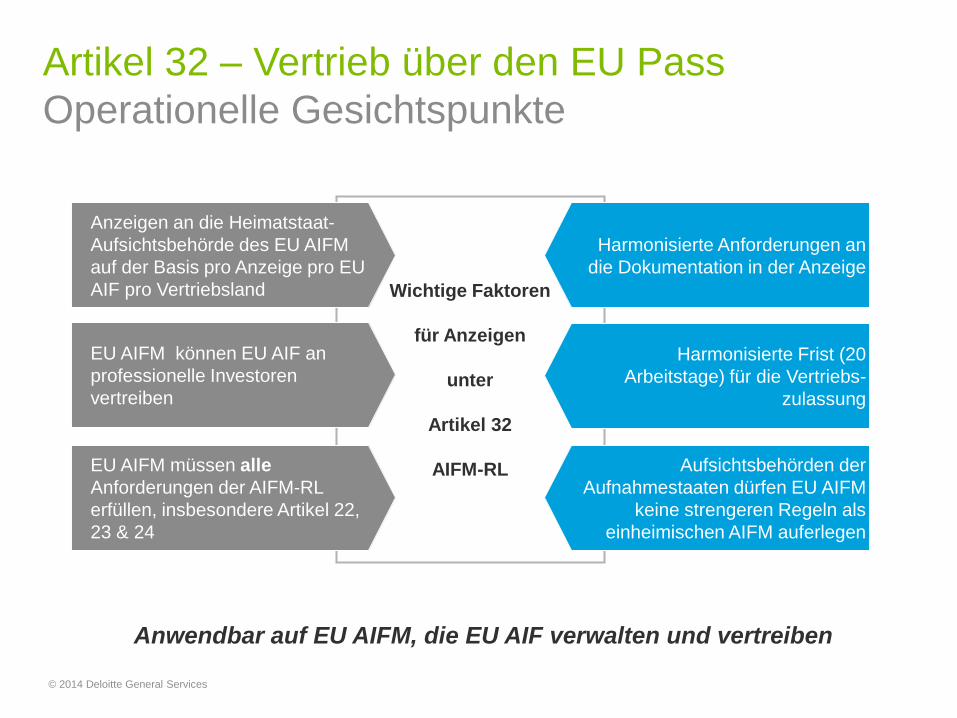

Artikel 32 – Vertrieb über den EU Pass

Operationelle Gesichtspunkte

Wichtige Faktoren

für Anzeigen

unter

Artikel 32

AIFM-RL

Anzeigen an die Heimatstaat-

Aufsichtsbehörde des EU AIFM

auf der Basis pro Anzeige pro EU

AIF pro Vertriebsland

EU AIFM können EU AIF an

professionelle Investoren

vertreiben

EU AIFM müssen alle

Anforderungen der AIFM-RL

erfüllen, insbesondere Artikel 22,

23 & 24

Aufsichtsbehörden der

Aufnahmestaaten dürfen EU AIFM

keine strengeren Regeln als

einheimischen AIFM auferlegen

Harmonisierte Frist (20

Arbeitstage) für die Vertriebs-

zulassung

Harmonisierte Anforderungen an

die Dokumentation in der Anzeige

Anwendbar auf EU AIFM, die EU AIF verwalten und vertreiben

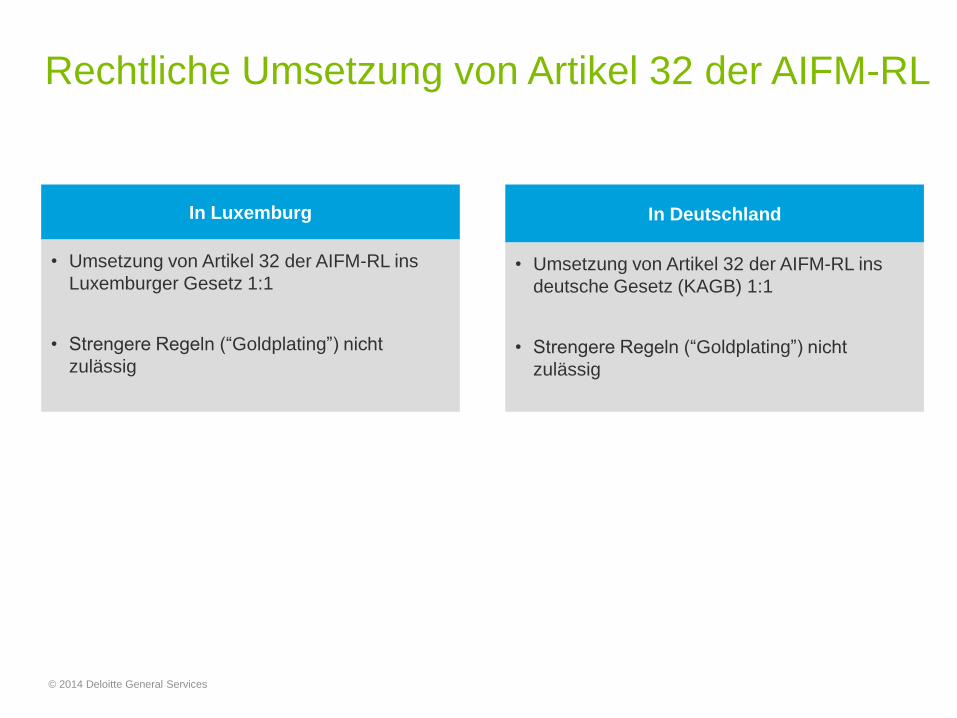

© 2014 Deloitte General Services

In Luxemburg

• Umsetzung von Artikel 32 der AIFM-RL ins

Luxemburger Gesetz 1:1

• Strengere Regeln (“Goldplating”) nicht

zulässig

In Deutschland

• Umsetzung von Artikel 32 der AIFM-RL ins

deutsche Gesetz (KAGB) 1:1

• Strengere Regeln (“Goldplating”) nicht

zulässig

Rechtliche Umsetzung von Artikel 32 der AIFM-RL

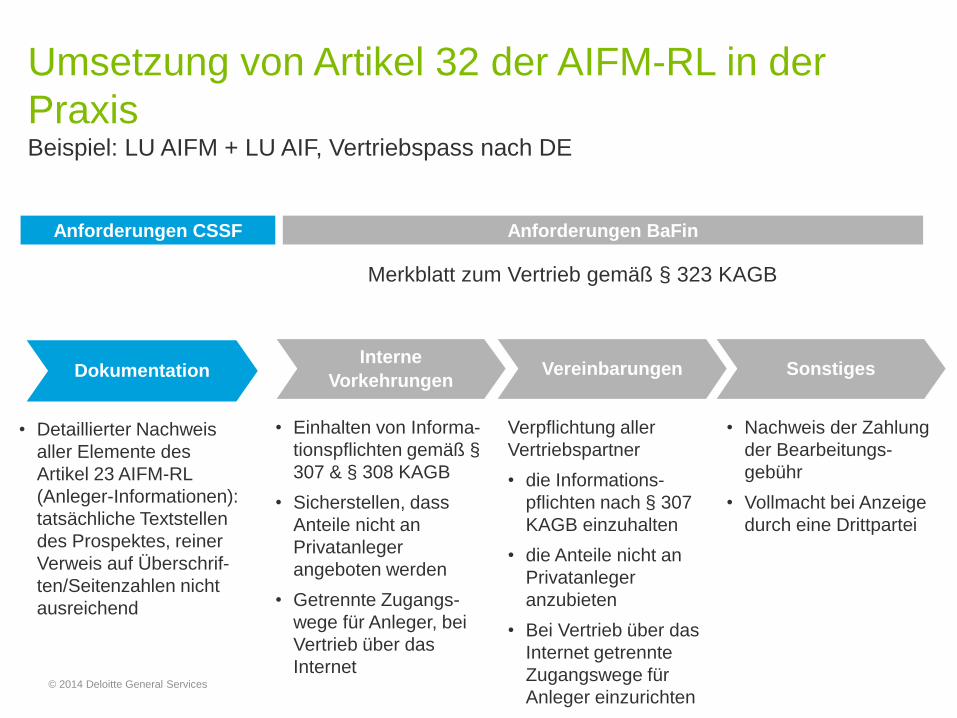

© 2014 Deloitte General Services

Dokumentation Vereinbarungen

• Einhalten von Informa-

tionspflichten gemäß §

307 & § 308 KAGB

• Sicherstellen, dass

Anteile nicht an

Privatanleger

angeboten werden

• Getrennte Zugangs-

wege für Anleger, bei

Vertrieb über das

Internet

Verpflichtung aller

Vertriebspartner

• die Informations-

pflichten nach § 307

KAGB einzuhalten

• die Anteile nicht an

Privatanleger

anzubieten

• Bei Vertrieb über das

Internet getrennte

Zugangswege für

Anleger einzurichten

Umsetzung von Artikel 32 der AIFM-RL in der

PraxisBeispiel: LU AIFM + LU AIF, Vertriebspass nach DE

Merkblatt zum Vertrieb gemäß § 323 KAGB

Sonstiges

• Nachweis der Zahlung

der Bearbeitungs-

gebühr

• Vollmacht bei Anzeige

durch eine Drittpartei

Interne

Vorkehrungen

Anforderungen BaFinAnforderungen CSSF

• Detaillierter Nachweis

aller Elemente des

Artikel 23 AIFM-RL

(Anleger-Informationen):

tatsächliche Textstellen

des Prospektes, reiner

Verweis auf Überschrif-

ten/Seitenzahlen nicht

ausreichend

© 2014 Deloitte General Services

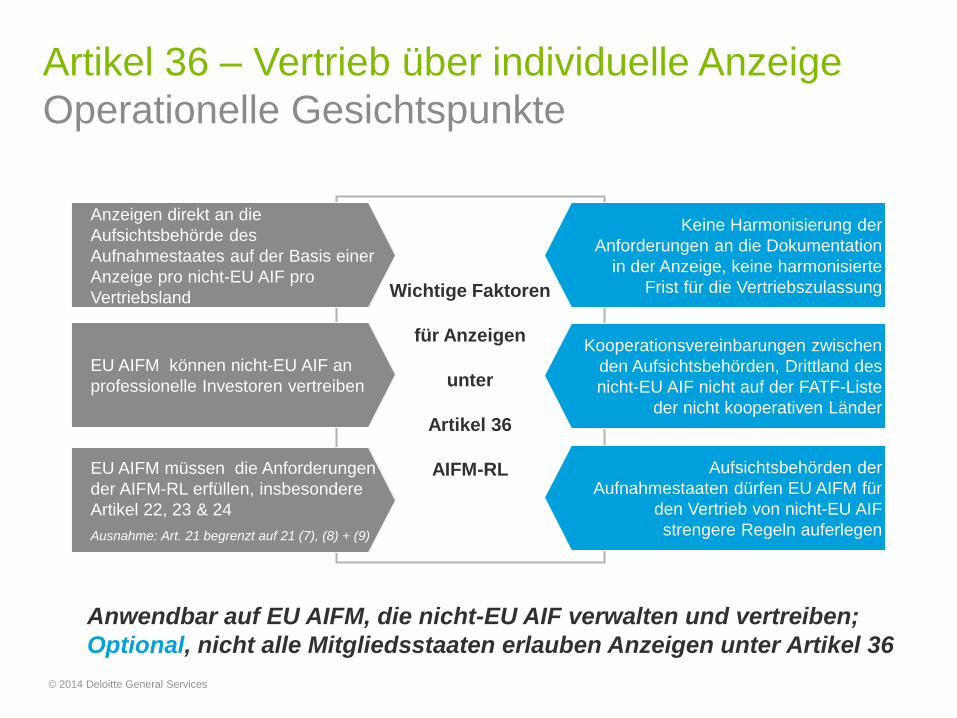

Artikel 36 – Vertrieb über individuelle Anzeige

Operationelle Gesichtspunkte

Wichtige Faktoren

für Anzeigen

unter

Artikel 36

AIFM-RL

Anzeigen direkt an die

Aufsichtsbehörde des

Aufnahmestaates auf der Basis einer

Anzeige pro nicht-EU AIF pro

Vertriebsland

EU AIFM können nicht-EU AIF an

professionelle Investoren vertreiben

EU AIFM müssen die Anforderungen

der AIFM-RL erfüllen, insbesondere

Artikel 22, 23 & 24

Ausnahme: Art. 21 begrenzt auf 21 (7), (8) + (9)

Aufsichtsbehörden der

Aufnahmestaaten dürfen EU AIFM für

den Vertrieb von nicht-EU AIF

strengere Regeln auferlegen

Kooperationsvereinbarungen zwischen

den Aufsichtsbehörden, Drittland des

nicht-EU AIF nicht auf der FATF-Liste

der nicht kooperativen Länder

Keine Harmonisierung der

Anforderungen an die Dokumentation

in der Anzeige, keine harmonisierte

Frist für die Vertriebszulassung

Anwendbar auf EU AIFM, die nicht-EU AIF verwalten und vertreiben;

Optional, nicht alle Mitgliedsstaaten erlauben Anzeigen unter Artikel 36

© 2014 Deloitte General Services

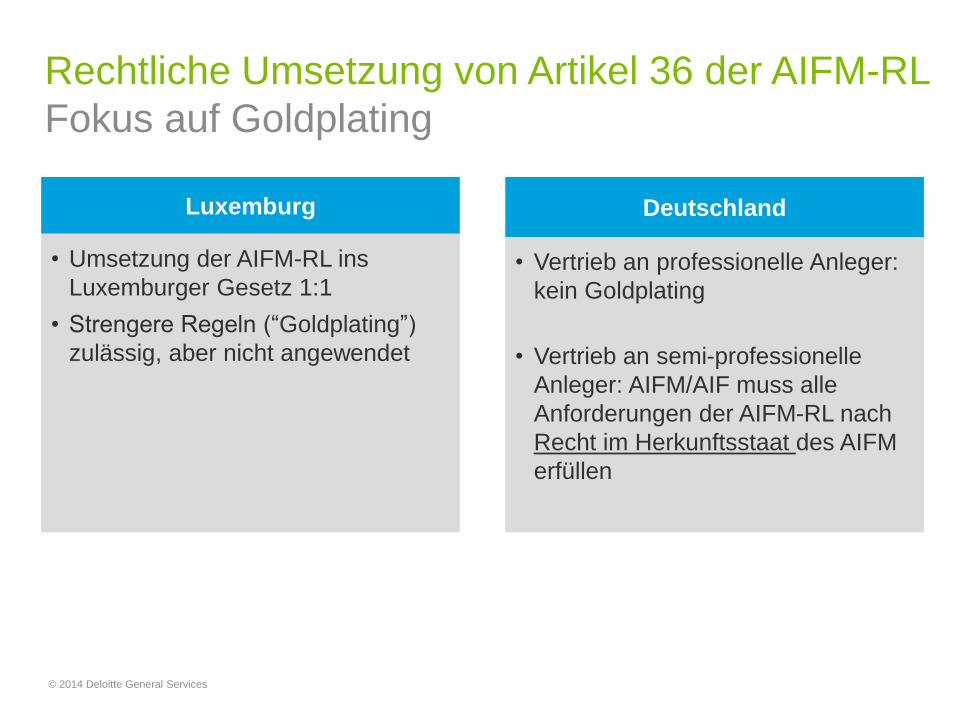

Rechtliche Umsetzung von Artikel 36 der AIFM-RL

Fokus auf Goldplating

Luxemburg

• Umsetzung der AIFM-RL ins

Luxemburger Gesetz 1:1

• Strengere Regeln (“Goldplating”)

zulässig, aber nicht angewendet

Deutschland

• Vertrieb an professionelle Anleger:

kein Goldplating

• Vertrieb an semi-professionelle

Anleger: AIFM/AIF muss alle

Anforderungen der AIFM-RL nach

Recht im Herkunftsstaat des AIFM

erfüllen

© 2014 Deloitte General Services

Vereinbarungen

• Einhalten von Informa-

tionspflichten gemäß §

307 & § 308 KAGB

• Sicherstellen, dass

Anteile nicht an

Privatanleger

angeboten werden

• Getrennte Zugangs-

wege für Anleger, bei

Vertrieb über das

Internet

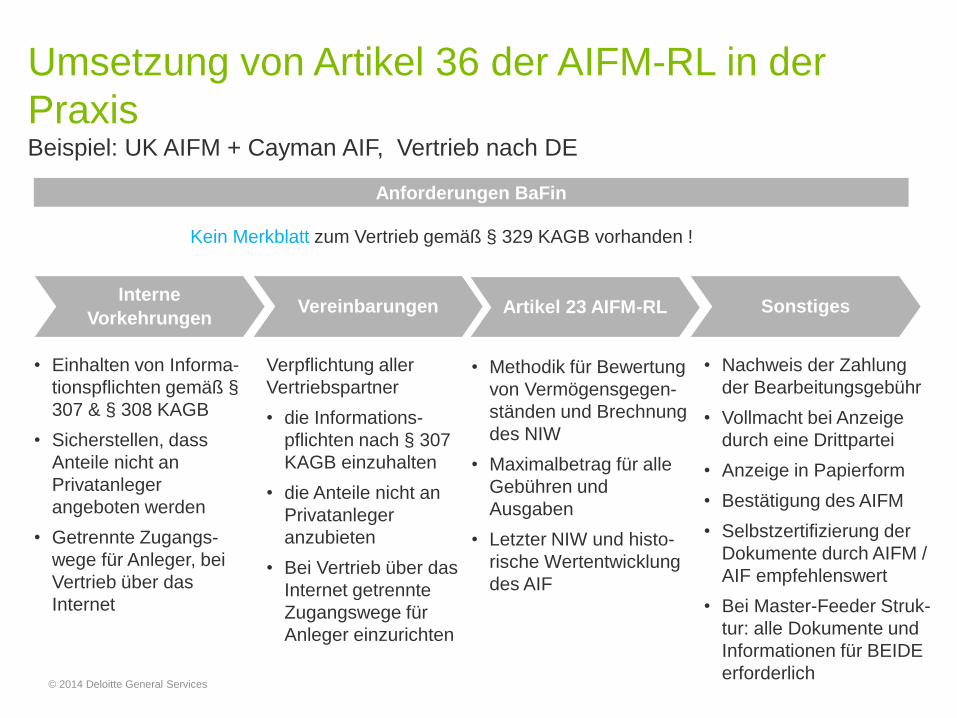

Umsetzung von Artikel 36 der AIFM-RL in der

PraxisBeispiel: UK AIFM + Cayman AIF, Vertrieb nach DE

Kein Merkblatt zum Vertrieb gemäß § 329 KAGB vorhanden !

Sonstiges

• Nachweis der Zahlung

der Bearbeitungsgebühr

• Vollmacht bei Anzeige

durch eine Drittpartei

• Anzeige in Papierform

• Bestätigung des AIFM

• Selbstzertifizierung der

Dokumente durch AIFM /

AIF empfehlenswert

• Bei Master-Feeder Struk-

tur: alle Dokumente und

Informationen für BEIDE

erforderlich

Interne

Vorkehrungen

Anforderungen BaFin

Artikel 23 AIFM-RL

• Methodik für Bewertung

von Vermögensgegen-

ständen und Brechnung

des NIW

• Maximalbetrag für alle

Gebühren und

Ausgaben

• Letzter NIW und histo-

rische Wertentwicklung

des AIF

Verpflichtung aller

Vertriebspartner

• die Informations-

pflichten nach § 307

KAGB einzuhalten

• die Anteile nicht an

Privatanleger

anzubieten

• Bei Vertrieb über das

Internet getrennte

Zugangswege für

Anleger einzurichten

© 2014 Deloitte General Services

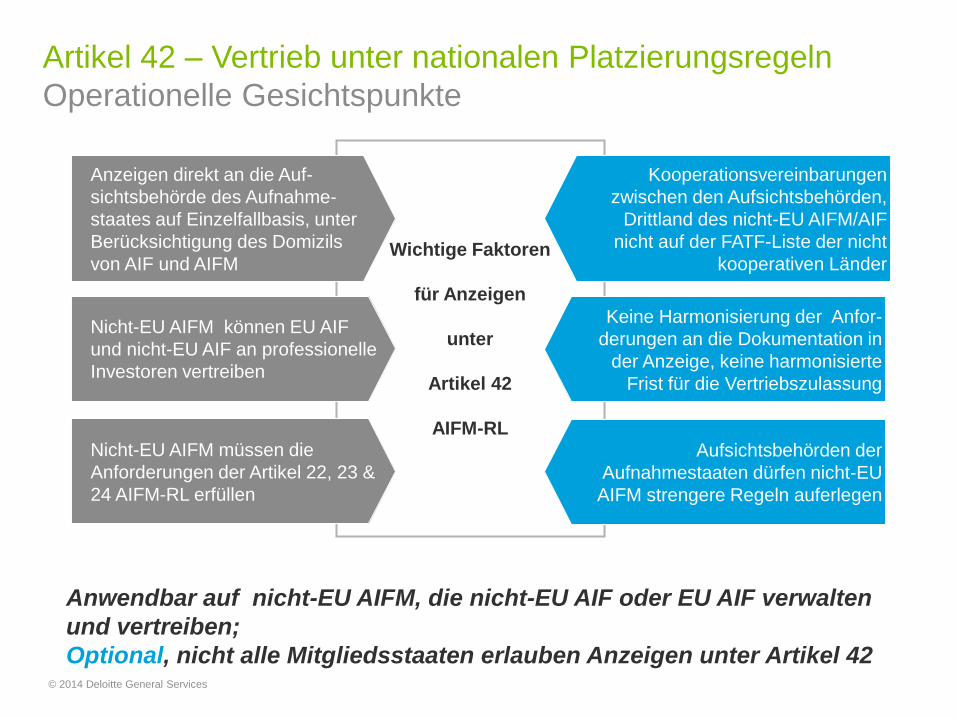

Artikel 42 – Vertrieb unter nationalen Platzierungsregeln

Operationelle Gesichtspunkte

Wichtige Faktoren

für Anzeigen

unter

Artikel 42

AIFM-RL

Anzeigen direkt an die Auf-

sichtsbehörde des Aufnahme-

staates auf Einzelfallbasis, unter

Berücksichtigung des Domizils

von AIF und AIFM

Nicht-EU AIFM können EU AIF

und nicht-EU AIF an professionelle

Investoren vertreiben

Nicht-EU AIFM müssen die

Anforderungen der Artikel 22, 23 &

24 AIFM-RL erfüllen

Aufsichtsbehörden der

Aufnahmestaaten dürfen nicht-EU

AIFM strengere Regeln auferlegen

Keine Harmonisierung der Anfor-

derungen an die Dokumentation in

der Anzeige, keine harmonisierte

Frist für die Vertriebszulassung

Kooperationsvereinbarungen

zwischen den Aufsichtsbehörden,

Drittland des nicht-EU AIFM/AIF

nicht auf der FATF-Liste der nicht

kooperativen Länder

Anwendbar auf nicht-EU AIFM, die nicht-EU AIF oder EU AIF verwalten

und vertreiben;

Optional, nicht alle Mitgliedsstaaten erlauben Anzeigen unter Artikel 42© 2014 Deloitte General Services

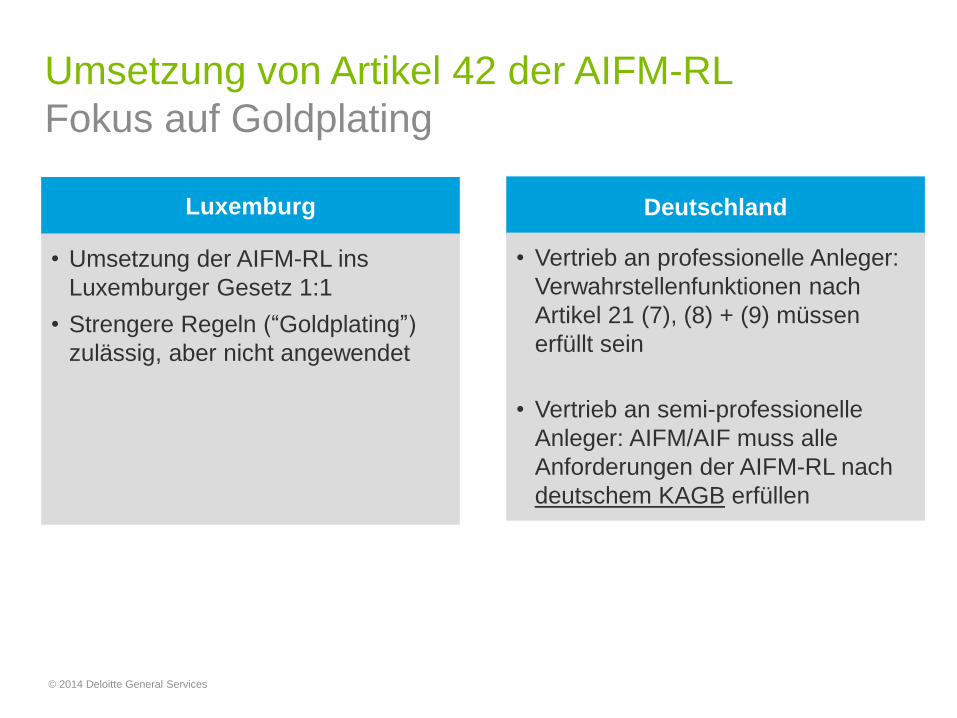

Umsetzung von Artikel 42 der AIFM-RL

Fokus auf Goldplating

Luxemburg

• Umsetzung der AIFM-RL ins

Luxemburger Gesetz 1:1

• Strengere Regeln (“Goldplating”)

zulässig, aber nicht angewendet

Deutschland

• Vertrieb an professionelle Anleger:

Verwahrstellenfunktionen nach

Artikel 21 (7), (8) + (9) müssen

erfüllt sein

• Vertrieb an semi-professionelle

Anleger: AIFM/AIF muss alle

Anforderungen der AIFM-RL nach

deutschem KAGB erfüllen

© 2014 Deloitte General Services

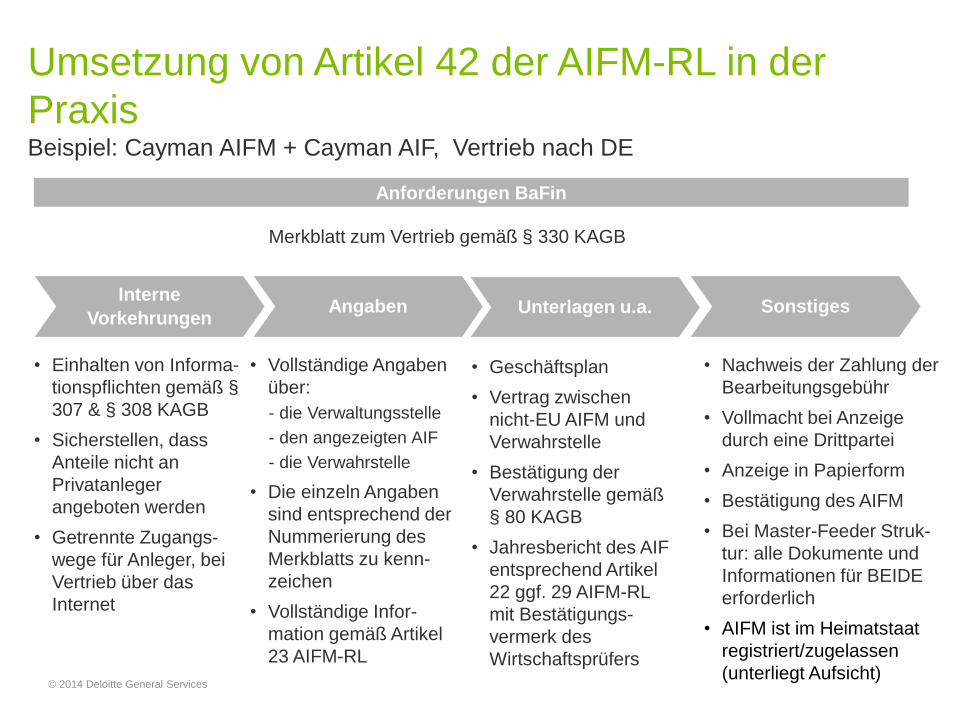

Angaben

• Vollständige Angaben

über:

- die Verwaltungsstelle

- den angezeigten AIF

- die Verwahrstelle

• Die einzeln Angaben

sind entsprechend der

Nummerierung des

Merkblatts zu kenn-

zeichen

• Vollständige Infor-

mation gemäß Artikel

23 AIFM-RL

Umsetzung von Artikel 42 der AIFM-RL in der

PraxisBeispiel: Cayman AIFM + Cayman AIF, Vertrieb nach DE

Merkblatt zum Vertrieb gemäß § 330 KAGB

SonstigesInterne

Vorkehrungen

Anforderungen BaFin

Unterlagen u.a.

• Geschäftsplan

• Vertrag zwischen

nicht-EU AIFM und

Verwahrstelle

• Bestätigung der

Verwahrstelle gemäß

§ 80 KAGB

• Jahresbericht des AIF

entsprechend Artikel

22 ggf. 29 AIFM-RL

mit Bestätigungs-

vermerk des

Wirtschaftsprüfers

• Einhalten von Informa-

tionspflichten gemäß §

307 & § 308 KAGB

• Sicherstellen, dass

Anteile nicht an

Privatanleger

angeboten werden

• Getrennte Zugangs-

wege für Anleger, bei

Vertrieb über das

Internet

• Nachweis der Zahlung der

Bearbeitungsgebühr

• Vollmacht bei Anzeige

durch eine Drittpartei

• Anzeige in Papierform

• Bestätigung des AIFM

• Bei Master-Feeder Struk-

tur: alle Dokumente und

Informationen für BEIDE

erforderlich

• AIFM ist im Heimatstaat

registriert/zugelassen

(unterliegt Aufsicht)© 2014 Deloitte General Services

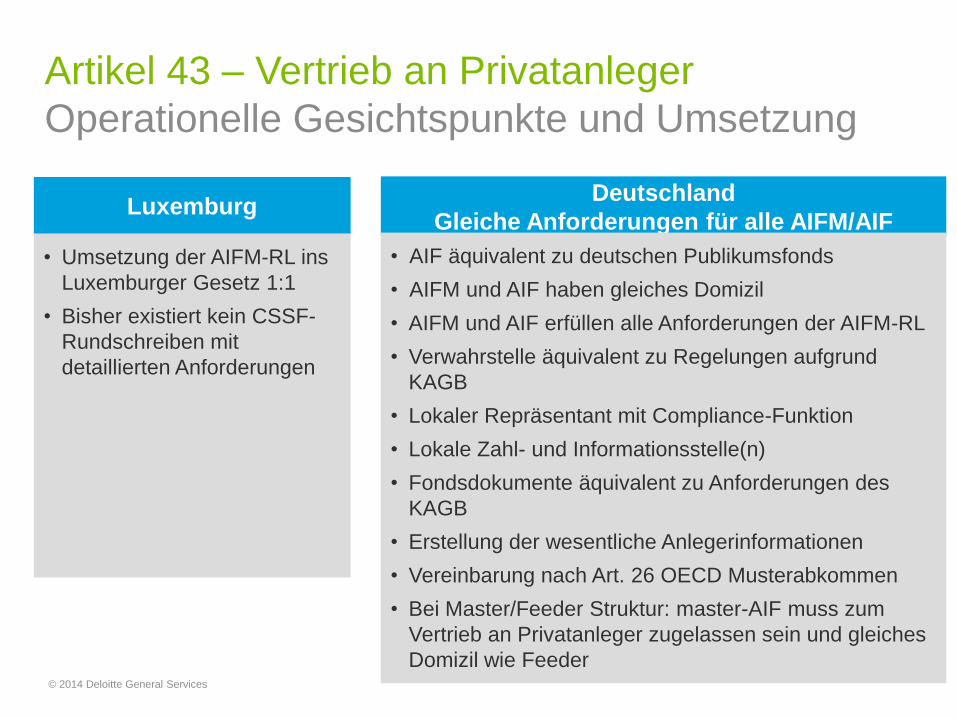

Artikel 43 – Vertrieb an Privatanleger

Operationelle Gesichtspunkte und Umsetzung

Luxemburg

• Umsetzung der AIFM-RL ins

Luxemburger Gesetz 1:1

• Bisher existiert kein CSSF-

Rundschreiben mit

detaillierten Anforderungen

Deutschland

Gleiche Anforderungen für alle AIFM/AIF

• AIF äquivalent zu deutschen Publikumsfonds

• AIFM und AIF haben gleiches Domizil

• AIFM und AIF erfüllen alle Anforderungen der AIFM-RL

• Verwahrstelle äquivalent zu Regelungen aufgrund

KAGB

• Lokaler Repräsentant mit Compliance-Funktion

• Lokale Zahl- und Informationsstelle(n)

• Fondsdokumente äquivalent zu Anforderungen des

KAGB

• Erstellung der wesentliche Anlegerinformationen

• Vereinbarung nach Art. 26 OECD Musterabkommen

• Bei Master/Feeder Struktur: master-AIF muss zum

Vertrieb an Privatanleger zugelassen sein und gleiches

Domizil wie Feeder© 2014 Deloitte General Services

Auswirkung der Umsetzungen

der AIFMD in Deutschland und

Luxemburg auf die

Rechenschaftsberichte eines AIF

Rainer Mahnkopf

Rene Rumpelt

Was ist passiert in Deutschland?

• 22. Juli 2013: Inkrafttreten des Gesetzes zur Umsetzung der EU-

Richtlinie 2011/61/EU des Europäischen Parlaments und des Rates

vom 8. Juni 2011 über die Verwalter alternativer Investmentfonds

(englisch: Alternative Investment Fund Manager Directive – AIFMD)o Regulierung der Verwalter alternativer Investmentfonds, die nicht von der

OGAW-Richtlinie (UCITS) erfasst sind

o Betrifft sowohl Verwalter mit Sitz in der EU als auch Verwalter aus Drittländern

mit Vertrieb in der EU

AIFM-Umsetzungsgesetz in Deutschland hebt das Investmentgesetz

(InvG) auf und ersetzt dieses durch das Kapitalanlagegesetzbuch

(KAGB)

© 2014 Deloitte General Services

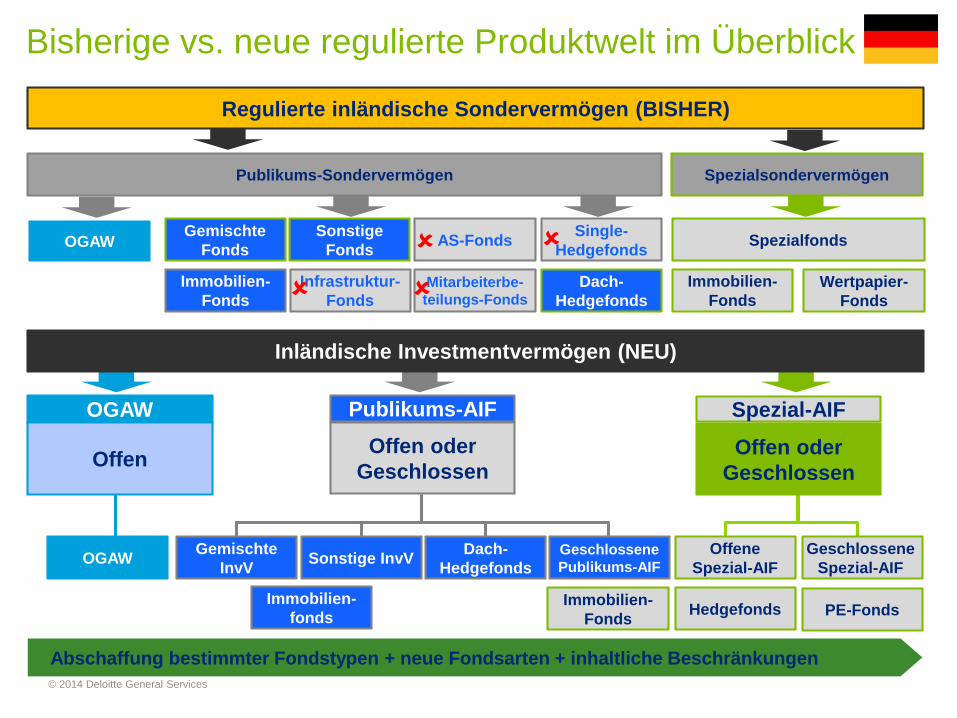

Bisherige vs. neue regulierte Produktwelt im Überblick

Immobilien-

Fonds

AS-Fonds

Mitarbeiterbe-

teilungs-Fonds

Infrastruktur-

Fonds

Gemischte

Fonds

Dach-

Hedgefonds

Sonstige

FondsOGAW Spezialfonds

Wertpapier-

Fonds

Immobilien-

Fonds

Single-

Hedgefonds

Regulierte inländische Sondervermögen (BISHER)

SpezialsondervermögenPublikums-Sondervermögen

Abschaffung bestimmter Fondstypen + neue Fondsarten + inhaltliche Beschränkungen

Publikums-AIF

Offen oder

Geschlossen

Spezial-AIF

Offen oder

Geschlossen

OGAW

Offen

OGAW Gemischte

InvV

Offene

Spezial-AIF

Geschlossene

Publikums-AIF

Geschlossene

Spezial-AIF

PE-Fonds

Sonstige InvV

Hedgefonds

Inländische Investmentvermögen (NEU)

Dach-

Hedgefonds

Immobilien-

fondsImmobilien-

Fonds

© 2014 Deloitte General Services

KAVerOV

KAGB

KAGB

AIFM-

VO

(Level-

II-VO)

OGAW-

DV-RL

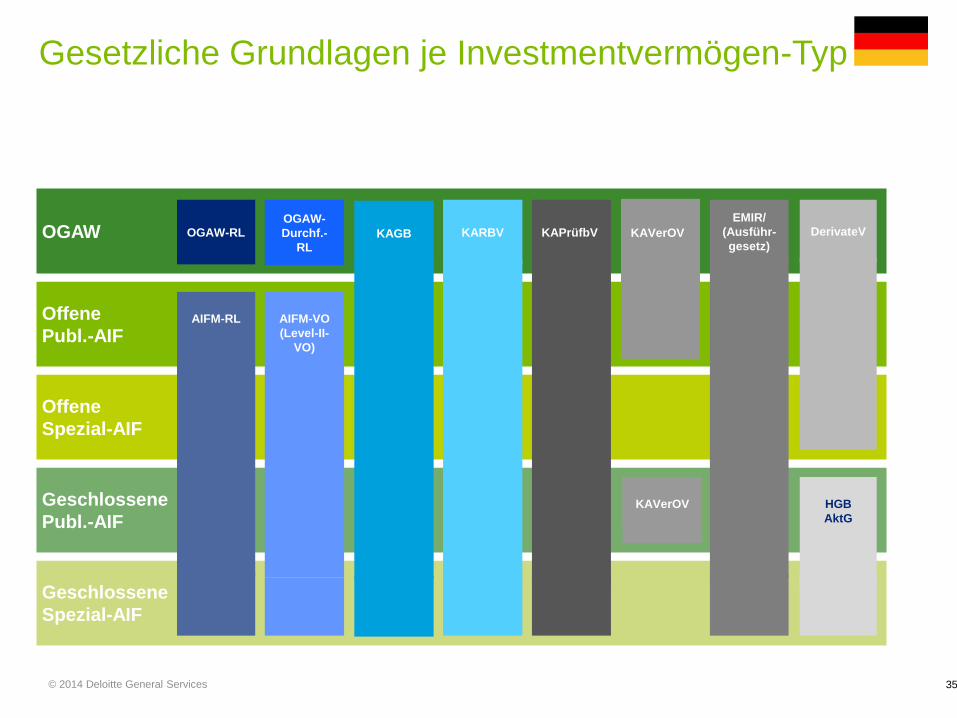

Gesetzliche Grundlagen je Investmentvermögen-Typ

35

Geschlossene

Spezial-AIF

Geschlossene

Publ.-AIF

Offene

Spezial-AIF

Offene

Publ.-AIF

OGAW

AIFM-RL

OGAW-RL KARBV KAPrüfbV

EMIR/

(Ausführ-

gesetz)

DerivateV

KAVerOV HGB

AktG

OGAW-

Durchf.-

RL

AIFM-VO

(Level-II-

VO)

KAGB KAVerOV

© 2014 Deloitte General Services

Was ist passiert in Luxemburg?

Am 12. Juli 2013 wurde die AIFM-Richtlinie in das Luxemburger AIFM-Gesetz

überführt (“Gesetz vom 12. Juli 2013”).

Eines der Hauptziele der Richtlinie war die Verbesserung der Transparenz

hinsichtlich der Aktivitäten des AIF-Managers und deren verwalteten AIF.

Anforderungen an den Rechenschaftsbericht finden sich wieder in Artikel 20 des

Gesetzes vom 12. Juli 2013.

© 2014 Deloitte General Services

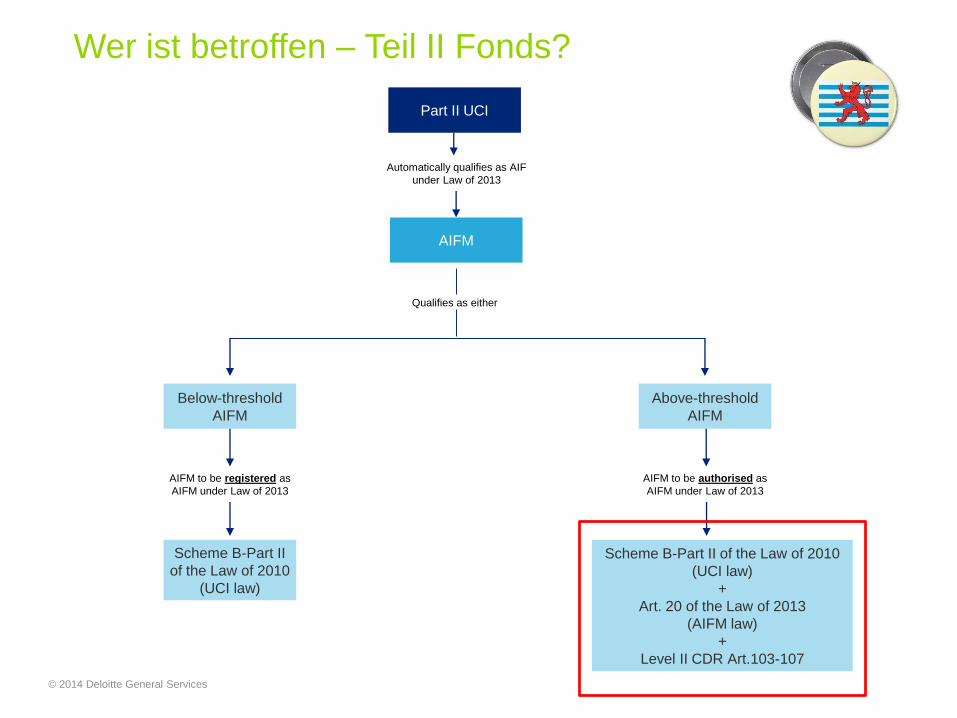

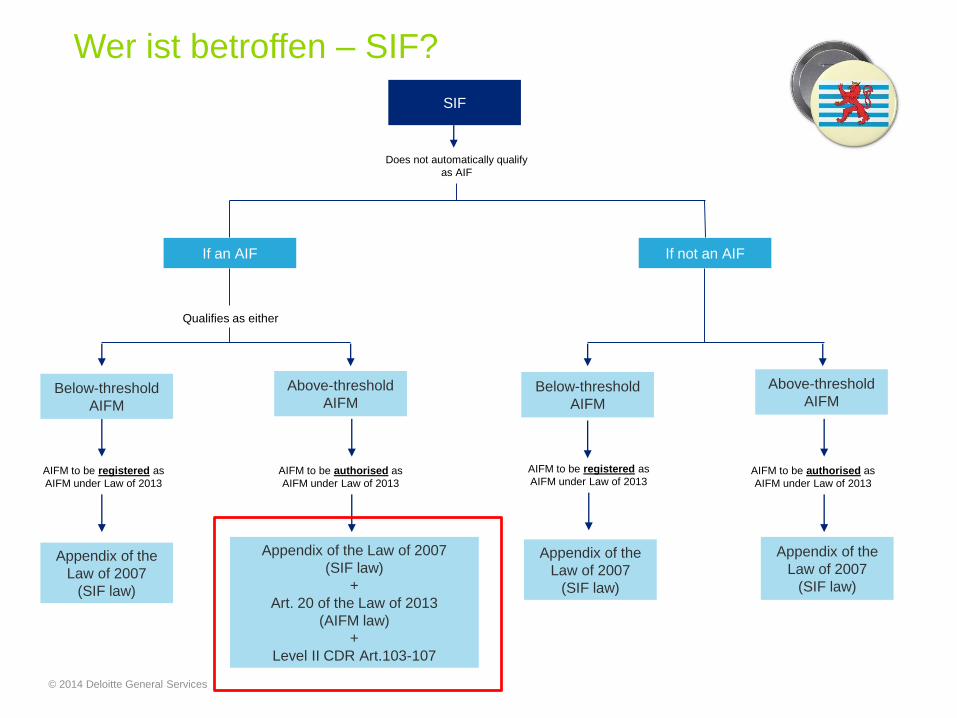

Wer ist betroffen?

OGA Teil II gem. Gesetz vom 17. Dezember 2010 („Teil II-Fonds“);

Spezialfonds gem. Gesetz vom 13. Februar 2007 („SIF“);

SICARs gem. Gesetz vom 15. August 2004;

Und sonstige Einheiten, die die Definition eines AIF erfüllen und nicht per

Gesetz ausgenommen sind (z.B. Verbriefungsgesellschaften)

Faustregel:Teil II-Fonds qualifizieren automatisch als AIF, während SIF und SICAR ausgenommen sein können.

© 2014 Deloitte General Services

Part II UCI

Automatically qualifies as AIF

under Law of 2013

AIFM

Below-threshold

AIFM

AIFM to be registered as

AIFM under Law of 2013

Scheme B-Part II

of the Law of 2010

(UCI law)

Above-threshold

AIFM

AIFM to be authorised as

AIFM under Law of 2013

Qualifies as either

Scheme B-Part II of the Law of 2010

(UCI law)

+

Art. 20 of the Law of 2013

(AIFM law)

+

Level II CDR Art.103-107

Wer ist betroffen – Teil II Fonds?

© 2014 Deloitte General Services

SIF

Does not automatically qualify

as AIF

If an AIF

AIFM to be registered as

AIFM under Law of 2013

Appendix of the Law of 2007

(SIF law)

+

Art. 20 of the Law of 2013

(AIFM law)

+

Level II CDR Art.103-107

If not an AIF

Qualifies as either

Below-threshold

AIFM

Above-threshold

AIFM

AIFM to be authorised as

AIFM under Law of 2013

Appendix of the

Law of 2007

(SIF law)

Below-threshold

AIFM

Above-threshold

AIFM

AIFM to be registered as

AIFM under Law of 2013

Appendix of the

Law of 2007

(SIF law)

Appendix of the

Law of 2007

(SIF law)

AIFM to be authorised as

AIFM under Law of 2013

Wer ist betroffen – SIF?

© 2014 Deloitte General Services

Was ist zu beachten?

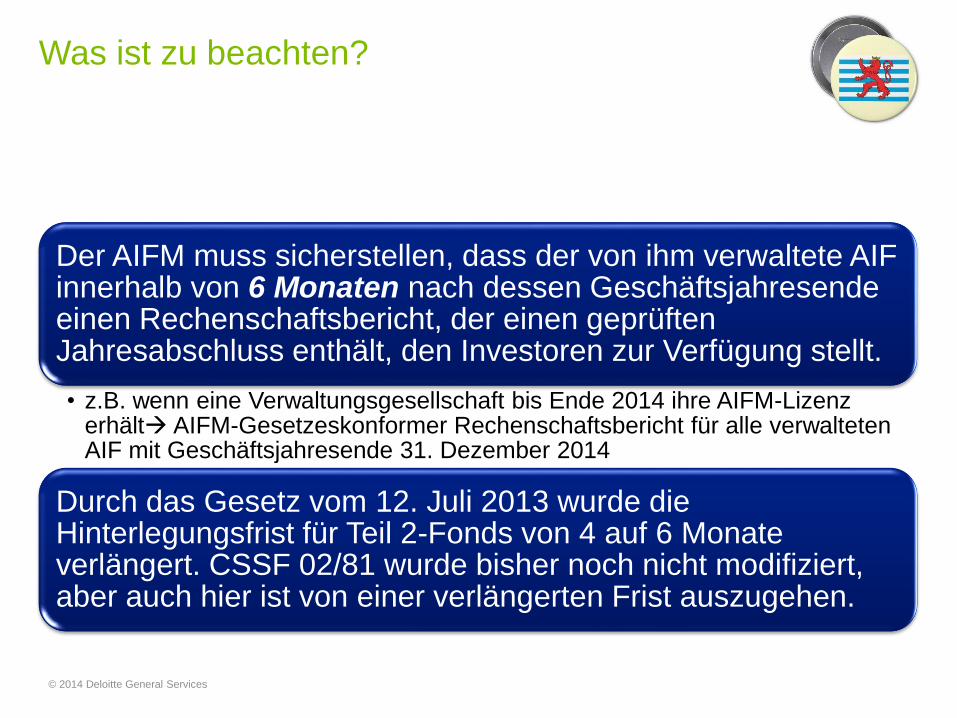

Der AIFM muss sicherstellen, dass der von ihm verwaltete AIF innerhalb von 6 Monaten nach dessen Geschäftsjahresende einen Rechenschaftsbericht, der einen geprüften Jahresabschluss enthält, den Investoren zur Verfügung stellt.

• z.B. wenn eine Verwaltungsgesellschaft bis Ende 2014 ihre AIFM-Lizenz erhält AIFM-Gesetzeskonformer Rechenschaftsbericht für alle verwalteten AIF mit Geschäftsjahresende 31. Dezember 2014

Durch das Gesetz vom 12. Juli 2013 wurde die Hinterlegungsfrist für Teil 2-Fonds von 4 auf 6 Monate verlängert. CSSF 02/81 wurde bisher noch nicht modifiziert, aber auch hier ist von einer verlängerten Frist auszugehen.

© 2014 Deloitte General Services

Welche Änderungen ergeben sich?

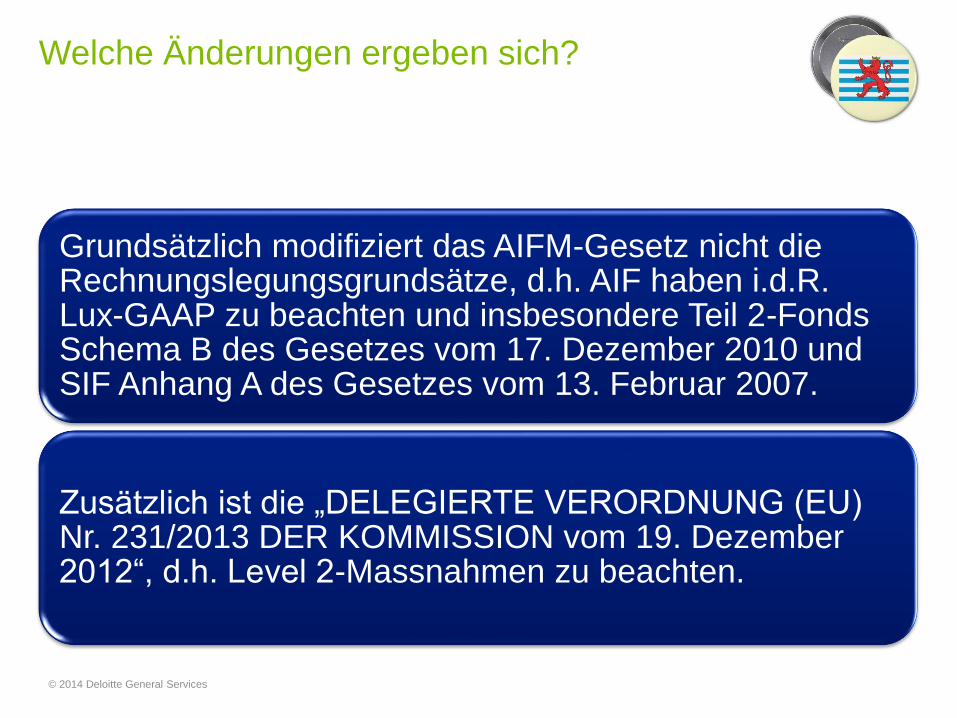

Grundsätzlich modifiziert das AIFM-Gesetz nicht die Rechnungslegungsgrundsätze, d.h. AIF haben i.d.R. Lux-GAAP zu beachten und insbesondere Teil 2-Fonds Schema B des Gesetzes vom 17. Dezember 2010 und SIF Anhang A des Gesetzes vom 13. Februar 2007.

Zusätzlich ist die „DELEGIERTE VERORDNUNG (EU) Nr. 231/2013 DER KOMMISSION vom 19. Dezember 2012“, d.h. Level 2-Massnahmen zu beachten.

© 2014 Deloitte General Services

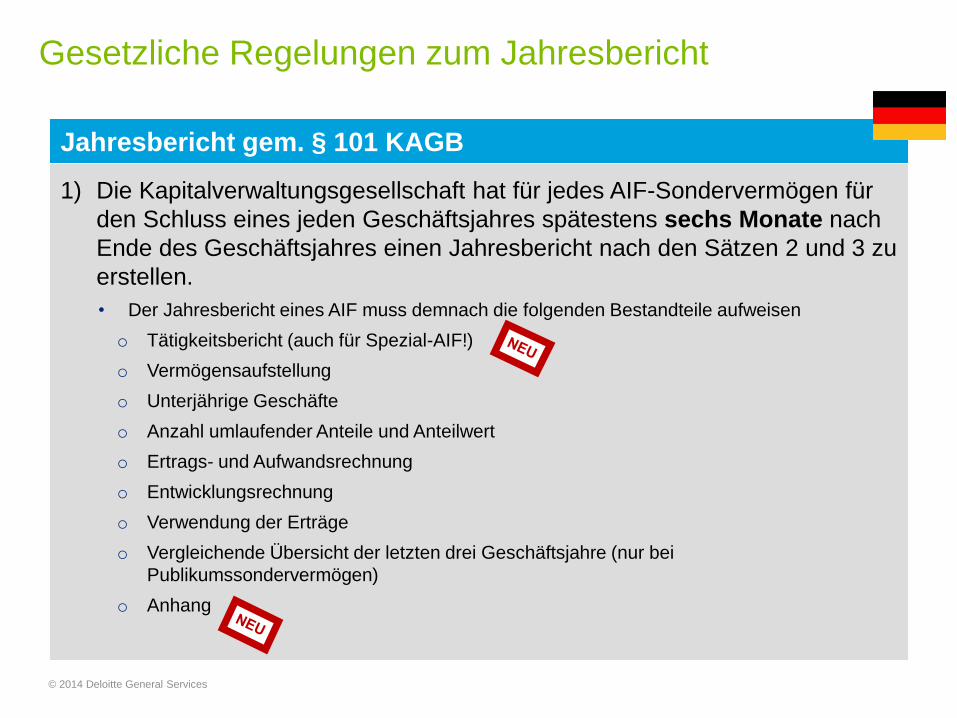

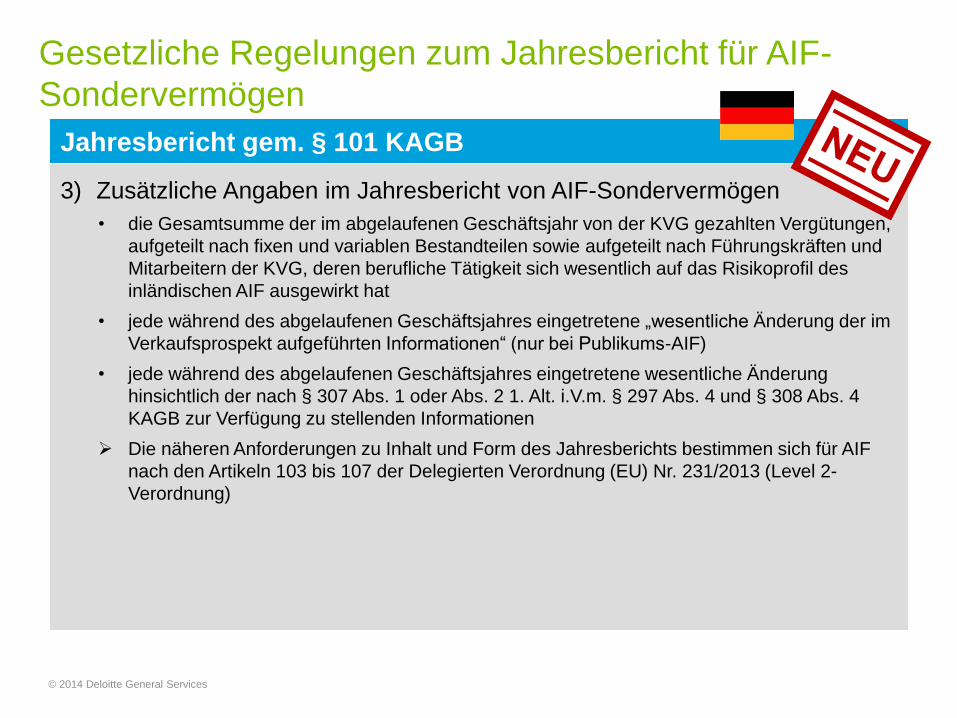

1) Die Kapitalverwaltungsgesellschaft hat für jedes AIF-Sondervermögen für

den Schluss eines jeden Geschäftsjahres spätestens sechs Monate nach

Ende des Geschäftsjahres einen Jahresbericht nach den Sätzen 2 und 3 zu

erstellen.

• Der Jahresbericht eines AIF muss demnach die folgenden Bestandteile aufweisen

o Tätigkeitsbericht (auch für Spezial-AIF!)

o Vermögensaufstellung

o Unterjährige Geschäfte

o Anzahl umlaufender Anteile und Anteilwert

o Ertrags- und Aufwandsrechnung

o Entwicklungsrechnung

o Verwendung der Erträge

o Vergleichende Übersicht der letzten drei Geschäftsjahre (nur bei

Publikumssondervermögen)

o Anhang

Gesetzliche Regelungen zum Jahresbericht

Jahresbericht gem. § 101 KAGB

© 2014 Deloitte General Services

Änderungen in der Darstellung

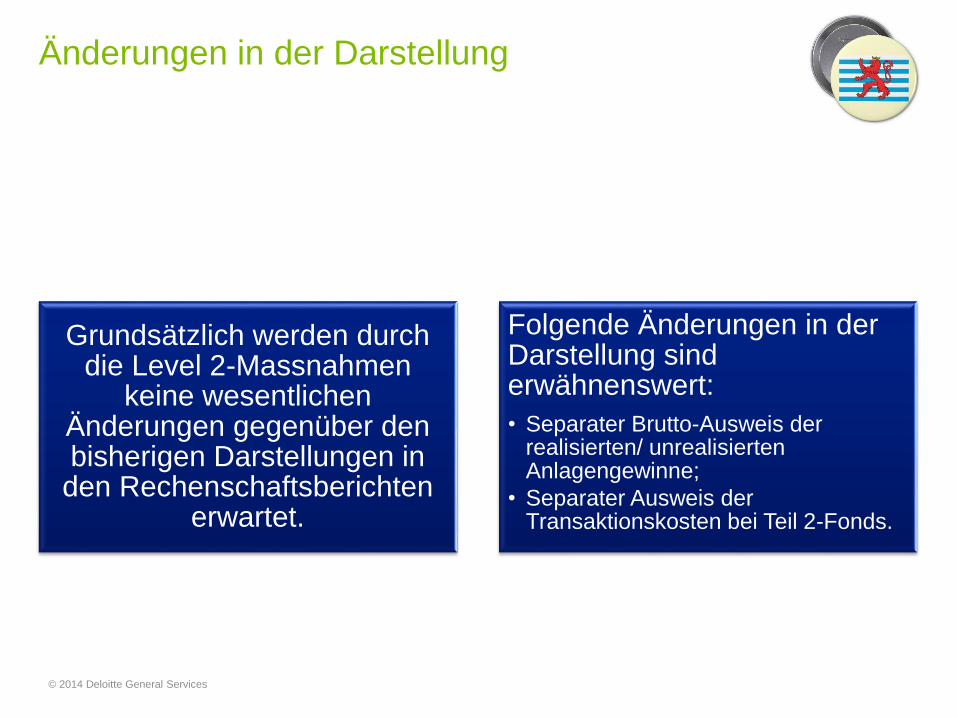

Grundsätzlich werden durch die Level 2-Massnahmen

keine wesentlichen Änderungen gegenüber den bisherigen Darstellungen in

den Rechenschaftsberichten erwartet.

Folgende Änderungen in der Darstellung sind erwähnenswert:

• Separater Brutto-Ausweis der realisierten/ unrealisiertenAnlagengewinne;

• Separater Ausweis der Transaktionskosten bei Teil 2-Fonds.

© 2014 Deloitte General Services

Änderungen im Offenlegungsumfang

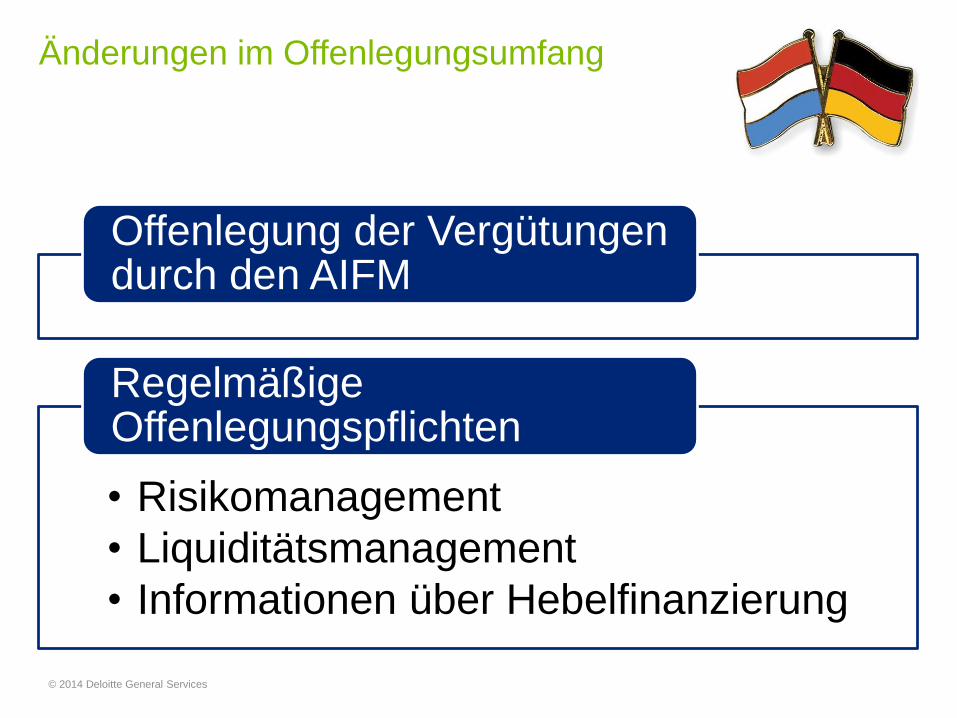

Offenlegung der Vergütungen durch den AIFM

• Risikomanagement

• Liquiditätsmanagement

• Informationen über Hebelfinanzierung

Regelmäßige Offenlegungspflichten

© 2014 Deloitte General Services

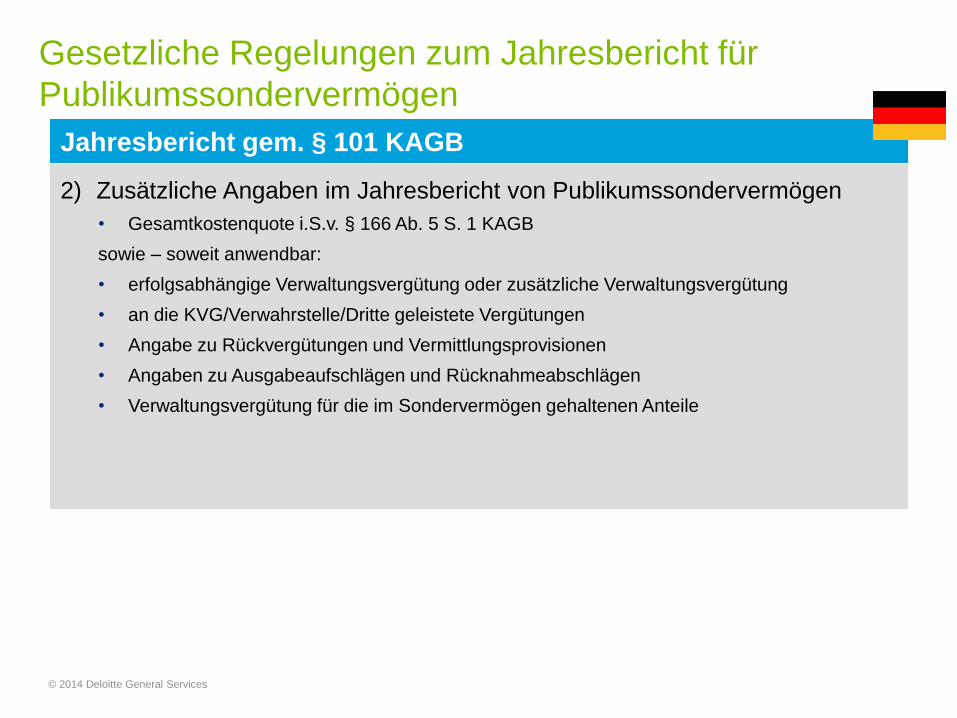

2) Zusätzliche Angaben im Jahresbericht von Publikumssondervermögen

• Gesamtkostenquote i.S.v. § 166 Ab. 5 S. 1 KAGB

sowie – soweit anwendbar:

• erfolgsabhängige Verwaltungsvergütung oder zusätzliche Verwaltungsvergütung

• an die KVG/Verwahrstelle/Dritte geleistete Vergütungen

• Angabe zu Rückvergütungen und Vermittlungsprovisionen

• Angaben zu Ausgabeaufschlägen und Rücknahmeabschlägen

• Verwaltungsvergütung für die im Sondervermögen gehaltenen Anteile

Gesetzliche Regelungen zum Jahresbericht für

Publikumssondervermögen

Jahresbericht gem. § 101 KAGB

© 2014 Deloitte General Services

3) Zusätzliche Angaben im Jahresbericht von AIF-Sondervermögen

• die Gesamtsumme der im abgelaufenen Geschäftsjahr von der KVG gezahlten Vergütungen,

aufgeteilt nach fixen und variablen Bestandteilen sowie aufgeteilt nach Führungskräften und

Mitarbeitern der KVG, deren berufliche Tätigkeit sich wesentlich auf das Risikoprofil des

inländischen AIF ausgewirkt hat

• jede während des abgelaufenen Geschäftsjahres eingetretene „wesentliche Änderung der im

Verkaufsprospekt aufgeführten Informationen“ (nur bei Publikums-AIF)

• jede während des abgelaufenen Geschäftsjahres eingetretene wesentliche Änderung

hinsichtlich der nach § 307 Abs. 1 oder Abs. 2 1. Alt. i.V.m. § 297 Abs. 4 und § 308 Abs. 4

KAGB zur Verfügung zu stellenden Informationen

Die näheren Anforderungen zu Inhalt und Form des Jahresberichts bestimmen sich für AIF

nach den Artikeln 103 bis 107 der Delegierten Verordnung (EU) Nr. 231/2013 (Level 2-

Verordnung)

Gesetzliche Regelungen zum Jahresbericht für AIF-

Sondervermögen

Jahresbericht gem. § 101 KAGB

© 2014 Deloitte General Services

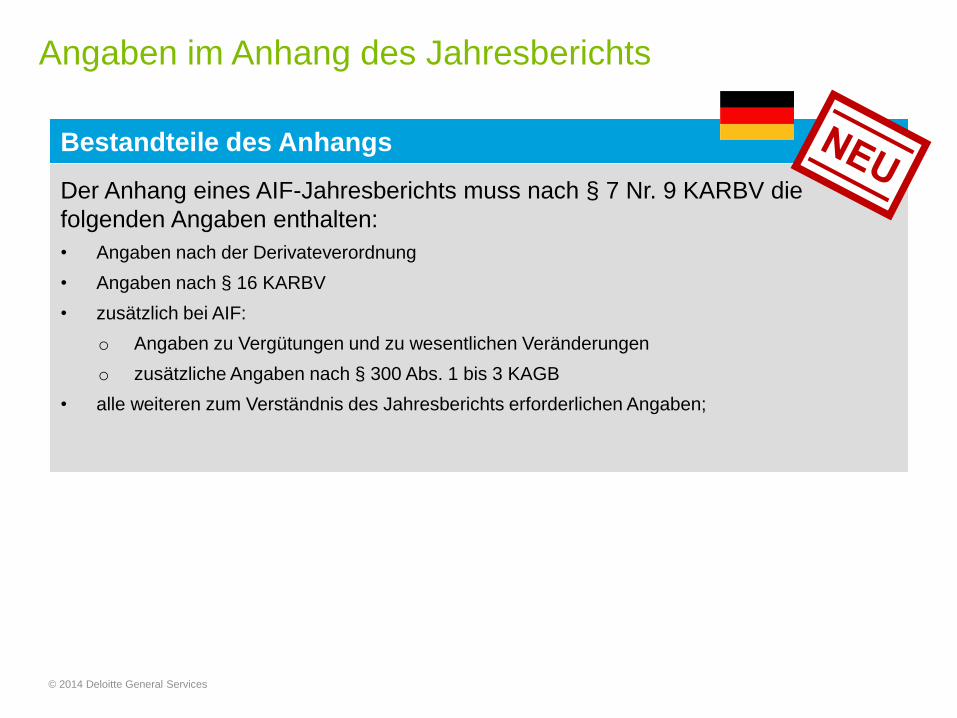

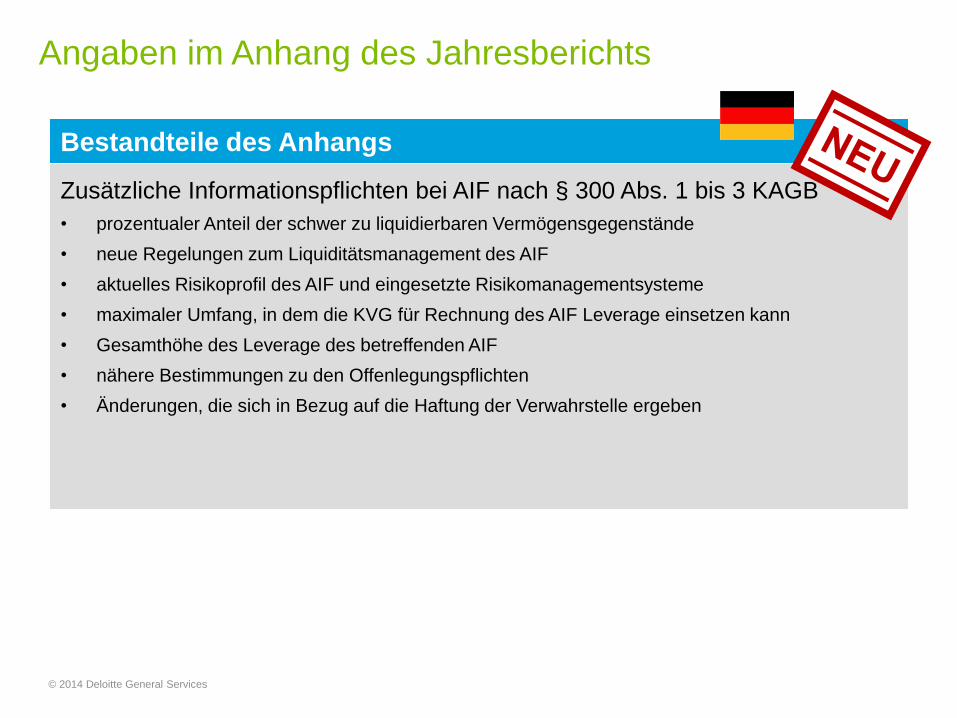

Der Anhang eines AIF-Jahresberichts muss nach § 7 Nr. 9 KARBV die

folgenden Angaben enthalten:

• Angaben nach der Derivateverordnung

• Angaben nach § 16 KARBV

• zusätzlich bei AIF:

o Angaben zu Vergütungen und zu wesentlichen Veränderungen

o zusätzliche Angaben nach § 300 Abs. 1 bis 3 KAGB

• alle weiteren zum Verständnis des Jahresberichts erforderlichen Angaben;

Angaben im Anhang des Jahresberichts

Bestandteile des Anhangs

© 2014 Deloitte General Services

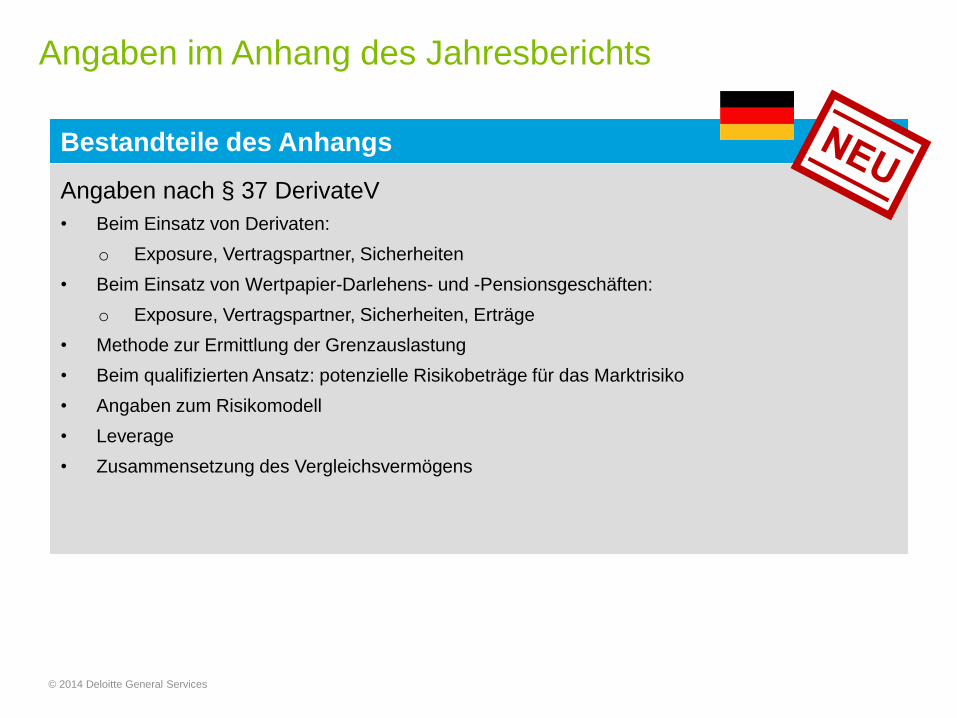

Angaben nach § 37 DerivateV

• Beim Einsatz von Derivaten:

o Exposure, Vertragspartner, Sicherheiten

• Beim Einsatz von Wertpapier-Darlehens- und -Pensionsgeschäften:

o Exposure, Vertragspartner, Sicherheiten, Erträge

• Methode zur Ermittlung der Grenzauslastung

• Beim qualifizierten Ansatz: potenzielle Risikobeträge für das Marktrisiko

• Angaben zum Risikomodell

• Leverage

• Zusammensetzung des Vergleichsvermögens

Angaben im Anhang des Jahresberichts

Bestandteile des Anhangs

© 2014 Deloitte General Services

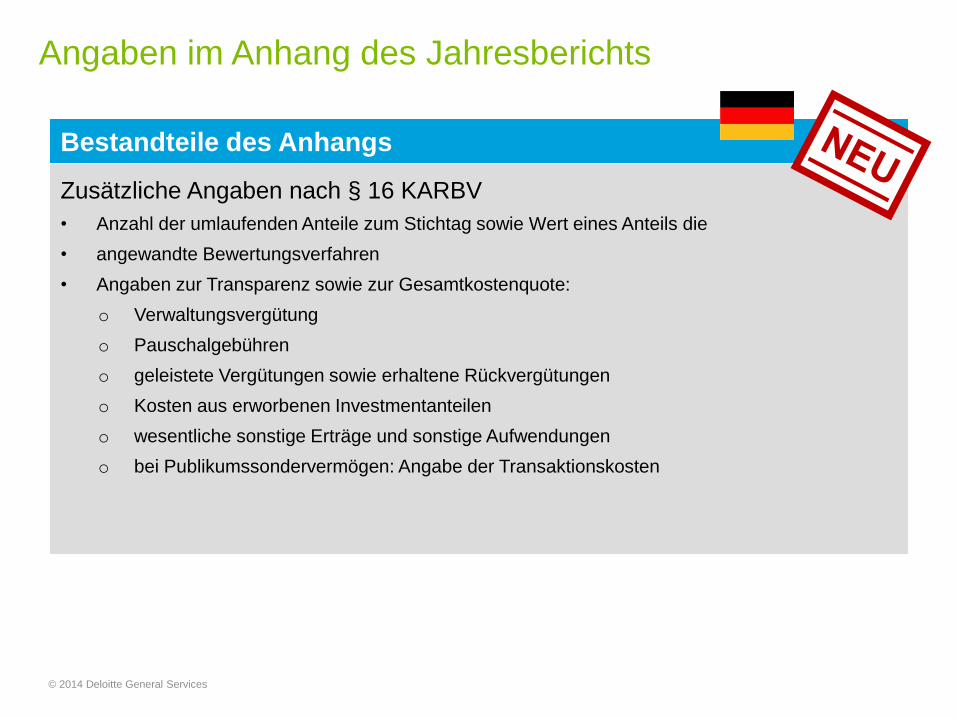

Zusätzliche Angaben nach § 16 KARBV

• Anzahl der umlaufenden Anteile zum Stichtag sowie Wert eines Anteils die

• angewandte Bewertungsverfahren

• Angaben zur Transparenz sowie zur Gesamtkostenquote:

o Verwaltungsvergütung

o Pauschalgebühren

o geleistete Vergütungen sowie erhaltene Rückvergütungen

o Kosten aus erworbenen Investmentanteilen

o wesentliche sonstige Erträge und sonstige Aufwendungen

o bei Publikumssondervermögen: Angabe der Transaktionskosten

Angaben im Anhang des Jahresberichts

Bestandteile des Anhangs

© 2014 Deloitte General Services

Zusätzliche Informationspflichten bei AIF nach § 300 Abs. 1 bis 3 KAGB

• prozentualer Anteil der schwer zu liquidierbaren Vermögensgegenstände

• neue Regelungen zum Liquiditätsmanagement des AIF

• aktuelles Risikoprofil des AIF und eingesetzte Risikomanagementsysteme

• maximaler Umfang, in dem die KVG für Rechnung des AIF Leverage einsetzen kann

• Gesamthöhe des Leverage des betreffenden AIF

• nähere Bestimmungen zu den Offenlegungspflichten

• Änderungen, die sich in Bezug auf die Haftung der Verwahrstelle ergeben

Angaben im Anhang des Jahresberichts

Bestandteile des Anhangs

© 2014 Deloitte General Services

Überblick Arten von Investmentvermögen

51

Offene

Inv.-Vermögen

Geschlossene

Inv.-Vermögen

Investmentvermögen

Inv.-AG mit

fixem Kapital

Geschlossene

Inv.-KG

Sondervermögen

Offene Inv.-KG

Spezial-Inv.-AGf

Publikums-Inv.-.AGf

Spezial-Inv.-KG

Publikums-Inv.-KG

Spezial-SV

Publikums-SV

Spezial-Inv.-AGv

Publikums-Inv.-AGv

Inv.-AG mit

variablem Kapital

Alle OGAW und AIF, deren

Anteile nicht vor Beginn der

Liquidationsphase zurück-

gegeben werden können

Alle nicht offenen Inv.-Vermögen

© 2014 Deloitte General Services

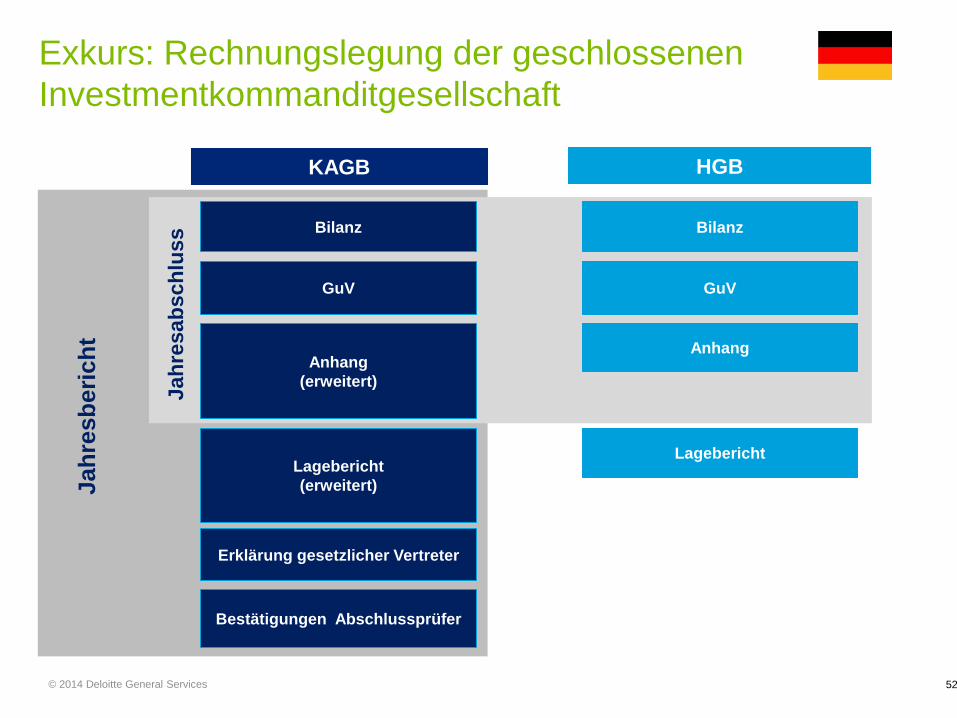

Exkurs: Rechnungslegung der geschlossenen

Investmentkommanditgesellschaft

52

KAGB

Bilanz

GuV

Anhang

(erweitert)

Lagebericht

(erweitert)

Jah

resab

sch

luss

Jah

resb

eri

ch

t

Erklärung gesetzlicher Vertreter

Bestätigungen Abschlussprüfer

Bilanz

HGB

GuV

Anhang

Lagebericht

© 2014 Deloitte General Services

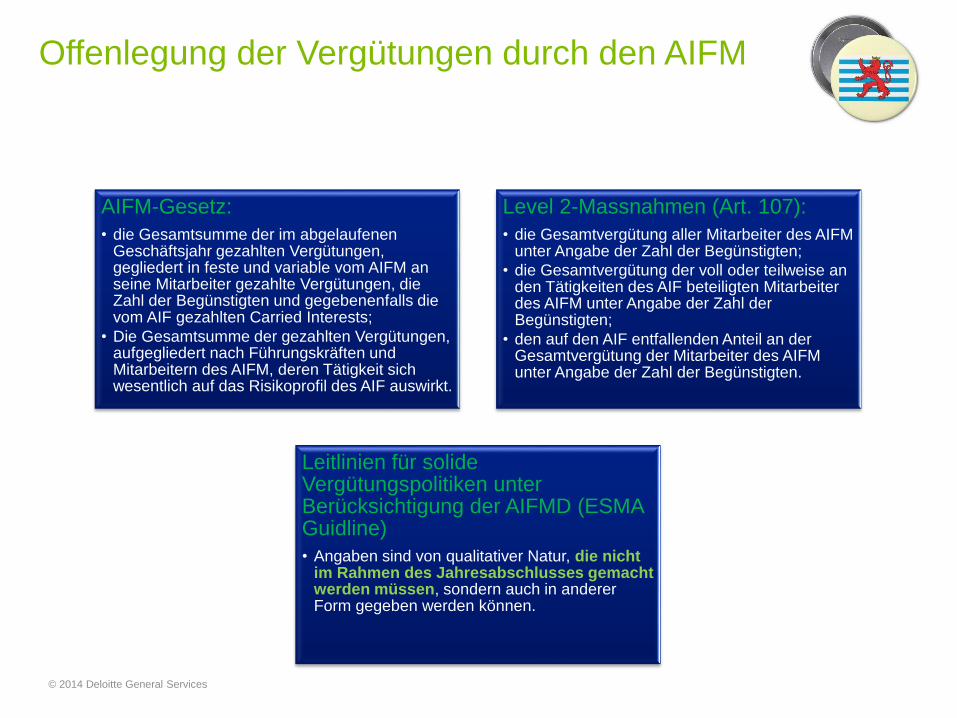

Offenlegung der Vergütungen durch den AIFM

AIFM-Gesetz:

• die Gesamtsumme der im abgelaufenen Geschäftsjahr gezahlten Vergütungen, gegliedert in feste und variable vom AIFM an seine Mitarbeiter gezahlte Vergütungen, die Zahl der Begünstigten und gegebenenfalls die vom AIF gezahlten Carried Interests;

• Die Gesamtsumme der gezahlten Vergütungen, aufgegliedert nach Führungskräften und Mitarbeitern des AIFM, deren Tätigkeit sich wesentlich auf das Risikoprofil des AIF auswirkt.

Level 2-Massnahmen (Art. 107):

• die Gesamtvergütung aller Mitarbeiter des AIFM unter Angabe der Zahl der Begünstigten;

• die Gesamtvergütung der voll oder teilweise an den Tätigkeiten des AIF beteiligten Mitarbeiter des AIFM unter Angabe der Zahl der Begünstigten;

• den auf den AIF entfallenden Anteil an der Gesamtvergütung der Mitarbeiter des AIFM unter Angabe der Zahl der Begünstigten.

Leitlinien für solide Vergütungspolitiken unter Berücksichtigung der AIFMD (ESMA Guidline)

• Angaben sind von qualitativer Natur, die nicht im Rahmen des Jahresabschlusses gemacht werden müssen, sondern auch in anderer Form gegeben werden können.

© 2014 Deloitte General Services

Offenlegung der Vergütungen durch den AIFM

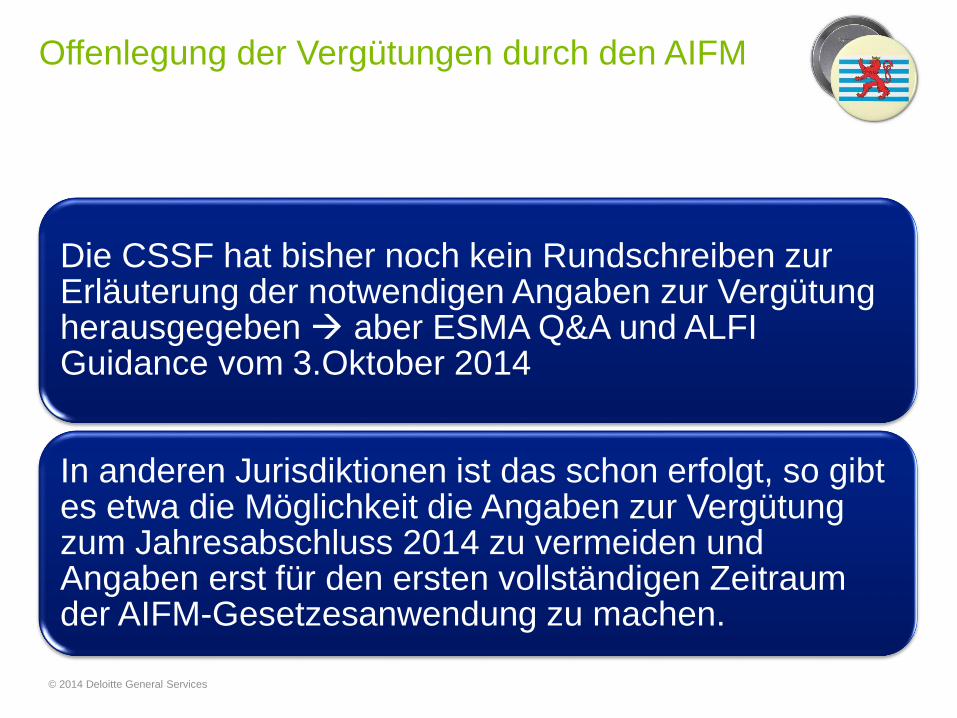

Die CSSF hat bisher noch kein Rundschreiben zur Erläuterung der notwendigen Angaben zur Vergütung herausgegeben aber ESMA Q&A und ALFI Guidance vom 3.Oktober 2014

In anderen Jurisdiktionen ist das schon erfolgt, so gibt es etwa die Möglichkeit die Angaben zur Vergütung zum Jahresabschluss 2014 zu vermeiden und Angaben erst für den ersten vollständigen Zeitraum der AIFM-Gesetzesanwendung zu machen.

© 2014 Deloitte General Services

Regelmäßige Offenlegungspflichten

Risikomanagement Liquiditätsmanagement

Informationen über Hebelfinanzierung

© 2014 Deloitte General Services

Regelmäßige Offenlegungspflichten

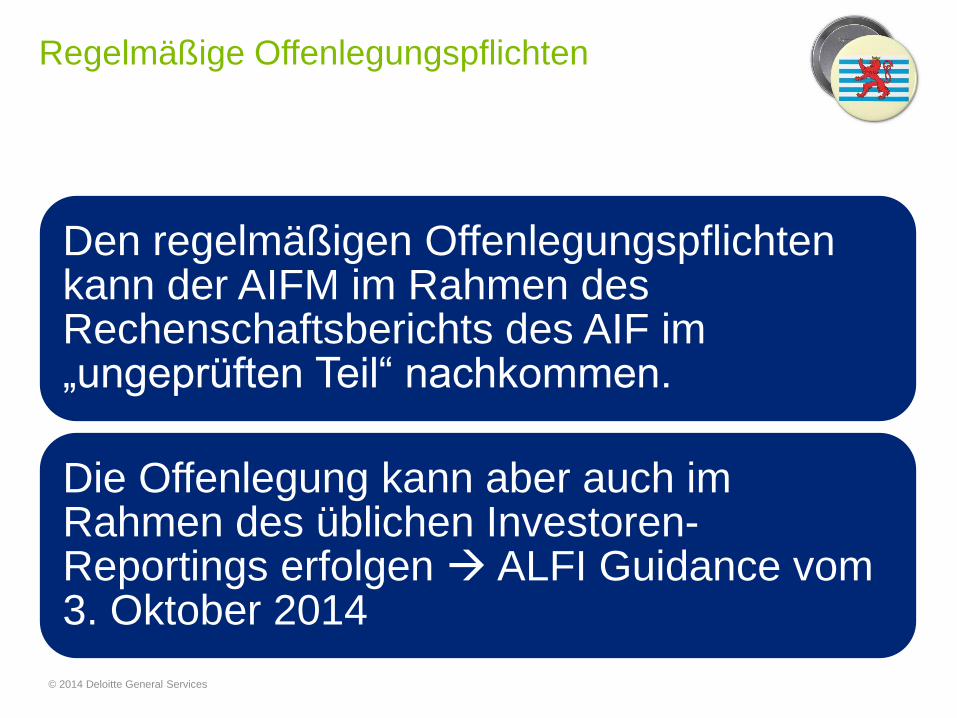

Den regelmäßigen Offenlegungspflichten kann der AIFM im Rahmen des Rechenschaftsberichts des AIF im „ungeprüften Teil“ nachkommen.

Die Offenlegung kann aber auch im Rahmen des üblichen Investoren-Reportings erfolgen ALFI Guidance vom 3. Oktober 2014

© 2014 Deloitte General Services

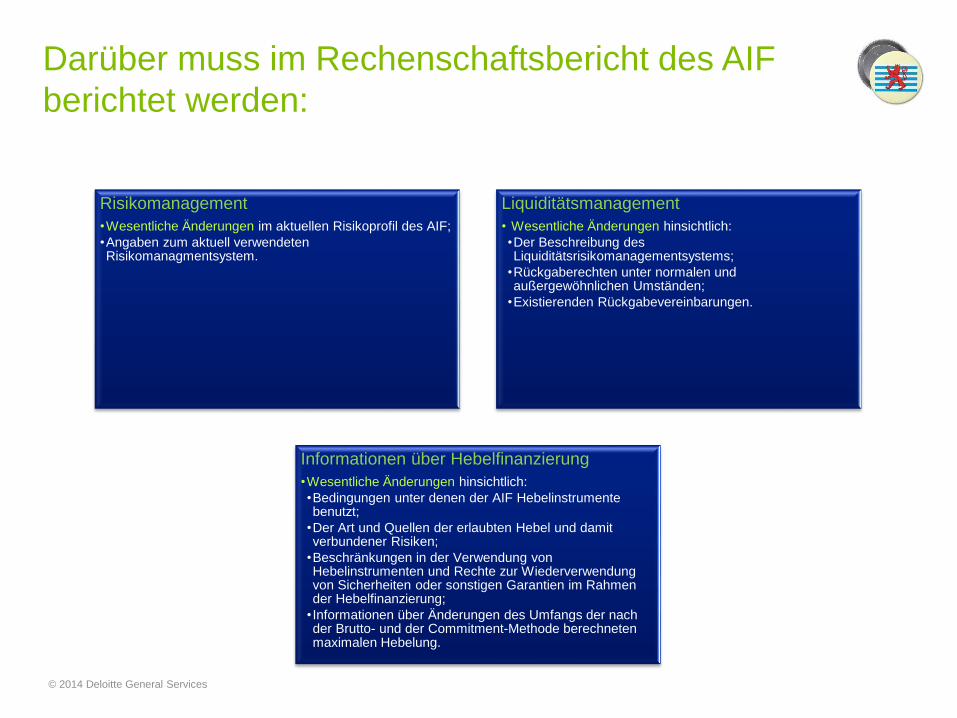

Darüber muss im Rechenschaftsbericht des AIF

berichtet werden:

Risikomanagement

•Wesentliche Änderungen im aktuellen Risikoprofil des AIF;

•Angaben zum aktuell verwendeten Risikomanagmentsystem.

Liquiditätsmanagement

• Wesentliche Änderungen hinsichtlich:

•Der Beschreibung des Liquiditätsrisikomanagementsystems;

•Rückgaberechten unter normalen und außergewöhnlichen Umständen;

•Existierenden Rückgabevereinbarungen.

Informationen über Hebelfinanzierung

•Wesentliche Änderungen hinsichtlich:

•Bedingungen unter denen der AIF Hebelinstrumente benutzt;

•Der Art und Quellen der erlaubten Hebel und damit verbundener Risiken;

•Beschränkungen in der Verwendung von Hebelinstrumenten und Rechte zur Wiederverwendung von Sicherheiten oder sonstigen Garantien im Rahmen der Hebelfinanzierung;

• Informationen über Änderungen des Umfangs der nach der Brutto- und der Commitment-Methode berechneten maximalen Hebelung.

© 2014 Deloitte General Services

Doppelbesteuerungsabkommen

Frankreich – Luxembourg:

Neuerungen für Immobilien

58© 2014 Deloitte General Services

Philip Christ

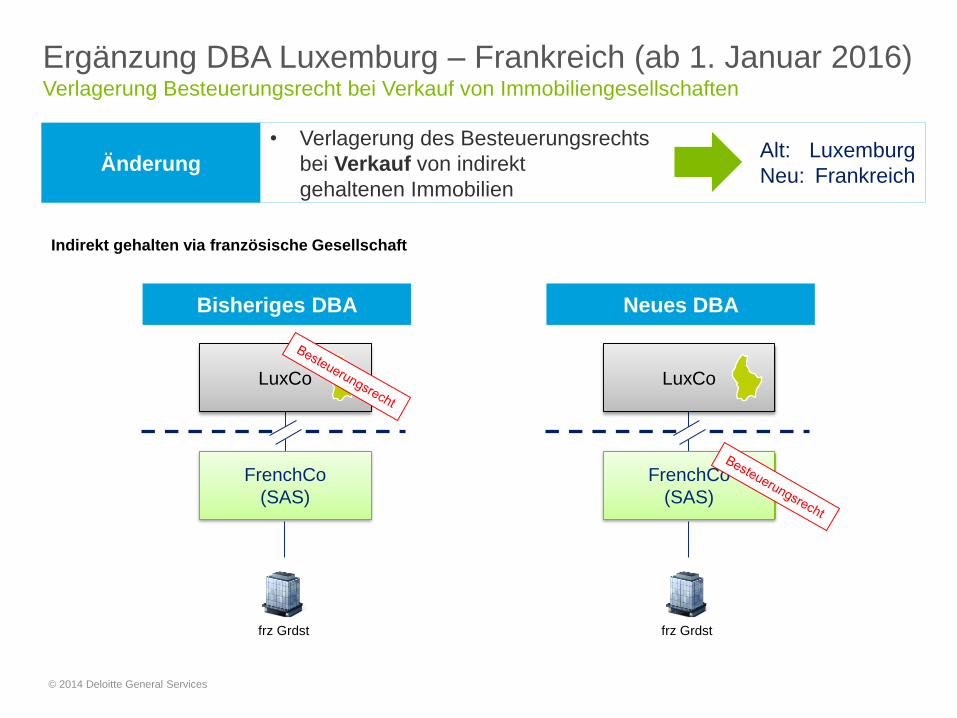

Änderung

• Verlagerung des Besteuerungsrechts

bei Verkauf von indirekt

gehaltenen Immobilien

Bisheriges DBA

Ergänzung DBA Luxemburg – Frankreich (ab 1. Januar 2016)Verlagerung Besteuerungsrecht bei Verkauf von Immobiliengesellschaften

Alt: Luxemburg

Neu: Frankreich

LuxCo

FrenchCo

(SAS)

Indirekt gehalten via französische Gesellschaft

Neues DBA

LuxCo

FrenchCo

(SAS)

frz Grdst frz Grdst

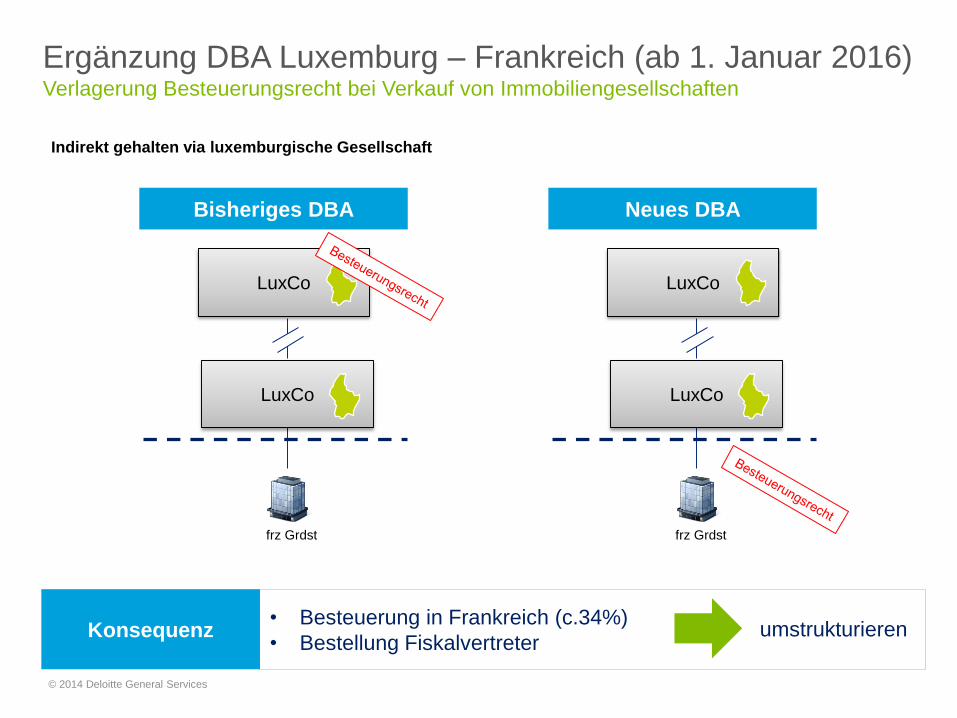

© 2014 Deloitte General Services

Ergänzung DBA Luxemburg – Frankreich (ab 1. Januar 2016)Verlagerung Besteuerungsrecht bei Verkauf von Immobiliengesellschaften

LuxCo

Neues DBA

LuxCo

frz Grdst

LuxCo

Bisheriges DBA

LuxCo

frz Grdst

Indirekt gehalten via luxemburgische Gesellschaft

Konsequenz• Besteuerung in Frankreich (c.34%)

• Bestellung Fiskalvertreterumstrukturieren

© 2014 Deloitte General Services

© 2014 Deloitte General Services 61

Automatic Exchange of

information

Amended EUSD, Common

Reporting Standard

Markus Jung

© 2014 Deloitte General Services 62

2

1 Setting the scene - Technical aspects of the regulatory topic

5

2

Table of contents

2 Timeline

3EU Savings Directive – First step to AEOFAI in tax matters

5

4 EU Administrative Cooperation Directive – Implementation of the CRS

© 2014 Deloitte General Services 63

1 Setting the scene - Technical aspects of the regulatory topic

Table of contents

2

3

4

© 2014 Deloitte General Services 64

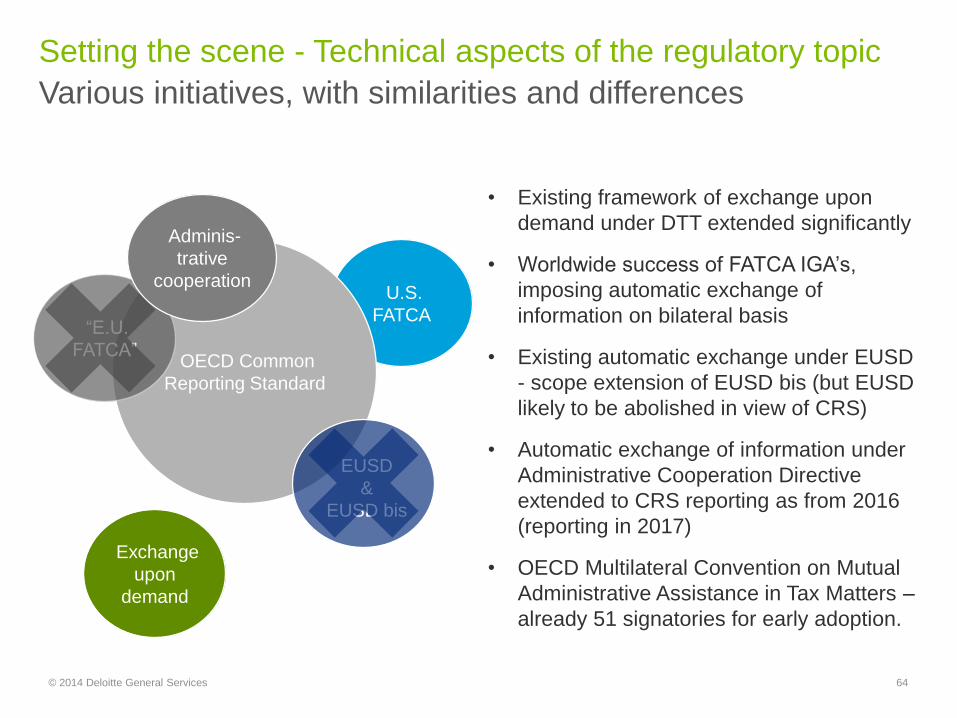

U.S.

FATCA

OECD Common

Reporting Standard

“E.U.

FATCA”

• Existing framework of exchange upon

demand under DTT extended significantly

• Worldwide success of FATCA IGA’s,

imposing automatic exchange of

information on bilateral basis

• Existing automatic exchange under EUSD

- scope extension of EUSD bis (but EUSD

likely to be abolished in view of CRS)

• Automatic exchange of information under

Administrative Cooperation Directive

extended to CRS reporting as from 2016

(reporting in 2017)

• OECD Multilateral Convention on Mutual

Administrative Assistance in Tax Matters –

already 51 signatories for early adoption.

EUSD

&

EUSD bis

Exchange

upon

demand

Adminis-

trative

cooperation

Setting the scene - Technical aspects of the regulatory topic

Various initiatives, with similarities and differences

© 2014 Deloitte General Services 65

Setting the scene - Technical aspects of the regulatory topic

Various initiatives, with similarities and differences

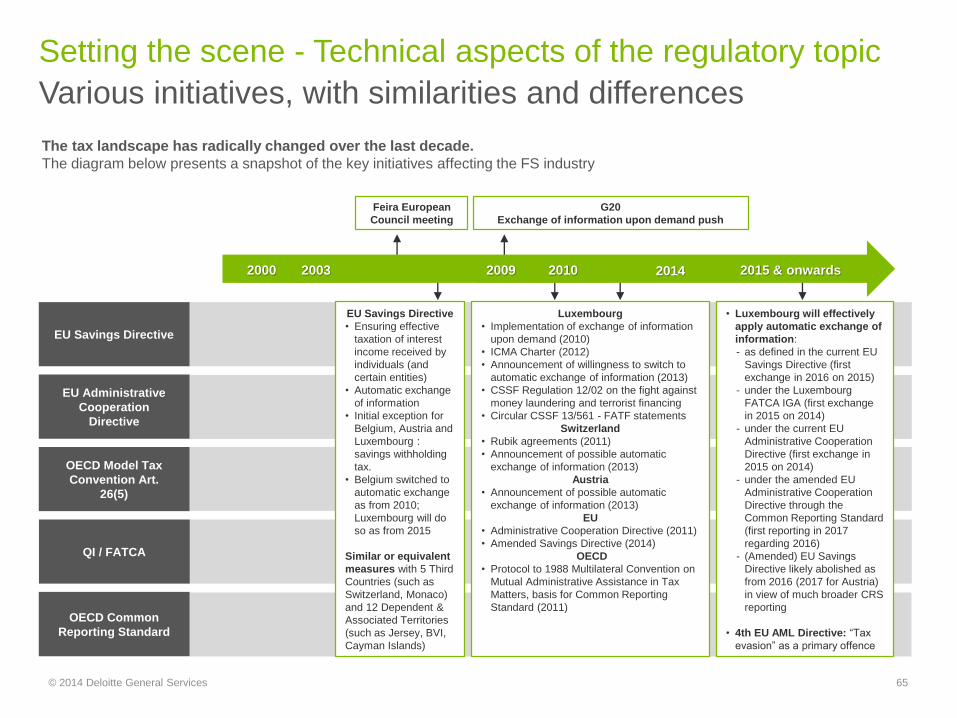

The tax landscape has radically changed over the last decade.

The diagram below presents a snapshot of the key initiatives affecting the FS industry

Feira European

Council meeting

EU Savings Directive

• Ensuring effective

taxation of interest

income received by

individuals (and

certain entities)

• Automatic exchange

of information

• Initial exception for

Belgium, Austria and

Luxembourg :

savings withholding

tax.

• Belgium switched to

automatic exchange

as from 2010;

Luxembourg will do

so as from 2015

Similar or equivalent

measures with 5 Third

Countries (such as

Switzerland, Monaco)

and 12 Dependent &

Associated Territories

(such as Jersey, BVI,

Cayman Islands)

Luxembourg

• Implementation of exchange of information

upon demand (2010)

• ICMA Charter (2012)

• Announcement of willingness to switch to

automatic exchange of information (2013)

• CSSF Regulation 12/02 on the fight against

money laundering and terrorist financing

• Circular CSSF 13/561 - FATF statements

Switzerland

• Rubik agreements (2011)

• Announcement of possible automatic

exchange of information (2013)

Austria

• Announcement of possible automatic

exchange of information (2013)

EU

• Administrative Cooperation Directive (2011)

• Amended Savings Directive (2014)

OECD

• Protocol to 1988 Multilateral Convention on

Mutual Administrative Assistance in Tax

Matters, basis for Common Reporting

Standard (2011)

• Luxembourg will effectively

apply automatic exchange of

information:

- as defined in the current EU

Savings Directive (first

exchange in 2016 on 2015)

- under the Luxembourg

FATCA IGA (first exchange

in 2015 on 2014)

- under the current EU

Administrative Cooperation

Directive (first exchange in

2015 on 2014)

- under the amended EU

Administrative Cooperation

Directive through the

Common Reporting Standard

(first reporting in 2017

regarding 2016)

- (Amended) EU Savings

Directive likely abolished as

from 2016 (2017 for Austria)

in view of much broader CRS

reporting

• 4th EU AML Directive: “Tax

evasion” as a primary offence

G20

Exchange of information upon demand push

2000 2015 & onwards2003 2009 2010 2014

EU Savings Directive

EU Administrative

Cooperation

Directive

OECD Model Tax

Convention Art.

26(5)

OECD Common

Reporting Standard

QI / FATCA

© 2014 Deloitte General Services 66

Setting the scene - Technical aspects of the regulatory topic

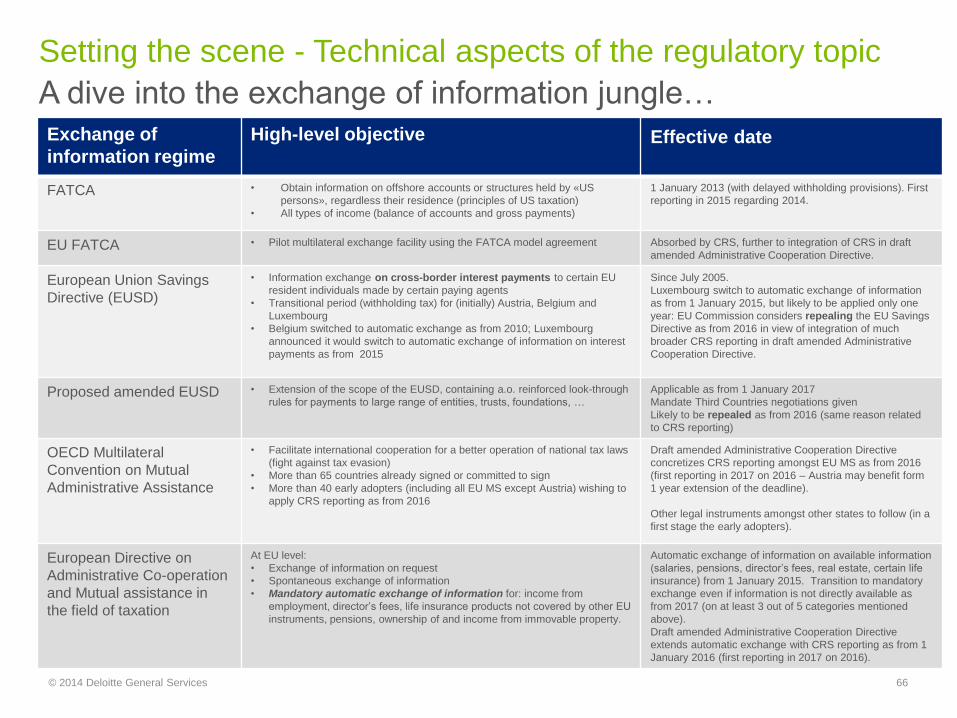

A dive into the exchange of information jungle…Exchange of

information regime

High-level objective Effective date

FATCA • Obtain information on offshore accounts or structures held by «US

persons», regardless their residence (principles of US taxation)

• All types of income (balance of accounts and gross payments)

1 January 2013 (with delayed withholding provisions). First

reporting in 2015 regarding 2014.

EU FATCA • Pilot multilateral exchange facility using the FATCA model agreement Absorbed by CRS, further to integration of CRS in draft

amended Administrative Cooperation Directive.

European Union Savings

Directive (EUSD)

• Information exchange on cross-border interest payments to certain EU

resident individuals made by certain paying agents

• Transitional period (withholding tax) for (initially) Austria, Belgium and

Luxembourg

• Belgium switched to automatic exchange as from 2010; Luxembourg

announced it would switch to automatic exchange of information on interest

payments as from 2015

Since July 2005.

Luxembourg switch to automatic exchange of information

as from 1 January 2015, but likely to be applied only one

year: EU Commission considers repealing the EU Savings

Directive as from 2016 in view of integration of much

broader CRS reporting in draft amended Administrative

Cooperation Directive.

Proposed amended EUSD • Extension of the scope of the EUSD, containing a.o. reinforced look-through

rules for payments to large range of entities, trusts, foundations, …

Applicable as from 1 January 2017

Mandate Third Countries negotiations given

Likely to be repealed as from 2016 (same reason related

to CRS reporting)

OECD Multilateral

Convention on Mutual

Administrative Assistance

• Facilitate international cooperation for a better operation of national tax laws

(fight against tax evasion)

• More than 65 countries already signed or committed to sign

• More than 40 early adopters (including all EU MS except Austria) wishing to

apply CRS reporting as from 2016

Draft amended Administrative Cooperation Directive

concretizes CRS reporting amongst EU MS as from 2016

(first reporting in 2017 on 2016 – Austria may benefit form

1 year extension of the deadline).

Other legal instruments amongst other states to follow (in a

first stage the early adopters).

European Directive on

Administrative Co-operation

and Mutual assistance in

the field of taxation

At EU level:

• Exchange of information on request

• Spontaneous exchange of information

• Mandatory automatic exchange of information for: income from

employment, director’s fees, life insurance products not covered by other EU

instruments, pensions, ownership of and income from immovable property.

Automatic exchange of information on available information

(salaries, pensions, director’s fees, real estate, certain life

insurance) from 1 January 2015. Transition to mandatory

exchange even if information is not directly available as

from 2017 (on at least 3 out of 5 categories mentioned

above).

Draft amended Administrative Cooperation Directive

extends automatic exchange with CRS reporting as from 1

January 2016 (first reporting in 2017 on 2016).

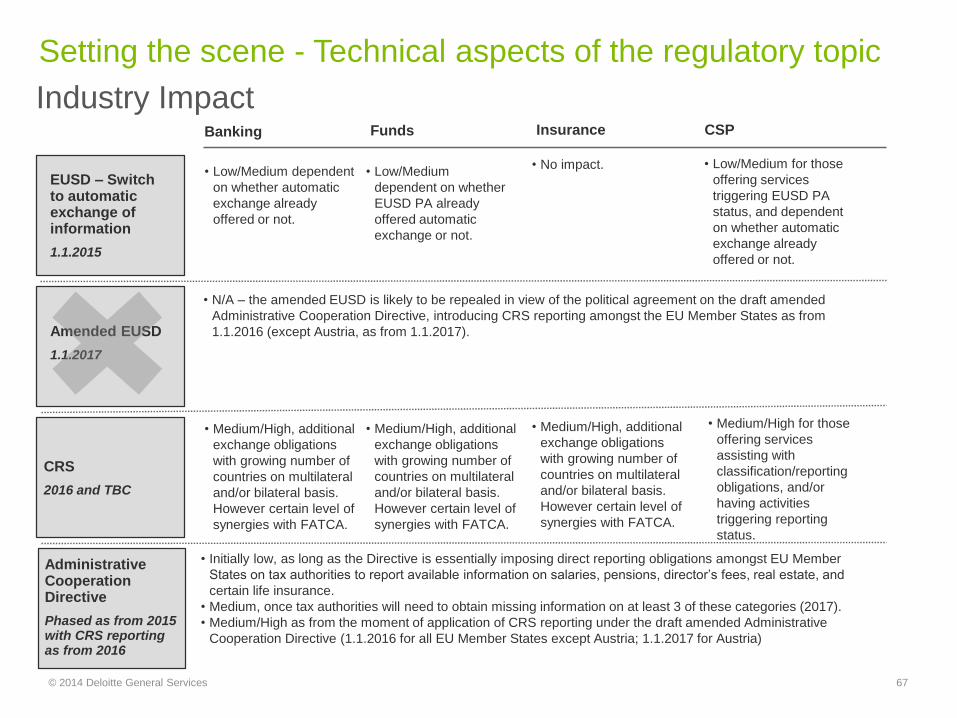

© 2014 Deloitte General Services 67

• Low/Medium dependent

on whether automatic

exchange already

offered or not.

Banking

EUSD – Switch to automatic exchange of information

1.1.2015

Amended EUSD

1.1.2017

CRS

2016 and TBC

Administrative Cooperation Directive

Phased as from 2015 with CRS reporting as from 2016

Funds Insurance CSP

• Low/Medium

dependent on whether

EUSD PA already

offered automatic

exchange or not.

• No impact. • Low/Medium for those

offering services

triggering EUSD PA

status, and dependent

on whether automatic

exchange already

offered or not.

• N/A – the amended EUSD is likely to be repealed in view of the political agreement on the draft amended

Administrative Cooperation Directive, introducing CRS reporting amongst the EU Member States as from

1.1.2016 (except Austria, as from 1.1.2017).

• Medium/High, additional

exchange obligations

with growing number of

countries on multilateral

and/or bilateral basis.

However certain level of

synergies with FATCA.

• Medium/High, additional

exchange obligations

with growing number of

countries on multilateral

and/or bilateral basis.

However certain level of

synergies with FATCA.

• Medium/High, additional

exchange obligations

with growing number of

countries on multilateral

and/or bilateral basis.

However certain level of

synergies with FATCA.

• Medium/High for those

offering services

assisting with

classification/reporting

obligations, and/or

having activities

triggering reporting

status.

• Initially low, as long as the Directive is essentially imposing direct reporting obligations amongst EU Member

States on tax authorities to report available information on salaries, pensions, director’s fees, real estate, and

certain life insurance.

• Medium, once tax authorities will need to obtain missing information on at least 3 of these categories (2017).

• Medium/High as from the moment of application of CRS reporting under the draft amended Administrative

Cooperation Directive (1.1.2016 for all EU Member States except Austria; 1.1.2017 for Austria)

Setting the scene - Technical aspects of the regulatory topic

Industry Impact

© 2014 Deloitte General Services 68

22

Table of contents

2 Timeline

1

3

4

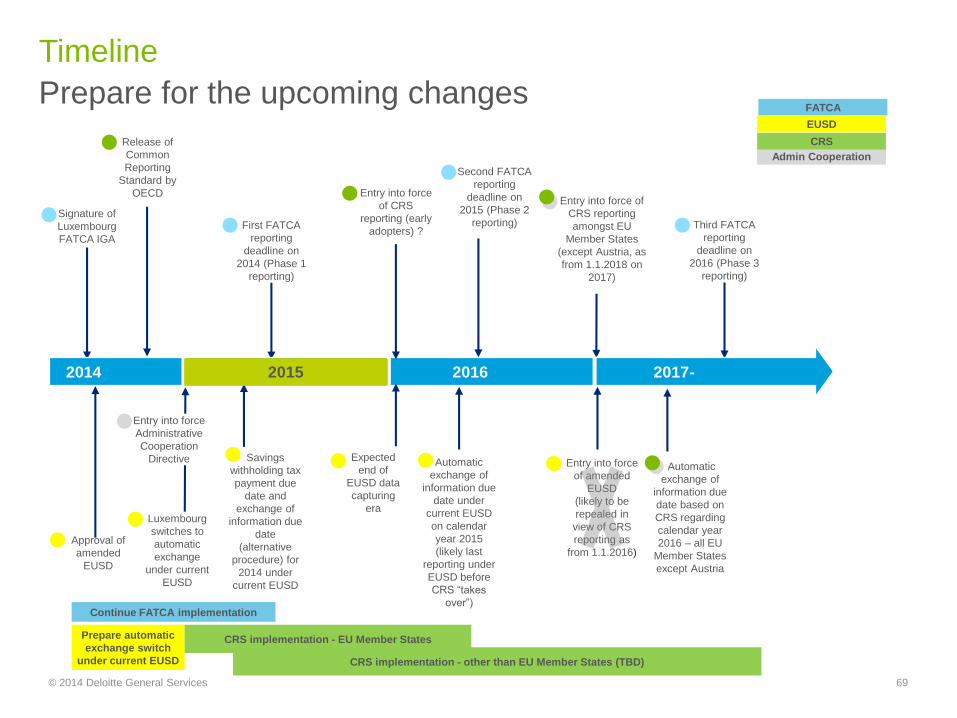

© 2014 Deloitte General Services 69

Timeline

Prepare for the upcoming changes

CRS implementation - other than EU Member States (TBD)

2014 2014 2016 2017-

Admin Cooperation

FATCA

CRS

Approval of

amended

EUSD

Signature of

Luxembourg

FATCA IGA

First FATCA

reporting

deadline on

2014 (Phase 1

reporting)

Luxembourg

switches to

automatic

exchange

under current

EUSD

Automatic

exchange of

information due

date under

current EUSD

on calendar

year 2015

(likely last

reporting under

EUSD before

CRS “takes

over”)

Entry into force of

CRS reporting

amongst EU

Member States

(except Austria, as

from 1.1.2018 on

2017)

Entry into force

of amended

EUSD

(likely to be

repealed in

view of CRS

reporting as

from 1.1.2016)

Savings

withholding tax

payment due

date and

exchange of

information due

date

(alternative

procedure) for

2014 under

current EUSD

2015

Entry into force

Administrative

Cooperation

Directive

Release of

Common

Reporting

Standard by

OECD Entry into force

of CRS

reporting (early

adopters) ?

Automatic

exchange of

information due

date based on

CRS regarding

calendar year

2016 – all EU

Member States

except Austria

Second FATCA

reporting

deadline on

2015 (Phase 2

reporting) Third FATCA

reporting

deadline on

2016 (Phase 3

reporting)

Continue FATCA implementation

EUSD

Prepare automatic

exchange switch

under current EUSD

CRS implementation - EU Member States

Expected

end of

EUSD data

capturing

era

© 2014 Deloitte General Services 70

Table of contents

3EU Savings Directive – First step to AEOFAI in tax matters

5

1

2

4

© 2014 Deloitte General Services 71

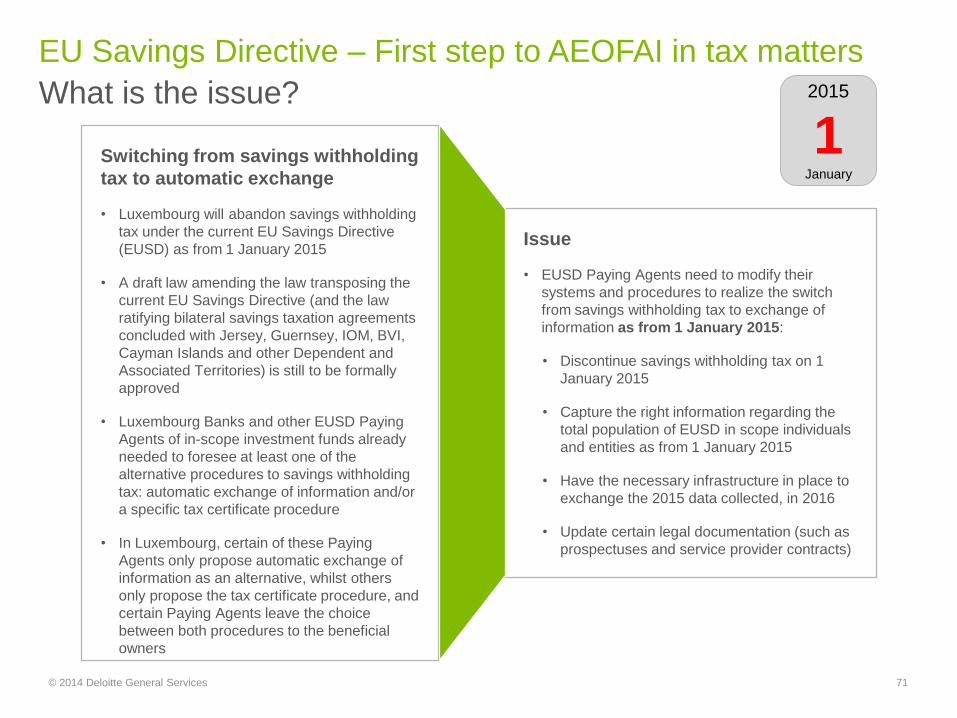

Switching from savings withholding

tax to automatic exchange

• Luxembourg will abandon savings withholding

tax under the current EU Savings Directive

(EUSD) as from 1 January 2015

• A draft law amending the law transposing the

current EU Savings Directive (and the law

ratifying bilateral savings taxation agreements

concluded with Jersey, Guernsey, IOM, BVI,

Cayman Islands and other Dependent and

Associated Territories) is still to be formally

approved

• Luxembourg Banks and other EUSD Paying

Agents of in-scope investment funds already

needed to foresee at least one of the

alternative procedures to savings withholding

tax: automatic exchange of information and/or

a specific tax certificate procedure

• In Luxembourg, certain of these Paying

Agents only propose automatic exchange of

information as an alternative, whilst others

only propose the tax certificate procedure, and

certain Paying Agents leave the choice

between both procedures to the beneficial

owners

Issue

• EUSD Paying Agents need to modify their

systems and procedures to realize the switch

from savings withholding tax to exchange of

information as from 1 January 2015:

• Discontinue savings withholding tax on 1

January 2015

• Capture the right information regarding the

total population of EUSD in scope individuals

and entities as from 1 January 2015

• Have the necessary infrastructure in place to

exchange the 2015 data collected, in 2016

• Update certain legal documentation (such as

prospectuses and service provider contracts)

2015

1January

EU Savings Directive – First step to AEOFAI in tax matters

What is the issue?

© 2014 Deloitte General Services 72

5

Table of contents

4 EU Administrative Cooperation Directive – Implementation of the CRS

1

2

3

© 2014 Deloitte General Services 73

and beyond…

CRS

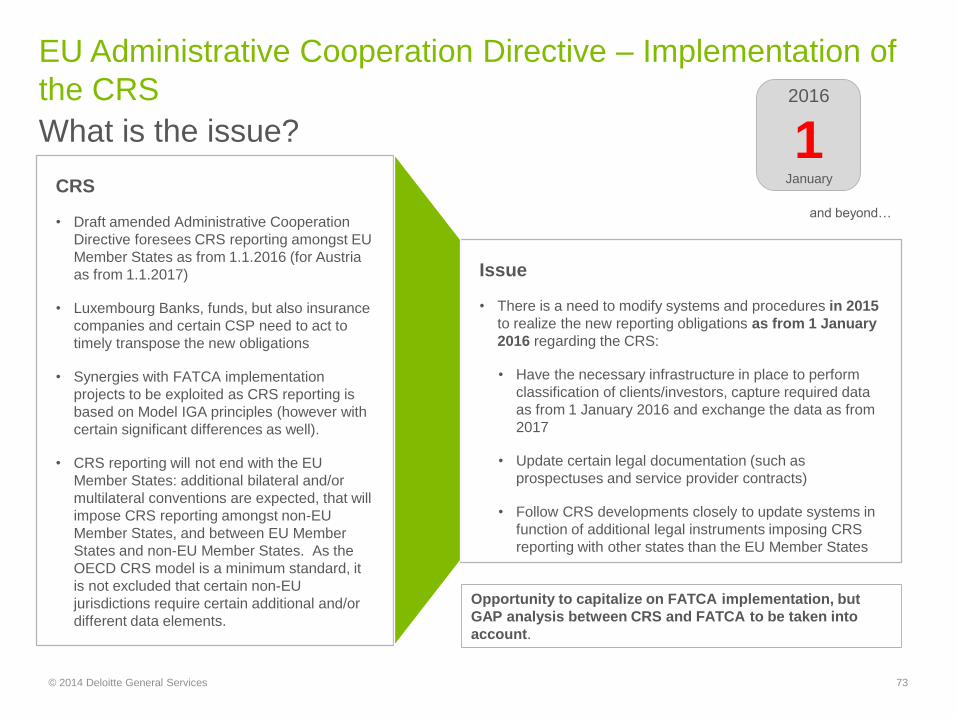

• Draft amended Administrative Cooperation

Directive foresees CRS reporting amongst EU

Member States as from 1.1.2016 (for Austria

as from 1.1.2017)

• Luxembourg Banks, funds, but also insurance

companies and certain CSP need to act to

timely transpose the new obligations

• Synergies with FATCA implementation

projects to be exploited as CRS reporting is

based on Model IGA principles (however with

certain significant differences as well).

• CRS reporting will not end with the EU

Member States: additional bilateral and/or

multilateral conventions are expected, that will

impose CRS reporting amongst non-EU

Member States, and between EU Member

States and non-EU Member States. As the

OECD CRS model is a minimum standard, it

is not excluded that certain non-EU

jurisdictions require certain additional and/or

different data elements.

Issue

• There is a need to modify systems and procedures in 2015

to realize the new reporting obligations as from 1 January

2016 regarding the CRS:

• Have the necessary infrastructure in place to perform

classification of clients/investors, capture required data

as from 1 January 2016 and exchange the data as from

2017

• Update certain legal documentation (such as

prospectuses and service provider contracts)

• Follow CRS developments closely to update systems in

function of additional legal instruments imposing CRS

reporting with other states than the EU Member States

2016

1January

Opportunity to capitalize on FATCA implementation, but

GAP analysis between CRS and FATCA to be taken into

account.

EU Administrative Cooperation Directive – Implementation of

the CRS

What is the issue?

© 2014 Deloitte General Services 74

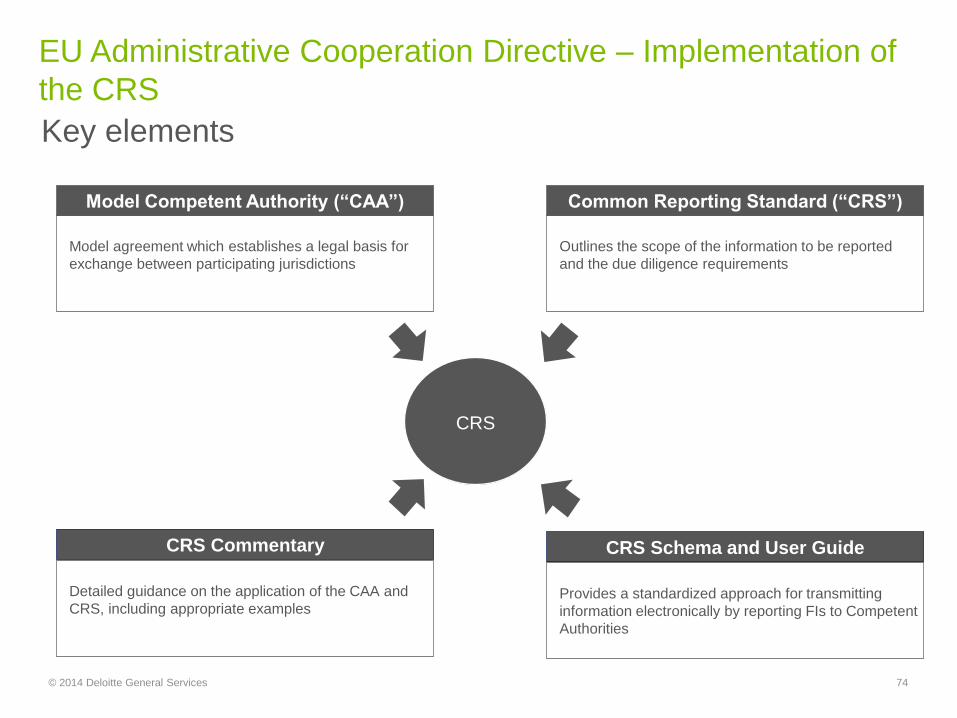

Common Reporting Standard (“CRS”)

Outlines the scope of the information to be reported

and the due diligence requirements

CRS Schema and User Guide

Provides a standardized approach for transmitting

information electronically by reporting FIs to Competent

Authorities

CRS Commentary

Detailed guidance on the application of the CAA and

CRS, including appropriate examples

Model Competent Authority (“CAA”)

Model agreement which establishes a legal basis for

exchange between participating jurisdictions

CRS

Key elements

EU Administrative Cooperation Directive – Implementation of

the CRS

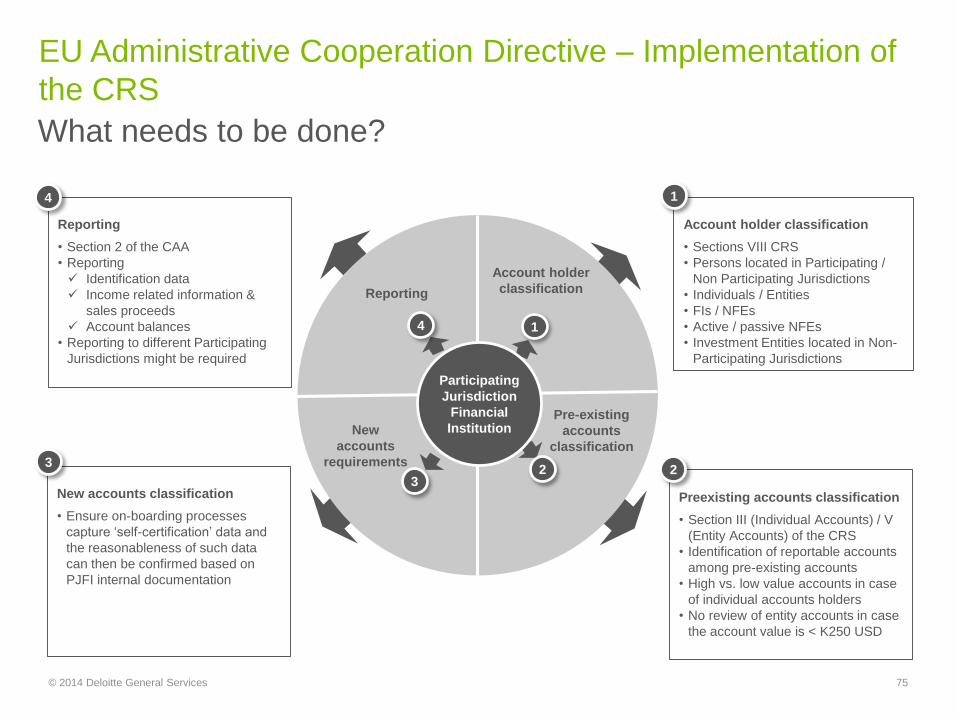

© 2014 Deloitte General Services 75

Preexisting accounts classification

• Section III (Individual Accounts) / V

(Entity Accounts) of the CRS

• Identification of reportable accounts

among pre-existing accounts

• High vs. low value accounts in case

of individual accounts holders

• No review of entity accounts in case

the account value is < K250 USD

Reporting

Pre-existing

accounts

classification

New

accounts

requirements

Participating

Jurisdiction

Financial

Institution

1

23

4

New accounts classification

• Ensure on-boarding processes

capture ‘self-certification’ data and

the reasonableness of such data

can then be confirmed based on

PJFI internal documentation

2

Reporting

• Section 2 of the CAA

• Reporting

Identification data

Income related information &

sales proceeds

Account balances

• Reporting to different Participating

Jurisdictions might be required

3

Account holder classification

• Sections VIII CRS

• Persons located in Participating /

Non Participating Jurisdictions

• Individuals / Entities

• FIs / NFEs

• Active / passive NFEs

• Investment Entities located in Non-

Participating Jurisdictions

4 1

Account holder

classification

What needs to be done?

EU Administrative Cooperation Directive – Implementation of

the CRS

© 2014 Deloitte General Services 76

EU Administrative Cooperation Directive – Implementation of

the CRS

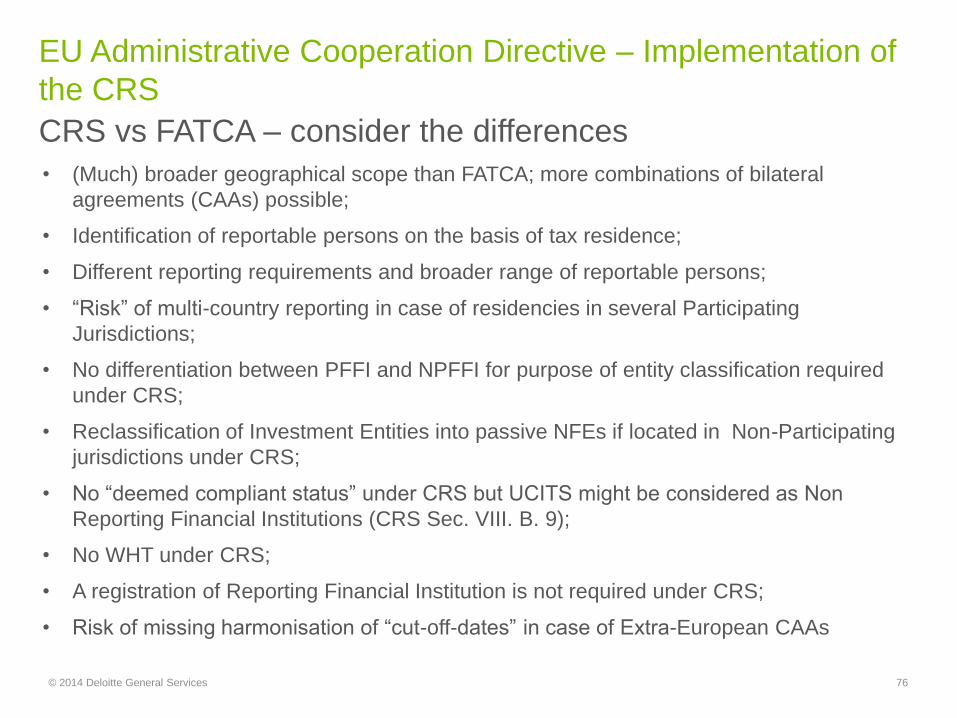

CRS vs FATCA – consider the differences

• (Much) broader geographical scope than FATCA; more combinations of bilateral

agreements (CAAs) possible;

• Identification of reportable persons on the basis of tax residence;

• Different reporting requirements and broader range of reportable persons;

• “Risk” of multi-country reporting in case of residencies in several Participating

Jurisdictions;

• No differentiation between PFFI and NPFFI for purpose of entity classification required

under CRS;

• Reclassification of Investment Entities into passive NFEs if located in Non-Participating

jurisdictions under CRS;

• No “deemed compliant status” under CRS but UCITS might be considered as Non

Reporting Financial Institutions (CRS Sec. VIII. B. 9);

• No WHT under CRS;

• A registration of Reporting Financial Institution is not required under CRS;

• Risk of missing harmonisation of “cut-off-dates” in case of Extra-European CAAs

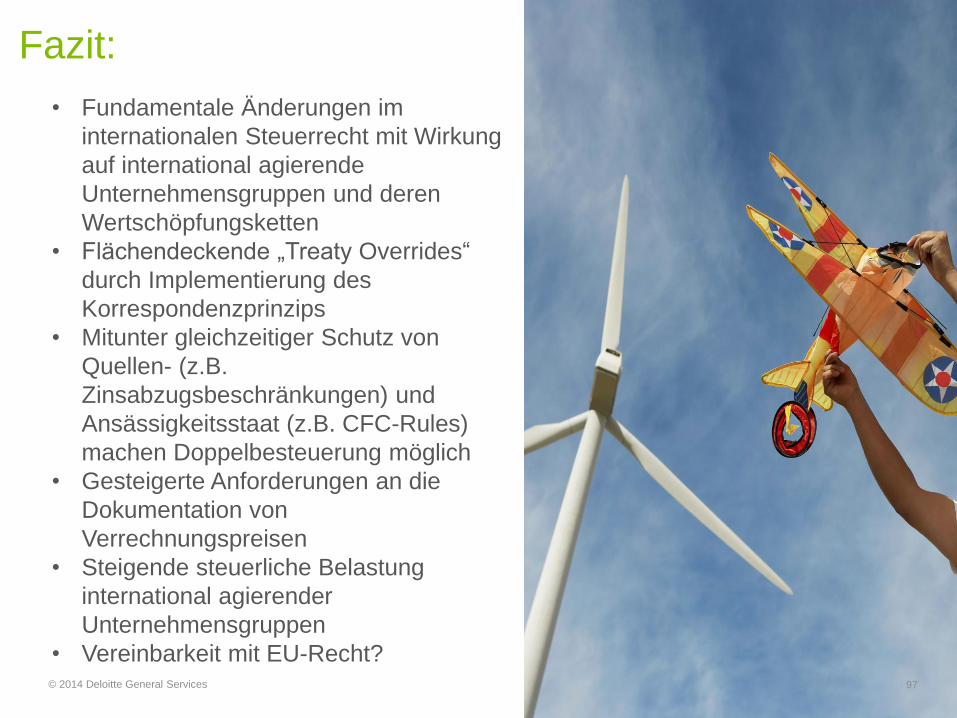

Einleitung

Maßnahme 2: Hybride Gestaltungen

Maßnahme 6 : Abkommensmissbrauch

Maßnahme 13 : Verrechnungspreise & CbCR

Fazit

Base Erosion and Profit Shifting (BEPS)

78© 2014 Deloitte General Services

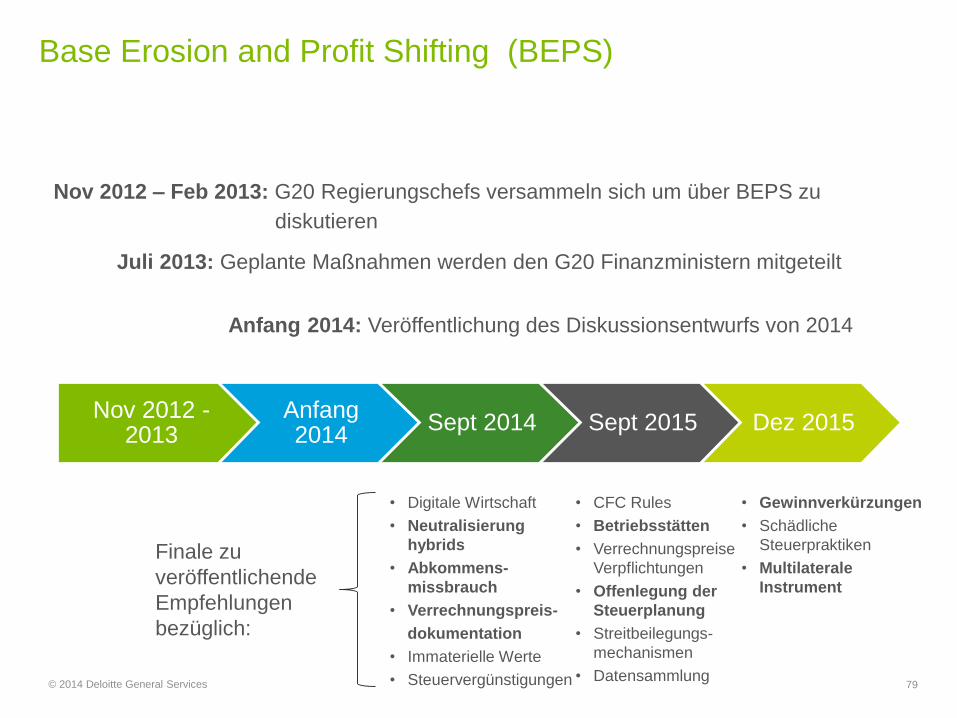

Base Erosion and Profit Shifting (BEPS)

79

Nov 2012 -2013

Anfang2014

Sept 2014 Sept 2015 Dez 2015

Nov 2012 – Feb 2013: G20 Regierungschefs versammeln sich um über BEPS zu

diskutieren

Juli 2013: Geplante Maßnahmen werden den G20 Finanzministern mitgeteilt

• Digitale Wirtschaft

• Neutralisierung

hybrids

• Abkommens-

missbrauch

• Verrechnungspreis-

dokumentation

• Immaterielle Werte

• Steuervergünstigungen

• CFC Rules

• Betriebsstätten

• Verrechnungspreise

Verpflichtungen

• Offenlegung der

Steuerplanung

• Streitbeilegungs-

mechanismen

• Datensammlung

• Gewinnverkürzungen

• Schädliche

Steuerpraktiken

• Multilaterale

Instrument

Anfang 2014: Veröffentlichung des Diskussionsentwurfs von 2014

Finale zu

veröffentlichende

Empfehlungen

bezüglich:

© 2014 Deloitte General Services

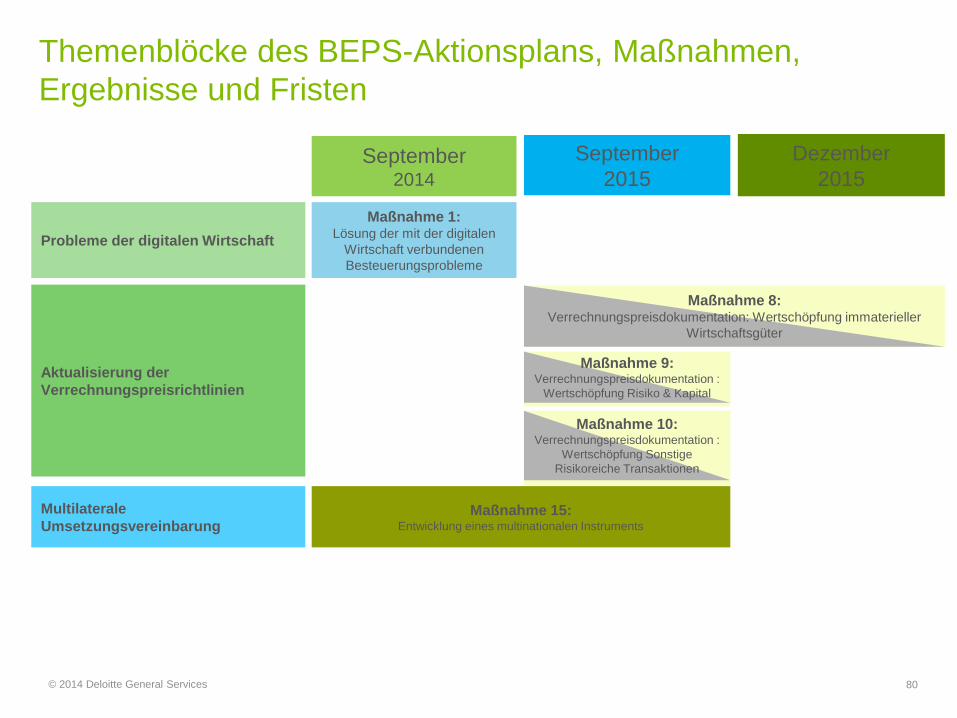

Themenblöcke des BEPS-Aktionsplans, Maßnahmen,

Ergebnisse und Fristen

80

September2014

September

2015

Dezember

2015

Probleme der digitalen Wirtschaft

Multilaterale

Umsetzungsvereinbarung

Aktualisierung der

Verrechnungspreisrichtlinien

Maßnahme 1:Lösung der mit der digitalen

Wirtschaft verbundenen

Besteuerungsprobleme

Maßnahme 15:Entwicklung eines multinationalen Instruments

Maßnahme 8:Verrechnungspreisdokumentation: Wertschöpfung immaterieller

Wirtschaftsgüter

Maßnahme 9:Verrechnungspreisdokumentation :

Wertschöpfung Risiko & Kapital

Maßnahme 10:Verrechnungspreisdokumentation :

Wertschöpfung Sonstige

Risikoreiche Transaktionen

© 2014 Deloitte General Services

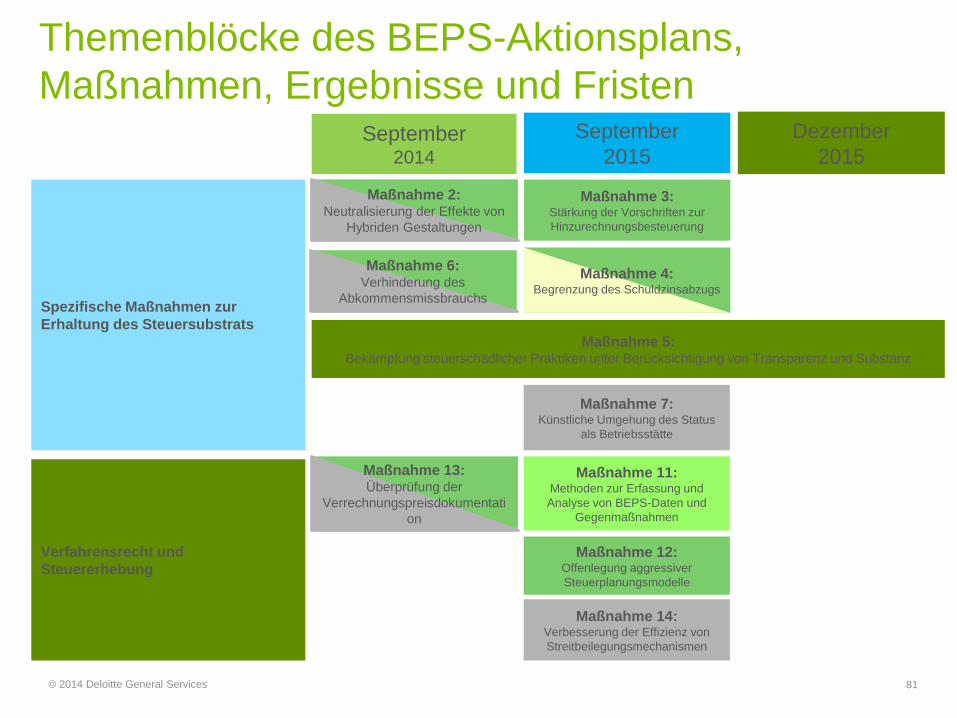

81

September2014

September

2015

Dezember

2015

Spezifische Maßnahmen zur

Erhaltung des Steuersubstrats

Verfahrensrecht und

Steuererhebung

Maßnahme 3:Stärkung der Vorschriften zur

Hinzurechnungsbesteuerung

Maßnahme 5:Bekämpfung steuerschädlicher Praktiken unter Berücksichtigung von Transparenz und Substanz

Maßnahme 7:Künstliche Umgehung des Status

als Betriebsstätte

Maßnahme 11:Methoden zur Erfassung und

Analyse von BEPS-Daten und

Gegenmaßnahmen

Maßnahme 12:Offenlegung aggressiver

Steuerplanungsmodelle

Maßnahme 14:Verbesserung der Effizienz von

Streitbeilegungsmechanismen

Maßnahme 2:Neutralisierung der Effekte von

Hybriden Gestaltungen

Maßnahme 4:Begrenzung des Schuldzinsabzugs

Maßnahme 6:Verhinderung des

Abkommensmissbrauchs

Maßnahme 13:Überprüfung der

Verrechnungspreisdokumentati

on

Themenblöcke des BEPS-Aktionsplans,

Maßnahmen, Ergebnisse und Fristen

© 2014 Deloitte General Services

82

Bericht über die durch die digitale Wirtschaft entstandenen Probleme und Maßnahmen zu deren Lösung

Änderung am Musterabkommen

Empfehlung zur Gestaltung nationaler Vorschriften

Änderung an den Verrechnungspreisrichtlinien

Empfehlungen bezüglich der zu erfassenden Daten und der Methoden zu ihrer Analyse

Bericht über einschlägige öffentlich-rechtliche und steuerrechtliche Fragen (September 2014)

&

Entwicklung eines multilateralen Instruments (September 2015)

Themenblöcke des BEPS-Aktionsplans, Maßnahmen,

Ergebnisse und Fristen

© 2014 Deloitte General Services

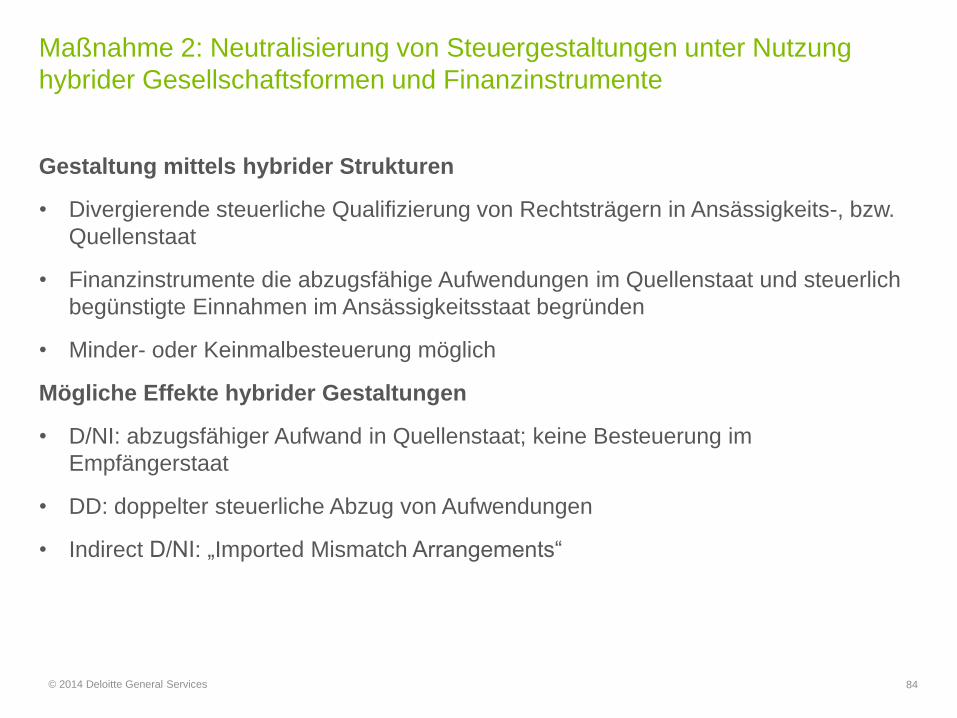

Maßnahme 2:Neutralisierung der

Effekte von hybriden

Gesellschaften und

Finanzinstrumenten

83© 2014 Deloitte General Services

Maßnahme 2: Neutralisierung von Steuergestaltungen unter Nutzung

hybrider Gesellschaftsformen und Finanzinstrumente

Gestaltung mittels hybrider Strukturen

• Divergierende steuerliche Qualifizierung von Rechtsträgern in Ansässigkeits-, bzw.

Quellenstaat

• Finanzinstrumente die abzugsfähige Aufwendungen im Quellenstaat und steuerlich

begünstigte Einnahmen im Ansässigkeitsstaat begründen

• Minder- oder Keinmalbesteuerung möglich

Mögliche Effekte hybrider Gestaltungen

• D/NI: abzugsfähiger Aufwand in Quellenstaat; keine Besteuerung im

Empfängerstaat

• DD: doppelter steuerliche Abzug von Aufwendungen

• Indirect D/NI: „Imported Mismatch Arrangements“

84© 2014 Deloitte General Services

Maßnahme 2: Neutralisierung von Steuergestaltungen unter Nutzung

hybrider Gesellschaftsformen und Finanzinstrumente

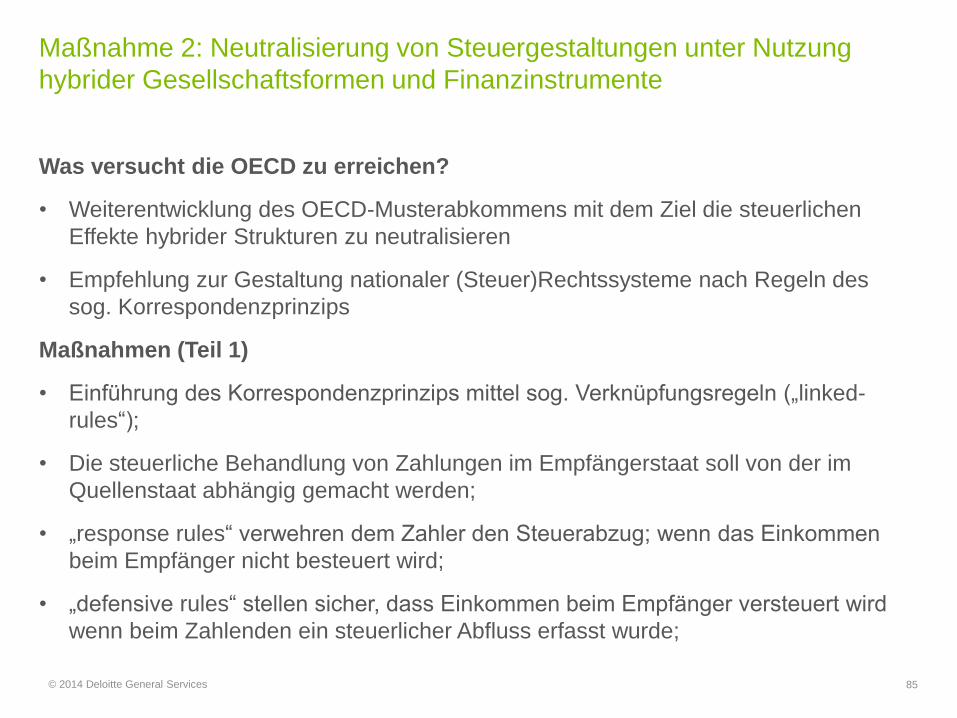

Was versucht die OECD zu erreichen?

• Weiterentwicklung des OECD-Musterabkommens mit dem Ziel die steuerlichen

Effekte hybrider Strukturen zu neutralisieren

• Empfehlung zur Gestaltung nationaler (Steuer)Rechtssysteme nach Regeln des

sog. Korrespondenzprinzips

Maßnahmen (Teil 1)

• Einführung des Korrespondenzprinzips mittel sog. Verknüpfungsregeln („linked-

rules“);

• Die steuerliche Behandlung von Zahlungen im Empfängerstaat soll von der im

Quellenstaat abhängig gemacht werden;

• „response rules“ verwehren dem Zahler den Steuerabzug; wenn das Einkommen

beim Empfänger nicht besteuert wird;

• „defensive rules“ stellen sicher, dass Einkommen beim Empfänger versteuert wird

wenn beim Zahlenden ein steuerlicher Abfluss erfasst wurde;

85© 2014 Deloitte General Services

Maßnahme 2: Neutralisierung von Steuergestaltungen unter Nutzung

hybrider Gesellschaftsformen und Finanzinstrumente

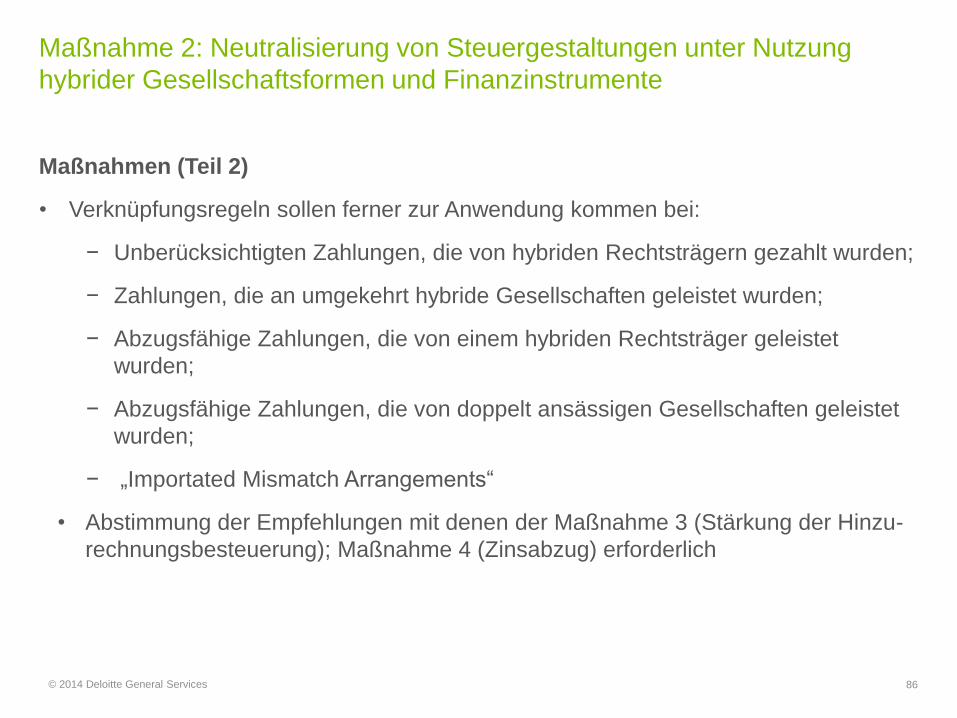

Maßnahmen (Teil 2)

• Verknüpfungsregeln sollen ferner zur Anwendung kommen bei:

− Unberücksichtigten Zahlungen, die von hybriden Rechtsträgern gezahlt wurden;

− Zahlungen, die an umgekehrt hybride Gesellschaften geleistet wurden;

− Abzugsfähige Zahlungen, die von einem hybriden Rechtsträger geleistet

wurden;

− Abzugsfähige Zahlungen, die von doppelt ansässigen Gesellschaften geleistet

wurden;

− „Importated Mismatch Arrangements“

• Abstimmung der Empfehlungen mit denen der Maßnahme 3 (Stärkung der Hinzu-

rechnungsbesteuerung); Maßnahme 4 (Zinsabzug) erforderlich

86© 2014 Deloitte General Services

Der OECD-Aktionsplan

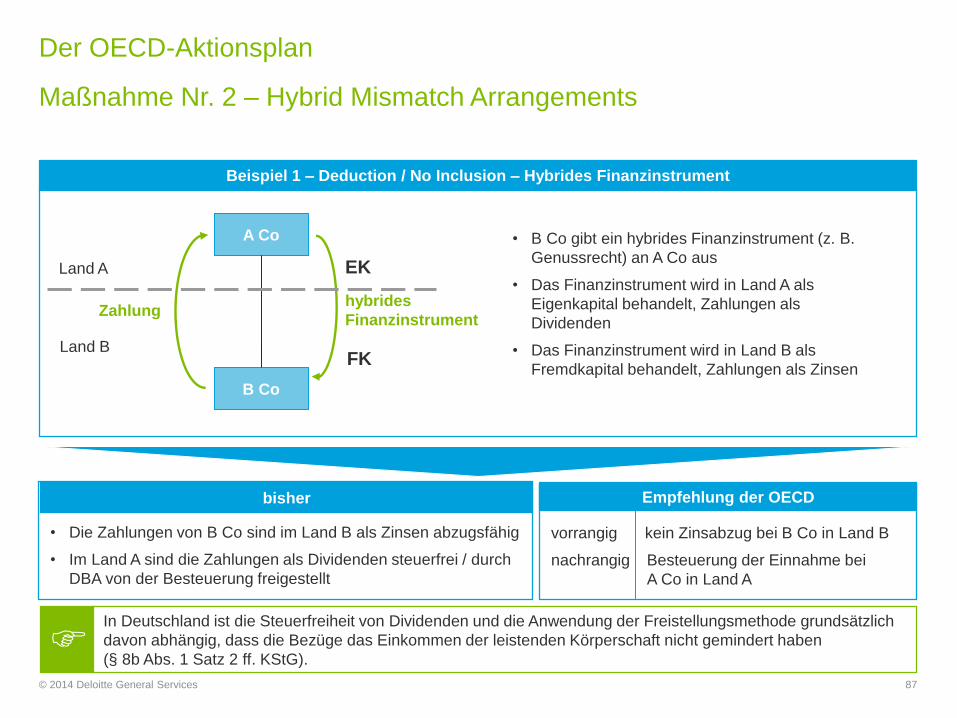

© 2014 Deloitte General Services 87

Maßnahme Nr. 2 – Hybrid Mismatch Arrangements

A Co

B Co

hybrides

FinanzinstrumentZahlung

EK

FK

• B Co gibt ein hybrides Finanzinstrument (z. B.

Genussrecht) an A Co aus

• Das Finanzinstrument wird in Land A als

Eigenkapital behandelt, Zahlungen als

Dividenden

• Das Finanzinstrument wird in Land B als

Fremdkapital behandelt, Zahlungen als Zinsen

In Deutschland ist die Steuerfreiheit von Dividenden und die Anwendung der Freistellungsmethode grundsätzlich

davon abhängig, dass die Bezüge das Einkommen der leistenden Körperschaft nicht gemindert haben

(§ 8b Abs. 1 Satz 2 ff. KStG).

Beispiel 1 – Deduction / No Inclusion – Hybrides Finanzinstrument

Land A

Land B

• Die Zahlungen von B Co sind im Land B als Zinsen abzugsfähig

• Im Land A sind die Zahlungen als Dividenden steuerfrei / durch

DBA von der Besteuerung freigestellt

vorrangig kein Zinsabzug bei B Co in Land B

nachrangig Besteuerung der Einnahme bei

A Co in Land A

Empfehlung der OECDbisher

Der OECD-Aktionsplan

© 2014 Deloitte General Services 88

Maßnahme Nr. 2 – Hybrid Mismatch Arrangements

Entwurf einer nationalen Regelung in Deutschland, § 5 Abs. 4a EStG-E

Aufwendungen sind nicht als Betriebsausgaben abziehbar, soweit sie

• beim unmittelbaren oder mittelbaren Empfänger nicht als Einnahmen in der

Steuerbemessungsgrundlage berücksichtigt werden oder

• einer Steuerbefreiung unterliegen, weil das zugrundeliegende Rechtsverhältnis bei der

Besteuerung des Leistenden und des Empfängers nicht einheitlich als

Fremdkapitalüberlassung behandelt wird.

Die einer Betriebsausgabe zugrundeliegenden Aufwendungen sind nur abziehbar, soweit

die nämlichen Aufwendungen nicht in einem anderen Staat die

Steuerbemessungsgrundlage mindern (Ausnahme: Berücksichtigung im Rahmen eines

Progressionsvorbehalts)

Indirekte Deduction/No Inclusion-Fälle

Maßnahme 6:Verhinderung von

Abkommens-

missbrauch

89© 2014 Deloitte General Services

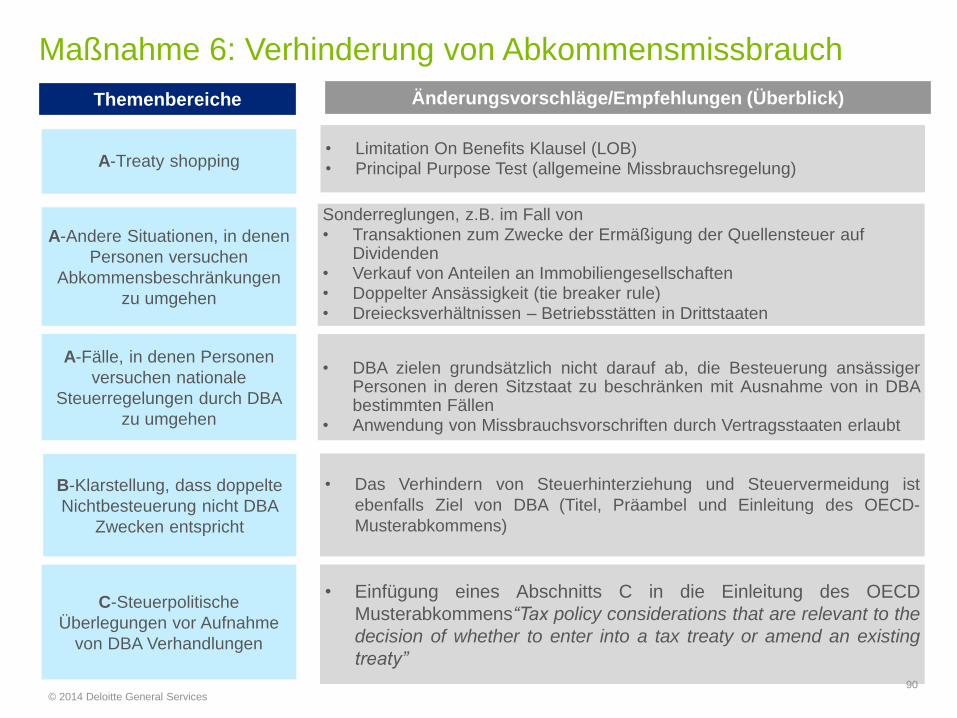

A-Treaty shopping

Themenbereiche

• Limitation On Benefits Klausel (LOB)• Principal Purpose Test (allgemeine Missbrauchsregelung)

Änderungsvorschläge/Empfehlungen (Überblick)

A-Andere Situationen, in denen

Personen versuchen

Abkommensbeschränkungen

zu umgehen

Sonderreglungen, z.B. im Fall von• Transaktionen zum Zwecke der Ermäßigung der Quellensteuer auf

Dividenden• Verkauf von Anteilen an Immobiliengesellschaften• Doppelter Ansässigkeit (tie breaker rule)• Dreiecksverhältnissen – Betriebsstätten in Drittstaaten

A-Fälle, in denen Personen

versuchen nationale

Steuerregelungen durch DBA

zu umgehen

• DBA zielen grundsätzlich nicht darauf ab, die Besteuerung ansässigerPersonen in deren Sitzstaat zu beschränken mit Ausnahme von in DBAbestimmten Fällen

• Anwendung von Missbrauchsvorschriften durch Vertragsstaaten erlaubt

B-Klarstellung, dass doppelte

Nichtbesteuerung nicht DBA

Zwecken entspricht

• Das Verhindern von Steuerhinterziehung und Steuervermeidung ist

ebenfalls Ziel von DBA (Titel, Präambel und Einleitung des OECD-

Musterabkommens)

C-Steuerpolitische

Überlegungen vor Aufnahme

von DBA Verhandlungen

• Einfügung eines Abschnitts C in die Einleitung des OECD

Musterabkommens“Tax policy considerations that are relevant to the

decision of whether to enter into a tax treaty or amend an existing

treaty”

90

Maßnahme 6: Verhinderung von Abkommensmissbrauch

© 2014 Deloitte General Services

Maßnahme 6: Verhinderung von Abkommensmissbrauch

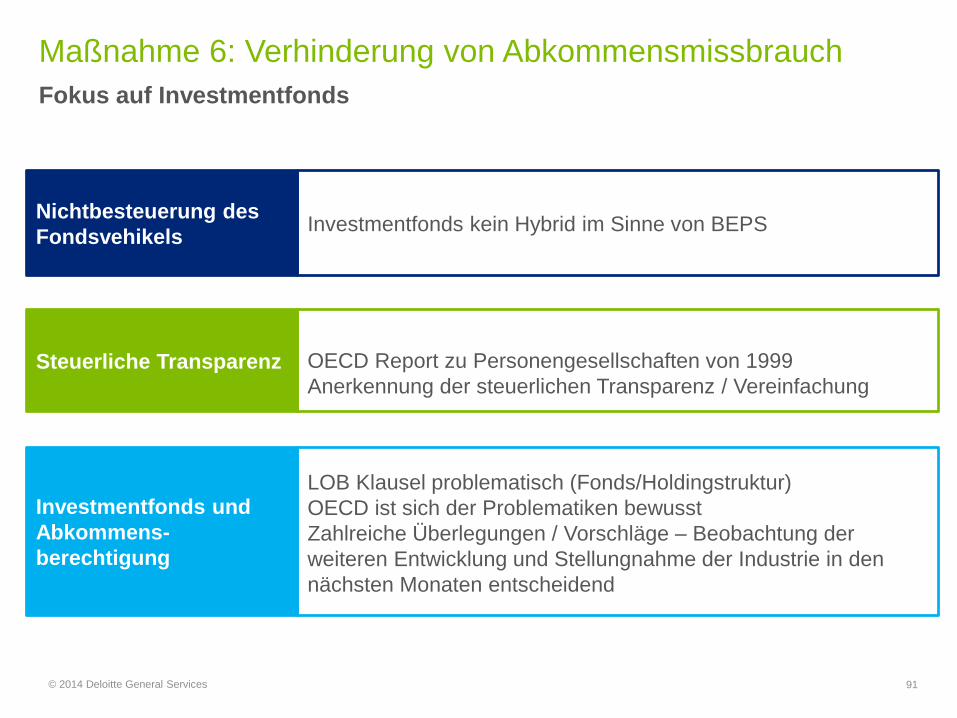

Fokus auf Investmentfonds

91

Nichtbesteuerung des

FondsvehikelsInvestmentfonds kein Hybrid im Sinne von BEPS

Investmentfonds und

Abkommens-

berechtigung

LOB Klausel problematisch (Fonds/Holdingstruktur)

OECD ist sich der Problematiken bewusst

Zahlreiche Überlegungen / Vorschläge – Beobachtung der

weiteren Entwicklung und Stellungnahme der Industrie in den

nächsten Monaten entscheidend

Steuerliche Transparenz OECD Report zu Personengesellschaften von 1999

Anerkennung der steuerlichen Transparenz / Vereinfachung

© 2014 Deloitte General Services

Maßnahme 13:Dokumentation von

Verrechnungspreisen

& CbCR

92© 2014 Deloitte General Services

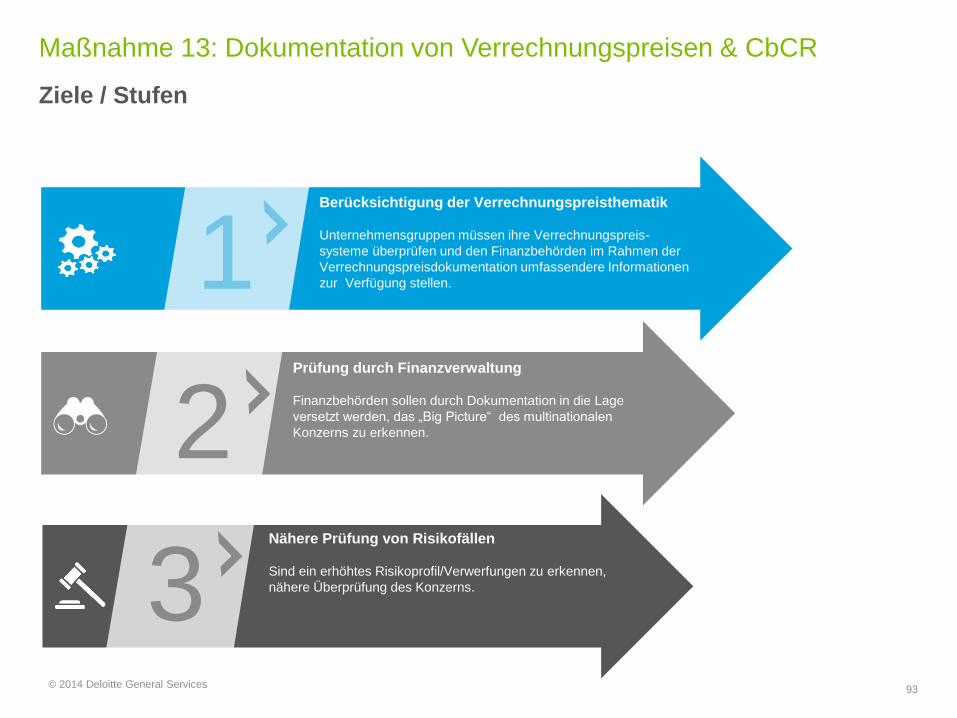

Ziele / Stufen

Maßnahme 13: Dokumentation von Verrechnungspreisen & CbCR

93

1

2

3

Berücksichtigung der Verrechnungspreisthematik

Unternehmensgruppen müssen ihre Verrechnungspreis-

systeme überprüfen und den Finanzbehörden im Rahmen der

Verrechnungspreisdokumentation umfassendere Informationen

zur Verfügung stellen.

Prüfung durch Finanzverwaltung

Finanzbehörden sollen durch Dokumentation in die Lage

versetzt werden, das „Big Picture“ des multinationalen

Konzerns zu erkennen.

Nähere Prüfung von Risikofällen

Sind ein erhöhtes Risikoprofil/Verwerfungen zu erkennen,

nähere Überprüfung des Konzerns.

© 2014 Deloitte General Services

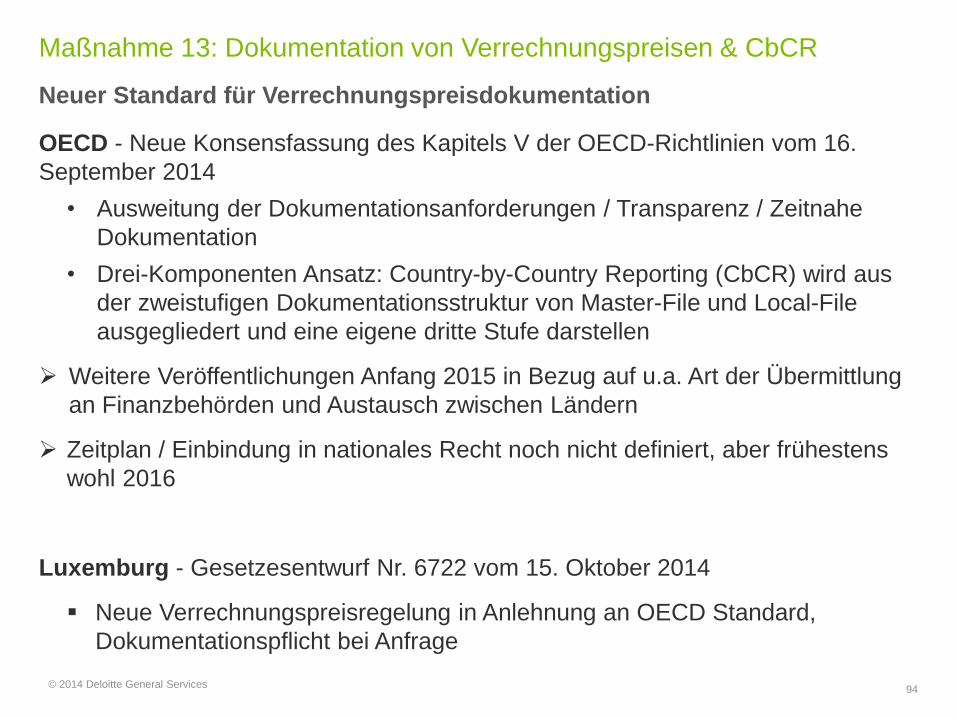

Neuer Standard für Verrechnungspreisdokumentation

Maßnahme 13: Dokumentation von Verrechnungspreisen & CbCR

94

Berücksichtigung der Erfordernisse von

Verrechnungspreisen

Steuerzahler müssen Erfordernisse von Verrechnungspreisen bei der

Angabe von Preisen / anderen konzerninternen Transaktionen /

Reporting von Einkommen abgeleitet von solchen Transaktionen in

ihren Steuererklärungen berücksichtigen.

Risikoprüfung der Verrechnungspreise

Steuerverwaltungen die benötigte Information breitstellen um

eine fundierte Risikoprüfung der Verrechnungspreise

durchführen zu können.

OECD - Neue Konsensfassung des Kapitels V der OECD-Richtlinien vom 16.

September 2014

• Ausweitung der Dokumentationsanforderungen / Transparenz / Zeitnahe

Dokumentation

• Drei-Komponenten Ansatz: Country-by-Country Reporting (CbCR) wird aus

der zweistufigen Dokumentationsstruktur von Master-File und Local-File

ausgegliedert und eine eigene dritte Stufe darstellen

Weitere Veröffentlichungen Anfang 2015 in Bezug auf u.a. Art der Übermittlung

an Finanzbehörden und Austausch zwischen Ländern

Zeitplan / Einbindung in nationales Recht noch nicht definiert, aber frühestens

wohl 2016

Luxemburg - Gesetzesentwurf Nr. 6722 vom 15. Oktober 2014

Neue Verrechnungspreisregelung in Anlehnung an OECD Standard,

Dokumentationspflicht bei Anfrage

© 2014 Deloitte General Services

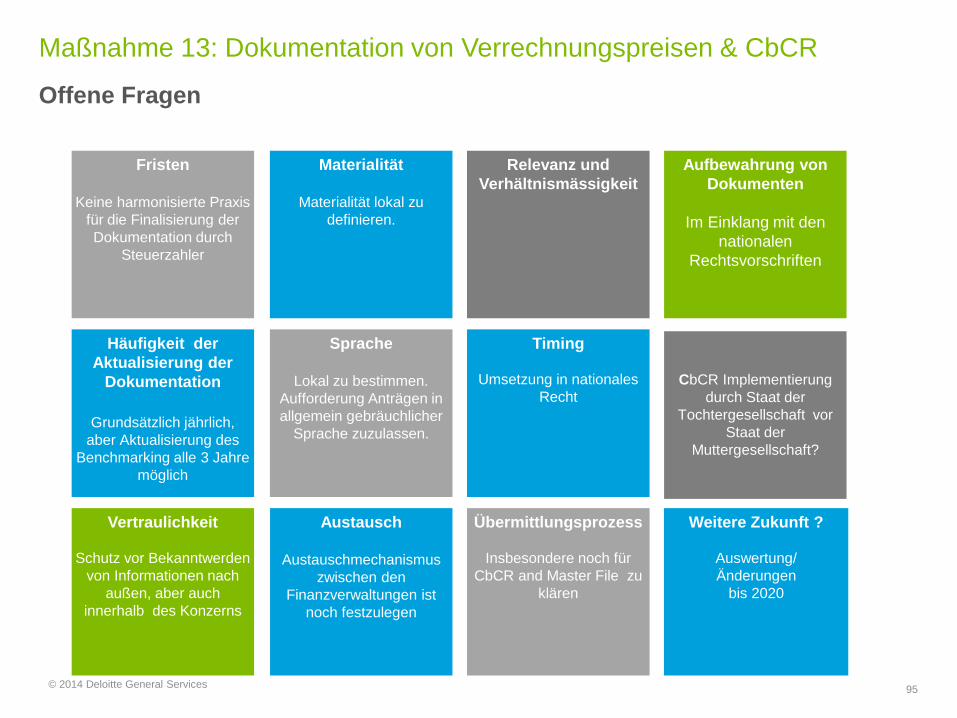

Offene Fragen

Maßnahme 13: Dokumentation von Verrechnungspreisen & CbCR

95

Fristen

Keine harmonisierte Praxis

für die Finalisierung der

Dokumentation durch

Steuerzahler

Materialität

Materialität lokal zu

definieren.

Relevanz und

Verhältnismässigkeit

Vertraulichkeit

Schutz vor Bekanntwerden

von Informationen nach

außen, aber auch

innerhalb des Konzerns

Aufbewahrung von

Dokumenten

Im Einklang mit den

nationalen

Rechtsvorschriften

Übermittlungsprozess

Insbesondere noch für

CbCR and Master File zu

klären

Häufigkeit der

Aktualisierung der

Dokumentation

Grundsätzlich jährlich,

aber Aktualisierung des

Benchmarking alle 3 Jahre

möglich

Sprache

Lokal zu bestimmen.

Aufforderung Anträgen in

allgemein gebräuchlicher

Sprache zuzulassen.

Timing

Umsetzung in nationales

Recht

Austausch

Austauschmechanismus

zwischen den

Finanzverwaltungen ist

noch festzulegen

CbCR Implementierung

durch Staat der

Tochtergesellschaft vor

Staat der

Muttergesellschaft?

Weitere Zukunft ?

Auswertung/

Änderungen

bis 2020

© 2014 Deloitte General Services

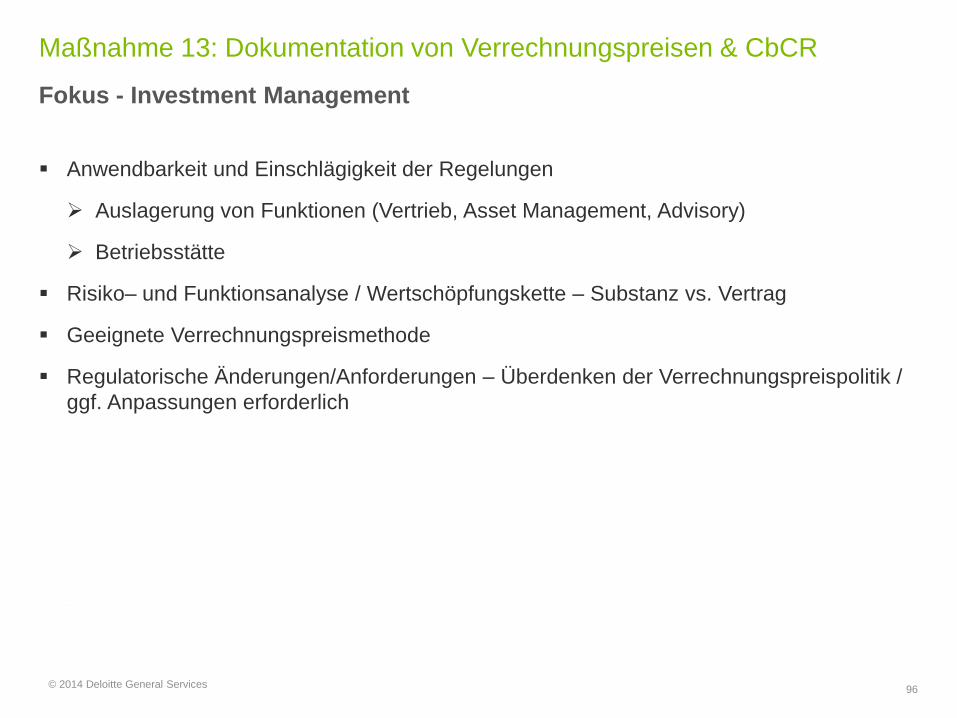

Fokus - Investment Management

Maßnahme 13: Dokumentation von Verrechnungspreisen & CbCR

96

Anwendbarkeit und Einschlägigkeit der Regelungen

Auslagerung von Funktionen (Vertrieb, Asset Management, Advisory)

Betriebsstätte

Risiko– und Funktionsanalyse / Wertschöpfungskette – Substanz vs. Vertrag

Geeignete Verrechnungspreismethode

Regulatorische Änderungen/Anforderungen – Überdenken der Verrechnungspreispolitik /

ggf. Anpassungen erforderlich