Embed Size (px)

Citation preview

1

3. Die Glaubwürdigkeit der Zentralbank

1. Kurz- und langfristige PhillipskurveLiteratur: Illing, Kap. 3.1; Jarchow, Kap. V.1.

2. Das Barro-Gordon-Modell (statische Version) Illing, Kap. 5.1, ; Jarchow, Kap. V.2.a; Barro/Gordon (1983a)

3. Reputation bei wiederholten SpielenIlling, Kap. 5.2; Jarchow, Kap. V.2.b; Barro/Gordon (1983b)

4. Geldpolitik bei konjunkturellen SchwankungenIlling, Kap. 5.3; Jarchow, Kap. V.2.c.

2

3.1. Kurz- und langfristige Phillipskurve

Die Phillipskurve: Statistischer Zusammenhang zwischen Inflation und Arbeitslosenrate.

Erstmals nachgewiesen von A.W. Phillips 1958.Phillips-Kurve von 1959 bis 1973

1973

1959

0

1

2

3

4

5

6

7

8

0 0,5 1 1,5 2 2,5 3

Arbeitslosenquote

Infl

atio

nsr

ate

Reihe1

3

Phillips-Kurve 1981 bis 1996

1981

1996

-1

0

1

2

3

4

5

6

7

0 2 4 6 8 10 12

Arbeitslosenquote

Infl

atio

nsr

ate

Phillipskurve

4

Phillips-Kurve für die Bundesrepublik Deutschland (alte Länder) 1954 bis 1996

1954

1959

19641969

1974

1979

19841989 1994

1996

-1

0

1

2

3

4

5

6

7

8

0 2 4 6 8 10 12

Arbeitslosenquote

Inflat

ionsr

ate

Phillipskurve

5

Phillipskurve

Die Phillipskurve: Statistischer Zusammenhang zwischen Inflation und Arbeitslosenrate.

Kurzfristig ist dieser Zusammenhang stabil. Versucht man ihn jedoch dauerhaft auszunutzen, indem man inflationäre Geldpolitik betreibt, so bricht die Relation zusammen. Die Phillipskurve ist langfristig nicht stabil.

Kurzfristige Phillipskurve: L = Ln + c (π – πe)

Ln = „Natürliche“ Beschäftigunsquote

Wodurch erklärt sich die Phillipskurve?

Warum kann man sie nicht ausnutzen?

6

Phillipskurve

Da Löhne langsamer reagieren als Preise, sind Preisänderungen mit Änderungen des Reallohns verbunden.

Preissteigerungen führen zu Rückgang des Reallohns und Anstieg der Beschäftigung.

Preissenkungen führen zu Anstieg des Reallohns und Rückgang der Beschäftigung.

L = Ln + c (π – w)

Hieraus ergibt sich ein positiver Zusammenhang zwischen Inflation und Beschäftigungsquote, der statistisch nachweisbar ist. Phillipskurve

7

Phillipskurve

Kann Geldpolitik die Beschäftigung dauerhaft erhöhen?

Tarifparteien orientieren sich beim Lohnabschluss an

erwarteter Inflationsrate πe.

Wenn Geldpolitik Inflationsrate systematisch erhöht, werden sich Erwartungen anpassen.

Rationales Lernen: Inflation kann nicht dauerhaft über Inflationserwartungen liegen.

8

Phillipskurve

L

π

Ln

πe = π1

πe = π2

πe = π4

πe = π3

Phillipskurven zu verschiedenen Inflations-erwartungen

L = Ln + c (π – πe)

Steigung 1/c

Langfristige Phillipskurve verläuft senkrecht

9

3.2. Barro – Gordon – Modell

2 gesellschaftliche Ziele:

1. Minimiere Abweichungen der Inflationsrate von der optimalen Inflationsrate π*

2. Stabilisiere die Beschäftigung auf hohem Niveau

L = Ln + c (π – w)

Kosten = b (π – π*)2 + (L – L*)2 wobei L* > Ln

2 2min ( *) ( ( ) *)enb L c Lπ π π π π− + + − −

2 ( *) 2 ( ( ) *) 0enb c L c Lπ π π π⇒ − + + − − =

2 2* ( * ) enb c b c L L cπ π π π⇔ + = + − +

w = πe

10

Barro – Gordon – Modell

2

2 *)*(*

cb

cLLcb n

++−+

=⇒πππ

*)*(

*2

πππ >+−

+=⇒cb

LLc nsurprise

2

2

* ( * ) enb c L L c

b c

π ππ + − +⇔ =

+= Reaktion der Zentralbank auf Inflationserwartungen

Angenommen, die Öffentlichkeit würde erwarten, dass die ZB die optimale Inflationsrate π* durchführt: πe = π*

Dann würde die ZB reagieren, indem sie eine höhere Inflation erzeugt. => Erwartungen werden enttäuscht.

)( eππ⇔

11

Barro – Gordon – Modell

2

2)*(*)(

cb

cLLcb enee

++−+

==πππππ

Rationale Erwartungen: Reaktion der ZB wird vorausgesehen, πe = E(π)

2 2( ) * ( * )e enb c b c L L cπ π π⇔ + = + − +

* ( * )en

cL L

bπ π⇔ = + −

Beachte: In der Grundversion des Modells gibt es keine Zufallsvariablen! => E(π) = π(πe)

DnLL

b

c πππ :)*(* =−+=⇒πD = diskretionäres

Gleichgewicht

12

Barro – Gordon – Modell

en

D LLb

c πππ =−+= )*(*

Diskretionäres Gleichgewicht. Die Inflationserwartungen übersteigen die optimale Inflation so weit, dass zusätzliche Inflation für die Zentralbank trotz des Beschäftigungseffektes unattraktiv wird.

Die ZB hat keinen Anreiz abzuweichen.

Grund: eine weitere Erhöhung der Inflation würde zwar die Beschäftigung steigern, wäre aber mit höheren gesamt-wirtschaftlichen Kosten verbunden als durch die höhere Beschäftigung gespart werden.

=> Erwartungen erweisen sich ex post als korrekt.

13

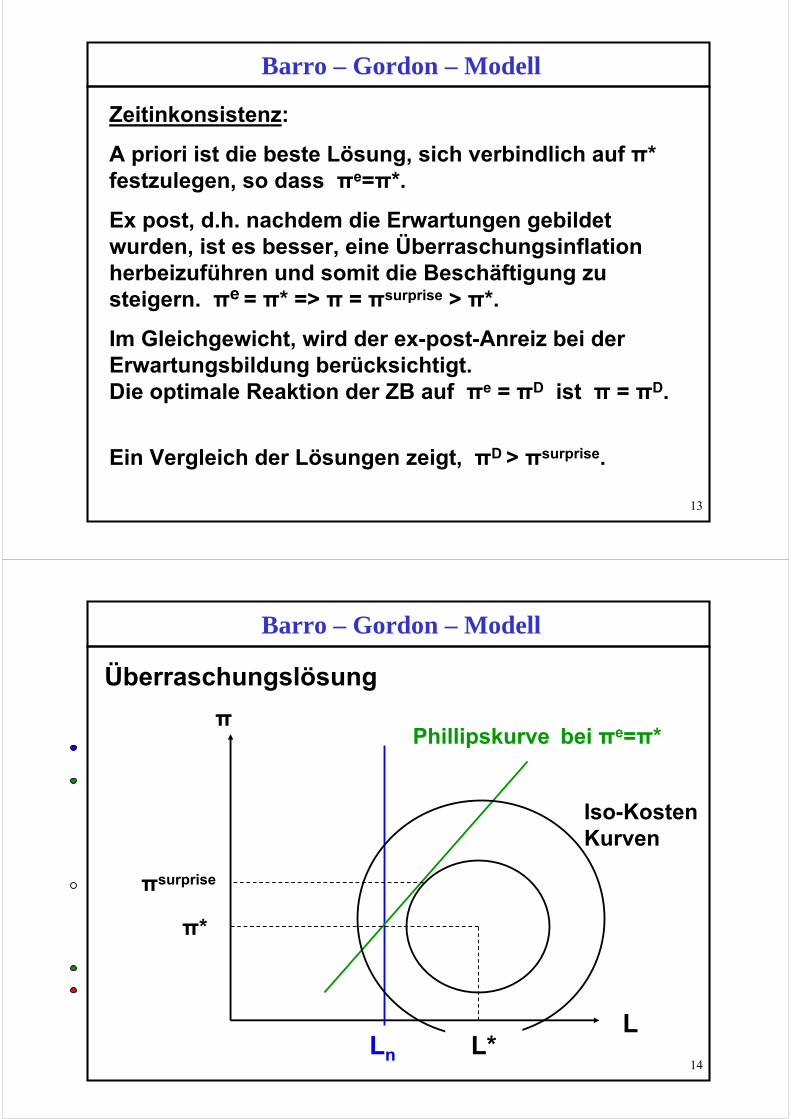

Barro – Gordon – Modell

Zeitinkonsistenz:

A priori ist die beste Lösung, sich verbindlich auf π* festzulegen, so dass πe=π*.

Ex post, d.h. nachdem die Erwartungen gebildet wurden, ist es besser, eine Überraschungsinflation herbeizuführen und somit die Beschäftigung zu steigern. πe = π* => π = πsurprise > π*.

Im Gleichgewicht, wird der ex-post-Anreiz bei der Erwartungsbildung berücksichtigt. Die optimale Reaktion der ZB auf πe = πD ist π = πD.

Ein Vergleich der Lösungen zeigt, πD > πsurprise.

14

Barro – Gordon – Modell

Überraschungslösung

L

π

Ln

π*

πsurprise

L*

Iso-KostenKurven

Phillipskurve bei πe=π*

15

Barro – Gordon – Modell

Gleichgewicht bei rationalen Erwartungen

LLn

π*

πD

L*

Phillipskurve zu πe = πGleichgew.

Iso-KostenKurve

Gleichgewicht

Diskretionäre Lösung =

16

Reaktionsfunktion der Zentralbank auf Erwartungen

2

2)*(*

cb

cLLcb en

++−+

=πππ

πe

π

1

1

c2/(b+c2)1

πD

17

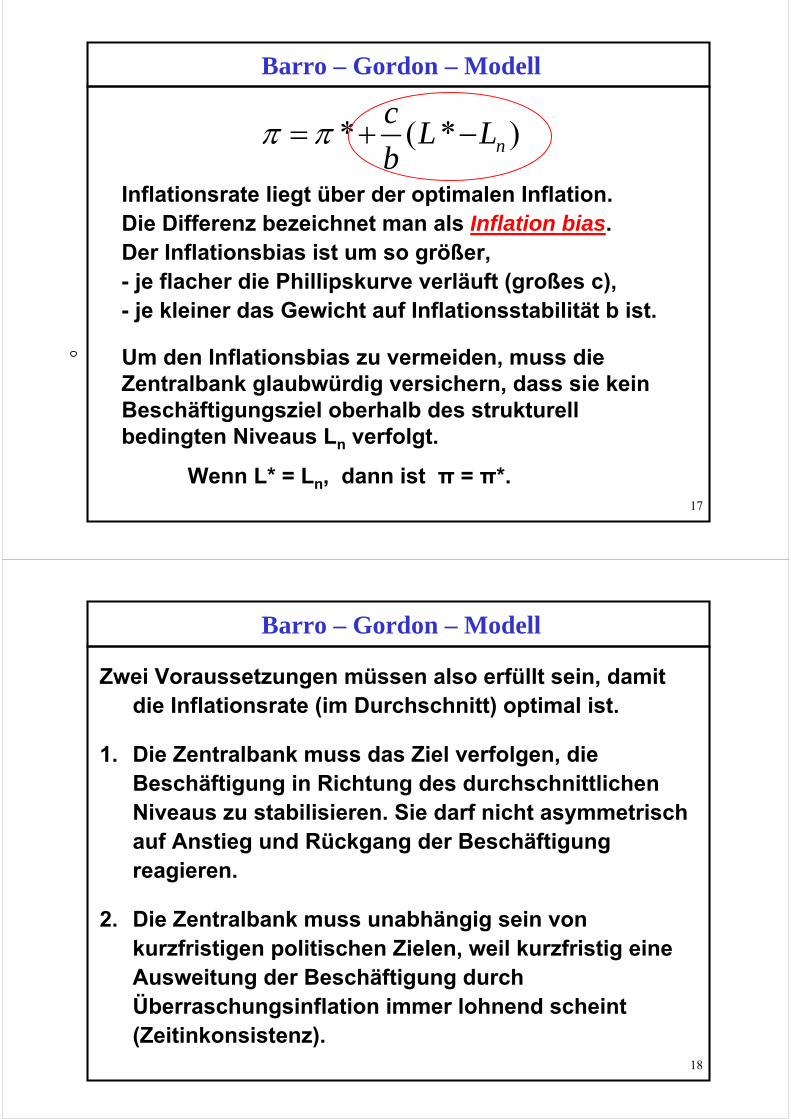

Barro – Gordon – Modell

* ( * )n

cL L

bπ π= + −

Um den Inflationsbias zu vermeiden, muss die Zentralbank glaubwürdig versichern, dass sie kein Beschäftigungsziel oberhalb des strukturell bedingten Niveaus Ln verfolgt.

Wenn L* = Ln, dann ist π = π*.

Inflationsrate liegt über der optimalen Inflation. Die Differenz bezeichnet man als Inflation bias. Der Inflationsbias ist um so größer, - je flacher die Phillipskurve verläuft (großes c),- je kleiner das Gewicht auf Inflationsstabilität b ist.

18

Barro – Gordon – Modell

Zwei Voraussetzungen müssen also erfüllt sein, damit die Inflationsrate (im Durchschnitt) optimal ist.

1. Die Zentralbank muss das Ziel verfolgen, die Beschäftigung in Richtung des durchschnittlichen Niveaus zu stabilisieren. Sie darf nicht asymmetrisch auf Anstieg und Rückgang der Beschäftigung reagieren.

2. Die Zentralbank muss unabhängig sein von kurzfristigen politischen Zielen, weil kurzfristig eine Ausweitung der Beschäftigung durch Überraschungsinflation immer lohnend scheint (Zeitinkonsistenz).

19

Barro – Gordon – Modell

Alternative Modellierung, die häufig gewählt wird:

La

Kosten −−= 2*)(2

ππ

Kostenfunktion ist linear in Beschäftigung, gesellschaftliche Kosten sind um so geringer, je höher die Beschäftigung ist.

So lange das Modell keine exogenen Zufallsvariablen enthält, sind die Ergebnisse ähnlich, vgl. Übungsaufgabe.

Allerdings eignet sich diese Kostenfunktion nicht, um die Kosten von Schwankungen der Beschäftigung abzubilden.

1

3. Die Glaubwürdigkeit der Zentralbank

3. Reputation bei wiederholten SpielenIlling, Kap. 5.2; Jarchow, Kap. V.2.b; Barro/Gordon (1983b)

Problem: Optimale Inflationsrate ist nicht zeitkonsistent.

Ein-Perioden-Modell von Barro/Gordon vernachlässigt Anreiz der ZB, die Erwartungen durch ihr Verhalten zu beeinflussen. ZB hat ein Interesse an niedrigen Inflationserwartungen.

→ Reputationsaufbau

Idee: Durch ihre Aktionen kann die ZB den Ruf erwerben eine niedrige Inflation anzustreben. Dadurch werden die Inflationserwartungen gesenkt.

Die verschiedenen Aspekte, die dabei zu beachten sind werden wir jeweils in einfachen Modellen herausarbeiten.

2

Reputationsaufbau

Erwartungsbildung:

Phillipskurve in Periode t: Lt = Ln + c (πt – πte )

wobei πD die diskretionäre Lösung bezeichnet.

⎩⎨⎧

≠=

=−−

−−

,

*

11

11ett

D

ette

tfalls

falls

ππππππ

π

Intuition:

Wenn die ZB in der Vergangenheit die erwartete Inflation erzeugt hat, dann glaubt man ihr, dass sie dies auch in der nächsten Periode tun wird.

Wenn die ZB in der Vergangenheit abgewichen ist, dann erwartet man auch in der nächsten Periode ein diskretionäres Verhalten.

Beispiel 1:

3

Reputationsaufbau

Gesellschaftliche Kosten in Periode t (hier linear in Beschäftigung):

Kostent = a/2 · (πt – π*)2 – Lt

Einsetzen der Phillipskurve in die Kostenfunktion:

))((*)(2

2 netttt Lc

aKosten +−−−= ππππ

Je höher die Inflationserwartungen sind, desto größer werden die gesellschaftlichen Kosten.

⇒ ZB ist an niedrigen Inflationserwartungen interessiert.

Startpunkt: π1e = π*

Wenn die ZB in Periode t=1 die diskretionäre Lösung πD > π* wählt, dann erreicht sie in t=1 geringere Kosten als durch π*.

Aber: In Periode t=2 steigen dann die Inflationserwartungen an, so dass die gesellschaftlichen Kosten in t=2 höher sind.

Trade-off zwischen gesellschaftlichen Kosten heute und morgen.

4

Reputationsaufbau

),)((*)(2

2 netttt Lc

aKosten +−−−= ππππ

Optimale Entscheidung der ZB:

,min1

1∑∞

=

− ⋅t

tt Kostenq

wobei q < 1 den Diskontfaktor bezeichnet,

unter den Nebenbedingungen

,0*

11

11

⎩⎨⎧

>≠=

=−−

−− tfürfalls

fallsett

D

ette

t ππππππ

π

.*1 ππ =e

1

Reputationsaufbau

Optimale Entscheidung der ZB:

u.d.NBn:

1. In Periode 1 hat die ZB die Wahl zwischen π = π1e = π* (commitment-Lösung) und einer

optimalen Reaktion auf π1e = π*.

Letzteres ist die Überraschungslösung. Bestimme π(πe) für die o.g. Kostenfunktion.

→ Überraschungslösung: πsurprise = π(πe = π*)

2. Wenn die ZB in t = 1 die Überraschungslösung wählt, ändern sich die Erwartungen in Periode 2 zu π1

e = πD. Bestimme die diskretionäre Lösung für die o.g. Kostenfunktion.

→ diskretionäre Lösung: πD = π(πe = πD)

))((*)(2

2 netttt Lc

aKosten +−−−= ππππ

⎩⎨⎧

>≠=

=−

−− 1*

*

1

11 tfürfalls

falls

tD

ette

t ππππππ

π *1 ππ =e

,min1

1∑∞

=

− ⋅t

tt Kostenq

2

3. Wenn die Erwartungen in Periode 2 der diskretionären Lösung entsprechen, dann ist die beste Reaktion der ZB tatsächlich π2 = πD zu wählen. Die Erwartungen erfüllen sich und in Periode 3 gilt wieder π3

e = π*.

ZB entscheidet zwischen 2 Strategien: in allen Perioden commitment-Lösung oder in jeder 2. Periode Überraschungslösung und dafür in den anderen Perioden die diskretionäre Lösung.

Daraus ergeben sich 3 mögliche Kombinationen von Erwartungen und realisierter inflation:

a) Commitment-Lösung: πe = π* = π

b) Überraschungslösung: πe = π*, π = πsurprise = π(πe = π*)

c) Diskretionäre Lösung. π = πe = πD

Wie hoch sind die damit verbundenen Wohlfahrtsverluste (Kosten)?

a) Commitment-Lösung: πe = π* = π => L = Ln => Kosten = - Ln

3

b) Überraschungslösung für gegebene Erwartungen in Höhe von πe = π*

0*)( =−−⇒ ca t ππ a

ct +=⇔ *ππ = Reaktionsfunktion der ZB

Daraus folgt für die Beschäftigung: a

cLcLL ne

ttn

t

2

)( +=−+= ππ

Daraus resultieren Kosten nn

ttt La

cL

a

c

a

caL

aKosten −

−=−−⋅=−−=

22)*)(

2

22

2

22ππ

)(...,*)(2

2 ett

ntttt cLLNBduL

aKostenMin

tπππππ −+=−−=

))((*)(2

*2 ntttt Lc

aKosten +−−−= ππππ

4

c) Diskretionäre Lösung (Gleichgewicht des 1-Perioden-Spiels bei rationalen Erwartungen)

Reaktion der ZB wird vorausgesehen

ntt

e LLa

c=⇒+==⇒ *πππ

nnttt L

a

cL

a

caL

aKosten −

+=−⋅=−−=⇒

22)*)(

2

2

2

22ππ

Vergleich:

Commitment-lösung Überraschungslösung Diskretionäre Lösung

Erwartete Inflation πe π* π* π* + c/a

Inflation π π* π* + c/a π* + c/a

Beschäftigung L Ln Ln + c2/a Ln

Gesellsch. Kosten - Ln - Ln – c2/(2a) - Ln + c2/(2a)

5

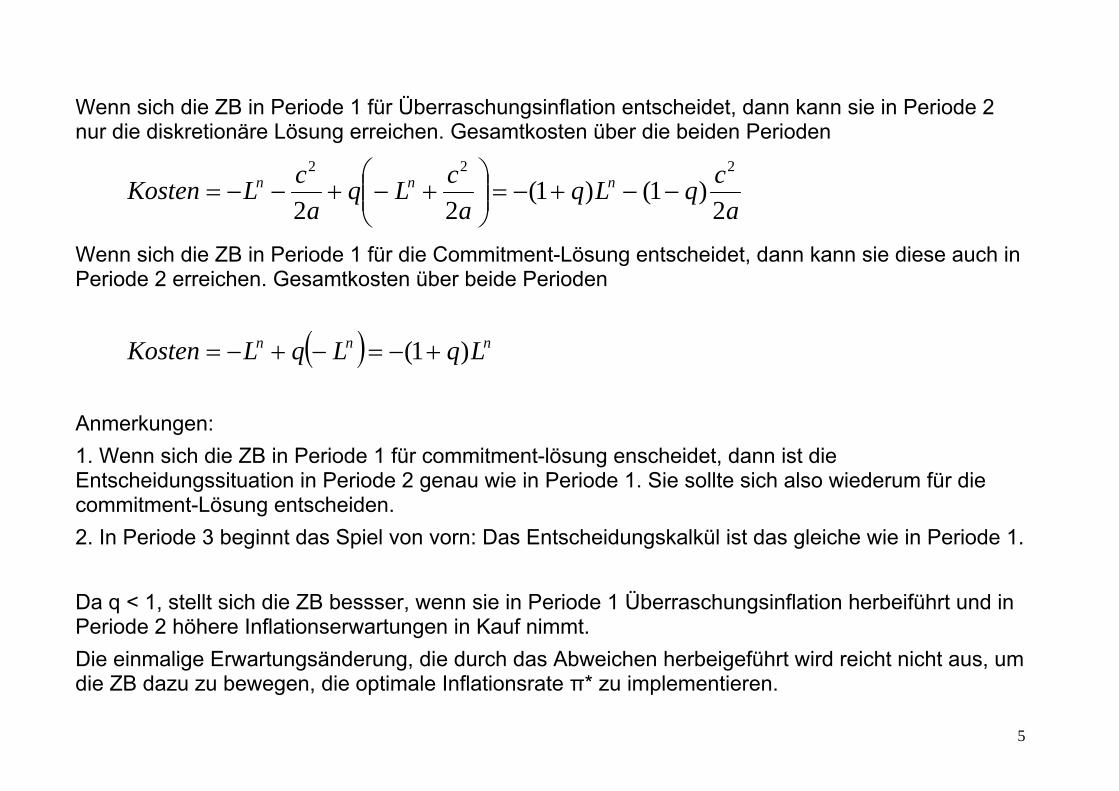

Wenn sich die ZB in Periode 1 für Überraschungsinflation entscheidet, dann kann sie in Periode 2 nur die diskretionäre Lösung erreichen. Gesamtkosten über die beiden Perioden

a

cqLq

a

cLq

a

cLKosten nnn

2)1()1(

22

222

−−+−=⎟⎟⎠

⎞⎜⎜⎝

⎛+−+−−=

Wenn sich die ZB in Periode 1 für die Commitment-Lösung entscheidet, dann kann sie diese auch in Periode 2 erreichen. Gesamtkosten über beide Perioden

( ) nnn LqLqLKosten )1( +−=−+−=

Anmerkungen:

1. Wenn sich die ZB in Periode 1 für commitment-lösung enscheidet, dann ist die Entscheidungssituation in Periode 2 genau wie in Periode 1. Sie sollte sich also wiederum für die commitment-Lösung entscheiden.

2. In Periode 3 beginnt das Spiel von vorn: Das Entscheidungskalkül ist das gleiche wie in Periode 1.

Da q < 1, stellt sich die ZB bessser, wenn sie in Periode 1 Überraschungsinflation herbeiführt und in Periode 2 höhere Inflationserwartungen in Kauf nimmt.

Die einmalige Erwartungsänderung, die durch das Abweichen herbeigeführt wird reicht nicht aus, um die ZB dazu zu bewegen, die optimale Inflationsrate π* zu implementieren.

6

Jedoch:

Inflationserwartungen wurden nur für eine Periode erhöht. Wenn die Öffentlichkeit sensibler auf Überraschungsinflation reagiert, kann sich der Aufbau von Reputation lohnen

Beispiel 2

Sei

Ein einmaliges Abweichen der ZB von der Commitment-Lösung führt dazu, dass die Reputation für alle Zukunft verloren ist und die Märkte dann die diskretionäre Lösung erwarten.

Wenn die ZB in Periode 1 Überraschungsinflation wählt, wird sich in allen künftigen Perioden die diskretionäre Lösung einstellen. Daraus ergeben sich als Gesamtkosten

a

c

q

qL

qa

cLq

a

cLKosten nn

i

in

211

1

1

22

22

1

2

⎟⎟⎠

⎞⎜⎜⎝

⎛−

−−−

−=⎟⎟⎠

⎞⎜⎜⎝

⎛+−⋅+−−= ∑

∞

=

Wenn sich die ZB in allen Perioden an die Commitment-Lösung hält, sind die Gesamtkosten

nn

i

i Lq

LqKosten−

−=⋅−= ∑∞

= 1

1

0

⎩⎨⎧

>−==

= ,11,...,2,1**

tfürsonst

tallefürfallsD

et π

τππππ τ *1 ππ =e

7

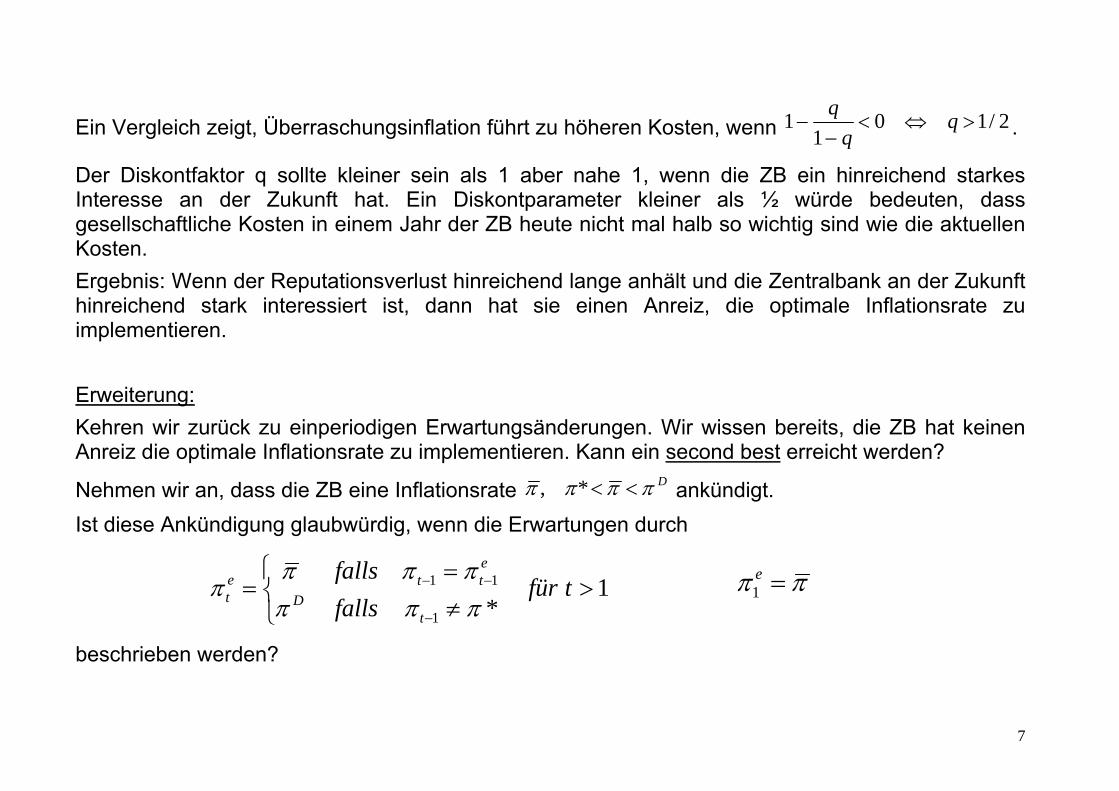

Ein Vergleich zeigt, Überraschungsinflation führt zu höheren Kosten, wenn 2/101

1 >⇔<−

q.

Der Diskontfaktor q sollte kleiner sein als 1 aber nahe 1, wenn die ZB ein hinreichend starkes Interesse an der Zukunft hat. Ein Diskontparameter kleiner als ½ würde bedeuten, dass gesellschaftliche Kosten in einem Jahr der ZB heute nicht mal halb so wichtig sind wie die aktuellen Kosten.

Ergebnis: Wenn der Reputationsverlust hinreichend lange anhält und die Zentralbank an der Zukunft hinreichend stark interessiert ist, dann hat sie einen Anreiz, die optimale Inflationsrate zu implementieren.

Erweiterung:

Kehren wir zurück zu einperiodigen Erwartungsänderungen. Wir wissen bereits, die ZB hat keinen Anreiz die optimale Inflationsrate zu implementieren. Kann ein second best erreicht werden?

Nehmen wir an, dass die ZB eine Inflationsrate Dππππ <<*, ankündigt.

Ist diese Ankündigung glaubwürdig, wenn die Erwartungen durch

beschrieben werden?

⎩⎨⎧

>≠=

=−

−− 1*1

11 tfürfalls

falls

tD

ette

t ππππππ

π ππ =e1

8

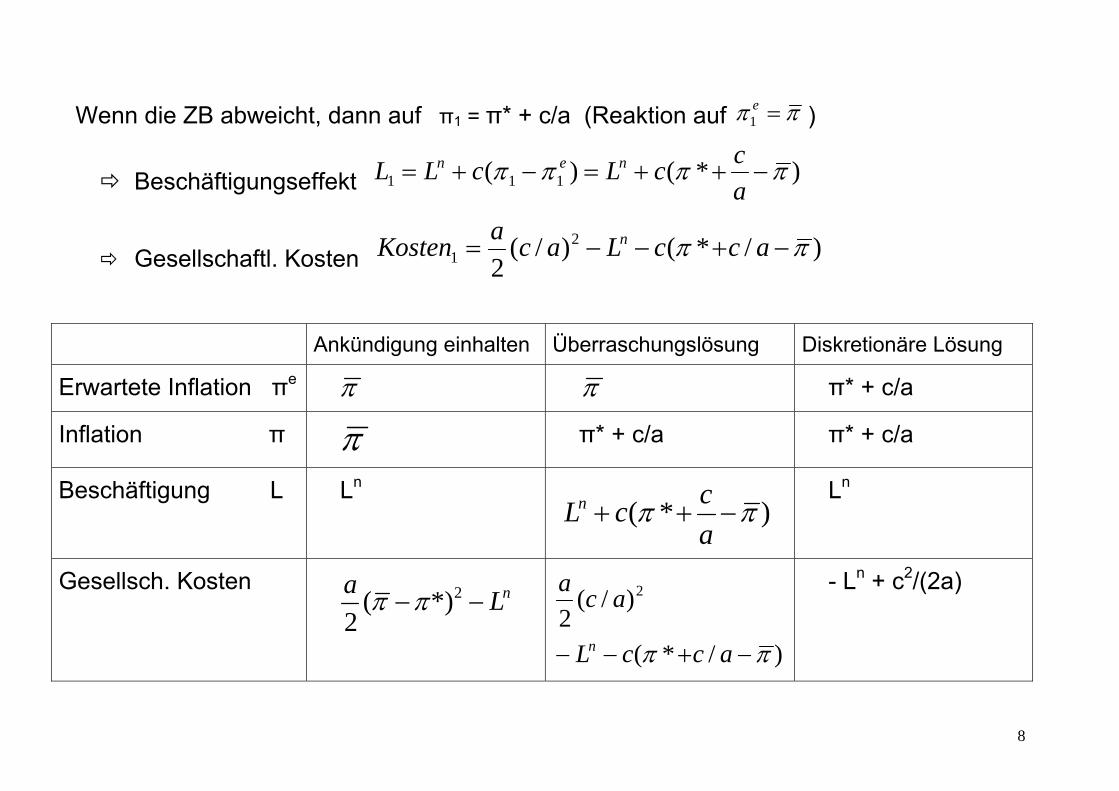

Wenn die ZB abweicht, dann auf π1 = π* + c/a (Reaktion auf ππ =e1 )

Beschäftigungseffekt )*()( 111 ππππ −++=−+=a

ccLcLL nen

Gesellschaftl. Kosten )/*()/(2

21 ππ −+−−= accLac

aKosten n

Ankündigung einhalten Überraschungslösung Diskretionäre Lösung

Erwartete Inflation πe π π π* + c/a

Inflation π π

π* + c/a π* + c/a

Beschäftigung L Ln

)*( ππ −++a

ccLn

Ln

Gesellsch. Kosten

nLa

−− 2*)(2

ππ

)/*(

)/(2

2

ππ −+−− accL

aca

n

- Ln + c2/(2a)

9

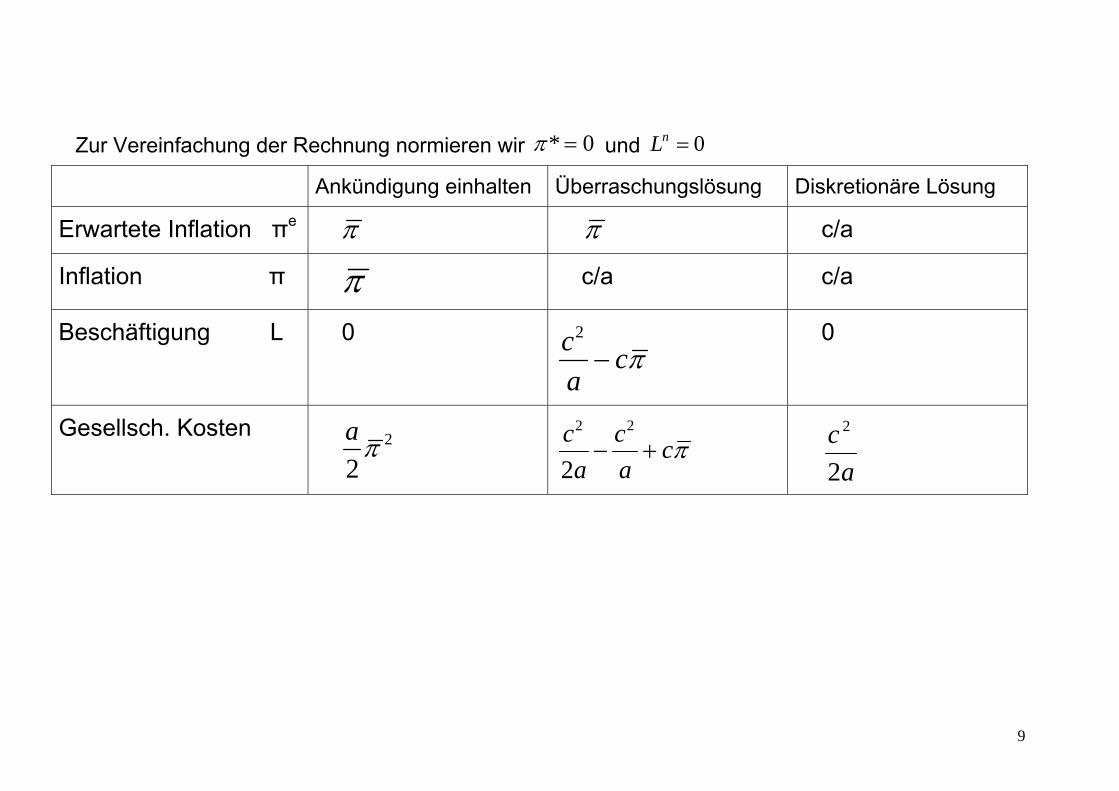

Zur Vereinfachung der Rechnung normieren wir 0* =π und 0=nL

Ankündigung einhalten Überraschungslösung Diskretionäre Lösung

Erwartete Inflation πe π π c/a

Inflation π π

c/a c/a

Beschäftigung L 0

πca

c−

2

0

Gesellsch. Kosten

2

2πa

πca

c

a

c+−

22

2 a

c

2

2

10

Wenn sich die ZB in Periode 1 für die Überraschungslösung entscheidet, dann kann sie in Periode 2 nur die diskretionäre Lösung erreichen. Gesamtkosten über die beiden Perioden

a

cqc

a

cKosten

22

22

++−= π

Wenn sich die ZB in Periode 1 dafür entscheidet die Ankündigung einzuhalten, dann kann sie diese Lösung auch in Periode 2 erreichen. Gesamtkosten über beide Perioden

2)1(

2πaqKosten +=

Ein Vergleich zeigt, dass die Kosten einer Überraschungsinflation genau dann größer sind als die Kosten bei Einhalten der Ankündigung, wenn

2222222

)1(22

)1(22

ππππ aqqcaca

qa

cqc

a

c+>++−⇔+>++− c

11

222

222

222

1

1

)1(

1

)1(12

1

1

12

cq

q

c

q

caa

cq

q

q

aca

⎟⎟⎠

⎞⎜⎜⎝

⎛+−

−+

<+

++

−⇔

+−

−+

<⇔

ππ

ππ

22

22

2

2

)1()1(

)1)(1(1

1c

q

qc

q

q

ca

+=⎟⎟

⎠

⎞⎜⎜⎝

⎛+

+−−<⎟⎟

⎠

⎞⎜⎜⎝

⎛+

−⇔ π

cq

q

q

cac

q

q

q

ca

)1(1)1(1 +−>⎟⎟

⎠

⎞⎜⎜⎝

⎛+

−∧+

<⎟⎟⎠

⎞⎜⎜⎝

⎛+

−⇔ ππ

cq

q

q

cac

q

q

q

ca

)1(1)1(1 +−

+>∧

++

+<⇔ ππ

cq

qc

q

q

qacc

q

q

qa

+−

=⎟⎟⎠

⎞⎜⎜⎝

⎛+

−+

>∧=⎟⎟⎠

⎞⎜⎜⎝

⎛+

++

<⇔1

1

)1(1

1

)1(1

1 ππ

12

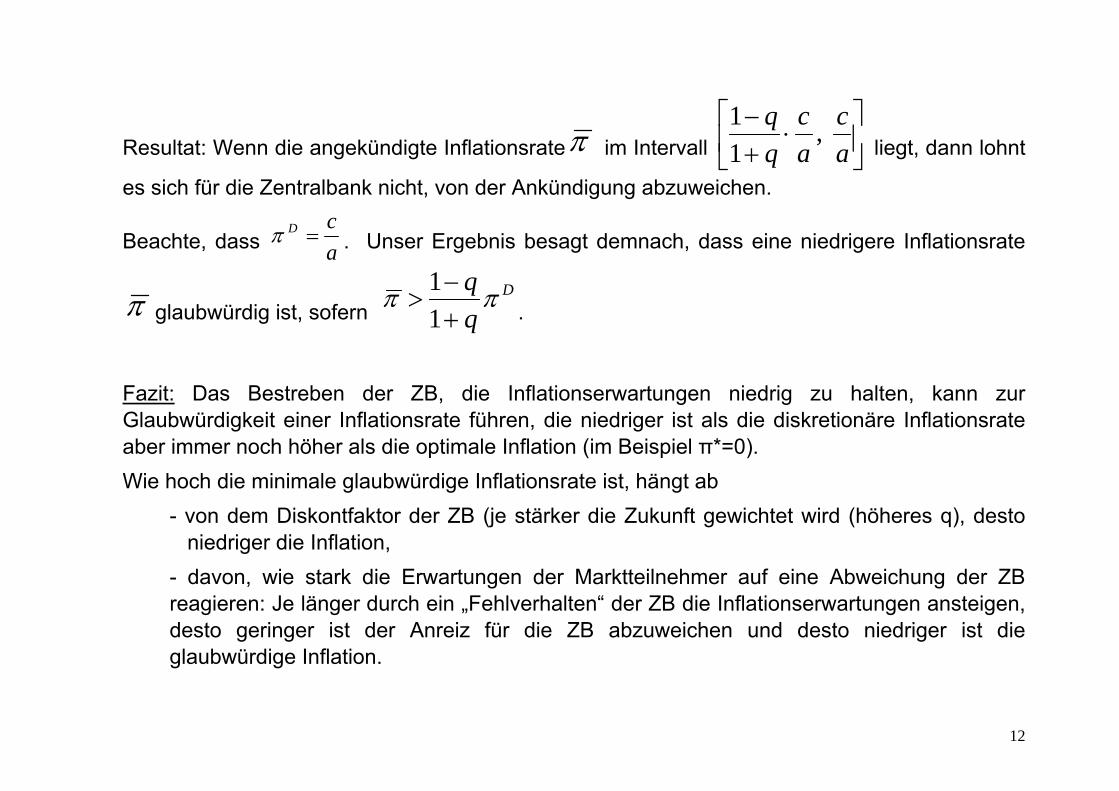

Resultat: Wenn die angekündigte Inflationsrateπ im Intervall ⎥⎦

⎤⎢⎣

⎡⋅

+−

a

c

a

c

q

q,

1

1 liegt, dann lohnt

es sich für die Zentralbank nicht, von der Ankündigung abzuweichen.

Beachte, dass a

cD =π . Unser Ergebnis besagt demnach, dass eine niedrigere Inflationsrate

π glaubwürdig ist, sofern D

q

q ππ+−

>1

1.

Fazit: Das Bestreben der ZB, die Inflationserwartungen niedrig zu halten, kann zur Glaubwürdigkeit einer Inflationsrate führen, die niedriger ist als die diskretionäre Inflationsrate aber immer noch höher als die optimale Inflation (im Beispiel π*=0).

Wie hoch die minimale glaubwürdige Inflationsrate ist, hängt ab

- von dem Diskontfaktor der ZB (je stärker die Zukunft gewichtet wird (höheres q), desto niedriger die Inflation,

- davon, wie stark die Erwartungen der Marktteilnehmer auf eine Abweichung der ZB reagieren: Je länger durch ein „Fehlverhalten“ der ZB die Inflationserwartungen ansteigen, desto geringer ist der Anreiz für die ZB abzuweichen und desto niedriger ist die glaubwürdige Inflation.