Embed Size (px)

Citation preview

Ausgabe 2-2014 21.02.2014

Die unabhängige hochqualifizierte Finanzberatung

I n h a l t E d i t o r i a l

+++ www.wissensforum-honorarberatung.de +++

Was ist Tango?

Wer in der Investmentfondswelt seine Sammelbüchsen mit „Multi Asset Income“-Fonds beschriftet, konnte und kann weiterhin enorme Volumina generieren. Kleinen vermögensverwaltenden Fonds tränen da die Augen. Was rät man als Honorarberater, wenn der Kunde nach einem dieser neuen Supertanker fragt? Wie beantwortet man die Frage nach der Zukunft der vor fünf Jahren abgeschlossenen Kapital-Lebensversi-cherung? Geht der Dax noch auf 12.000 Punkte? Ist Gold out oder schon wieder in? Woher soll der Bera-ter hier eine Sicherheit nehmen, die es nicht gibt?

Im Gespräch bleibenMan kann sich nur täglich neu herantasten an dieses Gebilde namens Kapitalmarkt. Wozu man heute be-sten Gewissens geraten hat, kann in einem Jahr eine Katastrophe sein. Vorbei sind die Tage einer vermeint-lichen Wunderwaffe, wie dem Templeton Growth Fund. Vergangenheit. Wen fragt man also? Die da oben in den Führungsetagen der Produktgeber, die es letztlich auch nicht besser wissen können? Sich selbst?

Lockern wir uns also, besuchen wir doch am 25. Fe-bruar den 9. Honorarberater-Kongress in Hanau. Da sind Kollegen, die ebenfalls ernsthaft bemüht sind, gangbare Wege für den Kunden zu finden. Im Ge-spräch bleiben, den Marktwind spüren. Mit Experten sprechen, die keine Floskeln produzieren.

Willkommen in Hanau!

Ihr

Klaus Barde

B2B-MagazinDer Honorarberater

343434Nr.

AusgabeNr.

Ausgabe

¢ News I Termine I Qualifikationen 2

■ HB Business-Profil Peter Sterk 5

¢ ETF-KolumneIndustrie im Wandel – aktive ETFs etablieren sich 6

¢ HB & Asset ManagementRisikokontrollierter Mehrertrag mit aktivem Management 8

¢ HB & VersicherungenLebensversicherungen: Drohen Versicherten Verluste durch die Neuregelung der Bewertungsreserven? 10

¢ My carTestüberblick 13Skoda Yeti 14

Impressum 14

Honorarberater-Kongress 2014Congress Park Hanau · 25. Februar 2014

Programm ab Seite 16

Der HonorarberaterMit komplettem Kongress-Programmheft 2014

Aktuell 2Der Honorarberater

B2B-MagazinAusgabe 21.02.2014

+++ www.wissensforum-honorarberatung.de +++

News I Termine I Qualifikationen

Präsenzveranstaltungen und Seminare 2014

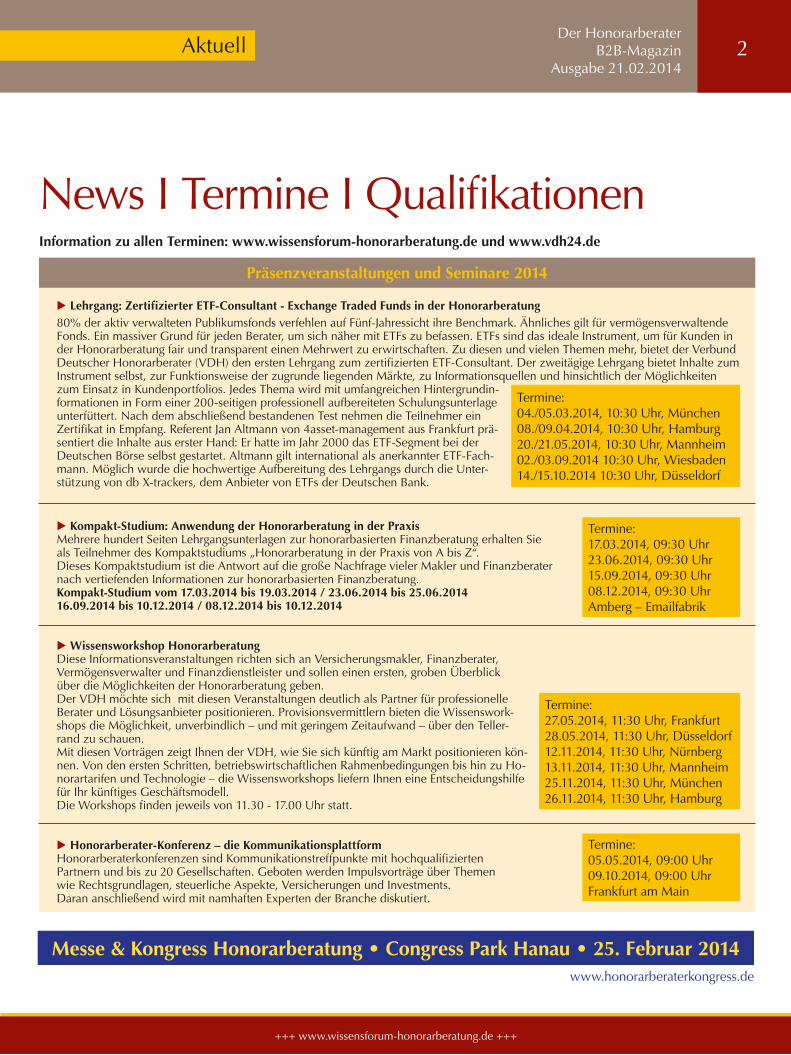

E Lehrgang: Zertifizierter ETF-Consultant - Exchange Traded Funds in der Honorarberatung 80% der aktiv verwalteten Publikumsfonds verfehlen auf Fünf-Jahressicht ihre Benchmark. Ähnliches gilt für vermögensverwaltende Fonds. Ein massiver Grund für jeden Berater, um sich näher mit ETFs zu befassen. ETFs sind das ideale Instrument, um für Kunden in der Honorarberatung fair und transparent einen Mehrwert zu erwirtschaften. Zu diesen und vielen Themen mehr, bietet der Verbund Deutscher Honorarberater (VDH) den ersten Lehrgang zum zertifizierten ETF-Consultant. Der zweitägige Lehrgang bietet Inhalte zum Instrument selbst, zur Funktionsweise der zugrunde liegenden Märkte, zu Informationsquellen und hinsichtlich der Möglichkeiten zum Einsatz in Kundenportfolios. Jedes Thema wird mit umfangreichen Hintergrundin-formationen in Form einer 200-seitigen professionell aufbereiteten Schulungsunterlage unterfüttert. Nach dem abschließend bestandenen Test nehmen die Teilnehmer ein Zertifikat in Empfang. Referent Jan Altmann von 4asset-management aus Frankfurt prä-sentiert die Inhalte aus erster Hand: Er hatte im Jahr 2000 das ETF-Segment bei der Deutschen Börse selbst gestartet. Altmann gilt international als anerkannter ETF-Fach-mann. Möglich wurde die hochwertige Aufbereitung des Lehrgangs durch die Unter-stützung von db X-trackers, dem Anbieter von ETFs der Deutschen Bank.

E Kompakt-Studium: Anwendung der Honorarberatung in der Praxis Mehrere hundert Seiten Lehrgangsunterlagen zur honorarbasierten Finanzberatung erhalten Sie als Teilnehmer des Kompaktstudiums „Honorarberatung in der Praxis von A bis Z“. Dieses Kompaktstudium ist die Antwort auf die große Nachfrage vieler Makler und Finanzberater nach vertiefenden Informationen zur honorarbasierten Finanzberatung. Kompakt-Studium vom 17.03.2014 bis 19.03.2014 / 23.06.2014 bis 25.06.201416.09.2014 bis 10.12.2014 / 08.12.2014 bis 10.12.2014

E Wissensworkshop Honorarberatung Diese Informationsveranstaltungen richten sich an Versicherungsmakler, Finanzberater, Vermögensverwalter und Finanzdienstleister und sollen einen ersten, groben Überblick über die Möglichkeiten der Honorarberatung geben. Der VDH möchte sich mit diesen Veranstaltungen deutlich als Partner für professionelle Berater und Lösungsanbieter positionieren. Provisionsvermittlern bieten die Wissenswork-shops die Möglichkeit, unverbindlich – und mit geringem Zeitaufwand – über den Teller-rand zu schauen.Mit diesen Vorträgen zeigt Ihnen der VDH, wie Sie sich künftig am Markt positionieren kön-nen. Von den ersten Schritten, betriebswirtschaftlichen Rahmenbedingungen bis hin zu Ho-norartarifen und Technologie – die Wissensworkshops liefern Ihnen eine Entscheidungshilfe für Ihr künftiges Geschäftsmodell.Die Workshops finden jeweils von 11.30 - 17.00 Uhr statt.

E Honorarberater-Konferenz – die Kommunikationsplattform Honorarberaterkonferenzen sind Kommunikationstreffpunkte mit hochqualifizierten Partnern und bis zu 20 Gesellschaften. Geboten werden Impulsvorträge über Themen wie Rechtsgrundlagen, steuerliche Aspekte, Versicherungen und Investments. Daran anschließend wird mit namhaften Experten der Branche diskutiert.

Termine: 17.03.2014, 09:30 Uhr 23.06.2014, 09:30 Uhr 15.09.2014, 09:30 Uhr 08.12.2014, 09:30 Uhr Amberg – Emailfabrik

Termine: 05.05.2014, 09:00 Uhr 09.10.2014, 09:00 Uhr Frankfurt am Main

Termine: 27.05.2014, 11:30 Uhr, Frankfurt28.05.2014, 11:30 Uhr, Düsseldorf12.11.2014, 11:30 Uhr, Nürnberg13.11.2014, 11:30 Uhr, Mannheim25.11.2014, 11:30 Uhr, München26.11.2014, 11:30 Uhr, Hamburg

Termine: 04./05.03.2014, 10:30 Uhr, München 08./09.04.2014, 10:30 Uhr, Hamburg 20./21.05.2014, 10:30 Uhr, Mannheim 02./03.09.2014 10:30 Uhr, Wiesbaden 14./15.10.2014 10:30 Uhr, Düsseldorf

Information zu allen Terminen: www.wissensforum-honorarberatung.de und www.vdh24.de

Messe & Kongress Honorarberatung • Congress Park Hanau • 25. Februar 2014www.honorarberaterkongress.de

Aktuell 3

+++ www.wissensforum-honorarberatung.de +++

Für alle

Arbeitnehmer und

Freiberufler

Unsere Stärken – Ihre Vorteile

Hohe Garantieleistungen und jederzeitige Beitragsflexibilität

Allein den Mitglieder interessen verpflichtetes Unternehmen

Nettotarife vom Honorarberater mit hohem Vertragsguthaben ab dem ersten Beitrag

Gute Aussichten für Ihre Altersvorsorge

Mehr Informationen: Tel.: 0221 943802-0www.koelner-pensionskasse.deinfo@koelner-pensionskasse.de

Bild

: fot

olia

448

2730

3/De

We

Eine Versicherungsvertreterin hatte eine fondsgebundene Lebens- und Renten-versicherung an die Beklagte vermittelt. Bei der vermittelten Versicherung han-delte es sich um eine Nettopolice, bei der die zu zahlenden Versicherungsprä-mien keinen Provisionsanteil für die Ver-mittlung enthielten. Stattdessen wurde zwischen den Parteien eine gesonderte Vergütungsvereinbarung abgeschlossen. Darin waren unter anderen Informatio-nen über den Status der Vermittlerin als für die Versicherung tätige Vertreterin enthalten. Die Kundin wurde darüber informiert, dass sie auch bei einer vor-zeitigen Beendigung des Versicherungs-vertrages zur Zahlung der vollständigen Vergütung verpflichtet sei. Nachdem die Kundin nach der Zahlung von 13 Mo-natsraten auf die vereinbarte Vergütung die weiteren Zahlungen einstellt, kam es zur Klage auf Restzahlung.

Mit seinem Urteil dokumentiert der BGH eine Annäherung der Vermittler-typen „Vertreter“ und „Makler“. Die Li-beralisierung der Vergütungsmodelle in der Versicherungsvermittlung und -bera-tung erhält weiteren Wind.

Bereits 2005 hatte der BGH in mehre-ren Urteilen entschieden, dass Versiche-rungsmakler eine gesonderte Honorar-vereinbarung für die Vermittlung einer Nettopolice treffen dürfen.

Gleiche umfängliche Beratungs-, Hin-weis- und DokumentationspflichtenIm Unterschied zum Makler steht der Versicherungsvertreter grundsätzlich „im Lager des Versicherers“. Jedoch – so der BGH nun – sind ihm mit der Neufassung des Versicherungsvertragsgesetzes 2008 umfängliche Beratungs-, Hinweis- und

Dokumentationspflichten auferlegt. Die-se unterscheiden sich – soweit sie die Frage betreffen, ob die Eigenschaften des angebotenen Produktes den Bedürfnis-sen und Interessen des Kunden entspre-chen – nicht von den Maklerpflichten.

Schutzwürdige Interessen der Kunden sieht der BGH mit einer Vergütungsver-einbarung nicht tangiert. Dies auch unter Berücksichtigung, „dass sich der Kunde im Falle der vorzeitigen Kündigung des Versicherungsvertrages bei einer Netto-police deutlich schlechter stellen kann, als bei einer (dem Schicksalsteilungs-grundsatz unterliegenden) Bruttopolice.“ Es reicht, dass der Kunde deutlich darauf hingewiesen wird, dass er auch dann zur Zahlung der vollen Vergütung verpflich-tet bleibt.

Regelungen des Handelsgesetzbuches über die Vertreterprovisionen nicht berücksichtigtDa es vorliegend einzig um das Verhältnis zwischen Kunde und Vermittler ging, hat das Gericht es auch bewusst offen gelas-sen, ob die Regelungen des Handelsge-setzbuches über die Vertreterprovisionen überhaupt Vereinbarungen zulassen, wo-nach der Vertreter vom Versicherer kei-nerlei Vergütung erhält, dafür aber selb-ständige Vergütungsvereinbarungen mit seinen Kunden schließen darf.

Relevanter Unterschied zwischen Versicherungsvertreter und -maklerDer BGH kristallisiert am Ende des Ur-teils dann doch einen äußerst relevanten Unterschied der Vermittlertypen klar he-raus: Der Wert der Leistung eines Versi-cherungsvertreters liegt nach der Auffas-sung des BGH deutlich unter dem Wert

BGH: Gesonderte Vergütungsvereinbarungen / Nettopolicen

Der Bundesgerichtshof (BGH) hat mit Urteil vom 12.12.2013 (Az. III ZR 124/13) eine Entscheidung zur Gleichstellung von Versicherungsmakler und -vertreter sowie zur Honorierung und den Leistungspflichten von Vermittlern allgemein getroffen. Der Entscheid: Versicherungsvertreter dürfen mit Kunden für die Ver-mittlung einer Nettopolice eine gesonderte Vergütungsvereinbarung abschließen.

§

+++ www.wissensforum-honorarberatung.de +++

Aktuell 4

der Leistung eines Versicherungsmaklers. Denn, so der BGH, eine der wesent-lichen Pflichten des Versicherungsmak-lers, seiner Beratung eine größere Zahl von auf dem Markt angebotenen Versi-cherungsverträgen und von Versicherern zu Grund zu legen, kann der Versiche-rungsvertreter nicht oder nur unzurei-chend erfüllen. Insofern ist dies auch bei einem eventuellen Streit über die ange-messene Vergütung zu berücksichtigen.Rechtsanwalt Norman Wirth kommen-tiert das Urteil wie folgt: „Das Urteil

kann in seiner Relevanz nicht hoch ge-nug eingeschätzt werden. Ob es nun um die Frage des erheblichen Wertes der Maklertätigkeit oder aber um die Frage der weiteren Liberalisierung der Vergü-tungsmodelle im Versicherungsbereich geht. In beiden Punkten haben wir jetzt höchstrichterlich weitere äußerst span-nende Aussagen erhalten, die in der Versicherungsbranche für Bewegung sorgen werden.“Quelle: Wirth - Rechtsanwälte (2014) www.wirth-rechtsanwaelte.com

Unsere fondsgebundene Rentenver-

sicherung für jeden – ob sicherheitsori-

entiert oder risikofreudig in der Anlage-

mentalität. Von Beginn an individuell

zu gestalten und auch während der

gesamten Laufzeit � exibel. Vermögen

au auen und für die Zukun� vor-

sorgen mit unserem Honorartarif

sicher

renditestark

� exibel

lebensbegleitend

Wir informieren Sie gerne!

Makler Sales Competence –

Team Sales & Support

Telefon 0211 963-4545

Fax 0211 963-4577

Auf ins Leben.

Transparent und

maßgeschneidert:

ARAG FoRte 3D

honorar und

ARAG FoRte 3D

Flatrate VDH

08-999-Anz-Honoraberater-69x280-29102013-J.indd 1 29.10.13 15:15

Ein Verbot der provisionsorientierten Finanzberatung im Rahmen der euro-päischen Richtlinie MiFID II wird es nach aktuellem Stand nicht geben. Be-trachtet man jedoch den Trend und bereits mittels nationalem Recht umge-setzte Entscheidungen einzelner EU-Länder hinsichtlich der Honorarbera-tung, so ist die provisionsorientierte Beratung auf dem Rückzug. Sie hat sich überlebt. Es geht nicht mehr um das ob, sondern nur noch um das wann einer europaweiten Verbindlichkeit für die Honorarberatung.

Länderspiegel

• Großbritannien: Provisionsverbot seit 2013. Finanz- und Versicherungs-makler dürfen für die Vermittlung kapitalbildender Produkte keine Pro-visionen mehr von Seiten der Pro-duktanbieter annehmen.

• Niederlande: Seit Januar 2014 Provi-sionsverbot für Kapitalanlagen. Provi-sionsverbot für Versicherungspro-dukte seit Januar 2013. Für die Ver-mittlung von fondsgebundenen Ver-

sicherungen Provisionsverbot bereits seit Oktober 2009.

• Finnland: Seit 2008 Provisionsverbot für die Vermittlung von Versiche-rungen durch Makler.

• Dänemark: Seit 2007 gesetzliches Verbot von Courtagezahlungen in der Lebens- und Sachversicherung mit Übergangsfrist bis 2011.

• Schweden / Norwegen: Freiwillige Selbstbeschränkung der Versiche-rungswirtschaft auf Nettopolicen seit 2003.

• Litauen: Seit 2007 sind Überle-gungen im Markt, dass Versiche-rungen keine Courtagen an Makler zahlen dürfen. Eine gesetzliche Ver-fügung steht noch aus.

• Schweiz: Seit 2009 konkreter Ge-setzesentwurf für ein totales Provisi-onsverbot für Versicherungsmakler. Noch nicht verabschiedet.

Quelle: Quirin Bank / www.quirinbank.de

EURoPA: Stand der Honorarberatung in 2014

+++ www.wissensforum-honorarberatung.de +++

schaftlichen Kennzahlen sowie die private Vermö-gensentwicklung und su-chen rechtzeitig das Ge-spräch mit dem Man-danten. Unser Ziel ist, dass er jederzeit über

seine steuerliche und finanzielle Situati-on umfassend informiert ist; auf privater wie unternehmerischer Ebene.

Neben den steuerlichen Kernkompe-tenzen kann der Kunde auf unser großes Plus zurück greifen: Unsere Honorarbe-ratung!

Unser Mandant bekommt mehr herausWarum kommt für den Mandanten nach einer unabhängigen Beratung, die voll-kommen auf Provisionen verzichtet, am Ende so viel mehr heraus?•Eswirdreinfachlich,ganzindividuell

und ohne jedes Verkaufsinteresse be-raten.

•Sollte derMandant ein Finanz- oderVersicherungsprodukt für seine Ver-mögensbildung oder Vorsorge benöti-gen, so beinhaltet dieses keine Provisi-onen, Ausgabeaufschläge (Agio), son-stige Gebühren oder Kickbacks (ver-deckte Provisionen). Der Mandant er-hält ein reines Netto-Produkt.

•EinNetto-Produkterwirtschaftetvomersten Tag an mehrheitlich Jahr für Jahr höhere Renditen als ein provisionsge-

Im Ziel unseres täglichen Tuns steht der Mandant. Dieser kommt mit den unterschiedlichsten Problemstellun-gen, Lebenssituationen und finanziellen Gegebenheiten auf uns zu und benötigt spezifische Strategien. Stan-dardlösungen sind nicht gefragt. Jeder einzelne Mandant wird individuell betreut.

Mit seinem Steuerberater gewinnt der Mandant Einsicht und Übersicht in die private wirtschaftliche Situation. Freibe-rufler, Selbständige und Unternehmer erhalten eine wesentliche Gestaltungs-hilfe für ihre betrieblichen Erfordernisse. Existenzgründer unterstützen wir mit einer Fülle an Hilfestellungen.

Von großem Vorteil ist es, wenn dieses Know-how zudem bei den Vermögens-, Immobilien- und versicherungstech-nischen Fragen des Mandanten mit be-rücksichtigt werden kann.

Aus diesem Grund bietet unsere Kanz-lei in Zusammenarbeit mit unserem Netzwerk (Rentenberater, Rechtsanwalt) bewusst die Möglichkeit eines ganzheit-lichen Beratungsansatzes. Dieser ist dank unserer provisionsfreien Honorar-beratung für absolut unabhängig, jeder-zeit transparent und überzeugend in der Renditeperspektive.

Umfassende BeratungAlle Mandanten werden in steuerlichen, betriebswirtschaftlichen und privaten finanziellen Themen vollumfänglich be-raten. Wir beobachten die betriebswirt-

ladenes Produkt. Die Auswirkungen auf den Zinseszins-Effekt sind enorm.

Wir generieren ein einmaliges Bera-tungs-Honorar, errechnet nach Stunden-sätzen. Zusätzlich kann ein jährliches Betreuungshonorar für eine fortlaufende Betreuung vereinbart werden.

Honorarberatung ist für unser Unternehmen•eineDienstleistungneutralerBerater,

bei der ausschließlich das Know-how und der Zeitaufwand vergütet werden

•eineBeratungmitvölligerTransparenzund der Ablehnung jeglicher offener und versteckter Vergütung durch Dritte

•dienachhaltigeBetreuungvonMan-danten in deren ausschließlichem In-teresse.

Wir sind überzeugt: „In allen Vermö-gensangelegenheiten ist eine qualifi-zierte Mandantenbetreuung ohne Steuerberatung, umfangreiche fi-nanzmathematische und sozialversi-cherungsrechtliche Kenntnisse sowie Kenntnisse des Arbeitsrechts in der betrieblichen Altersversorgung, nicht zu gewährleisten. Zudem garantiert nur die Honorarberatung eine abso-lut neutrale Betreuung in allen Ver-mögens-, Versicherungs- und Immo-bilienfragen“.

Individuell

HB Business Portrait 5Der Honorarberater

B2B-MagazinAusgabe 21.02.2014

Peter SterkSteuerberaterDipl.Betriebswirt (FH)Betriebswirt für betriebliche Altersversorgung (FH)Honorarberater VDHFachberater für Unternehmensnachfolge (DStV e.V.)Kontakt: [email protected]

Unsere Kanzlei bietet klassische Steuerberatung für Privatpersonen, Existenzgründer, Selbständige und Unternehmer sowie Honorarberatung in Vermögens-, Immobilien- und versicherungstechnischen Fragen.

Früher waren die Positionen in der Fondsindustrie klar verteilt. Börsengehandelte Indexfonds (ETFs) bildeten die ihnen zugrundeliegenden Indizes passiv nach, während „normale“ Investmentfonds versuchten ihre Vergleichsindizes durch aktives Management zu übertreffen. Diese klar geordnete Welt gibt es so nicht mehr, so können zum Beispiel aktive gemanagte Investmentfonds mittlerweile auch an vielen Börsen gehandelt werden. Ebenso gibt es aber auch unter dem Label „Smart-Beta“ immer mehr sogenannte aktive ETFs.

einem klaren Regelwerk, dadurch kön-nen Investoren durchgeführte Anlageent-scheidungen nachvollziehen. Zudem wird die Zusammensetzung des Index jeden Tag, über die Zusammensetzung des Fonds, kommuniziert.

Ein weiterer Unterschied zwischen diesen beiden Produkten liegt in der Frequenz der Preisermittlung. Während bei den ETFs permanent der sogenannte indikative Nettoinventarwert (iNAV) be-rechnet wird, werden bei aktiven Fonds nicht immer Preise gestellt, beziehungs-weise diese erst bei Vorliegen einer Or-der ermittelt. Somit kann der tatsächli-che bezahlte Preis für ein Geschäft in aktiven Fonds, je nach Positionsgröße, deutlich von der im Vorweg gezeigten Preisspanne abweichen.

Ebenso unterscheiden sich die beiden Produktkategorien auch aufgrund der Gebühren, die für die Verwaltung von dem jeweiligen Produkt gezahlt werden müssen. Während ETFs und insbesonde-re auch die Produkte auf aktive Indizes eine eher moderate Kostenstruktur auf-weisen, liegt die Verwaltungsvergütung von aktiven Fonds zum Teil bei über 150 Basispunkten.

Da sich ETFs und aktive Indexfonds aber an unterschiedliche Anlegergrup-pen wenden, haben beide eine entspre-chende Existenzberechtigung. Allerdings sollten Investoren darauf achten, die bei-

Im Vergleich zu „normalen“ aktiven Fonds, werden bei den aktiven Index-fonds und ETFs, die entsprechenden Anlageentscheidungen regelbasiert im unterliegenden Index umgesetzt. Somit verändern diese Indizes ihre Zusammen-setzung, wie aktiv gemanagte Fonds, je nach Marktlage beziehungsweise den aktuellen Bewertungen, der im Index enthaltenen Titel. Auch wenn sich diese Produktkategorie in Europa, im Gegen-satz zu den USA, noch nicht etablieren konnte, zeigt die Aktivität der Index- und Produktanbieter doch, dass es sicherlich nur noch eine Frage der Zeit ist, bis die-se Art der ETFs sich als dritte Generation von Indexprodukten etablieren kann.

Differenz durch TransparenzDer wichtigste Unterschied zwischen diesen beiden Produktkategorien ist die Transparenz. Während bei aktiven Fonds die Anlageentscheidungen diskretionär erfolgt und die Zusammensetzung des Fonds in der Regel nur zweimal im Jahr veröffentlicht wird, folgen aktive Indizes

den Segmente nicht zu verwechseln und immer den jeweils für sie günstigsten Weg zum Kauf eines Fonds wählen.

Potenzial für aktive ETFsAus meiner Sicht wird das Segment der aktiven, an der Börse gehandelten Fonds auch künftig nur eine untergeordnete Rolle spielen, da sich professionelle An-leger die von ihnen benötigten Fonds bei der jeweiligen Kapitalanlagegesellschaft günstiger beschaffen können und mög-liche Privatinvestoren, aufgrund feh-lender Provisionsanreize, von ihren Be-ratern nicht auf den Börsenhandel hin-gewiesen werden.

Dass der Bereich der aktiven ETFs beziehungsweise Strategie ETFs, ein ho-hes Potenzial besitzt, zeigen die Erfolge der Anbieter im Bereich der risikoopti-mierenden Strategien oder bei den Divi-dendenstrategien. Ob sich aber auch andere Strategien, die sich unter der Bezeichnung „Smart-Beta“ im Markt be-wegen und teilweise recht komplex sind, langfristig durchsetzen können, ist mei-ner Ansicht nach allerdings fraglich.

Für den Inhalt der Kolumne ist allein der Verfasser ver-antwortlich. Der Inhalt gibt ausschließlich die Meinung des Autors wieder, nicht die von Thomson Reuters.

Industrie im Wandel – aktive ETFs etablieren sich

ETF-Kolumne 6 Der Honorarberater

B2B-MagazinAusgabe 21.02.2014

+++ www.wissensforum-honorarberatung.de +++

Detlef GlowHead of Lipper EMEA Researchdetlef.glow@ thomsonreuters.comwww.lipperweb.com

Body copy size: 10ptLegal copy size: 6pt

209406_iShares DE ADVISER_Min Vol_DER_HONORARBERATER_280x210Description: iShares Print Ad DEArtwork Size: 280 x 210mm +3mm bleedPublication: DER_HONORARBERATERInsertion: 22 FEBRUARY 2014Traffic: Tony Dowding

Artworker: Proof: DATE:

IA 1 27.01.14

VERY IMPORTANT FOR REPRO: Please check A/W files for correct trapping. This is your responsibility.

Nur für professionelle Anleger. Der Anlagewert sämtlicher iShares Fonds kann Schwankungen unterworfen sein und Anleger erhalten ihren Anlagebetrag möglicherweise nicht zurück. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung und bietet keine Garantie für einen Erfolg in der Zukunft. Anlagerisiken aus Kurs- und Währungsverlusten sowie aus erhöhter Volatilität und Marktkonzentration können nicht ausgeschlossen werden. iShares Fonds werden von MSCI nicht gefördert, empfohlen oder beworben. MSCI übernimmt keine Haftung für diese Fondsoder für Indizes, auf denen diese Fonds beruhen. Der Prospekt enthält ausführlichere Informationen über die beschränkte Beziehung, die MSCI zu BlackRock Advisors (UK) Limited und eventuellen verbundenen Fonds unterhält. Der iShares S&P 500 Minimum Volatilty wird von S&P weder gefördert noch empfohlen, vertrieben oder beworben. S&P übernimmt keine Gewähr für die Ratsamkeit der Anlage in diese Produkte. “iShares” ist eine eingetragene Marke der BlackRock Institutional Trust Company, N.A.© 2014 BlackRock Asset Management Deutschland AG. Sämtliche Rechte vorbehalten. Ref: 13229.

Ihre Kunden möchten von den Aktienmärkten profitieren, aber fürchten das Auf und Ab an der Börse? iShares bietet eine Auswahl an ETFs mit einem niedrigeren Risiko im Vergleich zu den vier größten Aktienmarkt-Indizes. Mit iShares können Ihre Kunden beruhigter investieren.

Jeder Anleger ist anders, genau deshalb gibt es iShares.

Schlaflose Nächte

Vertrauen in die Aktienmärkte

Besuchen Sie ‘iShares’ und bestellen Sie online Ihr Berater-Infopaket.

ich will in Aktien investieren.ich weiß, dass die Märkte volatil sein können.ich möchte weniger Schwankungen.

MSCI Europe

MSCI World S&P 500

MSCI Emerging Markets

iShares Minimum Volatility ETFs

+++ www.wissensforum-honorarberatung.de +++

Die Fixed Income-Welt befindet sich im Umbruch. Finanzkrise, Staatsverschuldung und in deren Folge historisch niedrige Zinsen bei erhöhter Volatilität haben dazu geführt, dass Investoren mit traditionellen Anleihestrategien kaum noch auskömmliche Erträge erwirtschaften können. Aktives Management und die Abkehr vom Benchmark-Denken, also der Ausrichtung an Vergleichsindizes, können ein Weg aus dem Anlagedilemma sein.

bewerteten Anleihen von vier auf 31 Prozent. Investoren, die ihre Rentenan-lage in diesem Zeitraum nahe am Index ausrichteten, mussten im Ergebnis also eine Verschlechterung der durchschnitt-lichen Kreditqualität in ihren Portfolios hinnehmen.

Neue Möglichkeiten für aktive ManagerAn den Anleihemärkten hat sich seit der Finanzkrise nicht nur die Volatilität er-höht. Auch die Korrelationseigenschaf-ten der einzelnen Rating-Segmente ha-ben sich verändert. Dies lässt sich eben-falls am Beispiel des Barclays Euro Ag-gregate Bond Index ablesen. Waren die Anleihen der unterschiedlichen Rating-klassen 2003 mit 0,97 nahezu perfekt positiv korreliert, so betrug der Korrela-tionskoeffizient zehn Jahre später 0,51. Für aktive Manager ist dies eine gute Botschaft. Gleiche Volatilitätsbandbrei-ten und hohe Korrelation, so wie sie bis zur Finanzkrise zu beobachten waren, bieten vergleichsweise wenig Ansatz-punkte, um über eine aktive Selektion einen Mehrwert für das Portfolio zu er-zielen. Im gegenwärtigen Umfeld aber ist das anders. Die Veränderungen an den Märkten schaffen neue Chancen für das aktive Management, an den Märkten einen risikokontrollierten Mehrertrag zu erzielen. Voraussetzung dafür ist, dass entsprechende Ansätze durch ein ver-lässliches Risikomanagement begleitet werden.

Versteckte Risiken der BenchmarkIn den vergangenen Jahren hat sich an den Anleihemärkten eine signifikante Qualitätsverschlechterung vollzogen. Nimmt man beispielsweise das AAA Rating von Standard & Poor’s zum Maß-stab, so lässt sich feststellen, dass die Anzahl entsprechend bewerteter Staats-anleihen von 2007 bis 2013 um fast die Hälfte zurückgegangen ist. Dieser Ver-ringerung steht ein Anstieg schlechter bewerteter Anleihen vor allen in den Bereichen AA sowie BBB gegenüber. Dieser Qualitätsverlust gilt nicht nur für das Segment der Staatsanleihen, sondern kann auch im erweiterten Fixed Income-Spektrum beobachtet werden.

Benchmarknahe Investoren sind von dieser Entwicklung besonders betroffen. Dies zeigt zum Beispiel ein Blick auf den Barclays Euro Aggregate Bond In-dex, der von Asset Managern häufig als Benchmark genutzt wird. Machten AAA und AA geratete Anleihen 2002 noch 59 bzw. 29 Prozent aus, so betrug ihr Anteil 2013 33 bzw. 25 Prozent. Dem-gegenüber stieg die Anzahl von Triple B

Erweitertes Chancen-SetBetrachtet man den europäischen Fixed Income Markt über einen Zeitraum von zehn Jahren, so zeigt sich, dass keine Assetklasse in der Lage war, beständig Erträge oberhalb der jährlichen Inflati-onsrate zu erwirtschaften. Waren etwa im Jahr 2013 Core-Staatsanleihen die besten Performer, so bildeten sie nur ein Jahr später das Schlusslicht. Allein diese Beobachtung unterstreicht die Bedeu-tung des aktiven Managements für ein erfolgreiches Bondmanagement. Der häufige Wechsel der Attraktivität der Assetklassen war also immer schon der Nektar aus aktive Manager Honig sau-gen konnten. Im Zuge der Finanz- und Verschuldungskrise hat sich das Chan-censpektrum allerdings weiter ausge-dehnt. Einige Beispiele illustrieren diese Entwicklung.

Im Niedrigzinsumfeld haben Corpo-rate Bonds für Investoren eine zuneh-mend größere Bedeutung als Rendite-treiber erlangt. Mit aktivem Management lässt sich hier ein zusätzlicher Mehrwert generieren. So können auf der Grundla-ge eines guten Researchs gezielt fehlbe-wertete Unternehmen am Markt ausge-wählt und zur Verbesserung des Risiko/Rendite-Profils im Portfolio eingesetzt werden. Obschon diese Möglichkeit grundsätzlich immer zur Verfügung steht, sind entsprechende Strategien ge-rade in Zeiten von Marktverwerfungen besonders lohnend. Darüber hinaus bie-

Risikokontrollierter Mehrertrag mit aktivem Management

HB & Asset Management 8Der Honorarberater

B2B-MagazinAusgabe 21.02.2014

Tugrul KoladLead Portfolio Manager Fixed IncomePioneer Investmentswww.pioneerinvestments.de

+++ www.wissensforum-honorarberatung.de +++

Peripherie-Anleihen verändert, sondern auch das einzelner Peripherieländer un-tereinander. All diese Entwicklungen er-öffnen neue Möglichkeiten für den ak-tiven Manager.

Effiziente UmsetzungsmöglichkeitenVor dem Hintergrund der erweiterten Investmentchancen kommt es entschei-dend darauf an, aktive Strategien mög-lichst effizient im Portfolio zu imple-mentieren. Das Handlungsspektrum hierfür hat sich durch die Weiterent-wicklung des Derivatemarktes in den vergangen Jahren ebenfalls erheblich erweitert.

tet aktuell auch die in Gang gekommene Stabilisierung innerhalb der Eurozone sowie innerhalb des Finanzsektors inte-ressante Chancen, Fehlbewertungen am Markt für aktive Allokationsentschei-dungen zu nutzen.

Optionen für Alpha – also einer Mehr-rendite gegenüber einer Benchmark – ergeben sich zudem aus einer aktiven Länderallokation. Vor der Finanzkrise waren die Staatsanleihen im Euro Raum stark korreliert. Seit 2008 begannen die Renditen der kerneuropäischen Staaten und die der Peripherie allerdings ausein-anderzulaufen. Dabei hat sich nicht nur das Renditegefüge zwischen Kern- und

Im Bereich der Derivate steht Bondma-nagern heute ein umfangreiches Instru-mentarium zur Verfügung. Von Zins- und Kreditrisiken über Laufzeiten- oder Inflationsrisiken, mit entsprechenden Kontrakten lässt sich eine Vielzahl an spezifischen Risiken absichern.

Chancen und geeignete Instrumente für das aktive Management sind also vorhanden. Für Investoren geht es nun darum, sich mit den für sie geeigneten Ansätzen zu befassen und diese gemein-sam mit einem Partner im Rahmen ihrer spezifischen Investmentziele und unter Berücksichtigung ihrer individuellen An-lagepolitik umzusetzen.

9Der Honorarberater

B2B-MagazinAusgabe 21.02.2014

HB & Asset Management

In „Herzlich willkommen in der Zeit nach dem Kapitalismus“ beschreibt der Düsseldorfer Aktienhändler Henry Littig den unaufhaltsamen Verfall unnseres Konsumkapitalismus. Ein globales Schneeballsystem, das sich mangels neuer Mitspieler erschöpft hat.

Der Autor führt Beweis dafür, dass Börsen, Banken und Versicherungen überflüssige Institutionen sind. Und: Die Systemformel „Arbeit gegen Geld“ hat ihren Zenit bereits weit überschritten

Littig skizziert vor diesem Hintergrund ein sehr glaubwürdiges mögliches Folgescenario, das dem Bürger schon morgen kostenlosen Konsum bei einem minimalen Aufwand an Arbeit sichern kann. Eine Welt, in der zudem viele verloren geglaubte menschliche Werte wieder zu ihrer Entfaltung kommen.

Das klingt fast zu schön um wahr zu sein – ist es aber nicht! Daher ist es nur eine Frage der Zeit, bis die Ideen des Autors Eingang in diverse Partei-Programme finden werden!

Begeistern Sie Ihre anspruchsvollen Kunden! Bleiben Sie im Gespräch, weil Sie mehr zu bieten haben als abgenutzte Verkaufsfloskeln und Hurra-Optimismus!

Henry Litti g: „Herzlich willkommen in der Zeit nach dem Kapitalismus …“188 Seiten, gebunden | 19,80 Euro I ISBN 978-3-9815451-0-4 I www.promakler.de

+++ www.wissensforum-honorarberatung.de +++

10Der Honorarberater

B2B-MagazinAusgabe 21.02.2014

HB & Versicherungen

tungsreserven zu schaffen. Wer wird diese Entlastung bezahlen, und wie ge-hen wir als Experten damit um?

Bewertungsreserven von 15 Prozent sind derzeit keine Seltenheit. Einen be-achtlichen Teil dieser Bewertungsreser-ven stellen die Mindestbeteiligungen oder auch Sockelbeteiligungen dar. Be-deutsam wird dieser Umstand dadurch, dass diese Sockelbeteiligung bei einigen Gesellschaften teilweise aus Schlussan-teilen entstanden ist und in der Folge ihrem Wesen nach eher dem SÜA (Schlussüberschussanteil) entspricht. Der SÜA besitzt jedoch im Vergleich zu Be-wertungsreserven eine höhere Stabilität, insbesondere wenn es sich um einen sogenannten Altvertrag – also mit Beginn vor dem 29. Juli 1994 - handelt. Sowohl diese Teile als auch die vorgenannte Sockelbeteiligungen stehen nicht im glei-chen Umfang im Risiko.

Der Honorarberater wird mit einer Viel-zahl von Themen und Fachgebieten kon-frontiert. Im Dienste des Kunden „Best-Advice“ zu geben, ist bei der vorlie-genden Produktvielfalt und der politi-schen und juristischen Entscheidungs-freude zu den diversen Rahmenbedin-gungen eine hohe Kunst.

Berater mit Lebensversicherungen im Bestand, die hohe Bewertungsreserven beinhalten und sich im letzten Drittel der Laufzeit befinden, sollten das Kun-dengespräch suchen. Denn die Bewer-tungsreserven bzw. deren Verteilung wird derzeit von der Versicherungswirt-schaft ins Visier genommen. Die ge-nauen Pläne sind noch nicht offen ge-legt, aber die Akteure sind sich weitest-gehend einig: Den Versicherern soll/muss geholfen werden. Zwar wird es eine Gegenleistung geben, z.B. die stär-kere Beteiligung an den Risikogewinnen, doch es geht darum eine Entlastung bei den hohen Mittelabflüssen aus Bewer-

Doch die wenigsten Versicherer teilen dies – wie im Beispiel in Abbildung 1 gezeigt – so mit. Manche Versicherungs-unternehmen, wie beispielsweise die Al-lianz Lebensversicherungs AG, sind dazu übergegangen, die Bewertungsreserven nur noch bei Ablauf oder nach der Kün-digung auszuweisen. In den jährlichen Wertmitteilungen werden sie oft im Rückkaufswert nicht mehr gezeigt. Gleichwohl sind sie aber in der Ablauflei-stung noch mit großen Teilen enthalten.

Die HerausforderungEin Alt-Vertrag mit beispielsweise 3 Pro-zent Garantieverzinsung erlebt heute kei-ne nennenswerten außerrechnungsmä-ßigen Zinsen mehr. Somit muss die Er-wartung an die weitere Wertentwicklung ohnehin um die laufenden Kosten und Risikobeiträge korrigiert werden. Wir ge-hen hier exemplarisch von mittleren 2,2

Lebensversicherungen: Drohen Versicherten Verluste durch die Neuregelung der Bewertungsreserven?

Dean GoffVorstandPartner in Life S.A. www.partnerinlife.com

Der umstrittene Umgang mit den Bewertungsreserven soll auf Initiative des Finanzministeriums von der Bundesregierung neu geregelt werden. Eine Entscheidung über die künftige Zuteilung der Bewertungsreserven wird noch vor der Sommerpause erwartet. Für viele Versicherte, die vor Jahren eine sichere und stabile Vorsorge bestellt haben, kann diese neuerliche Umverteilung Risiko bedeuten und den Verlust von Werten, die heute vorhanden sind.

Abbildung 1: Auszug aus einer Wertmitteilung vom 14.01.2014 mit Bewertungsreserven von 15,4 Prozent

Garantiekapital 1.297.813,00 EUR

garantierte Überschussbeteiligung 1.017.494,53 EUR

abzüglich Kapitalertragsteuer und Solidaritätszuschlag 382.133,04 EUR

Auszahlungsbetrag 1.933.174,49 EUR

Mit Ihrer Versicherung sind Sie an den Bewertungsreserven beteiligt. In der Überschussbeteiligung sind die auf Ihrem Vertrag entfallenden Bewertungsreserven von 297.542,96 EUR enthalten.

+++ www.wissensforum-honorarberatung.de +++

Prozent im guten Fall und -1 Prozent wenn nur die heute erkennbare Garantie geleistet wird, erzielen wird. Ein Korridor mit wenig „Upside“ und vergleichsweise großem „Downside“ – das die gute Wer-tentwicklung vieler vergangener Jahre vernichten kann. Diese Erkenntnis führt zu dem, was wir aus dem Fondsbereich kennen: Dem flexiblen Ablaufmanage-ment. Gewinne werden mitgenommen, das vorhandene Guthaben in einen si-cheren Hafen überführt und damit ver-lässlich und verfügbar für den geplanten Termin bereitgestellt.

Während viele öffentliche Meinungen mit Polemik und Gleichmacherei im Be-zug auf Lebensversicherungen nur noch von „schwach“ und „teuer“ sprechen, wird durch eine qualifizierte Analyse deutlich, dass es auch noch immer viele stabile und wertvolle Verträge gibt.

Ausfallhöhe und AusfallwahrscheinlichkeitNeben den in Abbildung 1 beispielhaft dargestellten Volumen vorhandener Be-wertungsreserven, sind auch die Schlus-santeile zu analysieren.

Es ist offensichtlich, dass es aktuell viele Verträge gibt, die einen sehr hohen Wert-anteil in Form von Schlußüberschussan-teilen besitzen, der grundsätzlich als re-duzierbar im Raum steht. Somit stellt sich die Frage, wie hoch die Wahrscheinlich-keit einzuordnen ist, dass es zu Redukti-onen kommt (ob nun der Bewertungsre-serven und/oder der Schlussanteile).

Prozent Erwartungsrendite aus. Ein Wert der mit Blick auf Stabilität, Sicherheit und Risikoschutz – sowie auf Alterna-tiven wie Festgeld und Sparbriefe – durchaus in Ordnung sein könnte. Bei einer verbleibenden Laufzeit von bei-spielsweise vier Jahren und einem Anteil der Bewertungsreserven ohne Sockel-beteiligung von 8 Prozent kommt man überschlägig zu folgender Erkenntnis:

Wenn diese 8 Prozent durch •Bilanzsteuerung•dieweitereBildungder

Zinsrückstellungsreserven•leichtansteigendeZinsender

Rentenpapiere •diezuerwartendegesetzliche

Neuregelung weitestgehend entfallen würde, wäre der Vertrag pro Jahr mit 2 Prozent belastet. Selbst wenn nun bei den Schlussanteilen nichts mehr geschähe, blieben von den 2,2 Prozent nur noch bescheidene 0,2 Prozent Performance p.a. übrig.

Für viele Kunden die vor Jahren Sicher-heit und Stabilität suchten, und zur Ver-sorgung im Alter erst recht benötigen, wird diese Erkenntnis wertvoll sein, denn sie ermöglicht ihnen ihre Erträge zu rea-lisieren, bevor sie umverteilt werden. Entscheidend dabei ist nicht allein eine qualifizierte Einschätzung von 0,2 Pro-zent p.a. zu bekommen. Durch eine Analyse des Vertrages wird vielmehr sichtbar, dass der Vertrag zwischen 2,2

HB & Versicherungen 11

Abbildung 2: Beispiel für Schlussüberschuss und Sockelbeteiligung in Höhe von 28,4 Prozent

Sehr geehrte Damen und Herren,

bei Ablauf der Kapital-Lebensversicherung zum 01.04.2018 wird unter Annahme der geltenden Überschussanteilsätze voraussichtlich folgende Auszahlung fällig:

Versicherungssumme 150.994,00 EURzuzüglich Überschussanteile 4.009,39 EURzuzüglich Schlussüberschussanteile *) 48.925,69 EURzuzüglich Kapitalertragsteuer 30.038,10 EURzuzüglich Solidaritätszuschlag 1.652,10 EUR

insgesamt 172.238,88 EUR

*) inkl. der Mindestbeteiligung an den Bewertungsreserven

+++ www.wissensforum-honorarberatung.de +++

Bewertungsreserven verstehenBewertungsreserven verschwinden sozu-sagen auf natürlichem Wege, durch den Anstieg der Zinsen. Aktuell resultiert der größte Teil dieser Bewertungsreserven aus dem niedrigen Zinsniveau der Ren-tenpapiere. Grob geschätzt würde die Hälfte der heutigen Bewertungsreserven durch einen Anstieg von einem Prozent-punkt der Rentenpapiere entfallen.

Etwas schwerer für den Versicherer ist die Beeinflussung der Bewertungsreser-ven mit den Mitteln der Bilanzsteuerung. Diese ist insbesondere in Verbindung mit der Bildung der Zinszusatzreserve zu verstehen. Hier herrscht keine Willkür, allerdings bestehen einige Stellhebel mit Hilfe derer die Versicherer teilweise auch ohne Konsultation der BaFin agieren und reagieren können. Die oben genannten Schlussanteile können im Neubestand auch ohne Zustimmung der BaFin relativ frei reduziert werden, was einige Versi-cherer bereits umfangreich getan haben. Geringe Erträge an den Kapitalmärkten, weiter hohe Kostenbelastungen und sin-kende Bestände erhöhen den Druck je nach Versicherungsgesellschaft weiter. Diese Gesellschaften werden immer stärker gezwungen sein, alle vorhan-denen Möglichkeiten zu nutzen.

Auszug aus dem Ergebnispapier der Deutschen Aktuarvereinigung e.V.; Fi-nanzierung und Gegenfinanzierung ei-ner Zinszusatzreserve vom 26. Septem-ber 2012:

„Die Herkunft der Mittel zur Finanzie-rung der Aufwendungen für eine zu stel-lende Zinszusatzreserve ist damit be-schrieben: Zunächst erfolgt die Finanzie-rung zu Lasten des Rohüberschusses und u.U. auch der Mindestzuführung, dann ggf. zu Lasten der freien RfB und schließ-lich ggf. auch zu Lasten des Schlussüber-schussanteilfonds. Die Finanzierung er-folgt somit aus nicht individualisierten kollektiven Positionen (Rohüberschuss) oder ggf. teilkollektiven Positionen (freie

HB & Versicherungen 12

RfB, SÜA-Fonds), die zwar in der Ge-winnanalyse auf einzelne Bestandsgrup-pen und Abrechnungsverbände zugeord-net werden, aber einzelnen individuellen Verträgen noch nicht zugeordnet sind.“

Zu beachten ist auch, dass die Realisie-rung von Bewertungsreserven durch den Verkauf von beispielsweise Staatsanlei-hen, gegebenenfalls dazu führen kann, dass die Mittel zur Bildung der Zinszu-satzreserve mitverwendet werden. Auch dadurch wurden und werden BWR ver-mindert – sie kommen bei Ablauf oder Kündigung in der Folge nicht zur Aus-zahlung bzw. stehen anderen Verträgen zur Verfügung.

Die geplante Änderung liegt im Detail noch nicht vor. Werden ad hoc sämt-liche BWR vollständig entfallen? Wird es eine Deckelung geben? Wird es eine Übergangsregelung geben? Sobald die Entscheidung gefallen ist, wird es jedoch für viele Betroffenen bereits für eine Reaktion zu spät sein.

Die erwartete Neuregelung ist somit im Kontext der ohnehin schon bestehen-den Risiken und Unsicherheiten, Geld zu verlieren, zu verstehen. Und Risiko war für die allermeisten Kunden bei Ab-schluss dieser Vertragsart nicht geplant.

Wertgutachten & Kompetenz der Partner in Life S.A.

Den Ausblick einer konkreten Police zu erkennen, auch wenn der Versi-cherer nicht darüber sprechen will, fußt auf mehr als zehn Jahren Erfah-rung auf dem deutschen Zweitmarkt mit konventionellen Kapitalversiche-rungen. Diese Policen werden von Partner in Life entweder auf eigene Rechnung weitergeführt oder für insti-tutionelle Investoren strukturiert. In-zwischen hat das Unternehmen meh-rere zehntausend dieser Verträge ana-lysiert und angekauft.

13Der Honorarberater

B2B-MagazinAusgabe 21.02.2014

Chevrolet Orlando

Porsche Panama S E-Hybrid Porsche CaymanPorsche Cayenne S DieselPorsche Cayenne 3.0 V6 DieselPorsche 911

Lexus CT 200H

Citroen DS5

Subaru XV

Maserati Quattroporte

Infinity M

Mercedes-Benz S 63 AMGMercedes-Benz CLS Shooting Brake

Mercedes-Benz CLS

Mercedes-Benz C-KlasseMercedes-Benz B-KlasseMercedes-Benz SL 500

Mercedes-Benz CLS 350

Alle Ausgaben mit den folgenden Auto-Tests finden sie auf www.hbmagazin.deTest-Experten: interPress media communications - Göttingen · [email protected]

Opel Cascada

Jaguar F-Type Jaguar XF 2.2 DJaguar XF Sportbrake

Audi S8Audi Q3

Honda CBR 600 F

VW Golf VII

Mazda 5Mazda CX-5

My car Testüberblick

Im Test

Skoda Yeti In der beliebten Klasse kompakter SUV punktet er auch mit individueller City- und Outdoor-Optik!

Skoda Yeti Outdoor: Außen wie innen punktet der Tscheche mit Optik, Ausstattungen und sparsam-agilen Motorisierungen, viel Platz ist ebenfalls vorhanden, Allrad macht ihn fit für alle Wege.

Foto

: Sk

oda/

Inte

rPre

ss

Ein Top-Partner für jeden Tag und Einsatzzweck

My car 14Der Honorarberater

B2B-MagazinAusgabe 21.02.2014

+++ www.wissensforum-honorarberatung.de +++

Yeti Outdoor (ab 19.190 Euro). Bei den Neuen fällt vor allem die deutlich geän-derte Frontpartie sofort auf, optional trägt sie dort auch Bi-Xenon-Scheinwer-fer mit integriertem LED-Tagfahrlicht.

Beide Designversionen sind in den Ausstattungsvarianten Active, Ambition, Elegance und L&K erhältlich. Den be-sonders verbrauchseffizienten „Green-Line“ gibts jedoch nur für den Stadt-Yeti mit Frontantrieb. Zur Basis-Ausstattung gehören unter anderem 7 Airbags, ESP, Antriebsschlupfregelung, verstellbares 3-Speichen-Lenkrad, Funk-Zentralverrie-gelung oder elektrisch einstell- und be-heizbare Seitenspiegel. Clever ist Vario-flex: Damit lassen sich die drei Fond-Sitze einzeln umklappen und ausbauen, Außensitze verschieben (längs, quer) und Rückenlehnenneigung variabel ein-

stellen. Optional sind Rückfahrkamera, schlüsselloses Zugangssystem (mit Start-Stopp-Knopf), ein System zur Müdig-keitserkennung oder ein Parklenkassi-stent an Bord. Letzterer steuert den Wa-gen selbsttätig sogar in Parklücken, die quer zu der Fahrtrichtung liegen.

Innen ist der Wagen eher sachlich eingerichtet, doch Anmutung und Qua-lität der eingesetzten Materialien sind tadellos, die Ablesbarkeit aller Instru-mente ebenso. Man fühlt sich gut aufge-hoben.

Mit Offroad-OptikDer von uns gefahrene Yeti Outdoor 2.0 TDI 4x4 unterstreicht seine Fähigkeiten abseits befestigter Wege bereits auf den ersten Blick mit kraftvollem Off-Road-Look – z.B. durch vorne wie hinten mit

Von Achim Stahn

Unsere Straßen zeigen es klar und deut-lich: Der Trend nach Autos, die bereits auf den ersten Blick Fahrspaß verspre-chen, ist ungebrochen. Und statt sprit-fressender XXL-Allradler sind deutlich kompaktere Formate gefragt. Daher bringt die Autoindustrie entsprechend sparsame geländegängige Modelle auf den Markt, so wie den Skoda Yeti.

Kommt als DoppelpackMit knapp über 4,2 Meter Länge ist er erfreulich kompakt für unsere Städte, andererseits bietet er viel Platz für Pas-sagiere und Gepäck. Der Tscheche star-tet nun umfassend überarbeitet gleich mit zwei eigenständigen Designvarian-ten – als Yeti (ab 18.990 Euro) sowie

+++ www.wissensforum-honorarberatung.de +++

My Car 15Der Honorarberater

B2B-MagazinAusgabe 21.02.2014

BezugKostenfreies PDF-Abonnement: Anmeldung unter [email protected] oder www.hbmagazin.de

Satz · Layout · GrafikMichaela Vormoor

AnzeigenKarin KlawunnTelefon 05 51/ 5 85 11 · Telefax 05 51 / 4 363 [email protected]

Urheber-Recht: Das Dokument mit Abbildungen ist urhe-berrechtlich geschützt. Die dadurch begründeten Rechte, insbesondere des Nachdrucks, der Speicherung in Daten-verarbeitungsanlagen sowie das Darstellen auf einer Web-site liegen, auch nur bei auszugsweiser Verwertung, bei der Barde-Hoppe & Medien GmbH. Alle weiteren Rechte vorbe-halten.

VerlagBHM I FachmedienBarde-Hoppe & Medien GmbHMitteldorfstraße 12 · 37130 [email protected]äftsführer: Klaus BardeRegistergericht: Amtsgericht GöttingenRegister-Nr: HRB 1705 Umsatzsteuer-Identifikationsnummer: ID DE 115306609

HerausgeberKlaus Barde

RedaktionTelefon 05 51 / 633 92 [email protected]

Erscheinungsweise9 x im Jahr (nicht im Januar, Juli, August)

I M P R E S S U M

Risikohinweis: Sämtliche Inhalte dieser Seiten sowie alle unter dem Markennamen „Der Honorarberater“ herausge-gebenen Publikationen sind urheberrechtlich geschützt und nicht zur weiteren Vervielfältigung bzw. Verbreitung frei. Ohne vorherige schriftliche Einwilligung des Heraus-gebers nicht zulässig ist zudem die nachträgliche Verän-derung bzw. Bearbeitung der Dokumente sowie deren kommerzielle Weiterverwertung. Bei Zitaten ist klar er-sichtlich auf die jeweilige Quelle zu verweisen. Alle Aus-gaben von „Der Honorarberater“ werden nach bestem Wissen und Gewissen recherchiert und formuliert. Den-noch kann seitens des Herausgeber und der Redaktion keine Gewähr für die Richtigkeit dieser Informationen gegeben werden. Die Texte in „Der Honorarberater“ stellen keine Aufforderung zum Kauf oder Verkauf von Wertpa-pieren dar. Eine Haftung für Vermögensschäden aus der Anwendung von Hinweisen wird nicht übernommen.

farblich hervorgehobenem und weiter nach oben gezogenem Unterfahrschutz, dunkel abgesetzten Partien, anders ge-staltetem unteren Kühllufteinlass mit kräf-tigen, vertikalen Lamellen, kantigeren seitlichen Stoßfängerpartien oder matt-farbenen Streben des Kühlergrills.

Der Wagen bedient sich aus dem Bau-kasten des VW Golf, entsprechend hoch-karätig die eingesetzte Technik und Ver-arbeitung. Damit zeigte sich der Wagen bei unserer Testfahrt topfit auf der Straße und im Gelände. Mit 18 Zentimetern Bodenfreiheit, kurzen Überhängen, per-manentem Allradantrieb mit variabler Kraftverteilung und Mehrlamellen-Hal-dex-Viscokupplung sind für ihn feuchte Wiesen, Geröllstrecken oder Bäche kein Problem. Und der Bergabfahrassistent hilft beim ganz langsamen, sicheren He-runterfahren steiler Hänge. Lenkung und Fahrwerk wurden grundsolide abge-stimmt, der Yeti macht auch auf schneller Tour und agil angefahrenen Kurven Spaß.

Viele AlternativenAuch beim Thema Motorisierung macht der Wagen ebenfalls keine Kompro-

misse. Die drei Diesel (105 bis 170 PS) und vier Benziner mit Direkteinspritzung (105 bis 160 PS) gehören zu den mo-dernsten ihrer Art, überzeugen bei Ver-brauch und Agilität. Mit dem 140 PS TDI waren wir auf nor-malen Straßen richtig flott unterwegs, auf Autobahnen auch mit Tempo 190. Wer sparsam fährt, kann ihn mit deutlich

Technische Daten

Modell Skoda Yeti Outdoor Variante 2.0 TDI AmbitionGetriebe SechsgangAntrieb AllradantriebMotor VierzylinderHubraum 1.968 ccm Leistung 103 kW/140 PSDrehmoment 320 Nm (1.750 U/min)CO2-Emission 157 g/km0-100 km/h 9,9 SekundenHöchsttempo 190 km/hTestverbrauch 7,5 Liter DieselTankinhalt 60 LiterKofferraum 405-1.760 LiterPreis ab 28.190 EuroInternet-Infos www.skoda.de

Foto

s: S

koda

/Int

erPr

ess

Während sich der Yeti Outdoor als robuster Naturbursche zeigt, tritt die hier abgebildete Stadtvariante gediegener auf.

Das gefiel besonders:+ enormes Platzangebot+ attraktives Karosseriestyling+ hohe Verarbeitungsqualität+ großes Motor-Angebot+ erstaunlich geländetauglich+ optionale Features (z.B. DSG)+ Serienausstattung Verbesserungsbedürftig:- Aufpreis Aschenbecher (15 Euro)- wenige Lackierungen ohne Aufpreis

Unser Testurteil

unter sieben Liter Diesel durch den All-tag bewegen.

Ein unterbrechungslos schaltendes Doppelkupplungsgetriebe ist ebenfalls lieferbar, DSG sorgt neben mehr Kom-fort auch für einen gehörigen Touch Sportlichkeit.

FazitIn der kompakten SUV-Klasse gehört der Skoda Yeti von Anfang an zu den Favoriten. Die zwei neuen Designlinien machen ihn jetzt nocht attraktiver als bisher.

Honorarberatung Messe & Kongress 2014

Programm Congress Park Hanau · 25. Februar 2014

Herzlich willkommen!

Der Gesetzgeber hat erste Weichen für den Weg der Honorarberatung in Deutschland gestellt.Zum 01. August 2014 tritt das Gesetz zur Förderung und Regulierung einer Honorarberatung über Finanzinstrumente (Honoraranlageberatungsgesetz / HAnlBG) in Kraft. Ein Gesetz, das trotz all seiner Schwächen ein Anfang ist. Und: „Wir werden die Einführung der Honorarberatung als Alternative zu einer Beratung auf Provisionsbasis für alle Finanzprodukte vorantreiben,“ so steht es im Berliner Koalitionsvertrag. Vor diesem Hintergrund präsentiert sich der 9. Honorarberater-Kongress allen Finanzdienstleis-tern als weit geöffnetes Eintrittstor in das starke Geschäftsmodell der Honorarberatung. Nutzen Sie für sich und Ihre Mitarbeiter die seit vielen Jahren bewährte Infrastruktur des VDH für qua-lifizierte, betriebswirtschaftlich erfolgreiche Honorarberatung. Der Markt ist bereit für Sie.

Ihr Dieter Rauch, VDH

lifizierte, betriebswirtschaftlich erfolgreiche Honorarberatung. Der Markt ist bereit für Sie.

Ihr Dieter Rauch, VDH

Honorartarife • Plattformen & Services • Aus der Praxis für die Praxis • ETFs • VV-Fonds • Märkte 2014 • Versicherungen

2

Messe & Kongress Honorarberatung 2014

Eingangsfoyer / Erdgeschoss

2EDISOFT

1Softfair

3Star

Capital

5Augs- burger Aktien-bank

6 Baye-rische

Vermögen

7VDH GmbH

+ Institut für Honorar- beratung

Stand Dprocontra

4XPS

Finanz-software

WorkshopraumTagungsraum

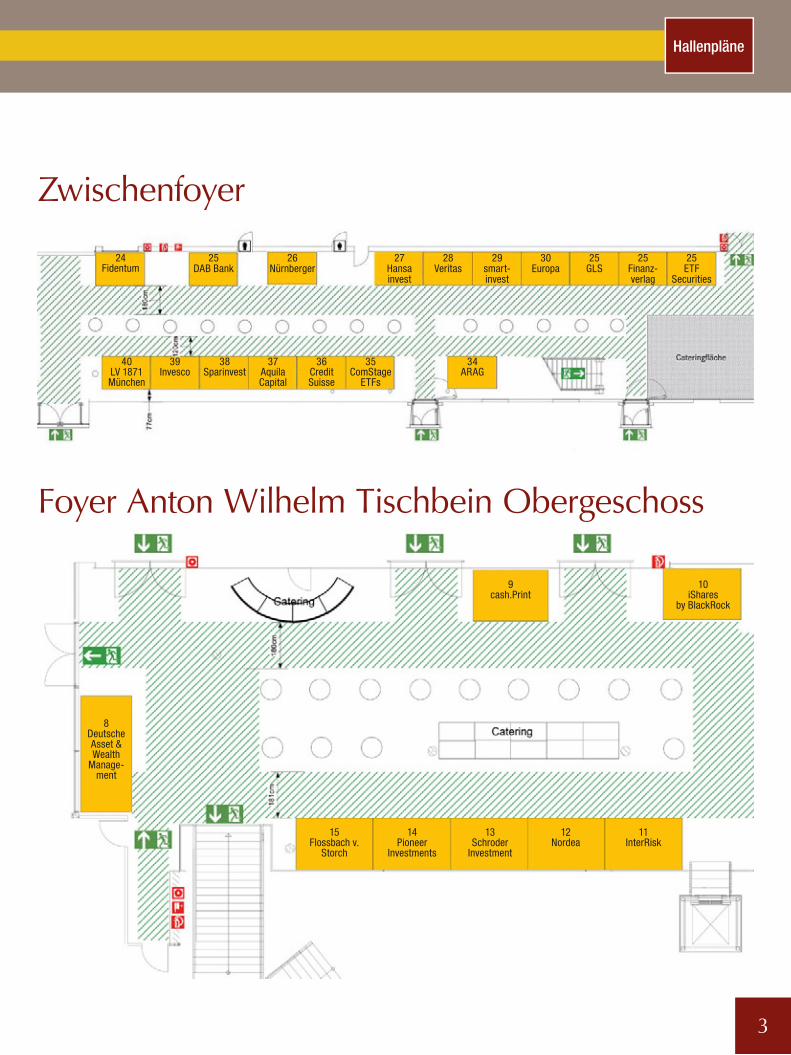

Hallenpläne

3

Zwischenfoyer

Foyer Anton Wilhelm Tischbein Obergeschoss

8Deutsche Asset & Wealth

Manage-ment

15Flossbach v.

Storch

9cash.Print

10 iShares

by BlackRock

14Pioneer

Investments

13Schroder

Investment

12Nordea

11InterRisk

24Fidentum

40LV 1871 München

39Invesco

38Sparinvest

37Aquila Capital

36Credit Suisse

35ComStage

ETFs

34ARAG

25DAB Bank

26Nürnberger

27Hansainvest

28Veritas

29smart- invest

30Europa

25GLS

25Finanz- verlag

25ETF

Securities

4

Messe & Kongress Honorarberatung 2014 Hallenpläne

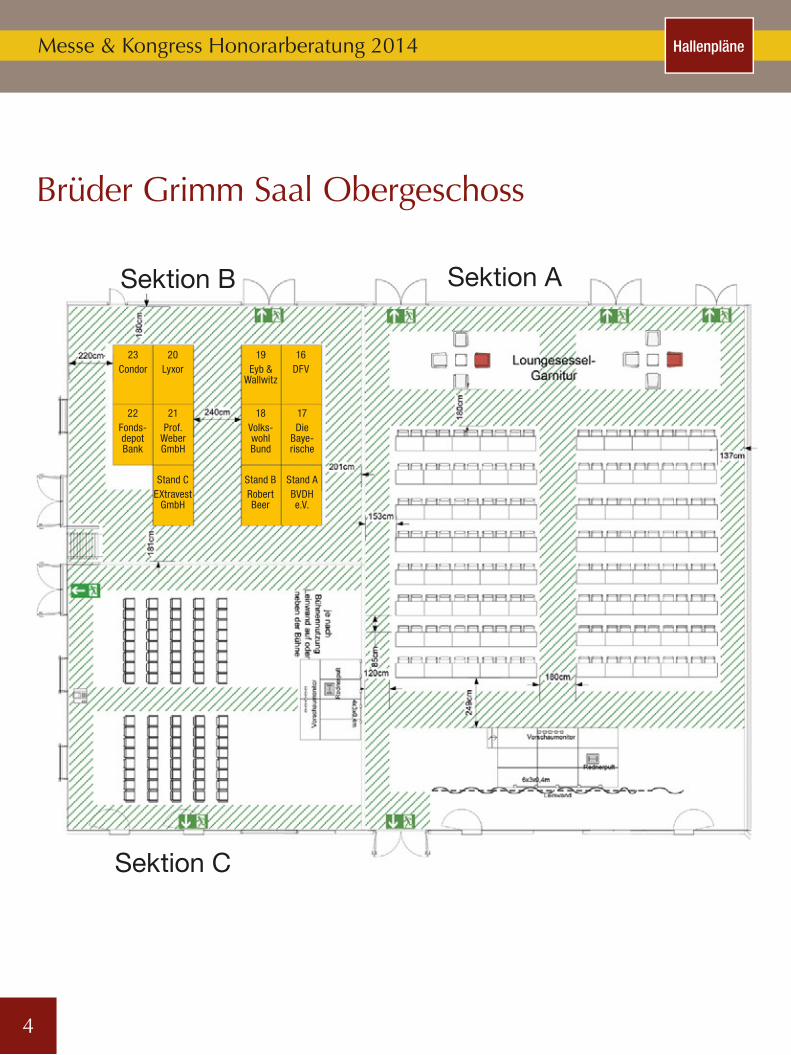

Brüder Grimm Saal Obergeschoss

20Lyxor

19Eyb &

Wallwitz

18Volks-wohl Bund

17Die

Baye-rische

16DFV

23Condor

22Fonds-depot Bank

21Prof.

Weber GmbH

Stand CEXtravest

GmbH

Stand BRobert Beer

Stand ABVDH e.V.

Sektion ASektion B

Sektion C

Auf der diesjährigen „Messe & Kongress Honorarberatung“ lässt die Deutsche Familienversicherung Fakten sprechen: Asseku-rata Rating 2011 „GUT“, 2012 „GUT“, 2013 „SEHR GUT“. Aber nicht nur das Unternehmen selbst glänzt mit Bestnoten. Besonders die Pfl egezusatztarife der Deutschen Familienversicherung haben bei wichtigen Vergleichstests Spitzenplätze belegt: Morgen & Morgen, Premium Circle, €uro, ÖKO-TEST, Witte Finan-cial Services, Focus Money, Stiftung Warentest – alle sind sich einig: Die DFV-DeutschlandPfl ege ist ein Top-Produkt. Auf der „Messe & Kongress Honorarberatung“ stellen wir Ihnen aber noch mehr vor: Wir informieren Sie auch zu Verkaufshilfen und zur Vertriebsunterstützung. Interessierte Vertriebspartner erhalten

auf unserem Stand die Beratermappe „Pfl ege“, die optimale Verkaufshilfe für Ihr Kundengespräch und ein Garant für erfolg-reichen Pfl egevertrieb. Außerdem gibt es Marktübersichten zur DFV-DeutschlandPfl ege im Konditionenvergleich zum Gesamt-markt und einen Marktvergleich der Testsieger. Nicht zuletzt erfahren Sie an unserem Stand alles zu unseren verkaufsstarken Pfl ege-Webinaren, die online unter https://dfv.webex.com zu fi nden sind. Erschließen Sie sich mehr Verkaufspotenzial zum wichtigsten Zukunftsmarkt mit den ausgezeichneten Pfl ege-vorsorgeprodukten der DFV. Haben wir Sie neugierig gemacht?Besuchen Sie uns auf unserem Stand Nr. 16 oder rufen Sie an unter 069 24794422.

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: Premium

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: Premium

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: IPV Itzehoer

VertrauensPflege

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: VPV VolksPflege Premium

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: VPV VolksPflege Premium

SEHR GUT(1,5)

Im Test: 23 Pflegetagegeld-tarife ohne staat-liche Förderung45-jährige Modellkunden

Ausgabe 5/2013

SEHR GUT(1,5)

Im Test: 23 Pflegetagegeld-tarife ohne staat-liche Förderung45-jährige Modellkunden

Ausgabe 5/2013

SEHR GUT(1,5)

Im Test: 23 Pflegetagegeld-tarife ohne staat-liche Förderung45-jährige Modellkunden

Ausgabe 5/2013

SEHR GUT GUT (1,8)

Im Test: 23 Pflegetagegeld-tarife ohne staat-liche Förderung55-jährige Modellkunden

Ausgabe 5/2013

GUT (1,8)

Im Test: 23 Pflegetagegeld-tarife ohne staat-liche Förderung55-jährige Modellkunden

Ausgabe 5/2013

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: Flex

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: Premium Plus

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: Basis

SEHR GUT GUT (1,8)

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: Flex

GUT (1,8)

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: Premium Plus

SEHR GUT

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: Basis

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: Basis

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: Premium Plus

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: Flex

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: Premium Plus

Versicherbare Höhe

Auslandsaufenthalt

Rahmenbedingungen

Leistungsrahmen

Leistungsanspruch

DFV Deutsche Familien-

versicherung AG

Stand 07/13

Bewertung von Leistungen in den Allgemeinen Versicherungsbedingungen der Pflegetagegeldtarife

+

Ausgezeichnet mit 5 von 5

PremiumPlusPoints

Erläuterungen und Bewertungsparameter:www.premiumcircle.de

Tarif: Basis Ausgezeichnet.

Die Pfl egeversicherung zu diesen Testurteilen fi nden Sie nur bei uns.

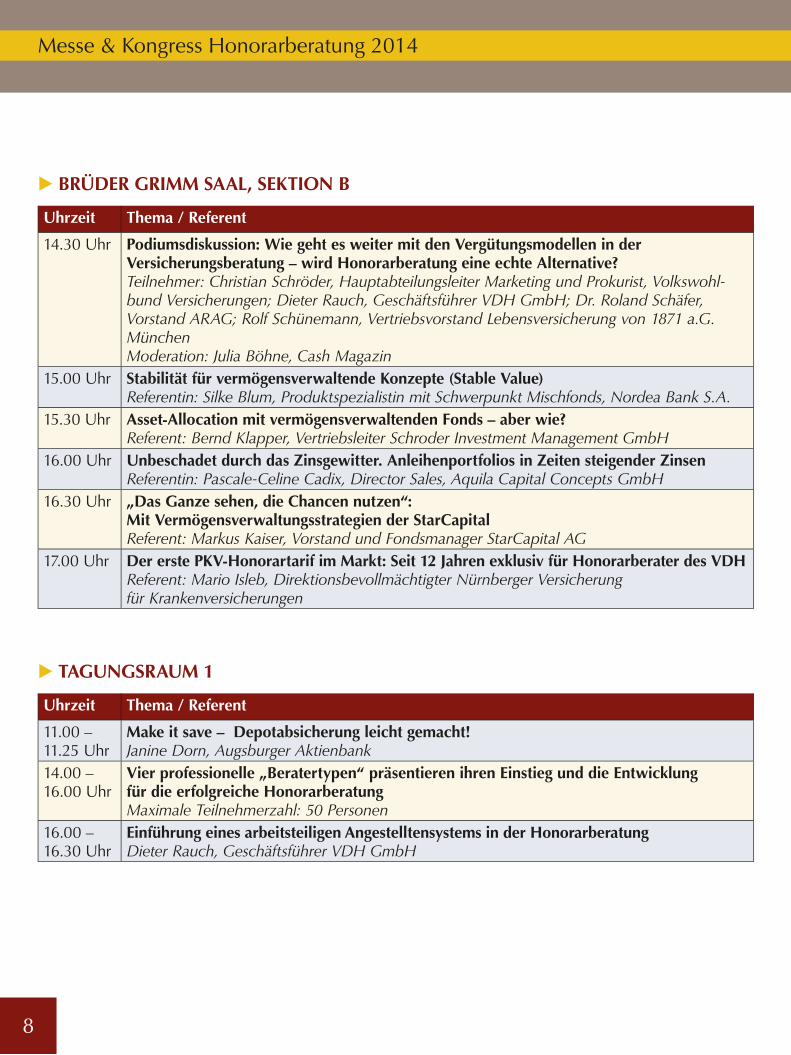

E Brüder Grimm Saal, Sektion a

Uhrzeit thema / referent

09.00 Uhr Begrüßung – Dieter Rauch, Geschäftsführer VDH

09.20 Uhr impulse: Verbraucherschutz, Politik, regulierung,Referenten: Siehe anschließende Podiumsdikussion

10.00 Uhr Podiumsdiskussion: War‘s das schon? Wie geht die regulierung der Finanzberatung weiter und was muss noch geschehen?Teilnehmer: Dr. Annabel Oelmann, Leitung der Gruppe Finanzdienstleistungen Verbrau-cherzentrale NRW; Dr. Erich Paetz, Bundesministerium für Justiz und Verbraucherschutz; Michael H. Heinz, Präsident des BVK; Philipp Mertens, Fachanwalt für Bank- und Kapital-marktrecht.Moderation: Klaus Barde, Chefredakteur und Herausgeber: „Der Honorarberater“

10.30 Uhr die Weltwirtschaft kommt einer Phase der Stagnation immer näher. nur außerordentliche maßnahmen halten sie noch auf kurs. Was bedeutet das und welche lehren lassen sich daraus ziehen? Referent: Dr. Georg Graf von Wallwitz, Geschäftsführer Eyb & Wallwitz

11.00 Uhr die irrationale logik der Börse. Warum so viele anleger an ihrer eigenen Psyche scheiternReferent: Stefan Riße, Portfolio Manager der HPM Hanseatische Portfolio Management GmbH, smart-invest GmbH

11.30 Uhr Wege aus der krise. der Weg aus der Schuldenkrise über die enteignung der Sparer Referent: Prof. Dr. Max Otte, Wirtschaftswissenschaftler und Börsenexperte Bayerische Vermögen AG

13.00 Uhr risiken kennen und nicht vermeidenReferent: Philipp Vorndran, Kapitalmarktstratege Flossbach von Storch AG

13.30 Uhr Podiumsdiskussion: Wahrheit oder märchen – die guten ins töpfchen, die schlechten ins kröpfchen! das Pareto-Prinzip bei VV-Fonds!Teilnehmer: Georg Graf von Wallwitz Geschäftsführer; Achim Küssner, Sprecher der Geschäftsführung; Prof. Dr. Max Otte, Wirtschaftswissenschaftler und Börsenexperte; Philipp Vorndran, Kapitalmarktstratege; Markus Zipperer, Fondsmanager

14.30 Uhr CroCi Fonds. in den echten Wert investierenReferent: Thomas Wiedenmann Produkt Manager, Deutsche Asset & Wealth Management

15.00 Uhr erfolgsinstrument etFs: Selektiv assetklassen abbildenReferent: Robert Gebert, ETF Sales/Associate iShares by BlackRock

15.30 Uhr rohstoffmärkte 2014: Wenn die nacht am dunkelsten ist, ist der tag am nächsten!Referent: Eugen Weinberg, Senior Commodity Analyst, Commerzbank AG

6

Messe & Kongress Honorarberatung 2014

7

Programm

E Brüder Grimm Saal, Sektion a

Uhrzeit thema / referent

16.00 Uhr Podiumsdiskussion: etFs – Smart Beta oder reine lehre? Wovon proftieren Privatanleger wirklich?Teilnehmer: Deutsche Asset & Wealth Management, Commerzbank AG, iShares by BlackRock, Lyxor Asset Management, Pioneer Investments Kapitalanlagegesellschaft mbH, StarCapital AGModeration: Jan Altmann, 4asset-management

16.30 Uhr rentenmärkte: Ängste, Hoffnung und Chancen Weshalb man fundamentale Faktoren und risiken kennen sollteReferent: Ralph Geiger, Direktor und Fixed Income Specialist, Credit Suisse Asset Management

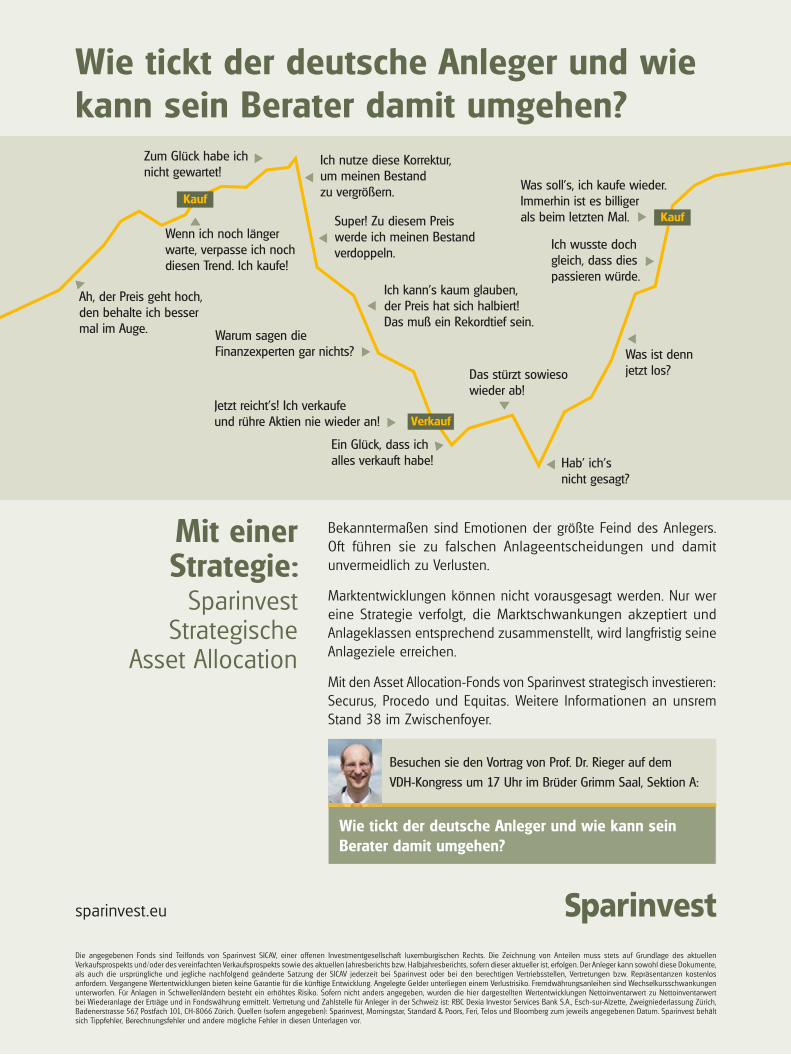

17.00 Uhr Wie tickt der deutsche anleger im Vergleich zu anderen nationen/kulturen – Und wie kann sein Berater damit umgehen? Unser Beispiel der strategischen asset-allocation der SparinvestReferent: Prof. Dr. Marc-Oliver Rieger, Professor für Finanzwirtschaft an der Universität Trier, Sparinvest S.A.

E Brüder Grimm Saal, Sektion B

Uhrzeit thema / referent

10.40 Uhr Flatrate beim VdH Genießen Sie flexible altersvorsorge bei voller transparenz und kostenkontrolleReferent: Dr. Roland Schäfer, Vorstand ARAG Lebensversicherungs-AG

11.10 Uhr FrV – Honorartarif FrV – Honorartarif mit etF-Vermögensverwaltung und 4Flex Referent: Hakan Deniz, Produktmanager Lebensversicherung von 1871 a.G. München

11.40 Uhr myindex® die Benchmark für etF- und VV-gebundene Fondsrenten Referent: Markus Hlubucek, Mathematiker, InterRisk Versicherungs-AG Vienna Insurance Group

13.00 Uhr Biometrie in der netto-BU-Beratung mit den Honorartarifen der Condor Referent: Christopher Hans, Makler Account Manager, Vertriebsregion Süd, Condor Lebensversicherungs-Aktiengesellschaft

13.30 Uhr VolkSWoHl BUnd – überschussbeteiligung 2014 und Biometrie, BU plus Pflegerente, BU optionsmöglichkeiten, neues Produkt existenzschutz Referenten: Dr. Ioannis Tsonis, Vertriebsdirektor, Alois Fehrer, Kompetenzcenter Süd, VOLKSWOHL BUND Lebensversicherung a.G

8

Messe & Kongress Honorarberatung 2014

E taGUnGSraUm 1

Uhrzeit thema / referent

11.00 – 11.25 Uhr

make it save – depotabsicherung leicht gemacht!Janine Dorn, Augsburger Aktienbank

14.00 – 16.00 Uhr

Vier professionelle „Beratertypen“ präsentieren ihren einstieg und die entwicklung für die erfolgreiche Honorarberatung Maximale Teilnehmerzahl: 50 Personen

16.00 – 16.30 Uhr

einführung eines arbeitsteiligen angestelltensystems in der HonorarberatungDieter Rauch, Geschäftsführer VDH GmbH

E Brüder Grimm Saal, Sektion B

Uhrzeit thema / referent

14.30 Uhr Podiumsdiskussion: Wie geht es weiter mit den Vergütungsmodellen in der Versicherungsberatung – wird Honorarberatung eine echte alternative?Teilnehmer: Christian Schröder, Hauptabteilungsleiter Marketing und Prokurist, Volkswohl-bund Versicherungen; Dieter Rauch, Geschäftsführer VDH GmbH; Dr. Roland Schäfer, Vorstand ARAG; Rolf Schünemann, Vertriebsvorstand Lebensversicherung von 1871 a.G. MünchenModeration: Julia Böhne, Cash Magazin

15.00 Uhr Stabilität für vermögensverwaltende konzepte (Stable Value) Referentin: Silke Blum, Produktspezialistin mit Schwerpunkt Mischfonds, Nordea Bank S.A.

15.30 Uhr asset-allocation mit vermögensverwaltenden Fonds – aber wie? Referent: Bernd Klapper, Vertriebsleiter Schroder Investment Management GmbH

16.00 Uhr Unbeschadet durch das Zinsgewitter. anleihenportfolios in Zeiten steigender Zinsen Referentin: Pascale-Celine Cadix, Director Sales, Aquila Capital Concepts GmbH

16.30 Uhr „das Ganze sehen, die Chancen nutzen“: mit Vermögensverwaltungsstrategien der StarCapital Referent: Markus Kaiser, Vorstand und Fondsmanager StarCapital AG

17.00 Uhr der erste PkV-Honorartarif im markt: Seit 12 Jahren exklusiv für Honorarberater des VdH Referent: Mario Isleb, Direktionsbevollmächtigter Nürnberger Versicherung für Krankenversicherungen

9

Programm

E der WorkSHoP-raUm

Uhrzeit thema / referent

10.40 Uhr trendfolge mit etFs reloaded – besser und transparenter Referent: Markus Russ, Fondsmanager, Veritas Investment GmbH

11.10 Uhr taktisch, fundamental, regelbasiert? Wie sind Sie besser als der markt? Referent: Dipl.-Ing. Robert Beer, Geschäftsführer Robert Beer Investment GmbH

11.40 Uhr die mischung macht’s: Wie sich vermögensverwaltende Fonds in den verschiedenen marktphasen verhalten Referent: Carsten Holzki, Head of Non-Bank Sales Germany, Invesco Asset Management Deutschland GmbH

13.00 Uhr transparenz manager invest – leadgenerierung im internet ist ein kinderspiel Referent: Björn Torkar, Mitglied der Geschäftsleitung, EDISOFT GmbH

13.30 Uhr Honoratio.Web: die erste Honorartarifplattform im deutschen markt Referent: Mike Birkelbach, Mitglied der Geschäftsführung, Softfair GmbH

14.30 Uhr „Fondsdepot Bank: netto-konditionen mit Brutto-Service“ Referent: Jens Recklebe, Vertriebsdirektor, Fondsdepot Bank GmbH

15.00 Uhr netto-Prinzip-konditionen: Professionelle abwicklung mit netto-Prinzip-konditionen und top-technologie Referenten: Oliver Schwan, Prokurist; Johannes Wegener, DAB Bank AG

15.30 Uhr Speisekarte 2014 – Was kommt auf den teller? Referent: Markus Kurz, Vertriebsdirektor, Hanseatische Investment - GmbH

16.00 Uhr neu und exklusiv für die Berater des VdH: Pionier investment Wachstum – die professionelle (etF)-lösung für ihre kunden Referent: Andreas Ernst, Senior Director, 3rd Party Clients

16.30 Uhr Wie soll ich mein Geld anlegen? Vor der krise, in der krise, nach der krise Referent: Philipp Schreiber, Institutional Sales Prof. Weber GmbH

die offizielle mittagspause findet von 12:00 bis 13:00 Uhr stattWir wünschen einen guten appetit!

Credits für Certified Financial PlannerDie Veranstaltung ist beim FPSB Deutschland unter der Reg.-Nr. 14-08 registriert.Die Vorträge und Inhalte sind individuell zu berechnen, da zum Teil auch Parallelvorträge stattfinden. Die Veranstaltung ist insgesamt mit 9,5 CE-Credits bewertet.Die Veranstaltung ist insgesamt mit maximal0,5 CPD-Credit (30 min.) für 1.1.d) – Volkswirtschaft6,0 CPD-Credit (360 min.) für 1.2.b) – Portfoliomanagement3,0 CPD-Credit (180 min.) für 1.3.a) – Konzeptbewertet.Eine Teilnahmebestätigung erhalten Sie am Stand des IFH Institut für Honorarberatung. Stand-Nummer 7

10

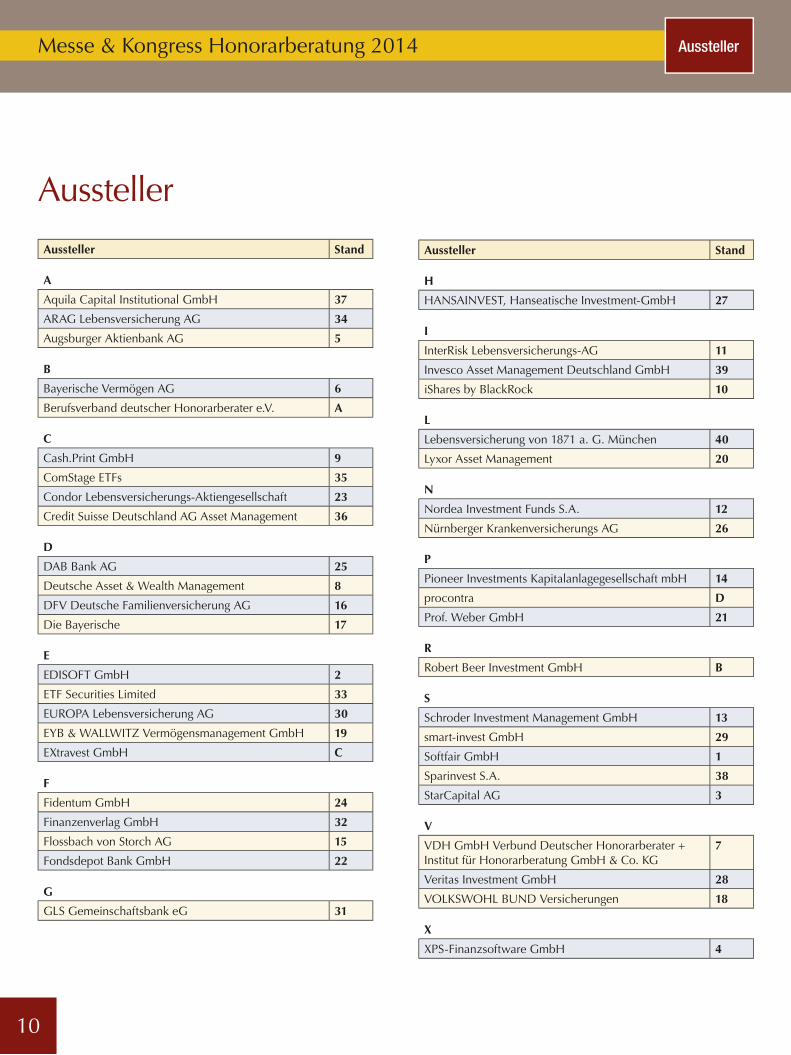

Aussteller

aussteller Stand

a

Aquila Capital Institutional GmbH 37

ARAG Lebensversicherung AG 34

Augsburger Aktienbank AG 5

B

Bayerische Vermögen AG 6

Berufsverband deutscher Honorarberater e.V. a

C

Cash.Print GmbH 9

ComStage ETFs 35

Condor Lebensversicherungs-Aktiengesellschaft 23

Credit Suisse Deutschland AG Asset Management 36

D

DAB Bank AG 25

Deutsche Asset & Wealth Management 8

DFV Deutsche Familienversicherung AG 16

Die Bayerische 17

e

EDISOFT GmbH 2

ETF Securities Limited 33

EUROPA Lebensversicherung AG 30

EYB & WALLWITZ Vermögensmanagement GmbH 19

EXtravest GmbH C

F

Fidentum GmbH 24

Finanzenverlag GmbH 32

Flossbach von Storch AG 15

Fondsdepot Bank GmbH 22

G

GLS Gemeinschaftsbank eG 31

aussteller Stand

H

HANSAINVEST, Hanseatische Investment-GmbH 27

i

InterRisk Lebensversicherungs-AG 11

Invesco Asset Management Deutschland GmbH 39

iShares by BlackRock 10

l

Lebensversicherung von 1871 a. G. München 40

Lyxor Asset Management 20

n

Nordea Investment Funds S.A. 12

Nürnberger Krankenversicherungs AG 26

P

Pioneer Investments Kapitalanlagegesellschaft mbH 14

procontra D

Prof. Weber GmbH 21

R

Robert Beer Investment GmbH B

S

Schroder Investment Management GmbH 13

smart-invest GmbH 29

Softfair GmbH 1

Sparinvest S.A. 38

StarCapital AG 3

V

VDH GmbH Verbund Deutscher Honorarberater +Institut für Honorarberatung GmbH & Co. KG

7

Veritas Investment GmbH 28

VOLKSWOHL BUND Versicherungen 18

X

XPS-Finanzsoftware GmbH 4

Messe & Kongress Honorarberatung 2014 Aussteller

Die Expertenpolice der LV 1871

Experten-Know-how für fondsgebundene Vorsorgelösungen:

§ kombiniert bis zu fünf Fondsmanager namhafter Investmentgesellschaften

§ laufende Qualitätskontrolle der Zusammen setzung erfolgt durch die Kapitalanlagespezialisten der LV 1871

§ jederzeit alle Infos transparent und aktuell auf www.meinepolice.com

Lebensversicherung von 1871 a. G. München · Maximiliansplatz 5 · 80333 München Telefon 089/5 51 67 – 18 71 · Telefax 089/5 51 67 – 12 12 · [email protected] · www.lv1871.de

Der Film zur Expertenpolice

Anzeige Expertenpolice 210x280+3mm 0114.indd 1 31.01.14 08:37

12

Messe & Kongress Honorarberatung 2014 ARAG

Als unabhängiger Qualitätsversicherer bietet der ARAG Konzern knapp 6 Mil-lionen Kunden in 15 Ländern ein vielsei-tiges Angebot rund um Recht, Absiche-rung und Vorsorge. Die ARAG Lebens-versicherungs-AG gehört zum Konzern-verbund dieses inhabergeführten Famili-enunternehmens und hat sich bereits vor Jahren in Deutschland als Anbieter inno-vativer fondsgebundener Rentenversi-cherungen etabliert. Das Angebot von individuellen Versicherungslösungen deckt dabei die Ansprüche sowohl von Honorarberatern als auch Provisionsver-mittlern.

Mit über 75 Jahren Erfahrung als unab-hängiges Familienunternehmen, aber auch als Lebensversicherer wissen wir, dass echte Freiheit nur aus Sicherheit entstehen kann. Mit den fondsgebun-denen Rentenversicherungen ARAG FoRte 3D honorar und ARAG FoRte 3D Flatrate VDH bieten wir Vorsorgelö-sungen an, die genau zu Ihren Kunden passen und ihnen auch in Zukunft Un-abhängigkeit ermöglichen.

Mit ARAG FoRte 3D können Honorar-berater alle Kundenwünsche auf einmal abdecken, denn die fondsgebundene

Wer auf innovative trendfolgebasierte Anlagestrategien setzt, kann auch das ARAG Aktiv Portfolio wählen. Die Kapi-talanlage besteht aus einem chancen-reichen ETF-Aktienfonds oder einem si-cheren ETF-Geldmarktfonds. Gesteuert durch einen intelligenten Signalgeber erfolgen je nach Marktlage automatische Umschichtungen zwischen den beiden Anlageformen. Bei „steigendem Markt“ wird in einen ETF-Aktienfonds investiert, bei „fallendem Markt“ erfolgt die sichere Anlage in einem Geldmarktfonds.

Wie es sich für Nettotarife gehört, geben wir die Kickbacks, die wir von den Kapitalanlagegesellschaften bekom-men, zu 100 % an die Kunden weiter.

FlexibilitätKein Kunde kann seine Zukunft konkret vorhersagen. Daher bieten wir mit un-serer ARAG FoRte 3D ein Höchstmaß an Flexibilität:

• Wechsel der Kapitalanlage, Garantien und Sicherungsoptionen während der gesamten Vertragslaufzeit

• Beitragszahlungen reduzieren• Beitragspausen• Zuzahlungen grundsätzlich jederzeit

und unbegrenzt möglich. Entnahmen aus dem Fondsvermögen während der Laufzeit.

• Auszahlung des Kapitals als lebenslan-ge monatliche Rente, als einmalige Kapitalauszahlung oder als Kombina-tion von beidem

• Flexibler Rentenbeginn

Rentenversicherung ist ein flexibles, mit verschiedenen Garantieoptionen ausge-stattetes Vorsorgeprodukt, das trotz der Garantien auch attraktive Erträge aus dem Aktienmarkt ermöglicht.

Sicherheit, Rendite, Flexibilität – dafür steht ARAG FoRte 3D.

Safety first!Beim Sicherheitsaspekt gilt: Alles kann, nichts muss! Abhängig von der Anlage-mentalität des Kunden lässt sich ein Beitragserhalt im Erlebensfall von 0% bis 100% vereinbaren. Der Clou ist, dieser kann bei Bedarf während der Ansparphase auch angepasst werden. Der Beitragserhalt erfolgt entweder klas-sisch (sog. Statisches 2-Topf-Hybrid) oder renditeoptimierter durch zusätzlichen Einsatz eines speziellen Garantiefonds (sog. Dynamisches 3-Topf-Hybrid).

Ein optionales Ablaufmanagement steht ebenso zur Verfügung wie innova-tive Optionen zur Absicherung erzielter Hochstände in der freien Fondsanlage: Erzielte Fondsgewinne können durch den ARAG RenditeTresor oder den ARAG RenditeTresor Aktiv abgesichert werden.

Top-Kapitalanlage mit RenditekickWas darf es sein? ETFs, Aktien-, Misch-, Renten-, Geldmarkt- und Dachfonds? Wir bieten eine Auswahl aus 55 erle-senen Top-Fonds. Selbstverständlich werden die Fonds ohne Ausgabeauf-schlag angeboten. Ein Shift/Switch ist 12 Mal pro Jahr kostenfrei möglich.

Maßgeschneiderte und lebensbegleitende Altersvorsorgelösung der ARAG nach dem Netto-Prinzip

Andrè Riemenschneider ARAG Vertriebsdirektor (Vertriebe)

KolumneMesse & Kongress Honorarberatung 2014 ARAG Messestand Nr. 34

ARAG FoRte ist damit das maßgeschnei-derte und lebensbegleitende Vorsorge-produkt. Egal ob für sicherheits-, er-trags-, chancenorientierte oder risiko-freudige Kunden. Es passt genau – und kann bei Bedarf ohne großen Aufwand geändert werden.

Geringe Kosten, volle TransparenzEs lohnt sich der Vergleich: ARAG FoRte 3D Lösung vs. Fondssparplan bei der Bank. Während Ausgabeaufschläge, Ge-bühren bei Fondswechseln, Versteue-rung von Zwischengewinnen bei Fonds-wechseln die Rendite eines Fondsspar-plans schmälern, profitiert der Kunde bei ARAG FoRte 3D ganz klar von diesen Vorteilen: keine Ausgabeaufschläge, zwölf kostenlose Fondswechsel pro Jahr, Fondswechsel ohne sofortige Ertragsbe-steuerung und die Gutschrift der Kick-backs.

Honorarberatern bieten wir ARAG FoRte 3D in zwei Netto-Varianten an: ARAG FoRte 3D honorar und den nur für VDH-Berater exklusiven Tarif ARAG FoRte 3D Flatrate VDH. Einfach, trans-parent und fair sind sie beide; ohne Ab-schluss- und Amortisationskosten kalku-liert. Während bei ARAG FoRte 3D ho-norar beitragsbezogene Verwaltungsko-sten berechnet werden, so gibt es bei ARAG FoRte 3D Flatrate VDH eine bei-tragsunabhängige, fixe Verwaltungsge-bühr, eine so genannte Flatrate.

Detaillierte Informationen sowie Zu-gangsmöglichkeiten zu unserem Hono-rarberater-Onlineportal erhalten Sie über unsere Key Account Manager, Herrn Rainer Ilg ([email protected]) und Herrn Erwin Krumins ([email protected]) – oder wenden Sie sich an die Mitarbei-ter des ARAG Makler-Sales-Compe-tence-Teams ([email protected]).

www.risiko-vorsorge.net

Risiko & Vorsorge

Suchen Sie sich Ihr Thema aus!

1-12 2-12 3-12

4-09 1-10 2-10

1-11

2-11 3-11 4-11

3-10 4-10

14