Embed Size (px)

Citation preview

KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN

Ergebnisbericht Act of the Conference on

Rolle, Stellung und Haftung des Abschlussprüfers in der

Europäischen Union

5 & 6 December 1996

Centre de Conférences Albert Borschette36, rue Froissart1040 Bruxelles

Einleitender Vermerk

– 1 –

EINLEITENDER VERMERK

Dieses Dokument kann von der GD XV/D/3 wie folgt angefordert werden:

• - mittels eines Schreibens an die:

Europäische Kommission - GD XV/D/3

Rue de la Loi 200 - C107 02/058

1049 Brüssel / Belgien;

• - mittels eines Fax an die folgende Nummer: (+32-2)-299-3081 oder

• - über das "Website" der GD XV:

http://europa.eu.int./de/comm/dg15/dg15home.html

Vorwort

– 3 –

VORWORT

Diese Veröffentlichung enthält alle Reden und Einführungen, die auf der Konferenz zur"Rolle, Stellung und Haftung des Abschlußprüfers in der Europäischen Union"gehalten wurden, die von der Europäischen Kommission am 5. und 6. Dezember 1996in Brüssel anberaumt wurde. Diese Konferenz war Bestandteil desKonsultationsverfahrens, das von dem von der Kommission im Juli 1996veröffentlichten Grünbuch zu demselben Thema lanciert wurde.

Diese Konferenz zählte rund 200 Teilnehmer, und zum ersten Mal saßen diewichtigsten Regulierungsinstanzen des Abschlußprüfergewerbes, die verschiedenennationalen Verbände, die diesen Berufsstand vertreten, sowie die europäischenOrganisationen an einem Tisch, die die Abschlußprüfer und die wichtigsten Anwenderund Ersteller von Abschlüssen repräsentieren. Die vom Grünbuch in Gang gebrachteDiskussion über die gesetzliche Abschlußprüfung in Europa sowie diese Konferenzsind auf ein breites Interesse gestoßen. Über 100 Organisationen und Einzelpersonenhaben der Kommission ihre Stellungnahmen zum Grünbuch übermittelt. Unzweifelhaftist man sich weitgehend darin einig, daß der Rahmen für die Abschlußprüfung inEuropa verbessert werden muß. Aus diesem Konferenzbericht geht hervor, daß dieHauptakteure in diesem Bereich durchaus auf eine entsprechende Zusammenarbeit mitder Kommission vorbereitet sind.

Zur Ankurbelung einer weiteren Aussprache hält es die Kommission für zweckmäßig,den Ergebnisbericht über diese Konferenz einem breiteren Publikum zur Verfügung zustellen. Das letztendliche Ziel muß in einer Verbesserung der Qualität der gesetzlichenAbschlußprüfung in Europa und in einem Beitrag zur Schaffung eines echtenBinnenmarktes für Abschlußprüfungsdienstleistungen in Europa bestehen.

Brüssel, im Juni 1997

Karel Van HulleAbteilungsleiterAbteilung Finanzielle InformationenEuropäische Kommission

Inhaltsverzeichnis

– 4 –

INHALTSVERZEICHNIS

EINLEITENDER VERMERK ................................................................................1

VORWORT..............................................................................................................3

INHALTSVERZEICHNIS.......................................................................................4

KONFERENZPROGRAMM ...........................................................................................6

HERR MARIO MONTI GESETZLICHE ABSCHLUSSPRÜFUNG UND BINNENMARKT ...11

VORLÄUFIGE SCHLUSSFOLGERUNGEN DER KONFERENZ....................17

AUF DER KONFERENZ GEHALTENE REDEN...............................................................23

Herr John F. MoggEröffnungsansprache............................................................................................25

Herr Karel Van HullePräsentation der zum Grünbuch eingegangenen Kommentare ...............................29

Herr Jens RøderHerausforderungen an den europäischen Abschlussprüferberuf .............................37

Herr Jacques ManardoHerausforderungen für die grossen Wirtschaftsprüfungsgesellschaften imeuropäischen binnenmarkt ....................................................................................45

Herr Philippe ArraouKMU und ihre Prüfer im europäischen Binnenmarkt.............................................49

Podiumsdiskussion I - Rolle des gesetzlichen Abschlussprüfers.............................57− Frau Marie-Charlotte Piniot .......................................................................59− Professor J.P. Percy ...................................................................................67− Frau Purificación Grajal Martin..................................................................77− Professor Dr. Werner Schülen....................................................................87

Podiumsdiskussion II - Rolle der staatlichen Behörden undBerufsvereinigungen.............................................................................................93

− Frau Sarah Brown......................................................................................95− Herr Gérard Riviere .................................................................................101− Dr. Burkhard Hense.................................................................................111− Herr Pasi Horsmanheimo .........................................................................119

Podiumsdiskussion III - Prüfungsgrundsätze ......................................................129− Herr Robert Roussey ...............................................................................131− Herr Professor Dr. Arnold Schilder ..........................................................137− Herr Professor Matteo Caratozzolo .........................................................141− Herr Claude Charron ...............................................................................177

Inhaltsverzeichnis

– 5 –

Podiumsdiskussion IV - Die stellung des Abschlussprüfers innerhalb derGesellschaft und die Rolle der Innenrevision.......................................................181

− Herr Brian Birkenhead .............................................................................183− Herr Bruno Martin Laprade ....................................................................189− Herr David Darbyshire .............................................................................193− Herr Jean-Pierre Garitte ...........................................................................199

Podiumsdiskussion V - Die berufliche Haftung des Abschlussprüfers ..................209− Herr Professor Dr. Werner Ebke..............................................................211− Herr Ian Brindle.......................................................................................217− Herr Professor Dr. André Bindenga .........................................................223− Herr Henri Olivier....................................................................................227

ANHANG I -GRÜNBUCHROLLE, STELLUNG UND HAFTUNG DES ABSCHLUSSPRÜFERSIN DER EUROPÄISCHEN UNION ......................................................233

Konferenzprogramm

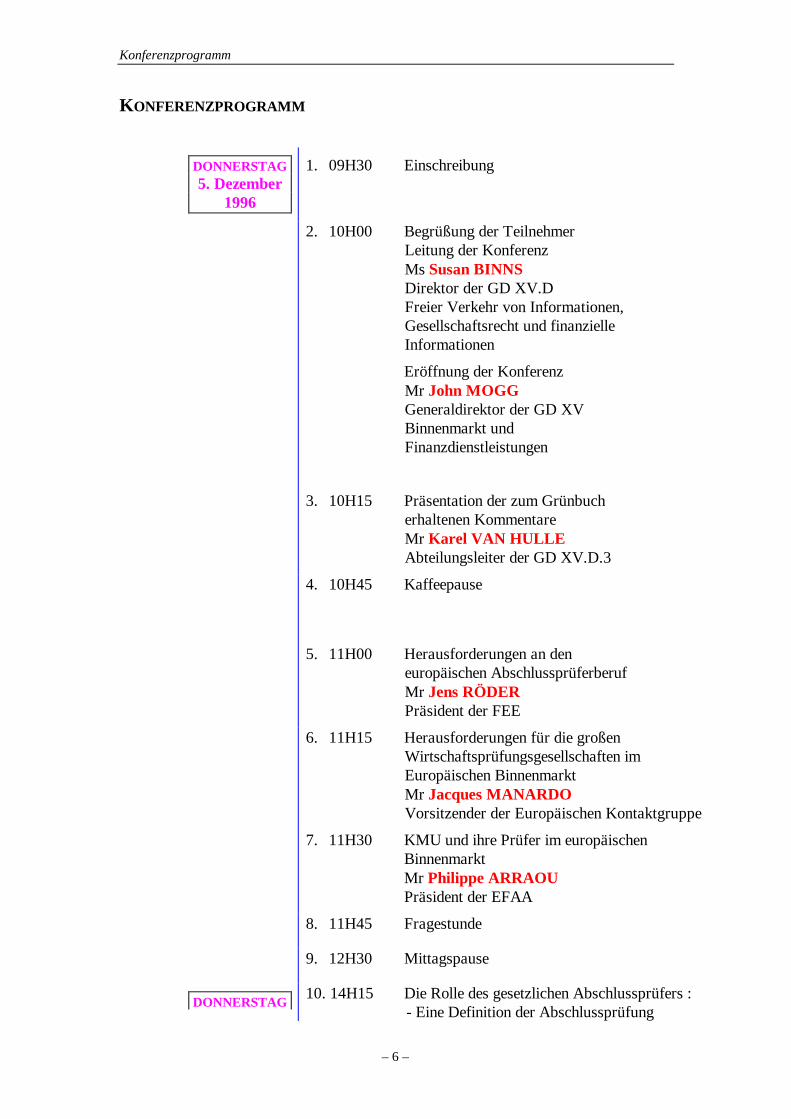

– 6 –

KONFERENZPROGRAMM

DONNERSTAG5. Dezember

1996

1. 09H30 Einschreibung

2. 10H00 Begrüßung der TeilnehmerLeitung der KonferenzMs Susan BINNSDirektor der GD XV.DFreier Verkehr von Informationen,Gesellschaftsrecht und finanzielleInformationen

Eröffnung der KonferenzMr John MOGGGeneraldirektor der GD XVBinnenmarkt undFinanzdienstleistungen

3. 10H15 Präsentation der zum Grünbucherhaltenen KommentareMr Karel VAN HULLEAbteilungsleiter der GD XV.D.3

4. 10H45 Kaffeepause

5. 11H00 Herausforderungen an deneuropäischen AbschlussprüferberufMr Jens RÖDERPräsident der FEE

6. 11H15 Herausforderungen für die großenWirtschaftsprüfungsgesellschaften imEuropäischen BinnenmarktMr Jacques MANARDOVorsitzender der Europäischen Kontaktgruppe

7. 11H30 KMU und ihre Prüfer im europäischenBinnenmarktMr Philippe ARRAOUPräsident der EFAA

8. 11H45 Fragestunde

9. 12H30 Mittagspause

DONNERSTAG 10. 14H15 Die Rolle des gesetzlichen Abschlussprüfers :- Eine Definition der Abschlussprüfung

Konferenzprogramm

– 7 –

5. Dezember1996

- Inhalt und Form des BestätigungsberichtesPodiumsdiskussion

Mrs Marie-Charlotte PINIOTGeneral anwalt am Kassationshof , Frankreich

Professor JP PERCY"Auditing Practices Board", VereinigtesKönigreich

Mrs Purificación GRAJAL MARTINStellvert. Generaldirekt. Des Audit QualityControl Department der ICAC, Spanien

Professor Dr. Werner SCHÜLENUniversität Hohenheim, Stuttgart

11. 16H15 Kaffeepause

12. 16H45

Die Rolle der staatlichen Behörden undBerufsvereinigungenPodiumsdiskussion

Ms Sarah BROWNLeiterin der Abteilung Gesellschaftsrecht im"Department of Trade and Industry,"Vereinigtes Königreich

Mr Gérard RIVIEREPräsident des "Quality Control Committee,Compagnie Nationale des Commissaires auxComptes", Frankreich

Dr. Burkhard HENSEPräsident der Wirtschaftsprüferkammer,Deutschland

Mr Pasi HORSMANHEIMORechtsberater , Zentrale Handelskammer Finnland

13. 20H00 Abendessen

Konferenzprogramm

– 8 –

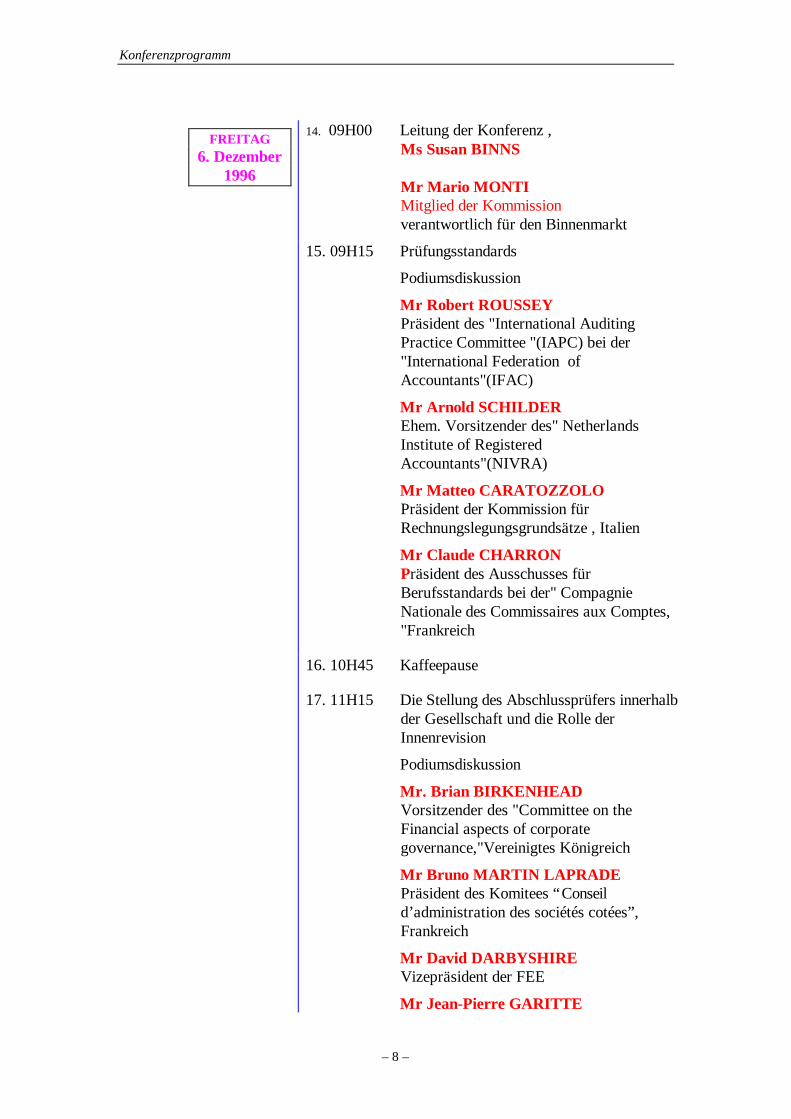

FREITAG6. Dezember

1996

14. 09H00 Leitung der Konferenz ,Ms Susan BINNS

Mr Mario MONTIMitglied der Kommissionverantwortlich für den Binnenmarkt

15. 09H15 Prüfungsstandards

Podiumsdiskussion

Mr Robert ROUSSEYPräsident des "International AuditingPractice Committee "(IAPC) bei der"International Federation ofAccountants"(IFAC)

Mr Arnold SCHILDEREhem. Vorsitzender des" NetherlandsInstitute of RegisteredAccountants"(NIVRA)

Mr Matteo CARATOZZOLOPräsident der Kommission fürRechnungslegungsgrundsätze , Italien

Mr Claude CHARRONPräsident des Ausschusses fürBerufsstandards bei der" CompagnieNationale des Commissaires aux Comptes,"Frankreich

16. 10H45 Kaffeepause

17. 11H15 Die Stellung des Abschlussprüfers innerhalbder Gesellschaft und die Rolle derInnenrevision

Podiumsdiskussion

Mr. Brian BIRKENHEADVorsitzender des "Committee on theFinancial aspects of corporategovernance,"Vereinigtes Königreich

Mr Bruno MARTIN LAPRADEPräsident des Komitees “Conseild’administration des sociétés cotées”,Frankreich

Mr David DARBYSHIREVizepräsident der FEE

Mr Jean-Pierre GARITTE

Konferenzprogramm

– 9 –

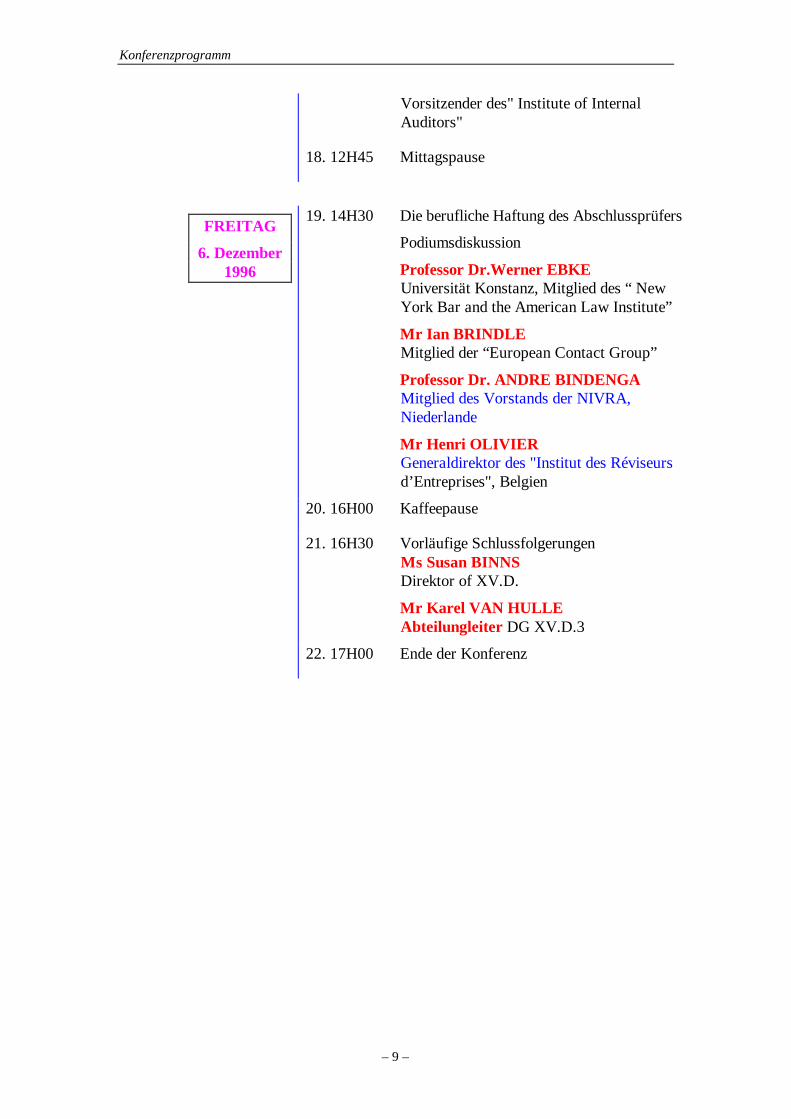

Vorsitzender des" Institute of InternalAuditors"

18. 12H45 Mittagspause

FREITAG

6. Dezember1996

19. 14H30 Die berufliche Haftung des Abschlussprüfers

Podiumsdiskussion

Professor Dr.Werner EBKEUniversität Konstanz, Mitglied des “ NewYork Bar and the American Law Institute”

Mr Ian BRINDLEMitglied der “European Contact Group”

Professor Dr. ANDRE BINDENGAMitglied des Vorstands der NIVRA,Niederlande

Mr Henri OLIVIERGeneraldirektor des "Institut des Réviseursd’Entreprises", Belgien

20. 16H00 Kaffeepause

21. 16H30 Vorläufige SchlussfolgerungenMs Susan BINNSDirektor of XV.D.

Mr Karel VAN HULLEAbteilungleiter DG XV.D.3

22. 17H00 Ende der Konferenz

Statutory Auditing and the Single Market Mario Monti

– 11 –

HERR MARIO MONTI∗

GESETZLICHE ABSCHLUSSPRÜFUNG UND BINNENMARKT

Ich wollte ursprünglich an der Abschlußsitzung dieser Konferenz teilnehmen, wasallerdings wegen wichtiger anderweitiger Verpflichtungen nicht möglich ist. So freueich mich, statt dessen die Beratungen des zweiten Konferenztages eröffnen zu können.Ich messe unserer Arbeit in den Bereichen Rechnungslegung und Abschlußprüfunggroße Bedeutung bei und wollte deshalb nicht versäumen, vor diesem für eine solcheKonferenz unter dem Dach der Kommission ungewöhnlich zahlreichen undsachverständigen Publikum das Wort zu ergreifen und Ihnen zu versichern, welchgroßes persönliches Interesse ich den Ergebnissen dieser Konferenz und auch derumfassenden Konsultation zum Grünbuch entgegenbringe.

Das wirtschaftliche Rechnungs- und Prüfungswesen spielt eine grundlegende Rolle füreinen effizienten Binnenmarkt. Die Erarbeitung, Veröffentlichung und umfassendeVerbreitung von Daten des Rechnungswesens der Unternehmen ermöglichen es denWirtschaftsteilnehmern, geeignete Entscheidungen zu treffen, und bilden dieunabdingbare Grundlage für eine sachgemäße Unternehmensführung. Die vongeprüften Abschlüssen gebotene Gewähr erhöht das Vertrauen all derjenigen, diegeschäftlich mit Unternehmen zu tun haben.

Wenn wir einen starken Binnenmarkt aufbauen wollen, müssen wir folglich dafürsorgen, daß angemessene Rechnungslegungs- und Prüfverfahren angewendet werden.Außerdem sollten wir die Bedingungen dafür schaffen, daß Buchsachverständige ihreDienstleistungen ungehindert in ganz Europa erbringen können.

Jedoch nicht nur in Europa nehmen die wirtschaftsprüfenden Berufe unter den freienBerufen eine wichtige Stellung ein. Es ist deshalb kein Zufall, daß mit Beginn derDiskussionen über die Liberalisierung der Ausübung der freien Berufe in der WTO dieBerufsgruppe der Buchsachverständigen als erste auf die Tagesordnung gesetzt wurde.

Für die Kommission besteht die besondere Bedeutung des wirtschaftlichen Rechnungs-und Prüfungswesens in seinem Anteil an der Schaffung der notwendigenFunktionsbedingungen für den Binnenmarkt. Deshalb dürfte es angebracht sein, daß ichetwas zum Binnenmarkt generell sage und außerdem darüber spreche, welchen Platzdas Rechnungs- und Prüfungswesen in diesem Rahmen einnimmt.

Der Binnenmarkt wurde 1992 - in Anführungszeichen - "vollendet". Die Kommissionhat gerade eine umfassende Einschätzung der Ergebnisse des 92er Programmsdurchgeführt, und es besteht kein Zweifel daran, daß der Binnenmarkt nunmehr eineunumkehrbare Realität mit beträchtlichen wirtschaftlichen Auswirkungen darstellt.

Allerdings sind wir bei weitem noch nicht am Ziel, was seine Vollendung und die volleAusschöpfung seines Potentials anbelangt. Unsere weitere Arbeit am Binnenmarkt geht

∗ Für den Binnenmarkt zuständiges Kommissionsmitglied

Statutory Auditing and the Single Market Mario Monti

– 12 –

von drei Prioritäten aus, und zwar der Anwendung, Vereinfachung und Vollendung desRechtsrahmens.

Die Anwendung ist selbstverständlich eine Grundvoraussetzung, wenn dieRechtsvorschriften zum Binnenmarkt nicht wirkungslos bleiben sollen. DieKommission hat deshalb nicht gezögert, Verfahren gegen Mitgliedstaaten einzuleiten,die die Binnenmarkt-Richtlinien verspätet oder falsch anwenden oder die gegen die imEG-Vertrag selbst enthaltenen Binnenmarktsvorschriften verstoßen. Es sind eine Reihevon Studien in Auftrag gegeben worden - u.a. auch über die wichtigstenBilanzrichtlinien -, um unsere Erkenntnisse darüber zu verbessern, inwieweit diegemeinschaftlichen Rechtsvorschriften angewendet werden, und um auf der Grundlagevon Erfahrungswerten feststellen zu können, ob bestimmte Veränderungen derVorschriften erforderlich sind.

Was die Vereinfachung betrifft, so verfolgt die Kommission dieses Ziel schon seitgeraumer Zeit. In den letzten Jahren haben wir die sogenannte SLIM-Methode(Vereinfachung der Rechtsvorschriften im Binnenmarkt) entwickelt, nach dereinzelstaatliche Verwaltungen, die Kommission sowie die Anwender vonRechtsvorschriften zusammenkommen, um einfachere Vorschriften zu erarbeiten. Ichmöchte jedoch betonen, daß der Prozeß der Rechtsharmonisierung an sich bereits einProzeß der Vereinfachung und Deregulierung ist. Unnötige Hindernisse für denMarktzugang und für den grenzübergreifenden Geschäftsverkehr ergeben sichhauptsächlich wegen übermäßig detaillierter oder nicht angeglichener einzelstaatlicherRechtsbestimmungen.

Und schließlich müssen wir den rechtlichen Rahmen vollenden. Bestimmte wichtigeTeile des Programms von 1992 sind immer noch nicht realisiert, so z.B. der Wegfallder Personenkontrollen an den Binnengrenzen, bestimmte Besteuerungsaspekte sowieeinige gesellschaftsrechtliche Vorschläge. Es besteht weiterhin Handlungsbedarf zueiner Reihe von Fragen, die äußerst wichtig für die künftige Wirtschaft sind und die dieInformationsgesellschaft, die Biotechnologie und die Dienstleistungen betreffen. Undnicht zuletzt gilt es, die notwendigen Rahmenbedingungen für die Einführung derEinheitswährung zu schaffen. Dazu gehören auch eine Reihe von Fragen derRechnungslegung, die in diesem Zusammenhang noch geregelt werden müssen.

Die Anstrengungen zur Stärkung des Binnenmarktes sollten, wo immer dies notwendigund möglich ist, in enger Verbindung mit umfassenderen internationalen Bestrebungendurchgeführt werden. Eine solche Übereinstimmung der europäischen mit derinternationalen Harmonisierung muß das Ergebnis eines Prozesses sein, in dem die EUeine aktive Rolle spielt. Sie kann nicht einfach passiv die auf internationaler Ebenevereinbarten Vorschriften und Regelungen übernehmen. Wir müssen uns an derGestaltung dieser Vorschriften und Regelungen beteiligen und diesen Prozeß kritischbegleiten.

Sie werden sicher mit mir übereinstimmen, daß das neue Konzept der Kommission imBereich der Rechnungslegungsgrundsätze ein gutes Beispiel für die Anwendung dereben von mir beschriebenen Vorgehensweise ist. Ich führe gerade das Rechnungswesenoft als Beispiel für die gelungene Anwendung meines allgemeinenbinnenmarktpolitischen Ansatzes an.

Die von der Kommission letztes Jahr eingeleitete neue Strategie auf dem Gebiet derRechnungslegung soll die Herausbildung von internationalen Normen fördern und

Statutory Auditing and the Single Market Mario Monti

– 13 –

gleichzeitig zu einer stärkeren Harmonisierung der Praktiken in der Gemeinschaftführen, und zwar vorrangig durch eine verbesserte Zusammenarbeit zwischen derKommission und den Mitgliedstaaten und weniger auf der Grundlage neuergemeinschaftlicher Rechtsvorschriften. Ich kann sagen, daß ich mit den bisherigenErgebnissen dieser Verfahrensweise sehr zufrieden bin. Dank gemeinsamerStandpunkte zu internationalen Rechnungslegungsgrundsätzen können wir Klarheit zubestimmten Unterschieden in der Auslegung und Anwendung der Bilanz-Richtlinienerlangen. Damit wird es möglich, den mit den Bilanz-Richtlinien eingeleitetenHarmonisierungsprozeß weiterzuentwickeln, was letztlich zu einer besserenUmsetzung dieser Richtlinien führen wird.

Ausgehend von diesen Vorstellungen beabsichtige ich, im nächsten Jahr eineauswertende Mitteilung herauszugeben, in der bestimmte Aspekte der Bilanz-Richtlinien auf der Grundlage der vom Kontaktausschuß zu den Bilanz-Richtliniengeleisteten Arbeit geklärt werden sollen.

Sie befassen sich auf dieser Konferenz unter anderem mit der Frage, ob den imRechnungswesen unternommenen Anstrengungen nunmehr analoge Bemühungen imPrüfungswesen folgen sollten. Wenn gute Rechnungslegungsverfahren nicht mit ebensoguten Prüfverfahren ergänzt werden, sind keine befriedigenden Ergebnisse möglich.Erst durch die Prüfung erhalten Abschlüsse die öffentliche Glaubwürdigkeit, die fürihre umfassende Nutzung unerläßlich ist. In dieser Beziehung obliegt denAbschlußprüfern eine beträchtliche Verantwortung, denn sie müssen der Öffentlichkeitdie Gewißheit geben, daß die Abschlüsse ordnungsmäßig erstellt sind.

Es scheint mir für den wirtschaftsprüfenden Beruf von großer Bedeutung zu sein, daßKlarheit darüber herrscht, was vernünftigerweise von der Pflichtprüfung erwartetwerden kann. Auch müssen die Bürger klare Vorstellungen davon haben, welcheAnsprüche sie an eine Abschlußprüfung stellen können.

Mangelnde Klarheit darüber führt zu Diskrepanzen in der Erwartungshaltung. Damitsind Sie bestens vertraut, da es sich um ein spezielles Problem im Prüfungswesenhandelt. Derartige Diskrepanzen tragen dazu bei, das Vertrauen zu untergraben, undgerade eine Beeinträchtigung des Vertrauens in die Prüfungsfunktion können wir nichtzulassen.

Die Harmonisierung in Europa erstreckt sich nur in begrenztem Maße auf dasPrüfungswesen. Die Einführung einer Prüfpflicht ohne Festlegung der bei der Prüfunganzuwendenden Normen ist keine befriedigende Lösung. Auf internationaler Ebenesind vom International Auditing Practices Committee der International Federation ofAccountants internationale Prüfungsgrundsätze erarbeitet worden. Eine der auf dieserKonferenz zu debattierenden Fragen ist, was wir von diesen Grundsätzen übernehmenkönnen. In Übereinstimmung mit der neuen Strategie auf dem Gebiet derRechnungslegung wäre es logisch, uns nach den Arbeiten zu richten, die bereits aufinternationaler Ebene durchgeführt wurden. Doch wie ich bereits ausführte, können wirden internationalen Gremien zur Entwicklung von Normen nicht einfach freie Handlassen. Wir müssen die nötigen Vorkehrungen treffen, um zu sichern, daß dieinternationalen Prüfungsgrundsätze in Übereinstimmung mit den Anforderungen desBinnenmarktes stehen.

Statutory Auditing and the Single Market Mario Monti

– 14 –

Ehe ich zum Schluß komme, möchte ich noch auf zwei im Grünbuch angesprocheneAspekte eingehen, die mir besonders wichtig erscheinen. Es handelt sich um dieUnabhängigkeit und die Niederlassungsfreiheit.

Was die Unabhängigkeit anbetrifft, so ist die Kommission mit der gegenwärtigenSituation nicht zufrieden. Bereits im Zusammenhang mit der 8. Richtlinie hatte dieKommission erklärt, daß sich bezüglich der Unabhängigkeit der Pflichtprüferwahrscheinlich weitere Harmonisierungsmaßnahmen erforderlich machen würden. Mirist bewußt, daß der Begriff Unabhängigkeit in den Mitgliedstaaten unterschiedlichinterpretiert wird. Ich bin deshalb überzeugt, daß die Erarbeitung einesGrundsatzrahmens zur Unabhängigkeit ein wichtiger Schritt auf dem Wege zurBildung eines Binnenmarktes für Prüfungsleistungen wäre. Überdies halte ich es fürschwierig, ohne ein gewisses Maß an Übereinstimmung zur Unabhängigkeit Ergebnissehinsichtlich der Haftpflicht zu erzielen. Aus diesem Grund begrüße ich die Haltung desBerufsstandes zu dieser Frage, wie sie insbesondere von der FEE zum Ausdruckgebracht wird. Wir hoffen, daß die FEE ein klares Aktionsprogramm zurWeiterführung ihres Engagements auf den Weg bringt.

Die Frage der Niederlassungsfreiheit betrifft eines der Grundprinzipien desBinnenmarktes. Wenn wirklich ein Binnenmarkt für Prüfungsleistungen errichtetwerden soll, dann ist zu gewährleisten, daß sowohl die einzelnen Prüfer als auchPrüfungsfirmen innerhalb der Gemeinschaft ungehindert am freien Personen- undDienstleistungsverkehr teilhaben können. Nach Meinung der Kommission gibt eskeinen überzeugenden Grund, weshalb die Vertragsbestimmungen nicht volleAnwendung auf den Handel mit Prüfungsleistungen finden sollten.

Im Grünbuch werden die Probleme angesprochen, die es in dieser Hinsicht noch gibt.Diejenigen Mitgliedstaaten, die die Gemeinschaftsmaßnahmen restriktiv anwenden,sollten sich die wirtschaftlichen Vorteile vor Augen halten, die sich langfristig aus derFreizügigkeit und der Niederlassungsfreiheit ergeben. Dazu gehört auch, daß einstärkerer Wettbewerb, ergänzt durch geeignete Prüfungsnormen, zu besserenPrüfleistungen führt.

Ich erwähnte bereits, daß sich auf internationaler Ebene die WTO mit derLiberalisierung der Tätigkeit von Buchsachverständigen befaßt. Es wird natürlich einegewisse Zeit dauern, ehe konkrete Lösungen gefunden werden. Wir müssen jedoch diein Europa noch bestehenden beträchtlichen Unterschiede deutlich verringern, wenn wirerfolgreich verhandeln wollen. Eine zu starke Betonung der nationalen Besonderheitengefährdet nicht nur die Schaffung eines Binnenmarktes, sondern hindert uns auchdaran, bei den Verhandlungen mit unseren Handelspartnern das volle Gewicht der EUeinzubringen.

Ehe ich Sie nun Ihren heutigen Beratungen überlasse, möchte ich Ihnen für IhreTeilnahme an dieser Konferenz und für den Beitrag danken, den Sie damit für dieErarbeitung eines Arbeitsprogramms auf diesem wichtigen Gebiet leisten. Wir wissenaus dem Grünbuch, daß noch viel zu tun bleibt im europäischen Prüfungswesen. DasWichtigste ist, Prioritäten zu setzen und festzulegen, wer was zu tun hat. Fürbesonders wichtig halte ich die Bereitschaft der Berufsgruppe der europäischenBuchsachverständigen, in dieser Hinsicht eine aktivere Rolle zu spielen, und ich werdemich dafür einsetzen, daß die Vertreter des Berufsstandes und gegebenenfalls andereprivate Organisationen, die ein besonderes Interesse an diesen Fragen haben, eng in allegemeinschaftlichen Folgemaßnahmen einbezogen werden, die sich aus dem Grünbuch

Statutory Auditing and the Single Market Mario Monti

– 15 –

und dieser Konferenz ergeben. Ich hoffe, daß wir aus den Beratungen dieser beidenTage eindeutige Schlußfolgerungen über den weiteren Weg ableiten können, damit sobald wie möglich konkrete Maßnahmen möglich sind.

Ich wünsche Ihnen einen guten Fortgang der Konferenz und danke Ihnen für IhreTeilnahme und Ihre nützlichen Meinungsäußerungen.

Vorläufige Schlußfolgerungen der Konferenz

– 17 –

VORLÄUFIGE SCHLUSSFOLGERUNGEN DER KONFERENZ1

1. ALLGEMEINES

Auch wenn in der Konferenz nicht auf alle im Grünbuch aufgeworfenen Fragen imeinzelnen eingegangen werden konnte, wurden jedoch die wichtigsten Punkte, die denPrüferberuf in der Europäischen Union betreffen, behandelt.

Aufgrund der verschiedenen Podiumsdiskussionen konnten einige Kommentare nochnäher beleuchtet werden, die bereits als einige der zahlreichen Reaktionen auf dasGrünbuch eingegangen waren.

In seiner Rede hat Kommissionsmitglied Monti den Schwerpunkt auf die Bedeutungdes Prüferberufes im Rahmen des Binnenmarktes gelegt. Dabei hat er angeregt, auchim Prüfungswesen einen Ansatz zu verfolgen, der in gewisser Weise dem entspricht,den die Kommission hinsichtlich der Neuen Rechnungslegungsstrategie eingeschlagenhat. Auch hat er davor gewarnt, den internationalen Normungseinrichtungen - undinsbesondere dem Internationalen Verband der Buchsachverständigen - einfach freieHand zu lassen. Die EU muß sich selbst so organisieren, daß sie sicherstellen kann, daßdie internationalen Prüfungsgrundsätze dem entsprechen, was im Binnenmarktangewandt werden soll.

Darüber hinaus hat Kommissionsmitglied Monti die Aspekte Unabhängigkeit undNiederlassungsfreiheit besonders hervorgehoben und die Antwort des Berufsstands aufdie Unabhängigkeit begrüßt sowie ausgeführt, daß er von der FEE ein klaresAktionsprogramm als Folgemaßnahme zu ihrer Verpflichtung erwarten würde, einenGrundsatzrahmen für die wesentlichen Grundsätze zu formulieren. In bezug auf dieNiederlassungsfreiheit konnte Kommissionsmitglied Monti keinen überzeugendenGrund dafür sehen, weshalb die Vertragsbestimmungen nicht volle Anwendung auf dasAngebot von Prüfungsdienstleistungen finden sollten. Er verwies auch darauf, daß einezu starke Betonung der nationalen Besonderheiten nicht nur die Schaffung einesBinnenmarkts gefährdet, sondern auch die EU daran hindert, bei den Verhandlungenmit ihren Handelspartnern - insbesondere im Rahmen der WTO - ihr volles Gewicht indie Waagschale zu werfen.

In seiner Eröffnungsansprache schlug Herr Mogg, Generaldirektor für Binnenmarktund Finanzdienste, die Einführung eines Mechanismus vor, der möglicherweise imRahmen des Kontaktauschusses für Richtlinien der Rechnungslegung bewerkstelligtwerden sollte. Dieser Mechanismus soll vor allem die Prüfungsfragen betreffen.Überdies unterstrich Herr Mogg die Notwendigkeit der Einhaltung der Vorschriften,auf die man sich geeinigt hatte. So sei es nicht genug, nur die Vorschriften oderNormen festzulegen, sondern es müsse auch gewährleistet werden, daß diezugrundegelegten Bestimmungen in der Praxis auch tatsächlich angewandt würden.

1 Vorgelegt von Frau Susan Binns und Herrn Karel Van Hulle im Namen der

Kommissionsdienststellen

Vorläufige Schlußfolgerungen der Konferenz

– 18 –

2. PRÜFUNGSGRUNDSÄTZE UND BESTÄTIGUNGSVERMERK

Der Vorschlag zur Einrichtung eines Systems zur Erörterung der Prüfungsgrundsätzeauf EU-Ebene wurde weitgehend unterstützt. Es wurde angeregt, zu diesem Zweckeinen technischen Unterausschuß des Kontaktausschusses für Richtlinien derRechnungslegung einzusetzen.

Dieser technische Unterausschuß würde folgendes Mandat haben:

• Überprüfung der bestehenden internationalen Prüfungsgrundsätze und Analyse, obsie möglicherweise in einem EU-Rahmen auf der Grundlage vorbereitenderArbeiten anwendbar sind, die zuvor von diesem Berufsstand zu leisten wären;Überlegung, ob die Anwendung dieser internationalen Prüfungsgrundsätze denBedarf an Prüfungsgrundsätzen in der EU voll abdecken würde oder ob nochweitere Lücken zu füllen wären;

• Koordinierung der Standpunkte zu Arbeitspapieren und anderen Unterlagen, dievon dem "International Auditing Practices Committee" der IFAC vorgelegtwerden;

• Prüfung der Berichte seitens des Berufsstands über die Einhaltung der vereinbartenGrundsätze und eventuelle Vorlage von Verbesserungsvorschlägen;

• Prüfung des Grundsatzrahmens für die wesentlichen Grundsätze auf dem Gebietder Unabhängigkeit, den die FEE entwickeln will.

Durch den Unterausschuß wird der Berufsstand ständig gehalten sein, seinerVerpflichtung nachzukommen, Abschlußprüferfragen auf der Grundlage derSelbstregulierung zu lösen.

Der technische Unterausschuß würde sich aus Vertretern der Mitgliedstaatenzusammensetzen. Es wäre empfehlenswert, daß diejenigen Mitgliedstaaten, in deneneine Normungseinrichtung auf dem Gebiet der Abschlußprüfung besteht, einenVertreter dieser Einrichtung in ihre Delegation entsenden. Der europäischenAbschlußprüferbranche käme eine Schlüsselrolle zu, und es wäre deshalb für sie vongrößter Bedeutung, in dem Unterausschuß vertreten zu sein. Zu debattieren wäreferner, welche anderen interessierten Parteien auch zur Teilnahme in demUnterausschuß aufgefordert werden sollten.

Die FEE hat die Aufgabe übernommen, die Einhaltung der internationalenPrüfungsgrundsätze in den Mitgliedstaaten zu überprüfen. Es wird vorgeschlagen, daßdie FEE dem technischen Unterausschuß über die Ergebnisse ihrer UntersuchungBericht erstattet.

3. ROLLE DER STAATLICHEN BEHÖRDEN UND BERUFSVEREINIGUNGEN

Allgemein war man sich darin einig, daß die Beaufsichtigung desAbschlußprüferberufes von der Branche selbst übernommen werden sollte, allerdingsunter staatlicher Kontrolle. Dies ergibt sich aus der Achten Richtlinie, die dieMitgliedstaaten dazu anhält sicherzustellen, daß die Abschlußprüfer ihren Aufgabenmit ordentlicher Sorgfalt und in voller Unabhängigkeit nachkommen.

Die FEE hat vorgeschlagen, das System der Qualitätskontrolle im Bereich derAbschlußprüfung in den Mitgliedstaaten zu überprüfen. Man hat sich darauf

Vorläufige Schlußfolgerungen der Konferenz

– 19 –

verständigt, daß die FEE sodann ihre Ergebnisse dem technischen Unterausschußübermittelt, der wiederum dem Kontaktausschuß Bericht erstatten soll. Letzter würdedann darüber befinden, ob es weiterer Initiativen auf EU-Ebene in diesem Bereichbedarf.

4. STELLUNG DES ABSCHLUSSPRÜFERS INNERHALB DER GESELLSCHAFT UNDDIE ROLLE DER INNENREVISION

Man war sich darin einig, daß die Rolle des Abschlußprüfers im weiterenZusammenhang der Unternehmensverfassung gesehen werden sollte. Dabei wurde dieAuffassung vertreten, daß es für die EU nicht wünschenswert wäre, verbindlicheRechtsvorschriften in diesem Bereich zu erlassen.

Es wurde vorgeschlagen zu prüfen, ob die verschiedenen Vorschläge, die Gegenstandder Reaktionen auf das Grünbuch und auf die Konferenz waren und Bereiche wie dieInnenrevision und den Prüfungsausschuß betrafen, nicht eventuell Gegenstand einerEmpfehlung der Kommission auf dem Gebiet der Unternehmensverfassung seinkönnten. Ob es überhaupt einer solchen Empfehlung bedarf, muß in einer weiterenKonsultationsrunde geklärt werden.

5. BERUFLICHE HAFTUNG DES ABSCHLUSSPRÜFERS

Allgemein war man sich darin einig, daß die Frage der beruflichen Haftung äußerstkomplex ist und einer weiteren Prüfung bedarf, und zwar unbeschadet der Klärung derFrage, ob weitere Maßnahmen auf EU-Ebene erforderlich sind oder nicht.

Dieses Thema wird Gegenstand einer detaillierteren Untersuchung im Rahmen einerStudie sein, die die Kommission nächstes Jahr lancieren wird. Mit Hilfe dieser Studiesollen die Systeme der zivilrechtlichen Haftung in den Mitgliedstaaten untersuchtwerden, um der Kommission Anhaltspunkte dafür zu geben, ob es einer weiteren EU-Initiative in diesem Bereich bedarf oder nicht.

6. SONSTIGES

Auf eine Reihe von im Grünbuch angesprochenen Fragen wurde auf dieser Konferenznicht spezifisch eingegangen. Auf der Grundlage der zum Grünbuch eingegangenenKommentare und der in den letzten zwei Tagen geführten Gespräche schlägt dieKommission die folgenden Maßnahmen vor:

6.1 Berufliche Qualifikation

Allgemein ist man sich darin einig, daß der gesetzliche Abschlußprüfer über ein hohesMaß an beruflicher Qualifikation verfügen muß. Die Achte Richtlinie wird für flexibelgenug gehalten, um auf Ebene der Mitgliedstaaten neue Bereiche einführen zu können,die in die Prüfung der beruflichen Qualifikation einbezogen werden sollten.

Es wurde vorgeschlagen, die Möglichkeit einer engeren Koordinierung der Lehrplänefür die Ausbildung von Abschlußprüfern zu untersuchen. Die Einrichtung einesStändigen Ausschusses auf dem Gebiet der Ausbildung auf EU-Ebene wäre hieraufvielleicht eine gute Anwort und könnte zu einem allgemeinen Anheben des

Vorläufige Schlußfolgerungen der Konferenz

– 20 –

Ausbildungsniveaus in allen Mitgliedstaaten führen. Die Kommission wird diepraktischen Aspekte der Einrichtung eines solchen Ausschusses prüfen und demKontaktausschuß sodann Bericht erstatten. Außer Frage steht, daß sowohl derakademischen Welt als auch der Abschlußprüferbranche in einem solchen Ausschußeine bedeutende Rolle zukäme.

6.2 Niederlassungsfreiheit und freier Dienstleistungsverkehr imAbschlußprüferbereich

Der Kontaktausschuß wird gebeten werden, einige Fragen zur Auslegung von Artikel 2der Achten Richtlinie zu prüfen, bei denen der Eindruck besteht, daß derRichtlinientext von den Mitgliedstaaten zu restriktiv umgesetzt wurde.

Um die praktische Durchführung der allgemeinen Richtlinie auf dem Gebiet dergegenseitigen Anerkennung zu verbessern, wird vorgeschlagen, im nächsten Jahr eineSondersitzung der Koordinatoren der Mitgliedstaaten und des Kontaktausschusses fürRichtlinien der Rechnungslegung anzuberaumen, um die praktischen Schwierigkeitenzu erörtern, die im Zusammenhang mit der Niederlassungsfreiheit und dem freienDienstleistungsverkehr im Abschlußprüferbereich aufgetreten sind.

Die Abschlußprüferbranche wird aufgefordert sein, dieser Sitzung beizuwohnen undüber ihre Erfahrungen zu berichten.

Die Kommission begrüßt den Vorschlag der FEE, die Probleme zu beleuchten, die mitder Verwendung des in einem Aufnahmeland erworbenen Titels durch einenausländischen Abschlußprüfer einhergehen.

Überdies wiederholt die Kommission ihr Angebot, eine sektorale Richtlinievorzuschlagen, sofern die drei folgenden Bedingungen erfüllt sind:

• festgelegter Standpunkt des Berufsstandes zu einem Vorschlagsentwurf;

• Einigkeit zumindest der Mehrheit der Mitgliedstaaten über diesen Entwurf;

• Verbesserung des allgemeinen Systems, und zwar sowohl in bezug auf dieAbschlußprüfergesellschaften als auch in bezug auf einzelne Abschlußprüfer.

In diesem Zusammenhang bittet die Kommission die FEE, neue Vorschlägevorzulegen, die den Eignungstest für Wanderarbeitnehmer weniger beschwerlichmachen könnten, die den Titel ihres Herkunftslandes führen und mit einemAbschußprüfer im Aufnahmeland zusammenarbeiten.

6.3 Abschlußprüfung kleiner Unternehmen

Allgemein ist man sich darin einig, daß sowohl für große als auch für kleine undmittlere Unternehmen die gleichen Prüfungsgrundsätze gelten sollten. Überdies wirddie Auffassung vertreten, daß kleine Unternehmen nicht einer obligatorischenAbschlußanforderung unterworfen und mittlere Unternehmen nicht von dergesetzlichen Abschlußprüfung befreit werden sollten.

Die gleichen Anforderungen in bezug auf die Unabhängigkeit, die für die gesetzlichenAbschlußprüfungen im allgemeinen gelten, sollten auch auf die Abschlußprüfungenkleiner Gesellschaften Anwendung finden.

Die Rolle der Abschlußprüferbranche in bezug auf die KMU sollte in einem breiterenKontext als nur dem der gesetzlichen Abschlußprüfung gesehen werden. In diesem

Vorläufige Schlußfolgerungen der Konferenz

– 21 –

Zusammenhang könnte unter Umständen auch untersucht werden, inwiefern dieAbschlußprüferbranche den KMU besser behilflich sein könnte.

Reden

— 23 —

AUF DER KONFERENZ GEHALTENE REDEN

Dieser Abschnitt enthält den vollen Text der Beiträge, die von den verschiedenenRednern für die Konferenz geliefert wurden, und zwar in der Reihenfolge, wie dieReden gehalten wurden.

Eröffnungsansprache des Generaldirektors der GD XV John F. Mogg

— 25 —

HERR JOHN F. MOGG∗

ERÖFFNUNGSANSPRACHE

Diese Konferenz ist eine erste und wahrscheinlich auch einmalige Zusammenkunft derwichtigsten Akteure im Bereich der Abschlußprüfung in Europa. Sie ist deshalb inmehrfacher Hinsicht ein besonderes Ereignis, und ich freue mich ganz besonders, dieseKonferenz heute eröffnen zu können.

Angesichts der so zahlreich versammelten Vertreter der europäischenBuchsachverständigen möchte ich zunächst betonen, wie sehr die Kommission dieausgezeichnete Zusammenarbeit mit Ihnen schätzt. Wenn ich feststelle, daß dieKommission sich voll bewußt ist, welchen bedeutenden Beitrag die Branche derBuchsachverständigen zur Wirtschaft insgesamt und insbesondere zum Binnenmarktleistet, dann will ich Ihnen damit keineswegs schmeicheln. Unser Grünbuch, dieseKonferenz und die heutige Anwesenheit von uns allen sind Ausdruck der Bedeutung,die wir alle den Ihnen übertragenen Aufgaben beimessen, insbesondere der Aufgabeder Pflichtprüfung, die ihren Zweck nur erreichen kann, wenn sie entsprechend denhöchsten fachlichen Maßstäben durchgeführt wird.

In den zum Grünbuch eingegangenen Stellungnahmen sind - und dies ist eigentlichnicht überraschend - weitgehende Übereinstimmungen zu erkennen. So haben wir nichtnur gleiche Auffassungen hinsichtlich der Wichtigkeit der Pflichtprüfung, sondernbegrüßen auch übereinstimmend alle Maßnahmen zur ihrer qualitativen Verbesserung.Dies würde das Vertrauen in die Abschlüsse erhöhen und wäre somit für Investoren,Gläubiger, Geschäftspartner sowie alle, die mit Unternehmen zu tun haben, vonVorteil. Zahlreiche Kommentatoren haben sich für eine Verbesserung derRahmenbedingungen für Abschlußprüfungen in der Europäischen Unionausgesprochen.

Wie bereits im Grünbuch ausgeführt, sind diese Rahmenbedingungen mangelhaft, unddie entsprechenden europäischen Rechtsbestimmungen weisen zahlreiche Lücken auf.So gibt es keine einheitliche Definition der Pflichtprüfung. Es besteht keineÜbereinstimmung hinsichtlich der anzuwendenden Prüfungsgrundsätze. Es gibt keinegemeinsame Festlegung zum Mindestinhalt des Bestätigungsvermerks.

Das Fehlen europäischer Rechtsvorschriften an sich ist natürlich noch keinausreichender Grund für die Einleitung von rechtsetzenden Maßnahmen. Wir müssenuns über die zu erreichenden Ziele klarwerden und dann gemäß demSubsidiaritätsprinzip prüfen, was für eine Maßnahme auf welcher Ebene geeignet ist,die festgelegten Ziele am effektivsten zu erreichen.

Die Reaktionen auf das Grünbuch lassen einen erfreulichen Grad an Übereinstimmungzu folgenden Zielen erkennen: Die Pflichtprüfung in der EU sollte ausgeführt werden:

• von hinreichend qualifizierten Fachkräften;

• unter Gewährleistung deren Unabhängigkeit;

∗ Generaldirektor der GD XV Binnenmarkt und Finanzdienste

Eröffnungsansprache des Generaldirektors der GD XV John F. Mogg

— 26 —

• auf der Grundlage einer gemeinsamen Definition dessen, was die Prüfung zubeinhalten hat;

• gemäß einer Reihe von gleichwertigen Regeln und Grundsätzen, die nicht nur inganz Europa gelten, sondern auch international anerkannt sind;

• und mit der Gewißheit, daß diese Regeln und Grundsätze eingehalten werden.

Umstritten ist lediglich, auf welche Weise diese Ziele zu erreichen sind.

In einigen Stellungnahmen werden zur Definition der Pflichtprüfung sowie des Inhaltsdes Bestätigungsvermerks rechtsetzende Maßnahmen auf europäischer Ebenegefordert. Ich möchte hier eindeutig zum Ausdruck bringen, daß die Kommission nichterwartet, mit der Einleitung von rechtsetzenden Maßnahmen beauftragt zu werden.Wenn wir zu einer effizienten Lösung ohne den Erlaß von Rechtsvorschriften kommenkönnten, wäre ich darüber nur erfreut.

Die Kommission verfolgt hier ein ähnliches Konzept wie seinerzeit auf dem Gebiet derRechnungslegung, wo die Erarbeitung unserer neuen Strategie in starkem Maße durchdie Notwendigkeit eines flexiblen Herangehens beeinflußt wurde. Falls erforderlich,werden wir Änderungen an den Bilanz-Richtlinien vorschlagen, doch wollen wir erstabwarten, wie weit wir ohne Rechtsakte kommen. Ich bin der Meinung - und ichglaube, dies ist die vorherrschende Meinung - daß sich das neue Konzept auf demGebiet der Rechnungslegung gut bewährt.

In zahlreichen Einsendungen zum Grünbuch wurde die Auffassung vertreten, daßMaßnahmen dem Berufsstand überlassen werden sollten. Es wurde darauf verwiesen,daß der Berufsstand sich z.B. mit dem Problem der Grundsätze beschäftigt hat, indemer sich auf internationaler Ebene auf eine Reihe von internationalenPrüfungsgrundsätzen einigte. Wie im Fall der Grundsätze für die Rechnungslegungbegrüßt die Kommission das Bestehen internationaler Prüfungsgrundsätze, und wirstimmen mit denen überein, die darin die beste Grundlage für die Erarbeitung vonGrundsätzen in der Europäischen Union sehen.

Es kann jedoch nicht mit Sicherheit gesagt werden, ob die internationalenPrüfungsgrundsätze vollständig dem Bedarf der EU an Prüfungsgrundsätzenentsprechen. Diese Frage ist noch nicht systematisch und umfassend untersuchtworden. Und es ist ebenfalls nicht sicher, ob der europäische Einfluß auf dieAufstellung dieser Grundsätze so stark ist, wie er sein könnte. Man kann sich schwervorstellen, welche europäische Meinung im IFAC-Prozeß vertreten wird, da es keinenMechanismus für die Herausbildung einer solchen Meinung gibt.

Unserer gegenwärtigen Auffassung nach würde die Berücksichtigung internationalerPrüfungsgrundsätze im europäischen Kontext höchstwahrscheinlich keineSchwierigkeiten mit sich bringen. Dies gilt insbesondere für die technischen Aspekteder Prüfung. Weniger zutreffen könnte es allerdings auf die Definition derPflichtprüfung und auf den Inhalt des Bestätigungsvermerks.

Wenn von der Notwendigkeit gesprochen wird, daß mehr als gegenwärtig getanwerden muß, bedeutet dies in keiner Weise eine Herabsetzung der Arbeit desBerufsstandes zur Frage der Prüfungsgrundsätze. Diese Arbeit ist im Gegenteil vongrundlegender Bedeutung und muß den Kern jeglicher künftiger Maßnahme zurVerwirklichung unserer gemeinsamen Ziele bilden. Niemand kann der Meinung sein, esgäbe nichts zu verbessern. Zudem sollten wir nicht vergessen, daß die Pflichtprüfung

Eröffnungsansprache des Generaldirektors der GD XV John F. Mogg

— 27 —

im öffentlichen Interesse vorgeschrieben wurde: Die Kommission ist der Meinung, daßdie Öffentlichkeit mehr erwartet, als daß dem Berufsstand, so gut seineSelbstverwaltung auch funktionieren mag, die Arbeit allein überlassen bleiben darf.

Ich möchte daran erinnern, daß es nicht nur um eine Einigung über den Inhalt derRegeln bzw. Grundsätze geht. Wir haben auch dafür zu sorgen, daß dieangenommenen Regeln befolgt werden, daß sie in allen Mitgliedstaaten wirksam in derPraxis angewendet werden. Wer könnte behaupten, daß dies bereits der Fall ist?

Wenn wir eine Lehre aus unseren Erfahrungen mit dem Binnenmarkt gezogen haben,dann doch die, daß es nicht ausreicht, sich Regeln zu geben. Ein Großteil unsererArbeit besteht darin, für eine effektive Anwendung der Regeln zu sorgen. Es ist nichtzu erwarten, daß dies im Falle der Prüfungsgrundsätze anders sein könnte.

Der Berufsstand versichert uns - wie nicht anders zu erwarten -, daß er die Dinge imGriff hat und daß beträchtliche Arbeit auf die Überprüfung der Einhaltung derVorschriften sowie die Qualitätskontrolle verwendet wird. Zu fordern, daß mehr alsdas notwendig ist, bedeutet nicht, diese Versicherungen bestreiten oder ihre Bedeutungherabsetzen zu wollen. Es geht darum, den richtigen Weg zur Umsetzung unsererfestgesetzten Ziele zu finden. Wenn wir nicht höhere Ansprüche an die Erfüllung derRegeln stellen, wird die Erwartungslücke nicht geschlossen werden können.

Wenn auf europäische Rechtsetzungsmaßnahmen verzichtet werden soll, müssen wirzumindest gewährleisten, daß sich alle Beteiligten, die auf einzelstaatlicher EbeneEntscheidungsbefugnis im Prüfungswesen innehaben, für die Einhaltung dervereinbarten Regeln einsetzen. Dafür könnten legislative Maßnahmen aufeinzelstaatlicher Ebene erforderlich sein, auch wenn es keine Rechtsvorschriften aufEU-Ebene gibt.

Die Notwendigkeit eines strengeren europäischen Rahmens für das Prüfungswesen unddie Suche nach geeigneten Realisierungsmöglichkeiten haben uns zwangsläufig zu derVorstellung geführt, im Prüfungswesen einen ähnlichen Weg einzuschlagen wie bei dererfolgreichen Entwicklung von Rechnungslegungsgrundsätzen. Wäre dies einepraktikable Methode und würde sie uns helfen, unsere Ziele zu erreichen?

Der größte Unterschied zwischen dem Prüfungswesen und dem Rechnungswesenbesteht natürlich darin, daß es auf europäischer Ebene keine abgestimmten Regeln oderGrundsätze für das Prüfungswesen gibt. Dies ist in gewisser Weise ein Vorteil, dennwir sind dadurch weniger gebunden als im Rechnungswesen, wo wir gehalten sind, dendurch die Bilanz-Richtlinien geschaffenen Rechtsrahmen aufrechtzuerhalten.Andererseits ist das Fehlen von ähnlichen gemeinsamen Regeln im Prüfungswesen keinZufall. Rechtsvorschriften sind hier wahrscheinlich nicht erforderlich, was jedoch nichtdazu führen darf, daß es keinen gemeinsamen europäischen Standpunkt zu diesenFragen gibt. Wenn wir der Auffassung sind, daß wir im europäischen Kontextanzuwendende Regeln oder Grundsätze brauchen, dann brauchen wir auch einrepräsentatives Gremium, in dem ein gemeinsamer Standpunkt erarbeitet werden kann.Wir brauchen ein maßgebliches Gremium, in dem die Ergebnisse der bisherigen Praxisdes Berufsstandes geprüft und - wie zu hoffen ist - bestätigt werden.

Diesbezüglich können wir aus dem im Rechnungswesen angewendeten Konzept einigenützliche Lehren ziehen. Die Arbeit, die - wie ich es nennen will - unterhalb derKontaktausschußebene geleistet wurde und weitergeführt wird, zeigt, daß wir durchdie Einrichtung eines ähnlichen Gremiums für das Prüfungswesen alle erforderlichen

Eröffnungsansprache des Generaldirektors der GD XV John F. Mogg

— 28 —

Elemente vereinigen können: die Informationen der zuständigen staatlichen Behörden;die Sachkenntnis des Berufsstandes; sowie Ergebnisse, die sowohl flexibel als auchmaßgeblich sind.

Solch ein Gremium wäre auch die geeignete Stelle, um gegebenenfalls festzustellen, obsich doch noch Rechtsvorschriften erforderlich machen. Es würde die Erkenntnisse desBerufsstandes zu Fragen wie der Einhaltung prüfen und dem KontaktausschußEmpfehlungen übermitteln, wenn es weitere Maßnahmen für erforderlich hält.

Abschließend möchte ich den Wunsch zum Ausdruck bringen, daß die mit demGrünbuch eingeleitete umfassende Konsultation zusammen mit dieser Konferenz zueinem bedeutenden Meilenstein auf dem Weg zu einer Erhöhung der Qualität derAbschlußprüfungen in der ganzen Europäischen Union werden möge. Wenn wir unsjetzt über die geeigneten Maßnahmen einigen, werden wir sowohl zum Abbau derErwartungslücke beitragen als auch der Europäische Union die erforderlichen Mittel andie Hand geben, damit sie einen wirkungsvolleren Beitrag zur internationalenHarmonisierung leisten kann.

Präsentation der zum Grünbuch eingegangenen Kommentare Karel Van Hulle

— 29 —

HERR KAREL VAN HULLE∗

PRÄSENTATION DER ZUM GRÜNBUCH EINGEGANGENEN KOMMENTARE

1. ALLGEMEINES

Bis Ende November erhielten wir 52 Stellungnahmen zum Grünbuch aus insgesamt 13der 15 EU-Mitgliedstaaten. Der größte Teil davon stammt von Einrichtungen desBerufszweiges und von Wissenschaftlern. Acht Mitgliedstaaten (Dänemark,Frankreich, Irland, Italien, Niederlande, Spanien, Schweden, Vereinigtes Königreich)gaben offizielle Stellungnahmen ab. Auch von der Schweiz ging eine offizielleStellungnahme ein. Des weiteren erhielten wir eine Meinungsäußerung von einemnorwegischen Fachinstitut.

Abgesehen von diesen einzelstaatlichen Stellungnahmen äußerten sich auch 12europäische Organisationen im Namen ihrer Mitglieder. Und schließlich erhielten wirebenfalls Stellungnahmen vom EU-Ausschuß der Amerikanischen Handelskammer inBelgien sowie von der IFAC.

Es wäre unrealistisch, wollte man zu diesem Zeitpunkt einen eingehenden Überblicküber die zahlreichen Meinungsäußerungen geben. Sie belaufen sich auf insgesamt ca.500 Seiten, und einige von ihnen gingen erst in den letzten Tagen ein. Um dieStellungnahmen einem möglichst großen Kreis zugänglich zu machen, haben wir einigemit in Ihre Konferenzunterlagen aufgenommen. Darüber hinaus haben wir vor, sie überInternet zugänglich zu machen. Einzelheiten dazu finden Sie auf einem speziellen Blattin Ihren Konferenzunterlagen. Wenn Sie möchten, daß Ihre Stellungnahme in unsereWebsite aufgenommen wird, beachten Sie bitte die Hinweise auf diesem Blatt.

In den meisten Stellungnahmen wird das Grünbuch begrüßt und als interessantes undausgewogenes Dokument bezeichnet. Viele Kommentatoren sind der Meinung, daß dieDiskussion über die Rolle der Abschlußprüfer schon längst fällig war. In einerStellungnahme wird die Meinung vertreten, daß es dem Grünbuch an Kühnheit fehleund es relativ zurückhaltend abgefaßt sei. Dazu ist anzumerken, daß ein Grünbuchnicht der Unterbreitung von Vorschlägen dient, sondern vielmehr Anstoß zurDiskussion sein soll.

Erstaunlich an den Stellungnahmen ist, daß der Binnenmarktaspekt faktisch durchwegnicht zur Sprache kommt. Überall wird auf einzelstaatliche Probleme und dieinternationale Ebene eingegangen. Es findet jedoch keine Diskussion überGemeinsamkeiten in Europa und die Möglichkeiten statt, die ein europäischer Marktfür Abschlußprüfungen bieten würde. Dies zeigt, daß wir von einem "europäischenAbschlußprüfer" noch weit entfernt sind.

Es besteht Einhelligkeit darüber, daß die Strategie, die die EU auf dem Gebiet derRechnungslegung verfolgt, auch auf den Bereich der Abschlußprüfungen Anwendungfinden sollte. In Anbetracht der Unterschiede, die in den Rahmenbedingungen dereinzelnen Mitgliedstaaten bestehen, sollte die geeignete Handlungsebene gewählt

∗ Abteilungsleiter GD XV/D-3 Finanzielle Informationen - Rechnungslegungsgrundsätze

Präsentation der zum Grünbuch eingegangenen Kommentare Karel Van Hulle

— 30 —

werden, und die erforderlichen Maßnahmen sollten unter Beachtung desSubsidiaritätsprinzips ergriffen werden. Soweit wie möglich müssen Initiativenergriffen werden, die nicht notwendigerweise Rechtsetzungsmaßnahmen auf EU-Ebenebeinhalten.

Eine deutliche Mehrheit der Einsender spricht sich dafür aus, die internationalenPrüfungsgrundsätze (International Auditing Standards - ISA) als Grundlage fürentsprechende Rahmenvorgaben auf EU-Ebene zu verwenden. In einigenStellungnahmen wird jedoch unterstrichen, daß eine Überprüfung der bestehendenGrundsätze erforderlich ist, daß es Zusätze von seiten der EU geben kann und daß eineigenständiger europäischer Beitrag zur internationalen Harmonisierungsdebattenotwendig ist.

2. DIE ROLLE DES ABSCHLUSSPRÜFERS

2.1 Definition der Pflichtprüfung

2.1.1 Abschlußprüfung und Prüfungsgrundsätze

Zahlreiche Kommentatoren stimmen darin überein, daß es eine Definition derPflichtprüfung geben müsse. Diese Definition sollte allerdings hinreichend flexibel sein,um die Konzipierung neuer Grundsätze als Antwort auf neue Entwicklungen und neuentstehende Bedürfnisse zu ermöglichen. In einigen Stellungnahmen wirdvorgeschlagen, die Definition der IFAC zu verwenden. Dies dürfte jedoch schwierigsein, da die IFAC nicht die Pflichtprüfung selbst, sondern nur deren Ziele definiert.

Allgemein zu den Prüfungsgrundsätzen wird in mehreren Einsendungen die Errichtungeines Konsultativgremiums auf EU-Ebene vorgeschlagen, das sich mit den bestehendeninternationalen Prüfungsgrundsätzen (ISA) befaßt und Stellungnahmen zu Entwürfenund anderen vom International Auditing Practices Committee der IFACherausgegebenen Materialien abgibt. In einer Stellungnahme wird dies jedoch striktabgelehnt und gefordert, "die EG sollte nicht versuchen, die marktbestimmtenEntwicklungen eines sich selbst verwaltenden Berufsstandes, der dem öffentlichenInteresse zuverlässig dient, zu beeinflussen. Die Bürokratie muß in Grenzen gehaltenwerden. Die EG sollte ähnlich der Securities and Exchange Commission in den USAlediglich eine überwachende Rolle spielen".

Es wird vorgeschlagen, die Mitgliedstaaten sollten ihre einzelstaatlichen Regelungenzur Festlegung der Prüfungsgrundsätze im Sinne einer Harmonisierung auf derGrundlage der ISA überprüfen. In einigen Stellungnahmen wird die Meinung vertreten,die europäischen Besonderheiten erforderten speziell auf die Gegebenheiten der EUzugeschnittene Vorschriften, so daß eine bloße Überarbeitung der bestehenden ISAnicht ausreichend sei. In anderen wiederum wird die Notwendigkeit europäischer odereinzelstaatlicher Lösungen bestritten. Zahlreiche Kommentatoren betonen jedoch, daßangesichts der Unterschiedlichkeit der Systeme der Unternehmensführung in der EUdie Gleichwertigkeit der Abschlußprüfungen voraussetzt, daß entweder sowohl dieAbschlußprüfungen als auch die Systeme der Unternehmensführung harmonisiertwerden oder daß unterschiedliche Prüfungsgrundsätze entsprechend den speziellenSystemen der Unternehmensführung in den Mitgliedstaaten erarbeitet werden.

Präsentation der zum Grünbuch eingegangenen Kommentare Karel Van Hulle

— 31 —

Der Rückgriff auf eine Richtlinie für die Harmonisierung wird von den meistenKommentatoren nicht als eine geeignete Lösung angesehen. Bezüglich der Definitionder Pflichtprüfung ist die Lage jedoch etwas anders. Einige Kommentatoren sind derMeinung, daß hier ein Rechtsakt in der einen oder anderen Form erforderlich seinkönnte. Im allgemeinen herrscht jedoch die Ansicht vor, daß eine Richtlinie keinehinreichend rasche und flexible Lösung für eine Entwicklung bietet, die noch nichtabgeschlossen ist.

Was die ISA im allgemeinen betrifft, so bietet die FEE an, eine eingehendeUntersuchung über ihre Anwendung in den Mitgliedstaaten durchzuführen.

2.1.2 Pflichten des Abschlußprüfers

In zahlreichen Stellungnahmen wird übereinstimmend die Meinung vertreten, daß derAbschlußprüfer Pflichten entsprechend den Erwartungen der Öffentlichkeitübernehmen sollte, insofern ein eindeutiger Konsens zu diesen Erwartungen bestehtund insofern Klarheit darüber herrscht, daß der Prüfer die dafür erforderlichenFähigkeiten besitzt bzw. erwerben kann. Andererseits sollten die Kosten für dieErhöhung der Pflichten des Abschlußprüfers gegen die sich daraus ergebenden Vorteileabgewogen werden. Die meisten Kommentatoren betonen, daß die Kernfunktion desAbschlußprüfers aufrechterhalten werden muß, d.h. zu beurteilen, ob die Abschlüsseein wahres und angemessenes Bild vermitteln.

2.1.3 Die Erwartungslücke

Es besteht im wesentlichen Einigkeit darüber, daß das Fehlen einer gemeinsamenDefinition der Rolle des Abschlußprüfers zum Entstehen einer Erwartungslückebeiträgt. Der Abbau dieser Erwartungslücke ist wichtig, insbesondere bei den Kennernder Materie. Die Beseitigung von falschen Vorstellungen in der Öffentlichkeit imallgemeinen ist zwar ein anzustrebendes Ziel, doch schwer zu verwirklichen und dahernicht als oberste Priorität einzuordnen.

2.1.4 Betrugsdelikte

Zahlreiche Kommentatoren unterstreichen, daß die gezielte Suche nach betrügerischenHandlungen nicht als Bestandteil der Rolle des Abschlußprüfers angesehen werdenkann. Die Aufdeckung von Betrugsfällen kann nur eine zweitrangige Aufgabe sein. DieHauptverantwortung für die Verhinderung und Aufdeckung von Betrug liegt bei dengesetzlichen Vertretern des Unternehmens.

Wenn der Abschlußprüfer Unregelmäßigkeiten feststellt, sollte er natürlich darüberberichten. Keine Einhelligkeit besteht jedoch darüber, was im Bestätigungsvermerküber die Innenrevision gesagt werden soll und welche Informationen dem ausführlichenPrüfungsbericht vorbehalten bleiben sollten.

Generell scheint die Notwendigkeit zu bestehen, die Rolle des Abschlußprüfers imHinblick auf Betrugsdelikte zu klären. Mehrere Kommentatoren (Niederlande,Schweden) verweisen in diesem Zusammenhang auf besondere Entwicklungen in ihrenLändern.

Präsentation der zum Grünbuch eingegangenen Kommentare Karel Van Hulle

— 32 —

2.1.5 Fortführung der Unternehmenstätigkeit/Solvenz der Gesellschaft

In den Stellungnahmen wird es als berechtigt angesehen, vom Vorstand eine öffentlicheErklärung zu verlangen, in der er sich dazu äußert, ob die Voraussetzungen für dieFortführung der Unternehmenstätigkeit weiterbestehen. Gleichzeitig wird jedochanerkannt, daß es den Abschlußprüfern kaum möglich sein dürfte, denErmessensspielraum der Unternehmensführung zu beurteilen. Es bestehen beträchtlicheBedenken, daß die Stellung eines Klienten durch vorzeitige Informationen überProbleme hinsichtlich der Fortführung der Unternehmenstätigkeit beeinträchtigtwerden könnte. Zahlreiche Kommentatoren verweisen auf die in der IFAC zu diesemThema laufenden Diskussionen. Einige Kommentatoren sind von der Wichtigkeitdieses Aspekts überzeugt und vertreten die Auffassung, daß der Abschlußprüfer hiereine bedeutende Rolle zu spielen hat.

2.2 Bestätigungsvermerk (Prüfungsbericht)

Eine Einigung über die Definition der Pflichtprüfung dürfte den Weg ebnen für einenKonsens über den Mindestinhalt des Bestätigungsvermerks. ZahlreicheKommentatoren schlagen eine Harmonisierung des Wortlauts desBestätigungsvermerks vor. Andererseits bestehen jedoch Bedenken, daß es durchvorgeschriebene Wendungen oder Sätze früher oder später zu Konflikten kommenkann, wenn internationale Prüfungsgrundsätze verändert werden.

Im allgemeinen sprechen sich die meisten Kommentatoren dafür aus, dieinternationalen Prüfungsgrundsätze (ISA 700) als Ausgangspunkt zu verwenden. Esbesteht keine Einigkeit darüber, ob der Mindestinhalt des Bestätigungsvermerksvorgeschrieben oder der Selbstverwaltung überlassen werden sollte.

Eine mögliche Initiative sollte jedoch auf den Bestätigungsvermerk beschränkt bleiben.Der für die Unternehmensleitung bestimmte ausführlichere Prüfungsbericht wird alsnützliches Hilfsmittel angesehen, sollte jedoch nicht Gegenstand einer Harmonisierungsein.

3. STELLUNG DES ABSCHLUSSPRÜFERS

3.1 Qualifikation des Abschlußprüfers

Zahlreiche Kommentatoren halten es für dringend erforderlich, dieAusbildungsanforderungen zu harmonisieren. Es sollte Studenten in Europa nichtmöglich sein, sich den Mitgliedstaat mit den geringsten Ausbildungsanforderungenherauszusuchen und dort ihre Qualifikationen zu erwerben.

Die 8. Richtlinie wird allgemein als ausreichend flexibel angesehen, um künftigenEntwicklungen Rechnung tragen zu können. Die meisten Kommentatoren erachten esnicht für erforderlich, die in Artikel 6 der Richtlinie enthaltene Aufstellung vonSachgebieten zu aktualisieren.

Es gibt zahlreiche nachdrückliche Hinweise auf die Vorteile und die Notwendigkeiteiner beruflichen Fortbildung, die im Grünbuch überhaupt nicht erwähnt worden ist.

Nach dem Beispiel der USA wird vorgeschlagen, in Europa einen Ständigen Ausschußfür die Ausbildung im Rechnungswesen zu errichten, über den die Berufsgruppe engmit den einschlägigen wissenschaftlichen Bereichen zusammenarbeiten kann.

Präsentation der zum Grünbuch eingegangenen Kommentare Karel Van Hulle

— 33 —

3.2 Unabhängigkeit des Abschlußprüfers

Es besteht Einmütigkeit darüber, daß es zweckmäßig sei, den Grundsatzrahmen für dieUnabhängigkeit auf EU-Ebene abzustecken. Die FEE hat dazu einen speziellenVorschlag unterbreitet.

Während einige Kommentatoren die Auffassung vertreten, daß ein Mindestmaß anUnabhängigkeit mit rechtsetzenden Maßnahmen gesichert werden sollte, gibt es auchdie Meinung, daß Vorschriften oder gar Gesetze zur Festlegung der Unabhängigkeitungeeignet sind, da Unabhängigkeit eine Geisteshaltung sei.

Da die Entscheidung über die Bestellung von Abschlußprüfern und dasPrüfungshonorar in der Regel von der Unternehmensleitung getroffen wird, sind einigeKommentatoren der Meinung, daß die Unabhängigkeit des Abschlußprüfers gestärktwürde, wenn diese Entscheidung bei den Aktionären oder dem Prüfungsauschuß läge.Einige Kommentatoren unterstreichen, daß durch die Bestellung von Abschlußprüfernauf der Grundlage von Ausschreibungen der freie Wettbewerb auf dem Markt fürPrüfungsleistungen gefördert wird. Sie sind jedoch auch der Meinung, daß Angebotezu Dumpingpreisen, bei denen der Abschlußprüfer darauf spekuliert, die Differenz austatsächlichen Prüfungskosten und erhobenen Gebühren durch andereBeratungsleistungen wettmachen zu können, vermieden werden sollten. Der Preisscheint nicht der Hauptgrund für einen Wechsel des Abschlußprüfers zu sein, sondernvielmehr die Unzufriedenheit mit der Qualität der erbrachten Leistung.

In einigen Stellungnahmen werden multidisziplinäre Firmen als die natürliche Antwortauf die Bedürfnisse des Marktes angesehen. Deren Gründung sollte deshalb nichtunnötig behindert werden. In dem Fall, daß neben der Abschlußprüfung weitereLeistungen für das geprüfte Unternehmen erbracht werden, sind bestimmteSicherungen zur Wahrung der Unabhängigkeit des Prüfers erforderlich. Nicht alleKommentatoren sind jedoch der Meinung, daß die Offenlegung der für zusätzlicheLeistungen eingenommenen Honorare eine gute Lösung sei. BestimmteKommentatoren sprechen sich nachdrücklich gegen die Gründung vonmultidisziplinären Firmen aus, da es dadurch zu einem unfairen Wettbewerb zwischenRechtsanwälten und Buchsachverständigen komme.

Einige Kommentatoren betonen, daß eine Aufstellung der Abschlüsse in Kombinationmit der Prüfung dieser Abschlüsse kein Problem darstelle. Andere wiederum sind derMeinung, daß dies nicht erlaubt sein solle, obgleich nicht feststeht, wo die Aufstellungbeginnt.

Von einigen Kommentatoren wird betont, es sei nicht akzeptabel, daß Innenrevision(für die Unternehmensleitung) und Abschlußprüfung (für externe Zwecke) vonderselben Prüfungsgesellschaft durchgeführt werden. Es besteht allgemeineÜbereinstimmung darüber, daß der Abschlußprüfer vermeiden müsse, in dieUnternehmensführung oder in Entscheidungsprozesse des Auftraggebers einbezogenzu werden.

Die Begrenzung des Anteils eines Auftraggebers am Auftragsvolumen einesAbschlußprüfers wird generell als ein probates Mittel zur Gewährleistung derUnabhängigkeit angesehen. Allerdings reichen die Vorschläge für eine Obergrenze vonunter 10% bis 50%.

Ein turnusmäßiger Wechsel der Prüfungspartner wird von einigen Kommentatoren beigroßen Prüfungsgesellschaften befürwortet. Bei kleinen Prüfungsfirmen wird dies

Präsentation der zum Grünbuch eingegangenen Kommentare Karel Van Hulle

— 34 —

jedoch für unzweckmäßig und impraktikabel gehalten. Die Vertreter der Wirtschaftkönnen sich mit der Vorstellung eines turnusmäßigen Wechsels der Prüfungspartnernicht anfreunden.

3.3 Die Stellung des Abschlußprüfers im Unternehmen

Die Errichtung eines Prüfungsausschusses und die Einführung einesInnenrevisionssystems sollten nach allgemeiner Auffassung der Unternehmensführungüberlassen bleiben. Es besteht kein Bedarf an rechtsetzenden Maßnahmen auf EU-Ebene, mit denen die Einrichtung eines Prüfungsausschusses oder die Einführung einesInnenrevisionssystems in bestimmten Gesellschaften vorgeschrieben würde. Hingegenherrscht die Meinung vor, daß sich die Herausgabe einer Empfehlung durch die EU aufdiesem Gebiet durchaus als nützlich erweisen könnte.

Der Vorschlag zur Begrenzung des Prüfungszeitraums auf mindestens 3 und höchstens6 Jahre findet gewisse Zustimmung, wird aber nicht von der überwältigenden Mehrheitbefürwortet.

Wie bereits angeführt, betonen zahlreiche Kommentatoren den Zusammenhangzwischen der Harmonisierung der Prüfungsgrundsätze und der Strukturen derUnternehmensführung.

3.4 Die Rolle der staatlichen Behörden und Berufsvereinigungen

Es scheint Übereinstimmung darüber zu herrschen, daß in jedem Mitgliedstaat einunabhängiges Qualitätskontrollsystem bestehen sollte, welches die ordnungsmäßigeDurchführung der Pflichtprüfungen überwacht. Auch hier bietet die FEE an, die bereitsin den Mitgliedstaaten bestehenden Qualitätskontrollsysteme zu überprüfen.

Ein Kommentator ist der Auffassung, daß die Qualitätskontrolle auf europäischerEbene vorgesehen werden sollte. Dies sei der beste Weg, um die qualitativeGleichwertigkeit der Prüfungen zu sichern.

4. DIE ZIVILRECHTLICHE HAFTUNG DES ABSCHLUßPRÜFERS

Nach Meinung des Berufsstandes stellt die fehlende Regelung der zivilrechtlichenHaftung des Abschlußprüfers in einigen Mitgliedstaaten sowohl ein ernsthaftesProblem für den Berufsstand als auch eine beträchtliche Gefährdung für denFortbestand eines wettbewerbsfähigen und qualitativ hochstehenden Prüfungswesensdar. Die gegenwärtige Situation, in der Abschlußprüfer als einzige Partei mit einerBerufshaftpflichtversicherung als derjenige angesehen wird, der für den gesamtenSchaden in Anspruch genommen werden kann, ist offensichtlich unfair und mußdeshalb verändert werden. Ausgehend von einer eigens durchgeführten Studie sindEmpfehlungen zu erarbeiten, wie die Haftung des Abschlußprüfers auf Summen zubegrenzen ist, die seinem Grad an Fahrlässigkeit entsprechen.

Die Kommentatoren aus der Branche der Buchsachverständigen bedauern, daß dasGrünbuch keine klare Aussage darüber enthält, daß eine Regelung derHaftpflichtsbegrenzung auf EU-Ebene erfolgen sollte.

Die meisten der sonstigen Einsender sind der Auffassung, daß es nicht gerechtfertigtsei, die berufliche Haftpflicht von Abschlußprüfern im Unterschied zu anderen Berufen

Präsentation der zum Grünbuch eingegangenen Kommentare Karel Van Hulle

— 35 —

zu begrenzen. Diese Kommentatoren heben insbesondere hervor, daß eineHaftungsbegrenzung nicht im öffentliche Interesse liegt.

5. DIE PFLICHTPRÜFUNG IN KLEINEN GESELLSCHAFTEN

Einige Kommentatoren sehen Abschlußprüfungen in kleinen Unternehmen als unnötigan, da die damit verbundenen Kosten aus der Sicht des öffentlichen Interesses nichtgerechtfertigt sind. Andere Kommentatoren hingegen halten die Pflichtprüfung inkleinen Unternehmen für äußerst wichtig, da deren interne Kontrollmechanismen kaumumfassend sein dürften.

Die Forderung, daß die Aufstellung der Abschlüsse und deren Prüfung vonunterschiedlichen Berufsangehörigen durchzuführen sind, wird allgemein als eineunangemessene Lösung betrachtet.

Es besteht anscheinend Einmütigkeit darüber, daß für Unternehmen allerGrößenordnungen die gleichen Prüfungsgrundsätze gelten sollten.

Die Kommentatoren, die die Abschlußprüfer von KMU vertreten, bedauern, daß dasGrünbuch keine allgemeine Einschätzung der Rolle enthält, die derBuchsachverständige in KMU als fachlicher Berater spielen kann und soll.

6. PRÜFUNGSVORSCHRIFTEN FÜR KONZERNE

Die meisten Kommentatoren stellen fest, daß es nur wenige Prüfungsgrundsätze gibt,die sich speziell auf die Pflichtprüfung von Konzernen beziehen. In einigenStellungnahmen wird die Auffassung vertreten, die bestehenden IFAC-Regeln seienausreichend, während andere Kommentatoren weitere Regeln für notwendig halten, dievorzugsweise von der IFAC entwickelt werden sollten.

Obgleich mehrere Kommentatoren es für angebracht halten, daß ein Konzern vondemselben Abschlußprüfer (oder derselben Prüfungsgesellschaft) geprüft wird, sind diemeisten Kommentatoren der Auffassung, daß dies nicht vorgeschrieben werden sollte.

7. DIE NIEDERLASSUNGS- UND DIENSTLEISTUNGSFREIHEIT

Maßnahmen zur Beseitigung von ungerechtfertigten Beschränkungen, die sichwettbewerbsbehindernd und kostensteigernd auf die Leistungserbringung auswirkenkönnen, werden allgemein unterstützt.

Einige Kommentatoren halten eine Klarstellung von Artikel 2 der 8. Richtlinie -möglichst durch den Kontaktausschuß - für erforderlich, damit einzelstaatlicheAnforderungen, die über die Anforderungen aus diesem Artikel hinausgehen, beseitigtwerden können.

Insbesondere die FEE fordert eine Sektorrichtlinie zur weiteren Liberalisierung derDienstleistungs- und Niederlassungsfreiheit sowohl für freiberuflich praktizierendeBerufsangehörige als auch für Prüfungsgesellschaften. In einer solchen Richtlinie sollteauch die gegenseitige Anerkennung der Prüfungsgesellschaften geregelt werden.

Präsentation der zum Grünbuch eingegangenen Kommentare Karel Van Hulle

— 36 —

8. FAZIT

Abschließend möchte ich all denen danken, die Stellungnahmen zum Grünbucheingeschickt haben. Diese Stellungnahmen stellen wichtiges Material dar, das in denkommenden Monaten noch eingehender ausgewertet wird.

Obgleich in den Meinungsäußerungen zahlreiche Fragen angeschnitten werden undnicht immer in gleicher Richtung argumentiert wird, glaube ich doch, daß sich folgendeeindeutige Hauptaussagen ableiten lassen: Es besteht allgemeine Übereinstimmungüber die Wichtigkeit der Funktion der Abschlußprüfung sowie darüber, daß die EUeinen Bezugsrahmen im Prüfungswesen braucht und dieser weitgehend auf denbestehenden internationalen Grundsätzen aufbauen sollte.

Herausforderungen an den europäischen Abschlußprüferberuf Jens Røder

— 37 —

HERR JENS RØDER∗

HERAUSFORDERUNGEN AN DEN EUROPÄISCHEN

ABSCHLUSSPRÜFERBERUF

Es ist mir eine Ehre und ein Vergnügen, Ihnen die Ansichten der Fédération desExperts Comptables Européens zum Grünbuch der Kommission "Rolle, Stellung undHaftung des Abschlußprüfers in der Europäischen Union" darzulegen. Ich möchtedeshalb zunächst der Kommission für ihre freundliche Einladung danken. Die FEEvertritt die Meinung der Berufsgruppe der Wirtschaftsprüfer, einschließlich derPflichtprüfer, in Europa. Die ihr angehörenden 34 führenden Institute aus 22 Ländernvertreten ca. 350 000 Fachleute, die Prüf- und Beratungsleistungen für Unternehmenjeder Art und Größe, vornehmlich jedoch KMU, erbringen.

Die Zukunft unserer Berufsgruppe ist derzeit Gegenstand intensiver Debatten, undunsere Rolle wird, insbesondere was die Bestätigungsfunktion des Pflichtprüfersbetrifft, in den nächsten Jahren, d.h. noch vor der Jahrtausendwende, neu bestimmt.Die FEE betrachtet das Grünbuch der Kommission als eine höchst bedeutendeInitiative zur Entwicklung der künftigen Pflichtprüfung in Europa und zur Bestimmungdes Platzes des europäischen Berufsstandes vor dem Hintergrund einer wachsendenwirtschaftlichen Globalisierung. Die FEE begrüßt das Grünbuch und unterstützt dieZiele der Kommission, wie sie von Kommissar Monti dargelegt wurden, d.h. daß dieAbschlußprüfungen in ganz Europa den höchsten fachlichen Ansprüchen gerechtwerden müssen, wobei es die neuesten internationalen Entwicklungen zuberücksichtigen gilt, und daß bei der Prüfungstätigkeit die Vorteile des Binnenmarktesvoll und ganz zum Tragen kommen sollten.

Die FEE hat ihre Empfehlungen zu den meisten der nunmehr im Grünbuchangesprochenen Fragen bereits in ihrer Studie über "Die Rolle, Stellung und Haftungdes Abschlußprüfers in der EU" vom Januar 1996 dargelegt. Die Standpunkte der FEEbasieren auf den umfangreichen Arbeiten, die über lange Jahre hinweg nicht nur in dereigenen Organisation, sondern auch in den Vorgängerorganisationen undMitgliedsvereinigungen geleistet worden sind, insbesondere zu den Pflichten, derUnabhängigkeit und der Unbefangenheit der europäischen Wirtschaftsprüfer sowie zuihrem Recht auf Berufsausübung. In ihrer an die Kommission übermitteltenschriftlichen Stellungnahme unterstützt die FEE das Hauptanliegen des Grünbuchs undstellt mit Genugtuung fest, daß das Grünbuch eine Reihe ihrer eigenen Vorschlägeaufgreift.

Die Pflichtprüfung ist eine im öffentlichen Interesse ausgeführte Tätigkeit. InAnerkennung dieser Tatsache gibt es in allen EU-Mitgliedstaaten einen gemeinsamenRahmen in Form der Bilanzrichtlinien, der eine Pflichtprüfung vorschreibt. Desweiteren wird in der 8. Richtlinie die Zulassung von Pflichtprüfern geregelt. Durch dasVorhandensein dieser gemeinsamen Rahmenbedingungen auf EU-Ebene wird dieBedeutung der Jahresabschlüsse der Unternehmen unterstrichen. Die Pflichtprüfung ist

∗ Präsident der "Fédération des Experts Comptables Européens" (FEE)

Herausforderungen an den europäischen Abschlußprüferberuf Jens Røder

— 38 —

außerdem ein wesentliches Element des Systems der Unternehmensführung. Diegrundlegende Aufgabe des Pflichtprüfers besteht darin, den Anteilseignern desgeprüften Unternehmens zu bestätigen, daß die ihnen von den gesetzlichen Vertreternvorgelegten Abschlüsse ein wahres und angemessenes Bild vermitteln. Darüber hinausverleiht die Pflichtprüfung den von Dritten verwendeten Finanzinformationen einehöhere Glaubwürdigkeit. Ich möchte an dieser Stelle unterstreichen, daß die FEE es inÜbereinstimmung mit dem Grünbuch gegenwärtig nicht für erforderlich hält, die in der4. Richtlinie vorgesehenen Größenmerkmale zu verändern, nach denen kleineGesellschaften durch die Mitgliedstaaten von der Pflichtprüfung befreit werdenkönnen. Die Systeme der Unternehmensführung sind in ganz Europa unterschiedlich,und die Pflichtprüfung ist nur ein, wenn auch wichtiges Element in einzelstaatlichenSystemen der Unternehmensführung, nach denen sich die jeweilige Rolle derVorstandsmitglieder, Abschlußprüfer, Aktionäre und sonstigen Anteilseigner richtet.Es kommt folglich darauf an, die Pflichtprüfung im Zusammenhang mit dem jeweiligenSystem der Unternehmensführung zu betrachten.

Die FEE ist der Meinung, wie auch im Grünbuch festgestellt, daß die Gewährleistungder Qualität der Abschlußprüfung von grundlegender Bedeutung für das reibungsloseFunktionieren der Marktwirtschaft ist. Durch den Bestätigungsvermerk desAbschlußprüfers wird die Glaubwürdigkeit der Abschlüsse erhöht, und dank dergrößeren Verläßlichkeit der geprüften Abschlüsse lassen sich auf ihrer Grundlagefundiertere Entscheidungen treffen. Nach Auffassung der FEE wird die Qualität derAbschlußprüfungen am besten durch die ordnungsgemäße Anwendung derPrüfungsgrundsätze und des für den Berufsstand geltenden Verhaltenskodex gewahrtund garantiert. Aufgrund der wachsenden wirtschaftlichen Globalisierung werdenPrüfungsgrundsätze erforderlich, die international anerkannt und angewendet werden.Daraus ergibt sich die Notwendigkeit einer harmonisierten Anwendung solcherinternationaler Prüfungsgrundsätze in ganz Europa. Dies muß dann auch seinenNiederschlag in der Qualität finden, und die FEE ist der Meinung, daß größereAnstrengungen zur Erläuterung der Funktionsweise von Qualitätskontrollsystemen beiAbschlußprüfungen sowie generell bei der Unternehmensführung und zur Darstellungder durch die Anwendung solcher Systeme erzielten Ergebnisse unternommen werdenmüssen.

Obgleich die FEE im allgemeinen mit dem Grünbuch übereinstimmt, gibt es auch eineReihe von Punkten, bei denen unserer Auffassung nach die von der Kommission zurDiskussion gestellten Initiativen nicht notwendigerweise die geeignetsten sind. Wirmöchten diesbezüglich andere konstruktive Initiativen zur Pflichtprüfung vorschlagen.

1. STÄRKERE KONZENTRATION AUF DIE PRÜFUNGSZIELE UND DENPRÜFUNGSVERMERK ALS AUF DIE GESETZLICHE DEFINITION DERPFLICHTPRÜFUNG

Im Grünbuch wird eine gesetzliche Definition der Pflichtprüfung gefordert, weil diesesich günstig auf die Harmonisierung der Pflichtprüfung in Europa auswirken würde,und zwar hinsichtlich der Rolle des Prüfers, der Art und Weise der Durchführungseiner Arbeit, der Darstellung von deren Ergebnissen und der Qualität derPflichtprüfung insgesamt. Die FEE stimmt diesen Zielen zu und kann auch die imGrünbuch enthaltene Argumentation nachvollziehen. Wir sind jedoch der Meinung, daß

Herausforderungen an den europäischen Abschlußprüferberuf Jens Røder

— 39 —

eine gesetzgeberische Lösung, wie sie im Grünbuch diskutiert wird, nicht unbedingt diebesten Ergebnisse erbringt. Wie im Grünbuch angeführt, sind die in denMitgliedstaaten angewendeten Prüfungsgrundsätze oft direkt an die ISA angelehnt.Angesichts dieser Tatsache kann man sich zu Recht die Frage stellen, welchezusätzliche Garantie aus einer gesetzlichen Festlegung auf EU-Ebene erwachsenwürde. Erstens könnte eine gesetzliche Bestätigung auf EU-Ebene nur auf derGrundlage gemeinsamer allgemeiner Mindestgrundsätze erfolgen, die an sich zu keinerHarmonisierung von Form und Inhalt des Prüfungsvermerks in den Mitgliedstaatenführen würden. Die bestehenden Unterschiede resultieren vielfach aus einzelstaatlichenUnterschieden im Gesellschaftsrecht, und den Mitgliedstaaten könnte wohl kaumverboten werden, spezielle nationale Anforderungen zu stellen, die über dengemeinsamen EU-Kernbestand hinausgehen. Zweitens ist nicht erwiesen, daß dieseUnterschiede auch zu Qualitätsunterschieden bei der Durchführung der Pflichtprüfungin den einzelnen Mitgliedstaaten führen. Die FEE ist zudem der Ansicht, daß es nichtrealistisch wäre, die Aufstellung und Anwendung rein europäischerPrüfungsgrundsätze zu betreiben, während parallel dazu die von der Kommissionangenommene neue Strategie auf dem Gebiet der Rechnungslegung weiterentwickeltwird.

Auch der Flexibilität ist die notwendige Aufmerksamkeit zu widmen. Die FEE ist derMeinung, daß die Erhöhung der Qualität und der Kenntnis der Pflichtprüfung ambesten dadurch erreicht wird, indem man die Ziele der Prüfung festlegt und sichdarüber einigt, wie die Prüfer ihre Schlußfolgerungen den Nutzern der Abschlüssemitteilen. Der Berufsstand der Wirtschaftsprüfer konnte in dieser Beziehung bereitsbeträchtliche Fortschritte erzielen und wird auch weiterhin daran arbeiten. Der Ansatzdes Berufsstandes gewährleistet die Flexibilität, die zur Anpassung der Prüfungszieleund der Darstellung der Prüfungsergebnisse an sich verändernde Erwartungenerforderlich ist. Eine gesetzliche Definition der Pflichtprüfung auf EU-Ebene über dasin bestimmten Mitgliedstaaten bereits Bestehende hinaus scheint nicht erforderlich undkönnte die Flexibilität beeinträchtigen.

Die Standpunkte der FEE zu den zentralen Themen Betrugsdelikte, Fortführung derUnternehmenstätigkeit und interne Kontrollen werden vom Vizepräsidenten der FEE,Herrn David Darbyshire, während des Rundtischgesprächs zur Thematik "Stellung desPflichtprüfers innerhalb des Unternehmens und Rolle der Innenrevision" dargelegt. Ichwerde deshalb hier nicht weiter darauf eingehen.

2. BESTÄTIGUNG DER INTERNATIONALEN PRÜFUNGSGRUNDSÄTZE ALSGRUNDLAGE DER PFLICHTPRÜFUNG

Das International Auditing Practices Committee (IAPC) hat mit seiner Arbeit, an dereuropäische Mitglieder seit langem in bemerkenswertem Maße beteiligt sind,beträchtliche Fortschritte bei der Verbesserung und Harmonisierung derPrüfungsgrundsätze bewirkt. Die ständige Anwendung der InternationalenPrüfungsgrundsätze (ISA) wird in gleicher Weise wie die Anwendung derInternationalen Rechnungslegungsgrundsätze dazu beitragen, daß europäischeUnternehmen Kapital sowohl innerhalb als auch außerhalb der EU aufnehmen können.