Embed Size (px)

Citation preview

Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im ÜberblickDie globale EY-Organisation ist eine Markt führerin in der Wirtschaftsprüfung, Steuer beratung, Transaktionsberatung und Managementberatung. Wir fördern mit unserer Erfahrung, unserem Wissen und unseren Dienstleistungen weltweit die Zuversicht und die Vertrauensbildung in die Finanzmärkte und die Volkswirtschaften. Für diese Herausforderung sind wir dank gut ausgebildeter Mitarbeitender, starker Teams sowie aus gezeichneter Services und Kundenbeziehungen bestens gerüstet. «Building a better working world»: Unser globales Versprechen ist es, gewinnbringend den Fortschritt voranzutreiben – für unsere Mitarbeitenden, unsere Kunden und die Gesellschaft.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitglieds unternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Kunden. Weitere Informationen finden Sie auf unserer Website: www.ey.com

Die EY-Organisation ist in der Schweiz durch die Ernst & Young AG, Basel, an zehn Standorten sowie in Liechtenstein durch die Ernst & Young AG, Vaduz, vertreten. «EY» und «wir» beziehen sich in dieser Publikation auf die Ernst & Young AG, Basel, ein Mitglieds unternehmen von Ernst & Young Global Limited.

© 2015 EYGM Limited.Alle Rechte vorbehalten.

Inhalt

Vorwort 5

Neue Realität 6

Die Auswirkungen von VUCA auf Institute in der Versicherungsbranche 10

1. Überprüfung der Unternehmensstrategie 12

2. Neuausrichtung der Geschäftsmodelle 14

3. Integration der Supportfunktionen 16

4. Anpassung der IT-Infrastrukturen und des Datenmanagements

mit Berücksichtigung der Sicherheit 18

5. Veränderungen der Unternehmenskultur 22

Implementierung von neuen regulatorischen Anforderungen 24

Wirtschaftsprüfung in der neuen Realität — Sicherheit, Zukunftsperspektive und Mehrwert 28

Ihre Kontakte 32

Die Finanzindustrie befindet sich mitten in einem Transformationsprozess hin zu einer neuen Realität. Es gilt, aus allen Perspektiven das Ganze zu verstehen.

Wer sich nicht anpasst, fällt zurück.

4 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 5

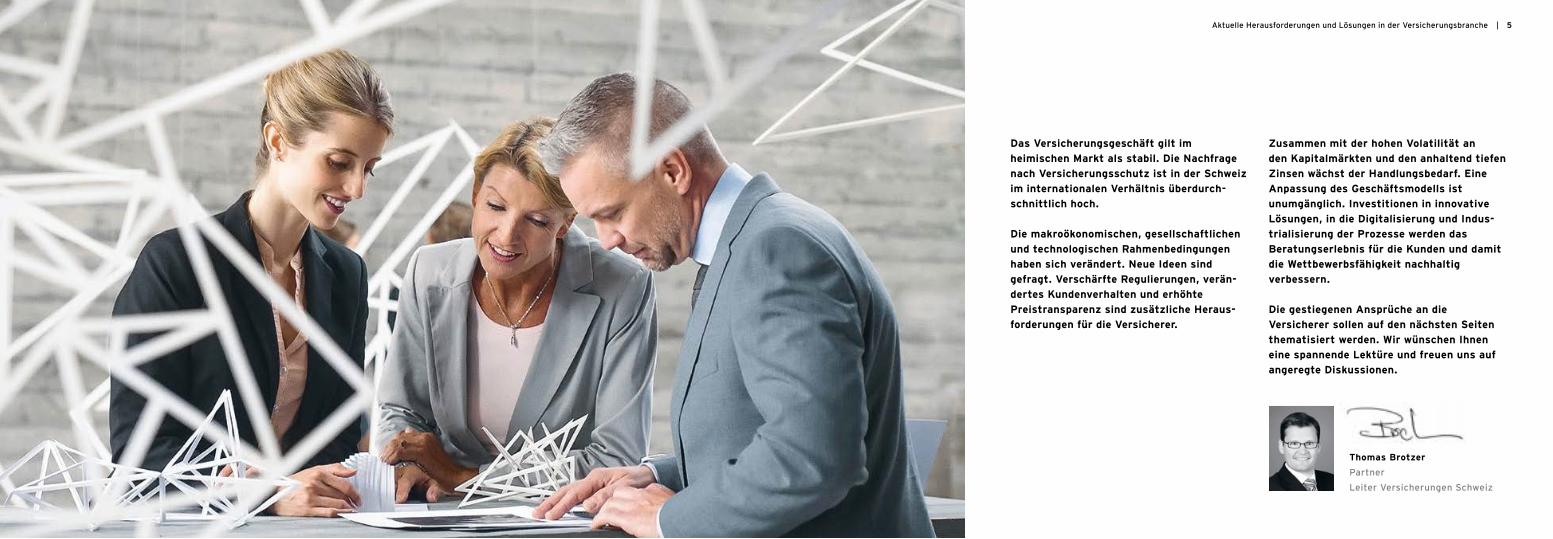

Das Versicherungsgeschäft gilt im heimischen Markt als stabil. Die Nachfrage nach Ver sicherungsschutz ist in der Schweiz im internationalen Verhältnis überdurch-schnittlich hoch.

Die makroökonomischen, gesellschaft lichen und technologischen Rahmen bedingungen haben sich verändert. Neue Ideen sind gefragt. Verschärfte Regulierungen, verän-dertes Kundenverhalten und er höhte Preis transparenz sind zusätzliche Heraus-forderungen für die Versicherer.

Zusammen mit der hohen Volatilität an den Kapitalmärkten und den anhaltend tiefen Zinsen wächst der Handlungsbedarf. Eine Anpassung des Geschäftsmodells ist unum gänglich. Investitionen in innovative Lösungen, in die Digitalisierung und Indus-trialisierung der Prozesse werden das Beratungserlebnis für die Kunden und damit die Wettbewerbsfähigkeit nachhaltig ver bessern.

Die gestiegenen Ansprüche an die Versicherer sollen auf den nächsten Seiten thematisiert werden. Wir wünschen Ihnen eine spannende Lektüre und freuen uns auf angeregte Diskussionen.

Einleitung

Thomas Brotzer

PartnerLeiter Versicherungen Schweiz

4 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche

Einleitung

6 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 7

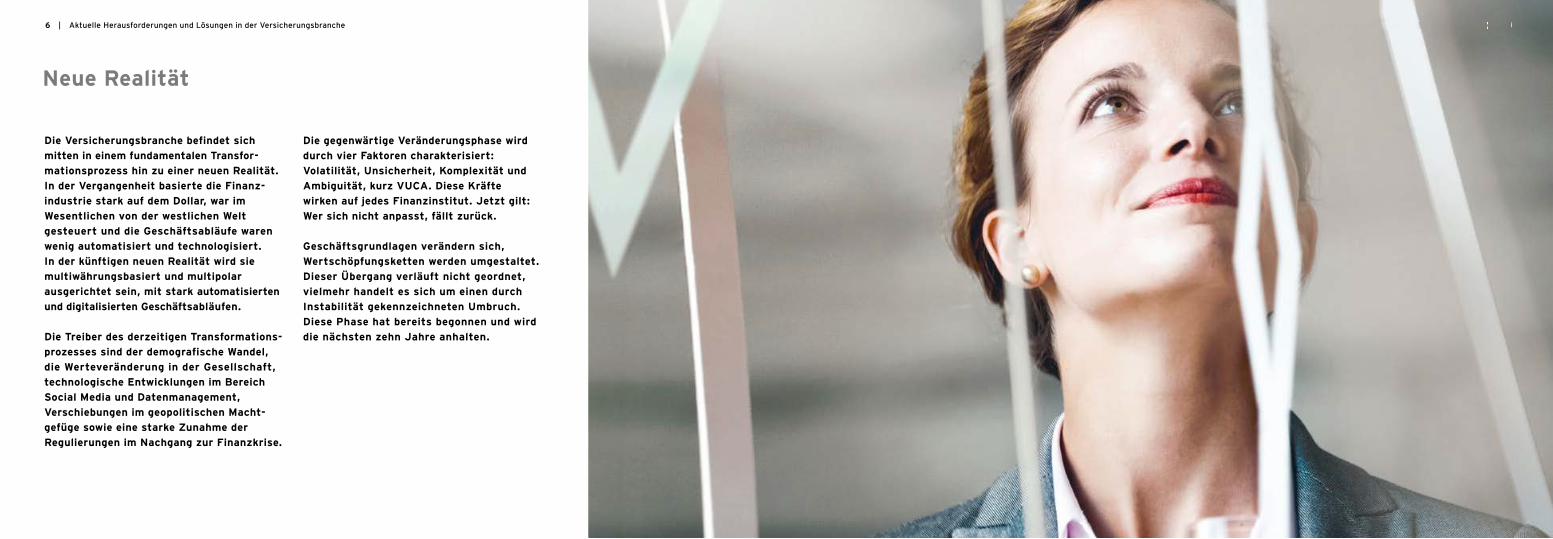

Die Versicherungsbranche befindet sich mitten in einem fundamentalen Transfor-mationsprozess hin zu einer neuen Realität. In der Vergangenheit basierte die Finanz-industrie stark auf dem Dollar, war im Wesentlichen von der westlichen Welt gesteuert und die Geschäftsabläufe waren wenig automatisiert und technologisiert. In der künftigen neuen Realität wird sie multiwährungsbasiert und multipolar ausgerichtet sein, mit stark automatisierten und digitalisierten Geschäftsabläufen.

Die Treiber des derzeitigen Transformations-prozesses sind der demografische Wandel, die Werteveränderung in der Gesellschaft, technologische Entwicklungen im Bereich Social Media und Datenmanagement, Verschiebungen im geopolitischen Macht-gefüge sowie eine starke Zunahme der Regulierungen im Nachgang zur Finanzkrise.

Die gegenwärtige Veränderungsphase wird durch vier Faktoren charakterisiert: Volatilität, Unsicherheit, Komplexität und Ambiguität, kurz VUCA. Diese Kräfte wirken auf jedes Finanzinstitut. Jetzt gilt: Wer sich nicht anpasst, fällt zurück.

Geschäftsgrundlagen verändern sich, Wertschöpfungsketten werden umgestaltet. Dieser Übergang verläuft nicht geordnet, vielmehr handelt es sich um einen durch Instabilität gekennzeichneten Umbruch. Diese Phase hat bereits begonnen und wird die nächsten zehn Jahre anhalten.

Neue Realität

Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 7

Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 9

Volatilität (Volatility) Unsicherheit (Uncertainty) Komplexität (Complexity) Ambiguität (Ambiguity)Vordergründig ist das Versicherungsgeschäft stabil. Das Prämienvolumen entwickelt sich über die Zeit — mit einigen Ausnahmen beispielsweise im Geschäft der beruflichen Vorsorge — relativ stetig. Eine hohe Volatilität weisen hinge-gen das Finanzergebnis und die ökonomischen Bilanzen auf, vor allem im Lebensversicherungsgeschäft. Dies liegt an den Entwicklungen an den Kapitalmärkten. Ein rascher Zinsanstieg oder eine weitere Reduktion der aktuellen Zinsen (allenfalls sogar Negativzinsen) haben einen erheblichen Einfluss auf die finanzielle Situation der Versicherer. Auch Bewegungen an den Aktien- und Immobilienmärkten erhöhen die Volatilität der Ergebnisse.

Die Versicherer übernehmen Risiken der gesamten Volks– wirtschaft. In diesem Sinn gehören Unsicherheiten zum Kerngeschäft der Versicherungswirtschaft. Die aktuariellen Modelle zur Bewertung dieser Risiken basieren auf vielen Annahmen zu versicherungstechnischen Unsicherheiten. Zudem ist die Lebensversicherungswirtschaft mit zusätzli-chen politischen Unsicherheiten konfrontiert. Entscheide zur steuerlichen Förderung von Einzellebensversicherungspolicen oder ein Umbau der 1. und 2. Säule hätten einschneidende Konsequenzen. Weiter beschäftigt sich die Versicherungs-wirtschaft mit Unsicherheiten, die ihre Ursache in neuen Technologien und im veränderten Kundenverhalten haben.

Die Unsicherheiten gepaart mit der erwähnten Volatilität erhöhen die Komplexität der versicherungstechnischen Modelle wie auch der gesamten Prozesskette. Die Komplexität erhöht sich auch durch die Notwendigkeit einer Multi- Channel-Vertriebsstrategie und massgeschneiderter Produkte. Die Regulierung verlangt zusätzliche Sicherheiten und Validierungen von Annahmen und fordert mehr Transparenz. Auch die produkt- und vertriebsseitigen Anpassungen an die neue Realität erhöhen die Komplexität der Geschäftsprozesse wie auch das immer grösser werdende Anlageuniversum.

Die Trends, die den Versicherungsmarkt in den vergangenen Jahren in hoher Folge erfasst haben, wirken in unterschied-lichen Richtungen. Eine eindeutige Projektion der Zukunft ist unmöglich. Der Mehrdeutigkeit der neuen Realität begegnet die Versicherungswirtschaft mit Szenarien zur finanziellen, strategischen und politischen Dimension.

8 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche

10 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 11

Die Auswirkungen von VUCA auf die Institute in der Versicherungsbranche

Um in der künftigen neuen Realität zu bestehen, müssen Institute inter-disziplinär aktiv werden.

Zusätzlich müssen neue regulatorische Anforderungen implementiert werden. Die Wirtschaftsprüfung muss Sicherheit gewähren, indem sie vorausschauend Entwicklungen antizipiert und den Einfluss auf das Versicherungsunternehmen

mit dem Verwaltungsrat und dem Management beurteilt.

Im aktuellen Umfeld ist eines klar: Wer sich nicht anpasst, fällt zurück. Unter-nehmen müssen Massnahmen ergreifen, um den Eintritt in die digitale Welt und das veränderte ökonomische Umfeld zu meistern. Die Unternehmensstrategie muss angepasst werden, Produkte und das Geschäftsmodell sind zu adjustieren. Verändertes Kundenverhalten, Margen-druck und regulatorische Verschärfungen zwingen die Versicherer, ihre Value Proposition neu auszurichten. In der neuen Realität benötigen die Versicherer neue Ideen und Konzepte. Dabei handelt es sich nicht um graduelle Veränderun-gen, vielmehr steht der Branche ein eigentlicher Paradigmenwechsel bevor. Die IT ist strategisch relevant, um Wachstum, Skalierbarkeit und Effizienz eines Unternehmens im VUCA-Umfeld zu garantieren.

Integration der Supportfunktionen

Pictograms for Strategic Solutions

Customer Protection

Capital Markets Reform

Tax transparency

Prudential Basel III

Recovery & ResolutionPlanning

Culture change

Business Optimization

Technology Enabled Transformation

Customer Agenda, Digitalization & Revenue

Strategic Change

Tax transformation

Enterprise Intelligence & Data Management

Finance Change

Risk & Actuarial Transformation

TAX

TAX

Überprüfung der Unternehmens-strategie

Neuausrichtung der Geschäftsmodelle

Pictograms for Strategic Solutions

Customer Protection

Capital Markets Reform

Tax transparency

Prudential Basel III

Recovery & ResolutionPlanning

Culture change

Business Optimization

Technology Enabled Transformation

Customer Agenda, Digitalization & Revenue

Strategic Change

Tax transformation

Enterprise Intelligence & Data Management

Finance Change

Risk & Actuarial Transformation

TAX

TAX

Anpassung der IT-Infrastruktur und des Datamanagements

Pictograms for Strategic Solutions

Customer Protection

Capital Markets Reform

Tax transparency

Prudential Basel III

Recovery & ResolutionPlanning

Culture change

Business Optimization

Technology Enabled Transformation

Customer Agenda, Digitalization & Revenue

Strategic Change

Tax transformation

Enterprise Intelligence & Data Management

Finance Change

Risk & Actuarial Transformation

TAX

TAX

Veränderung der Unternehmenskultur

12 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 13

In den vergangenen Jahrzehnten waren Unternehmensstrategien auf einem grundlegenden Verständnis der Wert-schöpfung aufgebaut, das an Gültigkeit verloren hat. Versicherer müssen sich strategisch konsequent auf eine neue Realität einstellen. Viele Aspekte des zukünftigen Umfelds sind jedoch heute nicht absehbar. Und die Institute müssen agil genug sein, um kurzfristiger reagie-ren zu können: Ihre Strategie im Hinblick auf spezifische Aspekte muss mehr als einmal pro Jahr überprüft werden. Zudem ist eine bisher unbekannte Parallelität von strategischen Prioritäten zu bewältigen: Implikationen regulatorischer Verände-rungen, nachhaltige Effizienzsteigerung, profitables Ertragswachstum und Neu- ausrichtung des Geschäftsmodells an die neue Realität.

Diese Entwicklungen stellen die Leistungs-fähigkeit eines Unternehmens auf die Probe. Eine strategische Auslegung wird

zum Schlüsselelement, um die Risiken in Chancen umzuwandeln, die Markt-konsolidierung voranzutreiben, Geschäftsmodelle zu transformieren und die Wertschöpfungskette zu optimieren. Restrukturierungen und Übernahmen sind für die nächsten Jahre integraler Bestand-teil vieler Unternehmensstra te gien: Get big, get niche or get out.

Für die Unterstützung unserer Kunden ist eine isolierte Perspektive kein zielführender Ansatz. Aus diesem Grund sind unsere Strategieberater integraler Bestandteil eines Teams mit den für Sie entscheidend wichtigen Kompetenzen, von regulatorischen Aspekten über Operations & IT bis hin zu Aktuariat, Risk, Tax & Legal.

Wir differenzieren uns zusätzlich durch einen ergebnisorientierten, pragmatischen Ansatz und verbinden dabei die Qualitäten unserer fachlichen Beratungskompetenz mit den Kompe-tenzen aus der Begleitung von Transaktionen.

Die Strategiemitarbeiter von EY stehen Ihnen zur Seite, um diese Verände rungen gemeinsam mit Ihnen zu meistern.

Philipp Arnet Partner

Peppi Schnieper Executive Director

Pictograms for Strategic Solutions

Customer Protection

Capital Markets Reform

Tax transparency

Prudential Basel III

Recovery & ResolutionPlanning

Culture change

Business Optimization

Technology Enabled Transformation

Customer Agenda, Digitalization & Revenue

Strategic Change

Tax transformation

Enterprise Intelligence & Data Management

Finance Change

Risk & Actuarial Transformation

TAX

TAX

12 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche

«Strategie heisst zu wissen, wo gespielt und wie gewonnen wird.» Philipp Arnet, Partner

Überprüfung der Unternehmensstrategie

Für die Unterstützung unserer Kunden ist eine isolierte Perspektive kein zielführender Ansatz. Aus diesem Grund sind unsere Strategieberater integraler Bestandteil eines Teams mit den für Sie entscheidend wichtigen Kompetenzen, von regulatorischen Aspekten über Operations & IT bis hin zu Aktuariat, Risk, Tax & Legal.

Wir differenzieren uns zusätzlich durch einen ergebnisorientierten, pragmatischen Ansatz und verbinden dabei die Qualitäten unserer fachlichen Beratungskompetenz mit den Kompe-tenzen aus der Begleitung von Transaktionen.

Die Strategiemitarbeiter von EY stehen Ihnen zur Seite, um diese Veränderungen gemeinsam mit Ihnen zu meistern.

14 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 15

Neuausrichtung der Geschäftsmodelle

Achim BauerPartner

Jörg ThewsPartner

Eric LefebvreExecutive Director

Aus der strategischen Neuausrichtung folgen die Überprüfung und die Anpassung der Geschäftsmodelle. Unter den neuen Rahmenbedingungen lassen sich bisher erfolgreiche Geschäftsmodelle nicht mehr zwingend wirtschaftlich betreiben.

Die Geschäftsmodelle der Versicherer differenzieren sich stark. Überdies stehen Versicherer vor sehr unterschiedlichen Herausforderungen. Doch etwas verbindet sie: Regulierung, Niedrigzinsumfeld, demografische Entwicklung, Technologie und Kundenverhalten erhöhen den Veränderungsdruck. Unternehmen müssen Wege finden, auch scheinbar widersprüch-liche Ziele parallel zu verfolgen. Konkret heisst das, die Effizienz zu steigern und gleichzeitig zu wachsen oder die Kosten zu senken und in IT-Systeme oder Prozessanpassungen zu investieren — vor dem Hintergrund eines sich verändern-den Kundenverhaltens.

Kosten Der Druck auf die Margen steigt. Insbesondere in der Lebensversicherung wird das Geschäftsmodell wegen der anhaltend tiefen Zinsen infrage gestellt. Unternehmen müssen kostengünstiger produzieren, da in den traditionellen Geschäftsfeldern die Erträge sinken werden. Den Weg in die Zukunft weisen verstärkte Automatisierung, Indus-trialisierung und Standardisierung des Kerngeschäfts. Die Versicherer brechen Wertschöpfungsketten auf, erhöhen die Standardisierung und Automatisie-rung von Prozessen, setzen vermehrt auf Zentralisierung, überprüfen die Ver-triebskanäle, fördern das Outsourcing gewisser Funktionen und verlagern andere Funktionen von der Front ins Backoffice.

Kunden Damit gelingt es aber nicht, auf das veränderte Kundenverhalten zu reagieren. Kundenstrukturen werden immer vielfältiger. Durch schnell verfüg-bare und transparente Informationen wird das Konsumverhalten grundlegend verändert: Kommunikation und Kunden-interaktion müssen angepasst werden. Die Beziehungen zwischen Kunden und Anbieter wird neu gestaltet.

Digitalisierung Unternehmen, die eine integrierte IT-Strategie entwickeln und implementieren, werden Wettbewerbsvor-teile erzielen: Sie stärken Kundenbe-ziehungen und -erlebnis und steigern die operative Effizienz bei geringeren Servicekosten. Die Technologie ist dabei ein entscheidender Wettbewerbsvorteil.

«Es gilt, die Komplexität der gesamten Wertschöpfungskette zu reduzieren.» Achim Bauer, Partner

Zu den wichtigsten Voraussetzungen für den zukünftigen Erfolg zählen eine stärkere Kundenzentrierung, die Schaffung neuer und die Überprüfung bestehender Preis- und Leistungsangebote sowie die Vereinfachung komplexer Prozesse. Der Schlüssel zum Erfolg liegt darin, Kunden, Kosten und Digitalisierung bestmöglich zu vereinen – mit weniger, aber besseren Ressourcen und Prozessen. Das Wissen von EY über die gesamte Peergroup und die Benchmarks auf allen Stufen der Wertschöpfungskette verschafft Ihnen durch die Verwendung umfangreicher Industriemodelle und unserer langjährigen Erfahrung einen Vorteil.

Unser ganzheitlicher Ansatz in der Geschäftsoptimierung basiert auf den Faktoren Zeit, Kosten und Qualität innerhalb Ihrer Organisation und dient dazu, Bereiche zu ermitteln, die nachhaltig optimiert werden können. Testen Sie uns.

16 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 17

Integration der Supportfunktionen

Hans-Jürgen WolterPartner

Phil VermeulenPartner

André Dylan KohlerPartner

Bereits mit dem Beginn der Finanz- und Wirtschaftskrise haben sich die Anforderungen an die Kontrollfunktionen, Finanzen und Risikomanagement dramatisch verändert — bei gleichzeitiger Steigerung der Erwartungen an die Kosteneffizienz.

Die neue Realität bedingt nun eine strategische Neuausrichtung sowohl der Kontroll- als auch unterstützenden Funktionen. Zum einen geht es um eine nachhaltige Effizienzsteigerung durch die Industrialisierung von administrativen und transaktionsbasierten Abläufen mit dem Ansatz der Standardisierung. Bedeut-samer noch sind Anforderungen an einen ver änderten Beitrag der Funktionen in der Wertschöpfung und eine völlig neue Kooperation zwischen den Funktionen. Mit den neuen regulatorischen Vorgaben ist die Zusammenführung der Risiko- und Finanzfunktionen für die Versicherer von entscheidender Bedeutung.

Integriertes Risikomanagement Risiko-management kann heute nicht mehr als abgetrennte Funktion innerhalb des Versicherungsunternehmens betrachtet werden. Eine Integration des Risiko-managements in die Unternehmenssteue-rung ist nicht mehr nur Best Practice, sondern auch eine regulatorische Anforderung unter den risikoorientierten Regimen Swiss Solvency Test und EU Solvency II. Die Zeiten, in denen das Risikomanagement am Ende der Kette lediglich für die Aufbereitung von Risikoinformationen zu Kontrollzwecken verantwortlich war, sind endgültig Vergangenheit. Die Bereiche Finanzen und Risikomanagement wachsen weiter zusammen. Dies ergibt sich einerseits durch die deutlich erhöhten regulatorischen Anforderungen an die Berichterstattung, andererseits durch die neuen Accounting-standards, unter anderem IFRS 4 und 9.

Die Anforderungen an die Interne Revision nehmen als dritte Verteidigungslinie unter den risikoorientierten regula torischen Regimen deutlich zu. Hier sind vor allem fachtechnische Kompetenzen gefragt, die in der Vergangenheit weniger notwendig waren.

Neben dem Risikomanagement gewinnen die Compliancefunktionen an Bedeutung. Die Compliance kann nur dann erfolgreich sein, wenn sie den Elfenbeinturm ver - lässt und näher an das Business herange-führt wird. Viele Versicherer haben bereits Konzepte implementiert, um das Spezialwissen in den Risikomanagement- und Compliancefunktionen sowie in der Internen Revision zu verbessern. Die Rotation von Mitarbeitern zwischen den einzelnen Disziplinen oder Co-Sour-cing-Modelle erhöht die Qualität und die Effizienz der Supportfunktionen.

EY verfügt über breite Expertise in den Bereichen Risikomanagement, Compliance und Interne Revision.

Unsere Prüfungs- und Beratungsexperten helfen Ihnen, neuartige Konzepte ein-zuführen, und unterstützen Sie im Rahmen eines Co-Sourcing beispielsweise in den Themen Aktuariat, IT, Steuern und Recht.

Wir sind für Sie ein strategisch wichtiger Partner zur Sicherstellung des «No surprises»-Ansatzes.

EY verfügt über breite Expertise in den Bereichen Risikomanagement, Compliance und Interne Revision.

Unsere Prüfungs- und Beratungsexperten helfen Ihnen, neuartige Konzepte ein-zuführen, und unterstützen Sie im Rahmen eines Co-Sourcing beispielsweise in den Themen Aktuariat, IT, Steuern und Recht.

Wir sind für Sie ein strategisch wichtiger Partner zur Sicherstellung des «No surprises»-Ansatzes.

«Die Anforderung an Kontroll- und unterstützende Funktionen in neuen Realitäten werden sich grundlegend verändern.» Hans-Jürgen Wolter, Partner

18 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 19

Anpassung der IT-Infrastrukturen und des Datenmanagementsmit Berücksichtigung der Sicherheit

Pictograms for Strategic Solutions

Customer Protection

Capital Markets Reform

Tax transparency

Prudential Basel III

Recovery & ResolutionPlanning

Culture change

Business Optimization

Technology Enabled Transformation

Customer Agenda, Digitalization & Revenue

Strategic Change

Tax transformation

Enterprise Intelligence & Data Management

Finance Change

Risk & Actuarial Transformation

TAX

TAX

Andreas ToggwylerPartner

Tom SchmidtPartner

Davide GobboExecutive Director

Die strategische Bedeutung der Infor-matik und der Wert der Daten muss als zentraler Produktionsfaktor erkannt werden. Im Zentrum eines jeden Versicherers muss eine klar formulierte Technologiestrategie stehen. IT-Systeme und ein harmonisiertes Datenmanage-ment ermöglichen es, erforderliche Anpassungen an den Geschäftsmodellen und -prozessen agil und kosteneffizient vorzunehmen. Dabei gilt es auch den angemessen Schutz der Daten sicherzu-stellen.

Die Integration von IT-Architektur und die Implementierung eines effizientenDatenmanagements erlauben es Versicherern, ihre Agilität zu erhöhen und auf Veränderungen schneller und adäquater zu reagieren. Die Integration von Daten- und Anwendungsarchitekturen ermöglicht es, der historisch gewach-senen Komplexität entgegenzuwirken. Gleichzeitig eröffnen sich Chancen,

durch Daten und intelligente Analysen neue Geschäftsfelder zu erschliessen und Risiken besser zu mitigieren. Die dynamischen Daten, die über die Zeit gesammelt und ausgewertet werden können, gewinnen gegenüber den statischen Daten zunehmend an Bedeutung. Sie erlauben es, Kunden-verhalten zu messen und neuartige Segmentierungen vorzunehmen, die für Marketing, Vertrieb und speziell für die Digitalisierung wichtig sind. Solche Methoden haben sich im Retail-Banking bereits etabliert und sie werden auch im beratungsintensiven Vermögens- verwaltungsgeschäft zum entscheidenden Erfolgsfaktor. Mit diesen neuen An-sätzen lassen sich auch Management und Aufsichtsbehörden effizient mit den erforderlichen Informationen versorgen. Der Wert der Daten wird dadurch für die Versicherer stark gesteigert und diese Daten gilt es auch vor neuen Cyberrisken entsprechend zu schützen.

IT-Systeme Die bestehenden, oftmals historisch gewachsenen Informatik-systeme müssen grundlegend erneuert werden. Die höhere Informationsdichte und der weiter steigende Kostendruck zwingen die Institute zu prüfen, ob sich wichtige Ressourcen vermehrt gemeinsam nutzen lassen. Verlangt ist eine IT- Architektur, welche die Standardisierung und Indus trialisierung der Geschäfts-prozesse zulässt. Eine durchgängige Integration auf Anwendungsebene ist die Grundlage, um rascher und effizienter auf regula torische Anforderungen reagieren zu können.

Datenmanagement Die Daten haben eine besondere Revelanz. Voraussetzung für ein funktionierendes Datenmana-gement ist eine integrierte Daten-architektur, die es erlaubt, Analysen und Reports unternehmensweit, effizient und standardisiert unter verschiedenen

Fragestellungen zu erstellen. Ein umfassendes Daten manage mentkonzept ist Voraussetzung, um die gestiegenen Anforderungen der Regulatoren effizient zu erfüllen. Daher verlangt die gestie-gene Komplexität den Ausbau der Data Governance, um Integrität und Qualität von Daten sicher zustellen.

Digitalisierung und Sicherheit Die Veränderungen des Kundenverhaltens in einem sich ändernden Markt, im Beson-deren durch Digitalisierung, erhöhen die Anforderungen an die Analysefähigkeit der Unternehmen signifikant. Es werden Verfahren und Technologien benötigt, um voraussichtliches Kundenverhalten abzuschätzen und ein kundenspezifisches, individuelles Angebot zu entwickeln. Zu den häufigsten Anwendungen gehören Kundenseg mentierung, Steigerung der Kunden loyalität, Erhöhung von Umsatz und Profitabilität oder Kredit-Scoring.

«Die Informatik entwickelt sich zum entscheidenden Erfolgsfaktor.» Andreas Toggwyler, Partner

20 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 21Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 21

Die Digitalisierung und Schaffung von neuen Vertriebskanälen bringt jedoch auch neue Herausforderungen bezüglich der Sicherheit der Daten mit sich. Cyberrisiken und –bedrohungen werden weiterhin zunehmen und die Versicherer müssen sicherstellen, dass ihre Cyber-security Massnahmen mit dem sich schnell und stark verändernden Umfeld Schritt halten.

Gelingt es Versicherern, dank einer hohen Agilität die veränderten Markt-bedingungen zu ihrem Vorteil zu nutzen, können sie ihre Position stärken. Eine klar formulierte Technologiestrategie ist der Schlüssel zum Erfolg, um die notwendigen Transformationen in Bezug auf Strategie und Geschäftsmodelle gewinnbringend zu unterstützen.

EY stellt den Nutzen von Daten in den Mittelpunkt und erlaubt einen schritt-weisen und wertorientierten Ausbau entlang der im Unternehmen festgeleg-ten IT-Strategie. Unsere Erfahrung zeigt, dass sich die besonderen Anforderungen an Daten erfolgreich aus dem strate - gi schen Blickwinkel heraus entwickeln lassen. Mit unserem ganzheitlichen Ansatz begleiten wir Ihre datengetrie-benen Transformationen. Sowohl für eine Neuausrichtung als auch für die Harmonisierung bestehender Lösungen ist EY Ihr Ansprechpartner.

22 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 2322 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche

«Eine gelebte Kultur ist nicht das Resultat, sondern entscheidender Faktor unternehmerischen Erfolgs.» Jörg Thews, Partner

Veränderungen der Unternehmenskultur

Jörg ThewsPartner

Christoph ThomaExecutive Director

Eric LefebvreExecutive Director

Um eine effektive Umsetzung der Organisationsziele zu erreichen und Unternehmen dynamischer und anpas-sungsfähiger zu machen, bedarf es einer nachhaltigen Gestaltung und Beein-flussung der Unternehmenskultur. Somit wird Kultur mehr noch als Struktur ein wesentlicher Wettbewerbsfaktor.

Damit dies gelingt, müssen Unterneh-mensziele, Werte und gewünschte Verhaltensweisen überprüft und in konkrete Arbeitspraktiken und Ent-scheidungsprinzipien im Arbeitsalltag übersetzt werden.

Eine an den Zielen erfolgreich ausge-richtete Unternehmenskultur bedeutet eine effektive und effiziente Umsetzung der Strategie und organisatorischer Vorgaben durch die Aktivitäten und Entscheidungen aller Mitarbeiter.

Die notwendige und gewünschte Kultur zeigt sich letztendlich nicht auf dem Papier, sondern im Arbeits- und Kunden-alltag. Etwaige Differenzen gilt es konkret anzugehen und anzupassen.

Dies schafft Vertrauen, was im Versiche-rungsgeschäft von zentraler Bedeutung ist. Das Verhalten vor allem der Kunden-berater im täglichen Austausch mit den Kunden ist dabei entscheidend. Das gewünschte Verhalten soll nicht primär über Kontrollen und drohende Sanktionen gesteuert werden, sondern durch das Verständnis von Zielen und Werten und eine Ausrichtung aller organisatorischen Elemente zur Unterstützung der Umset-zung. Damit die Transformation nach-haltig ist, muss der operative Wandel mit einem kulturellen Wandel einhergehen. Für eine kulturelle Anpassung müssen entscheidende Zielgruppen definiert und in die Definition von Vision, Zielen und Verhaltensweisen eingebunden werden.

Werden alle Hauptakteure und Entschei-dungsträger eingebunden, um zusammen an einem spezifischen Thema zu arbeiten, so entsteht kultureller Wandel von selbst. Eine leistungsorientierte Kultur ist nicht das Resultat, sondern entscheidender Faktor unternehmerischen Erfolgs.

Lassen Sie uns gemeinsam Ihre Unter-nehmenskultur in einen Wettbewerbs-vorteil umwandeln. Profitieren Sie von unserem Kompetenzzentrum in der Schweiz und unserer internationalen und breiten Erfahrung mit Peer- Unternehmen.

Mit unserer Herangehensweise gewähr-leisten wir, dass die kulturellen Ver-änderungen eine unmittelbare, messbare und nachhaltige Wirkung haben.

Pictograms for Strategic Solutions

Customer Protection

Capital Markets Reform

Tax transparency

Prudential Basel III

Recovery & ResolutionPlanning

Culture change

Business Optimization

Technology Enabled Transformation

Customer Agenda, Digitalization & Revenue

Strategic Change

Tax transformation

Enterprise Intelligence & Data Management

Finance Change

Risk & Actuarial Transformation

TAX

TAX

Lassen Sie uns gemeinsam Ihre Unter-nehmenskultur in einen Wettbewerbs-vorteil umwandeln. Profitieren Sie von unserem Kompetenzzentrum in der Schweiz und unserer internationalen und breiten Erfahrung mit Peer-Unternehmen.

Mit unserer Herangehensweise gewähr-leisten wir, dass die kulturellen Ver-änderungen eine unmittelbare, messbare und nachhaltige Wirkung haben.

24 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 25

Implementierung von neuen regulatorischen Anforderungen

Thomas BrotzerPartner

Stefanie GeyPartner

Thomas NabholzExecutive Director

IMD II, MiFID II, MiFIR, FIDLEG, EMIR, PRIIPs, CRD IV, CRR, AIFMD, UCITS V + VI, ELTIF, EuVECA, MAD II, RDR, FATCA und der Dodd-Frank Act: Das sind nur einige Beispiele dafür, mit welchem Dickicht von Abkürzungen und Akronymen Finanzdienstleister weltweit zu kämpfen haben. Das komplizierte Geflecht aufsichtsrechtlicher Veränderungen trifft Unternehmen ungeachtet von Grösse und Diversifizierung. Wer die Einhaltung unterlässt, riskiert Sanktionen und Geldbussen.

Kundenschutz Seit Beginn der Wirt-schaftskrise mussten sich Organisationen enormen Herausforderungen stellen, um die bestehenden Kundenbeziehungen aufrechterhalten zu können. Die Krise hat die Wahrnehmung der Kunden sowie die Art und Weise, wie sie mit ihren Dienst-leistern interagieren, direkt beeinflusst. Banken müssen sich auf den neuen Druck an den Märkten einstellen: Um wettbe-werbsfähig zu bleiben, müssen das Kundenerlebnis und die Markenwahrneh-mung verbessert werden, und dies unter Einhaltung bestehender sowie zukünftiger Gesetze und Bestimmungen zum Kunden-schutz (z. B. FIDLEG, FINIG und FinfraG). Der Kundenschutz soll so verbessert und die Qualität von Finanzdienstleistungen gewährleistet werden.

Steuertransparenz Steuertransparenz mag das Schlagwort der heutigen Zeit sein. Unternehmen müssen dieser Thematik proaktiv begegnen – sowohl für

die Kunden als auch für die steuerliche Position eines Unternehmens. Mass-gebend auf Kundenebene ist einerseits FATCA (Foreign Account Tax Compliance Act) und andererseits der gemeinsame Reportingstandard (Common Reporting Standard, CRS) und AIA (automatischer Informationsaustausch). Auf Unter-nehmensebene initiierte die OECD BEPS (Base Erosion and Profit Shifting).

Mit FATCA versucht die US-Steuerbehör-de, alle ausländischen Finanzinstitute vertraglich zu binden, ihre US-Kunden zu identifizieren und deren Vermögenswerte und -erträge zu melden. FATCA entfaltet seine Wirkung in gestaffelter Weise seit Juli 2014 und zwingt die Institute zu erheblichen Anpassungen von Systemen und Abläufen. Bei der Umsetzung von FATCA sind die steuerlichen Aspekte wichtig, im Zentrum jedoch steht die Umsetzung der Organisation, der Prozess-abläufe und des Kundenmanagements.

Die OECD hat ihren Vorschlag für einen gemeinsamen Reportingstandard und für eine zwischenstaatliche Vereinbarung (Competent Authority Agreement, CAA) veröffentlicht. Beide sollen einen automa-tischen Informationsaustausch in Steuer-belangen regeln. Grundsätzlich verlangen CAA und CRS den Austausch von Kunden-daten, welche die entsprechenden Finanzinstitute in den teilnehmenden Ländern erheben müssen. Der Austausch erfolgt zwischen den involvierten Steuer-behörden automatisch und in regelmässigen Abständen. Der CRS soll Informationen nicht nur über natürliche Personen, sondern auch über wirtschaftlich Berech-tigte ausländischer Gesellschaften, Trusts und Stiftungen übermitteln. Bei einer CRS-Verabschiedung 2014 könnten bereits ab 2016 Reportingpflichten gelten.

Der Trend zur vollen Steuertransparenz macht vor Unternehmen nicht halt: BEPS ist eine Massnahme der OECD, durch

welche die Gewinnverlagerung in Niedrig-steuerländer verhindert werden soll, um Doppel-, Niedrig- oder Nichtbesteuer-ungen zu vermeiden. Die OECD arbeitet mit Hochdruck an der Umsetzung ihres am 19. Juli 2013 veröffentlichten Aktions- plans. Basierend auf den im September 2014 neu publizierten Vorschlägen der OECD ist eine Standortbestimmung für Ihr Unternehmen empfehlenswert. Im Spannungsfeld zwischen Compliancever-pflichtung und Risikoaspekten sollten Versicherer damit beginnen, ihre bestehenden Geschäfts modelle zu hinterfragen.

26 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 2726 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche

Die zahlreichen Gesetze separat umzusetzen ist teuer und ineffizient. Stattdessen müssen sich Versicherer auf die Reform als Ganzes konzentrieren und den jeweiligen Sinn der einzelnen Regulierungsvorhaben entschlüsseln. Es geht darum, die verzahnten Aspekte der Prozesse sowie deren Auswirkungen auf das gesamte Geschäft und Geschäftsmodell zu ermitteln. Dies schafft künftigen Spielraum für die Umsetzung von Compliance-anforderungen.

Unabhängig davon, ob es um nationale oder internationale Regulierung geht, halten wir es für langfristig vorteilhaft, gegenwärtige und künftige aufsichtsrechtliche Verände-rungen ganzheitlich anzugehen. EY mit seinen global vernetzten, jedoch lokal verankerten Teams steht in ständigem Austausch mit den nationalen und internatio-nalen Behörden und Regulatoren. Durch unsere reiche Erfahrung können wir Ihnen helfen, Synergien zu nutzen. Daher sind wir ein strategisch wichtiger Partner bei der Vorbereitung und Umsetzung dieser Regulie-rungen.

«Zusätzliche Regulierung bringt nur dann Sicherheit, wenn die Konzepte verstanden werden.»Thomas Brotzer, Partner

28 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 29

Wirtschaftsprüfung in der neuen Realität – Sicherheit, Zukunftsperspektive und Mehrwert

Stefan Marc SchmidPartner

Rolf BächlerPartner

Blaise WägliExecutive Director

In einer neuen Realität von zunehmender Volatilität, Unsicherheit, Komplexität und Ambiguität erhalten Klarheit, Einfachheit und Gewissheit einen sehr grossen Wert. Denn erst diese Elemente ermöglichen Sicherheit und Vertrauen. Und letztlich sind dies die notwendigen Voraussetzungen für fundierte Analysen und nachhaltige Entscheidungen.

Eine umfassende Revision bietet mehr als nur die Bestätigung der Konformität mit Gesetz, Regularien oder relevanten Standards. Sie hilft, die diversen Rechen- schaftsberichte wie Jahresrechnungen, Risiko- und Kontrollberichte sowie Performanceberichte verständlicher zu machen und in relevante Kontexte zu stellen. Sie schafft darüber hinaus auch Transparenz und Klarheit hin sichtlich der massgebenden Geschäfts prozesse und der Qualität der Kontrollfunktionen.

Eine gute Revision orientiert sich an der Zukunft, liefert Impulse und Benchmark-vergleiche und weist auf relevante Chancen und Risiken hin. Damit schaffen wir Mehrwerte für sämtliche Stakeholder und Investoren von Unternehmen. Mit einer dezidierten Ausrichtung unserer Organisation auf die Finanzindus-trie und unserer führenden Stellung in der Wirtschaftsprüfung setzen wir uns als zuverlässiger und vertrauenswürdiger Partner jeden Tag mit den relevanten Herausforderungen und Zukunftschancen von Banken, Versicherungen und Fonds- gesellschaften auseinander.

Das Dienstleistungsspektrum von EY umfasst im Wesentlichen:

Financial Audit Regulatory Audit Compliance Audit IT Security Audit Sustainability Audit Risk Assurance Services Investment Performance Services Financial Accounting Advisory Services Internal Audit

Wir sind für Sie da. Sprechen Sie mit uns.

Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 29

«Eine gute Revision reduziert Unsicherheiten und erhöht Gewissheit— notwendige Voraussetzungen für gute Entscheidungen.» Stefan Marc Schmid, Partner

30 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche

«Wandel = Chancen. Für Sie. Und für uns.»Thomas Brotzer, Partner

32 | Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 33

Ihre Kontakte

Marcel StalderPartner Leiter Financial Services Schweiz +41 58 286 31 11 [email protected]

Thomas BrotzerPartnerLeiter Versicherungen Schweiz +41 58 286 34 [email protected]

Überprüfung der Unternehmensstrategie

Philipp ArnetPartner +41 58 286 38 40 [email protected]

Peppi SchnieperExecutive Director +41 58 286 37 03 [email protected]

Neuausrichtung der Geschäftsmodelle

Achim BauerPartner +41 58 286 35 53 [email protected]

Jörg ThewsPartner+41 58 286 35 67 [email protected]

Eric LefebvreExecutive Director+41 58 286 46 [email protected]

Veränderung der Supportfunktionen

Hans-Jürgen WolterPartner +41 58 286 34 91 [email protected]

Phil VermeulenPartner+41 58 286 32 97 [email protected]

André Dylan KohlerPartner+41 58 286 33 [email protected]

Anpassung der IT-Infrastrukturen und des Daten-managements mit Berücksichtigung der Sicherheit

Andreas ToggwylerPartner+41 58 286 59 [email protected]

Tom SchmidtPartner+41 58 286 64 [email protected]

Davide GobboExecutive Director+41 58 286 35 [email protected]

Veränderungen der Unternehmenskultur

Jörg ThewsPartner +41 58 286 35 [email protected]

Christoph ThomaExecutive Director+41 58 286 44 [email protected]

Eric LefebvreExecutive Director+41 58 286 46 [email protected]

Implementierung von neuen regulatorischen Anforderungen

Thomas BrotzerPartner+41 58 286 34 [email protected]

Stefanie GeyPartner+41 58 286 38 [email protected]

Thomas NabholzExecutive Director+41 58 286 38 [email protected]

Wirtschaftsprüfung in der neuen Realität —Sicherheit, Zukunftsperspektive und Mehrwert

Stefan Marc Schmid Partner+41 58 286 34 [email protected]

Rolf BächlerPartner+41 58 286 44 [email protected]

Blaise WägliExecutive Director+41 58 286 57 [email protected]

Aktuelle Herausforderungen und Lösungen in der Versicherungsbranche | 3534 Insurance Trends in the Market | Thema der Seite EY 2014 – All Rights Reserved34 Insurance Trends in the Market | Thema der Seite EY 2014 – All Rights Reserved

Aus allen Perspektiven —das Ganze verstehen

www.ey.com/ch/perspectives