Embed Size (px)

Citation preview

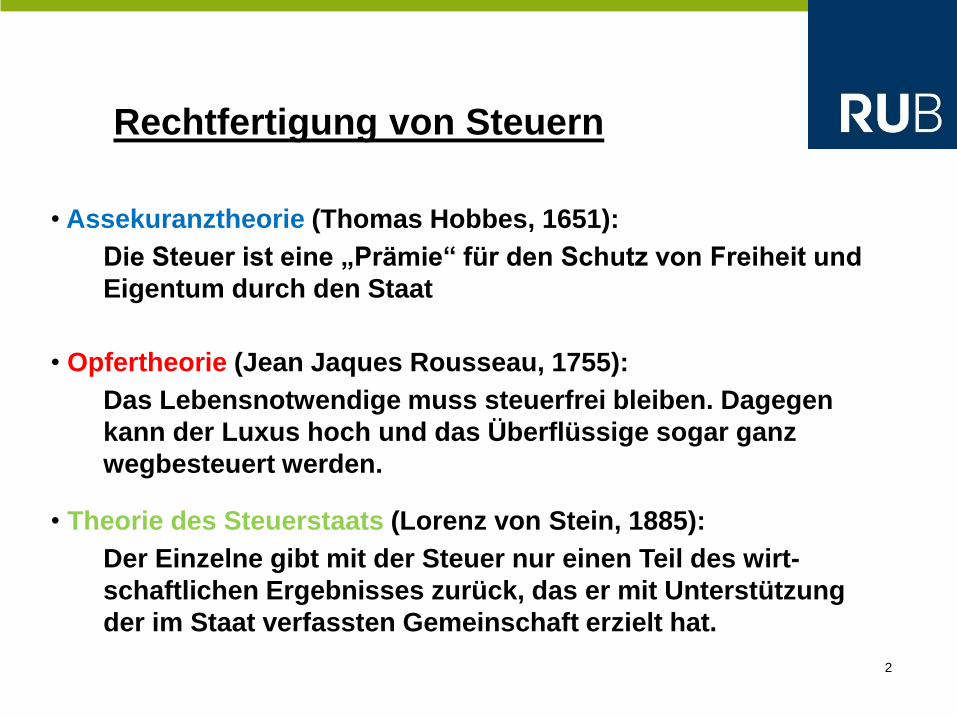

Prof. Dr. Roman Seer

Lehrstuhl für Steuerrecht

Ruhr-Universität Bochum

Allgemeines Steuerrecht Wintersemester 2013/2014

2

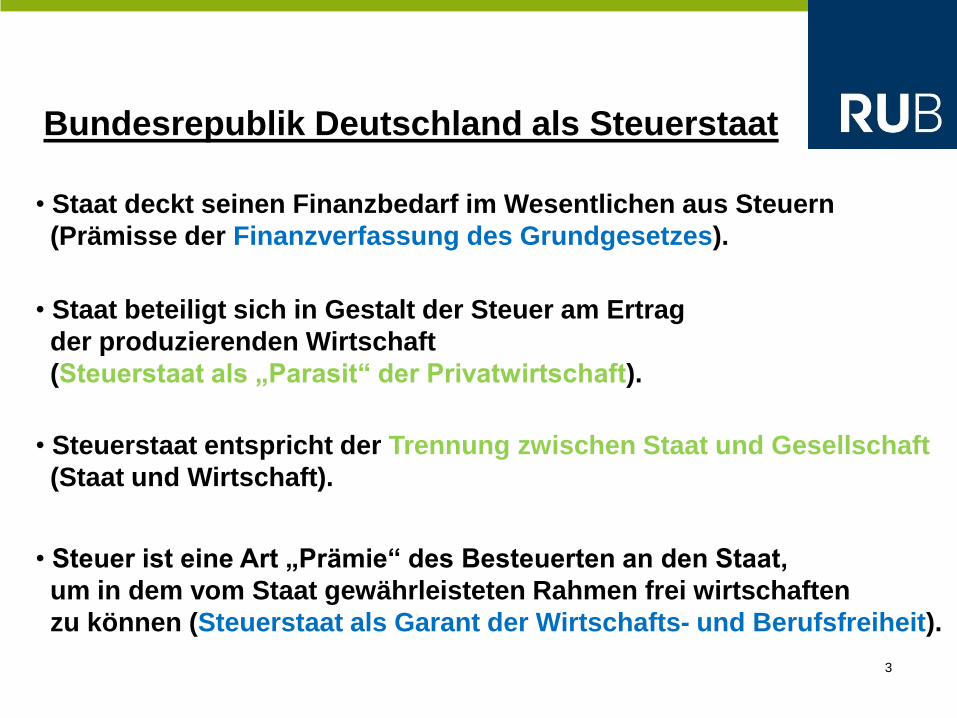

Rechtfertigung von Steuern

• Assekuranztheorie (Thomas Hobbes, 1651):

Die Steuer ist eine „Prämie“ für den Schutz von Freiheit und

Eigentum durch den Staat

• Opfertheorie (Jean Jaques Rousseau, 1755):

Das Lebensnotwendige muss steuerfrei bleiben. Dagegen

kann der Luxus hoch und das Überflüssige sogar ganz

wegbesteuert werden.

• Theorie des Steuerstaats (Lorenz von Stein, 1885):

Der Einzelne gibt mit der Steuer nur einen Teil des wirt-

schaftlichen Ergebnisses zurück, das er mit Unterstützung

der im Staat verfassten Gemeinschaft erzielt hat.

3

Bundesrepublik Deutschland als Steuerstaat

• Staat deckt seinen Finanzbedarf im Wesentlichen aus Steuern

(Prämisse der Finanzverfassung des Grundgesetzes).

• Staat beteiligt sich in Gestalt der Steuer am Ertrag

der produzierenden Wirtschaft

(Steuerstaat als „Parasit“ der Privatwirtschaft).

• Steuerstaat entspricht der Trennung zwischen Staat und Gesellschaft

(Staat und Wirtschaft).

• Steuer ist eine Art „Prämie“ des Besteuerten an den Staat,

um in dem vom Staat gewährleisteten Rahmen frei wirtschaften

zu können (Steuerstaat als Garant der Wirtschafts- und Berufsfreiheit).

4

Bundesrepublik Deutschland als Steuerstaat

• Sozialstaat bedingt Steuerstaat.

• Alternativen zum Steuerstaat:

• Eigenwirtschaft des Staates (insb. Planwirtschaft)

• gebührenfinanzierter Dienstleistungsstaat

Steuermaximen (Adam Smith)

(T/L, § 7 Rz. 1-18)

• Gleichheit der Besteuerung

Die Bürger sollen Steuern nach ihren Fähigkeiten zahlen,

d.h. ihr Beitrag soll sich nach dem Einkommen richten,

das sie unter dem Schutz des Staates erzielen.

• Bestimmtheit der Besteuerung

Zahlungstermin, Zahlungsart und Zahlungsbetrag sollen

jedermann klar und deutlich sein.

Steuermaximen (Adam Smith)

(T/L, § 7 Rz. 1-18)

• Bequemlichkeit der Besteuerung

Die Steuer soll zu der Zeit und in der Weise erhoben werden,

die dem Bürger am bequemsten ist.

• Wohlfeilheit der Besteuerung

Die Kosten der Steuererhebung sollen möglichst gering sein.

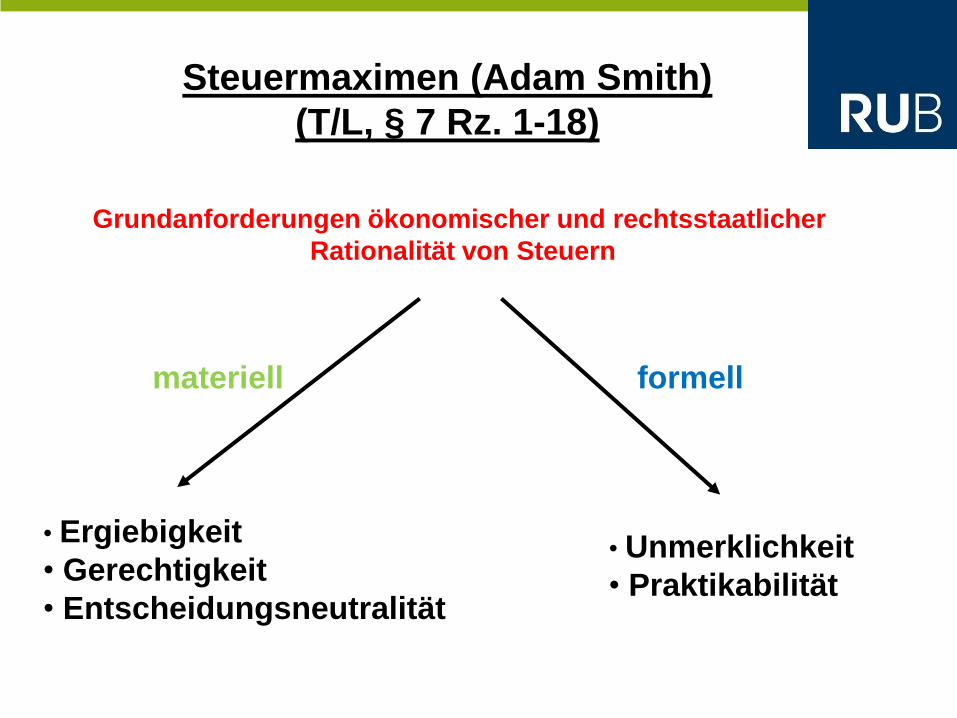

Steuermaximen (Adam Smith)

(T/L, § 7 Rz. 1-18)

Grundanforderungen ökonomischer und rechtsstaatlicher

Rationalität von Steuern

materiell formell

• Ergiebigkeit

• Gerechtigkeit

• Entscheidungsneutralität

• Unmerklichkeit

• Praktikabilität

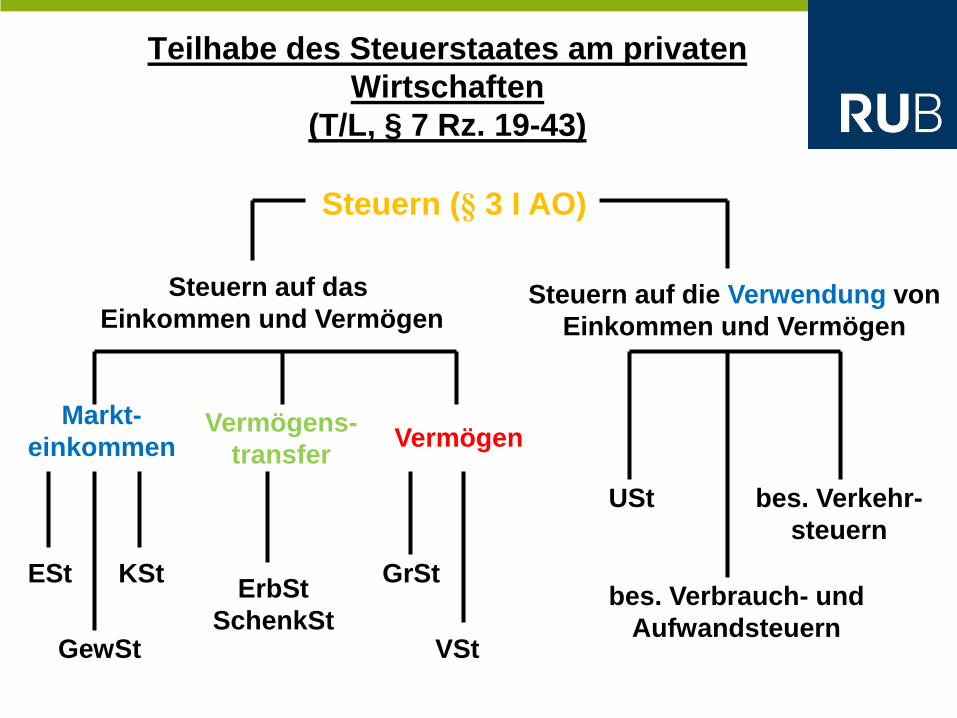

Teilhabe des Steuerstaates am privaten

Wirtschaften

(T/L, § 7 Rz. 19-43)

Steuern (§ 3 I AO)

Steuern auf das

Einkommen und Vermögen Steuern auf die Verwendung von

Einkommen und Vermögen

Markt-

einkommen Vermögens-

transfer Vermögen

ESt KSt

GewSt

ErbSt

SchenkSt VSt

GrSt

USt bes. Verkehr-

steuern

bes. Verbrauch- und

Aufwandsteuern

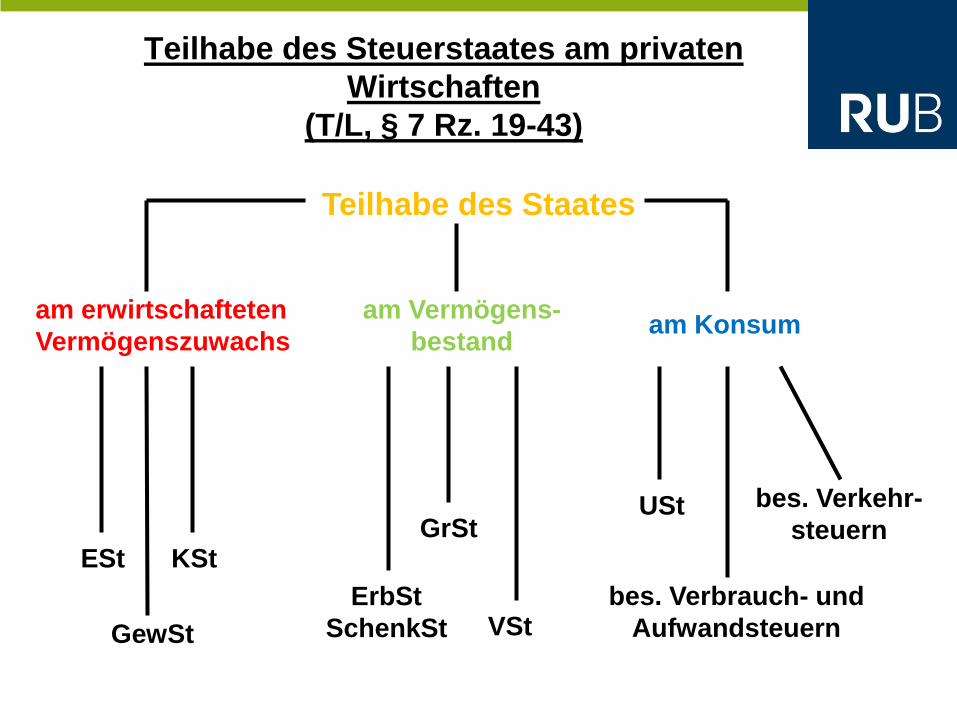

Teilhabe des Steuerstaates am privaten

Wirtschaften

(T/L, § 7 Rz. 19-43)

Teilhabe des Staates

ESt KSt

GewSt

ErbSt

SchenkSt VSt

GrSt USt bes. Verkehr-

steuern

bes. Verbrauch- und

Aufwandsteuern

am erwirtschafteten

Vermögenszuwachs

am Vermögens-

bestand am Konsum

10

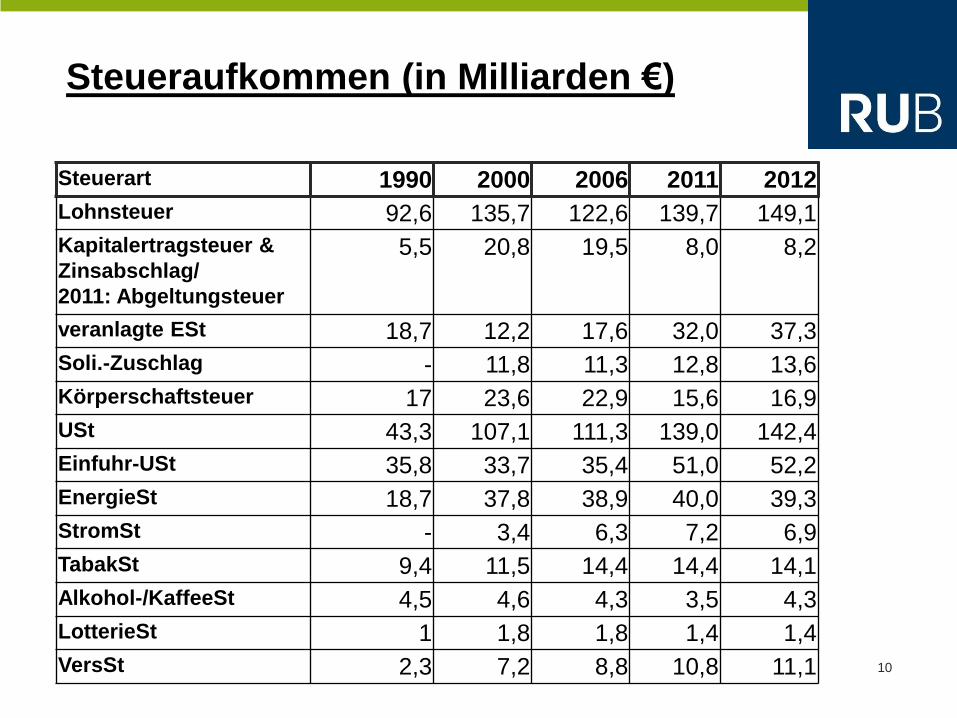

Steueraufkommen (in Milliarden €)

Steuerart 1990 2000 2006 2011 2012

Lohnsteuer 92,6 135,7 122,6 139,7 149,1

Kapitalertragsteuer &

Zinsabschlag/

2011: Abgeltungsteuer

5,5 20,8 19,5 8,0 8,2

veranlagte ESt 18,7 12,2 17,6 32,0 37,3

Soli.-Zuschlag - 11,8 11,3 12,8 13,6

Körperschaftsteuer 17 23,6 22,9 15,6 16,9

USt 43,3 107,1 111,3 139,0 142,4

Einfuhr-USt 35,8 33,7 35,4 51,0 52,2

EnergieSt 18,7 37,8 38,9 40,0 39,3

StromSt - 3,4 6,3 7,2 6,9

TabakSt 9,4 11,5 14,4 14,4 14,1

Alkohol-/KaffeeSt 4,5 4,6 4,3 3,5 4,3

LotterieSt 1 1,8 1,8 1,4 1,4

VersSt 2,3 7,2 8,8 10,8 11,1

11

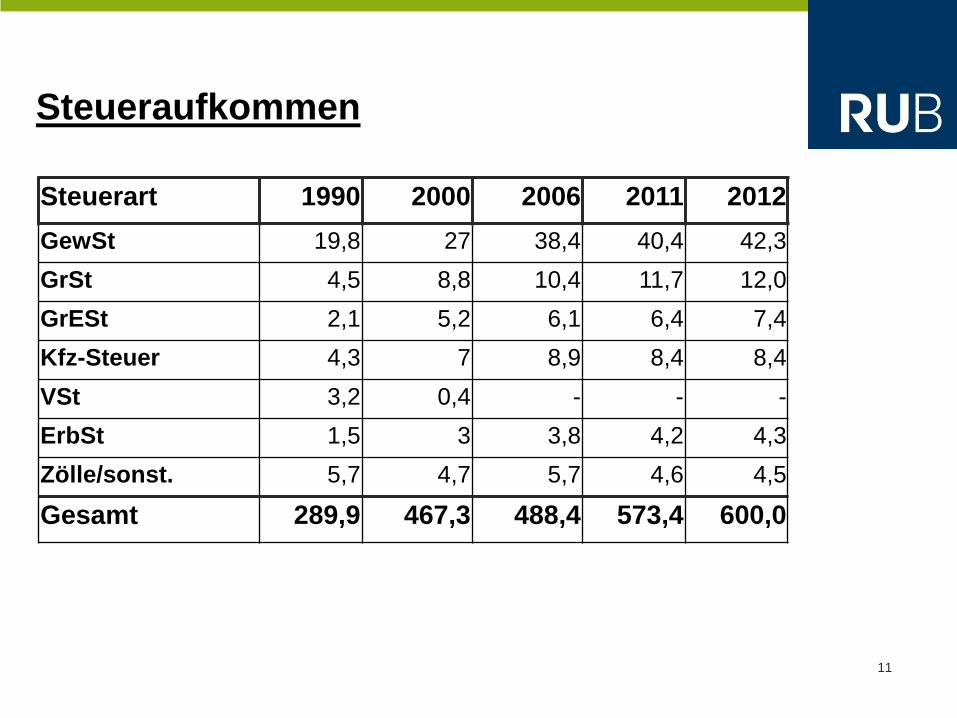

Steueraufkommen

Steuerart 1990 2000 2006 2011 2012

GewSt 19,8 27 38,4 40,4 42,3

GrSt 4,5 8,8 10,4 11,7 12,0

GrESt 2,1 5,2 6,1 6,4 7,4

Kfz-Steuer 4,3 7 8,9 8,4 8,4

VSt 3,2 0,4 - - -

ErbSt 1,5 3 3,8 4,2 4,3

Zölle/sonst. 5,7 4,7 5,7 4,6 4,5

Gesamt 289,9 467,3 488,4 573,4 600,0

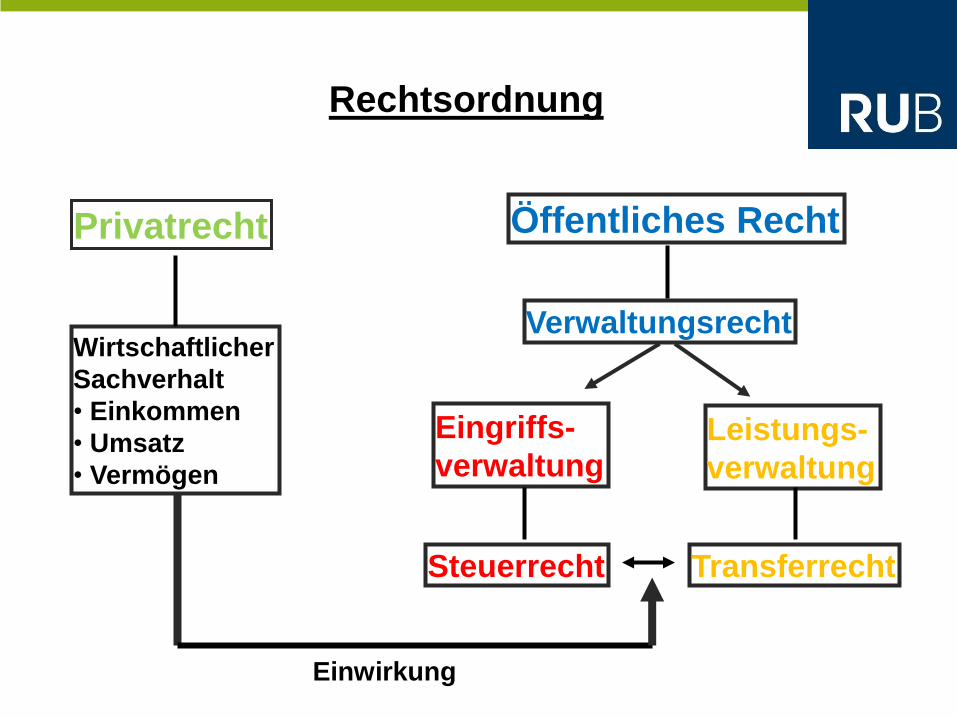

Rechtsordnung

Privatrecht Öffentliches Recht

Wirtschaftlicher

Sachverhalt

• Einkommen

• Umsatz

• Vermögen

Verwaltungsrecht

Eingriffs-

verwaltung Leistungs-

verwaltung

Steuerrecht Transferrecht

Einwirkung

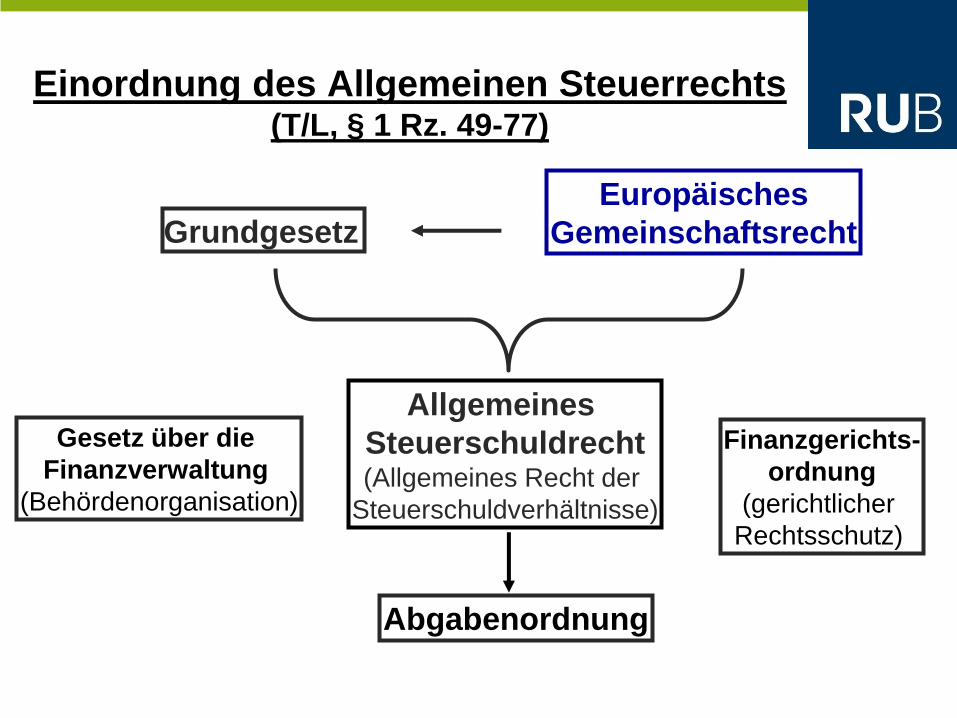

Einordnung des Allgemeinen Steuerrechts (T/L, § 1 Rz. 49-77)

Grundgesetz

Europäisches

Gemeinschaftsrecht

Allgemeines

Steuerschuldrecht (Allgemeines Recht der

Steuerschuldverhältnisse)

Abgabenordnung

Gesetz über die

Finanzverwaltung

(Behördenorganisation)

Finanzgerichts-

ordnung

(gerichtlicher

Rechtsschutz)

14

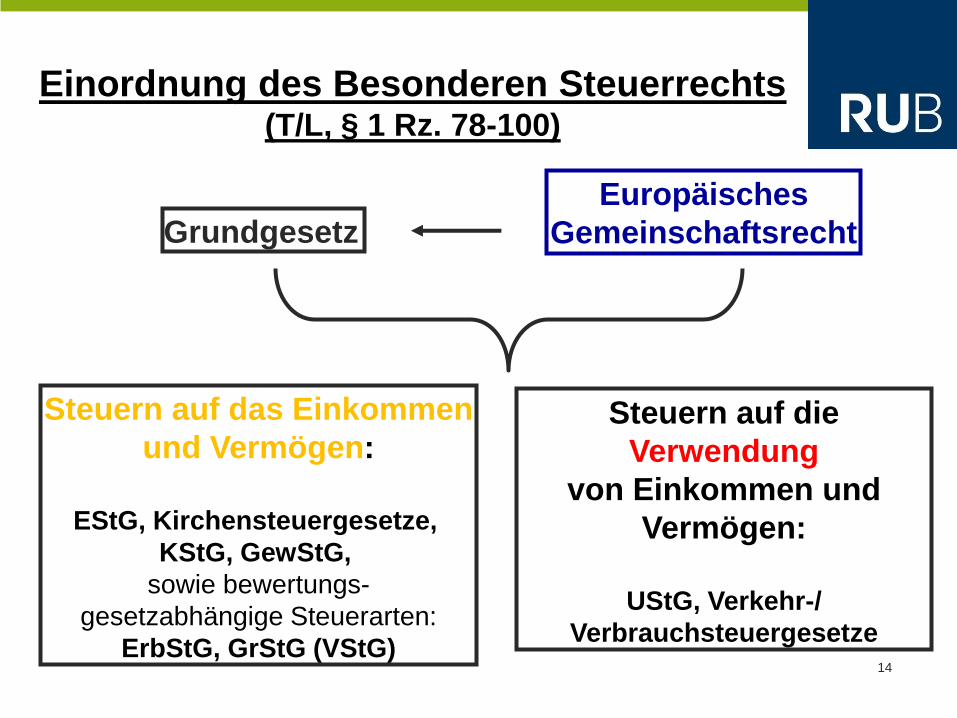

Einordnung des Besonderen Steuerrechts (T/L, § 1 Rz. 78-100)

Steuern auf das Einkommen

und Vermögen:

EStG, Kirchensteuergesetze,

KStG, GewStG,

sowie bewertungs-

gesetzabhängige Steuerarten:

ErbStG, GrStG (VStG)

Steuern auf die

Verwendung

von Einkommen und

Vermögen:

UStG, Verkehr-/

Verbrauchsteuergesetze

Grundgesetz

Europäisches

Gemeinschaftsrecht

15

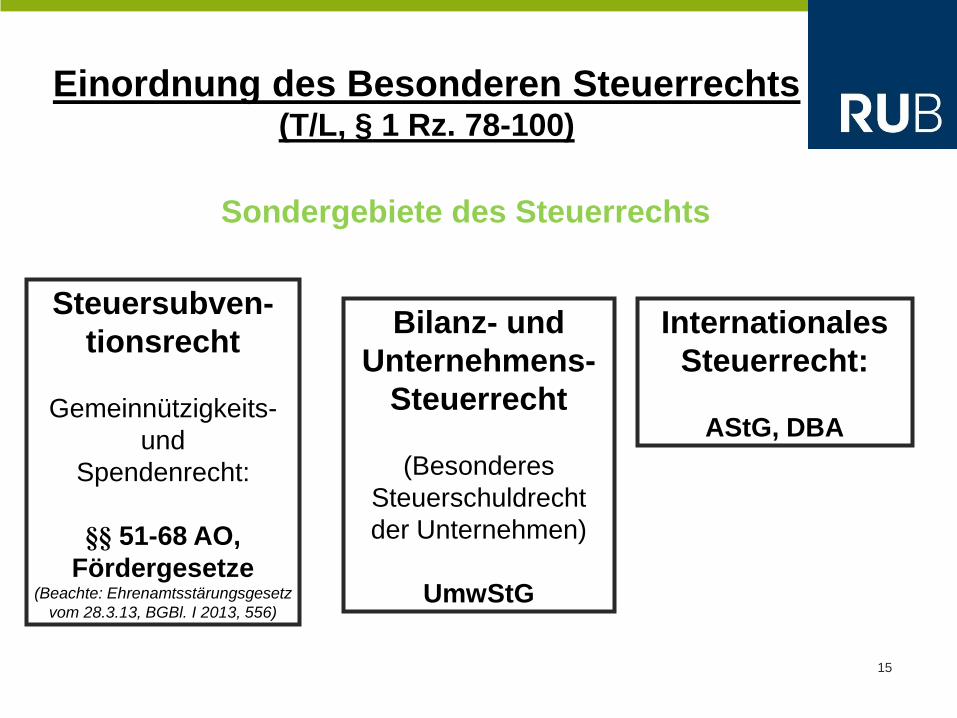

Einordnung des Besonderen Steuerrechts (T/L, § 1 Rz. 78-100)

Sondergebiete des Steuerrechts

Steuersubven-

tionsrecht

Gemeinnützigkeits-

und

Spendenrecht:

§§ 51-68 AO,

Fördergesetze (Beachte: Ehrenamtsstärungsgesetz

vom 28.3.13, BGBl. I 2013, 556)

Bilanz- und

Unternehmens-

Steuerrecht

(Besonderes

Steuerschuldrecht

der Unternehmen)

UmwStG

Internationales

Steuerrecht:

AStG, DBA

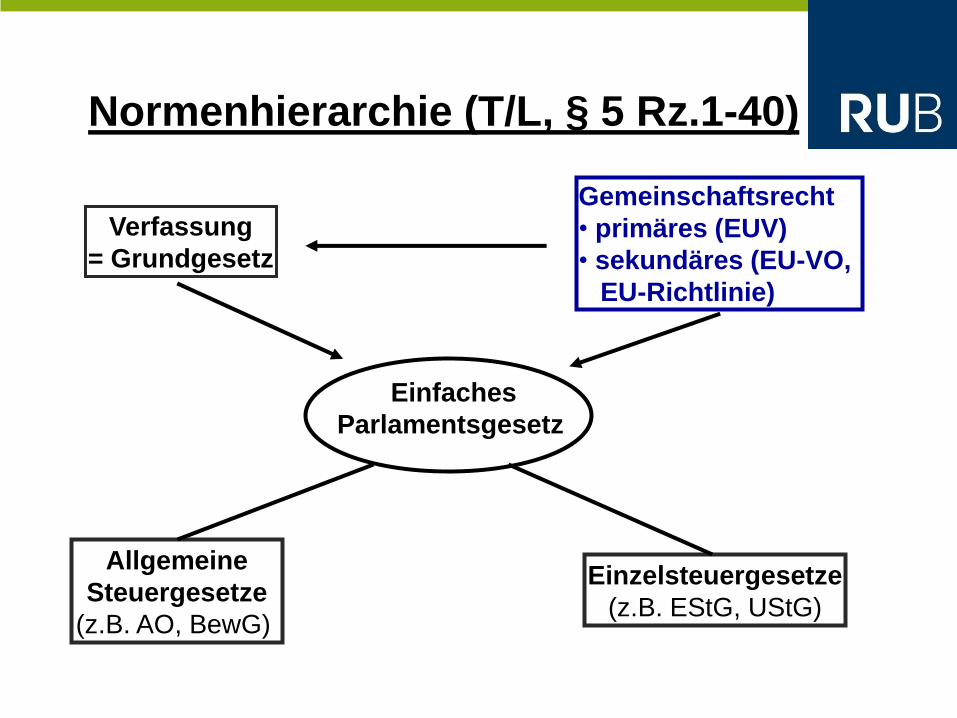

Normenhierarchie (T/L, § 5 Rz.1-40)

Verfassung

= Grundgesetz

Gemeinschaftsrecht

• primäres (EUV)

• sekundäres (EU-VO,

EU-Richtlinie)

Einfaches

Parlamentsgesetz

Allgemeine

Steuergesetze

(z.B. AO, BewG)

Einzelsteuergesetze

(z.B. EStG, UStG)

17

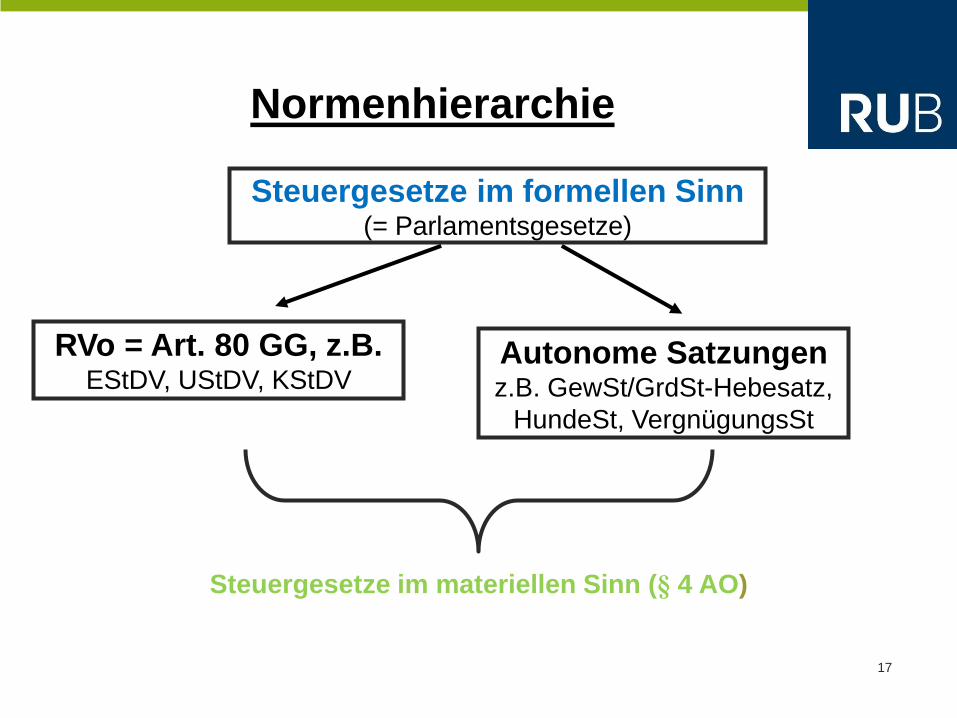

Normenhierarchie

Steuergesetze im materiellen Sinn (§ 4 AO)

Steuergesetze im formellen Sinn (= Parlamentsgesetze)

RVo = Art. 80 GG, z.B. EStDV, UStDV, KStDV

Autonome Satzungen z.B. GewSt/GrdSt-Hebesatz,

HundeSt, VergnügungsSt

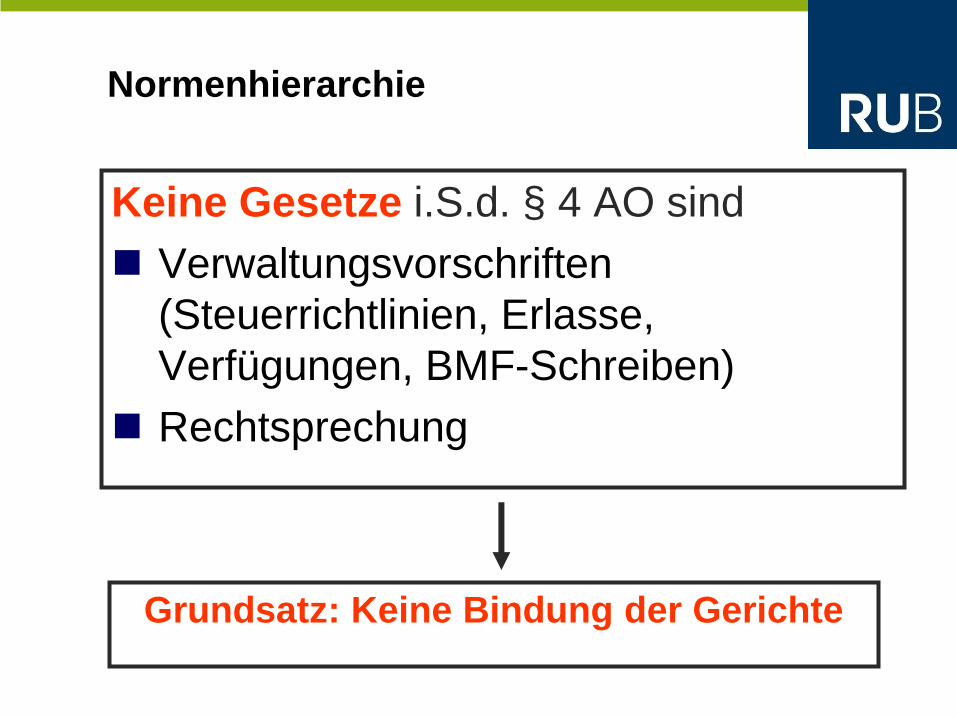

Normenhierarchie

Keine Gesetze i.S.d. § 4 AO sind

Verwaltungsvorschriften

(Steuerrichtlinien, Erlasse,

Verfügungen, BMF-Schreiben)

Rechtsprechung

Grundsatz: Keine Bindung der Gerichte

19

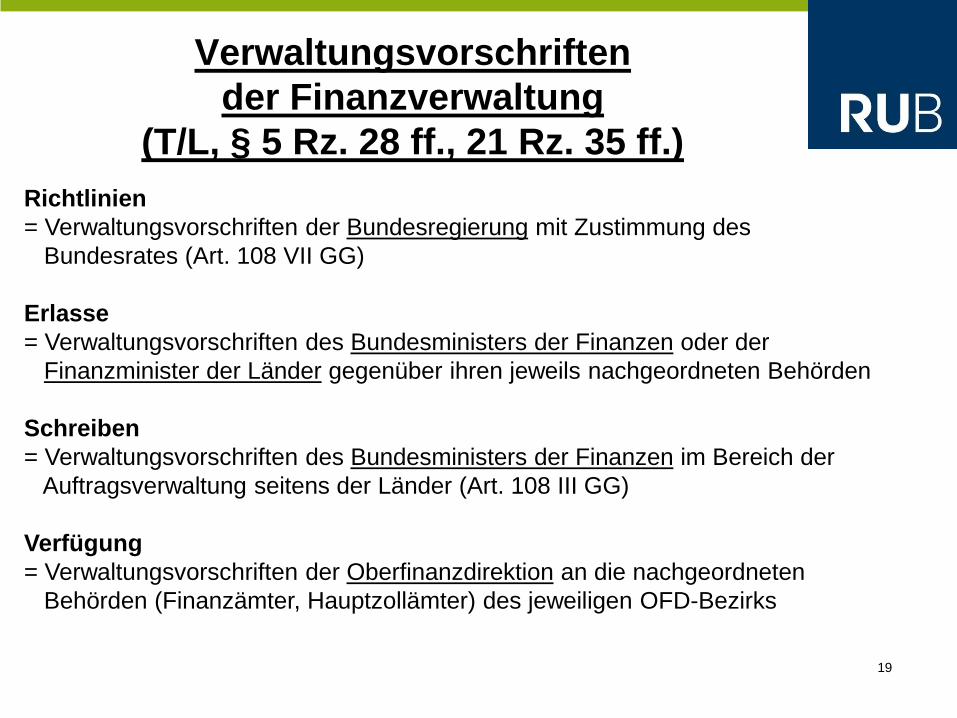

Verwaltungsvorschriften

der Finanzverwaltung

(T/L, § 5 Rz. 28 ff., 21 Rz. 35 ff.)

Richtlinien

= Verwaltungsvorschriften der Bundesregierung mit Zustimmung des

Bundesrates (Art. 108 VII GG)

Erlasse

= Verwaltungsvorschriften des Bundesministers der Finanzen oder der

Finanzminister der Länder gegenüber ihren jeweils nachgeordneten Behörden

Schreiben

= Verwaltungsvorschriften des Bundesministers der Finanzen im Bereich der

Auftragsverwaltung seitens der Länder (Art. 108 III GG)

Verfügung

= Verwaltungsvorschriften der Oberfinanzdirektion an die nachgeordneten

Behörden (Finanzämter, Hauptzollämter) des jeweiligen OFD-Bezirks

20

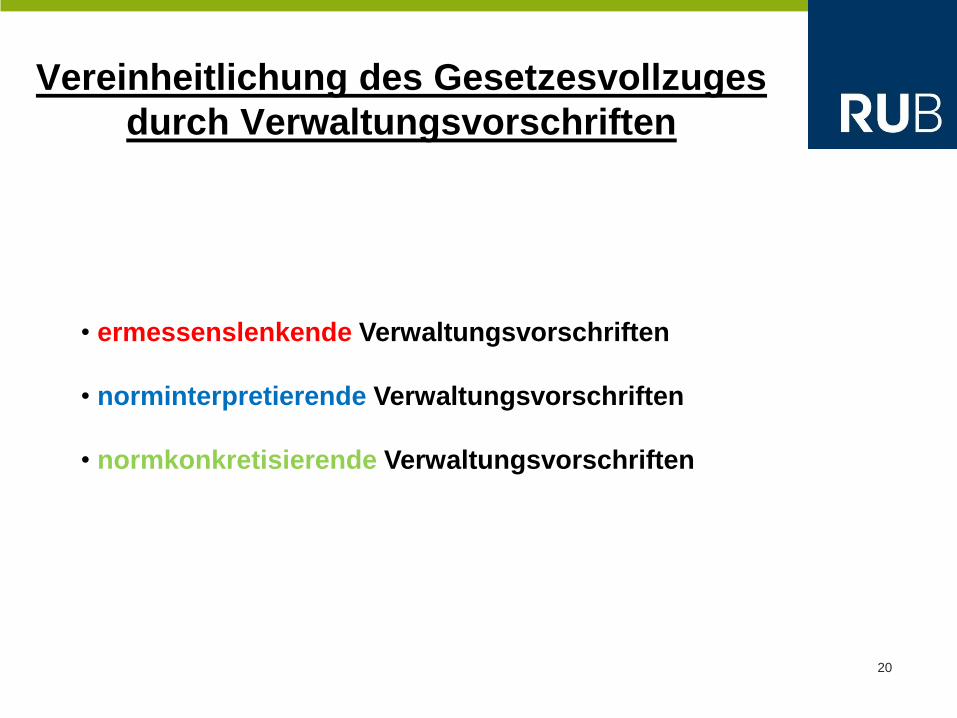

Vereinheitlichung des Gesetzesvollzuges

durch Verwaltungsvorschriften

• ermessenslenkende Verwaltungsvorschriften

• norminterpretierende Verwaltungsvorschriften

• normkonkretisierende Verwaltungsvorschriften

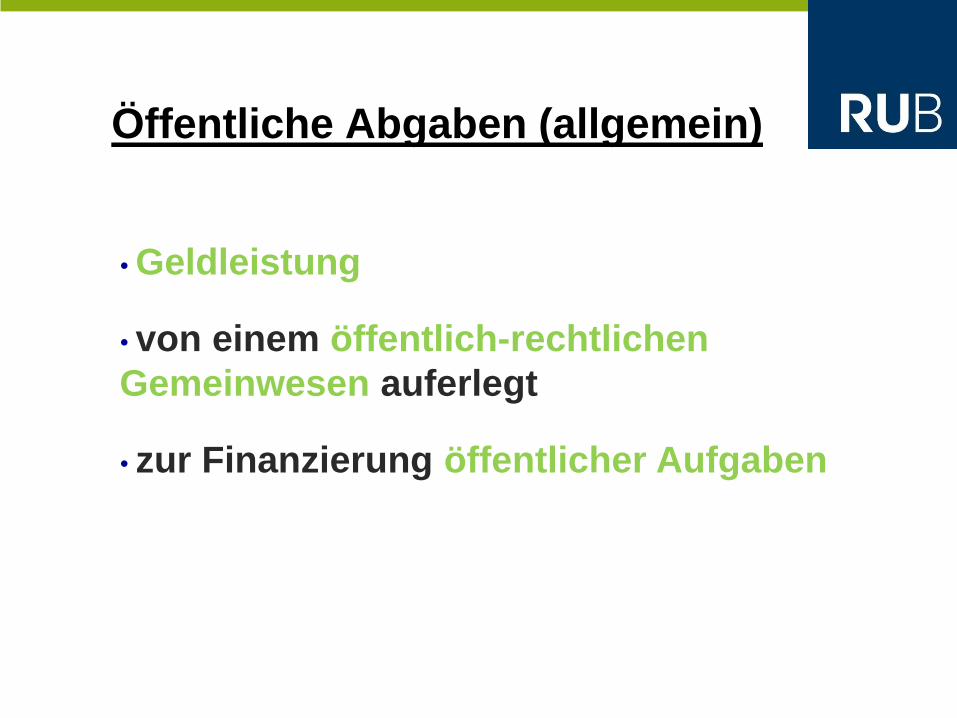

Öffentliche Abgaben (allgemein)

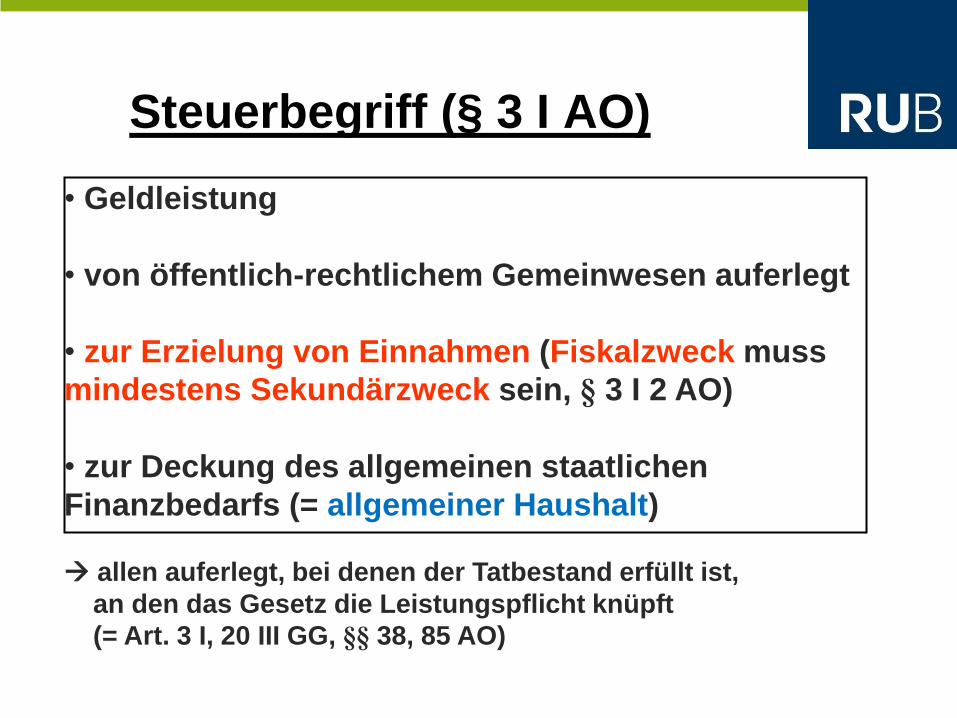

• Geldleistung

• von einem öffentlich-rechtlichen

Gemeinwesen auferlegt

• zur Finanzierung öffentlicher Aufgaben

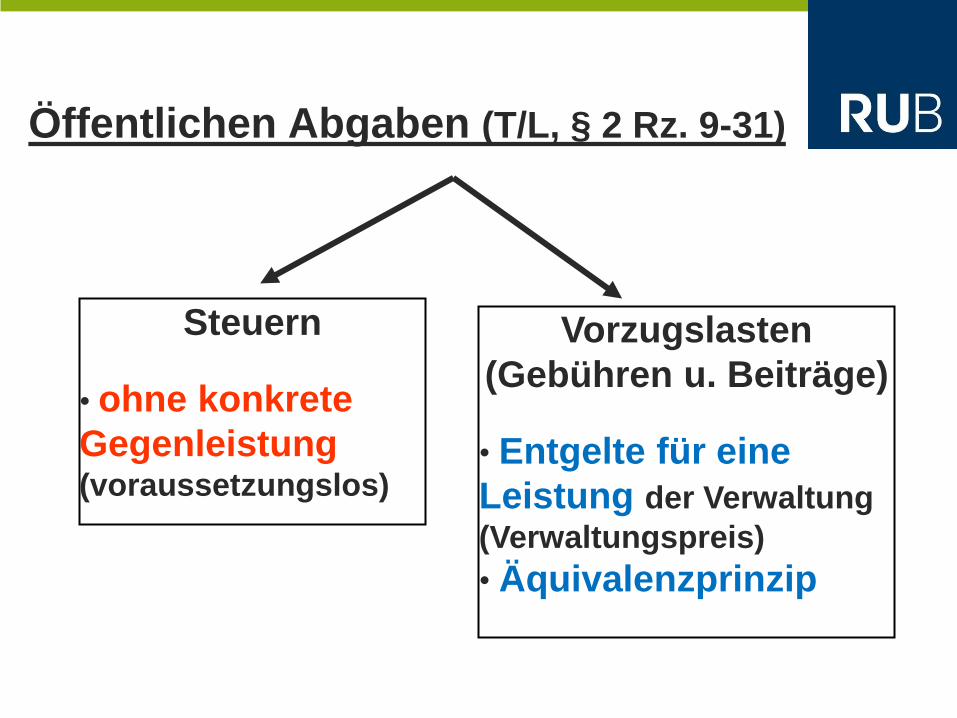

Öffentlichen Abgaben (T/L, § 2 Rz. 9-31)

Vorzugslasten

(Gebühren u. Beiträge)

• Entgelte für eine

Leistung der Verwaltung

(Verwaltungspreis)

• Äquivalenzprinzip

Steuern

• ohne konkrete

Gegenleistung (voraussetzungslos)

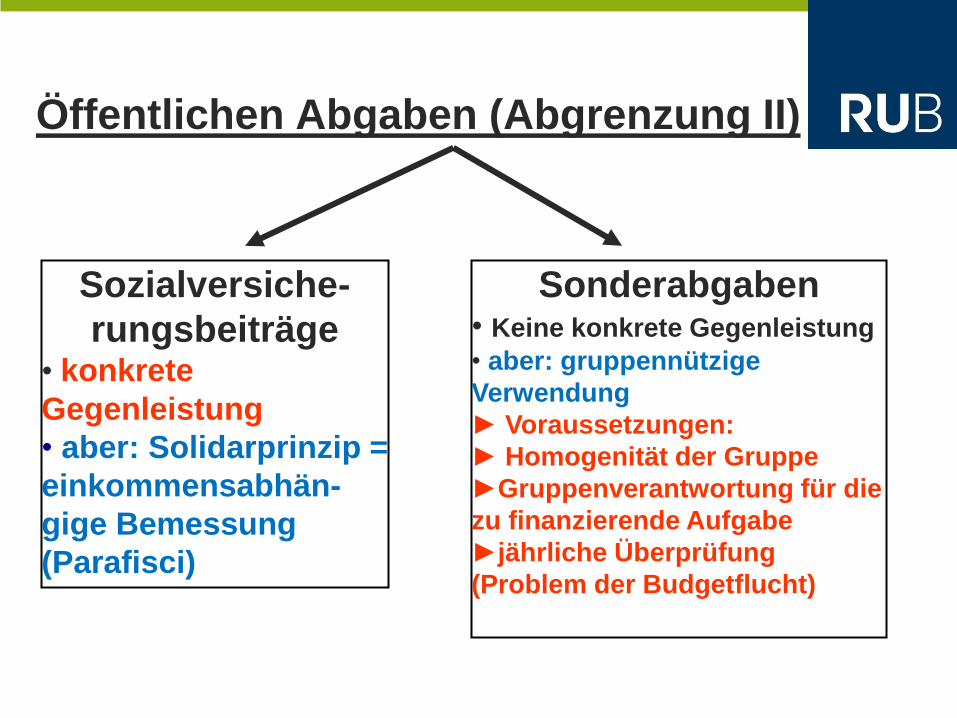

Öffentlichen Abgaben (Abgrenzung II)

Sonderabgaben • Keine konkrete Gegenleistung

• aber: gruppennützige

Verwendung

► Voraussetzungen:

► Homogenität der Gruppe

►Gruppenverantwortung für die

zu finanzierende Aufgabe

►jährliche Überprüfung

(Problem der Budgetflucht)

Sozialversiche-

rungsbeiträge • konkrete

Gegenleistung

• aber: Solidarprinzip =

einkommensabhän-

gige Bemessung

(Parafisci)

• Geldleistung

• von öffentlich-rechtlichem Gemeinwesen auferlegt

• zur Erzielung von Einnahmen (Fiskalzweck muss

mindestens Sekundärzweck sein, § 3 I 2 AO)

• zur Deckung des allgemeinen staatlichen

Finanzbedarfs (= allgemeiner Haushalt)

Steuerbegriff (§ 3 I AO)

allen auferlegt, bei denen der Tatbestand erfüllt ist,

an den das Gesetz die Leistungspflicht knüpft

(= Art. 3 I, 20 III GG, §§ 38, 85 AO)

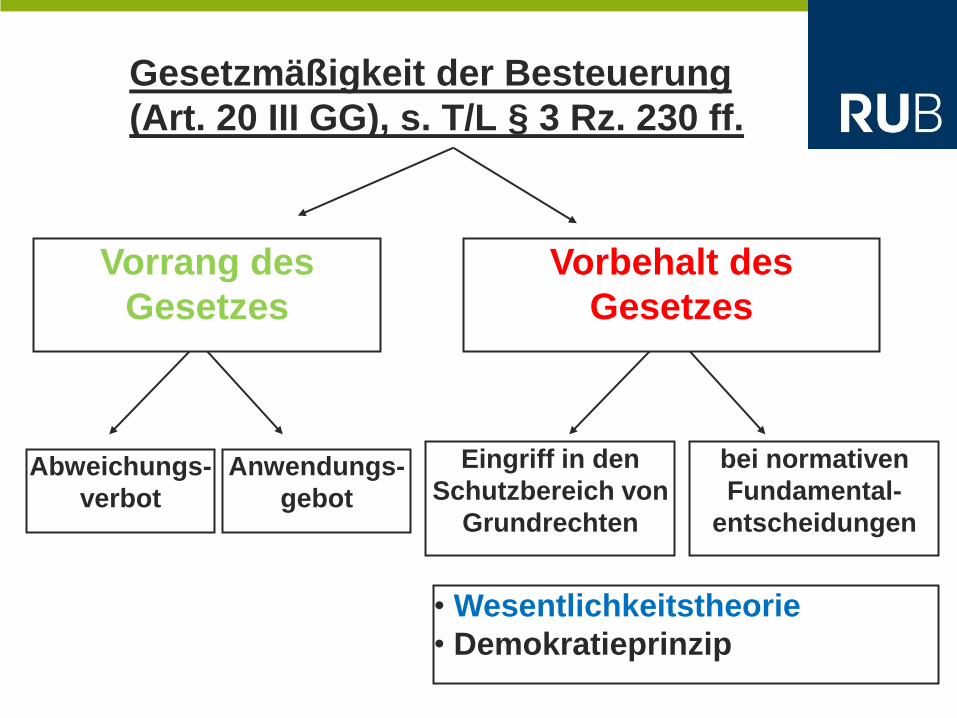

Gesetzmäßigkeit der Besteuerung

(Art. 20 III GG), s. T/L § 3 Rz. 230 ff.

Vorbehalt des

Gesetzes

Vorrang des

Gesetzes

Abweichungs-

verbot

Anwendungs-

gebot

Eingriff in den

Schutzbereich von

Grundrechten

bei normativen

Fundamental-

entscheidungen

• Wesentlichkeitstheorie

• Demokratieprinzip

26

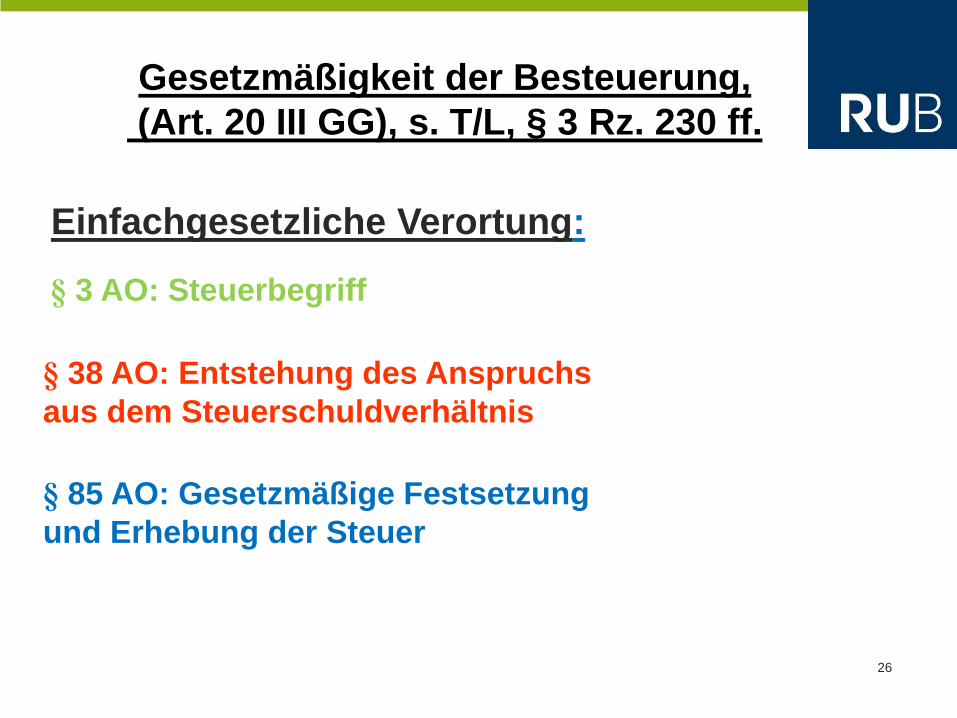

Gesetzmäßigkeit der Besteuerung,

(Art. 20 III GG), s. T/L, § 3 Rz. 230 ff.

Einfachgesetzliche Verortung:

§ 3 AO: Steuerbegriff

§ 38 AO: Entstehung des Anspruchs

aus dem Steuerschuldverhältnis

§ 85 AO: Gesetzmäßige Festsetzung

und Erhebung der Steuer

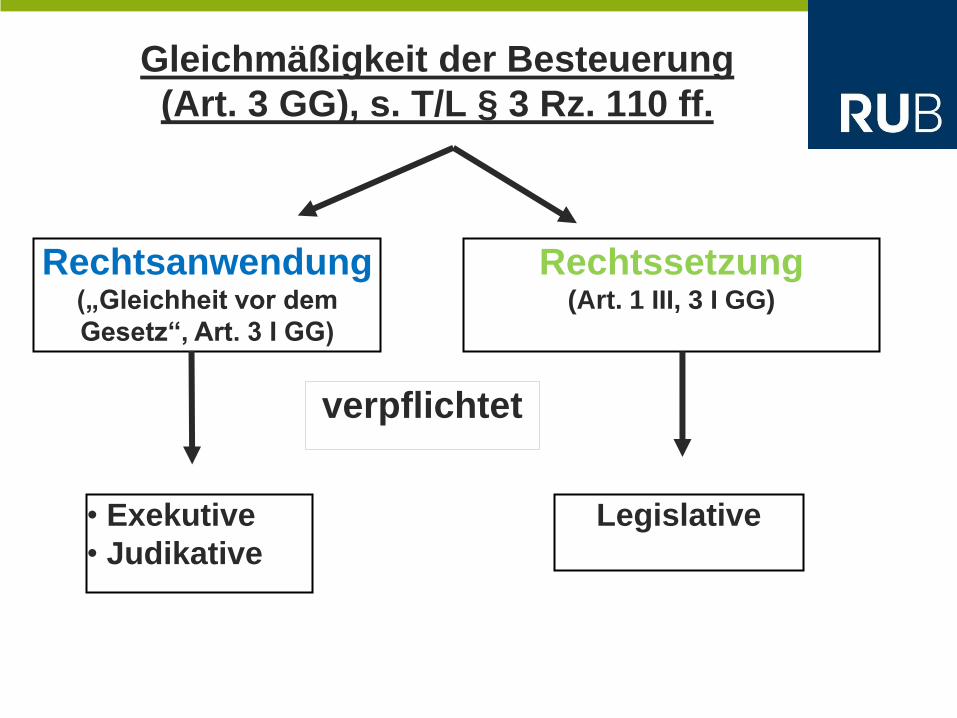

Gleichmäßigkeit der Besteuerung

(Art. 3 GG), s. T/L § 3 Rz. 110 ff.

Rechtssetzung (Art. 1 III, 3 I GG)

Rechtsanwendung („Gleichheit vor dem

Gesetz“, Art. 3 I GG)

• Exekutive

• Judikative

Legislative

verpflichtet

28

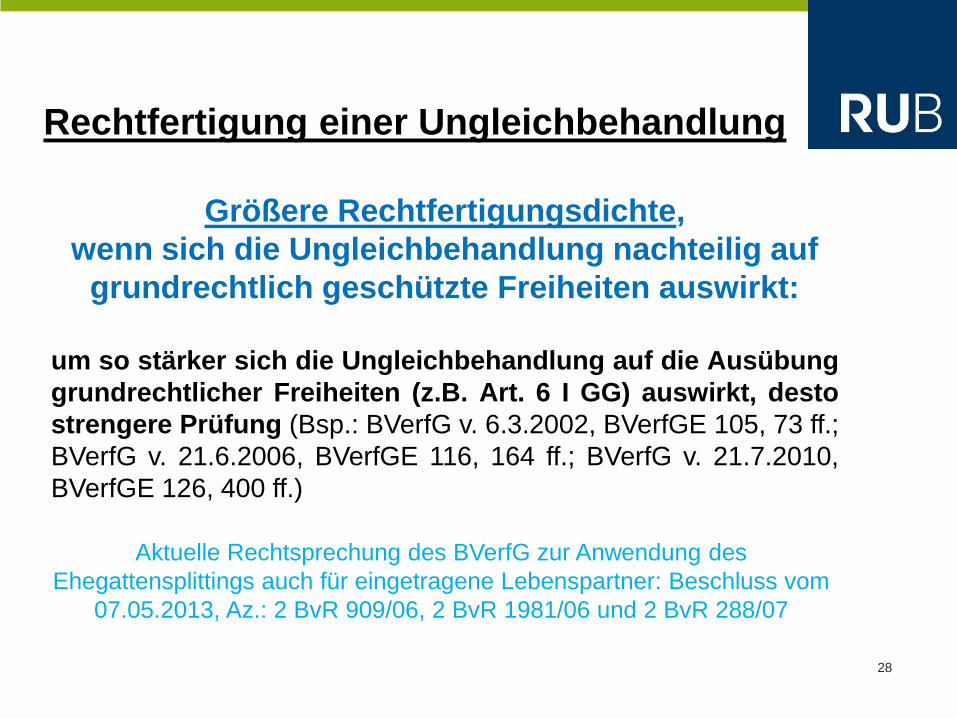

Rechtfertigung einer Ungleichbehandlung

Größere Rechtfertigungsdichte,

wenn sich die Ungleichbehandlung nachteilig auf

grundrechtlich geschützte Freiheiten auswirkt:

um so stärker sich die Ungleichbehandlung auf die Ausübung

grundrechtlicher Freiheiten (z.B. Art. 6 I GG) auswirkt, desto

strengere Prüfung (Bsp.: BVerfG v. 6.3.2002, BVerfGE 105, 73 ff.;

BVerfG v. 21.6.2006, BVerfGE 116, 164 ff.; BVerfG v. 21.7.2010,

BVerfGE 126, 400 ff.)

Aktuelle Rechtsprechung des BVerfG zur Anwendung des

Ehegattensplittings auch für eingetragene Lebenspartner: Beschluss vom

07.05.2013, Az.: 2 BvR 909/06, 2 BvR 1981/06 und 2 BvR 288/07

29

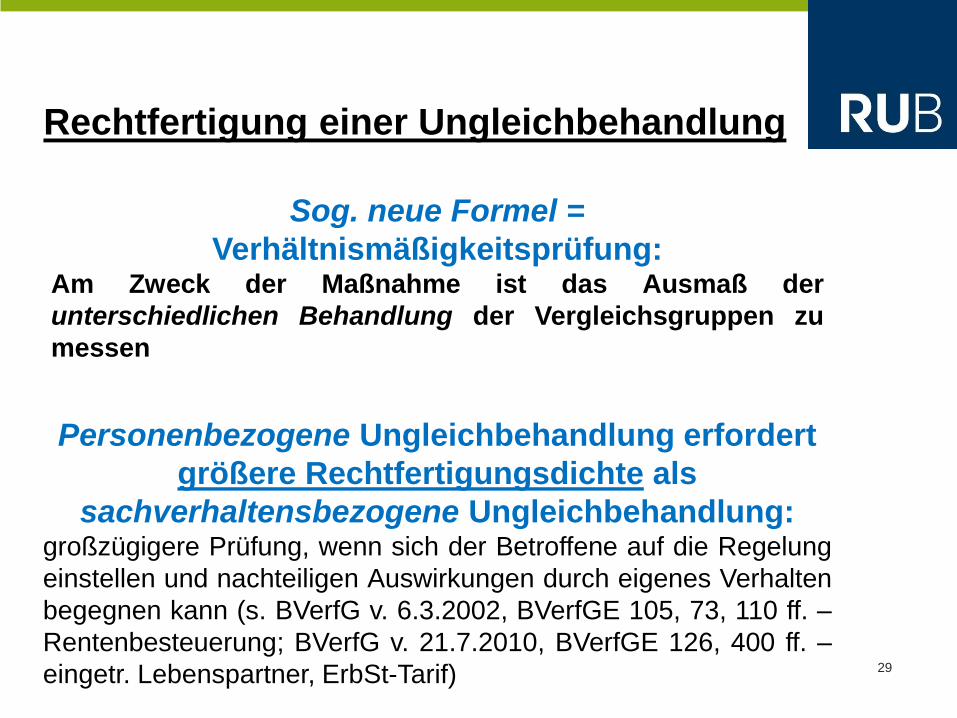

Rechtfertigung einer Ungleichbehandlung

Sog. neue Formel =

Verhältnismäßigkeitsprüfung: Am Zweck der Maßnahme ist das Ausmaß der

unterschiedlichen Behandlung der Vergleichsgruppen zu

messen

Personenbezogene Ungleichbehandlung erfordert

größere Rechtfertigungsdichte als

sachverhaltensbezogene Ungleichbehandlung: großzügigere Prüfung, wenn sich der Betroffene auf die Regelung

einstellen und nachteiligen Auswirkungen durch eigenes Verhalten

begegnen kann (s. BVerfG v. 6.3.2002, BVerfGE 105, 73, 110 ff. –

Rentenbesteuerung; BVerfG v. 21.7.2010, BVerfGE 126, 400 ff. –

eingetr. Lebenspartner, ErbSt-Tarif)

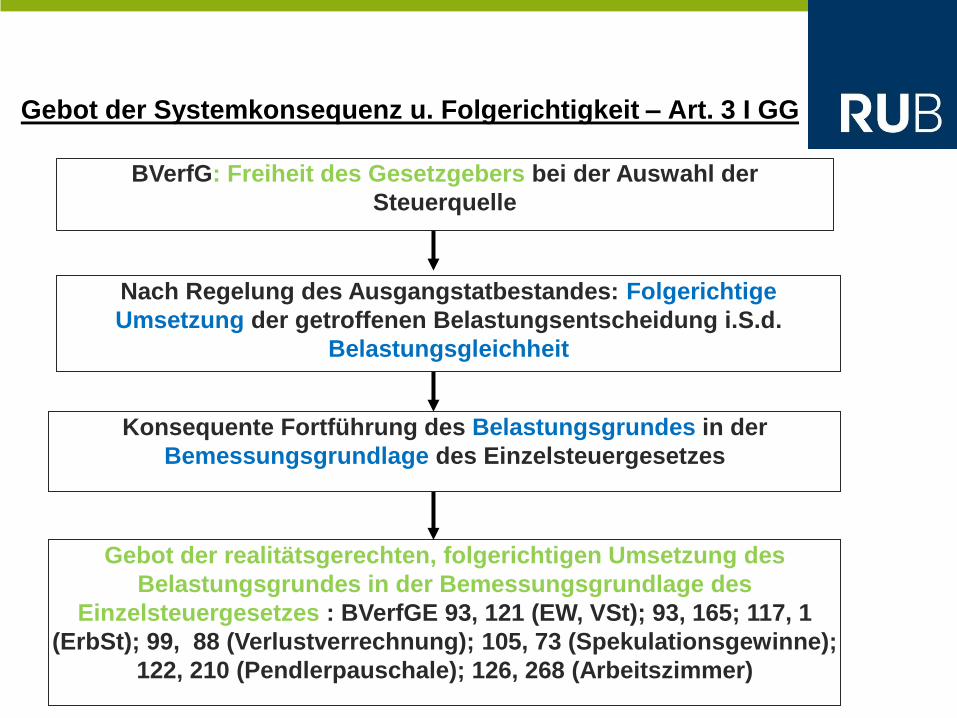

Gebot der Systemkonsequenz u. Folgerichtigkeit – Art. 3 I GG

BVerfG: Freiheit des Gesetzgebers bei der Auswahl der

Steuerquelle

Nach Regelung des Ausgangstatbestandes: Folgerichtige

Umsetzung der getroffenen Belastungsentscheidung i.S.d.

Belastungsgleichheit

Gebot der realitätsgerechten, folgerichtigen Umsetzung des

Belastungsgrundes in der Bemessungsgrundlage des

Einzelsteuergesetzes : BVerfGE 93, 121 (EW, VSt); 93, 165; 117, 1

(ErbSt); 99, 88 (Verlustverrechnung); 105, 73 (Spekulationsgewinne);

122, 210 (Pendlerpauschale); 126, 268 (Arbeitszimmer)

Konsequente Fortführung des Belastungsgrundes in der

Bemessungsgrundlage des Einzelsteuergesetzes

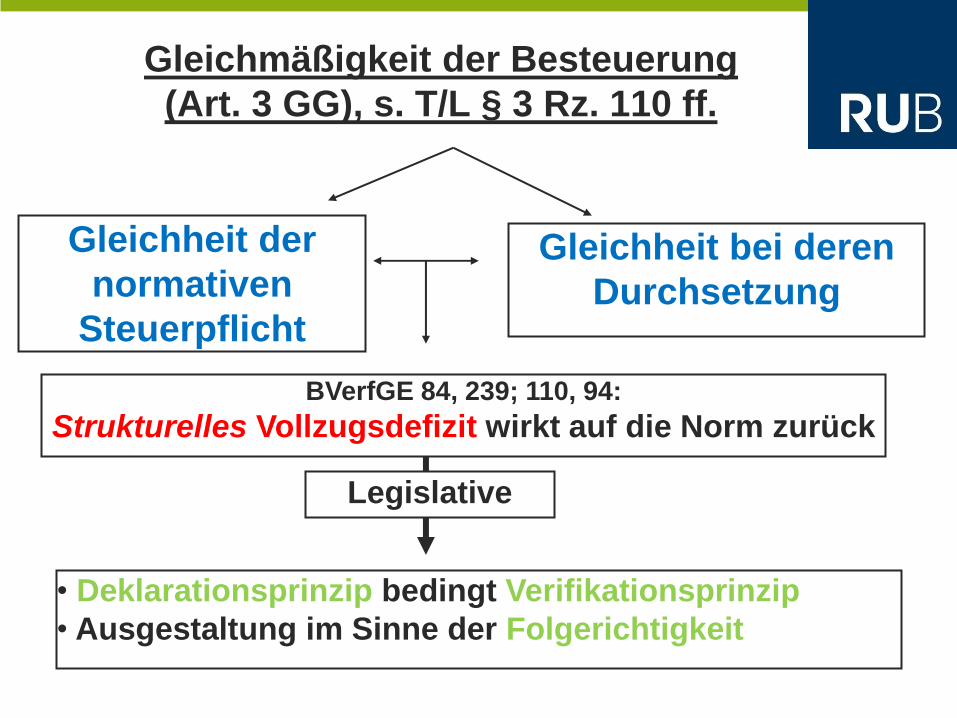

Gleichmäßigkeit der Besteuerung

(Art. 3 GG), s. T/L § 3 Rz. 110 ff.

Gleichheit bei deren

Durchsetzung

Gleichheit der

normativen

Steuerpflicht

• Deklarationsprinzip bedingt Verifikationsprinzip

• Ausgestaltung im Sinne der Folgerichtigkeit

Legislative

BVerfGE 84, 239; 110, 94:

Strukturelles Vollzugsdefizit wirkt auf die Norm zurück

32

Industrieansiedlungsvereinbarung (Fall 1):

Ein Automobilunternehmen will in den neuen Bundesländern

eine Fabrikationsstätte errichten. Es trifft dazu mit der in

einem struktur-schwachen Gebiet belegenen Gemeinde B

eine sog. Industrieansiedlungsvereinbarung. Darin ver-

spricht die Gemeinde B dem Unternehmen, geeignete

Grundstücke zu erschließen, die bauplanungsrechtlichen

Voraussetzungen zu schaffen und für die ersten fünf Jahre

auf die Festsetzung von Grund- und Gewerbesteuer zu

verzichten. Als Gegenleistung sagt das Unternehmen zu,

eine Produktionsstätte mit 500 Arbeitsplätzen aufzubauen.

Literaturhinweis

BVerwGE 8, 329; 48, 166; BFH BStBl. II 1970, 696

33

Kinderlasten (Fall 2):

Die X-Partei möchte den Abzug eines Kinderfreibetrages

vom Einkommen bei der Einkommensteuer abschaffen. Zur

Begründung führt sie an, dass aufgrund des progressiven

Tarifs gutverdienende Eltern privilegiert würden.

Ist die Argumentation verfassungsrechtlich haltbar?

Literatur

BVerfGE 61, 319 ff.; 66, 214 ff.; 82, 60 ff.; 99, 216 ff., 112, 268 ff.

J. Lang, StuW 1990, 331; Seer/Wendt, NJW 2000, 1904.

34

Vorsorgeaufwendungen (Fall 3):

Der sozialversicherungspflichtige Arbeitnehmer N zahlt die

Höchstbeträge an Beiträgen in die gesetzliche

Sozialversicherung, weil er die sozialversicherungs-

rechtliche Beitragsbemessungsgrenze überschreitet. Nach

§10 Abs.1 Nr. 2, 3 EStG sind aber nur ein Teilbetrag seines

Arbeitnehmer-Anteils als Sonderausgaben bei der

Bemessungsgrundlage für die Einkommensteuer abzugs-

fähig. Ist dies verfassungsrechtlich haltbar?

Literatur

BVerfG v. 13.2.2008 – 2 BvL 1/06, BVerfGE 120, 125; Grün, DStR 2009, 1457;

Risthaus, DStZ 2009, 669.

BVerfG v. 6.3.2002 – 2 BvL 17/99, BVerfGE 105, 73; BFH v. 1.2.2006 – X B

166/05, BStBl. II 2006, 420; Wesselbaum-Neugebauer, FR 2007, 683.

35

Spendenabzug (Fall 4):

A und B spenden an das Deutsche Rote Kreuz jeweils 1.000

€ zur Unterstützung der Elbeflutopfer. Beide machen die

Spende als Sonderausgaben nach § 10b EStG geltend. A

(zu versteuerndes Einkommen = 20.000 €) erhält dadurch

eine Steuerersparnis von ca. 300 €, B (zu versteuerndes

Einkommen = 200.000 €) eine Steuerersparnis von ca. 500

€.

A fragt, warum seine Spende dem Staat 200 € „weniger wert

sein darf?“

Literatur

R.Seer, DStJG Bd. 26 (2003), 11, 40 ff.; S.Geserich, DStJG Bd. 26 (2003), 245 ff.

36

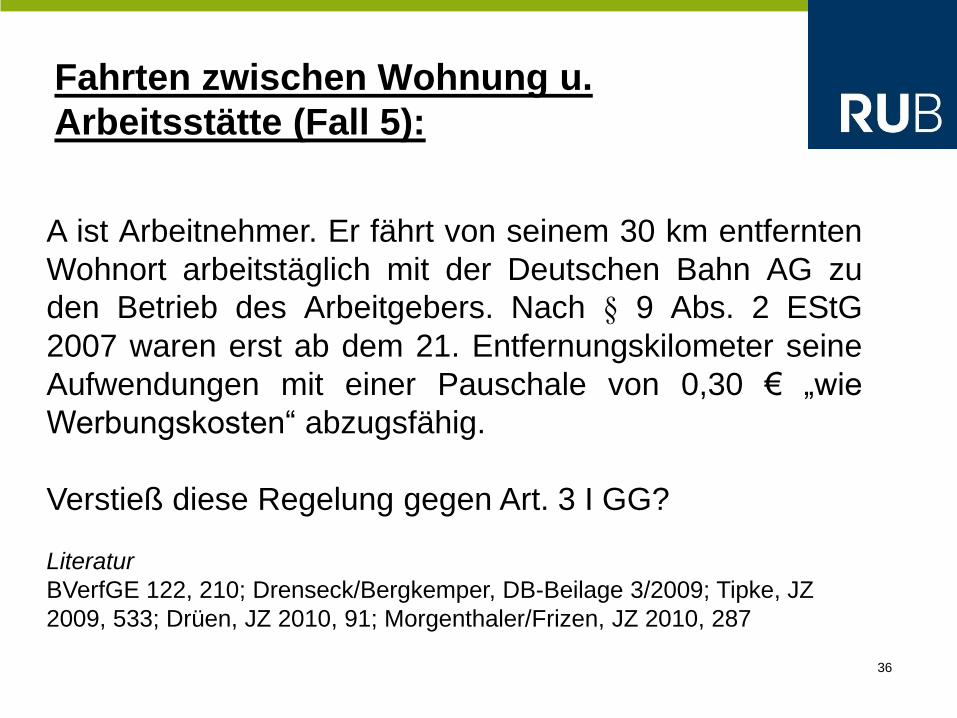

Fahrten zwischen Wohnung u.

Arbeitsstätte (Fall 5):

A ist Arbeitnehmer. Er fährt von seinem 30 km entfernten

Wohnort arbeitstäglich mit der Deutschen Bahn AG zu

den Betrieb des Arbeitgebers. Nach § 9 Abs. 2 EStG

2007 waren erst ab dem 21. Entfernungskilometer seine

Aufwendungen mit einer Pauschale von 0,30 € „wie

Werbungskosten“ abzugsfähig.

Verstieß diese Regelung gegen Art. 3 I GG?

Literatur

BVerfGE 122, 210; Drenseck/Bergkemper, DB-Beilage 3/2009; Tipke, JZ

2009, 533; Drüen, JZ 2010, 91; Morgenthaler/Frizen, JZ 2010, 287

37

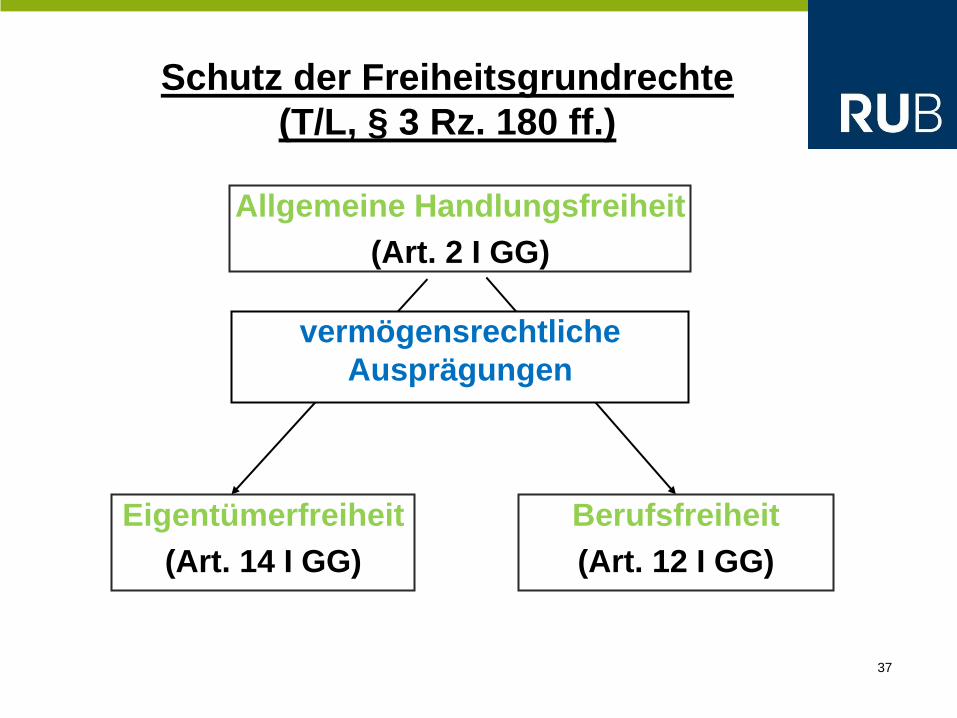

Schutz der Freiheitsgrundrechte

(T/L, § 3 Rz. 180 ff.)

Allgemeine Handlungsfreiheit

(Art. 2 I GG)

Eigentümerfreiheit

(Art. 14 I GG)

Berufsfreiheit

(Art. 12 I GG)

vermögensrechtliche

Ausprägungen

38

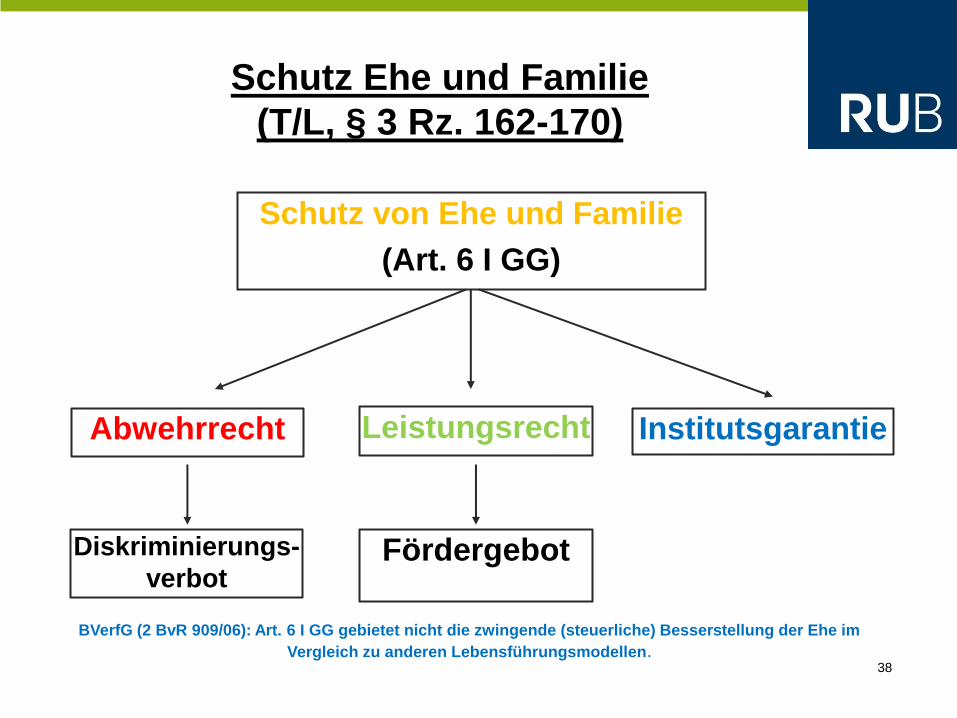

Schutz Ehe und Familie

(T/L, § 3 Rz. 162-170)

Schutz von Ehe und Familie

(Art. 6 I GG)

Abwehrrecht Leistungsrecht

Diskriminierungs-

verbot Fördergebot

Institutsgarantie

BVerfG (2 BvR 909/06): Art. 6 I GG gebietet nicht die zwingende (steuerliche) Besserstellung der Ehe im

Vergleich zu anderen Lebensführungsmodellen.

39

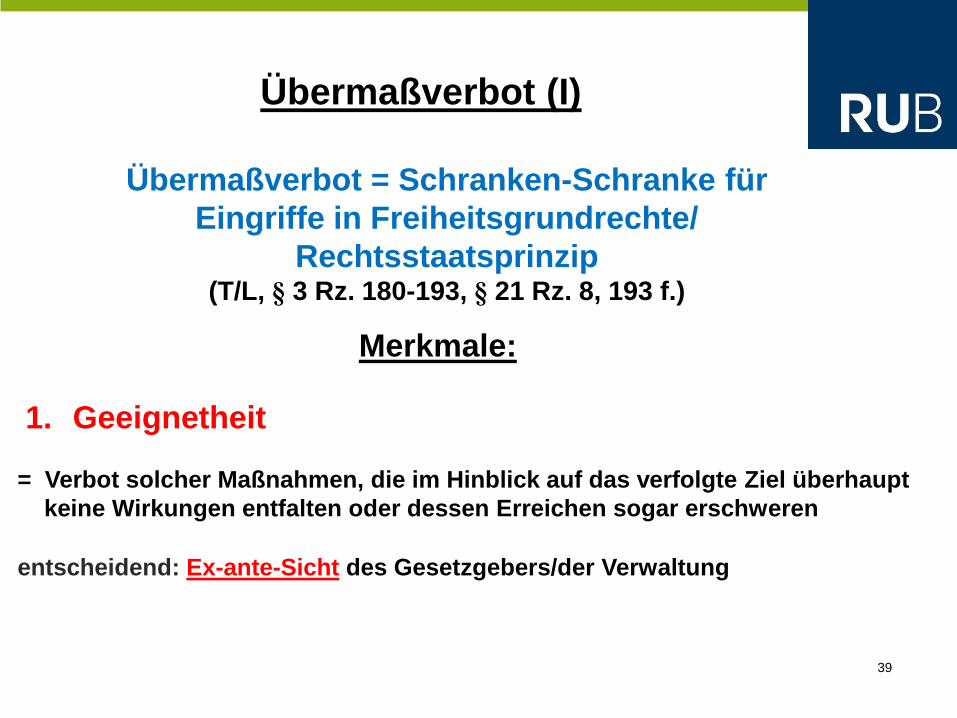

Übermaßverbot (I)

Übermaßverbot = Schranken-Schranke für

Eingriffe in Freiheitsgrundrechte/

Rechtsstaatsprinzip (T/L, § 3 Rz. 180-193, § 21 Rz. 8, 193 f.)

Merkmale:

1. Geeignetheit

= Verbot solcher Maßnahmen, die im Hinblick auf das verfolgte Ziel überhaupt

keine Wirkungen entfalten oder dessen Erreichen sogar erschweren

entscheidend: Ex-ante-Sicht des Gesetzgebers/der Verwaltung

40

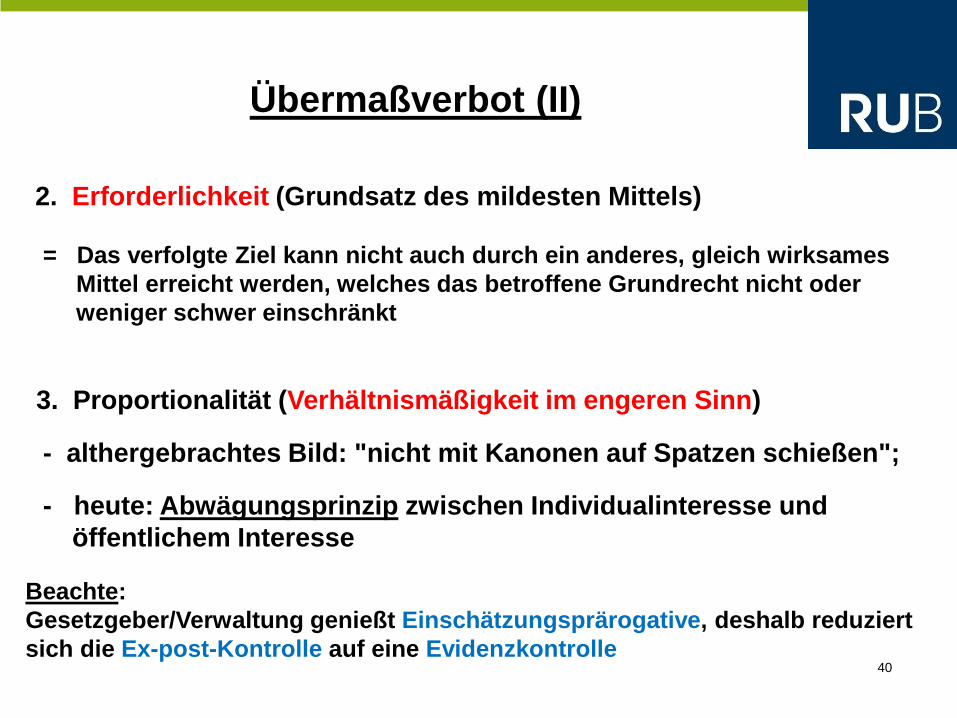

Übermaßverbot (II)

2. Erforderlichkeit (Grundsatz des mildesten Mittels)

= Das verfolgte Ziel kann nicht auch durch ein anderes, gleich wirksames

Mittel erreicht werden, welches das betroffene Grundrecht nicht oder

weniger schwer einschränkt

3. Proportionalität (Verhältnismäßigkeit im engeren Sinn)

- althergebrachtes Bild: "nicht mit Kanonen auf Spatzen schießen";

- heute: Abwägungsprinzip zwischen Individualinteresse und

öffentlichem Interesse

Beachte:

Gesetzgeber/Verwaltung genießt Einschätzungsprärogative, deshalb reduziert

sich die Ex-post-Kontrolle auf eine Evidenzkontrolle

41

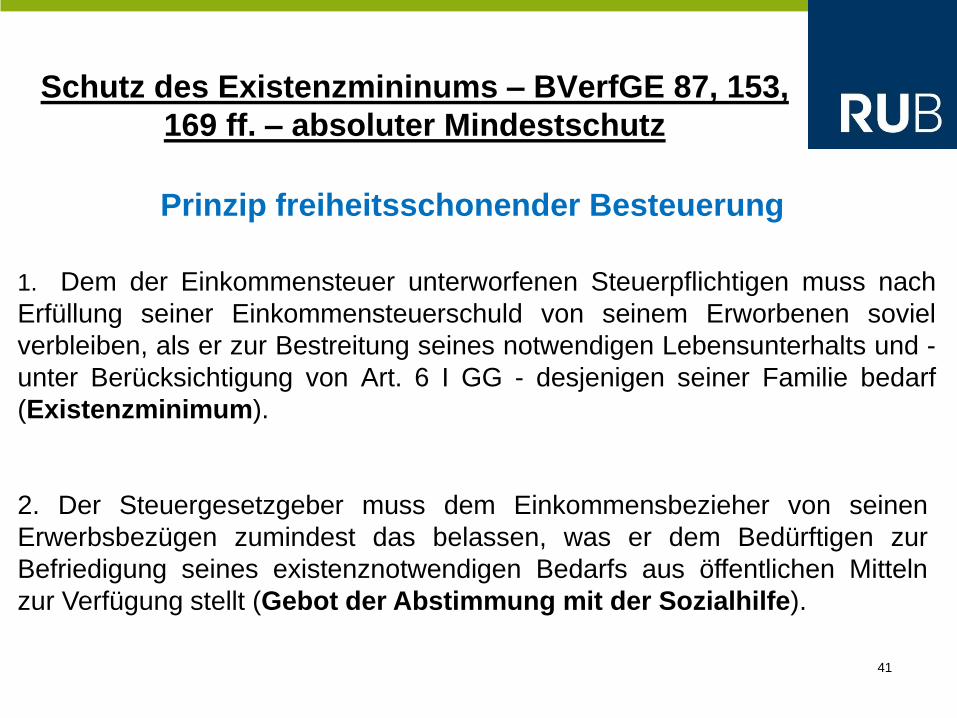

Schutz des Existenzmininums – BVerfGE 87, 153,

169 ff. – absoluter Mindestschutz

Prinzip freiheitsschonender Besteuerung

1. Dem der Einkommensteuer unterworfenen Steuerpflichtigen muss nach

Erfüllung seiner Einkommensteuerschuld von seinem Erworbenen soviel

verbleiben, als er zur Bestreitung seines notwendigen Lebensunterhalts und -

unter Berücksichtigung von Art. 6 I GG - desjenigen seiner Familie bedarf

(Existenzminimum).

2. Der Steuergesetzgeber muss dem Einkommensbezieher von seinen

Erwerbsbezügen zumindest das belassen, was er dem Bedürftigen zur

Befriedigung seines existenznotwendigen Bedarfs aus öffentlichen Mitteln

zur Verfügung stellt (Gebot der Abstimmung mit der Sozialhilfe).

42

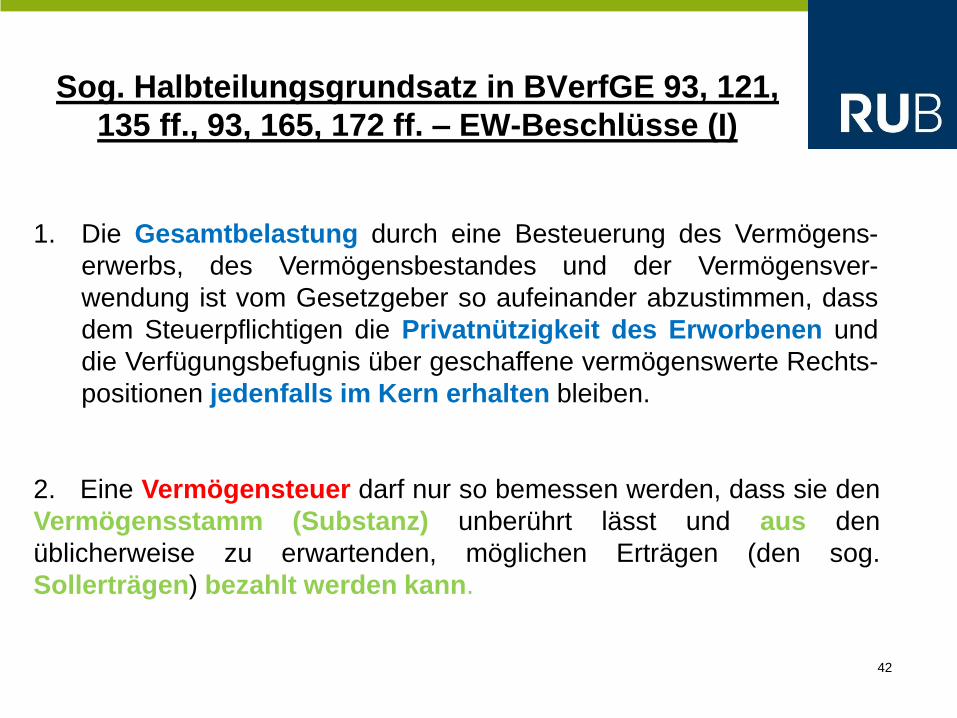

Sog. Halbteilungsgrundsatz in BVerfGE 93, 121,

135 ff., 93, 165, 172 ff. – EW-Beschlüsse (I)

1. Die Gesamtbelastung durch eine Besteuerung des Vermögens-

erwerbs, des Vermögensbestandes und der Vermögensver-

wendung ist vom Gesetzgeber so aufeinander abzustimmen, dass

dem Steuerpflichtigen die Privatnützigkeit des Erworbenen und

die Verfügungsbefugnis über geschaffene vermögenswerte Rechts-

positionen jedenfalls im Kern erhalten bleiben.

2. Eine Vermögensteuer darf nur so bemessen werden, dass sie den

Vermögensstamm (Substanz) unberührt lässt und aus den

üblicherweise zu erwartenden, möglichen Erträgen (den sog.

Sollerträgen) bezahlt werden kann.

43

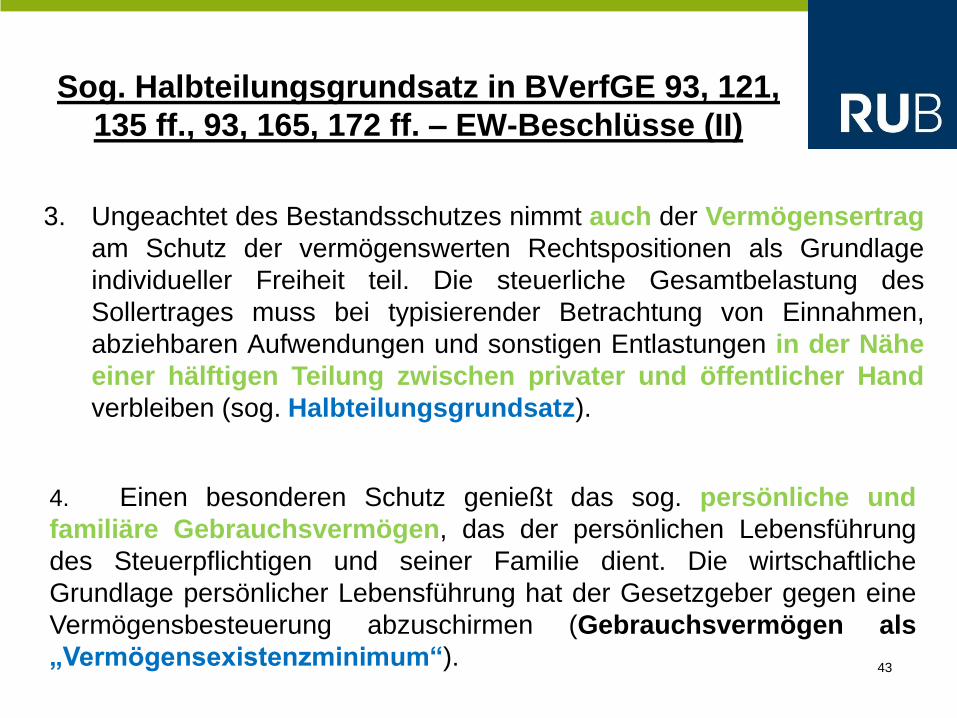

Sog. Halbteilungsgrundsatz in BVerfGE 93, 121,

135 ff., 93, 165, 172 ff. – EW-Beschlüsse (II)

3. Ungeachtet des Bestandsschutzes nimmt auch der Vermögensertrag

am Schutz der vermögenswerten Rechtspositionen als Grundlage

individueller Freiheit teil. Die steuerliche Gesamtbelastung des

Sollertrages muss bei typisierender Betrachtung von Einnahmen,

abziehbaren Aufwendungen und sonstigen Entlastungen in der Nähe

einer hälftigen Teilung zwischen privater und öffentlicher Hand

verbleiben (sog. Halbteilungsgrundsatz).

4. Einen besonderen Schutz genießt das sog. persönliche und

familiäre Gebrauchsvermögen, das der persönlichen Lebensführung

des Steuerpflichtigen und seiner Familie dient. Die wirtschaftliche

Grundlage persönlicher Lebensführung hat der Gesetzgeber gegen eine

Vermögensbesteuerung abzuschirmen (Gebrauchsvermögen als

„Vermögensexistenzminimum“).

44

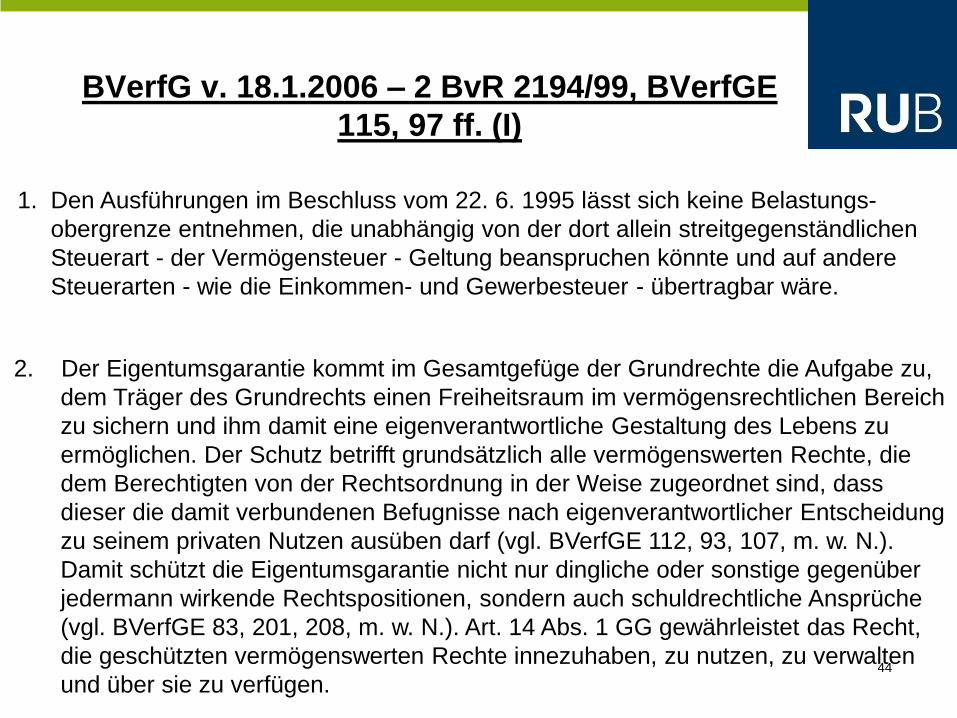

BVerfG v. 18.1.2006 – 2 BvR 2194/99, BVerfGE

115, 97 ff. (I)

1. Den Ausführungen im Beschluss vom 22. 6. 1995 lässt sich keine Belastungs-

obergrenze entnehmen, die unabhängig von der dort allein streitgegenständlichen

Steuerart - der Vermögensteuer - Geltung beanspruchen könnte und auf andere

Steuerarten - wie die Einkommen- und Gewerbesteuer - übertragbar wäre.

2. Der Eigentumsgarantie kommt im Gesamtgefüge der Grundrechte die Aufgabe zu,

dem Träger des Grundrechts einen Freiheitsraum im vermögensrechtlichen Bereich

zu sichern und ihm damit eine eigenverantwortliche Gestaltung des Lebens zu

ermöglichen. Der Schutz betrifft grundsätzlich alle vermögenswerten Rechte, die

dem Berechtigten von der Rechtsordnung in der Weise zugeordnet sind, dass

dieser die damit verbundenen Befugnisse nach eigenverantwortlicher Entscheidung

zu seinem privaten Nutzen ausüben darf (vgl. BVerfGE 112, 93, 107, m. w. N.).

Damit schützt die Eigentumsgarantie nicht nur dingliche oder sonstige gegenüber

jedermann wirkende Rechtspositionen, sondern auch schuldrechtliche Ansprüche

(vgl. BVerfGE 83, 201, 208, m. w. N.). Art. 14 Abs. 1 GG gewährleistet das Recht,

die geschützten vermögenswerten Rechte innezuhaben, zu nutzen, zu verwalten

und über sie zu verfügen.

45

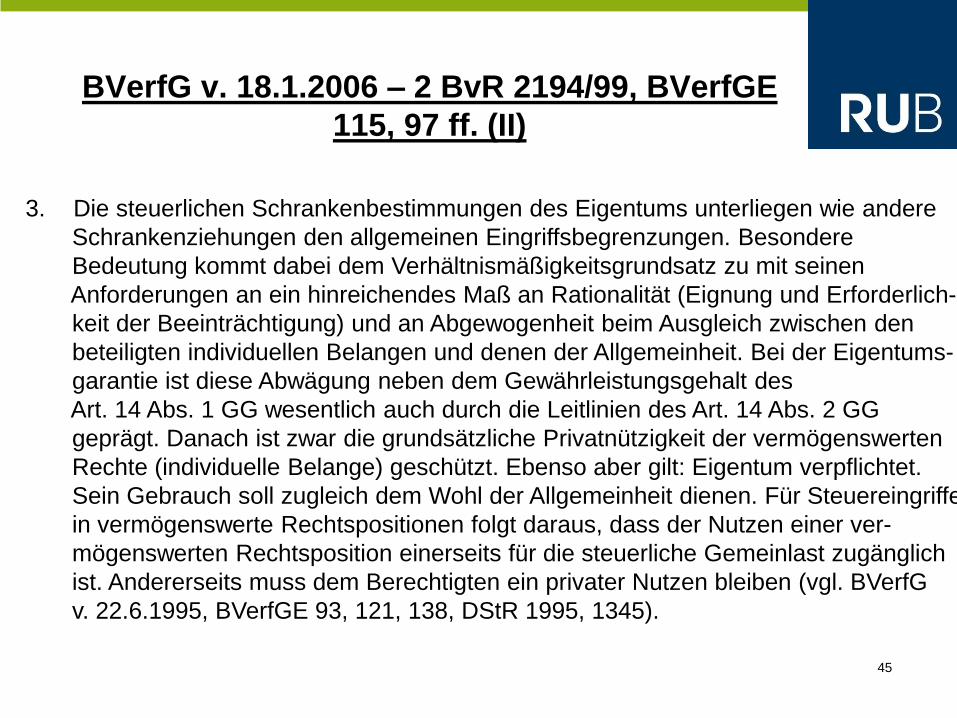

BVerfG v. 18.1.2006 – 2 BvR 2194/99, BVerfGE

115, 97 ff. (II)

3. Die steuerlichen Schrankenbestimmungen des Eigentums unterliegen wie andere

Schrankenziehungen den allgemeinen Eingriffsbegrenzungen. Besondere

Bedeutung kommt dabei dem Verhältnismäßigkeitsgrundsatz zu mit seinen

Anforderungen an ein hinreichendes Maß an Rationalität (Eignung und Erforderlich-

keit der Beeinträchtigung) und an Abgewogenheit beim Ausgleich zwischen den

beteiligten individuellen Belangen und denen der Allgemeinheit. Bei der Eigentums-

garantie ist diese Abwägung neben dem Gewährleistungsgehalt des

Art. 14 Abs. 1 GG wesentlich auch durch die Leitlinien des Art. 14 Abs. 2 GG

geprägt. Danach ist zwar die grundsätzliche Privatnützigkeit der vermögenswerten

Rechte (individuelle Belange) geschützt. Ebenso aber gilt: Eigentum verpflichtet.

Sein Gebrauch soll zugleich dem Wohl der Allgemeinheit dienen. Für Steuereingriffe

in vermögenswerte Rechtspositionen folgt daraus, dass der Nutzen einer ver-

mögenswerten Rechtsposition einerseits für die steuerliche Gemeinlast zugänglich

ist. Andererseits muss dem Berechtigten ein privater Nutzen bleiben (vgl. BVerfG

v. 22.6.1995, BVerfGE 93, 121, 138, DStR 1995, 1345).

46

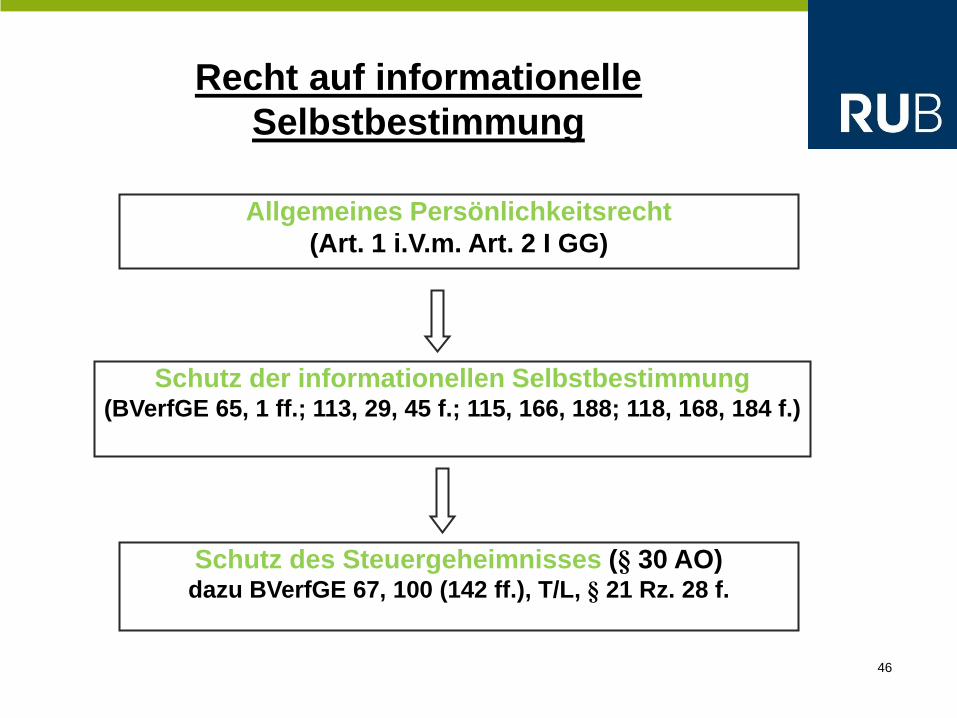

Recht auf informationelle

Selbstbestimmung

Allgemeines Persönlichkeitsrecht

(Art. 1 i.V.m. Art. 2 I GG)

Schutz der informationellen Selbstbestimmung (BVerfGE 65, 1 ff.; 113, 29, 45 f.; 115, 166, 188; 118, 168, 184 f.)

Schutz des Steuergeheimnisses (§ 30 AO) dazu BVerfGE 67, 100 (142 ff.), T/L, § 21 Rz. 28 f.

47

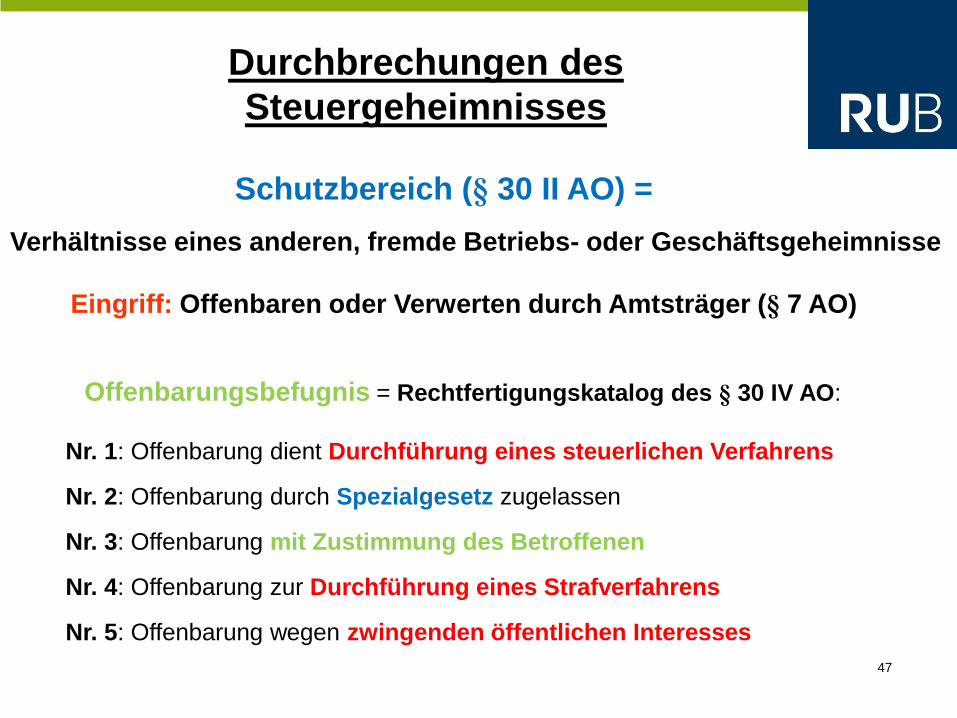

Durchbrechungen des

Steuergeheimnisses

Schutzbereich (§ 30 II AO) =

Verhältnisse eines anderen, fremde Betriebs- oder Geschäftsgeheimnisse

Eingriff: Offenbaren oder Verwerten durch Amtsträger (§ 7 AO)

Offenbarungsbefugnis = Rechtfertigungskatalog des § 30 IV AO:

Nr. 1: Offenbarung dient Durchführung eines steuerlichen Verfahrens

Nr. 2: Offenbarung durch Spezialgesetz zugelassen

Nr. 3: Offenbarung mit Zustimmung des Betroffenen

Nr. 4: Offenbarung zur Durchführung eines Strafverfahrens

Nr. 5: Offenbarung wegen zwingenden öffentlichen Interesses

48

Ein Unternehmer hat seine Ehefrau im Unternehmen angestellt und setzt

deren Gehalt als Betriebsausgabe ab. Darf der Betriebsprüfer bei der

Außenprüfung den Pförtner fragen, ob die Ehefrau tatsächlich in dem

Unternehmen gearbeitet hat?

Betriebsprüfungsfall:

49

Vertrauensschutz – Allgemeine Merkmale (I)

Vertrauensschutz = freiheitlicher Dispositionsschutz

Rechtsstaatsprinzip (Schranken-Schranke)

(T/L, § 3 Rz. 260-282, § 21 Rz. 12-27)

Voraussetzungen:

1. Vertrauenstatbestand

= gesetzgeberischer Akt/Vorverhalten der Verwaltung

2. Vertrauensbildung seitens des Stpfl.

50

Vertrauensschutz – Allgemeine Merkmale (II)

3. Vertrauensbetätigung (Disposition) seitens des Stpfl.

4. Kausalitätserfordernis

= aufgrund des Vertrauenstatbestandes muss der Stpfl. vertraut

und konkrete Dispositionen getroffen haben

51

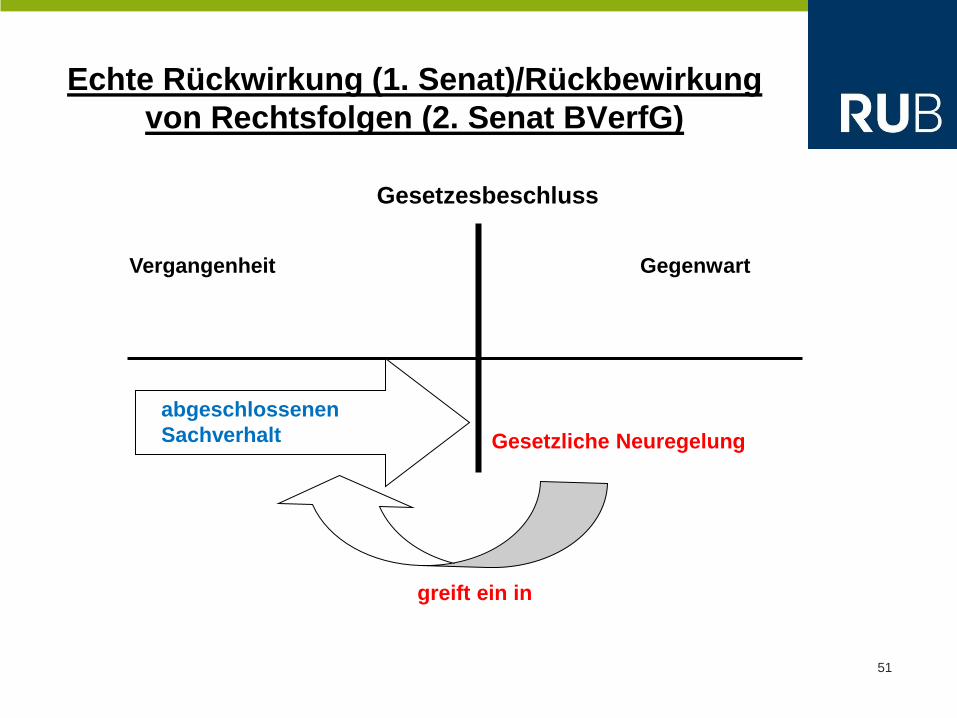

Echte Rückwirkung (1. Senat)/Rückbewirkung

von Rechtsfolgen (2. Senat BVerfG)

Gesetzesbeschluss

Vergangenheit Gegenwart

abgeschlossenen

Sachverhalt Gesetzliche Neuregelung

greift ein in

52

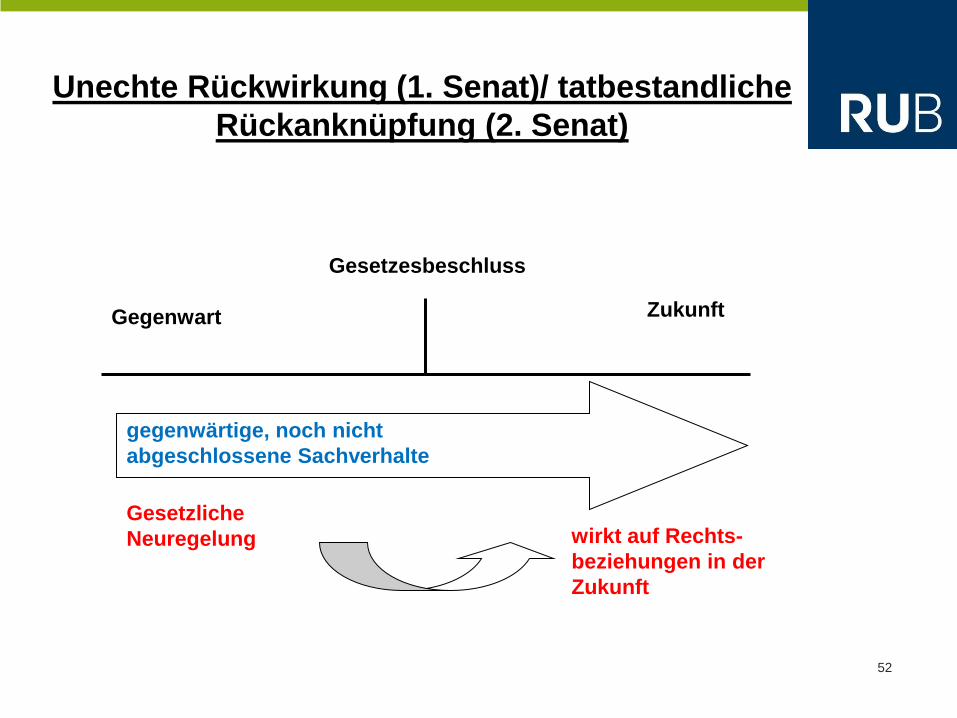

Unechte Rückwirkung (1. Senat)/ tatbestandliche

Rückanknüpfung (2. Senat)

Gesetzesbeschluss

Gegenwart Zukunft

gegenwärtige, noch nicht

abgeschlossene Sachverhalte

Gesetzliche

Neuregelung wirkt auf Rechts-

beziehungen in der

Zukunft

53

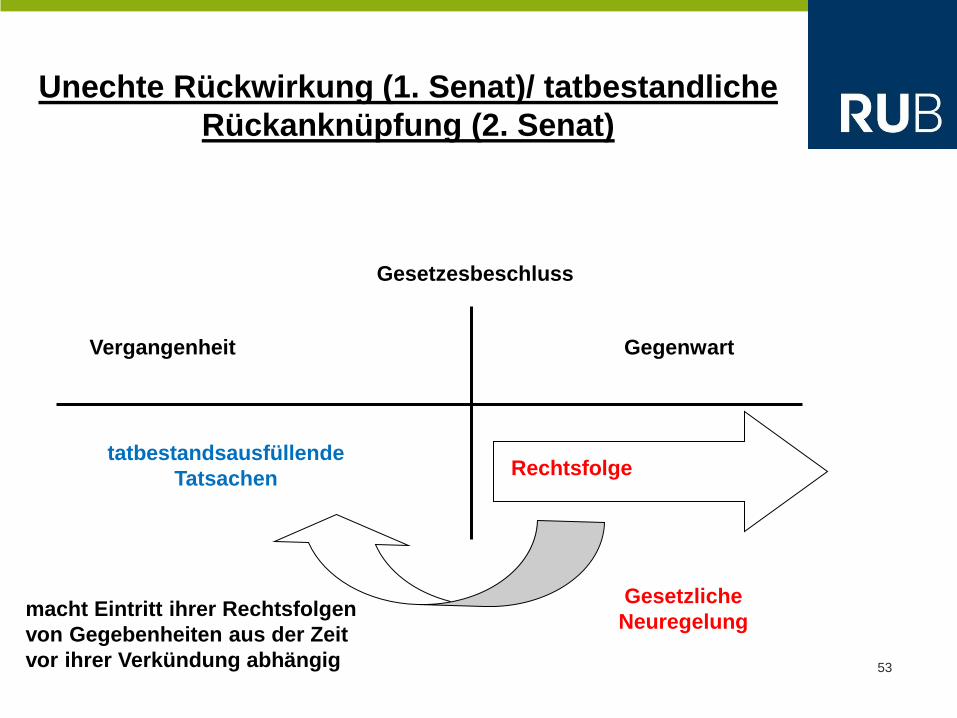

Unechte Rückwirkung (1. Senat)/ tatbestandliche

Rückanknüpfung (2. Senat)

Gesetzesbeschluss

Vergangenheit Gegenwart

tatbestandsausfüllende

Tatsachen Rechtsfolge

Gesetzliche

Neuregelung macht Eintritt ihrer Rechtsfolgen

von Gegebenheiten aus der Zeit

vor ihrer Verkündung abhängig

1. Eine "echte" Rückwirkung, also eine Rückbewirkung von belastenden

Rechtsfolgen auf Tatbestände, die bereits vor dem Zeitpunkt der

Normverkündung abgeschlossen sind, ist grundsätzlich verfassungsr-

echtlich unzulässig.

2. Nicht grundsätzlich unzulässig ist hingegen eine "unechte" Rückwirkung,

in deren Rahmen die Rechtsfolgen einer Norm erst nach ihrer Verkündung

eintreten, jedoch tatbestandlich von einem bereits ins Werk gesetzten

Sachverhalt ausgelöst werden ("tatbestandliche Rückanknüpfung" )

3. Soweit nicht besondere Momente der Schutzwürdigkeit (Dispositions-

interesse) hinzutreten, genießt die bloß allgemeine Erwartung, das geltende

Recht werde zukünftig unverändert fortbestehen, keinen besonderen

verfassungsrechtlichen Schutz.

54

Steuerrechtsspezifische Abgrenzung anhand der sog.

Veranlagungszeitraumrechtsprechung in BVerfGE

127, 1 ff.; 31 ff.; 61 ff.; BStBl. II 2012, 932 (I.)

4. Um mit den Grundsätzen des Vertrauensschutzes (Dispositionsinteresse)

vereinbar zu sein, muss die unechte Rückwirkung zur Förderung des

Gesetzeszwecks geeignet und erforderlich sein; zudem müssen bei einer

Gesamtabwägung zwischen dem Gewicht des enttäuschten Vertrauens

und dem Gewicht und der Dringlichkeit der die Rechtsänderung

rechtfertigenden Gründe die Grenze der Zumutbarkeit gewahrt bleiben.

5. Im Sachbereich des Steuerrechts liegt eine echte Rückwirkung nur vor,

wenn der Gesetzgeber eine bereits entstandene Steuerschuld nachträglich

abändert. Für den Bereich des Einkommensteuerrechts bedeutet dies, dass

die Änderung von Normen mit Wirkung für den laufenden

Veranlagungszeitraum der Kategorie der unechten Rückwirkung

zuzuordnen ist (vgl § 38 AO iVm § 36 Abs 1 EStG). An dieser sog.

Veranlagungszeitraum-Rspr wird auch angesichts der im Schrifttum

geäußerten Kritik, die nicht auf die Entstehung der Steuerschuld, sondern

auf die Erfüllung der Tatbestandsvoraussetzungen der steuerlichen

Einzelnorm abstellen möchte, festgehalten.

55

Steuerrechtsspezifische Abgrenzung anhand der sog.

Veranlagungszeitraumrechtsprechung in BVerfGE

127, 1 ff.; 31 ff.; 61 ff.; BStBl. II 2012, 932 (II.)

56

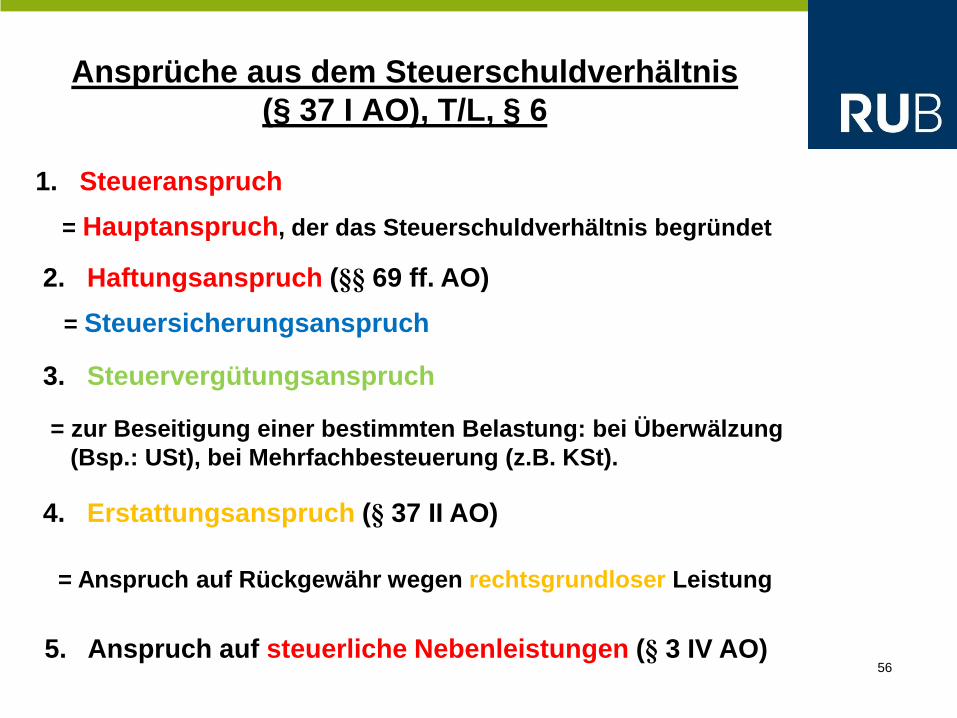

Ansprüche aus dem Steuerschuldverhältnis

(§ 37 I AO), T/L, § 6

1. Steueranspruch

= Hauptanspruch, der das Steuerschuldverhältnis begründet

2. Haftungsanspruch (§§ 69 ff. AO)

= Steuersicherungsanspruch

3. Steuervergütungsanspruch

= zur Beseitigung einer bestimmten Belastung: bei Überwälzung

(Bsp.: USt), bei Mehrfachbesteuerung (z.B. KSt).

4. Erstattungsanspruch (§ 37 II AO)

= Anspruch auf Rückgewähr wegen rechtsgrundloser Leistung

5. Anspruch auf steuerliche Nebenleistungen (§ 3 IV AO)

57

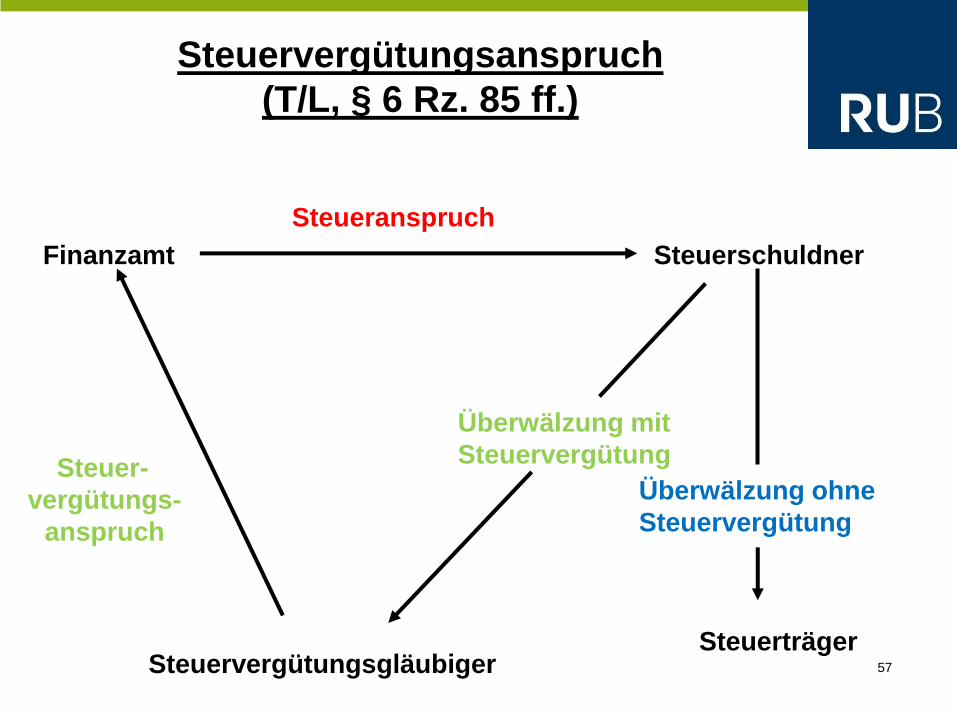

Steuervergütungsanspruch

(T/L, § 6 Rz. 85 ff.)

Steueranspruch

Finanzamt Steuerschuldner

Steuer-

vergütungs-

anspruch

Steuervergütungsgläubiger Steuerträger

Überwälzung ohne

Steuervergütung

Überwälzung mit

Steuervergütung

58

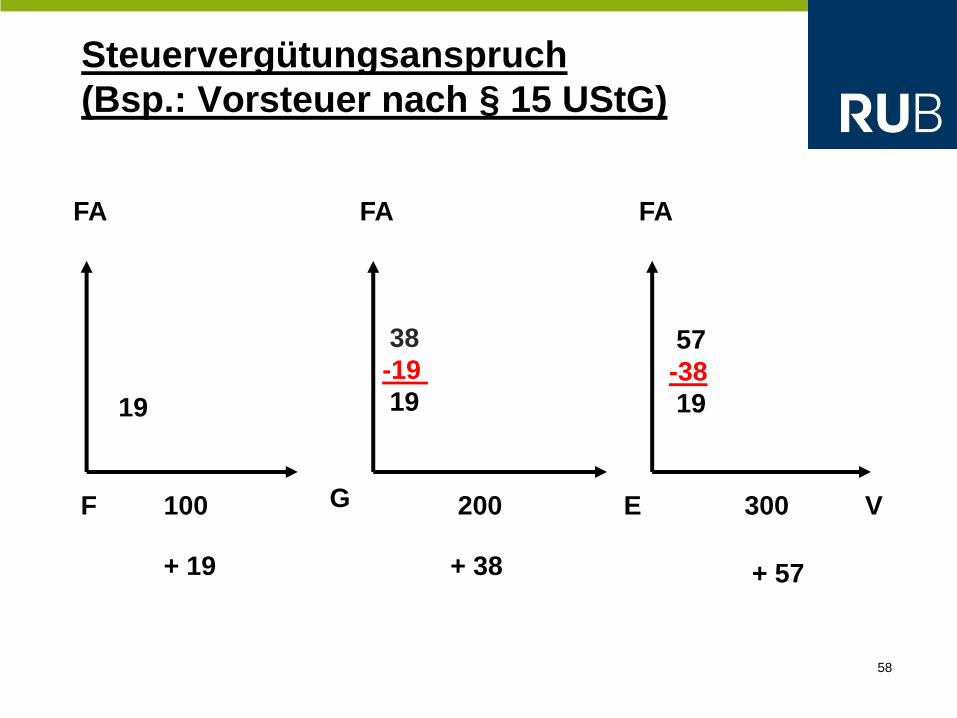

Steuervergütungsanspruch

(Bsp.: Vorsteuer nach § 15 UStG)

FA FA FA

19

38

-19

19

57

-38

19

100 200 300 F G E V

+ 38 + 19 + 57

59

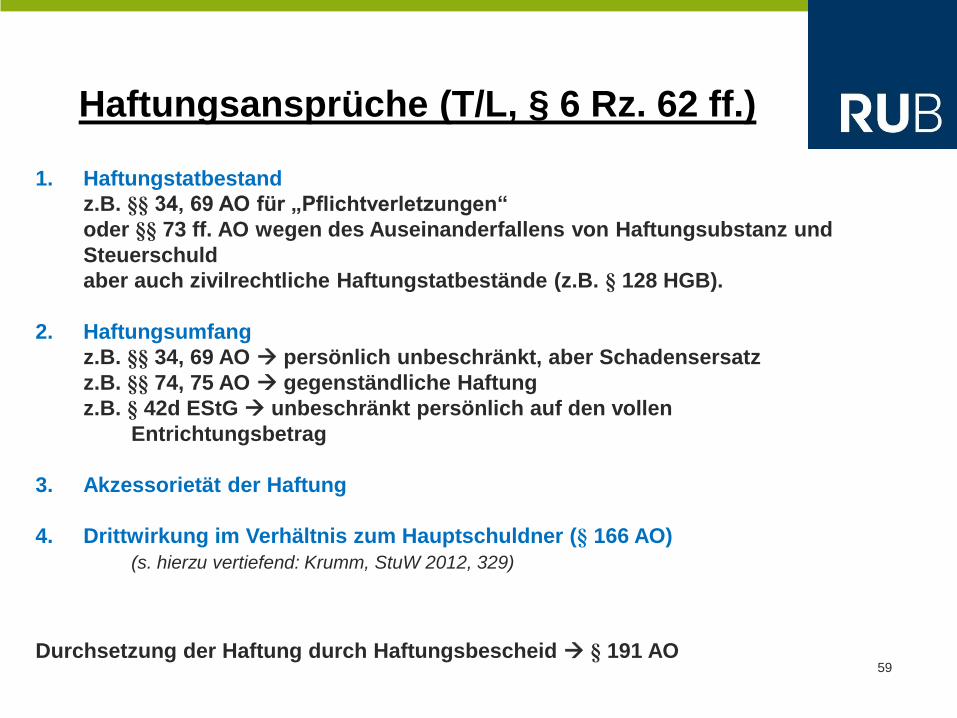

1. Haftungstatbestand

z.B. §§ 34, 69 AO für „Pflichtverletzungen“

oder §§ 73 ff. AO wegen des Auseinanderfallens von Haftungsubstanz und

Steuerschuld

aber auch zivilrechtliche Haftungstatbestände (z.B. § 128 HGB).

2. Haftungsumfang

z.B. §§ 34, 69 AO persönlich unbeschränkt, aber Schadensersatz

z.B. §§ 74, 75 AO gegenständliche Haftung

z.B. § 42d EStG unbeschränkt persönlich auf den vollen

Entrichtungsbetrag

3. Akzessorietät der Haftung

4. Drittwirkung im Verhältnis zum Hauptschuldner (§ 166 AO)

(s. hierzu vertiefend: Krumm, StuW 2012, 329)

Durchsetzung der Haftung durch Haftungsbescheid § 191 AO

Haftungsansprüche (T/L, § 6 Rz. 62 ff.)

60

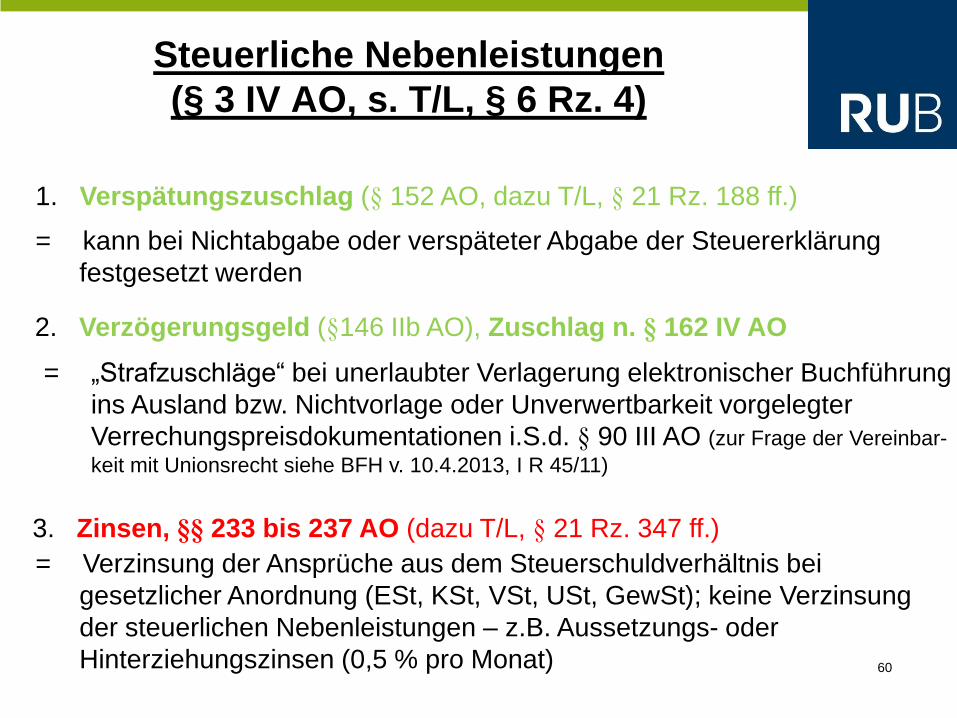

Steuerliche Nebenleistungen

(§ 3 IV AO, s. T/L, § 6 Rz. 4)

1. Verspätungszuschlag (§ 152 AO, dazu T/L, § 21 Rz. 188 ff.)

= kann bei Nichtabgabe oder verspäteter Abgabe der Steuererklärung

festgesetzt werden

2. Verzögerungsgeld (§146 IIb AO), Zuschlag n. § 162 IV AO

= „Strafzuschläge“ bei unerlaubter Verlagerung elektronischer Buchführung

ins Ausland bzw. Nichtvorlage oder Unverwertbarkeit vorgelegter

Verrechungspreisdokumentationen i.S.d. § 90 III AO (zur Frage der Vereinbar-

keit mit Unionsrecht siehe BFH v. 10.4.2013, I R 45/11)

3. Zinsen, §§ 233 bis 237 AO (dazu T/L, § 21 Rz. 347 ff.)

= Verzinsung der Ansprüche aus dem Steuerschuldverhältnis bei

gesetzlicher Anordnung (ESt, KSt, VSt, USt, GewSt); keine Verzinsung

der steuerlichen Nebenleistungen – z.B. Aussetzungs- oder

Hinterziehungszinsen (0,5 % pro Monat)

61

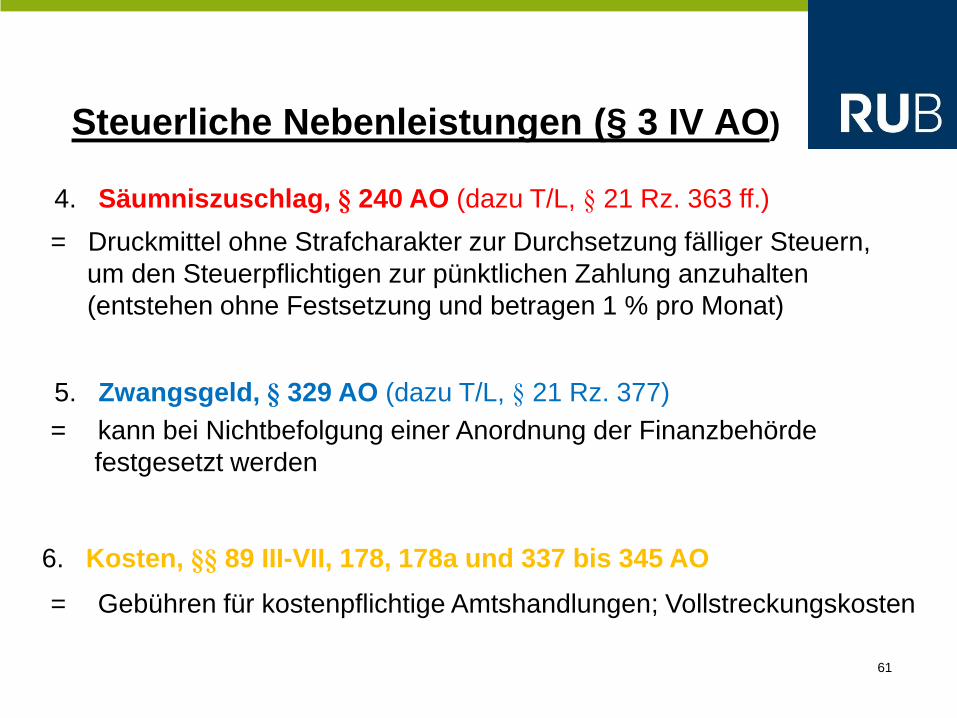

Steuerliche Nebenleistungen (§ 3 IV AO)

4. Säumniszuschlag, § 240 AO (dazu T/L, § 21 Rz. 363 ff.)

= Druckmittel ohne Strafcharakter zur Durchsetzung fälliger Steuern,

um den Steuerpflichtigen zur pünktlichen Zahlung anzuhalten

(entstehen ohne Festsetzung und betragen 1 % pro Monat)

5. Zwangsgeld, § 329 AO (dazu T/L, § 21 Rz. 377)

= kann bei Nichtbefolgung einer Anordnung der Finanzbehörde

festgesetzt werden

6. Kosten, §§ 89 III-VII, 178, 178a und 337 bis 345 AO

= Gebühren für kostenpflichtige Amtshandlungen; Vollstreckungskosten

62

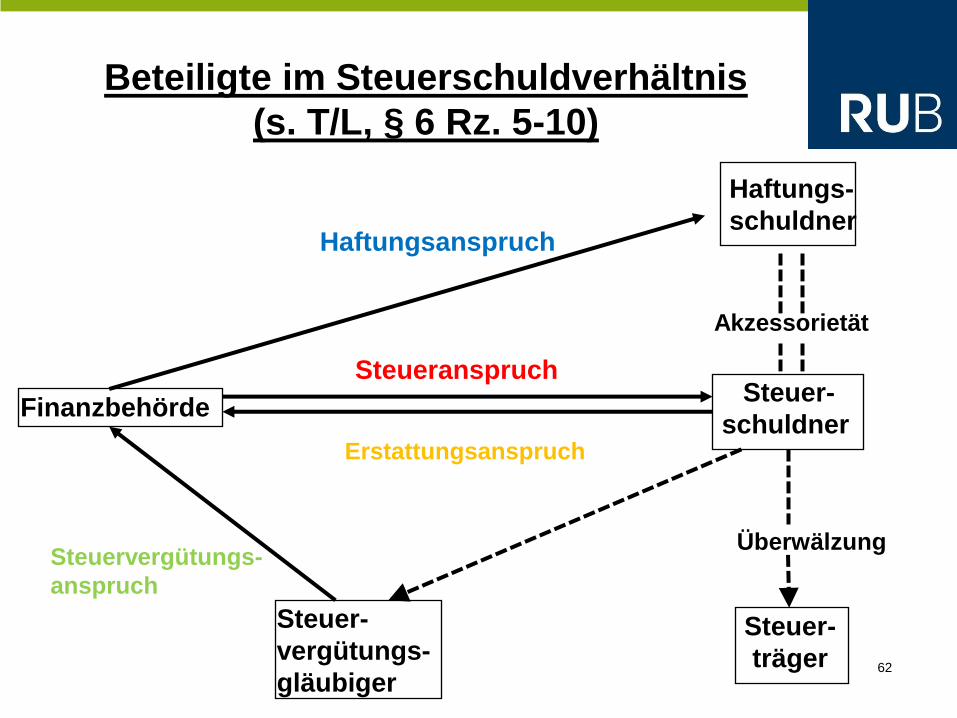

Beteiligte im Steuerschuldverhältnis

(s. T/L, § 6 Rz. 5-10)

Haftungs-

schuldner Haftungsanspruch

Finanzbehörde Steuer-

schuldner

Akzessorietät

Steueranspruch

Erstattungsanspruch

Steuer-

vergütungs-

gläubiger

Steuer-

träger

Überwälzung Steuervergütungs-

anspruch

63

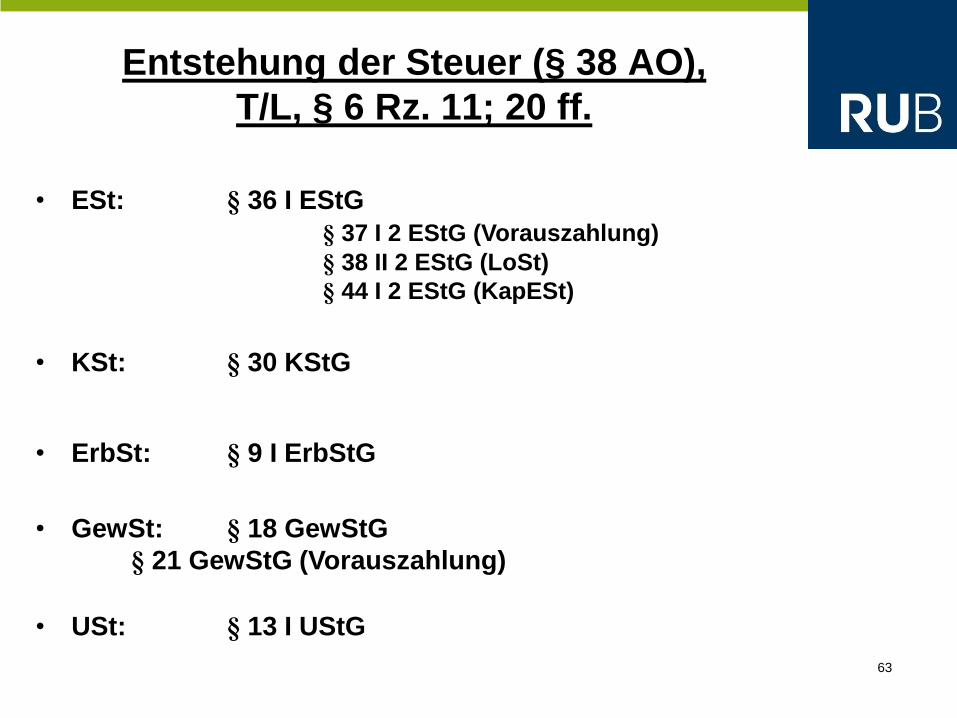

Entstehung der Steuer (§ 38 AO),

T/L, § 6 Rz. 11; 20 ff.

• ESt: § 36 I EStG

§ 37 I 2 EStG (Vorauszahlung)

§ 38 II 2 EStG (LoSt)

§ 44 I 2 EStG (KapESt)

• KSt: § 30 KStG

• ErbSt: § 9 I ErbStG

• GewSt: § 18 GewStG

§ 21 GewStG (Vorauszahlung)

• USt: § 13 I UStG

64

Festsetzung der Steuer

(T/L, § 21 Rz. 114-120)

§ 155 I 1 AO:

"Die Steuern werden, soweit nichts anderes

vorgeschrieben ist, von den Finanzbehörden

durch Steuerbescheid festgesetzt."

65

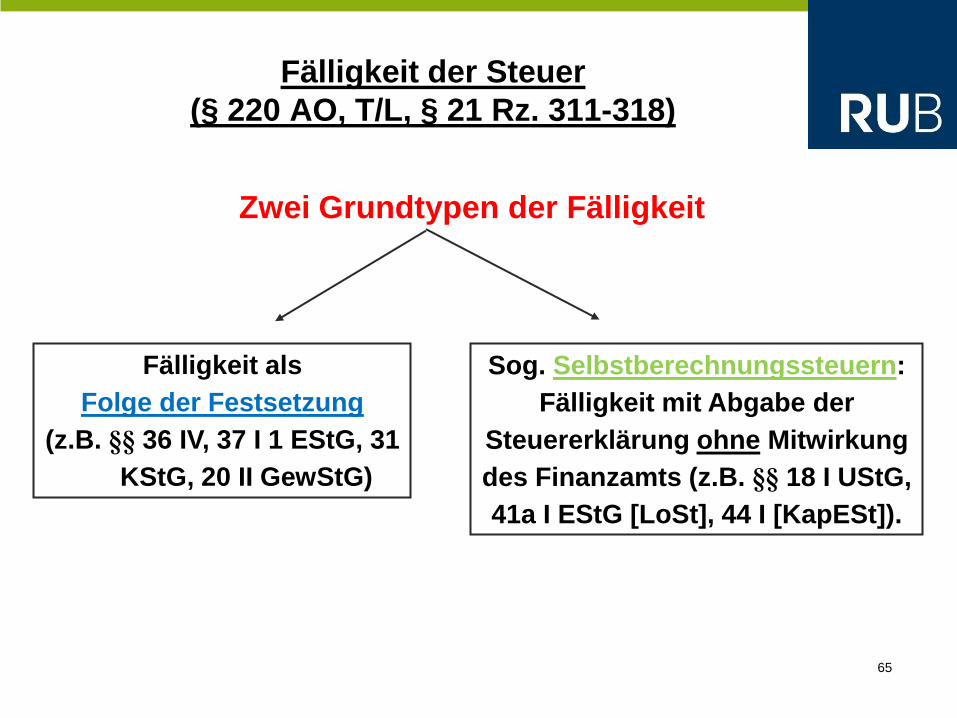

Fälligkeit der Steuer

(§ 220 AO, T/L, § 21 Rz. 311-318)

Fälligkeit als

Folge der Festsetzung

(z.B. §§ 36 IV, 37 I 1 EStG, 31

KStG, 20 II GewStG)

Sog. Selbstberechnungssteuern:

Fälligkeit mit Abgabe der

Steuererklärung ohne Mitwirkung

des Finanzamts (z.B. §§ 18 I UStG,

41a I EStG [LoSt], 44 I [KapESt]).

Zwei Grundtypen der Fälligkeit

66

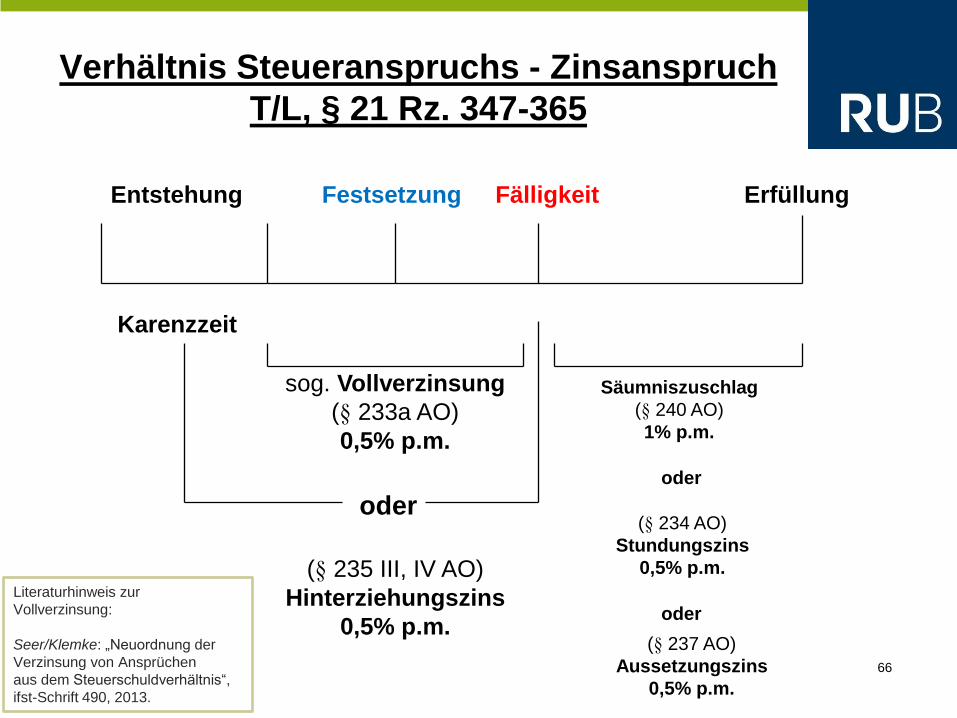

Verhältnis Steueranspruchs - Zinsanspruch

T/L, § 21 Rz. 347-365

Entstehung Festsetzung Fälligkeit Erfüllung

Karenzzeit

sog. Vollverzinsung

(§ 233a AO)

0,5% p.m.

Säumniszuschlag

(§ 240 AO)

1% p.m.

oder oder

(§ 235 III, IV AO)

Hinterziehungszins

0,5% p.m.

(§ 234 AO)

Stundungszins

0,5% p.m.

(§ 237 AO)

Aussetzungszins

0,5% p.m.

oder

Literaturhinweis zur

Vollverzinsung:

Seer/Klemke: „Neuordnung der

Verzinsung von Ansprüchen

aus dem Steuerschuldverhältnis“,

ifst-Schrift 490, 2013.

67

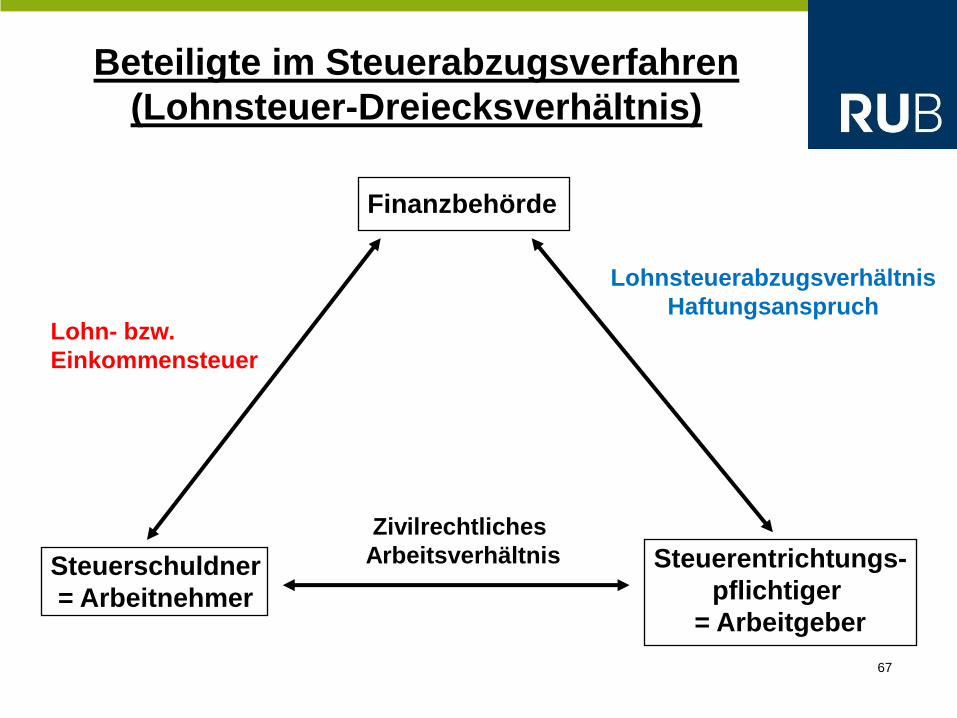

Beteiligte im Steuerabzugsverfahren

(Lohnsteuer-Dreiecksverhältnis)

Finanzbehörde

Lohn- bzw.

Einkommensteuer

Lohnsteuerabzugsverhältnis

Haftungsanspruch

Steuerschuldner

= Arbeitnehmer

Steuerentrichtungs-

pflichtiger

= Arbeitgeber

Zivilrechtliches

Arbeitsverhältnis

68

Ein Student arbeitet in den Sommersemester-Ferien als Star-DJ auf

großen "Techno-Parties". Der Hauptsponsor, ein Zigarettenproduzent,

zahlt ihm hierfür 15.000 €. Der DJ meldet dem Finanzamt nichts.

Ist eine Steuerschuld trotzdem entstanden?

Fall 1:

69

Nachtschwester D ist in einer Privatklinik beschäftigt. Die Nacht-

zuschläge werden in ihrer Gehaltsabrechnung als steuerfreie Zuschläge

behandelt, obwohl § 3b EStG nur eine partielle Steuerbefreiung vorsieht.

Folge: Es wird zu wenig Lohnsteuer abgeführt.

Wen kann das Finanzamt für die noch ausstehende LSt-Schuld in

Anspruch nehmen?

Fall 2:

70

Fall 3:

Fußballspieler K spielt bei FC Kicker e.V. in der Oberliga. Gegenüber dem

FC hat K sich vertraglich verpflichtet, an allen Trainingseinheiten und

Pflichtspielen teilzunehmen. Als Gegenleistung erhält K ein Jahresgehalt

von 40.000 € zzgl. Erfolgsprämien. Die Brauerei B zahlt an K zusätzlich

monatlich 2.000 €, damit er beim FC Kicker spielt. Der Vorstand des FC

weiß davon nichts. Sind die Leistungen steuerpflichtig? Wer hat sie zu

versteuern und gegen wen kann das Finanzamt vorgehen?

Literaturhinweis

BFH BStBl. II 1999, 323 (zu Trinkgeldern); BFH BStBl. II 2002, 169;

BFH/NV 2000, 996.

71

Fall 4:

Mietshausbesitzerin A ist mit Sänger S verheiratet. S hat Einkünfte aus

selbständiger Arbeit in Höhe von 400.000 €, A hat Einkünfte aus

Vermietung und Verpachtung in Höhe von 125.000 €. A und S haben

Zusammenveranlagung gem. § 26 EStG gewählt. Den Eheleuten wird

ein Steuerbescheid über 260.000 € zugestellt. S nimmt sein Geld und

setzt sich in die Karibik ab.

Muss A die gesamte Steuerschuld begleichen?

72

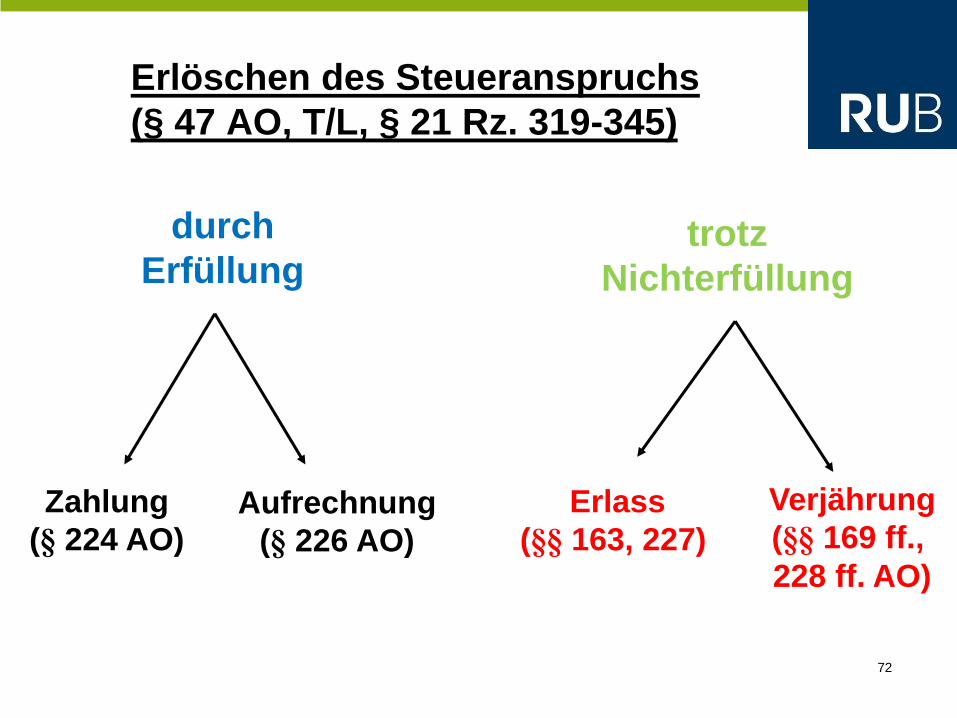

Erlöschen des Steueranspruchs

(§ 47 AO, T/L, § 21 Rz. 319-345)

durch

Erfüllung trotz

Nichterfüllung

Zahlung

(§ 224 AO) Aufrechnung

(§ 226 AO)

Erlass

(§§ 163, 227)

Verjährung

(§§ 169 ff.,

228 ff. AO)

73

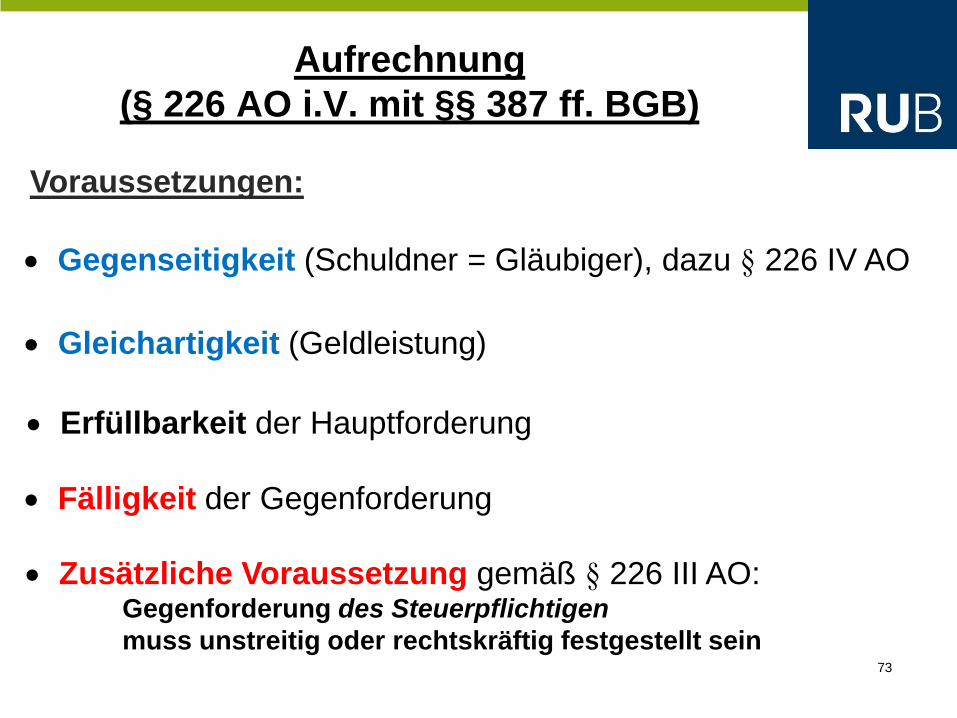

Aufrechnung

(§ 226 AO i.V. mit §§ 387 ff. BGB)

Voraussetzungen:

Gegenseitigkeit (Schuldner = Gläubiger), dazu § 226 IV AO

Gleichartigkeit (Geldleistung)

Erfüllbarkeit der Hauptforderung

Fälligkeit der Gegenforderung

Zusätzliche Voraussetzung gemäß § 226 III AO: Gegenforderung des Steuerpflichtigen

muss unstreitig oder rechtskräftig festgestellt sein

74

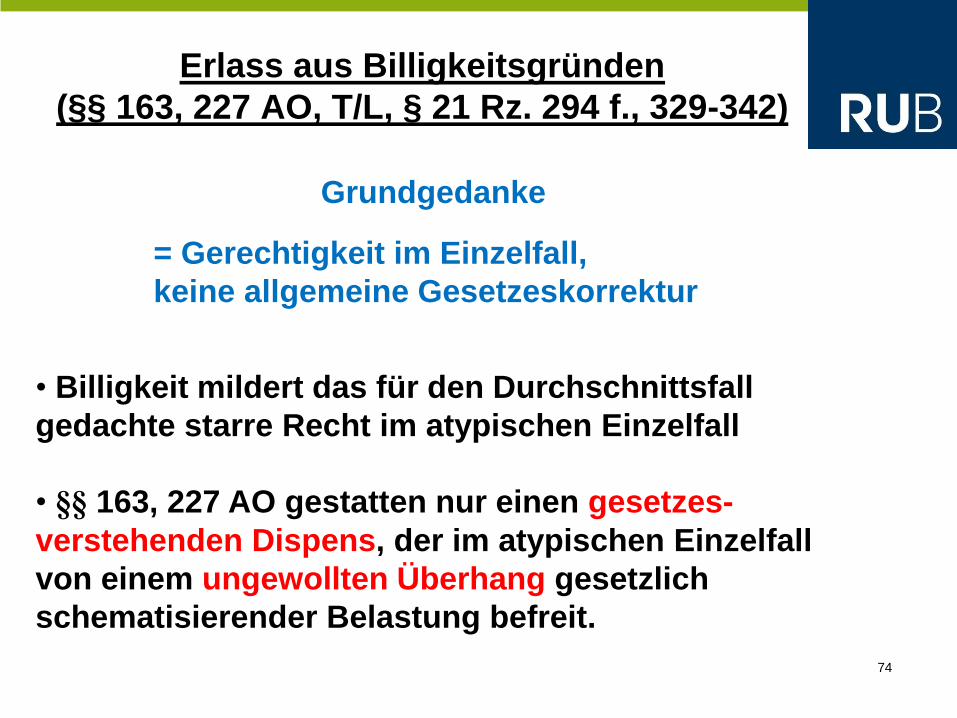

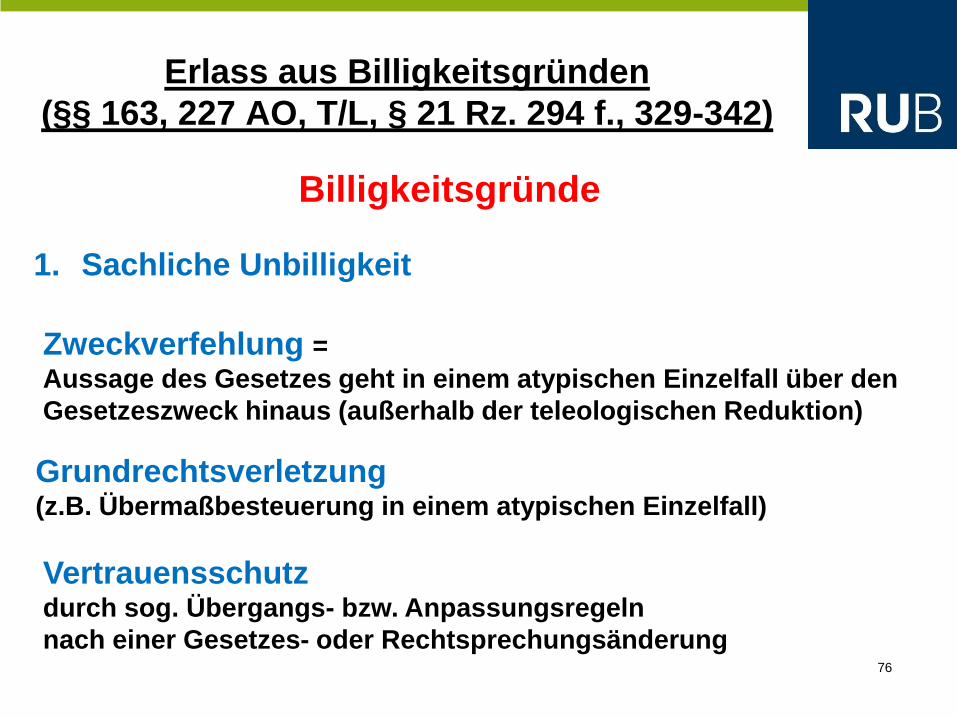

Erlass aus Billigkeitsgründen

(§§ 163, 227 AO, T/L, § 21 Rz. 294 f., 329-342)

Grundgedanke

= Gerechtigkeit im Einzelfall,

keine allgemeine Gesetzeskorrektur

• Billigkeit mildert das für den Durchschnittsfall

gedachte starre Recht im atypischen Einzelfall

• §§ 163, 227 AO gestatten nur einen gesetzes-

verstehenden Dispens, der im atypischen Einzelfall

von einem ungewollten Überhang gesetzlich

schematisierender Belastung befreit.

75

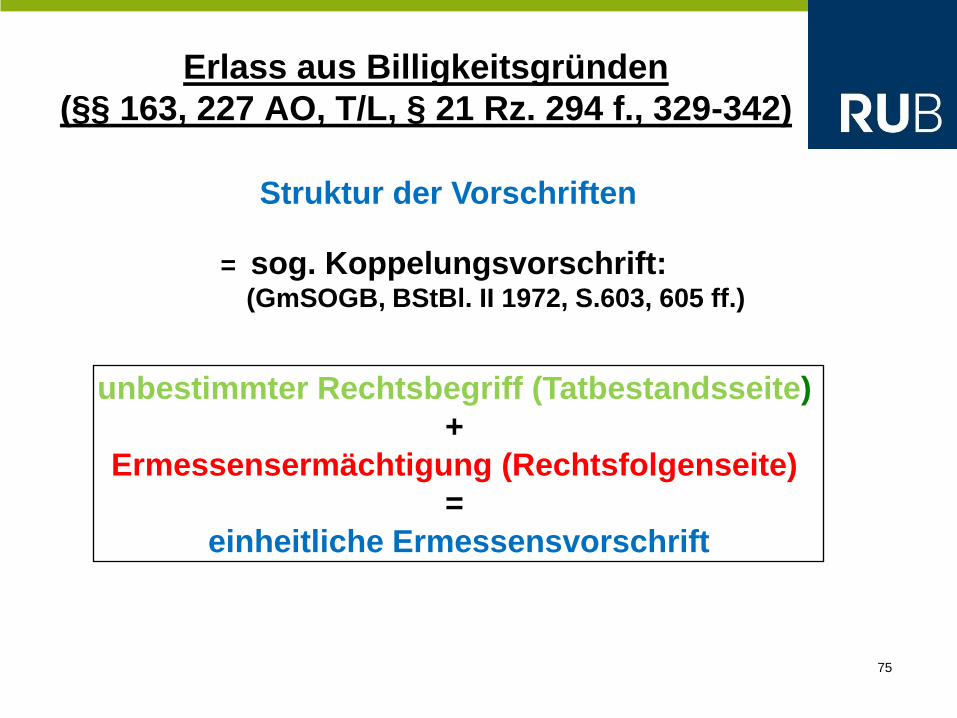

Erlass aus Billigkeitsgründen

(§§ 163, 227 AO, T/L, § 21 Rz. 294 f., 329-342)

Struktur der Vorschriften

= sog. Koppelungsvorschrift: (GmSOGB, BStBl. II 1972, S.603, 605 ff.)

unbestimmter Rechtsbegriff (Tatbestandsseite)

+

Ermessensermächtigung (Rechtsfolgenseite)

=

einheitliche Ermessensvorschrift

76

Erlass aus Billigkeitsgründen

(§§ 163, 227 AO, T/L, § 21 Rz. 294 f., 329-342)

Billigkeitsgründe

1. Sachliche Unbilligkeit

Zweckverfehlung =

Aussage des Gesetzes geht in einem atypischen Einzelfall über den

Gesetzeszweck hinaus (außerhalb der teleologischen Reduktion)

Grundrechtsverletzung

(z.B. Übermaßbesteuerung in einem atypischen Einzelfall)

Vertrauensschutz durch sog. Übergangs- bzw. Anpassungsregeln

nach einer Gesetzes- oder Rechtsprechungsänderung

77

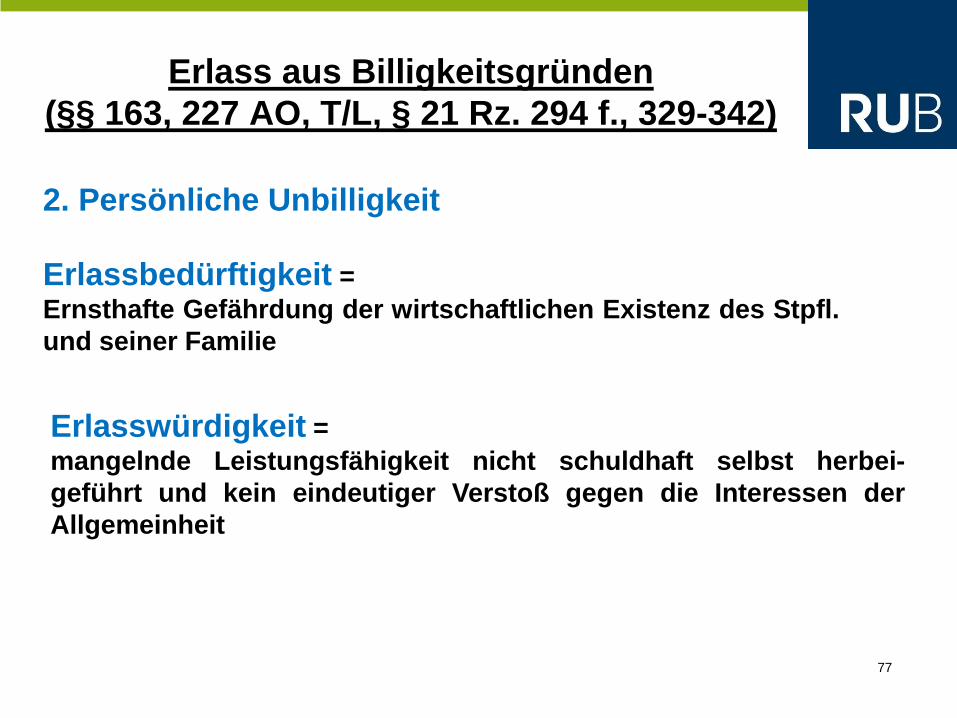

Erlass aus Billigkeitsgründen

(§§ 163, 227 AO, T/L, § 21 Rz. 294 f., 329-342)

2. Persönliche Unbilligkeit

Erlassbedürftigkeit =

Ernsthafte Gefährdung der wirtschaftlichen Existenz des Stpfl.

und seiner Familie

Erlasswürdigkeit =

mangelnde Leistungsfähigkeit nicht schuldhaft selbst herbei-

geführt und kein eindeutiger Verstoß gegen die Interessen der

Allgemeinheit

78

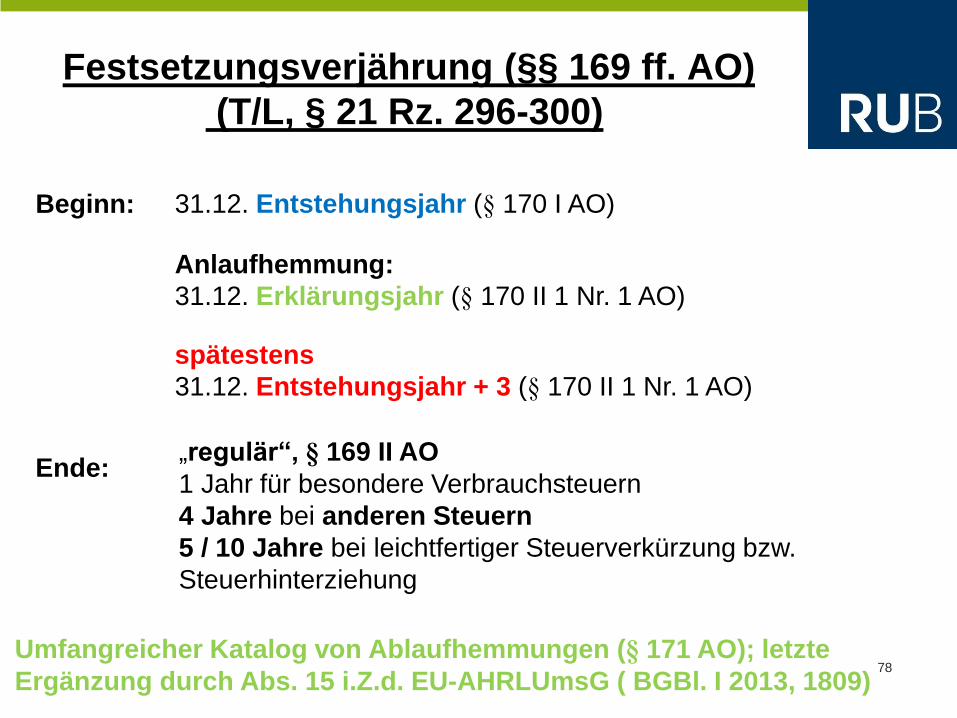

Festsetzungsverjährung (§§ 169 ff. AO)

(T/L, § 21 Rz. 296-300)

Beginn: 31.12. Entstehungsjahr (§ 170 I AO)

Anlaufhemmung:

31.12. Erklärungsjahr (§ 170 II 1 Nr. 1 AO)

spätestens

31.12. Entstehungsjahr + 3 (§ 170 II 1 Nr. 1 AO)

Ende: „regulär“, § 169 II AO

1 Jahr für besondere Verbrauchsteuern

4 Jahre bei anderen Steuern

5 / 10 Jahre bei leichtfertiger Steuerverkürzung bzw.

Steuerhinterziehung

Umfangreicher Katalog von Ablaufhemmungen (§ 171 AO); letzte

Ergänzung durch Abs. 15 i.Z.d. EU-AHRLUmsG ( BGBl. I 2013, 1809)

79

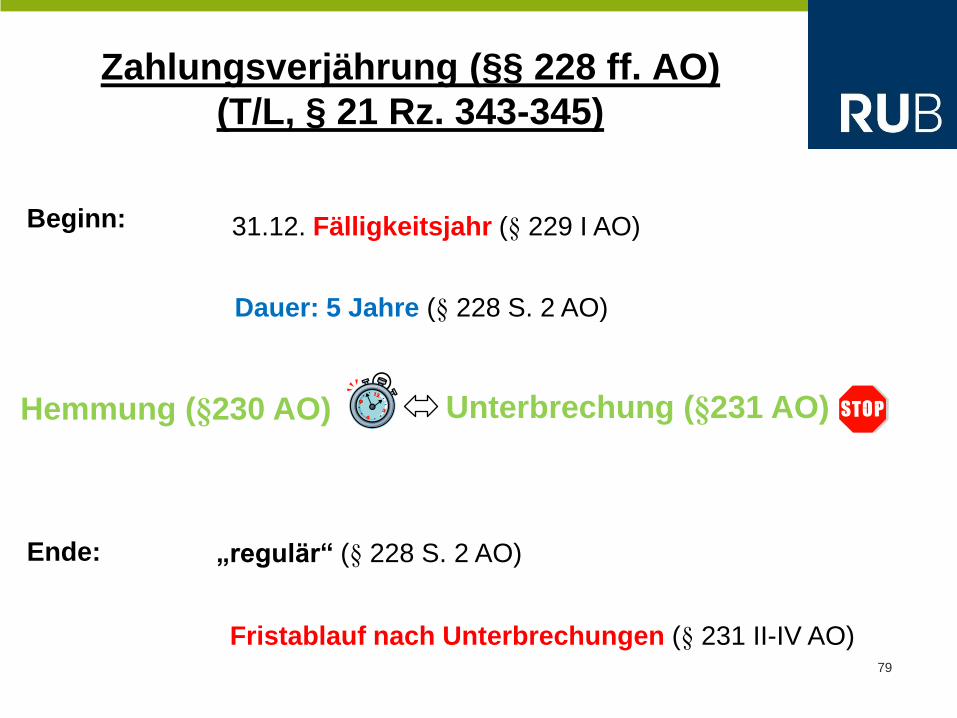

Zahlungsverjährung (§§ 228 ff. AO)

(T/L, § 21 Rz. 343-345)

Beginn: 31.12. Fälligkeitsjahr (§ 229 I AO)

Dauer: 5 Jahre (§ 228 S. 2 AO)

Hemmung (§230 AO)

Ende: „regulär“ (§ 228 S. 2 AO)

Fristablauf nach Unterbrechungen (§ 231 II-IV AO)

Unterbrechung (§231 AO)

80

Fall 1:

U hat fällige Umsatzsteuerschulden in Höhe von 50.000 €.

Ihm und seiner Ehefrau F, die beide nach § 26 EStG

zusammenveranlagt werden, stehen nach Abgabe der

Einkommensteuererklärung für das Jahr 01 eine ESt-

Erstattung i.H.v. insgesamt 15.000 € zu. Das Finanzamt

rechnet gegen diesen Betrag die USt-Forderung auf.

Ist der Erstattungsanspruch damit erloschen?

Literaturhinweise:

BFH v. 15.11.2005 – VII R 16/05, BStBl. II 2006, 453; BFH v. 30.9.2008 –

VII R 18/08, BStBl. II 2009, 38; BFH v. 22.3.2011 – VII R 42/10, BStBl. II

2011, 607; BMF v. 30.1.2012, BStBl. I 2012, 149 (s.a. Anwendungserlass

zu § 37 AO, Tz.2.2., BStBl. I 2012, 147, 148).

81

Fall 2:

A betrieb in Bochum von 2002 bis zum Jahr 2007 eine Trinkhalle. Da die

Umsätze kontinuierlich zurückgegangen sind, ist er in wirtschaftliche

Schwierigkeiten geraten. An Steuerrückständen (ESt, USt) sind

insgesamt 30.000 € zzgl. 10.000 € Säumniszuschläge aufgelaufen.

Obwohl A regelmäßig Ratenzahlungen geleistet hat, sind die

Steuerschulden angewachsen. In 2008 und 2009 hatte A die Erteilung

einer Taxikonzession beantragt. Sie wurde ihm von der örtlichen

Genehmigungsbehörde mit dem Hinweis auf seine hohen

Steuerschulden versagt. A beantragt nun den Erlass seiner

Steuerschulden.

Literaturhinweis

BFH v. 27.9.2001 – X R 134/98, BStBl. II 2002, 176; s. aber auch BFH v.

26.10.2011 – VII R 50/10, BFH/NV 2012, 552; außerdem Farr, BB 2002,

1989 ff.; T/L, § 21 Rz. 329 ff.

82

Fall 3:

Gewerbetreibender G hat für das Jahr 2000 seine ESt-

Erklärung Anfang 2002 eingereicht. Im November 2006

begann bei G eine Außenprüfung, die sich auch auf die ESt

2000 bezog. Im Januar 2008 fand in den Betriebsräumen des

G eine Schlussbesprechung statt, an der G, dessen

Steuerberater und der Betriebsprüfer teilgenommen haben.

Bis heute ist noch kein ESt-Änderungsbescheid ergangen.

Ist der ESt-Anspruch 2000 erloschen?

83

Fall 4:

Dem G ist der ESt-Bescheid für das Jahr 2000 am 30.6.2002

bekanntgegeben worden. Da G nicht zahlte, hat das

Finanzamt bis zum Ende 2003 versucht, Vermögensgegen-

stände des G zu pfänden zu verwerten. Da die

Vollstreckungsmaßnahmen erfolglos blieben, hat die

Finanzbehörde die ESt-Schuld am 2.1.2006 niedergeschlagen

(§ 261 AO). Danach ist bis heute nichts geschehen.

Ist der ESt-Anspruch 2000 erloschen?

84

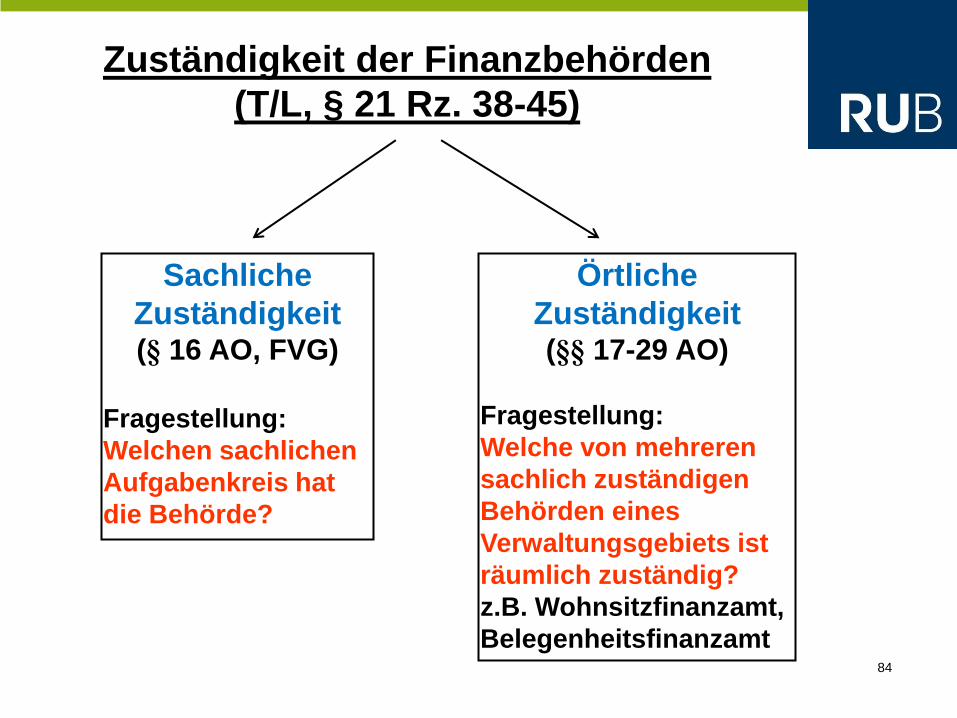

Zuständigkeit der Finanzbehörden

(T/L, § 21 Rz. 38-45)

Sachliche

Zuständigkeit (§ 16 AO, FVG)

Fragestellung:

Welchen sachlichen

Aufgabenkreis hat

die Behörde?

Örtliche

Zuständigkeit (§§ 17-29 AO)

Fragestellung:

Welche von mehreren

sachlich zuständigen

Behörden eines

Verwaltungsgebiets ist

räumlich zuständig?

z.B. Wohnsitzfinanzamt,

Belegenheitsfinanzamt

85

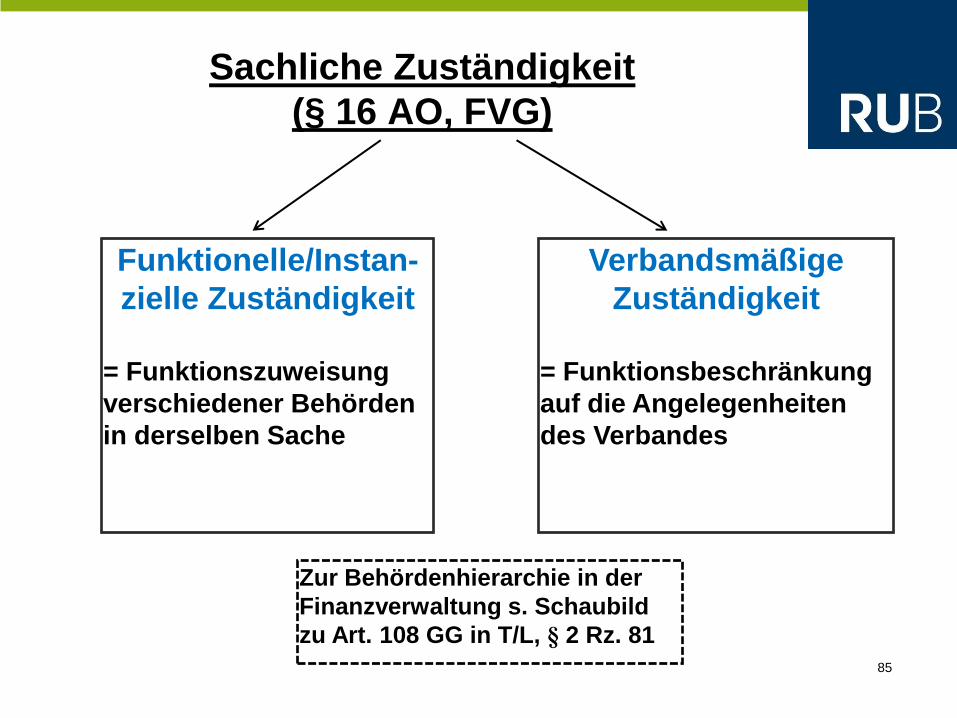

Sachliche Zuständigkeit

(§ 16 AO, FVG)

Funktionelle/Instan-

zielle Zuständigkeit

= Funktionszuweisung

verschiedener Behörden

in derselben Sache

Verbandsmäßige

Zuständigkeit

= Funktionsbeschränkung

auf die Angelegenheiten

des Verbandes

Zur Behördenhierarchie in der

Finanzverwaltung s. Schaubild

zu Art. 108 GG in T/L, § 2 Rz. 81

86

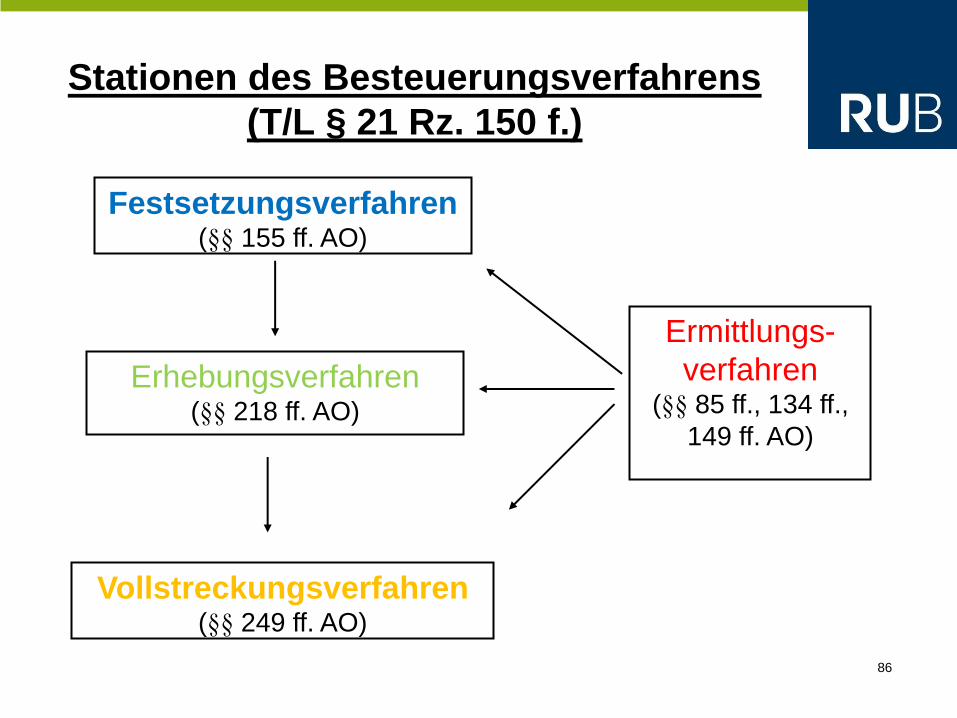

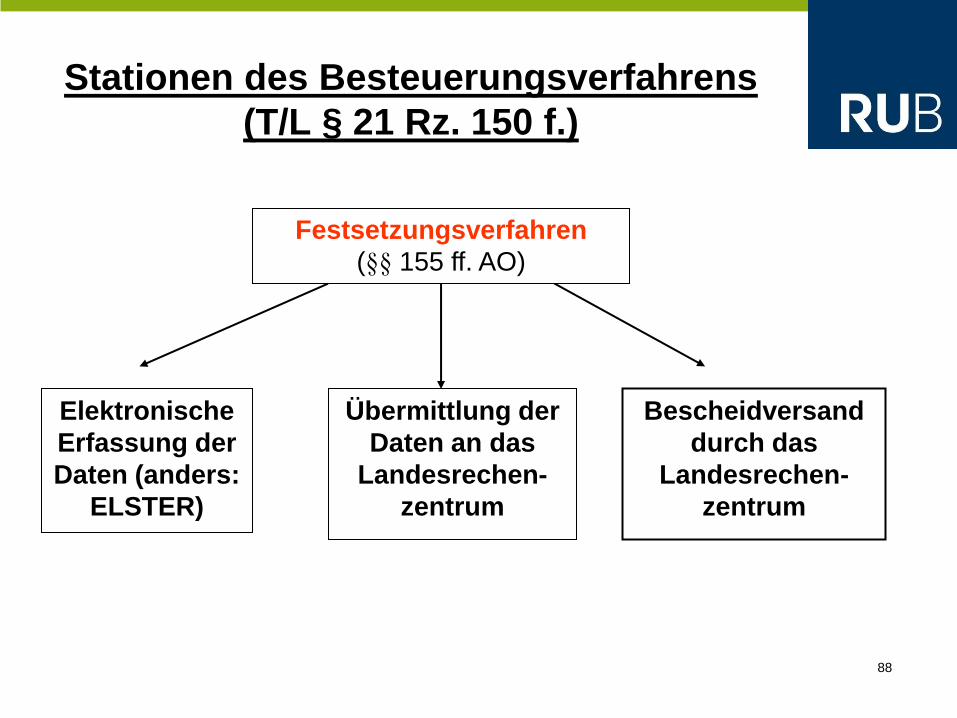

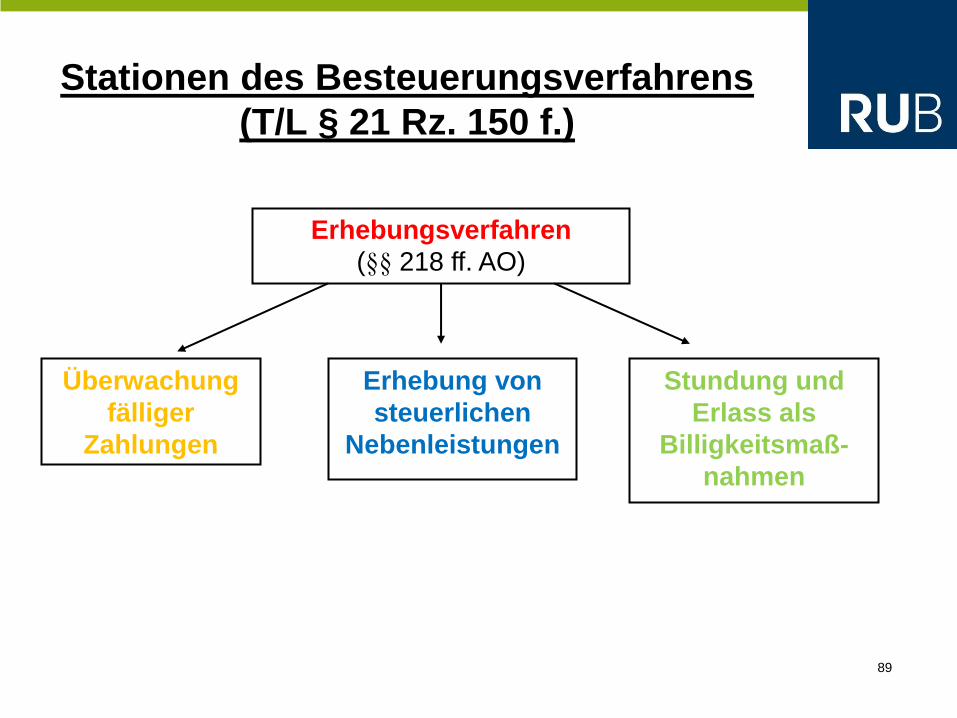

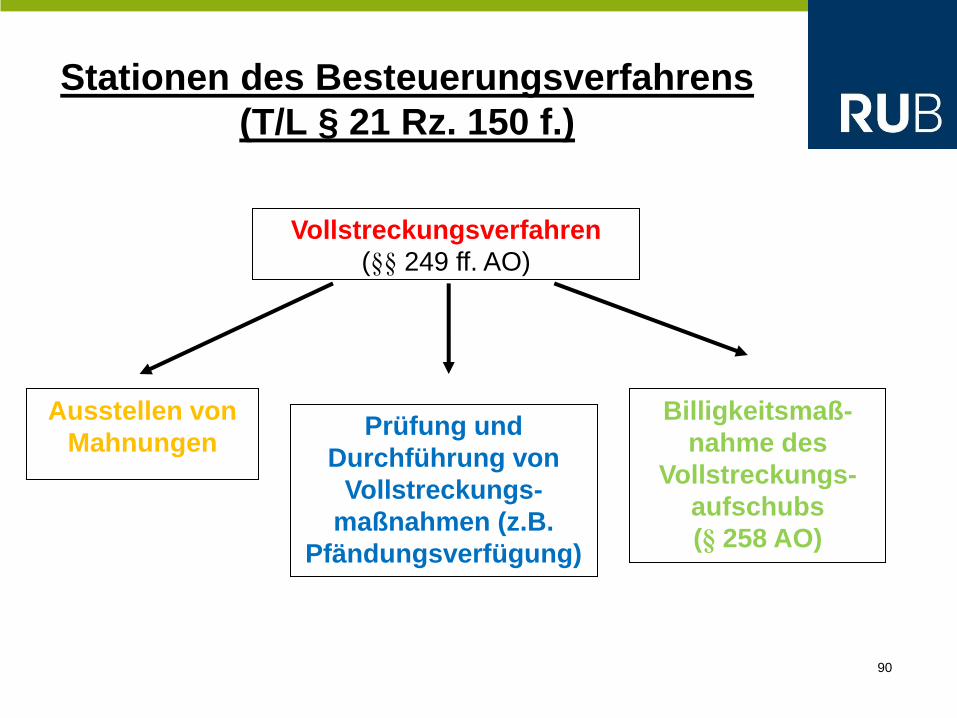

Stationen des Besteuerungsverfahrens

(T/L § 21 Rz. 150 f.)

Ermittlungs-

verfahren (§§ 85 ff., 134 ff.,

149 ff. AO)

Festsetzungsverfahren (§§ 155 ff. AO)

Erhebungsverfahren (§§ 218 ff. AO)

Vollstreckungsverfahren

(§§ 249 ff. AO)

87

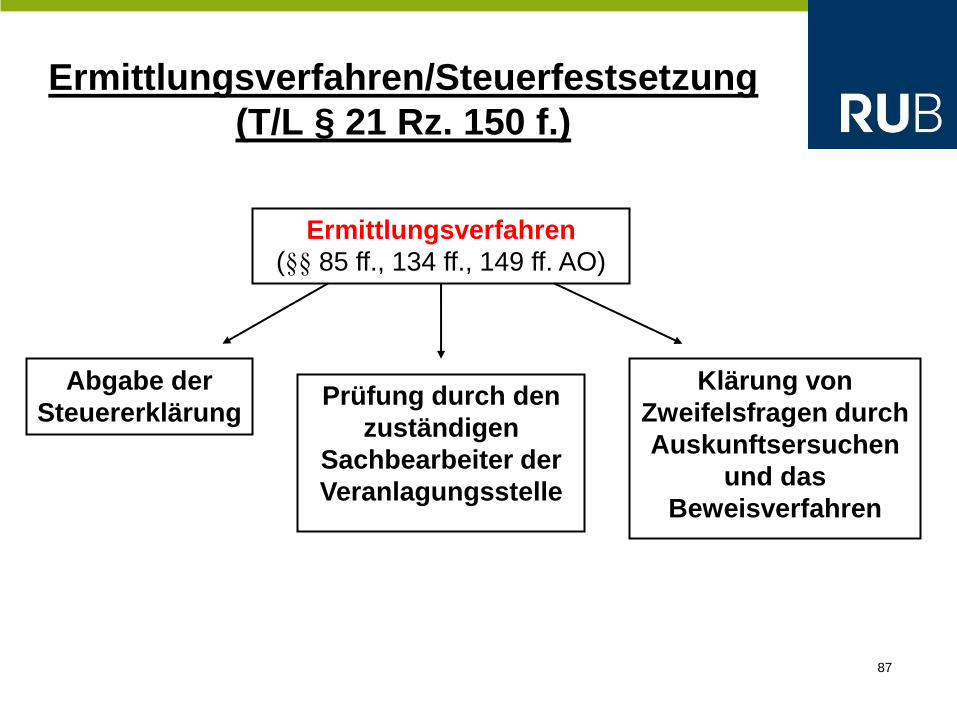

Ermittlungsverfahren/Steuerfestsetzung

(T/L § 21 Rz. 150 f.)

Ermittlungsverfahren

(§§ 85 ff., 134 ff., 149 ff. AO)

Abgabe der

Steuererklärung Prüfung durch den

zuständigen

Sachbearbeiter der

Veranlagungsstelle

Klärung von

Zweifelsfragen durch

Auskunftsersuchen

und das

Beweisverfahren

88

Stationen des Besteuerungsverfahrens

(T/L § 21 Rz. 150 f.)

Festsetzungsverfahren

(§§ 155 ff. AO)

Elektronische

Erfassung der

Daten (anders:

ELSTER)

Übermittlung der

Daten an das

Landesrechen-

zentrum

Bescheidversand

durch das

Landesrechen-

zentrum

Festsetzungsverfahren

(§§ 155 ff. AO)

Elektronische

Erfassung der

Daten (anders:

ELSTER)

89

Stationen des Besteuerungsverfahrens

(T/L § 21 Rz. 150 f.)

Erhebungsverfahren

(§§ 218 ff. AO)

Überwachung

fälliger

Zahlungen

Erhebung von

steuerlichen

Nebenleistungen

Stundung und

Erlass als

Billigkeitsmaß-

nahmen

90

Stationen des Besteuerungsverfahrens

(T/L § 21 Rz. 150 f.)

Vollstreckungsverfahren

(§§ 249 ff. AO)

Ausstellen von

Mahnungen Prüfung und

Durchführung von

Vollstreckungs-

maßnahmen (z.B.

Pfändungsverfügung)

Billigkeitsmaß-

nahme des

Vollstreckungs-

aufschubs

(§ 258 AO)

91

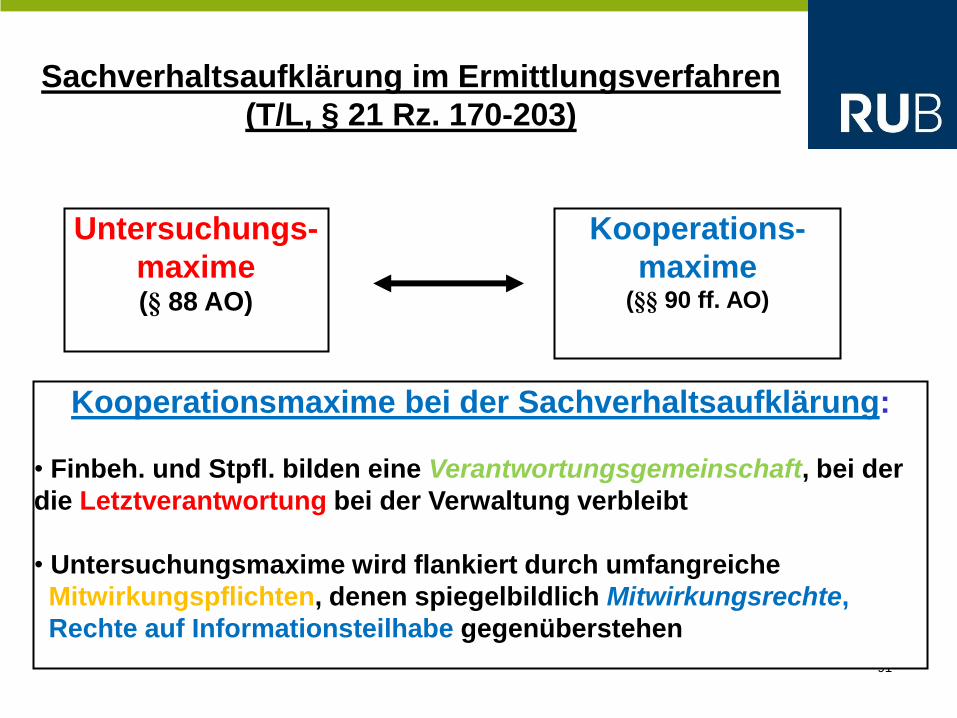

Sachverhaltsaufklärung im Ermittlungsverfahren

(T/L, § 21 Rz. 170-203)

Untersuchungs-

maxime (§ 88 AO)

Kooperations-

maxime (§§ 90 ff. AO)

Kooperationsmaxime bei der Sachverhaltsaufklärung:

• Finbeh. und Stpfl. bilden eine Verantwortungsgemeinschaft, bei der

die Letztverantwortung bei der Verwaltung verbleibt

• Untersuchungsmaxime wird flankiert durch umfangreiche

Mitwirkungspflichten, denen spiegelbildlich Mitwirkungsrechte,

Rechte auf Informationsteilhabe gegenüberstehen

92

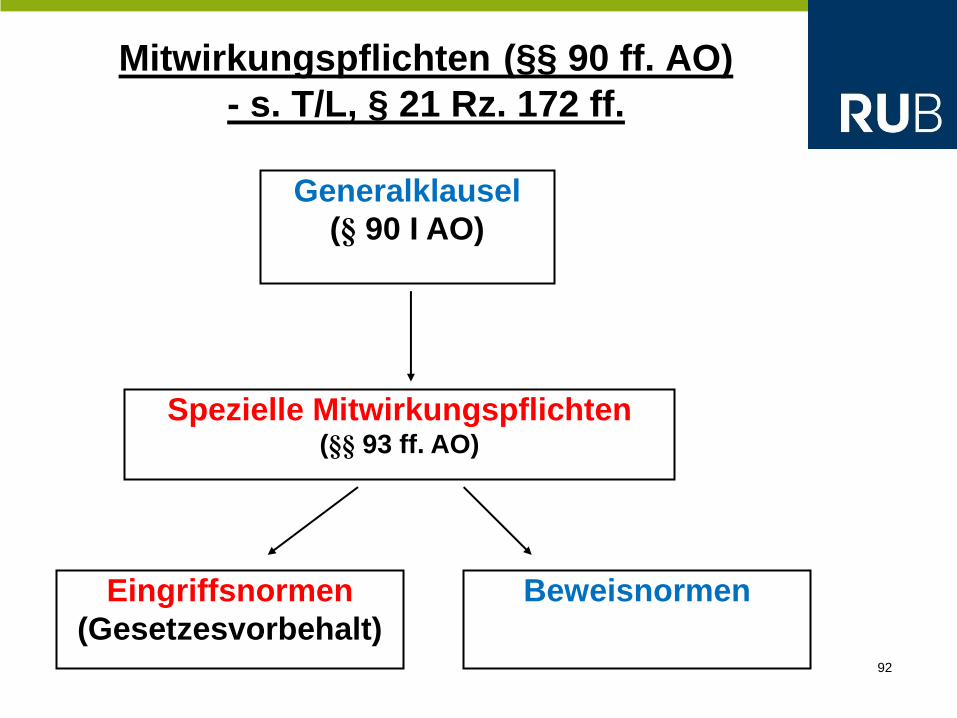

Mitwirkungspflichten (§§ 90 ff. AO)

- s. T/L, § 21 Rz. 172 ff.

Generalklausel

(§ 90 I AO)

Spezielle Mitwirkungspflichten (§§ 93 ff. AO)

Eingriffsnormen

(Gesetzesvorbehalt)

Beweisnormen

93

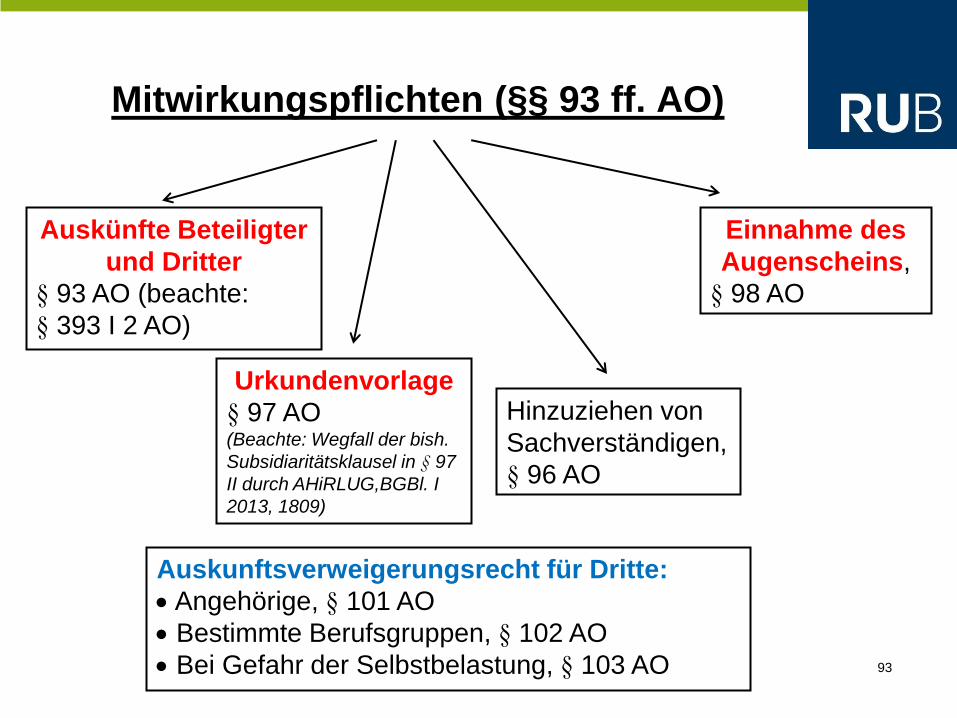

Mitwirkungspflichten (§§ 93 ff. AO)

Auskünfte Beteiligter

und Dritter

§ 93 AO (beachte:

§ 393 I 2 AO)

Urkundenvorlage

§ 97 AO (Beachte: Wegfall der bish.

Subsidiaritätsklausel in § 97

II durch AHiRLUG,BGBl. I

2013, 1809)

Hinzuziehen von

Sachverständigen,

§ 96 AO

Einnahme des

Augenscheins,

§ 98 AO

Auskunftsverweigerungsrecht für Dritte:

Angehörige, § 101 AO

Bestimmte Berufsgruppen, § 102 AO

Bei Gefahr der Selbstbelastung, § 103 AO

94

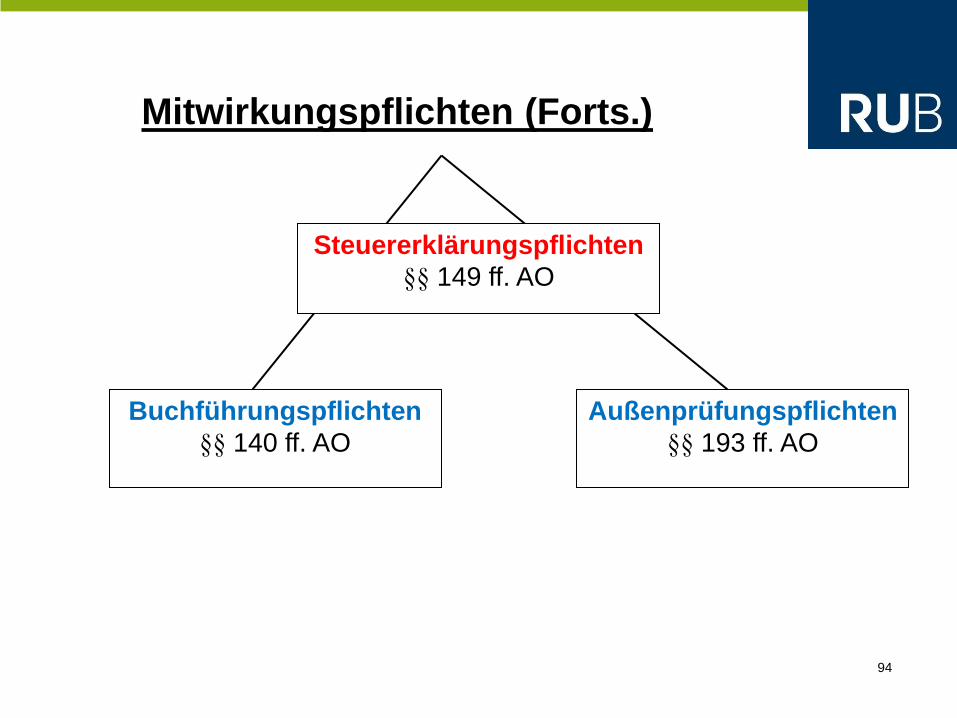

Mitwirkungspflichten (Forts.)

Buchführungspflichten

§§ 140 ff. AO

Steuererklärungspflichten

§§ 149 ff. AO

Außenprüfungspflichten

§§ 193 ff. AO

95

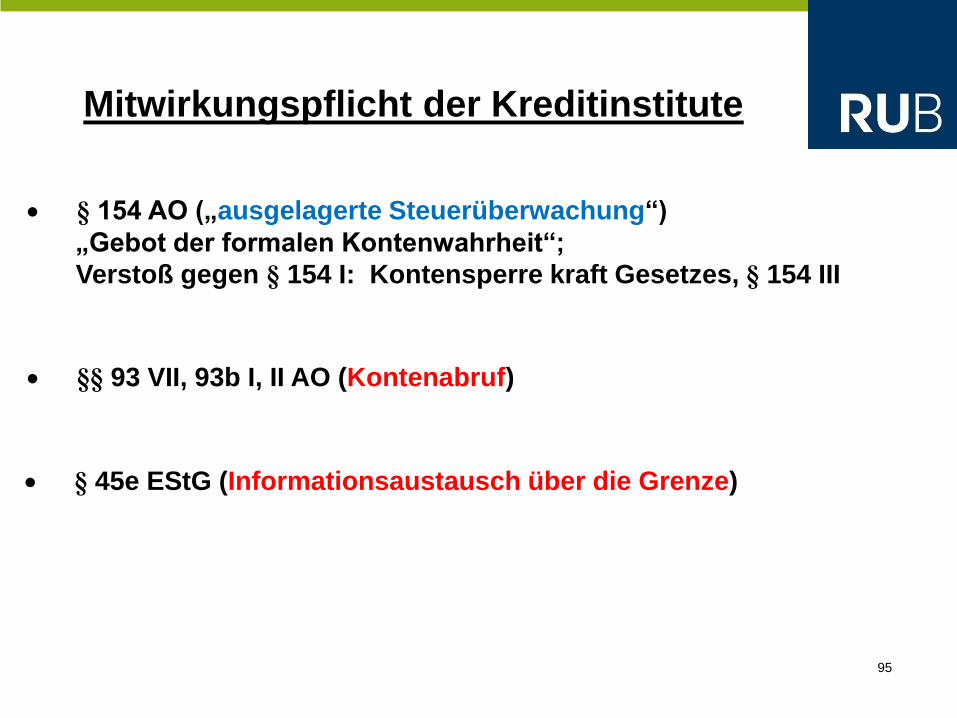

Mitwirkungspflicht der Kreditinstitute

§ 154 AO („ausgelagerte Steuerüberwachung“)

„Gebot der formalen Kontenwahrheit“;

Verstoß gegen § 154 I: Kontensperre kraft Gesetzes, § 154 III

§§ 93 VII, 93b I, II AO (Kontenabruf)

§ 45e EStG (Informationsaustausch über die Grenze)

96

Mitwirkung von Banken

(T/L, § 21, Rz. 198-200)

- Kein Bankgeheimnis:

§§ 101-106 AO sind abschließend (vgl. auch § 105 I AO).

- Kein Auskunftsverweigerungsrecht der Angestellten der Kreditinstitute

Ein Bankgeheimnis wäre seit Inkrafttreten der EU-AmtshilfeRL

(2011/16/EU) i.R. des internationalen Informationsaustausches

überdies irrelevant § 4 V EU-Amtshilfegesetz (EUAHiG)

97

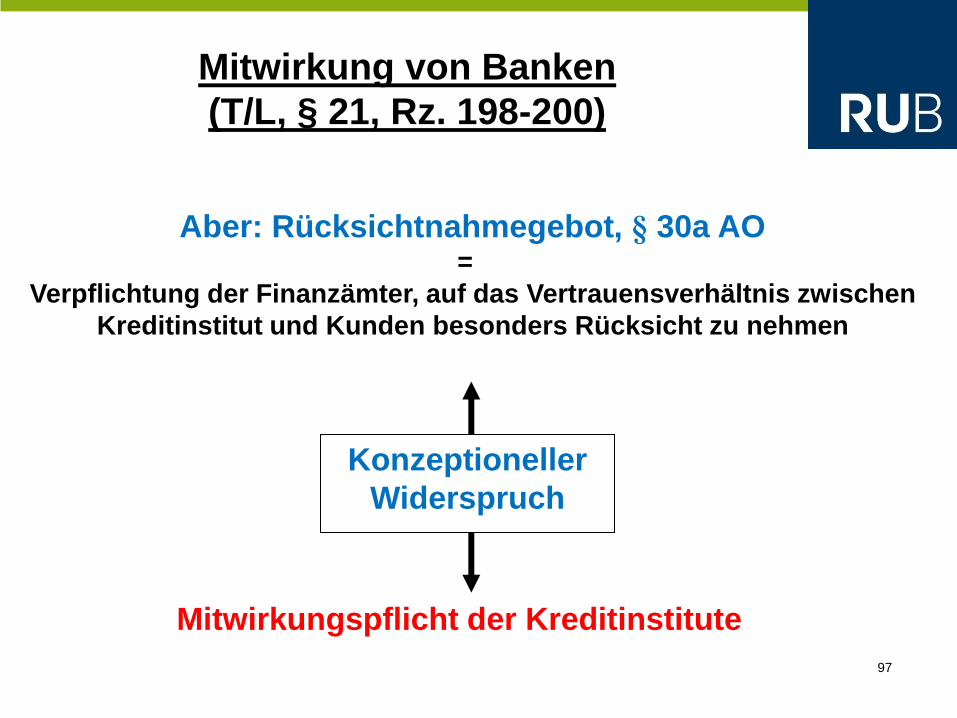

Mitwirkung von Banken

(T/L, § 21, Rz. 198-200)

Aber: Rücksichtnahmegebot, § 30a AO =

Verpflichtung der Finanzämter, auf das Vertrauensverhältnis zwischen

Kreditinstitut und Kunden besonders Rücksicht zu nehmen

Konzeptioneller

Widerspruch

Mitwirkungspflicht der Kreditinstitute

98

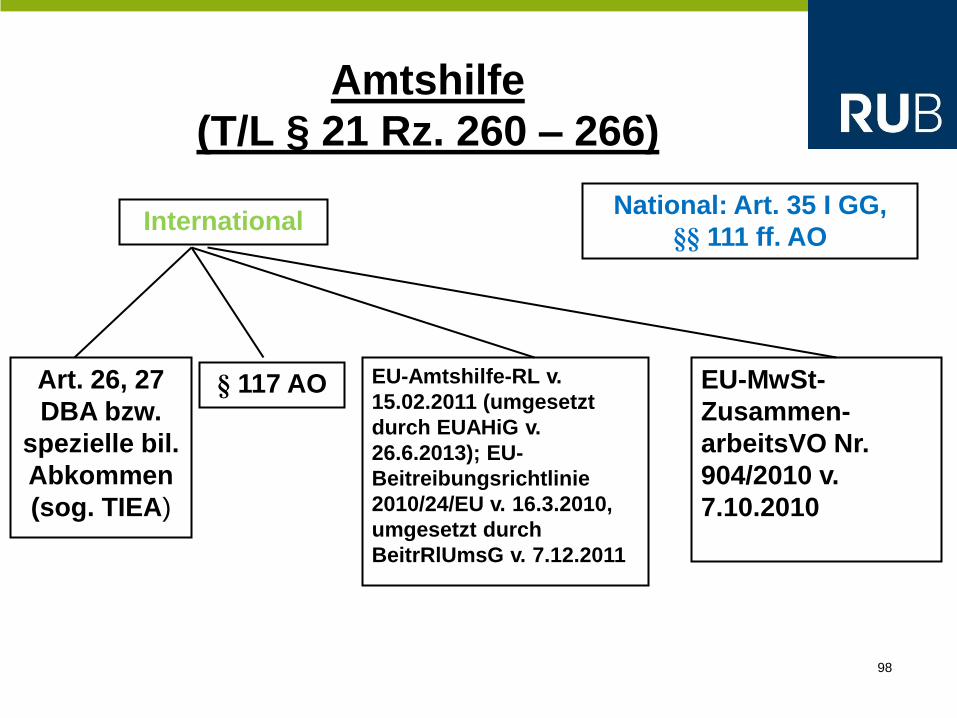

Amtshilfe

(T/L § 21 Rz. 260 – 266)

International National: Art. 35 I GG,

§§ 111 ff. AO

Art. 26, 27

DBA bzw.

spezielle bil.

Abkommen

(sog. TIEA)

§ 117 AO EU-Amtshilfe-RL v.

15.02.2011 (umgesetzt

durch EUAHiG v.

26.6.2013); EU-

Beitreibungsrichtlinie

2010/24/EU v. 16.3.2010,

umgesetzt durch

BeitrRlUmsG v. 7.12.2011

EU-MwSt-

Zusammen-

arbeitsVO Nr.

904/2010 v.

7.10.2010

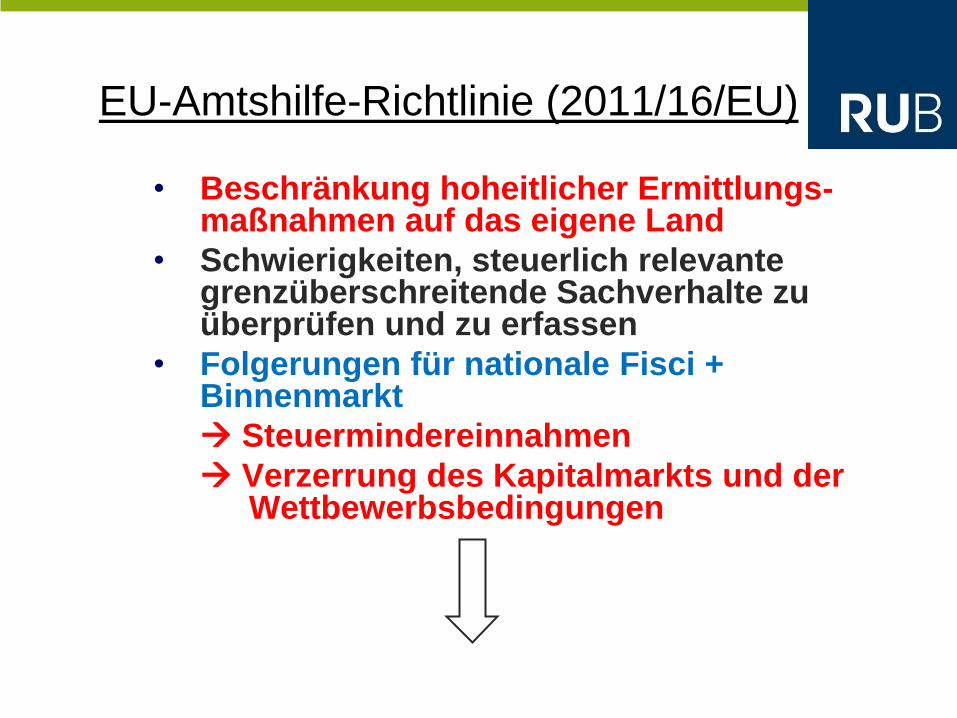

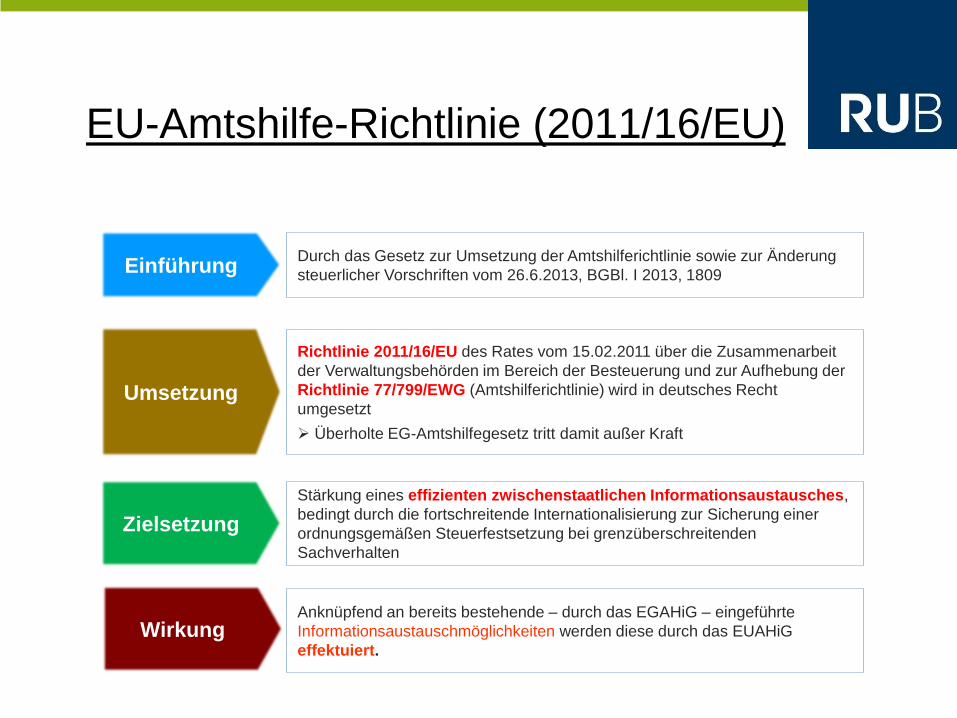

EU-Amtshilfe-Richtlinie (2011/16/EU)

• Beschränkung hoheitlicher Ermittlungs-maßnahmen auf das eigene Land

• Schwierigkeiten, steuerlich relevante grenzüberschreitende Sachverhalte zu überprüfen und zu erfassen

• Folgerungen für nationale Fisci + Binnenmarkt

Steuermindereinnahmen

Verzerrung des Kapitalmarkts und der Wettbewerbsbedingungen

EU-Amtshilfe-Richtlinie (2011/16/EU)

Einführung Durch das Gesetz zur Umsetzung der Amtshilferichtlinie sowie zur Änderung

steuerlicher Vorschriften vom 26.6.2013, BGBl. I 2013, 1809

Umsetzung

Richtlinie 2011/16/EU des Rates vom 15.02.2011 über die Zusammenarbeit

der Verwaltungsbehörden im Bereich der Besteuerung und zur Aufhebung der

Richtlinie 77/799/EWG (Amtshilferichtlinie) wird in deutsches Recht

umgesetzt

Überholte EG-Amtshilfegesetz tritt damit außer Kraft

Zielsetzung

Stärkung eines effizienten zwischenstaatlichen Informationsaustausches,

bedingt durch die fortschreitende Internationalisierung zur Sicherung einer

ordnungsgemäßen Steuerfestsetzung bei grenzüberschreitenden

Sachverhalten

Wirkung Anknüpfend an bereits bestehende – durch das EGAHiG – eingeführte

Informationsaustauschmöglichkeiten werden diese durch das EUAHiG

effektuiert.

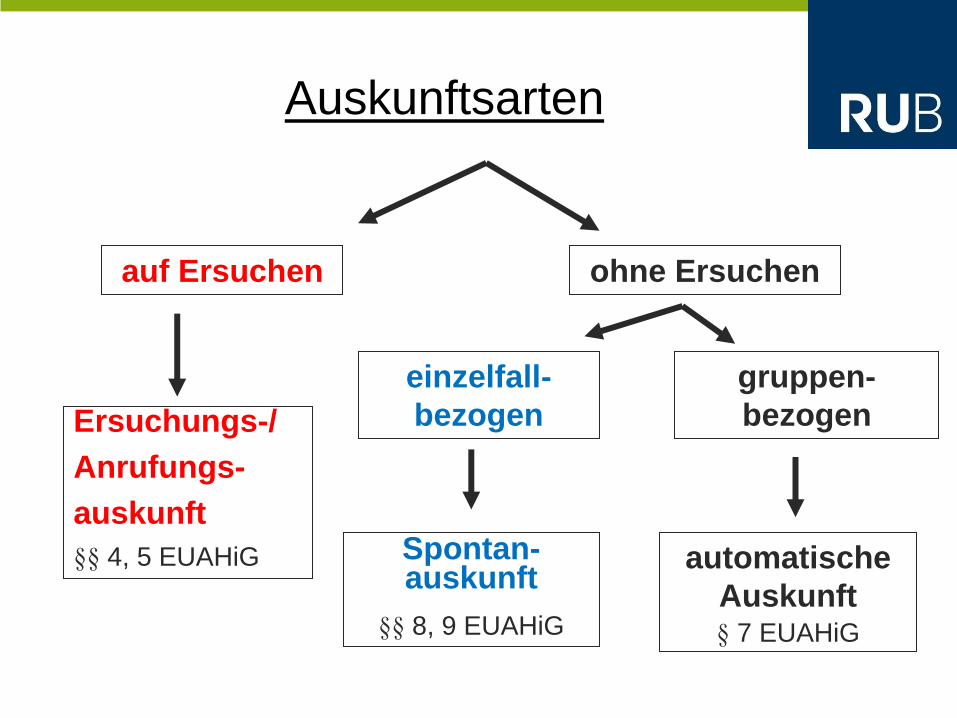

Auskunftsarten

auf Ersuchen ohne Ersuchen

Ersuchungs-/

Anrufungs-

auskunft

§§ 4, 5 EUAHiG

einzelfall-

bezogen

gruppen-

bezogen

Spontan-auskunft

§§ 8, 9 EUAHiG

automatische

Auskunft § 7 EUAHiG

102

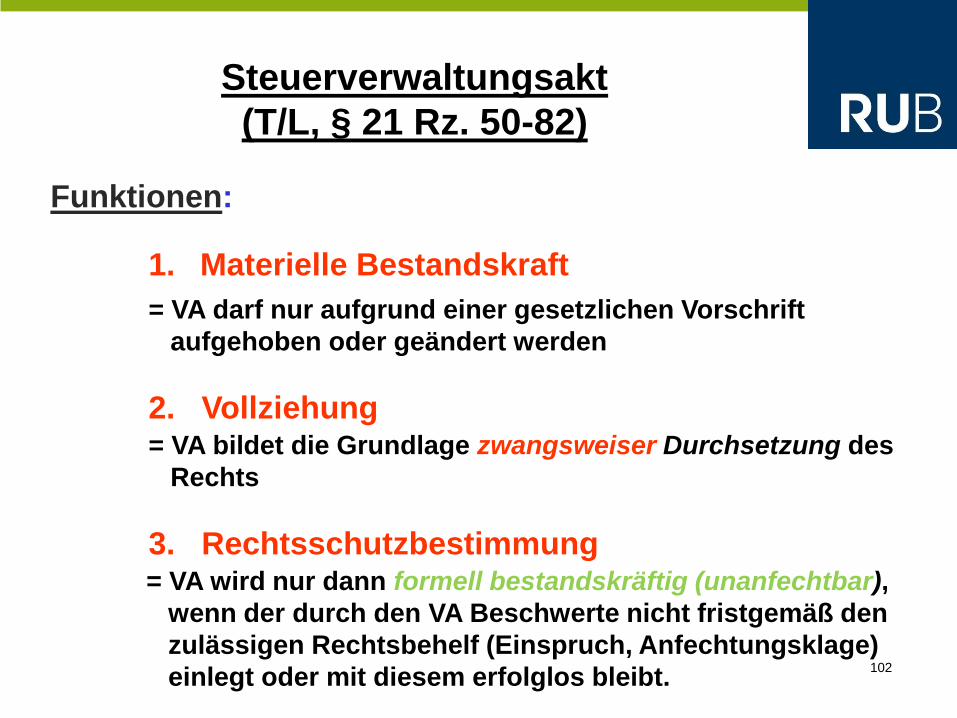

Steuerverwaltungsakt

(T/L, § 21 Rz. 50-82)

Funktionen:

1. Materielle Bestandskraft

= VA darf nur aufgrund einer gesetzlichen Vorschrift

aufgehoben oder geändert werden

2. Vollziehung = VA bildet die Grundlage zwangsweiser Durchsetzung des

Rechts

3. Rechtsschutzbestimmung = VA wird nur dann formell bestandskräftig (unanfechtbar),

wenn der durch den VA Beschwerte nicht fristgemäß den

zulässigen Rechtsbehelf (Einspruch, Anfechtungsklage)

einlegt oder mit diesem erfolglos bleibt.

103

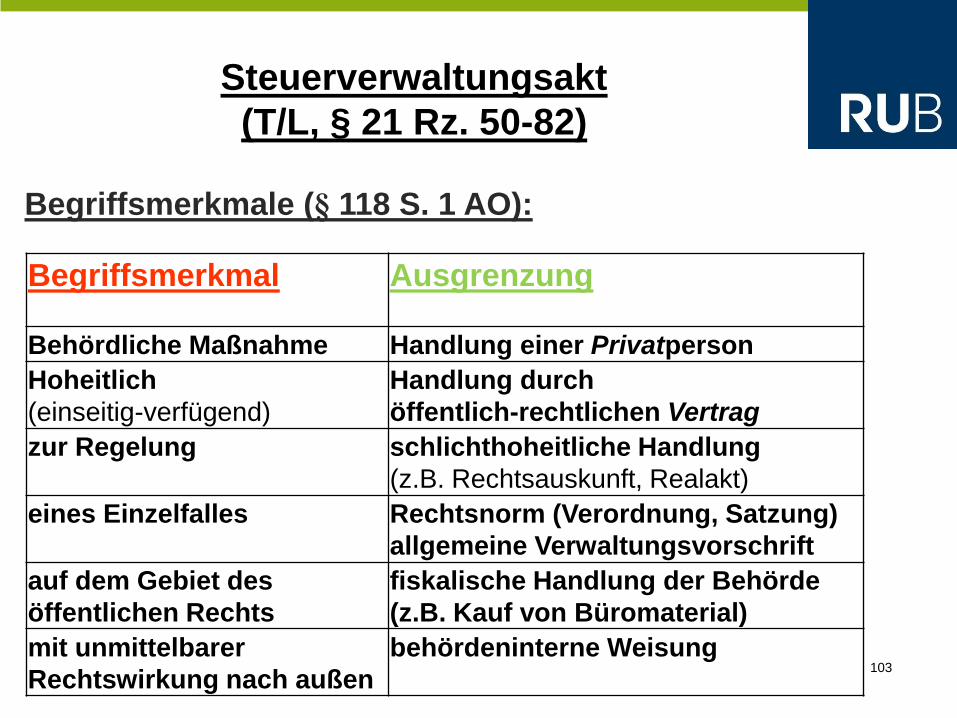

Steuerverwaltungsakt

(T/L, § 21 Rz. 50-82)

Begriffsmerkmale (§ 118 S. 1 AO):

Begriffsmerkmal

Ausgrenzung

Behördliche Maßnahme Handlung einer Privatperson

Hoheitlich

(einseitig-verfügend)

Handlung durch

öffentlich-rechtlichen Vertrag

zur Regelung schlichthoheitliche Handlung

(z.B. Rechtsauskunft, Realakt)

eines Einzelfalles Rechtsnorm (Verordnung, Satzung)

allgemeine Verwaltungsvorschrift

auf dem Gebiet des

öffentlichen Rechts

fiskalische Handlung der Behörde

(z.B. Kauf von Büromaterial)

mit unmittelbarer

Rechtswirkung nach außen

behördeninterne Weisung

104

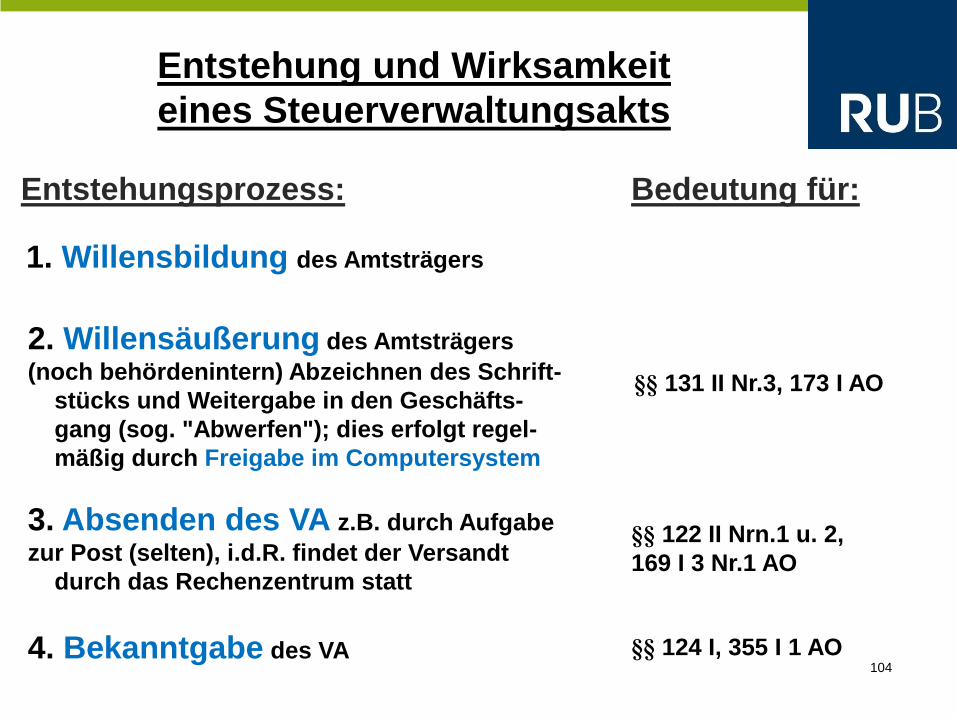

Entstehung und Wirksamkeit

eines Steuerverwaltungsakts

Entstehungsprozess: Bedeutung für:

1. Willensbildung des Amtsträgers

2. Willensäußerung des Amtsträgers

(noch behördenintern) Abzeichnen des Schrift-

stücks und Weitergabe in den Geschäfts-

gang (sog. "Abwerfen"); dies erfolgt regel-

mäßig durch Freigabe im Computersystem

§§ 131 II Nr.3, 173 I AO

3. Absenden des VA z.B. durch Aufgabe

zur Post (selten), i.d.R. findet der Versandt

durch das Rechenzentrum statt

§§ 122 II Nrn.1 u. 2,

169 I 3 Nr.1 AO

4. Bekanntgabe des VA §§ 124 I, 355 I 1 AO

105

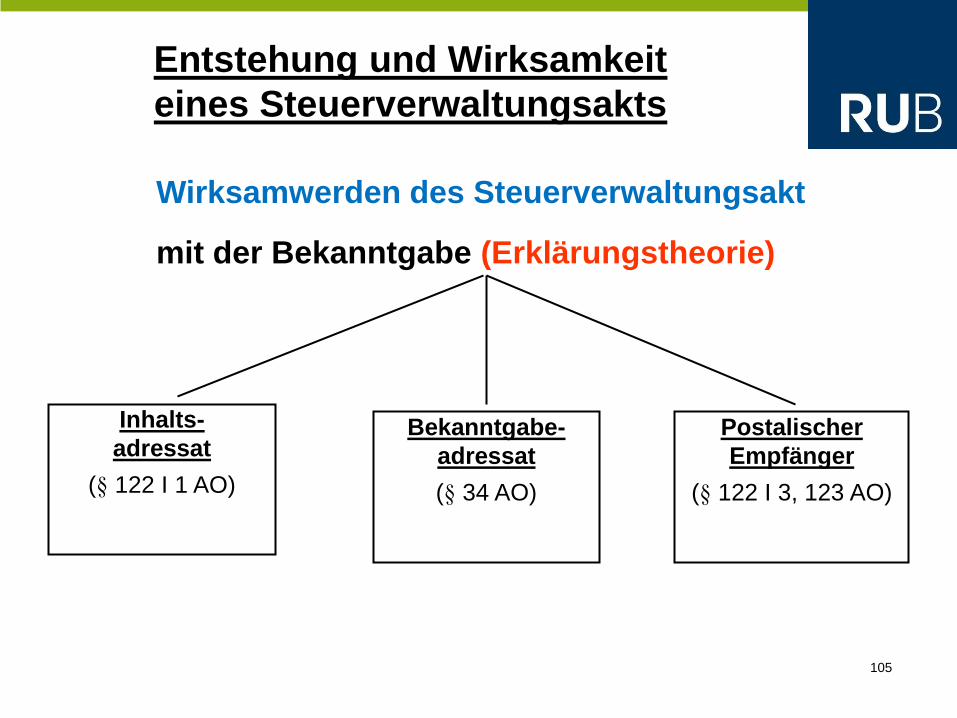

Entstehung und Wirksamkeit

eines Steuerverwaltungsakts

Wirksamwerden des Steuerverwaltungsakt

mit der Bekanntgabe (Erklärungstheorie)

Inhalts-

adressat

(§ 122 I 1 AO)

Bekanntgabe-

adressat

(§ 34 AO)

Postalischer

Empfänger

(§ 122 I 3, 123 AO)

106

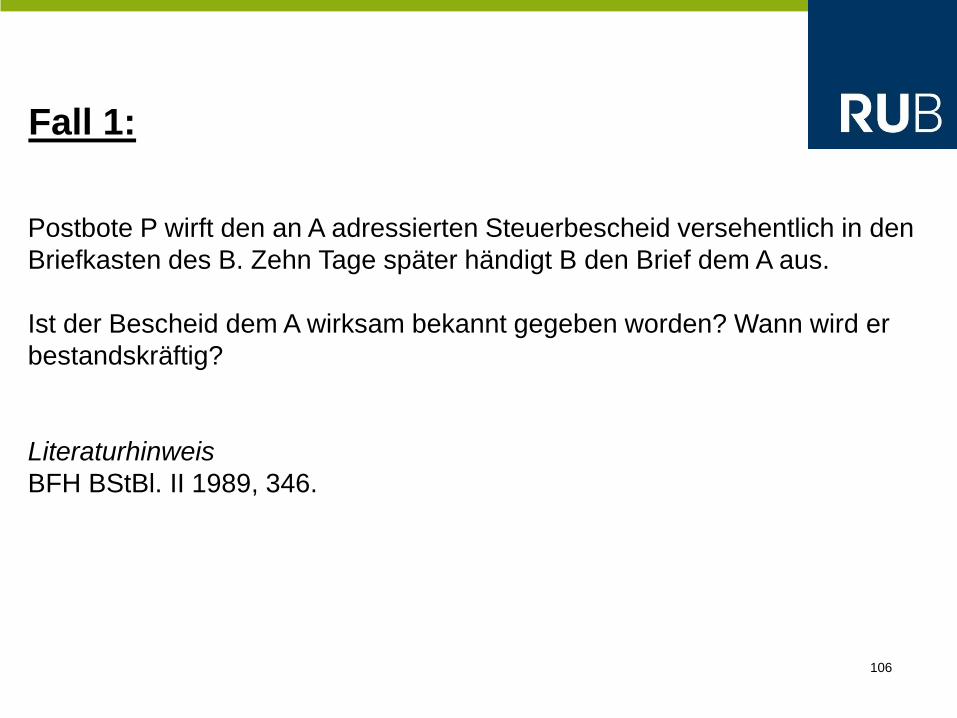

Fall 1:

Postbote P wirft den an A adressierten Steuerbescheid versehentlich in den

Briefkasten des B. Zehn Tage später händigt B den Brief dem A aus.

Ist der Bescheid dem A wirksam bekannt gegeben worden? Wann wird er

bestandskräftig?

Literaturhinweis

BFH BStBl. II 1989, 346.

107

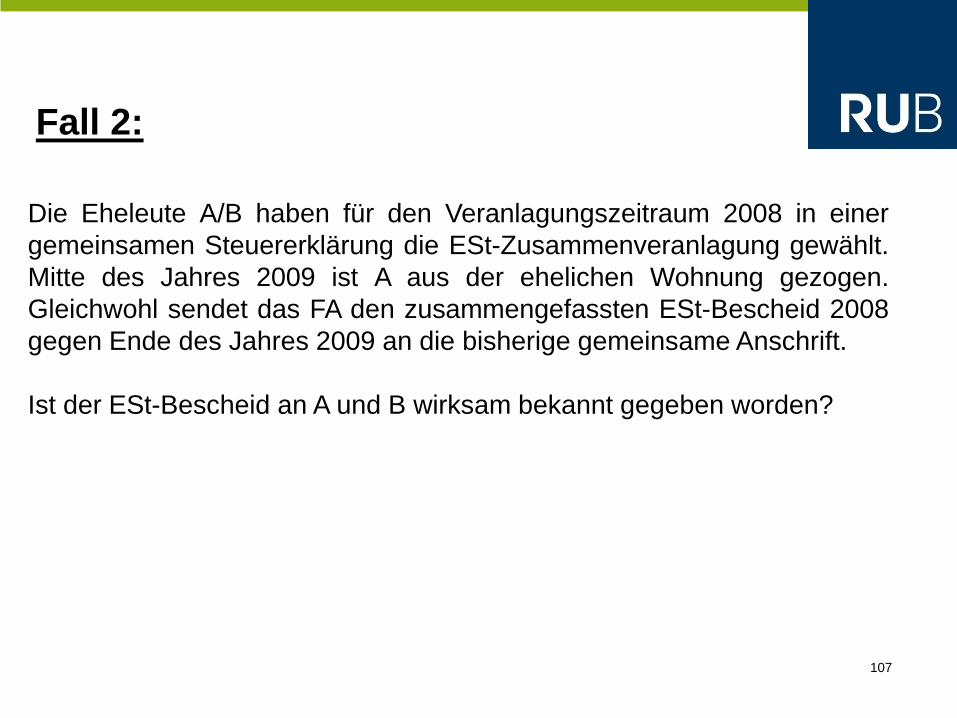

Fall 2:

Die Eheleute A/B haben für den Veranlagungszeitraum 2008 in einer

gemeinsamen Steuererklärung die ESt-Zusammenveranlagung gewählt.

Mitte des Jahres 2009 ist A aus der ehelichen Wohnung gezogen.

Gleichwohl sendet das FA den zusammengefassten ESt-Bescheid 2008

gegen Ende des Jahres 2009 an die bisherige gemeinsame Anschrift.

Ist der ESt-Bescheid an A und B wirksam bekannt gegeben worden?

108

Fall 3:

E ist am 1.2.2009 verstorben. Am 1.5.2009 versendet das Finanzamt

einen an E gerichteten Einkommensteuerbescheid für das Jahr 2007

an die beiden Erben A und B.

Ist der Steuerbescheid wirksam?

109

Fall 4:

Der zuständige Sachbearbeiter (S) des FA erkennt nach Eingabe der

Daten in den PC, dass ihm bei der Veranlagung ein Fehler unterlaufen

ist. Gleichwohl versendet das Rechenzentrum der Landesfinanz-

verwaltung den maschinellen Einkommensteuerbescheid. S zeichnet

den Steuererklärungsvordruck nicht ab und vermerkt in der Akte, dass

die Versendung des Bescheides seinem Willen nicht entspricht.

Literaturhinweis

BFH v. 24.11.1988 – V R 123/83, BStBl. II 1989, 344; BFH v. 12.8.1996

– VI R 18/94, BStBl. II 1996, 627; BFH v. 23.8.2000 – X R 27/98, BStBl.

II 2001, 662; BFH v. 28.5.2009 – III R 84/06, BStBl. II 2009, 949; FG

München v. 30.4.2012 – 7 K 3542/09, EFG 2012, 1711; T/L, § 21 Rz. 73

ff.

110

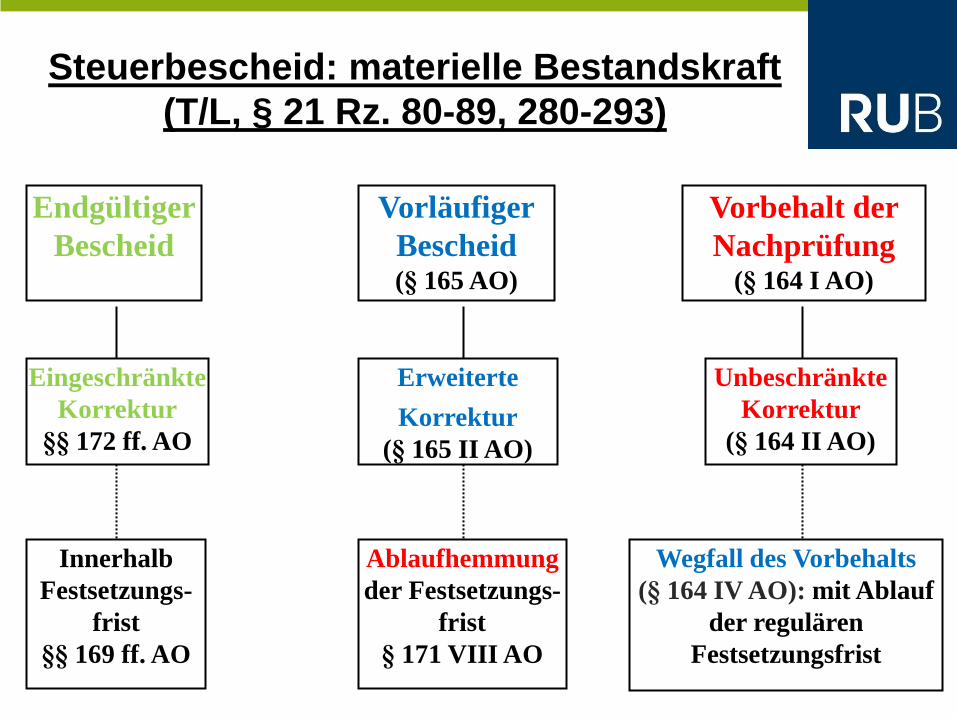

Steuerbescheid: materielle Bestandskraft

(T/L, § 21 Rz. 80-89, 280-293)

Endgültiger

Bescheid

Vorläufiger

Bescheid (§ 165 AO)

Vorbehalt der

Nachprüfung (§ 164 I AO)

Eingeschränkte

Korrektur

§§ 172 ff. AO

Erweiterte

Korrektur

(§ 165 II AO)

Unbeschränkte

Korrektur

(§ 164 II AO)

Innerhalb

Festsetzungs-

frist

§§ 169 ff. AO

Ablaufhemmung

der Festsetzungs-

frist

§ 171 VIII AO

Wegfall des Vorbehalts

(§ 164 IV AO): mit Ablauf

der regulären

Festsetzungsfrist

111

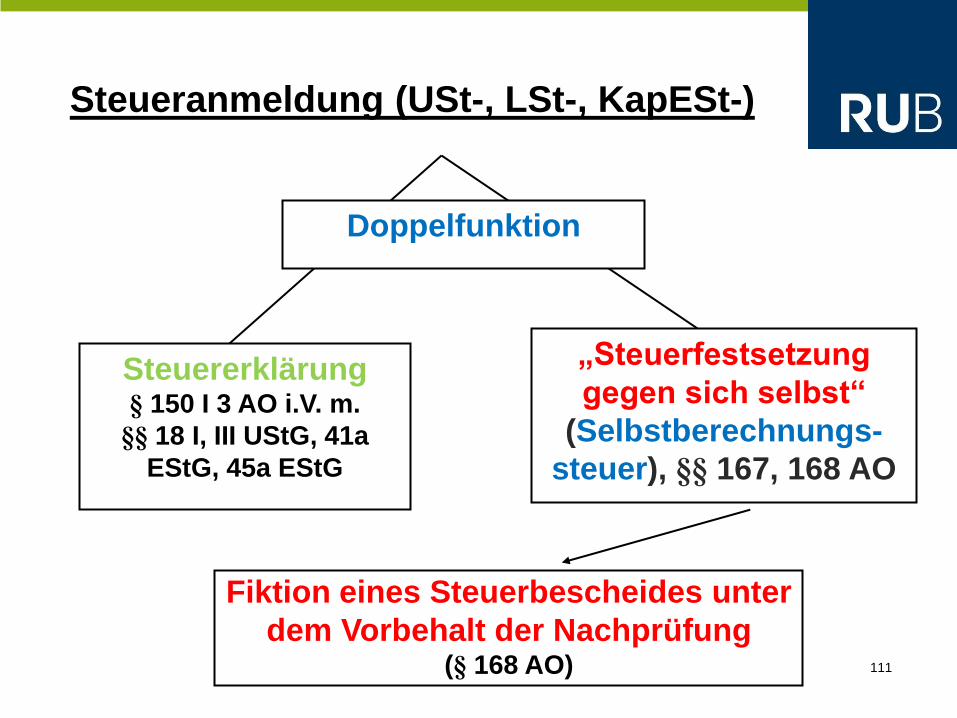

Steueranmeldung (USt-, LSt-, KapESt-)

Steuererklärung

§ 150 I 3 AO i.V. m.

§§ 18 I, III UStG, 41a

EStG, 45a EStG

Doppelfunktion

„Steuerfestsetzung

gegen sich selbst“

(Selbstberechnungs-

steuer), §§ 167, 168 AO

Fiktion eines Steuerbescheides unter

dem Vorbehalt der Nachprüfung (§ 168 AO)

112

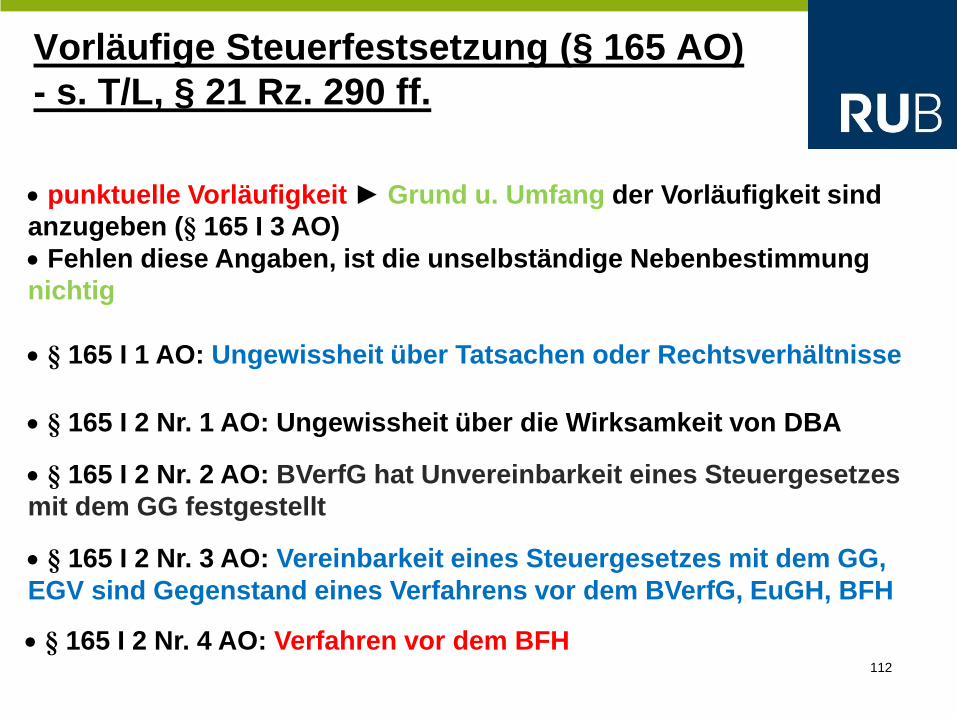

Vorläufige Steuerfestsetzung (§ 165 AO)

- s. T/L, § 21 Rz. 290 ff.

punktuelle Vorläufigkeit ► Grund u. Umfang der Vorläufigkeit sind

anzugeben (§ 165 I 3 AO)

Fehlen diese Angaben, ist die unselbständige Nebenbestimmung

nichtig

§ 165 I 1 AO: Ungewissheit über Tatsachen oder Rechtsverhältnisse

§ 165 I 2 Nr. 1 AO: Ungewissheit über die Wirksamkeit von DBA

§ 165 I 2 Nr. 2 AO: BVerfG hat Unvereinbarkeit eines Steuergesetzes

mit dem GG festgestellt

§ 165 I 2 Nr. 3 AO: Vereinbarkeit eines Steuergesetzes mit dem GG,

EGV sind Gegenstand eines Verfahrens vor dem BVerfG, EuGH, BFH

§ 165 I 2 Nr. 4 AO: Verfahren vor dem BFH

113

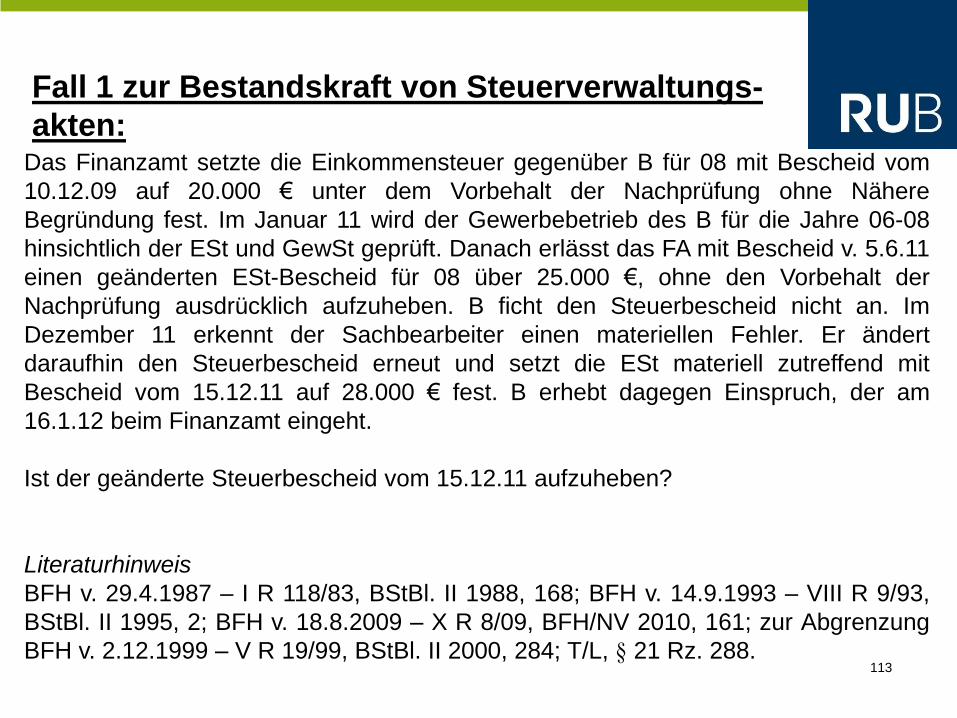

Fall 1 zur Bestandskraft von Steuerverwaltungs-

akten: Das Finanzamt setzte die Einkommensteuer gegenüber B für 08 mit Bescheid vom

10.12.09 auf 20.000 € unter dem Vorbehalt der Nachprüfung ohne Nähere

Begründung fest. Im Januar 11 wird der Gewerbebetrieb des B für die Jahre 06-08

hinsichtlich der ESt und GewSt geprüft. Danach erlässt das FA mit Bescheid v. 5.6.11

einen geänderten ESt-Bescheid für 08 über 25.000 €, ohne den Vorbehalt der

Nachprüfung ausdrücklich aufzuheben. B ficht den Steuerbescheid nicht an. Im

Dezember 11 erkennt der Sachbearbeiter einen materiellen Fehler. Er ändert

daraufhin den Steuerbescheid erneut und setzt die ESt materiell zutreffend mit

Bescheid vom 15.12.11 auf 28.000 € fest. B erhebt dagegen Einspruch, der am

16.1.12 beim Finanzamt eingeht.

Ist der geänderte Steuerbescheid vom 15.12.11 aufzuheben?

Literaturhinweis

BFH v. 29.4.1987 – I R 118/83, BStBl. II 1988, 168; BFH v. 14.9.1993 – VIII R 9/93,

BStBl. II 1995, 2; BFH v. 18.8.2009 – X R 8/09, BFH/NV 2010, 161; zur Abgrenzung

BFH v. 2.12.1999 – V R 19/99, BStBl. II 2000, 284; T/L, § 21 Rz. 288.

114

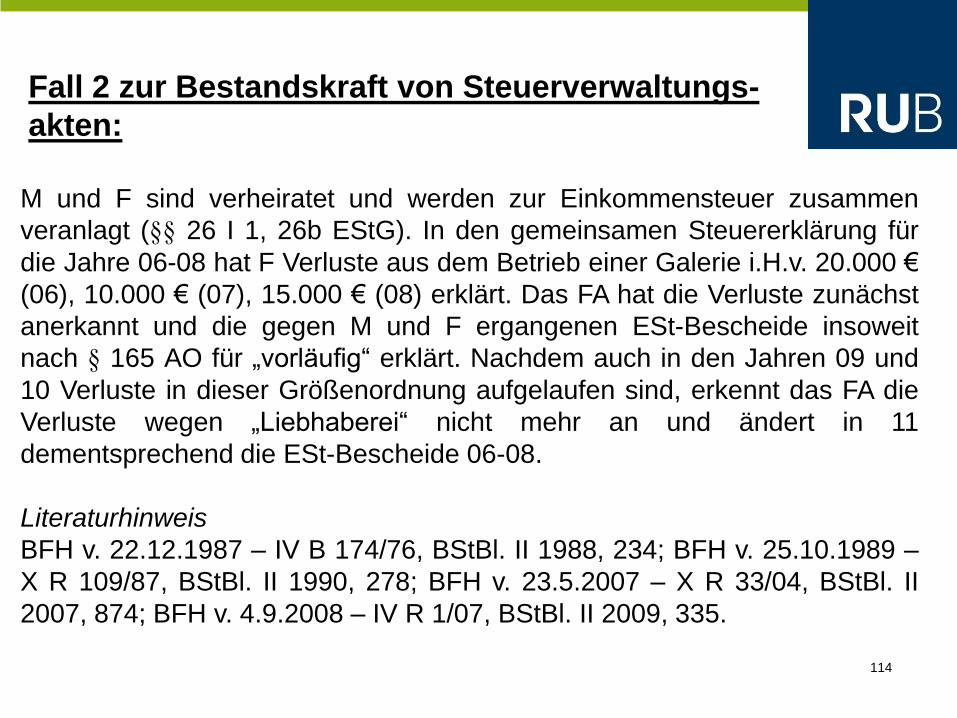

Fall 2 zur Bestandskraft von Steuerverwaltungs-

akten:

M und F sind verheiratet und werden zur Einkommensteuer zusammen

veranlagt (§§ 26 I 1, 26b EStG). In den gemeinsamen Steuererklärung für

die Jahre 06-08 hat F Verluste aus dem Betrieb einer Galerie i.H.v. 20.000 €

(06), 10.000 € (07), 15.000 € (08) erklärt. Das FA hat die Verluste zunächst

anerkannt und die gegen M und F ergangenen ESt-Bescheide insoweit

nach § 165 AO für „vorläufig“ erklärt. Nachdem auch in den Jahren 09 und

10 Verluste in dieser Größenordnung aufgelaufen sind, erkennt das FA die

Verluste wegen „Liebhaberei“ nicht mehr an und ändert in 11

dementsprechend die ESt-Bescheide 06-08.

Literaturhinweis

BFH v. 22.12.1987 – IV B 174/76, BStBl. II 1988, 234; BFH v. 25.10.1989 –

X R 109/87, BStBl. II 1990, 278; BFH v. 23.5.2007 – X R 33/04, BStBl. II

2007, 874; BFH v. 4.9.2008 – IV R 1/07, BStBl. II 2009, 335.

115

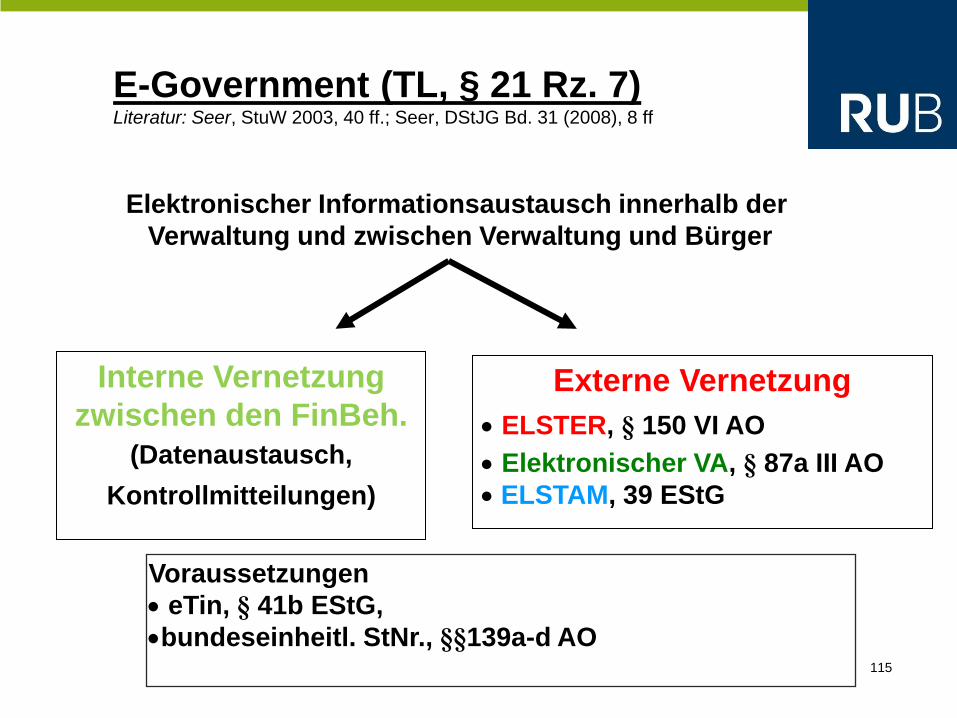

E-Government (TL, § 21 Rz. 7) Literatur: Seer, StuW 2003, 40 ff.; Seer, DStJG Bd. 31 (2008), 8 ff

Elektronischer Informationsaustausch innerhalb der

Verwaltung und zwischen Verwaltung und Bürger

Interne Vernetzung

zwischen den FinBeh.

(Datenaustausch,

Kontrollmitteilungen)

Externe Vernetzung

ELSTER, § 150 VI AO

Elektronischer VA, § 87a III AO

ELSTAM, 39 EStG

Voraussetzungen

eTin, § 41b EStG,

bundeseinheitl. StNr., §§139a-d AO

116

ELSTER – ELektronische STeuerERklärung

117

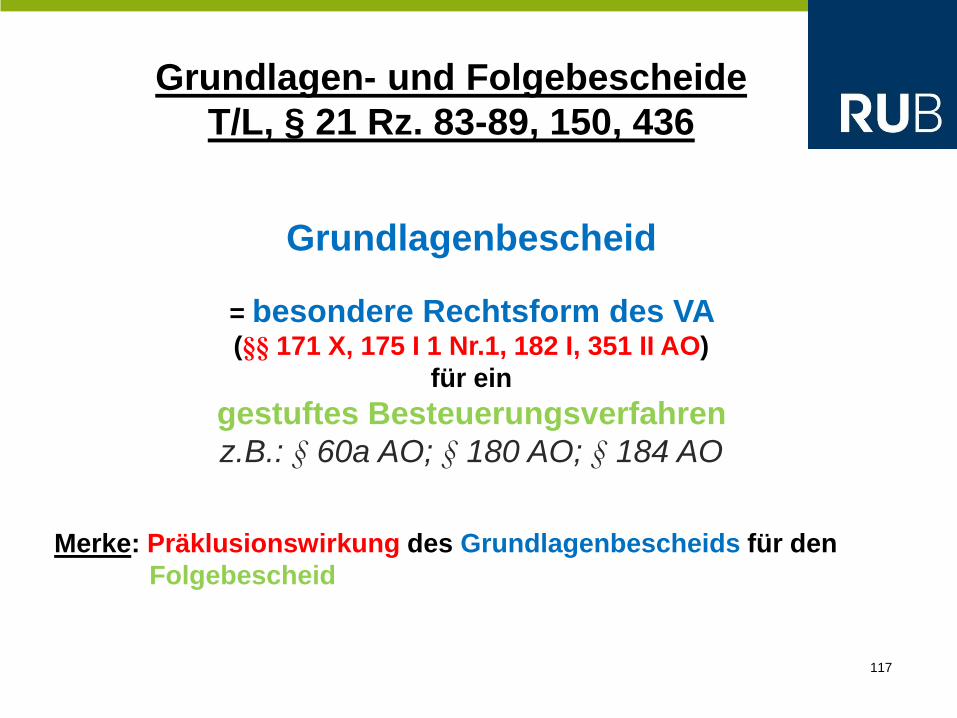

Grundlagen- und Folgebescheide

T/L, § 21 Rz. 83-89, 150, 436

Grundlagenbescheid

= besondere Rechtsform des VA (§§ 171 X, 175 I 1 Nr.1, 182 I, 351 II AO)

für ein

gestuftes Besteuerungsverfahren

z.B.: § 60a AO; § 180 AO; § 184 AO

Merke: Präklusionswirkung des Grundlagenbescheids für den

Folgebescheid

118

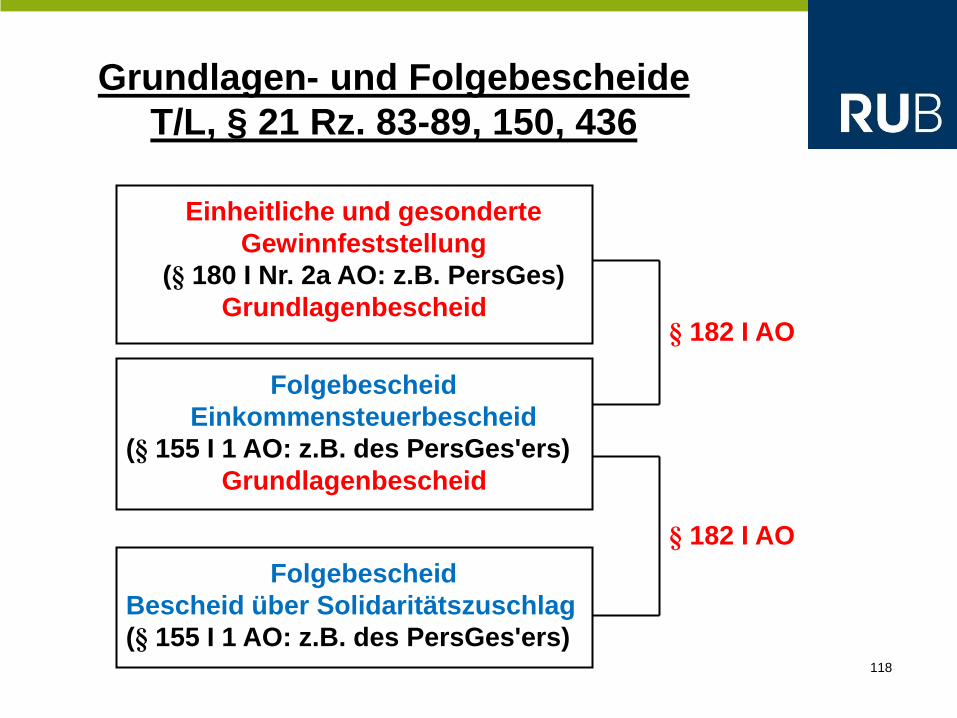

Grundlagen- und Folgebescheide

T/L, § 21 Rz. 83-89, 150, 436

Einheitliche und gesonderte

Gewinnfeststellung

(§ 180 I Nr. 2a AO: z.B. PersGes)

Grundlagenbescheid § 182 I AO

Folgebescheid

Einkommensteuerbescheid

(§ 155 I 1 AO: z.B. des PersGes'ers)

Grundlagenbescheid

Folgebescheid

Bescheid über Solidaritätszuschlag

(§ 155 I 1 AO: z.B. des PersGes'ers)

§ 182 I AO

119

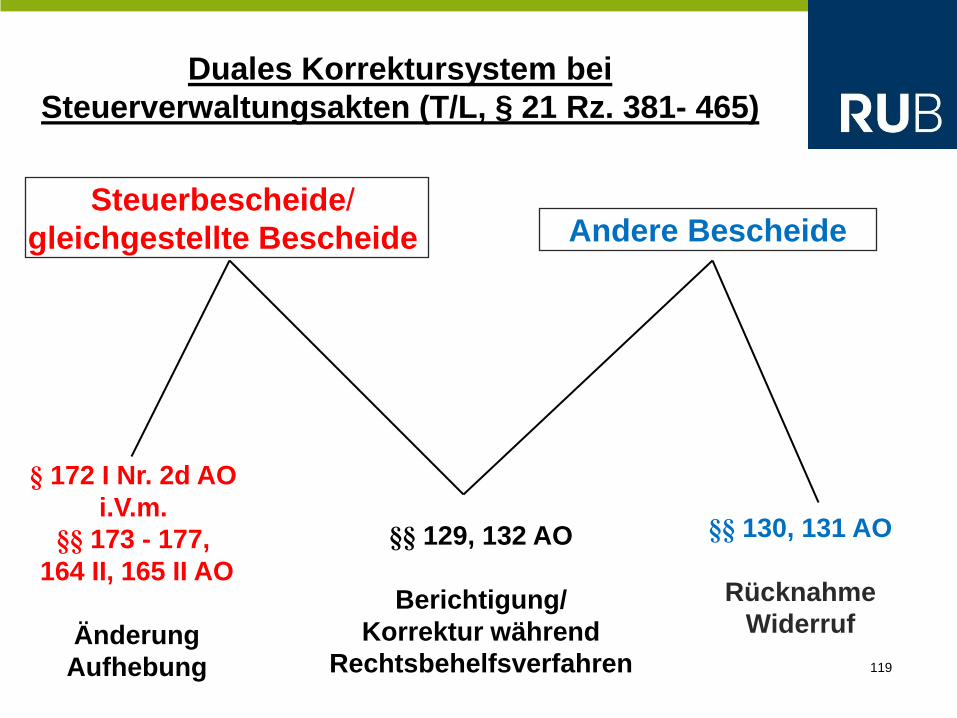

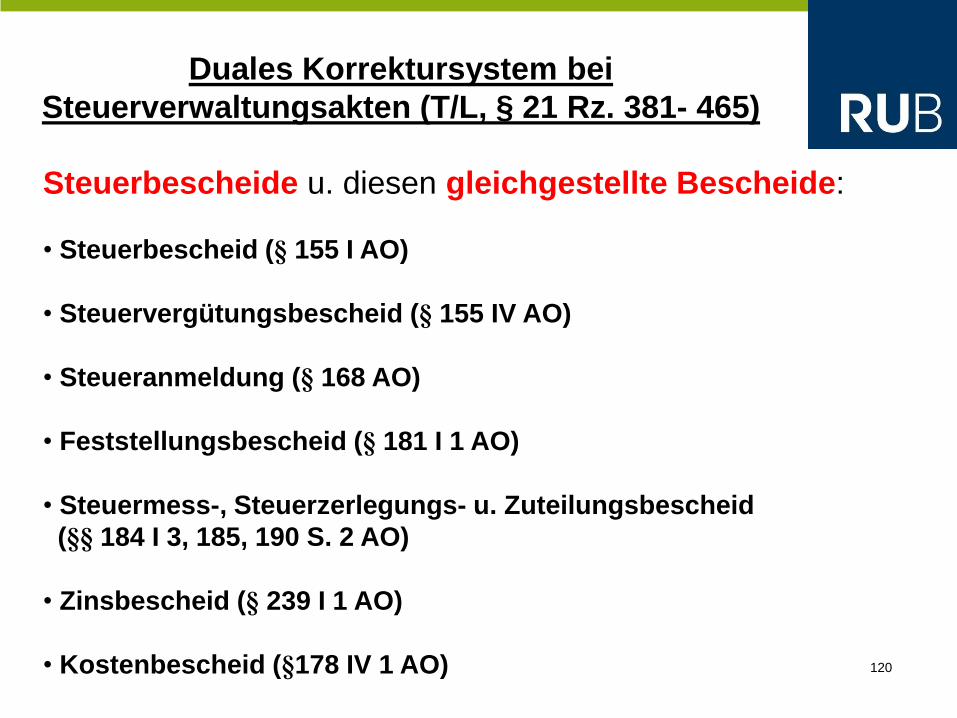

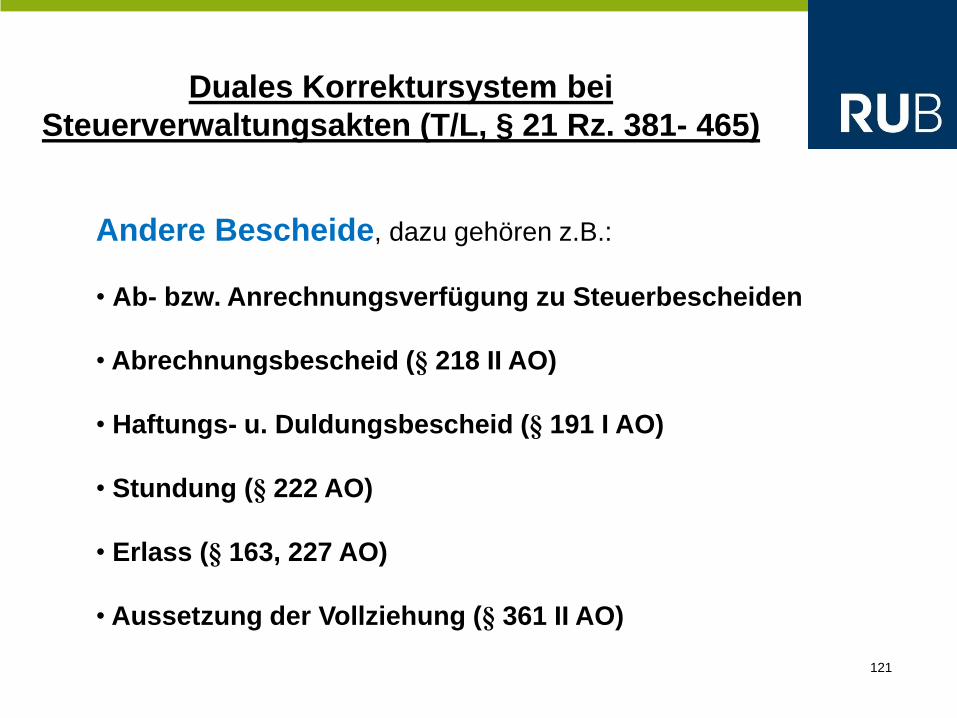

Duales Korrektursystem bei

Steuerverwaltungsakten (T/L, § 21 Rz. 381- 465)

Steuerbescheide/

gleichgestellte Bescheide Andere Bescheide

§ 172 I Nr. 2d AO

i.V.m.

§§ 173 - 177,

164 II, 165 II AO

Änderung

Aufhebung

§§ 129, 132 AO

Berichtigung/

Korrektur während

Rechtsbehelfsverfahren

§§ 130, 131 AO

Rücknahme

Widerruf

120

Duales Korrektursystem bei

Steuerverwaltungsakten (T/L, § 21 Rz. 381- 465)

Steuerbescheide u. diesen gleichgestellte Bescheide:

• Steuerbescheid (§ 155 I AO)

• Steuervergütungsbescheid (§ 155 IV AO)

• Steueranmeldung (§ 168 AO)

• Feststellungsbescheid (§ 181 I 1 AO)

• Steuermess-, Steuerzerlegungs- u. Zuteilungsbescheid

(§§ 184 I 3, 185, 190 S. 2 AO)

• Zinsbescheid (§ 239 I 1 AO)

• Kostenbescheid (§178 IV 1 AO)

121

Duales Korrektursystem bei

Steuerverwaltungsakten (T/L, § 21 Rz. 381- 465)

Andere Bescheide, dazu gehören z.B.:

• Ab- bzw. Anrechnungsverfügung zu Steuerbescheiden

• Abrechnungsbescheid (§ 218 II AO)

• Haftungs- u. Duldungsbescheid (§ 191 I AO)

• Stundung (§ 222 AO)

• Erlass (§ 163, 227 AO)

• Aussetzung der Vollziehung (§ 361 II AO)

122

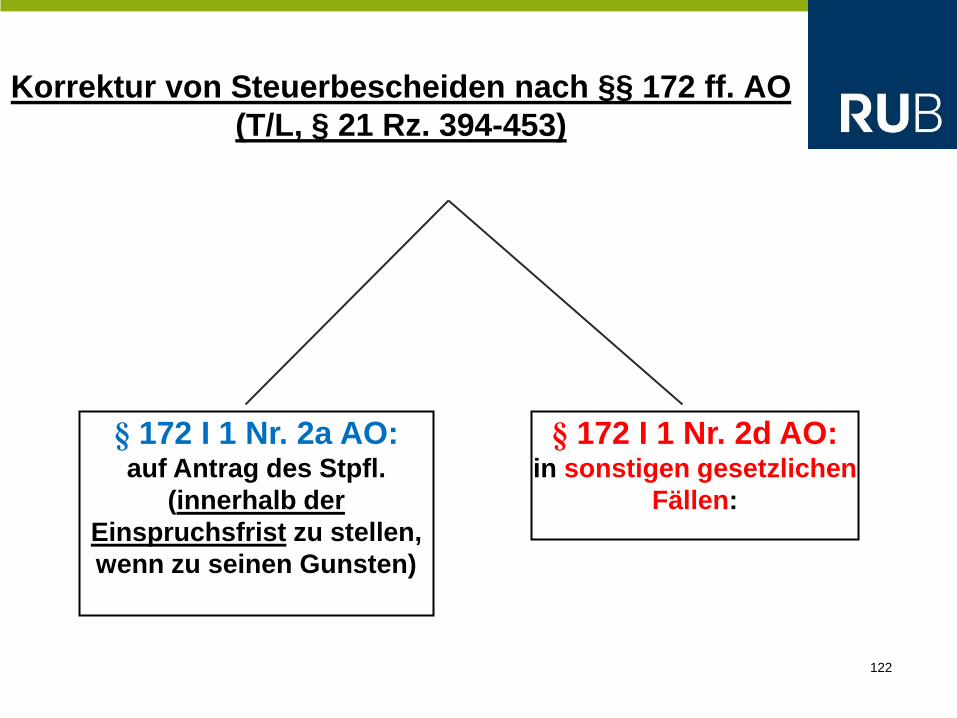

Korrektur von Steuerbescheiden nach §§ 172 ff. AO

(T/L, § 21 Rz. 394-453)

§ 172 I 1 Nr. 2a AO: auf Antrag des Stpfl.

(innerhalb der

Einspruchsfrist zu stellen,

wenn zu seinen Gunsten)

§ 172 I 1 Nr. 2d AO: in sonstigen gesetzlichen

Fällen:

123

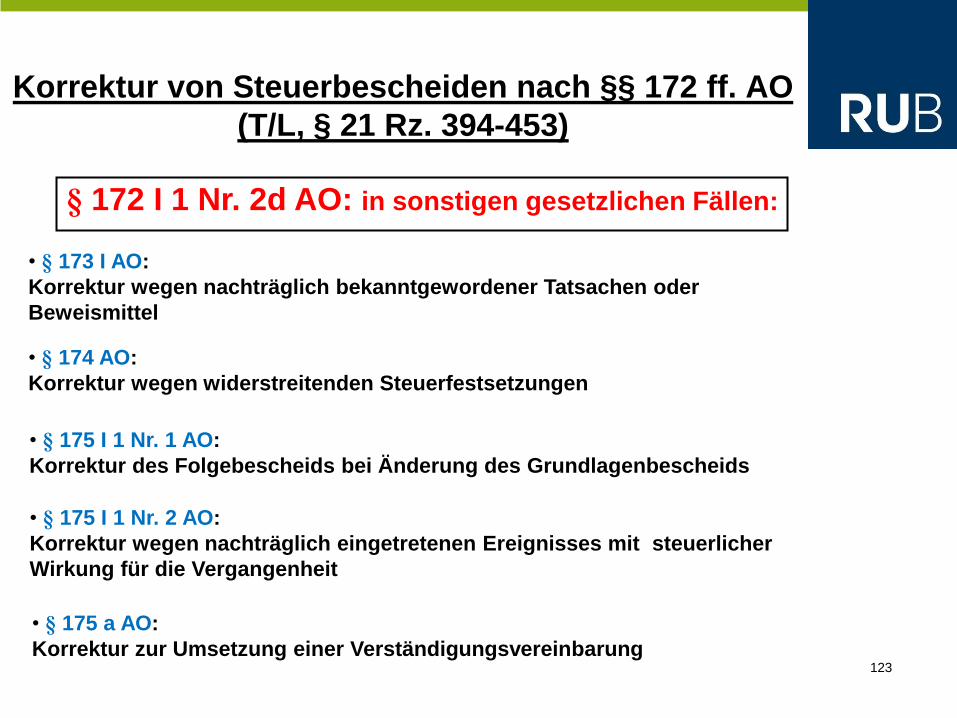

Korrektur von Steuerbescheiden nach §§ 172 ff. AO

(T/L, § 21 Rz. 394-453)

§ 172 I 1 Nr. 2d AO: in sonstigen gesetzlichen Fällen:

• § 173 I AO:

Korrektur wegen nachträglich bekanntgewordener Tatsachen oder

Beweismittel

• § 174 AO:

Korrektur wegen widerstreitenden Steuerfestsetzungen

• § 175 I 1 Nr. 1 AO:

Korrektur des Folgebescheids bei Änderung des Grundlagenbescheids

• § 175 I 1 Nr. 2 AO:

Korrektur wegen nachträglich eingetretenen Ereignisses mit steuerlicher

Wirkung für die Vergangenheit

• § 175 a AO:

Korrektur zur Umsetzung einer Verständigungsvereinbarung

124

Die einzelnen Korrekturvorschriften

Korrektur wegen neuer Tatsachen, § 173 AO (T/L § 21 Rz. 404 – 419)

• rechtserhebliche Tatsachen oder Beweismittel

• werden nachträglich bekannt

• bei Änderung zu Gunsten: kein grobes Verschulden am nachträglichen bekannt

werden

• bei Änderung zu Lasten: keine Verletzung der Ermittlungspflicht

• keine Änderungssperre gem. § 173 II AO

Korrektur wegen widerstreitender Tatsachen, § 174 AO (T/L § 21 Rz. 420 – 435)

• positiver Widerstreit (Abs. 1 und 2)

• negativer Widerstreit (Abs. 3)

• Folgekorrektur (Abs. 4)

Ein Steuerbescheid kann bei Doppelberücksichtigung eines Sachverhalts auch dann nach Maßgabe von

§ 174 Abs. 1 AO geändert werden, wenn der widerstreitende Steuerbescheid von einer Behörde eines EU-

Mitgliedstaats stammt (BFH v. 09.05.2012 – I R 73/10 – BStBl II 2013, 566)

125

Die einzelnen Korrekturvorschriften

Korrektur bei Änderung eines Grundlagenbescheids, § 175 I Nr. 1 AO

(T/L § 21 Rz. 436)

Korrektur wegen rückwirkenden Ereignisses, § 175 I Nr. 2 AO

(T/L § 21 Rz. 437 – 446)

• Ereignis

• Mit Wirkung für die Vergangenheit:

→ lex generalis zu § 17 UStG oder § 16 GrEStG

Beispiele: Zivilrechtliche Rückwirkung; Gerichtsentscheidungen mit rückwirkender

Bindung, auflösende Bedingung, nachträgliche Änderung von Einmaltatbeständen

Korrektur bei Verständigungsvereinbarung, § 175a AO

(Rüsken in: Klein, AO, § 175a)

• Verständigungsvereinbarung/ Schiedsspruch

• basierend auf (v.a.) DBA

126

Vertrauensschutz nach § 176 AO

(T/L § 21 Rz. 449 – 453)

Einschränkung einer zu Lasten des Stpfl. erfolgende Korrektur:

• Nichtigkeitsfeststellung eines Gesetzes durch das

Bundesverfassungsgericht

• Vorwurf der Verfassungswidrigkeit durch oberstes Bundesgericht

• Rechtsprechungsänderungen durch oberste Bundesgerichte dürfen sich

nicht zu Lasten des Steuerpflichtigen auswirken

• Bestand von allgemeinen Verwaltungsvorschriften

127

Korrektur von Steuerbescheiden nach §§ 172 ff. AO

(T/L, § 21 Rz. 394-453)

Zu unterscheiden = § 177 AO:

unselbständiger Saldierungstatbestand (Saldierung mit gegenläufigen

Fehlern)

128

Die einzelnen Korrekturvorschriften

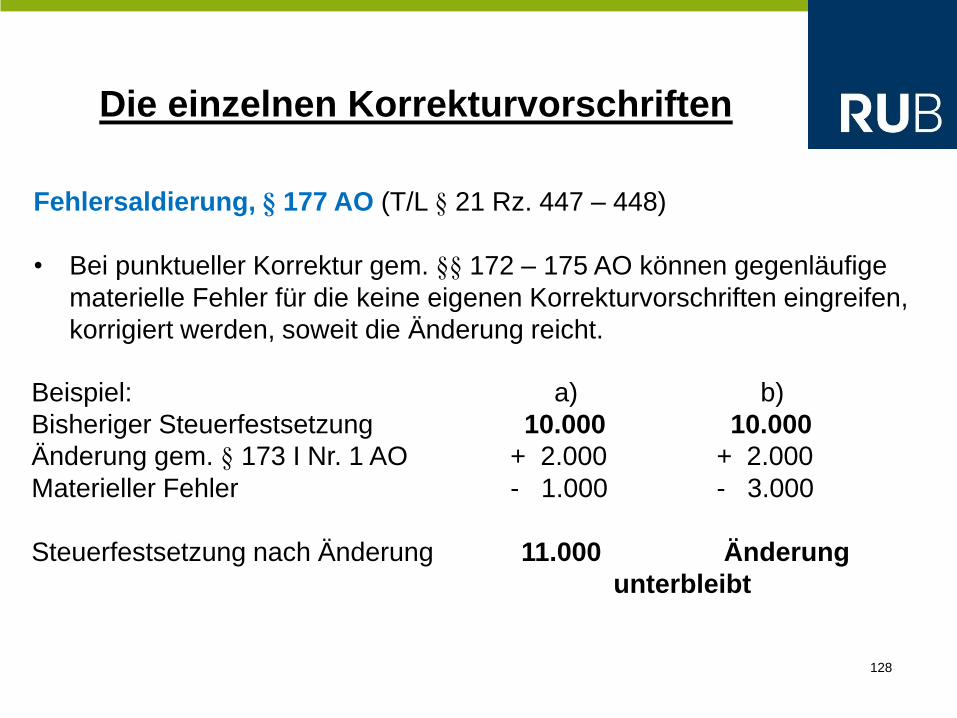

Fehlersaldierung, § 177 AO (T/L § 21 Rz. 447 – 448)

• Bei punktueller Korrektur gem. §§ 172 – 175 AO können gegenläufige

materielle Fehler für die keine eigenen Korrekturvorschriften eingreifen,

korrigiert werden, soweit die Änderung reicht.

Beispiel: a) b)

Bisheriger Steuerfestsetzung 10.000 10.000

Änderung gem. § 173 I Nr. 1 AO + 2.000 + 2.000

Materieller Fehler - 1.000 - 3.000

Steuerfestsetzung nach Änderung 11.000 Änderung

unterbleibt

129

Die einzelnen Korrekturvorschriften

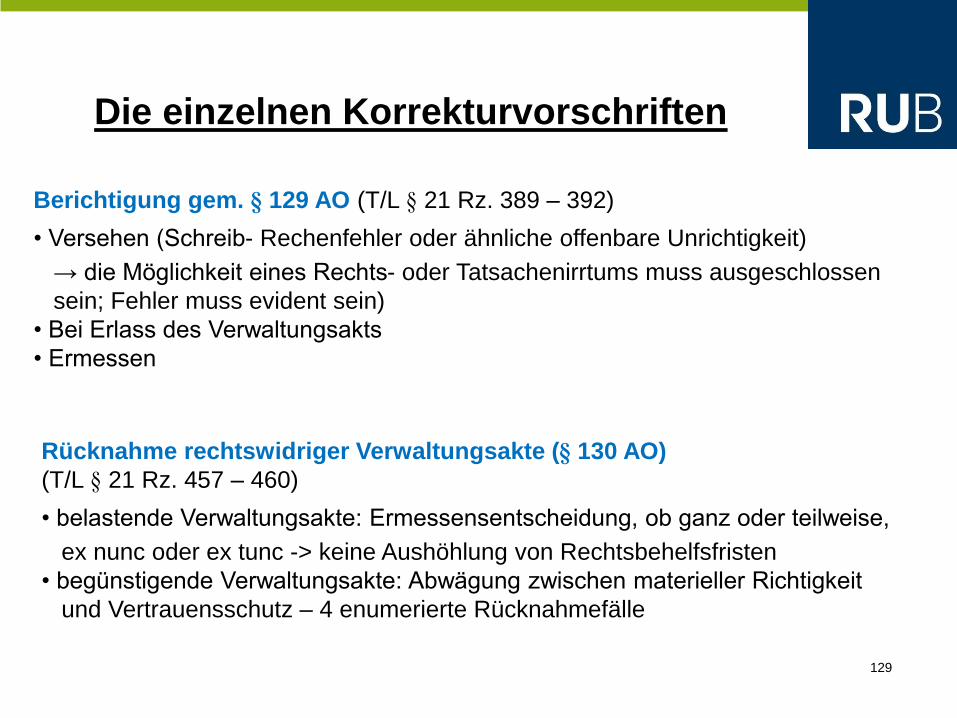

Berichtigung gem. § 129 AO (T/L § 21 Rz. 389 – 392)

• Versehen (Schreib- Rechenfehler oder ähnliche offenbare Unrichtigkeit)

→ die Möglichkeit eines Rechts- oder Tatsachenirrtums muss ausgeschlossen

sein; Fehler muss evident sein)

• Bei Erlass des Verwaltungsakts

• Ermessen

Rücknahme rechtswidriger Verwaltungsakte (§ 130 AO)

(T/L § 21 Rz. 457 – 460)

• belastende Verwaltungsakte: Ermessensentscheidung, ob ganz oder teilweise,

ex nunc oder ex tunc -> keine Aushöhlung von Rechtsbehelfsfristen

• begünstigende Verwaltungsakte: Abwägung zwischen materieller Richtigkeit

und Vertrauensschutz – 4 enumerierte Rücknahmefälle

130

Die einzelnen Korrekturvorschriften

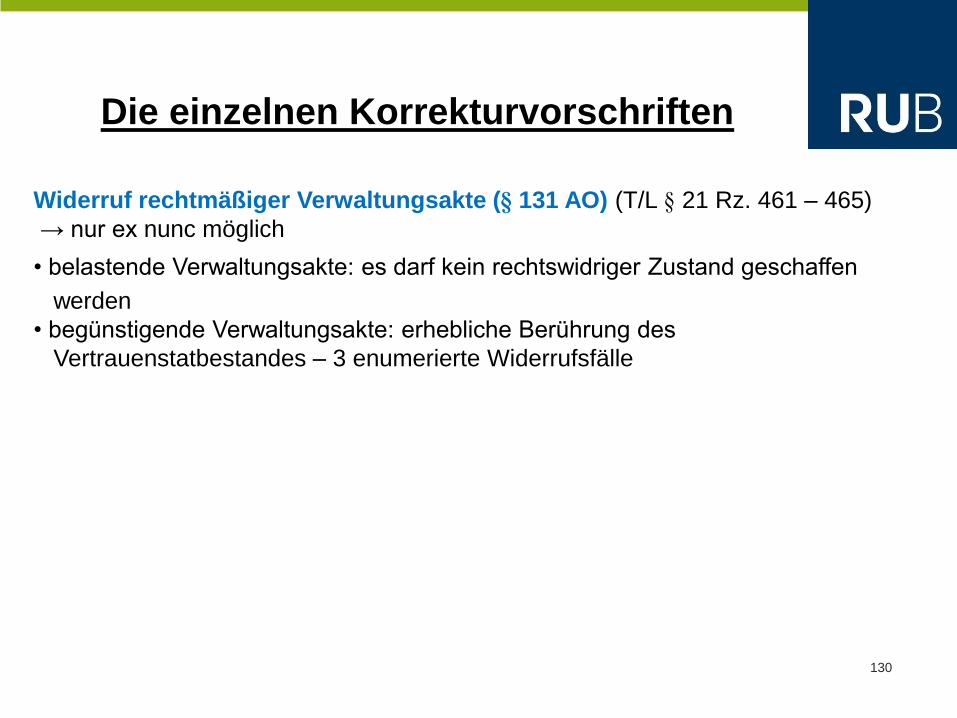

Widerruf rechtmäßiger Verwaltungsakte (§ 131 AO) (T/L § 21 Rz. 461 – 465)

→ nur ex nunc möglich

• belastende Verwaltungsakte: es darf kein rechtswidriger Zustand geschaffen

werden

• begünstigende Verwaltungsakte: erhebliche Berührung des

Vertrauenstatbestandes – 3 enumerierte Widerrufsfälle

131

Fälle zur Korrektur von Steuerverwaltungsakten

(1):

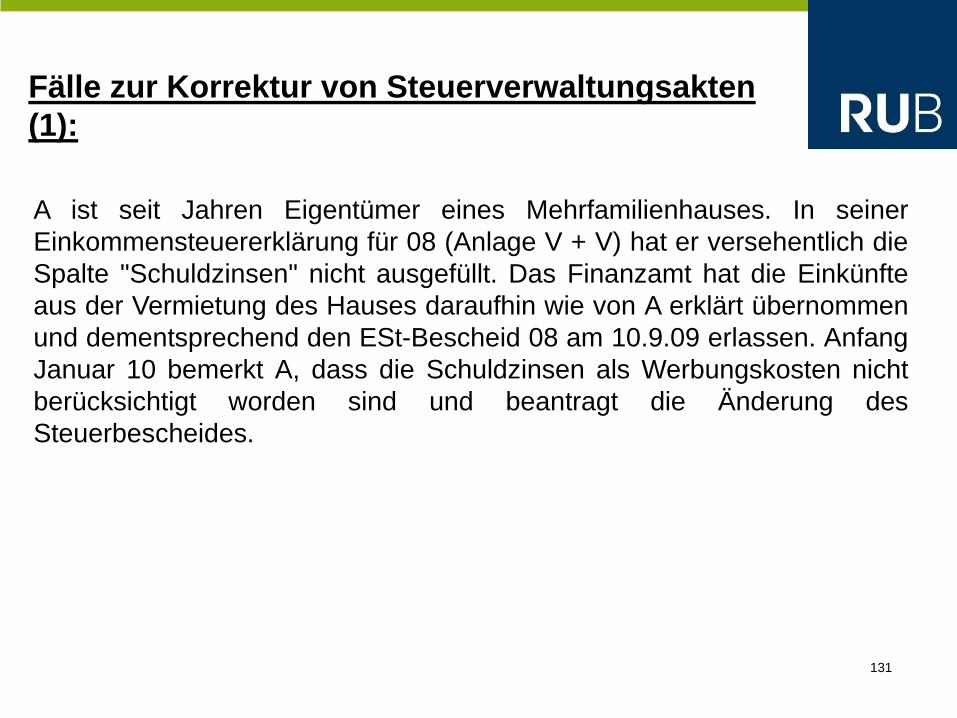

A ist seit Jahren Eigentümer eines Mehrfamilienhauses. In seiner

Einkommensteuererklärung für 08 (Anlage V + V) hat er versehentlich die

Spalte "Schuldzinsen" nicht ausgefüllt. Das Finanzamt hat die Einkünfte

aus der Vermietung des Hauses daraufhin wie von A erklärt übernommen

und dementsprechend den ESt-Bescheid 08 am 10.9.09 erlassen. Anfang

Januar 10 bemerkt A, dass die Schuldzinsen als Werbungskosten nicht

berücksichtigt worden sind und beantragt die Änderung des

Steuerbescheides.

132

Fälle zur Korrektur von Steuerverwaltungsakten

(2):

Professor W hat im Jahr 10 für seine Habilitationsschrift einen mit 10.000 €

dotierten Geldpreis erhalten. In einer Anlage zur Einkommensteuer-

erklärung 10 führt er aus: "Geldpreis über 10.000 €; einmaliger Zufluss, der

keiner Steuerpflicht unterfällt". Das Finanzamt veranlagt daraufhin die ESt

10 endgültig, ohne den Geldpreis zu erfassen. Nachdem ein Schreiben des

Bundesministers der Finanzen zur Besteuerung von Geldpreisen ergangen

ist, kommen dem Sachbearbeiter Zweifel an der Behandlung des

Steuerfalls. Er möchte den ESt-Bescheid 10 ändern und die 10.000 € als

Einkünfte aus selbständiger Arbeit ansetzen.

133

Fälle zur Korrektur von Steuerverwaltungsakten

(3):

Beim Textilhändler A wird für die Jahre 08-10 eine Außenprüfung

durchgeführt. Im Anschluss daran kommt das FA aufgrund einer

Schätzung (§ 162 AO) der Besteuerungsgrundlagen im Wege einer sog.

Geldverkehrsrechnung zu ungeklärten Fehlbeträgen von ca. 40.000 €. Die

ESt-Bescheide 08-10 werden entsprechend geändert. A ficht die

Bescheide an und erreicht für den VZ 09, dass im finanzgerichtlichen

Verfahren eine andere, für ihn in 09 günstigere Schätzungsmethode (ein

sog. interner Betriebsvergleich) angewendet wird. Die ESt 09 wird vom

FG entsprechend niedriger festgesetzt. Da ein interner Betriebsvergleich

in den VZ 08, 10 zu einer höheren Steuer führen würde, hat A insoweit

seine Einsprüche zurückgenommen. Das FA möchte für die VZ 08, 10

gleichwohl Änderungsbescheide erlasse.

Literaturhinweis

BFH v. 26.2.2002 – X R 59/98, BStBl. II 2002, 450; BFH v. 14.3.2012 – XI R 2/10,

BStBl. II 2012, 653.

134

Fälle zur Korrektur von Steuerverwaltungsakten

(4):

Unternehmer U hatte per 30.6.08 sein Einzelunternehmen veräußert. Der

steuerliche Veräußerungsgewinn i.S.d. § 16 I Nr. 1 EStG betrug 500.000

€. Auf dieser Basis setzte das Finanzamt gegen U die Einkommensteuer

08 bestandskräftig fest. Käufer K hatte den vertraglich geschuldeten

Kaufpreis allerdings nicht sofort in voller Höhe bezahlt, so dass noch ein

Restkaufpreis i.H.v. 200.000 € offenblieb. Im Jahr 10 gerät der wenig

geschäftstüchtige K in die Insolvenz, so dass die Restforderung

uneinbringlich wird. Welche steuerlichen Rechtsfolgen ergeben sich für

U?

Literaturhinweis

BFH v. 19.7.1993 – GrS 2/92, BStBl. II 1993, 897 ff.; BFH v. 22.7.2008 – IX R

79/06, BStBl. II 2009, 227; BFH v. 20.7.2010 – IX R 45/09, BStBl. II 2010, 969;

BFH v. 23.5.2012 – IX R 32/11, BStBl. II 2012, 675.

135

Fälle zur Korrektur von Steuerverwaltungsakten

(5):

A hat seine Einkommensteuererklärung für den Veranlagungszeitraum 08

im April 09 eingereicht. Im Oktober 2009 reicht er eine Bescheinigung

über auf die Einkommenssteuer gemäß § 36 II 2 Nr. 2 EStG anrechenbare

Kapitalertragsteuer i.H.v. 400 € nach, die er ursprünglich versehentlich

nicht mit eingereicht hatte.

Kann A die Berücksichtigung der anrechenbaren Kapitalertragssteuer

verlangen?

136

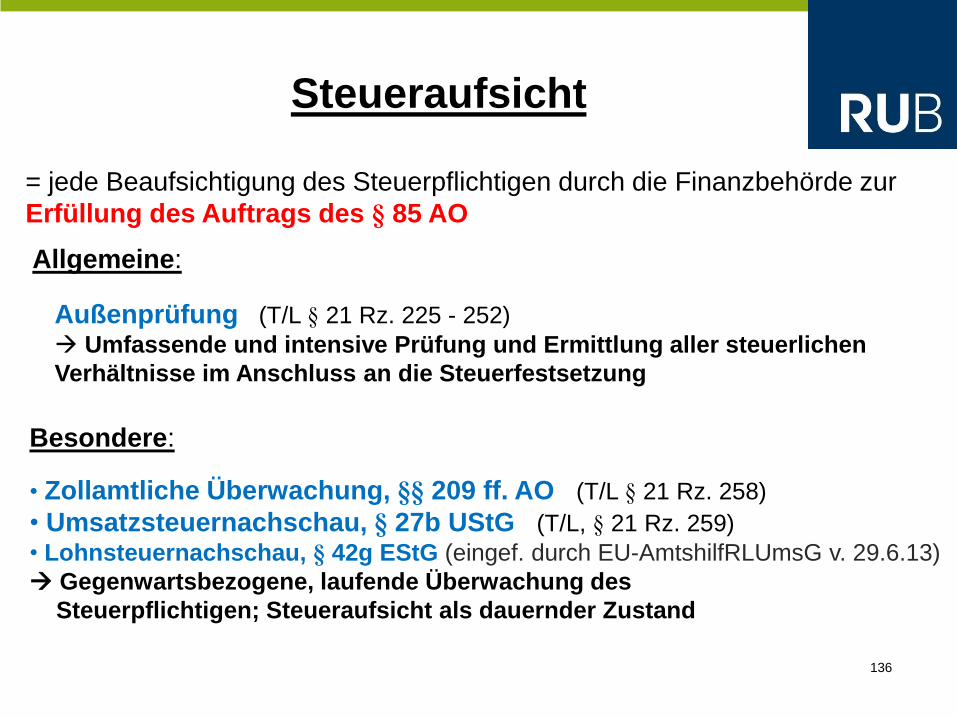

Steueraufsicht

= jede Beaufsichtigung des Steuerpflichtigen durch die Finanzbehörde zur

Erfüllung des Auftrags des § 85 AO

Allgemeine:

Außenprüfung (T/L § 21 Rz. 225 - 252)

Umfassende und intensive Prüfung und Ermittlung aller steuerlichen

Verhältnisse im Anschluss an die Steuerfestsetzung

• Zollamtliche Überwachung, §§ 209 ff. AO (T/L § 21 Rz. 258)

• Umsatzsteuernachschau, § 27b UStG (T/L, § 21 Rz. 259)

• Lohnsteuernachschau, § 42g EStG (eingef. durch EU-AmtshilfRLUmsG v. 29.6.13)

Gegenwartsbezogene, laufende Überwachung des

Steuerpflichtigen; Steueraufsicht als dauernder Zustand

Besondere:

137

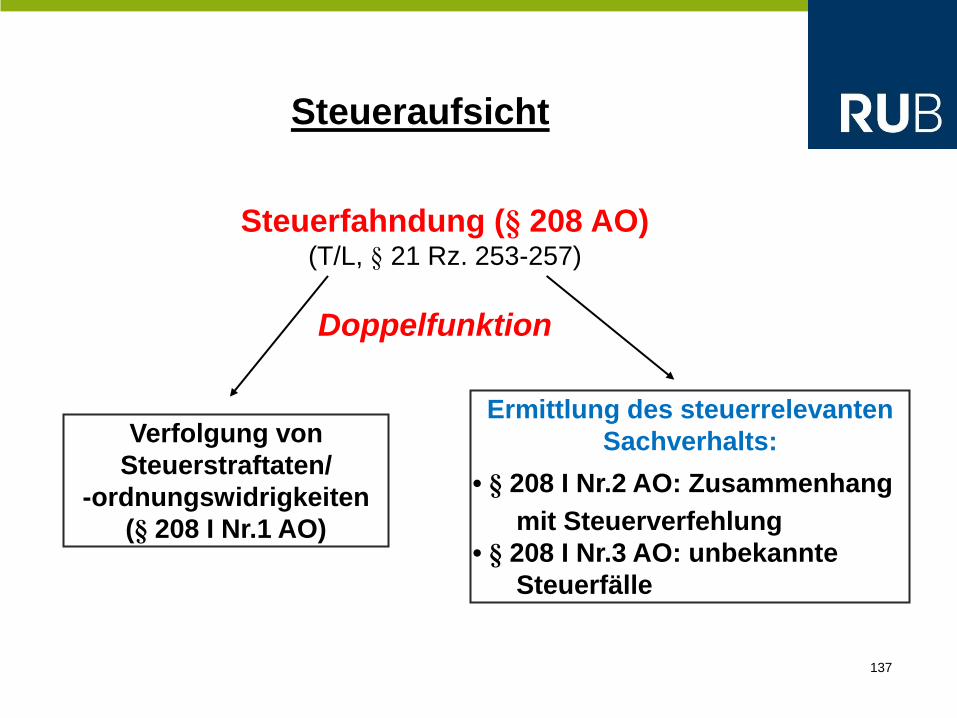

Steueraufsicht

Steuerfahndung (§ 208 AO) (T/L, § 21 Rz. 253-257)

Verfolgung von

Steuerstraftaten/

-ordnungswidrigkeiten

(§ 208 I Nr.1 AO)

Ermittlung des steuerrelevanten

Sachverhalts:

• § 208 I Nr.2 AO: Zusammenhang

mit Steuerverfehlung

• § 208 I Nr.3 AO: unbekannte

Steuerfälle

Doppelfunktion

138

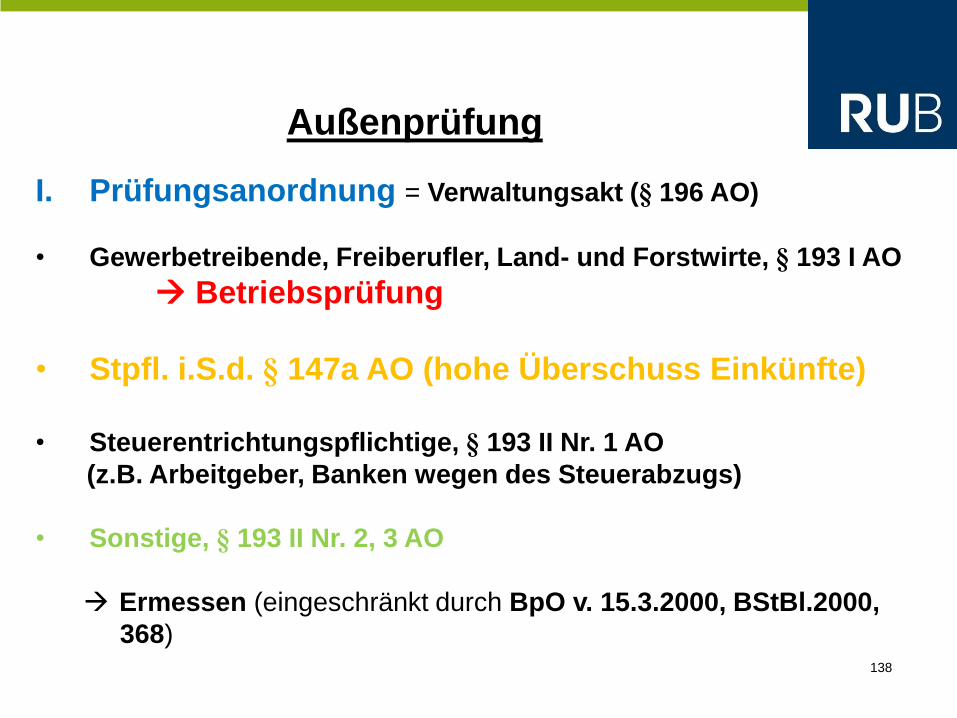

Außenprüfung

I. Prüfungsanordnung = Verwaltungsakt (§ 196 AO)

• Gewerbetreibende, Freiberufler, Land- und Forstwirte, § 193 I AO

Betriebsprüfung

• Stpfl. i.S.d. § 147a AO (hohe Überschuss Einkünfte)

• Steuerentrichtungspflichtige, § 193 II Nr. 1 AO

(z.B. Arbeitgeber, Banken wegen des Steuerabzugs)

• Sonstige, § 193 II Nr. 2, 3 AO

Ermessen (eingeschränkt durch BpO v. 15.3.2000, BStBl.2000,

368)

139

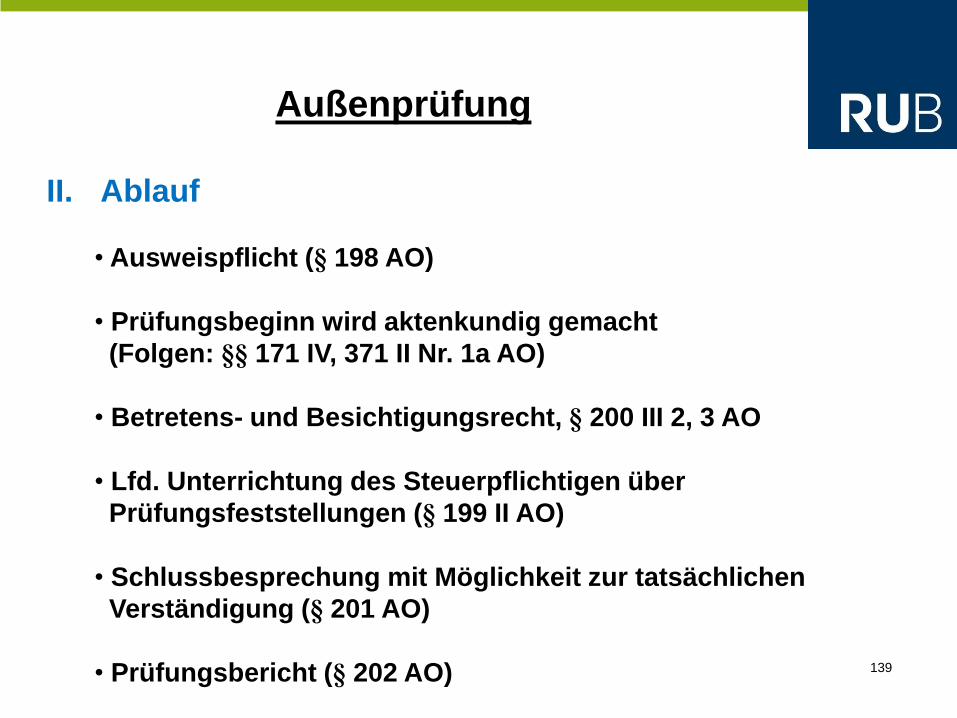

Außenprüfung

II. Ablauf

• Ausweispflicht (§ 198 AO)

• Prüfungsbeginn wird aktenkundig gemacht

(Folgen: §§ 171 IV, 371 II Nr. 1a AO)

• Betretens- und Besichtigungsrecht, § 200 III 2, 3 AO

• Lfd. Unterrichtung des Steuerpflichtigen über

Prüfungsfeststellungen (§ 199 II AO)

• Schlussbesprechung mit Möglichkeit zur tatsächlichen

Verständigung (§ 201 AO)

• Prüfungsbericht (§ 202 AO)

140

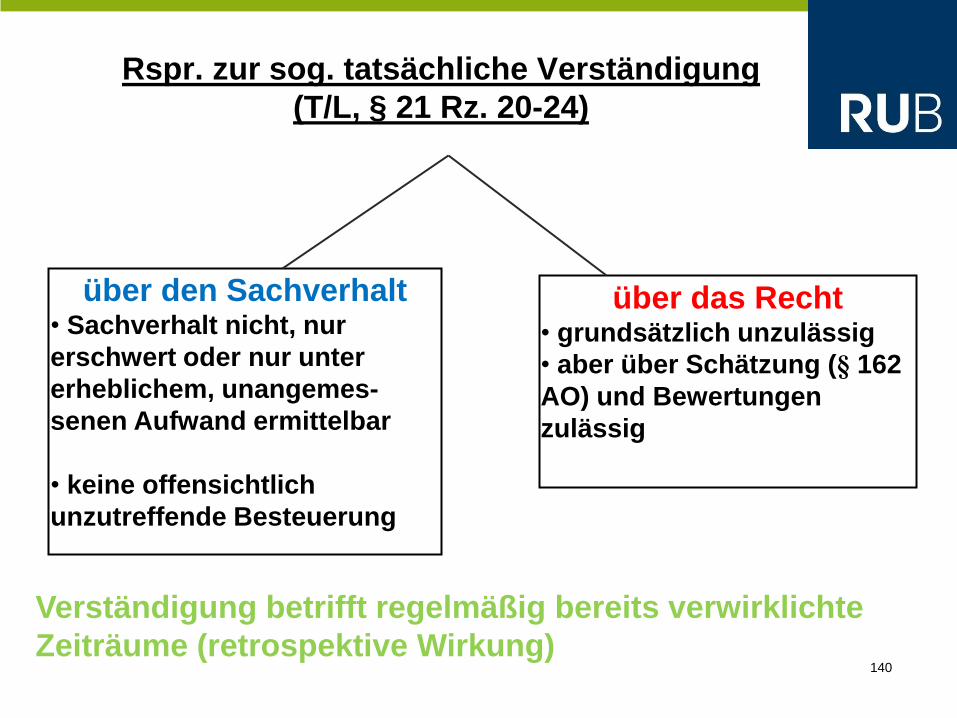

Rspr. zur sog. tatsächliche Verständigung

(T/L, § 21 Rz. 20-24)

über den Sachverhalt • Sachverhalt nicht, nur

erschwert oder nur unter

erheblichem, unangemes-

senen Aufwand ermittelbar

• keine offensichtlich

unzutreffende Besteuerung

über das Recht • grundsätzlich unzulässig

• aber über Schätzung (§ 162

AO) und Bewertungen

zulässig

Verständigung betrifft regelmäßig bereits verwirklichte

Zeiträume (retrospektive Wirkung)

141

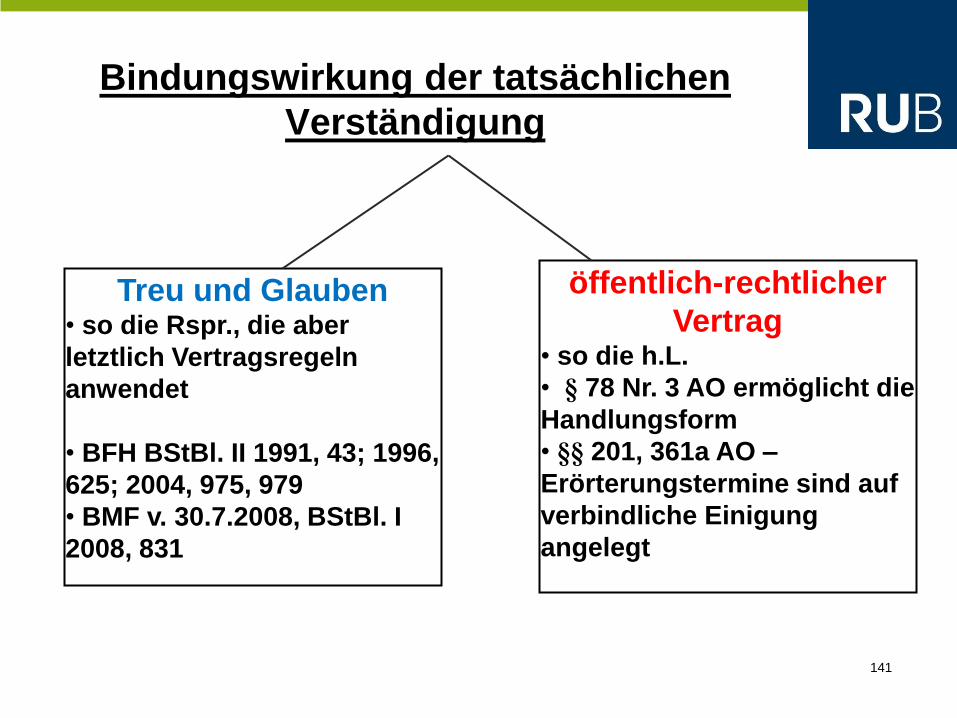

Bindungswirkung der tatsächlichen

Verständigung

Treu und Glauben • so die Rspr., die aber

letztlich Vertragsregeln

anwendet

• BFH BStBl. II 1991, 43; 1996,

625; 2004, 975, 979

• BMF v. 30.7.2008, BStBl. I

2008, 831

öffentlich-rechtlicher

Vertrag • so die h.L.

• § 78 Nr. 3 AO ermöglicht die

Handlungsform

• §§ 201, 361a AO –

Erörterungstermine sind auf

verbindliche Einigung

angelegt

142

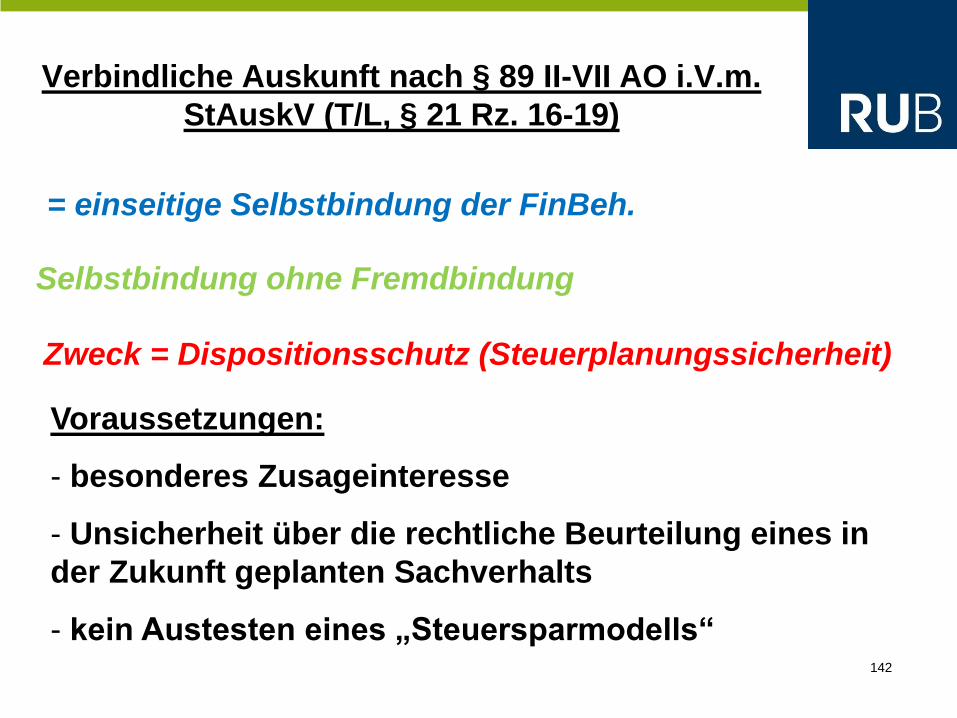

Verbindliche Auskunft nach § 89 II-VII AO i.V.m.

StAuskV (T/L, § 21 Rz. 16-19)

= einseitige Selbstbindung der FinBeh.

Selbstbindung ohne Fremdbindung

Zweck = Dispositionsschutz (Steuerplanungssicherheit)

Voraussetzungen:

- besonderes Zusageinteresse

- Unsicherheit über die rechtliche Beurteilung eines in

der Zukunft geplanten Sachverhalts

- kein Austesten eines „Steuersparmodells“

143

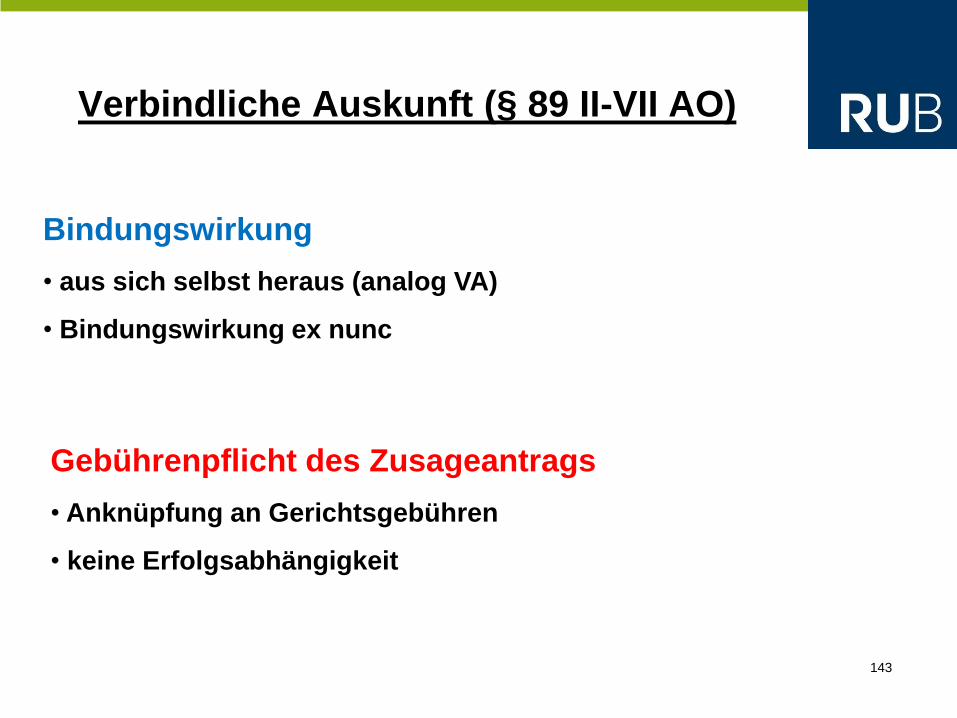

Verbindliche Auskunft (§ 89 II-VII AO)

Bindungswirkung

• aus sich selbst heraus (analog VA)

• Bindungswirkung ex nunc

Gebührenpflicht des Zusageantrags

• Anknüpfung an Gerichtsgebühren

• keine Erfolgsabhängigkeit

144

Fall 1:

H ist selbständiger Handelsvertreter und führt von dem Telefonanschluss in

seiner Privatwohnung gelegentlich Verkaufsgespräche. In seiner ESt-Erklärung

01 setzt er 50% der Telefonkosten als Betriebsausgaben an. Nach Rücksprache

mit H setzt das Finanzamt die ESt nach den erklärten Besteuerungsgrundlagen

endgültig fest. In der ESt-Erklärung 02 setzt H wiederum 50% der Telefonkosten

als Betriebsausgaben mit dem Vermerk an: "wie Vorjahr". Der Sachbearbeiter

hält nunmehr den Prozentsatz für zu hoch und schätzt ihn auf max. 30%.

Dementsprechend setzt er die ESt fest. H legt fristgerecht Einspruch ein und

verlangt einen Ansatz von 50% mit dem Argument, das Finanzamt sei durch die

frühere Verfahrensweise, auf die er vertraut habe, gebunden.

Literaturhinweis

BFH v. 14.2.2006 – III B 145/05, BFH/NV 2006, 1058 f.; BFH v. 7.10.2010 – V R

17/09, BFH/NV 2011, 865.

145

Fall 2:

Sachbearbeiter S des FA möchte überprüfen, ob das von dem Lehrer L

im Zusammenhang mit dem Werbungskostenabzug geltend gemachte

häusliche Arbeitszimmer tatsächlich besteht. Ohne vorherige

Anmeldung verlangt S von L den Zugang in dessen Wohnhaus, um

das Arbeitszimmer zu besichtigen. L verweigert ihm den Zutritt. S

versagt daraufhin den Werbungskostenabzug. Zu Recht?

Literaturhinweis

FG Düsseldorf v. 14.10.1992 – 5 K 144/90, EFG 1993, 64; FG

Niedersachsen v. 9.3.1993 – VII 314/90, EFG 1994, 182; Anders,

DStR 2012, 1779.

146

Fall 3:

Im Rahmen einer Außenprüfung entdeckt der Prüfer bei dem

Malermeister M für das Jahr 08 einen ungeklärten Vermögenszuwachs

von 25.000 € auf einem Girokonto des M. Der vorliegende ESt-

Bescheid 08 ist endgültig ergangen. Malermeister M behauptet, er

habe das Geld im Casino Hohensyburg gewonnen. Das FA sieht darin

eine bloße Schutzbehauptung, erhöht den Gewinn um 25.000 € und

berichtigt den ESt-Bescheid.

147

Fall 4:

Nach einer Außenprüfung einigen sich im Rahmen der

Schlussbesprechung der Steuerpflichtige und der Außenprüfer

dahingehend, dass ein an die 18jährige Tochter verschenkter Firmen-

PKW (VW-Golf, 2 Jahre alt, 60.000 km) als Privatentnahme mit 6.000 €

bewertet wird. Der für die Festsetzung der ESt zuständige

Sachgebietsleiter Schlaumeier fragt, ob er an die Vereinbarung

gebunden ist?

Literaturhinweis:

T/L, § 21 Rz.20 ff.; BMF v. 30.7.2008, BStBl. I 2008, 831.

148

Wirtschaftliche Betrachtungsweise

im Steuerrecht (T/L, § 5 Rz. 70-145)

eine sich am wirtschaftlichen Normzweck orientierende

teleologische Interpretation des Steuergesetzes

Grundgedanke:

"Für die Beurteilung abgabenrechtlicher Fragen ist in wirtschaftlicher

Betrachtungsweise der wahre wirtschaftliche Gehalt und nicht die

äußere Erscheinungsform des Sachverhalts maßgebend" (US-Regel:

"substance over form")

149

Wirtschaftliche Betrachtungsweise

im Steuerrecht (T/L, § 5 Rz. 70-145)

Gesetzliche Ausprägungen:

• Zurechnung von Wirtschaftsgütern (§ 39 II AO)

Grundsatz:

§ 39 I AO: Zurechnung zum Eigentümer, d.h. grds. Zurechnung nach dem

Zivilrecht

Ausnahme:

§ 39 II AO: Übt ein anderer als der Eigentümer die tatsächliche Herrschaft

über ein Wirtschaftsgut in der Weise aus, dass er den Eigentümer im

Regelfall für die gewöhnliche Nutzungsdauer von der Einwirkung auf das

Wirtschaftsgut ausschließen kann, so ist ihm das Wirtschaftsgut

zuzurechnen.

Beispiel:

Sicherungseigentum

150

Wirtschaftliche Betrachtungsweise

im Steuerrecht (T/L, § 5 Rz. 70-145)

Gesetzliche Ausprägungen:

• Gesetz- oder sittenwidriges Handeln (§ 40 AO)

wird durch das Steuerrecht erfasst!

Gedanke:

Durch die Anknüpfung an das wirtschaftliche "Ist" auch in Fällen

gesetz- oder sittenwidriger Handlungsweise soll erreicht werden, dass

illegales Verhalten nicht ggü. legalem Verhalten steuerlich begünstigt

wird.

151

Wirtschaftliche Betrachtungsweise

im Steuerrecht (T/L, § 5 Rz. 70-145)

Gesetzliche Ausprägungen

• Unwirksame Rechtsgeschäfte (§ 41 AO)

Gedanke:

• § 41 I 1 AO will den durch das unwirksame Rechtsgeschäft

geschaffenen wirtschaftlichen Vorgang/Zustand erfassen.

• Da Scheingeschäfte keinen wirtschaftlichen Effekt auslösen,

bleiben sie steuerrechtlich unerheblich (§ 41 II AO).

152

Fälle zur Rechtsanwendung im Steuerrecht (1):

Eltern E übertragen auf ihren Sohn A ein Mietwohngrundstück unter

Vorbehalt eines lebenslänglichen Nießbrauchs.

Abwandlung:

Gleichzeitig vereinbart E mit A ein schuldrechtliches Veräußerungsverbot,

das durch eine Rückauflassungsvormerkung gesichert wird.

Wem ist das Grundstück zuzurechnen? Wem die Mieteinkünfte?

Literaturhinweis

BFH v. 26.11.1998 – IV R 39/98, BStBl. II 1999, 263 ff.; BFH v. 20.12.2005

– X B 128/05, BFH/NV 2006, 704; BFH v. 28.3.2007 – IX R 37/05, BFH/NV

2007, 1891.

153

Fälle zur Rechtsanwendung im Steuerrecht (2):

Dealer D arbeitete als Rauschgifthändler. Er hatte aus dem Kokainverkauf

Einnahmen i.H.v. 400.000 €. D musste 65.000 € für den Kokaineinkauf

aufwenden. Seine Transportkosten beliefen sich auf 30.000 €.

Welche steuerlichen Folgen ergeben sich?

154

Fälle zur Rechtsanwendung im Steuerrecht (3):

Ein 6-jähriges Kind kauft ein Buch. Die Eltern genehmigen den Kauf nicht.

Das Kind behält das Buch dennoch.

Muss der Händler den Kaufpreis als Betriebseinnahme buchen?

155

Fälle zur Rechtsanwendung im Steuerrecht (4):

Der hochverschuldete S arbeitet als "Geschäftsführer" bei einer GmbH.

Die GmbH schließt deshalb mit der Ehefrau des S einen Arbeitsvertrag

und überweist die Vergütungen auf ein Konto der E. Wer hat die

Vergütungen zu versteuern?

156

Steuerumgehung (§ 42 AO)

(T/L, § 5, Rz. 116 – 134)

Missbräuchliche Anwendung von Gestaltungsmöglichkeiten des

Rechts durch Wahl einer den wirtschaftlichen Vorgängen unange-

messenen rechtlichen Gestaltung zum Zwecke der Steuervermeidung

Grundsatz

Der Stpfl. kann sein wirtschaftliches Verhalten im Rahmen der Rechtsordnung frei

wählen und gestalten. Das Steuerrecht schränkt die wirtschaftliche Freiheit nicht