Embed Size (px)

DESCRIPTION

Arbeits- und sozialrechtliche Aspekte zur Flexibilisierung des Übergangs in die Altersrente. Fachveranstaltung: Fachkräfte halten durch flexible Beschäftigungsmodelle - Konzepte betrieblicher Personalpolitik im demografischen Wandel Dresden, Bildungswerk der Sächsischen Wirtschaft - PowerPoint PPT Presentation

Citation preview

Arbeits- und sozialrechtliche Aspekte zur Flexibilisierung des Übergangs in die

Altersrente

Fachveranstaltung: Fachkräfte halten durch flexible Beschäftigungsmodelle - Konzepte betrieblicher

Personalpolitik im demografischen Wandel

Dresden, Bildungswerk der Sächsischen Wirtschaft10.Oktober 2012

Johannes KirschInstitut Arbeit und Qualifikation (IAQ) an der Universität Duisburg-Essen

1. Entwicklung der Erwerbstätigkeit im fortgeschrittenen Alter und im Rentenbezug

2. Möglichkeiten zur Flexibilisierung des Renteneintritts

a) Altersteilzeit

b) Teilrente

c) Zeitwertkonten

3. Erwerbstätigkeit in der Altersrente

4. Fazit

Gliederung

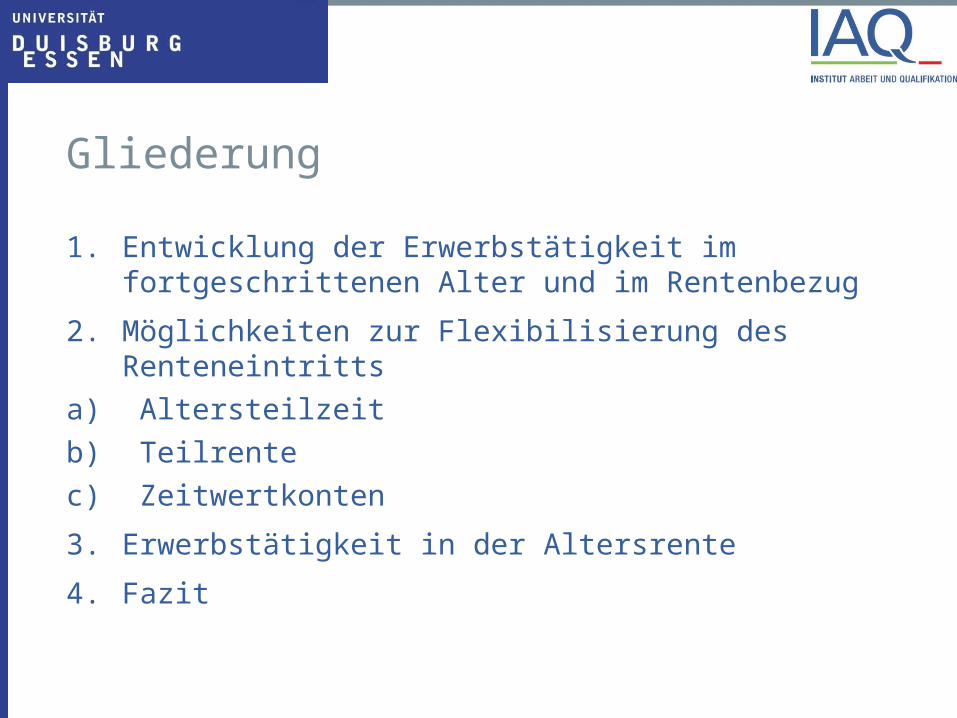

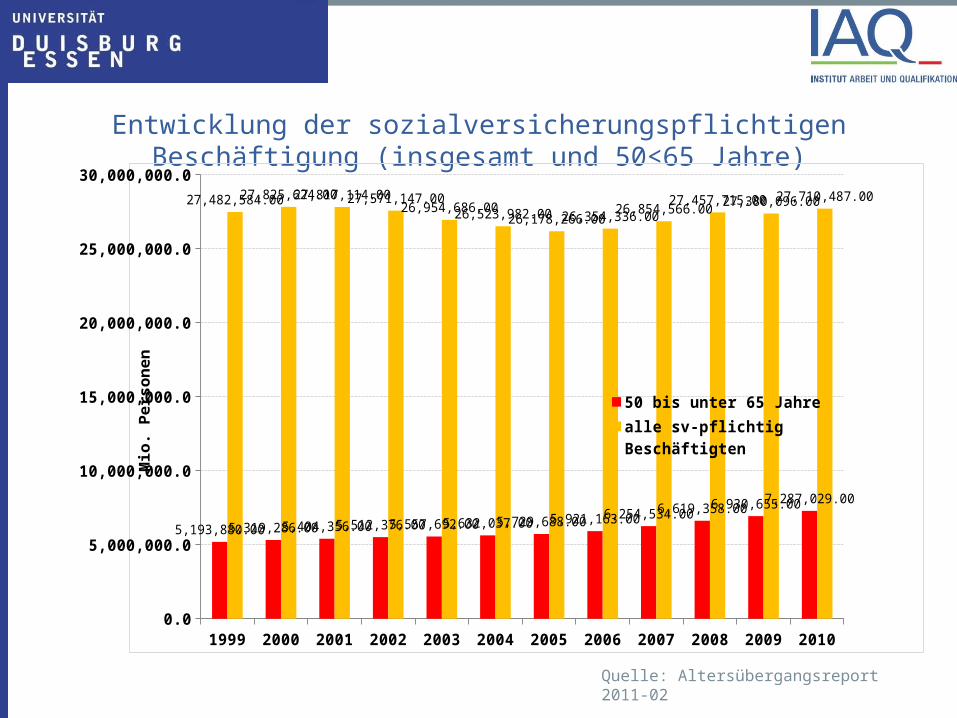

Zahl der sozialversicherungspflichtig beschäftigten Älteren (50+) im Jahr 2010 bei 7,3 Mio. (=26,3%) und damit auf historischem Höchststand nach Wachstum um 1,37 Mio. seit 2006 (2,1 Mio. seit 1999)

Ursache ist neben der Alterung der geburtenstarken Jahrgänge und der steigenden Erwerbstätigkeit der Frauen ein allgemeiner Trend zum Hinausschieben des Erwerbsaustritts

große Branchenunterschiede: z.B. Öffentliche Verwaltung: 39,1%; Baugewerbe 23,2%; Gastgewerbe 18,0%

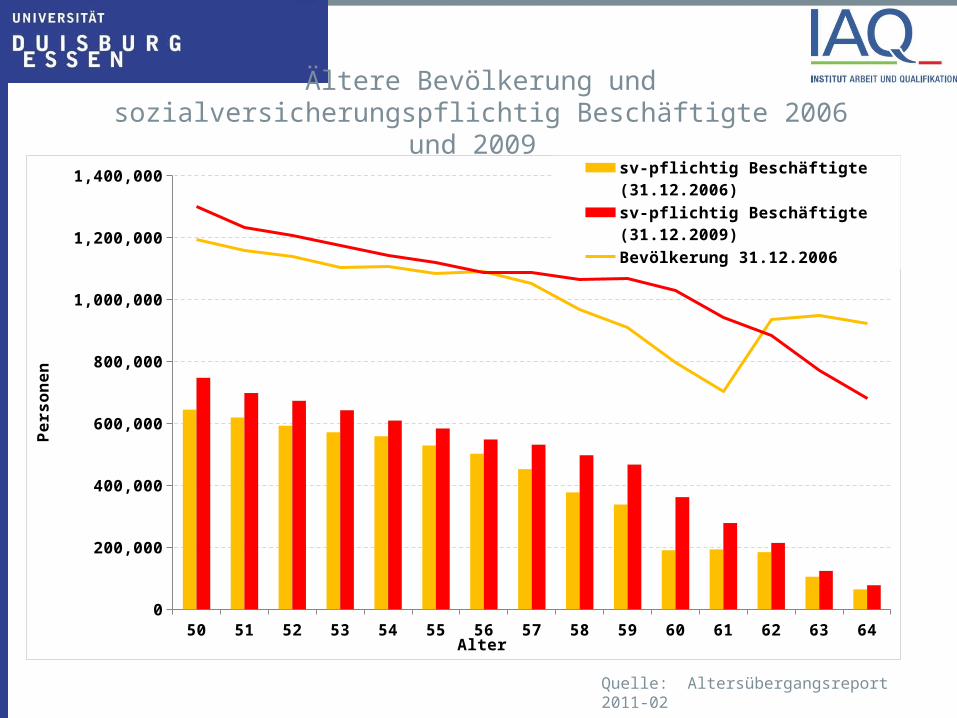

auf jeder Altersstufe zwischen 2006 und 2010 deutlicher Anstieg, aber unverändert Rückgang mit zunehmendem Alter: die Regelaltersgrenze wird nach wie vor nur von einer Minderheit in sozialversicherungspfl. Beschäftigung erreicht.

Zur Entwicklung der Erwerbstätigkeit im fortgeschrittenen Alter

Entwicklung der sozialversicherungspflichtigen Beschäftigung (insgesamt und 50<65 Jahre)

Quelle: Altersübergangsreport 2011-02

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20100.0

5,000,000.0

10,000,000.0

15,000,000.0

20,000,000.0

25,000,000.0

30,000,000.0

5,193,880.005,319,286.005,404,356.005,512,376.005,557,692.005,632,037.005,729,688.005,921,163.006,254,534.00

6,619,358.006,930,655.007,287,029.00

27,482,584.0027,825,624.0027,817,114.0027,571,147.0026,954,686.0026,523,982.0026,178,266.0026,354,336.0026,854,566.00

27,457,715.0027,380,096.0027,710,487.00

50 bis unter 65 Jahre

alle sv-pflichtig Beschäftigten

Mio

. Per

sone

n

Ältere Bevölkerung und sozialversicherungspflichtig Beschäftigte 2006 und 2009

Quelle: Altersübergangsreport 2011-02

50 51 52 53 54 55 56 57 58 59 60 61 62 63 640

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000 sv-pflichtig Beschäftigte (31.12.2006)

sv-pflichtig Beschäftigte (31.12.2009)

Bevölkerung 31.12.2006

Bevölkerung 31.12.2009

Alter

Pe

rso

ne

n

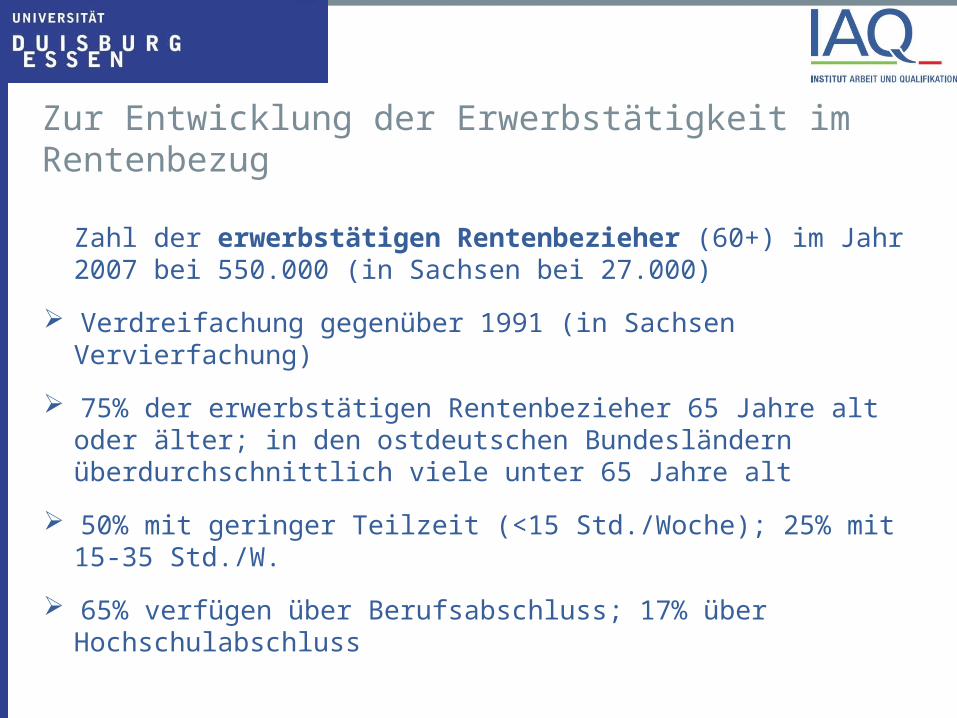

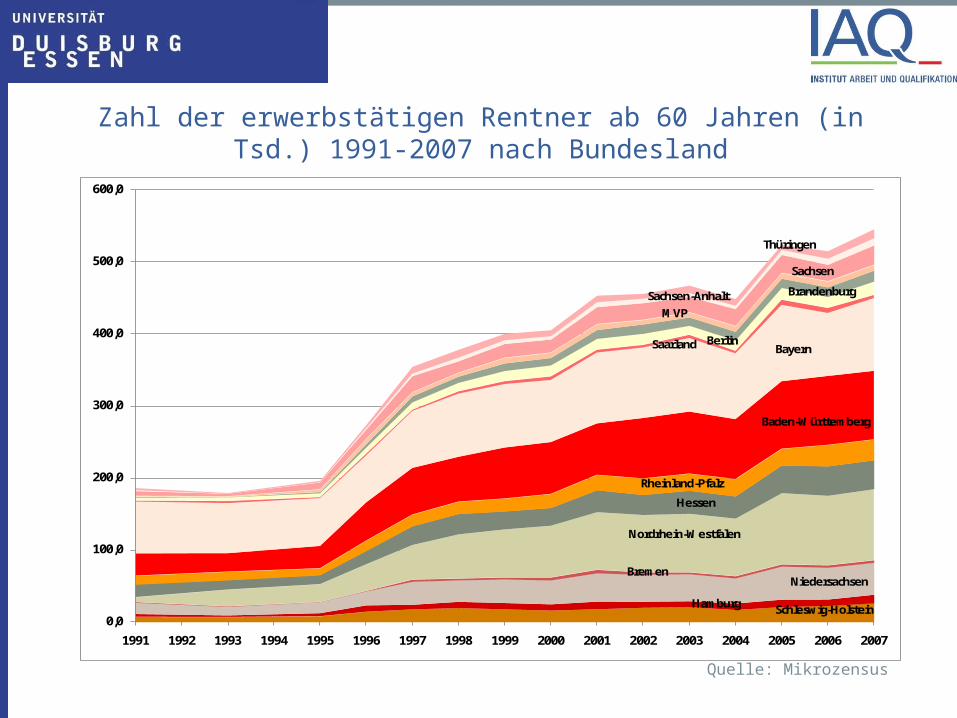

Zahl der erwerbstätigen Rentenbezieher (60+) im Jahr 2007 bei 550.000 (in Sachsen bei 27.000)

Verdreifachung gegenüber 1991 (in Sachsen Vervierfachung)

75% der erwerbstätigen Rentenbezieher 65 Jahre alt oder älter; in den ostdeutschen Bundesländern überdurchschnittlich viele unter 65 Jahre alt

50% mit geringer Teilzeit (<15 Std./Woche); 25% mit 15-35 Std./W.

65% verfügen über Berufsabschluss; 17% über Hochschulabschluss

Zur Entwicklung der Erwerbstätigkeit im Rentenbezug

Zahl der erwerbstätigen Rentner ab 60 Jahren (in Tsd.) 1991-2007 nach Bundesland

Quelle: Mikrozensus

0,0

100,0

200,0

300,0

400,0

500,0

600,0

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Schleswig-HolsteinHamburg

NiedersachsenBremen

Nordrhein-Westfalen

Hessen

Rheinland-Pfalz

Baden-Württemberg

BayernSaarland Berlin

Brandenburg

MVP

Sachsen

Sachsen-Anhalt

Thüringen

• Prinzip: Bei wenigstens 55-Jährigen Halbierung der bisherigen Arbeitszeit bei Sicherung von mindestens 70% des Entgelts und Aufstockung des Rentenversicherungsbeitrags (ggfs. mit Abweichungen nach oben auf Basis von Tarifvertrag bzw. Betriebsvereinbarung)

• Modellvarianten: Im Blockmodell Aufteilung der Laufzeit in Arbeitsphase und gleich lange Freistellungsphase; im Modell der „echten“ Altersteilzeit kontinuierlich halbierte Arbeitszeit. Zwischen den beiden Grundmodellen zahlreiche Gestaltungsmöglichkeiten einer schrittweise Reduzierung der Arbeitszeit, eines monatlichen oder saisonalen Wechsels etc. Zu beachten: die Verteilung der Arbeitszeit muss vorher vertraglich festgelegt werden.

• Förderung: BA fördert(e) bis Ende 2009 begonnene Altersteilzeitverträge; Aufstockung von Entgelt und Rentenversicherungsbeitrag muss seitdem der Arbeitgeber tragen; weiterhin steuerliche Förderung (Befreiung der Entgeltaufstockung von Lohnsteuer und Sozialversicherungspflicht).

Möglichkeiten zur Flexibilisierung des Renteneintritts: a) Altersteilzeit

• Zulässigkeit von Mehrarbeit: bei Förderung durch die BA bezahlte Mehrarbeit nur bis zur

Gering-fügigkeitsgrenze und grundsätzlich nur in der Arbeitsphase; Mehrarbeit mit Freizeitausgleich in größerem Umfang förderunschädlich, sofern voll-ständiger Abbau des Zeitguthaben während der Laufzeit der Altersteilzeit.

bei nur steuerlicher Förderung bezahlte Mehrarbeit auch oberhalb der Geringfügigkeitsgrenze möglich, im Blockmodell nur in der Arbeitsphase

• Zulässigkeit von Nebentätigkeiten bei Förderung durch die BA während der gesamten Laufzeit bis zur

Geringfügigkeitsgrenze möglich; Bestandsschutz f. in den letzten 5 Jahren ausgeübte Tätigkeiten auch oberhalb der Geringfügigkeitsgrenze

bei nur steuerlicher Förderung keine Bindung an die Geringfügigkeits-grenze

Möglichkeiten zur Flexibilisierung des Renteneintritts: a) Altersteilzeit

• Prinzip: Jede Rente kann bei Erfüllung der jew. Zugangsbedingungen – zu einem Drittel, zur Hälfte oder zu zwei Dritteln – als Teilrente in Anspruch genommen werden; bei paralleler sozialversicherungspflichtiger Beschäftigung werden gleichzeitig Rentenansprüche aufgebaut.

• Abschläge bei vorzeitigem Bezug: wie üblich 0,3% je Monat; sie wirken sich aber nur auf den vorzeitig bezogenen Betrag der Teilrente aus. Beispiel: Der Bezug einer Altersrente für langjährig Versicherte ab 63 Jahren als Teilrente im Hälfte-Modell hat 7,2% (=24 x 0,3) Abschlag zur Folge. Wird im Alter von 65 Jahren zusätzlich die zweite Hälfte der Rente (abschlagsfrei) bezogen, halbiert sich der Abschlag auf die gesamte Rente auf 3,6%.

• Zulässige Zuverdienste zur Teilrente unterliegen relativ starren Grenzen und werden individuell bestimmt; es gilt der Grundsatz, dass die Summe aus Arbeitseinkommen und Teilrente das vorherige Arbeitseinkommen nicht übersteigen darf. Ein dreimaliges Überschreiten der Zuverdienstgrenze hat die „Herabsetzung“ der Teilrente auf die nächst niedrige Stufe zur Folge.

Möglichkeiten zur Flexibilisierung des Renteneintritts: b) Teilrente

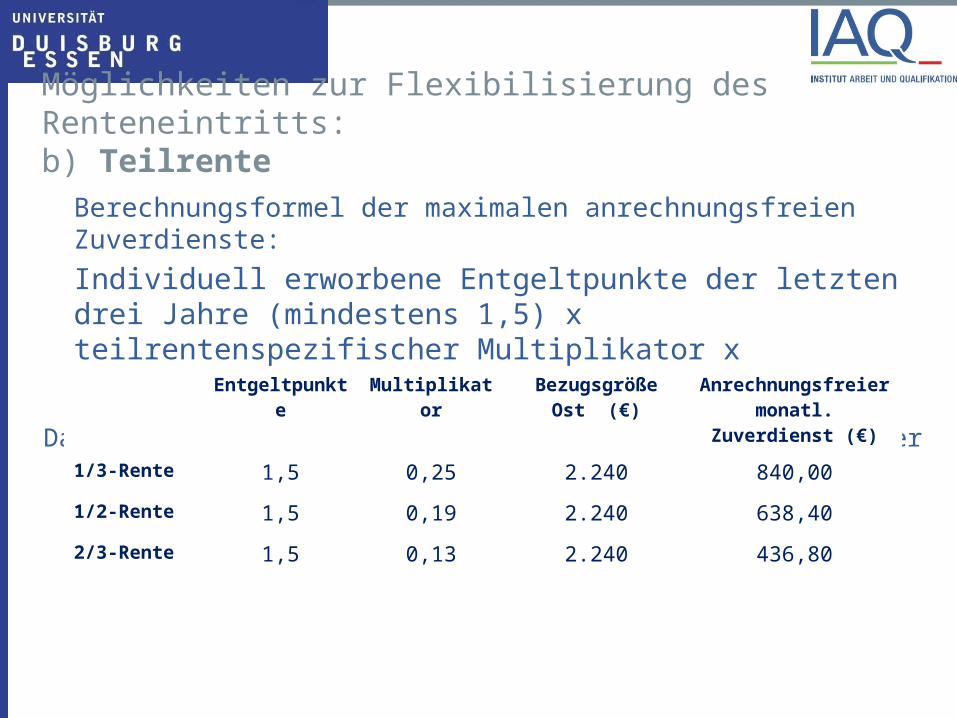

Berechnungsformel der maximalen anrechnungsfreien Zuverdienste:

Individuell erworbene Entgeltpunkte der letzten drei Jahre (mindestens 1,5) x teilrentenspezifischer Multiplikator x Bezugsgröße (n. § 18 Abs. 1 SGB IV)

Daraus ergeben sich die folgenden Mindestbeträge möglicher Zuverdienste:

Möglichkeiten zur Flexibilisierung des Renteneintritts: b) Teilrente

Entgeltpunkte Multiplikator Bezugsgröße Ost (€)

Anrechnungsfreier monatl. Zuverdienst

(€)

1/3-Rente 1,5 0,25 2.240 840,00

1/2-Rente 1,5 0,19 2.240 638,40

2/3-Rente 1,5 0,13 2.240 436,80

• Prinzip: Einbringung von Entgelt- bzw. Zeitbestandteilen in ein vom Arbeitgeber geführtes Wertguthaben auf Basis einer zwischen Arbeitgeber und -nehmer relativ frei gestaltbaren „Wertguthabenvereinbarung“ zum Zwecke der Ermöglichung längerfristiger Freistellungen; Kontenführung in Geld (außer bei Abschluss vor 01.01.2009)

• Einbringungsmöglichkeiten: Entgeltbestandteile (z.B. aus laufendem Gehalt, Weihnachts- und Urlaubsgeld, Überstundenvergütungen, Boni/Prämien (bis zu einem festgelegten Limit) und Zeit (z. B. Überstunden und nicht genommene Urlaubstage)

• Verwendungsmöglichkeiten: Steigerung der kurzfristigen betrieblichen Flexibilität ausdrücklich ausgeschlossen; neben Pflege und Kinderbetreuung sowie Qualifizierung sieht §7c Abs. 2 SGB IV ausdrücklich den Zweck der Freistellung oder Arbeitszeitverkürzung unmittelbar vor Eintritt in eine Altersrente vor.

• Ankündigungsfristen und Modalitäten der Entnahme (wie Mindest- und Höchstdauern) meist Gegenstand von Betriebsvereinbarungen

Möglichkeiten zur Flexibilisierung des Renteneintritts: c) Zeitwertkonten

• Übertragbarkeit des Wertguthabens bei Arbeitgeberwechsel nach § 7f. SGB III entweder auf den neuen Arbeitgeber (vorausgesetzt dieser ist zum Abschluss einer Wertguthabenvereinbarung bereit) oder auf die Deutsche Rentenversicherung Bund (vorausgesetzt das Wertguthaben übersteigt das Sechsfache der monatlichen Bezugsgröße, also 13.440 € [Ost] bzw. 15.750 € [West]). Ist eine Übertragung nicht möglich, tritt der Störfall ein (steuerpflichtige Auszahlung des Guthabens in einer Summe).

• Insolvenzschutz (nach §7e SGB IV): sanktionsbewehrte Pflicht des Arbeitgebers zur Übertragung des Bruttowerts des Wertguthabens unter Ausschluss der Rückführung auf einen rechtlich selbstständigen Dritten, der es in einem Treuhandverhältnis oder in vergleichbarer Weise führt (Kontrolle durch die Deutsche Rentenversicherung im Rahmen der Betriebsprüfung).

Möglichkeiten zur Flexibilisierung des Renteneintritts: c) Zeitwertkonten

• vor Erreichen der Regelaltersgrenze Zuverdienst bis zur Geringfügigkeitsgrenze anrechnungsfrei;

bei dauerhafter Überschreitung (mehr als zwei Mal im Jahr) Zurücksetzung auf Teilrente bei Anwendung der dort geltenden Zuverdienstgrenzen. Bei Über-schreiten des max. Zuverdienstes für eine 1/3-Rente entfällt die Rente.

zugleich Rentenabschläge in Höhe von 0,3% pro Monat des vorzeitigen Bezugs, also z.B. bei 24 Monaten 7,2% (dauerhafter Einkommensverlust)

• nach Erreichen der Regelaltersgrenze keine Zuverdienstgrenzen Bei sozialversicherungspflichtiger Beschäftigung zahlt der

Arbeitgeber Steuern und Sozialversicherungsbeiträgen in voller Höhe; der Arbeitnehmer erwirbt aber keine Leistungsansprüche aus der Renten- und Arbeitslosen-versicherung und ist auch von den Beiträgen hierzu befreit.

Alle anderen Vertragsarten unterliegen den üblichen Normen; dies gilt auch für die Befristung von Arbeitsverträgen.

Erwerbstätigkeit in der Altersrente (Vollrente)

• Werkvertrag geeignet bei genau spezifizierbaren und zeitlich abgrenzbaren

Leistungen • Dienstvertrag kommt eher bei Beratungs-/Unterstützungsleistungen mit nicht im

Voraus definierbaren Ergebnissen in Frage• Geringfügige Beschäftigung: Passende Form bei Geltung von Zuverdienstgrenzen gegenüber sozialversicherungspflichtige Beschäftigung kein

Kostenvorteil für Arbeitgeberseite, bei geringerer Flexibilität • Sozialversicherungspflichtige Beschäftigung Im Vergleich zu den selbstständigen Vertragsformen teurer (bei

den direkten Arbeitskosten), aber besser geeignet bei hoher Integration in die betrieblichen Abläufe (Vermeidung von Scheinselbstständigkeit) und wenn eine Bindung der Arbeitskräfte angestrebt wird.

Erwerbstätigkeit in der Altersrente (Vollrente): Kriterien bei der Wahl der Vertragsart

Ist in den Jahren vor Erreichen der Regelaltersgrenze eine Weiterarbeit nur bei reduzierter Belastung möglich, kommen grundsätzlich (a) Altersteilzeit, (b) normale Teilzeit, (c) Teilzeit aufgrund einer Wertguthabenvereinbarung und (d) Teilzeit in Verbindung mit einer Teilrente und in Betracht.

Altersteilzeit ist für Arbeitnehmer finanziell am attraktivsten, bringt als einziges der Modelle aber Kosten für den Arbeitgeber mit sich und lässt nur begrenzten Spielraum für kurzfristig veränderte Bedarfe;der einfache Wechsel in normale Teilzeit ist das flexibelste Modell, wird aber für viele Arbeitnehmer finanziell nur in Grenzen verkraftbar sein; Teilzeit wg. Entnahme aus einem Zeitwertkonto hält das Einkommen stabil, muss aber sehr langfristig geplant werden und birgt – ebenso wie Alters-teilzeit – bei Arbeitgeberwechseln Fallstricke in sich; die Kombination von Teilzeit und Teilrente bringt aktuell nur wenig Einkommensverlust mit sich, wirkt sich aber dauerhaft rentenmindernd aus und ist wegen der starren Zuverdienstgrenzen relativ unflexibel.

Fazit

• Nach Erreichen der Regelaltersgrenze kann parallel zum Rentenbezug unbegrenzt hinzuverdient werden. Arbeitgeber und Arbeitnehmer sind also freier, passende Regelungen zu vereinbaren. Außerdem ist auch ein Hinausschieben des Renteneintritts möglich.

Die Nutzung der Möglichkeiten für eine Verlängerung der Erwerbsphasen kann dazu beitragen, das demografisch bedingt knapper werdende Arbeitskräftepotenzial besser auszuschöpfen; eine vorausschauende betriebliche Personalpolitik muss sich parallel dazu aber stets um den Generationenaustausch bemühen.

Fazit

Vielen Dank für Ihre Aufmerksamkeit!