Embed Size (px)

Citation preview

61

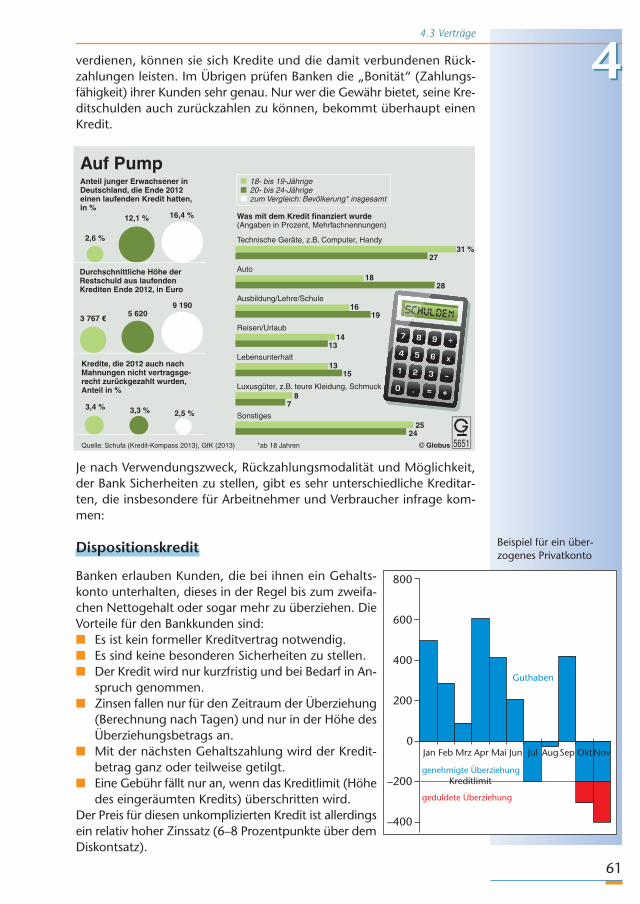

verdienen, können sie sich Kredite und die damit verbundenen Rück-zahlungen leisten. Im Übrigen prüfen Banken die „Bonität“ (Zahlungs-fähigkeit) ihrer Kunden sehr genau. Nur wer die Gewähr bietet, seine Kre-ditschulden auch zurückzahlen zu können, bekommt überhaupt einenKredit.

Je nach Verwendungszweck, Rückzahlungsmodalität und Möglichkeit,der Bank Sicherheiten zu stellen, gibt es sehr unterschiedliche Kreditar-ten, die insbesondere für Arbeitnehmer und Verbraucher infrage kom-men:

Dispositionskredit

Banken erlauben Kunden, die bei ihnen ein Gehalts-konto unterhalten, dieses in der Regel bis zum zweifa-chen Nettogehalt oder sogar mehr zu überziehen. DieVorteile für den Bankkunden sind:� Es ist kein formeller Kreditvertrag notwendig.� Es sind keine besonderen Sicherheiten zu stellen.� Der Kredit wird nur kurzfristig und bei Bedarf in An-

spruch genommen.� Zinsen fallen nur für den Zeitraum der Überziehung

(Berechnung nach Tagen) und nur in der Höhe desÜberziehungsbetrags an.

� Mit der nächsten Gehaltszahlung wird der Kredit-betrag ganz oder teilweise getilgt.

� Eine Gebühr fällt nur an, wenn das Kreditlimit (Höhedes eingeräumten Kredits) überschritten wird.

Der Preis für diesen unkomplizierten Kredit ist allerdingsein relativ hoher Zinssatz (6–8 Prozentpunkte über demDiskontsatz).

4.3 Verträge

Auf PumpAnteil junger Erwachsener in Deutschland, die Ende 2012einen laufenden Kredit hatten,in %

Was mit dem Kredit finanziert wurde(Angaben in Prozent, Mehrfachnennungen)

2,6 %

12,1 % 16,4 %

Kredite, die 2012 auch nach Mahnungen nicht vertragsge-recht zurückgezahlt wurden, Anteil in %

3,4 % 3,3 % 2,5 %

Quelle: Schufa (Kredit-Kompass 2013), GfK (2013) *ab 18 Jahren © Globus 5651

Technische Geräte, z.B. Computer, Handy

Auto

Ausbildung/Lehre/Schule

Reisen/Urlaub

Lebensunterhalt

Luxusgüter, z.B. teure Kleidung, Schmuck

Sonstiges

Durchschnittliche Höhe der Restschuld aus laufenden Krediten Ende 2012, in Euro

3 767 €5 620

9 190

25

8

13

14

16

18

31 %27

28

19

13

15

7

24

18- bis 19-Jährige20- bis 24-Jährigezum Vergleich: Bevölkerung* insgesamt

800

600

400

200

0Jan

geduldete Überziehung

genehmigte Überziehung

Guthaben

Feb Mrz Apr Mai Jun Jul AugSep OktNov

–200

–400

Kreditlimit

44

Beispiel für ein über -zogenes Privatkonto

HT4975_Kap04_049-076_HT4975_Kap04_049-076 21.05.15 09:01 Seite 61

W1.1 Die veränderte Arbeits- undBerufswelt

Die Arbeitswelt verändertsich. Gewaltige Umstellun-gen bringen die Anwen-dung von neuen Techno-logien, neuen Formen vonArbeitsorganisation undMa nagementstrategien mitsich. Es gibt eine immerstärkere Orientierung inRichtung Dienstleistungs-gesellschaft. Der Leis tungs -druck nimmt zu. Konkur-renzkampf, steigende An-sprüche und drohende Arbeitslosigkeit ge hören zu den „ganz normalen“Rahmenbedingungen vie-ler Beschäftigter.

Auch gibt es in vielen Un-ternehmen einen starken Trend zur Spezialisierung. Es gilt als Erschwer-nis, wenn sich Arbeitnehmer über 40 Jahre nicht mehr weiterbilden bzw.die Arbeitgeber hier nicht mehr in Qualifizierungsmaßnahmen investie-ren. Lebenslanges Lernen heißt die Devise (s. auch Kapitel 17.2.2).

Älteren Menschen werden einige Defizite zugeschrieben – sie seien weniger produktiv, kreativ und belastbar, würden nur langsam lernen und auch die Interaktion werde immer schwieriger. In der Tat: Die Leis -

tungs fähigkeit verändertsich im Laufe des Älter-werdens – es gibt aberinsgesamt gesehen kei-nen Leistungsabfall.

Ideal sind daher betriebs-interne Teams, die hin-sichtlich des Alters mög-lichst gemischt sind – hierkönnen ältere Mitarbeiterals Mentoren fungierenund ihr Erfahrungs wissenan den Nachwuchs wei -tergeben („Pro duc tive

� gute, zeitnahe, aktuelle Ausbildung� Flexibilität� Aktivität� neue Technologien � neugierig� körperlich und geistig fit� ausdauernd� produktiv� belastbar

� soziale Kompetenz, Teamfähigkeit� Stabilität� Lebenserfahrung, Berufserfahrung� Branchenkenntnisse, Marktkenntnisse� etablierte Kundenkontakte� selbstständiges Handeln� Aufgabenerfüllung („Job Perfor -

mance“)� Urteilsfähigkeit� Qualitätsbewusstsein� Verantwortungsbewusstsein� gutes Zeitmanagement� Loyalität gegenüber dem Arbeitgeber

Überlegenheit von jüngeren Arbeitnehmern

Überlegenheit von älteren Arbeitnehmern

StrukturwandelW1W1

90

€

€

€

€

€

€

€

€

€

€

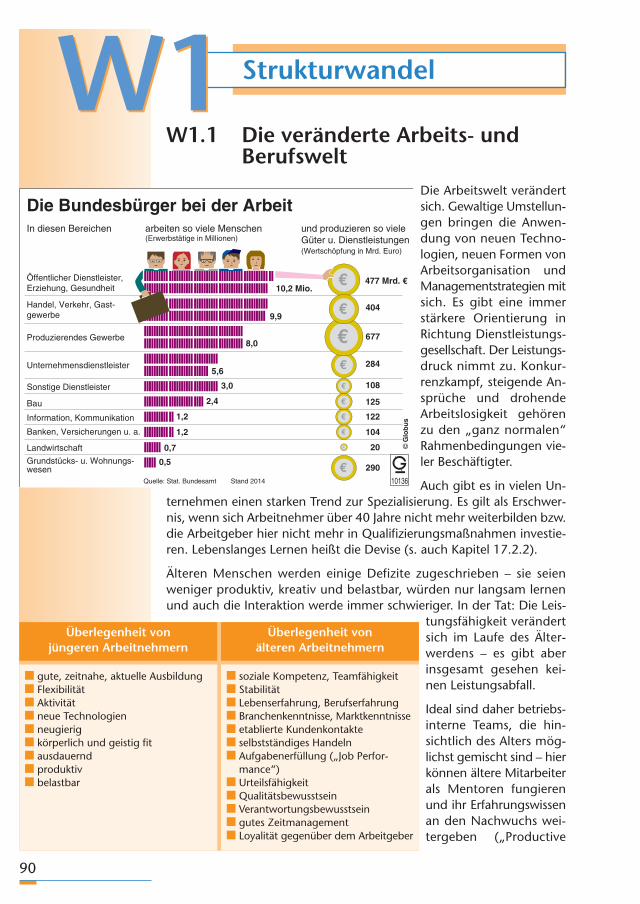

Die Bundesbürger bei der ArbeitIn diesen Bereichen

Öffentlicher Dienstleister,Erziehung, Gesundheit

Handel, Verkehr, Gast-gewerbe

Produzierendes Gewerbe

Unternehmensdienstleister

Sonstige Dienstleister

Bau

Information, Kommunikation

Banken, Versicherungen u. a.

Landwirtschaft

Grundstücks- u. Wohnungs-wesen

arbeiten so viele Menschen(Erwerbstätige in Millionen)

und produzieren so vieleGüter u. Dienstleistungen(Wertschöpfung in Mrd. Euro)

Stand 2014Quelle: Stat. Bundesamt

10,2 Mio.

9,9

© G

lob

us

8,0

5,6

3,0

2,4

1,2

1,2

0,7

0,5

10136

477 Mrd. €

404

677

284

108

125

122

104

20

290

HT4975_Kap05W1_090-093_HT4975_Kap05W1_090-093 04.06.15 09:32 Seite 90

136

Mitbestimmung der Arbeitnehmer und Fragen der beruflichen Bildungusw. frei zu verhandeln, soweit nicht gesetzliche Mindestvorgaben ein-geschränkt werden.

Obwohl es aufgrund gegensätzlicher Interessenlagen oft sehr unter-schiedliche Auffassungen zwischen Arbeitnehmern und Arbeitgebern gibt,greift der Staat nicht in dieses Spannungsverhältnis ein (Tarifautonomie).Vielmehr überträgt er einen Teil der Verantwortung für das Funktionierender wirtschaftlichen und sozialen Ordnung den Vertretungen der Arbeit-nehmer und Arbeitgeber, die die Aufgabe haben, die notwendigen Kom-promisse zu finden (Tarifvertragsgesetz).

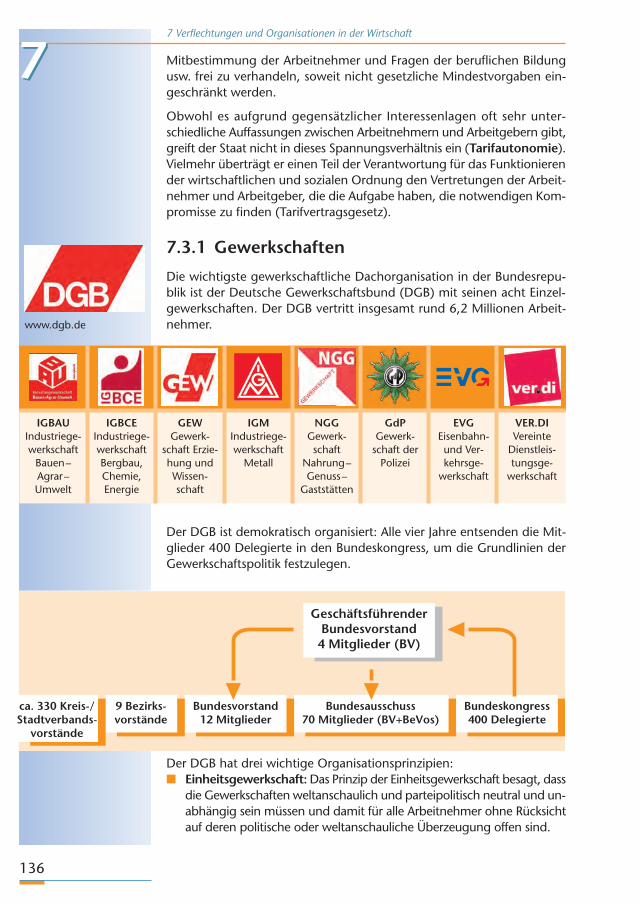

7.3.1 Gewerkschaften

Die wichtigste gewerkschaftliche Dachorganisation in der Bundesrepu-blik ist der Deutsche Gewerkschaftsbund (DGB) mit seinen acht Einzel-gewerkschaften. Der DGB vertritt insgesamt rund 6,2 Millionen Arbeit-nehmer.

Der DGB ist demokratisch organisiert: Alle vier Jahre entsenden die Mit-glieder 400 Delegierte in den Bundeskongress, um die Grundlinien derGewerkschaftspolitik festzulegen.

Der DGB hat drei wichtige Organisationsprinzipien:� Einheitsgewerkschaft:Das Prinzip der Einheitsgewerkschaft besagt, dass

die Gewerkschaften weltanschaulich und parteipolitisch neutral und un-abhängig sein müssen und damit für alle Arbeitnehmer ohne Rücksichtauf deren politische oder weltanschauliche Überzeugung offen sind.

7 Verflechtungen und Organisationen in der Wirtschaft

77

www.dgb.de

IGBAUIndustriege-werkschaftBauen–Agrar–Umwelt

IGBCEIndustriege-werkschaftBergbau,Chemie,Energie

GEWGewerk-

schaft Erzie-hung undWissen-schaft

IGMIndustriege-werkschaft

Metall

NGGGewerk-schaft

Nahrung–Genuss–

Gaststätten

GdPGewerk-schaft derPolizei

EVGEisenbahn-und Ver-kehrsge-

werkschaft

VER.DIVereinteDienstleis -tungsge-werkschaft

GeschäftsführenderBundesvorstand

4 Mitglieder (BV)

Bundesausschuss70 Mitglieder (BV+BeVos)

Bundesvorstand12 Mitglieder

9 Bezirks-vorstände

ca. 330 Kreis-/Stadtverbands-

vorstände

Bundeskongress400 Delegierte

HT4975_Kap07_128-144_HT4975_Kap07_128-144 21.05.15 09:08 Seite 136

144

7 Verflechtungen und Organisationen in der Wirtschaft

Verstöße gegen den freien Wettbewerb treffen vor allem die Verbraucher. Prüfen Sie bei den folgenden Beispielen, ob die Vereinbarungen wettbewerbsrechtlichzulässig sind, und geben Sie an, inwiefern die Verbraucher ggf. übervorteilt werden.Informieren Sie sich dazu insbesondere bei folgenden Internetadressen:• www.bdi.eu (Bundesverband der Deutschen Industrie)• www.bundeskartellamt.de (Bundeskartellamt)• www.frankfurt-main.ihk.de (IHK Frankfurt am Main)

Die Firmen A und B vereinbaren, dass sie künftig ihre Produkte nicht unter einem be-stimmten Mindestpreis anbieten werden.

Zwei Baustoffhändler kommen überein, dass in-nerhalb eines bestimmten Gebiets Unterneh-men A ausschließlich Kunden beliefern soll, dieeinen jährlichen Bedarf von mehr als 150.000m3 Beton haben. Kunden mit einem darunterliegenden Jahresbedarf sollen ausschließlich vonUnternehmen B versorgt werden.

Mehrere Einzelhändler schließen sich zu einerEinkaufsgemeinschaft zusammen. Zu diesem Zweck gründen sie eine Gesellschaft,die günstige Einkaufspreise mit den Lieferanten aushandeln soll.

Zwei Hersteller gründen ein Vertriebsunternehmen. Dieses soll die von den Gründernhergestellten Produkte auf dem Markt anbieten und die Preise dafür festlegen.

In einem Rollenspiel sollen Sie in die Rollen eines

Gewerkschafters bzw. eines Wirtschaftsbosses

schlüpfen. Diskutieren Sie miteinander nachfolgende Fragen und beziehen Sie be-gründet Stellung (die übrigen Schüler sind Beobachter und nehmen nach der Diskus-sion ihrerseits Stellung).Informieren Sie sich dazu insbesondere bei folgenden Internetadressen:• www.dgb.de (Deutscher Gewerkschaftsbund)• www.arbeitgeber.de (Bundesvereinigung der Deutschen Arbeitgeberverbände)

Ist der seit 2015 geltende fächendeckende Mindestlohn gerechtfertigt?

Soll der Spitzensteuersatz heraufgesetzt oder die Umsatzsteuer erhöht werden?

Muss der Hartz-IV-Satz erhöht werden?

Muss der Kündigungsschutz gelockert werden?

Soll die Erhöhung des Renteneintrittalters zurückgenommen werden?

Sind Lohnerhöhungen in der Krise verantwortbar?

Darf der Staat in der Krise Unternehmen und Banken unter die Arme greifen?

d

c

b

g

f

e

d

c

b

a

a

1

2

Handlungsorientierte Themenbearbeitung HoTHoT

HT4975_Kap07_128-144_HT4975_Kap07_128-144 21.05.15 09:08 Seite 144

153

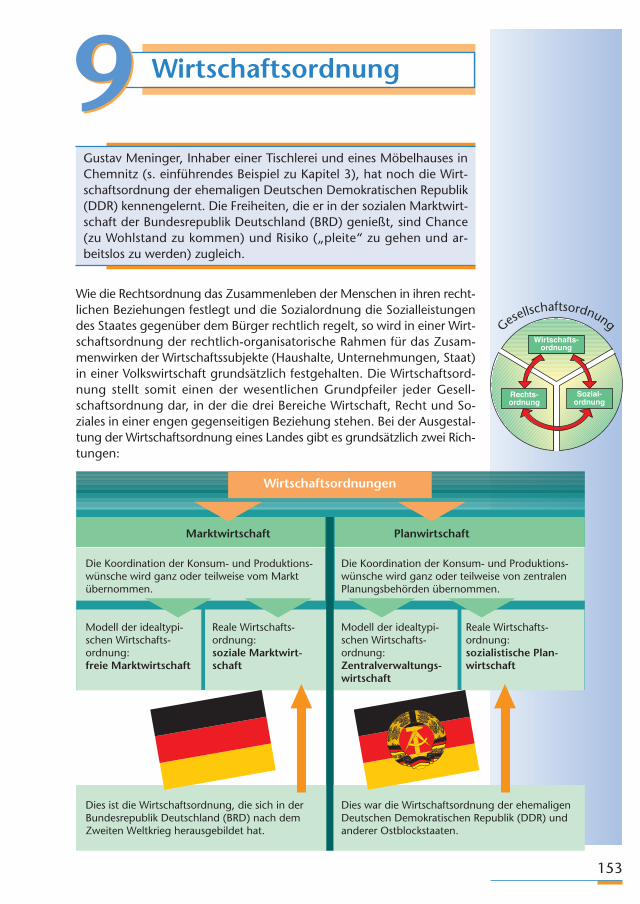

Gustav Meninger, Inhaber einer Tischlerei und eines Möbelhauses inChemnitz (s. einführendes Beispiel zu Kapitel 3), hat noch die Wirt-schaftsordnung der ehemaligen Deutschen Demokratischen Republik(DDR) kennengelernt. Die Freiheiten, die er in der sozialen Marktwirt-schaft der Bundesrepublik Deutschland (BRD) genießt, sind Chance(zu Wohlstand zu kommen) und Risiko („pleite“ zu gehen und ar-beitslos zu werden) zugleich.

Wie die Rechtsordnung das Zusammenleben der Menschen in ihren recht-lichen Beziehungen festlegt und die Sozialordnung die Sozialleistungendes Staates gegenüber dem Bürger rechtlich regelt, so wird in einer Wirt-schaftsordnung der rechtlich-organisatorische Rahmen für das Zusam-menwirken der Wirtschaftssubjekte (Haushalte, Unternehmungen, Staat)in einer Volkswirtschaft grundsätzlich festgehalten. Die Wirtschaftsord-nung stellt somit einen der wesentlichen Grundpfeiler jeder Gesell-schaftsordnung dar, in der die drei Bereiche Wirtschaft, Recht und So-ziales in einer engen gegenseitigen Beziehung stehen. Bei der Ausgestal-tung der Wirtschaftsordnung eines Landes gibt es grundsätzlich zwei Rich-tungen:

Wirtschaftsordnung

Wirtschafts-ordnung

Rechts-ordnung

Sozial-ordnung

Wirtschaftsordnungen

Marktwirtschaft

Die Koordination der Konsum- und Produktions-wünsche wird ganz oder teilweise vom Markt übernommen.

Modell der idealtypi-schen Wirtschafts-ordnung:freie Marktwirtschaft

Reale Wirtschafts-ordnung:soziale Marktwirt-schaft

Modell der idealtypi-schen Wirtschafts-ordnung:Zentralverwaltungs-wirtschaft

Reale Wirtschafts-ordnung:sozialistische Plan-wirtschaft

Planwirtschaft

Die Koordination der Konsum- und Produktions-wünsche wird ganz oder teilweise von zentralen Planungsbehörden übernommen.

Dies ist die Wirtschaftsordnung, die sich in der Bundesrepublik Deutschland (BRD) nach demZweiten Weltkrieg herausgebildet hat.

Dies war die Wirtschaftsordnung der ehemaligen Deutschen Demokratischen Republik (DDR) undanderer Ostblockstaaten.

99

Gesellschaftsordnung

HT4975_Kap09_153-164_HT4975_Kap09_153-164 21.05.15 09:10 Seite 153

170

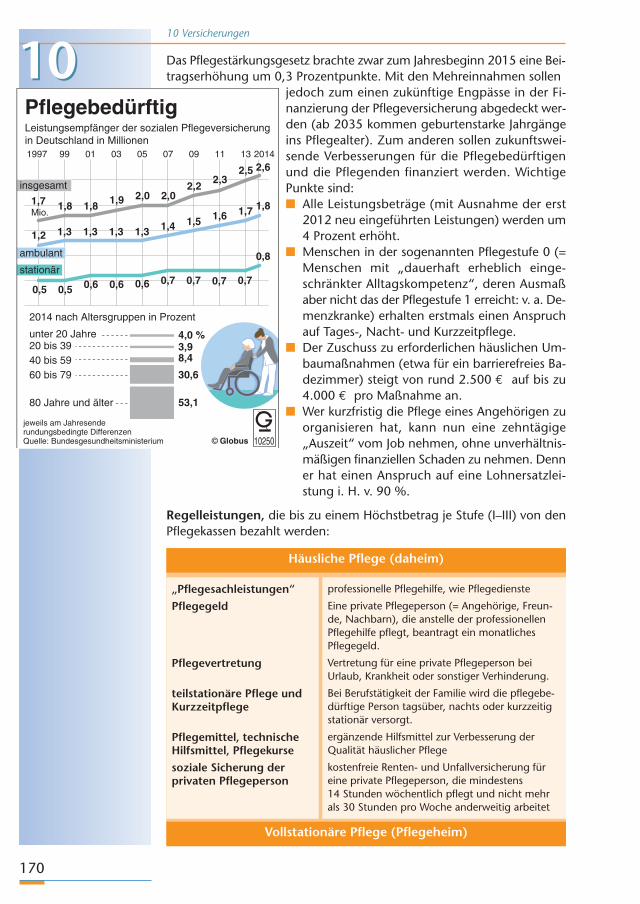

Das Pflegestärkungsgesetz brachte zwar zum Jahresbeginn 2015 eine Bei-tragserhöhung um 0,3 Prozentpunkte. Mit den Mehreinnahmen sollen

jedoch zum einen zukünftige Engpässe in der Fi-nanzierung der Pflegeversicherung abgedeckt wer-den (ab 2035 kommen geburtenstarke Jahrgängeins Pflegealter). Zum anderen sollen zukunftswei-sende Verbesserungen für die Pflegebedürftigenund die Pflegenden finanziert werden. WichtigePunkte sind:� Alle Leistungsbeträge (mit Ausnahme der erst

2012 neu eingeführten Leistungen) werden um4 Prozent erhöht.

� Menschen in der sogenannten Pflegestufe 0 (=Menschen mit „dauerhaft erheblich einge-schränkter Alltagskompetenz“, deren Ausmaßaber nicht das der Pflegestufe 1 erreicht: v. a. De-menzkranke) erhalten erstmals einen Anspruchauf Tages-, Nacht- und Kurzzeitpflege.

� Der Zuschuss zu erforderlichen häuslichen Um-baumaßnahmen (etwa für ein barrierefreies Ba-dezimmer) steigt von rund 2.500 € auf bis zu4.000 € pro Maßnahme an.

� Wer kurzfristig die Pflege eines Angehörigen zuorganisieren hat, kann nun eine zehntägige„Auszeit“ vom Job nehmen, ohne unverhältnis-mäßigen finanziellen Schaden zu nehmen. Denner hat einen Anspruch auf eine Lohnersatzlei-stung i. H. v. 90 %.

Regelleistungen, die bis zu einem Höchstbetrag je Stufe (I–III) von denPflegekassen bezahlt werden:

10 Versicherungen

Häusliche Pflege (daheim)

Vollstationäre Pflege (Pflegeheim)

„Pflegesachleistungen“Pflegegeld

Pflegevertretung

teilstationäre Pflege undKurzzeitpflege

Pflegemittel, technischeHilfsmittel, Pflegekursesoziale Sicherung der privaten Pflegeperson

professionelle Pflegehilfe, wie Pflegedienste

Eine private Pflegeperson (= Angehörige, Freun-de, Nachbarn), die anstelle der professionellenPflegehilfe pflegt, beantragt ein monatliches Pflegegeld.

Vertretung für eine private Pflegeperson bei Urlaub, Krankheit oder sonstiger Verhinderung.

Bei Berufstätigkeit der Familie wird die pflegebe-dürftige Person tagsüber, nachts oder kurzzeitigstationär versorgt.

ergänzende Hilfsmittel zur Verbesserung derQualität häuslicher Pflege

kostenfreie Renten- und Unfallversicherung füreine private Pflegeperson, die mindestens 14 Stunden wöchentlich pflegt und nicht mehrals 30 Stunden pro Woche anderweitig arbeitet

PflegebedürftigLeistungsempfänger der sozialen Pflegeversicherungin Deutschland in Millionen

2014 nach Altersgruppen in Prozent

unter 20 Jahre20 bis 3940 bis 5960 bis 79

80 Jahre und älter

jeweils am Jahresenderundungsbedingte DifferenzenQuelle: Bundesgesundheitsministerium

1,7Mio.

1997 99 01 03 05 07 09 11 13 2014

1,8

1,2

1,8 1,9 2,0 2,02,2

2,32,5 2,6

1,3 1,3 1,3 1,3 1,4 1,5 1,6 1,7 1,8

0,5 0,5 0,6 0,6 0,6 0,7 0,7 0,7 0,7

0,8

© Globus 10250

ambulant

insgesamt

4,0 %3,98,4

30,6

53,1

stationär

1010

HT4975_Kap10_165-186_HT4975_Kap10_165-186 21.05.15 09:11 Seite 170

185

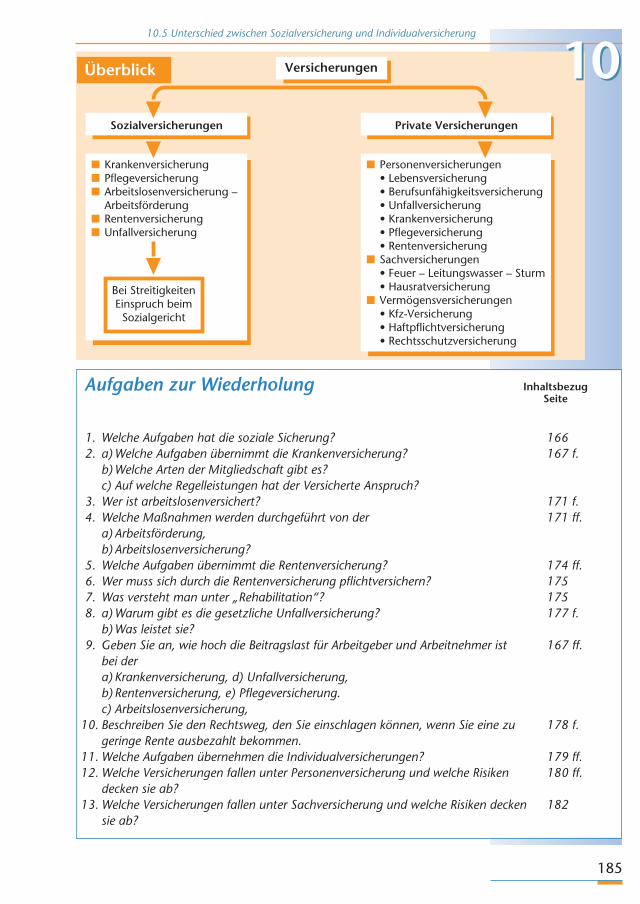

10.5 Unterschied zwischen Sozial versicherung und Individual versicherung

VersicherungenÜberblick

Private Versicherungen

n Krankenversicherungn Pflegeversicherungn Arbeitslosenversicherung – Arbeitsförderungn Rentenversicherungn Unfallversicherung

n Personenversicherungen • Lebensversicherung • Berufsunfähigkeitsversicherung • Unfallversicherung • Krankenversicherung • Pflegeversicherung • Rentenversicherungn Sachversicherungen • Feuer – Leitungswasser – Sturm • Hausratversicherungn Vermögensversicherungen • Kfz-Versicherung • Haftpflichtversicherung • Rechtsschutzversicherung

Sozialversicherungen

Bei Streitigkeiten Einspruch beim

Sozialgericht

1010

Aufgaben zur Wiederholung Inhaltsbezug Seite

1. Welche Aufgaben hat die soziale Sicherung? 1662. a)Welche Aufgaben übernimmt die Krankenversicherung? 167 f.

b)Welche Arten der Mitgliedschaft gibt es?c) Auf welche Regelleistungen hat der Versicherte Anspruch?

3. Wer ist arbeitslosenversichert? 171 f.4. Welche Maßnahmen werden durchgeführt von der 171 ff.

a) Arbeitsförderung,b)Arbeitslosenversicherung?

5. Welche Aufgaben übernimmt die Rentenversicherung? 174 ff.6. Wer muss sich durch die Rentenversicherung pflichtversichern? 1757. Was versteht man unter „Rehabilitation“? 1758. a)Warum gibt es die gesetzliche Unfallversicherung? 177 f.

b)Was leistet sie?9. Geben Sie an, wie hoch die Beitragslast für Arbeitgeber und Arbeitnehmer ist 167 ff.

bei dera) Krankenversicherung, d) Unfallversicherung,b) Rentenversicherung, e) Pflegeversicherung.c) Arbeitslosenversicherung,

10. Beschreiben Sie den Rechtsweg, den Sie einschlagen können, wenn Sie eine zu 178 f.geringe Rente ausbezahlt bekommen.

11. Welche Aufgaben übernehmen die Individualversicherungen? 179 ff.12. Welche Versicherungen fallen unter Personenversicherung und welche Risiken 180 ff.

decken sie ab?13. Welche Versicherungen fallen unter Sachversicherung und welche Risiken decken 182

sie ab?

HT4975_Kap10_165-186_HT4975_Kap10_165-186 21.05.15 09:11 Seite 185

195

11.3 Zahlung mit fremden Währungen

1111Die Bildschirmgestaltung ist oft den bekannten Papierformularen nach-empfunden, was die Handhabung erleichtert. Aus Sicherheitsgründenmüssen sich Nutzer mit einer PIN anmelden und jede Kontobewegungmuss mit der Eingabe einer durch die Bank zur Verfügung gestellten Trans-aktionsnummer (TAN) als Unterschriftersatz abgeschlossen werden. ZurErhöhung der Sicherheit werden iTAN-, eTAN- und mTAN-Verfahren ein-gesetzt.

11.3 Zahlung mit fremden WährungenSpätestens, wenn man als Tourist „Euroland“ (s. Karte) verlässt oder wennUnternehmen mit Ländern, die nicht zur Eurozone gehören, Handel trei-ben, entsteht das Problem, dass Währungen umgetauscht werden müs-sen.

Unter der Währung eines Staates oder einer Staatengemeinschaft ver-steht man das dort geltende gesetzliche Zahlungsmittel. In der Eu-ropäischen Wirtschafts- und Wäh rungsunion (EWWU) ist seit dem Jahr2002 der Euro die gemeinsame einheitliche Währung.

Die Währung der EWWU ist durchfolgende Merkmale gekennzeichnet:� Die Währungseinheit ist der Euro,

dieser ist in 100 Cent „ge-stückelt“.

� Nur die Banknoten (Scheine)sind gesetzliches Zahlungsmittel,für sie besteht Annahmezwang(Schecks etc. können, müssenaber nicht zahlungshalber ange-nommen werden). Münzen sindnur ein beschränkt gesetzlichesZahlungsmittel – sie müssennicht in jeder beliebigen Höheangenommen werden.

� Die Europäische Zentralbank(EZB) mit Sitz in Frankfurt amMain koordiniert den Druck so-wie die Ausgabe der Banknotenbzw. die Prägung der Münzen inden Mitgliedstaaten der EWWU.Sie gewährleis tet eine stabileWährung durch währungspoliti-sche Maßnahmen (insbesondereZinsentscheidungen).

� Neue Mitglieder können in die EWWU nur aufgenommen werden,wenn sie die Konvergenzkriterien erfüllen.

• Kriminelle fischen nachIhren Computer-Pass -worten (Kunstwort:„Phishing“).

• Antworten Sie niemalsauf E-Mails, die von Ihnen PIN- oder TAN- Eingaben verlangen!

SCHWEDENFINNLANDFINNLAND

GRIECHENLANDGRIECHENLAND

ZYPERNZYPERN

ITALIENITALIEN

LETTLANDLETTLAND

LITAUENLITAUEN

MALTAMALTA

UNGARN

TSCHECHIEN

POLEN

FRANKREICH

IRLANDIRLAND

LUXEMBURGLUXEMBURG

BELGIENBELGIEN

DEUTSCHLANDDEUTSCHLAND

ÖSTERREICHÖSTERREICH

DÄNEMARK

SLOWAKEISLOWAKEI

SPANIENSPANIEN

ESTLANDESTLAND

SLOWENIENSLOWENIEN

KROATIEN

BULGARIEN

RUMÄNIEN

GROSSBRITANNIEN

NIEDERLANDENIEDERLANDE

PORTUGALPORTUGAL

EU-Mitglieder, die den Euroals offizielle Währungeingeführt haben, und das Jahr der Euro-Einführung

EU-Mitglieder, die den Euro(noch) nicht eingeführt haben,und ihre derzeit gültige Währung

Deutschland 1999

Frankreich 1999

Niederlande 1999

Luxemburg 1999

Griechenland 2001

Italien 1999

Irland 1999

Lettland 2014

Finnland 1999

Österreich 1999

Estland 2011

Slowakei 2009

Zypern 2008

Belgien 1999

Dänemark Dänische Krone

Großbritannien Pfund Sterling

Litauen 2015

Schweden Schwed. Krone

Ungarn Forint

Rumänien Leu

Kroatien Kuna

Polen Złoty

Tschechien Tschech. Krone

Bulgarien Lew

Slowenien 2007

Malta 2008

Die Euroländer

Quelle: Europäische UnionStand 2015

Euro-Länder

Spanien 1999

© Globus10045

Portugal 1999

HT4975_Kap11_187-198_HT4975_Kap11_187-198 21.05.15 09:12 Seite 195

215

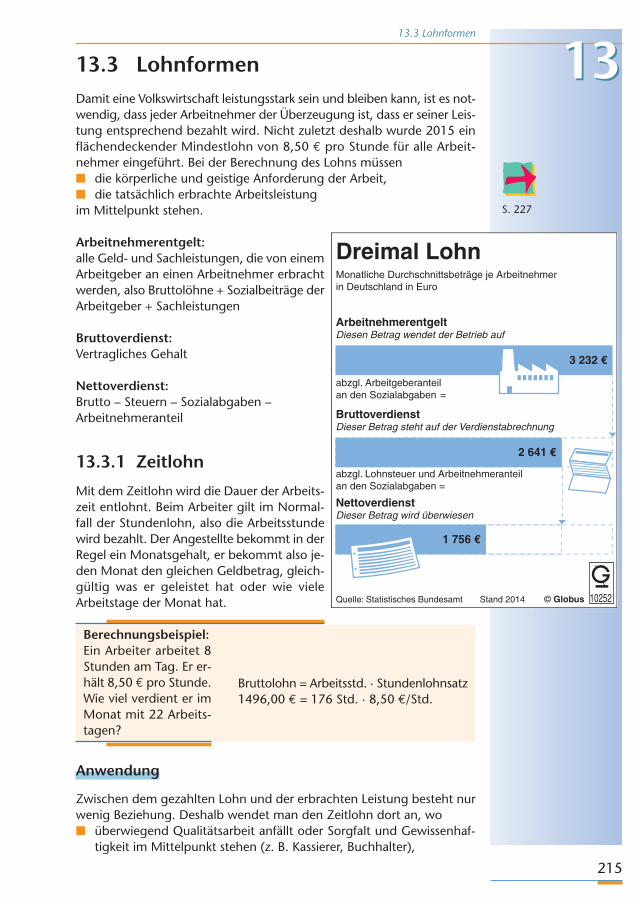

13.3 LohnformenDamit eine Volkswirtschaft leistungsstark sein und bleiben kann, ist es not-wendig, dass jeder Arbeitnehmer der Überzeugung ist, dass er seiner Leis - tung entsprechend bezahlt wird. Nicht zuletzt deshalb wurde 2015 einflächendeckender Mindestlohn von 8,50 € pro Stunde für alle Arbeit-nehmer eingeführt. Bei der Berechnung des Lohns müssen� die körperliche und geistige Anforderung der Arbeit,� die tatsächlich erbrachte Arbeitsleistungim Mittelpunkt stehen.

Arbeitnehmerentgelt:alle Geld- und Sachleistungen, die von einemArbeitgeber an einen Arbeitnehmer erbrachtwerden, also Bruttolöhne + Sozialbeiträge derArbeit geber + Sachleistungen

Bruttoverdienst: Vertragliches Gehalt

Nettoverdienst:Brutto – Steuern – Sozialabgaben –Arbeitnehmer anteil

13.3.1 Zeitlohn

Mit dem Zeitlohn wird die Dauer der Arbeits-zeit entlohnt. Beim Arbeiter gilt im Normal-fall der Stundenlohn, also die Arbeitsstundewird bezahlt. Der Angestellte bekommt in derRegel ein Monatsgehalt, er bekommt also je-den Monat den gleichen Geldbetrag, gleich-gültig was er geleistet hat oder wie viele Arbeitstage der Monat hat.

Berechnungsbeispiel:Ein Arbeiter arbeitet 8Stunden am Tag. Er er-hält 8,50 € pro Stunde.Wie viel verdient er imMonat mit 22 Arbeits-tagen?

Anwendung

Zwischen dem gezahlten Lohn und der erbrachten Leistung besteht nurwenig Beziehung. Deshalb wendet man den Zeitlohn dort an, wo� überwiegend Qualitätsarbeit anfällt oder Sorgfalt und Gewissenhaf-

tigkeit im Mittelpunkt stehen (z. B. Kassierer, Buchhalter),

13.3 Lohnformen

1313

Bruttolohn = Arbeitsstd. · Stundenlohnsatz1496,00 € = 176 Std. · 8,50 €/Std.

S. 227

Dreimal LohnMonatliche Durchschnittsbeträge je Arbeitnehmerin Deutschland in Euro

ArbeitnehmerentgeltDiesen Betrag wendet der Betrieb auf

abzgl. Arbeitgeberanteilan den Sozialabgaben =

abzgl. Lohnsteuer und Arbeitnehmeranteilan den Sozialabgaben =

BruttoverdienstDieser Betrag steht auf der Verdienstabrechnung

NettoverdienstDieser Betrag wird überwiesen

Quelle: Statistisches Bundesamt Stand 2014

3 232 €

1 756 €

2 641 €

© Globus 10252

HT4975_Kap13_211-228_HT4975_Kap13_211-228 21.05.15 09:15 Seite 215

279

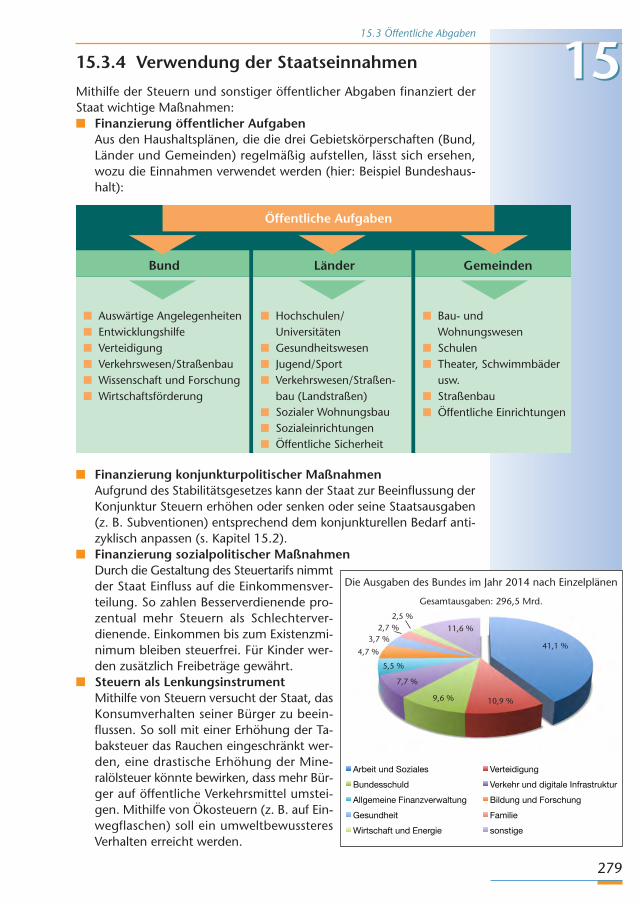

15.3.4 Verwendung der Staatseinnahmen

Mithilfe der Steuern und sonstiger öffentlicher Abgaben finanziert derStaat wichtige Maßnahmen: � Finanzierung öffentlicher Aufgaben

Aus den Haushaltsplänen, die die drei Gebietskörperschaften (Bund,Länder und Gemeinden) regelmäßig aufstellen, lässt sich ersehen,wozu die Einnahmen verwendet werden (hier: Beispiel Bundeshaus-halt):

� Finanzierung konjunkturpolitischer MaßnahmenAufgrund des Stabilitätsgesetzes kann der Staat zur Beeinflussung derKonjunktur Steuern erhöhen oder senken oder seine Staatsausgaben(z. B. Subventionen) entsprechend dem konjunkturellen Bedarf anti-zyklisch anpassen (s. Kapitel 15.2).

� Finanzierung sozialpolitischer MaßnahmenDurch die Gestaltung des Steuertarifs nimmtder Staat Einfluss auf die Einkommensver-teilung. So zahlen Besserverdienende pro-zentual mehr Steuern als Schlechterver-dienende. Einkommen bis zum Existenzmi-nimum bleiben steuerfrei. Für Kinder wer-den zusätzlich Freibeträge gewährt.

� Steuern als Lenkungsinstrument Mithilfe von Steuern versucht der Staat, dasKonsumverhalten seiner Bürger zu beein-flussen. So soll mit einer Erhöhung der Ta-baksteuer das Rauchen eingeschränkt wer-den, eine drastische Erhöhung der Mine-ralölsteuer könnte bewirken, dass mehr Bür-ger auf öffentliche Verkehrsmittel umstei-gen. Mithilfe von Ökosteuern (z. B. auf Ein-wegflaschen) soll ein umweltbewussteresVerhalten erreicht werden.

15.3 Öffentliche Abgaben

1515

Öffentliche Aufgaben

Bund

n Sozialeinrichtungenn Öffentliche Sicherheit

n Auswärtige Angelegenheiten n Hochschulen/ n Bau- undn Entwicklungshilfe Universitäten Wohnungswesenn Verteidigung n Gesundheitswesen n Schulenn Verkehrswesen/Straßenbau n Jugend/Sport n Theater, Schwimmbädern Wissenschaft und Forschung n Verkehrswesen/Straßen- usw.n Wirtschaftsförderung bau (Landstraßen) n Straßenbau

n Sozialer Wohnungsbau n Öffentliche Einrichtungen

Länder Gemeinden

Arbeit und Soziales VerteidigungBundesschuld Verkehr und digitale InfrastrukturAllgemeine Finanzverwaltung Bildung und ForschungGesundheit FamilieWirtschaft und Energie sonstige

Die Ausgaben des Bundes im Jahr 2014 nach Einzelplänen

Gesamtausgaben: 296,5 Mrd.

41,1 %

10,9 %9,6 %

7,7 %

5,5 %

11,6 %

2,5 %2,7 %

3,7 %

4,7 %

HT4975_Kap15_268-288_HT4975_Kap15_268-288 21.05.15 09:27 Seite 279

328

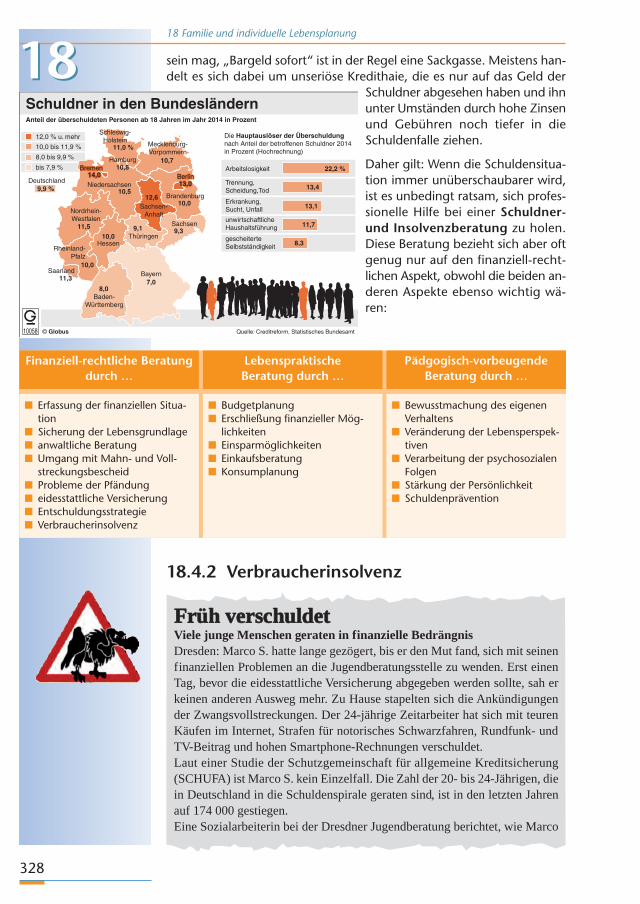

sein mag, „Bargeld sofort“ ist in der Regel eine Sackgasse. Meistens han-delt es sich dabei um unseriöse Kredithaie, die es nur auf das Geld der

Schuldner abgesehen haben und ihnunter Umständen durch hohe Zinsenund Gebühren noch tiefer in dieSchuldenfalle ziehen.

Daher gilt: Wenn die Schuldensitua-tion immer unüberschaubarer wird,ist es unbedingt ratsam, sich profes-sionelle Hilfe bei einer Schuldner-und Insolvenzberatung zu holen.Diese Beratung bezieht sich aber oftgenug nur auf den finanziell-recht -lichen Aspekt, obwohl die beiden an-deren Aspekte ebenso wichtig wä-ren:

18.4.2 Verbraucherinsolvenz

18 Familie und individuelle Lebensplanung

© Globus10058

Schuldner in den BundesländernAnteil der überschuldeten Personen ab 18 Jahren im Jahr 2014 in Prozent

Quelle: Creditreform, Statistisches Bundesamt

Die Hauptauslöser der Überschuldungnach Anteil der betroffenen Schuldner 2014 in Prozent (Hochrechnung)

gescheiterteSelbstständigkeit

unwirtschaftlicheHaushaltsführung

Erkrankung,Sucht, Unfall

Trennung,Scheidung,Tod

ArbeitslosigkeitHamburg

BremenBremenBerlinBerlin

Baden-Württemberg

Saarland

Hessen

Bayern

Schleswig-Holstein

Nordrhein-Westfalen

Niedersachsen

Rheinland-Pfalz

Sachsen

Mecklenburg-Vorpommern

Thüringen

Sachsen-Anhalt

Brandenburg

Deutschland

10,012,6

9,1

10,7

9,3

10,0

10,5

11,5

9,9 %

11,0 %

7,0

10,0

11,3

8,0

13,013,014,014,0

10,8

12,0 % u. mehr

10,0 bis 11,9 %

8,0 bis 9,9 %

bis 7,9 % 22,2 %

13,4

13,1

11,7

8,3

Finanziell-rechtliche Beratungdurch …

� Erfassung der finanziellen Situa -tion

� Sicherung der Lebensgrundlage� anwaltliche Beratung� Umgang mit Mahn- und Voll-

streckungsbescheid� Probleme der Pfändung� eidesstattliche Versicherung� Entschuldungsstrategie� Verbraucherinsolvenz

Lebenspraktische Beratung durch …

� Budgetplanung� Erschließung finanzieller Mög-

lichkeiten� Einsparmöglichkeiten� Einkaufsberatung� Konsumplanung

Pädgogisch-vorbeugende Beratung durch …

� Bewusstmachung des eigenenVerhaltens

� Veränderung der Lebensperspek-tiven

� Verarbeitung der psychosozialenFolgen

� Stärkung der Persönlichkeit � Schuldenprävention

Früh verschuldetViele junge Menschen geraten in finanzielle BedrängnisDresden: Marco S. hatte lange gezögert, bis er den Mut fand, sich mit seinenfinanziellen Problemen an die Jugendberatungsstelle zu wenden. Erst einenTag, bevor die eidesstattliche Versicherung abgegeben werden sollte, sah erkeinen anderen Ausweg mehr. Zu Hause stapelten sich die Ankündigungender Zwangsvollstreckungen. Der 24-jährige Zeitarbeiter hat sich mit teurenKäufen im Internet, Strafen für notorisches Schwarzfahren, Rundfunk- undTV-Beitrag und hohen Smartphone-Rechnungen verschuldet.Laut einer Studie der Schutzgemeinschaft für allgemeine Kreditsicherung(SCHUFA) ist Marco S. kein Einzelfall. Die Zahl der 20- bis 24-Jährigen, diein Deutschland in die Schuldenspirale geraten sind, ist in den letzten Jahrenauf 174 000 gestiegen. Eine Sozialarbeiterin bei der Dresdner Jugendberatung berichtet, wie Marco

1818

HT4975_Kap18_318-338_HT4975_Kap18_318-338 21.05.15 10:20 Seite 328

346

� Schutzmaßnahmen im Zusammenhang mit den Arbeits- und Be-schäftigungsbedingungen von Schwangeren, Kindern und Jugendli-chen

� Gleichbehandlung von Männern und Frauen sowie andere Nichtdis-kriminierungsbestimmungen

Aufgrund dieses Gesetzes gibt es Mindestlohntarifverträge für folgen-de Wirtschaftsbereiche:� Bauhauptgewerbe� Maler- und Lackiererhandwerk� Abfallwirtschaft� Gebäudereinigerhandwerk, Dachdeckerhandwerk� Zeitarbeiter� Elektrohandwerk (Montage)� Pflegeberufe

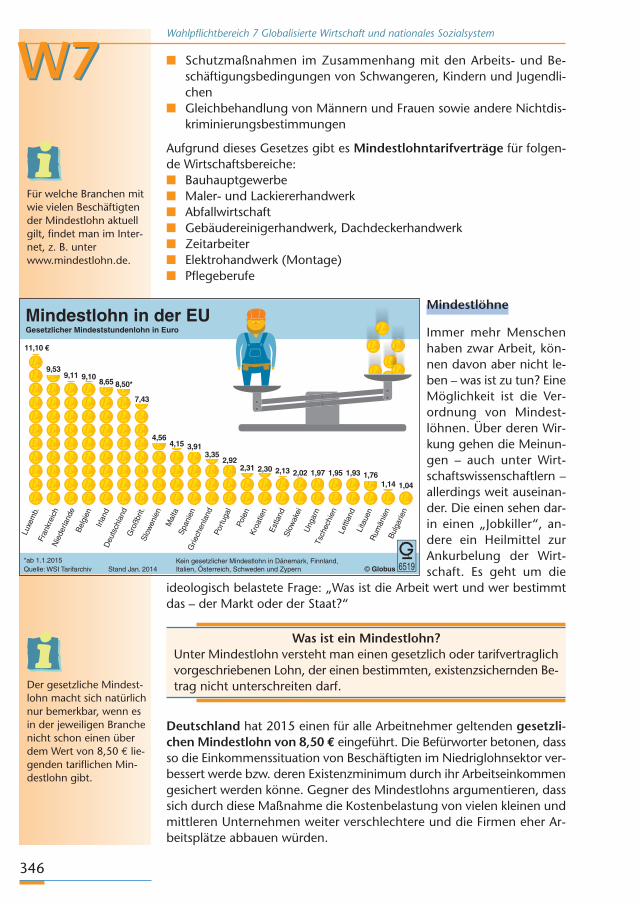

Mindestlöhne

Immer mehr Menschenhaben zwar Arbeit, kön-nen davon aber nicht le-ben – was ist zu tun? EineMöglichkeit ist die Ver-ordnung von Mindest-löhnen. Über deren Wir-kung gehen die Meinun-gen – auch unter Wirt-schaftswissenschaftlern –allerdings weit auseinan-der. Die einen sehen dar-in einen „Jobkiller“, an-dere ein Heilmittel zurAnkurbelung der Wirt-schaft. Es geht um die

ideologisch belastete Frage: „Was ist die Arbeit wert und wer bestimmtdas – der Markt oder der Staat?“

Was ist ein Mindestlohn?Unter Mindestlohn versteht man einen gesetzlich oder tarifvertraglichvorgeschriebenen Lohn, der einen bestimmten, existenzsichernden Be-trag nicht unterschreiten darf.

Deutschland hat 2015 einen für alle Arbeitnehmer geltenden gesetzli-chen Mindestlohn von 8,50 € eingeführt. Die Befürworter betonen, dassso die Einkommenssituation von Beschäftigten im Niedriglohnsektor ver-bessert werde bzw. deren Existenzminimum durch ihr Arbeitseinkommengesichert werden könne. Gegner des Mindestlohns argumentieren, dasssich durch diese Maßnahme die Kostenbelastung von vielen kleinen undmittleren Unternehmen weiter verschlechtere und die Firmen eher Ar-beitsplätze abbauen würden.

W7W7Wahlpflichtbereich 7 Globalisierte Wirtschaft und nationales Sozialsystem

Für welche Branchen mitwie vielen Beschäftigtender Mindestlohn aktuellgilt, findet man im Inter-net, z. B. unterwww.mindestlohn.de.

Mindestlohn in der EUGesetzlicher Mindeststundenlohn in Euro

*ab 1.1.2015Stand Jan. 2014

11,10 €

9,539,11 9,10

8,65 8,50*

7,43

4,564,15 3,91

3,352,92

2,31 2,30 2,13 2,02 1,97 1,95 1,93 1,761,14 1,04

Quelle: WSI TarifarchivKein gesetzlicher Mindestlohn in Dänemark, Finnland, Italien, Österreich, Schweden und Zypern © Globus 6519

Luxe

mb.

Fran

krei

chN

iede

rland

eB

elgi

enIrl

and

Deu

tsch

land

Gro

ßbrit

.S

low

enie

nM

alta

Spa

nien

Grie

chen

land

Port

ugal

Pole

nK

roat

ien

Est

land

Slo

wak

eiU

ngar

nTs

chec

hien

Lettl

and

Lita

uen

Rum

änie

nB

ulga

rien

Der gesetzliche Mindest-lohn macht sich natürlichnur bemerkbar, wenn esin der jeweiligen Branchenicht schon einen überdem Wert von 8,50 € lie-genden tariflichen Min-destlohn gibt.

HT4975_Kap18W7_339-350_HT4975_Kap18W7_339-350 21.05.15 09:36 Seite 346