Embed Size (px)

Citation preview

AUFBRUCH IN DASNEUE LEASINGZEITALTERBDO ALS IHR WEGBEGLEITER

3

INHALT VORWORT . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4

EINLEITUNG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

IFRS 16 BEEINFLUSST IHRE BILANZIELLE ABBILDUNG UND IHRE ZENTRALEN FINANZKENNZAHLEN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

LEASING IM NATIONALEN UND INTERNATIONALEN KONTEXT . . . . . . . . . . . . . . . . . . . . . . . . .6

UMSETZUNG VON IFRS 16 – HERAUSFORDERUNGEN ANNEHMEN . . . . . . . . . . . . . . . . . . . . . .8

BILANZIELLE FRAGESTELLUNGEN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .8

IDENTIFIZIERUNG EINES LEASINGVERHÄLTNISSES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .8

AUSNAHMEREGELUNGEN NACH IFRS 16 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9

ZUGANGSBEWERTUNG BEIM LEASINGNEHMER . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

FOLGEBEWERTUNG ROU-ASSET UND DER LEASINGVERBINDLICHKEIT . . . . . . . . . . . . . . 11

TECHNISCHE UND ORGANISATORISCHE FRAGESTELLUNGEN . . . . . . . . . . . . . . . . . . . . . . . . . 12

AUSLESEN DER INFORMATIONEN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

HANDHABUNG DER VERTRAGSINFORMATIONEN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

BDO LEAD . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

DAS LEASINGTOOL IHRER WAHL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

BDO LEAD-MODULE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

BDO MACHT DEN UNTERSCHIED . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

FALLBEISPIEL UNSERES LEISTUNGSPAKETS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

MODELL-PROJEKTSTRUKTUR DER IMPLEMENTIERUNG VON BDO LEAD . . . . . . . . . . . . . . . . 17

4

VORWORT

Mit der Veröffentlichung des neuen Leasingstandards IFRS 16 hat das International Accounting Standards Board (IASB) seinen bisherigen Standard zur Leasingbilanzierung abgelöst. Betroffen sind insbesondere Leasingnehmer, die ihre Leasing-verhältnisse — bis auf wenige Ausnahmen — nun in ihrer Bilanz ausweisen müssen. Das IASB schätzt, dass weltweit aufgrund der bisherigen Leasingbilanzierungsvorgaben 85% der bestehenden Leasingvereinbarungen mit einem Volumen von ca. 3, 3 Billion USD nicht innerhalb der Bilanz erfasst sind. Auch US-GAAP bilanzierende Unternehmen sehen sich mit einem neuen Rechnungslegungsstandard zur Leasingbilan-zierung konfrontiert. Mit der Verabschiedung von ASC 842 hat das Financial Accounting Standards Board (FASB) der off-balance Bilanzierung von Leasingverträgen ebenso ein Ende gesetzt wie das IASB mit IFRS 16.

Für Leasingnehmer stellt der neue Leasingstandard IFRS 16 eine Herausforderung dar. In der Praxis beobachten wir bei BDO im Bereich Accounting Advisory Services eine zunehmen-de Lücke zwischen den Rechnungslegungsanforderungen und den Reaktionsmöglichkeiten insbesondere mittelständischer Unternehmen. Unternehmen können sich dem Änderungs-bedarf aus der Anwendung von IFRS 16 und ASC 842 nicht bzw. nur mit dem Verzicht auf Mietverhältnisse entziehen. Der neue Standard zur Leasingbilanzierung ist unternehmens- und branchenübergreifend anwendbar und betrifft daher nicht nur Unternehmen mit komplexen Transaktionen.

Als Konsequenz werden sich alle Unternehmen den Rech-nungslegungs- und Implementierungsherausforderungen des neuen Leasingstandards stellen müssen, sofern diese als Lea-singnehmer oder Leasingeber auftreten. Tendenziell stellt dies größere Unternehmen, wegen der zum Teil sehr komplexen IT-Struktur, vor eine schwierigere Aufgabe als kleinere Unter-nehmen. In beiden Fällen werden die personellen Ressourcen aber ein Engpass in der erfolgreichen Implementierung des neuen Leasingstandards sein, so dass eine freiwillig vorzeiti-ge Erstanwendung – zusammen mit den Anforderungen des IFRS 15 – des Standards für viele Unternehmen unwahrschein-lich ist.

Vor diesem Hintergrund bieten wir als BDO Ihnen unsere maßgeschneiderten Dienstleistungen und Produkte an, um Sie bei der Gestaltung und Durchführung eines effizienten und qualitativ hochwertigen Umstellungsprozesses zu unter-stützen. Auf den folgenden Seiten möchten wir Sie über die Bedeutung des Leasing in Deutschland und Europa und anste-henden Herausforderungen aus Praxissicht informieren sowie Ihnen auch unsere BDO seitigen Lösungen für die Umsetzung von IFRS 16 in Ihrem Unternehmen vorstellen. Wir als BDO helfen Ihnen nicht nur bei der Implementierung des Stan-dards, sondern bieten Ihnen mit der IT-gestützten Arbeitshilfe BDO LEAD die Möglichkeit, Ihre Leasingbilanzierung neu zu ordnen und damit Ihre Leasingbilanzierung auf ein vollkom-men neues Niveau zu heben.

Ich wünsche Ihnen eine interessante Lektüre.

Mit freundlichen Grüßen,

Ihr

Dr. Jens Freiberg

5

IFRS 16 beeinflusst Ihre bilanzielle Abbildung und Ihre zentralen Finanzkennzahlen

Die Anwendung der neuen Regelungen zur Leasingbilanzie-rung wirkt sich insbesondere auf Leasingverhältnisse aus, die sich nach IAS 17 noch als operating lease qualifizierten (off-balance leases). Nach IFRS 16 sind die meisten Leasingverhält-nisse künftig in der Bilanz zu erfassen. Eine Unterscheidung zwischen operating und finance lease entfällt für Leasingneh-mer, sofern keine der Ausnahmen zur („als ob“) operating lease Bilanzierung greift. Für Unternehmen mit wesentlichen Lea-singvereinbarungen außerhalb der Bilanz (operating leases) führt die Anwendung von IFRS 16 daher zu einer signifikanten Erhöhung der Vermögenswertposition und der finanziellen Leasingverbindlichkeiten. Die einhergehende Bilanzverlänge-rung wird insbesondere bei leases mit langen Nutzungsdauern (Leasing von Grundstücken) sowie Massenleasingtransaktio-nen (u.a. PKW-Flottenleasing) eine große Bedeutung für das Bilanzbild des Leasingnehmers haben. Dementgegen orien-tiert sich die Bilanzierung beim Leasinggeber an der bereits vorliegenden Regelung des IAS 17, so dass sich für Leasingge-ber – eine Wechselwirkung mit den Anforderungen zur Erlös-realisation (IFRS 15) ausgeklammert – keine wesentlichen Än-derungen durch die neuen Regeln des IFRS 16 ergeben sollten. Die Umstellung auf den neuen Leasingstandard vollzieht sich – insbesondere bei dem aus Praktikabilitätsgründen zu bevorzugenden modified retrospective approach – zwar wei-testgehend erfolgsneutral (d.h. nicht innerhalb der Gewinn- und Verlustrechnung), jedoch sind auch die Konsequenzen des geänderten Bilanzbildes auf zentrale Finanzkennzahlen nicht außer Acht zu lassen. Die wesentlichen Auswirkungen sind hierbei:

y Erhöhung des künftigen operativen Ergebnisses (EBITDA) durch Aufteilung der Leasingzahlungen in Abschreibungs- und Zinsaufwendungen, da letztere Teil des Finanzergeb-nisses sind.

y Erhöhung des Verschuldungsgrads durch erstmalige Er-fassung von Leasingverbindlichkeiten. Das Ausmaß des Effekts ist von der Anzahl der Leasingvereinbarungen und der Vertragsbedingungen abhängig.

y Anstieg des operating cash flow.

Die Erfassung eines Teils der Leasingaufwendungen innerhalb der Finanzierungstätigkeit (Zinsaufwand) entlastet den opera-tiven cash flow in der Kapitalflussrechnung. Keine Auswirkung ergibt sich allerdings für den net cash flow.

EINLEITUNG

6

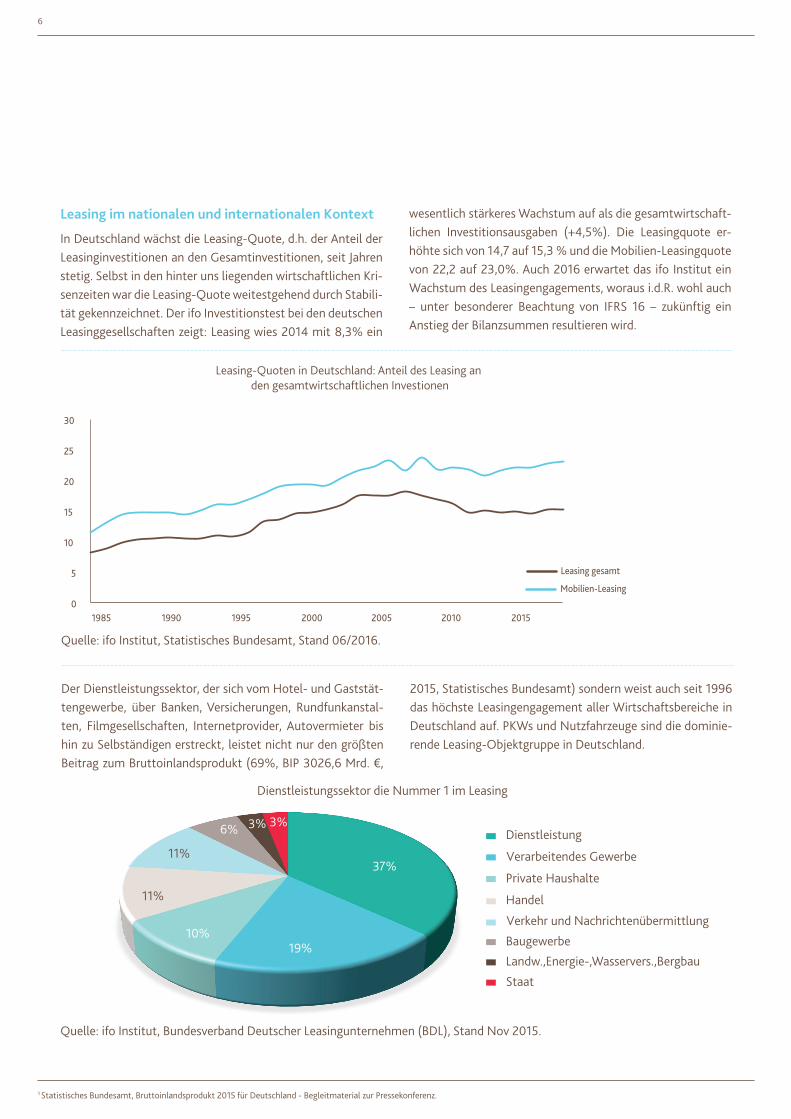

Leasing im nationalen und internationalen Kontext

In Deutschland wächst die Leasing-Quote, d.h. der Anteil der Leasinginvestitionen an den Gesamtinvestitionen, seit Jahren stetig. Selbst in den hinter uns liegenden wirtschaftlichen Kri-senzeiten war die Leasing-Quote weitestgehend durch Stabili-tät gekennzeichnet. Der ifo Investitionstest bei den deutschen Leasinggesellschaften zeigt: Leasing wies 2014 mit 8,3% ein

wesentlich stärkeres Wachstum auf als die gesamtwirtschaft-lichen Investitionsausgaben (+4,5%). Die Leasingquote er-höhte sich von 14,7 auf 15,3 % und die Mobilien-Leasingquote von 22,2 auf 23,0%. Auch 2016 erwartet das ifo Institut ein Wachstum des Leasingengagements, woraus i.d.R. wohl auch – unter besonderer Beachtung von IFRS 16 – zukünftig ein Anstieg der Bilanzsummen resultieren wird.

0

5

10

15

20

25

30

1985 1990 1995 2000 2005 2010 2015

Leasing gesamt

Mobilien-Leasing

Leasing-Quoten in Deutschland: Anteil des Leasing an den gesamtwirtschaftlichen Investionen

Quelle: ifo Institut, Statistisches Bundesamt, Stand 06/2016.

1 Statistisches Bundesamt, Bruttoinlandsprodukt 2015 für Deutschland - Begleitmaterial zur Pressekonferenz.

Der Dienstleistungssektor, der sich vom Hotel- und Gaststät-tengewerbe, über Banken, Versicherungen, Rundfunkanstal-ten, Filmgesellschaften, Internetprovider, Autovermieter bis hin zu Selbständigen erstreckt, leistet nicht nur den größten Beitrag zum Bruttoinlandsprodukt (69%, BIP 3026,6 Mrd. €,

2015, Statistisches Bundesamt) sondern weist auch seit 1996 das höchste Leasingengagement aller Wirtschaftsbereiche in Deutschland auf. PKWs und Nutzfahrzeuge sind die dominie-rende Leasing-Objektgruppe in Deutschland.

Quelle: ifo Institut, Bundesverband Deutscher Leasingunternehmen (BDL), Stand Nov 2015.

Dienstleistungssektor die Nummer 1 im Leasing

3%3%6%

11%

11%

10%19%

37%

Dienstleistung

Verarbeitendes Gewerbe

Private Haushalte

Handel

Verkehr und Nachrichtenübermittlung

Baugewerbe

Landw.,Energie-,Wasservers.,Bergbau

Staat

Quelle: ifo Institut, Statistisches Bundesamt, Stand 06/2016.

Dienstleistungssektor die Nummer 1 im Leasing

7

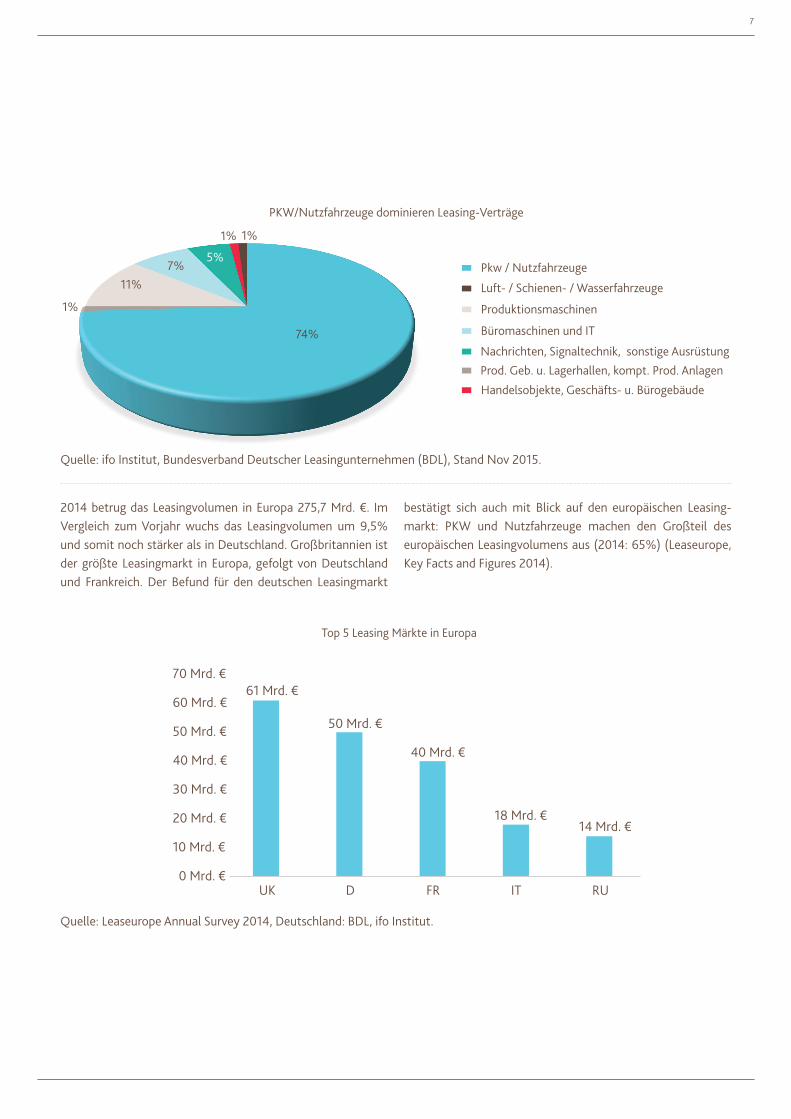

2014 betrug das Leasingvolumen in Europa 275,7 Mrd. €. Im Vergleich zum Vorjahr wuchs das Leasingvolumen um 9,5% und somit noch stärker als in Deutschland. Großbritannien ist der größte Leasingmarkt in Europa, gefolgt von Deutschland und Frankreich. Der Befund für den deutschen Leasingmarkt

bestätigt sich auch mit Blick auf den europäischen Leasing-markt: PKW und Nutzfahrzeuge machen den Großteil des europäischen Leasingvolumens aus (2014: 65%) (Leaseurope, Key Facts and Figures 2014).

Top 5 Leasing Märkte in Europa

Quelle: Leaseurope Annual Survey 2014, Deutschland: BDL, ifo Institut.

0 Mrd. €

10 Mrd. €

20 Mrd. €

30 Mrd. €

40 Mrd. €

50 Mrd. €

60 Mrd. €61 Mrd. €

50 Mrd. €

40 Mrd. €

18 Mrd. €14 Mrd. €

70 Mrd. €

UK D FR IT RU

Quelle: ifo Institut, Bundesverband Deutscher Leasingunternehmen (BDL), Stand Nov 2015.

PKW/Nutzfahrzeuge dominieren Leasing-Verträge

1%1%

5%7%

11%

1%

74%

Pkw / Nutzfahrzeuge

Luft- / Schienen- / Wasserfahrzeuge

Produktionsmaschinen

Büromaschinen und IT

Nachrichten, Signaltechnik, sonstige Ausrüstung Prod. Geb. u. Lagerhallen, kompt. Prod. Anlagen

Handelsobjekte, Geschäfts- u. Bürogebäude

Quelle: Leaseurope Annual Survey 2014, Deutschland: BDL, ifo Institut.

8

UMSETZUNG VON IFRS 16 – HERAUSFORDERUNGEN ANNEHMENBilanzielle Fragestellungen Identifizierung eines Leasingverhältnisses

Die Anwendung der neuen Regelungen zur Leasingbilanzierung setzt das Vorliegen eines Leasingverhältnisses nach IFRS 16 voraus. Ein lease ist ein Vertrag, der das Recht zur Nutzung eines identifizierten Vermögenswerts für einen bestimmten Zeitraum gegen Zahlung eines Entgelts einräumt (IFRS 16.9). Der Leasingnehmer muss dabei für diesen Zeitraum die Kontrolle über Art und Zweck der Nutzung des Vermögenswerts innehaben. Substanzielle Rechte des Leasingebers zum Austausch des Vermögenswerts während der Vertragslaufzeit können einer Qualifikation als lease jedoch entgegenstehen.

Beispiel:

A offeriert Dienstleistungen zur elektronischen Datenverarbeitung unter Nutzung eines zentralen Rechenzentrums. Hierfür wird ein bestimmter – von vielen vorhandenen – Server verwendet. Dieser befindet sich an einem frei zu-gänglichen Ort. Der Server kann jederzeit durch A ausgetauscht werden, ohne dass der Kunde dies verhindern kann. A kann die Kapazitäten dadurch flexibler planen. Dem Vertrag liegt kein identifizierbarer Vermögenswert zugrunde und A hat die praktische Möglichkeit, den Vermögenswert auszutauschen und davon zu profitieren. Es erfolgt keine bilanzielle Abbildung als lease.

Ihr Vorteil durch BDO:

BDO hilft Ihnen durch gezielte Analyse Ihre Vertragskonstellationen besser verstehen zu können. Die von BDO vorgenommene Einstufung der Verträge (lease vs. non-lease) ermöglicht eine vereinfachte Identifikation zukünftiger Verträge als non-lease, wodurch gerade in leasingintensiven Branchen vormals gebundene personelle Ressourcen anderweitig verwendet werden können. Darüber hinaus helfen wir auch bei der Separierung von in Dauerschuldverhältnissen eingebetteten Leasingkomponenten und der Abgrenzung zu non-lease components einer Vereinbarung.

9

Ausnahmeregelungen nach IFRS 16

Für Leasingnehmer besteht nach IFRS 16 ein Wahlrecht, short-term und low-value leases zu Beginn der Nutzung des Leasinggegenstands als ein Nutzungsrecht (right of use asset (RoU-Asset)) und eine Leasing-Verbindlichkeit bilanziell nicht zu erfassen. Der neue Standard ermöglicht somit eine (quasi) „operating lease“ Abbildung der Leasingverhältnisse, wenn die Nutzungsüberlassung des Vermögenswerts für einen Vermögenswert für einen kurzen Zeitraum (<12 Monate) erfolgt (short-term) oder der zugrundeliegende Vermögenswert nur einen geringen Wert hat (<5000 USD) (low-value).

Beispiel:

Leasingnehmer B schließt eine Vereinbarung mit unkünd- barer achtmonatiger Laufzeit sowie zehnmonatiger Ver-längerungsoption mit dem Leasinggeber L ab. Zu Beginn des Leasingverhältnisses schätzt B die Ausübung der Verlängerungsoption als nicht hinreichend sicher ein, da die monatlichen Zahlungen während der Verlängerung den Marktraten entsprechen. Das Leasing läuft acht Monate und qualifiziert sich somit für die short-term lease Ausnahme.

10

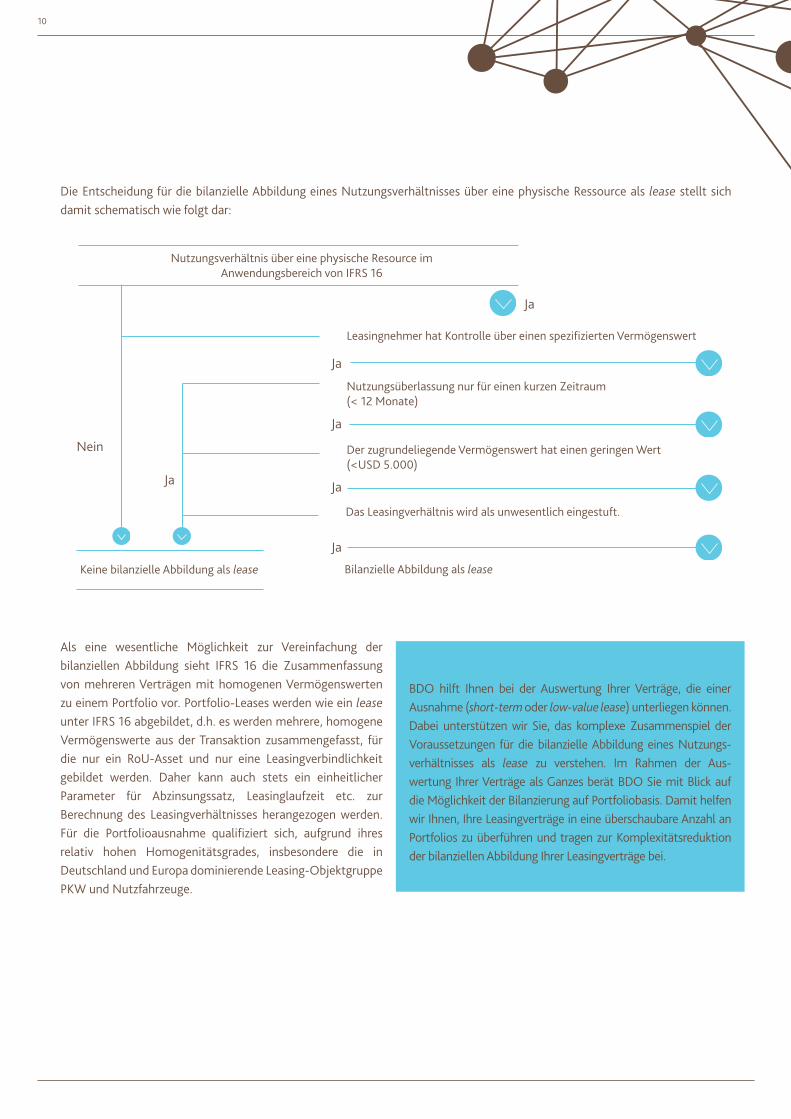

Ja

Ja

Nein

Ja

Ja

Ja

Ja

Nutzungsverhältnis über eine physische Resource imAnwendungsbereich von IFRS 16

Leasingnehmer hat Kontrolle über einen spezifizierten Vermögenswert

Nutzungsüberlassung nur für einen kurzen Zeitraum (< 12 Monate)

Der zugrundeliegende Vermögenswert hat einen geringen Wert (<USD 5.000)

Das Leasingverhältnis wird als unwesentlich eingestuft.

Bilanzielle Abbildung als leaseKeine bilanzielle Abbildung als lease

Die Entscheidung für die bilanzielle Abbildung eines Nutzungsverhältnisses über eine physische Ressource als lease stellt sich damit schematisch wie folgt dar:

Als eine wesentliche Möglichkeit zur Vereinfachung der bilanziellen Abbildung sieht IFRS 16 die Zusammenfassung von mehreren Verträgen mit homogenen Vermögenswerten zu einem Portfolio vor. Portfolio-Leases werden wie ein lease unter IFRS 16 abgebildet, d.h. es werden mehrere, homogene Vermögenswerte aus der Transaktion zusammengefasst, für die nur ein RoU-Asset und nur eine Leasingverbindlichkeit gebildet werden. Daher kann auch stets ein einheitlicher Parameter für Abzinsungssatz, Leasinglaufzeit etc. zur Berechnung des Leasingverhältnisses herangezogen werden. Für die Portfolioausnahme qualifiziert sich, aufgrund ihres relativ hohen Homogenitätsgrades, insbesondere die in Deutschland und Europa dominierende Leasing-Objektgruppe PKW und Nutzfahrzeuge.

Ihr Vorteil durch BDO:

BDO hilft Ihnen bei der Auswertung Ihrer Verträge, die einer Ausnahme (short-term oder low-value lease) unterliegen können. Dabei unterstützen wir Sie, das komplexe Zusammenspiel der Voraussetzungen für die bilanzielle Abbildung eines Nutzungs-verhältnisses als lease zu verstehen. Im Rahmen der Aus- wertung Ihrer Verträge als Ganzes berät BDO Sie mit Blick auf die Möglichkeit der Bilanzierung auf Portfoliobasis. Damit helfen wir Ihnen, Ihre Leasingverträge in eine überschaubare Anzahl an Portfolios zu überführen und tragen zur Komplexitätsreduktion der bilanziellen Abbildung Ihrer Leasingverträge bei.

11

Zugangsbewertung beim Leasingnehmer

Alle Vereinbarungen, die sich als lease qualifizieren, führen zu Beginn der Nutzung (zum commencement date) zum Ansatz eines Nutzungsrechts (RoU-Asset) an dem Leasinggegenstand und einer Leasingverbindlichkeit, die in Höhe des Barwerts der zukünftigen Leasingzahlungen zu erfassen ist (IFRS 16.26). Das Nutzungsrecht ist zu seinen Anschaffungskosten zu erfassen, die weitestgehend dem Wertansatz der Leasingverbindlichkeit entsprechen, jedoch um etwaige Leasingzahlungen vor Beginn der Nutzung, Vorlaufkosten (initial direct cost) sowie geschätzter Kosten des Rückbaus/der Entfernung und Wiederherstellung des Vermögenswerts (IFRS 16.24 (b)-(d)) ergänzt werden. Anreizleistungen (lease incentives), die der Leasingnehmer vor oder bei Beginn der Nutzungsüberlassung erhält, reduzieren die Anschaffungskosten des Nutzungs-rechts.

Die Leasingverbindlichkeit ergibt sich beim erstmaligen Ansatz aus dem Barwert der zukünftigen Leasingzahlungen und dem Barwert etwaiger Zahlungen am Ende. Um den Barwert der Leasingverbindlichkeit jederzeit ermitteln zu können, muss ein tagesgenauer Zins- und Tilgungsplan erstellt werden, welcher sich aus den Leasingzahlungen, der Laufzeit des Leasingverhältnisses und des Abzinsungssatzes ergibt. Die Laufzeit des Leasingverhältnisses ist der unkündbare Zeitraum (lease term), für den der Leasingnehmer das Nutzungsrecht für den zugrundeliegenden Leasinggegenstand innehat. Dieser Zeitraum umfasst auch Zeiträume, für die eine Verlängerungsoption besteht, sofern davon ausgegangen wird, dass die Ausübung dieser Option hinreichend sicher ist. Gleiches gilt für Beendigungsoptionen, sofern deren Ausübung als hinreichend sicher beurteilt wird (IFRS 16.18). Der Abzinsungssatz ist der dem Leasingverhältnis zugrundeliegende Zinssatz (interest rate implicit in the lease) bzw. sofern dieser nicht ohne weiteres bestimmt werden kann, der Grenzfremdkapitalzinssatz (incremental borrowing rate) des Leasingnehmers.

Folgebewertung RoU-Asset und der Leasingverbindlichkeit

Die Folgebewertung des RoU-Asset richtet sich nach den Vorgaben für das (Sach-)Anlagevermögen (IAS 16). Für die Folgebewertung des RoU-Asset ist eine planmäßige Abschreibung über die Laufzeit des Leasingverhältnisses zu fortgeführten Anschaffungskosten geboten.

Die Leasingverbindlichkeit ist in den Folgeperioden in Abhäng- igkeit von der vereinbarten Tilgung am Bilanzstichtag fortzuschreiben, d.h. mit konstanter periodischer Verzinsung der ausstehenden Verbindlichkeit aufzuzinsen (IFRS 16.36). Für die Aufzinsung ist entweder der implizite – zumeist aber unbekannte – Zinssatz bzw. als fallback Lösung der Grenzfremdkapitalzinssatz zu verwenden.

Aufgrund neu entstehender oder weggefallener Leasing-zahlungen, der Höhe nach neu eingeschätzter Leasing-zahlungen der einer neu eingeschätzten zeitlichen Verteilung von Zahlungen innerhalb der Zahlungsreihe, hat eine Neubeurteilung der Leasingzahlungen zu erfolgen (IFRS 16.39). Exemplarisch können folgende Sachverhalte aufgeführt werden:

y Neueinschätzung der Ausübung einer bei Vertragsab-schluss bestehenden Option (Kauf-, Verlängerung- oder Beendigungsoption),

y Neueinschätzung von bestehenden Restwertgarantien,

y Anpassungen variabler Leasingraten (Index-/Kursänderung).

Eine Neubeurteilung hat zur Folge, dass am jeweiligen Bilanz-stichtag betragsgleiche Veränderungen des RoU-Asset und der Leasingverbindlichkeit vorgenommen werden müssen.

Beispiel:

Die Neueinschätzung einer Beendigungsoption führt zu einer Verkürzung der Laufzeit um fünf Jahre, wodurch trotz Zahlung einer Optionsprämie eine Verringerung der Verbindlichkeit aufgrund geringerer Leasingzahlungen auftritt. In diesem Zusammenhang ist der vorhandene Vermögenswert (RoU-Asset) ebenfalls im Wert zu mindern, wobei abhängig von der Höhe des Buchwerts sogar eine erfolgswirksame Aufwandsbuchung möglich wäre. Ihr Vorteil durch BDO:

BDO unterstützt Sie mit der vollen Kompetenz und Erfahrung seiner Spezialisten der Zentralabteilung Rechnungslegung in der Erst- und Folgebewertung der Leasingverträge, um eine effiziente und sachgerechte Umstellung auf den neuen Leasingstandard zu gewährleisten. Dabei kann BDO sowohl fachliche als auch organisatorische Hilfe im Umstellungsprozess leisten, da i.d.R. beide Aspekte einer gehobenen Komplexität unterliegen.

12

Technische und organisatorische Fragestellungen Auslesen der Informationen

Aufgrund der vielfach hohen Anzahl an Leasingverträgen in Unternehmen stellt die digitale Erfassung der Vertragsdaten, etwa über eine OCR (optical character recognition)-Software, die effizienteste Lösung dar. Ein solches Vorgehen ist aber oftmals nicht oder nur mit erheblichem Aufwand möglich, da Leasingverträge vielfach nicht standardisiert sind und somit einen hohen Heterogenitätsgrad aufweisen. Faktoren, die die automatische Erfassung von Leasingverträgen erschweren, können neben der Vertragssprache auch das Vertragsbild der ursprünglich eingegangenen Vereinbarung sein. Daher verbleibt oft als letzte Maßnahme nur eine manuelle Erfassung der Leasingverträge bzw. eine Ergänzung bereits bestehender Datenbanken, um die zusätzlichen Anforderungen, die sich für die bilanzielle Abbildung nach den neuen Vorgaben ergeben, umzusetzen.

Ihr Vorteil durch BDO:

Unsere Spezialisten der Zentralabteilung Rechnungslegung und IT beraten Sie gerne in der Planung und Durchführung des Vertragsauswertungsprozesses, vor allen Dingen auch bei der Wahl der konkreten Vorgehensweise. Gern unterstützen wir Sie auch bei der manuellen Erfassung Ihrer Leasingverträge, sollte eine digitale Auswertung nicht oder nur in Teilen möglich sein.

Handhabung der Vertragsinformationen

Die Umstellung auf IFRS 16 bedingt in den meisten Fällen ebenfalls einer Anpassung Ihrer verwendeten Bilanzierungssoftware auf den neuen Leasingstandard oder des Einsatzes einer zusätzlichen IT-gestützten Arbeitshilfe. In enger Zusammenarbeit mit Ihrer Buchhaltung erarbeiten wir ein detailliertes Fachkonzept, auf Grundlage dessen die Anpassung Ihrer Bilanzierungssoftware auf den neuen Leasing-Standard erfolgen kann (Anforderungsanalyse i.S. eines Delta-Konzepts). Mit unserer IT-gestützten Arbeitshilfe BDO LEAD können Sie allerdings auch ohne massiven Umstellungsaufwand die Vertragsinhalte speichern und die Bilanzierung Ihrer Leasingverträge nach IFRS 16 - aber auch nach dem neuen US-Rechnungslegungsstandard zur Leasingbilanzierung ASC 842 - vornehmen. In diesem Fall entfällt die Umstellung Ihrer bisherigen IT-Lösung. Mit BDO LEAD können alle bilanziell notwendigen Operationen zur Erst- und Folgebewertung vorgenommen werden. Neben der Abbildung in der Bilanz sowie der Gewinn- und Verlustrechnung hilft BDO LEAD zudem bei der Generierung von Anhangangaben. Daneben enthält BDO LEAD weitere Funktionen zur Verwaltung Ihrer Leasingverträge, die Ihnen den Umgang mit dem Thema Leasing vereinfachen können. Beispielsweise können Benutzern verschiedene Berechtigungen zugewiesen und gezielte statistische Analysen durchgeführt werden.

BDO LEAD

Das Leasingtool Ihrer Wahl

Um den Übergang auf IFRS 16 und die Folgebilanzierung für unsere Mandanten zu vereinfachen, haben wir eine zielgerichtete IT-gestützte Arbeitshilfe für das Rechnungswesen entwickelt, die eine zentrale Sicherung und eine fortlaufende Pflege der Leasingverträge ermöglicht. Die Bewertung der Leasingverhältnisse nach IFRS 16 aber auch ASC 842 wird durch BDO LEAD für den Anwender automatisiert, transparent und damit besser handhabbar. Hierdurch wird die Effizienz Ihres Rechnungswesens –bezogenen auf die Abbildung Ihrer Leasingverhältnisse – signifikant gesteigert. Die Arbeitshilfe BDO LEAD orientiert sich speziell an den Bedürfnissen des Anwenders. Dementsprechend haben wir ein einfaches, übersichtliches und somit bedienerfreundliches Werkzeug entwickelt. Diesem Ansatz werden alle Eigenschaften von BDO LEAD (z.B. die Darstellung der Eingabe der Daten) untergeordnet. Einen solchen Vorteil werden Sie als Anwender von der Anlage der Verträge bis zur Ausgabe der Buchungssätze zu schätzen wissen. BDO LEAD erspart Ihnen somit die zeitaufwendige Einarbeitung in die Details des Standards.

Im Detail werden folgende Schritte verfolgt:

Anlage von Verträgen:Neben der inhaltlichen Umstellung, die auf ein Unternehmen zukommt, ist auch die organisatorische Ebene des neuen Leasingstandards IFRS 16 nicht zu unterschätzen. Die einwandfreie Bilanzierung der Leasingverhältnisse geht mit einer ausnahmslosen Erfassung aller relevanten Parameter aller Leasingverträge einher. Nur durch eine vollständige Datenbasis kann die sachgerechte Bilanzierung der Leasingverhältnisse garantiert werden. BDO LEAD bietet eine (teil-)automatisierte Lösung, die die Aufnahme und Analyse von Leasingmassendaten (bspw. Verträge) ermöglicht. Daneben ermöglicht unsere IT-gestützte Arbeitshilfe auch eine Übernahme

bestehender Leasingvertragsdaten über eine (Import-) Schnittstelle. Die Sicherung der Daten erfolgt – ebenso wie die Berechnung – nicht in einem Tabellenkalkulationsprogramm. BDO LEAD stellt sicher, dass die Historie der getätigten Eingaben immer nachvollzogen werden kann, es werden also – anders als in einem Tabellenkalkulationsprogramm – keine bestehenden Informationen überschrieben. Durch die transparente Aufbereitung der Eingaben ist die Beachtung der Vereinfachungsregelungen (Ausnahmen gelten für short-term und low-value leases) sowie der Bewertungsregelungen auch für Nichtexperten umsetzbar.

Benutzer

IT-gestüzte Arbeitshilfe

IT-gestüzte Arbeitshilfe

Umsetzung der Transaktion

14

Bewertung

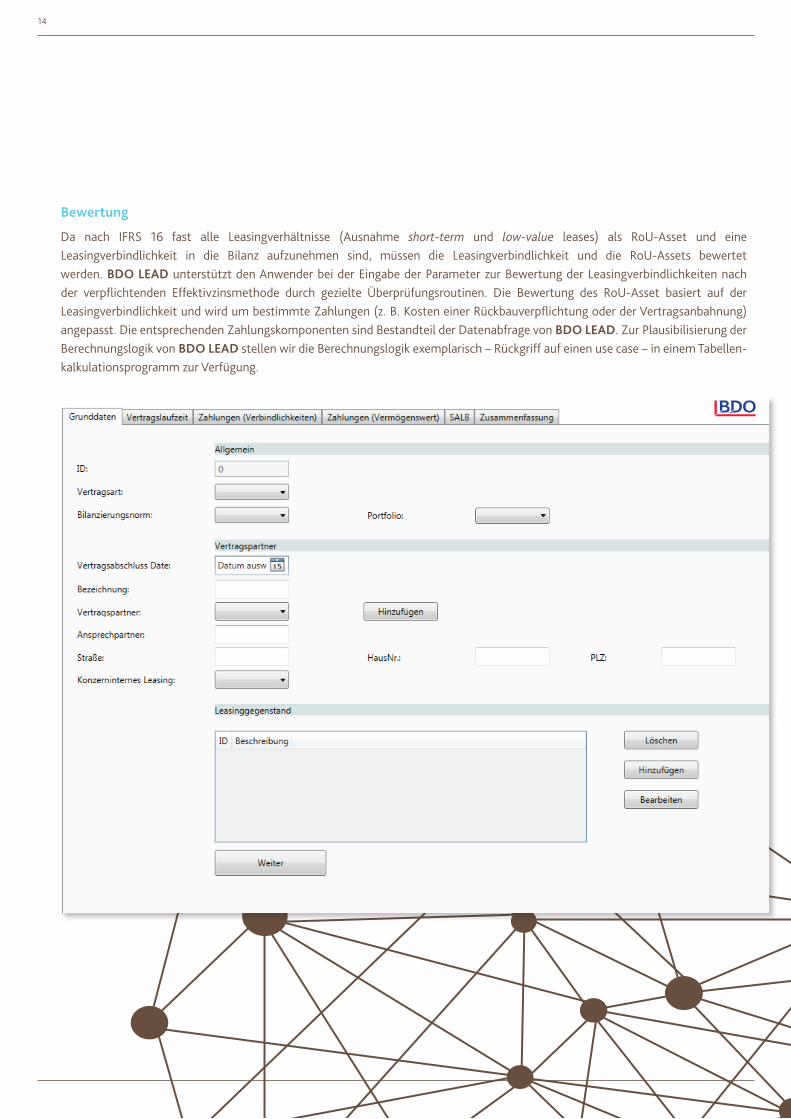

Da nach IFRS 16 fast alle Leasingverhältnisse (Ausnahme short-term und low-value leases) als RoU-Asset und eine Leasingverbindlichkeit in die Bilanz aufzunehmen sind, müssen die Leasingverbindlichkeit und die RoU-Assets bewertet werden. BDO LEAD unterstützt den Anwender bei der Eingabe der Parameter zur Bewertung der Leasingverbindlichkeiten nach der verpflichtenden Effektivzinsmethode durch gezielte Überprüfungsroutinen. Die Bewertung des RoU-Asset basiert auf der Leasingverbindlichkeit und wird um bestimmte Zahlungen (z. B. Kosten einer Rückbauverpflichtung oder der Vertragsanbahnung) angepasst. Die entsprechenden Zahlungskomponenten sind Bestandteil der Datenabfrage von BDO LEAD. Zur Plausibilisierung der Berechnungslogik von BDO LEAD stellen wir die Berechnungslogik exemplarisch – Rückgriff auf einen use case – in einem Tabellen-kalkulationsprogramm zur Verfügung.

15

Auswertung

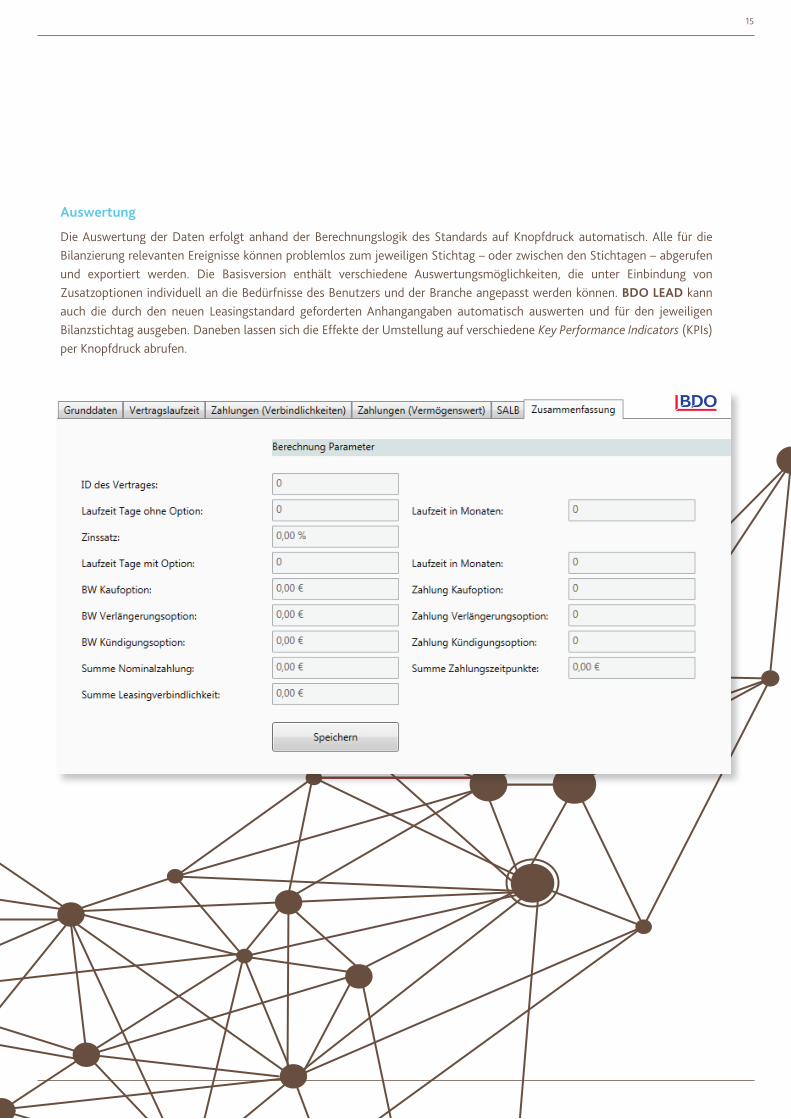

Die Auswertung der Daten erfolgt anhand der Berechnungslogik des Standards auf Knopfdruck automatisch. Alle für die Bilanzierung relevanten Ereignisse können problemlos zum jeweiligen Stichtag – oder zwischen den Stichtagen – abgerufen und exportiert werden. Die Basisversion enthält verschiedene Auswertungsmöglichkeiten, die unter Einbindung von Zusatzoptionen individuell an die Bedürfnisse des Benutzers und der Branche angepasst werden können. BDO LEAD kann auch die durch den neuen Leasingstandard geforderten Anhangangaben automatisch auswerten und für den jeweiligen Bilanzstichtag ausgeben. Daneben lassen sich die Effekte der Umstellung auf verschiedene Key Performance Indicators (KPIs) per Knopfdruck abrufen.

16

Wir integrieren Ihr manual of accounting in die IT-gestützte Arbeitshilfe bzw. geben Ihnen die Möglichkeit, diese Einstellungen selbst vorzunehmen. Aus diesem Grund kann eine konzernweite einheitliche Bilanzierung gewährleistet werden.

BDO LEAD-Module

BDO LEAD wird in einem modularen System angeboten, damit Sie die Funktionspakete heraussuchen können, die Ihren individuellen Bedürfnissen entsprechen. Als Mindest-baustein umfasst BDO LEAD das Bilanzierungspaket für den Leasingnehmer nach IFRS:

Basismodul Leasingnehmer

Das Basismodul ermöglicht Ihnen die volle Funktionalität der Archivierung und Bilanzierung von Leasingverträgen für Leasingnehmer nach IFRS. Hierin ist u.a. auch die Möglichkeit der Berücksichtigung der unternehmensindividuellen Bilan- zierungsvorgaben gegeben. Die Integration der unternehmens-individuellen Bilanzierungsrichtlinie ermöglicht Ihnen die automatische Anwendung von voreingestellten Wahlrechten und sonstigen unternehmensinternen Vorgaben (Behandlung von Portfolio leases und der Aufteilung oder Nichtaufteilung von Leasing- sowie Serviceverhältnissen). Auch im Rahmen der Einstufung von Leasingverhältnissen und der Ausfüllung auszulegender Rechtsbegriffe beim Leasinggeber gewinnt diese Funktion besondere Bedeutung. Ebenfalls enthalten ist eine umfängliche Möglichkeit zur Analyse bzw. Auswertung der Daten, so dass Sie in der Lage sind, Ihre Vorstellung der Informationsaufbereitung umzusetzen. Daneben kann der Benutzter mithilfe von BDO LEAD die notwendigen Anhangangaben auswerten.

Basismodul Leasinggeber

Das Basismodul ermöglicht Ihnen die volle Funktionalität der Archivierung und Bilanzierung von Leasingverträgen für Leasinggeber nach IFRS. Dies ermöglicht u.a. auch die Berücksichtigung der unternehmensindividuellen Bilanzier-

ungsvorgaben. Die Integration der unternehmensindi- viduellen Bilanzierungsrichtlinie ermöglicht Ihnen die auto-matische Anwendung von voreingestellten Wahlrechten und sonstigen unternehmensinternen Vorgaben. Auch im Rahmen der Einstufung von Leasingverhältnissen und der Ausfüllung auszulegender Rechtsbegriffe beim Leasinggeber gewinnt diese Funktion besondere Bedeutung, da die Leasinggeberbilanzierung weiterhin zwischen finance und operate Leasingverhältnissen unterscheidet. Ebenso kann der Benutzter mithilfe von BDO LEAD die notwendigen Anhangangaben auswerten.

Zusatzmodul US-GAAP

Das Zusatzmodul Bilanzierung nach US-GAAP bietet Ihnen die Möglichkeit, neben der IFRS-Bilanzierung gleichfalls auch parallel die US-GAAP Bilanzierung abzubilden. Hierfür wird keine gesonderte Eingabe des Datensatzes notwendig, vielmehr werden nur die zusätzlichen Deltaeingaben abge-fragt.

Zusatzmodul Berechtigung

Das Zusatzmodul zur Einstellung von Berechtigungsstufen für Benutzer garantiert Ihnen die Sicherung der Vertraulichkeit Ihrer Daten. Neben der Unterscheidung von Schreib- und Leserechten können u.a. auch verschiedenen Mitarbeitern verschiedene Rollen zugewiesen werden, so dass z.B. Vertragsänderungen nur bei vorheriger Zustimmung oder unter Einbindung einer zustimmenden Instanz vorgenommen werden können.

Zusatzmodul Moduloption

Darüber hinaus bieten wir eine jederzeitige individuelle Anpassung oder Ergänzung von BDO LEAD z. B. um weitere Ausgestaltungselemente wie dessen Anbindung an andere Programme oder die Erweiterung von BDO LEAD um zusätzliche Sprachmodule über die Basissprachen Deutsch und Englisch hinaus.

Eingabe

iDatenbanken

Archivierung

IT-gestützte Arbeitshilfe Bilanzierung

Analyse/ A

nhang

Programmeinstellungen

17

BDO MACHT DEN UNTERSCHIED

Fallbeispiel unseres Leistungspakets

Derzeit unterstützen wir eine Vielzahl von Unternehmen bei der Erfassung ihrer Leasingverträge, die bisher als operating lease und somit als off-balance lease klassifiziert waren, der Analyse ihrer Leasingverträge und beraten bei der systemtechnischen Anpassung der bestehenden Bilanzierungs-Software auf IFRS 16. Unsere Leistungen umfassen hierbei die Erstellung eines Änderungskonzepts, auf Grundlage dessen die Anpassung der mandantenspezifischen Buchungssoftware erfolgt. Als zentrales Bezugsobjekt fungiert hierbei eine mandantenspezifische Beispielsammlung (use cases), anhand derer die Funktionalität der Datenbank und die vorgenommene bilanzielle Abbildung der Leasingverträge individuell nachvollzogen werden kann.

Fallbeispiel:

Wie lässt sich Ihre Bilanzierungs-Software auf den neuen Leasingstandard anpassen? In einem Projekt mit einem der weltweit führenden Telekommunikations-Konzerne macht BDO es vor. Ein Großteil der Leasingverträge des Tele-kommunikations-Konzerns entfällt auf die Anmietung von Mobilfunkstandorten und Technikflächen auf Gebäuden für die Installation von Mobilfunkantennen. Kern unserer Leistungen ist die Erfassung der off-balance Leasing-verträge konzernweit und die Anpassung der bisherigen Bilanzierungssoftware. Unsere Mitarbeiter der Zentral-abteilung Rechnungslegung sind dafür bei den Konzern-unternehmen vor Ort und nehmen die Erfassung der Leasingvorträge in einer eigens von den BDO IT-Experten erstellten SQL-Datenbank vor. In enger Zusammenarbeit

mit der Buchhaltung unseres Mandanten haben wir ein detailliertes Fachkonzept erarbeitet, auf Grundlage dessen die Anpassung der Bilanzierungs-Software auf den neuen Leasing-Standard erfolgt. Mithilfe von Testläufen und kontinuierliche Anpassungen der Bilanzierungssoftware vor dem go-live am 01.01.2018 stellen wir die bilanziell einwandfreie und gleitende Umstellung auf den neuen Leasingstandard sicher.

Modell-Projektstruktur der Implementierung von BDO LEAD

Entscheiden Sie sich für die Leasingbilanzierung mit BDO LEAD, erwartet Sie kein langer und steiniger Weg in das neue Leasingzeitalter. BDO LEAD wird für Sie benutzergerecht unter Anwendung der aktuellsten Erkenntnisse hinsichtlich der Standards IFRS 16 und der technischen Optionen gestaltet. Die Implementierung von BDO LEAD erfolgt in drei Phasen:

Die Analyse und Planungsphase beinhaltet je nach Wunsch die Befassung mit den jeweiligen Leasingverträgen. Zudem wird die unternehmensindividuelle Situation, auch im technischen Kontext soweit notwendig analysiert und die Ergebnisse bei der Anpassung von BDO LEAD berücksichtigt. Wir kommunizieren die Ergebnisse der Analyse mit Ihnen und besprechen – sofern notwendig – inhaltlich oder technisch sinnvolle Anpassungen von BDO LEAD an Ihre Bedürfnisse. Im Rahmen der Anpassungsphase wird BDO LEAD durch BDO IT unter Einbindung unserer Experten der Zentral-abteilung Rechnungslegung (fachliche Seite) sowie Ihnen als Kunden (Anforderungsseite) systemseitig implementiert.

Fortlaufende Kommunikation

Fortlaufende Qualitätssicherung

KickOff

Anpassungsphase Gleitender Übergang in die Anwendung

Initiale Analyseund Planung

Hinweise an den LeserDieses Dokument wurde mit Sorgfalt erstellt, ist aber allgemein gehalten und kann daher nur als grobe Richtlinie gelten. Es ist somit nicht geeignet, konkreten Beratungsbedarf abzudecken, so dass Sie die hier enthaltenen Informationen nicht verwerten sollten, ohne zusätzlichen professionellen Rat einzuholen. Bitte wenden Sie sich an die BDO AG Wirtschaftsprüfungsgesellschaft, um die hier erörterten Themen in Anbetracht Ihrer spezifi-schen Beratungssituation zu besprechen. BDO AG Wirtschaftsprüfungsgesellschaft, deren Partner, Angestellte, Mitarbeiter und Vertreter übernehmen keinerlei Haftung oder Verantwortung für Schäden, die sich aus einem Handeln oder Unterlassen im Vertrauen auf die hier enthaltenen Informationen oder darauf gestützte Entscheidungen ergeben.

© 2016 BDO AG Wirtschaftsprüfungsgesellschaft

HAMBURG (ZENTRALE)Fuhlentwiete 1220355 HamburgTelefon: +49 40 30293-0Telefax: +49 40 337691hamburg@bdo .de

BERLINKatharina-Heinroth-Ufer 110787 BerlinTelefon: +49 30 885722-0Telefax: +49 30 8838299berlin@bdo .de

BIELEFELDViktoriastraße 16-2033602 BielefeldTelefon: +49 521 52084-0Telefax: +49 521 52084-84bielefeld@bdo .de

BONNPotsdamer Platz 553119 BonnTelefon: +49 228 9849-0Telefax: +49 228 9849-450bonn@bdo .de

BREMENBürgermeister-Smidt-Straße 12828195 BremenTelefon: +49 421 59847-0Telefax: +49 421 59847-75bremen@bdo .de

BREMERHAVENGrashoffstraße 727570 BremerhavenTelefon: +49 471 8993-0Telefax: +49 471 8993-76bremerhaven@bdo .de

CHEMNITZSophienstraße 709130 ChemnitzTelefon: +49 371 4348-0Telefax: +49 371 [email protected]

DORTMUNDStockholmer Allee 32 b44269 DortmundTelefon: +49 231 419040Telefax: +49 231 4190418dortmund@bdo .de

DRESDENAm Waldschlößchen 201099 DresdenTelefon: +49 351 86691-0Telefax: +49 351 86691-66dresden@bdo .de

DÜSSELDORFGeorg-Glock-Straße 840474 DüsseldorfTelefon: +49 211 1371-0Telefax: +49 211 1371-120duesseldorf@bdo .de

ERFURTArnstädter Straße 2899096 ErfurtTelefon: +49 361 3487-0Telefax: +49 361 3487-19erfurt@bdo .de

ESSENMax-Keith-Straße 6645136 EssenTelefon: +49 201 87215-0Telefax: +49 201 87215-800essen@bdo .de

FLENSBURGAm Sender 324943 FlensburgTelefon: +49 461 90901-0Telefax: +49 461 90901-1flensburg@bdo .de

FRANKFURT/MAINHanauer Landstraße 11560314 Frankfurt am MainTelefon: +49 69 95941-0Telefax: +49 69 554335frankfurt@bdo .de

FREIBURG I . BR .Wilhelmstraße 1 b79098 Freiburg i . Br .Telefon: +49 761 28281-0Telefax: +49 761 28281-55freiburg@bdo .de

HANNOVERLandschaftstraße 230159 HannoverTelefon: +49 511 33802-0Telefax: +49 511 33802-40hannover@bdo .de

KASSELTheaterstraße 634117 KasselTelefon: +49 561 70767-0Telefax: +49 561 70767-11kassel@bdo .de

KIELDahlmannstraße 1-324103 KielTelefon: +49 431 51960-0Telefax: +49 431 51960-40kiel@bdo .de

KÖLNIm Zollhafen 2250678 KölnTelefon: +49 221 97357-0Telefax: +49 221 7390395koeln@bdo .de

LEIPZIGGroßer Brockhaus 504103 LeipzigTelefon: +49 341 9926600Telefax: +49 341 9926699leipzig@bdo .de

LÜBECKKohlmarkt 7-1523552 LübeckTelefon: +49 451 70281-0Telefax: +49 451 70281-49luebeck@bdo .de

MÜNCHENLandaubogen 1081373 MünchenTelefon: +49 89 55168-0Telefax: +49 89 55168-199muenchen@bdo .de

OLDENBURGMoslestraße 326122 OldenburgTelefon: +49 441 98050-0Telefax: +49 441 [email protected]

ROSTOCKFreiligrathstraße 1118055 RostockTelefon: +49 381 493028-0Telefax: +49 381 493028-28rostock@bdo .de

STUTTGARTAugustenstraße 170178 StuttgartTelefon: +49 711 50530-0Telefax: +49 711 50530-199stuttgart@bdo .de

WIESBADENGustav-Nachtigal-Straße 565189 WiesbadenTelefon: +49 611 99042-0Telefax: +49 611 99042-99wiesbaden@bdo .de

WELTWEITBrussels Worldwide Services BVBABoulevard de la Woluwe 60B-1200 BrüsselTelefon: +32-2 778 01 30Telefax: +32-2 778 01 43www .bdointernational .com

Kontakt

BDO AG WirtschaftsprüfungsgesellschaftWP Dr . Jens FreibergPartner, Leiter Zentralabteilung RechnungslegungGeorg-Glock-Str . 840474 Düsseldorf Telefon: +49 211 1371-0Telefax: +49 211 1371-120duesseldorf@bdo .de

01/2

016BDO AG Wirtschaftsprüfungsgesellschaft, eine Aktiengesellschaft deutschen Rechts, ist Mitglied von BDO International Limited, einer britischen Gesellschaft mit beschränkter Nachschusspflicht, und gehört

zum internationalen BDO Netzwerk voneinander unabhängiger Mitgliedsfirmen.

BDO ist der Markenname für das BDO Netzwerk und für jede der BDO Mitgliedsfirmen.