Embed Size (px)

Citation preview

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 1

Kolloquium zur Klausurnachbesprechung „Externes Rechnungswesen (BWL I)“

Wintersemester 2010/11

Dr. Michael Holtrup

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 2« »

Univ.-Prof. Dr. Jörn Littkemann

Agenda

2 Aufgabe 1b

3 Aufgabe 1c

4 Aufgabe 1d

5 Aufgabe 1e

6 Aufgabe 1f

1 Aufgabe 1a

7 Aufgabe 1g

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 3« »

Univ.-Prof. Dr. Jörn Littkemann

Agenda

2 Aufgabe 1b

3 Aufgabe 1c

4 Aufgabe 1d

5 Aufgabe 1e

6 Aufgabe 1f

1 Aufgabe 1a

7 Aufgabe 1g

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 4« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 1: 80 Punkte

Die Polch Souvenir GmbH stellt Modelle verschiedener Burgen und Schlösser im Maßstab 1:43 her. Hierzu gehören die Modelle „Burg Eltz“, „Burg Falkenstein“, „Burg Hohenfels“, „Burg Lahneck“, „Burg Katz“, „Burg Maus“, „Schloss Stolzenfels“, „Schloss Katzenelnbogen“ und „Schloss Philippsburg“. Die Modelle bestehen aus Kunststoffgranulat, das im Spritzgrußverfahren zu den Modellen geformt wird. Zur Oberflächengestaltung werden verschiedene Lacke und einige sonstige in das Produkt eingehende Hilfsstoffe benötigt.Darüber hinaus kauft das Unternehmen Modelle anderer Sehenswürdigkeiten im gleichen Maßstab hinzu, um diese gewinnbringend weiter zu verkaufen. Zu den zugekauften Modellen gehören „Das deutsche Eck“, „Die Feste Ehrenbreitstein“, „Die Balduinbrücke“, „Die Florianskirche“ und „Die Kirche St. Kastor“. Im Laufe des Jahres sind folgende Geschäftsvorfälle der Polch Souvenir GmbH zu buchen.

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 5« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 1a: 15 Punkte

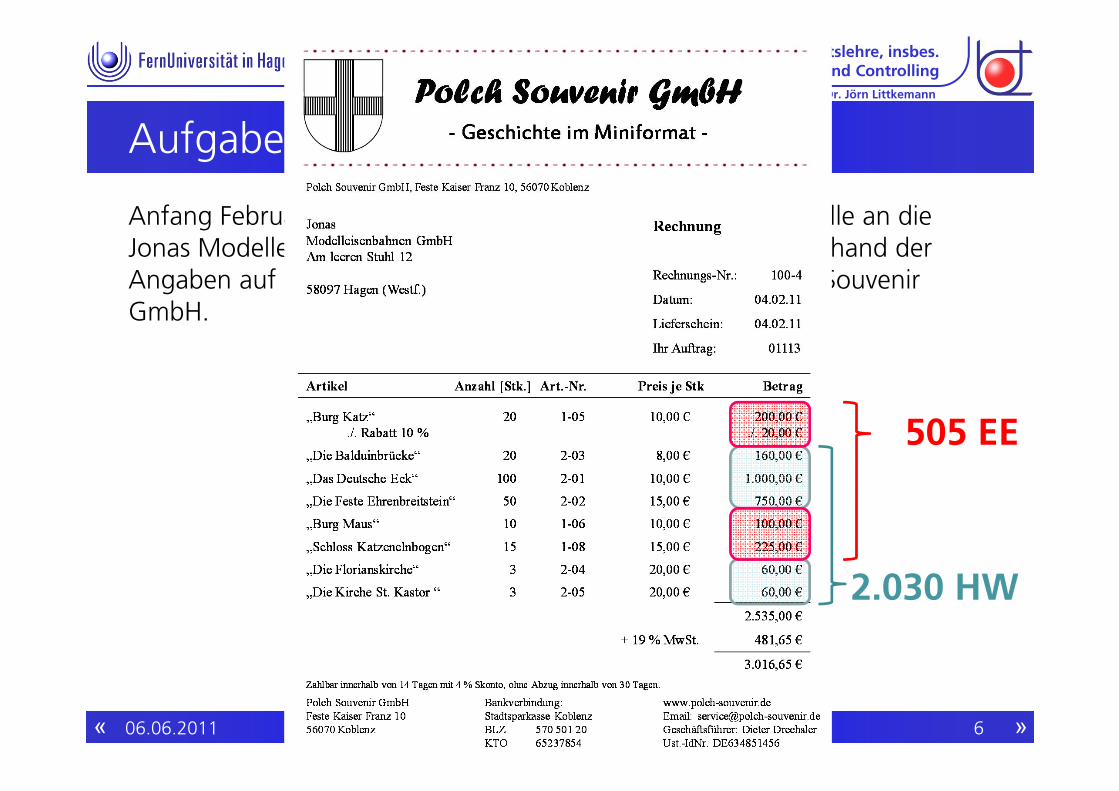

Anfang Februar erfolgt eine Lieferung unterschiedlicher Modelle an die Jonas Modelleisenbahnen GmbH. Buchen Sie die Lieferung anhand der Angaben auf der vorliegenden Rechnung aus Sicht der Polch Souvenir GmbH.

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 6« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 1a: 15 Punkte

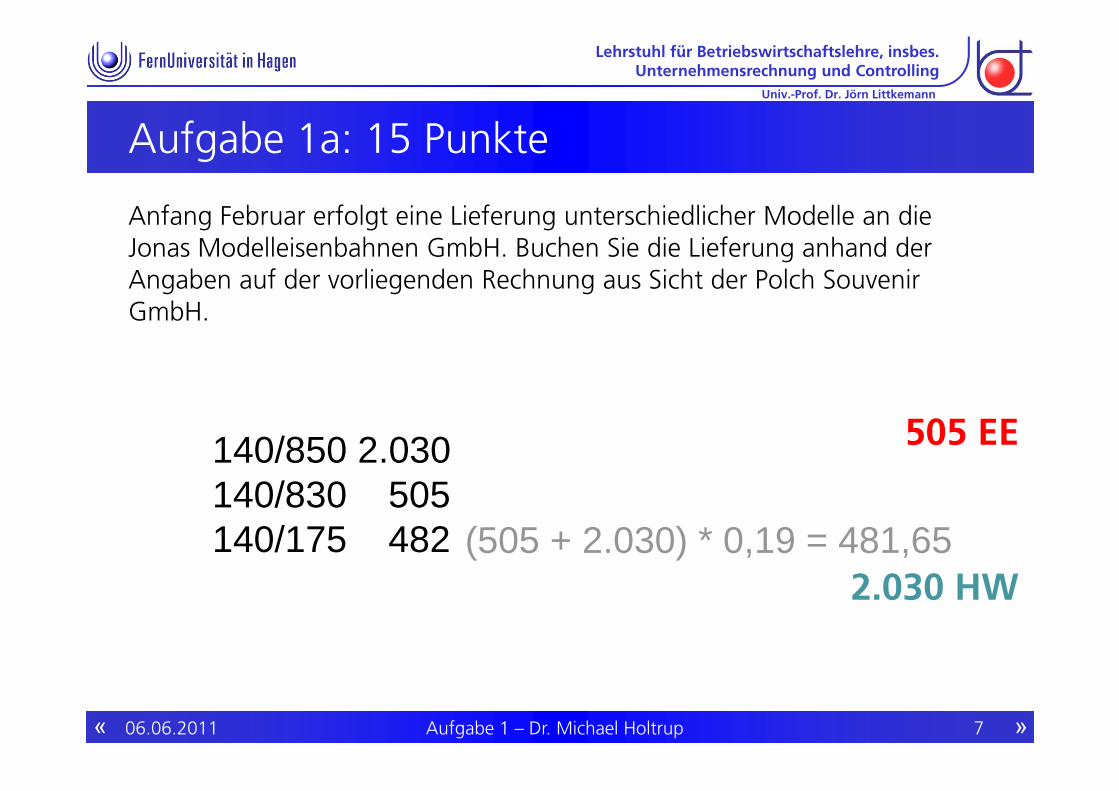

Anfang Februar erfolgt eine Lieferung unterschiedlicher Modelle an die Jonas Modelleisenbahnen GmbH. Buchen Sie die Lieferung anhand der Angaben auf der vorliegenden Rechnung aus Sicht der Polch Souvenir GmbH.

2.030 HW

505 EE

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 7« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 1a: 15 Punkte

Anfang Februar erfolgt eine Lieferung unterschiedlicher Modelle an die Jonas Modelleisenbahnen GmbH. Buchen Sie die Lieferung anhand der Angaben auf der vorliegenden Rechnung aus Sicht der Polch Souvenir GmbH.

2.030 HW

505 EE140/850 2.030140/830 505140/175 482 (505 + 2.030) * 0,19 = 481,65

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 8« »

Univ.-Prof. Dr. Jörn Littkemann

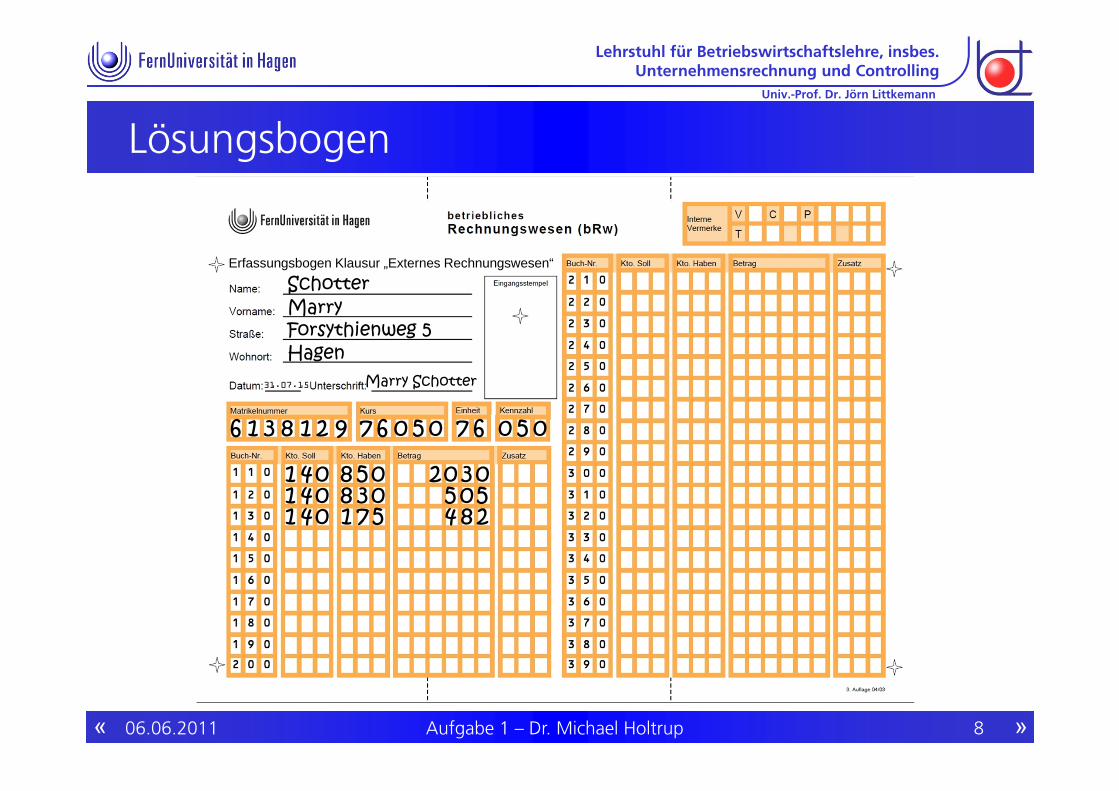

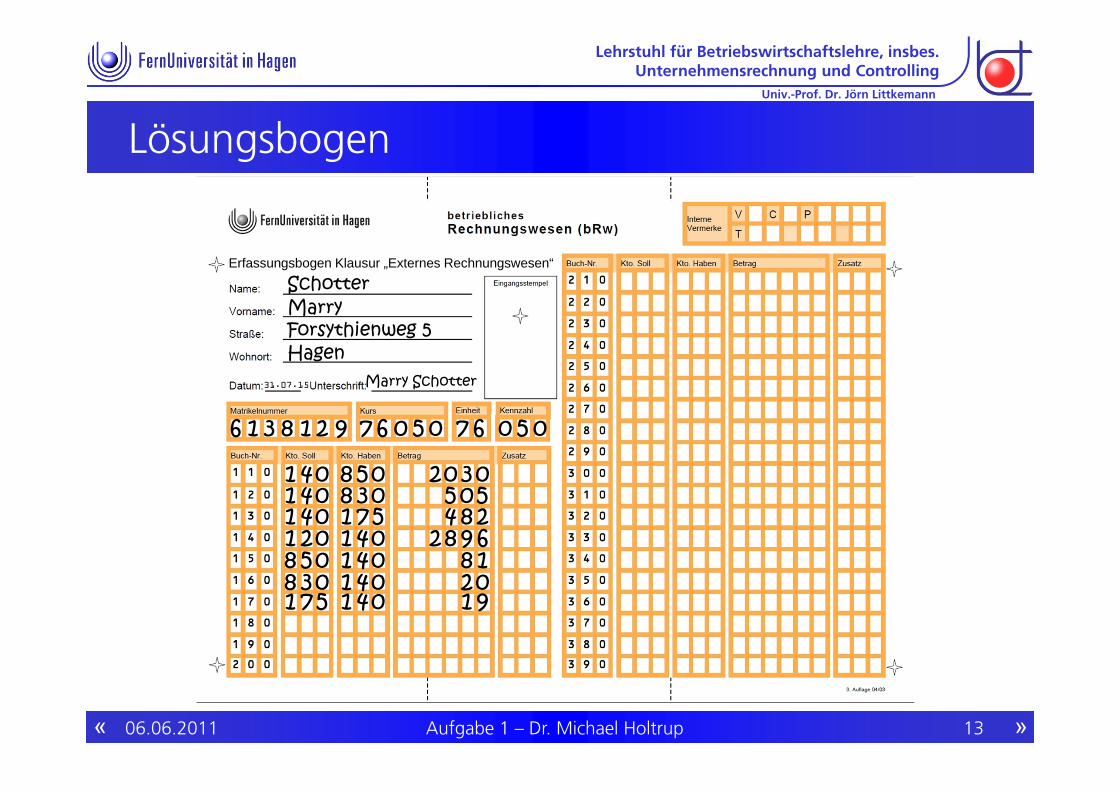

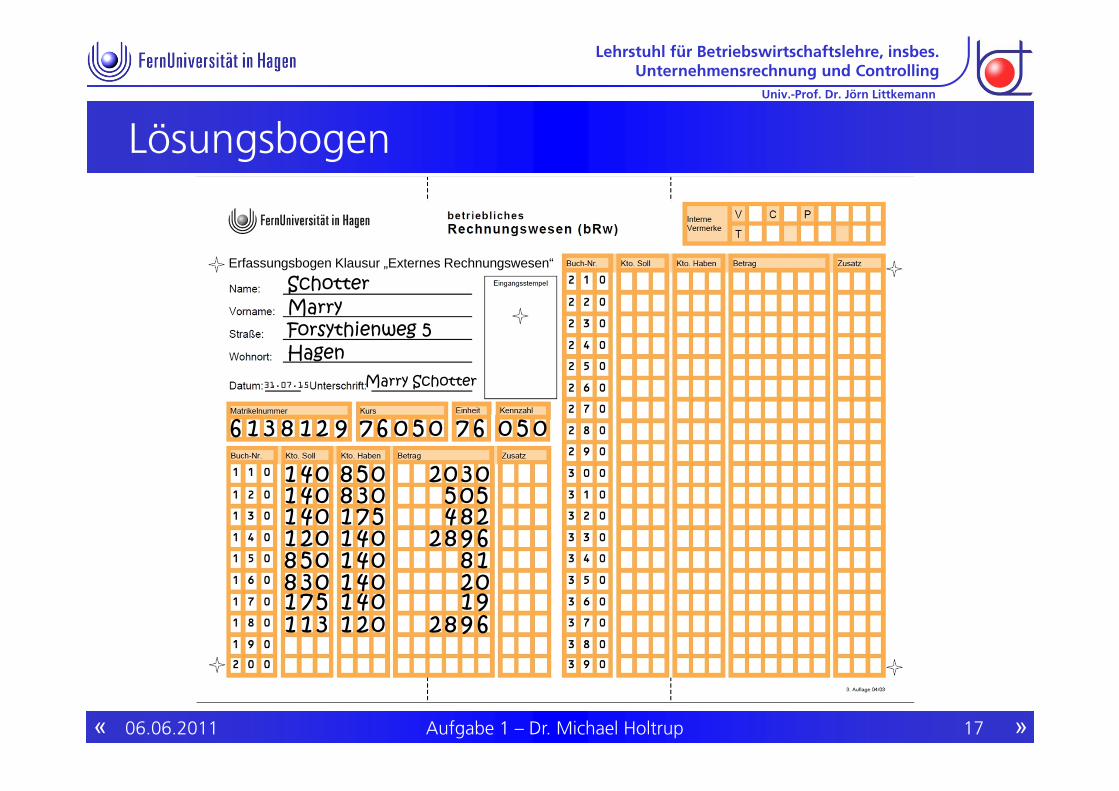

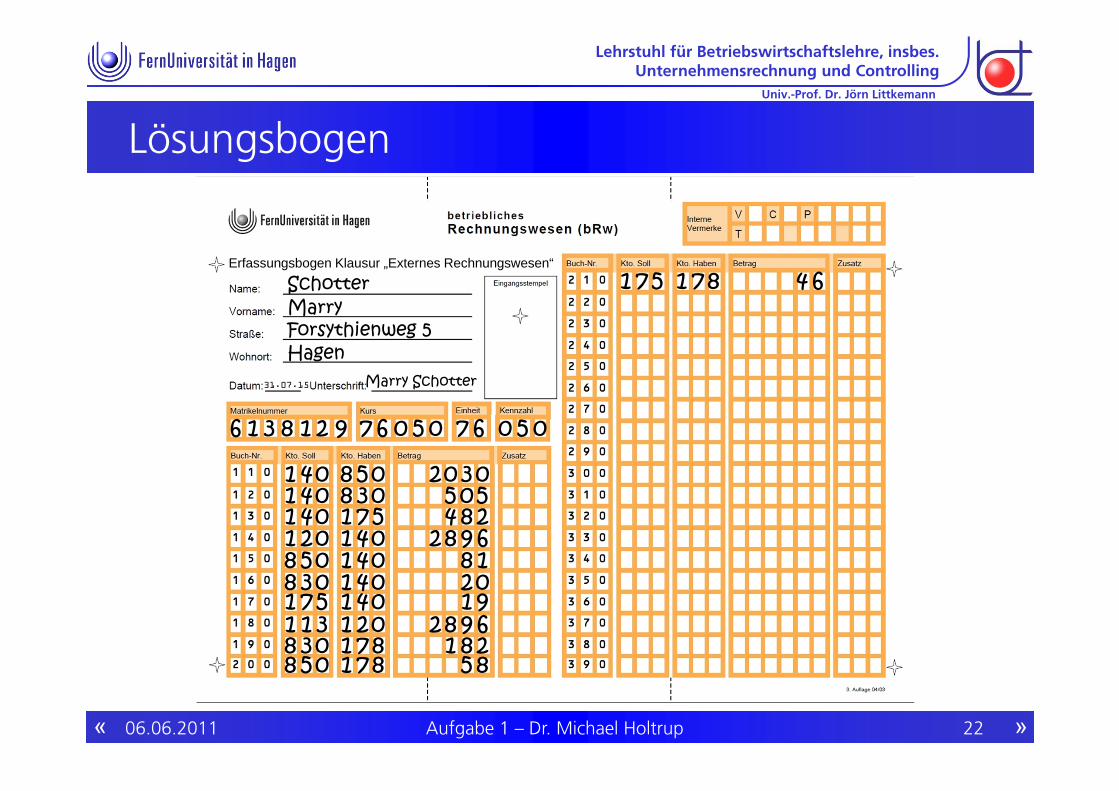

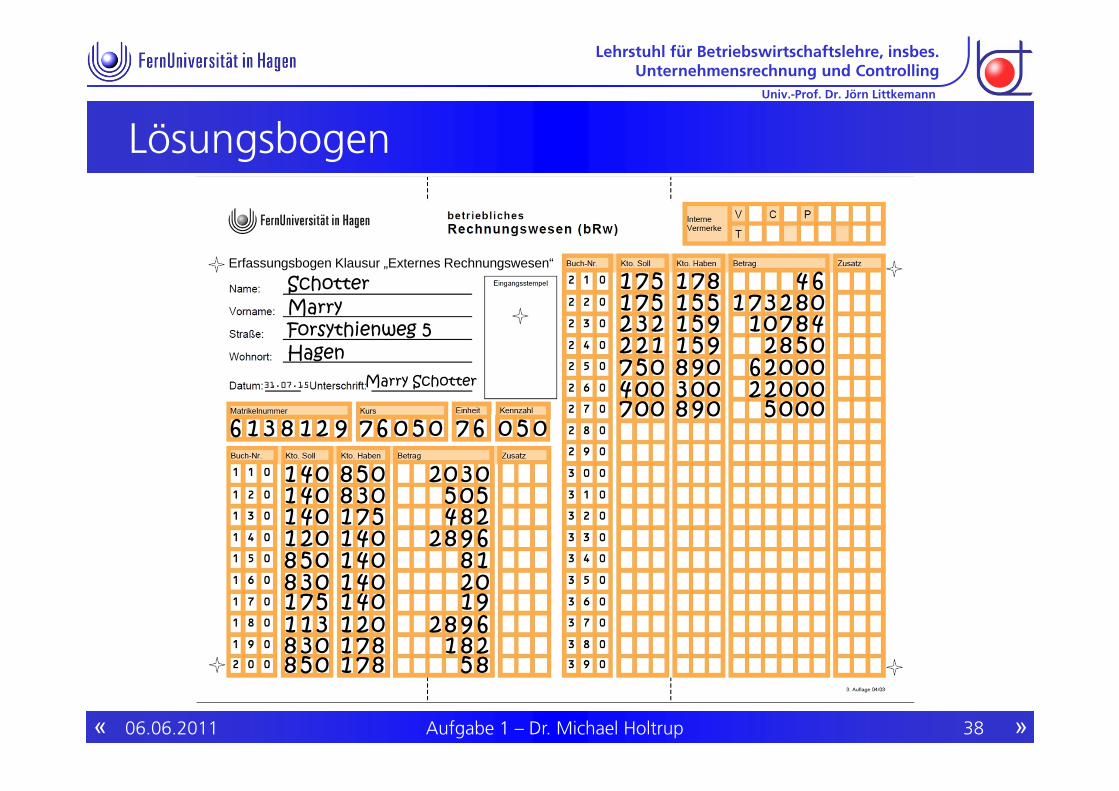

Lösungsbogen

Erfassungsbogen Klausur „Externes Rechnungswesen“

401 508 3002401 308 055401 751 824

1 2831 5 006 67 5 00679

SchotterMarryForsythienweg 5Hagen

Marry Schotter31.07.15

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 9« »

Univ.-Prof. Dr. Jörn Littkemann

Agenda

2 Aufgabe 1b

3 Aufgabe 1c

4 Aufgabe 1d

5 Aufgabe 1e

6 Aufgabe 1f

1 Aufgabe 1a

7 Aufgabe 1g

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 10« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 1b: 17 Punkte

Die Jonas Modelleisenbahnen GmbH zahlt den Rechnungsbetrag der Rechnung aus Aufg. 1a) innerhalb der Skontofrist per Verrechnungsscheck. Buchen Sie die Zahlung aus Sicht der Polch Souvenir GmbH.

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 11« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 1b: 17 Punkte

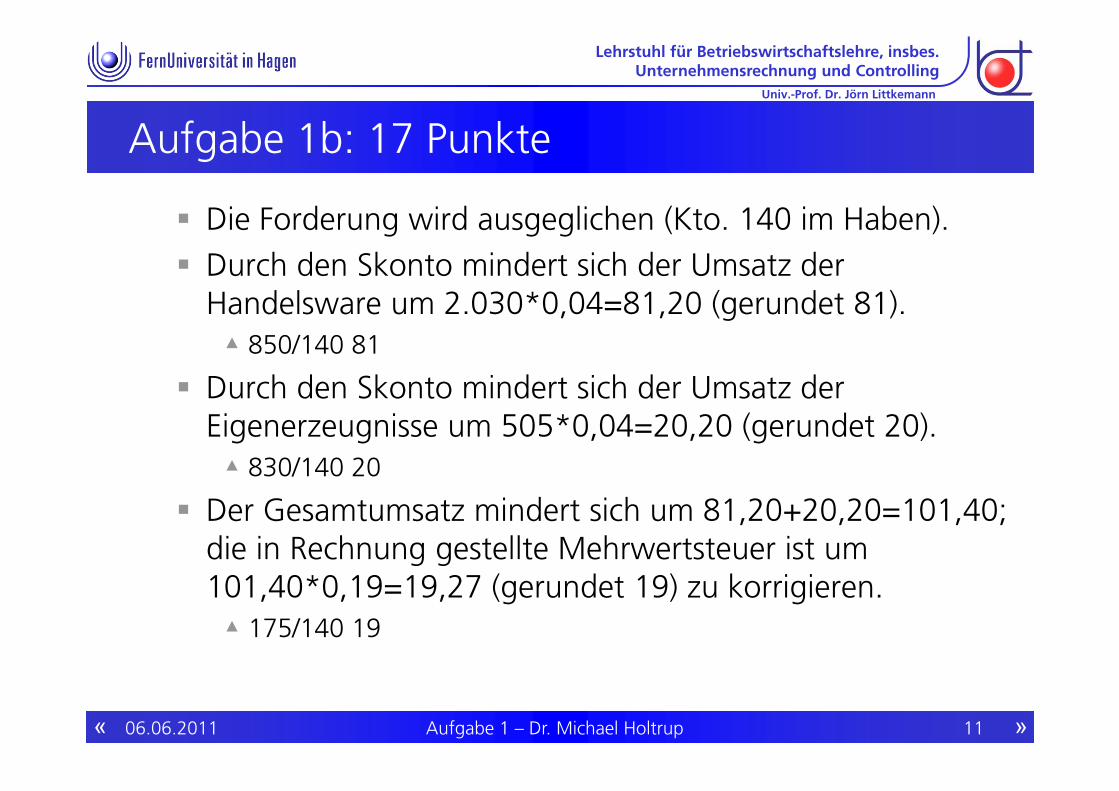

Die Forderung wird ausgeglichen (Kto. 140 im Haben). Durch den Skonto mindert sich der Umsatz der

Handelsware um 2.030*0,04=81,20 (gerundet 81).▲ 850/140 81

Durch den Skonto mindert sich der Umsatz der Eigenerzeugnisse um 505*0,04=20,20 (gerundet 20).▲ 830/140 20

Der Gesamtumsatz mindert sich um 81,20+20,20=101,40; die in Rechnung gestellte Mehrwertsteuer ist um 101,40*0,19=19,27 (gerundet 19) zu korrigieren.▲ 175/140 19

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 12« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 1b: 17 Punkte

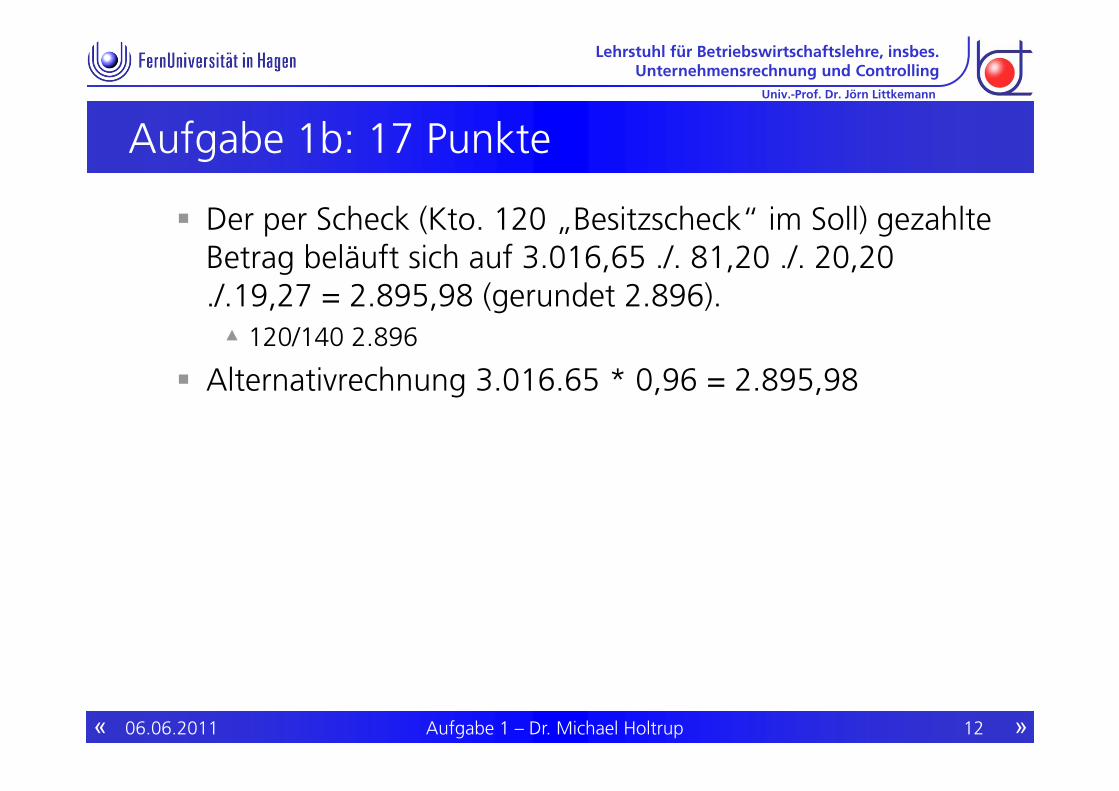

Der per Scheck (Kto. 120 „Besitzscheck“ im Soll) gezahlte Betrag beläuft sich auf 3.016,65 ./. 81,20 ./. 20,20 ./.19,27 = 2.895,98 (gerundet 2.896). ▲ 120/140 2.896

Alternativrechnung 3.016.65 * 0,96 = 2.895,98

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 13« »

Univ.-Prof. Dr. Jörn Littkemann

Lösungsbogen

Erfassungsbogen Klausur „Externes Rechnungswesen“

401401401

508308751

3002055824

508 401 8 1308 401 20751 401 1 9

201 401 9682

1 2831 5 006 67 5 00679

SchotterMarryForsythienweg 5Hagen

Marry Schotter31.07.15

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 14« »

Univ.-Prof. Dr. Jörn Littkemann

Agenda

2 Aufgabe 1b

3 Aufgabe 1c

5 Aufgabe 1e

6 Aufgabe 1f

1 Aufgabe 1a

7 Aufgabe 1g

4 Aufgabe 1d

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 15« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 1c: 5 Punkte

Buchen Sie die Gutschrift des Verrechnungsschecks aus Aufg. 1b) auf dem Bankkonto der Polch Souvenir GmbH.

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 16« »

Univ.-Prof. Dr. Jörn Littkemann

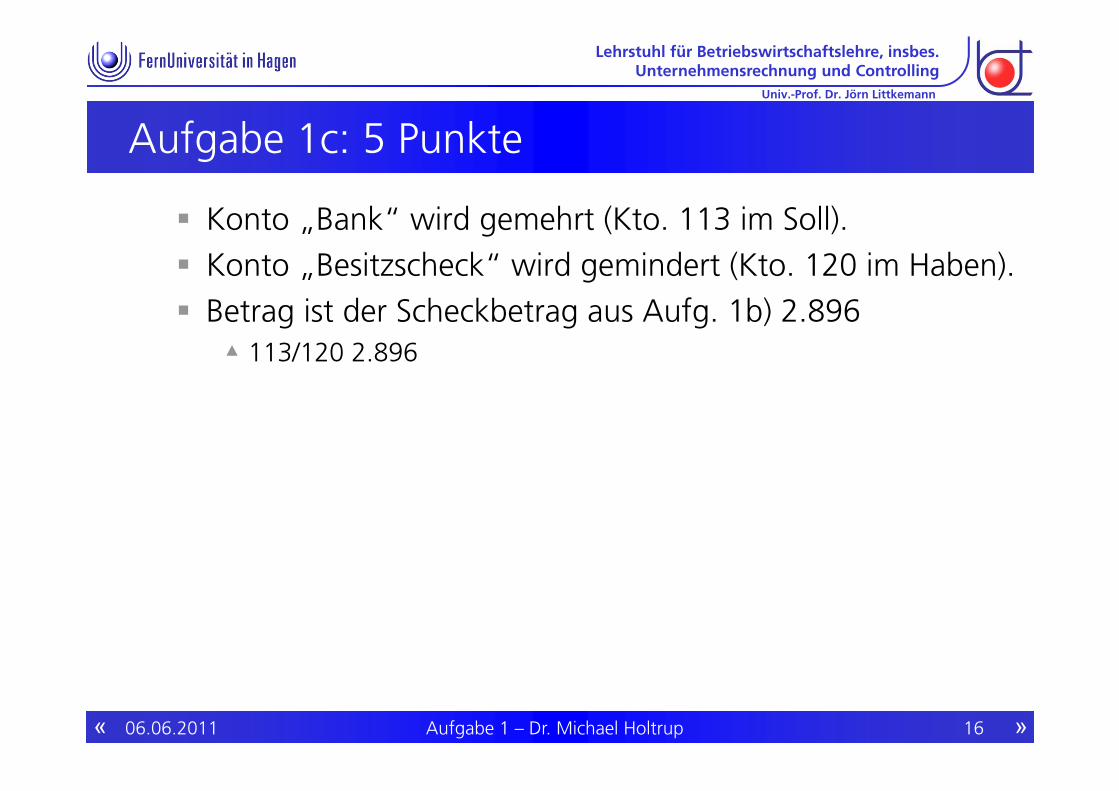

Aufgabe 1c: 5 Punkte

Konto „Bank“ wird gemehrt (Kto. 113 im Soll). Konto „Besitzscheck“ wird gemindert (Kto. 120 im Haben). Betrag ist der Scheckbetrag aus Aufg. 1b) 2.896

▲ 113/120 2.896

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 17« »

Univ.-Prof. Dr. Jörn Littkemann

Lösungsbogen

Erfassungsbogen Klausur „Externes Rechnungswesen“

401401

508308

401201

508308

401401

751401

3002055824

8 120

751 401 1 91 31 201 9682

9682

1 2831 5 006 67 5 00679

SchotterMarryForsythienweg 5Hagen

Marry Schotter31.07.15

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 18« »

Univ.-Prof. Dr. Jörn Littkemann

Agenda

2 Aufgabe 1b

3 Aufgabe 1c

4 Aufgabe 1d

5 Aufgabe 1e

6 Aufgabe 1f

1 Aufgabe 1a

7 Aufgabe 1g

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 19« »

Univ.-Prof. Dr. Jörn Littkemann

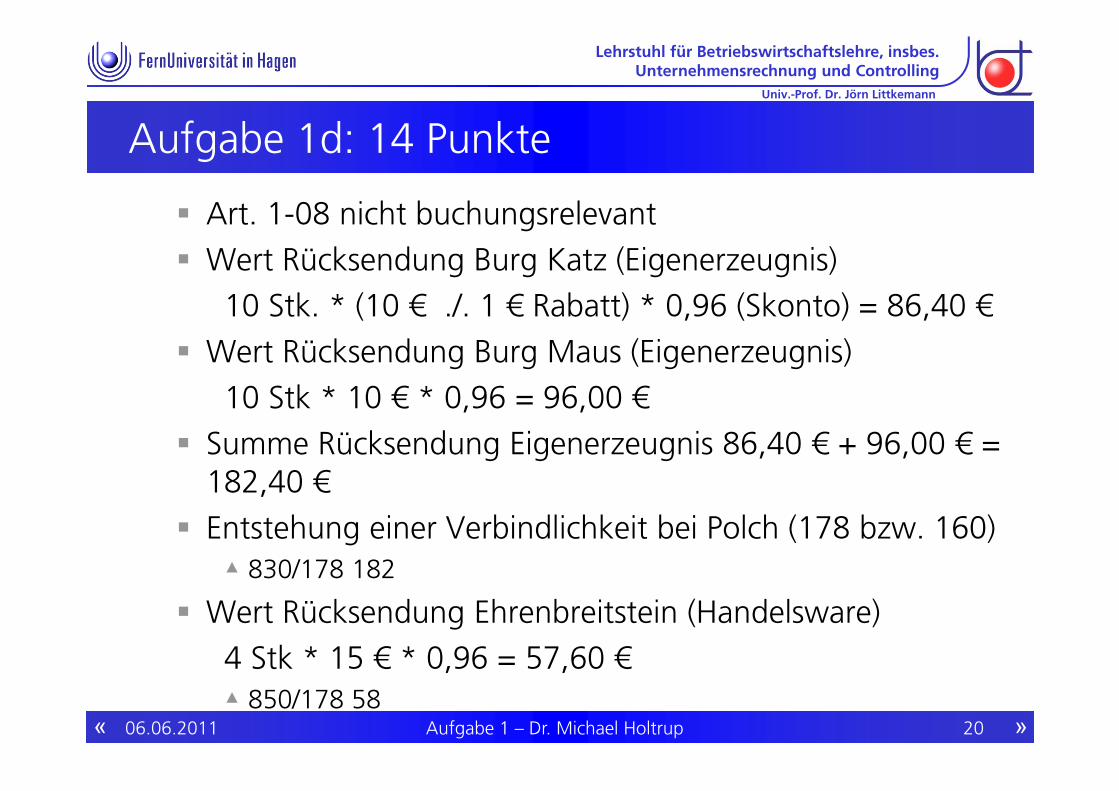

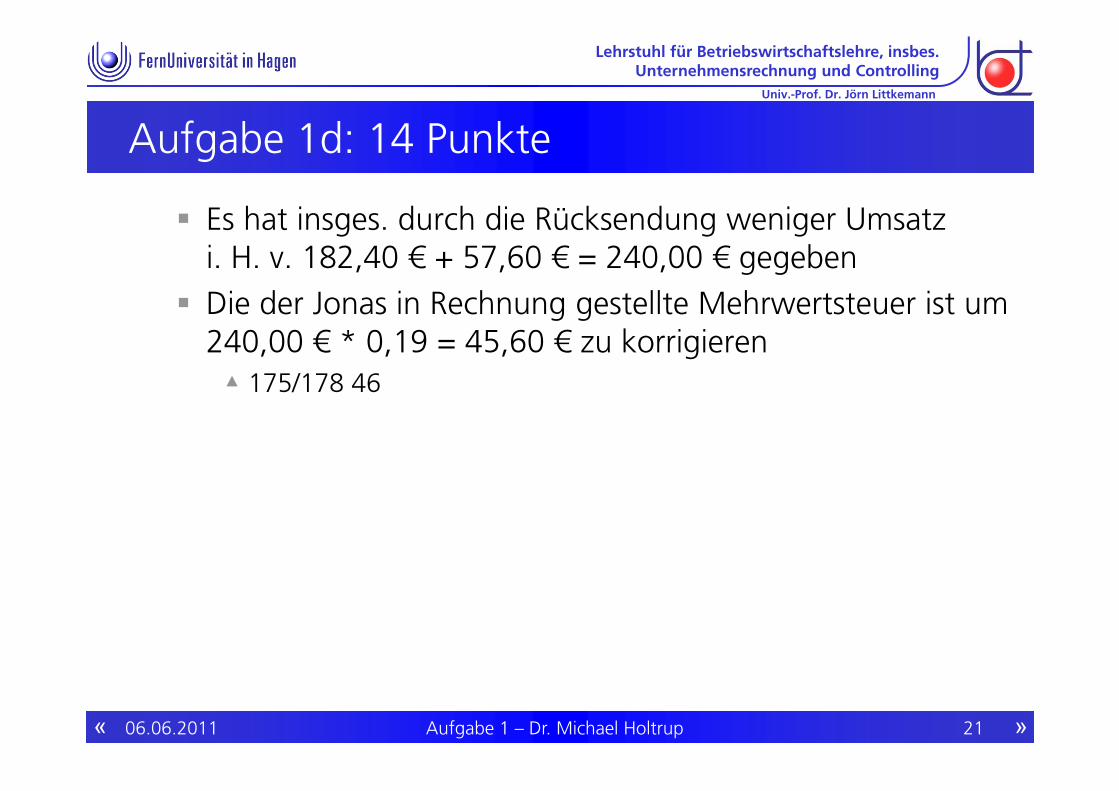

Aufgabe 1d: 14 Punkte

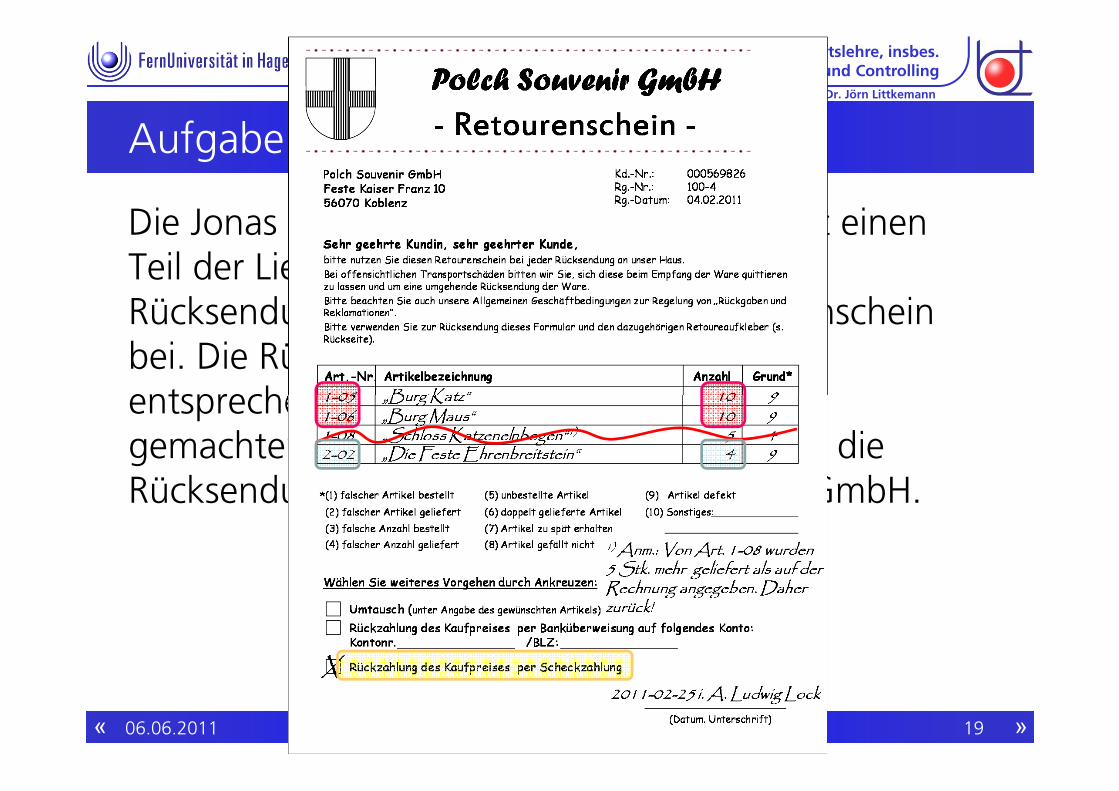

Die Jonas Modelleisenbahnen GmbH schickt einen Teil der Lieferung Ende Februar zurück. Der Rücksendung liegt der abgebildete Retourenschein bei. Die Rücksendung wird buchhalterisch entsprechend der auf dem Retourenschein gemachten Angaben behandelt. Buchen Sie die Rücksendung aus Sicht der Polch Souvenir GmbH.

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 20« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 1d: 14 Punkte

Art. 1-08 nicht buchungsrelevant Wert Rücksendung Burg Katz (Eigenerzeugnis)

10 Stk. * (10 € ./. 1 € Rabatt) * 0,96 (Skonto) = 86,40 € Wert Rücksendung Burg Maus (Eigenerzeugnis)

10 Stk * 10 € * 0,96 = 96,00 € Summe Rücksendung Eigenerzeugnis 86,40 € + 96,00 € =

182,40 € Entstehung einer Verbindlichkeit bei Polch (178 bzw. 160)

▲ 830/178 182

Wert Rücksendung Ehrenbreitstein (Handelsware)4 Stk * 15 € * 0,96 = 57,60 €▲ 850/178 58

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 21« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 1d: 14 Punkte

Es hat insges. durch die Rücksendung weniger Umsatz i. H. v. 182,40 € + 57,60 € = 240,00 € gegeben

Die der Jonas in Rechnung gestellte Mehrwertsteuer ist um 240,00 € * 0,19 = 45,60 € zu korrigieren▲ 175/178 46

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 22« »

Univ.-Prof. Dr. Jörn Littkemann

Lösungsbogen

Erfassungsbogen Klausur „Externes Rechnungswesen“

401401

5083087511 31

401201

508308

401401401201

751401

3002055824

8 1201 99682

508 781 58308 781 821

9682

751 781 4 6

1 2831 5 006 67 5 00679

SchotterMarryForsythienweg 5Hagen

Marry Schotter31.07.15

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 23« »

Univ.-Prof. Dr. Jörn Littkemann

Agenda

2 Aufgabe 1b

4 Aufgabe 1d

5 Aufgabe 1e

6 Aufgabe 1f

1 Aufgabe 1a

7 Aufgabe 1g

3 Aufgabe 1c

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 24« »

Univ.-Prof. Dr. Jörn Littkemann

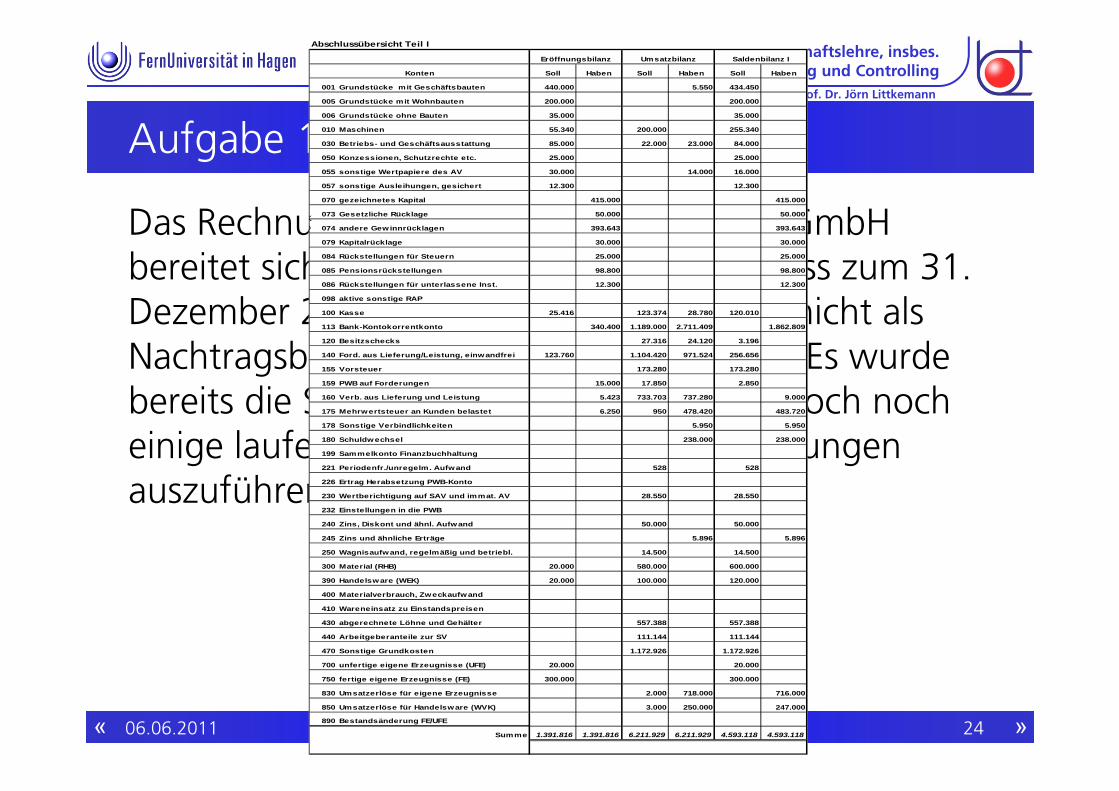

Aufgabe 1e: 5 Punkte

Das Rechnungswesen der Polch Souvenir GmbH bereitet sich gerade auf den Jahresabschluss zum 31. Dezember 2011 vor (Aufg. 1a bis 1d sind nicht als Nachtragsbuchungen zu berücksichtigen). Es wurde bereits die Saldenbilanz erstellt. Es sind jedoch noch einige laufende und einige Nachtragsbuchungen auszuführen, die Sie vornehmen sollen.

Abschlussübersicht Teil I

Soll Haben Soll Haben Soll Haben

001 Grundstücke mit Geschäftsbauten 440.000 0 0 5.550 434.450 0

005 Grundstücke mit Wohnbauten 200.000 0 0 0 200.000 0

006 Grundstücke ohne Bauten 35.000 0 0 0 35.000 0

010 Maschinen 55.340 0 200.000 0 255.340 0

030 Betriebs- und Geschäftsausstattung 85.000 0 22.000 23.000 84.000 0

050 Konzessionen, Schutzrechte etc. 25.000 0 0 0 25.000 0

055 sonstige Wertpapiere des AV 30.000 0 0 14.000 16.000 0

057 sonstige Ausleihungen, gesichert 12.300 0 0 0 12.300 0

070 gezeichnetes Kapital 0 415.000 0 0 0 415.000

073 Gesetzliche Rücklage 0 50.000 0 0 0 50.000

074 andere Gewinnrücklagen 0 393.643 0 0 0 393.643

079 Kapitalrücklage 0 30.000 0 0 0 30.000

084 Rückstellungen für Steuern 0 25.000 0 0 0 25.000

085 Pensionsrückstellungen 0 98.800 0 0 0 98.800

086 Rückstellungen für unterlassene Inst. 0 12.300 0 0 0 12.300

098 aktive sonstige RAP 0 0 0 0 0 0

100 Kasse 25.416 0 123.374 28.780 120.010 0

113 Bank-Kontokorrentkonto 0 340.400 1.189.000 2.711.409 0 1.862.809

120 Besitzschecks 0 0 27.316 24.120 3.196 0

140 Ford. aus Lieferung/Leistung, einwandfrei 123.760 0 1.104.420 971.524 256.656 0

155 Vorsteuer 0 0 173.280 0 173.280 0

159 PWB auf Forderungen 0 15.000 17.850 0 2.850 0

160 Verb. aus Lieferung und Leistung 0 5.423 733.703 737.280 0 9.000

175 Mehrwertsteuer an Kunden belastet 0 6.250 950 478.420 0 483.720

178 Sonstige Verbindlichkeiten 0 0 0 5.950 0 5.950

180 Schuldwechsel 0 0 0 238.000 0 238.000

199 Sammelkonto Finanzbuchhaltung 0 0 0 0 0 0

221 Periodenfr./unregelm. Aufwand 0 0 528 0 528 0

226 Ertrag Herabsetzung PWB-Konto 0 0 0 0 0 0

230 Wertberichtigung auf SAV und immat. AV 0 0 28.550 0 28.550 0

232 Einstellungen in die PWB 0 0 0 0 0 0

240 Zins, Diskont und ähnl. Aufwand 0 0 50.000 0 50.000 0

245 Zins und ähnliche Erträge 0 0 0 5.896 0 5.896

250 Wagnisaufwand, regelmäßig und betriebl. 0 0 14.500 0 14.500 0

300 Material (RHB) 20.000 0 580.000 0 600.000 0

390 Handelsware (WEK) 20.000 0 100.000 0 120.000 0

400 Materialverbrauch, Zweckaufwand 0 0 0 0 0 0

410 Wareneinsatz zu Einstandspreisen 0 0 0 0 0 0

430 abgerechnete Löhne und Gehälter 0 0 557.388 0 557.388 0

440 Arbeitgeberanteile zur SV 0 0 111.144 0 111.144 0

470 Sonstige Grundkosten 0 0 1.172.926 0 1.172.926 0

700 unfertige eigene Erzeugnisse (UFE) 20.000 0 0 0 20.000 0

750 fertige eigene Erzeugnisse (FE) 300.000 0 0 0 300.000 0

830 Umsatzerlöse für eigene Erzeugnisse 0 0 2.000 718.000 0 716.000

850 Umsatzerlöse für Handelsware (WVK) 0 0 3.000 250.000 0 247.000

890 Bestandsänderung FE/UFE 0 0 0 0 0 0

1.391.816 1.391.816 6.211.929 6.211.929 4.593.118 4.593.118

Konten

Verlust

Summe

Eröffnungsbilanz Umsatzbilanz Saldenbilanz I

Ko

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 25« »

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 1e: 5 Punkte

Das Rechnungswesen der Polch Souvenir GmbH bereitet sich gerade auf den Jahresabschluss zum 31. Dezember 2011 vor (Aufg. 1a bis 1d sind nicht als Nachtragsbuchungen zu berücksichtigen). Es wurde bereits die Saldenbilanz erstellt. Es sind jedoch noch einige laufende und einige Nachtragsbuchungen auszuführen, die Sie vornehmen sollen. Schließen Sie das Vorsteuer- auf das Mehrwertsteuerkonto ab. Eine Überweisung des Betrages an das Finanzamt ist nicht zu buchen.

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 26« »

Univ.-Prof. Dr. Jörn Littkemann

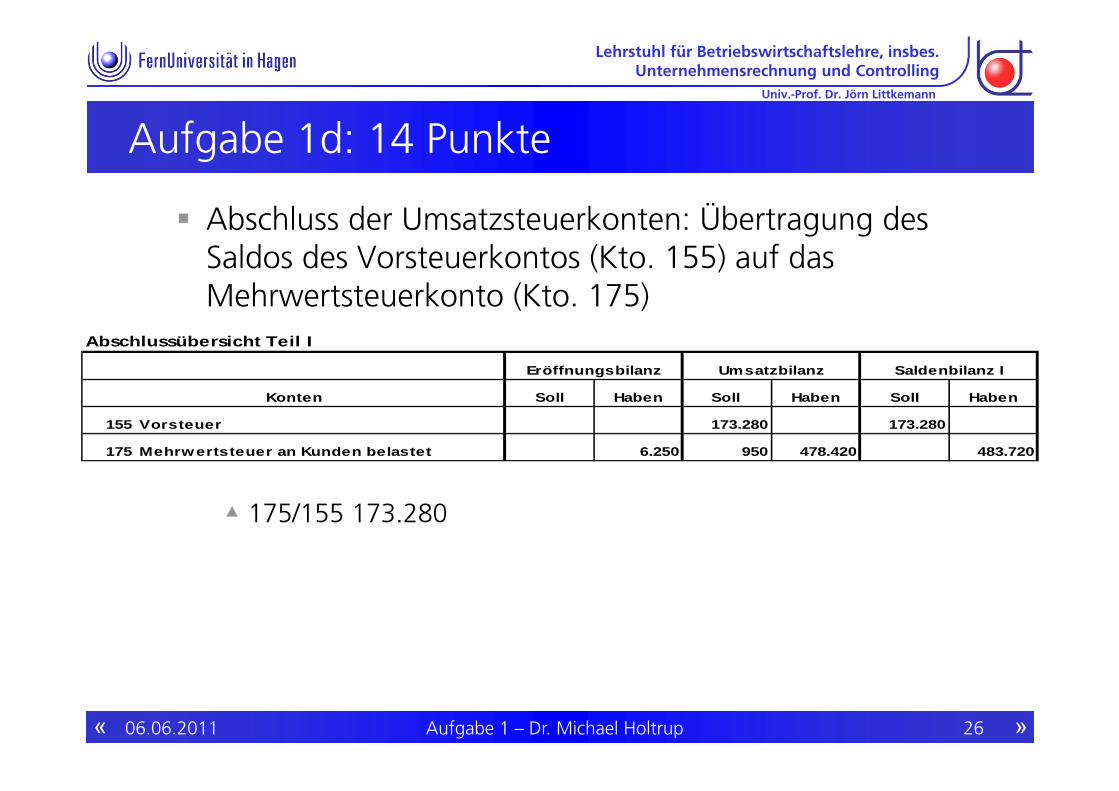

Aufgabe 1d: 14 Punkte

Abschluss der Umsatzsteuerkonten: Übertragung des Saldos des Vorsteuerkontos (Kto. 155) auf das Mehrwertsteuerkonto (Kto. 175)

▲ 175/155 173.280

Abschlussübersicht Teil I

Soll Haben Soll Haben Soll Haben

155 Vorsteuer 173.280 173.280

175 Mehrwertsteuer an Kunden belastet 6.250 950 478.420 483.720

Eröffnungsbilanz Umsatzbilanz Saldenbilanz I

Konten

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 27« »

Univ.-Prof. Dr. Jörn Littkemann

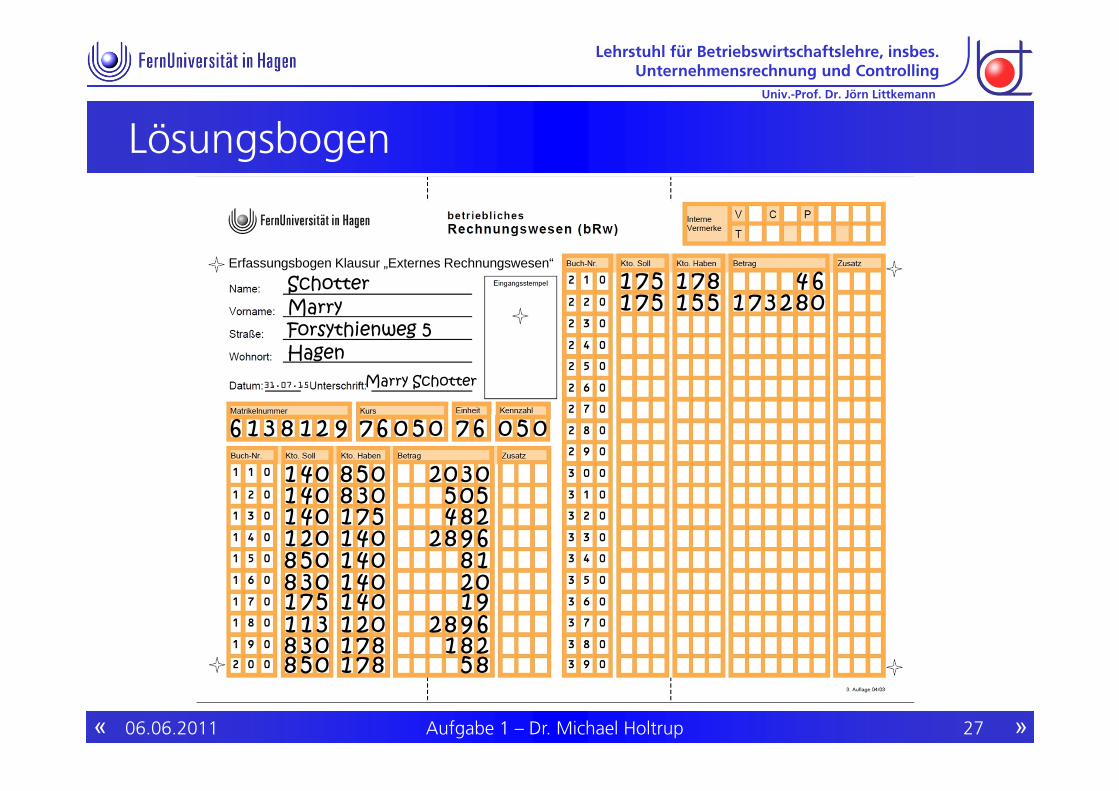

Lösungsbogen

Erfassungsbogen Klausur „Externes Rechnungswesen“

401401

5083087511 31308508

401201

508308

401401401201781781

751401

3002055824

8 1201 9968258821

9682

751 781 4 6751 5 51 8021 37

1 2831 5 006 67 5 00679

SchotterMarryForsythienweg 5Hagen

Marry Schotter31.07.15

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 28« »

Univ.-Prof. Dr. Jörn Littkemann

Agenda

2 Aufgabe 1b

3 Aufgabe 1c

4 Aufgabe 1d

5 Aufgabe 1e

6 Aufgabe 1f

1 Aufgabe 1a

7 Aufgabe 1g

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 29« »

Univ.-Prof. Dr. Jörn Littkemann

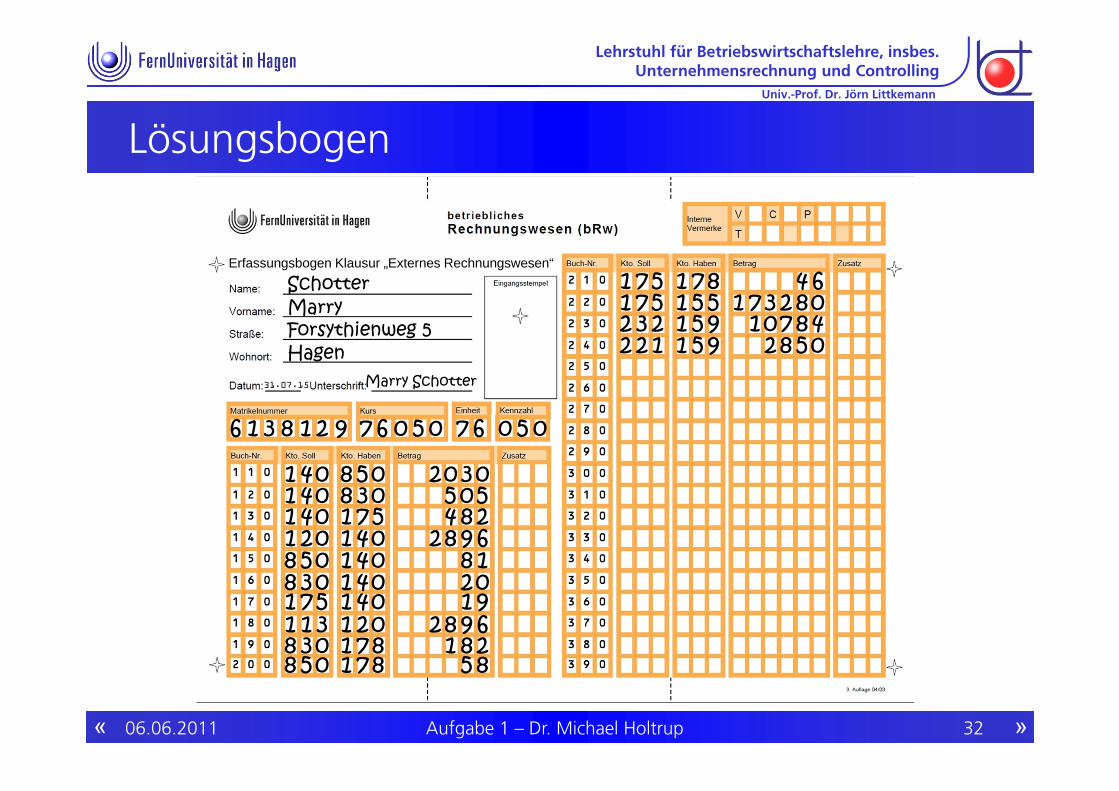

Aufgabe 1f: 9 Punkte

Die Prüfung des Forderungsbestandes auf Konto 140 ergibt, dass alle noch offenen Forderungen im aktuellen Geschäftsjahr entstanden sind. Ebenfalls enthalten alle noch offenen Forderungen einen Umsatzsteueranteil von 19 %. Ein spezielles Ausfallrisiko ist für keine der Forderungen erkennbar. Dennoch kann aus Erfahrung davon ausgegangen werden, dass 5% der Forderungen in Zukunft ausfallen werden. Nehmen Sie die das Konto „Pauschalwertberichtigung“ betreffenden notwendigen Buchungen vor.

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 30« »

Univ.-Prof. Dr. Jörn Littkemann

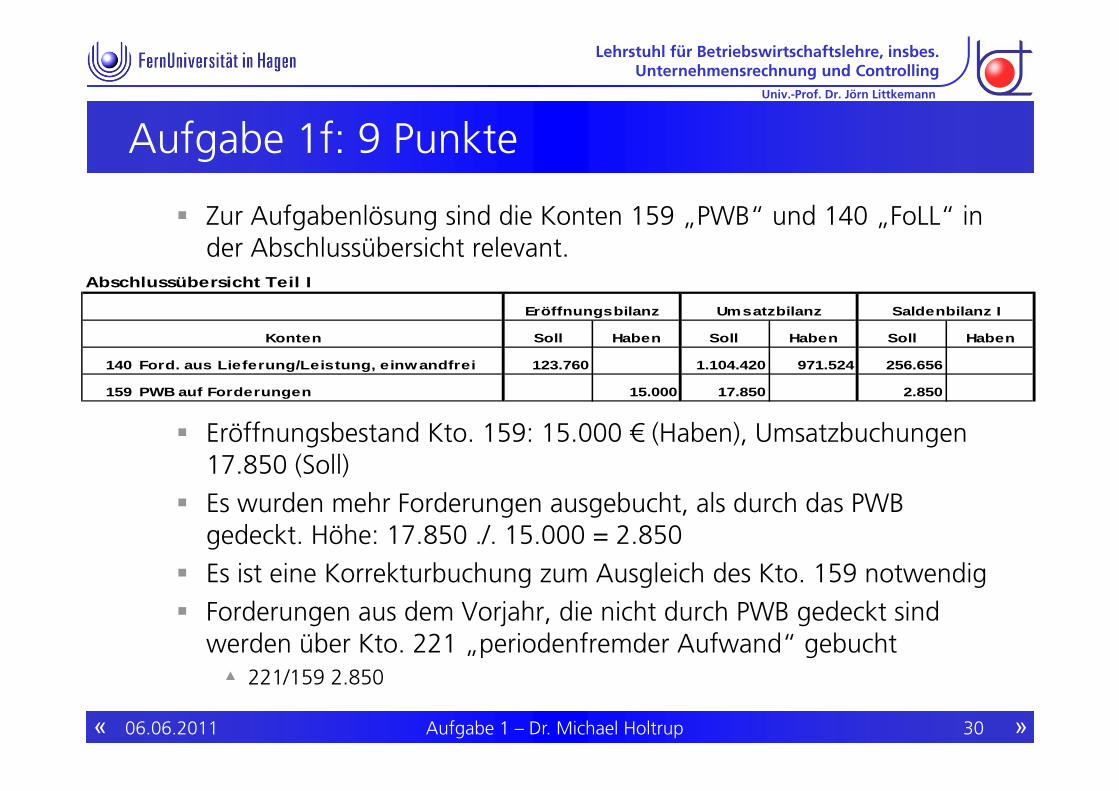

Aufgabe 1f: 9 Punkte

Zur Aufgabenlösung sind die Konten 159 „PWB“ und 140 „FoLL“ in der Abschlussübersicht relevant.

Eröffnungsbestand Kto. 159: 15.000 € (Haben), Umsatzbuchungen 17.850 (Soll)

Es wurden mehr Forderungen ausgebucht, als durch das PWB gedeckt. Höhe: 17.850 ./. 15.000 = 2.850

Es ist eine Korrekturbuchung zum Ausgleich des Kto. 159 notwendig Forderungen aus dem Vorjahr, die nicht durch PWB gedeckt sind

werden über Kto. 221 „periodenfremder Aufwand“ gebucht▲ 221/159 2.850

Abschlussübersicht Teil I

Soll Haben Soll Haben Soll Haben

140 Ford. aus Lieferung/Leistung, einwandfrei 123.760 1.104.420 971.524 256.656

159 PWB auf Forderungen 15.000 17.850 2.850

Konten

Eröffnungsbilanz Umsatzbilanz Saldenbilanz I

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 31« »

Univ.-Prof. Dr. Jörn Littkemann

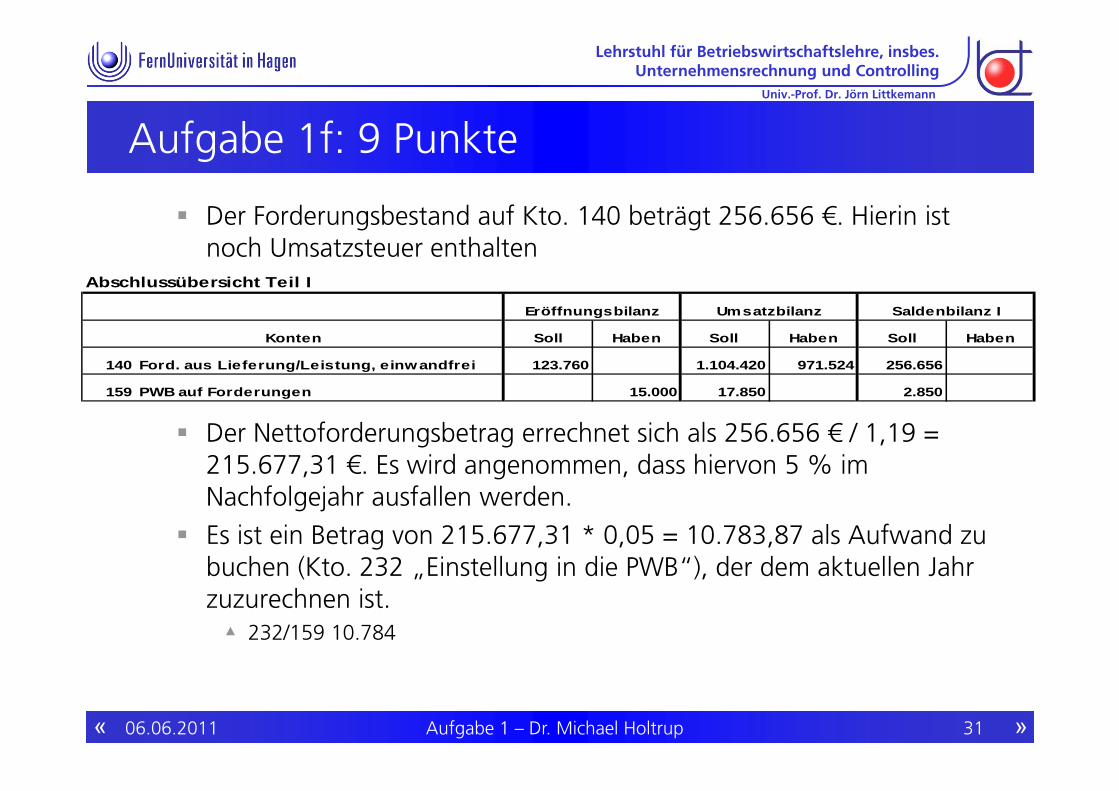

Aufgabe 1f: 9 Punkte

Der Forderungsbestand auf Kto. 140 beträgt 256.656 €. Hierin ist noch Umsatzsteuer enthalten

Der Nettoforderungsbetrag errechnet sich als 256.656 € / 1,19 = 215.677,31 €. Es wird angenommen, dass hiervon 5 % im Nachfolgejahr ausfallen werden.

Es ist ein Betrag von 215.677,31 * 0,05 = 10.783,87 als Aufwand zu buchen (Kto. 232 „Einstellung in die PWB“), der dem aktuellen Jahr zuzurechnen ist. ▲ 232/159 10.784

Abschlussübersicht Teil I

Soll Haben Soll Haben Soll Haben

140 Ford. aus Lieferung/Leistung, einwandfrei 123.760 1.104.420 971.524 256.656

159 PWB auf Forderungen 15.000 17.850 2.850

Konten

Eröffnungsbilanz Umsatzbilanz Saldenbilanz I

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 32« »

Univ.-Prof. Dr. Jörn Littkemann

Lösungsbogen

Erfassungsbogen Klausur „Externes Rechnungswesen“

401401

5083087511 31308508

401201

508308

401401401201781781

751401

3002055824

8 1201 9968258821

9682

751751

7815 51

4 68021 37

3 22 591 847012 12 591 5082

1 2831 5 006 67 5 00679

SchotterMarryForsythienweg 5Hagen

Marry Schotter31.07.15

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 33« »

Univ.-Prof. Dr. Jörn Littkemann

Agenda

2 Aufgabe 1b

3 Aufgabe 1c

4 Aufgabe 1d

5 Aufgabe 1e

6 Aufgabe 1f

1 Aufgabe 1a

7 Aufgabe 1g

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 34« »

Univ.-Prof. Dr. Jörn Littkemann

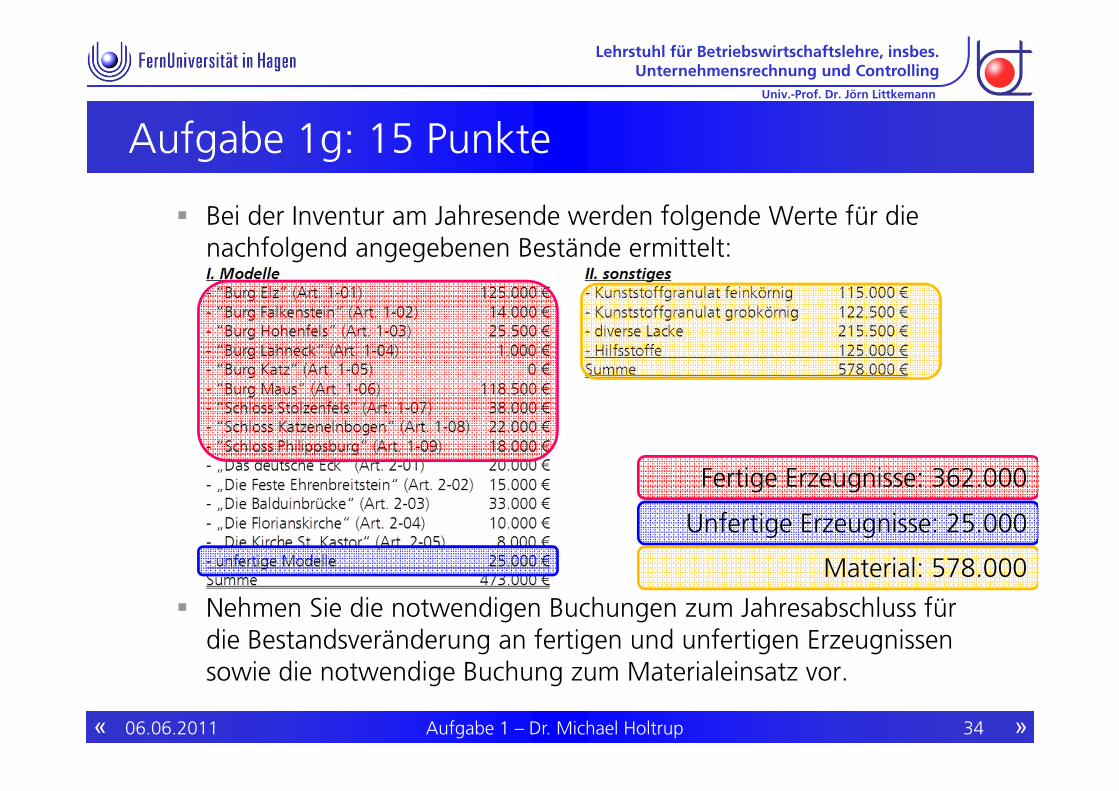

Bei der Inventur am Jahresende werden folgende Werte für die nachfolgend angegebenen Bestände ermittelt:

Nehmen Sie die notwendigen Buchungen zum Jahresabschluss für die Bestandsveränderung an fertigen und unfertigen Erzeugnissen sowie die notwendige Buchung zum Materialeinsatz vor.

Aufgabe 1g: 15 Punkte

Fertige Erzeugnisse: 362.000

Unfertige Erzeugnisse: 25.000

Material: 578.000

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 35« »

Univ.-Prof. Dr. Jörn Littkemann

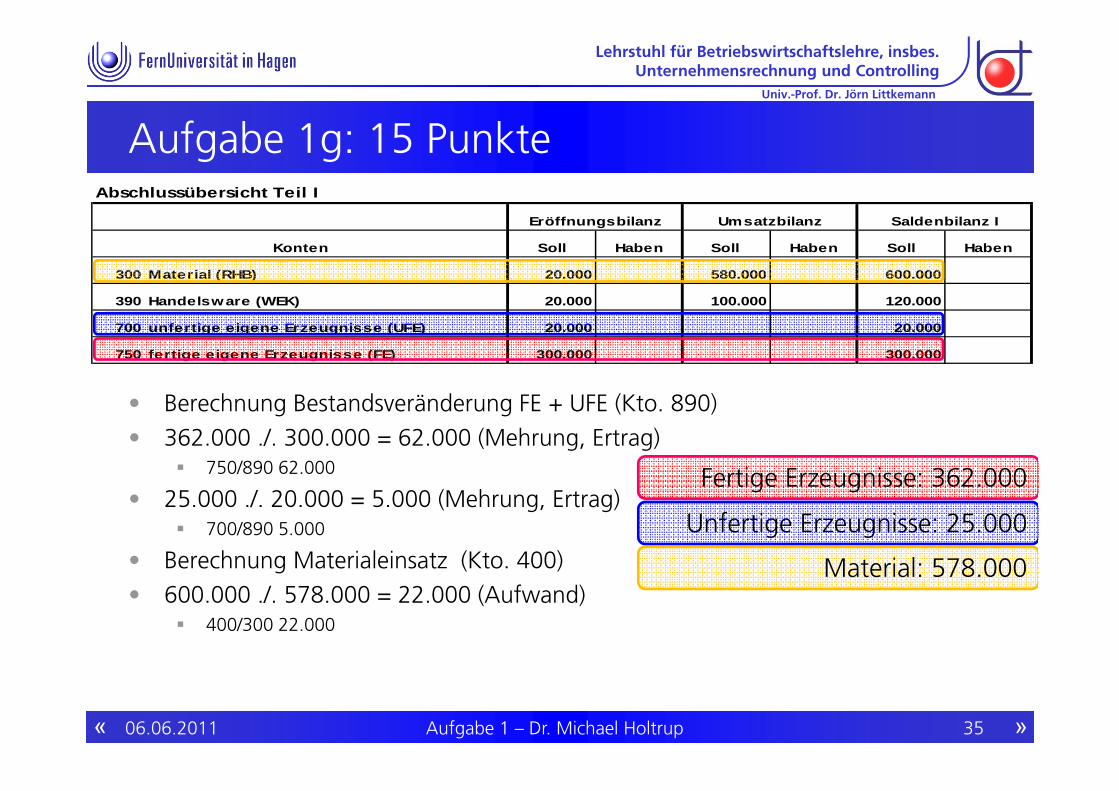

• Berechnung Bestandsveränderung FE + UFE (Kto. 890)• 362.000 ./. 300.000 = 62.000 (Mehrung, Ertrag)

750/890 62.000

• 25.000 ./. 20.000 = 5.000 (Mehrung, Ertrag) 700/890 5.000

• Berechnung Materialeinsatz (Kto. 400)• 600.000 ./. 578.000 = 22.000 (Aufwand)

400/300 22.000

Aufgabe 1g: 15 PunkteAbschlussübersicht Teil I

Soll Haben Soll Haben Soll Haben

300 Material (RHB) 20.000 580.000 600.000

390 Handelsware (WEK) 20.000 100.000 120.000

700 unfertige eigene Erzeugnisse (UFE) 20.000 20.000

750 fertige eigene Erzeugnisse (FE) 300.000 300.000

Eröffnungsbilanz Umsatzbilanz Saldenbilanz I

Konten

Fertige Erzeugnisse: 362.000

Unfertige Erzeugnisse: 25.000

Material: 578.000

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 36« »

Univ.-Prof. Dr. Jörn Littkemann

Lösungsbogen

Erfassungsbogen Klausur „Externes Rechnungswesen“

401401

5083087511 31308508

401201

508308

401401401201781781

751401

3002055824

8 1201 9968258821

9682

7517513 222 12

7815 51591591

4 68021 3784701

507 908 00026004 003 00022007 908 0005

5082

1 2831 5 006 67 5 00679

SchotterMarryForsythienweg 5Hagen

Marry Schotter31.07.15

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 37« »

Univ.-Prof. Dr. Jörn Littkemann

Vielen Dank für Ihre Aufmerksamkeit!

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

06.06.2011 Aufgabe 1 – Dr. Michael Holtrup 38« »

Univ.-Prof. Dr. Jörn Littkemann

Lösungsbogen

Erfassungsbogen Klausur „Externes Rechnungswesen“

401401

5083087511 31308508

401201

508308

401401401201781781

751401

3002055824

8 1201 9968258821

9682

751751

507004007

3 222 12

7815 51

908003908

591591

4 68021 3784701

00026000220005

5082

1 2831 5 006 67 5 00679

SchotterMarryForsythienweg 5Hagen

Marry Schotter31.07.15

![Biosignale und Benutzerschnittstellen ache · Lippenform: Sind die Lippen gerundet, heißt ein Vokal rund, sonst unrund. Beispiel: [æ] in BAT ist unrund, und [o] in BOAT ist rund](https://img.pdfslide.org/doc/110x75/5d0c9a6688c99379688b752c/biosignale-und-benutzerschnittstellen-ache-lippenform-sind-die-lippen-gerundet.jpg)