Embed Size (px)

Citation preview

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater

Auslandsvermögen und

Neues aus der Welt der Erbschaftsteuer

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 2

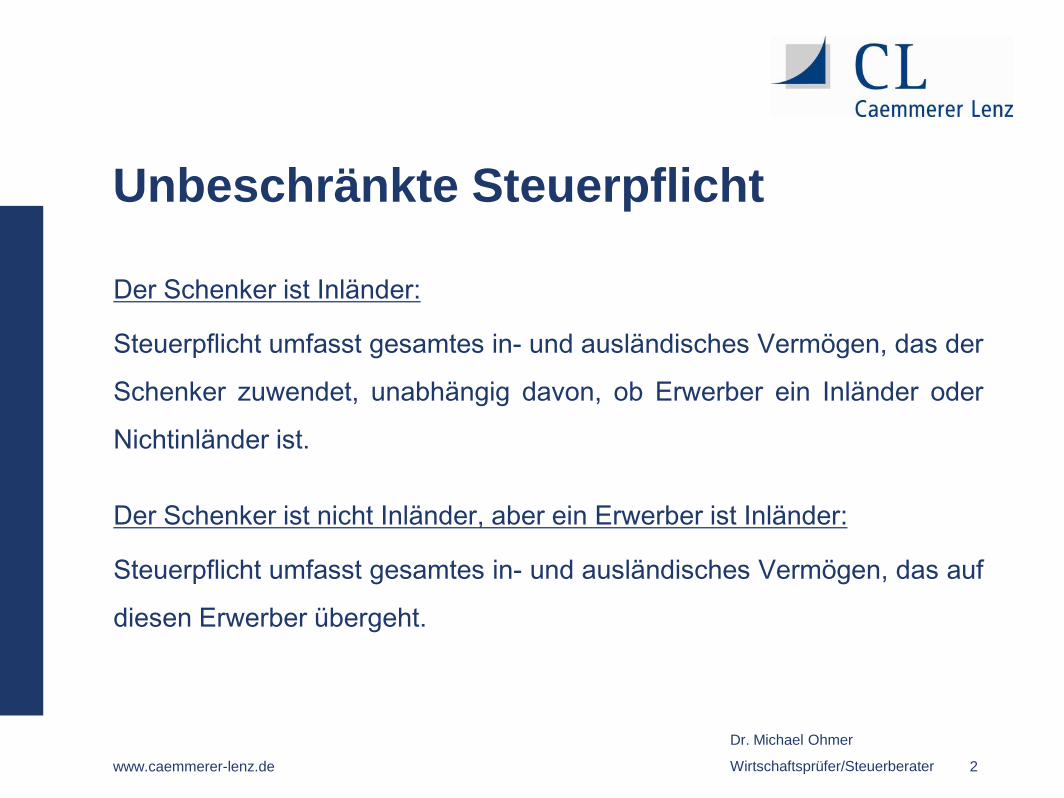

Unbeschränkte Steuerpflicht

Der Schenker ist Inländer:

Steuerpflicht umfasst gesamtes in- und ausländisches Vermögen, das der

Schenker zuwendet, unabhängig davon, ob Erwerber ein Inländer oder

Nichtinländer ist.

Der Schenker ist nicht Inländer, aber ein Erwerber ist Inländer:

Steuerpflicht umfasst gesamtes in- und ausländisches Vermögen, das auf

diesen Erwerber übergeht.

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 3

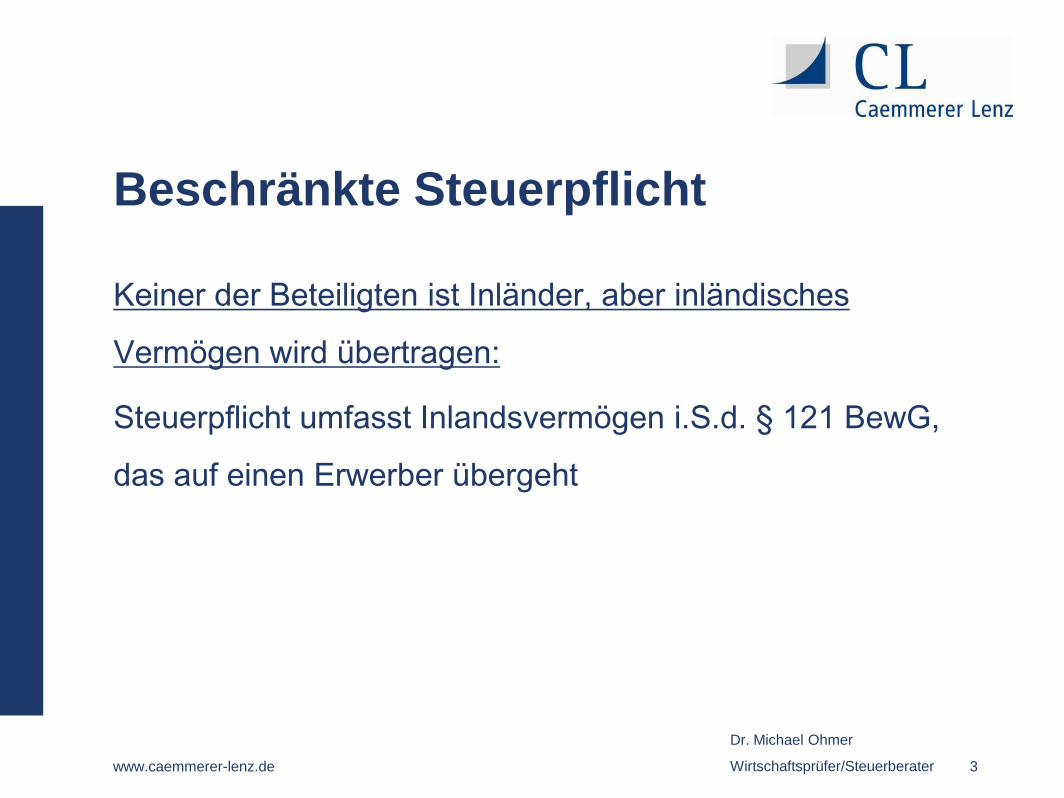

Beschränkte Steuerpflicht

Keiner der Beteiligten ist Inländer, aber inländisches

Vermögen wird übertragen:

Steuerpflicht umfasst Inlandsvermögen i.S.d. § 121 BewG,

das auf einen Erwerber übergeht

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 4

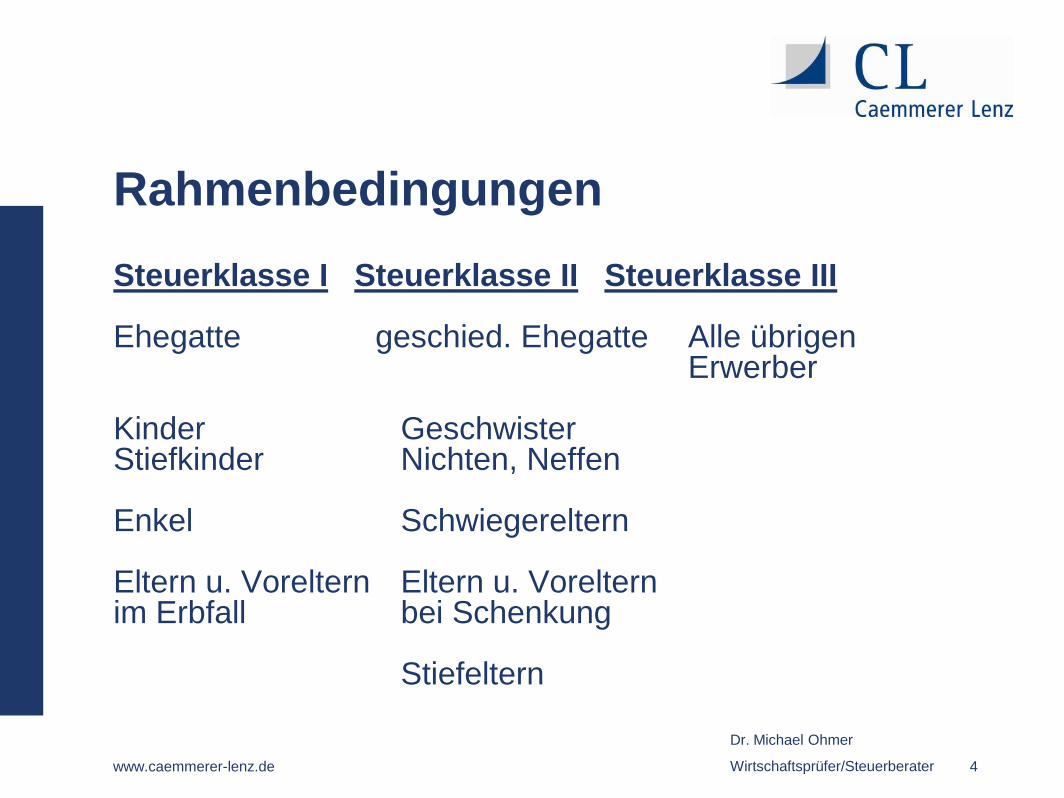

Rahmenbedingungen

Steuerklasse I Steuerklasse II Steuerklasse III

Ehegatte geschied. Ehegatte Alle übrigen Erwerber

Kinder GeschwisterStiefkinder Nichten, Neffen

Enkel Schwiegereltern

Eltern u. Voreltern Eltern u. Vorelternim Erbfall bei Schenkung

Stiefeltern

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 5

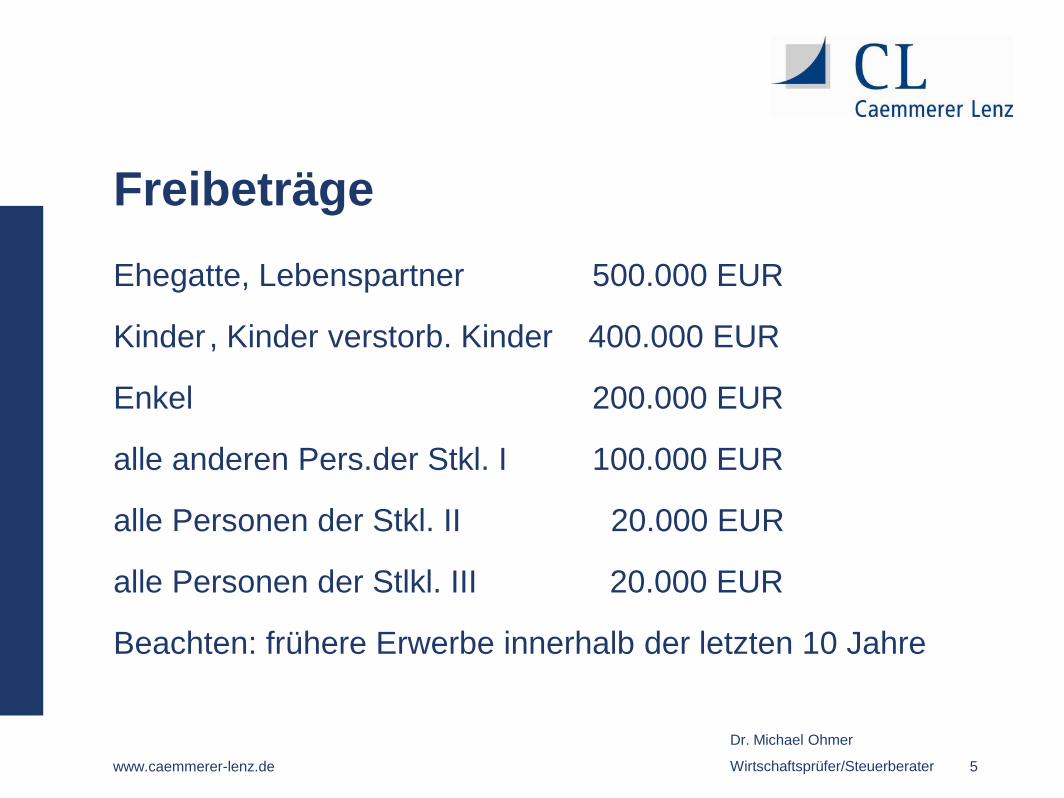

Freibeträge

Ehegatte, Lebenspartner 500.000 EUR

Kinder , Kinder verstorb. Kinder 400.000 EUR

Enkel 200.000 EUR

alle anderen Pers.der Stkl. I 100.000 EUR

alle Personen der Stkl. II 20.000 EUR

alle Personen der Stlkl. III 20.000 EUR

Beachten: frühere Erwerbe innerhalb der letzten 10 Jahre

www.caemmerer-lenz.de 6

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater

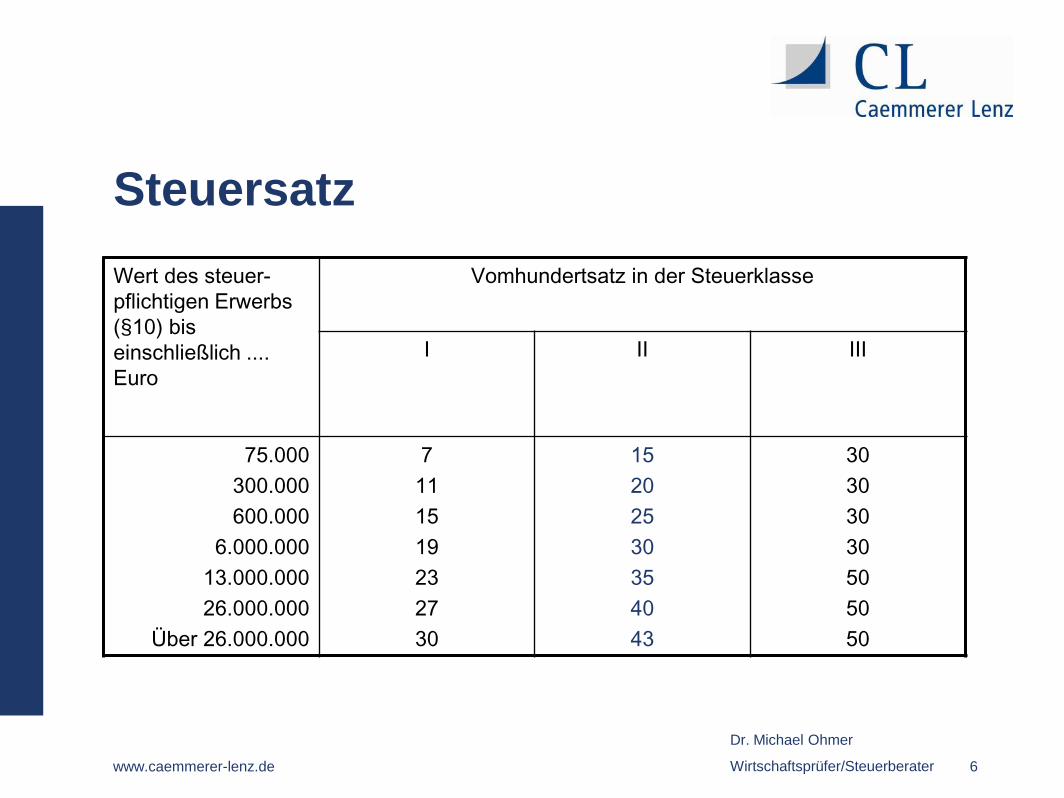

Steuersatz

Wert des steuer-

pflichtigen Erwerbs

(§10) bis

einschließlich ....

Euro

Vomhundertsatz in der Steuerklasse

I II III

75.000

300.000

600.000

6.000.000

13.000.000

26.000.000

Über 26.000.000

7

11

15

19

23

27

30

15

20

25

30

35

40

43

30

30

30

30

50

50

50

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 7

Auslandsvermögen – relevanter Umfang

Für unbeschränkt Steuerpflichtige aus deutscher Sicht:

Weltvermögen

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 8

Auslandsvermögen – relevanter Umfang

Aus Sicht der ausländischen Staaten

Zumindest dortiges inländisches

Vermögen

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 9

Auslandsvermögen – relevanter Umfang

Folge

Mehrfache Besteuerung

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 10

Die deutsche Sicht

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 11

Auslandsvermögen – relevanter Umfang

Für unbeschränkt Steuerpflichtige aus deutscher Sicht:

Weltvermögen

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 12

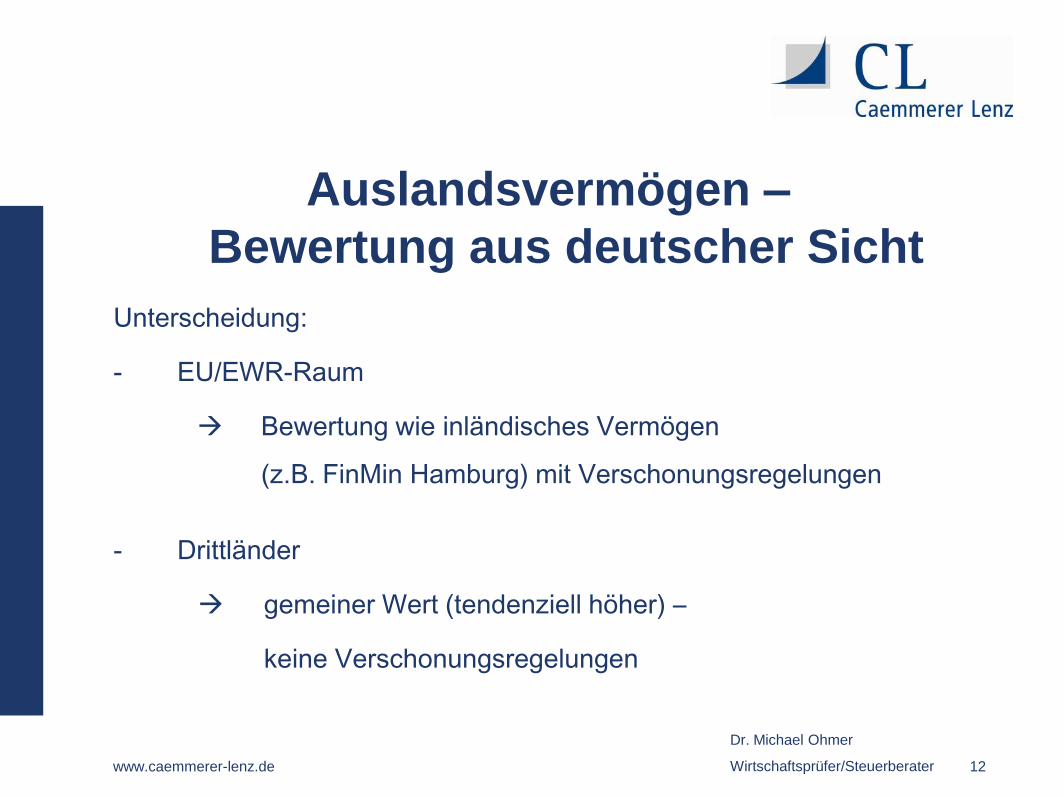

Auslandsvermögen –

Bewertung aus deutscher Sicht

Unterscheidung:

- EU/EWR-Raum

Bewertung wie inländisches Vermögen

(z.B. FinMin Hamburg) mit Verschonungsregelungen

- Drittländer

gemeiner Wert (tendenziell höher) –

keine Verschonungsregelungen

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 13

Beispiel

Bewertung von Betriebsvermögen aus deutscher Sicht

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 14

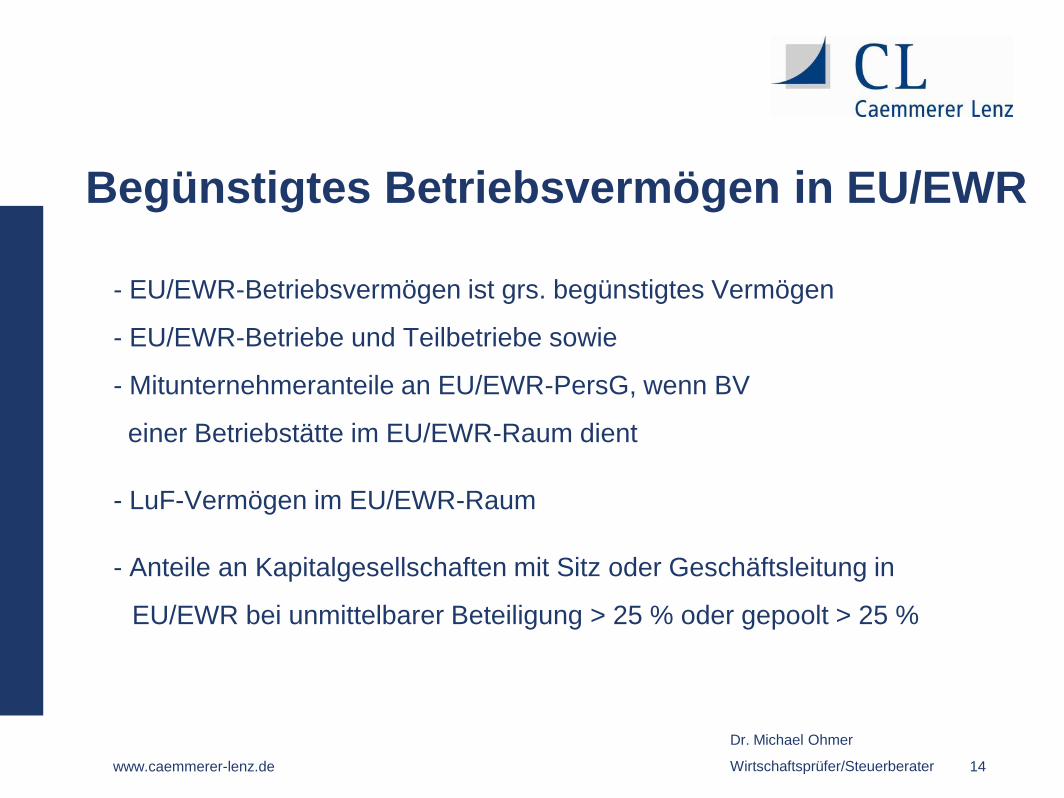

Begünstigtes Betriebsvermögen in EU/EWR

- EU/EWR-Betriebsvermögen ist grs. begünstigtes Vermögen

- EU/EWR-Betriebe und Teilbetriebe sowie

- Mitunternehmeranteile an EU/EWR-PersG, wenn BV

einer Betriebstätte im EU/EWR-Raum dient

- LuF-Vermögen im EU/EWR-Raum

- Anteile an Kapitalgesellschaften mit Sitz oder Geschäftsleitung in

EU/EWR bei unmittelbarer Beteiligung > 25 % oder gepoolt > 25 %

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 15

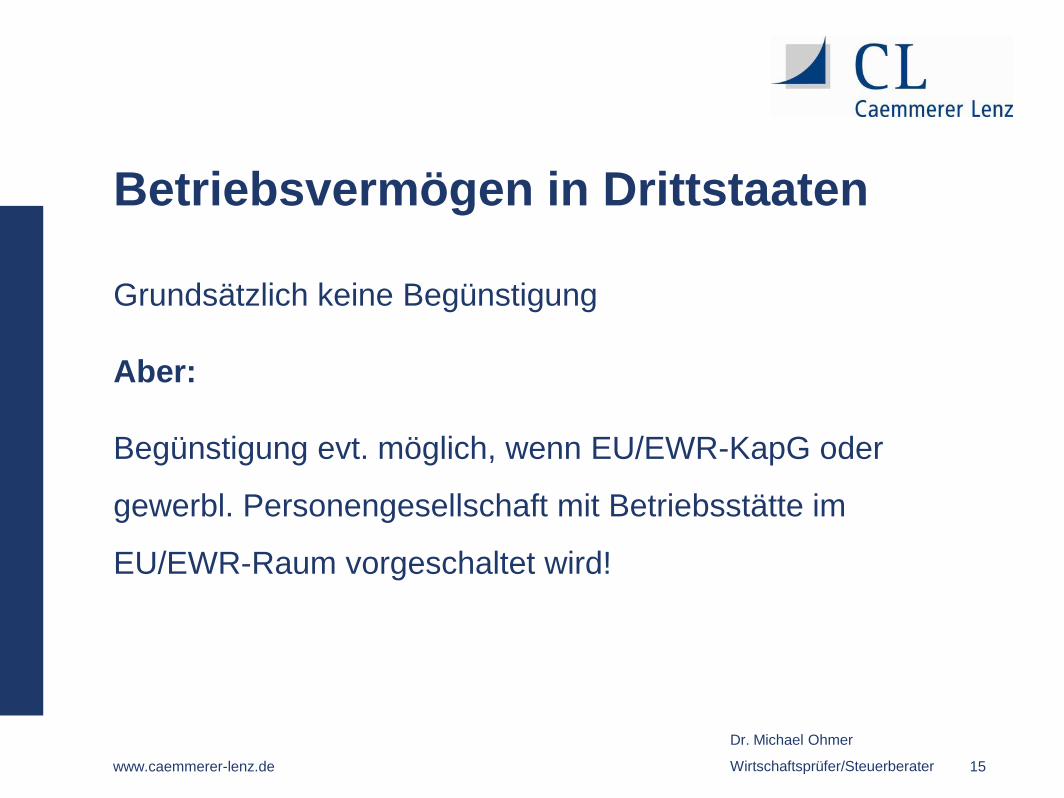

Betriebsvermögen in Drittstaaten

Grundsätzlich keine Begünstigung

Aber:

Begünstigung evt. möglich, wenn EU/EWR-KapG oder

gewerbl. Personengesellschaft mit Betriebsstätte im

EU/EWR-Raum vorgeschaltet wird!

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 16

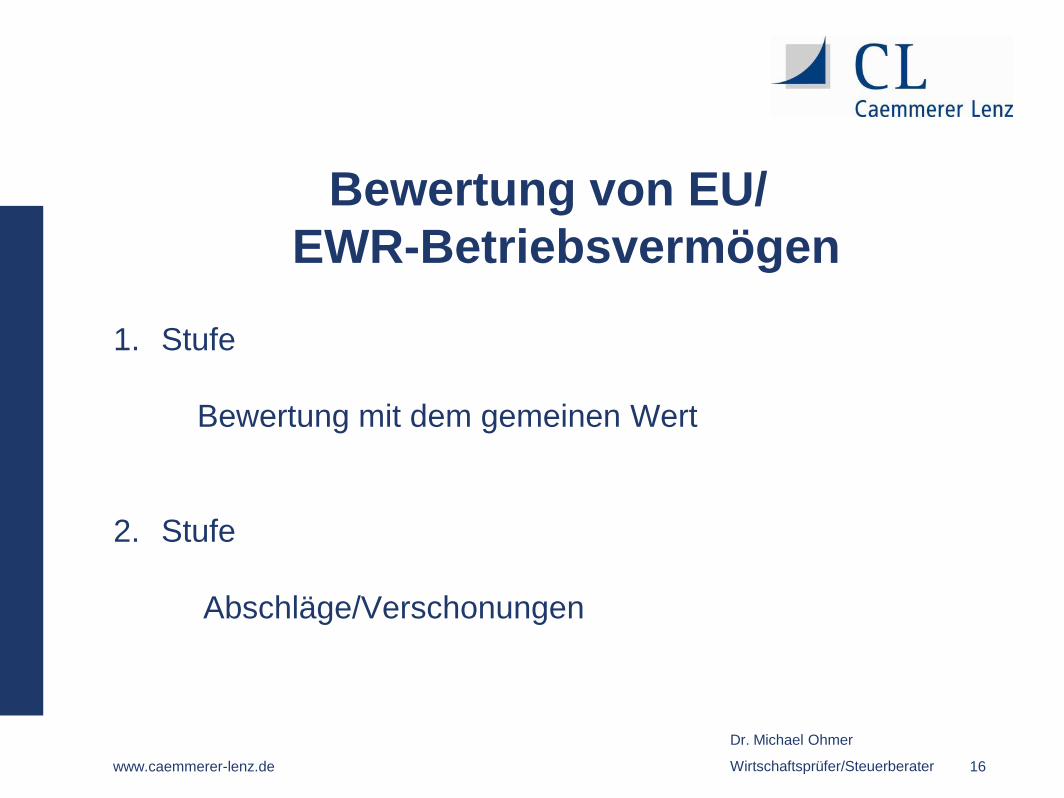

Bewertung von EU/

EWR-Betriebsvermögen

1. Stufe

Bewertung mit dem gemeinen Wert

2. Stufe

Abschläge/Verschonungen

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 17

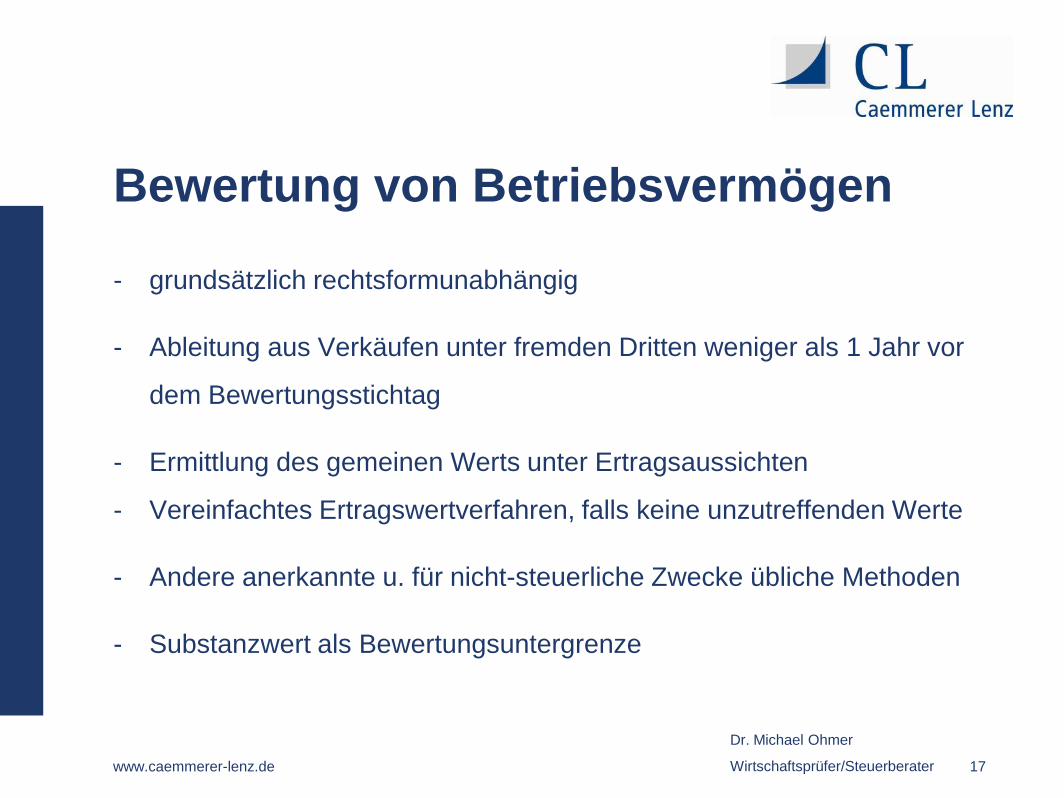

Bewertung von Betriebsvermögen

- grundsätzlich rechtsformunabhängig

- Ableitung aus Verkäufen unter fremden Dritten weniger als 1 Jahr vor

dem Bewertungsstichtag

- Ermittlung des gemeinen Werts unter Ertragsaussichten

- Vereinfachtes Ertragswertverfahren, falls keine unzutreffenden Werte

- Andere anerkannte u. für nicht-steuerliche Zwecke übliche Methoden

- Substanzwert als Bewertungsuntergrenze

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 18

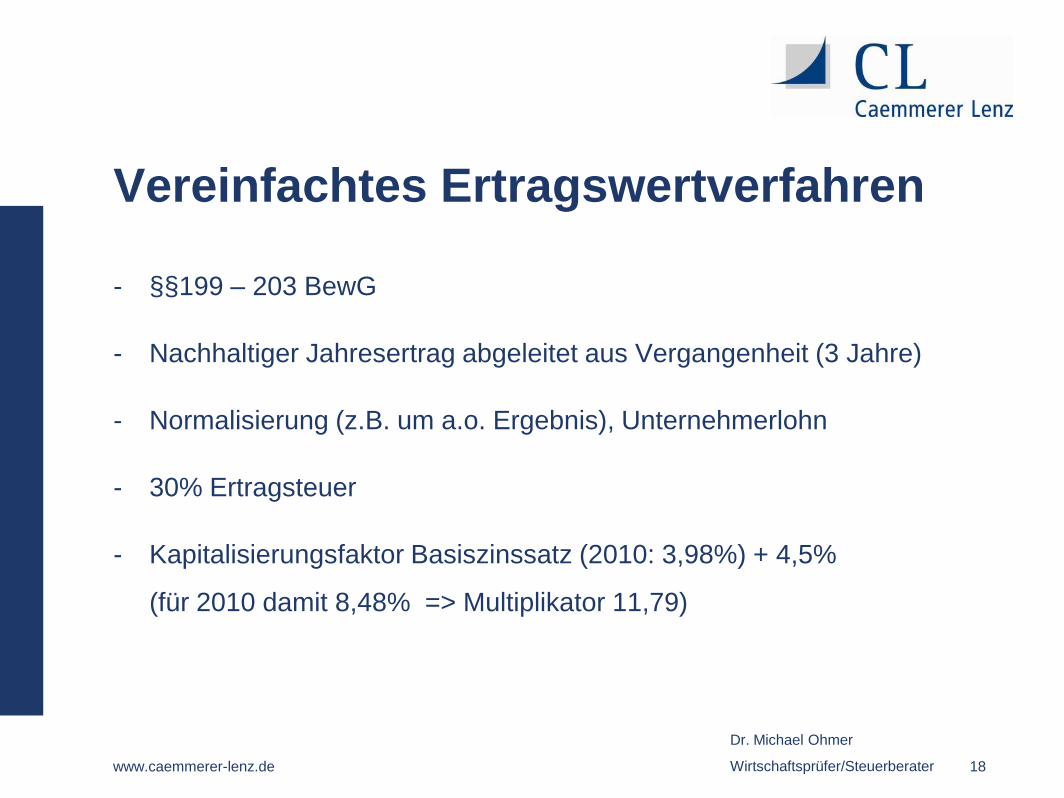

Vereinfachtes Ertragswertverfahren

- §§199 – 203 BewG

- Nachhaltiger Jahresertrag abgeleitet aus Vergangenheit (3 Jahre)

- Normalisierung (z.B. um a.o. Ergebnis), Unternehmerlohn

- 30% Ertragsteuer

- Kapitalisierungsfaktor Basiszinssatz (2010: 3,98%) + 4,5%

(für 2010 damit 8,48% => Multiplikator 11,79)

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 19

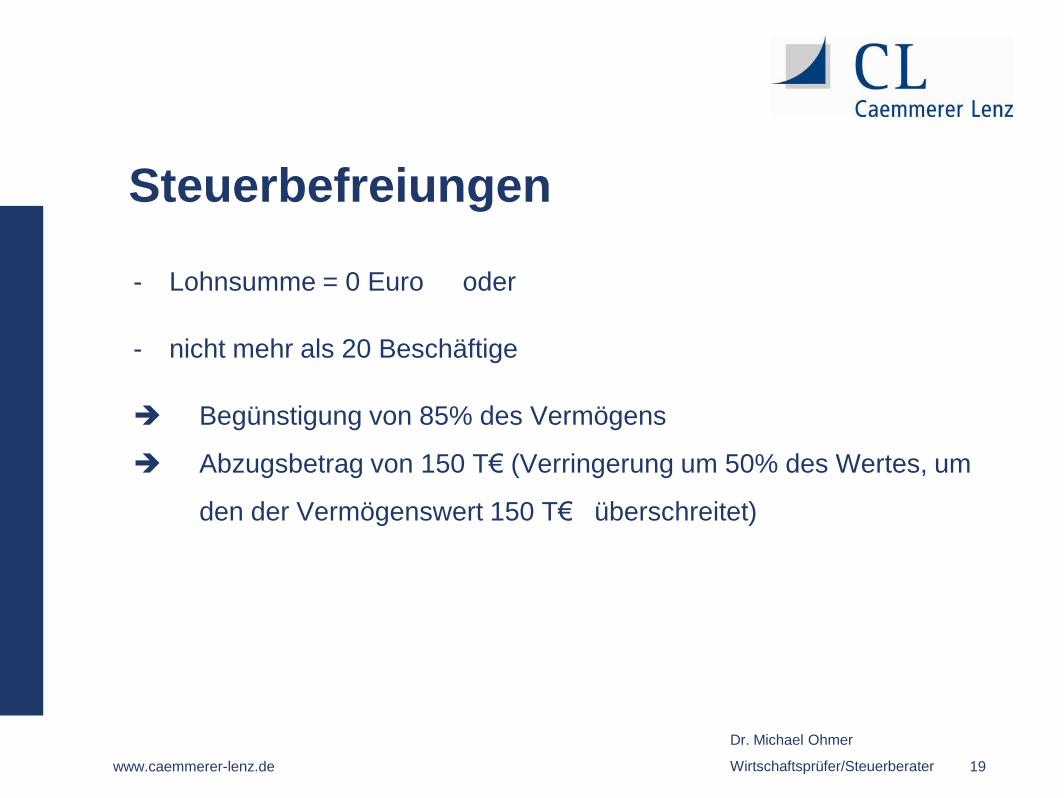

Steuerbefreiungen

- Lohnsumme = 0 Euro oder

- nicht mehr als 20 Beschäftige

Begünstigung von 85% des Vermögens

Abzugsbetrag von 150 T€ (Verringerung um 50% des Wertes, um

den der Vermögenswert 150 T€ überschreitet)

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 20

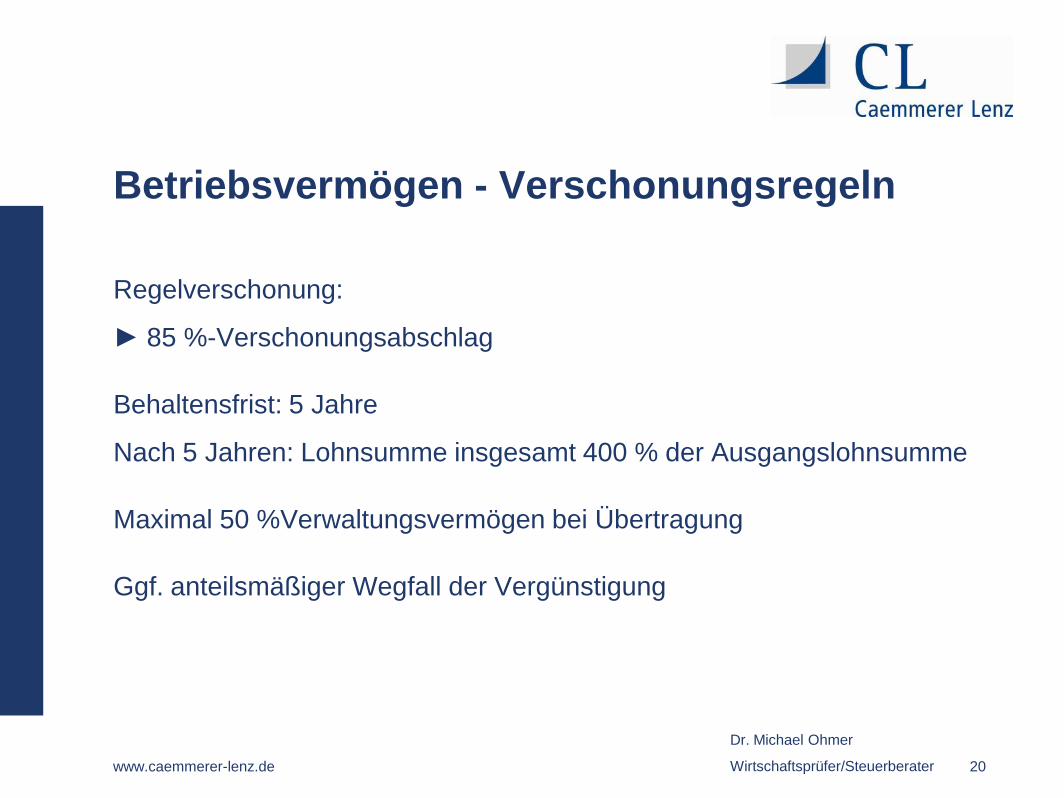

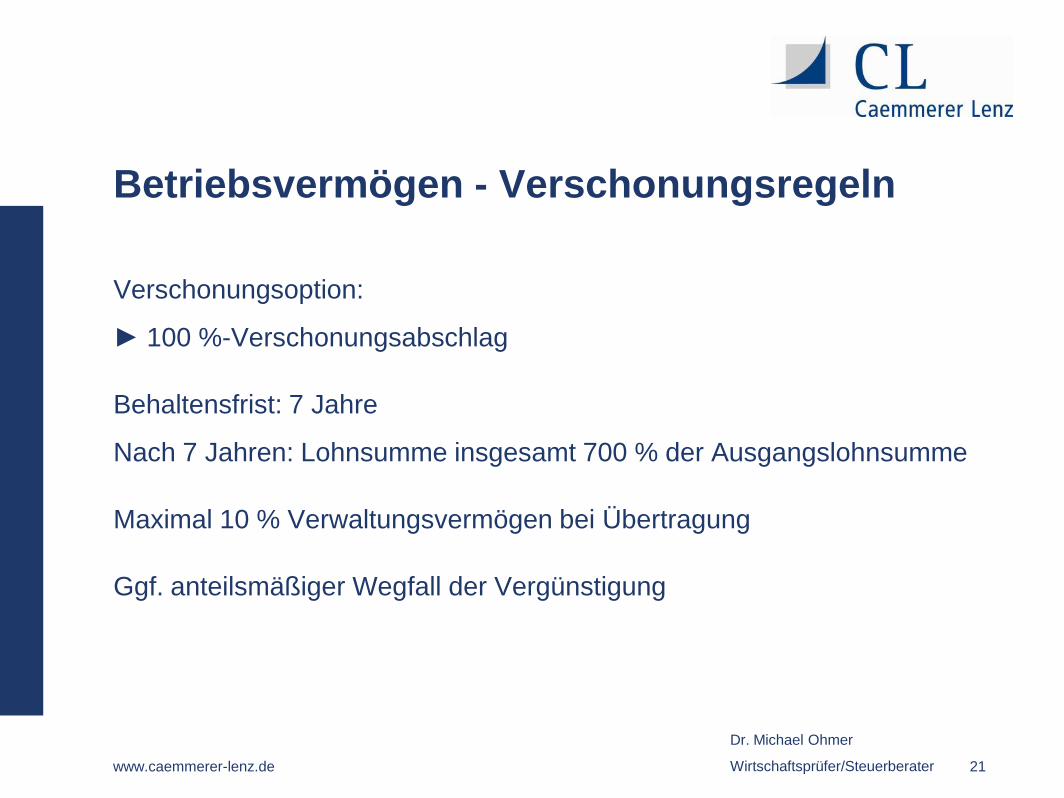

Betriebsvermögen - Verschonungsregeln

Regelverschonung:

► 85 %-Verschonungsabschlag

Behaltensfrist: 5 Jahre

Nach 5 Jahren: Lohnsumme insgesamt 400 % der Ausgangslohnsumme

Maximal 50 %Verwaltungsvermögen bei Übertragung

Ggf. anteilsmäßiger Wegfall der Vergünstigung

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 21

Betriebsvermögen - Verschonungsregeln

Verschonungsoption:

► 100 %-Verschonungsabschlag

Behaltensfrist: 7 Jahre

Nach 7 Jahren: Lohnsumme insgesamt 700 % der Ausgangslohnsumme

Maximal 10 % Verwaltungsvermögen bei Übertragung

Ggf. anteilsmäßiger Wegfall der Vergünstigung

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 22

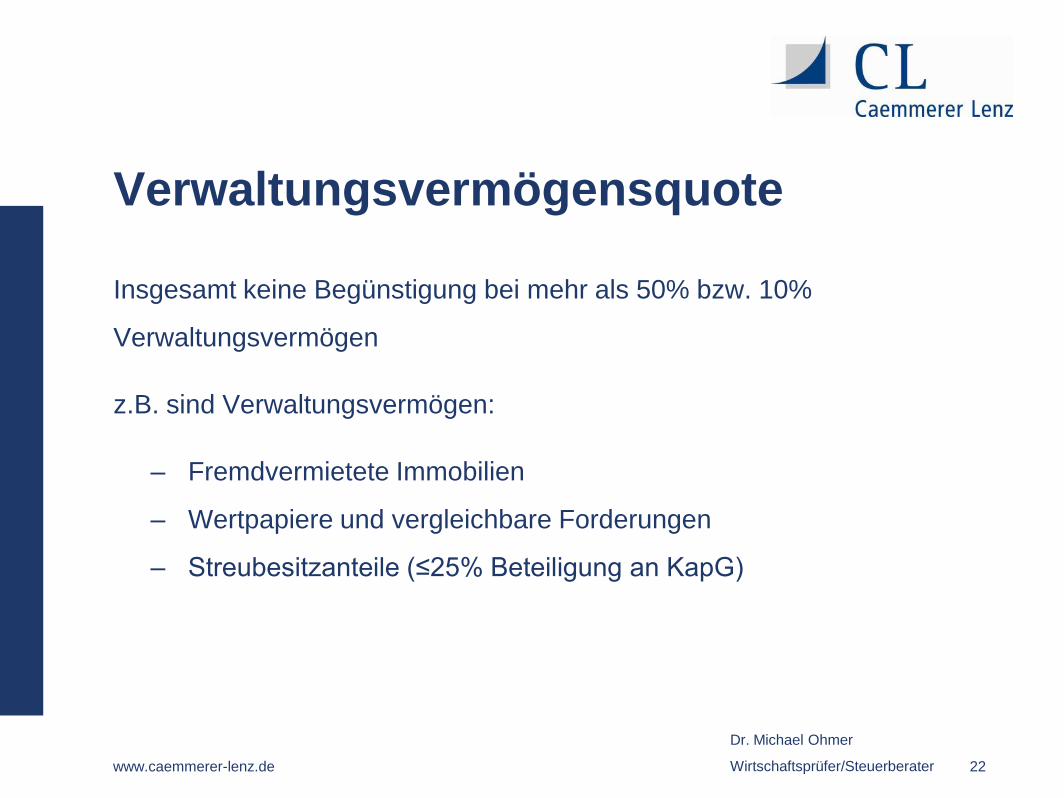

Verwaltungsvermögensquote

Insgesamt keine Begünstigung bei mehr als 50% bzw. 10%

Verwaltungsvermögen

z.B. sind Verwaltungsvermögen:

– Fremdvermietete Immobilien

– Wertpapiere und vergleichbare Forderungen

– Streubesitzanteile (≤25% Beteiligung an KapG)

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 23

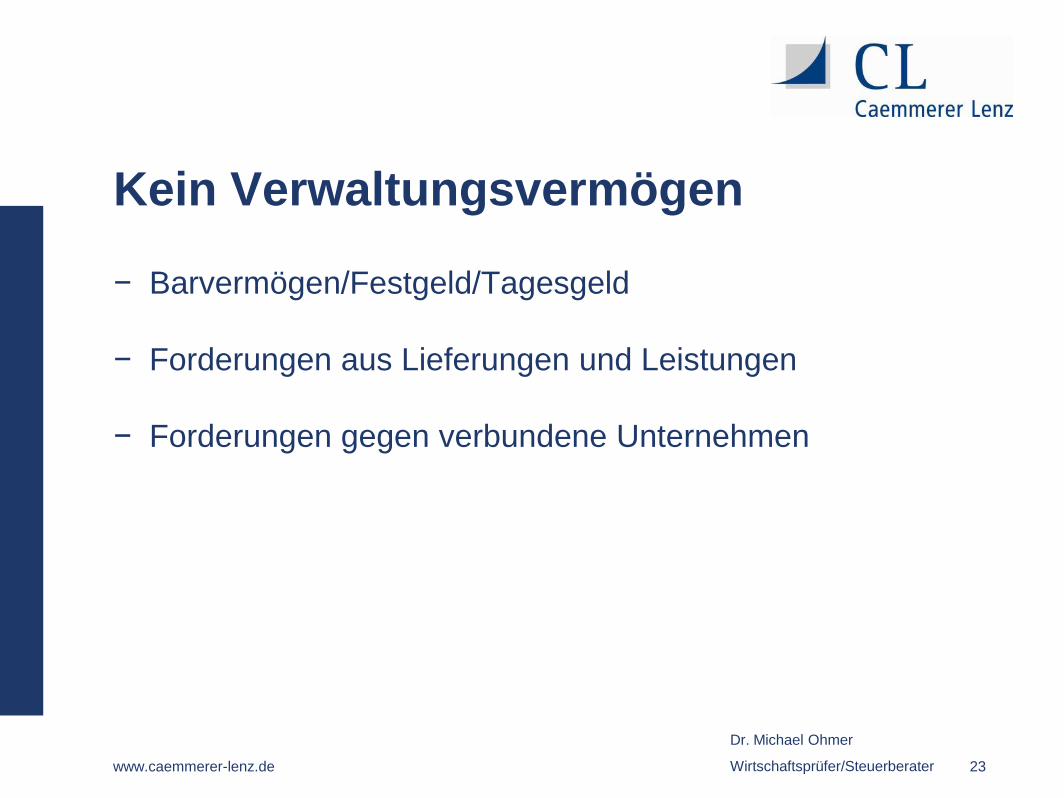

Kein Verwaltungsvermögen

− Barvermögen/Festgeld/Tagesgeld

− Forderungen aus Lieferungen und Leistungen

− Forderungen gegen verbundene Unternehmen

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 24

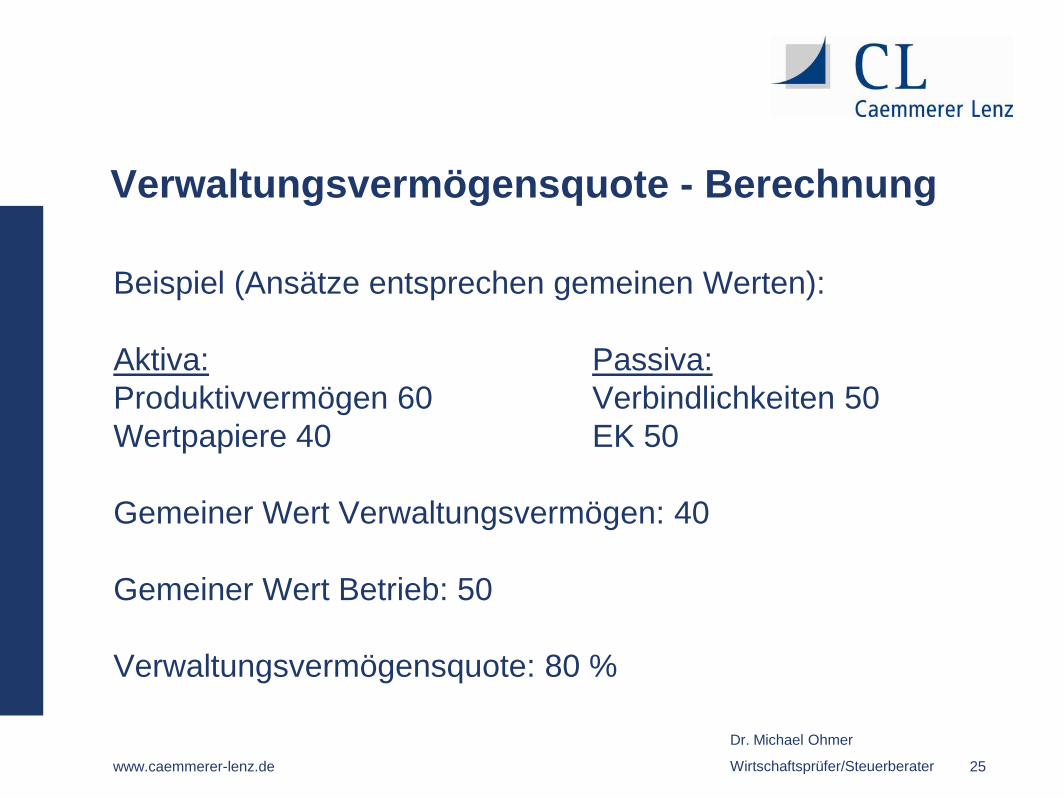

Verwaltungsvermögensquote - Berechnung

- Verwaltungsvermögensquote = Verhältnis gemeiner Wert

der Einzelwirtschaftsgüter (Verwaltungsvermögen) zum

gemeinen Wert des Betriebes

- FinVerw: vom Verwaltungsvermögen können die damit

zusammenhängenden Schulden nicht abgezogen werden

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 25

Verwaltungsvermögensquote - Berechnung

Beispiel (Ansätze entsprechen gemeinen Werten):

Aktiva: Passiva:

Produktivvermögen 60 Verbindlichkeiten 50

Wertpapiere 40 EK 50

Gemeiner Wert Verwaltungsvermögen: 40

Gemeiner Wert Betrieb: 50

Verwaltungsvermögensquote: 80 %

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 26

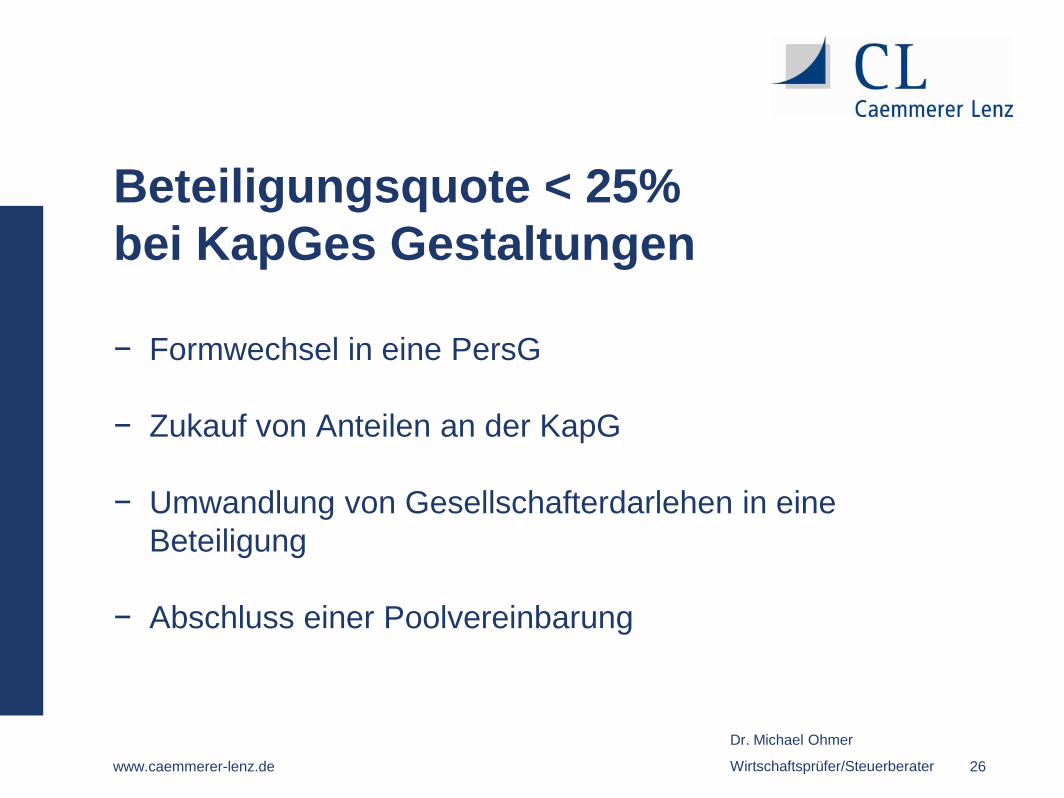

Beteiligungsquote < 25%

bei KapGes Gestaltungen

− Formwechsel in eine PersG

− Zukauf von Anteilen an der KapG

− Umwandlung von Gesellschafterdarlehen in eine

Beteiligung

− Abschluss einer Poolvereinbarung

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 27

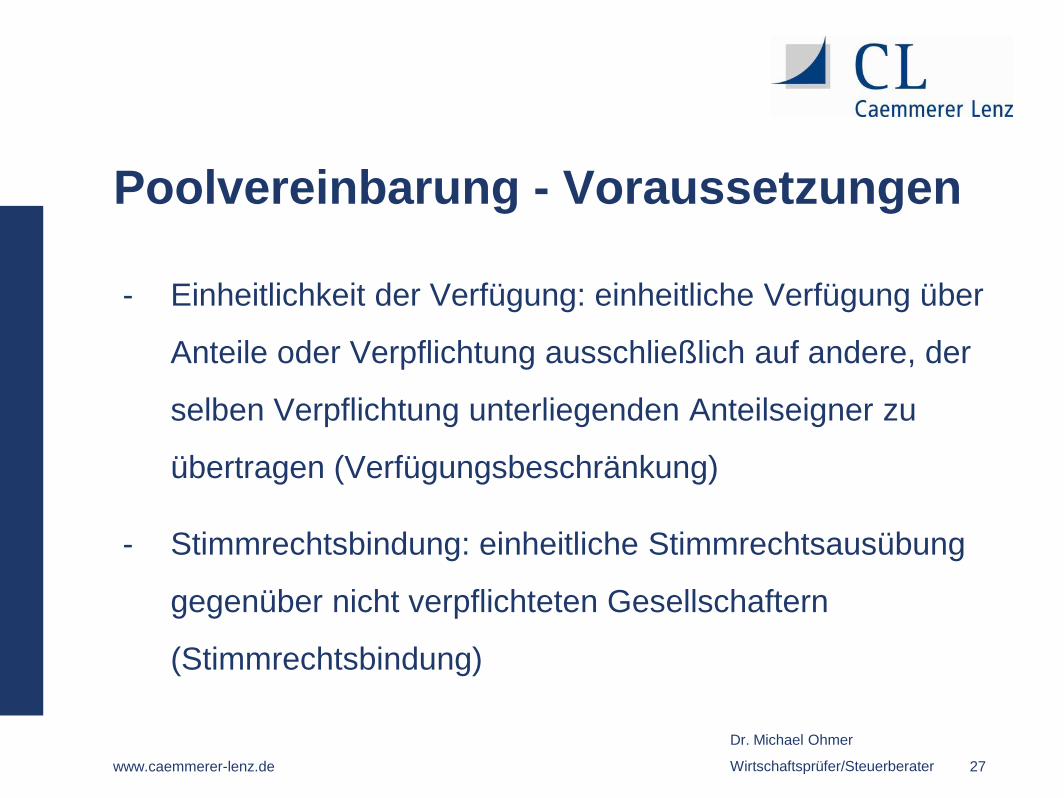

Poolvereinbarung - Voraussetzungen

- Einheitlichkeit der Verfügung: einheitliche Verfügung über

Anteile oder Verpflichtung ausschließlich auf andere, der

selben Verpflichtung unterliegenden Anteilseigner zu

übertragen (Verfügungsbeschränkung)

- Stimmrechtsbindung: einheitliche Stimmrechtsausübung

gegenüber nicht verpflichteten Gesellschaftern

(Stimmrechtsbindung)

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 28

Sonderprobleme

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 29

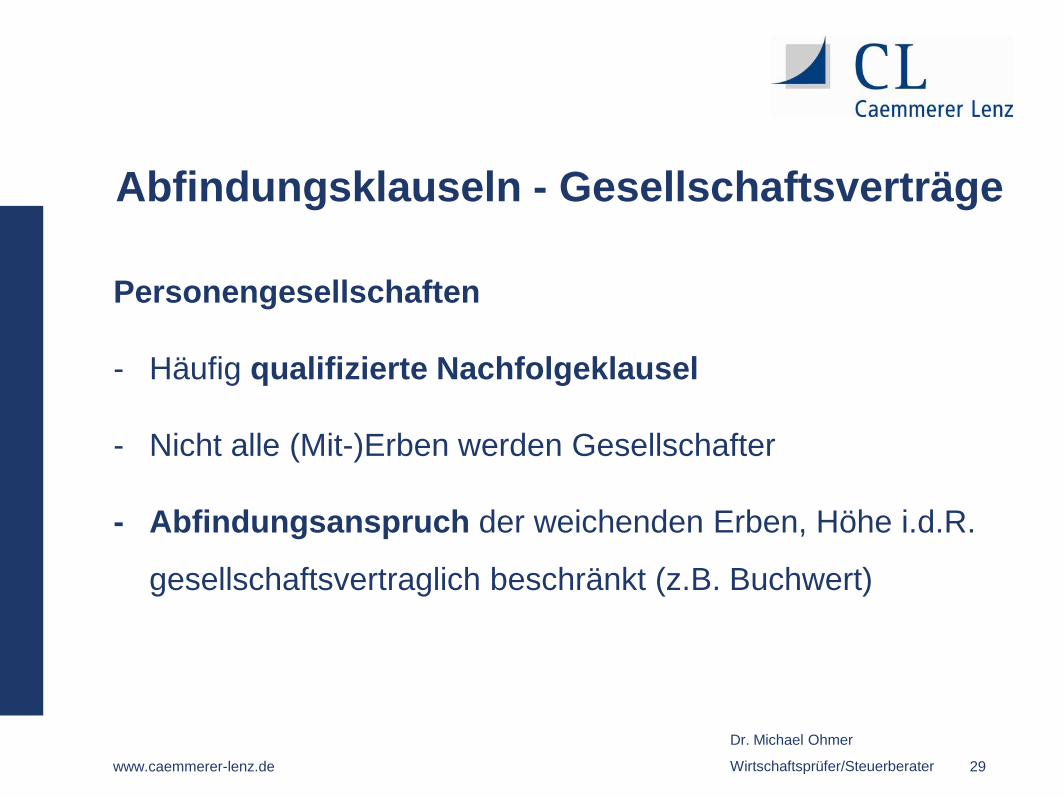

Abfindungsklauseln - Gesellschaftsverträge

Personengesellschaften

- Häufig qualifizierte Nachfolgeklausel

- Nicht alle (Mit-)Erben werden Gesellschafter

- Abfindungsanspruch der weichenden Erben, Höhe i.d.R.

gesellschaftsvertraglich beschränkt (z.B. Buchwert)

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 30

Abfindungsklauseln - Gesellschaftsverträge

Kapitalgesellschaften

- Abtretungsklauseln: Pflicht des nicht-qualifizierten Erben

zur Anteilsabtretung an übrige Gesellschafter gegen

Abfindung (i.d.R. beschränkt)

- Einziehungsklauseln: Einziehung des Anteils eines nicht

qualifizierten Erben durch die Gesellschaft gegen

(beschränkte) Abfindung

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 31

Abfindungsklauseln - Gesellschaftsverträge

Erwerb der Abfindung durch den weichenden Erben

- nur Abfindungsanspruch unterliegt beim Erwerber der

Erbschaftsteuer (jetzt: §10 Abs. 10 ErbStG)

- Keine Begünstigung gem. §§13a, 13b, 19a ErbSt möglich,

da Beteiligung nicht fortgeführt wird

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 32

Abfindungsklauseln - Gesellschaftsverträge

Fiktiver Anteilserwerb der übrigen Gesellschafter vom Erblasser

- Anteilsübergang aufgrund Todes auf andere Gesellschafter bzw.

Gesellschaft gilt als Schenkung auf den Todesfall von Seiten des

Erblassers, soweit Steuerwert des Anteils > Abfindungsanspruch des

weichenden Erben (§3 Abs. 1 Nr. 2 Satz 2, 3 ErbStG)

- Ggf. begünstigter Erwerb (§§13a, 13b, 19a ErbStG), soweit

Voraussetzungen eingehalten werden; Ausnahme: nicht bei

Einziehung von GmbH-Anteilen, da diese untergehen!

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 33

Abfindungsklauseln - Gesellschaftsverträge

Gestiegene Bedeutung des fiktiven Anteilserwerbs

- Bisher: eingeschränkter Anwendungsbereich der §§3 Abs. 1 Nr. 2, 7

Abs. 7 ErbStG, da i.d.R. Abfindung = Buchwert/Stuttgarter

Verfahrenswert = Steuerwert

- Jetzt: Steuerwert = Gemeiner Wert, i.d.R. hohe Differenz zwischen

Abfindung und Steuerwert

Differenz gilt als unentgeltlich vom Erblasser/

ausscheidenden Gesellschafter erworben!

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 34

Abfindungsklauseln - Gesellschaftsverträge

Vorsicht:

Vergleichbare Rechtsfolgen bei zwangsweisem Ausscheiden

unabhängig von Erbfall (§7 Abs. 7 ErbStG), z.B. Ausschluss

zum Buchwert!

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 35

Aus ausländischer Sicht

- Steuerfreiheit von Schenkungen und/oder Erbschaften

- Erbschaftsteuer

- Wertzuwachsbesteuerung beim Erblasser als letzte

Einkommensteuer

- …….

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 36

Vermeidung der Doppelbesteuerung

aus deutscher Sicht

- Anrechnung der ausländischen Steuer

- Doppelbesteuerungsabkommen

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 37

ErbSt – Doppelbesteuerung?

Für Erblasser war Inländer:

Beseitigung/Abmilderung der Doppelbesteuerung durch

Anrechnung der ausl. Erbschaftsteuer für Vermögen im

Sinne des § 121 BewG, das im Ausland liegt.

Engerer Auslandsvermögensbegriff

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 38

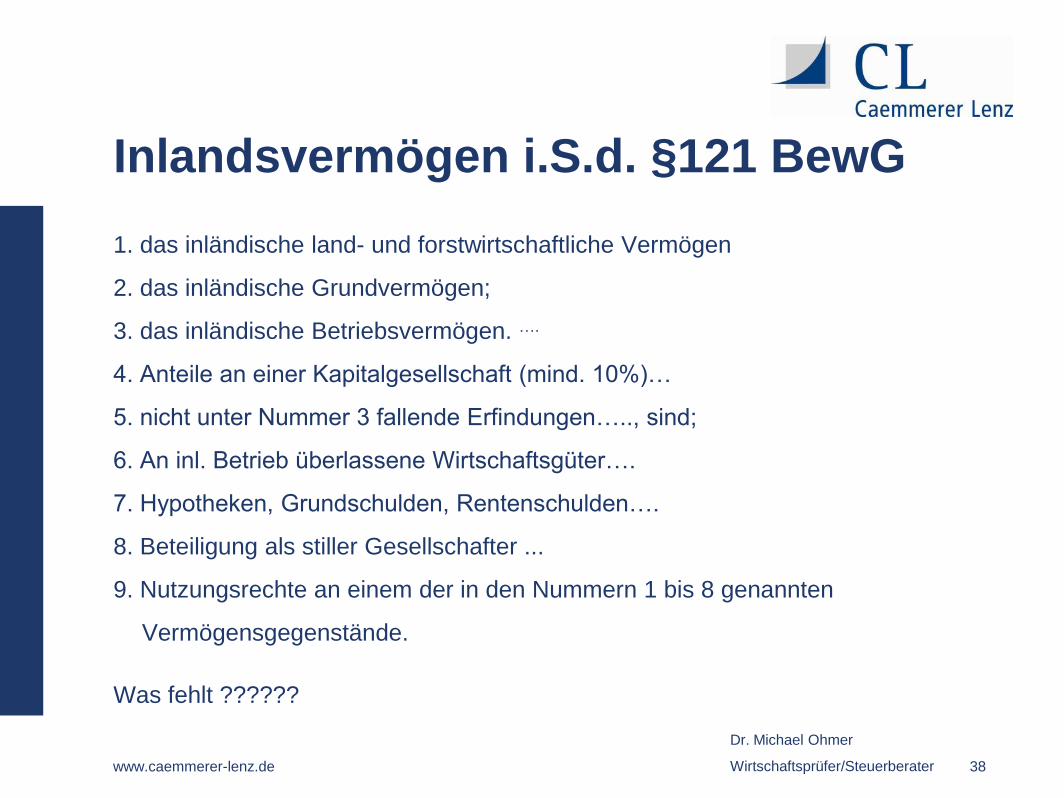

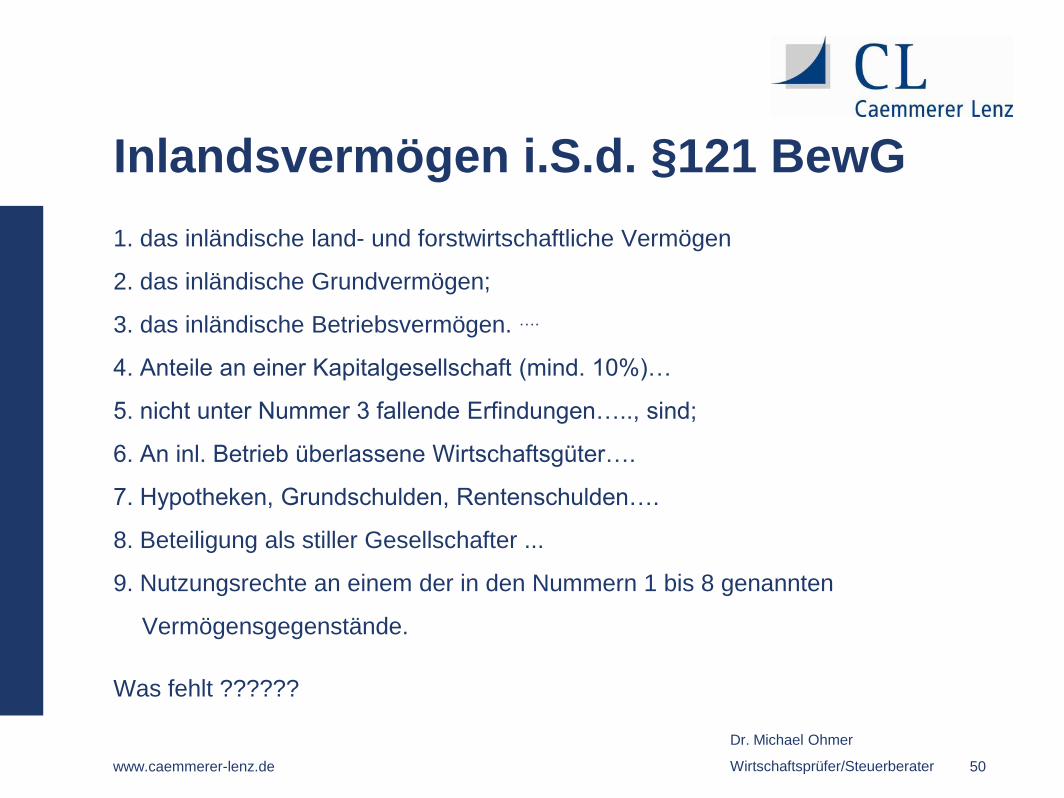

Inlandsvermögen i.S.d. §121 BewG

1. das inländische land- und forstwirtschaftliche Vermögen

2. das inländische Grundvermögen;

3. das inländische Betriebsvermögen. ….

4. Anteile an einer Kapitalgesellschaft (mind. 10%)…

5. nicht unter Nummer 3 fallende Erfindungen….., sind;

6. An inl. Betrieb überlassene Wirtschaftsgüter….

7. Hypotheken, Grundschulden, Rentenschulden….

8. Beteiligung als stiller Gesellschafter ...

9. Nutzungsrechte an einem der in den Nummern 1 bis 8 genannten

Vermögensgegenstände.

Was fehlt ??????

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 39

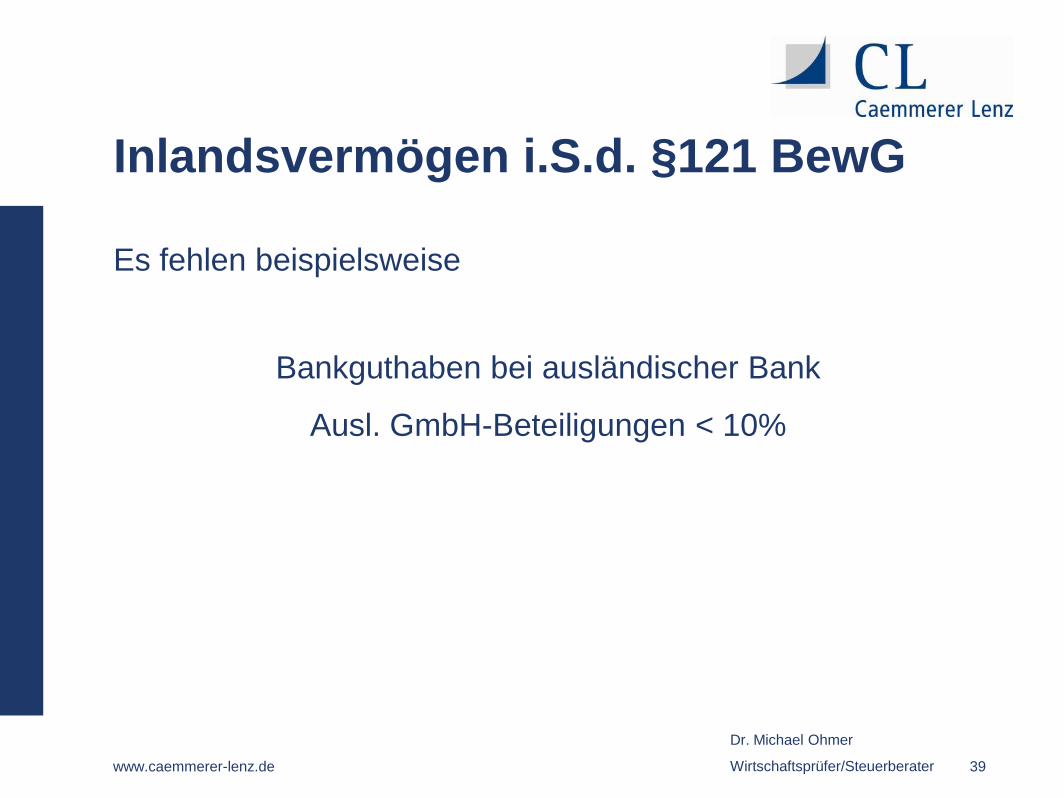

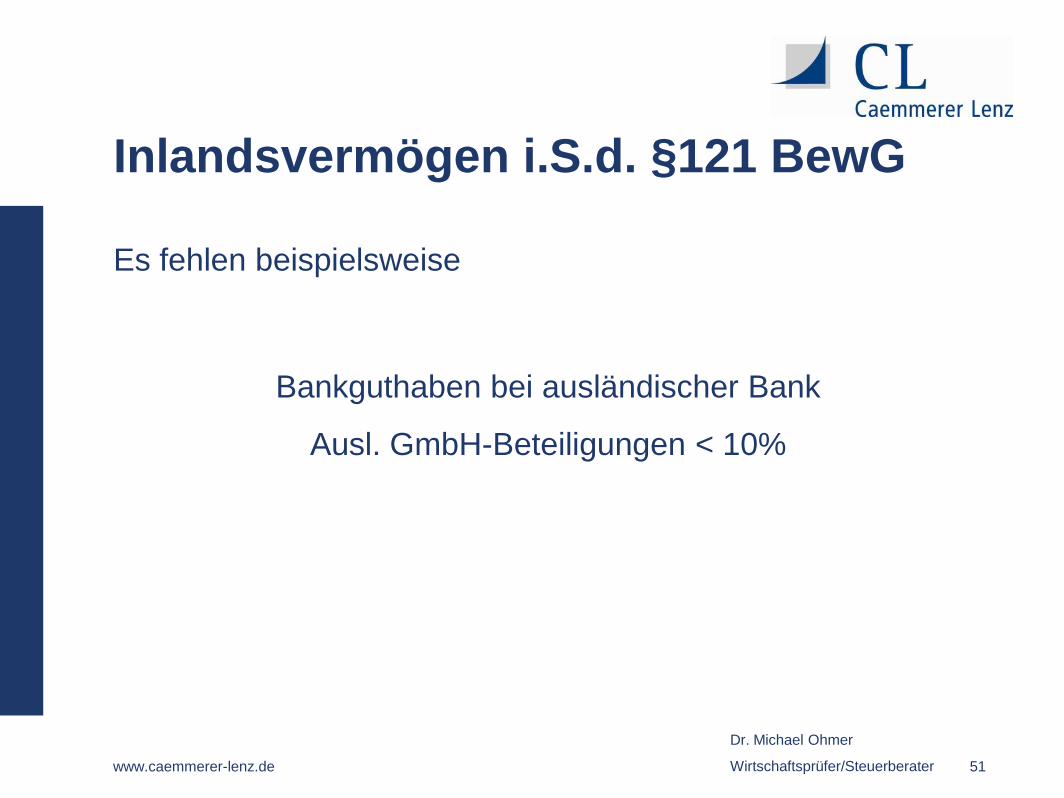

Inlandsvermögen i.S.d. §121 BewG

Es fehlen beispielsweise

Bankguthaben bei ausländischer Bank

Ausl. GmbH-Beteiligungen < 10%

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 40

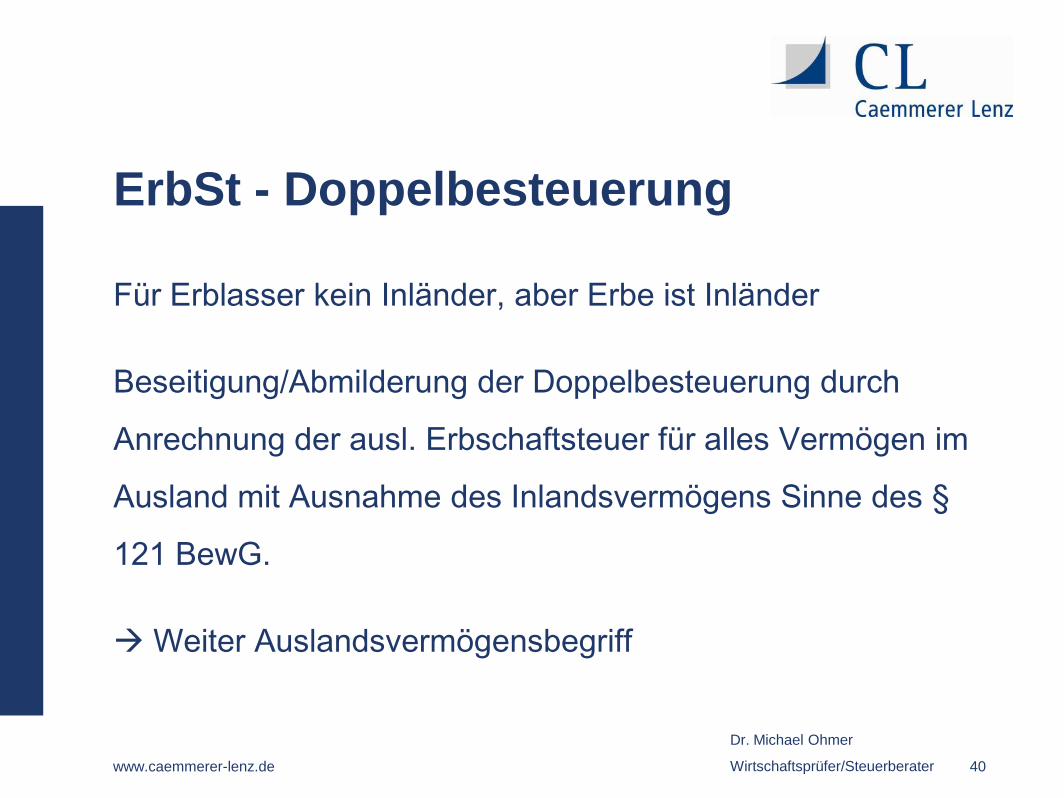

ErbSt - Doppelbesteuerung

Für Erblasser kein Inländer, aber Erbe ist Inländer

Beseitigung/Abmilderung der Doppelbesteuerung durch

Anrechnung der ausl. Erbschaftsteuer für alles Vermögen im

Ausland mit Ausnahme des Inlandsvermögens Sinne des §

121 BewG.

Weiter Auslandsvermögensbegriff

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 41

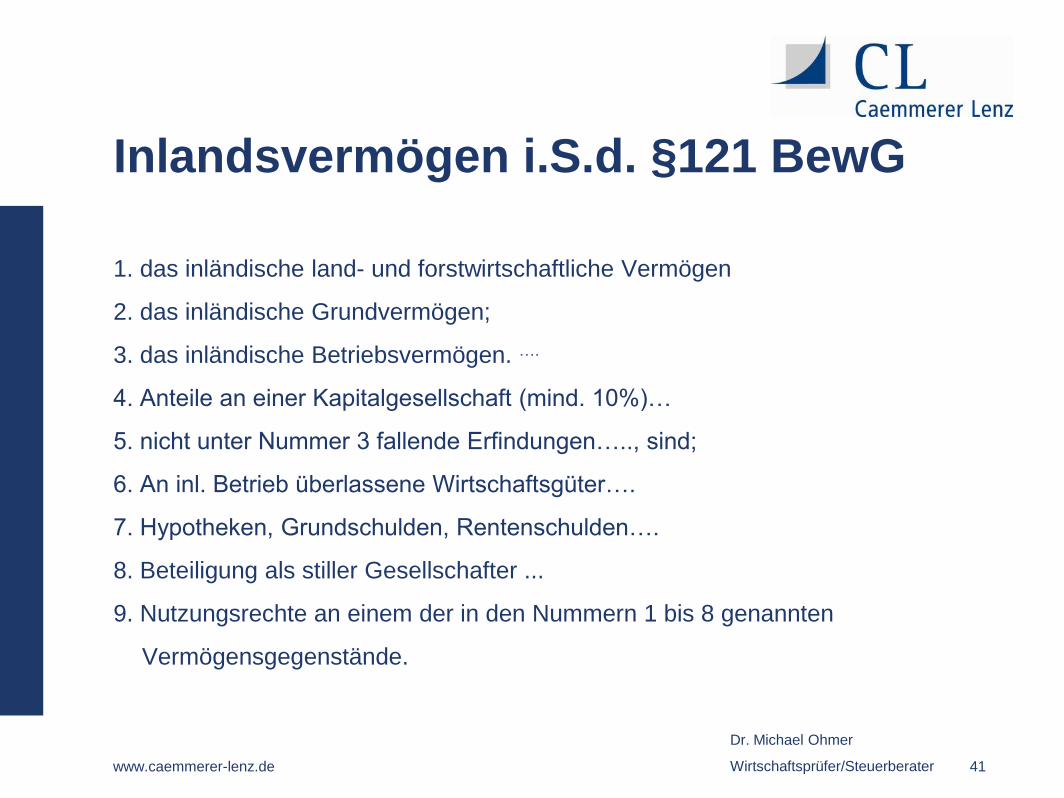

Inlandsvermögen i.S.d. §121 BewG

1. das inländische land- und forstwirtschaftliche Vermögen

2. das inländische Grundvermögen;

3. das inländische Betriebsvermögen. ….

4. Anteile an einer Kapitalgesellschaft (mind. 10%)…

5. nicht unter Nummer 3 fallende Erfindungen….., sind;

6. An inl. Betrieb überlassene Wirtschaftsgüter….

7. Hypotheken, Grundschulden, Rentenschulden….

8. Beteiligung als stiller Gesellschafter ...

9. Nutzungsrechte an einem der in den Nummern 1 bis 8 genannten

Vermögensgegenstände.

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 42

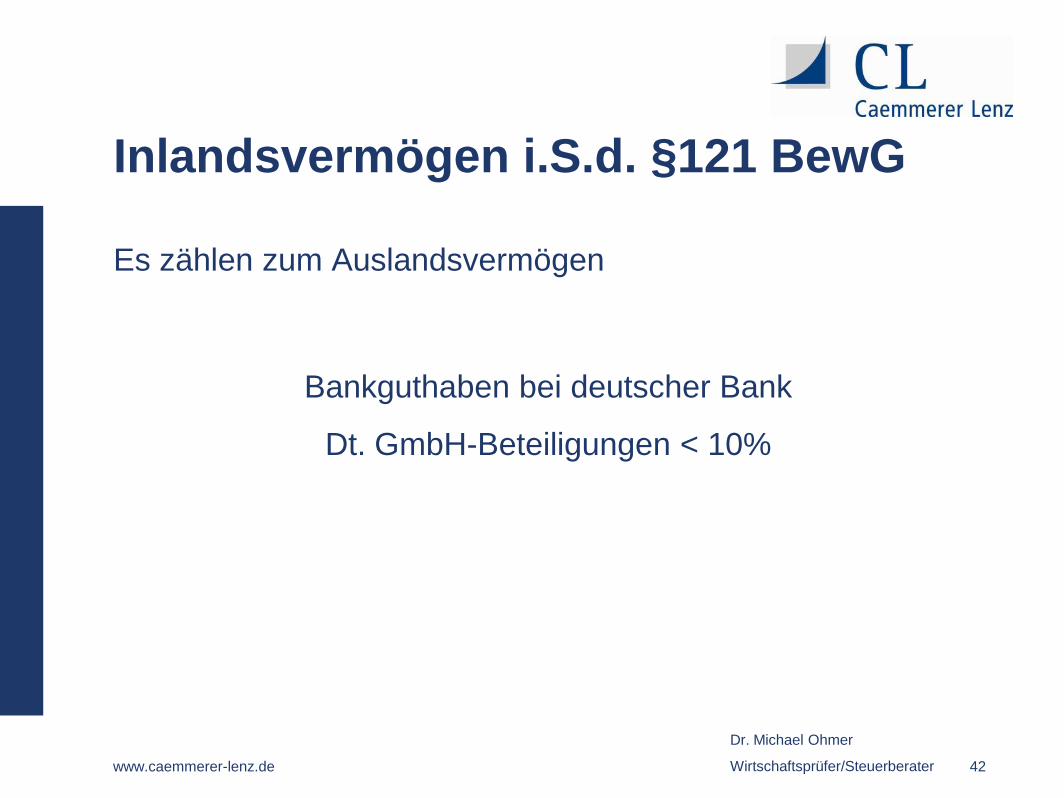

Inlandsvermögen i.S.d. §121 BewG

Es zählen zum Auslandsvermögen

Bankguthaben bei deutscher Bank

Dt. GmbH-Beteiligungen < 10%

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 43

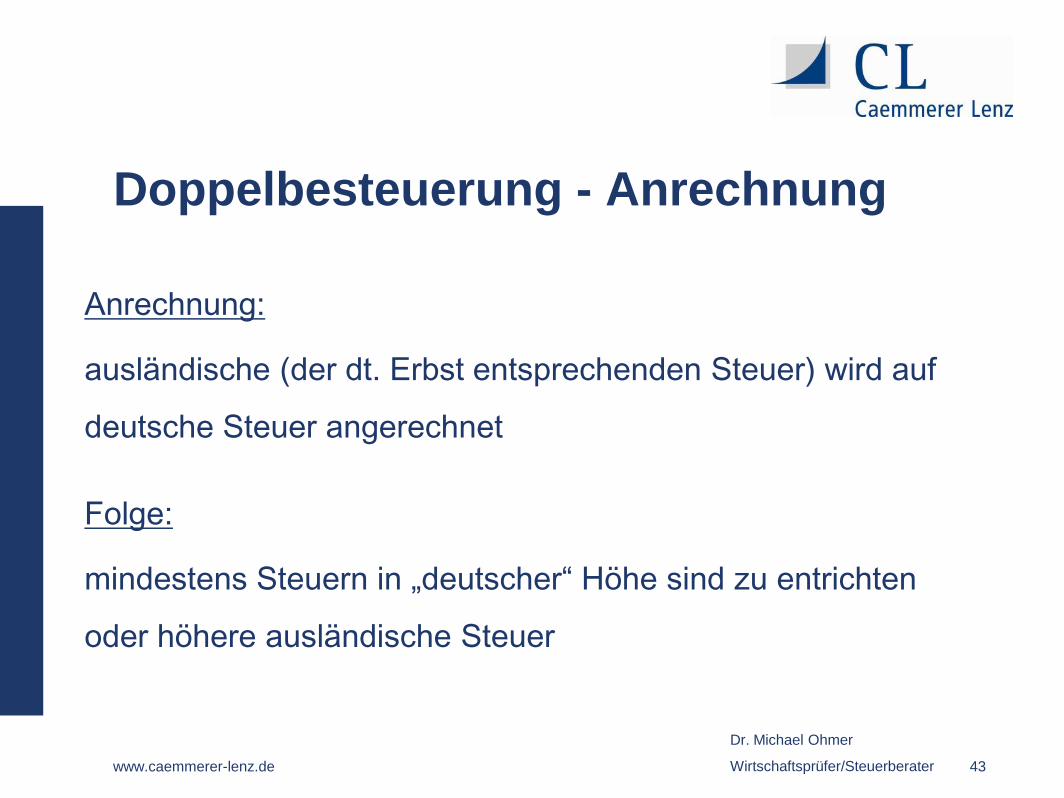

Doppelbesteuerung - Anrechnung

Anrechnung:

ausländische (der dt. Erbst entsprechenden Steuer) wird auf

deutsche Steuer angerechnet

Folge:

mindestens Steuern in „deutscher“ Höhe sind zu entrichten

oder höhere ausländische Steuer

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 44

Doppelbesteuerung - Anrechnung

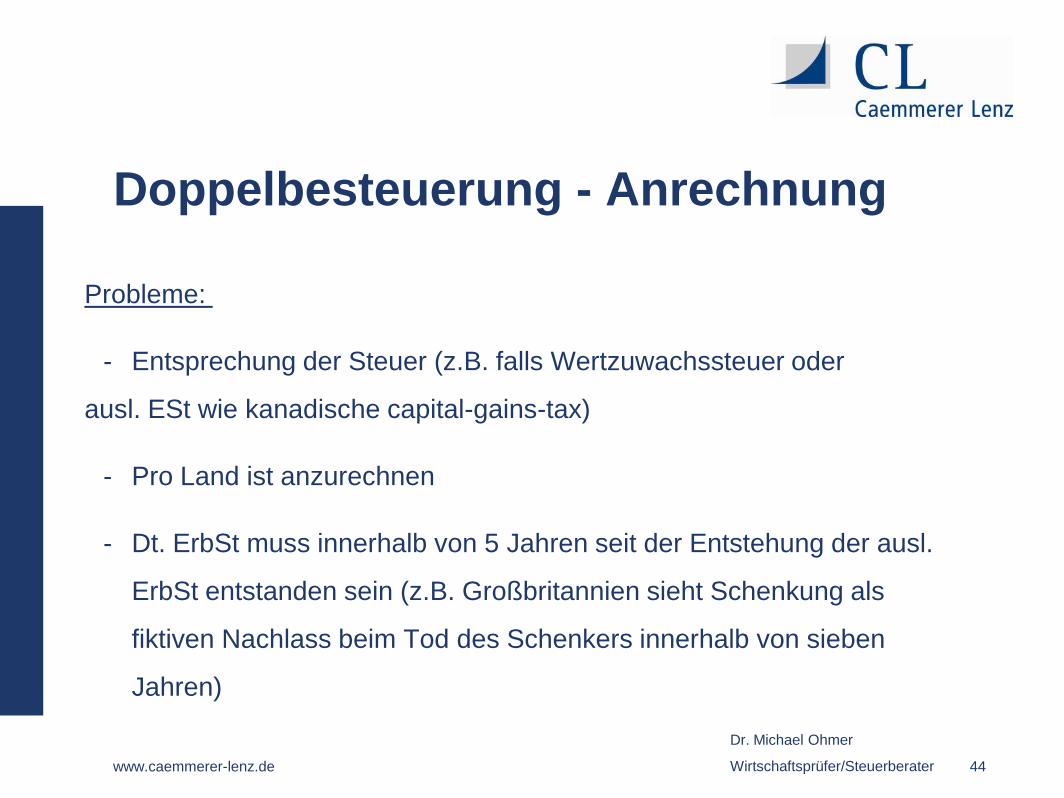

Probleme:

- Entsprechung der Steuer (z.B. falls Wertzuwachssteuer oder

ausl. ESt wie kanadische capital-gains-tax)

- Pro Land ist anzurechnen

- Dt. ErbSt muss innerhalb von 5 Jahren seit der Entstehung der ausl.

ErbSt entstanden sein (z.B. Großbritannien sieht Schenkung als

fiktiven Nachlass beim Tod des Schenkers innerhalb von sieben

Jahren)

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 45

Doppelbesteuerung - Anrechnung

Probleme:

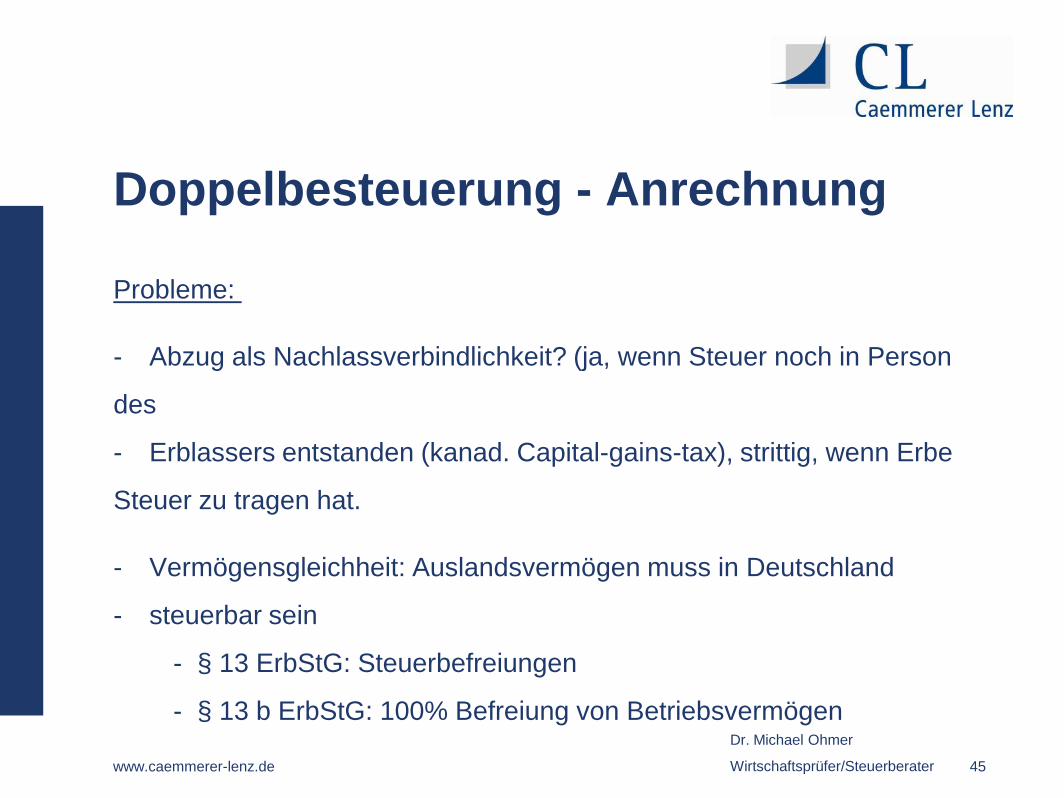

- Abzug als Nachlassverbindlichkeit? (ja, wenn Steuer noch in Person

des

- Erblassers entstanden (kanad. Capital-gains-tax), strittig, wenn Erbe

Steuer zu tragen hat.

- Vermögensgleichheit: Auslandsvermögen muss in Deutschland

- steuerbar sein

- § 13 ErbStG: Steuerbefreiungen

- § 13 b ErbStG: 100% Befreiung von Betriebsvermögen

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 46

Doppelbesteuerung - Anrechnung

Probleme:

- Teilbefreiungen wie bspw. Für Betriebsvermögen können

- wirkungslos werden

- Unterschiedliche Wertmaßstäbe für gleiches Vermögen in

- Deutschland und dem ausländischen Staat

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 47

ErbSt - Doppelbesteuerung

Für Inländer:

Anrechnungsmöglichkeiten sind nicht vollständig

Folge:

Doppelbesteuerung möglich!!!

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 48

ErbSt - Doppelbesteuerungsabkommen

Dänemark (Schenkung-/ErbSt): Anrechnung

Frankreich (Schenkung-/ErbSt): Anrechnung/Freistellung

Griechenland (ErbSt): Freistellung

Schweden (Schenkung-/ErbSt): Anrechnung

Schweiz (ErbSt): Freistellung/Anrechnung

USA (Schenkung-/ErbSt): Anrechnung

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 49

ErbSt - Doppelbesteuerungsabkommen

Freistellung

Ein Staat stellt Vermögen von der Besteuerung frei

Anrechnung

Ausländische Steuer wird auf deutsche Steuer angerechnet

(Vorteil: evt. ist Anrechnung ohne Einschränkung durch den

engen Vermögensbegriff i.S.d. §121 BewG möglich)

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 50

Inlandsvermögen i.S.d. §121 BewG

1. das inländische land- und forstwirtschaftliche Vermögen

2. das inländische Grundvermögen;

3. das inländische Betriebsvermögen. ….

4. Anteile an einer Kapitalgesellschaft (mind. 10%)…

5. nicht unter Nummer 3 fallende Erfindungen….., sind;

6. An inl. Betrieb überlassene Wirtschaftsgüter….

7. Hypotheken, Grundschulden, Rentenschulden….

8. Beteiligung als stiller Gesellschafter ...

9. Nutzungsrechte an einem der in den Nummern 1 bis 8 genannten

Vermögensgegenstände.

Was fehlt ??????

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 51

Inlandsvermögen i.S.d. §121 BewG

Es fehlen beispielsweise

Bankguthaben bei ausländischer Bank

Ausl. GmbH-Beteiligungen < 10%

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 52

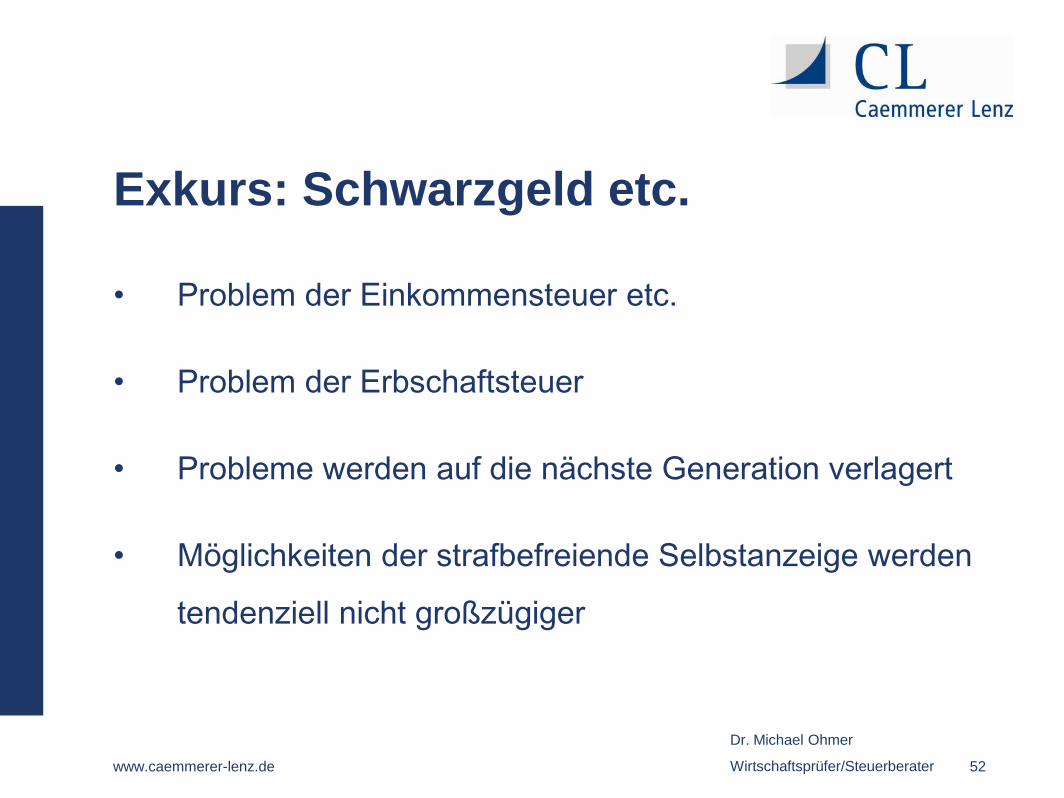

Exkurs: Schwarzgeld etc.

• Problem der Einkommensteuer etc.

• Problem der Erbschaftsteuer

• Probleme werden auf die nächste Generation verlagert

• Möglichkeiten der strafbefreiende Selbstanzeige werden

tendenziell nicht großzügiger

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 53

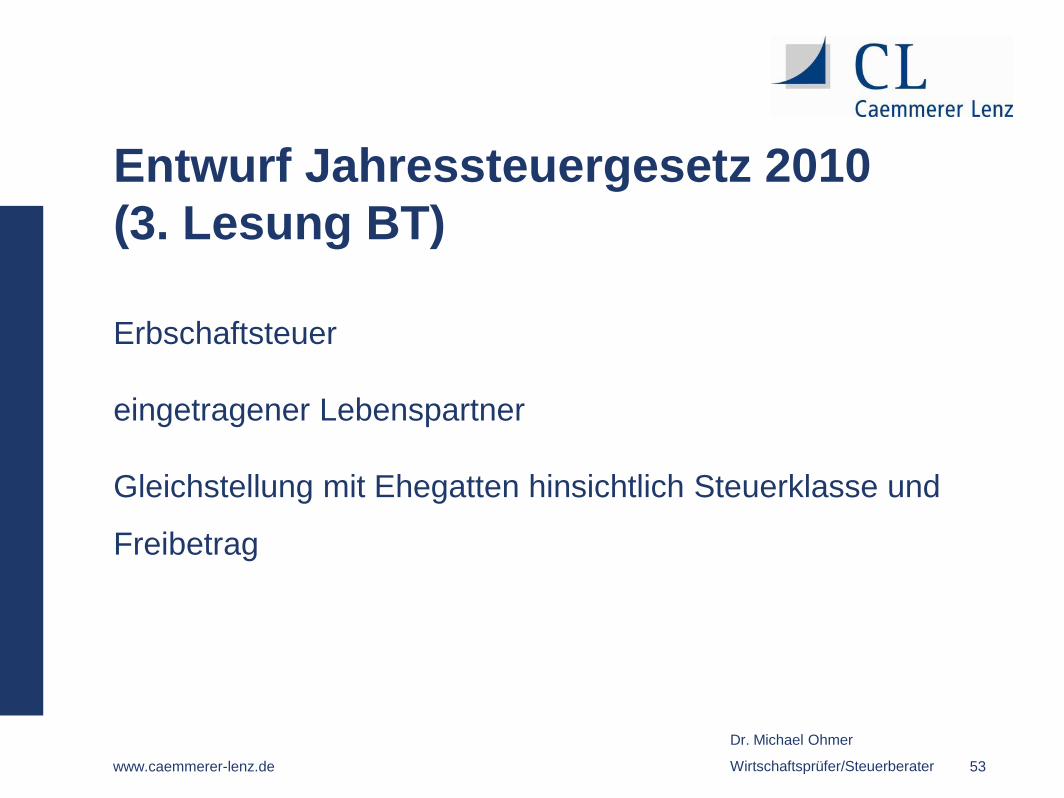

Entwurf Jahressteuergesetz 2010

(3. Lesung BT)

Erbschaftsteuer

eingetragener Lebenspartner

Gleichstellung mit Ehegatten hinsichtlich Steuerklasse und

Freibetrag

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 54

Entwurf Jahressteuergesetz 2010

(Änderungswünsche Bundesrat)

Erschwerung der strafbefreienden Selbstanzeige

Derzeit: hinterzogen Steuern zzgl. Zinsen

Vorschlag BR: zusätzlich 5% Zuschlag auf den Hinterziehungsbetrag

Vorschlag BR: Ausschluss der Selbstanzeige bei erfolgter

Betriebsprüfung und weitere Erschwernisse

www.caemmerer-lenz.de

Dr. Michael Ohmer

Wirtschaftsprüfer/Steuerberater 55

Vielen Dank für Ihre Aufmerksamkeit !