Embed Size (px)

Citation preview

Autokaufverhalten in der Schweiz und

Zusammensetzung Personenwagen-Bestand bis 2040

SSM, 19. September 2017

Dr. Peter de Haan EBP, Partner; Gruppenleiter Energiepolitik und Mobilität

ETH Zürich, Dozent «Energy and Mobility» und

MAS/CAS «Mobilität der Zukunft: Neue Geschäftsmodelle»

Autokaufverhalten in der Schweiz und

Zusammensetzung Personenwagen-Bestand bis 2040

1. Trends Akzeptanz neue Technologien in der Bevölkerung

2. Entwicklung Neuwagen-Angebot und -Markt CH

3. Bottom-up-Modellierung Realverbrauch-Zuschlag

4. Szenarien Elektromobilität CH

5. Ausblick: Marktdurchdringung autonome Fahrzeuge nach SAE-Level 1 bis 5

© EBP | 2

1. Trends Akzeptanz neue Technologien

© EBP | 3

1. Trends Akzeptanz neue Technologien

15.09.2017 © EBP | 4| Titel der Präsentation

1

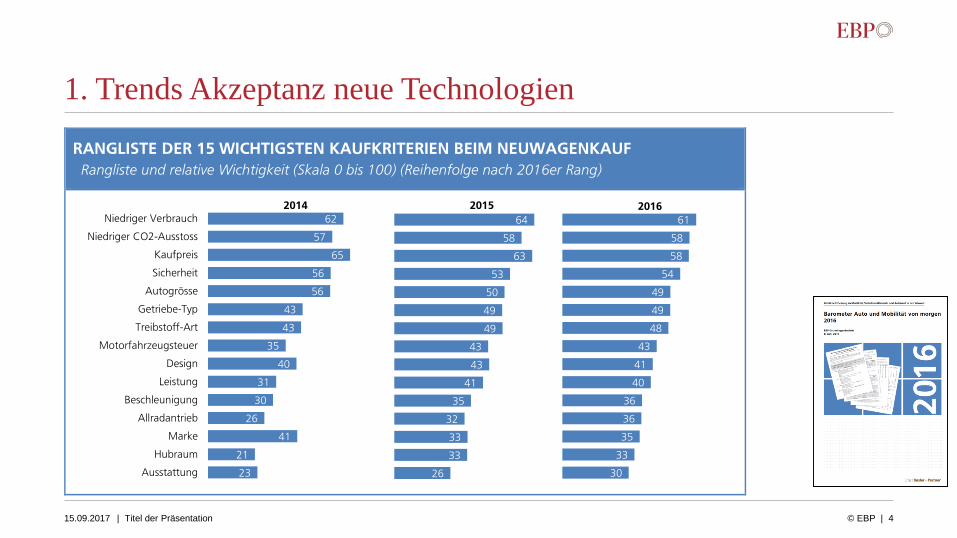

RANGLISTE DER 15 WICHTIGSTEN KAUFKRITERIEN BEIM NEUWAGENKAUF

Rangliste und relative Wichtigkeit (Skala 0 bis 100) (Reihenfolge nach 2016er Rang)

62

57

65

56

56

43

43

35

40

31

30

26

41

21

23

Niedriger Verbrauch

Niedriger CO2-Ausstoss

Kaufpreis

Sicherheit

Autogrösse

Getriebe-Typ

Treibstoff-Art

Motorfahrzeugsteuer

Design

Leistung

Beschleunigung

Allradantrieb

Marke

Hubraum

Ausstattung

2014

64

58

63

53

50

49

49

43

43

41

35

32

33

33

26

2015

61

58

58

54

49

49

48

43

41

40

36

36

35

33

30

2016

1. Trends Akzeptanz neue Technologien

© EBP | 5

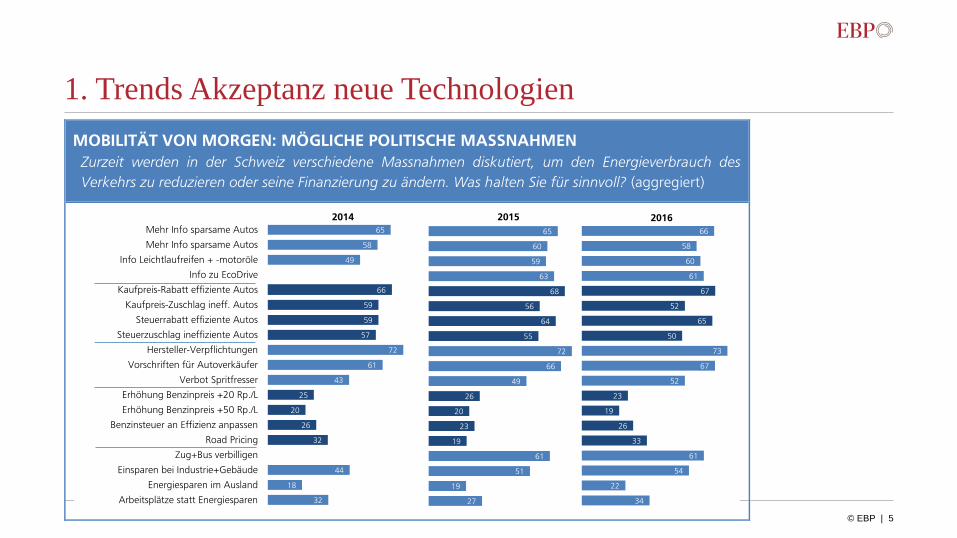

1

MOBILITÄT VON MORGEN: MÖGLICHE POLITISCHE MASSNAHMEN

Zurzeit werden in der Schweiz verschiedene Massnahmen diskutiert, um den Energieverbrauch des

Verkehrs zu reduzieren oder seine Finanzierung zu ändern. Was halten Sie für sinnvoll? (aggregiert)

65

58

49

66

59

59

57

72

61

43

25

20

26

32

44

18

32

Mehr Info sparsame Autos

Mehr Info sparsame Autos

Info Leichtlaufreifen + -motoröle

Info zu EcoDrive

Kaufpreis-Rabatt effiziente Autos

Kaufpreis-Zuschlag ineff. Autos

Steuerrabatt effiziente Autos

Steuerzuschlag ineffiziente Autos

Hersteller-Verpflichtungen

Vorschriften für Autoverkäufer

Verbot Spritfresser

Erhöhung Benzinpreis +20 Rp./L

Erhöhung Benzinpreis +50 Rp./L

Benzinsteuer an Effizienz anpassen

Road Pricing

Zug+Bus verbilligen

Einsparen bei Industrie+Gebäude

Energiesparen im Ausland

Arbeitsplätze statt Energiesparen

2014

65

60

59

63

68

56

64

55

72

66

49

26

20

23

19

61

51

19

27

2015

66

58

60

61

67

52

65

50

73

67

52

23

19

26

33

61

54

22

34

2016

1. Trends Akzeptanz neue Technologien

© EBP | 6

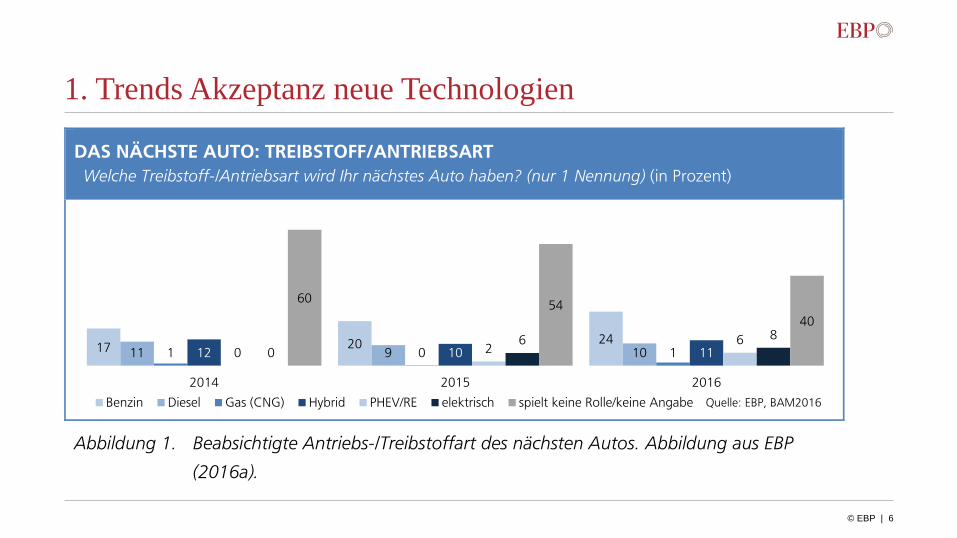

1

DAS NÄCHSTE AUTO: TREIBSTOFF/ANTRIEBSART

Welche Treibstoff-/Antriebsart wird Ihr nächstes Auto haben? (nur 1 Nennung) (in Prozent)

Abbildung 1. Beabsichtigte Antriebs-/Treibstoffart des nächsten Autos. Abbildung aus EBP

(2016a).

1720

24

11 9 101 0 112 10 1102

6

0

68

6054

40

2014 2015 2016

Benzin Diesel Gas (CNG) Hybrid PHEV/RE elektrisch spielt keine Rolle/keine Angabe Quelle: EBP, BAM2016

2. Entwicklung Neuwagen-Angebot und -Markt

• Modell auf Energie/CO2 ausgerichtet (alle Motorisierungsvarianten einzeln)

• Bottom-up-Modellierung auf Stufe Typengenehmigung;

Verwendung von Echtdaten

• Bottom-up Realverbrauchsmodell auf Ebene Typengenehmigung

• «Fuel Switch Model» (welche Fahrzeuge werden in welchem Jahr von Benzin auf

batterieelektrisch usw. umstellen)

Einsatz z.B. für

1. BFE/BAFU: Auswirkungen 130g-Ziel für neue Personenwagen

2. BFE: 175g-Ziel Leichte Nutzfahrzeuge

3. ASTRA: Auswirkungen «Offroader-Initiative»

4. asa / Kantone AG, BE, BL, BS, LU, NE, SG, SO, TG, ZG

© EBP | 7

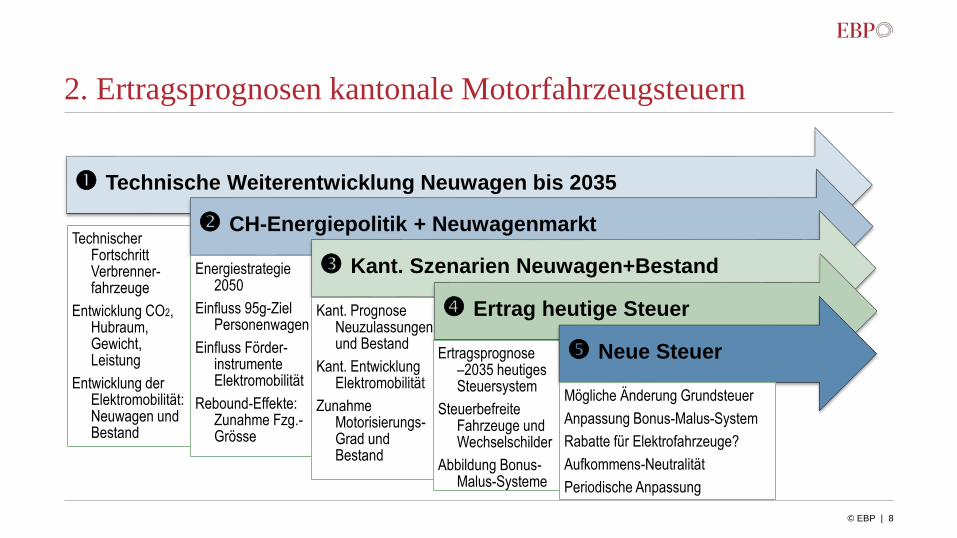

2. Ertragsprognosen kantonale Motorfahrzeugsteuern

© EBP | 8

Technische Weiterentwicklung Neuwagen bis 2035

Technischer Fortschritt Verbrenner-fahrzeuge

Entwicklung CO2, Hubraum, Gewicht, Leistung

Entwicklung der Elektromobilität: Neuwagen und Bestand

CH-Energiepolitik + Neuwagenmarkt

Energiestrategie 2050

Einfluss 95g-Ziel Personenwagen

Einfluss Förder-instrumente Elektromobilität

Rebound-Effekte: Zunahme Fzg.-Grösse

Kant. Szenarien Neuwagen+Bestand

Kant. Prognose Neuzulassungen und Bestand

Kant. Entwicklung Elektromobilität

Zunahme Motorisierungs-Grad und Bestand

Ertrag heutige Steuer

Ertragsprognose–2035 heutiges Steuersystem

Steuerbefreite Fahrzeuge und Wechselschilder

Abbildung Bonus-Malus-Systeme

Neue Steuer

Mögliche Änderung Grundsteuer

Anpassung Bonus-Malus-System

Rabatte für Elektrofahrzeuge?

Aufkommens-Neutralität

Periodische Anpassung

2. Entwicklung Neuwagen-Angebot und -Markt

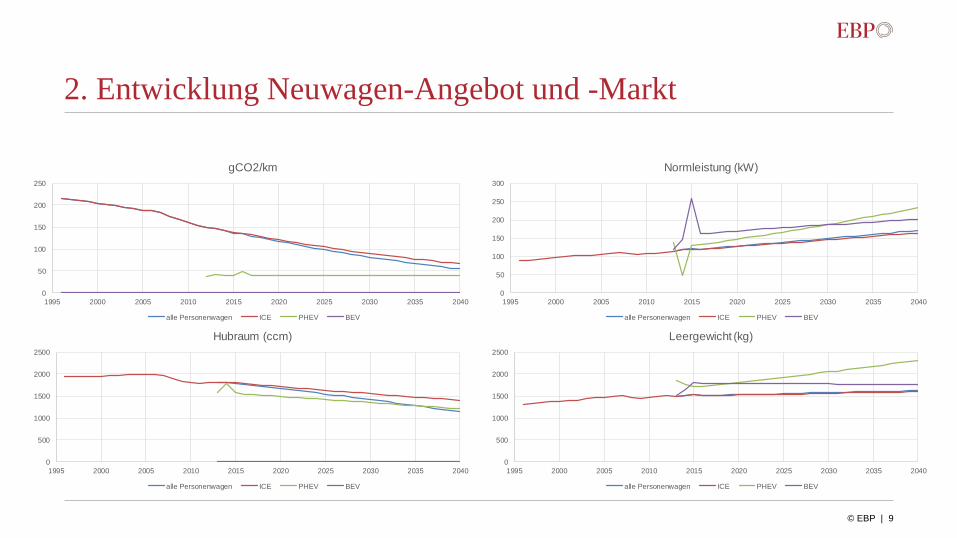

© EBP | 9

0

50

100

150

200

250

1995 2000 2005 2010 2015 2020 2025 2030 2035 2040

gCO2/km

alle Personenwagen ICE PHEV BEV

0

50

100

150

200

250

300

1995 2000 2005 2010 2015 2020 2025 2030 2035 2040

Normleistung (kW)

alle Personenwagen ICE PHEV BEV

0

500

1000

1500

2000

2500

1995 2000 2005 2010 2015 2020 2025 2030 2035 2040

Hubraum (ccm)

alle Personenwagen ICE PHEV BEV

0

500

1000

1500

2000

2500

1995 2000 2005 2010 2015 2020 2025 2030 2035 2040

Leergewicht (kg)

alle Personenwagen ICE PHEV BEV

2. Entwicklung Neuwagen-Angebot und -Markt

© EBP | 10

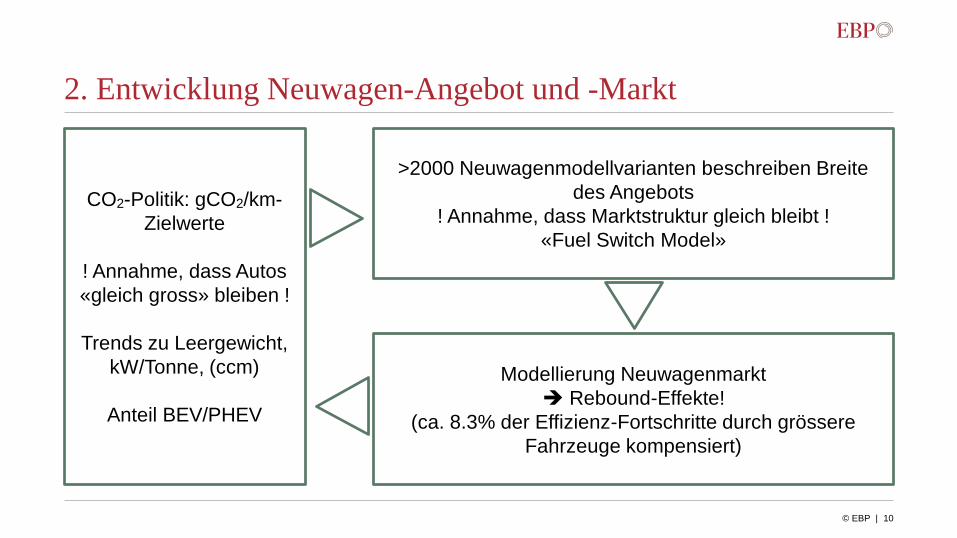

CO2-Politik: gCO2/km-

Zielwerte

! Annahme, dass Autos

«gleich gross» bleiben !

Trends zu Leergewicht,

kW/Tonne, (ccm)

Anteil BEV/PHEV

>2000 Neuwagenmodellvarianten beschreiben Breite

des Angebots

! Annahme, dass Marktstruktur gleich bleibt !

«Fuel Switch Model»

Modellierung Neuwagenmarkt

Rebound-Effekte!

(ca. 8.3% der Effizienz-Fortschritte durch grössere

Fahrzeuge kompensiert)

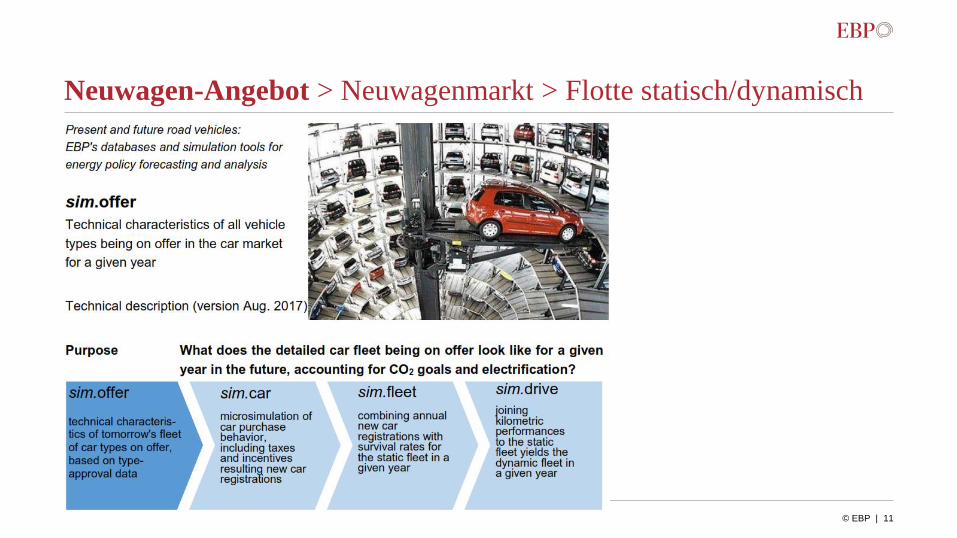

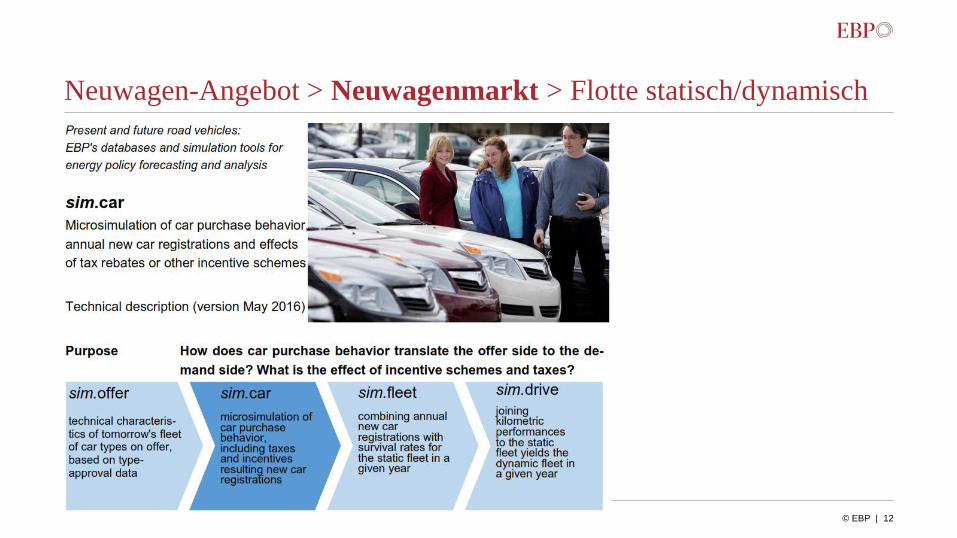

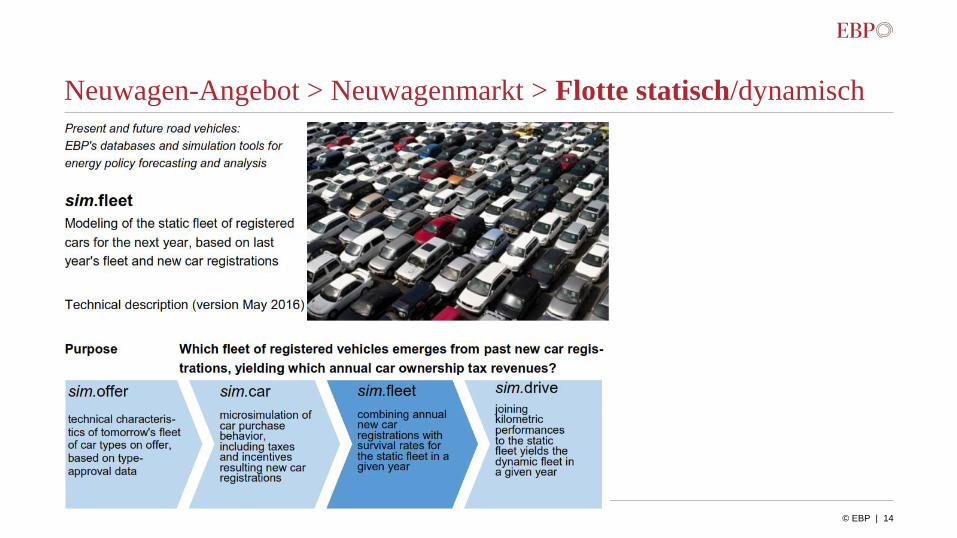

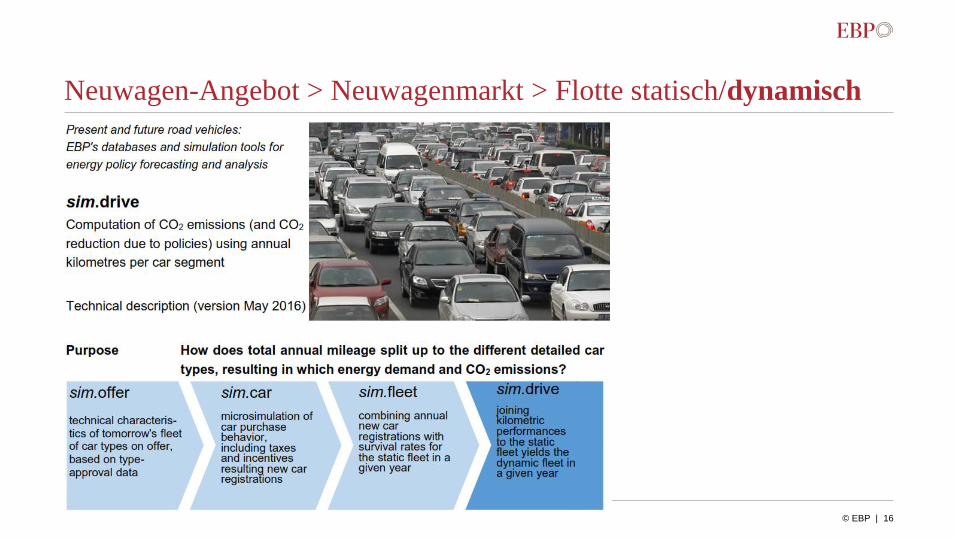

Neuwagen-Angebot > Neuwagenmarkt > Flotte statisch/dynamisch

© EBP | 11

Neuwagen-Angebot > Neuwagenmarkt > Flotte statisch/dynamisch

© EBP | 12

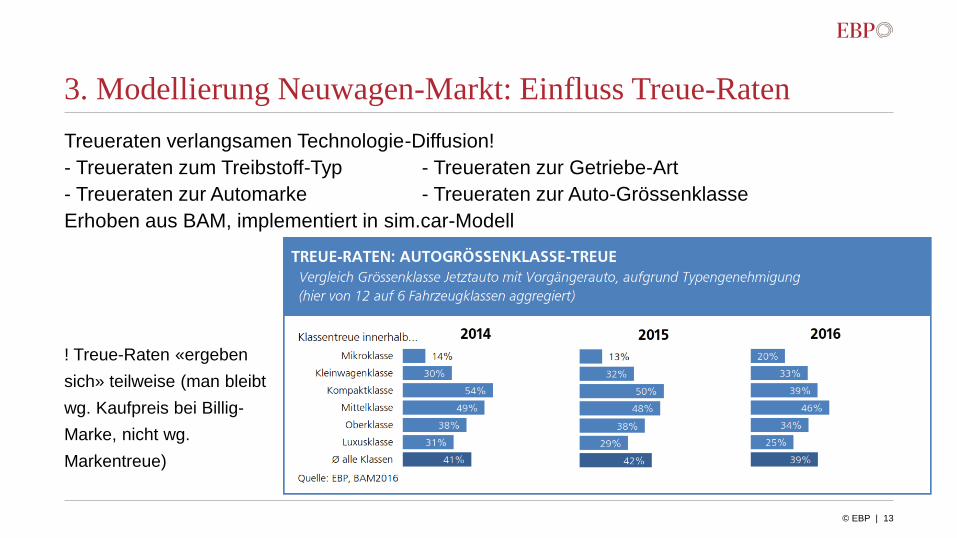

3. Modellierung Neuwagen-Markt: Einfluss Treue-Raten

Treueraten verlangsamen Technologie-Diffusion!

- Treueraten zum Treibstoff-Typ - Treueraten zur Getriebe-Art

- Treueraten zur Automarke - Treueraten zur Auto-Grössenklasse

Erhoben aus BAM, implementiert in sim.car-Modell

! Treue-Raten «ergeben

sich» teilweise (man bleibt

wg. Kaufpreis bei Billig-

Marke, nicht wg.

Markentreue)

© EBP | 13

Neuwagen-Angebot > Neuwagenmarkt > Flotte statisch/dynamisch

© EBP | 14

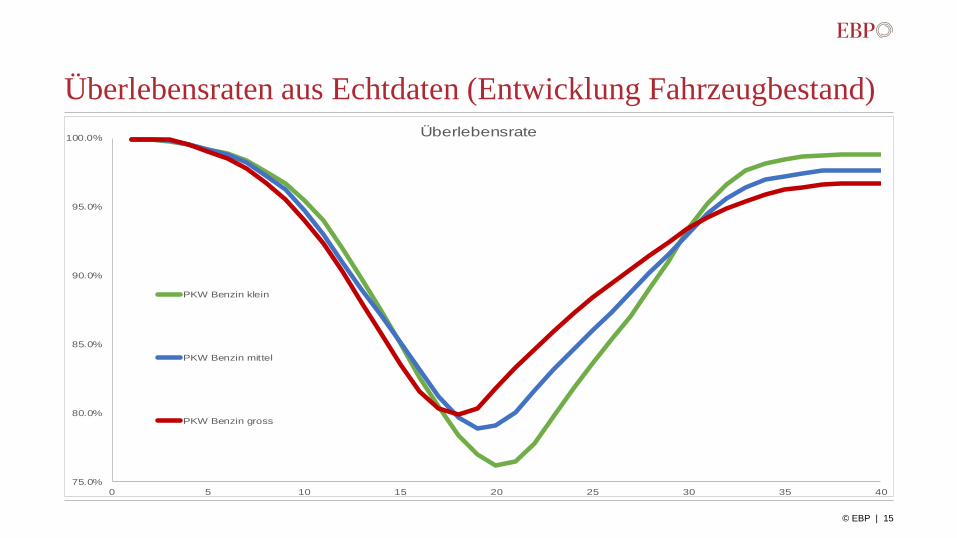

Überlebensraten aus Echtdaten (Entwicklung Fahrzeugbestand)

© EBP | 15

75.0%

80.0%

85.0%

90.0%

95.0%

100.0%

0 5 10 15 20 25 30 35 40

Überlebensrate

PKW Benzin klein

PKW Benzin mittel

PKW Benzin gross

Neuwagen-Angebot > Neuwagenmarkt > Flotte statisch/dynamisch

© EBP | 16

3. Bottom-up-Modellierung Realverbrauch-Zuschlag

- Die meisten Aussagen zum Realverbrauch-Zuschlag

beziehen sich auf «Flotten»

- Implizieret: Baujahr-Verteilung, Zusammensetzung nach

Grösse, Treibstoff, jährlicher Fahrleistung

(dies erklärt die Abweichungen im Realverbrauch-Zuschlag je nach

Durchschnittsalter, Fahrleistung, Diesel-Anteil, usw.)

! Benötigt: Zuschlag pro Neuwagenmodellvariante,

prognosefähig, d.h. eine kausale statt rein deskriptive

(«statistische») Parametrisierung der einzelnen

Komponenten des Realverbrauch-Zuschlags

© EBP | 17

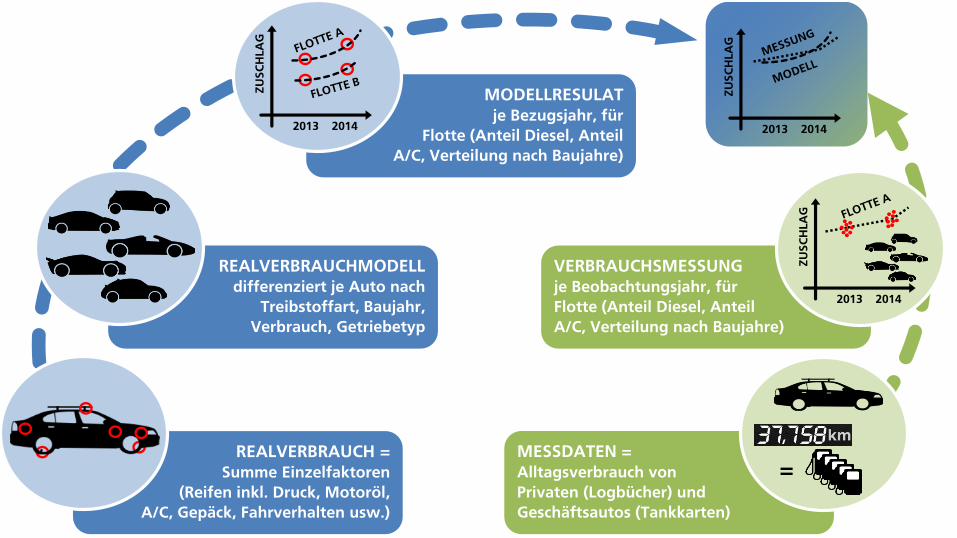

MESSDATEN =

Alltagsverbrauch von

Privaten (Logbücher) und

Geschäftsautos (Tankkarten)

REALVERBRAUCH =

Summe Einzelfaktoren

(Reifen inkl. Druck, Motoröl,

A/C, Gepäck, Fahrverhalten usw.)

REALVERBRAUCHMODELL

differenziert je Auto nach

Treibstoffart, Baujahr,

Verbrauch, Getriebetyp

MODELLRESULAT

je Bezugsjahr, für

Flotte (Anteil Diesel, Anteil

A/C, Verteilung nach Baujahre)

VERBRAUCHSMESSUNG

je Beobachtungsjahr, für

Flotte (Anteil Diesel, Anteil

A/C, Verteilung nach Baujahre)

2013 2014

ZU

SC

HLA

G

2013 2014

ZU

SC

HLA

G

2013 2014

ZU

SC

HLA

G

=

4. Szenarien Elektromobilität in der Schweiz

• Business-as-Usual (BAU)

Fortsetzung bisherige Verkehrs- und Energiepolitik (Referenz-Szenario)

Technischer Fortschritt Autos jährlich effizienter, nicht wesentlich kleiner

95g CO2/km-Zielwert für Neuwagen ca. im Jahre 2024/2025 erreicht

• Effizienz (EFF)

Verstärkte, technologie-neutrale Förderung energie-effizienter Antriebe

Ausrichtung bestehender Politikinstrumente auf 95g CO2/km-Zielwert

Staatliche Koordination und Mindestvorschriften für Ladeinfrastruktur

Im Durchschnitt werden Autos kleiner

• Connected Mobility (COM)

Verhaltensänderungen führen zu einer stärker vernetzten Mobilität

Längere Fahrten werden meist mit ÖV kombiniert

Wegfall der Reichweiten-Problematik, höhere Akzeptanz Kleinstfahrzeuge

© EBP | 19

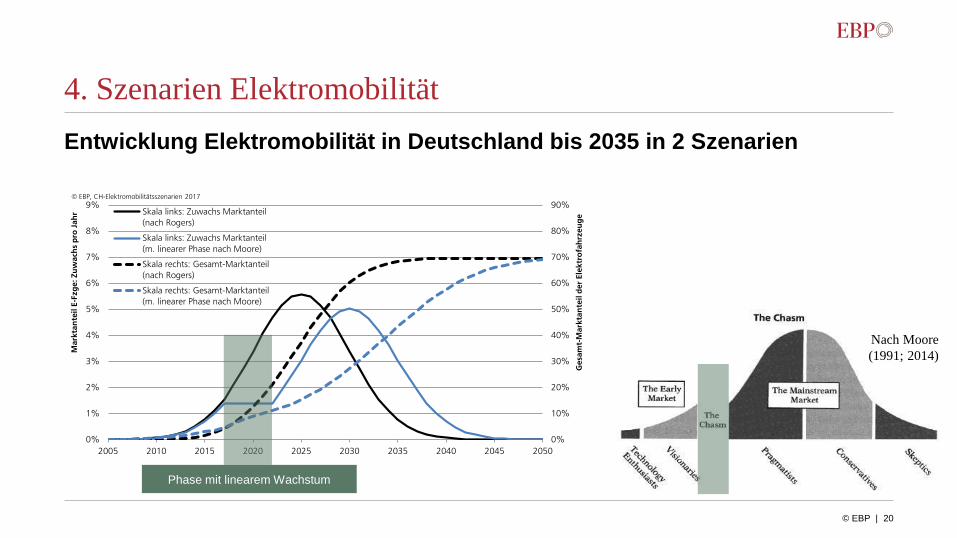

4. Szenarien Elektromobilität

Entwicklung Elektromobilität in Deutschland bis 2035 in 2 Szenarien

© EBP | 20

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

Gesam

t-M

arktan

teil d

er Elektro

fah

rzeu

ge

Marktan

teil E

-Fzg

e: Z

uw

ach

s p

ro

Jah

r Skala links: Zuwachs Marktanteil

(nach Rogers)

Skala links: Zuwachs Marktanteil

(m. linearer Phase nach Moore)

Skala rechts: Gesamt-Marktanteil

(nach Rogers)

Skala rechts: Gesamt-Marktanteil

(m. linearer Phase nach Moore)

© EBP, CH-Elektromobilitätsszenarien 2017

Phase mit linearem Wachstum

Nach Moore

(1991; 2014)

4. Szenarien Elektromobilität

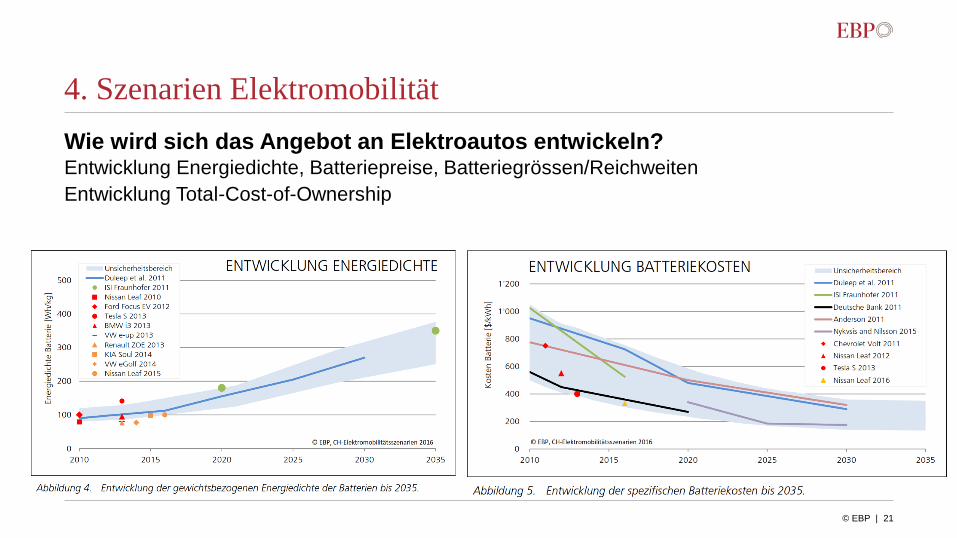

Wie wird sich das Angebot an Elektroautos entwickeln?Entwicklung Energiedichte, Batteriepreise, Batteriegrössen/Reichweiten

Entwicklung Total-Cost-of-Ownership

© EBP | 21

4. Szenarien Elektromobilität

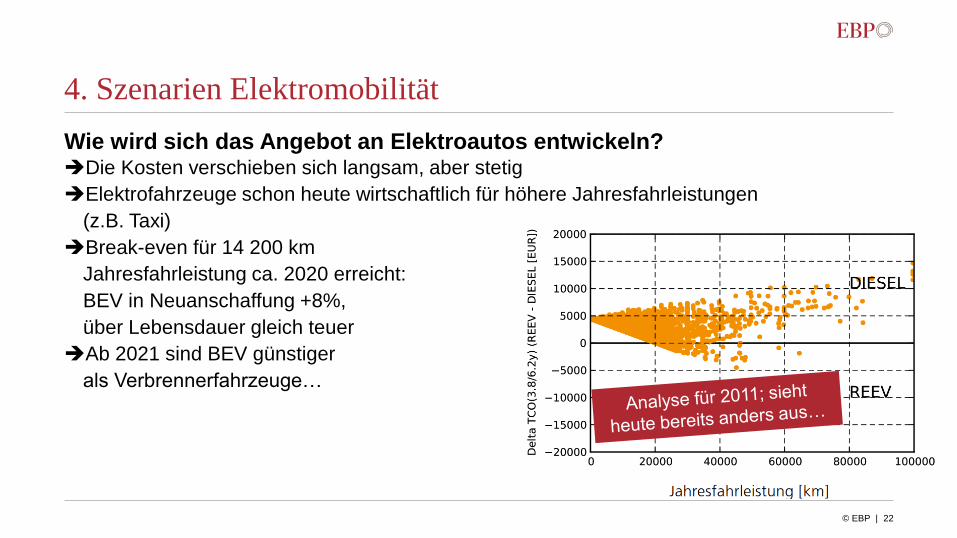

Wie wird sich das Angebot an Elektroautos entwickeln?Die Kosten verschieben sich langsam, aber stetig

Elektrofahrzeuge schon heute wirtschaftlich für höhere Jahresfahrleistungen

(z.B. Taxi)

Break-even für 14 200 km

Jahresfahrleistung ca. 2020 erreicht:

BEV in Neuanschaffung +8%,

über Lebensdauer gleich teuer

Ab 2021 sind BEV günstiger

als Verbrennerfahrzeuge…

© EBP | 22

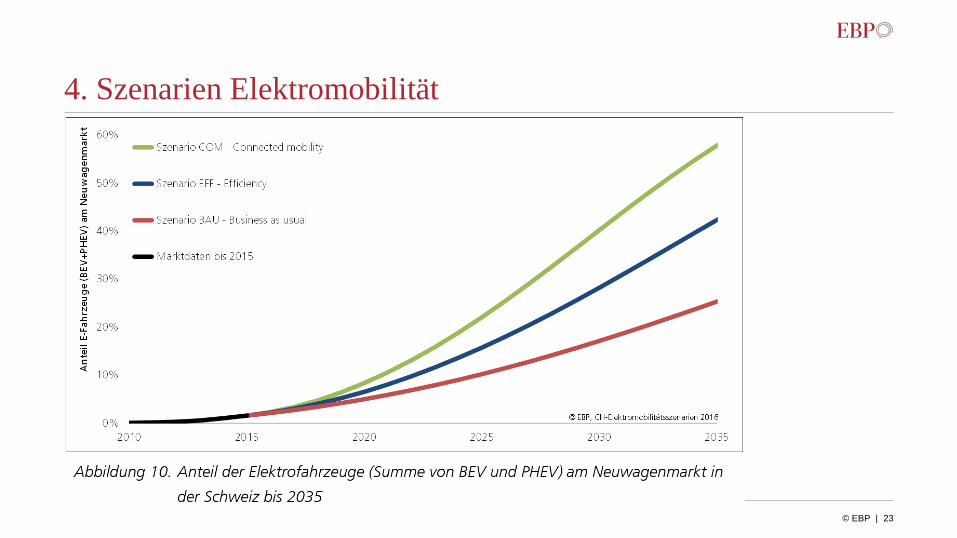

4. Szenarien Elektromobilität

© EBP | 23

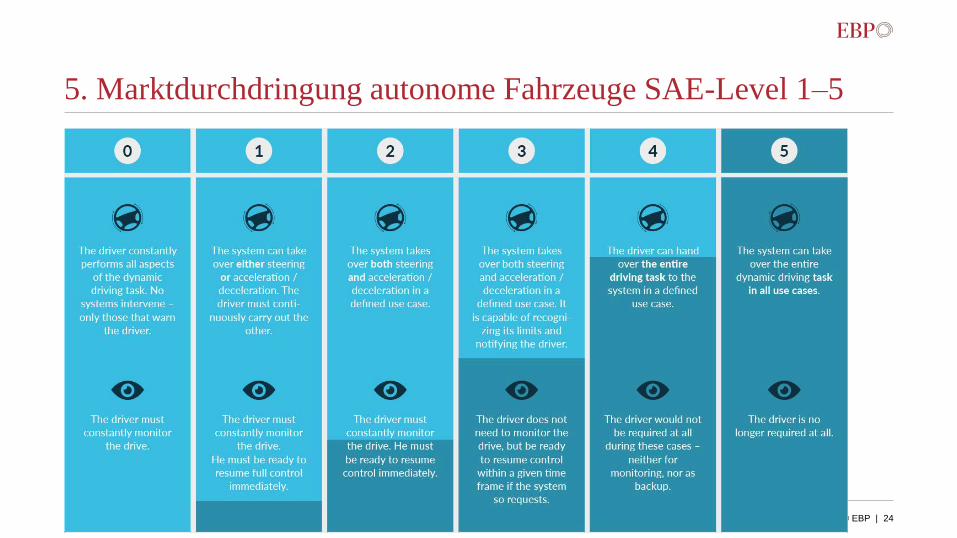

5. Marktdurchdringung autonome Fahrzeuge SAE-Level 1–5

15.09.2017 © EBP | 24| Titel der Präsentation

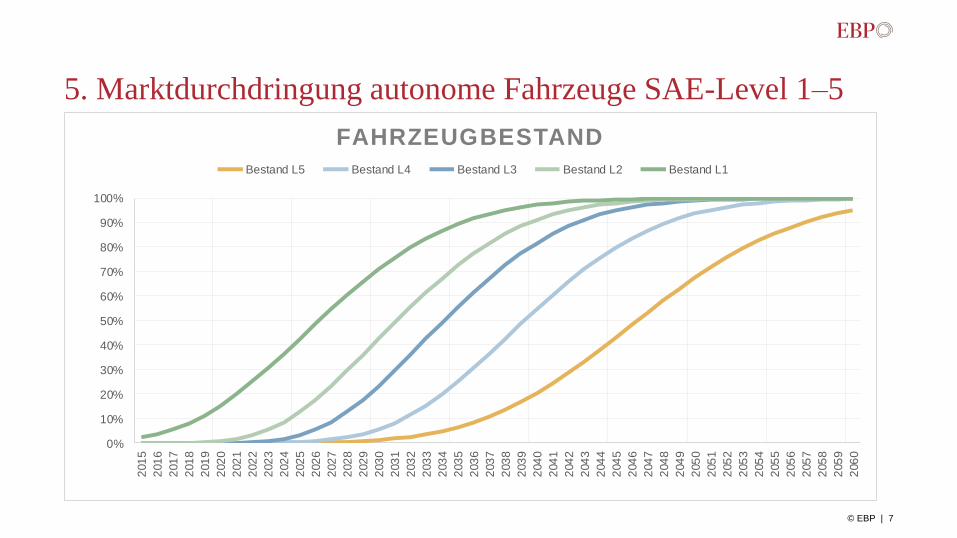

5. Marktdurchdringung autonome Fahrzeuge SAE-Level 1–5

© EBP | 7

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

201

5

201

6

201

7

201

8

201

9

202

0

202

1

202

2

202

3

202

4

202

5

202

6

202

7

202

8

202

9

203

0

203

1

203

2

203

3

203

4

203

5

203

6

203

7

203

8

203

9

204

0

204

1

204

2

204

3

204

4

204

5

204

6

204

7

204

8

204

9

205

0

205

1

205

2

205

3

205

4

205

5

205

6

205

7

205

8

205

9

206

0

FAHRZEUGBESTAND

Bestand L5 Bestand L4 Bestand L3 Bestand L2 Bestand L1

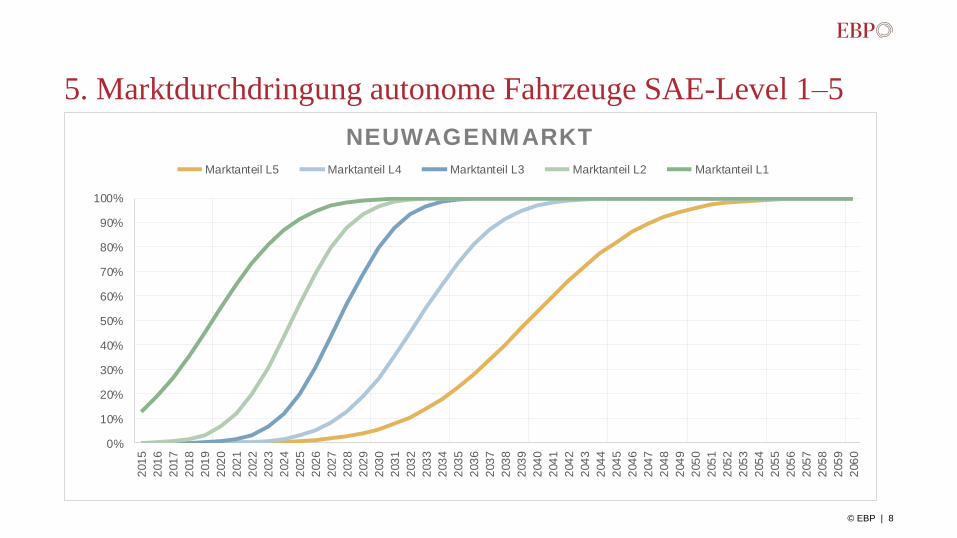

5. Marktdurchdringung autonome Fahrzeuge SAE-Level 1–5

© EBP | 8

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

201

5

201

6

201

7

201

8

201

9

202

0

202

1

202

2

202

3

202

4

202

5

202

6

202

7

202

8

202

9

203

0

203

1

203

2

203

3

203

4

203

5

203

6

203

7

203

8

203

9

204

0

204

1

204

2

204

3

204

4

204

5

204

6

204

7

204

8

204

9

205

0

205

1

205

2

205

3

205

4

205

5

205

6

205

7

205

8

205

9

206

0

NEUWAGENMARKT

Marktanteil L5 Marktanteil L4 Marktanteil L3 Marktanteil L2 Marktanteil L1

5. Marktdurchdringung autonome Fahrzeuge SAE-Level 1–5

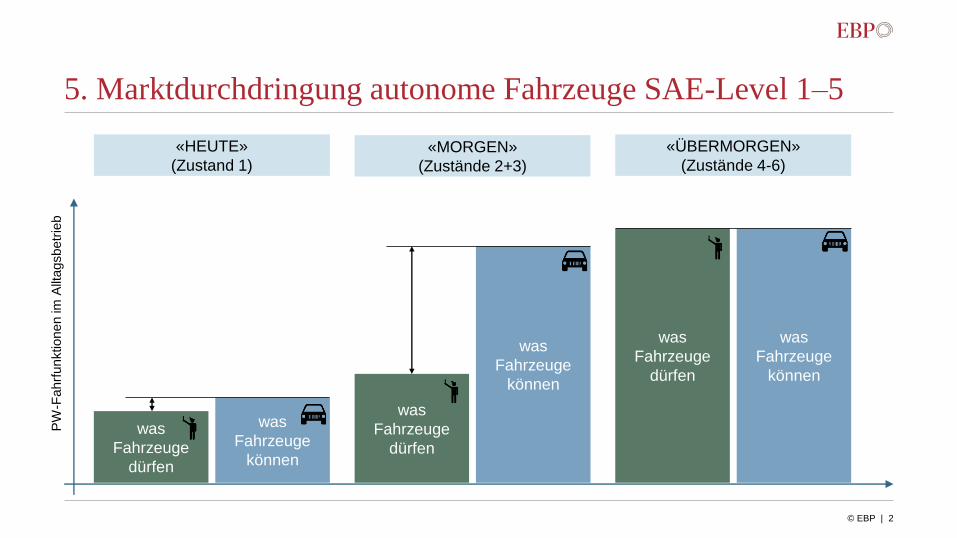

© EBP | 2

«HEUTE»

(Zustand 1)«MORGEN»

(Zustände 2+3)

«ÜBERMORGEN»

(Zustände 4-6)

was

Fahrzeuge

dürfen

was

Fahrzeuge

können

was

Fahrzeuge

dürfen

was

Fahrzeuge

können

was

Fahrzeuge

dürfen

was

Fahrzeuge

können

PW

-Fahrf

unktionen im

Allt

agsbetr

ieb

Kontakt

© EBP | 28

EBP Schweiz AG

Peter de Haan

Zollikerstrasse 65

8702 Zollikon

Switzerland

___

Telefon +41 44 395 11 11

Direktwahl +41 44 395 11 14

___

www.ebp.ch