Embed Size (px)

Citation preview

Basler RisikoVersicherung

Schutz für die Wichtigsten

Schützen Sie Ihre Liebsten mit Hilfe der Basler RisikoVersicherung.Jetzt unsterblich günstig.

Hauptversorger: Bruttoeinkommen 3.500 EUR, Arbeitnehmer, verheiratet, 35 Jahre alt, 15 Jahre berufstätig, 2 Kinder (Stand 03/2019)

monatl. Bruttoeinkommen 3.500 EUR

monatl. Nettoeinkommen ~ 2.230 EUR

Rente bei voller Erwerbsminderung ~ 1.295 EUR

davon 55% große Witwenrente inkl. Kinderzuschlag ~ 808 EUR

davon 2 x 10% Halbwaisenrente 259 EUR

Summe des Rentenanspruchs der Hinterbliebenen(1 x große Witwenrente + 2 x Halbwaisenrente) = 1.067 EUR

monatl. Versorgungslücke(Nettoeinkommen abzügl. Summe des Rentenanspruchs der Hinterbliebenen) 1.163 EUR

jährliche Versorgungslücke 13.956 EUR

Hinweis: Es handelt sich um eine vereinfachte Beispielrechnung zur Verdeutlichung der Einkommenslücke im Todesfall eines Hauptversorgers. Die Werte variieren je nach individueller Ausgangssituation. Bitte wenden Sie sich an Ihren Vermittler, um Ihre persönliche Lücke festzustellen.

Die gesetzliche Absicherung reicht im Ernstfall nicht aus.Das folgende Beispiel zeigt, was der Staat zahlt, wenn der wichtigste Versorger einer Familie plötzlich wegfällt:

Fazit: Wenn die Hinterbliebenen allein auf die staatliche Unterstützung angewiesen sind, können

sie ihren Lebensstandard nicht halten. Da hilft nur eine private Absicherung.

Schon mit wenig Geld ist Ihr Problem gelöstBeispiel: Lehrer/in, 30 Jahre alt, 10 Jahre Nichtraucher, Vertragsdauer 20 Jahre (Stand: 09/2020)

ab 3,60 EUR monatlich(Tarif RKS)

100.000 EUR

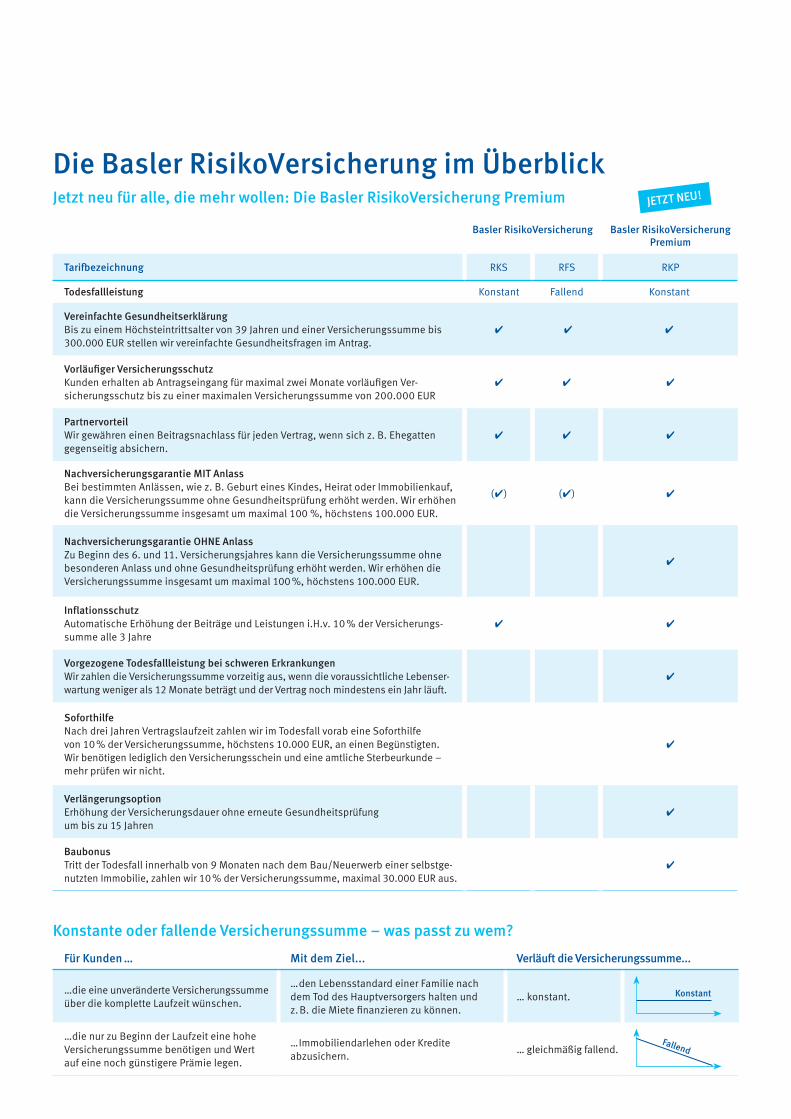

Die Basler RisikoVersicherung im ÜberblickJetzt neu für alle, die mehr wollen: Die Basler RisikoVersicherung Premium

Basler RisikoVersicherung Basler RisikoVersicherung Premium

Tarifbezeichnung RKS RFS RKP

Todesfallleistung Konstant Fallend Konstant

Vereinfachte GesundheitserklärungBis zu einem Höchsteintrittsalter von 39 Jahren und einer Versicherungssumme bis 300.000 EUR stellen wir vereinfachte Gesundheitsfragen im Antrag.

4 4 4

Vorläufiger VersicherungsschutzKunden erhalten ab Antragseingang für maximal zwei Monate vorläufigen Ver- sicherungsschutz bis zu einer maximalen Versicherungssumme von 200.000 EUR

4 4 4

Partnervorteil Wir gewähren einen Beitragsnachlass für jeden Vertrag, wenn sich z. B. Ehegatten gegenseitig absichern.

4 4 4

Nachversicherungsgarantie MIT Anlass Bei bestimmten Anlässen, wie z. B. Geburt eines Kindes, Heirat oder Immobilienkauf, kann die Versicherungssumme ohne Gesundheitsprüfung erhöht werden. Wir erhöhen die Versicherungssumme insgesamt um maximal 100 %, höchstens 100.000 EUR.

(4) (4) 4

Nachversicherungsgarantie OHNE AnlassZu Beginn des 6. und 11. Versicherungsjahres kann die Versicherungssumme ohne besonderen Anlass und ohne Gesundheitsprüfung erhöht werden. Wir erhöhen die Versicherungssumme insgesamt um maximal 100 %, höchstens 100.000 EUR.

4

InflationsschutzAutomatische Erhöhung der Beiträge und Leistungen i.H.v. 10 % der Versicherungs- summe alle 3 Jahre

4 4

Vorgezogene Todesfallleistung bei schweren Erkrankungen Wir zahlen die Versicherungssumme vorzeitig aus, wenn die voraussichtliche Lebenser-wartung weniger als 12 Monate beträgt und der Vertrag noch mindestens ein Jahr läuft.

4

SoforthilfeNach drei Jahren Vertragslaufzeit zahlen wir im Todesfall vorab eine Soforthilfe von 10 % der Versicherungssumme, höchstens 10.000 EUR, an einen Begünstigten. Wir benötigen lediglich den Versicherungsschein und eine amtliche Sterbeurkunde – mehr prüfen wir nicht.

4

VerlängerungsoptionErhöhung der Versicherungsdauer ohne erneute Gesundheitsprüfung um bis zu 15 Jahren

4

BaubonusTritt der Todesfall innerhalb von 9 Monaten nach dem Bau/Neuerwerb einer selbstge-nutzten Immobilie, zahlen wir 10 % der Versicherungssumme, maximal 30.000 EUR aus.

4

Für Kunden … Mit dem Ziel... Verläuft die Versicherungssumme...

…die eine unveränderte Versicherungssumme über die komplette Laufzeit wünschen.

…den Lebensstandard einer Familie nach dem Tod des Hauptversorgers halten und z. B. die Miete finanzieren zu können.

… konstant. Konstant

…die nur zu Beginn der Laufzeit eine hohe Versicherungssumme benötigen und Wert auf eine noch günstigere Prämie legen.

…Immobiliendarlehen oder Krediteabzusichern.

… gleichmäßig fallend.Fallend

Konstante oder fallende Versicherungssumme – was passt zu wem?

JETZT NEU!

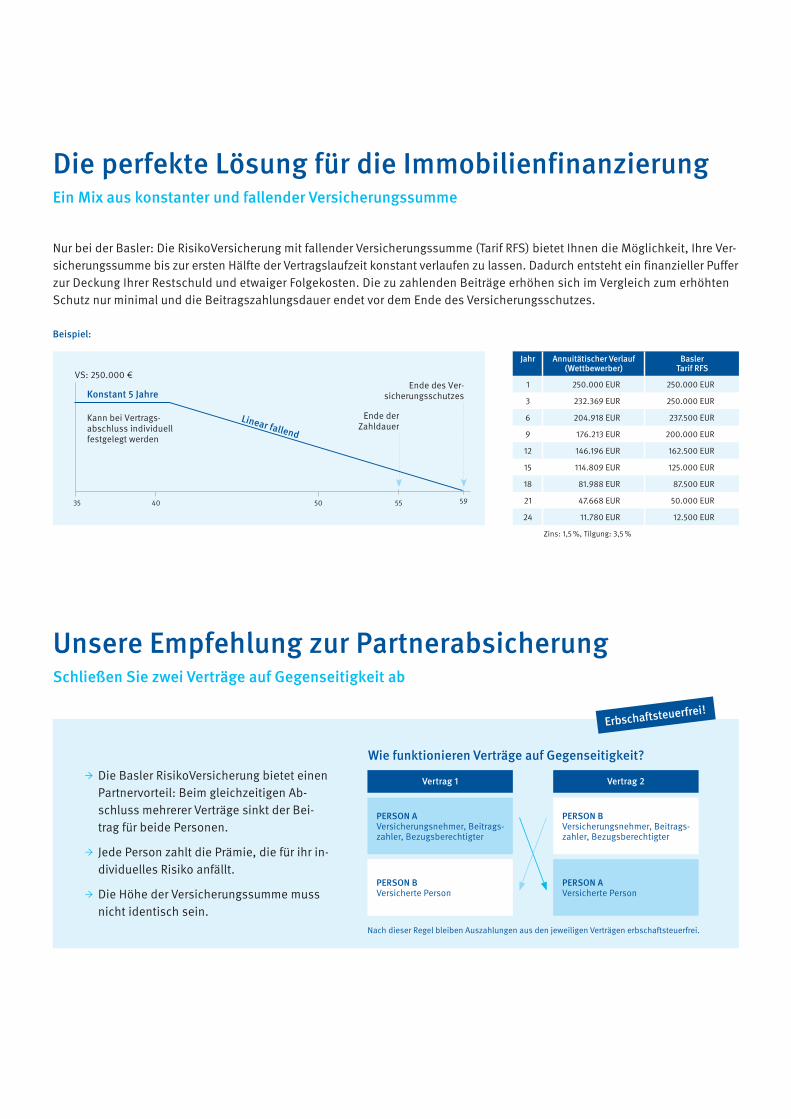

Unsere Empfehlung zur PartnerabsicherungSchließen Sie zwei Verträge auf Gegenseitigkeit ab

Vertrag 1

PERSON AVersicherungsnehmer, Beitrags-zahler, Bezugsberechtigter

PERSON B Versicherte Person

Vertrag 2

PERSON BVersicherungsnehmer, Beitrags-zahler, Bezugsberechtigter

PERSON A Versicherte Person

Wie funktionieren Verträge auf Gegenseitigkeit?

Nach dieser Regel bleiben Auszahlungen aus den jeweiligen Verträgen erbschaftsteuerfrei.

→ Die Basler RisikoVersicherung bietet einen Partnervorteil: Beim gleichzeitigen Ab-schluss mehrerer Verträge sinkt der Bei-trag für beide Personen.

→ Jede Person zahlt die Prämie, die für ihr in-dividuelles Risiko anfällt.

→ Die Höhe der Versicherungssumme muss nicht identisch sein.

Erbschaftsteuerfrei!

Die perfekte Lösung für die ImmobilienfinanzierungEin Mix aus konstanter und fallender Versicherungssumme

Nur bei der Basler: Die RisikoVersicherung mit fallender Versicherungssumme (Tarif RFS) bietet Ihnen die Möglichkeit, Ihre Ver-sicherungssumme bis zur ersten Hälfte der Vertragslaufzeit konstant verlaufen zu lassen. Dadurch entsteht ein finanzieller Puffer zur Deckung Ihrer Restschuld und etwaiger Folgekosten. Die zu zahlenden Beiträge erhöhen sich im Vergleich zum erhöhten Schutz nur minimal und die Beitragszahlungsdauer endet vor dem Ende des Versicherungsschutzes.

Beispiel:

Jahr Annuitätischer Verlauf (Wettbewerber)

Basler Tarif RFS

1 250.000 EUR 250.000 EUR

3 232.369 EUR 250.000 EUR

6 204.918 EUR 237.500 EUR

9 176.213 EUR 200.000 EUR

12 146.196 EUR 162.500 EUR

15 114.809 EUR 125.000 EUR

18 81.988 EUR 87.500 EUR

21 47.668 EUR 50.000 EUR

24 11.780 EUR 12.500 EUR

Zins: 1,5 %, Tilgung: 3,5 %

Konstant 5 Jahre

40 50 55 5935

Kann bei Vertrags- abschluss individuell festgelegt werden

Ende der Zahldauer

Ende des Ver- sicherungsschutzes

VS: 250.000 €

Linear fallend

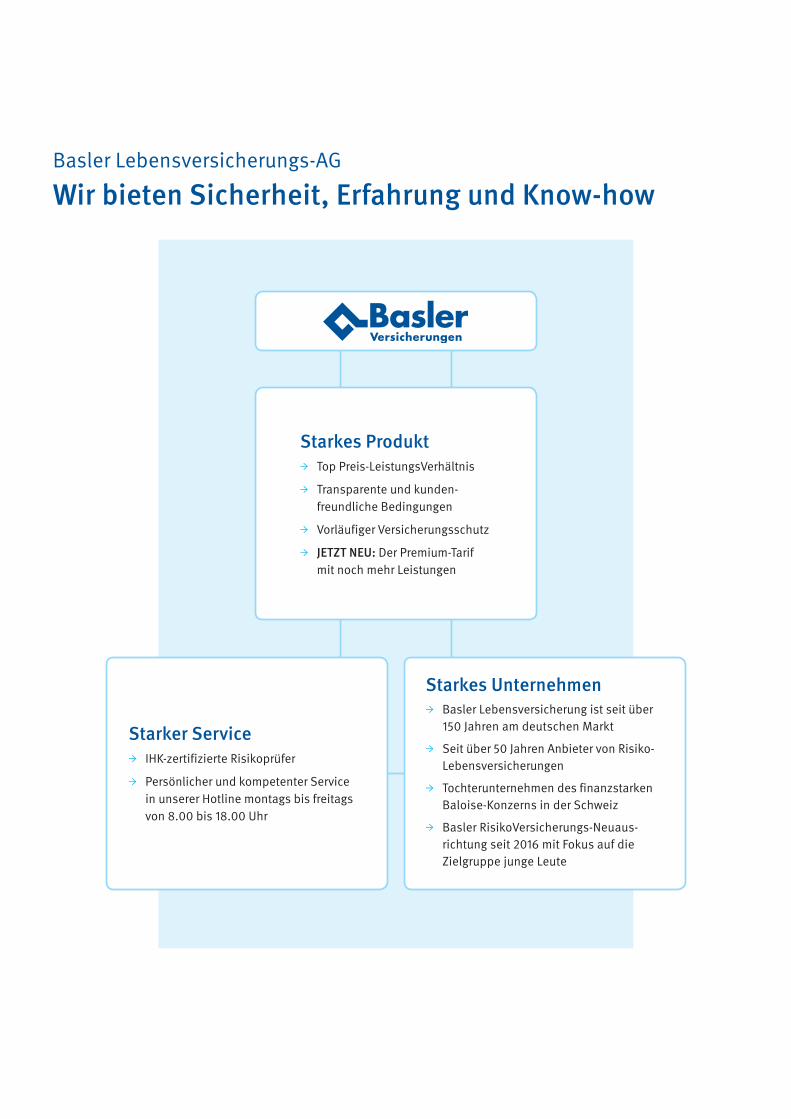

Basler Lebensversicherungs-AG

Wir bieten Sicherheit, Erfahrung und Know-how

Starkes Unternehmen → Basler Lebensversicherung ist seit über

150 Jahren am deutschen Markt → Seit über 50 Jahren Anbieter von Risiko-

Lebensversicherungen → Tochterunternehmen des finanzstarken

Baloise-Konzerns in der Schweiz → Basler RisikoVersicherungs-Neuaus-

richtung seit 2016 mit Fokus auf die Zielgruppe junge Leute

Starker Service → IHK-zertifizierte Risikoprüfer

→ Persönlicher und kompetenter Service in unserer Hotline montags bis freitags von 8.00 bis 18.00 Uhr

Starkes Produkt → Top Preis-LeistungsVerhältnis

→ Transparente und kunden-freundliche Bedingungen

→ Vorläufiger Versicherungsschutz

→ JETZT NEU: Der Premium-Tarif mit noch mehr Leistungen

BAL 1

626

09.2

0

Basler VersicherungenLudwig-Erhard-Str. 22, 20459 Hamburg

Telefon 0 40/35 99 77 11Montags bis freitags von 8.00 bis 18.00 Uhr

Ihr kompetenter Ansprechpartner