Embed Size (px)

Citation preview

Stephan GemkowMitglied des VorstandsDeutsche Lufthansa AG

Frankfurt/Main, den 12. März 2008

Bilanzpresse- und Analystenkonferenz für das Jahr 2007

-

Lufthansa Konzern2

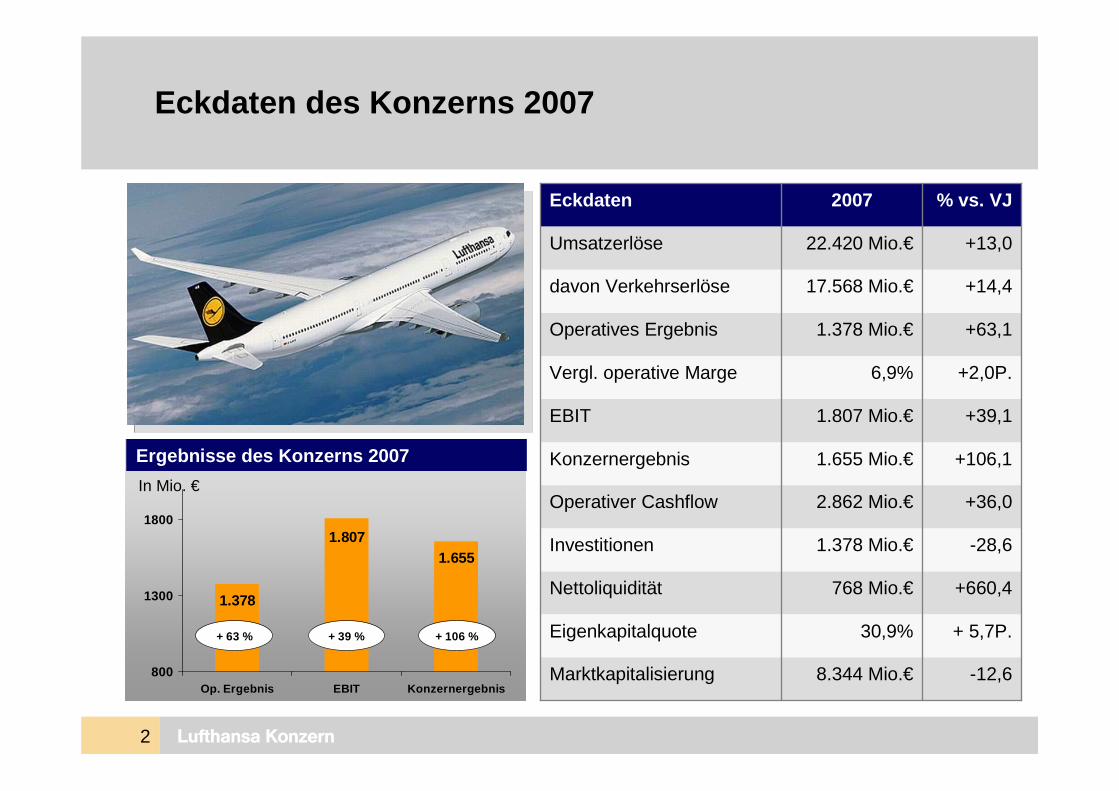

Eckdaten des Konzerns 2007

1.378

1.8071.655

800

1300

1800

Op. Ergebnis EBIT Konzernergebnis

+ 63 % + 39 % + 106 %

Eckdaten

Ergebnisse des Konzerns 2007

In Mio. €

2007 % vs. VJEckdaten

+660,4768 Mio.€Nettoliquidität

+ 5,7P.30,9%Eigenkapitalquote

-12,68.344 Mio.€Marktkapitalisierung

-28,61.378 Mio.€Investitionen

+36,02.862 Mio.€Operativer Cashflow

+106,11.655 Mio.€Konzernergebnis

+39,11.807 Mio.€EBIT

+2,0P.6,9%Vergl. operative Marge

+63,11.378 Mio.€Operatives Ergebnis

+14,417.568 Mio.€davon Verkehrserlöse

+13,022.420 Mio.€Umsatzerlöse

Lufthansa Konzern3

386

1.546

151

552

0

500

1.000

1.500

2.000

2004 2005 2006 2007

Der Unternehmenswert wurde abermals gesteigertEntwicklung CVA 2004 - 2007

In Mio. €

Lufthansa Konzern4

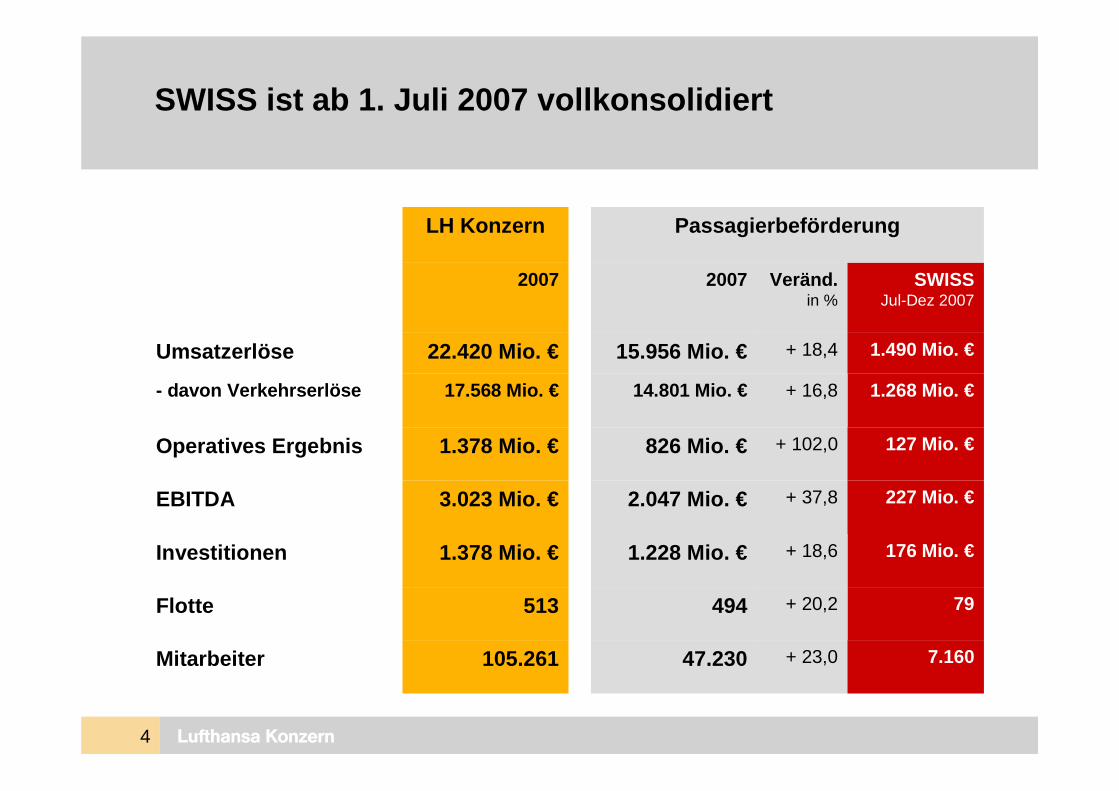

SWISS ist ab 1. Juli 2007 vollkonsolidiert

176 Mio. €+ 18,61.228 Mio. €1.378 Mio. €Investitionen

79+ 20,2494513Flotte

1.268 Mio. €+ 16,814.801 Mio. €17.568 Mio. €- davon Verkehrserlöse

PassagierbeförderungLH Konzern

+ 23,0

+ 37,8

+ 102,0

+ 18,4

Veränd.in %

7.16047.230105.261Mitarbeiter

227 Mio. €2.047 Mio. €3.023 Mio. €EBITDA

127 Mio. €826 Mio. €1.378 Mio. €Operatives Ergebnis

1.490 Mio. €15.956 Mio. €22.420 Mio. €Umsatzerlöse

SWISSJul-Dez 2007

20072007

Lufthansa Konzern5

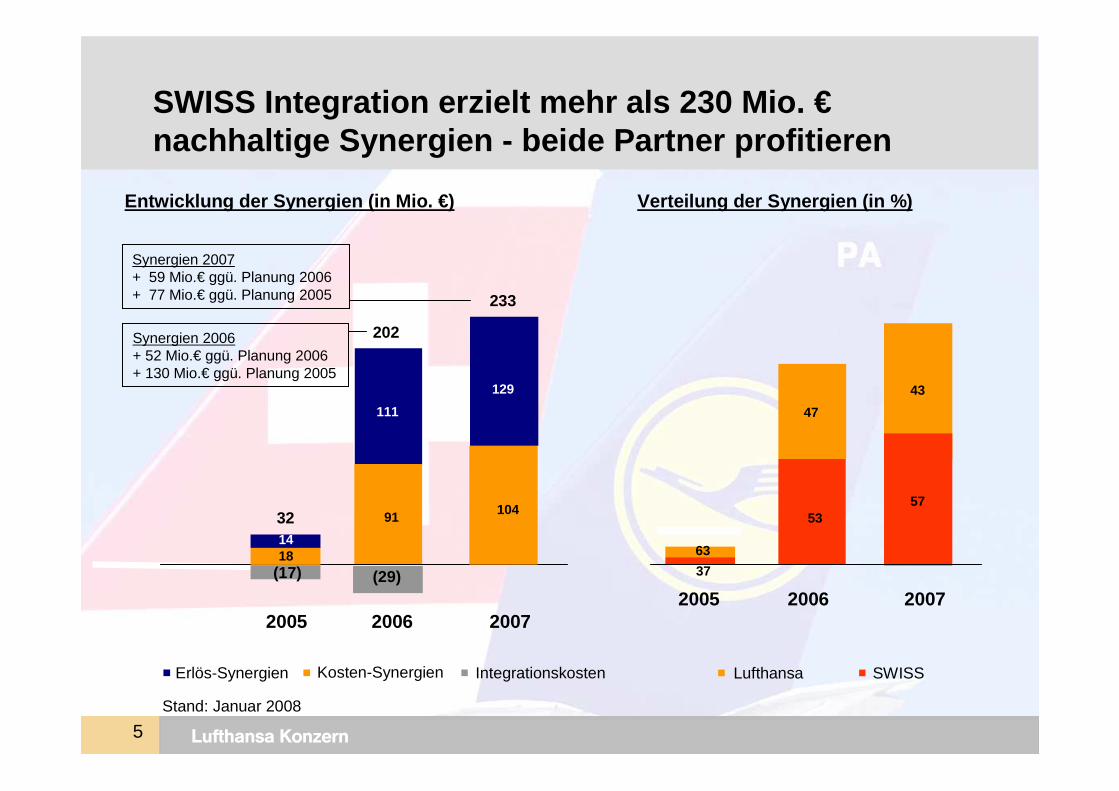

Entwicklung der Synergien (in Mio. €)

2005 2006 2007

IntegrationskostenKosten-SynergienErlös-Synergien

112

1814

(17)

202

32

129

233

104

(29)

111

91

(29)

SWISS Integration erzielt mehr als 230 Mio. €nachhaltige Synergien - beide Partner profitieren

Synergien 2007+ 59 Mio.€ ggü. Planung 2006+ 77 Mio.€ ggü. Planung 2005

Synergien 2006+ 52 Mio.€ ggü. Planung 2006+ 130 Mio.€ ggü. Planung 2005

11243

57

47

53

63

2005 2006 2007

Verteilung der Synergien (in %)

Lufthansa SWISS

5 Lufthansa Konzern

37

Stand: Januar 2008

Lufthansa Konzern6

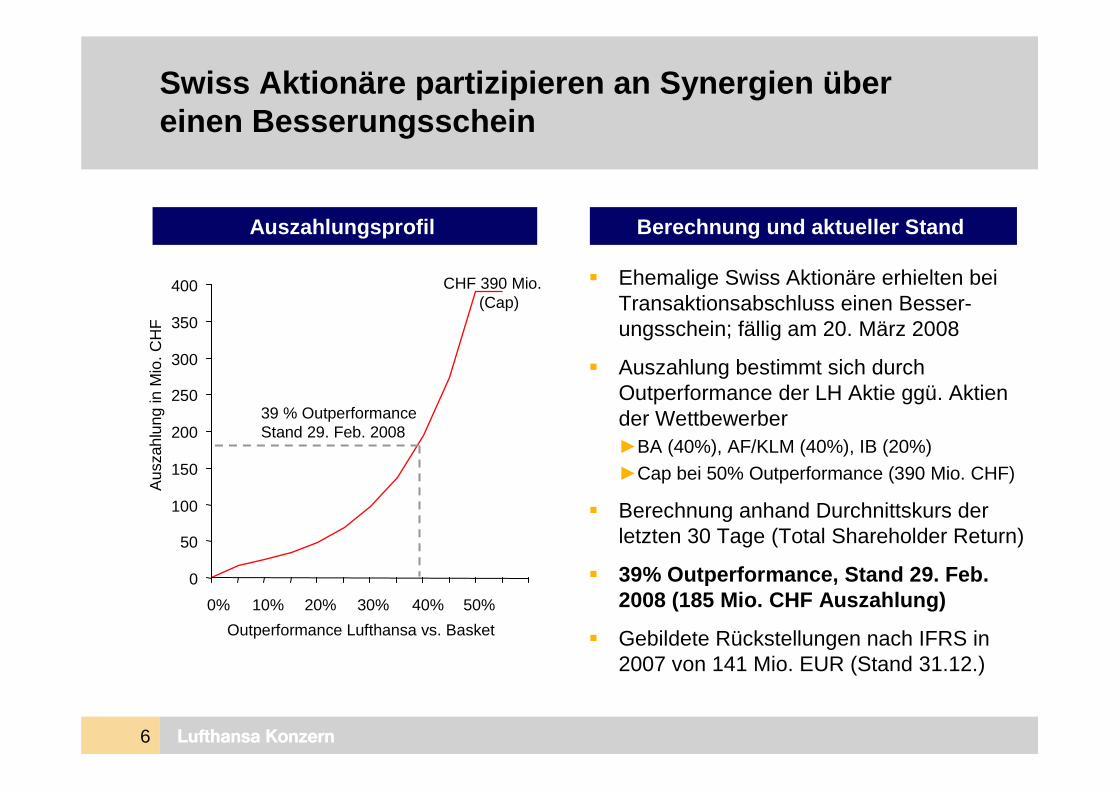

Swiss Aktionäre partizipieren an Synergien übereinen Besserungsschein

� Ehemalige Swiss Aktionäre erhielten beiTransaktionsabschluss einen Besser-ungsschein; fällig am 20. März 2008

� Auszahlung bestimmt sich durchOutperformance der LH Aktie ggü. Aktiender Wettbewerber►BA (40%), AF/KLM (40%), IB (20%)►Cap bei 50% Outperformance (390 Mio. CHF)

� Berechnung anhand Durchnittskurs derletzten 30 Tage (Total Shareholder Return)

� 39% Outperformance, Stand 29. Feb. 2008 (185 Mio. CHF Auszahlung)

� Gebildete Rückstellungen nach IFRS in 2007 von 141 Mio. EUR (Stand 31.12.)

Auszahlungsprofil Berechnung und aktueller Stand

0% 10% 20% 40% 50%30%

39 % OutperformanceStand 29. Feb. 2008

CHF 390 Mio.(Cap)

0

50

100

150

200

250

300

350

400

Outperformance Lufthansa vs. Basket

Aus

zahl

ung

in M

io. C

HF

Lufthansa Konzern7

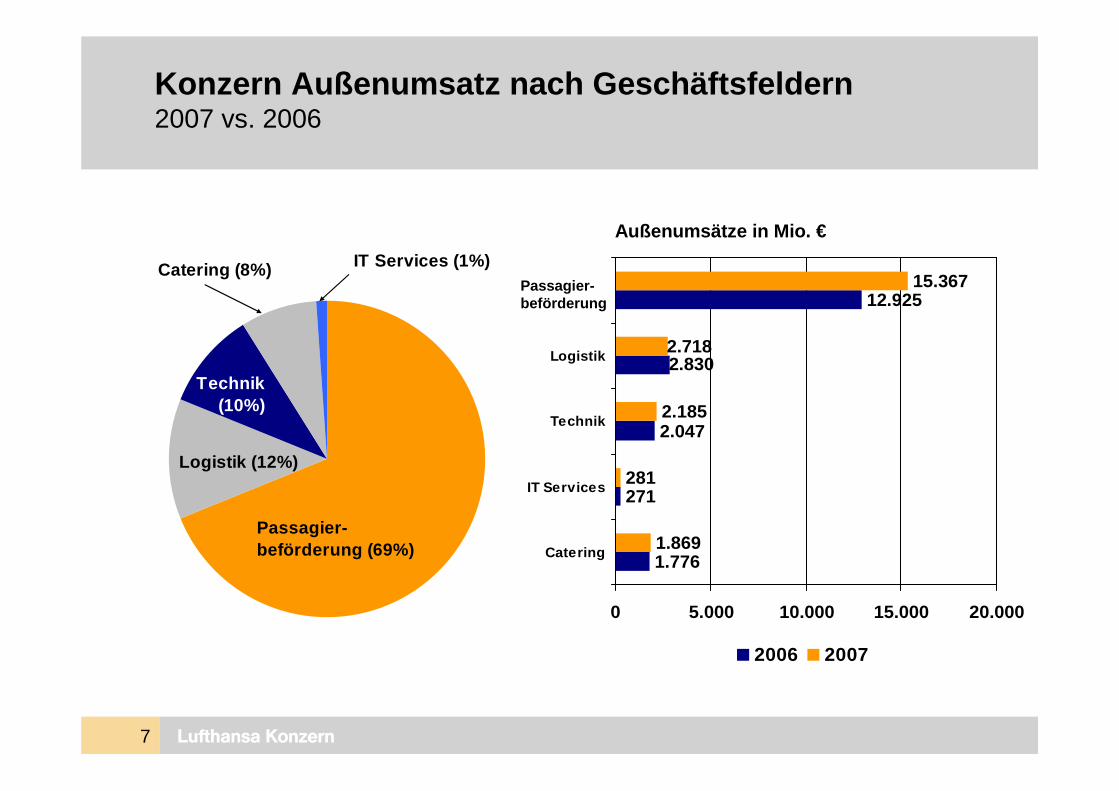

Passagier-beförderung (69%)

Logistik (12%)

Technik (10%)

Catering (8%) IT Services (1%)

Konzern Außenumsatz nach Geschäftsfeldern2007 vs. 2006

271281

1.776

2.047

2.830

12.925

1.869

2.185

2.718

15.367

0 5.000 10.000 15.000 20.000

Catering

IT Services

Technik

Logistik

2006 2007

Außenumsätze in Mio. €

Passagier-beförderung

Lufthansa Konzern8

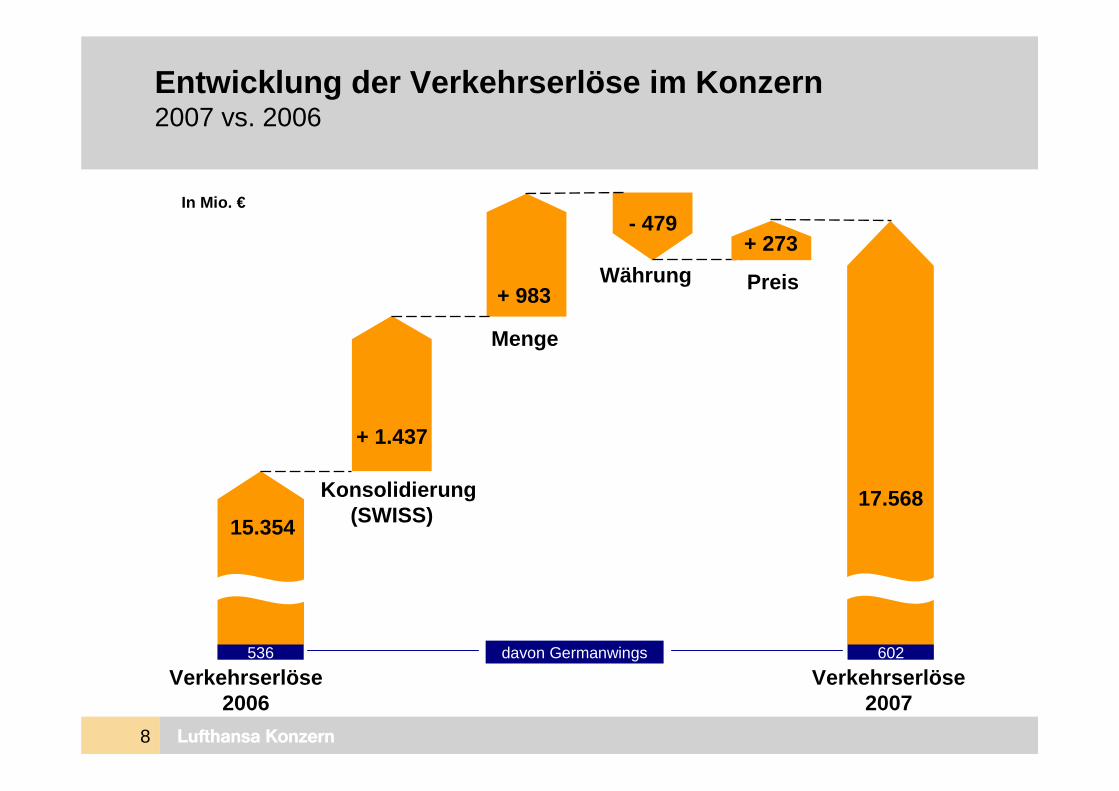

Entwicklung der Verkehrserlöse im Konzern2007 vs. 2006

15.354

Verkehrserlöse2006

- 479

Menge

Währung

54545454

Preis

17.568

Verkehrserlöse2007

+ 1.437

+ 983

Konsolidierung(SWISS)

In Mio. €

536 602davon Germanwings

+ 273

Lufthansa Konzern9

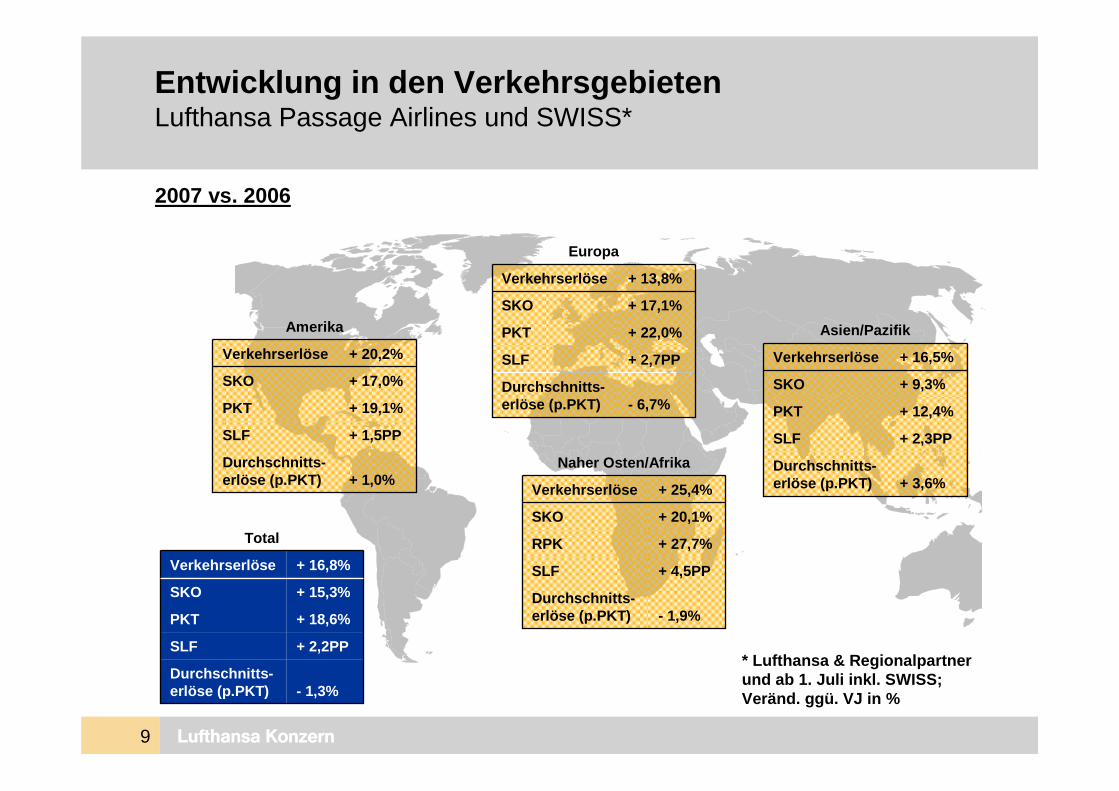

- 1,3%Durchschnitts-erlöse (p.PKT)

+ 2,2PPSLF

+ 18,6%PKT

+ 15,3%SKO

+ 16,8%Verkehrserlöse

Total

- 6,7%Durchschnitts-erlöse (p.PKT)

+ 2,7PPSLF

+ 22,0%PKT

+ 17,1%SKO

+ 13,8%Verkehrserlöse

Europa

- 1,9%Durchschnitts-erlöse (p.PKT)

+ 4,5PPSLF

+ 27,7%RPK

+ 20,1%SKO

+ 25,4%Verkehrserlöse

Naher Osten/Afrika+ 1,0%

Durchschnitts-erlöse (p.PKT)

+ 1,5PPSLF

+ 19,1%PKT

+ 17,0%SKO

+ 20,2%Verkehrserlöse

Amerika

+ 3,6%Durchschnitts-erlöse (p.PKT)

+ 2,3PPSLF

+ 12,4%PKT

+ 9,3%SKO

+ 16,5%Verkehrserlöse

Asien/Pazifik

Entwicklung in den VerkehrsgebietenLufthansa Passage Airlines und SWISS*

2007 vs. 2006

* Lufthansa & Regionalpartnerund ab 1. Juli inkl. SWISS; Veränd. ggü. VJ in %

Lufthansa Konzern10

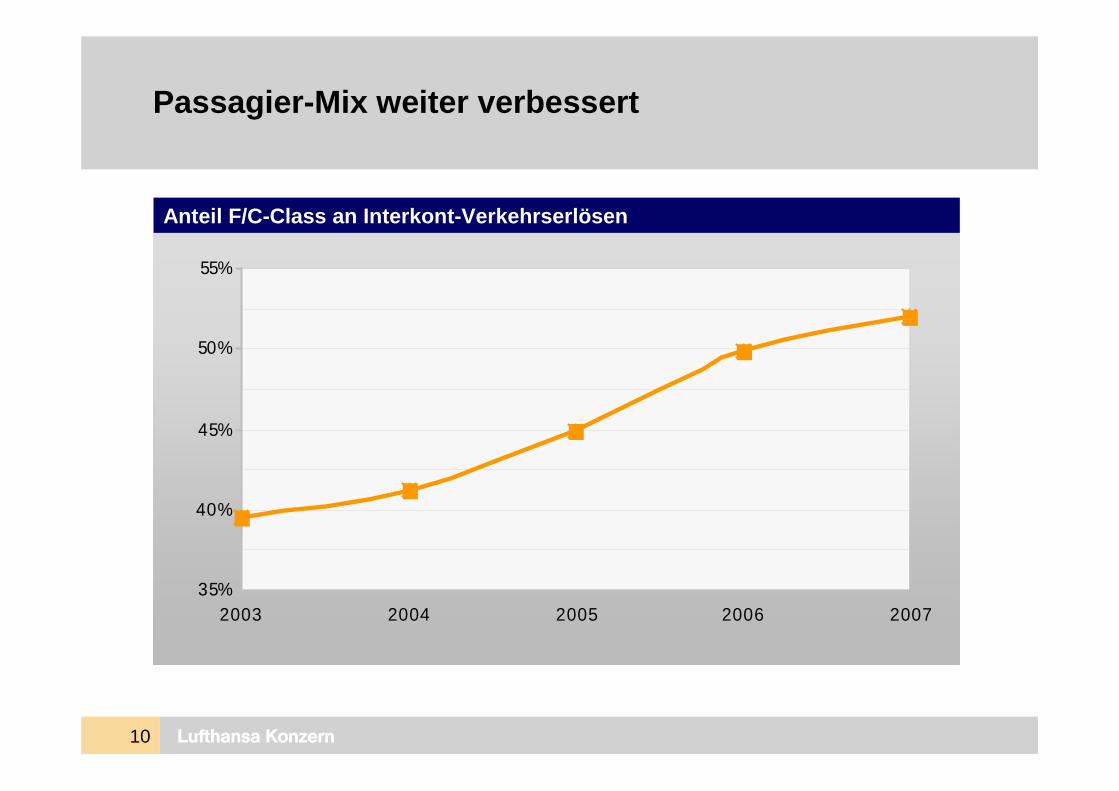

35%

40%

45%

50%

55%

2003 2004 2005 2006 2007

Anteil F/C-Class an Interkont-Verkehrserlösen

Passagier-Mix weiter verbessert

Lufthansa Konzern11

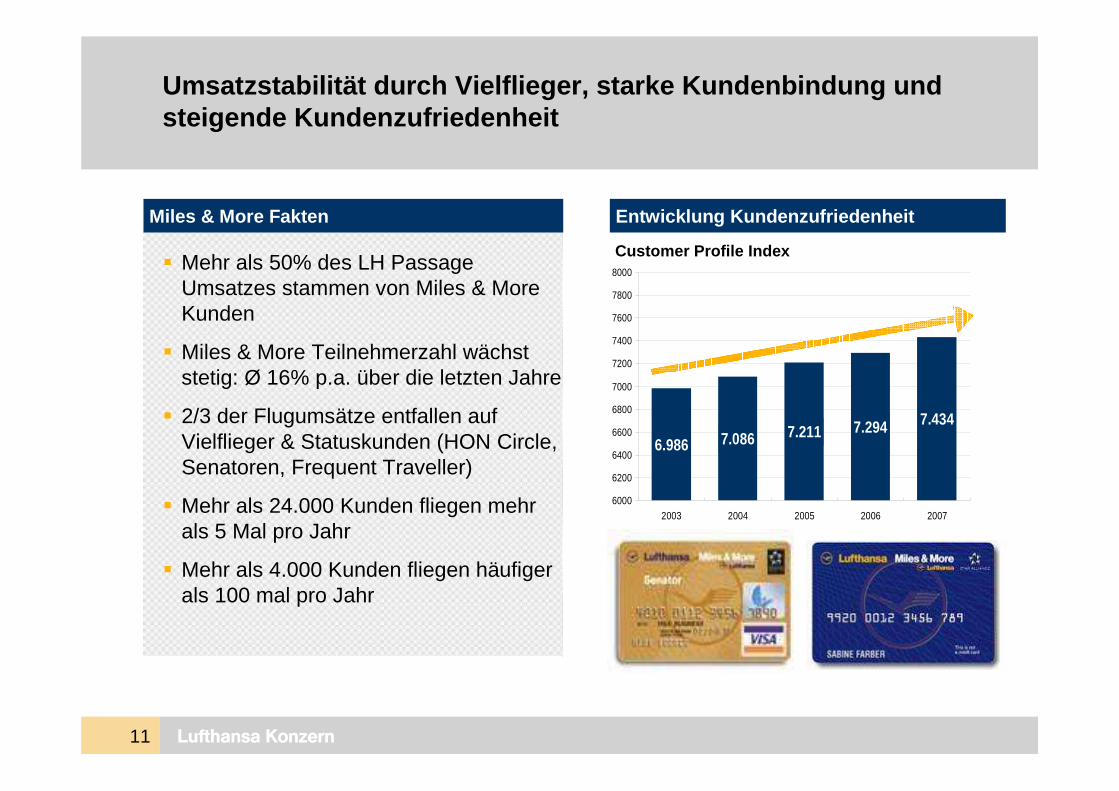

Umsatzstabilität durch Vielflieger, starke Kundenbind ung und steigende Kundenzufriedenheit

7.294 7.4347.2117.0866.986

6000

6200

6400

6600

6800

7000

7200

7400

7600

7800

8000

2003 2004 2005 2006 2007

Entwicklung Kundenzufriedenheit

� Mehr als 50% des LH Passage Umsatzes stammen von Miles & More Kunden

� Miles & More Teilnehmerzahl wächststetig: Ø 16% p.a. über die letzten Jahre

� 2/3 der Flugumsätze entfallen auf Vielflieger & Statuskunden (HON Circle, Senatoren, Frequent Traveller)

� Mehr als 24.000 Kunden fliegen mehrals 5 Mal pro Jahr

� Mehr als 4.000 Kunden fliegen häufigerals 100 mal pro Jahr

Miles & More Fakten

Customer Profile Index

Lufthansa Konzern12

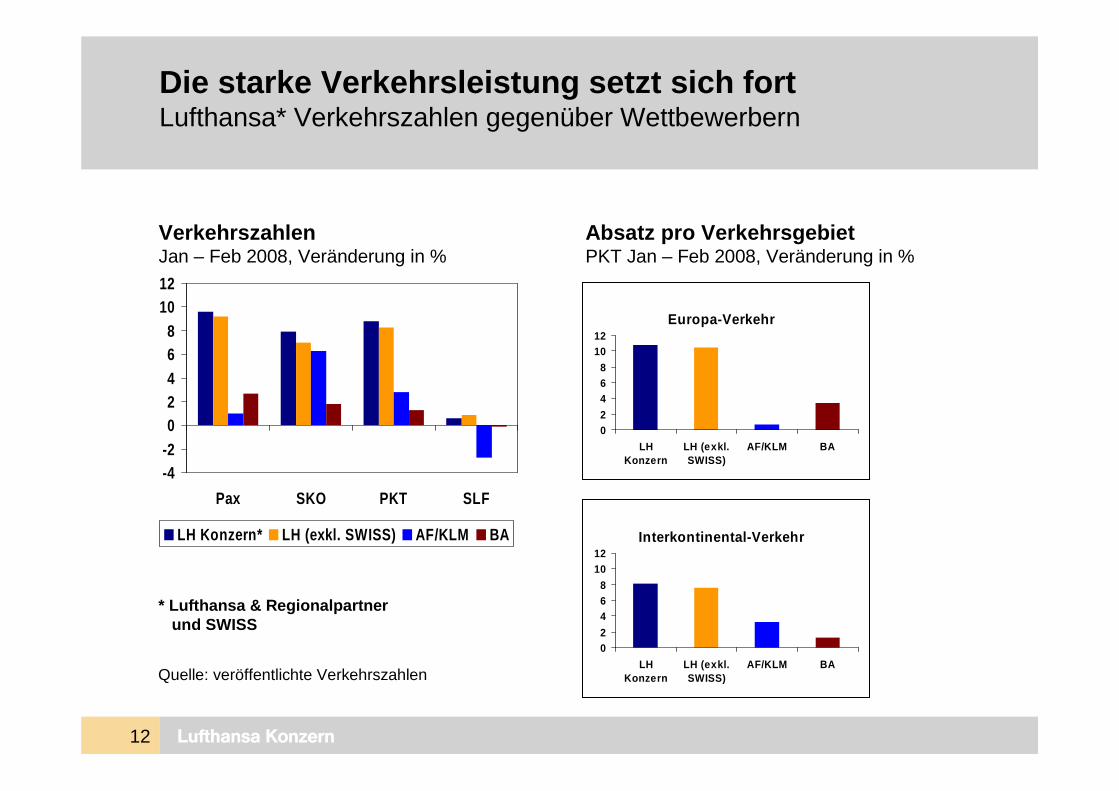

Die starke Verkehrsleistung setzt sich fortLufthansa* Verkehrszahlen gegenüber Wettbewerbern

-4-202468

1012

Pax SKO PKT SLF

LH Konzern* LH (exkl. SWISS) AF/KLM BA

Europa-Verkehr

02

468

1012

LHKonzern

LH (exkl.SWISS)

AF/KLM BA

* Lufthansa & Regionalpartnerund SWISS

Absatz pro VerkehrsgebietPKT Jan – Feb 2008, Veränderung in %

VerkehrszahlenJan – Feb 2008, Veränderung in %

Interkontinental-Verkehr

02

468

1012

LHKonzern

LH (exkl.SWISS)

AF/KLM BAQuelle: veröffentlichte Verkehrszahlen

Lufthansa Konzern13

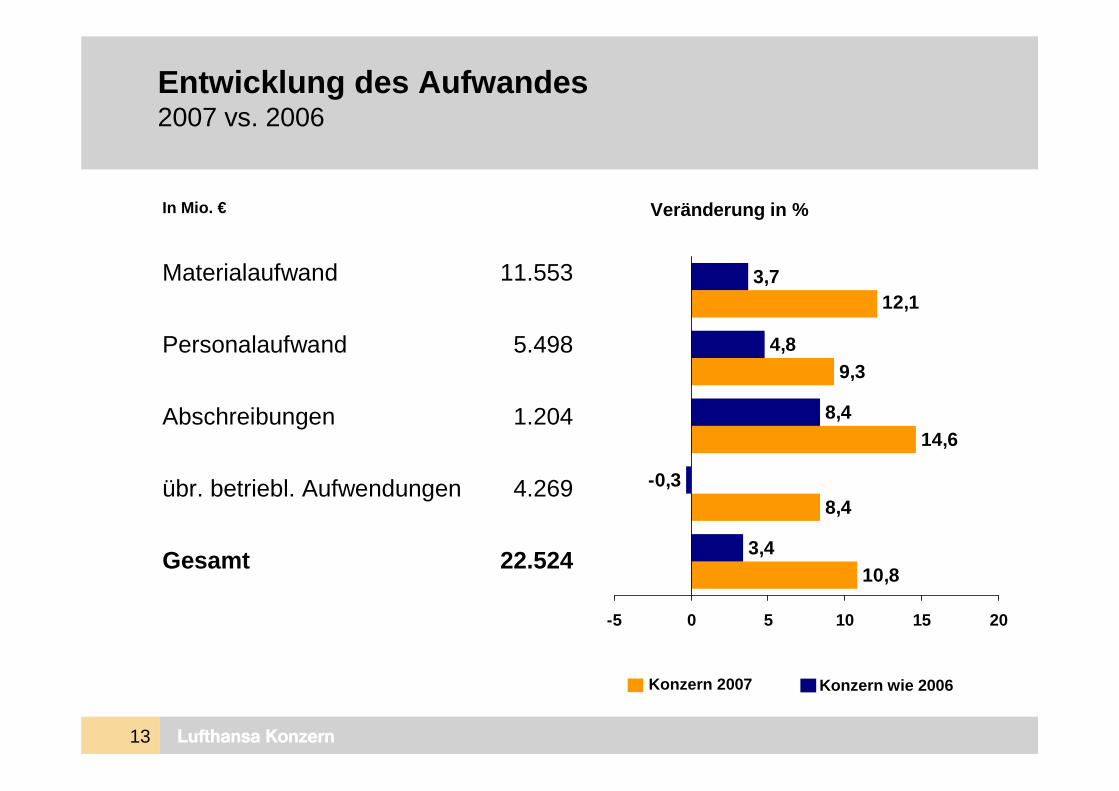

Entwicklung des Aufwandes2007 vs. 2006

In Mio. €

Materialaufwand 11.553

Personalaufwand 5.498

Abschreibungen 1.204

übr. betriebl. Aufwendungen 4.269

Gesamt 22.524

Veränderung in %

10,8

8,4

14,6

9,3

12,1

3,4

-0,3

8,4

4,8

3,7

-5 0 5 10 15 20

Konzern 2007 Konzern wie 2006

Lufthansa Konzern14

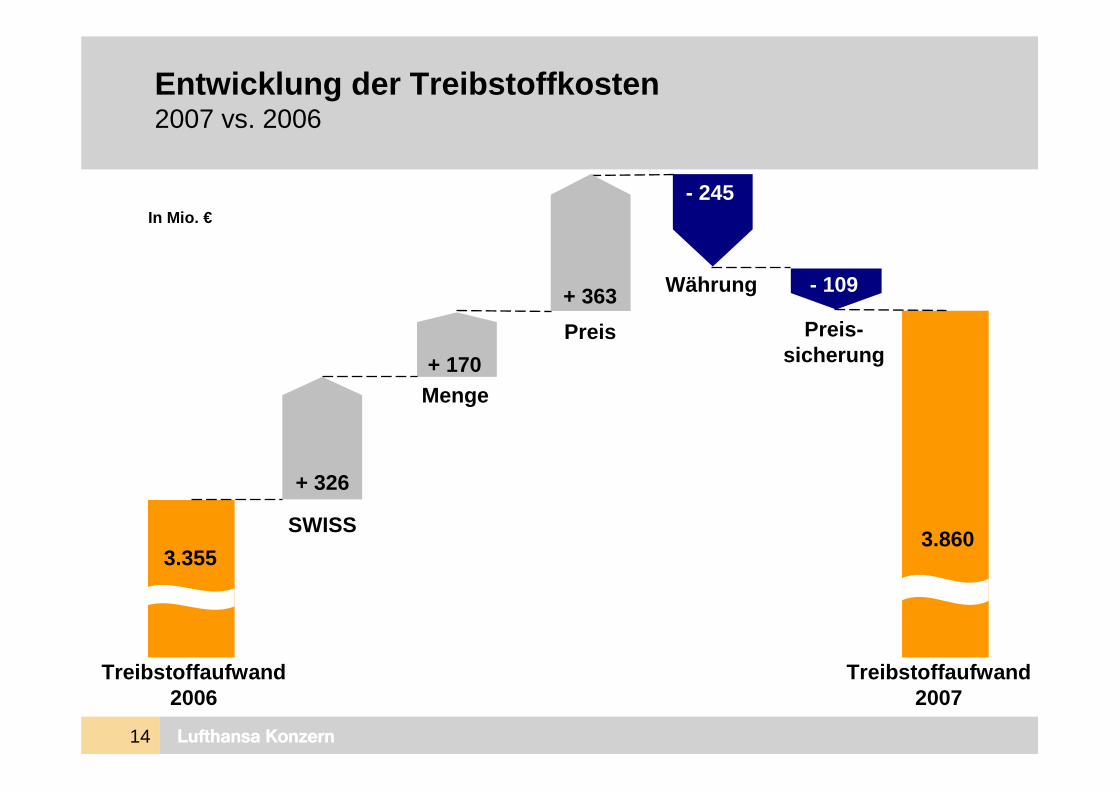

3.355

Treibstoffaufwand2006

- 245

Menge

Währung

Preis-sicherung

3.860

Treibstoffaufwand2007

+ 326

+ 170

SWISS

Preis

+ 363 - 109

Entwicklung der Treibstoffkosten2007 vs. 2006

In Mio. €

Lufthansa Konzern15

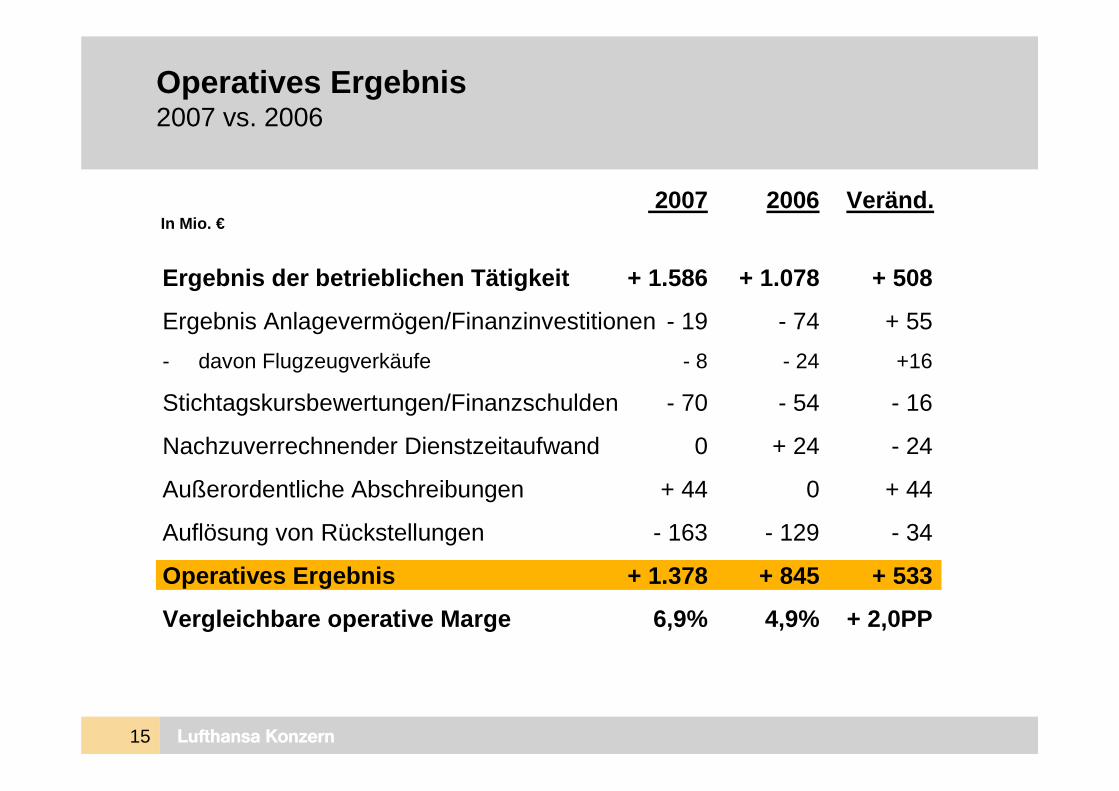

2007 2006 Veränd.

Ergebnis der betrieblichen Tätigkeit + 1.586 + 1.078 + 508

Ergebnis Anlagevermögen/Finanzinvestitionen - 19 - 74 + 55

- davon Flugzeugverkäufe - 8 - 24 +16

Stichtagskursbewertungen/Finanzschulden - 70 - 54 - 16

Nachzuverrechnender Dienstzeitaufwand 0 + 24 - 24

Außerordentliche Abschreibungen + 44 0 + 44

Auflösung von Rückstellungen - 163 - 129 - 34

Operatives Ergebnis + 1.378 + 845 + 533

Vergleichbare operative Marge 6,9% 4,9% + 2,0PP

Operatives Ergebnis 2007 vs. 2006

In Mio. €

Lufthansa Konzern16

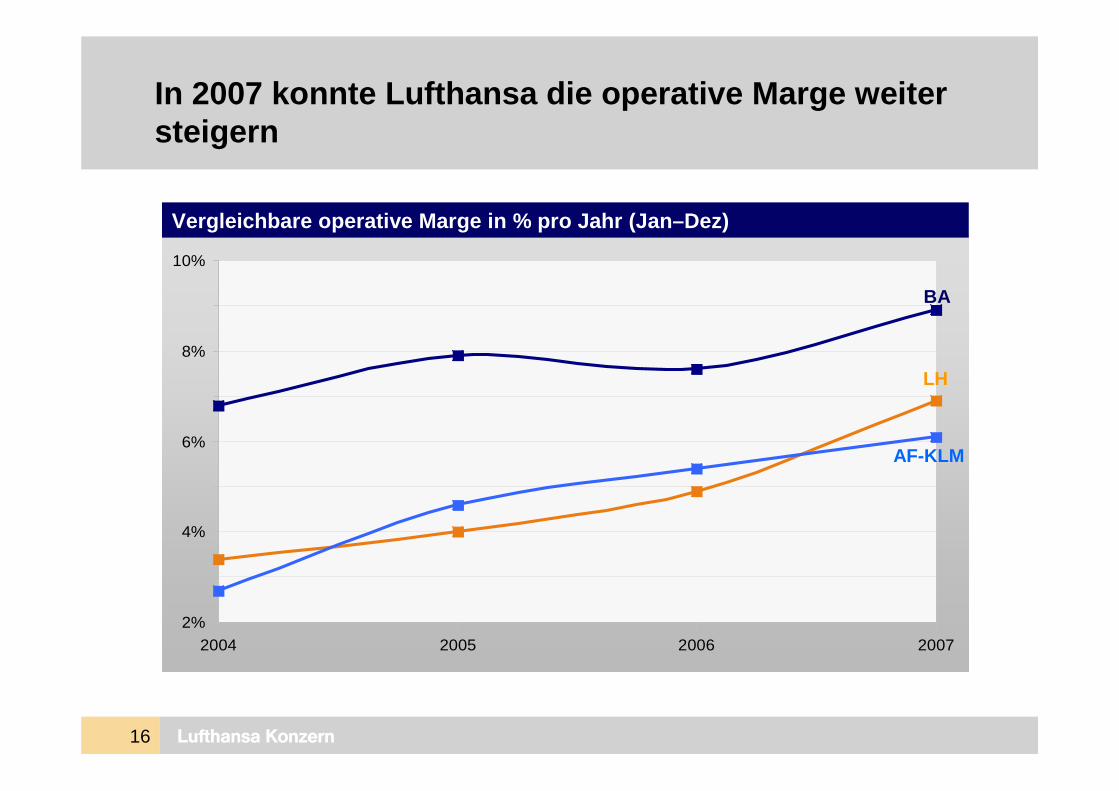

In 2007 konnte Lufthansa die operative Marge weiter steigern

Vergleichbare operative Marge in % pro Jahr (Jan–De z)

2%

4%

6%

8%

10%

2004 2005 2006 2007

LH

BA

AF-KLM

Lufthansa Konzern17

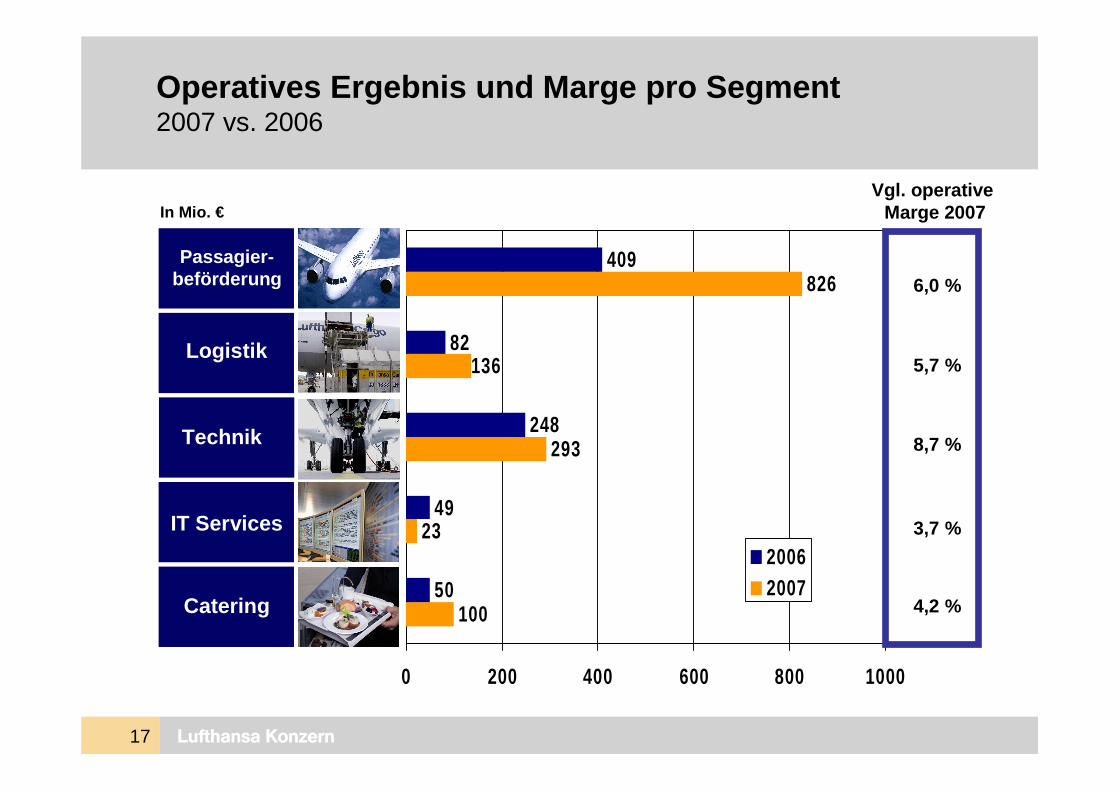

100

23

293

826

50

49

248

82

409

136

0 200 400 600 800 1000

20062007

Operatives Ergebnis und Marge pro Segment2007 vs. 2006

In Mio. €Vgl. operative

Marge 2007

4,2 %

3,7 %

8,7 %

5,7 %

6,0 %

Passagier-beförderung

Logistik

Technik

Catering

IT Services

Technik

Lufthansa Konzern18

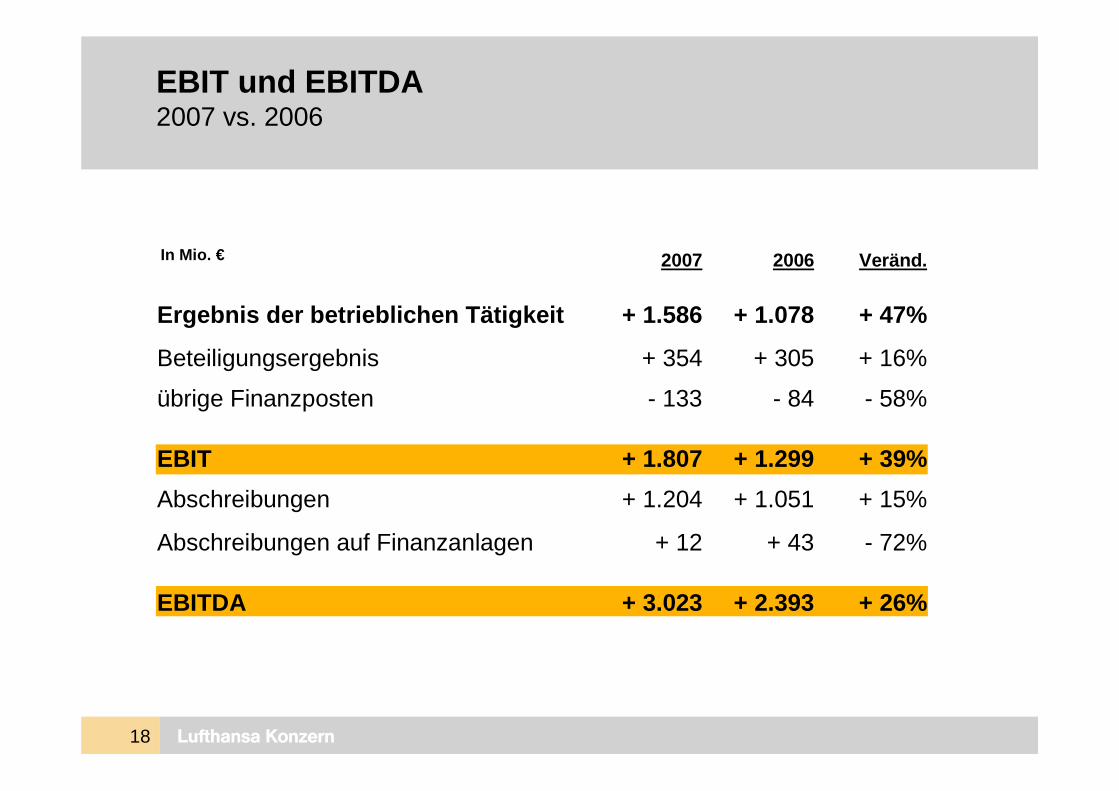

EBIT und EBITDA2007 vs. 2006

In Mio. € 2007 2006 Veränd.

Ergebnis der betrieblichen Tätigkeit + 1.586 + 1.078 + 47%

Beteiligungsergebnis + 354 + 305 + 16%

übrige Finanzposten - 133 - 84 - 58%

EBIT + 1.807 + 1.299 + 39%

Abschreibungen + 1.204 + 1.051 + 15%

Abschreibungen auf Finanzanlagen + 12 + 43 - 72%

EBITDA + 3.023 + 2.393 + 26%

Lufthansa Konzern19

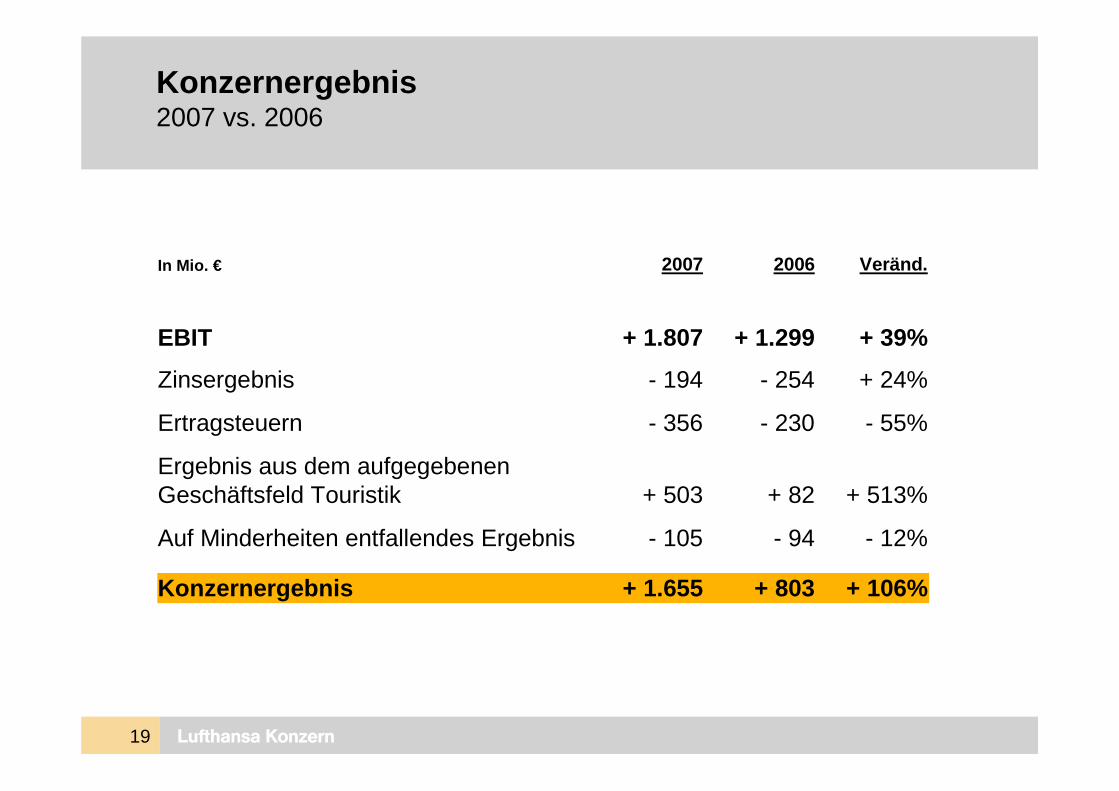

2007 2006 Veränd.

EBIT + 1.807 + 1.299 + 39%

Zinsergebnis - 194 - 254 + 24%

Ertragsteuern - 356 - 230 - 55%

Ergebnis aus dem aufgegebenenGeschäftsfeld Touristik + 503 + 82 + 513%

Auf Minderheiten entfallendes Ergebnis - 105 - 94 - 12%

Konzernergebnis + 1.655 + 803 + 106%

Konzernergebnis2007 vs. 2006

In Mio. €

Lufthansa Konzern20

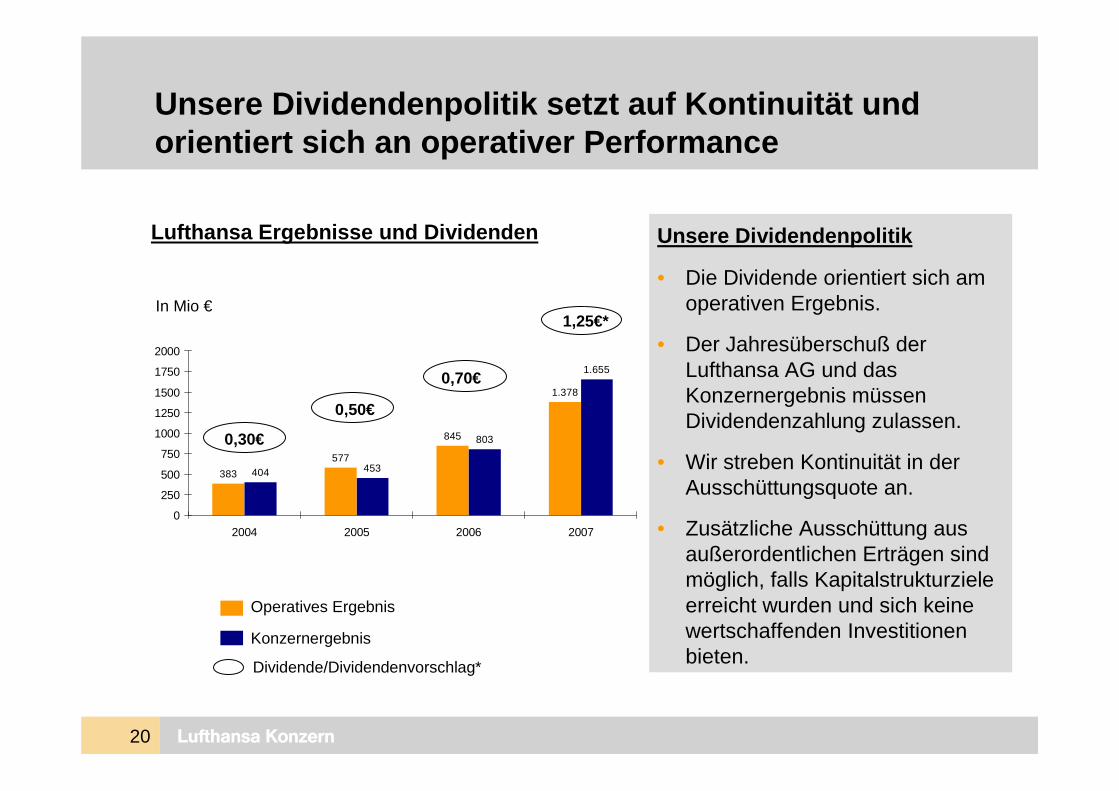

Unsere Dividendenpolitik setzt auf Kontinuität und orientiert sich an operativer Performance

383

577

845

1.378

404 453

803

1.655

0

250

500

750

1000

1250

1500

1750

2000

2004 2005 2006 2007

Operatives Ergebnis

Konzernergebnis

Dividende/Dividendenvorschlag*

0,70€

0,30€

0,50€

Unsere Dividendenpolitik

• Die Dividende orientiert sich am operativen Ergebnis.

• Der Jahresüberschuß derLufthansa AG und das Konzernergebnis müssenDividendenzahlung zulassen.

• Wir streben Kontinuität in derAusschüttungsquote an.

• Zusätzliche Ausschüttung ausaußerordentlichen Erträgen sindmöglich, falls Kapitalstrukturzieleerreicht wurden und sich keinewertschaffenden Investitionenbieten.

Lufthansa Ergebnisse und Dividenden

In Mio €1,25€*

Lufthansa Konzern21

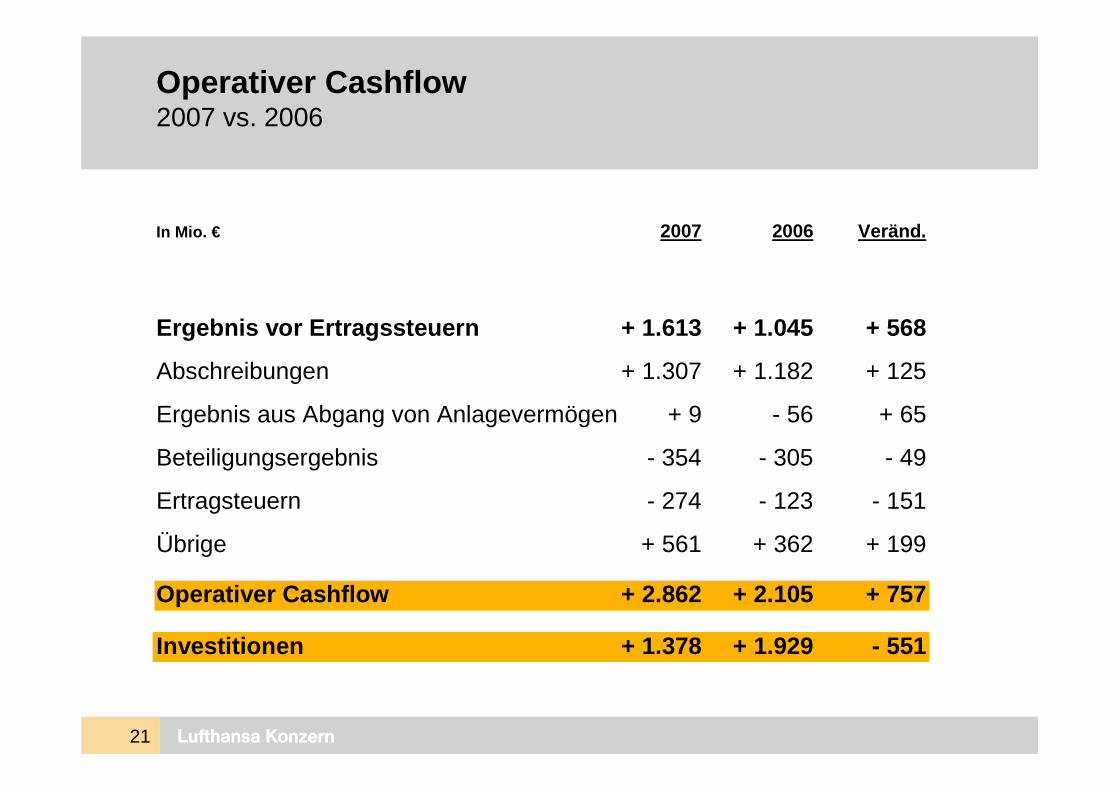

Operativer Cashflow2007 vs. 2006

In Mio. € 2007 2006 Veränd.

Ergebnis vor Ertragssteuern + 1.613 + 1.045 + 568

Abschreibungen + 1.307 + 1.182 + 125

Ergebnis aus Abgang von Anlagevermögen + 9 - 56 + 65

Beteiligungsergebnis - 354 - 305 - 49

Ertragsteuern - 274 - 123 - 151

Übrige + 561 + 362 + 199

Operativer Cashflow + 2.862 + 2.105 + 757

Investitionen + 1.378 + 1.929 - 551

Lufthansa Konzern22

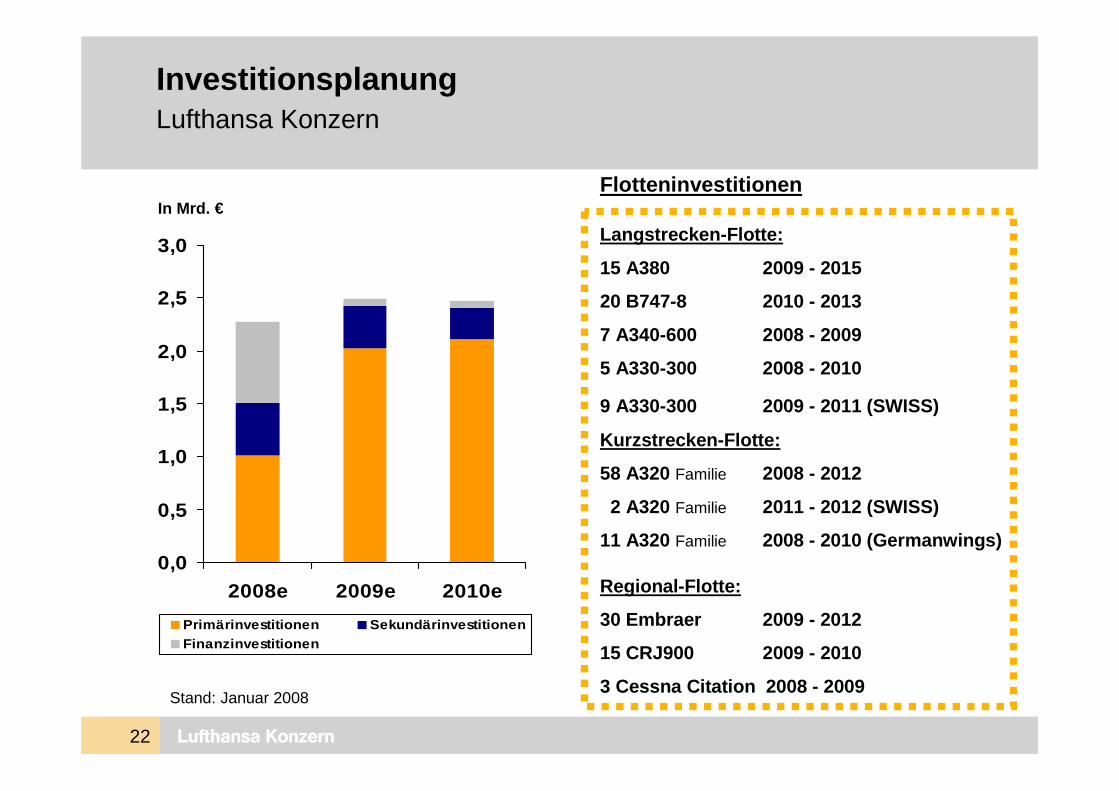

InvestitionsplanungLufthansa Konzern

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2008e 2009e 2010e

Primärinvestitionen SekundärinvestitionenFinanzinvestitionen

Flotteninvestitionen

Langstrecken-Flotte:

15 A380 2009 - 2015

20 B747-8 2010 - 2013

7 A340-600 2008 - 2009

5 A330-300 2008 - 2010

9 A330-300 2009 - 2011 (SWISS)

Kurzstrecken-Flotte:

58 A320 Familie 2008 - 2012

2 A320 Familie 2011 - 2012 (SWISS)

11 A320 Familie 2008 - 2010 (Germanwings)

Regional-Flotte:

30 Embraer 2009 - 2012

15 CRJ900 2009 - 2010

3 Cessna Citation 2008 - 2009Stand: Januar 2008

In Mrd. €

Lufthansa Konzern23

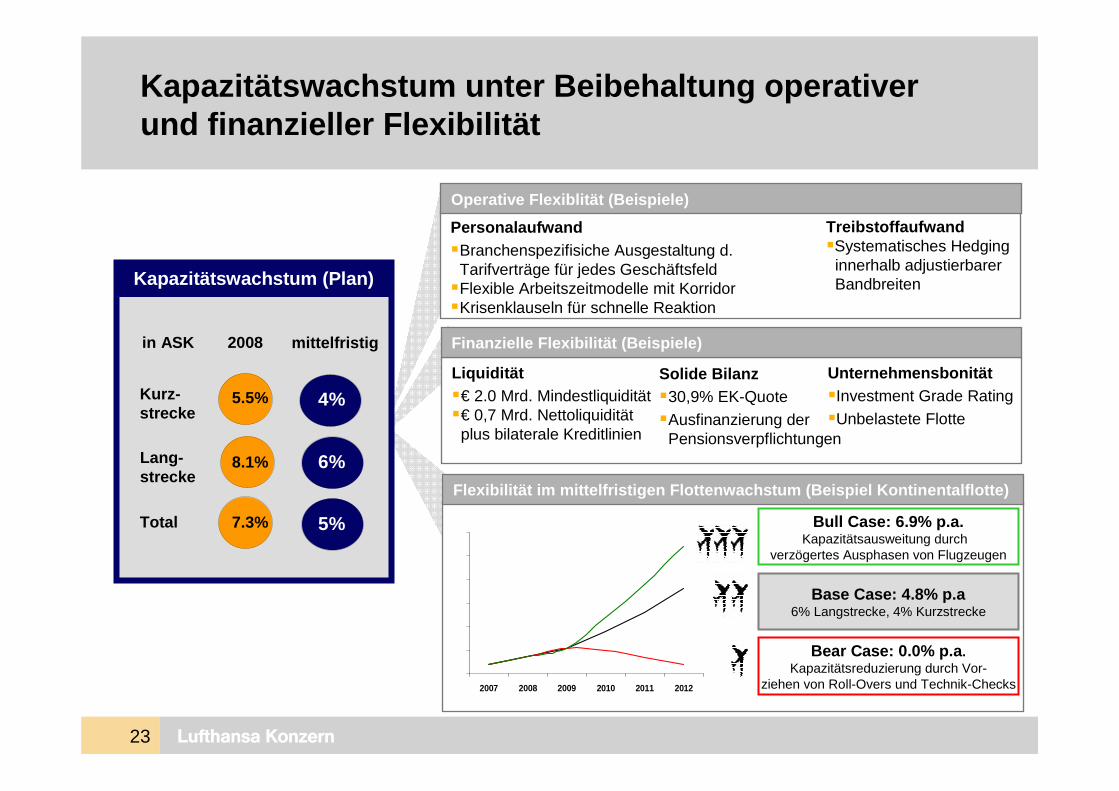

Kapazitätswachstum unter Beibehaltung operativer und finanzieller Flexibilität

Flexibilität im mittelfristigen Flottenwachstum (Be ispiel Kontinentalflotte)

2007 2008 2009 2010 2011 2012

Bull Case: 6.9% p.a.Kapazitätsausweitung durch

verzögertes Ausphasen von Flugzeugen

Bear Case: 0.0% p.a .Kapazitätsreduzierung durch Vor-

ziehen von Roll-Overs und Technik-Checks

Base Case: 4.8% p.a6% Langstrecke, 4% Kurzstrecke

in ASK

Kurz-strecke

Lang-strecke

Total

mittelfristig2008

5.5%

8.1%

7.3%

4%

6%

5%

Kapazitätswachstum (Plan)

Personalaufwand�Branchenspezifisiche Ausgestaltung d.

Tarifverträge für jedes Geschäftsfeld�Flexible Arbeitszeitmodelle mit Korridor�Krisenklauseln für schnelle Reaktion

Operative Flexiblität (Beispiele)

Treibstoffaufwand�Systematisches Hedging

innerhalb adjustierbarerBandbreiten

Liquidität�€ 2.0 Mrd. Mindestliquidität�€ 0,7 Mrd. Nettoliquidität

plus bilaterale Kreditlinien

Finanzielle Flexibilität (Beispiele)

Solide Bilanz�30,9% EK-Quote�Ausfinanzierung der

Pensionsverpflichtungen

Unternehmensbonität�Investment Grade Rating�Unbelastete Flotte

Lufthansa Konzern24

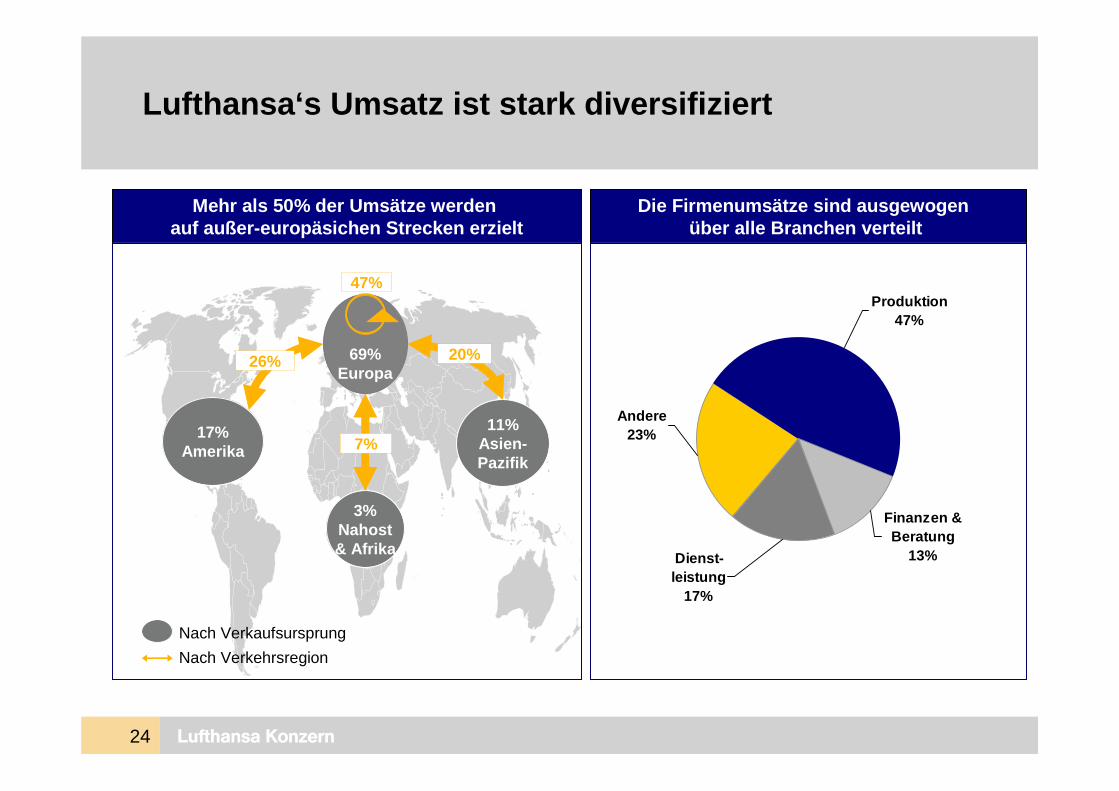

Lufthansa‘s Umsatz ist stark diversifiziert

Mehr als 50% der Umsätze werden auf außer-europäsichen Strecken erzielt

69%Europa

17%Amerika

11%Asien-Pazifik

3%Nahost& Afrika

Nach Verkaufsursprung

Nach Verkehrsregion

20%

7%

26%

47%

Die Firmenumsätze sind ausgewogen über alle Branchen verteilt

Andere23%

Produktion47%

Finanzen & Beratung

13%Dienst-leistung

17%

Lufthansa Konzern25

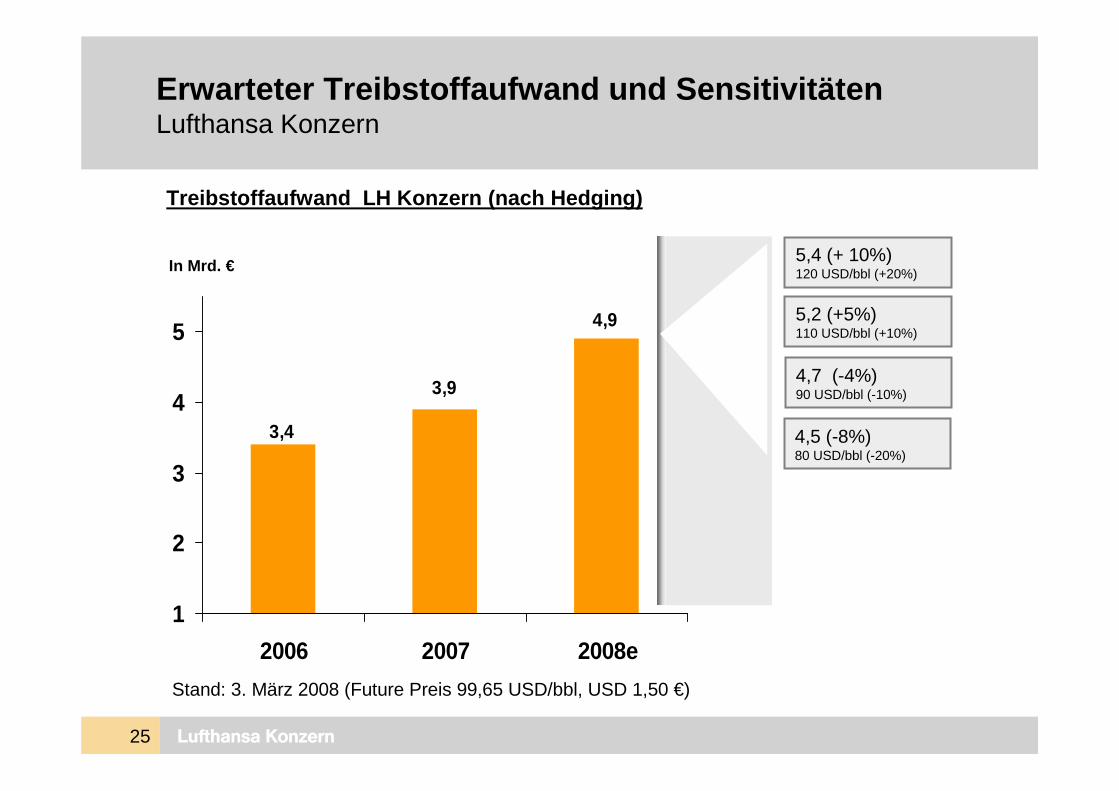

4,9

3,4

1

2

3

4

5

2006 2007 2008e

3,9

Erwarteter Treibstoffaufwand und Sensitivitäten Lufthansa Konzern

Stand: 3. März 2008 (Future Preis 99,65 USD/bbl, USD 1,50 €)

Treibstoffaufwand LH Konzern (nach Hedging)

4,5 (-8%)80 USD/bbl (-20%)

5,4 (+ 10%)120 USD/bbl (+20%)

4,7 (-4%)90 USD/bbl (-10%)

5,2 (+5%)110 USD/bbl (+10%)

In Mrd. €

Lufthansa Konzern26

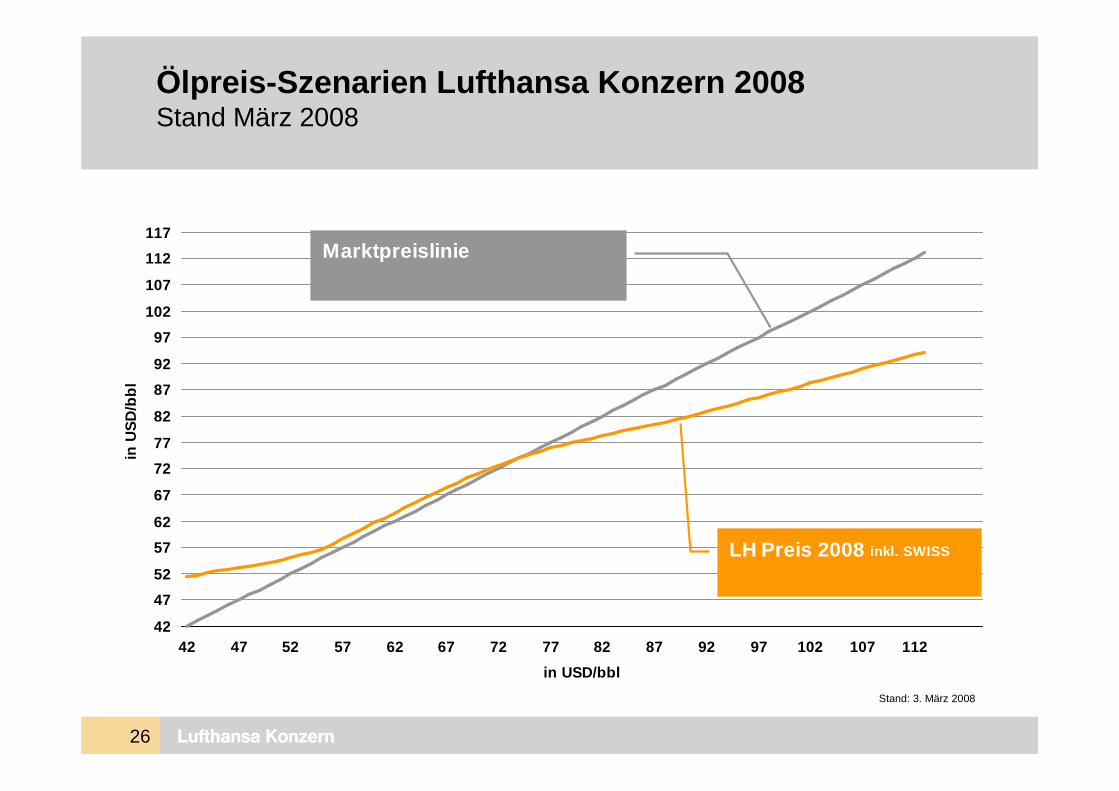

Ölpreis-Szenarien Lufthansa Konzern 2008Stand März 2008

42

47

52

57

62

67

72

77

82

87

92

97

102

107

112

117

42 47 52 57 62 67 72 77 82 87 92 97 102 107 112

in USD/bbl

in U

SD

/bbl

Marktpreislinie

LH Preis 2008 inkl. SWISS

Stand: 3. März 2008

Lufthansa Konzern27

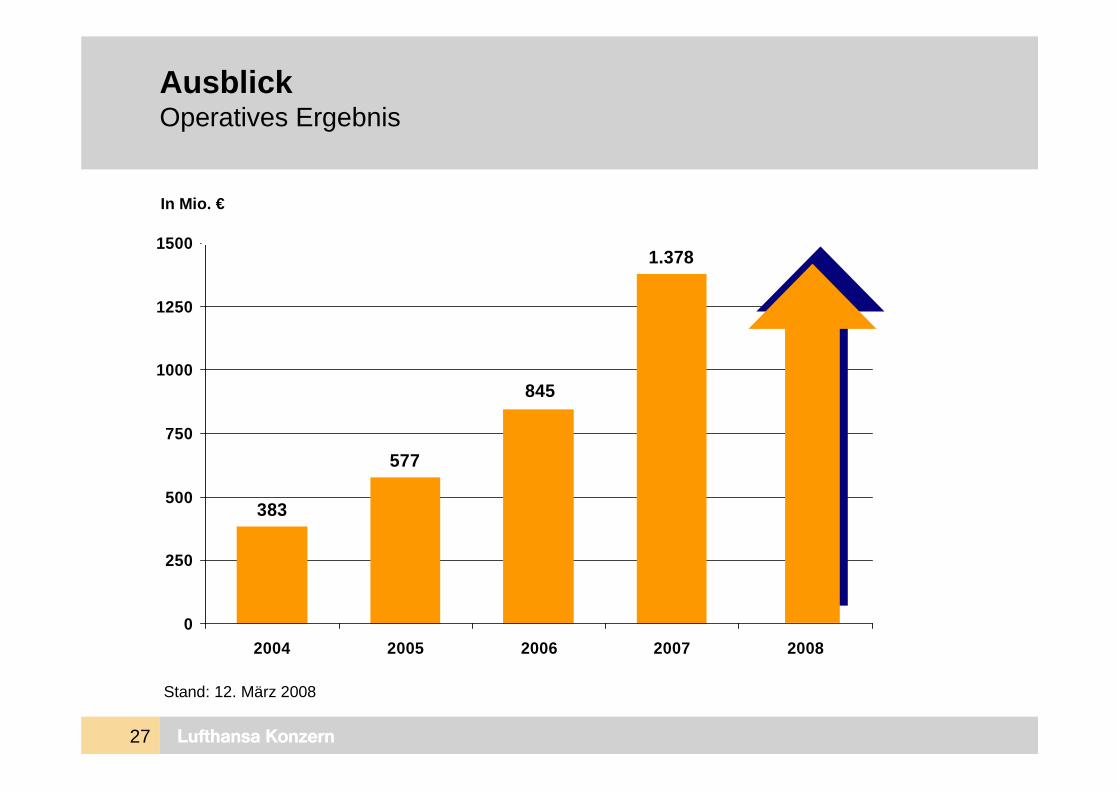

AusblickOperatives Ergebnis

577

1.378

845

383

0

250

500

750

1000

1250

1500

2004 2005 2006 2007 2008

In Mio. €

Stand: 12. März 2008

Lufthansa Konzern28

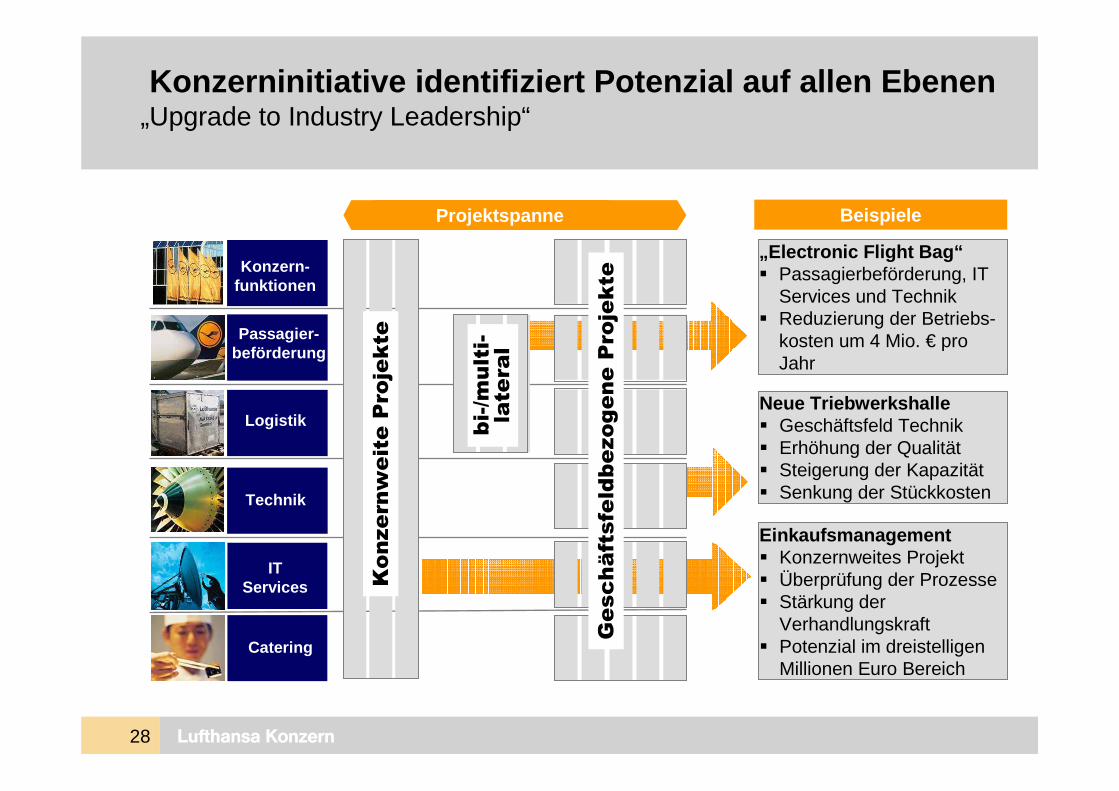

Konzerninitiative identifiziert Potenzial auf allen Ebenen„Upgrade to Industry Leadership“

Passagier-beförderung

Logistik

Technik

IT Services

Catering

Konzern-funktionen

Projektspanne

Konzernweite Projekte

bi-/multi-

lateral

Einkaufsmanagement� Konzernweites Projekt� Überprüfung der Prozesse � Stärkung der

Verhandlungskraft� Potenzial im dreistelligen

Millionen Euro Bereich

„Electronic Flight Bag“� Passagierbeförderung, IT

Services und Technik� Reduzierung der Betriebs-

kosten um 4 Mio. € pro Jahr

Beispiele

Geschäftsfeldbezogene Projekte

Neue Triebwerkshalle � Geschäftsfeld Technik� Erhöhung der Qualität� Steigerung der Kapazität� Senkung der Stückkosten

Lufthansa Konzern29

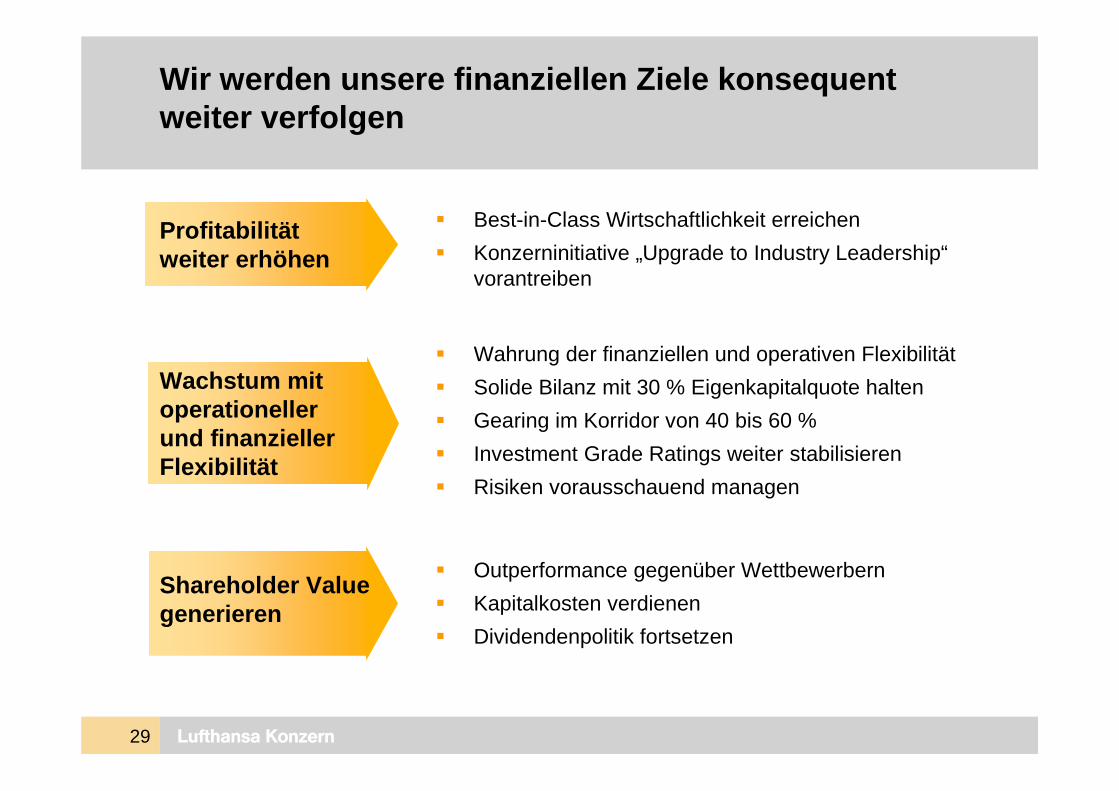

Wir werden unsere finanziellen Ziele konsequent weiter verfolgen

� Best-in-Class Wirtschaftlichkeit erreichen

� Konzerninitiative „Upgrade to Industry Leadership“ vorantreiben

� Wahrung der finanziellen und operativen Flexibilität

� Solide Bilanz mit 30 % Eigenkapitalquote halten

� Gearing im Korridor von 40 bis 60 %

� Investment Grade Ratings weiter stabilisieren

� Risiken vorausschauend managen

� Outperformance gegenüber Wettbewerbern

� Kapitalkosten verdienen

� Dividendenpolitik fortsetzen

Profitabilität weiter erhöhen

Wachstum mit operationellerund finanzieller Flexibilität

Shareholder Valuegenerieren

Lufthansa Konzern30

Disclaimer

Vorbehalt bei zukunftsgerichteten AussagenIn den Darstellungen zum Unternehmensergebnis, die sich auf die zukünftige Entwicklung des Lufthansa Konzerns und seiner Gesellschaften beziehen, handelt es sich lediglich um Prognosen und Einschätzungen und damit nicht um feststehende historische Tatsachen. Sie dienen allein informatorischen Zwecken und sind gekennzeichnet durch Begriffe wie „glauben“, „erwarten“, „vorhersagen“, „beabsichtigen“, „prognostizieren“, „planen“, „schätzen“ oder „bestreben“. Diese zukunftsgerichteten Aussagen beruhen auf allen uns derzeit erkennbaren und verfügbaren Informationen, Fakten und Erwartungen. Sie können daher nur zum Zeitpunkt der Veröffentlichung Gültigkeit beanspruchen.Da zukunftsgerichtete Aussagen naturgemäß mit Ungewissheiten und in ihren Auswirkungen nicht einschätzbaren Risikofaktoren – wie etwa einer Änderung der wirtschaftlichen Rahmenbedingungen – behaftet sind oder zugrunde gelegte Annahmen nicht oder abweichend eintreffen können, besteht die Möglichkeit, dass sich die tatsächlichen Ergebnisse und die Entwicklung des Unternehmens von den Prognosen wesentlich unterscheiden. Lufthansa ist stets bemüht, die veröffentlichten Daten zu kontrollieren und auf dem aktuellen Stand zu halten. Dennoch kann seitens des Unternehmens keine Verpflichtung übernommen werden, zukunftsgerichtete Aussagen an später eintretende Ereignisse bzw. Entwicklungen anzupassen. Eine Haftung oder Garantie für Aktualität, Richtigkeit und Vollständigkeit dieser Daten und Informationen wird demnach weder ausdrücklich noch konkludent übernommen.