Embed Size (px)

Citation preview

Pharma/Medizintechnik in Deutschland

Branchenbericht

Kurzv

ersio

n

Nach Abgrenzung der Wirtschaftszweigsystematik des Statistischen Bundesamts (WZ 2008) umfasst die Pharma- und Medizintechnikbranche die folgenden Bereiche:

Pharmazeutische Industrie:• Herstellung von pharmazeutischen Grundstoffen (WZ 21.1)• Herstellung von pharmazeutischen Spezialitäten und sonstigen pharmazeutischen Erzeugnissen (WZ 21.2)

Medizintechnikindustrie:• Herstellung von Bestrahlungs- und Elektrotherapiegeräten und sonstigen elektromedizinischen Geräten (WZ 26.6)• Herstellung von medizinischen und zahnmedizinischen Apparaten und Materialien (WZ 32.5) Sämtliche Angaben von Quoten, Wachstumsraten oder Anteilen in diesem Bericht beruhen auf den Originaldaten. Beim Vergleich der gerundeten Werte kann es zu Abweichungen kommen. Dieser Bericht wurde im Juni 2019 abgeschlossen und wird regelmäßig aktualisiert (Datenstand: 24.5.2019).

• Bestrahlungs- und Elektrotherapiegeräte sowie elektromedizinische Geräte

• Biopharmazeutika

• Innovative Arzneimittel

• Medizinische und zahnmedizinische Apparate und Materialien

• Pharmazeutische Grundstoffe

• Pharmazeutische Nachahmerpräparate

• Pharmazeutische Präparate

Ergänzende Subsegmente zu diesem Bericht Um diese zu erhalten, sprechen Sie gerne Ihren Firmenkundenberater vor Ort an:

Inhalt

04 Die Branche auf einen Blick

05 SWOT

06 Megatrends

07 Executive Summary

09 Branchenkennzahlen

09 Branchenstruktur

12 Entwicklung und Prognose

12 Konjunktur und Weltmarkt

16 Produktionsstandort Deutschland

19 Kosten- und Ertragslage

21 Trends und Innovationen

27 Erfolgs- und Risikofaktoren

29 Regulatorisches Umfeld

29 Rechtsrahmen

32 Glossar

32 Abkürzungen

32 Fachbegriffe

Die grau markierten Kapitel sind in der Langversion des Berichtes enthalten. Zur Langversion des Berichts können weitere verfügbare Subsegmente ergänzt werden.

Um die Langversion des Berichtes zu erhalten, nutzen Sie unseren Branchenservice oder sprechen Sie gerne Ihren Firmenkundenbetreuer an.

Hier geht es zum Branchenservice

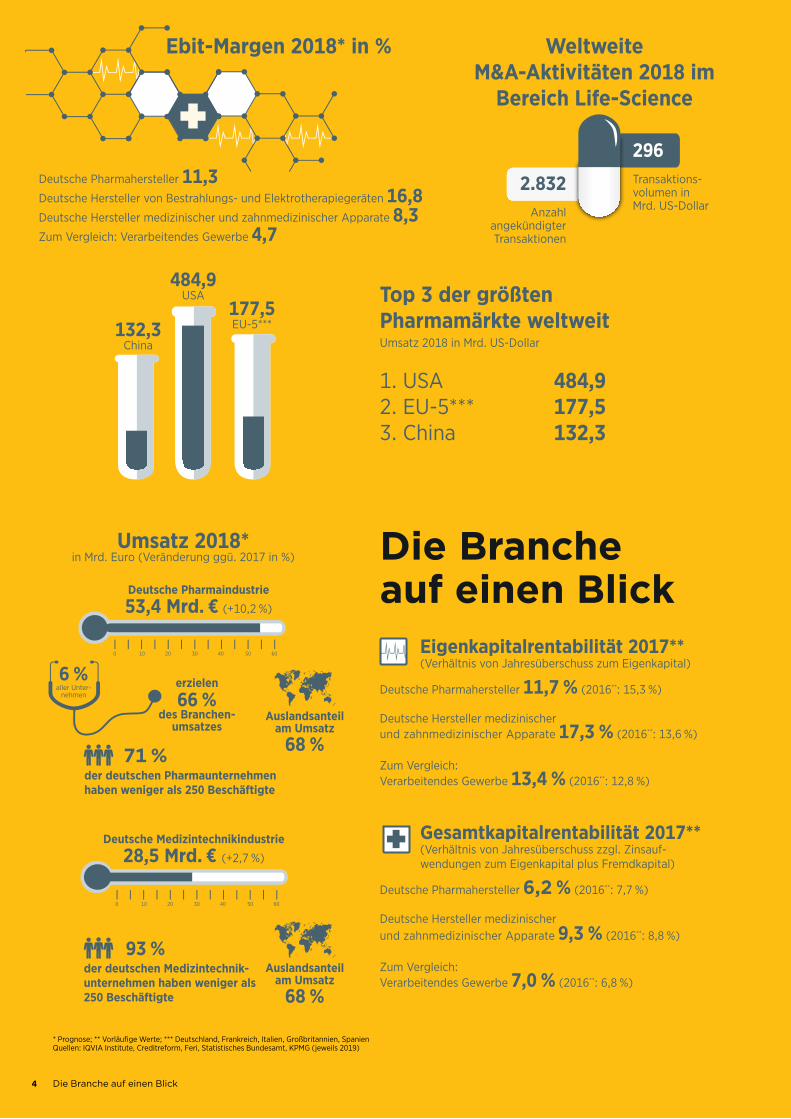

Die Branche auf einen Blick

Gesamtkapitalrentabilität 2017**(Verhältnis von Jahresüberschuss zzgl. Zinsauf-wendungen zum Eigenkapital plus Fremdkapital)

Ebit-Margen 2018* in %

Deutsche Pharmahersteller 11,3Deutsche Hersteller von Bestrahlungs- und Elektrotherapiegeräten 16,8Deutsche Hersteller medizinischer und zahnmedizinischer Apparate 8,3Zum Vergleich: Verarbeitendes Gewerbe 4,7

Weltweite M&A-Aktivitäten 2018 im

Bereich Life-Science

Transaktions-volumen in Mrd. US-Dollar

296

AnzahlangekündigterTransaktionen

2.832

Eigenkapitalrentabilität 2017**(Verhältnis von Jahresüberschuss zum Eigenkapital)

Deutsche Pharmahersteller 11,7 % (2016**: 15,3 %) Deutsche Hersteller medizinischerund zahnmedizinischer Apparate 17,3 % (2016**: 13,6 %)

Zum Vergleich:Verarbeitendes Gewerbe 13,4 % (2016**: 12,8 %)

Deutsche Pharmahersteller 6,2 % (2016**: 7,7 %)

Deutsche Hersteller medizinischer und zahnmedizinischer Apparate 9,3 % (2016**: 8,8 %)

Zum Vergleich: Verarbeitendes Gewerbe 7,0 % (2016**: 6,8 %)

Top 3 der größten Pharmamärkte weltweitUmsatz 2018 in Mrd. US-Dollar

1. USA 484,92. EU-5*** 177,53. China 132,3

484,9USA

177,5EU-5***132,3

China

Umsatz 2018* in Mrd. Euro (Veränderung ggü. 2017 in %)

0 10 20 30 40 50 60

Deutsche Pharmaindustrie 53,4 Mrd. € (+10,2 %)

Auslandsanteil am Umsatz68 %

6 %aller Unter-nehmen

erzielen

66 %des Branchen-

umsatzes

0 10 20 30 40 50 60

Deutsche Medizintechnikindustrie 28,5 Mrd. € (+2,7 %)

Auslandsanteilam Umsatz68 %

der deutschen Medizintechnik-unternehmen haben weniger als 250 Beschäftigte

93 %

der deutschen Pharmaunternehmen haben weniger als 250 Beschäftigte

71 %

* Prognose; ** Vorläufige Werte; *** Deutschland, Frankreich, Italien, Großbritannien, Spanien Quellen: IQVIA Institute, Creditreform, Feri, Statistisches Bundesamt, KPMG (jeweils 2019)

4 Die Branche auf einen Blick

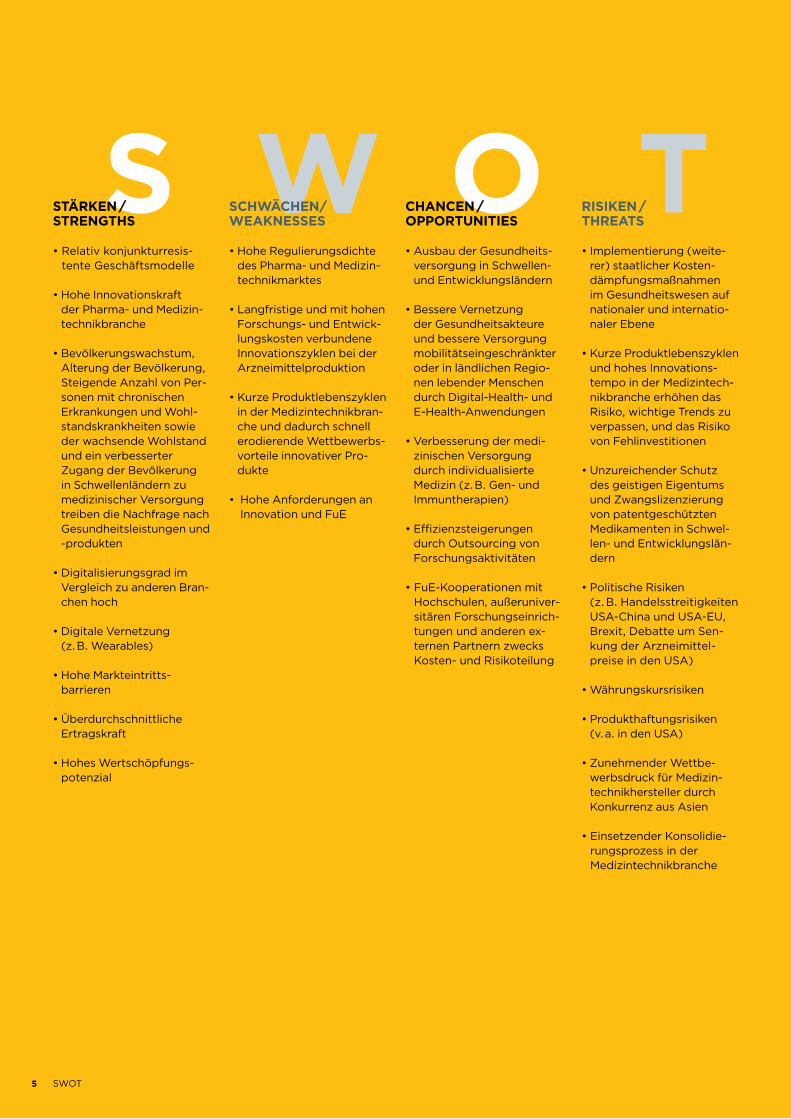

S W O TSTÄRKEN / STRENGTHS

• Relativ konjunkturresis-tente Geschäftsmodelle

• Hohe Innovationskraft der Pharma- und Medizin-technikbranche

• Bevölkerungswachstum, Alterung der Bevölkerung, Steigende Anzahl von Per-sonen mit chronischen Er krankungen und Wohl-standskrankheiten sowie der wachsende Wohlstand und ein verbesserter Zugang der Bevölkerung in Schwellenländern zu medizinischer Versorgung treiben die Nachfrage nach Gesundheitsleistungen und -produkten

• Digitalisierungsgrad im Vergleich zu anderen Bran-chen hoch

• Digitale Vernetzung (z. B. Wearables)

• Hohe Markteintritts-barrieren

• Überdurchschnittliche Ertragskraft

• Hohes Wertschöpfungs-potenzial

RISIKEN / THREATS

• Implementierung (weite-rer) staatlicher Kosten-dämpfungsmaßnahmen im Gesundheitswesen auf nationaler und internatio-naler Ebene

• Kurze Produktlebenszyklen und hohes Innovations-tempo in der Medizintech-nikbranche erhöhen das Risiko, wichtige Trends zu verpassen, und das Risiko von Fehlinvestitionen

• Unzureichender Schutz des geistigen Eigentums und Zwangslizenzierung von patentgeschützten Medikamenten in Schwel-len- und Entwicklungslän-dern

• Politische Risiken (z. B. Handelsstreitigkeiten USA-China und USA-EU, Brexit, Debatte um Sen-kung der Arzneimittel-preise in den USA)

• Währungskursrisiken

• Produkthaftungsrisiken (v. a. in den USA)

• Zunehmender Wettbe-werbsdruck für Medizin-technikhersteller durch Konkurrenz aus Asien

• Einsetzender Konsolidie-rungsprozess in der Medizin technikbranche

CHANCEN / OPPORTUNITIES

• Ausbau der Gesundheits-versorgung in Schwellen- und Entwicklungsländern

• Bessere Vernetzung der Gesundheitsakteure und bessere Versorgung mobilitätseingeschränkter oder in ländlichen Regio-nen lebender Menschen durch Digital-Health- und E-Health-Anwendungen

• Verbesserung der medi-zinischen Versorgung durch individualisierte Medizin (z. B. Gen- und Immun therapien)

• Effizienzsteigerungen durch Outsourcing von Forschungsaktivitäten

• FuE-Kooperationen mit Hochschulen, außeruniver-sitären Forschungseinrich-tungen und anderen ex-ternen Partnern zwecks Kosten- und Risikoteilung

SCHWÄCHEN/ WEAKNESSES

• Hohe Regulierungsdichte des Pharma- und Medizin-technikmarktes

• Langfristige und mit hohen Forschungs- und Entwick-lungskosten verbundene Innovationszyklen bei der Arzneimittelproduktion

• Kurze Produktlebenszyklen in der Medizintechnikbran-che und dadurch schnell erodierende Wettbewerbs-vorteile innovativer Pro-dukte

• Hohe Anforderungen an Innovation und FuE

5 SWOT

Wert- bzw. erfolgsbasierte Preismodelle Um angesichts zunehmender gesellschaftlicher Widerstände die Akzeptanz für innovative, oftmals hochpreisige Arznei-mittel und Therapien zu stärken und sicherzustellen, dass ein Großteil der Bevölkerung trotz Kostendämpfungsmaßnahmen in den Gesundheitssystemen von medizinischen Inno vationen profitiert, hat nicht zuletzt auch die Pharmaindustrie selbst Vorschläge für wert- oder erfolgsbasierte Preis- und Erstat-tungsmodelle im Gesundheitssystem gemacht. Im Gegen-satz zu traditionellen Preismodellen, die sich hauptsächlich an der Aktivität (pro Tablette oder pro Injektion) orientieren, hängt die Erstattung bei wert- oder erfolgsbasierten Model-len im Wesentlichen davon ab, ob das Arzneimittel für den Patienten den erwarteten medizinischen Nutzen hat. Dieser Nutzen bemisst sich z. B. an einer längeren Überlebenszeit oder verbesserten Lebensqualität des Patienten im Vergleich zu bereits existierenden Arzneimitteln oder Therapieformen. Anfang März 2019 haben beispielsweise mehrere deutsche Krankenkassen und der Pharmahersteller Novartis erstmalig ein innovatives Erstattungsmodell für die Behandlungskosten der CAR-T-Zelltherapie Kymriah vereinbart. Demnach erstat-tet Novartis den Krankenkassen einen Teil der Kosten zurück, wenn der behandelte Patient innerhalb eines bestimmten Zeitraums stirbt. In der Medizintechnikindustrie verschiebt sich der Fokus ebenfalls; von rein kostenbasierten Preismo-dellen hin zu einer stärker am Kundennutzen ausgerichteten Preisfestsetzung. Diese Modelle bieten den Medizintechnik-herstellern die Möglichkeit, bestimmte Leistungen/Kompo-nenten, die für den Kunden einen Mehrwert haben, in die Preiskalkulation miteinzubeziehen und somit zu monetarisie-ren. Innovative Preismodelle bieten neben den oben beschrie-benen Vorteilen für die Pharma- und Medizintechnikbranche auch Chancen für die überwiegend öffentlich finanzierten Ge-sundheitssysteme, da die Ausgaben für innovative Arzneimit-tel und/oder Medizinprodukte direkt an ihren medizinischen Erfolg gekoppelt werden. Dem gegenüber stehen der hohe administrative Aufwand, die schwierige Datenverfügbarkeit und fehlende Standards, um den medizinischen Erfolg eines Arzneimittels oder einer Therapie zu bemessen.

Personalisierte MedizinDie personalisierte Medizin ermöglicht zielgerichtete, effizien-te und auf den einzelnen Patienten oder Patientengruppen zugeschnittene Diagnosen und Therapien von Krankheiten. Gerade das zunehmende Wissen über die molekularen Struk-turen v. a. von onkologischen und immunologischen Erkran-kungen im Rahmen biomedizinischer Forschung war in den letzten Jahren ein wesentlicher Treiber für die Entwicklung von Biopharmazeutika und personalisierter Behandlungsan-sätze. Als Zukunftsmärkte mit hohem Wachstumspotenzial gelten Gen- und Immuntherapien zur Behandlung von Krebs und seltenen Krankheiten. 2017 erhielten erstmals zwei neuar-tige immunonkologische Zell- und Gentherapien eine Zulas-sung von der US-amerikanischen Aufsichtsbehörde FDA: zum einen das Novartis-Produkt Kymriah zur Behandlung der aku-ten lymphatischen Leukämie und zum anderen das Kite-Pro-dukt Yescarta zur Behandlung einer speziellen Form von

Lymphdrüsenkrebs. Seit 2018 sind beide Therapien auch für den europäischen Markt zugelassen. Die Bedeutung solcher biotechnologisch hergestellter Medikamente wird weiter stei-gen. 2024 dürften von den 100 weltweit umsatzstärksten Me-dikamenten 52 Prozent Biopharmazeutika sein. Um an diesem Wachstumsmarkt zu partizipieren, sind viele Big-Pharma-Un-ternehmen zuletzt Kooperationen mit Biotechfirmen aus den Bereichen Krebsimmun- und Gentherapien eingegangen bzw. haben diese übernommen. In Zukunft dürfte sich diese Ent-wicklung verstärken. Darüber hinaus rücken die Teilbranchen Pharma und Medizintechnik durch integrierte Anwendungen von Medikamenten und medizintechnischen Produkten näher zusammen. Bereits heute können mithilfe der Komplementär-diagnostik Rückschlüsse auf die Erfolgsaussichten und Neben wirkungen medikamentöser Behandlungsformen gezo-gen werden. Wichtiges Einsatzfeld dieser integrierten Thera-pien ist die Onkologie. In der Medizintechnik ermöglichen ad-ditive Fertigungsverfahren die Herstellung von medizinischen Produkten (z. B. Prothesen, Schienen, Hüftgelenke, Kronen, Brücken), die individuell an den Patienten angepasst werden.

Digital HealthDie Digitalisierung ermöglicht nicht nur eine verbesserte Ent-wicklung, Herstellung und Vermarktung pharmazeutischer und medizintechnischer Produkte, sondern auch die Weiter-entwicklung der etablierten Geschäftsmodelle der Pharma- und Medizintechnikunternehmen. Darüber hinaus bietet die Digitalisierung den Pharma- und Medizintechnikherstellern die Möglichkeit, sich zu einem umfassenden Gesundheits-dienstleister zu wandeln. Die Telemedizin, medizinische Apps und mobile Gesundheitsdienste, mit denen umfangreiche Ge-sundheitsdaten der Menschen gesammelt und analysiert wer-den können, bieten erhebliches Wachstums- und Ertragspo-tenzial. Neben der medizinischen Versorgung bietet die Digitalisierung auch in der medizinischen Forschung erhebli-ches Potenzial. Hier steht insbesondere ein besserer Daten- und Wissens austausch nicht nur zwischen unterschiedlichen Forschungs abteilungen innerhalb eines Pharma- oder Medizintechnik unternehmens im Fokus, sondern auch das „Data-Sharing“ über Unternehmensgrenzen hinweg. Die kurz-fristig größten Möglichkeiten durch die Digitalisierung beste-hen in der Medizintechnik. Hier ermöglicht die Digitalisierung ein effektives Zusammenspiel zwischen Mensch und Maschi-ne. Bei der integrierten Intervention werden Patienteninfor-mationen, Diagnostik und Assistenztechnologien in die Ope-ration einbezogen. Eingriffe können mittels dreidimensionaler Patientenmodelle präziser denn je geplant werden. Während des Eingriffs helfen dem Chirurgen bildgebende Diagnose-verfahren und teilweise oder vollständig autonome Assistenz-systeme. In der bildgebenden Diagnostik spielt der Einsatz von Künstlicher Intelligenz eine immer wichtigere Rolle. So sind KI-gestützte Systeme bei der Auswertung der aus bild-gebenden Verfahren gewonnen Daten und Informationen so-wie der damit in Zusammenhang stehenden Mustererken-nung bereits heute den meisten Ärzten überlegen.

Megatrends

6 Megatrends

Die Pharma- und die Medizintechnikindustrie zählen zu den innovativsten und langfristig wachstumsstärksten Branchen weltweit. Beide sind unverzichtbare Partner auch im deut-schen Gesundheitswesen und industrieller Kern der globalen Gesundheitswirtschaft.

Die deutsche Pharmaindustrie und die Medizin technik industrie sind überwiegend mittelständisch geprägte Branchen. Im Ver-gleich zur Pharmabranche weist die deutsche Medizintechnik-industrie allerdings eine stärkere Fragmentierung und eine höhere Anzahl kleiner Betriebe auf.

Im Unterschied zu anderen global ausgerichteten Branchen zeichnen sich die Unternehmen der Pharma- und Medizintech-nikindustrie durch relativ konjunkturresistente Geschäftsmo-delle aus. Das liegt insbesondere an der relativ unelastischen Nachfrage nach ihren Produkten. Positiv für beide Branchen ist zudem, dass mittelfristig die Nachfrage nach Gesundheits-leistungen und -produkten weiter anziehen wird.

Dafür sprechen• das Wachstum der Weltbevölkerung auf über 9,2 Milliar-

den Personen im Jahr 2040,

• die zunehmende Alterung der Weltbevölkerung (Anteil der über 64-Jährigen an der Weltbevölkerung steigt im Zeitraum 2015 bis 2040 von 8,3 Prozent auf 14,1 Prozent),

• die steigende Anzahl von Personen mit chronischen Erkran-kungen und Wohlstandskrankheiten nicht nur in den Indust-rieländern (im Zeit raum 2015 bis 2040 steigt die weltweite Anzahl der an Diabetes erkrankten Personen von 414,7 auf 641,8 Millionen),

• der wachsende Wohlstand und ein verbesserter Zugang der Bevölkerung in den Schwellenländern zu medizinischer Versorgung sowie

• medizinische und technologische Durchbrüche bei der Erforschung und Behandlung von bisher nicht heilbaren Krankheiten.

Diesen nachfragestimulierenden Faktoren stehen vor allem in den Industrieländern verstärkt staatliche Maßnahmen zur Kos-tenbegrenzung in den überwiegend öffentlich finanzierten Gesundheitssystemen gegenüber. Den deutschen Unterneh-men bietet die stärkere Fokussierung auf die Schwellenländer die Chance, sich der Regulierung und dem an haltenden Preis-druck auf dem heimischen Absatzmarkt teilweise zu entzie-

hen. Gleichwohl sind mit der starken Auslandsfokussierung auch erhöhte Marktrisiken und eine zunehmende Wettbe-werbsintensität verbunden.

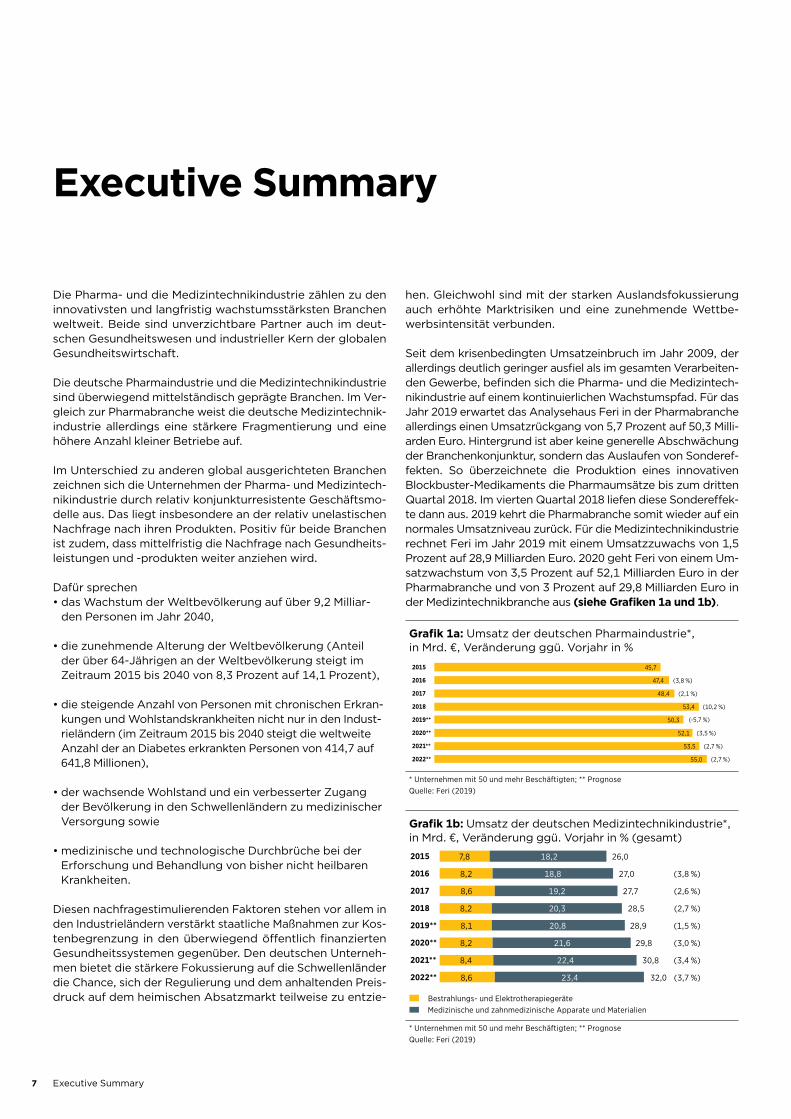

Seit dem krisenbedingten Umsatzeinbruch im Jahr 2009, der allerdings deutlich geringer ausfiel als im gesamten Verarbeiten-den Gewerbe, befinden sich die Pharma- und die Medizintech-nikindustrie auf einem kontinuierlichen Wachstumspfad. Für das Jahr 2019 erwartet das Analysehaus Feri in der Pharmabranche allerdings einen Umsatzrückgang von 5,7 Prozent auf 50,3 Milli-arden Euro. Hintergrund ist aber keine generelle Abschwächung der Branchenkonjunktur, sondern das Auslaufen von Sonderef-fekten. So überzeichnete die Produktion eines innovativen Blockbuster-Medikaments die Pharmaumsätze bis zum dritten Quartal 2018. Im vierten Quartal 2018 liefen diese Sondereffek-te dann aus. 2019 kehrt die Pharmabranche somit wieder auf ein normales Umsatzniveau zurück. Für die Medizintechnikindustrie rechnet Feri im Jahr 2019 mit einem Umsatzzuwachs von 1,5 Prozent auf 28,9 Milliarden Euro. 2020 geht Feri von einem Um-satzwachstum von 3,5 Prozent auf 52,1 Milliarden Euro in der Pharmabranche und von 3 Prozent auf 29,8 Milliarden Euro in der Medizintechnikbranche aus (siehe Grafiken 1a und 1b).

Executive Summary

Grafik 1a: Umsatz der deutschen Pharmaindustrie*, in Mrd. €, Veränderung ggü. Vorjahr in %

* Unternehmen mit 50 und mehr Beschäftigten; ** PrognoseQuelle: Feri (2019)

45,7

47,4

48,4

53,4

50,3

52,1

53,5

55,0

(3,8 %)

(2,1 %)

(10,2 %)

(-5,7 %)

(3,5 %)

(2,7 %)

(2,7 %)

2015

2016

2017

2018

2019**

2020**

2021**

2022**

Grafik 1b: Umsatz der deutschen Medizintechnikindustrie*, in Mrd. €, Veränderung ggü. Vorjahr in % (gesamt)

7,8

8,2

8,6

8,2

8,1

8,2

8,4

8,6

18,2

18,8

19,2

20,3

20,8

21,6

22,4

23,4

26,0

27,0

27,7

28,5

28,9

29,8

30,8

32,0

(3,8 %)

(2,6 %)

(2,7 %)

(1,5 %)

(3,0 %)

(3,4 %)

(3,7 %)

2015

2016

2017

2018

2019**

2020**

2021**

2022**

* Unternehmen mit 50 und mehr Beschäftigten; ** PrognoseQuelle: Feri (2019)

Bestrahlungs- und Elektrotherapiegeräte Medizinische und zahnmedizinische Apparate und Materialien

7 Executive Summary

Wachstumstreiber wird auch weiterhin die Auslandsnachfrage sein. Die deutschen Pharma- und Medizintechnikunternehmen erzielen bereits heute fast 70 Prozent ihres Gesamtumsatzes mit ausländischen Kunden.

Vor dem Hintergrund der verstärkten Kostendämpfungsmaß-nahmen in den Gesundheitssystemen sowie strengerer regu-latorischer Anforderungen staatlicher Institutionen, speziell auch für die Medizintechnikhersteller, wird sich die Ertrags-kraft beider Branchen abschwächen. Trotz des anhaltenden Margendrucks werden die Ebit-Margen beider Teilbranchen aber deutlich über dem Niveau des gesamten Verarbeitenden Gewerbes bleiben. Als Belastungsfaktor für die Ertragskraft der Pharmaunternehmen erweist sich auch das starke Wachs-tum kostengünstiger Nachahmerpräparate (Generika) in Arzneimittelsegmenten, die von vielen Patentabläufen ge-kenn zeichnet sind. Überdurchschnittliches Wachstums- und Ertragspotenzial in der Pharmabranche gibt es dagegen bei biotechnologisch hergestellten Medikamenten (Biopharma-zeutika) und bei Orphan Drugs.

Bedingt durch den steigenden Kosten- und Margendruck hat in der Pharma- und Medizintechnikbranche in den letzten Jah-ren eine erhebliche Anzahl von Übernahmen stattgefunden. Die Zeiten für Mega-Mergers zwischen forschenden Arznei-mittelherstellern, die in den vergangenen Jahren vermehrt auftraten, dürften auch aufgrund kartellrechtlicher Bedenken schwieriger werden. Stattdessen tendiert die Branche eher zur Spezialisierung. Große Pharmakonzerne tauschen Ge-schäftsbereiche, um sich stärker auf einzelne Krankheitsfelder zu konzentrieren. Der Fokus von Zukäufen liegt mittlerweile verstärkt auf kleineren Arzneimittelherstellern und jungen Bio-techunternehmen, deren Geschäftsfokus auf der Entwicklung innovativer Wirkstoffe, vor allem im Segment Krebsimmun- und Gentherapien, liegt. Diese Wirkstoffe können die großen Pharmakonzerne zukaufen, weiterentwickeln und bei erfolg-reicher Zulassung über ihr gut ausgebautes Vertriebsnetz ver-treiben. Gleichzeitig gewinnen auch Kooperationen mit Hoch-schulen, Forschungseinrichtungen und anderen Herstellern vermehrt an Bedeutung.

Die personalisierte Medizin gilt als großer Entwicklungsschritt für die Branche. Sie ermöglicht zielgerichtete und effiziente Therapien, die auf den einzelnen Patienten abgestimmt sind. Als Märkte mit hohem Wachstumspotenzial gelten in diesem Zusammenhang Gen- und Immuntherapien zur Behandlung von Krebs und seltenen Krankheiten Die personalisierte Medi-zin bringt auch ein stärkeres Zusammenwirken von Medika-menten und medizintechnischen Produkten und somit beider Teilbranchen mit sich. In der Medizintechnik ermöglicht der 3D-Druck die Herstellung individualisierter Medizinprodukte.

Um angesichts zunehmender gesellschaftlicher Widerstände die Akzeptanz für innovative, oftmals hochpreisige Arzneimit-tel und Therapien zu stärken und sicherzustellen, dass ein Großteil der Bevölkerung trotz Kostendämpfungsmaßnahmen in den Gesundheitssystemen von medizinischen Innovationen profitiert, sind zuletzt Vorschläge für wert- oder erfolgsbasier-te Preis- und Erstattungsmodelle im Gesundheitssystem vor-geschlagen worden. Im Gegensatz zu traditionellen Preismo-dellen, die sich hauptsächlich an der Aktivität (pro Tablette oder pro Injektion) orientieren, hängt die Erstattung bei wert- oder erfolgsbasierten Modellen im Wesentlichen davon ab, ob das Arzneimittel für den Patienten den erwarteten medizini-schen Nutzen hat. Dieser Nutzen bemisst sich beispielsweise an einer längeren Überlebenszeit oder verbesserten Lebens-qualität des Patienten im Vergleich zu bereits existierenden Arzneimitteln oder Therapieformen. In der Medizintechnikin-dustrie verschiebt sich der Fokus ebenfalls; von rein kostenba-sierten Preismodellen hin zu einer stärker am Kundennutzen ausgerichteten Preisfestsetzung.

Erheblichen Nachholbedarf haben beide Branchen im Be-reich Digitalisierung. Hier besteht nicht nur die Möglich keit, die Entwicklung, Herstellung und Vermarktung der Produkte zu verbessern. Digitale Technologien können von den Phar-ma- und Medizintechnikherstellern auch genutzt werden, um sich zu umfassenden Gesundheitsdienstleistern zu wandeln, die direkt mit den Patienten interagieren und auf deren Wün-sche eingehen.

8 Executive Summary

Automobilzulieferer Subsegmente: · Antriebsstrang · Autoelektronik/-elektrik · Exterieur/Karosserie · Fahrwerk · Interieur · Kfz-Handel und -Reparatur

Bau Subsegmente: · Hochbau · Sanitär, Heizung und Klima · Tiefbau · Zement und Zementprodukte

Bekleidung und Schuhe Subsegment: · Herstellung von Schuhen

Chemie und Kunststoffe Subsegmente: · Anorganische Grundchemikalien · Farben und Lacke · Kunststoffverpackungen · Organische Grundchemikalien · Pflanzenschutzmittel

Einzelhandel

Subsegmente: · Baumärkte · Bekleidungs- und Schuheinzelhandel · Elektronikeinzelhandel · Sport- und Fahrradhandel · Lebensmitteleinzelhandel · Möbeleinzelhandel

Elektrik/Elektronik Subsegmente: · Batterien · Elektrische Automation · Elektromotoren, Generatoren und

Transformatoren sowie Elektrizitätsverteilungs- und -schalteinrichtungen

· Herstellung von elektronischen Bauelementen, Leiterplatten und Halbleitern

· Herstellung von optischen und fotografischen Instrumenten und Geräten

· IT-Hardware · Kabel und Drähte · Lampen und Leuchten · Mess- und Prüftechnik

Haushalts-, Körperpflege- und Kosmetikprodukte

Informations- und Kommunikationstechnologie

Subsegmente: · Dienstleistungen zur Bereitstellung von

Informationen · Festnetzbetreiber · IKT-Distributoren · IT-Beratungsleistungen und Betrieb von

Datenverarbeitungseinrichtungen für Dritte · Mobilfunknetzbetreiber · Software · Telekommunikationsausrüster

Verfügbare Branchenberichte und Subsegmente

Maschinenbau

Subsegmente: · Allgemeine Lufttechnik · Antriebstechnik · Bau- und Baustoffmaschinen · Bergwerksmaschinen · Fluidtechnik · Fördertechnik · Großanlagenbau · Kompressoren · Kunststoff- und Gummimaschinen · Landmaschinen · Maschinen für das Metallgewerbe · Motoren und Turbinen · Nahrungsmittelmaschinen · Pumpen · Robotik und Automation · Verpackungsmaschinen · Werkzeugmaschinen

Medien

Subsegmente: · Bücher · Druckgewerbe · Fernsehen und Hörfunk · Film · Games · Werbung und Marktforschung · Zeitungen und Zeitschriften

Metallerzeugung und -bearbeitung

Subsegmente: · Aluminium · FE-Gießereien · Kupfer · NE-Gießereien · Stahlgroßhandel · Stahlindustrie

Möbel

Nahrungsmittel- und Getränkehersteller

Subsegmente: · Alkoholfreie Getränke · Backwaren · Bierbrauereien · Fleischverarbeitung · Milchverarbeitung · Schlachtereien · Süß- und Knabberwaren · Wein und Sekt

Pharma/Medizintechnik Subsegmente: · Bestrahlungs- und Elektrotherapiegeräte

sowie elektromedizinische Geräte · Biopharmazeutika · Innovative Arzneimittel · Medizinische und zahnmedizinische Apparate

und Materialien · Pharmazeutische Grundstoffe · Pharmazeutische Nachahmerpräparate · Pharmazeutische Präparate

Transport und Logistik Subsegmente: · Kontraktlogistik · Kurier-, Express- und Paketdienste · Personenbeförderung · Schienenverkehr · See- und Luftfracht · Straßenverkehr

Commerzbank Research Für die Erstellung dieser Ausarbeitung ist das Segment Firmen-kunden der Commerzbank AG, Frankfurt am Main, verantwortlich.

Die Verfasser bestätigen, dass die in diesem Dokument geäußerten Einschätzungen ihre eigenen Einschätzungen genau wiedergeben und kein Zusam men hang zwischen ihrer Dotierung – weder direkt noch indirekt noch teilweise – und den jeweiligen, in diesem Doku-ment enthaltenen Empfehlungen oder Einschätzungen bestand, besteht oder bestehen wird. Der (bzw. die) in dieser Ausarbeitung genannte(n) Analyst(en) ist (sind) nicht bei der FINRA als Research-Analysten registriert/qualifiziert. Solche Research-Analysten sind mög-licherweise keine assoziierten Personen der Commerz Markets LLC und unterliegen daher möglicherweise nicht den Einschränkungen der FINRA Rule 2241 in Bezug auf die Kommu-nikation mit einem betroffenen Unternehmen, öffentliche Auftritte und den Handel mit Wertpapieren im Bestand eines Analysten.

Disclaimer Dieses Dokument dient ausschließlich zu Informationszwecken und berücksich-tigt nicht die besonderen Umstände des Empfängers. Es stellt keine Anlageberatung dar. Die Inhalte dieses Dokuments sind nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Wertpapieren oder irgendeiner anderen Handlung beabsichtigt und dienen nicht als Grundlage oder Teil eines Vertrages. Anleger sollten sich unabhängig und profes-sionell beraten lassen und ihre eigenen Schlüsse im Hinblick auf die Eignung der Transaktion einschließlich ihrer wirtschaftlichen Vorteilhaftigkeit und Risiken sowie ihrer Auswirkungen auf rechtliche und regulatorische Aspekte sowie Bonität, Rechnungslegung und steuerliche Aspekte ziehen.

Die in diesem Dokument enthaltenen Informationen sind öffentliche Daten und stammen aus Quellen, die von der Commerzbank als zuverlässig und korrekt erachtet werden. Die Commerzbank übernimmt keine Garantie oder Gewährleistung im Hinblick auf Richtigkeit, Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Zweck. Die Commerzbank hat keine unabhängige Überprüfung oder Due Diligence öffentlich verfügbarer Informatio-nen im Hinblick auf einen unverbundenen Referenzwert oder -index durchgeführt. Alle Mei-nungsaussagen oder Einschätzungen geben die aktuelle Einschätzung des Verfassers bzw. der Verfasser zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern. Die hierin zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinungen der Commerzbank wider. Die Commerzbank ist nicht dazu verpflichtet, dieses Dokument zu aktualisieren, abzuändern oder zu ergänzen oder deren Empfänger auf andere Weise zu informieren, wenn sich ein in diesem Dokument genannter Umstand oder eine darin enthaltene Stellungnahme, Schätzung oder Prognose ändert oder unzutreffend wird.

Diese Ausarbeitung kann Handelsideen enthalten, im Rahmen derer die Commerzbank mit Kunden oder anderen Geschäftspartnern in solchen Finanzinstrumenten handeln darf. Die hier genannten Kurse (mit Ausnahme der als historisch gekennzeichneten) sind nur Indika-tionen und stellen keine festen Notierungen in Bezug auf Volumen oder Kurs dar. Die in der Vergangenheit gezeigte Kursentwicklung von Finanzinstrumenten erlaubt keine verlässliche Aussage über deren zukünftigen Verlauf. Eine Gewähr für den zukünftigen Kurs, Wert oder Ertrag eines in diesem Dokument genannten Finanzinstruments oder dessen Emittenten kann daher nicht übernommen werden. Es besteht die Möglichkeit, dass Prognosen oder Kursziele für die in diesem Dokument genannten Unternehmen bzw. Wertpapiere aufgrund verschiedener Risikofaktoren nicht erreicht werden. Hierzu zählen in unbegrenztem Maße Marktvolatilität, Branchenvolatilität, Unternehmensentscheidungen, Nichtverfügbarkeit voll-ständiger und akkurater Informationen und/oder die Tatsache, dass sich die von der Com-merzbank oder anderen Quellen getroffenen und diesem Dokument zugrunde liegenden Annahmen als nicht zutreffend erweisen.

Die Commerzbank und/oder ihre verbundenen Unternehmen dürfen als Market Maker in den(m) Instrument(en) oder den entsprechenden Derivaten handeln, die in unseren Rese-arch-Studien genannt sind. Mitarbeiter der Commerzbank oder ihrer verbundenen Unter-nehmen dürfen unseren Kunden und Geschäftseinheiten gegenüber mündlich oder schrift-lich Kommentare abgeben, die von den in dieser Studie geäußerten Meinungen abweichen. Die Commerzbank darf Investmentbanking-Dienstleistungen für in dieser Studie genannte Emittenten ausführen oder anbieten.

Weder die Commerzbank noch ihre Geschäftsleitungsorgane, leitenden Angestellten oder Mitarbeiter übernehmen die Haftung für Schäden, die ggf. aus der Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise entstehen.

Die Aufnahme von Hyperlinks zu den Websites von Organisationen, die in diesem Doku-ment erwähnt werden, impliziert keineswegs eine Zustimmung, Empfehlung oder Billigung der Informationen der Websites bzw. der von dort aus zugänglichen Informationen durch die Commerzbank. Die Commerzbank übernimmt keine Verantwortung für den Inhalt dieser Websites oder von dort aus zugänglichen Informationen oder für eventuelle Folgen aus der Verwendung dieser Inhalte oder Informationen.

Dieses Dokument ist nur zur Verwendung durch den Empfänger bestimmt. Es darf weder in Auszügen noch als Ganzes ohne vorherige schriftliche Genehmigung der Commerzbank auf irgendeine Weise verändert, vervielfältigt, verbreitet, veröffentlicht oder an andere Perso-nen weitergegeben werden. Die Art und Weise, wie dieses Produkt vertrieben wird, kann in bestimmten Ländern, einschließlich der USA, weiteren gesetzlichen Beschränkungen unter-liegen. Personen, in deren Besitz dieses Dokument gelangt, sind verpflichtet, sich diesbe-züglich zu informieren und solche Einschränkungen zu beachten. Mit Annahme dieses Dokuments stimmt der Empfänger der Verbindlichkeit der vorstehenden Bestimmungen zu.

Zusätzliche Informationen für Kunden in folgenden Ländern: Deutschland: Die Commerzbank AG ist im Handelsregister beim Amtsgericht Frankfurt unter der Nummer HRB 32000 eingetragen. Die Commerzbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn, Marie-Curie-Straße 24-28, 60439 Frankfurt am Main und der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main, Deutschland.

Großbritannien: Dieses Dokument wurde von der Commerzbank AG, Filiale London, her-ausgegeben oder für eine Herausgabe in Großbritannien genehmigt. Die Commerzbank AG, Filiale London, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und von der Europäischen Zentralbank amtlich zugelassen und unterliegt nur in beschränktem Umfang der Regulierung durch die Financial Conduct Authority und Prudential Regulation Authority. Einzelheiten über den Umfang der Genehmigung und der Regulierung durch die Financial Conduct Authority und Prudential Regulation Authority erhalten Sie auf Anfrage. Diese Ausarbeitung richtet sich ausschließlich an „Eligible Counterparties“ und „Professional Clients“. Sie richtet sich nicht an „Retail Clients“. Ausschließlich „Eligible Counterparties“ und „Professional Clients“ ist es gestattet, die Informationen in dieser Ausarbeitung zu lesen oder sich auf diese zu beziehen. Commerzbank AG, Filiale London bietet nicht Handel, Beratung oder andere Anlagedienstleistungen für „Retail Clients“ an.

USA: Die Commerz Markets LLC („Commerz Markets“) hat die Verantwortung für die Ver-teilung dieses Dokuments in den USA unter Einhaltung der gültigen Bestimmungen über-nommen. Wertpapiertransaktionen durch US-Bürger müssen über die Commerz Markets, Swaptransaktionen über die Commerzbank AG abgewickelt werden. Nach geltendem US-amerikanischen Recht können Informationen, die Commerz Markets-Kunden betreffen, an andere Unternehmen innerhalb des Commerzbank-Konzerns weitergegeben werden. Sofern dieses Dokument zur Verteilung in den USA freigegeben wurde, ist es ausschließlich nur an „US Institutional Investors“ und „Major Institutional Investors“ gerichtet, wie in Rule 15a-6 unter dem Securities Exchange Act von 1934 beschrieben. Commerz Markets ist Mit-glied der FINRA und SIPC. Die Commerzbank AG ist bei der CFTC vorläufig als Swaphändler registriert.

Kanada: Die Inhalte dieses Dokuments sind nicht als Prospekt, Anzeige, öffentliche Emis-sion oder Angebot bzw. Aufforderung zum Kauf oder Verkauf der beschriebenen Wertpa-piere in Kanada oder einer kanadischen Provinz bzw. einem kanadischen Territorium beab-sichtigt. Angebote oder Verkäufe der beschriebenen Wertpapiere erfolgen in Kanada ausschließlich im Rahmen einer Ausnahme von der Prospektpflicht und nur über einen nach den geltenden Wertpapiergesetzen ordnungsgemäß registrierten Händler oder alternativ im Rahmen einer Ausnahme von der Registrierungspflicht für Händler in der kanadischen Provinz bzw. dem kanadischen Territorium, in dem das Angebot abgegeben bzw. der Ver-kauf durchgeführt wird. Die Inhalte dieses Dokuments sind keinesfalls als Anlageberatung in einer kanadischen Provinz bzw. einem kanadischen Territorium zu betrachten und nicht auf die Bedürfnisse des Empfängers zugeschnitten. In Kanada sind die Inhalte dieses Doku-ments ausschließlich für Permitted Clients (gemäß National Instrument 31-103) bestimmt, mit denen Commerz Markets LLC im Rahmen der Ausnahmen für internationale Händler Geschäfte treibt. Soweit die Inhalte dieses Dokuments sich auf Wertpapiere eines Emitten-ten beziehen, der nach den Gesetzen Kanadas oder einer kanadischen Provinz bzw. eines kanadischen Territoriums gegründet wurde, dürfen Geschäfte in solchen Wertpapieren nicht durch Commerz Markets LLC getätigt werden. Keine Wertpapieraufsicht oder ähnliche Auf-sichtsbehörde in Kanada hat dieses Material, die Inhalte dieses Dokuments oder die beschriebenen Wertpapiere geprüft oder genehmigt; gegenteilige Behauptungen zu erhe-ben, ist strafbar.

Europäischer Wirtschaftsraum: Soweit das vorliegende Dokument durch eine außerhalb des Europäischen Wirtschaftsraumes ansässige Rechtsperson erstellt wurde, erfolgte eine Neuausgabe für die Verbreitung im Europäischen Wirtschaftsraum durch die Commerzbank AG, Filiale London.

Singapur: Dieses Dokument wird in Singapur von der Commerzbank AG, Filiale Singapur, zur Verfügung gestellt. Es darf dort nur von institutionellen Investoren laut Definition in Section 4A des Securities and Futures Act, Chapter 289, von Singapur („SFA“) gemäß Sec-tion 274 des SFA entgegengenommen werden.

Hongkong: Dieses Dokument wird in Hongkong von der Commerzbank AG, Filiale Hong-kong, zur Verfügung gestellt und darf dort nur von „professionellen Anlegern“ im Sinne von Schedule 1 der Securities and Futures Ordinance (Cap. 571) von Hongkong und etwaigen hierin getroffenen Regelungen entgegengenommen werden.

Japan: Dieses Dokument und seine Verteilung stellen keine „Aufforderung“ gemäß dem Financial Instrument Exchange Act (FIEA) dar und sind nicht als solche auszulegen. Dieses Dokument darf in Japan ausschließlich an „professionelle Anleger“ gemäß Section 2(31) des FIEA und Section 23 der Cabinet Ordinance Regarding Definition of Section 2 of the FIEA durch die Commerzbank AG, Tokyo Branch, verteilt werden. Die Commerzbank AG, Tokyo Branch, war jedoch nicht an der Erstellung dieses Dokuments beteiligt. Nicht alle Finanz- oder anderen Instrumente, auf die in diesem Dokument Bezug genommen wird, sind in Japan verfügbar. Anfragen bezüglich der Verfügbarkeit dieser Instrumente richten Sie bitte an die Abteilung Corporates & Markets der Commerzbank AG oder an die Commerzbank AG, Tokyo Branch. [Commerzbank AG, Tokyo Branch] Eingetragenes Finanzinstitut: Director of Kanto Local Finance Bureau (Tokin) Nr. 641 / Mitgliedsverband: Japanese Bankers Association.

Australien: Die Commerzbank AG hat keine australische Lizenz für Finanzdienstleistungen. Dieses Dokument wird in Australien an Großkunden unter einer Ausnahmeregelung zur australischen Finanzdienstleistungslizenz von der Commerzbank gemäß Class Order 04/1313 verteilt. Die Commerzbank AG wird durch die BaFin nach deutschem Recht gere-gelt, das vom australischen Recht abweicht.

Commerzbank AGZentraleKaiserplatzFrankfurt am Main

Postanschrift60261 Frankfurt am [email protected]

Beratungund Terminvereinbarung für Firmenkunden

Der Bericht beruht auf Analysen und Einschätzungen der Branche durch die Commerzbank AG.

Die redaktionelle und grafische Aufbereitung des Berichts erfolgt in Kooperation mit dem Handelsblatt Research Institute.

Filialen

Die Commerzbank ist an mehr als 100 Standorten für Firmenkunden in Deutschland und weltweit in knapp

50 Ländern vor Ort vertreten.

Online

www.commerzbank.de/firmenkunden