Embed Size (px)

Citation preview

11.12.2013

1

Peter Witt – Energiewirtschaft Folie 1

Energiewirtschaft

Prof. Dr. Peter Witt

Lehrstuhl für Technologie- und Innovationsmanagement

Peter Witt – Energiewirtschaft Folie 2

Administratives

Gliederung

1. Liberalisierte Energiemärkte2. Die Märkte für Primärenergie3. Stromerzeugung aus fossilen Brennstoffen4. Stromerzeugung aus erneuerbaren Energien5. Dezentrale Energieerzeugung6. Stromnetze und Netzsteuerung7. Netzregulierung8. Stromspeicherung und Stromhandel9. Energiebedarfsanalyse und -prognose10. Stromvertrieb11. Energie- und Gebäudemanagement12. Elektromobilität

11.12.2013

2

Peter Witt – Energiewirtschaft Folie 3

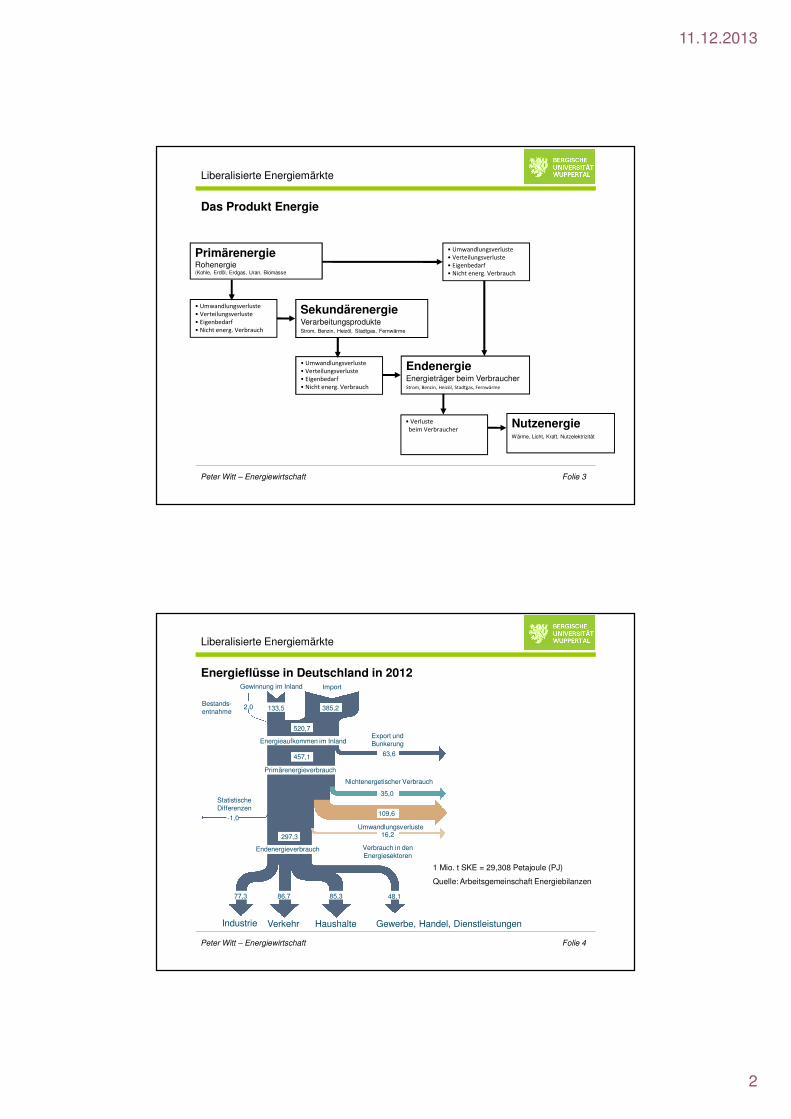

Liberalisierte Energiemärkte

Das Produkt Energie

PrimärenergieRohenergie(Kohle, Erdöl, Erdgas, Uran, Biomasse

SekundärenergieVerarbeitungsprodukteStrom, Benzin, Heizöl, Stadtgas, Fernwärme

EndenergieEnergieträger beim VerbraucherStrom, Benzin, Heizöl, Stadtgas, Fernwärme

NutzenergieWärme, Licht, Kraft, Nutzelektrizität

• Umwandlungsverluste

• Verteilungsverluste

• Eigenbedarf

• Nicht energ. Verbrauch

• Umwandlungsverluste

• Verteilungsverluste

• Eigenbedarf

• Nicht energ. Verbrauch

• Umwandlungsverluste

• Verteilungsverluste

• Eigenbedarf

• Nicht energ. Verbrauch

• Verluste

beim Verbraucher

Peter Witt – Energiewirtschaft Folie 4

Liberalisierte Energiemärkte

Energieflüsse in Deutschland in 2012

1 Mio. t SKE = 29,308 Petajoule (PJ)

Quelle: Arbeitsgemeinschaft Energiebilanzen

Gewinnung im Inland Import

Bestands-entnahme

2,0 133,5 385,2

Industrie Verkehr Haushalte

520,7

457,1 63,6

Export undBunkerungEnergieaufkommen im Inland

Primärenergieverbrauch

35,0

16,2

109,6-1,0

297,3

StatistischeDifferenzen

Verbrauch in denEnergiesektoren

Nichtenergetischer Verbrauch

Umwandlungsverluste

Endenergieverbrauch

77,3 86,7 85,3 48,1

Gewerbe, Handel, Dienstleistungen

11.12.2013

3

Peter Witt – Energiewirtschaft Folie 5

Liberalisierte Energiemärkte

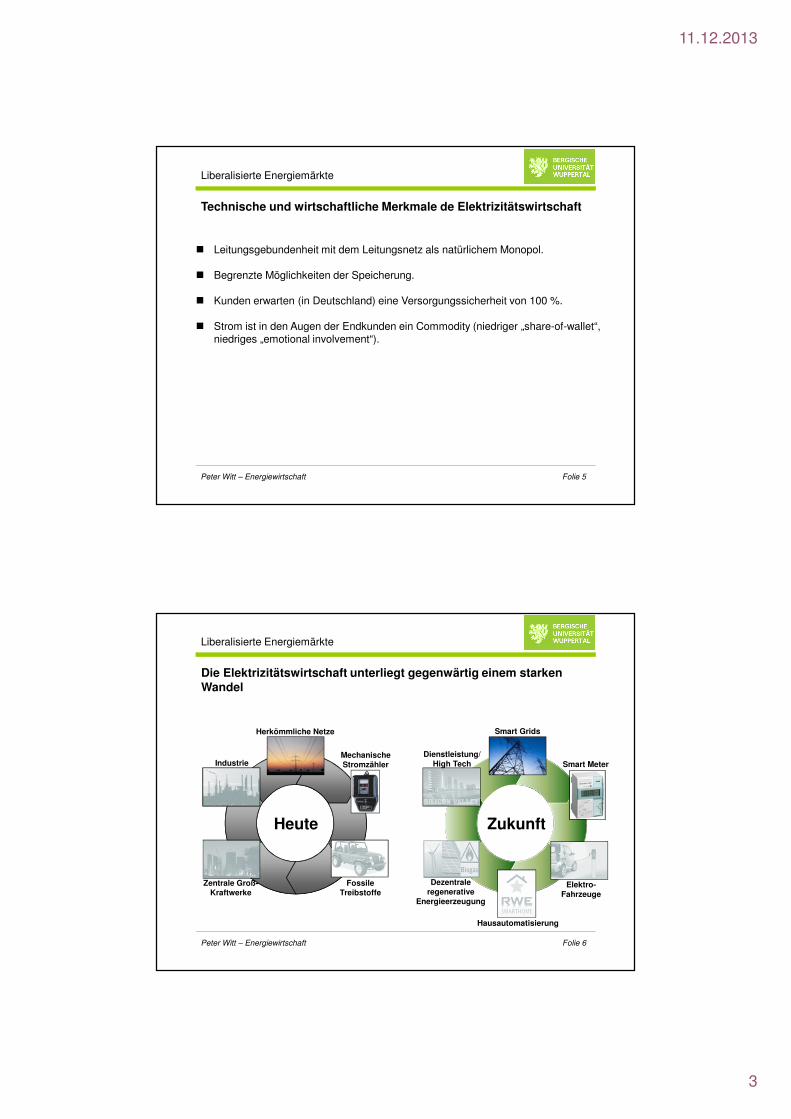

Technische und wirtschaftliche Merkmale de Elektrizitätswirtschaft

� Leitungsgebundenheit mit dem Leitungsnetz als natürlichem Monopol.

� Begrenzte Möglichkeiten der Speicherung.

� Kunden erwarten (in Deutschland) eine Versorgungssicherheit von 100 %.

� Strom ist in den Augen der Endkunden ein Commodity (niedriger „share-of-wallet“, niedriges „emotional involvement“).

Peter Witt – Energiewirtschaft Folie 6

Liberalisierte Energiemärkte

Die Elektrizitätswirtschaft unterliegt gegenwärtig einem starken Wandel

Heute Zukunft

IndustrieMechanischeStromzähler

Zentrale Groß-Kraftwerke

FossileTreibstoffe

Herkömmliche Netze

Smart MeterDienstleistung/

High Tech

Smart Grids

Elektro-Fahrzeuge

Dezentrale regenerative

Energieerzeugung

Hausautomatisierung

11.12.2013

4

Peter Witt – Energiewirtschaft Folie 7

Liberalisierte Energiemärkte

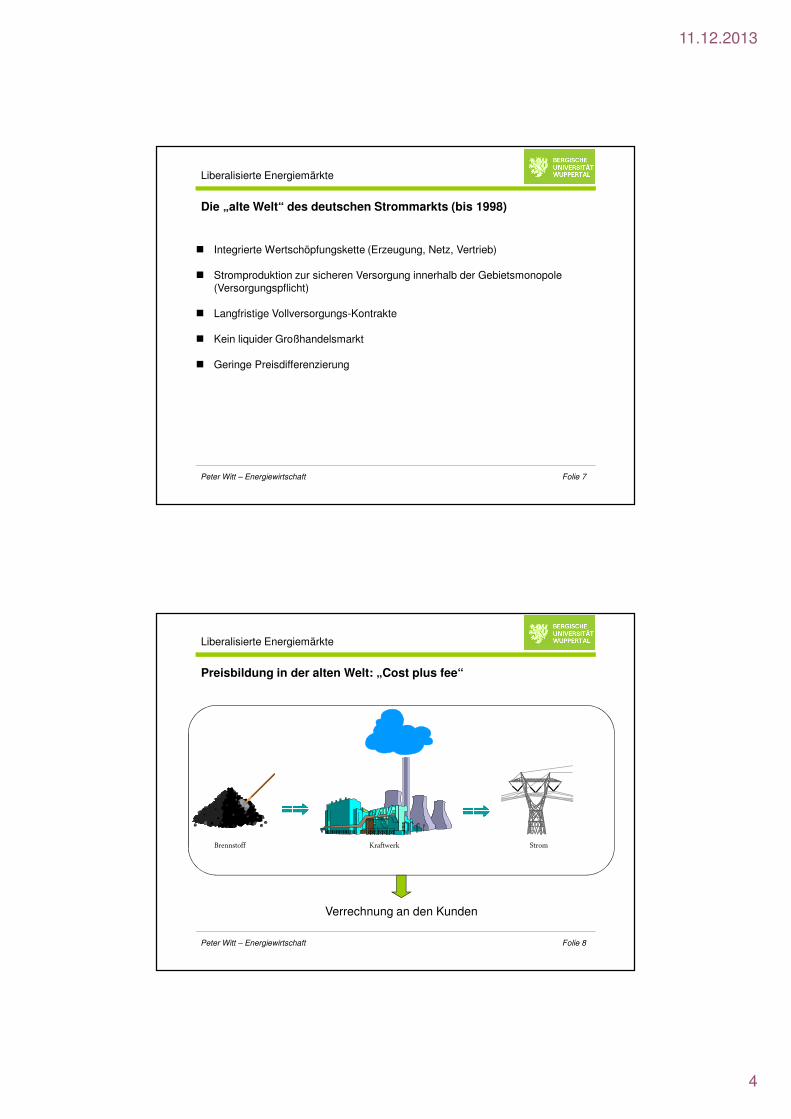

Die „alte Welt“ des deutschen Strommarkts (bis 1998)

� Integrierte Wertschöpfungskette (Erzeugung, Netz, Vertrieb)

� Stromproduktion zur sicheren Versorgung innerhalb der Gebietsmonopole (Versorgungspflicht)

� Langfristige Vollversorgungs-Kontrakte

� Kein liquider Großhandelsmarkt

� Geringe Preisdifferenzierung

Peter Witt – Energiewirtschaft Folie 8

Liberalisierte Energiemärkte

Preisbildung in der alten Welt: „Cost plus fee“

KraftwerkBrennstoff Strom

Verrechnung an den Kunden

11.12.2013

5

Peter Witt – Energiewirtschaft Folie 9

Liberalisierte Energiemärkte

Die „neue Welt“ des deutschen Strommarkts (seit 1998)

� Unbundling der Wertschöpfungskette

� Kraftwerke werden wertoptimiert bewirtschaftet

� Optimierung von Long- und Short-Positionen durch Aktivitäten am Großhandelsmarkt

� Neue Geschäftspartner und neue „Stromprodukte“

� Preisbildung über ein Marktpreissystem, Preise zeigen hohe Volatilität, Flexibilität gewinnt an Wert

� Risikopositionen werden gesteuert

Peter Witt – Energiewirtschaft Folie 10

Liberalisierte Energiemärkte

Preisbildung in der neuen Welt

KraftwerkBrennstoff Strom

Verrechnung an den Kunden

COCOCOCO2222Das Kraftwerk als Spark-

Spread-Option, Handel aller Commodity-Produkte

Wholesale/retail

11.12.2013

6

Peter Witt – Energiewirtschaft Folie 11

Liberalisierte Energiemärkte

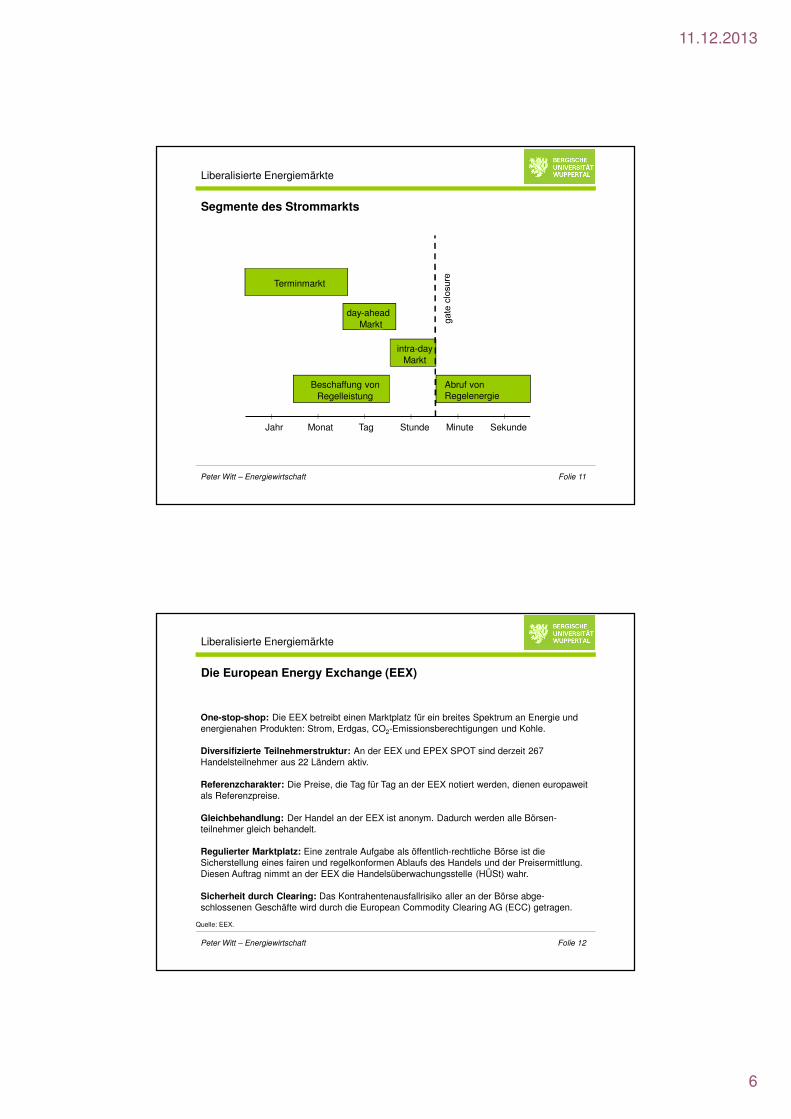

Segmente des Strommarkts

Jahr Monat Tag Stunde Minute Sekunde

intra-dayMarkt

Beschaffung von Regelleistung

Abruf vonRegelenergie

day-ahead Markt

Terminmarkt

Peter Witt – Energiewirtschaft Folie 12

Liberalisierte Energiemärkte

Die European Energy Exchange (EEX)

One-stop-shop: Die EEX betreibt einen Marktplatz für ein breites Spektrum an Energie und energienahen Produkten: Strom, Erdgas, CO2-Emissionsberechtigungen und Kohle.

Diversifizierte Teilnehmerstruktur: An der EEX und EPEX SPOT sind derzeit 267 Handelsteilnehmer aus 22 Ländern aktiv.

Referenzcharakter: Die Preise, die Tag für Tag an der EEX notiert werden, dienen europaweit als Referenzpreise.

Gleichbehandlung: Der Handel an der EEX ist anonym. Dadurch werden alle Börsen-teilnehmer gleich behandelt.

Regulierter Marktplatz: Eine zentrale Aufgabe als öffentlich-rechtliche Börse ist die Sicherstellung eines fairen und regelkonformen Ablaufs des Handels und der Preisermittlung. Diesen Auftrag nimmt an der EEX die Handelsüberwachungsstelle (HÜSt) wahr.

Sicherheit durch Clearing: Das Kontrahentenausfallrisiko aller an der Börse abge-schlossenen Geschäfte wird durch die European Commodity Clearing AG (ECC) getragen.

Quelle: EEX.

11.12.2013

7

Peter Witt – Energiewirtschaft Folie 13

Liberalisierte Energiemärkte

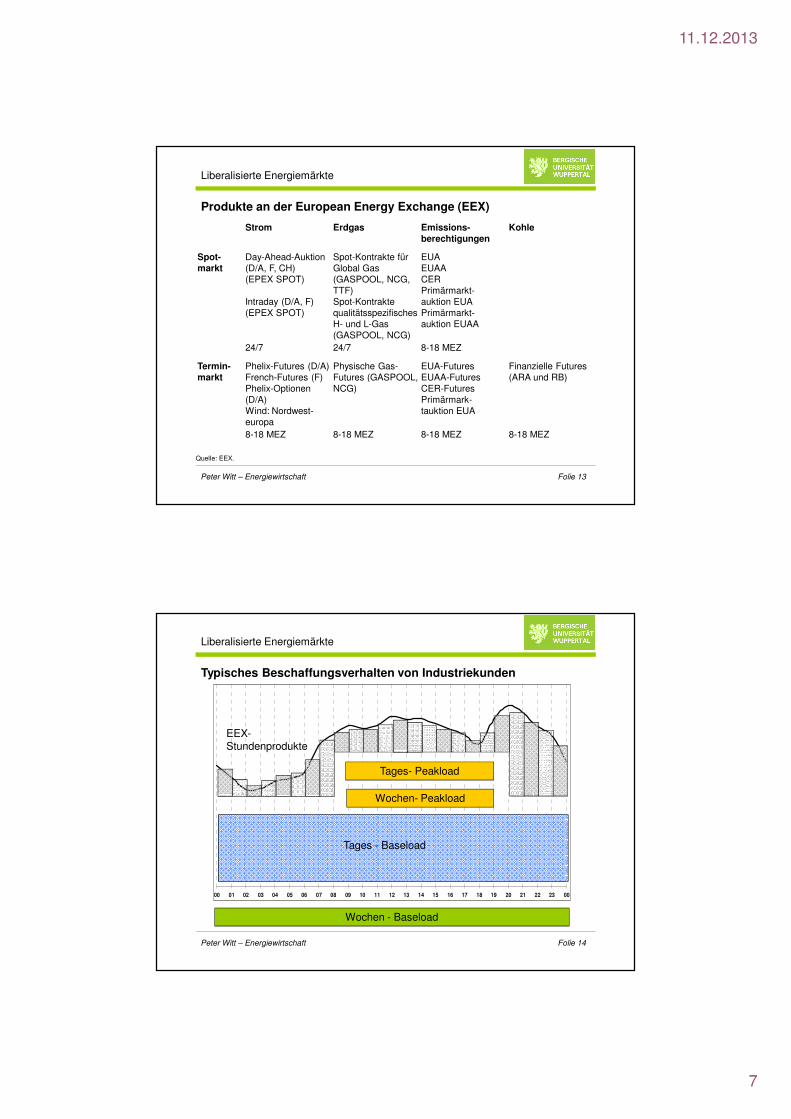

Produkte an der European Energy Exchange (EEX)

Strom Erdgas Emissions-berechtigungen

Kohle

Spot-markt

Day-Ahead-Auktion(D/A, F, CH)(EPEX SPOT)

Intraday (D/A, F)(EPEX SPOT)

Spot-Kontrakte für Global Gas (GASPOOL, NCG, TTF)Spot-Kontrakte qualitätsspezifisches H- und L-Gas (GASPOOL, NCG)

EUAEUAACERPrimärmarkt-auktion EUAPrimärmarkt-auktion EUAA

24/7 24/7 8-18 MEZ

Termin-markt

Phelix-Futures (D/A)French-Futures (F)Phelix-Optionen (D/A) Wind: Nordwest-europa

Physische Gas-Futures (GASPOOL, NCG)

EUA-FuturesEUAA-FuturesCER-FuturesPrimärmark-tauktion EUA

Finanzielle Futures(ARA und RB)

8-18 MEZ 8-18 MEZ 8-18 MEZ 8-18 MEZ

Quelle: EEX.

Peter Witt – Energiewirtschaft Folie 14

Liberalisierte Energiemärkte

Typisches Beschaffungsverhalten von Industriekunden

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 00

Wochen - Baseload

Wochen- Peakload

EEX-Stundenprodukte

Tages - Baseload

Tages- Peakload

11.12.2013

8

Peter Witt – Energiewirtschaft Folie 15

Liberalisierte Energiemärkte

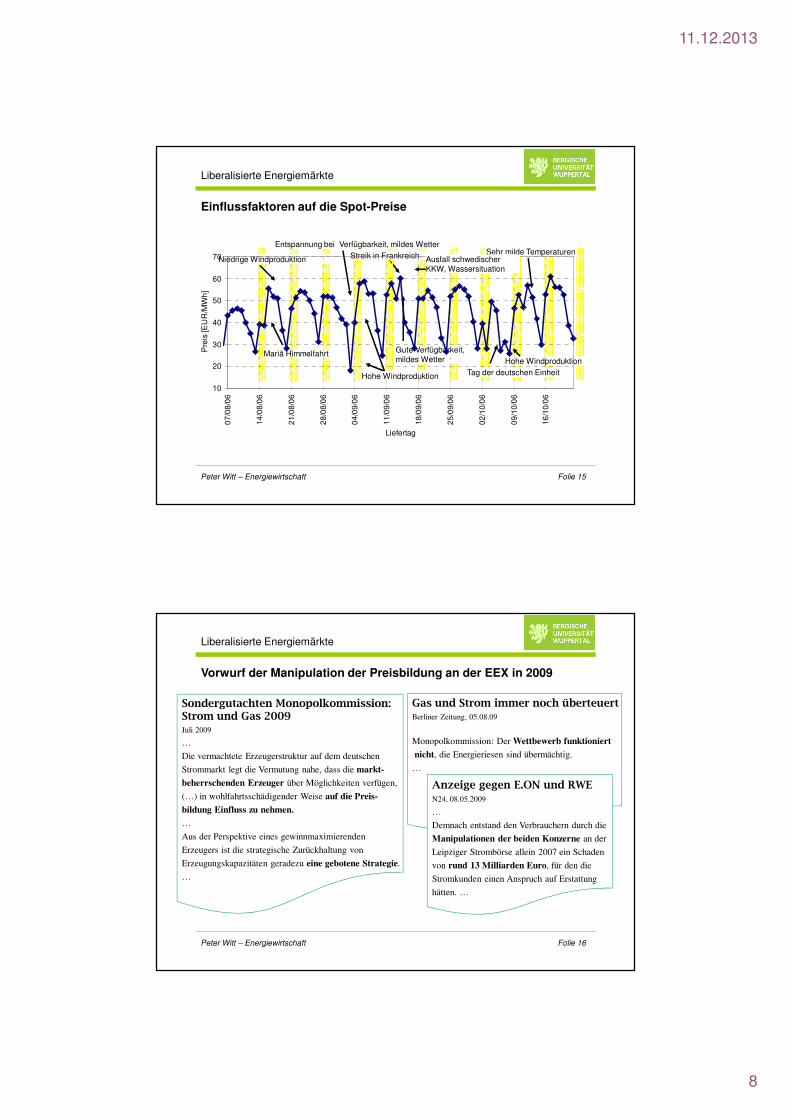

Einflussfaktoren auf die Spot-Preise

Tag der deutschen EinheitHohe Windproduktion

Hohe WindproduktionMariä Himmelfahrt

Streik in FrankreichNiedrige Windproduktion

Gute Verfügbarkeit, mildes Wetter

Sehr milde TemperaturenEntspannung bei Verfügbarkeit, mildes Wetter

10

20

30

40

50

60

70

07

/08/

06

14

/08/

06

21

/08/

06

28

/08/

06

04

/09/

06

11

/09/

06

18

/09/

06

25

/09/

06

02

/10/

06

09

/10/

06

16

/10/

06

Liefertag

Pre

is [E

UR

/MW

h]

Ausfall schwedischer KKW, Wassersituation

Peter Witt – Energiewirtschaft Folie 16

Liberalisierte Energiemärkte

Vorwurf der Manipulation der Preisbildung an der EEX in 2009

Sondergutachten Monopolkommission: Strom und Gas 2009Juli 2009

…

Die vermachtete Erzeugerstruktur auf dem deutschen

Strommarkt legt die Vermutung nahe, dass die markt-

beherrschenden Erzeuger über Möglichkeiten verfügen,

(…) in wohlfahrtsschädigender Weise auf die Preis-

bildung Einfluss zu nehmen.

…

Aus der Perspektive eines gewinnmaximierenden

Erzeugers ist die strategische Zurückhaltung von

Erzeugungskapazitäten geradezu eine gebotene Strategie.

…

Gas und Strom immer noch überteuertBerliner Zeitung, 05.08.09

Monopolkommission: Der Wettbewerb funktioniert

nicht, die Energieriesen sind übermächtig.

…

Anzeige gegen E.ON und RWE

N24, 08.05.2009

…

Demnach entstand den Verbrauchern durch die

Manipulationen der beiden Konzerne an der

Leipziger Strombörse allein 2007 ein Schaden

von rund 13 Milliarden Euro, für den die

Stromkunden einen Anspruch auf Erstattung

hätten. …

11.12.2013

9

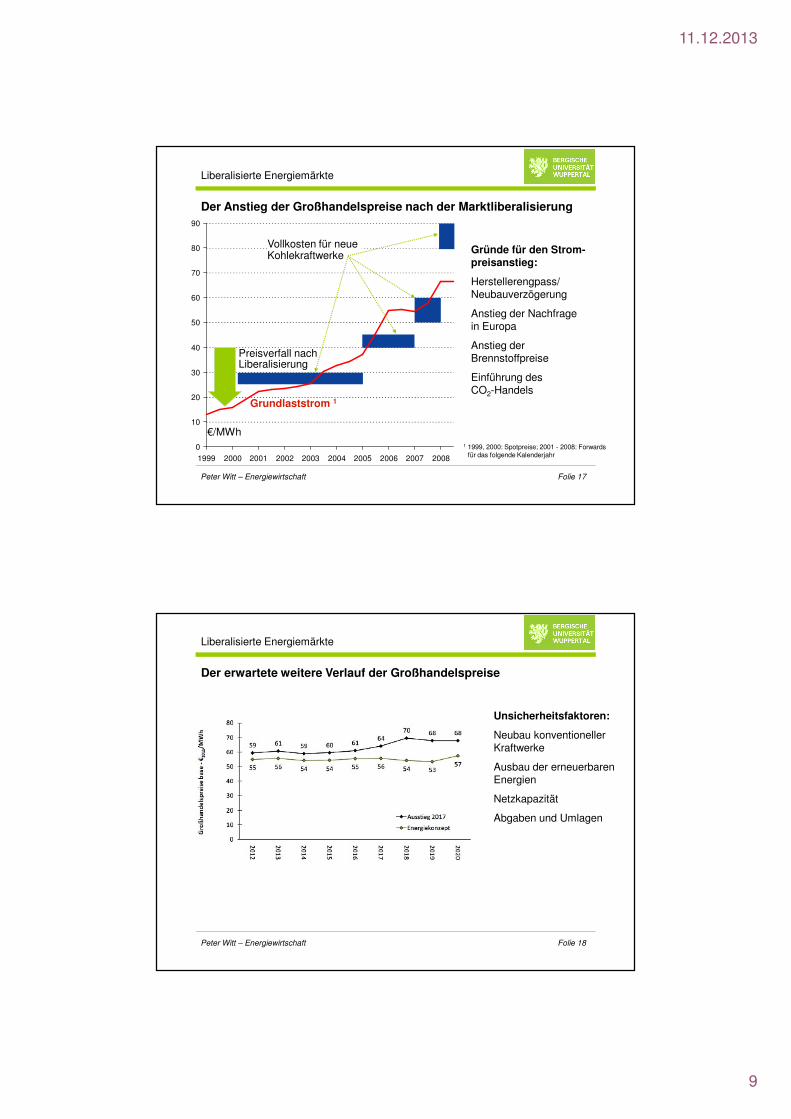

Peter Witt – Energiewirtschaft Folie 17

Liberalisierte Energiemärkte

Der Anstieg der Großhandelspreise nach der Marktliberalisierung

0

10

20

30

40

50

60

70

80

90

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

€/MWh

Preisverfall nachLiberalisierung

Gründe für den Strom-preisanstieg:

Herstellerengpass/Neubauverzögerung

Anstieg der Nachfragein Europa

Anstieg derBrennstoffpreise

Einführung desCO2-Handels

Vollkosten für neueKohlekraftwerke

1 1999, 2000: Spotpreise; 2001 - 2008: Forwards für das folgende Kalenderjahr

Grundlaststrom 1

Peter Witt – Energiewirtschaft Folie 18

Liberalisierte Energiemärkte

Der erwartete weitere Verlauf der Großhandelspreise

Unsicherheitsfaktoren:

Neubau konventioneller Kraftwerke

Ausbau der erneuerbaren Energien

Netzkapazität

Abgaben und Umlagen

11.12.2013

10

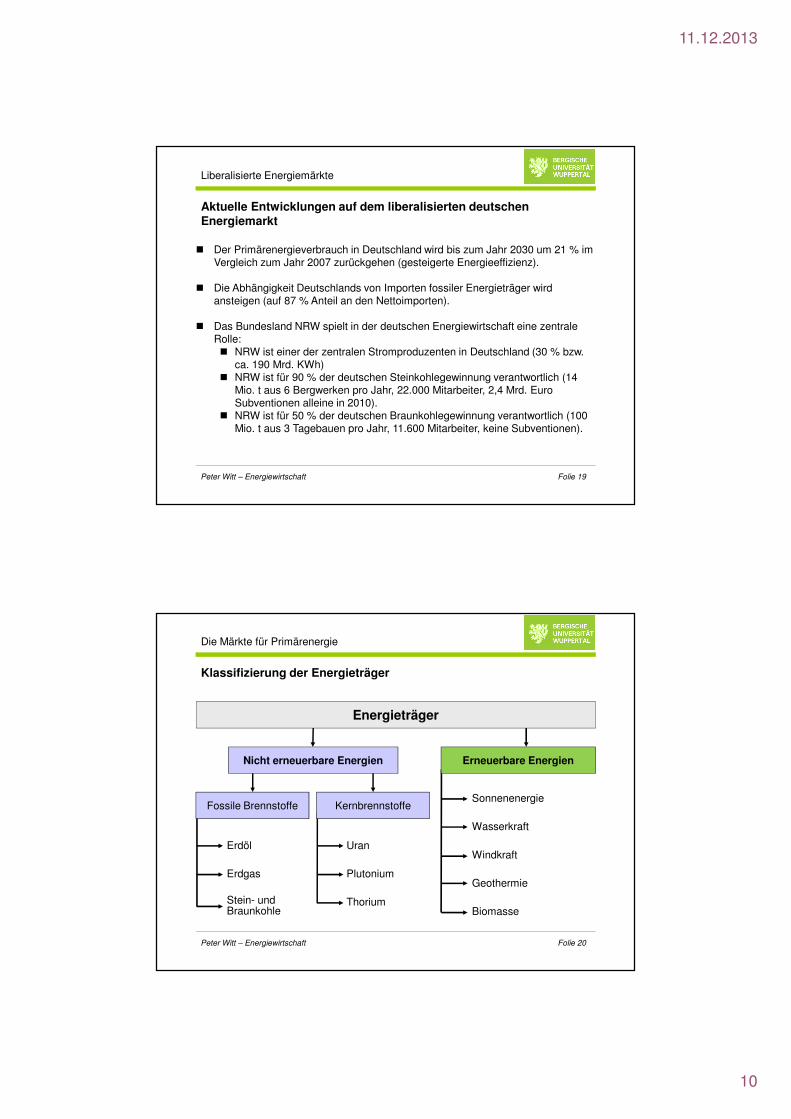

Peter Witt – Energiewirtschaft Folie 19

Liberalisierte Energiemärkte

Aktuelle Entwicklungen auf dem liberalisierten deutschen Energiemarkt

� Der Primärenergieverbrauch in Deutschland wird bis zum Jahr 2030 um 21 % im Vergleich zum Jahr 2007 zurückgehen (gesteigerte Energieeffizienz).

� Die Abhängigkeit Deutschlands von Importen fossiler Energieträger wird ansteigen (auf 87 % Anteil an den Nettoimporten).

� Das Bundesland NRW spielt in der deutschen Energiewirtschaft eine zentrale Rolle:� NRW ist einer der zentralen Stromproduzenten in Deutschland (30 % bzw.

ca. 190 Mrd. KWh)� NRW ist für 90 % der deutschen Steinkohlegewinnung verantwortlich (14

Mio. t aus 6 Bergwerken pro Jahr, 22.000 Mitarbeiter, 2,4 Mrd. Euro Subventionen alleine in 2010).

� NRW ist für 50 % der deutschen Braunkohlegewinnung verantwortlich (100 Mio. t aus 3 Tagebauen pro Jahr, 11.600 Mitarbeiter, keine Subventionen).

Peter Witt – Energiewirtschaft Folie 20

Die Märkte für Primärenergie

Klassifizierung der Energieträger

Uran

Plutonium

Thorium

Energieträger

Erneuerbare EnergienNicht erneuerbare Energien

Fossile Brennstoffe Kernbrennstoffe

Erdöl

Erdgas

Stein- undBraunkohle

Sonnenenergie

Wasserkraft

Windkraft

Geothermie

Biomasse

11.12.2013

11

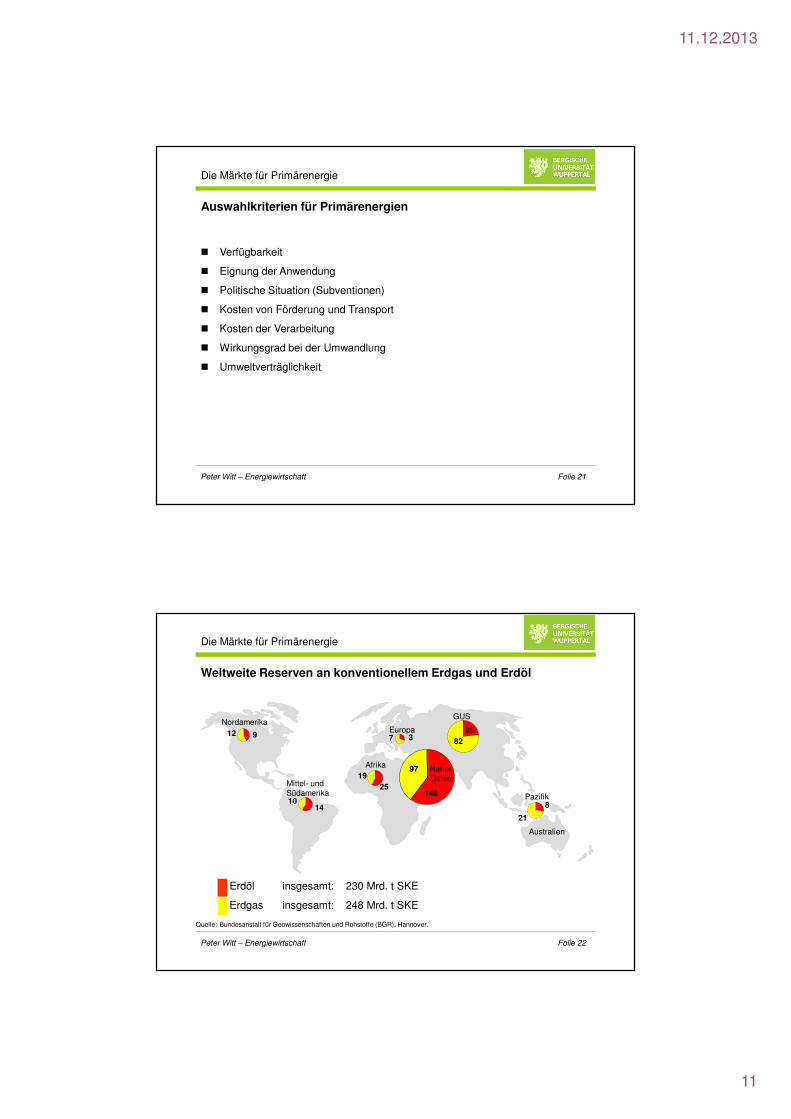

Peter Witt – Energiewirtschaft Folie 21

Die Märkte für Primärenergie

Auswahlkriterien für Primärenergien

� Verfügbarkeit

� Eignung der Anwendung

� Politische Situation (Subventionen)

� Kosten von Förderung und Transport

� Kosten der Verarbeitung

� Wirkungsgrad bei der Umwandlung

� Umweltverträglichkeit

Peter Witt – Energiewirtschaft Folie 22

Die Märkte für Primärenergie

Weltweite Reserven an konventionellem Erdgas und Erdöl

Mittel- und Südamerika

Afrika

Europa

GUS

Pazifik

Australien

Nordamerika

Naher Osten

146

9719

10

912

8

insgesamt: 230 Mrd. t SKE

insgesamt: 248 Mrd. t SKE

Erdöl

Erdgas

Quelle: Bundesanstalt für Geowissenschaften und Rohstoffe (BGR), Hannover.

14

25

725

823

21

11.12.2013

12

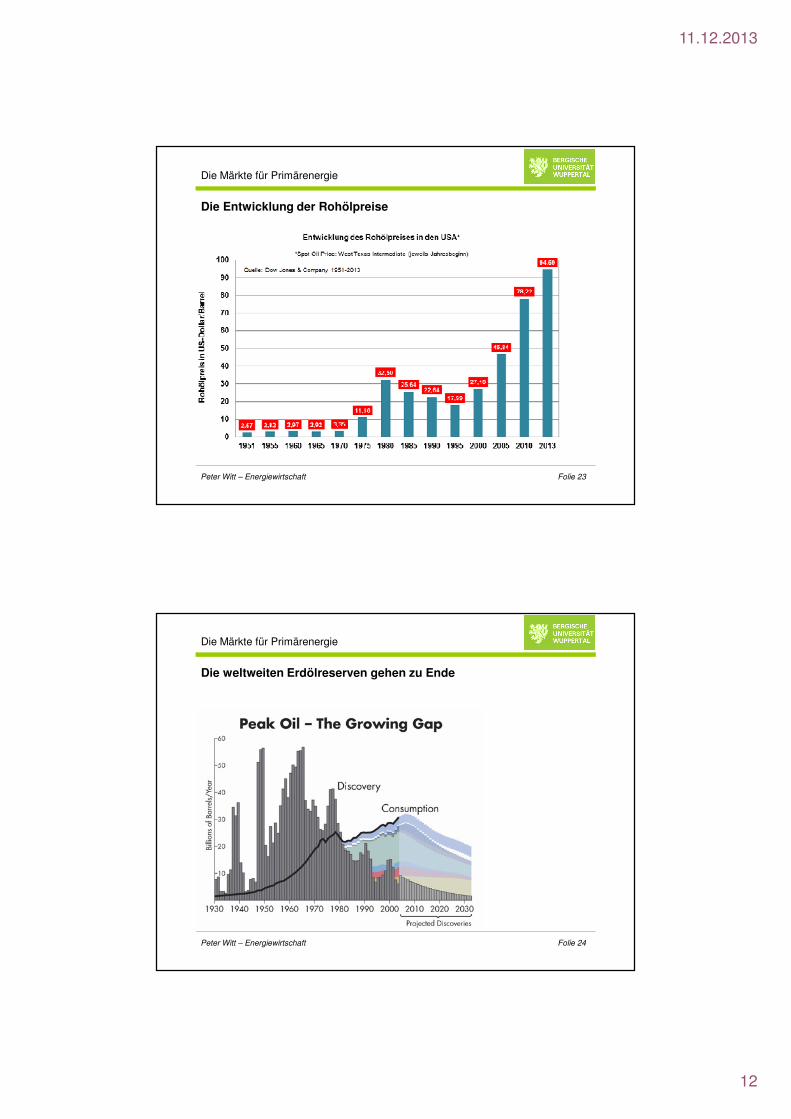

Peter Witt – Energiewirtschaft Folie 23

Die Märkte für Primärenergie

Die Entwicklung der Rohölpreise

Peter Witt – Energiewirtschaft Folie 24

Die Märkte für Primärenergie

Die weltweiten Erdölreserven gehen zu Ende

11.12.2013

13

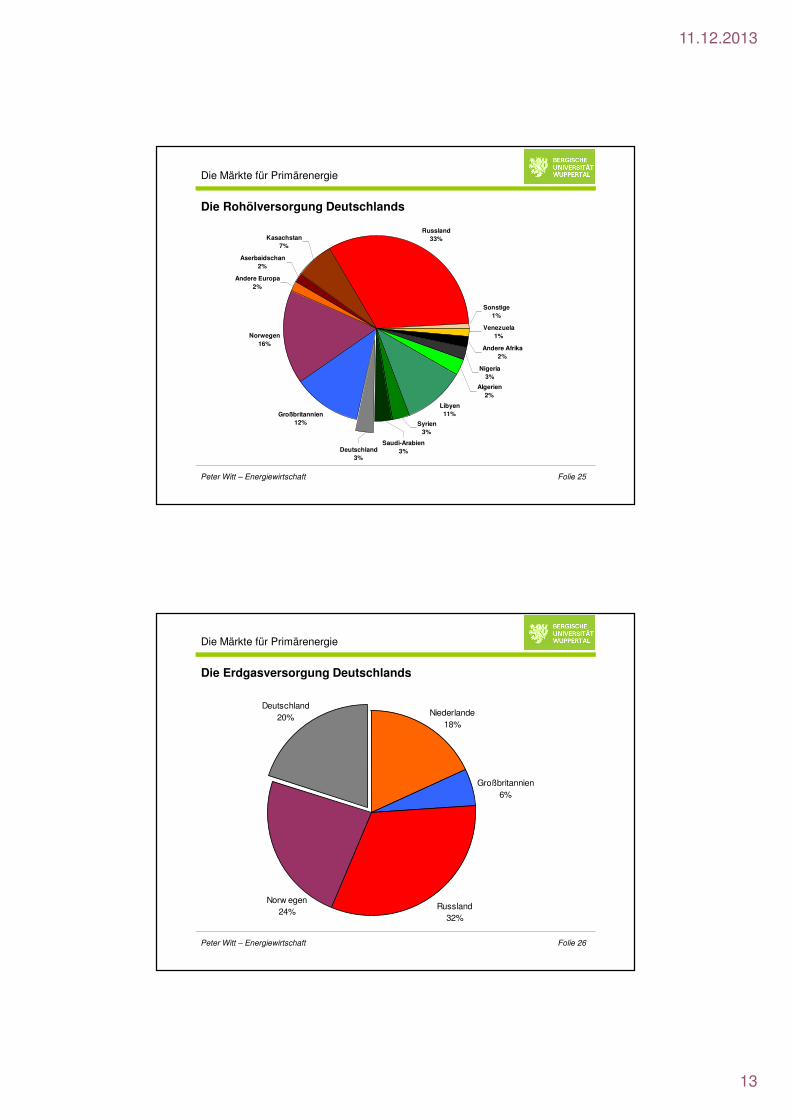

Peter Witt – Energiewirtschaft Folie 25

Die Märkte für Primärenergie

Die Rohölversorgung Deutschlands

Sonstige1%

Venezuela1%

Andere Afrika2%

Libyen11%Großbritannien

12%

Norwegen16%

Andere Europa2%

Aserbaidschan2%

Kasachstan 7%

Saudi-Arabien3%

Syrien3%

Deutschland3%

Russland 33%

Nigeria3%

Algerien2%

Peter Witt – Energiewirtschaft Folie 26

Die Märkte für Primärenergie

Die Erdgasversorgung Deutschlands

Deutschland20%

Norw egen24%

Russland32%

Großbritannien6%

Niederlande18%

11.12.2013

14

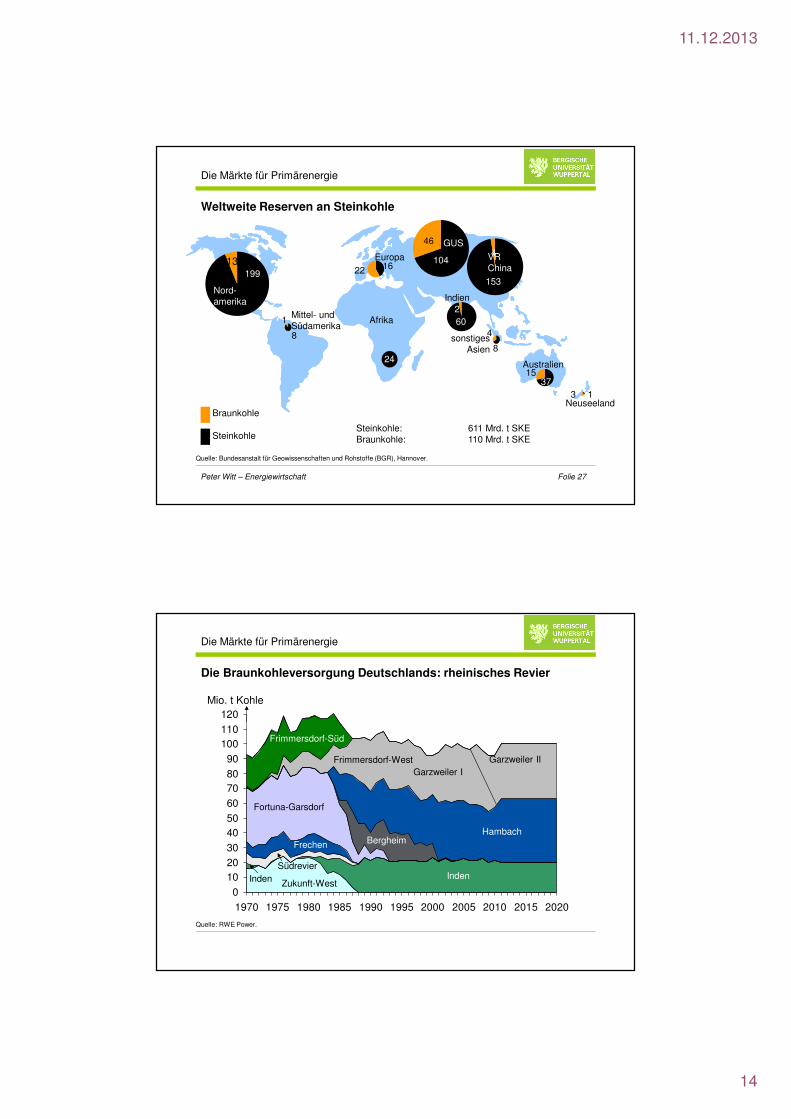

Peter Witt – Energiewirtschaft Folie 27

Die Märkte für Primärenergie

Weltweite Reserven an Steinkohle

Mittel- und Südamerika

Europa

Australien

13

Nord-amerika

4

88

199

1Neuseeland

22 16

24

1537

60Afrika

sonstiges Asien

Indien

Steinkohle: 611 Mrd. t SKEBraunkohle: 110 Mrd. t SKE

Braunkohle

Steinkohle

1

3

Quelle: Bundesanstalt für Geowissenschaften und Rohstoffe (BGR), Hannover.

46 GUS

1044

153

VRChina

2

Die Märkte für Primärenergie

Die Braunkohleversorgung Deutschlands: rheinisches Revier

0

1020

30

4050

60

7080

90

100110

120

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020

Mio. t Kohle

Frimmersdorf-Süd

Frimmersdorf-West

Fortuna-Garsdorf

IndenSüdrevier

Zukunft-West

Frechen Bergheim

Garzweiler IGarzweiler II

Hambach

Inden

Quelle: RWE Power.

11.12.2013

15

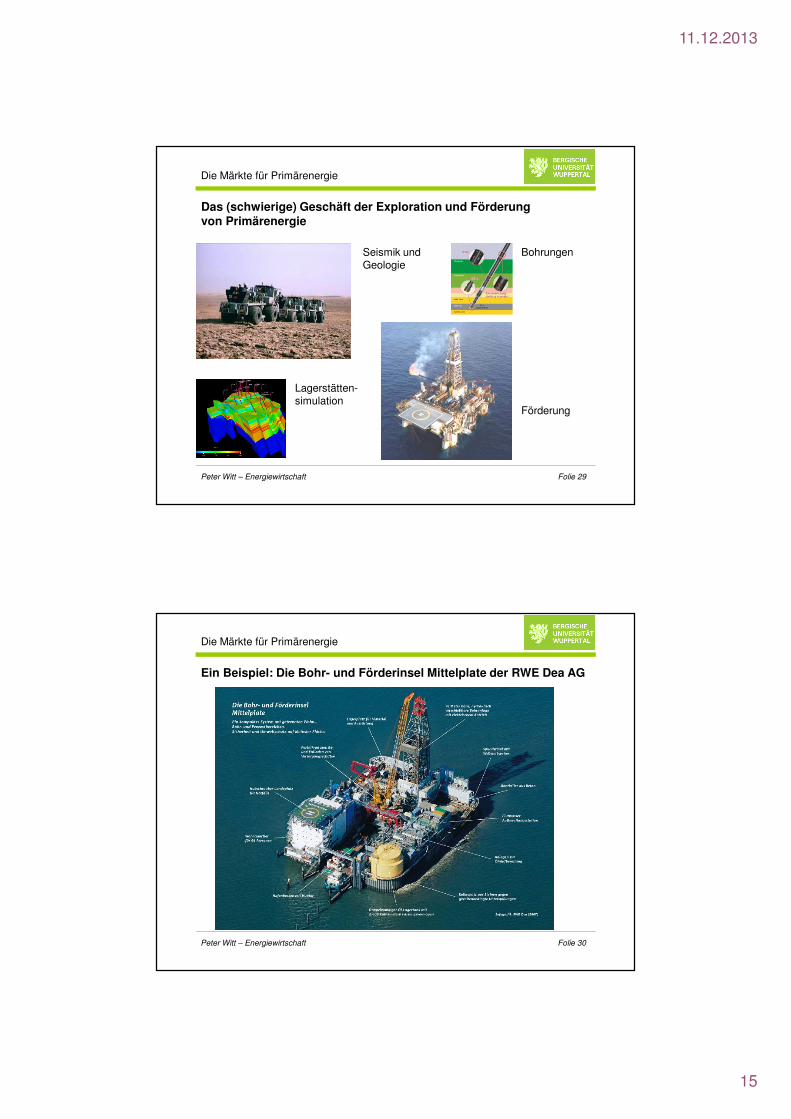

Peter Witt – Energiewirtschaft Folie 29

Die Märkte für Primärenergie

Das (schwierige) Geschäft der Exploration und Förderung von Primärenergie

Lagerstätten-simulation

Seismik und Geologie

Förderung

Bohrungen

Peter Witt – Energiewirtschaft Folie 30

Die Märkte für Primärenergie

Ein Beispiel: Die Bohr- und Förderinsel Mittelplate der RWE Dea AG

11.12.2013

16

Peter Witt – Energiewirtschaft Folie 31

Stromerzeugung aus fossilen Brennstoffen

Arten von fossil befeuerten Kraftwerken

Gas

BraunkohleSteinkohle

Kernenergie

Peter Witt – Energiewirtschaft Folie 32

Stromerzeugung aus fossilen Brennstoffen

Effizienzfortschritte bei der Stromerzeugung (Bsp. Braunkohle)

Elektrischer Wirkungsgrad [%]

45

44

43

42

41

40

38

36

34

Staubfeuerung

Wirbelschichtfeuerung

Druckwirbelschicht-feuerung

Niederaußem (BoA) 965 MW

Schwarze Pumpe 2 x 775 MW

HKW Cottbus 72 MW

Frechen/Berrenrath175 MW

Neurath E600 MW

Boxberg 850 MWLippendorf 2 x 870 MW

11.12.2013

17

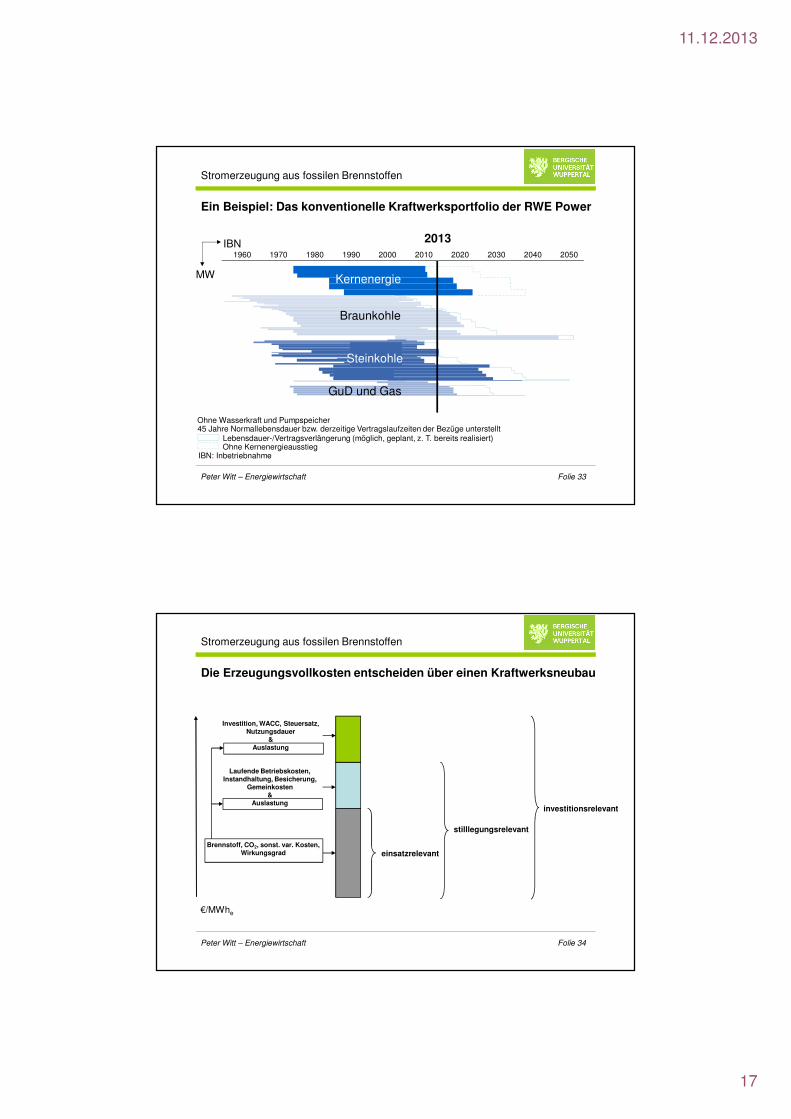

Peter Witt – Energiewirtschaft Folie 33

Stromerzeugung aus fossilen Brennstoffen

Ein Beispiel: Das konventionelle Kraftwerksportfolio der RWE Power

Braunkohle

Steinkohle

Kernenergie

GuD und Gas

1960 1970 1980 1990 2010 2020 2030 2040 20502000

2013IBN

MW

45 Jahre Normallebensdauer bzw. derzeitige Vertragslaufzeiten der Bezüge unterstelltOhne Wasserkraft und Pumpspeicher

Lebensdauer-/Vertragsverlängerung (möglich, geplant, z. T. bereits realisiert)Ohne Kernenergieausstieg

IBN: Inbetriebnahme

Peter Witt – Energiewirtschaft Folie 34

Stromerzeugung aus fossilen Brennstoffen

Die Erzeugungsvollkosten entscheiden über einen Kraftwerksneubau

einsatzrelevant

stilllegungsrelevant

investitionsrelevant

Brennstoff, CO2, sonst. var. Kosten,Wirkungsgrad

Laufende Betriebskosten, Instandhaltung, Besicherung,

Gemeinkosten&

Auslastung

Investition, WACC, Steuersatz, Nutzungsdauer

&Auslastung

€/MWhe

11.12.2013

18

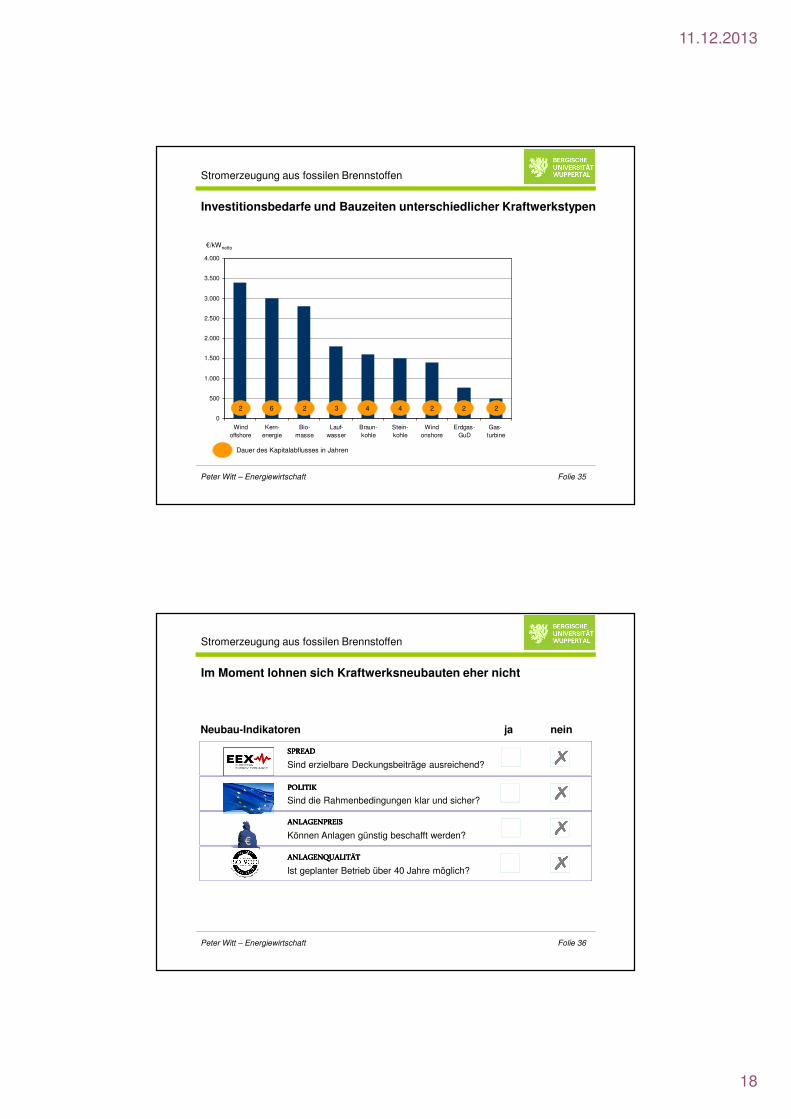

Peter Witt – Energiewirtschaft Folie 35

Stromerzeugung aus fossilen Brennstoffen

Investitionsbedarfe und Bauzeiten unterschiedlicher Kraftwerkstypen

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Windoffshore

Kern-energie

Bio-masse

Lauf-wasser

Braun-kohle

Stein-kohle

Windonshore

Erdgas-GuD

Gas- turbine

2 6 2 3 44 2 2 2

Dauer des Kapitalabflusses in Jahren

€/kWnetto

Peter Witt – Energiewirtschaft Folie 36

Stromerzeugung aus fossilen Brennstoffen

Im Moment lohnen sich Kraftwerksneubauten eher nicht

ja neinNeubau-Indikatoren

SPREADSPREADSPREADSPREAD

Sind erzielbare Deckungsbeiträge ausreichend?

POLITIKPOLITIKPOLITIKPOLITIK

Sind die Rahmenbedingungen klar und sicher?

ANLAGENPREISANLAGENPREISANLAGENPREISANLAGENPREIS

Können Anlagen günstig beschafft werden?

ANLAGENQUALITÄTANLAGENQUALITÄTANLAGENQUALITÄTANLAGENQUALITÄT

Ist geplanter Betrieb über 40 Jahre möglich?

11.12.2013

19

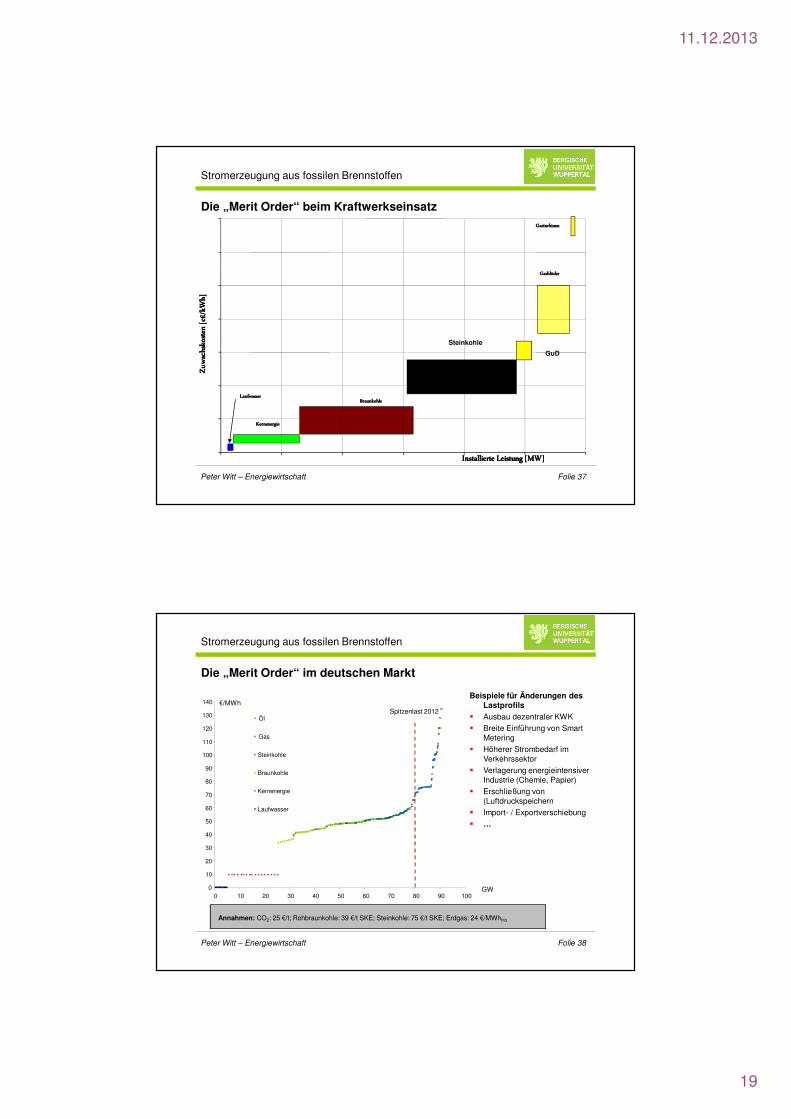

Peter Witt – Energiewirtschaft Folie 37

Stromerzeugung aus fossilen Brennstoffen

Die „Merit Order“ beim KraftwerkseinsatzZuw

achs

kosten

[c

Zuw

achs

kosten

[c

Zuw

achs

kosten

[c

Zuw

achs

kosten

[c €€ €€

/kW

h]/k

Wh]

/kW

h]/k

Wh]

LaufwasserLaufwasserLaufwasserLaufwasser

KernenergieKernenergieKernenergieKernenergie

BraunkohleBraunkohleBraunkohleBraunkohle

GasturbinenGasturbinenGasturbinenGasturbinen

GasblöckeGasblöckeGasblöckeGasblöcke

GuD

Steinkohle

Installierte Leistung [MW]Installierte Leistung [MW]Installierte Leistung [MW]Installierte Leistung [MW]

Peter Witt – Energiewirtschaft Folie 38

Stromerzeugung aus fossilen Brennstoffen

Die „Merit Order“ im deutschen Markt

€/MWh

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

0 10 20 30 40 50 60 70 80 90 100

Öl

Gas

Steinkohle

Braunkohle

Kernenergie

Laufwasser

GW

Spitzenlast 2012

Beispiele für Änderungen des Lastprofils

� Ausbau dezentraler KWK

� Breite Einführung von Smart Metering

� Höherer Strombedarf im Verkehrssektor

� Verlagerung energieintensiver Industrie (Chemie, Papier)

� Erschließung von (Luftdruckspeichern

� Import- / Exportverschiebung

� …

Annahmen: CO2: 25 €/t; Rohbraunkohle: 39 €/t SKE; Steinkohle: 75 €/t SKE; Erdgas: 24 €/MWhHo

11.12.2013

20

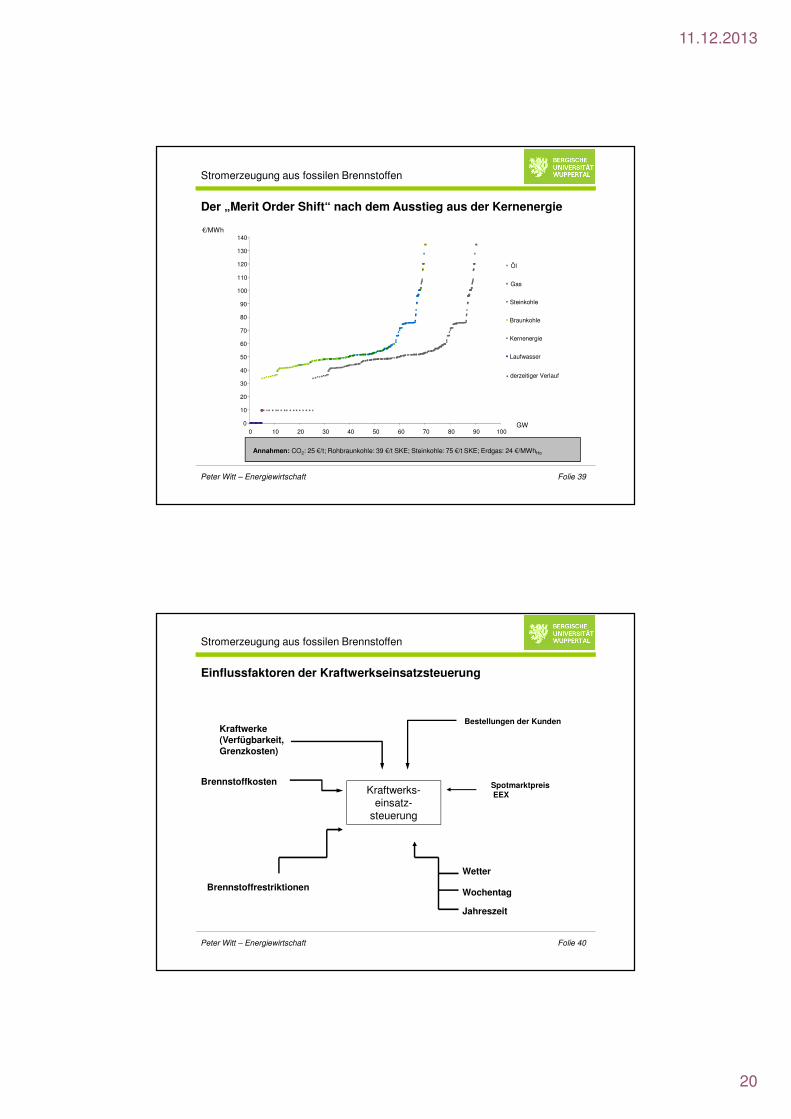

Peter Witt – Energiewirtschaft Folie 39

Stromerzeugung aus fossilen Brennstoffen

Der „Merit Order Shift“ nach dem Ausstieg aus der Kernenergie

€/MWh

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

0 10 20 30 40 50 60 70 80 90 100

Öl

Gas

Steinkohle

Braunkohle

Kernenergie

Laufwasser

GW

derzeitiger Verlauf

Annahmen: CO2: 25 €/t; Rohbraunkohle: 39 €/t SKE; Steinkohle: 75 €/t SKE; Erdgas: 24 €/MWhHo

Peter Witt – Energiewirtschaft Folie 40

Stromerzeugung aus fossilen Brennstoffen

Einflussfaktoren der Kraftwerkseinsatzsteuerung

Kraftwerke (Verfügbarkeit, Grenzkosten)

Brennstoffkosten

Wetter

Wochentag

Jahreszeit

SpotmarktpreisEEX

Brennstoffrestriktionen

Kraftwerks-einsatz-

steuerung

Bestellungen der Kunden

11.12.2013

21

Peter Witt – Energiewirtschaft Folie 41

Stromerzeugung aus fossilen Brennstoffen

Die langfristige Entwicklung der CO2-Preise

Quelle: WebSchool.

Peter Witt – Energiewirtschaft Folie 42

Stromerzeugung aus fossilen Brennstoffen

Die aktuelle Entwicklung der CO2-Preise

Quelle: EEX.

11.12.2013

22

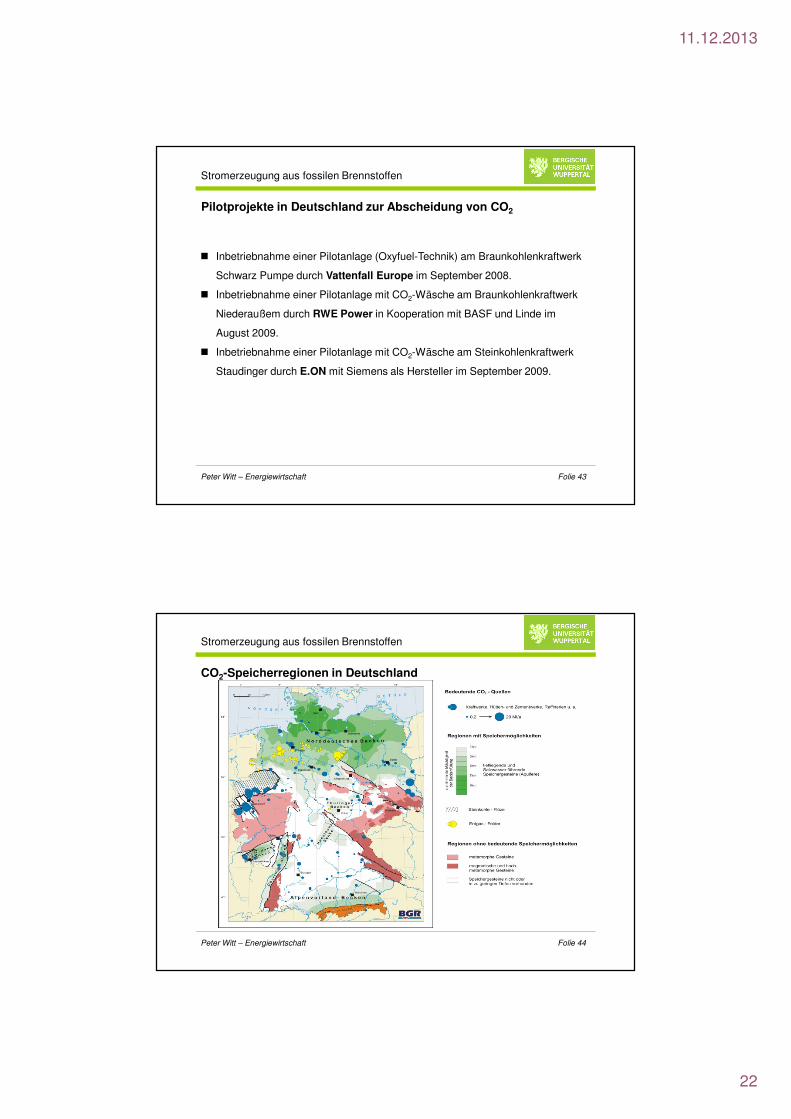

Peter Witt – Energiewirtschaft Folie 43

Stromerzeugung aus fossilen Brennstoffen

Pilotprojekte in Deutschland zur Abscheidung von CO2

Inbetriebnahme einer Pilotanlage (Oxyfuel-Technik) am Braunkohlenkraftwerk

Schwarz Pumpe durch Vattenfall Europe im September 2008.

Inbetriebnahme einer Pilotanlage mit CO2-Wäsche am Braunkohlenkraftwerk

Niederaußem durch RWE Power in Kooperation mit BASF und Linde im

August 2009.

Inbetriebnahme einer Pilotanlage mit CO2-Wäsche am Steinkohlenkraftwerk

Staudinger durch E.ON mit Siemens als Hersteller im September 2009.

Peter Witt – Energiewirtschaft Folie 44

Stromerzeugung aus fossilen Brennstoffen

CO2-Speicherregionen in Deutschland

11.12.2013

23

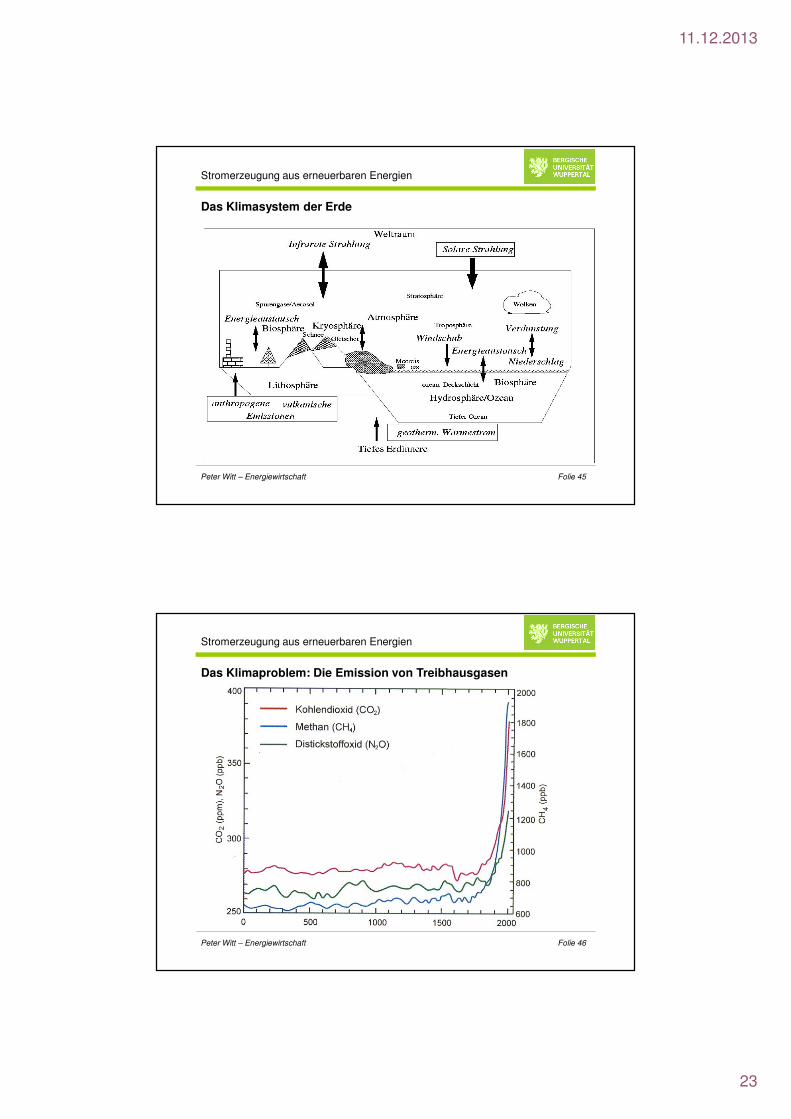

Peter Witt – Energiewirtschaft Folie 45

Stromerzeugung aus erneuerbaren Energien

Das Klimasystem der Erde

Peter Witt – Energiewirtschaft Folie 46

Stromerzeugung aus erneuerbaren Energien

Das Klimaproblem: Die Emission von Treibhausgasen

11.12.2013

24

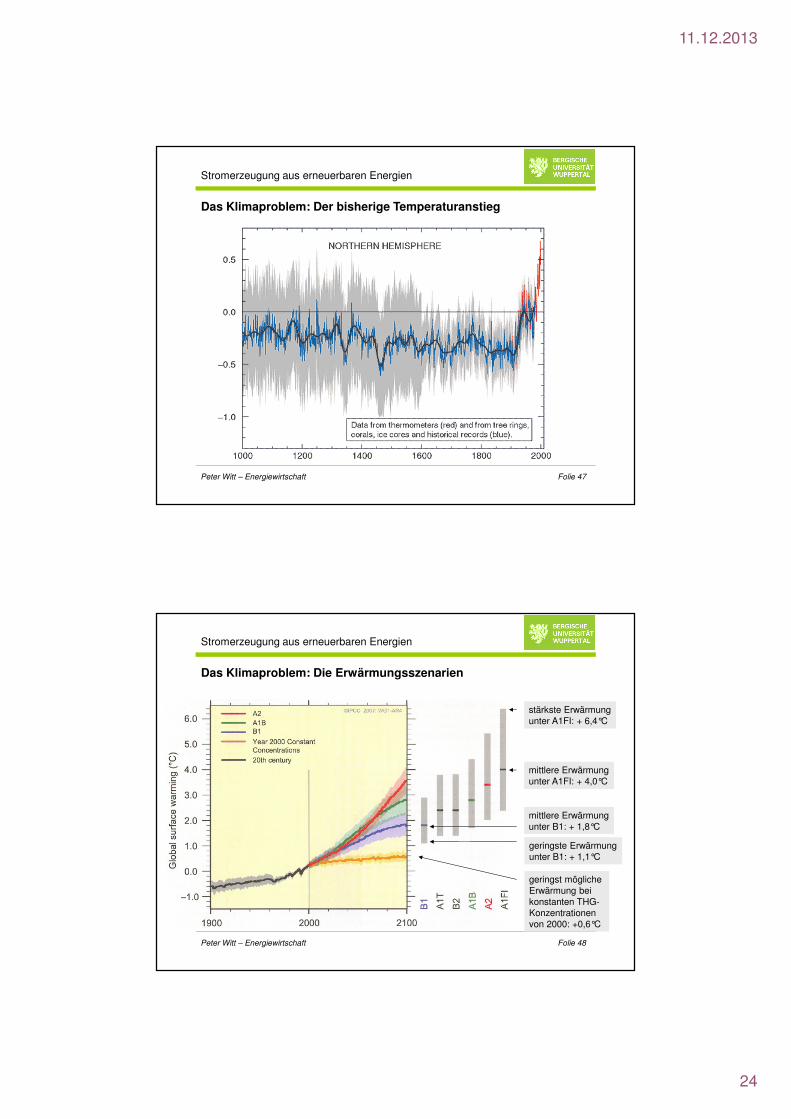

Peter Witt – Energiewirtschaft Folie 47

Stromerzeugung aus erneuerbaren Energien

Das Klimaproblem: Der bisherige Temperaturanstieg

Peter Witt – Energiewirtschaft Folie 48

Stromerzeugung aus erneuerbaren Energien

Das Klimaproblem: Die Erwärmungsszenarien

stärkste Erwärmungunter A1FI: + 6,4°C

geringste Erwärmungunter B1: + 1,1°C

mittlere Erwärmungunter A1FI: + 4,0°C

mittlere Erwärmungunter B1: + 1,8°C

geringst mögliche Erwärmung beikonstanten THG-Konzentrationenvon 2000: +0,6°C

11.12.2013

25

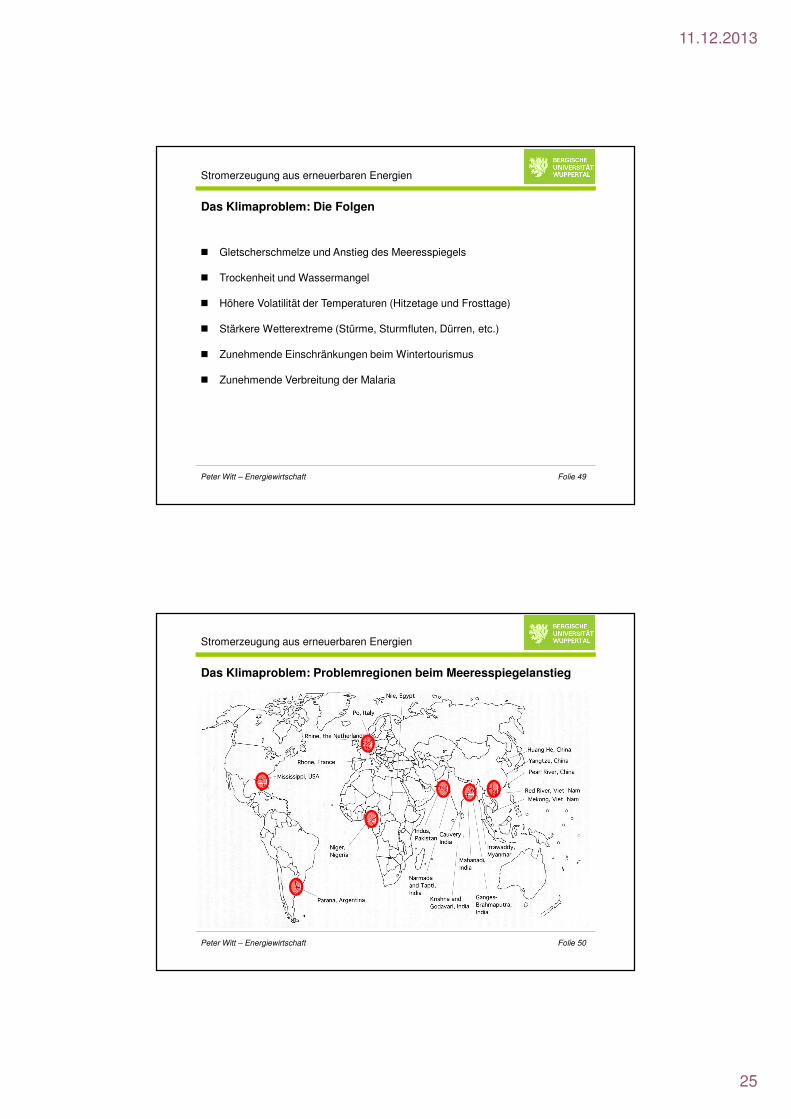

Peter Witt – Energiewirtschaft Folie 49

Stromerzeugung aus erneuerbaren Energien

Das Klimaproblem: Die Folgen

� Gletscherschmelze und Anstieg des Meeresspiegels

� Trockenheit und Wassermangel

� Höhere Volatilität der Temperaturen (Hitzetage und Frosttage)

� Stärkere Wetterextreme (Stürme, Sturmfluten, Dürren, etc.)

� Zunehmende Einschränkungen beim Wintertourismus

� Zunehmende Verbreitung der Malaria

Peter Witt – Energiewirtschaft Folie 50

Stromerzeugung aus erneuerbaren Energien

Das Klimaproblem: Problemregionen beim Meeresspiegelanstieg

11.12.2013

26

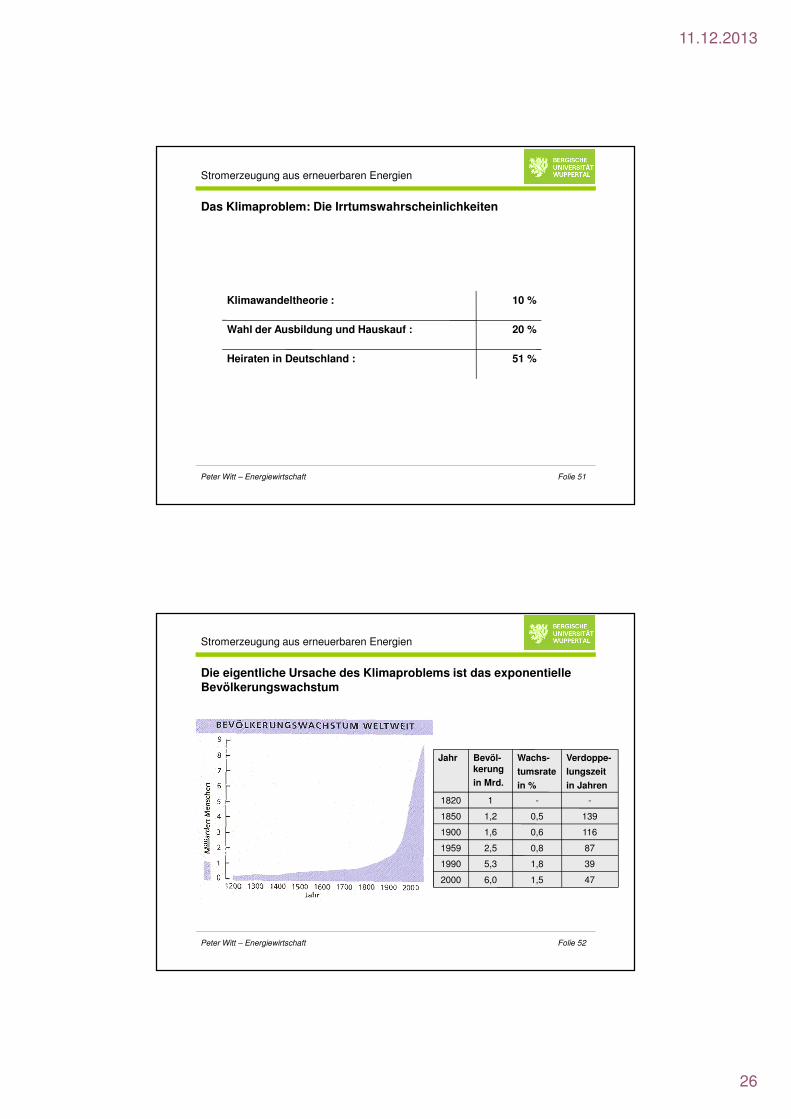

Peter Witt – Energiewirtschaft Folie 51

Stromerzeugung aus erneuerbaren Energien

Das Klimaproblem: Die Irrtumswahrscheinlichkeiten

51 %Heiraten in Deutschland :

20 %Wahl der Ausbildung und Hauskauf :

10 %Klimawandeltheorie :

Peter Witt – Energiewirtschaft Folie 52

Stromerzeugung aus erneuerbaren Energien

Die eigentliche Ursache des Klimaproblems ist das exponentielle Bevölkerungswachstum

471,56,02000

391,85,31990

870,82,51959

1160,61,61900

1390,51,21850

--11820

Verdoppe-

lungszeit

in Jahren

Wachs-

tumsrate

in %

Bevöl-kerung

in Mrd.

Jahr

11.12.2013

27

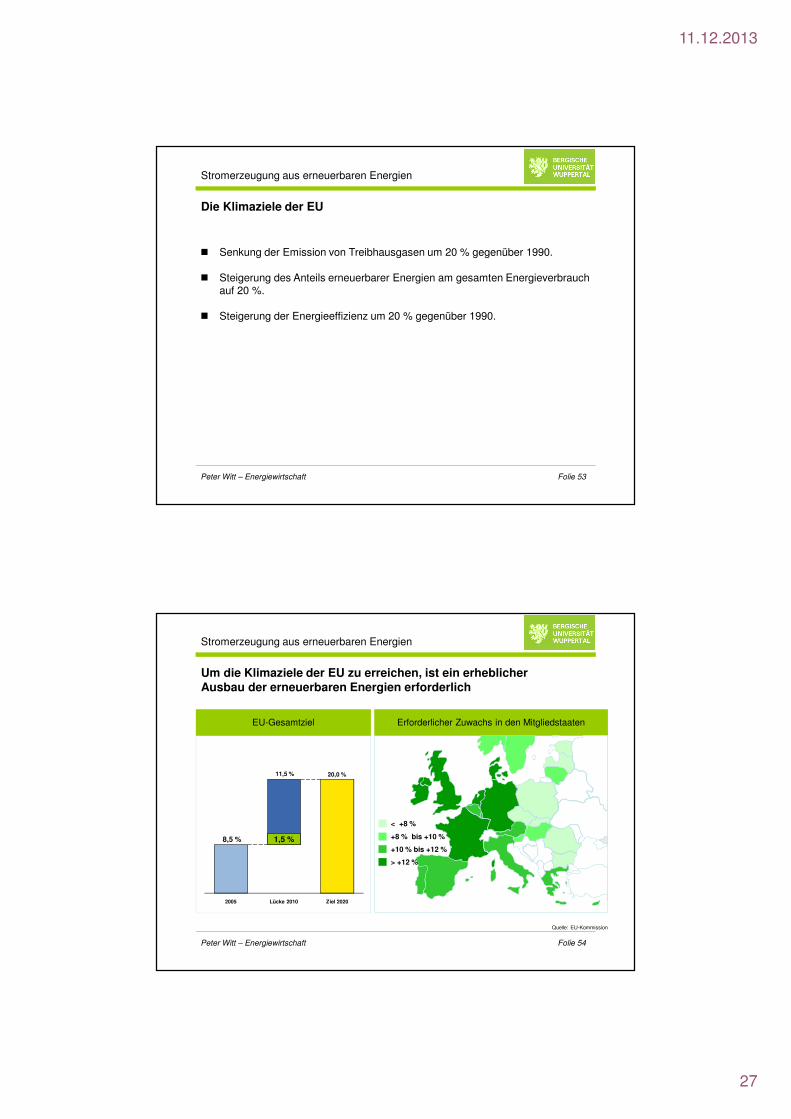

Peter Witt – Energiewirtschaft Folie 53

Stromerzeugung aus erneuerbaren Energien

Die Klimaziele der EU

� Senkung der Emission von Treibhausgasen um 20 % gegenüber 1990.

� Steigerung des Anteils erneuerbarer Energien am gesamten Energieverbrauch auf 20 %.

� Steigerung der Energieeffizienz um 20 % gegenüber 1990.

Peter Witt – Energiewirtschaft Folie 54

Stromerzeugung aus erneuerbaren Energien

Um die Klimaziele der EU zu erreichen, ist ein erheblicher Ausbau der erneuerbaren Energien erforderlich

EU-Gesamtziel

Lücke 2010

20,0 %

Ziel 20202005

•11,5 %

Erforderlicher Zuwachs in den Mitgliedstaaten

Quelle: EU-Kommission

8,5 %

11,5 %

+8 % bis +10 %

< +8 %

+10 % bis +12 %

> +12 %

1,5 %

11.12.2013

28

Peter Witt – Energiewirtschaft Folie 55

Stromerzeugung aus erneuerbaren Energien

Beispiele erneuerbarer Energien

Biomasse

Wind Onshore

Wind Offshore

Wasserkraft

Pellets

Peter Witt – Energiewirtschaft Folie 56

Stromerzeugung aus erneuerbaren Energien

Der Anteil erneuerbarer Energien am Stromverbrauch in Deutschland

11.12.2013

29

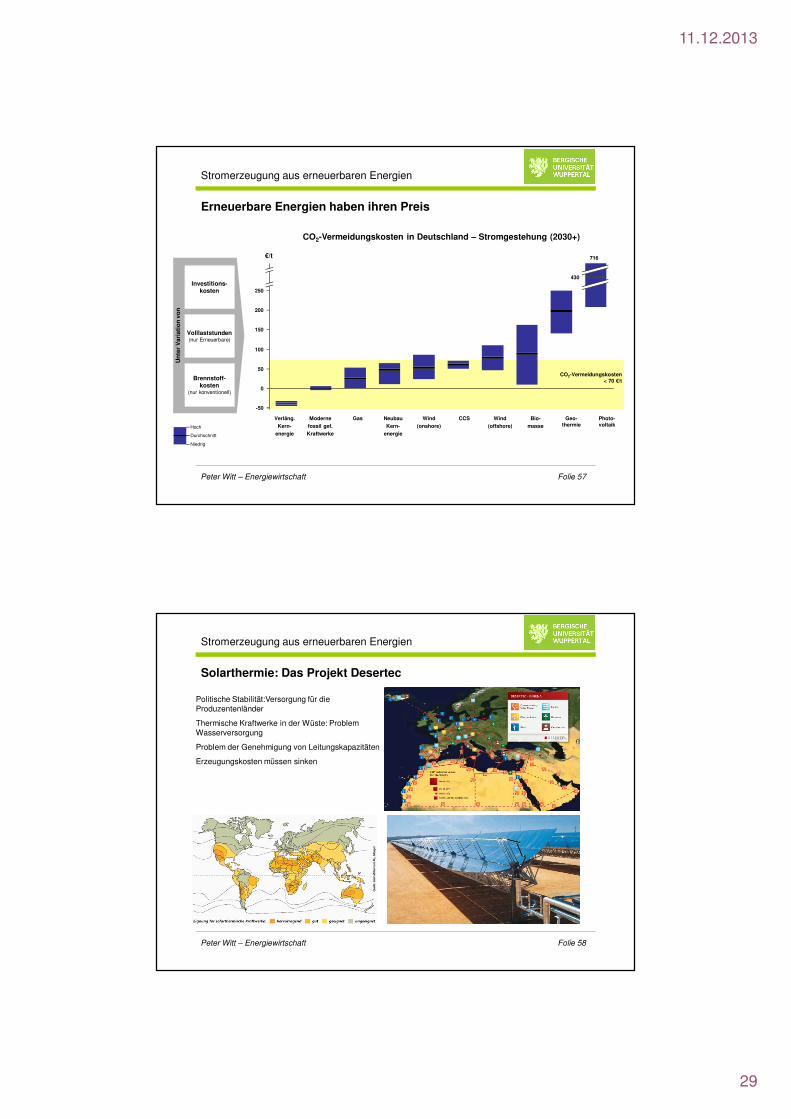

Peter Witt – Energiewirtschaft Folie 57

Stromerzeugung aus erneuerbaren Energien

Erneuerbare Energien haben ihren Preis

CO2-Vermeidungskosten in Deutschland – Stromgestehung (2030+)

150

CCS

200

-50

€/t

Photo-voltaik

Geo-thermie

Neubau

Kern-

energie

Wind

(onshore)

0

Wind

(offshore)

Bio-

masse

250

100

Moderne

fossil gef.

Kraftwerke

Verläng.

Kern-

energie

50

Gas

716

Un

ter

Var

iati

on

vo

n

Volllaststunden(nur Erneuerbare)

Brennstoff-kosten

(nur konventionell)

Investitions-kosten

CO2-Vermeidungskosten< 70 €/t

Durchschnitt

Niedrig

Hoch

430

Peter Witt – Energiewirtschaft Folie 58

Stromerzeugung aus erneuerbaren Energien

Solarthermie: Das Projekt Desertec

Politische Stabilität:Versorgung für die Produzentenländer

Thermische Kraftwerke in der Wüste: Problem Wasserversorgung

Problem der Genehmigung von Leitungskapazitäten

Erzeugungskosten müssen sinken

11.12.2013

30

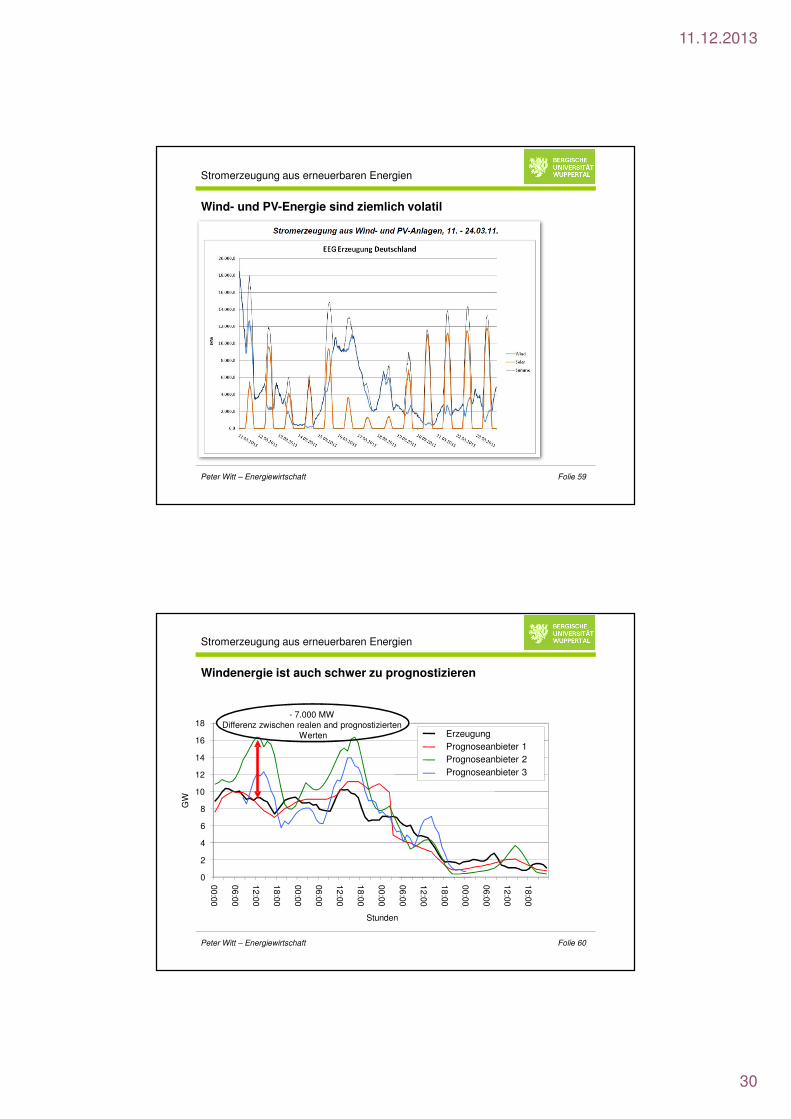

Peter Witt – Energiewirtschaft Folie 59

Stromerzeugung aus erneuerbaren Energien

Wind- und PV-Energie sind ziemlich volatil

Peter Witt – Energiewirtschaft Folie 60

Stromerzeugung aus erneuerbaren Energien

Windenergie ist auch schwer zu prognostizieren

0

2

4

6

8

10

12

14

16

18

00:00

06:00

12:00

18:00

00:00

06:00

12:00

18:00

00:00

06:00

12:00

18:00

00:00

06:00

12:00

18:00

Stunden

GW

ErzeugungPrognoseanbieter 1Prognoseanbieter 2Prognoseanbieter 3

- 7.000 MWDifferenz zwischen realen and prognostizierten

Werten

![Die Entwicklung der Energiemärkte bis 2030 · 1990 2000 2005 2007 2012 2015 2020 2025 2030. Primärenergieverbrauch [PJ] 0 35 70 105 140 175 210 245 280. Energieproduktivität [€](https://img.pdfslide.org/doc/110x75/5d4b029288c99394798b94e7/die-entwicklung-der-energiemaerkte-bis-1990-2000-2005-2007-2012-2015-2020-2025.jpg)