Embed Size (px)

Citation preview

Ihr Software- und Beratungsspezialist für Treasury-, Asset- und Risikomanagement

Commodity Management mit IFRS 9:

Authr: Thomas Büttner, Manager, COMPIRICUS AG

www.compiricus.de

Einfacher als gedacht!

Hedging von Rohstoffpreisrisiken auch für Unter-nehmen des Mittelstands effizient

Brent Oil -30% p.a., Eisenerz +50% seit November 2015, Kakao +15% p.a. – die aktuellen Entwicklun-gen an den Commodity-Märkten machen deutlich, dass Rohstoffpreise im Vergleich zu anderen für das Treasury-Management wichtigen Indikato-ren wie Wechselkurse und Zinssätze eine deutlich höhere Volatilität aufweisen. Gerade der momen-tane Verfall der meisten Rohstoffpreise bietet Mög-lichkeiten, die erreichten Preisniveaus dauerhaft ab-zusichern und sich hieraus einen Vorteil gegenüber den Wettbewerbern zu erarbeiten. So sparte der Lufthansa-Konzern, einer der Vorreiter der Branche bei der Absicherung von Treibstoffpreisrisiken, nach eigenen Angaben in Zeiten steigender Kerosin- preise im Schnitt bis zu 150 Mio. USD pro Jahr an den entsprechenden Kosten ein.

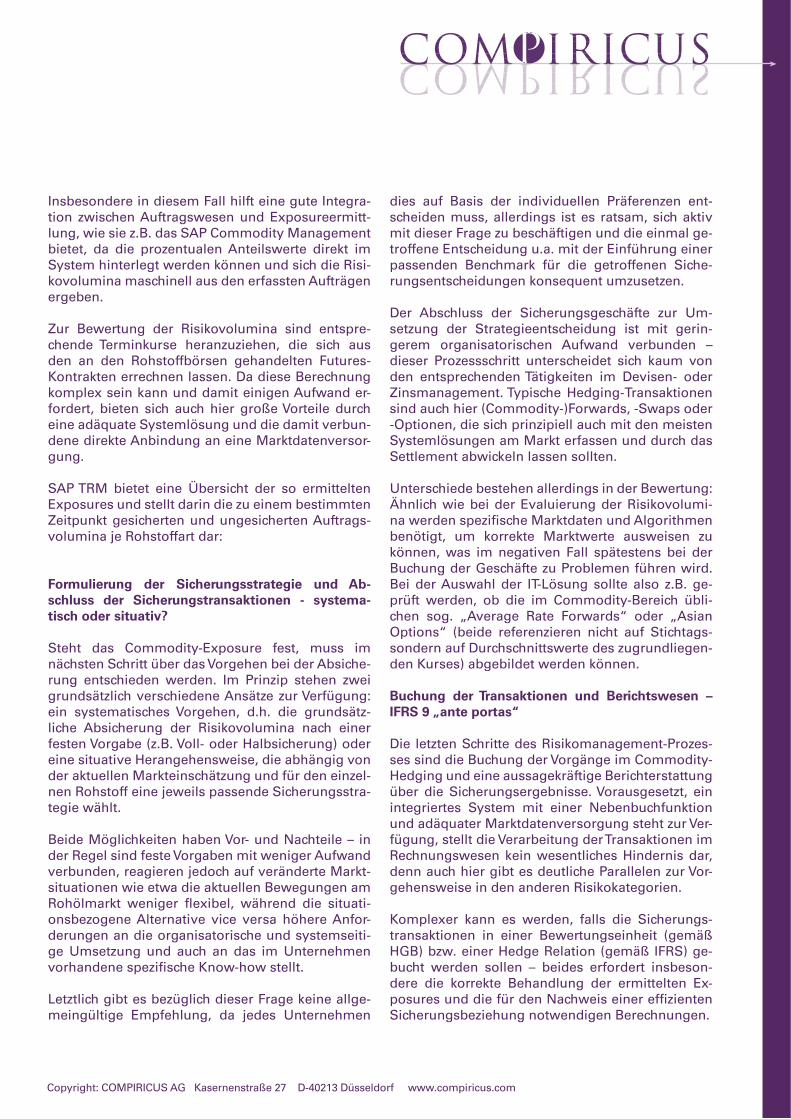

Trotz dieser Tatsache steckt die Absicherung dieser Risiken oftmals noch in den Kinderschuhen, da viele Unternehmen dies mit gesteigerter Komplexität verbinden und vor dem damit verbun-denen, vermeintlich höheren Auf-wand im Commodity Hedging zurückschrecken. Mit der Einführung eines adäqua-ten Prozesses und der Implementierung ei-ner entsprechenden Systemlösung (z.B. SAP Commodity Management) ist je-doch ein effizientes Risikomanagement für Commodities mit vertretbarem Aufwand sehr gut möglich.Denn im Prinzip un-terscheidet sich das Handling der Risiken aus der Änderung von Rohstoffpreisen nicht von den entsprechenden Pro-zessen im Devisen- und Zins- management: Sowohl die Ablei-tung des Risikoexposures, als auch der Abschluss der Sicherungstransaktionen und deren Abbildung im Back Office und Accounting folgt den hier bereits etablierten Methoden.

Ermittlung des Risikoexposures – schwierig nur auf den ersten Blick

Grundlage für jeden effektiven Risikomanagement-Prozess bildet die Ermittlung des korrekten Exposu-res. Ähnlich wie bei der Absicherung des Devisen-risikos sind im ersten Schritt die in der Zukunft zu erwartenden Rohstoffbedarfe – bzw. die zu erwar-tenden Absatzmengen im Falle des Rohstoffhandels – zu ermitteln. Basis hierfür bildet eine adäquate, cash-flow orientierte Planung, aber insbesondere

die bestehenden Abnahme- oder Lieferverträge, die in aller Regel bereits in einem ERP-

System erfasst sind. Insbesondere für die später gegebenenfalls

geplante Buchung im Hedge Accounting oder in Be-

wertungseinheiten ist eine auch für den Wirt-schaftsprüfer nach-vollziehbare Ermitt-lung zwingend.

In der verarbeiten-den Industrie lässt sich allerdings das R i s i k o e x p o s u r e häufig nicht direkt

aus den Planzahlen oder Verträgen ab-

leiten. Zwar hängen die Preise der hier ver-

wendeten Vorprodukte häufig ebenfalls von den

Kursen der darin verwerte-ten Rohstoffe ab, aber die Risi-

kovolumina ergeben sich hier erst aus den entsprechenden prozentualen

Anteilen der jeweiligen Commodity.

Copyright: COMPIRICUS AG Kasernenstraße 27 D-40213 Düsseldorf www.compiricus.com

Insbesondere in diesem Fall hilft eine gute Integra-tion zwischen Auftragswesen und Exposureermitt-lung, wie sie z.B. das SAP Commodity Management bietet, da die prozentualen Anteilswerte direkt im System hinterlegt werden können und sich die Risi-kovolumina maschinell aus den erfassten Aufträgen ergeben.

Zur Bewertung der Risikovolumina sind entspre-chende Terminkurse heranzuziehen, die sich aus den an den Rohstoffbörsen gehandelten Futures-Kontrakten errechnen lassen. Da diese Berechnung komplex sein kann und damit einigen Aufwand er-fordert, bieten sich auch hier große Vorteile durch eine adäquate Systemlösung und die damit verbun-dene direkte Anbindung an eine Marktdatenversor-gung.

SAP TRM bietet eine Übersicht der so ermittelten Exposures und stellt darin die zu einem bestimmten Zeitpunkt gesicherten und ungesicherten Auftrags-volumina je Rohstoffart dar:

Formulierung der Sicherungsstrategie und Ab-schluss der Sicherungstransaktionen - systema-tisch oder situativ?

Steht das Commodity-Exposure fest, muss im nächsten Schritt über das Vorgehen bei der Absiche-rung entschieden werden. Im Prinzip stehen zwei grundsätzlich verschiedene Ansätze zur Verfügung: ein systematisches Vorgehen, d.h. die grundsätz-liche Absicherung der Risikovolumina nach einer festen Vorgabe (z.B. Voll- oder Halbsicherung) oder eine situative Herangehensweise, die abhängig von der aktuellen Markteinschätzung und für den einzel-nen Rohstoff eine jeweils passende Sicherungsstra-tegie wählt.

Beide Möglichkeiten haben Vor- und Nachteile – in der Regel sind feste Vorgaben mit weniger Aufwand verbunden, reagieren jedoch auf veränderte Markt-situationen wie etwa die aktuellen Bewegungen am Rohölmarkt weniger flexibel, während die situa- tionsbezogene Alternative vice versa höhere An-forderungen an sowohl die organisatorische und

systemseitige Umsetzung und auch an das im Unternehmen vorhandene spezifische Know-how stellt. Letztlich gibt es bezüglich dieser Frage keine allgemeingültige Empfehlung, da jedes Unterneh-men dies auf Basis der individuellen Präferenzen entscheiden muss, allerdings ist es ratsam, sich ak-tiv mit dieser Frage zu beschäftigen und die einmal getroffene Entscheidung u.a. mit der Einführung einer passenden Benchmark für die getroffenen Si-cherungsentscheidungen konsequent umzusetzen.

Der Abschluss der Sicherungsgeschäfte zur Um-setzung der Strategieentscheidung ist mit gerin-gerem organisatorischen Aufwand verbunden – dieser Prozessschritt unterscheidet sich kaum von den entsprechenden Tätigkeiten im Devisen- oder Zinsmanagement. Typische Hedging-Transaktionen sind auch hier (Commodity-)Forwards, -Swaps oder -Optionen, die sich prinzipiell auch mit den meisten Systemlösungen am Markt erfassen und durch das Settlement abwickeln lassen sollten. Unterschiede bestehen allerdings in der Bewertung:

Copyright: COMPIRICUS AG Kasernenstraße 27 D-40213 Düsseldorf www.compiricus.com

Insbesondere in diesem Fall hilft eine gute Integra-tion zwischen Auftragswesen und Exposureermitt-lung, wie sie z.B. das SAP Commodity Management bietet, da die prozentualen Anteilswerte direkt im System hinterlegt werden können und sich die Risi-kovolumina maschinell aus den erfassten Aufträgen ergeben.

Zur Bewertung der Risikovolumina sind entspre-chende Terminkurse heranzuziehen, die sich aus den an den Rohstoffbörsen gehandelten Futures-Kontrakten errechnen lassen. Da diese Berechnung komplex sein kann und damit einigen Aufwand er-fordert, bieten sich auch hier große Vorteile durch eine adäquate Systemlösung und die damit verbun-dene direkte Anbindung an eine Marktdatenversor-gung.

SAP TRM bietet eine Übersicht der so ermittelten Exposures und stellt darin die zu einem bestimmten Zeitpunkt gesicherten und ungesicherten Auftrags-volumina je Rohstoffart dar:

Formulierung der Sicherungsstrategie und Ab-schluss der Sicherungstransaktionen - systema-tisch oder situativ?

Steht das Commodity-Exposure fest, muss im nächsten Schritt über das Vorgehen bei der Absiche-rung entschieden werden. Im Prinzip stehen zwei grundsätzlich verschiedene Ansätze zur Verfügung: ein systematisches Vorgehen, d.h. die grundsätz-liche Absicherung der Risikovolumina nach einer festen Vorgabe (z.B. Voll- oder Halbsicherung) oder eine situative Herangehensweise, die abhängig von der aktuellen Markteinschätzung und für den einzel-nen Rohstoff eine jeweils passende Sicherungsstra-tegie wählt.

Beide Möglichkeiten haben Vor- und Nachteile – in der Regel sind feste Vorgaben mit weniger Aufwand verbunden, reagieren jedoch auf veränderte Markt-situationen wie etwa die aktuellen Bewegungen am Rohölmarkt weniger flexibel, während die situati-onsbezogene Alternative vice versa höhere Anfor-derungen an die organisatorische und systemseiti-ge Umsetzung und auch an das im Unternehmen vorhandene spezifische Know-how stellt.

Letztlich gibt es bezüglich dieser Frage keine allge-meingültige Empfehlung, da jedes Unternehmen

dies auf Basis der individuellen Präferenzen ent-scheiden muss, allerdings ist es ratsam, sich aktiv mit dieser Frage zu beschäftigen und die einmal ge-troffene Entscheidung u.a. mit der Einführung einer passenden Benchmark für die getroffenen Siche-rungsentscheidungen konsequent umzusetzen.

Der Abschluss der Sicherungsgeschäfte zur Um-setzung der Strategieentscheidung ist mit gerin-gerem organisatorischen Aufwand verbunden – dieser Prozessschritt unterscheidet sich kaum von den entsprechenden Tätigkeiten im Devisen- oder Zinsmanagement. Typische Hedging-Transaktionen sind auch hier (Commodity-)Forwards, -Swaps oder -Optionen, die sich prinzipiell auch mit den meisten Systemlösungen am Markt erfassen und durch das Settlement abwickeln lassen sollten.

Unterschiede bestehen allerdings in der Bewertung: Ähnlich wie bei der Evaluierung der Risikovolumi-na werden spezifische Marktdaten und Algorithmen benötigt, um korrekte Marktwerte ausweisen zu können, was im negativen Fall spätestens bei der Buchung der Geschäfte zu Problemen führen wird. Bei der Auswahl der IT-Lösung sollte also z.B. ge-prüft werden, ob die im Commodity-Bereich übli-chen sog. „Average Rate Forwards“ oder „Asian Options“ (beide referenzieren nicht auf Stichtags- sondern auf Durchschnittswerte des zugrundliegen-den Kurses) abgebildet werden können.

Buchung der Transaktionen und Berichtswesen – IFRS 9 „ante portas“

Die letzten Schritte des Risikomanagement-Prozes-ses sind die Buchung der Vorgänge im Commodity-Hedging und eine aussagekräftige Berichterstattung über die Sicherungsergebnisse. Vorausgesetzt, ein integriertes System mit einer Nebenbuchfunktion und adäquater Marktdatenversorgung steht zur Ver-fügung, stellt die Verarbeitung der Transaktionen im Rechnungswesen kein wesentliches Hindernis dar, denn auch hier gibt es deutliche Parallelen zur Vor-gehensweise in den anderen Risikokategorien.

Komplexer kann es werden, falls die Sicherungs-transaktionen in einer Bewertungseinheit (gemäß HGB) bzw. einer Hedge Relation (gemäß IFRS) ge-bucht werden sollen – beides erfordert insbeson-dere die korrekte Behandlung der ermittelten Ex-posures und die für den Nachweis einer effizienten Sicherungsbeziehung notwendigen Berechnungen.

Copyright: COMPIRICUS AG Kasernenstraße 27 D-40213 Düsseldorf www.compiricus.com

Liegt, wie weiter oben erwähnt, das Exposure nicht direkt vor, sondern kann nur anteilig aus Vorpro-dukten abgeleitet werden, ist die Erbringung dieser Nachweise zusätzlich erschwert und im Prinzip auf-wandseffizient nur durch eine durchgängige Sys-temlösung abzubilden.

Für Gesellschaften, die nach IFRS bilanzieren, wird sich dieser sehr aufwändige Prozess allerdings in Zukunft deutlich erleichtern – IFRS 9 „Financial Ins-truments“ ersetzt zum 1. Januar 2018 die bestehen-den Regelungen nach IAS 39: Während der aktuelle Standard den regelmäßigen quantitativen Nach-weis einer effektiven Beziehung zwischen Exposure und Sicherungsgeschäft stark ins Zentrum rückt, er-laubt IFRS 9 eine eher qualitative Betrachtung.

Zwar ist ein formale Designation der Hedge Relati-on nach wie vor notwendig, aber die Dokumentati-onsanforderungen fokussieren im Wesentlichen auf eine Beschreibung der Risikoabsicherungsstrategie des Unternehmens und deren Ziele, sowie auf ei-nen mehr qualitativen prospektiven Nachweis der Hedge-Effektivität. Insbesondere die retrospektive Berechnung der Effektivität zu jedem Abschluss-termin wird in Zukunft nicht mehr notwendig sein – wie oben beschrieben einer der wesentlichen Hin-derungsgründe für Hedge Accounting von Commo-dity-Derivaten.

SAP Commodity Management bietet hier als eine der wenigen Standardanwendungen eine komplet-te und auf die individuellen Anforderung des Unter-nehmens anzupassende Unterstützung auch dieses Teilprozesses sowohl nach IAS 39 als auch nach IFRS 9.

Ein weiterer Vorteil einer passenden, integrierten Systemunterstützung ist die in der Regel weitge-hend automatisierte Erstellung des in- und externen Berichtswesens. Nicht nur die für die Steuerung des eigenen Risikomanagement-Prozesses notwendi-gen Reports (z.B. Übersicht über die gesicherten Exposures, Positionsdarstellung, Ergebnisberichte), sondern vor allem die mittlerweile vielfältigen An-forderungen der Regulierungsbehörden – hier seien vor allem EMIR und MiFID2, aber auch REMIT für den Stromhandel genannt – lassen sich hiermit ab-decken.

Fazit – Commodity-Hedging lohnt sich!

Die vorangegangene Beschreibung eines typischen Ablaufs im Rohstoffpreismanagement zeigt, dass sich hinter der Absicherung dieser, für viele Unter-nehmen noch „exotischen“ Risikokategorie keine unüberwindbaren Schwierigkeiten verbergen, son-dern vieles den bereits etablierten Prozessen im Tre-asury Management ähnelt.

Ab Januar 2018 wird sich mit der Einführung von IFRS 9 für die danach bilanzierenden Gesellschaf-ten der buchhalterische Teil des Gesamtprozesses noch weiter vereinfachen. Mit einer passenden Systemlösung und kompetenter Unterstützung bei methodischen und prozessualen Fragen kann die Einführung eines effizienten Commodity-Hedgings innerhalb weniger Wochen gelingen – und steht da-mit auch mittelständischen Unternehmen mit in der Regel geringeren Risikovolumina als wirkliche Alter-native zur Verfügung.

Thomas Buettner, ManagerCOMPIRICUS AGFriedensstr. 6-1060311 Frankfurt am MainT 069 870 042 3-65M +49 152.22 72 23 17

Copyright: COMPIRICUS AG Kasernenstraße 27 D-40213 Düsseldorf www.compiricus.com