Embed Size (px)

Citation preview

CONSUMER GOODS & RETAIL

IFRS in der Praxis 40 Bilanzierungs- und Bewertungsfragen für den Handel

AUDIT

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Vorwort

In der jüngeren Vergangenheit rückten die International Financial Reporting Standards (IFRS) des International Accounting Standards Board (IASB) immer mehr in den Fokus der bilanzierenden Unternehmen. So sind börsennotierte Unternehmen innerhalb der Europäischen Union schon seit 2005 verpflichtet, ihren Konzernabschluss nach den Vorschriften der IFRS aufzustellen, und auch mittelständische Unternehmen zeigen ein wachsendes Interesse an einer Bilanzierung nach den internationalen Rechnungslegungsgrundsätzen. Die Gründe hierfür sind vielfältig. So verlangen beispielsweise Banken vermehrt die Vorlage eines IFRS-konformen Abschlusses im Hinblick auf ein Kreditrating. International operierende Unternehmen nutzen die IFRS, um verbesserte Transparenz und Vergleichbarkeit ihrer Abschlüsse zu gewährleisten.

Diese Entwicklung macht vor der Handelsbranche nicht halt. Dabei spielt die Auslegung der IFRS für bestimmte Sachverhalte speziell von Handelsunternehmen eine zentrale Rolle. Dazu gehören beispielsweise die Vorratsbewertung, Industrievergütungen oder Mietverhältnisse.

Mit dieser Broschüre möchten wir Sie bei IFRS-Fragestellungen unterstützen. Durch die Darstellung der branchenspezifischen Bilanzierungsprobleme leisten wir einen Beitrag zur Vereinheitlichung der Bilanzierungspraxis innerhalb der Handelsbranche, um Vergleichbarkeit, Zweckmäßigkeit und Akzeptanz der jeweiligen Abschlüsse zu erhöhen.

Wir danken den Mitarbeitern, die an dieser Broschüre mitgewirkt haben, insbesondere Wolfgang Fredrich, Georg Griesemann, Michael Ismar, Timo Pütz, Benjamin Schnöckel, Holger Wildgrube, Charlotte Salzmann und Haiko Schmidt.

Wir wünschen Ihnen eine interessante und aufschlussreiche Lektüre!

Johannes Siemes Nicole Stollenwerk

Partner Partnerin Leiter Consumer Goods & Retail Audit

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Inhaltsverzeichnis

A Handelswaren .................................................................................................4

1 Welche Auswirkungen ergeben sich aus der Unterscheidung zwischenEigen- und Fremdware?.............................................................................4

2 Wann ist beim Bezug von Handelswaren der Anschaffungsvorgang

3 Welche Bewertungsverfahren sind für Handelswaren grundsätzlich

6 Wie sind die Industrievergütungen bei der Vorratsbewertung

7 Welche noch anfallenden Vertriebskosten sind im Rahmen

abgeschlossen? .........................................................................................5

zulässig?.....................................................................................................74 Welche direkten Kosten fließen in die Anschaffungskosten ein?............105 Wie ist eine Finanzierung durch den Lieferanten zu behandeln? ............12

zu berücksichtigen?..................................................................................13

der verlustfreien Bewertung zu berücksichtigen?....................................16

B Umsatzrealisierung ......................................................................................19

8 Wann ist ein Verkaufsgeschäft als Umsatz auszuweisen, und unterwelchen Umständen handelt es sich um Umsatz eines Dritten?............19

9 In welcher Form sind Rücknahmeverpflichtungen bei der Umsatzrealisierung zu berücksichtigen? ..............................................................21

C Industrievergütungen...................................................................................23

10 Wie sind Vergütungen durch Lieferanten in der Gewinn- undVerlustrechnung sowie in der Bilanz abzubilden?....................................23

11 Wie sind Lieferantenvergütungen in einem Zwischenberichtabzugrenzen? ...........................................................................................27

D Werbung und Kundenbindungsprogramme..............................................29

12 Was ist bei der Erfassung von Werbeaufwand zu beachten? .................2913 Wie sind Kundenbindungsprogramme zu bilanzieren?............................31

E Wertminderungsprüfungen .........................................................................33

14 Zu welchen Anlässen sind Wertminderungsprüfungen durchzuführen?...3315 Wie sind zahlungsmittelgenerierende Einheiten (ZGE) im Handel

16 Wie sind gemeinschaftliche Vermögenswerte (sogenannte Corporate

19 Welche Planungsprämissen sind der Planungsrechnung zugrunde

abzugrenzen?...........................................................................................34

Assets) im Rahmen des Wertminderungstests zu berücksichtigen? ......3517 Welcher Ebene sind Geschäfts- und Firmenwerte zuzuordnen?.............3618 Wie sind Wertminderungsprüfungen (Impairmenttests) durchzuführen? ..38

zu legen und welcher Kapitalisierungszinssatz ist zu verwenden? .........39

F Finanzinstrumente........................................................................................41

20 Wie sind Einkäufe in fremder Währung im Abschluss zu behandeln? ....4121 Wie werden die Sicherungsgeschäfte im Jahresabschluss

berücksichtigt, und welche Voraussetzungen bestehen für das

22 Wie werden in Liefer- und Absatzverträgen eingebettete DerivateHedge Accounting? .................................................................................42

identifiziert und wie sind diese im Abschluss zu behandeln? .................46

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

3

G Leasing/Miete ...............................................................................................48

23 Was ist bei der Bilanzierung von Leasingverträgen im stationärenEinzel- und Großhandel grundsätzlich zu beachten?................................48

24 Wie sind Vereinbarungen mit einer Festmietzeit mit anschließenden

25 Wie sind variable Mietzahlungen (Indexmieten, umsatzabhängige

26 Wie sind Lease-Incentives des Vermieters (mietfreie Zeiten,

Verlängerungsoptionen für den Mieter zu behandeln?............................51

Mieten) zu berücksichtigen?....................................................................53

Preoperating-Kosten) zu behandeln? .......................................................55

H Verluststandorte ...........................................................................................57

27 Wie sind Mietverträge für nachhaltig verlustbringende Standorte zu behandeln?..........................................................................................57

28 Wie sind günstig und ungünstig übernommene Leasingverträge im Rahmen einer Akquisition zu behandeln? ..........................................59

I Immobilien ....................................................................................................62

29 Unter welchen Voraussetzungen werden Immobilien unter denals Finanzinvestition gehaltenen Immobilien bilanziert? ..........................62

30 Wie sind als Finanzinvestition gehaltene Immobilien zu bewerten?

32 Unter welchen Voraussetzungen dürfen Remodelling-Kosten oder

.......6531 Wie sind Rückbauverpflichtungen der Standorte zu behandeln? ............66

Preopening-Kosten aktiviert werden?......................................................68

J Rückstellungen und Verbindlichkeiten .......................................................70

33 Welche bilanziellen Folgen ergeben sich aus der Verpflichtungzur Rücknahme von Elektroschrott? ........................................................70

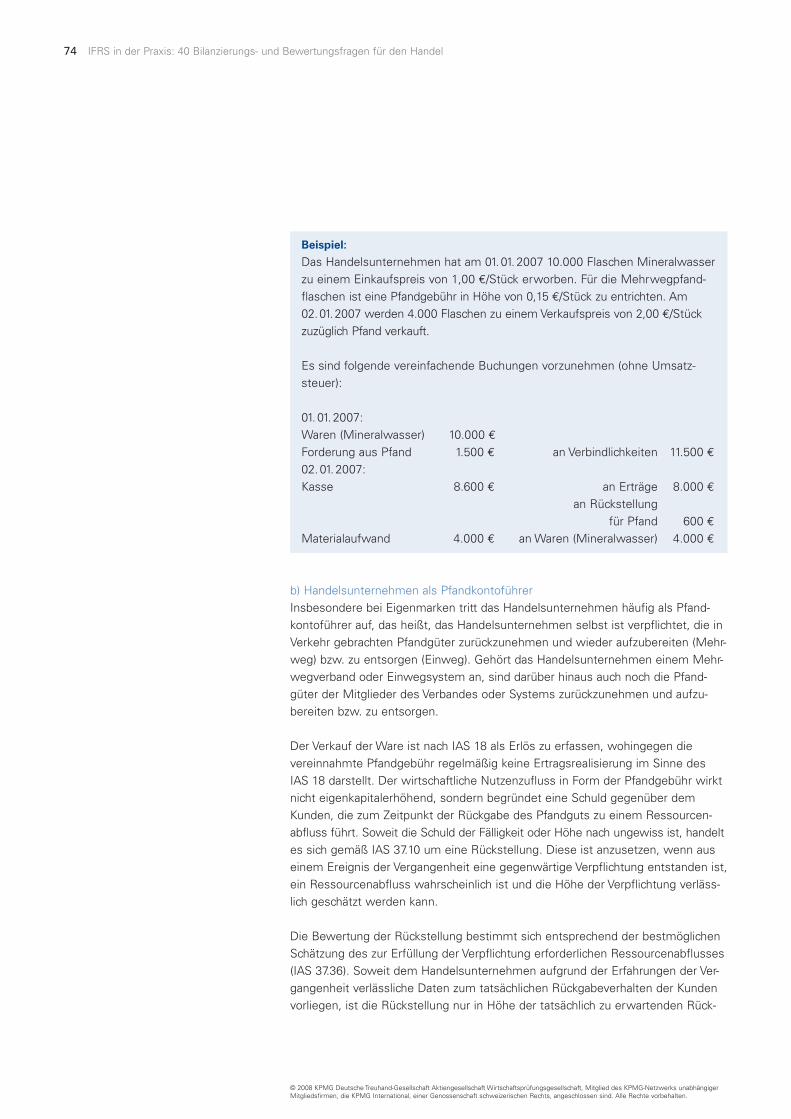

34 Wie ist die Verpflichtung zur Rücknahme von Pfandgut (Einweg/Mehrweg) zu behandeln? ..........................................................72

K Expansionen..................................................................................................77

35 Wie sind Expansionsausgaben abzubilden? ............................................7736 Ab welchem Zeitpunkt sind neue Tochtergesellschaften

erstmalig zu konsolidieren? .....................................................................78

L Standortschließungen/Filialnetzüberarbeitung ........................................79

37 Wann sind Rückstellungen für Risiken aus Mietverträgenzu berücksichtigen? .................................................................................79

38 Für welche weiteren Risiken aus Standortschließungen

39 Welche Komponenten sind bei der Bewertung der Rückstellungsind Rückstellungen zu bilden? ...............................................................80

für Standortschließungen zu berücksichtigen?........................................82

M Ausblick .........................................................................................................85

40 Welche weiteren Themen sind relevant?.................................................85

Abkürzungsverzeichnis ................................................................................86

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

A Handelswaren

1Welche Auswirkungen ergeben Hintergrund

sich aus der Unterscheidung Der klassische Handel wurde in der jüngeren Vergangenheit immer wieder durch zwischen Eigen- und Fremd- neue Konzepte erweitert und lässt sich nicht mehr auf die ursprünglichen Komware? ponenten Einkauf, Lagerung und Verkauf von Waren reduzieren. Vertikale Verkaufs

konzepte wie Store-in-Store, Shop-in-Shop, aber auch VMI (Vendor-Managed-Inventory) führten zu einer Erweiterung des klassischen Handelskonzepts und damit einhergehend zu einer Verlagerung von wirtschaftlichen Risiken und Chancen auf Fremdunternehmer oder Lieferanten. Diese Vorgehensweise wirft neue Bilanzierungsfragen in Bezug auf den Ansatz von Vermögenswerten und die Abbildung der Geschäftsvorfälle in der Gewinn- und Verlustrechnung auf. Im Nachfolgenden wird die Abgrenzung von Eigen- zu Fremdware und die entsprechende Darstellung in der Bilanz behandelt. Die Fragen im Zusammenhang mit der Erfassung von Umsatzerlösen werden unter Frage 8 beantwortet.

Behandlung nach IFRS

Die IFRS enthalten keine speziellen Regelungen zur Bestimmung von Eigen- und Fremdware. Es ist daher auf das Rahmenkonzept und andere Standards (vor allem IAS 16 und IAS 38) zurückzugreifen. Demnach hat das Unternehmen einen Vermögenswert zu bilanzieren, wenn es über ihn wirtschaftlich verfügen kann, das heißt die Chancen und Risiken aus dem Vermögenswert übernommen hat. Bei Handelswaren ist dies der Fall, wenn das Unternehmen die Ware weiterveräußern und damit Verkaufserlöse erzielen kann und wenn das Preis- und Bestandsrisiko vom Handelsunternehmen zu tragen ist.

Bei der Beurteilung der Frage, ob die mit einem Store-in-Store, Shop-in-Shop oder VMI-Konzept verbundene Ware als Eigenware zu bilanzieren oder als Fremdware bilanziell nicht zu berücksichtigen ist, ist immer auf das Gesamtbild der Verhältnisse abzustellen.

Werden vom Veräußerer (z. B. Lieferant) wesentliche mit dem Vermögenswert verbundene Risiken wie das Preisrisiko, das Risiko von Reklamationen oder Umtausch oder das Risiko des Untergangs zurückbehalten, ist regelmäßig davon auszugehen, dass der Vermögenswert nicht beim Händler zu bilanzieren ist. Gleiches gilt, wenn der Händler mit dem Veräußerer eine Abrede zur Weiterveräußerung von Waren trifft und für die nicht veräußerten Waren ein Rückgaberecht besteht. In diesem Fall ist von einem Kommissionsgeschäft auszugehen, bei dem die Vermögenswerte weiterhin beim Veräußerer bilanziert werden. Die Vereinbarung eines Lagerwertausgleichs durch den Lieferanten ist in der Regel nicht ausreichend, um von einer Zurückbehaltung der wesentlichen mit dem Vermögenswert verbundenen Risiken zu sprechen.

Die Frage nach der Zurechnung der Vorräte ist eng verbunden mit der Frage nach der Zurechnung der Umsatzerlöse. Zu weiteren Einzelheiten zu den Abgrenzungskriterien verweisen wir auf Frage 8.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

A Handelswaren 555

2Wann ist beim Bezug von Handelswaren der Anschaffungsvorgang abgeschlossen?

Abweichungen nach HGB

Die Unterscheidung von Eigen- und Fremdware sowie deren bilanzielle Behandlung nach IFRS entsprechen im Wesentlichen der Vorgehensweise nach HGB.

Hintergrund

Warenbestände sind ein wesentlicher Vermögenswert im Handel und werden dadurch häufig Gegenstand der Risikogestaltung beispielsweise zwischen Lieferant und Händler oder zwischen Händler und Kreditgeber.

Der Bilanzierende muss daher zunächst klären, zu welchem Zeitpunkt der Beschaffungsvorgang einer Handelsware „abgeschlossen“ ist, das heißt ab welchem Zeitpunkt die Handelsware erstmals in der Bilanz zu aktivieren ist. Ist die Frage des Zugangszeitpunkts einer Handelsware geklärt, stellt sich anschließend die Frage, welche Kostenbestandteile in die Ermittlung der Anschaffungskosten einfließen (vgl. dazu Frage 4).

Behandlung nach IFRS

Der für Handelswaren relevante Standard (IAS 2) regelt nicht unmittelbar, zu welchem Zeitpunkt das Eigentum an den erworbenen Handelswaren auf den Erwerber übergeht und dieser die Bilanzierung eines Vermögenswertes vorzunehmen hat. Diese Fragen sind vielmehr unter Heranziehung anderer Standards und der allgemeinen Vorgaben zum Ansatz von Vermögenswerten (Assets) des Frameworks zu lösen.

Die IFRS definieren einen zu bilanzierenden Vermögenswert als eine in der Verfügungsmacht des Unternehmens stehende Ressource, von der ein künftiger Zufluss eines wirtschaftlichen Nutzens erwartet wird und deren Wert zuverlässig messbar ist. Somit entspricht der Zeitpunkt der erstmaligen Bilanzierung dem Zeitpunkt der Erlangung der Verfügungsmacht. Die Verfügungsmacht wird dann erlangt, wenn das Unternehmen die Chancen und Risiken aus dem Vermögenswert übernommen bzw. übertragen bekommen hat. Bei Handelswaren ist dies regelmäßig dann der Fall, wenn das Unternehmen die Ware weiterveräußern und damit Verkaufserlöse erzielen kann und das Preisrisiko sowie das Risiko des Untergangs oder des Verderbs dem Unternehmen zuzurechnen ist.

Ein starkes Indiz für den Übergang der Verfügungsmacht ist der Übergang des zivilrechtlichen Eigentums.

Der Zeitpunkt der Übertragung des zivilrechtlichen Eigentums bestimmt sich im Handel dabei häufig nach den vereinbarten Lieferbedingungen („INCOTERMS“). Beispielsweise bei Free on Board (FOB)-Lieferungen ist bereits bei Verschiffung von einer Übertragung des zivilrechtlichen Eigentums auszugehen und die Ware entsprechend beim Erwerber zu bilanzieren, auch wenn sich die Ware noch nicht in dessen physischem Zugriff befindet.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

6 IFRS in der Praxis: 40 Bilanzierungs- und Bewertungsfragen für den Handel

Der zivilrechtliche Eigentumsübergang ist jedoch nicht das alleinige Kriterium für eine Bilanzierung beim Erwerber. Chancen und Risiken aus einem Vermögenswert können beim Erwerb von Handelswaren auch ohne die Erlangung des zivilrechtlichen Eigentums übertragen werden. Bei den nachfolgenden Varianten ist beim Erwerber ein Vermögenswert nach IFRS bilanziell anzusetzen, obwohl kein zivilrechtliches Eigentum vorliegt:

a) Lieferung von Handelswaren unter Eigentumsvorbehalt Bei Lieferungen unter Eigentumsvorbehalt behält sich der Lieferant das zivilrechtliche Eigentum an den Handelswaren bis zur Kaufpreiszahlung vor. Da der Erwerber die Waren in der Regel bereits vor Kaufpreiszahlung wieder veräußern kann und auch das Preisrisiko sowie das Risiko der Verschlechterung der Ware trägt, ist ihm der Vermögenswert wirtschaftlich zuzuordnen. Folglich hat er die Waren bilanziell zu erfassen. Gleiches gilt auch beim verlängerten Eigentumsvorbehalt.

b) Sicherungsübereignung von Warenbeständen Werden Handelswaren zur Sicherung z.B. eines Darlehens übereignet, geht das zivilrechtliche Eigentum auf den Sicherungsnehmer über. Solange der Sicherungsnehmer dabei die Rolle eines Pfandgläubigers einnimmt und keine über den Sicherungszweck hinausgehenden Verfügungsbefugnisse an den Warenbeständen erhält, ist grundsätzlich von einem Verbleib der wesentlichen Chancen und Risiken beim Sicherungsgeber auszugehen. Entsprechend sind die Handelswaren weiterhin beim Sicherungsgeber zu bilanzieren.

Mit Blick auf die Ermittlung der Anschaffungskosten von Handelswaren ist wichtig, bis zu welchem Zeitpunkt zurechenbare Gemeinkosten zu aktivieren sind. Dieser Zeitpunkt ist nach IFRS dann erreicht, wenn die Waren ihren zweckbestimmten Zustand erreicht haben. Dies ist im Einzel- und Großhandel dann anzunehmen, wenn die Waren einen verkaufsfähigen Zustand erreicht haben. Im Einzelhandel kann dies nach Verräumung der Ware im Verkaufsregal der Verkaufsstelle sein. Im Großhandel kann dieser Punkt z.B. mit der Bereitstellung im Auslieferungslager erreicht sein.

Abweichungen nach HGB

Hinsichtlich der allgemeinen Ansatzvoraussetzungen von Handelswaren unterscheiden sich die IFRS-Vorschriften nicht von den Aktivierungsvoraussetzungen nach HGB.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

A Handelswaren 7

3Welche Bewertungsverfahren Hintergrund

sind für Handelswaren grund- Das Warensortiment im Handel ist gekennzeichnet durch eine Vielzahl von untersätzlich zulässig? schiedlichen Artikeln, häufigen Sortimentsumgestaltungen und -erweiterungen

sowie einer regelmäßig hohen Lagerumschlagshäufigkeit. Da der Warenbestand in der Regel einen wesentlichen Posten in der Bilanz des Handelsunternehmens darstellt, ist die Warenbewertung folglich für den Bilanzierenden grundsätzlich ein zentraler und wichtiger Themenbereich. Eine Einzelbewertung auf Artikelebene wird sich regelmäßig aufgrund der Praktikabilität (Datenverarbeitungsmöglichkeiten der Warenwirtschaftssysteme, Datenhaltung etc.) und zur Sicherstellung eines wirtschaftlich sinnvollen Rechnungslegungsprozesses nicht anbieten. Neben den Grundlagen der Bewertungsmethodik stellt sich daher die Frage nach der Zulässigkeit sogenannter Bewertungsvereinfachungsverfahren. Weitere Fragestellungen ergeben sich aus der Anwendung der verlustfreien Bewertung (vgl. Frage 7).

Behandlung nach IFRS

Nach IAS 2.9 sind Handelswaren mit dem niedrigeren Wert aus Anschaffungskosten (cost) und Nettoveräußerungswert (net realisable value) zu bewerten. Diese Frage beschäftigt sich mit den zulässigen Bewertungsmethoden für die Ermittlung der Anschaffungskosten. Der Nettoveräußerungspreis ist Thema von Frage 7.

Die Ermittlung der Anschaffungskosten hat je nach Ausprägung der zu bewertenden Handelswaren nach unterschiedlichen Verfahren zu erfolgen. Grundsätzlich ist dabei eine Einzelbewertung vorzunehmen, das heißt die Anschaffungskosten sind für einzelne Vermögenswerte des Vorratsvermögens individuell zu ermitteln und zuzuordnen. Eine Einzelzuordnung erscheint nach IFRS jedoch dann ungeeignet, wenn eine große Anzahl von untereinander austauschbaren Vorräten vorliegt. Dies ist bei Handelswaren grundsätzlich anzunehmen.

In diesem Fall lassen die IFRS die Vereinfachung zu, eine Ermittlung der Anschaffungskosten bei Handelswaren gemäß IAS 2.25 entweder nach dem First-In-First-Out (FIFO)-Verfahren oder nach der Durchschnittsmethode vorzunehmen. Andere Zuordnungsverfahren, wie z.B. das Last-In-First-Out (LIFO), Highest-In-First-Out (HIFO) oder auch Konzern-In-First-Out (KIFO), sind nach IFRS dagegen nicht zulässig.

Das FIFO-Verfahren geht von der Annahme aus, dass die zuerst erworbenen Handelswaren zuerst verkauft werden und folglich die am Abschlussstichtag vorliegenden Handelswaren zuletzt erworben worden sind.

Bei der Anwendung der Durchschnittsmethode dagegen werden die Anschaffungskosten als durchschnittliche Kosten aus den Werten der Handelswaren zu Beginn der Periode und den Anschaffungskosten der während der Periode erworbenen Handelswaren ermittelt. Dabei können sowohl die gewogenen Durchschnittskosten (das heißt, die durchschnittlichen Anschaffungskosten ergeben sich als gewogener Durchschnitt aller Warenzugänge) als auch die gleitenden Durch

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

8 IFRS in der Praxis: 40 Bilanzierungs- und Bewertungsfragen für den Handel

schnittskosten (das heißt, die unterjährigen Lagerabgänge werden jeweils mit dem fortgeschriebenen Durchschnittswert berücksichtigt) einer Berichtsperiode angesetzt werden.

Das jeweils ausgewählte Verfahren ist gemäß IAS 2.25 konsistent auf alle Vorratsbestände anzuwenden, die eine vergleichbare Beschaffenheit und Verwendung haben. Entsprechend ist das ausgewählte Verfahren bei vergleichbaren Handelswaren nicht nur über alle Filialstandorte eines Handelsunternehmens, sondern gegebenenfalls auch in den zentralen Lagern gleichmäßig anzuwenden.

Neben den oben genannten Vereinfachungsverfahren sieht IAS 2.22 für sich schnell drehende Bestände an Handelswaren mit ähnlichen Bruttogewinnspannen die retrograde Methode (retail method) als weitere zulässige Methode vor. Nach der retrograden Methode ist es zulässig, die Anschaffungskosten retrograd aus dem Nettoverkaufspreis unter Berücksichtigung einer angemessenen prozentualen Bruttogewinnspanne zu ermitteln. Der Prozentsatz kann dabei für einzelne Abteilungen oder Warengruppen spezifisch ermittelt werden. Für bereits unter den ursprünglichen Verkaufspreis abgeschriebene Artikel sind Anpassungen vorzunehmen. Zuletzt können die Anschaffungskosten nach der Standardkostenmethode

bestimmt werden. Generell berücksichtigen Standardkosten die normale Höhe des Materialeinsatzes und der Löhne sowie die normale Leistungsfähigkeit und Kapazitätsauslastung. Sie werden regelmäßig überprüft und, falls notwendig, an die aktuellen Gegebenheiten angepasst. Im Handel sind Standardkosten äußerst selten und kommen auch nur für zurechenbare Gemeinkostenbestandteile in Betracht. Voraussetzung für die Anwendung der drei letztgenannten Methoden ist, dass die daraus resultierende Bewertung der Ermittlung der tatsächlichen Anschaffungskosten nahekommt.

Im nachfolgenden Beispiel soll die Auswirkung der unterschiedlichen Bewertungsverfahren verdeutlicht werden.

Beispiel:

Das Handelsunternehmen Verkaufsschlager hat zum 31.12.2006 einen Warenbestand von 10 gleichartigen Artikeln zu einem ursprünglichen Preis von 5,00 € je Artikel im Bestand.

Am 31.05.2007 und am 31.07. 2007 wurden je 5 Artikel veräußert. Am 30.06.2007 wurden noch einmal 10 Artikel zu 10,00 € je Artikel gekauft. Der Verkaufspreis (netto) beträgt für das ganze Jahr 15,00 € je Artikel. Die Handelsspanne für die respektive Artikelgruppe weicht von der Handelsspanne des einzelnen Artikels ab und betrug zum Geschäftsjahresbeginn annahmegemäß 64 Prozent und verringerte sich zum 31.12.2007 aufgrund gestiegener Einstandspreise auf 46 Prozent. Alle Bewertungsmethoden werden auf das gesamte Geschäftsjahr angewendet. Es ergibt sich folgendes Bild:

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

A Handelswaren 9

Beim gewogenen Durchschnitt werden die Abgänge zum durchschnittlichen Einstandspreis aller Zugänge im Geschäftsjahr sowie des Anfangbestands mit jeweils (10x5,00 €+10x10,00 €)/20x5,00 € = 37,50 € bewertet. Beim gleiten

den Durchschnitt werden die Abgänge zum jeweiligen durchschnittlichen Wareneinstandspreis von 5x5,00 € /5x5 = 25,00 € bzw. von (5x5,00 €+ 10x10,00 € )/15x5 = 41,65 € erfasst. Bei der FIFO-Methode werden die Abgänge von insgesamt 10 Stück zum Einstandswert der ersten 10 Stück von jeweils 5,00 € bewertet. Der Abgangswert beträgt folglich jeweils 5x5,00 € = 25,00 €. Bei der retrograden Methode erfolgt die Bewertung zum Stichtag durch Anwendung der jeweiligen Handelsspanne zum Stichtag auf den Bestand zum Stichtag. Dadurch ergibt sich zum 31.12.2006 ein Buchwert in Höhe von (100%–64%)x10x15,00 € = 54,00 € und zum 31.12.2007 ein Buchwert von (100%–46%)x10x15,00 € = 81,00 € .

Die Methode des gewogenen Durchschnitts und die retrograde Methode führten zu gleichen Ergebnissen, wenn die Handelsspanne für den einzelnen Artikel identisch mit der Handelsspanne der Artikelgruppe wäre.

Sachverhalt Anzahl Einkaufspreis Verkaufspreis Gewogener Gleitender FIFO Retrograde Durchschnitt Durchschnitt Methode

Stück €/Stück € € € €

31. 12. 2006 Bestand 10 5,00 50,00 50,00 50,00 54,00 31. 05. 2007 Verkauf -5 15,00 -37,50 -25,00 -25,00 30. 06. 2007 Ankauf 10 10,00 100,00 100,00 100,00 31. 07. 2007 Verkauf -5 15,00 -37,50 -41,65 -25,00 31. 12. 2007 Bestand/Buchwert 10 75,00 83,35 100,00 81,00

Abweichungen nach HGB

Hinsichtlich der Bewertungsvereinfachungsverfahren gewährt § 256 HGB größere Freiheiten als IFRS. Sowohl das FIFO-Verfahren als auch die Durchschnittsmethode können nach HGB angewendet werden. Zusätzlich dazu sind aber auch andere Verfahren wie z. B. das LIFO-Verfahren oder auch das HIFO-Verfahren zugelassen. Neben den erweiterten Verbrauchsfolgeverfahren lässt das HGB unter bestimmten Voraussetzungen auch die im Handel eher unbedeutende Gruppenbewertung sowie das Festwertverfahren zu. Beide Vereinfachungsmethoden sind nach IFRS nicht vorgesehen.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

10 IFRS in der Praxis: 40 Bilanzierungs- und Bewertungsfragen für den Handel

4Welche direkten Kosten fließen in die Anschaffungskosten ein?

Hintergrund

Nachdem vorstehend (vgl. Frage 2) geklärt wurde, zu welchem Zeitpunkt ein Beschaffungsvorgang zu bilanzieren ist, stellt sich darüber hinaus die Frage, welche Kosten dem Beschaffungsvorgang zuzurechnen sind und folglich in die Warenbewertung mit einfließen. Insbesondere bei nach der physischen Lieferung bzw. nach dem wirtschaftlichen Eigentumsübergang angefallenen Kosten, wie beispielsweise Kosten des innerbetrieblichen Transports und der innerbetrieblichen Lagerung z.B. in Zentrallägern sowie Aufwendungen für die Verräumung von Ware in die Verkaufsregale, stellt sich die Frage nach deren Berücksichtigung bei der Bewertung von Handelswaren. Implikationen ergeben sich hieraus auch auf die Gewinn- und Verlustrechnung (Einbeziehung in die Umsatzkosten) und bestimmte handelsspezifische Kennzahlen (wie z.B. die Rohertragsmarge).

Behandlung nach IFRS

Gemäß IAS 2.10 sind in die Anschaffungskosten von Handelswaren alle Kosten des Erwerbs sowie diejenigen Kosten einzubeziehen, die angefallen sind, um die Waren an ihren derzeitigen Ort und in den derzeitigen Zustand zu versetzen. Sowohl im Groß- als auch im Einzelhandel ist zu berücksichtigen, dass die Zweckbestimmung der Waren regelmäßig erst dann erreicht ist, wenn diese am Ort der potenziellen Umsatzerzielung, das heißt an der Verkaufsstätte, angelangt sind. Davon abzugrenzen sind Vertriebskosten, die nicht in die Anschaffungskosten einbezogen werden dürfen (vgl. IAS 2.16 (d)). Die exakte Abgrenzung, an welchem Punkt die Verkaufsfähigkeit erreicht ist bzw. Vertriebsaufwendungen beginnen, ist zum Teil schwierig und nur unter Einbeziehung aller Umstände des Einzelfalls möglich. Wie in Frage 2 bereits erwähnt, werden im Einzelhandel Kosten, die bis zur erstmaligen Verräumung im Verkaufsregal anfallen, in der Regel den Anschaffungskosten zuzurechnen sein. Im Groß- und Versandhandel wird die Abgrenzung z.B. bei der Bereitstellung der Ware im Auslieferungslager gegeben sein.

Die nachfolgend genannten Kosten fallen regelmäßig vor bzw. im Rahmen des Übergangs des wirtschaftlichen Eigentums auf das erwerbende Unternehmen an und sind daher dem Anschaffungsvorgang zuzurechnen (siehe IAS 2.11):

• Kaufpreis, • Einfuhrzölle, • Steuern, soweit diese nicht erstattet werden, • Transport- und Abwicklungskosten, soweit die Anlieferung betreffend

Die folgenden Positionen beschreiben Kostenbestandteile, die überwiegend nach dem Beschaffungsvorgang (das heißt nach dem Übergang des wirtschaftlichen Eigentums) anfallen, jedoch zur Herstellung des verkaufsfähigen Zustands der Ware erforderlich sind. Auch diese Kosten sind grundsätzlich den Anschaffungskosten zuzurechnen:

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

A Handelswaren 11

• Kosten der Warenannahme und Warenprüfung, • Kosten der erstmaligen Einlagerung, • Kosten von Zwischen- und Verteillägern, die der kurzzeitigen Zwischenlagerung

vor der Verbringung in die Verkaufsstätten dienen, einschließlich etwaiger Kommissionierungskosten,

• Kosten der erstmaligen Warenverräumung

Welche Kostenbestandteile in die Anschaffungskosten einzubeziehen sind, ist nach den Gegebenheiten des Einzelhandels zu entscheiden. In Abhängigkeit von dem jeweiligen Geschäftsmodell (z.B. stationärer Handel oder Versandhandel) können erhebliche Unterschiede bestehen, welche Kosten notwendig sind, um die Handelswaren in einen verkaufsfähigen Zustand zu versetzen.

Industrievergütungen (vgl. Frage 6) werden bei der Ermittlung der Anschaffungskosten in Abzug gebracht.

Grundsätzlich sind sowohl interne als auch externe Kosten zu berücksichtigen. Zu beachten gilt jedoch, dass nur direkt zurechenbare Kosten bei der Warenbewertung berücksichtigt werden dürfen. Allgemeine Kosten der Geschäftsleitung, Gebäudekosten und Abschreibungen sowie allgemeine EDV-Kosten können in der Regel nicht unmittelbar zugerechnet werden. Für zurechenbare Gemeinkosten ist ein geeigneter Zurechnungsschlüssel zu ermitteln. Ebenso kann mit Standard-oder Durchschnittskostensätzen gerechnet werden, soweit regelmäßig überprüft wird, dass die Kostensätze den tatsächlichen Verhältnissen entsprechen und bei Feststellung von Abweichungen entsprechende Anpassungen vorgenommen werden (vgl. IAS 2.21).

Im stationären Handel sind Lagerkosten in den Verkaufsstätten nach der erstmaligen Verräumung den Vertriebskosten zuzurechnen und dürfen nicht in die Ermittlung der Anschaffungskosten einfließen.

Bei in fremder Währung bezogenen Handelswaren sind die Anschaffungskosten mit dem Wechselkurs am Tag der Transaktion, das heißt zum Zeitpunkt des erstmaligen Ansatzes des Vermögenswertes umzurechnen. Gemäß IAS 21.22 kann aus Vereinfachungsgründen auch ein Wochen- oder Monatsdurchschnittskurs angesetzt werden. Voraussetzung ist allerdings, dass keine wesentlichen Schwankungen des Wechselkurses vorliegen.

Abweichungen nach HGB

Der Umfang der Anschaffungskosten ist nach den Vorschriften des HGB deutlich enger gefasst. Nach § 255 Abs. 1 Satz 1 HGB dürfen nur die einzeln zurechenbaren Kosten als Anschaffungskosten erfasst werden. Hieran werden aber regelmäßig die intern erzeugten Kosten der Warenannahme, Warenprüfung und Einlagerung sowie der Lagerhaltung selbst scheitern, die als Gemeinkosten lediglich über Verteilungsschlüssel auf den einzelnen Vermögensgegenstand zurechenbar sind. Daher kommt es unter HGB regelmäßig nicht zur Aktivierung dieser Kostenbestandteile.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

12 IFRS in der Praxis: 40 Bilanzierungs- und Bewertungsfragen für den Handel

5Wie ist eine Finanzierung Hintergrund

durch den Lieferanten zu Die Vorratshaltung im Handel steht im unmittelbaren Zusammenhang mit der Frage behandeln? der damit verbundenen Kapitalbindung und der Finanzierung durch Eigen- oder

Fremdkapital. Regelmäßig wird es zu einer wesentlichen Finanzierung der Handelswaren durch die Hersteller und Vorlieferanten kommen, teilweise bis über den Abverkaufszeitpunkt hinaus. Sehr verbreitet ist dabei der Lieferantenkredit als Ziel- oder Ratenkauf. Die Zahlungsbedingungen stellen einen wesentlichen Teilaspekt des gesamten Konditionsgefüges zwischen Lieferanten und Handelsunternehmen dar.

Es stellt sich daher für den Bilanzierenden die Frage, inwieweit die Finanzierungsbedingungen Einfluss auf die Bilanzierung der Handelswaren haben. Darüber hinaus können sich bei einem hohen Anteil von Lieferantenfremdfinanzierung erhebliche Auswirkungen auf die Struktur der Gewinn- und Verlustrechnung und die Berechnung handelsspezifischer Kennzahlen (wie z.B. der Rohertragsmarge) ergeben.

Behandlung nach IFRS

Für die Bestimmung der Anschaffungskosten der Handelswaren ist zunächst der an den Lieferanten entrichtete Betrag zuzüglich eventueller Anschaffungsnebenkosten maßgeblich (siehe auch Frage 4). Beinhaltet die mit dem Lieferanten getroffene Vereinbarung jedoch ein Finanzierungselement, dann ist gemäß IAS 2.18 dieses Element von der eigentlichen Kaufvereinbarung zu trennen und bilanziell gesondert zu berücksichtigen. Eine gesondert zu berücksichtigende Finanzierung durch den Lieferanten liegt regelmäßig dann vor, wenn das vereinbarte Zahlungsziel die sonst üblichen Zahlungsfristen überschreitet und dies z. B. nicht durch die Vereinbarung einer gesonderten Verzinsung abgebildet wird, sondern in den Kaufpreiskonditionen berücksichtigt wurde. Gesondert zu berücksichtigen sind unter Beachtung der allgemeinen Grundsätze des Frameworks jedoch nur wesentliche Effekte.

In den genannten Fällen ist die Finanzierungskomponente von dem eigentlichen Kaufpreis zu trennen. Praktisch bedeutet dies, dass die Anschaffungskosten und die korrespondierende Verbindlichkeit zunächst mit einem Barpreis-Äquivalent anzusetzen sind. In den Folgeperioden wird die Verbindlichkeit bis zum Zeitpunkt der Tilgung jeweils aufgezinst und der korrespondierende Aufwand als Zinsaufwand ausgewiesen.

Das Barpreis-Äquivalent entspricht dem Kaufpreis unter normalen Zahlungskonditionen. Sofern dieser Kaufpreis nicht unmittelbar abgeleitet werden kann, muss das Barpreis-Äquivalent nährungsweise durch eine Abzinsung der künftigen Zahlungsmittelabflüsse (also regelmäßig des nominalen Kaufpreises) über den als Zahlungsziel vereinbarten Zeitraum ermittelt werden. Für die Abzinsung ist ein marktüblicher Zins für vergleichbare Geschäfte zu verwenden.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

A Handelswaren 13

6Wie sind die Industrievergütungen bei der Vorratsbewertung zu berücksichtigen?

Beispiel:

Das Handelsunternehmen Verkaufsschlager kauft am 30.12.2006 Waren zu einem nominalen (Netto-)Kaufpreis in Höhe von 2.100 € mit einem Zahlungsziel von 180 Tagen. Bei einem sonst üblichen Zahlungsziel von 30 Tagen betrüge der Kaufpreis unter ansonsten gleichen Konditionen 2.000 €. Es sind folgende Buchungen vorzunehmen:

Am 30. 12. 2006: Vorräte an Verbindlichkeiten aus LuL 2.000 € Am 30. 06. 2007: Zinsaufwand an Verbindlichkeiten aus LuL 100 € Und bei Zahlung: Verbindlichkeiten aus LuL an Bank 2.100 €

Abweichungen nach HGB

Handelsrechtlich ist die Lieferantenverbindlichkeit in Höhe des vollen Rückzahlungsbetrags zu passivieren und der verbleibende Unterschiedsbetrag analog zu der Vorgehensweise bei einem Disagio aktivisch abzugrenzen (ADS, § 253 Textziffer 82).

Hintergrund:

Einkaufsvereinbarungen im Handel umfassen regelmäßig eine Vielzahl unterschiedlichster Konditionen. Ein absoluter Kaufpreis, in den schon sämtliche Nachlässe und Vergütungen (Industrievergütungen) einkalkuliert sind (sogenannter Netto-/ Nettopreis), wird in der Branche aus unterschiedlichen Interessen eher selten vereinbart. Die Bezeichnungen von Industrievergütungen sind mannigfaltig (Boni, Skonti, Rabatte, unberechnete Mehrmengen, Kick-backs, Provisionen, Sonderkonditionen, Werbekostenzuschüsse, Listungs-/Platzierungsgelder etc.).

Neben Rechnungskonditionen, das heißt solchen Preisminderungen, die bereits aus der Rechnung des Lieferanten hervorgehen (z. B. Skonti), werden Industrievergütungen häufig auch als Rückvergütung einmalig oder periodisch und gegebenenfalls abhängig von der Erreichung bestimmter Kennzahlen (z.B. Einkaufsvolumina) oder abhängig vom Eintritt bestimmter Ereignisse (z.B. Jubiläumssonderaktionen, Sonderwerbemaßnahmen, Neueröffnungen etc.) gewährt. Die Gewährung kann bezogen auf eine einzelne Verkaufsstätte, auf ein Unternehmen bis hin zur Gewährung bezogen auf ein gesamtes Konzerneinkaufsvolumen bei dem jeweiligen Lieferanten erfolgen.

Im Rahmen der Beurteilung von Industrievergütungen für Jahresabschlusszwecke ergeben sich zwei wesentliche Themengebiete:

• Wann und wie sind die Nachlässe und Vergütungen ergebniswirksam zu erfassen und wie erfolgt der Ausweis in der Gewinn- und Verlustrechnung?

• In welcher Höhe wirken sich Industrievergütungen auf die Anschaffungskosten von Handelswaren und damit auf deren Bewertung aus?

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

14 IFRS in der Praxis: 40 Bilanzierungs- und Bewertungsfragen für den Handel

Das erste Themengebiet wird unter Frage 10 beantwortet. Die nachfolgenden Ausführungen beschäftigen sich ausschließlich mit der Auswirkung auf die Bewertung von Handelswaren.

Behandlung nach IFRS

Die Anschaffungskosten von Handelswaren setzen sich aus dem Kaufpreis sowie den Anschaffungsnebenkosten zusammen. Nach IAS 2.11 sind von den Kosten des Erwerbs Skonti, Rabatte und andere vergleichbare Beträge abzuziehen. Welche Lieferantenvergütungen als mit dem Skonto oder Rabatt vergleichbar gelten und dadurch ebenfalls als eine Minderung der Anschaffungskosten zu betrachten sind, ist IAS 2 nicht eindeutig geregelt. In diesem Fall ist ein Rückgriff auf das Rahmenkonzept (Framework), andere Standards sowie gegebenenfalls Verlautbarungen anderer Standardsetter vorgesehen. Die US-GAAP enthalten mit dem EITF 02-16 „Accounting by a Customer (Including a Reseller) for Certain Consideration Received from a Vendor“ explizite Regelungen hinsichtlich der Klassifizierung von Industrievergütungen.

Soweit es sich bei den Preisnachlässen um solche handelt, die unmittelbar aus der Wareneinkaufsrechnung ersichtlich sind („Rechnungskonditionen“), ist in aller Regel klar, dass diese anschaffungskostenmindernd zu berücksichtigen sind.

Eine Minderung der Anschaffungskosten kann sich aber auch darüber hinaus aus nachträglich gewährten („nachlaufenden“) Vergütungen ergeben, z.B. aus einer auf ein Gesamteinkaufsvolumen bei einem Lieferanten erfolgten Bonifizierung oder aus einem Lagerwertausgleich bei gesunkenen Wiederbeschaffungskosten durch Preissenkungen des Lieferanten.

Hinsichtlich der Anschaffungskostenminderungen besteht eine unmittelbare Verknüpfung mit der Behandlung in der Gewinn- und Verlustrechnung. Sofern die Berücksichtigung der Anschaffungskostenminderung bei noch im Bestand befindlichen Handelswaren erfolgt, realisiert sich die Anschaffungskostenminderung mit dem Abverkauf der Ware, da dann der um die Anschaffungskostenminderungen reduzierte Buchwert als Aufwand zu erfassen ist (siehe IAS 2.34). Sind die entsprechenden Handelswaren zum Zeitpunkt der Gewährung der Anschaffungskostenminderung nicht mehr im Bestand (z.B. bei einer nachträglichen Bonifizierung auf Waren, die bereits abverkauft sind), erfolgt die Berücksichtigung direkt in den Warenbezugskosten (costs of sale).

Es sind also nur solche nachlaufenden Vergütungen als Minderung der Anschaffungskosten zu berücksichtigen, die in der Gewinn- und Verlustrechnung in den Warenbezugskosten erfasst werden (vgl. dazu auch Frage 10). Daraus folgt z. B., dass Werbekostenzuschüsse, die eine Erstattung von spezifizierten Werbeaufwendungen des Handelsunternehmens darstellen, nicht anschaffungskostenmindernd in den Handelswaren berücksichtigt werden können.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

A Handelswaren 15

In der Praxis stellt sich häufig die Frage nach einer wirtschaftlich sachgerechten Zurechnung von nachträglichen Anschaffungskostenminderungen auf die Warenbestände. Hier können gegebenenfalls auch geeignete Näherungsverfahren zur Anwendung kommen (z. B. Verteilung der gesamten nachträglichen Anschaffungskostenminderungen auf den gesamten Warenbezug eines Artikels über eine Gesamtperiode), gegebenenfalls auch unter Berücksichtigung der unterstellten Verbrauchsfolge, soweit diese Verteilung zu einer zutreffenden Darstellung im IFRS-Abschluss führt. Unter Umständen kann aber auch eine genaue Zuordnung auf Artikel und Lieferung erforderlich sein.

Eine ebenfalls gängige Thematik in der Praxis ist die Frage, wie fest gewährte Lieferantenvergütungen zu behandeln sind, die zum Stichtag noch nicht realisiert sind. Hat das bilanzierende Unternehmen einen (durchsetzbaren) Anspruch gegen den Lieferanten auf Leistung der Vergütung und ist der Zufluss des wirtschaftlichen Nutzens wahrscheinlich, so kann nach IFRS bei Anwendung eines geeigneten Verfahrens zur Hochrechnung des erbrachten Teils der Vereinbarung ein Teil der Vergütung bereits realisiert werden. So kann beispielsweise ein mengenabhängiger Bonus zum Abschlussstichtag bereits insoweit für das bezogene Volumen berücksichtigt werden, wenn die Erreichung der vereinbarten Gesamtmenge wahrscheinlich ist. In diesem Fall ist der realisierte Teil als Minderung der Anschaffungskosten bei der Vorratsbewertung zu erfassen.

Abweichungen nach HGB

Die Behandlung nach IFRS entspricht in den Grundzügen den Regelungen des HGB. Ein wesentlicher Unterschied besteht darin, dass nach Handelsrecht Industrievergütungen erst dann berücksichtigt werden können, wenn sie tatsächlich realisiert werden. Dabei spielt die Wahrscheinlichkeit, dass eine Bedingung zum Abrechnungszeitpunkt voraussichtlich erfüllt sein wird, keine Rolle.

Dieser Unterschied hat insbesondere Bedeutung bei der unterjährigen Hochrechnung von Staffelkonditionen in einem Zwischenabschluss oder aber bei Unternehmen mit einem vom Kalenderjahr abweichenden Geschäftsjahr.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

16 IFRS in der Praxis: 40 Bilanzierungs- und Bewertungsfragen für den Handel

7Welche noch anfallenden Hintergrund

Vertriebskosten sind im Konkurrenzsituationen, sich ändernde modische Trends und technische ÜberalteRahmen der verlustfreien rung sind typische Beispiele für Faktoren, die Verkaufspreise der Warenbestände Bewertung zu berücksichtigen? beeinflussen können. Da der Bilanzierende Handelswaren zum niedrigeren Wert

aus Anschaffungskosten und Nettoveräußerungswerten zu bilanzieren hat, ist die Ableitung der Nettoveräußerungswerte aus den Verkaufspreisen ein zentraler Bestandteil der Warenbewertung.

Das Verfahren zur Ableitung des Nettoveräußerungswertes aus den Verkaufspreisen wird als verlustfreie Bewertung bezeichnet. Der verlustfreie Wert, das heißt der Nettoveräußerungswert, wird ermittelt, indem von den erwarteten Verkaufspreisen die bis zur Veräußerung noch anfallenden Kosten des Vertriebs abgezogen werden.

In der Praxis liegt die Schwierigkeit des Verfahrens insbesondere in der Bestimmung der erwarteten Verkaufspreise. Darüber hinaus stellt sich die Frage, wie noch anfallende Kosten des Vertriebs in geeigneter Form ermittelt werden können. Während sich die Ermittlung der Verkaufspreise an den zukünftigen Erwartungen des Händlers orientiert, wird die Ermittlung der Vertriebskosten aus dem Rechnungswesen und damit in der Regel aus Vergangenheitswerten abgeleitet.

Behandlung nach IFRS

Die Schätzung eines zukünftigen Verkaufserlöses muss verlässlich und nachvollziehbar sein, wobei auf die Erfahrungen der Vergangenheit zurückgegriffen werden kann. Von den Verkaufserlösen sind erwartete Erlösschmälerungen wie Rabatte, Skonti und sonstige Rückvergütungen in Abzug zu bringen.

Änderungen der Abverkaufspreise nach dem Abschlussstichtag sind insoweit zu berücksichtigen, als sie einen wertaufhellenden Charakter haben. Das bedeutet, dass der wirtschaftliche Grund für die Preisänderung bereits zum Ende der jeweiligen Berichtsperiode bestanden haben muss. Tritt also z.B. das auslösende Ereignis für die technische Überalterung eines Artikels durch das Erscheinen einer neuen technischen Generation erst nach dem Stichtag ein, ist dies bei der Ermittlung des erwarteten Abverkaufspreises zum vorhergehenden Bewertungsstichtag nicht zu berücksichtigen. Lag dagegen das auslösende Ereignis bereits vor, ohne dass die Verkaufspreise bereits angepasst wurden, ist die Anpassung in der Bewertung zu berücksichtigen.

Die bis zum Verkauf noch anfallenden notwendigen Kosten sind nach der Vollkostenmethode zu ermitteln, das heißt, es sind Einzelkosten und anteilige Gemeinkosten einzubeziehen. Folgende Kosten sind in der Regel bei der Ermittlung des Nettoveräußerungswertes von Handelswaren zu berücksichtigen:

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

A Handelswaren 17

• Kosten der Lagerung bis zum Verkauf, • Verpackungskosten und Ausgangsfrachten, • Kosten für Werbemaßnahmen (Werbeflyer, Werbebroschüren etc.), soweit

diese der Bewerbung des Warenbestandes zurechenbar sind, • Provisionen und Lizenzgebühren, die beim Verkauf entstehen

(z.B. DSD-Gebühren), • Kosten des Verkaufsvorgangs (anteilige Personalkosten des Verkaufspersonals), • Kosten des Kassiervorgangs und des Geldhandlings (z.B. anteilige Personal

kosten des Kassenpersonals, Transaktionsgebühren bei Kreditkarten), • sonstige Vertriebs- und Verwaltungsgemeinkosten

Die geschätzten notwendigen Verkaufskosten müssen nicht in jedem Fall einzeln bestimmt werden, sondern können auch anhand angemessener Erfahrungswerte als Prozentsatz vom Verkaufserlös in Abzug gebracht werden. Ein erwarteter Gewinnzuschlag darf nicht berücksichtigt werden (vgl. Definition des Nettoveräußerungspreises in IAS 2.6).

Eine besondere Herausforderung in der praktischen Anwendung stellt regelmäßig die Herleitung der Datenbasis für die Kosten des Vertriebs dar. Hier können sich insbesondere Fragen der sachlichen Zuordnung der Kosten ergeben. So kann sich z.B. bei den anfallenden Personalaufwendungen für das Verkaufspersonal oder den Werbeaufwendungen die Fragestellung ergeben, wie viel des erwarteten Gesamtaufwandes dem Abverkauf des am Stichtag vorhandenen Bestandes zuzurechnen ist. Soweit sich hier keine Einzelzuordnung treffen lässt (z.B. gezielte Werbung zum Abverkauf der Altbestände, Aufwand für Sonderverkaufsflächen etc.), wird regelmäßig eine Zuordnung auf Basis geeigneter Annahmen erforderlich sein.

Gegebenenfalls sind dabei auch Faktoren wie die erwartete Zeitperiode bis zum Abverkauf des Bestandes bzw. das Verhältnis der Lagerumschlagshäufigkeit des zu bewertenden Bestandes im Vergleich zu der durchschnittlichen Lagerumschlagshäufigkeit zu berücksichtigen. Im Einzelfall kann auch die Ermittlung der Abverkaufskosten für neu in das Sortiment aufgenommene Artikel Probleme aufwerfen, da insofern keine Vergleichswerte der Vergangenheit vorliegen. Hier ist dann gegebenenfalls eine Durchschnittsbetrachtung auf Basis vergleichbarer Artikel vorzunehmen.

Die verlustfreie Bewertung ist zu jedem Abschlussstichtag und grundsätzlich für jeden einzelnen Vermögenswert vorzunehmen. Es ist jedoch zulässig, ähnliche und miteinander zusammenhängende Handelswaren gemeinsam zu bewerten, wenn eine gesonderte Bewertung praktisch nicht möglich ist (siehe dazu IAS 2.29). Je nach Struktur des Bestandes an Handelswaren kann z.B. eine Zusammenfassung nach Warengruppen oder auch nach Abteilungen sachgerecht sein, sofern die den jeweiligen Gruppen zugehörigen Artikel eine homogene Struktur bezüg

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

18 IFRS in der Praxis: 40 Bilanzierungs- und Bewertungsfragen für den Handel

lich der Margen- und Vertriebskostenstruktur aufweisen. Grundsätzlich sollte die Einteilung der Bewertungsgruppen auf der kleinsten möglichen Ebene erfolgen. Eine Zusammenfassung beispielsweise auf Ebene ganzer Warenhäuser dürfte regelmäßig nicht in Frage kommen, da die einzelnen Abteilungen unterschiedliche Rohertragsmargen aufweisen werden. Eine Zusammenfassung kann aber z.B. bei Artikeln erforderlich sein, die regelmäßig im Bündel verkauft werden, da hier nicht immer unterschieden werden kann, welche Artikel im Einzelnen über oder unter den Anschaffungskosten verkauft werden können.

Beispiel:

Das Einzelhandelsunternehmen Sommerbrise verkauft im Rahmen einer Sommeraktion einen Holzkohlegrill nebst zugehörigem Grillbesteck. Bei Barzahlung gibt das Unternehmen zwei Prozent Rabatt, wovon regelmäßig Gebrauch gemacht wird. Der Holzkohlegrill wird des Öfteren einzeln, das Grillbesteck fast ausschließlich in Kombination mit dem Grill verkauft. Die verkaufsrelevanten Daten ergeben sich wie folgt:

Holzkohlegrill € Grillbesteck €

Anschaffungskosten 30,00 5,00 Aktionspreis 49,99 6,99 Erlösschmälerung (Umsatzsteuer, Skonto) 8,82 1,24 Noch anfallende Verkaufskosten 6,00 2,00 Nettoveräußerungswert 35,17 3,75

Der Holzkohlegrill ist mit den Anschaffungskosten anzusetzen, wohingegen das Grillbesteck aufgrund einer Wertberichtigung in Höhe von 1,25 €/Stück zum Nettoveräußerungswert bilanziert werden müsste. Da der Verkauf dieser Vermögenswerte jedoch als einheitliche Transaktion gesehen werden kann und damit die Vermögenswerte wirtschaftlich nicht unabhängig voneinander bewertet werden können, ist die Bewertung nur als Gruppe praktikabel. Eine Wertberichtigung ist daher nicht vorzunehmen.

Abweichungen nach HGB

Eine verlustfreie Bewertung von Handelswaren ist auch nach § 253 Abs. 3 HGB vorzunehmen. Im Unterschied zu den IFRS sind nach den handelsrechtlichen Vorschriften bei Handelswaren sowohl der Absatz- als auch der Beschaffungsmarkt maßgeblich. Eine Wertberichtigung ist auf den niedrigeren der beiden Alternativwerte vorzunehmen.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

B Umsatzrealisierung

8Wann ist ein Verkaufsgeschäft als Umsatz auszuweisen, und unter welchen Umständen handelt es sich um Umsatz eines Dritten?

Hintergrund

Die wichtigsten Kennziffern des Handels basieren auf dem Umsatz. Bei einigen Händlern allerdings wird ein Teil des Umsatzes nicht mehr durch den Händler selbst erwirtschaftet, sondern im Rahmen sogenannter „store-in-store“-Konzepte oder „Concession“-Vereinbarungen durch Lieferanten bzw. Fremdunternehmen erzielt. Hierbei stellt der Händler die Fläche innerhalb seines Objektes bzw. Kaufhauses dem Lieferanten zur Verfügung und bietet ihm die erforderlichen Dienstleistungen zur Umsatzerzielung an. Für die Zurverfügungstellung der Fläche und der Dienstleistungen erhält der Händler in der Regel einen „Mietertrag“ bzw. eine prozentuale „Concession“-Gebühr vom Lieferanten.

Bei solchen Vereinbarungen stellt sich für den Bilanzierenden die Frage, ob die im Rahmen solcher Vereinbarungen erzielten Umsatzerlöse bei dem Händler brutto oder netto auszuweisen sind. Das heißt: Werden die „Concession“-Umsätze aus dem Umsatz herausgerechnet und nur die erhaltene Provision als Umsatz dargestellt? Oder können die gesamten Umsatzerlöse sowie die entsprechenden Umsatzkosten ausgewiesen werden?

Aus den beiden genannten Darstellungsformen ergeben sich zwar keine Konsequenzen für den Rohertrag oder das EBIT (Earings before Interest and Tax), jedoch führt die Bruttodarstellung gegenüber der Nettodarstellung zu einem signifikant höheren Ausweis von Umsatzerlösen und Umsatzkosten und hat damit auch großen Einfluss auf die Kennzahlen.

Behandlung nach IFRS

Nach IFRS werden als Umsatzerlöse nur Bruttozuflüsse ausgewiesen, die das bilanzierende Unternehmen im Rahmen seiner gewöhnlichen Tätigkeit für eigene Rechnung erhalten hat oder beanspruchen kann (IAS 18.7.). Vermittlungsgeschäfte, bei denen der Händler als Agent für einen Lieferanten tätig wird und die damit lediglich für den Lieferanten vereinnahmt werden, sind nicht als Umsatz auszuweisen.

Für die Unterscheidung, ob ein Händler nicht Stellvertreter eines Lieferanten, sondern selbstständiger Träger der maßgeblichen Risiken und Chancen (significant risks and rewards) ist, enthält IAS 18 keine detaillierte Regelung. Unter Rückgriff auf die US-GAAP-Vorschrift EITF 99-19 (Reporting Revenue Gross as a Principal versus Net as an Agent) können konkrete Indikatoren herangezogen werden, um zu ermitteln, in welcher Höhe der Umsatz ausgewiesen werden kann.

Die folgenden Kriterien sprechen dafür, dass der Händler selbstständiger Träger der maßgeblichen Risiken und Chancen ist und damit den Umsatz selbst realisiert:

Der Händler • ist der primär zur Leistung verpflichtete Vertragspartner aus seinem Absatz

geschäft, das heißt, er ist im Wesentlichen verantwortlich für die Erfüllung des Geschäfts und die Akzeptanz des Kunden,

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

20 IFRS in der Praxis: 40 Bilanzierungs- und Bewertungsfragen für den Handel

• trägt die grundsätzlichen Bestandsrisiken, • hat die Möglichkeit eigener Preisgestaltung, • wählt seine Lieferanten selbst aus, • bestimmt die angebotenen Waren und zu erbringenden Leistungen selbst, • trägt das Risiko eines Untergangs der zu übertragenden Güter und • trägt das Kreditrisiko.

Keiner dieser Indikatoren ist für sich betrachtet entscheidend. Die relative Stärke der einzelnen Indikatoren soll jedoch bei der Beurteilung Beachtung finden, wobei die drei erstgenannten Indikatoren als starke Indikatoren anzusehen sind.

Erhält der Händler allerdings lediglich eine Provision als Vergütung für seine Leistungen, kann dies als Anzeichen gewertet werden, dass er nicht Träger der maßgeblichen Risiken und Chancen ist. Eine Erfassung eigener Umsätze aus dem Verkauf der Waren durch den Händler (Bruttoausweis) scheidet daher aus. Allerdings sind die oben genannten Kriterien in ihrer Gesamtheit zu beurteilen und auf Basis der vertraglichen Vereinbarung zwischen Händler und Lieferanten zu untersuchen. Ausschlaggebend ist das Gesamtbild der Verhältnisse. Einzelne der genannten Umstände können dabei stärker zu gewichten sein als andere.

Auch wenn kein Bruttoausweis, sondern nur ein Ausweis der erhaltenen Concessions-Provisionen erfolgt, können im Konzernanhang und gegebenenfalls im Konzernlagebericht erläuternde Angaben zu den zugrunde liegenden Umsatzerlösen erfolgen. Somit kann den Berichtsadressaten die Umsatzbasis für Concessions-Umsätze zumindest in Form zusätzlicher Erläuterungen dargelegt werden.

Beispiel:

Das Warenhaus Kaufrausch hat einen Untermietvertrag über 200 m2 mit dem Textillieferanten Samtweich abgeschlossen. Da Samtweich über keine eigenen Mitarbeiter verfügt, wird auch das Verkaufspersonal von Kaufrausch eingesetzt. Für die Untervermietung und die Inanspruchnahme der Dienstleistungen erhält Kaufrausch zehn Prozent des erzielten Umsatzes als „Mietertrag“. Kaufrausch trägt weder ein Bestandsrisiko noch ein Kreditrisiko. Im Geschäftsjahr 2007 hat Samtweich 5.000 € Umsatz erzielt; Kaufrausch hat entsprechend 500 € als Provisionsvergütung erhalten.

Kaufrausch kann Umsatzerlöse nur in Höhe von 500 € ausweisen, da diewesentlichen Chancen und Risiken beim Lieferanten verbleiben.

Abweichungen nach HGB

Grundsätzlich bestehen hinsichtlich der Realisierung von Umsatzerlösen keine wesentlichen Abweichungen zwischen IFRS und Handelsrecht. Bezüglich der Bilanzierung von Vermittlungs- und Kommissionsgeschäften entspricht es dem wirtschaftlichen Charakter des Geschäfts, in der GuV nur die erhaltenen

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

B Umsatzrealisierung 21

9In welcher Form sind Rücknahmeverpflichtungen bei der Umsatzrealisierung zu berücksichtigen?

Provisionen unter den Umsatzerlösen auszuweisen, auch wenn (bei Kommissionsgeschäften) der Kommissionär nach außen im eigenen Namen auftritt. (ADS § 227 Anmerkung 27)

Hintergrund

Das deutsche Zivilrecht räumt dem privaten Kunden aus Gründen des Verbraucherschutzes bei verschiedenen Vertragsarten ein Widerrufsrecht ein. Von besonderer Bedeutung sind dabei Fernabsatzverträge, unter die Verträge im klassischen Versandhandel fallen. Das Widerrufsrecht kann vom Händler in ein Rückgaberecht umgewandelt werden, was für den Händler den Vorteil hat, dass der Vertrag nur durch Rücksendung der Ware gelöst wird. Dies vereinfacht die Logistik und reduziert das Bestandsrisiko. Formell ist das allgemeine Rückgaberecht mit einem Kauf auf Probe gleichzustellen.

Behandlung nach IFRS

Bei Vorliegen von Rückgabe- oder Widerrufsrechten hängt die Gewinnrealisierung nach IAS 18.16 davon ab, ob der Händler die Wahrscheinlichkeit der Rückgabe einschätzen kann. Hierzu sollte anhand valider Erfahrungswerte aus der Vergangenheit eine Rückgabequote pro Artikel bzw. Warengruppe ermittelt worden sein, damit eine Projektion künftiger Rücknahmeverpflichtungen vorgenommen werden kann. Wenn dies der Fall ist, kann der Umsatz insoweit realisiert werden, als nicht mit einer Rücklieferung gerechnet wird. Für die Kosten der Rücknahmen muss eine Rückstellung passiviert werden. Sind die Forderungen aus den retourenbehafteten Lieferungen zum Bilanzstichtag noch offen, kann anstelle einer Rückstellung auch eine Wertminderung der Forderungsbestände in Höhe der erwarteten Rohertragsminderung gezeigt werden.

Sollte ein Händler den Umfang der Warenrücklieferungen nicht abschätzen können, darf keine Umsatzrealisierung erfolgen. Dies kann beispielsweise bei neuen Produkten oder Waren der Fall sein, für welche noch keine Erfahrungswerte aus der Vergangenheit vorliegen. In diesem Fall darf der Umsatz erst realisiert werden, wenn das Rücklieferungsrecht erloschen ist.

Beispiel:

Das Versandhandelsunternehmen Lieferglück gewährt seinen Kunden ein zweiwöchiges Rückgaberecht für alle Produkte. Voraussetzung ist, dass die Produkte sich in der Originalverpackung befinden, ungebraucht sind und sich somit zum Weiterverkauf eignen. Im Dezember 2007 wurden Hemden für 3.000 € verkauft (die Umsatzsteuer wird hier zur Vereinfachung vernachlässigt).

Aus Erfahrungen der Vergangenheit wird damit gerechnet, dass zehn Prozent der Hemden zurückgeschickt werden. Die Kunden können die Hemden gegen andere Waren umtauschen oder eine Rückerstattung in Bar erlangen. Zur Vereinfachung soll ferner davon ausgegangen werden, dass der Umtausch von bereits umgetauschten Artikeln ausgeschlossen ist.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

22 IFRS in der Praxis: 40 Bilanzierungs- und Bewertungsfragen für den Handel

Das Versandhaus darf in diesem Fall zunächst nur Umsatzerlöse in Höhe von 2.700 € realisieren, da in Höhe von 300 € (zehn Prozent von 3.000 €) Retouren erwartet werden. In Höhe der erwarteten Kosten der Retouren ist eine Rückstellung zu bilden. Da zu den Kosten der Retouren nicht die unrealisierten Umsatzerlöse in voller Höhe gehören, sondern lediglich der entgehende Rohertrag, wird in der Regel auch eine Anpassung der Umsatzkosten vorzunehmen sein.

Abweichungen nach HGB

Auch im Handelsrecht sind bei Verkäufen mit Rückgabe- oder Widerrufsrechten Rückstellungen für Retouren zu bilden. Die Bildung der Rückstellung ist wie nach IFRS von den Umsätzen abzusetzen. Ein konzeptioneller Unterschied besteht nach HGB darin, dass die Rückstellungsbildung unter dem Gesichtspunkt der Risikovorsorge und daher nur in Höhe der Ergebnisauswirkung erfolgt.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

C Industrievergütungen

10Wie sind Vergütungen durch Hintergrund

Lieferanten in der Gewinn- und Neben der Abgrenzung in der Bilanz (vgl. Frage 6) stellt sich bei IndustrievergüVerlustrechnung sowie in der tungen insbesondere die Frage nach der Zuordnung des entsprechenden Ertrags Bilanz abzubilden? in der Gewinn- und Verlustrechnung. Hieraus ergeben sich Folgeauswirkungen auf

die Bewertung der Handelswaren sowie für die Herleitung handelsspezifischer Kennzahlen. Zudem stellt sich die Frage nach der unterjährigen Abgrenzung in Zwischenabschlüssen (vgl. hierzu Frage 11).

Behandlung nach IFRS

Ein umfassendes Regelungswerk bezüglich der Klassifizierung von Vergütungen der Industrie in der Gewinn- und Verlustrechnung existiert mit Ausnahme der Regelungen des IAS 18 zu Erlösen unter IFRS nicht. Daher ist über IAS 18 hinaus auf die allgemeinen Vorschriften des Frameworks und der anderen Standards sowie gegebenenfalls auf die Regelungen anderer Standardsetter zurückzugreifen. Ein explizites Regelwerk existiert unter US-GAAP mit EITF 02-16 (Accounting by a Customer [Including a Reseller] for Certain Consideration Received from a Vendor).

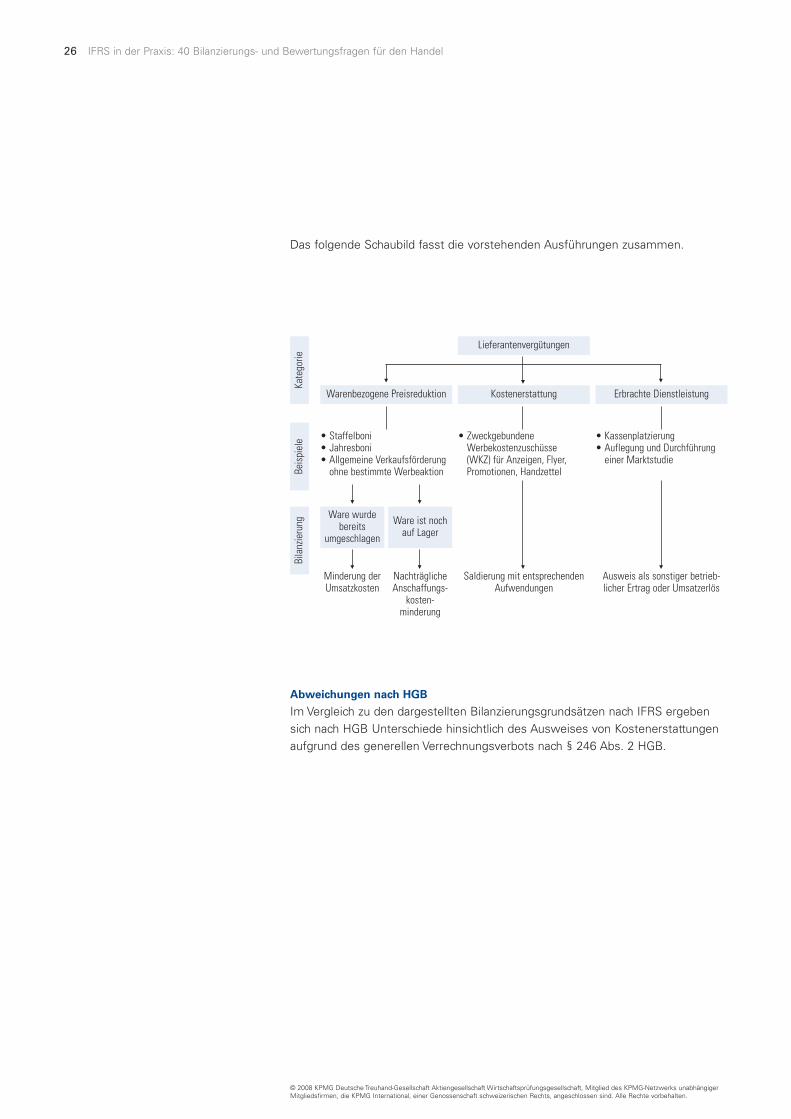

Grundsätzlich können Industrievergütungen in drei Kategorien eingeteilt werden:

a) Erbrachte Dienstleistung Sofern die Vergütung für eine Gegenleistung oder eine Gegenlieferung des Handelsunternehmens gewährt wird, handelt es sich unter den Voraussetzungen des IAS 18 um einen Ertrag in Form von Umsatzerlösen oder sonstigen betrieblichen Erträgen.

Eine Gegenleistung des Handelsunternehmens kann z.B. dadurch gegeben sein, dass die Vergütung für eine bestimmte Vermittlungsleistung gewährt wird (wie z.B. die Vermittlung eines Servicevertrags oder einer Finanzierung) oder dass beispielsweise dem Lieferanten Verkaufs- oder Präsentationsflächen zur Verfügung gestellt werden. Entscheidend ist, dass die Gegenleistung von der eigentlichen Lieferung eindeutig getrennt werden kann, das heißt, das empfangende Unternehmen hätte die Leistung ebenso gut für ein drittes Unternehmen erbringen können und hätte dafür eine vergleichbare Vergütung erhalten.

Darüber hinaus müssen die in IAS 18 genannten Voraussetzungen erfüllt sein (also insbesondere zuverlässige Messbarkeit des Erlöses und die Wahrscheinlichkeit des Zuflusses des wirtschaftlichen Nutzens. Denkbar ist auch, dass es sich um die Vergütung für die Lieferung eines Vermögenswertes handelt, wobei dieser Fall eher selten auftreten dürfte.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

24 IFRS in der Praxis: 40 Bilanzierungs- und Bewertungsfragen für den Handel

Je nachdem, ob die Gegenleistung oder -lieferung dem Kerngeschäft des Handelsunternehmens zuzurechnen ist oder nicht, kann es sich um Umsatzerlöse oder sonstige betriebliche Erträge handeln. Ein Beispiel für den Ausweis als Umsatzerlöse sind Provisionen für die Vermittlung von Handyverträgen, soweit dieses Geschäft einen solchen Umfang hat, dass es nicht als ein Neben-, sondern eher als ein Kerngeschäft des Händlers einzustufen ist. Sonstige Erträge liegen beispielsweise in Fällen vor, in denen der Händler eine Vergütung erhält, weil er dem Lieferanten besondere Präsentationsflächen zur Verfügung stellt.

b) Kostenerstattung Sofern genau spezifizierte Kosten erstattet werden, kommt unter Berücksichtigung der Anforderungen des IAS 1.34 eine Saldierung mit dem entsprechenden Aufwandsposten in Frage. Dies ist beispielsweise bei genau spezifizierten Werbekostenzuschüssen der Fall. Entscheidendes Kriterium ist hier, dass spezifische, zusätzliche und einzeln identifizierbare Kosten erstattet werden und sich Kostenentstehung und Kostenerstattung auf ein und denselben Sachverhalt beziehen (Beispiel: Ein Hersteller ersetzt einem Einzelhändler den Aufwand für einen ganz bestimmten Werbeflyer, dessen Produktions- und Herstellungskosten genau bestimmbar und abgrenzbar sind und in dem die Produkte des Herstellers beworben werden). Nicht einzeln identifizierbar sind dagegen allgemeine Zuschüsse eines Lieferanten zu den Werbeaufwendungen eines Handelsunternehmens. Diese Fälle sind unten unter c) zu erfassen. Die Grenzen für die Saldierung müssen eng gezogen werden. Der unmittelbare Zusammenhang zwischen Aufwandsentstehung und Aufwandserstattung muss nachweisbar sein, um die Saldierung vornehmen zu können.

c) Warenbezogene Preisreduktion In allen anderen Fällen handelt es sich bei der Zahlung durch den Lieferanten grundsätzlich um eine Rückvergütung auf den Warenbezug und damit um eine Minderung der Einstandskosten. Diese Klassifizierung trifft auch auf solche Bestandteile der Vergütungen nach a) und b) zu, die über den beizulegenden Zeitwert der erbrachten Leistung oder die Höhe der zu erstattenden Kosten hinausgehen.

Eine ganze Reihe von Fragen ergibt sich bezüglich der Behandlung von Industrievergütungen in der Bilanz. Grundsätzlich sind aus der Vergütung entstehende Ansprüche als Forderungen gegen den Lieferanten auszuweisen. Dazu muss das Unternehmen die aus der Vergütung resultierenden Zahlungsmittelzuflüsse aufgrund der vertraglichen Vereinbarungen mit dem Lieferanten kontrollieren können.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

C Industrievergütungen 25

Eine nur teilweise Realisierung der Lieferantenforderung kommt nach den Grundsätzen des IAS 18 dann in Betracht, wenn die Laufzeit des Vertrags über den Bilanzstichtag hinausgeht und folglich der Ertrag bzw. die Kostenminderung am Stichtag nur teilweise realisiert ist. Dies ist beispielsweise der Fall, wenn eine mehrjährige Vereinbarung getroffen wird oder aber wenn die Vereinbarung mit dem Lieferanten über ein Kalenderjahr geschlossen wurde, das Geschäftsjahr des Händlers aber vom Kalenderjahr abweicht.

Voraussetzung für die anteilige Erfassung einer Forderung ist, dass das bilanzierende Unternehmen aus der vertraglichen Gestaltung unter anderem einen (durchsetzbaren) Anspruch gegen den Lieferanten auf Leistung der Vergütung besitzt, der Zufluss des wirtschaftlichen Nutzens wahrscheinlich ist und es ein geeignetes Verfahren zur Hochrechnung der bereits erbrachten Leistung gibt (also z.B. mittels eines Programms zur Berechnung der Lieferantenvergütungen, in dem sowohl die Vertragskonditionen als auch die relevanten Inputdaten verwaltet werden).

Sofern Vergütungen bereits vereinnahmt wurden, für die die Gegenleistung aber noch zu erbringen ist, ist in Höhe der noch zu erbringenden Leistung eine Abgrenzung (deferred income) vorzunehmen.

Sofern ein gesetzliches oder vertragliches Recht zur Aufrechnung hinsichtlich der Vergütungsansprüche mit den Verbindlichkeiten gegenüber dem Lieferanten besteht und die Aufrechnung tatsächlich beabsichtigt ist (z.B. im Rahmen eines regelmäßigen Kontokorrentausgleichs), sind die Forderungen aus den Lieferantenvergütungen mit den Verbindlichkeiten gegenüber dem gleichen Lieferanten aufzurechnen (IAS 32.42), woraus sich unter Umständen eine erhebliche Verkürzung der Bilanz ergibt.

Soweit die Lieferantenvergütung eine Erstattung der Einstandskosten darstellt, ergibt sich eine unmittelbare Auswirkung auf die Warenbewertung (vgl. dazu auch Frage 6), da insofern eine Anschaffungskostenminderung vorliegt (IAS 2.11).

Je nach Vertragsgestaltung kann die Verteilung zentral (z.B. auf Konzernebene) vereinnahmter Vergütungen auf einzelne operative Einheiten oder Segmente erforderlich sein, denen sie wirtschaftlich zuzuordnen sind. Dazu ist ein Verteilungsschlüssel anzuwenden, der objektiv nachvollziehbar ist.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

26 IFRS in der Praxis: 40 Bilanzierungs- und Bewertungsfragen für den Handel

Das folgende Schaubild fasst die vorstehenden Ausführungen zusammen.

Kate

gorie

Lieferantenvergütungen

Beis

piel

e

Warenbezogene Preisreduktion Kostenerstattung Erbrachte Dienstleistung

• Staffelboni • Jahresboni • Allgemeine Verkaufsförderung

ohne bestimmte Werbeaktion

• Zweckgebundene Werbekostenzuschüsse (WKZ) für Anzeigen, Flyer, Promotionen, Handzettel

• Kassenplatzierung • Auflegung und Durchführung

einer Marktstudie

Bila

nzie

rung

Ware wurde bereits

umgeschlagen

Ware ist noch auf Lager

Minderung der Nachträgliche Saldierung mit entsprechenden Ausweis als sonstiger betrieb-Umsatzkosten Anschaffungs- Aufwendungen licher Ertrag oder Umsatzerlös

kostenminderung

Abweichungen nach HGB

Im Vergleich zu den dargestellten Bilanzierungsgrundsätzen nach IFRS ergeben sich nach HGB Unterschiede hinsichtlich des Ausweises von Kostenerstattungen aufgrund des generellen Verrechnungsverbots nach § 246 Abs. 2 HGB.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

C Industrievergütungen 27

11Wie sind Lieferantenvergütungen in einem Zwischenbericht abzugrenzen?

Hintergrund

Aufgrund verschiedener gesetzlicher Regelungen sowie gegebenenfalls börsenrechtlicher Vorschriften sind viele Handelsunternehmen verpflichtet, Zwischenberichte aufzustellen und offenzulegen. Teilweise erfolgt die Berichterstattung auch freiwillig aus Gründen der Unternehmenskommunikation. Während sich der Wareneinkauf und -verkauf im Einzel- und Großhandel regelmäßig zeitlich eindeutig abgrenzen und somit den einzelnen Zwischenberichtsperioden zuordnen lassen, trifft dies auf die nachlaufenden Vergütungen häufig nicht zu, da die Bemessungsgrundlage oftmals auf Basis einer längeren oder abweichenden Zeitperiode ermittelt wird (z.B. bei Rückvergütungen auf das Einkaufsvolumen eines ganzen Geschäftsjahres oder abweichendem Geschäftsjahr des Lieferanten). In diesen Fällen ergibt sich die Schwierigkeit einer wirtschaftlich zutreffenden Zuordnung auf die Zwischenberichtsperioden. Eine wesentliche Rolle spielt hier auch der im Einzel- und Großhandel oft vorzufindende stark saisonale Geschäftsverlauf. Schließlich werden nicht selten Vergütungen in Form von gestaffelten Vereinbarungen getroffen, die unter Umständen nur auf Jahresbasis, nicht jedoch bereits in den ersten Quartalen erreicht werden. Wegen der regelmäßig sehr umfangreichen Rückvergütungen im Handel können sich aus der Bilanzierung signifikante Auswirkungen auf die unterjährige Darstellung der Ertragslage des Unternehmens ergeben. Gleiche Fragestellungen ergeben sich darüber hinaus auch bei einem abweichenden Wirtschaftsjahr, da Lieferantenvergütungen häufig für Kalenderjahre ausgehandelt werden.

Behandlung nach IFRS

Die Zwischenberichterstattung nach IFRS ist in IAS 34 geregelt. Grundsätzlich sind in einem Zwischenbericht nach IAS 34.28 die gleichen Ansatz- und Bewertungsregeln anzuwenden wie in dem (Konzern-)Abschluss zum Jahresende. Darüber hinaus sieht IAS 34.37 f. ein grundsätzliches Verbot vor, saisonal vereinnahmte Erträge über das gesamte Jahr zu „glätten“.

Daraus ergibt sich, dass in Bezug auf die Rückvergütungen die gleichen Abgrenzungsgrundsätze anzuwenden sind wie im Jahresabschluss. Falls also eine Rückvergütung abhängig von der Erreichung eines bestimmten Einkaufsvolumens gewährt wird, ist die anteilige Minderung der Warenbezugskosten hieraus auf Grundlage des zum Stichtag des Zwischenberichts bereits erreichten Einkaufsvolumens abzugrenzen. Vergütungen, die einmalig aufgrund eines bestimmten Ereignisses gewährt werden, können dagegen regelmäßig nicht abgegrenzt werden, wenn das Ereignis zum Stichtag des Zwischenberichts noch nicht eingetreten ist. In diesen Fällen liegt nämlich kein ansatzfähiger Vermögenswert im Sinne des F.53 ff. vor, da das Unternehmen den Zufluss von finanziellen Vermögenswerten noch nicht aufgrund eines Ereignisses der Vergangenheit kontrollieren kann, vgl. auch IAS 34.B23.

Häufig sind gestaffelte Vergütungsvereinbarungen vorzufinden. Zum Beispiel wird eine Rückvergütung in Höhe von einem Prozent auf das Einkaufsvolumen gewährt, wenn bis zu 1.000 Stücke bezogen werden, ab 1.001 Stücke werden drei Prozent auf das gesamte Volumen gewährt. Wenn zum Ende des ersten Quartals lediglich 600 Stücke bezogen wurden, stellt sich die Frage, welcher Prozentsatz für die unterjährige Abgrenzung heranzuziehen ist.

© 2008 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International, einer Genossenschaft schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

28 IFRS in der Praxis: 40 Bilanzierungs- und Bewertungsfragen für den Handel

Wenn es aufgrund der Vergangenheitserfahrung und der aktuellen Planung wahrscheinlich ist, dass tatsächlich das höhere Einkaufsvolumen auf Ebene des Gesamtjahres erreicht werden wird, ist der höhere Prozentsatz (hier also drei Prozent) für die Abgrenzung der bereits erreichten Vergütung zugrunde zu legen (vgl. dazu auch IAS 34.B23).

Beispiel:

Der Hemdenlieferant Bügelfrei schließt mit dem Warenhaus Kaufrausch einen Einkaufsvertrag mit den folgenden Konditionen ab: Ab einem Volumen von 500 Hemden erhält Kaufrausch eine Rückvergütung von einem Prozent auf das Einkaufsvolumen. Ab einem Einkaufsvolumen von 1.500 Hemden wird eine Rückvergütung von zwei Prozent gewährt. Der Einkaufspreis pro Hemd beträgt 10 €. Zum 31.03.2007 hat Kaufrausch bereits 600 Hemden verkauft; in der Hochrechnung und aus den Erfahrungen der Vergangenheit wird ein Umsatz von 2.000 Hemden für das Gesamtjahr 2007 erwartet. Somit ist es sehr wahrscheinlich, dass Kaufrausch eine Rückvergütung von zwei Prozent auf das Einkaufsvolumen erhält.

Geplantes Einkaufsvolumen 2007

(= IST) €

2.100

2% =

IFRS nachlaufendeVergütung

€

420 Total

Q4 2007: 800

Q3 2007: 300

Q2 2007: 400

Q1 2007: 600

Q4 2007: 160

Q3 2007: 60

Q2 2007: 80

Q1 2007: 120

Volumengrenze für Rückvergütung 2 %

Volumengrenze für Rückvergütung 1%

Nach IFRS sind bereits zum 31.03.2007 (Q1) Rückvergütungen von 120 € (zwei Prozent von 600 €) zu berücksichtigen.

Abweichungen nach HGB