Embed Size (px)

Citation preview

TestatsexemplarAWS GmbHGelsenkirchen

Jahresabschluss zum 31. Dezember 2017und Lagebericht für das Geschäftsjahr 2017

BESTÄTIGUNGSVERMERK DES UNABHÄNGIGENABSCHLUSSPRÜFERS

M4C

reatePD

F V

4.60

Inhaltsverzeichnis Seite

0.0841410.001

Lagebericht 1...................................................................................................................................

Jahresabschluss für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2017 1.................................

1. Bilanz zum 31. Dezember 2017 2..............................................................................................

2. Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis 31. Dezember 2017 5...................

3. Anhang für das Geschäftsjahr 2017 7........................................................................................

Anlagenspiegel 13.....................................................................................................................

BESTÄTIGUNGSVERMERK DES UNABHÄNGIGEN ABSCHLUSSPRÜFERS 1....................................

M4GenPDF V2.00

1

Lagebericht 2017 AWS GmbH Gelsenkirchen

2

Inhalt

Seite Geschäftstätigkeit 3 Rahmenbedingungen 4 Geschäftsverlauf 6 Ertragslage 7 Finanzlage 8 Vermögenslage 8 Risiko- und Chancenbericht 9 Prognosebericht 11

3

Geschäftstätigkeit

Die AWS GmbH (AWS), Gelsenkirchen, ist ein 100 %iges Tochterunternehmen der

GELSENWASSER AG, Gelsenkirchen

AWS ist in Projekten der Wasseraufbereitung und Abwasserbehandlung engagiert. Die Leis-

tungstiefe reicht von einzelnen Beratungsdienstleistungen über technisch/kaufmännische

Betriebsführungen bis hin zu Kooperationsmodellen, bei denen gemeinsame Gesellschaften

mit den Kunden gegründet werden. Zum Teil werden zu Beginn eines Projektes Behand-

lungsanlagen von AWS neu errichtet oder bestehende Anlagen umgebaut. AWS ist kompe-

tenter Dienstleister sowohl für kommunale als auch für industrielle Partner. Der Schwerpunkt

der Akquisition liegt auf langfristigen Verträgen wie Betriebsführungen und Betreibermodel-

len, bei denen zum Teil auch die Finanzierung notwendiger Investitionen von AWS angebo-

ten wird.

Im Berichtsjahr wurden fünf kommunale und 15 industrielle Projekte betreut, die mit ihren

langen Vertragslaufzeiten eine solide Basis des Geschäftes darstellen. Im Folgenden wer-

den die Projekte einzeln benannt:

Kommunale Projekte

Stadt Hallenberg (Betriebsführung Trinkwasser und Abwasser)

Verbandsgemeinde Braubach (Betreibermodell Kläranlagen und Pumpwerke)

Gemeinde Leidersbach (Kooperationsmodell Abwasser)

Stadt Schriesheim (Kooperationsmodell Abwasser)

Stadt Bad Karlshafen (Betriebsführung Trinkwasser und Abwasser)

Industrieprojekte

AUGUST STORCK KG, Halle/Westfalen (Betriebsführung Abwasser)

Entsorgungsgesellschaft mbH Neues Land, Calvörde (Kooperationsmodell Abwasser)

Evonik Industries AG, Herne (Contracting Wasserentsalzung)

Hansa-Heemann AG, Kloster Lehnin (Betriebsführung Abwasser)

ADM Wild Europe & Co. KG, Eppelheim (Bau und Betrieb Abwasser)

Ruhr Oel GmbH, Gelsenkirchen (Contracting Abwasservorbehandlung; Flotationen)

Ruhr Oel GmbH, Gelsenkirchen (Betriebsführung Abwasser; Zentrale Abwasserbehand-

lungsanlage Horst)

Sahnemolkerei H. Wiesehoff GmbH, Schöppingen (Bau und Betrieb Abwasser)

4

Steinhaus GmbH, Remscheid-Lennep (Betriebsführung Abwasser)

Südstärke GmbH, Schrobenhausen (Contractingmodell Abwasser)

ThyssenKrupp Electrical Steel GmbH, Gelsenkirchen (Contracting Wasserentsalzung)

ThyssenKrupp Electrical Steel GmbH, Bochum (Betriebsführung Wasserentsalzung)

ThyssenKrupp Electrical Steel GmbH, Gelsenkirchen (Betriebsführung Kesselhaus)

Unilever Deutschland Produktions GmbH und Co. OHG, Unit Heppenheim (Contracting Ab-

wasservorbehandlung und Druckluftversorgung)

Sindra Logistik & Services GmbH & Co. KG, Übach-Palenberg (Betriebsführung Abwasser-

behandlungsanlage)

Rahmenbedingungen

Die wasserintensiven Branchen der deutschen Industrie, insbesondere Nahrungsmittel und

Getränke, haben einen kontinuierlichen Bedarf an den Leistungen der AWS. Der Markt be-

wegt sich stabil auf relativ niedrigem Niveau mit fünf bis zehn größeren Projekten, die pro

Jahr neu auf den Markt kommen. Diese werden teilweise als Outsourcing realisiert, in ande-

ren Fällen kauft der Industriekunde nur die notwendigen Aufbereitungsanlagen und betreibt

diese anschließend selbst.

Das kommunale Geschäft leidet unter der generellen Stimmung gegen Privatisierung und für

Rekommunalisierung. Darüber hinaus ist der Bedarf an neuen Kläranlagen in Deutschland

weitgehend gedeckt, so dass ein wichtiger Anlass für die Zusammenarbeit mit einem Privat-

unternehmen, nämlich der Neubau oder die Erweiterung einer Kläranlage, entfällt. Investiti-

onsstau im Kanalsystem wird gerade von kleineren Kommunen oft toleriert, um die Gebühr

stabil zu halten. Es könnte sein, dass mittelfristig durch den Gesetzgeber verbindliche Vor-

gaben zur Entfernung von Spurenstoffen aus häuslichem Abwasser festgelegt werden.

Dadurch würde die Nachrüstung vieler Kläranlagen mit einer vierten Reinigungsstufe erfor-

derlich, was gegebenenfalls auch dem kommunalen Geschäft der AWS neue Impulse geben

könnte.

Auch kleinere Kommunen haben zunehmend Schwierigkeiten, ihren Klärschlamm landwirt-

schaftlich zu verwerten. Gestiegene Anforderungen an die Ausbringung von organischen

Stoffen sowie steigende Reststoffmengen (z.B. Gärreste) bei abnehmenden Flächen führt

zu Kostensteigerungen bei der Verwertung. Daraus kann sich ein Bedarf an dezentralen

Verbrennungsanlagen ergeben.

5

Sowohl im industriellen als auch im kommunalen Abwassermarkt herrscht ein starker Wett-

bewerb. Aufgrund der Kompetenz der AWS und der in den laufenden Projekten nachgewie-

senen hohen Qualität ihrer Dienstleistungen konnte AWS bislang ihre Marktposition stärken.

Ein positives Merkmal der Gesellschaft liegt darin, dass sie über schlanke und flexible Struk-

turen zur Durchführung auch kleinerer Projekte verfügt und gleichzeitig in die GELSEN-

WASSER AG eingebunden ist. So besteht der Zugriff auf Abteilungen des Konzerns, die be-

züglich Verfahrenstechnik, Recht und kaufmännischer Belange mit speziellem Know-how

unterstützen können.

Bei der Akquisition von kommunalen Projekten, insbesondere in dem von AWS bedienten

Marktsegment der kleinen Gemeinden, sind Einsparpotenziale oft nicht darstellbar. Viele

dieser Gemeinden halten die Gebühren durch geringe Investitionstätigkeit und mäßigen Be-

triebsstandard niedrig. Die Abwicklung von größeren Investitionen mit Unterstützung eines

privaten Partners kann Auslöser für eine erfolgreiche kommunale Projektakquisition sein,

wie das Projekt Bad Karlshafen zeigt. Insgesamt kommen unabhängig von der Größe zur-

zeit nur vereinzelt kommunale Wasser- oder Abwasserbetriebsführungen zur Ausschrei-

bung.

Operativ ergeben sich Risiken durch die gesetzlichen Vorgaben, den technischen Zustand

der Anlagen sowie durch die Gewährleistungen, die AWS im Rahmen der Betriebsführungs-

verträge übernehmen muss, z.B. Verfügbarkeit und Einhaltung der Ablaufqualität. AWS rea-

giert auf diese Anforderungen durch strenge Überwachung, planmäßige Beobachtung, vor-

beugende Instandhaltung und Betriebsoptimierung sowie durch striktes Kostenmanagement.

Die Betriebsführungsverträge sind in der Regel so gestaltet, dass Mehraufwendungen, die

aus Gesetzesänderungen oder verschärften behördlichen Vorgaben resultieren, von AWS

an die jeweiligen Kunden weitergereicht werden können.

Die Vergangenheit hat gezeigt, dass AWS in Zusammenarbeit mit der GELSENWASSER

AG in der Lage ist, wettbewerbsfähige Angebote sowohl für Kommunen (mit oben genann-

ten Einschränkungen) als auch für Industrieunternehmen abzugeben. AWS profitiert dabei

auch von dem positiven Image der GELSENWASSER AG als Versorgungsunternehmen.

Bei den beauftragten Projekten zeigt sich, dass die Realisierung, Umsetzung der Investiti-

onsmaßnahmen und Durchführung des regelmäßigen Betriebs zu den erwarteten Konditio-

nen zu erbringen war und die geplanten Erträge erzielt werden konnten. Dabei kann es zu

Beginn der Betriebsführung zu erhöhten Aufwendungen kommen, bis sich ein stabiler Be-

trieb eingestellt hat

6

Bei der Geschäftsausweitung der AWS liegt der Fokus nach wie vor auf dem Neugeschäft

mit Industriekunden. In diesem Bereich werden laufend konkrete Anfragen und Angebote für

industrielle Wasseraufbereitung und Abwasserbehandlung bearbeitet und Kontakte zu po-

tenziellen Neukunden aufgebaut. AWS stärkt die Akquisition in diesem Segment und hat im

November 2017 die Stelle eines „Vertriebsleiters Industrie“ geschaffen und besetzt.

Geschäftsverlauf

Das Ergebnis des abgelaufenen Geschäftsjahres (EBIT 1.464 T€) liegt über dem Niveau

des Vorjahresergebnisses (EBIT 1.101 T€). Das verbesserte Ergebnis ist im Wesentlichen

auf die Neuprojekte Langnese und Sindra sowie geringere Aufwendungen bei den Be-

standsprojekten zurückzuführen.

AWS kam im Berichtsjahr seinen finanziellen Verpflichtungen aufgrund der guten Liquiditäts-

lage nach. Eine Aufnahme von Fremdmitteln war nicht erforderlich. Der laufende Liquiditäts-

bedarf konnte durch die Möglichkeit der unbegrenzten kurzfristigen Geldaufnahme im Rah-

men des Cash-Pooling der GELSENWASSER AG gedeckt werden. Die Eigenkapitalquote

der AWS beträgt 58 %.

Von besonderer Bedeutung für das operative Geschäft waren die nachfolgend beschriebe-

nen Projekte und Ereignisse.

Mit Unilever Deutschland Produktions GmbH & Co. OHG konnte im Oktober 2016 ein um-

fangreiches Vertragswerk zum Kauf und Betrieb der Abwasserreinigungsanlage sowie der

Druckluftstation für die Speiseeisproduktion am Standort Heppenheim unterzeichnet wer-

den. Dieses Projekt wurde in 2017 ganzjährig ergebniswirksam.

Dies gilt auch für das Projekt mit der Sindra Logistik & Services GmbH & Co. KG. Bereits im

Dezember 2016 wurde ein Betriebsführungsvertrag für die Abwasseranlagen in Übach-

Palenberg unterzeichnet werden. Die Übernahme der Betriebsführung begann am 1. Januar

2017.

Die Betriebsführung für die Steinhaus GmbH in Remscheid-Lennep konnte auch in 2017 er-

folgreich fortgeführt werden.

7

Für die Prozesswasserreinigungsanlage der ADM Wild Europe GmbH & Co. KG in Eppel-

heim wurde in 2017 die Erweiterung der Gasaufbereitung geplant und mit der Realisierung

begonnen.

Im Übrigen verliefen alle Projekte, die relevanten Einfluss auf die Ertragslage der AWS ge-

habt hätten, ohne betriebliche Vorkommnisse.

Im Berichtsjahr wurden neben dem Kerngeschäft der Betriebsführung auch Ingenieurleis-

tungen im Rahmen bestehender Verträge sowie Beratungsleistungen für Industrieunterneh-

men u.a. zur Optimierung der Abwasserbehandlung erbracht.

Zum Stichtag am 31. Dezember 2017 waren insgesamt 47 Mitarbeiter einschließlich des

Geschäftsführers bei der AWS tätig. Gegenüber dem Vorjahr war dies ein Anstieg von drei

Vollzeitkräften.

Ertragslage

Wesentlicher Leistungsindikator für die finanzielle Leistungsfähigkeit ist das EBIT.

Die Umsatzerlöse lagen in 2017 mit rd. 9.555 T€ um 1.352 T€ über dem Vorjahresniveau

(8.203 T€).

Im Wesentlichen bedingt durch die noch nicht abgeschlossene Erweiterung der Biogasauf-

bereitung Wild ergaben sich Bestandsveränderung von 569 T€ (Vorjahr 11 T€).

Die sonstigen betrieblichen Erträge sanken von 102 T€ im Jahr 2016 auf 62 T€ im Jahr

2017.

Die wesentlichen Aufwandspositionen waren mit 4.123 T€ (Vorjahr 3.294 T€) der Material-

aufwand und mit 2.401 T€ der Personalaufwand (Vorjahr 2.089 T€). Die Erhöhung der Auf-

wendungen resultiert im Wesentlichen aus der Geschäftsausweitung und den Fremdleistun-

gen für die Erweiterung der Biogasaufbereitung.

Im Geschäftsjahr 2017 stieg das Ergebnis vor Zinsen und Steuern (EBIT) gegenüber dem

Vorjahr um 363 T€ auf 1.464 T€. Hauptgrund hierfür war die Geschäftsausweitung.

8

Gegenüber dem geplanten EBIT des Budgets (1.009 T€) konnte das Ergebnis um 455 T€

auf 1.464 T€ verbessert werden. Die Umsatzerlöse und sonstigen betrieblichen Erträgen la-

gen zum Teil aufgrund größeren Leistungsumfangs im Bestandsgeschäft über den Planwer-

ten, bei gleichzeitig leicht unter Planniveau liegenden Aufwendungen.

Das Finanz- und Beteiligungsergebnis sank von 6 T€ auf ein negatives Ergebnis von 13 T€.

Die Steuern vom Einkommen und vom Ertrag belaufen sich für das Berichtsjahr auf 477 T€

(Vorjahr 319 T€).

Der Jahresüberschuss beträgt im Geschäftsjahr 2017 967 T€ (Vorjahr 762 T€). Aus dem

Jahresergebnis resultiert eine Umsatzrendite von rund 10,1 % (Vorjahr 9,3 %).

Finanzlage

Die Finanzierung der AWS erfolgte im Berichtsjahr durch Eigen- und Fremdkapital. Darüber

hinaus stellte die GELSENWASSER AG der AWS im Rahmen des konzernweiten Cash-

Pooling eine unbegrenzte Kontokorrentlinie zur Verfügung.

Die Eigenkapitalquote sank gegenüber dem Bilanzstichtag des Vorjahres leicht von 63 %

auf 58 %.

Das Verhältnis der liquiden Mittel und der Forderungen zum kurzfristigen Fremdkapital be-

trug zum Bilanzstichtag des Geschäftsjahres 2017 59 % (Vorjahr 69 %).

Vermögenslage

Die Bilanzsumme der AWS stieg im Geschäftsjahr von 6.652 T€ auf 7.561 T€. Die langfristi-

gen Vermögenswerte betrugen 5.037 T€ und lagen damit um 65 T€ über dem Vorjahresni-

veau. Ihr Anteil an der Bilanzsumme beträgt 67 %.

Die kurzfristigen Vermögenswerte stiegen gegenüber dem Vorjahr um 844 T€ auf 2.524 T€.

Ihr Anteil an der Bilanzsumme beträgt 33 %.

Die flüssigen Mittel betrugen zum Stichtag 169 T€.

9

Risiko- und Chancenbericht

Risikobericht

Im Zusammenhang mit der geschäftlichen Tätigkeit ist AWS einer Reihe von Risiken ausge-

setzt, die den wachsenden Stellenwert eines strategischen und operativen Risikomanage-

ments belegen.

AWS ist seit einigen Jahren in die Risikoberichterstattung der GELSENWASSER AG einge-

bunden. Die von der GELSENWASSER AG in einer Konzernrichtlinie festgeschriebenen Ri-

sikogrundsätze werden entsprechend der Organisations- und Verantwortungsstruktur bei

AWS umgesetzt.

Durch die konzerninterne Revisionsabteilung erfolgt konzernweit eine regelmäßige Überprü-

fung der Funktionsfähigkeit und Effizienz des Risikomanagementsystems.

Das Risikoberichterstattungssystem sowie verschiedene Management- und Kontrollsysteme

tragen dazu bei, die Risiken, denen das Unternehmen ausgesetzt ist, zu identifizieren, zu

bewerten, zu überwachen und zu handhaben. Dazu gehört ein konzerneinheitlicher Control-

ling- und Planungsprozess, der in die Mittelfristplanung integriert ist.

Risiken können sich insbesondere in Bezug auf die Qualität der zu erbringenden Dienstleis-

tungen und operativ durch Betriebsunterbrechungen mit negativen Folgen auf Produktquali-

tät, Umwelt sowie Arbeitssicherheit ergeben. Durch die Zertifizierung gemäß DIN EN ISO

9001 für den Aufbau von Betriebsführungen im Abwasser- und Wasserbereich wurde ein

Qualitätsmanagementsystem eingeführt, das umfangreiche Standards vorgibt. Den betriebli-

chen Risiken begegnet AWS durch fortlaufende Entwicklung und Verbesserung von Verfah-

ren, Techniken und Prozessen, durch sorgfältige Wartung der Anlagen, durch fachspezifi-

sche Fortbildung und regelmäßige Sicherheitsbelehrungen der Mitarbeiter. Verbleibende Ri-

siken für die Umwelt durch den Betrieb der Anlagen sind durch die an die Betriebshaftpflicht

gekoppelten Deckungen für das Umwelteinwirkrisiko und Umweltschäden im Sinne des

Umweltschadengesetzes abgesichert.

Unter Berücksichtigung der Gegensteuerungsmaßnahmen schätzt AWS ein Eintreten von

geschäftsbedrohenden Ereignissen als „so gut wie auszuschließen“ (1 %) ein. Restrisiken

werden durch einen angemessenen Versicherungsschutz weiter reduziert.

10

Aus heutiger Sicht werden bei AWS alle Risiken, insbesondere jene mit erheblichem Ein-

fluss auf die Vermögens-, Finanz- und Ertragslage des Unternehmens, durch ein ständig

verbessertes Risikomanagement frühzeitig und systematisch identifiziert. Risikobegrenzen-

de Sicherungsmaßnahmen werden erforderlichenfalls initiiert.

Bei AWS gibt es kein Risiko mit einer Auswirkung auf das EBIT von mehr als 400 T€, des-

sen Eintrittswahrscheinlichkeit als wahrscheinlich (>51 %), und kein Risiko mit einer Auswir-

kung auf das EBIT von mehr als 700 T€, dessen Eintrittswahrscheinlichkeit als „nicht auszu-

schließen“ (25%) eingestuft wird. Existenzbedrohende Risiken liegen nicht vor.

Die Gesamtrisikosituation der AWS hat sich im Vergleich zum Vorjahr nicht verändert.

Chancenbericht

Neben den geschilderten Risiken bieten sich AWS auch folgende Chancen:

Neuverträge aus langjährigen Kundenkontakten

Das Geschäftsfeld der Industriedienstleistungen wird seit 2001 aufgebaut und weiterentwi-

ckelt. Über die Jahre wurde dabei eine Vielzahl von potenziellen Kunden angesprochen und

zum Teil konkrete Lösungskonzepte mit Richtpreisangeboten erarbeitet, die nicht zum Ver-

tragsabschluss mit AWS geführt haben. Diese Projekte können wieder aktuell werden, wenn

sich die Rahmenbedingungen bei dem jeweiligen Kunden ändern, wie z.B. Abgang von

Kompetenzträgern, zusätzliche Behördenforderungen oder Veränderung der Abwassermen-

ge oder -zusammensetzung.

Sensibilität für Ressourcenschonung

Für produzierende Unternehmen insbesondere auch in der Nahrungsmittelbranche sind die

Themen Ressourcenschonung und Umweltschutz wichtig, weil sie das Image der Produkte

mit beeinflussen. Daraus ergibt sich die Tendenz, über die behördlichen Anforderungen hin-

aus, Emissionen und Wasserverbrauch zu minimieren und Abwasserinhaltsstoffe energe-

tisch oder stofflich zu nutzen. Aus dieser Interessenlage ergeben sich neue Aufgaben, die

zu AWS-Projekten werden können. Hier ist die Lebensmittel- und Getränkeindustrie hervor-

zuheben. Diese Branche beinhaltet für AWS das größte Wachstumspotenzial, weil laufend

Standorte erweitert werden und AWS über eine sehr gute Referenzlage verfügt. Darüber

hinaus enthält das Produktionsabwasser eine hohe organische Fracht, die zur Biogas- und

Stromerzeugung genutzt werden kann.

11

Erweiterung des potentiellen Kundenkreises

Gelsenwasser hat in 2013 die Standortgesellschaft des Chemieparks Bitterfeld-Wolfen und

die Mehrheit an der dort ansässigen Kläranlagengesellschaft erworben. Daraus ergeben

sich eine erweiterte Referenzlage und Netzwerke, die den Zugang zu anderen Infrastruktur-

gesellschaften in der (Petro)-Chemie eröffnen. Dies zeigt sich aktuell durch konkrete Akqui-

sitionsprojekte in den vorgenannten Branchen.

Weniger Abwasserkompetenz in der produzierenden Industrie

Es ist zu beobachten, dass produzierende Unternehmen sich auch im Personalbereich so

schlank wie möglich aufstellen. Gerade bei der Infrastruktur und somit auch bei der Wasser-

aufbereitung werden eigene Fachleute abgebaut oder Stellen nicht wiederbesetzt. Dieser

Trend erhöht die Nachfrage nach den Kompetenzen und Dienstleistungen, die AWS anbie-

tet.

Insgesamt kann die Chancenlage gegenüber dem Vorjahr als „verbessert“ betrachtet wer-

den.

Prognosebericht

Branchensituation

Wie schon oben erwähnt, bildet die Lebensmittel- und Getränkeindustrie den größten Pool

an potenziellen Kunden für AWS. Die Geschäftsentwicklung der entsprechenden Unterneh-

men verläuft insgesamt stabil, mit stetigem Wachstum. Die Branche ist insgesamt weniger

von internationalen Märkten abhängig und zeigt kaum konjunkturelle Schwankungen. Stabili-

tät in dieser Branche bedeutet auch für AWS eine stabile Geschäftsentwicklung und eine ge-

ringe Gefahr eines Totalausfalls eines Bestandskunden, z.B. durch Standortaufgabe.

Zusätzlich werden durch den Vertriebsleiter Industrie große Industriestandorte und Chemie-

parks in den Fokus genommen. In der Chemiebranche wurde auch in der Vergangenheit die

Infrastruktur einzelner Standorte ganz oder teilweise an Dritte verkauft. Dieser Trend scheint

sich momentan in Deutschland zu verstärken, so dass sich für AWS zusammen mit Gelsen-

wasser hier Chancen eröffnen.

Mit dem holländischen Dienstleistungsunternehmen EVIDES Industriewater b.V. besteht ei-

ne individuelle Kooperationsvereinbarung für eine Ausschreibung der BP Gelsenkirchen zur

12

Dampf- und VE-Wasserversorgung der Raffinerie in Scholven. In diesem Rahmen bieten

AWS und Evides gemeinsam an und würden im Auftragsfall eine Kooperationsgesellschaft

zur Ausführung des Projektes gründen. Die generelle Kooperation mit dem holländischen

Dienstleistungsunternehmen EVIDES Industriewater b.V. wurde beendet.

Geschäftsentwicklung

Für das nächste Geschäftsjahr wird ein EBIT unter dem Niveau des aktuellen Ergebnisses

erwartet.

Dabei wird davon ausgegangen, dass das Bestandsgeschäft betrieblich stabil, jedoch zum

Teil mit vermindertem Leistungsumfang verläuft und ein oder zwei weitere Betriebsfüh-

rungsaufträge geschlossen werden können.

Die Akzeptanz für Contractingmodelle und externe Betriebsführungen ist in deutschen In-

dustrieunternehmen grundsätzlich vorhanden. Dabei ist die Finanzierung von Investitionen

in Nebenanlagen durch einen externen Dienstleister nicht der wichtigste Motivationsgrund.

Oft fehlt es den Unternehmen an notwendigem Know-how oder Ressourcen für Sonderauf-

gaben außerhalb ihres Kerngeschäftes, so dass hier ein konstanter Markt für die Dienstleis-

tungen der AWS vorhanden ist. Ein wichtiger Nutzen liegt für die Industrieunternehmen da-

rin, dass ein spezialisiertes Fachunternehmen die durchgängige Verantwortung für die Er-

richtung der Aufbereitungsanlagen und deren späteren Betrieb übernimmt. Damit ist sicher-

gestellt, dass die angestrebten Reinigungsziele dauerhaft erreicht werden. Darüber hinaus

kann durch AWS eine höhere Organisationssicherheit, intensivere analytische Überwachung

und größere betriebliche Transparenz hergestellt werden. Vor dem Hintergrund konkreter

Projekte in der Akquisition ist von einem Zuwachs im Industriegeschäft auszugehen.

Bei kleineren Kommunen, die im Fokus der AWS liegen, ist die Entwicklung von Neuge-

schäft aus den nachfolgend genannten Gründen etwas schwieriger. Nach wie vor ist die

Grundstimmung bei öffentlich-rechtlichen Organisationen eher pro Rekommunalisierung und

weniger für die Zusammenarbeit mit privaten Anbietern. Vor dem Hintergrund der erfolgrei-

chen Kommunalprojekte der AWS wird auch dieses Marktsegment weiterbearbeitet. So

werden z.B. als Reaktion auf Ausschreibungen oder in Form der Ausarbeitung von Richt-

preisangeboten konkrete Projekte entwickelt.

Die schon geschilderte Situation bei der Klärschlammentsorgung könnte eine weitere Chan-

ce für AWS beinhalten. Es wird zurzeit geprüft, ob dezentrale Klärschlammverbrennungsan-

13

lagen zu einem für Kommunen interessanten Verwertungspreis als Betreibermodell realisiert

werden können.

Aufgrund der Erfahrungen und des Potenzials der AWS ist davon auszugehen, dass die Ge-

sellschaft sich auch zukünftig im Markt behaupten und kontinuierlich weiter wachsen wird.

Insgesamt besteht die realistische Chance zu signifikanter Geschäftsausweitung der AWS

mit einem deutlichen Schwerpunkt im Industriesegment. Dabei ist festzustellen, dass AWS

aufgrund der hohen Qualität der Dienstleistungen und der Nähe zur Gelsenwasser-Gruppe

ein sehr positives Image aufgebaut hat, was einen Wettbewerbsvorteil darstellt. Aus diesem

Grund ist AWS auch weiterhin auf organisches Wachstum ausgerichtet. Auf diese Weise ist

sichergestellt, dass auch bei der weiteren Entwicklung das bisher hohe Qualitätsniveau ge-

halten werden kann.

Gelsenkirchen, 27. März 2018

AWS GmbH

Die Geschäftsführung

Jochen Krüger

Jahresabschluss für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2017

M4PDFUtilities V1.00

1

AWS GmbH

Bilanz zum 31. Dezember 2017

AKTIVA

Stand Stand

31.12.2017 31.12.2016

Anhang € € €

A. Anlagevermögen

I. Immaterielle Vermögensgegenstände

1. Entgeltlich erworbene gewerbliche Schutzrechte

und ähnliche Rechte und Werte sowie

Lizenzen an solchen Rechten und Werten 146.342,00 171.466,00

2. Geleistete Anzahlungen 17.250,00 -

163.592,00 171.466,00

II. Sachanlagen

1. Bauten 409.708,00 445.273,00

2. Technische Anlagen und Maschinen 3.364.881,00 3.228.977,00

3. Betriebs- und Geschäftsausstattung 387.677,00 351.154,00

4. Geleistete Anzahlungen und Anlagen im Bau 20.627,50 84.747,49

4.182.893,50 4.110.151,49

III. Finanzanlagen

1. Anteile an verbundenen Unternehmen 670.565,44 670.565,44

2. Beteiligungen 19.564,00 19.564,00

690.129,44 690.129,44

5.036.614,94 4.971.746,93

B. Umlaufvermögen

I. Vorräte

1. Roh-, Hilfs- und Betriebsstoffe 343.667,56 325.927,19

2. Unfertige Leistungen 622.049,61 52.900,32

965.717,17 378.827,51

II. Forderungen und

sonstige Vermögensgegenstände

1. Forderungen aus Lieferungen und Leistungen 1.247.921,47 1.125.757,14

2. Forderungen gegen verbundene Unternehmen 26.236,10 25.943,88

3. Sonstige Vermögensgegenstände 115.935,88 34.138,20

1.390.093,45 1.185.839,22

III. Kassenbestand, Guthaben bei Kreditinstituten 168.593,02 115.418,07

2.524.403,64 1.680.084,80

7.561.018,58 6.651.831,73

(3)

(2)

(1)

2

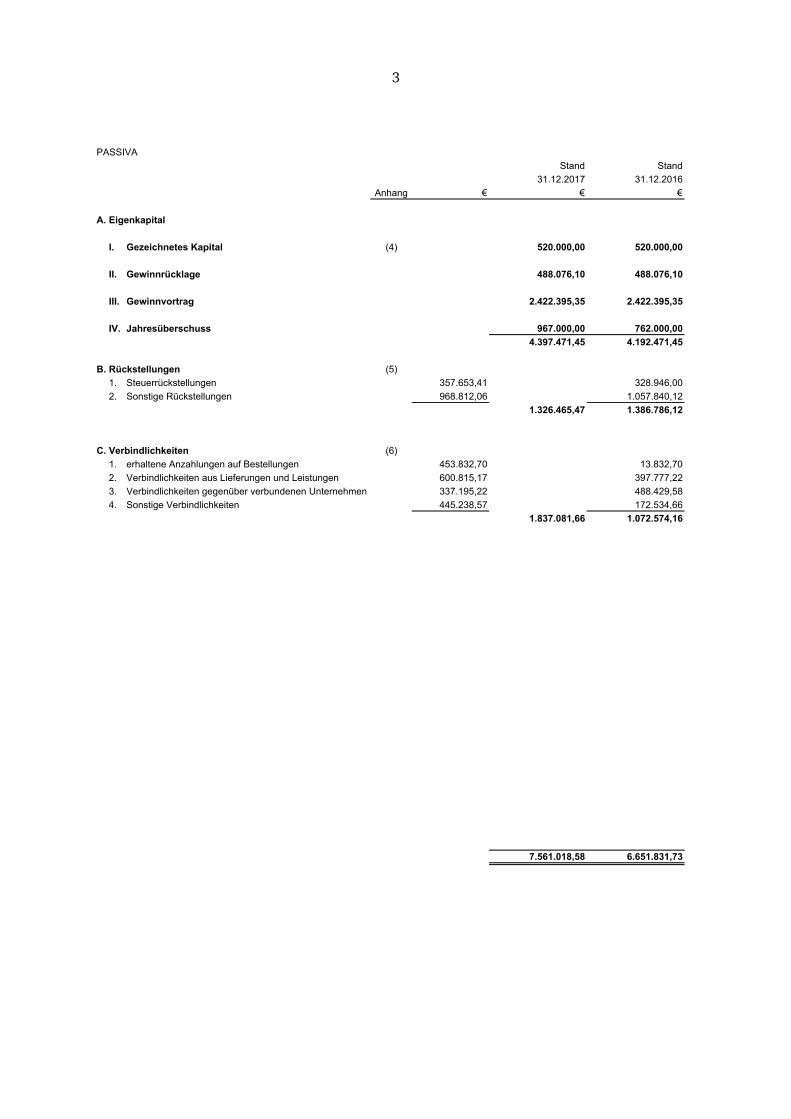

PASSIVA

Stand Stand

31.12.2017 31.12.2016

Anhang € € €

A. Eigenkapital

I. Gezeichnetes Kapital 520.000,00 520.000,00

II. Gewinnrücklage 488.076,10 488.076,10

III. Gewinnvortrag 2.422.395,35 2.422.395,35

IV. Jahresüberschuss 967.000,00 762.000,00

4.397.471,45 4.192.471,45

B. Rückstellungen

1. Steuerrückstellungen 357.653,41 328.946,00

2. Sonstige Rückstellungen 968.812,06 1.057.840,12

1.326.465,47 1.386.786,12

C. Verbindlichkeiten

1. erhaltene Anzahlungen auf Bestellungen 453.832,70 13.832,70

2. Verbindlichkeiten aus Lieferungen und Leistungen 600.815,17 397.777,22

3. Verbindlichkeiten gegenüber verbundenen Unternehmen 337.195,22 488.429,58

4. Sonstige Verbindlichkeiten 445.238,57 172.534,66

1.837.081,66 1.072.574,16

7.561.018,58 6.651.831,73

(5)

(6)

(4)

3

2017 2016

Anhang € € €

1. Umsatzerlöse (7) 9.554.851,56 8.203.230,61

2. Veränderung des Bestandes an unfertigen Leistungen (8) 569.149,29 11.092,70

3. Sonstige betriebliche Erträge (9) 61.796,10 102.392,07

4. Materialaufwand

a) Aufwendungen für Roh-, Hilfs- und Betriebs-

stoffe und für bezogene Waren -1.736.627,82 -1.418.010,98

b) Aufwendungen für bezogene Leistungen -2.386.735,92 -1.876.346,46

-4.123.363,74 -3.294.357,44

5. Personalaufwand (10)

a) Löhne und Gehälter -1.976.783,22 -1.727.787,84

b) Soziale Abgaben und Aufwendungen für

Alterversorgung und für Unterstützung -424.444,08 -361.447,09

-2.401.227,30 -2.089.234,93

6. Abschreibungen auf immaterielle Vermögens-

gegenstände des Anlagevermögens und Sachanlagen -523.078,74 -302.065,28

7. Sonstige betriebliche Aufwendungen -1.673.865,75 -1.552.428,03

8. Erträge aus Beteiligungen - 23.504,57

9. Sonstige Zinsen und ähnliche Erträge - 998,46

10. Zinsen und ähnliche Aufwendungen (11) -12.514,03 -18.044,96

11. Steuern vom Einkommen und vom Ertrag -477.426,23 -318.942,33

12. Ergebnis nach Steuern 974.321,16 766.145,44

13. Sonstige Steuern -7.321,16 -4.145,44

14. Jahresüberschuss 967.000,00 762.000,00

AWS GmbHGewinn- und Verlustrechnung vom 01.01.2017 bis 31.12.2017

5

Anhang 2017

Allgemeine Angaben

Die AWS GmbH mit Sitz in Gelsenkirchen ist im Handelsregister des Amtsgerichts Gelsenkir-

chen unter HRB 3057 eingetragen.

Der Jahresabschluss der AWS GmbH wurde nach den für große Kapitalgesellschaften maßgeb-

lichen Vorschriften des Handelsgesetzbuchs (HGB) und gem. dem Gesetz betreffend die Ge-

sellschaften mit beschränkter Haftung (GmbHG) aufgestellt. Für die Gewinn- und Verlustrech-

nung ist das Gesamtkostenverfahren gewählt.

Jahresabschluss und Lagebericht für das Geschäftsjahr 2017 werden beim Bundesanzeiger

eingereicht und bekannt gemacht.

Gesetzlich geforderte Angaben zu einzelnen Posten der Bilanz und Gewinn- und Verlustrech-

nung werden grundsätzlich im Anhang erläutert. Eingeklammerte Ziffern in der Vorspalte der

Bilanz und der Gewinn- und Verlustrechnung geben Hinweise auf die betreffenden Positionen

im Anhang.

Bilanzierungs- und Bewertungsgrundsätze

Die Gesellschaft beachtet die verpflichtend anzuwendenden gesetzlichen Regelungen.

Darüber hinaus ist Folgendes anzumerken:

Immaterielle Vermögensgegenstände und das Sachanlagevermögen sind zu Anschaffungs-

oder Herstellungskosten unter Berücksichtigung von Abschreibungen bewertet.

Die Abschreibungen erfolgen unter Berücksichtigung der voraussichtlichen Nutzungsdauer

linear. Die Nutzungsdauer beträgt bei Immateriellen Vermögensgegenständen drei bis 26 Jahre,

bei Gebäuden sieben bis 40 Jahre, bei Maschinen eins bis 16 Jahre und bei Gegenständen der

Betriebs- und Geschäftsausstattung drei bis 19 Jahre. Geringwertige Wirtschaftsgüter mit Ein-

zelanschaffungskosten von 150 € bis 410 € werden im Anschaffungsjahr voll abgeschrieben.

Anteile an verbundenen Unternehmen und an Beteiligungsunternehmen sind zu Anschaffungs-

kosten angesetzt.

Die Roh-, Hilfs- und Betriebsstoffe sowie die unfertigen Leistungen sind zu Anschaffungs- oder

Herstellungskosten bewertet.

Forderungen und Sonstige Vermögensgegenstände sind zum Nennwert bilanziert.

7

Die Bewertung der flüssigen Mittel erfolgt zum Nennwert.

Das gezeichnete Kapital ist zum Nennwert angesetzt.

Steuerrückstellungen und Sonstige Rückstellungen berücksichtigen alle erkennbaren Risiken

und ungewissen Verpflichtungen und sind in der Höhe des nach vernünftiger kaufmännischer

Beurteilung notwendigen Erfüllungsbetrages angesetzt.

Die Verbindlichkeiten sind mit ihrem Erfüllungsbetrag passiviert.

Latente Steuern werden für zeitliche Unterschiede zwischen den handelsrechtlichen und steuer-

rechtlichen Wertansätzen von Vermögensgegenständen, Schulden und Rechnungsabgren-

zungsposten ermittelt. Bei einer sich insgesamt ergebenden Steuerentlastung wird vom Aktivie-

rungswahlrecht kein Gebrauch gemacht.

Erläuterungen zur Bilanz

Anlagevermögen (1)

Die Entwicklung des Anlagevermögens ist dem Anhang als Anlage beigefügt.

Seit 1999 hält AWS einen 50 %igen Anteil an dem 25.000,00 € betragenden Stammkapital der

Wasserwirtschaft Leidersbach GmbH, Leidersbach. Der Jahresabschluss zum 31. Dezember

2016 weist einen Jahresüberschuss von 49.034,28 € aus. Das Eigenkapital zum 31. Dezember

2016 beträgt 314.419,53 €.

Seit 2000 hält AWS einen 24,5 %igen Anteil an dem 25.000,00 € betragenden Stammkapital der

WVE Wasserversorgungs- und -entsorgungsgesellschaft Schriesheim mbH, Schriesheim. Der

Jahresabschluss zum 31. Dezember 2016 weist bei einem Eigenkapital von 11.984.966,40 €

einen Jahresüberschuss von 0,00 € aus.

Seit dem 1. Januar 2010 hält AWS einen 60 %igen Anteil an dem 255.700,00 € betragenden

Stammkapital der Entsorgungsgesellschaft mbH Neues Land, Calvörde. Der Jahresabschluss

zum 31. Dezember 2016 weist bei einem Eigenkapital von 345.195,00 € einen Jahresüber-

schuss von 12.785,00 € aus.

Vorräte (2) Die Erhöhung der Vorräte um 587 T€ resultiert im Wesentlichen aus der Erweiterung der Bio-

gasaufbereitung für das Projekt Wild. Die Abrechnung des Projekts erfolgt in 2018.

8

Forderungen und sonstige Vermögensgegenstände (3)

Von den Forderungen gegen verbundene Unternehmen entfallen 26 T€ (Vorjahr 26 T€) auf die

Entsorgungsgesellschaft mbH Neues Land, Calvörde. Die Forderung hat, wie im Vorjahr, eine

Restlaufzeit von unter einem Jahr. Es handelt sich um Forderungen aus dem laufendem Ver-

rechnungsverkehr.

Gezeichnetes Kapital (4)

Das Gezeichnete Kapital (Stammkapital) beträgt 520.000,00 € und ist voll eingezahlt. Es wird

von der alleinigen Gesellschafterin, der GELSENWASSER AG, Gelsenkirchen, gehalten.

Mutterunternehmen, das den Konzernabschluss für den größten Kreis von Unternehmen auf-

stellt, ist die Wasser und Gas Westfalen GmbH & Co. Holding KG, Bochum. Mutterunterneh-

men, das den Konzernabschluss für den kleinsten Kreis von Unternehmen aufstellt, ist die

GELSENWASSER AG, Gelsenkirchen. Beide Konzernabschlüsse werden beim Betreiber des

Bundesanzeigers elektronisch eingereicht und bekannt gemacht.

Die AWS GmbH wird in diese Konzernabschlüsse nicht einbezogen, da der Einfluss auf die

Vermögens-, Finanz- und Ertragslage jeweils von untergeordneter Bedeutung ist.

Rückstellungen (5)

Die Sonstigen Rückstellungen enthalten im Wesentlichen Rückstellungen für ausstehende

Rechnungen für Lieferungen und Leistungen, Aufwendungen für die Prüfung des Jahresab-

schlusses sowie langfristige Rückstellungen für vertragliche Erfüllungsrückstände.

Verbindlichkeiten (6)

Sämtliche Verbindlichkeiten haben eine Restlaufzeit bis zu einem Jahr.

Die Verbindlichkeiten gegenüber verbundenen Unternehmen resultieren im Wesentlichen mit

295 T€ aus dem Cash-Pooling und mit 42 T€ aus dem laufenden Verrechnungsverkehr mit der

GELSENWASSER AG.

Von den Sonstigen Verbindlichkeiten entfallen 271 T€ (Vorjahr 69 T€) auf Steuerverbindlichkei-

ten.

9

Erläuterungen zur Gewinn- und Verlustrechnung Umsatzerlöse (7)

Die Umsatzerlöse enthalten im Wesentlichen Erlöse aus Dienstleistungsverträgen zur Reinigung

und Aufbereitung von Abwässern.

Veränderung des Bestandes an unfertigen Leistungen (8) Die Veränderung des Bestandes der unfertigen Leistungen resultiert im Wesentlichen aus der

Erweiterung der Biogasaufbereitung für das Projekt Wild, der Verbindung des Misch- und Aus-

gleichsbehälters zum Reaktor (SBR 1) im Projekt Wiesehoff sowie aus Ingenieurleistungen zur

abwassertechnischen Erschließung des C.D. Strunz Wegs im Projekt Bad Karlshafen.

Sonstige betriebliche Erträge (9)

Hier sind 53 T€ aus der Auflösung von Rückstellungen enthalten. Darüber hinaus enthalten die

sonstigen betrieblichen Erträge weitere periodenfremde Erträge in Höhe von 3 T€.

Personalaufwand (10)

Die AWS beschäftigte im Jahresdurchschnitt 2017 ohne Berücksichtigung des Geschäftsführers

45 Arbeitnehmer.

Durchschnittliche Zahl der Beschäftigten, getrennt nach Mitarbeitergruppen:

2017 2016

AT-Angestellte 2 2

Angestellte 42 37

Aushilfskräfte 1 1

Summe 45 40

Die Aufwendungen für die Altersvorsorge beliefen sich auf 18 T€ (Vorjahr 17 T€).

Zinsen und ähnliche Aufwendungen (11)

Der Posten enthält Aufwendungen aus der Aufzinsung von sonstigen Rückstellungen in Höhe

von 10 T€ (Vorjahr 16 T€).

10

Ergänzende Angaben Haftungsverhältnisse und sonstige finanzielle Verpflichtungen Sonstige finanzielle Verpflichtungen bestehen insbesondere aus einem zum 1. Januar 2016

geschlossenen Dienstleistungsvertrag mit der GELSENWASSER AG mit einem jährlichen Vo-

lumen von 80 T€. Er war erstmals zum 31. Dezember 2017 kündbar.

Geschäftsvorfälle mit nahestehenden Unternehmen und Personen Im Geschäftsjahr 2017 gab es keine Geschäftsvorfälle zu marktunüblichen Bedingungen mit

nahestehenden Unternehmen und Personen.

Latente Steuern

Die sich ergebenden temporären Differenzen aus den handelsrechtlichen Wertansätzen von

Vermögensgegenständen und Schulden und ihren steuerlichen Wertansätzen, die sich in späte-

ren Geschäftsjahren voraussichtlich abbauen, führen bei der Gesellschaft zu aktiven latenten

Steuern. Diese ergeben sich im Wesentlichen aus unterschiedlichen Wertansätzen bei den

Sonstigen Rückstellungen. Der angewendete Steuersatz beträgt 30,35%. In Ausübung des

Wahlrechts des § 274 Abs. 1 Satz 2 HGB unterbleibt ein Ansatz der aktiven latenten Steuern.

Honorar für den Jahresabschlussprüfer

Mit dem Jahresabschlussprüfer wurde für die Prüfung des Jahresabschlusses 2017 ein Honorar

in Höhe von 16 T€ vereinbart. Weitere Leistungen wurden vom Jahresabschlussprüfer im Be-

richtsjahr nicht erbracht.

Vorschlag zur Gewinnverwendung Die Geschäftsführung schlägt vor, den Jahresüberschuss in Höhe von 967.000,00 € an den

Gesellschafter auszuschütten und den Gewinnvortrag in Höhe 2.422.395,35 € auf neue Rech-

nung vorzutragen.

Ereignisse nach dem Bilanzstichtag Nach dem Ende des Geschäftsjahres 2017 haben sich bisher keine Ereignisse ergeben, die

sich wesentlich auf die Vermögens-, Finanz- und Ertragslage der AWS GmbH ausgewirkt ha-

ben.

11

Geschäftsführung Jochen Krüger Gelsenkirchen

Auf die Angabe der Gesamtbezüge des Geschäftsführungsorgans wird in Anwendung des

§ 286 Abs. 4 HGB verzichtet.

Gelsenkirchen, 27. März 2018 AWS GmbH Geschäftsführung Jochen Krüger

12

Anlagenspiegel

M4PDFUtilities V1.00

13

AWS GmbHAnlage zum Anhang 2017Entwicklung des Anlagevermögens

Stand Zugänge Abgänge Umbuchungen Stand

01.01.2017 31.12.2017

€ € € € €

A. Anlagevermögen

I. Immaterielle Vermögensgegenstände

1. Entgeltlich erworbene gewerbliche Schutzrechte

und ähnliche Rechte und Werte sowie

Lizenzen an solchen Rechten und Werten 822.147,04 7.835,58 - - 829.982,62

2. Geleistete Anzahlungen - 17.250,00 - - 17.250,00

822.147,04 25.085,58 - - 847.232,62

II. Sachanlagen

1. Bauten 505.208,26 505.208,26

2. Maschinen 5.269.450,12 419.099,42 30.000,00 70.500,00 5.729.049,54

3. Betriebs- und Geschäftsausstattung 830.306,08 123.429,25 27.461,20 14.247,49 940.521,62

4. Geleistete Anzahlungen und Anlagen im Bau 84.747,49 20.627,50 -84.747,49 20.627,50

6.689.711,95 563.156,17 57.461,20 - 7.195.406,92

III. Finanzanlagen

1. Anteile an verbundenen Unternehmen 670.565,44 - - - 670.565,44

2. Beteiligungen 19.564,00 - - - 19.564,00

690.129,44 - - - 690.129,44

8.201.988,43 588.241,75 57.461,20 - 8.732.768,98

Anschaffungs- und Herstellungskosten

14

Buchwerte Buchwerte

Stand Zugänge Abgänge Stand Stand Stand

01.01.2017 31.12.2017 31.12.2017 31.12.2016

€ € € € € €

650.681,04 32.959,58 - 683.640,62 146.342,00 171.466,00

- - - - 17.250,00 -

650.681,04 32.959,58 - 683.640,62 163.592,00 171.466,00

59.935,26 35.565,00 - 95.500,26 409.708,00 445.273,00

2.040.473,12 353.695,42 30.000,00 2.364.168,54 3.364.881,00 3.228.977,00

479.152,08 100.858,74 27.166,20 552.844,62 387.677,00 351.154,00

- - - - 20.627,50 84.747,49

2.579.560,46 490.119,16 57.166,20 3.012.513,42 4.182.893,50 4.110.151,49

670.565,44 670.565,44

- - - - 19.564,00 19.564,00

- - - - 690.129,44 690.129,44

3.230.241,50 523.078,74 57.166,20 3.696.154,04 5.036.614,94 4.971.746,93

Abschreibungen

15

0.0841410.001

1

BESTÄTIGUNGSVERMERK DES UNABHÄNGIGEN ABSCHLUSSPRÜFERS

An die AWS GmbH, Gelsenkirchen

Prüfungsurteile

Wir haben den Jahresabschluss der AWS GmbH, Gelsenkirchen, – bestehend aus der Bilanz zum

31. Dezember 2017 und der Gewinn- und Verlustrechnung für das Geschäftsjahr vom 1. Januar

2017 bis zum 31. Dezember 2017 sowie dem Anhang, einschließlich der Darstellung der Bilanzie-

rungs- und Bewertungsmethoden – geprüft. Darüber hinaus haben wir den Lagebericht der AWS

GmbH für das Geschäftsjahr vom 1. Januar 2017 bis zum 31. Dezember 2017 geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse

entspricht der beigefügte Jahresabschluss in allen wesentlichen Belangen den deutschen han-delsrechtlichen Vorschriften und vermittelt unter Beachtung der deutschen Grundsätze ord-nungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Ver-mögens- und Finanzlage der Gesellschaft zum 31. Dezember 2017 sowie ihrer Ertragslage fürdas Geschäftsjahr vom 1. Januar 2017 bis zum 31. Dezember 2017 und

vermittelt der beigefügte Lagebericht insgesamt ein zutreffendes Bild von der Lage der Gesell-schaft. In allen wesentlichen Belangen steht dieser Lagebericht in Einklang mit dem Jahresab-schluss, entspricht den deutschen gesetzlichen Vorschriften und stellt die Chancen und Risikender zukünftigen Entwicklung zutreffend dar.

Gemäß § 322 Abs. 3 Satz 1 HGB erklären wir, dass unsere Prüfung zu keinen Einwendungen gegen

die Ordnungsmäßigkeit des Jahresabschlusses und des Lageberichts geführt hat.

Grundlage für die Prüfungsurteile

Wir haben unsere Prüfung des Jahresabschlusses und des Lageberichts in Übereinstimmung mit

§ 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen

Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen

Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prü-

fung des Jahresabschlusses und des Lageberichts“ unseres Bestätigungsvermerks weitergehend be-

schrieben. Wir sind von dem Unternehmen unabhängig in Übereinstimmung mit den deutschen

handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Be-

rufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass

die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für

unsere Prüfungsurteile zum Jahresabschluss und zum Lagebericht zu dienen.

0.0841410.001

2

Verantwortung des gesetzlichen Vertreters für den Jahresabschluss und den Lagebericht

Der gesetzliche Vertreter ist verantwortlich für die Aufstellung des Jahresabschlusses, der den

deutschen handelsrechtlichen Vorschriften in allen wesentlichen Belangen entspricht, und dafür,

dass der Jahresabschluss unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchfüh-

rung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Er-

tragslage der Gesellschaft vermittelt. Ferner ist der gesetzliche Vertreter verantwortlich für die in-

ternen Kontrollen, die er in Übereinstimmung mit den deutschen Grundsätzen ordnungsmäßiger

Buchführung als notwendig bestimmt hat, um die Aufstellung eines Jahresabschlusses zu ermögli-

chen, der frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen

ist.

Bei der Aufstellung des Jahresabschlusses ist der gesetzliche Vertreter dafür verantwortlich, die

Fähigkeit der Gesellschaft zur Fortführung der Unternehmenstätigkeit zu beurteilen. Des Weiteren

hat er die Verantwortung, Sachverhalte in Zusammenhang mit der Fortführung der Unterneh-

menstätigkeit, sofern einschlägig, anzugeben. Darüber hinaus ist er dafür verantwortlich, auf der

Grundlage des Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit zu bi-

lanzieren, sofern dem nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen.

Außerdem ist der gesetzliche Vertreter verantwortlich für die Aufstellung des Lageberichts, der

insgesamt ein zutreffendes Bild von der Lage der Gesellschaft vermittelt sowie in allen wesentli-

chen Belangen mit dem Jahresabschluss in Einklang steht, den deutschen gesetzlichen Vorschrif-

ten entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt. Fer-

ner ist der gesetzliche Vertreter verantwortlich für die Vorkehrungen und Maßnahmen (Systeme),

die er als notwendig erachtet hat, um die Aufstellung eines Lageberichts in Übereinstimmung mit

den anzuwendenden deutschen gesetzlichen Vorschriften zu ermöglichen, und um ausreichende

geeignete Nachweise für die Aussagen im Lagebericht erbringen zu können.

Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresabschluss als

Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist,

und ob der Lagebericht insgesamt ein zutreffendes Bild von der Lage der Gesellschaft vermittelt

sowie in allen wesentlichen Belangen mit dem Jahresabschluss sowie mit den bei der Prüfung ge-

wonnenen Erkenntnissen in Einklang steht, den deutschen gesetzlichen Vorschriften entspricht

und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt, sowie einen Bestä-

tigungsvermerk zu erteilen, der unsere Prüfungsurteile zum Jahresabschluss und zum Lagebericht

beinhaltet.

0.0841410.001

3

Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in

Übereinstimmung mit § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW)

festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung

eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus Verstößen

oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise

erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Jahresab-

schlusses und Lageberichts getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflus-

sen.

Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grund-

haltung. Darüber hinaus

identifizieren und beurteilen wir die Risiken wesentlicher – beabsichtigter oder unbeabsichtig-ter – falscher Darstellungen im Jahresabschluss und im Lagebericht, planen und führen Prü-fungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prüfungsnachweise, dieausreichend und geeignet sind, um als Grundlage für unsere Prüfungsurteile zu dienen. DasRisiko, dass wesentliche falsche Darstellungen nicht aufgedeckt werden, ist bei Verstößen hö-her als bei Unrichtigkeiten, da Verstöße betrügerisches Zusammenwirken, Fälschungen, beab-sichtigte Unvollständigkeiten, irreführende Darstellungen bzw. das Außerkraftsetzen internerKontrollen beinhalten können.

gewinnen wir ein Verständnis von dem für die Prüfung des Jahresabschlusses relevanten inter-nen Kontrollsystem und den für die Prüfung des Lageberichts relevanten Vorkehrungen undMaßnahmen, um Prüfungshandlungen zu planen, die unter den gegebenen Umständen ange-messen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit dieser Systeme derGesellschaft abzugeben.

beurteilen wir die Angemessenheit der von den gesetzlichen Vertretern angewandten Rech-nungslegungsmethoden sowie die Vertretbarkeit der von den gesetzlichen Vertretern darge-stellten geschätzten Werte und damit zusammenhängenden Angaben.

ziehen wir Schlussfolgerungen über die Angemessenheit des von den gesetzlichen Vertreternangewandten Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit so-wie, auf der Grundlage der erlangten Prüfungsnachweise, ob eine wesentliche Unsicherheit imZusammenhang mit Ereignissen oder Gegebenheiten besteht, die bedeutsame Zweifel an derFähigkeit der Gesellschaft zur Fortführung der Unternehmenstätigkeit aufwerfen können. Fallswir zu dem Schluss kommen, dass eine wesentliche Unsicherheit besteht, sind wir verpflichtet,im Bestätigungsvermerk auf die dazugehörigen Angaben im Jahresabschluss und im Lagebe-richt aufmerksam zu machen oder, falls diese Angaben unangemessen sind, unser jeweiligesPrüfungsurteil zu modifizieren. Wir ziehen unsere Schlussfolgerungen auf der Grundlage derbis zum Datum unseres Bestätigungsvermerks erlangten Prüfungsnachweise. Zukünftige Ereig-nisse oder Gegebenheiten können jedoch dazu führen, dass die Gesellschaft ihre Unterneh-menstätigkeit nicht mehr fortführen kann.

beurteilen wir die Gesamtdarstellung, den Aufbau und den Inhalt des Jahresabschlusses ein-schließlich der Angaben sowie ob der Jahresabschluss die zugrunde liegenden Geschäftsvor-

Leerseite aus bindetechnischen Gründen

2000

0003

3337

10

M4PDF-Engine V13.20