Embed Size (px)

Citation preview

Wir bitten um Beachtung der besonderen Hinweise auf den letzten Seiten dieser Studie.

Themen Seite

Der Markt im Überblick 2

EU-Kommission veröffentlicht Konsultationspapier 5

SSA-Q3-Rückblick: Gestiegene Attraktivität 10

Die PSPP-Bestände im Überblick 13

EZB Tracker 15

Charts & Grafiken 19

Ausgaben im Überblick 25

Ansprechpartner in der NORD/LB 26

NORD/LB-Research-Portal PROFI Bloomberg-Kürzel: NRDR <GO>

Emissionsvolumina - Covereds Emissionsvolumina - SSA

0

5

10

15

20

25

30

11

/14

12

/14

01

/15

02

/15

03

/15

04

/15

05

/15

06

/15

07

/15

08

/15

09

/15

10

/15

EU

Rb

n

ATAUBECACHCYCZDEDKESFIFRGBGRHUIEITLUNLNONZPTSEUS

0

5

10

15

20

25

30

35

11

/14

12

/14

01

/15

02

/15

03

/15

04

/15

05

/15

06

/15

07

/15

08

/15

09

/15

10

/15

EU

Rb

n

Other

ES

AT

NL

FR

GE

SNAT

Quelle: Bloomberg, NORD/LB Fixed Income Research Quelle: Bloomberg, NORD/LB Fixed Income Research

Fixed Income Research

Covered Bond & SSA View 7. Oktober 2015 40/2015

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 2 von 30

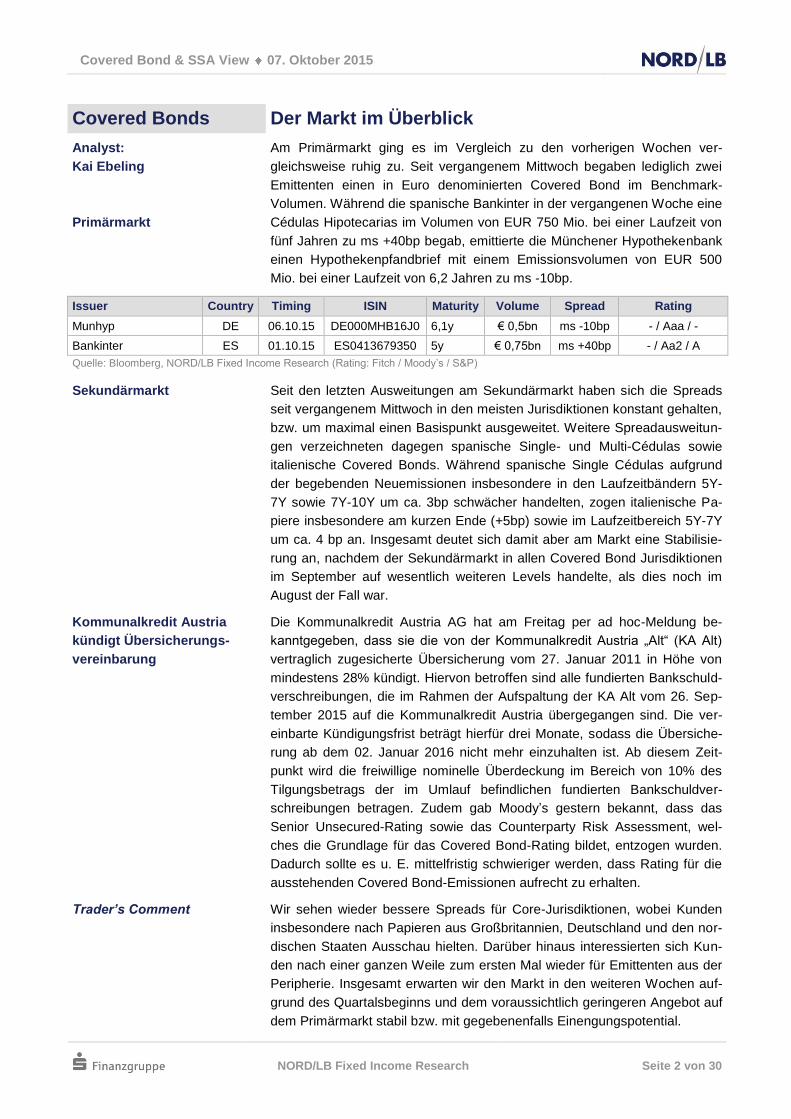

Covered Bonds Der Markt im Überblick

Analyst:

Kai Ebeling

Primärmarkt

Am Primärmarkt ging es im Vergleich zu den vorherigen Wochen ver-

gleichsweise ruhig zu. Seit vergangenem Mittwoch begaben lediglich zwei

Emittenten einen in Euro denominierten Covered Bond im Benchmark-

Volumen. Während die spanische Bankinter in der vergangenen Woche eine

Cédulas Hipotecarias im Volumen von EUR 750 Mio. bei einer Laufzeit von

fünf Jahren zu ms +40bp begab, emittierte die Münchener Hypothekenbank

einen Hypothekenpfandbrief mit einem Emissionsvolumen von EUR 500

Mio. bei einer Laufzeit von 6,2 Jahren zu ms -10bp.

Banca Popolare Emilia Issuer Country Timing ISIN Maturity Volume Spread Rating

Munhyp DE 06.10.15 DE000MHB16J0 6,1y € 0,5bn ms -10bp - / Aaa / -

Bankinter ES 01.10.15 ES0413679350 5y € 0,75bn ms +40bp - / Aa2 / A

Quelle: Bloomberg, NORD/LB Fixed Income Research (Rating: Fitch / Moody’s / S&P)

Sekundärmarkt Seit den letzten Ausweitungen am Sekundärmarkt haben sich die Spreads

seit vergangenem Mittwoch in den meisten Jurisdiktionen konstant gehalten,

bzw. um maximal einen Basispunkt ausgeweitet. Weitere Spreadausweitun-

gen verzeichneten dagegen spanische Single- und Multi-Cédulas sowie

italienische Covered Bonds. Während spanische Single Cédulas aufgrund

der begebenden Neuemissionen insbesondere in den Laufzeitbändern 5Y-

7Y sowie 7Y-10Y um ca. 3bp schwächer handelten, zogen italienische Pa-

piere insbesondere am kurzen Ende (+5bp) sowie im Laufzeitbereich 5Y-7Y

um ca. 4 bp an. Insgesamt deutet sich damit aber am Markt eine Stabilisie-

rung an, nachdem der Sekundärmarkt in allen Covered Bond Jurisdiktionen

im September auf wesentlich weiteren Levels handelte, als dies noch im

August der Fall war.

Kommunalkredit Austria

kündigt Übersicherungs-

vereinbarung

Die Kommunalkredit Austria AG hat am Freitag per ad hoc-Meldung be-

kanntgegeben, dass sie die von der Kommunalkredit Austria „Alt“ (KA Alt)

vertraglich zugesicherte Übersicherung vom 27. Januar 2011 in Höhe von

mindestens 28% kündigt. Hiervon betroffen sind alle fundierten Bankschuld-

verschreibungen, die im Rahmen der Aufspaltung der KA Alt vom 26. Sep-

tember 2015 auf die Kommunalkredit Austria übergegangen sind. Die ver-

einbarte Kündigungsfrist beträgt hierfür drei Monate, sodass die Übersiche-

rung ab dem 02. Januar 2016 nicht mehr einzuhalten ist. Ab diesem Zeit-

punkt wird die freiwillige nominelle Überdeckung im Bereich von 10% des

Tilgungsbetrags der im Umlauf befindlichen fundierten Bankschuldver-

schreibungen betragen. Zudem gab Moody’s gestern bekannt, dass das

Senior Unsecured-Rating sowie das Counterparty Risk Assessment, wel-

ches die Grundlage für das Covered Bond-Rating bildet, entzogen wurden.

Dadurch sollte es u. E. mittelfristig schwieriger werden, dass Rating für die

ausstehenden Covered Bond-Emissionen aufrecht zu erhalten.

Trader’s Comment Wir sehen wieder bessere Spreads für Core-Jurisdiktionen, wobei Kunden

insbesondere nach Papieren aus Großbritannien, Deutschland und den nor-

dischen Staaten Ausschau hielten. Darüber hinaus interessierten sich Kun-

den nach einer ganzen Weile zum ersten Mal wieder für Emittenten aus der

Peripherie. Insgesamt erwarten wir den Markt in den weiteren Wochen auf-

grund des Quartalsbeginns und dem voraussichtlich geringeren Angebot auf

dem Primärmarkt stabil bzw. mit gegebenenfalls Einengungspotential.

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 3 von 30

SSA Der Markt im Überblick

Analyst:

Fabian Gerlich, CFA

EZB testet Reverse Auctions

im Rahmen des PSPP

Zu Wochenbeginn kündigte die EZB den Test von Reverse Auctions im

Rahmen des PSPP an. Im Oktober werden die Notenbanken Frankreichs,

der Niederlande und Litauens dieses Verfahren im PSPP testen, wobei le-

diglich ein Teil der Ankäufe dieser Notenbanken über Reverse Auctions

durchgeführt werden soll. Im Anschluss soll festgestellt werden, ob sich die-

ses Verfahren als sinnvolles Instrument erweist. Emittenten, deren Bonds im

Rahmen dieser Auktion künftig testweise erworben werden sollen, schließen

BNG, NEDWBK, NEDFIN (jeweils niederländische Zentralbank), EFSF,

ESM (jeweils französische Zentralbank) sowie die litauische Zentralregie-

rung (litauische Zentralbank) ein. Die Banque de France plant ihre erste

wöchentliche Reverse Auction für den 16. Oktober, wobei die ankaufbaren

Anleihen drei Tage vor Auktion veröffentlicht werden sollen und die Test-

phase mindestens einen Monat dauern soll. In den Niederlanden findet die

erste von vier wöchentlichen Reverse Auctions am Montag, den 19. Okto-

ber, statt. Die ankaufbaren Wertpapiere sollen am vorherigen Donnerstag

veröffentlicht werden. Die litauische Notenbank plant zwei Auktionen pro

Woche (dienstags und donnerstags), wobei die erste Auktion am 13. Okto-

ber erfolgen soll. Aus unserer Sicht adressiert das Eurosystem damit Liquidi-

tätsprobleme bei ausgewählten Emittenten, die durch eine höhere Transpa-

renz teilweise kompensiert werden sollen. Aus Transparenzgründen erach-

ten wir Reverse Auctions als uneingeschränkt positiv, sehen jedoch weiter-

hin Nachbesserungsbedarf: Dass weiterhin unklar ist, bei welchen Bonds

das Eurosystem bereits an ihr ISIN-Limit stößt oder sich an dieses annähert,

ist u.E. eine signifikante Information, die bisher nicht zur Verfügung gestellt

wird.

Weltbank fordert

Kapitalerhöhung

Bei der in dieser Woche anstehenden Hauptversammlung der Weltbank

plant der Vorsitzende der Institution, Jim Yong Kim, Berichten zufolge für

eine Kapitalerhöhung zu werben. Konkret soll die finanzielle Kapazität der

IBRD erhöht werden, um der gestiegenen Kreditnachfrage entgegenzutre-

ten. Die Anteilseignerstruktur, die 2017 erneuert werden soll, könnte dabei

speziell durch Chinas Plan, einen größeren Anteil an der Weltbank zu erlan-

gen, langfristig verändert werden. Wird eine Kapitalerhöhung beschlossen,

rechnen wir mit einem fortgesetzt höheren Refinanzierungsbedarf der IBRD.

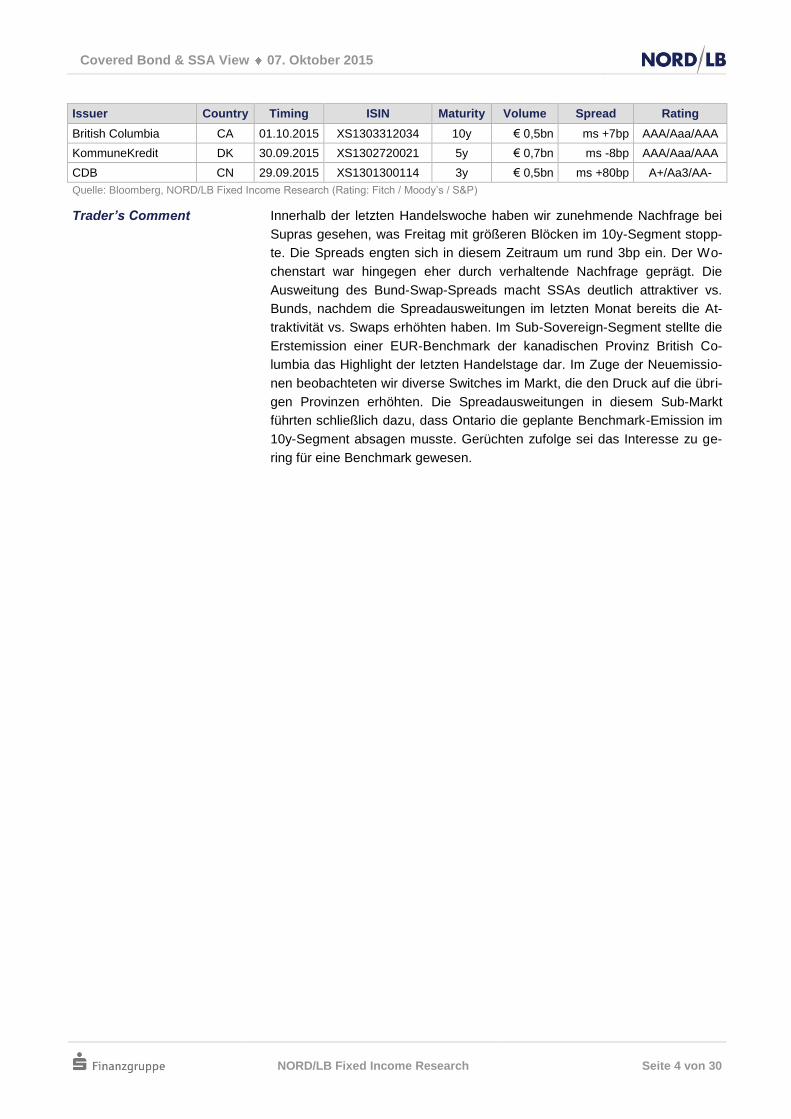

British Columbia mit Debüt

im EUR-Benchmark-Markt

Am Primärmarkt debütierte in der vergangenen Woche die kanadische Pro-

vinz British Columbia mit einer EUR-Benchmark. Für eine Laufzeit von zehn

Jahren wurde der Reoffer-Spread bei ms +7bp festgesetzt, während sich

das Volumen auf EUR 0,5 Mrd. belief. Kurz zuvor platzierte die chinesische

Entwicklungsbank CDB eine Benchmark im EUR: Für drei Jahre wurden

EUR 0,5 Mrd. zu ms +80bp aufgenommen. Ferner emittierte die dänische

KommuneKredit ihre erste EUR-Benchmark seit 2007. Insgesamt nahm der

Kommunalfinanzierer für eine Laufzeit von fünf Jahren EUR 0,7 Mrd. bei ms

-8bp auf. Unterdessen sagte die Provinz Ontario am Montag ihre geplante

EUR-Benchmark-Emission ab. Als Grund nannte die Ontario Financing Au-

thority ungünstige Marktbedingungen. Heute emittiert die finnische TVR

ihren zweiten EUR-Bond, während das Land Hessen mit einer vierjährigen

Benchmark an den Markt geht.

QU

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 4 von 30

Issuer Country Timing ISIN Maturity Volume Spread Rating

British Columbia CA 01.10.2015 XS1303312034 10y € 0,5bn ms +7bp AAA/Aaa/AAA

KommuneKredit DK 30.09.2015 XS1302720021 5y € 0,7bn ms -8bp AAA/Aaa/AAA

CDB CN 29.09.2015 XS1301300114 3y € 0,5bn ms +80bp A+/Aa3/AA-

Quelle: Bloomberg, NORD/LB Fixed Income Research (Rating: Fitch / Moody’s / S&P)

Trader’s Comment Innerhalb der letzten Handelswoche haben wir zunehmende Nachfrage bei

Supras gesehen, was Freitag mit größeren Blöcken im 10y-Segment stopp-

te. Die Spreads engten sich in diesem Zeitraum um rund 3bp ein. Der Wo-

chenstart war hingegen eher durch verhaltende Nachfrage geprägt. Die

Ausweitung des Bund-Swap-Spreads macht SSAs deutlich attraktiver vs.

Bunds, nachdem die Spreadausweitungen im letzten Monat bereits die At-

traktivität vs. Swaps erhöhten haben. Im Sub-Sovereign-Segment stellte die

Erstemission einer EUR-Benchmark der kanadischen Provinz British Co-

lumbia das Highlight der letzten Handelstage dar. Im Zuge der Neuemissio-

nen beobachteten wir diverse Switches im Markt, die den Druck auf die übri-

gen Provinzen erhöhten. Die Spreadausweitungen in diesem Sub-Markt

führten schließlich dazu, dass Ontario die geplante Benchmark-Emission im

10y-Segment absagen musste. Gerüchten zufolge sei das Interesse zu ge-

ring für eine Benchmark gewesen.

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 5 von 30

Covered Bonds EU-Kommission veröffentlicht Konsultationspapier

Analyst:

Kai Ebeling

Ziel: Einführung eines

gesamteuropäischen

Rahmenwerks

Die Europäische Kommission hat vergangene Woche im Rahmen der ange-

strebten Kapitalmarktunion ein Konsultationspapier zur Harmonisierung des

europäischen Covered Bond-Marktes veröffentlicht. Dabei benennen die

Verfasser das Ziel, ein gesamteuropäisches Rahmenwerk für Covered

Bonds zu schaffen, welches sowohl auf den bereits bestehenden nationalen

Gesetzen als auch der „Best Practice“ am Markt sowie existierenden qualita-

tiv hochwertigen Standards aufbaut. Um zu diesem Ziel zu gelangen, schlägt

die Kommission grundsätzlich zwei Umsetzungsmöglichkeiten vor: i) eine

freiwillige Annäherung der bestehenden Covered Bond-Gesetze auf Basis

zielgerichteter Empfehlungen der EU-Kommission oder ii) eine direkte Ge-

setzgebung (in Form einer EU-Verordnung), welche eine Harmonisierung

der bestehenden nationalen Gesetze anstreben oder ein alternatives Rah-

menwerk bereitstellen könnte. In den jeweiligen Ausführung beziehen sich

die Verfasser in weiten Teilen auf die Vorschläge der EBA vom Juli 2014.

Fünf Themenkomplexe

werden identifiziert

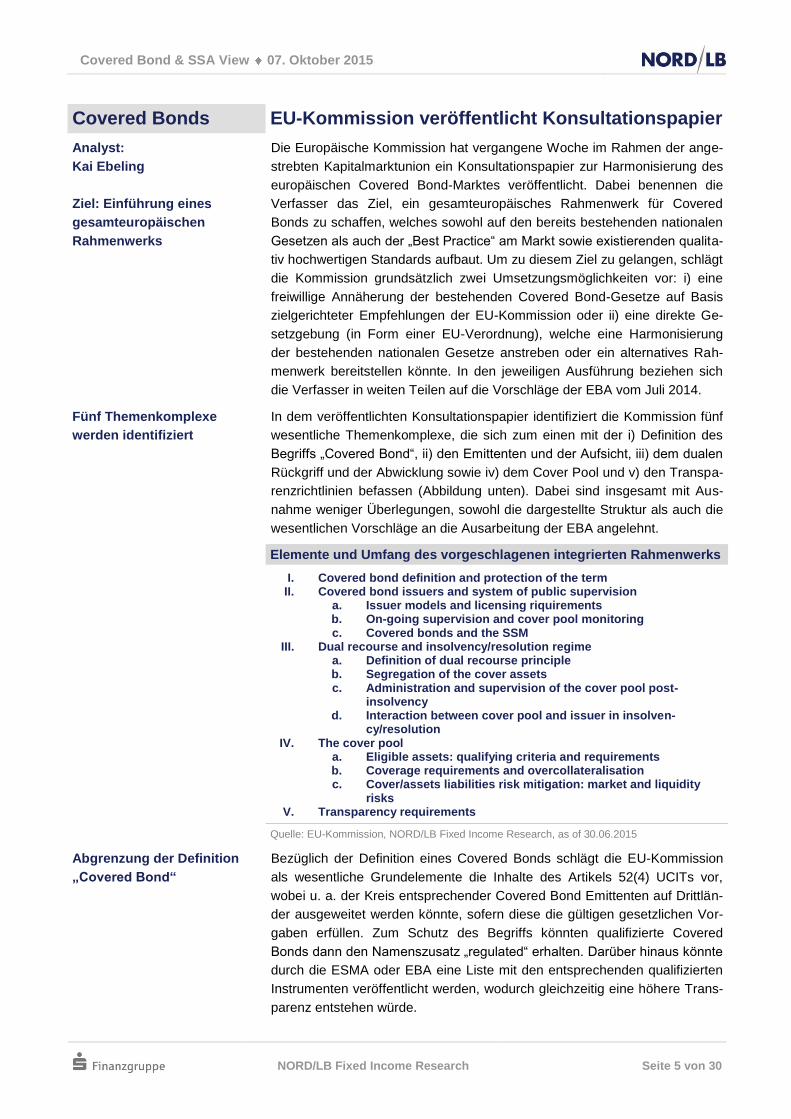

In dem veröffentlichten Konsultationspapier identifiziert die Kommission fünf

wesentliche Themenkomplexe, die sich zum einen mit der i) Definition des

Begriffs „Covered Bond“, ii) den Emittenten und der Aufsicht, iii) dem dualen

Rückgriff und der Abwicklung sowie iv) dem Cover Pool und v) den Transpa-

renzrichtlinien befassen (Abbildung unten). Dabei sind insgesamt mit Aus-

nahme weniger Überlegungen, sowohl die dargestellte Struktur als auch die

wesentlichen Vorschläge an die Ausarbeitung der EBA angelehnt.

Elemente und Umfang des vorgeschlagenen integrierten Rahmenwerks

I. Covered bond definition and protection of the term II. Covered bond issuers and system of public supervision

a. Issuer models and licensing riquirements b. On-going supervision and cover pool monitoring c. Covered bonds and the SSM

III. Dual recourse and insolvency/resolution regime a. Definition of dual recourse principle b. Segregation of the cover assets c. Administration and supervision of the cover pool post-

insolvency d. Interaction between cover pool and issuer in insolven-

cy/resolution IV. The cover pool

a. Eligible assets: qualifying criteria and requirements b. Coverage requirements and overcollateralisation c. Cover/assets liabilities risk mitigation: market and liquidity

risks V. Transparency requirements

Quelle: EU-Kommission, NORD/LB Fixed Income Research, as of 30.06.2015

Abgrenzung der Definition

„Covered Bond“

Bezüglich der Definition eines Covered Bonds schlägt die EU-Kommission

als wesentliche Grundelemente die Inhalte des Artikels 52(4) UCITs vor,

wobei u. a. der Kreis entsprechender Covered Bond Emittenten auf Drittlän-

der ausgeweitet werden könnte, sofern diese die gültigen gesetzlichen Vor-

gaben erfüllen. Zum Schutz des Begriffs könnten qualifizierte Covered

Bonds dann den Namenszusatz „regulated“ erhalten. Darüber hinaus könnte

durch die ESMA oder EBA eine Liste mit den entsprechenden qualifizierten

Instrumenten veröffentlicht werden, wodurch gleichzeitig eine höhere Trans-

parenz entstehen würde.

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 6 von 30

Verschiedene

Emittentenmodelle sind

weiterhin möglich

Die zurzeit möglichen verschiedenen Emittentenstrukturen am Covered

Bond Markt (Universalbanken, Spezialkreditinstitute, etc.) sollen gemäß dem

veröffentlichten Vorschlag der EU-Komissionn auch unter einem einheitli-

chen Rahmenwerk weiterhin bestehen bleiben. Für die laufende Überwa-

chung der Emittenten und des Deckungsstocks plädieren die Verfasser für

einheitliche Vorgaben und Kompetenzen der zuständigen Aufsicht sowie die

Implementierung von Standards, die die jeweiligen Aufseher erfüllen müs-

sen. In Bezug auf den Single Supervisory Mechanism (SSM) stellt die Kom-

mission die Frage zur Diskussion, inwieweit der EZB gewisse Aufgaben von

den nationalen Aufsichtsbehörden übertragen werden könnten, und welche

Bereiche dies betreffe.

EU-Kommission stellt die

Einführung eines

Cut-off-Mechanismus zur

Diskussion

Der Dual Recourse-Mechanismus ist ein wesentliches Merkmal eines

Covered Bonds. Damit im Insolvenzfall des Emittenten sämtliche Ansprüche

gegenüber Covered Bond Investoren erfüllt werden können, ist gemäß der

EU-Kommission insbesondere ein stabiles Insolvenz- und Abwicklungsrecht

erforderlich, welches die Separierung der Sicherheiten gewährleistet. Diese

durch ein Deckungsregister oder durch die Übertragung auf ein SPV kennt-

lichgemachten Assets müssen laut den Verfassern neben den primären

Sicherheiten auch die Ersatzdeckungswerte sowie ggf. Hedge-Derivate um-

fassen. Im Abwicklungsfall kann sich die Rückzahlung der ausstehenden

Covered Bond Emissionen aufgrund der unterschiedlichen Rückzahlungs-

struktur der Bonds und den unterliegenden Sicherheiten teilweise über meh-

rere Jahre erstrecken. Da bis zur vollständigen Abwicklung weiterhin An-

sprüche zwischen dem Sicherheitenpool und dem ursprünglichen Emittenten

bestehen, schlägt die EU-Kommissionsn einen Cut-off-Mechanismus vor,

der die ggf. noch bestehenden beidseitigen Ansprüche bis zu einem vorher

definierten Datum erlöschen lässt, sofern der Schutz der Covered Bond-

Investoren weiterhin gegeben ist. In diesem Zusammenhang könnte der

Aufsicht auch das Recht eingeräumt werden, eine maximale Übersiche-

rungsquote festzulegen.

Schiffs- und

Flugzeugdarlehen sind in der

aktuellen Fassung keine

qualifizierten Sicherheiten

Als vorletzten wesentlichen Schwerpunkt gehen die Verfasser auf den Cover

Pool und in diesem Zusammenhang insbesondere auf die geeigneten Si-

cherheiten, die erforderliche Überdeckungsquote sowie mit den Deckungs-

werten verbundene Markt- und Liquiditätsrisiken ein. Als qualifizierte Assets

klassifiziert die EU-Kommission zunächst lediglich hypothekarische und

öffentlich-gedeckte Sicherheiten für Covered Bonds. In Bezug auf Flugzeug-

und Schiffsdarlehen sowie Kredite an Kleine und Mittlere Unternehmen

(KMU) ist die Kommission skeptisch, inwieweit diese Assetklassen auch als

Sicherheiten für „regulated“ Covered Bonds geeignet sein könnten. Gründe

hierfür zeigen die Verfasser anhand der besicherten Flugzeug-Darlehen auf:

Zum einen würde u. a. keine ausreichende Anzahl an verlässlichen öffentli-

chen historischen Daten über Ausfallraten und Verluste aus Flugzeugdarle-

hen existieren, zum anderen sei die Flugzeugbranche sehr volatil und pro-

zyklisch, darüber hinaus sei der Bewertungsprozess eines Flugzeugs sehr

komplex und es existiere lediglich eine geringe Anzahl an finanzierenden

Instituten sowie Emittenten. Insofern stellt die Kommission diesbezüglich die

Frage, inwieweit die genannten Assetklassen als Sicherheiten für Covered

Bonds in Frage kommen und welche Kriterien hierfür zu erfüllen sind.

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 7 von 30

Vereinheitlichung der

Loan-to-Value-Quote

Für hypothekarische und öffentliche Deckungswerte ist neben der Anerken-

nung der jeweiligen Sicherheiten aus Drittländern unter Einhaltung gewisser

Vorgaben insbesondere die Harmonisierung der Loan-to-Value-Quote (LTV)

eine wesentliche Änderung bestehender Vorgaben. Neben der Frage, in-

wieweit für verschiedene Assetklassen unterschiedliche Anforderungsni-

veaus zu erfüllen sind, führt die Kommission auch an, auf welcher Basis die

Kennzahl ermittelt werden könnte (Marktwert, Beleihungswert, etc.). Eine

Begrenzung der Sicherheiten pro Deckungsstock in Bezug auf ihre Jurisdik-

tion schließen die Verfasser dabei ebenso aus, wie non-perfoming loans.

Auch gemischte Deckungsstöcke, wie beispielsweise bei Obligations Fonci-

ères üblich, erkennt die EU-Kommission insbesondere deshalb an, weil

durch diese Kombination Konzentrationsrisiken vermieden würden.

Vereinheitlichung des

Ermittlungsverfahrens zur

Überdeckung

In Bezug auf die Ermittlung der vorzuhaltenden Sicherheitenhöhe zeigen die

Verfasser auf, dass im Wesentlichen drei Ermittlungsverfahren in Abhängig-

keit des jeweiligen Covered Bond-Gesetzes üblich sind: i) eine nominelle

Überdeckung, ii) eine barwertige Überdeckung oder iii) eine gestresste bar-

wertige Überdeckung. Welche Überdeckungsformel zur Anwendung kom-

men soll, wird im aktuellen Konsultationspapier zur Diskussion gestellt, al-

lerdings sind die Verfasser der Ansicht, dass durch die hinterlegten Sicher-

heiten neben den Ansprüchen der Covered Bond-Investoren auch alle ande-

ren Ansprüche, die im Zusammenhang mit der Bereitstellung des De-

ckungsstocks stehen (Hedgingderivate, Servicer, Treuhänder, etc.), gedeckt

werden müssen. Des Weiteren wirft die Kommission nicht nur die Frage auf,

inwieweit eine Mindestübersicherungsquote implementiert werden sollte,

und wenn ja, in welcher Höhe, sondern auch, ob eine maximale Übersiche-

rungsquote zur Vermeidung der Asset Encumbrance sinnvoll erscheint.

Absicherungsmöglichkeiten

von Marktpreis- und

Liquiditätsrisiken

Letztlich werden im veröffentlichten Konsultationspapier im Zusammenhang

mit den Deckungswerten noch die wesentlichen Risiken (Marktpreis- und

Liquiditätsrisiken) erörtert und inwieweit diese gegebenenfalls zu minimieren

sind. Neben dem Vorschlag entsprechende Risiken zu hedgen (allerdings

nicht auf intra-Gruppenebene) führt die Kommission auf Grundlage des EBA

Reports auch Möglichkeiten zur Vermeidung eines Cashflow Mismatches

an. Damit sind die Zahlungsstromdifferenzen zwischen den Deckungswerten

und den ausstehenden Covered Bond Emissionen gemeint. Zur Vermeidung

allzu großer Abweichungen werden hier entweder i) die Implementierung

von Soft Bullet bzw. Conditional Pass Through-Strukturen, ii) das Vorhalten

einer Mindestliquiditätsreserve, iii) das Durchführen von Liquiditätstests oder

iv) der Aufbau einer „perfekten“ Fundingstruktur (d.h. Assets und Liabilities

weisen den gleichen Ablauf auf) vorgeschlagen.

Erhöhung der

Transparenzvorschriften

Im letzten Abschnitt des Konsultationspapiers befassen sich die Verfasser

mit den Transparenzrichtlinien für Covered Bonds. Aktuell basieren diese im

Wesentlichen auf Artikel 129 (7) der CRR. Nach Ansicht der EBA bestünde

hier aber ein erheblicher Interpretationsspielraum für Covered Bond Emitten-

ten und den zuständigen Aufsichtsbehörden, sodass eine Anpassung sinn-

voll erscheine. Die Kommission bzw. die EBA schlagen deshalb eine Veröf-

fentlichungspflicht der Emittenten für Daten zum Kredit-, Marktpreis- und

Liquiditätsrisiko vor und zwar in der Form, dass Investoren diese ausrei-

chend analysieren können. Des Weiteren soll die Veröffentlichung quartals-

weise erfolgen.

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 8 von 30

Erste Einschätzung durch

Moody‘s

In einem Sector Comment hat Moody‘s diese Woche bereits eine erste Ein-

schätzung zu dem veröffentlichten Konsultationspapier der EU-Kommission

gegeben. Darin äußern sich die Analysten im Wesentlichen positiv, da einige

Standards bisher nicht in allen Jurisdiktionen implementiert wurden. Nach

Ansicht der Ratingagentur könnten insbesondere fünf Änderungen positiven

Einfluss auf die Ratingeinschätzung haben: i) detaillierte operationelle Ab-

läufe bzgl. des Cover Pools im Insolvenzfall des Emittenten, ii) Die Ernen-

nung eines Spezialverwalters zur Wahrung aller Rechte der Covered Bond

Investoren nach der Insolvenz des Emittenten, iii) Der Ausschluss von non-

performing loans im Cover Pool, iv) das Vorhalten eines Liquiditätspuffers

und v) einen unabhängigen Beobachter des Deckungsstocks. Dagegen sieht

Moody’s insbesondere den Ausschluss von intra-group Hedges negativ, da

hierdurch die Absicherungskosten der Emittenten steigen dürften, sodass

diese gegebenenfalls die jeweiligen Risiken nicht mehr absichern würden.

Als weiteren Punkt des Konsultationspapieres sieht Moody’s u.a. die Vorga-

be einer maximalen Übersicherungsquote kritisch, da es schwierig erscheint,

diese objektiv zu setzen.

Fazit

Die geplante Harmonisierung des europäischen Covered Bond Marktes ist

unseres Erachtens ein weiterer positiver Schritt zur Stärkung des Produkts

„Covered Bond“ und zur Erhöhung der Transparenz für Investoren. In Bezug

auf die einfließenden Inhalte ist es erfreulich, dass nicht nur auf bereits be-

stehenden nationalen Gesetzen aufgebaut wird, sondern auch die am Markt

etablierten Standards und „Best Practice“ in das gesamteuropäische Rah-

menwerk mit einfließen sollen. In Bezug auf den Harmonisierungsweg plä-

dieren wir für eine indirekte Harmonisierung der nationalen Gesetze, da

somit eine schrittweise Implementierung der einheitlichen Standards ge-

währleistet werden kann, und so negative Auswirkungen für Emittenten und

Investoren weitestgehend ausgeschlossen werden können. Auf der inhaltli-

chen Ebene ist die Abgrenzung und damit Stärkung des Begriffs „Covered

Bond“ sowie – unter bestimmten Voraussetzungen – die Aufnahme von wei-

teren Drittländern u. E. begrüßenswert. Auch die Beibehaltung der verschie-

denen Emittentenmodelle sowie die Vereinheitlichung der Loan-to-Value-

Quote (bzw. deren Basis) und der Emittlungsverfahren zur Überdeckung

sind unserer Ansicht sinnvolle Vorschläge des Konsultationspapiers. Hierzu

gehören auch die Reduzierung von Risiken aus Zahlungsstromdifferenzen

(Cover Pool vs. Covered Bond) sowie die Erhöhung der Transparenzvorga-

ben. Diskussionsbedarf sehen wir dagegen vor allem bzgl. des Vorschlags

zur Einführung eines Cut-off-Mechanismus, der Vorgabe einer maximalen

Übersicherungsquote sowie dem andiskutierten Ausschluss von Schiffs- und

Flugzeugdarlehen als qualifizierte Sicherheiten für Covered Bonds. Während

in Bezug auf den Cut-off-Mechanismus insbesondere relevant sein wird,

welche Voraussetzungen erfüllt sein müssen, damit sämtliche eventuell

noch bestehenden Verpflichtungen zwischen dem Deckungsstock und dem

Nachfolgeinstitut des ehemaligen Emittenten erlöschen; schließen wir uns

der Einschätzung Moody’s an, dass eine maximale Übersicherungsquote

nur schwer objektiv zu ermitteln sein dürfte, da diese von diversen Faktoren

abhängen, die sich u. a. während der Laufzeit des Covered Bonds ändern

können. Schiffs- und Flugzeugdarlehen sollten unseres Erachtens auch in

einem europäischen Rahmenwerk als Sicherheiten für Covered Bonds zuge-

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 9 von 30

lassen sein, da im Gegensatz zur EU-Kommission unseres Erachtens eine

ausreichend lange Historie für diese Assetklassen existiert und die Volatilität

in der Vergangenheit wesentlich geringer ausfiel als dies in dem Konsultati-

onspapier impliziert wird. Aufgrund der Tatsache, dass sämtliche Vorschläge

des Konsultationspapiers im Wesentlichen als Fragestellungen formuliert

sind, erwarten wir in den nächsten Monaten ausgiebige Diskussionen, wel-

che Fahrtrichtung der Covered Bond-Markt einschlagen wird und daraus

resultierend für den nächsten Entwurf einige inhaltliche Schärfungen (z. B. in

Bezug auf den skizzierten Cut-off-Mechanismus).

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 10 von 30

SSAs SSA-Q3-Rückblick: Gestiegene Attraktivität

Analyst:

Fabian Gerlich, CFA

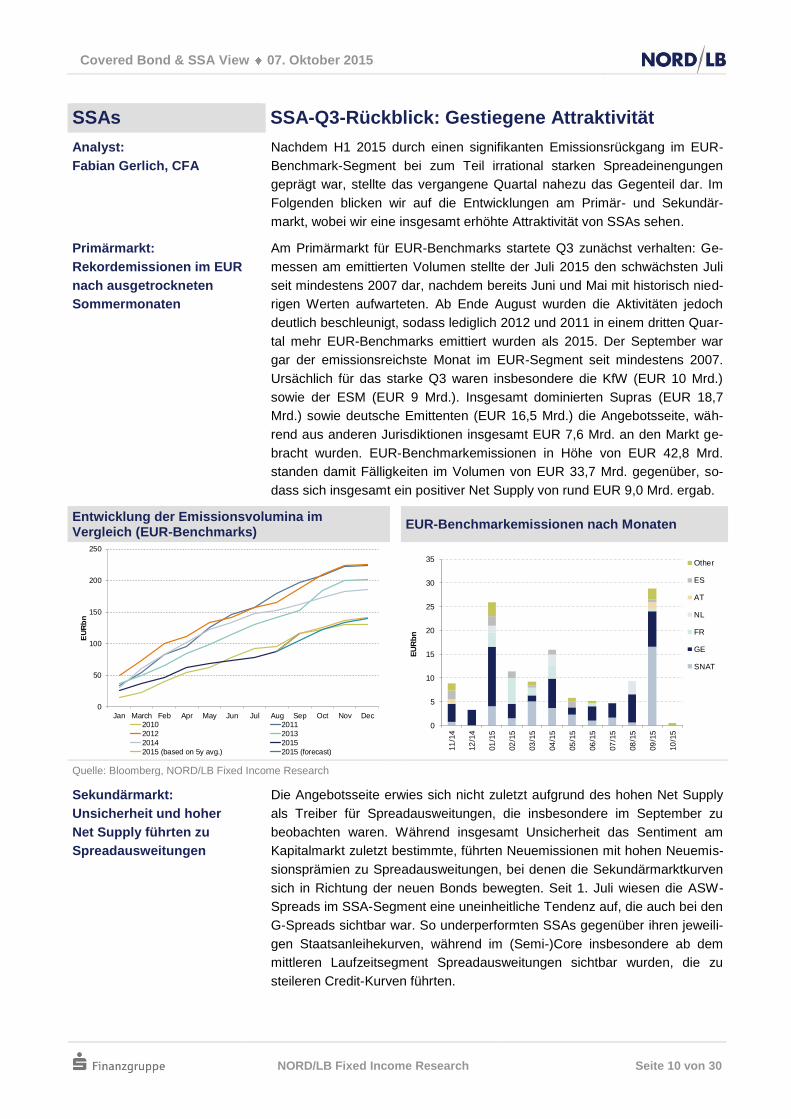

Nachdem H1 2015 durch einen signifikanten Emissionsrückgang im EUR-

Benchmark-Segment bei zum Teil irrational starken Spreadeinengungen

geprägt war, stellte das vergangene Quartal nahezu das Gegenteil dar. Im

Folgenden blicken wir auf die Entwicklungen am Primär- und Sekundär-

markt, wobei wir eine insgesamt erhöhte Attraktivität von SSAs sehen.

Primärmarkt:

Rekordemissionen im EUR

nach ausgetrockneten

Sommermonaten

Am Primärmarkt für EUR-Benchmarks startete Q3 zunächst verhalten: Ge-

messen am emittierten Volumen stellte der Juli 2015 den schwächsten Juli

seit mindestens 2007 dar, nachdem bereits Juni und Mai mit historisch nied-

rigen Werten aufwarteten. Ab Ende August wurden die Aktivitäten jedoch

deutlich beschleunigt, sodass lediglich 2012 und 2011 in einem dritten Quar-

tal mehr EUR-Benchmarks emittiert wurden als 2015. Der September war

gar der emissionsreichste Monat im EUR-Segment seit mindestens 2007.

Ursächlich für das starke Q3 waren insbesondere die KfW (EUR 10 Mrd.)

sowie der ESM (EUR 9 Mrd.). Insgesamt dominierten Supras (EUR 18,7

Mrd.) sowie deutsche Emittenten (EUR 16,5 Mrd.) die Angebotsseite, wäh-

rend aus anderen Jurisdiktionen insgesamt EUR 7,6 Mrd. an den Markt ge-

bracht wurden. EUR-Benchmarkemissionen in Höhe von EUR 42,8 Mrd.

standen damit Fälligkeiten im Volumen von EUR 33,7 Mrd. gegenüber, so-

dass sich insgesamt ein positiver Net Supply von rund EUR 9,0 Mrd. ergab.

Entwicklung der Emissionsvolumina im Vergleich (EUR-Benchmarks)

EUR-Benchmarkemissionen nach Monaten

0

50

100

150

200

250

Jan March Feb Apr May Jun Jul Aug Sep Oct Nov Dec

EU

Rb

n

2010 2011

2012 2013

2014 2015

2015 (based on 5y avg.) 2015 (forecast)

0

5

10

15

20

25

30

35

11

/14

12

/14

01

/15

02

/15

03

/15

04

/15

05

/15

06

/15

07

/15

08

/15

09

/15

10

/15

EU

Rb

n

Other

ES

AT

NL

FR

GE

SNAT

Quelle: Bloomberg, NORD/LB Fixed Income Research

Sekundärmarkt:

Unsicherheit und hoher

Net Supply führten zu

Spreadausweitungen

Die Angebotsseite erwies sich nicht zuletzt aufgrund des hohen Net Supply

als Treiber für Spreadausweitungen, die insbesondere im September zu

beobachten waren. Während insgesamt Unsicherheit das Sentiment am

Kapitalmarkt zuletzt bestimmte, führten Neuemissionen mit hohen Neuemis-

sionsprämien zu Spreadausweitungen, bei denen die Sekundärmarktkurven

sich in Richtung der neuen Bonds bewegten. Seit 1. Juli wiesen die ASW-

Spreads im SSA-Segment eine uneinheitliche Tendenz auf, die auch bei den

G-Spreads sichtbar war. So underperformten SSAs gegenüber ihren jeweili-

gen Staatsanleihekurven, während im (Semi-)Core insbesondere ab dem

mittleren Laufzeitsegment Spreadausweitungen sichtbar wurden, die zu

steileren Credit-Kurven führten.

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 11 von 30

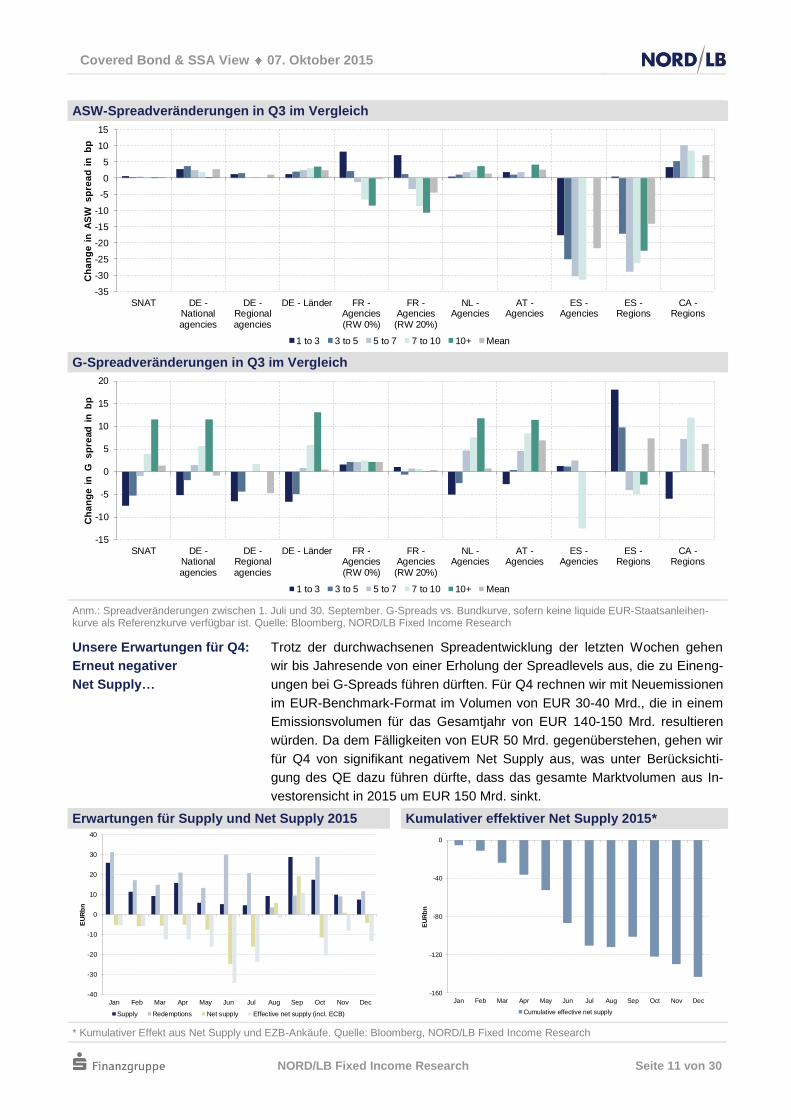

ASW-Spreadveränderungen in Q3 im Vergleich

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

SNAT DE -Nationalagencies

DE -Regionalagencies

DE - Länder FR -Agencies(RW 0%)

FR -Agencies(RW 20%)

NL -Agencies

AT -Agencies

ES -Agencies

ES -Regions

CA -Regions

Ch

an

ge i

n A

SW

s

pre

ad

in

b

p

1 to 3 3 to 5 5 to 7 7 to 10 10+ Mean

G-Spreadveränderungen in Q3 im Vergleich

-15

-10

-5

0

5

10

15

20

SNAT DE -Nationalagencies

DE -Regionalagencies

DE - Länder FR -Agencies(RW 0%)

FR -Agencies(RW 20%)

NL -Agencies

AT -Agencies

ES -Agencies

ES -Regions

CA -Regions

Ch

an

ge i

n G

s

pre

ad

in

b

p

1 to 3 3 to 5 5 to 7 7 to 10 10+ Mean

Anm.: Spreadveränderungen zwischen 1. Juli und 30. September. G-Spreads vs. Bundkurve, sofern keine liquide EUR-Staatsanleihen-kurve als Referenzkurve verfügbar ist. Quelle: Bloomberg, NORD/LB Fixed Income Research

Unsere Erwartungen für Q4:

Erneut negativer

Net Supply…

Trotz der durchwachsenen Spreadentwicklung der letzten Wochen gehen

wir bis Jahresende von einer Erholung der Spreadlevels aus, die zu Eineng-

ungen bei G-Spreads führen dürften. Für Q4 rechnen wir mit Neuemissionen

im EUR-Benchmark-Format im Volumen von EUR 30-40 Mrd., die in einem

Emissionsvolumen für das Gesamtjahr von EUR 140-150 Mrd. resultieren

würden. Da dem Fälligkeiten von EUR 50 Mrd. gegenüberstehen, gehen wir

für Q4 von signifikant negativem Net Supply aus, was unter Berücksichti-

gung des QE dazu führen dürfte, dass das gesamte Marktvolumen aus In-

vestorensicht in 2015 um EUR 150 Mrd. sinkt.

Erwartungen für Supply und Net Supply 2015 Kumulativer effektiver Net Supply 2015*

-40

-30

-20

-10

0

10

20

30

40

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

EU

Rb

n

Supply Redemptions Net supply Effective net supply (incl. ECB)

-160

-120

-80

-40

0

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

EU

Rb

n

Cumulative effective net supply

* Kumulativer Effekt aus Net Supply und EZB-Ankäufe. Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 12 von 30

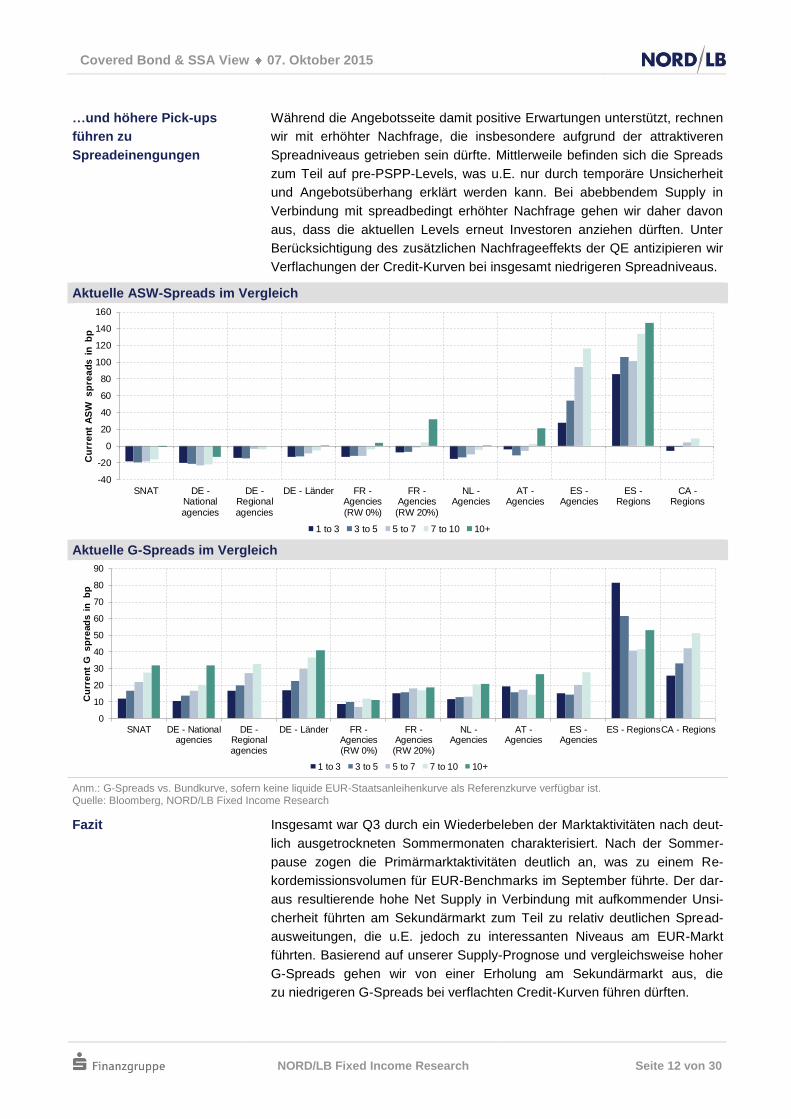

…und höhere Pick-ups

führen zu

Spreadeinengungen

Während die Angebotsseite damit positive Erwartungen unterstützt, rechnen

wir mit erhöhter Nachfrage, die insbesondere aufgrund der attraktiveren

Spreadniveaus getrieben sein dürfte. Mittlerweile befinden sich die Spreads

zum Teil auf pre-PSPP-Levels, was u.E. nur durch temporäre Unsicherheit

und Angebotsüberhang erklärt werden kann. Bei abebbendem Supply in

Verbindung mit spreadbedingt erhöhter Nachfrage gehen wir daher davon

aus, dass die aktuellen Levels erneut Investoren anziehen dürften. Unter

Berücksichtigung des zusätzlichen Nachfrageeffekts der QE antizipieren wir

Verflachungen der Credit-Kurven bei insgesamt niedrigeren Spreadniveaus.

Aktuelle ASW-Spreads im Vergleich

-40

-20

0

20

40

60

80

100

120

140

160

SNAT DE -Nationalagencies

DE -Regionalagencies

DE - Länder FR -Agencies(RW 0%)

FR -Agencies(RW 20%)

NL -Agencies

AT -Agencies

ES -Agencies

ES -Regions

CA -Regions

Cu

rre

nt A

SW

s

pre

ad

s i

n b

p

1 to 3 3 to 5 5 to 7 7 to 10 10+

Aktuelle G-Spreads im Vergleich

0

10

20

30

40

50

60

70

80

90

SNAT DE - Nationalagencies

DE -Regionalagencies

DE - Länder FR -Agencies(RW 0%)

FR -Agencies(RW 20%)

NL -Agencies

AT -Agencies

ES -Agencies

ES - RegionsCA - Regions

Cu

rre

nt G

s

pre

ad

s i

n b

p

1 to 3 3 to 5 5 to 7 7 to 10 10+

Anm.: G-Spreads vs. Bundkurve, sofern keine liquide EUR-Staatsanleihenkurve als Referenzkurve verfügbar ist. Quelle: Bloomberg, NORD/LB Fixed Income Research

Fazit Insgesamt war Q3 durch ein Wiederbeleben der Marktaktivitäten nach deut-

lich ausgetrockneten Sommermonaten charakterisiert. Nach der Sommer-

pause zogen die Primärmarktaktivitäten deutlich an, was zu einem Re-

kordemissionsvolumen für EUR-Benchmarks im September führte. Der dar-

aus resultierende hohe Net Supply in Verbindung mit aufkommender Unsi-

cherheit führten am Sekundärmarkt zum Teil zu relativ deutlichen Spread-

ausweitungen, die u.E. jedoch zu interessanten Niveaus am EUR-Markt

führten. Basierend auf unserer Supply-Prognose und vergleichsweise hoher

G-Spreads gehen wir von einer Erholung am Sekundärmarkt aus, die

zu niedrigeren G-Spreads bei verflachten Credit-Kurven führen dürften.

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 13 von 30

SSAs Die PSPP-Bestände im Überblick

Analyst:

Norman Rudschuck

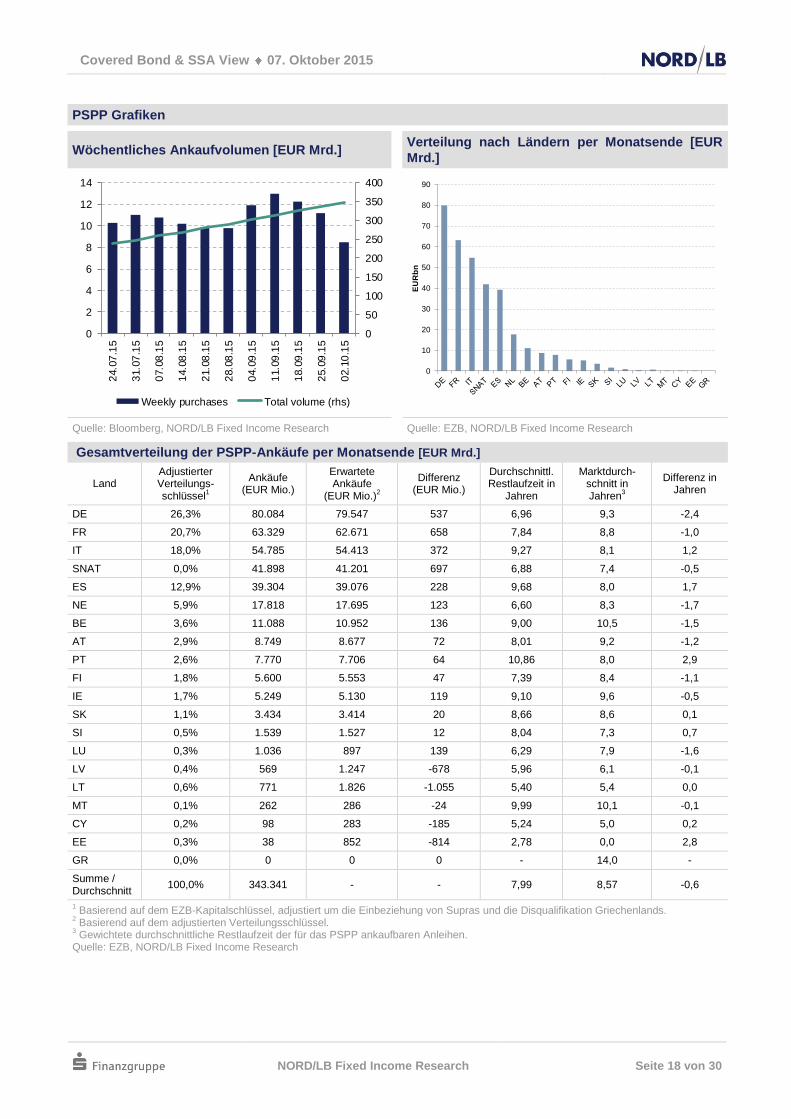

Am Monatsbeginn veröffentlichte die EZB ihre aktuelle Übersicht über die im

Rahmen des PSPP angekauften Anleihebestände. Insgesamt erwarb das

Eurosystem in den ersten sieben Monaten des erweiterten Ankaufpro-

gramms bereits EUR 343,3 Mrd. an Anleihen von Staaten, Agencies und

Supranationals. Das monatliche Ankaufvolumen zeigte sich gegenüber dem

Vormonat erwartungsgemäß deutlich erhöht: Während im August aufgrund

der handelsarmen Sommerpause nur EUR 42,8 Mrd. angekauft wurden,

wurde im September mit EUR 51,0 Mrd. fast so ein hohes Volumen in die

Bücher genommen wie noch im Juni und Juli. Die durchschnittliche Rest-

laufzeit der PSPP-Bestände belief sich per Ende September den vierten

Monat in Folge auf 8,0 Jahre (von März bis Mai stets über 8 Jahre).

Erwartungsgemäße

Verteilung der Ankäufe nach

Ländern

Erneut folgte die Verteilung der Ankäufe nach Jurisdiktionen den Erwartun-

gen, lag aber wie bereits vor der Sommerpause leicht darüber. Wie auch

bereits in den Vormonaten führen wir dies darauf zurück, dass in einigen

Märkten die jeweiligen Notenbanken früher auf Supranationals für ihre An-

käufe zurückgegriffen haben. Die mittlere absolute Abweichung der An-

kaufsverteilung belief sich per Ende September auf EUR 299,0 Mio. und

reflektiert damit die gesteigerten Ankäufe im Vergleich zum August, um den

angestrebten Durchschnittswert zu erreichen.

Verteilung der Ankäufe nach Ländern vs.

Erwartungen Verteilung der Ankäufe nach Ländern und

durchschnittlichen Restlaufzeiten

0

10

20

30

40

50

60

70

80

90

EU

Rb

n

Actual Estimated

0

3

6

9

12

15

Av

era

ge

re

ma

inin

g m

atu

rity

in

ye

ars

PSPP (as at 30 Sep) PSPP (as at 31 August)

PSPP (as at 31 July) PSPP (as at 30 June)

PSPP (as at 31 May) PSPP (as at 30 Apr)

PSPP (as at 31 March) Market

Quelle: EZB, Bloomberg, NORD/LB Fixed Income Research

Verteilung nach

Restlaufzeiten offenbart

Unterschiede

Des Weiteren bietet erneut die Verteilung nach durchschnittlicher Restlauf-

zeit u.E. die interessantesten Einblicke in das PSPP. Während die durch-

schnittliche Restlaufzeit von 7,99 Jahren konstant geblieben ist (gewichteter

Mittelwert der Bonds, die im Rahmen des PSPP angekauft werden können),

liegt der Marktdurchschnitt bei 8,57. Zudem ergeben sich bei den einzelnen

Ländern noch größere Unterschiede bzw. Veränderungen. So ist etwa die

durchschnittliche Laufzeit angekaufter portugiesischer Staatsanleihen mit

10,86 Jahren noch weiter über den Marktschnitt von 8,0 Jahren gestiegen.

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 14 von 30

Supras mit durchschnittlicher

Laufzeit von 7,19 Jahren

angekauft

Bei den Supras erfolgte bei den Ankäufen über das Eurosystem eine Ver-

kürzung der durchschnittlichen Restlaufzeit: Während der Marktschnitt nun-

mehr 7,4 Jahre beträgt, wurde die seit März angekaufte durchschnittliche

Restlaufzeit mit 6,88 Jahren angegeben. Hier entstand abermals eine Ver-

kürzung um 0,17 Jahre im Vergleich zum Vormonat. Mittlerweile ist dieser

Wert seit April rückläufig.

Angekaufte Restlaufzeiten Während der insgesamt angekaufte Durchschnitt der Restlaufzeiten seitens

der EZB neben den Volumina regelmäßig veröffentlicht wird, haben wir ana-

lysiert, wie sich die angekaufte Restlaufzeit auf Monatsbasis entwickelt hat.

Hier offenbaren sich u.E. interessante Details: Während deutsche Bundes-

anleihen anfangs mit Restlaufzeiten um die acht Jahre angekauft wurden,

lag der Fokus im Mai bei unter sechs Jahren und somit erheblich im kurzen

Bereich und hat sich mittlerweile um sieben Jahre eingependelt. Noch inte-

ressanter ist der Blick auf die Supranationals: Während im März mit 7,26

Jahren gestartet wurde, kamen im April mit 8,91 Jahren eher die längeren

Laufzeiten in die Bücher. Bis August sank die neuangekaufte Restlaufzeit

bis auf 5,79 Jahre. Dies ist vor dem Hintergrund berichtenswert, dass wir

denken, dass die EZB sowie die nationalen Zentralbanken im kurzen Lauf-

zeitbereich langsam an die Restriktion pro ISIN geraten könnten. Vor dem

Hintergrund rechnen wir im überlangen Laufzeitsegment (10+) mittelfristig

mit verstärkten Ankäufen, was zu einer Verflachung der Credit-Kurve führen

sollte. Wir empfehlen daher Positionierungen, die von G-Spread-Eineng-

ungen im überzehnjährigen Segment profitieren.

Fazit Die Verteilung der PSPP-Ankäufe im September ergab weniger Überra-

schungen als in den letzten Monaten. Die Streuung über die einzelnen Län-

der folgt auch weiterhin nahezu exakt dem adjustierten Kapitalschlüssel,

sodass sich hier lediglich bei kleineren Staatsanleihemärkten einzelne Ab-

weichungen ergaben. Hinzu kommen die Abweichungen nach oben vom

Gesamtvolumen, um die gedämpften Aktivitäten im Sommer abzufedern und

letztlich auf den anvisierten Durchschnittswert zu kommen. Erneut war die

Verteilung nach Restlaufzeiten interessant: Während sich die durchschnittli-

che Restlaufzeit etwas vom Marktdurchschnitt entfernte (nach 0,3 Jahren

nun 0,6 Jahre), ergaben sich in den einzelnen Ländern zum Teil erhebliche

Unterschiede und Veränderungen. Speziell die Wahl einer längeren durch-

schnittlichen Restlaufzeit in Portugal sticht hervor. Aber auch der permanen-

te Rückgang bei der durchschnittlichen Restlaufzeit bei Supranationals seit

April lässt uns zu dem Schluss kommen, dass Langläufer (> 10 J.) in diesem

Segment u.E. ab sofort überzugewichten sein sollten. Die Daten lassen den

Rückschluss zu, dass die EZB bei den ersten ISINs bald an ihre prozentuale

Restriktion gelangen könnte, sodass die EZB wie auch die nationalen Zent-

ralbanken auf längere bzw. lange Laufzeiten ausweichen müssen. Zudem

hoffen wir, dass die im Oktober bevorstehenden „Reverse Auctions“ vonsei-

ten der französischen, niederländischen und litauischen Zentralbank ein

weiterer Schritt zur angestrebten Transparenz sein wird. Unsere Einschät-

zung, dass sich das Eurosystem bei vereinzelten Bonds bereits dem Limit

von 25% nähert, hätte deutliche Implikationen für Einzeltitel. Zur Vermeidung

asymmetrischer Informationen im Markt erachten wir es daher für umso

notwendiger, zumindest die Anleihen bekanntzugeben, bei denen das Euro-

system aufgrund des Wertpapierlimits nicht mehr aktiv werden kann.

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 15 von 30

Covered Bonds/SSA EZB Tracker

Analysten:

Kai Ebeling,

Norman Rudschuck

In dieser Rubrik veröffentlichen wir wöchentlich Updates zum von der EZB

beschlossenen Ankauf von Covered Bonds, ABS, bestimmten Agencies und

Supranationals sowie Staatsanleihen. Wir geben einen Überblick über die

Entwicklung der Ankäufe.

CBPP3-Käufe fanden im

September vorwiegend am

Primärmarkt statt

Die EZB meldete zum Valuta-Stichtag 02. Oktober ein bisher im Rahmen

des CBPP3 angekauftes Volumen von EUR 122,803 Mrd. Zur Vorwoche

erhöhte sich der Wert somit um EUR 2,548 Mrd. Damit betrug die Ankauf-

geschwindigkeit in den vergangenen vier Wochen EUR 10,588 Mrd. und hat

sich im Vergleich zu der rollierenden Vorperiode (EUR 9,139 Mrd.) erneut

aufgrund von Basiseffekten erhöht. Die Europäische Zentralbank veröffent-

lichte auf Basis des 30. Septembers die im Rahmen des Ankaufprogramms

getätigten Käufe am Primär- und Sekundärmarkt. Demnach wurden im ver-

gangenen Monat insgesamt EUR 6,2 Mrd. EUR am Primärmarkt und ledig-

lich EUR 3,3 Mrd. am Sekundärmarkt erworben. Während das angekaufte

Volumen am Primärmarkt damit das durchschnittliche monatlich angekaufte

Primärmarktvolumen (EUR 2,2 Mrd.) um ein Vielfaches übersteigt, lag vice

versa das Sekundärmarktvolumen weit unter dem durchschnittlichen Wert

von EUR 7,9 Mrd. Insofern gehen wir auch weiterhin davon aus, dass es

langfristig schwer möglich sein wird, die bisherige Ankaufgeschwindigkeit

aufrecht zu erhalten, da es zu wenige Abgeber im Covered Bond Markt gibt.

Im ABSPP stieg das Volumen zur Vorwoche um EUR 385 Mio. an, sodass

insgesamt EUR 13,150 Mrd. im Rahmen des ABSPP erworben wurde.

PSPP-Bestand steigt nur

auf EUR 346,3 Mrd.

Insgesamt wickelte das Eurosystem per 2. Oktober Ankäufe im Volumen

von EUR 346,3 Mrd. ab. Damit stieg der Bestand im Vergleich zur Vorwo-

che nicht einmal um EUR 8,5 Mrd. Dies stellt den niedrigsten Wert dar, der

jemals in einer Handelswoche angekauft wurde. Noch nie lag der Wert unter

EUR 9 Mrd. – nicht einmal während der oft zitierten Sommerflaute. Die an-

ziehenden Volumina nach der Sommerpause erhielten bereits in der Vorwo-

che einen Dämpfer. Folglich ging auch der durchschnittlich angekaufte Mit-

telwert seit Programmauflegung zurück. Zudem versprechen wir uns mehr

Transparenz aufgrund der angekündigten „Reverse Auctions“ im Oktober

(siehe Marktumfeld).

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 16 von 30

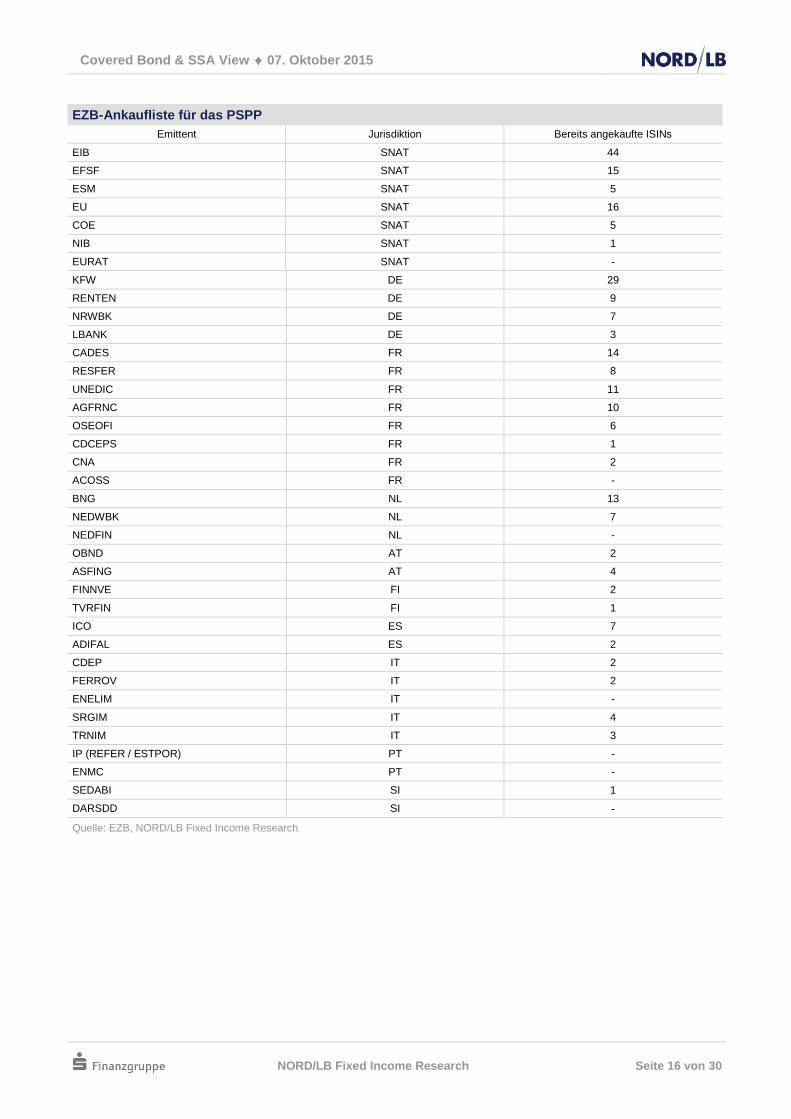

EZB-Ankaufliste für das PSPP

Emittent Jurisdiktion Bereits angekaufte ISINs

EIB SNAT 44

EFSF SNAT 15

ESM SNAT 5

EU SNAT 16

COE SNAT 5

NIB SNAT 1

EURAT SNAT -

KFW DE 29

RENTEN DE 9

NRWBK DE 7

LBANK DE 3

CADES FR 14

RESFER FR 8

UNEDIC FR 11

AGFRNC FR 10

OSEOFI FR 6

CDCEPS FR 1

CNA FR 2

ACOSS FR -

BNG NL 13

NEDWBK NL 7

NEDFIN NL -

OBND AT 2

ASFING AT 4

FINNVE FI 2

TVRFIN FI 1

ICO ES 7

ADIFAL ES 2

CDEP IT 2

FERROV IT 2

ENELIM IT -

SRGIM IT 4

TRNIM IT 3

IP (REFER / ESTPOR) PT -

ENMC PT -

SEDABI SI 1

DARSDD SI -

Quelle: EZB, NORD/LB Fixed Income Research

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 17 von 30

CBPP3 Grafiken Wöchentliches Ankaufvolumen [EUR Mrd.] Verteilung Primär-/Sekundärmarkt [EUR Mrd.]

90

95

100

105

110

115

120

125

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

31.0

7.1

5

07.0

8.1

5

14.0

8.1

5

21.0

8.1

5

28.0

8.1

5

04.0

9.1

5

11.0

9.1

5

18.0

9.1

5

25.0

9.1

5

02.1

0.1

5

Weekly purchases Total volume (rhs)

0

20

40

60

80

100

120

140

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

Oct-

14

Nov-1

4

Dec-1

4

Ja

n-1

5

Fe

b-1

5

Ma

r-15

Ap

r-15

Ma

y-1

5

Ju

n-1

5

Ju

l-1

5

Au

g-1

5

Se

p-1

5

Primary market Secondary market Total volume (rhs)

Quelle: Bloomberg, NORD/LB Fixed Income Research Quelle: EZB, NORD/LB Fixed Income Research

Gesamtvolumina der Covered Bond Ankaufprogramme [EUR Mrd.]

0

20

40

60

80

100

120

140

160

180

Ju

l-0

9

Nov-0

9

Ma

r-10

Ju

l-1

0

Nov-1

0

Ma

r-11

Ju

l-1

1

Nov-1

1

Ma

r-12

Ju

l-1

2

Nov-1

2

Ma

r-13

Ju

l-1

3

Nov-1

3

Ma

r-14

Ju

l-1

4

Nov-1

4

Ma

r-15

Ju

l-1

5

CBPP1 [EUR 22bn] CBPP2 [EUR 10,4bn] CBPP3 [EUR 122,8bn]

Quelle: Bloomberg, NORD/LB Fixed Income Research aktuelles Volumen in [ ]

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 18 von 30

PSPP Grafiken

Wöchentliches Ankaufvolumen [EUR Mrd.] Verteilung nach Ländern per Monatsende [EUR

Mrd.]

0

50

100

150

200

250

300

350

400

0

2

4

6

8

10

12

14

24.0

7.1

5

31.0

7.1

5

07.0

8.1

5

14.0

8.1

5

21.0

8.1

5

28.0

8.1

5

04.0

9.1

5

11.0

9.1

5

18.0

9.1

5

25.0

9.1

5

02.1

0.1

5

Weekly purchases Total volume (rhs)

0

10

20

30

40

50

60

70

80

90

EU

Rb

n

Quelle: Bloomberg, NORD/LB Fixed Income Research Quelle: EZB, NORD/LB Fixed Income Research

Gesamtverteilung der PSPP-Ankäufe per Monatsende [EUR Mrd.]

Land Adjustierter Verteilungs-schlüssel

1

Ankäufe (EUR Mio.)

Erwartete Ankäufe

(EUR Mio.)2

Differenz (EUR Mio.)

Durchschnittl. Restlaufzeit in

Jahren

Marktdurch-schnitt in Jahren

3

Differenz in Jahren

DE 26,3% 80.084 79.547 537 6,96 9,3 -2,4

FR 20,7% 63.329 62.671 658 7,84 8,8 -1,0

IT 18,0% 54.785 54.413 372 9,27 8,1 1,2

SNAT 0,0% 41.898 41.201 697 6,88 7,4 -0,5

ES 12,9% 39.304 39.076 228 9,68 8,0 1,7

NE 5,9% 17.818 17.695 123 6,60 8,3 -1,7

BE 3,6% 11.088 10.952 136 9,00 10,5 -1,5

AT 2,9% 8.749 8.677 72 8,01 9,2 -1,2

PT 2,6% 7.770 7.706 64 10,86 8,0 2,9

FI 1,8% 5.600 5.553 47 7,39 8,4 -1,1

IE 1,7% 5.249 5.130 119 9,10 9,6 -0,5

SK 1,1% 3.434 3.414 20 8,66 8,6 0,1

SI 0,5% 1.539 1.527 12 8,04 7,3 0,7

LU 0,3% 1.036 897 139 6,29 7,9 -1,6

LV 0,4% 569 1.247 -678 5,96 6,1 -0,1

LT 0,6% 771 1.826 -1.055 5,40 5,4 0,0

MT 0,1% 262 286 -24 9,99 10,1 -0,1

CY 0,2% 98 283 -185 5,24 5,0 0,2

EE 0,3% 38 852 -814 2,78 0,0 2,8

GR 0,0% 0 0 0 - 14,0 -

Summe / Durchschnitt

100,0% 343.341 - - 7,99 8,57 -0,6

1 Basierend auf dem EZB-Kapitalschlüssel, adjustiert um die Einbeziehung von Supras und die Disqualifikation Griechenlands.

2 Basierend auf dem adjustierten Verteilungsschlüssel.

3 Gewichtete durchschnittliche Restlaufzeit der für das PSPP ankaufbaren Anleihen.

Quelle: EZB, NORD/LB Fixed Income Research

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 19 von 30

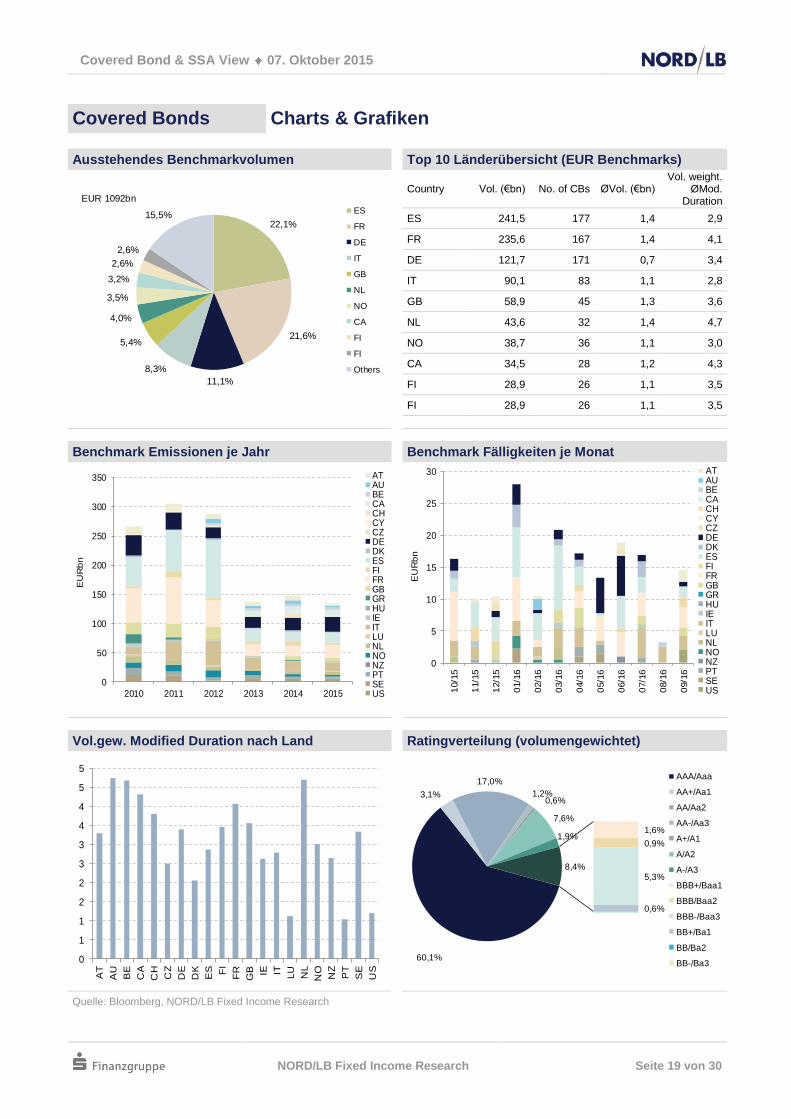

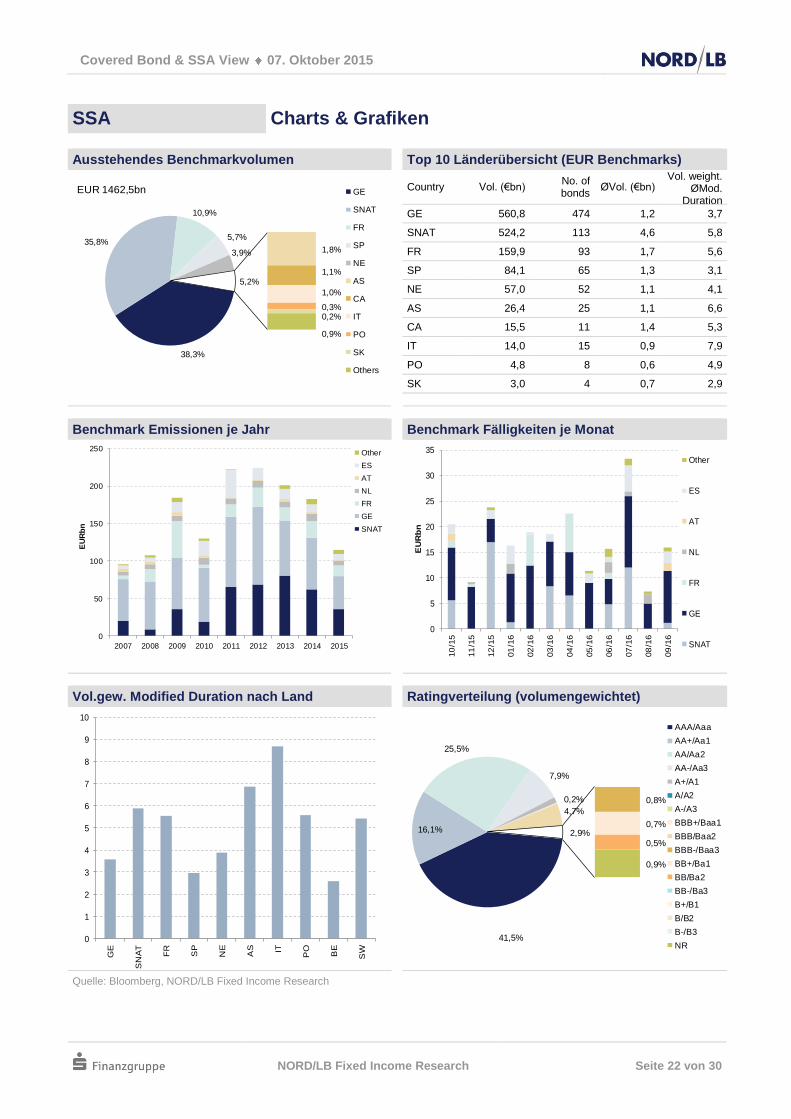

Covered Bonds Charts & Grafiken

Ausstehendes Benchmarkvolumen Top 10 Länderübersicht (EUR Benchmarks)

22,1%

21,6%

11,1%

8,3%

5,4%

4,0%

3,5%

3,2%

2,6%

2,6%

15,5%

EUR 1092bn

ES

FR

DE

IT

GB

NL

NO

CA

FI

FI

Others

Country Vol. (€bn) No. of CBs ØVol. (€bn) Vol. weight.

ØMod. Duration

ES 241,5 177 1,4 2,9

FR 235,6 167 1,4 4,1

DE 121,7 171 0,7 3,4

IT 90,1 83 1,1 2,8

GB 58,9 45 1,3 3,6

NL 43,6 32 1,4 4,7

NO 38,7 36 1,1 3,0

CA 34,5 28 1,2 4,3

FI 28,9 26 1,1 3,5

FI 28,9 26 1,1 3,5

Benchmark Emissionen je Jahr Benchmark Fälligkeiten je Monat

0

50

100

150

200

250

300

350

2010 2011 2012 2013 2014 2015

EU

Rb

n

ATAUBECACHCYCZDEDKESFIFRGBGRHUIEITLUNLNONZPTSEUS

0

5

10

15

20

25

30

10/1

5

11/1

5

12/1

5

01/1

6

02/1

6

03/1

6

04/1

6

05/1

6

06/1

6

07/1

6

08/1

6

09/1

6

EU

Rb

n

ATAUBECACHCYCZDEDKESFIFRGBGRHUIEITLUNLNONZPTSEUS

Vol.gew. Modified Duration nach Land Ratingverteilung (volumengewichtet)

0

1

1

2

2

3

3

4

4

5

5

AT

AU

BE

CA

CH

CZ

DE

DK

ES FI

FR

GB IE IT LU

NL

NO

NZ

PT

SE

US

60,1%

3,1%

17,0%

1,2%0,6%

7,6%

1,9%1,6%

0,9%

5,3%

0,6%

8,4%

AAA/Aaa

AA+/Aa1

AA/Aa2

AA-/Aa3

A+/A1

A/A2

A-/A3

BBB+/Baa1

BBB/Baa2

BBB-/Baa3

BB+/Ba1

BB/Ba2

BB-/Ba3

Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 20 von 30

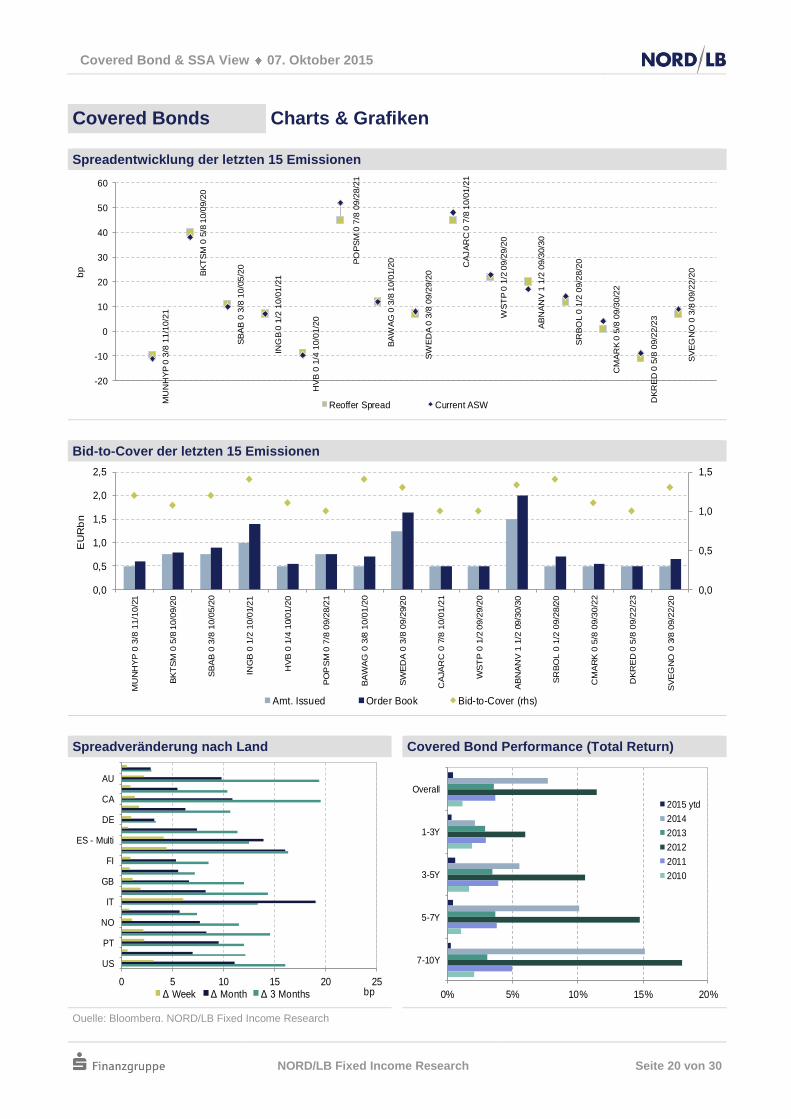

Covered Bonds Charts & Grafiken

Spreadentwicklung der letzten 15 Emissionen

MU

NH

YP

0 3

/8 1

1/1

0/2

1

BK

TS

M 0

5/8

10/0

9/2

0

SB

AB

0 3

/8 1

0/0

5/2

0

ING

B 0

1/2

10/0

1/2

1

HV

B 0

1/4

10/0

1/2

0

PO

PS

M 0

7/8

09/2

8/2

1

BA

WA

G 0

3/8

10/0

1/2

0

SW

ED

A 0

3/8

09/2

9/2

0

CA

JA

RC

0 7

/8 1

0/0

1/2

1

WS

TP

0 1

/2 0

9/2

9/2

0

AB

NA

NV

1 1

/2 0

9/3

0/3

0

SR

BO

L 0

1/2

09/2

8/2

0

CM

AR

K 0

5/8

09/3

0/2

2

DK

RE

D 0

5/8

09/2

2/2

3

SV

EG

NO

0 3

/8 0

9/2

2/2

0

-20

-10

0

10

20

30

40

50

60

bp

Reoffer Spread Current ASW

Bid-to-Cover der letzten 15 Emissionen

0,0

0,5

1,0

1,5

0,0

0,5

1,0

1,5

2,0

2,5

MU

NH

YP

0 3

/8 1

1/1

0/2

1

BK

TS

M 0

5/8

10/0

9/2

0

SB

AB

0 3

/8 1

0/0

5/2

0

ING

B 0

1/2

10/0

1/2

1

HV

B 0

1/4

10/0

1/2

0

PO

PS

M 0

7/8

09/2

8/2

1

BA

WA

G 0

3/8

10/0

1/2

0

SW

ED

A 0

3/8

09/2

9/2

0

CA

JA

RC

0 7

/8 1

0/0

1/2

1

WS

TP

0 1

/2 0

9/2

9/2

0

AB

NA

NV

1 1

/2 0

9/3

0/3

0

SR

BO

L 0

1/2

09/2

8/2

0

CM

AR

K 0

5/8

09/3

0/2

2

DK

RE

D 0

5/8

09/2

2/2

3

SV

EG

NO

0 3

/8 0

9/2

2/2

0

EU

Rb

n

Amt. Issued Order Book Bid-to-Cover (rhs)

Spreadveränderung nach Land Covered Bond Performance (Total Return)

0 5 10 15 20 25

US

PT

NO

IT

GB

FI

ES - Multi

DE

CA

AU

bpΔ Week Δ Month Δ 3 Months

0% 5% 10% 15% 20%

Overall

1-3Y

3-5Y

5-7Y

7-10Y

2015 ytd

2014

2013

2012

2011

2010

Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 21 von 30

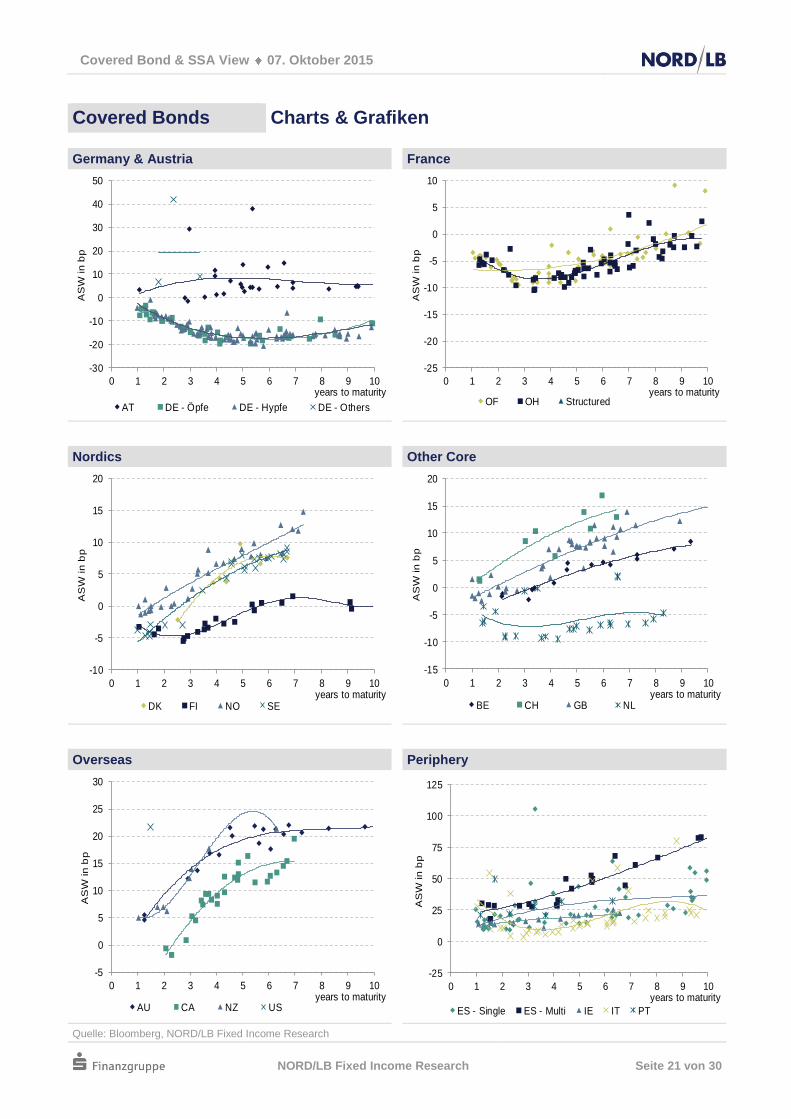

Covered Bonds Charts & Grafiken

Germany & Austria France

-30

-20

-10

0

10

20

30

40

50

0 1 2 3 4 5 6 7 8 9 10

AS

W in b

p

years to maturity

AT DE - Öpfe DE - Hypfe DE - Others

-25

-20

-15

-10

-5

0

5

10

0 1 2 3 4 5 6 7 8 9 10

AS

W in b

p

years to maturityOF OH Structured

Nordics Other Core

-10

-5

0

5

10

15

20

0 1 2 3 4 5 6 7 8 9 10

AS

W in b

p

years to maturityDK FI NO SE

-15

-10

-5

0

5

10

15

20

0 1 2 3 4 5 6 7 8 9 10

AS

W in b

p

years to maturityBE CH GB NL

Overseas Periphery

-5

0

5

10

15

20

25

30

0 1 2 3 4 5 6 7 8 9 10

AS

W in b

p

years to maturityAU CA NZ US

-25

0

25

50

75

100

125

0 1 2 3 4 5 6 7 8 9 10

AS

W in b

p

years to maturity

ES - Single ES - Multi IE IT PT

Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 22 von 30

SSA Charts & Grafiken

Ausstehendes Benchmarkvolumen Top 10 Länderübersicht (EUR Benchmarks)

38,3%

35,8%

10,9%

5,7%

3,9% 1,8%

1,1%

1,0%

0,3%0,2%

0,9%

5,2%

EUR 1462,5bn GE

SNAT

FR

SP

NE

AS

CA

IT

PO

SK

Others

Country Vol. (€bn) No. of bonds

ØVol. (€bn) Vol. weight.

ØMod. Duration

GE 560,8 474 1,2 3,7

SNAT 524,2 113 4,6 5,8

FR 159,9 93 1,7 5,6

SP 84,1 65 1,3 3,1

NE 57,0 52 1,1 4,1

AS 26,4 25 1,1 6,6

CA 15,5 11 1,4 5,3

IT 14,0 15 0,9 7,9

PO 4,8 8 0,6 4,9

SK 3,0 4 0,7 2,9

Benchmark Emissionen je Jahr Benchmark Fälligkeiten je Monat

0

50

100

150

200

250

2007 2008 2009 2010 2011 2012 2013 2014 2015

EU

Rb

n

Other

ES

AT

NL

FR

GE

SNAT

0

5

10

15

20

25

30

3510

/15

11

/15

12

/15

01

/16

02

/16

03

/16

04

/16

05

/16

06

/16

07

/16

08

/16

09

/16

EU

Rb

n

Other

ES

AT

NL

FR

GE

SNAT

Vol.gew. Modified Duration nach Land Ratingverteilung (volumengewichtet)

0

1

2

3

4

5

6

7

8

9

10

GE

SN

AT

FR

SP

NE

AS IT

PO

BE

SW

41,5%

16,1%

25,5%

7,9%

0,2%

4,7%

0,8%

0,7%

0,5%

0,9%

2,9%

AAA/Aaa

AA+/Aa1

AA/Aa2

AA-/Aa3

A+/A1

A/A2

A-/A3

BBB+/Baa1

BBB/Baa2

BBB-/Baa3

BB+/Ba1

BB/Ba2

BB-/Ba3

B+/B1

B/B2

B-/B3

NR

Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 23 von 30

SSA Charts & Grafiken

Spreadentwicklung der letzten 15 Emissionen B

RC

OL

0 7

/8 1

0/0

8/2

5

(fix

ed

)

KO

MM

UN

0 1

/4 1

0/0

9/2

0

(fix

ed)

SD

BC

0 7

/8 1

0/0

9/1

8

(fix

ed

)

KF

W 0

12

/07

/18

(fix

ed

)

EU

0 5

/8 1

1/0

4/2

3 (

fixed)

LA

ND

ER

0 1

/4 1

0/0

1/2

0

(fix

ed

)

ES

M 1

09

/23

/25

(fix

ed

)

AD

IFA

L 1

7/8

09

/22

/22

(f

ixe

d)

EU

1 1

/2 1

0/0

4/3

5 (

fixed)

SA

GE

SS

1 1

/2 1

0/2

5/2

7

(fix

ed

)

FIN

NV

E 0

5/8

09

/22

/22

(f

ixe

d)

NIB

0 3

/8 0

9/1

9/2

2 (fix

ed

)

AS

FIN

G 0

5/8

09

/15

/22

(f

ixe

d)

AS

FIN

G 1

1/2

09

/15

/30

(f

ixe

d)

ES

M 0

.05

12

/17

/18

(fi

xe

d)

-40

-20

0

20

40

60

80

100

120

140

bp

Reoffer Spread / DM Current ASW / DM

Spreadveränderung nach Land SSA-Performance (Total Return) im

Jahresvergleich

-30,0 -25,0 -20,0 -15,0 -10,0 -5,0 0,0 5,0 10,0

GE

SNAT

FR

SP

NE

AS

bp1W 1M 3M

-5% 0% 5% 10% 15% 20% 25% 30%

Overall

1-3

3-5

5-7

7-10

10+

YTD

2014

2013

2012

2011

2010

SSA-Performance 2015 (Total Return) SSA-Performance 2015 (Total Return)

-4% -3% -2% -1% 0% 1% 2% 3%

Supras

Agencies

Public Banks

Regions

Bundesländer

Periphery

Non-Periphery

1W

1M

3M

6M

12M

YTD

-3% -2% -1% 0% 1% 2% 3%

Overall

AAA

AA

A

BBB

1W

1M

3M

6M

12M

YTD

Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 24 von 30

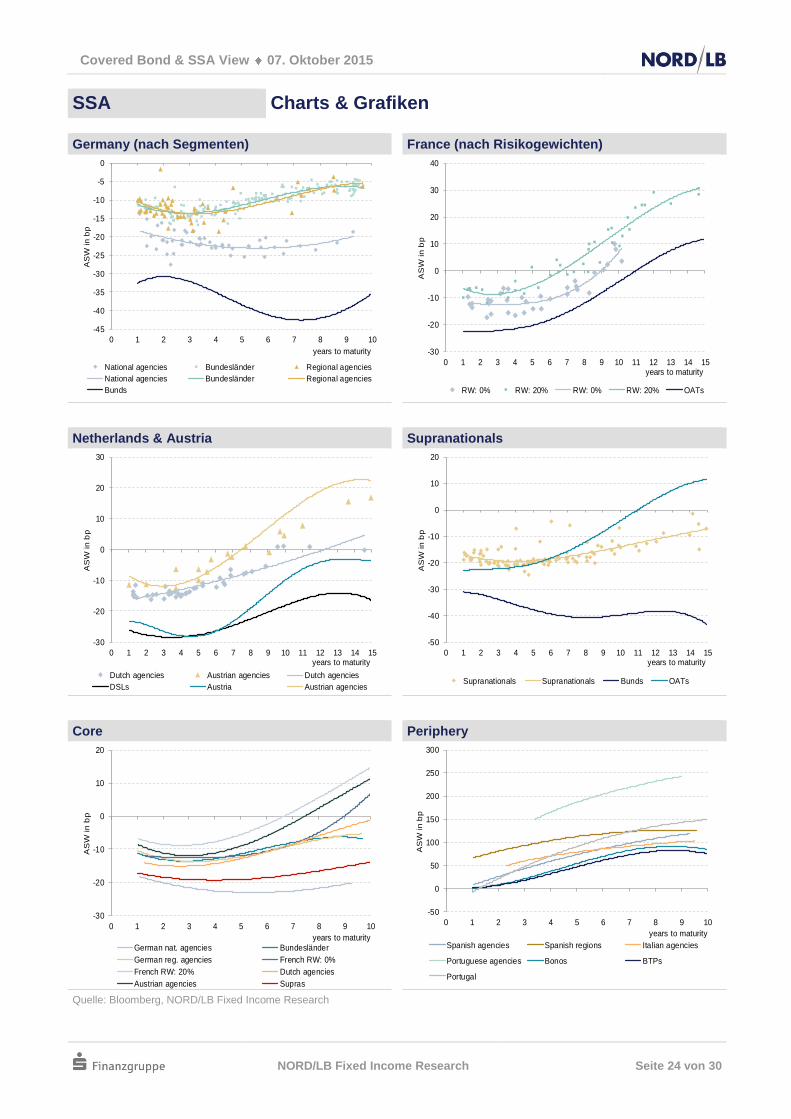

SSA Charts & Grafiken

Germany (nach Segmenten) France (nach Risikogewichten)

-45

-40

-35

-30

-25

-20

-15

-10

-5

0

0 1 2 3 4 5 6 7 8 9 10

AS

W in b

p

years to maturity

National agencies Bundesländer Regional agencies

National agencies Bundesländer Regional agencies

Bunds

-30

-20

-10

0

10

20

30

40

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

AS

W in b

p

years to maturity

RW: 0% RW: 20% RW: 0% RW: 20% OATs

Netherlands & Austria Supranationals

-30

-20

-10

0

10

20

30

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

AS

W in b

p

years to maturity

Dutch agencies Austrian agencies Dutch agencies

DSLs Austria Austrian agencies

-50

-40

-30

-20

-10

0

10

20

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

AS

W in b

p

years to maturity

Supranationals Supranationals Bunds OATs

Core Periphery

-30

-20

-10

0

10

20

0 1 2 3 4 5 6 7 8 9 10

AS

W in b

p

years to maturityGerman nat. agencies Bundesländer

German reg. agencies French RW: 0%

French RW: 20% Dutch agencies

Austrian agencies Supras

-50

0

50

100

150

200

250

300

0 1 2 3 4 5 6 7 8 9 10

AS

W in b

p

years to maturity

Spanish agencies Spanish regions Italian agencies

Portuguese agencies Bonos BTPs

Portugal

Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 25 von 30

Anhang Ausgaben im Überblick

Ausgabe Themen

39/2015 30. September Der Markt im Überblick

Gesetzliche Übersicherungsquoten im Überblick

Neue Schuldentransfers an die CADES

EZB Tracker

38/2015 23. September Der Markt im Überblick

Einfluss des CBPP3 auf die Bid-to-Cover Ratio

Supras vor erneuter Spreadangleichung

EZB Tracker

37/2015 16. September Der Markt im Überblick

Rückzahlungsstrukturen am Covered Bond Markt

Die neuen ISIN-Limits für SSAs im Überblick

EZB Tracker

36/2015 09. September Der Markt im Überblick

Österreichische Emittenten wieder am Markt

EZB adressiert Angebotsknappheit mit Änderung des ISIN-Limits

EZB Tracker

35/2015 02. September Der Markt im Überblick

Moody’s Quartalsreport Q1/2015

Weiterhin negativer Net Supply erwartet

Ende der Sommerpause – SSA Supply Prognose im Überblick

AFD nähert sich CDC an

EZB Tracker

34/2015 26. August Der Markt im Überblick

UniCredit plant ESN-Emission

EZB Tracker

33/2015 19. August Der Markt im Überblick

Sparkassen Pfandbriefe weiter im Aufwind

Nachfrage nach deutschen Immobilien steigt

EZB Tracker

32/2015 12. August Der Markt im Überblick

§28-Daten für Q2/2015 veröffentlicht

Ein genauer Blick auf die Kurvenpositionierung der EZB bei liquiden SSAs

EZB Tracker

Hier geht es zum NORD/LB-Research-Portal PROFI

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 26 von 30

Anhang Ansprechpartner in der NORD/LB

Fixed Income Research

Michael Schulz Leitung +49 511 361-5309 [email protected]

Kai Niklas Ebeling Covered Bonds +49 511 361-9713 [email protected]

Fabian Gerlich Public Issuers +49 511 361-9787 [email protected]

Michaela Hessmert Banks +49 511 361-6915 [email protected]

Christopher Kief Corporates / Retail Products +49 511 361-4711 [email protected]

Melanie Kiene Banks +49 511 361-4108 [email protected]

Jörg Kuypers Corporates / Retail Products +49 511 361-9552 [email protected]

Matthias Melms Covered Bonds +49 511 361-5427 [email protected]

Sascha Remus Corporates / Retail Products +49 511 361-2722 [email protected]

Norman Rudschuck Public Issuers +49 511 361-6627 [email protected]

Martin Strohmeier Corporates / Retail Products +49 511 361-4712 [email protected]

Kai Witt Corporates / Retail Products +49 511 361-4639 [email protected]

Markets Sales

Carsten Demmler Leitung +49 511 361-5587 [email protected]

Institutional Sales (+49 511 9818-9440)

Uwe Tacke (Leitung) [email protected] Uwe Kollster [email protected]

Julia Bleser [email protected] Gabriele Schneider [email protected]

Thorsten Bock [email protected] Dirk Scholden [email protected]

Christian Gorsler [email protected]

Sales Sparkassen & Regionalbanken (+49 511 9818-9400)

Christian Schneider

(Leitung) [email protected] Stefan Krilcic [email protected]

Oliver Bickel [email protected] Martin Koch [email protected]

Tobias Bohr [email protected] Bernd Lehmann [email protected]

Kai-Ulrich Dörries [email protected] Jörn Meißner [email protected]

Marc Ehle [email protected] Lutz Schimanski [email protected]

Sascha Goetz [email protected] Brian Zander [email protected]

Fixed Income / Structured Products Sales Europe (+352 452211-515)

René Rindert (Leitung) [email protected] Patricia Lamas [email protected]

Morgan Kermel [email protected] Laurence Payet [email protected]

Corporate Sales

Schiffe / Flugzeuge +49 511 9818-8150 Firmenkunden +49 511 9818-4003

Immobilien / Strukturierte Finanzierung

+49 511 9818-8150 FX/MM +49 511 9818-4006

Syndicate / DCM (+49 511 9818-6600)

Thomas Cohrs (Leitung) [email protected] Julien Marchand [email protected]

Annika Haß [email protected] Andreas Raimchen [email protected]

Axel Hinzmann [email protected] Udo A. Schacht [email protected]

Thomas Höfermann [email protected] Marco da Silva [email protected]

Alexander Malitsky [email protected] Lutz Ulbrich [email protected]

Financial Markets Trading

Corporates +49 511 9818-9690 Collat. Mgmt / Repos +49 511 9818-9200

Covereds / SSAs +49 511 9818-8040 Cust. Exec. & Trading +49 511 9818-9480

Financials +49 511 9818-9490 Frequent Issuers +49 511 9818-9640

Governments +49 511 9818-9660 Structured Products +49 511 9818-9670

Länder & Regionen +49 511 9818-9550

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 27 von 30

Disclaimer

Diese Finanzanalyse (nachfolgend als „Analyse“ bezeichnet) ist von der NORDDEUTSCHEN LANDESBANK GIROZENTRALE

(„NORD/LB“) erstellt worden. Die für die NORD/LB zuständigen Aufsichtsbehörden sind die Europäische Zentralbank („EZB“), Sonne-

mannstraße 20, D-60314 Frankfurt am Main, und die Bundesanstalt für Finanzdienstleitungsaufsicht („BaFin“), Graurheindorfer Str. 108,

D-53117 Bonn und Marie-Curie-Str. 24-28, D-60439 Frankfurt am Main. Sofern Ihnen diese Analyse durch Ihre Sparkasse überreicht

worden ist, unterliegt auch diese Sparkasse der Aufsicht der BaFin und ggf. auch der EZB. Eine Überprüfung oder Billigung dieser Prä-

sentation oder der hierin beschriebenen Produkte oder Dienstleistungen durch die zuständige Aufsichtsbehörde ist grundsätzlich nicht

erfolgt.

Diese Analyse richtet sich ausschließlich an Empfänger in Deutschland (nachfolgend als „relevante Personen“ oder „Empfänger“ be-

zeichnet). Die Inhalte dieser Analyse werden den Empfängern auf streng vertraulicher Basis gewährt und die Empfänger erklären mit der

Entgegennahme dieser Analyse ihr Einverständnis, diese nicht ohne die vorherige schriftliche Zustimmung der NORD/LB an Dritte

weiterzugeben, zu kopieren und/oder zu reproduzieren. Die in dieser Analyse untersuchten Werte sind nur an die relevanten Personen

gerichtet und andere Personen als die relevanten Personen dürfen nicht auf diese Analyse vertrauen. Insbesondere darf weder diese

Analyse noch eine Kopie hiervon nach Japan, Kanada oder in die Vereinigten Staaten von Amerika oder in ihre Territorien oder Besitz-

tümer gebracht oder übertragen oder an Mitarbeiter oder an verbundene Gesellschaften in diesen Rechtsordnungen ansässiger Emp-

fänger verteilt werden.

Diese Analyse wurde in Übereinstimmung mit den anwendbaren Bestimmungen des Wertpapierhandelsgesetzes und der Verordnung

über die Analyse von Finanzinstrumenten erstellt. Der Bereich Research der NORD/LB ist in organisatorischer, hierarchischer, funktio-

neller und örtlicher Hinsicht unabhängig von Bereichen, die für die Emission von Wertpapieren und für Investment Banking, für den

Wertpapierhandel (einschließlich Eigenhandel) mit und Verkauf von Wertpapieren und für das Kreditgeschäft verantwortlich sind.

Diese Analyse und die hierin enthaltenen Informationen wurden ausschließlich zu Informationszwecken erstellt und werden ausschließ-

lich zu Informationszwecken bereitgestellt. Es ist nicht beabsichtigt, dass diese Analyse einen Anreiz für Investitionstätigkeiten darstellt.

Sie wird für die persönliche Information des Empfängers mit dem ausdrücklichen, durch den Empfänger anerkannten Verständnis be-

reitgestellt, dass sie kein direktes oder indirektes Angebot, keine individuelle Empfehlung, keine Aufforderung zum Kauf, Halten oder

Verkauf sowie keine Aufforderung zur Zeichnung oder zum Erwerb von Wertpapieren oder anderen Finanzinstrumenten und keine

Maßnahme, durch die Finanzinstrumente angeboten oder verkauft werden könnten, darstellt.

Alle hierin enthaltenen tatsächlichen Angaben, Informationen und getroffenen Aussagen sind Quellen entnommen, die von der

NORD/LB für zuverlässig erachtet wurden. Da insoweit allerdings keine neutrale Überprüfung dieser Quellen vorgenommen wird, kann

die NORD/LB keine Gewähr oder Verantwortung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen überneh-

men. Die aufgrund dieser Quellen in der vorstehenden Analyse geäußerten Meinungen und Prognosen stellen unverbindliche Werturtei-

le der Analysten der NORD/LB dar. Veränderungen der Prämissen können einen erheblichen Einfluss auf die dargestellten Entwicklun-

gen haben. Weder die NORD/LB, noch ihre Organe oder Mitarbeiter können für die Richtigkeit, Angemessenheit und Vollständigkeit der

Informationen oder für einen Renditeverlust, indirekte Schäden, Folge- oder sonstige Schäden, die Personen entstehen, die auf die

Informationen, Aussagen oder Meinungen in dieser Analyse vertrauen (unabhängig davon, ob diese Verluste durch Fahrlässigkeit dieser

Personen oder auf andere Weise entstanden sind), die Gewähr, Verantwortung oder Haftung übernehmen.

Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Währungskurse, Kursschwankungen der

Finanzinstrumente und ähnliche Faktoren können den Wert, Preis und die Rendite der in dieser Analyse in Bezug genommenen Finan-

zinstrumente oder darauf bezogener Instrumente negativ beeinflussen. Die Bewertung aufgrund der historischen Wertentwicklung eines

Wertpapiers oder Finanzinstruments lässt sich nicht zwingend auf dessen zukünftige Entwicklung übertragen.

Diese Analyse stellt keine Anlage-, Rechts-, Bilanzierungs- oder Steuerberatung sowie keine Zusicherung dar, dass ein Investment oder

eine Strategie für die individuellen Verhältnisse des Empfängers geeignet oder angemessen ist, und kein Teil dieser Analyse stellt eine

persönliche Empfehlung an einen Empfänger der Analyse dar. Auf die in dieser Analyse Bezug genommenen Wertpapiere oder sonsti-

gen Finanzinstrumente sind möglicherweise nicht für die persönlichen Anlagestrategien und -ziele, die finanzielle Situation oder indivi-

duellen Bedürfnisse des Empfängers geeignet.

Ebenso wenig handelt es sich bei dieser Analyse im Ganzen oder in Teilen um einen Verkaufs- oder anderweitigen Prospekt. Dement-

sprechend stellen die in dieser Analyse enthaltenen Informationen lediglich eine Übersicht dar und dienen nicht als Grundlage einer

möglichen Kauf- oder Verkaufsentscheidung eines Investors. Eine vollständige Beschreibung der Einzelheiten von Finanzinstrumenten

oder Geschäften, die im Zusammenhang mit dem Gegenstand dieser Analyse stehen könnten, ist der jeweiligen (Finanzierungs-) Do-

kumentation zu entnehmen. Soweit es sich bei den in dieser Analyse dargestellten Finanzinstrumenten um prospektpflichtige eigene

Emissionen der NORD/LB handelt, sind allein verbindlich die für das konkrete Finanzinstrument geltenden Anleihebedingungen sowie

der jeweilig veröffentlichte Prospekt und das jeweilige Registrierungsformular der NORD/LB, die insgesamt unter www.nordlb.de herun-

tergeladen werden können und die bei der NORD/LB, Georgsplatz 1, 30159 Hannover kostenlos erhältlich sind. Eine eventuelle Anlage-

entscheidung sollte in jedem Fall nur auf Grundlage dieser (Finanzierungs-) Dokumentation getroffen werden. Diese Analyse ersetzt

nicht die persönliche Beratung. Jeder Empfänger sollte, bevor er eine Anlageentscheidung trifft, im Hinblick auf die Angemessenheit von

Investitionen in Finanzinstrumente oder Anlagestrategien, die Gegenstand dieser Analyse sind, sowie für weitere und aktuellere Informa-

tionen im Hinblick auf bestimmte Anlagemöglichkeiten sowie für eine individuelle Anlageberatung einen unabhängigen Anlageberater

konsultieren.

Jedes in dieser Analyse in Bezug genommene Finanzinstrument kann ein hohes Risiko einschließlich des Kapital-, Zins-, Index-, Wäh-

rungs- und Kreditrisikos, politischer Risiken, Zeitwert-, Rohstoff- und Marktrisiken aufweisen. Die Finanzinstrumente können einen plötz-

lichen und großen Wertverlust bis hin zum Totalverlust des Investments erfahren. Jede Transaktion sollte nur aufgrund einer eigenen

Beurteilung der individuellen finanziellen Situation, der Angemessenheit und der Risiken des Investments erfolgen.

Die NORD/LB und mit ihr verbundene Unternehmen können an Geschäften mit den in dieser Analyse dargestellten Finanzinstrumenten

oder deren Basiswerte für eigene oder fremde Rechnung beteiligt sein, weitere Finanzinstrumente ausgeben, die gleiche oder ähnliche

Ausgestaltungsmerkmale wie die der in dieser Analyse dargestellten Finanzinstrumente haben sowie Absicherungsgeschäfte zur Absi-

cherung von Positionen vornehmen. Diese Maßnahmen können den Preis der in dieser Analyse dargestellten Finanzinstrumente beein-

flussen.

Covered Bond & SSA View 07. Oktober 2015

NORD/LB Fixed Income Research

Seite 28 von 30

Soweit es sich bei den in dieser Analyse dargestellten Finanzinstrumenten um Derivate handelt, können diese je nach Ausgestaltung

zum Zeitpunkt des Geschäftsabschlusses einen aus Kundensicht anfänglichen negativen Marktwert beinhalten. Die NORD/LB behält

sich weiterhin vor, ihr wirtschaftliches Risiko aus einem mit ihr abgeschlossenen Derivat mittels eines spiegelbildlichen Gegengeschäfts

an Dritte in den Markt abzugeben.

Nähere Informationen zu etwaigen Provisionszahlungen, die im Verkaufspreis enthalten sein können, finden Sie in der Broschüre „Kun-

deninformation zum Wertpapiergeschäft“. die unter www.nordlb.de abrufbar ist.

Die in dieser Analyse enthaltenen Informationen ersetzen alle vorherigen Versionen einer entsprechenden Analyse und beziehen sich

ausschließlich auf den Zeitpunkt der Erstellung der Analyse. Zukünftige Versionen dieser Analyse ersetzen die vorliegende Fassung.

Eine Verpflichtung der NORD/LB, die Informationen in dieser Analyse zu aktualisieren und/oder in regelmäßigen Abständen zu überprü-