Embed Size (px)

Citation preview

Wir bitten um Beachtung der besonderen Hinweise auf den letzten Seiten dieser Studie.

Themen Seite

Marktumfeld Der Markt im Überblick 2

Primärmarkt 4

Thema im Blickfeld Wie die Politik die Wirtschaft beeinflusst 6

Thema im Blickfeld Unverändert hohe Anzahl an Crossover Emittenten 8

EZB - Tracker Monatliche Auswertung zum CSPP 11

CDS Performance Macron löst Trump als Eu(ro)phoriebringer ab 15

Rating Changes Im Zeitraum vom 01.04.2017 bis 30.04.2017 16

Neuemissionen Im Zeitraum vom 01.04.2017 bis 30.04.2017 18

Anhang Charts & Grafiken 20

NORD/LB-Research-Portal PROFI Bloomberg-Kürzel: NRDR <GO>

Fixed Income Research

Corporate Bond Strategy 2. Mai 2017 05/2017 Nr. 9

Wir freuen uns, wenn Sie uns

hier Ihre Stimme geben!

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 2 von 27

Marktumfeld Der Markt im Überblick

Analysten:

Martin Strohmeier

Kai Witt

ifo-Geschäftsklimaindex

steigt auf den besten Wert

seit Juli 2011

Die deutsche Wirtschaft befindet sich weiter in einer exzellenten Verfassung.

Sie profitiert nach einem ohnehin guten Jahr 2016 aktuell von der anziehen-

den globalen Konjunktur. Daraus zieht der Arbeitsmarkt Nutzen und entspre-

chend ist der Binnenkonsum robust. Dies spiegelt auch der vom Münchener

ifo-Institut erhobene Geschäftsklimaindex aus dem Monat April wider. Mit

112,9 Punkten notiert dieser so hoch wie seit Juli 2011 nicht mehr. Die be-

fragten Unternehmen gaben die Geschäftslage mit der achten Verbesserung

in Folge zu Protokoll. Dennoch gibt es dunkle Wolken am strahlenden deut-

schen Wirtschaftshimmel, etwa in Form der amerikanischen Steuervorha-

ben, die die Umsetzung der „Border Adjustment Tax“ mit sich bringen könnte

(momentan ist dies kein Teil des neuen Steuerkonzepts der US-Regierung).

Würde die Steuer umgesetzt, könnten sie handelspolitische Konflikte mit sich

bringen. Diese träfen dann wiederum deutsche Exportunternehmen direkt

und indirekt. Zudem darf auch das Dekret von Trump noch nicht vergessen

werden, wonach die internationalen Handelsbeziehungen der Vereinigten

Staaten auf Fairness überprüft werden sollen.

Gute Stimmung im

EUR-Währungsraum

Auch die in der letzten Woche veröffentlichen Daten der Europäischen

Kommission zu ihrer monatlichen Verbraucher- und Unternehmensumfrage

(Eurozone und EU) zeigen für den Berichtsmonat April, dass sich im ge-

meinsamen Währungsraum die Wirtschaftsstimmung – ausgehend von ei-

nem hohen Niveau – noch einmal massiv verbessert hat. Der Economic-

Sentiment-Indikator (ESI) legte demnach auf 109,6 Punkte zu. Damit notiert

er auf dem höchsten Stand seit fast zehn Jahren. Die Wirtschaftsstimmung

in der Eurozone erreicht damit allmählich Euphorie-Niveau und setzt die EZB

unter Zugzwang, da sie, sofern die harten Konjunkturzahlen in den kom-

menden Monaten die positive Stimmung rechtfertigen, sich absehbar nicht

mehr nur auf leichte Rhetorikanpassungen beschränken kann.

EZB hält an Geldpolitik fest Wie erwartet hat aber die EZB (zwischen der ersten und zweiten Runde der

Präsidentschaftswahlen in Frankreich auf ihrer Ratssitzung letzten Donners-

tag) keine Änderungen an ihrer Geldpolitik beschlossen. Die Leitzinsen blei-

ben unverändert auf ihren historischen Tiefstwerten. Nachdem erst Anfang

April das monatliche Ankaufvolumen auf EUR 60 Mrd. reduziert worden war,

wäre alles andere auch eine große Überraschung gewesen. Der EZB-Rat

bekräftigte indes aber erneut, dass das Programm mindestens bis Ende

2017 laufen soll und er sich vorbehalte, es bei Bedarf in Punkto Volumen

und/oder Laufzeit auszuweiten. Dennoch machte Draghi in der Pressekonfe-

renz mit jeder Silbe deutlich, dass er beabsichtigt, an dem graduellen Aus-

stieg aus der sehr expansiven Geldpolitik festzuhalten. Die nur mäßige Infla-

tionsentwicklung dürfte den EZB-Rat vor allzu hektischen Aktionen – trotz

eines an Breite und Kraft gewinnenden konjunkturellen Aufschwungs in der

Eurozone – abhalten.

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 3 von 27

Unsicherheit ist Gift für

Investitionen

Obwohl die Kreditnachfrage seit Anfang des Jahres aufgrund der verstärkten

Diskussion potentiell wieder steigender Kreditkosten angezogen hat, bleibt

zu konstatieren, dass die politischen und geopolitischen Risiken (Korea,

Syrien, Türkei, Brexit) auch nach der ersten Runde der Frankreich Wahl

noch nicht vom Tisch sind und Unternehmen weiter zurückhaltend bei Inves-

titionsentscheidungen agieren. Trotz der sehr guten Finanzierungsbedin-

gungen ist es daher verständlich, dass Corporates in dieser Gemengelage

vorsichtig auftreten und Investitionen in neue Projekte eher abwartend ge-

genüberstehen. Der Bank Lending Survey bestätigt diese Einschätzung,

denn trotz der im letzten Quartal gelockerten Bedingungen zur Darlehens-

gewährung nimmt die Kreditnachfrage der Unternehmen weiter ab.

Geldpolitik der EZB wirkt

negativ auf Banken. Kleine

und mittelständische Unter-

nehmen profitieren weniger

stark vom Unternehmensan-

leihen Ankaufprogramm der

EZB als Large Corporates

Der aktuell Bank Lending Survey (BLS) der EZB im April zum Kreditgeschäft

der Banken zeigt eine Verschlechterung der Gesamtertragslage von Ban-

ken. Eine deutliche Mehrheit der Finanzinstitute berichtet über schrumpfende

Netto-Zinsmargen und auch im Ausblick für die kommenden sechs Monate

zeigen sich die Banken pessimistisch. Trotz der vom Anleihen-

Kaufprogramm erzielte Rückgang der Kreditzinsen, welche sich natürlich

positiv bei den Kreditnehmern widerspiegelt, belastet der negative Zinssatz

der Einlagefazilität die Kreditinstitute. Die sinkenden Margen, induziert durch

die Geldpolitik der EZB, führen auch im Ausblick zu einer weiteren Ver-

schlechterung der zukünftigen Erträge. Als Konsequenz müssen weiter Kos-

ten eingespart werden um die Profitabilität zu sichern. Die Weitergabe von

Gebühren, zusätzlich ausgelöst durch den erhöhten regulatorischen Druck

(Basel III), vollzieht sich dann indirekt über einen Kostentransfer an Kredit-

nehmer. Insbesondere kleine und mittelständische Unternehmen, denen der

Zugang zum Corporate Bond Primärmarkt fehlt und die traditionell von der

Bankenfinanzierung abhängig sind, profitieren weniger stark vom Unterneh-

mensanleihen Ankaufprogramm, da die Hürde einer Bondemission inkl. Kos-

ten für die Billigung des Prospektes, höhere Dokumentationspflicht, Rating

etc. relativ hoch ist. Der aktuelle Bank Lending Survey zeigt sogar, dass

Finanzinstitute für Q2 2017 mit einer leichten Verschärfung der Kreditanfor-

derungen an Unternehmen rechnen (2%). Die Kreditvergabestandards für

Unternehmen befinden sich im historischen Durchschnitt seit 2003 weiter auf

einem insgesamt strengen Niveau. Laut BLS verhalten sich Banken in ihren

Kreditvergabestandards an Unternehmen vergleichbar mit dem zu beobach-

teten Durchschnitt seit 2010. Bemerkenswert ist, dass trotz der lockeren

Bedingungen zur Darlehensgewährung die Kreditnachfrage der Unterneh-

men abnimmt (6% ggü. 18% im Vorquartal).

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 4 von 27

Marktumfeld Primärmarkt

Corporate Primärmarkt Im Verlauf des Monats April hat in Europa die Berichtssaison zum ersten

Quartal 2017 langsam begonnen. Derzeit erwarten wir keine negativen Sig-

nale mit Auswirkungen auf den Unternehmensanleihenmarkt. Im April wur-

den rund EUR 25 Mrd. an Corporate Bonds am Primärmarkt emittiert. An

den starken Vorjahresmonat, mit einem Emissionsvolumen – getrieben

durch die CSPP-Ankündigung aus März 2016 – von knapp EUR 38 Mrd.

kam der vergangene Monat demnach nicht heran.

Emissionen in den Monaten Januar bis April Emissionen 2016 gegenüber 2017

0

10

20

30

40

50

60

70

80

90

100

0

10

20

30

40

50

60

70

80

90

100

Nu

mb

er

of

issu

e

Issu

an

ce

Vo

lum

e (in

EU

Rb

n)

Issuance Volume Number of issues

0

10

20

30

40

50

60

70

Issuance V

olu

me (

in E

UR

bn)

Issuance Volume 2017 Issuance Volume 2016

Quelle: Bloomberg, NORD/LB Fixed Income Research Quelle: Bloomberg, NORD/LB Fixed Income Research

Hohe Aktivität am

Primärmarkt

Insgesamt wurden im Jahr 2017 bisher EUR 134 Mrd. (Emissionsvolumen

ab EUR 200 Mio.) am EUR-Primärmarkt emittiert. Der Vergleich zum Vorjahr

hinkt aufgrund der bereits beschriebenen CSPP-Ankündigung etwas. Den-

noch kann von einem starken Primärmarkt in den ersten vier Monaten 2017

gesprochen werden. Bei Fortsetzung der bisherigen Aktivitäten könnte dies

in einem ähnlichen Emissionsvolumen wie im Vorjahr (rund EUR 386 Mrd.)

resultieren. Einen großen Anteil daran dürften unter anderem M&A-

Aktivitäten aber auch EUR-Emissionen von Unternehmen ausmachen, die

nicht im Euro-Währungsraum beheimatet sind. Erst kürzlich kündigte der

US-Streamingdienst Netflix an, rund eine Milliarde Euro von Investoren ein-

sammeln zu wollen, um damit die kostspieligen Eigenproduktionen weiter

voranzutreiben.

Ausgewählte Neuemissionen im Überblick

ISIN Ticker CPN Maturity AMT ISSU-

ED ISSUE_DT

Rating Issue

Spread (ms)

Issue Spread (Bench-mark)

Current Spread (ASW)

Moody’s S&P Fitch

FR0013252277 AKEFP 1,5 20.04.2027 700 20.04.2017 Baa2 BBB 143 67

XS1595704872 IGYGY 1 13.04.2025 750 13.04.2017 BBB- A-e 112 51

FR0013250685 RENAUL 0,318 12.04.2021 750 12.04.2017 Baa1 BBB 56

XS1589806907 HEIGR 1,625 07.04.2026 1000 04.04.2017 Baa3 BBB- BBB- 95 79

XS1590568132 GASSM 1,125 11.04.2024 1000 11.04.2017 Baa2 BBB BBB+ 128 55

XS1589881272 BMW 0,125 03.07.2020 1000 03.04.2017 A1 A+ 13 77 7

Stand: 02.Mai 2017 - 16:00 (CET); Quelle: Bloomberg, NORD/LB Fixed Income Research

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 5 von 27

PPG droht mit feindlicher

Übernahme von AkzoNobel

Fresenius ist weiter auf

Shopping-Tour

Die M&A-Aktivitäten nehmen kontinuierlich an Fahrt auf. Dabei interessieren

sich amerikanische Unternehmen sowie europäische Unternehmen für

Wettbewerber auf der jeweiligen anderen Seite des Atlantiks. Während der

CEO der in Pittsburgh beheimatetet PPG Industry Inc. bekannt gab ggf.

auch eine feindliche Übernahme des niederländischen Spezielchemie-

Herstellers AkzoNobel durchzuführen (sollte das bisher zur Disposition ste-

hende Angebot i.H.v. USD 29 Mrd bis zum 1.Juni nicht akzeptiert werden,

nachdem das Kaufangebot zum zweiten Mal erhöht worden war), gab der

deutsche Pharmakonzern Fresenius bekannt, das US-amerikanische Unter-

nehmen Akorn (Spezialist für Generika) für USD 4,3 Mrd. sowie das Biosimi-

lar Geschäft von Merck zu erwerben. Nach der bereits im letzten Jahr erfolg-

reichen Akquisition von Quirónsalud durch die Bad Homburger setzt der

neue CEO Sturm damit seine Shopping Tour weiter fort und tätigt dabei die

zweitgrößte Übernahme der Konzerngeschichte. Angabe gemäß ist geplant

die Übernahme komplett mit Fremdkapital zu finanzieren. Dabei strebt man

Bondemissionen in USD sowie EUR mit einer durchschnittlichen Verzinsung

von 4% an. Wir gehen davon aus, dass die Emissionen über das erst kürz-

lich gegründete SPV mit Sitz in Irland stattfinden werden (Fresenius Finance

Ireland PLC). Bereits für die Übernahme des spanischen Klinikbetreibers

Quirónsalud wurde Anfang des Jahres der Kapitalmarkt angezapft und ins-

gesamt EUR 2,6 Mrd. in vier Tranchen emittiert. Die Anleihen waren so aus-

gestaltet, dass sie im Rahmen des CSPP durch die finnische Notenbank

erworben werden konnten und auch wurden. Daher ist es sehr wahrschein-

lich, dass auch die potentiellen neuen EUR Tranchen zur Akorn Übernahme

CSPP-fähig gestaltet werden. Nach der Bekanntgabe der Akron Übernahme

gab es bei den Fresenius-Anleihen nur leichte Ausweitungen. Auch der 5Y-

CDS von Fresenius reagierte kaum. Alle drei großen Ratingagenturen bestä-

tigten im Nachgang das Investmentgrade Rating - Standard & Poor’s (BBB-,

stabil), Moody’s (Baa3, stabil), Fitch (BBB-, stabil).

LVMH gibt Offerte für

Christian Dior bekannt

Der Luxusgüterhersteller LVMH gab in der letzten Woche bekannt Christian

Dior übernehmen zu wollen. Der Kaufpreis wird mit rund EUR 6,5 Mrd. ta-

xiert. Die Ratingagentur Standard & Poors kommunizierte instantan, dass

durch die Akquisition nicht mit einer Ratingherabstufung zu rechnen sei

(derzeit A+ stabil). Die Milliardärsfamilie um Bernard Arnault (Arnault hält ca.

47% an LVMH) sollte den Preis ohne Schwierigkeiten zahlen können.

Kommentar aus dem Handel Der Corporate Bond Sekundärmarkt ist derzeit leergefegt. Aufgrund der

Black-Out Period am Primärmarkt mitten in der Berichtssaison gibt es nur

noch wenige Offerten. Bemerkenswert ist die Emission von Brussels Airport

Company SA/NV (BRUAIR) i.H.v. EUR 300 Mio (Baa1 stabil /BBB stabil),

welche im Nachgang der Emission über 10bp enger handelte (IPT:

MS+85bp, Pricing: MS+65bp). Diese Entwicklung ist der Materialknappheit

geschuldet. Ein großes Investmenthaus sorgte ebenfalls für großvolumige

Nachfrage im Corporate Segment. Grund dafür könnte eine geringer als

prognostizierte Neuemissionsaktivität sein.

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 6 von 27

Thema im Blickfeld Wie die Politik die Wirtschaft beeinflusst

Bekanntgabe der US-

Corporate Steuerreform -

ohne Finanzierung

In den USA sind von der Regierung in der letzten Woche die Eckpunkte des

Planes für eine umfassende Steuerreform mit massiven Entlastungen für die

Wirtschaftssubjekte vorgestellt worden. Der Finanzminister Steven Mnuchin

und Donald Trumps Wirtschaftsberater Gary Cohn haben vor, sowohl die

Unternehmens- als auch die Einkommensbesteuerung nachhaltig zu verän-

dern. Dabei soll es nicht nur zu deutlichen Steuersenkungen kommen; auch

die Vereinfachung des Steuersystems ist ein wichtiges Ziel der Regierung.

Mit Blick auf die Unternehmenssteuern soll der Steuersatz auf 15% gesenkt

werden. Von diesem niedrigen Steuersatz würden auch Personengesell-

schaften und Partnerschaften profitieren. Zudem sollen grundlegende Re-

formen am System der Unternehmensbesteuerung in den USA vorgenom-

men werden. Weiterhin will man eine Regelung schaffen, die den US-

Unternehmen eine steuerlich vorteilhafte Repatriierung von Mitteln erlaubt.

Die Umsetzung dieser Maßnahme wird vor allem von den Aktienmärkten

herbeigesehnt und dürfte zu höheren Dividendenausschüttungen (ggf. Son-

derdividenden), mehr Aktienrückkäufen, einer verstärkten M&A-Aktivität und

zusätzlichen Investitionen führen. Es bleibt aber auch zu konstatieren, dass

die Märkte eine Verringerung der Unternehmenssteuer zum Großteil bereits

eingepreist haben. Das politische Implementierungsrisiko sollte daher nicht

unterschätzt werden. Es gibt in jeden Fall weiteren Diskussionsbedarf bei

den Republikanern. Die „Parteifreunde“ Donald Trumps im Kongress (vor

allem einige konservative Senatoren) werden konkretere Maßnahmen zur

Gegenfinanzierung fordern. Grundsätzlich scheint das neue Konzept bei den

Republikanern aber wohl konsensfähig zu sein. Positiv zu würdigen ist unse-

rer Auffassung nach vor allem die schon kontrovers diskutierte Border-

Adjustment-Tax die momentan kein Teil des neuen Steuerkonzepts der US-

Regierung ist. Dies mag mit Blick auf die weitere Handelspolitik ein erfreuli-

ches Signal sein. Allerdings ergeben sich dadurch natürlich Probleme bei der

Finanzierung der avisierten Steuersenkungen. Zwar wird die Repatriierung

von Firmengewinnen kurzfristige Entlastungen für den US-Staatshaushalt

schaffen, dies dürfte den Republikanern im Senat allerdings wohl nicht rei-

chen und es ist wahrscheinlich, dass sie eine aufkommensneutrale Reform

fordern werden. In diesem Kontext dürfte es auch wieder Diskussionen über

eine Border-Adjustment-Tax geben. Zu den Auswirkungen der geplanten

Steuerreform auf Corporates verweisen wir auf die Marktstudie Nr. 6 (Aus-

wirkungen der Trump Wahl auf Corporates) in der wir entsprechende Kon-

sequenzen bereits beschrieben haben.

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 7 von 27

Frankreich entscheidet sich

für Macron – Erholungsrally

am Staatsanleihen Markt.

Corporates profitieren

weniger stark

Die hohe implizite Wahrscheinlichkeit, dass der proeuropäische Macron sich

am 07. Mai in der zweiten Runde der französischen Präsidentschaftswahlen

gegenüber seiner Kontrahentin aus dem Rechtspopulistischen Lager Le Pen

durchsetzen wird, führte an den Finanzmärkten einem Tag nach dem Wahl-

ergebnis zu einer Erhohlungsrallye. Während Spreads zu Bunds über die

gesamte Kurve eintighteten und die synthetischen Indizes sich auch signifi-

kant einengten, profitierten französische Corporates nur selektiv. Hybrid-

Anleihen französischer Unternehmen (z.B.: Total, EDF oder Orange) profi-

tierten dabei stärker als Plain-Vanilla Bonds. Gemäß dem Wahlprogramm

von Macron strebt seine Bewegung En marche! die Vertiefung der europäi-

schen Integration sowie eine Corporate Steuerreform an (Senkung der Steu-

erlast von 33.3% auf 25%). Es bleibt abzuwarten ob die nicht gerade durch

Reformeifer bekannten Franzosen nach den Parlamentswahlen im Juni eini-

ge der Wahlverspechen Macrons in die Tat umsetzen werden.

Snap Election im Vereinigten

Königreich

Die überraschende Ankündigung der britischen Premierministerin Theresa

May, dass Neuwahlen am 8. Juni dieses Jahres stattfinden werden, hat die

Wahrscheinlichkeit eines harten Brexit keineswegs verringert. Neuwahlen

mit einem positiven Ergebnis für May könnten ihre Brexit-

Verhandlungsposition mit der EU in den nächsten zwei Jahren sicherlich

stärken. Innerhalb ihrer Partei wird sie auf Abweichler aus dem Lager der

Befürworter eines weicheren Brexit-Kurses weniger Rücksicht nehmen müs-

sen. Ein Worst-Case Szenario mit den entsprechenden Auswirkungen eines

harten Brexit auf Corporates bleibt daher ein kaum auszuschließendes Risi-

ko. Wir verweisen auf die Studie vom 06.04.2016 „Count Down zum

BREXIT: ein Cross-Asset-View“ in der wir die unterschiedlichen Unterneh-

mens- Sektoren sowie die „Lose-Lose Situation bei Corporates“ en detail

beleuchtet haben.

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 8 von 27

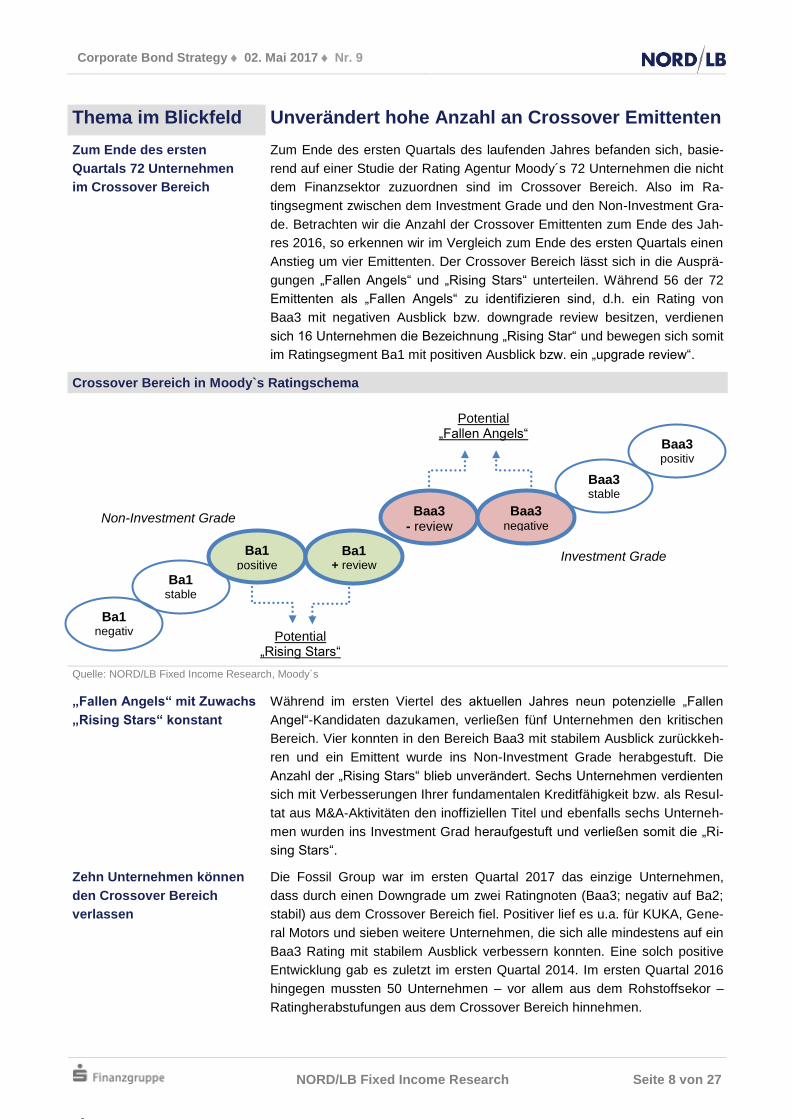

Thema im Blickfeld Unverändert hohe Anzahl an Crossover Emittenten

Zum Ende des ersten

Quartals 72 Unternehmen

im Crossover Bereich

Zum Ende des ersten Quartals des laufenden Jahres befanden sich, basie-

rend auf einer Studie der Rating Agentur Moody´s 72 Unternehmen die nicht

dem Finanzsektor zuzuordnen sind im Crossover Bereich. Also im Ra-

tingsegment zwischen dem Investment Grade und den Non-Investment Gra-

de. Betrachten wir die Anzahl der Crossover Emittenten zum Ende des Jah-

res 2016, so erkennen wir im Vergleich zum Ende des ersten Quartals einen

Anstieg um vier Emittenten. Der Crossover Bereich lässt sich in die Ausprä-

gungen „Fallen Angels“ und „Rising Stars“ unterteilen. Während 56 der 72

Emittenten als „Fallen Angels“ zu identifizieren sind, d.h. ein Rating von

Baa3 mit negativen Ausblick bzw. downgrade review besitzen, verdienen

sich 16 Unternehmen die Bezeichnung „Rising Star“ und bewegen sich somit

im Ratingsegment Ba1 mit positiven Ausblick bzw. ein „upgrade review“.

Crossover Bereich in Moody`s Ratingschema

Quelle: NORD/LB Fixed Income Research, Moody´s

„Fallen Angels“ mit Zuwachs

„Rising Stars“ konstant

Während im ersten Viertel des aktuellen Jahres neun potenzielle „Fallen

Angel“-Kandidaten dazukamen, verließen fünf Unternehmen den kritischen

Bereich. Vier konnten in den Bereich Baa3 mit stabilem Ausblick zurückkeh-

ren und ein Emittent wurde ins Non-Investment Grade herabgestuft. Die

Anzahl der „Rising Stars“ blieb unverändert. Sechs Unternehmen verdienten

sich mit Verbesserungen Ihrer fundamentalen Kreditfähigkeit bzw. als Resul-

tat aus M&A-Aktivitäten den inoffiziellen Titel und ebenfalls sechs Unterneh-

men wurden ins Investment Grad heraufgestuft und verließen somit die „Ri-

sing Stars“.

Zehn Unternehmen können

den Crossover Bereich

verlassen

Die Fossil Group war im ersten Quartal 2017 das einzige Unternehmen,

dass durch einen Downgrade um zwei Ratingnoten (Baa3; negativ auf Ba2;

stabil) aus dem Crossover Bereich fiel. Positiver lief es u.a. für KUKA, Gene-

ral Motors und sieben weitere Unternehmen, die sich alle mindestens auf ein

Baa3 Rating mit stabilem Ausblick verbessern konnten. Eine solch positive

Entwicklung gab es zuletzt im ersten Quartal 2014. Im ersten Quartal 2016

hingegen mussten 50 Unternehmen – vor allem aus dem Rohstoffsekor –

Ratingherabstufungen aus dem Crossover Bereich hinnehmen.

Ba1 negativ

Ba1 stable

Ba1 positive

Ba1 + review

Baa3 - review

Baa3 negative

Baa3 stable

Baa3 positiv

Investment Grade

Non-Investment Grade

Potential „Rising Stars“

Potential „Fallen Angels“

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 9 von 27

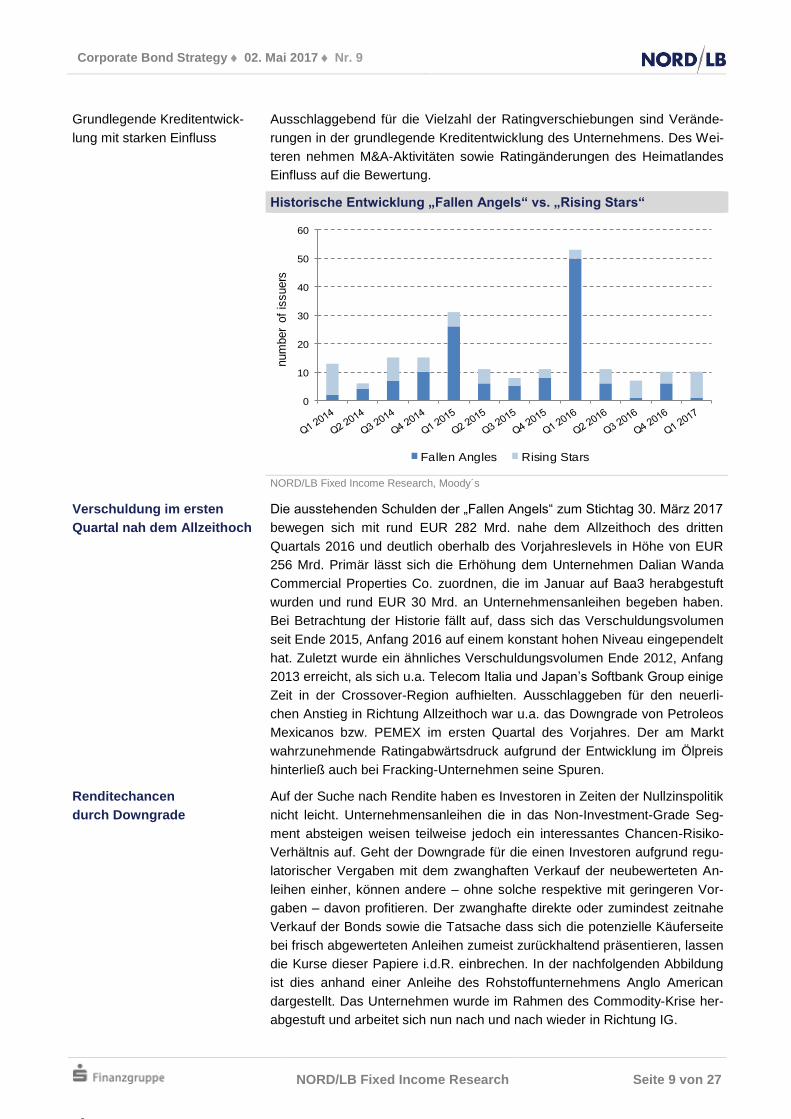

Grundlegende Kreditentwick-

lung mit starken Einfluss

Ausschlaggebend für die Vielzahl der Ratingverschiebungen sind Verände-

rungen in der grundlegende Kreditentwicklung des Unternehmens. Des Wei-

teren nehmen M&A-Aktivitäten sowie Ratingänderungen des Heimatlandes

Einfluss auf die Bewertung.

Historische Entwicklung „Fallen Angels“ vs. „Rising Stars“

0

10

20

30

40

50

60

num

ber

of

issuers

Fallen Angles Rising Stars

NORD/LB Fixed Income Research, Moody´s

Verschuldung im ersten

Quartal nah dem Allzeithoch

Die ausstehenden Schulden der „Fallen Angels“ zum Stichtag 30. März 2017

bewegen sich mit rund EUR 282 Mrd. nahe dem Allzeithoch des dritten

Quartals 2016 und deutlich oberhalb des Vorjahreslevels in Höhe von EUR

256 Mrd. Primär lässt sich die Erhöhung dem Unternehmen Dalian Wanda

Commercial Properties Co. zuordnen, die im Januar auf Baa3 herabgestuft

wurden und rund EUR 30 Mrd. an Unternehmensanleihen begeben haben.

Bei Betrachtung der Historie fällt auf, dass sich das Verschuldungsvolumen

seit Ende 2015, Anfang 2016 auf einem konstant hohen Niveau eingependelt

hat. Zuletzt wurde ein ähnliches Verschuldungsvolumen Ende 2012, Anfang

2013 erreicht, als sich u.a. Telecom Italia und Japan’s Softbank Group einige

Zeit in der Crossover-Region aufhielten. Ausschlaggeben für den neuerli-

chen Anstieg in Richtung Allzeithoch war u.a. das Downgrade von Petroleos

Mexicanos bzw. PEMEX im ersten Quartal des Vorjahres. Der am Markt

wahrzunehmende Ratingabwärtsdruck aufgrund der Entwicklung im Ölpreis

hinterließ auch bei Fracking-Unternehmen seine Spuren.

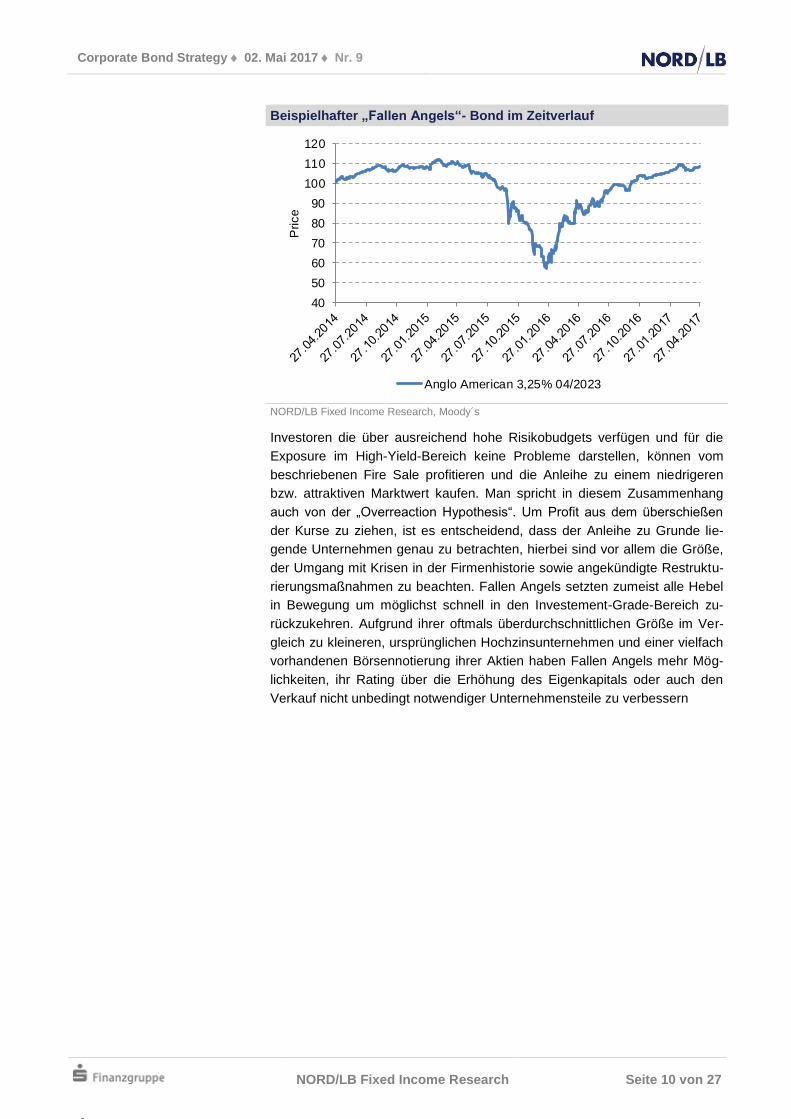

Renditechancen

durch Downgrade

Auf der Suche nach Rendite haben es Investoren in Zeiten der Nullzinspolitik

nicht leicht. Unternehmensanleihen die in das Non-Investment-Grade Seg-

ment absteigen weisen teilweise jedoch ein interessantes Chancen-Risiko-

Verhältnis auf. Geht der Downgrade für die einen Investoren aufgrund regu-

latorischer Vergaben mit dem zwanghaften Verkauf der neubewerteten An-

leihen einher, können andere – ohne solche respektive mit geringeren Vor-

gaben – davon profitieren. Der zwanghafte direkte oder zumindest zeitnahe

Verkauf der Bonds sowie die Tatsache dass sich die potenzielle Käuferseite

bei frisch abgewerteten Anleihen zumeist zurückhaltend präsentieren, lassen

die Kurse dieser Papiere i.d.R. einbrechen. In der nachfolgenden Abbildung

ist dies anhand einer Anleihe des Rohstoffunternehmens Anglo American

dargestellt. Das Unternehmen wurde im Rahmen des Commodity-Krise her-

abgestuft und arbeitet sich nun nach und nach wieder in Richtung IG.

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 10 von 27

Beispielhafter „Fallen Angels“- Bond im Zeitverlauf

40

50

60

70

80

90

100

110

120

Price

Anglo American 3,25% 04/2023

NORD/LB Fixed Income Research, Moody´s

Investoren die über ausreichend hohe Risikobudgets verfügen und für die

Exposure im High-Yield-Bereich keine Probleme darstellen, können vom

beschriebenen Fire Sale profitieren und die Anleihe zu einem niedrigeren

bzw. attraktiven Marktwert kaufen. Man spricht in diesem Zusammenhang

auch von der „Overreaction Hypothesis“. Um Profit aus dem überschießen

der Kurse zu ziehen, ist es entscheidend, dass der Anleihe zu Grunde lie-

gende Unternehmen genau zu betrachten, hierbei sind vor allem die Größe,

der Umgang mit Krisen in der Firmenhistorie sowie angekündigte Restruktu-

rierungsmaßnahmen zu beachten. Fallen Angels setzten zumeist alle Hebel

in Bewegung um möglichst schnell in den Investement-Grade-Bereich zu-

rückzukehren. Aufgrund ihrer oftmals überdurchschnittlichen Größe im Ver-

gleich zu kleineren, ursprünglichen Hochzinsunternehmen und einer vielfach

vorhandenen Börsennotierung ihrer Aktien haben Fallen Angels mehr Mög-

lichkeiten, ihr Rating über die Erhöhung des Eigenkapitals oder auch den

Verkauf nicht unbedingt notwendiger Unternehmensteile zu verbessern

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 11 von 27

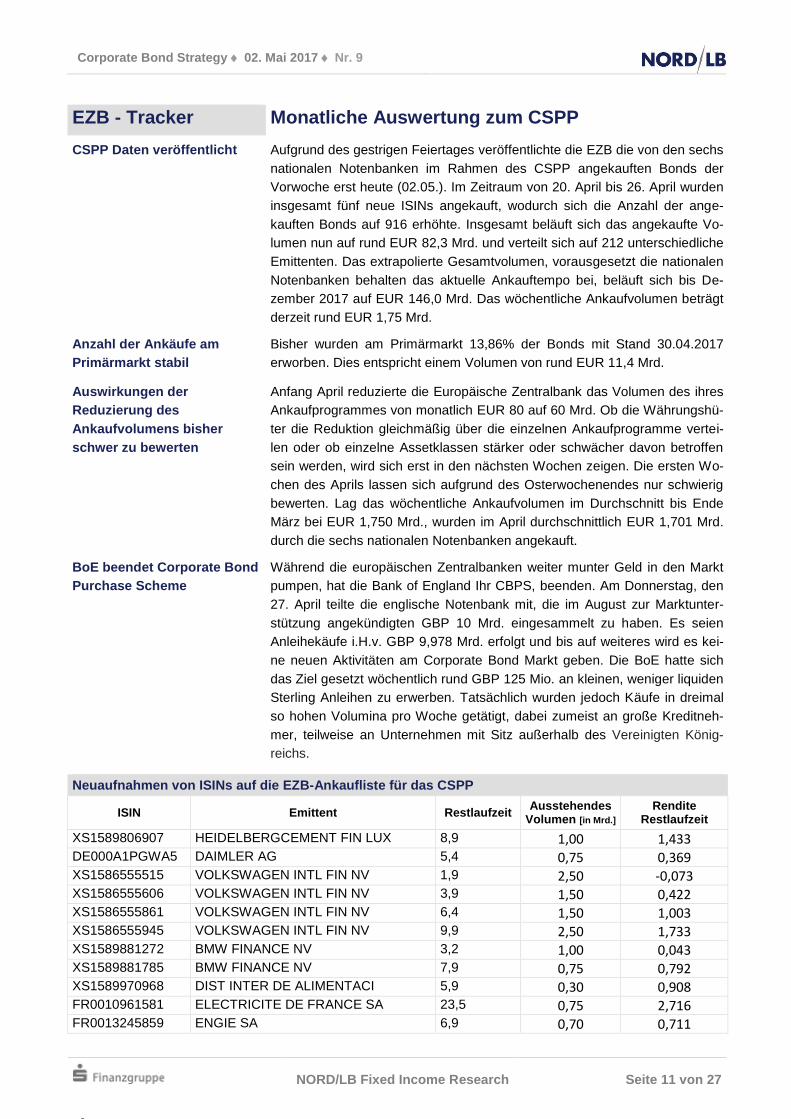

EZB - Tracker Monatliche Auswertung zum CSPP

CSPP Daten veröffentlicht Aufgrund des gestrigen Feiertages veröffentlichte die EZB die von den sechs

nationalen Notenbanken im Rahmen des CSPP angekauften Bonds der

Vorwoche erst heute (02.05.). Im Zeitraum von 20. April bis 26. April wurden

insgesamt fünf neue ISINs angekauft, wodurch sich die Anzahl der ange-

kauften Bonds auf 916 erhöhte. Insgesamt beläuft sich das angekaufte Vo-

lumen nun auf rund EUR 82,3 Mrd. und verteilt sich auf 212 unterschiedliche

Emittenten. Das extrapolierte Gesamtvolumen, vorausgesetzt die nationalen

Notenbanken behalten das aktuelle Ankauftempo bei, beläuft sich bis De-

zember 2017 auf EUR 146,0 Mrd. Das wöchentliche Ankaufvolumen beträgt

derzeit rund EUR 1,75 Mrd.

Anzahl der Ankäufe am

Primärmarkt stabil

Bisher wurden am Primärmarkt 13,86% der Bonds mit Stand 30.04.2017

erworben. Dies entspricht einem Volumen von rund EUR 11,4 Mrd.

Auswirkungen der

Reduzierung des

Ankaufvolumens bisher

schwer zu bewerten

Anfang April reduzierte die Europäische Zentralbank das Volumen des ihres

Ankaufprogrammes von monatlich EUR 80 auf 60 Mrd. Ob die Währungshü-

ter die Reduktion gleichmäßig über die einzelnen Ankaufprogramme vertei-

len oder ob einzelne Assetklassen stärker oder schwächer davon betroffen

sein werden, wird sich erst in den nächsten Wochen zeigen. Die ersten Wo-

chen des Aprils lassen sich aufgrund des Osterwochenendes nur schwierig

bewerten. Lag das wöchentliche Ankaufvolumen im Durchschnitt bis Ende

März bei EUR 1,750 Mrd., wurden im April durchschnittlich EUR 1,701 Mrd.

durch die sechs nationalen Notenbanken angekauft.

BoE beendet Corporate Bond

Purchase Scheme

Während die europäischen Zentralbanken weiter munter Geld in den Markt

pumpen, hat die Bank of England Ihr CBPS, beenden. Am Donnerstag, den

27. April teilte die englische Notenbank mit, die im August zur Marktunter-

stützung angekündigten GBP 10 Mrd. eingesammelt zu haben. Es seien

Anleihekäufe i.H.v. GBP 9,978 Mrd. erfolgt und bis auf weiteres wird es kei-

ne neuen Aktivitäten am Corporate Bond Markt geben. Die BoE hatte sich

das Ziel gesetzt wöchentlich rund GBP 125 Mio. an kleinen, weniger liquiden

Sterling Anleihen zu erwerben. Tatsächlich wurden jedoch Käufe in dreimal

so hohen Volumina pro Woche getätigt, dabei zumeist an große Kreditneh-

mer, teilweise an Unternehmen mit Sitz außerhalb des Vereinigten König-

reichs.

Neuaufnahmen von ISINs auf die EZB-Ankaufliste für das CSPP

ISIN Emittent Restlaufzeit Ausstehendes

Volumen [in Mrd.] Rendite

Restlaufzeit

XS1589806907 HEIDELBERGCEMENT FIN LUX 8,9 1,00 1,433 DE000A1PGWA5 DAIMLER AG 5,4 0,75 0,369 XS1586555515 VOLKSWAGEN INTL FIN NV 1,9 2,50 -0,073 XS1586555606 VOLKSWAGEN INTL FIN NV 3,9 1,50 0,422 XS1586555861 VOLKSWAGEN INTL FIN NV 6,4 1,50 1,003 XS1586555945 VOLKSWAGEN INTL FIN NV 9,9 2,50 1,733 XS1589881272 BMW FINANCE NV 3,2 1,00 0,043 XS1589881785 BMW FINANCE NV 7,9 0,75 0,792 XS1589970968 DIST INTER DE ALIMENTACI 5,9 0,30 0,908 FR0010961581 ELECTRICITE DE FRANCE SA 23,5 0,75 2,716 FR0013245859 ENGIE SA 6,9 0,70 0,711

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 12 von 27

FR0013248523 SUEZ 11,9 0,70 1,371 FR0013248721 KERING 9,9 0,30 1,332 XS1578294081 ITALGAS SPA 6,9 0,65 1,030 XS1020952435 TELECOM ITALIA SPA 3,7 0,56 0,675 XS1595704872 INNOGY FINANCE BV 7,9 0,75 1,081 XS1590568132 GAS NATURAL CAPITAL 6,9 1,00 0,967 FR0010913178 RTE RESEAU DE TRANSPORT 5,2 0,75 0,232 FR0012969038 SANOFI 8,4 0,75 0,791 FR0013245867 ENGIE SA 10,9 0,80 1,289 FR0013248507 SUEZ 7,9 0,50 0,880 BE0002276450 ELIA SYSTEM OP SA/NV 9,9 0,25 1,262 XS1025752293 TELFONICA DEUTSCH FINAN 3,8 0,50 0,370 XS1425274484 HEIDELBERGCEMENT AG 7,1 0,75 1,165 FR0013251170 AUTOROUTES DU SUD DE LA 9,0 0,50 1,095 XS0184373925 TELECOM ITALIA SPA 1,7 0,83 0,102 BE6243179650 ANHEUSER-BUSCH INBEV SA/ 7,4 0,75 0,706 FR0011347608 SAGESS 2,5 0,70 -0,310 XS0744125302 AUTOSTRADE PER L'ITALIA 1,8 0,67 -0,008 XS0695401801 ENEL FINANCE INTL NV 1,5 0,54 -0,097 XS1589806907 HEIDELBERGCEMENT FIN LUX 8,9 1,00 1,433 DE000A1PGWA5 DAIMLER AG 5,4 0,75 0,369 XS1586555515 VOLKSWAGEN INTL FIN NV 1,9 2,50 -0,073 XS1586555606 VOLKSWAGEN INTL FIN NV 3,9 1,50 0,422 XS1586555861 VOLKSWAGEN INTL FIN NV 6,4 1,50 1,003

Quelle: EZB, NORD/LB Fixed Income Research - Die in kursiv aufgeführten Emittenten wurden im Vormonat zum ersten Mal angekauft

CSPP Grafiken Eine Grafik – vier Aussagen [in EUR Mio.]

Quelle: EZB, Bloomberg, NORD/LB Fixed Income Research / lhs`meint die äußere linke Y-Achse und rhs´ die äußere rechte Y-Achse

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 13 von 27

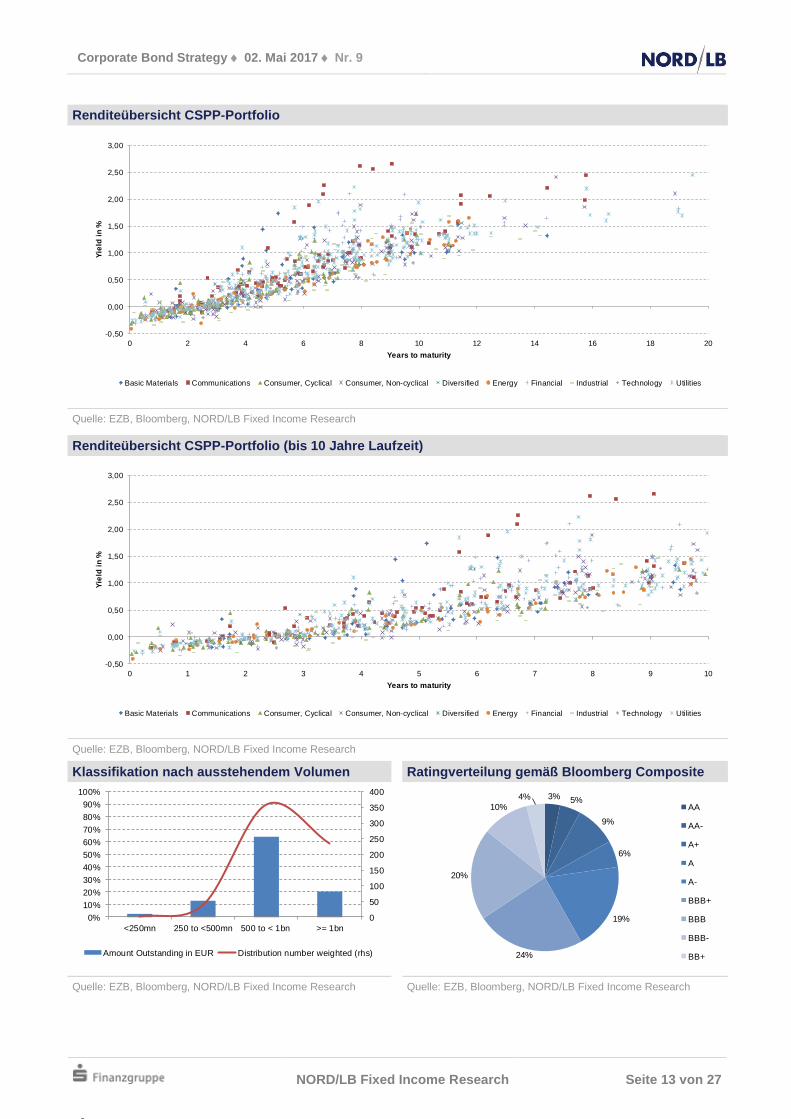

Renditeübersicht CSPP-Portfolio

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

0 2 4 6 8 10 12 14 16 18 20

Yie

ld i

n %

Years to maturity

Basic Materials Communications Consumer, Cyclical Consumer, Non-cyclical Diversified Energy Financial Industrial Technology Utilities

Quelle: EZB, Bloomberg, NORD/LB Fixed Income Research

Renditeübersicht CSPP-Portfolio (bis 10 Jahre Laufzeit)

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

0 1 2 3 4 5 6 7 8 9 10

Yie

ld i

n %

Years to maturity

Basic Materials Communications Consumer, Cyclical Consumer, Non-cyclical Diversified Energy Financial Industrial Technology Utilities

Quelle: EZB, Bloomberg, NORD/LB Fixed Income Research Klassifikation nach ausstehendem Volumen Ratingverteilung gemäß Bloomberg Composite

0

50

100

150

200

250

300

350

400

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

<250mn 250 to <500mn 500 to < 1bn >= 1bn

Amount Outstanding in EUR Distribution number weighted (rhs)

3% 5%

9%

6%

19%

24%

20%

10%

4%

AA

AA-

A+

A

A-

BBB+

BBB

BBB-

BB+

Quelle: EZB, Bloomberg, NORD/LB Fixed Income Research Quelle: EZB, Bloomberg, NORD/LB Fixed Income Research

Corporate Bond Strategy 02. Mai 2017 Nr. 9

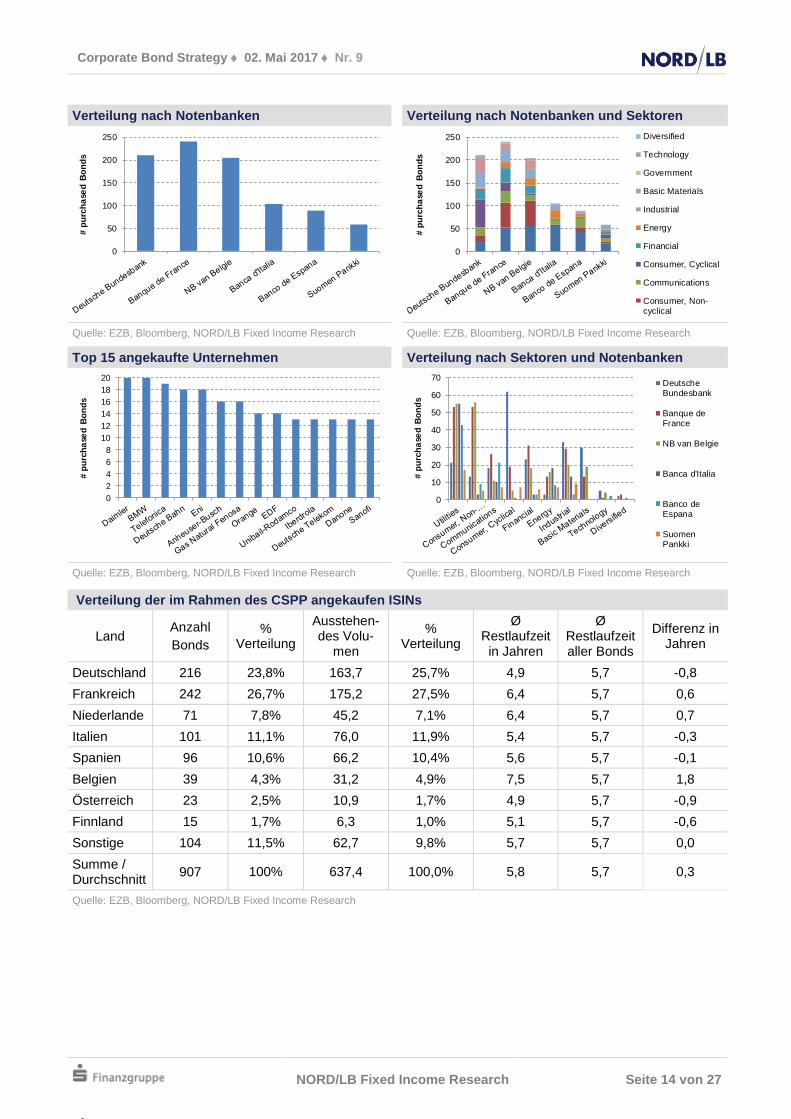

NORD/LB Fixed Income Research Seite 14 von 27

Verteilung nach Notenbanken Verteilung nach Notenbanken und Sektoren

0

50

100

150

200

250

# p

urc

ha

sed

Bo

nd

s

0

50

100

150

200

250

# p

urc

ha

sed

Bo

nd

s

Diversified

Technology

Government

Basic Materials

Industrial

Energy

Financial

Consumer, Cyclical

Communications

Consumer, Non-cyclical

Quelle: EZB, Bloomberg, NORD/LB Fixed Income Research Quelle: EZB, Bloomberg, NORD/LB Fixed Income Research

Top 15 angekaufte Unternehmen Verteilung nach Sektoren und Notenbanken

0

2

4

6

8

10

12

14

16

18

20

# p

urc

ha

sed

Bo

nd

s

0

10

20

30

40

50

60

70

# p

urc

ha

sed

Bo

nd

s

DeutscheBundesbank

Banque deFrance

NB van Belgie

Banca d'Italia

Banco deEspana

SuomenPankki

Quelle: EZB, Bloomberg, NORD/LB Fixed Income Research Quelle: EZB, Bloomberg, NORD/LB Fixed Income Research

Verteilung der im Rahmen des CSPP angekaufen ISINs

Land Anzahl

Bonds

% Verteilung

Ausstehen-des Volu-

men

% Verteilung

Ø Restlaufzeit in Jahren

Ø Restlaufzeit aller Bonds

Differenz in Jahren

Deutschland 216 23,8% 163,7 25,7% 4,9 5,7 -0,8

Frankreich 242 26,7% 175,2 27,5% 6,4 5,7 0,6

Niederlande 71 7,8% 45,2 7,1% 6,4 5,7 0,7

Italien 101 11,1% 76,0 11,9% 5,4 5,7 -0,3

Spanien 96 10,6% 66,2 10,4% 5,6 5,7 -0,1

Belgien 39 4,3% 31,2 4,9% 7,5 5,7 1,8

Österreich 23 2,5% 10,9 1,7% 4,9 5,7 -0,9

Finnland 15 1,7% 6,3 1,0% 5,1 5,7 -0,6

Sonstige 104 11,5% 62,7 9,8% 5,7 5,7 0,0

Summe / Durchschnitt

907 100% 637,4 100,0% 5,8 5,7 0,3

Quelle: EZB, Bloomberg, NORD/LB Fixed Income Research

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 15 von 27

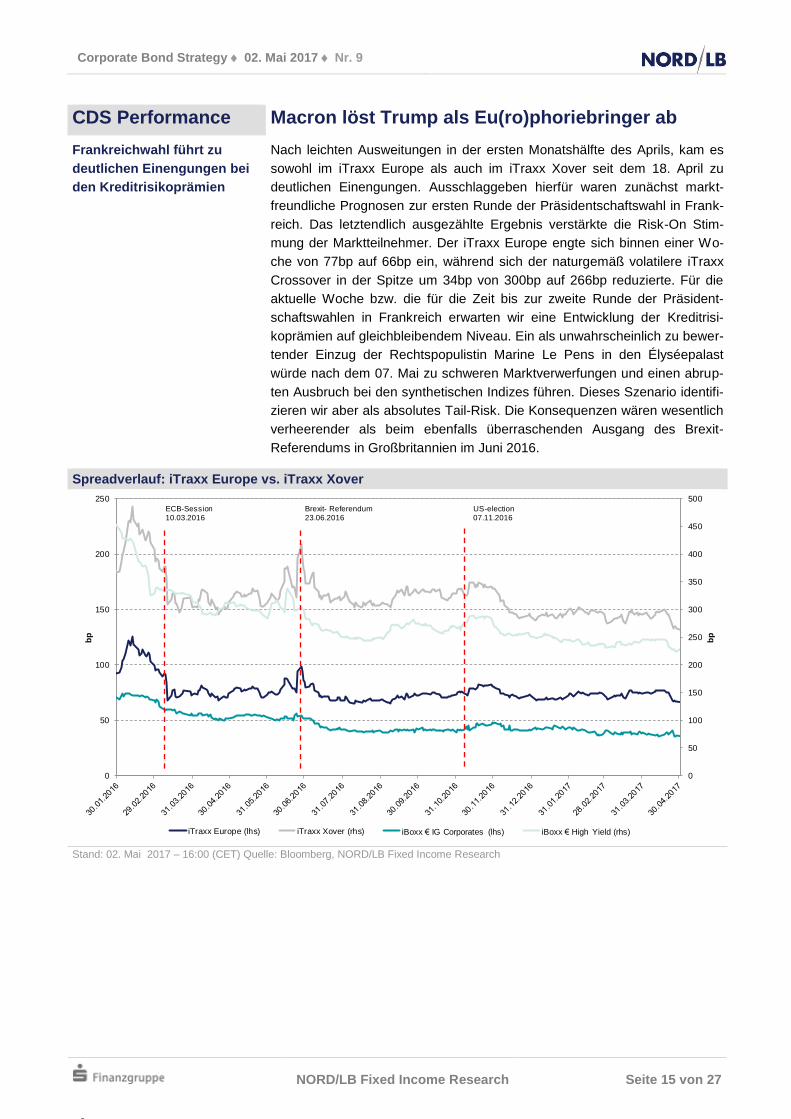

CDS Performance Macron löst Trump als Eu(ro)phoriebringer ab

Frankreichwahl führt zu

deutlichen Einengungen bei

den Kreditrisikoprämien

Nach leichten Ausweitungen in der ersten Monatshälfte des Aprils, kam es

sowohl im iTraxx Europe als auch im iTraxx Xover seit dem 18. April zu

deutlichen Einengungen. Ausschlaggeben hierfür waren zunächst markt-

freundliche Prognosen zur ersten Runde der Präsidentschaftswahl in Frank-

reich. Das letztendlich ausgezählte Ergebnis verstärkte die Risk-On Stim-

mung der Marktteilnehmer. Der iTraxx Europe engte sich binnen einer Wo-

che von 77bp auf 66bp ein, während sich der naturgemäß volatilere iTraxx

Crossover in der Spitze um 34bp von 300bp auf 266bp reduzierte. Für die

aktuelle Woche bzw. die für die Zeit bis zur zweite Runde der Präsident-

schaftswahlen in Frankreich erwarten wir eine Entwicklung der Kreditrisi-

koprämien auf gleichbleibendem Niveau. Ein als unwahrscheinlich zu bewer-

tender Einzug der Rechtspopulistin Marine Le Pens in den Élyséepalast

würde nach dem 07. Mai zu schweren Marktverwerfungen und einen abrup-

ten Ausbruch bei den synthetischen Indizes führen. Dieses Szenario identifi-

zieren wir aber als absolutes Tail-Risk. Die Konsequenzen wären wesentlich

verheerender als beim ebenfalls überraschenden Ausgang des Brexit-

Referendums in Großbritannien im Juni 2016.

Spreadverlauf: iTraxx Europe vs. iTraxx Xover

0

50

100

150

200

250

300

350

400

450

500

0

50

100

150

200

250

bp

bp

iTraxx Europe (lhs) iTraxx Xover (rhs) iBoxx € IG Corporates (lhs) iBoxx € High Yield (rhs)

ECB-Session Brexit- Referendum US-election10.03.2016 23.06.2016 07.11.2016

Stand: 02. Mai 2017 – 16:00 (CET) Quelle: Bloomberg, NORD/LB Fixed Income Research

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 16 von 27

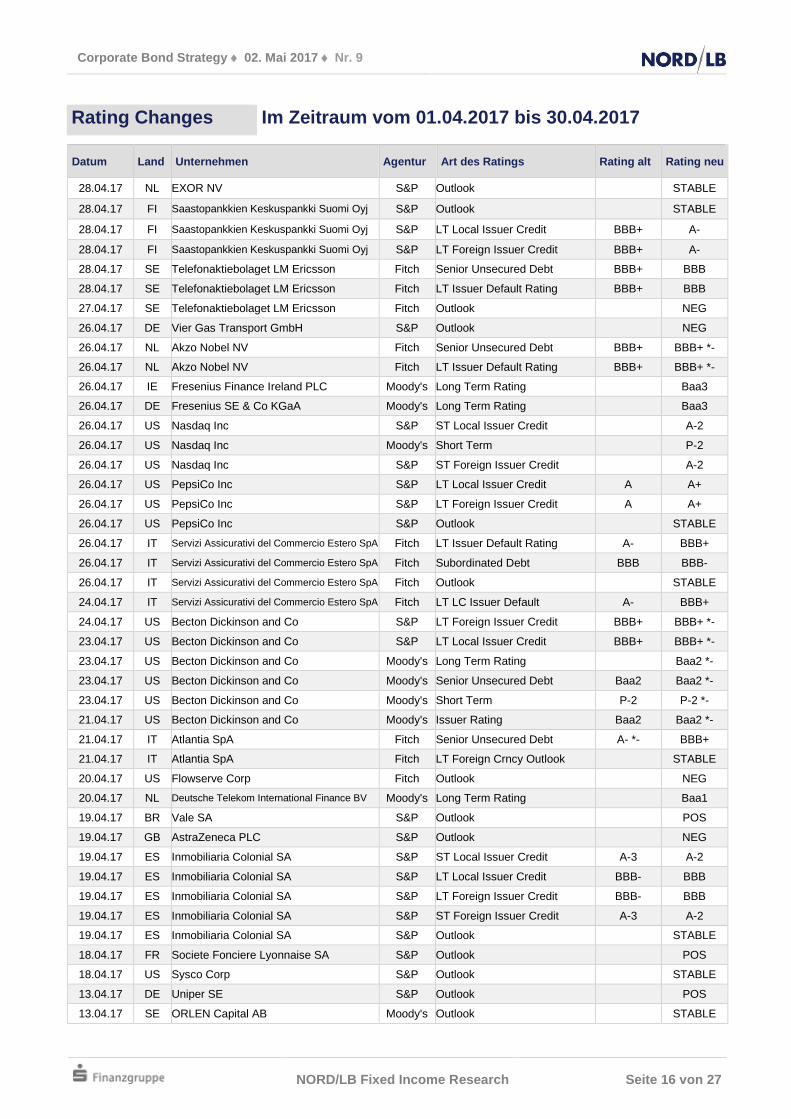

Rating Changes Im Zeitraum vom 01.04.2017 bis 30.04.2017

Datum Land Unternehmen Agentur Art des Ratings Rating alt Rating neu

28.04.17 NL EXOR NV S&P Outlook STABLE

28.04.17 FI Saastopankkien Keskuspankki Suomi Oyj S&P Outlook STABLE

28.04.17 FI Saastopankkien Keskuspankki Suomi Oyj S&P LT Local Issuer Credit BBB+ A-

28.04.17 FI Saastopankkien Keskuspankki Suomi Oyj S&P LT Foreign Issuer Credit BBB+ A-

28.04.17 SE Telefonaktiebolaget LM Ericsson Fitch Senior Unsecured Debt BBB+ BBB

28.04.17 SE Telefonaktiebolaget LM Ericsson Fitch LT Issuer Default Rating BBB+ BBB

27.04.17 SE Telefonaktiebolaget LM Ericsson Fitch Outlook NEG

26.04.17 DE Vier Gas Transport GmbH S&P Outlook NEG

26.04.17 NL Akzo Nobel NV Fitch Senior Unsecured Debt BBB+ BBB+ *-

26.04.17 NL Akzo Nobel NV Fitch LT Issuer Default Rating BBB+ BBB+ *-

26.04.17 IE Fresenius Finance Ireland PLC Moody's Long Term Rating Baa3

26.04.17 DE Fresenius SE & Co KGaA Moody's Long Term Rating Baa3

26.04.17 US Nasdaq Inc S&P ST Local Issuer Credit A-2

26.04.17 US Nasdaq Inc Moody's Short Term P-2

26.04.17 US Nasdaq Inc S&P ST Foreign Issuer Credit A-2

26.04.17 US PepsiCo Inc S&P LT Local Issuer Credit A A+

26.04.17 US PepsiCo Inc S&P LT Foreign Issuer Credit A A+

26.04.17 US PepsiCo Inc S&P Outlook STABLE

26.04.17 IT Servizi Assicurativi del Commercio Estero SpA Fitch LT Issuer Default Rating A- BBB+

26.04.17 IT Servizi Assicurativi del Commercio Estero SpA Fitch Subordinated Debt BBB BBB-

26.04.17 IT Servizi Assicurativi del Commercio Estero SpA Fitch Outlook STABLE

24.04.17 IT Servizi Assicurativi del Commercio Estero SpA Fitch LT LC Issuer Default A- BBB+

24.04.17 US Becton Dickinson and Co S&P LT Foreign Issuer Credit BBB+ BBB+ *-

23.04.17 US Becton Dickinson and Co S&P LT Local Issuer Credit BBB+ BBB+ *-

23.04.17 US Becton Dickinson and Co Moody's Long Term Rating Baa2 *-

23.04.17 US Becton Dickinson and Co Moody's Senior Unsecured Debt Baa2 Baa2 *-

23.04.17 US Becton Dickinson and Co Moody's Short Term P-2 P-2 *-

21.04.17 US Becton Dickinson and Co Moody's Issuer Rating Baa2 Baa2 *-

21.04.17 IT Atlantia SpA Fitch Senior Unsecured Debt A- *- BBB+

21.04.17 IT Atlantia SpA Fitch LT Foreign Crncy Outlook STABLE

20.04.17 US Flowserve Corp Fitch Outlook NEG

20.04.17 NL Deutsche Telekom International Finance BV Moody's Long Term Rating Baa1

19.04.17 BR Vale SA S&P Outlook POS

19.04.17 GB AstraZeneca PLC S&P Outlook NEG

19.04.17 ES Inmobiliaria Colonial SA S&P ST Local Issuer Credit A-3 A-2

19.04.17 ES Inmobiliaria Colonial SA S&P LT Local Issuer Credit BBB- BBB

19.04.17 ES Inmobiliaria Colonial SA S&P LT Foreign Issuer Credit BBB- BBB

19.04.17 ES Inmobiliaria Colonial SA S&P ST Foreign Issuer Credit A-3 A-2

19.04.17 ES Inmobiliaria Colonial SA S&P Outlook STABLE

18.04.17 FR Societe Fonciere Lyonnaise SA S&P Outlook POS

18.04.17 US Sysco Corp S&P Outlook STABLE

13.04.17 DE Uniper SE S&P Outlook POS

13.04.17 SE ORLEN Capital AB Moody's Outlook STABLE

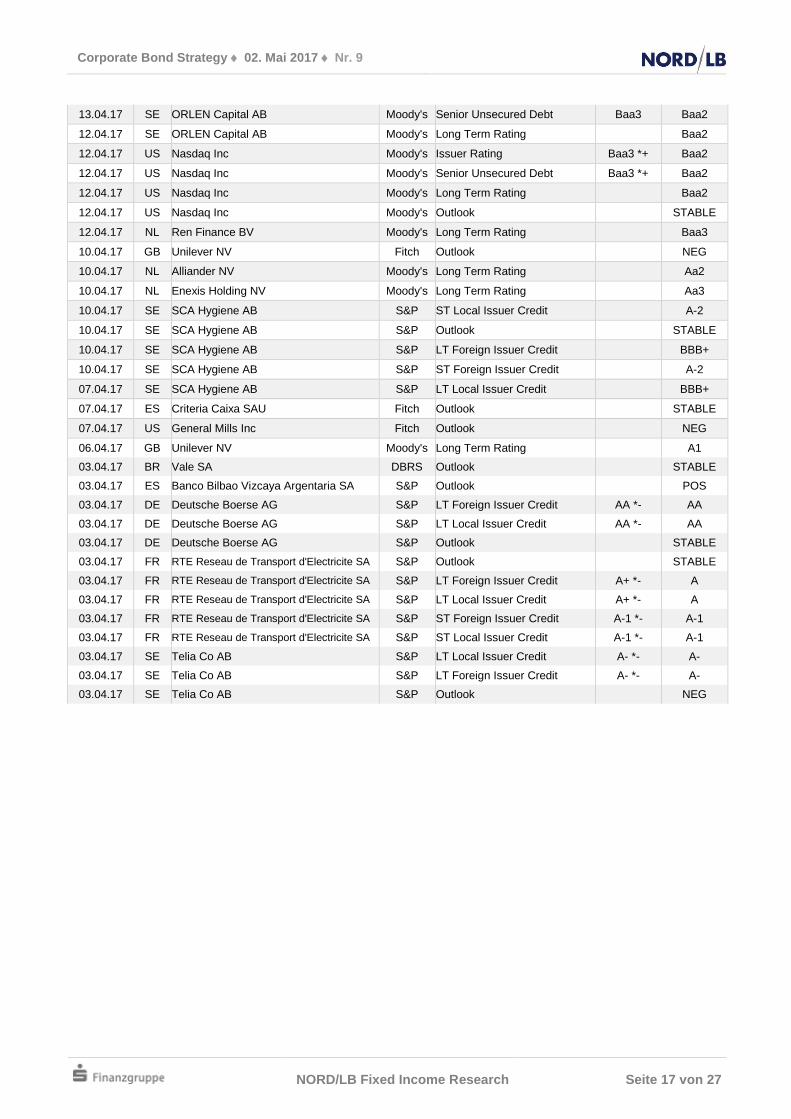

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 17 von 27

13.04.17 SE ORLEN Capital AB Moody's Senior Unsecured Debt Baa3 Baa2

12.04.17 SE ORLEN Capital AB Moody's Long Term Rating Baa2

12.04.17 US Nasdaq Inc Moody's Issuer Rating Baa3 *+ Baa2

12.04.17 US Nasdaq Inc Moody's Senior Unsecured Debt Baa3 *+ Baa2

12.04.17 US Nasdaq Inc Moody's Long Term Rating Baa2

12.04.17 US Nasdaq Inc Moody's Outlook STABLE

12.04.17 NL Ren Finance BV Moody's Long Term Rating Baa3

10.04.17 GB Unilever NV Fitch Outlook NEG

10.04.17 NL Alliander NV Moody's Long Term Rating Aa2

10.04.17 NL Enexis Holding NV Moody's Long Term Rating Aa3

10.04.17 SE SCA Hygiene AB S&P ST Local Issuer Credit A-2

10.04.17 SE SCA Hygiene AB S&P Outlook STABLE

10.04.17 SE SCA Hygiene AB S&P LT Foreign Issuer Credit BBB+

10.04.17 SE SCA Hygiene AB S&P ST Foreign Issuer Credit A-2

07.04.17 SE SCA Hygiene AB S&P LT Local Issuer Credit BBB+

07.04.17 ES Criteria Caixa SAU Fitch Outlook STABLE

07.04.17 US General Mills Inc Fitch Outlook NEG

06.04.17 GB Unilever NV Moody's Long Term Rating A1

03.04.17 BR Vale SA DBRS Outlook STABLE

03.04.17 ES Banco Bilbao Vizcaya Argentaria SA S&P Outlook POS

03.04.17 DE Deutsche Boerse AG S&P LT Foreign Issuer Credit AA *- AA

03.04.17 DE Deutsche Boerse AG S&P LT Local Issuer Credit AA *- AA

03.04.17 DE Deutsche Boerse AG S&P Outlook STABLE

03.04.17 FR RTE Reseau de Transport d'Electricite SA S&P Outlook STABLE

03.04.17 FR RTE Reseau de Transport d'Electricite SA S&P LT Foreign Issuer Credit A+ *- A

03.04.17 FR RTE Reseau de Transport d'Electricite SA S&P LT Local Issuer Credit A+ *- A

03.04.17 FR RTE Reseau de Transport d'Electricite SA S&P ST Foreign Issuer Credit A-1 *- A-1

03.04.17 FR RTE Reseau de Transport d'Electricite SA S&P ST Local Issuer Credit A-1 *- A-1

03.04.17 SE Telia Co AB S&P LT Local Issuer Credit A- *- A-

03.04.17 SE Telia Co AB S&P LT Foreign Issuer Credit A- *- A-

03.04.17 SE Telia Co AB S&P Outlook NEG

Corporate Bond Strategy 02. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 18 von 27

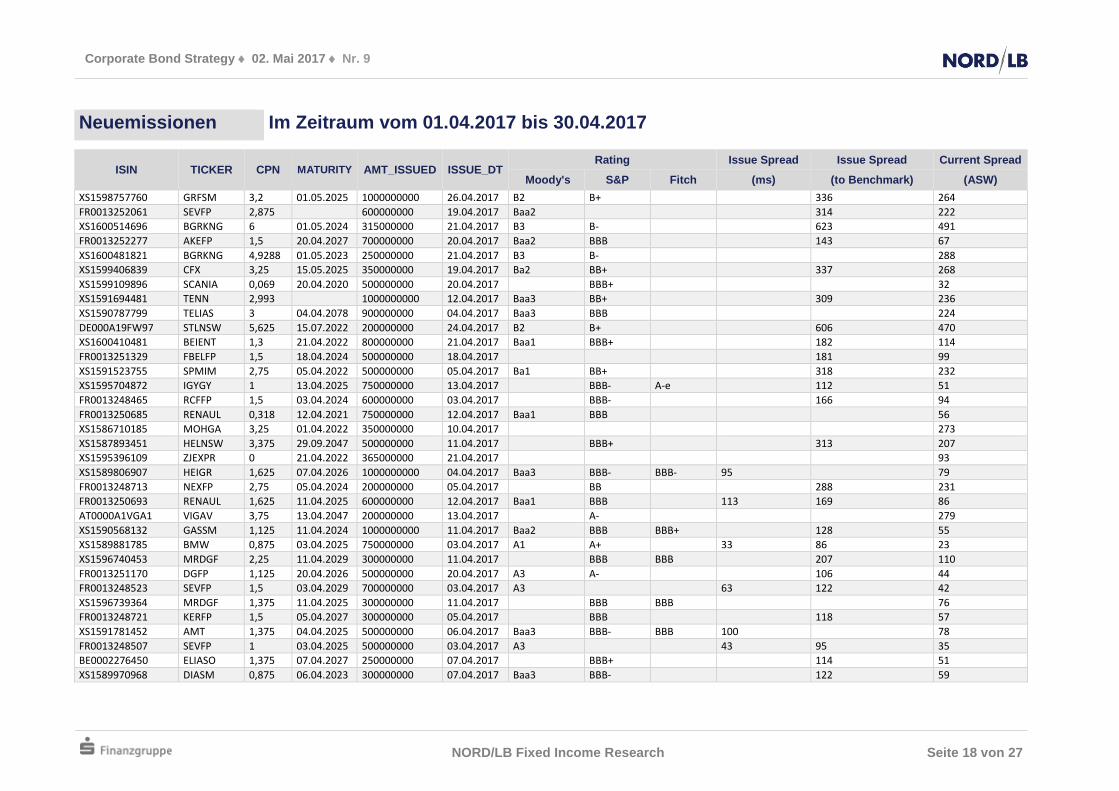

Neuemissionen Im Zeitraum vom 01.04.2017 bis 30.04.2017

ISIN TICKER CPN MATURITY AMT_ISSUED ISSUE_DT Rating Issue Spread Issue Spread Current Spread

Moody's S&P Fitch (ms) (to Benchmark) (ASW)

XS1598757760 GRFSM 3,2 01.05.2025 1000000000 26.04.2017 B2 B+ 336 264

FR0013252061 SEVFP 2,875 600000000 19.04.2017 Baa2 314 222

XS1600514696 BGRKNG 6 01.05.2024 315000000 21.04.2017 B3 B- 623 491

FR0013252277 AKEFP 1,5 20.04.2027 700000000 20.04.2017 Baa2 BBB 143 67

XS1600481821 BGRKNG 4,9288 01.05.2023 250000000 21.04.2017 B3 B- 288

XS1599406839 CFX 3,25 15.05.2025 350000000 19.04.2017 Ba2 BB+ 337 268

XS1599109896 SCANIA 0,069 20.04.2020 500000000 20.04.2017 BBB+ 32

XS1591694481 TENN 2,993 1000000000 12.04.2017 Baa3 BB+ 309 236

XS1590787799 TELIAS 3 04.04.2078 900000000 04.04.2017 Baa3 BBB 224

DE000A19FW97 STLNSW 5,625 15.07.2022 200000000 24.04.2017 B2 B+ 606 470

XS1600410481 BEIENT 1,3 21.04.2022 800000000 21.04.2017 Baa1 BBB+ 182 114

FR0013251329 FBELFP 1,5 18.04.2024 500000000 18.04.2017 181 99

XS1591523755 SPMIM 2,75 05.04.2022 500000000 05.04.2017 Ba1 BB+ 318 232

XS1595704872 IGYGY 1 13.04.2025 750000000 13.04.2017 BBB- A-e 112 51

FR0013248465 RCFFP 1,5 03.04.2024 600000000 03.04.2017 BBB- 166 94

FR0013250685 RENAUL 0,318 12.04.2021 750000000 12.04.2017 Baa1 BBB 56

XS1586710185 MOHGA 3,25 01.04.2022 350000000 10.04.2017 273

XS1587893451 HELNSW 3,375 29.09.2047 500000000 11.04.2017 BBB+ 313 207

XS1595396109 ZJEXPR 0 21.04.2022 365000000 21.04.2017 93

XS1589806907 HEIGR 1,625 07.04.2026 1000000000 04.04.2017 Baa3 BBB- BBB- 95 79

FR0013248713 NEXFP 2,75 05.04.2024 200000000 05.04.2017 BB 288 231

FR0013250693 RENAUL 1,625 11.04.2025 600000000 12.04.2017 Baa1 BBB 113 169 86

AT0000A1VGA1 VIGAV 3,75 13.04.2047 200000000 13.04.2017 A- 279

XS1590568132 GASSM 1,125 11.04.2024 1000000000 11.04.2017 Baa2 BBB BBB+ 128 55

XS1589881785 BMW 0,875 03.04.2025 750000000 03.04.2017 A1 A+ 33 86 23

XS1596740453 MRDGF 2,25 11.04.2029 300000000 11.04.2017 BBB BBB 207 110

FR0013251170 DGFP 1,125 20.04.2026 500000000 20.04.2017 A3 A- 106 44

FR0013248523 SEVFP 1,5 03.04.2029 700000000 03.04.2017 A3 63 122 42

XS1596739364 MRDGF 1,375 11.04.2025 300000000 11.04.2017 BBB BBB 76

FR0013248721 KERFP 1,5 05.04.2027 300000000 05.04.2017 BBB 118 57

XS1591781452 AMT 1,375 04.04.2025 500000000 06.04.2017 Baa3 BBB- BBB 100 78

FR0013248507 SEVFP 1 03.04.2025 500000000 03.04.2017 A3 43 95 35

BE0002276450 ELIASO 1,375 07.04.2027 250000000 07.04.2017 BBB+ 114 51

XS1589970968 DIASM 0,875 06.04.2023 300000000 07.04.2017 Baa3 BBB- 122 59

Corporate Bond Strategy 02. Mai 2017 Nr. 9

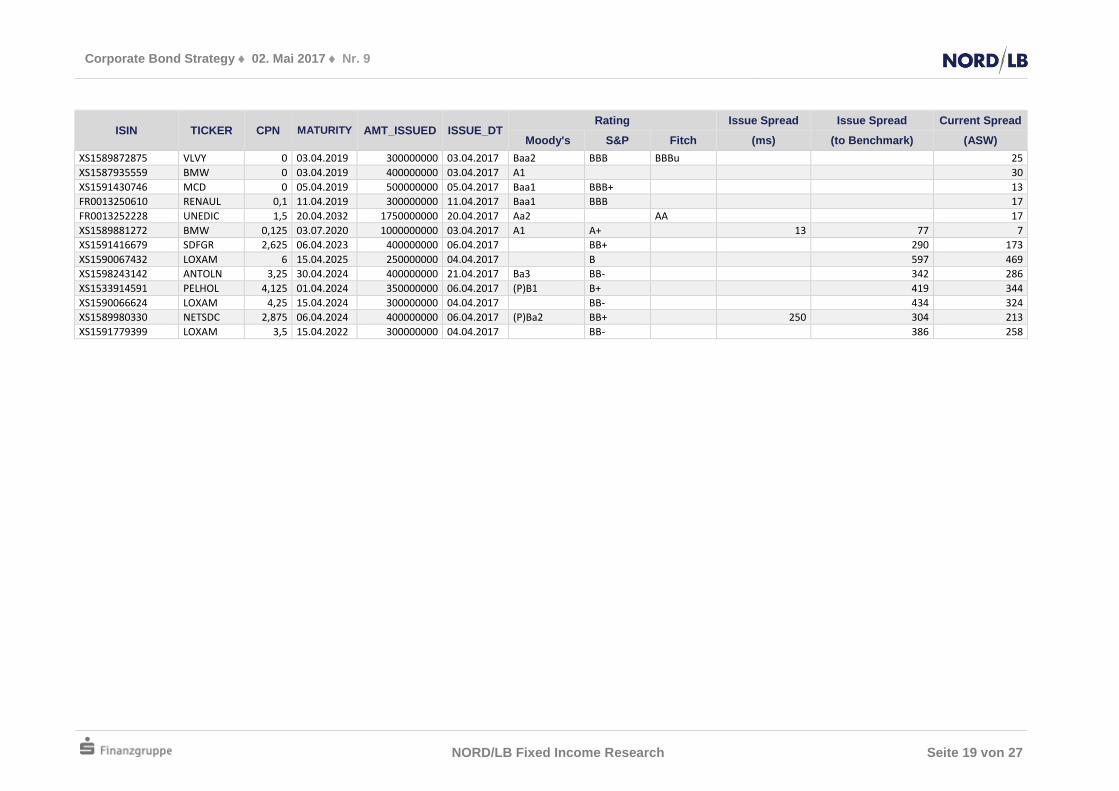

NORD/LB Fixed Income Research Seite 19 von 27

ISIN TICKER CPN MATURITY AMT_ISSUED ISSUE_DT Rating Issue Spread Issue Spread Current Spread

Moody's S&P Fitch (ms) (to Benchmark) (ASW)

XS1589872875 VLVY 0 03.04.2019 300000000 03.04.2017 Baa2 BBB BBBu 25

XS1587935559 BMW 0 03.04.2019 400000000 03.04.2017 A1 30

XS1591430746 MCD 0 05.04.2019 500000000 05.04.2017 Baa1 BBB+ 13

FR0013250610 RENAUL 0,1 11.04.2019 300000000 11.04.2017 Baa1 BBB 17

FR0013252228 UNEDIC 1,5 20.04.2032 1750000000 20.04.2017 Aa2 AA 17

XS1589881272 BMW 0,125 03.07.2020 1000000000 03.04.2017 A1 A+ 13 77 7

XS1591416679 SDFGR 2,625 06.04.2023 400000000 06.04.2017 BB+ 290 173

XS1590067432 LOXAM 6 15.04.2025 250000000 04.04.2017 B 597 469

XS1598243142 ANTOLN 3,25 30.04.2024 400000000 21.04.2017 Ba3 BB- 342 286

XS1533914591 PELHOL 4,125 01.04.2024 350000000 06.04.2017 (P)B1 B+ 419 344

XS1590066624 LOXAM 4,25 15.04.2024 300000000 04.04.2017 BB- 434 324

XS1589980330 NETSDC 2,875 06.04.2024 400000000 06.04.2017 (P)Ba2 BB+ 250 304 213

XS1591779399 LOXAM 3,5 15.04.2022 300000000 04.04.2017 BB- 386 258

Corporate Bond Strategy 2. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 20 von 27

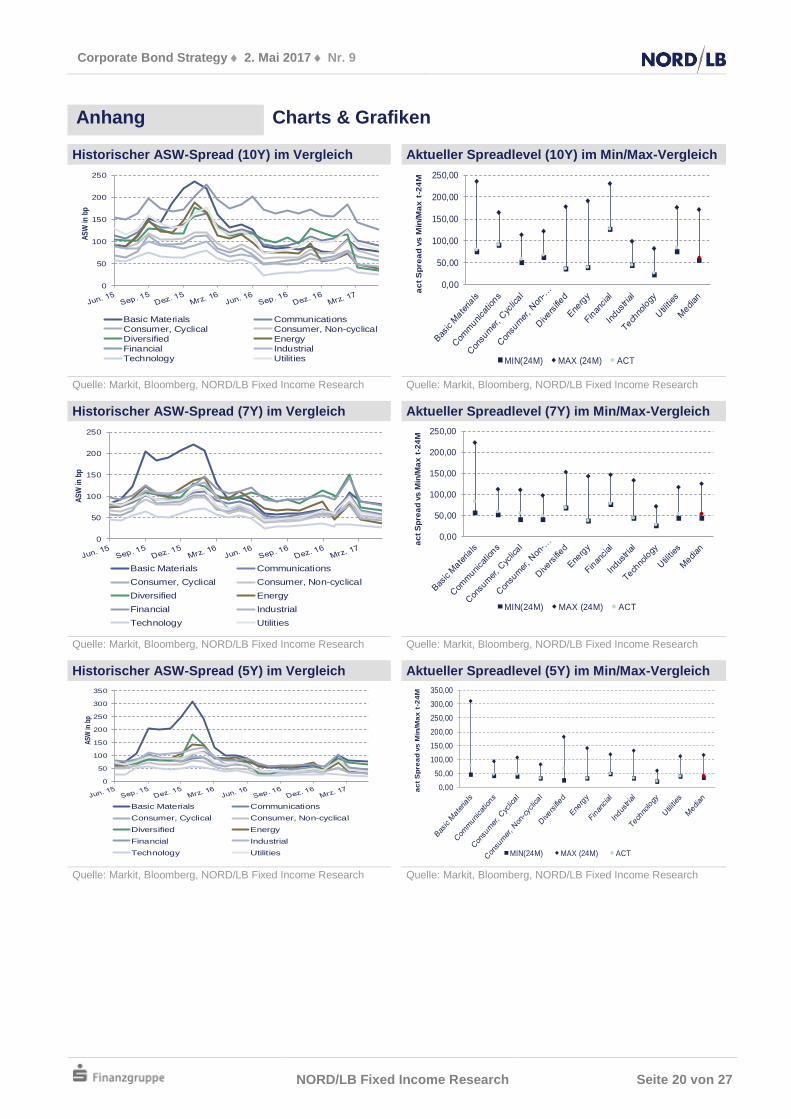

Anhang Charts & Grafiken

Historischer ASW-Spread (10Y) im Vergleich Aktueller Spreadlevel (10Y) im Min/Max-Vergleich

0

50

100

150

200

250

AS

W in

bp

Basic Materials Communications

Consumer, Cyclical Consumer, Non-cyclical

Diversified Energy

Financial Industrial

Technology Utilities

0,00

50,00

100,00

150,00

200,00

250,00

ac

t S

pre

ad

vs

Min

/Ma

x t

-24

M

MIN(24M) MAX (24M) ACT

Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

Historischer ASW-Spread (7Y) im Vergleich Aktueller Spreadlevel (7Y) im Min/Max-Vergleich

0

50

100

150

200

250

AS

W in

bp

Basic Materials Communications

Consumer, Cyclical Consumer, Non-cyclical

Diversified Energy

Financial Industrial

Technology Utilities

0,00

50,00

100,00

150,00

200,00

250,00

ac

t S

pre

ad

vs

Min

/Ma

x t

-24

M

MIN(24M) MAX (24M) ACT

Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

Historischer ASW-Spread (5Y) im Vergleich Aktueller Spreadlevel (5Y) im Min/Max-Vergleich

0

50

100

150

200

250

300

350

AS

W in

bp

Basic Materials Communications

Consumer, Cyclical Consumer, Non-cyclical

Diversified Energy

Financial Industrial

Technology Utilities

0,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

ac

t S

pre

ad

vs

Min

/Ma

x t

-24

M

MIN(24M) MAX (24M) ACT

Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

Corporate Bond Strategy 2. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 21 von 27

Anhang Charts & Grafiken

iBoxx € Corporates-Emissionen im Vergleich iBoxx € Corporates-Klassifikation

0

50

100

150

200

250

300

350

1Y-3Y 3Y-5Y 5Y-7Y 7Y-10Y >10Y

2015

2016

2017

Financials

Basic Materials

Consumer Goods

Consumer Services

Health Care

Industrials

Oil & Gas

Technology

Telecommunications

Utilities

Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

iBoxx € Corporates-Verteilung Country of Risk iBoxx € Corporates-Fälligkeiten je Monat

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

DE GB NL ES US FR CH IT SE Other

0

5

10

15

20

25

30

35

40

1 2 3 4 5 6 7 8 9 10 11 12

2017

2018

2019

2020

2021

Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

iBoxx € Corporate-Ratingverteilung iBoxx € Corporate-Volumengewichtung (Sektor)

0,7% 0,3% 1,1%

7,8%

12,2%

12,2%

18,9%

19,8%

17,1%

8,4%

1,5%

AAA

AA+

AA

AA-

A+

A

A-

BBB+

BBB

BBB-

BB+

0

100

200

300

400

500

600

700

800

Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research Quelle: Markit, Bloomberg, NORD/LB Fixed Income Research

Corporate Bond Strategy 2. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 22 von 27

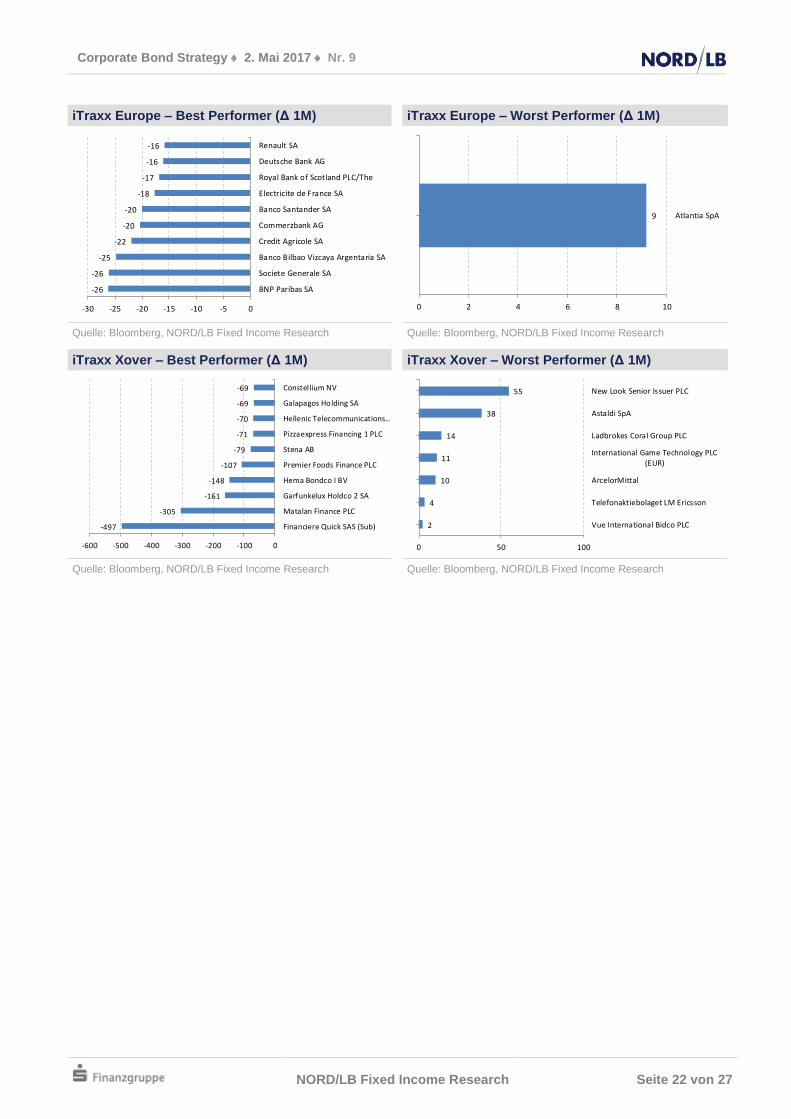

iTraxx Europe – Best Performer (Δ 1M) iTraxx Europe – Worst Performer (Δ 1M)

-26

-26

-25

-22

-20

-20

-18

-17

-16

-16

-30 -25 -20 -15 -10 -5 0

BNP Paribas SA

Societe Generale SA

Banco Bilbao Vizcaya Argentaria SA

Credit Agricole SA

Commerzbank AG

Banco Santander SA

Electricite de France SA

Royal Bank of Scotland PLC/The

Deutsche Bank AG

Renault SA

9

0 2 4 6 8 10

Atlantia SpA

Quelle: Bloomberg, NORD/LB Fixed Income Research Quelle: Bloomberg, NORD/LB Fixed Income Research

iTraxx Xover – Best Performer (Δ 1M) iTraxx Xover – Worst Performer (Δ 1M)

-497

-305

-161

-148

-107

-79

-71

-70

-69

-69

-600 -500 -400 -300 -200 -100 0

Financiere Quick SAS (Sub)

Matalan Finance PLC

Garfunkelux Holdco 2 SA

Hema Bondco I BV

Premier Foods Finance PLC

Stena AB

Pizzaexpress Financing 1 PLC

Hellenic Telecommunications…

Galapagos Holding SA

Constellium NV

2

4

10

11

14

38

55

0 50 100

Vue International Bidco PLC

Telefonaktiebolaget LM Ericsson

ArcelorMittal

International Game Technology PLC(EUR)

Ladbrokes Coral Group PLC

Astaldi SpA

New Look Senior Issuer PLC

Quelle: Bloomberg, NORD/LB Fixed Income Research Quelle: Bloomberg, NORD/LB Fixed Income Research

Corporate Bond Strategy 2. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 23 von 27

Anhang Ansprechpartner in der NORD/LB

Fixed Income Research

Michael Schulz Head +49 511 361-5309 [email protected]

Kai Niklas Ebeling Covered Bonds +49 511 361-9713 [email protected]

Mario Gruppe Public Issuers +49 511 361-9787 [email protected]

Michaela Hessmert Banks +49 511 361-6915 [email protected]

Melanie Kiene Banks +49 511 361-4108 [email protected]

Jörg Kuypers Corporates / Retail Products +49 511 361-9552 [email protected]

Matthias Melms Covered Bonds +49 511 361-5427 [email protected]

Sascha Remus Corporates / Retail Products +49 511 361-2722 [email protected]

Norman Rudschuck Public Issuers +49 511 361-6627 [email protected]

Thomas Scholz Corporates / Retail Products +49 511 361-4710 [email protected]

Martin Strohmeier Corporates / Retail Products +49 511 361-4712 [email protected]

Kai Witt Corporates / Retail Products +49 511 361-4639 [email protected]

Markets Sales

Carsten Demmler Head +49 511 361-5587 [email protected]

Institutional Sales (+49 511 9818-9440)

Thorsten Bock [email protected] Michael Reinsch [email protected]

Uwe Kollster [email protected] Gabriele Schneider [email protected]

Rainer Nabel [email protected] Dirk Scholden [email protected]

Daniel Novotny-Farkas [email protected] Uwe Tacke [email protected]

Sales Sparkassen & Regionalbanken (+49 511 9818-9400)

Christian Schneider (Head) [email protected] Stefan Krilcic [email protected]

Thorsten Aberle [email protected] Martin Koch [email protected]

Oliver Bickel [email protected] Bernd Lehmann [email protected]

Tobias Bohr [email protected] Jörn Meißner [email protected]

Kai-Ulrich Dörries [email protected] Lutz Schimanski [email protected]

Jan Dröge [email protected] Ralf Schirrling [email protected]

Sascha Goetz [email protected] Brian Zander [email protected]

Sales Asien (+65 64 203136)

Jefferson Ko [email protected] Muhammad Peter Shepherd

Fixed Income / Structured Products Sales Europe (+352 452211-515)

René Rindert (Head) [email protected] Patricia Lamas [email protected]

Morgan Kermel [email protected] Laurence Payet [email protected]

Corporate Sales

Schiffe / Flugzeuge +49 511 9818-8150 Firmenkunden +49 511 9818-4003

Immobilien / Strukturierte Finanzierung

+49 511 9818-8150 FX/MM +49 511 9818-4006

Corporate Finance – Origination Corporates

Tobias Müssig (Head) [email protected] Christian Müller [email protected]

Roland Arndt [email protected] Sandro Pittalis [email protected]

Sebastian Dahlhaus [email protected] Stefan Sigrist [email protected]

Birgit Determann [email protected] Sabine Stenschke [email protected]

Ricardo Hirsch [email protected] Karsten Wernecke [email protected]

Financial Markets Trading

Corporates +49 511 9818-9690 Collat. Mgmt / Repos +49 511 9818-9200

Covereds / SSAs +49 511 9818-8040 Cust. Exec. & Trading +49 511 9818-9480

Financials +49 511 9818-9490 Frequent Issuers +49 511 9818-9640

Governments +49 511 9818-9660 Structured Products +49 511 9818-9670

Länder & Regionen +49 511 9818-9550

Corporate Bond Strategy 2. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 24 von 27

Disclaimer

Diese Anlageempfehlung/Anlagestrategieempfehlung (nachfolgend als „Anlageempfehlung“ bezeichnet) ist von der NORDDEUTSCHEN

LANDESBANK GIROZENTRALE („NORD/LB“) erstellt worden. Die für die NORD/LB zuständigen Aufsichtsbehörden sind die Europäi-

sche Zentralbank („EZB“), Sonnemannstraße 20, D-60314 Frankfurt am Main, und die Bundesanstalt für Finanzdienstleitungsaufsicht

(„BaFin“), Graurheindorfer Str. 108, D-53117 Bonn und Marie-Curie-Str. 24-28, D-60439 Frankfurt am Main. Sofern Ihnen diese Anlage-

empfehlung durch Ihre Sparkasse überreicht worden ist, unterliegt auch diese Sparkasse der Aufsicht der BaFin und ggf. auch der EZB.

Eine Überprüfung oder Billigung dieser Präsentation oder der hierin beschriebenen Produkte oder Dienstleistungen durch die zuständige

Aufsichtsbehörde ist grundsätzlich nicht erfolgt.

Diese Anlageempfehlung richtet sich ausschließlich an Empfänger in Deutschland (nachfolgend als „relevante Personen“ oder „Empfän-

ger“ bezeichnet). Die Inhalte dieser Anlageempfehlung werden den Empfängern auf streng vertraulicher Basis gewährt und die Empfän-

ger erklären mit der Entgegennahme dieser Anlageempfehlung ihr Einverständnis, diese nicht ohne die vorherige schriftliche Zustim-

mung der NORD/LB an Dritte weiterzugeben, zu kopieren und/oder zu reproduzieren. Die in dieser Anlageempfehlung untersuchten

Werte sind nur an die relevanten Personen gerichtet und andere Personen als die relevanten Personen dürfen nicht auf diese Anlage-

empfehlung vertrauen. Insbesondere darf weder diese Anlageempfehlung noch eine Kopie hiervon nach Japan, Kanada oder in die

Vereinigten Staaten von Amerika oder in ihre Territorien oder Besitztümer gebracht oder übertragen oder an Mitarbeiter oder an verbun-

dene Gesellschaften in diesen Rechtsordnungen ansässiger Empfänger verteilt werden.

Diese Anlageempfehlung wurde in Übereinstimmung mit den anwendbaren Bestimmungen des Wertpapierhandelsgesetzes und der

Verordnung über die Analyse von Finanzinstrumenten erstellt. Der Bereich Research der NORD/LB ist in organisatorischer, hierarchi-

scher, funktioneller und örtlicher Hinsicht unabhängig von Bereichen, die für die Emission von Wertpapieren und für Investment Banking,

für den Wertpapierhandel (einschließlich Eigenhandel) mit und Verkauf von Wertpapieren und für das Kreditgeschäft verantwortlich sind.

Diese Anlageempfehlung und die hierin enthaltenen Informationen wurden ausschließlich zu Informationszwecken erstellt und werden

ausschließlich zu Informationszwecken bereitgestellt. Es ist nicht beabsichtigt, dass diese Anlageempfehlung einen Anreiz für Investiti-

onstätigkeiten darstellt. Sie wird für die persönliche Information des Empfängers mit dem ausdrücklichen, durch den Empfänger aner-

kannten Verständnis bereitgestellt, dass sie kein direktes oder indirektes Angebot, keine individuelle Empfehlung, keine Aufforderung

zum Kauf, Halten oder Verkauf sowie keine Aufforderung zur Zeichnung oder zum Erwerb von Wertpapieren oder anderen Finanzin-

strumenten und keine Maßnahme, durch die Finanzinstrumente angeboten oder verkauft werden könnten, darstellt.

Alle hierin enthaltenen tatsächlichen Angaben, Informationen und getroffenen Aussagen sind Quellen entnommen, die von der

NORD/LB für zuverlässig erachtet wurden. Da insoweit allerdings keine neutrale Überprüfung dieser Quellen vorgenommen wird, kann

die NORD/LB keine Gewähr oder Verantwortung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen überneh-

men. Die aufgrund dieser Quellen in der vorstehenden Anlageempfehlung geäußerten Meinungen und Prognosen stellen unverbindliche

Werturteile der Analysten der NORD/LB dar. Veränderungen der Prämissen können einen erheblichen Einfluss auf die dargestellten

Entwicklungen haben. Weder die NORD/LB, noch ihre Organe oder Mitarbeiter können für die Richtigkeit, Angemessenheit und Voll-

ständigkeit der Informationen oder für einen Renditeverlust, indirekte Schäden, Folge- oder sonstige Schäden, die Personen entstehen,

die auf die Informationen, Aussagen oder Meinungen in dieser Anlageempfehlung vertrauen (unabhängig davon, ob diese Verluste

durch Fahrlässigkeit dieser Personen oder auf andere Weise entstanden sind), die Gewähr, Verantwortung oder Haftung übernehmen.

Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Währungskurse, Kursschwankungen der

Finanzinstrumente und ähnliche Faktoren können den Wert, Preis und die Rendite der in dieser Anlageempfehlung in Bezug genomme-

nen Finanzinstrumente oder darauf bezogener Instrumente negativ beeinflussen. Die Bewertung aufgrund der historischen Wertentwick-

lung eines Wertpapiers oder Finanzinstruments lässt sich nicht zwingend auf dessen zukünftige Entwicklung übertragen.

Diese Anlageempfehlung stellt keine Anlage-, Rechts-, Bilanzierungs- oder Steuerberatung sowie keine Zusicherung dar, dass ein In-

vestment oder eine Strategie für die individuellen Verhältnisse des Empfängers geeignet oder angemessen ist, und kein Teil dieser

Anlageempfehlung stellt eine persönliche Empfehlung an einen Empfänger der Anlageempfehlung dar. Auf die in dieser Anlageempfeh-

lung Bezug genommenen Wertpapiere oder sonstigen Finanzinstrumente sind möglicherweise nicht für die persönlichen Anlagestrate-

gien und -ziele, die finanzielle Situation oder individuellen Bedürfnisse des Empfängers geeignet.

Ebenso wenig handelt es sich bei dieser Anlageempfehlung im Ganzen oder in Teilen um einen Verkaufs- oder anderweitigen Prospekt.

Dementsprechend stellen die in dieser Anlageempfehlung enthaltenen Informationen lediglich eine Übersicht dar und dienen nicht als

Grundlage einer möglichen Kauf- oder Verkaufsentscheidung eines Investors. Eine vollständige Beschreibung der Einzelheiten von

Finanzinstrumenten oder Geschäften, die im Zusammenhang mit dem Gegenstand dieser Anlageempfehlung stehen könnten, ist der

jeweiligen (Finanzierungs-) Dokumentation zu entnehmen. Soweit es sich bei den in dieser Anlageempfehlung dargestellten Finanzin-

strumenten um prospektpflichtige eigene Emissionen der NORD/LB handelt, sind allein verbindlich die für das konkrete Finanzinstru-

ment geltenden Anleihebedingungen sowie der jeweilig veröffentlichte Prospekt und das jeweilige Registrierungsformular der NORD/LB,

die insgesamt unter www.nordlb.de heruntergeladen werden können und die bei der NORD/LB, Georgsplatz 1, 30159 Hannover kosten-

los erhältlich sind. Eine eventuelle Anlageentscheidung sollte in jedem Fall nur auf Grundlage dieser (Finanzierungs-) Dokumentation

getroffen werden. Diese Anlageempfehlung ersetzt nicht die persönliche Beratung. Jeder Empfänger sollte, bevor er eine Anlageent-

scheidung trifft, im Hinblick auf die Angemessenheit von Investitionen in Finanzinstrumente oder Anlagestrategien, die Gegenstand

dieser Anlageempfehlung sind, sowie für weitere und aktuellere Informationen im Hinblick auf bestimmte Anlagemöglichkeiten sowie für

eine individuelle Anlageberatung einen unabhängigen Anlageberater konsultieren.

Jedes in dieser Anlageempfehlung in Bezug genommene Finanzinstrument kann ein hohes Risiko einschließlich des Kapital-, Zins-,

Index-, Währungs- und Kreditrisikos, politischer Risiken, Zeitwert-, Rohstoff- und Marktrisiken aufweisen. Die Finanzinstrumente können

einen plötzlichen und großen Wertverlust bis hin zum Totalverlust des Investments erfahren. Jede Transaktion sollte nur aufgrund einer

eigenen Beurteilung der individuellen finanziellen Situation, der Angemessenheit und der Risiken des Investments erfolgen.

Die NORD/LB und mit ihr verbundene Unternehmen können an Geschäften mit den in dieser Anlageempfehlung dargestellten Finanzin-

strumenten oder deren Basiswerte für eigene oder fremde Rechnung beteiligt sein, weitere Finanzinstrumente ausgeben, die gleiche

oder ähnliche Ausgestaltungsmerkmale wie die der in dieser Anlageempfehlung dargestellten Finanzinstrumente haben sowie Absiche-

rungsgeschäfte zur Absicherung von Positionen vornehmen. Diese Maßnahmen können den Preis der in dieser Anlageempfehlung

dargestellten Finanzinstrumente beeinflussen.

Corporate Bond Strategy 2. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 25 von 27

Soweit es sich bei den in dieser Anlageempfehlung dargestellten Finanzinstrumenten um Derivate handelt, können diese je nach Aus-

gestaltung zum Zeitpunkt des Geschäftsabschlusses einen aus Kundensicht anfänglichen negativen Marktwert beinhalten. Die

NORD/LB behält sich weiterhin vor, ihr wirtschaftliches Risiko aus einem mit ihr abgeschlossenen Derivat mittels eines spiegelbildlichen

Gegengeschäfts an Dritte in den Markt abzugeben.

Nähere Informationen zu etwaigen Provisionszahlungen, die im Verkaufspreis enthalten sein können, finden Sie in der Broschüre „Kun-

deninformation zum Wertpapiergeschäft“. die unter www.nordlb.de abrufbar ist.

Die in dieser Anlageempfehlung enthaltenen Informationen ersetzen alle vorherigen Versionen einer entsprechenden Anlageempfehlung

und beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Anlageempfehlung. Zukünftige Versionen dieser Anlageempfeh-

lung ersetzen die vorliegende Fassung. Eine Verpflichtung der NORD/LB, die Informationen in dieser Anlageempfehlung zu aktualisieren

und/oder in regelmäßigen Abständen zu überprüfen, besteht nicht. Eine Garantie für die Aktualität und fortgeltende Richtigkeit kann

daher nicht gegeben werden.

Mit der Verwendung dieser Anlageempfehlung erkennt der Empfänger die obigen Bedingungen an.

Die NORD/LB gehört dem Sicherungssystem der Deutschen Sparkassen-Finanzgruppe an. Weitere Informationen erhält der Empfänger

unter Nr. 28 der Allgemeinen Geschäftsbedingungen der NORD/LB oder unter www.dsgv.de/sicherungssystem.

Vorkehrungen zur vertraulichen Behandlung von sensiblen Kunden- und Geschäftsdaten, zur Vermeidung von Interessenkonflikten und

zum Umgang mit Interessenkonflikten

Die NORD/LB hat Geschäftsbereiche, die Zugang zu sensiblen Kunden- und Geschäftsdaten haben können (Vertraulichkeitsbereiche),

funktional, räumlich und/oder durch dv-technische Maßnahmen von anderen Bereichen (z.B. dem NORD/LB-Research) abgeschottet.

Zusätzliche Informationen für Empfänger im Vereinigten Königreich

Die NORD/LB unterliegt einer teilweisen Regulierung durch die „Financial Conduct Authority“ (FCA) und die „Prudential Regulation

Authority“ (PRA). Details über den Umfang der Regulierung durch die FCA und die PRA sind bei der NORD/LB auf Anfrage erhältlich.

Diese Anlageempfehlung ist “financial promotion“. Empfänger im Vereinigten Königreich sollten wegen möglicher Fragen die Londoner

Niederlassung der NORD/LB, Abteilung Investment Banking, Telefon: 0044 / 2079725400, kontaktieren.

Ein Investment in Finanzinstrumente, auf die in dieser Anlageempfehlung Bezug genommen wurde, kann den Investor einem signifikan-

ten Risiko aussetzen, das gesamte investierte Kapital zu verlieren.

Zusätzliche Informationen für Empfänger in Frankreich

Die NORD/LB ist teilweise reguliert durch die „Autorité des Marchés Financiers“. Details über den Umfang unserer Regulierung durch

die zuständigen Behörden sind von uns auf Anfrage erhältlich.

Diese Anlageempfehlung stellt eine Analyse i.S.v. Art. 24 Abs. 1 der Richtlinie 2006/73/EG, Art. L.544-1 und R.621-30-1 des Französi-

schen Geld- und Finanzgesetzes dar und ist als Empfehlung gemäß der Richtlinie 2003/6/EG und 2003/125/EG zu qualifizieren.

Zusätzliche Informationen für Empfänger in Österreich

Keine der in dieser Anlageempfehlung enthaltenen Informationen stellt eine Aufforderung oder ein Angebot der NORD/LB oder mit ihr

verbundener Unternehmen dar, Wertpapiere, Terminprodukte oder andere Finanzinstrumente zu kaufen oder zu verkaufen oder an

irgendeiner Anlagestrategie zu partizipieren. Nur der veröffentlichte Prospekt gemäß dem Österreichischen Kapitalmarktgesetz kann die

Grundlage für die Investmententscheidung des Empfängers darstellen.

Aus Regulierungsgründen können Finanzprodukte, die in dieser Anlageempfehlung erwähnt werden, möglicherweise nicht in Österreich

angeboten werden und deswegen nicht für Investoren in Österreich verfügbar sein. Deswegen kann die NORD/LB ggf. gehindert sein,

diese Produkte zu verkaufen bzw. auszugeben oder Anfragen zu akzeptieren, diese Produkte zu verkaufen oder auszugeben, soweit sie

für Investoren mit Sitz in Österreich oder für Mittelsmänner, die im Auftrag solcher Investoren handeln, bestimmt sind.

Zusätzliche Informationen für Empfänger in Belgien

Die Bewertung individueller Finanzinstrumente auf der Grundlage der in der Vergangenheit liegenden Erträge ist nicht notwendigerweise

ein Indikator für zukünftige Ergebnisse. Die Empfänger sollten beachten, dass die verlautbarten Zahlen sich auf vergangene Jahre

beziehen.

Zusätzliche Informationen für Empfänger in Zypern

Diese Anlageempfehlung stellt eine Analyse i.S.d. Abschnitts über Begriffsbestimmungen der Zypriotischen Richtlinie D1444-2007-01

(Nr. 426/07) dar. Darüber hinaus wird diese Anlageempfehlung nur für Informations- und Werbezwecke zur Verfügung gestellt und stellt

keine individuelle Aufforderung oder Angebot zum Verkauf, Kauf oder Zeichnung eines Investmentprodukts dar.

Zusätzliche Informationen für Empfänger in Dänemark

Diese Anlageempfehlung stellt keinen Prospekt i.S.d. Dänischen Wertpapierrechts dar und dementsprechend besteht keine Verpflich-

tung, noch ist es unternommen worden, sie bei der Dänischen Finanzaufsichtsbehörde einzureichen oder von ihr genehmigen zu lassen,

da diese Anlageempfehlung (i) nicht im Zusammenhang mit einem öffentlichen Anbieten von Wertpapieren in Dänemark oder der Zulas-

sung von Wertpapieren zum Handel auf einem regulierten Markt i.S.d. Dänischen Wertpapierhandelsgesetzes oder darauf erlassenen

Durchführungsverordnungen erstellt worden ist oder (ii) im Zusammenhang mit einem öffentlichen Anbieten von Wertpapieren in Däne-

mark oder der Zulassung von Wertpapieren zum Handel auf einem regulierten Markt unter Berufung auf einen oder mehrere Ausnahme-

tatbestände von dem Erfordernis der Erstellung und der Herausgabe eines Prospekts nach dem Dänischen Wertpapierhandelsgesetz

oder darauf erlassenen Durchführungsverordnungen erstellt worden ist.

Zusätzliche Informationen für Empfänger in Griechenland

Die in dieser Anlageempfehlung enthaltenen Informationen beschreiben die Sicht des Autors zum Zeitpunkt der Veröffentlichung und

dürfen vom Empfänger nicht verwendet werden, bevor nicht feststeht, dass sie zum Zeitpunkt ihrer Verwendung zutreffend und aktuell

sind.

Erträge in der Vergangenheit, Simulationen oder Vorhersagen sind daher kein verlässlicher Indikator für zukünftige Ergebnisse. Invest-

mentfonds haben keine garantierten Erträge und Renditen in der Vergangenheit garantieren keine Erträge in der Zukunft.

Corporate Bond Strategy 2. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 26 von 27

Zusätzliche Informationen für Empfänger in Irland

Diese Anlageempfehlung wurde nicht in Übereinstimmung mit der Richtlinie 2003/71/EG (in der gültigen Fassung) betreffend Prospekte

(die „Prospektrichtlinie“) oder aufgrund der Prospektrichtlinie ergriffenen Maßnahmen oder dem Recht irgendeines Mitgliedsstaates oder

EWR-Vertragsstaates, der die Prospektrichtlinie oder solche Maßnahme umsetzt, erstellt und enthält deswegen nicht alle diejenigen

Informationen, die ein Dokument enthalten muss, das entsprechend der Prospektrichtlinie oder den genannten Bestimmungen erstellt

wird.

Zusätzliche Informationen für Empfänger in Luxemburg

Unter keinen Umständen stellt diese Anlageempfehlung ein individuelles Angebot zum Kauf oder zur Ausgabe oder eine Aufforderung

zur Abgabe eines Angebots zum Kauf oder zur Abnahme von Finanzinstrumenten oder Finanzdienstleistungen in Luxemburg dar.

Zusätzliche Informationen für Empfänger in den Niederlanden

Der Wert Ihres Investments kann schwanken. Erzielte Gewinne in der Vergangenheit bieten keinerlei Garantie für die Zukunft. (De

waarde van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst).

Zusätzliche Informationen für Empfänger in Polen

Diese Anlageempfehlung stellt keine Empfehlung i.S.d. Regelung des Polnischen Finanzministers betreffend Informationen zu Empfeh-

lungen zu Finanzinstrumenten oder deren Aussteller vom 19.10.2005 dar.

Zusätzliche Informationen für Empfänger in Portugal

Diese Anlageempfehlung ist nur für institutionelle Kunden gedacht und darf nicht (i) genutzt werden von, (ii) in irgendeiner Form kopiert

werden für oder (iii) verbreitet werden an irgendeine andere Art von Investor, insbesondere keinen Privatkunden. Diese Anlageempfeh-

lung stellt weder ein Angebot noch den Teil eines Angebots zum Kauf oder Verkauf von in der Anlageempfehlung behandelten Wertpa-

piere dar, noch kann sie als eine Anfrage verstanden werden, Wertpapiere zu kaufen oder zu verkaufen, sofern diese Vorgehensweise

für ungesetzlich gehalten werden könnte. Diese Anlageempfehlung basiert auf Informationen aus Quellen, von denen wir glauben, dass

sie verlässlich sind. Trotzdem können Richtigkeit und Vollständigkeit nicht garantiert werden. Soweit nicht ausdrücklich anders angege-

ben, sind alle hierin enthaltenen Ansichten bloßer Ausdruck unserer Recherche und Analyse, die ohne weitere Benachrichtigung Verän-

derungen unterliegen können.

Zusätzliche Informationen für Empfänger in Schweden

Diese Anlageempfehlung stellt keinen Prospekt, kein öffentliches Angebot, kein sonstiges Angebot und keine Aufforderung (und auch

keinen Teil davon) zum Erwerb, Verkauf, Zeichnung oder anderen Handel mit Aktien, Bezugsrechten oder anderen Wertpapieren dar.

Sie und auch nur Teile davon dürfen nicht zur Grundlage von Verträgen oder Verpflichtungen jeglicher Art gemacht oder hierfür als

verlässlich angesehen werden. Diese Anlageempfehlung wurde von keiner Regulierungsbehörde genehmigt. Jedes prospektpflichtige

Angebot von Wertpapieren erfolgt ausschließlich Anlageempfehlung der EG-Prospektrichtlinie und diese Anlageempfehlung ist nicht an

Personen oder Investoren in einer Jurisdiktion gerichtet, in der eine solche Anlageempfehlung vollständig oder teilweise rechtlichen

Beschränkungen unterliegt oder wo eine solche Anlageempfehlung einen zusätzlichen Prospekt, Registrierungen oder andere Maßnah-

men erfordern sollte.

Zusätzliche Informationen für Empfänger in der Schweiz

Diese Anlageempfehlung wurde nicht von der Bundesbankenkommission (übergegangen in die Eidgenössische Finanzmarktaufsicht

FINMA am 01.01.2009) genehmigt.

Die NORD/LB hält sich an die Vorgaben der Richtlinien der Schweizer Bankiervereinigung zur Sicherstellung der Unabhängigkeit der

Finanzanalyse (in der jeweils gültigen Fassung).

Diese Anlageempfehlung stellt keinen Ausgabeprospekt gemäß Art. 652a oder Art. 1156 des Schweizerischen Obligationenrechts dar.

Diese Anlageempfehlung wird allein zu Informationszwecken über die in dieser Anlageempfehlung erwähnten Produkte veröffentlicht.

Die Produkte sind nicht als Bestandteile einer kollektiven Kapitalanlage gemäß dem Bundesgesetz über Kollektive Kapitalanlagen (CI-

SA) zu qualifizieren und unterliegen daher nicht der Überwachung durch die Eidgenössische Finanzmarktaufsicht FINMA.

Zusätzliche Informationen für Empfänger in Kanada

Diese Anlageempfehlung wurde allein für Informationszwecke im Zusammenhang mit den hierin enthaltenen Produkten erstellt und ist

unter keinen Umständen als ein öffentliches Angebot oder als ein sonstiges (direktes oder indirektes) Angebot zum Kauf oder Verkauf

von Wertpapieren in einer Provinz oder einem Territorium Kanadas zu verstehen.

Keine Finanzmarktaufsicht oder eine ähnliche Regulierungsbehörde in Kanada hat diese Wertpapiere dem Grunde nach bewertet oder

diese Anlageempfehlung überprüft und jede entgegenstehende Erklärung stellt ein Vergehen dar.

Mögliche Verkaufsbeschränkungen sind ggf. in dem Prospekt oder anderer Dokumentation des betreffenden Produktes enthalten.

Zusätzliche Informationen für Empfänger in Estland

Es ist empfehlenswert, alle Geschäfts- und Vertragsbedingungen der von der NORD/LB angebotenen Dienstleistungen genau zu prüfen.

Falls notwendig, sollten sich Empfänger dieser Anlageempfehlung mit einem Fachmann beraten.

Zusätzliche Informationen für Empfänger in Finnland

Die in dieser Anlageempfehlung beschriebenen Finanzprodukte dürfen, direkt oder indirekt, Einwohnern der Republik Finnland oder in

der Republik Finnland nicht angeboten oder verkauft werden, es sei denn in Übereinstimmung mit den anwendbaren Finnischen Geset-

zen und Regelungen. Speziell im Falle von Aktien dürfen diese nicht, direkt oder indirekt, der Öffentlichkeit angeboten oder verkauft

werden – wie im Finnischen Wertpapiermarktgesetz (746/2012, in der gültigen Fassung) definiert.

Der Wert der Investments kann steigen oder sinken. Es gibt keine Garantie dafür, den investierten Betrag zurückzuerhalten. Erträge in

der Vergangenheit sind keine Garantie für zukünftige Ergebnisse.

Zusätzliche Informationen für Empfänger in Tschechischen Republik

Es gibt keine Garantie dafür, den investierten Betrag zurückzuerhalten. Erträge in der Vergangenheit sind keine Garantie für zukünftige

Ergebnisse. Der Wert der Investments kann steigen oder sinken.

Die in dieser Anlageempfehlung enthaltenen Informationen werden nur auf einer unverbindlichen Basis angeboten und der Autor über-

nimmt keine Gewähr für die Richtigkeit des Inhalts.

Corporate Bond Strategy 2. Mai 2017 Nr. 9

NORD/LB Fixed Income Research Seite 27 von 27