Embed Size (px)

Citation preview

DER IWF IMGESCHÄFTSJAHR

1998/99

DER IWF IM GESCHÄFTSJAHR

1998/99

KAPITEL KAPITEL4

Die Finanzkrise in Asien, die mit Druck auf denthailändischen Baht in der ersten Hälfte 1997 begann,breitete sich 1998/99 weiter aus, wobei die Hartnäk-kigkeit der Marktturbulenzen und die Tiefe der Rezes-sionen in den betroffenen asiatischen Ländern die ur-sprünglichen Befürchtungen übertrafen. Politische In-stabilität, politische Kehrtwenden und die damit ver-bundenen sozialen und wirtschaftlichen Störungen inIndonesien im Mai 1998 behinderten dort den Fort-schritt. Gleichzeitig hatte die weitere Abschwächungder japanischen Wirtschaft eine stark negative Wirkungauf die Nachfrage in der Region und auf die Stimmungan den internationalen Finanzmärkten.

Obwohl sich die Krise anfangs auf Asien konzen-trierte, nahm sie im August 1998 globaleren Charakteran. Unter wachsendem Druck der Märkte wertete Ruß-land den Rubel ab und strukturierte seine inländischenStaatsschulden einseitig um. In der Folgezeit verlorendie meisten aufstrebenden Märkte – und vor allem Bra-silien – zeitweilig den Zugang zu privaten Finanzierun-gen, während sich die Furcht vor einer globalen Kredit-knappheit verbreitete.

Gegen Ende 1998 war ein gewisses Maß an Ruhe anden Finanzmärkten wiederhergestellt, was zum Teil aufdie wirtschaftspolitischen Programme zurückzuführenwar, die durch die internationalen Finanzinstitutionenunterstützt wurden. Mit anhaltenden Stabilisierungs-fortschritten und Reformen in den asiatischen Krisen-ländern, die vom IWF unterstützten Programme um-setzten, befestigten sich die Währungen deutlich, ins-besondere in Korea, was eine Lockerung der Geldpoli-tik ermöglichte. Die russischen Behörden nahmen denDialog mit dem IWF-Mitarbeiterstab nach der Krisevom August 1998 auf, und gegen Ende April 1999wurde ein vorläufiges Einvernehmen über ein Wirt-schaftsprogramm erzielt, das eine Basis für Finanzhilfendes Fonds bieten konnte und dem Exekutivdirektoriumdes IWF, nach der Umsetzung einer Reihe von Maß-nahmen durch die russischen Behörden, vorgelegt wer-den sollte. In Brasilien begannen gegen Ende 1998 dieBefürchtungen zu wachsen, daß die politische Unter-stützung für das Fiskalprogramm der Regierung nicht

groß genug wäre, was zu steigendem Druck auf denReal und Mitte Januar 1999 zu einer starken Abwer-tung und dem Ende des Wechselkurssystems mit glei-tender Parität führte. Mit Maßnahmen zur Stärkungdes Fiskalprogramms und einer kräftigen Erhöhung derZinsen gelang es, das Vertrauen in Brasilien und imAusland in die Entschlossenheit der Regierung zurück-zugewinnen. Im Anschluß daran verbesserten sich diewirtschaftlichen und finanziellen Bedingungen deutlich.

Die Reaktionen des IWF auf die Asienkrise und aufjene in Rußland und Brasilien und anderen aufstreben-den Märkten beanspruchten 1998/99 einen großenTeil der Zeit. Das Direktorium trat häufig zusammen,um die Fortschritte zu bewerten, die von den asiati-schen Ländern bei der Umsetzung der IWF-gestütztenReformmaßnahmen gemacht wurden (siehe Kasten 1);und im Dezember 1998 erörterte es eine Bewertungder Reaktion des IWF auf die Krisen dieser Länderdurch den Mitarbeiterstab.5 Über diese Bewertungwird im folgenden Abschnitt berichtet. Im Anschlußdaran wird eine kurze Beschreibung der Entwicklungenin Rußland und Brasilien während des Geschäftsjahressowie der Reaktion des IWF hierauf gegeben. Zusätz-lich zu den Direktoriumsaussprachen über die Lagedieser Länder erörterten die Direktoren auch Fragenzur Verhütung und Lösung von Finanzkrisen im Zu-sammenhang mit den Diskussionen über die weltwirt-schaftlichen Aussichten, die internationalen Kapital-märkte und über verschiedene Aspekte der Stärkungder Architektur des internationalen Finanzsystems(siehe Kapitel 2, 3 und 5).

Vom IWF unterstützte Programme inasiatischen KrisenländernWährend des Jahres veröffentlichte der IWF die erstesystematische, aber vorläufige, interne Bewertung derwirtschaftspolitischen Reaktionen auf die asiatische Fi-nanzkrise von 1997-98, wobei Indonesien, Korea und

J A H R E S B E R I C H T 1 9 9 9 37

Entwicklung der Wirtschaftskrise in den aufstrebenden Marktwirtschaften

5Veröffentlicht als Timothy Lane et al., IMF-Supported Programs inIndonesia, Korea, and Thailand: A Preliminary Assessment, IWFOccasional Paper No. 178 (Washington, 1999).

38 J A H R E S B E R I C H T 1 9 9 9

D E R I W F 1 9 9 8 / 9 9

Thailand im Mittelpunkt standen. Die asiatische Fi-nanzkrise unterschied sich nach Einschätzung des Sta-

bes von früheren Finanzkrisen, da sie in erster Linie aufAnfälligkeiten des Finanzsystems basierte und auf ande-

Kasten 1Asiatische Krisenländer: Entwicklungen und IWF-Reaktion bis Ende April 1999

Im folgenden wird eine Zusammenfas-sung der Entwicklungen in den dreiasiatischen Krisenländern und derReaktion des IWF hierauf während desJahres 1998/99 gegeben:

IndonesienIndonesiens Reformprogramm, dasdurch eine IWF-Bereitschaftskreditver-einbarung unterstützt wurde, wich auf-grund politischer Rückschläge, zuneh-mender makroökonomischer Turbulen-zen und des Zusammenbruchs des Fi-nanzsystems in einem Umfeld schwererziviler Unruhen, die zum Rücktritt Prä-sident Suhartos am 21. Mai 1998 führ-ten, von der vorgesehenen Linie ab.Produktion, Exporte und inländischeVersorgungskanäle wurden unterbro-chen und die Bankaktivitäten kamenzum Erliegen. Die Rupiah fiel MitteJuni auf einen historischen Tiefstandvon 16,745 Rp gegenüber dem US-Dollar; das entsprach einer kumulativenAbwertung von 85 % gegenüber Juni1997. Bis Juli 1998, der Zeit der zwei-ten Überprüfung des IWF-gestütztenProgramms durch das Direktorium,war es offenkundig zu erheblichen Fehl-entwicklungen gekommen. Die Wie-derherstellung der Versorgungssystemeund eine Stärkung des sozialen Siche-rungsnetzes wurden zur vordringlichenAufgabe. Bankenrestrukturierungsplänewurden verstärkt, um die sich ver-schlechternde Lage im Finanzsystem zubewältigen, und weitere Schritte wur-den unternommen, um die Restruk-turierung der Unternehmensverschul-dung zu erleichtern. Angesichts dertiefsitzenden Natur der Struktur- undZahlungsbilanzprobleme Indonesiensbilligte das Exekutivdirektorium am 25. August 1998 den Antrag der Be-hörden, die Bereitschaftskreditvereinba-rung aufzuheben, und stimmte einerErweiterten Kreditvereinbarung zu.Später, am 25. März 1999, schloß dasDirektorium die vierte Überprüfungunter der EFF ab und stockte das Pro-gramm um 714 Mio SZR (etwa 1 Mrd $)auf. Ende April 1999 war die Politik-

umsetzung im allgemeinen zufrieden-stellend, und Indonesien hatte diewichtigsten makroökonomischen Zieleunter dem Programm für 1998 und1999 erreicht, wenngleich der Fort-schritt bei der Unstrukturierung desFinanz- und Unternehmenssektorslänger brauchte als erhofft. Die Markt-stimmung blieb anfällig, worin sichzum Teil die anhaltenden strukturellenProbleme, politische Ungewißheitenund zivile Unruhen widerspiegelten.

KoreaKoreas wirtschaftliches Reformpro-gramm, das durch eine IWF-Bereit-schaftskreditvereinbarung unterstütztwurde, blieb 1998 und 1999 auf Kurs.Gleichzeitig gewannen die Märkte wie-der stärkeres Vertrauen in die Reform-bereitschaft der neuen Regierung. Alssich die Marktverhältnisse stabilisierten,legte die Regierung mit Erfolg eineStaatsanleihe auf, das Kapital begannwieder an die inländischen Anleihe-und Aktienmärkte zu strömen, undKorea stockte seine verwendbaren Re-serven wieder beträchtlich auf. Bis Juli1998 hatte der Won gegenüber demUS-Dollar wieder an Boden gewonnen,wodurch es den Behörden möglichwurde, die Zinssätze unter den Standvon vor Beginn der Krise zu senken.Die Strukturrefomen legten das Schwergewicht auf die Rationalisierungund Stärkung des Bankensektors sowieauf die Unternehmensumstrukturie-rung. Während des Jahres begann Ko-rea, Kredite zurückzuzahlen, die es zuBeginn des Programms im Dezember1997 aufgenommen hatte. Ende April1999 zeichnete sich eine Erholung derWirtschaft von dem schweren Einbruchin den Jahren 1997 und 1998 ab. DieDaten deuteten auf einen mäßigen Auf-schwung hin, von dem erwartet wurde,daß er sich während des Jahres be-schleunigen würde.

ThailandDer thailändische Baht, der sich 1997erheblich abwertete, begann sich im

Februar 1998 zu befestigen. Die Geld-politik konzentrierte sich anfangs wei-ter auf den Wechselkurs, wobei dieZinssätze auf einem hohem Niveaugehalten werden sollten, bis sich einedauerhafte Stabilisierung abzeichnete.Im Anschluß daran wurden die Sätzevon etwa Mitte 1998 an deutlich ge-senkt – bis auf den Stand von vor derKrise oder noch darunter. Die Fiskal-politik wurde ebenfalls gelockert, umdie Wirtschaftstätigkeit zu unterstüt-zen. Zusätzliche Maßnahmen zur Stär-kung des sozialen Sicherungsnetzeswurden angekündigt, und der Ansatzzur Umstrukturierung des Finanz- undUnternehmenssektors wurde beträcht-lich verfeinert und verbreitert. Im April1999 schloß der IWF die sechste Über-prüfung unter der Bereitschaftskredit-vereinbarung ab; als Ergebnis konnteThailand zusätzliche 500 Mio $ ausbilateralen und multilateralen Quellenaufnehmen, wozu der IWF 100 MioSZR beitrug (etwa 135 Mio $). Die zusätzliche Hilfe war möglich gewor-den, nachdem Thailand sein Wirt-schaftsprogramm, das durch die Be-reitschaftskreditvereinbarung gestütztwurde, gut umgesetzt und die finan-zielle Stabilität weiter konsolidierthatte. Der stärkere Wechselkurs bliebstabil, was weitere Zinsrückgängeermöglichte, und die außenwirt-schaftliche Position verbesserte sichweiter. Infolgedessen wurde die Infla-tion niedrig gehalten und der Produk-tionsrückgang kam zum Stillstand. Eineumfassende Erholung wurde jedochdurch die anhaltende Schwäche derInlandsnachfrage und das schwierigeaußenwirtschaftliche Umfeld hinaus-gezögert. Vor diesem Hintergrundkündigten die thailändischen Behördenim März 1999 einen Plan zur Wieder-belebung der Inlandsnachfrage durchzusätzliche fiskalische Stimulierungs-maßnahmen an. Von diesen Maßnah-men und den fortschreitenden struk-turellen Reformen wurde erwartet, daßsie das Wachstum in der zweiten Hälftevon 1999 wieder beleben.

E N T W I C K L U N G D E R W I R T S C H A F T S K R I S E

J A H R E S B E R I C H T 1 9 9 9 39

ren strukturellen Schwächen im Zusammenhang mitder beispiellosen Entwicklung in Richtung auf die Glo-balisierung der Finanzmärkte. Die sonst üblichen fis-kalischen Ungleichgewichte waren relativ klein, undnur in Thailand waren signifikante reale Wechselkurs-misalignments erkennbar. Trotz der länderspezifischenUnterschiede der Krisen in Indonesien, Thailand undKorea, wiesen alle drei Länder Schwächen in den Fi-nanzsystemen auf, deren Ursache eine unzureichendeRegulierung und Aufsicht war sowie (in unterschiedli-chem Maße) die seit langem übliche starke Einflußnah-me der Regierung auf die Kreditzuteilung, u. a. durchRegierungsgarantien. Diese Schwächen führten zurFehlleitung von Krediten und zu einer Inflation derPreise von Vermögenswerten. Eine weitere ernsthaftegemeinsame Schwäche war die hohe, nicht abgesicherteprivate kurzfristige Fremdwährungsverschuldung – ineinem Umfeld beschränkter Wechselkursflexibilität undhochgradig fremdfinanzierter Unternehmen. In Koreaund Thailand wurden diese Fremdmittel in erster Linieüber das Bankensystem aufgenommen, während dieUnternehmen in Indonesien höhere direkte Verpflich-tungen aus solchen Schulden aufwiesen.

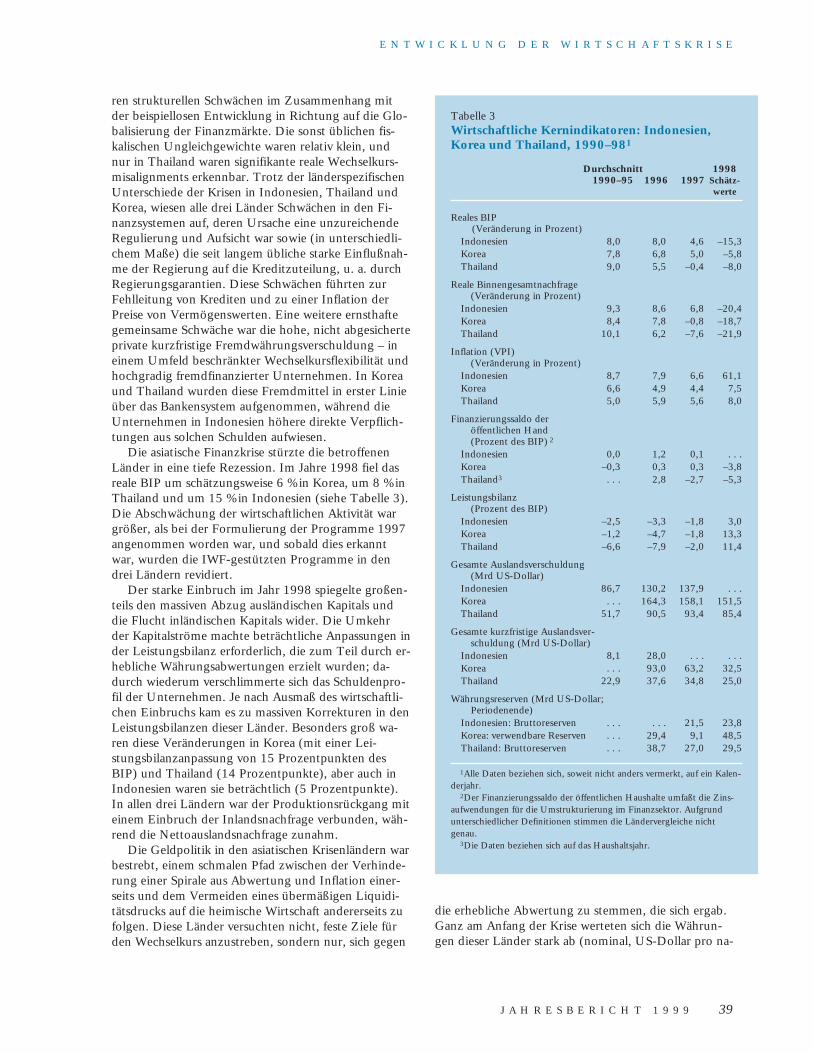

Die asiatische Finanzkrise stürzte die betroffenenLänder in eine tiefe Rezession. Im Jahre 1998 fiel dasreale BIP um schätzungsweise 6 % in Korea, um 8 % inThailand und um 15 % in Indonesien (siehe Tabelle 3).Die Abschwächung der wirtschaftlichen Aktivität wargrößer, als bei der Formulierung der Programme 1997angenommen worden war, und sobald dies erkanntwar, wurden die IWF-gestützten Programme in dendrei Ländern revidiert.

Der starke Einbruch im Jahr 1998 spiegelte großen-teils den massiven Abzug ausländischen Kapitals unddie Flucht inländischen Kapitals wider. Die Umkehrder Kapitalströme machte beträchtliche Anpassungen inder Leistungsbilanz erforderlich, die zum Teil durch er-hebliche Währungsabwertungen erzielt wurden; da-durch wiederum verschlimmerte sich das Schuldenpro-fil der Unternehmen. Je nach Ausmaß des wirtschaftli-chen Einbruchs kam es zu massiven Korrekturen in denLeistungsbilanzen dieser Länder. Besonders groß wa-ren diese Veränderungen in Korea (mit einer Lei-stungsbilanzanpassung von 15 Prozentpunkten desBIP) und Thailand (14 Prozentpunkte), aber auch inIndonesien waren sie beträchtlich (5 Prozentpunkte).In allen drei Ländern war der Produktionsrückgang miteinem Einbruch der Inlandsnachfrage verbunden, wäh-rend die Nettoauslandsnachfrage zunahm.

Die Geldpolitik in den asiatischen Krisenländern warbestrebt, einem schmalen Pfad zwischen der Verhinde-rung einer Spirale aus Abwertung und Inflation einer-seits und dem Vermeiden eines übermäßigen Liquidi-tätsdrucks auf die heimische Wirtschaft andererseits zufolgen. Diese Länder versuchten nicht, feste Ziele fürden Wechselkurs anzustreben, sondern nur, sich gegen

die erhebliche Abwertung zu stemmen, die sich ergab.Ganz am Anfang der Krise werteten sich die Währun-gen dieser Länder stark ab (nominal, US-Dollar pro na-

Tabelle 3Wirtschaftliche Kernindikatoren: Indonesien,Korea und Thailand, 1990–981

Durchschnitt 19981990–95 1996 1997 Schätz-

werte

Reales BIP(Veränderung in Prozent)

Indonesien 8,0 8,0 4,6 –15,3Korea 7,8 6,8 5,0 –5,8Thailand 9,0 5,5 –0,4 –8,0

Reale Binnengesamtnachfrage(Veränderung in Prozent)

Indonesien 9,3 8,6 6,8 –20,4Korea 8,4 7,8 –0,8 –18,7Thailand 10,1 6,2 –7,6 –21,9

Inflation (VPI) (Veränderung in Prozent)

Indonesien 8,7 7,9 6,6 61,1Korea 6,6 4,9 4,4 7,5Thailand 5,0 5,9 5,6 8,0

Finanzierungssaldo der öffentlichen Hand (Prozent des BIP) 2

Indonesien 0,0 1,2 0,1 . . .Korea –0,3 0,3 0,3 –3,8Thailand3 . . . 2,8 –2,7 –5,3

Leistungsbilanz (Prozent des BIP)

Indonesien –2,5 –3,3 –1,8 3,0Korea –1,2 –4,7 –1,8 13,3Thailand –6,6 –7,9 –2,0 11,4

Gesamte Auslandsverschuldung (Mrd US-Dollar)

Indonesien 86,7 130,2 137,9 . . .Korea . . . 164,3 158,1 151,5Thailand 51,7 90,5 93,4 85,4

Gesamte kurzfristige Auslandsver-schuldung (Mrd US-Dollar)

Indonesien 8,1 28,0 . . . . . .Korea . . . 93,0 63,2 32,5Thailand 22,9 37,6 34,8 25,0

Währungsreserven (Mrd US-Dollar; Periodenende)

Indonesien: Bruttoreserven . . . . . . 21,5 23,8Korea: verwendbare Reserven . . . 29,4 9,1 48,5Thailand: Bruttoreserven . . . 38,7 27,0 29,5

1Alle Daten beziehen sich, soweit nicht anders vermerkt, auf ein Kalen-derjahr.

2Der Finanzierungssaldo der öffentlichen Haushalte umfaßt die Zins-aufwendungen für die Umstrukturierung im Finanzsektor. Aufgrundunterschiedlicher Definitionen stimmen die Ländervergleiche nichtgenau.

3Die Daten beziehen sich auf das Haushaltsjahr.

tionaler Währung). In Thailand folgten, nach einer an-fänglichen Abwertung um 24 % während des MonatsJuli 1997, eine Reihe kleinerer (aber durchaus merkli-cher) monatlicher Abwertungen über einen längerenZeitraum. Diese erreichten zwischen Anfang Dezember1997 und Mitte Januar 1998 in der Spitze, als der Kursseinen Tiefpunkt durchschritt, 26 %. In Korea wurdeeine größere Abwertung bis Ende Oktober 1997 ver-mieden, aber dann fiel der Wechselkurs stärker, bis aufseinen Tiefpunkt gegen Ende Dezember 1997. Indo-nesiens Wechselkurs wertete sich demgegenüber vonJuli 1997 an ziemlich stetig ab, wobei die kumulativeAbwertung bis Ende Januar 1998 mehr als 80 % er-reichte. Eine begrenzte Erholung in den nächsten Mo-naten wurde durch eine starke weitere Abwertung wäh-rend der Monate Mai und Juni 1998 wieder zunichtegemacht; das meiste davon wurde aber bis Mitte Okto-ber wieder aufgeholt.

Um die übermäßigen Währungsabwertungen einzu-dämmen und umzukehren, wurden die Zinssätze starkerhöht, in der Spitze auf etwa 32 % in Korea und 25 %in Thailand. Sobald sich jedoch die Währungen zu be-festigen begannen, wurden die Sätze wieder gesenkt.Bis zum Sommer 1998 waren die Zinssätze in Koreaund Thailand leicht unter ihre Vorkrisenniveaus gefal-len, und ungefähr die Hälfte der starken anfänglichenWährungsabwertung war rückgängig gemacht worden.Demgegenüber hatten sich die geldpolitischen Ent-wicklungen in Indonesien bereits im Dezember 1997deutlich vom Zielpfad entfernt, was auf politische Un-ruhen und die extremen Schwächen des Finanzsystemszurückging. Die Folge waren makroökonomische Tur-bulenzen mit einem spiralförmigen Anstieg der Infla-tion auf über 100 % in den ersten Monaten von 1998sowie zunehmende Risikoprämien, anhaltende Kapital-flucht und der Zusammenbruch der Wirtschaftstätig-keit. Bis zu den letzten Monaten von 1998 hatte sichjedoch die Situation deutlich verbessert, wobei dieRupiah über die Hälfte der Abwertung, die sich aufdem Höhepunkt der Krise ergeben hatte, wieder auf-holen konnte.

Die Rolle, die der Fiskalpolitik in den asiatischenKrisenländern zugedacht war, wandelte sich mit dersich ändernden Einschätzung der wirtschaftlichen Situ-ation. Die ursprünglichen IWF-gestützten Programmealler drei Länder enthielten fiskalische Anpassungsmaß-nahmen, um einer anfänglichen Verschlechterung derfiskalischen Positionen zu begegnen – mit dem Ziel,zur Leistungsbilanzanpassung beizutragen und da-durch einen übermäßigen Druck auf den Privatsektorzu vermeiden, und um Spielraum für die nicht-inflatio-näre Finanzierung der für die Restrukturierung des Fi-nanzsektors anfallenden Kosten zu schaffen. Aber abAnfang 1998, als sich das Ausmaß der wirtschaftlichenAbschwächung deutlicher zeigte, wurde eine beträcht-liche Ausweitung der Haushaltsdefizite in allen drei

Ländern zugelassen. Die Expansionswirkungen der Fis-kalpolitik auf die Wirtschaftstätigkeit gingen mehr undmehr über die automatischen Stabilisatoren und dieautomatischen Wirkungen der Wechselkursabwertun-gen hinaus.

Die Bewertung durch das DirektoriumDas Direktorium erörterte die vorläufige Stabsbewer-tung der vom IWF unterstützten Programme in denasiatischen Krisenländern im Dezember 1998. Die Di-rektoren stimmten darin überein, daß die Krisen, mitdenen der IWF in Indonesien, Korea und Thailandkonfrontiert war, völlig anderer Art waren als in denmeisten Fällen, in denen der IWF bislang Finanzhilfenbereitgestellt hatte. Die Krise habe ihren Ursprung vorallem in tiefsitzenden Störanfälligkeiten der Finanzsek-toren und des Unternehmensbereichs (außerhalb derBanken) gehabt. Aufgrund von Schwächen an den lo-kalen Finanzmärkten seien die inländischen Zinssätzedeutlich über den internationalen Sätzen geblieben,was zu übermäßigen Kreditaufnahmen im Ausland er-mutigt habe. Die Investoren hätten die wiederholtenBekenntnisse zu Wechselkursregimen mit beschränkterFlexibilität – welche in einigen Fällen selbst dann bei-behalten worden seien, als sie nicht länger von denFundamentaldaten gestützt waren – als Garantien einesWechselkurses gewertet, wodurch das Eingehen über-mäßiger Währungsrisiken begünstigt wurde. Die Gläu-biger wären auch irrtümlich von impliziten Regierungs-garantien gegen eventuelle Ausfallrisiken bei bestimm-ten Arten von Krediten ausgegangen. Zum Teil auf-grund unzureichender Bankenregulierung und Aufsichtseien aufgenommene Mittel ineffizient weitergeleitetworden, was zu unrentablen Investitionen beigetragenhabe wie auch zu auf Dauer nicht haltbaren Preisenvon Vermögenswerten, einer sehr hohen Abhängigkeitvon internationalen Kapitalströmen und ernstenSchwächen in den Bilanzen von Finanzinstituten undNichtbanken.

Damit wurden diese Länder gegenüber Änderungender Marktstimmung sehr anfällig. Einige Direktorenwiesen auch auf die Rolle der institutionellen Investo-ren hin, die mit starker Hebelwirkung arbeiteten undso zur Zuspitzung der Krise beitrugen. Die Verhütungvon Krisen dieser Art verlange nach Ansicht der Direk-toren ein wirksameres Beobachtungssystem, eine bes-sere Regulierung und Überwachung inländischer Fi-nanzinstitute und umfassendere Anstrengungen, diedarauf abzielen, das internationale Finanzsystem zustärken und angemessene Anreize für die preisliche Be-wertung von Risiken zu schaffen. Allgemeiner noch un-tersuchte der IWF eine Reihe dieser Fragen im Rahmenseiner laufenden Überwachungstätigkeiten – und dieÜberwachung des IWF selbst war Gegenstand einerlaufenden Untersuchung durch externe Experten (sieheKapitel 6).

40 J A H R E S B E R I C H T 1 9 9 9

D E R I W F 1 9 9 8 / 9 9

Umfassender AnsatzDie Direktoren stimmten darin überein, daß die Reak-tion auf die asiatische Finanzkrise einen umfassendenAnsatz erfordert, der die Makropolitik und die Struk-turpolitik sowie die Auslandsfinanzierung mit einschließt.Sie betonten, daß die Strukturreformen ein wesent-licher Teil des Gesamtpakets seien, insbesondere jene,die darauf hinzielten, Schwächen im Finanzsektor undUngleichgewichte in der Unternehmensfinanzierunganzugehen, die Lenkung und Kontrolle zu verbessernund die Sicherheitsnetze zu stärken und in einigenFällen erst einmal einzurichten. Mehrere Direktorenglaubten allerdings, daß bei einigen der jenseits derKernreformen im Finanz- und Unternehmenssektorliegenden Strukturreformen ein anderes Tempo undeine andere Reihenfolge möglich gewesen seien, oderdaß ihre Anzahl am Anfang hätte beschränkt werdenund gleichzeitig einige dieser Reformmaßnahmen vonder Anfangsphase auf eine spätere Nachstabilisierungs-phase hätten verschoben werden können.

Die Strategie, die in diesen Programmen verfolgtwurde, habe das Schwergewicht auf die Wiederherstel-lung des Vertrauens durch eine Kombination von um-fassenden Anpassungsmaßnahmen und externen Finan-zierungshilfen gelegt. Überzeugende politische Maß-nahmenpakete seien wichtig, da die verfügbaren offi-ziellen Mittel allein bei weitem die Risiken aus kurzfri-stigen Kapitalabflüssen nicht abdecken könnten. Ange-sichts des Potentials an weiteren kurzfristigen Kapital-abflüssen, die drohten, wenn die Bemühungen um ver-trauensbildende Maßnahmen nicht sofort erfolgreichseien, beinhalte diese Strategie erhebliche Risiken. Esgebe jedoch kaum eine Alternative. Die Direktorenmahnten, daß weder der IWF noch ganz allgemein an-dere öffentliche Stellen oder Institutionen versuchenkönnen oder sollen, eine volle Garantie für die kurz-fristigen Auslandsverbindlichkeiten irgendeines Landesabzugeben. Auch sollten sie keine unangemessene Ab-lösung privater Finanzierungen durch öffentliche Mit-tel riskieren. Eine Reihe von Direktoren glaubte, daßgrößere und frontlastigere Pakete hätten helfen kön-nen, das Vertrauen rascher wiederherzustellen und da-durch die Wirkung der Krise auf die Wirtschaft zu be-grenzen. Die meisten Direktoren betonten jedoch, daßdas Ausmaß der offiziellen Finanzierungshilfen beispiel-los gewesen sei und daß diese die erforderlichen Poli-tikanpassungen weder ersetzen noch verzögern dürften.

Zentrale Fragen der KriseDie asiatischen Finanzkrisen hätten in erster Linie ge-zeigt, wie wichtig die in Gang befindlichen Bemühun-gen um angemessene Wege seien, den Privatsektor indie Verhütung und Lösung von Finanzkrisen mit ein-zubeziehen (siehe Kapitel 5). Einige wenige Direktorenglaubten, daß in der Tat kleinere offizielle Finanzie-rungspakete einen Anreiz für eine größere Beteiligung

des Privatsektors hätten bilden können. Mehrere Direk-toren meinten, daß im Fall dieser Länder frühzeitigereMaßnahmen hätten ergriffen werden sollen, um denPrivatsektor einzubinden.

Kapitalkontrollen, zumindest auf vorübergehenderBasis und als letztes Mittel in besonders schwierigenUmständen, haben nach Ansicht einiger DirektorenVorteile. Die meisten Direktoren glaubten jedoch, daßVersuche zur Beschränkung von Kapitalabflüssen wäh-rend einer Krise fast mit Sicherheit die Wiederherstel-lung des Marktzugangs für das betroffene Land ver-hindert und die Ansteckung anderer Länder verschlim-mert hätten. Mehrere Direktoren stellten fest, daß dieAsienkrise die Notwendigkeit einer angemessenen Rei-henfolge bei der Liberalisierung der Kapitalbewegun-gen unterstrichen hat, und sie erachteten weitere Ar-beiten an den angemessenen regulativen und aufsicht-lichen Systemen als notwendig.

Die Direktoren erörterten die Faktoren, die in demlangwierigen Prozeß der Wiederherstellung des Ver-trauens eine Rolle spielten. Politische Ungewißheitenund in einigen Fällen anfängliches Zögern seitens derBehörden bei der Umsetzung von Maßnahmen aus denProgrammen hätten das Vertrauen untergraben, dennsie nährten Zweifel an der Entschlossenheit der Behör-den bei der Umsetzung der Programme und hinsicht-lich der Identifizierung mit ihnen. Wenn in diesem Zu-sammenhang von vornherein laufend umfassendere In-formationen über die Finanzlage bereitgestellt wordenwären, was auch die Lageeinschätzung und frühzeitigeKorrekturmaßnahmen erleichtert hätte, hätte es sich er-übrigt, mitten in der Krise beunruhigende Daten veröf-fentlichen zu müssen.

ProgrammprojektionenDie Direktoren äußerten ihre Besorgnis über die schweren Rezessionen in den Krisenländern Asiens undbemerkten, daß die makroökonomischen Projektionen,auf denen die ursprünglichen Programme basierten, dietatsächliche wirtschaftliche Abschwächung deutlich un-terschätzt hätten. Dies sei zum Teil auf die Tatsachezurückzuführen, daß die Programmprojektionen denErfolg der Programme selbst zugrundelegten. So wärendie Kapitalabflüsse weit über die Erwartungen hinaus-gegangen und hätten durch starke Abwertungen undeinen scharfen Rückgang der Inlandsnachfrage einemassive Leistungsbilanzanpassung erzwungen. Gleich-zeitig habe sich der Anstieg der Exporte angesichts derSchwäche anderer Volkswirtschaften der Region – ins-besondere Japans – als zu gering erwiesen, um derKonjunktur eine ausreichende Stütze zu geben. In In-donesien und Thailand hätten die sich verschlechtern-den Terms of Trade einen erheblichen zusätzlichen ne-gativen Schock ausgelöst. Einige Direktoren bemerk-ten, daß die Unterschätzung des wirtschaftlichen Ab-schwungs die Politikempfehlungen nachteilig beein-

E N T W I C K L U N G D E R W I R T S C H A F T S K R I S E

J A H R E S B E R I C H T 1 9 9 9 41

42 J A H R E S B E R I C H T 1 9 9 9

D E R I W F 1 9 9 8 / 9 9

flußt haben, insbesondere in bezug auf die Fiskalpoli-tik. Um die Wachstumsaussichten in Krisensituationenbesser beurteilen zu können, müßten in Zukunft denErfahrungen aus früheren Krisensituationen sowie denregionalen Verflechtungen größere Beachtung ge-schenkt werden. Im Hinblick auf dieses Ziel sahen dieDirektoren es als wünschenswert an, stärkeres Gewichtauf die regionalen Ansätze der Überwachung zu legen.

Die meisten Direktoren stimmten darin überein, daßes mitten in der Krise und unter den besonderen Um-ständen dieser Länder angemessen war, die Programmedieser Länder auf der Basis flexibler Wechselkurse zuformulieren. Die verfügbaren Reserven hätten nichtausgereicht, eine neue Wechselkursbindung zu verteidi-gen. Die Stützung eines festen Wechselkurses hätte dievolle Unterordnung der Geldpolitik unter den Wech-selkurs bedingt, was vermutlich wesentlich höhere alsdie tatsächlich eingetretenen Zinssätze erfordert hätte.Außerdem hätten Fehlschläge beim Versuch, die Wech-selkurse unter Krisenbedingungen auf neuen Niveauswieder zu fixieren, die Glaubwürdigkeit weiter ge-schwächt.

GeldpolitikDas Hauptziel der Geldpolitik in den KrisenländernAsiens sei gewesen, eine Abwertungs-Inflations-Spiraleabzuwenden. In dieser Beziehung seien die Program-me, nach zögerlichem Start, weitgehend erfolgreich ge-wesen. Turbulente Marktverhältnisse erforderten einenflexiblen geldpolitischen Ansatz, eher ein „Lehnen ge-gen den Wind” als ein festgesetztes Ziel für den Wech-selkurs zu verfolgen. Die Direktoren unterstützten imwesentlichen die Straffung der Geldpolitik, die in denProgrammen empfohlen wurde, um die übermäßigeAbwertung der Wechselkurse, die sich ergeben hatte,zu bremsen und umzukehren. Mehrere Direktorenwiesen darauf hin, daß diese Anstrengungen anfänglichkaum erfolgreich waren – zum Teil wegen der zögerli-chen und oft unausgewogenen geldpolitischen Straf-fung in den Krisenländern –, und einige Direktorenglaubten, daß die Situation eine weitergehende und ra-schere Verschärfung des geldpolitischen Kurses erfor-dert hätte. Das Ausmaß der monetären Restriktion seiim Ergebnis erheblich, aber auch typisch für eine Kri-sensituation gewesen, in der die Risikoprämie einesLandes von den Marktkräften stark in die Höhe getrie-ben werde. Die meisten Direktoren sahen die Alterna-tive, die Zinsen niedrig zu halten und eine Abwertungder Währung zuzulassen, als riskanter an, weil wahr-scheinlich nicht eine vorübergehende Abwertung, son-dern eine noch stärker abwärtsgerichtete Spiralbewe-gung das Ergebnis gewesen wäre.

Obwohl die Direktoren ihre Besorgnis über Berichtevon einem Kreditengpaß in den drei KrisenländernAsiens äußerten – wobei einige befürchteten, daß dieGeldpolitik zu straff gewesen sei –, glaubten die mei-

sten, daß eine gewisse Belastung der Schuldner in einerdurch Firmen mit übermäßigem Anteil von Fremdkapi-tal und großen ungesicherten Währungsrisiken gepräg-ten Situation unvermeidbar ist. Die meisten Direktorensahen das Hauptproblem eher in der Verteilung derKredite in der Volkswirtschaft als in ihrem Gesamtvolu-men. Die zentrale Lehre sei das Erfordernis, die struk-turellen Reformen in den Finanz- und Unternehmens-sektoren entschlossen voranzutreiben und lebensfähigeFinanzinstitute inmitten einer Bankenkrise zu stützen.Die Direktoren begrüßten die Tatsache, daß die Zins-sätze in Korea und Thailand (im Dezember 1998) wie-der unter ihre Vorkrisenniveaus gefallen waren und daßsich die Marktverhältnisse in Indonesien stabilisierten.

FiskalpolitikDie Direktoren erklärten, die Fiskalpolitik habe einedeutlich andere Rolle in den drei vom IWF unterstütz-ten Programmen gespielt als ursprünglich geplant. An-fänglich sei eine begrenzte fiskalische Anpassung alsnotwendig angesehen worden, um zu verhindern, daßeine übermäßige außenwirtschaftlichen Anpassungslastauf den Privatsektor entfalle, und um die quasi-fiskali-schen Kosten der Restrukturierung des Finanzsektorsdecken zu helfen. Unter Berücksichtigung der uner-wartet scharfen Rezessionen und deutlichen Verbesse-rungen der Leistungsbilanz schien es jedoch im Nach-hinein, daß die ursprünglichen fiskalischen Ziele desProgramms restriktiver waren als notwendig.

Die Direktoren begrüßten die Anpassung der vomIWF unterstützten Programme, insbesondere die Lok-kerung der Fiskalpolitik in Reaktion auf die sich ab-zeichnenden Entwicklungen. Einige meinten jedoch,die Lockerung hätte rascher erfolgen sollen, nachdemder Umfang der wirtschaftlichen Abschwächung zu-nehmend offenkundig geworden sei. Es wurde be-merkt, daß es den Ländern in der Praxis schwer gefal-len sei, den ihnen gegebenen Spielraum für eine expan-sivere Haushaltspolitik unter den revidierten Program-men voll zu nutzen, da sie Zeit brauchten, um neuesoziale Ausgabenprogramme zu entwickeln, und da dieraschen Kursänderungen der Fiskalpolitik in Konfliktstünden mit einer sorgfältigen Kontrolle der Qualitätder Regierungsausgaben.

Strukturelle ReformenDie Natur der Krise und die Komplementarität der ver-schiedenen Reformen habe ein umfassendes Paketstruktureller Maßnahmen erforderlich gemacht. DieseReformen seien notwendig gewesen und blieben weiternotwendig, um die grundlegenden Ursachen der Kriseanzugehen und das Fundament für ein anhaltendesmittelfristiges Wachstum zu legen. Viele Direktorenglaubten, daß das Paket struktureller Reformen in je-dem Krisenland Asiens entscheidend dafür sei, das Ver-trauen auf einer dauerhaften Basis wiederherzustellen.

Aber sie erkannten auch an, daß der Versuch schwierigsei, Markteinschätzungen mit Maßnahmen zu beein-flussen, die politisch oft heikel seien und Zeit bräuch-ten, bis sie umgesetzt und wirksam geworden seien.Mehrere Direktoren äußerten die Besorgnis, daß dieProgramme mit Reformmaßnahmen überfrachtet ge-wesen sein könnten. Nach ihrer Meinung hätte einebessere Reihenfolge und Prioritätensetzung bedeutet,bestimmte Reformen der zweiten Stufe der Programmezu überlassen. Alle Direktoren betonten jedoch dieNotwendigkeit, frühzeitig in den Programmen dieKernbereiche anzugehen, in denen die Krise entstan-den war – insbesondere die Banken- und Unterneh-menssektoren. Angesichts des Umfangs der verfolgtenReformen hinge der Erfolg entscheidend von der Zu-sammenarbeit mit anderen internationalen Finanzinsti-tutionen ab, insbesondere mit der Weltbank und derAsiatischen Entwicklungsbank. Die Direktoren unter-stützten die laufenden Bemühungen, diese Zusammen-arbeit zu stärken. Zudem betonte das Direktorium –indem es die Schwierigkeiten zur Kenntnis nahm, diebei der Sicherung des politischen Einvernehmens überReformen besonders gegenüber starken Interessenge-meinschaften bestanden – wie wichtig die Bemühun-gen des IWF seien, das Engagement der Behörden fürdie Programme und ihre Identifizierung mit diesen zu sichern.

Probleme der Führungs- und Kontrollsysteme sowie derSicherungsnetzeReformen in den Führungs- und Kontrollsystemen, zu-sammen mit der Vielzahl von Fragen, welche die Schaf-fung angemessener Anreize für das private Marktver-halten berührten, seien ebenso wichtig wie die Not-wendigkeit sicherzustellen, daß die Kosten eines Zah-lungsausfalls von den privaten Investoren getragenwürden. Schwächen in diesen Bereichen seien diegrundlegenden Ursachen für viele der Störanfälligkei-ten, die zu der Krise führten. Die Direktoren sahen da-her Verbesserungen im Führungs- und Kontrollsystemals grundlegend dafür an, Reformen in anderen Berei-chen zu fördern, einschließlich der Restrukturierung imFinanz- und Unternehmenssektor, der Wettbewerbspo-litik, der Handelsliberalisierung und der Privatisierung.

Die Einrichtung und Stärkung sozialer Sicherungs-netze zur Abmilderung der nachteiligen Wirkung derKrise auf die Armen war ebenfalls ein wesentliches Ele-ment der Programme, und die Direktoren begrüßtendie in Gang befindlichen Verbesserungen bei der ziel-gerechten Ausrichtung von Sozialausgaben und dieverstärkten Anstrengungen der Weltbank auf diesemGebiet.

Obwohl es nach der Diskussion im Dezember 1998Zeichen dafür gebe, daß sich die Marktverhältnisse sta-bilisierten, und Hinweise darauf, daß die Rezessionenausliefen, warnten die Direktoren, daß Risiken fortbe-

stünden. Sie betonten, daß eine entschlossene undrasche strukturelle Reform nötig sei, um den Prozeß zukonsolidieren und ein Fundament für dauerhaftesWachstum zu legen.

ZusammenfassungBei der Zusammenfassung der Lehren, die aus den Er-fahrungen mit IWF-gestützten Programmen in Indo-nesien, Korea und Thailand gezogen wurden, unterstri-chen die Direktoren folgende Punkte:

Maßnahmen zur Krisenverhütung:• im Rahmen der Überwachungstätigkeit des IWF

regelmäßig die unveränderte Angemessenheit derWechselkursregime im Lichte sich ändernder Funda-mentaldaten analysieren;

• den Marktteilnehmern laufend genaue, vollständigeund klare Informationen über die finanzielle Lagedes öffentlichen und des privaten Sektors bereit-stellen, um die Möglichkeit negativer Überra-schungen auf ein Mindestmaß zu beschränken;

• die regulatorischen und aufsichtlichen Systeme inallen Ländern stärken;

• Institutionen und Regulierungen in den Gläubiger-ländern anpassen, um die angemessene preisliche Er-fassung von Risiken besser zu gewährleisten und um„Herdenverhalten” zu verhindern; und

• Maßnahmen zum Abbau des mit Finanzmarktturbu-lenzen verbundenen systemischen Risikos fördern,unter anderem durch strengere Offenlegungsan-forderungen an alle Investoren, einschließlich dermit hoher Hebelwirkung arbeitenden Institute.

Fragen der Programmplanung und Umsetzung:• Programme auf makroökonomische Projektionen

stützen, die im vollen Umfang die wahrscheinlichenregionalen Ansteckungswirkungen berücksichtigen,die mit einer Krise verbunden sind, sowie die Effekteeiner Krise auf den Zugang der Länder zu privaterAuslandsfinanzierung beachten;

• weitere Analysen zu den besonderen Fragen durch-führen, die sich in den Schuldnerländern als Folgeder gravierenden Schwächen in den Banken- undFinanzsektoren im Zusammenhang mit Finanzkrisenstellen; dazu gehören Fragen der Bankenschließun-gen, die Probleme umfassender Regierungsgaran-tien, Moral-Hazard-Probleme und die Bedeutungvon Lücken und Schwächen im Regulierungssystemin den betreffenden Situationen;

• die Behörden ermutigen, gleich zu Beginn ent-schlossene Maßnahmen zu ergreifen, um eine an-gemessene Identifizierung mit den Programmen und den öffentlichen Führungsanspruch in dieserHinsicht zu unterstreichen;

• die Märkte und die allgemeine Öffentlichkeit inengst möglicher Abstimmung mit den Behörden

E N T W I C K L U N G D E R W I R T S C H A F T S K R I S E

J A H R E S B E R I C H T 1 9 9 9 43

44 J A H R E S B E R I C H T 1 9 9 9

D E R I W F 1 9 9 8 / 9 9

über den vollständigen Inhalt des jeweiligen Pro-gramms informieren, ohne dabei unrealistischeErwartungen zu wecken;

• Flexibilität bei der Anpassung von Programmen ansich ändernde Umstände zeigen; und

• mit den Behörden und anderen internationalen Fi-nanzinstitutionen sich frühzeitig auf eine umfassen-de Strategie der strukturellen Reform verständigen,insbesondere in bezug auf die Umstrukturierung desFinanz- und Unternehmenssektors, die rechtzeitigund in angemessener Reihenfolge vorgenommenwerden sollte.

Fragen der Finanzierung von Programmen:• die stärkere Einbeziehung des privaten Sektors bei

der Verhütung und Überwindung von Finanzkrisenfördern; und

• die Frage des angemessenen Umfangs der offiziellenFinanzierungshilfen weiter prüfen und die Glaub-würdigkeit offizieller Finanzierungspakete verbes-sern, insbesondere durch klare Vereinbarungen überdie Bedingungen für die Auszahlung.Eine Reihe der obigen Punkte, stellten die Direkto-

ren fest, würde weiter untersucht, insbesondere imRahmen der Erörterungen der internationalen Finanz-architektur und der Konditionalitätsrichtlinien desIWF.

Rußland und BrasilienIm Gegensatz zu den meisten anderen Transforma-tionsländern, die sich einer ernsthaften Verwicklung indie Turbulenzen der aufstrebenden Märkte erfolgreichentziehen konnten, geriet Rußlands Wirtschaft Mitte1998 in eine Krise. Diese Krise führte zur Entschei-dung der Behörden vom 17. August 1998, den Rubelabzuwerten und die inländischen Regierungsschuldeneinseitig umzustrukturieren. Rußlands wirtschaftlicheNotlage, die durch die Krisen der aufstrebendenMärkte und ihre Folgewirkungen insbesondere auf dieÖl- und anderen Rohstoffpreise noch verschärft wurde,war vor allem auf schwere und anhaltende Versäumnis-se im Bereich der strukturellen Reformen und beimAufbau der Institutionen zurückzuführen, aber auchauf wiederholte Fehlentwicklungen bei der fiskalischenAnpassung und bei der Reform der öffentlichen Haus-halte und auf die übermäßige Häufung kurzfristigerRegierungsschulden, auch gegenüber ausländischenInvestoren.

Den russischen Behörden gelang es, die Inflation imZeitraum bis August 1998 abzubauen, zum Teil auf-grund der Bindung des Rubel an den US-Dollar undeines relativ straffen Kurses der Geldpolitik in den vor-angegangenen zwei bis drei Jahren. Der Inflations-druck wurde auch durch die Anhäufung budgetärerZahlungsrückstände gedämpft sowie durch Kreditauf-nahmen bei inländischen Nichtbanken und im Ausland

zur Finanzierung der Haushaltsdefizite. Die grundle-genden fiskalischen und strukturellen Probleme schlu-gen sich in einer umfangreichen Kapitalflucht nieder,selbst als Rußlands wirtschaftliche Entwicklung relativgünstig zu verlaufen schien. Dies bedeutete, daß derZunahme der Auslandsschulden keine höheren Investi-tionen und kein gesteigertes Exportpotential gegen-überstanden.

Der Anreiz für die Regierung, die grundlegendenProbleme zu bewältigen, wurde durch die rasch gesun-kenen Kosten der Kreditaufnahme am heimischenSchatzwechselmarkt sowie auch am internationalen Fi-nanzmarkt weiter geschwächt – eine Folge des starkenVerlangens ausländischer Investoren nach russischenSchuldverschreibungen bei der gegebenen Wechsel-kurs- und Zinspolitik. Bis zu dem Zeitpunkt, zu demSchritte zur Korrektur der fiskalischen Ungleichgewich-te ernsthaft umgesetzt wurden, hatten der Stimmungs-umschwung bei den ausländischen Investoren nach derAsienkrise und der rasche Anstieg der Zinssätze Ruß-lands Staatsschulden steil anwachsen lassen. Da die Ein-nahmen aus Öl- und Gasexporten in den ersten siebenMonaten von 1998 (im Vergleich zum selben Zeitraum1997) um etwa 20 % niedriger waren, wurde auch dieLeistungsbilanz negativ beeinflußt und kehrte sichwährend dieses Zeitraums ins Defizit.

Am 20. Juli 1998 billigte das Exekutivdirektoriumeine Finanzhilfe von insgesamt 8,5 Mrd SZR(11,2 Mrd $) für ein Anti-Krisenprogramm, durch dasdie Fälligkeitsstruktur der Regierungsschulden verlän-gert und die strukturelle Reform intensiviert werdensollte. Die Finanzierung bestand aus einer Aufstockungder russischen Erweiterten Kreditvereinbarung um6,3 Mrd SZR (8,3 Mrd $) – von denen 4,0 Mrd SZRunter der Fazilität zur Stärkung von Währungsreservenzur Verfügung gestellt werden sollten – zur Unterstüt-zung des Wirtschaftsprogramms der Regierung für1998 und 2,2 Mrd SZR unter der CCFF zum Aus-gleich des Ausfalls bei den Exporterlösen. Der IWF fi-nanzierte die Aufstockung durch Kreditaufnahmen imRahmen der Allgemeinen Kreditvereinbarungen (AKV)– das erste Mal, daß die AKV von einem Nicht-AKV-Teilnehmer in Anspruch genommen wurden.

Zu den Maßnahmen des Programms gehörten einSchuldentausch (russische Schatzwechsel wurden inDollar-denominierte Eurobonds getauscht), eine weit-reichende fiskalische Anpassung sowie Schritte zur Be-wältigung des Problems von Zahlungsrückständen undMaßnahmen zur Förderung der Entwicklung des Pri-vatsektors sowie ein umfassendes Konzept bezüglichder Bankensektorprobleme. Seit seines Inkrafttretenshing der Erfolg des Programms davon ab, ob die Maß-nahmen Rußlands auf der Einnahmen- und Ausgaben-seite die volle parlamentarische Unterstützung erhaltenund ob die Zinssätze durch wiedergewonnenes Ver-trauen der Anleger sinken würden. Die Tatsache, daß

E N T W I C K L U N G D E R W I R T S C H A F T S K R I S E

J A H R E S B E R I C H T 1 9 9 9 45

diese Bedingungen nicht realisiert wurden und dieReaktion der Behörden hierauf – insbesondere die ein-seitige Schuldenumstrukturierung – verschlimmertendie Folgen des Scheiterns des Programms.

Gegen Mitte August 1998, als das Vertrauen derAnleger verloren war, die Währungsreserven schwan-den und die Zinsen steil anstiegen, waren die Behördennicht mehr in der Lage, die Wechselkursanbindung desRubel zu verteidigen oder fällig werdende öffentlicheSchulden zu refinanzieren. Die Konsequenzen der Kri-se und der folgenden De-facto-Abwertung sowie desZahlungsmoratoriums auf die Auslandsverpflichtungendes Privatsektors und der einseitigen Umstrukturierungder Regierungsschulden in Inlandswährung waren sehrnegativ. In den letzten fünf Monaten des Jahres 1998stiegen die Konsumentenpreise um mehr als 75 %, undder Rubel verlor mehr als 70 % seines Wertes gegen-über dem US-Dollar. Als Ergebnis des starken finan-ziellen Drucks im Vorfeld der Krise und der Ver-schlechterung der gesamten Wirtschaftslage in derNachkrisenzeit fiel das reale BIP im Gesamtjahr 1998um etwa 5 %, und die realen Investitionen sanken umfast 10 %, wobei die ausländischen Direktinvestitionenvon 6,2 Mrd $ im Jahre 1997 auf 2,5 Mrd $ fielen. DieHaushaltsaussichten verschlechterten sich ebenfalls: dieEinnahmen der Bundesregierung fielen 1998 unter10 % des BIP, während das Defizit der Bundesregie-rung 6 % des BIP betrug. Im ersten Quartal 1999mußten sich die russischen Behörden noch mit vielenungelösten Fragen auseinandersetzen. Die Geldpolitikwurde jedoch im Januar und Februar 1999 gestrafft, dadie Zentralbank der Regierung keinen Kredit gewährteund dies zu einer Stabilisierung des Wechselkurses so-wie zu einer Verlangsamung der Inflation währenddieses Zeitraums beitrug.

Einige Monate hindurch waren der IWF-Stab unddie russischen Behörden – mit direkten Kontakten zwi-schen den höchstrangigen Vertretern beider Seiten –im Gespräch über Rußlands wirtschaftliche Probleme.Gegen Ende des Geschäftsjahres zeigte die WirtschaftZeichen einer Erholung von ihrem Tiefpunkt im Sep-tember 1998. Die monatliche Inflation war zurückge-gangen, die Verschuldung und dementsprechend dieHaushaltslage waren indes nach wie vor als nicht durch-haltbar zu bezeichnen. Der Interimsausschuß betonteauf seinem Treffen im April 1999, daß trotz jüngsterVerbesserungen entschlossene Maßnahmen notwendigsind, um die grundlegenden Ursachen der russischenKrise zu bewältigen, insbesondere die anhaltenden fis-kalischen Ungleichgewichte, die strukturellen Verhär-tungen und die Schwächen im Finanzsektor. Kurz nachdem Treffen des Interimsausschusses Ende April gabder IWF bekannt, daß ein vorläufiges Einvernehmenüber ein neues Programm erzielt worden sei, das durcheine IWF-Bereitschaftskreditvereinbarung von 3,3 MrdSZR (4,5 Mrd $) unterstützt werden könne. Es sollte

dem Exekutivdirektorium zur Billigung vorgelegt wer-den, und zwar nach Umsetzung einiger anstehenderMaßnahmen und unter der Annahme, daß sich dieWeltbank und Rußland über ein umfassendes Pro-gramm struktureller Reform einigen werden.

Ein weiterer Brennpunkt der globalen Finanzkrisewar Brasilien, wo die erste von der Krise der aufstre-benden Märkte ausgehende Ansteckungswelle im Ok-tober 1997 ihren Höhepunkt erreichte. Die Regierungreagierte rasch und war in der Lage, den Abfluß vonKapital durch eine Straffung der Geldpolitik und dieAnkündigung eines strengen fiskalischen Maßnahmen-pakets einzudämmen, das 2!/2 % des BIP an Steuer-erhöhungen und Ausgabenkürzungen versprach. Diefiskalischen Anstrengungen blieben jedoch hinter denAnkündigungen zurück, und neue Befürchtungen derFinanzmärkte über die Durchhaltbarkeit der Haushalts-position kamen auf. Aufgrund dessen wurde Brasilienvon der Ansteckung durch die russische Krise im Au-gust 1998 hart getroffen, denn internationale Investo-ren bewerteten das Risiko ihrer Außenstände gegen-über den aufstrebenden Märkten wieder neu. Die Zins-aufschläge schnellten in die Höhe, und die Kapitalströ-me zu den aufstrebenden Märkten trockneten prak-tisch aus.

Um die starken Reserveverluste von 2,8 Mrd $ imAugust 1998 und 21,5 Mrd $ im September einzu-dämmen, erhöhten die brasilianischen Behörden dieoffiziellen Zinssätze auf fast 43 % und kündigten meh-rere fiskalische Maßnahmen an. Wenngleich der Druckauf den Real nachließ, brachten diese Maßnahmenkeine ausreichende Erleichterung, und die Behördenleiteten Gespräche mit dem IWF-Mitarbeiterstab überein Anpassungsprogramm ein, das Finanzhilfen von derinternationalen Gemeinschaft mobilisieren kann.

Das darauf folgende, unter Führung des IWF orga-nisierte internationale Finanzierungspaket, das im No-vember 1998 angekündigt wurde, umfaßte Zusagen für Zahlungsbilanzhilfen über insgesamt 41,5 Mrd $,wozu der IWF mit einer dreijährigen Bereitschaftskre-ditvereinbarung im Volumen von 13 Mrd SZR (18,1 Mrd $) beitrug. Da Ungleichgewichte desöffentlichen Sektors die Wurzel des Problems bildeten,war die IWF-Hilfe an ein Maßnahmenpaket gekoppelt,das auf große Primärüberschüsse abzielte – in der Grö-ßenordnung von 2!/2-3 % des BIP –, um den Anstieg inder Relation zwischen öffentlichen Schulden und BIPbis zum Jahr 2000 zu stoppen. Etwa zwei Drittel derVerbesserung der Regierungsfinanzen sollten von Ein-nahmeerhöhungen kommen.

Anfänglich wich der finanzielle Druck, doch erhöhteer sich im Dezember 1998 wieder, und dies nicht nur,weil die Behörden im Kongreß auf starken Widerstandgegen die notwendigen Sozialversicherungsreformenstießen, sondern auch, weil befürchtet wurde, daß dieGeldpolitik nicht straff genug wäre, um einem weiteren

46 J A H R E S B E R I C H T 1 9 9 9

D E R I W F 1 9 9 8 / 9 9

Kapitalabfluß Einhalt zu gebieten. Anfang Januar1999, als der Bundesstaat Minas Gerais ankündigte,daß er neue Verhandlungen über die Rückzahlungsbe-dingungen für seine Schulden gegenüber der Bundes-regierung vorhabe, fiel das Vertrauen der Märkte inBrasiliens Stabilisierungsplan weiter, mit der Folgeeines erneuten Anstiegs der Zinsaufschläge. Und alssich eine Reihe anderer brasilianischer Staaten demGesuch von Minas Gerais anschlossen, erhöhten sichdie Nettokapitalabflüsse ins Ausland am 12. Januar auf1,2 Mrd $. Dies veranlaßte die Behörden, zunächst dasWechselkursband des Real am 13. Januar auszuweiten,und als dies die finanziellen Abflüsse nicht stoppte, dieWährung zwei Tage später floaten zu lassen. Die Wäh-rung verlor anfänglich um mehr als 40 % ihres Wertesgegenüber dem US-Dollar und blieb bis Anfang Märzunter Druck.

Die zentrale Herausforderung, der sich Brasilien imGefolge des Zusammenbruchs seiner Wechselkursbin-dung gegenübersah, war die Notwendigkeit, die Un-gleichgewichte des öffentlichen Sektors zu bewältigen.Der Real-Plan war beim Abbau der Inflation zwischen1994 und 1998 erfolgreich gewesen, nicht jedoch beider Begrenzung des Haushaltsdefizits, das 1998 schät-zungsweise 8 % des BIP erreichte und im selben Jahrauch zu einer Ausweitung des Leistungsbilanzdefizitsauf 4!/2 % des BIP beitrug. Die Kombination dieser bei-den wachsenden Defizite und die Struktur der öffent-lichen Schulden (durch die die Regierungsfinanzensehr empfindlich gegenüber Änderungen der kurzfristi-gen Zinsen und des Wechselkurses wurden) machtenBrasilien für Stimmungsumschwünge der Anleger an-fällig. Letztlich trugen die Zwillingsdefizite auch zu derweit verbreiteten Meinung an den Finanzmärkten bei,daß die stufenweisen Paritätsanpasssungen nicht durch-haltbar seien.

Das vom IWF unterstützte Wirtschaftsprogrammwurde nach der Abwertung von Mitte Januar 1999überarbeitet. Die beiden Pfeiler des revidierten Pro-gramms waren die verstärkte fiskalische Anpassung und

die Verlagerung des nominalen Ankers des Systemsvom Wechselkurs zum Inflationsziel. Die Behördenweiteten die umfassende strukturelle Reformagenda des ursprünglichen Programms aus – auf solchen Ge-bieten wie der Sozialversicherung, der Reform desöffentlichen Dienstes, der Steuerpolitik, der Haushalts-verfahren und der fiskalischen Transparenz – und führ-ten darüber hinaus ein weitreichendes Privatisierungs-programm fort (siehe auch Kapitel 7). Die Regierungwar auch bestrebt, die Auswirkungen des Rückgangsder Wirtschaftstätigkeit auf die Armen und wirtschaft-lich Schwachen zu dämpfen, indem sie zielgerechteSozialprogramme von den Haushaltskürzungen aus-klammerte.

Am 30. März 1999 billigte das Exekutivdirektoriumden Abschluß der ersten und zweiten Überprüfung derbrasilianischen Bereitschaftskreditvereinbarung zur Un-terstützung des überarbeiteten Wirtschaftsprogrammsder Regierung. Die Billigung bedeutete, daß Brasilienweitere 3,6 Mrd SZR (4,9 Mrd $) erhalten konnte,wodurch seine gesamten Kreditaufnahmen beim IWFunter dem Programm 7,1 Mrd SZR (9,6 Mrd $) er-reichten. Es wurde ferner davon ausgegangen, daß dieBehörden 4,9 Mrd $ unter einer Fazilität ziehen wür-den, die von der Bank für Internationalen Zahlungs-ausgleich organisiert worden war, sowie aus einemKredit der Regierung von Japan. Verbesserte Aussich-ten auf Auslandsfinanzierung entstanden auch auf-grund der kurz zuvor erfolgten oder erwarteten Aus-zahlungen unter speziellen Programmen der Weltbankund der Interamerikanischen Entwicklungsbank sowieaufgrund der Zusagen von Brasiliens wichtigsten priva-ten Bankengläubigern, ihr Kreditengagement gegen-über Brasilien fortzuführen.

Das Kommuniqué des Interimsausschusses vom April 1999 sprach seine Unterstützung für das überar-beitete Wirtschaftsprogramm der brasilianischen Behör-den aus und betonte die Bedeutung seiner vollständi-gen Umsetzung sowie der fortgesetzten Unterstützungseitens der privaten Finanzinstitute.

KAPITEL KAPITEL5

Die Finanzkrisen in den aufstrebenden Markt-wirtschaften Asiens, denen die in Rußland und Brasi-lien auf dem Fuß folgten, verliehen den Vorschlägenzur Stärkung der Architektur des internationalen Fi-nanzsystems, mit dem sichergestellt werden soll, daßder potentielle Nutzen der Globalisierung allen Mit-gliedsländern zugute kommt, starken Auftrieb. DasExekutivdirektorium hatte diesen Vorschlägen 1998/99 große Aufmerksamkeit geschenkt. Ein klarer Kon-sens hatte sich sowohl im IWF als auch in internatio-nalen Finanzkreisen dahingehend entwickelt, das Welt-finanzsystem zu stärken, um die mit institutionellenSchwächen und mit der Volatilität der Kapitalbewegun-gen verbundenen Risiken zu verringern und denjenigenLändern den Zugang zu den Kapitalmärkten zu er-leichtern, die von den Vorteilen der Globalisierung erstnoch profitieren werden.

Das Arbeitsprogramm des Exekutivdirektoriums imVorfeld der Frühjahrstagung des Interimsausschusses1999 war insofern ehrgeizig, als die Stärkung der glo-balen Finanzarchitektur aus verschiedenen Blickwinkelnerörtert wurde. Gleichzeitig berieten auch andere Insti-tutionen und Foren aktiv über einige dieser Aspekte.Gegen Ende April 1999 war über mehrere zentrale As-pekte der Stärkung der weltweiten Finanzarchitekturweitgehende Übereinstimmung erzielt worden, und ineiner Reihe von Ländern waren wichtige Reformen ein-geleitet worden. Der IWF selbst unternahm in mehre-ren Bereichen Schritte. Er erhöhte in erheblichem Ma-ße die Transparenz seiner Geschäftspolitik und Aktivi-täten, er billigte eine Entscheidung über die Vorsorg-liche Kreditlinie, um gut geführten Volkswirtschaftenzu helfen, sich vor den Ansteckungswirkungen an denFinanzmärkten zu schützen, und er trug zur Einfüh-rung von Standards guter Praktiken in den Schlüsselbe-reichen bei. Gleichwohl müssen – wie der Interimsaus-schuß in seiner Abschlußerklärung vom April 1999feststellte – einige Punkte weiter verfolgt und eineReihe der Vorschläge erst noch umgesetzt werden.

Zu den Vorschlägen, die eine breite Unterstützungdurch die internationale Gemeinschaft erfordern unddaher die Einbeziehung viele Beteiligter verlangen, um

mit Erfolg umgesetzt werden zu können, gehören diefolgenden:• Transparenz und Rechenschaftslegung zu fördern

und international anerkannte Standards und Verfah-renskodizes zu entwickeln und öffentlich bekanntzu-machen – einschließlich der Fortentwicklung desSpeziellen Datenveröffentlichungsstandards (SDDS)in bezug auf Währungsreserven und Auslandsver-schuldung;

• unter anderem durch eine bessere Finanzmarktauf-sicht die Finanzsysteme zu stärken;

• der geordneten Liberalisierung der Kapitalmärktemehr Beachtung zu schenken;

• den privaten Sektor umfassender in die Verhütungund Bewältigung von Krisen einzubinden;

• die Angemessenheit von Wechselkurssystemensicherzustellen; und

• für eine ausreichende Mittelausstattung des IWF zusorgen. Im Hinblick auf die internationalen Standards stell-

ten die Exekutivdirektoren fest, daß der private Sektorzwar den Hauptbeitrag dazu leisten muß, die Annahmeder Standards zu fördern, daß der öffentliche Sektor je-doch in starkem Maße dazu beitragen kann, die Anrei-ze zur Übernahme von Standards zu verstärken und dieBemühungen auf mehr Transparenz auszurichten. Diemeisten Direktoren waren der Auffassung, daß in dieserHinsicht eine Art Überwachung der Einhaltung derStandards nützlich sein könnte, während einige andereauf die Rolle verwiesen, die die Marktteilnehmer selbstbei der Bewertung des Wohlverhaltens spielen können.

Die Mitglieder des Exekutivdirektoriums stimmtenüberein, daß alle Aspekte einer verbesserten Finanzar-chitektur miteinander verflochten sind. Sie umfassendie Einhaltung international anerkannter Standards undGrundsätze; die Wahl des Wechselkurssystems und dieStärkung der Aufsichtssysteme; bessere Daten und einegrößere Transparenz der Politik der Länder sowie de-ren Beurteilung durch den IWF; und solidere Finanz-systeme. All diese Aspekte sind außerdem integralerBestandteil eines geordneten Prozesses der Kapitalver-kehrsliberalisierung sowie der Bemühungen zur Verrin-

J A H R E S B E R I C H T 1 9 9 9 47

Stärkung der Architektur des internationalen Finanzsystems

gerung der Volatilität der Kapitalbewegungen im Pri-vatsektor und zur Stärkung der Finanzsysteme. Außer-dem müßten der Privatsektor, die nationalen Regierun-gen und die internationalen Institutionen und Foren indiesem Bemühen zusammenarbeiten. Die nationalenBehörden müßten sicherstellen, daß die Standards ein-geführt und befolgt werden, daß die Aufsichts- undRegulierungsbehörden leistungsfähiger gemacht wer-den und daß die Störanfälligkeit der verschiedenen Be-reiche durch eine bessere Steuerung der makroökono-mischen Maßnahmen und der Finanzpolitik auf einMindestmaß beschränkt wird. Gleichzeitig müßten pri-vate Finanzinstitute und Unternehmen die Standards,die neu eingeführt werden, einhalten, und der IWFsowie andere internationale Institutionen und Forenmüßten sicherstellen, daß ihre Anstrengungen sichgegenseitig verstärken und wirksam sind.

Eine Ergänzung zur verbesserten Architektur desinternationalen Finanzsystems ist eine leistungsfähigereSozialpolitik. Die Länder müssen besser in der Lagesein, die Auswirkungen der unumgänglichen Verände-rungen, die in einer dynamischen Marktwirtschaft auf-treten, zu bewältigen und einige der Härten zu lindern,sowie die Vorteile eines weltweit integrierten Finanz-systems zu maximieren. Der IWF habe bei der Einrich-tung sozialer Netze im Rahmen der jüngsten Anpas-sungsprogramme in Asien eng mit anderen Institutio-nen zusammengearbeitet. Die internationale Gemein-schaft müsse jedoch mehr leisten. Dazu gehöre dieEntwicklung von Verfahrenskodizes zur Sozialpolitik –ein Bereich, in dem die Weltbank die Führungsrolleübernommen hat,6 – und die Einrichtung sozialer Si-cherungsnetze vor dem Ausbruch von Krisen.

Dieses Kapitel beschreibt den bis Ende April 1999erreichten Konsens über die Kernelemente einer ver-besserten Finanzarchitektur sowie die hierbei erzieltenFortschritte.7

Transparenz, Standards und die Überwa-chungstätigkeit des IWFDen politischen Prozeß transparenter zu gestalten, istein wichtiger Pfeiler einer verbesserten weltweiten Fi-nanzarchitektur, da eine höhere Transparenz dazu bei-trägt, die Entscheidungsprozesse sowie die Wirtschafts-entwicklung und -politik der Mitgliedsländer und inter-nationalen Institutionen zu verbessern. Der IWF hat indiesem Zusammenhang eine doppelte Rolle: die Mit-gliedsländer zu mehr Transparenz zu ermutigen und

offener in bezug auf seine eigene Politik und seineEmpfehlungen an die Mitglieder zu werden; dabei mußer gleichzeitig das berechtigte Bedürfnis nach Vertrau-lichkeit und Freimütigkeit in seinen politischen Aus-sprachen mit den Mitgliedern beachten. Transparenzerfordert auch ein größeres Maß an Offenheit des pri-vaten Sektors, da viele der Standards (zum Beispiel aufden Gebieten Rechnungslegung, Prüfungswesen, Kon-kursrecht, Unternehmensführung und Regulierung derWertpapiermärkte) letztlich auf der Ebene der einzel-nen Unternehmen umgesetzt werden. Ungeachtet derverbleibenden offenen Fragen – wie in bezug auf Off-shore-Zentren und das geeignete Maß der Offenlegungund Regulierung von Instituten mit hoher Risiko/Eigenkapitalrelation – sind auf einer Reihe von Gebie-ten Fortschritte erzielt worden.

Erhöhung der Transparenz und Rechenschafts-pflicht des IWF und der MitgliedsländerIn den vergangenen zwei Jahren hat das Exekutivdirek-torium eine Reihe von Maßnahmen mit dem Ziel ein-geleitet, die Transparenz der Aktivitäten des IWF undder Politik seiner Mitglieder wesentlich zu verbessern.Die Maßnahmen umfassen:• die Entwicklung einer Politik zur Publikation von

Öffentlichen Informationsmitteilungen (PINs) imAnschluß an die Aussprachen des Exekutivdirektori-ums über die Artikel IV-Konsultationen der Mit-gliedsländer.8 Mitglieder werden aktiv ermutigt, derVeröffentlichung von PINs zuzustimmen; im Laufedes Jahres 1998/99 wurden denn auch bei mehr als70 % der Artikel IV-Konsultationen PINs veröffent-licht;

• die Veröffentlichung von Dokumenten im Zusam-menhang mit der Initiative für hochverschuldetearme Länder und die Anregung öffentlicher Stel-lungnahmen zur HIPC-Initiative wie auch zu denErgebnissen der internen und externen Evaluierun-gen der Erweiterten Strukturanpassungsfazilität desIWF; die vorläufige vom IWF vorgenommene Be-wertung seiner von ihm in Aisen unterstützten Pro-gramme wurde ebenfalls veröffentlicht;

• die Bestellung externer Evaluierungen der Überwa-chungstätigkeit und der wirtschaftswissenschaftli-chen Forschungsarbeiten des IWF, die bis zumSommer 1999 fertiggestellt und anschließend ver-öffentlicht werden sollen;

• die regelmäßige Veröffentlichung von Informatio-nen zur Liquiditätsposition des IWF und zu den Kon-ten der Mitglieder beim IWF auf dessen Webseite.

48 J A H R E S B E R I C H T 1 9 9 9

D E R I W F 1 9 9 8 / 9 9

6Weltbank, Principles of Good Practice in Social Policy: A DraftOutline for Discussion and Guidance, 14. April 1999, DC/99-4(Washington, 1999).

7Für Informationen zum neuesten Stand der bei den wesentlichenKernelementen einer verbesserten Finanzarchitektur erzieltenFortschritte, siehe A Guide to Progress in Strengthening the Architec-ture of the International Financial System auf der Webseite des IWF(http://www.imf.org).

8Öffentliche Informationsmitteilungen (PINs) werden (1) aufAntrag eines Mitgliedslandes, das die Ansichten des IWF öffentlichbekannt machen will, nach Abschluß der bilateralen Artikel IV-Kon-sultation veröffentlicht und (2) im Anschluß an die Erörterungen imExekutivdirektorium auf dessen Beschluß hin.

S T Ä R K U N G D E R A R C H I T E K T U R

J A H R E S B E R I C H T 1 9 9 9 49

Im März und April 1999 billigte das Exekutivdirek-torium weitere Initiativen zur Erhöhung der Transpa-renz. Diese umfaßten: • die Annahme, daß die Mitgliedsländer Absichtserklä-

rungen mit den Inhalten ihrer Programme (Lettersof Intent), Memoranden zur Wirtschafts- und Fi-nanzpolitik (Memoranda of Economic and FinancialPolicies) und wirtschaftspolitische Rahmendokumen-te (Policy Framework Papers) veröffentlichen, dieden IWF-gestützten Programmen zugrunde liegen;9

• die abschließende Erklärung zu veröffentlichen, dieder Vorsitzende im Anschluß an Entscheidungen desExekutivdirektoriums zur Inanspruchnahme vonIWF-Mitteln durch ein Land abgibt und in denendie von den Exekutivdirektoren vorgebrachten zen-tralen Punkte betont werden;

• ein Pilotprojekt einzurichten, das am 4. Oktober2000 abläuft und die freiwillige Veröffentlichungvon Artikel IV-Stabsberichten (einschließlich kom-binierter Berichte zu Artikel IV-Konsultationen undInanspruchnahmen von Fondsmitteln) durch dieMitgliedsländer beinhaltet;

• Entwicklung eines systematischen Ansatzes zur Ver-öffentlichung von PINs nach Aussprachen im Direk-torium über Dokumente zu politischen Fragen;

• den öffentlichen Zugang zu den Archiven des IWFzu erweitern; dies schließt mit ein, die Sperrfrist fürDokumente des Exekutivdirektoriums von 30 Jahrenauf 5 Jahre und für andere archivierte Dokumenteauf 20 Jahre zu verringern. Als nächste Schritte plantdas Exekutivdirektorium:

• die Erfahrungen mit dem Pilotprogramm zur Veröf-fentlichung von Artikel IV-Konsultationsberichteninnerhalb von 18 Monaten und die Politik über denZugang zu den Archiven in zwei Jahren zu überprü-fen; die Veröffentlichung von PINs zu Fällen der In-anspruchnahme von IWF-Mitteln sowie die Veröf-fentlichung von Studien der IWF-Mitarbeiter zurInanspruchnahme von Fondsmitteln in sechs Mo-naten erneut zu erörtern;

• fortzufahren, die Erfahrungen mit IWF-gestütztenProgrammen und der Überwachungstätigkeit desIWF zu überprüfen;

• die externen Evaluierungsaktivitäten auszuwerten,die für die ESAF, die Überwachungstätigkeit desIWF und die wirtschaftswissenschaftliche For-schungsarbeit des IWF unternommen worden sind,um bis zum Ende des Kalenderjahres 1999 Vor-schläge zu künftigen Aktivitäten und Modalitätender externen Evaluierung in Erwägung zu ziehen.

Entwicklung von Standards für die Mitglieder Als wichtiges Instrument zur Stärkung des internatio-nalen Finanzsystems ist der IWF bestrebt, die Entwick-lung, Verbreitung und Übernahme international aner-kannter Standards bzw. Verfahrenskodizes für wirt-schaftliche, finanzielle und geschäftliche Aktivitäten zufördern. Im Laufe des Jahres 1998/99 machte der IWFerhebliche Fortschritte bei der Formulierung und Wei-terentwicklung freiwilliger Standards auf den Gebietenvon unmittelbarem operationellem Interesse für ihn(öffentliche Bereitstellung von Daten; Transparenz derFiskalpolitik, Geld- und Finanzpolitik; und – zusam-men mit anderen Stellen – Bankenaufsicht):• Der Spezielle Datenveröffentlichungsstandard (SDDS)

– ein Standard guter Verfahrensweisen bei der öf-fentlichen Bereitstellung wirtschaftlicher und finan-zieller Daten für Mitgliedsländer, die Zugang zu deninternationalen Kapitalmärkten haben oder suchen,– wurde verbessert, insbesondere in bezug auf dieWährungsreserven, die Auslandsverschuldung unddie Verfahren zur Überwachung der Einhaltung desStandards (siehe Kasten 2). Bis Ende April 1999 hat-ten 47 Länder den SDDS angewendet.

• Die Arbeit am Allgemeinen Datenveröffentlichungs-system (GDDS), das auf diejenigen Mitgliedsländerzielt, die nicht in der Lage sind, den SDDS anzu-wenden, wird fortgesetzt.

• Es wurde ein Handbuch zur fiskalischen Transpa-renz, das die Mitglieder bei der Umsetzung des Ver-fahrenskodexes zur fiskalischen Transparenz: Grund-satzerklärung unterstützen soll, gebilligt. Kodex,Handbuch, Fragebogen und Selbstevaluierungsbe-richt sind auf der Webseite des IWF erhältlich.Außerdem ist ein elektronischer Briefkasten einge-richtet worden, so daß die nationalen BehördenUnterstützung bei der Beurteilung der Transparenzihrer Budgetverwaltungssysteme und der Formulie-rung von Plänen zur Verbesserung der fiskalischenTransparenz erbitten können.

• Der Entwurf eines Verfahrenskodexes zur Transpa-renz der Geldpolitik und Finanzpolitik ist weit fort-geschritten. Der Kodex wurde vom IWF in Zusam-menarbeit mit der Bank für Internationalen Zah-lungsausgleich (BIZ), einer repräsentativen Gruppevon Zentralbanken, anderen Finanzaufsichts- undRegulierungsbehörden, der Weltbank, der Organisa-tion für wirtschaftliche Zusammenarbeit und Ent-wicklung (OECD) und Vertretern der Hochschul-

9Absichtserklärungen und Memoranden zur Wirtschafts- und Fi-nanzpolitik werden vom Mitgliedsland erstellt. Sie beschreiben diePolitikmaßnahmen, die ein Land im Zusammenhang mit seinem An-trag auf finanzielle Unterstützung vom IWF umzusetzen gedenkt.Die wirtschaftspolitischen Rahmendokumente werden vom Mit-gliedsland gemeinsam mit dem Mitarbeiterstab von IWF und Welt-bank erstellt. Diese Dokumente, die jährlich aktualisiert werden,beschreiben die wirtschaftspolitischen Ziele und die makroökonomi-schen und strukturpolitischen Maßnahmen der Behörden für die drei-jährigen Anpassungsprogramme, die mit Mitteln der ErweitertenStrukturanpassungsfazilität unterstützt werden, sowie den damit ver-bundenen externen Finanzierungsbedarf und die wesentlichenFinanzierungsquellen.

kreise entwickelt. Im Anschluß an eine Überprüfungdes Entwurfs des Kodexes durch das Direktorium imApril 1999 wurde dieser als Konsultationsdokumentin die Webseite des IWF aufgenommen.

• Auf dem Gebiet der Bankenaufsicht hat eine Arbeits-gruppe unter Beteiligung des IWF und der Welt-bank den Entwurf eines Handbuchs entwickelt, dasdie Methodologie beschreibt, mit der die Umset-

zung der Basler Kerngrundsätzebeurteilt werden soll, und das demBasler Ausschuß für Bankenaufsichtzur baldigen Prüfung vorgelegt wer-den soll.

Die nächsten Schritte bei der Entwicklung und Verbesserung von Standards umfassen folgendes:• Hinsichtlich des SDDS ist ge-

plant, im Anschluß an weitereKonsultationen mit Ländern, An-wendern und anderen internatio-nalen Organisationen verbesserteVorschläge zur Übergangsfrist fürdie Einhaltung der neuen Vor-schrift zur Auslandsverschuldungzu erarbeiten; die Prüfung derFrage, ob makroökonomischeIndikatoren für die Aufsicht in dasSDDS aufgenommen werdensollen; die Umsetzung der verein-barten Überwachungsverfahren;und erneute Prüfung der Vor-schriften zur Häufigkeit undPünktlichkeit der Offenlegungvon Währungsreservedaten imRahmen der gegen Ende 1999vorgesehenen nächsten Überprü-fung des SDDS.

• Es werden Anstrengungen unter-nommen, alle Länder zu ermuti-gen, Bewertungen der fiskalischenTransparenz durchzuführen. Beidenjenigen Ländern, in denen einMangel an fiskalischer Transpa-renz die Formulierung und Um-setzung von politischen Maß-nahmen beeinträchtigt, werdendie nationalen Behörden ermu-tigt – falls nötig, unter Bereitstel-lung technischer Hilfe –, die be-stehenden Schwächen zu identi-fizieren und ihre Praktiken zuverbessern.

• Die Arbeiten an der Entwicklungdes Verfahrenskodexes zur Trans-parenz der Geldpolitik und Fi-nanzpolitik sollen in der Erwar-tung fortgesetzt werden, daß demInterimsausschuß auf der Jahresta-

gung 1999 eine revidierte Fassung zur Bestätigung un-terbreitet wird. Ein begleitendes Dokument mit Bei-spielen guter Verfahrensweisen soll als Unterstützungfür Mitglieder entwickelt werden, die bestrebt sind, die Transparenz ihrer Geld- und Finanzpolitik zuverbessern.

50 J A H R E S B E R I C H T 1 9 9 9

D E R I W F 1 9 9 8 / 9 9

Kasten 2Verbesserung des SDDS und des Zugangs zu Daten über die Ver-schuldungAm 26. März 1999 gab der IWF be-kannt, daß sein Exekutivdirektoriumden 1996 errichteten Speziellen Daten-veröffentlichungsstandard (SDDS) ver-bessert hat. Die zentralen Entscheidun-gen umfaßten:• Die Bestimmungen über die Katego-

rie der Währungsreservedaten zuverschärfen, einschließlich der Offen-legung detaillierter Informationenüber die Reserveaktiva sowie überdie reservebezogenen Verbindlich-keiten und andere potentielle Bela-stungen der Währungsreserven; dasDirektorium schrieb vor, sämtlichevom neuen Berichtsschema überWährungsreserven verlangten Datenauf monatlicher Basis und mit einerVerzögerung von nicht mehr alseinem Monat umfassend offenzule-gen; die Offenlegung von Datenzum Gesamtumfang der Währungs-reserven würde weiterhin auf monat-licher Basis und mit einer Verzöge-rung von nicht mehr als einer Wo-che vorgeschrieben bleiben. DieBehörden werden ermutigt, Datenfür das gesamte Berichtsschema aufwöchentlicher Basis und mit einerVerzögerung von einer Wocheoffenzulegen;

• eine separate Kategorie für die Aus-landsverschuldung einzuführen, dieeine quartalsmäßige Aufgliederungnach Sektoren und Fristigkeiten ent-halten könnte; die Übergangsfristwird nach weiteren Konsultationenmit den Ländern, Anwendern undinternationalen Organisationen be-stimmt;

• eine dreijährige Übergangsfrist für dieOffenlegung von Daten zur Auslands-vermögensposition zu bestimmen;

• die Einhaltung der zentralen SDDS-Verpflichtungen durch die teilneh-

menden Länder vom Mitarbeiterstabüberwachen zu lassen; diese Ver-pflichtungen beziehen sich auf dieDimensionen der Daten (das heißtden Umfang, die Periodizität unddie Aktualität der Daten) sowie dievorherige Bereitstellung von Veröf-fentlichungskalendern, aus denender Zeitplan für die öffentliche Frei-gabe von Schlüsseldaten klar hevor-geht;

• bis Ende 1999 elektronische Verbin-dungen (Hyperlinks) zwischen derelektronischen Informationstafel zuDatenveröffentlichungsstandards desIWF und den nationalen zusammen-fassenden Datenseiten im Internetverbindlich zu fordern, um dieÜberwachung zu erleichtern undden Bedürfnissen der Datenanwen-der besser gerecht zu werden; und

• eine vierteljährliche Bestätigungdurch die Teilnehmer einzuführen inbezug auf die Richtigkeit der Meta-daten in der elektronischen Informa-tionstafel zu Datenveröffentli-chungsstandards.Die Zwischenbehördliche Arbeitsgrup-

pe zur Finanzstatistik, an der mehrereinternationale Organisationen unterVorsitz des IWF beteiligt sind, hat eingemeinsames Darstellungsformat zurAuslandsverschuldungsstatistik derBank für Internationalen Zahlungsaus-gleich (BIZ), der Organisation für wirt-schaftliche Zusammenarbeit und Ent-wicklung (OECD), der Weltbank unddes IWF umgesetzt, um dem allgemei-nen Bedarf an umfassenderen, aktuel-leren und besser zugänglichen Daten,insbesondere über Verpflichtungen mitkürzeren Laufzeiten, zu entsprechen.Diese Darstellung ist erhältlich über dieexternen Webseiten der genanntenOrganisationen.

Die Rolle von Standards bei der Überwa-chungstätigkeit des IWFIn Anknüpfung an eine Direktoriumsaussprache vomJuli 1998 zum Thema Standards und Überwachungs-tätigkeit des IWF setzte das Exekutivdirektorium seineBeratungen über die Rolle des IWF in bezug auf Stan-dards fort. Die Hauptpunkte, über die sich im Direkto-rium bis Ende April 1999 ein Konsens abzeichnete,waren die folgenden:• Standards, die die Funktionsfähigkeit der inländi-

schen und internationalen Finanzsysteme betreffen,erstrecken sich über eine Reihe von Gebieten, ein-schließlich der Datenveröffentlichung; der Transpa-renz der Fiskal-, Währungs- und Finanzpolitik; derBankenregulierung und -aufsicht; der Regulierungder Wertpapier- und Versicherungsmärkte; derRechnungslegung und des Prüfungswesens; desKonkursrechts und der Unternehmensführung.

• Die offiziellen Stellen können einen Beitrag dazuleisten, die Anreize zur Übernahme von Standardszu stärken, indem sie überwachen, in welchem Um-fang die Standards eingehalten werden, und indemsie helfen, die Anstrengungen auf die Verbesserungder Transparenz zu lenken.

• Bei der Überwachung der Einhaltung von Standardskann es erforderlich sein, über die Offenlegung derElemente einzelner Standards hinaus das Augen-merk, soweit möglich, auf die wesentlichen Inhalteder Politik der Mitglieder in bezug auf die jeweiligenStandards zu richten.

• Bei der Überwachung durch den IWF ist Vorsichtgeboten, um sicherzustellen, daß diese nicht die tra-ditionelle Rolle des IWF als vertrauensvoller Ratge-ber untergräbt.Die Fragen und praktischen Modalitäten bei der Er-

arbeitung der von der Gruppe der Zweiundzwanzigund der Siebenergruppe empfohlenen „Transparenz-berichte”, die zusammenfassend das Ausmaß darstellen,in dem eine Volkswirtschaft international anerkannteOffenlegungsstandards einhält, waren komplex. AlsBeitrag zur Klärung der praktischen Fragen, die dieÜberwachung der Einhaltung von Standards aufwirft,wurde eine erste Runde experimenteller Fallstudien zuden Transparenzpraktiken einzelner Mitgliedsländerdurchgeführt und veröffentlicht.10 Angesichts derKomplexität der Fragen stimmte das Exekutivdirekto-rium überein, daß eine zweite Runde experimentellerFallstudien durchgeführt werden sollte, die eine grö-ßere Vielfalt von Ländern umfaßt und solche Ländereinschließt, in denen die Umsetzung von Standardsweniger weit fortgeschritten ist. Diese Studien sollen

dazu beizutragen, die Rolle des IWF in diesen Berei-chen weiter zu entwickeln und sollen dazu führen, daßbis zur Jahrestagung 1999 konkrete Vorschläge unter-breitet werden können.

Zu den Fragen, die einer weiteren Erörterung be-dürfen, zählen:• Die Rolle des IWF bei der Überwachung der Einhal-

tung internationaler Standards auf Gebieten von un-mittelbarer operationeller Bedeutung (Kernberei-che). Der IWF hat ein Fachwissen, das es ihm er-laubt, die Einhaltung internationaler Standardsdurch die Mitglieder in vier Kernbereichen zu beur-teilen: Datenveröffentlichung; Transparenz der Fis-kalpolitik; Transparenz der Geld- und Finanzpolitik;und zusammen mit anderen Organisationen, Ban-kenaufsicht.

• Die Beteiligung des IWF an anderen Standards, dieaußerhalb seines unmittelbaren Aufgabenfelds undFachwissens liegen (Nichtkernbereiche). Standardsin Nichtkernbereichen – Rechnungslegung, Prü-fungswesen, Konkursrecht, Unternehmensführung,Regulierung der Wertpapier- und Versicherungs-märkte – sind für das wirksame Funktionieren vonFinanzsystemen ebenfalls wichtig. Die Institutionen,die in einer Reihe dieser Nichtkernbereiche Stan-dards entwickeln, sind kaum in der Lage, die Einhal-tung der von ihnen aufgestellten Standards eigen-ständig zu prüfen. Zur Überwachung von Nicht-kernbereichen müßten die anderen internationalenFinanzorganisationen oder Gruppen von Organisa-tionen systematische und umfassende Beurteilungs-kriterien für diese Standards liefern.11

• Die Nutzung des Fachwissens anderer Organisatio-nen auf bestimmten Gebieten und dessen wirkungs-volle Einbindung in die Überwachungstätigkeit desIWF zur besseren Identifizierung von Störanfällig-keiten.

Stärkung der FinanzsystemeDie Festigung der Finanzsysteme ist ein wesentlichesElement der neuen Architektur. Mit diesem Ziel habender IWF, die Weltbank, der Basler Ausschuß für Ban-kenaufsicht, andere wichtige internationale Gruppie-rungen sowie Finanzmarktaufseher in verschiedenenRegionen die Bemühungen zur Entwicklung undöffentlichen Bekanntmachung internationaler Grund-sätze und guter Verfahrensweisen in bezug auf solideFinanzsysteme verstärkt. Zu den zentralen Schritten,

S T Ä R K U N G D E R A R C H I T E K T U R

J A H R E S B E R I C H T 1 9 9 9 51

11Die Weltbank ist dabei, Systeme zu entwickeln, um Länder beider Beurteilung struktureller Ursachen für Störanfälligkeiten zuunterstützen und Beistand beim Aufbau und der Verbesserung vonInstitutionen und Verwaltungskapazitäten zu leisten (Strengtheningthe Underpinnings of the Market Economy: International Standards,Principles and Best Practices, and the Role of the World Bank, 22. April1999, DC/99-10, Washington, 1999).

10Die beiden nach dem Modell der Transparenzberichte durchge-führten experimentellen Studien (für Argentinien und das VereinigteKönigreich) sowie eine dritte (für Australien) befinden sich – verbun-den mit einer Aufforderung an die Öffentlichkeit zur Kommentie-rung – auf der Webseite des IWF.

die während des Geschäftsjahres unternommen wur-den, gehören die folgenden Punkte:• Viele nationale Behörden der Finanzmarktaufsicht

und -regulierung haben ihre laufenden Verfahrenzur Verbesserung der Überwachung des Finanzsek-tors im Lichte der jüngsten Ereignisse und unterBerücksichtigung der Rolle der Institute mit hoherRisiko/Eigenkapitalrelation überprüft;

• die Untersuchung des Basler Ausschusses überLücken in der bisherigen Arbeit, unter anderem inFragen der Datenbereitstellung, des Umgangs mitschwachen Banken, in Fragen der Sicherheitsnetze,der Lizensierung, in der Verwaltungsführung sowiein rechtlichen und gerichtlichen Fragen; die Einrich-tung einer Arbeitsgruppe mit der Aufgabe, mit Un-terstützung des IWF und der Weltbank die Eigen-kapitalanforderungen von 1988 zu überprüfen, diedie Höhe der Eigenmittel festlegen, mit der interna-tional tätige Banken die Vergabe unterschiedlicherKategorien von Darlehen unterlegen müssen; unddie Veröffentlichung von Berichten zu Standards fürdie Geschäftsbeziehungen zwischen Banken undInstituten mit hoher Risiko/Eigenkapitalrelation;

• Einrichtung des Forums für Finanzstabilität zurStärkung der Kooperation zwischen internationalenOrganisationen, Regulierungsstellen und Experten-gruppen, die im Bereich der Finanzmarktregulierungund -aufsicht Verantwortung tragen, sowie zur fort-laufenden Überprüfung von Schwachstellen; dasForum setzte drei Arbeitsgruppen ein, die sich aufFinanzinstitute mit hoher Risiko/Eigenkapitalrela-tion, Offshore-Finanzzentren und die potentiellenProbleme, die sich für Länder aus kurzfristigen Kapi-talströmen ergeben, konzentrieren;

• Maßnahmen des IWF und der Weltbank zur Ge-währleistung einer wirkungsvollen Zusammenarbeit,insbesondere in bezug auf den Finanzsektor (sieheKasten 3);