Embed Size (px)

Citation preview

Die EMIR-Prüfungspflicht kommtSind Sie vorbereitet?

3ie EMIR-Prüfungsp

Die EMIR-Prüfungspflichtkommt.

Keine Chance ohne Risiko. Aber das Risiko muss beherrschbar sein. Aus

diesem Grund hat die Europäische Union im August 2012 die „European

Market Infrastructure Regulation“, kurz EMIR, verabschiedet. Mit ihr soll

der außerbörsliche Handel mit Derivaten – beispielsweise mit Zinsswaps

und Devisentermingeschäften – transparenter und vor allem auch sicherer

werden. Die neue Verordnung soll verhindern, dass der Ausfall eines

großen Marktteilnehmers zu einem gefährlichen Dominoeffekt an den

Finanzmärkten führt.

Jetzt hat der deutsche Gesetzgeber nachgelegt. Seit dem 15. Februar 2013

gilt für Industrie-, Handels- und Dienstleistungsunternehmen (nicht finan-

zielle Gegenparteien) die EMIR-Prüfungspflicht. Betroffen sind alle Unter-

nehmen, die keine kleinen Kapitalgesellschaften sind, keinen persönlich

haftenden Gesellschafter haben und die im abgelaufenen Geschäftsjahr

entweder mehr als 100 OTC-Derivate oder Derivate mit einem Gesamt-

nominalvolumen von über 100 Millionen Euro abgeschlossen haben.

Die EMIR-Prüfung ist als Systemprüfung angelegt, bei der die Prozess-

kontrollen, mit denen die Einhaltung der EMIR-Anforderungen sicherge-

stellt werden soll, überprüft werden. Die Prüfung muss jeweils innerhalb

von neun Monaten nach Abschluss des Geschäftsjahres durch einen

geeigneten Wirtschaftsprüfer oder vereidigten Buchprüfer vorgenommen

werden. Für diejenigen Unternehmen, bei denen das neue Geschäftsjahr

schon am 1. März 2013 begonnen hat, gilt bereits die Prüfungspflicht.

• Ist Ihr Unternehmen auf die mit der Prüfungspflicht verbundenen neuen

Anforderungen vorbereitet?

• Sind Sie sicher, dass Sie alle EMIR-Verpflichtungen erfüllen?

• Wissen Sie, welche Clearingschwellen zu beachten sind, wie Sie Ihre

Geschäfte korrekt an ein Transaktionsregister melden und welche

Risikominderungstechniken relevant sind?

• Genügen Ihre IT-Schnittstellen den neuen Prüfungsanforderungen?

Sind Sie darauf vorbereitet?

Ernst & Young – Die EMIR-Prüfungspflicht kommt

Ernst & Young – Die EMIR-Prüfungspflicht kommt

EMIR ist nicht einfach nur ein neues Gesetz, das es jetzt anzuwen-den gilt. Weil die Verordnung den Over-the-Counter-Derivatehandelvollständig neu regelt, müssen die entsprechenden unternehmens-internen IT-Prozesse, -Schnittstellen und -Systeme überprüft undangepasst werden. Nur so sind Sie in der Lage, auch künftig amverä nderten OTC-Derivatemarkt erfolgreich teilzunehmen und dieClearingschwellen-Vorgaben einzuhalten.

Ähnliches gilt für die Risikominderungstechniken und die Erfüllungder geforderten Melde pflichten. Um die umfangreichen Kontrollendurchführen und die erforderlichen Daten an das Transaktions-register übermitteln zu können, müssen Ihre IT-Systeme entspre-chend konfiguriert und die notwendigen Schnittstellen passgenaueingerichtet sein. Dies sind die Voraussetzungen dafür, dass Sie dieerforderlichen Transaktionsdaten für die bis zu 85 Registerfelderrechtzeitig bereitstellen können.

Die folgende Übersicht zeigt Ihnen die wichtigsten Herausforde-rungen, die sich aus der EMIR-Verordnung für die betroffenenUnternehmen ergeben. Damit erfahren Sie auf einen Blick, welcheFaktoren für Sie besonders relevant sind, welche weniger undwo Handlungsbedarf besteht. Können Sie alle Fragen eindeutigbeantworten? Und sind Sie sicher, dass Sie alle Herausforderungenmeistern können?

EMIR:vier Buchstaben, viele Aufgaben

5Ernst & Young – Die EMIR-Prüfungspflicht kommt

Clearingpflicht• Können Sie jederzeit die Clearingschwelle ermitteln und nach-

prüfen, ob Sie bei Ihren OTC-Geschäften unter die Clearing-pflicht fallen?

• Wissen Sie, ob es für Sie vorteilhafter ist, das Clearing oderdie Risikominderungstechniken anzuwenden (IT-Aufwand,Delegierung an einen Dritten etc.)?

• Wissen Sie, welche zentrale Clearingstelle am besten zu Ihnenpasst und wie hoch die Kosten einer Mitgliedschaft sind?

• Haben Sie sich entschieden, ob Sie bei einer CCP (ZentraleGegenpartei) eine direkte oder eine indirekte Mitgliedschaftwollen?

• Haben Sie konzerninterne Geschäfte? Möchten Sie die Aus-nahme in Anspruch nehmen?

Risikominderungstechniken• Sind Sie in der Lage, Ihre internen und externen OTC-Geschäfte

zeitnah zu bestätigen? Und sind Ihre IT-Systeme darauf aus-gelegt?

• Haben Sie schon Verträge zur regelmäßigen Portfolio -abstimmung mit Ihren Gegenparteien vereinbart?

• Haben Sie schon Schnittstellen zur regelmäßigenPortfoliokomprimierung implementiert? Prüfen Sie regelmäßigdie Anzahl der OTC-Verträge mit Ihren Gegenparteien?

Meldepflicht• Wissen Sie schon, wie Sie an ein Transaktionsregister melden?

Oder planen Sie, die Meldepflicht an einen Dritten auszulagern?• Sind Sie auf die Meldepflicht vorbereitet und in der Lage, ab

Juli 2013 die erforderlichen Transaktionsdaten für die bis zu85 Registerfelder zu melden? Haben Sie schon die Daten füreine rückwirkende Meldung erhoben?

• Können Ihre IT-Systeme innerhalb von 24 Stunden melden?• Besitzen Ihre IT-Systeme die notwendigen Informationen, um bis

zu 85 Felder befüllen zu können?• Wissen Sie, dass Sie einen Code, z. B. den LEI (Legal Entity

Identifier), beantragen müssen? Haben Sie übergangsweise eineBIC (Bank Identifier Code) zur Verfügung?

Organisation Prozesse Richtlinien IT

• Halten Sie die aktuellen EMIR-Verpflichtungen ein?• Wissen Sie, welche Beurteilungsmaßstäbe bei der Umsetzung der EMIR-Anforderun-

gen angelegt werden?• Haben Sie den notwendige Änderungsbedarf klar beschrieben, z. B. hinsichtlich der

organisatorischen Anforderungen, der Prozesse, Richtlinien und der IT?

Regulatorische Notwendigkeitniedrig hoch

nied

righo

chU

mse

tzun

gsau

fwan

d

Schematische Darstellung der unternehmensinternen Herausforderungen und Pflichten, die sich aus der EMIR-Verordnung ergeben

6 Ernst & Young – Die EMIR-Prüfungspflicht kommt

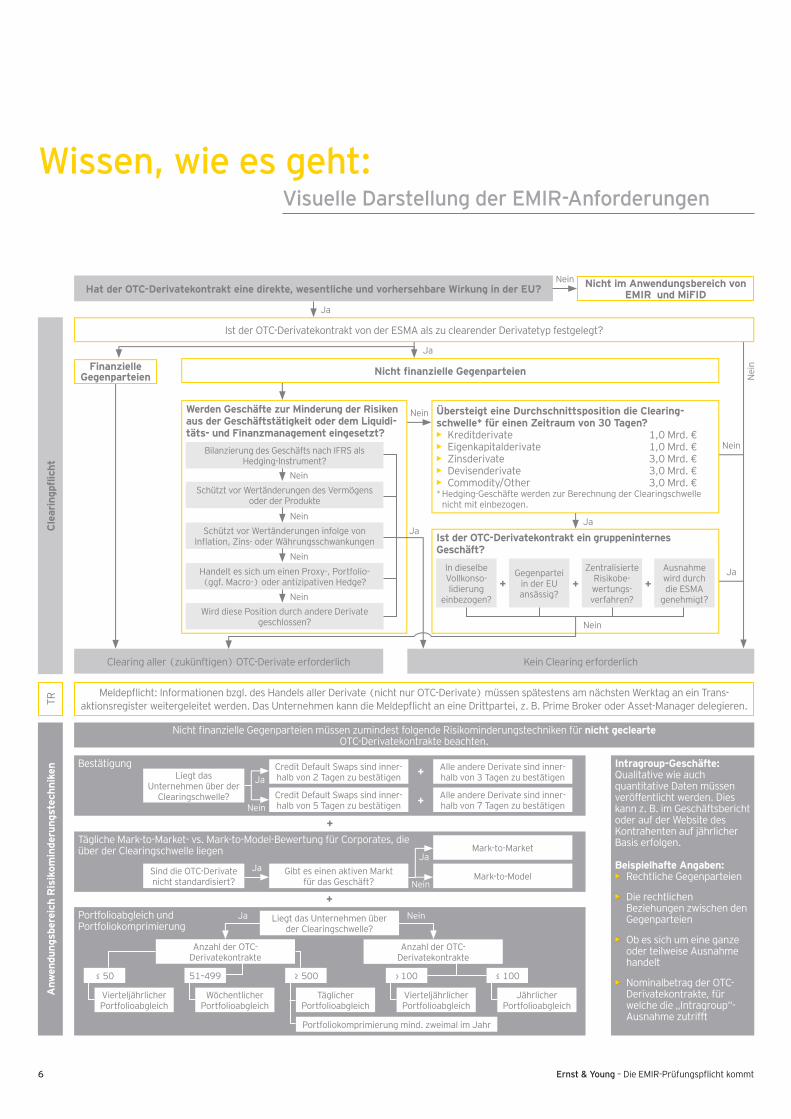

Wissen, wie es geht:Visuelle Darstellung der EMIR-Anforderungen

HatderOTC-Derivatekontrakteinedirekte,wesentlicheundvorhersehbareWirkunginderEU?

Clearingpflicht

NichtimAnwendungsbereichvonEMIRundMiFID

Nein

FinanzielleGegenparteien

Ist der OTC-Derivatekontrakt von der ESMA als zu clearender Derivatetyp festgelegt?

NichtfinanzielleGegenparteien

ÜbersteigteineDurchschnittspositiondieClearing-schwelle*füreinenZeitraumvon30Tagen?• Kreditderivate 1,0 Mrd. €• Eigenkapitalderivate 1,0 Mrd. €• Zinsderivate 3,0 Mrd. €• Devisenderivate 3,0 Mrd. €• Commodity/Other 3,0 Mrd. €* Hedging-Geschäfte werden zur Berechnung der Clearingschwelle

nicht mit einbezogen.

WerdenGeschäftezurMinderungderRisikenausderGeschäftstätigkeitoderdemLiquidi-täts-undFinanzmanagementeingesetzt?

Bilanzierung des Geschäfts nach IFRS alsHedging-Instrument?

Schützt vor Wertänderungen des Vermögensoder der Produkte

Schützt vor Wertänderungen infolge vonInflation, Zins- oder Währungsschwankungen

Handelt es sich um einen Proxy-, Portfolio-(ggf. Macro-) oder antizipativen Hedge?

Wird diese Position durch andere Derivategeschlossen?

IstderOTC-DerivatekontrakteingruppeninternesGeschäft?

In dieselbeVollkonso-lidierung

einbezogen?

Gegenparteiin der EUansässig?

ZentralisierteRisikobe-wertungs-verfahren?

Ausnahmewird durchdie ESMA

genehmigt?

+ + +

Kein Clearing erforderlichClearing aller (zukünftigen) OTC-Derivate erforderlich

Meldepflicht: Informationen bzgl. des Handels aller Derivate (nicht nur OTC-Derivate) müssen spätestens am nächsten Werktag an ein Trans-aktionsregister weitergeleitet werden. Das Unternehmen kann die Meldepflicht an eine Drittpartei, z. B. Prime Broker oder Asset-Manager delegieren.TR

Nicht finanzielle Gegenparteien müssen zumindest folgende Risikominderungstechniken für nichtgeclearteOTC-Derivatekontrakte beachten.

Anw

endungsbereichRisikom

inderungstechniken

Intragroup-Geschäfte:Qualitative wie auchquantitative Daten müssenveröffentlicht werden. Dieskann z. B. im Geschäfts berichtoder auf der Website desKontrahenten auf jährlicherBasis erfolgen.

BeispielhafteAngaben:Rechtliche Gegenparteien

Die rechtlichenBeziehungen zwischen denGegenparteien

Ob es sich um eine ganzeoder teilweise Ausnahmehandelt

Nominalbetrag der OTC-Derivatekontrakte, fürwelche die „Intragroup“-Ausnahme zutrifft

BestätigungLiegt das

Unternehmen über derClearingschwelle?

Credit Default Swaps sind inner-halb von 2 Tagen zu bestätigen

Credit Default Swaps sind inner-halb von 5 Tagen zu bestätigen

Alle andere Derivate sind inner-halb von 3 Tagen zu bestätigen

Alle andere Derivate sind inner-halb von 7 Tagen zu bestätigen

Tägliche Mark-to-Market- vs. Mark-to-Model-Bewertung für Corporates, dieüber der Clearingschwelle liegen

Sind die OTC-Derivatenicht standardisiert?

Gibt es einen aktiven Marktfür das Geschäft?

Mark-to-Market

Mark-to-Model

Portfolioabgleich undPortfoliokomprimierung

Liegt das Unter nehmen überder Clearingschwelle?

Anzahl der OTC-Derivate kontrakte

≤ 50 51–499 ≥ 500 › 100 ≤ 100

Anzahl der OTC-Derivate kontrakte

Portfoliokomprimierung mind. zweimal im Jahr

TäglicherPortfolioabgleich

WöchentlicherPortfolioabgleich

VierteljährlicherPortfolioabgleich

VierteljährlicherPortfolioabgleich

JährlicherPortfolioabgleich

Nei

n

Nein

Ja

Ja

Nein

Ja

Nein

Nein

Nein

Nein

Ja

Nein

JaJa

Ja

Nein

Nein

NeinJa

+

+

+

+

Ja

Ernst & Young – Die EMIR-Prüfungspflicht kommt

Wir bereiten Sie auf dieEMIR-Prüfung vor.

Unser Angebot

Gemeinsam mit Ihnen identifizieren wir die aktuellen und zukünfti-gen Anforderungen, die die neuen EMIR-Prüfungspflichten an IhreIT- und Monitoring- sowie an Ihre internen Kontrollsysteme stellen.Unsere Ergebnisse fassen wir in einem Pflichtenheft zusammen. Sowissen Sie genau, was Sie tun müssen, um die Prüfungsregularienzu erfüllen.

Ebenso begleiten wir Sie kompetent und zuverlässig bei der Integra-tion der neuen IT-Komponenten und unterstützen Sie dabei, dieSchnittstellen zu vor- und nachgelagerten Systemen reibungsfrei zukonfigurieren. Unsere exemplarischen „Use Cases“ sorgen für einegründliche und unabhängige Qualitätssicherung.

Unser Rundum-Angebot reicht von der Analyse des Ist-Zustandsüber die Implementierung der notwendigen IT-Systeme bis hin zuTestläufen. Damit sind Sie für die neuen EMIR-Prüfungen bestensgerüstet. Ziel der EMIR-Verordnung ist es, den OTC-Markt zu stabili-sieren und Risiken zu minimieren. Mit unseren Leistungen sind Sieauf der sicheren Seite.

8 Ernst & Young – Die EMIR-Prüfungspflicht kommt

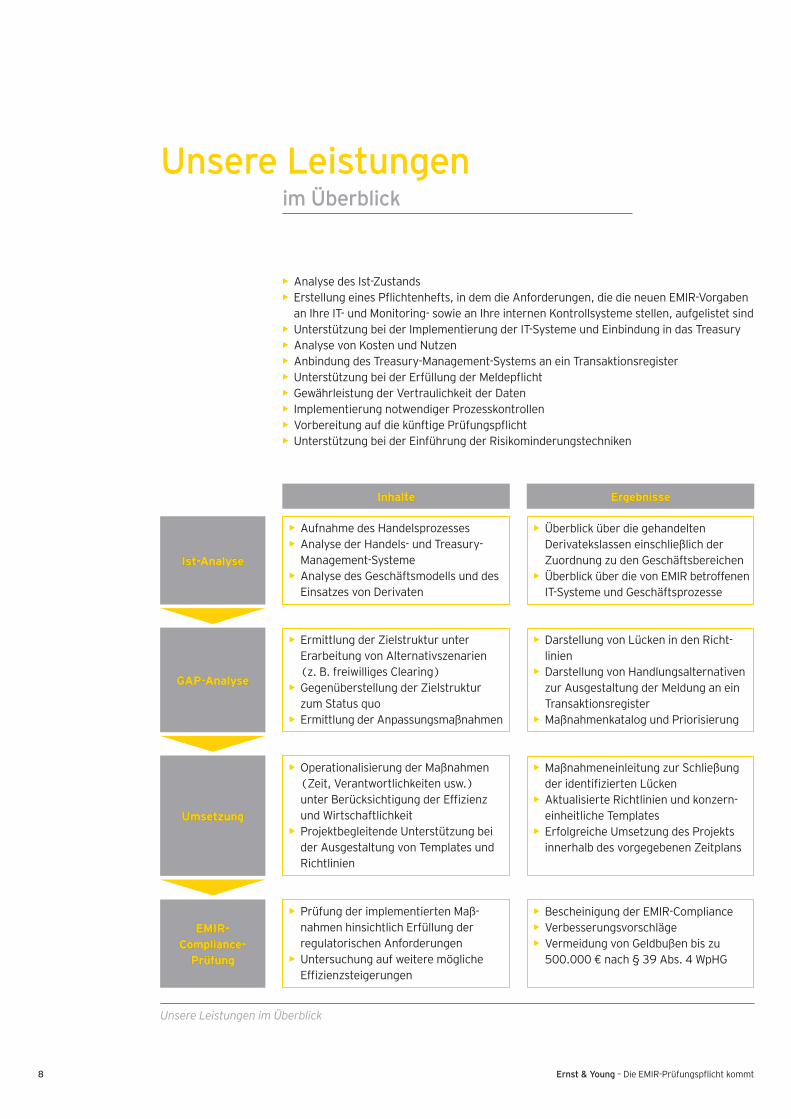

Unsere Leistungenim Überblick

• Analyse des Ist-Zustands• Erstellung eines Pflichtenhefts, in dem die Anforderungen, die die neuen EMIR-Vorgaben

an Ihre IT- und Monitoring- sowie an Ihre internen Kontrollsysteme stellen, aufgelistet sind• Unterstützung bei der Implementierung der IT-Systeme und Einbindung in das Treasury• Analyse von Kosten und Nutzen• Anbindung des Treasury-Management-Systems an ein Transaktionsregister• Unterstützung bei der Erfüllung der Meldepflicht• Gewährleistung der Vertraulichkeit der Daten• Implementierung notwendiger Prozesskontrollen• Vorbereitung auf die künftige Prüfungspflicht• Unterstützung bei der Einführung der Risikominderungstechniken

• Aufnahme des Handelsprozesses• Analyse der Handels- und Treasury-

Management-Systeme• Analyse des Geschäftsmodells und des

Einsatzes von Derivaten

• Überblick über die gehandeltenDerivatekslassen einschließlich derZuordnung zu den Geschäftsbereichen

• Überblick über die von EMIR betroffenenIT-Systeme und Geschäftsprozesse

• Ermittlung der Zielstruktur unterErarbeitung von Alternativszenarien(z. B. freiwilliges Clearing)

• Gegenüberstellung der Zielstrukturzum Status quo

• Ermittlung der Anpassungsmaßnahmen

• Darstellung von Lücken in den Richt-linien

• Darstellung von Handlungsalternativenzur Ausgestaltung der Meldung an einTransaktionsregister

• Maßnahmenkatalog und Priorisierung

• Operationalisierung der Maßnahmen(Zeit, Verantwortlichkeiten usw.)unter Berücksichtigung der Effizienzund Wirtschaftlichkeit

• Projektbegleitende Unterstützung beider Ausgestaltung von Templates undRichtlinien

• Maßnahmeneinleitung zur Schließungder identifizierten Lücken

• Aktualisierte Richtlinien und konzern-einheitliche Templates

• Erfolgreiche Umsetzung des Projektsinnerhalb des vorgegebenen Zeitplans

• Prüfung der implementierten Maß-nahmen hinsichtlich Erfüllung derregulatorischen Anforderungen

• Untersuchung auf weitere möglicheEffizienzsteigerungen

• Bescheinigung der EMIR-Compliance• Verbesserungsvorschläge• Vermeidung von Geldbußen bis zu

500.000 € nach § 39 Abs. 4 WpHG

Unsere Leistungen im Überblick

Ernst & Young – Die EMIR-Prüfungspflicht kommt

Die Wirtschafts- und Handelsbeziehungen kennen schon langekeine Ländergrenzen mehr. Das Gleiche gilt für unsere Services.Darum sind wir weltweit für Sie da. In unserem „CorporateTreasury Center of Excellence“ haben wir das Know-how zu denvielen organisatorischen, regulativen und IT-technischen Fragengebündelt, die sich aus der weltweiten Regulierung ergeben. UnserAnspruch ist es, gemeinsam mit Ihnen ganzheitliche Lösungen zuentwickeln – in Deutschland, in Europa und weltweit.

Sprechen Sie mit uns.Wir sind für Sie da. Weltweit.

11Ernst & Young – Die EMIR-Prüfungspflicht kommt

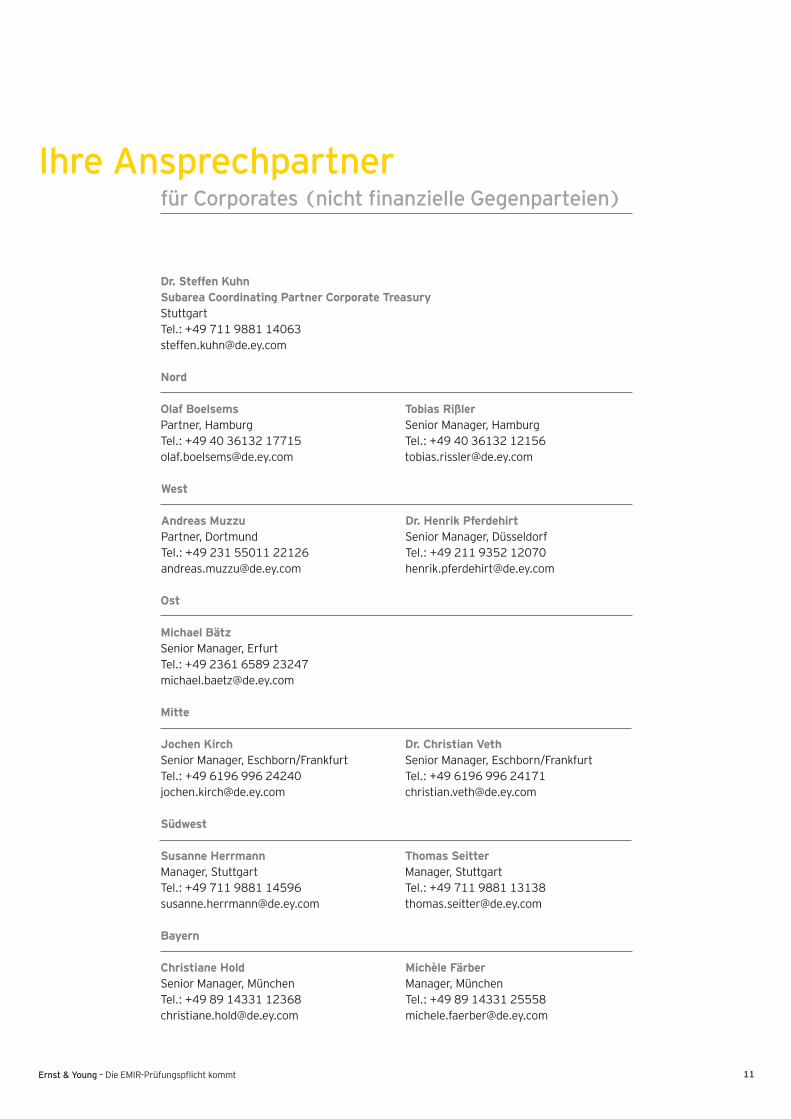

Ihre Ansprechpartnerfür Corporates (nicht finanzielle Gegenparteien)

Dr.SteffenKuhnSubareaCoordinatingPartnerCorporateTreasuryStuttgartTel.: +49 711 9881 [email protected]

Nord

OlafBoelsemsPartner, HamburgTel.: +49 40 36132 [email protected]

TobiasRißlerSenior Manager, HamburgTel.: +49 40 36132 [email protected]

West

AndreasMuzzuPartner, DortmundTel.: +49 231 55011 [email protected]

Dr. HenrikPferdehirtSenior Manager, DüsseldorfTel.: +49 211 9352 [email protected]

Ost

Michael BätzSenior Manager, ErfurtTel.: +49 2361 6589 [email protected]

Mitte

Jochen KirchSenior Manager, Eschborn/FrankfurtTel.: +49 6196 996 [email protected]

Dr. ChristianVethSenior Manager, Eschborn/FrankfurtTel.: +49 6196 996 [email protected]

Südwest

SusanneHerrmannManager, StuttgartTel.: +49 711 9881 [email protected]

ThomasSeitterManager, StuttgartTel.: +49 711 9881 [email protected]

Bayern

ChristianeHoldSenior Manager, MünchenTel.: +49 89 14331 [email protected]

Michèle FärberManager, MünchenTel.: +49 89 14331 [email protected]

Ernst & Young

Assurance | Tax | Transactions | Advisory

Die globale Ernst & Young-Organisation im ÜberblickDie globale Ernst & Young-Organisation ist einer der Marktführer in der Wirtschaftsprüfung, Steuer-beratung und Transaktionsberatung sowie in den Advisory Services. Ihr Ziel ist es, das Potenzial ihrer Mitarbeiter und Mandanten zu erkennen und zu entfalten. Die 167.000 Mitarbeiter sind durch gemeinsame Werte und einen hohen Qualitäts-anspruch verbunden.

Die globale Ernst & Young-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunter-nehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten. Weitere Informationen finden Sie unter www.de.ey.com

In Deutschland ist Ernst & Young mit über 7.400 Mitarbeitern an 22 Standorten präsent. „Ernst & Young“ und „wir“ beziehen sich in dieser Publikation auf alle deutschen Mitglieds unter-nehmen von Ernst & Young Global Limited.

© 2013 Ernst & Young GmbH WirtschaftsprüfungsgesellschaftAll Rights Reserved.

Ernst & Young ist bestrebt, die Umwelt so wenig wie möglich zu belasten. Diese Publikation wurde daher auf FSC®-zertifiziertemPapier gedruckt, das zu 60 % aus Recycling-Fasern besteht.

Diese Publikation ist lediglich als allgemeine, unverbind liche Infor-mation gedacht und kann daher nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen. Obwohl sie mit größtmög licher Sorgfalt erstellt wurde, besteht kein Anspruch auf sachliche Richtigkeit, Vollständigkeit und/oder Aktualität; insbesondere kann diese Publikation nicht den besonderen Umständen des Einzelfalls Rechnung tragen. Eine Ver wendung liegt damit in der eigenen Verantwortung des Lesers. Jegliche Haftung seitens der Ernst & Young Wirtschaftsprüfungs-gesellschaft und/oder anderer Mitglieds unternehmen der globalen Ernst & Young-Organisation wird ausgeschlossen. Bei jedem spezifi-schen Anliegen sollte ein geeigneter Berater zurate gezogen werden.

BKR 0413-096ED 0114

![Home [] · AHNENNACHWEIS Zuchtbuch-Nr.: VDH/Dsp. 81355 EMIR - EROS vom Sciliawald 78996 graugewolkt HD-GRAD: A PL:O WENDI vom Schülerhof 75755 graugewolkt](https://img.pdfslide.org/doc/110x75/605d73b00ab5054ddc0f5920/home-ahnennachweis-zuchtbuch-nr-vdhdsp-81355-emir-eros-vom-sciliawald.jpg)