Embed Size (px)

Citation preview

Fachreferat Struktur- und Kohäsionspolitik

DE

VERMERK

FISCHEREI

DIE FISCHEREI IN ITALIEN

PARLEMENT EUROPEENGeneraldirektion Interne Politikbereiche der Union

27/03/2006

E U R O P Ä I S C H E S P A R L A M E N T

Generaldirektion Interne Politikbereiche der Union

Fachreferat Struktur- und Kohäsionspolitik

FISCHEREI

DIE FISCHEREI IN ITALIEN

VERMERK

Inhalt:

Beschreibung des Fischereisektors in Italien für den Besuch einer Delegation des Fischereiausschusses in Venedig (19. bis 22.4.2006).

IPOL/B/PECH/N/2006_01 27/03/2006 PE 369.027 DE

Diese Mitteilung wurde vom Fischereiausschuss des Europäischen Parlaments angefordert. Das vorliegende Dokument wird in folgenden Sprachen veröffentlicht: - Original: ES; - Übersetzungen: DE, EL, EN, IT, NL. Verfasser: Jesús IBORRA MARTÍN Fachabteilung Struktur- und Kohäsionspolitik Tel.: +32 (0)284 45 66 Fax:+32 (0)284 69 29 E-Mail: [email protected] Redaktionsschluss: März 2006 Exemplare können angefordert werden über: - E-Mail: [email protected] - Intranet: http://www.ipolnet.ep.parl.union.eu/ipolnet/cms/lang/en/pid/456 Brüssel, Europäisches Parlament, 2006 Die in diesem Dokument wiedergegebenen Auffassungen sind ausschließlich die des Verfassers und entsprechen nicht unbedingt dem Standpunkt des Europäischen Parlaments. Vervielfältigungen und Übersetzungen sind außer für gewerbliche Zwecke bei Angabe der Quelle und vorheriger Information des Herausgebers sowie Übersendung eines Belegexemplars erlaubt.

Die Fischerei in Italien

INHALT 1. Einführun...............................................................................................................................3 2. Der geografische Rahmen .....................................................................................................3 3. Beschäftigung........................................................................................................................4 4. Produktion .............................................................................................................................5

4.1. Fänge .............................................................................................................................6 4.2. Zustand der Fischereiressourcen ...................................................................................9 4.3. Aquakultur...................................................................................................................10

5. Fischereiflotte......................................................................................................................12

5.1. Strukturelle Anpassung der italienischen Fischereiflotte............................................12 5.2. Struktur der italienischen Fischereiflotte ....................................................................14 5.3. Regionale Verteilung der Fischereiflotte ....................................................................16

6. Fangtätigkeit........................................................................................................................17

6.1. Fanggeräte ...................................................................................................................17 6.2. Fischfangpraktiken ......................................................................................................19 6.3. Fischereitourismus ......................................................................................................22

7. Fischereimanagement..........................................................................................................23

7.1. Rechtlicher und institutioneller Rahmen.....................................................................23 7.2. Bewirtschaftungsmaßnahmen .....................................................................................24

8. Häfen ...................................................................................................................................28 9. Nutzung der Produktion ......................................................................................................29

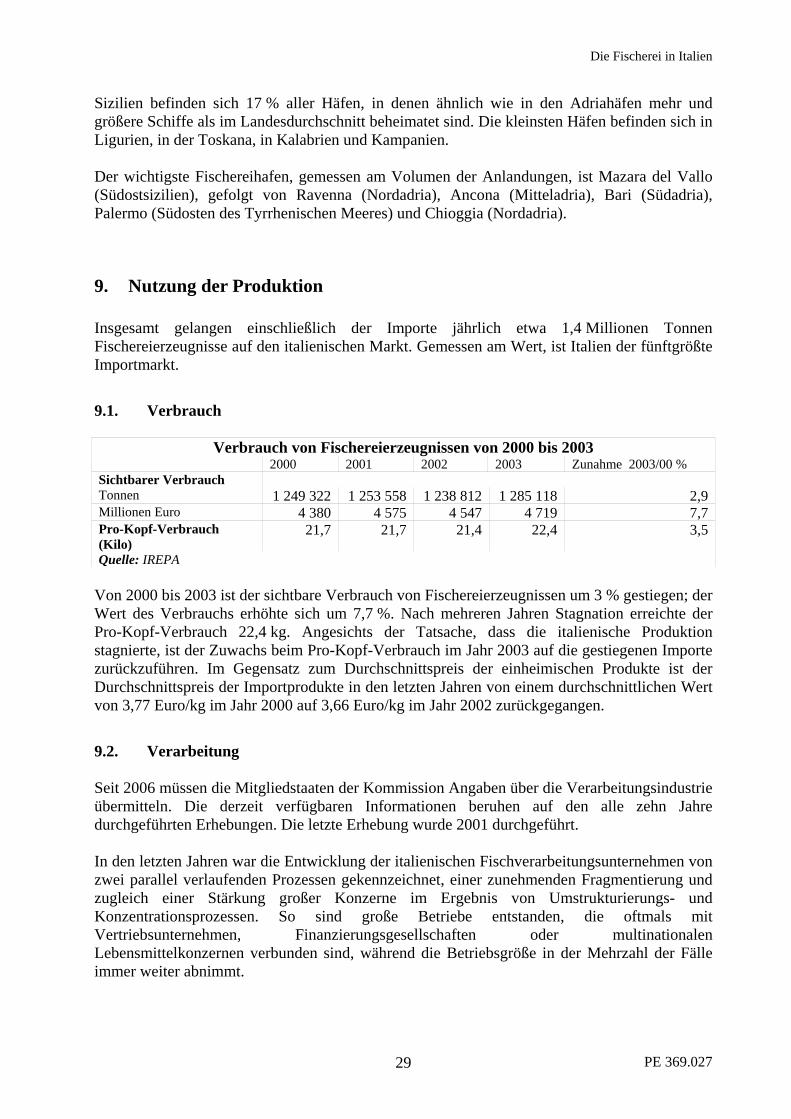

9.1. Verbrauch ....................................................................................................................29 9.2. Verarbeitung................................................................................................................29

10. Außenhandel....................................................................................................................32 11. Forschung ........................................................................................................................33 12. Organisation des Sektors.................................................................................................35 13. Linkliste...........................................................................................................................36

PE 369.027 1

Die Fischerei in Italien

PE 369.027 2

Die Fischerei in Italien

1. Einführun In Italien sind ungefähr 90 000 Beschäftigte im Fischereisektor tätig. Der Wert der Fischereiproduktion macht etwa 0,44 % des italienischen BIP aus. 2004 entfielen 0,1 % der Wertschöpfung zu Faktorkosten (Grundpreis 1995) auf Fischerei, Aquakultur und damit zusammenhängende Dienstleistungen und 3,2 % auf Landwirtschaft, Forstwirtschaft und Fischerei. Die Produktion belief sich 2004 auf 384 000 Tonnen, davon entfielen 68 % auf die Seefischerei (63 % im Mittelmeer) und 31 % auf die Aquakultur. Die Binnenfischerei ist von sehr geringer Bedeutung (1 %). In den letzten sechs Jahren wurde die italienische Fischereiflotte im Zuge der Gemeinschaftspolitik zur Anpassung der Fangflotten an die Ressourcen erheblich verkleinert. Im selben Zeitraum erhöhte sich das Handelsbilanzdefizit bei Fischereierzeugnissen, weil die Binnenproduktion geringer ausfiel, was zu einer Verringerung der Ausfuhren und einem starken Anstieg bei den Einfuhren führte.

2. Der geografische Rahmen Die Italienische Republik ist in 16 Verwaltungsregionen gegliedert, von denen fünf einen mit größerer Autonomie verbundenen Sonderstatus haben (Aostatal, Friaul-Julisch Venetien, Sardinien, Sizilien und Trentino-Südtirol); die übrigen elf Regionen (Abruzzen, Apulien, Basilikata, Emilia-Romagna, Kalabrien, Kampanien, Latium, Ligurien, Lombardei, Marken, Molise, Piemont, Toskana, Umbrien und Venetien) unterliegen den normalen Verwaltungsregelungen. Die Italienische Republik hat eine Fläche von 301 270 km². Davon entfallen 251 472 km² auf die italienische Halbinsel, 25 708 km² auf Sizilien und 24 090 km² auf Sardinien.

Die italienischen Hoheitsgewässer sind auf zwölf Seemeilen begrenzt und haben eine Fläche von 7210 km². Die Länge der Küsten beträgt 7456 km, und die Kontinentalplattform bis 200 m Tiefe hat eine Fläche von 201 310 km². Die Kontinentalplattform ist sehr ungleich verteilt. Im Adriatischen Meer und im Süden Siziliens ist sie sehr breit, während sie in der Mitte des Tyrrhenischen Meers sehr schmal ist. Die Gegenden, in denen die Kontinentalplattform am breitesten ist, sind auch die produktivsten Gegenden.

Legende: Mediterráneo y Mar Negro - Mittelmeer und Schwarzes Meer. Línea 12 millas - 12-Meilen-Grenze. Plataforma continental - Kontinentalplattform. 1951 machte Tunesien eine durch die 50 m-Tiefenlinie begrenzte ausschließliche Fischereizone geltend. Die Anwendung dieses Kriteriums zur Abgrenzung eines Seegebiets ist in den internationalen Fischereibeziehungen einmalig. Aufgrund der geringen Gewässertiefe in dieser Region lag die Grenze der ausschließlichen Fischereizone Tunesiens 75 Seemeilen von der tunesischen Küste und nur 15 Seemeilen von der Küste der italienischen Insel Lampedusa

PE 369.027 3

Die Fischerei in Italien

entfernt. Am 20. August 1971 schlossen Tunesien und Italien ein bilaterales Abkommen über die Aufteilung der Kontinentalplattform. Die ausschließliche Fischereizone Tunesiens umfasst ein sehr fischreiches Fanggebiet („Il Mammellone“), das traditionell von italienischen Fischern genutzt wurde und das von Italien als Hochseegebiet betrachtet wird. Malta hat seinerseits eine Ausnahmeregelung erwirkt, nach der es seine Schutzzone von 25 Seemeilen aufrechterhalten darf. In dieser Schutzzone sind gemäß dem Beitrittsvertrag mit Malta nur Küstenfischereiboote mit einer Länge über alles von weniger als 12 Metern zugelassen, mit Ausnahme einer begrenzten Anzahl größerer Fahrzeuge für spezifische Fischereien. Diese Maßnahme wurde in der Verordnung (EG) Nr. 1626/94 des Rates vom 27. Juni 1994 über technische Maßnahmen zur Erhaltung der Fischbestände im Mittelmeer umgesetzt. Am 28. November 1986 schlossen Italien und Frankreich ein Abkommen über die Abgrenzung der Hoheitsgewässer in der Straße von Bonifacio, einer Meerenge zwischen Korsika und Sardinien. Bei den Verhandlungen zwischen Frankreich und Italien über eine endgültige Regelung zur Abgrenzung der Kontinentalplattformen müssen jedoch noch einige geografische Probleme überwunden werden, die sich im Zusammenhang mit den in diesen Gebieten befindlichen Inseln und dem konkaven bzw. konvexen Verlauf der Küstenlinien ergeben. Italien hat ungefähr 20 000 km² Seen, Staudämme und Flüsse. Etwa 570 Seen und künstliche Staudämme werden für die Binnenfischerei genutzt.

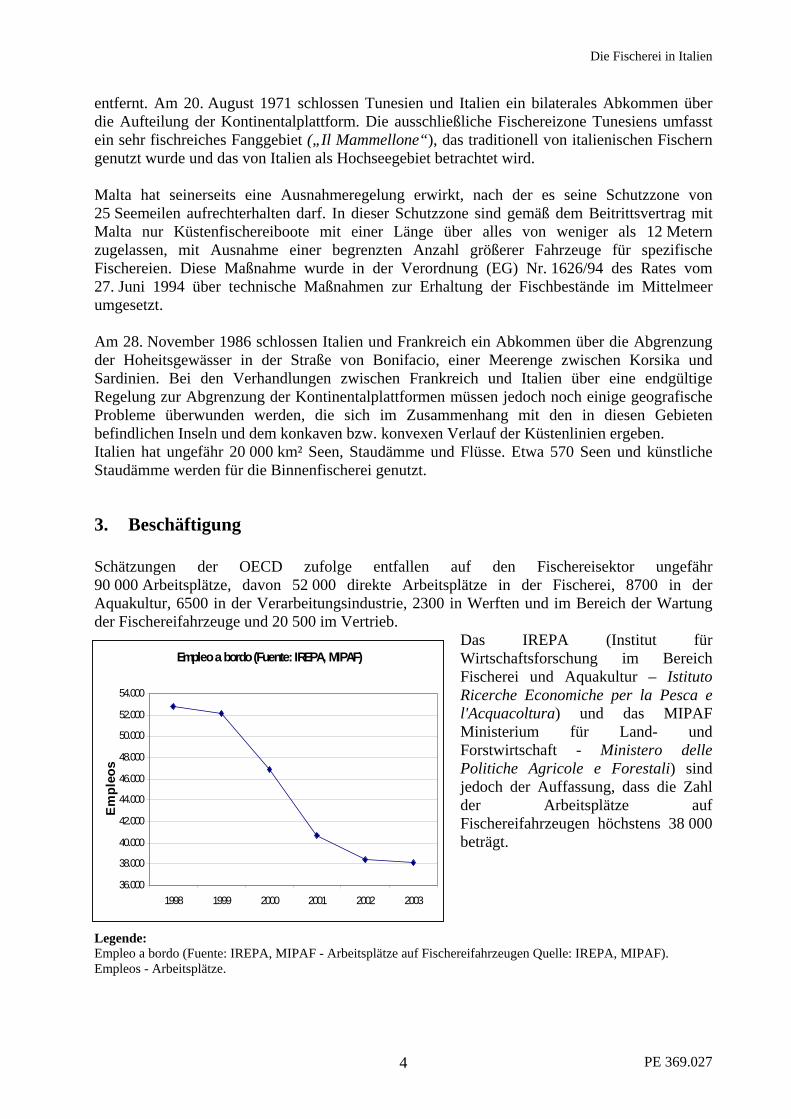

3. Beschäftigung Schätzungen der OECD zufolge entfallen auf den Fischereisektor ungefähr 90 000 Arbeitsplätze, davon 52 000 direkte Arbeitsplätze in der Fischerei, 8700 in der Aquakultur, 6500 in der Verarbeitungsindustrie, 2300 in Werften und im Bereich der Wartung der Fischereifahrzeuge und 20 500 im Vertrieb.

Das IREPA (Institut für Wirtschaftsforschung im Bereich Fischerei und Aquakultur – Istituto Ricerche Economiche per la Pesca e l'Acquacoltura) und das MIPAF Ministerium für Land- und Forstwirtschaft - Ministero delle Politiche Agricole e Forestali) sind jedoch der Auffassung, dass die Zahl der Arbeitsplätze auf Fischereifahrzeugen höchstens 38 000 beträgt.

Empleo a bordo (Fuente: IREPA, MIPAF)

36.000

38.000

40.000

42.000

44.000

46.000

48.000

50.000

52.000

54.000

1998 1999 2000 2001 2002 2003

Em

pleo

s

Legende: Empleo a bordo (Fuente: IREPA, MIPAF - Arbeitsplätze auf Fischereifahrzeugen Quelle: IREPA, MIPAF). Empleos - Arbeitsplätze.

PE 369.027 4

Die Fischerei in Italien

Die Reduzierung der Fischfangkapazität hat sich negativ auf die Beschäftigung sowie auf die Einnahmen der ausschließlich vom Fischfang abhängigen Gemeinden ausgewirkt. Während der letzten sechs Jahre sind fast 14 700 Arbeitsplätze verloren gegangen (28 % aller Arbeitsplätze auf Fischereifahrzeugen). Von dem Rückgang waren alle Fischereien betroffen, am stärksten jedoch die Schleppnetzfischerei vor den Küsten und die handwerkliche Fischerei. In den letzten Jahren haben mehrere Faktoren zum Rückgang der Beschäftigung im Fischereisektor beigetragen:

• die Verringerung der Produktivität; • der Anstieg der Kosten; • die Anreize zur endgültigen Stilllegung von Fischereifahrzeugen; • die Umschulung für andere Tätigkeiten, unabhängig davon, ob diese mit dem

Fischereisektor verbunden sind; • das Verbot bestimmter Fangtechniken (wie der Verwendung des Fanggeräts „Spadare“).

Da einige dieser Faktoren eine geringere Entlohnung einschließen, hat sich die wirtschaftliche Lage der auf Fischereifahrzeugen tätigen Arbeitnehmer verschlechtert.

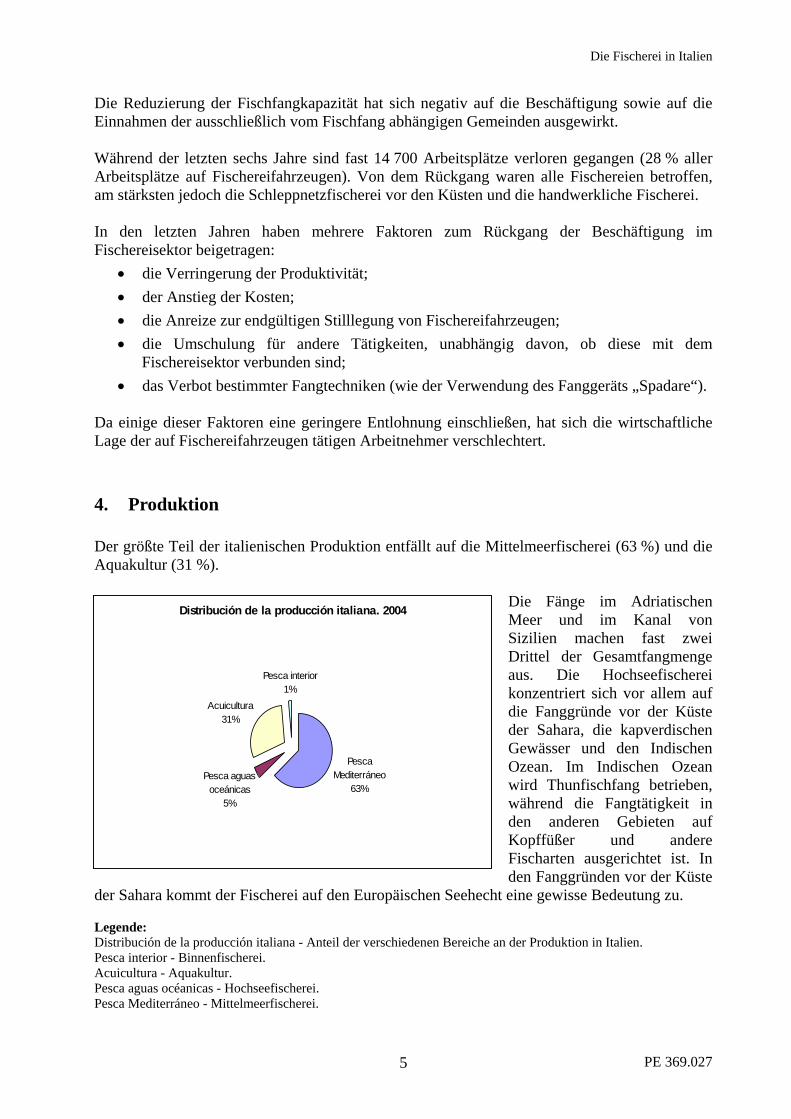

4. Produktion Der größte Teil der italienischen Produktion entfällt auf die Mittelmeerfischerei (63 %) und die Aquakultur (31 %).

Die Fänge im Adriatischen Meer und im Kanal von Sizilien machen fast zwei Drittel der Gesamtfangmenge aus. Die Hochseefischerei konzentriert sich vor allem auf die Fanggründe vor der Küste der Sahara, die kapverdischen Gewässer und den Indischen Ozean. Im Indischen Ozean wird Thunfischfang betrieben, während die Fangtätigkeit in den anderen Gebieten auf Kopffüßer und andere Fischarten ausgerichtet ist. In den Fanggründen vor der Küste

der Sahara kommt der Fischerei auf den Europäischen Seehecht eine gewisse Bedeutung zu.

Distribución de la producción italiana. 2004

Pesca Mediterráneo

63%Pesca aguas

oceánicas5%

Acuicultura31%

Pesca interior1%

Legende: Distribución de la producción italiana - Anteil der verschiedenen Bereiche an der Produktion in Italien. Pesca interior - Binnenfischerei. Acuicultura - Aquakultur. Pesca aguas océanicas - Hochseefischerei. Pesca Mediterráneo - Mittelmeerfischerei.

PE 369.027 5

Die Fischerei in Italien

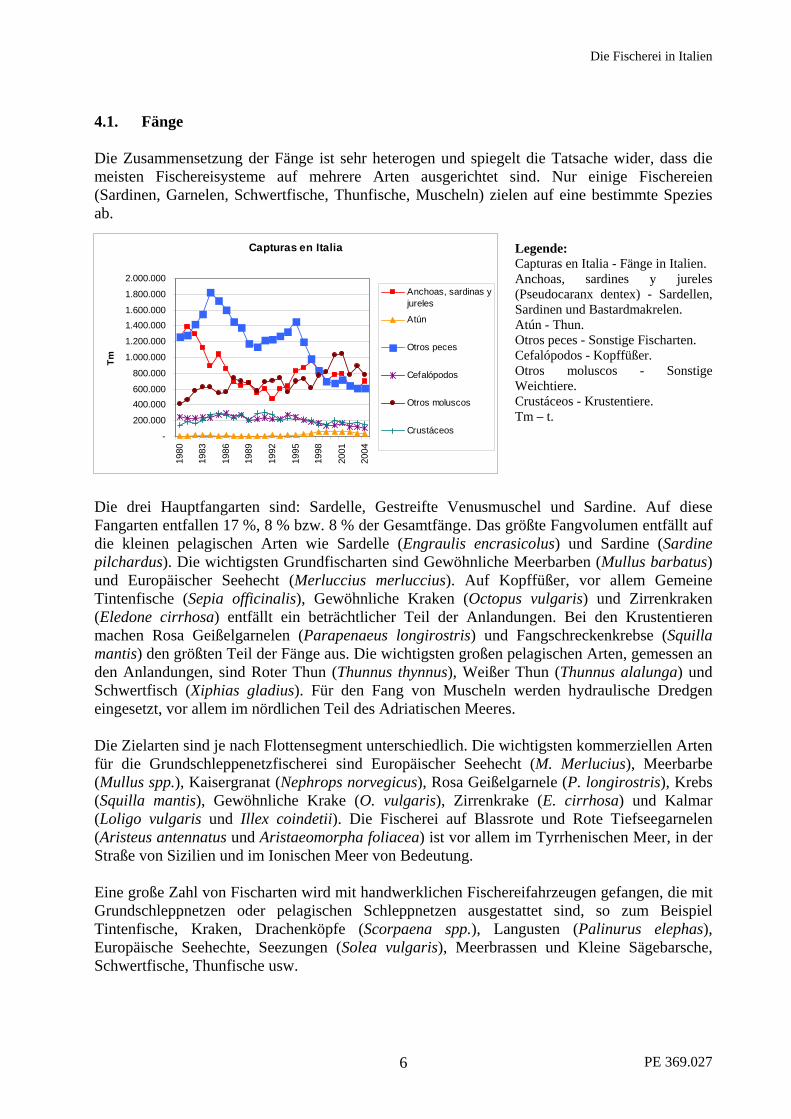

4.1. Fänge Die Zusammensetzung der Fänge ist sehr heterogen und spiegelt die Tatsache wider, dass die meisten Fischereisysteme auf mehrere Arten ausgerichtet sind. Nur einige Fischereien (Sardinen, Garnelen, Schwertfische, Thunfische, Muscheln) zielen auf eine bestimmte Spezies ab.

Capturas en Italia

-

200.000

400.000600.000

800.000

1.000.000

1.200.000

1.400.0001.600.000

1.800.000

2.000.000

1980

1983

1986

1989

1992

1995

1998

2001

2004

Tm

Anchoas, sardinas yjureles

Atún

Otros peces

Cefalópodos

Otros moluscos

Crustáceos

Legende: Capturas en Italia - Fänge in Italien. Anchoas, sardines y jureles (Pseudocaranx dentex) - Sardellen, Sardinen und Bastardmakrelen. Atún - Thun. Otros peces - Sonstige Fischarten. Cefalópodos - Kopffüßer. Otros moluscos - Sonstige Weichtiere. Crustáceos - Krustentiere. Tm – t.

Die drei Hauptfangarten sind: Sardelle, Gestreifte Venusmuschel und Sardine. Auf diese Fangarten entfallen 17 %, 8 % bzw. 8 % der Gesamtfänge. Das größte Fangvolumen entfällt auf die kleinen pelagischen Arten wie Sardelle (Engraulis encrasicolus) und Sardine (Sardine pilchardus). Die wichtigsten Grundfischarten sind Gewöhnliche Meerbarben (Mullus barbatus) und Europäischer Seehecht (Merluccius merluccius). Auf Kopffüßer, vor allem Gemeine Tintenfische (Sepia officinalis), Gewöhnliche Kraken (Octopus vulgaris) und Zirrenkraken (Eledone cirrhosa) entfällt ein beträchtlicher Teil der Anlandungen. Bei den Krustentieren machen Rosa Geißelgarnelen (Parapenaeus longirostris) und Fangschreckenkrebse (Squilla mantis) den größten Teil der Fänge aus. Die wichtigsten großen pelagischen Arten, gemessen an den Anlandungen, sind Roter Thun (Thunnus thynnus), Weißer Thun (Thunnus alalunga) und Schwertfisch (Xiphias gladius). Für den Fang von Muscheln werden hydraulische Dredgen eingesetzt, vor allem im nördlichen Teil des Adriatischen Meeres. Die Zielarten sind je nach Flottensegment unterschiedlich. Die wichtigsten kommerziellen Arten für die Grundschleppenetzfischerei sind Europäischer Seehecht (M. Merlucius), Meerbarbe (Mullus spp.), Kaisergranat (Nephrops norvegicus), Rosa Geißelgarnele (P. longirostris), Krebs (Squilla mantis), Gewöhnliche Krake (O. vulgaris), Zirrenkrake (E. cirrhosa) und Kalmar (Loligo vulgaris und Illex coindetii). Die Fischerei auf Blassrote und Rote Tiefseegarnelen (Aristeus antennatus und Aristaeomorpha foliacea) ist vor allem im Tyrrhenischen Meer, in der Straße von Sizilien und im Ionischen Meer von Bedeutung. Eine große Zahl von Fischarten wird mit handwerklichen Fischereifahrzeugen gefangen, die mit Grundschleppnetzen oder pelagischen Schleppnetzen ausgestattet sind, so zum Beispiel Tintenfische, Kraken, Drachenköpfe (Scorpaena spp.), Langusten (Palinurus elephas), Europäische Seehechte, Seezungen (Solea vulgaris), Meerbrassen und Kleine Sägebarsche, Schwertfische, Thunfische usw.

PE 369.027 6

Die Fischerei in Italien

Wadenfischer und Fischereifahrzeuge mit pelagischem Schleppnetz sind auf kleine pelagische Arten wie Sardinen und Sardellen ausgerichtet. Bei Thunfischfängen handelt es sich in den meisten Fällen um Roten Thun und in geringerem Maße auch um Weißen Thun. Mit Hilfe von hydraulischen Dredgen werden Muscheln der Arten Tapes spp., Chamelea galina und Callista chione gefangen. Auf die Grundschleppnetzfischerei entfallen 39,5 % der Gesamtanlandungen, gefolgt von der handwerklichen Fischerei (28 %) und den Mehrzweckschiffen (16 %). Die Anlandungen der handwerklichen Fischereifahrzeuge haben einen höheren durchschnittlichen Wert (6,5 €/kg) als die Anlandungen der Fischereifahrzeuge, die mit Grundschleppnetz arbeiten (6,0 €/kg), die Anlandungen der Mehrzweckschiffe (5,1 €/kg) und der Thunfischfänger (4,9 €/kg). Den geringsten Wert (zwischen 1 und 2 €/kg) erbringen Wadenfischer und Fischereifahrzeuge mit pelagischem Schleppnetz. Im Verlauf der letzten Jahre sind generell sämtliche Fänge zurückgegangen. Zuwächse sind lediglich bei Fängen „anderer Schalentiere und Weichtiere“ und von Thunfischen zu verzeichnen. Daher ist der Anteil der „anderen Schalentiere und Weichtiere“ am Fangvolumen von 12 % Anfang der 1980er-Jahre auf 35 % seit Ende der 1990er-Jahre gestiegen. Am Fangvolumen bei den „anderen Fischarten“ wird die Vielfalt der im Mittelmeer gefangenen Fischarten deutlich, die jedoch seit Mitte der 1990er-Jahre erheblich zurückgegangen ist. Was die kleinen pelagischen Arten („Sardellen, Sardinen und Bastardmakrelen“) betrifft, so ist die Entwicklung zunächst von der sich verschärfenden Krise bei den Sardinenfängen seit der ersten Hälfte der 1980er-Jahre gekennzeichnet; seit 1987 ist ein drastischer Rückgang der Sardellenfänge zu verzeichnen. Der Anstieg bei den Fängen „anderer Schalentiere und Weichtiere“ ist teilweise darauf zurückzuführen, dass seit 1998 ein System der Selbstverwaltung der Muschelfischerei angewandt wird. Die Verringerung der Ressourcen (siehe 4.2 Zustand der Fischereiressourcen) hat zu einem Rückgang der Fangtätigkeit geführt, der von größerem Ausmaß ist als der Abbau der Flottenkapazität. Diese Situation sowie die steigenden Kosten haben Auswirkungen auf die unternehmerischen Aussichten, wobei den langfristigen wirtschaftlichen Ergebnissen größere Bedeutung zukommt als den Tag für Tag angelandeten Fängen. Dies ist ein Prozess, der sich generell abzeichnet, ausgenommen bei den Flottensegmenten, die auf den Fang von Rotem Thun ausgerichtet sind bzw. Muschelfischerei mit hydraulischen Dredgen betreiben. Sardellen-, Sardinen- und Stachelmakrelen werden hauptsächlich in der Emilia-Romagna, in Apulien und Venetien angelandet, während Thunfische vor allem in Apulien und „andere Fischarten“ in Sizilien und Apulien angelandet werden. Anlandungen von Kopffüßern erfolgen überwiegend in Sizilien, Apulien, Kampanien, Anlandungen anderer Schalentiere und Weichtiere in der Emilia-Romagna, Sardinien und Ligurien, und Anlandungen von Krustentieren in Apulien, Sizilien und der Emilia-Romagna. 60 % des Volumens der gesamten italienischen Fischereiproduktion - das entspricht 63 % ihres Wertes - werden in fünf Regionen angelandet (Sizilien, Apulien, Marken, Venetien und Emilia-Romagna). Auf Sizilien und Apulien allein entfallen 40 % der Fänge. Die an der Adriaküste gelegenen Regionen können 37 % des gesamten Fangvolumens und 30 % seines Wertes für sich verbuchen. Generell ist die physische und wirtschaftliche Produktivität im Süden und an der

PE 369.027 7

Die Fischerei in Italien

Adriaküste höher als an der Küste des Tyrrhenischen Meeres. Allerdings geht die höhere Produktivität mit einem niedrigeren Preisniveau einher. Der nördliche Teil des Adriatischen Meeres (nördlich von Rimini) ist ein wichtiges Aufwuchsgebiet. Von November bis März ist Laichzeit. Im Frühjahr ist vor allem in den küstennahen Gebieten und in den Lagunen der nördlichen Adria eine große Konzentration von Jungfischen zu verzeichnen, die dort bis zum Ende des Sommers wachsen. Am Ende des Sommers wandern die betreffenden Arten dann fünf bis sechs Seemeilen von der Küste entfernt in Richtung Süden. Die Fänge kleiner pelagischer Arten im Adriatischen Meer sind zu einem großen Teil durch Marktpräferenzen beeinflusst. Während in Italien Sardellen mehr geschätzt werden, ist in den Ländern östlich des Adriatischen Meeres die Nachfrage nach Sardinen größer. Bis Ende der 1980er-Jahre, als die Erteilung von Fanglizenzen eingefroren wurde, war ein beträchtlicher Anstieg des Fischereiaufwands zu verzeichnen. Infolgedessen waren die Fangerträge pro Fangstunde in der Straße von Sizilien von Anfang der 1970er-Jahre bis Ende der 1990er-Jahre um 30 % bis 50 % zurückgegangen (Levi et al., 2001). Ein weiteres Zeichen für die Überfischung war die Veränderung bei den Rückwürfen in den 1990er-Jahren. Mitte der 1980er-Jahre machten die Rückwürfe 60 - 70 % der Fangmengen der Flotte von Mazara del Vallo aus; Mitte der 1990er-Jahre war ihr Anteil auf 50 % zurückgegangen und bis zum Jahr 2000 auf 20 % gesunken. Bestimmte Arten, wie Grünaugen (Chlorophtalmus agassizi), Glasaugen (Argentina sphyraena) und Garnelen (Plesionika spp.), die von der Schleppnetzflotte von Mazara del Vallo früher ins Meer zurückgeworfen wurden, werden nunmehr angelandet und vermarktet. Das Bestehen der ausschließlichen Fischereizone Maltas, in der die Schleppnetzfischerei begrenzt ist und vor allem auf die Afrikanische Tiefseegarnele abzielt, wirkt sich vorteilhaft auf die Ressourcen im Südosten Siziliens aus. Im Südwesten Siziliens ist im letzten Jahrzehnt ein Rückgang des Fischereiaufwands zu beobachten, der auf die strukturelle Anpassung sowie auf die Verlagerung der Trawler von Mazara in weiter entfernte Fanggründe zurückzuführen ist. Italien hat ungefähr 20 000 km² Seen, Staudämme und Flüsse. Etwa 570 Seen und künstliche Staudämme werden für die Binnenfischerei genutzt. 20 % der Produktion entfallen auf Cypriniden, 10 % auf Salmoniden, 5 % auf Hechte und Flussbarsche und 3 % auf Aale. Es sind 400 zugelassene Berufsfischer registriert, die zu 37 Genossenschaften zusammengeschlossen sind. Der größte Teil der Fänge in Binnengewässern wird in der Lombardei und in Umbrien angelandet; 2004 waren es 68 % aller Fänge in Binnengewässern. Während im Norden eine Zunahme der Fänge zu verzeichnen ist, gehen sie in der Mitte und im Süden zurück. Die Süßwasserfischerei wird auf nationaler Ebene sowie auf lokaler Ebene verwaltet. Die nationalen Rechtsvorschriften geben den allgemeinen Rahmen für die Fischerei vor und enthalten Bestimmungen über die Qualität der Binnengewässer. Die Regionen (Regione) legen die Zeiträume und allgemeine Vorschriften für die Fischerei (Mindestgrößen, zulässige Fanggeräte usw.) fest und gestatten es den örtlichen Gebietskörperschaften (Provincia), restriktivere Maßnahmen zu treffen. Die Provinzen sind auch für das Wiederauffüllen der Bestände zuständig.

PE 369.027 8

Die Fischerei in Italien

4.2. Zustand der Fischereiressourcen Sardelle (Engraulis encrasicolus): Cingolani et al (2003) vertraten die Auffassung, dass von 2000 bis 2002 die Sardellenfänge im nördlichen und mittleren Teil des Adriatischen Meeres 20 - 25 % der gesamten Biomasse ausmachten. In diesen Gebieten hatten die Fangmengen und die Biomasse 1987 den niedrigsten Stand erreicht; in diesem Jahr hatte der Rückgang der Sardellenfänge in dieser Fischerei zu einer Krise geführt. Während der Fischereiaufwand in den Jahren vor 1987 am höchsten war, hatte die zu geringe Rekrutierung offenbar den Hauptanteil am Bestandszusammenbruch von 1987. Jedenfalls scheint die Biomasse den Stand von vor 1987 noch nicht wieder erreicht zu haben, und die Wahrscheinlichkeit einer Bestandsschädigung ist nach wie vor hoch. Sardine (Sardine pichardus): Cingolani et al (2003) zufolge beliefen sich die Sardinenfänge im nördlichen und mittleren Teil des Adriatischen Meeres zwischen 2000 und 2002 auf bis zu 20 % der Biomasse. Die Biomasse erreichte in der ersten Hälfte der 1980er-Jahre einen Höchststand, während in den ersten Jahren dieses Jahrzehnts Tiefststände verzeichnet wurden. Die scheinbare Zunahme der Biomasse im Jahr 2002 kann auf eine Änderung bei den Rückwürfen, vor allem von Sardinen geringer Größe, zurückzuführen sein. Offenbar besteht eine hohe Wahrscheinlichkeit der Bestandsverringerung. Europäischer Seehecht (Merluccius merluccius): Der Europäische Seehecht wird als Zielfischart einiger spezialisierter Fischereien bzw. im Rahmen der Zielartengruppe einiger Mehrartenfischereien befischt. In der Straße von Sizilien scheinen sich die Abundanzindizes von 1994 bis 2002 trotz der Überfischung stabilisiert zu haben. Nachdem die Sizilien und Griechenland zugestandene Ausnahmeregelung für die Maschenöffnungen im Jahr 2000 endete, dürfte sich die Rekrutierung verbessern. An der ligurischen Küste finden sich Europäische Seehechte oftmals im Beifang der Garnelenfischerei am Rand der Kontinentalplattform. In diesem Fall bestehen die Fänge vor allem aus Jungfischen von 8 bis 15 cm Länge. In Verbindung mit den Fängen der handwerklichen Fischerei kommt es dadurch zu hohen Befischungsraten. Kaisergranat (Nephrops norvegicus): In der Straße von Sizilien traten von 1994 bis 2002 sprunghafte Änderungen bei den Abundanzindizes für den Kaisergranat auf. Es hat jedoch den Anschein, dass diese Bestände überfischt werden. Ebenso wie beim Europäischen Seehecht ist zu erwarten, dass es nach dem Ende der Ausnahmeregelung - mit der Verwendung einer Maschenöffnung von 40 mm - zu einer verstärkten Rekrutierung kommt. Der Kaisergranat ist eine der wichtigsten Ressourcen an der ligurischen Küste. Im Allgemeinen geht die Befischung an die Grenzen der Bestände, ausgenommen im Süden. Aber auch hier ist in den Gebieten, die traditionell von der Flotte von Viareggio befischt werden, ein zunehmender Druck zu beobachten. Geißelgarnele (Parapenaeus longirostris): Seit Ende der 1980er-Jahre werden die Geißelgarnelenbestände in der Straße von Sizilien überfischt. Die Abundanzindizes sind zwar bis 1999 gestiegen, jedoch bis 2002 nach und nach wieder zurückgegangen.

PE 369.027 9

Die Fischerei in Italien

Rote Tiefseegarnele (Aristaeomorpha foliacea): In der Straße von Sizilien ist Ragonese (1989) zufolge bei den Fängen der Roten Tiefseegarnele seit den 1960er-Jahren ein Rückgang zu verzeichnen. Von 1994 bis 2000 erhöhten sich die Abundanzindizes und gingen anschließend wieder zurück, wobei sich Symptome der Überfischung zeigten. Bei Verwendung einer Maschenöffnung von 40 mm dürfte sich die Rekrutierung erhöhen.

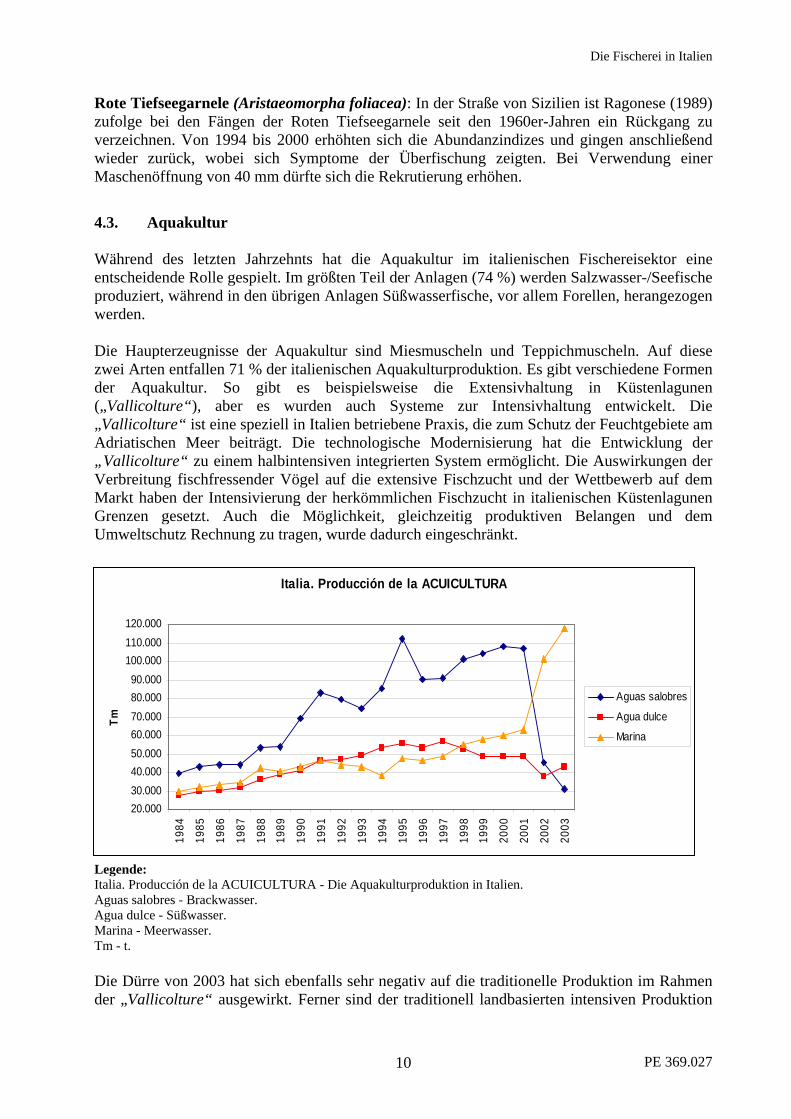

4.3. Aquakultur Während des letzten Jahrzehnts hat die Aquakultur im italienischen Fischereisektor eine entscheidende Rolle gespielt. Im größten Teil der Anlagen (74 %) werden Salzwasser-/Seefische produziert, während in den übrigen Anlagen Süßwasserfische, vor allem Forellen, herangezogen werden. Die Haupterzeugnisse der Aquakultur sind Miesmuscheln und Teppichmuscheln. Auf diese zwei Arten entfallen 71 % der italienischen Aquakulturproduktion. Es gibt verschiedene Formen der Aquakultur. So gibt es beispielsweise die Extensivhaltung in Küstenlagunen („Vallicolture“), aber es wurden auch Systeme zur Intensivhaltung entwickelt. Die „Vallicolture“ ist eine speziell in Italien betriebene Praxis, die zum Schutz der Feuchtgebiete am Adriatischen Meer beiträgt. Die technologische Modernisierung hat die Entwicklung der „Vallicolture“ zu einem halbintensiven integrierten System ermöglicht. Die Auswirkungen der Verbreitung fischfressender Vögel auf die extensive Fischzucht und der Wettbewerb auf dem Markt haben der Intensivierung der herkömmlichen Fischzucht in italienischen Küstenlagunen Grenzen gesetzt. Auch die Möglichkeit, gleichzeitig produktiven Belangen und dem Umweltschutz Rechnung zu tragen, wurde dadurch eingeschränkt.

Italia. Producción de la ACUICULTURA

20.00030.00040.00050.00060.00070.00080.00090.000

100.000110.000120.000

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Tm

Aguas salobres

Agua dulce

Marina

Legende: Italia. Producción de la ACUICULTURA - Die Aquakulturproduktion in Italien. Aguas salobres - Brackwasser. Agua dulce - Süßwasser. Marina - Meerwasser. Tm - t. Die Dürre von 2003 hat sich ebenfalls sehr negativ auf die traditionelle Produktion im Rahmen der „Vallicolture“ ausgewirkt. Ferner sind der traditionell landbasierten intensiven Produktion

PE 369.027 10

Die Fischerei in Italien

durch die Erfordernisse des Umweltschutzes Grenzen gesetzt. Dem Flächenmangel infolge der intensiven Nutzung der Küstengebiete begegnet man durch den Einsatz schwimmender Systeme. Bei der Miesmuschelproduktion zeichnete sich dieselbe Tendenz ab. Miesmuscheln werden traditionell an Pfählen in geschützten küstennahen Arealen gezüchtet; die Produktion in Anlagen auf offener See hat sehr viel weniger Bedeutung. Von Mitte der 1980er-Jahre bis Mitte der 1990er-Jahre war bei der Produktion von Japanischen Teppichmuscheln (Tapes philippinarum) dank einer Rationalisierung der Techniken und einer Bestandsauffüllung in bestimmten Küstengebieten, vor allem im Podelta, ein rasches Wachstum zu verzeichnen. Hauptprodukte der Fischzucht sind Süßwasserfische (Forellen, Welse und Störe) sowie Salzwasserfische wie Wolfsbarsche, Goldbrassen, Streifenbarben und Aale. Der Forellenmarkt ist sowohl bei den Preisen als auch beim Produktionsvolumen kaum Schwankungen unterworfen. Während der letzten zwanzig Jahre hat sich die Fischzuchtproduktion verdoppelt. Diese Produktionssteigerung ist auf die Entwicklung intensiver Verfahren zur Aufzucht von Salzwasserfischen, insbesondere Goldbrassen (Sparus aurata) und Wolfsbarschen (Dicentrarchus labrax) zurückzuführen. Von 1997 bis 2001 stieg die Produktion von Wolfsbarschen um 17,3 % und die von Goldbrassen um 30 % an. Die Produktionssteigerung war dank der Verfügbarkeit von Fischbrut zu angemessenen Preisen möglich. Infolge der steigenden Nachfrage für die intensive und semi-intensive Bewirtschaftung ist die Produktion von Fischbrut in den letzten fünfzehn Jahren um das 27fache gestiegen und lag 2003 bei 96 Millionen Einheiten.Im Verlauf der letzten Jahre wurden einige Arten eingeführt, wie zum Beispiel Diplodus sargus (Geißbrasse), Puntazzo puntazzo (Spitzbrasse), Pagellus eryithrinus (Rotbrasse), Umbrina cirrosa (Umberfisch) und Dentex dentex (Zahnbrasse). Um die Nachfrage des japanischen Marktes zu befriedigen, wurde die Aufzucht von Rotem Thun in Italien ebenso wie in anderen Mittelmeeranrainerländern ausgebaut. Diese Praxis bringt jedoch Probleme biologischer und ökologischer Art sowie mit Blick auf die Fischereibewirtschaftung mit sich. Darüber hinaus kommt es zu Konflikten mit anderen küstennahen Tätigkeiten sowie zu Kompetenzkonflikten mit bestimmten Fischereien. Nach einem starken Anstieg von Mitte der 1980er- bis Ende der 1990er-Jahre befindet sich die Aquakulturproduktion in einer Stabilisierungsphase. Der Wettbewerb hat sich verschärft und die Preise und Margen sind erheblich zurückgegangen, was eine höhere Produktivität und die Einführung neuer Technologien erforderlich macht, während ein weiterer Anstieg der Nachfrage nicht sehr wahrscheinlich ist, vor allem was innovative Arten betrifft. Andererseits leidet der Sektor unter Zusatzkosten im Zusammenhang mit der Anwendung von Umweltschutzvorschriften, nach denen die Fischzuchtanlagen verpflichtet sind, die Auswirkungen ihrer Tätigkeit auf die Umwelt zu verringern. In dem Gesetz Nr. 41/82 sind im Rahmen des Nationalen Plans für Fischerei und Aquakultur die Verringerung der Umweltauswirkungen und die Diversifizierung der Produktion, die Entwicklung neuer Strategien der Vermarktung durch Erzeugerverbände und die Verbesserung der Qualität als Schwerpunkte für die Entwicklung des Aquakultursektors festgelegt. Darüber hinaus müssen gemäß diesem Gesetz die Schwerpunkte jeweils im Abstand von drei Jahren neu bestimmt werden.

PE 369.027 11

Die Fischerei in Italien

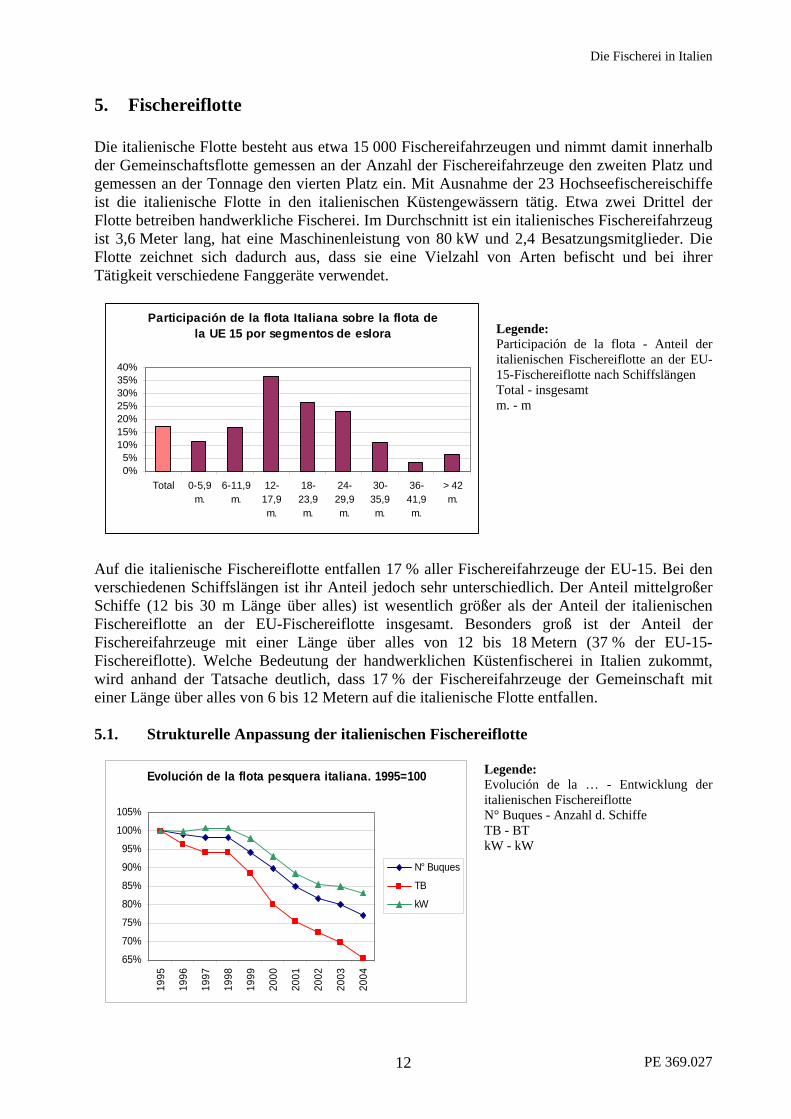

5. Fischereiflotte Die italienische Flotte besteht aus etwa 15 000 Fischereifahrzeugen und nimmt damit innerhalb der Gemeinschaftsflotte gemessen an der Anzahl der Fischereifahrzeuge den zweiten Platz und gemessen an der Tonnage den vierten Platz ein. Mit Ausnahme der 23 Hochseefischereischiffe ist die italienische Flotte in den italienischen Küstengewässern tätig. Etwa zwei Drittel der Flotte betreiben handwerkliche Fischerei. Im Durchschnitt ist ein italienisches Fischereifahrzeug ist 3,6 Meter lang, hat eine Maschinenleistung von 80 kW und 2,4 Besatzungsmitglieder. Die Flotte zeichnet sich dadurch aus, dass sie eine Vielzahl von Arten befischt und bei ihrer Tätigkeit verschiedene Fanggeräte verwendet.

Participación de la flota Italiana sobre la flota de

la UE 15 por segmentos de eslora

0%5%

10%15%20%25%30%35%40%

Total 0-5,9m.

6-11,9m.

12-17,9m.

18-23,9m.

24-29,9m.

30-35,9m.

36-41,9m.

> 42m.

Legende: Participación de la flota - Anteil der italienischen Fischereiflotte an der EU-15-Fischereiflotte nach Schiffslängen Total - insgesamt m. - m

Auf die italienische Fischereiflotte entfallen 17 % aller Fischereifahrzeuge der EU-15. Bei den verschiedenen Schiffslängen ist ihr Anteil jedoch sehr unterschiedlich. Der Anteil mittelgroßer Schiffe (12 bis 30 m Länge über alles) ist wesentlich größer als der Anteil der italienischen Fischereiflotte an der EU-Fischereiflotte insgesamt. Besonders groß ist der Anteil der Fischereifahrzeuge mit einer Länge über alles von 12 bis 18 Metern (37 % der EU-15-Fischereiflotte). Welche Bedeutung der handwerklichen Küstenfischerei in Italien zukommt, wird anhand der Tatsache deutlich, dass 17 % der Fischereifahrzeuge der Gemeinschaft mit einer Länge über alles von 6 bis 12 Metern auf die italienische Flotte entfallen. 5.1. Strukturelle Anpassung der italienischen Fischereiflotte

Legende: Evolución de la flota pesquera italiana. 1995=100

65%

70%

75%

80%

85%

90%

95%

100%

105%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

N° Buques

TB

kW

Evolución de la … - Entwicklung der italienischen Fischereiflotte N° Buques - Anzahl d. Schiffe TB - BT kW - kW

PE 369.027 12

Die Fischerei in Italien

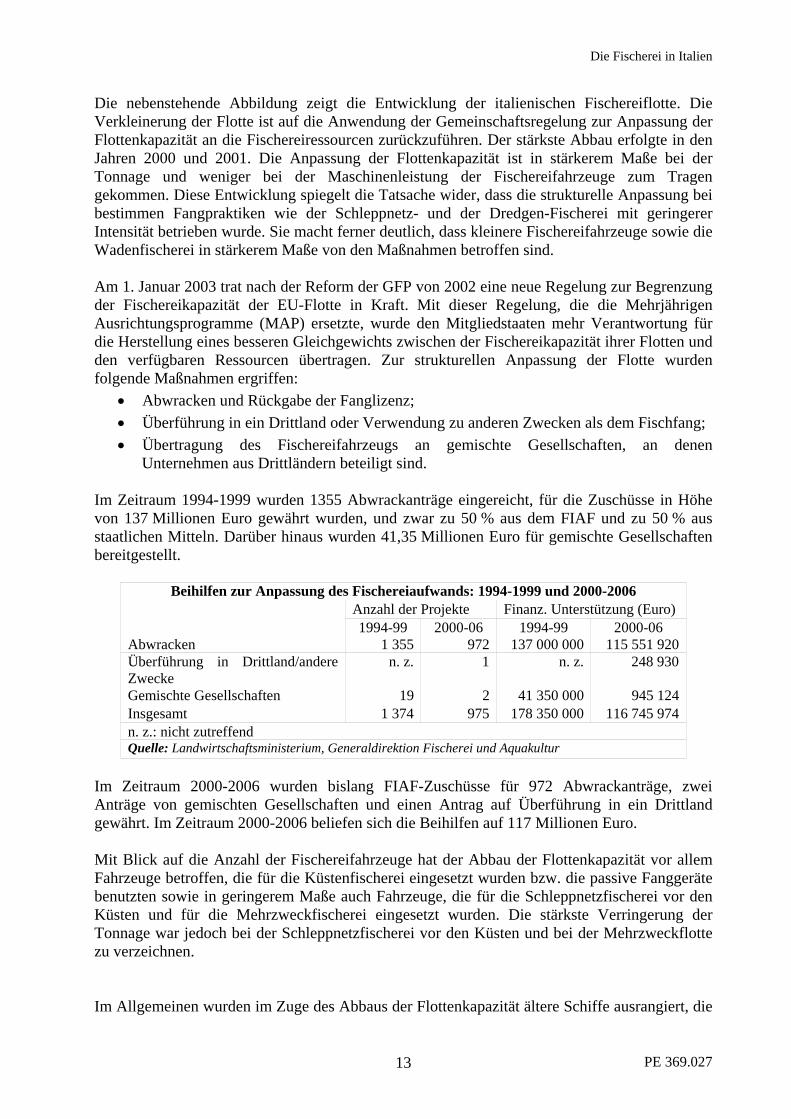

Die nebenstehende Abbildung zeigt die Entwicklung der italienischen Fischereiflotte. Die Verkleinerung der Flotte ist auf die Anwendung der Gemeinschaftsregelung zur Anpassung der Flottenkapazität an die Fischereiressourcen zurückzuführen. Der stärkste Abbau erfolgte in den Jahren 2000 und 2001. Die Anpassung der Flottenkapazität ist in stärkerem Maße bei der Tonnage und weniger bei der Maschinenleistung der Fischereifahrzeuge zum Tragen gekommen. Diese Entwicklung spiegelt die Tatsache wider, dass die strukturelle Anpassung bei bestimmen Fangpraktiken wie der Schleppnetz- und der Dredgen-Fischerei mit geringerer Intensität betrieben wurde. Sie macht ferner deutlich, dass kleinere Fischereifahrzeuge sowie die Wadenfischerei in stärkerem Maße von den Maßnahmen betroffen sind. Am 1. Januar 2003 trat nach der Reform der GFP von 2002 eine neue Regelung zur Begrenzung der Fischereikapazität der EU-Flotte in Kraft. Mit dieser Regelung, die die Mehrjährigen Ausrichtungsprogramme (MAP) ersetzte, wurde den Mitgliedstaaten mehr Verantwortung für die Herstellung eines besseren Gleichgewichts zwischen der Fischereikapazität ihrer Flotten und den verfügbaren Ressourcen übertragen. Zur strukturellen Anpassung der Flotte wurden folgende Maßnahmen ergriffen:

• Abwracken und Rückgabe der Fanglizenz; • Überführung in ein Drittland oder Verwendung zu anderen Zwecken als dem Fischfang; • Übertragung des Fischereifahrzeugs an gemischte Gesellschaften, an denen

Unternehmen aus Drittländern beteiligt sind. Im Zeitraum 1994-1999 wurden 1355 Abwrackanträge eingereicht, für die Zuschüsse in Höhe von 137 Millionen Euro gewährt wurden, und zwar zu 50 % aus dem FIAF und zu 50 % aus staatlichen Mitteln. Darüber hinaus wurden 41,35 Millionen Euro für gemischte Gesellschaften bereitgestellt.

Beihilfen zur Anpassung des Fischereiaufwands: 1994-1999 und 2000-2006 Anzahl der Projekte Finanz. Unterstützung (Euro) 1994-99 2000-06 1994-99 2000-06

Abwracken 1 355 972 137 000 000 115 551 920 Überführung in Drittland/andere Zwecke

n. z. 1 n. z. 248 930

Gemischte Gesellschaften 19 2 41 350 000 945 124 Insgesamt 1 374 975 178 350 000 116 745 974 n. z.: nicht zutreffend Quelle: Landwirtschaftsministerium, Generaldirektion Fischerei und Aquakultur

Im Zeitraum 2000-2006 wurden bislang FIAF-Zuschüsse für 972 Abwrackanträge, zwei Anträge von gemischten Gesellschaften und einen Antrag auf Überführung in ein Drittland gewährt. Im Zeitraum 2000-2006 beliefen sich die Beihilfen auf 117 Millionen Euro. Mit Blick auf die Anzahl der Fischereifahrzeuge hat der Abbau der Flottenkapazität vor allem Fahrzeuge betroffen, die für die Küstenfischerei eingesetzt wurden bzw. die passive Fanggeräte benutzten sowie in geringerem Maße auch Fahrzeuge, die für die Schleppnetzfischerei vor den Küsten und für die Mehrzweckfischerei eingesetzt wurden. Die stärkste Verringerung der Tonnage war jedoch bei der Schleppnetzfischerei vor den Küsten und bei der Mehrzweckflotte zu verzeichnen. Im Allgemeinen wurden im Zuge des Abbaus der Flottenkapazität ältere Schiffe ausrangiert, die

PE 369.027 13

Die Fischerei in Italien

hohe Wartungs- und Reparaturkosten verursachten, die sich durch eine geringe Sicherheit an Bord auszeichneten und veraltete Technologie verwendeten. 45 % dieser Fahrzeuge waren 15 bis 30 Jahre alt; 40 % waren älter als 30 Jahre. Die durchschnittliche Tonnage der abgewrackten Fischereifahrzeuge belief sich auf 21 Tonnen. Bezeichnend ist, dass Fahrzeuge mit mehr als 51 Tonnen gemessen an der Anzahl der insgesamt abgewrackten Fahrzeuge nur 12 % ausmachten, jedoch etwa die Hälfte der abgewrackten Tonnage repräsentierten. Dies erklärt sich durch die wirtschaftlichen Schwierigkeiten im Zusammenhang mit der Verringerung der Produktivität je Einheit und dem Anstieg der Kosten. Andererseits entfielen auf Fischereifahrzeuge mit weniger als 10 Tonnen gemessen an der Anzahl 60 % der abgewrackten Fahrzeuge, gemessen an der Tonnage jedoch nur 15 %. Die Politik der strukturellen Anpassung hat den Prozess der Aussonderung der veraltetsten und am wenigsten wettbewerbsfähigen Fischereifahrzeuge lediglich beschleunigt, er hätte letztendlich auch ohne sie stattgefunden. Andererseits hatte diese Politik erhebliche Auswirkungen im Sinne des Abbaus von Arbeitsplätzen mit sehr negativen sozialen Folgen, vor allem im Süden, wo es nur sehr wenige oder gar keine alternativen Beschäftigungsmöglichkeiten gibt. Dennoch wurde das Ziel, die Flottenkapazität an die Lage der Ressourcen anzupassen, offenbar nicht erreicht, da ein Rückgang der Einheitsfänge zu verzeichnen ist.

5.2. Struktur der italienischen Fischereiflotte

Zusammensetzung der italienischen Fischereiflotte nach Fangeräten, Tonnage und Maschinenleistung Typologie Fanggerät Anzahl Schiffe Tonnage (BT) Maschinenleistung (kW) Stationäres Fanggerät 53 % 10 % 21 %Zug-/ Schleppgerät 47 % 90 % 79 %Quelle: Vom Verfasser auf der Grundlage des Fischereiflottenregisters der Gemeinschaft erstellt.

Obgleich der Anteil der Schiffe, die stationäres Fanggerät verwenden, sich nicht wesentlich vom Anteil der Schiffe unterscheidet, die Zug-/Schleppgerät verwenden, entfallen auf letztere 90 % der gesamten Tonnage und etwa 80 % der gesamten Maschinenleistung. Dies ist darauf zurückzuführen, dass die italienische Flotte eine große Zahl kleiner Schiffe umfasst und dass in diesem Segment vorzugsweise stationäres Fanggerät verwendet wird. Die italienische Fischereiflotte besteht zu 68 % aus Schiffen, die weniger als 12 Meter lang sind und auf die 9 % der Tonnage und 23 % der Maschinenleistung entfallen. Ein weiterer wichtiger Indikator ist die Tatsache, dass gemäß Fischereiflottenregister der Gemeinschaft ungefähr 2000 Fahrzeuge (12 % der italienischen Fischereiflotte) entsprechenden Angaben zufolge keinen Motor verwenden.

PE 369.027 14

Die Fischerei in Italien

Zusammensetzung der italienischen Fischereiflotte nach Länge über alles, durchschnittlicher Tonnage und durchschnittlicher Maschinenleistung

% Schiffe mit einer Länge

>12 m

% Schiffe mit einer Länge

<12 m

% Schiffe mit einer Länge

<12 m, mit Motor Anzahl Schiffe 32 % 68 % 56 %Tonnage (BT) 91 % 9 % 9 %Maschinenleistung (kW) 77 % 23 % 23 %Durchschn. Tonnage (BT/Schiff) 15 41 2Durchschn. Maschinenleistung (kW/Schiff) 85 201 29Quelle: Vom Verfasser auf der Grundlage des Fischereiflottenregisters der Gemeinschaft erstellt.

Die italienische Fischereiflotte ist mit einem Durchschnittsalter der Fahrzeuge von 28 Jahren relativ veraltet. Fischereifahrzeuge mit einer Länge über alles von weniger als 12 Metern sind durchschnittlich 30 Jahre alt, Fischereifahrzeuge mit einer Länge über alles von mehr als 12 Metern haben ein Durchschnittsalter von 24 Jahren. Im Fischereiflottenregister der Gemeinschaft fehlen in einer erheblichen Anzahl von Fällen Informationen über das Material der Schiffskörper. Für 21 % der Fischereifahrzeuge liegen hierzu keine Angaben vor. Bei Fahrzeugen mit einer Länge über alles von weniger als 12 Metern beträgt dieser Anteil 25 % und bei Fahrzeugen mit einer Länge über alles von mehr als 12 Metern 13 %. Bei 87 % der Fischereifahrzeuge, für die Angaben vorliegen, ist der Schiffskörper aus Holz gefertigt. Bei 10 % der Fahrzeuge mit einer Länge über alles von mehr als 12 Metern besteht der Schiffskörper aus Metall und bei 4 % der Fahrzeuge mit einer Länge über alles von weniger als 12 Metern besteht der Schiffskörper aus Kunststoff oder Glasfaser. Die durchschnittliche Länge beträgt 10 Meter bei Fischereifahrzeugen mit einem Schiffskörper aus Holz, 19 Meter bei Fischereifahrzeugen mit einem Schiffskörper aus Metall und 7 Meter bei Fischereifahrzeugen mit einem Schiffskörper aus Glasfaser. Das durchschnittliche Alter der Fischereifahrzeuge beträgt 30 Jahre (Schiffskörper aus Holz), 17 Jahre (Schiffskörper aus Metall bzw. 19 Jahre (Schiffskörper aus Glasfaser).

PE 369.027 15

Die Fischerei in Italien

5.3. Regionale Verteilung der Fischereiflotte

Regionale Verteilung der italienischen Fischereiflotte % der gesamten Flotte

Anzahl Schiffe

Tonnage(BT)

Maschi-nenleis-

tung (kW) BT/Schiff kW/Schiff

Venetien 6 % 7 % 8 % 15,5 108,8Friaul-Julisch Venetien 3 % 1 % 2 % 4,8 63,8Emilia-Romagna 6 % 5 % 7 % 12,3 98,0Marken 7 % 11 % 9 % 22,5 111,5Abruzzen 4 % 6 % 4 % 19,0 88,0Molise 0 % 1 % 1 % 42,2 168,7Apulien 13 % 13 % 14 % 15,5 92,0Kalabrien 6 % 3 % 4 % 6,6 51,6Sizilien 24 % 32 % 25 % 19,7 88,5Kampanien 8 % 7 % 7 % 11,8 68,9Latium 4 % 4 % 5 % 13,3 95,5Toskana 4 % 3 % 4 % 9,4 72,5Ligurien 4 % 2 % 3 % 7,0 63,4Sardinien 9 % 6 % 8 % 9,6 69,0Insgesamt 100 % 100 % 100 % 14,6 84,6

Quelle: Vom Verfasser auf der Grundlage des Fischereiflottenregisters der Gemeinschaft erstellt. Der größte Teil der Flotte ist in Sizilien beheimatet, gefolgt von Apulien. In diesen Regionen liegen die Schiffe sowohl im Hinblick auf die Tonnage als auch im Hinblick auf die Maschinenleistung über dem Durchschnitt. Auch in den Regionen nördlich des Adriatischen Meeres ist ein bedeutender Teil der Flotte beheimatet. Dort ist eine größere durchschnittliche Motorleistung pro Schiff zu verzeichnen, wie sie für die Fischerei mit hydraulischen Dredgen benötigt wird. Betrachtet man die Länge der Fischereifahrzeuge, so unterscheidet sich die Verteilung der Flotte nach Regionen von der in der vorangegangenen Tabelle dargestellten Verteilung. Während Sizilien auch hier in allen Flottensegmenten ganz vorn liegt, nimmt Apulien bei Fischereifahrzeugen mit einer Länge über alles von mehr als 12 Metern eine erheblich stärkere Position ein (17 % aller Schiffe in diesem Flottensegment). Dasselbe gilt für die Marken (10 %) und Venetien (9 %). Dagegen verfügen einige Regionen über mehr Fahrzeuge des Flottensegments mit einer Länge über alles von weniger als 12 Metern. Das betrifft Kampanien und Sardinien (in jeder dieser Regionen sind jeweils 11 % aller Fahrzeuge dieses Flottensegments beheimatet).

PE 369.027 16

Die Fischerei in Italien

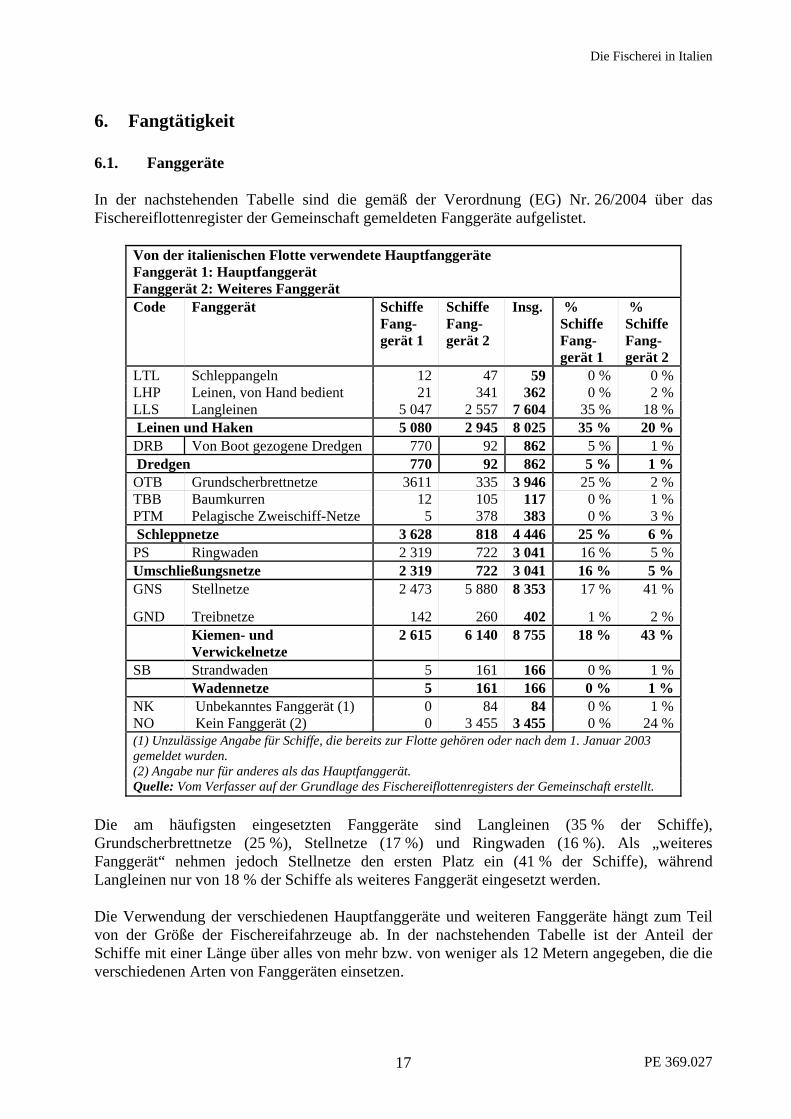

6. Fangtätigkeit 6.1. Fanggeräte In der nachstehenden Tabelle sind die gemäß der Verordnung (EG) Nr. 26/2004 über das Fischereiflottenregister der Gemeinschaft gemeldeten Fanggeräte aufgelistet.

Von der italienischen Flotte verwendete Hauptfanggeräte Fanggerät 1: Hauptfanggerät Fanggerät 2: Weiteres Fanggerät Code Fanggerät Schiffe

Fang-gerät 1

Schiffe Fang-gerät 2

Insg. % Schiffe Fang-gerät 1

% Schiffe Fang-gerät 2

LTL Schleppangeln 12 47 59 0 % 0 %LHP Leinen, von Hand bedient 21 341 362 0 % 2 %LLS Langleinen 5 047 2 557 7 604 35 % 18 % Leinen und Haken 5 080 2 945 8 025 35 % 20 %DRB Von Boot gezogene Dredgen 770 92 862 5 % 1 % Dredgen 770 92 862 5 % 1 %OTB Grundscherbrettnetze 3611 335 3 946 25 % 2 %TBB Baumkurren 12 105 117 0 % 1 %PTM Pelagische Zweischiff-Netze 5 378 383 0 % 3 % Schleppnetze 3 628 818 4 446 25 % 6 %PS Ringwaden 2 319 722 3 041 16 % 5 %Umschließungsnetze 2 319 722 3 041 16 % 5 %GNS Stellnetze 2 473 5 880 8 353 17 % 41 %

GND Treibnetze 142 260 402 1 % 2 % Kiemen- und

Verwickelnetze 2 615 6 140 8 755 18 % 43 %

SB Strandwaden 5 161 166 0 % 1 % Wadennetze 5 161 166 0 % 1 %NK Unbekanntes Fanggerät (1) 0 84 84 0 % 1 %NO Kein Fanggerät (2) 0 3 455 3 455 0 % 24 %(1) Unzulässige Angabe für Schiffe, die bereits zur Flotte gehören oder nach dem 1. Januar 2003 gemeldet wurden. (2) Angabe nur für anderes als das Hauptfanggerät. Quelle: Vom Verfasser auf der Grundlage des Fischereiflottenregisters der Gemeinschaft erstellt.

Die am häufigsten eingesetzten Fanggeräte sind Langleinen (35 % der Schiffe), Grundscherbrettnetze (25 %), Stellnetze (17 %) und Ringwaden (16 %). Als „weiteres Fanggerät“ nehmen jedoch Stellnetze den ersten Platz ein (41 % der Schiffe), während Langleinen nur von 18 % der Schiffe als weiteres Fanggerät eingesetzt werden. Die Verwendung der verschiedenen Hauptfanggeräte und weiteren Fanggeräte hängt zum Teil von der Größe der Fischereifahrzeuge ab. In der nachstehenden Tabelle ist der Anteil der Schiffe mit einer Länge über alles von mehr bzw. von weniger als 12 Metern angegeben, die die verschiedenen Arten von Fanggeräten einsetzen.

PE 369.027 17

Die Fischerei in Italien

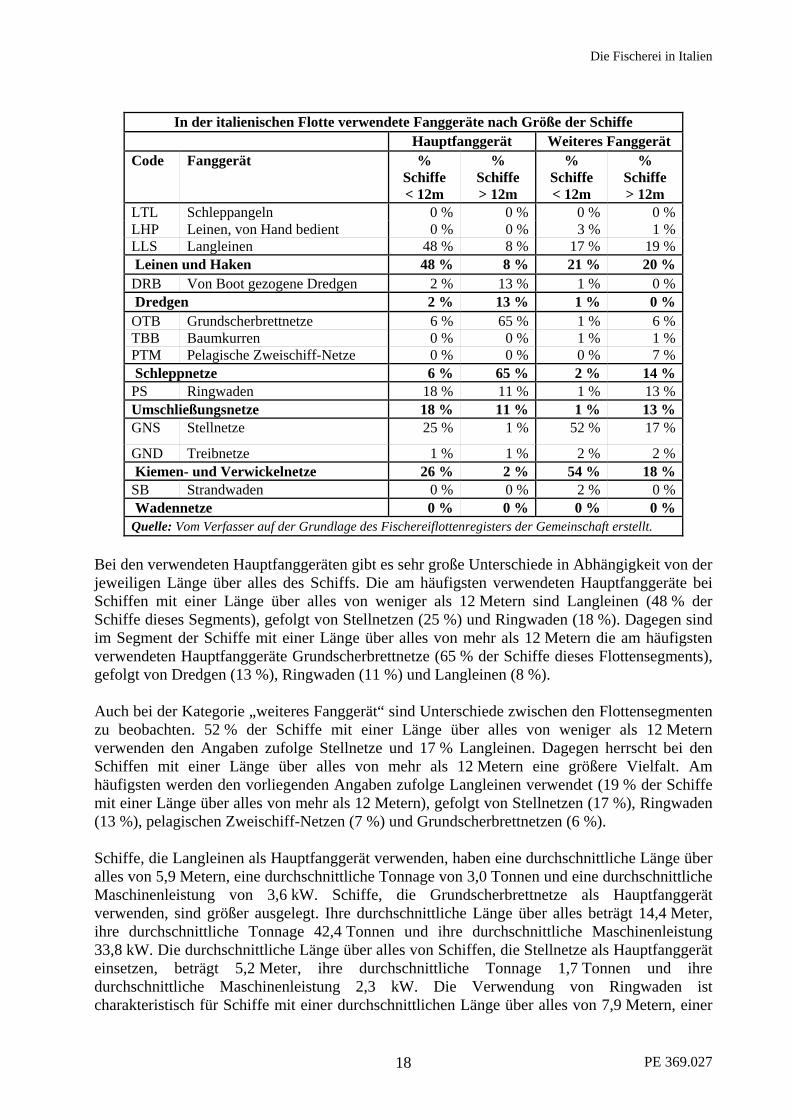

In der italienischen Flotte verwendete Fanggeräte nach Größe der Schiffe

Hauptfanggerät Weiteres Fanggerät Code Fanggerät %

Schiffe < 12m

% Schiffe > 12m

% Schiffe < 12m

% Schiffe > 12m

LTL Schleppangeln 0 % 0 % 0 % 0 %LHP Leinen, von Hand bedient 0 % 0 % 3 % 1 %LLS Langleinen 48 % 8 % 17 % 19 % Leinen und Haken 48 % 8 % 21 % 20 %DRB Von Boot gezogene Dredgen 2 % 13 % 1 % 0 % Dredgen 2 % 13 % 1 % 0 %OTB Grundscherbrettnetze 6 % 65 % 1 % 6 %TBB Baumkurren 0 % 0 % 1 % 1 %PTM Pelagische Zweischiff-Netze 0 % 0 % 0 % 7 % Schleppnetze 6 % 65 % 2 % 14 %PS Ringwaden 18 % 11 % 1 % 13 %Umschließungsnetze 18 % 11 % 1 % 13 %GNS Stellnetze 25 % 1 % 52 % 17 %

GND Treibnetze 1 % 1 % 2 % 2 % Kiemen- und Verwickelnetze 26 % 2 % 54 % 18 %SB Strandwaden 0 % 0 % 2 % 0 % Wadennetze 0 % 0 % 0 % 0 %Quelle: Vom Verfasser auf der Grundlage des Fischereiflottenregisters der Gemeinschaft erstellt.

Bei den verwendeten Hauptfanggeräten gibt es sehr große Unterschiede in Abhängigkeit von der jeweiligen Länge über alles des Schiffs. Die am häufigsten verwendeten Hauptfanggeräte bei Schiffen mit einer Länge über alles von weniger als 12 Metern sind Langleinen (48 % der Schiffe dieses Segments), gefolgt von Stellnetzen (25 %) und Ringwaden (18 %). Dagegen sind im Segment der Schiffe mit einer Länge über alles von mehr als 12 Metern die am häufigsten verwendeten Hauptfanggeräte Grundscherbrettnetze (65 % der Schiffe dieses Flottensegments), gefolgt von Dredgen (13 %), Ringwaden (11 %) und Langleinen (8 %). Auch bei der Kategorie „weiteres Fanggerät“ sind Unterschiede zwischen den Flottensegmenten zu beobachten. 52 % der Schiffe mit einer Länge über alles von weniger als 12 Metern verwenden den Angaben zufolge Stellnetze und 17 % Langleinen. Dagegen herrscht bei den Schiffen mit einer Länge über alles von mehr als 12 Metern eine größere Vielfalt. Am häufigsten werden den vorliegenden Angaben zufolge Langleinen verwendet (19 % der Schiffe mit einer Länge über alles von mehr als 12 Metern), gefolgt von Stellnetzen (17 %), Ringwaden (13 %), pelagischen Zweischiff-Netzen (7 %) und Grundscherbrettnetzen (6 %). Schiffe, die Langleinen als Hauptfanggerät verwenden, haben eine durchschnittliche Länge über alles von 5,9 Metern, eine durchschnittliche Tonnage von 3,0 Tonnen und eine durchschnittliche Maschinenleistung von 3,6 kW. Schiffe, die Grundscherbrettnetze als Hauptfanggerät verwenden, sind größer ausgelegt. Ihre durchschnittliche Länge über alles beträgt 14,4 Meter, ihre durchschnittliche Tonnage 42,4 Tonnen und ihre durchschnittliche Maschinenleistung 33,8 kW. Die durchschnittliche Länge über alles von Schiffen, die Stellnetze als Hauptfanggerät einsetzen, beträgt 5,2 Meter, ihre durchschnittliche Tonnage 1,7 Tonnen und ihre durchschnittliche Maschinenleistung 2,3 kW. Die Verwendung von Ringwaden ist charakteristisch für Schiffe mit einer durchschnittlichen Länge über alles von 7,9 Metern, einer

PE 369.027 18

Die Fischerei in Italien

durchschnittlichen Tonnage von 11,8 Tonnen und einer durchschnittlichen Maschinenleistung von 10,9 kW. Kommen den Angaben zufolge keine weiteren Fanggeräte zum Einsatz, dann deutet dies lediglich bei zwei Fanggeräten auf eine gewisse Spezialisierung hin. Dies betrifft die 12 % Schiffe, die ausschließlich Stellnetze verwenden, sowie die 9 % Schiffe, die den vorliegenden Angaben zufolge ausschließlich Grundscherbrettnetze einsetzen. Auf die Verwendung von Stellnetzen spezialisierte Schiffe sind klein; sie haben eine durchschnittliche Länge über alles von 5 Metern, eine durchschnittliche Tonnage von 1,7 Tonnen und eine durchschnittliche Maschinenleistung von 2,4 kW. Dagegen sind auf den Einsatz von Grundscherbrettnetzen spezialisierte Schiffe größer. Ihre durchschnittliche Länge über alles beträgt 16,6 Meter, ihre durchschnittliche Tonnage 60,5 Tonnen und ihre durchschnittliche Maschinenleistung 48,1 kW. Die am häufigsten verwendeten weiteren Fanggeräte sind Stellnetze (41 % der Schiffe), gefolgt von Langleinen (18 %). 72 % der Schiffe setzen den vorliegenden Angaben zufolge mehrere Fanggeräte ein. Am häufigsten werden Langleinen als Hauptfanggerät mit Stellnetzen als weiteres Fanggerät kombiniert. Den Angaben zufolge nutzen 33 % der italienischen Fischereifahrzeuge diese Fanggerätekombination. Bei Schiffen mit einer Länge über alles von weniger als 12 Metern beträgt der Anteil sogar 46 %, während den Angaben zufolge nur 6 % der Schiffe mit einer Länge über alles von mehr als 12 Metern diese Fanggerätekombination nutzen. 13 % der Schiffe benutzen den Angaben zufolge Ringwaden als Hauptfanggerät, kombiniert mit Langleinen als weiteres Fanggerät. Diese Fanggerätekombination kommt bei 15 % der Schiffe mit einer Länge über alles von weniger als 12 Metern und bei 7 % der Schiffe mit einer Länge über alles von mehr als 12 Metern zum Einsatz. Für 3 % bis 5 % der Schiffe wurden als Hauptfanggerät Grundscherbrettnetze gemeldet, die in Verbindung mit Ringwaden (12 % der Schiffe mit einer Länge über alles von mehr als 12 Metern), Langleinen (11 % der Schiffe mit einer Länge über alles von mehr als 12 Metern), Stellnetzen (6 % der Schiffe mit einer Länge über alles von mehr als 12 Metern und 3 % der Schiffe mit einer Länge über alles von weniger als 12 Metern) oder pelagischen Zweischiff-Netzen (7 % der Schiffe mit einer Länge über alles von mehr als 12 Metern) verwendet werden. Es gibt drei Arten von Fanggerätekombinationen, die jeweils auf 2 % der Schiffe entfallen. Dabei handelt es sich um die Kombination von Dredgen und Grundscherbrettnetzen, Stellnetzen und von Hand bedienten Leinen sowie Ringwaden und Stellnetzen. Schließlich werden den Angaben zufolge in 1 % der Fälle Dredgen mit Stellnetzen, Langleinen mit Treibnetzen, Stellnetze mit Strandwaden und Treibnetze mit Stellnetzen kombiniert.

6.2. Fischfangpraktiken Angesichts der Vielfalt der vom größten Teil der italienischen Flotte verwendeten Fanggeräte ist die Klassifikation der Schiffe nach Fangpraktiken ein schwieriges Unterfangen. In diesem Zusammenhang sei auf die unzureichende Definition des Segments der handwerklichen Fischerei hingewiesen, das den größten Teil der italienischen Fischereiflotte ausmacht. Während auf dieses Segment nach Ansicht der FAO 75 % der Flotte entfallen, schätzt das IREPA den Anteil lediglich auf 65 %. Zweifellos gibt es nicht immer eine genau definierte Abgrenzung zwischen industrieller Fischerei und handwerklicher Fischerei. Betrachtet man die Fischerei mit Schiffen, deren Länge über alles weniger als 12 Meter beträgt, als handwerkliche Fischerei, dann würde das betreffende Segment 68 % der Fischereiflotte ausmachen.

PE 369.027 19

Die Fischerei in Italien

Zum Zwecke der regionalen Normung hat jedoch der Allgemeine Rat für die Fischerei im Mittelmeer auf seiner 21. Tagung vereinbart, die Mindestlänge über alles für die Anwendung des Übereinkommens zur Förderung der Einhaltung internationaler Erhaltungs- und Bewirtschaftungsmaßnahmen durch Fischereifahrzeuge auf Hoher See auf 15 Meter festzulegen. Gemäß diesem Übereinkommen sind italienische Fischereifahrzeuge mit einer Länge über alles von mehr als 15 Metern dem industriellen Segment zuzuordnen. Derzeit haben 78 % der Schiffe der italienischen Fischereiflotte eine Länge über alles von weniger als 15 Metern und wären daher nach dem vom Allgemeinen Rat für die Fischerei im Mittelmeer angewandten Kriterium der handwerklichen Fischerei zuzuordnen. Im nachfolgenden Text wird eine vom IREPA vorgeschlagene Einteilung dargelegt. Trawler: Die Schleppnetzfischerei ist eine der Fischfangpraktiken, die sehr hohe technische und wirtschaftliche Erträge garantieren. Dem IREPA zufolge macht die Trawlerflotte mit 2507 Schiffen 16 % der gesamten Fischereiflotte aus. Allerdings benutzen entsprechenden Angaben zufolge 25 % der Schiffe Schleppnetze als Hauptfanggerät. Möglicherweise hat das IREPA einen Teil der Trawler der Mehrzweckflotte zugerechnet. Dem Gemeinschaftsregister zufolge nutzen jedoch nur 9 % der Trawler kein weiteres Fanggerät. Die Schiffe sind von sehr unterschiedlicher Größe und auf den Fang eines breiten Spektrums von Arten ausgerichtet. Ihre Tonnage liegt im Allgemeinen weit über dem Durchschnitt der italienischen Fischereiflotte. Ihr Anteil am Gesamtfang beträgt 28 %, und ihr Anteil am Gesamtwert der Anlandungen beläuft sich auf 38 %. Dieses Flottensegment nimmt zu, obwohl seine Fänge sowohl vom Volumen als auch vom Wert her rückläufig sind. Die Besatzung der durchschnittlich 25 Jahre alten Schiffe besteht im Durchschnitt aus 3,8 Fischern. Die meisten Trawler sind in Sizilien beheimatet, Apulien verfügt über eine etwas kleinere Trawlerflotte. Insgesamt ist in diesen beiden Regionen etwa die Hälfte der italienischen Trawlerflotte angesiedelt. In Sizilien kommt insbesondere der Fangtätigkeit der Trawler von Mazara del Vallo große Bedeutung zu, auf die 57 % der gesamten Schleppnetzfänge Italiens entfallen, insbesondere was den Fang von Rosa Geißelgarnelen betrifft. Die Schleppnetzfischerei hat sich zwar an der Adriatischen Küste entwickelt, ist jedoch mit den räumlichen Beschränkungen des Adriatischen Meeres konfrontiert. Die Fänge der Schleppnetzfischerei bestehen hauptsächlich aus Europäischen Seehechten, Rosa Geißelgarnelen und Streifenbarben. Auf diese drei Arten entfallen etwa 30 % der mit dieser Fischfangmethode erzielten Fänge. Es gibt jedoch regionale Unterschiede. So spielen im Adriatischen Meer die Krustentiere eine wichtigere Rolle, während im Tyrrhenisches Meer den Fischen größere Bedeutung zukommt. Pelagische Flotte: Die pelagische Flotte besteht aus 340 Schiffen, die 2 % der Flotte und 8 % der Gesamt-BRT ausmachen und verschiedene Fanggeräte einsetzen. Auf dieses Flottensegment, das eine große Menge kleiner pelagischer Arten anlandet (80 %), vor allem Sardellen und Sardinen, entfallen 27 % der Gesamtanlandungen. Es besteht aus Wadenfischern, die vor allem in Sizilien und im Tyrrhenisches Meer beheimatet sind, und aus Hochsee-Gespanntrawlern, die ausschließlich an der Adriaküste Fischfang betreiben. Der Anteil der italienischen Hochsee-Gespanntrawler-Flotte an der gesamten Flotte beläuft sich auf 1 %, ihr Anteil an der Gesamt-BRT beträgt 4 %. Gemessen an den Einheitsfängen ist sie eines der effizientesten Flottensegmente. Auf den Schiffen, die im Durchschnitt 21 Jahre alt sind, arbeiten durchschnittlich sechs Besatzungsmitglieder.

PE 369.027 20

Die Fischerei in Italien

Diese Flotte befischt kleine pelagische Arten (80 %), hauptsächlich Sardellen und Sardinen, die 16 % der Gesamtanlandungen ausmachen. Bei Sardellen beträgt der Anteil dieses Segments an den Gesamtfängen 57 %, bei Sardinen 26 % und bei Spanischen Makrelen 10 %. Bei der direkten Vermarktung bestehen erhebliche Preisunterschiede zwischen den verschiedenen Regionen, die durch die Unterschiede bei der Wertschätzung durch die lokalen Verbraucher bedingt sind. Nur am Tyrrhenischen Meer und auf Sizilien gibt es eine stabile Nachfrage, wobei jedoch erhebliche Preisschwankungen zu verzeichnen sind. Daher wird der größte Teil der Fänge exportiert (vor allem nach Spanien und Frankreich) oder der Fischverarbeitung zugeführt. Der Anteil der Ringwadenflotte an der gesamten Flotte beträgt ebenfalls 1 %; auf sie entfallen 4 % der Gesamt-BRT und 3,4 % der italienischen Fischer. Diese Fischfangmethode wird von Schiffen sehr unterschiedlicher Größe angewandt. Die kleinsten Schiffe fischen in Küstennähe und sind weniger abhängig von saisonbedingten Schwankungen bei kleinen pelagischen Arten (Sardellen und Sardinen). Dieses Flottensegment landet große Mengen Fisch kleiner pelagischer Arten an. Die Fangtätigkeit erstreckt sich normalerweise auf 12 Stunden in der Nacht. Dredgen: Mit Ausnahme einiger Schiffe, die in Kampanien und Latium Fischfang betreiben, ist die Tätigkeit dieses Flottensegments fast ausschließlich auf den mittleren und den nördlichen Teil der Adriaküste beschränkt. Es besteht aus 711 Schiffen, sein Anteil an der Gesamtzahl der Schiffe beträgt 4 % und sein Anteil an der Gesamt-BRT beläuft sich ebenfalls auf 4 %. Im Gemeinschaftsregister ist jedoch eine etwas höhere Zahl verzeichnet (770 Schiffe und 5 % der Tonnage). Hierbei handelt es sich um eine sehr spezialisierte Fischerei, die hauptsächlich auf den Fang von Gestreiften Venusmuscheln (Chamelea gallina) ausgerichtet ist. Die Schiffe sind durchschnittlich 18 Jahre alt - d. h. in diesem Segment ist das Durchschnittsalter der Schiffe geringer - und mit durchschnittlich zwei Besatzungsmitgliedern bemannt. Die Anlandungen pro Schiff werden von lokalen Verbänden festgelegt (ein Selbstverwaltungssystem), die in Abhängigkeit vom Zustand der Ressourcen und vom Markt Fangquoten und Seetage vorgeben. Handwerkliche Fischerei: Die handwerkliche Fischerei ist das italienische Flottensegment, das über die meisten Schiffe verfügt und 65 % der gesamten Flotte ausmacht. Diese Segment besteht aus Schiffen mit einer Länge über alles von weniger als 12 Metern, die stationäres Gerät, insbesondere Stellnetze verwenden. Die Tätigkeit dieses Segments ist sehr flexibel, was die Saison, die Lage der Ressourcen und die klimatischen Bedingungen betrifft. Flexibilität ist zwar eine Stärke dieses Segments, aber sie ist auch ein Indikator für seine Empfindlichkeit gegenüber klimatischen Bedingungen oder der Ressourcenknappheit. Es handelt sich um eine Mehrartenfischerei, bei der Strandschnecken, Tintenfische, Kraken und Schwertfische eine bedeutende Rolle spielen. Auf die handwerkliche Fischerei entfallen mehr als 25 % der Anlandungen und - bei einer Besatzung von durchschnittlich zwei Fischern pro Schiff - 50 % der Arbeitsplätze. Das Durchschnittseinkommen ist gering, aber die Schiffe spielen in einigen Gebieten, die von der Fischerei abhängen, eine wichtige wirtschaftliche Rolle. Mehrzweckschiffe: Mehrzweckschiffe sind charakteristisch für die Mittelmeerfischerei; sie passen sich in jeder Saison an die Nachfrage des Marktes an. Grundsätzlich können alle Schiffe als Mehrzweckschiffe betrachtet werden, die den entsprechenden Angaben zufolge verschiedene Fanggeräte verwenden. Legt man dieses Kriterium zugrunde, so müssten 76 % der italienischen Fischereiflotte als Mehrzweckflotte betrachtet werden. Das IREPA hat jedoch eine Neueinstufung vorgenommen und die Zulassungen für die Verwendung von Fanggeräten mit

PE 369.027 21

Die Fischerei in Italien

den tatsächlich verwendeten Systemen verglichen. Nach der vom IREPA vorgenommenen Klassifikation besteht dieses Segment aus 3631 Schiffen; das entspricht 23 % der Flotte und 16 % der Gesamt-BRT. Die Länge über alles der Schiffe variiert zwischen 4 und 33 Metern, beträgt jedoch bei 70 % weniger als 12 Meter. Auf dieses Segment entfallen 16 % des Wertes der Anlandungen. Auf den durchschnittlich 21 Jahre alten Schiffen arbeiten im Durchschnitt drei Besatzungsmitglieder. Thunfischfang: Es gibt 212 Schiffe mit einer Fanglizenz für Roten Thun (Thunnus thynnus), von denen jeweils die Hälfte Leinenfischerei bzw. Wadenfischerei betreibt. Auf dieses Segment entfallen 1 % der Gesamtzahl der Schiffe und 6 % der Gesamt-BRT. Der Thunfischfang ist saisonal begrenzt. Während der übrigen Zeit des Jahres verwenden die kleinsten Schiffe andere Fanggeräte - Schleppnetze oder Stellnetze - für den Fang von Grundfischarten und Krustentieren, während die größeren Waden-Thunfischfänger vor Anker bleiben. Der Fang von Rotem Thun ist individuellen Quoten unterworfen. Für 2006 wurde eine Gesamtquote für Roten Thun in Höhe von 4 880 Tonnen festgelegt. Von der italienischen Quote werden 80 % der Wadenfischerei und 10 % der Leinenfischerei zugewiesen. Obwohl der Rote Thun die Zielart ist, befischen die Schiffe auch andere große pelagische Arten wie Weißen Thun und Schwertfisch. Leinenfischer betreiben ihre Fangtätigkeit hauptsächlich im Tyrrhenischen Meer. Die sizilianischen Leinenfischer sind im Allgemeinen am größten. Die Fangtätigkeit wird im Verlauf des gesamten Jahres betrieben, wobei die Zielart zwischen Rotem Thun, Schwertfisch und anderen Thunfischarten variiert. De facto sind mehr als 30 % der Fänge dieses Flottensegments Schwertfische, 15 % Weißer Thun und 14 % Roter Thun. Die Leinenfischerei ist für Schiffe mit einer Länge über alles von mehr als 24 Metern in der Zeit vom 1. Juni bis 31. Juli verboten. Die Wadenfischerei wird im südlichen Teil des Tyrrhenischen Meeres und im Ionischen Meer betrieben. Die 23 Wadenfischer der Associazione dei produttori tonnieri di Salerno mit einer durchschnittlichen Tonnage von 193 Tonnen betreiben die Fangtätigkeit von April bis September und bleiben für den Rest des Jahres vor Anker. Bei den übrigen Schiffen Südsiziliens ist die Fangtätigkeit gleichmäßiger verteilt; im Winter widmen sie sich dem Sardellenfang und im Frühjahr und Sommer dem Thunfischfang.

6.3. Fischereitourismus Der Fischereitourismus wurde durch Artikel 27 des Gesetzes Nr. 41/82 eingeführt, in dem es heißt, dass auf Fischereifahrzeugen zu touristischen und Erholungszwecken andere Personen als Fischer mitfahren dürfen. Die Modalitäten werden durch den Ministerialerlass vom 13. April 1999 geregelt. Obwohl sich die handwerkliche Fischerei am ehesten für den Fischereitourismus eignet, eröffnete die Rechtsvorschrift diese Möglichkeit auch für andere Segmente wie die Schleppnetzfischerei. Allerdings ist die Anpassung der Schiffe für die Aufnahme von Touristen so kostspielig, dass derzeit ausschließlich die kleine handwerkliche Fischerei am Fischereitourismus interessiert ist. Bei der Rentabilität des Fischereitourismus gibt es große Unterschiede in Abhängigkeit vom jeweiligen Gebiet, der Jahreszeit, der Größe des Schiffs (es dürfen maximal zwölf Touristen an

PE 369.027 22

Die Fischerei in Italien

Bord gehen). Nach Ansicht der AGCI kann das Einkommen der Fischer durch den Fischereitourismus um 10 bis 30 % gesteigert werden.

7. Fischereimanagement Im Rahmen der Gemeinsamen Fischereipolitik (GFP) wurden die Struktur- und Marktpolitiken im Mittelmeerraum in gleicher Weise angewandt und umgesetzt wie in anderen Gebieten der Gemeinschaft. Allerdings kam es bei der Durchführung einiger Aspekte der Kontrollpolitik zu Verzögerungen, und die Erhaltungspolitik im Rahmen der GFP wurde von jeher anders durchgeführt als in anderen Gebieten. So wurde zum Beispiel im Mittelmeerbecken das wichtigste Erhaltungsinstrument der GFP, die zulässige Gesamtfangmenge (TAC) und das Quotensystem, nicht angewandt. Erst seit 1998 wird ein Fischbestand - der Rote Thun - im Mittelmeer einem solchen System unterworfen. Darüber hinaus wurden bestimmte Bestandteile der GFP wie etwa das Logbuch im Mittelmeer später als im Atlantik eingeführt. Das wurde üblicherweise mit den Besonderheiten des Mittelmeers begründet. Um den Entwicklungsstand an den anderer Gemeinschaftsgebiete anzupassen, legte die Kommission einen Vorschlag für eine Verordnung des Rates betreffend die Maßnahmen für die nachhaltige Bewirtschaftung der Fischereiressourcen im Mittelmeer vor1. Bis zur Annahme der Verordnung durch den Rat ist in Italien das wichtigste Instrument für den Sektor der mit dem Gesetz Nr. 41/82 eingeführte Nationale Plan für die Fischerei und die Aquakultur, der alle drei Jahre überarbeitet wird.

7.1. Rechtlicher und institutioneller Rahmen Die Planung der Fangtätigkeit beruht auf dem Dreijahresplan, der auf die Rationalisierung und Entwicklung der gesamten Fangtätigkeit abzielt, und zwar auch über einen längeren Zeitraum. Für die Überwachung und Einhaltung der nationalen und der EU-Politik ist die Direzione Generale della Pesca e dell'Aquacoltura des Landwirtschaftsministeriums zuständig. Darüber hinaus verfügen noch weitere Ministerien über Befugnisse für die Überwachung und Kontrolle der Fischerei. Dabei handelt es sich um das Verteidigungsministerium (Küstenwache, Marine und Carabinieri) das Innenministerium (Polizei), das Wirtschafts- und Finanzministerium (Guardia di Finanza) und das Gesundheitsministerium (Verantwortungsbereiche Volksgesundheit und Veterinärdienste). Seit 1997 findet ein Prozess der Dezentralisierung der Verwaltung statt, der darauf gerichtet ist, die Autonomie der lokalen Gebietskörperschaften zu stärken. So haben die italienischen Regionen auch bestimmte legislative Befugnisse, besonders diejenigen Regionen, die über eine größere Autonomie verfügen, wie die „Regioni a statuto speciale“ (Sizilien, Sardinien, und Friaul-Julisch Venetien). Das Landwirtschaftsministerium ist weiterhin zuständig für die zentrale Verwaltung, das Flottenmanagement und die Bewirtschaftung der nationalen Fischereiressourcen und nimmt Leitungs-, Koordinations- und Planungsaufgaben wahr. Die lokalen Gebietskörperschaften verfügen über Befugnisse in einigen Bereichen, die zuvor in den Zuständigkeitsbereich der Generaldirektion Fischerei und Aquakultur fielen, d. h. Entwicklung und Schutz der Ressourcen, Aquakultur, Instandhaltung der Fischereihäfen, Verarbeitung und Vermarktung sowie Binnenfischerei. Verwaltungsaufgaben werden auf regionaler und lokaler Ebene von den „Capitanerie di Porto“ und der „Guardia Costiera“ wahrgenommen. 1 Siehe KOM(2003) 589 und Entschließung des Europäischen Parlaments vom 26. Mai 2005.

PE 369.027 23

Die Fischerei in Italien

Die derzeitigen Bewirtschaftungsmaßnahmen zielen darauf ab, die nachhaltige Nutzung der Ressourcen zu sichern, den Fischereiaufwand zu beschränken, die Artenvielfalt zu schützen, die Aquakultur zu entwickeln und den FAO-Verhaltenskodex für eine verantwortungsvolle Fischerei umzusetzen. Die wichtigsten Ziele des nationalen Plans für 2003 - 2006 lauten:

• Rationalisierung des Sektors, um Fischereiaufwand und Ressourcen miteinander in Einklang zu bringen. Dieses Ziel soll durch den Abbau der Flottenkapazität und durch technische Maßnahmen wie vorübergehende Stilllegungen erreicht werden. Es ist vorgesehen, den Sektor in die Umsetzung der Bewirtschaftungsmaßnahmen einzubeziehen;

• Rationalisierung des Verwaltungssystems durch Übertragung von Befugnissen an die lokalen Gebietskörperschaften (Regionen);

• Erhöhung des Selbstversorgungsgrads durch Regelungen, die im Allgemeinen auf eine ordnungsgemäße Nutzung der Küsten- und pelagischen Arten, auf den Ausbau der Aquakultur und auf den Schutz und die Förderung der einheimischen Produktion gerichtet sind;

• Erhaltung des Beschäftigungsniveaus. Die grundlegenden rechtlichen Bestimmungen sind im Gesetz Nr. 963/1965 und in den Erlassen des Präsidenten der Italienischen Republik Nr. 1639/1968 und Nr. 963 betreffend die Bestimmungen für die Durchführung des Gesetzes vom 14. Juli 1965 bzw. betreffend die Disziplin des maritimen Fischfangs verankert. Die jeweiligen Bestimmungen regeln die Verabschiedung subsidiärer Rechtsvorschriften für bestimmte Sektoren. Dieses Sekundärrecht umfasst weitere Verordnungen („Decreti legislativi“), die von der Exekutive angenommen werden, sowie Ministerialbeschlüsse („Decreti ministeriali“), die von den zuständigen Ministerien angenommen werden. Aquakultur und Umweltschutz werden durch das Gesetz Nr. 152 über die Bewirtschaftung und Kontrolle des Wassers und die Gesetze Nr. 66 von 1993, Nr. 110 von 1995 und Nr. 47 von 1997 über die Verwendung von Arzneimitteln geregelt.

7.2. Bewirtschaftungsmaßnahmen Italien hat ebenso wie die übrigen EU-Mitgliedstaaten zur Anpassung des Fischereiaufwands an die verfügbaren Ressourcen seine Fangflotten abgebaut. Während sich der Abbau der Flottenkapazität nach Ansicht einiger Stellen positiv auf den Zustand der Ressourcen ausgewirkt hat, wiesen Fischereigewerkschaften und Genossenschaften wiederholt jeden weiteren Flottenabbau zurück, weil dieser nach ihrer Auffassung keine Auswirkungen auf die Ressourcen hat. Die wichtigsten technischen Maßnahmen betreffen Mindestgrößen, Mindestmaschenöffnungen, Beschränkungen für die Verwendung von Fanggeräten und spezifische Vorschriften für einige Fischereien (Korallen, Jungfische, Unterwasserfischerei und Muschelfischerei). Im Küstengebiet in Tiefen von weniger als 50 Metern bzw. im Abstand von weniger als drei Seemeilen von der Küste ist der Einsatz von Schleppfanggeräten verboten. 1993 wurde festgelegt, dass die Schleppnetzfischerei zu bestimmten Zeiten einzustellen ist, im Allgemeinen während des Sommers. 2003 wurde eine obligatorische Stilllegung der Trawler im Adriatischen Meer beschlossen. Es wurden weder für die Schleppnetzfischerei noch für die handwerkliche Fischerei Maßnahmen zur Überwachung der Fänge festgelegt.

PE 369.027 24

Die Fischerei in Italien

7.2.1. Allgemeines Lizenzsystem Die Politik zur Erhaltung der Ressourcen basiert auf einem allgemeinen Lizenzsystem. Alle Schiffe benötigen unabhängig von dem verwendeten Fanggerät eine Fanglizenz; für bestimmte Fischereien ist die Genehmigung der Abteilung Fischerei des Landwirtschaftsministeriums erforderlich. 1989 hat die Verwaltung ein Moratorium verhängt, und es wurden keine neuen Lizenzen vergeben.

7.2.2. Vorübergehende Beschränkungen Vorübergehende Beschränkungen werden in den italienischen Fischereien von jeher als Bewirtschaftungsinstrument eingesetzt. Jedes Jahr wird eine Fangpause für die pelagische Schleppnetzfischerei und die Grundschleppnetzfischerei festgelegt, deren Dauer von Jahr zu Jahr unterschiedlich ist. Mit Ministerialrundschreiben vom 7. Oktober 2004 wurde ein Plan zur Verringerung des Fischereiaufwands verabschiedet, der insbesondere auf Schleppnetzfischer ausgerichtet ist, die weniger als sechs Seemeilen vor der Küste fischen. An Sonnabenden und Sonntagen darf keine Schleppnetzfischerei betrieben werden. Die anderen Flottensegmente sind derzeit jedoch keinerlei Beschränkungen unterworfen.

7.2.3. Selektive Fanggeräte und Mindestgrößen Zum Schutz der Fischereiressourcen im Mittelmeer wurden in der Verordnung (EWG) Nr. 1626/94 technische Maßnahmen und Mindestgrößen bestimmter Fische festgelegt. Unter Berufung auf bestimmte Besonderheiten des Mittelmeers wurden Ausnahmeregelungen gewährt. Derzeit sind Fanggeräte und Mindestgrößen im Erlass Nr. 1639 des Präsidenten der Republik vom 2. Oktober 1968 zur Durchführung des Gesetzes Nr. 963 vom 14. Juli 1965 über die Disziplin des maritimen Fischfangs vorgegeben. In Bezug auf die Mindestgrößen gibt es einige Unterschiede zwischen der Gemeinschaftsregelung und der italienischen Regelung. In letzterer sind im Allgemeinen geringere Mindestgrößen festgelegt als in der Gemeinschaftsregelung. Am größten sind die Unterschiede beim Europäischen Seehecht (Merluccius merluccius) mit 20 cm in der EU und 11 cm in Italien, bei der Seezunge (Solea vulgaris) (20 cm in der EU und 15 cm in Italien), beim Wolfsbarsch (Dicentrarchus labrax) (23 cm in der EU und 20 cm in Italien) und bei der Meerbarbe (Mullus spp.) (11 cm in der EU und 9 cm in Italien). Bei der Meeräsche (Mugil spp.) dagegen übertrifft die in Italien vorgegebene Mindestgröße (20 cm) die Gemeinschaftsvorgabe (16 cm.).

PE 369.027 25

Die Fischerei in Italien

7.2.4. Weitere Beschränkungen für Schiffe und Fanggeräte Für Fischereifahrzeuge, die Muscheln sowie den „Bianchetto“ (Jungfische der Art Sardine pilchardus) befischen, wurde eine Begrenzung der Tonnage auf 10 BRT festgelegt).

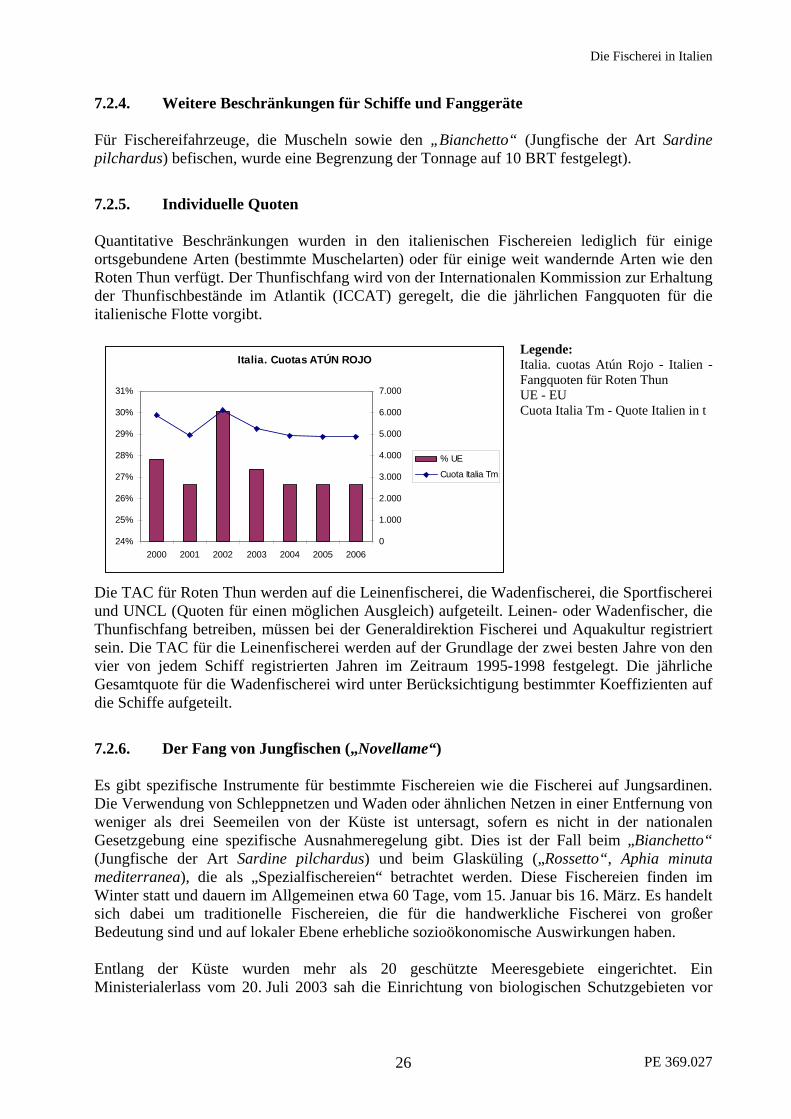

7.2.5. Individuelle Quoten Quantitative Beschränkungen wurden in den italienischen Fischereien lediglich für einige ortsgebundene Arten (bestimmte Muschelarten) oder für einige weit wandernde Arten wie den Roten Thun verfügt. Der Thunfischfang wird von der Internationalen Kommission zur Erhaltung der Thunfischbestände im Atlantik (ICCAT) geregelt, die die jährlichen Fangquoten für die italienische Flotte vorgibt.

Legende: Italia. Cuotas ATÚN ROJO

24%

25%

26%

27%

28%

29%

30%

31%

2000 2001 2002 2003 2004 2005 20060

1.000

2.000

3.000

4.000

5.000

6.000

7.000

% UE

Cuota Italia Tm

Italia. cuotas Atún Rojo - Italien - Fangquoten für Roten Thun UE - EU Cuota Italia Tm - Quote Italien in t

Die TAC für Roten Thun werden auf die Leinenfischerei, die Wadenfischerei, die Sportfischerei und UNCL (Quoten für einen möglichen Ausgleich) aufgeteilt. Leinen- oder Wadenfischer, die Thunfischfang betreiben, müssen bei der Generaldirektion Fischerei und Aquakultur registriert sein. Die TAC für die Leinenfischerei werden auf der Grundlage der zwei besten Jahre von den vier von jedem Schiff registrierten Jahren im Zeitraum 1995-1998 festgelegt. Die jährliche Gesamtquote für die Wadenfischerei wird unter Berücksichtigung bestimmter Koeffizienten auf die Schiffe aufgeteilt.

7.2.6. Der Fang von Jungfischen („Novellame“) Es gibt spezifische Instrumente für bestimmte Fischereien wie die Fischerei auf Jungsardinen. Die Verwendung von Schleppnetzen und Waden oder ähnlichen Netzen in einer Entfernung von weniger als drei Seemeilen von der Küste ist untersagt, sofern es nicht in der nationalen Gesetzgebung eine spezifische Ausnahmeregelung gibt. Dies ist der Fall beim „Bianchetto“ (Jungfische der Art Sardine pilchardus) und beim Glasküling („Rossetto“, Aphia minuta mediterranea), die als „Spezialfischereien“ betrachtet werden. Diese Fischereien finden im Winter statt und dauern im Allgemeinen etwa 60 Tage, vom 15. Januar bis 16. März. Es handelt sich dabei um traditionelle Fischereien, die für die handwerkliche Fischerei von großer Bedeutung sind und auf lokaler Ebene erhebliche sozioökonomische Auswirkungen haben. Entlang der Küste wurden mehr als 20 geschützte Meeresgebiete eingerichtet. Ein Ministerialerlass vom 20. Juli 2003 sah die Einrichtung von biologischen Schutzgebieten vor

PE 369.027 26

Die Fischerei in Italien

mit dem Ziel, den fischereilichen Druck auf Jungfische wichtiger kommerzieller Arten wie des Europäischen Seehechts zu verringern. 7.2.7. Muschelfischerei Von den 1980er-Jahren bis Anfang der 1990er-Jahre kam es zu einer Erhöhung der Fangkapazität, die zur Überfischung der Ressourcen führte. Die Muschelfischerei mit Dredgen wird durch den Ministerialerlass vom 21. Juli 1998 geregelt, mit dem ein System der Selbstverwaltung geschaffen wurde. Dieses basiert auf

• der Übertragung der Zuständigkeit von der zentralen Verwaltung auf die Schiffseigner; • der Wiederauffüllung der Muschelbestände und der Schaffung eines tragfähigen

Verhältnisses zwischen Fischereiaufwand und Ressourcen. Zu diesem Zweck wurden Koordinierungsausschüsse für die lokale Bewirtschaftung geschaffen, die den nationalen Bewirtschaftungsausschuss ersetzen. Diesen Ausschüssen wurde von der zentralen Verwaltung die Befugnis zur Festlegung der täglichen Fangquoten, der Anzahl der Fangtage pro Woche, der Zeitpläne für den Fischfang, des Saisonschlusses, der maximalen Anlandungen, der Rotation der Fischereizonen, der Fangquoten je Art, der zulässigen Fanggeräte, der Anlandungsstellen und der Aufwuchsgebiete übertragen. Darüber hinaus wurde ein Ausschuss der Fischereiverbände geschaffen, der die Koordinierung zwischen den Verbänden verbessern und die Fänge und Handelsströme seiner Mitglieder aufeinander abstimmen soll. Außerdem wurde die Vergabe von Fanglizenzen bis zum 1. Januar 2009 eingefroren. Insgesamt handelt es sich um einen Prozess der Dezentralisierung in Verbindung mit einem System der Selbstverwaltung, das auf der Vergabe von Nutzungsrechten für bestimmte Gebiete basiert. Die Anwendung dieses Systems hat zu einem Anstieg der Preise, zu einer Verringerung der Betriebskosten und zu einer angemesseneren Bewirtschaftung der Ressourcen geführt. Darüber hinaus wurden zwei Pläne in Bezug auf den Venusmuschelfang („Vongole“) durchgeführt, die mit Mitteln in Höhe von insgesamt 63 Millionen Euro ausgestattet waren. Bei dem ersten Plan ging es hauptsächlich um die Bestandsauffüllung, während der zweite auf die Aufgabe der Fangtätigkeit ausgerichtet war und die Einstellung der Fischerei in den Jahren 1997 und 1998 beinhaltete.

7.2.8. Sportfischerei Die Sportfischerei ist im italienischen Recht nicht einheitlich geregelt. Während gemäß dem Ministerialerlass vom 26. Juli 1995 für die gewerbliche Fischerei eine Lizenz erforderlich ist, gibt es keine Festlegung in Bezug auf eine Lizenz für die Sportfischerei. Die Sportfischerei wird im allgemeinen Kontext der Fischerei betrachtet, für die vor allem das Gesetz Nr. 963/1965 maßgeblich ist. In Artikel 7 dieses Gesetzes ist festgelegt, worin sich die gewerbliche, die wissenschaftliche und die Sportfischerei unterscheiden. Für die Sportfischerei auf Roten Thun ist die Eintragung in ein Register der Generaldirektion Fischerei und Aquakultur erforderlich. Ingesamt haben 1826 Fischer Fangquoten für Roten Thun beantragt. Vom 1. Mai bis 30. September sind die Fänge auf ein Exemplar pro Woche und Schiff begrenzt.

PE 369.027 27

Die Fischerei in Italien