Embed Size (px)

Citation preview

Die größten Pharmafirmen der WeltEine Analyse wichtiger Finanzkennzahlenfür die Geschäftsjahre 2013, 2014 und 2015

Page 2

Design der Analyse

► Quellen: Geschäftsberichte, Pressemitteilungen der Unternehmen, SEC-Filings.► Analysiert wurden die Pharma-Umsätze der 20 weltweit umsatzstärksten börsennotierten Pharma-Unternehmen. Als größtes Deutsches

Pharmaunternehmen wurde die private gehaltene Boehringer Ingelheim GmbH als 21. Unternehmen neu in die diesjährige Analyse aufgenommen. Branchenfremde Aktivitäten sind nicht in die Analyse eingeflossen.

► Als „Top 10“ werden die 10 umsatzstärksten Unternehmen bezeichnet, unter „Bottom 11“ sind die Unternehmen zusammengefasst, die im Umsatzranking die Plätze 11 – 21 belegen

► Das EBIT wurde für alle Unternehmen auf Basis der veröffentlichten EBITDA Angaben berechnet. Alle EBIT Angaben beziehen sich auf das gesamte Unternehmensgeschäft und nicht spezifisch auf das Pharma-Geschäft. Entsprechendes gilt für die EBIT Marge.

► Ein Medikament ist als Blockbuster definiert, falls sein jährlicher Umsatz 1 Mrd. USD übersteigt. Für Vergleiche mit dem Vorjahr wurde die Auswahl der Blockbuster-Medikamente von 2015 unverändert für 2014 gelassen.

Analyzed companies

AbbVie Inc Eli Lilly and Co. Novo Nordisk A/S

Amgen Inc. Gilead Sciences Inc. Otsuka Holdings Co., Ltd.

Astellas Pharma Inc. GlaxoSmithKline plc Pfizer Inc.

AstraZeneca plc Johnson & Johnson Roche Holding AG

Bayer AG Merck & Co. Inc. Sanofi SA

Biogene Idec Inc. Merck KGaA Takeda Pharmaceutical Co. Ltd.

Bristol-Myers Squibb Co. Novartis AG Boehringer Ingelheim GmbH

*

Gerd Willi StürzPartner

Ernst & Young GmbHWirtschaftsprüfungsgesellschaft

Graf-Adolf-Platz 15 Telefon: + 49 211 9352 1862240213 Düsseldorf [email protected]

Dr. Siegfried BialojanExecutive Director

Ernst & Young GmbHWirtschaftsprüfungsgesellschaft

Theodor-Heuss-Anlage 2 Telefon: + 49 621 4208 1140568165 Mannheim [email protected]

Die größten Pharmafirmen der Welt

Page 3

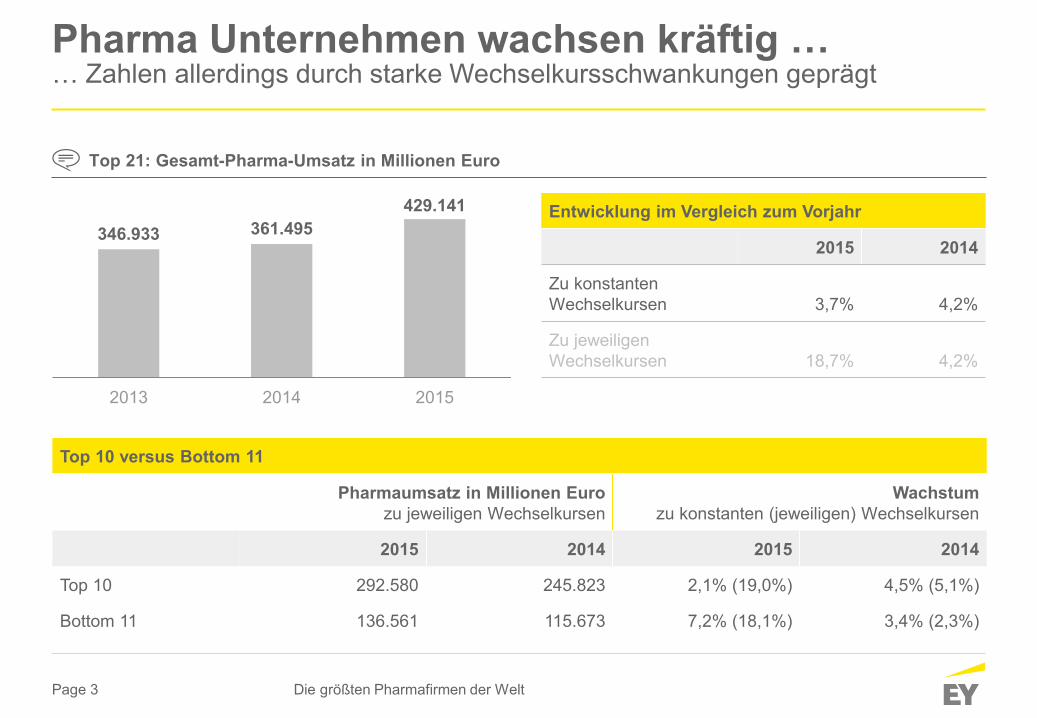

Pharma Unternehmen wachsen kräftig …… Zahlen allerdings durch starke Wechselkursschwankungen geprägt

Top 21: Gesamt-Pharma-Umsatz in Millionen Euro

Entwicklung im Vergleich zum Vorjahr

2015 2014

Zu konstanten Wechselkursen 3,7% 4,2%

Zu jeweiligen Wechselkursen 18,7% 4,2%

Top 10 versus Bottom 11

Pharmaumsatz in Millionen Eurozu jeweiligen Wechselkursen

Wachstum zu konstanten (jeweiligen) Wechselkursen

2015 2014 2015 2014

Top 10 292.580 245.823 2,1% (19,0%) 4,5% (5,1%)

Bottom 11 136.561 115.673 7,2% (18,1%) 3,4% (2,3%)

346.933 361.495429.141

2013 2014 2015

Die größten Pharmafirmen der Welt

Page 4

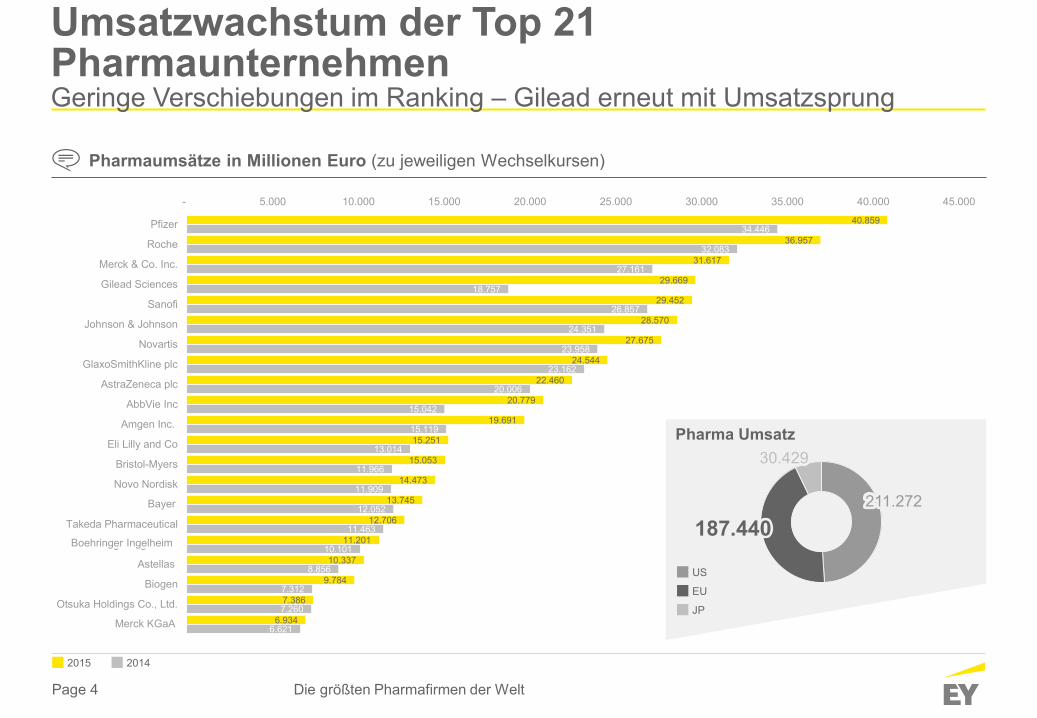

Umsatzwachstum der Top 21 PharmaunternehmenGeringe Verschiebungen im Ranking – Gilead erneut mit Umsatzsprung

Pharmaumsätze in Millionen Euro (zu jeweiligen Wechselkursen)

40.859

36.957

31.617

29.669

29.452

28.570

27.675

24.544

22.460

20.779

19.691

15.251

15.053

14.473

13.745

12.706

11.201

10.337

9.784

7.386

6.934

34.446

32.083

27.161

18.757

26.857

24.351

23.958

23.162

20.006

15.042

15.119

13.014

11.966

11.909

12.052

11.463

10.101

8.856

7.312

7.260

6.621

- 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000

Pfizer

Roche

Merck & Co. Inc.

Gilead Sciences

Sanofi

Johnson & Johnson

Novartis

GlaxoSmithKline plc

AstraZeneca plc

AbbVie Inc

Amgen Inc.

Eli Lilly and Co

Bristol-Myers

Novo Nordisk

Bayer

Takeda Pharmaceutical

Boehringer Ingelheim

Astellas

Biogen

Otsuka Holdings Co., Ltd.

Merck KGaA

2015 2014

Bayer

Boehringer Ingelheim

Pharma Umsatz

US

EU

JP

187.440211.272

30.429

Merck KGaA

Die größten Pharmafirmen der Welt

Page 5

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

Gile

ad S

cien

ces

Biog

en

Nov

o N

ordi

sk

Baye

r

AbbV

ie In

c

Aste

llas

Amge

n In

c.

Ots

uka

Hol

ding

s C

o., L

td.

Mer

ck K

GaA

John

son

& Jo

hnso

n

Sano

fi

Take

da P

harm

aceu

tical

Aggr

egat

ed

Roc

he

Boeh

ringe

r Ing

elhe

im

Bris

tol-M

yers

Astra

Zene

ca p

lc

Nov

artis

Pfiz

er

Mer

ck &

Co.

Inc.

Gla

xoS

mith

Klin

e pl

c

Eli L

illy a

nd C

o

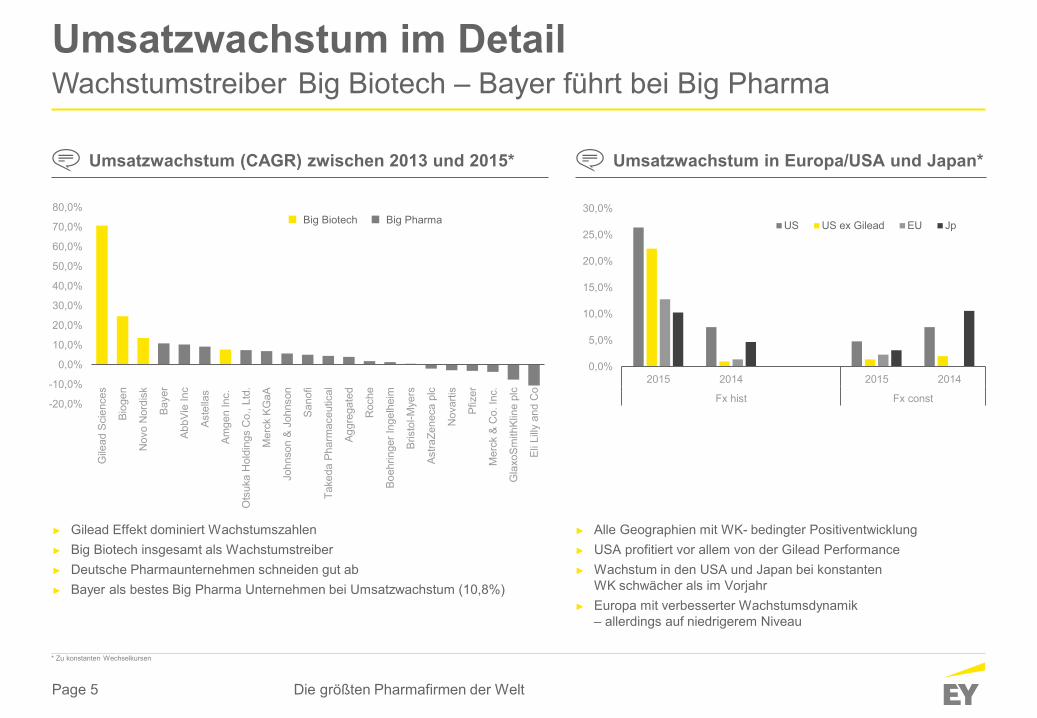

Umsatzwachstum im DetailWachstumstreiber Big Biotech – Bayer führt bei Big Pharma

Die größten Pharmafirmen der Welt

Big Biotech Big Pharma

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

2015 2014 2015 2014

Fx hist Fx const

US US ex Gilead EU Jp

Umsatzwachstum (CAGR) zwischen 2013 und 2015*

* Zu konstanten Wechselkursen

Umsatzwachstum in Europa/USA und Japan*

► Gilead Effekt dominiert Wachstumszahlen► Big Biotech insgesamt als Wachstumstreiber► Deutsche Pharmaunternehmen schneiden gut ab► Bayer als bestes Big Pharma Unternehmen bei Umsatzwachstum (10,8%)

► Alle Geographien mit WK- bedingter Positiventwicklung► USA profitiert vor allem von der Gilead Performance► Wachstum in den USA und Japan bei konstanten

WK schwächer als im Vorjahr► Europa mit verbesserter Wachstumsdynamik

– allerdings auf niedrigerem Niveau

Page 6

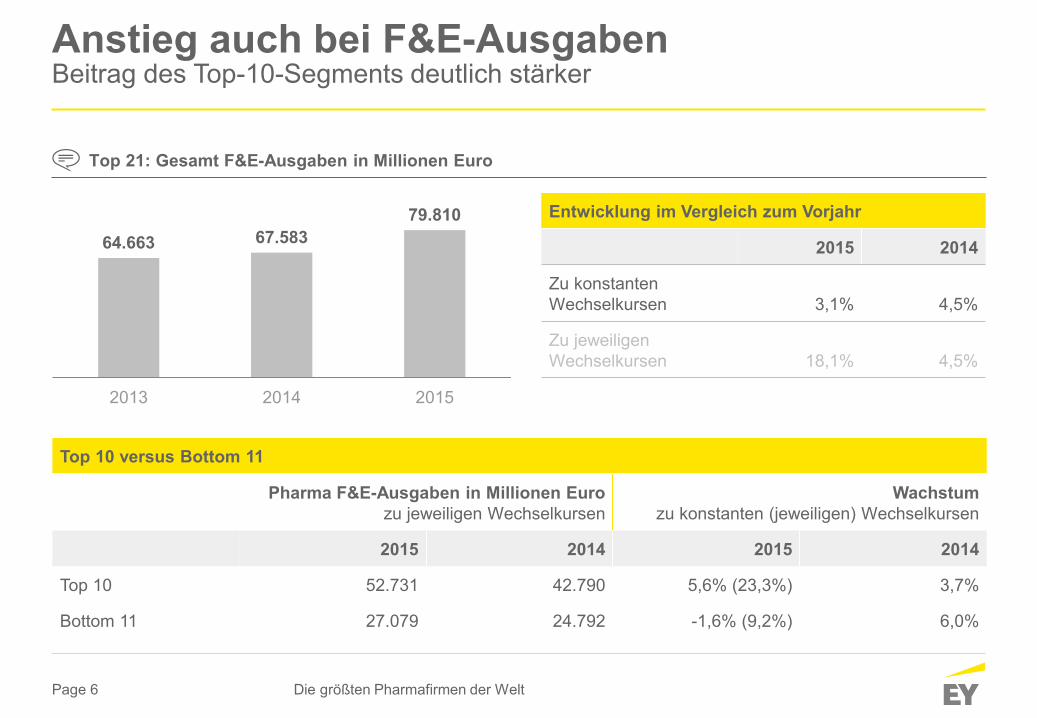

Anstieg auch bei F&E-AusgabenBeitrag des Top-10-Segments deutlich stärker

Top 21: Gesamt F&E-Ausgaben in Millionen Euro

Entwicklung im Vergleich zum Vorjahr

2015 2014

Zu konstanten Wechselkursen 3,1% 4,5%

Zu jeweiligen Wechselkursen 18,1% 4,5%

Top 10 versus Bottom 11

Pharma F&E-Ausgaben in Millionen Eurozu jeweiligen Wechselkursen

Wachstum zu konstanten (jeweiligen) Wechselkursen

2015 2014 2015 2014

Top 10 52.731 42.790 5,6% (23,3%) 3,7%

Bottom 11 27.079 24.792 -1,6% (9,2%) 6,0%

64.663 67.58379.810

2013 2014 2015

Die größten Pharmafirmen der Welt

Page 7

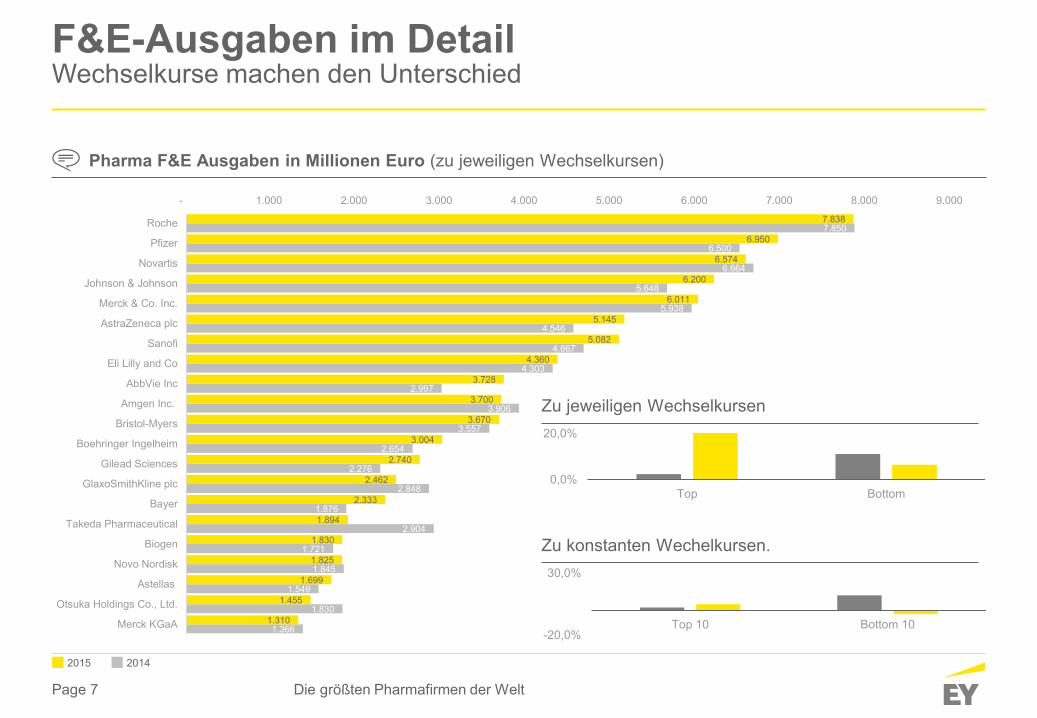

F&E-Ausgaben im DetailWechselkurse machen den Unterschied

Pharma F&E Ausgaben in Millionen Euro (zu jeweiligen Wechselkursen)

1.366

1.830

1.549

1.845

1.721

2.904

1.876

2.848

2.276

2.654

3.557

3.906

2.997

4.303

4.667

4.546

5.938

5.648

6.664

6.500

7.850

1.310

1.455

1.699

1.825

1.830

1.894

2.333

2.462

2.740

3.004

3.670

3.700

3.728

4.360

5.082

5.145

6.011

6.200

6.574

6.950

7.838

- 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000

Merck KGaA

Otsuka Holdings Co., Ltd.

Astellas

Novo Nordisk

Biogen

Takeda Pharmaceutical

Bayer

GlaxoSmithKline plc

Gilead Sciences

Boehringer Ingelheim

Bristol-Myers

Amgen Inc.

AbbVie Inc

Eli Lilly and Co

Sanofi

AstraZeneca plc

Merck & Co. Inc.

Johnson & Johnson

Novartis

Pfizer

Roche

2015 2014

Zu jeweiligen Wechselkursen

0,0%

20,0%

Top Bottom

-20,0%

30,0%

Top 10 Bottom 10

Zu konstanten Wechelkursen.

Die größten Pharmafirmen der Welt

Page 8

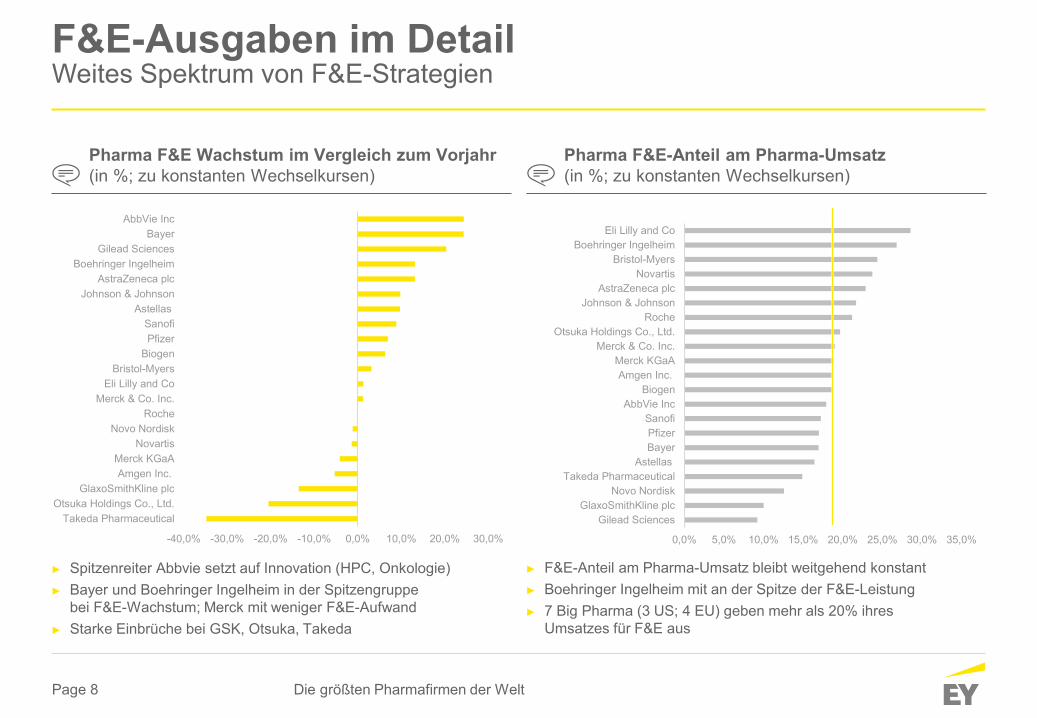

F&E-Ausgaben im DetailWeites Spektrum von F&E-Strategien

Pharma F&E Wachstum im Vergleich zum Vorjahr(in %; zu konstanten Wechselkursen)

Pharma F&E-Anteil am Pharma-Umsatz(in %; zu konstanten Wechselkursen)

-40,0% -30,0% -20,0% -10,0% 0,0% 10,0% 20,0% 30,0%

Takeda PharmaceuticalOtsuka Holdings Co., Ltd.

GlaxoSmithKline plcAmgen Inc.

Merck KGaANovartis

Novo NordiskRoche

Merck & Co. Inc.Eli Lilly and Co

Bristol-MyersBiogenPfizerSanofi

AstellasJohnson & Johnson

AstraZeneca plcBoehringer Ingelheim

Gilead SciencesBayer

AbbVie Inc

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0%

Gilead SciencesGlaxoSmithKline plc

Novo NordiskTakeda Pharmaceutical

AstellasBayerPfizerSanofi

AbbVie IncBiogen

Amgen Inc.Merck KGaA

Merck & Co. Inc.Otsuka Holdings Co., Ltd.

RocheJohnson & Johnson

AstraZeneca plcNovartis

Bristol-MyersBoehringer Ingelheim

Eli Lilly and Co

► Spitzenreiter Abbvie setzt auf Innovation (HPC, Onkologie)► Bayer und Boehringer Ingelheim in der Spitzengruppe

bei F&E-Wachstum; Merck mit weniger F&E-Aufwand► Starke Einbrüche bei GSK, Otsuka, Takeda

► F&E-Anteil am Pharma-Umsatz bleibt weitgehend konstant► Boehringer Ingelheim mit an der Spitze der F&E-Leistung► 7 Big Pharma (3 US; 4 EU) geben mehr als 20% ihres

Umsatzes für F&E aus

Die größten Pharmafirmen der Welt

Page 9

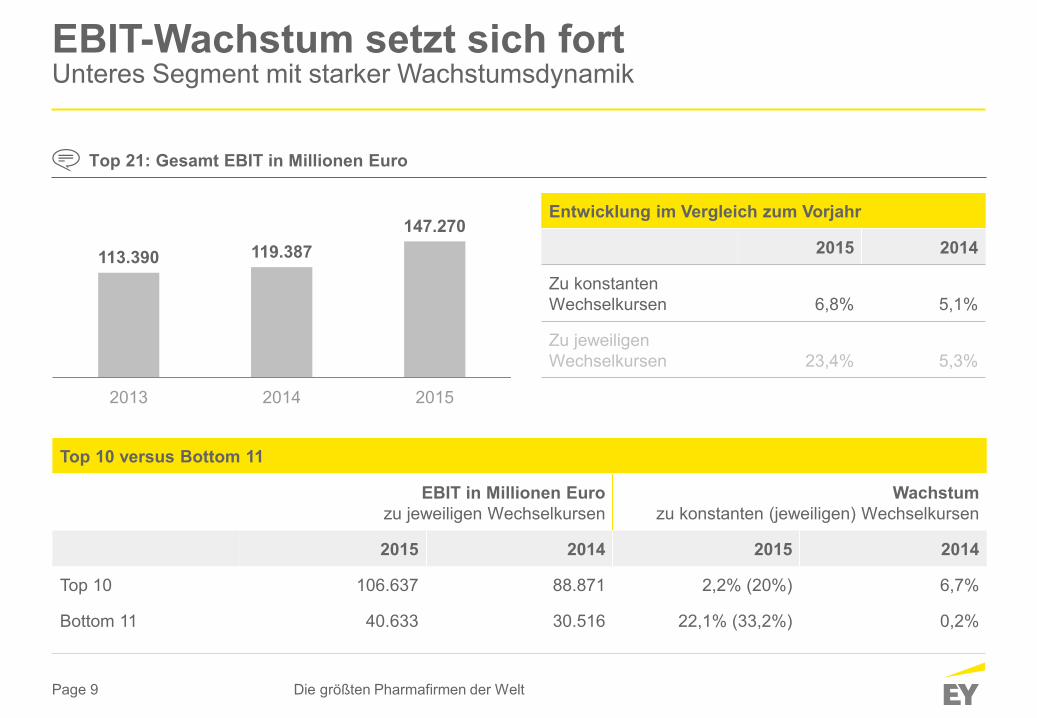

EBIT-Wachstum setzt sich fortUnteres Segment mit starker Wachstumsdynamik

Top 21: Gesamt EBIT in Millionen Euro

Entwicklung im Vergleich zum Vorjahr

2015 2014

Zu konstanten Wechselkursen 6,8% 5,1%

Zu jeweiligen Wechselkursen 23,4% 5,3%

Top 10 versus Bottom 11

EBIT in Millionen Eurozu jeweiligen Wechselkursen

Wachstum zu konstanten (jeweiligen) Wechselkursen

2015 2014 2015 2014

Top 10 106.637 88.871 2,2% (20%) 6,7%

Bottom 11 40.633 30.516 22,1% (33,2%) 0,2%

113.390 119.387147.270

2013 2014 2015

Die größten Pharmafirmen der Welt

Page 10

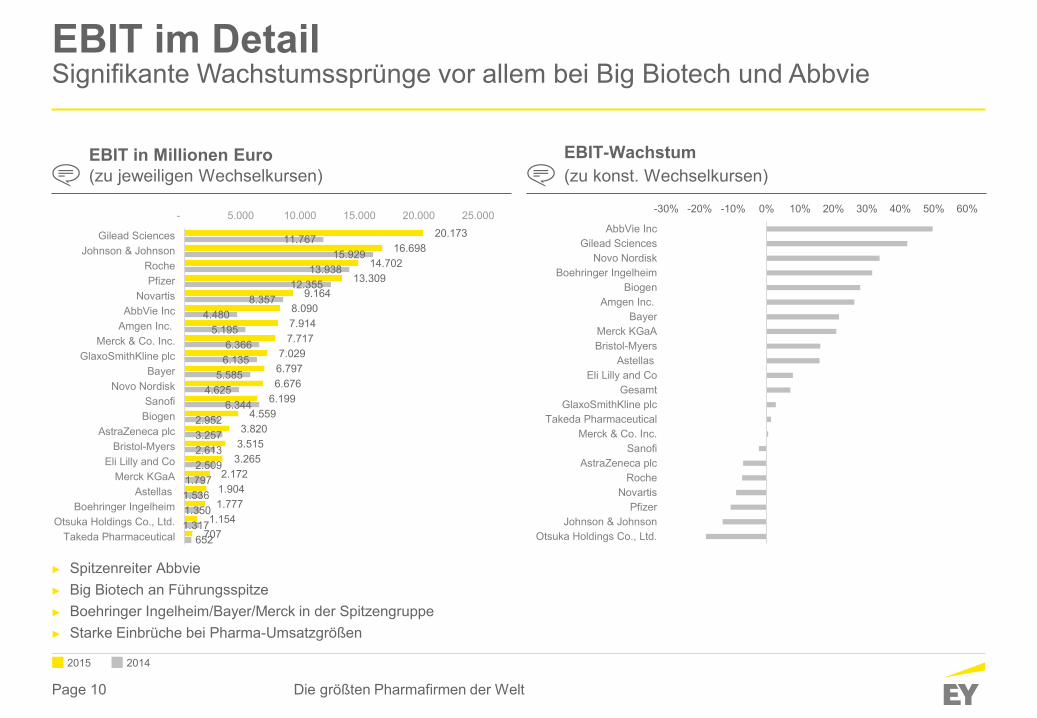

EBIT im DetailSignifikante Wachstumssprünge vor allem bei Big Biotech und Abbvie

EBIT in Millionen Euro (zu jeweiligen Wechselkursen)

EBIT-Wachstum(zu konst. Wechselkursen)

► Spitzenreiter Abbvie► Big Biotech an Führungsspitze ► Boehringer Ingelheim/Bayer/Merck in der Spitzengruppe► Starke Einbrüche bei Pharma-Umsatzgrößen

652 1.317 1.350 1.536 1.797

2.509 2.613 3.257 2.952

6.344 4.625

5.585 6.135 6.366

5.195 4.480

8.357 12.355

13.938 15.929

11.767

707 1.154

1.777 1.904 2.172

3.265 3.515 3.820

4.559 6.199 6.676 6.797 7.029

7.717 7.914 8.090

9.164 13.309

14.702 16.698

20.173 - 5.000 10.000 15.000 20.000 25.000

Takeda PharmaceuticalOtsuka Holdings Co., Ltd.

Boehringer IngelheimAstellas

Merck KGaAEli Lilly and Co

Bristol-MyersAstraZeneca plc

BiogenSanofi

Novo NordiskBayer

GlaxoSmithKline plcMerck & Co. Inc.

Amgen Inc.AbbVie Inc

NovartisPfizer

RocheJohnson & Johnson

Gilead Sciences

2015 2014

Die größten Pharmafirmen der Welt

-30% -20% -10% 0% 10% 20% 30% 40% 50% 60%

Otsuka Holdings Co., Ltd.Johnson & Johnson

PfizerNovartis

RocheAstraZeneca plc

SanofiMerck & Co. Inc.

Takeda PharmaceuticalGlaxoSmithKline plc

GesamtEli Lilly and Co

AstellasBristol-MyersMerck KGaA

BayerAmgen Inc.

BiogenBoehringer Ingelheim

Novo NordiskGilead Sciences

AbbVie Inc

Page 11

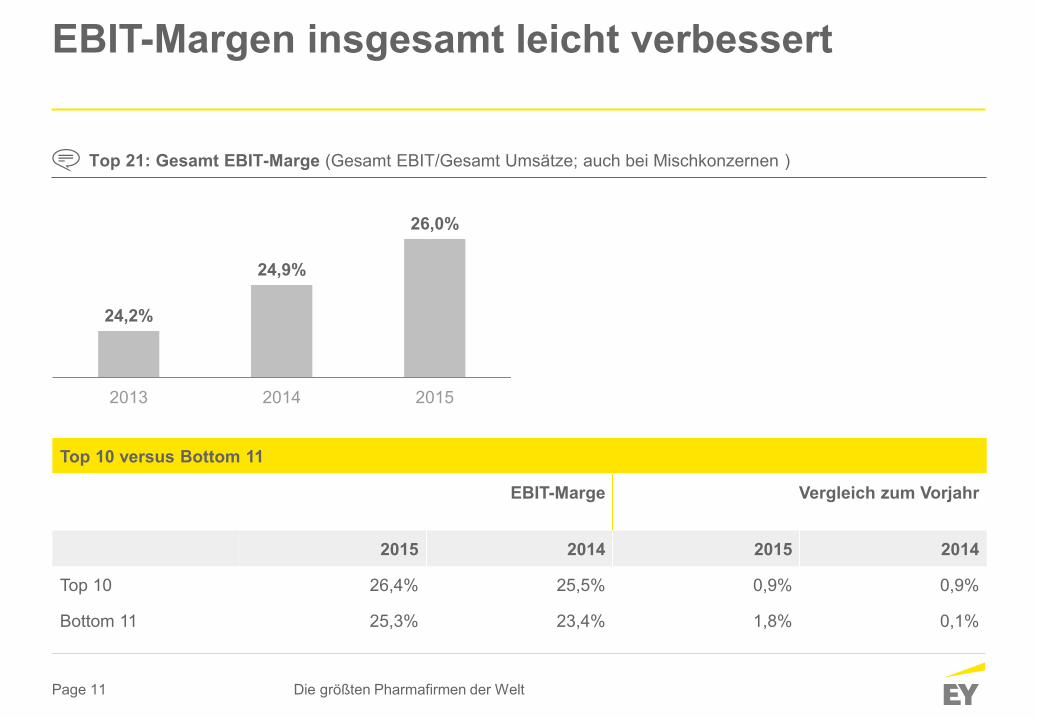

EBIT-Margen insgesamt leicht verbessert

Top 21: Gesamt EBIT-Marge (Gesamt EBIT/Gesamt Umsätze; auch bei Mischkonzernen )

Top 10 versus Bottom 11

EBIT-Marge Vergleich zum Vorjahr

2015 2014 2015 2014

Top 10 26,4% 25,5% 0,9% 0,9%

Bottom 11 25,3% 23,4% 1,8% 0,1%

24,2%

24,9%

26,0%

2013 2014 2015

Die größten Pharmafirmen der Welt

Page 12

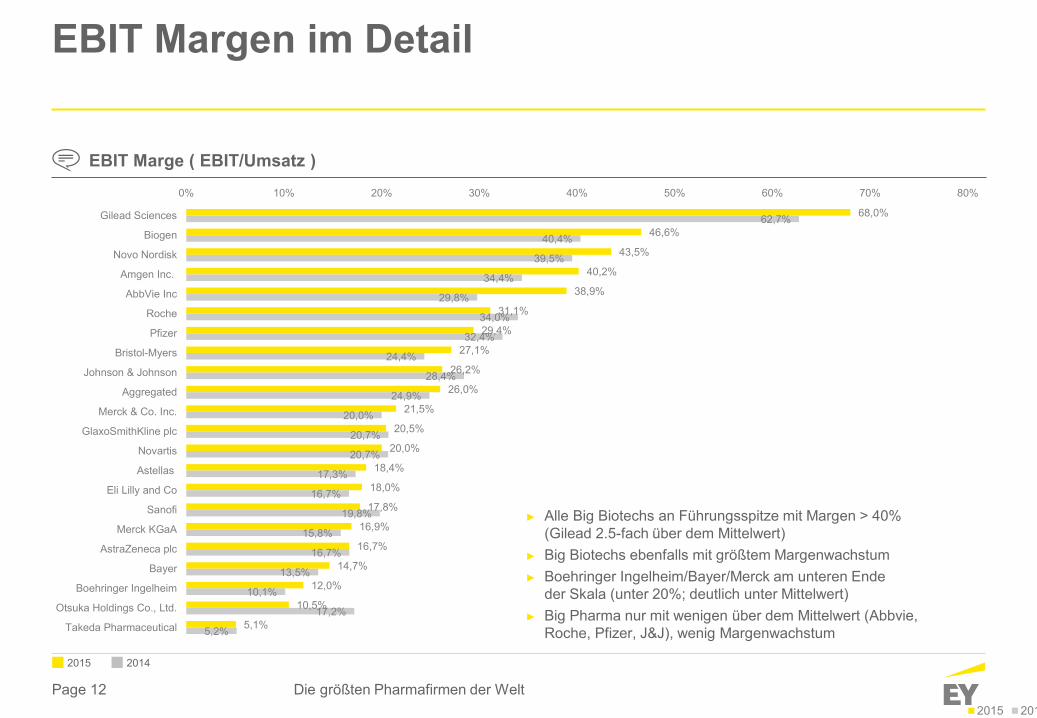

EBIT Margen im Detail

EBIT Marge ( EBIT/Umsatz )

2015 2014

► Alle Big Biotechs an Führungsspitze mit Margen > 40% (Gilead 2.5-fach über dem Mittelwert)

► Big Biotechs ebenfalls mit größtem Margenwachstum► Boehringer Ingelheim/Bayer/Merck am unteren Ende

der Skala (unter 20%; deutlich unter Mittelwert)► Big Pharma nur mit wenigen über dem Mittelwert (Abbvie,

Roche, Pfizer, J&J), wenig Margenwachstum

Die größten Pharmafirmen der Welt

68,0%

46,6%

43,5%

40,2%

38,9%

31,1%

29,4%

27,1%

26,2%

26,0%

21,5%

20,5%

20,0%

18,4%

18,0%

17,8%

16,9%

16,7%

14,7%

12,0%

10,5%

5,1%

62,7%

40,4%

39,5%

34,4%

29,8%

34,0%

32,4%

24,4%

28,4%

24,9%

20,0%

20,7%

20,7%

17,3%

16,7%

19,8%

15,8%

16,7%

13,5%

10,1%

17,2%

5,2%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Gilead Sciences

Biogen

Novo Nordisk

Amgen Inc.

AbbVie Inc

Roche

Pfizer

Bristol-Myers

Johnson & Johnson

Aggregated

Merck & Co. Inc.

GlaxoSmithKline plc

Novartis

Astellas

Eli Lilly and Co

Sanofi

Merck KGaA

AstraZeneca plc

Bayer

Boehringer Ingelheim

Otsuka Holdings Co., Ltd.

Takeda Pharmaceutical

2015 2014

Page 13

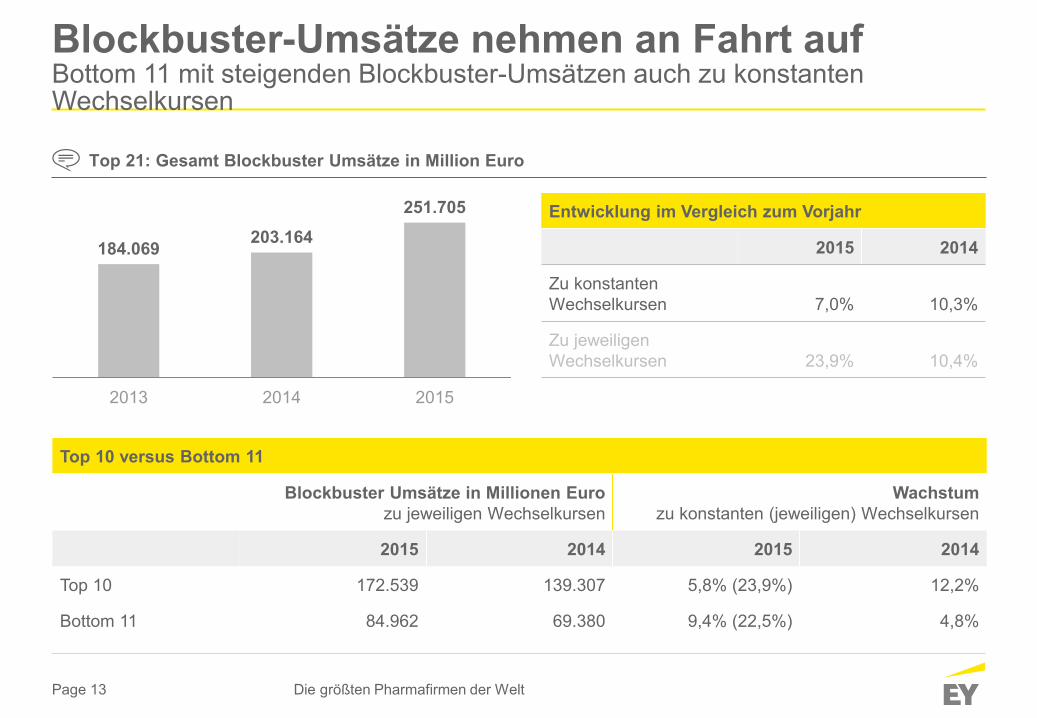

Blockbuster-Umsätze nehmen an Fahrt aufBottom 11 mit steigenden Blockbuster-Umsätzen auch zu konstanten Wechselkursen

Top 21: Gesamt Blockbuster Umsätze in Million Euro

Entwicklung im Vergleich zum Vorjahr

2015 2014

Zu konstanten Wechselkursen 7,0% 10,3%

Zu jeweiligen Wechselkursen 23,9% 10,4%

Top 10 versus Bottom 11

Blockbuster Umsätze in Millionen Eurozu jeweiligen Wechselkursen

Wachstum zu konstanten (jeweiligen) Wechselkursen

2015 2014 2015 2014

Top 10 172.539 139.307 5,8% (23,9%) 12,2%

Bottom 11 84.962 69.380 9,4% (22,5%) 4,8%

184.069 203.164251.705

2013 2014 2015

Die größten Pharmafirmen der Welt

Page 14

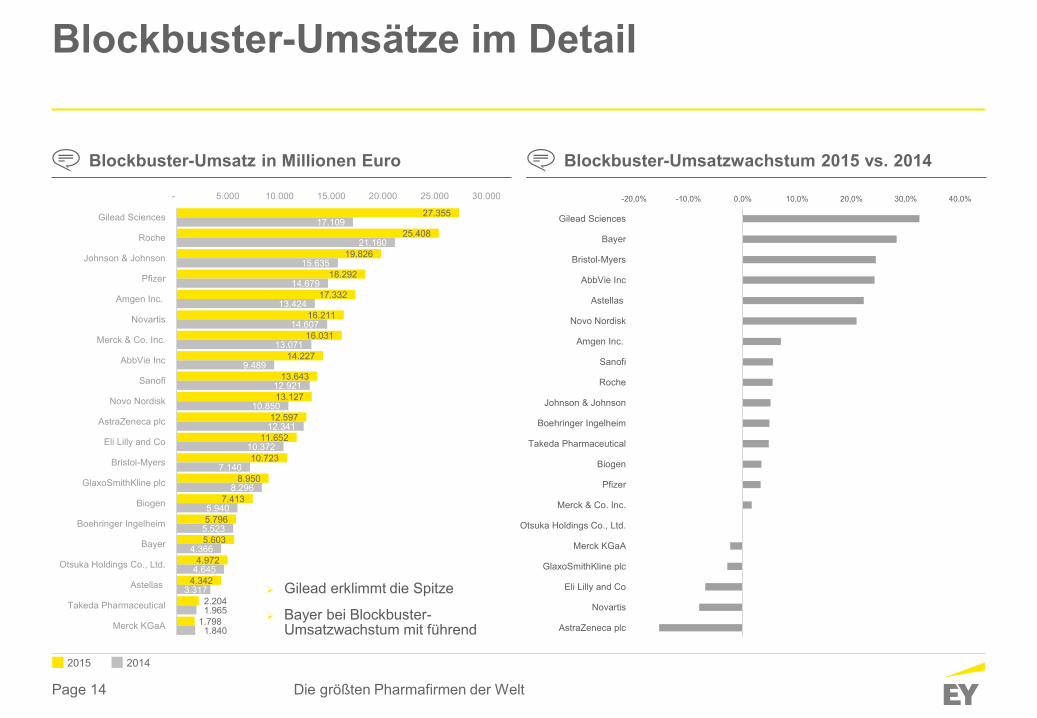

Blockbuster-Umsätze im Detail

Die größten Pharmafirmen der Welt

27.355

25.408

19.826

18.292

17.332

16.211

16.031

14.227

13.643

13.127

12.597

11.652

10.723

8.950

7.413

5.796

5.603

4.972

4.342

2.204

1.798

17.109

21.160

15.635

14.679

13.424

14.607

13.071

9.489

12.921

10.850

12.341

10.372

7.140

8.296

5.940

5.523

4.366

4.645

3.317

1.965

1.840

- 5.000 10.000 15.000 20.000 25.000 30.000

Gilead Sciences

Roche

Johnson & Johnson

Pfizer

Amgen Inc.

Novartis

Merck & Co. Inc.

AbbVie Inc

Sanofi

Novo Nordisk

AstraZeneca plc

Eli Lilly and Co

Bristol-Myers

GlaxoSmithKline plc

Biogen

Boehringer Ingelheim

Bayer

Otsuka Holdings Co., Ltd.

Astellas

Takeda Pharmaceutical

Merck KGaA

Blockbuster-Umsatz in Millionen Euro Blockbuster-Umsatzwachstum 2015 vs. 2014

2015 2014

-20,0% -10,0% 0,0% 10,0% 20,0% 30,0% 40,0%

AstraZeneca plc

Novartis

Eli Lilly and Co

GlaxoSmithKline plc

Merck KGaA

Otsuka Holdings Co., Ltd.

Merck & Co. Inc.

Pfizer

Biogen

Takeda Pharmaceutical

Boehringer Ingelheim

Johnson & Johnson

Roche

Sanofi

Amgen Inc.

Novo Nordisk

Astellas

AbbVie Inc

Bristol-Myers

Bayer

Gilead Sciences

Gilead erklimmt die Spitze

Bayer bei Blockbuster-Umsatzwachstum mit führend

Page 15

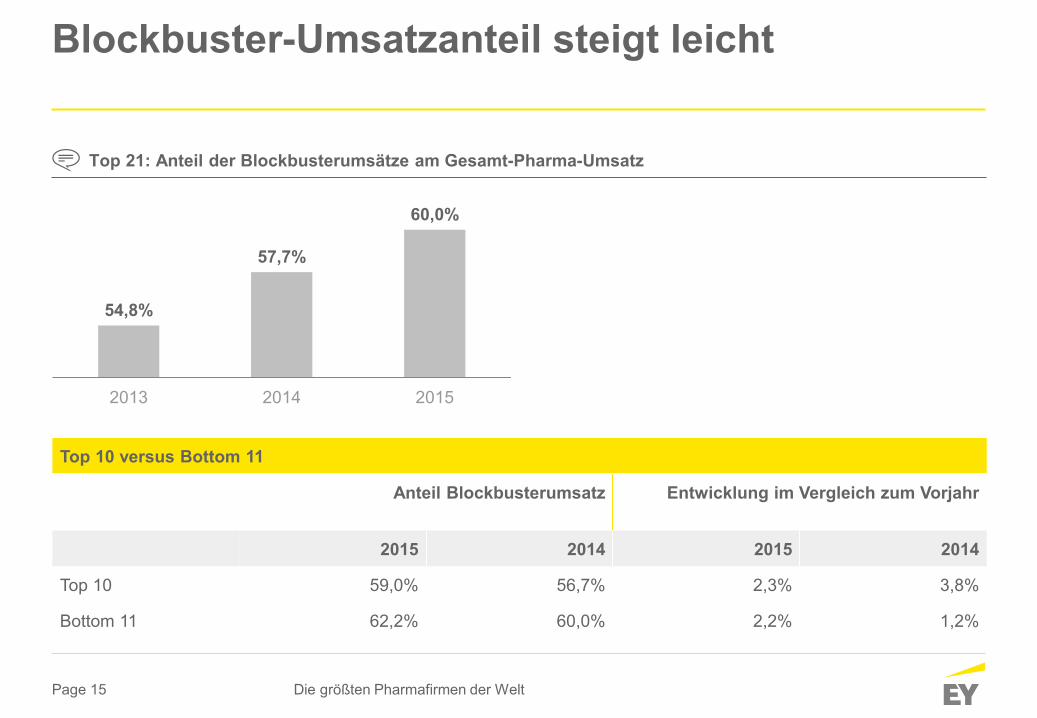

Blockbuster-Umsatzanteil steigt leicht

Top 21: Anteil der Blockbusterumsätze am Gesamt-Pharma-Umsatz

Top 10 versus Bottom 11

Anteil Blockbusterumsatz Entwicklung im Vergleich zum Vorjahr

2015 2014 2015 2014

Top 10 59,0% 56,7% 2,3% 3,8%

Bottom 11 62,2% 60,0% 2,2% 1,2%

54,8%

57,7%

60,0%

2013 2014 2015

Die größten Pharmafirmen der Welt

Page 16

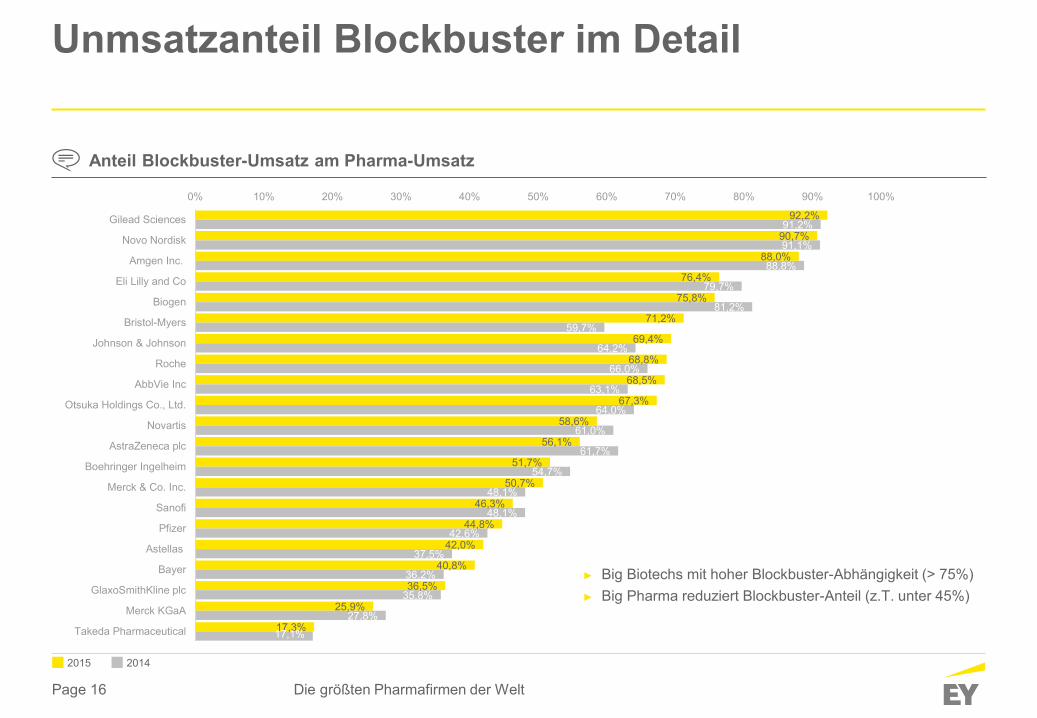

Unmsatzanteil Blockbuster im Detail

Die größten Pharmafirmen der Welt

92,2%

90,7%

88,0%

76,4%

75,8%

71,2%

69,4%

68,8%

68,5%

67,3%

58,6%

56,1%

51,7%

50,7%

46,3%

44,8%

42,0%

40,8%

36,5%

25,9%

17,3%

91,2%

91,1%

88,8%

79,7%

81,2%

59,7%

64,2%

66,0%

63,1%

64,0%

61,0%

61,7%

54,7%

48,1%

48,1%

42,6%

37,5%

36,2%

35,8%

27,8%

17,1%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Gilead Sciences

Novo Nordisk

Amgen Inc.

Eli Lilly and Co

Biogen

Bristol-Myers

Johnson & Johnson

Roche

AbbVie Inc

Otsuka Holdings Co., Ltd.

Novartis

AstraZeneca plc

Boehringer Ingelheim

Merck & Co. Inc.

Sanofi

Pfizer

Astellas

Bayer

GlaxoSmithKline plc

Merck KGaA

Takeda Pharmaceutical

Anteil Blockbuster-Umsatz am Pharma-Umsatz

2015 2014

► Big Biotechs mit hoher Blockbuster-Abhängigkeit (> 75%) ► Big Pharma reduziert Blockbuster-Anteil (z.T. unter 45%)

Page 17

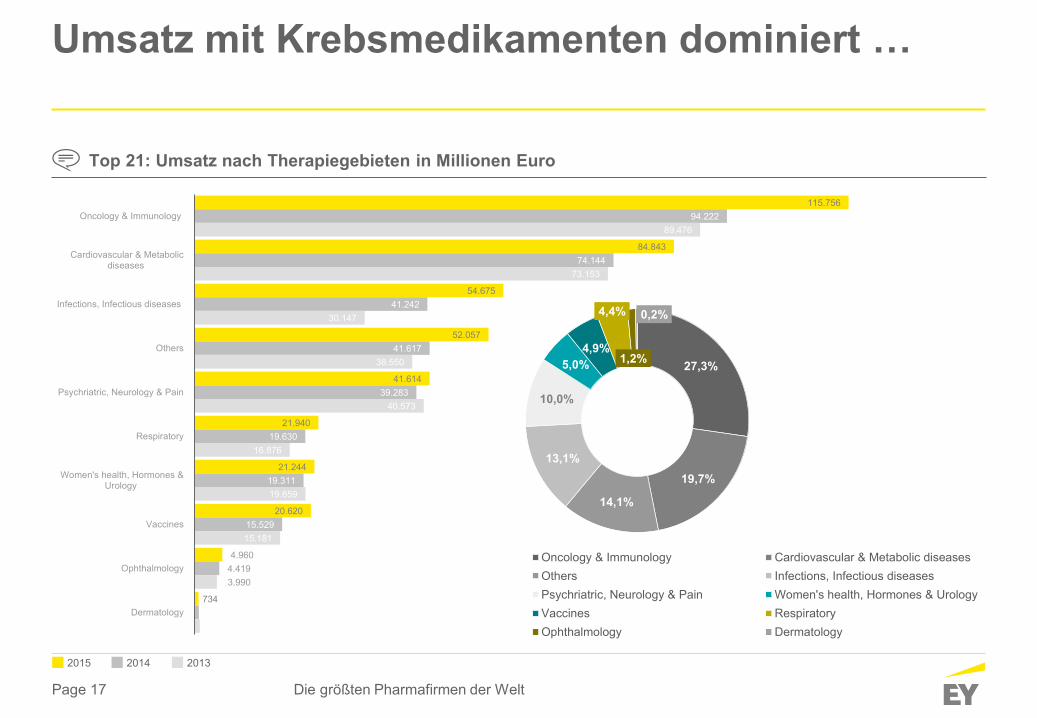

Umsatz mit Krebsmedikamenten dominiert …

Die größten Pharmafirmen der Welt

Top 21: Umsatz nach Therapiegebieten in Millionen Euro

115.756

84.843

54.675

52.057

41.614

21.940

21.244

20.620

4.960

734

94.222

74.144

41.242

41.617

39.283

19.630

19.311

15.529

4.419

784

89.476

73.153

30.147

38.550

40.573

16.876

19.659

15.181

3.990

976

Oncology & Immunology

Cardiovascular & Metabolicdiseases

Infections, Infectious diseases

Others

Psychriatric, Neurology & Pain

Respiratory

Women's health, Hormones &Urology

Vaccines

Ophthalmology

Dermatology

2015 2014 2013

27,3%

19,7%

14,1%

13,1%

10,0%

5,0%4,9%

4,4%

1,2%

0,2%

Oncology & Immunology Cardiovascular & Metabolic diseasesOthers Infections, Infectious diseasesPsychriatric, Neurology & Pain Women's health, Hormones & UrologyVaccines RespiratoryOphthalmology Dermatology

Page 18

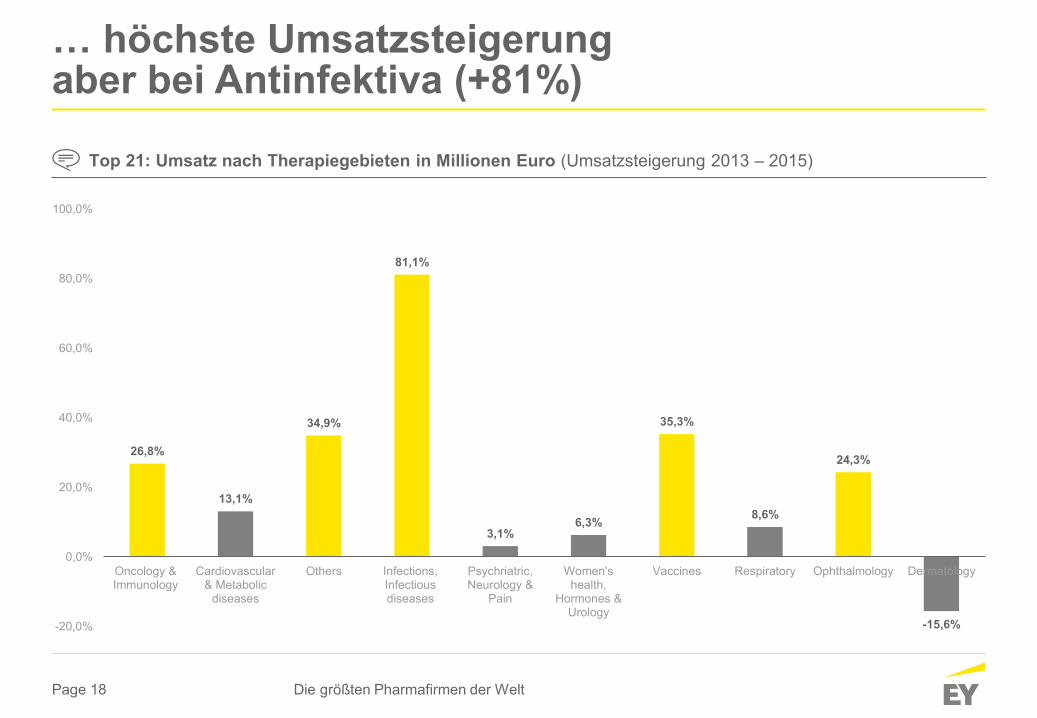

… höchste Umsatzsteigerungaber bei Antinfektiva (+81%)

Die größten Pharmafirmen der Welt

26,8%

13,1%

34,9%

81,1%

3,1%6,3%

35,3%

8,6%

24,3%

-15,6%-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

Oncology &Immunology

Cardiovascular& Metabolic

diseases

Others Infections,Infectiousdiseases

Psychriatric,Neurology &

Pain

Women'shealth,

Hormones &Urology

Vaccines Respiratory Ophthalmology Dermatology

Top 21: Umsatz nach Therapiegebieten in Millionen Euro (Umsatzsteigerung 2013 – 2015)

Page 19

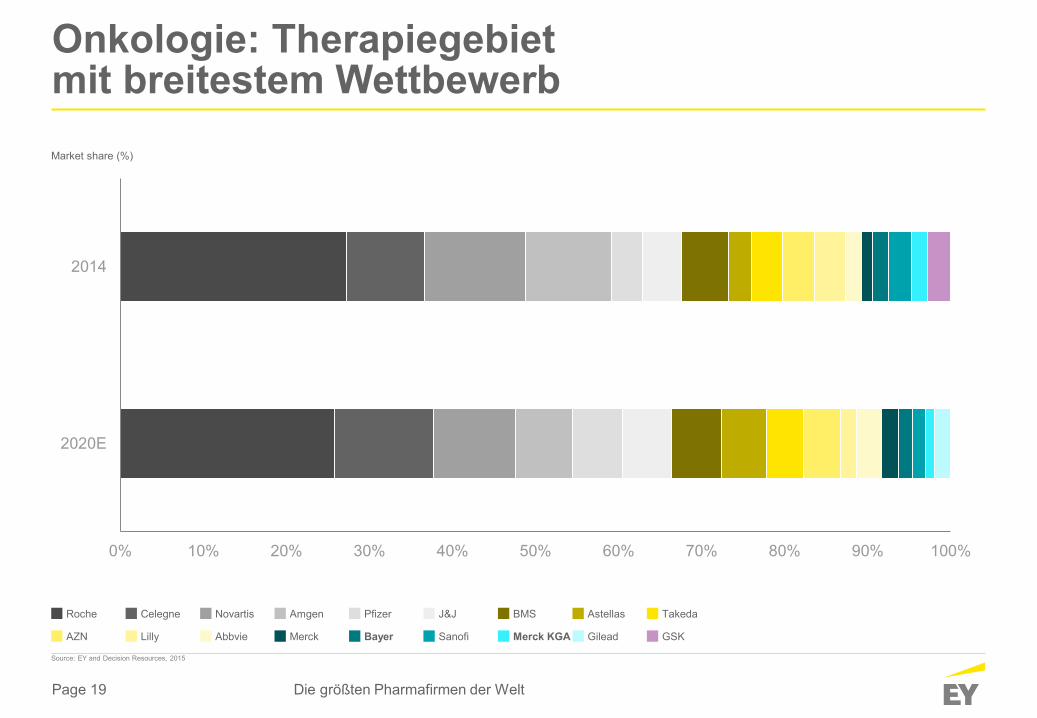

Onkologie: Therapiegebiet mit breitestem Wettbewerb

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2020E

2014

Source: EY and Decision Resources, 2015

AZN Lilly Abbvie Merck Bayer

Roche Celegne Novartis Amgen Pfizer

Sanofi Merck KGA Gilead GSK

J&J BMS Astellas Takeda

Market share (%)

Die größten Pharmafirmen der Welt

Page 20

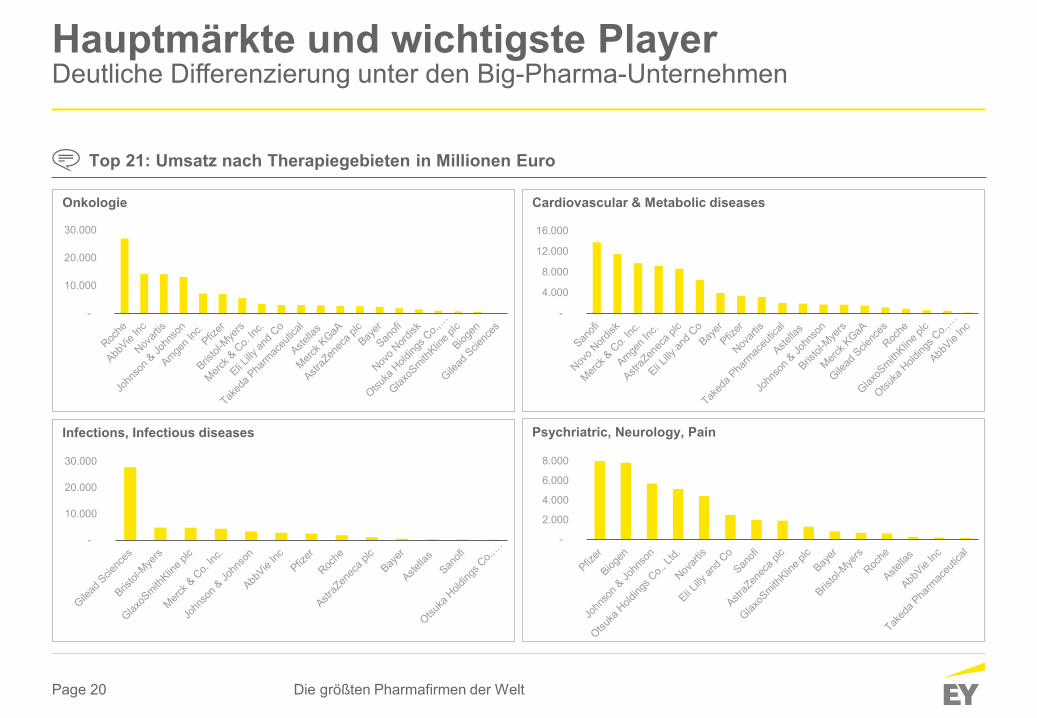

Hauptmärkte und wichtigste PlayerDeutliche Differenzierung unter den Big-Pharma-Unternehmen

Die größten Pharmafirmen der Welt

Top 21: Umsatz nach Therapiegebieten in Millionen Euro

Onkologie

Infections, Infectious diseases

Cardiovascular & Metabolic diseases

Psychriatric, Neurology, Pain

-

10.000

20.000

30.000

-

4.000

8.000

12.000

16.000

-

10.000

20.000

30.000

-

2.000

4.000

6.000

8.000

Page 21

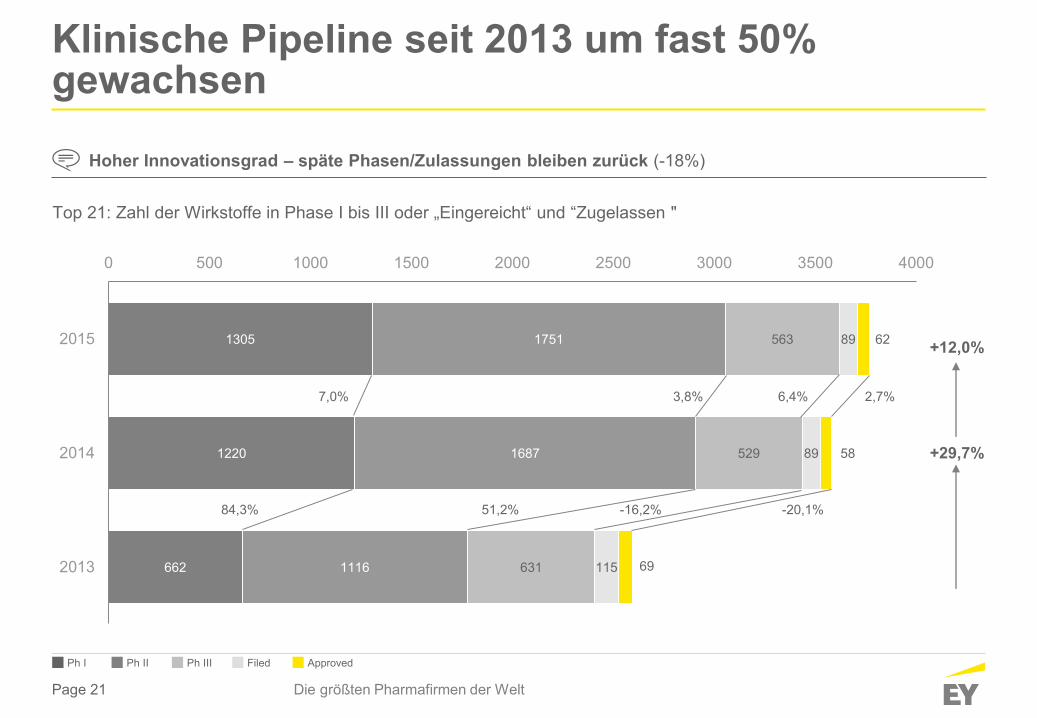

Klinische Pipeline seit 2013 um fast 50% gewachsen

Die größten Pharmafirmen der Welt

Top 21: Zahl der Wirkstoffe in Phase I bis III oder „Eingereicht“ und “Zugelassen "

Hoher Innovationsgrad – späte Phasen/Zulassungen bleiben zurück (-18%)

1305

1220

662

1751

1687

1116

563

529

631

89

89

115

62

58

69

0 500 1000 1500 2000 2500 3000 3500 4000

2015

2014

2013

84,3%

7,0%

51,2%

3,8%

-16,2%

6,4%

-20,1%

2,7%

+29,7%

+12,0%

Ph I Ph II Ph III Filed Approved

Page 22

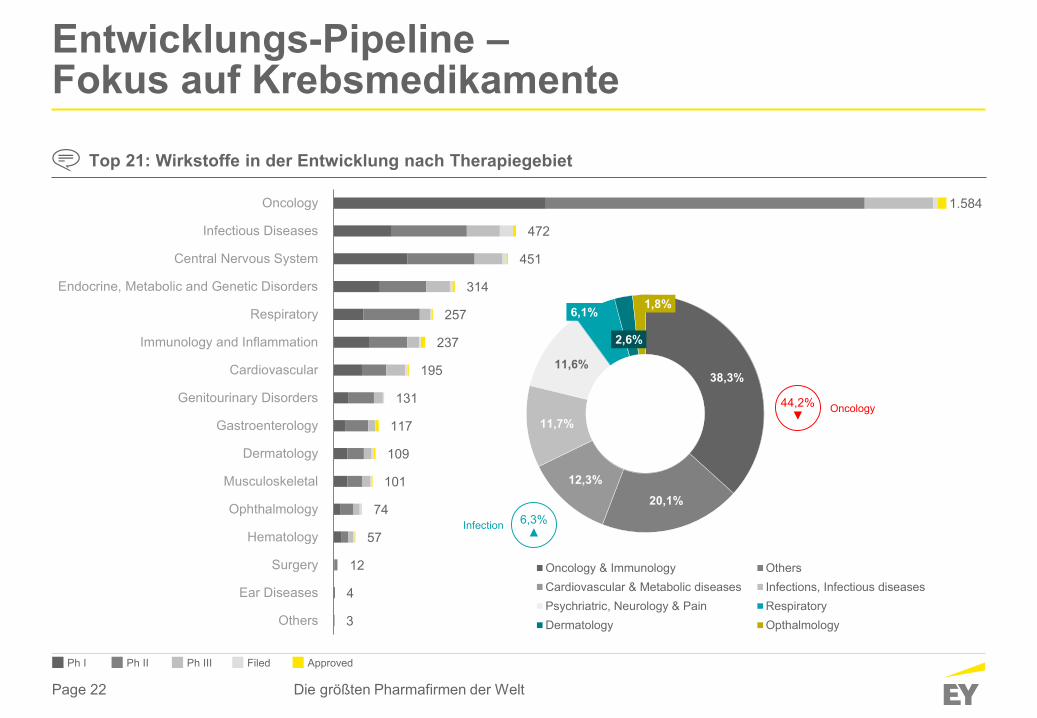

Entwicklungs-Pipeline –Fokus auf Krebsmedikamente

Die größten Pharmafirmen der Welt

Top 21: Wirkstoffe in der Entwicklung nach Therapiegebiet

1.584

472

451

314

257

237

195

131

117

109

101

74

57

12

4

3

Oncology

Infectious Diseases

Central Nervous System

Endocrine, Metabolic and Genetic Disorders

Respiratory

Immunology and Inflammation

Cardiovascular

Genitourinary Disorders

Gastroenterology

Dermatology

Musculoskeletal

Ophthalmology

Hematology

Surgery

Ear Diseases

Others

Ph I Ph II Ph III Filed Approved

38,3%

20,1%12,3%

11,7%

11,6%

6,1%

2,6%

1,8%

Oncology & Immunology OthersCardiovascular & Metabolic diseases Infections, Infectious diseasesPsychriatric, Neurology & Pain RespiratoryDermatology Opthalmology

6,3%▲Infection

44,2%▼ Oncology

Page 23

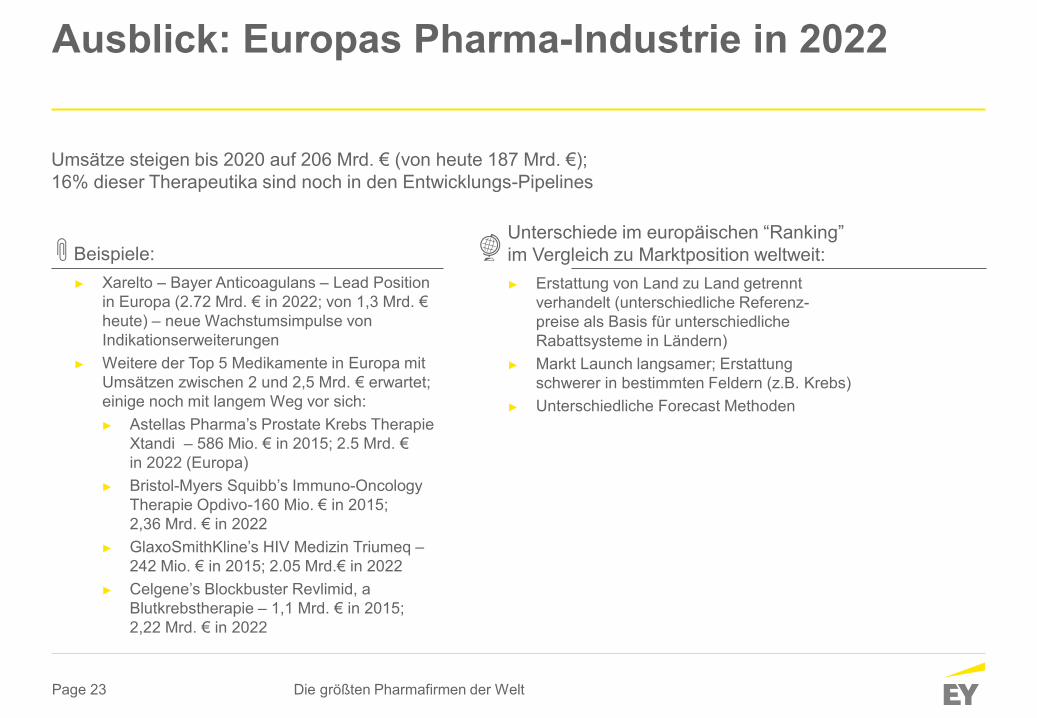

Umsätze steigen bis 2020 auf 206 Mrd. € (von heute 187 Mrd. €); 16% dieser Therapeutika sind noch in den Entwicklungs-Pipelines

Ausblick: Europas Pharma-Industrie in 2022

Beispiele:► Xarelto – Bayer Anticoagulans – Lead Position

in Europa (2.72 Mrd. € in 2022; von 1,3 Mrd. €heute) – neue Wachstumsimpulse von Indikationserweiterungen

► Weitere der Top 5 Medikamente in Europa mit Umsätzen zwischen 2 und 2,5 Mrd. € erwartet; einige noch mit langem Weg vor sich:► Astellas Pharma’s Prostate Krebs Therapie

Xtandi – 586 Mio. € in 2015; 2.5 Mrd. €in 2022 (Europa)

► Bristol-Myers Squibb’s Immuno-OncologyTherapie Opdivo-160 Mio. € in 2015;2,36 Mrd. € in 2022

► GlaxoSmithKline’s HIV Medizin Triumeq –242 Mio. € in 2015; 2.05 Mrd.€ in 2022

► Celgene’s Blockbuster Revlimid, a Blutkrebstherapie – 1,1 Mrd. € in 2015;2,22 Mrd. € in 2022

Unterschiede im europäischen “Ranking” im Vergleich zu Marktposition weltweit:► Erstattung von Land zu Land getrennt

verhandelt (unterschiedliche Referenz-preise als Basis für unterschiedliche Rabattsysteme in Ländern)

► Markt Launch langsamer; Erstattung schwerer in bestimmten Feldern (z.B. Krebs)

► Unterschiedliche Forecast Methoden

Die größten Pharmafirmen der Welt

Page 24 Die größten Pharmafirmen der Welt

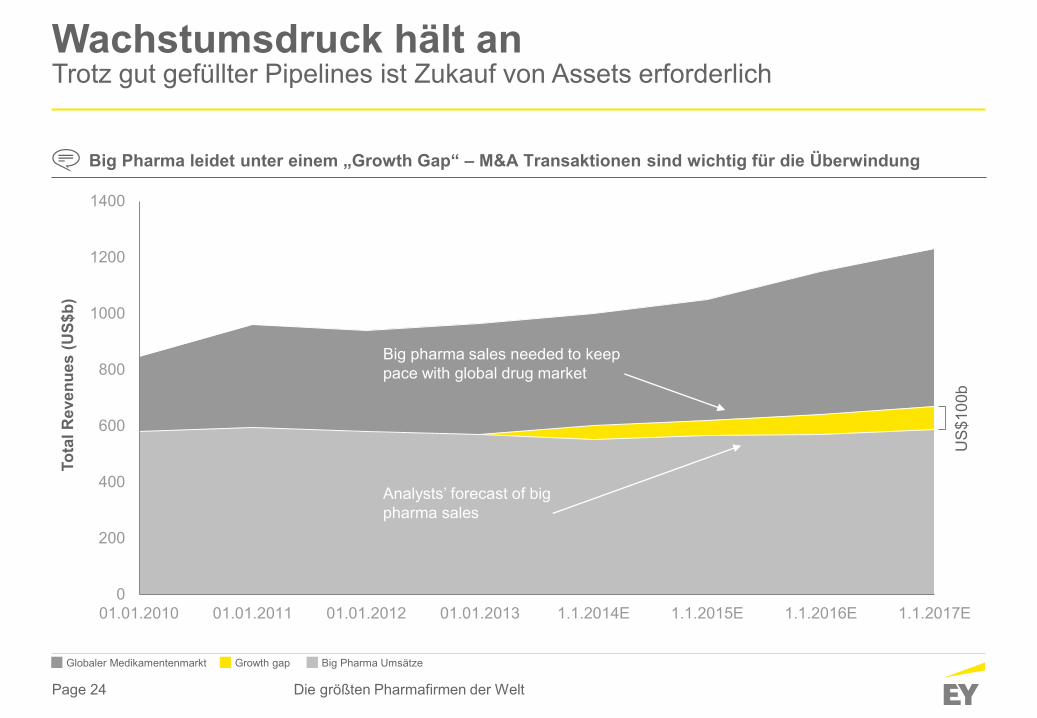

Wachstumsdruck hält anTrotz gut gefüllter Pipelines ist Zukauf von Assets erforderlich

0

200

400

600

800

1000

1200

1400

01.01.2010 01.01.2011 01.01.2012 01.01.2013 1.1.2014E 1.1.2015E 1.1.2016E 1.1.2017E

Tota

l Rev

enue

s(U

S$b)

Big pharma sales needed to keeppace with global drug market

Analysts’ forecast of bigpharma sales

US

$100

b

Big Pharma leidet unter einem „Growth Gap“ – M&A Transaktionen sind wichtig für die Überwindung

Globaler Medikamentenmarkt Growth gap Big Pharma Umsätze

Page 25

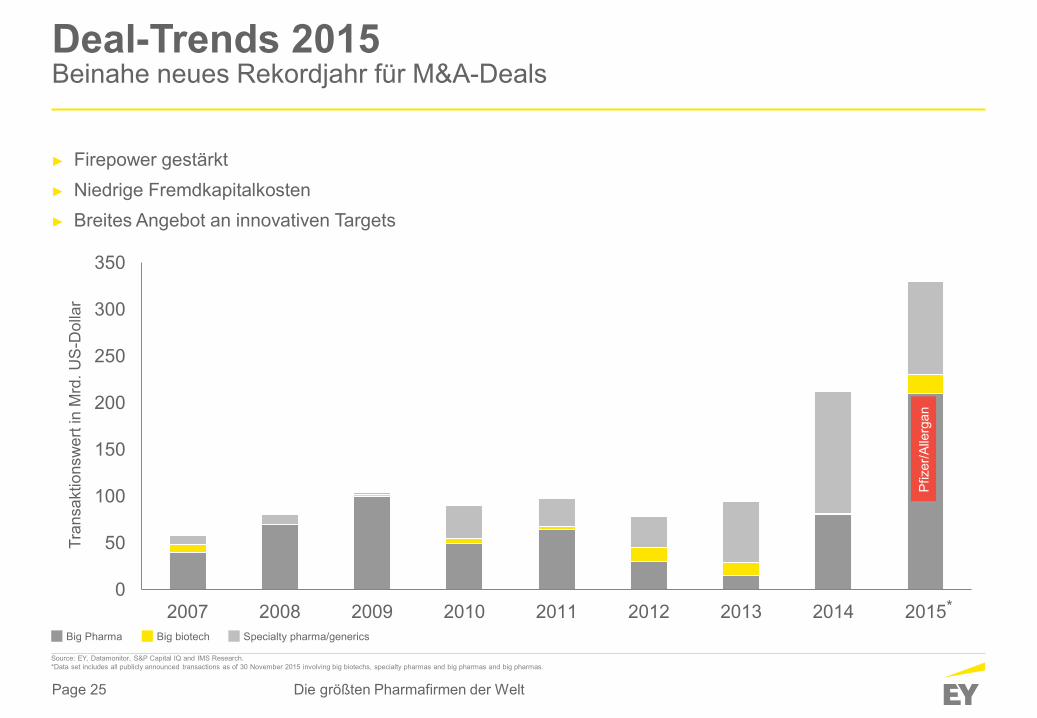

Deal-Trends 2015Beinahe neues Rekordjahr für M&A-Deals

► Firepower gestärkt► Niedrige Fremdkapitalkosten► Breites Angebot an innovativen Targets

Source: EY, Datamonitor, S&P Capital IQ and IMS Research.*Data set includes all publicly announced transactions as of 30 November 2015 involving big biotechs, specialty pharmas and big pharmas and big pharmas.

0

50

100

150

200

250

300

350

2007 2008 2009 2010 2011 2012 2013 2014 2015

Pfiz

er/A

llerg

an

Big Pharma Big biotech Specialty pharma/generics

*

Die größten Pharmafirmen der Welt

Tran

sakt

ions

wer

t in

Mrd

. US

-Dol

lar

Page 26

► Pfizer/Allergan Zusammenschluss (160 Mrd. US$) geplatzt (Anti-Inversion-Gesetze in USA); wäre der größte Life Science Deal gewesen (drittgrößter über alle Industrien); Pfizer´s Wachstums-lücke wäre geschlossen

► Neue Durchbruchsinnovationen kommen zunehmend auf den Markt und treiben das Wachstum. Allerdings wird das interne R&D Potenzial nicht ausreichen, um die Wachstumslücke zu schließen

► Strategische Leitlinien für M&As► Gezielte Akquisitionen und Deinvestitionen haben Vorrang► Transaktionen mit engem therapeutischem Fokus► Interesse an neuen, “heißen” Targets und Wirkstoffen► Geographische Marktdurchdringung und Auffüllen

strategischer Lücken

M&A Markt bleibt weiter dynamisch.

Wird die 200 Mrd. US$-Marke zur “neuen Norm” ?

Deal Trends 2015Neues Rekordjahr für M&A Deals

Die größten Pharmafirmen der Welt

Page 27

Deal Trends 2015Aber auch Gegenwind

► Gefährdung der Wachstumspläne bei Big Pharma durch:► Konsolidierung der Kostenträger (vor allem in den USA)► Heftige Debatte über Medikamentenpreise

(z.B. Gilead HPV – Solvadi; Harvoni)► Biosimilars als neue Bedrohung ► Hohe Preise für Innovative Assets (Biotech mit verbesserter

Verhandlungsposition)

► Harter Wettbewerb in den wichtigsten Therapiegebieten► Onkologie, Auto-Immunerkrankungen, Diabetes mit 40% des

Verschreibungsmarktes (80% des Umsatzwachstums in den nächsten 5 Jahren)

► Gewinner und Verlierer unvermeidlich► Strategische Aufstellung auf Basis einer gründlichen Analyse

der Positionierungschancen

Weiterer Bedarf an M&A

Die größten Pharmafirmen der Welt

Page 28

Deal Trends 2015 und weiter: „Deal Tectonics“ Bruchlinie zwischen Wachstumszielen und Wettbewerbsdruck

As the specialty pharmaceuticalsector sees is ability to pursurelarge acquisitions evaporate, long-promised organic growth from bigpharma new drug launched hasfinally arrived. But a renewed focuson value-based pricing, staunchcompetition across key therapeuticbattlefields and consolidating payerclout may weaken the industry‘sability to reach revenue targets forboth new and legacy therapeutics.

Die größten Pharmafirmen der Welt

Page 29

EY | Assurance | Tax | Transactions | AdvisoryThe global EY organization at a glance

The global EY organization is a leader in assurance, tax, transaction consulting and management consulting. With our experience, our knowledge and our services, we strengthen confidence in the economy and financial markets worldwide. But we are well prepared: with excellently trained employees, strong team, excellent benefits and a proverbial customer. Our goal is to advance things and to make decisive better – for our employees, our clients and the society in which we live. That is what our global claim “Building a better working world”.The global EY organization consists of the member firms of Ernst & Young Global Limited (EYG). Each EYG member firm is a legallyseparate and independent and is not liable for the acts or omissions of the other member companies. Ernst & Young Global Limited, a limited liability company governed by English law and does not provide any services to clients. For more information, please visit

www.ey.com.

In Germany EY has a presence at 21 locations. “EY” and “we” refer to in this publication to all German member firms of Ernst & Young Global Limited.This publication is intended only as general information only and therefore can not serve as a substitute for detailed research or expert advice or information. Although it was created with great care, are not entitled to factual accuracy, completeness and/or timeliness; in particular can not take into account the particular circumstances of the individual case this publication. One use is therefore in the own responsibility of the reader. Any liability on the part of Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft, and/or other member firms of the global EY organization is excluded. On any specific matter appropriate advisor should be considered for assistance.©2016 Ernst & Young GmbH WirtschaftsprüfungsgesellschaftAll Rights Reserved.

www.de.ey.com.

Die größten Pharmafirmen der Welt