Embed Size (px)

Citation preview

Leitung und Überwachung in der Unternehmens und Prüfungspraxis

10. Jahrgang Januar 2015Seiten 1 – 48

www.ZCGdigital.de

7201

7

Fachbeirat:

Prof. Dr. Alexander Bassen, Universität Hamburg

Prof. Dr. Dr. h. c. Theodor Baums, Johann Wolfgang Goethe-UniversitätFrankfurt am Main

Prof. Dr. Thomas Berndt, Universität St. Gallen

WP/StB Prof. Dr. Manfred Bolin,International School of Management, Dortmund

Dr. Christine Bortenlänger,Geschäftsführendes Vorstandsmitglied Deutsches Aktieninstitut e. V.

Prof. Dr. Henning Herzog, Quadriga Hochschule Berlin

Ulrich Hocker, Hauptgeschäftsführer Deutsche Schutzvereinigung für Wert papierbesitz e. V.

Prof. Dr. Anja Hucke, Universität Rostock

Prof. Dr. Annette G. Köhler, Universität Duisburg-Essen

Prof. Dr. Stefan Müller, Helmut Schmidt Universität Hamburg

Prof. Dr. Patrick Velte, Leuphana Universität Lüneburg

Prof. Dr. Axel von Werder, Technische Universität Berlin

WP/StB Prof. Dr. Norbert Winkeljohann, Mitglied des Vorstands PricewaterhouseCoopers AG/WPG

Prof. Dr. Henning Zülch, Handelshochschule Leipzig (HHL)

ZCG

Management

ZCG

Recht

ZCG

Prüfung

ZCG

Rechnungs-legung

Unternehmenssteuerung im Krisenfall

[Witte, 197]

Strukturen und Prozesse der Vergütungsbericht-

erstattung und -überwachung [Behrmann / Sassen, 202]

Die Corporate-Governance-Tabelle

[Juschus / Leister / Prigge, 212]

Compliance wird digital: Ein Praxisbericht

[Lützelschwab, 221]

Aktuelle Rechtsprechung zur Corporate Governance

[Gebhardt, 223]

Tätigkeiten und Kompetenzen von Aufsichtsräten

börsennotierter und nicht-börsennotierter Unternehmen

[Pacher / Gunnesch / v. Preen, 226]

Auswirkungen der Änderungen der Umsatzerlös-

definition durch das BilRUG auf die Unternehmens -

steuerung [Lange / Kreipl, 232]

ZCG Zeitschrift für

Corporate Governance

1605.11. Jahrgang Oktober 2016Seiten 193 –240

www.ZCGdigital.de

© C

opyr

ight

Eric

h Sc

hmid

t Ver

lag

Gm

bH &

Co.

KG

, Ber

lin 2

016

- (ht

tp://

ww

w.z

cgdi

gita

l.de)

12.

10.2

016

- 15:

1058

7013

0538

79Lizenziert für Herrn Dr. Alexander v. Preen.Die Inhalte sind urheberrechtlich geschützt.

226 • ZCG 5/16 • Prüfung

Tätigkeiten und Kompetenzen von Aufsichtsräten börsennotierter und nichtbörsennotierter UnternehmenPersonalkompetenz bleibt weiter ausbaufähig

Dr. Sebastian Pacher / Dr. Markus Gunnesch / Dr. Alexander v. Preen*

Das Tätigkeitsfeld von Aufsichtsräten hat sich durch die regulatorischen Eingriffe in den letzten Jahren gewandelt, geht zudem mit steigenden Anforderungen in der Vorbereitung und Ausübung der Gremienarbeit einher und wird überdies von einer erhöhten Erwartungshaltung der Unternehmensumwelt begleitet. Da diese Eingriffe Aufsichtsräte in börsennotierten Unternehmen oft deutlich stärker betreffen als in nichtbörsennotierten Unternehmen, ist anzunehmen, dass sich im Umkehrschluss auch die Aufgaben und Verantwortlichkeiten von Aufsichtsräten beider Unternehmensformen in Inhalt und Ausmaß unterscheiden. In diesem Beitrag werden zunächst ausgewählte Tätigkeitsbereiche von Aufsichtsräten börsennotierter und nichtbörsennotierter Unternehmen anhand einer empirischen Erhebung gegenübergestellt. Im Anschluss daran werden kritische Kompetenzen und Fähigkeiten diskutiert, die für die Wahrnehmung dieser Aufgaben von zentraler Bedeutung sind. Dabei zeigt sich im Ergebnis, dass gerade in Aufsichtsräten börsennotierter Unternehmen die personalbezogenen Kompetenzen hinsichtlich der Besetzung und Vergütung des Vorstands häufig zu gering ausgeprägt sind.

1. Einleitung

Es ist allgemein anerkannt, dass Anforde-rungen an die Aufsichtsratstätigkeit in den letzten Jahren deutlich gestiegen sind. Laut einer kürzlich veröffentlichten Studie manifestieren sich diese gestiege-nen Anforderungen z. B. in der Notwendig-keit einer intensiveren und umfängliche-ren Vorbereitung der Aufsichtsratssitzun-gen und der zunehmenden Notwendig-keit, dass Aufsichtsräte über Spezialwissen (beispielsweise Financial Expert) verfügen oder sich dieses Wissen aneignen. Die ge-stiegene Komplexität des Aufgabenprofils speist sich aus einer Konfluenz verschiede-

ner Faktoren der internen und externen Unternehmensumwelt. Zum einen wird auch die Tätigkeit von Aufsichtsräten zu-nehmend von der Digitalisierung erfasst, die Aufsichtsräte dazu zwingt, sich mit neuen, z. T. stark technologiegetriebenen Geschäftsmodellen zu befassen, diese zu bewerten und kritisch zu hinterfragen. Zum anderen zählen hierzu aber auch jene Faktoren, die sich unmittelbar auf das „Handwerk“ von Aufsichtsräten hin-sichtlich der Überwachung und Beratung des Vorstands auswirken, wie etwa verän-derte regulatorische Rahmenbedingun-gen oder die zunehmende Einflussnahme

von Shareholder-Aktivisten und Stimm-rechtsberatern (Proxy Advisor). Ganz gene-rell wird daher der Arbeitsaufwand für die Aufsichtsratstätigkeit im Zeitverlauf als steigend eingestuft1.

Gerade die zunehmende „Verrechtli-chung“ einzelner Tätigkeitsbereiche des Aufsichtsrats wird von Beobachtern in Praxis und Wissenschaft kontrovers dis-kutiert2. Der Begriff der Verrechtlichung bezieht sich in diesem Zusammenhang auf eine Konkretisierung und Formalisie-rung von Aufgaben, Anforderungen und Prozessen durch rechtlich bindende Rege-lungen. Beispielhaft seien hier die Ent-scheidungen des Gesetzgebers genannt, die Beauftragung des Abschlussprüfers in den Verantwortungsbereich des Auf-sichtsrats zu legen (KonTraG, 1998), oder die im Rahmen des VorstAG (2009) deut-lich konkretisierte Verantwortung des Aufsichtsrats hinsichtlich der Festlegung der Vorstandsvergütung. In Summe ergibt sich aus den einzelnen Gesetzesinitiati-ven eine detaillierte Regelung der Über-wachungs- und Kontrollpflichten des Auf-sichtsrats. Diese wurden nicht zuletzt durch die Entwicklung des Deutschen Corporate Governance Kodex (DCGK) kon-kretisiert und erweitert. Insgesamt ist so-mit die Anzahl der Regeln, die der Auf-sichtsrat bei seiner Arbeit zu befolgen oder zumindest zu kennen hat, gerade was die Überwachung und Kontrolle des Vorstands durch den Aufsichtsrat betrifft, deutlich gestiegen. Was die zweite Kern-aufgabe des Aufsichtsrats – die Beratung des Vorstands – betrifft, sind gesetzliche Regelungen bisher weitestgehend ausgeb-lieben, auch wenn der DCGK in Ziffer 5.1.1 die regelmäßige Beratung des Vorstands

* Dr. Sebastian Pacher ist Senior Consultant, Dr. Markus Gunnesch ist Consultant und Assistent der Geschäftsführung, Dr. Alexander v. Preen ist Geschäftsführer und Partner, alle bei der Kienbaum Consultants International GmbH.

1 Vgl. Pacher/v. Preen/Schichold, Tagessätze für die Aufsichtsratstätigkeit, Der Aufsichtsrat 04/2016 S. 50–52.

2 Vgl. z. B. Dauner-Lieb, Die Verrechtlichung der Vorstandsvergütung durch das VorstAG als Herausforderung für den Aufsichtsrat, Der Konzern 2009 S. 583–593; Theisen, Haftung und Haftungsrisiko des Aufsichtsrats, 2004, S. 241–268; Wirth, Anforderungsprofil und Inkompatibilitäten für Aufsichtsratsmitglieder, ZGR 2005 S. 327–347.

© C

opyr

ight

Eric

h Sc

hmid

t Ver

lag

Gm

bH &

Co.

KG

, Ber

lin 2

016

- (ht

tp://

ww

w.z

cgdi

gita

l.de)

12.

10.2

016

- 15:

1058

7013

0538

79Lizenziert für Herrn Dr. Alexander v. Preen.Die Inhalte sind urheberrechtlich geschützt.

Tätigkeitsbereiche von Aufsichtsräten Prüfung • ZCG 5/16 • 227C Es ist anzunehmen, dass sich die Realität der Aufsichtsratstätigkeit in börsennotierten und nichtbörsennotierten Unternehmen häufig stark voneinander unterscheidet.

als wichtige Aufgabe des Aufsichtsrats festschreibt. Insbesondere hat der Vor-stand den Aufsichtsrat über die strategi-sche Planung zu informieren. Dem Auf-sichtsrat obliegt die Aufgabe, die Planun-gen des Vorstands auf Plausibilität zu überprüfen und zu billigen.

Ein wiederkehrender Kritikpunkt ist vor diesem Hintergrund, dass Aufsichtsräte einen immer größeren Teil ihrer knappen zeitlichen Ressourcen für die Behandlung rechtlich geprägter Fragestellungen – mit dem Fokus auf die Überwachung und Kontrolle des Vorstands – aufwenden. Be-ratende Aspekte der Aufsichtsratstätig-keit, wie beispielsweise zu den Themen der strategischen Geschäftsentwicklung oder der digitalen Transformation, kön-nen somit ggf. nicht in ausreichendem Maße behandelt werden.

Die Formalisierung und Verrechtlichung trifft allerdings nicht alle Aufsichtsräte in gleichem Maße. Grundsätzlich gilt, dass das Netz aus regulatorischen Vorgaben ge-rade für börsennotierte Unternehmen im-mer engmaschiger und umfassender wird, während Aufsichtsräte in nicht-bör-sennotierten Unternehmen i. d. R. von bin-denden gesetzlichen Eingriffen verschont bleiben. Unsere Gespräche mit aktiven Aufsichtsräten deuten darauf hin, dass sich die Realität der Aufsichtsratstätigkeit in börsennotierten und nicht-börsenno-tierten Unternehmen somit häufig stark voneinander unterscheidet. Die Verände-rung der Aufgabenschwerpunkte, die ge-rade die Aufsichtsräte börsennotierter Un-ternehmen betrifft, dürfte auch Verände-rungen in den Kompetenzanforderungen von Aufsichtsräten nach sich ziehen. Ge-rade jene Kompetenzen, die sich auf die Überwachungs- und Kontrollfunktion des Aufsichtsrats beziehen, dürften in börsen-notierten Unternehmen deutlich stärker ausgeprägt sein als in nicht-börsennotier-ten Unternehmen. Empirische Belege da-für, inwiefern sich Aufgaben und Tätigkei-ten und die daraus resultierenden Kompe-tenzanforderungen an Aufsichtsräte zwi-schen den o. g. Unternehmensformen unterscheiden, gibt es bisher nicht. Dieser Beitrag füllt diese Lücke, indem er den Ar-beitsaufwand, ausgewählte Aufgaben und Tätigkeiten sowie ausgewählte Kompeten-zen von Aufsichtsräten börsennotierter

und nicht-börsennotierter Unternehmen gegenüberstellt.

2. Datengrundlage

Grundlage des Beitrags ist eine aktuelle Studie, die Kienbaum im Oktober/Novem-ber 2015 durchgeführt hat. An der Studie haben sich knapp 100 Unternehmen un-terschiedlichster Größenklassen und Rechtsformen beteiligt. Bei knapp der Hälfte der Unternehmen (47 %) handelt es sich um börsennotierte Aktiengesell-schaften. Die nicht-börsennotierten Un-ternehmen sind in der Mehrzahl der Fälle (62 %) nicht-börsennotierte AG sowie Un-ternehmen anderer Rechtsformen (bei-spielsweise GmbH, KG oder e. G.). Rund zwei Drittel der börsennotierten Unter-nehmen sind im DAX, MDAX, SDAX oder TecDAX gelistet.

Die börsennotierten Unternehmen haben im Schnitt 13.047 Mitarbeiter. Sie wenden zu 100 % den DCGK an und unterliegen mehrheitlich (60 %) der paritätischen Mit-bestimmung. Weitere 10 % unterliegen der Mitbestimmung gem. dem Drittelbe-teiligungsgesetz (DrittelbG). Die nicht-bör-sennotierten Unternehmen sind mit 6.141 Mitarbeitern im Schnitt deutlich kleiner. Knapp die Hälfte (47 %) dieser Unterneh-men wendet den DCGK an, 18 % sind pari-tätisch mitbestimmt, während 49 % der Mitbestimmung nach dem Drittelbeteili-gungsgesetz unterliegen. Bei 50 % der Stu-dienteilnehmer handelt es sich um Auf-sichtsräte der teilnehmenden Unterneh-men. Weitere 30 % der Teilnehmer sind Vorstände und 20 % sind leitende Ange-

stellte (Arbeitsdirektor, Leiter Compli-ance/Recht, etc.).

3. Aufsichtsratstätigkeit in börsennotierten und nicht börsennotierten Unternehmen

3.1 Zeitaufwand für die Aufsichtsratstätigkeit

Die Formalisierung und Verrechtlichung der Aufsichtsratsarbeit hat in den vergan-genen Jahren dazu geführt, dass Aufsichts-räte insbesondere börsennotierter Unter-nehmen aufwendigere Prozesse und Ab-läufe etabliert haben, die den Aufsichts-räten ein höheres zeitliches Engagement abverlangen dürften. Zunächst waren die Verf. vor diesem Hintergrund an der Frage interessiert, wieviel Zeit in den teilneh-menden Unternehmen für die Aufsichts-ratsarbeit investiert wird. Die Vermutung war, dass Aufsichtsräte börsennotierter Unternehmen aufgrund der höheren regu-latorischen Anforderungen und der häu-fig aufwändigeren Prozesse deutlich mehr Zeit für die Wahrnehmung des Mandats investieren müssen als Aufsichtsräte nicht-börsennotierter Unternehmen.

Abb. 1 zeigt den durchschnittlichen ge-schätzten Arbeitsaufwand für verschie-dene Aufsichtsratsfunktionen in Tagen pro Jahr. Ein Aufsichtsratsvorsitzender eines börsennotierten Unternehmens in-vestiert im Schnitt gut 65 Tage im Jahr für die Aufsichtsratsarbeit. Hingegen wendet ein Aufsichtsratsvorsitzender in einem nicht-börsennotierten Unternehmen ca. 44 Tage im Jahr für die Aufsichtsratsarbeit auf. Somit beträgt die Differenz rund

Abb. 1: Bitte schätzen Sie grob: Wie viel Zeit (in Tagen) wird für die Aufsichtsratsarbeit durchschnittlich investiert?

Börsennotierte Unternehmen Übrige Unternehmen

Aufsichtsratsvorsitzender Stv. Aufsichtsratsvorsitzender Ordentliches Mitglied

65,5

44,1

35,7

21,025,2

13,5

© C

opyr

ight

Eric

h Sc

hmid

t Ver

lag

Gm

bH &

Co.

KG

, Ber

lin 2

016

- (ht

tp://

ww

w.z

cgdi

gita

l.de)

12.

10.2

016

- 15:

1058

7013

0538

79Lizenziert für Herrn Dr. Alexander v. Preen.Die Inhalte sind urheberrechtlich geschützt.

228 • ZCG 5/16 • Prüfung Tätigkeitsbereiche von Aufsichtsräten C Aufsichtsräte börsennotierter Unternehmen befassen sichdeutlich häufiger und intensiver mit den Themen Compliance undRisikomanagement als Aufsichtsräte in nichtbörsennotierten Unternehmen.

21 Tage. Bei stellvertretenden Aufsichts-ratsvorsitzenden liegt der Zeitaufwand in börsennotierten Unternehmen bei knapp 36 Tagen im Jahr und bei nicht-börsenno-tierten Unternehmen bei 21 Tagen. Or-dentliche Aufsichtsratsmitglieder inves-tieren in börsennotierten Unternehmen im Schnitt 25 Tage im Jahr für ihr Man-dat, in nicht-börsennotierten Unterneh-men sind es 13,5 Tage. Tatsächlich liegt der (geschätzte) Zeitaufwand für die Auf-sichtsratstätigkeit in börsennotierten Un-ternehmen also deutlich über dem in nicht-börsennotierten Unternehmen.

Wie Tab. 1 zeigt, sind die Differenzen beim Zeitaufwand für die Aufsichtsratstä-tigkeit in den beiden Unternehmensfor-men auch statistisch signifikant und blei-ben dies auch, wenn im Rahmen der mul-tiplen linearen Regressionen für weitere Variablen (wie die Unternehmensgröße, die Branchenzugehörigkeit und die Funk-tion der Studienteilnehmer) kontrolliert wird. Diese Ergebnisse lassen darauf schließen, dass die Unterschiede bezüg-lich des Zeitaufwands in börsennotierten und nicht-börsennotierten Unternehmen nicht auf Differenzen bei der o. g. Kont-rollvariablen zurückzuführen sind. Es liegt vielmehr die Vermutung nahe, dass die Differenzen im Arbeitsvolumen auf unterschiedlichen Aufgaben und Tätig-keiten der Aufsichtsräte in beiden Unter-nehmensformen fußen.

3.2 Inhalte der Aufsichtsratstätigkeit

Woran liegt es, dass Aufsichtsräte in bör-sennotierten Unternehmen im Schnitt mehr Zeit für die Aufsichtsratsarbeit ein-bringen? Die hier vorgestellte Studie er-möglicht es, ausgewählte Aktivitäten und Tätigkeiten und Aufgaben von Aufsichts-räten börsennotierter und nicht-börsen-notierter Unternehmen zu vergleichen. Der Fokus liegt dabei auf

C der Informationsversorgung des Auf-sichtsrats,

C der Beteiligung des Aufsichtsrats an der Verfassung zentraler Unterneh-mensrichtlinien sowie auf

C der Gestaltung der Vorstandsvergütung.

(1) Informationsversorgung des Aufsichtsrats: Damit der Aufsichtsrat seiner Aufgabe der Kontrolle und Beratung des

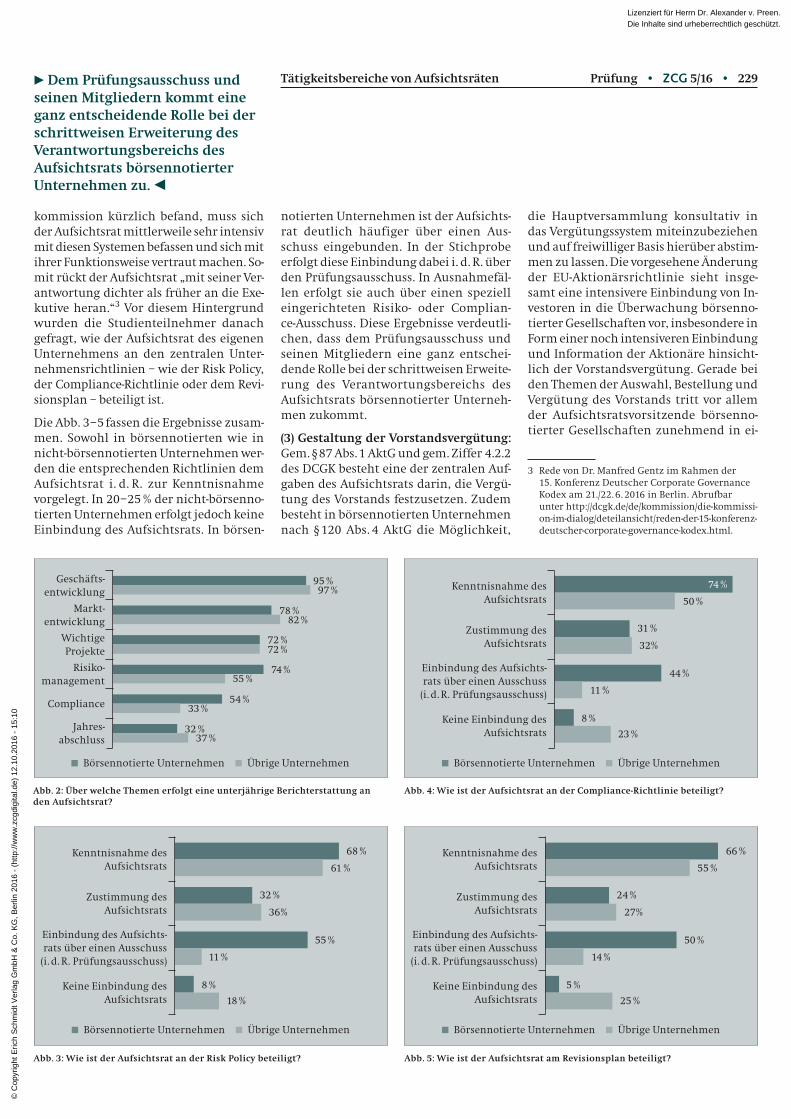

Vorstands nachkommen kann, ist er auf eine angemessene Informationsversor-gung durch den Vorstand angewiesen. Der DCGK geht auf die Informationsver-sorgung des Aufsichtsrats durch den Vor-stand in Ziffer 3.4 ein. Demzufolge hat der Vorstand den Aufsichtsrat regelmäßig, zeitnah und umfassend über alle für das Unternehmen relevanten Fragen der Stra-tegie, der Planung, der Geschäftsentwick-lung, der Risikolage, des Risikomanage-ments und der Compliance zu informie-ren. Dabei sollten Berichte des Vorstands an den Aufsichtsrat i. d. R. in Textform er-folgen. In der Studie waren die Verf. an der Frage interessiert, über welche Themenge-biete eine unterjährige Berichterstattung an den Aufsichtsrat erfolgt.

Abb. 2 fasst die Ergebnisse zusammen (S. 229). In den meisten Unternehmen er-folgt eine unterjährige Berichterstattung zur Geschäfts- und Marktentwicklung so-wie über wichtige Projekte. Hierbei unter-scheiden sich die üblichen Praktiken in börsennotierten und nicht-börsennotier-ten Unternehmen kaum voneinander. Sta-tistisch signifikante Unterschiede zwi-schen den beiden Unternehmensformen treten bei den Themen Risikomanage-

ment und Compliance auf. In beiden Fäl-len erfolgt eine unterjährige Berichter-stattung an den Aufsichtsrat, in den bör-sennotierten Unternehmen allerdings signifikant häufiger als in nicht-bör sen-notierten Unternehmen. Aufsichts räte börsennotierter Unternehmen befassen sich somit deutlich häufiger und intensi-ver mit den Themen Compliance und Risi-komanagement als Aufsichtsräte in nicht-börsennotierten Unternehmen. Die-ser Umstand dürfte zumindest einen Teil des höheren Arbeitsvolumens in börsen-notierten Unternehmen erklären.

(2) Beteiligung an Unternehmensrichtlinien: Tatsächlich haben die regulatori-schen Entwicklungen der letzten Jahre dazu geführt, dass dem Aufsichtsrat mitt-lerweile deutlich mehr Verantwortung im Rahmen der Corporate Governance zu-kommt. Das gilt insbesondere (aber nicht ausschließlich) für die Bereiche Risikoma-nagement, interne Kontrollsysteme (IKS), Compliance und interne Revision. Zwar muss der Aufsichtsrat die entsprechenden Kontrollsysteme nicht selbst einrichten, er muss sich aber vergewissern, dass die Sys-teme effizient funktionieren. Wie Manfred Gentz, Vorsitzender der DCGK-Regierungs-

Abhängige Variable = Zeitaufwand in Tagen pro Jahr

ARV Stv. ARV Ordentliches Mitglied

Modell 1 Modell 2 Modell 3 Modell 4 Modell 5 Modell 6

Börsennotierung (1 = ja; 0 = nein) 21,342* 23,476** 14,723** 16,546** 11,658* 13,087*

(11,484) (11,740) (7,208) (7,778) (6,044) (6,597)

Log(Mitarbeiter) 4,522*** 2,295** 0,890

(1,556) (0,882) (0,630)

Branche Finanzen † 37,291*** 16,877* 14,529*

(13,078) (9,319) (7,449)

Branche Handel † 11,281 7,468 -0,661

(13,793) (6,642) (4,418)

Branche Energie † 41,420 29,901 31,043

(47,784) (29,002) (30,392)

Teilnehmer = Vorstand ‡ -43,641*** -20,921** -17,433**

(12,733) (8,023) (6,939)

Teilnehmer = Führungskraft ‡ -33,507* -14,855 -16,583

(18,818) (12,397) (11,478)

Konstante 44,144*** 1944 % 20,980*** 6,225 13,502*** 9,645*

(5,221) (12,693) (2,087) (7,466) (1,345) (5,370)

R-Quadrat 4,8 % 30,2 % 6,4 % 24,7 % 5,6 % 23,1 %

Asymptotische Standardfehler (Sandwichformel) in Klammern. *** (**, *) = Signifikanz auf dem 1 % (5 %-, 10 %)-Niveau. † Im Vergleich zur Branche Maschinenbau; ‡ Im Vergleich zu den teilnehmenden Aufsichtsräten

Tab. 1: Welche Faktoren erklären den Zeitaufwand für die Aufsichtsratstätigkeit?

© C

opyr

ight

Eric

h Sc

hmid

t Ver

lag

Gm

bH &

Co.

KG

, Ber

lin 2

016

- (ht

tp://

ww

w.z

cgdi

gita

l.de)

12.

10.2

016

- 15:

1058

7013

0538

79Lizenziert für Herrn Dr. Alexander v. Preen.Die Inhalte sind urheberrechtlich geschützt.

Tätigkeitsbereiche von Aufsichtsräten Prüfung • ZCG 5/16 • 229C Dem Prüfungsausschuss und seinen Mitgliedern kommt eine ganz entscheidende Rolle bei der schrittweisen Erweiterung desVerantwortungsbereichs des Aufsichtsrats börsennotierter Unternehmen zu.

die Hauptversammlung konsultativ in das Vergütungssystem miteinzubeziehen und auf freiwilliger Basis hierüber abstim-men zu lassen. Die vorgesehene Änderung der EU-Aktionärsrichtlinie sieht insge-samt eine intensivere Einbindung von In-vestoren in die Überwachung börsenno-tierter Gesellschaften vor, insbesondere in Form einer noch intensiveren Einbindung und Information der Aktionäre hinsicht-lich der Vorstandsvergütung. Gerade bei den Themen der Auswahl, Bestellung und Vergütung des Vorstands tritt vor allem der Aufsichtsratsvorsitzende börsenno-tierter Gesellschaften zunehmend in ei-

notierten Unternehmen ist der Aufsichts-rat deutlich häufiger über einen Aus-schuss eingebunden. In der Stichprobe erfolgt diese Einbindung dabei i. d. R. über den Prüfungsausschuss. In Ausnahmefäl-len erfolgt sie auch über einen speziell eingerichteten Risiko- oder Complian-ce-Ausschuss. Diese Ergebnisse verdeutli-chen, dass dem Prüfungsausschuss und seinen Mitgliedern eine ganz entschei-dende Rolle bei der schrittweisen Erweite-rung des Verantwortungsbereichs des Aufsichtsrats börsennotierter Unterneh-men zukommt.

(3) Gestaltung der Vorstandsvergütung: Gem. § 87 Abs. 1 AktG und gem. Ziffer 4.2.2 des DCGK besteht eine der zentralen Auf-gaben des Aufsichtsrats darin, die Vergü-tung des Vorstands festzusetzen. Zudem besteht in börsennotierten Unternehmen nach § 120 Abs. 4 AktG die Möglichkeit,

kommission kürzlich befand, muss sich der Aufsichtsrat mittlerweile sehr intensiv mit diesen Systemen befassen und sich mit ihrer Funktionsweise vertraut machen. So-mit rückt der Aufsichtsrat „mit seiner Ver-antwortung dichter als früher an die Exe-kutive heran.“3 Vor diesem Hintergrund wurden die Studienteilnehmer danach gefragt, wie der Aufsichtsrat des eigenen Unternehmens an den zentralen Unter-nehmensrichtlinien – wie der Risk Policy, der Compliance-Richtlinie oder dem Revi-sionsplan – beteiligt ist.

Die Abb. 3 – 5 fassen die Ergebnisse zusam-men. Sowohl in börsennotierten wie in nicht-börsennotierten Unternehmen wer-den die entsprechenden Richtlinien dem Aufsichtsrat i. d. R. zur Kenntnisnahme vorgelegt. In 20 – 25 % der nicht-börsenno-tierten Unternehmen erfolgt jedoch keine Einbindung des Aufsichtsrats. In börsen-

Abb. 2: Über welche Themen erfolgt eine unterjährige Berichterstattung an den Aufsichtsrat?

Abb. 4: Wie ist der Aufsichtsrat an der ComplianceRichtlinie beteiligt?

Abb. 3: Wie ist der Aufsichtsrat an der Risk Policy beteiligt? Abb. 5: Wie ist der Aufsichtsrat am Revisionsplan beteiligt?

3 Rede von Dr. Manfred Gentz im Rahmen der 15. Konferenz Deutscher Corporate Governance Kodex am 21./22. 6. 2016 in Berlin. Abrufbar unter http://dcgk.de/de/kommission/die-kommissi-on-im-dialog/deteilansicht/reden-der-15-konferenz- deutscher-corporate-governance-kodex.html.

Börsennotierte Unternehmen Übrige Unternehmen

95 %97 %

78 %82 %

72 %72 %

74 %55 %

54 %33 %

32 %37 %

Geschäfts-entwicklung

Markt-entwicklung

Wichtige Projekte

Risiko-management

Compliance

Jahres-abschluss

Börsennotierte Unternehmen Übrige Unternehmen

74 %

50 %

31 %

32%

44 %

11 %

8 %

23 %

Kenntnisnahme des Aufsichtsrats

Zustimmung des Aufsichtsrats

Einbindung des Aufsichts-rats über einen Ausschuss

(i. d. R. Prüfungsausschuss)

Keine Einbindung des Aufsichtsrats

Börsennotierte Unternehmen Übrige Unternehmen

66 %

55 %

24 %

27%

50 %

14 %

5 %

25 %

Kenntnisnahme des Aufsichtsrats

Zustimmung des Aufsichtsrats

Einbindung des Aufsichts-rats über einen Ausschuss

(i. d. R. Prüfungsausschuss)

Keine Einbindung des Aufsichtsrats

Börsennotierte Unternehmen Übrige Unternehmen

68 %

61 %

32 %

36%

55 %

11 %

8 %

18 %

Kenntnisnahme des Aufsichtsrats

Zustimmung des Aufsichtsrats

Einbindung des Aufsichts-rats über einen Ausschuss

(i. d. R. Prüfungsausschuss)

Keine Einbindung des Aufsichtsrats

© C

opyr

ight

Eric

h Sc

hmid

t Ver

lag

Gm

bH &

Co.

KG

, Ber

lin 2

016

- (ht

tp://

ww

w.z

cgdi

gita

l.de)

12.

10.2

016

- 15:

1058

7013

0538

79Lizenziert für Herrn Dr. Alexander v. Preen.Die Inhalte sind urheberrechtlich geschützt.

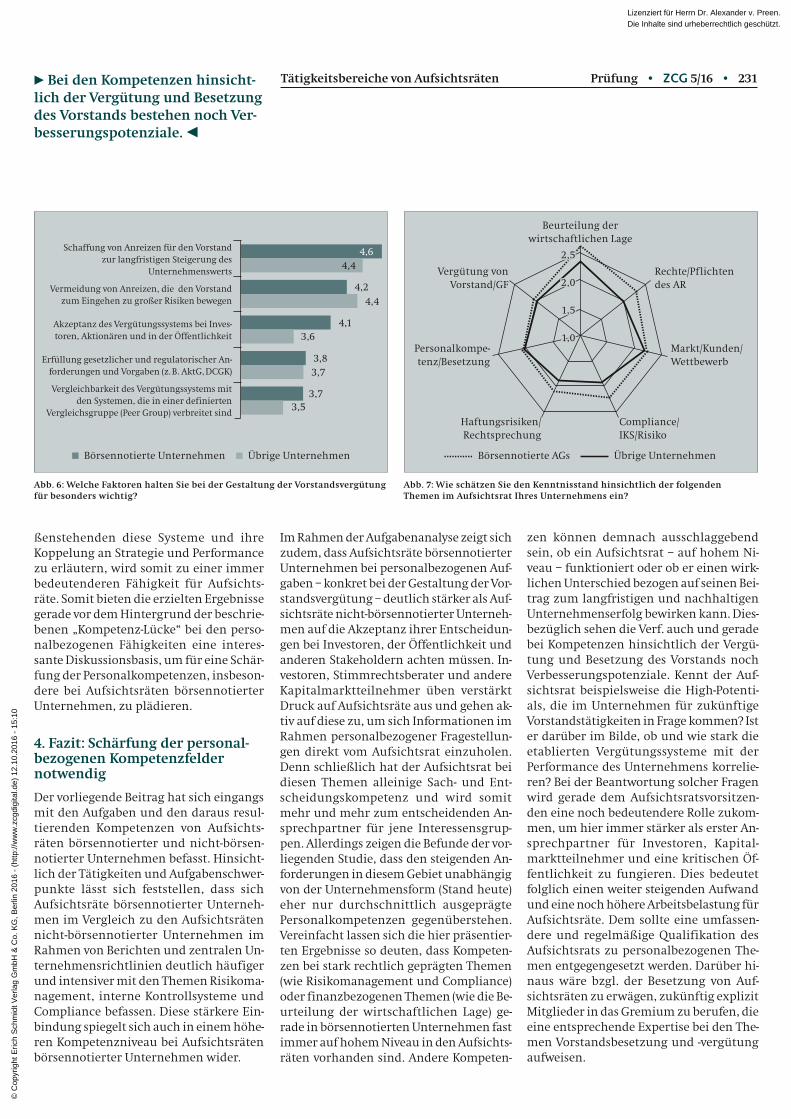

230 • ZCG 5/16 • Prüfung Tätigkeitsbereiche von Aufsichtsräten C Es ist davon auszugehen, dass die Anforderungen an den Aufsichtsrat zum Thema Vergütung noch einmal deutlich zunehmen dürften.

wohl in börsennotierten als auch in nicht-börsennotierten Unternehmen nur durchschnittlich ausgeprägt sind, obwohl gerade Fragen der Vorstandsbesetzung und -vergütung und die damit einherge-henden Sach- und Entscheidungskompe-tenzen allein beim Aufsichtsrat liegen. Vor dem Hintergrund einer Umsetzung der oben erwähnten EU-Aktionärsrechte-richtlinie in deutsches Aktienrecht ist zu-mindest für börsennotierte Unternehmen abzusehen, dass der Einfluss von Investo-ren und Stimmrechtsberatern (Proxy Ad-visor) gerade bei jenen Themen der Vergü-tung und Besetzung des Vorstands in bör-sennotierten Unternehmen zunehmen wird. Dementsprechend ist davon auszu-gehen, dass die Anforderungen an den Aufsichtsrat, was das Thema Vergütung betrifft, noch einmal deutlich zunehmen dürften. Denn parallel zu dem steigenden Druck der Kapitalmärkte und der Öffent-lichkeit sind die Vergütungssysteme für Vorstände vieler Unternehmen deutlich komplexer geworden, auch um regulatori-schen Anforderungen zu entsprechen. Au-

Nach der Bestandsaufnahme und dem Vergleich der Aufgaben- und Tätigkeitsfel-der von Aufsichtsräten in börsennotierten und nicht-börsennotierten Unternehmen gilt es nun, diese den entsprechenden Kompetenzen der Aufsichtsräte gegen-überzustellen. Dabei wird vor allem die Frage adressiert, inwiefern sich die Auf-sichtsrats-Kompetenzen der teilnehmen-den Unternehmen mit den oben beschrie-benen Aufgabenschwerpunkten decken. Grundlegende Annahme dabei ist, dass bei Aufsichtsräten gerade jene Kompeten-zen besonders stark ausgeprägt sind, die sie für die Wahrnehmung ihrer Kernauf-gaben benötigen. Ein weiterer wesentli-cher Teil der Studie hat sich diesbezüglich mit der Selbstbeschreibung bzw. -wahr-nehmung der befragten Teilnehmer zum grundsätzlichen Kompetenz- und Anfor-derungsgebiet von Aufsichtsräten in ih-ren Unternehmen befasst. Die Teilnehmer wurden dabei u. a. gebeten, den Aufsichts-rat ihres Unternehmens anhand der in Tab. 2 aufgeführten Kompetenzen zu be-werten.

Wie Abb. 7 auf S. 231 zeigt, bescheinigen die Teilnehmer beider Unternehmensfor-men den Aufsichtsräten ihrer Unterneh-men übergreifend gute Kenntnisse im Rahmen der „Beurteilung der wirtschaft-lichen Lage“ sowie hinsichtlich des The-mengebiets „Markt/Kunden/Wettbewerb“. Zudem sind die Themengebiete „Rechte und Pflichten des Aufsichtsrats“ und „Ri-sikomanagement/IKS/Compliance“ bei den Aufsichtsräten börsennotierter Un-ternehmen deutlich stärker ausgeprägt, als dass bei Aufsichtsräten nicht-börsen-notierter Unternehmen der Fall ist. In bör-sennotierten Unternehmen entspricht damit die Ausprägung dieser Kompeten-zen den deutlich höheren und formali-sierten Anforderungen an Aufsichtsräte bezüglich der Themen Compliance und Risikomanagement. Dieses Ergebnis ver-deutlicht, dass sich bei den Aufsichtsräten der teilgenommenen Unternehmen die gestiegenen Anforderungen auch in einer höheren Kompetenzausprägung wider-spiegeln – zumindest bei den befragten börsennotierten Unternehmen.

Demgegenüber fällt auf, dass personalbe-zogene Kompetenzen hinsichtlich der Be-setzung und Vergütung des Vorstands so-

nen intensiveren Dialog mit Investoren und Stakeholdern. Dieser Dialog zwi-schen dem Aufsichtsrat – als klassisches Überwachungsorgan – und Investoren, z. B. zum Thema Vergütung, wird zukünf-tig weiter an Intensität gewinnen. Laut Manfred Gentz gibt es Fragen, „… die der deutsche Vorstand nicht beantworten kann, weil die Sach- und Entscheidungskompetenz al-lein beim Aufsichtsrat liegt. Das ist z. B. der Fall bei den Verfahren zur Auswahl von Vorstands-mitgliedern und der Kandidaten für den Auf-sichtsrat, die der Hauptversammlung vorge-schlagen werden sollen. Das gilt aber auch und gerade für die vieldiskutierte Vergütung der Vorstandsmitglieder. (…). Zu diesen Fragen drängen immer mehr und immer öfter institu-tionelle Anleger auf ein Gespräch mit dem Vor-standsvorsitzenden.“4

Tatsächlich deuten die Ergebnisse der Stu-die (siehe Abb. 6 auf S. 231) darauf hin, dass die Akzeptanz durch externe Stake-holder bei der Gestaltung der Vorstands-vergütung in börsennotierten Unterneh-men ein deutlich wichtigeres Kriterium darstellt als dies bei nicht-börsennotier-ten Unternehmen der Fall ist. Neben der Schaffung von Anreizen zur Steigerung des Unternehmenswerts und der Vermei-dung unnötiger Risiken nimmt die Akzep-tanz des Vergütungssystems bei Investo-ren, Aktionären und der Öffentlichkeit in börsennotierten Unternehmen den drit-ten Rang hinsichtlich der Bedeutung für die Gestaltung der Vorstandsvergütung ein. Diesbezüglich ist auch der Unter-schied in den Mittelwerten der börsenno-tierten und nicht-börsennotierten Unter-nehmen statistisch signifikant.

3.3 Vergleich der Kompetenzprofile von Aufsichtsräten

Die Ergebnisse deuten darauf hin, dass ne-ben den o. g. Kontrollsystemen der Prü-fungsausschuss bei deren Überwachung eine zentrale Rolle einnimmt. Die perso-nalbezogenen Aufgaben und Prozesse des Aufsichtsrats bezüglich der Auswahl und Vergütung der Mitglieder des Vorstands dürften nochmal deutlich an Bedeutung gewinnen. Das gilt natürlich in besonde-rem Maße, aber nicht ausschließlich für die Aufsichtsräte börsennotierter Unter-nehmen.

ItemName (kurz) ItemName (lang)

Rechte und Pf lichten des AR

Rechte und Pflichten von Aufsichtsratsmitgliedern

Haftungsrisiken des AR

Haftungsrisiken für Aufsichts-ratsmitglieder/ aktuelle Ent-wicklungen der Rechtsprechung

Marktbezogenes Wissen

Marktbezogenes Wissen (Kunden, Wettbewerber etc.)

Beurteilung der wirtschaftlichen Lage

Beurteilung der wirtschaft-lichen Lage der Gesellschaft (Bilanz, Gewinn- und Verlust-rechnung, Kennzahlen etc.)

Risikomanagement/ IKS/Compliance

Risikomanagement, internes Kontrollsystem (IKS) und Compliance

Personalkompetenz Personalkompetenz (insbeson-dere Suche und Auswahl von Geschäftsleitungsmitgliedern und Aufsichtsratsmitgliedern)

Gestaltung der Vorstandsvergütung

Gestaltung und Angemessen-heit der Vorstands-/ Geschäfts-leitervergütung

Tab. 2: Kompetenz und Anforderungsgebiete von Aufsichtsräten

4 Rede von Dr. Manfred Gentz im Rahmen der 15. Konferenz Deutscher Corporate Governance Kodex am 21./22. 6. 2016 in Berlin. Abrufbar unter http://dcgk.de/de/kommission/die-kommissi-on-im-dialog/deteilansicht/reden-der-15-konferenz- deutscher-corporate-governance-kodex.html.

© C

opyr

ight

Eric

h Sc

hmid

t Ver

lag

Gm

bH &

Co.

KG

, Ber

lin 2

016

- (ht

tp://

ww

w.z

cgdi

gita

l.de)

12.

10.2

016

- 15:

1058

7013

0538

79Lizenziert für Herrn Dr. Alexander v. Preen.Die Inhalte sind urheberrechtlich geschützt.

Tätigkeitsbereiche von Aufsichtsräten Prüfung • ZCG 5/16 • 231C Bei den Kompetenzen hinsichtlich der Vergütung und Besetzungdes Vorstands bestehen noch Verbesserungspotenziale.

zen können demnach ausschlaggebend sein, ob ein Aufsichtsrat – auf hohem Ni-veau – funktioniert oder ob er einen wirk-lichen Unterschied bezogen auf seinen Bei-trag zum langfristigen und nachhaltigen Unternehmenserfolg bewirken kann. Dies-bezüglich sehen die Verf. auch und gerade bei Kompetenzen hinsichtlich der Vergü-tung und Besetzung des Vorstands noch Verbesserungspotenziale. Kennt der Auf-sichtsrat beispielsweise die High-Potenti-als, die im Unternehmen für zukünftige Vorstandstätigkeiten in Frage kommen? Ist er darüber im Bilde, ob und wie stark die etablierten Vergütungssysteme mit der Performance des Unternehmens korrelie-ren? Bei der Beantwortung solcher Fragen wird gerade dem Aufsichtsratsvorsitzen-den eine noch bedeutendere Rolle zukom-men, um hier immer stärker als erster An-sprechpartner für Investoren, Kapital-marktteilnehmer und eine kritischen Öf-fentlichkeit zu fungieren. Dies bedeutet folglich einen weiter steigenden Aufwand und eine noch höhere Arbeitsbelastung für Aufsichtsräte. Dem sollte eine umfassen-dere und regelmäßige Qualifikation des Aufsichtsrats zu personalbezogenen The-men entgegengesetzt werden. Darüber hi-naus wäre bzgl. der Besetzung von Auf-sichtsräten zu erwägen, zukünftig explizit Mitglieder in das Gremium zu berufen, die eine entsprechende Expertise bei den The-men Vorstandsbesetzung und -vergütung aufweisen.

Im Rahmen der Aufgabenanalyse zeigt sich zudem, dass Aufsichtsräte börsennotierter Unternehmen bei personalbezogenen Auf-gaben – konkret bei der Gestaltung der Vor-standsvergütung – deutlich stärker als Auf-sichtsräte nicht-börsennotierter Unterneh-men auf die Akzeptanz ihrer Entscheidun-gen bei Investoren, der Öffentlichkeit und anderen Stakeholdern achten müssen. In-vestoren, Stimmrechtsberater und andere Kapitalmarktteilnehmer üben verstärkt Druck auf Aufsichtsräte aus und gehen ak-tiv auf diese zu, um sich Informationen im Rahmen personalbezogener Fragestellun-gen direkt vom Aufsichtsrat einzuholen. Denn schließlich hat der Aufsichtsrat bei diesen Themen alleinige Sach- und Ent-scheidungskompetenz und wird somit mehr und mehr zum entscheidenden An-sprechpartner für jene Interessensgrup-pen. Allerdings zeigen die Befunde der vor-liegenden Studie, dass den steigenden An-forderungen in diesem Gebiet unabhängig von der Unternehmensform (Stand heute) eher nur durchschnittlich ausgeprägte Personalkompetenzen gegenüberstehen. Vereinfacht lassen sich die hier präsentier-ten Ergebnisse so deuten, dass Kompeten-zen bei stark rechtlich geprägten Themen (wie Risikomanagement und Compliance) oder finanzbezogenen Themen (wie die Be-urteilung der wirtschaftlichen Lage) ge-rade in börsennotierten Unternehmen fast immer auf hohem Niveau in den Aufsichts-räten vorhanden sind. Andere Kompeten-

ßenstehenden diese Systeme und ihre Koppelung an Strategie und Performance zu erläutern, wird somit zu einer immer bedeutenderen Fähigkeit für Aufsichts-räte. Somit bieten die erzielten Ergebnisse gerade vor dem Hintergrund der beschrie-benen „Kompetenz-Lücke“ bei den perso-nalbezogenen Fähigkeiten eine interes-sante Diskussionsbasis, um für eine Schär-fung der Personalkompetenzen, insbeson-dere bei Aufsichtsräten börsennotierter Unternehmen, zu plädieren.

4. Fazit: Schärfung der personalbezogenen Kompetenzfelder notwendig

Der vorliegende Beitrag hat sich eingangs mit den Aufgaben und den daraus resul-tierenden Kompetenzen von Aufsichts-räten börsennotierter und nicht-börsen-notierter Unternehmen befasst. Hinsicht-lich der Tätigkeiten und Aufgabenschwer-punkte lässt sich feststellen, dass sich Aufsichtsräte börsennotierter Unterneh-men im Vergleich zu den Aufsichtsräten nicht-börsennotierter Unternehmen im Rahmen von Berichten und zentralen Un-ternehmensrichtlinien deutlich häufiger und intensiver mit den Themen Risikoma-nagement, interne Kontrollsysteme und Compliance befassen. Diese stärkere Ein-bindung spiegelt sich auch in einem höhe-ren Kompetenzniveau bei Aufsichtsräten börsennotierter Unternehmen wider.

Abb. 6: Welche Faktoren halten Sie bei der Gestaltung der Vorstandsvergütung für besonders wichtig?

Abb. 7: Wie schätzen Sie den Kenntnisstand hinsichtlich der folgenden Themen im Aufsichtsrat Ihres Unternehmens ein?

Börsennotierte Unternehmen Übrige Unternehmen

4,64,4

4,24,4

4,13,6

3,83,7

3,73,5

Schaffung von Anreizen für den Vorstand zur langfristigen Steigerung des

Unternehmenswerts

Vermeidung von Anreizen, die den Vorstand zum Eingehen zu großer Risiken bewegen

Akzeptanz des Vergütungssystems bei Inves-toren, Aktionären und in der Öffentlichkeit

Erfüllung gesetzlicher und regulatorischer An-forderungen und Vorgaben (z. B. AktG, DCGK)

Vergleichbarkeit des Vergütungssystems mit den Systemen, die in einer definierten

Vergleichsgruppe (Peer Group) verbreitet sind

Beurteilung derwirtschaftlichen Lage

Vergütung vonVorstand/GF

Haftungsrisiken/ Rechtsprechung

Rechte/Pflichten des AR

Compliance/ IKS/Risiko

Markt/Kunden/Wettbewerb

Personalkompe-tenz/Besetzung

Börsennotierte AGs Übrige Unternehmen

2,5

2,0

1,5

1,0

© C

opyr

ight

Eric

h Sc

hmid

t Ver

lag

Gm

bH &

Co.

KG

, Ber

lin 2

016

- (ht

tp://

ww

w.z

cgdi

gita

l.de)

12.

10.2

016

- 15:

1058

7013

0538

79Lizenziert für Herrn Dr. Alexander v. Preen.Die Inhalte sind urheberrechtlich geschützt.