Embed Size (px)

Citation preview

Die Online-Lösung des Bundesanzeiger Verlages und der fwsb GmbH

zur Erfüllung der steuerrechtlichen und handelsrechtlichen

Vorgaben

Agenda

1. Entstehung der E-Bilanz

2. Anwendungsbereich

3. Sachlicher Anwendungsbereich

4. Übermittlung an die Finanzverwaltung

5. Übermittlungsinhalt und –form

6. Die Taxonomie

7. Positionen und ihre Eigenschaften

8. Ziele durch die Einführung der E-Bilanz für die Finanzverwaltung

9. Risikomanagementsystem der Finanzverwaltung

10. Personengesellschaften und Mitunternehmerschaften

11. Betriebsstätten

12. Steuerbegünstigte Körperschaften

13. Juristische Personen des öffentlichen Rechts mit Betrieben gewerblicher Art

14. Bundesanzeiger & E-Bilanz

2

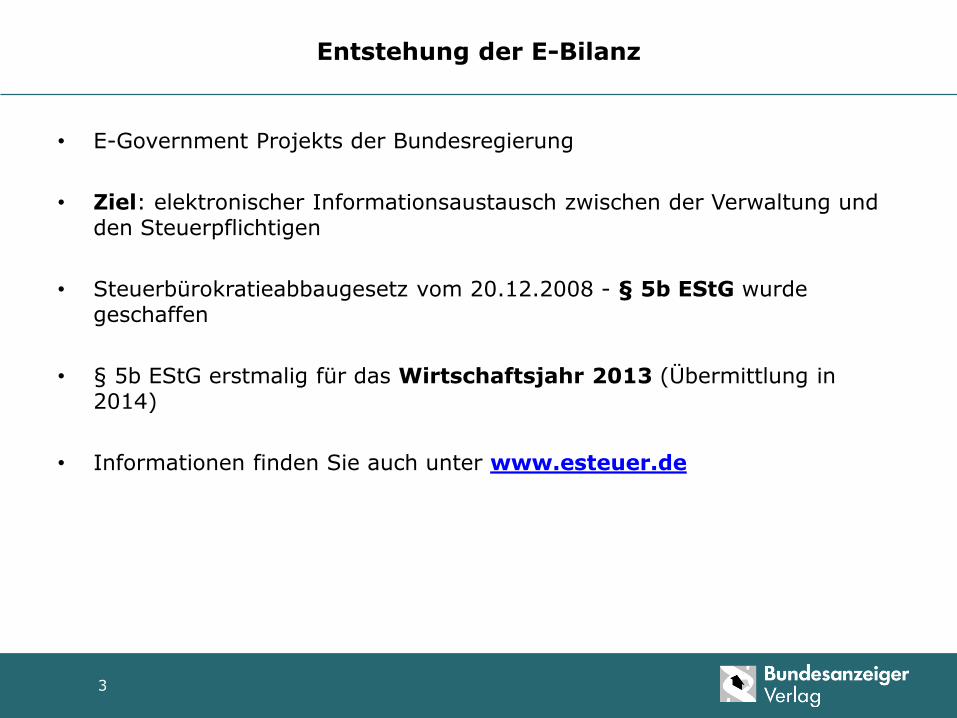

Entstehung der E-Bilanz

• E-Government Projekts der Bundesregierung

• Ziel: elektronischer Informationsaustausch zwischen der Verwaltung und den Steuerpflichtigen

• Steuerbürokratieabbaugesetz vom 20.12.2008 - § 5b EStG wurde geschaffen

• § 5b EStG erstmalig für das Wirtschaftsjahr 2013 (Übermittlung in 2014)

• Informationen finden Sie auch unter www.esteuer.de

3

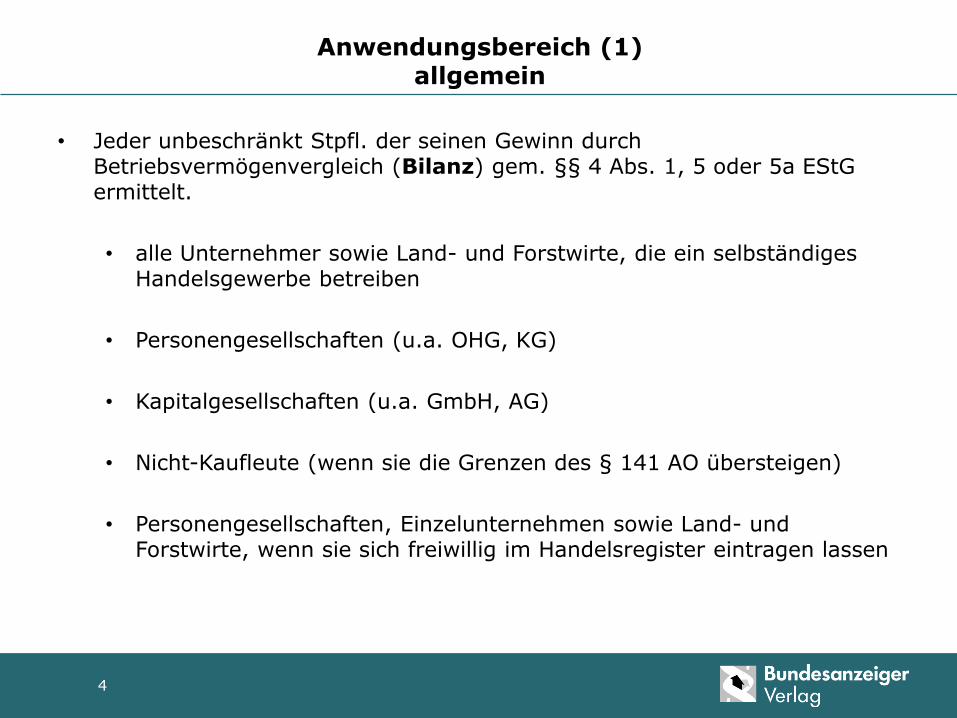

Anwendungsbereich (1) allgemein

• Jeder unbeschränkt Stpfl. der seinen Gewinn durch Betriebsvermögenvergleich (Bilanz) gem. §§ 4 Abs. 1, 5 oder 5a EStG ermittelt.

• alle Unternehmer sowie Land- und Forstwirte, die ein selbständiges Handelsgewerbe betreiben

• Personengesellschaften (u.a. OHG, KG)

• Kapitalgesellschaften (u.a. GmbH, AG)

• Nicht-Kaufleute (wenn sie die Grenzen des § 141 AO übersteigen)

• Personengesellschaften, Einzelunternehmen sowie Land- und Forstwirte, wenn sie sich freiwillig im Handelsregister eintragen lassen

4

Anwendungsbereich (2) Spezialfälle

• Auslaufen der Übergangsfrist für die elektronische Übermittlung:

• Bestimmte Berichtsbestandteile bei Personengesellschaften und anderen Mitunternehmerschaften

• Betriebsstätten

• Steuerbegünstigte Körperschaften, die für ihren wirtschaftlichen Betrieb bilanzieren

• Juristische Personen des öffentlichen Rechts mit Betrieben gewerblicher Art

5

Vgl. BMF-Schreiben vom 28.09.2011, BStBl.1 201, S. 855 ff.

Sachlicher Anwendungsbereich

• Elektronisch zu übermittelnden Bilanzen und die GuV gem. § 5b Abs. 1 S. 1 EStG:

• Handelsbilanz/Steuerbilanz sofern sie eine Einheitsbilanz ist

• Handelsbilanz + Überleitungsrechnung, wenn Abweichungen vorliegen oder

• eigenständige Steuerbilanz

6

Übermittlungsinhalt und -Form

• Inhalt und Aufbau der zu übermittelnden Daten werden durch die Taxonomie vorgegeben

• Übermittlungsform ist XBRL (eXtensible Business Reporting Language)

• Übermittlung via ERiC (ELSTER_Rich_Client)

7

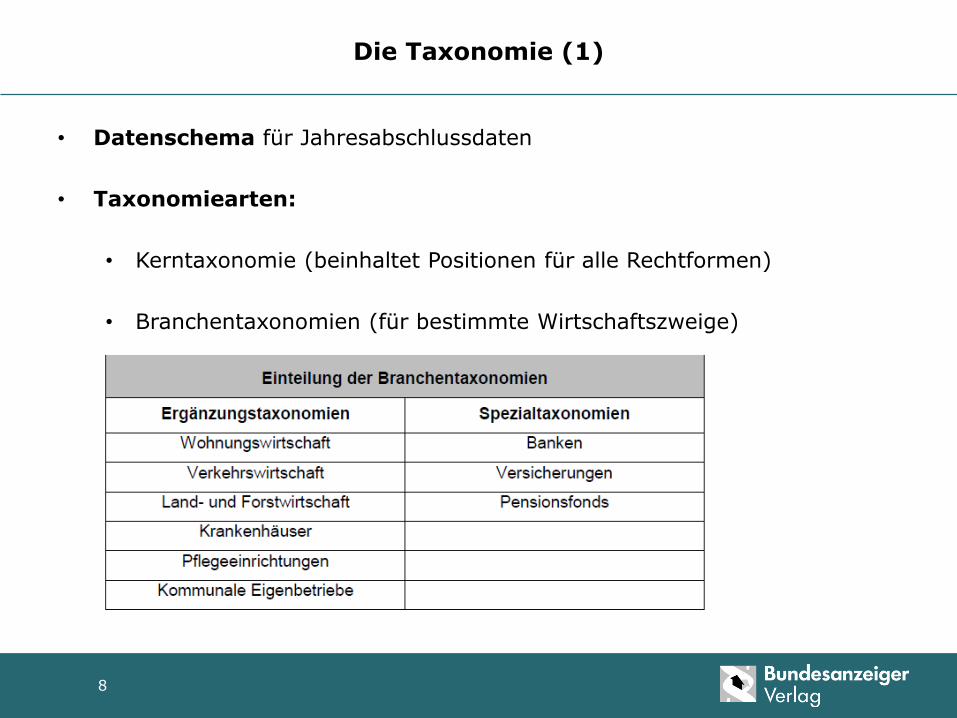

Die Taxonomie (1)

• Datenschema für Jahresabschlussdaten

• Taxonomiearten:

• Kerntaxonomie (beinhaltet Positionen für alle Rechtformen)

• Branchentaxonomien (für bestimmte Wirtschaftszweige)

8

Die Taxonomie (2)

• Unterteilt in zwei Module:

• Stammdatenmodul (GCD-Modul)

Allgemeine Informationen zum Stpfl. und seinem Betrieb

• Jahresabschluss-Modul (GAAP-Modul)

Daten zum steuerlichen Jahresabschluss

• Positionen mit unterschiedlichen Eigenschaften innerhalb der Taxonomie

9

Positionen und ihre Eigenschaften

• Mussfelder

• Der Mindestumfang der Taxonomie

• Zwingend mit Werten zu befüllen (NIL-Wert)

• Mussfelder, Kontennachweis erwünscht

• Summenmussfelder und rechnerisch notwendige Positionen

• Auffangpositionen

• Unzulässige Positionen

10

Ziele durch die Einführung der E-Bilanz für die Finanzverwaltung

• Bürokratieabbau

• Deutliche Verwaltungsvereinfachung

• Verringerung der Rückfragen und Ergänzungswünsche – Kostenersparnis

• Reduktion des papierbasierten Verfahrens

• Erstellung einer Datenbank

• Risikomanagementsystem

11

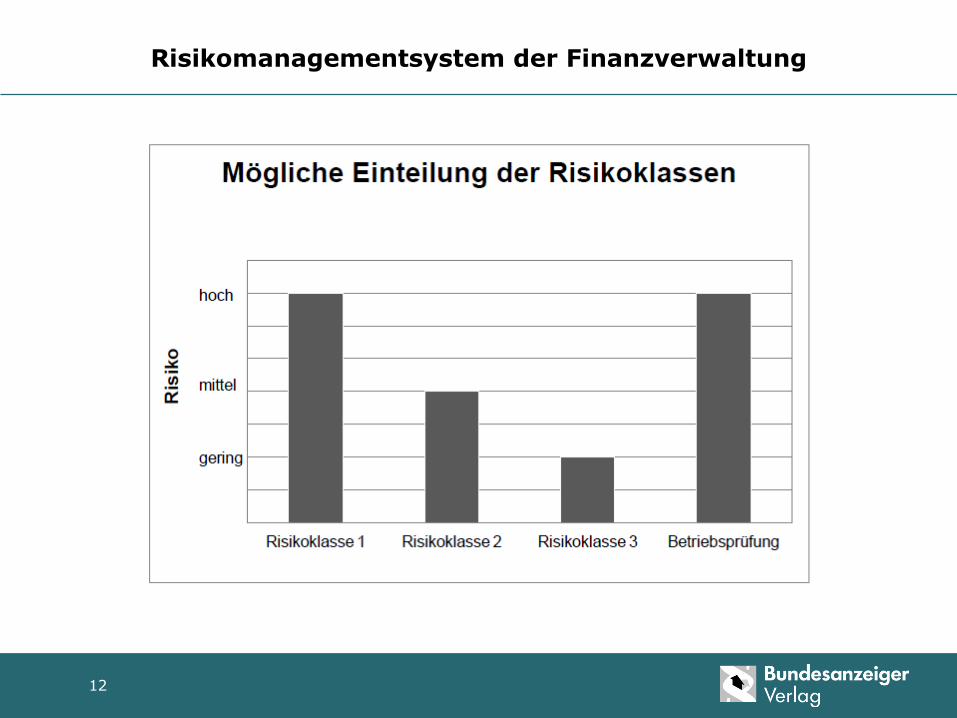

Risikomanagementsystem der Finanzverwaltung

12

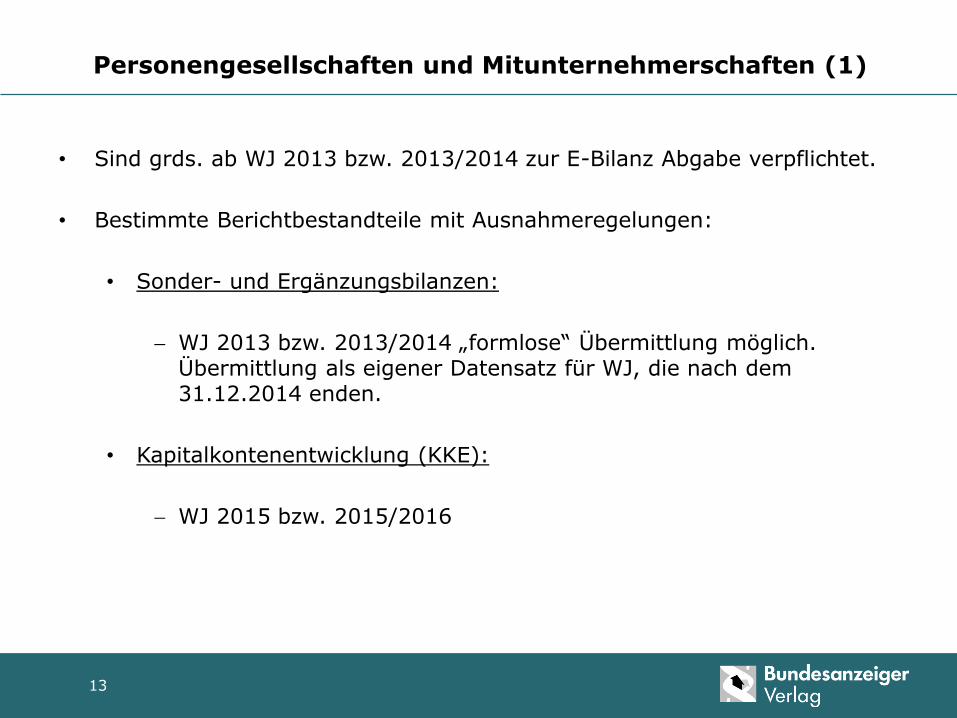

Personengesellschaften und Mitunternehmerschaften (1)

• Sind grds. ab WJ 2013 bzw. 2013/2014 zur E-Bilanz Abgabe verpflichtet.

• Bestimmte Berichtbestandteile mit Ausnahmeregelungen:

• Sonder- und Ergänzungsbilanzen:

WJ 2013 bzw. 2013/2014 „formlose“ Übermittlung möglich. Übermittlung als eigener Datensatz für WJ, die nach dem 31.12.2014 enden.

• Kapitalkontenentwicklung (KKE):

WJ 2015 bzw. 2015/2016

13

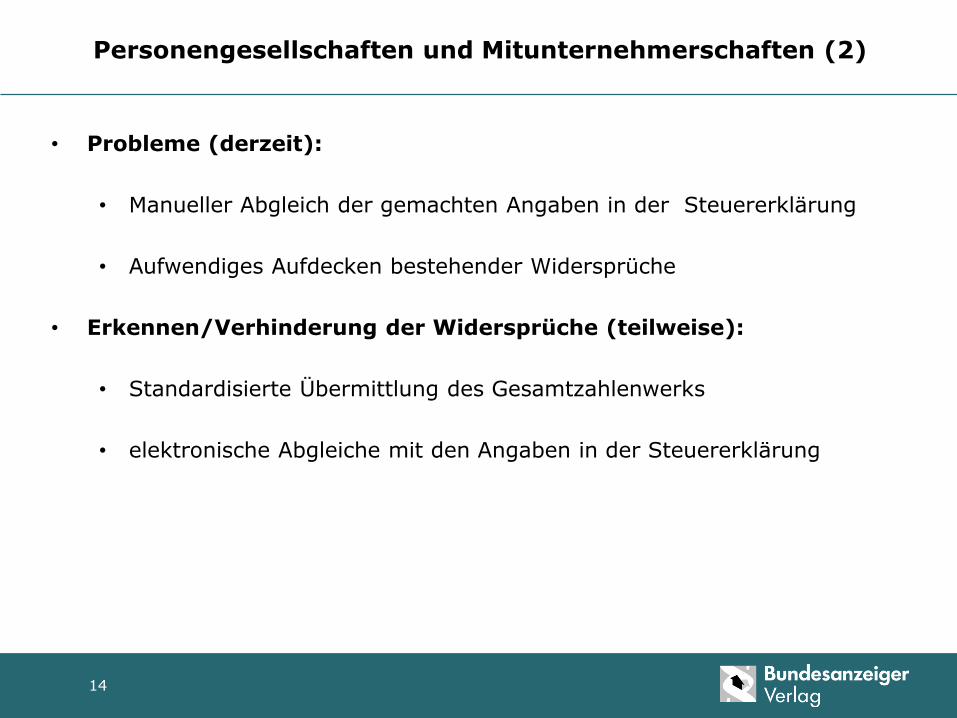

Personengesellschaften und Mitunternehmerschaften (2)

• Probleme (derzeit):

• Manueller Abgleich der gemachten Angaben in der Steuererklärung

• Aufwendiges Aufdecken bestehender Widersprüche

• Erkennen/Verhinderung der Widersprüche (teilweise):

• Standardisierte Übermittlung des Gesamtzahlenwerks

• elektronische Abgleiche mit den Angaben in der Steuererklärung

14

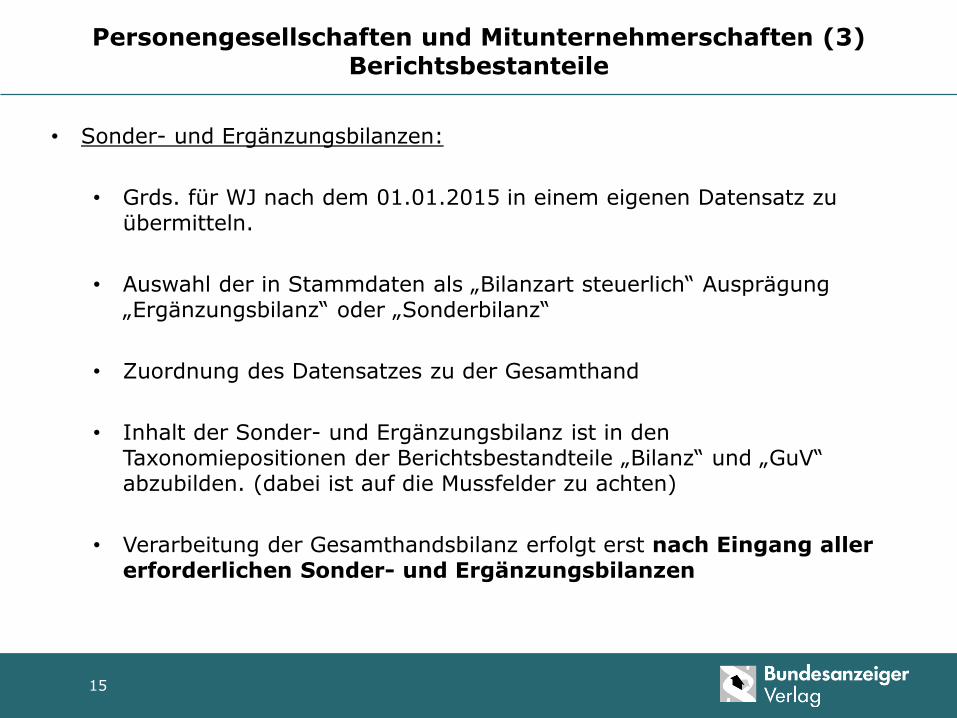

Personengesellschaften und Mitunternehmerschaften (3) Berichtsbestanteile

• Sonder- und Ergänzungsbilanzen:

• Grds. für WJ nach dem 01.01.2015 in einem eigenen Datensatz zu übermitteln.

• Auswahl der in Stammdaten als „Bilanzart steuerlich“ Ausprägung „Ergänzungsbilanz“ oder „Sonderbilanz“

• Zuordnung des Datensatzes zu der Gesamthand

• Inhalt der Sonder- und Ergänzungsbilanz ist in den Taxonomiepositionen der Berichtsbestandteile „Bilanz“ und „GuV“ abzubilden. (dabei ist auf die Mussfelder zu achten)

• Verarbeitung der Gesamthandsbilanz erfolgt erst nach Eingang aller erforderlichen Sonder- und Ergänzungsbilanzen

15

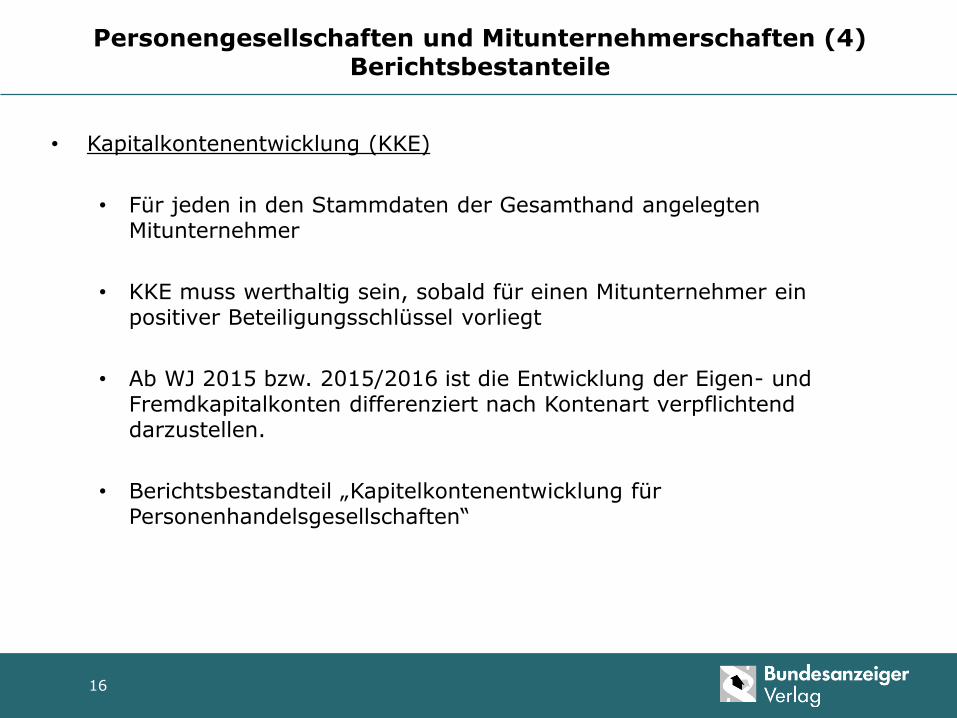

Personengesellschaften und Mitunternehmerschaften (4) Berichtsbestanteile

• Kapitalkontenentwicklung (KKE)

• Für jeden in den Stammdaten der Gesamthand angelegten Mitunternehmer

• KKE muss werthaltig sein, sobald für einen Mitunternehmer ein positiver Beteiligungsschlüssel vorliegt

• Ab WJ 2015 bzw. 2015/2016 ist die Entwicklung der Eigen- und Fremdkapitalkonten differenziert nach Kontenart verpflichtend darzustellen.

• Berichtsbestandteil „Kapitelkontenentwicklung für Personenhandelsgesellschaften“

16

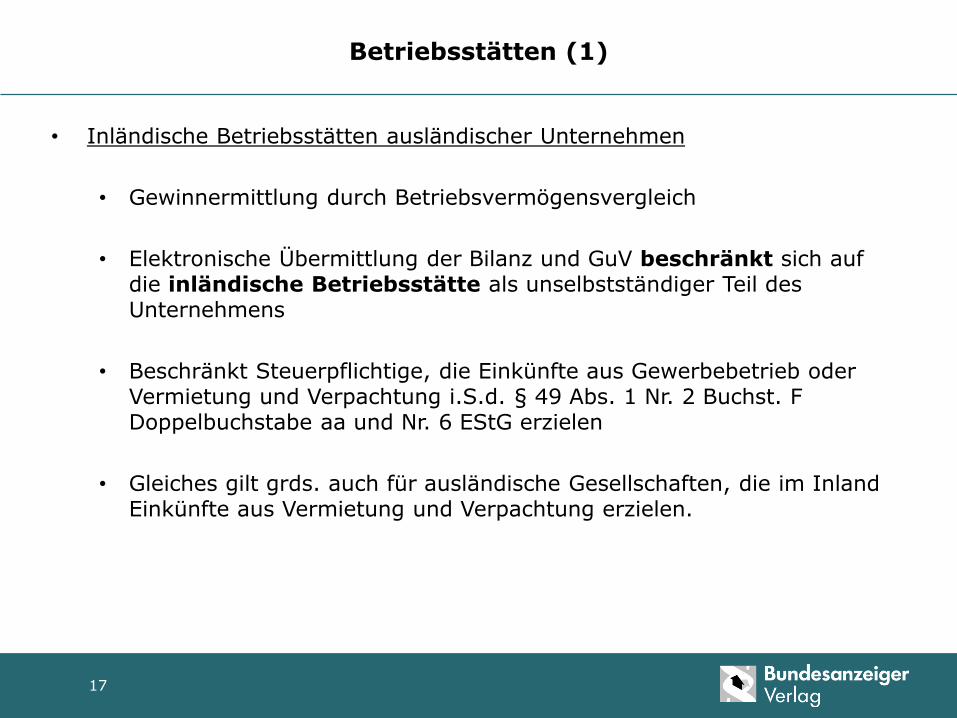

Betriebsstätten (1)

• Inländische Betriebsstätten ausländischer Unternehmen

• Gewinnermittlung durch Betriebsvermögensvergleich

• Elektronische Übermittlung der Bilanz und GuV beschränkt sich auf die inländische Betriebsstätte als unselbstständiger Teil des Unternehmens

• Beschränkt Steuerpflichtige, die Einkünfte aus Gewerbebetrieb oder Vermietung und Verpachtung i.S.d. § 49 Abs. 1 Nr. 2 Buchst. F Doppelbuchstabe aa und Nr. 6 EStG erzielen

• Gleiches gilt grds. auch für ausländische Gesellschaften, die im Inland Einkünfte aus Vermietung und Verpachtung erzielen.

17

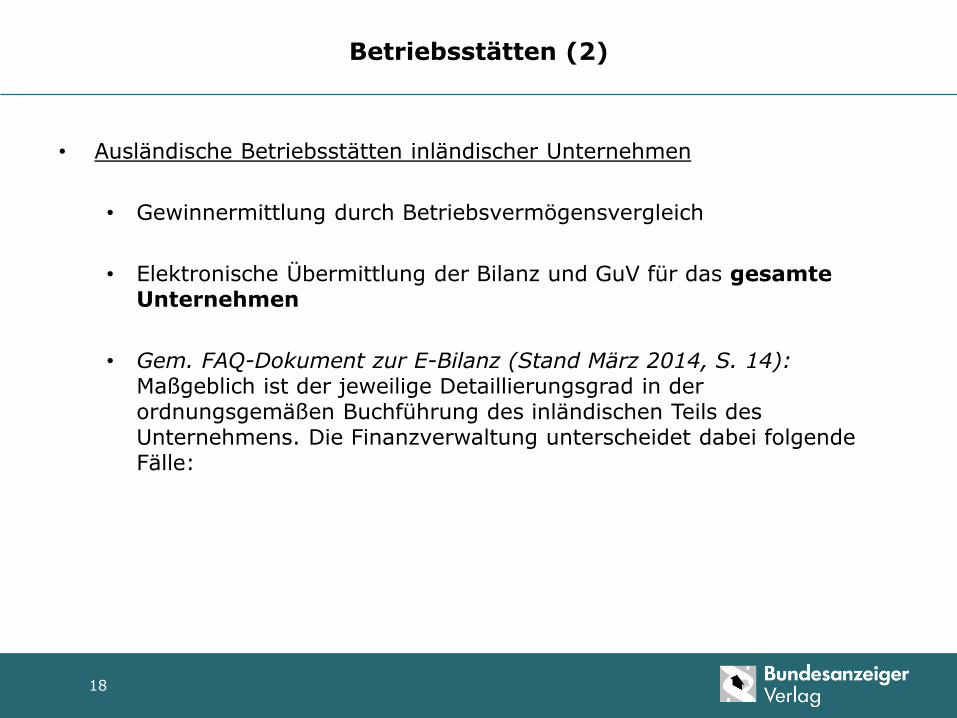

Betriebsstätten (2)

• Ausländische Betriebsstätten inländischer Unternehmen

• Gewinnermittlung durch Betriebsvermögensvergleich

• Elektronische Übermittlung der Bilanz und GuV für das gesamte Unternehmen

• Gem. FAQ-Dokument zur E-Bilanz (Stand März 2014, S. 14): Maßgeblich ist der jeweilige Detaillierungsgrad in der ordnungsgemäßen Buchführung des inländischen Teils des Unternehmens. Die Finanzverwaltung unterscheidet dabei folgende Fälle:

18

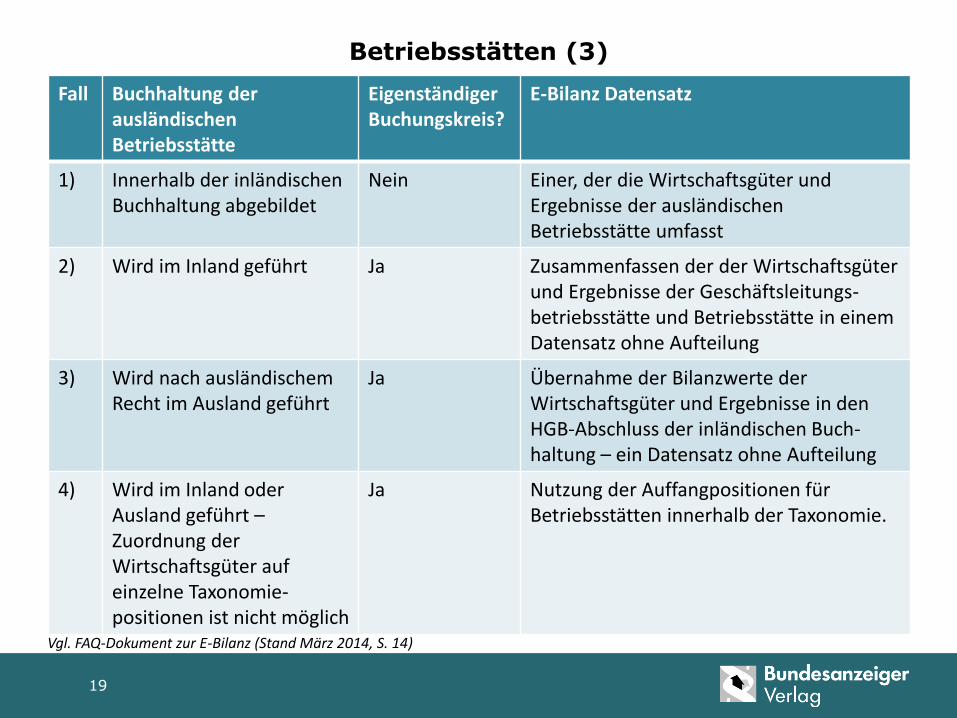

Betriebsstätten (3)

Fall Buchhaltung der ausländischen Betriebsstätte

Eigenständiger Buchungskreis?

E-Bilanz Datensatz

1) Innerhalb der inländischen Buchhaltung abgebildet

Nein Einer, der die Wirtschaftsgüter und Ergebnisse der ausländischen Betriebsstätte umfasst

2) Wird im Inland geführt Ja Zusammenfassen der der Wirtschaftsgüter und Ergebnisse der Geschäftsleitungs-betriebsstätte und Betriebsstätte in einem Datensatz ohne Aufteilung

3) Wird nach ausländischem Recht im Ausland geführt

Ja Übernahme der Bilanzwerte der Wirtschaftsgüter und Ergebnisse in den HGB-Abschluss der inländischen Buch-haltung – ein Datensatz ohne Aufteilung

4) Wird im Inland oder Ausland geführt – Zuordnung der Wirtschaftsgüter auf einzelne Taxonomie-positionen ist nicht möglich

Ja Nutzung der Auffangpositionen für Betriebsstätten innerhalb der Taxonomie.

19

Vgl. FAQ-Dokument zur E-Bilanz (Stand März 2014, S. 14)

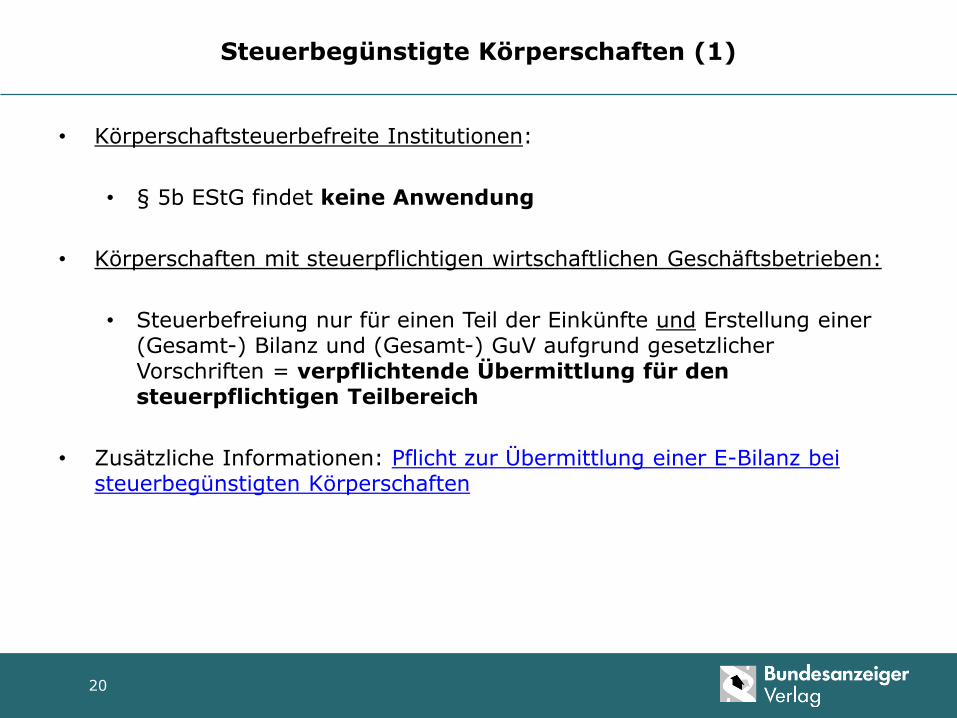

Steuerbegünstigte Körperschaften (1)

• Körperschaftsteuerbefreite Institutionen:

• § 5b EStG findet keine Anwendung

• Körperschaften mit steuerpflichtigen wirtschaftlichen Geschäftsbetrieben:

• Steuerbefreiung nur für einen Teil der Einkünfte und Erstellung einer (Gesamt-) Bilanz und (Gesamt-) GuV aufgrund gesetzlicher Vorschriften = verpflichtende Übermittlung für den steuerpflichtigen Teilbereich

• Zusätzliche Informationen: Pflicht zur Übermittlung einer E-Bilanz bei steuerbegünstigten Körperschaften

20

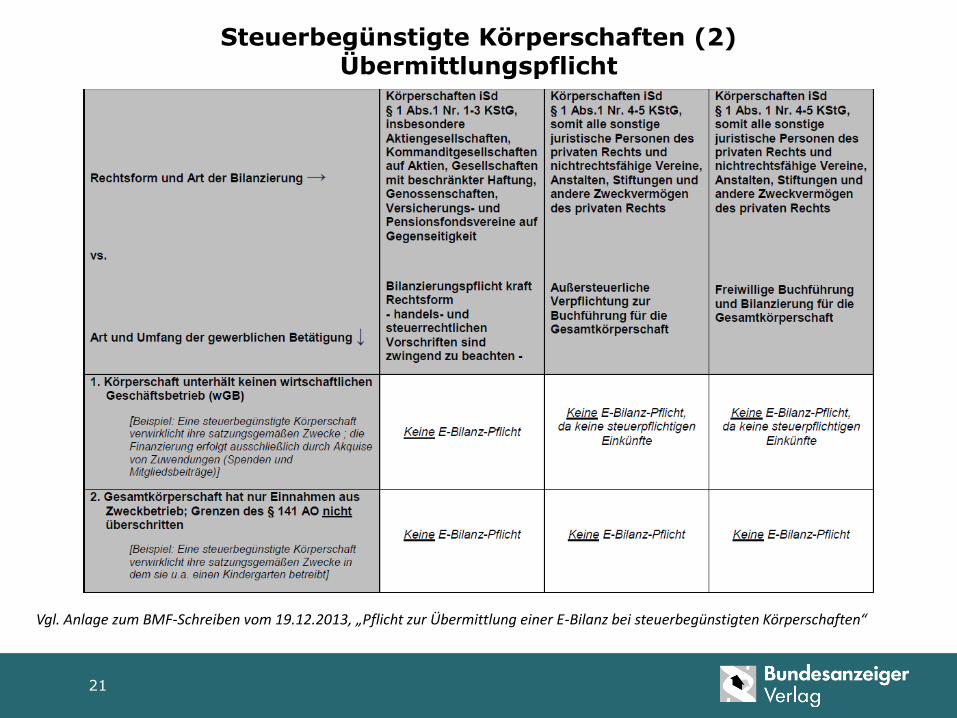

Steuerbegünstigte Körperschaften (2) Übermittlungspflicht

21

Vgl. Anlage zum BMF-Schreiben vom 19.12.2013, „Pflicht zur Übermittlung einer E-Bilanz bei steuerbegünstigten Körperschaften“

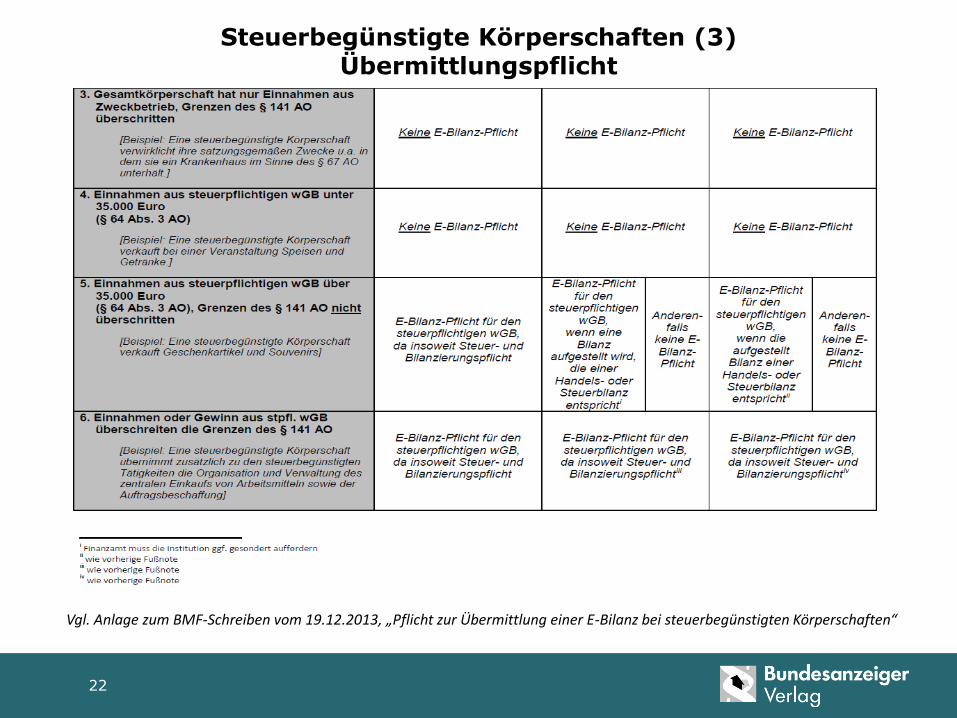

Steuerbegünstigte Körperschaften (3) Übermittlungspflicht

22

Vgl. Anlage zum BMF-Schreiben vom 19.12.2013, „Pflicht zur Übermittlung einer E-Bilanz bei steuerbegünstigten Körperschaften“

Juristische Personen des öffentlichen Rechts mit Betrieben gewerblicher Art

• Pflicht zur Aufstellung einer Bilanz und GuV für den Betrieb gewerblicher Art (BgA) = verpflichtende Übermittlung der E-Bilanz für den steuerpflichtigen Teilbereich

23

Bundesanzeiger & E-Bilanz (1)

Ausgangslage • Spätestens für das Geschäftsjahr 2013 Übermittlung von Bilanz sowie

Gewinn- und Verlustrechnungen gem. § 5b EStG in digitaler Form nach amtlich vorgeschriebenem Datensatz (XBRL) an die Finanzbehörden

• Offenlegung beim Bundesanzeiger in XBRL möglich, jedoch grds. nicht kompatibel zur Steuer-Taxonomie

• Kundenanfragen zeigen Bedarf nach kostengünstigen integrierten Lösungen

24

Bundesanzeiger & E-Bilanz (2)

Der Leitgedanke

• Reduzierung des Erfüllungsaufwandes speziell bei kleinen und

mittleren Unternehmen durch Aggregation von Prozessen bei der Jahresabschlusserstellung und Aufbereitung zur Offenlegung

• Zukauf des steuerlichen Know-Hows durch Kooperation mit Experten

für Steuer

25

Bundesanzeiger & E-Bilanz (3)

Die Projektidee 2012

• Jahresabschlüsse gewohnt einfach in das geforderte Format umwandeln und E-Bilanz an die Finanzverwaltung übermitteln

• Aufbereitung der E-Bilanz-Daten auch für die Offenlegung beim Betreiber des Bundesanzeigers

• maximaler Schutz gegen ungewollte Veröffentlichung

26

Bundesanzeiger & E-Bilanz (4)

Die Umsetzung in 2013 • Kooperation des Bundesanzeiger Verlags mit der fwsb GmbH zur

Vereinigung von Steuer- und Offenlegungs-Know-How • Entwicklung einer integrierten Gesamtlösung zur Einreichung bei den

Finanzbehörden und, bei Bedarf, zur Offenlegung beim Betreiber des Bundesanzeigers

• eBilanz-Online ist seit dem 17. April 2013 live

27

Bundesanzeiger & E-Bilanz (5)

Vorteile von eBilanz-Online für Unternehmen:

• Kostengünstig und transparent max. € 25,00 zzgl. USt. je Übertragung an den ERIC

• Reduzierung des Verwaltungsaufwandes Zeitersparnis für KMU durch Wiederverwendbarkeit der XBRL-Daten

• Einfache Nutzung Intuitive Dateneingabe und Kontenzuordnung

• Nischenprodukt für KMU keine Konkurrenz zur DATEV

28

Bundesanzeiger & E-Bilanz (6)

Vorteile von eBilanz-Online für Steuerberater

• Anlage beliebig vieler Mandanten ohne Zusatzkosten • Benutzerverwaltung zum gleichzeitigen Zugriff mehrerer Mitarbeiter einer

Kanzlei auf den Datenbestand • Funktionen zur Unterstützung des Mappings der Summensaldenlisten der

Mandanten auf die Taxonomie der Finanzverwaltung • Nutzung vordefinierter Mappings des SKR 03/04 auf die Taxonomie der

Finanzverwaltung • Weiterverwendung der Daten der E-Bilanz für die Offenlegung beim

Bundesanzeiger • Automatische Ausübung der handelsrechtlichen Wahlrechte zur Reduzierung

des Offenlegungsumfanges

29

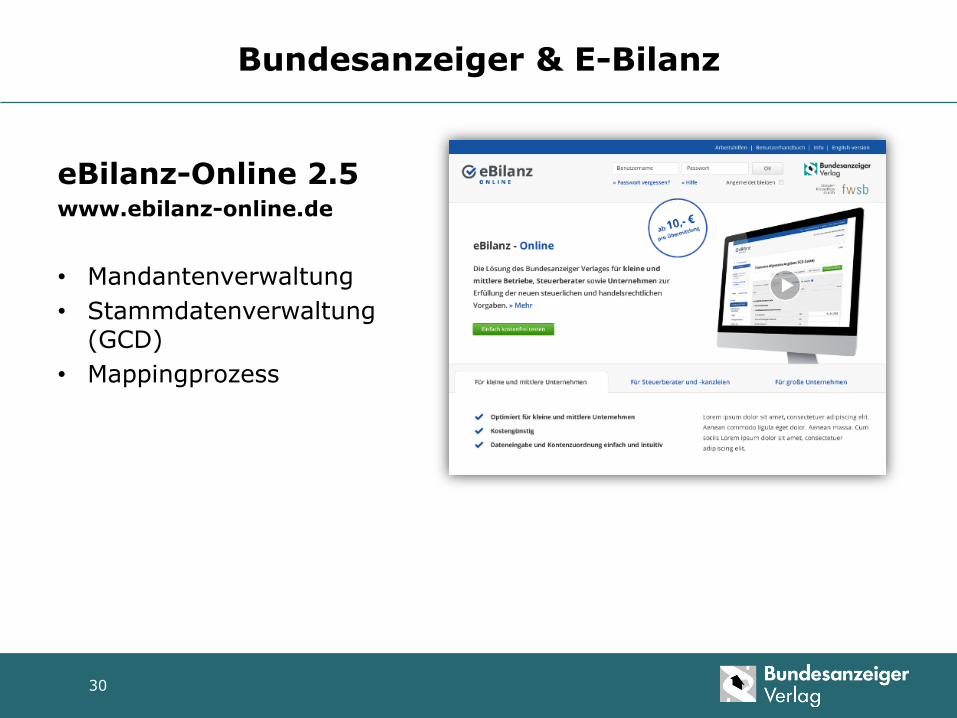

eBilanz-Online 2.5 www.ebilanz-online.de

• Mandantenverwaltung

• Stammdatenverwaltung (GCD)

• Mappingprozess

30

Bundesanzeiger & E-Bilanz