Embed Size (px)

Citation preview

Die Reform des EEG als vordringliche Aufgabe der Energiepolitik nach der

Bundestagswahl von

Franzjosef Schafhausen Ministerialdirigent im Bundesministerium für Umwelt,

Naturschutz und Reaktorsicherheit, Berlin

anlässlich der

Jahrestagung des Instituts für Energie- und Regulierungsrecht, Berlin

vom 2. bis 3. Dezember 2013

in Berlin

Einige Vorbemerkungen

Die Energiewende ist nicht neu! Vorläufer • 1972/1973 sowie 1979: Versuche zur Umstrukturierung der deutschen Energieversorgung nach den beiden Ölpreiskrisen – Anstrengungen ließen mit der Entspannung der Situation am Weltölmarkt nach • 1979: Enquète-Kommission „Zukünftige Kernenergiepolitik“, die sich vor dem Hintergrund der Ölpreiskrisen mit der Energiezukunft politisch wie wissenschaftlich auseinandersetzt. Für die damalige Zeit kam die Kommission zu dem erstaunlichen Ergebnis, dass die Energieversorgung Deutschlands ab 2000 ohne Kernenergie technisch wie wirtschaftlich möglich sei. • 1987: Enquète-Kommission „Schutz der Erde“ – Bestandsaufnahme mit Vorschlägen zu einer neuen Energiepolitik • 1991: Enquète-Kommission „Schutz der Erdatmosphäre“

Zielsetzung: Entwurf einer sicheren, umweltverträglichen und preiswürdigen Energieversorgung für ein rohstoffarmes, dicht besiedeltes und hoch technologisiertes Industrieland.

Die Energiewende ist wesentlich mehr als lediglich ein Konzept über die künftige

Stromversorgung

Ziel der Energiewende ist auch mehr als „nur“ der Atomausstieg

Die Energiewende zielt auf die umfassende Umstrukturierung der gesamten deutschen

Energieversorgung

Das EEG ist nur ein Element der Energiewende

Konsequenterweise müssen die

Erneuerbaren Energien möglichst reibungslos integriert werden

Weitgehende Umstrukturierung der

Energieversorgung im Laufe von vier Jahrzehnten – zentral: Infrastruktur,

flankierende Maßnahmen und vor allem Flexibilität

Diskussion konzentriert sich nahezu ausschließlich auf die Stromversorgung und

die Kosten

Merke: Nur ein Teil der Kosten sind durch die Energiewende und den dynamischen

EE-Aufwuchs verursacht!

Nutzen sollte nicht vergessen werden!

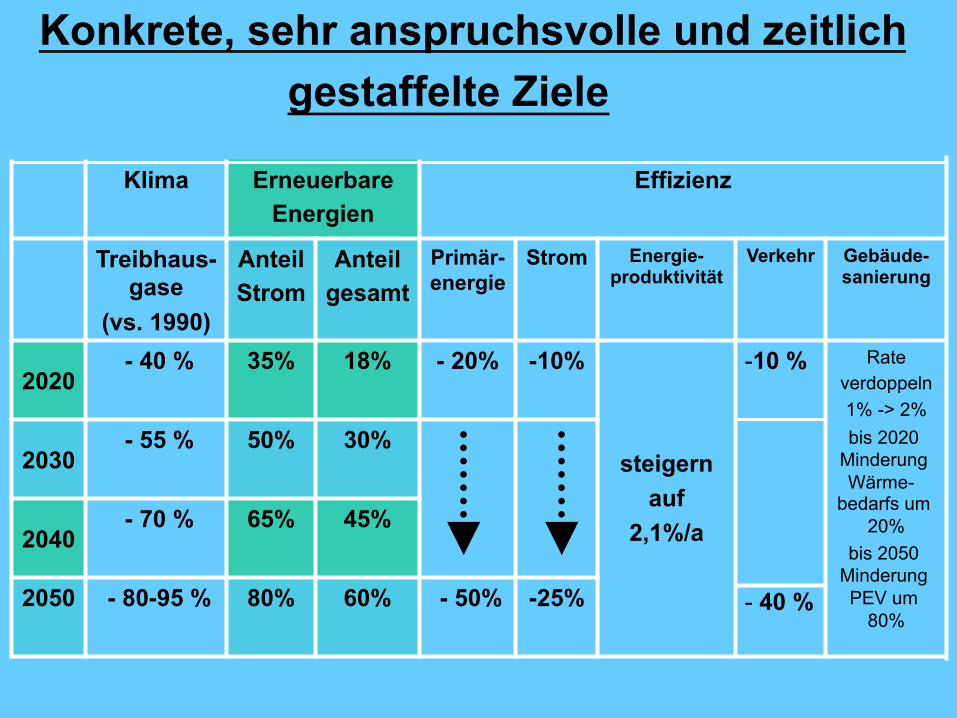

Konkrete, sehr anspruchsvolle und zeitlich gestaffelte Ziele

Klima Erneuerbare Energien

Effizienz

Treibhaus-gase

(vs. 1990)

Anteil Strom

Anteil gesamt

Primär-energie

Strom Energie-produktivität

Verkehr Gebäude-sanierung

2020 - 40 % 35% 18% - 20% -10%

steigern auf

2,1%/a

- 10 %

- 40 %

Rate verdoppeln 1% -> 2% bis 2020

Minderung Wärme-

bedarfs um 20%

bis 2050 Minderung PEV um

80%

2030 - 55 % 50% 30%

2040 - 70 % 65% 45%

2050 - 80-95 % 80% 60% - 50% -25%

Bleiben wir dennoch beim Strom! Wo liegt das Problem?

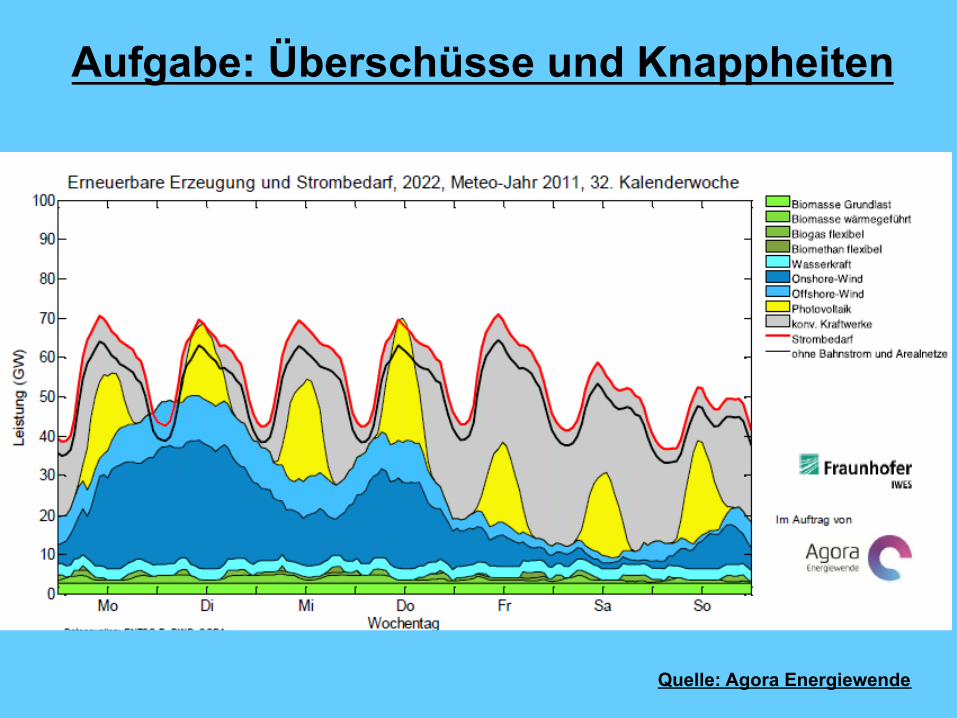

Aufgabe: Überschüsse und Knappheiten

Quelle: Agora Energiewende

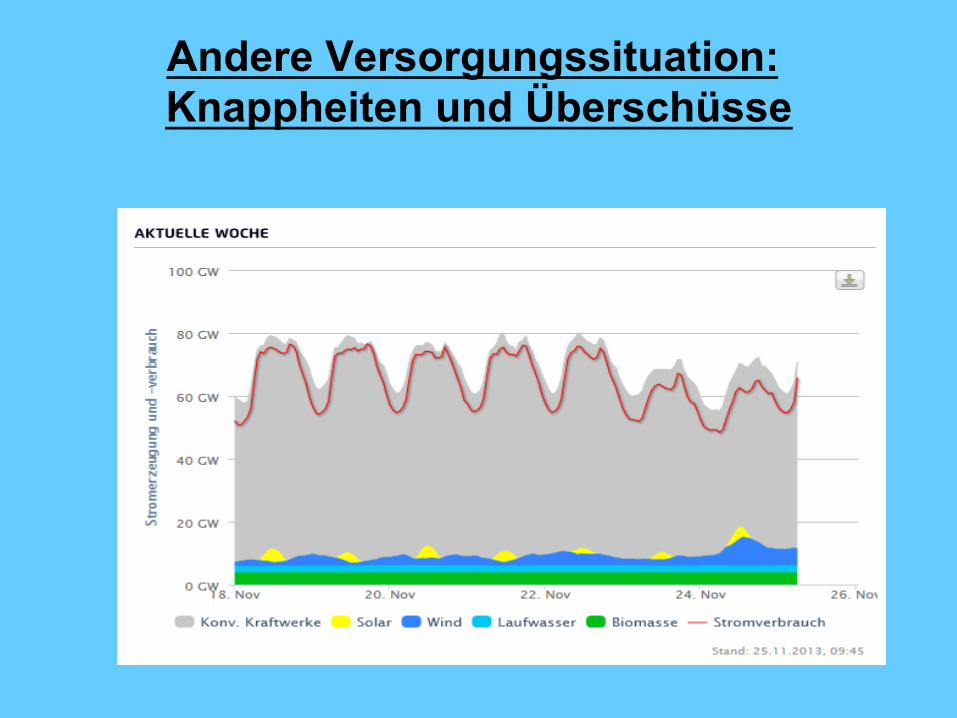

Andere Versorgungssituation: Knappheiten und Überschüsse

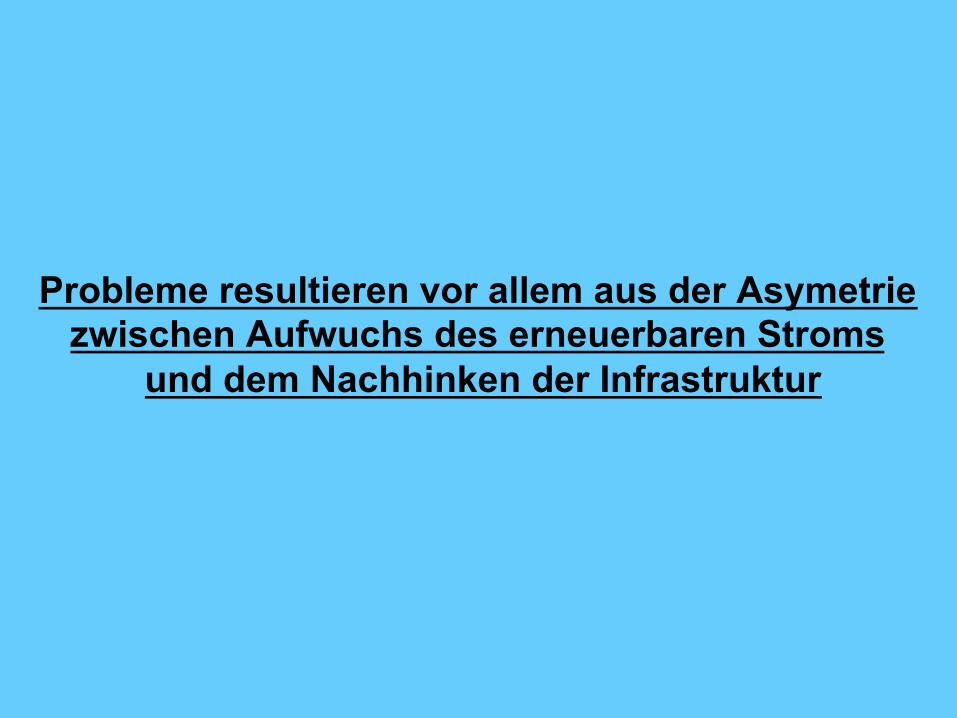

Probleme resultieren vor allem aus der Asymetrie zwischen Aufwuchs des erneuerbaren Stroms

und dem Nachhinken der Infrastruktur

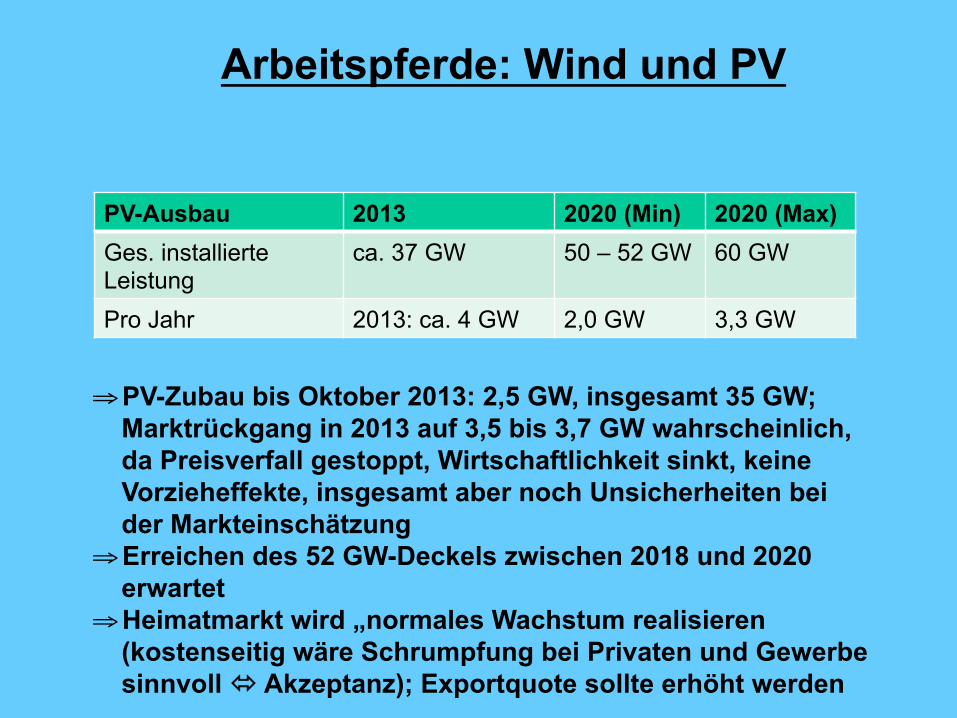

Arbeitspferde: Wind und PV

PV-Ausbau 2013 2020 (Min) 2020 (Max) Ges. installierte Leistung

ca. 37 GW 50 – 52 GW 60 GW

Pro Jahr 2013: ca. 4 GW 2,0 GW 3,3 GW

⇒ PV-Zubau bis Oktober 2013: 2,5 GW, insgesamt 35 GW; Marktrückgang in 2013 auf 3,5 bis 3,7 GW wahrscheinlich, da Preisverfall gestoppt, Wirtschaftlichkeit sinkt, keine Vorzieheffekte, insgesamt aber noch Unsicherheiten bei der Markteinschätzung

⇒ Erreichen des 52 GW-Deckels zwischen 2018 und 2020 erwartet

⇒ Heimatmarkt wird „normales Wachstum realisieren (kostenseitig wäre Schrumpfung bei Privaten und Gewerbe sinnvoll ó Akzeptanz); Exportquote sollte erhöht werden

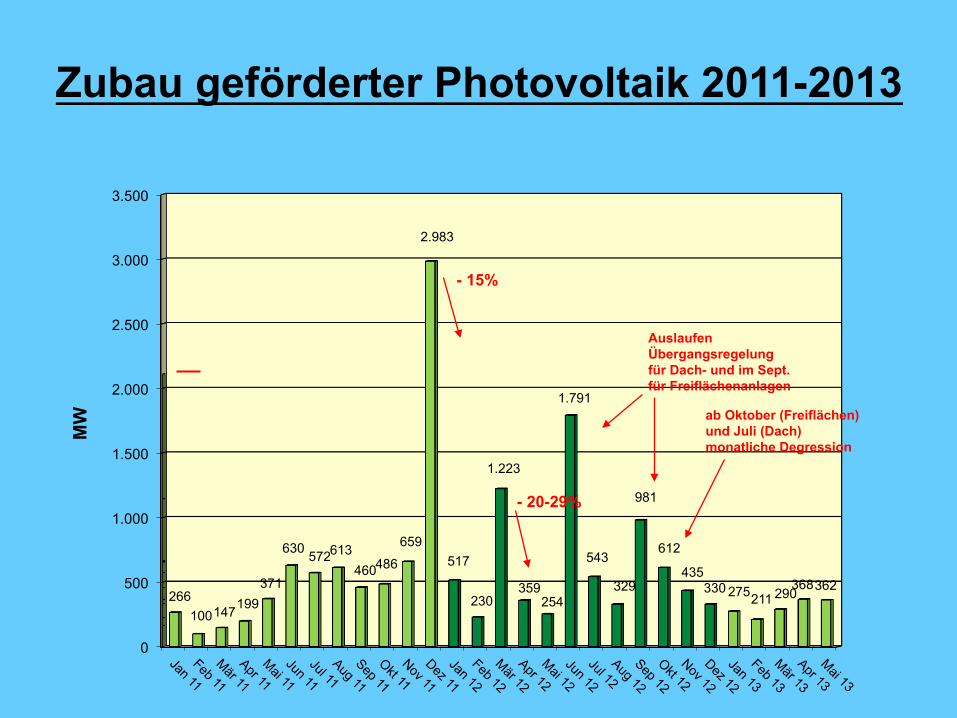

Zubau geförderter Photovoltaik 2011-2013

0

500

1.000

1.500

2.000

2.500

3.000

3.500

266 100 147 199

371

630 572 613 460 486

659

2.983

517

230

1.223

359 254

1.791

543

329

981

612

435 330 275 211 290

368 362

MW

- 15%

- 20-29%

Auslaufen Übergangsregelung für Dach- und im Sept. für Freiflächenanlagen

ab Oktober (Freiflächen) und Juli (Dach) monatliche Degression

Bis Ende 2012 – ein so nicht erwarteter, rasanter Anstieg der Stromerzeugung aus

Erneuerbaren Energien

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

Biomasse

Photovoltaik

Windenergie

Wasserkraft

MWel

15 Quelle: BMU (2013)

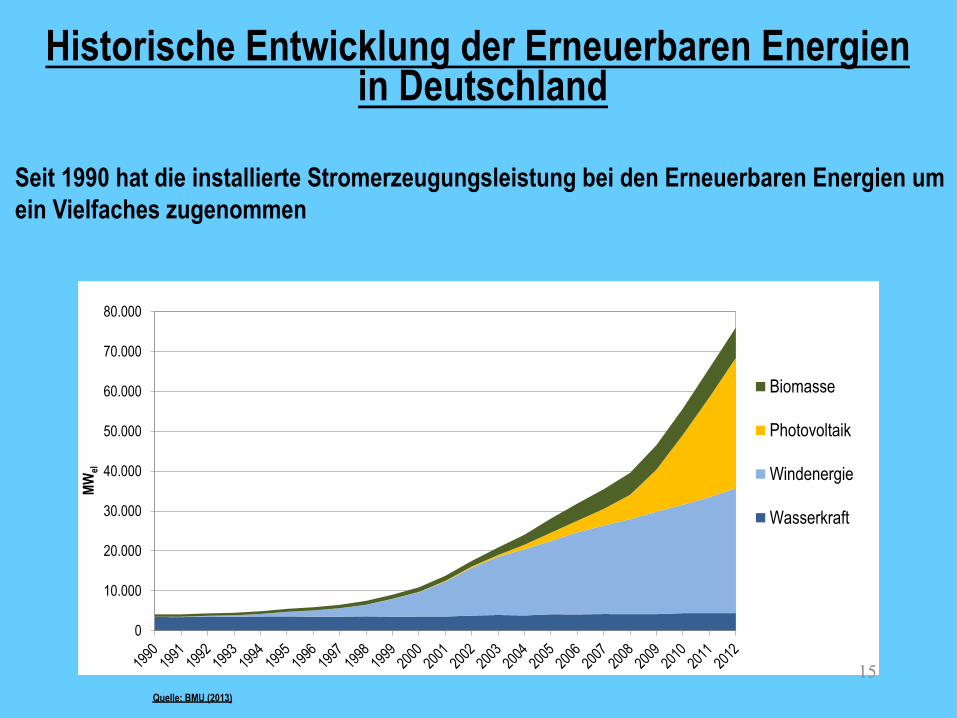

Historische Entwicklung der Erneuerbaren Energien in Deutschland

Seit 1990 hat die installierte Stromerzeugungsleistung bei den Erneuerbaren Energien um ein Vielfaches zugenommen

15,6%

20,6%

33,8%

30,0% Wasserkraft

Photovoltaik

Windenergie (on-und offshore)Biomasse*

16 Quelle: BMU (2013)

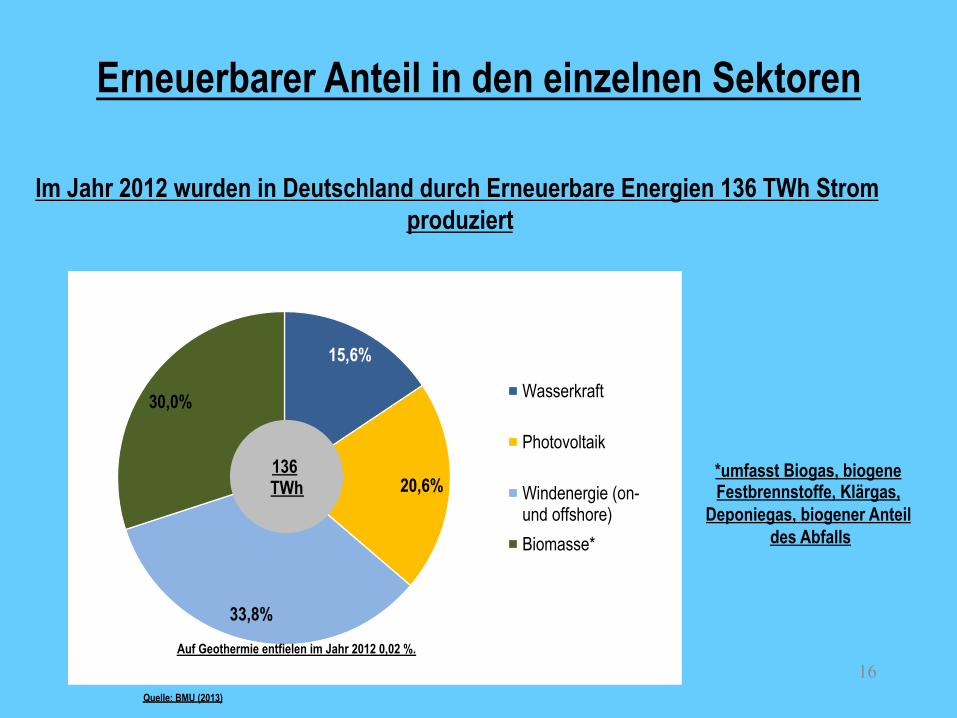

Erneuerbarer Anteil in den einzelnen Sektoren

Im Jahr 2012 wurden in Deutschland durch Erneuerbare Energien 136 TWh Strom produziert

*umfasst Biogas, biogene Festbrennstoffe, Klärgas,

Deponiegas, biogener Anteil des Abfalls

Auf Geothermie entfielen im Jahr 2012 0,02 %.

136 TWh

BMU - E I 1 Erneuerbare Energien in Deutschland 2012

17

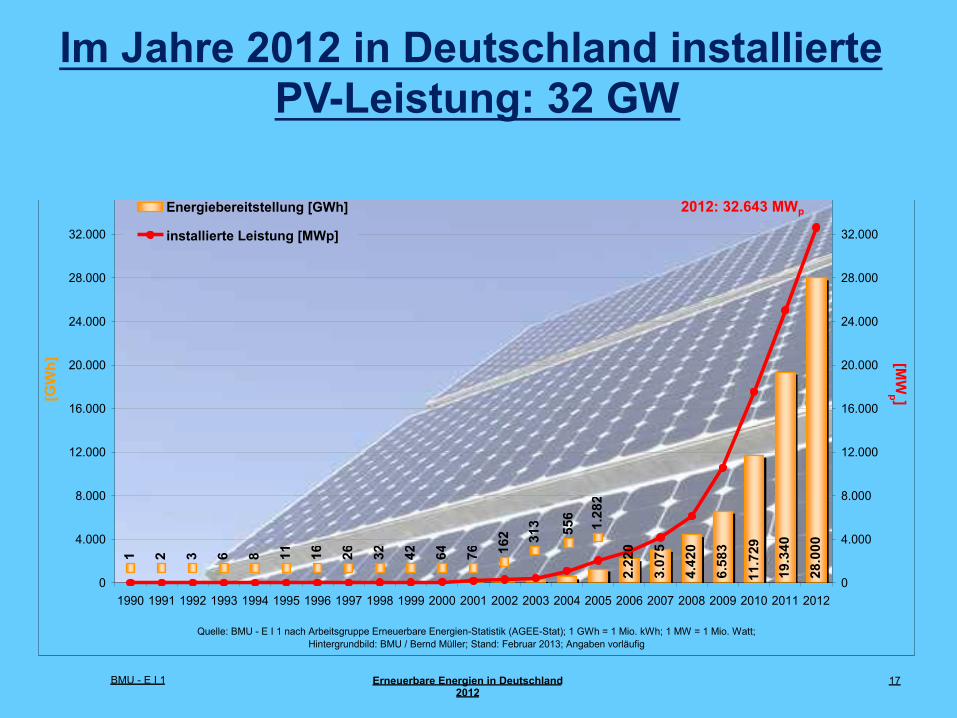

Entwicklung der Strombereitstellung und installierten Leistung von Photovoltaikanlagen in Deutschland

28.0

00

19.3

40

11.7

29

6.58

3

4.42

0313 55

6

1.28

2

2.22

0

3.07

51 2 3 6 8 11 16 26 32 42 64 76 162

0

4.000

8.000

12.000

16.000

20.000

24.000

28.000

32.000

36.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

[MW

p ]

0

4.000

8.000

12.000

16.000

20.000

24.000

28.000

32.000

36.000

[GW

h]

Energiebereitstellung [GWh]

installierte Leistung [MWp]

Quelle: BMU - E I 1 nach Arbeitsgruppe Erneuerbare Energien-Statistik (AGEE-Stat); 1 GWh = 1 Mio. kWh; 1 MW = 1 Mio. Watt; Hintergrundbild: BMU / Bernd Müller; Stand: Februar 2013; Angaben vorläufig

2012: 32.643 MWp

Im Jahre 2012 in Deutschland installierte PV-Leistung: 32 GW

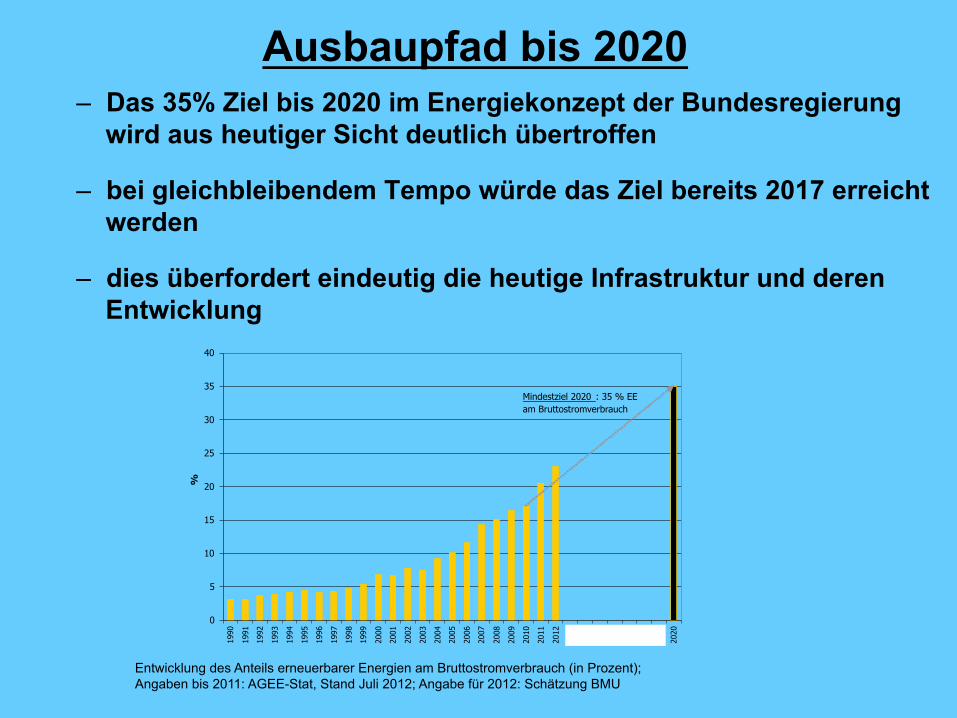

Ausbaupfad bis 2020 – Das 35% Ziel bis 2020 im Energiekonzept der Bundesregierung

wird aus heutiger Sicht deutlich übertroffen

– bei gleichbleibendem Tempo würde das Ziel bereits 2017 erreicht werden

– dies überfordert eindeutig die heutige Infrastruktur und deren Entwicklung

0 5

10 15 20 25 30 35 40

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

%

Mindestziel 2020 : 35 % EE am Bruttostromverbrauch

Entwicklung des Anteils erneuerbarer Energien am Bruttostromverbrauch (in Prozent); Angaben bis 2011: AGEE-Stat, Stand Juli 2012; Angabe für 2012: Schätzung BMU

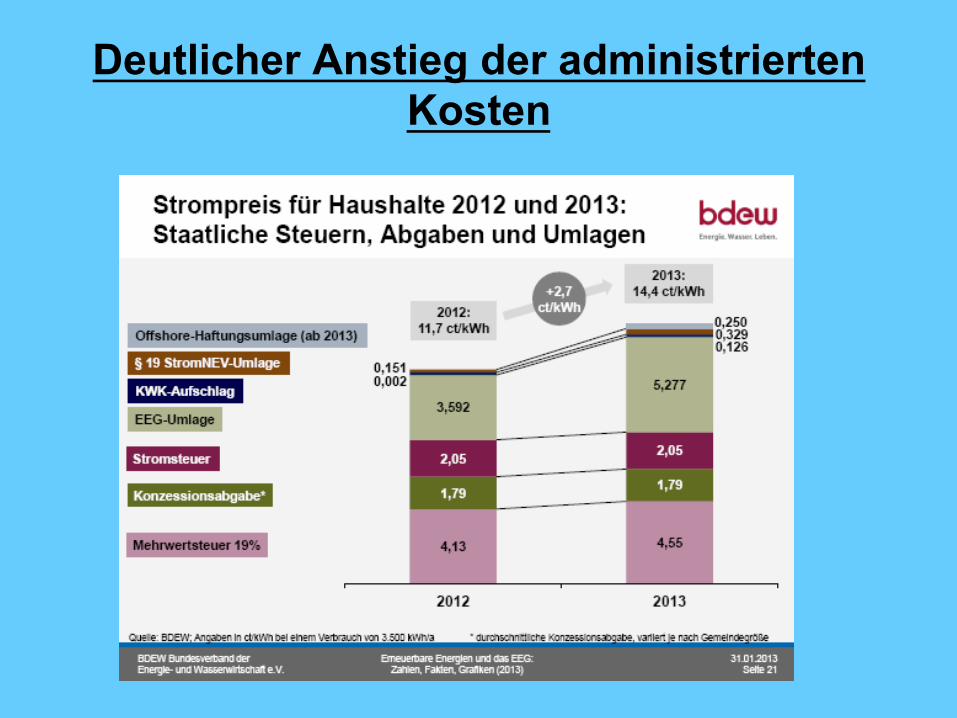

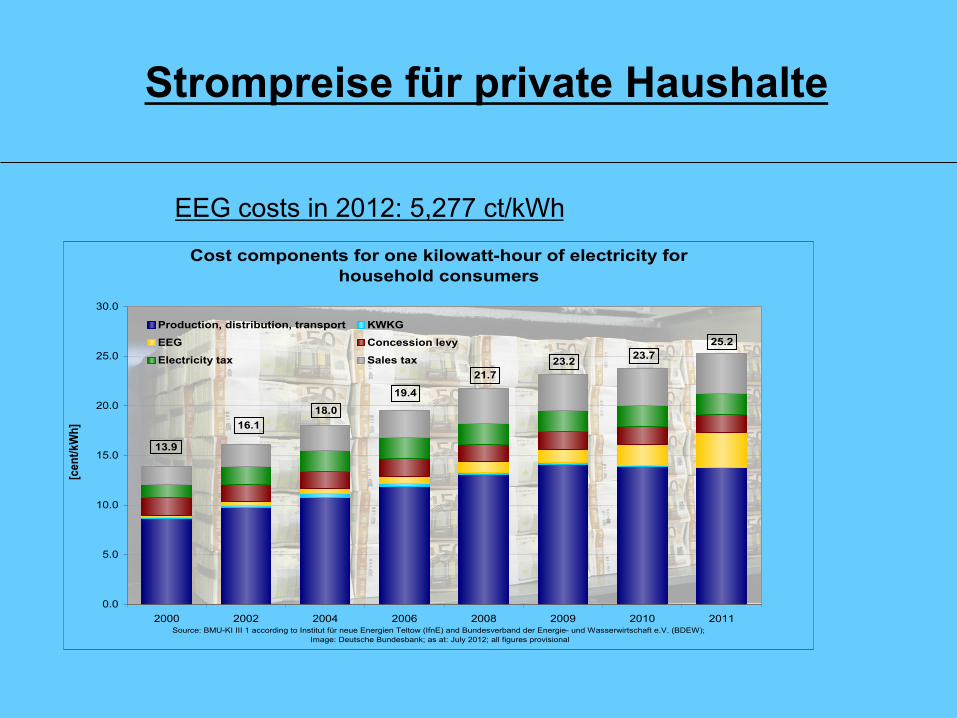

Deutlicher Anstieg der administrierten Kosten

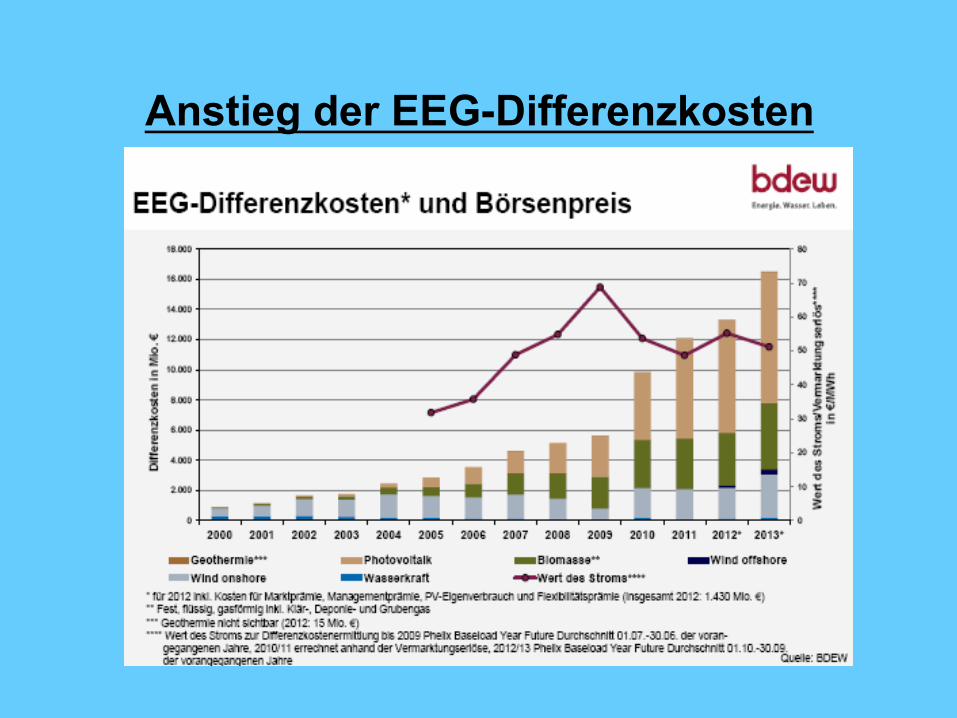

Anstieg der EEG-Differenzkosten

EEG costs in 2012: 5,277 ct/kWh

Strompreise für private Haushalte

Cost components for one kilowatt-hour of electricity for household consumers

0.0

5.0

10.0

15.0

20.0

25.0

30.0

2000 2002 2004 2006 2008 2009 2010 2011

[cen

t/kW

h]

Production, distribution, transport KWKG

EEG Concession levy

Electricity tax Sales tax

Source: BMU-KI III 1 according to Institut für neue Energien Teltow (IfnE) and Bundesverband der Energie- und Wasserwirtschaft e.V. (BDEW); Image: Deutsche Bundesbank; as at: July 2012; all figures provisional

13.9

16.118.0

23.723.221.7

19.4

25.2

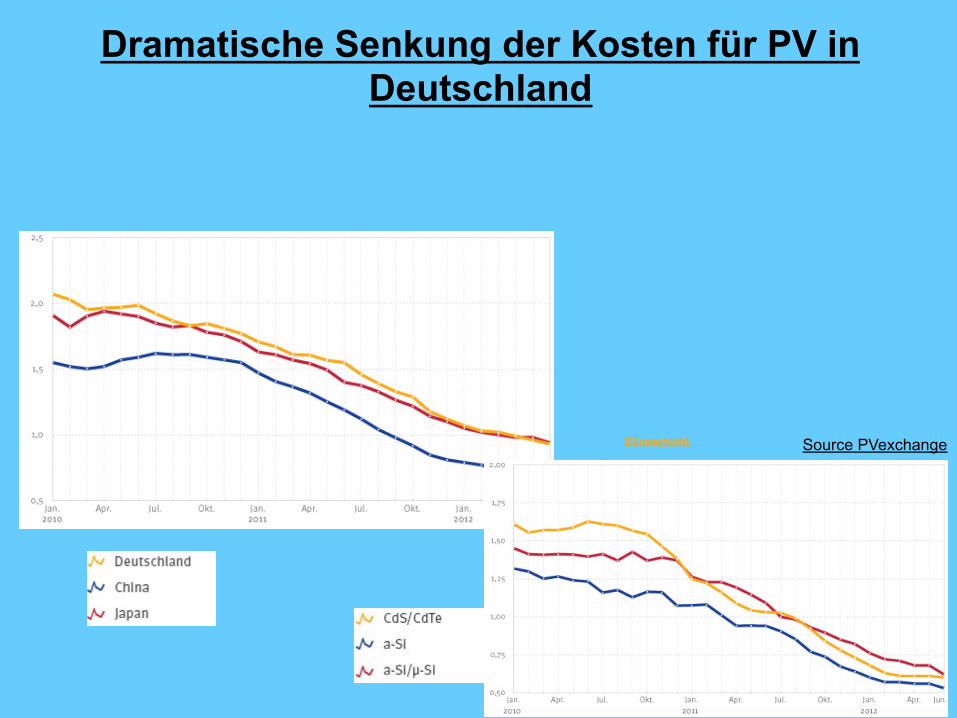

Dramatische Senkung der Kosten für PV in Deutschland

Dünnschicht Source PVexchange

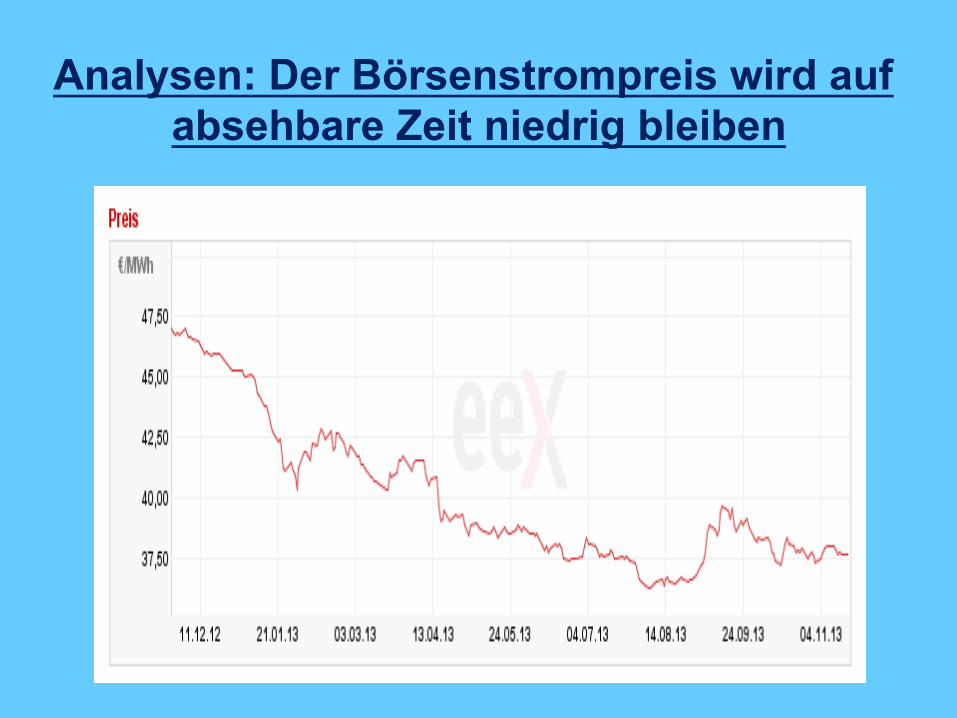

Industriestrompreise sinken – Stand Anfang 2005 in 2013 erreicht!

Analysen: Der Börsenstrompreis wird auf absehbare Zeit niedrig bleiben

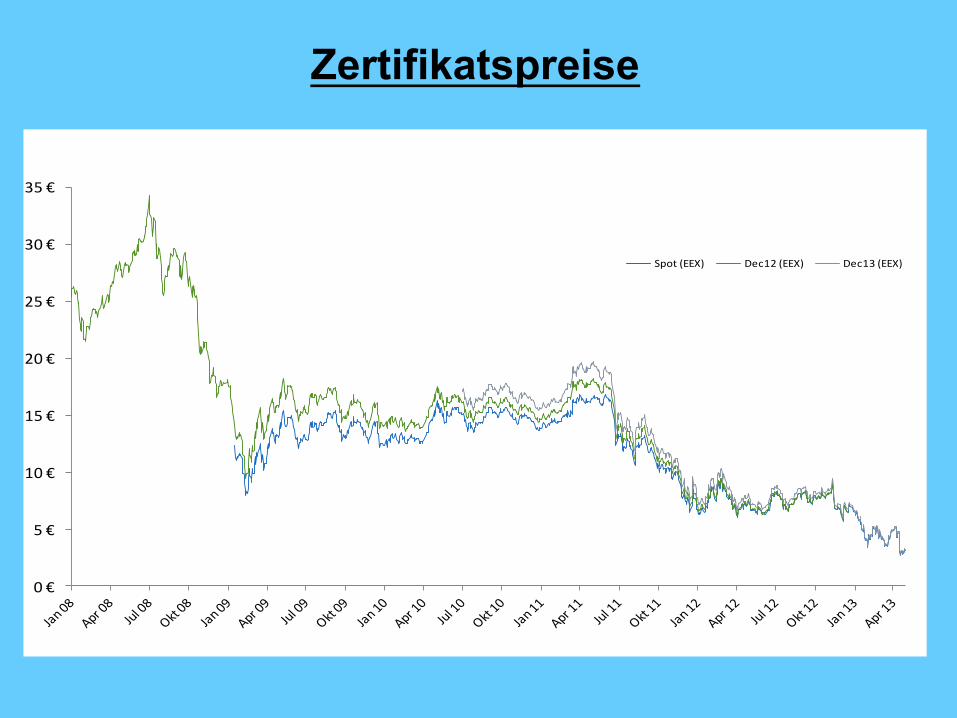

Zertifikatspreise

0 €

5 €

10 €

15 €

20 €

25 €

30 €

35 €

Spot (EEX) Dec12 (EEX) Dec13 (EEX)

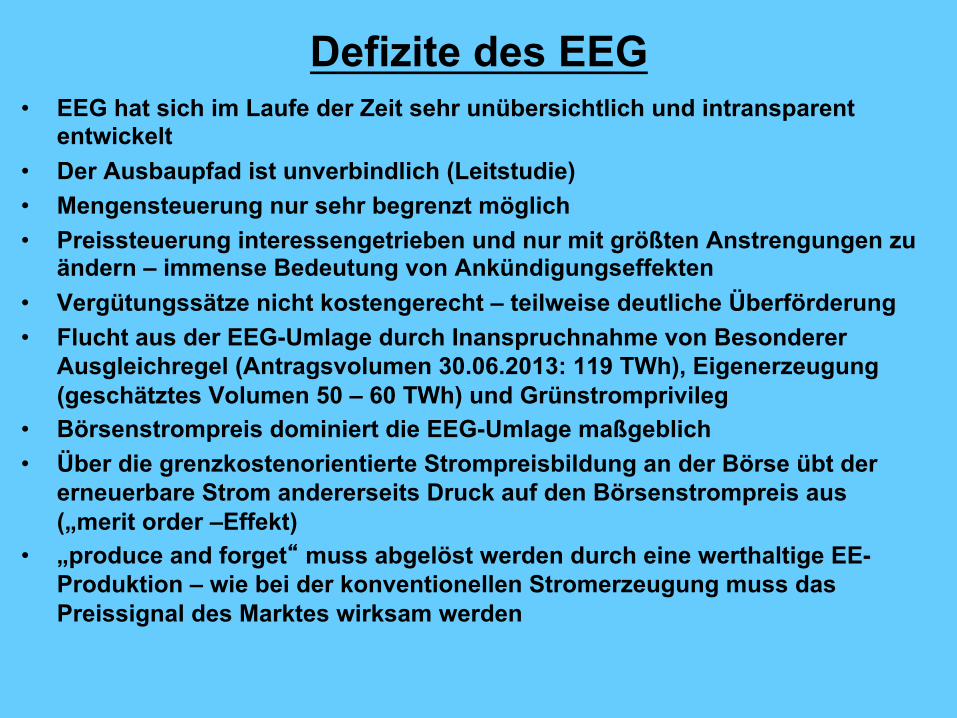

Defizite des EEG • EEG hat sich im Laufe der Zeit sehr unübersichtlich und intransparent

entwickelt • Der Ausbaupfad ist unverbindlich (Leitstudie) • Mengensteuerung nur sehr begrenzt möglich • Preissteuerung interessengetrieben und nur mit größten Anstrengungen zu

ändern – immense Bedeutung von Ankündigungseffekten • Vergütungssätze nicht kostengerecht – teilweise deutliche Überförderung • Flucht aus der EEG-Umlage durch Inanspruchnahme von Besonderer

Ausgleichregel (Antragsvolumen 30.06.2013: 119 TWh), Eigenerzeugung (geschätztes Volumen 50 – 60 TWh) und Grünstromprivileg

• Börsenstrompreis dominiert die EEG-Umlage maßgeblich • Über die grenzkostenorientierte Strompreisbildung an der Börse übt der

erneuerbare Strom andererseits Druck auf den Börsenstrompreis aus („merit order –Effekt)

• „produce and forget“ muss abgelöst werden durch eine werthaltige EE-Produktion – wie bei der konventionellen Stromerzeugung muss das Preissignal des Marktes wirksam werden

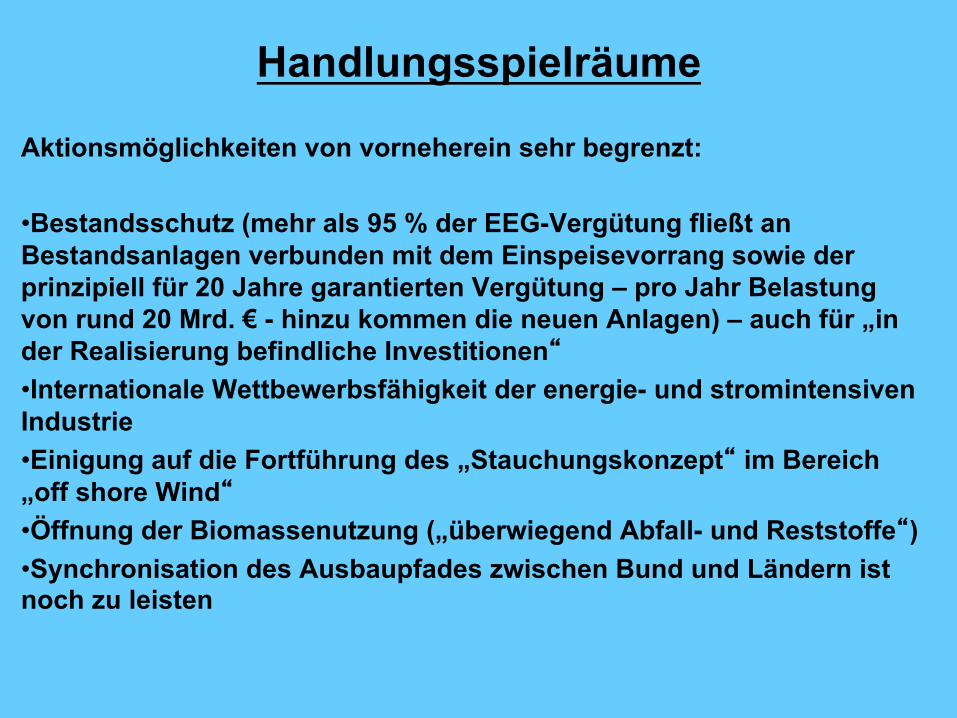

Handlungsspielräume

Aktionsmöglichkeiten von vorneherein sehr begrenzt: • Bestandsschutz (mehr als 95 % der EEG-Vergütung fließt an Bestandsanlagen verbunden mit dem Einspeisevorrang sowie der prinzipiell für 20 Jahre garantierten Vergütung – pro Jahr Belastung von rund 20 Mrd. € - hinzu kommen die neuen Anlagen) – auch für „in der Realisierung befindliche Investitionen“ • Internationale Wettbewerbsfähigkeit der energie- und stromintensiven Industrie • Einigung auf die Fortführung des „Stauchungskonzept“ im Bereich „off shore Wind“ • Öffnung der Biomassenutzung („überwiegend Abfall- und Reststoffe“) • Synchronisation des Ausbaupfades zwischen Bund und Ländern ist noch zu leisten

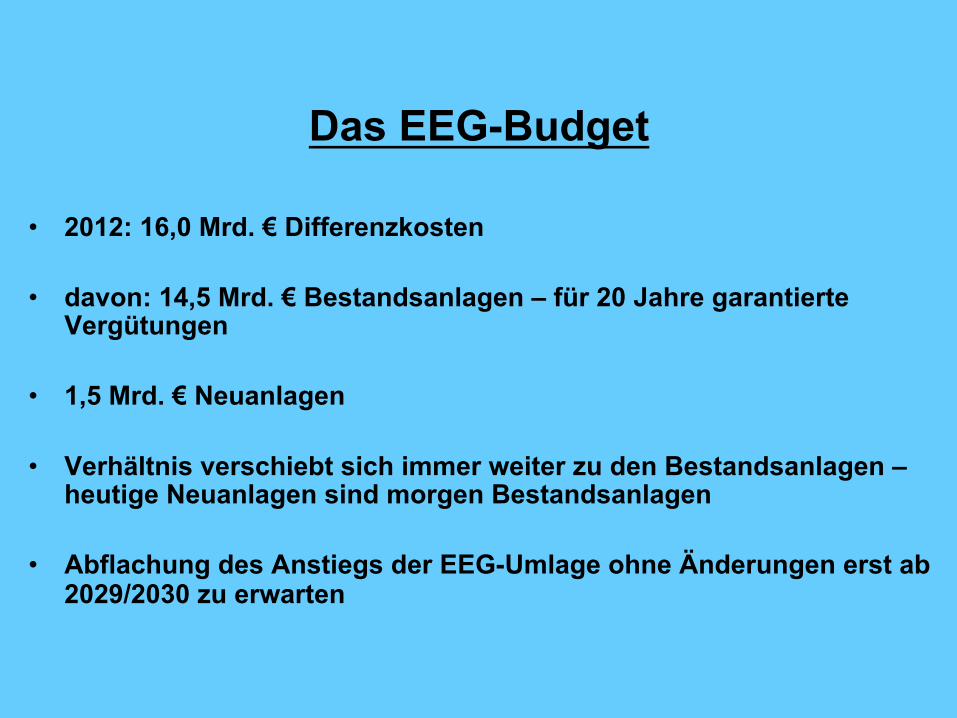

Das EEG-Budget

• 2012: 16,0 Mrd. € Differenzkosten

• davon: 14,5 Mrd. € Bestandsanlagen – für 20 Jahre garantierte Vergütungen

• 1,5 Mrd. € Neuanlagen

• Verhältnis verschiebt sich immer weiter zu den Bestandsanlagen – heutige Neuanlagen sind morgen Bestandsanlagen

• Abflachung des Anstiegs der EEG-Umlage ohne Änderungen erst ab 2029/2030 zu erwarten

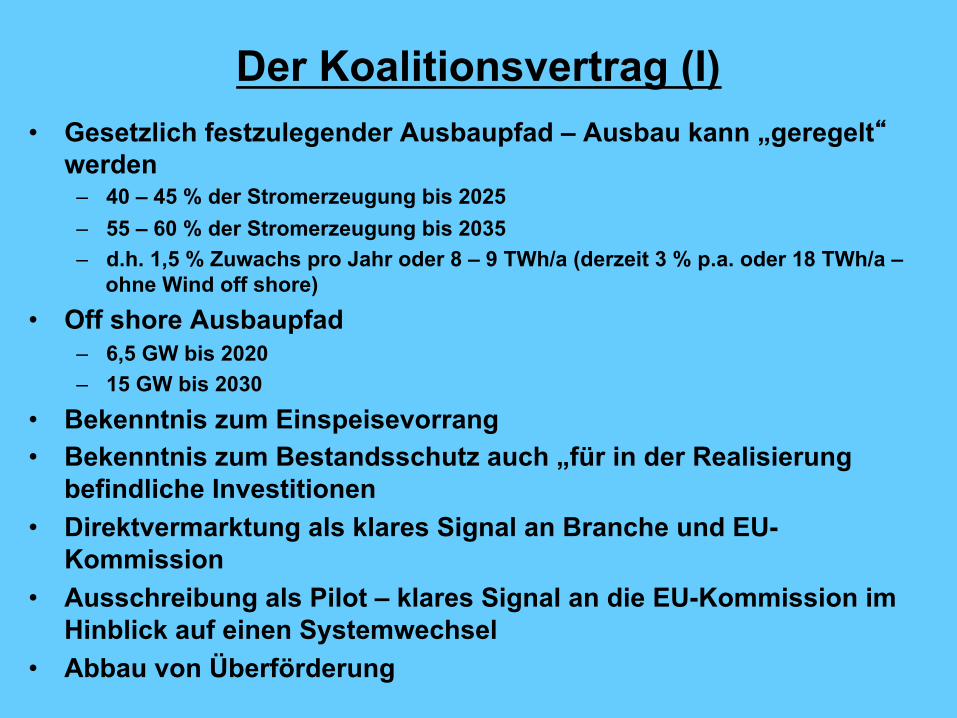

Der Koalitionsvertrag (I) • Gesetzlich festzulegender Ausbaupfad – Ausbau kann „geregelt“

werden – 40 – 45 % der Stromerzeugung bis 2025 – 55 – 60 % der Stromerzeugung bis 2035 – d.h. 1,5 % Zuwachs pro Jahr oder 8 – 9 TWh/a (derzeit 3 % p.a. oder 18 TWh/a –

ohne Wind off shore) • Off shore Ausbaupfad

– 6,5 GW bis 2020 – 15 GW bis 2030

• Bekenntnis zum Einspeisevorrang • Bekenntnis zum Bestandsschutz auch „für in der Realisierung

befindliche Investitionen • Direktvermarktung als klares Signal an Branche und EU-

Kommission • Ausschreibung als Pilot – klares Signal an die EU-Kommission im

Hinblick auf einen Systemwechsel • Abbau von Überförderung

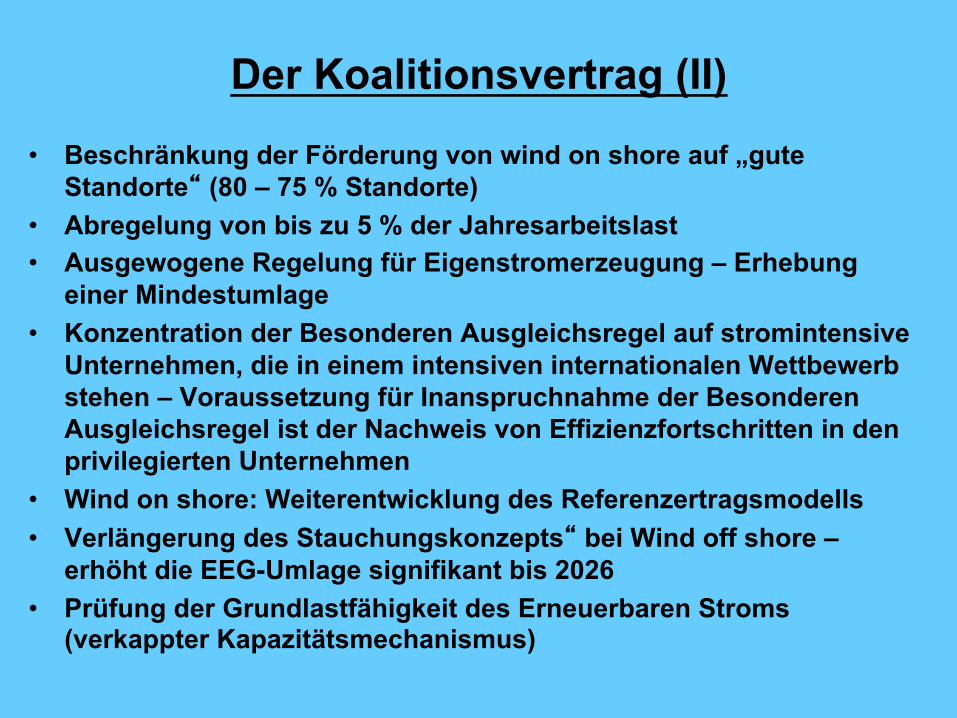

Der Koalitionsvertrag (II)

• Beschränkung der Förderung von wind on shore auf „gute Standorte“ (80 – 75 % Standorte)

• Abregelung von bis zu 5 % der Jahresarbeitslast • Ausgewogene Regelung für Eigenstromerzeugung – Erhebung

einer Mindestumlage • Konzentration der Besonderen Ausgleichsregel auf stromintensive

Unternehmen, die in einem intensiven internationalen Wettbewerb stehen – Voraussetzung für Inanspruchnahme der Besonderen Ausgleichsregel ist der Nachweis von Effizienzfortschritten in den privilegierten Unternehmen

• Wind on shore: Weiterentwicklung des Referenzertragsmodells • Verlängerung des Stauchungskonzepts“ bei Wind off shore –

erhöht die EEG-Umlage signifikant bis 2026 • Prüfung der Grundlastfähigkeit des Erneuerbaren Stroms

(verkappter Kapazitätsmechanismus)

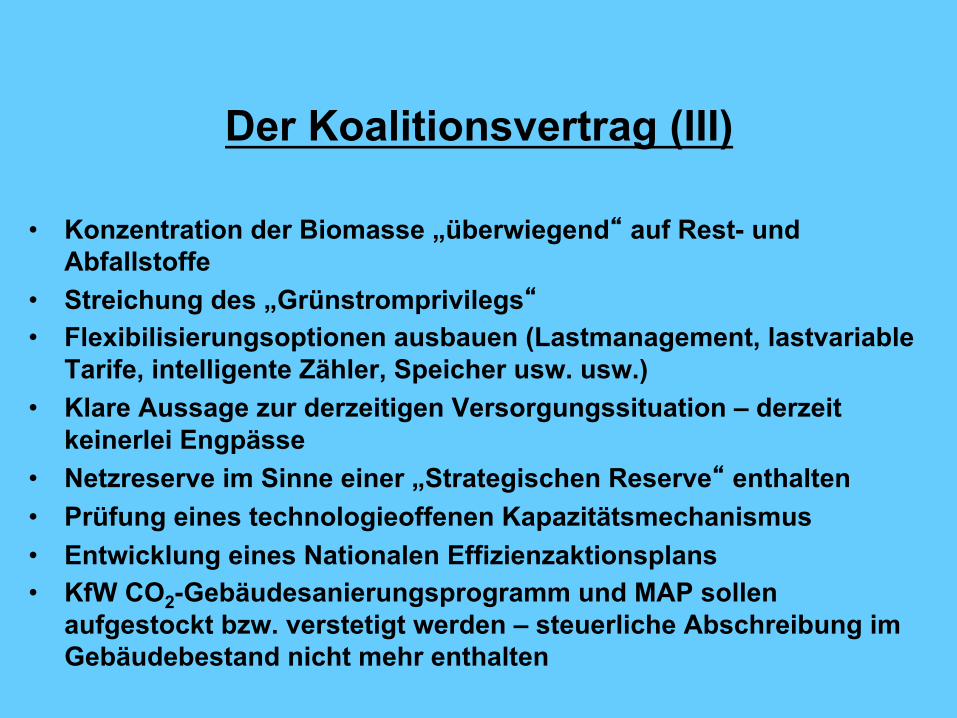

Der Koalitionsvertrag (III)

• Konzentration der Biomasse „überwiegend“ auf Rest- und Abfallstoffe

• Streichung des „Grünstromprivilegs“ • Flexibilisierungsoptionen ausbauen (Lastmanagement, lastvariable

Tarife, intelligente Zähler, Speicher usw. usw.) • Klare Aussage zur derzeitigen Versorgungssituation – derzeit

keinerlei Engpässe • Netzreserve im Sinne einer „Strategischen Reserve“ enthalten • Prüfung eines technologieoffenen Kapazitätsmechanismus • Entwicklung eines Nationalen Effizienzaktionsplans • KfW CO2-Gebäudesanierungsprogramm und MAP sollen

aufgestockt bzw. verstetigt werden – steuerliche Abschreibung im Gebäudebestand nicht mehr enthalten

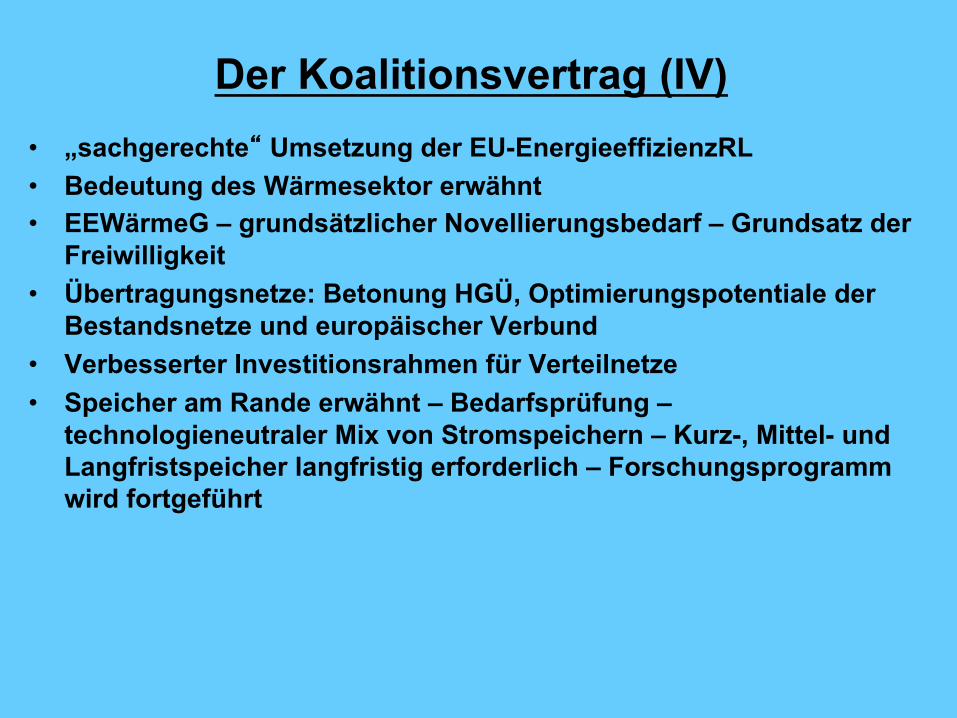

Der Koalitionsvertrag (IV) • „sachgerechte“ Umsetzung der EU-EnergieeffizienzRL • Bedeutung des Wärmesektor erwähnt • EEWärmeG – grundsätzlicher Novellierungsbedarf – Grundsatz der

Freiwilligkeit • Übertragungsnetze: Betonung HGÜ, Optimierungspotentiale der

Bestandsnetze und europäischer Verbund • Verbesserter Investitionsrahmen für Verteilnetze • Speicher am Rande erwähnt – Bedarfsprüfung –

technologieneutraler Mix von Stromspeichern – Kurz-, Mittel- und Langfristspeicher langfristig erforderlich – Forschungsprogramm wird fortgeführt

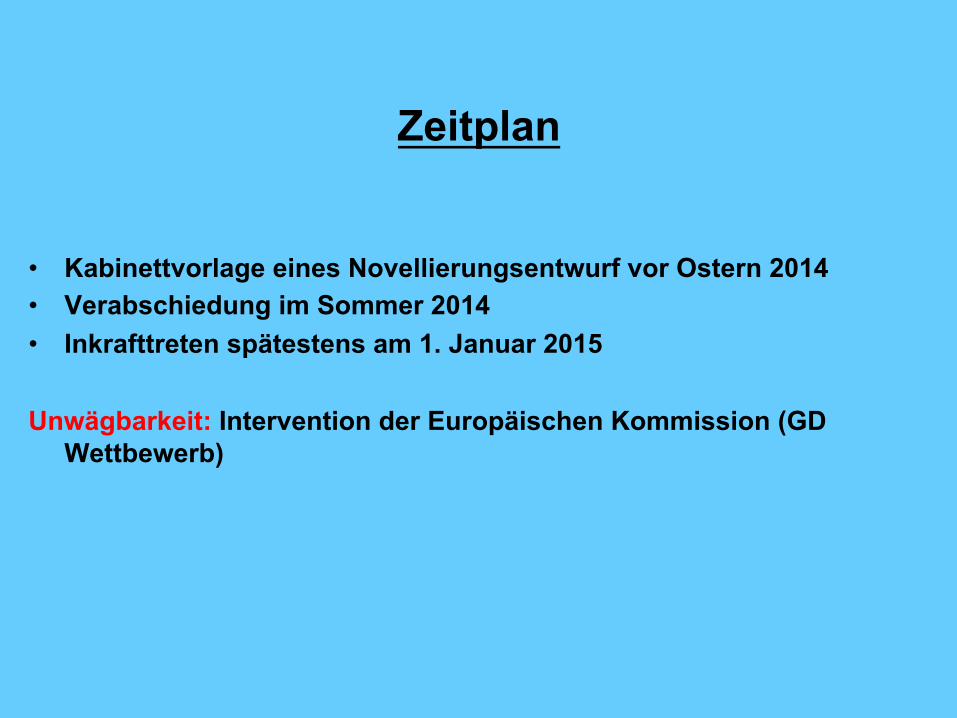

Zeitplan

• Kabinettvorlage eines Novellierungsentwurf vor Ostern 2014 • Verabschiedung im Sommer 2014 • Inkrafttreten spätestens am 1. Januar 2015

Unwägbarkeit: Intervention der Europäischen Kommission (GD Wettbewerb)

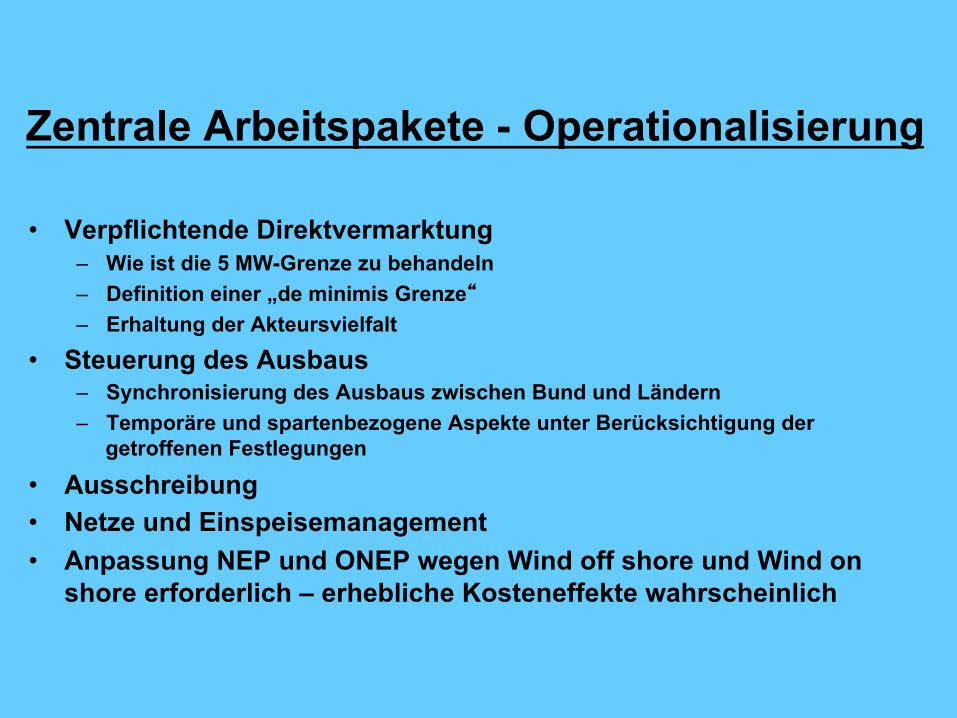

Zentrale Arbeitspakete - Operationalisierung

• Verpflichtende Direktvermarktung – Wie ist die 5 MW-Grenze zu behandeln – Definition einer „de minimis Grenze“ – Erhaltung der Akteursvielfalt

• Steuerung des Ausbaus – Synchronisierung des Ausbaus zwischen Bund und Ländern – Temporäre und spartenbezogene Aspekte unter Berücksichtigung der

getroffenen Festlegungen

• Ausschreibung • Netze und Einspeisemanagement • Anpassung NEP und ONEP wegen Wind off shore und Wind on

shore erforderlich – erhebliche Kosteneffekte wahrscheinlich

Zentrale Arbeitspakete - Operationalisierung

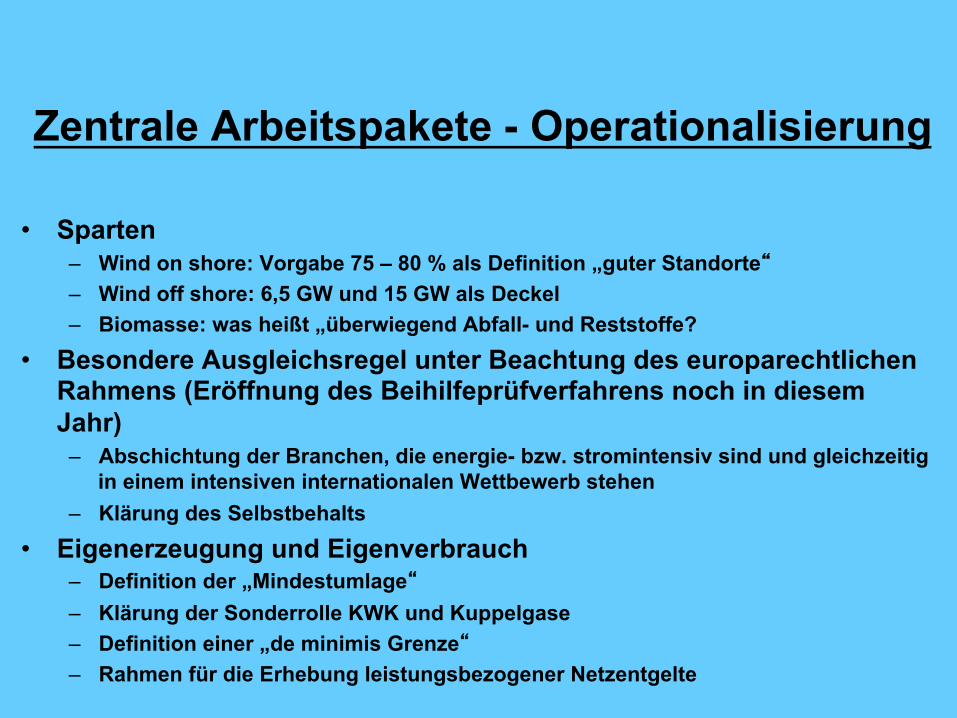

• Sparten – Wind on shore: Vorgabe 75 – 80 % als Definition „guter Standorte“ – Wind off shore: 6,5 GW und 15 GW als Deckel – Biomasse: was heißt „überwiegend Abfall- und Reststoffe?

• Besondere Ausgleichsregel unter Beachtung des europarechtlichen Rahmens (Eröffnung des Beihilfeprüfverfahrens noch in diesem Jahr)

– Abschichtung der Branchen, die energie- bzw. stromintensiv sind und gleichzeitig in einem intensiven internationalen Wettbewerb stehen

– Klärung des Selbstbehalts

• Eigenerzeugung und Eigenverbrauch – Definition der „Mindestumlage“ – Klärung der Sonderrolle KWK und Kuppelgase – Definition einer „de minimis Grenze“ – Rahmen für die Erhebung leistungsbezogener Netzentgelte

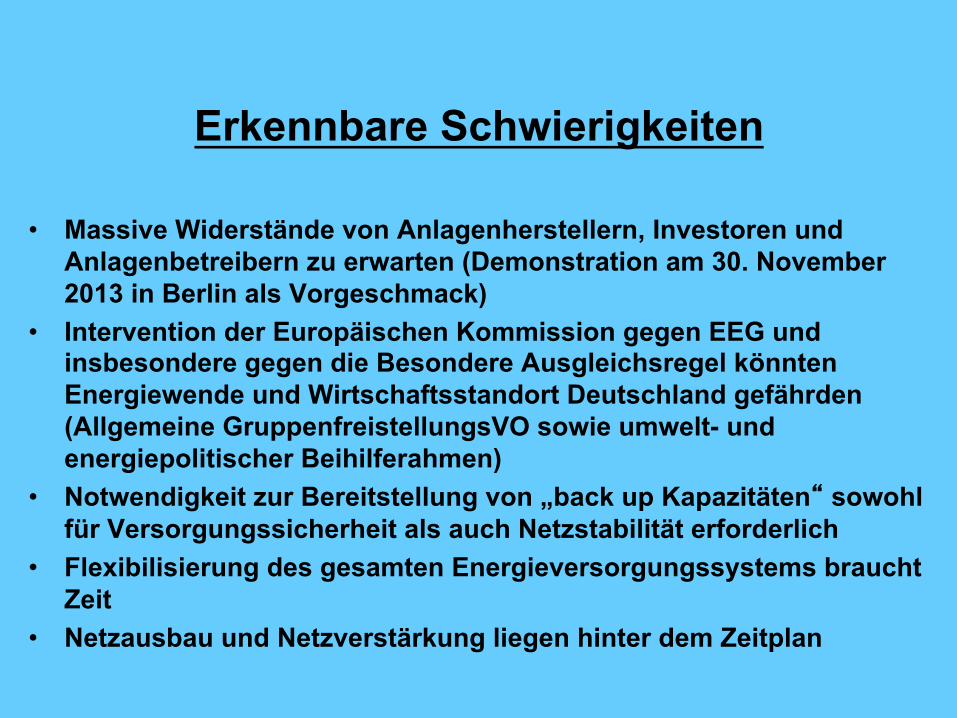

Erkennbare Schwierigkeiten

• Massive Widerstände von Anlagenherstellern, Investoren und Anlagenbetreibern zu erwarten (Demonstration am 30. November 2013 in Berlin als Vorgeschmack)

• Intervention der Europäischen Kommission gegen EEG und insbesondere gegen die Besondere Ausgleichsregel könnten Energiewende und Wirtschaftsstandort Deutschland gefährden (Allgemeine GruppenfreistellungsVO sowie umwelt- und energiepolitischer Beihilferahmen)

• Notwendigkeit zur Bereitstellung von „back up Kapazitäten“ sowohl für Versorgungssicherheit als auch Netzstabilität erforderlich

• Flexibilisierung des gesamten Energieversorgungssystems braucht Zeit

• Netzausbau und Netzverstärkung liegen hinter dem Zeitplan

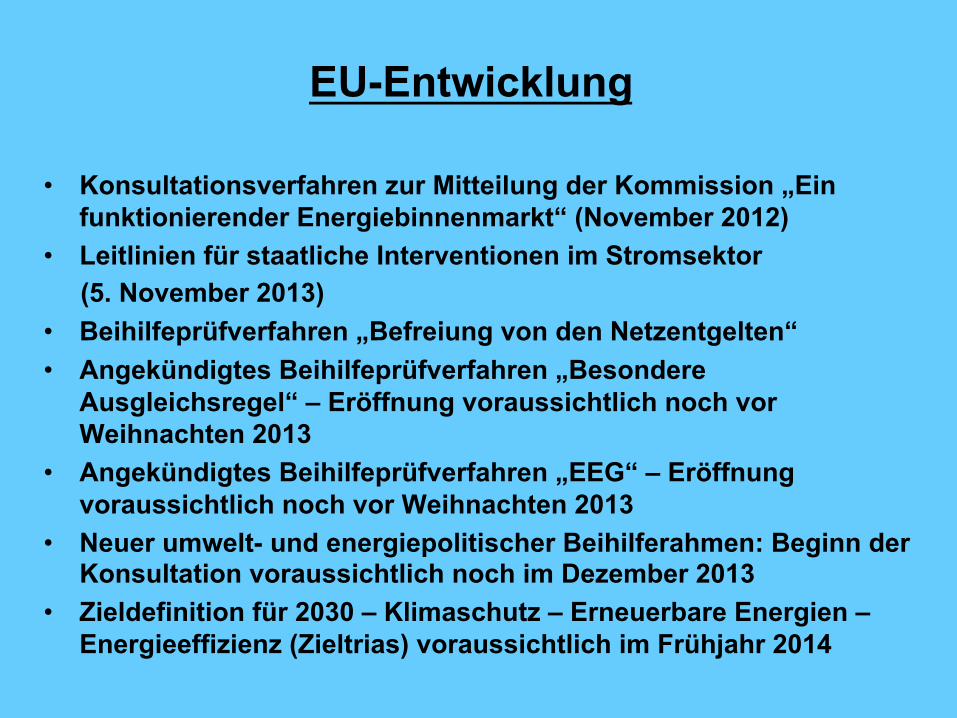

EU-Entwicklung

• Konsultationsverfahren zur Mitteilung der Kommission „Ein funktionierender Energiebinnenmarkt“ (November 2012)

• Leitlinien für staatliche Interventionen im Stromsektor (5. November 2013) • Beihilfeprüfverfahren „Befreiung von den Netzentgelten“ • Angekündigtes Beihilfeprüfverfahren „Besondere

Ausgleichsregel“ – Eröffnung voraussichtlich noch vor Weihnachten 2013

• Angekündigtes Beihilfeprüfverfahren „EEG“ – Eröffnung voraussichtlich noch vor Weihnachten 2013

• Neuer umwelt- und energiepolitischer Beihilferahmen: Beginn der Konsultation voraussichtlich noch im Dezember 2013

• Zieldefinition für 2030 – Klimaschutz – Erneuerbare Energien – Energieeffizienz (Zieltrias) voraussichtlich im Frühjahr 2014

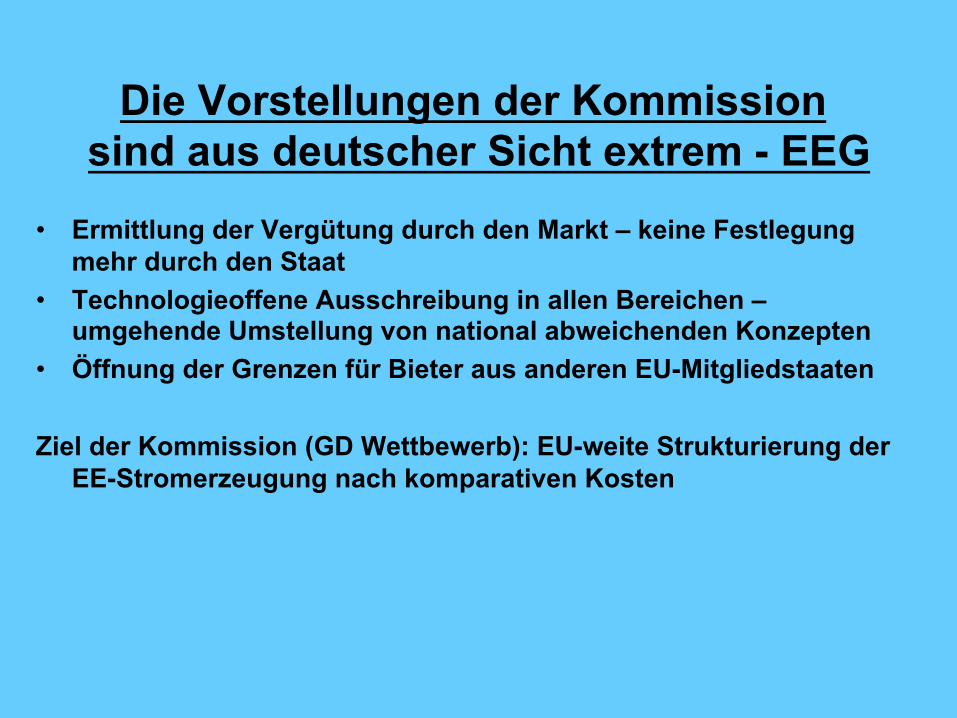

Die Vorstellungen der Kommission sind aus deutscher Sicht extrem - EEG

• Ermittlung der Vergütung durch den Markt – keine Festlegung mehr durch den Staat

• Technologieoffene Ausschreibung in allen Bereichen – umgehende Umstellung von national abweichenden Konzepten

• Öffnung der Grenzen für Bieter aus anderen EU-Mitgliedstaaten Ziel der Kommission (GD Wettbewerb): EU-weite Strukturierung der

EE-Stromerzeugung nach komparativen Kosten

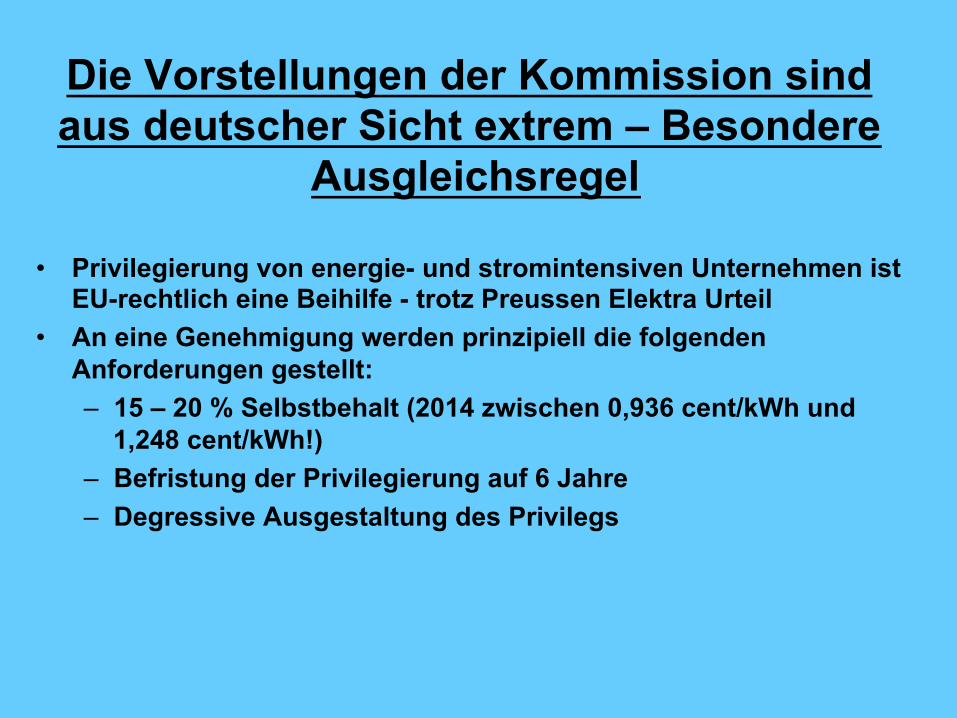

Die Vorstellungen der Kommission sind aus deutscher Sicht extrem – Besondere

Ausgleichsregel

• Privilegierung von energie- und stromintensiven Unternehmen ist EU-rechtlich eine Beihilfe - trotz Preussen Elektra Urteil

• An eine Genehmigung werden prinzipiell die folgenden Anforderungen gestellt: – 15 – 20 % Selbstbehalt (2014 zwischen 0,936 cent/kWh und

1,248 cent/kWh!) – Befristung der Privilegierung auf 6 Jahre – Degressive Ausgestaltung des Privilegs

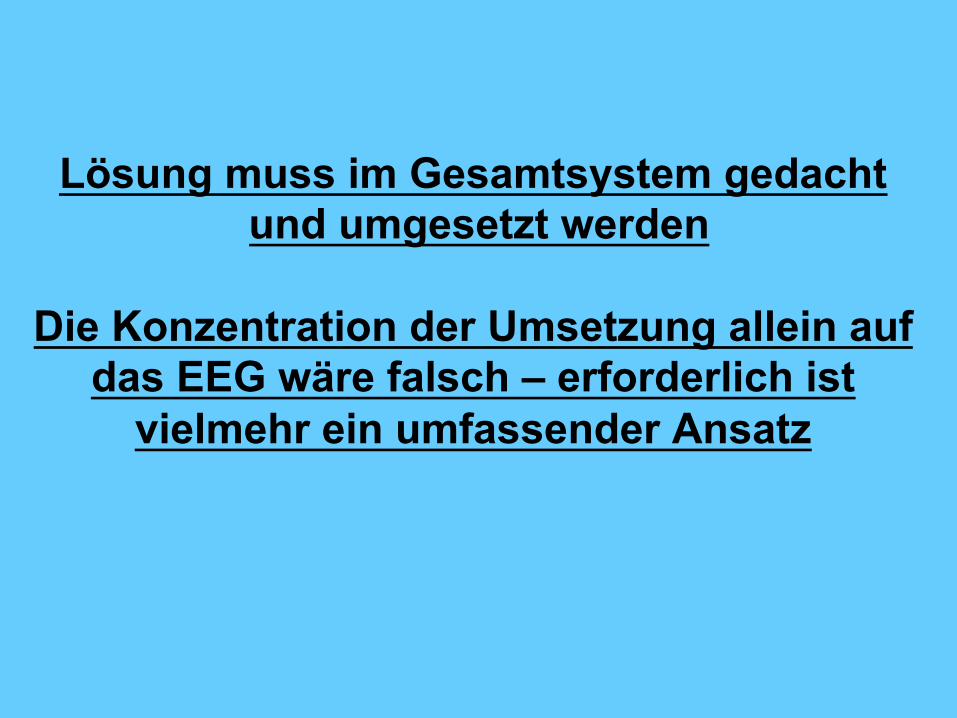

Lösung muss im Gesamtsystem gedacht und umgesetzt werden

Die Konzentration der Umsetzung allein auf

das EEG wäre falsch – erforderlich ist vielmehr ein umfassender Ansatz

41

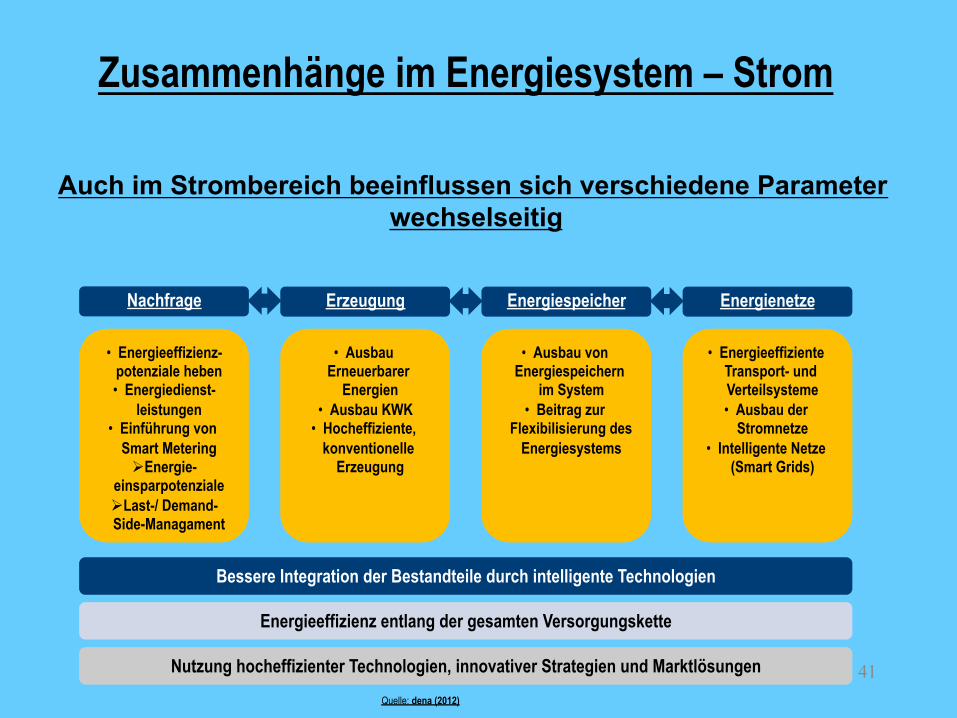

Auch im Strombereich beeinflussen sich verschiedene Parameter wechselseitig

Quelle: dena (2012)

Nachfrage Erzeugung Energiespeicher Energienetze

• Energieeffizienz-potenziale heben • Energiedienst-

leistungen • Einführung von

Smart Metering Ø Energie-

einsparpotenziale Ø Last-/ Demand-Side-Managament

• Ausbau Erneuerbarer

Energien • Ausbau KWK

• Hocheffiziente, konventionelle

Erzeugung

• Ausbau von Energiespeichern

im System • Beitrag zur

Flexibilisierung des Energiesystems

• Energieeffiziente Transport- und Verteilsysteme • Ausbau der

Stromnetze • Intelligente Netze

(Smart Grids)

Bessere Integration der Bestandteile durch intelligente Technologien

Energieeffizienz entlang der gesamten Versorgungskette

Nutzung hocheffizienter Technologien, innovativer Strategien und Marktlösungen

Zusammenhänge im Energiesystem – Strom

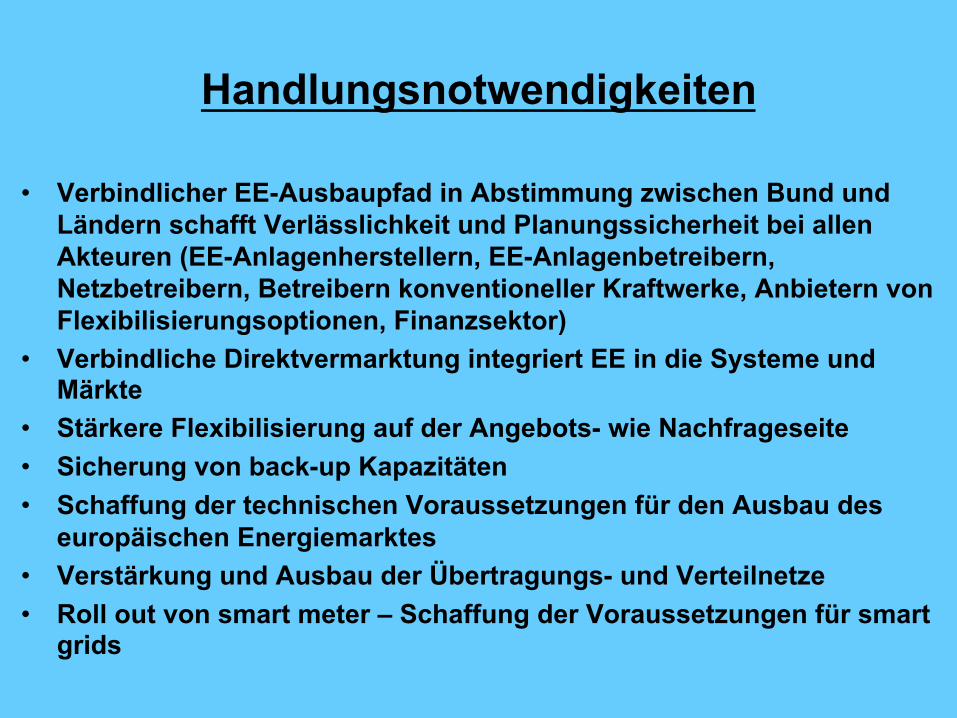

Handlungsnotwendigkeiten

• Verbindlicher EE-Ausbaupfad in Abstimmung zwischen Bund und Ländern schafft Verlässlichkeit und Planungssicherheit bei allen Akteuren (EE-Anlagenherstellern, EE-Anlagenbetreibern, Netzbetreibern, Betreibern konventioneller Kraftwerke, Anbietern von Flexibilisierungsoptionen, Finanzsektor)

• Verbindliche Direktvermarktung integriert EE in die Systeme und Märkte

• Stärkere Flexibilisierung auf der Angebots- wie Nachfrageseite • Sicherung von back-up Kapazitäten • Schaffung der technischen Voraussetzungen für den Ausbau des

europäischen Energiemarktes • Verstärkung und Ausbau der Übertragungs- und Verteilnetze • Roll out von smart meter – Schaffung der Voraussetzungen für smart

grids

43

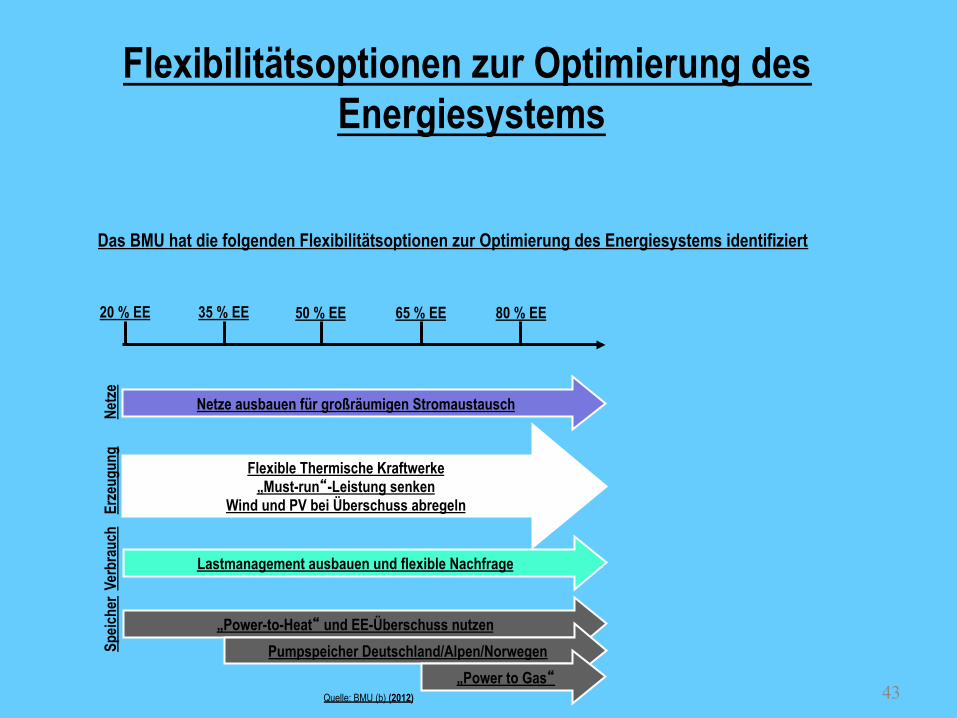

Flexibilitätsoptionen zur Optimierung des Energiesystems

Quelle: BMU (b) (2012)

Das BMU hat die folgenden Flexibilitätsoptionen zur Optimierung des Energiesystems identifiziert

20 % EE 35 % EE 50 % EE 65 % EE 80 % EE

Lastmanagement ausbauen und flexible Nachfrage

Flexible Thermische Kraftwerke „Must-run“-Leistung senken

Wind und PV bei Überschuss abregeln

„Power-to-Heat“ und EE-Überschuss nutzen

Netze ausbauen für großräumigen Stromaustausch

Pumpspeicher Deutschland/Alpen/Norwegen „Power to Gas“

Speic

her V

erbr

auch

Erz

eugu

ng

Netze

44

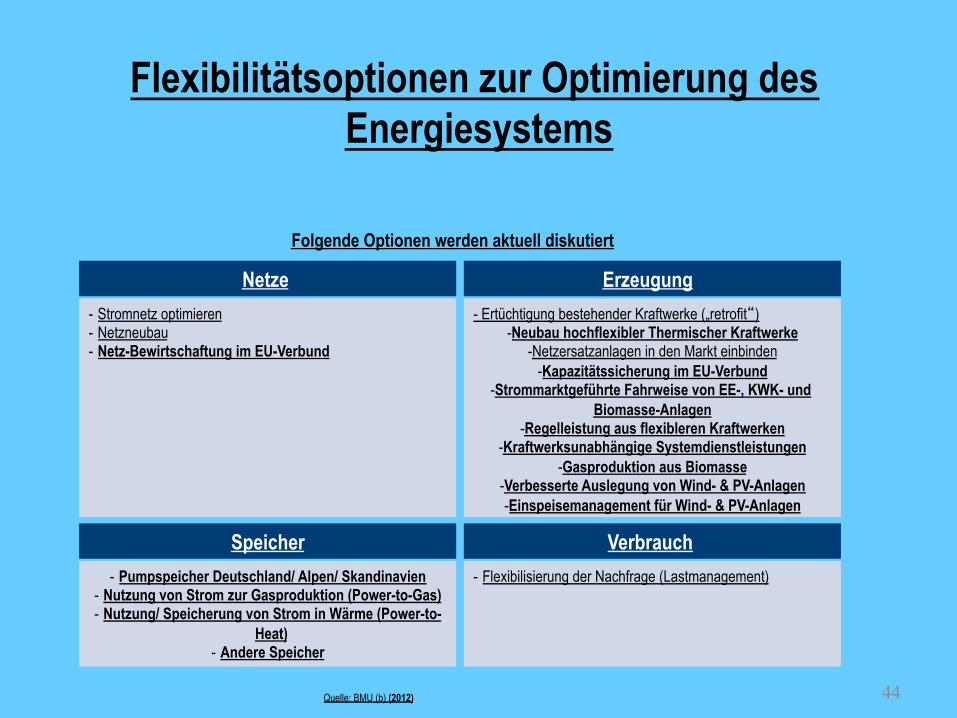

Flexibilitätsoptionen zur Optimierung des Energiesystems

Quelle: BMU (b) (2012)

Netze - Stromnetz optimieren - Netzneubau - Netz-Bewirtschaftung im EU-Verbund

Erzeugung - Ertüchtigung bestehender Kraftwerke („retrofit“)

- Neubau hochflexibler Thermischer Kraftwerke - Netzersatzanlagen in den Markt einbinden

- Kapazitätssicherung im EU-Verbund - Strommarktgeführte Fahrweise von EE-, KWK- und

Biomasse-Anlagen - Regelleistung aus flexibleren Kraftwerken

- Kraftwerksunabhängige Systemdienstleistungen - Gasproduktion aus Biomasse

- Verbesserte Auslegung von Wind- & PV-Anlagen - Einspeisemanagement für Wind- & PV-Anlagen

Verbrauch - Flexibilisierung der Nachfrage (Lastmanagement)

Speicher - Pumpspeicher Deutschland/ Alpen/ Skandinavien

- Nutzung von Strom zur Gasproduktion (Power-to-Gas) - Nutzung/ Speicherung von Strom in Wärme (Power-to-

Heat) - Andere Speicher

Folgende Optionen werden aktuell diskutiert

45

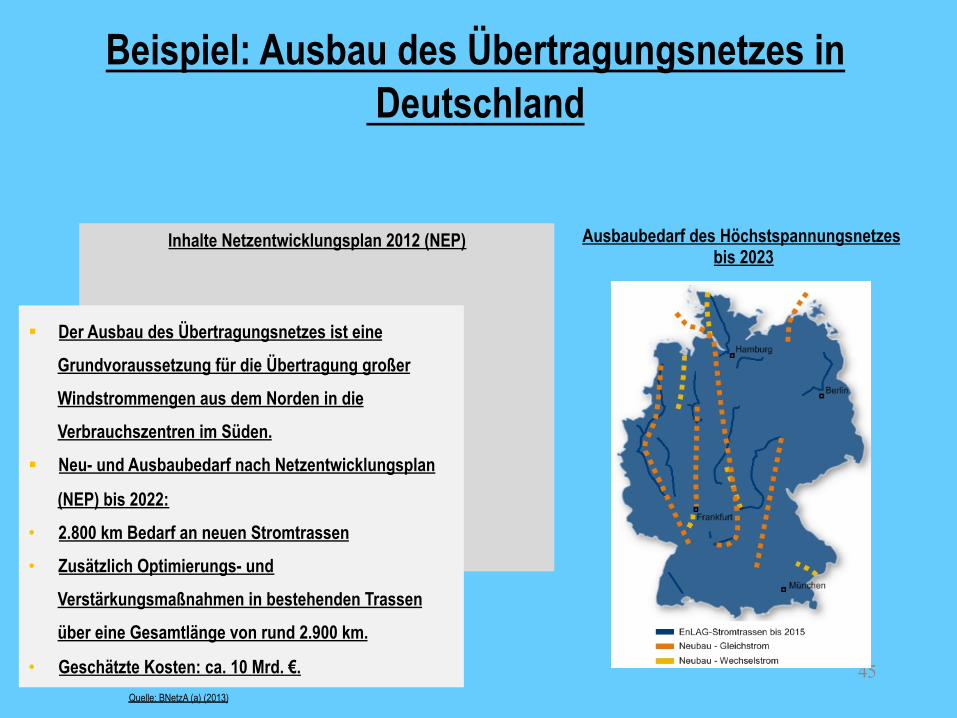

Beispiel: Ausbau des Übertragungsnetzes in Deutschland

Quelle: BNetzA (a) (2013)

Inhalte Netzentwicklungsplan 2012 (NEP)

§ Der Ausbau des Übertragungsnetzes ist eine

Grundvoraussetzung für die Übertragung großer

Windstrommengen aus dem Norden in die

Verbrauchszentren im Süden.

§ Neu- und Ausbaubedarf nach Netzentwicklungsplan

(NEP) bis 2022:

• 2.800 km Bedarf an neuen Stromtrassen

• Zusätzlich Optimierungs- und

Verstärkungsmaßnahmen in bestehenden Trassen

über eine Gesamtlänge von rund 2.900 km.

• Geschätzte Kosten: ca. 10 Mrd. €.

Ausbaubedarf des Höchstspannungsnetzes bis 2023

46

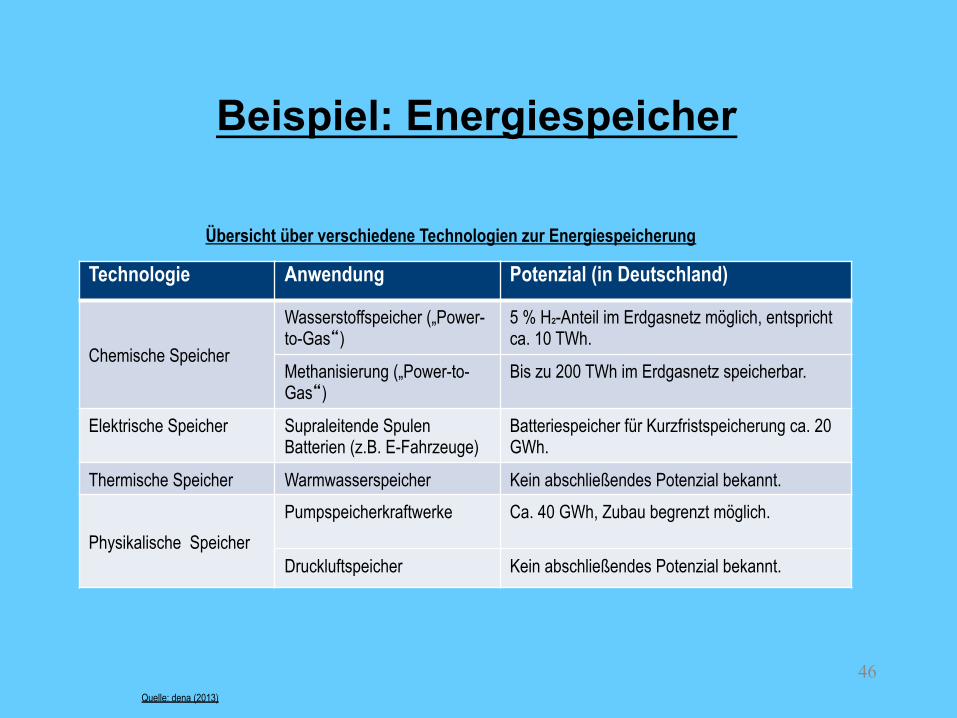

Beispiel: Energiespeicher

Technologie Anwendung Potenzial (in Deutschland)

Chemische Speicher

Wasserstoffspeicher („Power-to-Gas“)

5 % H²-Anteil im Erdgasnetz möglich, entspricht ca. 10 TWh.

Methanisierung („Power-to-Gas“)

Bis zu 200 TWh im Erdgasnetz speicherbar.

Elektrische Speicher Supraleitende Spulen Batterien (z.B. E-Fahrzeuge)

Batteriespeicher für Kurzfristspeicherung ca. 20 GWh.

Thermische Speicher Warmwasserspeicher Kein abschließendes Potenzial bekannt.

Physikalische Speicher Pumpspeicherkraftwerke Ca. 40 GWh, Zubau begrenzt möglich.

Druckluftspeicher Kein abschließendes Potenzial bekannt.

Übersicht über verschiedene Technologien zur Energiespeicherung

Quelle: dena (2013)

Schlussfolgerungen

• Zunehmend fluktuierende Stromerzeugung verlangt nach Flexibilisierungsoptionen (Netze, Speicher, Lastmanagement, verbesserter Informations- und Kommunikationstechnik, europäische Vernetzung, Abregelung, systemadäquate Steuerung)

• In Abhängigkeit von der veränderten Stromerzeugung (Standorte, Verfügbarkeit, Verhältnis Dargebot zu Bedarf) müssen die Netze verstärkt, ausgebaut und flankiert werden

• Verhältnis „Zentralität : Dezentralität“ wird sich ändern • Strom – Wärme – Verkehr werden interdependenter werden • Finanzierung der back-up-Kapazitäten muss gelöst werden – Neues

Marktdesign oder Evolution der gegenwärtigen Märkte? • Renaissance der kommunalen Energieversorgung? – auch wegen

Attraktivität von Eigenverbrauch

Probleme

• „energy only“ – Markt ist für die kommenden Herausforderungen (noch) nicht gerüstet

• Extrem schnelle Zunahme fluktuierender Kraftwerksleistung (Sonne, on shore Wind) mit dem Problem „steiler Rampen“ (z.T. schlagartiges Laständerungsverhalten)

• Zunehmende Abweichungen zwischen Stromangebot und Stromnachfrage (negative Strompreise als konsequente Reaktion des Marktes)

• tradierter Kraftwerkspark nicht bzw. schlecht auf diese strukturellen Änderungen vorbereitet

• Nachfrageverhalten unflexibel und derzeit (noch) schlecht steuerbar • Überkapazitäten erschweren die notwendige Umstrukturierung in

der augenblicklichen Übergangslage • Entwicklung zukunftsorientierter „business cases“ verlangt

Verlässlichkeit und Berechenbarkeit • Ausbau der erneuerbaren Energien verläuft deutlich schneller als

der Ausbau der erforderlichen Infrastruktur

Besten Dank für Ihre Aufmerksamkeit !