Embed Size (px)

Citation preview

Thomas Benedikt, BSc

Die „Size Premium“ in der

Unternehmensbewertung

Masterarbeit

zur Erlangung des akademischen Grades

eines Master of Science

der Studienrichtung Betriebswirtschaft

an der Karl-Franzens-Universität Graz

Betreuer: o. Univ.-Prof. Dr. Edwin O. Fischer

Institut für Finanzwirtschaft

Graz, 05.12.2017

II

Ehrenwörtliche Erklärung

Ich erkläre ehrenwörtlich, dass ich die vorliegende Arbeit selbstständig und ohne fremde

Hilfe verfasst, andere als die angegebenen Quellen nicht benutzt und die den Quellen

wörtlich oder inhaltlich entnommenen Stellen als solche kenntlich gemacht habe. Die Ar-

beit wurde bisher in gleicher oder ähnlicher Form keiner anderen inländischen oder aus-

ländischen Prüfungsbehörde vorgelegt und auch noch nicht veröffentlicht. Die vorlie-

gende Fassung entspricht der eingereichten elektronischen Version.

Graz, am 05.12.2017 Unterschrift

III

Inhaltsverzeichnis

Abbildungsverzeichnis ................................................................................................... V

Tabellenverzeichnis ........................................................................................................ V

Formelverzeichnis ......................................................................................................... VI

Abkürzungsverzeichnis ............................................................................................. VIII

Symbolverzeichnis .......................................................................................................... X

1 Einleitung .................................................................................................................. 1

2 Eigenkapitalkosten in der Unternehmensbewertung ............................................ 3

2.1 Definition der Eigenkapitalkosten .................................................................... 3

2.2 Herleitung der Eigenkapitalkosten über das CAPM ......................................... 4

2.2.1 Risikoloser Basiszinssatz ...................................................................... 4

2.2.2 Marktrisikoprämie ................................................................................. 6

2.2.3 Beta-Faktor ............................................................................................ 7

2.2.4 Erweiterungen des CAPM ................................................................... 11

2.3 Exkurs: Multi-Faktoren-Modelle .................................................................... 12

2.3.1 Drei-Faktoren-Modell nach Fama/French ........................................... 12

2.3.2 Vier-Faktoren-Modell nach Carhart .................................................... 14

2.3.3 Fünf-Faktoren-Modell nach Fama/French .......................................... 15

3 Size Premium in der Unternehmensbewertung ................................................... 18

3.1 Das Modified CAPM ...................................................................................... 18

3.2 Berechnung der Size Premium ........................................................................ 19

4 Evidenz des Size Effects ......................................................................................... 21

4.1 Empirische Studien zum Size Effect ............................................................... 21

4.1.1 Amerikanischer Aktienmarkt .............................................................. 21

4.1.2 Deutscher Aktienmarkt ....................................................................... 24

4.1.3 Österreichischer Aktienmarkt ............................................................. 26

4.1.4 Zusammenfassender Überblick ........................................................... 28

4.2 Erklärungshypothesen der Size Premium ....................................................... 29

4.2.1 Liquidität niedrigkapitalisierter Unternehmensanteile ........................ 29

4.2.2 Insolvenzrisiko .................................................................................... 30

4.2.3 Dividenden-Renditen-Effekt ............................................................... 31

4.2.4 Januareffekt ......................................................................................... 32

4.2.5 Asynchroner Handel ............................................................................ 33

IV

4.2.6 Währungsrisiko ................................................................................... 33

4.2.7 Informationsasymmetrie ..................................................................... 33

4.2.8 Fehlerhafte Daten, extreme Renditen und Delisting-Tendenz ............ 34

4.2.9 Schlussfolgerung ................................................................................. 34

5 Analyse des Size Effects anhand des DAX und SDAX ........................................ 35

5.1 Datenauswahl .................................................................................................. 35

5.1.1 Dataset DAX ....................................................................................... 36

5.1.2 Dataset SDAX ..................................................................................... 37

5.2 Methodik ......................................................................................................... 37

5.2.1 Hypothesenbildung ............................................................................. 37

5.2.2 Ermittlung der Size Premium als Renditedifferenz ............................ 38

5.2.3 Testverfahren ....................................................................................... 41

5.2.4 Risikoanpassung .................................................................................. 45

5.3 Resultat ........................................................................................................... 53

6 Verwendung der Size Premium in Lehre und Praxis ......................................... 54

6.1 Deutschsprachiger Raum ................................................................................ 54

6.2 Angloamerikanischer Raum ............................................................................ 56

7 Auswirkungen einer Size-Premium-Anwendung ................................................ 58

7.1 Auswirkung auf den Unternehmenswert ........................................................ 58

7.2 Rechtliche Konsequenzen ............................................................................... 60

8 Aktuelle Entwicklungen und Ausblick ................................................................. 62

9 Zusammenfassung .................................................................................................. 64

10 Anhang .................................................................................................................... 66

Literaturverzeichnis ...................................................................................................... 74

V

Abbildungsverzeichnis

Abbildung 1: Faktoren zur Risikoadjustierung in der Praxis, Graham/Harvey (2001) .. 17

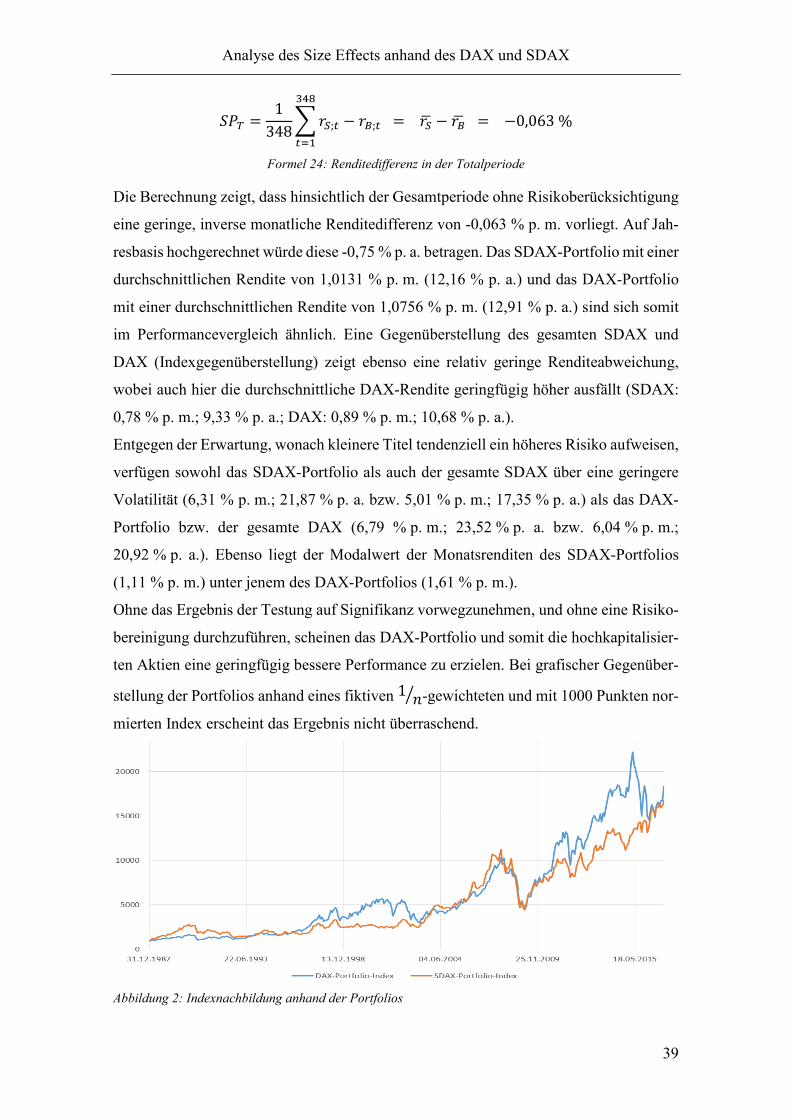

Abbildung 2: Indexnachbildung anhand der Portfolios .................................................. 39

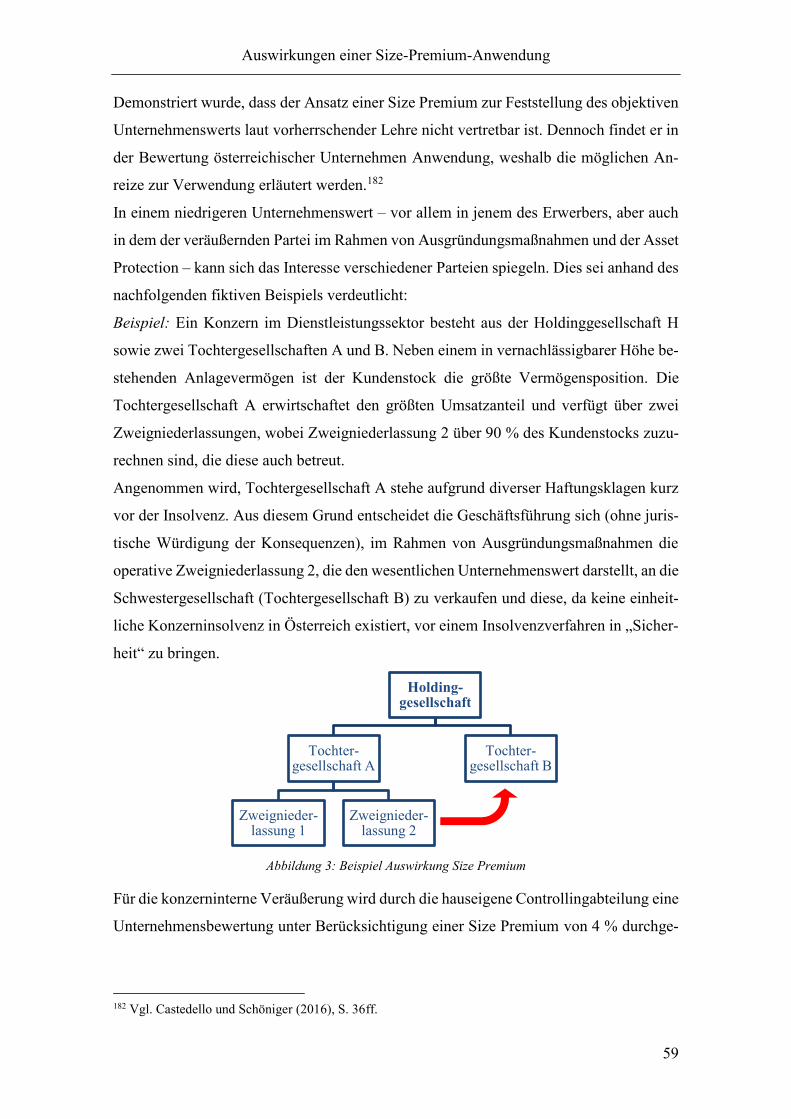

Abbildung 3: Beispiel Auswirkung Size Premium ........................................................ 59

Abbildung 4: Risikozuschläge (D, AUT, CH) laut Kapitalkostenstudie der KPMG ..... 63

Abbildung 5: Risikoanpassung der Kapitalkosten in Österreich 2015/2016 .................. 63

Abbildung 6: Renditeverteilung des SDAX-Portfolios .................................................. 68

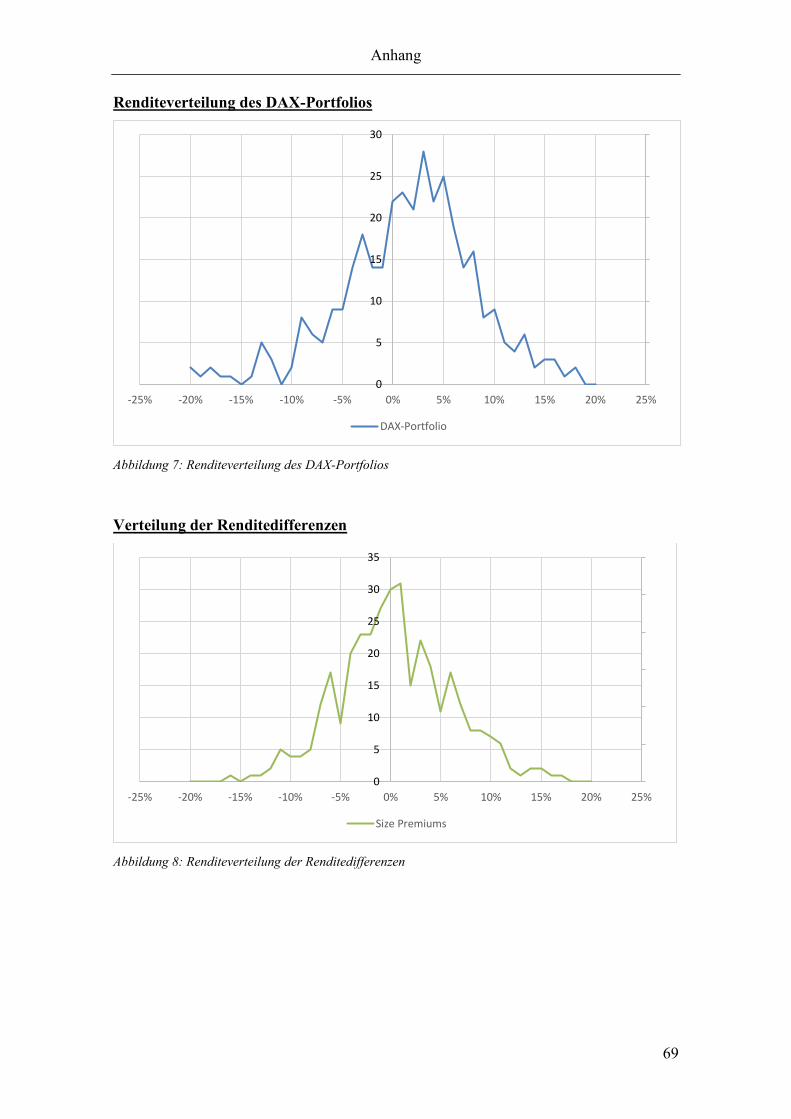

Abbildung 7: Renditeverteilung des DAX-Portfolios .................................................... 69

Abbildung 8: Renditeverteilung der Renditedifferenzen................................................ 69

Tabellenverzeichnis

Tabelle 1: Quantile der χ²-Verteilung mit zwei Freiheitsgraden .................................... 42

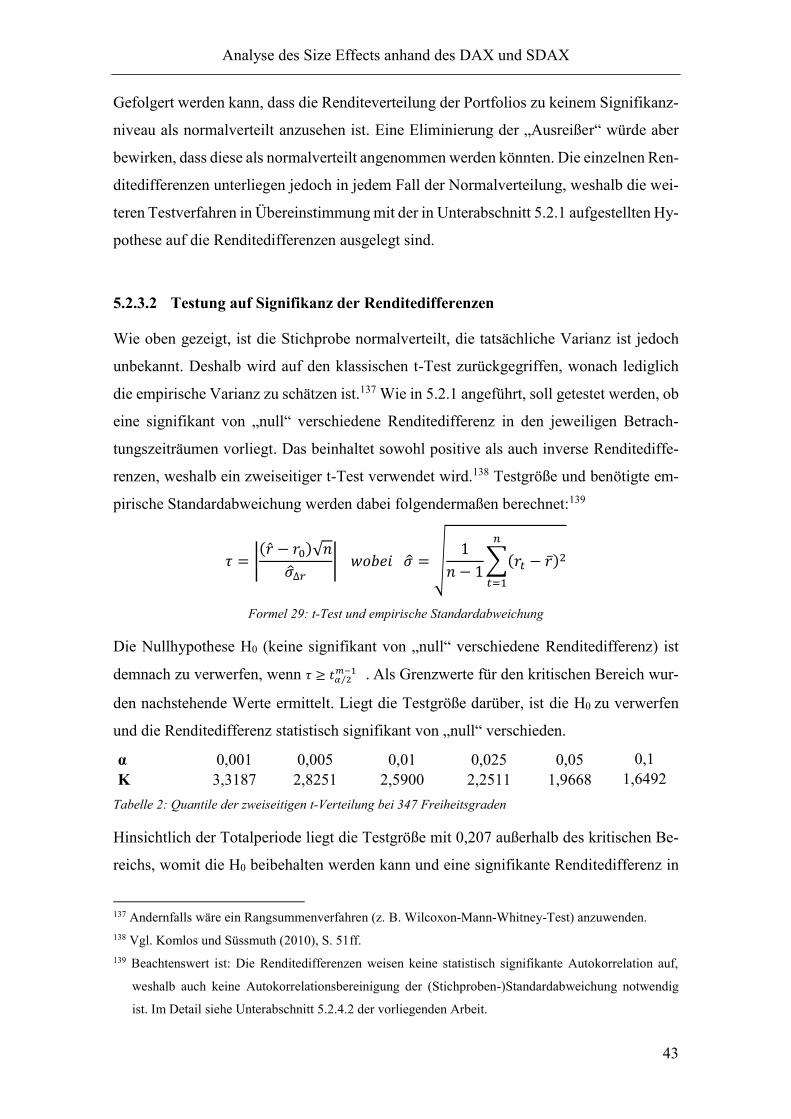

Tabelle 2: Quantile der zweiseitigen t-Verteilung bei 347 Freiheitsgraden ................... 43

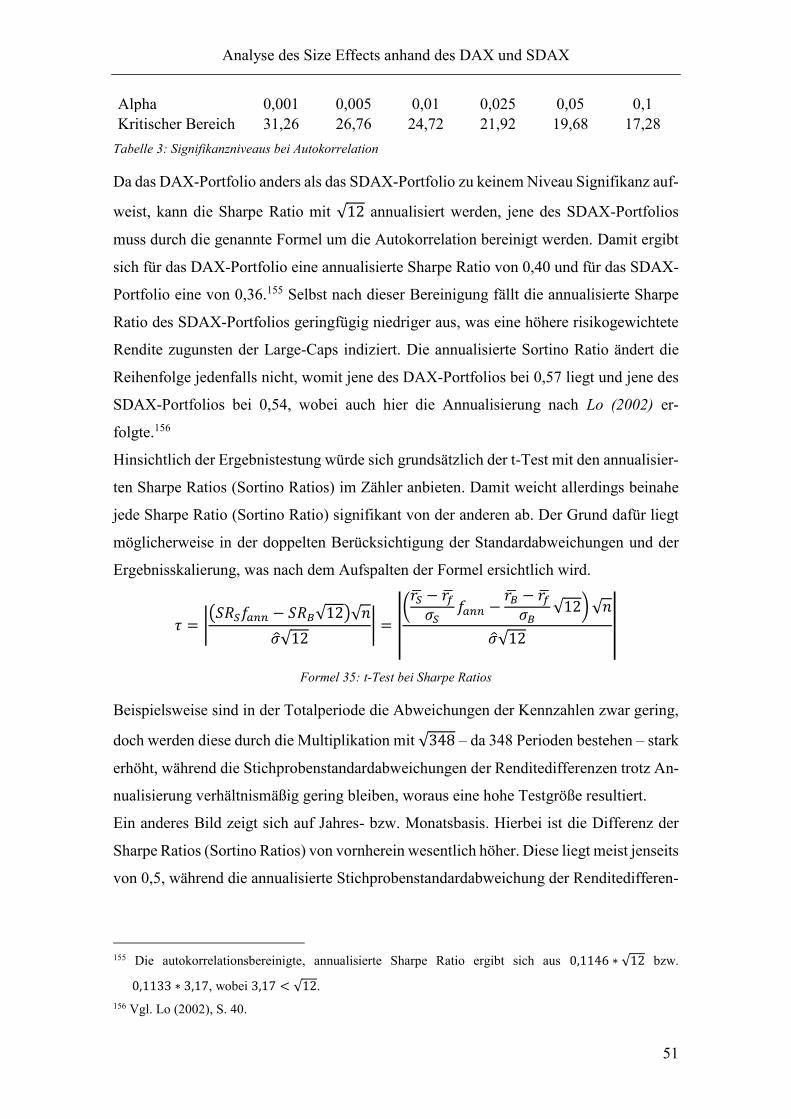

Tabelle 3: Signifikanzniveaus bei Autokorrelation ........................................................ 51

Tabelle 4: Aktientitel DAX 31.12.2016 ......................................................................... 66

Tabelle 5: Aktientitel SDAX 31.12.2016 ....................................................................... 66

Tabelle 6: Renditedifferenzen auf Jahresbasis ............................................................... 67

Tabelle 7: Quantile der zweiseitigen t-Verteilung bei 12 Freiheitsgraden ..................... 67

Tabelle 8: Renditedifferenzen auf Monatsbasis ............................................................. 68

Tabelle 9: Quantile der χ²-Verteilung mit zwei Freiheitsgraden .................................... 68

Tabelle 10: Quantile der zweiseitigen t-Verteilung bei 29 Freiheitsgraden ................... 68

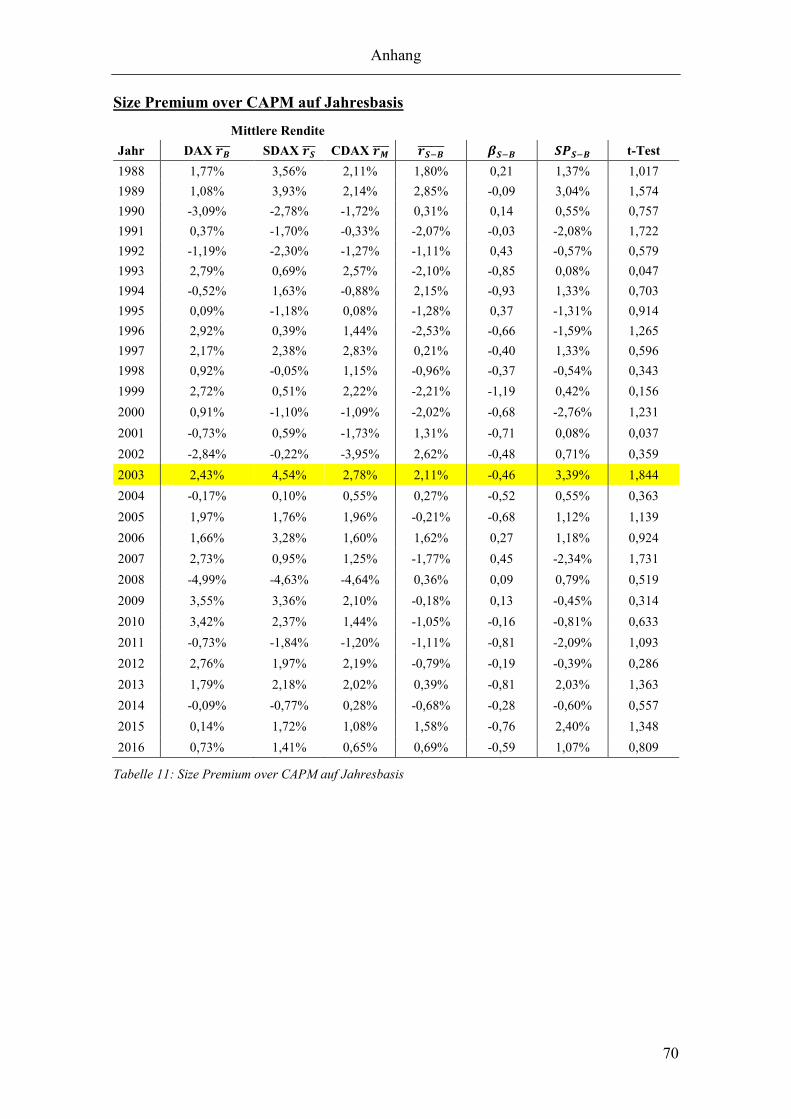

Tabelle 11: Size Premium over CAPM auf Jahresbasis ................................................. 70

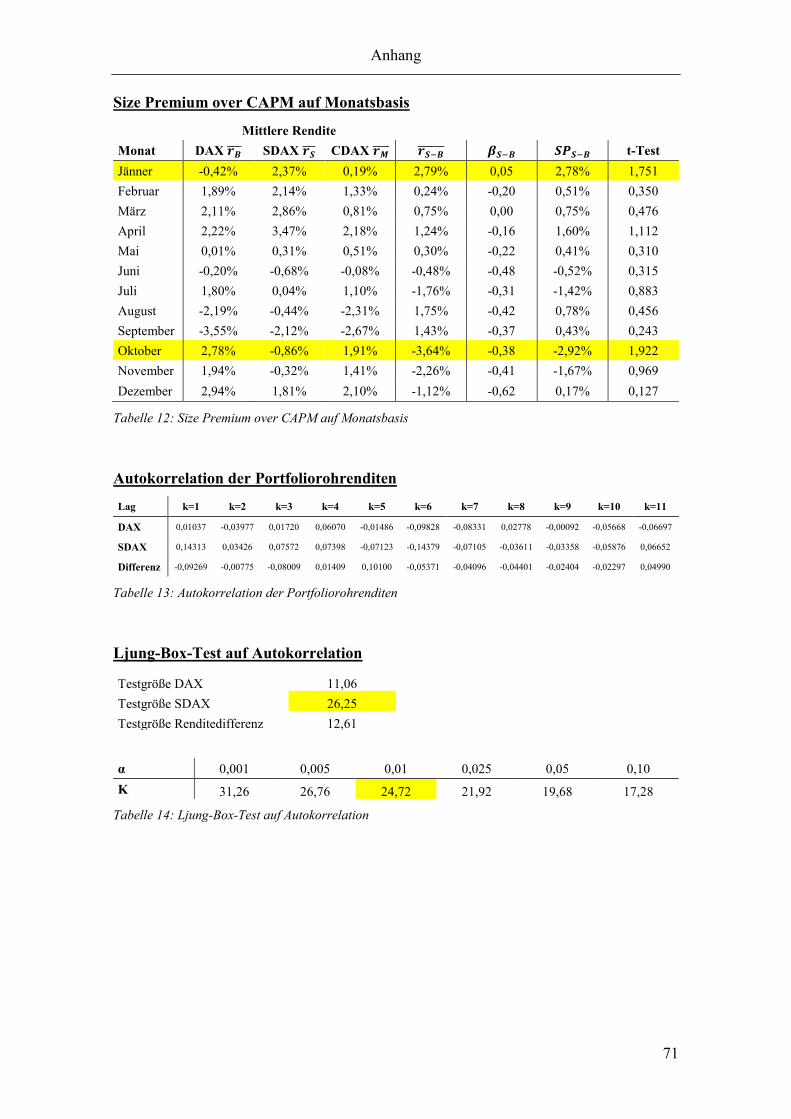

Tabelle 12: Size Premium over CAPM auf Monatsbasis ............................................... 71

Tabelle 13: Autokorrelation der Portfoliorohrenditen .................................................... 71

Tabelle 14: Ljung-Box-Test auf Autokorrelation ........................................................... 71

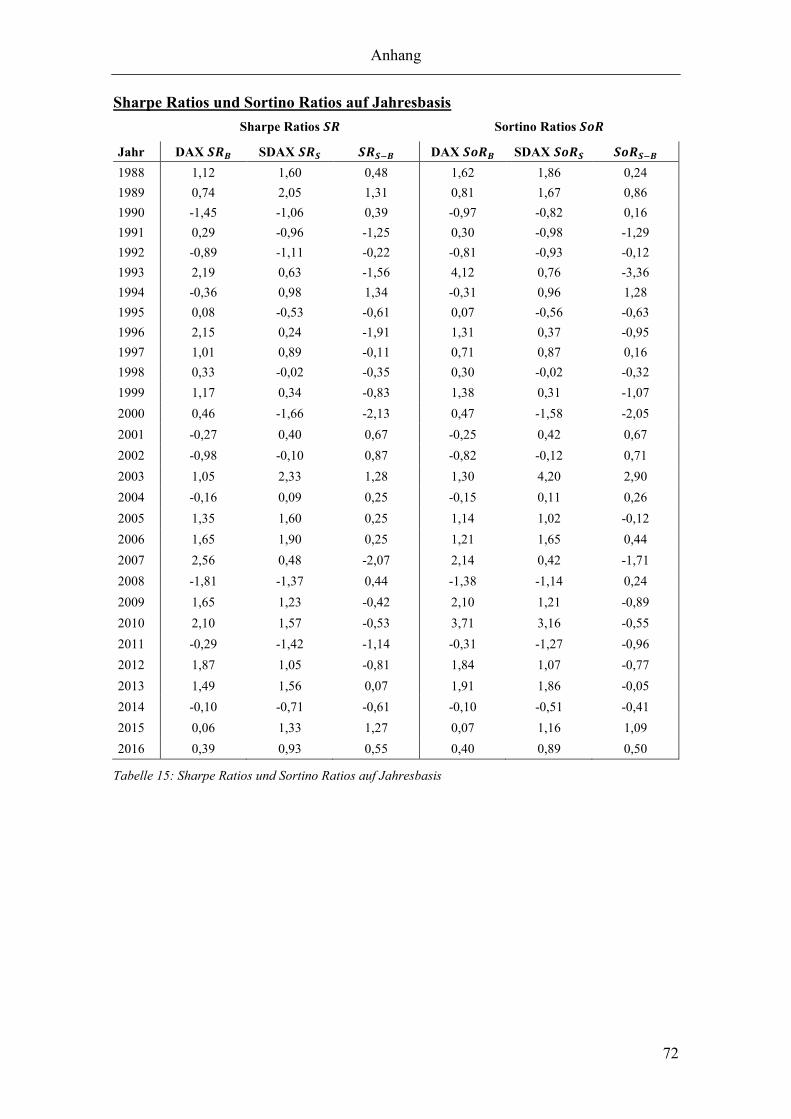

Tabelle 15: Sharpe Ratios und Sortino Ratios auf Jahresbasis ....................................... 72

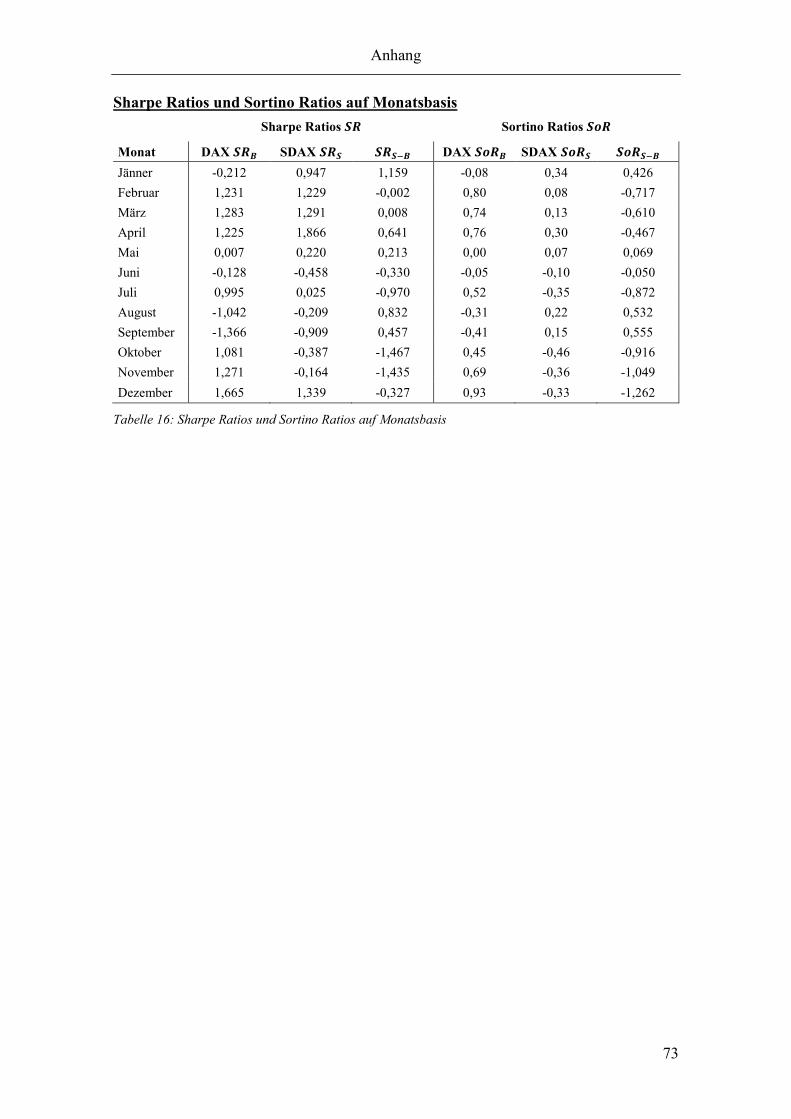

Tabelle 16: Sharpe Ratios und Sortino Ratios auf Monatsbasis ..................................... 73

VI

Formelverzeichnis

Formel 1: Berechnung Shareholder-Value ....................................................................... 3

Formel 2: Renditeprognose über das CAPM .................................................................... 4

Formel 3: Berechnung Beta-Faktor .................................................................................. 8

Formel 4: Berechnung Unlevered- und Relevered-Beta-Faktor....................................... 9

Formel 5:Berechnung Debt-Beta mit Beta-Anpassungsformel ........................................ 9

Formel 6: Berechnung Beta-Faktor ................................................................................ 10

Formel 7: Berechnung Total-Beta .................................................................................. 10

Formel 8: Verhältnis Beta zu Total-Beta ........................................................................ 10

Formel 9: Renditeprognose nach dem Drei-Faktoren-Modell ....................................... 13

Formel 10: Regressionsterm Drei-Faktoren-Modell ...................................................... 13

Formel 11: Berechnung SMB-Faktor nach Vogler (2009) ............................................. 13

Formel 12: Berechnung HML-Faktor nach Vogler (2009) ............................................ 13

Formel 13:Renditeprognose nach dem Vier-Faktoren-Modell ...................................... 14

Formel 14: Berechnung WML-Faktor nach Hanauer/Kaserer/Rapp (2013) .................. 14

Formel 15: Renditeprognose nach dem Fünf-Faktoren-Modell ..................................... 15

Formel 16: Berechnung RMW-Faktor nach Fama/French (2017) ................................. 15

Formel 17: Berechnung CMA-Faktor nach Fama/French (2017) .................................. 16

Formel 18: Modified CAPM .......................................................................................... 19

Formel 19: Buildup-Methode ......................................................................................... 19

Formel 20: Small Stock Premium .................................................................................. 20

Formel 21: Size Premium over CAPM .......................................................................... 20

Formel 22: Size Premium over CAPM nach Baetge/Schulz (2009) .............................. 25

Formel 23: Hypothesen zur Size Premium ..................................................................... 38

Formel 24: Renditedifferenz in der Totalperiode ........................................................... 39

Formel 25: Renditedifferenz in der Jahresbetrachtung................................................... 40

Formel 26: Renditedifferenz in der Monatsbetrachtung ................................................ 41

Formel 27: Jarque-Bera-Test .......................................................................................... 41

Formel 28: Schiefe und Kurtosis .................................................................................... 41

Formel 29: t-Test und empirische Standardabweichung ................................................ 43

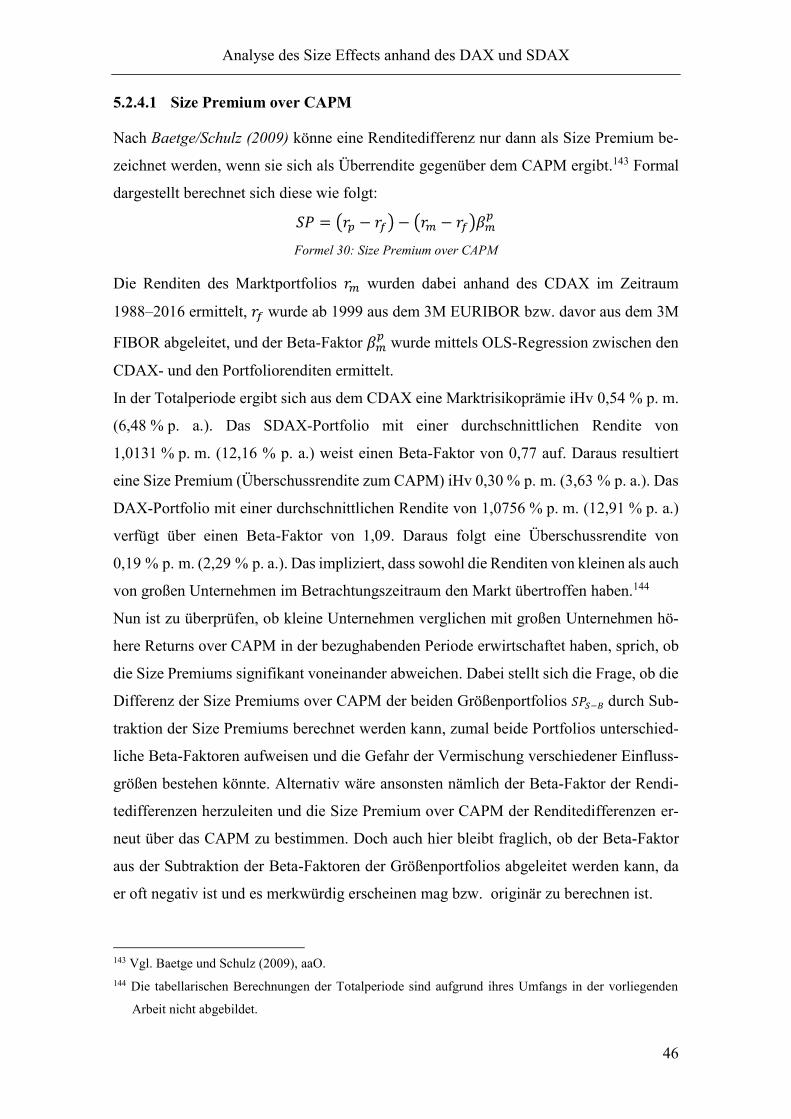

Formel 30: Size Premium over CAPM .......................................................................... 46

Formel 31: Beweis Differenz der Size Premiums .......................................................... 47

Formel 32: Sharpe Ratio und Sortino Ratio ................................................................... 49

VII

Formel 33: Autokorrelationsbereinigte annualisierte Sharpe Ratio ............................... 50

Formel 34: Ljung-Box-Test auf Autokorrelation ........................................................... 50

Formel 35: t-Test bei Sharpe Ratios ............................................................................... 51

Formel 36: Size Premium im DCF-Verfahren ............................................................... 58

VIII

Abkürzungsverzeichnis

3M 3-Monats-(Zinssatz)

APV Adjusted Present Value

CAPM Capital Asset Pricing Model

CDAX Composite-DAX

DAX Deutscher Aktienindex

DCF Discounted Cashflow

EURIBOR Euro Interbank Offered Rate

FIBOR Frankfurt Interbank Offered Rate

FTE Flow to Equity

GmbHG GmbH-Gesetz

ICAPM Internationales Capital Asset Pricing Model

idF in der Fassung

idgF in der geltenden Fassung

IDW S1 Fachgutachten zur Unternehmensbewertung (Deutschland)

iHv in Höhe von

IPO Initial Public Offering

iSd im Sinne des/der

iVm in Verbindung mit

KFS/BW 1 Fachgutachten zur Unternehmensbewertung (Österreich)

KMU Klein- und mittlere Unternehmen

KWT Kammer der Wirtschaftstreuhänder

NASDAQ National Association of Securities Dealers Automated Quotations

NYSE New York Stock Exchange

No. Nummer

OGH Oberster Gerichtshof

ÖTOB Österreichische Termin- und Optionsbörse

OLS Ordinary Least Square

p. a. per anno

p. m. per mensem / pro Monat

REXP Deutscher Rentenindex (Performance)

Rz Randziffer

SDAX Small-Cap-DAX

IX

StGB Strafgesetzbuch

Tz Teilziffer

Vol. Volume/Ausgabe

WACC Weighted Average Costs of Capital

Z Ziffer

X

Symbolverzeichnis

𝛼 Alpha

𝛽𝐴 Beta-Faktor des unverschuldeten Unternehmens (Asset-Beta)

𝛽𝐶𝑀𝐴 Beta-Faktor des Investitionsverhaltens

𝛽𝐸 Beta-Faktor des verschuldeten Unternehmens (Equity-Beta)

𝛽𝐸∗ relevered Beta-Faktor

𝛽𝐸𝐵 Branchen-Equity-Beta des verschuldeten Vergleichsunternehmens

𝛽𝐸𝑃 Peer-Group-Equity-Beta des verschuldeten Vergleichsunternehmens

𝛽𝐹𝐾 Debt-Beta

𝛽𝐻𝑀𝐿 Marktwert- zu Buchwert-Beta-Faktor

𝛽𝑖 Beta-Faktor des Unternehmens 𝑖

𝛽𝐿𝑖𝑞 Liquiditäts-Beta-Faktor

𝛽𝑃,𝑚 Beta-Faktor Portfolio- und Marktrenditen

𝛽𝑅𝑀𝑊 Beta-Faktor der Profitabilität

𝛽𝑆𝑀𝐵 größenspezifischer Beta-Faktor

𝛽𝑊𝑀𝐿 Beta-Faktor des Momentums

𝐶𝑀𝐴 Conservative-Minus-Aggressive-Faktor

𝐸𝐾 Eigenkapital

𝐸(𝑟)𝑚 erwartete Rendite des Marktportfolios

𝑓𝑎𝑛𝑛 Annualisierungsfaktor

𝐹𝐾 Fremdkapital

𝐹𝑇𝐸𝑡 Flow to Equity der Periode 𝑡

𝐻0 Nullhypothese

𝐻1 Alternativhypothese

𝐻𝑀𝐿 High-Minus-Low-Faktor

𝑖𝑓 Zinssatz für risikoloses Fremdkapital

𝑖𝑟 Zinssatz für riskantes Fremdkapital

𝐽𝐵 Jarque-Bera-Testgröße

𝐾 Kurtosis

𝑘 Lag der Autokorrelation

𝐾𝑜𝑣𝑎𝑟(𝑟𝑖, 𝑟𝑚) Kovarianz eines Aktientitels und dem Marktportfolio

𝐿𝐼𝑄 Liquiditätsfaktor

XI

𝐿𝐽 Ljung-Box-Testgröße

𝐿𝑃𝑀2 Lower-Partial-Moment 2. Ordnung

𝑚 Freiheitsgrade

𝜌 Korrelation

𝑞 Zeiteinheiten bei Korrelationstestungen und Bereinigungen

𝑅2 Bestimmtheitsmaß

𝑟(𝐸𝐾) erwartete Rendite des Eigenkapitalgebers eines verschuldeten

Unternehmens

𝑟𝐵 Rendite Größenportfolio (Big)

𝑟𝐵,𝐴 Rendite Big & Aggressive

𝑟𝐵,𝐶 Rendite Big & Conservative

𝑟𝐵,𝐻 Rendite Big & High (Markt- zu Buchwert-Verhältnis)

𝑟𝐵,𝐿 Rendite Big & Low (Markt- zu Buchwert-Verhältnis)

𝑟𝐵,𝐿𝑜 Rendite Big & Looser

𝑟𝐵,𝑀 Rendite Big & Medium (Markt- zu Buchwert-Verhältnis)

𝑟𝐵,𝑅 Rendite Big & Robust

𝑟𝐵,𝑊 Rendite Big & Winner

𝑟𝐵,𝑊𝑒 Rendite Big & Weak

𝑟𝑓 risikoloser Zinssatz

𝑟𝑖 Rendite des Wertpapiers/Portfolios 𝑖

𝑟�̅� mittlere Rendite des Wertpapiers/Portfolios 𝑖

𝑟𝑀 Marktrisikoprämie

𝑟𝑚 Rendite Marktportfolio

𝑟𝑚𝑖𝑛 Geforderte Mindestrendite

𝑟𝑆 Rendite Größenportfolio (Small)

𝑟𝑆,𝐴 Rendite Small & Aggressive

𝑟𝑆,𝐶 Rendite Small & Conservative

𝑟𝑆,𝐻 Rendite Small & High (Markt- zu Buchwert-Verhältnis)

𝑟𝑆,𝐿 Rendite Small & Low (Markt- zu Buchwert-Verhältnis)

𝑟𝑆,𝐿𝑜 Rendite Small & Looser

𝑟𝑆,𝑀 Rendite Small & Medium (Markt- zu Buchwert-Verhältnis)

𝑟𝑆,𝑅 Rendite Small & Robust

XII

𝑟𝑆,𝑊 Rendite Small & Winner

𝑟𝑆,𝑊𝑒 Rendite Small & Weak

𝑟𝑃 Rendite des Größenportfolios

𝑅𝑀𝑊 Robust-Minus-Weak-Faktor

𝑅𝑃𝑈 Prämie für das unsystematische Risiko

𝜎 Standardabweichung

�̂�∆𝑟 Sichtprobenstandardabweichung der Renditedifferenzen

𝜎2 Varianz

𝜎(𝑟𝑚)² Varianz des Marktportfolios

𝑆 Schiefe

𝑠 Unternehmenssteuersatz

𝑆𝑀𝐵 Small-Minus-Big-Faktor

𝑆𝑜𝑅 Sortino Ratio

𝑆𝑃 Size Premium

𝑆𝑃𝑇 Size-Premium-Totalperiode

𝑆𝑃𝐽 Size-Premium-Jahresbetrachtung

𝑆𝑃𝑀 Size-Premium-Monatsbetrachtung

𝑆𝑅 Sharpe Ratio

𝑡 Zeitpunkt

𝑡𝛼 2⁄𝑚−1 Grenzwert des t-Tests mit m Freiheitsgraden zum Niveau 𝛼/2

𝑉𝑎𝑟(𝑟𝑡) Variant der Renditen

𝑊𝑀𝐿 Winner-Minus-Looser-Faktor

χ2 Chi-Quadrat

Einleitung

1

1 Einleitung

Im Geschäftsleben ergeben sich regelmäßig Anlassfälle, welche die Ermittlung des Un-

ternehmenswerts erfordern. Dazu zählen etwa die Preisfindung im Rahmen einer Unter-

nehmensveräußerung oder die Bemessung des Abfindungsanspruchs eines ausscheiden-

den Gesellschafters. Zu dieser Wertfeststellung dient die Unternehmensbewertung.

In Lehre und Praxis sind dazu zahlreiche Verfahren gebräuchlich, wobei Discounted-

Cashflow-Verfahren (DCF-Verfahren) am weitesten verbreitet sind. Hierbei werden

sämtliche zukünftig erwartete Auszahlungen an die Eigenkapitalgeber mit einem Diskon-

tierungszinssatz, der die erwartete Alternativrendite der Eigenkapitalgeber darstellt, ab-

gezinst, wobei zumeist eine unendliche Lebensdauer des Unternehmens unterstellt wird.

In diesem Zusammenhang ergeben sich jedoch zwei Problemstellungen: zum einen das

Schätzen der künftigen finanziellen Überschüsse, zum anderen die Festlegung eines sach-

gerechten Diskontierungszinssatzes.

Als Hilfestellung zur Schätzung der künftigen finanziellen Überschüsse werden oftmals

Trendanalysen mittels Vergangenheitswerten herangezogen, anhand derer auf die zu-

künftige Entwicklung geschlossen wird.1 Auf die zukünftigen Rückflüsse wird in weiterer

Folge jedoch nicht eingegangen.

Nicht weniger komplex gestaltet sich die Schätzung eines sachgerechten Diskontierungs-

bzw. Kapitalisierungszinssatzes, der die Eigenkapitalkosten eines Investors abbildet. Zur

Herleitung eines marktorientierten Diskontierungszinssatzes wird in Lehre und Praxis das

in den 1960ern entwickelte Capital Asset Pricing Model (CAPM) verwendet. In diesem

Modell wird davon ausgegangen, dass die erwartete Rendite der Eigenkapitalgeber sich

aus einem risikolosen Zinssatz und einer additiv verknüpften Marktrisikoprämie, gewich-

tet nach dem übernommenen systematischen Risiko, zusammensetzt.2 Obwohl das

CAPM in der Theorie großes Ansehen genießt und in der Praxis trotz seiner Unzuläng-

lichkeiten vorrangig verwendet wird, stellt sich die Frage, ob das CAPM nicht Erweite-

rungen erfahren sollte, um die Realität bzw. Unternehmensspezifika besser abzubilden.3

In diesem Kontext wird seit jeher die additive Beifügung einer sogenannten „Size Pre-

mium“ oder „Small Size Premium“ diskutiert. Diese soll einer erhöhten Rendite-

1 Vgl. KFS/BW 1 idgF Rz 51ff.

2 Vgl. Purtscher (2006), S. 109; KFS/BW 1 Rz 83f idgF.

3 Siehe im Detail Abschnitt 3 der vorliegenden Arbeit.

Einleitung

2

forderung der Eigenkapitalgeber niedrigkapitalisierter Unternehmen gerecht werden.

Umstritten ist jedoch, ob niedrigkapitalisierte Unternehmen tatsächlich höhere Renditen

als hochkapitalisierte Unternehmen erwirtschaften (sog. „Size Effect“). Die rechtferti-

gende Grundlage für die Anwendung der Size Premium ergibt sich nämlich primär aus

Kapitalmarktstudien zum Größeneffekt am amerikanischen Aktienmarkt bis 1990, wes-

halb strittig ist, ob dieser überhaupt (noch) in Österreich bzw. Deutschland existiert.

Die vorliegende Arbeit setzt sich nach Darstellung der Herleitung der Eigenkapitalkosten

und einem Exkurs über Multifaktorenmodelle mit der modelltheoretischen Intention der

Size Premium auseinander.

Danach werden die wesentlichen empirischen Studien zum Size Effect am amerikani-

schen, deutschen und österreichischen Aktienmarkt analysiert und die Kernaussagen der

essenziellen Resultate zusammengefasst. Da in zahlreichen Fällen Size Effects eruiert

werden konnten, erfolgt darüber hinaus eine Diskussion anhand wesentlicher Erklärungs-

hypothesen, die mögliche Ursachen für den Size Effect erläutern. Anschließend wird eine

Untersuchung auf Größeneffekte anhand aktueller Large- und Small-Cap-Indizes respek-

tive dem DAX und SDAX zwischen 01.01.1988 und 31.12.2016, basierend auf Monats-

renditen durchgeführt. In Anlehnung an in der Arbeit präsentierte Literatur werden dafür

Portfolios aus zuvor selektierten Aktientiteln gebildet und auf das Vorliegen einer statis-

tisch signifikanten Size Premium untersucht. Hierbei werden vier, in Unterabschnitt 5.2

der vorliegenden Arbeit im Detail ausgeführte Analysemethoden angewandt: Differenz

der Rohrenditen, Size Premium over CAPM, Sharpe Ratio und Sortino Ratio.

Daraufhin wird auf die Verwendung der Size Premium in der Unternehmensbewertung

im deutschsprachigen sowie im angloamerikanischen Raum eingegangen und eine Wür-

digung der zu erwartenden Auswirkungen der Anwendung einer Size Premium auf den

Unternehmenswert diskutiert. Damit einhergehend werden die möglichen juristischen

Konsequenzen des (unbegründeten) Gebrauchs erörtert.

Abschließend erfolgen eine Übersicht über die aktuellen Entwicklungen hinsichtlich der

praktischen Anwendung, ein Ausblick auf die erwartete Entwicklung innerhalb der Lehre

sowie eine kritische Auseinandersetzung mit den hervorgebrachten Resultaten.

Ausnahmslos alle Darstellungen und Recherchen erfolgten nach bestem Wissen und Ge-

wissen. Die Übersetzung der englischsprachigen Literatur geschah durch den Autor.

Sämtliche Bezeichnungen wurden, sofern möglich, geschlechterneutral festgelegt. An-

dernfalls wurde aus Gründen des Textflusses und der leichteren Lesbarkeit die männliche

Form gewählt.

Eigenkapitalkosten in der Unternehmensbewertung

3

2 Eigenkapitalkosten in der Unternehmensbewertung

2.1 Definition der Eigenkapitalkosten

Die Eigenkapitalkosten in der Unternehmensbewertung entsprechen der erwarteten Ren-

dite einer alternativen risikoäquivalenten Wertpapierveranlagung und werden je nach an-

gewandtem Verfahren auch als erwartete Rendite der Eigenkapitalgeber eines (un-)ver-

schuldeten Unternehmens 𝑟(𝐸𝐾)𝑖 bezeichnet. Die erwartete Rendite der Eigenkapitalge-

ber stellt gleichzeitig den Diskontierungszinssatz dar.

Die Berücksichtigung eines allfälligen Risikos im Diskontierungszinssatz erfolgt in Form

des Zuschlags einer risikoadäquaten, dem systematischen Risiko des Unternehmens ent-

sprechenden Marktrisikoprämie auf den risikolosen Kapitalmarktzinssatz, wobei dieser

Zuschlag von mehreren Komponenten abhängig ist – unter anderen vom Marktrisiko und

vom Verschuldungsgrad.4 Die gesamten Eigenkapitalkosten bzw. der Diskontierungs-

zinssatz setzen sich folglich aus dem risikolosen Zinssatz und der Marktrisikoprämie zu-

sammen. Die Herleitung der Eigenkapitalkosten erfolgt regelmäßig über das Capital As-

set Pricing Model (CAPM).5 Die erwartete Rendite der Eigenkapitalgeber eines verschul-

deten Unternehmens 𝑟(𝐸𝐾)𝑖 wird daraufhin bei Unterstellung einer unendlichen Lebens-

dauer zur Diskontierung der zukünftigen Rückflüsse an die Eigenkapitalgeber verwendet,

wodurch der Shareholder-Value bestimmt werden kann.

𝑆ℎ𝑎𝑟𝑒ℎ𝑜𝑙𝑑𝑒𝑟 − 𝑉𝑎𝑙𝑢𝑒 =∑𝐹𝑇𝐸𝑖

(1 + 𝑟(𝐸𝐾)𝑖)𝑡

∞

𝑡=1

Formel 1: Berechnung Shareholder-Value

In der vorliegenden Arbeit wird stets vom Equity-Approach (Marktwert des Eigenkapi-

tals) ausgegangen, anhand dessen der Marktwert des Eigenkapitals eines verschuldeten

Unternehmens (Shareholder-Value) durch Diskontierung des Flow to Equity (FTE) mit-

tels Diskontierungszinssatz eines verschuldeten Unternehmens ermittelt wird.6

4 Siehe dazu Unterabschnitt 2.2.2 und 2.2.3 der vorliegenden Arbeit.

5 Vgl. Trentini, Farmer und Purtscher (2014), S. 252.

6 Auf die Grundlagen der Unternehmensbewertung insbesondere die weiteren Ansätze wie Entity-Approach

und APV-Verfahren, die die Kapitalstruktur der Unternehmung berücksichtigen, wird in dieser Arbeit

nicht weiter eingegangen. Jedes Verfahren sollte aber unter gleichen Annahmen denselben Unterneh-

menswert ergeben. Dazu sei auf weiterführende Literatur wie etwa Althuber und Schopper (2015) oder

Königsmaier und Rabel (2010) verwiesen.

Eigenkapitalkosten in der Unternehmensbewertung

4

2.2 Herleitung der Eigenkapitalkosten über das CAPM

Die gebräuchlichste Methode zur Ermittlung des Diskontierungszinssatzes bzw. der er-

warteten Alternativrendite der Eigenkapitalgeber stellt das CAPM dar. Die erwartete

Rendite der Eigenkapitalgeber 𝑟(𝐸𝐾)𝑖 setzt sich in der klassischen Form aus dem Zins-

satz einer risikolosen Kapitalanlage 𝑟𝑓 und der Marktrisikoprämie 𝑟𝑀, gewichtet mit dem

Maß für das übernommene, bewertungsrelevante, normierte, systematische Risiko 𝛽𝑖, zu-

sammen. Die Marktrisikoprämie 𝑟𝑀 stellt grundsätzlich eine den risikolosen Zinssatz 𝑟𝑓

übersteigende erwartete Rendite des Marktportfolios 𝐸(𝑟)𝑚 dar und dient als „Entloh-

nung“ für das übernommene systematische Risiko.7 Für das übernommene unsystemati-

sche, unternehmensspezifische Risiko ist keine Prämie vorgesehen, da von einem perfekt

diversifizierten Portfolio ausgegangen wird.8 Das CAPM kann in folgende Formel

gefasst werden:

𝑟(𝐸𝐾)𝑖 = 𝑟𝑓 + 𝛽𝑖 (𝐸(𝑟𝑚) − 𝑟𝑓)⏟ 𝑀𝑎𝑟𝑘𝑡𝑟𝑖𝑠𝑖𝑜𝑝𝑟ä𝑚𝑖𝑒 𝑟𝑀

Formel 2: Renditeprognose über das CAPM

In der Bewertungspraxis handelt es sich bei der über das CAPM hergeleiteten erwarteten

Rendite der Eigenkapitalgeber 𝑟(𝐸𝐾)𝑖 um Renditeforderungen nach Körperschaftsteuer

und vor persönlichen Ertragsteuern.9

Da sich die Festsetzung eines risikolosen Zinssatzes und insbesondere der Marktrisi-

koprämie komplex gestaltet, werden die einzelnen Komponenten der erwarteten Eigen-

kapitalgeberrendite in den nachstehenden Unterabschnitten näher erläutert.

2.2.1 Risikoloser Basiszinssatz

Der risikolose Basiszinssatz 𝑟𝑓 entspricht im Idealfall einem Wertpapier am Kapitalmarkt

ohne Ausfallsrisiko. Da ein solcher Zinssatz in der Praxis nicht existent ist, muss auf ein

quasi-risikoloses Wertpapier zum Bewertungszeitpunkt für die Festsetzung des risikolo-

sen Zinssatzes abgezielt werden, wobei Bundesanleihen dieser Anforderung am nächsten

kommen.10

7 Vgl. Purtscher (2006), S. 109; KFS/BW 1 idgF Rz 83f.

8 Vgl. Paschall und Hawkins (1999), S. 2.

9 Vgl. KFS/BW 1 idgF Rz 109.

10 Vgl. Mandl und Rabel (1997) S. 133f.

Eigenkapitalkosten in der Unternehmensbewertung

5

Zudem sollten Laufzeit und Lebensdauer des quasi-risikolosen Wertpapiers und des Un-

ternehmens deckungsgleich sein. Da bei Unternehmen meist eine unendliche oder zumin-

dest eine unbestimmte Lebensdauer angenommen wird, müsste auf ein Wertpapier mit

maximaler Laufzeit abgezielt werden.11

Die längsten Laufzeiten regulärer Bundesanleihen betrugen in der Vergangenheit regel-

mäßig bis zu 30 Jahre. In den letzten Jahren kam es jedoch zu einer Änderung, und An-

fang 2012 wurde etwa von der österreichischen Bundesfinanzagentur eine Staatsanleihe

mit einer Fristigkeit von 50 Jahren begeben, welche damals die längste Fristigkeit im

Euroraum aufwies.12 Mittlerweile sind Italien, Spanien und Frankreich diesem Vorbild

gefolgt. Im Oktober 2016 wurden erstmals Anleihen mit einer Laufzeit von 70 Jahren

versteigert, wobei mit einer Rendite von 1,7 % p. a. zu rechnen ist. Belgien und Irland

legen aktuell auch 100-jährige Anleihen auf. Daneben existieren in den USA sogenannte

„ewige Anleihen“ mit unbegrenzter Laufzeit.13

Diese langfristigen Wertpapiere haben jedoch den Nachteil, dass Ausgabefrequenz und

Liquidität gering sind sowie die Inflationssensitivität tendenziell erhöht ist. Aus diesem

Grund wurden in der Vergangenheit Anleihen mit einer Restlaufzeit von zehn Jahren prä-

feriert. Gemäß der englischsprachigen Literatur werden im europäischen Raum für Un-

ternehmensbewertungen die Zinssätze zehnjähriger deutscher Bundesanleihen verwen-

det, da diese das geringste Risiko, hohe Liquidität und dieselbe Währung wie die wich-

tigsten europäischen Länder aufweisen.14

In der Neufassung des KFS/BW 1 wurde die Bestimmung gestrichen, eine Anleihe mit

einer Restlaufzeit von 10–30 Jahren zu verwenden. Vielmehr wird in der aktuellen Fas-

sung vorgeschrieben, den Basiszinssatz unter Berücksichtigung der Laufzeitäquivalenz

11 Vgl. Purtscher (2006), S. 109.

12 Vgl. Die Welt vom 20.01.2012, URL: https://www.welt.de/finanzen/article13825141/Oesterreich-gibt-

Anleihen-mit-50-jaehriger-Laufzeit-aus.html Stand 21.02.2017; Frankfurter Allgemeine Zeitung vom

20.01.2012 vom 20.01.2012 URL: http://www.faz.net/aktuell/finanzen/anleihen-zinsen/staatsanleihen-

anleihen-fuer-die-ewigkeit-11616913.html, Stand 21.02.2017.

13 Vgl. Die Presse vom 26.10.2016, URL: http://diepresse.com/home/wirtschaft/boerse/5107903/Oester-

reich-versteigert-erstmals-70jaehrige-Staatsanleihe, Stand 21.02.2017.

14 Vgl. Koller et al., (2015), S. 289.

Eigenkapitalkosten in der Unternehmensbewertung

6

zum Bewertungsobjekt aus der jeweils aktuell gültigen Zinsstruktur abzuleiten, ohne wei-

tere Details zu nennen.15 Selbiges ist im deutschen IDW S1 statuiert.16

In der Praxis wird die Verwendung der Effektivverzinsung einer deutschen Nullkupon-

anleihe mit 30-jähriger Laufzeit empfohlen, da hierbei kein Währungsrisiko bestehe und

die Liquidität dementsprechend höher sei als am österreichischen Markt.17 Diese Effek-

tivverzinsung wird von der Deutschen Bundesbank tagesaktuell anhand eines hypotheti-

schen Zerobonds mit einer Restlaufzeit bis zu 30 Jahren anhand der Svensson-Methode

ermittelt und online veröffentlicht. Daraus lässt sich folglich die Rendite eines zeitlich

beliebig gelagerten Zerobonds ablesen.18

2.2.2 Marktrisikoprämie

Die Marktrisikoprämie 𝑟𝑀 resultiert aus der Differenz der erwarteten Rendite des Markt-

portfolios eines diversifizierten Investors sowie dem Basiszinssatz 𝑟𝑓.19 Dadurch soll dem

höheren Risiko einer Aktieninvestition im Vergleich zu einer Veranlagung zum Basis-

zinssatz Rechnung getragen und dieses abgegolten werden.20

Dass die Marktrisikoprämie den Preis für die Inkaufnahmen eines erhöhten Risikos einer

Aktienveranlagung durch den Investor darstellt, basiert auf dessen Risikoaversion. Würde

ein risikoneutrales Individuum unterstellt, könnte mit dem risikolosen Basiszinssatz 𝑟𝑓

diskontiert werden, da aufgrund der Indifferenz zwischen positiver und negativer Ent-

wicklungschance keine Risikoadjustierung notwendig wäre. Ein risikoaverses Indivi-

duum wird jedoch eine Abgeltung für das erhöhte Risiko verlangen bzw. für den Kauf

eines risikobehafteten Investments weniger bezahlen. Demnach muss bei erhöhtem Ri-

siko auch die Marktrisikoprämie dementsprechend ausgestaltet sein. Folglich reduziert

dies im Rahmen des Bewertungsverfahrens auch den Unternehmenswert.21

15 Vgl. Kaden, Purtscher und Wirth (2014), S. 204; KFS/BW 1 idgF Rz 104.

16 Vgl. IDW S1 Tz 117 idF 2008.

17 Vgl. Aschauer und Purtscher (2011), S. 169f.

18 Vgl. Institut der Wirtschafsprüfer in Deutschland e.V (2013), S. 363ff; https://www.bundesbank.de/Na-

vigation/DE/Statistiken/Zeitreihen_Datenbanken/Geld_und_Kapitalmaerkte/geld_und_kapitalma-

erkte_list_ node.html?listId=www_skms_it03a (Stand: 11.08.2017).

19 Vgl. Kuhner und Maltry (2006), S. 168.

20 Vgl. Purtscher (2006), S. 109.

21 Vgl. Damodaran (2016), S. 6.

Eigenkapitalkosten in der Unternehmensbewertung

7

In Lehre und Praxis bestehen unterschiedliche Auffassungen hinsichtlich der mathemati-

schen Ermittlung der Marktrisikoprämie. Problematisch gestaltet sich insbesondere die

Wahl zwischen geometrischem und arithmetischem Mittel der Rendite, ex post Betrach-

tung oder ex ante Schätzung sowie der Länge der Betrachtungsperiode, was zu verschie-

denen Resultaten führen kann.22

In der Praxis wird die Marktrisikoprämie nicht selbstständig, etwa durch einen Wirt-

schaftstreuhänder, berechnet, sondern aus möglichst verlässlichen Quellen entnommen.

Dabei ist zu beachten, dass die Marktrisikoprämie regelmäßigen Änderungen unterwor-

fen ist. So hat zuletzt die Arbeitsgruppe „Unternehmensbewertung“ der Kammer der

Wirtschaftstreuhänder am 04.10.2012 angesichts des aktuellen Marktumfelds eine Markt-

risikoprämie vor persönlichen Steuern iHv 5,5 %–7,0 % für angemessen befunden. Dem

Sachverständigen steht es im Rahmen einer Bewertung jedoch frei, im Einzelfall in Ei-

genverantwortung zusätzliche Überlegungen anzustellen.23

Aders/Aschauer/Dollinger (2016) bestimmen die Marktrisikoprämie am österreichischen

Kapitalmarkt zum 31.12.2015 mit 6,7 %.24 Aktuell (Januar 2017) werden nach Damo-

daran für Österreich 6,25 % als Marktrisikoprämie verlautbart.25 Beide Angaben finden

demnach noch Deckung in der Empfehlung der Arbeitsgruppe „Unternehmensbewer-

tung“ vom 04.10.2012 und könnten im Rahmen einer Bewertung herangezogen werden.

2.2.3 Beta-Faktor

Der zur Gewichtung der Marktrisikoprämie vorgesehene Beta-Faktor 𝛽𝑖 stellt das nor-

mierte, bewertungsrelevante, systematische Risiko einer Investition in ein bestimmtes

Unternehmen im Vergleich zum Gesamtmarkt dar und impliziert das nicht-diversifizier-

bare Risiko des Investors. Mathematisch wird der Beta-Faktor als normierte Kovarianz

ausgedrückt und errechnet sich aus dem Verhältnis der Kovarianz der Renditen eines Un-

ternehmens und des Marktportfolios einer Periode 𝐾𝑜𝑣𝑎𝑟(𝑟𝑖, 𝑟𝑚) sowie der Varianz der

Renditen des Marktportfolios 𝜎(𝑟𝑚)² einer Periode.

22 Vgl. Purtscher (2006), S. 109.

23 Vgl. Kammer der Wirtschaftstreuhänder (2012) S. 353.

24 Vgl. Aders, Aschauer und Dollinger (2016), S 201f.

25 Vgl. Damodaran, http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html

(Stand der Datenbank: 05.03.2017).

Eigenkapitalkosten in der Unternehmensbewertung

8

𝛽𝑖 =𝐾𝑜𝑣𝑎𝑟(𝑟𝑖, 𝑟𝑚)

𝜎(𝑟𝑚)²

Formel 3: Berechnung Beta-Faktor

Alternativ kann der Beta-Faktor aus dem Achsenabschnitt bei Durchführung einer linea-

reren Regression der Markt- und Portfoliorenditen ermittelt werden.

Aus dem Beta-Faktor kann die prozentuelle Veränderung der Rendite eines Wertpapiers

oder eines Portfolios zur Änderung der Marktportfoliorendite abgelesen werden. Da das

Marktportfolio (theoretisch) das Risiko aller einzelnen Wertpapiere enthält, ist dessen

Beta-Faktor 1. Ein Beta-Faktor größer 1 impliziert eine überproportionale Veränderung

der Rendite eines Wertpapiers oder Portfolios im Vergleich zum Marktportfolio. Eine

Beta-Faktor unter 1 stellt eine unterproportionale Veränderung der Rendite dar und im-

pliziert, dass das Vergleichsobjekt ein geringeres systematisches Risiko als der Markt

aufweist. Der risikolose Zinssatz hat einen Beta-Faktor von 0, da er keiner Schwankung

unterliegt.26

Bei börsennotierten Unternehmen sind die notwendigen Daten zur Berechnung bzw. die

berechneten und stetig aktualisierten Beta-Faktoren aus den betreffenden Datenbanken27

zu entnehmen. Die Wahl des Beta-Faktors bei der Bewertung nichtbörsennotierter Unter-

nehmen gestaltet sich allerdings komplexer, da die zur Berechnung erforderlichen Ren-

diten nicht feststellbar sind. Aus diesem Grund müssen die Beta-Faktoren von Ver-

gleichsunternehmen bzw. einer gesamten Branche, dem sogenannten Peer-Group-

Beta 𝛽𝐸𝑃 bzw. dem Branchen-Beta 𝛽𝐸

𝐵, hergeleitet werden.28

2.2.3.1 Peer-Group- bzw. Branchen-Beta

Bei den Beta-Faktoren der verschuldeten Vergleichsunternehmen (𝛽𝐸𝐵 bzw. 𝛽𝐸

𝑃) handelt

es sich um „Levered Beta“-Faktoren, die die Finanzierungsstruktur des gewählten Ver-

gleichsunternehmens beinhaltet. So weist ein Unternehmen mit einer höheren Fremdka-

pitalquote ein erhöhtes systematisches Insolvenzrisiko auf, weshalb auch die Renditefor-

derung der Eigenkapitalgeber bzw. der Beta-Faktor höher ausfällt. Demnach wäre es

nicht sachgemäß, den Beta-Faktor eines Vergleichsunternehmens mit abweichender Fi-

nanzierungsstruktur heranzuziehen, weshalb eine Adaptierung anhand des „Unlevered

26 Vgl. Haberer und Purtscher (2015), 179ff.

27 Z. B. Bloomberg, Datastream.

28 Vgl. KFS/BW 1 idgF Rz 106.

Eigenkapitalkosten in der Unternehmensbewertung

9

Beta“- und des „Relevered Beta“-Faktors zu erfolgen hat. Demnach ist für die Ermittlung

des Beta-Faktors eines unverschuldeten Vergleichsunternehmens (Asset-Beta- oder „Un-

levered Beta“-Faktor) 𝛽𝐴 durch Einbeziehung des Unternehmenssteuersatzes 𝑠 und dem

Verhältnis von Fremdkapital 𝐹𝐾 zu Eigenkapital 𝐸𝐾 des Vergleichsunternehmens vor-

zunehmen. In der Folge ist der „Unlevered Beta“-Faktor an den Unternehmenssteuersatz

und den Verschuldensgrad des Vergleichsunternehmens durch den „Relevered Beta“-

Faktor anzupassen.

𝛽𝐴 = 𝛽𝐸

1 + (1 − 𝑠)𝐹𝐾𝐸𝐾

𝛽𝐸∗ = 𝛽𝐴 [1 + (1 − 𝑠)𝐹𝐾

𝐸𝐾]

Formel 4: Berechnung Unlevered- und Relevered-Beta-Faktor

Beachtet werden muss, dass sich aus der Finanzierungsstruktur letztendlich erhebliche

Abweichungen zwischen „Levered Beta“-Faktor sowie „Relevered Beta“-Faktor erge-

ben, die den Unternehmenswert beeinflussen können.29

2.2.3.2 Debt-Beta

Das Debt-Beta soll dem Umstand Rechnung tragen, dass die zum Basiszinssatz laufzeit-

äquivalenten (risikobehafteten) Fremdkapitalkosten der Höhe nach wesentlich vom Ba-

siszinssatz abweichen können. Dabei wird eine partielle Überwälzung des systematischen

Risikos von den Eigenkapitalgebern auf die Fremdkapitalgeber vorgenommen, was eine

Reduktion des Kapitalstrukturrisikos bewirkt. Dies kann in der sogenannten Beta-Anpas-

sungsformel abgebildet werden, wonach der Beta-Faktor des verschuldeten Unterneh-

mens 𝛽𝐸 sich aus dem Beta-Faktor des unverschuldeten Unternehmens 𝛽𝐴 und dem mit

der Differenz aus 𝛽𝐴 und dem Debt-Beta 𝛽𝐹𝐾 gewichteten Verschuldensgrad zu Markt-

werten zusammensetzt. Das Debt-Beta 𝛽𝐹𝐾 kann indirekt über das CAPM als Verhältnis

des Credit Spreads zwischen der Differenz aus riskantem und risikolosem Fremdkapital

zur Marktrisikoprämie abgeleitet werden.30

𝛽𝐸 = 𝛽𝐴 + (𝛽𝐴 − 𝛽𝐹𝐾)𝐹𝐾𝑡−1𝐸𝐾𝑡−1

𝛽𝐹𝐾 =𝑖𝑟 − 𝑖𝑓

𝑟𝑀

Formel 5:Berechnung Debt-Beta mit Beta-Anpassungsformel

29 Vgl. Purtscher (2006), S. 110f.

30 Vgl. Enzinger und Mandl (2015) S. 168f; KFS/BW 1 Rz 107; Enzinger und Mandl (2015), S. 170.

Eigenkapitalkosten in der Unternehmensbewertung

10

2.2.3.3 Total-Beta

Dem Total-Beta liegt zugrunde, dass der klassische Beta-Faktor auch durch die Relation

der Standardabweichungen der Aktien- bzw. Portfoliorenditen 𝜎(𝑟𝑖) und der Marktrendi-

ten 𝜎(𝑟𝑚), multipliziert mit der Korrelation daraus 𝜌𝑟𝑖,𝑟𝑚, berechnet werden kann.

𝛽𝑖 =𝐾𝑜𝑣𝑎𝑟(𝑟𝑖, 𝑟𝑚)

𝜎(𝑟𝑚)²=𝜎(𝑟𝑖)

𝜎(𝑟𝑚)𝜌𝑟𝑖,𝑟𝑚

Formel 6: Berechnung Beta-Faktor

Im Total-Beta-Ansatz wird jedoch unterstellt, dass der Grundsatz der vollständigen Di-

versifikation des Anlegers aufgegeben wird, weshalb der Korrelationskoeffizient als 1

angenommen werden kann. Folglich wird das Total-Beta nur aus der Relation der Stan-

dardabweichung der Portfoliorenditen 𝜎(𝑟𝑖) zu den Marktrenditen 𝜎(𝑟𝑚) berechnet.

𝑇𝑜𝑡𝑎𝑙 𝛽𝑖 =𝜎(𝑟𝑖)

𝜎(𝑟𝑚)

Formel 7: Berechnung Total-Beta

Der Bezug des Total-Betas zum Kapitalmarkt-Beta 𝛽𝑖 lässt sich herstellen, indem vom

Kapitalmarkt-Beta 𝛽𝑖 die Korrelation 𝜌𝑟𝑖,𝑟𝑚 bzw. die Wurzel des Bestimmtheitsmaßes 𝑅²

divisionell extrahiert wird.31

𝑇𝑜𝑡𝑎𝑙 𝛽𝑖 =𝜎(𝑟𝑖)

𝜎(𝑟𝑚)=𝛽𝑖𝜌𝑖,𝑚

=𝛽𝑖

√𝑅²

Formel 8: Verhältnis Beta zu Total-Beta

Dem Total-Beta-Ansatz wird entgegengesetzt, dass die Existenz eines vergleichbaren

börsennotierten Unternehmens unterstellt wird. Ebenso wird eine vollständig fehlende

Diversifikation in der Praxis genauso wenig vorkommen wie eine vollständige, weshalb

zum Teil das Mittel aus beiden als Näherungslösung vorgeschlagen wird.32

Gemäß der Auffassung von Rabel/Schwarz/Geißler (2011) sei die Anwendung des Total-

Beta-Ansatzes wegen der Möglichkeit des Wirtschaftstreuhänders, Anpassungen der

Marktrisikoprämie vorzunehmen, zumindest durch die Altfassung des KFS/BW 1 ge-

deckt.33 Hinsichtlich der geltenden Fassung des KFS/BW 1 gibt es diesbezüglich keine

Stellungnahme, die Vertretbarkeit der Anwendung ist jedenfalls umstritten.34

31 Vgl. Rabel, Schwarz, und Geißler (2011), S. 280f.

32 Vgl. Kniestl (2010), S. 318.

33 Vgl. Rabel, Schwarz und Geißler (2011), S. 284.

34 Vgl. Hager (2014), S. 1131.

Eigenkapitalkosten in der Unternehmensbewertung

11

2.2.4 Erweiterungen des CAPM

Da das CAPM in der Literatur aufgrund diverser Unzulänglichkeiten zahlreiche Erweite-

rungen erfahren hat, werden an dieser Stelle die bedeutendsten Adaptionen erläutert.

2.2.4.1 Tax-CAPM

Im klassischen CAPM bezeichnet die erwartete Rendite der Eigenkapitalgeber 𝑟(𝐸𝐾)𝑖

die Renditeforderung nach Körperschaftsteuer und vor persönlichen Ertragsteuern. Wer-

den die Cashflows dagegen nach persönlichen Ertragsteuern dargestellt, muss auch das

CAPM vergleichbare Nachsteuerrendite ausgeben. Dies erfolgt anhand des Tax-CAPM

und ist auch in der Praxis grundsätzlich zulässig.35 Die praktische Umsetzung gestaltet

sich in Österreich jedoch schwierig, zumal der Ursprung der Kapitalmarkttheorie im ang-

loamerikanischen Bereich liegt. Dort bestehen niedrigere Grenzsteuersätze, wodurch der

Steuereffekt verhältnismäßig gering ist, außerdem fällt eine asymmetrische Besteuerung

von Gewinnen und Verlusten weniger ins Gewicht als in Österreich. Wird die asymmet-

rische Besteuerung berücksichtigt, wirkt sich dies auf die Standardabweichung, die Kor-

relation und folglich auch auf den Beta-Faktor aus, was die Komplexität des Verfahrens

erhöht.36

2.2.4.2 Weitere Modelle

Um Schätzfehler zu reduzieren bzw. abnormale Renditen zu erklären, wurde das klassi-

sche CAPM regelmäßig adaptiert. In diesem Zusammenhang wurde beispielsweise ver-

sucht, die Unternehmensgröße in Form der Size Premium ins (Modified) CAPM einzu-

fügen. Das Modified CAPM und die Size Premium bilden Schwerpunkte der vorliegen-

den Arbeit und werden im nachfolgenden Unterabschnitt näher erläutert.

Neben internationalen Modellen (ICAPM) wurden auch Multi-Faktoren-Modelle entwi-

ckelt, um die Renditeprognosen zuverlässiger zu gestalten und empirisch beobachtbare

Anomalien berücksichtigen zu können, worauf im Folgenden eingegangen wird.

35 Vgl. KFS/BW 1 idgF Rz 110.

36 Vgl. Pummerer (2015) S. 136ff; als weiterführende Literatur: Niemann und Ewert, Limited Liability,

Asymmetric Taxation, and Risk Taking - Why Partial Tax Neutralities Can Be Harmful, CESifo Work-

ing Paper No. 3301, FinanzArchiv, 2012, S. 83–120.

Eigenkapitalkosten in der Unternehmensbewertung

12

2.3 Exkurs: Multi-Faktoren-Modelle

Am klassischen CAPM wird vielfach kritisiert, dass die am Markt beobachtbaren Rendi-

teanomalien im Modell keine Berücksichtigung finden, weshalb das Bestimmtheitsmaß

des klassischen CAPM verbesserungsbedürftig sei.37 Aus diesem Grund wurde das Mo-

dell durch Einbeziehen von Renditeanomalien mittels spezieller Faktoren stetig erweitert.

Diese sogenannten „Multi-Faktoren-Modelle“ werden in diesem Unterabschnitt näher er-

läutert.

2.3.1 Drei-Faktoren-Modell nach Fama/French

Im Jahr 1992 legen Fama/French (1993) dar, dass der klassische Beta-Faktor nicht alle

Risikofaktoren des Marktes abbildet, woraufhin sie das sogenannte „Drei-Faktoren-Mo-

dell“ entwickelt haben. Hierbei besteht die erwartete Rendite der Eigenkapitalgeber

𝑟(𝐸𝐾)𝑖 wie im klassischen CAPM aus dem risikolosen Zinssatz 𝑟𝑓, der Marktrisikoprä-

mie eines diversifizierten Portfolios 𝑟𝑀 und aus zwei zusätzlichen Faktoren, der Unter-

nehmensgröße und dem Markt- zu Buchwert-Verhältnis.38

Der Unternehmensgröße wird durch additive Verknüpfung des Faktors SMB (Small Mi-

nus Big) und dessen Gewichtung mit 𝛽𝑆𝑀𝐵 Rechnung getragen. Der Faktor SMB wird

durch die Differenz der Rendite eines Portfolios, bestehend aus Aktien niedrigkapitali-

sierter Unternehmen, und eines Portfolios hochkapitalisierter Unternehmen berechnet,

was folgend dargestellt wird. 𝛽𝑆𝑀𝐵 resultiert aus der linearen Regression der größenbe-

zogenen Renditen und muss umso höher sein, je geringer die Marktkapitalisierung des

Unternehmens ausfällt.

Das Markt- zu Buchwert-Verhältnis wird anhand des Faktors HML (High Minus Low) in

das Drei-Faktoren-Modell integriert. In diesem Zusammenhang werden die Renditen von

Portfolios, bestehend aus Unternehmen mit hohem Markt- zu Buchwert-Verhältnis, von

jenen eines niedrigen Markt- zu Buchwert-Verhältnis subtrahiert. Wie im klassischen

CAPM die Marktrisikoprämie mit 𝛽𝑖 gewichtet wird, wird auch der Faktor HML mit

𝛽𝐻𝑀𝐿 multipliziert.39 Daraus kann für die Berechnung der Portfoliorendite folgende For-

mel gebildet werden:

37 Vgl. dazu allgemein Vogler (2009) oder Stahl (2016).

38 Vgl. Fama und French, (1993) S. 3ff.; Rossi (2011) S. 152.

39 Vgl. Fama und French, (1996) S. 55f.

Eigenkapitalkosten in der Unternehmensbewertung

13

𝑟(𝐸𝐾)𝑖 = 𝑟𝑓 + 𝛽𝑖(𝐸(𝑟𝑚) − 𝑟𝑓)⏟ 𝑘𝑙𝑎𝑠𝑠𝑖𝑠𝑐ℎ𝑒𝑛𝑠 𝐶𝐴𝑃𝑀

+ 𝛽𝑆𝑀𝐵𝑆𝑀𝐵 + 𝛽𝐻𝑀𝐿𝐻𝑀𝐿

Formel 9: Renditeprognose nach dem Drei-Faktoren-Modell

Für die Ermittlung der Sensitivitätsfaktoren 𝛽 gilt:

𝑟𝑖 − 𝑟𝑓 = 𝛼𝑖 + 𝛽𝑖(𝐸(𝑟𝑚) − 𝑟𝑓) + 𝛽𝑆𝑀𝐵𝑆𝑀𝐵 + 𝛽𝐻𝑀𝐿𝐻𝑀𝐿 + 𝜀𝑖

Formel 10: Regressionsterm Drei-Faktoren-Modell

Im Detail erfolgt die Berechnung des SMB- bzw. HML-Faktors derart, dass zuerst die

Aktien des Marktportfolios anhand des Medians der Marktkapitalisierung in „Small“ und

„Big“ aufgeteilt werden. Im Anschluss wird das Markt- zu Buchwert-Verhältnis einge-

bunden, indem die beiden Gruppen in die Untergruppen „High“, „Medium“ und „Low“

separiert werden. Nach Fama/French werden 30 % der Kategorie „High“, 40 % der Ka-

tegorie „Medium“ und 30 % der Kategorie „Low“ zugeordnet.40 In der Folge wird der

Durchschnitt der „Big“- und „Small“-Portfolios gebildet und subtrahiert:41

𝑆𝑀𝐵 =𝑟𝐵,𝐻 + 𝑟𝐵,𝑀 + 𝑟𝐵,𝐿

3−𝑟𝑆,𝐻 + 𝑟𝑆,𝑀 + 𝑟𝑆,𝐿

3

Formel 11: Berechnung SMB-Faktor nach Vogler (2009)

Der Faktor HML wird durch die Differenz des Durchschnitts der Portfolios mit hohem

Markt- zu Buchwert-Verhältnis (30 % Perzentil) und jener mit niedrigem Markt- zu

Buchwert-Verhältnis (70 % Perzentil) ermittelt:

𝐻𝑀𝐿 =𝑟𝐵,𝐻 + 𝑟𝑆,𝐻

2−𝑟𝐵,𝐿 + 𝑟𝑆,𝐿

2

Formel 12: Berechnung HML-Faktor nach Vogler (2009)

Die Erweiterung des klassischen CAPM durch Einbezug von bekannten und empirisch

festgestellten Anomalien sollte zu einer exakteren Renditeprognose führen und die Be-

stimmtheit 𝑅2 erhöhen.

Dass die Aussagekraft des Drei-Faktoren-Modells im Vergleich zum klassischen CAPM

maßgeblich erhöht wurde, ist mittlerweile weitgehend anerkannt.42 Die aussagekräftigs-

ten Studien wurden allerdings primär am amerikanischen Markt durchgeführt. Vogler

(2009) testete zuletzt die Güte des Drei-Faktoren-Modells am deutschen Aktienmarkt und

40 Vgl. Fama und French (1993), S. 8f.

41 Vgl. Vogler (2009), S. 384.

42 Vgl. zusammenfassend etwa Stolz (2016), S. 30.

Eigenkapitalkosten in der Unternehmensbewertung

14

gelangt zum Ergebnis, dass das adjustierte 𝑅2 beim Drei-Faktoren-Modell im Durch-

schnitt 50,4 % beträgt und jenes des klassischen CAPM lediglich 45,3 %, was wiederum

vorangehende Forschungsergebnisse bestärkt.43

2.3.2 Vier-Faktoren-Modell nach Carhart

Das von Carhart (1997) präsentierte Vier-Faktoren-Modell stellt eine Erweiterung des

Drei-Faktoren-Modells nach Fama/French (1993) dar. Dabei wurde zusätzlich der Mo-

mentum-Effekt durch den Faktor WML (Winner Minus Loosers) eingebaut, der im We-

sentlichen besagt, dass Aktien, die Gewinne erwirtschaften, diese Tendenz beibehalten

werden und vice versa.44 Mathematisch kann das Vier-Faktoren-Modell folgendermaßen

abgebildet werden.45

𝑟(𝐸𝐾)𝑖 = 𝑟𝑓 + 𝛽𝑖(𝐸(𝑟𝑚) − 𝑟𝑓)⏟ 𝑘𝑙𝑎𝑠𝑠𝑖𝑠𝑐ℎ𝑒𝑠 𝐶𝐴𝑃𝑀

+ 𝛽𝑆𝑀𝐵𝑆𝑀𝐵 + 𝛽𝐻𝑀𝐿𝐻𝑀𝐿 + 𝛽𝑊𝑀𝐿𝑊𝑀𝐿

Formel 13:Renditeprognose nach dem Vier-Faktoren-Modell

Ähnlich wie der HML-Faktor im Drei-Faktoren-Modell wird der WML-Faktor aus der

Differenz der mittleren Rendite des kleinen und großen Gewinnerportfolios und der gro-

ßen und kleinen Verliererportfolios berechnet:46

𝑊𝑀𝐿 =𝑟𝐵,𝑊 + 𝑟𝑆,𝑊

2−𝑟𝐵,𝐿𝑜 + 𝑟𝑆,𝐿𝑜

2

Formel 14: Berechnung WML-Faktor nach Hanauer/Kaserer/Rapp (2013)

Trotz des erhofften Zusatznutzens stellten Hanauer/Kaserer/Rapp (2013) in ihrer Studie

zum deutschen Kapitalmarkt fest, dass sich das Bestimmtheitsmaß im Vergleich zum

Drei-Faktoren-Modell nur unwesentlich erhöht und der Erklärungsgehalt in Relation zum

erhöhten Durchführungsaufwand eher gering ist.47

43 Vgl. Vogler (2009), S. 385.

44 Vgl. Carhart (1997), S. 57f.

45 Vgl. Hanauer, Kaserer und Rapp (2013), S. 5.

46 Vgl. Hanauer, Kaserer und Rapp (2013), S. 11; die Formel wurde zwecks einheitlicher Darstellung um-

geformt.

47 Vgl. Hanauer, Kaserer und Rapp (2013), S. 13ff.

Eigenkapitalkosten in der Unternehmensbewertung

15

2.3.3 Fünf-Faktoren-Modell nach Fama/French

Als Erweiterung des Drei-Faktoren-Modelles und um die Qualität von Renditeprognosen

weiter zu erhöhen, konzipierten Fama/French (2015) das Fünf-Faktoren-Modell. Das

klassische Drei-Faktoren-Modell wurde dabei um Robustheit (RMW) und Investment-

mentalität des Unternehmens (CMA) erweitert. Die Robustheit RMW (Robust Minus

Weak) wird anhand der Sensitivität der Renditen gemessen, wobei hohe stabile Profite

auf höhere Renditen hinweisen. Hinsichtlich des Faktors CMA (Conservative Minus Ag-

gressive) wird das Investitionsverhalten des Unternehmens eingebettet, wobei konserva-

tives Verhalten eine höhere Rendite implizieren solle. Auch im Fünf-Faktoren-Modell

werden die Faktoren mit der Sensitivität, die die Steigung der Zeitreihenregression dar-

stellt, multiplikativ verknüpft.48 Beachtenswert ist, dass der von Carhart (1997) entwi-

ckelte WML-Faktor nach dem Vier-Faktoren-Modell keinen Eingang findet. Daraus

ergibt sich für das Fünf-Faktoren-Modell folgende Formel:49

𝑟(𝐸𝐾)𝑖 = 𝑟𝑓 + 𝛽𝑖(𝐸(𝑟𝑚) − 𝑟𝑓)⏟ 𝑘𝑙𝑎𝑠𝑠𝑖𝑠𝑐ℎ𝑒𝑠 𝐶𝐴𝑃𝑀

+ 𝛽𝑆𝑀𝐵𝑆𝑀𝐵 + 𝛽𝐻𝑀𝐿𝐻𝑀𝐿 + 𝛽𝑅𝑀𝑊𝑅𝑀𝑊 + 𝛽𝐶𝑀𝐴𝐶𝑀𝐴

Formel 15: Renditeprognose nach dem Fünf-Faktoren-Modell

Für die Berechnung der RMW- und CMA-Faktoren wurde erneut die Unterteilung in das

30. bzw. 70. Perzentil unternommen. Für den Faktor RMW wurde die durchschnittliche

Profitabilität der Kategorien „Small & Robust“ sowie „Big & Robust“ verwendet und die

Differenz zu den jeweils gegenübergestellten Kategorien gebildet:50

𝑅𝑀𝑊 =𝑟𝐵,𝑅 + 𝑟𝑆,𝑅

2−𝑟𝐵,𝑊𝑒 + 𝑟𝑆,𝑊𝑒

2

Formel 16: Berechnung RMW-Faktor nach Fama/French (2017)

Dasselbe gilt für den CMA-Faktor, wobei die Differenz aus den durchschnittlichen In-

vestmentfaktoren nach dem vorhergehenden Muster gebildet wurde:

48 Vgl. Fama und French (2015), S. 3.

49 Die Formel wurde in Anlehnung an die vorangehenden Unterabschnitte zum Zwecke der Einheitlichkeit

angepasst bzw. umgeformt.

50 Vgl. Fama und French (2015), S. 6; diese Faktorenbestimmung gilt für das von Fama/French an der

bezugnehmenden Stelle angeführte 2x3- bzw. 2x2-Setting. Ein wesentlicher Unterschied besteht zum

2x2x2x2-Setting, auf welches nicht weiter eingegangen wird, zumal lediglich eine Übersicht zu den

Multifaktorenmodellen gegeben werden soll.

Eigenkapitalkosten in der Unternehmensbewertung

16

𝐶𝑀𝐴 =𝑟𝐵,𝐶 + 𝑟𝑆,𝐶

2−𝑟𝐵,𝐴 + 𝑟𝑆,𝐴

2

Formel 17: Berechnung CMA-Faktor nach Fama/French (2017)

Ein erkennbarer Unterschied besteht zum SMB-Faktor. Im 2x3-Setting ist dieser wie im

Drei-Faktoren-Modell unter Einbeziehung des Markt- zu Buchwert-Verhältnisses zu be-

rechnen, darüber hinaus sinngemäß unter Inkludierung von RMW und CMA. Aus diesen

drei SMB-Faktoren wird im Anschluss der Durchschnitt gebildet. Für das 2x2- bzw.

2x2x2x2-Setting gestaltet sich dies wiederum anders.51

Fama/French (2017) führten einen internationalen Anwendungstest des Fünf-Faktoren-

Modells durch. In internationaler Hinsicht sei die Anwendung in globalen Portfolios nicht

zielführend, weshalb vereinfachend eine Untersuchung anhand lokaler Settings durchge-

führt wurde. Dadurch konnte bewiesen werden, dass der Erklärungsgehalt beispielsweise

in Europa im Vergleich zum Drei-Faktoren-Modell erhöht wurde. Es wurde aber auch

vorgebracht, dass der CMA-Faktor insbesondere in Nordamerika einzigartige Informati-

onen beinhaltet, in Europa jedoch Redundanzen aufweist, weshalb auf diesen ohne tat-

sächlichen Informationsverlust verzichtet werden könnte, was wiederum die generellen

Anwendungsmöglichkeiten infrage stellt.52

Abschließend erörtern Fama/French (2017) die Fragestellung, ob das Fünf-Faktoren-Mo-

dell zur Bestimmung der Eigenkapitalkosten verwendet werden sollte, da dieses keine

sonderlich verwertbaren Ergebnisse liefern würde. Denn wird unterstellt, das CAPM sei

das „korrekte Instrument“ zur Bestimmung der Eigenkapitalkosten, müssen noch immer

der Beta-Faktor und die Marktrisikoprämie geschätzt werden. Schon darin sei regelmäßig

hohe Ungenauigkeit enthalten, wodurch die Erweiterung durch zusätzliche Faktoren kei-

nen Zusatznutzen stifte, zumal auch darin weitere Unsicherheit enthalten sei.53

Bestätigen konnte dies bereits die Studie von Graham/Harvey (2001), wonach zur Risi-

koadjustierung der Diskontierungszinssätze bzw. der Cashflows zu 73,5 % das Marktri-

siko berücksichtigt wird und die Verwendung von Multi-Beta-Modellen eher gering ist,

was nicht zuletzt dem erhöhten Aufwand der Informationsbeschaffung geschuldet ist.54

51 Vgl. Fama und French (2015), S. 6.

52 Vgl. Fama und French (2017), S. 458; hierbei handelt es sich um eine umfassende Studie, deren Ergeb-

nisse schwer verallgemeinert werden können, weshalb für Weiteres auf diese verwiesen sei.

53 Vgl. Fama und French (2017), S. 458.

54 Vgl. Graham und Harvey (2001), S. 201ff.

Eigenkapitalkosten in der Unternehmensbewertung

17

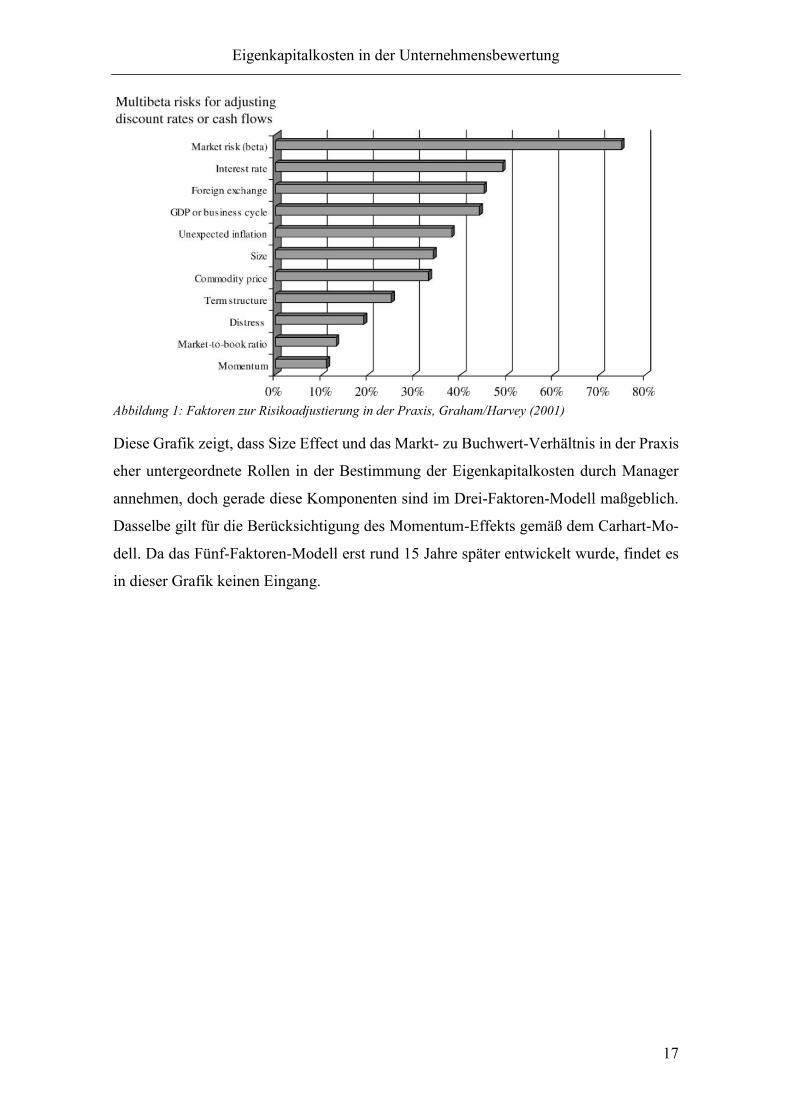

Abbildung 1: Faktoren zur Risikoadjustierung in der Praxis, Graham/Harvey (2001)

Diese Grafik zeigt, dass Size Effect und das Markt- zu Buchwert-Verhältnis in der Praxis

eher untergeordnete Rollen in der Bestimmung der Eigenkapitalkosten durch Manager

annehmen, doch gerade diese Komponenten sind im Drei-Faktoren-Modell maßgeblich.

Dasselbe gilt für die Berücksichtigung des Momentum-Effekts gemäß dem Carhart-Mo-

dell. Da das Fünf-Faktoren-Modell erst rund 15 Jahre später entwickelt wurde, findet es

in dieser Grafik keinen Eingang.

Size Premium in der Unternehmensbewertung

18

3 Size Premium in der Unternehmensbewertung

In der Unternehmensbewertung wird – wie bereits gezeigt – das CAPM zur Bestimmung

des Diskontierungszinssatzes verwendet. In diesem Zusammenhang findet sich in der Li-

teratur gelegentlich die Forderung, die Unternehmensgröße als unternehmensspezifi-

schen Faktor sachgerecht im Diskontierungszinssatz zu berücksichtigen. Da die genann-

ten Multi-Faktoren-Modelle aufgrund deren Komplexität ungeeignet erscheinen und in

der Bewertungspraxis auch nicht verwendet werden, wird nach einfacheren Alternativen

gesucht, die in Unterabschnitt 2.3 erörtert werden.

Kleinere Unternehmen weisen regelmäßig einen geringeren Beta-Faktor auf, kann wes-

halb der erhöhten Renditeforderung der Eigenkapitalgeber über die Marktrisikoprämie

nicht Rechnung getragen werden kann. Daher soll der Größeneffekt mittels des sogenann-

ten „Modified CAPM“ durch die additive Verknüpfung einer „Size Premium“ eingebun-

den werden.55 In der Praxis werden hierbei bis zu 4 % aufgeschlagen.56

Die Verwendung des Modified CAPM im europäischen bzw. speziell im deutschsprachi-

gen Raum ist jedoch umstritten. Diesbezüglich wird zumeist der Standpunkt vertreten,

dass die empirische Evidenz primär auf Beobachtungen des amerikanischen Aktien-

markts beruht, wo kleinere Unternehmen in der Vergangenheit tatsächlich höhere Rendi-

ten aufgewiesen haben. Auf europäischen Märkten sei die Size Premium grundsätzlich

nicht vorhanden und somit auch deren Ansatz nicht rechtfertigbar. Der Aufschlag der Size

Premium reduziere lediglich den Unternehmenswert, worauf in Unterabschnitt 6.1 ge-

nauer eingegangen wird. Weiters widerspreche die Size Premium der Konzeption des

CAPM, da hierbei von einem optimal diversifizierten Anleger ausgegangen werde und

ausschließlich das systematische Risiko Berücksichtigung finden dürfe.57

3.1 Das Modified CAPM

Aufgrund der Unzulänglichkeit des klassischen CAPM, die Unternehmensgröße einzu-

beziehen, wurde eine möglichst praktikable Methode entwickelt, um den vermeintlich

fehlenden Faktor berücksichtigen zu können. Im Rahmen des Modified CAPM wird ver-

55 Vgl. Baetge und Schulz (2009), S. 291.

56 Vgl. Ernst (2012), S. 259f.

57 Vgl. Paschall und Hawkins (1999), S. 2.

Size Premium in der Unternehmensbewertung

19

sucht, dem klassischen CAPM den Größeneffekt (Size Effect) durch additive Anknüp-

fung einer „Größenprämie“ hinzuzufügen, was in der Folge als Size Premium 𝑆𝑃 bezeich-

net wird.58

𝑟(𝐸𝐾)𝑖 = 𝑟𝑓 + 𝛽𝑖(𝐸(𝑟𝑚) − 𝑟𝑓) + 𝑆𝑃

Formel 18: Modified CAPM

Diese Methode ist laut deutschsprachiger und englischsprachiger Fachliteratur die bedeu-

tendste und auch die simpelste. Der Duff & Phelps Risk Premium Report 2013 enthält

zusätzlich drei weitere Methoden. Unter der dort beschriebenen „Buildup 1“-Methode

wird das Modified CAPM um einen weiteren unternehmensspezifischen Risikofaktor

𝑅𝑃𝑈 erweitert. Dieser Faktor drückt ausschließlich unsystematisches Risiko aus.

𝑟(𝐸𝐾)𝑖 = 𝑟𝑓 + 𝛽𝑖(𝐸(𝑟𝑚) − 𝑟𝑓) + 𝑆𝑃 + 𝑅𝑃𝑈

Formel 19: Buildup-Methode

Zudem wird diese Methode für „Unlevered Betas“ sowie eine Anpassung des adjustieren

Branchenrisikos beschrieben („Buildup 2“-Methode).59

In der deutschsprachigen Literatur finden Buildup-Methoden kaum Eingang. Lediglich

Rabel/Schwarz/Geißler (2011) erwähnen diese Methode, Anwendbarkeit und deren Zu-

lässigkeit werden darin allerdings nicht diskutiert.60 Die Zulässigkeit dürfte sich aber an

jener der Size Premium anlehnen.

3.2 Berechnung der Size Premium

Zu Beginn sei angemerkt, dass die Size Premium ausschließlich von börsennotierten Un-

ternehmen berechnet werden kann, da andernfalls die benötigten Renditen nicht be-

obachtbar sind. Das indiziert, dass die Size Premium beispielsweise im Rahmen der Be-

wertung eines KMU ähnlich wie ein Peer-Group- oder Branchen-Beta nur von einer Ver-

gleichsgruppe abgeleitet werden kann.

Hinsichtlich der Berechnung haben sich mehrere Ansätze in der Literatur etabliert. Die

Berechnung der Size Premium erfolgt im einfachsten Fall aus der mittleren Renditediffe-

renz eines Portfolios mit Wertpapieren niedrigkapitalisierter Unternehmen und eines

58 Vgl. Rabel, Schwarz, und Geißler (2011), S. 281f.

59 Vgl. Duff & Phelps (2013), S. 47ff.

60 Vgl. Rabel, Schwarz, und Geißler (2011), S. 281f.

Size Premium in der Unternehmensbewertung

20

Portfolios mit Wertpapieren hochkapitalisierter Unternehmen.61 Alternativ kann die Dif-

ferenz aus den Mittelwerten der Portfoliorenditen gebildet werden.

𝑆𝑃 =1

𝑛∑𝑟𝑆

𝑛

𝑡=1

− 𝑟𝐵 = 1

𝑛∑𝑟𝑆

𝑛

𝑡=1

−1

𝑛∑𝑟𝐵

𝑛

𝑡=1

= 𝑟�̅� − 𝑟�̅�

Formel 20: Small Stock Premium

Diese simpelste Form der Berechnung wird von Barad (2009)62 als „Small Stock Pre-

mium“ bezeichnet. Anzumerken ist, dass eine bessere Performance des niedrigkapitali-

sierten Portfolios aufgrund des höheren Risikos nicht ungewöhnlich sein muss, weshalb

eine risikoadjustierte Analyse zusätzlich durchgeführt werden sollte.63

So vertritt Barad (2009) die Auffassung, dass nach Maßgabe von Morningstar nur die

Excess Return over CAPM als Size Premium bezeichnet werden könne. Dieses Modell

berücksichtige nämlich Risikofaktoren, ohne diese mehrfach zu erfassen. Die bezugha-

benden Beta-Faktoren seien entweder aus den Finanzdatenbanken zu entnehmen oder

selbst durch Regression der Portfoliorenditen mit jenen des Index zu ermitteln.64

𝑆𝑃 = (𝑟𝑃 − 𝑟𝑓) − (𝑟𝑚 − 𝑟𝑓)𝛽𝑃,𝑚

Formel 21: Size Premium over CAPM

Auch Baetge/Schulz (2009) wählen diese Vorgehensweise und errechnen als Size Pre-

mium die Differenz zwischen der Überrendite des Größenportfolios und der Überrendite

des betagewichteten Marktportfolios, das aus dem CDAX nachgebildet wurde. Der risi-

kolose Zinssatz wurde aus dem REXP-Index abgeleitet.65

Die wohl komplexeste Systematik zur Berücksichtigung der Unternehmensgröße wurde

von Fama/French in den bereits zitierten Aufsätzen entwickelt. Zwar konnte damit klar-

gestellt werden, dass die Zuverlässigkeit des klassischen CAPM durch die Mehr-Fakto-

ren-Modelle nachhaltig erhöht werden konnte, doch finden diese in der Praxis aufgrund

höherer mathematischer Anforderungen, Datenmehraufwand und der Zeitkomponente

keine Anwendung. Daher unterbleibt die Verwendung dieser Modelle in der vorliegenden

Arbeit.66

61 Vgl. etwa Aussenegg und Grünbichler (1999).

62 Michael W. Barad ist Head of Product Capabilities bei Morningstars.

63 Auf diese Fragestellung wird in Unterabschnitt 5.2.4 der vorliegenden Arbeit detailliert eingegangen.

64 Vgl. Barad (2009), S. 15.

65 Vgl. Baetge und Schulz (2009), S. 295f.

66 Vgl. zur Berechnung Unterabschnitt 2.3 der vorliegenden Arbeit.

Evidenz des Size Effects

21

4 Evidenz des Size Effects

Die Feststellung des Size Effects basiert auf der empirischen Analyse von Vergangen-

heitswerten der jeweiligen Kapitalmärkte. In zahlreichen Fällen wurde ein solcher Grö-

ßeneffekt entdeckt, wonach Portfolios aus kleinen Unternehmen eine höhere Rendite er-

zielten. In weiterer Folge wurde versucht, die Ursache der höheren Rendite kleiner Un-

ternehmen zu begründen. Dieser Abschnitt beschäftigt sich mit einer Aufstellung wesent-

licher empirischer Untersuchungen des amerikanischen, deutschen und

österreichischen Aktienmarkts sowie einer anschließenden Behandlung der zentralen

Erklärungshypothesen.

4.1 Empirische Studien zum Size Effect

Die empirischen Beobachtungen diverser Kapitalmärkte lieferten je nach Analysezeit-

raum und untersuchtem Kapitalmarkt unterschiedliche Ergebnisse. Folgend wird eine De-

tailbetrachtung des amerikanischen, deutschen und des österreichischen Aktienmarkts

vorgenommen, und es werden Gemeinsamkeiten und Unterschiede aufgezeigt.

4.1.1 Amerikanischer Aktienmarkt

Eine der ersten empirischen Untersuchungen am amerikanischen Aktienmarkt hat Banz

(1981) durchgeführt. Als Analysegegenstand wurden sämtliche an der NYSE notierten

Aktien im Zeitraum 1931–1975 herangezogen. Im Gesamtbetrachtungszeitraum ergab

sich, dass die Renditedifferenz zwischen dem Portfolio mit den kleinsten Unternehmen

und jenem mit den größten Unternehmen auf annualisierter Basis 19,8 % beträgt. Bereits

damals wurde davor gewarnt, eine großartige Investmentmöglichkeit anzunehmen, zumal

die Portfolios aus kleinen Unternehmen schlecht diversifiziert seien und ein höheres un-

systematisches Risiko aufweisen würden. Es wurde allerdings betont, dass zu diesem

Zeitpunkt nicht klar sei, wieso der Size Effect auftrete und wie dieser zu interpretieren

sei. Eine Einbeziehung in den Diskontierungszinssatz wurde damals bereits diskutiert.67

67 Vgl. Banz (1981), S. 14ff.

Evidenz des Size Effects

22

Als einer der bekanntesten Autoren setzten sich Fama/French (1993) mit der Thematik

des Size Effects auseinander und entwickelten in diesem Zusammenhang das Drei-Fak-

toren-Modell, das die Marktkapitalisierung und das Markt- zu Buchwert-Verhältnis in

das erweiterte CAPM einbrachte. Auch Fama/French stellen den Size Effect fest sowie

dass das Drei-Faktoren-Modell durch Einbeziehung dieses Effekts die Güte des Modells

im Vergleich zum klassischen CAPM maßgeblich erhöhte, was in Unterabschnitt 2.3 nä-

her erläutert wird. Desgleichen ermitteln etwa Eleswarapu/Reinganum (1993) bei einer

Betrachtung der Aktientitel der NYSE von 1961 bis 1990 einen Size Effect.68 Weiters

bewies die Studie von Grabowski/King (1996) zur NYSE zwischen 1963–1994 die Exis-

tenz des Size Effects. Dieser zufolge überschreiten kleine Unternehmen die nach dem

CAPM prognostizierte Rendite um 6,65 % p. a. bzw. erzielen gegenüber dem Marktport-

folio eine jährliche Überrendite iHv 8,82 %.69

Die zeitlich nachgelagerten Studien ab Ende 1990 bringen jedoch ein divergentes Bild

hervor. Horowitz/Loughran/Savin (2000a) weisen in ihrer Analyse der NYSE-Aktien

zwischen 1980–1996 keinen Size Effect nach.70 Sie widmeten dieser Thematik noch eine

weitere Studie und untersuchten den Zeitraum 1963–1996, wobei eine Aufteilung auf die

Zeiträume 1963–1981 und 1982–1997 erfolgte. Dabei wurde erkannt, dass eine Rendi-

tedifferenz iHv 13 % p. a. nur im ersten Zeitabschnitt darstellbar war. Ab 1983 lag eine

negative Renditedifferenz iHv etwa 2 % p. a. vor, was zeigt, dass große Unternehmen

höhere Renditen erwirtschafteten. Auffallend ist, dass ein signifikant positiver Size Effect

in den Januarmonaten identifiziert wurde.71

De Moor/Sercu (2013) verweisen auf Dimson/Marsh/Staunton (2002), die für 18 von 19

Länder belegen konnten, dass der Size Effect nach Veröffentlichung einer diesbezügli-

chen Studie verschwand.72 Ähnliches wurde von Fama/French (2012) anhand der Be-

trachtung von 23 entwickelten Ländern mittels CAPM und Multi-Faktoren-Modellen

zwischen 1989 und 2011 festgestellt.73

Schwert (2003), der für den Analysezeitraum 1982–2002 ebenso keinen Size Effect iden-

tifizieren konnte, stellt die Vermutung an, der Size Effect könnte deshalb verschwunden

68 Vgl. Eleswarapu und Reinganum (1993), S. 374,

69 Vgl. Grabowski und King (1996), S. 106f.

70 Vgl. Horowitz, Loughran und Savin (2000a), S. 151.

71 Vgl. Horowitz, Loughran und Savin (2000b), S. 99f.

72 Vgl. Dimson, Marsh und Staunton (2002) zitiert nach De Moor und Sercu (2013), S. 133.

73 Vgl. Fama und French (2011), S. 459, 465.

Evidenz des Size Effects

23

sein, da diese Anomalie den Investoren und Analysten nach Veröffentlichung der Studien

bekannt wurde, sodass diese die Anomalie ausnutzten und sich das Gleichgewicht

dadurch wieder einpendelte.74

Konträr zu vorangehenden Studien untersuchen Chaibi/Alioui/Xiao (2015) die Russell-

Indizes anhand der Tagesrenditen zwischen 2010 und 2012 und gelangen zum Resultat,

dass Large-Caps signifikant höhere Renditen erwirtschafteten, womit der Size Effect wi-

derlegt sei.75 Eine der jüngsten Untersuchungen des amerikanischen Marktes stammt von

Damodaran (2016). Darin wird angeführt, dass es sowohl Perioden gibt, in denen Small-

Caps die Large-Caps outperformen, aber auch umgekehrt. Im Zeitraum von 1926–2015

konnte demnach eine Size Premium von 3,82 % p. a. festgestellt werden, jedoch mit einer

Standardabweichung von 1,91 %. Im Gegensatz zu den Ergebnissen der anderen Studien

gelangt auch Damodaran zum Ergebnis, dass im Zeitraum von 1981–2015 nicht nur keine

Size Premium, sondern – ähnlich wie Chaibi/Alioui/Xiao (2015) anmerken – sogar eine

inverse Size Premium iHv -0,33 % p. a. existiert.76

Die Beobachtungen des amerikanischen Aktienmarktes zeigen, dass die Wissenschaft

sich ab 1980 mit dieser Thematik intensiv auseinandergesetzt hat. Aus den Forschungs-

ergebnissen bis Mitte der 1990er-Jahre gehen durchgehend Size Effects hervor, wonach

kleine Unternehmen höhere Renditen erwirtschaften. Beachtenswert ist jedoch, dass die-

ser Effekt bei Langzeitbetrachtungen nicht auftritt. Wurde als Startpunkt ein Datum ab

1980 gewählt, konnte ebenso keine Size Premium mehr identifiziert werden, teilweise

wurde sogar eine inverse Size Premium festgestellt. Es wird vermutet, dass nach Publi-

kation der ersten Studien diese Anomalie ausgenutzt wurde und sich über die Zeit das

Gleichgewicht am Markt wieder eingependelt hat. Trotz dieser Studien monieren gegen-

teilige Anschauungen, es sei verfrüht gewesen, den Size Effect am amerikanischen Markt

mit 1980 für „tot“ zu erklären. Dieser sei nach wie vor vorhanden, es bedürfe jedoch mehr

empirischer Forschung, um ihn endgültig nachweisen zu können.77

74 Vgl. Schwert (2003), S. 942 f.

75 Vgl. Chaibi, Alioui und Xiao (2015) S. 30, 35.

76 Vgl. Damodaran (2016), S. 45.

77 Vgl. Van Dijk (2011), S. 3272.

Evidenz des Size Effects

24

4.1.2 Deutscher Aktienmarkt

Hinsichtlich des deutschen Aktienmarkts haben sich mehrere Autoren mit dem Size

Effect auseinandergesetzt. Beiker (1993) beschäftigt sich erstmals im Rahmen einer Dis-

sertation mit Überrenditen und Risiken kleiner Aktiengesellschaften. Darauf folgten

Stehle (1997), der gezielt den Size Effekt am deutschen Aktienmarkt untersucht, sowie

Stock (2002), der im Rahmen seiner Dissertation CAPM-Anomalien in Deutschland auf-

spürt. Darüber hinaus behandelten Romberg (2009) und Baetge/Schulz (2009) diese

Thematik.

Beiker (1993) prüft in seiner Studie den deutschen Aktienmarkt für den Zeitraum 1974–

1989 und identifiziert eine statistisch signifikante Size Premium für kleine Unternehmen,

wobei die Höhe vom Untersuchungszeitraum abhängt. Aufgrund der Bereinigung der Da-

tenmenge um statistische Ausreißer fiel allerdings die Signifikanz weg.78

Stehle (1997) hält in weiterer Folge fest, dass zwischen 1954 und 1990 ein signifikanter

Size Effect zu beobachten war. Demnach erwirtschafteten kleine Unternehmen im Mittel

eine um 2 % höhere jährliche Durchschnittsrendite als große Unternehmen. Die Size Pre-

mium ist dieser Studie zufolge jedoch wesentlich kleiner als jene des amerikanischen

Marktes. Weiters wiesen die Monatsrenditen von Portfolios niedrigkapitalisierter Unter-

nehmen eine erhöhte Autokorrelation auf.

Stehle (1997) zufolge tritt der Size Effect wie in den übrigen Industrieländern hauptsäch-

lich im Januar auf. Nach Risikobereinigung entstammten 75 % des Renditevorteils dem

Januar. Stehle erklärt das damit, dass die Renditedifferenzen aus dem Liquiditätsaspekt,

dem Verhalten institutioneller Anleger und den für die Kursbildung verwendeten unvoll-

kommenen Kapitalmarktmodell resultieren könnten.79

Innerhalb von Stocks (2002) Analysezeitraum (1969–1992) wurde ein statistisch insigni-

fikanter Size Effect hinsichtlich des Kriteriums der Marktkapitalisierung festgestellt.

Werden bilanzielle Größen wie Anlagevermögen, Umsatz oder Jahresüberschuss heran-

gezogen, verhält der Size Effect sich tendenziell umgekehrt. Den letztgenannten Kriterien

folgend, erwirtschaften große Unternehmen höhere Renditen als kleine.80 Romberg

78 Vgl. Beiker (1993) zitiert nach Baetge und Schulz (2009), S. 292.

79 Vgl. Stehle (1997), S. 257f.

80 Vgl. Stock (2002) zitiert nach Baetge und Schulz (2009), S. 292.

Evidenz des Size Effects

25

(2009) eruierte für den Zeitraum 1990–2007 sogar einen umgekehrten statistisch signifi-

kanten Size Effect, wonach größere Unternehmen höhere Renditen erwirtschaften.81

Baetge/Schulz (2009) bzw. Baetge et al. (2010) untersuchten den Amtlichen Handel und

Geregelten Freiverkehr des deutschen Kapitalmarkts für den Zeitraum April 1995 bis

März 2008 anhand der Methode von Ibbotson/Morningstar (Size Premium over CAPM),

wobei der Betrachtungszeitraum sowohl Boom- als auch Baissephasen beinhaltet.82 In

weiterer Folge wurden die Daten bereinigt, indem nur Unternehmen mit operativer Tä-

tigkeit, die für mindestens fünf Jahre an der Börse notierten, einbezogen wurden. Dadurch

wurde der Einfluss einer „long run underperformace“ von erst kürzlich gelisteten Unter-

nehmen vermieden. Überdies wurden Aktien von Unternehmen des Neuen Markts sowie

Banken und Versicherungen ausgeschieden. Die Unternehmensgröße wurde anschlie-

ßend anhand der Marktkapitalisierung, Mitarbeiteranzahl, des Umsatzes, der angepassten

Bilanzsumme und der EBTDA gemessen, da diese Kennzahlen von dem jeweiligen Rech-

nungslegungssystem und der Bilanzpolitik weitgehend unabhängig sind.83

Anhand der daraus resultierenden Aktiengesamtheit, bestehend aus 285 – 338 Aktien,

wurden zehn Portfolios mit einer 1 𝑛⁄ -Gewichtung gebildet und die monatlichen Renditen

berechnet. Diese Renditen wurden durch multiplikative Verknüpfung zu einer Jahresren-

dite verbunden. Die Size Premium ergab sich aus der Differenz der beobachteten Über-

rendite des Size-Portfolios und dem aus dem CAPM ermittelten Risikozuschlag, wobei

als Beta-Faktor das sogenannte „Dimson-Beta“ verwendet wurde, um zeitliche Verzöge-

rungseffekte zu vermeiden.

𝑟𝑆𝑃̅̅ ̅̅ = (𝑟�̅� − 𝑟𝑓)⏟ 𝑆𝑖𝑧𝑒 𝑃𝑜𝑟𝑡𝑓𝑜𝑙𝑖𝑜

− (𝑟�̅̅̅� − 𝑟𝑓) ∗ 𝛽𝑝𝐷

⏟ 𝐶𝐴𝑃𝑀

Formel 22: Size Premium over CAPM nach Baetge/Schulz (2009)

Letztlich ergibt die Analyse, dass, anders als am amerikanischen Aktienmarkt, das syste-

matische Risiko kleiner Unternehmen tendenziell geringer ist.84 Zudem sind nach

Baetge/Schulz (2009) am deutschen Aktienmarkt eher „umgekehrte“ Size Effects be-

81 Vgl. Romberg (2009) in Baetge und Schulz (2009), S. 292.

82 Vgl. Baetge und Schulz (2009), S. 292; siehe auch die englische Fassung: Baetge et al. (2010), in weiterer

Folge wird lediglich die deutsche Fassung verwendet.

83 Vgl. Baetge und Schulz (2009), S. 294f.

84 Vgl. Baetge und Schulz (2009), S. 295f.

Evidenz des Size Effects

26

obachtbar, wonach große Unternehmen tendenziell höhere Renditen aufweisen als nied-

rigkapitalisierte Unternehmen.85 Eine Size Premium, die bei der Bewertung kleiner Un-

ternehmen einen erhöhten Diskontierungszinssatz erlauben würde, konnte somit nicht

festgestellt werden.

4.1.3 Österreichischer Aktienmarkt

Mit der Betrachtung des österreichischen Kapitalmarktes hinsichtlich des Size Effects

setzten sich erstmalig Pichler (1993)86 und Aussenegg/Grünbichler (1999) auseinander-

gesetzt. Nachfolgend wird ausschließlich auf die ausführlichere Studie von Aus-

senegg/Grünbichler eingegangen.

Aussenegg/Grünbichler führen aus, dass die in den USA beobachtbare Size Premium

nicht unbedingt auf anderen Kapitalmärkten gelten muss, zumal die NYSE eine erheblich

höhere Kapitalisierung aufweist und auch andere Rahmenbedingungen wie das Steuer-

system, das Verhalten der Aufsichtsbehörden sowie das Handelssystem die Rendite be-

einflussen können.87

Für die Analyse wurden die Monatsrenditen der Wiener Börse von 07.01.1986 bis