Embed Size (px)

Citation preview

1

Dr. Manfred Wannöffel Balanced Scorecard Erfahrungen und Erwartungen von betrieblichen Interessenvertretungen Eine Untersuchung im Auftrag der Hans-Böckler-Stiftung

Auf einen Blick … Im Konzept der Balanced Scorecard erkennen Betriebsräte ein hilfreiches Instru-

ment, die Komplexität der betrieblichen Leistungserstellung auf ein überschauba-res Maß an Zielen, Maßnahmen und Kennzahlen zu reduzieren.

Die Balanced Scorecard ist aus der Sicht der Betriebsrätinnen und Betriebsräte je-

doch mehr als nur ein Kennzahlensystem. Vor der Formulierung von Kennzahlen steht vielmehr ein langwieriger arbeitspolitischer Aushandlungsprozess

Aus der Sicht der Interessenvertretung ist die Einführung einer Balanced Score-

card arbeitspolitisch allerdings sehr voraussetzungsvoll. Die Einführung einer Balanced Scorecard ist aus der Sicht der Interessenvertreter

jedoch nicht nur arbeitspolitisch sehr voraussetzungsvoll. Die Arbeit mit der BSC lässt sich nämlich nicht auf einen einmaligen Einführungsprozess reduzieren, son-dern verlangt von den beteiligten Betriebsrätinnen und Betriebsräten sowie von den Beschäftigtenvertretern in den Arbeitsgruppen ein kontinuierliches Engage-ment

Die Betriebsrätinnen und Betriebsräte sehen in der Einführung einer Balanced

Scorecard in ihren Unternehmen eine deutliche Ausweitung von Regelungsinhal-ten und Regelungskompetenzen der

Die Balanced Scorecard allein auf ein Kennzahlensystem zu reduzieren, das ver-gleichsweise einfach mit einer Software durchzurechnen ist, stellt aus der Sicht der Betriebsräte eine unangemessene Verkürzung des arbeitspolitischen Aus-handlungsprozesses zwischen Management und Be-triebsrat dar.

Die Ergebnisse der aktuellen partizipativen Forschung zeigen auf, dass eine Ba-

lanced Scorecard ihre Wirkung als ganzheitliches Kennzahlensystem für einero-buste Unternehmensentwicklung nur durch eine institutionell abgesicherte Beteili-gung des Betriebsrates und der Beschäftigtenvertreter entsprechend den Voraus-setzungen des Betriebsverfassungsgesetzes entwickeln kann.

www.boeckler.de – Juli 2012 Copyright © Hans-Böckler-Stiftung

2

Gliederung

Wesentliche Ergebnisse ............................................................................................................ 3

1. Einführung............................................................................................................................... 5

2. Das Konzept der Balanced Scorecard (BSC)...................................................................... 8

3. Beteiligung des Betriebsrats an der Gestaltung der Balanced Scorecard ...................... 17

3.1. Beteiligung an der Strategieentwicklung der Unternehmen .................................. 19

3.2. Institutionell verankerte Beteiligung des Betriebsrates im Einführungsprozess .. 21

3.3. Ausgestaltung der Balanced Scorecard.................................................................. 23

3.4. Nutzen der Balanced Scorecard für die Betriebsratsarbeit ................................... 27

4. Ausblick ................................................................................................................................. 30

5. Literatur ................................................................................................................................. 32

3

Wesentliche Ergebnisse

1. Die Ergebnisse der aktuellen Literaturauswertung und der partizipativen Forschungsseminare mit Betriebsrätinnen und Betriebsräten im Februar und März 2012 deuten darauf hin, dass die Balanced Scorecard als Instru-ment der Unternehmenssteuerung auf der betrieblichen Ebene nicht mehr den Stellenwert einnimmt wie vor einer Dekade als die BSC auch als Ar-beitsfeld für Betriebsräte identifiziert werden konnte (Abel/Wannöffel 2002).

2. Die Interessenvertretungen werden vom Management – insbesondere im Wirtschaftsausschuss – mit einer Vielzahl von Kennzahlen zur Unterneh-menssteuerung konfrontiert. Aus der Sicht der Betriebsräte werden deren Voraussetzungen nicht immer nachvollziehbar aufbereitet. Im Konzept der Balanced Scorecard erkennen Betriebsräte dagegen ein hilfreiches Instru-ment, die Komplexität der betrieblichen Leistungserstellung auf ein über-schaubares Maß an Zielen, Maßnahmen und Kennzahlen zu reduzieren.

3. Die Balanced Scorecard ist aus der Sicht der Betriebsrätinnen und Be-triebsräte jedoch mehr als nur ein Kennzahlensystem. Vor der Formulierung von Kennzahlen steht vielmehr ein langwieriger arbeitspolitischer Aushand-lungsprozess, in dessen Mittelpunkt die Entwicklung einer Unternehmens-strategie als sozialer Kompromiss zwischen Management- und Beleg-schaftsinteressen („Wirtschaftlich robustes Unternehmen mit sicheren Nor-malarbeitsverhältnissen“) steht, von dem schließlich die Teilziele in den vier Perspektiven Mitarbeiter und Innovationen, Geschäftsprozesse, Kunden und Produkte sowie Finanzen abgeleitet werden.

4. Aus der Sicht der Interessenvertretung ist die Einführung einer Balanced Scorecard arbeitspolitisch allerdings sehr voraussetzungsvoll. Auf der Grundlage der §§ 28a und 92a BetrVG gilt es bereits vor der Einführung der BSC feste beteiligungsorientierte Projektstrukturen aufzubauen, die es dem Betriebsrat strukturell ermöglichen, mit dem Management „auf gleicher Au-genhöhe“ den Prozess der Einführung nachhaltig zu gestalten.

5. Die Balanced Scorecard charakterisiert als Projekt, erfordert nach § 28a BetrVG die Einrichtung eines paritätisch besetzten Lenkungsausschuss zwischen Management und Betriebsrat, der die strategischen Unterneh-mensziele als arbeitspolitischen Kompromiss formuliert. Nach §§ 90 und 92a BetrVG werden spezifische Arbeitsgruppen für die vier Teilbereiche Mitarbeiter und Innovationen, Geschäftsprozesse, Kunden und Produkte sowie Finanzen gebildet, in welchen die Teilziele, Maßnahmen und Kenn-zahlen erarbeitet werden. Die Ergebnisse der Arbeitsgruppen werden zur politischen Entscheidung über Maßnahmen und Kennzahlen an den Len-kungsausschuss weitergeleitet, so dass der Kreislauf der Balanced Score-card schließlich starten kann.

6. Die Einführung einer Balanced Scorecard ist aus der Sicht der Interessen-vertreter jedoch nicht nur arbeitspolitisch sehr voraussetzungsvoll. Die Ar-beit mit der BSC lässt sich nämlich nicht auf einen einmaligen Einführungs-prozess reduzieren, sondern verlangt von den beteiligten Betriebsrätinnen und Betriebsräten sowie von den Beschäftigtenvertretern in den Arbeits-gruppen ein kontinuierliches Engagement („großes Durchhaltevermögen“), was aufgrund der Alltagsarbeit eines Betriebsrates praktisch nicht immer einfach zu bewerkstelligen ist.

4

7. Die Betriebsrätinnen und Betriebsräte sehen in der Einführung einer Balan-ced Scorecard in ihren Unternehmen eine deutliche Ausweitung von Rege-lungsinhalten und Regelungskompetenzen der Betriebsratsarbeit, die zual-lererst die kontinuierliche Kompetenzentwicklung (Weiterbildung) von Be-triebsräten und die Professionalisierung ihrer Arbeit erfordert.

8. Erst wenn diese wichtigen arbeitspolitischen Voraussetzungen erfüllt sind und Interessenvertretungen den Prozess von der Strategie zur Kennzahl entsprechend kompetent auf „Augenhöhe mit dem Management“ (Müller-Jentsch 2012) begleiten können, stellt die Balanced Scorecard ein sinnvol-les Arbeitsfeld für Betriebsrätinnen und Betriebsräte dar.

9. Die Balanced Scorecard allein auf ein Kennzahlensystem zu reduzieren, das vergleichsweise einfach mit einer Software durchzurechnen ist, stellt aus der Sicht der Betriebsräte eine unangemessene Verkürzung des ar-beitspolitischen Aushandlungsprozesses zwischen Management und Be-triebsrat dar.

10. Die Ergebnisse der aktuellen partizipativen Forschung zeigen auf, dass ei-ne Balanced Scorecard ihre Wirkung als ganzheitliches Kennzahlensystem für eine - gegenüber konjunkturellen Schwankungen - robuste Unterneh-mensentwicklung nur durch eine institutionell abgesicherte Beteiligung des Betriebsrates und der Beschäftigtenvertreter entsprechend den Vorausset-zungen des Betriebsverfassungsgesetzes entwickeln kann.

5

1. Einführung Absicht der vorliegenden Expertise ist es, die Balanced Scorecard (BSC) als ein Arbeitsfeld für Betriebsrätinnen und Betriebsräte zu charakterisieren und dabei sowohl die Erfahrungen mit der praktischen Umsetzung in den Betrieben als auch die Zukunftserwartungen an die Einführung einer BSC von Betriebsrätinnen und Betriebsräten zu diskutieren. Dabei interessiert vor allem, auf welche Weise die Interessenvertretungen in die Umsetzung einer Balanced Scorecard eingebunden werden, welche Ergebnisse diese Beteiligung der Interessenvertretung bei der Gestaltung und Umsetzung der BSC hervorbringen und schließlich welchen Nutzen die Beteiligung der Interes-senvertretungen für die Betriebsratsarbeit hat. Die Bewertung des Prozesses der betrieblichen Leistungserstellung durch Ziel- und Kennzahlensysteme hatte seit der deutschen Veröffentlichung der Balanced Scorecard der US-Amerikaner Kaplan/Norton (1997) sowohl in der deutschspra-chigen Managementliteratur als auch in der hiesigen Unternehmenspraxis eine große Aufmerksamkeit erreicht. Der Grund für die damalige Attraktivität der Balan-ced Scorecard lag darin, dass das der BSC zugrunde liegende Konzept eines ausgewogenen Kennzahlensystems sowohl für das Management als auch für die betriebliche Interessenvertretung zwar arbeitspolitisch sehr voraussetzungsvoll, jedoch auf den ersten Blick auch anwendungs- und umsetzungsfreundlich er-schien. Das Konzept der wertorientierten Unternehmenssteuerung wird im Kontext der Balanced Scorecard über das enge Verständnis einer Shareholder Value-Orientierung hinaus dahingehend erweitert, dass neben den Anteilseignern weite-re Stakeholder bzw. Interessensgruppen wie Mitarbeiter, Kunden, Manager und Kapitalgeber das Unternehmen als Institution zur Realisierung ihrer wirtschaftli-chen Ziele nutzen. Ihre unterschiedlichen Orientierungen werden in den Prozess der Wertschöpfung miteinbezogen und lassen sich als Mitarbeiter-, Kunden- und Kapitelgeberinteressen charakterisieren. Und es ist gerade das Instrument der Balanced Scorecard, das anbietet, die Komplexität des Prozesses der betriebli-chen Leistungserstellung auf diese unterschiedlichen Perspektiven und auf ein überschaubares Maß sowohl von vergangenheits- als auch von zukunftsbezoge-nen Kennzahlen zu konzentrieren. Die BSC soll dabei als ganzheitliches strategi-sches Controlling-Instrument angewandt werden, das auch die betriebliche Leis-tungserstellung insbesondere als Ganzheitliches Produktionssystem (GPS) aus vier verschiedenen Perspektiven in ihren Wechselwirkungen gleichzeitig und vor allem ausgewogen betrachtet. Dadurch ermöglicht die Balanced Scorecard sowohl dem Management als auch der Interessenvertretung nicht nur die finanzielle Di-mension der Unternehmung im Nachhinein, also vergangenheitsorientiert zu be-trachten, sondern auch wichtige Frühindikatoren zu analysieren, um Unterneh-mensprozesse ganzheitlich zu steuern. Dabei stehen die auf die Vergangenheit bezogenen Perspektiven Finanzen und Kunden sowie die eher zukunftsorientier-ten, internen Geschäftsprozesse und Mitarbeiter/Innovation im Zentrum des Be-richtswesens (Müller 2003).

6

Durch die explizite Einbeziehung der Perspektive Mitarbeiter/Innovation in die Ziel-findung und Steuerung von Unternehmen, werden sowohl Mitbestimmungs- und Mitwirkungsrechte des Betriebsrates als auch Chancen für die Mitarbeiter im Rahmen der direkten Beteiligung am Arbeitsplatz berührt. Gerade die Intensivie-rung der Unternehmenskommunikation zwischen den unterschiedlichen Interes-sengruppen stellt ein strategisches Ziel des BSC-Konzepts dar. Da es sich bei der BSC in erster Linie um ein aus dem Us-amerikanischen Kontext importiertes Managementinstrument der wertorientierten Unternehmenssteuerung handelt, wird die Umsetzung der BSC auch in der deutschsprachigen Literatur vornehmlich – bis auf wenige Ausnahmen – aus Managementsicht und der Per-spektive der Unternehmen beschrieben. Die Beteiligung von Betriebsrätinnen und Betriebsräten sowie der Mitarbeiter an der BSC-Ausgestaltung und der Umset-zung bleibt dagegen in der Literatur und bei Unternehmensberatern seit der ersten großen Einführungswelle – Ende der 1990er Jahre – weiterhin wenig reflektiert (Müller 2003). Die Beteiligung des Betriebsrates war zu Beginn der Debatte in Deutschland zu-nächst ein Gegenstand rechtsgutachtlicher Stellungnahmen (Däubler 2000) und konzeptioneller Arbeiten (Havighorst/Müller 2000). Die Beteiligungspraxis aus der Sicht der Betriebsräte und Mitarbeiter war bis auf wenige Ausnahmen noch kein ausgewiesenes Thema empirischer Forschung (Wannöffel/Abel 2002, A-bel/Wannöffel 2007; Breisig u. a. 2004). Da jedoch gerade die Einführung und die Umsetzung des Instruments der BSC insbesondere mitarbeiterbezogene Verände-rungen in Unternehmen mit sich bringen und mitbestimmungsrelevante Aspekte der Qualifizierung, Weiterbildung und Ermittlung von Leistungsentgelten über In-novationen (KVP) und Zielvereinbarungen tangiert, konzentriert sich die vorliegen-de Expertise auf eine zusammenfassende Einschätzung darüber, welche Erfah-rungen Betriebsrätinnen und Betriebsräte sowie Mitarbeiter mit der Einführung und Umsetzung der BSC in Unternehmen gemacht und welche Erwartungen sie zu-künftig an die Umsetzung einer Balanced Scorecard in ihren Unternehmen haben. Die Expertise basiert auf einer Aktualisierung von Forschungsarbeiten, die der Verfasser in der letzten Dekade verantwortlich entweder selbst durchgeführt oder begleitet hat. Die empirischen Ergebnisse konzentrierten sich auf die Beteiligung von Betriebsrätinnen und Betriebsräten an der Entwicklung und Umsetzung der BSC in Unternehmen und auf die Anwendung der BSC zur Beurteilung von be-trieblichen Innovationsprozessen, die insbesondere auch von Betriebsräten ange-stoßen wurden (Blöcker 2012; Müller-Jentsch 2012). Die Ermittlung der Zukunftserwartungen erfolgte dabei durch die Anwendung der Methode der partizipativen Forschung (Unger 2012). Nach Unger zielt diese Me-thode auf den Einbezug der Akteure, ihrer Einstellungen und Erfahrungen in den Forschungsprozess ab. Die Akteure sind nicht länger Objekte, sondern vielmehr Partner des Forschungsprozesses. Absicht dieser Methode ist es insbesondere im vorliegenden Fall, die reale Unternehmenssituation der Betriebsräte zum Gegen-stand zu nehmen und in ihrem Anwendungsbezug an ihre arbeitspolitische Praxis anschlussfähig zu sein. Dementsprechend wurden im Kontext dieser Expertise dazu zwei wissenschaftliche Forschungsseminare für Betriebsratsgremien zum Thema „Innovation durch Mitbestimmung“ und „Strategisches Betriebsratsma-nagement“ vom 22. bis zum 24. Februar 2012 und vom 13. bis zum 14. März 2012

7

an der Ruhr-Universität Bochum durchgeführt. In diesen Seminaren wurde zu-sammen mit Betriebsrätinnen und Betriebsräten das Konzept und das Instrument der Balanced Scorecard an den beispielhaften Kennzahlen aus ihren Betrieben erarbeitet, idealtypisch entwickelt und jeweils umgesetzt. Die Teilnehmer wurden rechtzeitig vor den Seminaren über die Zielsetzung informiert und angehalten, entsprechende Erfahrungen entweder mit der Balanced Scorecard oder weitere Instrumente zur Kennzahlensteuerung aus ihren Betrieben in die Seminare einzu-bringen. Die leitenden Fragestellungen lauteten:

• Kann eine beteiligungsorientierte Einführung einer Balanced Score-card zu einer nachhaltigen Entwicklungsperspektive in Unternehmen führen?

• Und welche Erwartungen verknüpfen Betriebsrätinnen und Betriebsrä-te zukünftig mit der Einführung einer Balanced Scorecard?

• Kann die BSC, die vom Konzept her ein Managementinstrument dar-stellt, vom Betriebsrat und den Beschäftigten so mitgestaltet werden, dass diese im Sinne einer nachhaltigen Unternehmenssteuerung ein-gesetzt werden kann?

Die Expertise gliedert sich in drei größere Abschnitte: Zu Beginn wird das Konzept der Balanced Scorecard (BSC) im Kontext der wert-orientierten Unternehmensführung vorgestellt, wobei ein Schwerpunkt auf die durch das Betriebsverfassungsgesetz verankerten Rechte des Betriebsrates in Personal- und Organisationsfragen gelegt wird, die insbesondere bei der Einfüh-rung und Umsetzung der BSC zur Anwendung kommen. Daraufhin werden aus-gewählte empirische – sowohl quantitative als auch qualitative – Forschungser-gebnisse zur Beteiligungspraxis von Betriebsrätinnen und Betriebsräten an der Entwicklung und Umsetzung der BSC diskutiert. Vor dem Hintergrund der Erfah-rungen und Erwartungen von Betriebsrätinnen und Betriebsräten wird eine ideal-typische Balanced Scorecard aus Betriebsratssicht vorgestellt, die eine Zusam-menfassung der kontroversen Diskussionsergebnisse aus der partizipativen For-schung darstellt.

8

2. Das Konzept der Balanced Scorecard (BSC) Seit zwei Dekaden existiert eine breite betriebswirtschaftliche und arbeitspolitische Debatte darüber, ob die Fokussierung allein auf die Spätindikatoren des Finanz-systems von Unternehmen für eine Bewertung des komplexen Prozesses der be-trieblichen Leistungserstellung nicht ausreichend ist. So lautet ein Kritikpunkt, dass in der Unternehmenspraxis keine hinreichenden Instrumente für eine systemati-sche Bewertung ihrer Mitarbeiterpotenziale, d. h. der fachlichen und überfachli-chen Qualifikationen angewandt werden. Die Folge ist, dass die Wertentwicklung der Mitarbeiter und ihrer Qualifikationspotenziale im Gegensatz zum investierten Kapital nicht adäquat bilanziert werden. Diese Unzulänglichkeiten haben dazu geführt, dass im betrieblichen Rechnungs-wesen das Humankapital vornehmlich als Personalaufwand erfasst wird. Dadurch werden jedoch die Entwicklungspotenziale der Mitarbeiter nicht hinreichend er-fasst und deren reiner Kostenaspekt überbetont. Während der kurzfristige Effekt der Renditesteigerung durch Personalreduktionen für die Gruppe der Anteilseigner (Shareholder) unmittelbar nachvollziehbar erscheint, bleibt trotz aller theoretischen und konzeptionellen Fortschritte insbesondere der Zusammenhang zwischen den jeweiligen Ressourcen Mitarbeiter – Wissen – Innovation und den damit möglichen Wertsteigerungen ein kritischer Aspekt in der nachhaltigen Steuerung von Unter-nehmen (Müller 2003/Moldaschl 2007/Vordank 2007). Gerade diese besondere Problematik der eingeschränkten Aussagekraft eines allein finanzwirtschaftlichen Controllings wurde von den Autoren Kaplan und Nor-ton bereits zu Beginn der 1990er Jahre aufgenommen. Auf Grundlage von Ergeb-nissen eines Forschungsprojektes zur Messung der betrieblichen Leistungserstel-lung in US-amerikanischen Großunternehmen entwickelten sie als Instrument ei-ner komplexen wertorientierten Unternehmenssteuerung daraufhin die BSC (1996/97). Das Ziel ist es, den Prozess der betrieblichen Leistungserstellung nicht mehr allein am Ende des Wertschöpfungsprozesses nach seinem finanzwirtschaft-lichen Output (vergangenheitsorientiert) zu bewerten, sondern vielmehr aus den folgenden vier miteinander in Beziehung stehenden Perspektiven zu analysieren und zu steuern. Ausgangspunkt der Balanced Scorecard bildet demnach die Ent-wicklung von Zukunftskonzepten für Unternehmen sowie von Handlungsstrate-gien, durch die diese Zukunftskonzepte erreicht werden sollen. Die Strategien werden innerhalb von vier Perspektiven in Form von Teilzielen operationalisiert und über Kennzahlen bzw. Indikatoren überprüft. Kennzahlen dienen damit der Überprüfung der jeweiligen Teilziele als beabsichtigte Zustände in der Zukunft. Indikatoren liefern Aufschluss über den Zielerreichungsgrad. Den jeweiligen Teil-zielen werden schließlich Maßnahmen zugeordnet. So kann z. B. die Perspektive Mitarbeiter und Innovationen in die beiden Teilziele Entwicklung einer qualifizierten Belegschaft und Stabilisierung von Normalarbeitsverhältnissen unterteilt und durch die Kennzahlen Weiterbildungsquote und die Anzahl der Leiharbeiter im Betrieb überprüft werden. Um diese Ziele zu erreichen, werden entsprechend konkrete Maßnahmen zugeordnet, wie die Umsetzung von Betriebsvereinbarungen zur Qualifizierung und zur Leiharbeit, mit denen die Ziele zu erreichen sind. Die Operationalisierung der Mitarbeiter- und Innovationsperspektive durch Teilzie-le, Kennzahlen und Maßnahmen kann den beteiligten Akteuren schließlich eine

9

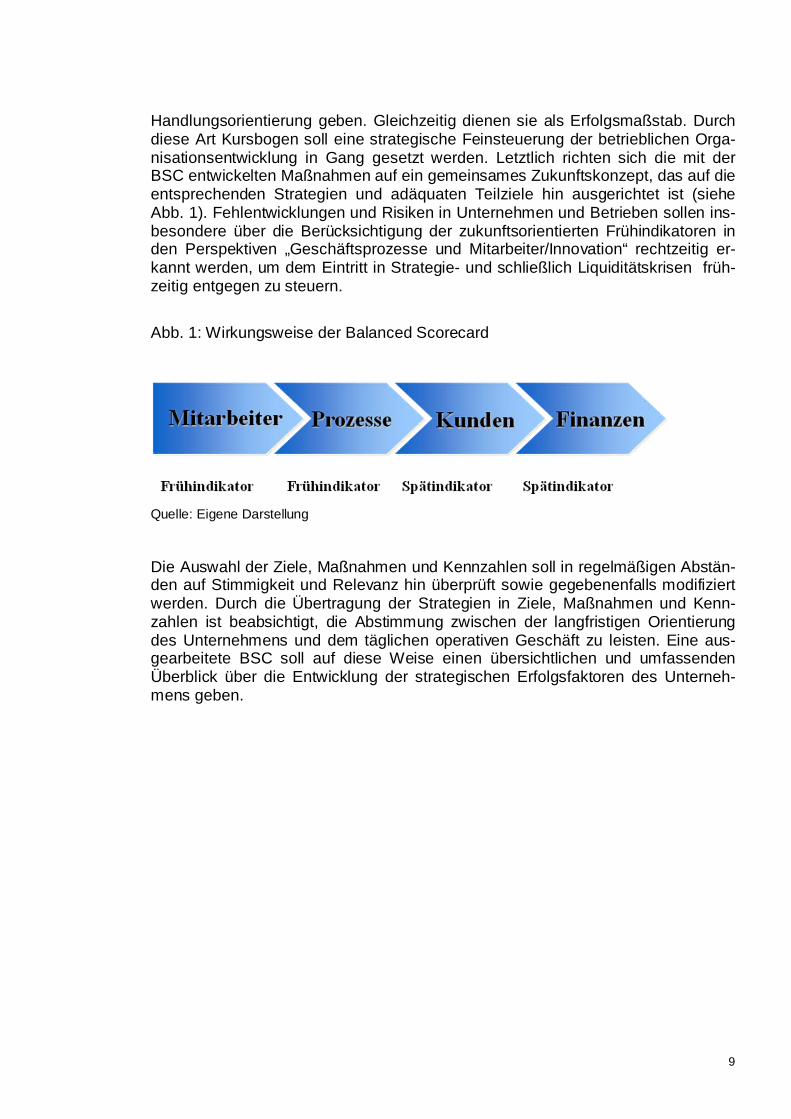

Handlungsorientierung geben. Gleichzeitig dienen sie als Erfolgsmaßstab. Durch diese Art Kursbogen soll eine strategische Feinsteuerung der betrieblichen Orga-nisationsentwicklung in Gang gesetzt werden. Letztlich richten sich die mit der BSC entwickelten Maßnahmen auf ein gemeinsames Zukunftskonzept, das auf die entsprechenden Strategien und adäquaten Teilziele hin ausgerichtet ist (siehe Abb. 1). Fehlentwicklungen und Risiken in Unternehmen und Betrieben sollen ins-besondere über die Berücksichtigung der zukunftsorientierten Frühindikatoren in den Perspektiven „Geschäftsprozesse und Mitarbeiter/Innovation“ rechtzeitig er-kannt werden, um dem Eintritt in Strategie- und schließlich Liquiditätskrisen früh-zeitig entgegen zu steuern.

Abb. 1: Wirkungsweise der Balanced Scorecard

Quelle: Eigene Darstellung

Die Auswahl der Ziele, Maßnahmen und Kennzahlen soll in regelmäßigen Abstän-den auf Stimmigkeit und Relevanz hin überprüft sowie gegebenenfalls modifiziert werden. Durch die Übertragung der Strategien in Ziele, Maßnahmen und Kenn-zahlen ist beabsichtigt, die Abstimmung zwischen der langfristigen Orientierung des Unternehmens und dem täglichen operativen Geschäft zu leisten. Eine aus-gearbeitete BSC soll auf diese Weise einen übersichtlichen und umfassenden Überblick über die Entwicklung der strategischen Erfolgsfaktoren des Unterneh-mens geben.

10

Abb. 2: Arbeitsweise mit der Balanced Scorecard

Quelle: Eigene Darstellung

Abbildung 2 erläutert die in der US-amerikanischen Konzeption von Kaplan und Norton vorgeschlagene Arbeitsweise mit der BSC. In einem ersten Schritt stehen strategische Analysen über mögliche Chancen und Risiken für das jeweilige Un-ternehmen, aber auch zu eigenen Potenzialen und Schwächen, so dass mit dem unternehmerischen Handeln realistische Ziele anvisiert, gangbare Strategien ver-folgt und so die Wahrscheinlichkeit fehlender oder fehlgeleiteter strategischer Pla-nung von vornherein minimiert werden. Auf dieser Grundlage erfolgt die Ausarbei-tung der Balanced Scorecard samt ihrer Zielsetzung, Kennzahlen und Maßnah-men. In dieser Version wird erst danach die Belegschaft über die Einführung der BSC informiert, woraufhin im vierten Schritt die Arbeit mit der Umsetzung der BSC beginnen kann. Schließlich wird eine kontinuierliche Überprüfung bzw. eine Er-folgsmessung über die Kennzahlen als Strategiecheck empfohlen. Bei Kaplan/Norton ist vorgesehen, dass die BSC allein im Top-Management ent-wickelt und auf die Ebene einzelner Abteilungen und Mitarbeiter herunter gebro-chen wird, was einem klassischen Top-Down-Prozess entspricht. Aus der Sicht der Autoren soll die BSC auf diese Weise wichtige Impulse für einen betrieblichen Wandel in der Unternehmenskommunikation, im wechselseitigen Informationsaus-tausch mit den Beschäftigten und im funktionsübergreifenden Lernen zwischen Abteilungen geben. Interessenvertretungen wie Betriebsräte oder Gewerkschaften spielen in der US-amerikanischen Grundkonzeption der Balanced Scorecard dementsprechend keine Rolle (Müller 2003).

1. Strategiecheck Information und Klarheit

über Vision, Unternehmensziele und

Strategie 5. BSC-Reviews Verfolgen der

Zielhöhenerreichung und Maßnahmen-bearbeitung

=> Strategiecheck

2. Erstellung der BSC Ziele

Messungen Zielhöhen,

Maßnahmen

3. Kommunikation und Information der

Belegschaft

4. Start der Arbeit an den strategischen

Maßnahmen

Der BSC Kreislauf

11

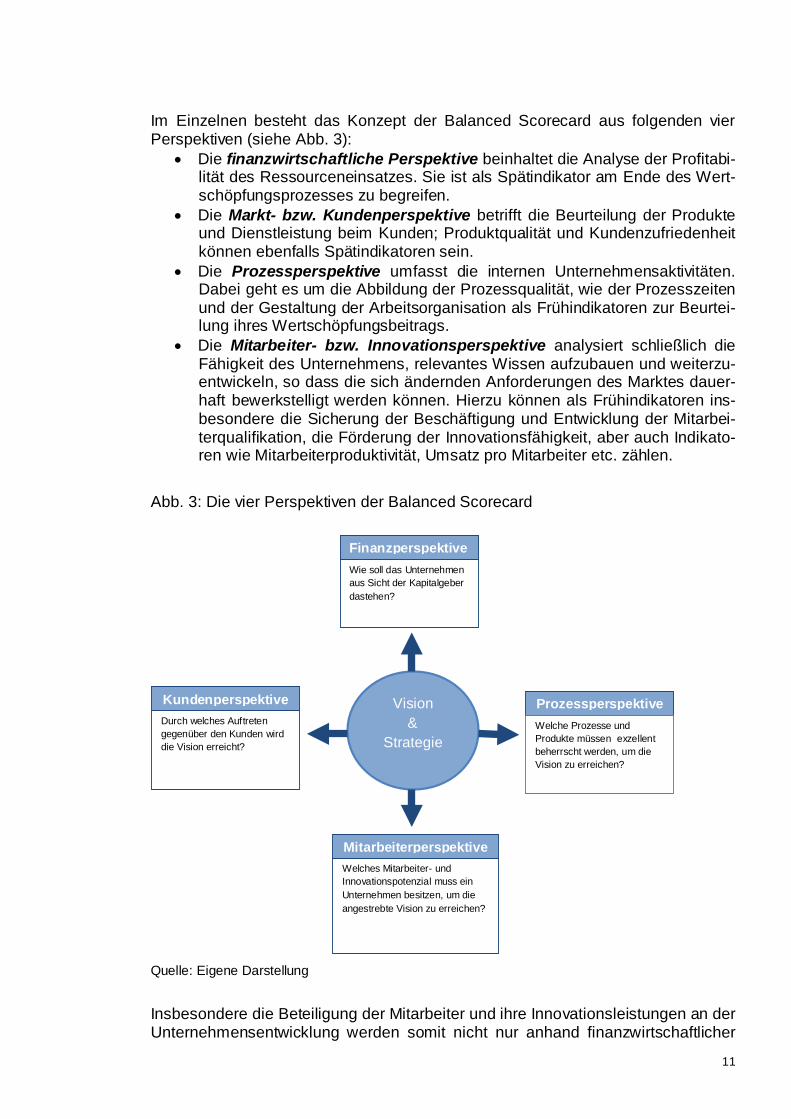

Im Einzelnen besteht das Konzept der Balanced Scorecard aus folgenden vier Perspektiven (siehe Abb. 3):

• Die finanzwirtschaftliche Perspektive beinhaltet die Analyse der Profitabi-lität des Ressourceneinsatzes. Sie ist als Spätindikator am Ende des Wert-schöpfungsprozesses zu begreifen.

• Die Markt- bzw. Kundenperspektive betrifft die Beurteilung der Produkte und Dienstleistung beim Kunden; Produktqualität und Kundenzufriedenheit können ebenfalls Spätindikatoren sein.

• Die Prozessperspektive umfasst die internen Unternehmensaktivitäten. Dabei geht es um die Abbildung der Prozessqualität, wie der Prozesszeiten und der Gestaltung der Arbeitsorganisation als Frühindikatoren zur Beurtei-lung ihres Wertschöpfungsbeitrags.

• Die Mitarbeiter- bzw. Innovationsperspektive analysiert schließlich die Fähigkeit des Unternehmens, relevantes Wissen aufzubauen und weiterzu-entwickeln, so dass die sich ändernden Anforderungen des Marktes dauer-haft bewerkstelligt werden können. Hierzu können als Frühindikatoren ins-besondere die Sicherung der Beschäftigung und Entwicklung der Mitarbei-terqualifikation, die Förderung der Innovationsfähigkeit, aber auch Indikato-ren wie Mitarbeiterproduktivität, Umsatz pro Mitarbeiter etc. zählen.

Abb. 3: Die vier Perspektiven der Balanced Scorecard Finanzperspektive

Wie soll das Unternehmen aus Sicht der Kapitalgeber dastehen?

Kundenperspektive Durch welches Auftreten gegenüber den Kunden wird die Vision erreicht?

Prozessperspektive Welche Prozesse und Produkte müssen exzellent beherrscht werden, um die Vision zu erreichen?

Welches Mitarbeiter- und Innovationspotenzial muss ein Unternehmen besitzen, um die angestrebte Vision zu erreichen?

Mitarbeiterperspektive

Vision &

Strategie

Quelle: Eigene Darstellung

Insbesondere die Beteiligung der Mitarbeiter und ihre Innovationsleistungen an der Unternehmensentwicklung werden somit nicht nur anhand finanzwirtschaftlicher

12

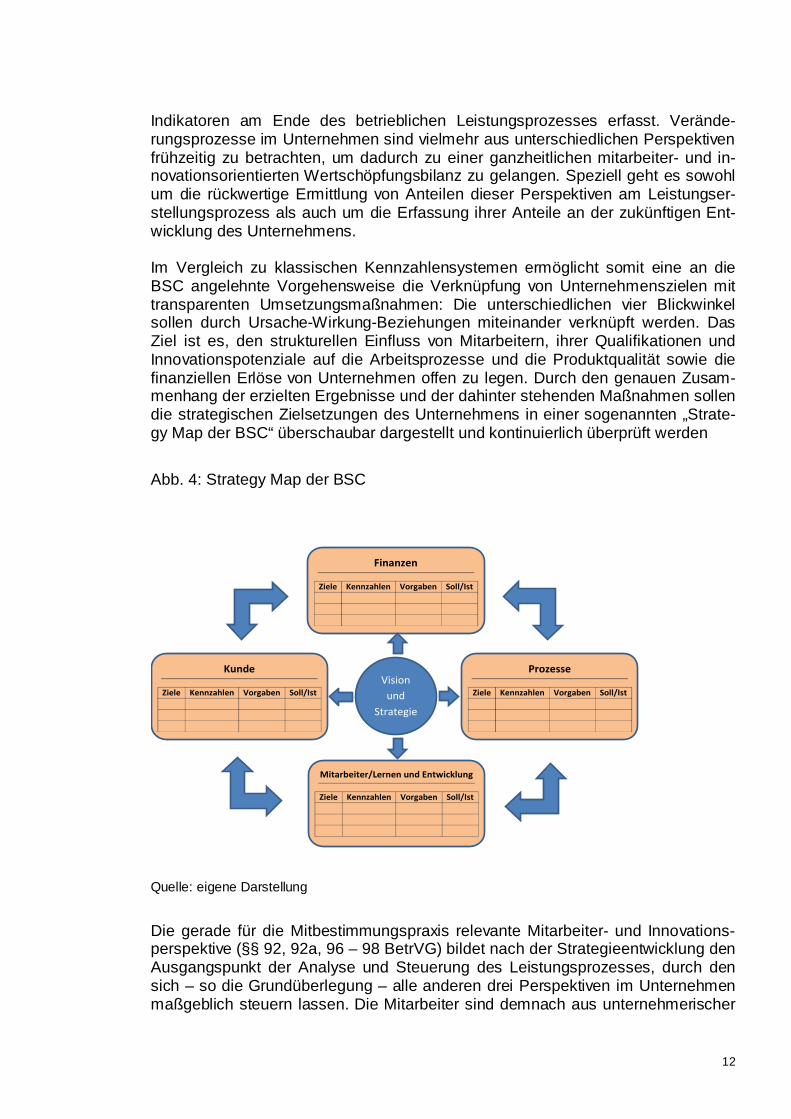

Indikatoren am Ende des betrieblichen Leistungsprozesses erfasst. Verände-rungsprozesse im Unternehmen sind vielmehr aus unterschiedlichen Perspektiven frühzeitig zu betrachten, um dadurch zu einer ganzheitlichen mitarbeiter- und in-novationsorientierten Wertschöpfungsbilanz zu gelangen. Speziell geht es sowohl um die rückwertige Ermittlung von Anteilen dieser Perspektiven am Leistungser-stellungsprozess als auch um die Erfassung ihrer Anteile an der zukünftigen Ent-wicklung des Unternehmens. Im Vergleich zu klassischen Kennzahlensystemen ermöglicht somit eine an die BSC angelehnte Vorgehensweise die Verknüpfung von Unternehmenszielen mit transparenten Umsetzungsmaßnahmen: Die unterschiedlichen vier Blickwinkel sollen durch Ursache-Wirkung-Beziehungen miteinander verknüpft werden. Das Ziel ist es, den strukturellen Einfluss von Mitarbeitern, ihrer Qualifikationen und Innovationspotenziale auf die Arbeitsprozesse und die Produktqualität sowie die finanziellen Erlöse von Unternehmen offen zu legen. Durch den genauen Zusam-menhang der erzielten Ergebnisse und der dahinter stehenden Maßnahmen sollen die strategischen Zielsetzungen des Unternehmens in einer sogenannten „Strate-gy Map der BSC“ überschaubar dargestellt und kontinuierlich überprüft werden

Abb. 4: Strategy Map der BSC

Finanzen

Ziele Kennzahlen Vorgaben Soll/Ist

Mitarbeiter/Lernen und Entwicklung

Ziele Kennzahlen Vorgaben Soll/Ist

Kunde

Ziele Kennzahlen Vorgaben Soll/Ist

Prozesse

Ziele Kennzahlen Vorgaben Soll/Ist

Vision und

Strategie

Quelle: eigene Darstellung

Die gerade für die Mitbestimmungspraxis relevante Mitarbeiter- und Innovations-perspektive (§§ 92, 92a, 96 – 98 BetrVG) bildet nach der Strategieentwicklung den Ausgangspunkt der Analyse und Steuerung des Leistungsprozesses, durch den sich – so die Grundüberlegung – alle anderen drei Perspektiven im Unternehmen maßgeblich steuern lassen. Die Mitarbeiter sind demnach aus unternehmerischer

13

Perspektive im Rahmen der BSC als immaterielle Ressource zur Verbesserung der Wirtschaftlichkeit des Unternehmens zu betrachten. Mit dem Instrument der BSC kann zunächst verdeutlicht werden, dass eine allein finanzwirtschaftlichkeitsbezogene Definition der Wertschöpfung nur einen gerin-gen Teil der betrieblichen Leistungserstellung umfasst. Aus diesem Grund ist der Wertschöpfungsbegriff im Zusammenhang mit der Bewertung der Mitarbeiter- und Innovationspotenziale in Unternehmen begrifflich weiter zu fassen. Die Betrachtung der Wertschöpfung pro Mitarbeiter in Verbindung mit der Entwick-lung der Mitarbeiterqualifikation kann die unterschiedliche Wirtschaftlichkeit in Un-ternehmensbereichen angeben und damit auch das Potenzial für Wertsteigerun-gen aufzeigen. Relevanz gewinnt dieser Ansatz vor allem dann, wenn im Rahmen von betrieblichen Veränderungsprozessen die Auswirkungen auf die betriebliche Leistungserstellung, Innovationen und ökonomische Effizienz nicht nur angenom-men, sondern hinsichtlich ihres Erfolges auch bewertet werden sollen (Vordank 2007). Dabei handelt es sich gerade um für die Mitbestimmung wichtige Faktoren wie Qualifikation, Mitarbeiterführung, Entlohnung oder Arbeitszeitgestaltung, die die Entwicklung von Unternehmen nachhaltig beeinflussen. Allerdings kann deren Messung durch Kennzahlen bei den Beschäftigten auch Verunsicherungen hervor-rufen, wenn diese nicht an der Entwicklung der Konzeption bzw. Strategien, den Maßnahmen und deren Überprüfung systematisch beteiligt werden. Insofern be-darf es bei einer BSC-Einführung nicht nur rechtlicher Sicherheit für den Betriebs-rat und die Mitarbeiter, sondern auch eines beteiligungsorientierten Umgangs mit der Einführung. Liegen in diesen Faktoren zentrale Regelungspunkte für die Mitbestimmung in den Unternehmen der traditionellen gewerblichen Wirtschaft, wird gerade bei den wis-sensbasierten Dienstleistungsunternehmen der Dreh- und Angelpunkt der Zu-kunftschancen von Mitbestimmung sein, ob sie Antworten auf die Notwendigkeiten und Bedürfnisse der Wissensarbeiter und der Wissensunternehmen anbieten kön-nen. Demnach sind in diesen Unternehmen die Wertschöpfung pro Mitarbeiter und Wertsteigerungen auch von den Dimensionen direkter Mitarbeiterbeteiligung ab-hängig, da ihre Beteiligung direkt in die Arbeitsorganisation (Entkoppelung von Ort und Zeit) und die Arbeitsstrukturen integriert ist. Das Engagement der Mitarbeiter soll durch ihre Beteiligung an der Gestaltung des Leistungserstellungsprozesses gezielt gesteuert werden. Insbesondere bei der direkten Mitarbeiterbeteiligung gewinnen Human Ressource-Bewertungskennzahlen an Bedeutung, da Mitarbei-ter gerade nicht als reine Kostenposition, sondern als Vermögenswert betrachtet werden (Ittermann 2009). Die Analyse der Wertschöpfung der Perspektive Mitarbeiter und Innovation kann durch die Beteiligung der Interessenvertretung und der Mitarbeiter im Rahmen des Betriebsverfassungsgesetzes einen wichtigen Aspekt einer nachhaltigen Unter-nehmensentwicklung darstellen. Denn gerade wenn die unternehmerische Wert-schöpfung über die verschiedenen Perspektiven (Finanzen – Produkte – Prozesse – Mitarbeiter) und ihrer einzelnen Beiträge differenziert analysiert wird, kann der der hier im Mittelpunkt stehende arbeitspolitische Aspekt des Einflusses von Mit-bestimmung durch Betriebsrätinnen und Betriebsräten auf Instrumente der wert-orientierten Unternehmungssteuerung differenzierter betrachtet werden.

14

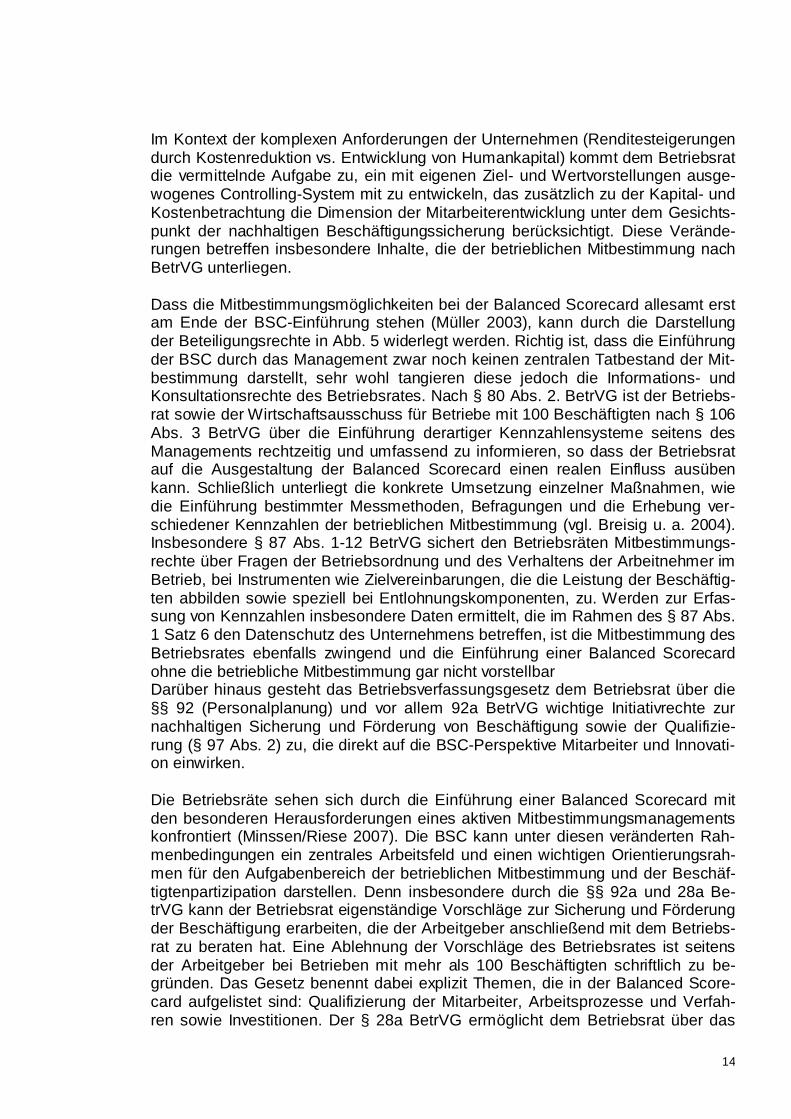

Im Kontext der komplexen Anforderungen der Unternehmen (Renditesteigerungen durch Kostenreduktion vs. Entwicklung von Humankapital) kommt dem Betriebsrat die vermittelnde Aufgabe zu, ein mit eigenen Ziel- und Wertvorstellungen ausge-wogenes Controlling-System mit zu entwickeln, das zusätzlich zu der Kapital- und Kostenbetrachtung die Dimension der Mitarbeiterentwicklung unter dem Gesichts-punkt der nachhaltigen Beschäftigungssicherung berücksichtigt. Diese Verände-rungen betreffen insbesondere Inhalte, die der betrieblichen Mitbestimmung nach BetrVG unterliegen. Dass die Mitbestimmungsmöglichkeiten bei der Balanced Scorecard allesamt erst am Ende der BSC-Einführung stehen (Müller 2003), kann durch die Darstellung der Beteiligungsrechte in Abb. 5 widerlegt werden. Richtig ist, dass die Einführung der BSC durch das Management zwar noch keinen zentralen Tatbestand der Mit-bestimmung darstellt, sehr wohl tangieren diese jedoch die Informations- und Konsultationsrechte des Betriebsrates. Nach § 80 Abs. 2. BetrVG ist der Betriebs-rat sowie der Wirtschaftsausschuss für Betriebe mit 100 Beschäftigten nach § 106 Abs. 3 BetrVG über die Einführung derartiger Kennzahlensysteme seitens des Managements rechtzeitig und umfassend zu informieren, so dass der Betriebsrat auf die Ausgestaltung der Balanced Scorecard einen realen Einfluss ausüben kann. Schließlich unterliegt die konkrete Umsetzung einzelner Maßnahmen, wie die Einführung bestimmter Messmethoden, Befragungen und die Erhebung ver-schiedener Kennzahlen der betrieblichen Mitbestimmung (vgl. Breisig u. a. 2004). Insbesondere § 87 Abs. 1-12 BetrVG sichert den Betriebsräten Mitbestimmungs-rechte über Fragen der Betriebsordnung und des Verhaltens der Arbeitnehmer im Betrieb, bei Instrumenten wie Zielvereinbarungen, die die Leistung der Beschäftig-ten abbilden sowie speziell bei Entlohnungskomponenten, zu. Werden zur Erfas-sung von Kennzahlen insbesondere Daten ermittelt, die im Rahmen des § 87 Abs. 1 Satz 6 den Datenschutz des Unternehmens betreffen, ist die Mitbestimmung des Betriebsrates ebenfalls zwingend und die Einführung einer Balanced Scorecard ohne die betriebliche Mitbestimmung gar nicht vorstellbar Darüber hinaus gesteht das Betriebsverfassungsgesetz dem Betriebsrat über die §§ 92 (Personalplanung) und vor allem 92a BetrVG wichtige Initiativrechte zur nachhaltigen Sicherung und Förderung von Beschäftigung sowie der Qualifizie-rung (§ 97 Abs. 2) zu, die direkt auf die BSC-Perspektive Mitarbeiter und Innovati-on einwirken. Die Betriebsräte sehen sich durch die Einführung einer Balanced Scorecard mit den besonderen Herausforderungen eines aktiven Mitbestimmungsmanagements konfrontiert (Minssen/Riese 2007). Die BSC kann unter diesen veränderten Rah-menbedingungen ein zentrales Arbeitsfeld und einen wichtigen Orientierungsrah-men für den Aufgabenbereich der betrieblichen Mitbestimmung und der Beschäf-tigtenpartizipation darstellen. Denn insbesondere durch die §§ 92a und 28a Be-trVG kann der Betriebsrat eigenständige Vorschläge zur Sicherung und Förderung der Beschäftigung erarbeiten, die der Arbeitgeber anschließend mit dem Betriebs-rat zu beraten hat. Eine Ablehnung der Vorschläge des Betriebsrates ist seitens der Arbeitgeber bei Betrieben mit mehr als 100 Beschäftigten schriftlich zu be-gründen. Das Gesetz benennt dabei explizit Themen, die in der Balanced Score-card aufgelistet sind: Qualifizierung der Mitarbeiter, Arbeitsprozesse und Verfah-ren sowie Investitionen. Der § 28a BetrVG ermöglicht dem Betriebsrat über das

15

Gremium hinaus, Beschäftigte im Rahmen von Arbeitsgruppen als sachkundige Experten in ihre Arbeit hinzuzuziehen. Mit den §§ 94 Abs. 1, 96, 97 Abs. 2 und 98 BetrVG sind Maßnahmen der Personalplanung angesprochen, die sich ohne Mit-bestimmung und Mitgestaltung des Betriebsrates in Unternehmen nicht durchfüh-ren lassen. Diese beziehen sich zum einen auf die Erstellung von Personalfrage-bögen, zum anderen auf die Durchführung von Weiterbildungsmaßnahmen und der betrieblichen Berufsbildung. Mit diesen Mitbestimmungsrechten kann im Be-reich von Mitarbeiter und Innovationen eine Einführung einer Balanced Scorecard ohne die Beteiligung des Betriebsrates in keinster Weise vollzogen werden. Zusammenfassend lässt sich schließlich feststellen, dass mit den Rechten auf In-formation und Beratung bei wirtschaftlichen Angelegenheiten (§§ 80 Abs. 2 und 106 Abs. 3), bei durch die BSC eingeleiteten Betriebsänderungen (§ 111), bei der BSC-Umsetzung und der Mitbestimmung bei der Einführung neuer Leistungsent-geltbestandteile wie Zielvereinbarungen (§ 87 Abs.1), bei durch die BSC angesto-ßener Qualifizierung der Mitarbeiter (§§ 92 – 98) sowie bei betriebsverfassungs-gemäßen Individualrechten (§§ 75 – 85), die rechtlichen Voraussetzungen einer direkten Einbindung und einer dauerhaften Beteiligung der Interessenvertretung und der Mitarbeiter in den Prozess sowohl der Planung und Gestaltung als auch Umsetzung und der Weiterentwicklung der Balanced Scorecard bestehen (Breisig u. a. 2004). Ob nun die Umsetzung der Balanced Scorecard in den Unternehmen, in denen Betriebsräte existieren, auch für die Beschäftigten positive Wirkungen zeigt, hängt maßgeblich von der Berücksichtigung ihrer Beteiligungsinteressen sowie der kontinuierlichen Mitwirkung der Betriebsräte ab, denn diese haben an vielen Stellen der Wirkungskette der BSC direkte Möglichkeiten der Einflussnah-me. Gerade infolge der unterschiedlichen institutionellen Beteiligung der betrieblichen Akteure ergeben sich große Unterschiede bei den praktischen Anwendungsfällen.

16

Abb. 5: Beteiligungsrechte des Betriebsrates bei der Einführung einer Balanced Scorecard

§ 28a BetrVG § 87 BetrVG §§ 90 – 95 BetrVG §§ 96 – 98 BetrVG §§ 106 – 112 BetrVG

In Betrieben mit mehr als 100 Arbeitnehmern können Aus-schüsse gebildet und ihnen Aufgaben übertragen werden.

Fragen der Ordnung des Be-triebes und des Verhaltens der Arbeitnehmer nach § 87, Abs. 1, Nr. 1.

Unterrichtung über Arbeitsver-fahren und Abläufe, so dass BR Kommissionen nach § 90, Abs. 1, 2 BetrVG bilden kann.

Ermittlung des Berufsbil-dungsbedarfs nach § 96, Abs. 1,2.

Planung von Verände-rungsmaßnahmen nach §§ 106ff..

Aufgaben können zur selbst-ständigen Erledigung (BV) übertragen werden.

Überwachen von Verhalten und der Leistung der Mitarbei-ter nach § 87 Abs. 1, Nr. 6.

Widerspruch gegen ungerech-te Gestaltung des Arbeitsplat-zes und eigene Vorschläge nach §§ 91 u. 92a BetrVG.

Mitbestimmung bei Einrich-tungen und Maßnahmen der Berufsbildung nach § 97 Abs. 1,2 BetrVG.

Betriebsänderung nach §§ 111ff..

Mitglieder werden vom Be-triebsrat und vom Arbeitgeber benannt.

Entlohnungsgrundsätze, Ziel-vereinbarungen nach § 87 Abs. 1, Nr. 10 und 11.

Beratung über Personalpla-nung, Beurteilungs-grundsätze nach §§ 92 und 94 BetrVG.

Durchführung betrieblicher Bildungsmaß-nahmen nach § 98, Abs. 1 bis 6 BetrVG.

Interessenausgleich über die Betriebsänderung, Sozial-plan nach § 112 Abs. 1 bis 5.

Quelle: Eigene Darstellung

17

3. Beteiligung des Betriebsrats an der Gestaltung der Balanced Scorecard Um die Beteiligungspraxis von Betriebsrätinnen und Betriebsräten bei Verände-rungsprozessen in Unternehmen und Verwaltungen unter Berücksichtigung der Einführung und Umsetzung der BSC zu untersuchen, hat der Verfasser zusam-men mit Mitarbeitern seit über einer Dekade zahlreiche Untersuchungen durchge-führt. Während sich die vorliegenden quantitativen Untersuchungen (Einsatz von Frage-bögen) zum Verbreitungsgrad der BSC in deutschen Unternehmen vornehmlich an die Managementseite richteten (www.balanced.scorecard.de), ist die Untersu-chung von Abel aus dem Jahre 2001, die im Anschluss an eine Studie über die Beteiligung von Betriebsräten an betrieblichen Reorganisationsmaßnahmen unter Verwendung des Analyse-Instruments der BSC realisiert wurde (Wannöffel/Abel 2001), nach aktuellem Kenntnisstand weiterhin die einzige Untersuchung, die ins-besondere den Verbreitungs- und den Beteiligungsgrad von Betriebsräten an der Einführung und Umsetzung der BSC zum Untersuchungsgegenstand wählte. Die-se derzeitige Untersuchung basierte auf einer Fragebogenauswertung von 150 deutschen Unternehmen, die angaben, ihre Organisation mit einer BSC zu steu-ern. Die Rücklaufquote lag bei 22% (= 33 Unternehmen). Die quantitative Untersuchung zur Beteiligungspraxis von Betriebsräten, in deren Unternehmen die BSC bereits eingeführt war, kam zu folgenden zusammenfas-senden Ergebnissen: 1. Betriebsräte wurden über die Einführung der Balanced Scorecard überwiegend

nicht informiert. 43% der Betriebsräte aus Unternehmen mit BSC konnten nicht einmal bestätigen, dass die BSC in ihrem Unternehmen angewendet wird, ob-wohl dies aus den einschlägigen Unternehmensveröffentlichungen bekannt war. Wie bereits erwähnt, stellt die BSC vornehmlich ein Instrument des Top-Managements dar, aber ohne Bearbeitung und Kommunikation mit den Be-schäftigten und ihren Vertretern kann sie ihren Anspruch einer ausgewogenen Unternehmenssteuerung nicht erfüllen (Kaplan/Norton 1997, S. 11ff.). Insofern muss unterstellt werden, dass durch die vielen Veröffentlichungen aus Mana-gersicht eine betriebliche Realität konstruiert wird, die durch die Empirie nicht gestützt wird (Friedag/Schmidt 2004). Die empirischen Ergebnisse weisen da-rauf hin, dass die BSC nur selten bis auf die Ebene einzelner Unternehmens-bereiche und Abteilungen oder Teams operationalisiert wird. Ohne diese stra-tegische Stringenz kann die BSC ihr Potenzial jedoch nicht entfalten.

2. Die Minderheit der über die BSC rechtzeitig informierten Betriebsräte war nur selten an ihrer Einführung und Umsetzung beteiligt. Eine über eine Betriebs-vereinbarung vereinbarte Mitbestimmung bestand nur in Ausnahmefällen. Wei-tere Betriebsvereinbarungen zur BSC wurden nicht abgeschlossen. In mehre-ren Fällen beteiligte sich der Betriebsrat allerdings auch erst auf Initiative des Arbeitgebers. Die durchschnittliche Beteiligungspraxis der Betriebsräte konnte derzeit bereits als gering bezeichnet werden.

3. Es bestanden starke Zusammenhänge zwischen der Beteiligung des Betriebs-rats und der inhaltlichen Ausgestaltung einer Balanced Scorecard: Wenn die Interessenvertretung an der Gestaltung und Umsetzung der BSC aktiv mitwirk-te, wurde insbesondere die Mitarbeiter- und Innovationsperspektive eher so gestaltet, dass sie auch die Interessen der Beschäftigten abbildet (z. B. über

18

Kennzahlen wie Qualifikationsentwicklung, Mitarbeiterzufriedenheit und Mitar-beitertreue). Wenn der Betriebsrat nicht beteiligt wurde, entwickelt sich die Mit-arbeiterperspektive zu einem weiteren Element der finanzwirtschaftlichen Per-spektive (z. B. über Kennzahlen wie Umsatz pro Mitarbeiter, Mitarbeiterproduk-tivität etc.).

4. Aus Sicht der befragten Betriebsräte wirkt sich die Ausgestaltung der Mitarbei-terperspektive darüber hinaus nachhaltig auf die betriebliche Entwicklung aus. Daraus lässt sich ableiten, dass die engagierte Beteiligung des Betriebsrats an der Ausgestaltung zur Erfolgswahrscheinlichkeit eines ausbalancierten Kenn-zahlensystems im Sinne von Win-win-Situationen gleichsam für das Unter-nehmen wie für die Beschäftigten wesentlich beiträgt.

Diese quantitative Untersuchung konnte herausarbeiten, wie gering Betriebsräte an der Einführung der BSC beteiligt waren. Wenn sie jedoch ihre rechtlichen Mög-lichkeiten der Beteiligung nutzten, hatte dies unmittelbar positive Auswirkungen auf die Ausgestaltung und die Umsetzung der BSC, insbesondere in der Perspek-tive Mitarbeiter und Innovation. Ein Unterschied bestand dabei bei den Zielsetzun-gen und Maßnahmen zur Mitarbeiterqualifikation: Dies deutet daraufhin, dass Mit-arbeiterqualifikation ohne Beteiligung des Betriebsrats zumeist einen geringen Be-standteil der BSC darstellt. Wenn der Betriebsrat seine Mitbestimmungsrechte (§§ 92 – 98 BetrVG) jedoch einfordert, werden die Kennzahlen Verbesserungsvor-schläge pro Mitarbeiter, Mitarbeiterbindung, Personaltreue, Mitarbeiterzufrieden-heit und Weiterbildungsquote tendenziell häufiger berücksichtigt. Im Vergleich da-zu erscheinen umso seltener Krankenquote, Umsatz pro Mitarbeiter und Mitarbei-terproduktivität. Es ließ sich derzeit feststellen, dass ohne Beteiligung des Be-triebsrats bei der Mitarbeiterperspektive eher diejenigen Kennzahlen aufgenom-men werden, mit denen vornehmlich die ökonomische Performance der Beschäf-tigten betrachtet wird. Wenn der Betriebsrat allerdings beteiligt wird, sind mitarbei-terorientierte Kennzahlen, die die Unternehmen gewissermaßen im Sinne ihrer Beschäftigten in die Pflicht nehmen, tendenziell eher Bestandteil der Mitarbeiter-perspektive. Die Beteiligung des Betriebsrats konnte darüber hinaus starken Ein-fluss auf die Erfolge der BSC ausüben. Insbesondere zwischen seiner Beteiligung und einer erhöhten Transparenz im Unternehmen war ein starker Zusammenhang feststellbar, aber auch Auswirkungen auf die Innovationsfähigkeit des Unterneh-mens und den Qualifikationsstand der Mitarbeiter waren erkennbar. Aus den Ergebnissen der quantitativen Untersuchung wurde deutlich, dass aktive Betriebsräte im Interesse der Belegschaften auf die Ausgestaltung der BSC und damit auch auf die positiven Entwicklungen, die die BSC sowohl für Unternehmen als auch für die Beschäftigten nach sich ziehen kann, positiven Einfluss nehmen können. Durch diese Untersuchung wurden eine Reihe von Mitbestimmungs- und Beteili-gungsaspekten aufgeworfen, die mit einer quantitativen Forschungsmethode allein nicht hinreichend bearbeitet werden konnten. Um diese Beteiligungsaspekte tie-fergehend zu betrachten, wurden zudem Fallstudien aus dem gleichen Untersu-chungssample (Metall- und Elektroindustrie, Dienstleistungen) und im Februar und März 2012 Weiterbildungsseminare mit Betriebsrätinnen und Betriebsräten durch-geführt. Die Weiterbildungsseminare wurden mit der Methode der partizipativen Forschung durchgeführt. Mit dieser beteiligungsorientierten Methode werden die teilnehmenden Betriebsrätinnen und Betriebsräte eingeladen, das Instrument der

19

Balanced Scorecard am Beispiel vorbereiteter Kennzahlen aus ihren Unterneh-men umzusetzen. Die leitenden Fragestellungen lauteten: 1. Warum wird die BSC in den Unternehmen aus Sicht der Betriebsräte einge-

führt? Worin besteht die Leistung der BSC gegenüber dem traditionellen Con-trolling? Worin bestehen nach Einschätzungen der Betriebsräte Risiken, wo eröffnen sich Chancen für die Unternehmensentwicklung?

2. Auf welche Weise werden die Betriebsräte an der BSC-Entwicklung beteiligt und welche Schwerpunkte setzen sie?

3. Bestehen Zusammenhänge zwischen dem BSC-Erfolg und einem hohen En-gagement des Betriebsrats?

4. Inwiefern unterstützt die BSC die Betriebsratsarbeit? Inwiefern beeinflusst sie die betriebliche Mitbestimmung? Welche Erwartungen haben Betriebsrätinnen und Betriebsräte an die Entwicklung einer Balanced Scorecard in ihren Unter-nehmen?

Die Auswertung wurde wiederum in vier Themenbereiche unterteilt:

1. Strategieentwicklung der Unternehmen 2. Beteiligung des Betriebsrates am Einführungsprozess 3. Ausgestaltung der BSC 4. Nutzen der BSC für die Betriebsratsarbeit und die Beschäftigten

3.1. Beteiligung an der Strategieentwicklung der Unternehmen

Bei allen untersuchten Fällen ging die Einführung der BSC mit einem Verände-rungsmanagement in den Unternehmen einher. Die Neuausrichtungen zielten mehrheitlich auf eine Reorganisation der Geschäftsprozesse ab. Die Einführung einer Balanced Scorecard sollte vor allem dazu dienen, einerseits die Effizienz, Effektivität und Eigenständigkeit der Unternehmenseinheiten zu steigern und an-dererseits die Unternehmenslage im Vergleich zu anderen Unternehmensteilen durch größere Transparenz über die Unternehmensziele, adäquate Strategien und passende Kennzahlen bewertbar zu machen. Mit Hilfe der BSC sollten darüber hinaus die komplexen Anforderungen des Marktes zwischen vermehrt kurzfristigen Renditeerwartungen auf der einen und der Notwendigkeit einer langfristig-strategischen Unternehmenssteuerung auf der anderen Seite bewältigt werden. Die Beteiligung des Betriebsrats durch das Management erfolgte zunächst unter strategischen Gesichtspunkten. Entsprechende Beteiligung sollte einen möglichst reibungslosen Einführungsprozess der BSC ermöglichen. Die untersuchten Unter-nehmen wollten dadurch Risiken minimieren, die sich mit top-down-angelegten Instrumenten wie der BSC verknüpfen, nämlich mögliche Widerstände und eine gering ausgeprägte Partizipationsbereitschaft der Beschäftigten und ihrer Interes-senvertretung. Diese Abwehrreaktionen entstehen infolge von Managementkon-zepten, die allein auf die wirtschaftlichen Ziele des Unternehmens, nicht jedoch auf die Mitarbeiterziele zugeschnitten sind. Eine wenig ausgewogene Vorgehens-weise zu Projektbeginn kann die Wirkungsweise der BSC allerdings unmittelbar negativ beeinflussen, was in der Regel auch im weiteren Umsetzungsprozess nicht mehr kompensiert werden kann. Die Balancefindung wird diesen empiri-schen Befunden zufolge eher durch die unmittelbare Beteiligung des Betriebsrats ermöglicht. Die aktuellen Erwartungen der Betriebsrätinnen und Betriebsräte an

20

eine Neuausrichtung der Unternehmensstrategie als der entscheidende Aus-gangspunkt der Entwicklung einer Balanced Scorecard, ist deshalb seine frühzei-tige und umfassende Information nach § 80 Abs. 2. BetrVG bzw. des Wirtschafts-ausschusses nach § 106 Abs. 3 BetrVG. Der Betriebsrat erwartet allerdings vom Management auf eine Weise informiert zu werden, dass das Gremium auf die Entwicklung der Unternehmensstrategie einen tatsächlichen Einfluss ausüben kann und seine formale Beteiligung nicht lediglich dazu dient, einen reibungslosen Einführungsprozess der BSC zu ermöglichen. Die Diskussionsergebnisse auf den Seminaren im Februar und März 2012 lassen sich insbesondere auf folgende Aussage konzentrieren: „Der Betriebsrat erwartet Verhandlungen mit dem Management auf Augenhöhe“. Durchaus gestärkt durch positive Verhandlungserfahrungen und Ergebnisse im Kontext der Krisenregulierung (Kurzarbeitsregelungen, flexible Arbeitszeitkonten) der Jahre 2008/09 formulieren Betriebsräte wirtschaftliche und soziale Zielsetzun-gen, die aus ihrer Sicht als sozialer Kompromiss gleichrangig in die Unterneh-mensstrategie einfließen sollen. Die auf den Seminaren von den Betriebsrätinnen und Betriebsräten erarbeitete Vision „Wirtschaftlich robustes Unternehmen mit sicheren Normalarbeitsverhält-nissen“ deutet darauf hin, dass Betriebsräte in ihrer Funktion als Vermittler heute neben der wirtschaftlichen Zielsetzung, insbesondere Stabilisierung der Stammbe-legschaft durch den konsequenten Abbau von Leiharbeit im Handlungsfokus se-hen. In diesem Sinn ist der in der Vision bzw. in der Unternehmensstrategie formu-lierte soziale Kompromiss als die entscheidende Grundlage für die Entwicklung einer Balanced Scorecard zu verstehen.

Damit ist die BSC aus Sicht der teilnehmenden Interessenvertreter je-doch mehr als ein Kennzahlensystem, das am Endpunkt eines lang-wierigen arbeitspolitischen Aushandlungsprozesses über Ziele, Maß-nahmen und Indikatoren zwischen den Interessengruppen steht

Vergleichsweise aktuelle Veröffentlichungen, die in erster Linie auf das Handling von Kennzahlensystemen abzielen und anbieten, eine Scorecard mit unterschied-lichen Software-Programmen schnell auszuwerten, stellen eine ideologische Ver-kürzung dar, da sie dadurch den wichtigen arbeitspolitischen Aushandlungspro-zess ausblenden (Griga/Kraudelis 2009). Denn zeitlich vor der Entwicklung von Kennzahlen steht für den Betriebsrat als arbeitspolitischer Kompromiss die Erarbeitung einer Unternehmensstrategie, aus welcher Teilziele, Maßnahmen und Indikatoren für die vier Dimensionen – Mitar-beiter/Innovation, Geschäftsprozesse, Kunden/Produkte und Finanzen – konse-quent abgeleitet werden. Aus den empirischen Studien und den Darstellungen auf den Forschungsseminaren mit den Betriebsräten im Februar und März 2012 wird deutlich, dass sich für den Einführungsprozess eines ausgewogenen Berichtsbo-gens jeweils institutionell verankerte Beteiligungsstrukturen als förderlich erwiesen haben.

21

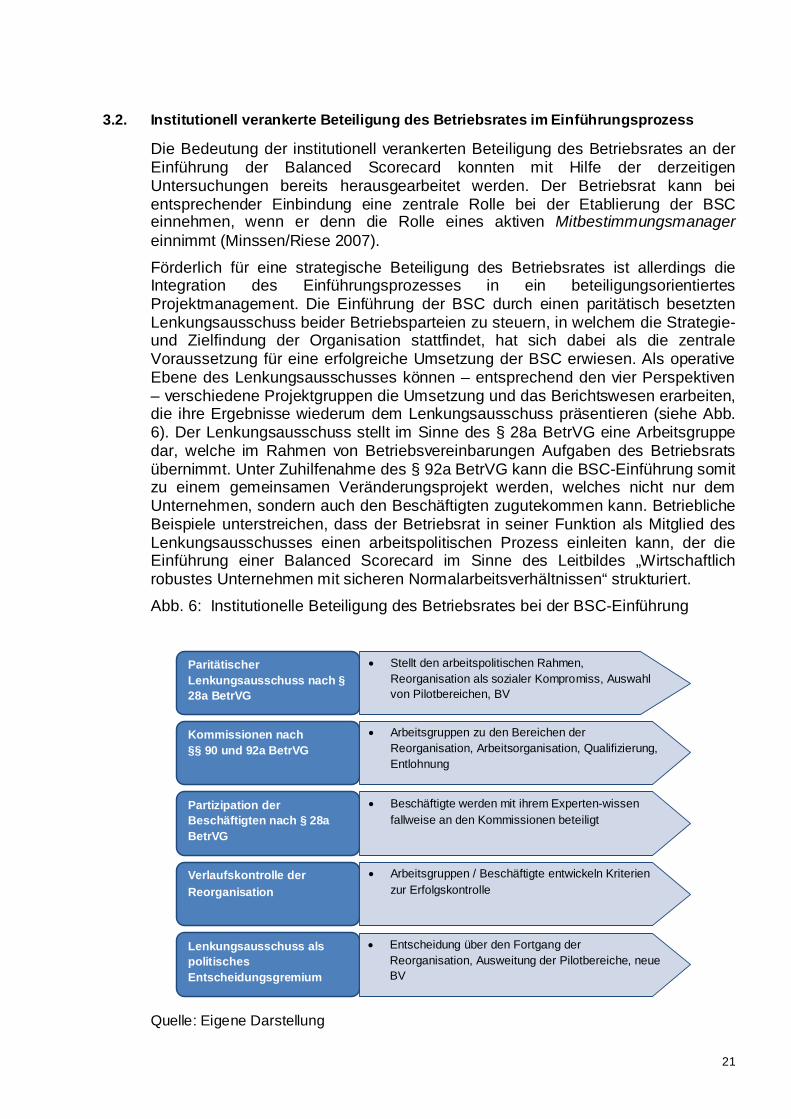

3.2. Institutionell verankerte Beteiligung des Betriebsrates im Einführungsprozess

Die Bedeutung der institutionell verankerten Beteiligung des Betriebsrates an der Einführung der Balanced Scorecard konnten mit Hilfe der derzeitigen Untersuchungen bereits herausgearbeitet werden. Der Betriebsrat kann bei entsprechender Einbindung eine zentrale Rolle bei der Etablierung der BSC einnehmen, wenn er denn die Rolle eines aktiven Mitbestimmungsmanager einnimmt (Minssen/Riese 2007).

Förderlich für eine strategische Beteiligung des Betriebsrates ist allerdings die Integration des Einführungsprozesses in ein beteiligungsorientiertes Projektmanagement. Die Einführung der BSC durch einen paritätisch besetzten Lenkungsausschuss beider Betriebsparteien zu steuern, in welchem die Strategie- und Zielfindung der Organisation stattfindet, hat sich dabei als die zentrale Voraussetzung für eine erfolgreiche Umsetzung der BSC erwiesen. Als operative Ebene des Lenkungsausschusses können – entsprechend den vier Perspektiven – verschiedene Projektgruppen die Umsetzung und das Berichtswesen erarbeiten, die ihre Ergebnisse wiederum dem Lenkungsausschuss präsentieren (siehe Abb. 6). Der Lenkungsausschuss stellt im Sinne des § 28a BetrVG eine Arbeitsgruppe dar, welche im Rahmen von Betriebsvereinbarungen Aufgaben des Betriebsrats übernimmt. Unter Zuhilfenahme des § 92a BetrVG kann die BSC-Einführung somit zu einem gemeinsamen Veränderungsprojekt werden, welches nicht nur dem Unternehmen, sondern auch den Beschäftigten zugutekommen kann. Betriebliche Beispiele unterstreichen, dass der Betriebsrat in seiner Funktion als Mitglied des Lenkungsausschusses einen arbeitspolitischen Prozess einleiten kann, der die Einführung einer Balanced Scorecard im Sinne des Leitbildes „Wirtschaftlich robustes Unternehmen mit sicheren Normalarbeitsverhältnissen“ strukturiert.

Abb. 6: Institutionelle Beteiligung des Betriebsrates bei der BSC-Einführung

Quelle: Eigene Darstellung

Paritätischer Lenkungsausschuss nach § 28a BetrVG

• Stellt den arbeitspolitischen Rahmen, Reorganisation als sozialer Kompromiss, Auswahl von Pilotbereichen, BV

Kommissionen nach §§ 90 und 92a BetrVG

• Arbeitsgruppen zu den Bereichen der Reorganisation, Arbeitsorganisation, Qualifizierung, Entlohnung

Partizipation der Beschäftigten nach § 28a BetrVG

• Beschäftigte werden mit ihrem Experten-wissen fallweise an den Kommissionen beteiligt

Verlaufskontrolle der Reorganisation

• Arbeitsgruppen / Beschäftigte entwickeln Kriterien zur Erfolgskontrolle

Lenkungsausschuss als politisches Entscheidungsgremium

• Entscheidung über den Fortgang der Reorganisation, Ausweitung der Pilotbereiche, neue BV

22

Mit einer institutionell abgesicherten Beteiligung durch einen paritätisch besetzten Lenkungsausschuss kann der Betriebsrat darüber hinaus strukturelle Risiken der BSC-Gestaltung verringern. Wie empirisch herausgearbeitet werden konnte, kann der Betriebsrat sehr wohl für alle Unternehmensbereiche auf die Verhältnismäßigkeit der Kennzahlen hinsichtlich ihrer Auswahl und Zielwerte Einfluss nehmen. Darüber hinaus vermag er eine für die Beschäftigten vielversprechende Umsetzung der BSC sicherzustellen. Darüber hinaus zeigen die empirischen Ergebnisse, dass diejenigen Betriebsräte den größten Einfluss auf die BSC-Gestaltung nehmen konnten, die bereits über ein entsprechendes Vorwissen zur BSC verfügten. Ihre in den Unternehmen arbeitspolitischen Kenntnisse tragen zur Etablierung der Betriebsratsrolle als betriebliche Experten bei und können für eine nachhaltige Unternehmenssteuerung mit der BSC nützliche Informationen darstellen. Zum hierzu erforderlichen Wissen für Betriebsräte gehören neben Grundkenntnissen zur BSC vor allem betriebswirtschaftliches Basiswissen, außerdem methodische Kenntnisse, d. h. Kenntnisse über die angemessene Erhebung und Interpretation von Kennzahlen, und nicht zuletzt ein fundierter Wissensstand über den Zusammenhang von BSC und betrieblicher Mitbestimmung gemäß modernisierter Betriebsverfassung.

In den Forschungsseminaren im Frühjahr 2012 charakterisieren die Betriebsräte die Einführung einer Balanced Scorecard allerdings als sehr voraussetzungsvoll, welche eine sehr hohe Kompetenz des Betriebsrates im Kontext von Managementhandeln erfordert, die auch die Gefahr in sich birgt, als Co-Manager funktionalisiert zu werden (Minssen/Riese 2007; Müller-Jentsch 2012). Dabei zeigt die Erfahrung, dass die Einführung einer Balanced Scorecard immer nur einen ersten Schritt darstellt. Vielmehr kommt es aus Sicht der Betriebsräte darauf an, ein großes Durchhaltevermögen an den Tag zu legen, um den in Abbildung 2 dargestellten Kreislauf der Scorecard wirklich am Leben zu halten. Erst wenn dieser kontinuierliche Prozess erreicht ist, kann die Balanced Scorecard auch für Betriebsratsgremien ein nützliches Instrument darstellen. Die aktuellen Seminarergebnisse weisen jedoch auch daraufhin, dass eine gleichberechtigte Einbindung des Betriebsrates in geeignete Projektstrukturen im Vergleich unseren älteren empirischen Studien nicht mehr den Normalfall darstellt. Betriebsräte berichten, dass seitens des Managements lediglich die Informierung des Betriebsrats über die Kennzahlen erfolgt, ohne die Hintergründe über die Auswahl und die Relevanz der Kennzeichensteuerung hinreichend zu klären. Betriebsräte werden aus ihrer Sicht heute eher mit einem „Zuviel“ von Kennzahlen konfrontiert. Deshalb charakterisieren Betriebsräte die Balanced Scorecard zunächst auch nur als ein zusätzliches Kennzahlensystem. So ließ sich auf den Seminaren zu Beginn ein eher zurückhaltendes Beteiligungsinteresse des Betriebsrats für eine Mitwirkung an der Einführung einer BSC feststellen. Betriebsräte erwarten dagegen gerade von der Grundkonzeption einer Balanced Scorecard her mehr als ein Kennzahlensystem; nämlich ein nützliches Instrument, das sie dabei unterstützt, die Komplexität des Prozesses der betrieblichen Leistungserstellung auf wenige und überschaubare Stellschrauben zu konzentrieren.

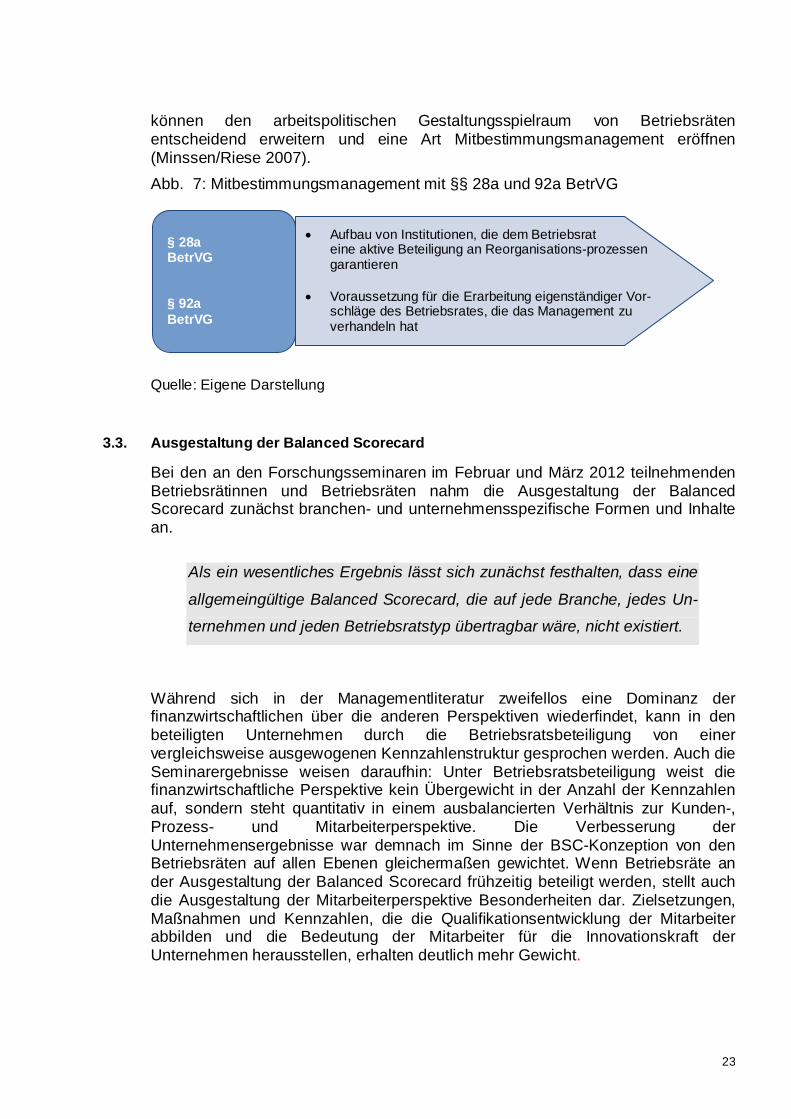

Dazu bedarf es allerdings auf der Grundlage der §§ 28a und 92a BetrVG zuallererst die Einführung von Beteiligungsstrukturen in Unternehmen, die auf institutionelle, d. h. dauerhafte Einbindung von Betriebsräten und Mitarbeitern bei der Einführung einer BSC abzielen (siehe Abb. 7). Diese Beteiligungsstrukturen

23

können den arbeitspolitischen Gestaltungsspielraum von Betriebsräten entscheidend erweitern und eine Art Mitbestimmungsmanagement eröffnen (Minssen/Riese 2007). Abb. 7: Mitbestimmungsmanagement mit §§ 28a und 92a BetrVG

Quelle: Eigene Darstellung

3.3. Ausgestaltung der Balanced Scorecard

Bei den an den Forschungsseminaren im Februar und März 2012 teilnehmenden Betriebsrätinnen und Betriebsräten nahm die Ausgestaltung der Balanced Scorecard zunächst branchen- und unternehmensspezifische Formen und Inhalte an.

Als ein wesentliches Ergebnis lässt sich zunächst festhalten, dass eine

allgemeingültige Balanced Scorecard, die auf jede Branche, jedes Un-

ternehmen und jeden Betriebsratstyp übertragbar wäre, nicht existiert.

Während sich in der Managementliteratur zweifellos eine Dominanz der finanzwirtschaftlichen über die anderen Perspektiven wiederfindet, kann in den beteiligten Unternehmen durch die Betriebsratsbeteiligung von einer vergleichsweise ausgewogenen Kennzahlenstruktur gesprochen werden. Auch die Seminarergebnisse weisen daraufhin: Unter Betriebsratsbeteiligung weist die finanzwirtschaftliche Perspektive kein Übergewicht in der Anzahl der Kennzahlen auf, sondern steht quantitativ in einem ausbalancierten Verhältnis zur Kunden-, Prozess- und Mitarbeiterperspektive. Die Verbesserung der Unternehmensergebnisse war demnach im Sinne der BSC-Konzeption von den Betriebsräten auf allen Ebenen gleichermaßen gewichtet. Wenn Betriebsräte an der Ausgestaltung der Balanced Scorecard frühzeitig beteiligt werden, stellt auch die Ausgestaltung der Mitarbeiterperspektive Besonderheiten dar. Zielsetzungen, Maßnahmen und Kennzahlen, die die Qualifikationsentwicklung der Mitarbeiter abbilden und die Bedeutung der Mitarbeiter für die Innovationskraft der Unternehmen herausstellen, erhalten deutlich mehr Gewicht.

§ 28a BetrVG § 92a BetrVG

• Aufbau von Institutionen, die dem Betriebsrat eine aktive Beteiligung an Reorganisations-prozessen garantieren

• Voraussetzung für die Erarbeitung eigenständiger Vor-

schläge des Betriebsrates, die das Management zu verhandeln hat

24

Unter Betriebsratsbeteiligung weist die finanzwirtschaftliche Perspektive

kein Übergewicht in der Anzahl der Kennzahlen auf, sondern steht

quantitativ in einem ausbalancierten Verhältnis zur Kunden-, Prozess-

und Mitarbeiterperspektive.

Trotz aller Heterogenität der erarbeiteten Unternehmensscorecards wurde schließlich auf den Seminaren der Versuch unternommen, eine idealtypische Balanced Scorecard aus Sicht der Betriebsrätinnen und Betriebsräte zu entwickeln. Dabei ist das erste Kennzeichen dieser Balanced Scorecard ihre Überschaubarkeit und Handhabbarkeit auf jeweils maximal zwei priorisierte Teilziele, Maßnahmen und Kennzahlen in den Bereichen Mitarbeiter, Prozesse, Kunden und Finanzen. Werden Betriebsräte aus ihrer Sicht eher mit einem „Zu-viel“ von Kennzahlen konfrontiert, erlaubt diese Konzentration auf maximal acht Kennzahlen den Interessenvertretern eine Überprüfung der Unternehmensentwicklung auf einen Blick. Die Erfahrungen der Betriebsräte sowohl aus den Fallstudien als auch aus den aktuellen Seminaren zeigen unmissverständlich auf, dass es auf keinen Fall mehr Kennzahlen sein sollten.

Auf den Seminaren wurde der Versuch unternommen, eine idealtypi-

sche Balanced Scorecard aus Sicht der Betriebsrätinnen und Betriebs-

räte zu entwickeln.

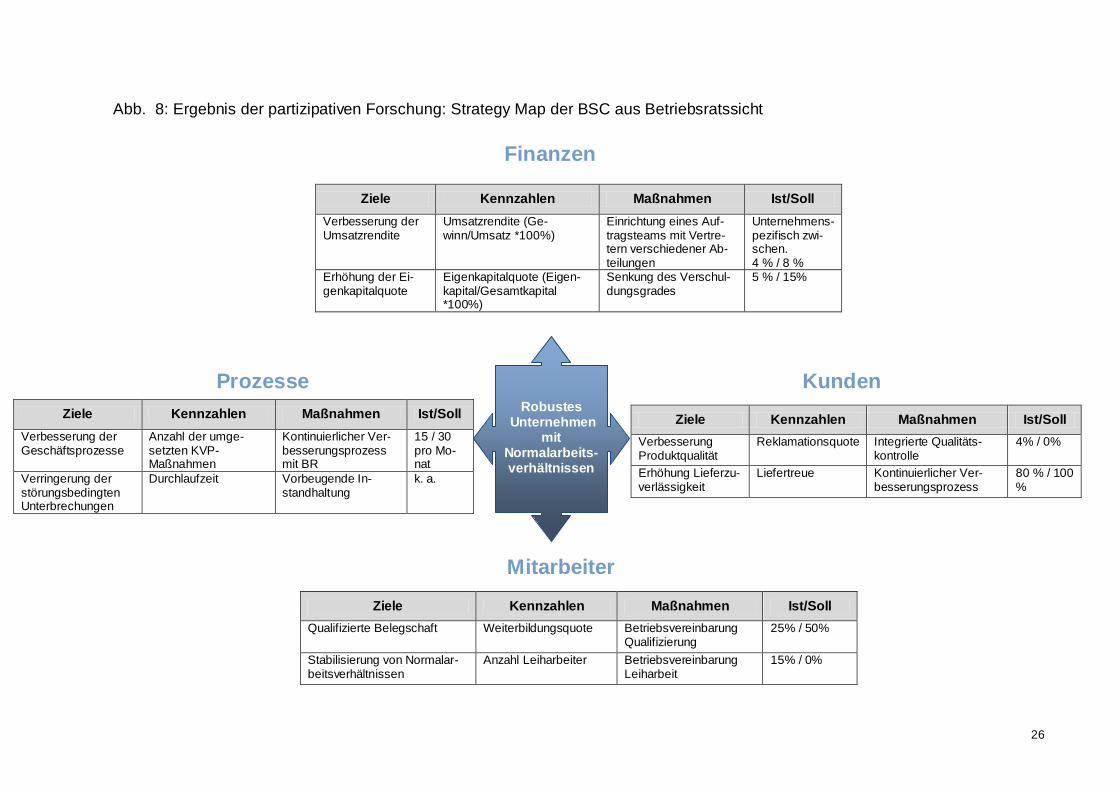

Bei der für die Betriebsräte wichtigen Mitarbeiterperspektive konzentrieren sie sich auf zwei Zielsetzungen: Als prioritäres Ziel wird die Entwicklung einer qualifizierten Belegschaft durch - in Betriebsvereinbarungen garantierte - kontinuierliche Weiterbildung, die vor dem Hintergrund des demografischen Wandels und der Problematik des Fachkräftemangels noch an Bedeutung gewinnen wird identifi-ziert. Die Weiterbildungsquote gibt die durchschnittliche Anzahl der geleisteten Weiterbildungsmaßnahmen in Bezug auf die Gesamtbelegschaft an. Als zweites Ziel benennen die Betriebsräte die Wiederherstellung von Normalarbeitsverhältnissen im Unternehmen durch die konsequente Eindämmung von Leiharbeit. In der Prozessperspektive fokussieren Betriebsräte ihre Ziele zuallererst auf die Optimierung der Geschäftsprozesse durch die Etablierung eines kontinuierlichen Verbesserungsprozesses (KVP). Allerdings mit Beteiligung des Betriebsrates, „damit sich die Beschäftigten nicht selbst wegrationalisieren“. Als zweites Ziel wird die Verkürzung der Produktdurchlaufzeiten durch Maßnahmen der vorbeugenden Instandhaltung formuliert. In der Kunden- und Produktperspektive steht als oberste Zielsetzung die Produktqualität durch Maßnahmen der integrierten Qualitätskontrolle und als zweite die Liefertreue als Ergebnis verbesserter Geschäftsprozesse. In der Finanzperspektive priorisieren Betriebsräte die Verbesserung der Umsatzrendite durch Maßnahmen organisatorischer Veränderungen, wie die

25

Einführung von Auftragszentren bzw. Teams, die abteilungsübergreifend Mitarbeiter des Vertriebs, der Entwicklung und der Produktion zusammenführen. Die Umsatzrendite drückt dabei das Verhältnis von Gewinn zu Umsatz innerhalb einer bestimmten Periode aus. Vor dem Hintergrund der instabilen Finanzmärkte wird als zweite Zielsetzung von Betriebsräten eine ausreichende Eigenkapitalquote der Unternehmen genannt, um sich nicht in starke Abhängigkeit von externen Finanzierungsquellen zu begeben. Die Höhe der Eigenkapitalquote ist dabei ein wesentlicher Treiber für die Eigenkapitalrentabilität eines Unterneh-mens. Die Erfahrung der Betriebsräte zeigt auf, dass gerade eine hohe Eigenkapitalquote das Insolvenzrisiko reduziert. Ein höherer Anteil an Eigenkapital dient auch immer als Sicherheitspuffer, um Verluste abzudecken und schlechte konjunkturelle Phasen zu überstehen.

Ein interessantes Ergebnis bereits älterer Studien war, dass wenn Betriebsrätinnen und Betriebsräte dagegen nur gering beteiligt werden, es auffallend ist, dass bei der Mitarbeiterperspektive eher personalwirtschaftliche Kennzahlen im Vordergrund stehen, wie Mitarbeiterproduktivität oder Umsatz pro Mitarbeiter (Müller 2003). Die Forschungsseminare unterstreichen, dass mit Betriebsratsbeteiligung eher ein Grundverständnis von ausbalancierter Unternehmenssteuerung gefördert werden kann, die die Entwicklung der Mitarbeiterqualifikationen - insbesondere vor den Zukunftsherausforderungen des demografischen Wandels und zunehmenden Engpässen bei der Fachkräfterekru-tierung - als den entscheidenden Ausgangspunkt für Verbesserungen auf der Prozess-, Kunden- und finanziellen Ebene betrachten

Herrschte in den vorliegenden empirischen Studien älteren Datums (Wannöffel/Abel 2007) noch ein Mangel in Bezug auf Zielsetzungen, Maßnahmen und Kennzahlen, die den physischen und psychischen Belastungszustand der Beschäftigten im Zuge betrieblicher Reorganisationsprozesse abbilden, ändert sich dies in den aktuellen Seminaren des Jahres 2012. Betriebsräte kamen darüber ein, dass sich über die Reduzierung von Belastungen der Unternehmenserfolg maßgeblich positiv beeinflussen lässt. Da die Erhaltung der Arbeitsfähigkeit, insbesondere vor dem Hintergrund einer zunehmenden Spaltung der Belegschaft zwischen Stammbeschäftigten und Leiharbeitern zu einem wichtigen Wettbewerbsfaktor geworden ist, wird zukünftig die Aufnahme einer Stabilisierung von Normalarbeitsverhältnissen in die Mitarbeiterperspektive ein Schlüsselelement der BSC darstellen, um die beabsichtigte Wirkung der BSC im Sinne einer nachhaltigen Unternehmensentwicklung zu erreichen.

Folgende Übersicht basiert auf dem Ergebnis eines partizipativen Forschungsprozesses zur Erstellung einer Balanced Scorecard mit Betriebsrätinnen und Betriebsräten. Sie stellt eine unternehmensübergreifende Balanced Scorecard als Zusammenfassung der betrieblichen Fallbeispiele aus der Sicht der Interessenvertreter dar, in der Teilziele, Maßnahmen und Kennzahlen entwickelt und schließlich in der Diskussion priorisiert werden.

26

Abb. 8: Ergebnis der partizipativen Forschung: Strategy Map der BSC aus Betriebsratssicht

Ziele Kennzahlen Maßnahmen Ist/Soll Verbesserung der Umsatzrendite

Umsatzrendite (Ge-winn/Umsatz *100%)

Einrichtung eines Auf-tragsteams mit Vertre-tern verschiedener Ab-teilungen

Unternehmens-pezifisch zwi-schen. 4 % / 8 %

Erhöhung der Ei-genkapitalquote

Eigenkapitalquote (Eigen-kapital/Gesamtkapital *100%)

Senkung des Verschul-dungsgrades

5 % / 15%

Ziele Kennzahlen Maßnahmen Ist/Soll Verbesserung der Geschäftsprozesse

Anzahl der umge-setzten KVP-Maßnahmen

Kontinuierlicher Ver-besserungsprozess mit BR

15 / 30 pro Mo-nat

Verringerung der störungsbedingten Unterbrechungen

Durchlaufzeit Vorbeugende In-standhaltung

k. a.

Ziele Kennzahlen Maßnahmen Ist/Soll Verbesserung Produktqualität

Reklamationsquote Integrierte Qualitäts-kontrolle

4% / 0%

Erhöhung Lieferzu-verlässigkeit

Liefertreue Kontinuierlicher Ver-besserungsprozess

80 % / 100 %

Ziele Kennzahlen Maßnahmen Ist/Soll Qualifizierte Belegschaft Weiterbildungsquote Betriebsvereinbarung

Qualifizierung 25% / 50%

Stabilisierung von Normalar-beitsverhältnissen

Anzahl Leiharbeiter Betriebsvereinbarung Leiharbeit

15% / 0%

Finanzen

Prozesse

Mitarbeiter

Kunden

Robustes Unternehmen

mit Normalarbeits-verhältnissen

27

3.4. Nutzen der Balanced Scorecard für die Betriebsratsarbeit

Vergleichbar mit den älteren Studien zur Rolle von Betriebsräten bei der Einführung einer Balanced Scorecard (Wannöffel/Abel 2007), kommen auch die Betriebsräteseminare von Februar und März 2012 zu dem Ergebnis, dass sich Betriebsräte nur in Ausnahmefällen (z. B. bei einer Betriebsübernahme durch die Belegschaft) als Mitbestimmungsmanager in ihren Unternehmen verstehen (Minnsen/Riese 2007). Betriebsräte zählen die Zuständigkeit für strategische und operative Unternehmenssteuerung noch nicht zu ihrem originären Aufgabenspektrum. Die Ergebnisse der partizipativen Forschung weisen vielmehr darauf hin, dass Betriebsräte ihre Hauptaufgaben vornehmlich darin sehen, betriebliche Fehlentwicklungen rechtzeitig aufzuzeigen, anstatt pro-aktiv in die operative Unternehmenssteuerung einzugreifen.

Betriebsräte interpretieren die Balanced Scorecard als ein vorausset-

zungsvolles Instrument, das die Betriebsratsarbeit unterstützen kann.

Dennoch interpretieren die Betriebsräte die Balanced Scorecard als ein voraussetzungsvolles Instrument, das die Betriebsratsarbeit unterstützen kann. Als wesentliche Voraussetzung bezeichnen Betriebsräte ihre Qualifizierung als kompetente Entscheider im Unternehmen. Die Übersicht über Ziele, Maßnahmen und Kennzahlen kann dem Betriebsrat eine transparente Datenlage zur Beurteilung der Unternehmenssituation bieten. Mit der Scorecard steht dem Betriebsrat ein Instrument zur Verfügung, frühzeitige (Fehl-) Entwicklungen zu thematisieren und entsprechende Strategien oder Maßnahmen im Sinne des § 92a BetrVG einzuleiten. Insgesamt kann sich durch die Einführung der BSC das Verhältnis zur Geschäftsleitung versachlichen. Betriebsräte verbinden mit diesem Instrument das Ziel, mit dem Management auf gleicher Augenhöhe zu verhandeln. Sie wollen von der Geschäftsleitung als kompetente Interessenvertreter wahrgenommen werden. Nach der arbeitspolitisch langwierigen Einführung einer BSC mit dem Aufbau beteiligungsorientierter Projektstrukturen und der Formulierung einer Unternehmensstrategie als sozialer Kompromiss, sehen Betriebsräte den Vorteil einer BSC schließlich in der vergleichsweise einfachen Handhabung, die es ihnen ermöglicht, sich an der Formulierung von Maßnahmen und Kennzahlen zur Verwirklichung der Unternehmensziele zu beteiligen.

Darüber hinaus schafft diese aus der Sicht der Betriebsräte auch für die Geschäftsleitung Verbindlichkeiten. Schließlich hat sich das Management an vereinbarte Ziele, Strategien und Maßnahmen zu halten, um die ganzheitliche Wirkung der BSC nicht abreißen zu lassen. Dies trägt vor allem zur Reduzierung einer latenten Unsicherheit im Betriebsrat über etwaige Richtungswechsel der Geschäftsleitung bei, über die vor Einführung der BSC alle interviewten Betriebsräte zu berichten wussten.

28

Die Mitwirkung von Betriebsräten an der Entwicklung einer BSC bleibt

das zentrale Element zur Realisierung der Chancen und Vorteile, die

sich durch die BSC eröffnen, sowohl für die Unternehmen als auch für

die Beschäftigten.

Mit den Ergebnissen aus den partizipativen Forschungsseminaren mit Betriebsrä-ten konnten die älteren Studien zur Rolle von Betriebsräten bei der Einführung einer Balanced Scorecard grundsätzlich bestätigt werden. Die Mitwirkung von Be-triebsräten an der Entwicklung einer BSC bleibt das zentrale Element zur Realisie-rung der Chancen und Vorteile, die sich durch die BSC eröffnen, sowohl für die Unternehmen als auch für die Beschäftigten. Gerade unter den Rahmenbedingun-gen einer zunehmend wertorientierten Unternehmenssteuerung erhält die Beteili-gung von Betriebsräten an der BSC eine besondere Bedeutung: Das Instrument der BSC bietet ihnen den Zugang, sich als strategische Akteure bzw. Mitbestim-mungsmanager im Unternehmen zu positionieren. Nicht nur vor dem Hintergrund einer transparenten und detaillierten Datenbasis für die Betriebsratsarbeit und der Chance zur Verbesserung der Mitarbeiterperspektive, sondern ebenso zur Anpas-sung der BSC an vorhandene oder geplante Elemente der Leistungspolitik, wie z. B. Zielvereinbarungen und Leistungsprämien, ist die Mitbestimmung durch Be-triebsräte gefordert.

Für den Umsetzungsprozess bleibt ganz entscheidend, dass der Be-

triebsrat rechtzeitig über die Absicht einer Einführung informiert wird

und die Möglichkeit der Mitwirkung erhält

Allein durch die mitbestimmungsrelevanten Aspekte bei der BSC-Umsetzung ver-fügt der Betriebsrat über rechtliche Handhabe, um die Ausgestaltung der BSC konkret zu beeinflussen. Allerdings kann auf der Grundlage der aktuellen Betriebs-räteseminare davon ausgegangen werden, dass ein partizipationsorientiertes Vor-gehen bei der Ausgestaltung der BSC immer noch die Ausnahme als die Regel darstellt. Die konzeptionellen Überlegungen der US-Amerikaner Kaplan und Nor-ton schließen eine Berücksichtigung der betrieblichen Interessenvertretung nicht ein, was auf Grund ihres amerikanischen Erfahrungshintergrundes zu erklären ist. Die Betriebsratsbeteiligung ist somit kein konzeptioneller Bestandteil der BSC-Einführung. Das System der industriellen Beziehungen der Bundesrepublik Deutschland mit der vermittelnden Rolle von Betriebsräten, verändert die Rah-menbedingungen für eine Einführung einer Balanced Scorecard nachhaltig (Mül-ler-Jentsch 2012).

Insbesondere auf der operativen Ebene bei der Umsetzung der Maßnahmen und Erhebungen, die aus der BSC abgeleitet werden, ist die Beteiligung des Betriebs-rats, aber auch die Einbindung der Beschäftigten zwingend erforderlich. Ohne die Einbindung des Betriebsrats wird die Einführung einer Balanced Scorecard nicht zu den Ergebnissen führen, die davon erwartet werden. Die beteiligungsorientierte

29

Einführung einer BSC setzt allerdings einen arbeitspolitischen Prozess in Gang und verlangt von den Geschäftsführungen vor allem Einsicht und Vertrauen in eine funktionierende Beteiligungspraxis mit Betriebsräten. Die allerdings insgesamt weiterhin seltene Einbindung der Betriebsräte in die BSC-Entwicklung deutet da-rauf hin, dass die Einführungsprozesse nicht ausreichend mit Betriebsräten und den Beschäftigten kommuniziert werden.

Die allerdings insgesamt weiterhin seltene Einbindung der Betriebsräte

in die BSC-Entwicklung deutet darauf hin, dass die Einführungsprozes-

se nicht ausreichend mit Betriebsräten und den Beschäftigten kommu-

niziert werden.

Betriebsräte erwarten jedoch von der Einführung einer Balanced Scorecard in ih-ren Unternehmen, dass diese als Grundlage für den Dialog mit der Geschäftsfüh-rung und den Beschäftigten dient und insbesondere den Betriebsratsgremien die schnelle Früherkennung von Fehlentwicklungen in Unternehmen erlaubt. Wesent-liches Kriterium für Betriebsrätinnen und Betriebsräte ist, dass das Instrument für ihre Kollegen einfach, verständlich und vor allem mit geringem Entwicklungsauf-wand anwendbar ist. Die Entwicklung einer Balanced Scorecard aus Betriebsratssicht gibt entspre-chend der Relevanz von Frühindikatoren vor allem der Mitarbeiter- und Innovati-onsperspektive im Vergleich zur managementorientierten Balanced Scorecard deutlich mehr Gewicht, was sich aus den bereits zu Beginn der Expertise darge-stellten Mitbestimmungsrechten ableiten lässt. Insbesondere angeregt durch aktuelle gewerkschaftliche Innovationsinitiativen und Organizing-Kampagnen wie „Besser statt Billiger“ (Haipeter u. a. 2011) messen Betriebsräte in ihrer Arbeit der Perspektive Mitarbeiter und Innovationen auf den aktuellen Seminaren eine sehr hohe Bedeutung bei. Dabei handelt es sich nicht nur um den Bereich der technologischen Neuerungen, sondern auch um soziale Innovationen im Kontext kontinuierlicher Verbesserungsprozesse sowie innovati-ver Arbeits- und Arbeitszeitpolitik. Betriebsräten geht es schließlich darum, dem innerbetrieblich dominanten Kennzahlendiskurs einen Innovationsdiskurs gegen-über zu stellen. Für die Argumentation von Betriebsräten ist es dabei notwendig, sich in der Auseinandersetzung mit der Geschäftsleitung auf belegbare Fakten zu beziehen. Empirische Untersuchungen weisen insbesondere darauf hin, dass gerade Be-triebsräte heute vielfach an Innovationsinitiativen zur Energiewende in Unterneh-men, zur Ressourcenschonung und Materialeffizienz beteiligt sind. Betriebsräte und Belegschaften treten in betrieblichen Reorganisationsprozessen auf der Grundlage der §§ 92a und 28a BetrVG selbst immer häufiger als wichtige Akteure von Innovationsprozessen in Erscheinung. Betriebsräte konnten auf diese Weise mit zur Verbesserung der Material- und Energieeffizienz in ihren Betrieben beitra-gen und entwickelten neue grüne Produktlinien und neue Anwendungs- und Nut-zungsformen für Produkte (Blöcker 2012).

30

Die Balanced Scorecard kann in diesen Fällen als eine Art Betriebs-Navigator die-nen, der als Instrument für die Betriebsräte diese innerbetrieblichen Verände-rungsprozesse nachvollziehbar dokumentieren kann. Es kann aus Betriebsrats-sicht schließlich ein Analyseinstrument für die Betriebsratsarbeit darstellen, mit dem entscheidende entwicklungsrelevante Faktoren im Unternehmen systema-tisch überprüft werden können. Perspektivisch erfordert dies von den Interessen-vertretern ein strategisches Verständnis der Unternehmensentwicklung und spezi-fische Kompetenzen, den komplexen Prozess der betrieblichen Leistungserstel-lung in entsprechenden Kennzahlen abzubilden.

4. Ausblick Absicht der Expertise war es, die Balanced Scorecard als Arbeitsfeld für Interes-senvertretungen zu charakterisieren und sowohl bereits gemachte Erfahrungen mit der praktischen Umsetzung als auch die Zukunftserwartungen an die Einfüh-rung einer Balanced Scorecard darzustellen. Die leitenden Fragestellungen laute-ten, auf welche Weise die Interessenvertretungen in die Umsetzung einer Balan-ced Scorecard eingebunden werden, welche Ergebnisse diese Beteiligung bei der Gestaltung der BSC hervorbringt und welchen Nutzen sie an der Gestaltung der Balanced Scorecard für die Betriebsratsarbeit hat. Die Ergebnisse aus der Literaturanalyse und der partizipativen Forschung mit Be-triebsrätinnen und Betriebsräten deuten zwar darauf hin, dass das Konzept der Balanced Scorecard als Instrument der Unternehmenssteuerung heute insbeson-dere auf der betrieblichen Ebene nicht mehr den Stellenwert einnimmt, wie vor einer Dekade, als die Scorecard auch als Arbeitsfeld für Betriebsräte identifiziert werden konnte. (Wannöffel/Abel 2007) Allerdings werden durch zukunftsorientierte gewerkschaftliche Innovationsinitiati-ven und Organizing-Kampagnen wie „Besser statt Billiger“ den einzelnen Perspek-tiven der Balanced Scorecard – insbesondere jedoch den Mitarbeitern und Innova-tionen - eine sehr hohe strategische Bedeutung bei der Unternehmensentwicklung beigemessen. Diese gewerkschaftspolitischen Initiativen zielen vornehmlich auf soziale Innovationen in Unternehmen im Kontext innovativer Arbeits- und Arbeits-zeitpolitik (Haipeter u. a. 2011) ab. Auch die Ergebnisse der partizipativen Forschung zeigen, dass es Betriebsräten vornehmlich darum geht, einen innerbetrieblich dominanten Kostendiskurs durch einen strategischen Innovationsdiskurs zu ersetzten. Das Instrument der Balanced Scorecard kann Interessenvertretungen - bei entsprechend beteiligungsorientierter Einführung und Gestaltung - durchaus dabei unterstützen, sich in der arbeitspoli-tischen Auseinandersetzung mit der Geschäftsleitung auf belegbare Kennzahlen zu beziehen. Dies wird zukünftig umso bedeutsamer, da aktuelle empirische Un-tersuchungen darauf hinweisen, dass insbesondere Betriebsräte und Mitarbeiter immer mehr an Innovationsinitiativen in ihren Unternehmen beteiligt sind. Zu-kunftsthemen stellen dabei insbesondere die Ressourcenschonung und die Mate-rialeffizienz im Prozess der betrieblichen Leistungserstellung dar. Betriebsräte und Belegschaften treten auf der Grundlage der §§ 92a und 28a BetrVG selbst als strategische Akteure von Innovationsprozessen zur Energiewende in ihren Unter-

31