Embed Size (px)

Citation preview

Dr. Sandra Kuhn

Das Bilanzrichtlinie-Umsetzungsgesetz (BilRUG)

Rechtsstand: Regierungsentwurf vom 07.01.2015

2

Gliederung

1. Überblick

2. Erstmalige Anwendung des BilRUG

3. Änderungen beim Jahresabschluss

4. Änderungen beim Konzernabschluss

5. Änderungen bei der Abschlussprüfung

6. Änderungen bei der Offenlegung

7. Ausblick und Handlungsempfehlungen

3

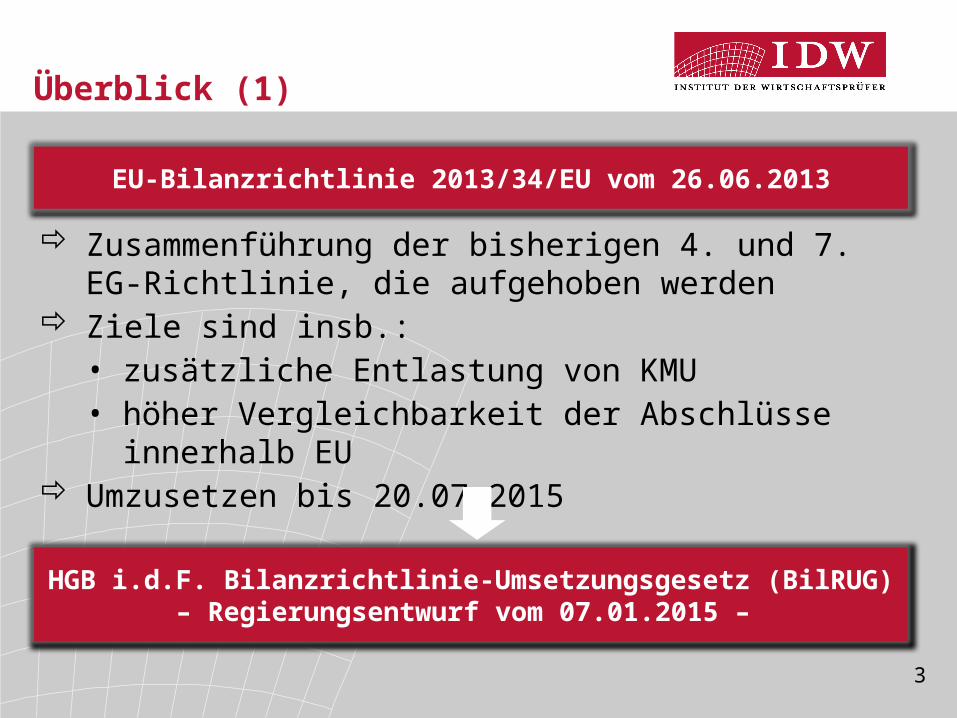

Überblick (1)

EU-Bilanzrichtlinie 2013/34/EU vom 26.06.2013

Zusammenführung der bisherigen 4. und 7. EG-Richtlinie, die aufgehoben werden

Ziele sind insb.: • zusätzliche Entlastung von KMU• höher Vergleichbarkeit der Abschlüsse innerhalb EU

Umzusetzen bis 20.07.2015

HGB i.d.F. Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) – Regierungsentwurf vom 07.01.2015 –

4

Überblick (2)

■ EU-Bilanzrichtlinie 2013/34/EUKapitel (Artikel) Beschreibung

1 (Art. 1 bis 3) Anwendungsbereich; Begriffsbestimmungen und Rechtsformen von Unternehmen und Gruppen

2 (Art. 4 bis 8) Allgemeine Bestimmungen und Grundsätze

3 (Art. 9 bis 14) Bilanz und Gewinn- und Verlustrechnung

4 (Art. 15 bis 18) Anhang

5 (Art. 19 und 20) Lagebericht

6 (Art. 21 bis 29) Konsolidierte Abschlüsse und Berichte

7 (Art. 30 bis 33) Offenlegung

8 (Art. 34 und 35) Abschlussprüfung

9 (Art. 36 bis 40) Vorschriften über Befreiungen und Einschränkungen der Befreiungen

10 (Art. 41 bis 48) Bericht über Zahlungen an staatliche Stellen

11 (Art. 49 bis 55) Schlussbestimmungen

5

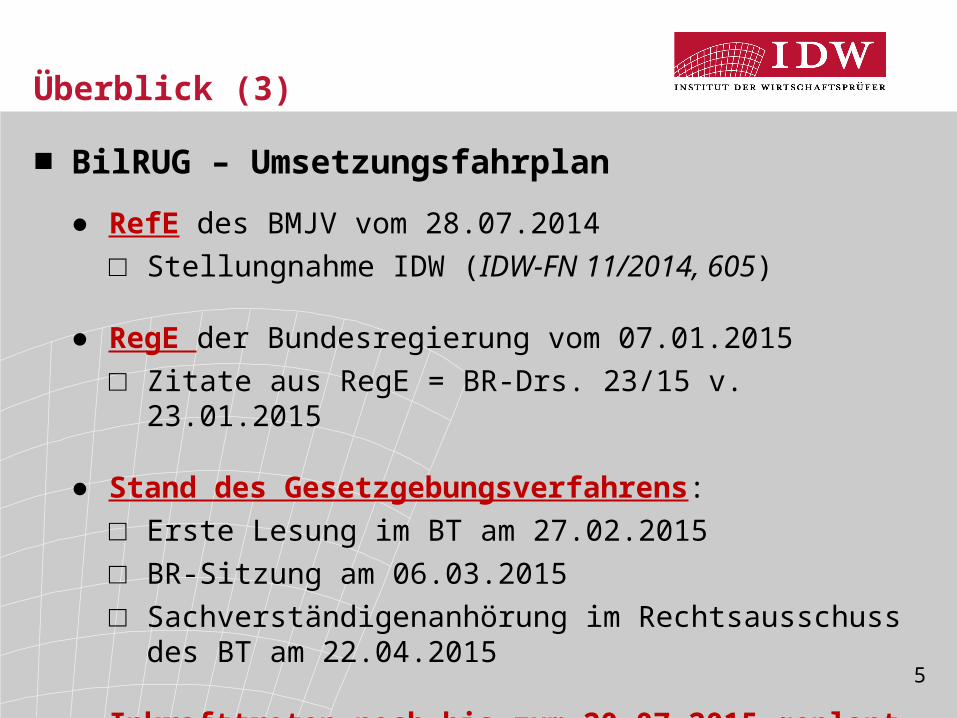

Überblick (3)

■ BilRUG – Umsetzungsfahrplan● RefE des BMJV vom 28.07.2014

□ Stellungnahme IDW (IDW-FN 11/2014, 605)

● RegE der Bundesregierung vom 07.01.2015□ Zitate aus RegE = BR-Drs. 23/15 v. 23.01.2015

● Stand des Gesetzgebungsverfahrens: □ Erste Lesung im BT am 27.02.2015□ BR-Sitzung am 06.03.2015□ Sachverständigenanhörung im Rechtsausschuss des BT

am 22.04.2015

● Inkrafttreten noch bis zum 20.07.2015 geplant

6

Überblick (4)

■ BilRUG – ArtikelgesetzArtikel Gesetz Änderungsumfang

1 HGB Änderungen an 80 Paragraphen

2 EGHGB 1 Artikel zu Erstanwendung und Übergang

3 PublG Änderungen an 8 Paragraphen

4 AktG Änderungen an 7 Paragraphen

5 EGAktG 1 Artikel zu Erstanwendung und Übergang

6 GmbHG Änderungen an 1 Paragraphen

7 EGGmbHG 1 Artikel zu Erstanwendung und Übergang

8 Sonstiges Bundesrecht Änderungen an rd. 60 Paragraphen in 23 Regelungen

9 Inkrafttreten Am Tag der Verkündigung des Gesetzes

7

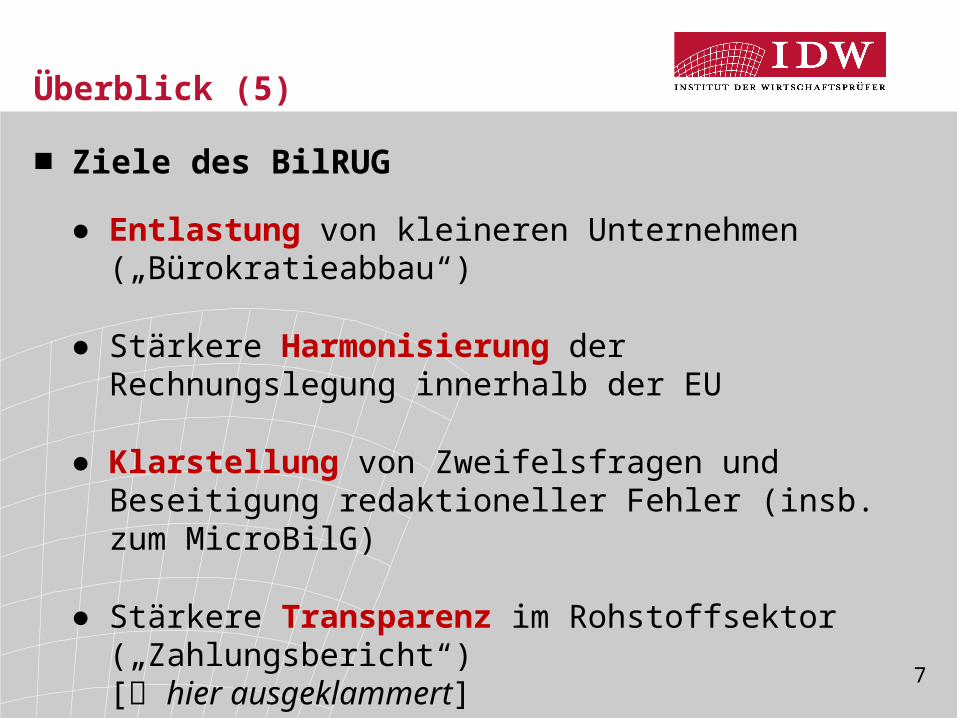

Überblick (5)

■ Ziele des BilRUG

● Entlastung von kleineren Unternehmen („Bürokratieabbau“)

● Stärkere Harmonisierung der Rechnungslegung innerhalb der EU

● Klarstellung von Zweifelsfragen und Beseitigung redaktioneller Fehler (insb. zum MicroBilG)

● Stärkere Transparenz im Rohstoffsektor („Zahlungsbericht“)[ hier ausgeklammert]

8

Gliederung

1. Überblick

2. Erstmalige Anwendung des BilRUG

3. Änderungen beim Jahresabschluss

4. Änderungen beim Konzernabschluss

5. Änderungen bei der Abschlussprüfung

6. Änderungen bei der Offenlegung

7. Ausblick und Handlungsempfehlungen

9

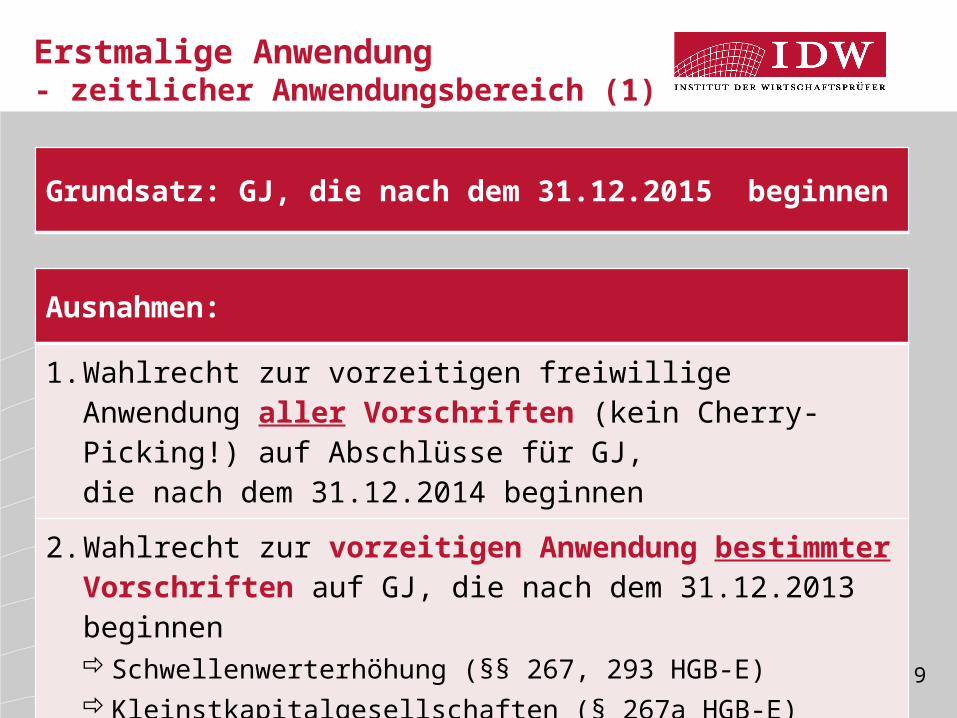

Erstmalige Anwendung- zeitlicher Anwendungsbereich (1)

Grundsatz: GJ, die nach dem 31.12.2015 beginnen

Ausnahmen:

1. Wahlrecht zur vorzeitigen freiwillige Anwendung aller Vorschriften (kein Cherry-Picking!) auf Abschlüsse für GJ, die nach dem 31.12.2014 beginnen

2. Wahlrecht zur vorzeitigen Anwendung bestimmter Vorschriften auf GJ, die nach dem 31.12.2013 beginnenSchwellenwerterhöhung (§§ 267, 293 HGB-E)Kleinstkapitalgesellschaften (§ 267a HGB-E)Umsatzerlös-Definition (§ 277 Abs. 1 HGB-E)

10

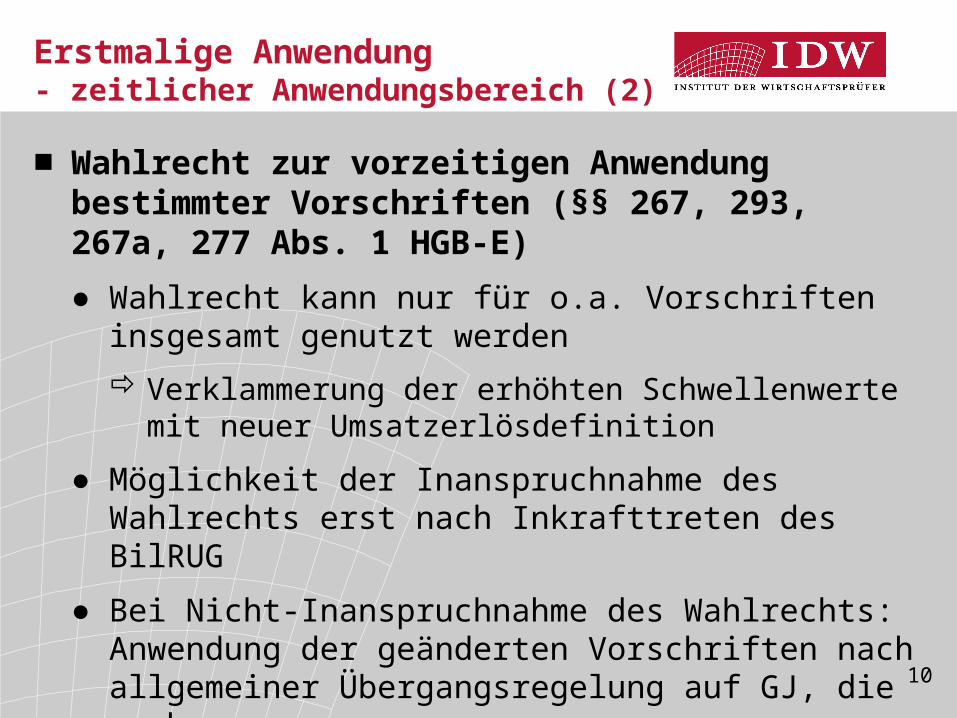

Erstmalige Anwendung- zeitlicher Anwendungsbereich (2)

■ Wahlrecht zur vorzeitigen Anwendung bestimmter Vorschriften (§§ 267, 293, 267a, 277 Abs. 1 HGB-E)● Wahlrecht kann nur für o.a. Vorschriften insgesamt

genutzt werden Verklammerung der erhöhten Schwellenwerte

mit neuer Umsatzerlösdefinition

● Möglichkeit der Inanspruchnahme des Wahlrechts erst nach Inkrafttreten des BilRUG

● Bei Nicht-Inanspruchnahme des Wahlrechts: Anwendung der geänderten Vorschriften nach allgemeiner Übergangsregelung auf GJ, die nach dem 31.12.2015 beginnen

11

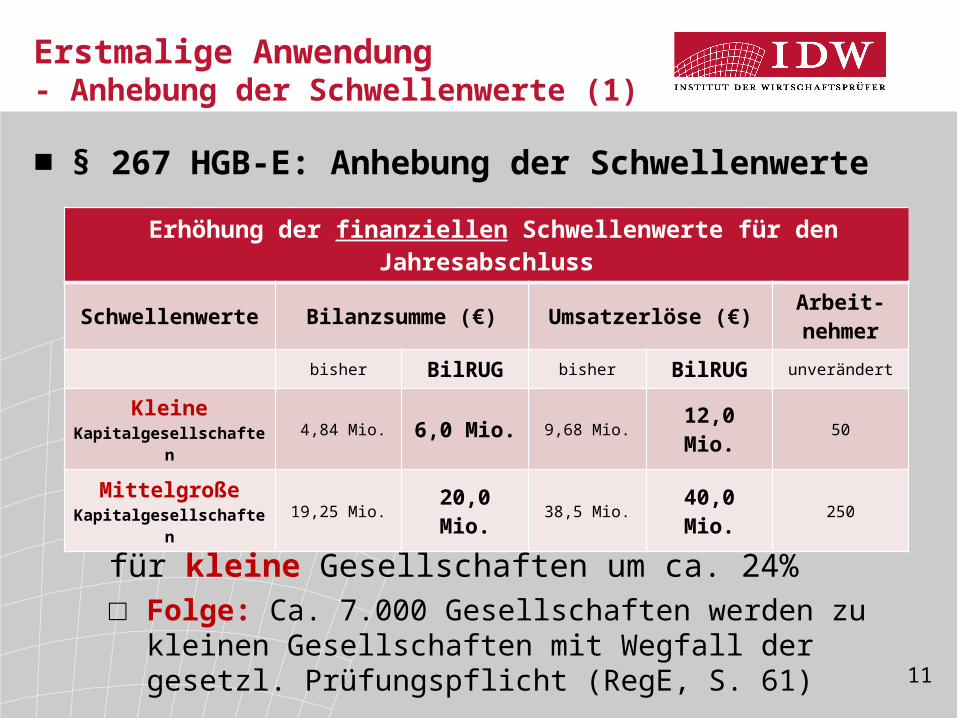

Erstmalige Anwendung- Anhebung der Schwellenwerte (1)

■ § 267 HGB-E: Anhebung der Schwellenwerte

● Erhöhung der finanziellen Schwellenwerte für kleine Gesellschaften um ca. 24%□ Folge: Ca. 7.000 Gesellschaften werden zu kleinen

Gesellschaften mit Wegfall der gesetzl. Prüfungspflicht (RegE, S. 61)

Erhöhung der finanziellen Schwellenwerte für den Jahresabschluss

Schwellenwerte Bilanzsumme (€) Umsatzerlöse (€) Arbeit-nehmer

bisher BilRUG bisher BilRUG unverändert

KleineKapitalgesellschaften

4,84 Mio. 6,0 Mio. 9,68 Mio. 12,0 Mio. 50

MittelgroßeKapitalgesellschaften

19,25 Mio. 20,0 Mio. 38,5 Mio. 40,0 Mio. 250

12

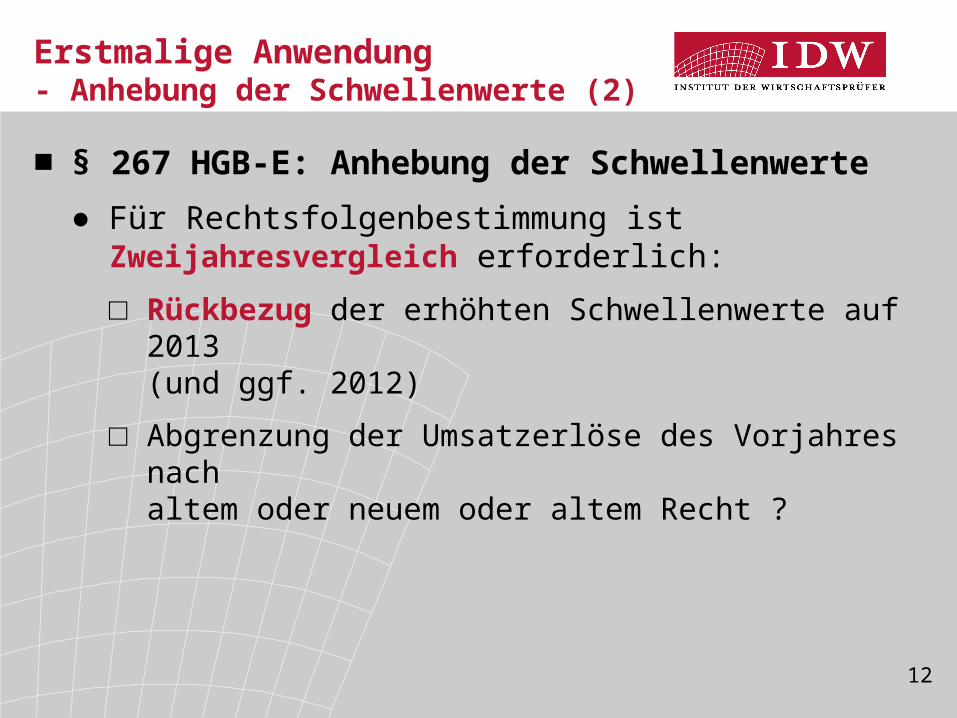

Erstmalige Anwendung- Anhebung der Schwellenwerte (2)

■ § 267 HGB-E: Anhebung der Schwellenwerte● Für Rechtsfolgenbestimmung ist Zweijahresvergleich

erforderlich:

□ Rückbezug der erhöhten Schwellenwerte auf 2013 (und ggf. 2012)

□ Abgrenzung der Umsatzerlöse des Vorjahres nach altem oder neuem oder altem Recht ?

13

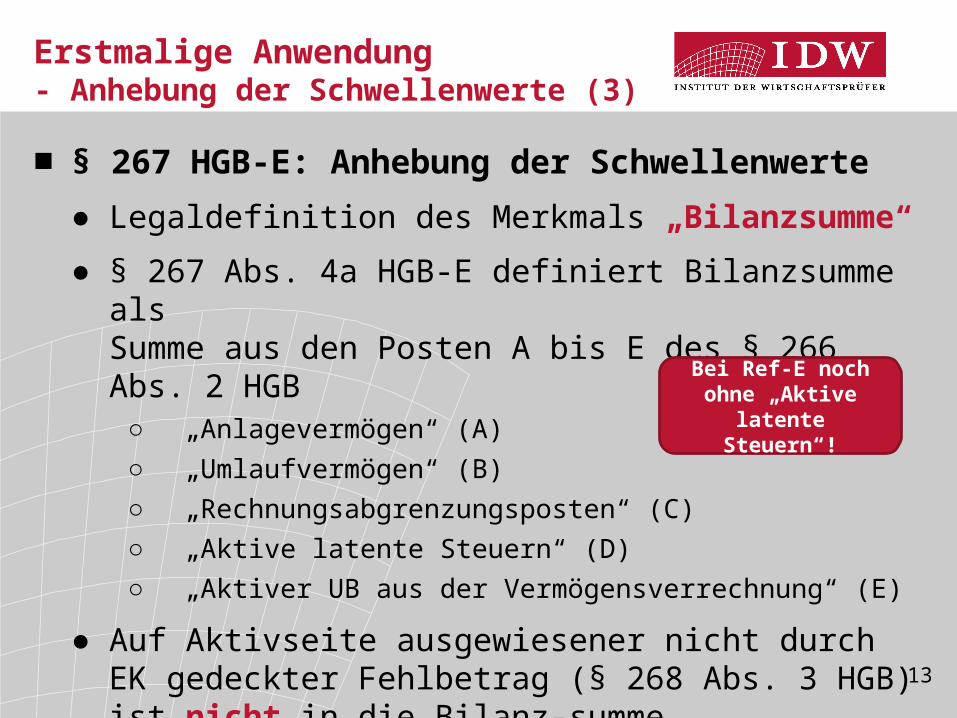

Erstmalige Anwendung- Anhebung der Schwellenwerte (3)

■ § 267 HGB-E: Anhebung der Schwellenwerte● Legaldefinition des Merkmals „Bilanzsumme“● § 267 Abs. 4a HGB-E definiert Bilanzsumme als

Summe aus den Posten A bis E des § 266 Abs. 2 HGB○ „Anlagevermögen“ (A)○ „Umlaufvermögen“ (B)○ „Rechnungsabgrenzungsposten“ (C)○ „Aktive latente Steuern“ (D)○ „Aktiver UB aus der Vermögensverrechnung“ (E)

● Auf Aktivseite ausgewiesener nicht durch EK gedeckter Fehlbetrag (§ 268 Abs. 3 HGB) ist nicht in die Bilanz-summe einzubeziehen

Bei Ref-E noch ohne „Aktive latente

Steuern“!

14

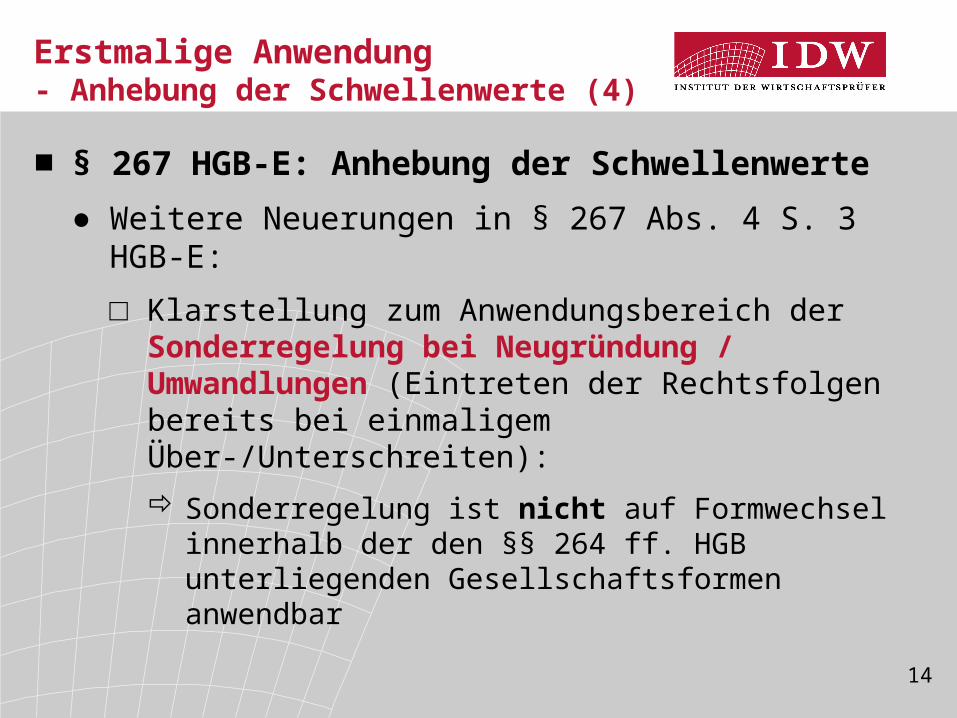

Erstmalige Anwendung- Anhebung der Schwellenwerte (4)

■ § 267 HGB-E: Anhebung der Schwellenwerte● Weitere Neuerungen in § 267 Abs. 4 S. 3 HGB-E:

□ Klarstellung zum Anwendungsbereich der Sonderregelung bei Neugründung / Umwandlungen (Eintreten der Rechtsfolgen bereits bei einmaligem Über-/Unterschreiten): Sonderregelung ist nicht auf Formwechsel innerhalb der

den §§ 264 ff. HGB unterliegenden Gesellschaftsformen anwendbar

15

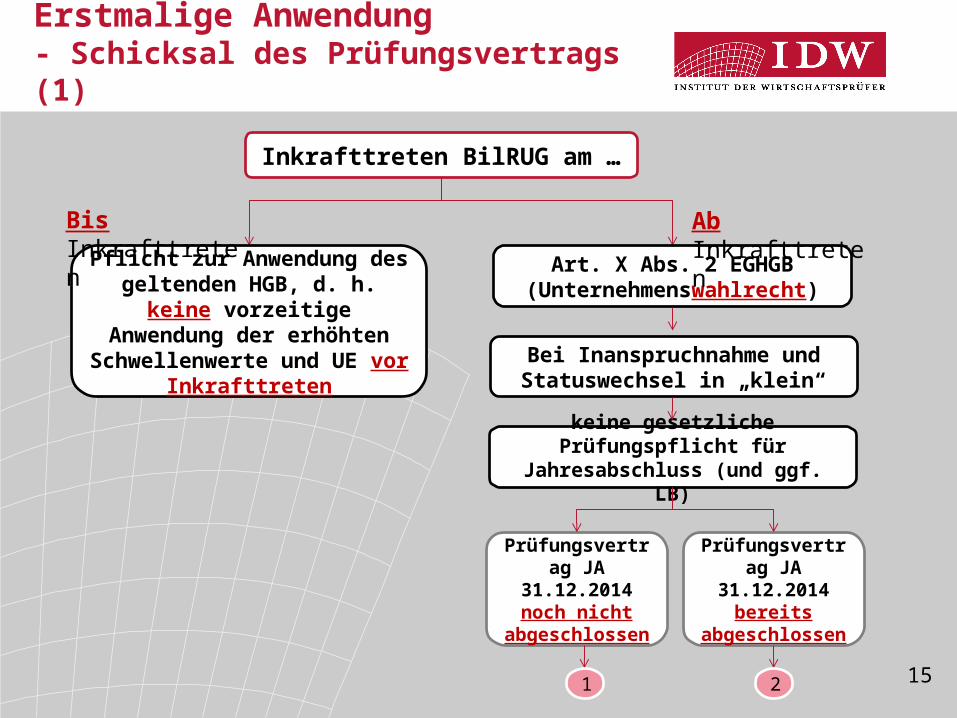

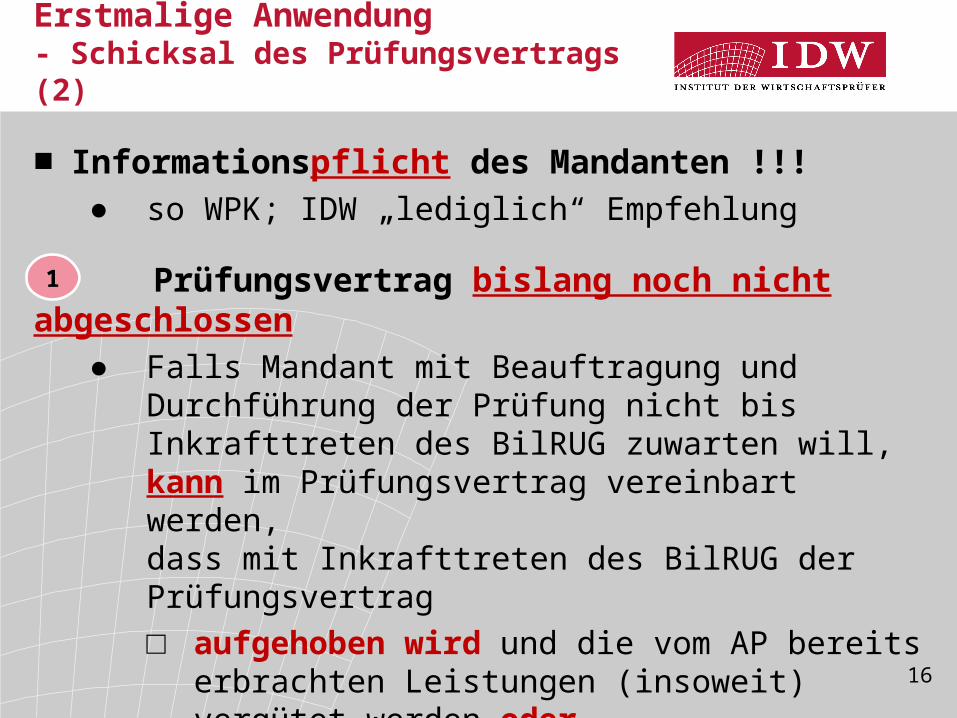

Erstmalige Anwendung- Schicksal des Prüfungsvertrags (1)

Inkrafttreten BilRUG am …

Art. X Abs. 2 EGHGB (Unternehmenswahlrecht)

Bei Inanspruchnahme und Statuswechsel in „klein“

keine gesetzliche Prüfungspflicht für Jahresabschluss (und ggf. LB)

Pflicht zur Anwendung des geltenden HGB, d. h. keine vorzeitige Anwendung der

erhöhten Schwellenwerte und UE vor Inkrafttreten

Bis Inkrafttreten

Prüfungsvertrag JA 31.12.2014

noch nicht abgeschlossen

Prüfungsvertrag JA 31.12.2014

bereits abgeschlossen

1 2

Ab Inkrafttreten

16

Erstmalige Anwendung- Schicksal des Prüfungsvertrags (2)

■ Informationspflicht des Mandanten !!!● so WPK; IDW „lediglich“ Empfehlung

Prüfungsvertrag bislang noch nicht abgeschlossen● Falls Mandant mit Beauftragung und Durchführung der

Prüfung nicht bis Inkrafttreten des BilRUG zuwarten will, kann im Prüfungsvertrag vereinbart werden, dass mit Inkrafttreten des BilRUG der Prüfungsvertrag□ aufgehoben wird und die vom AP bereits

erbrachten Leistungen (insoweit) vergütet werden oder

□ als freiwillige Prüfung fortgeführt wird

1

17

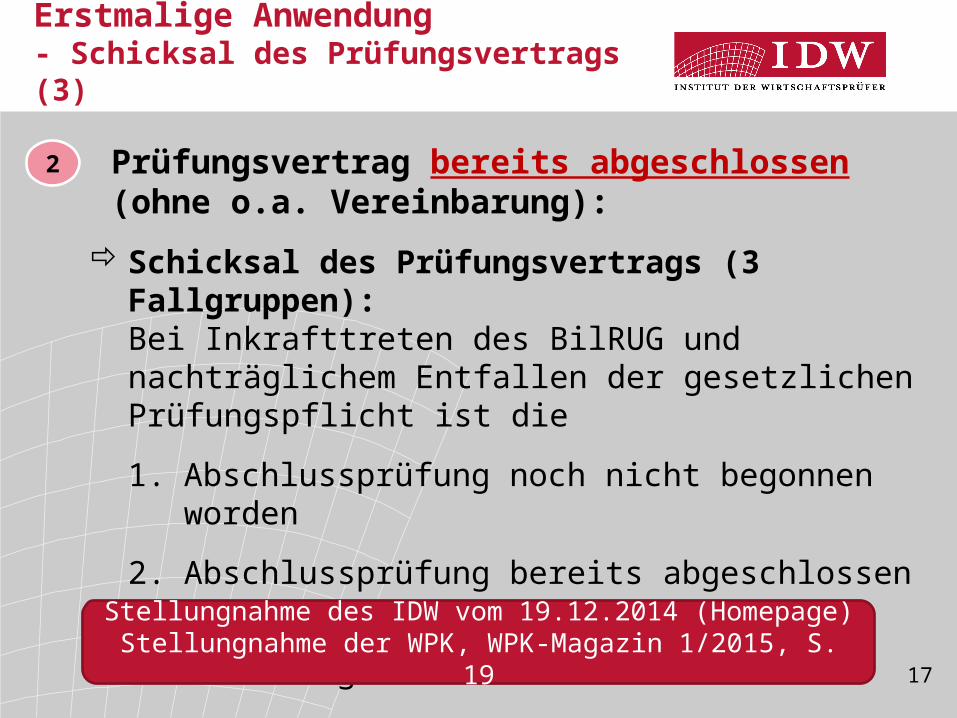

■ Prüfungsvertrag bereits abgeschlossen (ohne o.a. Vereinbarung): Schicksal des Prüfungsvertrags (3 Fallgruppen):

Bei Inkrafttreten des BilRUG und nachträglichem Entfallen der gesetzlichen Prüfungspflicht ist die

1. Abschlussprüfung noch nicht begonnen worden

2. Abschlussprüfung bereits abgeschlossen

3. Abschlussprüfung begonnen, aber noch nicht abgeschlossen

2

Erstmalige Anwendung- Schicksal des Prüfungsvertrags (3)

Stellungnahme des IDW vom 19.12.2014 (Homepage)Stellungnahme der WPK, WPK-Magazin 1/2015, S. 19

18

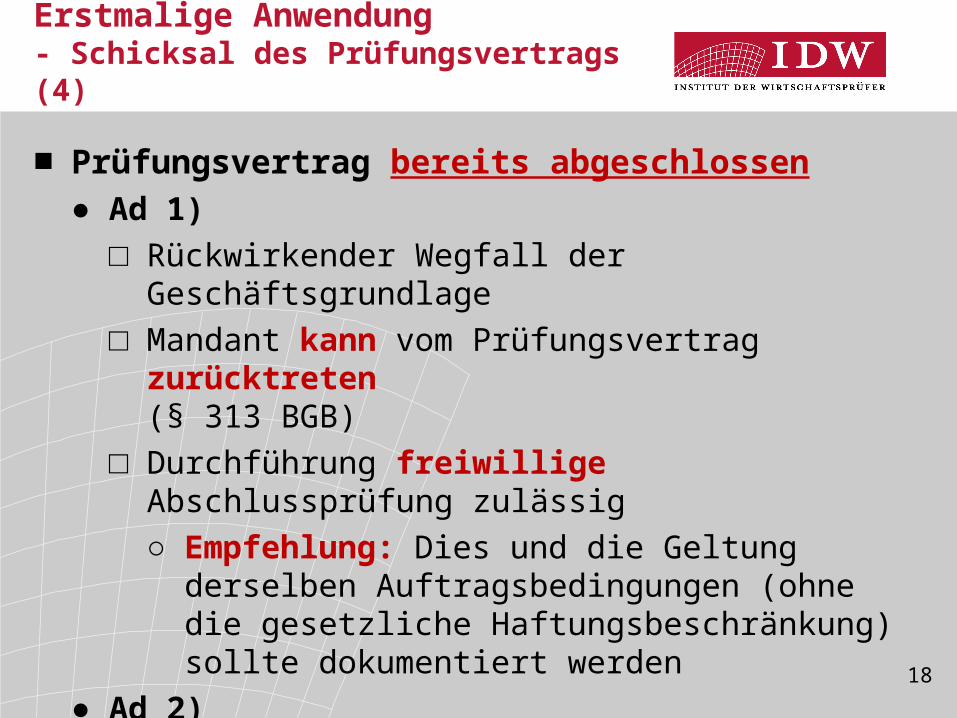

■ Prüfungsvertrag bereits abgeschlossen● Ad 1)

□ Rückwirkender Wegfall der Geschäftsgrundlage□ Mandant kann vom Prüfungsvertrag zurücktreten

(§ 313 BGB)□ Durchführung freiwillige Abschlussprüfung zulässig

○ Empfehlung: Dies und die Geltung derselben Auftragsbedingungen (ohne die gesetzliche Haftungsbeschränkung) sollte dokumentiert werden

● Ad 2)□ Keine nachträgliche Umqualifizierung einer

gesetzlichen in eine freiwillige Abschlussprüfung

Erstmalige Anwendung- Schicksal des Prüfungsvertrags (4)

19

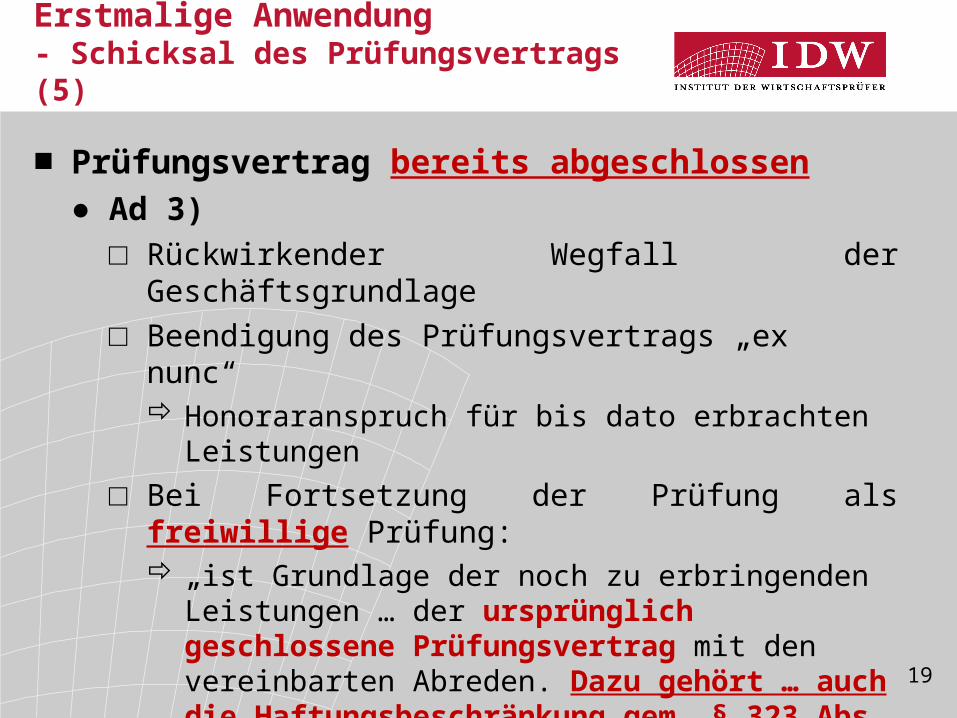

■ Prüfungsvertrag bereits abgeschlossen● Ad 3)

□ Rückwirkender Wegfall der Geschäftsgrundlage□ Beendigung des Prüfungsvertrags „ex nunc“

Honoraranspruch für bis dato erbrachten Leistungen□ Bei Fortsetzung der Prüfung als freiwillige Prüfung:

„ist Grundlage der noch zu erbringenden Leistungen … der ursprünglich geschlossene Prüfungsvertrag mit den vereinbarten Abreden. Dazu gehört … auch die Haftungsbeschränkung gem. § 323 Abs. 2 HGB. … gleichwohl sollten die AAB werden“ (so IDW; zurückhaltender WPK: „nicht mehr gelten könnte“)

Testat „wie bei einer freiwilligen Prüfung“

Erstmalige Anwendung- Schicksal des Prüfungsvertrags (5)

20

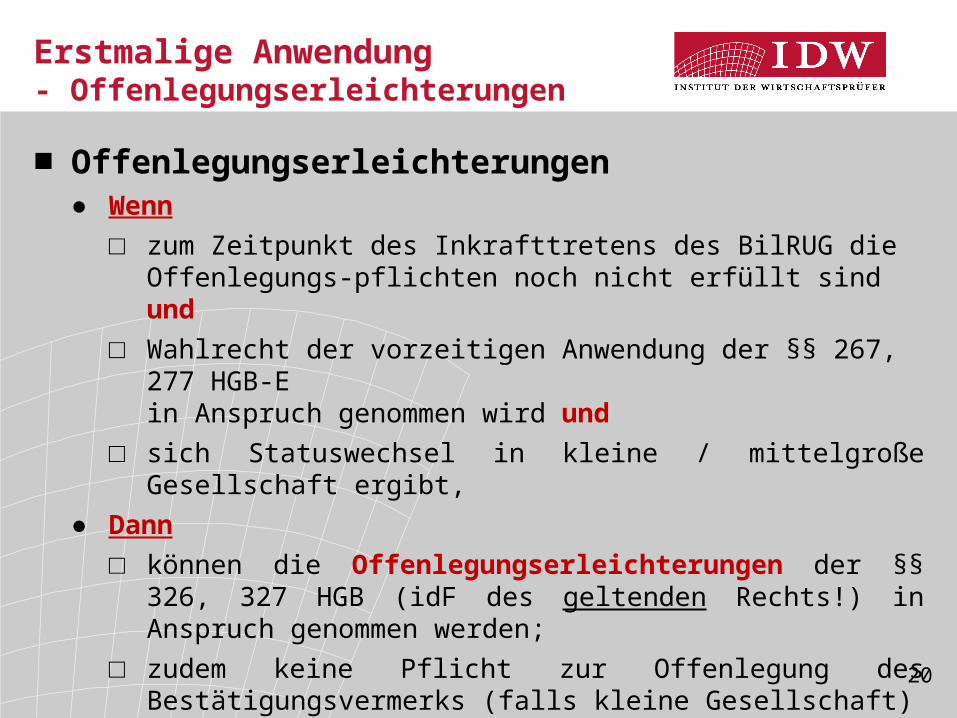

■ Offenlegungserleichterungen● Wenn

□ zum Zeitpunkt des Inkrafttretens des BilRUG die Offenlegungs-pflichten noch nicht erfüllt sind und

□ Wahlrecht der vorzeitigen Anwendung der §§ 267, 277 HGB-E in Anspruch genommen wird und

□ sich Statuswechsel in kleine / mittelgroße Gesellschaft ergibt,● Dann

□ können die Offenlegungserleichterungen der §§ 326, 327 HGB (idF des geltenden Rechts!) in Anspruch genommen werden;

□ zudem keine Pflicht zur Offenlegung des Bestätigungsvermerks (falls kleine Gesellschaft)

● Problem: □ Anwendung des § 277 HGB n.F. (neue Umsatzerlösabgrenzung)

kann allein im Zuge der Offenlegung nicht „nachgeholt“ werden

Erstmalige Anwendung- Offenlegungserleichterungen

21

Gliederung

1. Überblick

2. Erstmalige Anwendung des BilRUG

3. Änderungen beim Jahresabschlussa. Kleinstgesellschaften b. Befreiungsvorschriftenc. Änderungen in Bilanz und GuVd. Anhang

4. Änderungen beim Konzernabschluss

5. Änderungen bei der Abschlussprüfung

6. Änderungen bei der Offenlegung

7. Ausblick und Handlungsempfehlungen

22

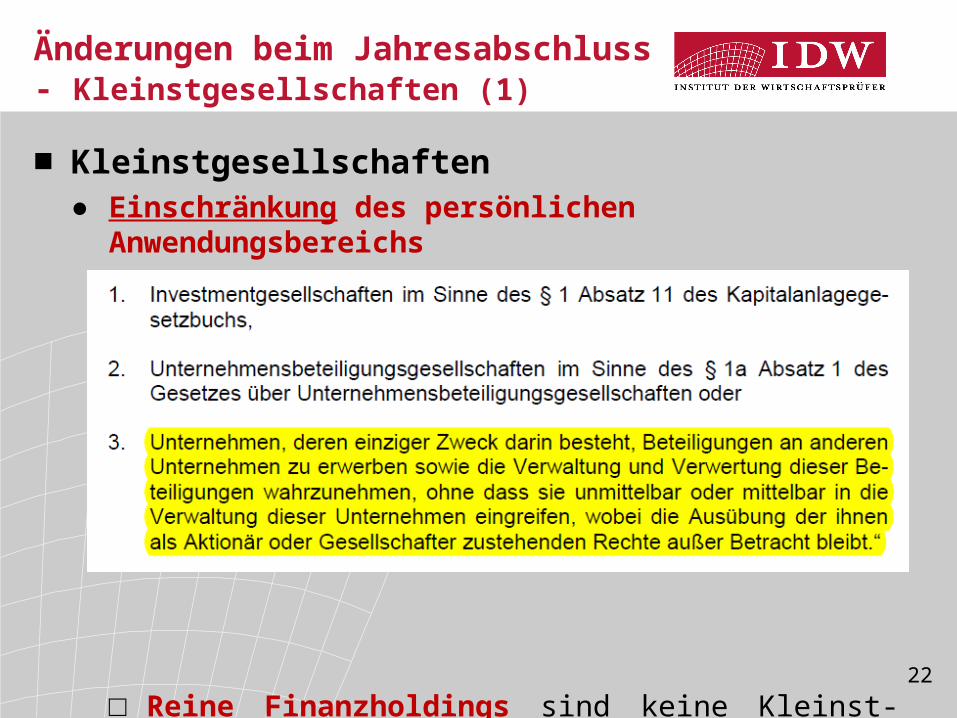

■ Kleinstgesellschaften● Einschränkung des persönlichen Anwendungsbereichs

□ Keine Kleinstkapitalgesellschaften sind:

□ Reine Finanzholdings sind keine Kleinst-KapG mehr□ Nicht betroffen sind Komplementär-Gesellschaften

(RegE, 73)

Änderungen beim Jahresabschluss- Kleinstgesellschaften (1)

23

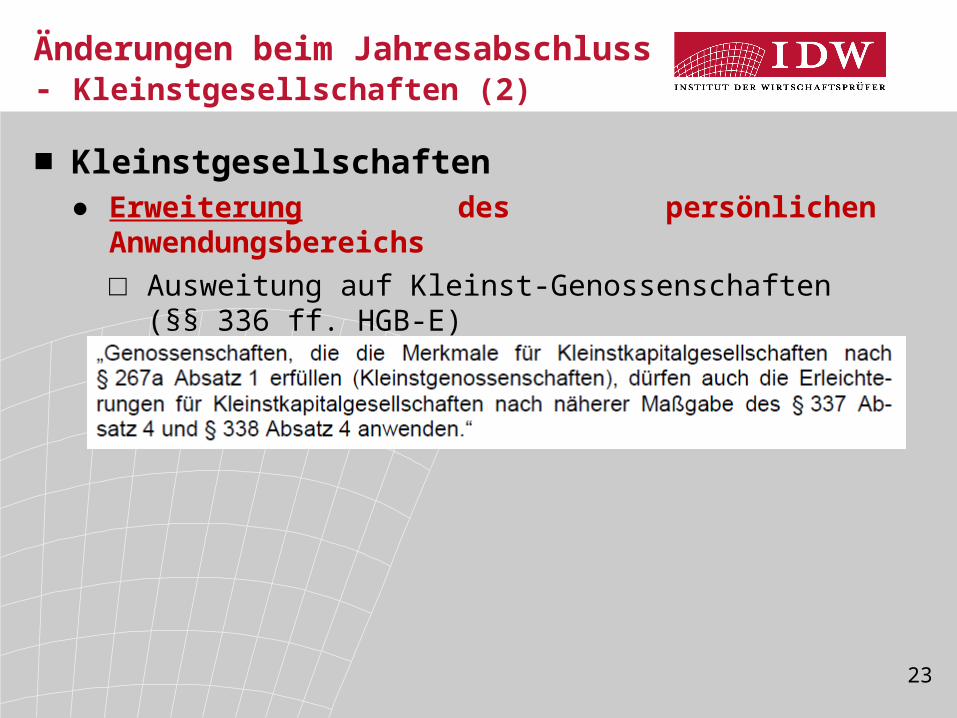

■ Kleinstgesellschaften● Erweiterung des persönlichen Anwendungsbereichs

□ Ausweitung auf Kleinst-Genossenschaften (§§ 336 ff. HGB-E)

Änderungen beim Jahresabschluss- Kleinstgesellschaften (2)

24

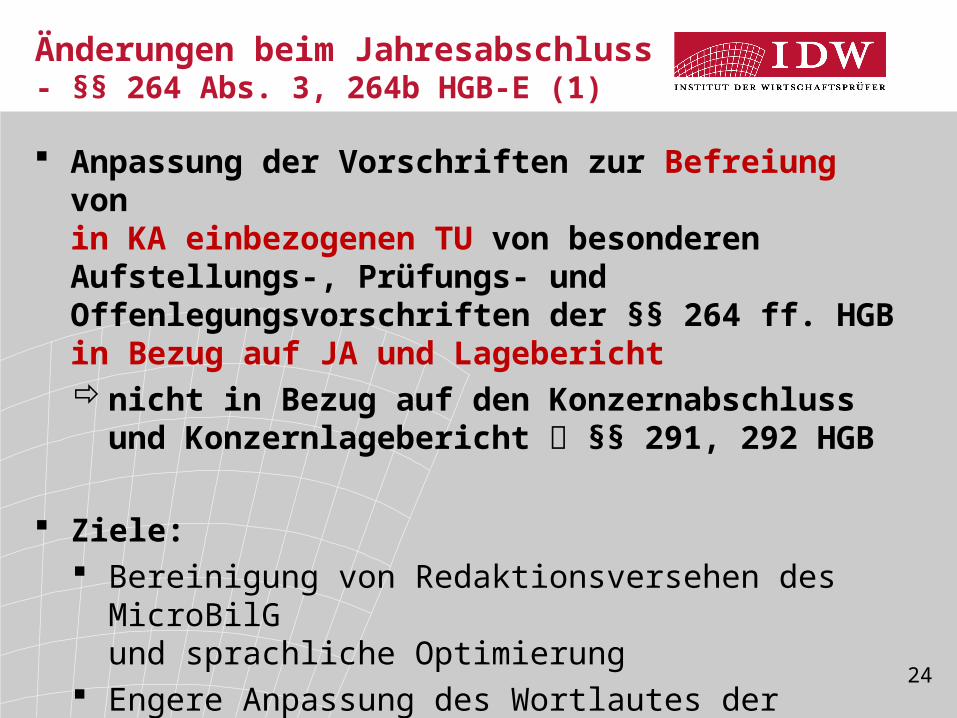

Änderungen beim Jahresabschluss- §§ 264 Abs. 3, 264b HGB-E (1)

Anpassung der Vorschriften zur Befreiung von in KA einbezogenen TU von besonderen Aufstellungs-, Prüfungs- und Offenlegungsvorschriften der §§ 264 ff. HGB in Bezug auf JA und Lagebericht nicht in Bezug auf den Konzernabschluss und

Konzernlagebericht §§ 291, 292 HGB

Ziele: Bereinigung von Redaktionsversehen des MicroBilG

und sprachliche Optimierung Engere Anpassung des Wortlautes der Befreiungs-

voraussetzungen an den Text der EU-Bilanzrichtlinie

25

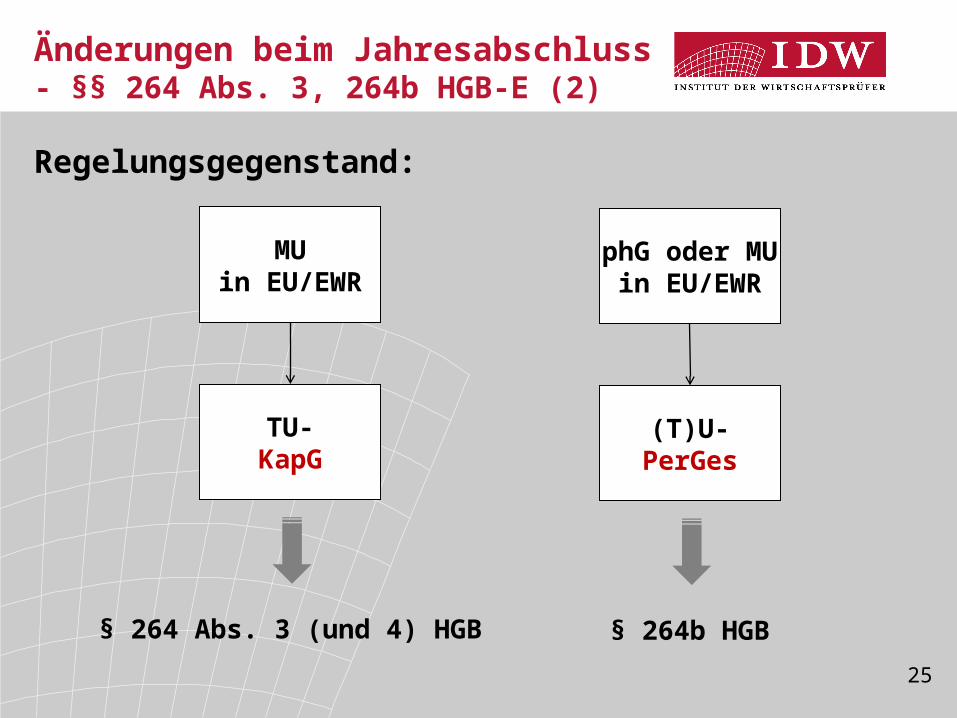

Änderungen beim Jahresabschluss- §§ 264 Abs. 3, 264b HGB-E (2)

TU-KapG

MUin EU/EWR

§ 264 Abs. 3 (und 4) HGB

(T)U-PerGes

phG oder MUin EU/EWR

§ 264b HGB

Regelungsgegenstand:

26

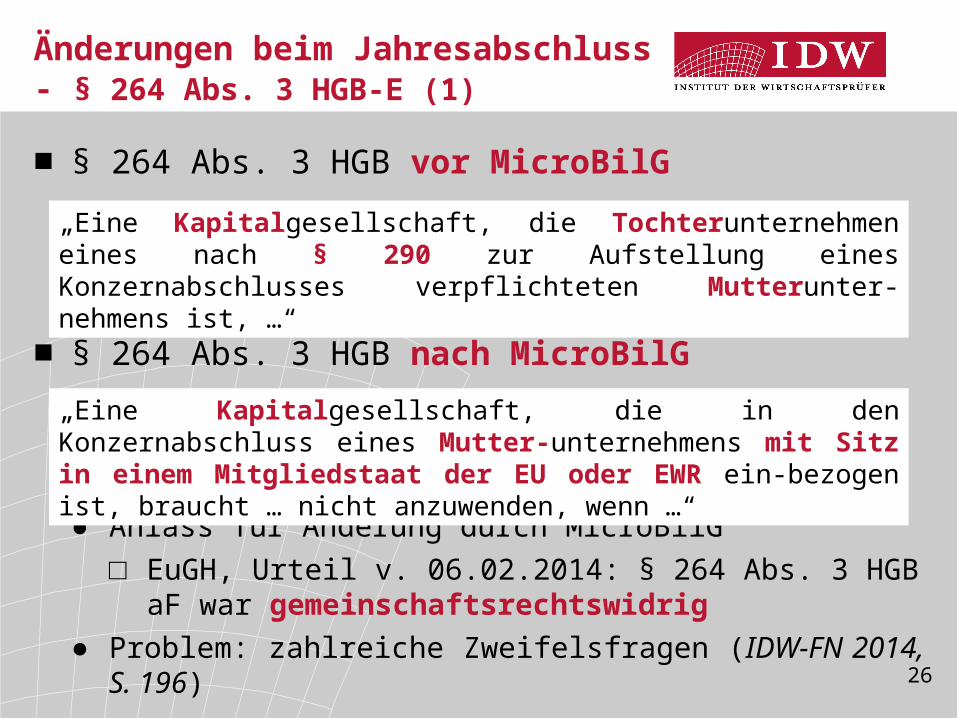

■ § 264 Abs. 3 HGB vor MicroBilG

■ § 264 Abs. 3 HGB nach MicroBilG

● Anlass für Änderung durch MicroBilG□ EuGH, Urteil v. 06.02.2014: § 264 Abs. 3 HGB aF war

gemeinschaftsrechtswidrig● Problem: zahlreiche Zweifelsfragen (IDW-FN 2014, S. 196)

„Eine Kapitalgesellschaft, die Tochterunternehmen eines nach § 290 zur Aufstellung eines Konzernabschlusses verpflichteten Mutterunter-nehmens ist, …“

„Eine Kapitalgesellschaft, die in den Konzernabschluss eines Mutter-unternehmens mit Sitz in einem Mitgliedstaat der EU oder EWR ein-bezogen ist, braucht … nicht anzuwenden, wenn …“

Änderungen beim Jahresabschluss- § 264 Abs. 3 HGB-E (1)

27

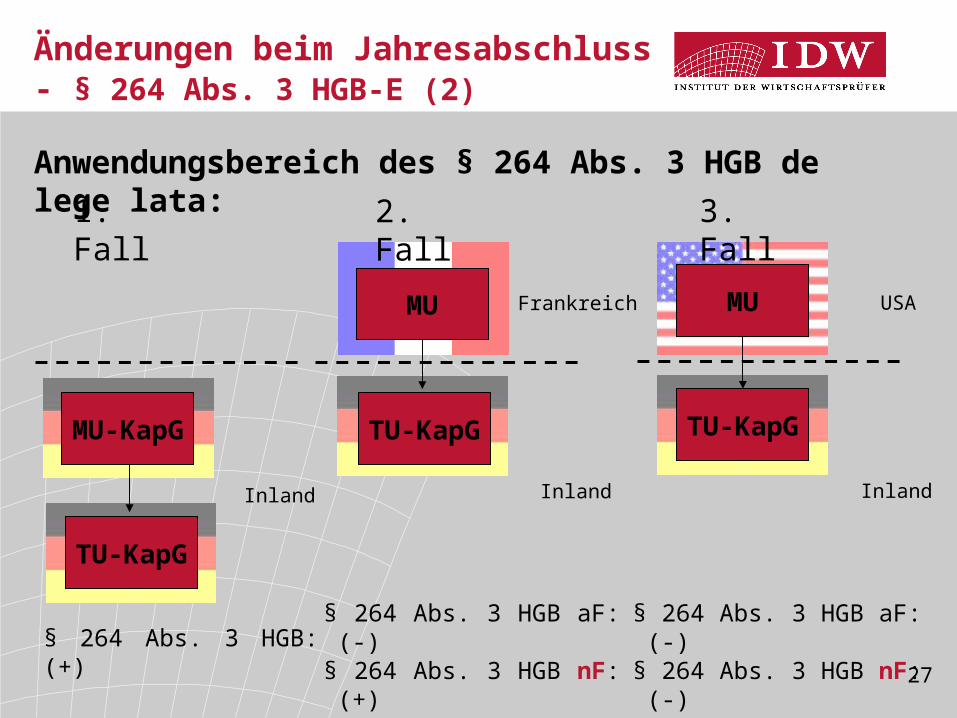

MU

TU-KapG

USA

Inland

MU Frankreich

InlandInland

TU-KapG

MU-KapG

1. Fall

§ 264 Abs. 3 HGB: (+)§ 264 Abs. 3 HGB aF: (-)§ 264 Abs. 3 HGB nF: (-)

3. Fall2. Fall

§ 264 Abs. 3 HGB aF: (-)§ 264 Abs. 3 HGB nF: (+)

TU-KapG

Änderungen beim Jahresabschluss- § 264 Abs. 3 HGB-E (2)

Anwendungsbereich des § 264 Abs. 3 HGB de lege lata:

28

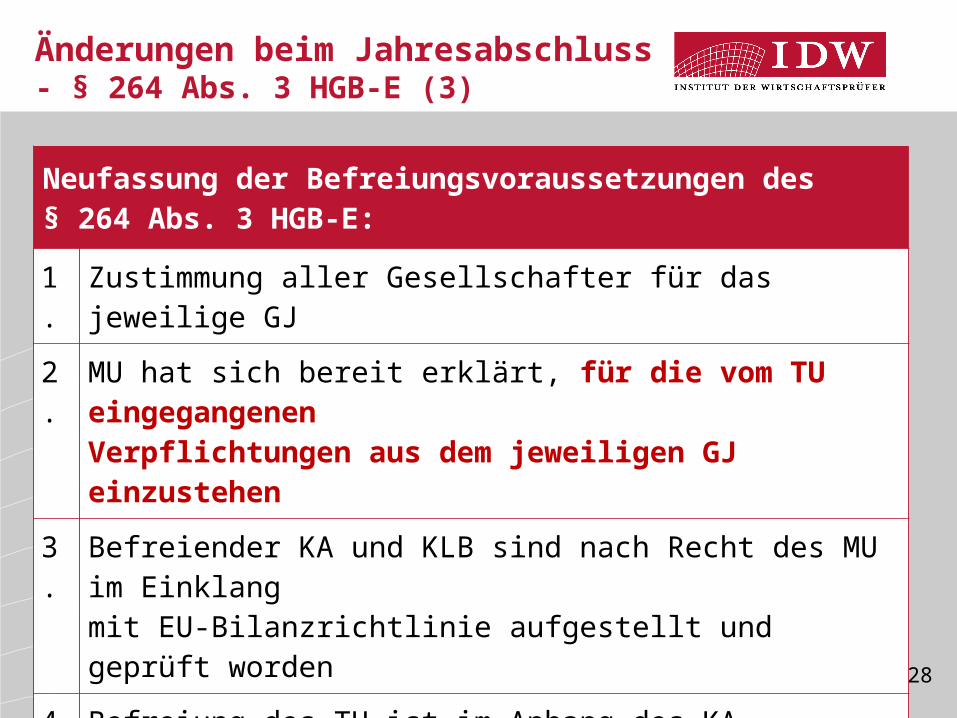

Neufassung der Befreiungsvoraussetzungen des § 264 Abs. 3 HGB-E:

1. Zustimmung aller Gesellschafter für das jeweilige GJ

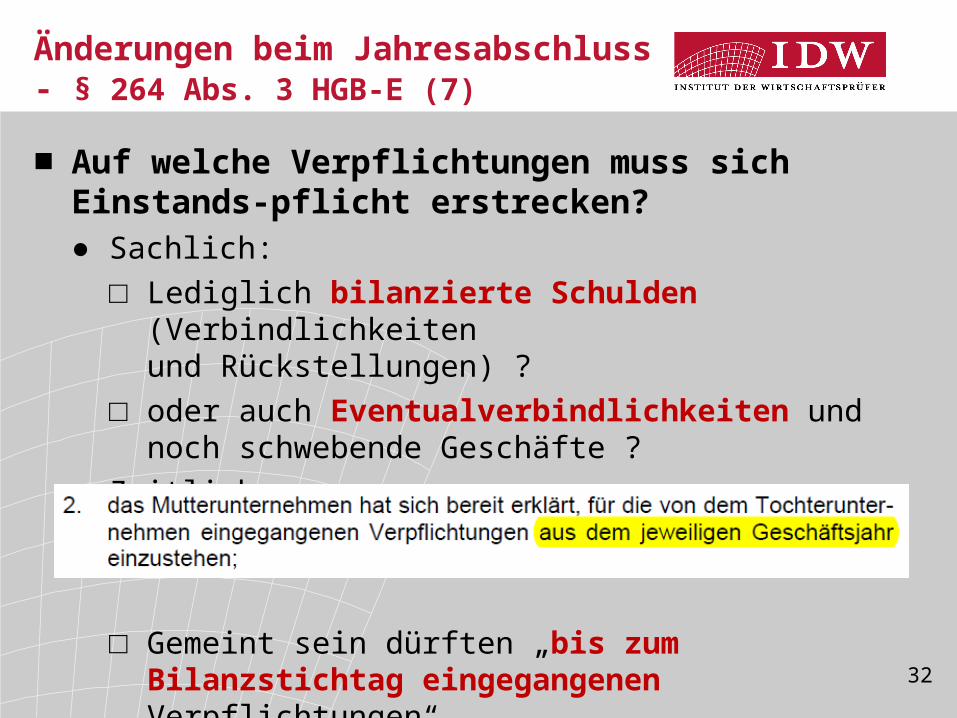

2. MU hat sich bereit erklärt, für die vom TU eingegangenen Verpflichtungen aus dem jeweiligen GJ einzustehen

3. Befreiender KA und KLB sind nach Recht des MU im Einklang mit EU-Bilanzrichtlinie aufgestellt und geprüft worden

4. Befreiung des TU ist im Anhang des KA angegeben

5. Für TU sind Beschluss (Nr. 1), Erklärung (Nr. 2) sowie KA und KLB nebst Bestätigungsvermerk (Nr. 3) nach § 325 HGB in deutsch oder englischer Sprache offen gelegt (soweit nicht bereits durch MU offengelegt)

Änderungen beim Jahresabschluss- § 264 Abs. 3 HGB-E (3)

29

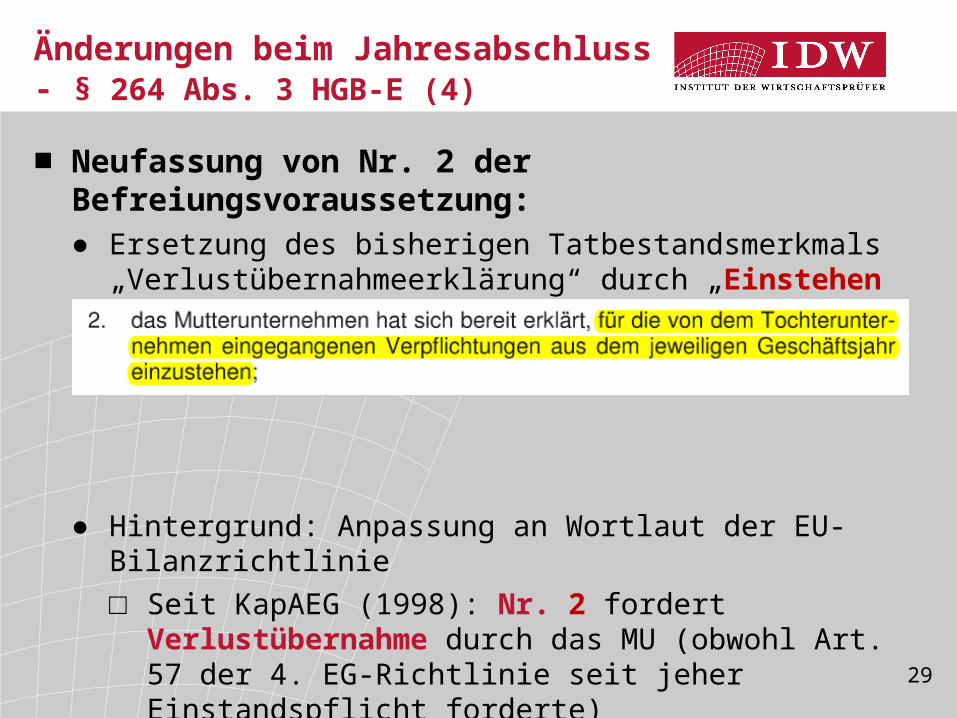

■ Neufassung von Nr. 2 der Befreiungsvoraussetzung:● Ersetzung des bisherigen Tatbestandsmerkmals

„Verlustübernahmeerklärung“ durch „Einstehen für Verpflichtungen des TU aus dem jeweiligen GJ“

● Hintergrund: Anpassung an Wortlaut der EU-Bilanzrichtlinie□ Seit KapAEG (1998): Nr. 2 fordert Verlustübernahme

durch das MU (obwohl Art. 57 der 4. EG-Richtlinie seit jeher Einstandspflicht forderte)

□ BilRUG-RegE: Nr. 2 fordert nunmehr Einstandspflicht des MU für die von dem TU eingegangenen Verbindlichkeiten

Änderungen beim Jahresabschluss- § 264 Abs. 3 HGB-E (4)

30

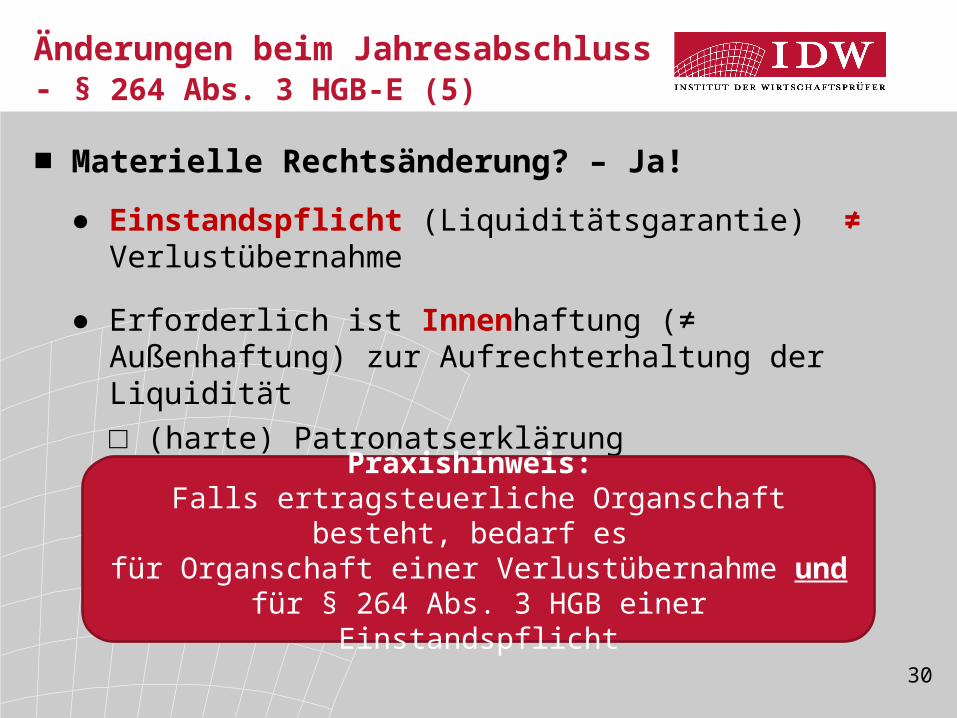

■ Materielle Rechtsänderung? – Ja!

● Einstandspflicht (Liquiditätsgarantie) ≠ Verlustübernahme

● Erforderlich ist Innenhaftung (≠ Außenhaftung) zur Aufrechterhaltung der Liquidität□ (harte) Patronatserklärung□ Nachschusspflicht

Änderungen beim Jahresabschluss- § 264 Abs. 3 HGB-E (5)

Praxishinweis: Falls ertragsteuerliche Organschaft besteht, bedarf es für Organschaft einer Verlustübernahme und für § 264

Abs. 3 HGB einer Einstandspflicht

31

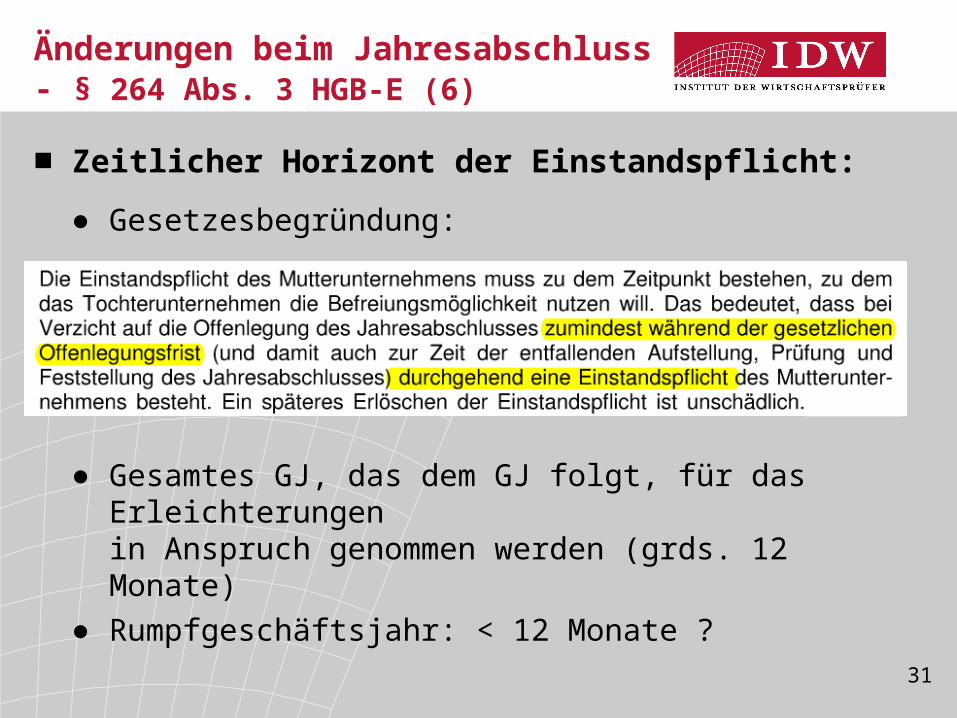

■ Zeitlicher Horizont der Einstandspflicht:

● Gesetzesbegründung:

● Gesamtes GJ, das dem GJ folgt, für das Erleichterungen in Anspruch genommen werden (grds. 12 Monate)

● Rumpfgeschäftsjahr: < 12 Monate ?

Änderungen beim Jahresabschluss- § 264 Abs. 3 HGB-E (6)

32

■ Auf welche Verpflichtungen muss sich Einstands-pflicht erstrecken?● Sachlich:

□ Lediglich bilanzierte Schulden (Verbindlichkeiten und Rückstellungen) ?

□ oder auch Eventualverbindlichkeiten und noch schwebende Geschäfte ?

● Zeitlich:

□ Gemeint sein dürften „bis zum Bilanzstichtag eingegangenen Verpflichtungen“

Änderungen beim Jahresabschluss- § 264 Abs. 3 HGB-E (7)

33

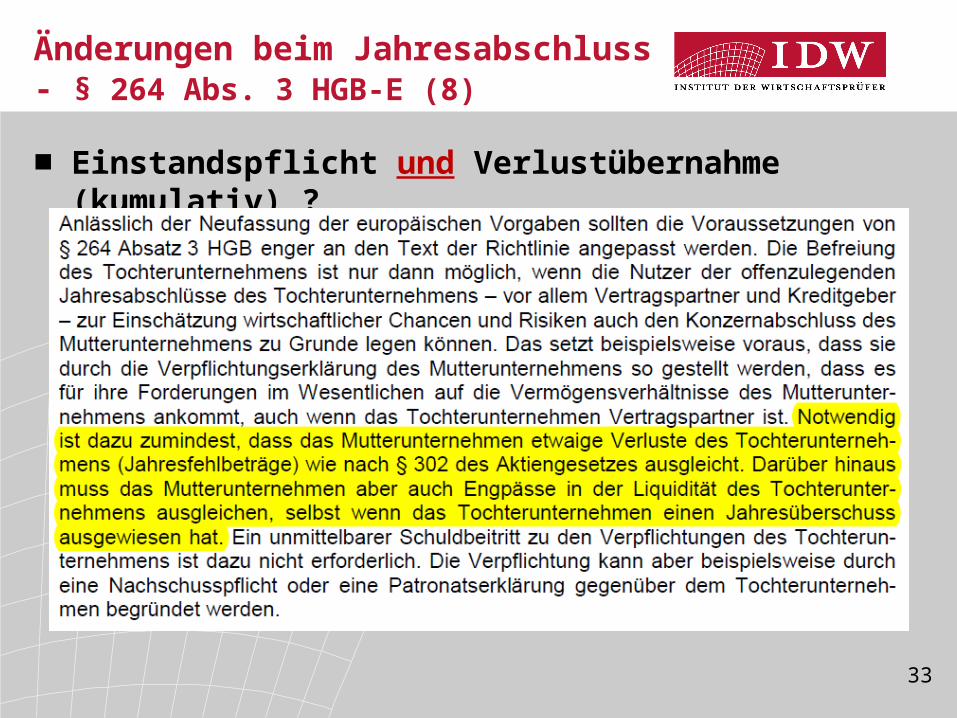

■ Einstandspflicht und Verlustübernahme (kumulativ) ?

Änderungen beim Jahresabschluss- § 264 Abs. 3 HGB-E (8)

34

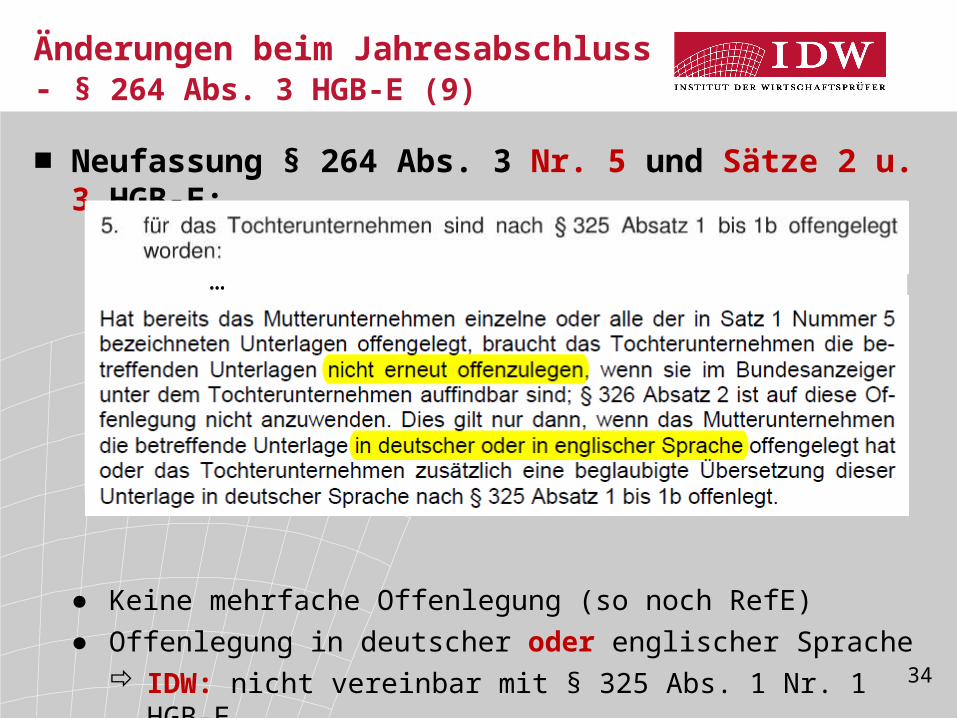

■ Neufassung § 264 Abs. 3 Nr. 5 und Sätze 2 u. 3 HGB-E:

● Keine mehrfache Offenlegung (so noch RefE)● Offenlegung in deutscher oder englischer Sprache

IDW: nicht vereinbar mit § 325 Abs. 1 Nr. 1 HGB-E („… in deutscher Sprache …“)

Änderungen beim Jahresabschluss- § 264 Abs. 3 HGB-E (9)

…

35

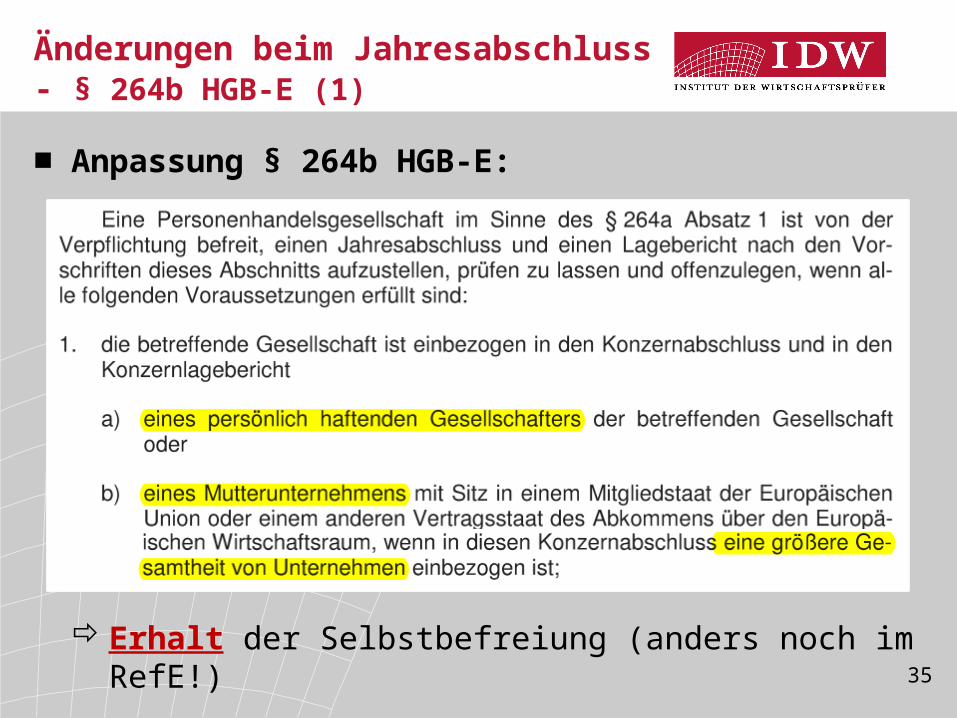

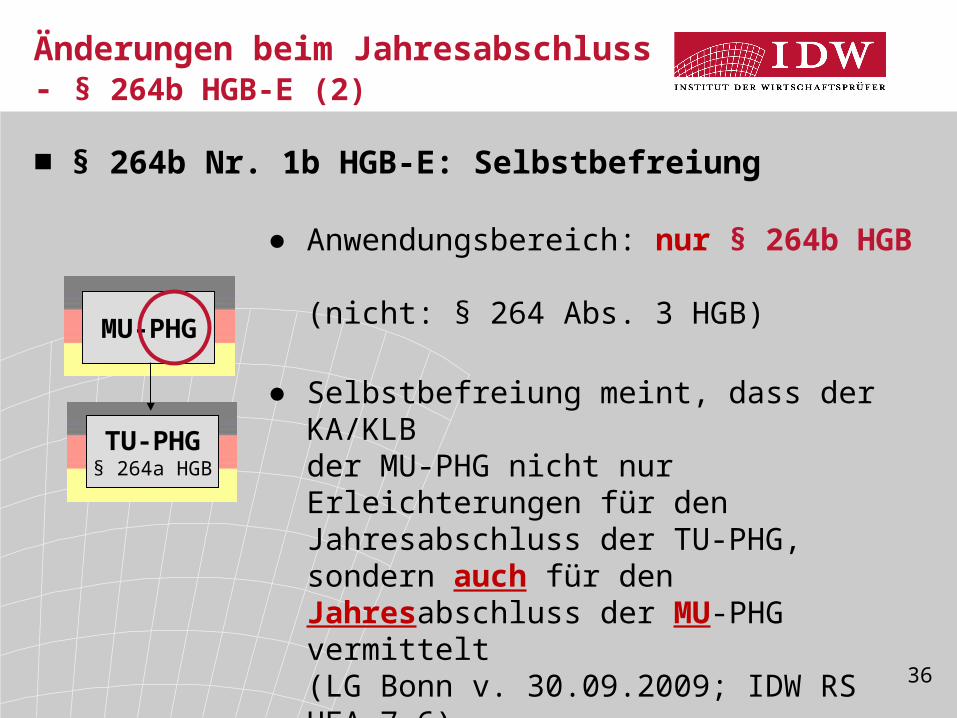

■ Anpassung § 264b HGB-E:

Erhalt der Selbstbefreiung (anders noch im RefE!)

Änderungen beim Jahresabschluss- § 264b HGB-E (1)

36

■ § 264b Nr. 1b HGB-E: Selbstbefreiung

● Anwendungsbereich: nur § 264b HGB (nicht: § 264 Abs. 3 HGB)

● Selbstbefreiung meint, dass der KA/KLB der MU-PHG nicht nur Erleichterungen für den Jahresabschluss der TU-PHG, sondern auch für den Jahresabschluss der MU-PHG vermittelt (LG Bonn v. 30.09.2009; IDW RS HFA 7.6)

● Lt. RegB keine (Selbst-) Befreiung bei Versagungsvermerk zum KA/KLB

TU-PHG§ 264a HGB

MU-PHG

Änderungen beim Jahresabschluss- § 264b HGB-E (2)

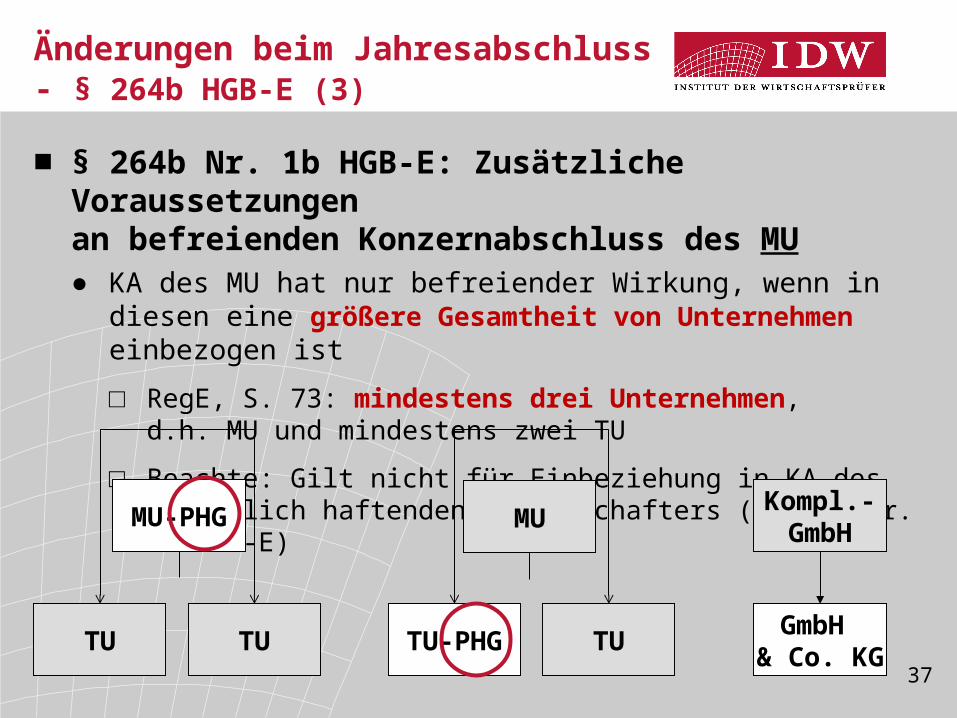

37

■ § 264b Nr. 1b HGB-E: Zusätzliche Voraussetzungen an befreienden Konzernabschluss des MU● KA des MU hat nur befreiender Wirkung, wenn in diesen eine

größere Gesamtheit von Unternehmen einbezogen ist

□ RegE, S. 73: mindestens drei Unternehmen, d.h. MU und mindestens zwei TU

□ Beachte: Gilt nicht für Einbeziehung in KA des persönlich haftenden Gesellschafters (§ 264b Nr. 1a HGB-E)

Änderungen beim Jahresabschluss- § 264b HGB-E (3)

TU

MU-PHG

TU TU-PHG TU GmbH & Co. KG

Kompl.-GmbHMU

38

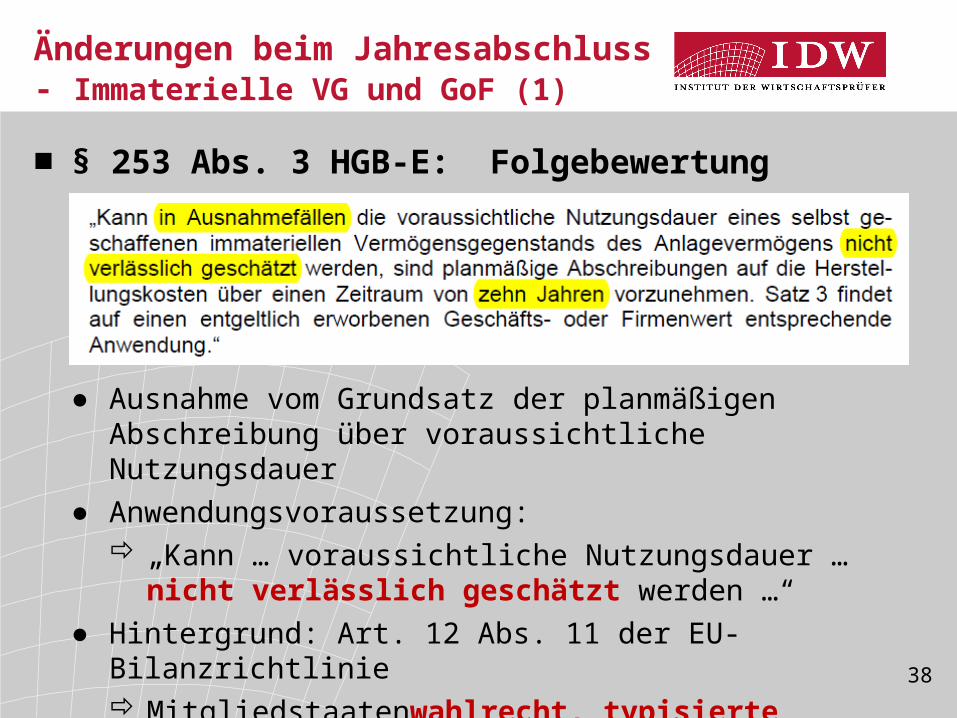

Änderungen beim Jahresabschluss- Immaterielle VG und GoF (1)

■ § 253 Abs. 3 HGB-E: Folgebewertung

● Ausnahme vom Grundsatz der planmäßigen Abschreibung über voraussichtliche Nutzungsdauer

● Anwendungsvoraussetzung: „Kann … voraussichtliche Nutzungsdauer …

nicht verlässlich geschätzt werden …“● Hintergrund: Art. 12 Abs. 11 der EU-Bilanzrichtlinie

Mitgliedstaatenwahlrecht, typisierte Nutzungsdauer zwischen 5 bis 10 Jahre festzulegen

39

Änderungen beim Jahresabschluss- Immaterielle VG und GoF (2)

■ § 253 Abs. 3 HGB-E: Folgebewertung● Ausnahmefall eng auszulegen

□ RegE, S. 67 spricht von „Sonderregelung“, „ausnahmsweise“□ Insb. bei immateriellen VG (z. B. Entwicklungskosten) dürfte

Nutzungsdauer in der Regel stets verlässlich schätzbar sein

● Prospektive Anwendung auf □ nach dem 31.12.2015 aktivierte immaterielle VG□ in GJ, die nach dem 31.12.2015 begonnen haben,

erworbene GoF (asset deal)

● Flankierung bei GoF durch Pflicht zur Erläuterung der Nutzungsdauer im Anhang (§ 285 Nr. 13 HGB-E)□ bislang nur bei ND > 5 Jahre□ neue Erläuterungspflicht gilt auch für Altfälle

40

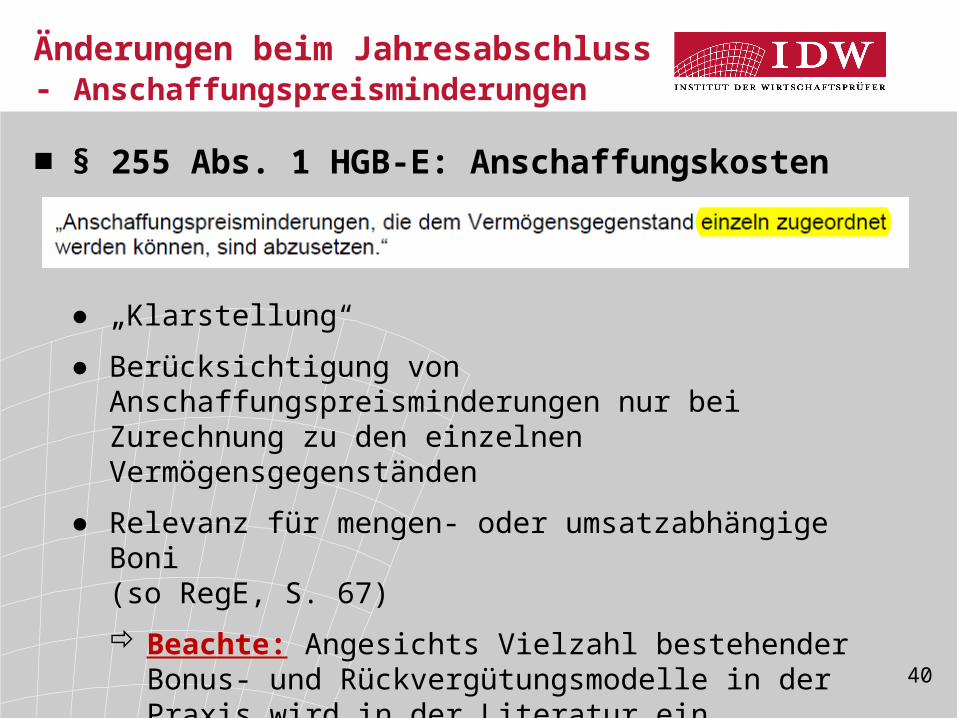

■ § 255 Abs. 1 HGB-E: Anschaffungskosten

● „Klarstellung“

● Berücksichtigung von Anschaffungspreisminderungen nur bei Zurechnung zu den einzelnen Vermögensgegenständen

● Relevanz für mengen- oder umsatzabhängige Boni (so RegE, S. 67) Beachte: Angesichts Vielzahl bestehender Bonus- und

Rückvergütungsmodelle in der Praxis wird in der Literatur ein generelles Zurechnungsverbot abgelehnt (vgl. Oser/Orth/Wirtz, DB 2015, S. 203)

Änderungen beim Jahresabschluss- Anschaffungspreisminderungen

41

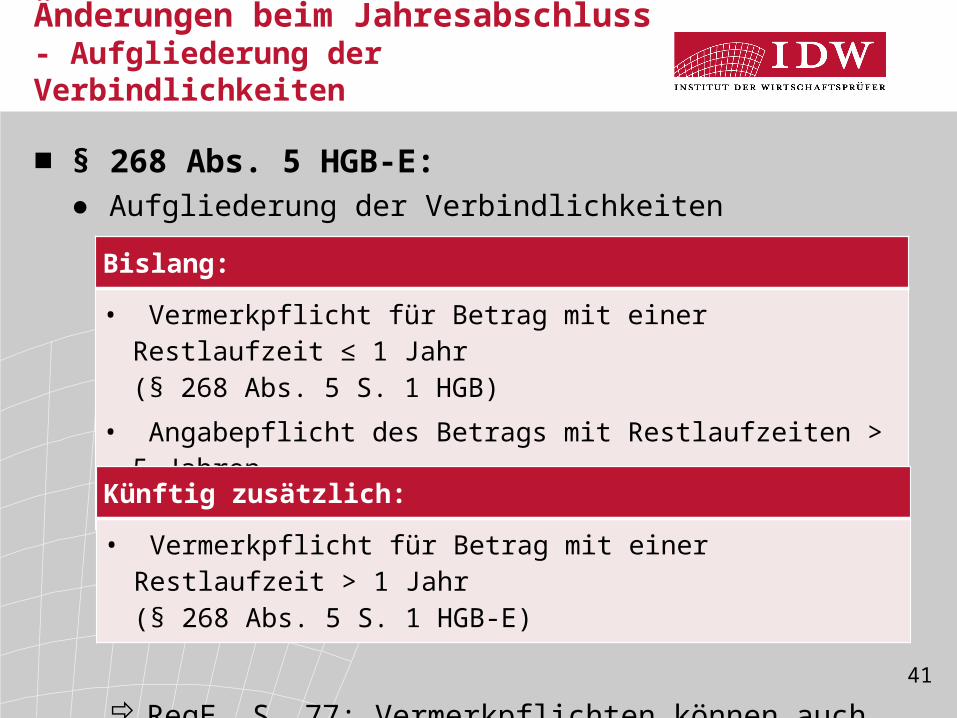

■ § 268 Abs. 5 HGB-E: ● Aufgliederung der Verbindlichkeiten

RegE, S. 77: Vermerkpflichten können auch durch Verbindlichkeitenspiegel im Anhang erfüllt werden

Änderungen beim Jahresabschluss- Aufgliederung der Verbindlichkeiten

Bislang:• Vermerkpflicht für Betrag mit einer Restlaufzeit ≤ 1 Jahr

(§ 268 Abs. 5 S. 1 HGB)• Angabepflicht des Betrags mit Restlaufzeiten > 5 Jahren

(§ 285 Nr. 2 HGB)

Künftig zusätzlich:• Vermerkpflicht für Betrag mit einer Restlaufzeit > 1 Jahr

(§ 268 Abs. 5 S. 1 HGB-E)

42

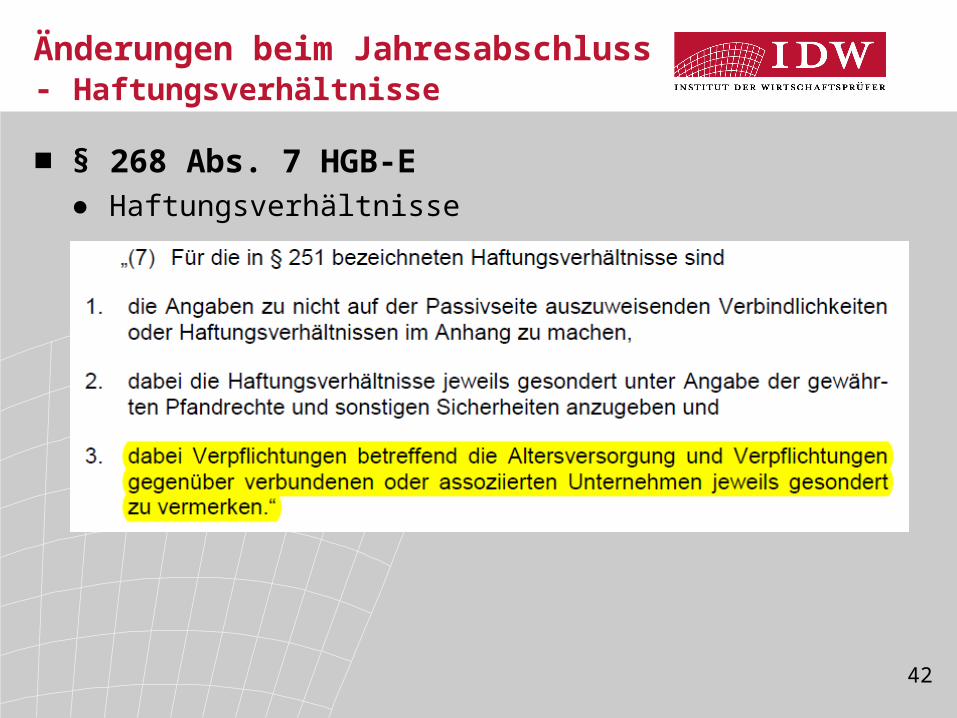

■ § 268 Abs. 7 HGB-E● Haftungsverhältnisse

Änderungen beim Jahresabschluss- Haftungsverhältnisse

43

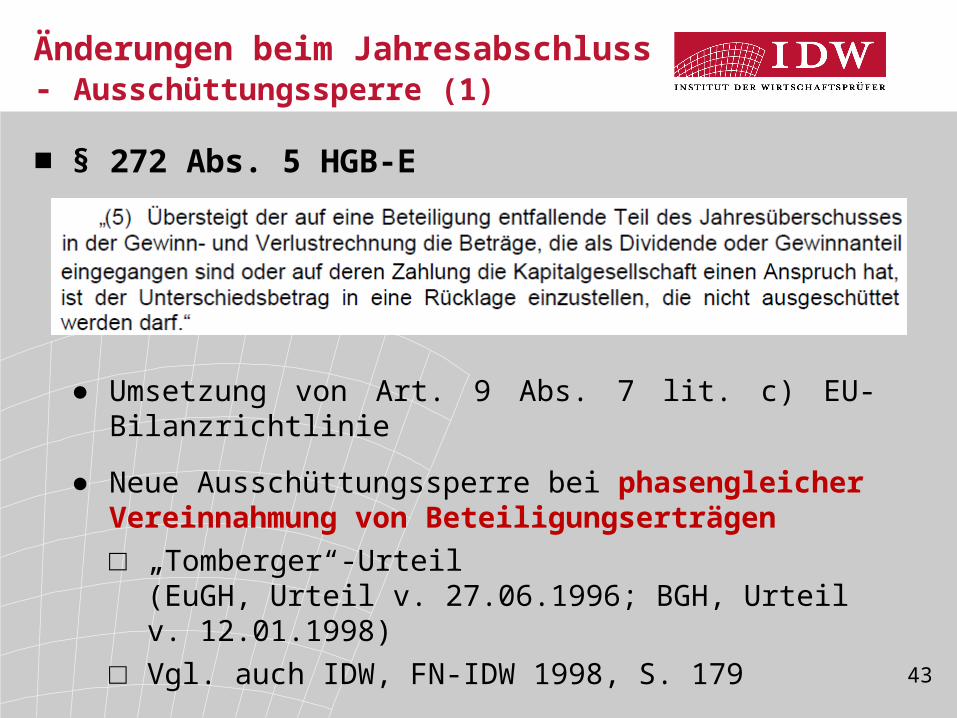

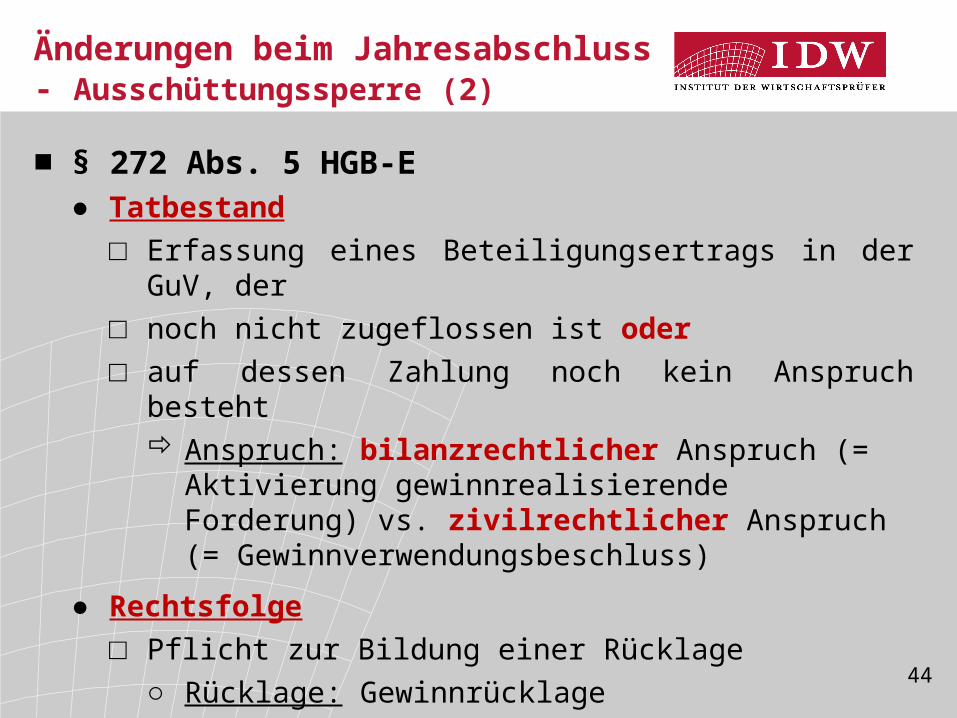

■ § 272 Abs. 5 HGB-E

● Umsetzung von Art. 9 Abs. 7 lit. c) EU-Bilanzrichtlinie

● Neue Ausschüttungssperre bei phasengleicher Vereinnahmung von Beteiligungserträgen□ „Tomberger“-Urteil

(EuGH, Urteil v. 27.06.1996; BGH, Urteil v. 12.01.1998)□ Vgl. auch IDW, FN-IDW 1998, S. 179

Änderungen beim Jahresabschluss- Ausschüttungssperre (1)

44

■ § 272 Abs. 5 HGB-E● Tatbestand

□ Erfassung eines Beteiligungsertrags in der GuV, der□ noch nicht zugeflossen ist oder□ auf dessen Zahlung noch kein Anspruch besteht

Anspruch: bilanzrechtlicher Anspruch (= Aktivierung gewinnrealisierende Forderung) vs. zivilrechtlicher Anspruch (= Gewinnverwendungsbeschluss)

● Rechtsfolge□ Pflicht zur Bildung einer Rücklage

○ Rücklage: Gewinnrücklage○ Pflicht zur Aufstellung der Bilanz (zumindest) unter

teilweiser Ergebnisverwendung (§ 270 Abs. 2 HGB)

Änderungen beim Jahresabschluss- Ausschüttungssperre (2)

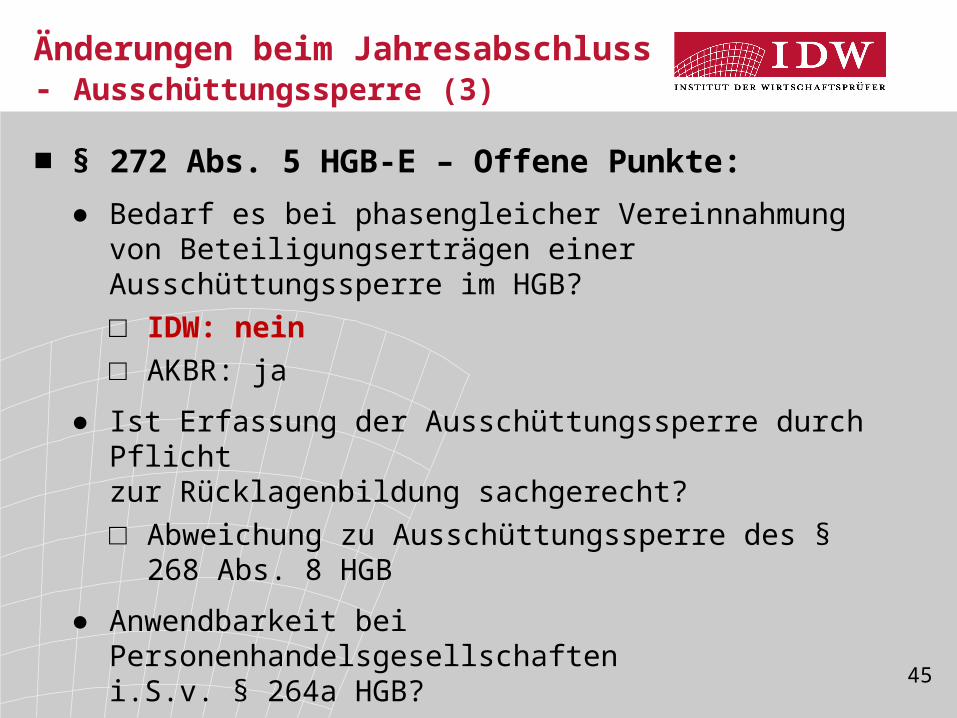

45

■ § 272 Abs. 5 HGB-E – Offene Punkte:● Bedarf es bei phasengleicher Vereinnahmung von

Beteiligungserträgen einer Ausschüttungssperre im HGB? □ IDW: nein□ AKBR: ja

● Ist Erfassung der Ausschüttungssperre durch Pflicht zur Rücklagenbildung sachgerecht?□ Abweichung zu Ausschüttungssperre des § 268 Abs. 8

HGB

● Anwendbarkeit bei Personenhandelsgesellschaften i.S.v. § 264a HGB?

Änderungen beim Jahresabschluss- Ausschüttungssperre (3)

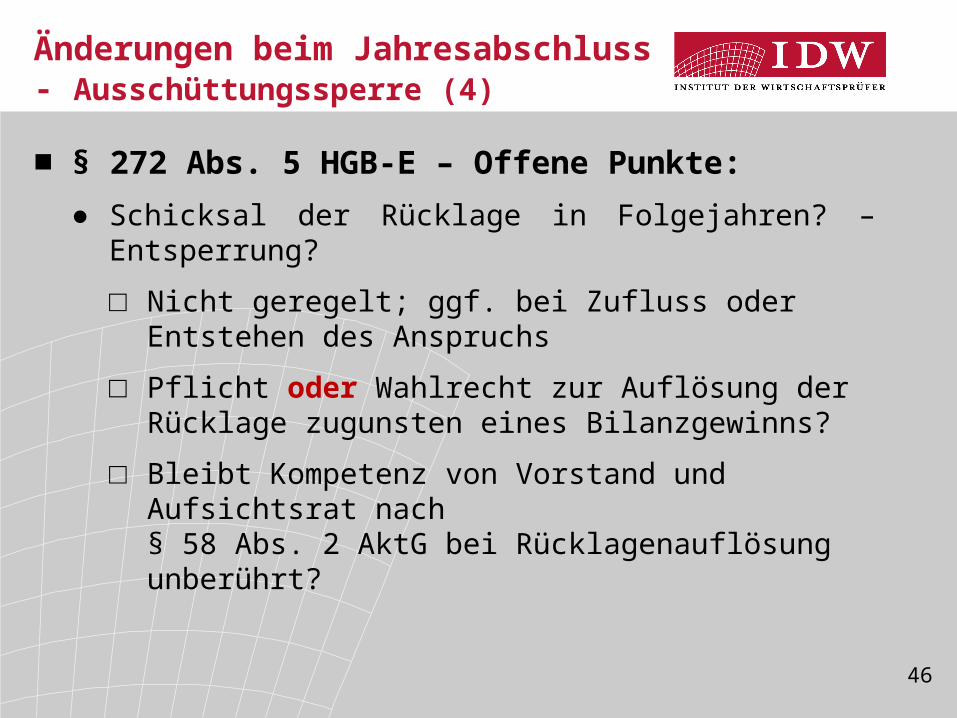

46

■ § 272 Abs. 5 HGB-E – Offene Punkte:● Schicksal der Rücklage in Folgejahren? – Entsperrung?

□ Nicht geregelt; ggf. bei Zufluss oder Entstehen des Anspruchs

□ Pflicht oder Wahlrecht zur Auflösung der Rücklage zugunsten eines Bilanzgewinns?

□ Bleibt Kompetenz von Vorstand und Aufsichtsrat nach § 58 Abs. 2 AktG bei Rücklagenauflösung unberührt?

Änderungen beim Jahresabschluss- Ausschüttungssperre (4)

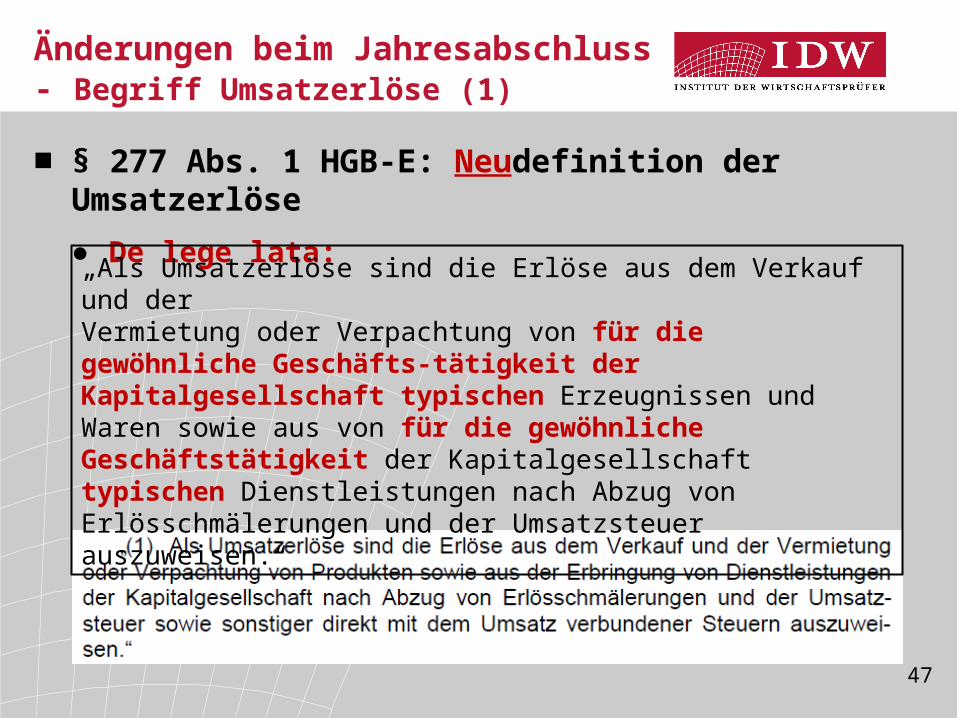

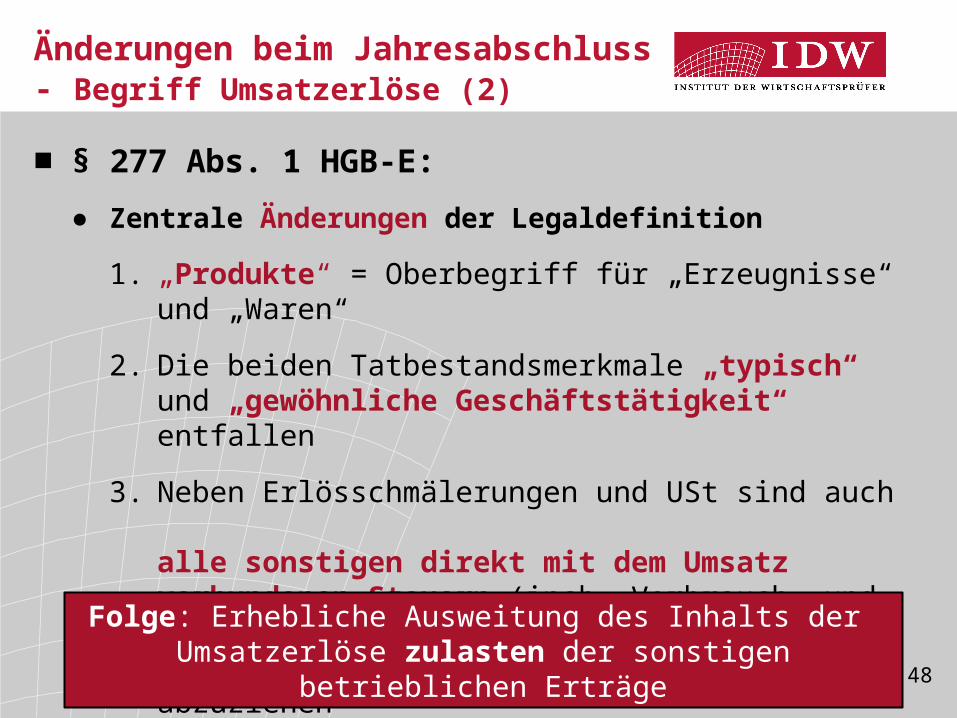

47

■ § 277 Abs. 1 HGB-E: Neudefinition der Umsatzerlöse● De lege lata:

● De lege ferenda:

„Als Umsatzerlöse sind die Erlöse aus dem Verkauf und der Vermietung oder Verpachtung von für die gewöhnliche Geschäfts-tätigkeit der Kapitalgesellschaft typischen Erzeugnissen und Waren sowie aus von für die gewöhnliche Geschäftstätigkeit der Kapitalgesellschaft typischen Dienstleistungen nach Abzug von Erlösschmälerungen und der Umsatzsteuer auszuweisen.“

Änderungen beim Jahresabschluss- Begriff Umsatzerlöse (1)

48

■ § 277 Abs. 1 HGB-E:● Zentrale Änderungen der Legaldefinition

1. „Produkte“ = Oberbegriff für „Erzeugnisse“ und „Waren“

2. Die beiden Tatbestandsmerkmale „typisch“ und „gewöhnliche Geschäftstätigkeit“ entfallen

3. Neben Erlösschmälerungen und USt sind auch alle sonstigen direkt mit dem Umsatz verbundenen Steuern (insb. Verbrauch- und Verkehrssteuern, z. B. Tabak-, Bier-, Energiesteuer) von den Umsatzerlösen abzuziehen

Änderungen beim Jahresabschluss- Begriff Umsatzerlöse (2)

Folge: Erhebliche Ausweitung des Inhalts der Umsatzerlöse zulasten der sonstigen betrieblichen Erträge

49

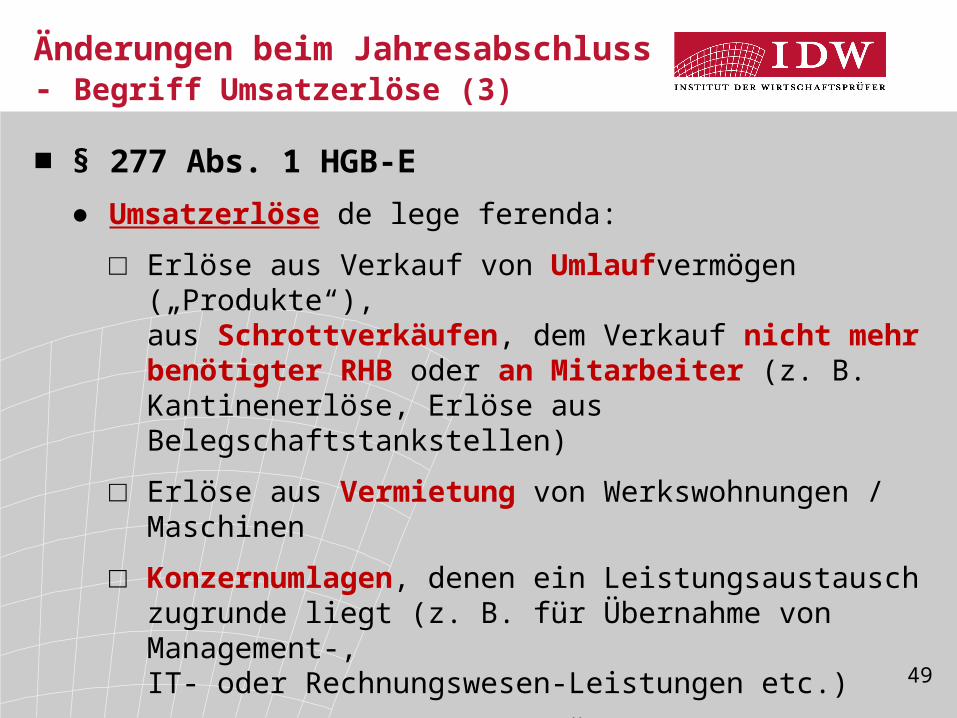

■ § 277 Abs. 1 HGB-E● Umsatzerlöse de lege ferenda:

□ Erlöse aus Verkauf von Umlaufvermögen („Produkte“), aus Schrottverkäufen, dem Verkauf nicht mehr benötigter RHB oder an Mitarbeiter (z. B. Kantinenerlöse, Erlöse aus Belegschaftstankstellen)

□ Erlöse aus Vermietung von Werkswohnungen / Maschinen

□ Konzernumlagen, denen ein Leistungsaustausch zugrunde liegt (z. B. für Übernahme von Management-, IT- oder Rechnungswesen-Leistungen etc.)

□ Haftungsvergütungen für Übernahme der persönlichen Haftung ?

Änderungen beim Jahresabschluss- Begriff Umsatzerlöse (3)

50

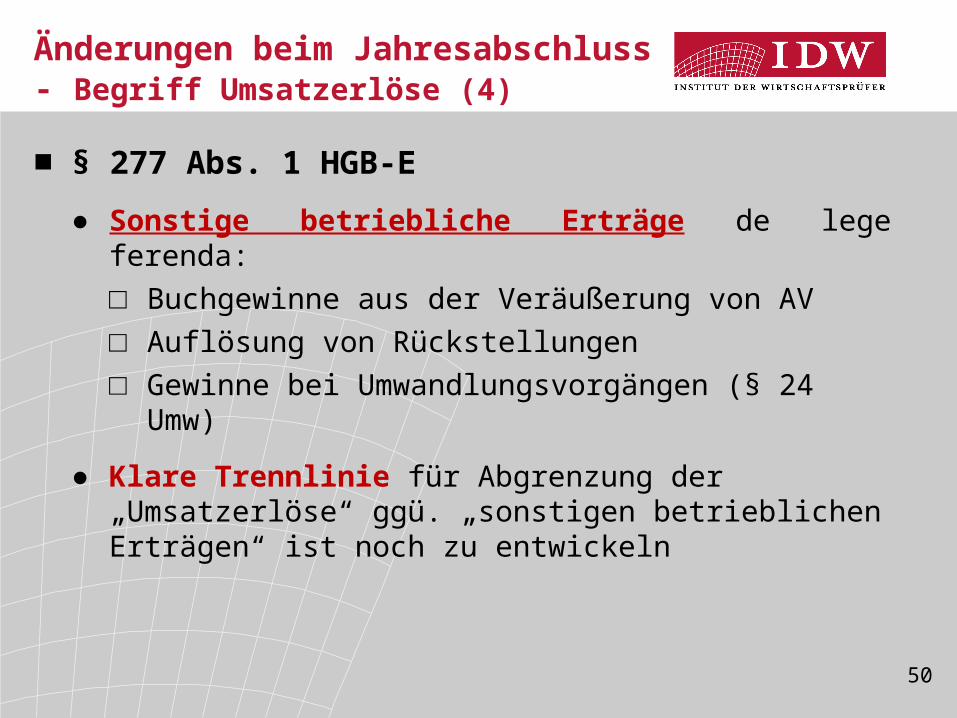

■ § 277 Abs. 1 HGB-E● Sonstige betriebliche Erträge de lege ferenda:

□ Buchgewinne aus der Veräußerung von AV□ Auflösung von Rückstellungen□ Gewinne bei Umwandlungsvorgängen (§ 24 Umw)

● Klare Trennlinie für Abgrenzung der „Umsatzerlöse“ ggü. „sonstigen betrieblichen Erträgen“ ist noch zu entwickeln

Änderungen beim Jahresabschluss- Begriff Umsatzerlöse (4)

51

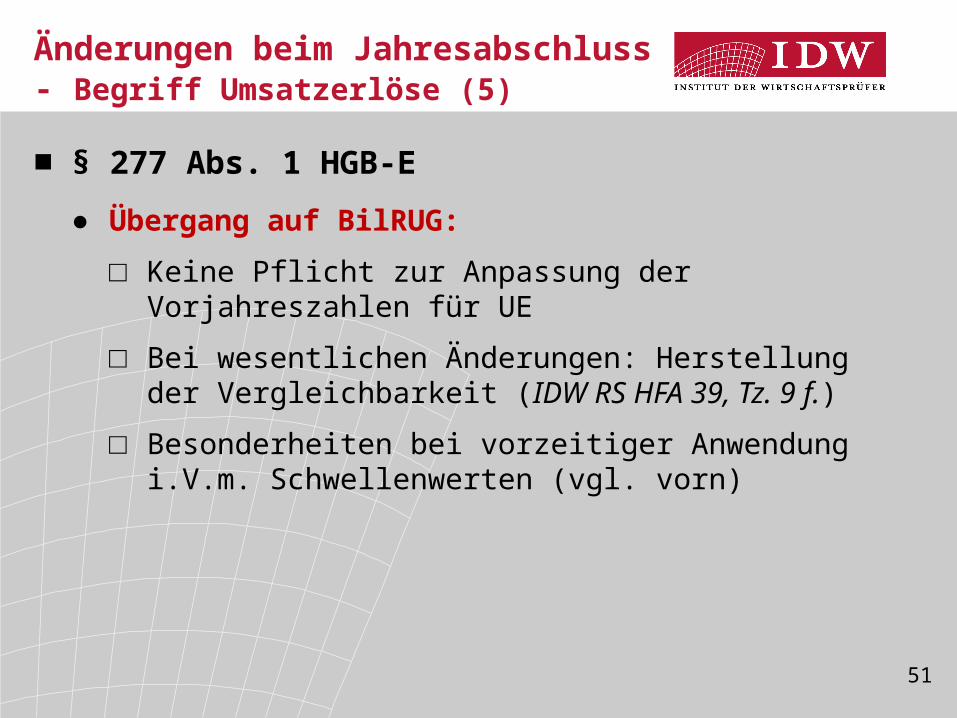

■ § 277 Abs. 1 HGB-E● Übergang auf BilRUG:

□ Keine Pflicht zur Anpassung der Vorjahreszahlen für UE

□ Bei wesentlichen Änderungen: Herstellung der Vergleichbarkeit (IDW RS HFA 39, Tz. 9 f.)

□ Besonderheiten bei vorzeitiger Anwendung i.V.m. Schwellenwerten (vgl. vorn)

Änderungen beim Jahresabschluss- Begriff Umsatzerlöse (5)

52

■ § 277 Abs. 1 HGB-E - Praktische Implikationen:● Auswirkungen auf andere GuV-/Bilanzposten

(z.B. Forderungen aus LuL vs. sonstige Forderungen; Abgrenzung der Umsatzkosten bei UKV)

● Auswirkungen auf Pflicht zur Buchführung und Erstellung eines Inventars (§ 241a HGB)

● Auswirkungen auf Rechnungslegungspflichten (§§ 267a, 267, 293 HGB)

● Auswirkung auf Kontenzuordnung in der Buchhaltung

● Auswirkungen auf Bilanzierungsvorgaben z.B. in Konzernrichtlinien

● Auswirkungen auf Kennzahlen/externe Bilanzanalyse /Kreditverträge (financial covenants)

Änderungen beim Jahresabschluss- Begriff Umsatzerlöse (6)

53

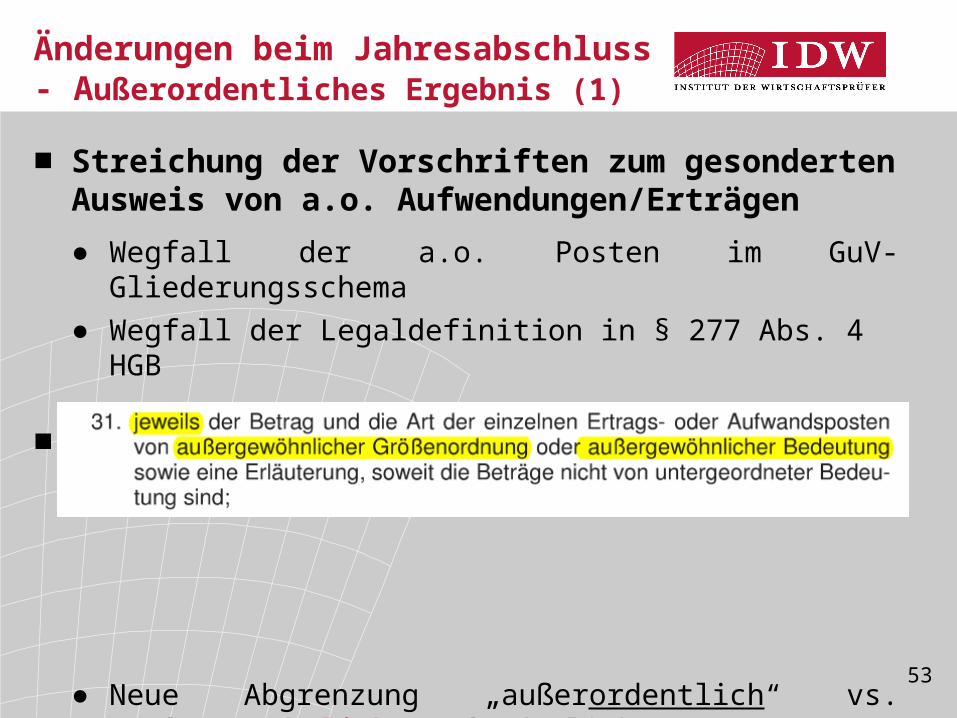

■ Streichung der Vorschriften zum gesonderten Ausweis von a.o. Aufwendungen/Erträgen● Wegfall der a.o. Posten im GuV-Gliederungsschema● Wegfall der Legaldefinition in § 277 Abs. 4 HGB

■ Substitut: Anhangangabe nach § 285 Nr. 31 HGB-E

● Neue Abgrenzung „außerordentlich“ vs. „außergewöhnlich“ erforderlich

● Berichtspflicht besteht auf Ebene der einzelnen Posten

Änderungen beim Jahresabschluss- Außerordentliches Ergebnis (1)

54

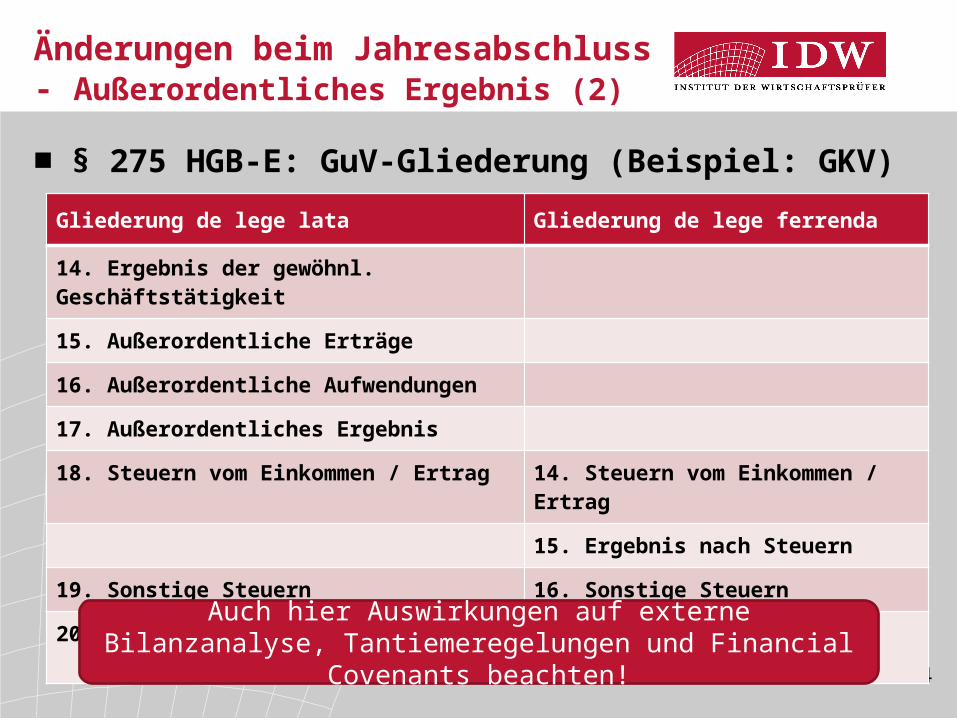

■ § 275 HGB-E: GuV-Gliederung (Beispiel: GKV)Gliederung de lege lata Gliederung de lege ferrenda

14. Ergebnis der gewöhnl. Geschäftstätigkeit

15. Außerordentliche Erträge

16. Außerordentliche Aufwendungen

17. Außerordentliches Ergebnis

18. Steuern vom Einkommen / Ertrag 14. Steuern vom Einkommen / Ertrag

15. Ergebnis nach Steuern

19. Sonstige Steuern 16. Sonstige Steuern

20. Jahresüberschuss/-fehlbetrag 17. Jahresüberschuss/-fehlbetrag

Änderungen beim Jahresabschluss- Außerordentliches Ergebnis (2)

Auch hier Auswirkungen auf externe Bilanzanalyse, Tantiemeregelungen und Financial Covenants beachten!

55

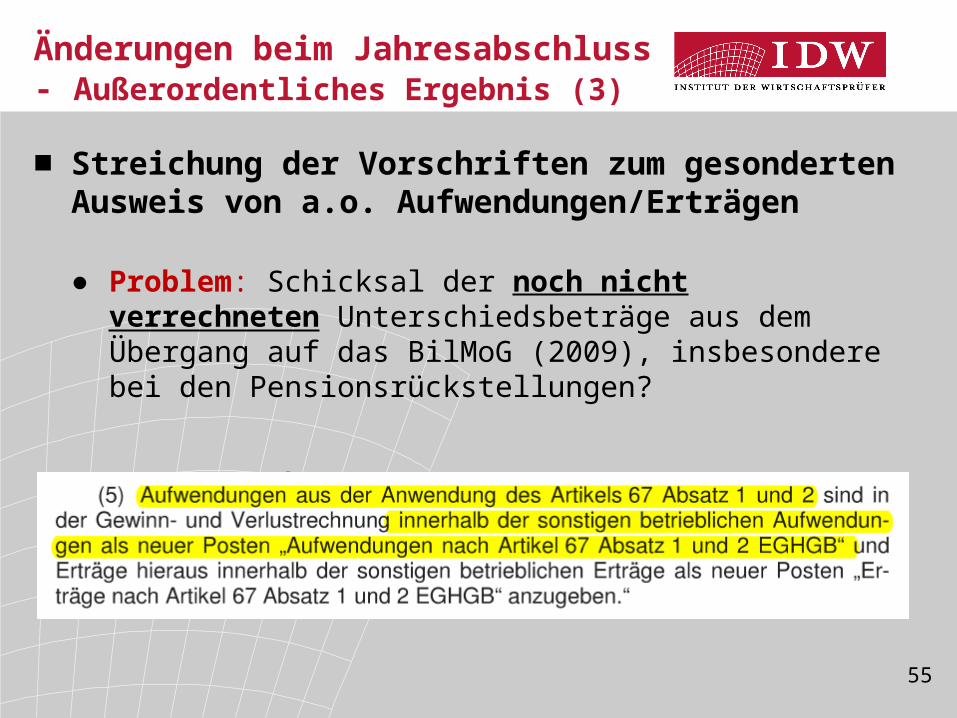

■ Streichung der Vorschriften zum gesonderten Ausweis von a.o. Aufwendungen/Erträgen

● Problem: Schicksal der noch nicht verrechneten Unterschiedsbeträge aus dem Übergang auf das BilMoG (2009), insbesondere bei den Pensionsrückstellungen?

● Art. XYZ Abs. 5 EGHGB

Änderungen beim Jahresabschluss- Außerordentliches Ergebnis (3)

56

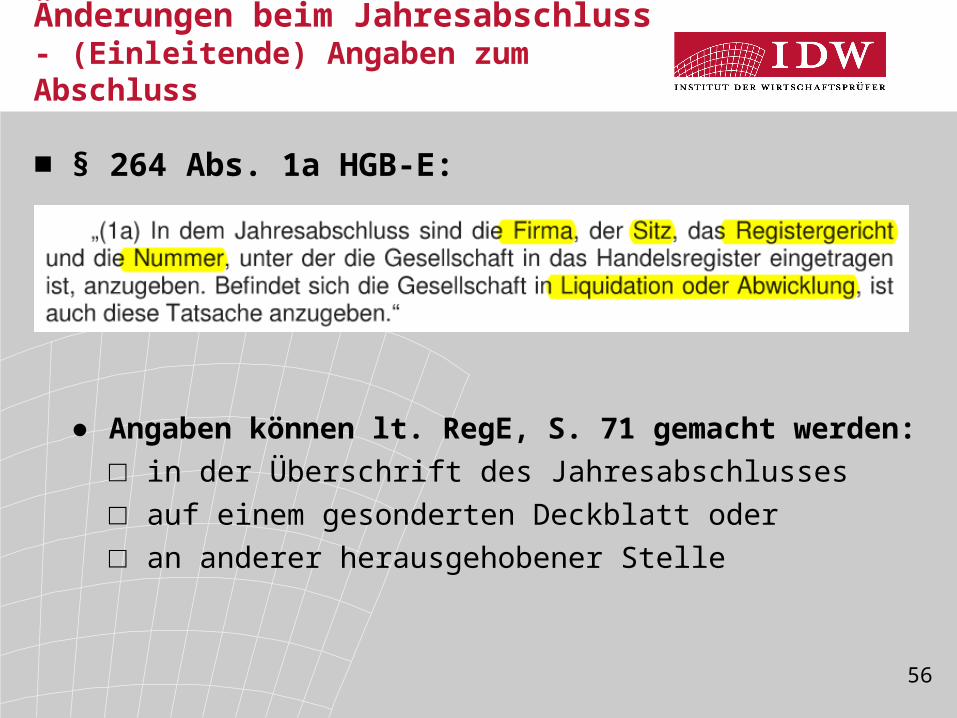

■ § 264 Abs. 1a HGB-E:

● Angaben können lt. RegE, S. 71 gemacht werden:□ in der Überschrift des Jahresabschlusses □ auf einem gesonderten Deckblatt oder □ an anderer herausgehobener Stelle

Änderungen beim Jahresabschluss- (Einleitende) Angaben zum Abschluss

57

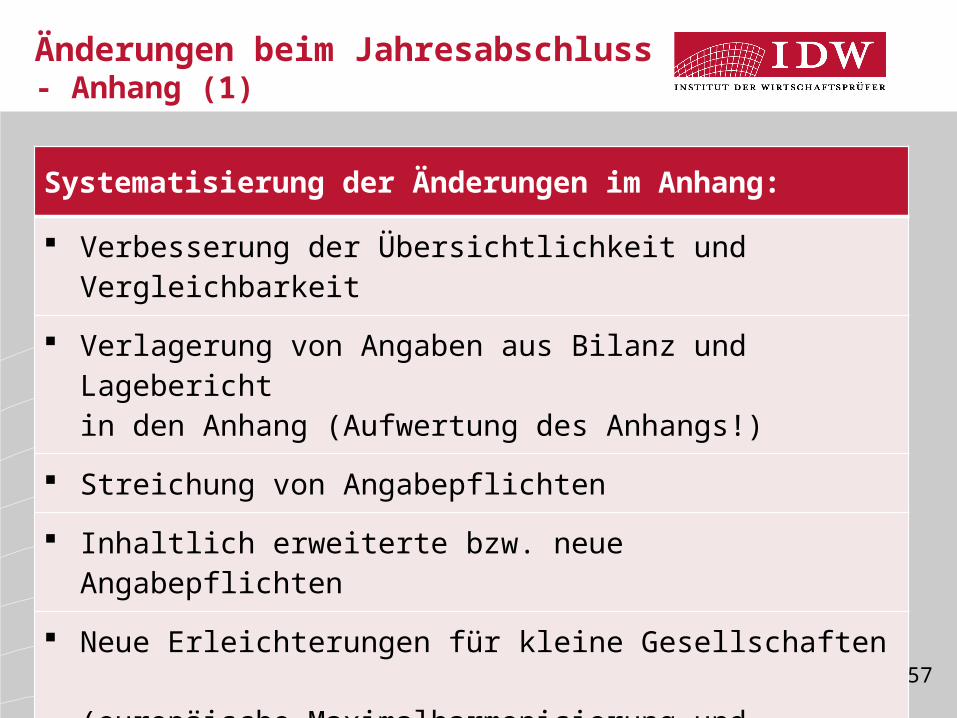

Systematisierung der Änderungen im Anhang:

Verbesserung der Übersichtlichkeit und Vergleichbarkeit

Verlagerung von Angaben aus Bilanz und Lagebericht in den Anhang (Aufwertung des Anhangs!)

Streichung von Angabepflichten

Inhaltlich erweiterte bzw. neue Angabepflichten

Neue Erleichterungen für kleine Gesellschaften (europäische Maximalharmonisierung und Entbürokratisierung)

Wegfall größenabhängiger Erleichterungen für kleine Gesellschaften

Änderungen beim Jahresabschluss- Anhang (1)

58

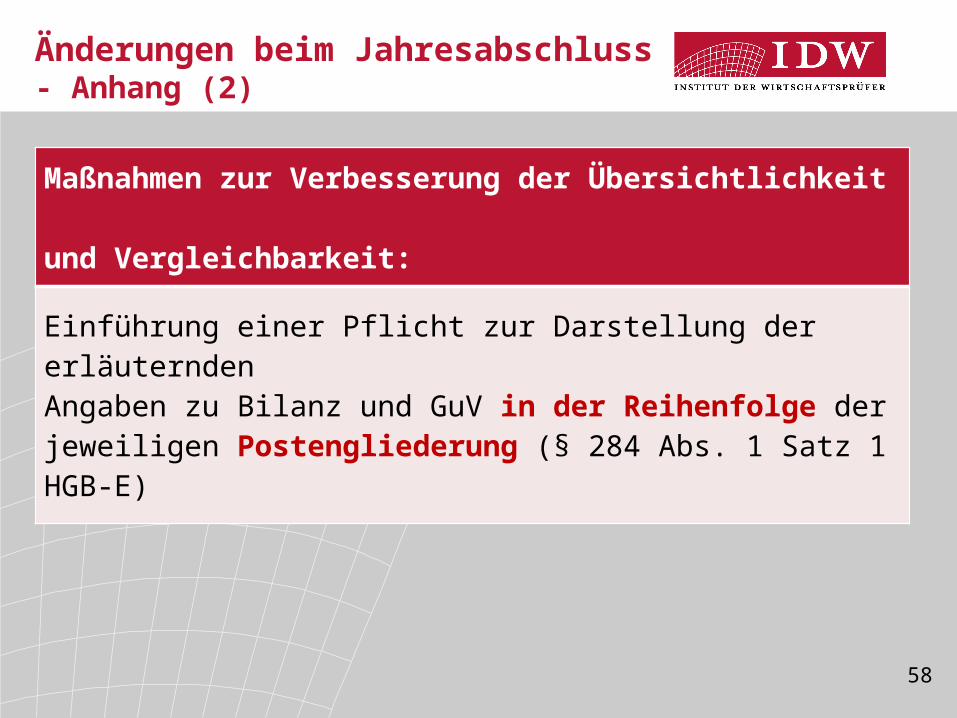

Maßnahmen zur Verbesserung der Übersichtlichkeit und Vergleichbarkeit:

Einführung einer Pflicht zur Darstellung der erläuternden Angaben zu Bilanz und GuV in der Reihenfolge der jeweiligen Postengliederung (§ 284 Abs. 1 Satz 1 HGB-E)

Änderungen beim Jahresabschluss- Anhang (2)

59

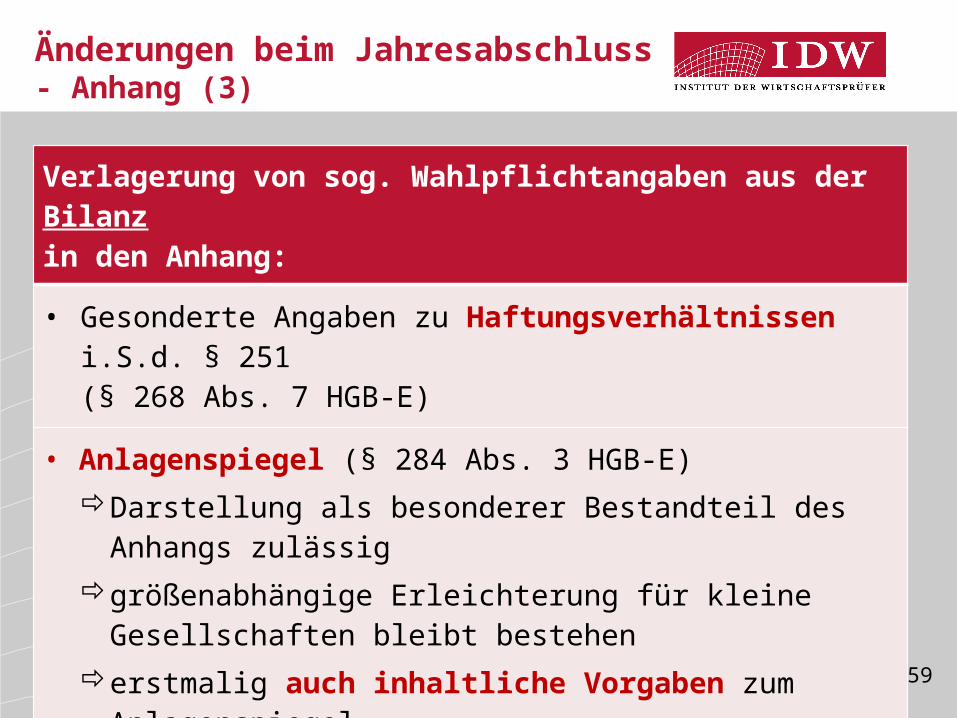

Verlagerung von sog. Wahlpflichtangaben aus der Bilanz in den Anhang:

• Gesonderte Angaben zu Haftungsverhältnissen i.S.d. § 251 (§ 268 Abs. 7 HGB-E)

• Anlagenspiegel (§ 284 Abs. 3 HGB-E)Darstellung als besonderer Bestandteil des Anhangs

zulässiggrößenabhängige Erleichterung für kleine Gesellschaften

bleibt bestehenerstmalig auch inhaltliche Vorgaben zum Anlagenspiegel

Änderungen beim Jahresabschluss- Anhang (3)

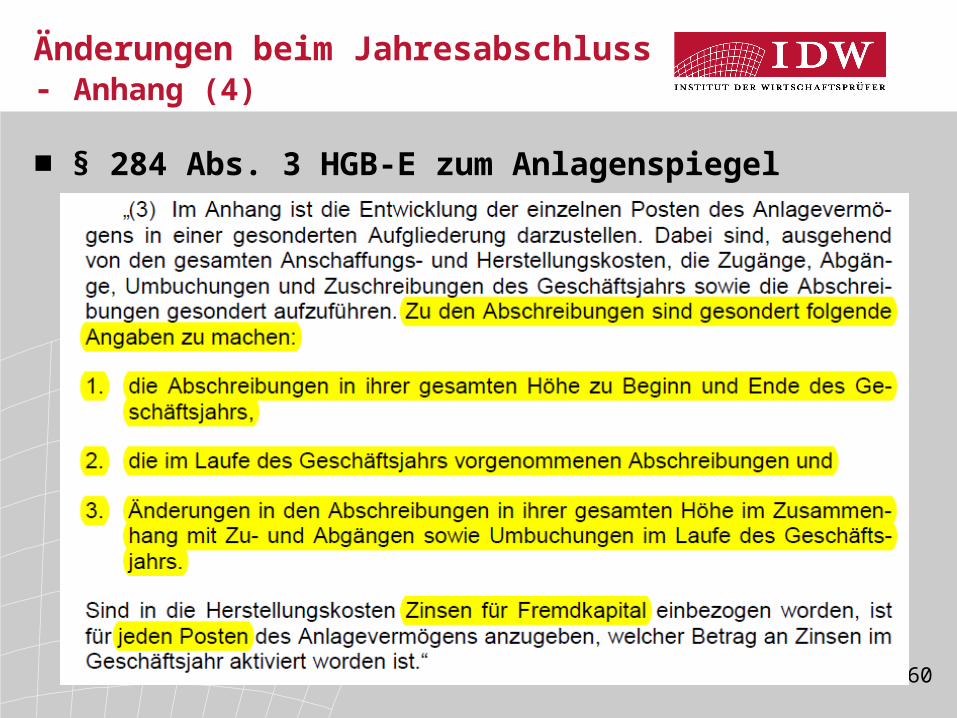

60

■ § 284 Abs. 3 HGB-E zum Anlagenspiegel

Änderungen beim Jahresabschluss- Anhang (4)

61

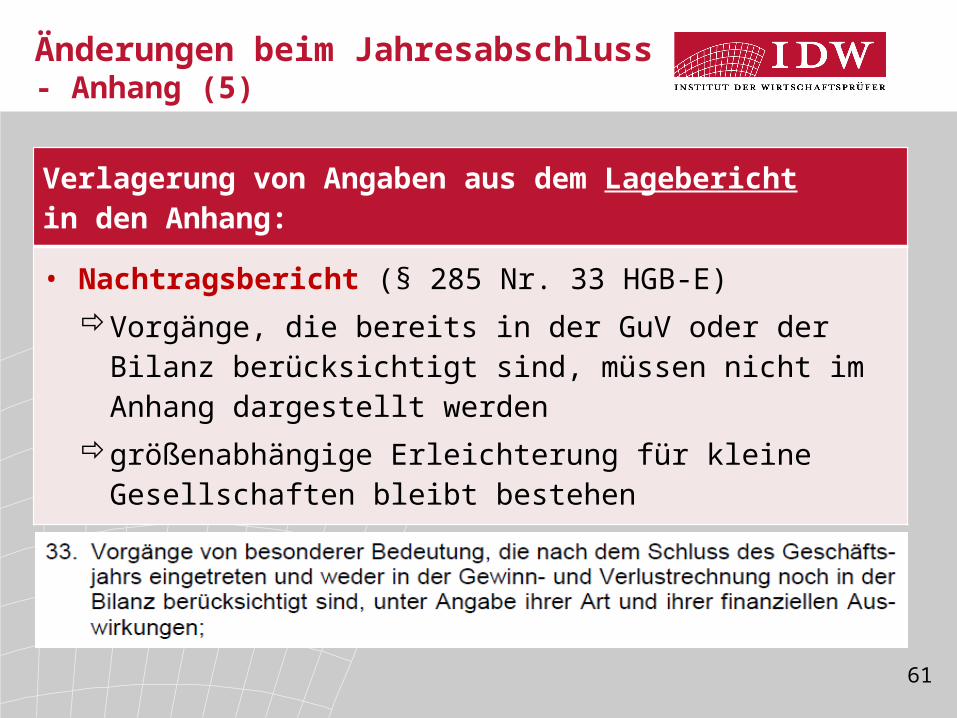

Verlagerung von Angaben aus dem Lagebericht in den Anhang:

• Nachtragsbericht (§ 285 Nr. 33 HGB-E)Vorgänge, die bereits in der GuV oder der Bilanz

berücksichtigt sind, müssen nicht im Anhang dargestellt werden

größenabhängige Erleichterung für kleine Gesellschaften bleibt bestehen

Änderungen beim Jahresabschluss- Anhang (5)

62

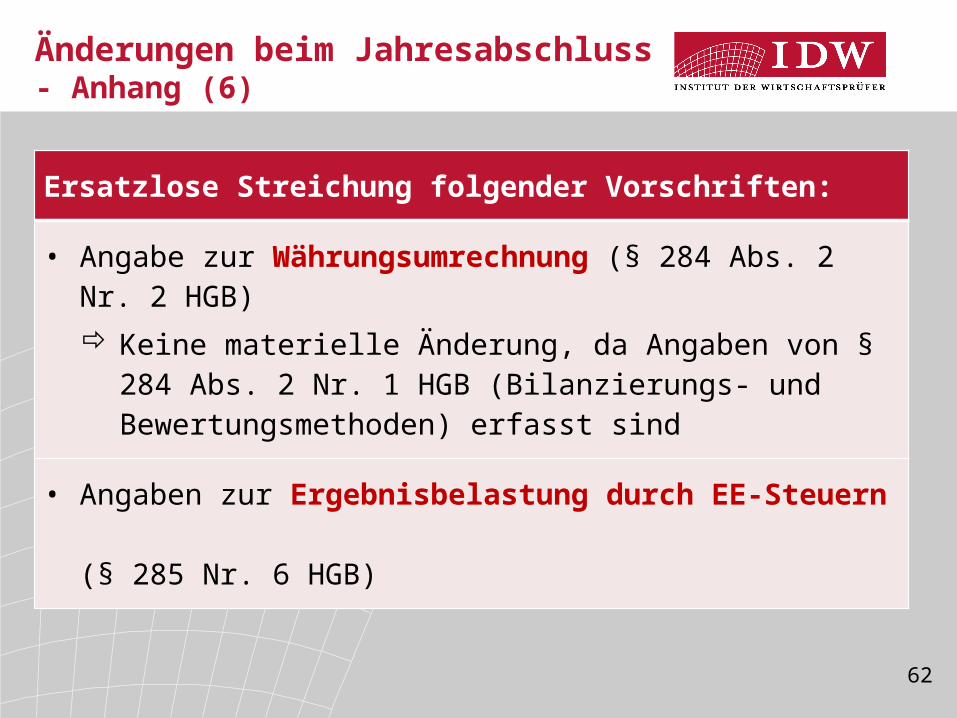

Ersatzlose Streichung folgender Vorschriften:

• Angabe zur Währungsumrechnung (§ 284 Abs. 2 Nr. 2 HGB) Keine materielle Änderung, da Angaben von § 284 Abs. 2

Nr. 1 HGB (Bilanzierungs- und Bewertungsmethoden) erfasst sind

• Angaben zur Ergebnisbelastung durch EE-Steuern (§ 285 Nr. 6 HGB)

Änderungen beim Jahresabschluss- Anhang (6)

63

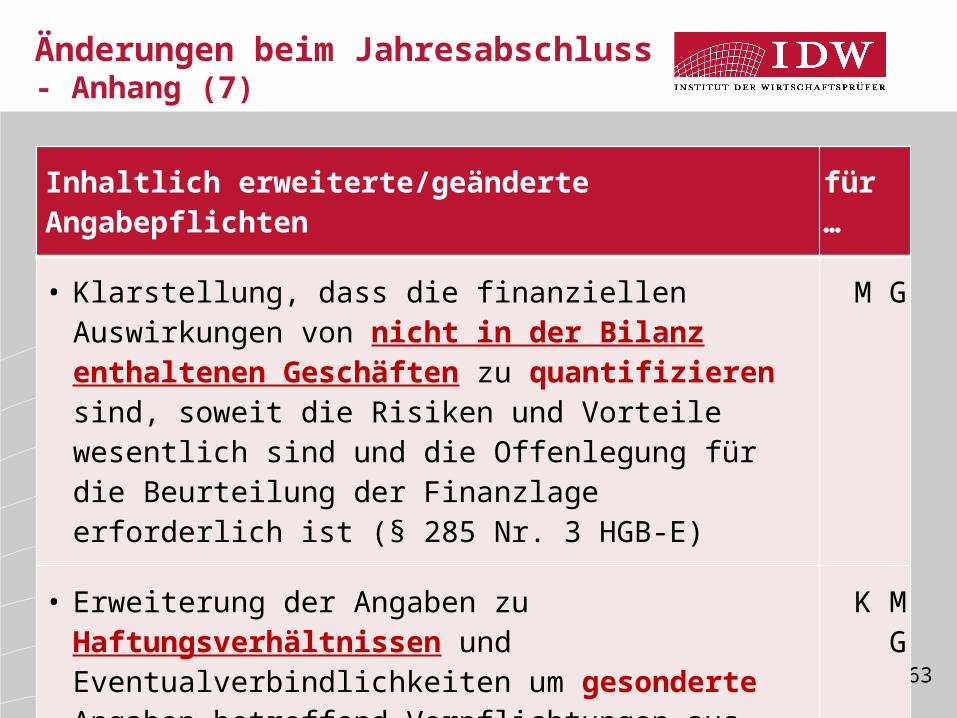

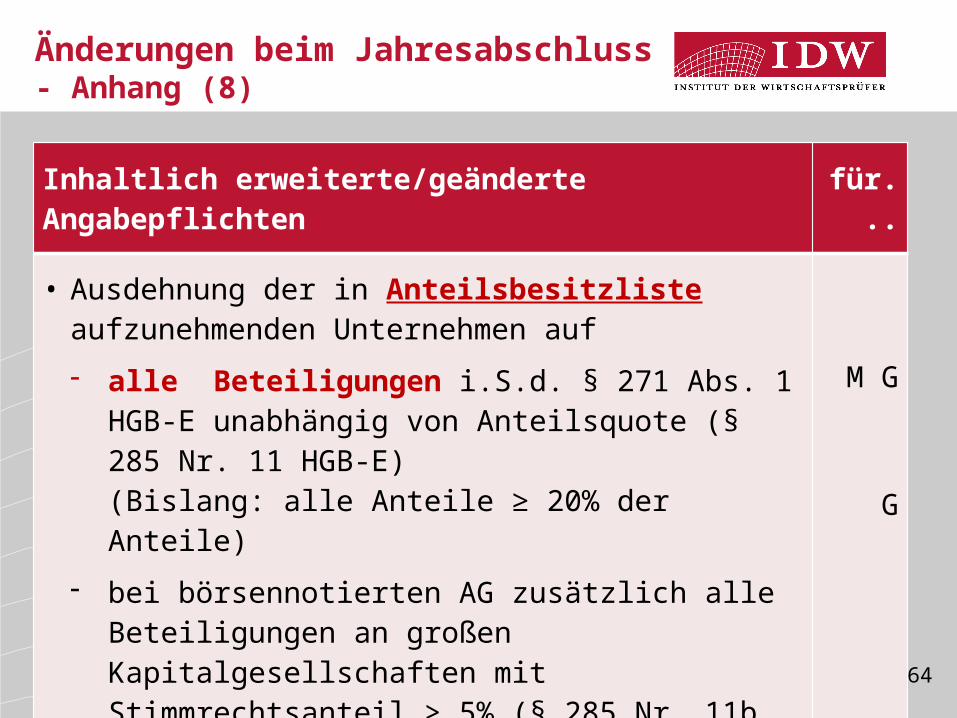

Inhaltlich erweiterte/geänderte Angabepflichten für …

• Klarstellung, dass die finanziellen Auswirkungen von nicht in der Bilanz enthaltenen Geschäften zu quantifizieren sind, soweit die Risiken und Vorteile wesentlich sind und die Offenlegung für die Beurteilung der Finanzlage erforderlich ist (§ 285 Nr. 3 HGB-E)

M G

• Erweiterung der Angaben zu Haftungsverhältnissen und Eventualverbindlichkeiten um gesonderte Angaben betreffend Verpflichtungen aus Altersversorgung und Verpflichtungen gegenüber verbundenen oder assoziierten Unternehmen (§§ 268 Abs. 7, 285 Nr. 3a HGB-E)

K M G

Änderungen beim Jahresabschluss- Anhang (7)

64

Inhaltlich erweiterte/geänderte Angabepflichten für...

• Ausdehnung der in Anteilsbesitzliste aufzunehmenden Unternehmen auf - alle Beteiligungen i.S.d. § 271 Abs. 1 HGB-E

unabhängig von Anteilsquote (§ 285 Nr. 11 HGB-E) (Bislang: alle Anteile ≥ 20% der Anteile)

- bei börsennotierten AG zusätzlich alle Beteiligungen an großen Kapitalgesellschaften mit Stimmrechtsanteil > 5% (§ 285 Nr. 11b HGB-E)

M G

G

Änderungen beim Jahresabschluss- Anhang (8)

65

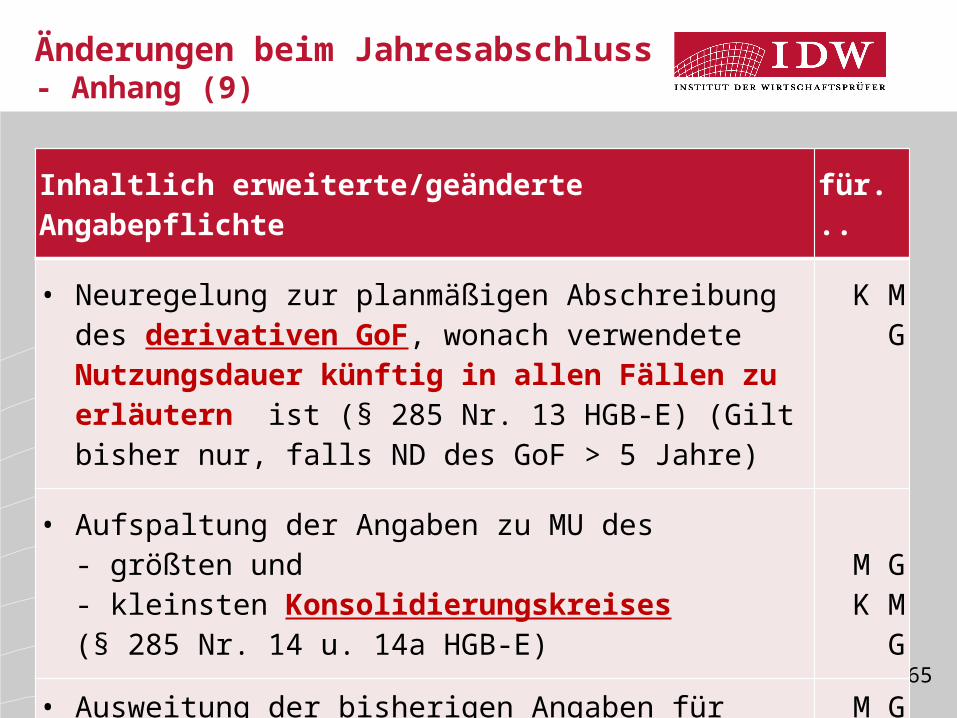

Inhaltlich erweiterte/geänderte Angabepflichte für...

• Neuregelung zur planmäßigen Abschreibung des derivativen GoF, wonach verwendete Nutzungsdauer künftig in allen Fällen zu erläutern ist (§ 285 Nr. 13 HGB-E) (Gilt bisher nur, falls ND des GoF > 5 Jahre)

K M G

• Aufspaltung der Angaben zu MU des- größten und - kleinsten Konsolidierungskreises (§ 285 Nr. 14 u. 14a HGB-E)

M GK M G

• Ausweitung der bisherigen Angaben für AG/KGaA/SE zu Mezzanine-Finanzierungen auf alle §§ 264 ff. HGB unterliegende Gesellschaften (§ 285 Nr. 15a HGB-E)

M G

Änderungen beim Jahresabschluss- Anhang (9)

66

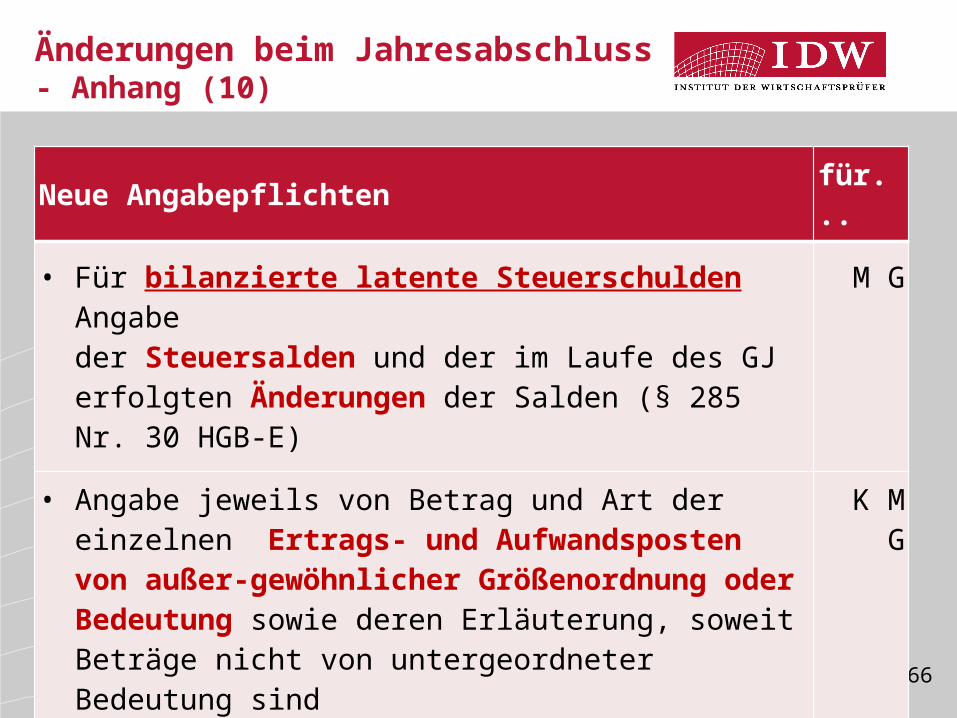

Neue Angabepflichten für...

• Für bilanzierte latente Steuerschulden Angabe der Steuersalden und der im Laufe des GJ erfolgten Änderungen der Salden (§ 285 Nr. 30 HGB-E)

M G

• Angabe jeweils von Betrag und Art der einzelnen Ertrags- und Aufwandsposten von außer-gewöhnlicher Größenordnung oder Bedeutung sowie deren Erläuterung, soweit Beträge nicht von untergeordneter Bedeutung sind (Folgeänderung zu § 275 HGB-E; § 285 Nr. 31 HGB-E)

K M G

• Angabe des Gewinnverwendungsvorschlags bzw. -beschusses (§ 285 Nr. 34 HGB-E)

MG

Änderungen beim Jahresabschluss- Anhang (10)

67

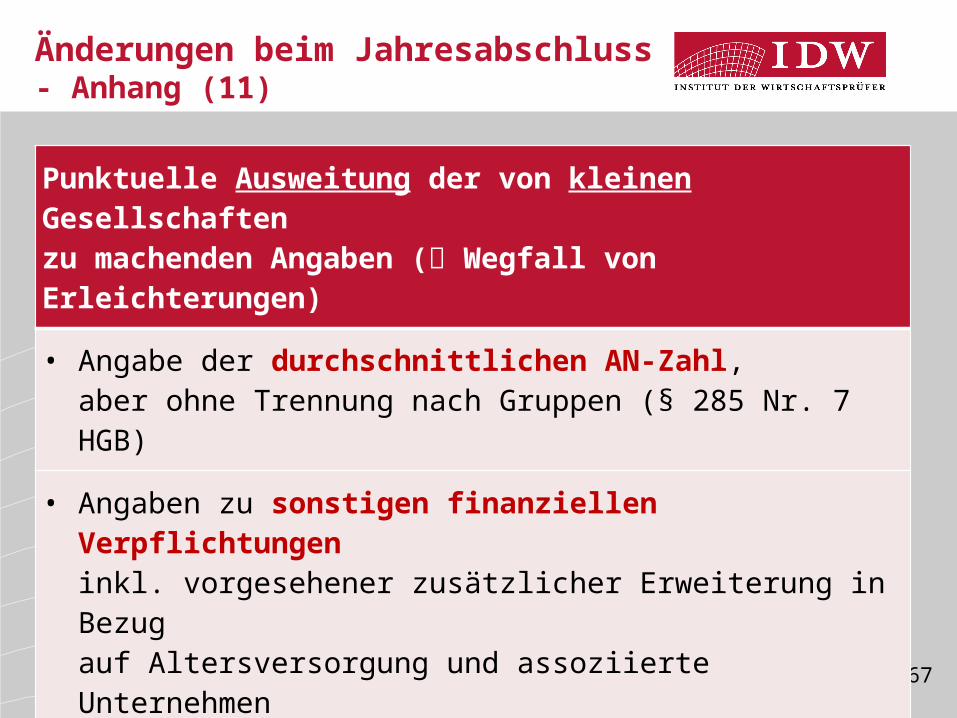

Punktuelle Ausweitung der von kleinen Gesellschaften zu machenden Angaben ( Wegfall von Erleichterungen)

• Angabe der durchschnittlichen AN-Zahl, aber ohne Trennung nach Gruppen (§ 285 Nr. 7 HGB)

• Angaben zu sonstigen finanziellen Verpflichtungen inkl. vorgesehener zusätzlicher Erweiterung in Bezug auf Altersversorgung und assoziierte Unternehmen (§ 285 Nr. 3a HGB-E)

Änderungen beim Jahresabschluss- Anhang (11)

68

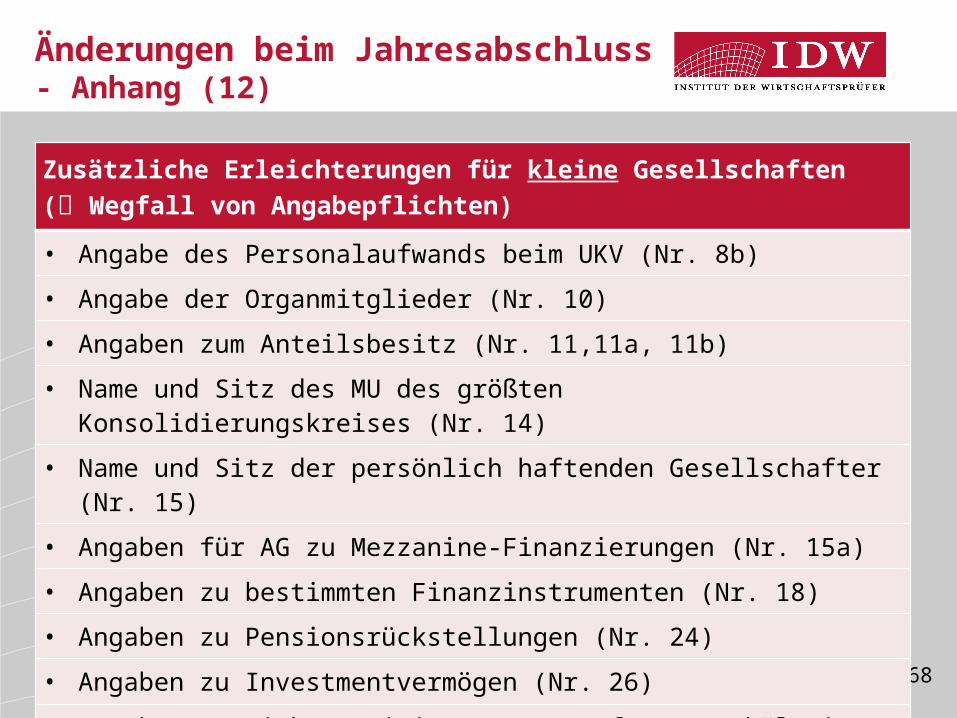

Zusätzliche Erleichterungen für kleine Gesellschaften ( Wegfall von Angabepflichten)

• Angabe des Personalaufwands beim UKV (Nr. 8b)

• Angabe der Organmitglieder (Nr. 10)

• Angaben zum Anteilsbesitz (Nr. 11,11a, 11b) • Name und Sitz des MU des größten Konsolidierungskreises (Nr. 14)• Name und Sitz der persönlich haftenden Gesellschafter (Nr. 15)• Angaben für AG zu Mezzanine-Finanzierungen (Nr. 15a)• Angaben zu bestimmten Finanzinstrumenten (Nr. 18)• Angaben zu Pensionsrückstellungen (Nr. 24)• Angaben zu Investmentvermögen (Nr. 26)

• Angaben zu Nichtpassivierung von Haftungsverhältnissen (Nr. 27)• Angabe ausschüttungsgesperrter Beträge (Nr. 28)

Änderungen beim Jahresabschluss- Anhang (12)

69

Gliederung

1. Überblick

2. Erstmalige Anwendung des BilRUG

3. Änderungen beim Jahresabschluss

4. Änderungen beim Konzernabschlussa. Aufstellungspflicht / Befreiende Konzernabschlüsseb. Konsolidierung sowie Ausweisc. Konzernanhang d. Konzernlagebericht

5. Änderungen bei der Abschlussprüfung

6. Änderungen bei der Offenlegung

7. Ausblick und Handlungsempfehlungen

70

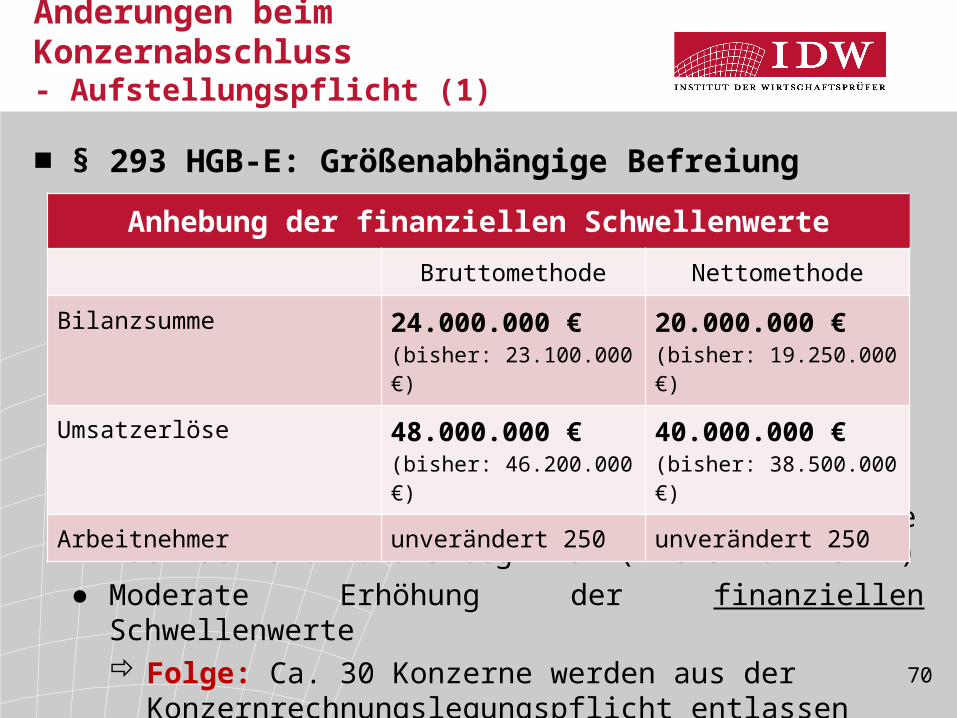

■ § 293 HGB-E: Größenabhängige Befreiung

● Wahlrecht zur erstmaligen Anwendung in GJ, die nach dem 31.12.2013 beginnen (wie § 267 HGB-E)

● Moderate Erhöhung der finanziellen Schwellenwerte Folge: Ca. 30 Konzerne werden aus der

Konzernrechnungslegungspflicht entlassen (RegE, S. 61)

Anhebung der finanziellen SchwellenwerteBruttomethode Nettomethode

Bilanzsumme 24.000.000 € (bisher: 23.100.000 €)

20.000.000 € (bisher: 19.250.000 €)

Umsatzerlöse 48.000.000 € (bisher: 46.200.000 €)

40.000.000 €(bisher: 38.500.000 €)

Arbeitnehmer unverändert 250 unverändert 250

Änderungen beim Konzernabschluss- Aufstellungspflicht (1)

71

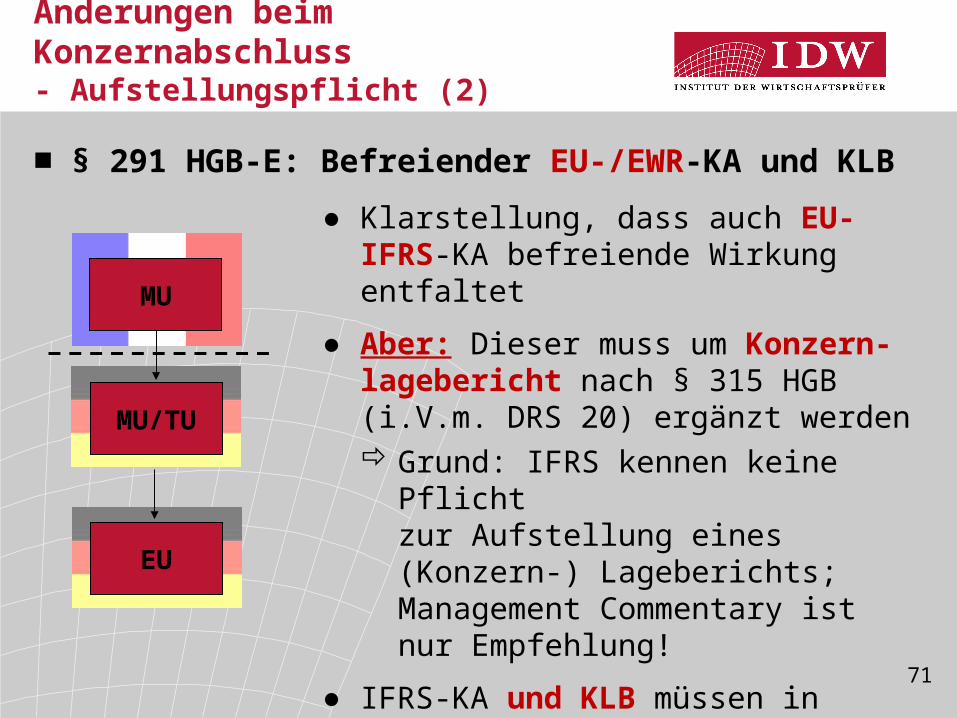

Änderungen beim Konzernabschluss- Aufstellungspflicht (2)

■ § 291 HGB-E: Befreiender EU-/EWR-KA und KLB

MU

MU/TU

EU

● Klarstellung, dass auch EU-IFRS-KA befreiende Wirkung entfaltet

● Aber: Dieser muss um Konzern-lagebericht nach § 315 HGB (i.V.m. DRS 20) ergänzt werden Grund: IFRS kennen keine Pflicht

zur Aufstellung eines (Konzern-) Lageberichts; Management Commentary ist nur Empfehlung!

● IFRS-KA und KLB müssen in Einklang mit der EU-Abschlussprüferrichtlinie geprüft worden sein

72

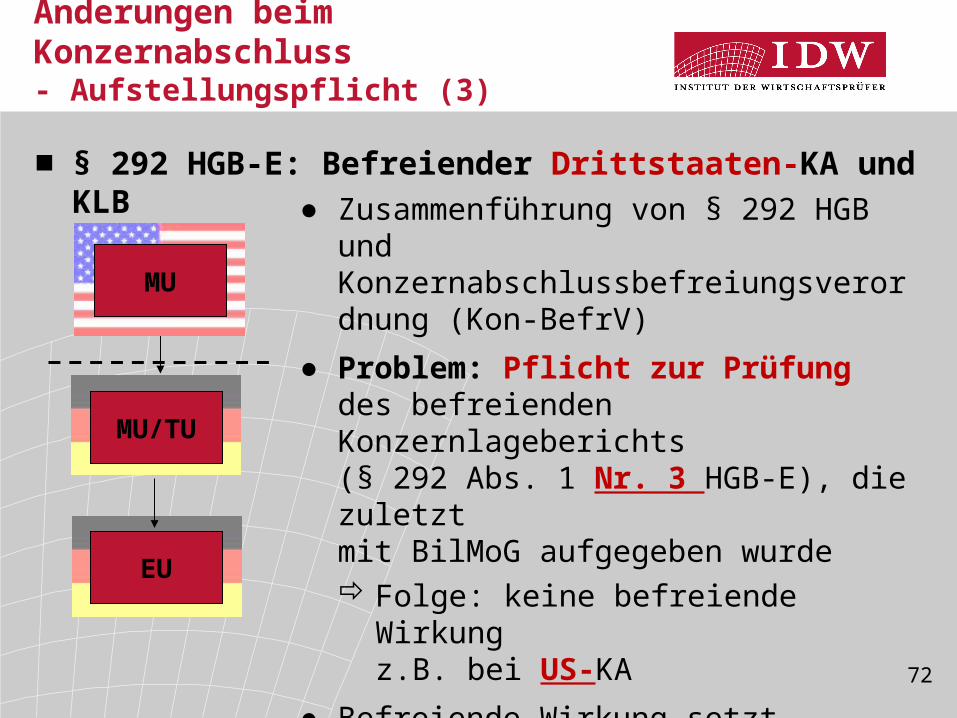

■ § 292 HGB-E: Befreiender Drittstaaten-KA und KLB

MU/TU

EU

MU

Änderungen beim Konzernabschluss- Aufstellungspflicht (3)

● Zusammenführung von § 292 HGB und Konzernabschlussbefreiungsverordnung (Kon-BefrV)

● Problem: Pflicht zur Prüfung des befreienden Konzernlageberichts (§ 292 Abs. 1 Nr. 3 HGB-E), die zuletzt mit BilMoG aufgegeben wurde Folge: keine befreiende Wirkung

z.B. bei US-KA● Befreiende Wirkung setzt positives

(ggf. eingeschränktes) Prüfungsurteil voraus (Versagungsvermerk hindert befreiende Wirkung), RegE, S. 85

73

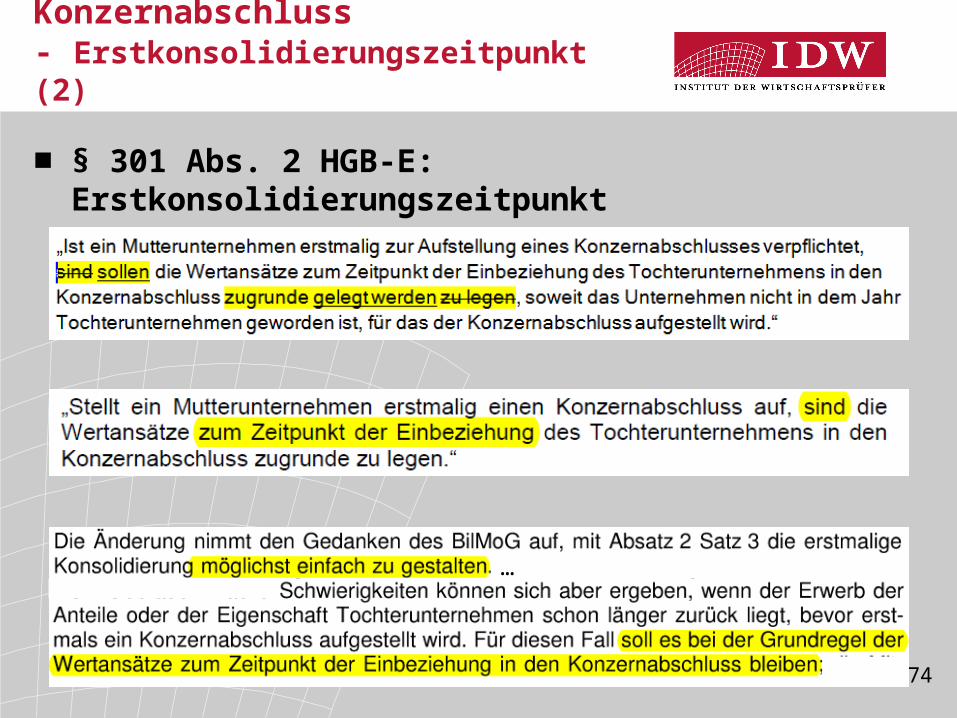

■ § 301 Abs. 2 HGB-E: Erstkonsolidierungszeitpunkt● Praktische Bedeutung:

□ Mutter-Tochter-Verhältnis entsteht in 01, aber Konzern ist bis 05 klein (§ 293 HGB)

□ Vorgabe des § 301 Abs. 2 HGB○ Satz 1: Erstkonsolidierungszeitpunkt

= Erwerbszeitpunkt = 01○ Satz 3: Erleichterung, d.h. Erstkonsolidierung

= Zeitpunkt der erstmaligen Einbeziehung = 01.01.05● Problem: Zwangserleichterung („sind“)

Was, wenn die beabsichtige Erleichterung zu Erschwernis wird, da die beizulegenden Zeitwerte der einbezogenen Unternehmen zu den jeweiligen historischen Erwerbs-zeitpunkten bekannt sind?

Änderungen beim Konzernabschluss- Erstkonsolidierungszeitpunkt (1)

74

■ § 301 Abs. 2 HGB-E: Erstkonsolidierungszeitpunkt● BilRUG RefE

● BilRUG RegE

● Gesetzesbegründung, S. 87 f.

Änderungen beim Konzernabschluss- Erstkonsolidierungszeitpunkt (2)

…

75

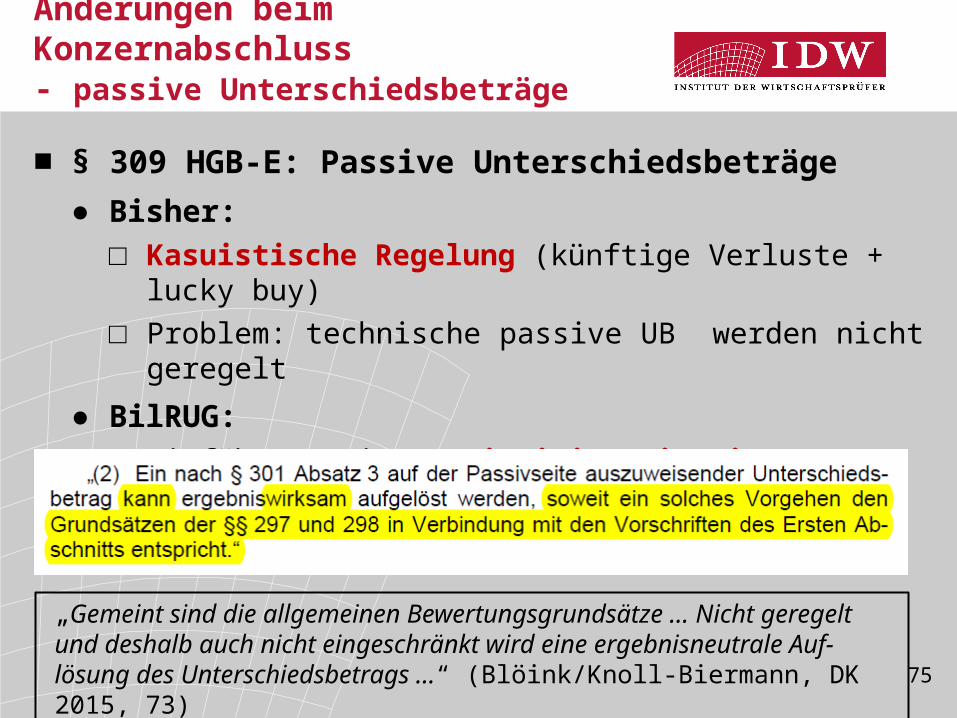

■ § 309 HGB-E: Passive Unterschiedsbeträge● Bisher:

□ Kasuistische Regelung (künftige Verluste + lucky buy)□ Problem: technische passive UB werden nicht geregelt

● BilRUG:□ Einführung einer prinzipienorientierten Regelung,

die alle Anwendungsfälle subsumieren soll

Änderungen beim Konzernabschluss- passive Unterschiedsbeträge

„Gemeint sind die allgemeinen Bewertungsgrundsätze … Nicht geregelt und deshalb auch nicht eingeschränkt wird eine ergebnisneutrale Auf-lösung des Unterschiedsbetrags …“ (Blöink/Knoll-Biermann, DK 2015, 73)

76

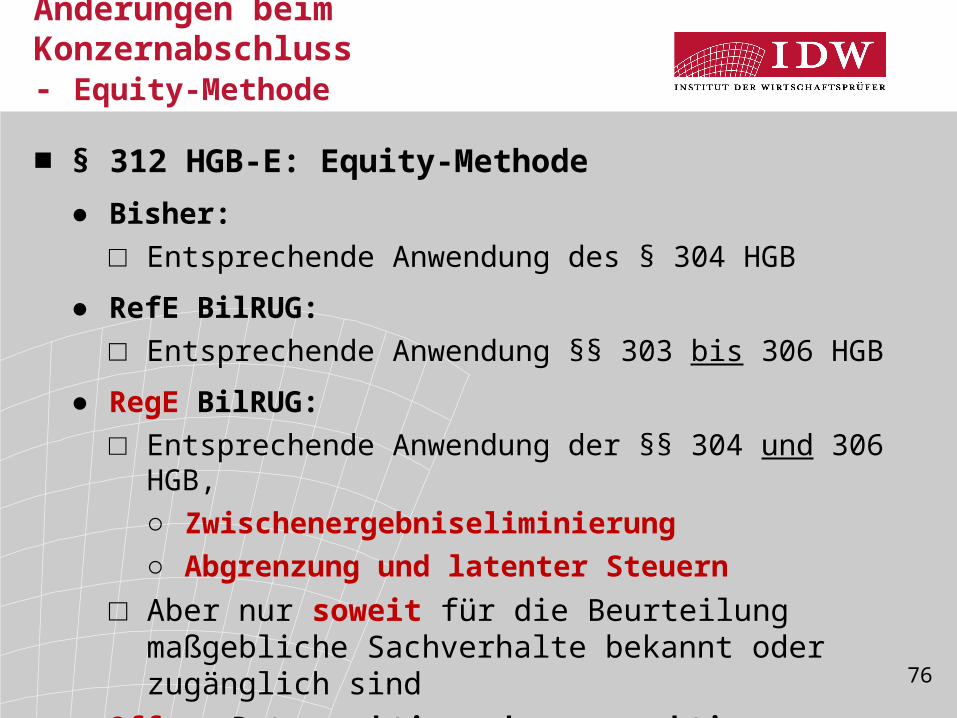

■ § 312 HGB-E: Equity-Methode● Bisher:

□ Entsprechende Anwendung des § 304 HGB

● RefE BilRUG:□ Entsprechende Anwendung §§ 303 bis 306 HGB

● RegE BilRUG:□ Entsprechende Anwendung der §§ 304 und 306 HGB,

○ Zwischenergebniseliminierung○ Abgrenzung und latenter Steuern

□ Aber nur soweit für die Beurteilung maßgebliche Sachverhalte bekannt oder zugänglich sind

● Offen: Retrospektive oder prospektive Anwendung?

Änderungen beim Konzernabschluss- Equity-Methode

77

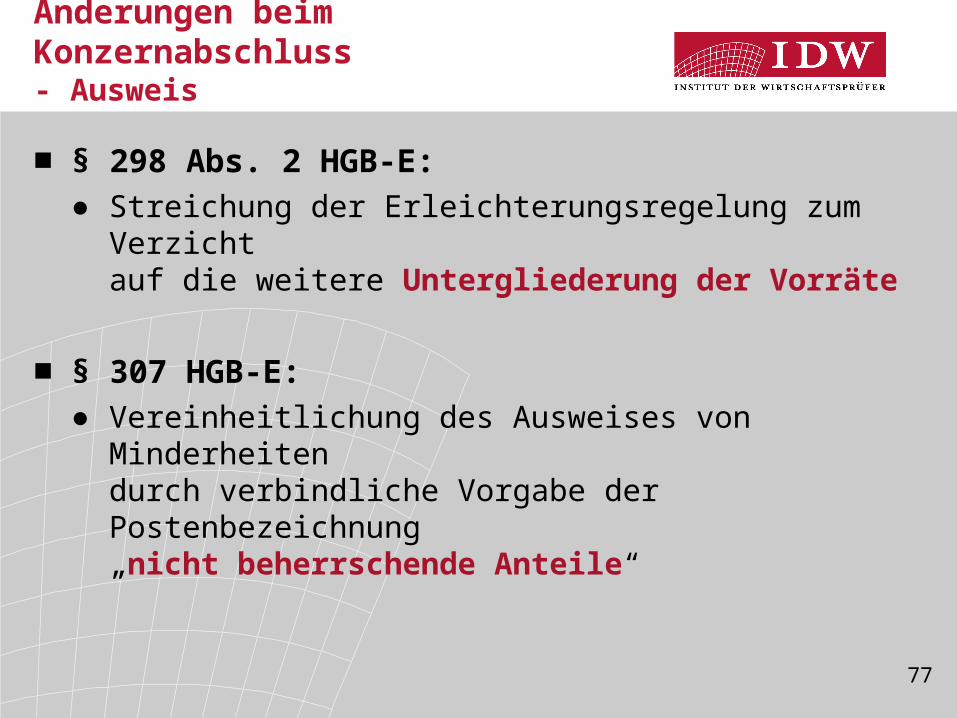

■ § 298 Abs. 2 HGB-E: ● Streichung der Erleichterungsregelung zum Verzicht

auf die weitere Untergliederung der Vorräte

■ § 307 HGB-E: ● Vereinheitlichung des Ausweises von Minderheiten

durch verbindliche Vorgabe der Postenbezeichnung „nicht beherrschende Anteile“

Änderungen beim Konzernabschluss- Ausweis

78

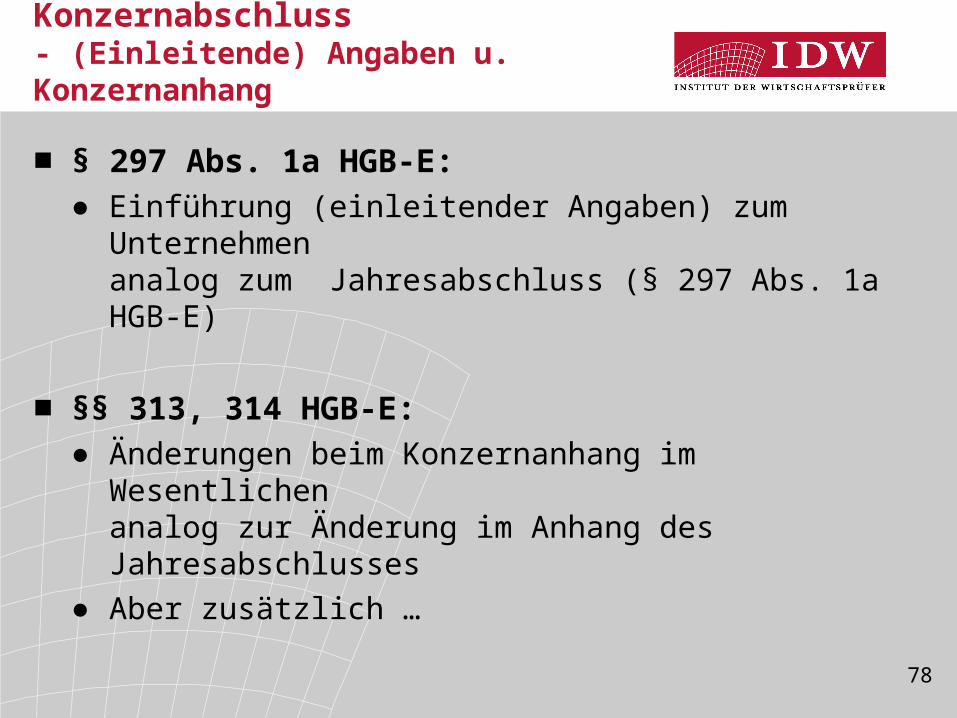

■ § 297 Abs. 1a HGB-E: ● Einführung (einleitender Angaben) zum Unternehmen

analog zum Jahresabschluss (§ 297 Abs. 1a HGB-E)

■ §§ 313, 314 HGB-E:● Änderungen beim Konzernanhang im Wesentlichen

analog zur Änderung im Anhang des Jahresabschlusses ● Aber zusätzlich …

Änderungen beim Konzernabschluss- (Einleitende) Angaben u. Konzernanhang

79

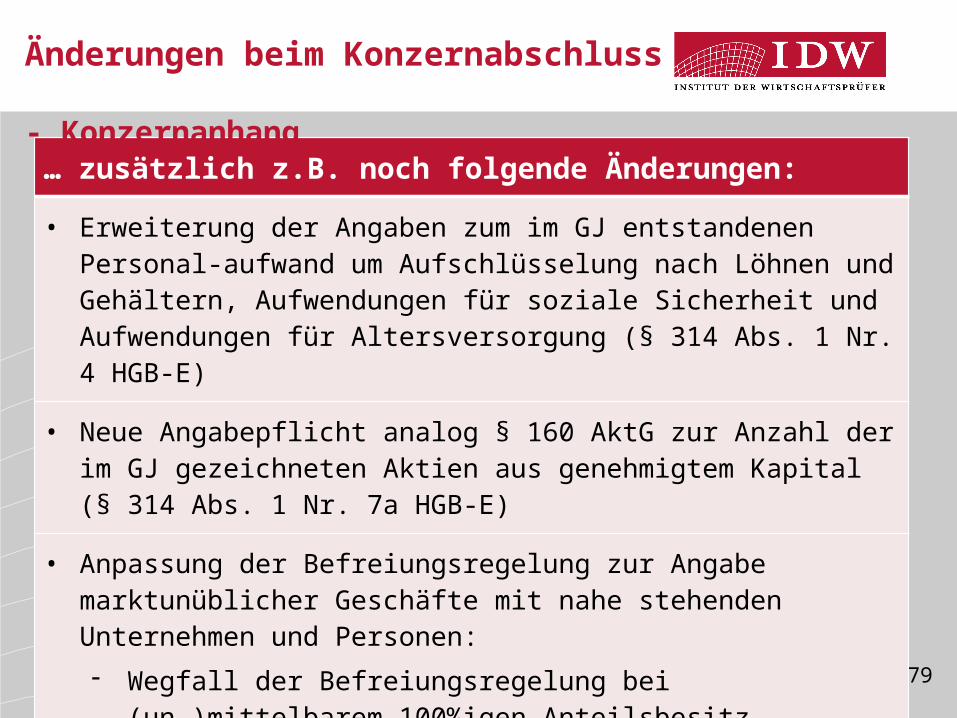

… zusätzlich z.B. noch folgende Änderungen:• Erweiterung der Angaben zum im GJ entstandenen Personal-

aufwand um Aufschlüsselung nach Löhnen und Gehältern, Aufwendungen für soziale Sicherheit und Aufwendungen für Altersversorgung (§ 314 Abs. 1 Nr. 4 HGB-E)

• Neue Angabepflicht analog § 160 AktG zur Anzahl der im GJ gezeichneten Aktien aus genehmigtem Kapital (§ 314 Abs. 1 Nr. 7a HGB-E)

• Anpassung der Befreiungsregelung zur Angabe marktunüblicher Geschäfte mit nahe stehenden Unternehmen und Personen:- Wegfall der Befreiungsregelung bei (un-)mittelbarem 100%igen

Anteilsbesitz- Statt dessen: Angaben können entfallen, wenn Geschäfte bei

Konsolidierung eliminiert werden (§ 314 Abs. 1 Nr. 13 HGB-E)

Änderungen beim Konzernabschluss - Konzernanhang

80

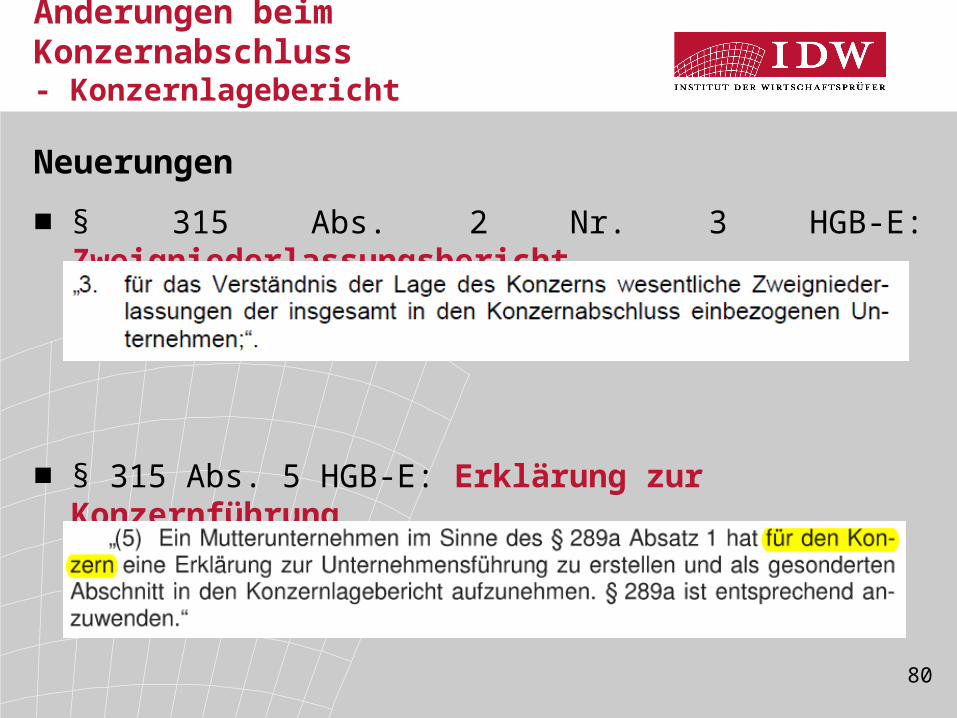

Neuerungen■ § 315 Abs. 2 Nr. 3 HGB-E: Zweigniederlassungsbericht

■ § 315 Abs. 5 HGB-E: Erklärung zur Konzernführung (Pendant zu § 289a HGB)

Änderungen beim Konzernabschluss - Konzernlagebericht

81

Gliederung

1. Überblick

2. Erstmalige Anwendung des BilRUG

3. Änderungen beim Jahresabschluss

4. Änderungen beim Konzernabschluss

5. Änderungen bei der Abschlussprüfung

6. Änderungen bei der Offenlegung

7. Ausblick und Handlungsempfehlungen

82

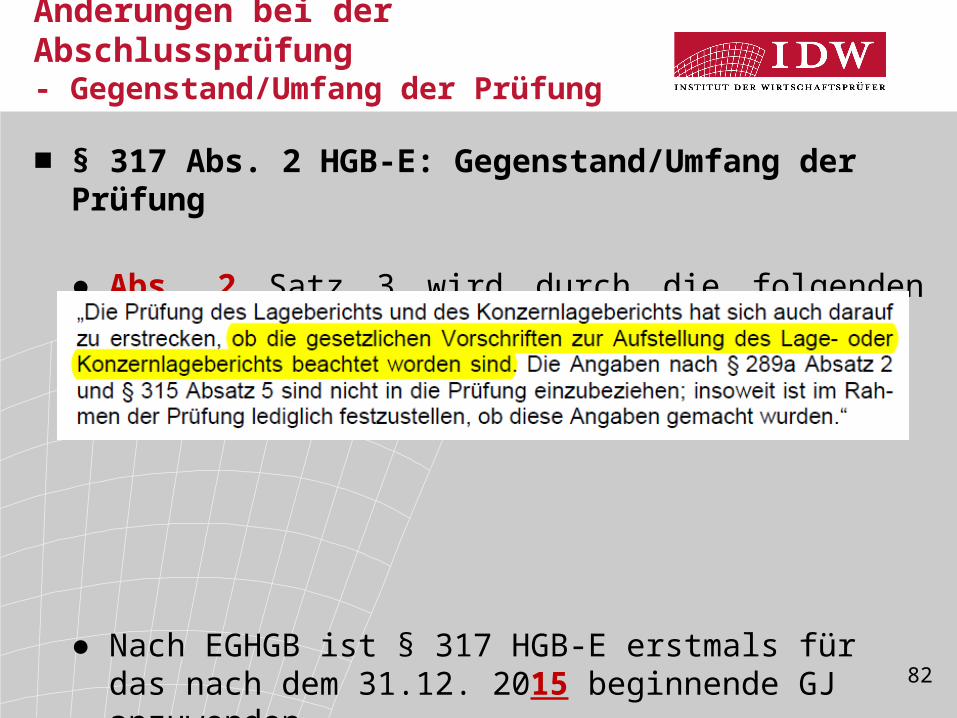

Änderungen bei der Abschlussprüfung- Gegenstand/Umfang der Prüfung

■ § 317 Abs. 2 HGB-E: Gegenstand/Umfang der Prüfung

● Abs. 2 Satz 3 wird durch die folgenden Sätze ersetzt:

● Nach EGHGB ist § 317 HGB-E erstmals für das nach dem 31.12. 2015 beginnende GJ anzuwenden

83

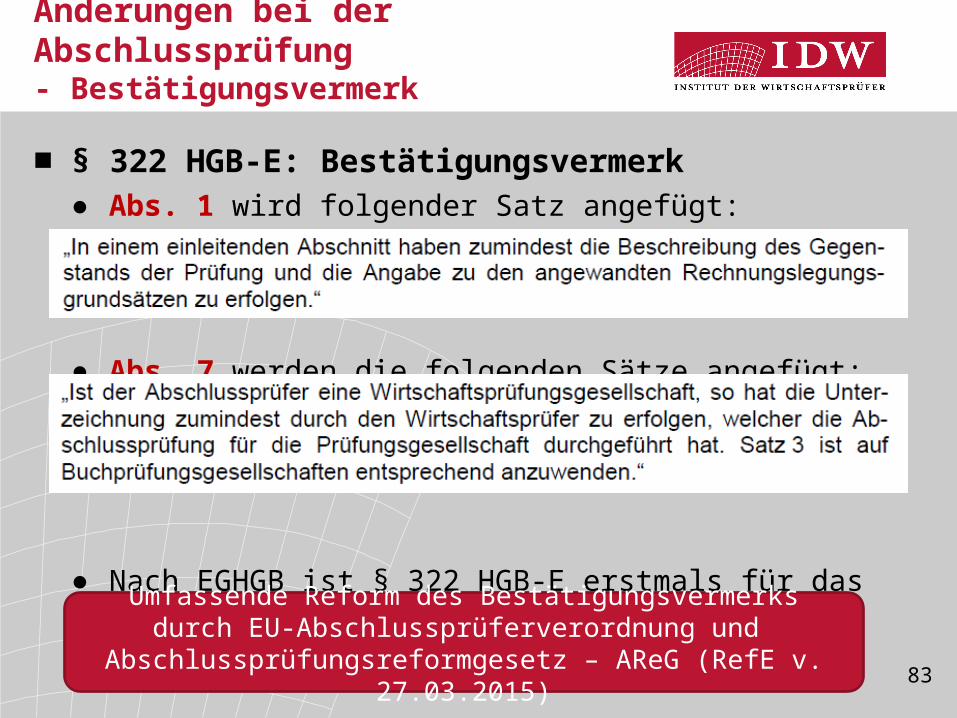

■ § 322 HGB-E: Bestätigungsvermerk● Abs. 1 wird folgender Satz angefügt:

● Abs. 7 werden die folgenden Sätze angefügt:

● Nach EGHGB ist § 322 HGB-E erstmals für das nach dem 31.12. 2015 beginnende GJ anzuwenden

Änderungen bei der Abschlussprüfung- Bestätigungsvermerk

Umfassende Reform des Bestätigungsvermerksdurch EU-Abschlussprüferverordnung und

Abschlussprüfungsreformgesetz – AReG (RefE v. 27.03.2015)

84

Gliederung

1. Überblick

2. Erstmalige Anwendung des BilRUG

3. Änderungen beim Jahresabschluss

4. Änderungen beim Konzernabschluss

5. Änderungen bei der Abschlussprüfung

6. Änderungen bei der Offenlegung

7. Ausblick und Handlungsempfehlungen

85

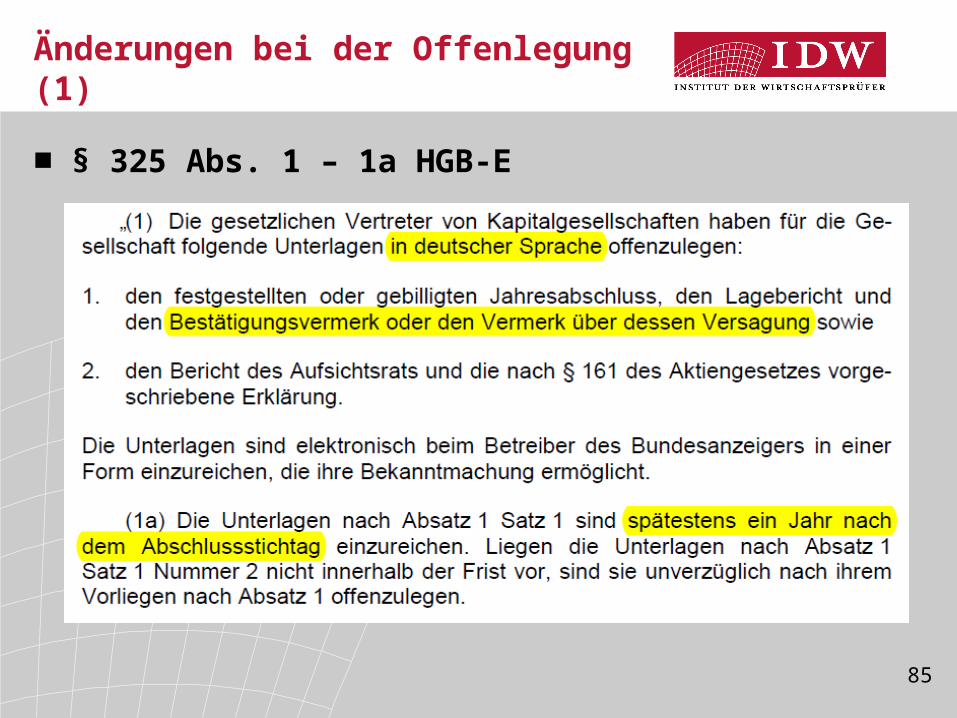

Änderungen bei der Offenlegung (1)

■ § 325 Abs. 1 – 1a HGB-E

86

Änderungen bei der Offenlegung (2)

■ § 325 Abs. 1 – 1a HGB-E

● Offenlegung in „deutscher Sprache“ (≠ § 264 Abs. 3 HGB-E)● Keine fristgerechte Offenlegung ohne abgeschlossene

Prüfung□ Bestätigungs-/Versagungsvermerk kann nicht nachgereicht

werden (Wegfall der stufenweisen Offenlegung)□ Problematisch bei Unternehmen mit Going-Concern-

Problemen● Keine fristgerechte Offenlegung ohne Feststellung des JA /

Billigung des KA● Nach EGHGB sind die §§ 325, 326, 328 HGB-E erstmals

für das nach dem 31.12. 2015 beginnende GJ anzuwenden

87

Gliederung

1. Überblick

2. Erstmalige Anwendung des BilRUG

3. Änderungen beim Jahresabschluss

4. Änderungen beim Konzernabschluss

5. Änderungen bei der Abschlussprüfung

6. Änderungen bei der Offenlegung

7. Ausblick und Handlungsempfehlungen

88

Ausblick / Handlungsempfehlungen (1)

■ Was ist im Vorgriff auf das BilRUG zu tun? ● Prüfung der Auswirkungen der Schwellenwerterhöhung

Entscheidung über Nutzung der Erleichterungen Aber: Nutzung erst nach Inkrafttreten BilRUG möglich

● Prüfung der Auswirkungen der neuen Umsatzerlös-Definition ggf. Vorbereitung einer angepassten Kontenzuordnung

und angepasster Vorgaben zum Konzernreporting

● Überprüfung und ggf. Anpassung der Vereinbarungen zur Inanspruchnahme der Befreiungsvoraussetzungen der §§ 264, 264b HGB

89

Ausblick / Handlungsempfehlungen (2)

■ Was ist im Vorgriff auf das BilRUG zu tun? ● Überprüfung und ggf. Anpassung von Vereinbarungen

mit Bezug zu Umsatzerlösen oder Ergebnisgrößen Betrifft z.B. Financial Covenants oder ergebnisabhängige

Zahlungsvereinbarungen (Tantieme, etc.)

● Prüfung der Auswirkungen der Ausschüttungssperre bei phasengleicher Gewinnausschüttung

90

Ausblick / Handlungsempfehlungen (3)

■ BilRUG● Minimalreform● Reformvorschläge von IDW, DRSC und Literatur

werden auf künftige Reformen verwiesen

■ Aktuell anstehende Reformen:● Umsetzung der CSR-Richtlinie (Richtlinie über nicht-

finanzielle Informationen und Diversität)● Implementierung/Umsetzung der Vorgaben der

EU-Abschlussprüferregulierung (u.a. Abschluss-prüfungsreformgesetz – AReG; RefE v. 27.03.2015)

Vielen Dank für Ihre Aufmerksamkeit.