Embed Size (px)

Citation preview

Kapital & Märkte erhalten Sie sehr gerne auch per E-Mail.Wenn Sie hiervon Gebrauch machen möchten, senden Sie uns bitte eine kurze E-Mail an: [email protected]

Kapital & Märkte Ausgabe Dezember 2013

die wirtschaftliche Dominanz Deutschlands in den kom-menden Jahren fortbestehen, doch sicher ist auch: Wenn sich die neue Regierung dadurch hervorhebt, dass sie die Agenda 2010 teilweise zurückdreht, wird Deutschland Schritt für Schritt an Wettbewerbsfähigkeit – und zwar nicht nur gegenüber den europäischen Reformstaaten – verlieren. ❚

Europa: Wichtige Meilensteine zur Reform des Finanzsystems in 2014

Die Reformen und Sparanstrengungen in Südeuropa zeigen erste Erfolge, wie etwa ein Blick auf die Zahlen zur öffent-lichen Neuverschuldung zeigt. So haben Griechenland, Portugal, Italien und Spanien ihr strukturelles Defizit zwi-schen 2010 und 2012 teils erheblich reduziert. Auch die Lohnstückkosten in Spanien, Portugal und Griechenland sind in den vergangenen Jahren gegenüber dem Rest des Euroraumes zurückgegangen. Beifall indes wäre verfrüht. Die Arbeitslosigkeit in den Krisenstaaten ist unverändert sehr hoch – auch eine nennenswerte Besserung ist hier noch nicht festzustellen. Vor allem Frankreich entwickelt sich mehr und mehr zum Sorgenkind Europas. Die Gründe hierfür liegen vor allem in einer geringen Wettbewerbsfä-higkeit, im hohen Haushaltsdefizit und in grundsätzlich ausbleibenden Reformschritten, die dringend nötig wären.

Im kommenden Jahr stehen mit dem Aufbau der europä-ischen Bankenunion und dem Bankenstresstest für 128 europäische Institute zudem wichtige Meilensteine zur Reform des Finanzsystems bevor. Allerdings drohen von dieser Seite zusätzliche Belastungen für den Steuerzahler. So steht für mögliche Löcher in den Bilanzen deutscher Kreditinstitute bis Ende 2014 der mit Steuergeldern ausge-

Marktausblick 2014

Deutschland: Die große Koalition wird teuer

Die deutsche Wirtschaft hat im Jahr 2013 ein solides Wachs-tum verzeichnet und auch der Arbeitsmarkt zeigte sich einmal mehr robust. Insgesamt sind die binnenwirtschaftlichen Rah-menbedingungen positiv. Allerdings kann dies nicht darüber hinwegtäuschen, dass die wirtschaftliche Entwicklung hier-zulande 2014 maßgeblich vom weiteren Verlauf der Eurokrise abhängen wird. Denn ein Wiederaufflackern der Schulden-krise kann gegenwärtig nicht ausgeschlossen werden. Dies birgt weiter große Risiken für die deutsche Wirtschaft.

„Operation Stillstand“, kommentierte kürzlich das Handels-blatt die Vorhaben der großen Koalition auf der Titelseite. Weite Teile der Wirtschaft sehen die Pläne des schwarz-roten Regierungsbündnisses kritisch, Ökonomen schlagen Alarm. Der beabsichtigte Mindestlohn wird Arbeitsplätze kosten und dürfte das Land mittelfristig in Form von höheren Sozialaus-gaben und geringeren Steuereinnahmen belasten. Das Aus-maß hängt indes von der Ausgestaltung bei den Übergangs-fristen und möglichen Ausnahmeregelungen ab. Auch der Rentenkasse drohen deutliche Belastungen durch die Auf-weichung des Renteneintrittsalters mit 67 sowie durch ver-sicherungsfremde Leistungen.

Befürchtungen, die Pläne der großen Koalition würden zusätzliche finanzielle Belastungen nach sich ziehen, lassen sich gegenwärtig nicht von der Hand weisen. Zumindest belastet die „kalte Progression“ gerade die Leistungsträger zusätzlich. Das Ziel, ohne Neuverschuldung auszukommen, ist angesichts der Ausgabenwünsche illusorisch. Zwar wird

0 %

1 %

2 %

3 %

4 %

5 %

6 %

0 %

1 %

2 %

3 %

4 %

5 %

6 %

Nov 03 Nov 04 Nov 05 Nov 06 Nov 07 Nov 08 Nov 09 Nov 10 Nov 11 Nov 12 Nov 13

Hun

dert

e

Hun

dert

e

Quelle: Bloomberg

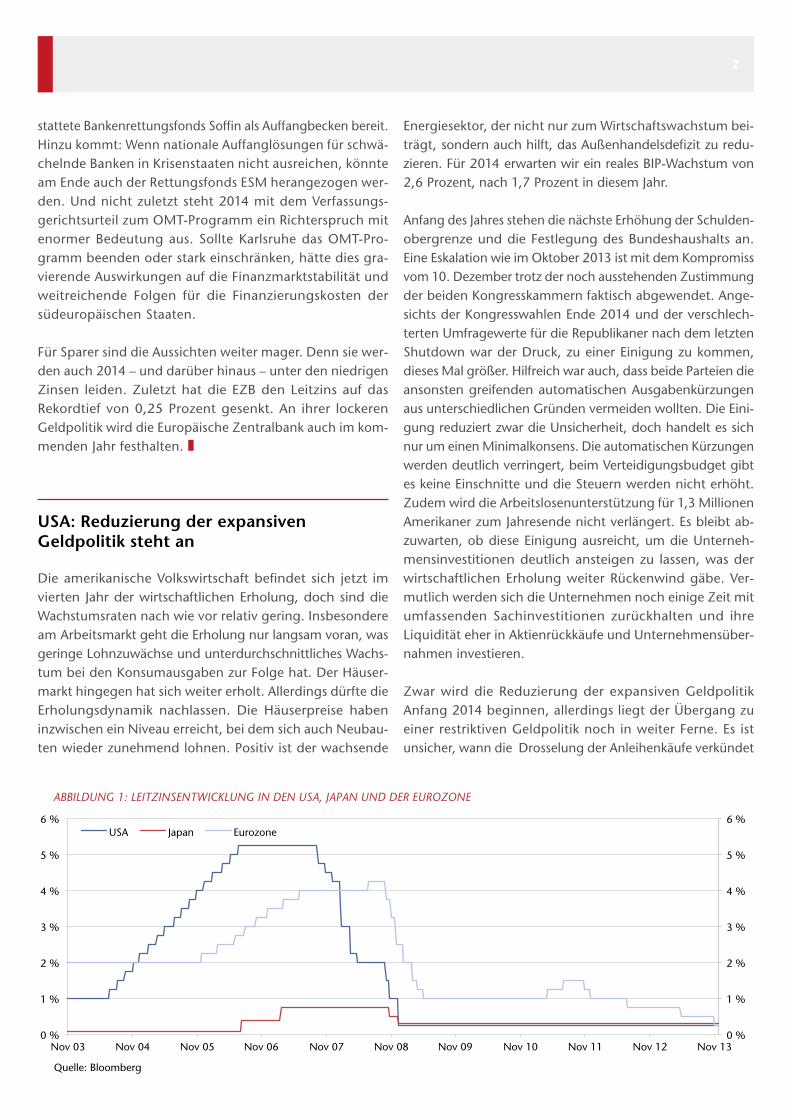

ABBILDUNG 1: LEITZINSENTWICKLUNG IN DEN USA, JAPAN UND DER EUROZONE

USA Japan Eurozone

Energiesektor, der nicht nur zum Wirtschaftswachstum bei-trägt, sondern auch hilft, das Außenhandelsdefizit zu redu-zieren. Für 2014 erwarten wir ein reales BIP-Wachstum von 2,6 Prozent, nach 1,7 Prozent in diesem Jahr.

Anfang des Jahres stehen die nächste Erhöhung der Schulden-obergrenze und die Festlegung des Bundeshaushalts an. Eine Eskalation wie im Oktober 2013 ist mit dem Kompromiss vom 10. Dezember trotz der noch ausstehenden Zustimmung der beiden Kongresskammern faktisch abgewendet. Ange-sichts der Kongresswahlen Ende 2014 und der verschlech-terten Umfragewerte für die Republikaner nach dem letzten Shutdown war der Druck, zu einer Einigung zu kommen, dieses Mal größer. Hilfreich war auch, dass beide Parteien die ansonsten greifenden automatischen Ausgabenkürzungen aus unterschiedlichen Gründen vermeiden wollten. Die Eini-gung reduziert zwar die Unsicherheit, doch handelt es sich nur um einen Minimalkonsens. Die automatischen Kürzungen werden deutlich verringert, beim Verteidigungsbudget gibt es keine Einschnitte und die Steuern werden nicht erhöht. Zudem wird die Arbeitslosenunterstützung für 1,3 Millionen Amerikaner zum Jahresende nicht verlängert. Es bleibt ab-zuwarten, ob diese Einigung ausreicht, um die Unterneh-mensinvestitionen deutlich ansteigen zu lassen, was der wirtschaftlichen Erholung weiter Rückenwind gäbe. Ver-mutlich werden sich die Unternehmen noch einige Zeit mit umfassenden Sachinvestitionen zurückhalten und ihre Liquidität eher in Aktienrückkäufe und Unternehmensüber-nahmen investieren.

Zwar wird die Reduzierung der expansiven Geldpolitik Anfang 2014 beginnen, allerdings liegt der Übergang zu einer restriktiven Geldpolitik noch in weiter Ferne. Es ist unsicher, wann die Drosselung der Anleihenkäufe verkündet

stattete Bankenrettungsfonds Soffin als Auffangbecken bereit. Hinzu kommt: Wenn nationale Auffanglösungen für schwä-chelnde Banken in Krisenstaaten nicht ausreichen, könnte am Ende auch der Rettungsfonds ESM herangezogen wer-den. Und nicht zuletzt steht 2014 mit dem Verfassungs-gerichtsurteil zum OMT-Programm ein Richterspruch mit enormer Bedeutung aus. Sollte Karlsruhe das OMT-Pro-gramm beenden oder stark einschränken, hätte dies gra-vierende Auswirkungen auf die Finanzmarktstabilität und weitreichende Folgen für die Finanzierungskosten der südeuropäischen Staaten.

Für Sparer sind die Aussichten weiter mager. Denn sie wer-den auch 2014 – und darüber hinaus – unter den niedrigen Zinsen leiden. Zuletzt hat die EZB den Leitzins auf das Rekordtief von 0,25 Prozent gesenkt. An ihrer lockeren Geldpolitik wird die Europäische Zentralbank auch im kom-menden Jahr festhalten. ❚

USA: Reduzierung der expansiven Geldpolitik steht an

Die amerikanische Volkswirtschaft befindet sich jetzt im vierten Jahr der wirtschaftlichen Erholung, doch sind die Wachstumsraten nach wie vor relativ gering. Insbesondere am Arbeitsmarkt geht die Erholung nur langsam voran, was geringe Lohnzuwächse und unterdurchschnittliches Wachs-tum bei den Konsumausgaben zur Folge hat. Der Häuser-markt hingegen hat sich weiter erholt. Allerdings dürfte die Erholungsdynamik nachlassen. Die Häuserpreise haben inzwischen ein Niveau erreicht, bei dem sich auch Neubau-ten wieder zunehmend lohnen. Positiv ist der wachsende

2

-5,0 %

-4,0 %

-3,0 %

-2,0 %

-1,0 %

0,0 %

1,0 %

2,0 %

3,0 %

-5,0 %

-4,0 %

-3,0 %

-2,0 %

-1,0 %

0,0 %

1,0 %

2,0 %

3,0 %

Deutschland Frankreich Italien Spanien Griechenland

Quelle: Prognosen der Institute Eurostat, IWF und Statistisches Bundesamt

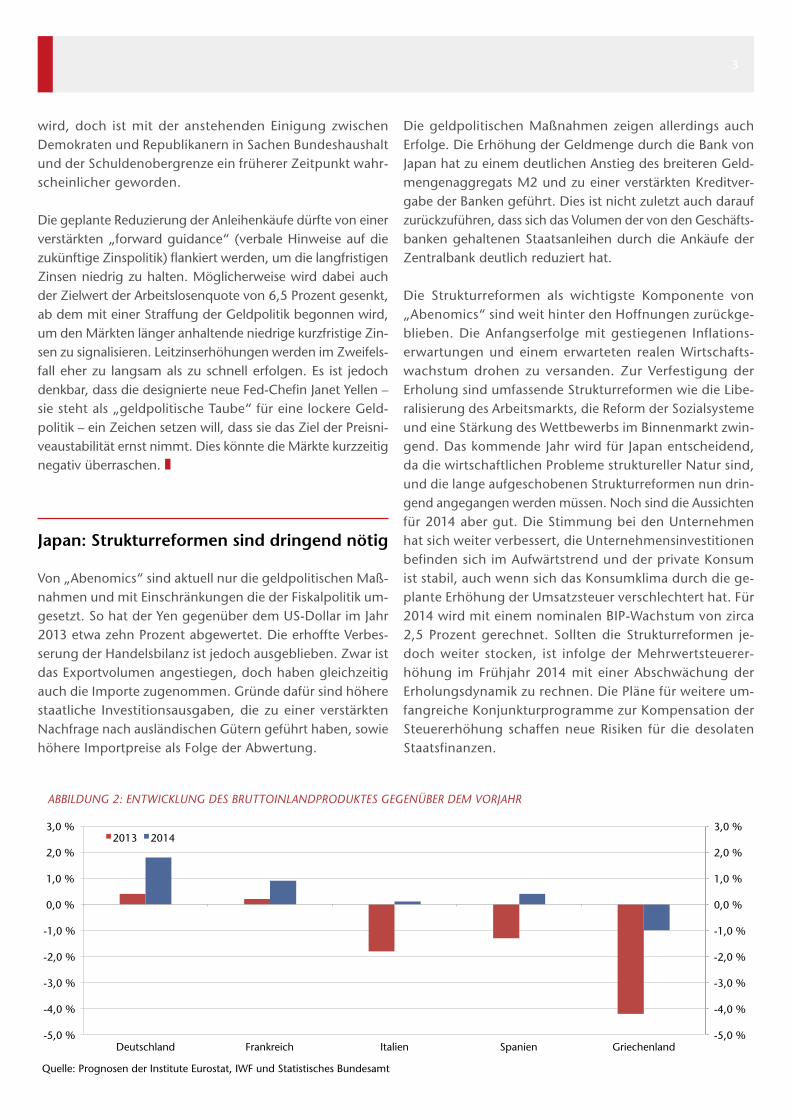

ABBILDUNG 2: ENTWICKLUNG DES BRUTTOINLANDPRODUKTES GEGENÜBER DEM VORJAHR

2013 2014

Die geldpolitischen Maßnahmen zeigen allerdings auch Erfolge. Die Erhöhung der Geldmenge durch die Bank von Japan hat zu einem deutlichen Anstieg des breiteren Geld-mengenaggregats M2 und zu einer verstärkten Kreditver-gabe der Banken geführt. Dies ist nicht zuletzt auch darauf zurückzuführen, dass sich das Volumen der von den Geschäfts-banken gehaltenen Staatsanleihen durch die Ankäufe der Zentralbank deutlich reduziert hat.

Die Strukturreformen als wichtigste Komponente von „Abenomics“ sind weit hinter den Hoffnungen zurückge-blieben. Die Anfangserfolge mit gestiegenen Inflations-erwartungen und einem erwarteten realen Wirtschafts-wachstum drohen zu versanden. Zur Verfestigung der Erholung sind umfassende Strukturreformen wie die Libe-ralisierung des Arbeitsmarkts, die Reform der Sozialsysteme und eine Stärkung des Wettbewerbs im Binnenmarkt zwin-gend. Das kommende Jahr wird für Japan entscheidend, da die wirtschaft lichen Probleme struktureller Natur sind, und die lange aufgeschobenen Strukturreformen nun drin-gend angegangen werden müssen. Noch sind die Aussichten für 2014 aber gut. Die Stimmung bei den Unternehmen hat sich weiter verbessert, die Unternehmensinvestitionen befinden sich im Aufwärtstrend und der private Konsum ist stabil, auch wenn sich das Konsumklima durch die ge-plante Erhöhung der Umsatzsteuer verschlechtert hat. Für 2014 wird mit einem nominalen BIP-Wachstum von zirca 2,5 Prozent gerechnet. Sollten die Strukturreformen je-doch weiter stocken, ist infolge der Mehrwertsteuerer-höhung im Frühjahr 2014 mit einer Abschwächung der Erholungsdynamik zu rechnen. Die Pläne für weitere um-fangreiche Konjunkturprogramme zur Kompensation der Steuererhöhung schaffen neue Risiken für die desolaten Staatsfinanzen.

wird, doch ist mit der anstehenden Einigung zwischen Demokraten und Republikanern in Sachen Bundeshaushalt und der Schulden obergrenze ein früherer Zeitpunkt wahr-scheinlicher geworden.

Die geplante Reduzierung der Anleihenkäufe dürfte von einer verstärkten „forward guidance“ (verbale Hinweise auf die zukünftige Zinspolitik) flankiert werden, um die langfristigen Zinsen niedrig zu halten. Möglicherweise wird dabei auch der Zielwert der Arbeitslosenquote von 6,5 Prozent gesenkt, ab dem mit einer Straffung der Geldpolitik begonnen wird, um den Märkten länger anhaltende niedrige kurzfristige Zin-sen zu signalisieren. Leitzinserhöhungen werden im Zweifels-fall eher zu langsam als zu schnell erfolgen. Es ist jedoch denkbar, dass die designierte neue Fed-Chefin Janet Yellen – sie steht als „geldpolitische Taube“ für eine lockere Geld-politik – ein Zeichen setzen will, dass sie das Ziel der Preisni-veaustabilität ernst nimmt. Dies könnte die Märkte kurzzeitig negativ überraschen. ❚

Japan: Strukturreformen sind dringend nötig

Von „Abenomics“ sind aktuell nur die geldpolitischen Maß-nahmen und mit Einschränkungen die der Fiskalpolitik um-gesetzt. So hat der Yen gegenüber dem US-Dollar im Jahr 2013 etwa zehn Prozent abgewertet. Die erhoffte Verbes-serung der Handelsbilanz ist jedoch ausgeblieben. Zwar ist das Exportvolumen angestiegen, doch haben gleichzeitig auch die Importe zugenommen. Gründe dafür sind höhere staatliche Investitionsausgaben, die zu einer verstärkten Nachfrage nach ausländischen Gütern geführt haben, sowie höhere Importpreise als Folge der Abwertung.

3

höheren Zinsen und fallenden Wertpapierkursen geraten. Nachdem die US-Notenbank im September wegen der be-reits im Vorgriff eingetretenen Marktzinsanstiege und den erwähnten Turbulenzen der Mut verließ die Liquiditäts-zufuhr zu drosseln, beruhigte sich die Lage wieder. Doch blieb die Stimmung gegenüber Schwellenländer-Anlagen weiter eingetrübt.

Einige der aufstrebenden Länder wie China und Brasilien waren nach dem dort entfachten Boom bereits 2010 dazu übergegangen, die gestiegene Inflation zu bekämpfen. In der Folge kam es zu einer Beruhigung der heiß gelaufenen Konjunktur und die Inflationsraten gingen wie geplant etwas zurück. Obwohl die Maßnahmen im Wesentlichen griffen und die jeweilige Geldpolitik dort zumeist nicht mehr restriktiv ist, haben die Länder gewisse konjunktu-relle Schwächen bisher noch nicht vollständig überwun-den. Dazu kamen noch die für diese Länder oft typischen politischen Unsicherheiten. Brasilien, Argentinien, die Türkei und die nordafrikanischen Staaten sowie die Ukraine leiden mit am meisten darunter.

China wiederum bremste die Immobilienspekulation dieses Jahr auch über einen Liquiditätsentzug, der sich gegen das sogenannte Schattenbankensystem richtete. Über dieses werden viele, oft teure, Kredite an zweitrangige Darlehens-nehmer gegeben – mit den entsprechenden Ausfallrisiken. Auch Steuererhöhungen für Immobilieneigentümer zeigen, dass China keinen neuen Boom will, sondern ein nachhal-tiges Wachstum, dass weniger von Bau- und Infrastruktur-ausgaben sowie dem Export getragen wird, sondern mehr vom Binnenkonsum.

Politische Risiken drohen Japan durch eine Eskalation des Streits mit China um eine unbewohnte – aber vermutlich rohstoffreiche – Inselgruppe im Ostchinesischen Meer. Zu-nehmend nationalistische Töne erhöhen das Risiko eines bewaffneten Konflikts, in den auch die USA hineingezogen werden könnte. Die Gefahr einer militärischen Eskalation zwischen China auf der einen und Japan und den USA auf der anderen Seite, sehen wir allerdings als relativ gering an. Vollständig kann dies aber nicht ausgeschlossen werden. In diesem Fall wären nicht nur die Auswirkungen auf den Welthandel massiv, sondern auch die Aktienmärkte – ins-besondere in Japan – würden deutlich in Mitleidenschaft gezogen werden. ❚

Schwellenländer: Konjunkturschwäche als Folge der Mittelabflüsse seit Mai?

Die Währungen der aufstrebenden Länder gerieten im Laufe des Jahres und besonders ab Mai unter Druck. We-gen den Diskussionen um eine Drosselung der umfang-reichen Anleihenkaufprogramme der amerikanischen Zentralbank verloren sie gegenüber den westlichen Wäh-rungen einen Teil ihrer in den Jahren nach der Finanzkrise aufgebauten Gewinne. Auch die solidesten Währungen wie der Singapur-Dollar oder der Mexikanische Peso mussten Federn lassen.

Länder mit Leistungsbilanzdefiziten wie die Türkei, Südafrika, Indien und vor allem Indonesien sind durch den Abzug spekulativer Gelder in eine Negativspirale aus Abwertungen,

60

70

80

90

100

110

120

130

140

150

60

70

80

90

100

110

120

130

140

150

Jan 09 Mai 09 Sep 09 Jan 10 Mai 10 Sep 10 Jan 11 Mai 11 Sep 11 Jan 12 Mai 12 Sep 12 Jan 13 Mai 13 Sep 13

Quelle: Bloomberg

ABBILDUNG 3: WECHSELKURSENTWICKLUNG IN DEN SCHWELLENLÄNDERN

Indische Rupie / US-Dollar (normiert) Südafrikanischer Rand / US-Dollar (normiert) Indonesische Rupie / US-Dollar (normiert) Türkische Lira / US-Dollar (normiert) Singapur-Dollar / US-Dollar (normiert) Mexikanischer Peso / US-Dollar (normiert)

siehe auch Hinweis im Impressum zu (2)

4

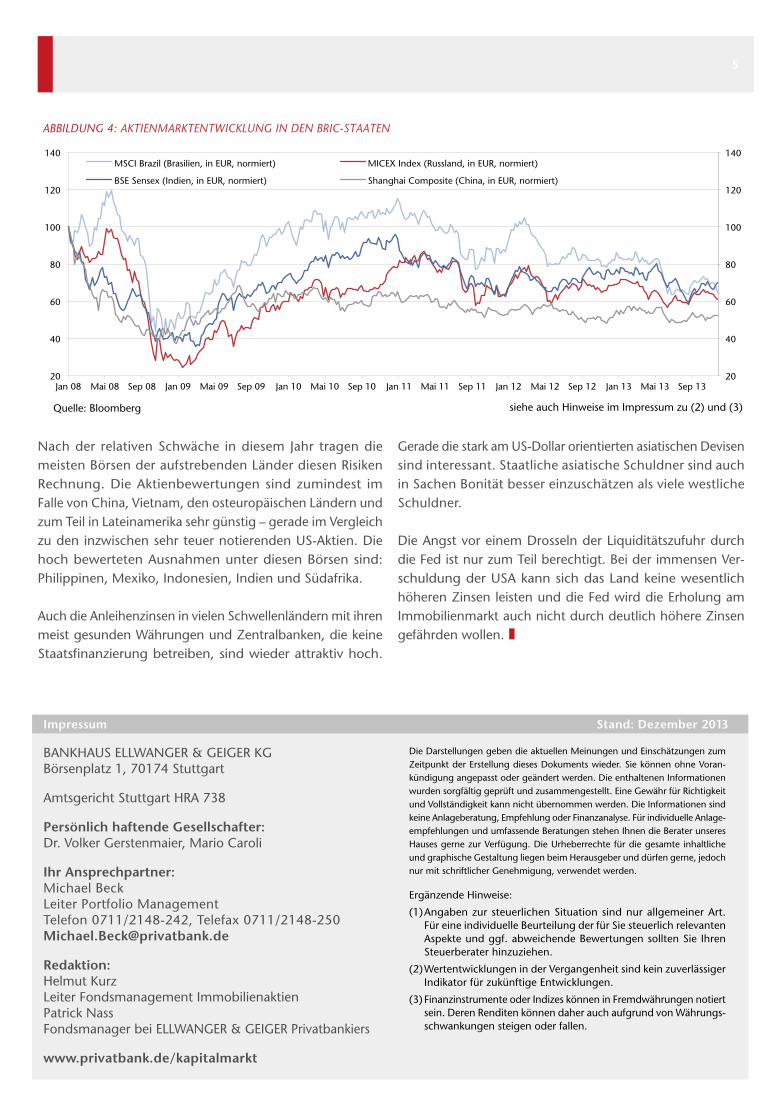

Nach der relativen Schwäche in diesem Jahr tragen die meisten Börsen der aufstrebenden Länder diesen Risiken Rechnung. Die Aktienbewertungen sind zumindest im Falle von China, Vietnam, den osteuropäischen Ländern und zum Teil in Lateinamerika sehr günstig – gerade im Vergleich zu den inzwischen sehr teuer notierenden US-Aktien. Die hoch bewerteten Ausnahmen unter diesen Börsen sind: Philippinen, Mexiko, Indonesien, Indien und Südafrika.

Auch die Anleihenzinsen in vielen Schwellenländern mit ihren meist gesunden Währungen und Zentralbanken, die keine Staatsfinanzierung betreiben, sind wieder attraktiv hoch.

Gerade die stark am US-Dollar orientierten asiatischen Devisen sind interessant. Staatliche asiatische Schuldner sind auch in Sachen Bonität besser einzuschätzen als viele westliche Schuldner.

Die Angst vor einem Drosseln der Liquiditätszufuhr durch die Fed ist nur zum Teil berechtigt. Bei der immensen Ver-schuldung der USA kann sich das Land keine wesentlich höheren Zinsen leisten und die Fed wird die Erholung am Immobilienmarkt auch nicht durch deutlich höhere Zinsen gefährden wollen. ❚

BANKHAUS ELLWANGER & GEIGER KG Börsenplatz 1, 70174 Stuttgart

Amtsgericht Stuttgart HRA 738

Persönlich haftende Gesellschafter: Dr. Volker Gerstenmaier, Mario Caroli

Ihr Ansprechpartner: Michael Beck Leiter Portfolio Management Telefon 0711/2148-242, Telefax 0711/2148-250 [email protected]

Redaktion: Helmut Kurz Leiter Fondsmanagement Immobilienaktien Patrick Nass Fondsmanager bei ELLWANGER & GEIGER Privatbankiers

www.privatbank.de/kapitalmarkt

Die Darstellungen geben die aktuellen Meinungen und Einschätzungen zum Zeitpunkt der Erstellung dieses Dokuments wieder. Sie können ohne Voran-kündigung angepasst oder geändert werden. Die enthaltenen Informationen wurden sorgfältig geprüft und zusammengestellt. Eine Gewähr für Richtigkeit und Vollständigkeit kann nicht übernommen werden. Die Informationen sind keine Anlageberatung, Empfehlung oder Finanzanalyse. Für individuelle Anlage-empfehlungen und umfassende Beratungen stehen Ihnen die Berater unseres Hauses gerne zur Verfügung. Die Urheberrechte für die gesamte inhaltliche und graphische Gestaltung liegen beim Herausgeber und dürfen gerne, jedoch nur mit schriftlicher Genehmigung, verwendet werden.

Ergänzende Hinweise:

(1) Angaben zur steuerlichen Situation sind nur allgemeiner Art. Für eine individuelle Beurteilung der für Sie steuerlich relevanten Aspekte und ggf. abweichende Bewertungen sollten Sie Ihren Steuerberater hinzuziehen.

(2) Wertentwicklungen in der Vergangenheit sind kein zuverlässiger Indikator für zukünftige Entwicklungen.

(3) Finanzinstrumente oder Indizes können in Fremdwährungen notiert sein. Deren Renditen können daher auch aufgrund von Währungs-schwankungen steigen oder fallen.

Impressum Stand: Dezember 2013

20

40

60

80

100

120

140

20

40

60

80

100

120

140

Jan 08 Mai 08 Sep 08 Jan 09 Mai 09 Sep 09 Jan 10 Mai 10 Sep 10 Jan 11 Mai 11 Sep 11 Jan 12 Mai 12 Sep 12 Jan 13 Mai 13 Sep 13

Quelle: Bloomberg

ABBILDUNG 4: AKTIENMARKTENTWICKLUNG IN DEN BRIC-STAATEN

MSCI Brazil (Brasilien, in EUR, normiert) MICEX Index (Russland, in EUR, normiert)

BSE Sensex (Indien, in EUR, normiert) Shanghai Composite (China, in EUR, normiert)

siehe auch Hinweise im Impressum zu (2) und (3)

5

DIE BESTE STRATEGIE.

MASSGESCHNEIDERTE FINANZIERUNGEN.

Konditionen sind bei Finanzierungen wichtig, doch entscheidend ist das richtige Konzept.

Tilgungsvarianten, Sondertilgungsoptionen, Berücksichtigung von staatlichen Förderprogrammen – all dies

macht eine gute und maßgeschneiderte Finanzierung aus. Sprechen Sie mit unseren Beratern. Wir unterbreiten Ihnen

gerne ein unverbindliches Angebot.

BANKHAUS ELLWANGER & GEIGER KGBörsenplatz 1, 70174 Stuttgart

www.privatbank.de

FORWARD DARLEHEN

Denken Sie jetzt an Ihre

Anschlussfinanzierung.

6