Embed Size (px)

Citation preview

ERLEBNISWELTEN

Warum sich die Anforderungen an

Einzelhandelsflächen geändert haben

IM LAND DES AHORNBLATTES

Warum Kanada für ausländische

Anleger interessant ist

DIFA-ROUNDTABLE

Wieso Immobilieninvestoren immer

globaler investieren

N r. 0 1 / 2 0 0 6

Tite

lfot

o: M

auri

tius

/age

fot

osto

ck/L

uis

Cas

tañe

da

Nachname

Vorname

Titel

Position bzw. Aufgabenbereich

Firma

Branche

Postfach oder Straße/Hausnummer

Postleitzahl/Ort

Land

Telefon

Falls zuteffend bitte ankreuzenO Meine Firma ist Mieterin in einer DIFA-Immobilie

Liebe Leser,

bitte kopieren Sie diese Seite und senden Sie uns Ihre Antwort an folgende

Faxnummer: (0 40) 55 28 97 89. Wenn Sie weitere Fragen haben oder RAUM & mehr per

E-Mail anfordern möchten, senden Sie Ihre Nachricht bitte an: [email protected]

Sind Sie an RAUM & mehr interessiert?

Ja, ich bitte um

O kostenfreie und regelmäßige Zusendung

O Zusendung der vorherigen Ausgabe

O Korrektur meiner Versandadresse (siehe unten)

Sind Sie an weiteren DIFA-Informationen interessiert?

Ja, ich bitte um Zusendung der Broschüre

O Immobilien – Menschen – Visionen

O Willkommen im DIFA-CityQuartier

O DIFA-Hotels – immer gute Aussichten

O DIFA-Einkaufszentren – Die ganze Welt des Shoppings

DIFADeutsche Immobilien Fonds AG

Telefon-Zentrale: +49 (40) 349 19-0Fax-Zentrale: +49 (40) 349 19-191

E-Mail: [email protected]

Immobilien Deutschland/ZentraleuropaAn- und Verkauf Tel.: -172

Bestandsmanagement Tel.: -237Vermietung Tel.: -271

Immobilien AuslandAn- und Verkauf Tel.: -288

Bestandsmanagement Tel.: -372

Marketing KommunikationPressestelle Tel.: -160 oder -139

www.difa.de

RAUM & mehrDas Immobilienmagazin der DIFA

Deutsche Immobilien Fonds AG

HerausgeberDIFA

Deutsche Immobilien Fonds AGCaffamacherreihe 8 D-20355 Hamburg

Telefon: +49 (40) 349 19-0 Telefax: +49 (40) 349 19-191

E-Mail: [email protected]

Verantwortlich für den InhaltFabian Hellbusch (DIFA)

(Leiter Marketing & Kommunikation)Namentlich gekennzeichnete Beiträge geben die Meinung

des Autors wieder.

E-Mail an die [email protected]

ChefredaktionNikolaus von Raggamby (Facts & Figures GmbH)

Elke Hildebrandt (PR- und Redaktionsbüro/DIFA)

Art-DirektionDominik Arndt,

Frauke Backer

BildredaktionVeit Hengst

InfografikJens Storkan

ObjektleitungFrank Parlow

VerlagFacts & Figures GmbH

Stubbenhuk 3, D-20459 HamburgTelefon: +49 (40) 319 90-622Telefax: +49 (40) 319 90-525

E-Mail: [email protected]

DruckDruckhaus Berlin-Mitte GmbH

Schützenstraße 18D-10117 Berlin

RAUM & mehr erscheint halbjährlich im 11. Jahrgang in deutscher und

englischer Sprache. Aktuelle Auflage: 155.000 Exemplare

Kontakt

ERLEBNISWELTEN

Warum sich die Anforderungen an

Einzelhandelsflächen geändert haben

IM LAND DES AHORNBLATTES

Warum Kanada für ausländische

Anleger interessant ist

DIFA-ROUND-TABLE

Wieso Immobilieninvestoren immer

globaler investieren

N r. 0 1 / 2 0 0 6

Absender bitte gut lesbar ausfüllen:

Impressum

R A U M & M E H R 0 2 _ 0 3 E N T R E E

Foto

: RI

CS

Ein Gast genießt viele Vorteile: Unter an-

derem den, dass die meisten Menschen

ihre Gäste freundlich behandeln. In

meiner Eigenschaft als Geschäftsführerin

der RICS Deutschland bin ich oftmals

Gast, als Britin in meiner Wahlheimat

Deutschland, aber auch – nach beina-

he 22 Jahren „living abroad“ – wenn ich

mich in meinem Herkunftsland aufhalte.

That really is what one can call „sitting

on the fence“. Dabei habe ich vor allem

eines gelernt: Obwohl die Zeiten so

modern und schnelllebig geworden

sind, obwohl Informationen heute so

unglaublich schnell zugänglich gemacht

werden können – landestypische

Mentalitäten unterscheiden sich trotz al-

ledem wie vor 100 Jahren.

Dabei geht es nicht um Klischees, son-

dern um die jeweilige Anlagephiloso-

phie. Auch die unterscheidet sich von

Land zu Land. In den USA etwa heißt

es: Packen wir das Investment an. Kein

Wunder also, dass so viel amerikanisches

Geld derzeit im alten Europa unterwegs

ist. In England dagegen ist die Immobilie

ein Traditionsinvestment, das niemand

in Frage stellt. Damit sind die meisten

Engländer in der Vergangenheit sehr

gut gefahren, konnten Wertzuwächse

für ihre Einfamilienhäuser einfahren, die

in anderen Ländern selbst Aktien nicht

erwirtschafteten. Ganz zu schweigen

von den Gewerbeimmobilien. Die Iren

ihrerseits sind Spielernaturen.

Und die Deutschen? Sie sind vergleichs-

weise konservativ. Ihre erste Investment-

erfahrung lag in den Boomjahren der

Börse, vor allem aber den drei Baisse-

Jahren danach. Das machte sie nervös.

Allen gemein aber ist der Wille, mehr

dazuzulernen. Denn die meisten haben

verstanden, dass Immobilien in jedes

Portfolio gehören. Sei es in der moder-

nen Form als verbrieftes Recht, sei es als

Fonds oder als Direktinvestment. Oft

bin ich für die RICS an deutschen Hoch-

schulen unterwegs und merke, wie die

Vorlesungen insbesondere im Bereich

Immobilienbewertung regelmäßig von

Wissbegierigen überlaufen sind, die be-

greifen wollen, wie Immobilienmärkte

funktionieren. Ganz einfach ist das näm-

lich oft nicht zu verstehen –auch da gibt

es Unterschiede. In den USA spricht man

zum Beispiel sehr offen über die Mieten,

die bestimmte Gebäude erwirtschaften.

In Deutschland dagegen eher hinter vor-

gehaltener Hand. Umso wichtiger ist es,

die Transparenz der Immobilienmärkte

voranzutreiben. Auch RICS arbeitet dar-

an – wenngleich das in einigen Ländern

schwieriger ist als in anderen. Aber als

Gast darf etwas Kritik erlaubt sein.

Zwischenruf eines Zaungastesvon Judith Gabler ([email protected])

Judith Gabler ist

Geschäftsführerin bei RICS

Deutschland, der deutschen

Niederlassung Frankfurt des

weltweit tätigen

Berufsverbands von

Immobilienfachleuten der

Royal Institution of

Chartered Surveyors (RICS)..

R A U M & M E H R 0 4 _ 0 5 I N H A LT

M A R K T & B R A N C H E

Blackbox Kunde Wer heutzutage shoppen geht,

will mehr, als nur das Nötige erledigen. Ein Trend,

der sich weltweit beobachten lässt. Der Einzelhandel

reagiert mit neuen Konzepten. Seite 6

Stern des Nordens Kanadas Immobilienmärkte

bieten für ausländische Anleger attraktive

Investitionsmöglichkeiten und langfristige

Stabilität. Seite 12

Ost

kreu

z/A

ndre

as M

uhs;

Arc

oIm

ages

/ J.

Hild

ebra

ndt;

Get

ty Im

ages

/Nor

dic

Phot

os;

Tim

Weg

ner;

Ost

kreu

z; M

arin

ella

06

M E N S C H & A R B E I T R A U M & A N L A G E

R A U M & L E B E N

Auf ein Neues International stehen Büroflächen

leer – meist auf Grund einer veränderten Nachfrage.

Neue städtebauliche Konzepte und Nutzungsformen

können aber Abhilfe leisten. Seite 16

The World ist not enough Das Immobiliengeschäft

wird immer internationaler. Weltweit stoßen

Investoren mittlerweile in Regionen vor, die vor ein

paar Jahren noch als uninteressant galten. Seite 20

Schlafender Riese Von der Einführung Offener

Immobilienfonds in Frankreich versprechen sich

Experten eine Belebung des Marktes mit

internationalen Auswirkungen. Seite 26

Im Interview Der Branchenverband BVI hat

Reformvorschläge für Offene Immobilienfonds

vorgelegt. RAUM & mehr befragte Reinhard Kutscher,

Mitglied des DIFA-Vorstands, zu der Initiative. Seite 29

Der feine Unterschied Die Krawatte ist weitaus

mehr als ein modisches Accessoire. Sie sagt einiges

über die Persönlichkeit eines Mannes aus. Deshalb ist

sie für wahre Gentlemen ein Kultobjekt. Seite 30

26 12

20

30

16

R A U M & M E H R 0 6 _ 0 7 M A R K T & B R A N C H E

Blackbox KundeWer heutzutage shoppen geht, will mehr als nur das Nötige erledigen. Ein Trend, der sich

weltweit beobachten lässt. Der Einzelhandel reagiert mit neuen Konzepten

Ob extravagante

Schaufenster in New

York (links) oder

historische Einkaufs-

passagen in London.

Mittlerweile werden

nicht mehr nur Waren

verkauft, sondern

Erlebniswelten.

Get

ty Im

ages

/Ces

ar L

ucas

Abr

eu;

Car

o/Ru

pert

Obe

rhäu

ser

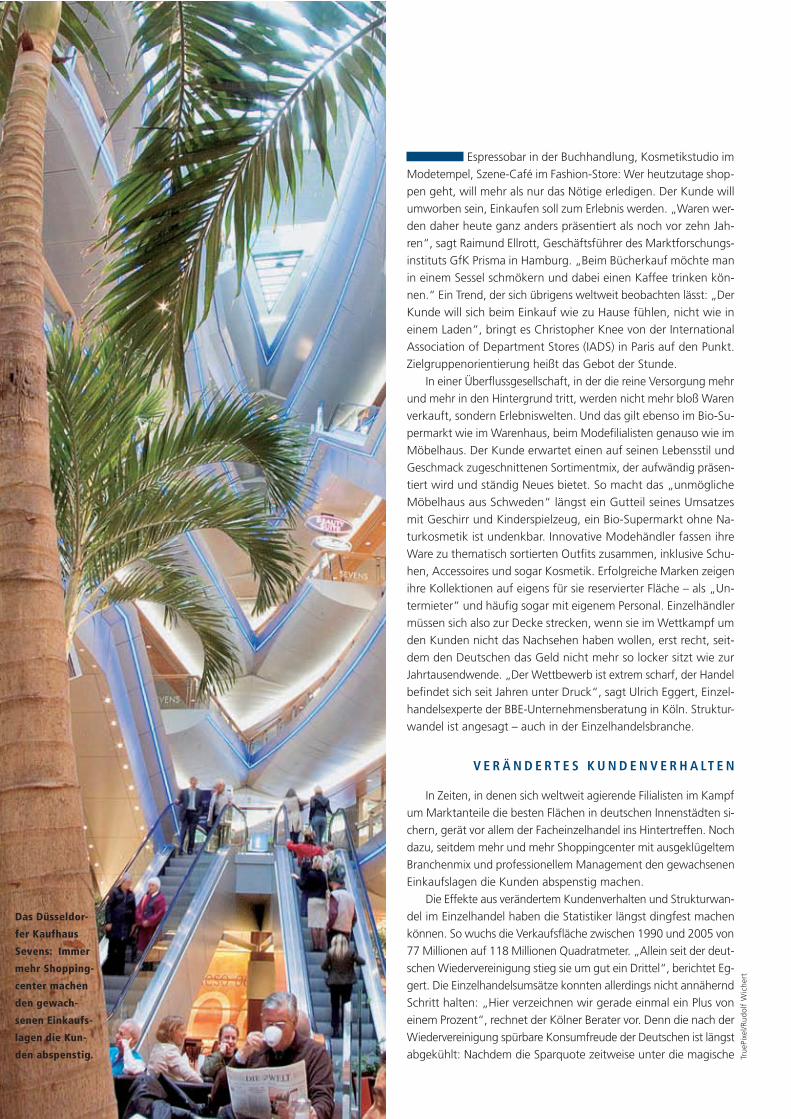

Espressobar in der Buchhandlung, Kosmetikstudio im Modetempel, Szene-Café im Fashion-Store: Wer heutzutage shop-pen geht, will mehr als nur das Nötige erledigen. Der Kunde will umworben sein, Einkaufen soll zum Erlebnis werden. „Waren wer-den daher heute ganz anders präsentiert als noch vor zehn Jah-ren“, sagt Raimund Ellrott, Geschäftsführer des Marktforschungs-instituts GfK Prisma in Hamburg. „Beim Bücherkauf möchte man in einem Sessel schmökern und dabei einen Kaffee trinken kön-nen.“ Ein Trend, der sich übrigens weltweit beobachten lässt: „Der Kunde will sich beim Einkauf wie zu Hause fühlen, nicht wie in einem Laden“, bringt es Christopher Knee von der International Association of Department Stores (IADS) in Paris auf den Punkt. Zielgruppenorientierung heißt das Gebot der Stunde.

In einer Überflussgesellschaft, in der die reine Versorgung mehr und mehr in den Hintergrund tritt, werden nicht mehr bloß Waren verkauft, sondern Erlebniswelten. Und das gilt ebenso im Bio-Su-permarkt wie im Warenhaus, beim Modefilialisten genauso wie im Möbelhaus. Der Kunde erwartet einen auf seinen Lebensstil und Geschmack zugeschnittenen Sortimentmix, der aufwändig präsen-tiert wird und ständig Neues bietet. So macht das „unmögliche Möbelhaus aus Schweden“ längst ein Gutteil seines Umsatzes mit Geschirr und Kinderspielzeug, ein Bio-Supermarkt ohne Na-turkosmetik ist undenkbar. Innovative Modehändler fassen ihre Ware zu thematisch sortierten Outfits zusammen, inklusive Schu-hen, Accessoires und sogar Kosmetik. Erfolgreiche Marken zeigen ihre Kollektionen auf eigens für sie reservierter Fläche – als „Un-termieter“ und häufig sogar mit eigenem Personal. Einzelhändler müssen sich also zur Decke strecken, wenn sie im Wettkampf um den Kunden nicht das Nachsehen haben wollen, erst recht, seit-dem den Deutschen das Geld nicht mehr so locker sitzt wie zur Jahrtausendwende. „Der Wettbewerb ist extrem scharf, der Handel befindet sich seit Jahren unter Druck“, sagt Ulrich Eggert, Einzel-handelsexperte der BBE-Unternehmensberatung in Köln. Struktur-wandel ist angesagt – auch in der Einzelhandelsbranche.

V E R Ä N D E R T E S K U N D E N V E R H A LT E N

In Zeiten, in denen sich weltweit agierende Filialisten im Kampf um Marktanteile die besten Flächen in deutschen Innenstädten si-chern, gerät vor allem der Facheinzelhandel ins Hintertreffen. Noch dazu, seitdem mehr und mehr Shoppingcenter mit ausgeklügeltem Branchenmix und professionellem Management den gewachsenen Einkaufslagen die Kunden abspenstig machen.

Die Effekte aus verändertem Kundenverhalten und Strukturwan-del im Einzelhandel haben die Statistiker längst dingfest machen können. So wuchs die Verkaufsfläche zwischen 1990 und 2005 von 77 Millionen auf 118 Millionen Quadratmeter. „Allein seit der deut-schen Wiedervereinigung stieg sie um gut ein Drittel“, berichtet Eg-gert. Die Einzelhandelsumsätze konnten allerdings nicht annähernd Schritt halten: „Hier verzeichnen wir gerade einmal ein Plus von einem Prozent“, rechnet der Kölner Berater vor. Denn die nach der Wiedervereinigung spürbare Konsumfreude der Deutschen ist längst abgekühlt: Nachdem die Sparquote zeitweise unter die magische

Das Düsseldor-

fer Kaufhaus

Sevens: Immer

mehr Shopping-

center machen

den gewach-

senen Einkaufs-

lagen die Kun-

den abspenstig. True

Pixe

l/Rud

olf

Wic

hert

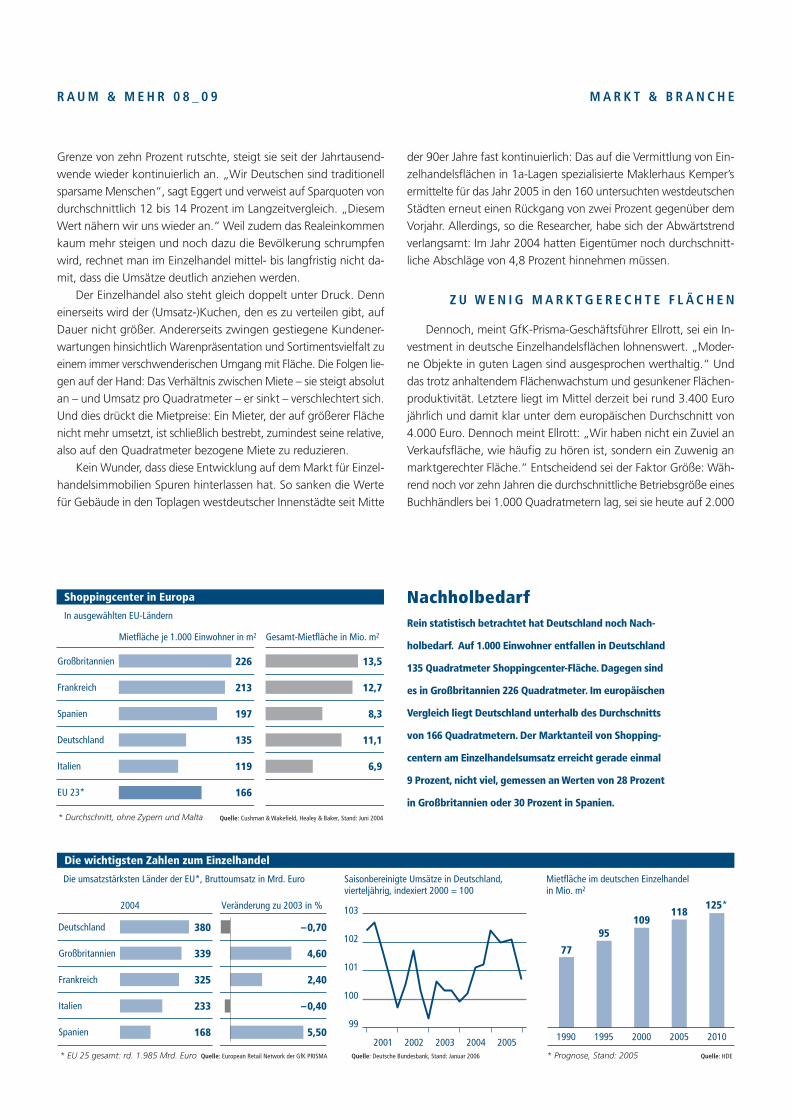

Die wichtigsten Zahlen zum Einzelhandel

Die umsatzstärksten Länder der EU*, Bruttoumsatz in Mrd. Euro

–0,70

4,60

2,40

–0,40

5,50

Quelle: European Retail Network der GfK PRISMA

Deutschland

Großbritannien

Frankreich

Italien

Spanien

2004 Veränderung zu 2003 in %

380

339

325

233

168

* EU 25 gesamt: rd. 1.985 Mrd. Euro Quelle: HDE* Prognose, Stand: 2005

Mietfläche im deutschen Einzelhandelin Mio. m2

77

95109

118125*

1990 1995 2000 2005 2010

Saisonbereinigte Umsätze in Deutschland,vierteljährig, indexiert 2000 = 100

Quelle: Deutsche Bundesbank, Stand: Januar 2006

99

100

101

102

103

2001 2002 2003 2004 2005

Shoppingcenter in Europa

In ausgewählten EU-Ländern

Quelle: Cushman & Wakefield, Healey & Baker, Stand: Juni 2004

Großbritannien

Frankreich

Spanien

Deutschland

Italien

EU 23*

Gesamt-Mietfläche in Mio. m2

226

213

197

135

119

166

13,5

12,7

8,3

11,1

6,9

* Durchschnitt, ohne Zypern und Malta

Mietfläche je 1.000 Einwohner in m2

R A U M & M E H R 0 8 _ 0 9 M A R K T & B R A N C H E

Grenze von zehn Prozent rutschte, steigt sie seit der Jahrtausend-wende wieder kontinuierlich an. „Wir Deutschen sind traditionell sparsame Menschen“, sagt Eggert und verweist auf Sparquoten von durchschnittlich 12 bis 14 Prozent im Langzeitvergleich. „Diesem Wert nähern wir uns wieder an.“ Weil zudem das Realeinkommen kaum mehr steigen und noch dazu die Bevölkerung schrumpfen wird, rechnet man im Einzelhandel mittel- bis langfristig nicht da-mit, dass die Umsätze deutlich anziehen werden.

Der Einzelhandel also steht gleich doppelt unter Druck. Denn einerseits wird der (Umsatz-)Kuchen, den es zu verteilen gibt, auf Dauer nicht größer. Andererseits zwingen gestiegene Kundener-wartungen hinsichtlich Warenpräsentation und Sortimentsvielfalt zu einem immer verschwenderischen Umgang mit Fläche. Die Folgen lie-gen auf der Hand: Das Verhältnis zwischen Miete – sie steigt absolut an – und Umsatz pro Quadratmeter – er sinkt – verschlechtert sich. Und dies drückt die Mietpreise: Ein Mieter, der auf größerer Fläche nicht mehr umsetzt, ist schließlich bestrebt, zumindest seine relative, also auf den Quadratmeter bezogene Miete zu reduzieren.

Kein Wunder, dass diese Entwicklung auf dem Markt für Einzel-handelsimmobilien Spuren hinterlassen hat. So sanken die Werte für Gebäude in den Toplagen westdeutscher Innenstädte seit Mitte

der 90er Jahre fast kontinuierlich: Das auf die Vermittlung von Ein-zelhandelsflächen in 1a-Lagen spezialisierte Maklerhaus Kemper’s ermittelte für das Jahr 2005 in den 160 untersuchten westdeutschen Städten erneut einen Rückgang von zwei Prozent gegenüber dem Vorjahr. Allerdings, so die Researcher, habe sich der Abwärtstrend verlangsamt: Im Jahr 2004 hatten Eigentümer noch durchschnitt-liche Abschläge von 4,8 Prozent hinnehmen müssen.

Z U W E N I G M A R K T G E R E C H T E F L Ä C H E N

Dennoch, meint GfK-Prisma-Geschäftsführer Ellrott, sei ein In-vestment in deutsche Einzelhandelsflächen lohnenswert. „Moder-ne Objekte in guten Lagen sind ausgesprochen werthaltig.“ Und das trotz anhaltendem Flächenwachstum und gesunkener Flächen-produktivität. Letztere liegt im Mittel derzeit bei rund 3.400 Euro jährlich und damit klar unter dem europäischen Durchschnitt von 4.000 Euro. Dennoch meint Ellrott: „Wir haben nicht ein Zuviel an Verkaufsfläche, wie häufig zu hören ist, sondern ein Zuwenig an marktgerechter Fläche.“ Entscheidend sei der Faktor Größe: Wäh-rend noch vor zehn Jahren die durchschnittliche Betriebsgröße eines Buchhändlers bei 1.000 Quadratmetern lag, sei sie heute auf 2.000

NachholbedarfRein statistisch betrachtet hat Deutschland noch Nach-

holbedarf. Auf 1.000 Einwohner entfallen in Deutschland

135 Quadratmeter Shoppingcenter-Fläche. Dagegen sind

es in Großbritannien 226 Quadratmeter. Im europäischen

Vergleich liegt Deutschland unterhalb des Durchschnitts

von 166 Quadratmetern. Der Marktanteil von Shopping-

centern am Einzelhandelsumsatz erreicht gerade einmal

9 Prozent, nicht viel, gemessen an Werten von 28 Prozent

in Großbritannien oder 30 Prozent in Spanien.

das in Köln im vergangenen Herbst sein „Weltstadtkaufhaus“ er-öffnete, beweisen, dass im deutschen Einzelhandel durchaus Geld zu verdienen ist. „Noch dazu zeigen die Beispiele von Marks &Spencer oder Gap, dass auch ausländische Handelsketten nicht in jedem Fall erfolgreicher sind als inländische“, erinnert Ulrich Eggert an das Scheitern der Briten und US-Amerikaner auf dem deutschen Markt. „Deutschland ist ein überaus schwieriges Pflas-ter, hier herrscht echter Wettbewerb“, weiß Eggert.

V O R A U S S E T Z U N G F Ü R D E N E R F O L G

Dies liegt nicht zuletzt an neuen Shoppingcentern. Ein grund-sätzliches Problem seien sie indes nicht, meint Raimund Ellrott. „Kon-kurrenz belebt das Geschäft, heißt es, daran sollte man sich wieder stärker halten.“ Allerdings könne die Entwicklung großflächiger Ein-kaufszentren vor allem an der Peripherie negative Effekte haben. „Je stärker aber das Center in seine unmittelbare Umgebung integriert wird, umso besser.“ Die Altmarktgalerie in Dresden etwa habe der City genützt, nicht geschadet. Auch das Hamburger Quarree habe den Stadtteil Wandsbek als Einzelhandelsstandort aufgewertet. „In Mittelstädten kann ein Center sogar dafür sorgen, dass weniger Kaufkraft in die nächste Metropole abfließt“, sagt BBE-Berater Ulrich Eggert. „Wenn dort am Ort ein entsprechendes Angebot vorhanden ist, fahren weniger Menschen in die Großstadt zum Einkaufen.“ Al-lerdings sei auch hier die Integration in die vorhandenen Einzelhan-delsstrukturen unbedingte Voraussetzung für den Erfolg.

Rein statistisch betrachtet hat Deutschland jedenfalls noch Nachholbedarf an Shoppingcenter-Fläche. In Deutschland entfallenrund 135 Quadratmeter Fläche in einem Einkaufszentrum auf je etwa 1.000 Einwohner. In Großbritannien 226 Quadratmeter und auch im Vergleich zu Gesamteuropa liegt die Shoppingcenter-Fläche in Deutschland unterhalb des Durchschnitts von 166 Quadratme-tern. Ihr Marktanteil am Einzelhandelsumsatz erreicht gerade einmal 9 Prozent, nicht viel, gemessen an Werten von 28 Prozent etwa in Großbritannien oder 30 Prozent in Spanien. Dennoch plädieren Experten für eine differenzierte Betrachtung: Ein Shoppingcenter kön-ne den einen Standort beleben, am anderen werde es zum Flop. „Die Entscheidung für oder gegen ein Shoppingcenter kann deshalb immer nur im Einzelfall getroffen werden“, resümiert Raimund Ellrott.

R A U M & M E H R 1 0 _ 1 1 M A R K T & B R A N C H E

bis 2.500 Quadratmeter gestiegen. „Auch ein Tchibo mietet heute eher 150 statt 80 Quadratmeter.“ Ganz zu schweigen von Fachmärk-ten und Discountern, die sich gern auf mehreren Tausend Quadrat-metern breit machen. Die Top-Filialisten schließlich konzentrierten sich dabei ausschließlich auf die Spitzenlagen der City. „Dies hat nicht nur zur Folge, dass Nebenlagen extrem unter Druck geraten. Die 1a-Einkaufslagen der Innenstädte verdichten sich mehr und mehr auf wenige, stark frequentierte Straßenzüge“, beobachtet Chris-toph Meyer, Mitglied der Geschäftsleitung von Atis Real und dort verantwortlich für den Bereich Einzelhandelsimmobilien.

„Filialisten haben genaueste Vorstellungen davon, welches Teil-stück der jeweiligen Einkaufsstraße für sie in Frage kommt“, bestä-tigt auch Raimund Ellrott. Und Gerhard K. Kemper ergänzt: „Bei der Vermietung macht sich ein wesentlicher Einzelhandelstrend be-merkbar: die Polarisierung des Angebots.“ Während niedrig- und hochpreisige Filialisten derzeit intensiv in ihre Expansion investierten, zeigten sich Anbieter im Mittelpreissegment eher zurückhaltend. „Insgesamt dominieren Textil-Labels aus dem Young-Fashion-Bereich den Vermietungsmarkt in 1a-Lagen, außerdem der Mobilfunk, der filialisierte, großflächige Buchhandel und die Bereiche Accessoires und Preiswertschmuck.“ Und auch das Interesse internationaler La-bels am deutschen Markt ziehe wieder merklich an.

G U T E G E S C H Ä F T E I N D E U T S C H L A N D

Denn obwohl der deutsche Einzelhandel seit Jahren schwä-chelt, obwohl in Paris und London, erst recht in New York oder Hongkong die Ladenmieten das deutsche Niveau um Längen schla-gen, obwohl Briten, Franzosen, Italiener und erst recht US-Bürger deutlich konsumfreudiger sind – und dafür auch bereit sind, sich hoch zu verschulden – machen Einzelhändler auch hier zu Lande überaus gute Geschäfte. Das Textillabel More & More etwa erreicht eine durchschnittliche Flächenproduktivität von 5.400 Euro pro Quadratmeter und Jahr, berichtet Semih Basara, Director Retail &Wholesale des Starnberger Modeanbieters More & More. „Dabei können es in München 12.000 Euro sein, in Essen aber nur 4.100 Euro.“ Als Paradebeispiele für erfolgreiche Einzelhandelskonzepte gelten längst nicht mehr nur ausländische Filialisten wie H&M oder Zara. Auch deutsche Eigengewächse wie Esprit oder S.Oliver, Tchi-bo oder Douglas und das Modehaus Peek & Cloppenburg (P&C), Anne Wiktorin arbeitet als freie Journalistin in Köln.

Geschäfte in der Hamburger Innenstadt: Mit immer neuen Konzepten lockt der Einzelhandel die Kunden.

Vis

um/C

hris

tian

O.

Bruc

h

Spitzenmieten für Einzelhandelsflächen 2006

Europäischer Vergleich, Miete Januar in Euro/m2/Monat

750

495

250

220

210

190

185

180

180

170

Paris

London

München

Frankfurt

Madrid

Köln

Hamburg

Mailand

Düsseldorf

Berlin

Die Top 10, Miete in Euro/m2/Monat

Quelle (2): Kemper’s / Cushman & Wakefield Healey & Baker

1

2

3

4

5

6

7

8

9

10

965

800

550

465

385

305

265

260

250

240

New York, 5th Avenue

Hongkong, Causeway Bay

Paris, Champs Elysées

London, New Bond Street

Tokyo, Ginza

Dublin, Grafton Street

Sydney, Pitt Street Mall

Seoul, Myeongdong

München, Kaufingerstraße

Zürich, Bahnhofstraße

(1)

(3)

(2)

(4)

(9)

(5)

(8)

(10)

(6)

(13)

in Klammern: Rang 2004

Die teuersten Einkaufsstraßen 2005

SHOPPINGCENTER RÜCKEN AUF

Die Zeiten, als Einzelhandelszentren mit Tau-

senden von Quadratmetern Verkaufsfläche

vor allem auf der „grünen Wiese“ entstan-

den, sind vorerst vorbei. Genehmigungen für

Center sind selten geworden. Integration in

gewachsene Einkaufslagen lautet daher das

aktuelle Credo. Neue Einkaufstempel sollen

Kunden anziehen und so auch dem ansässigen

Einzelhandel Nutzen bringen. Voraussetzung:

Ein Center ist räumlich eng an Einkaufsstraßen

angebunden. Genau dies aber schränkt das

Angebot geeigneter Flächen ein. Gerade in ge-

wachsenen Lagen gibt es entsprechend große

Grundstücke nicht im Überfluss. Zudem erfor-

dert die Einbeziehung gewachsener Einkaufs-

lagen großen planerischen Aufwand – was so-

wohl die Architektur des Gebäudes als auch

die verkehrsinfrastrukturellen Maßnahmen im

unmittelbaren Umfeld betrifft. Die Folge: Um

die wenigen geeigneten Flächen tobt ein har-

ter Wettbewerb. Daher weichen Projektent-

wickler immer mehr in Mittel- und Kleinstädte

aus. Selbst die Großen der Branche, noch vor

Jahren allein auf die Metropolen fixiert, enga-

gieren sich heute auch in B-Städten oder

suchen ihre Chance im Ausland.

INNENSTÄDTE KONTERN

Im Wettstreit um die Gunst des Kunden muss

sich die City keineswegs geschlagen geben.

Bei Filialisten sind die Lauflagen deutscher

Großstädte hochbegehrt, wer hier eine Im-

mobilie besitzt, muss sich um Anschlussver-

mietungen kaum Sorgen machen. Die Voraus-

setzung dafür ist, dass Flächengröße und -zu-

schnitt den Bedürfnissen der internationalen

Filialisten entsprechen müssen. Deren Mot-

to heißt: Je mehr Platz, desto besser. Deshalb

können die Zusammenlegung von Flächen und

gelegentlich sogar Abriss und Neubau sinnvoll

sein, damit das Objekt auch weiterhin erfolg-

reich vermietet werden kann. Weil in der In-

nenstadt allein die Laufkundschaft zählt, ach-

ten Einzelhandelsmieter auf die Frequenz. Je

mehr Menschen während ihres Einkaufsbum-

mels das Objekt passieren, desto höher seine

Attraktivität für die zahlungskräftige Klientel

der internationalen Filialisten. Deshalb kon-

zentrieren sie sich nur auf die Top-Citylagen.

NEBENLAGEN STEHEN IM ABSEITS

Leere Schaufenster sind keine Seltenheit

mehr in deutschen Städten. Für Eigentümer

ist das ein schwerer Schlag, denn auf die Ein-

zelhandlesflächen entfällt zumeist der Löwen-

anteil der Mieteinnahmen. Vor allem Einzel-

handelsimmobilien in Stadtteillagen tun sich

schwer. Aber auch die zunehmende Konzen-

tration in der City bedrängt Objekte, die noch

vor wenigen Jahren dauerhaft gut vermietet

schienen. Da gilt es, bei der Verhandlung der

Miethöhe ebenso wie bei der Übernahme von

Umbau- oder Modernisierungskosten Flexi-

bilität zu beweisen. Vor allem aber in schwie-

rigen Stadtteilen wird man sich auf Dauer

vom Einzelhandel verabschieden müssen.

Den Metzger, Bäcker oder Lebensmittelhänd-

ler, der mit dem Ladenlokal an der Ecke sei-

ne Existenz sicherte, gibt es nicht mehr. Neue

Mieter wollen gefunden sein: Das können der

Arzt oder die Rechtsanwältin, das Steuerbüro,

ein Restaurant oder Bistro sein. Vielleicht

wird der Eckladen auch zur extravaganten

Wohnung – und liefert so den letzten Beweis

für die These: Handel ist Wandel.

Shoppingcenter versus Innenstadt

Stern des Nordens

Blick auf den Fernsehturm

von Toronto: Die Stadt

gehört zu den Wachstums-

metropolen in Kanada.

Kanadas Märkte bieten für

ausländische Anleger attraktive

Investitionsmöglichkeiten –

bei langfristiger Stabilität

R A U M & M E H R 1 2 _ 1 3 M A R K T & B R A N C H E

Seit jeher ist Kanada bei Europäern ein beliebtes Ur-laubsziel. Dass das riesige Land weitaus mehr zu bieten hat als atem-beraubende Natur, wird darüber allerdings oft vergessen. Kanadas Städte beispielsweise zeichnen sich durch eine Vielzahl attraktiver Anlagemöglichkeiten für Immobilieninvestoren aus – vor allem für jene, denen es um langfristige Stabilität geht.

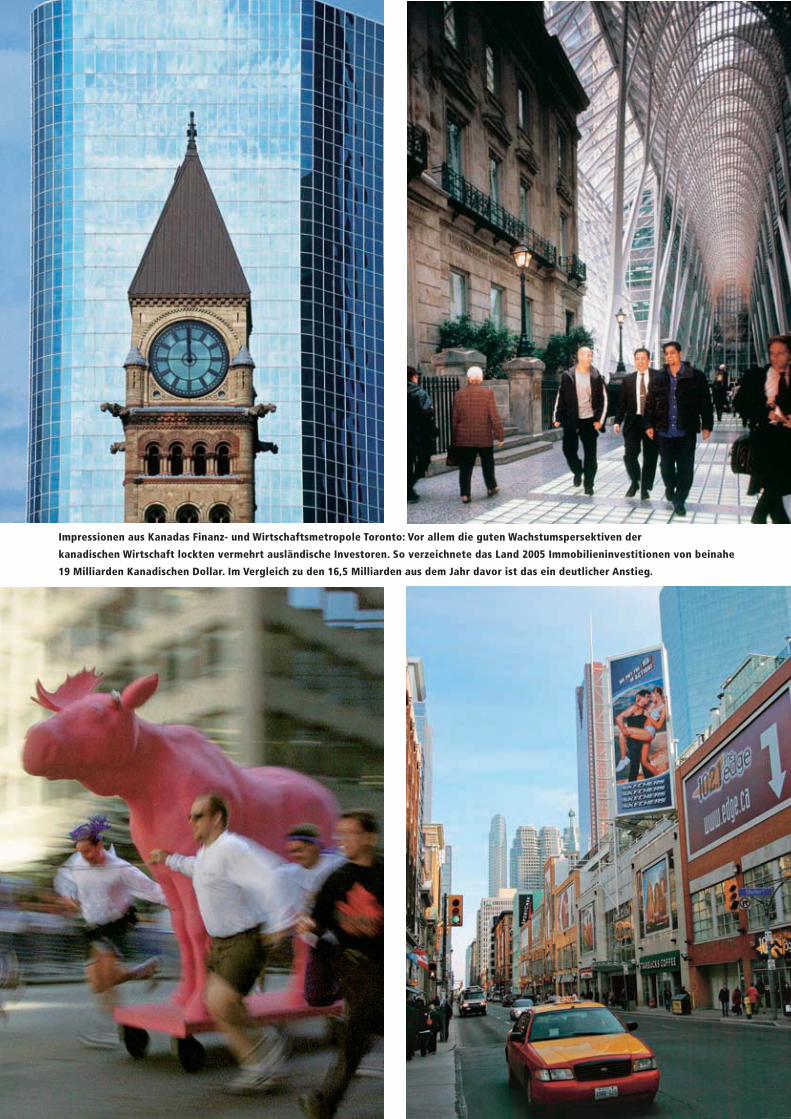

In den vergangenen Jahren hat sich Kanada zu einem eigen-ständigen, dynamischen Markt entwickelt und ist somit aus dem Schatten des mächtigen Nachbarn im Süden herausgetreten. War vor 20 Jahren das wichtigste Verkaufsargument Kanadas noch sei-ne Nähe zu den USA, kann Washington angesichts des robusten Zustandes der kanadischen Wirtschaft heute eigentlich nur neidisch werden. „Kanada wird viel zu oft mit den USA verglichen – dabei gibt es eine ganze Reihe positiver Faktoren, die Kanada deutlich von den USA unterscheiden“, sagt Peter Dungan, Wirtschaftswis-senschaftler an der Rotman School of Management der University of Toronto. „Kanada hat aktuell einen finanziellen Überschuss, wir leihen uns also nichts, sondern leihen anderen. Während die USA ein riesiges Defizit haben, hat Kanada dieses Problem gelöst. Die Regierungsbilanz in Kanada ist im Allgemeinen positiv – im Gegen-satz zu Deutschland, Japan und den USA. Kanadas Steuerhaushalt ist in Ordnung, wie auch seine Zahlungsbilanz. Außerdem hat sich die Bank of Canada ganz spezifische Inflationsziele gesetzt, und sie genießt eine hohe Glaubwürdigkeit, was die Erreichung eben die-ser Ziele angeht.“ Experten prognostizieren, dass die kanadische Wirtschaft 2006 um durchschnittlich drei Prozent wachsen wird, getrieben durch den Boom in den westlichen Provinzen British Co-lumbia und Alberta, die von ihrem Reichtum an natürlichen Res-sourcen profitieren. Angesichts dieser Rahmenbedingungen ist eine gesunde Nachfrage nach Immobilien entstanden.

Das bestätigt Raymond Wong, National Director of Research bei CB Richard Ellis in Kanada: „Es gab eine beachtliche Nachfrage nach Immobilien“, sagt Wong. „Im vergangenen Jahr haben wir bei Investitionsgeschäften ein Volumen von beinahe 19 Milliarden Kanadischen Dollar verzeichnet, was im Vergleich zu den 16,5 Mil-liarden aus dem Jahr davor ein deutlicher Anstieg ist.“ Allerdings haben sich ausländische Anleger im Vergleich zum Vorjahr zurück-haltender gezeigt und weniger investiert. Doch laut Wong ist nicht

das mangelnde Interesse für den Rückgang verantwortlich: „Das liegt an kanadischen Faktoren, besonders an dem Umstand, dass immer mehr Rentenfonds ihre Immobilienanteile erhöhen und kau-fen, weshalb es mehr Wettbewerb um Kaufangebote gibt.“ Wong geht daher davon aus, dass die Gesamtaktivität 2006 auf Grund der Erholung des Markts in den Bereichen Büro, Wirtschaft und Einzelhandel steigen wird.

In Anbetracht der gewaltigen Größe Kanadas – es ist flächen-mäßig, nach Russland, das zweitgrößte Land der Welt – ist die Ent-wicklung unterschiedlicher regionaler Märkte nur natürlich. Trotz aller Regionalisierung ist Toronto aber nach wie vor treibende Kraft auf Kanadas Immobilienmarkt. Noch vor der Hauptstadt Ottawa führt die Metropole, die allgemein als Finanzhauptstadt des Landes gilt, in puncto Anlagevolumen weiterhin die Liste der kanadischen Städte an. „Für 2005 sagen wir Immobilieninvestitionen von rund 8,5 Milliarden Kanadischen Dollar auf dem Torontoer Markt voraus – das ist beinahe die Hälfte des nationalen Investitionsvolumens“, sagt Wong.

Allerdings sind in letzter Zeit die Anfangsrenditen gesunken –Ergebnis einer langen Periode mit niedrigen Zinssätzen, die die Kaufpreise in die Höhe trieben. Zudem ist nicht davon auszugehen, dass die Leerstandsrate, die für Büroimmobilien derzeit bei etwa zehn Prozent liegt, in naher Zukunft sinken wird. Das hinderte DIFA allerdings nicht daran, vor Kurzem mit dem Kauf des 90.000 Qua-dratmeter großen Bürokomplexes Bell Trinity Square, im Herzen von Torontos Bankenviertel, ihren Eintritt in den kanadischen Markt zu feiern. „Die Kapitalrendite ist langfristig sicher, und angesichts der erwarteten Markterholung kann das Niveau der Mieterträge wei-ter steigen“, sagt DIFA-Vorstand Reinhard Kutscher. „Aus jetziger Sicht ist zwar kein schnellerer Profit zu erwarten, dafür aber ein langfristiger Werterhalt.“ Dass diese langfristige Strategie aufgehen könnte, zeigte sich in den letzten Wochen des Jahres 2005: DIFA konnte den Mietvertrag des Hauptmieters im Bell Trinity Square, Fidelity Investments, erneuern. Bei einer Laufzeit bis 2017 und angesichts der anderen Spitzenmieter vor Ort haben DIFA und ihr lokaler beratender Partner in Kanada, Northam Realty, allen Grund, sich über den Kauf zu freuen. „Die Performance ist ausgezeichnet“, meint Patrick Handreke, Vorstandsvorsitzender bei Northam Real-ty. „Bell Trinity Square wird Bell Canada, Fidelity, die Royal Bank Bi

lder

berg

/Fri

eder

Blic

kle

Einwohnerin Mio.

Inflationsrate***in %

Arbeitslosenquotein %

32,20

2,70

2,30

6,80

32,50

3,10

2,00

6,60

* Prognose** Wachstumsrate des Bruttoinlandsprodukts***gegenüber Vorjahr

Quelle: CBRE, Stand: Dezember 2005

2005 2006*

Wirtschafts-wachstum** in %

Vancouver

Calgary

Toronto

Montreal

K A N A D A

Edmonton

Ottawa

–+

1000 km

Experten prognostizieren,

dass die kanadische Wirt-

schaft 2006 um durchschnitt-

lich drei Prozent wachsen

wird; getrieben durch den

Boom in den westlichen Pro-

vinzen British Columbia und

Alberta, die von ihrem Reich-

tum an natürlichen Ressour-

cen profitieren.

Kandas Wirtschaft profitiert von natürlichen Ressourcen

R A U M & M E H R 1 4 _ 1 5 M A R K T & B R A N C H E

of Canada und Hydro One Networks als Mieter haben – besser geht es nun wirklich nicht.“ Nach dem erfolgreichen Start mit der Immobilie Bell Trinity Square will sich DIFA nun weiter in Kanada engagieren. „Wir werden alle wichtigen kanadischen Großstädte unter die Lupe nehmen“, sagt Handreke.

Mit dieser Meinung steht DIFA unter deutschen Investoren nicht alleine da. Denn im Laufe der letzten Jahre ist Kanada zum be-liebten Investitionsstandort geworden. So hat sich beispielsweise die Commerz Grundbesitz-Investmentgesellschaft mbH (CGI) für einen ihrer Offenen Immobilienfonds an mehreren kanadischen Shoppingcentern beteiligt. Oder auch der Hamburger Initiator für geschlossene Fonds MPC bietet mittlerweile den siebten Kanada-Fonds an. Jüngste Beispiele sind der Düsseldorfer Initiator HSBC Trin-kaus & Burkhardt Immobilien, ein Tochterunternehmen des britischen Finanzkonzerns HSBC, und Blue Capital, ein Unternehmen der HypoVereinsbank-Gruppe, die in Toronto investiert sind.

Während Städte wie Montreal, Ottawa und Toronto weiterhin Investoren anziehen, findet die spannendste Wachstumsentwick-lung im Westen des Landes statt. „Der Westen hat erschlossene Öl- und Gasreserven. Außerdem gibt es eine Reihe neuer Erschließungs-aktivitäten, zum Beispiel rund um die Ölsande in Alberta, und Pro-jekte zur Förderung von Erdgas aus der Arktis“, sagt Wirtschafts-wissenschaftler Peter Dungan. „Im Ergebnis werden Städte wie Cal-

gary, Edmonton und Vancouver weiter wachsen. Zwar können sie Toronto und dem Süden der Provinz Ontario keine ernsthafte Kon-kurrenz machen, sie sind aber trotzdem attraktiv, weil sie auf Grund ihrer geringeren Marktgröße schnellere Wachstumsraten bieten.“

Angesichts der großen Flächennachfrage von Öl- und Gasfirmen wird sich die Skyline von Calgary massiv verändern: Derzeit entstehen sechs Gebäude mit insgesamt 140.000 Quadratmetern Nutzfläche im Herzen der Innenstadt. Darüber hinaus gibt es diverse Pläne zum Bau weiterer Bürotürme, die bisher allerdings nur auf dem Papier vorliegen. „Der Bau von Büroimmobilien in Calgary boomt, während die Stadt eine Gesamtleerstandsrate von nur 3,8 Prozent aufweist“, sagt Raymond Wong von CB Richard Ellis Canada.

Auch Vancouver – Kanadas Tor nach Asien – steht derzeit sehr gut da. Zwar profitiert die Metropole nur begrenzt von den wirt-schaftlichen Aktivitäten der Städte im benachbarten Alberta. Van-couver kann sich aber eine Fülle anderer Faktoren zu Nutze machen, so Wong. „Vancouver ist wegen seiner Kombination natürlicher Res-sourcen und mit den Aktivitäten rund um die Olympischen Winter-spiele 2010 attraktiv. Es wird eine Menge Geld für die Infrastruktur ausgegeben, für das Wachstum der Infrastruktur des städtischen Hafens und für die Verbesserungen des Fernosthandels.“

Ausländische Investoren, die sich auf dem kanadischen Markt etablieren oder ihre kanadischen Portfolien erweitern wollen, sehen sich allerdings mit einigen Hindernissen konfrontiert: Eines davon ist schlicht der Mangel an Angeboten – eine Situation, die sich nur än-dern wird, wenn die Projektentwickler Studien, die vor Platzmangel warnen, ernst nehmen. Die Analysten von CB Richard Ellis kommen etwa zu dem Ergebnis, dass bis 2010 über 1,5 Millionen Quadrat-meter Büroflächen nötig sind, um der wachsenden Nachfrage ge-recht zu werden. Ein zweites Hindernis ist der steigende Wettbewerb um aktuelle Angebote, der vor allem durch kanadische Rentenfonds ausgelöst wird. Ausländische Investoren sind daher gut beraten, sich einen kompetenten, kanadischen Partner zu suchen, der in ihrem In-teresse handelt. Und wie Patrick Handreke von Northam Realty sagt, mag Kanada zwar ein großer Markt sein, indem der Immobiliensektor jedoch nur eine kleine Kommune bildet. „Es ist zwingend notwendig, eine Firma als Berater vor Ort zu haben“, sagt Handreke. „Kanada ist ein eng gestrickter Markt, wo Beziehungen zählen.“

Deanne Corbett arbeitet als freie Journalistin in Berlin.

Get

ty Im

ages

/Nor

dic

Phot

os;

Vis

um/G

erd

Ludw

ig;

Reut

ers/

And

y C

lark

; C

base

.ca

Durchschnittliche Nettomietein 1a-Lagen in CAD/m2/Monat

Calgary

Ottawa

Vancouver

Leerstandsrategesamt in %

Vermietbare Büroflächein 1.000 m2

Leerstandsratein 1a-Lagen in %

Gesunde Immobiliennachfrage

Quelle: CBRE, Stand: Januar 2006

Toronto

Montreal

Edmonton

26,01

21,96

21,08

0,8

3,0

6,3

2,1

3,7

7,8

31.200

21.640

21.450

18,45

16,48

9,98

8,5

10,3

4,9

9,6

11,6

7,1

75.740

41.300

13.140

Die wichtigsten kanadischen Büroimmobilienmärkte* im Überblick, 4. Quartal 2005

CAD = Kanadischer Dollar, * nur Innenstädte

Investment-Transaktionen in Kanada

nach Immobilientyp in Mio. Kanadischen Dollar

41,52

– 0,06

9,83

–12,97

–4,70

184,88

12,43

Quelle: CBRE, Stand: Dezember 2005

Büros

Einzelhandel

Industrie

Mietshäuser

Grundstücke

Hotels

Total

2005 (Prognose) Veränderung zu 2004 in %

5.774

3.623

3.498

2.476

2.395

829

18.595

Impressionen aus Kanadas Finanz- und Wirtschaftsmetropole Toronto: Vor allem die guten Wachstumspersektiven der

kanadischen Wirtschaft lockten vermehrt ausländische Investoren. So verzeichnete das Land 2005 Immobilieninvestitionen von beinahe

19 Milliarden Kanadischen Dollar. Im Vergleich zu den 16,5 Milliarden aus dem Jahr davor ist das ein deutlicher Anstieg.

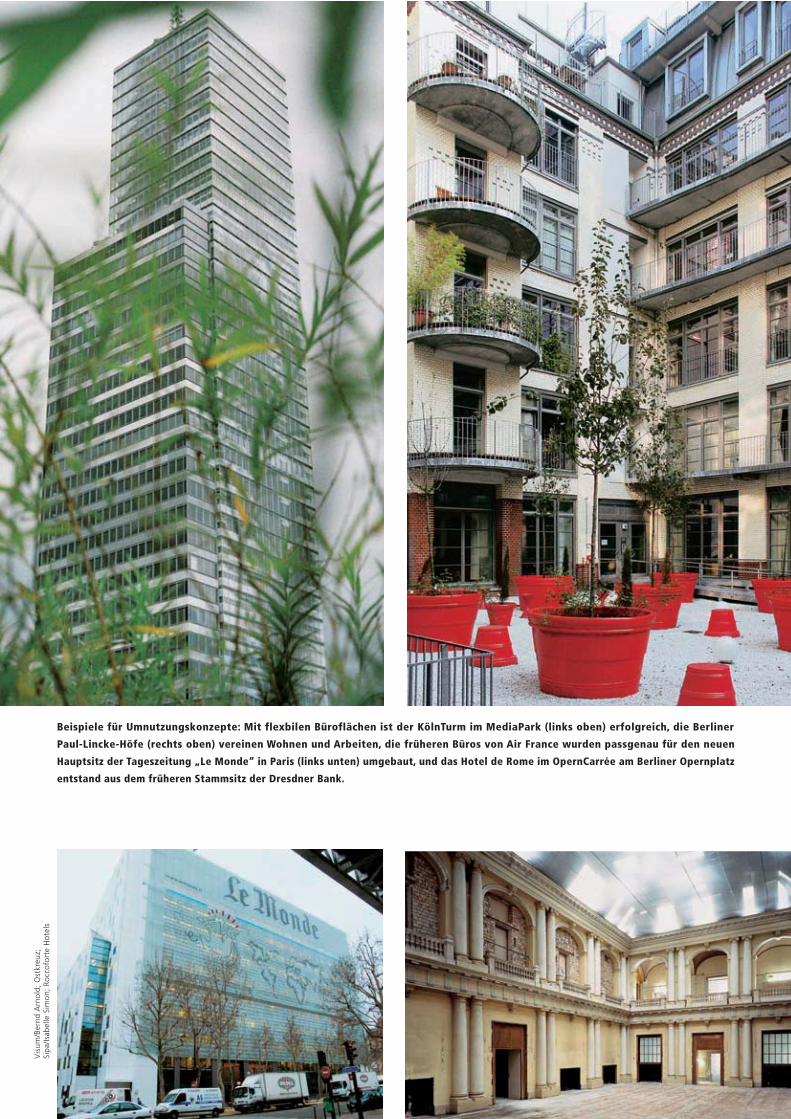

Beispiele für Umnutzungskonzepte: Mit flexbilen Büroflächen ist der KölnTurm im MediaPark (links oben) erfolgreich, die Berliner

Paul-Lincke-Höfe (rechts oben) vereinen Wohnen und Arbeiten, die früheren Büros von Air France wurden passgenau für den neuen

Hauptsitz der Tageszeitung „Le Monde“ in Paris (links unten) umgebaut, und das Hotel de Rome im OpernCarrée am Berliner Opernplatz

entstand aus dem früheren Stammsitz der Dresdner Bank.

Vis

um/B

ernd

Arn

old;

Ost

kreu

z;

Sipa

/Isab

elle

Sim

on;

Rocc

ofor

te H

otel

s

R A U M & M E H R 1 6 _ 1 7 M E N S C H & A R B E I T

Auf ein NeuesInternational stehen Büroflächen leer – meist auf Grund einer veränderten Nachfrage.

Neue städtebauliche Konzepte und Nutzungsformen können hier Abhilfe leisten

2006 werden wir Gas geben!“ Candis A. Hewitt vom Immobilienberatungsunternehmen Cushman & Wakefield hofft, dass es nur drei Jahre dauern wird, bis sich die Leerstandsrate für Büroflächen in Denver, USA, von jetzt 17 Prozent auf stabile 10 Prozent einpendelt. Leerstand von Büroflächen unterschiedlichsterQualität sind ein internationales Problem. Nach Definition der Ge-sellschaft für Immobilienforschung (gif) werden in Büromarktsta-tistiken nur Flächen in marktfähigem Zustand erfasst, sodass ma-rode Objekte unberücksichtigt bleiben. Deshalb sind die – meist geschätzten – Zahlen nur in Relation zu früheren Marktdaten aus-sagefähig, ersetzen jedoch nicht eine Kartierung der Gebäude und weichen je nach Analyst voneinander ab. Nach einer Analyse von Atis Real dürfte in Köln Ende 2005, bei einem weitgehend stabilen Leerstand von zuletzt 8,3 Prozent, nicht nur wegen des Weltkultur-erbes Dom die Planung für weitere Hochhäuser am ICE-Bahnhof Deutz gestoppt worden sein, sondern auch, weil ein zusätzliches Flächenangebot nach Meinung des erfahrenen Maklers Theodor J. Greif den schwachen Büromarkt in der City weiter belasten wür-de. „Die Gebäude der 1950er bis 1970er Jahre könnten bald leer stehen, weil die Unternehmen neue Flächen effizienter nutzen.“ Allein der Umbau der Alten Messe für den Fernsehsender RTL, der von den gewaltigen 160.000 Quadratmetern Fläche nur 60 Prozent braucht, werde die Lage verschärfen. Umnutzungskon-zepte und die Qualität von Bürogebäuden müssen nicht nur hier neu überdacht werden.

Der KölnTurm im MediaPark auf ehemaligem Bahngelände ist neben dem Frankfurter Messeturm eines der wenigen fremd genutzten Bürohochhäuser in Deutschland. Nach Umplanungen in der Bauphase stimmt das Konzept und damit auch die Vermie-tung, denn die 40 Stockwerke sind in Grundmaßen, Teilbarkeit und Ausstattung so angelegt, dass jeder Mieter seine Vorstel-lungen realisieren kann. Der freie Innenarchitekt Volkmar Nauthrichtete hier für Boston Consult auf zwei Etagen ein modernes

„lifestyle office“ ein. Er kennt die baurechtlichen, aber auch die technischen Probleme von Umbauten und Umnutzungen und weiß, dass der Ausbaustandard bei Bürohäusern häufig zu hoch ist und unnötig Mehrkosten verursacht. Im KölnTurm ist die interne Logistik auf Mieterwechsel eingerichtet. „Wie flexi-bel muss ein Bürogebäude sein, um Leerstände zu dezimieren?“ Diese Frage stellte die Expo Real 2005 mit widersprüchlichem Er-gebnis: Die einen propagieren den veredelten Rohbau, der alles zulässt, andere das besondere Flair, das den Mieter begeistert. Der KölnTurm bietet beides.

F L E X I B E L O D E R M A S S G E S C H N E I D E R T ?

Erneuerte Bürogebäude sind bereits seit 1997 eine der Katego-rien für den begehrten Mipim Award, weil sich der Umbau neben dem Neubau zu einem bedeutenden Faktor entwickelt hat. Preis-träger 2005 war der neue Hauptsitz der Tageszeitung „Le Monde“ in Paris, für die das Architekturbüro Christian de Portzamparc die früheren Büros von Air France aus den 1960er Jahren passgenau umbaute. Glanzstück nach außen ist jetzt die schalldämmende Glasfassade für mehr Tageslicht mit dem Aufdruck der ersten Ausgabe der Zeitung und innerhalb des geschlossenen Komplexes ein mehrgeschossiger Wintergarten für ein belebendes Arbeitskli-ma. Dieses Objekt ist mehrheitlich im Besitz deutscher Fonds, wie auch die beiden Hochhäuser des Chrysler Center in New York, die Tishman Speyer 1998 aus der Insolvenz erwarb und mit Hilfe des Architekten Philipp Johnson mit modernen Einkaufs- und Kom-munikationsflächen erweiterte. Aktuell kümmert sich das Unter-nehmen um das ehemalige Verlagshaus der „New York Times“, wo man sich eine Mischnutzung einschließlich Wohnen und Hotel vorstellen könnte. Dasselbe planen die Experten von Hines für das zentrale Postgebäude in Chicago, welches eine ähnliche städte-bauliche Bedeutung hat.

R A U M & M E H R 1 8 _ 1 9 M E N S C H & A R B E I T

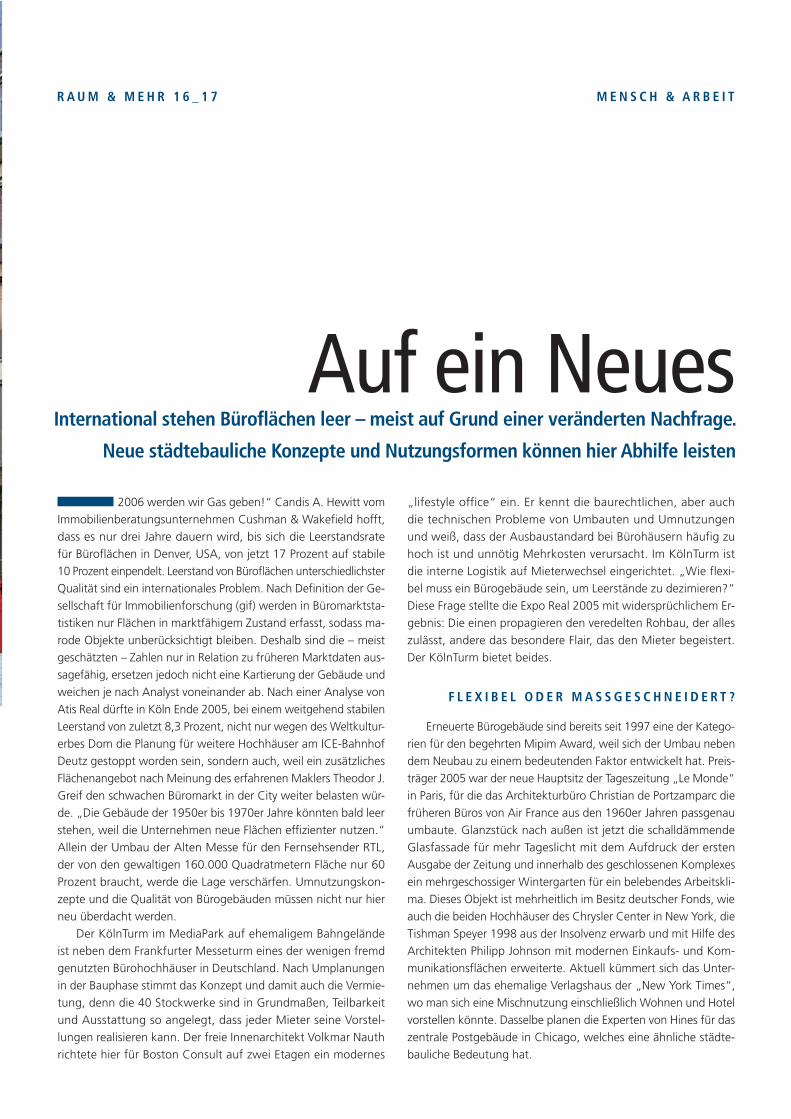

Nicht nur der Sockelleerstand ist ein Grund, sich bei Projektent-wicklungen nicht allein auf die Büronutzung zu verlassen, sondern auch der Trend zur Nutzungsvielfalt, der das Wohnen in der Stadt wieder attraktiv macht, obgleich Jones Lang LaSalle in Europa und den USA noch keine Marktrelevanz von Umnutzungen feststellt. Für den Eigentümer des Sir John Lyon House in London, Amir Zarbafi, war es eine klare Entscheidung zu Gunsten der Rentabi-lität, die drei Bürohäuser aus den 1960er Jahren, die noch 1971 Sitz der Londoner Teeauktion waren, zu schicken Stadtwohnungen umzuwandeln. Denn so kann er, direkt am Ufer der Themse nahe der Millennium Bridge, mehr als die doppelte Rendite gegenüber Standardbüros erzielen. Ähnliche Überlegungen galten bei Hines in Barcelona dem Eckhaus von 1897 am Passeig de Gracia neben der berühmten Casa Batlló von Antoni Gaudi: Unten verbleibt die Barclays Bank, die oberen Etagen mit Terrassen in den Staffelge-schossen werden zu luxuriösen Wohnungen umfunktioniert. So entsteht städtische Mischnutzung, wie sie vor 100 Jahren schon einmal erfolgreich war, und man folgt dem Trend, gute Lagen wieder für das Wohnen freizumachen. In Berlin hat sich nach den Hackeschen Höfen das Nebeneinander von Wohnen und Arbeiten auch in den Paul-Lincke-Höfen am Landwehrkanal bewährt, hier sogar mit Hausmeisterservice. Ergänzend dazu bauen derzeit die Projektentwickler Johannes Kauka und Manfred Dick von Carloft ein neueres Bürohaus der Telekom an der Reichenberger Straße zu großzügigen Wohnlofts aus.

In den Metropolen dieser Welt ist das Leben und Arbeiten in Lofts mit geringem Ausbaustandard so begehrt, dass es einen ge-sonderten Markt und spezielle Literatur dazu gibt. Sogar im würt-tembergischen Bietigheim-Bissingen konnte das städtische Woh-nungsunternehmen die meisten der 42 Lofts in der historischen Rommelmühle verkaufen, bevor sie eingerichtet sind. Nachdem eine erste Umnutzung der sechsgeschossigen Mühle mit Brauerei zu einem Öko-Kaufhaus scheiterte und der Rommelmühle-Fonds 2003 in Konkurs gegangen war, scheint die neue Strategie aufzu-gehen. Aber auch das Wohnen auf Zeit im Hotel ist eine attraktive Alternative. Die Wallhöfe in der Wallstraße in Berlin-Mitte sind eine

denkmalgeschützte ehemalige Druckerei aus dem Jahr 1910, in der später der Devisenbeschaffer der DDR, Schalck-Golodkowski, residierte. Erst 1994 wurden die Büros hinter der prächtigen Ju-gendstilfassade durch den neuen Eigentümer DIFA modernisiert, waren aber schwer zu vermieten. Nun zieht wieder Leben ein mit dem Vier-Sterne-Luxushotel Wallstreet Park Plaza, das mit eigenem Kino und einem an die New Yorker Wall Street erinnernden Flair in diesem Frühjahr eröffnen will – etwa zeitgleich mit dem Hotel de Rome im OpernCarrée am Berliner Opernplatz, dem früheren Stammsitz der Dresdner Bank mit wechselvoller Geschichte.

U R B A N I S M U S I M T R E N D

Für Eigentümer älterer innerstädtischer Büroimmobilien ist ein Interessent wie das weltweit operierende Unterneh-men Shurgard für die Selbsteinlagerung von Kanzleiarchiven oder sperrigem Umzugsgut ein Glücksfall, denn hier sucht man zentrale Standorte und braucht noch nicht einmal Park-plätze wie ein Supermarkt. Eine Art Leuchtturm für das ei-gene Büro ist das Markenzeichen. Der steht beispielsweise seit 1997 in Aartselaar bei Antwerpen an einem erweiterten, ehemaligen Bürohaus, und 2002 kam im Stadtzentrum ein Lager auf den sieben Etagen einer klassischen Verwaltung der 1970er Jahre hinzu. Mit einem Leerstand ganz anderer Größenordnung sah sich der Londoner Arsenal Football Club konfrontiert, als er in ein neues Stadion umzog: Was ge-schieht mit der alten, zudem historisch wertvollen Immobilie im Stadtteil Highbury? Findige Architekten des Büros Allies and Morrison sind dabei, in den Tribünenbauten ein neues Wohnquartier einzurichten, unter dem Spielfeld verschwin-den die Parkplätze, und darauf gibt es einen Quartiersgar-ten. Noch dieses Jahr soll alles bezugsfertig sein. Diese Idee war einen Sonderpreis des Future Award 2003 wert, den die Architectural Review jährlich zur Mipim vergibt, um beispiel-haft deutlich zu machen, welches Potenzial im Neu-Denken ge-wohnter Stadtsituationen steckt.Si

dell

Gib

son

Arc

hite

cts;

k/h

Arc

hite

kten

/Soe

nne

Das Quartier hat sich in Europa als Stadt-

entwicklungsmodell etabliert: Mit diesem

Zwischenresümee geht der DIFA-AWARD

2006 in seine zweite Phase. Für den mit

30.000 Euro dotierten „Immobilienpreis der

Städte“ haben 75 Stadtquartiere aus 16

europäischen Ländern Bewerbungen ein-

gereicht. Um die Auszeichnung als „Quar-

tier mit der höchsten Lebensqualität“ be-

werben sich neben 37 deutschen Städten

Teilnehmer unter anderem aus Edinburgh,

Dublin, Kopenhagen, Stockholm, Oslo, Brüs-

sel, Maastricht, Bologna, Madrid und An-

kara. Der Sieger wird auf der Gewerbeim-

mobilienmesse Expo Real 2006 in München

im Rahmen des „DIFA-Forums“ gekürt. Mit

dem diesjährigen Thema will DIFA zeigen,

auf welchem Entwicklungsstand Europa

auch in Bezug auf die Revitalisierung in-

nerstädtischer Bereiche angelangt ist. Der

DIFA-AWARD 2006 untersucht die Lebens-

qualität in fertig gestellten Quartieren

nach architektonischen, städtebaulichen

und sozialen Aspekten. In die Bewertung

werden zudem die Nutzungsmischung des

Quartiers, das Zusammenwirken von öf-

fentlicher Hand und Privatwirtschaft sowie

das Mitwirken der Quartiersnutzer bei der

Gestaltung ihres Stadtviertels einfließen.

www.difa-award.de

75 europäische Quartiere bewerben sich für den „DIFA-AWARD 2006“

Das Sir John Lyon House (oben) in London am Ufer der Themse: Die drei Bürohäuser aus den 1960er Jahren wurden zu schicken Stadtwoh-

nungen umgewandelt. Innenansicht des Dorint Sofitel Bayerpost München, ehemaliger Sitz der Königlich-Bayerischen Post (rechts unten).

„Die besten Partner der Immobilienwirtschaft sind die Städte, die mit ihrer Entwicklung die Weichen stellen“, davon ist Michael Albertz, CEO von Corpus Immobilien, überzeugt. Eine Trendwen-de zu veränderten Leitbildern kündigte sich vor etwa 20 Jahren zeitgleich auf beiden Seiten des Atlantiks an. In den USA brachte die Ära Clinton eine Bewegung für eine lebenswertere Umwelt auf den Weg, und Milwaukee wurde zu einer Art Modellstadt des „New Urbanism“, wo, weitgehend privat finanziert, sogar ein Stück der Stadtautobahn zurück gebaut wurde, um das frü-her industriell genutzte Flußufer für das Wohnen attraktiv zu ma-chen. Alte Hafenareale wie in London oder Hamburg und Industrie-brachen wie im Ruhrgebiet oder im Saarland öffneten Räume für neue städtebauliche Konzepte. Inzwischen ist man einen Schritt weiter und betrachtet die Stadt als Ganzes. Mailand plant derzeit zur Verbesserung des Mikroklimas ein gutes Dutzend neue und erneuerte Parks und Plätze. Die belgische Kleinstadt Arlon holte mit einem Masterplan und kluger Beharrlichkeit neue wirtschaft-liche Impulse in ihr historisches Zentrum. Seit jeher sind Städte im Wandel und reagieren auf veränderte Bedürfnisse. Statt früherer Flächensanierungen sind heute Umnutzung und Erneuerung das Vehikel dafür. Peter Zlonicky, einer der profiliertesten Städtebauer Deutschlands, sieht die Zukunft des Bauens im Bestand. „Dabei geht es nicht nur um die Bauten selbst, sondern ebenso um die Freiräume, um Quartiere, die untereinander vernetzt Urbanität er-möglichen. Bestand erhalten und ergänzen trägt zur Schonung der Ressourcen und zum sozialen Frieden bei.“

Gudrun Escher ist freie Journalistin in Mühlheim a. d. Ruhr.

Art

ur/

Wer

ner

Hut

hmac

her

Die Welt vor Augen. Invest-

ments werden immer interna-

tionaler. So verzeichneten die

globalen Immobilien-Invest-

mentmärkte 2005 ein Volumen

von 469 Milliarden Euro.

R A U M & M E H R 2 0 _ 2 1 R A U M & A N L A G E

DIFA-ROUNDTABLE IN FRANKFURT: GLOBAL INVESTMENTS

The world is not enough

Jüngste Studien belegen: Das Immobiliengeschäft wird immer internationaler.

Weltweit stoßen Investoren in Regionen vor, die vor ein paar Jahren als

uninteressant galten. Mehr Risiko, aber auch mehr Rendite, lautet die

Devise. RAUM & mehr diskutierte in einem Roundtable mit führenden

Experten die zukünftige Entwicklung der grenzüberschreitenden Investments

Rumänien ist ein armes Land. Geld, das dorthin fließt oder in vergleichbar arme Länder, kann wohl nur aus den Händen karitativer Organisationen stammen. So könnte man meinen und läge dennoch daneben. Denn immer mehr Immobilieninvestorenlegen ihr Geld auch in Bukarest und deren scheinbar ähnlich armen Schwesterstädten an. Und immer mehr deutsche Anleger sind auch dabei. Mehr Risiko, aber auch mehr Rendite, lautet die Devise. Ein Trend, der Schule macht.

Das belegt die jüngste Studie des Immobilienunternehmens Jones Lang LaSalle (JLL), die das Verhalten der internationalen Anleger ana-lysiert. „Das Kapital ist einfach fungibler geworden“, erklärt Sascha Hettrich, Vorstandsvorsitzender der Royal Institution of Chartered Surveyors (RICS) Deutschland. Das bezieht sich sicher auch auf mo-derne Anlageformen wie Asset Backed Securities, die Immobilien-rechte verbriefen und handelbar machen, aber vor allem auf die regionalen Ziele der Geldströme der Immobilieninvestoren. Denn die verschieben sich machtvoll bei grenzüberschreitenden Invest-

ments zwischen den jeweiligen Kontinenten. So flossen 2004 nur 67 Milliarden Euro in den Klassiker, die US-Immobilien. 2003 waren es noch 79 Milliarden. Gewinner sind dagegen Lateinamerika, aber auch Europa und Asien schieben sich immer mehr in den Vorder-grund. Immobilien in Europa konnten 2004 Anlegergelder in Höhe von 21 Milliarden Euro auf sich ziehen, solche aus Asien für 12 Mil-liarden. Im Vorjahr waren es noch 15 beziehungsweise 6 Milliarden Euro. Ein konkretes Beispiel: Das US-Unternehmen Fortress kaufte Ende des Jahres Immobilien der Dresdner Bank im Gegenwert von 2 Milliarden Euro. Und deutsche Anleger ihrerseits investieren immer mehr im Ausland. Raus aus Bottrop, rein nach Belfast – die Gründe für diesen Trend sind ganz unterschiedlich.

Zum einen sind es die klassischen Gründe, die für die zuneh-mende Internationalisierung des Immobilieninvestments sprechen. Die Attraktivität bestimmter Standorte zum Beispiel. Deutschland gilt bei vielen internationalen Anlegern schon im Hinblick auf die in diesem Jahr stattfindende Fußball-Weltmeisterschaft als

„ D I E Q U A L I TÄ T D E S M A N A G E M E N T S U N D

D E R Z U G A N G Z U I N F O R M A T I O N E N W E R D E N

D E N H A U P T U N T E R S C H I E D B E I D E N V E R -

S C H I E D E N E N A N G E B O T E N M A C H E N “ , S A G T

M I C H A E L M O N T E B A U R , H E A D O F I N T E R N A -

T I O N A L A S S E T M A N A G E M E N T B E I D I FA .

„ D A S K A P I TA L I S T E I N FA C H F U N G I B L E R

G E W O R D E N “ , A N A LY S I E R T S A S C H A

H E T T R I C H , V O R S TA N D S V O R S I T Z E N D E R D E R

R I C S D E U T S C H L A N D, D A S

V E R H A LT E N D E R

I N T E R N A T I O N A L E N A N L E G E R .

attraktiver Standort. „Immerhin haben alle Länder es bislang ge-schafft, auch langfristig aus solchen sportlichen Großereignissen wie Fußball-WMs oder Olympische Spiele Kapital zu schlagen. Das bildet eine Art Initialzündung“, erklärt Steve Williams. Zum anderen ist derzeit aber auch „sehr viel Geld im Umlauf, das an-gelegt werden muss“, so der Präsident von RICS weltweit. Sei es aus rechtlichen Gründen, wie sie zum Beispiel auf Pensionsfonds zutreffen, sei es aus der Notwendigkeit, hohe Renditen erwirt-schaften zu müssen – internationale Anleger suchen verstärkt nach Anlagemöglichkeiten außerhalb ihres Heimatmarktes. Der Aktienmarkt ist vielen zu riskant, der Anleihenmarkt wirft zu we-nig ab – es bleiben die Immobilien. Und da setzen die Investo-ren zum einen auf die wenig bekannten Märkte wie Bulgarien oder Ungarn, aber auch „auf Klassiker wie London, die immer noch ein Investment wert sind“, so Hettrich. Die Situation wird sich weiter zuspitzen, sind sich die Experten einig. Und davon werden auch die Immobilienmärkte einiges zu spüren bekom-men. Der JLL-Studie zufolge sollen 2005 rund 469 Milliarden Euro global in Immobilien investiert worden sein. Das entspräche

gegenüber dem Vorjahr einem Plus von über 20 Prozent. „Es betrifft vor allem US-Investoren. Die haben gemerkt, dass auf ihrem Heimatmarkt nicht so viel zu holen ist wie anderswo und durchschwärmen jetzt die Welt auf der Suche nach Anlagegele-genheiten“, erläutert Williams. Der Wettbewerb wird sich daher verschärfen, wie auch die aktuelle DIFA-Studie „Investmentkultur in Europa 2005“ herausarbeitet.

Besonders interessant sind für die Sucher jene Länder, in denen noch Schnäppchen möglich sind. Im Kern Europas ist das beste Beispiel Deutschland, aber auch Länder wie Bulgari-en oder Rumänien scheinen interessant zu sein. Selbst auf die Gefahr hin, dass die dortigen Politiker massives ausländisches Interesse nicht stets willkommen heißen. Der polnische Regie-rungschef Kazimierz Marcinkiewicz meinte Ende 2005, aus-ländische Investoren seien nicht immer gerne gesehen. Ande-re Politiker zogen nach. Doch „sofern so etwas nicht häufiger vorkommt, ist das kein Grund, dem Markt fernzubleiben“, er-klärt Hettrich. Und: „Das kann auf globaler Ebene immer wie-der geschehen. Darüber müssen sich Investoren anpassen. Wir haben dennoch erstmalig in Mexiko investiert“, attestiert auch Michael Montebaur, Head of International Asset Management bei DIFA. Auch Portugal oder die Ukraine seien inzwischen gewachsene Alternativen, so Norbert Müller, Head of Capital

R A U M & M E H R 2 2 _ 2 3 R A U M & A N L A G E

Tim

Weg

ner

(2)

Markets bei Jones Lang LaSalle. „Da müssen die Anleger rein“, sagt der JLL-Experte. Damit dürfte auch der dritte Grund dafür auf dem Tisch sein, dass viele Anleger in die Ferne schweifen: Diversifikation. „Deutschland oder Österreich mögen inter-essant sein, doch alleine bringen solche Länder das Portfo-lio deutscher Gesellschaften nicht voran“, erklärt Montebaur. Denn Investoren müssen sich unabhängig von den Zyklen an den Kapitalmärkten machen. „Das ist inzwischen schwieriger als früher; die Anleger sind allgemein nervöser geworden“, beobachtet Williams.

Selbst für Deutschlands Immobilien, seit zwei Jahren bevor-zugtes Ziel internationaler Anleger, gibt es zum Beispiel auch schon wieder mahnende Stimmen: „Vor 15 Jahren war Deutsch-land schon einmal sehr modern – und jetzt haben wir wieder die gleichen Vorzeichen“, erklärt Müller. Vom „riot point“, je-nem Umkehrpunkt, an dem die Anleger die Flucht aus dem Ausland antreten, will er dennoch nicht sprechen. Der Strom fließe vorerst einmal weiter: „Aus der Versicherungsbranche wird 2006 noch einiges kommen. 12 bis 18 Monate wird diese Entwicklung daher andauern“, schätzt Müller.

N E U E M Ä R K T E S I N D O F T Z U K L E I N

Manches davon ist „opportunity money“, das schnelle Geld der Immobilienbranche. Geld also, das bereits nach gut drei Jah-ren Anlagedauer Profite abwirft und dementsprechend an den lukrativsten Orten der Welt angelegt werden soll. Auch Privat-anleger können ihr Geld nach diesen Grundsätzen managen las-sen. Inzwischen gibt es entsprechende Immobilienfonds auf dem Markt. Einfach sind solche Fonds aber nicht zu verwalten, so die Experten. „Die Qualität des Managements und der Zugang zu Informationen werden den Hauptunterschied bei den verschie-denen Angeboten machen“, sagt Montebaur. „Geld sucht ein-fach immer nach ‚relative value’“, zieht Carl O. Stinglwagner, stellvertretender Vorstandsvorsitzender der RICS Deutschland, ein Fazit. Ganz einfach ist dieser relative Wert aber in der allge-meinen Euphorie nicht immer zu finden.

„Neue Märkte wie zum Beispiel Istanbul sind oft so klein, dass es keinen Sinn machte, sich allein darauf zu stürzen“, er-klärt Montebaur. Andere Investoren wiederum sehen zwar die Chancen, die internationale Investitionen bieten, doch es fehlen ihnen die entsprechend erfahrenen Mitarbeiter. „Und ohne die notwendige Analyse funktioniert auf diesen Märkten rein gar nichts“, so Hettrich. Sicher, es ist für viele Investoren verführe-risch, das Geld weit von zu Hause anzulegen. Oft ohne entspre-chende Kontrollen – doch sollten Investoren „die Hände lieber am Steuer lassen“, wie Williams es nennt.

Verteilung der Immobilien-Direktinvestitionen

Anteil der Länder 2005 in Mrd. Euro

Quelle: JLL

65,81

21,18

12,22

8,32

7,23

4,54

4,34

2,33

5,70

4,73

Großbritannien

Deutschland

Frankreich

Schweden

Niederlande

Spanien

Italien

Belgien

Mittel- u. Osteuropa*

sonstige**

* CEE (Tschechien, Ungarn, Polen, Russland and Slowakei)** sonstige (Irland, Portugal, Finnland und Luxemburg)

Veränderungzu 2004 in %

27,5

343,1

16,2

74,1

26,0

–5,0

13,6

–18,8

198,4

–1,0

j

j

j

j

j

l

j

l

j

k

Immobilien-Direktanlagen in Europa

Quelle: JLL

grenzüberschreitend und im Inland in Mrd. Euro

75,387,1 89,2 95,6

136,4

2001 2002 2003 2004 2005

DirektinvestitionenVeränderung zum Vorjahr in %k

j 15,7 j 2,4 j 7,2 j 42,7

Neue Rekordmarke Europas Investmentmärkte boomen. Nach einer aktuellen Progno-

se des internationalen Beratungsunternehmens Jones Lang LaSal-

le (JLL) stellten die europäischen Immobilien-Investmentmärkte im

Jahr 2005 mit einem Gesamtinvestitionsvolumen von rund 136,4 Mil-

liarden Euro eine neue Rekordmarke auf. Dies kommt einer Steige-

rung von

43 Prozent gleich. 2004 betrug das Anlagevolumen in Immobilien

noch 95,6 Milliarden Euro. Vor allem Deutschland lag vergangenes

Jahr in der Gunst internationaler Anleger vorn (siehe Grafik).

Tim

Weg

ner

(2)

Trotz allem bieten ferne Märkte wie Asien und insbeson-dere China große Chancen, sind „der Pfeffer im Depot“, sagt Hettrich. Auch große Agglomerationen haben gute Aussichten, künftig gleichfalls gut dazustehen. Hauptsache Stadt: Williams führt das auf die allgemeine Landflucht zurück: „Alle wollen in die Stadt, mit all ihren Sünden und Chancen.“ Das befeu-ert zum einen den Wohnimmobilienmarkt, zum anderen aber auch den der Gewerbeimmobilien – denn wo sich eine große lokale Nachfrage ballt, tauchen schnell auch jene auf, die diese Nachfrage decken wollen.

Auch wenn der hiesige Gesetzgeber strenge Ansichten über das hat, was deutsche Investoren in Sachen Internationalisie-rung dürfen und nicht dürfen, haben auch deutsche Anleger viele Chancen: „Der Staat will den Anleger in erster Linie schüt-zen“, meint Montebaur. Müller jedenfalls heißt den Zug in die Fremde gut. „Solange langfristig auf verschiedene Märkte di-versifiziert wird. Aber das tut die Branche derzeit.“ Ein daher immer mehr an Gewicht gewinnender Parameter ist die Politik.

Sie muss langfristig berechenbar bleiben. „Als die Niederlande vor vier Jahren die Steuerarten geändert haben, bekamen die Anleger damit Probleme. Das macht Investitionen schwieriger“, meint Montebaur.

Trotzdem scheint eines sicher: Bereits im Jahr 2005 lagen die weltweiten ausländischen Direktinvestitionen in Immobilien auf einem Rekordhoch – und der Trend geht weiter. Regionen wie beispielsweise Mittel- oder Lateinamerika rücken in den Fokus der professionellen Investoren, Asien ist es seit geraumer Zeit. Die klassischen Anlageziele stagnieren dagegen bestenfalls in der Gunst der Investoren. „Frische Märkte, frisches Geld“, wie es Hettrich zusammenfasst. Damit hätten Budapest und Belfast tatsächlich Brüssel den Rang abgelaufen.

Der Text basiert auf einem Roundtable-Gespräch bei DIFA. Unter anderem nahmen Sascha Hettrich, Vorstandsvorsitz-ender der Royal Institution of Chartered Surveyors (RICS) Deutschland, Steve Williams, Präsident weltweit der RICS, Carl O. Stinglwagner, stellvertretender Vorstandsvorsitzenderder RICS Deutschland, Michael Montebaur, Head of Inter-national Asset Management bei DIFA, und Norbert Müller, Head of Capital Markets bei Jones Lang LaSalle (JLL), daran teil.

Arne Gottschalck arbeitet als freier Journalist in Hamburg.

„ V O R 1 5 J A H R E N W A R D E U T S C H L A N D

S C H O N E I N M A L S E H R M O D E R N – U N D

J E T Z T H A B E N W I R W I E D E R D I E G L E I C H E N

V O R Z E I C H E N “ , S A G T N O R B E R T M Ü L L E R ,

H E A D O F C A P I TA L M A R K E T S B E I J O N E S

L A N G L A S A L L E ( J L L ) .

„ D E R Z E I T I S T S E H R V I E L G E L D I M

U M L A U F, D A S A N G E L E G T W E R D E N M U S S “ ,

E R K L Ä R T S T E V E W I L L I A M S ,

P R Ä S I D E N T V O N R I C S W E LT W E I T,

D I E D E R Z E I T I G E I N V E S T M E N T S I T U A T I O N .

R A U M & M E H R 2 4 _ 2 5 R A U M & A N L A G E

„Welcher der folgenden Aspekte hat für Ihr Unternehmen bei Immobilien-Investitionsentscheidungen die größte Bedeutung?“, Angaben in %

Britische Investoren sind stärker renditeorientiert

ungü

nstig

verhalten

günstig

Investitionsklima-Index in Punkten

Optimisten in London und Paris

Quelle (2): DIFA, Studie: „Investmentkultur in Europa 2005”, Stand: Oktober 2005

0

25

50

75

100

Deutschland 63,9

Großbritannien 67,7

Frankreich 71,4

Basis: alle Befragten (Deutschland, Großbritannien, Frankreich)

Rendite Liquidität Sicherheit weiß nicht

Großbritannien

Deutschland

Frankreich

46

34

34

18

12

13

29

44

34

7

10

19

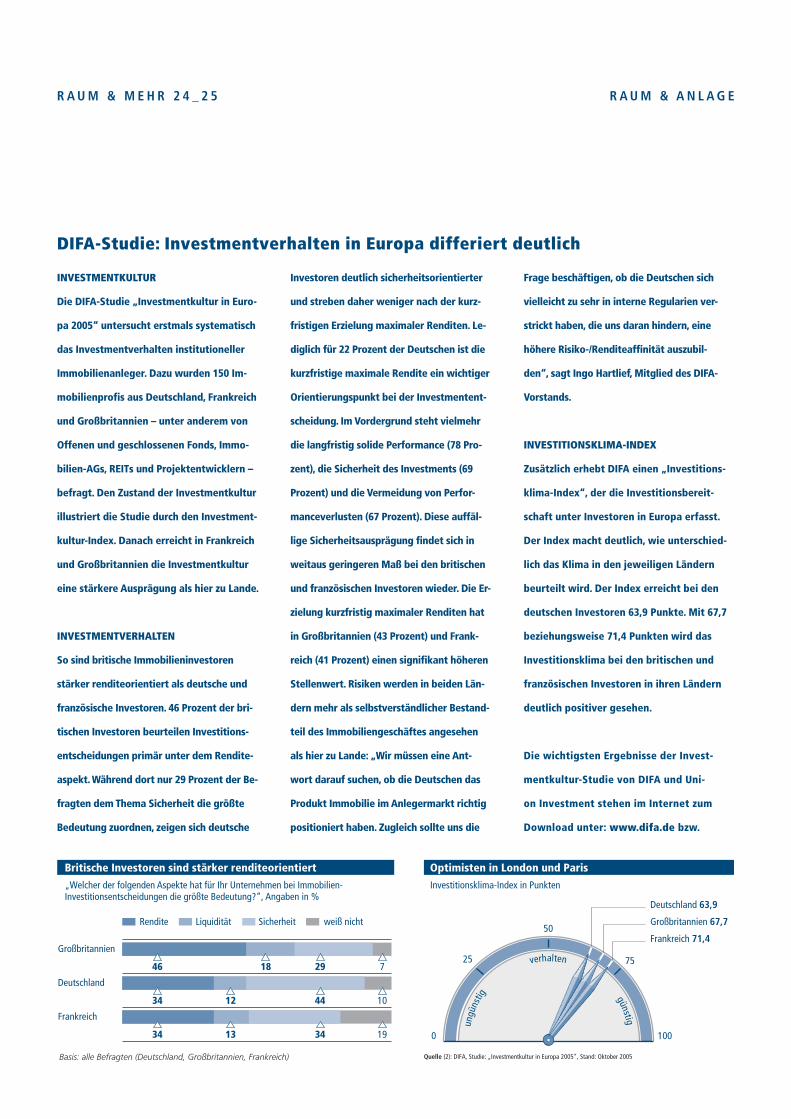

INVESTMENTKULTUR

Die DIFA-Studie „Investmentkultur in Euro-

pa 2005“ untersucht erstmals systematisch

das Investmentverhalten institutioneller

Immobilienanleger. Dazu wurden 150 Im-

mobilienprofis aus Deutschland, Frankreich

und Großbritannien – unter anderem von

Offenen und geschlossenen Fonds, Immo-

bilien-AGs, REITs und Projektentwicklern –

befragt. Den Zustand der Investmentkultur

illustriert die Studie durch den Investment-

kultur-Index. Danach erreicht in Frankreich

und Großbritannien die Investmentkultur

eine stärkere Ausprägung als hier zu Lande.

INVESTMENTVERHALTEN

So sind britische Immobilieninvestoren

stärker renditeorientiert als deutsche und

französische Investoren. 46 Prozent der bri-

tischen Investoren beurteilen Investitions-

entscheidungen primär unter dem Rendite-

aspekt. Während dort nur 29 Prozent der Be-

fragten dem Thema Sicherheit die größte

Bedeutung zuordnen, zeigen sich deutsche

Investoren deutlich sicherheitsorientierter

und streben daher weniger nach der kurz-

fristigen Erzielung maximaler Renditen. Le-

diglich für 22 Prozent der Deutschen ist die

kurzfristige maximale Rendite ein wichtiger

Orientierungspunkt bei der Investmentent-

scheidung. Im Vordergrund steht vielmehr

die langfristig solide Performance (78 Pro-

zent), die Sicherheit des Investments (69

Prozent) und die Vermeidung von Perfor-

manceverlusten (67 Prozent). Diese auffäl-

lige Sicherheitsausprägung findet sich in

weitaus geringeren Maß bei den britischen

und französischen Investoren wieder. Die Er-

zielung kurzfristig maximaler Renditen hat

in Großbritannien (43 Prozent) und Frank-

reich (41 Prozent) einen signifikant höheren

Stellenwert. Risiken werden in beiden Län-

dern mehr als selbstverständlicher Bestand-

teil des Immobiliengeschäftes angesehen

als hier zu Lande: „Wir müssen eine Ant-

wort darauf suchen, ob die Deutschen das

Produkt Immobilie im Anlegermarkt richtig

positioniert haben. Zugleich sollte uns die

Frage beschäftigen, ob die Deutschen sich

vielleicht zu sehr in interne Regularien ver-

strickt haben, die uns daran hindern, eine

höhere Risiko-/Renditeaffinität auszubil-

den“, sagt Ingo Hartlief, Mitglied des DIFA-

Vorstands.

INVESTITIONSKLIMA-INDEX

Zusätzlich erhebt DIFA einen „Investitions-

klima-Index“, der die Investitionsbereit-

schaft unter Investoren in Europa erfasst.

Der Index macht deutlich, wie unterschied-

lich das Klima in den jeweiligen Ländern

beurteilt wird. Der Index erreicht bei den

deutschen Investoren 63,9 Punkte. Mit 67,7

beziehungsweise 71,4 Punkten wird das

Investitionsklima bei den britischen und

französischen Investoren in ihren Ländern

deutlich positiver gesehen.

Die wichtigsten Ergebnisse der Invest-

mentkultur-Studie von DIFA und Uni-

on Investment stehen im Internet zum

Download unter: www.difa.de bzw.

DIFA-Studie: Investmentverhalten in Europa differiert deutlich

R A U M & M E H R 2 6 _ 2 7 R A U M & A N L A G E

Foto

: A

rcol

mag

es/J

. H

ildeb

rand

Neue Perspektiven.

Seit Anfang 2006

sind Offene

Immobilienfonds

auch in Frankreich

zugelassen.

Schlafender Riese Von der Einführung Offener Immobilienfonds in Frankreich versprechen sich

Experten eine Belebung des Marktes mit internationalen Auswirkungen

Seit der „Ordonnance 2005-1278“ des Ministerra-tes vom 13. Oktober 2005 ist es amtlich: Frankreich führt Offene Immobilienfonds ein. Dies vollzieht sich zeitgleich mit den Turbu-lenzen um Wertberichtigungen von Portfolios Offener Immobili-enfonds in Deutschland und Diskussionen um Reformen dieser Anlageklasse. Andererseits machte im vergangenen Herbst einKongress der European Fonds and Asset Management Association (EFAMA) mit Beteiligung von DIFA über das „Grünbuch“ der EU-Kommission zur Harmonisierung auf diesem Finanzsektor die po-sitive Haltung der EU-Aufsichtsbehörde deutlich. Insofern kommt dem französischen Modell eine Schlüsselfunktion zu. Vorangetrie-ben durch die Versicherungswirtschaft und Immobilienunterneh-men ist jetzt die Form des „OPCI“ (Organisme de placement coll-ectif dans l'immobilier), wie die Abkürzung lautet, definiert. Aber die erforderlichen Ausführungsbestimmungen werden nicht vor Ende Juli 2006 erwartet, sodass Spielraum bleibt, entsprechende Produkte vorzubereiten.

Die niederländischen Research-Experten des auf europäische Im-mobilien spezialisierten Bankhauses Kempen bewertet diesen Schritt als die Erweckung eines schlafenden Riesen, denn bisher deckten in Frankreich Immobilienanlagen – häufig als Bestandteil von Lebensver-sicherungen – nur 0,6 Prozent des gesamten Volumens nichtbörsen-notierter Anlageformen in Immobilien, deutsche Offene Immobilien-fonds dagegen rund 8 Prozent des gesamten Investmentvolumens ab. Hieraus lasse sich ein Anlagepotenzial von bis zu 150 Milliarden Euro ableiten. Wesentliche Parameter der OPCI sind die Öffnung und flexible Gestaltung sowohl auf Seiten der Anbieter wie der An-leger. Bisher gibt es Fonds für Investitionen in bewegliche Güter, abgekürzt OPCVM, und Gesellschaften für Immobilienanlagen, die SCPI, die im Jahr 2004 mit neuen Einlagen von 915 Millionen Euro einen Zuwachs von 11 Prozent gegenüber dem Vorjahr verzeichnen konnten. Hemmnis beim SCPI sind die Beschränkung auf Gebäude zur Vermietung sowie das Verfahren der Wertermittlung und Veräu-ßerung bei Auktionen zu festgesetzten Terminen, was den Markt-bedürfnissen nicht mehr entspricht und für institutionelle Anleger keine Plattform bietet. Jetzt können, wie bei deutschen Offenen Immobilienfonds, jederzeit Anteile erworben oder zurückgegeben werden. Und es gibt zwei Anlageformen: den Immobilienfonds FPI

als Investition „dans la pierre“, dass heißt in Gebäude zur Vermie-tung oder Verpachtung, oder die Kapitalgesellschaften SPICAV, die den REITs, französisch SIIC, ähneln, ohne jedoch börsennotiert zu sein. Entsprechend variiert die Besteuerung, wobei die Grunder-werbsteuer, die beim SCPI erhoben wird (5 Prozent ab Januar 2006), generell entfällt. Steuereinbußen wie bei den SIIC von jährlich rund 2 Milliarden Euro seit 2003 will man jedoch vermeiden.

„Transparenz wird sehr ernst genommen“, betont Arnaud Dewachter vom französischen Verband der Immobilienunter-nehmen Aspim. „Für jeden OPCI muss ein externer Treuhän-

Deutschland vorn

im Vergleich: Nichtbörsennotierte Anlageformen in Immobilien,Volumen in Mrd. Euro

Quelle: Kempen&Co, Juni 2005

Deutschland

Großbritannien

USA

Niederlande

Frankreich*

Italien

88,0

47,2

24,0

15,5

15,0

2,4

* 11,5 Mrd. Euro in SCPI und3,5 Mrd. Euro in ACAVI

AnlagepotenzialBisher decken in Frankreich Immobilienanlagen –

häufig als Bestandteil von Lebensversicherungen –

nur 0,6 Prozent des gesamten Volumens nichtbörsen-

notierter Anlageformen in Immobilien ab, deutsche

Offene Immobilienfonds dagegen rund 8 Prozent des

gesamten Investmentvolumens. Hieraus leiten Experten

ein Anlagepotenzial bis zu 150 Milliarden Euro in den

kommenden Jahren für den französischen Markt ab.

R A U M & M E H R 2 8 _ 2 9 R A U M & A N L A G E

Sommer 2006 werde das Thema auf der Mipim in Cannes sicher eine Rolle spielen. „Andere Anbieter werden auf diesen neuen Markt drängen, die Konkurrenz und die Verflechtung mit dem Finanzmarkt nehmen zu.“

Auch nach Einschätzung von Reinhard Kutscher, Mitglied des DIFA-Vorstands, werden die neuen OPCI den Immobilienmarkt flexi-bilisieren und dynamisieren. Er sieht jedoch ein Problem im Mangel an Anlageobjekten in Frankreich. „Über den normalen Markt zu kaufen, macht wenig Sinn, hier sind kreative, komplexe Modelle gefordert.“ Dies bestätigt eine Studie von Kempen Research, die einen wachsenden Druck auf die Märkte voraussagt. Die OPCI er-lauben Anlagen und Beteiligungen in allen Immobiliensparten in den OECD-Staaten, jedoch nicht weltweit, und auch Ausländer kön-nen in OPCI investieren. Stefan Seip, Hauptgeschäftsführer des BVI Bundesverband Investment und Asset Management e. V., ist sich sicher: „Durch den Markteintritt Frankreichs steigen die Chancen, Offene Immobilienfonds als EU-Produkt zu harmonisieren.“

Der französischen Verband Aspim hat für Detailfragen zum OPCI eine Internetseite unter www.opci-aspim.com eingerichtet.

Gudrun Escher ist freie Journalistin in Mühlheim a.d. Ruhr.

der bestellt werden, die Bewertung nehmen vierteljährlich zwei voneinander unabhängige Gutachter vor, und alle Daten sind jederzeit einsehbar.“ Mindestens 10 Prozent der Einlagen müs-sen liquide verfügbar sein, statt wie in Deutschland derzeit noch 5 Prozent, und maximal 90 Prozent des Kapitals können direkt in Immobilien, maximal 39 Prozent in andere Beteiligungen an-gelegt werden. Auch die Beleihung ist möglich.

Um Kontinuität zu gewährleisten, ist mit einer Übergangs-frist von fünf Jahren die Umwandlung der SCPI in OPCI mög-lich, so dass heutige Anleger in SCPI steuerneutral wechseln können. Ab 2010 wird es dann keine SCPI mehr geben. Jean-Marc Coly, Direktor von UFG, das neben Antim Vendôme das bedeutendste französische Immobilienunternehmen ist, erwar-tet große Veränderungen für den Markt in Frankreich. „Die sehr monolithischen SCPI sprechen eher Privatpersonen an, kaum institutionelle Anleger. Der OPCI ist dagegen ein gutes Vehikel zur Kommerzialisierung, er bietet Chancen ähnlich wie Immo-bilienaktien, birgt aber auch mehr Risiken. Derzeit bedienen wir einen Kundenstamm von 100.000 Anlegern mit einem Aktivka-pital von 3 Milliarden Euro, halten aber künftig eine Verdreifa-chung für möglich.“ In Erwartung der Einführung von OPCI im

Offene Immobilienfonds in Deutschland und Frankreich im Vergleich: die wichtigsten Kriterien (Stand: Januar 2006)

Quelle: Kempen&Co, eigene Recherche

Die Bewertung erfolgt durch unab-hängige Gutachter alle 12 Monate.

mindestens 5 Prozent

Die Höhe der Ausschüttung ist nicht geregelt;sie erfolgt jährlich, richtet sich nach Mieter-trägen, Zinsen und Veräußerungsgewinnen.

täglich möglich

Mindestens 51 Prozent des Fondsvolumensmüssen in Immobilien investiert werden.

Maximal 5 Prozent des Kapitals dürfen inAktien anlegt werden.

maximal 50 Prozent des Fondsvolumens

Fonds, die nach 2002 aufgelegt wurden,dürfen nach dem 4. Finanzmarktgesetz welt-weit investieren, ältere müssen größtenteilsin Deutschland bzw. im Euro-Raum anlegen.

Jährliche Bewertung durch unabhängige Gut-achter, die für max. 4 Jahre bewerten dürfen.Das Gutachten wird vierteljährlich aktualisiert.

mindestens 10 Prozent

85 Prozent der Mieteinnahmen und allerealisierten Wertsteigerungen müssen andie Anleger ausgeschüttet werden.

Täglich möglich. Für Investoren, die mehr als20 Prozent der Fondsanteile halten, wird eineKündigungsfrist bis zu 12 Monaten diskutiert.

Mindestens 60 Prozent des Fondsvolumensmüssen in Immobilien investiert werden.

Maximal 39 Prozent des Fondsvermögensdürfen in Immobilienaktien investiertwerden.

maximal 50 Prozent des Immobilienvermögensund 10 Prozent vom restlichen Vermögen desFonds

OPCIs können in die Immobilienmärkte aller30 OECD-Staaten investieren. So sind Käufez. B. in den USA, Australien, Japan, Kanada,Neuseeland, Mexiko und Südkorea möglich.

Deutschland (bisher) Frankreich (Ordonnance)

Immobilien-bewertung

Liquidität

Ausschüttung

Anleger-vermögen

Investitions-horizont

Die BaFin* beautragt Gutachter, die ein Objektmaximal 2 Jahre lang bewerten dürfen.Das Gutachten wird halbjährlich überprüft.

Mind. 10 Prozent, ab einer Liquiditätsquotevon 40 Prozent muss der aktive Vertrieb ein-gestellt und dies der BaFin gemeldet werden.

wie bisher

Wie bisher, aber für Anteile ab 1 Mio. Eurobzw. 1 Prozent des Fondsvermögens bestehtMeldepflicht und 12 Monate Kündigungsfrist(gilt für Neuanlagen ab Inkrafttreten).

wie bisher

Bis zu 20 Prozent des Fondsvermögensdürfen in REITs und Immobilienaktien investiertwerden (Anrechnung auf Immobilienquote).

Wie bisher, übersteigt die Kreditaufnahme desFonds aber 40 Prozent, muss dies öffentlichbekannt gegeben werden.

Wie bisher, aber Transaktionen zwischen Fondseiner Kapitalanlagegesellschaft sollen zukünftigmöglich sein.

Rücknahmefrist

Fremd-finanzierung

Deutschland (BVI-Reformvorschlag)Kriterien

* Bundesanstalt für Finanzdienstleistungsaufsicht

€

€

€

Foto

: D

IFA

/Tho

mas

Mül

ler

RAUM & mehr: Was bedeuten die Reformvorschläge für die Anleger – bleibt der Offene Immobilienfonds attraktiv?

Reinhard Kutscher: Ja, die Reformvorschläge zielen darauf ab,

den Offenen Immobilienfonds als Langfristanlage international

konkurrenzfähig zu halten. Dabei spielt Anlegerschutz eine wichtige

Rolle. Im Fokus des Reformvor-habens stehen Vorschläge, die zu

einer verbesserten Transparenz des Produktes beitragen und die

Grundlagen für eine optimierte Liquiditätssteuerung schaffen.

Wichtig ist auch, dass institutio-nelles Geld vom privaten Geld

getrennt wird. Institutionelle Groß-anleger reagieren schneller auf

Veränderungen im Fondsumfeld als Privatanleger. Die Trennung der beiden Kundengruppen schafft für

die Privatanleger also mehr Sicherheit.

RAUM & mehr: Warum soll zusätzlich die Mindestliquidität