Embed Size (px)

Citation preview

Ertragsteuern in Italien Teil 1

Walter Großmann September2010

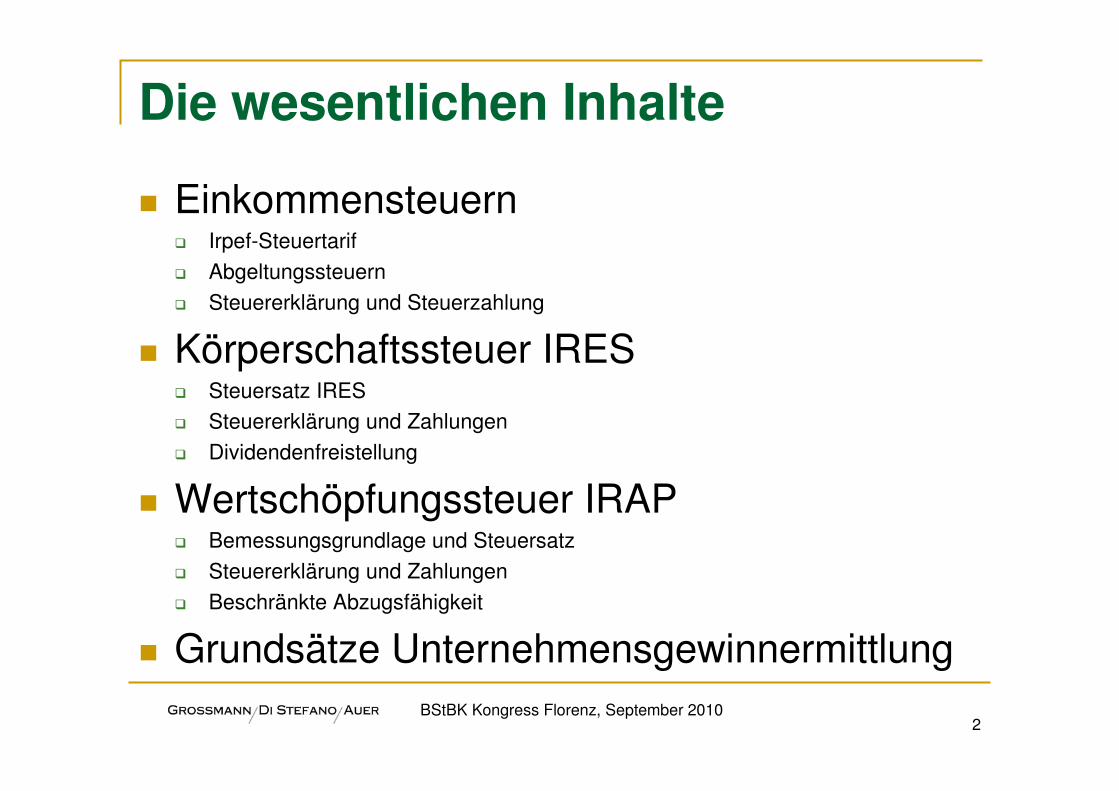

Die wesentlichen Inhalte

� Einkommensteuern� Irpef-Steuertarif

� Abgeltungssteuern

� Steuererklärung und Steuerzahlung

� Körperschaftssteuer IRES� Steuersatz IRES

� Steuererklärung und Zahlungen

� Dividendenfreistellung

� Wertschöpfungssteuer IRAP� Bemessungsgrundlage und Steuersatz

� Steuererklärung und Zahlungen

� Beschränkte Abzugsfähigkeit

� Grundsätze UnternehmensgewinnermittlungBStBK Kongress Florenz, September 2010

2

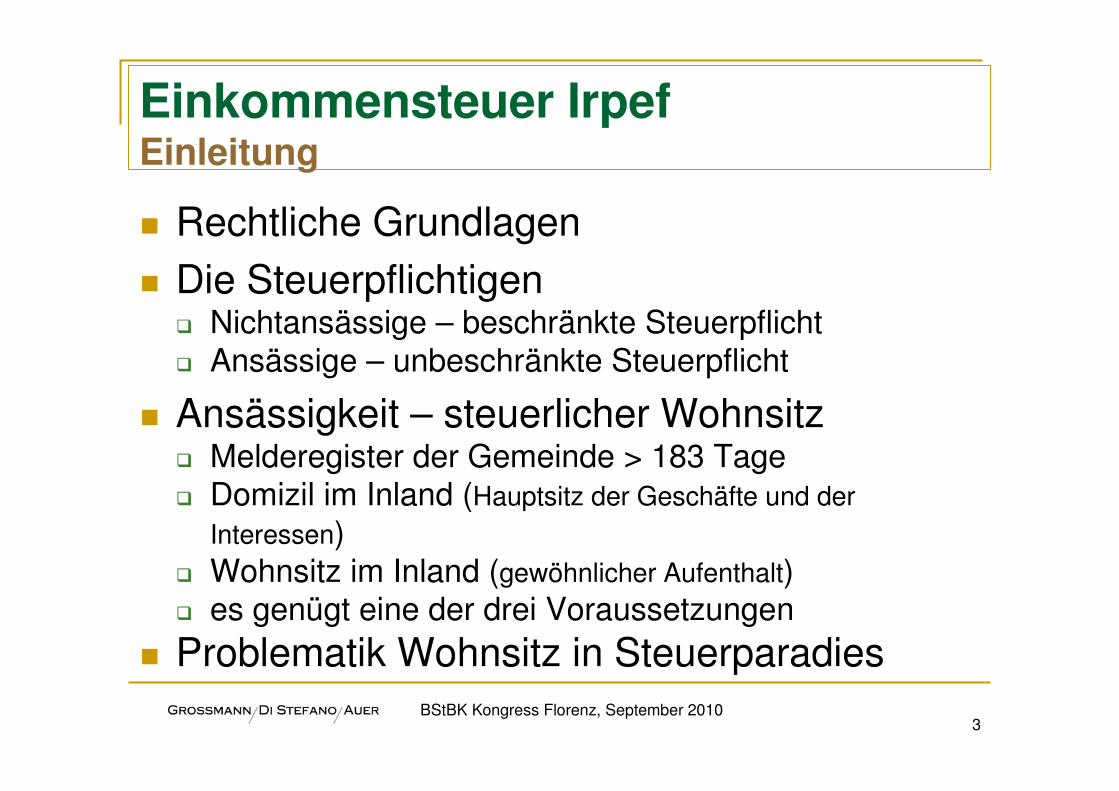

Einkommensteuer IrpefEinleitung

� Rechtliche Grundlagen

� Die Steuerpflichtigen� Nichtansässige – beschränkte Steuerpflicht� Ansässige – unbeschränkte Steuerpflicht

� Ansässigkeit – steuerlicher Wohnsitz� Melderegister der Gemeinde > 183 Tage� Domizil im Inland (Hauptsitz der Geschäfte und der

Interessen)� Wohnsitz im Inland (gewöhnlicher Aufenthalt)� es genügt eine der drei Voraussetzungen

� Problematik Wohnsitz in SteuerparadiesBStBK Kongress Florenz, September 2010

3

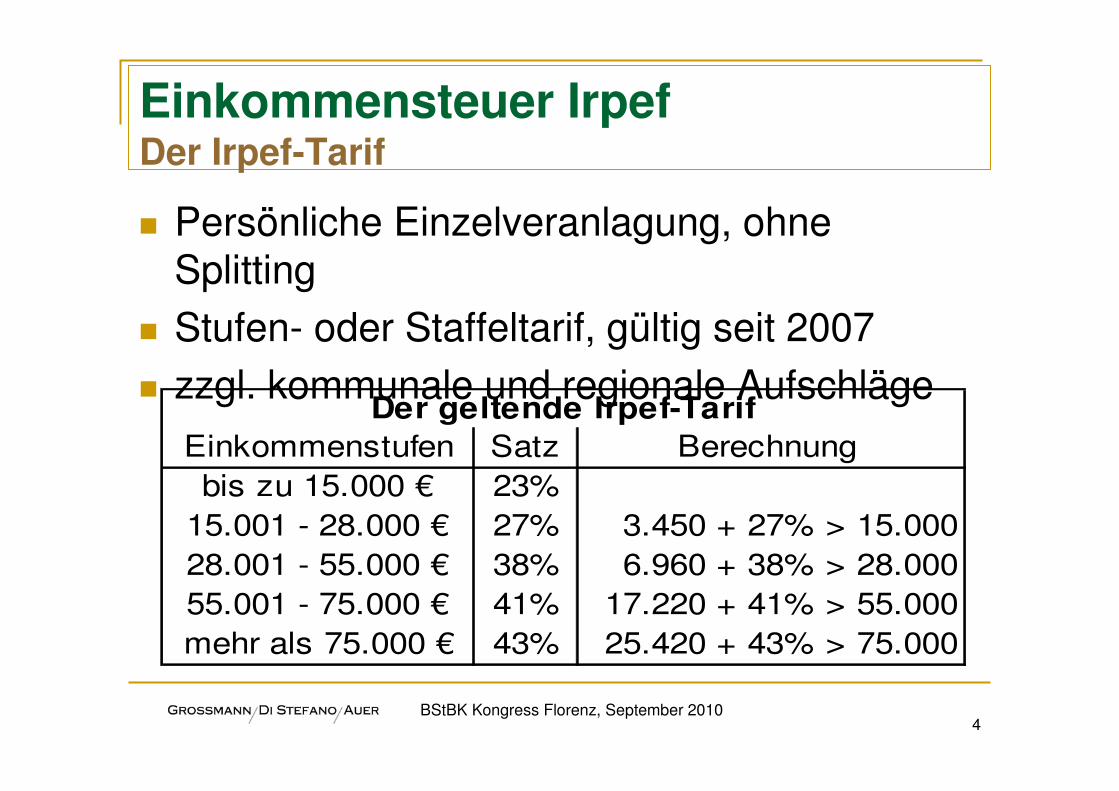

Einkommensteuer IrpefDer Irpef-Tarif

� Persönliche Einzelveranlagung, ohne Splitting

� Stufen- oder Staffeltarif, gültig seit 2007

� zzgl. kommunale und regionale Aufschläge

BStBK Kongress Florenz, September 20104

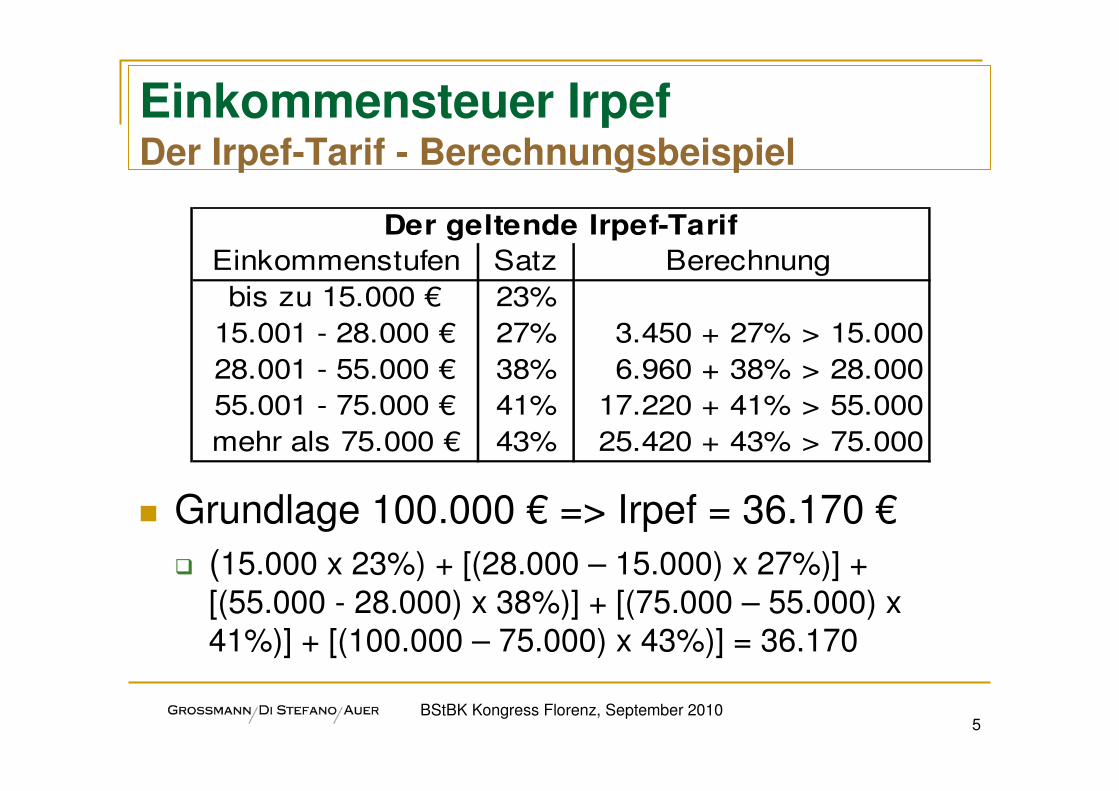

Einkommenstufen Satz Berechnung bis zu 15.000 € 23%

15.001 - 28.000 € 27% 3.450 + 27% > 15.00028.001 - 55.000 € 38% 6.960 + 38% > 28.00055.001 - 75.000 € 41% 17.220 + 41% > 55.000mehr als 75.000 € 43% 25.420 + 43% > 75.000

Der geltende Irpef-Tarif

Einkommensteuer IrpefDer Irpef-Tarif - Berechnungsbeispiel

� Grundlage 100.000 € => Irpef = 36.170 €� (15.000 x 23%) + [(28.000 – 15.000) x 27%)] +

[(55.000 - 28.000) x 38%)] + [(75.000 – 55.000) x 41%)] + [(100.000 – 75.000) x 43%)] = 36.170

BStBK Kongress Florenz, September 20105

Einkommenstufen Satz Berechnung bis zu 15.000 € 23%

15.001 - 28.000 € 27% 3.450 + 27% > 15.00028.001 - 55.000 € 38% 6.960 + 38% > 28.00055.001 - 75.000 € 41% 17.220 + 41% > 55.000mehr als 75.000 € 43% 25.420 + 43% > 75.000

Der geltende Irpef-Tarif

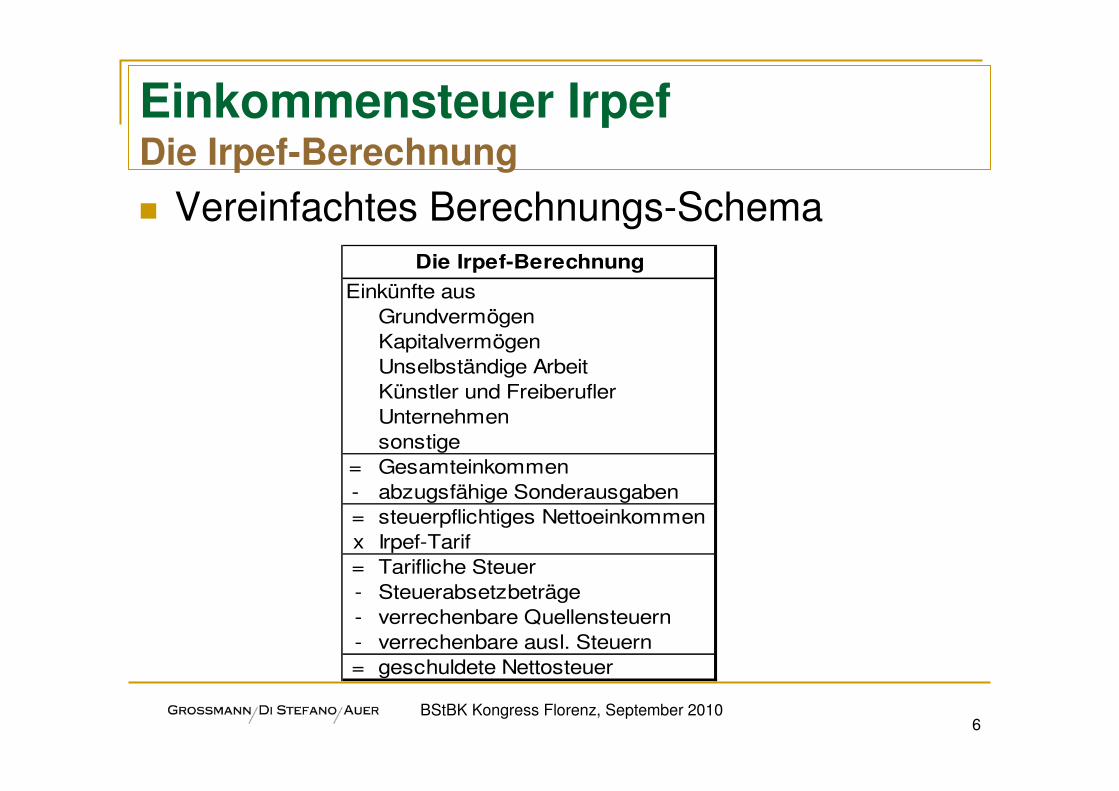

Einkommensteuer IrpefDie Irpef-Berechnung

� Vereinfachtes Berechnungs-Schema

BStBK Kongress Florenz, September 20106

Einkünfte ausGrundvermögenKapitalvermögenUnselbständige ArbeitKünstler und FreiberuflerUnternehmensonstige

= Gesamteinkommen- abzugsfähige Sonderausgaben= steuerpflichtiges Nettoeinkommenx Irpef-Tarif= Tarifliche Steuer- Steuerabsetzbeträge- verrechenbare Quellensteuern- verrechenbare ausl. Steuern= geschuldete Nettosteuer

Die Irpef-Berechnung

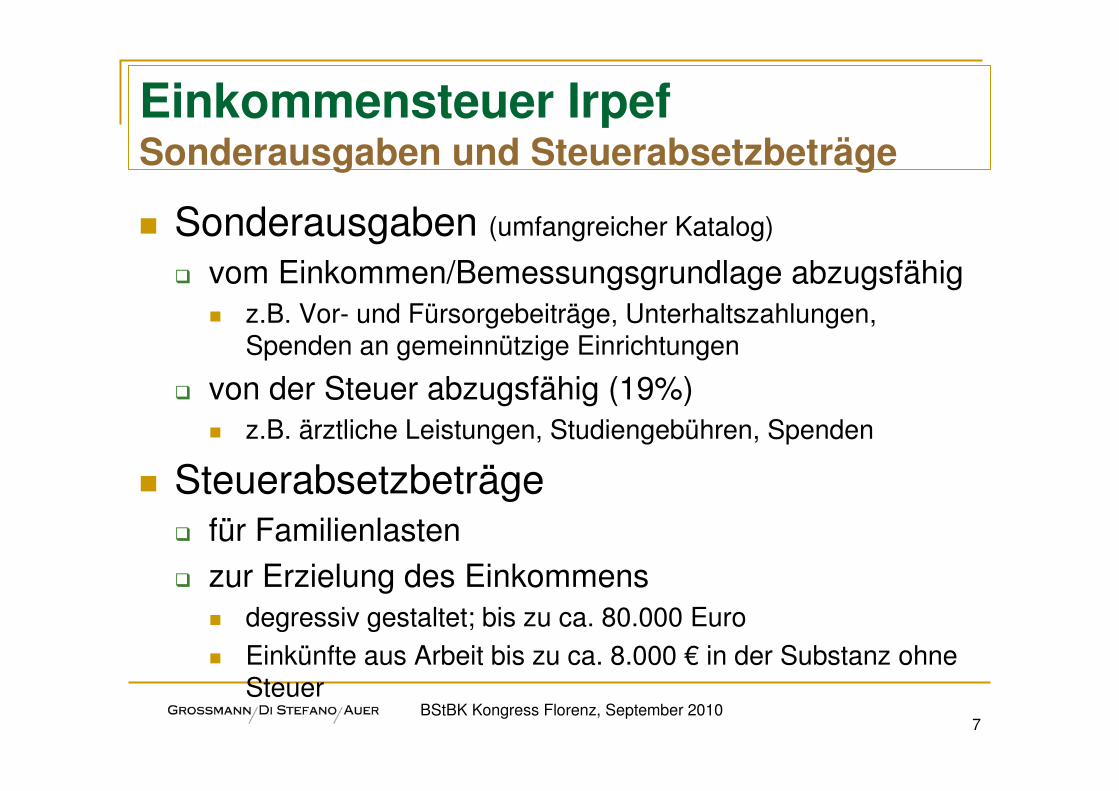

Einkommensteuer IrpefSonderausgaben und Steuerabsetzbeträge

� Sonderausgaben (umfangreicher Katalog)

� vom Einkommen/Bemessungsgrundlage abzugsfähig� z.B. Vor- und Fürsorgebeiträge, Unterhaltszahlungen,

Spenden an gemeinnützige Einrichtungen

� von der Steuer abzugsfähig (19%)� z.B. ärztliche Leistungen, Studiengebühren, Spenden

� Steuerabsetzbeträge� für Familienlasten

� zur Erzielung des Einkommens� degressiv gestaltet; bis zu ca. 80.000 Euro

� Einkünfte aus Arbeit bis zu ca. 8.000 € in der Substanz ohne Steuer

BStBK Kongress Florenz, September 20107

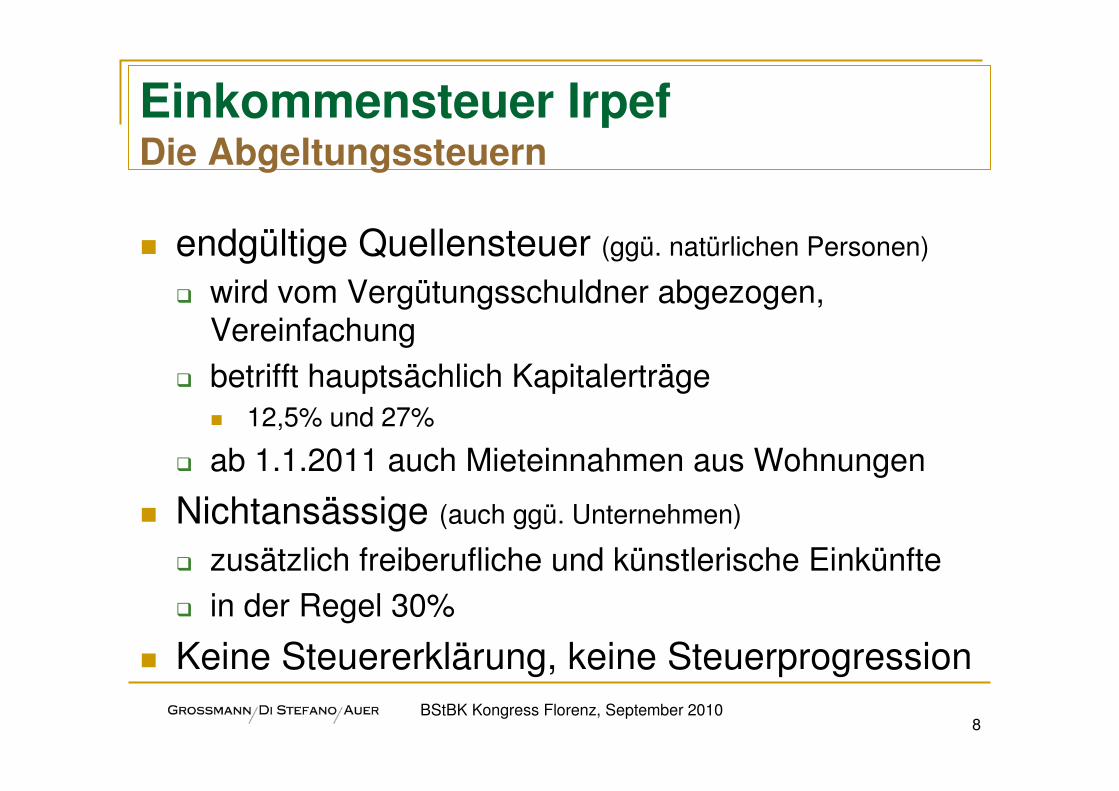

Einkommensteuer IrpefDie Abgeltungssteuern

� endgültige Quellensteuer (ggü. natürlichen Personen)

� wird vom Vergütungsschuldner abgezogen, Vereinfachung

� betrifft hauptsächlich Kapitalerträge� 12,5% und 27%

� ab 1.1.2011 auch Mieteinnahmen aus Wohnungen

� Nichtansässige (auch ggü. Unternehmen)

� zusätzlich freiberufliche und künstlerische Einkünfte

� in der Regel 30%

� Keine Steuererklärung, keine SteuerprogressionBStBK Kongress Florenz, September 2010

8

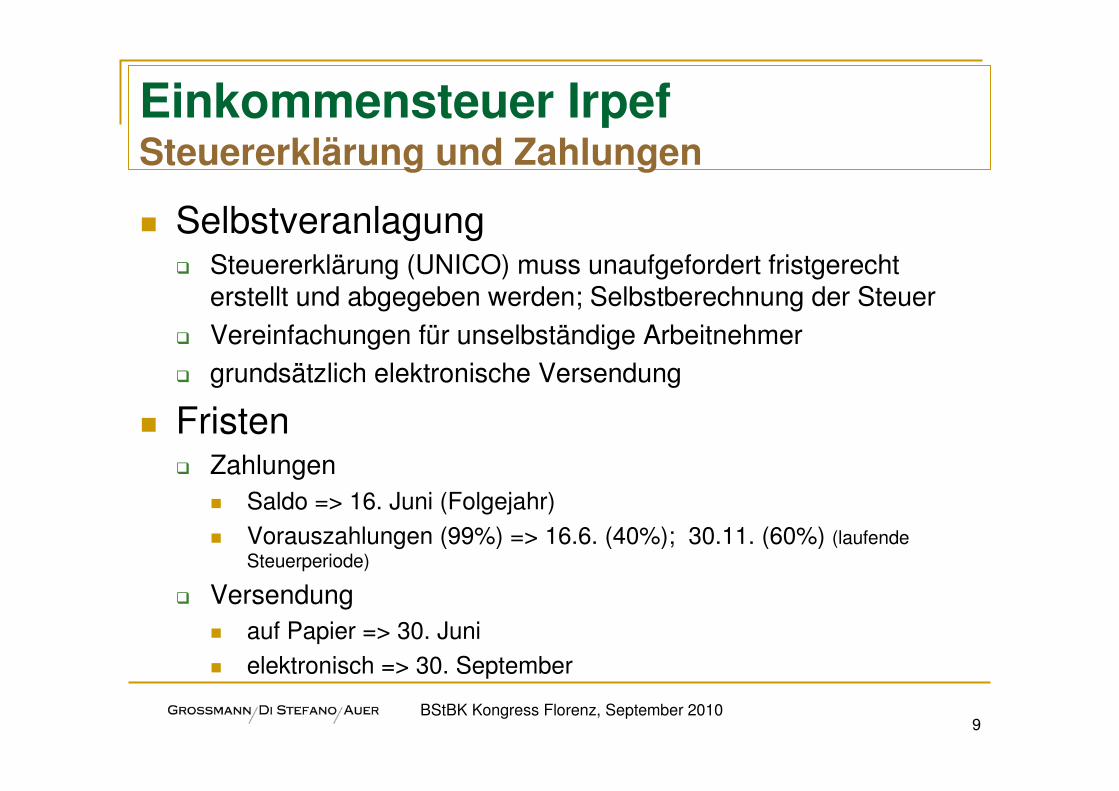

Einkommensteuer IrpefSteuererklärung und Zahlungen

� Selbstveranlagung� Steuererklärung (UNICO) muss unaufgefordert fristgerecht

erstellt und abgegeben werden; Selbstberechnung der Steuer

� Vereinfachungen für unselbständige Arbeitnehmer

� grundsätzlich elektronische Versendung

� Fristen � Zahlungen

� Saldo => 16. Juni (Folgejahr)

� Vorauszahlungen (99%) => 16.6. (40%); 30.11. (60%) (laufende Steuerperiode)

� Versendung� auf Papier => 30. Juni

� elektronisch => 30. September

BStBK Kongress Florenz, September 20109

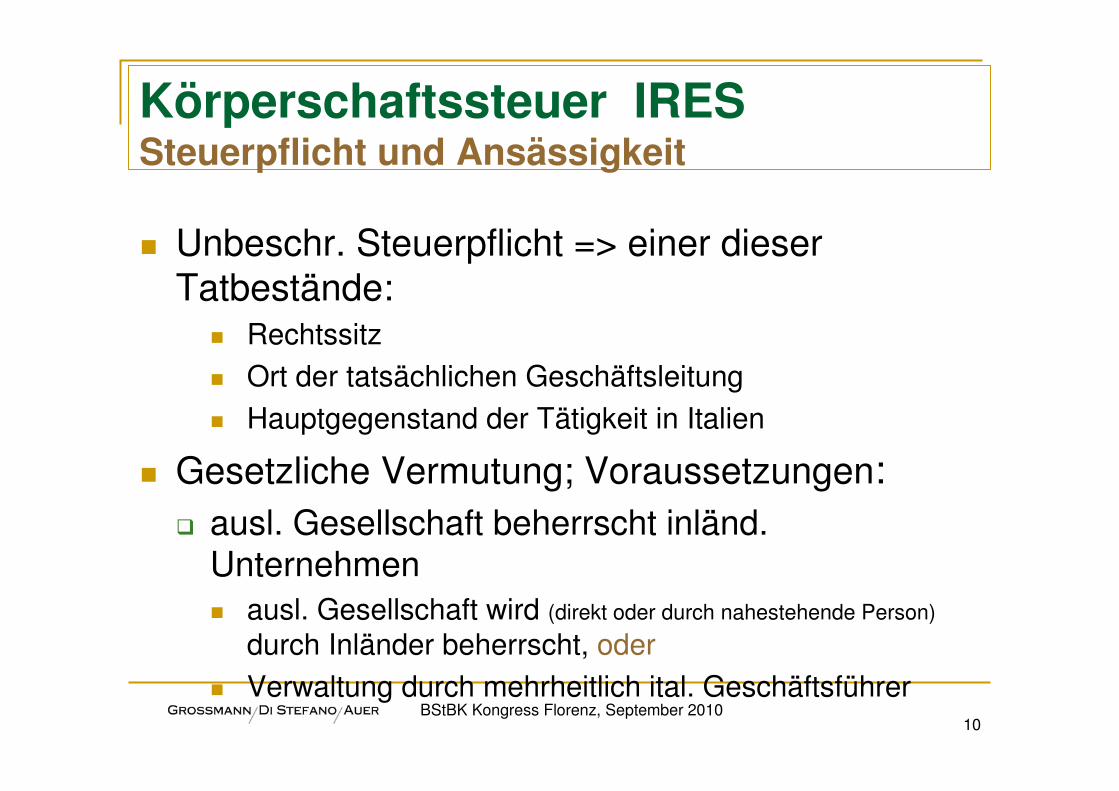

Körperschaftssteuer IRESSteuerpflicht und Ansässigkeit

� Unbeschr. Steuerpflicht => einer dieser Tatbestände:

� Rechtssitz

� Ort der tatsächlichen Geschäftsleitung

� Hauptgegenstand der Tätigkeit in Italien

� Gesetzliche Vermutung; Voraussetzungen:� ausl. Gesellschaft beherrscht inländ.

Unternehmen� ausl. Gesellschaft wird (direkt oder durch nahestehende Person)

durch Inländer beherrscht, oder

� Verwaltung durch mehrheitlich ital. GeschäftsführerBStBK Kongress Florenz, September 2010

10

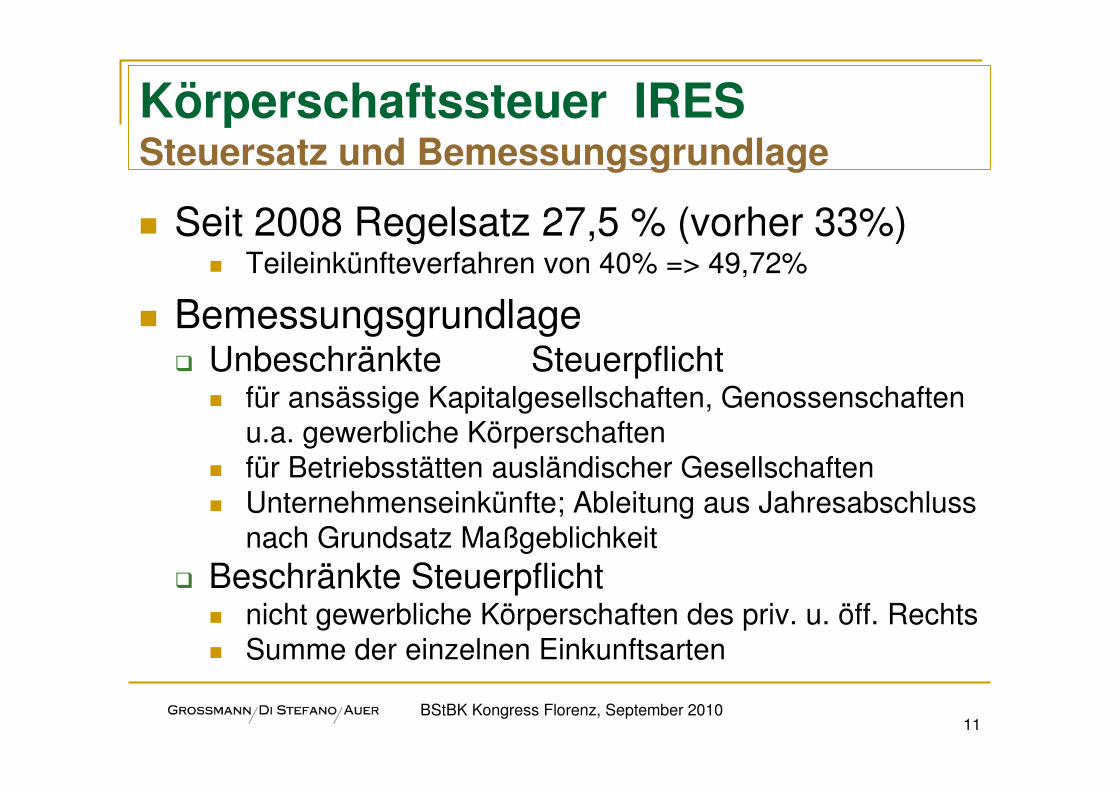

Körperschaftssteuer IRESSteuersatz und Bemessungsgrundlage

� Seit 2008 Regelsatz 27,5 % (vorher 33%)� Teileinkünfteverfahren von 40% => 49,72%

� Bemessungsgrundlage� Unbeschränkte Steuerpflicht

� für ansässige Kapitalgesellschaften, Genossenschaften u.a. gewerbliche Körperschaften

� für Betriebsstätten ausländischer Gesellschaften� Unternehmenseinkünfte; Ableitung aus Jahresabschluss

nach Grundsatz Maßgeblichkeit� Beschränkte Steuerpflicht

� nicht gewerbliche Körperschaften des priv. u. öff. Rechts� Summe der einzelnen Einkunftsarten

BStBK Kongress Florenz, September 201011

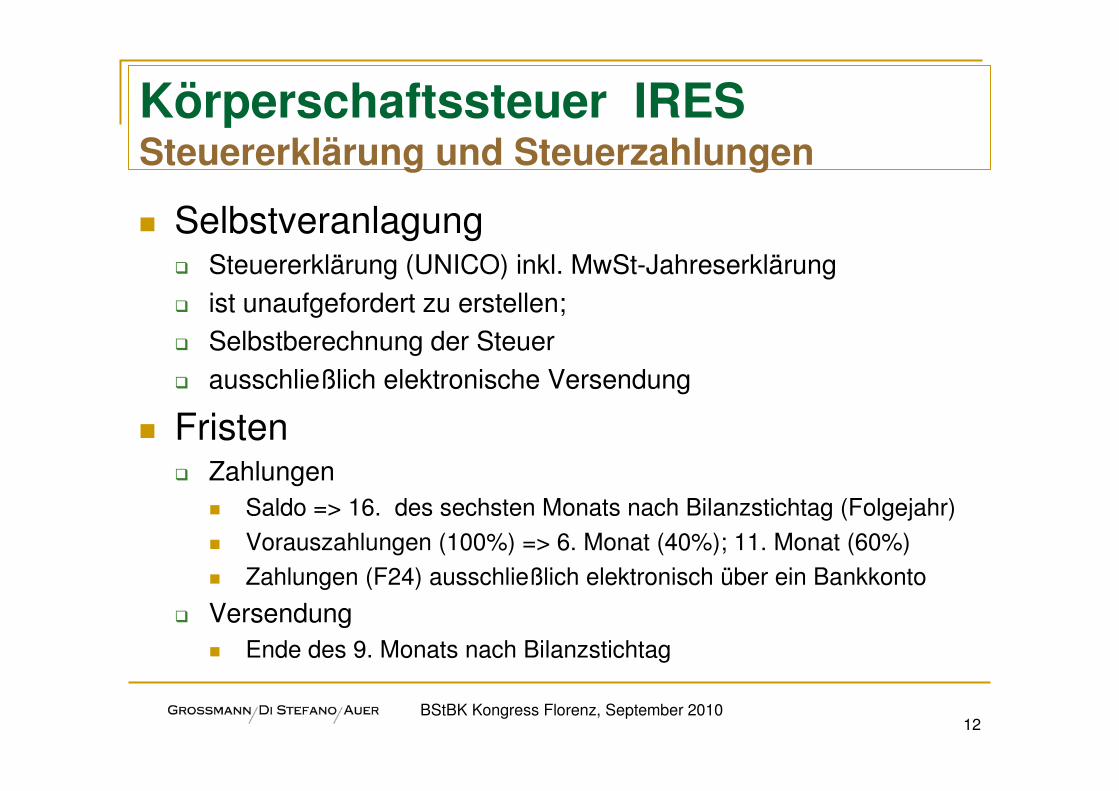

Körperschaftssteuer IRESSteuererklärung und Steuerzahlungen

� Selbstveranlagung� Steuererklärung (UNICO) inkl. MwSt-Jahreserklärung

� ist unaufgefordert zu erstellen;

� Selbstberechnung der Steuer

� ausschließlich elektronische Versendung

� Fristen � Zahlungen

� Saldo => 16. des sechsten Monats nach Bilanzstichtag (Folgejahr)

� Vorauszahlungen (100%) => 6. Monat (40%); 11. Monat (60%)

� Zahlungen (F24) ausschließlich elektronisch über ein Bankkonto

� Versendung� Ende des 9. Monats nach Bilanzstichtag

BStBK Kongress Florenz, September 201012

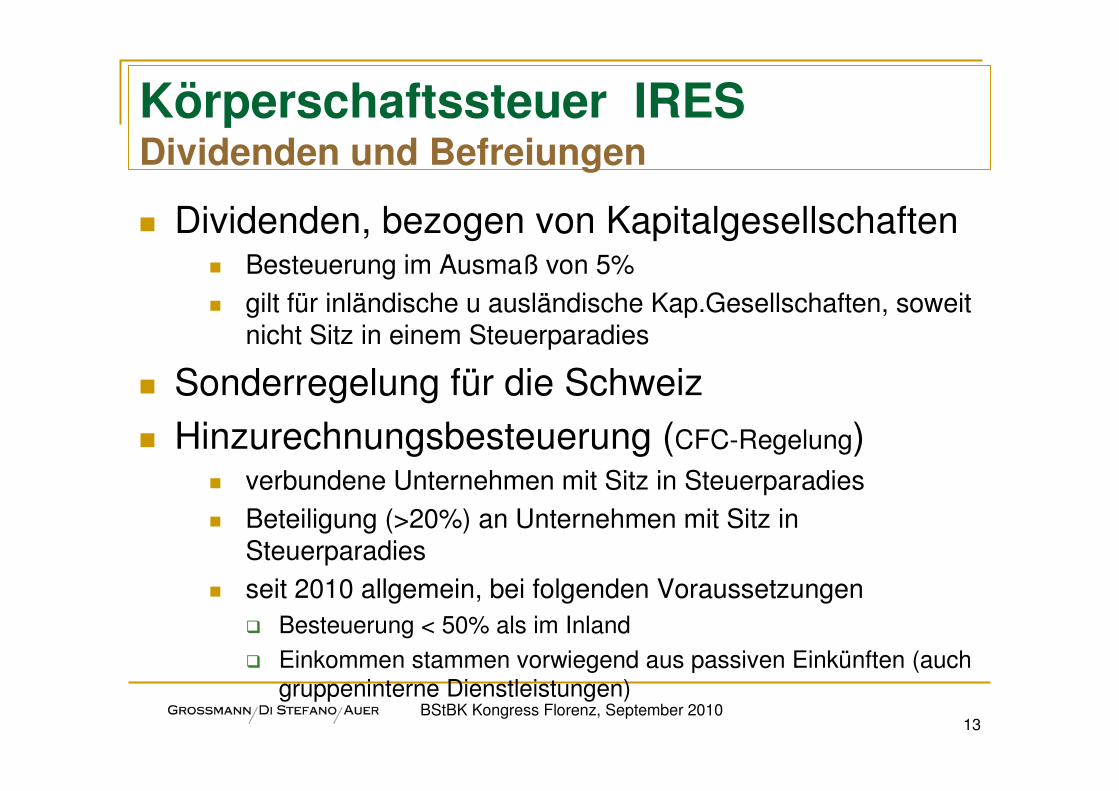

Körperschaftssteuer IRESDividenden und Befreiungen

� Dividenden, bezogen von Kapitalgesellschaften� Besteuerung im Ausmaß von 5%

� gilt für inländische u ausländische Kap.Gesellschaften, soweit nicht Sitz in einem Steuerparadies

� Sonderregelung für die Schweiz

� Hinzurechnungsbesteuerung (CFC-Regelung)� verbundene Unternehmen mit Sitz in Steuerparadies

� Beteiligung (>20%) an Unternehmen mit Sitz in Steuerparadies

� seit 2010 allgemein, bei folgenden Voraussetzungen� Besteuerung < 50% als im Inland

� Einkommen stammen vorwiegend aus passiven Einkünften (auch gruppeninterne Dienstleistungen)

BStBK Kongress Florenz, September 201013

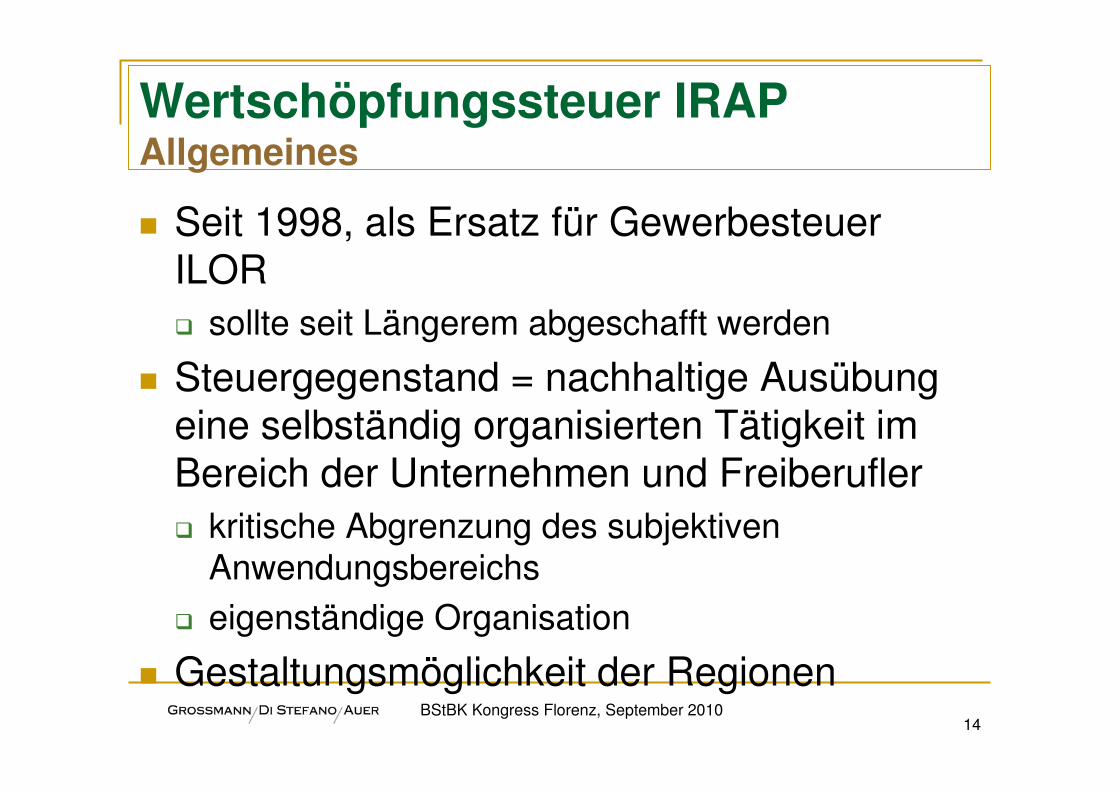

Wertschöpfungssteuer IRAPAllgemeines

� Seit 1998, als Ersatz für Gewerbesteuer ILOR� sollte seit Längerem abgeschafft werden

� Steuergegenstand = nachhaltige Ausübung eine selbständig organisierten Tätigkeit im Bereich der Unternehmen und Freiberufler� kritische Abgrenzung des subjektiven

Anwendungsbereichs

� eigenständige Organisation

� Gestaltungsmöglichkeit der RegionenBStBK Kongress Florenz, September 2010

14

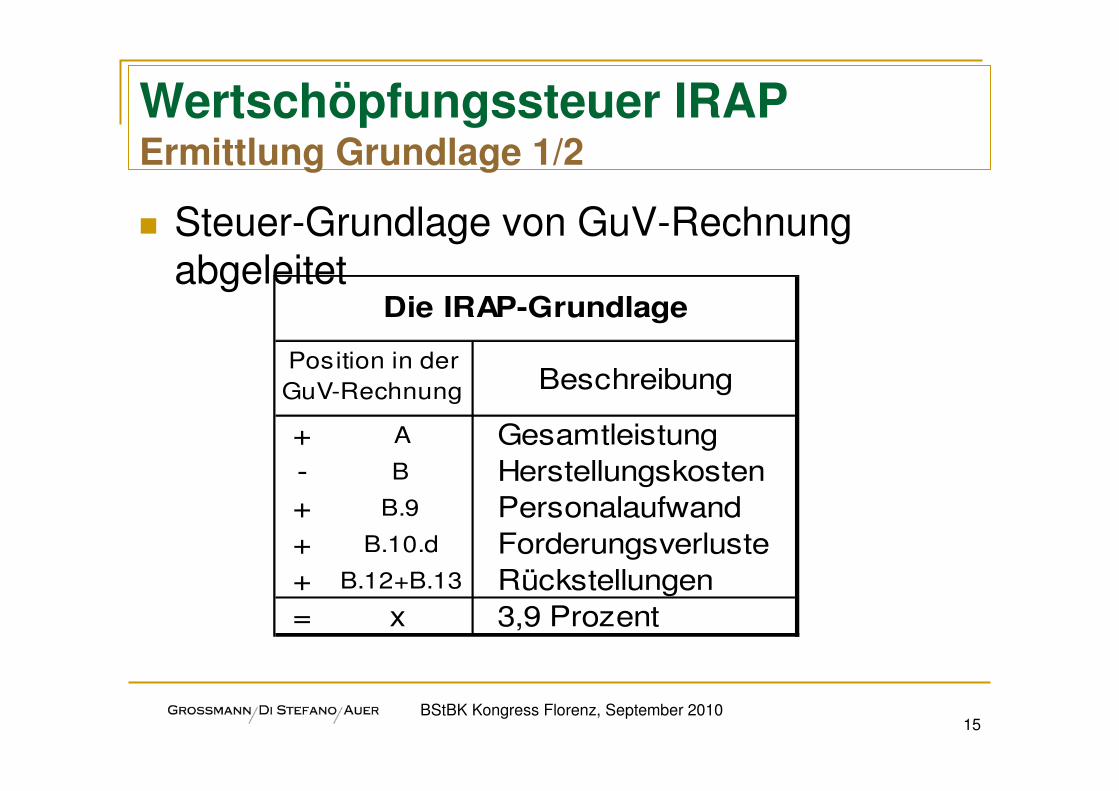

Wertschöpfungssteuer IRAPErmittlung Grundlage 1/2

� Steuer-Grundlage von GuV-Rechnung abgeleitet

BStBK Kongress Florenz, September 201015

Beschreibung

+ A Gesamtleistung- B Herstellungskosten+ B.9 Personalaufwand+ B.10.d Forderungsverluste+ B.12+B.13 Rückstellungen= x 3,9 Prozent

Die IRAP-Grundlage

Position in der GuV-Rechnung

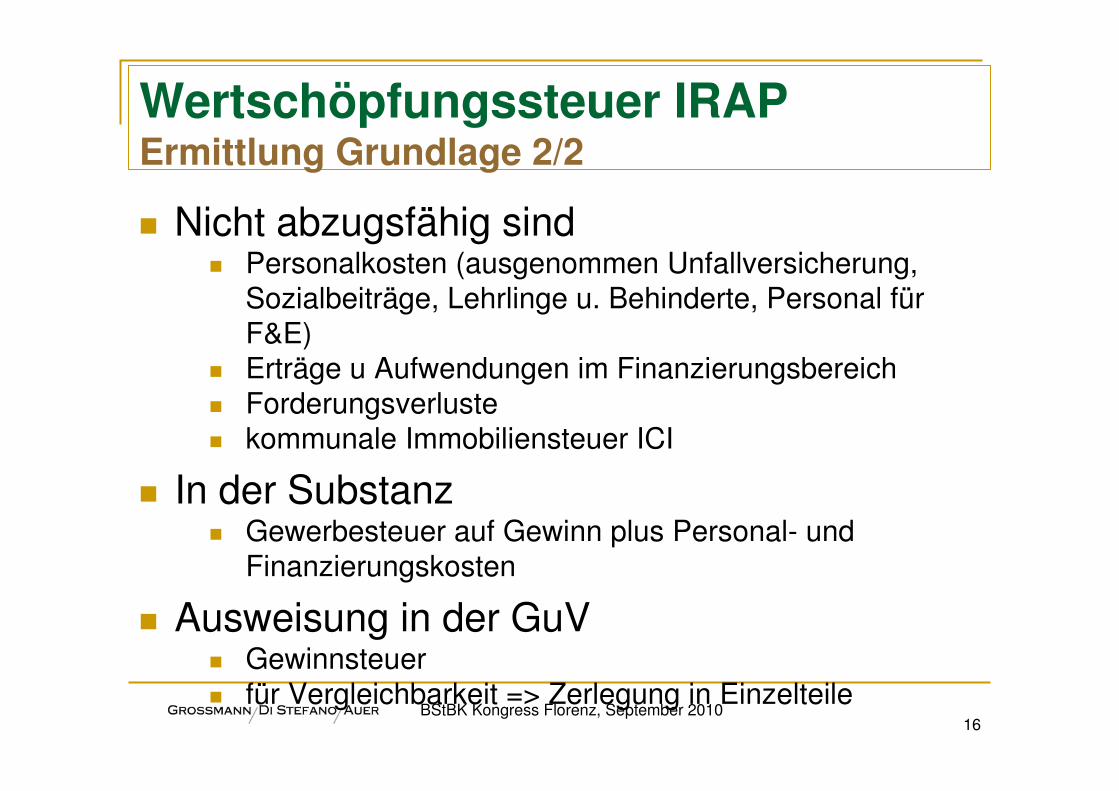

Wertschöpfungssteuer IRAPErmittlung Grundlage 2/2

� Nicht abzugsfähig sind� Personalkosten (ausgenommen Unfallversicherung,

Sozialbeiträge, Lehrlinge u. Behinderte, Personal für F&E)

� Erträge u Aufwendungen im Finanzierungsbereich� Forderungsverluste� kommunale Immobiliensteuer ICI

� In der Substanz� Gewerbesteuer auf Gewinn plus Personal- und

Finanzierungskosten

� Ausweisung in der GuV� Gewinnsteuer� für Vergleichbarkeit => Zerlegung in Einzelteile

BStBK Kongress Florenz, September 201016

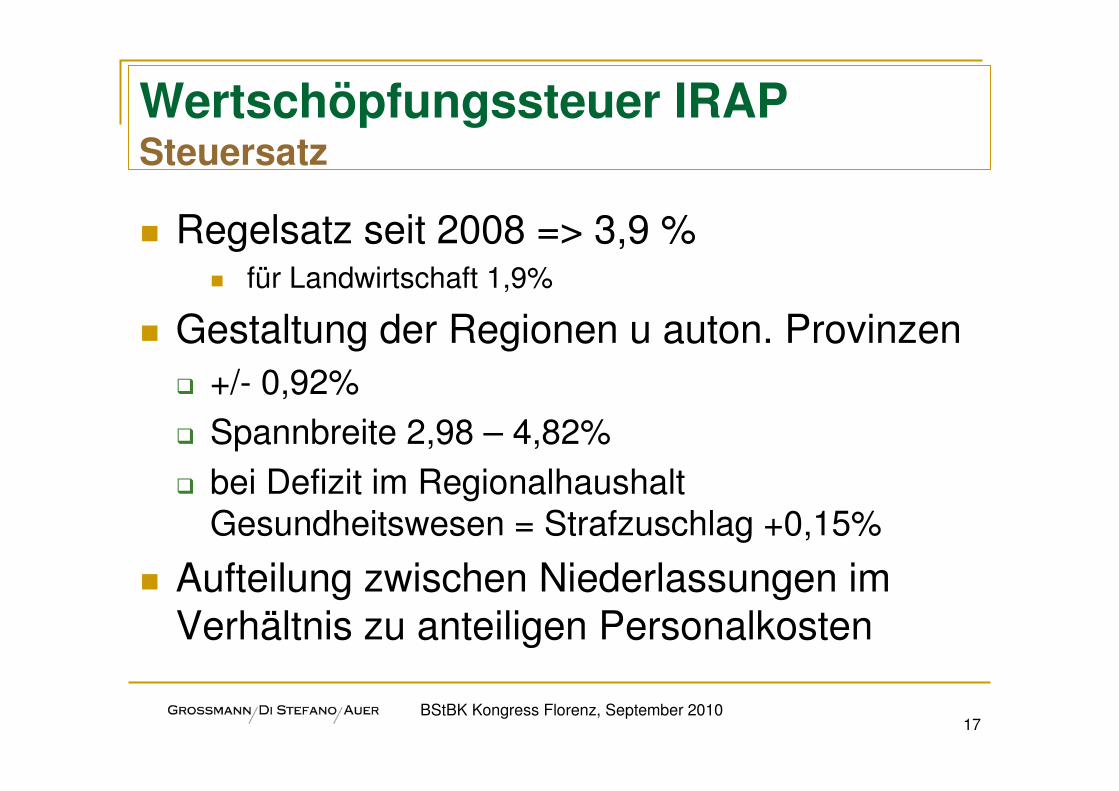

Wertschöpfungssteuer IRAPSteuersatz

� Regelsatz seit 2008 => 3,9 %� für Landwirtschaft 1,9%

� Gestaltung der Regionen u auton. Provinzen� +/- 0,92%

� Spannbreite 2,98 – 4,82%

� bei Defizit im Regionalhaushalt Gesundheitswesen = Strafzuschlag +0,15%

� Aufteilung zwischen Niederlassungen im Verhältnis zu anteiligen Personalkosten

BStBK Kongress Florenz, September 201017

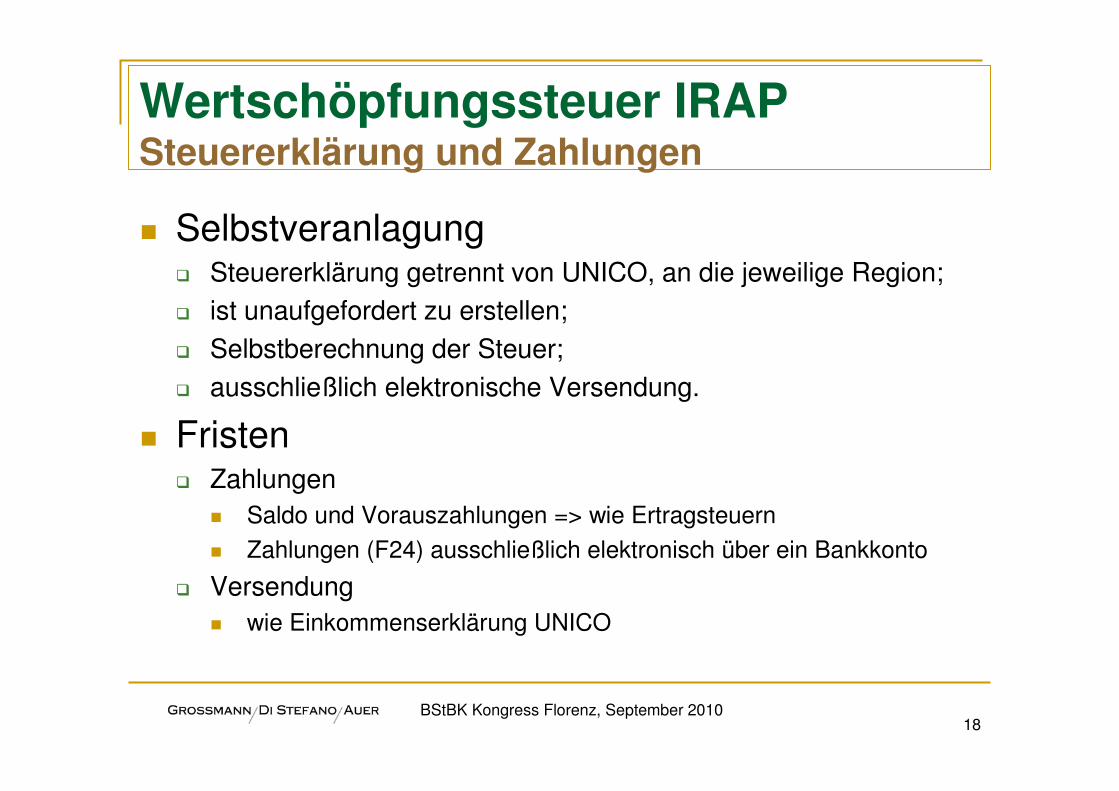

Wertschöpfungssteuer IRAPSteuererklärung und Zahlungen

� Selbstveranlagung� Steuererklärung getrennt von UNICO, an die jeweilige Region;

� ist unaufgefordert zu erstellen;

� Selbstberechnung der Steuer;

� ausschließlich elektronische Versendung.

� Fristen � Zahlungen

� Saldo und Vorauszahlungen => wie Ertragsteuern

� Zahlungen (F24) ausschließlich elektronisch über ein Bankkonto

� Versendung� wie Einkommenserklärung UNICO

BStBK Kongress Florenz, September 201018

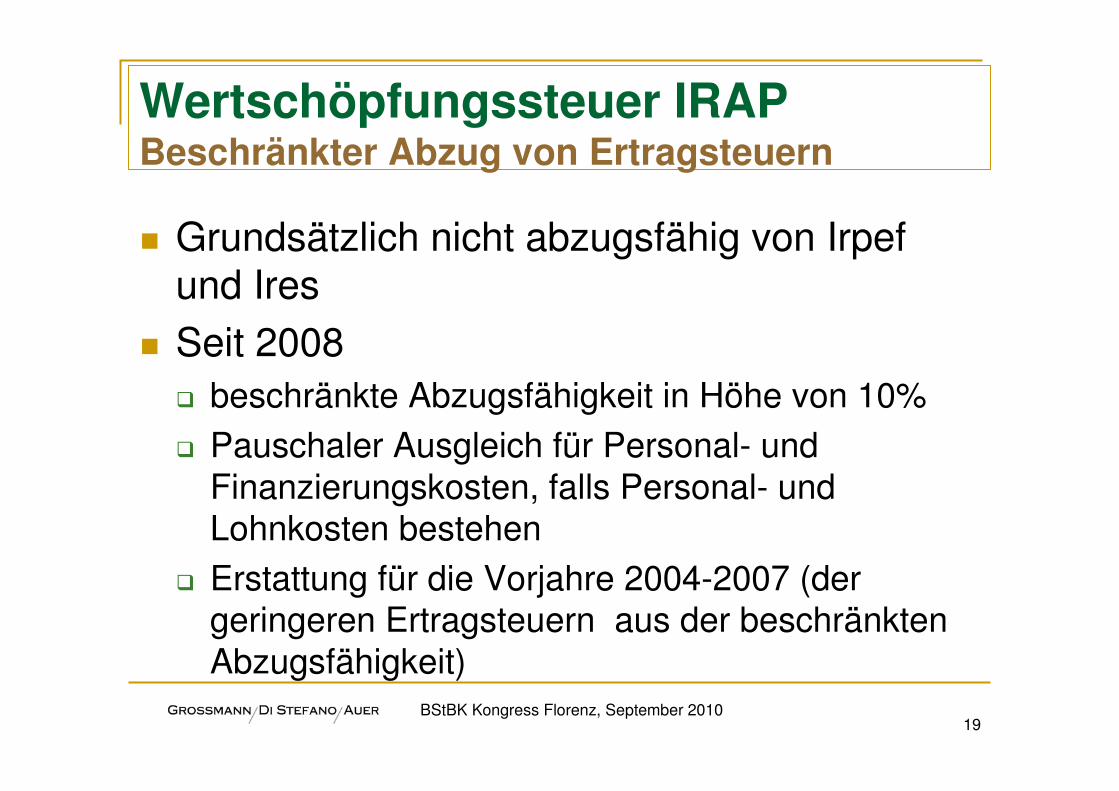

Wertschöpfungssteuer IRAPBeschränkter Abzug von Ertragsteuern

� Grundsätzlich nicht abzugsfähig von Irpef und Ires

� Seit 2008� beschränkte Abzugsfähigkeit in Höhe von 10%

� Pauschaler Ausgleich für Personal- und Finanzierungskosten, falls Personal- und Lohnkosten bestehen

� Erstattung für die Vorjahre 2004-2007 (der geringeren Ertragsteuern aus der beschränkten Abzugsfähigkeit)

BStBK Kongress Florenz, September 201019

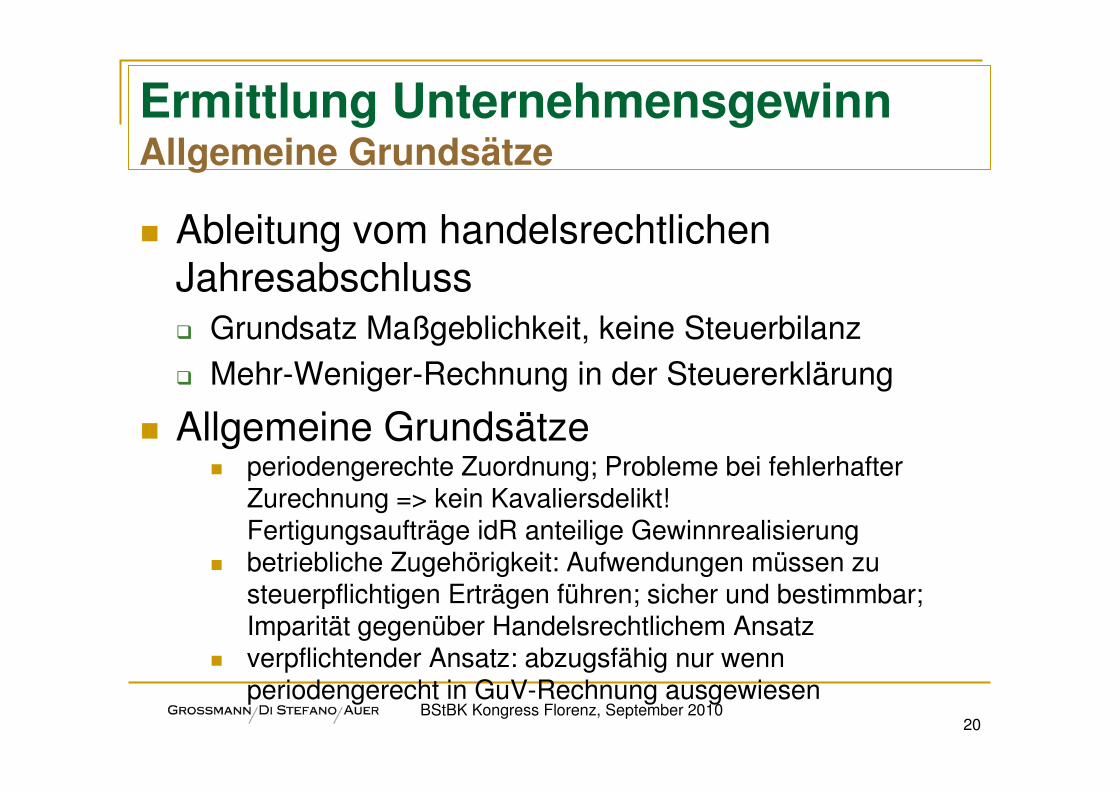

Ermittlung UnternehmensgewinnAllgemeine Grundsätze

� Ableitung vom handelsrechtlichen Jahresabschluss� Grundsatz Maßgeblichkeit, keine Steuerbilanz

� Mehr-Weniger-Rechnung in der Steuererklärung

� Allgemeine Grundsätze� periodengerechte Zuordnung; Probleme bei fehlerhafter

Zurechnung => kein Kavaliersdelikt!Fertigungsaufträge idR anteilige Gewinnrealisierung

� betriebliche Zugehörigkeit: Aufwendungen müssen zu steuerpflichtigen Erträgen führen; sicher und bestimmbar; Imparität gegenüber Handelsrechtlichem Ansatz

� verpflichtender Ansatz: abzugsfähig nur wenn periodengerecht in GuV-Rechnung ausgewiesen

BStBK Kongress Florenz, September 201020

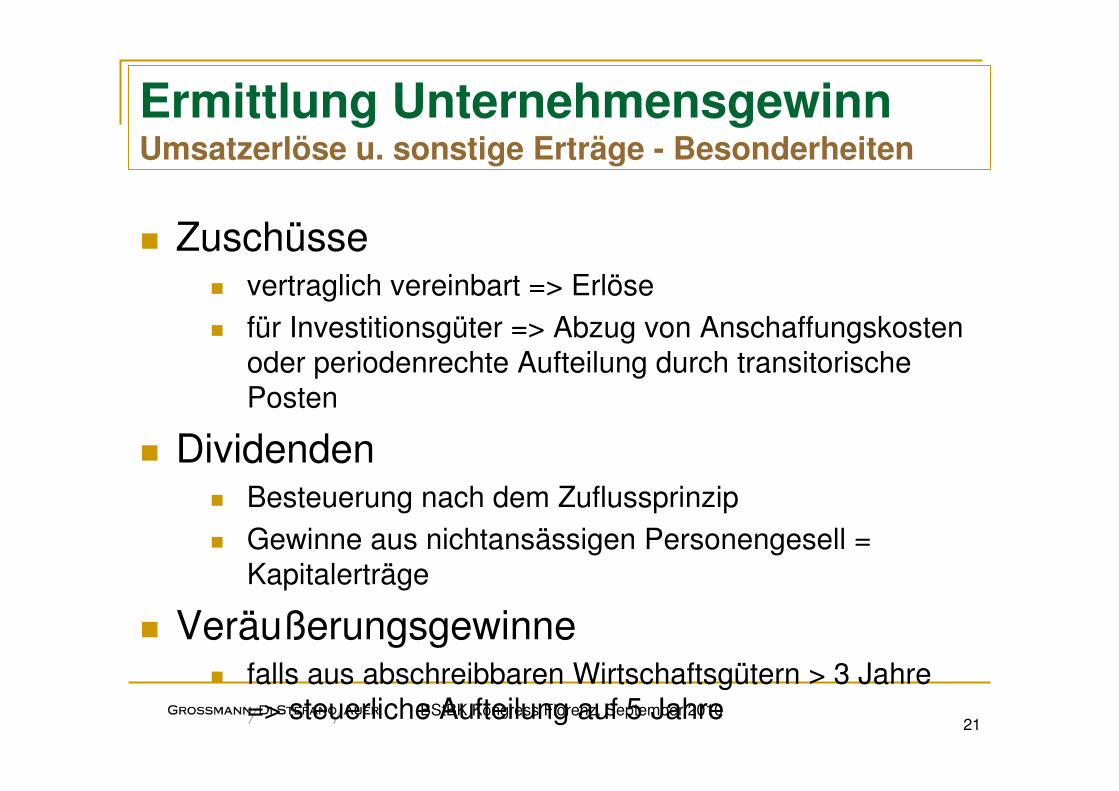

Ermittlung UnternehmensgewinnUmsatzerlöse u. sonstige Erträge - Besonderheiten

� Zuschüsse� vertraglich vereinbart => Erlöse

� für Investitionsgüter => Abzug von Anschaffungskosten oder periodenrechte Aufteilung durch transitorische Posten

� Dividenden� Besteuerung nach dem Zuflussprinzip

� Gewinne aus nichtansässigen Personengesell = Kapitalerträge

� Veräußerungsgewinne� falls aus abschreibbaren Wirtschaftsgütern > 3 Jahre

=> steuerliche Aufteilung auf 5 JahreBStBK Kongress Florenz, September 201021

Ermittlung UnternehmensgewinnAbzugsfähige Aufwendungen - Besonderheiten

� Abschreibung (Afa auf Anlagegüter)� steuerlich tabellarische Höchstsätze; 50% im ersten GJ

� anteiliger Wert der bebauten Oberfl. nicht abschreibbar

� geringwertige WG abzgf. < 516€

� verpflichtender Ansatz in der GuV; keine vorzeitige Afa mehr

� Finanzierungsleasing� gesamte Leasingrate (Kapitalanteil inkl. Zinsen) abzugsfähig

� Vertragsdauer min. 2/3 der Abschreibungsdauer; Immob. 18 Jahre

� Vergütung an Verwaltungsräte/Geschäftsführer

� strenges Abflussprinzip, zur Vermeidung von Missbrauch

� gilt auch für gewinnabhängige Vergütungen .BStBK Kongress Florenz, September 2010

22

Ermittlung UnternehmensgewinnNicht abzugsfähige Aufwendungen (1/4)

� Zinsschranke� nur Kapitalgesellschaften, allgemeine Anwendung; keine

Escape-Klausel

� Schwelle: übersteigender Teil Schuldzinsen <= 30% EBITDA; Betriebserfolg (ROL) = GuV (A-B)+Abschr.+Leasingraten; impl. Zinsen sind zu berücksichtigen;

� nur vorübergehende Nichtabzugsfähigkeit; unbeschr. Vortrag

� nicht genutzte Schwelle kann vorgetragen werden

� Telefonkosten� Aufw. Telekommunikation => abzugsfähig 80% (Mobil- u.

Festnetz)

� betrifft Abschreibungen und Betriebskst., beschr. BStBK Kongress Florenz, September 2010

23

Ermittlung UnternehmensgewinnNicht abzugsfähige Aufwendungen (2/4)

� Pkws und diesbezgl. Betriebskosten� 2-fache Schranke: - 40% Afa u Betriebskosten

- Ansch.Kosten Pkw = 18.075€ (40% x 4.518€)

� Ausnahmen: - Handelsagenten (80% + AK max. 25.822 €)

- ausschl. Verwend. als Gegenstand der Tätigkeit- Lkws u. Kastenwagen

� Sachbezug� privat den Arbeitnehmern bereitgestellte Firmenwagen

� abzgf. 90% AK und Betriebskosten (keine Schwelle für AK)

� Sachbezug/Jahr => Km-Kosten laut Aci-Tarif x 4.500 Kmz.B. Golf = 2.300 €/Jahr

BStBK Kongress Florenz, September 201024

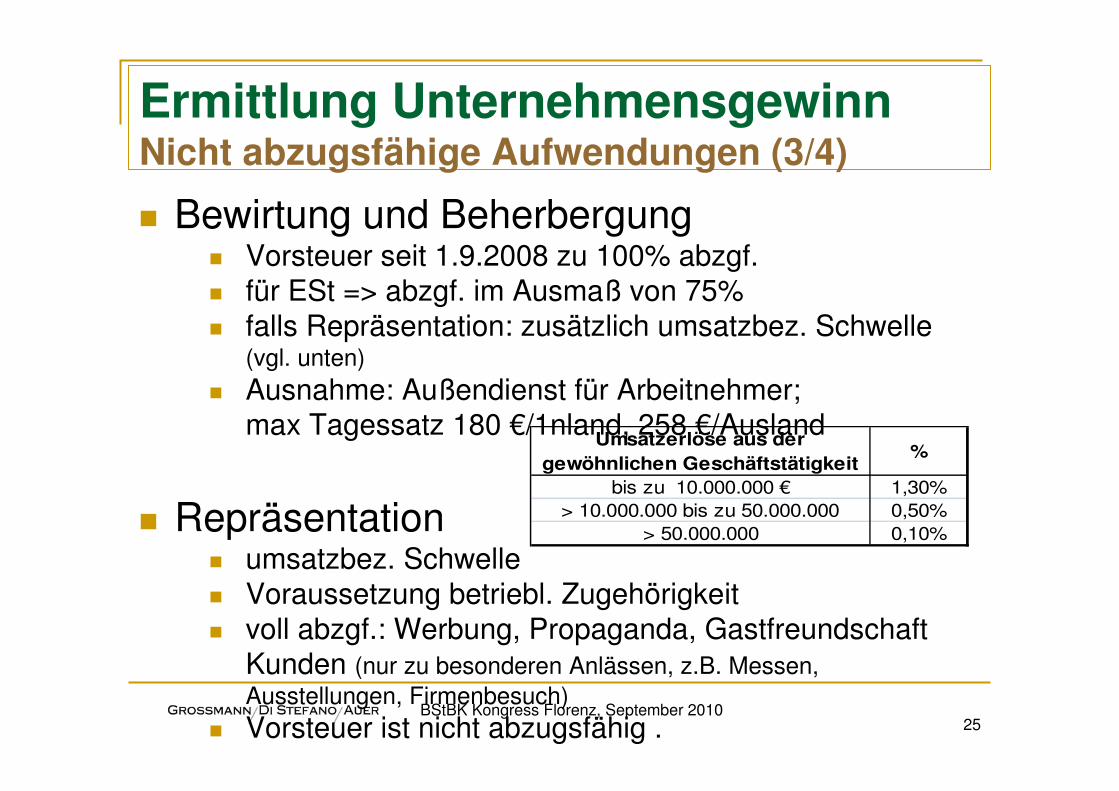

Ermittlung UnternehmensgewinnNicht abzugsfähige Aufwendungen (3/4)

� Bewirtung und Beherbergung� Vorsteuer seit 1.9.2008 zu 100% abzgf.� für ESt => abzgf. im Ausmaß von 75%� falls Repräsentation: zusätzlich umsatzbez. Schwelle

(vgl. unten)� Ausnahme: Außendienst für Arbeitnehmer;

max Tagessatz 180 €/1nland, 258 €/Ausland

� Repräsentation � umsatzbez. Schwelle� Voraussetzung betriebl. Zugehörigkeit� voll abzgf.: Werbung, Propaganda, Gastfreundschaft

Kunden (nur zu besonderen Anlässen, z.B. Messen, Ausstellungen, Firmenbesuch)

� Vorsteuer ist nicht abzugsfähig .BStBK Kongress Florenz, September 2010

25

Umsatzerlöse aus der

gewöhnlichen Geschäftstätigkeit%

bis zu 10.000.000 € 1,30%> 10.000.000 bis zu 50.000.000 0,50%

> 50.000.000 0,10%

Ermittlung UnternehmensgewinnNicht abzugsfähige Aufwendungen (4/4)

� Forderungsverluste� Abzug erst falls endgültig, bzw. Eröffnung

Insolvenzverfahren

� Einzelwertberichtigung steuerlich nicht abzgf.

� pausch. Forderungsrisiko auf nicht vers. Forderung <0,5%

� Aufwendungen aus Steuerparadiesen� Ausgaben für Lieferungen u Leistungen

� grundsätzlich nicht abzugsfähig, vorbehaltlich Gegenbeweis

� Gegenbeweis: - Nachweis gewerbl. Tätigkeit im betrf. Markt

- oder: wirtsch. Nutzen u. tatschl. Ausführung

BStBK Kongress Florenz, September 201026

Ermittlung UnternehmensgewinnVortrag Steuerverluste

� Vortrag Steuerverluste nur bis zu 5 Jahren� keine wahlweise Verrechnung

� Ausnahme� Steuerverluste in den ersten 3 Geschäftsjahren, falls

neue Tätigkeit

� Vermeidung Missbrauch � kein Vortrag bei Abtretung Mehrheitsbeteiligung und

Änderung Tätigkeit, vorbehaltlich Vitalitätsnachweis� Verschmelzungen und Einbringungen:

Vitalitätsnachweis notwendig; Vortrag ist auf das Reinvermögen beschränkt; auch Verlust laufd. GJ ist zu berücksichtigen .

BStBK Kongress Florenz, September 201027