Embed Size (px)

Citation preview

IT & MEDIEN SEKTOR REPORT 1

PARTNERSTRANSFER

SEKTORreport

Q2 2019

IT & Medien

ERWEITERT UM DEN BEREICH MEDIEN

Australia | Belarus | Botswana | Brazil | Canada | China | Czech Republic | Denmark | Finland | France | Georgia | Germany | Great Britain Greece

| Hungary | India | Indonesia | Israel | Italy | Japan | Korea | Luxembourg | Mexico | Namibia | Netherlands | Norway | Poland Portugal | Russia |

Singapore | South Africa | Spain | Sweden | Switzerland | Ukraine | Uruguay | United States | Vietnam

IT & MEDIEN SEKTOR REPORT 2

▪ Click to edit Master title styleEDITORIAL

Liebe Leserinnen und Leser,

im vergangenen SEKTORreport hatten wir aktuelleEntwicklungen des Marktes für SAP-Services erläutert unddadurch zukünftige Potentiale für weitere M&A-Aktivitäten aufgezeigt.

In der heutigen Ausgabe möchten wir zunächst auf dieinhaltliche Erweiterung des SEKTORreports „IT & Medien“eingehen und dabei die Ergänzung um die Medienbrancheerläutern. Hierzu möchten wir Ihnen auch aktuelleEntwicklungen in der Verlagsbranche aufzeigen.Abschließend beleuchten wir im Deal Report mit derÜbernahme von Altran Technologies durch Capgeminieine aktuelle Transaktion aus der IT-Branche.

Im Einzelnen umfasst der Newsletter:

▪ Artikel: Erweiterung des SEKTORreports und aktuelleEntwicklungen in der Verlagswelt

▪ Deal Report▪ Aktuelle Markttrends▪ Sektor Performance: DAX-Sector Software und Medien

im Vergleich zu anderen Indizes (Q3 2018 - Q2 2019)▪ Transaktionen der Branche in Q2 2019▪ Peer Group Bewertung: Multiples ausgewählter

deutscher und europäischer börsennotierterUnternehmen

▪ Peer Group Key Financials: Finanzkennzahlenausgewählter deutscher und europäischerbörsennotierter Unternehmen

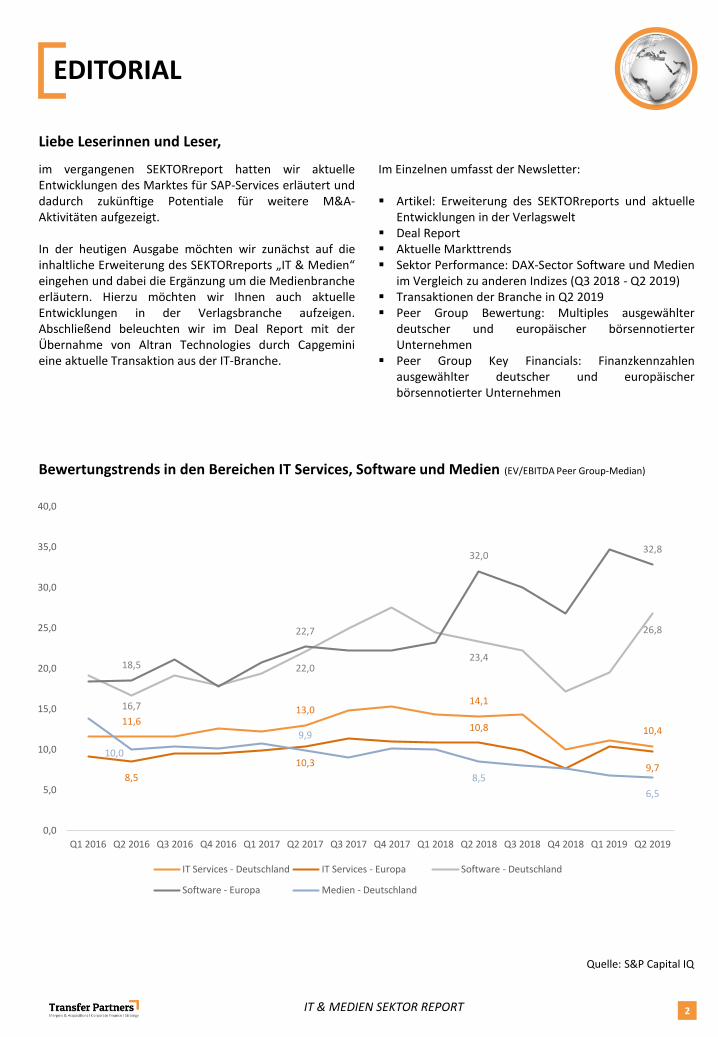

Bewertungstrends in den Bereichen IT Services, Software und Medien (EV/EBITDA Peer Group-Median)

Quelle: S&P Capital IQ

11,613,0

14,1

10,4

8,5

10,3

10,8

9,7

16,7

22,023,4

26,8

18,5

22,7

32,032,8

10,0

9,9

8,5

6,5

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

Q1 2016 Q2 2016 Q3 2016 Q4 2016 Q1 2017 Q2 2017 Q3 2017 Q4 2017 Q1 2018 Q2 2018 Q3 2018 Q4 2018 Q1 2019 Q2 2019

IT Services - Deutschland IT Services - Europa Software - Deutschland

Software - Europa Medien - Deutschland

IT & MEDIEN SEKTOR REPORT 3

ARTIKEL

DEAL REPORT

AKTUELLE MARKTTRENDS

SEKTOR PERFORMANCE

TRANSAKTIONEN Q2 2019

PEER GROUP BEWERTUNG

PEER GROUP KEY FINANCIALS

AUSZUG MEDIEN-REFERENZEN UND KONTAKT

INHALTSVERZEICHNIS

IT & MEDIEN SEKTOR REPORT 4

▪ Click to edit Master title styleARTIKEL

Erweiterung des SEKTORreports und aktuelle Entwicklungen in der Verlagswelt

Im Zuge der Digitalisierung unterliegt der Mediensektormomentan großen Veränderungen. Digitale Vertriebs-formen und -kanäle sowie der Wunsch, stärker diebestehenden Geschäftsprozesse der Kunden zuunterstützen, treiben die Nutzung und das neue Angebotvon Software und IT-Services durch Medienunternehmen.Getrieben durch diese Veränderungen gibt es eine hoheM&A-Aktivität in der Branche, wobei sich hauptsächlich dreiTrends herauskristallisieren, welche im folgendendargestellt und anhand beispielhafter Transaktionenillustriert werden.

Den ersten Beweggrund stellt der Zukauf von technischemKnow-how dar. Damit traditionelle Verlagshäuser denrasanten Marktentwicklungen folgen können, benötigen siedas technische Wissen, um ihre journalistischen Produktionauch über digitale Kanäle vertreiben und publizieren zukönnen. Zudem ist der Zielsetzung, die Geschäftsprozesseder Kunden mit IT-unterstützten Serviceleistungen zubegleiten, stark ausgeprägt. Daraus resultierend wächst derAnteil der Übernahmen von Software und Internet/E-Commerce Unternehmen durch Verlagshäuser. AlsBeispiel hierfür dient die folgende Transaktion, in welcherder Süddeutsche Verlag das Softwareunternehmen Balvi,einen Berater und Softwareentwickler im gesundheitlichenVerbraucherschutz, erwarb und somit zukünftig dezidierteGeschäftsprozesse im öffentlichen Sektor mit Service-leistungen unterstützen kann.

Oktober 2017Süddeutscher Verlag GmbH erwirbtBalvi GmbH von zwei Privat-investoren.

Juni 2019 (Angekündigt)Kohlberg Kravis Roberts & Co. L.P.erwirbt 54.6% der Anteile von AxelSpringer Se bei einem Deal Volumenvon EUR 4.952 Mio.

November 2017Bauer Media Group erwirbt MadameVerlag GmbH von Media GroupMedweth GmbH.

Ein weiterer Trend ist, dass Finanzinvestoren aktiver inder Branche werden. Obwohl sich diese primär aufWerbeunternehmen fokussieren, lässt sich auch eineverstärkte Aktivität in der Verlagswelt verzeichnen. Soerwirbt KKR 54,6% der Anteile von der Axel Springer SE,eines der größten Medienhäuser Deutschlands.

Drittens tendieren viele der großen Verlagshäuser dazu,ihr Produktspektrum zu erweitern. So gab es mehrereTransaktionen, bei denen kleinere, auf bestimmte Themenspezialisierte Verlage durch themenübergreifendaufgestellte Verlagshäuser erworben wurden. Beispielhafthierfür ist die Akquisition des Madame Verlags durch dieBauer Media Group, wodurch Bauer sein Angebot imBereich „Luxustitel“ erweitern könnte.

Quellen: Pwc, Mergermarket

Im Rahmen dieses SEKTORreports umfasst die Peer GroupMedien ausgewählte börsennotierte Verlage, Werbe-agenturen, Medienhäuser, Film/TV Produzenten undRadio Sender.

Aufgrund der weitreichenden Veränderungen in derBranche nahmen auch die Transaktionen in derMedienbranche insbesondere zwischen 2012 und 2014stark zu. Seitdem ist die Aktivität leicht rückläufig jedochauf einem, verglichen mit 2012, hohem Niveau. DerGroßteil der Transaktionen fand innerhalb der deutschenLandesgrenze statt, was verdeutlicht, dass der Fokus derdeutschen Verlage hierbei primär auf Deutschland liegt.Die aufgezeigten Trends werden im Rahmen derzukünftigen Entwicklung eine wichtige Rolle spielen,weswegen eine hohe M&A Aktivität in dem Subsegmentder Print- und Digitalmedien erwartet werden kann.

IT & MEDIEN SEKTOR REPORT 5

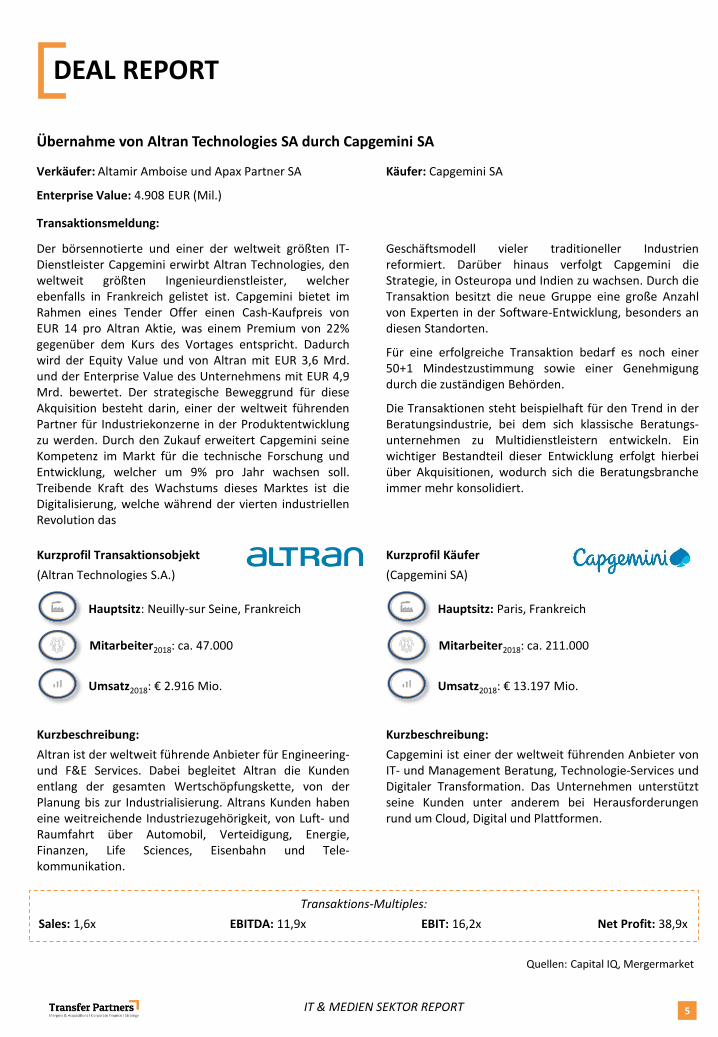

DEAL REPORT

Übernahme von Altran Technologies SA durch Capgemini SA

Der börsennotierte und einer der weltweit größten IT-Dienstleister Capgemini erwirbt Altran Technologies, denweltweit größten Ingenieurdienstleister, welcherebenfalls in Frankreich gelistet ist. Capgemini bietet imRahmen eines Tender Offer einen Cash-Kaufpreis vonEUR 14 pro Altran Aktie, was einem Premium von 22%gegenüber dem Kurs des Vortages entspricht. Dadurchwird der Equity Value und von Altran mit EUR 3,6 Mrd.und der Enterprise Value des Unternehmens mit EUR 4,9Mrd. bewertet. Der strategische Beweggrund für dieseAkquisition besteht darin, einer der weltweit führendenPartner für Industriekonzerne in der Produktentwicklungzu werden. Durch den Zukauf erweitert Capgemini seineKompetenz im Markt für die technische Forschung undEntwicklung, welcher um 9% pro Jahr wachsen soll.Treibende Kraft des Wachstums dieses Marktes ist dieDigitalisierung, welche während der vierten industriellenRevolution das

Geschäftsmodell vieler traditioneller Industrienreformiert. Darüber hinaus verfolgt Capgemini dieStrategie, in Osteuropa und Indien zu wachsen. Durch dieTransaktion besitzt die neue Gruppe eine große Anzahlvon Experten in der Software-Entwicklung, besonders andiesen Standorten.

Für eine erfolgreiche Transaktion bedarf es noch einer50+1 Mindestzustimmung sowie einer Genehmigungdurch die zuständigen Behörden.

Die Transaktionen steht beispielhaft für den Trend in derBeratungsindustrie, bei dem sich klassische Beratungs-unternehmen zu Multidienstleistern entwickeln. Einwichtiger Bestandteil dieser Entwicklung erfolgt hierbeiüber Akquisitionen, wodurch sich die Beratungsbrancheimmer mehr konsolidiert.

Kurzprofil Transaktionsobjekt

(Altran Technologies S.A.)

Kurzbeschreibung:

Altran ist der weltweit führende Anbieter für Engineering-und F&E Services. Dabei begleitet Altran die Kundenentlang der gesamten Wertschöpfungskette, von derPlanung bis zur Industrialisierung. Altrans Kunden habeneine weitreichende Industriezugehörigkeit, von Luft- undRaumfahrt über Automobil, Verteidigung, Energie,Finanzen, Life Sciences, Eisenbahn und Tele-kommunikation.

Kurzprofil Käufer

(Capgemini SA)

Kurzbeschreibung:

Capgemini ist einer der weltweit führenden Anbieter vonIT- und Management Beratung, Technologie-Services undDigitaler Transformation. Das Unternehmen unterstütztseine Kunden unter anderem bei Herausforderungenrund um Cloud, Digital und Plattformen.

Mitarbeiter2018: ca. 47.000

Umsatz2018: € 2.916 Mio.

Hauptsitz: Neuilly-sur Seine, Frankreich

Mitarbeiter2018: ca. 211.000

Umsatz2018: € 13.197 Mio.

Hauptsitz: Paris, Frankreich

Transaktions-Multiples:

Sales: 1,6x EBITDA: 11,9x EBIT: 16,2x Net Profit: 38,9x

Käufer: Capgemini SAVerkäufer: Altamir Amboise und Apax Partner SA

Enterprise Value: 4.908 EUR (Mil.)

Transaktionsmeldung:

Quellen: Capital IQ, Mergermarket

IT & MEDIEN SEKTOR REPORT 6

▪ Click to edit Master title styleAKTUELLE MARKTTRENDS

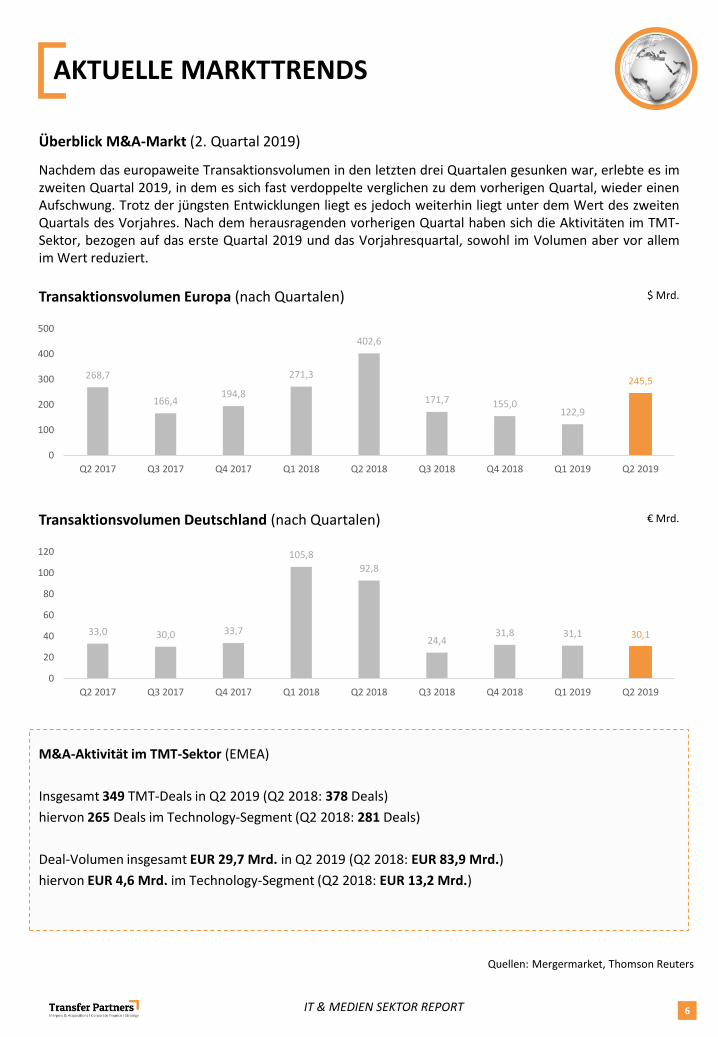

Überblick M&A-Markt (2. Quartal 2019)

Nachdem das europaweite Transaktionsvolumen in den letzten drei Quartalen gesunken war, erlebte es imzweiten Quartal 2019, in dem es sich fast verdoppelte verglichen zu dem vorherigen Quartal, wieder einenAufschwung. Trotz der jüngsten Entwicklungen liegt es jedoch weiterhin liegt unter dem Wert des zweitenQuartals des Vorjahres. Nach dem herausragenden vorherigen Quartal haben sich die Aktivitäten im TMT-Sektor, bezogen auf das erste Quartal 2019 und das Vorjahresquartal, sowohl im Volumen aber vor allemim Wert reduziert.

268,7

166,4194,8

271,3

402,6

171,7 155,0122,9

245,5

0

100

200

300

400

500

Q2 2017 Q3 2017 Q4 2017 Q1 2018 Q2 2018 Q3 2018 Q4 2018 Q1 2019 Q2 2019

$ Mrd.Transaktionsvolumen Europa (nach Quartalen)

33,0 30,0 33,7

105,8

92,8

24,431,8 31,1 30,1

0

20

40

60

80

100

120

Q2 2017 Q3 2017 Q4 2017 Q1 2018 Q2 2018 Q3 2018 Q4 2018 Q1 2019 Q2 2019

Transaktionsvolumen Deutschland (nach Quartalen) € Mrd.

M&A-Aktivität im TMT-Sektor (EMEA)

Insgesamt 349 TMT-Deals in Q2 2019 (Q2 2018: 378 Deals)

hiervon 265 Deals im Technology-Segment (Q2 2018: 281 Deals)

Deal-Volumen insgesamt EUR 29,7 Mrd. in Q2 2019 (Q2 2018: EUR 83,9 Mrd.)

hiervon EUR 4,6 Mrd. im Technology-Segment (Q2 2018: EUR 13,2 Mrd.)

Quellen: Mergermarket, Thomson Reuters

IT & MEDIEN SEKTOR REPORT 7

▪ Click to edit Master title style

70,00%

80,00%

90,00%

100,00%

110,00%

120,00%

130,00%

Juli

18

Au

gust

18

Sep

tem

ber

18

Okt

ob

er 1

8

No

vem

ber

18

Dez

emb

er 1

8

Jan

uar

19

Feb

ruar

19

Mär

z 19

Ap

ril 1

9

Mai

19

Jun

i 19

DAXsector Software Index MDAX EUROSTOXX50 DAXsector Medien Index

SEKTOR PERFORMANCE

Nachdem die Performance des DAXsector Software Index bis April 2019 den Gesamtmarktindizes MDAXund EURO STOXX 50 weitestgehend folgte, konnten sich die Performance der einbezogenenSoftwareunternehmen gegenüber dem Gesamtmarkt deutlich absetzen. Der DAXsector Medien Index folgteauch den Trends der Gesamtmarktindizes, jedoch erlebten die inkludierten Medienunternehmen größereKursverluste bis zur Jahreswende, die sie trotz Kursgewinnen nicht mehr aufholen konnten.

Wenngleich der Software-Index, ebenso wie die branchenübergreifenden Indizes, nicht von den zumJahresende 2018 sinkenden Börsenbewertungen verschont blieb, konnte mit einer Jahresperformance zum30. Juni 2019 von knapp 20% ein positives Zeichen gesetzt werden. Trotz einer allgemeinen Erholung derAktienmärkte im ersten Quartal 2019, schnitten sowohl der MDAX als auch der EUROSTOXX 50 mit einerPerformance auf Jahresbasis von - 0,16% bzw. 5,85% weit unter dem Niveau der deutschen börsen-notierten Softwareunternehmen ab, was neben einer grundsätzlich positiven Branchenentwicklung imSoftwarebereich vor allem die aktuelle Schwäche traditioneller Industriezweige verdeutlicht. Wenngleichsich auch die Kurswerte der Medienbranche im ersten und zweiten Quartal 2019 erholten, konnten diestarken Kursverluste des Jahresendes 2018 nicht aufgeholt werden und endeten mit einerJahresperformance zum 30. Juni 2019 von - 7,08%. Dies verdeutlicht die Probleme, die dieMedienunternehmen in Deutschland aufgrund der sinkenden Nachfrage für gedruckte Medien und dersteigenden Konkurrenz durch Internet-Großkonzerne haben.

Kommentar

Ausgewählte Performance-Indizes Q3 2018 - Q2 2019

5,85%

- 0,16%

- 7,08%

19,50%

Quelle: S&P Capital IQ

IT & MEDIEN SEKTOR REPORT 8

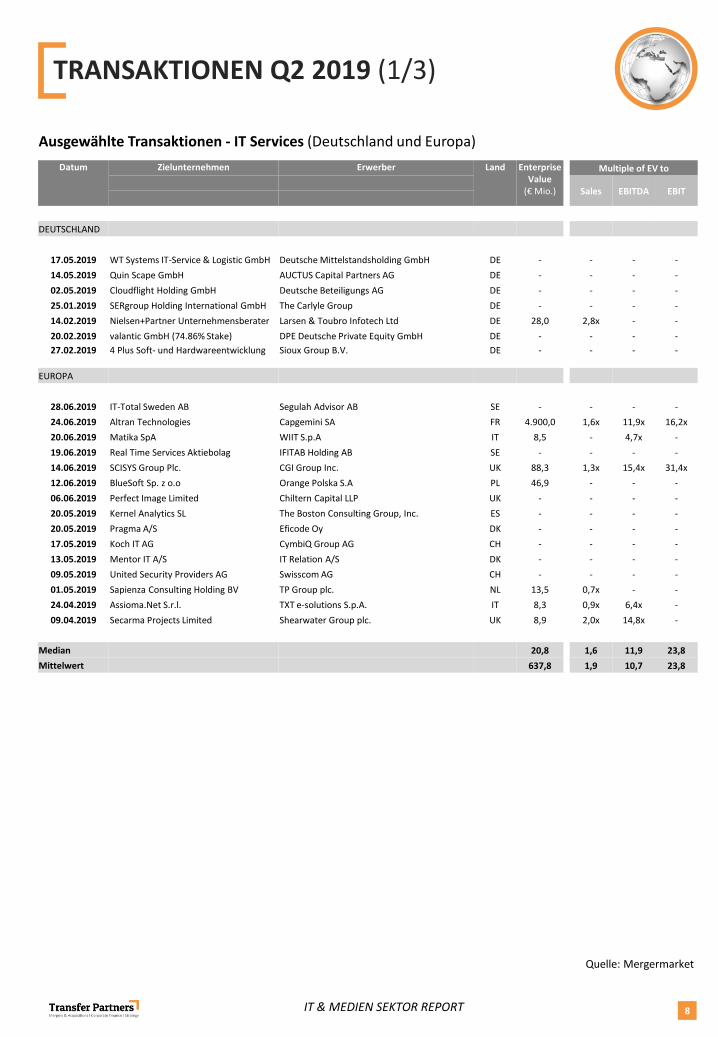

▪ Click to edit Master title styleTRANSAKTIONEN Q2 2019 (1/3)

Datum Zielunternehmen Erwerber Land Enterprise Value

(€ Mio.)

Multiple of EV to

Sales EBITDA EBIT

DEUTSCHLAND

17.05.2019 WT Systems IT-Service & Logistic GmbH Deutsche Mittelstandsholding GmbH DE - - - -

14.05.2019 Quin Scape GmbH AUCTUS Capital Partners AG DE - - - -

02.05.2019 Cloudflight Holding GmbH Deutsche Beteiligungs AG DE - - - -

25.01.2019 SERgroup Holding International GmbH The Carlyle Group DE - - - -

14.02.2019 Nielsen+Partner Unternehmensberater Larsen & Toubro Infotech Ltd DE 28,0 2,8x - -

20.02.2019 valantic GmbH (74.86% Stake) DPE Deutsche Private Equity GmbH DE - - - -

27.02.2019 4 Plus Soft- und Hardwareentwicklung Sioux Group B.V. DE - - - -

EUROPA

28.06.2019 IT-Total Sweden AB Segulah Advisor AB SE - - - -

24.06.2019 Altran Technologies Capgemini SA FR 4.900,0 1,6x 11,9x 16,2x

20.06.2019 Matika SpA WIIT S.p.A IT 8,5 - 4,7x -

19.06.2019 Real Time Services Aktiebolag IFITAB Holding AB SE - - - -

14.06.2019 SCISYS Group Plc. CGI Group Inc. UK 88,3 1,3x 15,4x 31,4x

12.06.2019 BlueSoft Sp. z o.o Orange Polska S.A PL 46,9 - - -

06.06.2019 Perfect Image Limited Chiltern Capital LLP UK - - - -

20.05.2019 Kernel Analytics SL The Boston Consulting Group, Inc. ES - - - -

20.05.2019 Pragma A/S Eficode Oy DK - - - -

17.05.2019 Koch IT AG CymbiQ Group AG CH - - - -

13.05.2019 Mentor IT A/S IT Relation A/S DK - - - -

09.05.2019 United Security Providers AG Swisscom AG CH - - - -

01.05.2019 Sapienza Consulting Holding BV TP Group plc. NL 13,5 0,7x - -

24.04.2019 Assioma.Net S.r.l. TXT e-solutions S.p.A. IT 8,3 0,9x 6,4x -

09.04.2019 Secarma Projects Limited Shearwater Group plc. UK 8,9 2,0x 14,8x -

Median 20,8 1,6 11,9 23,8

Mittelwert 637,8 1,9 10,7 23,8

Quelle: Mergermarket

Ausgewählte Transaktionen - IT Services (Deutschland und Europa)

IT & MEDIEN SEKTOR REPORT 9

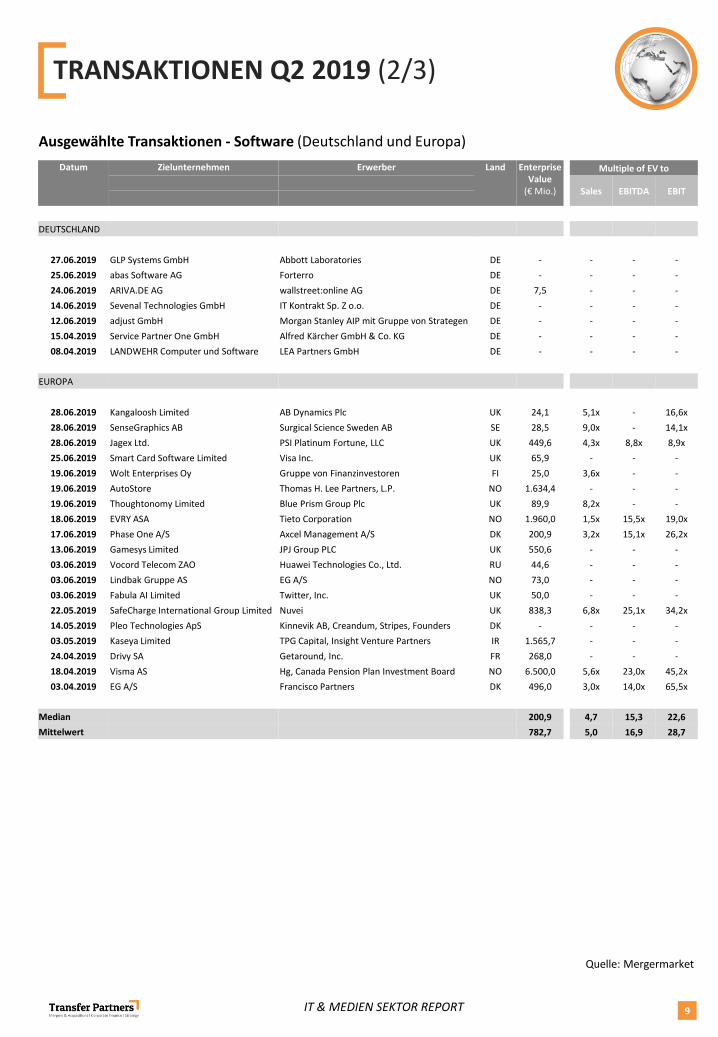

▪ Click to edit Master title styleTRANSAKTIONEN Q2 2019 (2/3)

Datum Zielunternehmen Erwerber Land Enterprise Value

(€ Mio.)

Multiple of EV to

Sales EBITDA EBIT

DEUTSCHLAND

27.06.2019 GLP Systems GmbH Abbott Laboratories DE - - - -

25.06.2019 abas Software AG Forterro DE - - - -

24.06.2019 ARIVA.DE AG wallstreet:online AG DE 7,5 - - -

14.06.2019 Sevenal Technologies GmbH IT Kontrakt Sp. Z o.o. DE - - - -

12.06.2019 adjust GmbH Morgan Stanley AIP mit Gruppe von Strategen DE - - - -

15.04.2019 Service Partner One GmbH Alfred Kärcher GmbH & Co. KG DE - - - -

08.04.2019 LANDWEHR Computer und Software LEA Partners GmbH DE - - - -

EUROPA

28.06.2019 Kangaloosh Limited AB Dynamics Plc UK 24,1 5,1x - 16,6x

28.06.2019 SenseGraphics AB Surgical Science Sweden AB SE 28,5 9,0x - 14,1x

28.06.2019 Jagex Ltd. PSI Platinum Fortune, LLC UK 449,6 4,3x 8,8x 8,9x

25.06.2019 Smart Card Software Limited Visa Inc. UK 65,9 - - -

19.06.2019 Wolt Enterprises Oy Gruppe von Finanzinvestoren FI 25,0 3,6x - -

19.06.2019 AutoStore Thomas H. Lee Partners, L.P. NO 1.634,4 - - -

19.06.2019 Thoughtonomy Limited Blue Prism Group Plc UK 89,9 8,2x - -

18.06.2019 EVRY ASA Tieto Corporation NO 1.960,0 1,5x 15,5x 19,0x

17.06.2019 Phase One A/S Axcel Management A/S DK 200,9 3,2x 15,1x 26,2x

13.06.2019 Gamesys Limited JPJ Group PLC UK 550,6 - - -

03.06.2019 Vocord Telecom ZAO Huawei Technologies Co., Ltd. RU 44,6 - - -

03.06.2019 Lindbak Gruppe AS EG A/S NO 73,0 - - -

03.06.2019 Fabula AI Limited Twitter, Inc. UK 50,0 - - -

22.05.2019 SafeCharge International Group Limited Nuvei UK 838,3 6,8x 25,1x 34,2x

14.05.2019 Pleo Technologies ApS Kinnevik AB, Creandum, Stripes, Founders DK - - - -

03.05.2019 Kaseya Limited TPG Capital, Insight Venture Partners IR 1.565,7 - - -

24.04.2019 Drivy SA Getaround, Inc. FR 268,0 - - -

18.04.2019 Visma AS Hg, Canada Pension Plan Investment Board NO 6.500,0 5,6x 23,0x 45,2x

03.04.2019 EG A/S Francisco Partners DK 496,0 3,0x 14,0x 65,5x

Median 200,9 4,7 15,3 22,6

Mittelwert 782,7 5,0 16,9 28,7

Quelle: Mergermarket

Ausgewählte Transaktionen - Software (Deutschland und Europa)

IT & MEDIEN SEKTOR REPORT 10

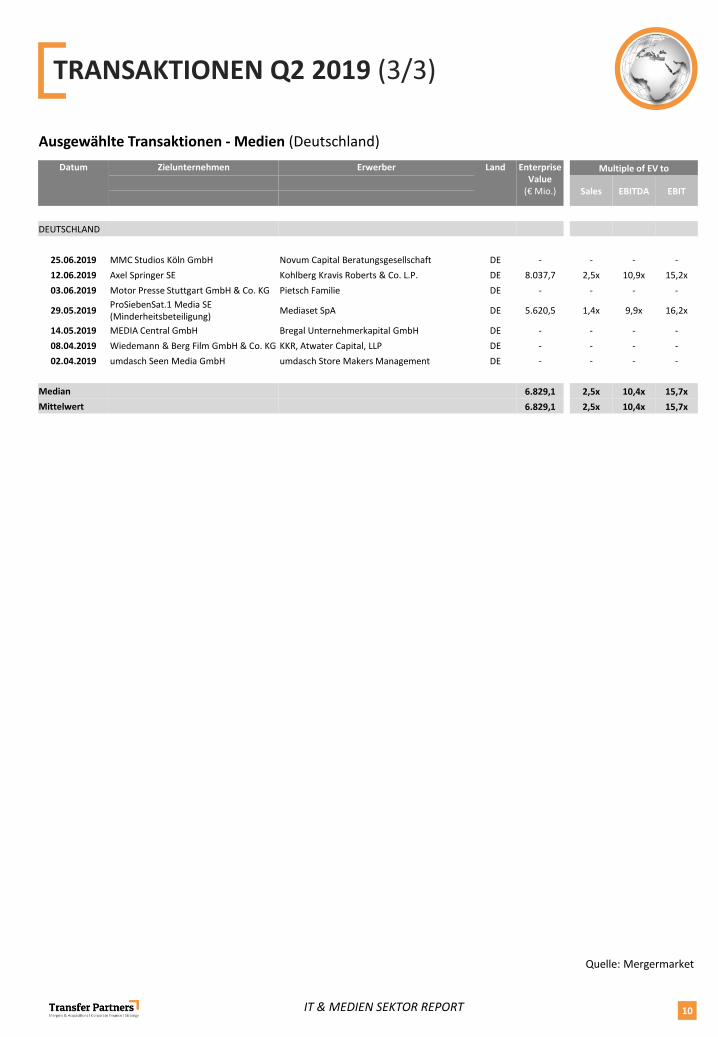

▪ Click to edit Master title styleTRANSAKTIONEN Q2 2019 (3/3)

Datum Zielunternehmen Erwerber Land Enterprise Value

(€ Mio.)

Multiple of EV to

Sales EBITDA EBIT

DEUTSCHLAND

25.06.2019 MMC Studios Köln GmbH Novum Capital Beratungsgesellschaft DE - - - -

12.06.2019 Axel Springer SE Kohlberg Kravis Roberts & Co. L.P. DE 8.037,7 2,5x 10,9x 15,2x

03.06.2019 Motor Presse Stuttgart GmbH & Co. KG Pietsch Familie DE - - - -

29.05.2019ProSiebenSat.1 Media SE (Minderheitsbeteiligung)

Mediaset SpA DE 5.620,5 1,4x 9,9x 16,2x

14.05.2019 MEDIA Central GmbH Bregal Unternehmerkapital GmbH DE - - - -

08.04.2019 Wiedemann & Berg Film GmbH & Co. KG KKR, Atwater Capital, LLP DE - - - -

02.04.2019 umdasch Seen Media GmbH umdasch Store Makers Management DE - - - -

Median 6.829,1 2,5x 10,4x 15,7x

Mittelwert 6.829,1 2,5x 10,4x 15,7x

Quelle: Mergermarket

Ausgewählte Transaktionen - Medien (Deutschland)

IT & MEDIEN SEKTOR REPORT 11

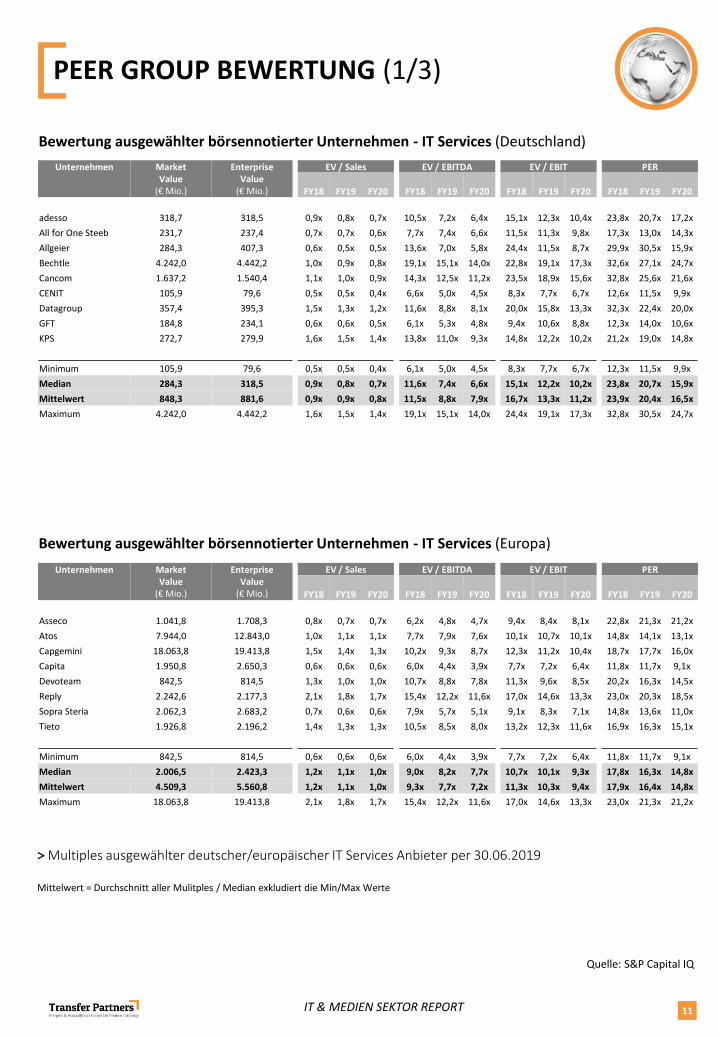

▪ Click to edit Master title stylePEER GROUP BEWERTUNG (1/3)

Bewertung ausgewählter börsennotierter Unternehmen - IT Services (Deutschland)

Bewertung ausgewählter börsennotierter Unternehmen - IT Services (Europa)

Unternehmen Market Value

(€ Mio.)

Enterprise Value

(€ Mio.)

EV / Sales EV / EBITDA EV / EBIT PER

FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20

adesso 318,7 318,5 0,9x 0,8x 0,7x 10,5x 7,2x 6,4x 15,1x 12,3x 10,4x 23,8x 20,7x 17,2x

All for One Steeb 231,7 237,4 0,7x 0,7x 0,6x 7,7x 7,4x 6,6x 11,5x 11,3x 9,8x 17,3x 13,0x 14,3x

Allgeier 284,3 407,3 0,6x 0,5x 0,5x 13,6x 7,0x 5,8x 24,4x 11,5x 8,7x 29,9x 30,5x 15,9x

Bechtle 4.242,0 4.442,2 1,0x 0,9x 0,8x 19,1x 15,1x 14,0x 22,8x 19,1x 17,3x 32,6x 27,1x 24,7x

Cancom 1.637,2 1.540,4 1,1x 1,0x 0,9x 14,3x 12,5x 11,2x 23,5x 18,9x 15,6x 32,8x 25,6x 21,6x

CENIT 105,9 79,6 0,5x 0,5x 0,4x 6,6x 5,0x 4,5x 8,3x 7,7x 6,7x 12,6x 11,5x 9,9x

Datagroup 357,4 395,3 1,5x 1,3x 1,2x 11,6x 8,8x 8,1x 20,0x 15,8x 13,3x 32,3x 22,4x 20,0x

GFT 184,8 234,1 0,6x 0,6x 0,5x 6,1x 5,3x 4,8x 9,4x 10,6x 8,8x 12,3x 14,0x 10,6x

KPS 272,7 279,9 1,6x 1,5x 1,4x 13,8x 11,0x 9,3x 14,8x 12,2x 10,2x 21,2x 19,0x 14,8x

Minimum 105,9 79,6 0,5x 0,5x 0,4x 6,1x 5,0x 4,5x 8,3x 7,7x 6,7x 12,3x 11,5x 9,9x

Median 284,3 318,5 0,9x 0,8x 0,7x 11,6x 7,4x 6,6x 15,1x 12,2x 10,2x 23,8x 20,7x 15,9x

Mittelwert 848,3 881,6 0,9x 0,9x 0,8x 11,5x 8,8x 7,9x 16,7x 13,3x 11,2x 23,9x 20,4x 16,5x

Maximum 4.242,0 4.442,2 1,6x 1,5x 1,4x 19,1x 15,1x 14,0x 24,4x 19,1x 17,3x 32,8x 30,5x 24,7x

Unternehmen Market Value

(€ Mio.)

Enterprise Value

(€ Mio.)

EV / Sales EV / EBITDA EV / EBIT PER

FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20

Asseco 1.041,8 1.708,3 0,8x 0,7x 0,7x 6,2x 4,8x 4,7x 9,4x 8,4x 8,1x 22,8x 21,3x 21,2x

Atos 7.944,0 12.843,0 1,0x 1,1x 1,1x 7,7x 7,9x 7,6x 10,1x 10,7x 10,1x 14,8x 14,1x 13,1x

Capgemini 18.063,8 19.413,8 1,5x 1,4x 1,3x 10,2x 9,3x 8,7x 12,3x 11,2x 10,4x 18,7x 17,7x 16,0x

Capita 1.950,8 2.650,3 0,6x 0,6x 0,6x 6,0x 4,4x 3,9x 7,7x 7,2x 6,4x 11,8x 11,7x 9,1x

Devoteam 842,5 814,5 1,3x 1,0x 1,0x 10,7x 8,8x 7,8x 11,3x 9,6x 8,5x 20,2x 16,3x 14,5x

Reply 2.242,6 2.177,3 2,1x 1,8x 1,7x 15,4x 12,2x 11,6x 17,0x 14,6x 13,3x 23,0x 20,3x 18,5x

Sopra Steria 2.062,3 2.683,2 0,7x 0,6x 0,6x 7,9x 5,7x 5,1x 9,1x 8,3x 7,1x 14,8x 13,6x 11,0x

Tieto 1.926,8 2.196,2 1,4x 1,3x 1,3x 10,5x 8,5x 8,0x 13,2x 12,3x 11,6x 16,9x 16,3x 15,1x

Minimum 842,5 814,5 0,6x 0,6x 0,6x 6,0x 4,4x 3,9x 7,7x 7,2x 6,4x 11,8x 11,7x 9,1x

Median 2.006,5 2.423,3 1,2x 1,1x 1,0x 9,0x 8,2x 7,7x 10,7x 10,1x 9,3x 17,8x 16,3x 14,8x

Mittelwert 4.509,3 5.560,8 1,2x 1,1x 1,0x 9,3x 7,7x 7,2x 11,3x 10,3x 9,4x 17,9x 16,4x 14,8x

Maximum 18.063,8 19.413,8 2,1x 1,8x 1,7x 15,4x 12,2x 11,6x 17,0x 14,6x 13,3x 23,0x 21,3x 21,2x

> Multiples ausgewählter deutscher/europäischer IT Services Anbieter per 30.06.2019

Mittelwert = Durchschnitt aller Mulitples / Median exkludiert die Min/Max Werte

Quelle: S&P Capital IQ

IT & MEDIEN SEKTOR REPORT 12

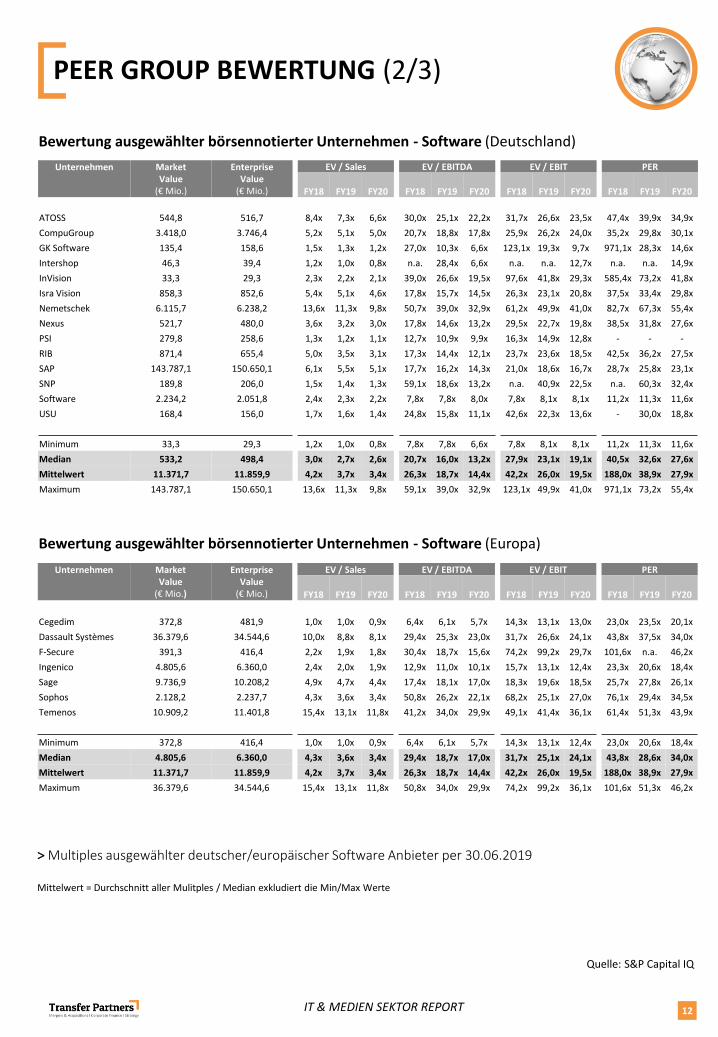

▪ Click to edit Master title stylePEER GROUP BEWERTUNG (2/3)

Bewertung ausgewählter börsennotierter Unternehmen - Software (Deutschland)

Unternehmen Market Value

(€ Mio.)

Enterprise Value

(€ Mio.)

EV / Sales EV / EBITDA EV / EBIT PER

FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20

ATOSS 544,8 516,7 8,4x 7,3x 6,6x 30,0x 25,1x 22,2x 31,7x 26,6x 23,5x 47,4x 39,9x 34,9x

CompuGroup 3.418,0 3.746,4 5,2x 5,1x 5,0x 20,7x 18,8x 17,8x 25,9x 26,2x 24,0x 35,2x 29,8x 30,1x

GK Software 135,4 158,6 1,5x 1,3x 1,2x 27,0x 10,3x 6,6x 123,1x 19,3x 9,7x 971,1x 28,3x 14,6x

Intershop 46,3 39,4 1,2x 1,0x 0,8x n.a. 28,4x 6,6x n.a. n.a. 12,7x n.a. n.a. 14,9x

InVision 33,3 29,3 2,3x 2,2x 2,1x 39,0x 26,6x 19,5x 97,6x 41,8x 29,3x 585,4x 73,2x 41,8x

Isra Vision 858,3 852,6 5,4x 5,1x 4,6x 17,8x 15,7x 14,5x 26,3x 23,1x 20,8x 37,5x 33,4x 29,8x

Nemetschek 6.115,7 6.238,2 13,6x 11,3x 9,8x 50,7x 39,0x 32,9x 61,2x 49,9x 41,0x 82,7x 67,3x 55,4x

Nexus 521,7 480,0 3,6x 3,2x 3,0x 17,8x 14,6x 13,2x 29,5x 22,7x 19,8x 38,5x 31,8x 27,6x

PSI 279,8 258,6 1,3x 1,2x 1,1x 12,7x 10,9x 9,9x 16,3x 14,9x 12,8x - - -

RIB 871,4 655,4 5,0x 3,5x 3,1x 17,3x 14,4x 12,1x 23,7x 23,6x 18,5x 42,5x 36,2x 27,5x

SAP 143.787,1 150.650,1 6,1x 5,5x 5,1x 17,7x 16,2x 14,3x 21,0x 18,6x 16,7x 28,7x 25,8x 23,1x

SNP 189,8 206,0 1,5x 1,4x 1,3x 59,1x 18,6x 13,2x n.a. 40,9x 22,5x n.a. 60,3x 32,4x

Software 2.234,2 2.051,8 2,4x 2,3x 2,2x 7,8x 7,8x 8,0x 7,8x 8,1x 8,1x 11,2x 11,3x 11,6x

USU 168,4 156,0 1,7x 1,6x 1,4x 24,8x 15,8x 11,1x 42,6x 22,3x 13,6x - 30,0x 18,8x

Minimum 33,3 29,3 1,2x 1,0x 0,8x 7,8x 7,8x 6,6x 7,8x 8,1x 8,1x 11,2x 11,3x 11,6x

Median 533,2 498,4 3,0x 2,7x 2,6x 20,7x 16,0x 13,2x 27,9x 23,1x 19,1x 40,5x 32,6x 27,6x

Mittelwert 11.371,7 11.859,9 4,2x 3,7x 3,4x 26,3x 18,7x 14,4x 42,2x 26,0x 19,5x 188,0x 38,9x 27,9x

Maximum 143.787,1 150.650,1 13,6x 11,3x 9,8x 59,1x 39,0x 32,9x 123,1x 49,9x 41,0x 971,1x 73,2x 55,4x

Bewertung ausgewählter börsennotierter Unternehmen - Software (Europa)

Unternehmen Market Value

(€ Mio.)

Enterprise Value

(€ Mio.)

EV / Sales EV / EBITDA EV / EBIT PER

FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20

Cegedim 372,8 481,9 1,0x 1,0x 0,9x 6,4x 6,1x 5,7x 14,3x 13,1x 13,0x 23,0x 23,5x 20,1x

Dassault Systèmes 36.379,6 34.544,6 10,0x 8,8x 8,1x 29,4x 25,3x 23,0x 31,7x 26,6x 24,1x 43,8x 37,5x 34,0x

F-Secure 391,3 416,4 2,2x 1,9x 1,8x 30,4x 18,7x 15,6x 74,2x 99,2x 29,7x 101,6x n.a. 46,2x

Ingenico 4.805,6 6.360,0 2,4x 2,0x 1,9x 12,9x 11,0x 10,1x 15,7x 13,1x 12,4x 23,3x 20,6x 18,4x

Sage 9.736,9 10.208,2 4,9x 4,7x 4,4x 17,4x 18,1x 17,0x 18,3x 19,6x 18,5x 25,7x 27,8x 26,1x

Sophos 2.128,2 2.237,7 4,3x 3,6x 3,4x 50,8x 26,2x 22,1x 68,2x 25,1x 27,0x 76,1x 29,4x 34,5x

Temenos 10.909,2 11.401,8 15,4x 13,1x 11,8x 41,2x 34,0x 29,9x 49,1x 41,4x 36,1x 61,4x 51,3x 43,9x

Minimum 372,8 416,4 1,0x 1,0x 0,9x 6,4x 6,1x 5,7x 14,3x 13,1x 12,4x 23,0x 20,6x 18,4x

Median 4.805,6 6.360,0 4,3x 3,6x 3,4x 29,4x 18,7x 17,0x 31,7x 25,1x 24,1x 43,8x 28,6x 34,0x

Mittelwert 11.371,7 11.859,9 4,2x 3,7x 3,4x 26,3x 18,7x 14,4x 42,2x 26,0x 19,5x 188,0x 38,9x 27,9x

Maximum 36.379,6 34.544,6 15,4x 13,1x 11,8x 50,8x 34,0x 29,9x 74,2x 99,2x 36,1x 101,6x 51,3x 46,2x

> Multiples ausgewählter deutscher/europäischer Software Anbieter per 30.06.2019

Mittelwert = Durchschnitt aller Mulitples / Median exkludiert die Min/Max Werte

Quelle: S&P Capital IQ

IT & MEDIEN SEKTOR REPORT 13

▪ Click to edit Master title stylePEER GROUP BEWERTUNG (3/3)

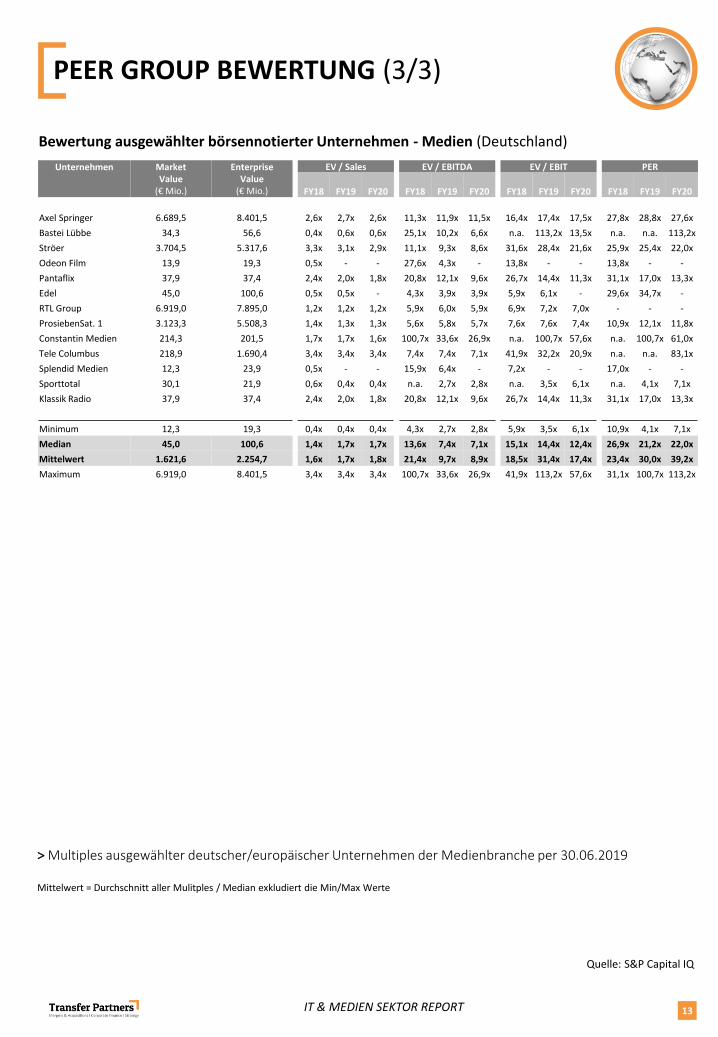

Bewertung ausgewählter börsennotierter Unternehmen - Medien (Deutschland)

Unternehmen Market Value

(€ Mio.)

Enterprise Value

(€ Mio.)

EV / Sales EV / EBITDA EV / EBIT PER

FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20

Axel Springer 6.689,5 8.401,5 2,6x 2,7x 2,6x 11,3x 11,9x 11,5x 16,4x 17,4x 17,5x 27,8x 28,8x 27,6x

Bastei Lübbe 34,3 56,6 0,4x 0,6x 0,6x 25,1x 10,2x 6,6x n.a. 113,2x 13,5x n.a. n.a. 113,2x

Ströer 3.704,5 5.317,6 3,3x 3,1x 2,9x 11,1x 9,3x 8,6x 31,6x 28,4x 21,6x 25,9x 25,4x 22,0x

Odeon Film 13,9 19,3 0,5x - - 27,6x 4,3x - 13,8x - - 13,8x - -

Pantaflix 37,9 37,4 2,4x 2,0x 1,8x 20,8x 12,1x 9,6x 26,7x 14,4x 11,3x 31,1x 17,0x 13,3x

Edel 45,0 100,6 0,5x 0,5x - 4,3x 3,9x 3,9x 5,9x 6,1x - 29,6x 34,7x -

RTL Group 6.919,0 7.895,0 1,2x 1,2x 1,2x 5,9x 6,0x 5,9x 6,9x 7,2x 7,0x - - -

ProsiebenSat. 1 3.123,3 5.508,3 1,4x 1,3x 1,3x 5,6x 5,8x 5,7x 7,6x 7,6x 7,4x 10,9x 12,1x 11,8x

Constantin Medien 214,3 201,5 1,7x 1,7x 1,6x 100,7x 33,6x 26,9x n.a. 100,7x 57,6x n.a. 100,7x 61,0x

Tele Columbus 218,9 1.690,4 3,4x 3,4x 3,4x 7,4x 7,4x 7,1x 41,9x 32,2x 20,9x n.a. n.a. 83,1x

Splendid Medien 12,3 23,9 0,5x - - 15,9x 6,4x - 7,2x - - 17,0x - -

Sporttotal 30,1 21,9 0,6x 0,4x 0,4x n.a. 2,7x 2,8x n.a. 3,5x 6,1x n.a. 4,1x 7,1x

Klassik Radio 37,9 37,4 2,4x 2,0x 1,8x 20,8x 12,1x 9,6x 26,7x 14,4x 11,3x 31,1x 17,0x 13,3x

Minimum 12,3 19,3 0,4x 0,4x 0,4x 4,3x 2,7x 2,8x 5,9x 3,5x 6,1x 10,9x 4,1x 7,1x

Median 45,0 100,6 1,4x 1,7x 1,7x 13,6x 7,4x 7,1x 15,1x 14,4x 12,4x 26,9x 21,2x 22,0x

Mittelwert 1.621,6 2.254,7 1,6x 1,7x 1,8x 21,4x 9,7x 8,9x 18,5x 31,4x 17,4x 23,4x 30,0x 39,2x

Maximum 6.919,0 8.401,5 3,4x 3,4x 3,4x 100,7x 33,6x 26,9x 41,9x 113,2x 57,6x 31,1x 100,7x 113,2x

> Multiples ausgewählter deutscher/europäischer Unternehmen der Medienbranche per 30.06.2019

Mittelwert = Durchschnitt aller Mulitples / Median exkludiert die Min/Max Werte

Quelle: S&P Capital IQ

IT & MEDIEN SEKTOR REPORT 14

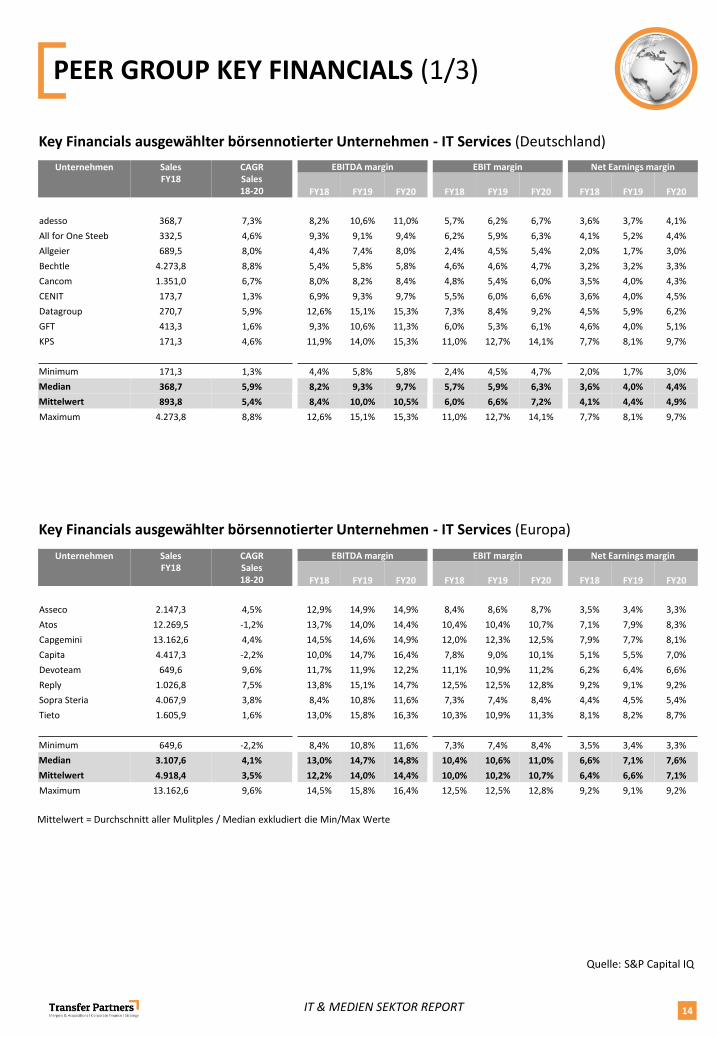

▪ Click to edit Master title stylePEER GROUP KEY FINANCIALS (1/3)

Key Financials ausgewählter börsennotierter Unternehmen - IT Services (Deutschland)

Key Financials ausgewählter börsennotierter Unternehmen - IT Services (Europa)

Mittelwert = Durchschnitt aller Mulitples / Median exkludiert die Min/Max Werte

Unternehmen SalesFY18

CAGRSales18-20

EBITDA margin EBIT margin Net Earnings margin

FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20

adesso 368,7 7,3% 8,2% 10,6% 11,0% 5,7% 6,2% 6,7% 3,6% 3,7% 4,1%

All for One Steeb 332,5 4,6% 9,3% 9,1% 9,4% 6,2% 5,9% 6,3% 4,1% 5,2% 4,4%

Allgeier 689,5 8,0% 4,4% 7,4% 8,0% 2,4% 4,5% 5,4% 2,0% 1,7% 3,0%

Bechtle 4.273,8 8,8% 5,4% 5,8% 5,8% 4,6% 4,6% 4,7% 3,2% 3,2% 3,3%

Cancom 1.351,0 6,7% 8,0% 8,2% 8,4% 4,8% 5,4% 6,0% 3,5% 4,0% 4,3%

CENIT 173,7 1,3% 6,9% 9,3% 9,7% 5,5% 6,0% 6,6% 3,6% 4,0% 4,5%

Datagroup 270,7 5,9% 12,6% 15,1% 15,3% 7,3% 8,4% 9,2% 4,5% 5,9% 6,2%

GFT 413,3 1,6% 9,3% 10,6% 11,3% 6,0% 5,3% 6,1% 4,6% 4,0% 5,1%

KPS 171,3 4,6% 11,9% 14,0% 15,3% 11,0% 12,7% 14,1% 7,7% 8,1% 9,7%

Minimum 171,3 1,3% 4,4% 5,8% 5,8% 2,4% 4,5% 4,7% 2,0% 1,7% 3,0%

Median 368,7 5,9% 8,2% 9,3% 9,7% 5,7% 5,9% 6,3% 3,6% 4,0% 4,4%

Mittelwert 893,8 5,4% 8,4% 10,0% 10,5% 6,0% 6,6% 7,2% 4,1% 4,4% 4,9%

Maximum 4.273,8 8,8% 12,6% 15,1% 15,3% 11,0% 12,7% 14,1% 7,7% 8,1% 9,7%

Unternehmen SalesFY18

CAGRSales18-20

EBITDA margin EBIT margin Net Earnings margin

FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20

Asseco 2.147,3 4,5% 12,9% 14,9% 14,9% 8,4% 8,6% 8,7% 3,5% 3,4% 3,3%

Atos 12.269,5 -1,2% 13,7% 14,0% 14,4% 10,4% 10,4% 10,7% 7,1% 7,9% 8,3%

Capgemini 13.162,6 4,4% 14,5% 14,6% 14,9% 12,0% 12,3% 12,5% 7,9% 7,7% 8,1%

Capita 4.417,3 -2,2% 10,0% 14,7% 16,4% 7,8% 9,0% 10,1% 5,1% 5,5% 7,0%

Devoteam 649,6 9,6% 11,7% 11,9% 12,2% 11,1% 10,9% 11,2% 6,2% 6,4% 6,6%

Reply 1.026,8 7,5% 13,8% 15,1% 14,7% 12,5% 12,5% 12,8% 9,2% 9,1% 9,2%

Sopra Steria 4.067,9 3,8% 8,4% 10,8% 11,6% 7,3% 7,4% 8,4% 4,4% 4,5% 5,4%

Tieto 1.605,9 1,6% 13,0% 15,8% 16,3% 10,3% 10,9% 11,3% 8,1% 8,2% 8,7%

Minimum 649,6 -2,2% 8,4% 10,8% 11,6% 7,3% 7,4% 8,4% 3,5% 3,4% 3,3%

Median 3.107,6 4,1% 13,0% 14,7% 14,8% 10,4% 10,6% 11,0% 6,6% 7,1% 7,6%

Mittelwert 4.918,4 3,5% 12,2% 14,0% 14,4% 10,0% 10,2% 10,7% 6,4% 6,6% 7,1%

Maximum 13.162,6 9,6% 14,5% 15,8% 16,4% 12,5% 12,5% 12,8% 9,2% 9,1% 9,2%

Quelle: S&P Capital IQ

IT & MEDIEN SEKTOR REPORT 15

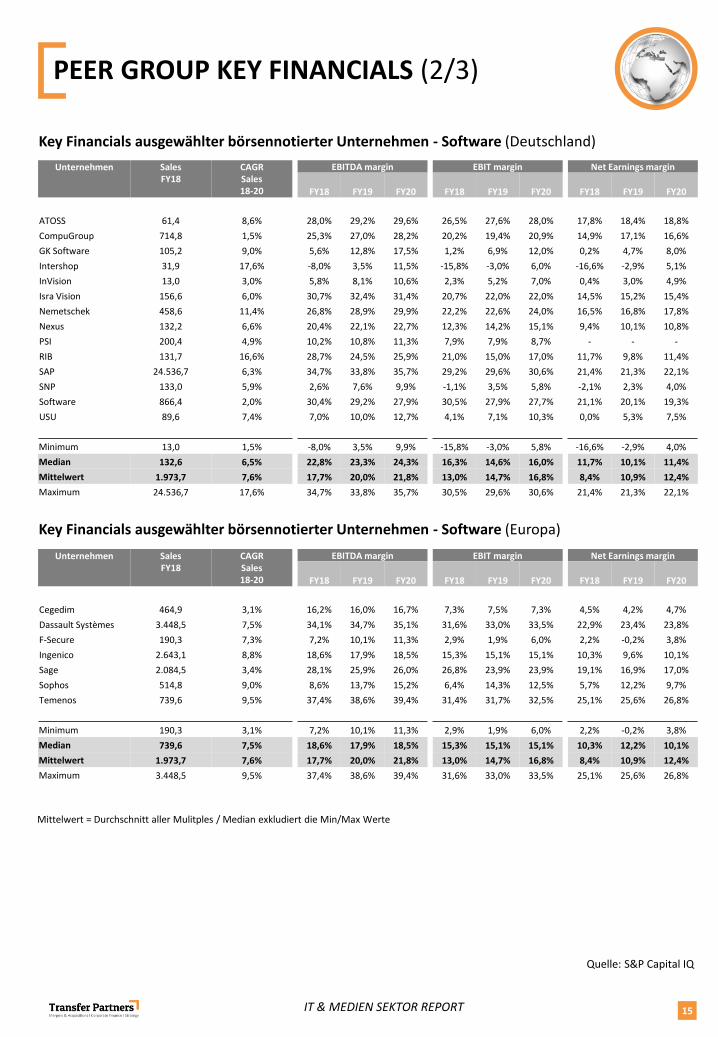

▪ Click to edit Master title stylePEER GROUP KEY FINANCIALS (2/3)

Key Financials ausgewählter börsennotierter Unternehmen - Software (Deutschland)

Unternehmen SalesFY18

CAGRSales18-20

EBITDA margin EBIT margin Net Earnings margin

FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20

ATOSS 61,4 8,6% 28,0% 29,2% 29,6% 26,5% 27,6% 28,0% 17,8% 18,4% 18,8%

CompuGroup 714,8 1,5% 25,3% 27,0% 28,2% 20,2% 19,4% 20,9% 14,9% 17,1% 16,6%

GK Software 105,2 9,0% 5,6% 12,8% 17,5% 1,2% 6,9% 12,0% 0,2% 4,7% 8,0%

Intershop 31,9 17,6% -8,0% 3,5% 11,5% -15,8% -3,0% 6,0% -16,6% -2,9% 5,1%

InVision 13,0 3,0% 5,8% 8,1% 10,6% 2,3% 5,2% 7,0% 0,4% 3,0% 4,9%

Isra Vision 156,6 6,0% 30,7% 32,4% 31,4% 20,7% 22,0% 22,0% 14,5% 15,2% 15,4%

Nemetschek 458,6 11,4% 26,8% 28,9% 29,9% 22,2% 22,6% 24,0% 16,5% 16,8% 17,8%

Nexus 132,2 6,6% 20,4% 22,1% 22,7% 12,3% 14,2% 15,1% 9,4% 10,1% 10,8%

PSI 200,4 4,9% 10,2% 10,8% 11,3% 7,9% 7,9% 8,7% - - -

RIB 131,7 16,6% 28,7% 24,5% 25,9% 21,0% 15,0% 17,0% 11,7% 9,8% 11,4%

SAP 24.536,7 6,3% 34,7% 33,8% 35,7% 29,2% 29,6% 30,6% 21,4% 21,3% 22,1%

SNP 133,0 5,9% 2,6% 7,6% 9,9% -1,1% 3,5% 5,8% -2,1% 2,3% 4,0%

Software 866,4 2,0% 30,4% 29,2% 27,9% 30,5% 27,9% 27,7% 21,1% 20,1% 19,3%

USU 89,6 7,4% 7,0% 10,0% 12,7% 4,1% 7,1% 10,3% 0,0% 5,3% 7,5%

Minimum 13,0 1,5% -8,0% 3,5% 9,9% -15,8% -3,0% 5,8% -16,6% -2,9% 4,0%

Median 132,6 6,5% 22,8% 23,3% 24,3% 16,3% 14,6% 16,0% 11,7% 10,1% 11,4%

Mittelwert 1.973,7 7,6% 17,7% 20,0% 21,8% 13,0% 14,7% 16,8% 8,4% 10,9% 12,4%

Maximum 24.536,7 17,6% 34,7% 33,8% 35,7% 30,5% 29,6% 30,6% 21,4% 21,3% 22,1%

Key Financials ausgewählter börsennotierter Unternehmen - Software (Europa)

Unternehmen SalesFY18

CAGRSales18-20

EBITDA margin EBIT margin Net Earnings margin

FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20

Cegedim 464,9 3,1% 16,2% 16,0% 16,7% 7,3% 7,5% 7,3% 4,5% 4,2% 4,7%

Dassault Systèmes 3.448,5 7,5% 34,1% 34,7% 35,1% 31,6% 33,0% 33,5% 22,9% 23,4% 23,8%

F-Secure 190,3 7,3% 7,2% 10,1% 11,3% 2,9% 1,9% 6,0% 2,2% -0,2% 3,8%

Ingenico 2.643,1 8,8% 18,6% 17,9% 18,5% 15,3% 15,1% 15,1% 10,3% 9,6% 10,1%

Sage 2.084,5 3,4% 28,1% 25,9% 26,0% 26,8% 23,9% 23,9% 19,1% 16,9% 17,0%

Sophos 514,8 9,0% 8,6% 13,7% 15,2% 6,4% 14,3% 12,5% 5,7% 12,2% 9,7%

Temenos 739,6 9,5% 37,4% 38,6% 39,4% 31,4% 31,7% 32,5% 25,1% 25,6% 26,8%

Minimum 190,3 3,1% 7,2% 10,1% 11,3% 2,9% 1,9% 6,0% 2,2% -0,2% 3,8%

Median 739,6 7,5% 18,6% 17,9% 18,5% 15,3% 15,1% 15,1% 10,3% 12,2% 10,1%

Mittelwert 1.973,7 7,6% 17,7% 20,0% 21,8% 13,0% 14,7% 16,8% 8,4% 10,9% 12,4%

Maximum 3.448,5 9,5% 37,4% 38,6% 39,4% 31,6% 33,0% 33,5% 25,1% 25,6% 26,8%

Mittelwert = Durchschnitt aller Mulitples / Median exkludiert die Min/Max Werte

Quelle: S&P Capital IQ

IT & MEDIEN SEKTOR REPORT 16

▪ Click to edit Master title stylePEER GROUP KEY FINANCIALS (3/3)

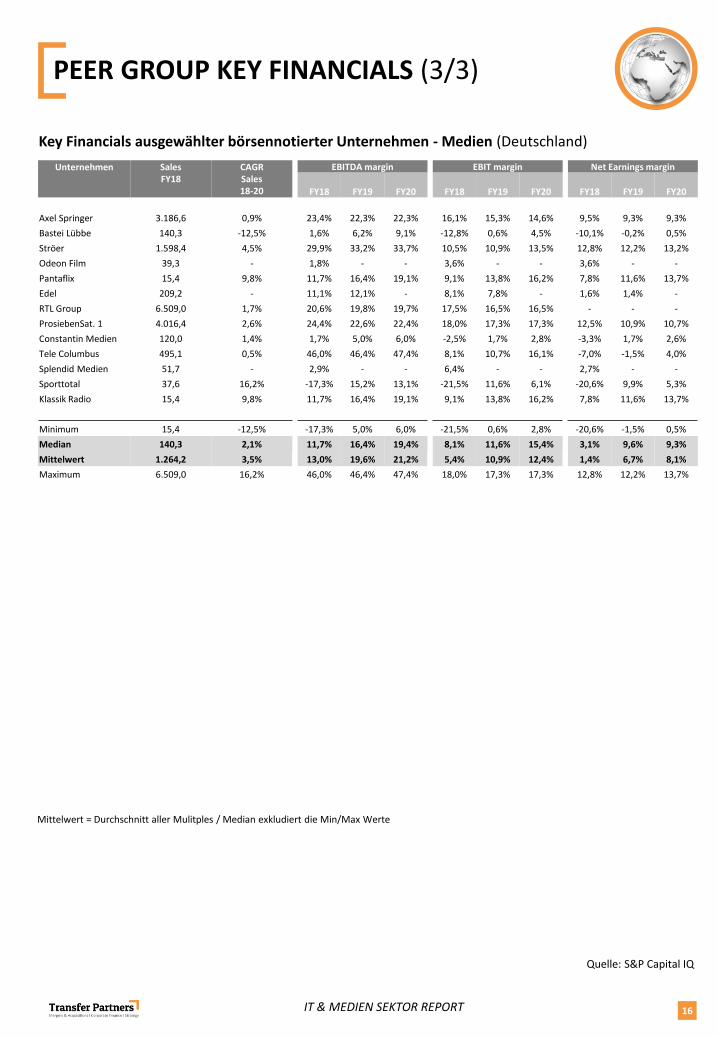

Key Financials ausgewählter börsennotierter Unternehmen - Medien (Deutschland)

Unternehmen SalesFY18

CAGRSales18-20

EBITDA margin EBIT margin Net Earnings margin

FY18 FY19 FY20 FY18 FY19 FY20 FY18 FY19 FY20

Axel Springer 3.186,6 0,9% 23,4% 22,3% 22,3% 16,1% 15,3% 14,6% 9,5% 9,3% 9,3%

Bastei Lübbe 140,3 -12,5% 1,6% 6,2% 9,1% -12,8% 0,6% 4,5% -10,1% -0,2% 0,5%

Ströer 1.598,4 4,5% 29,9% 33,2% 33,7% 10,5% 10,9% 13,5% 12,8% 12,2% 13,2%

Odeon Film 39,3 - 1,8% - - 3,6% - - 3,6% - -

Pantaflix 15,4 9,8% 11,7% 16,4% 19,1% 9,1% 13,8% 16,2% 7,8% 11,6% 13,7%

Edel 209,2 - 11,1% 12,1% - 8,1% 7,8% - 1,6% 1,4% -

RTL Group 6.509,0 1,7% 20,6% 19,8% 19,7% 17,5% 16,5% 16,5% - - -

ProsiebenSat. 1 4.016,4 2,6% 24,4% 22,6% 22,4% 18,0% 17,3% 17,3% 12,5% 10,9% 10,7%

Constantin Medien 120,0 1,4% 1,7% 5,0% 6,0% -2,5% 1,7% 2,8% -3,3% 1,7% 2,6%

Tele Columbus 495,1 0,5% 46,0% 46,4% 47,4% 8,1% 10,7% 16,1% -7,0% -1,5% 4,0%

Splendid Medien 51,7 - 2,9% - - 6,4% - - 2,7% - -

Sporttotal 37,6 16,2% -17,3% 15,2% 13,1% -21,5% 11,6% 6,1% -20,6% 9,9% 5,3%

Klassik Radio 15,4 9,8% 11,7% 16,4% 19,1% 9,1% 13,8% 16,2% 7,8% 11,6% 13,7%

Minimum 15,4 -12,5% -17,3% 5,0% 6,0% -21,5% 0,6% 2,8% -20,6% -1,5% 0,5%

Median 140,3 2,1% 11,7% 16,4% 19,4% 8,1% 11,6% 15,4% 3,1% 9,6% 9,3%

Mittelwert 1.264,2 3,5% 13,0% 19,6% 21,2% 5,4% 10,9% 12,4% 1,4% 6,7% 8,1%

Maximum 6.509,0 16,2% 46,0% 46,4% 47,4% 18,0% 17,3% 17,3% 12,8% 12,2% 13,7%

Mittelwert = Durchschnitt aller Mulitples / Median exkludiert die Min/Max Werte

Quelle: S&P Capital IQ

IT & MEDIEN SEKTOR REPORT 17

▪ Click to edit Master title styleAUSZUG MEDIEN-REFERENZEN UND KONTAKT

Transfer Partners Unternehmensgruppe

Ursulinengasse 1

40213 Düsseldorf

Deutschland

Fon. +49 (0) 211 506689-0

Fax. +49 (0) 211 506689-15

This document has been produced by Transfer Partners Unternehmensentwicklungsgesellschaft mbH and isfurnished to you solely for your information and may not be reproduced or redistributed, in whole or in part, to anyother person.

No representation or warranty (expressed or implied) is made as to, and no reliance should be placed on, thefairness, accuracy or completeness of the information contained herein and, accordingly, none of Transfer Partner’sofficers or employees accepts any liability whatsoever arising directly or indirectly from the use of this document.

acquires

Buy Side

acquires

Sell Side

acquires

Buy Side

acquires

Buy Side

acquires 50% of the shares of

Buy Side

acquires

Buy Side

acquires

Sell Side

Buy Side

acquires

Henning von Poser, Partner

+49 (211) 50668 925

+49 (211) 50668 928

Niklas Krause, Associate