Embed Size (px)

Citation preview

FONDS- UND FINANZ-BERATERDas e-Paper für Geldanlage

Editorial

Oktober 2016 Das e-Paper für Geldanlage

Der Mischfonds DKO-Lux-Optima von Dr. Kohlhase

verfolgt einen konservativen Anlagestil und ist damit erfolg-reich: Seit drei Jahren befindet er sich im obersten Quartil sei-ner Fondsgruppe, Morningstar vergibt vier Sterne.

Überschaubares Risiko. Das Fondsvolumen steckt zu zwei Dritteln in Anleihen. Dabei setzt das Management auf Pa-piere mit niedrigem Invest-ment Grade, also Crossover-Anleihen. Dazu zählt etwa eine Indonesien-Anleihe, die für neun Jahre jeweils 2,3 Pro-zent zahlt. Knapp ein Viertel des Volumens steckt in Aktien. So etwa British American To-bacco, BP und Total. Letztere gewinnen, sobald der Ölpreis

steigt. Dr. Kohlhase ist spezia-lisiert auf institutionelle Inves-toren. Mit dem DKO-Lux-Opti-ma können auch Privatanleger an der Grundstrategie des Hauses teilhaben – die dank einer Rendite von knapp 17 Pro-zent über drei Jahre anspre-chend ist. ISIN: LU0092225969

Wissbegierige Anleger

Ganz offenbar ten-dieren Anleger

zur Selbstüberschät-zung. In einer interna-tionalen Studie der

Fondsgesellschaft Schroders gaben 51 Prozent der Teilneh-mer an, dass sie sich besser auskennen als der durch-schnittliche Anleger.

Informationslücken. Aller-dings konnten gleichzeitig 63 Prozent der Befragten nicht korrekt beschreiben, welchen Aufgaben eine Vermögensver-waltungsgesellschaft nach-geht. Aber immerhin zeigte sich eine deutliche Mehrheit

von ihnen wissbegierig: 89 Prozent würden gerne mehr über Investitionen lernen. Un-ter den eher jüngeren Anle-gern, den „Millennials“, sind es sogar 94 Prozent.

Regelmäßig decken Studien Defizite beim Finanz- und Wirtschaftswissen auf. In Ba-den-Württemberg wurde jetzt reagiert. Ab diesem Schuljahr ist Wirtschaft dort flächende-ckend Pflichtfach.

Ich wünsche Ihnen viel Spaß beim Lesen und viel Erfolg bei Ihren Investments!

Überzeugender Stil

Ein erfolgreicher Mischfonds mit konservativer Strategie

Finanz-Ticker

Frank PöpselChefredakteur FOCUS-MONEY

Butler: Der Anlagestil von Dr. Kohlhase ist konservativ

Inhalt

11

06

02 TOP-STORY Auf welche Standard- und kleinen Titel die Manager von Deutschland-Fonds setzen

FONDS-TIPP BRANCHE Welche Chancen Investments in die Märkte der Zukunft versprechen

FONDS-TIPP STEUER Wie Anleger bei der Wahl ihres Fonds am besten beim Fiskus wegkommen

Das weltweite Fondsvermögen – also jenes von institutionellen, Publikums- und Indexfonds zusammengenommen – betrug Ende des zweiten Quartals 2016 gut acht Billionen Euro. Dies haben der europäische Fondsverband EFAMA und das Investment Company Institute erhoben. Der größte Teil davon steckt in US- (47 Prozent) und europäischen (34 Prozent) Fonds. Dabei werden alle Anlageklassen berücksichtigt.

Klein und fein: Allianz Global Investors bietet Anlegern unter einem gemeinsamen Schirm mehrere Investmentfonds in internationale kleine und mittlere Unternehmen. Dazu gehört etwa der in US-Dollar notierende Allianz Global Smaller Companies – AT, aufgelegt Ende Juli 2016. Anleger setzen damit auf Aktien mit einer Marktkapitalisierung, die nicht größer als der größte Titel des MSCI World SMID Cap ist. ISIN: LU1449864237

Die größten AnlageregionenRund 80 Prozent des weltweiten Fondsvermögens steckt in den USA- und Europa-Investments

Quelle: EFAMA

Indien 0,4 %

Brasilien 3,6 %

China 2,7 % Europa 33,8 %

Kanada 3,1 %

andere 0,7 %

Japan 3,5 %

Südkorea 0,9 %

Australien 3,8 %

Südafrika 0,4 %

USA 47,1 %

TOP-STORY10/2016 | Seite 2

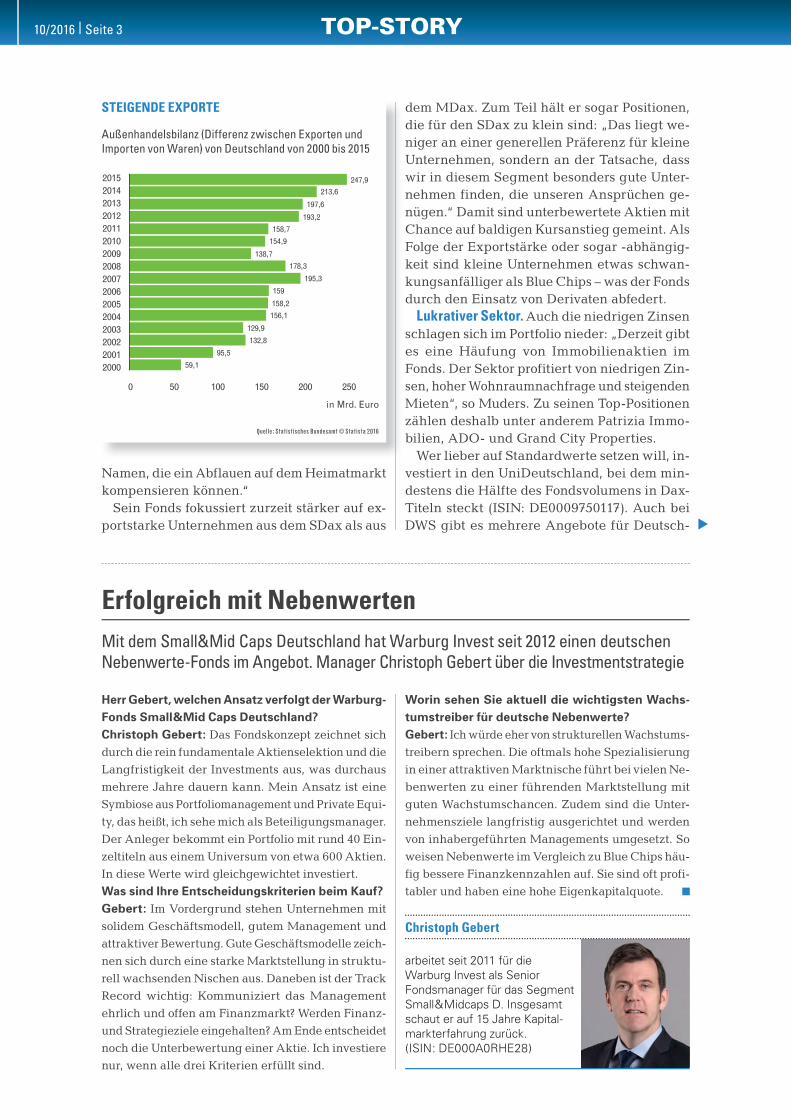

Des einen Freud, des andern Leid: Deutsch-land ist auf bestem Wege, erneut „Export-

weltmeister“ zu werden. Mit einem Leistungs-bilanzüberschuss von 310 Milliarden Dollar – 25 Milliarden Dollar mehr als 2015 – wird die Bundesrepublik nach Berechnungen des ifo-Instituts China von Rang eins stoßen. Nach Einschätzung des ifo-Experten Christian Grim-me sei der Export überschuss in Höhe von 8,9 Prozent der deutschen Wirtschaftsleistung das Resultat der gestiegenen Nachfrage aus Europa.

Das Salz in der SuppeExportstark und mit großem Wachstumspotenzial: Deutsche Unternehmen erscheinen

vielversprechend. Wie Fondsmanager bei Kleinen und Großen ihre Auswahl treffen

Breite Basis. Staaten mit einem so hohen Leis-tungsbilanzüberschuss werden regelmäßig ge-rügt, weil sie die weltweiten Kapitalflüsse aus dem Gleichgewicht zu bringen drohen. Doch die Unternehmen und mit ihnen die Aktionäre profitieren von den Gewinnen. Für sie ist die Exportstärke ein Vorteil. Michael Muders, Ma-nager des Fonds UniDeutschland XS: „Gerade Aktien aus Deutschland profitieren von ihrer breiten Nachfragebasis. Unter den kleineren Titeln im Fonds befinden sich viele exportstarke

Köchin beim Anrichten: Nebenwerte können ein Investment aufpeppen

DEUTSCHLAND-FONDS: LOHNENDE HEIMAT Mit großen, mittleren und kleinen Aktien aus Deutschland konnten Fondsmanager in den vergangenen Jahren attrak-tive Renditen erwirtschaften. Drei Fonds fokussieren speziell auf kleine Werte

Name Investmentgesellschaft ISINEntwicklung in %*

3 Jahre 5 Jahre

Baring German Growth Trust Fund Baring Fund Management GB0008192063 34,2 98,7

DWS Aktien Strategie Deutschland Deutsche Asset Management DE0009769869 57,6 162,3

Fidelity Funds – German Fund A Acc (EUR) Fidelity Investments LU0261948227 33,0 118,4

Lupus alpha Smaller German Champions Lupus alpha Investment LU0129233507 62,9 145,7

UniDeutschland XS Union Investment Privatfonds DE0009750497 66,3 131,1

Warburg Small&Midcaps Deutschland – R – Warburg Invest DE000A0RHE28 43,5 –**

* kumuliert, gerundet ** Fonds wurde erst 2012 aufgelegt Stand:06.09.2016 Quelle: Targobank

TOP-STORY10/2016 | Seite 3

Erfolgreich mit Nebenwerten

Herr Gebert, welchen Ansatz verfolgt der Warburg-

Fonds Small&Mid Caps Deutschland?

Christoph Gebert: Das Fondskonzept zeichnet sich

durch die rein fundamentale Aktienselektion und die

Langfristigkeit der Investments aus, was durchaus

mehrere Jahre dauern kann. Mein Ansatz ist eine

Symbiose aus Portfoliomanagement und Private Equi-

ty, das heißt, ich sehe mich als Beteiligungsmanager.

Der Anleger bekommt ein Portfolio mit rund 40 Ein-

zeltiteln aus einem Universum von etwa 600 Aktien.

In diese Werte wird gleichgewichtet investiert.

Was sind Ihre Entscheidungskriterien beim Kauf?

Gebert: Im Vordergrund stehen Unternehmen mit

solidem Geschäftsmodell, gutem Management und

attraktiver Bewertung. Gute Geschäftsmodelle zeich-

nen sich durch eine starke Marktstellung in struktu-

rell wachsenden Nischen aus. Daneben ist der Track

Record wichtig: Kommuniziert das Management

ehrlich und offen am Finanzmarkt? Werden Finanz-

und Strategieziele eingehalten? Am Ende entscheidet

noch die Unterbewertung einer Aktie. Ich investiere

nur, wenn alle drei Kriterien erfüllt sind.

Worin sehen Sie aktuell die wichtigsten Wachs-

tumstreiber für deutsche Nebenwerte?

Gebert: Ich würde eher von strukturellen Wachstums-

treibern sprechen. Die oftmals hohe Spezialisierung

in einer attraktiven Marktnische führt bei vielen Ne-

benwerten zu einer führenden Marktstellung mit

guten Wachstumschancen. Zudem sind die Unter-

nehmensziele langfristig ausgerichtet und werden

von inhabergeführten Managements umgesetzt. So

weisen Nebenwerte im Vergleich zu Blue Chips häu-

fig bessere Finanzkennzahlen auf. Sie sind oft profi-

tabler und haben eine hohe Eigenkapitalquote.

Mit dem Small&Mid Caps Deutschland hat Warburg Invest seit 2012 einen deutschen

Nebenwerte-Fonds im Angebot. Manager Christoph Gebert über die Investmentstrategie

Christoph Gebert

arbeitet seit 2011 für die Warburg Invest als Senior Fondsmanager für das Segment Small&Midcaps D. Insgesamt schaut er auf 15 Jahre Kapital-markterfahrung zurück. (ISIN: DE000A0RHE28)

Namen, die ein Abflauen auf dem Heimatmarkt kompensieren können.“

Sein Fonds fokussiert zurzeit stärker auf ex-portstarke Unternehmen aus dem SDax als aus

dem MDax. Zum Teil hält er sogar Positionen, die für den SDax zu klein sind: „Das liegt we-niger an einer generellen Präferenz für kleine Unternehmen, sondern an der Tatsache, dass wir in diesem Segment besonders gute Unter-nehmen finden, die unseren Ansprüchen ge-nügen.“ Damit sind unterbewertete Aktien mit Chance auf baldigen Kursanstieg gemeint. Als Folge der Exportstärke oder sogar -abhängig-keit sind kleine Unternehmen etwas schwan-kungsanfälliger als Blue Chips – was der Fonds durch den Einsatz von Derivaten abfedert.

Lukrativer Sektor. Auch die niedrigen Zinsen schlagen sich im Portfolio nieder: „Derzeit gibt es eine Häufung von Immobilienaktien im Fonds. Der Sektor profitiert von niedrigen Zin-sen, hoher Wohnraumnachfrage und steigenden Mieten“, so Muders. Zu seinen Top-Positionen zählen deshalb unter anderem Patrizia Immo-bilien, ADO- und Grand City Properties.

Wer lieber auf Standardwerte setzen will, in-vestiert in den UniDeutschland, bei dem min-destens die Hälfte des Fondsvolumens in Dax-Titeln steckt (ISIN: DE0009750117). Auch bei DWS gibt es mehrere Angebote für Deutsch-

Außenhandelsbilanz (Differenz zwischen Exporten und Importen von Waren) von Deutschland von 2000 bis 2015

STEIGENDE EXPORTE

Quelle: Statistisches Bundesamt © Statista 2016

2015201420132012201120102009200820072006200520042003200220012000

0 50 100 150 200 250

247,9213,6

197,6

193,2

158,7

154,9

138,7

178,3

195,3

159

158,2

156,1

129,9

132,8

95,5

59,1

in Mrd. Euro

TOP-STORY10/2016 | Seite 4

Hauptversammlung bei Adidas: Aktionäre begrü-ßen die stabile Entwicklung

land-Anleger. Dort unterscheidet man indes nicht zwischen kleinen und großen Aktien. Tim Albrecht, Fondsmanager bei der Deutschen Asset Management, übernimmt zum Ende des Jahres zusätzlich zum DWS Deutschland auch die Fonds DWS Aktien Strategie Deutschland und DWS Investa von Henning Gebhardt.

Geschickte Gewichtung. „Der Ausgangspunkt für die Portfoliokonstruktion der drei Fonds ist ein Modellportfolio. In einem wöchentlichen Team-Meeting werden Anlageideen diskutiert. Im zweiten Schritt entscheide ich dann, welche Titel ich für die einzelnen Fonds allokiere“. Der DWS Investa ist vor allem auf die DAX-Stan-dardwerte ausgerichtet und hat aktuell nur ei-nen Nebenwerteanteil von etwa 10 Prozent. Der DWS Aktien Strategie Deutschland ist offen-siver und hat einen Fokus auf Wachstumstitel, zudem liegt die Nebenwertequote hier aktuell bei etwa 40 Prozent. Der DWS Deutschland, den Tim Albrecht bereits seit 14 Jahren verwal-tet, liegt etwa in der Mitte. Die Nebenwerte-quote liegt bei etwa 20 Prozent, außerdem ver-folgt der Fondsmanager hier keinen speziellen Anlagestil, sondern kann abhängig vom aktu-ellen Marktumfeld agieren.

Qualität und Potenzial. Das deutsche Aktien-Universum sei derzeit zweigeteilt, sagt Alb-recht: „Aufgrund der Niedrigzinspolitik sind Anleger bereit, Risiken einzugehen, also Ak-tien zu kaufen. Viele achten aber vor allem auf Dividenden. Das treibt die Kurse von guten Dividendenzahlern wie SAP, Henkel oder Fre-senius. Zwar bieten diese Aktien ein eher mo-derates Wachstum im niedrigen einstelligen Bereich pro Jahr, aber mit einer Dividenden-rendite von etwa drei Prozent erscheinen die Aktien gerade für konservative Anleger at-traktiv. Mit einem durchschnittlichen Kurs-Gewinn-Verhältnis (KGV) von mehr als 20 sind diese aber recht hoch bewertet.“ Auf der an-deren Seite stehen die derzeit niedrig bewer-teten Zykliker, etwa Autobauer. Deren KGV lag früher über zehn, heute liegt es zwischen sechs und acht. Die vergleichsweise günstige Bewertung resultiert aus der schwächelnden Nachfrage aus den Schwellenländern oder den USA. Dementsprechend bieten sich viele Mög-lichkeiten für die verschiedenen Strategien.

Echte Wertentwicklung. Robert Smith, Mana-ger des Baring German Growth Trust Fund, hat ebenfalls wachstumsstarke Standardwerte im Blick. Von 2010 bis 2015 hat Henkel etwa seinen Gewinn um 41 Prozent gesteigert, Bayer um 70, SAP um 97, Daimler um 102 und Airbus sogar um 300 Prozent. Auf der Verliererseite stehen

die Deutsche Bank (minus 60 Prozent) oder Eon und RWE (beide minus 100 Prozent). Für Smith stabilisieren Small Caps das Portfolio: „Die Kur-se kleinerer Unternehmen hängen stärker von den Unternehmensnachrichten selbst ab als von konkunkturellen Entwicklungen.“ Was aus seiner Sicht für deutsche Titel spricht: „Um sich innerhalb eines Nullzinsumfelds zu behaupten, ist es wichtig, auf Innovationen zu setzen. Ich glaube, dass deutsche Unternehmen sich inner-halb des europäischen Aktienmarkts weiterhin am besten entwickeln werden. Das hängt mit ihrer langfristig angelegten Managementkultur zusammen und hat sich nach der Finanzkrise schon einmal als richtig erwiesen.“ Nicht zu dieser Gruppe zählt der Baring-Experte Schlüsselindus trien und Finanzdienstleister.

Frage der Qualität. Eine ähnliche Strategie verfolgt der QIX Deutschland, ein von der So-lactive AG errechneter Index aus deutschen Qualitätsaktien: Aus einem Anlageuniversum der 100 größten deutschen Aktien werden nach 15 Bewertungskriterien 25 Titel ausgewählt und halbjährlich zusammengestellt. Mit einem Tracker-Zertifikat von UBS ist dieser Index seit Kurzem investierbar (ISIN: DE000UBS1QX7). Seit Auflage hat sich das Papier allerdings we-niger gut als beispielsweise der Dax entwi-ckelt. Qualität sollte nicht nur Prädikat der Aktien selbst, sondern auch des Auswahlver-fahrens sein.

Der deutsche Mittelstand steht sehr gut da. Rund 60 Prozent aller Beschäftigten in

Deutschland sind bei kleinen und mittleren Unternehmen tätig. Diese erzielen rund 50 Pro-zent der gesamten deutschen Bruttowertschöp-fung – eine weltweit einmalige Erfolgsgeschich-te. Die börsennotierten Mittelständler erfreuen dank steigender Aktienkurse auch Anleger.

Hohe Kurszuwächse. Nebenwerte, also Aktien kleinerer und mittelgroßer Unternehmen, er-zielten in den vergangenen Jahren trotz wirt-schaftlicher Turbulenzen bessere Ergebnisse als Dax-Titel und andere Börsen-Dickschiffe.

Mehr Rendite und Stabilität

Vorteile auf hoher See: Kleine Schnell-boote sind wendiger als große Dickschiffe

International aufgestellte Mittelständler sind nicht nur die Eckpfeiler der deutschen

Wirtschaft. Anlegern bescheren sie auch häufi g bessere Renditen als Dax-Konzerne

EINE SONDERVERÖFFENTLICHUNG VON LUPUS ALPHA

Der Lupus alpha Smaller German Champions (A) lief in der Vergangenheit meist besser als vergleichbare Indizes

HOHER WERTZUWACHS DANK MITTELSTAND

Jährliche Wertentwicklung in Prozent

Bruttowertentwicklung (BVI-Methode)*

Nettoentwicklung (Modellrechnung)**

50 % MDax + 50 % SDax

40

30

20

10

0

-10

-20

-308/11–8/12 8/12–8/13 8/13–8/14 8/14–8/15 8/15–8/16

Zudem glänzten die Kurse mit einer geringeren Schwankungsbreite als die großen Standard-werte. Diese lag beim MDax und SDax zwi-schen dem 1. Januar 2000 und dem 31. Juli 2016 bei 20,92 beziehungsweise 23,42 Prozent jähr-lich, beim Dax bei 24,49 Prozent.

„Die letzten Jahre haben Investoren gezeigt, dass Small und Mid Caps in jedes Aktiendepot gehören“, sagt Dr. Götz Albert, Partner und Leiter Small & Mid Caps bei der Fondsgesell-schaft Lupus alpha. Ein besonders positives Beispiel ist der älteste in deutsche Nebenwerte investierende Publikumsfonds von Lupus al-pha. Der Lupus alpha Smaller German Cham-pions hat seit seiner Auflegung vor 15 Jahren einen durchschnittlichen jährlichen Wertzu-wachs von 12,2 Prozent erzielt. Im selben Zeit-raum lag die durchschnittliche Performance des Dax bei 2,4 Prozent pro Jahr.

Kein Wunder also, dass viele Anleger an dem Erfolg teilhaben wollen und sich das Volumen des Fonds in den vergangenen zwölf Monaten auf rund 262 Millionen Euro verdreifacht hat.

30,428,7

16,212,8

28,523,0

7,4 8,410,313,8

5,29

*Berücksichtigung aller Kosten auf Fondsebene; Wiederanlage eventueller Ausschüttungen; Keine Berücksich-tigung weiterer Kosten;**investierter Betrag EUR 1.000,--, mit max. Ausgabeauf- und Rücknahmeabschlag; keine Berücksichtigung weiterer KostenBitte beachten Sie: Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Lupus alpha

Fondsname: Lupus alpha Smaller German Champions (A)ISIN: LU0129233093Typ: AktienfondsFondswährung: Euro Investmentgesellschaft: Lupus alphaErtragsverwendung: thesaurierendFondsvolumen: 262,3 Mio. EuroAusgabeaufschlag: bis zu 5 Prozent

DER FONDS AUF EINEN BLICK

FONDS-TIPP BRANCHE10/2016 | Seite 6

T rends kommen und gehen – wie im Leben so auch an der Börse. Gerade für Privat-

anleger ist es oft schwierig, diese in entspre-chende Anlageentscheidungen umzusetzen. Doch Zukunftsmärkte wie Infrastruktur, Ge-sundheitsbranche oder Industrie 4.0 verspre-chen attraktive Möglichkeiten. Für Anleger können diese Branchen sehr interessant sein.

Infrastruktur. Der Aus- wie auch Neubau der Verkehrs-, Wasser-, Funk- und Energienetze ist ein globaler Megatrend. Ob Straßen, Brü-cken oder Flughäfen, Pipelines für Wasser und

Branchen mit ZukunftThemen wie Infrastruktur, Gesundheitsbranche oder Industrie 4.0 sind globale

Megatrends. Gemeinsam ist ihnen auch das enorme Wachstumspotenzial

Gas, Kommunikationsanlagen, Krankenhäuser oder Schulen – es bieten sich für Anleger zahl-reiche Möglichkeiten. So sind nicht nur welt-weit Reparatur- und Modernisierungskosten in Billionenhöhe zu erwarten, weiteres Poten-zial bietet der Bedarf an zusätzlicher Infra-struktur in den aufstrebenden Schwellenlän-dern. Der Anlagesektor Infrastruktur ist ein milliardenschwerer Markt. Eine Studie der Wirtschaftsprüfungsgesellschaft PwC beziffert die globalen Infrastrukturausgaben zwischen 2012 und 2025 auf 78 Billionen US-Dollar und

Industrie 4.0: Beschleunigung der industriellen Produktionsprozesse

BRANCHEN-FONDS: AUF TRENDS SETZEN Fonds, die sich auf Aktien von Unternehmen bestimmter zukunftsträchtiger Branchen konzentrieren, können eine sinnvolle Beimischung für jedes Anleger-Depot sein

Name Investmentgesellschaft ISINEntwicklung in %*

3 Jahre 5 Jahre

First State Global Listed Infrastructure Fund A First State GB00B2PDR286 58,5 111,3

Ve-RI Listed Infrastructure R Veritas Investment DE0009763342 47,4 43,3

DWS Health Care Typ O Deutsche Asset Management DE0009769851 57,5 154,1

JPMorgan Funds – Global Healthcare A (acc) J.P. Morgan Asset Management LU0432979614 26,4 160,1

Fidelity Global Technology Fidelity International LU0346389348 85,3 182,0

DNB – Technology A DNB LU0302296495 81,0 171,7

*kumuliert, gerundet Stand:23.09.2016 Quelle: Targobank

FONDS-TIPP BRANCHE10/2016 | Seite 7

EINE SONDERVERÖFFENTLICHUNG VON VERITAS

Großer Nachholbedarf für Mobilität und EnergieWirtschaftswachstum ist nur möglich bei funktionierenden Infrastruktureinrichtungen.

An diesen lukrativen Investments können sich auch Privatanleger beteiligen

Wer Schwellen- oder Ent-wicklungsländer be-

sucht, kennt die Probleme: Wasser- und Energieversor-gung sind oft unzulänglich, Verkehrswege veraltet und Kommunikationsnetze unzu-verlässig. Doch auch in vielen Industrieländern gibt es bei Infrastruktureinrichtungen einigen Nachholbedarf. Al-lein in deutschen Kommunen liegt laut KfW-Kommunalpa-nel der Investitionsrückstau bei 136 Milliarden Euro.

Langfristige Erträge. Andere Studien wie etwa von den Bera-tungsunternehmen PwC und McKinsey kommen zu ähnlich dramatischen Einschätzungen. Kein Wunder also, dass globale Infrastrukturinvestitionen schon

in der Vergangenheit gute Ren-diten erzielt haben. „Und das bei einem vergleichsweise geringen Risiko“, betont Christian Rie-mann, Manager des Ve-RI Listed Infrastructure Fonds. Riemann legt bei seinem Fonds strenge

Maßstäbe an die Titelsuche für sein Portfolio an. „Wir setzen ausschließlich auf Unternehmen der Kerninfra-struktur. Dazu zählen Ener-gie, Transport, Wasser und Kommunikation“, so Rie-mann. Große Positionen sind aktuell unter anderen das britische Transportunter-nehmen Go-Ahead und der US-Bahnkonzern Union Pa-cific. Gemanagt wird der Fonds mittels des prognose-freien, Veritas-eigenen Qua-

lity-Value-Modells. Der Erfolg: In den vergangenen drei Jahren hat der Fonds einen Wertzuwachs von insgesamt mehr als 45 Pro-zent erzielt (ISIN: DE0009763342).

www.youtube.com/user/

VeritasForum

Schadhafte Straße: Deutsche Kommunen müssen Milliarden in ihre Infrastruktur investieren

prognostiziert ein jährliches Wachstum von sechs bis sieben Prozent.

Aufgrund dieses immensen Investitionsbe-darfs sind zunehmend private Geldgeber ge-fragt. „Die Vorteile von Infrastrukturinvest-ments liegen in den geringen Ausfallraten und den sicheren Einnahmeströmen durch Nut-zungsgebühren. Zudem bieten Infrastruktur-aktien einen gewissen Inflationsschutz, und die Konjunkturabhängigkeit ist gering“, betont Christian Riemann, Fondsmanager bei der Frankfurter Investmentboutique Veritas.

Gesundheitsbranche. In den Industrieländern werden die Menschen immer älter, in den Schwellenländern wächst der Wohlstand. Beides sorgt langfristig für steigende Umsätze im Gesundheitssektor. Der Gesundheitsmarkt umfasst nicht allein die Pharmabranche, son-dern eine Vielzahl von Teilbranchen, die für Anleger attraktiv sind – seien es Krankenver-sicherungen, Altenpflegeheime, Krankenhäu-ser, Laborausstatter und Medizinmüllentsorger.

Der Gesundheitssektor erstreckt sich so über mehrere Segmente. Er gilt als eher defensiver Anlagebereich. Diesen Ruf hat er vor allem der

Pharmabranche zu verdanken mit ihren gro ßen Konzernen und deren stabilen Cashflows. Im MSCI World Health Care Index machen Phar-matitel über 50 Prozent aus.

„Die Gesundheitsbranche bietet eine viel-fältige Auswahl an Anlagemöglichkeiten und kombiniert die soliden Cashflows der Pharma-konzerne mit dem starken Wachstumspoten-zial von Biotech- und Medizintechnikunter-nehmen”, sagt Anne Marden, Fondsmanagerin des JP Morgan Global Healthcare Fund.

Gesundheitswesen: in Zukunft individueller, dezentraler und digitaler

FONDS-TIPP BRANCHE10/2016 | Seite 8

EINE SONDERVERÖFFENTLICHUNG DER TARGOBANK

Solide Schweizer Qualität hat ihren PreisTrotz leichter Schwäche in der jüngsten Vergangenheit zeigt sich die Schweizer Börse

robust. Der sichere Alpen-Hafen könnte künftig für Anleger noch attraktiver werden

Der weltweite Aktienmarkt steigt seit Mitte Juli kräf-

tig. Dagegen tendiert der in der Schweiz, gemessen am Leitindex SMI, lediglich seit-wärts. Ein Grund für die Ral-ly an den weltweiten Börsen ist die Erwartung der Inves-toren, dass die Geld- und Fis-kalpolitik rund um den Glo-bus expansiv ausgerichtet bleibt. Auch die Schweizer Notenbank hat betont, dass sie am Währungsmarkt inter-venieren könnte, um den starken Franken zu schwächen und die Exportwirtschaft zu stützen.

Brexit bringt Gegenwind. Noch zeigt sich die Schweizer Wirt-schaft robust. Doch wegen des Brexits haben Volkswirte die Pro-gnose für das Wirtschaftswachs-

tum für 2016 auf 1,2 Prozent ge-senkt. Womöglich hat dies den Schweizer Anlegern die Kauflau-ne vermiest. Wenn es allerdings enttäuschende Konjunkturdaten, gerade aus Europa, geben sollte, dürfte der sichere Hafen Schweiz

wieder stärker gefragt sein. Dominiert wird der SMI, der mit einem durchschnitt-lichen Kurs-Gewinn-Ver-hältnis von über 16 schon relativ teuer ist, von den drei Unternehmen Nestlé, Novar-tis und Roche. Von ihrer Ent-wicklung wird die des SMI in den nächsten Monaten wesentlich abhängen. Für Anleger, die auf den Schwei-zer Aktienmarkt setzen wol-len, eignen sich eventuell folgende Produkte:

Index-Zertifikat auf SMIISIN: DE000CB5DXA9

Allianz Fonds Schweiz DE0008476011

UBS ETF (CH) auf SMI ISIN: CH0017142719

www.targobank.de

Schweizer Alpen: Viele Anleger betrachten das Land als sicheren Hafen

Industrie 4.0. Nicht nur Unternehmen, sondern auch Anleger sollten sich auf die Welt von mor-gen einstellen. Anders als beim Internet-Hype um die Jahrtausendwende sprechen für Indus-trie 4.0 nicht nur Fantasie, sondern auch Fakten. Um aber die Industrie für morgen fit zu machen, bedarf es zahlreicher Disziplinen. Das sind zum Beispiel Datenanalyse, Steuerungssoftware oder Sensor- und Automatisierungstechnik, mit denen Unternehmen schon heute Milliarden-beträge umsetzen. Auch die Datensicherheit sowie Robotik dürften massiv an Bedeutung gewinnen.

Die Wachstumsaussichten erscheinen lang-fristig gut, aber Technologiewerte können sich nicht vom Markt abkoppeln. In stürmischen Börsenzeiten zählen deshalb die Big Player wie Microsoft, Apple, Cisco, Intel oder Alpha-bet, die volle Unternehmenskassen sowie sta-bile Geschäftsmodelle haben und so auch neue Märkte erobern können, zu den Favoriten zahlreicher Fondsmanager. Auch deutsche Unternehmen wie etwa Siemens, Continental oder Krones sind gut aufgestellt und einen genaueren Blick wert.

Vorteil Fonds. Fonds, die sich darauf spezia-lisert haben, gezielt in einzelne Branchen zu investieren, bieten Anlegern die Möglichkeit, zum einen von den Trends zu profitieren und zum anderen das Depot breiter zu streuen.

Die Grafi k zeigt die Prognose zur Steigerung der Brutto-wertschöpfung ausgewählter Branchen durch Industrie 4.0 in Deutschland für das Jahr 2025

INDUSTRIE 4.0 BRINGT WACHSTUM

Quelle: Bitkom, Fraunhofer

Informations- und Kommunikationstechnik

Maschinen- undAnlagenbau

Kraftwagen und Kraftwagenteile

Elektrische Ausrüstung

Chemische Industrie

Land- und Forstwirtschaft

2013 2025*

in Milliarden Euro

107,793,65

107,793,65

99,8376,79

88,874,0

52,3540,27

52,140,08

21,3318,55

FONDSPORTRÄT10/2016 | Seite 9

Fondsname: Deutsche Invest I Quant Equity Low Volatility World LCISIN: LU1230072479Typ: AktienfondsFondswährung: Euro Investmentgesellschaft: Deutsche Asset ManagementErtragsverwendung: thesaurierendFondsvolumen: 39,3 Mio. Euro (02.09.2016) Ausgabeaufschlag: 5 Prozent

Ruhiges FahrwasserHohe Rendite, hohes Risiko – dieser Leitsatz hat ausgedient. Ein neuer Fonds setzt auf

eine risikomindernde Strategie, die sich bei Institutionellen längst bewährt hat

Es fährt sich besser in ruhigen Gewässern. Wellen kosten Kraft. Was für Ruderer

stimmt, trifft auch auf Börsenkurse zu. Ein Beispiel: Ein Aktienkurs, der bei 100 Euro steht, fällt um 30 Prozent und steigt anschlie-ßend wieder um 30 Prozent, steht dann bei 91 Euro. Er müsste um 42,9 Prozent steigen, um wieder bei 100 Euro anzukommen. Wäre die Aktie nur um drei Prozent abgesackt und um den gleichen Prozentsatz wieder angestiegen, läge sie am Ende bei 99,91 Euro – also nur knapp unter ihrem Ausgangswert. Heißt: Je stärker ein Börsenkurs schwankt, desto größer die Wahrscheinlichkeit, dass er dabei verliert.

Geringe Schwankungen helfen. Mehr noch: Der Low-Beta-Effekt zeigt, dass Aktien mit niedrigem Risiko im Schnitt eine vergleichbare oder sogar attraktivere Rendite erwirtschaften können als Werte mit hohem Risiko. In einer Studie von 2011 wurden die 1000 US-Aktien mit der höchsten Marktkapitalisierung über 40 Jahre betrachtet. Ein Ergebnis: Mit den 200 schwankungsärmsten Papieren hätten Anleger in dem Zeitraum eine inflationsbereinigte Ren-dite von mehr als 900 Prozent erzielt. Die Wert-entwicklung der 200 schwankungsstärksten Titel lag bei minus 90 Prozent.

Dieses Prinzip macht sich der Aktienfonds Deutsche Invest I Quant Equity Low Volatility World LC von der Deutschen Asset Manage-ment zunutze. Eine Software bewertet mehr als 3600 Titel nach 200 Faktoren wie Finanz-stärke, Gewinnwachstum oder technische In-

Stilles Wasser: je geringer die Schwankungen, desto besser das Ergebnis

dikatoren. Ins Portfolio wandern die 100 bis 150 Aktien, die unter allen Aspekten am bes-ten abschneiden. Die automatisierte Auswahl sorgt dafür, dass keine Bauch(fehl-)entschei-dungen getroffen werden können. Der vor einem guten Jahr aufgelegte Fonds schwank-te in der historischen Rückrechnung etwa ein Drittel weniger als der Markt, die Rendite auf Jahressicht: rund 13 Prozent.

Bewährte Strategie. Damit verfolgt der Fonds eine Strategie, die institutionelle Investoren schon seit mehr als 15 Jahren offensteht. Dabei handelt es sich etwa um Versicherungen und Pensionskassen, also Institutionen, die ständig liquide sein müssen und zudem auf eine re-gelmäßige Einnahme angewiesen sind. Es zeigt sich: Wer sich beim Risiko etwas ein-schränkt, muss nicht zwingend auf Rendite verzichten.

DER FONDS AUF EINEN BLICK

US-amerikanische Aktien bewegen sich zurzeit stabiler als die aus anderen Regionen. Deshalb liegt der Schwer-punkt des Fondsportfolios bei Titeln von der Wall Street.

SCHWERPUNKT USA

Quelle: Deutsche Invest; Stand: 02.09.2016

USA 41,1 % Schweiz 11,5 % Japan 7,5 % Spanien 6,7 % Großbritannien 3,6 % Kanada 3,3 % Belgien 2,9 % Dänemark 2,6 % Hongkong 2,4 % Frankreich 2,0% Italien 1,5% Sonstige Länder 6,3 % Liquidität 8,6%

Zusammensetzung des Fonds

Hintergründig, fundiert und meinungsstark: FOCUS-MONEY präsentiert

Deutschlands Top-Finanzexperten auf einer Videoplattform: www.money.de

Video-Interviews

FINANZPROFISGEHEN ONLINE

Währungsschwankungen, die Grandseigneurs der

Finanzbranche ordnen die globale Großwetterlage

kompetent ein, analysieren aktuelle Entwicklungen

und bringen ihre Schlussfolgerungen anschaulich

auf den Punkt.

Nutzwert im Vordergrund. Wöchentlich kommt

mindestens ein neues Video auf die Seite. Wenn es

die Aktualität erfordert – zum Beispiel wenn es knallt

an der Börse –, sogar mehr. Wer daran interessiert

ist, mehr aus seinem Geld zu machen, sollte einen

Blick auf www.money.de werfen. Egal ob als Infor-

mationsquelle oder als Inspiration für die eigene An-

lageentscheidung – es wird sich lohnen!

Wer Geld anlegen möchte, hat es nicht leicht.

Minuszinsen, Nullrenditen, Geldschwemme

und zittrige Aktienmärkte machen dem Sparer das

Leben schwer. In dem Wirrwarr von Informationen

und Nicht-Informationen geht schnell der Überblick

verloren. Dabei ist der glasklare Blick fürs Wesent-

liche heute wichtiger denn je.

Neu und exklusiv. Dafür braucht es Ruhe, Erfahrung

und eine Menge Börsenwissen. Aber wer kann schon für

sich in Anspruch nehmen, über alle drei Eigenschaften

gleichermaßen zu verfügen? Und im Internet gibt es ein

solches Angebot nicht, oder? Ab heute schon! FOCUS-

MONEY geht online und füllt diese Lücke mit pro-

minenter und vor allem fachkundiger Verstärkung.

Unter www.money.de präsentieren sich Deutsch-

lands Top-Finanzexperten. Im Video-Interview stel-

len sich unter anderem der „elder statesman“ der

Aktienmärkte, Jens Ehrhardt, Anlageexperte und

Kos tolany-Schüler Gottfried Heller, Deutschlands

Börsenprofessor Max Otte sowie Kapitalmarktpro-

fi Robert Halver den Fragen von Moderator Bernd

Heller (ehemals n-tv).

Hintergründig, fundiert und meinungsstark ge-

ben die Experten Auskunft zu den großen Geld-

fragen unserer Zeit – und das vollkommen kos-

tenfrei! In den circa 10- bis 15-minütigen Clips

arbeiten die Profi s verständlich und pointiert he-

raus, was die Märkte bewegt, welche Chancen sich

für Anleger auftun, welche Risiken bestehen. Egal

ob EZB-Politik, Euro-Krise, Weltkonjunktur oder

Hier klicken: www.money.de

10/2016 | Seite 11

D ie Sparzinsen sind niedrig – inzwischen steht die Null nicht nur vor, sondern meist auch

hinter dem Komma. Die Frage, ob Sparen sich überhaupt noch lohnt, ist daher berechtigt. Die ersten Banken machen selbst vor Negativzinsen keinen Halt mehr. So erhebt etwa die Raiffei-senbank Gmund am Tegernsee bereits Mi-nuszinsen auf Ersparnisse vermögender Privat-kunden. Die zinslosen Zeiten müssen für Sparer jedoch kein Grund sein, zu verzweifeln.

Schutz vor Geldentwertung können noch Im-mobilien, Aktien, Anlagen in Gold oder auch zahlreiche Investmentfonds bieten. Gerade Fondssparpläne können sich lohnen. Wer etwa in den vergangenen 30 Jahren Monat für Monat umgerechnet 100 Euro in einen deutschen Ak-tienfondssparplan steckte, erzielte im Durch-schnitt eine Jahresrendite von 6,6 Prozent und verdreifachte seinen Einsatz (siehe Grafik Sei-

Achtung, Auslandsfalle!Mit der Wahl des richtigen Investmentfonds kassieren Anleger nicht nur attraktive

Renditen, sondern genießen auch ein entspanntes Steuerleben

te 12). Auf Sicht von 20 Jahren beträgt die Durchschnittsrendite 5,3 Prozent. Investment-fonds, aber auch Indexfonds (ETFs, Exchange Traded Funds) erweisen sich daher als lukrativ zur Absicherung im Alter.

Bei der Vielzahl der Produkte – inzwischen gibt es mehr als 10 000 Publikumsfonds – müs-sen Investoren aber nicht nur bei der Auswahl genau hinschauen, sondern auch den Fiskus im Blick behalten. Es gibt gravierende Unterschiede bei der Steuer. Doch bei Beachtung einiger Re-geln können Anleger den Überblick behalten.

Fiskus kassiert. „Die Abgeltungsteuer greift auf sämtliche Erträge von Fondssparern zu: auf ausschüttende, thesaurierende Erträge so-wie auf Kursgewinne“, erklärt Steuerberater Alf Hillen von der DHPG in Bonn. „Sobald der Sparerpauschbetrag in Höhe von 801 Euro pro Person überschritten ist, zwackt der Fiskus

Welcher Fonds? Anleger haben unter mehr als 10 000

Publikumsfonds die Wahl. Die Steuerfolgen im Ausland

können fatal sein

FONDS-TIPP STEUER

10/2016 | Seite 12

Abgeltungsteuer, Solidaritätszuschlag und ge-gebenenfalls Kirchensteuer ab“, so der Exper-te. Normalerweise ist das Prozedere einfach, denn die Banken respektive Fondsgesellschaf-ten übernehmen hierzulande diesen Part und leiten die Steuern automatisch an die Finanz-kasse weiter.

Ärger im Ausland. Bürokratischen Ärger han-deln sich Anleger jedoch ein, wenn sie zu im Ausland aufgelegten thesaurierenden Fonds

greifen oder ein Depot im Ausland unterhalten. Dann sind sie gezwungen, die Abrechnung mit dem Finanzamt per Steuererklärung selbst vor-zunehmen, da die Abgeltungsteuer nicht auto-matisch abgeführt wird. Anleger müssen in diesen Fällen also die jährlichen ausschüttungs-gleichen Erträge in den Steuerformularen (An-lage KAP, Zeile 17) angeben. Dies bedeutet erheblichen Mehraufwand. Für jedes Jahr, in dem sie den Auslandsfonds halten, müssen An-leger den Thesaurierungsbetrag versteuern. Die Fondsgesellschaften veröffentlichen die Summen pro Anteil im Internet (www.bundes-anzeiger.de/ebanzwww/wexsservlet?page.navid=to_funddata_start_from_startpage).

Beim Verkauf müssen Inhaber thesaurie-render Auslandsfonds noch mal aufpassen: Es kann zu einer Doppelbesteuerung kommen. Banken oder Fondsgesellschaften führen auf den gesamten Wertzuwachs, in dem die bereits versteuerten Erträge aufgelaufen sind, Steuern an den Fiskus ab. Wollen sie nicht auf doppelten Steuerabzügen sitzen bleiben, müssen Anleger die Steuerformulare erneut ausfüllen und die bereits deklarierten laufenden Erträge nach-weisen. Dann erhalten sie zu viel bezahlte Steu-ern vom Finanzamt wieder zurück.

Welche ISIN? Wer nicht auf den Vorzug der Thesaurierung verzichten, aber keinen büro-kratischen Aufwand haben will, wählt einen inländischen thesaurierenden Fonds oder einen entsprechenden ETF (siehe Tabelle links). Im Lauf der Jahre entwickelt der Zinseszins-effekt der einbehaltenen und sofort wieder an-gelegten Erträge eine enorme Wirkung. Ob es sich um einen in- oder ausländischen thesau-rierenden Fonds handelt, können Anleger in der Regel an der internationalen Wertpapier-kennnummer „ISIN“ erkennen. Beginnt die ISIN nicht mit DE, sondern etwa mit LU, CH, FR, AT, US oder IR, handelt es sich um einen Auslandsfonds. Das Kürzel „DE“ deutet darauf hin, dass ein Inlandsfonds vorliegt. „Ob dies tatsächlich der Fall ist, sollten Anleger vor dem Kauf aber nochmals genau prüfen. Auf Nummer sicher gehen Investoren, wenn der Fondsanbie-

FONDS-TIPP STEUER

Mit thesaurierenden Investmentfonds kommen Anleger zwar nicht um die Abgeltungsteuer herum, in vielen Fällen sparen sie sich aber die Arbeit mit der Steuererklärung

INLÄNDISCHE PERLEN

Quelle: www.morningstar.de

Mit Fondssparplänen können Anleger privat vorsorgen. Wer etwa in den vergangenen 30 Jahren Monat für Monat umgerechnet 100 Euro in einen deutschen Aktien- fondssparplan einzahlte, erzielte im Schnitt eine Jahres- rendite von 6,6 Prozent und verdreifachte seinen Einsatz.

MIT FONDS VERMÖGEN AUFBAUEN

Quelle: BVI

Ergebnis von Fondssparplänen nach Laufzeitin Tausend Euro

10

16,2

AktienfondsDeutschland

20Jahre

42,2

30

108,7

10

14,9

AktienfondsEuropa

20Jahre

32,8

30

74,9

10

15,8

Aktienfondsglobal

20Jahre

37,3

30

94,5

10

13,7

MischfondsEuro

20Jahre

35,6

30

83,7

5,8 5,3 6,6 4,3 3,0 4,5 5,4 4,2 5,8 2,6 3,8 5,1

jährliche Renditein Prozent

Verantwortlich für diesen Newsletter: Focus Magazin Verlag GmbH, Arabellastraße 23, 81925 München, Tel.: 0 89/92 50-38 22, Fax: 0 89/92 50-36 20, E-Mail: redaktion@fondsundfi nanzberater.de, Geschäftsführer: Philipp Welte, Amtsgericht München HRB 97887, Ust.-Nr.: DE 811 286 855,Chefredakteur und verantwortlich i. S. d. MDSTV: Frank Pöpsel, Arabellastraße 23, 81925 München. Disclaimer: Sämtliche Inhalte des Fonds- undFinanz-Beraters wurden nach bestem Wissen und Gewissen recherchiert und formuliert. Dennoch kann weder seitens des Verlags noch seitens der Redaktion eine Gewähr für Richtigkeit, Vollständigkeit und Genauigkeit dieser Informationen gegeben werden. Die Ausführungen im Rahmen des Fonds- und Finanz-Beraters stellen im Übrigen weder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren noch eine Anlageberatung dar. Eine Haftung für Vermögensschäden, die durch Anwendung von Hinweisen und Empfehlungen des Fonds- und Finanz-Beraters eventuell auftreten bzw. aufgetreten sind, ist demzufolge kategorisch ausgeschlossen. Fotos: dpa/Daniel Karmann (S. 4), Focus Money (S. 1, 11), fotolia/BillionPhotos.com (S. 7), fotolia/Nataliya Hora (S. 6), fotolia/Peter Atkins (S. 7), iStock.com/andresr (S. 2), iStock.com/DNY59 (S. 1), iStock.com/Gord Horne (S. 9), iStock.com/pamspix (S. 5), PR (S. 3, 8)

IMPRESSUM

Gute thesaurierende Fonds

Name WKN

Frankf. Aktienf. f. Stiftungen A0M8HD/DE000A0M8HD2

DWS Deutschland 849096/DE0008490962

DWS Aktien Strategie Deutschl. 976986/DE0009769869

Pioneer Inv German Equ. 975230/DE0009752303

iShares MDAX ETF* 593392/DE0005933923

* ETF = Exchange Traded Fund; Indexfonds. Hinweis: Anders als gemanagte Fonds wählt kein Manager die Wertpapiere aus, in die der Fonds investiert. Daher fallen geringere Gebühren an.

FONDS-TIPP STEUER10/2016 | Seite 13

Depot in Deutschland

Wie Anleger Kapitalerträge mit dem Fiskus abrechnen• Ausschüttender Fonds. Anleger, die in einen ausschüttenden Fonds investieren, der in Deutschland oder im Ausland aufgelegt wurde, müssen auf die Kapitalerträge Abgeltungsteuer zahlen. Die deutsche Depotbank führt auf die regelmäßig ausgeschütteten Erträge Abgeltungsteuer und Solidaritätszuschlag automatisch ab. Wurde der Bank ein Freistellungsauftrag erteilt, zahlt das Ins titut sämtliche Kapitalerträge bis zum Sparerpauschbetrag in Höhe von 801 Euro pro Jahr und Person zunächst steuerfrei aus. Erst wenn Kapitalerträge anfallen, die über diesen Betrag hinausgehen, führt die Bank die Steuern ab. Es spielt dabei keine Rolle, ob es sich um Kapitalerträge inländischer oder ausländischer Unternehmen handelt.Folge: Der Anleger muss keine Steuererklärung ausfüllen, da die Bank die Abrechnung mit dem Finanzamt übernimmt.• Thesaurierender Fonds, im Inland aufgelegt. Wurde ein thesaurierender Fonds in Deutschland aufgelegt, zieht das depotfüh-rende inländische Kreditinstitut für in- und ausländische Kapitalerträge des Fonds Abgeltungsteuer und Soli-Zuschlag automatisch ab. Die dazu notwendige Liquidität stellt der Fonds (Steuerliquidität) zur Verfügung. Falls ausländische Quellensteuer einbehalten wurde, rechnet die Fondsgesellschaft diese an. Auch wenn der Investor aus dem Verkauf von Fondsanteilen Gewinne erzielt, wird die Bank automatisch aktiv und führt die fällige Steuer an den Fiskus ab.Folge: Der Anleger muss seine Kapitalerträge nicht selbst mit dem Finanzamt abrechnen. Die Bank überweist die fällige Abgel-tungsteuer.• Thesaurierender Fonds, im Ausland aufgelegt. Für laufende Erträge eines thesaurierenden Fonds, der im Ausland aufgelegt wurde, behalten weder die Fondsgesellschaft noch die Depotbank Abgeltungsteuer ein. Der Anleger muss selbst aktiv werden und eine Steuererklärung abgeben, um die steuerpfl ichtigen Zinsen und Dividenden mit dem Finanzamt abzurechnen. Beim Verkauf des Fonds führt die Bank dann Abgeltungsteuer auf den gesamten Gewinn ab, in dem die bereits versteuerten Erträge aufgelaufen sind. Anleger müssen sich dieses Geld über die Steuererklärung zurückholen, um eine Doppelbesteuerung zu verhindern.Folge: Anleger kommen um eine jährliche Steuererklärung nicht herum. Die laufenden Erträge müssen sie selbst beim Fiskus versteuern, zu viel bezahlte Steuern über die Steuererklärung zurückholen.

Ausblick 2018

Systemwechsel – wer gewinnt, wer verliert• Gleichstellung. Ab 2018 müssen sich Fondsanleger auf neue Steuerregeln einstellen. Der Grund: Die EU hat die Ungleichbehand-lung in- und ausländischer Investmentfonds angeprangert. Um drohenden Konsequenzen vorzubeugen, hat die Bundesregierung ein entsprechendes Gesetz zur Angleichung auf den Weg gebracht.• Neuregelung. Inländische Publikumsfonds sollen erstmals 15 Prozent Körperschaftsteuer auf deutsche Dividenden, deutsche Mieterträge und Gewinne aus dem Verkauf deutscher Immobilien zahlen. Bislang musste der Fonds keinen Ablass leisten – nur der Anleger Abgeltungsteuer. Andere Erträge wie Zinsen oder Veräußerungsgewinne von Wertpapieren bleiben auf Fondsebene künftig weiter steuerfrei. Ein Abzug erfolgt erst beim Anleger. Damit werden in- und ausländische Publikumsfonds künftig gleich-behandelt. Folge: Als Ausgleich für die neue Steuerpfl icht auf Fondsebene wird der Anleger teilweise von der Abgeltungsteuer auf Ausschüt-tungen und Verkaufsgewinne verschont. Für Privatanleger in Aktienfonds sind beispielsweise 30 Prozent der Erträge steuerbefreit, in Mischfonds 15 Prozent. Bei Offenen Immobilienfonds beträgt der steuerfreie Anteil generell 60 Prozent oder sogar 80 Prozent, wenn der Investitionsschwerpunkt im Ausland liegt.• Thesaurierende Fonds. Für Anleger mit thesaurierenden Fonds soll es ab 1.1.2018 steuerlich ebenfalls einfacher werden: Künftig ermittelt die depotführende Stelle eine Vorabpauschale zum Jahresende, auf die der Anleger Abgeltungsteuer zahlen muss. Um einer Doppelbesteuerung zu entgehen, verrechnen die depotführenden Stellen die bereits versteuerten Vorabpauschalen dann auch automatisch mit dem Veräußerungsgewinn. Folge: Die Depotbank kann damit nicht nur die Abrechnung bei inländischen Fonds übernehmen, sondern auch bei ausländischen thesaurierenden Fonds. Für Anleger wird die Steuererklärung damit erheblich erleichtert, da nur noch Angaben zur Höhe der Ausschüttung, dem Fondswert zu Beginn und am Ende des Jahres sowie der Fondsart nötig sind. • Folgen des Systemwechsels. Verlierer sind zwei Gruppen: (1) Altanleger, die noch vor 2009 gekaufte Fondsanteile besitzen, weil ihr Bestandsschutz ausgehebelt wird. Nur bis Ende 2017 erzielte Kursgewinne bleiben steuerfrei, ab 2018 hinzukommende Kursgewinne trifft eine Steuerpfl icht. (2) Für Kleinsparer läuft der Sparerfreibetrag ins Leere, wenn durch die Teilfreistellung die Erträge unter dem Betrag von 801 Euro bleiben.

Auch wenn Anleger außerhalb Deutschlands investieren, müssen sie Abgaben zahlen.

Es ist notwendig, in der Steuererklärung (Anlage KAP) sämtliche Erträge und Verkaufs-

gewinne zu deklarieren. Wer was tun muss:

ABGELTUNGSTEUER

Der deutsche Fiskus ist immer dabei

ter neben der DE-Kennung zudem ausweist, dass der Fonds hierzulande aufgelegt wurde“, rät Experte Hillen. Eine Übersicht gibt es bei der Bundesanstalt für Finanzdienstleistungauf-sicht (www.bafin.de). Die Bundesregierung plant ab 2018 neue Regelungen für Fondsan-

leger. Sie müssen sich auf ein geändertes Be-steuerungssystem einstellen. Mit den neuen Regeln soll die unterschiedliche Behandlung von in- und ausländischen Fonds verschwin-den. Durch den Systemwechsel gibt es Gewin-ner und Verlierer (siehe Kasten unten).

www.facebook.com/money.dewww.twitter.com/focus_money

Tägliche DosisWas macht der Ölpreis gerade? Die Telekom kürzt die Dividende. Taugt die Aktie noch? Und was ist ei-gentlich aus der Schuldenkrise in Euro-Land gewor-den? Die tägliche Dosis Finanz- und Wirtschaftsnach-richten fi nden Kapitalmarkt-Fans ab sofort auf der Facebook-Seite von FOCUS-MONEY. Die Redaktion postet laufend interessante, überraschende, schräge und nutzwertige News, Links und Grafi ken rund um die Themen Rohstoffe, Aktien, Devisen, Immobilien, Volkswirtschaft und mehr.

Jetzt mitmachenJeder, der an Finanz- und Wirtschaftsthemen interes-siert ist, kann sich hier informieren und ist aufgeru-fen mitzudiskutieren – egal, ob FOCUS-MONEY-Leser oder nicht. Die Facebook-Seite kann auch besuchen, wer nicht bei der Plattform angemeldet ist. Alle auf der Pinnwand veröffentlichten News, Bilder, Grafi ken und Links sind für jedermann lesbar und können an-geklickt werden. Das Mitdiskutieren und Posten von Kommentaren bleibt allerdings den bei Facebook re-gistrierten Nutzern vorbehalten.

MONEY-Fan News auf der MONEY-Pinn-wand in Echtzeit mitbekommen mit Twit-ter! Anmelden (www.twitter.com/focus_money) und ein Follower der Facebook-Seite des Wirtschaftsmagazins werden.

amaz

on.d

e

App für iPad und Android.

Lesen Sie jetzt FOCUS-MONEY digitalApp + E-Paper: Testen Sie 4 Ausgaben für nur € 6,99!

0180 6 480 1000* www.focus-abo.de/digitalGleich telefonisch bestellen: Schneller geht‘s unter:

*€ 0,20/Anruf aus dem dt. Festnetz, aus dem Mobilnetz max. € 0,60/Anruf

amaz

on.d

e

AApp für iPad und Android.

Ihre Vorteile:

Zugang zum FOCUS-MONEY E-Paper und zur FOCUS-MONEY AppSie sparen 35% gegenüber dem EinzelkaufFrüher informiert: bereits dienstags ab 08.00 Uhr verfügbar Persönliche Bibliothek zur Archivierung der AusgabenImmer flexibel: anmelden und überall lesen, auch offline

6375

77M01

Plus:erste AusgabeGRATIS!