Embed Size (px)

Citation preview

IMMONETWORX Seite 1

Immobilien-Verkehrswertgutachten

Bewertungsobjekt: Ideelles Bruchteilseigentum an einem denkmalgeschützten Wohn- u. Geschäftshaus

Adresse: Xxxxxxxstr. 8 xxxxx München

Auftraggeber: Hr. Marcus Xxxxx Hr. Winfried Xxxx

Wertermittlungs- und Qualitätsstichtag: 18.02.2015

Michael Kleisel

Zertifizierter Sachverständiger für die Bewertung von bebauten und unbebauten

Grundstücken (TÜV)

Unabhängige TÜV Personalzertifizierungsstelle TAR-Zert Nr. 01 SGR 23214

Mitglied im Bundesverband Deutscher Grundstückssachverständiger BDGS

Lindenstr. 7 A 85716 Unterschleißheim b. München (Sitz)

Tel: 089-4309470 Fax: 0177-99-4309470

Email: [email protected]

Internet : www.immonetworx-gutachten.de

IMMONETWORX Seite 2

Inhaltsverzeichnis Nr. Abschnitt Seite 1.0 Vorbexxxxung 3 2.0 Verfahrenswahl und Vorgehensweise 4 3.0 Standortxxxxmale 6 3.1 Lagexxxxmale 7 4.0 Demographie 12 5.0 Grundstücksxxxxmale/Grundbuch 12 6.0 Gebäudexxxxmale 13 6.1 Baubeschreibung 13 Fotodokumentation 14 6.2 Allgemeiner baulicher Zustand 21 Fotodokumentation Modernisierungsrückstände 22 7. Baurechtliche Xxxxmale/Mietsituation 30 8. Ermittlung des Verkehrswertes 30 8.1 Vergleichswertverfahren 30 8.2 Plausibilitätsprüfung 31 8.2.1 Jahresreinertrag 32 8.2.1.1 Bewirtschaftungskosten 33 8.2.2 Liegenschaftszinssatz 35 8.2.2.1 Barwertfaktor 35 8.2.3 Marktangepasster vorläufiger Ertragswert 35 8.3 Würdigung der Ergebnisse 35 8.4 Marktanpassung 36 8.5 Besondere Grundstücksxxxxmale 36 8.6 Verkehrswert des ideellen Anteils 38 8.6.1 Erlösquote 38 8.6.2 Abzinsung 39 8.6.3 Verfahrenskosten 39 8.6.4 Verkehrswert 39 Anlagenverzeichnis 40

IMMONETWORX Seite 3

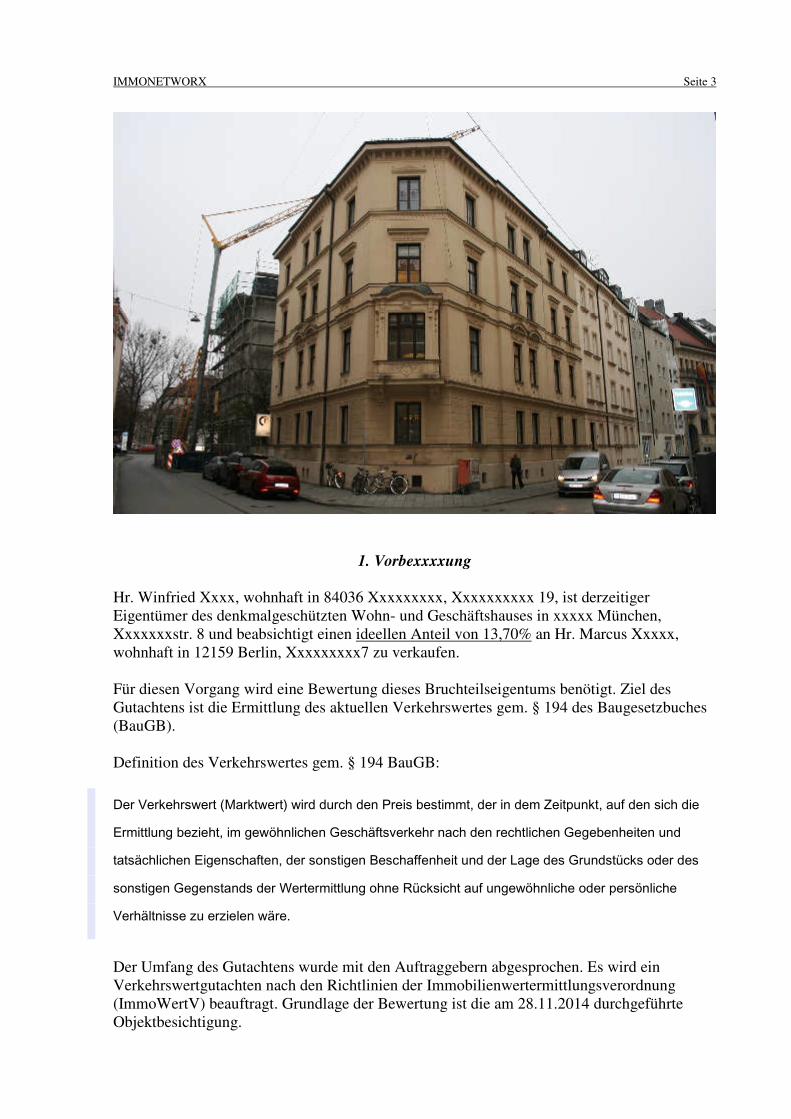

1. Vorbexxxxung Hr. Winfried Xxxx, wohnhaft in 84036 Xxxxxxxxx, Xxxxxxxxxx 19, ist derzeitiger Eigentümer des denkmalgeschützten Wohn- und Geschäftshauses in xxxxx München, Xxxxxxxstr. 8 und beabsichtigt einen ideellen Anteil von 13,70% an Hr. Marcus Xxxxx, wohnhaft in 12159 Berlin, Xxxxxxxxx7 zu verkaufen. Für diesen Vorgang wird eine Bewertung dieses Bruchteilseigentums benötigt. Ziel des Gutachtens ist die Ermittlung des aktuellen Verkehrswertes gem. § 194 des Baugesetzbuches (BauGB). Definition des Verkehrswertes gem. § 194 BauGB:

Der Verkehrswert (Marktwert) wird durch den Preis bestimmt, der in dem Zeitpunkt, auf den sich die

Ermittlung bezieht, im gewöhnlichen Geschäftsverkehr nach den rechtlichen Gegebenheiten und

tatsächlichen Eigenschaften, der sonstigen Beschaffenheit und der Lage des Grundstücks oder des

sonstigen Gegenstands der Wertermittlung ohne Rücksicht auf ungewöhnliche oder persönliche

Verhältnisse zu erzielen wäre.

Der Umfang des Gutachtens wurde mit den Auftraggebern abgesprochen. Es wird ein Verkehrswertgutachten nach den Richtlinien der Immobilienwertermittlungsverordnung (ImmoWertV) beauftragt. Grundlage der Bewertung ist die am 28.11.2014 durchgeführte Objektbesichtigung.

IMMONETWORX Seite 4

Es standen folgende Unterlagen zur Verfügung: Grundbuchauszug vom 26.08.2014, Genehmigte Baupläne, Baugenehmigung vom 18.06.2014, Bebauungsplan-Nr. 1376 der Landeshauptstadt München, Amtlicher Lageplan, Aktueller Jahresbericht 2013 des Münchner Gutachterausschusses. Die Bewertung erfolgte auf Basis der vorgelegten oder beschafften Informationen, insbesondere der in den vorgelegten Plänen aufgeführten Wohn- und Nutzflächen. Ein neues Aufmaß der Flächen wurde nicht vorgenommen. Es wird davon ausgegangen, daß die Daten aus dem vorgelegten Grundbuchauszug zum Bewertungsstichtag noch aktuell sind und zwischenzeitlich keine wertrelevanten Eintragungen vorgenommen wurden. Es handelt sich um ein Wertgutachten und nicht um ein Bausubstanzgutachten. Bauteilzerstörerische Untersuchungen oder Funktionsprüfungen von technischen Anlagen übersteigen den Rahmen eines Wertgutachtens und wurden daher nicht vorgenommen. Eine Analyse des Grundstücks auf Altlasten war ebenfalls nicht Gegenstand dieses Auftrages. Es waren aber keine Anzeichen für Bodenverunreinigungen erkennbar. Die Bauakte wurde nicht eingesehen. Es wird davon ausgegangen, daß das gegenständliche Wohn- u. Geschäftshaus baurechtlich genehmigt ist, Bestandsschutz genießt und keine Erschließungsbeiträge mehr offen sind.

2. Verfahrenswahl und Vorgehensweise Gegenstand der Bewertung ist das Bruchteilseigentum von 13,70%, gem. §1008ff. BGB, an dem Bewertungsobjekt. Es handelt sich hierbei nicht um Wohnungseigentum im Sinne des §8 WEG. Der Verkehrswert eines ideellen Anteils ist im Allgemeinen geringer als der entsprechende Bruchteil des Verkehrswerts am Volleigentum, weil der Miteigentümer in seiner Verfügungsmacht über das Grundstück erheblich eingeschränkt und demnach der Kreis möglicher Käufer, sehr begrenzt ist. Eigentumsrechte dieser Art werden üblicherweise nicht auf dem freien Grundstücksmarkt veräußert. Eine evtl. Zweitvermarktung erfolgt gewöhnlich im Rahmen einer Teilungsversteigerung, da jeder Anteilseigner auf diesem Wege die Aufhebung der Gemeinschaft betreiben kann. Zur Ermittlung des Verkehrswertes muss daher diese Vorgehensweise nachvollzogen werden. Es wird zunächst der Verkehrswert des Volleigentums ermittelt. Anschließend erfolgt die Bewertung des ideellen Anteils unter der Fiktion einer Teilungsversteigerung. Die Auswahl des Wertermittlungsverfahrens zur Bewertung des Volleigentums erfolgt gem. den gesetzlichen Bestimmungen der Immobilienwertermittlungsverordnung (ImmoWertV). Es stehen als normierte Verfahren das Sachwert-, Vergleichswert- und Ertragswertverfahren zur Verfügung.

IMMONETWORX Seite 5

Das Vergleichswertverfahren gem. §15 ImmoWertV ist das vorrangig anzuwendende Wertermittlungsverfahren. Es kann dann herangezogen werden, wenn in der Kaufpreissammlung des örtlich zuständigen Gutachterausschusses, genügend Kauffälle vorhanden sind, die mit dem Bewertungsobjekt in seinen wesentlich wertbestimmenden Xxxxmalen hinreichend vergleichbar sind. Der Gutachterausschuss der Stadt München kann 8 Vergleichspreise zur Verfügung stellen, die diesen Kriterien entsprechen. Es wird daher das Vergleichswertverfahren gem. der Richtlinie des Bundes (VW-RL) durchgeführt. Das Sachwertverfahren gem. §§21-23 ImmoWertV kommt dann zur Anwendung, wenn die Preisfindung des gewöhnlichen Verkehrs sich überwiegend am Wert des Grundstücks und dem Zeitwert der Bausubstanz orientiert. Dies ist im Allgemeinen bei Ein- und Zweifamilienhäusern der Fall und nicht bei Mietwohnhäusern. Das Sachwertverfahren kommt daher nicht zur Anwendung. Das Ertragswertverfahren gem. §§17-20 ImmoWertV eignet sich für den vorliegenden Fall als Kontrollverfahren. Mit diesem Verfahren wird die Preisfindung eines vorwiegend renditeorientierten Käuferkreises nachvollzogen so wie es die Nachfrager für Wohn- und Geschäftshäuser darstellen.

IMMONETWORX Seite 6

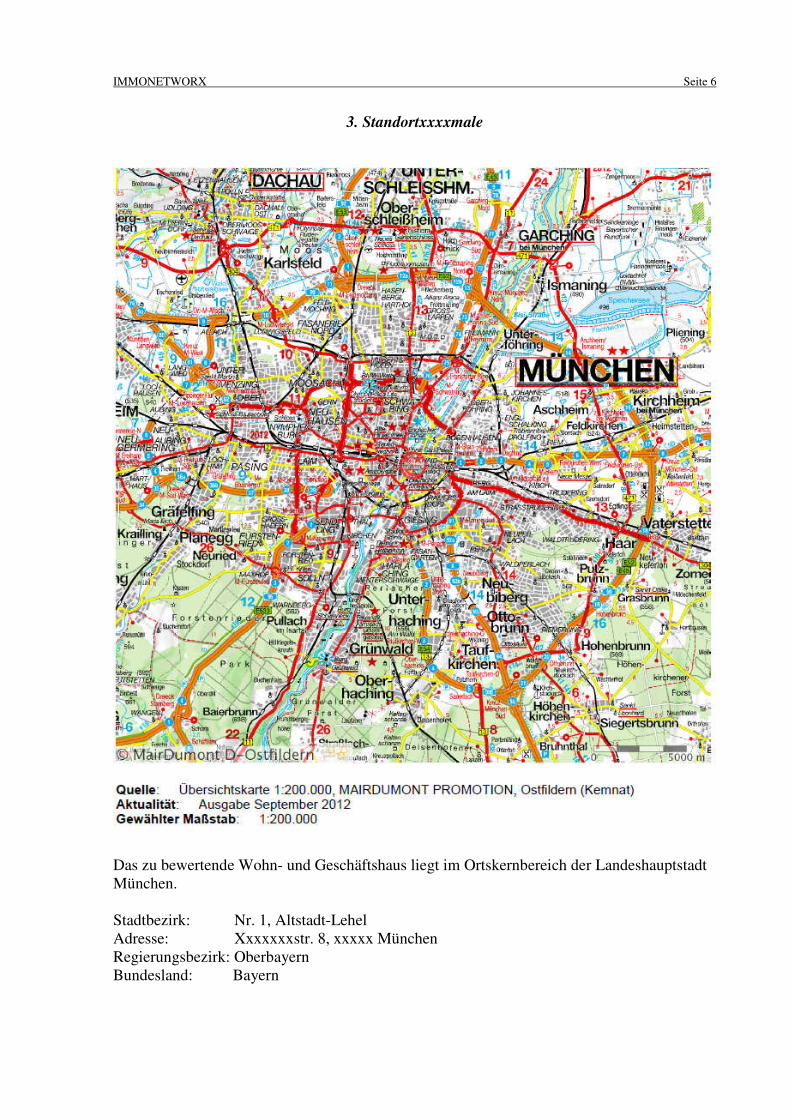

3. Standortxxxxmale

Das zu bewertende Wohn- und Geschäftshaus liegt im Ortskernbereich der Landeshauptstadt München. Stadtbezirk: Nr. 1, Altstadt-Lehel Adresse: Xxxxxxxstr. 8, xxxxx München Regierungsbezirk: Oberbayern Bundesland: Bayern

IMMONETWORX Seite 7

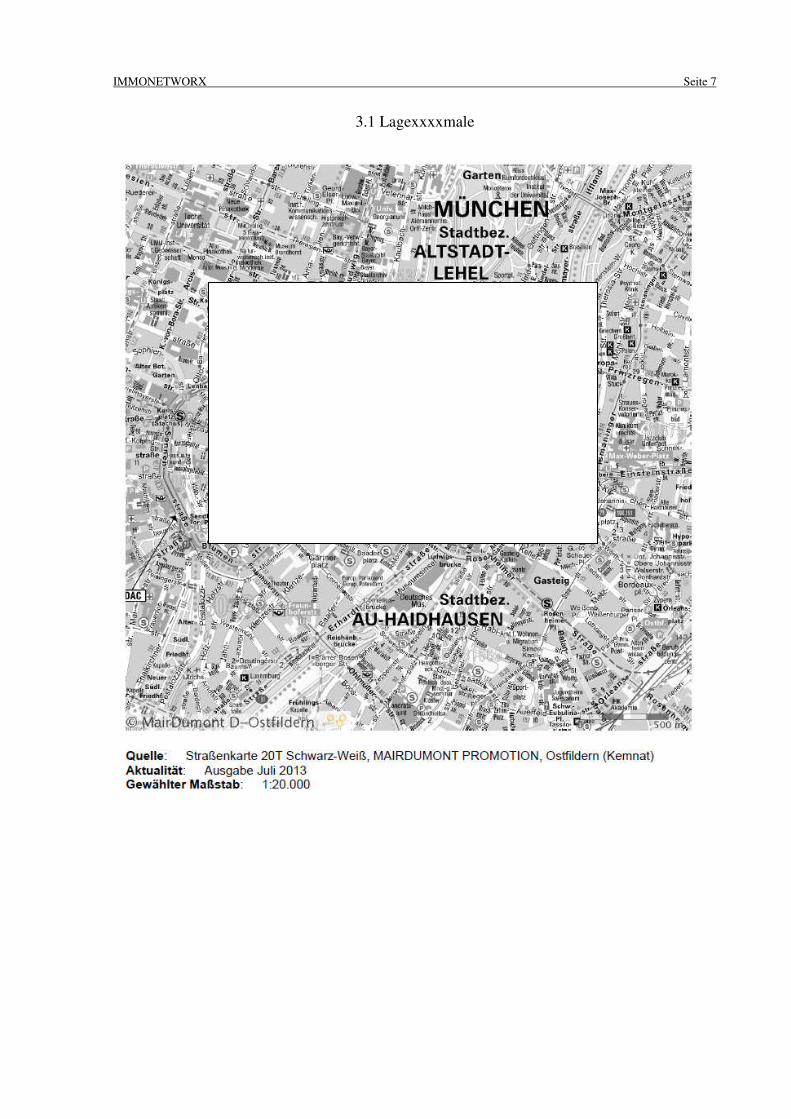

3.1 Lagexxxxmale

IMMONETWORX Seite 8

IMMONETWORX Seite 9

IMMONETWORX Seite 10

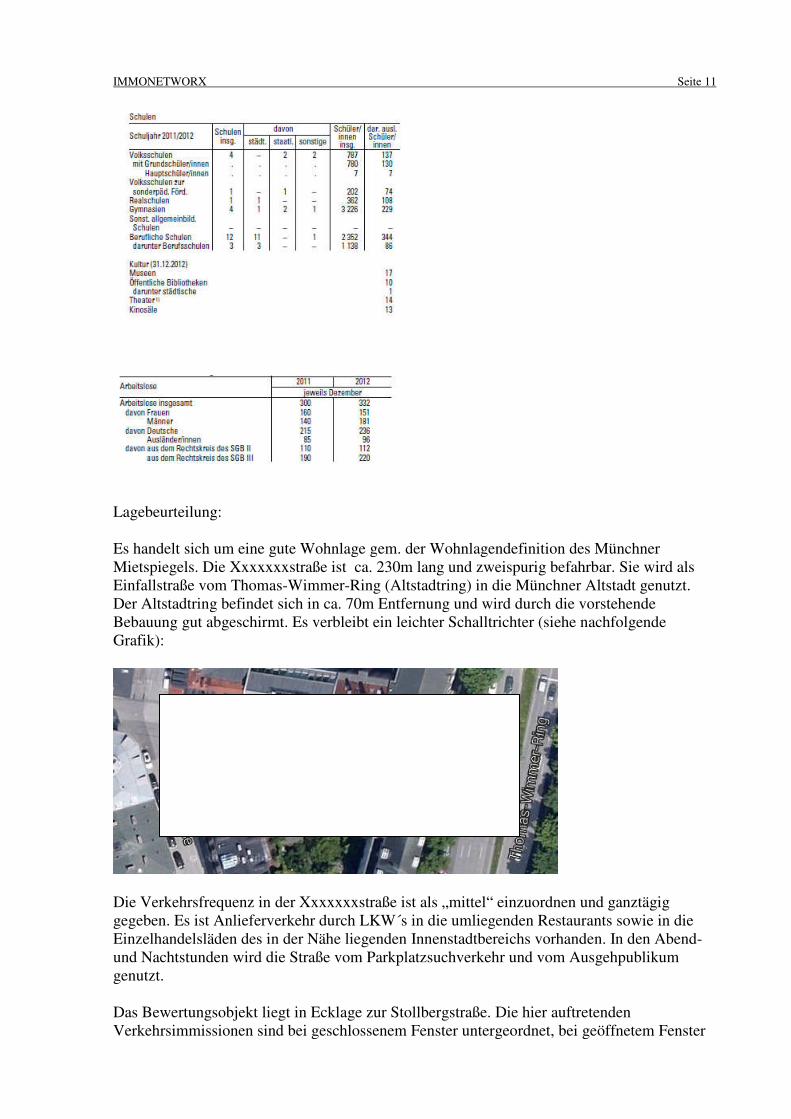

Entfernungen (Auto) Zentrum, Marienplatz: Ca. 600m Flughafen München, Franz-Josef-Strauss: 35 KM München, Hauptbahnhof: 3 KM München, Ostbahnhof: 3 KM Entfernungen (fußläufig) S-Bahnhaltestelle: Ca. 500 m (Isartorplatz), S-Bahn-Stammstrecke, alle Linien U-Bahnhaltestelle: Ca. 550m (Lehel, U4, U5) Straßenbahnhaltestelle: 150 m (Kammerspiele, Linie 19) Bushaltestelle: ca. 400m (Tal, Linie 132) Supermarkt: 400m, Tal (REWE City) Xxxxmale des Stadtbezirks

IMMONETWORX Seite 11

Lagebeurteilung: Es handelt sich um eine gute Wohnlage gem. der Wohnlagendefinition des Münchner Mietspiegels. Die Xxxxxxxstraße ist ca. 230m lang und zweispurig befahrbar. Sie wird als Einfallstraße vom Thomas-Wimmer-Ring (Altstadtring) in die Münchner Altstadt genutzt. Der Altstadtring befindet sich in ca. 70m Entfernung und wird durch die vorstehende Bebauung gut abgeschirmt. Es verbleibt ein leichter Schalltrichter (siehe nachfolgende Grafik):

Die Verkehrsfrequenz in der Xxxxxxxstraße ist als „mittel“ einzuordnen und ganztägig gegeben. Es ist Anlieferverkehr durch LKW´s in die umliegenden Restaurants sowie in die Einzelhandelsläden des in der Nähe liegenden Innenstadtbereichs vorhanden. In den Abend- und Nachtstunden wird die Straße vom Parkplatzsuchverkehr und vom Ausgehpublikum genutzt. Das Bewertungsobjekt liegt in Ecklage zur Stollbergstraße. Die hier auftretenden Verkehrsimmissionen sind bei geschlossenem Fenster untergeordnet, bei geöffnetem Fenster

IMMONETWORX Seite 12

stärker wahrnehmbar. Zum Münchner Naherholungsgebiet „Englischer Garten“ sind es fußläufig ca. 900m. Die Umgebungsbebauung ist innerstädtisch stark verdichtet und besteht überwiegend aus vier bis fünf-geschossigen Wohn-, Geschäfts- und Bürohäusern, teilweise mit, Altbau-Stilfassaden. Grünflächen sind in der unmittelbaren Umgebung keine vorhanden. Weiterhin fehlt es an Geschäften für den täglichen Bedarf. Insgesamt ist die Lagequalität als „sehr gut“, die Mikrolage aufgrund der Nähe zum Thomas-Wimmer-Ring und der fehlenden Versorgung, als noch „gut“ zu beurteilen.

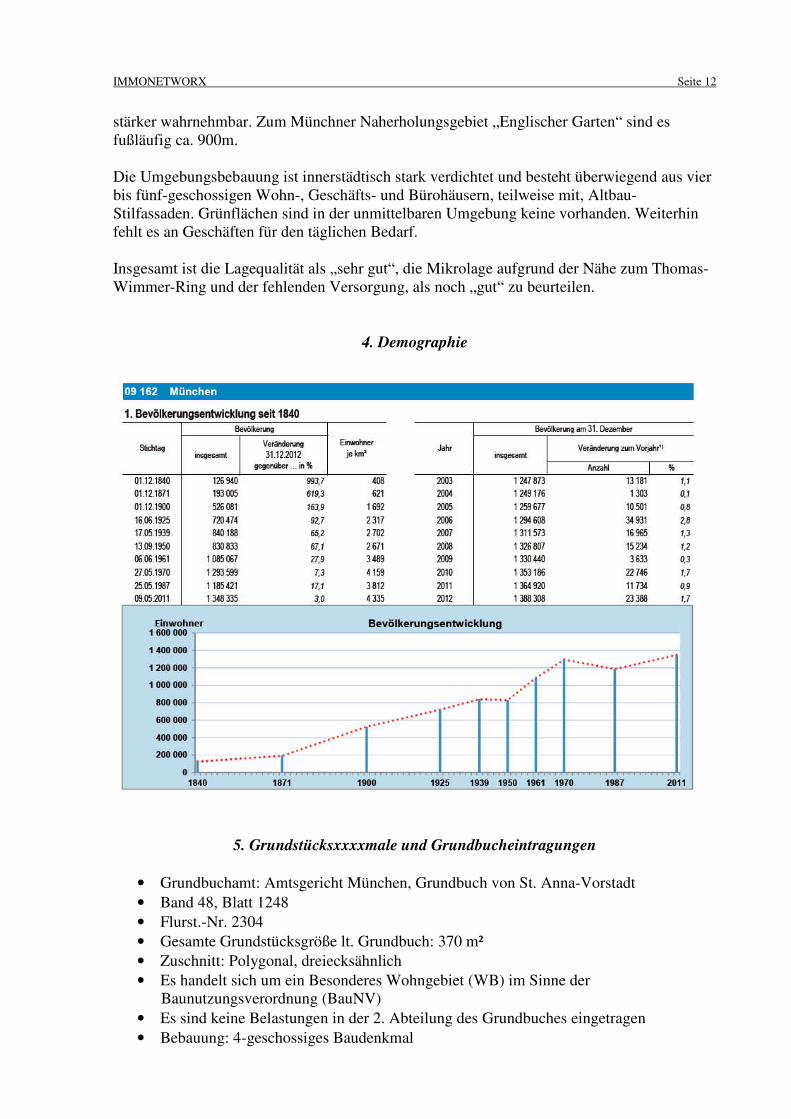

4. Demographie

5. Grundstücksxxxxmale und Grundbucheintragungen

• Grundbuchamt: Amtsgericht München, Grundbuch von St. Anna-Vorstadt • Band 48, Blatt 1248 • Flurst.-Nr. 2304 • Gesamte Grundstücksgröße lt. Grundbuch: 370 m² • Zuschnitt: Polygonal, dreiecksähnlich • Es handelt sich um ein Besonderes Wohngebiet (WB) im Sinne der

Baunutzungsverordnung (BauNV) • Es sind keine Belastungen in der 2. Abteilung des Grundbuches eingetragen • Bebauung: 4-geschossiges Baudenkmal

IMMONETWORX Seite 13

6. Gebäudexxxxmale

• Spätklassizistischer Eckbau • Baujahr 1873 • Voll unterkellert • Etagen: E+3+D (Kein Vollgeschoss) • Grundfläche: ca. 245 m² • Genehmigte Wohn-/Nutzfläche: 794,98 m², davon gewerblich im EG u. 1. OG: 308,08

m² • Bruchteilseigentum: 13,70% ( 108,91m²) • Brutto-Grundfläche (BGF a+b): 1483,70 m² • Geschossfläche: ca. 983 m² • Kubatur: ca. 3305 m³ • Firsthöhe: 17,18 m

6.1 Baubeschreibung

• In der Denkmalliste der Stadt München eingetragenes Einzeldenkmal • Massiver, konventioneller Mauerwerksbau, Aussenwandstärke: 61/62 cm • 4 abgeschlossene Einheiten • Geschossdecken: Holzbalkendecken als Einschubdecken • Geschosshöhen: 3,26m – 3,56m • Zwischenwände: Mauerwerkswände 30/18/17cm • Dach: Abgewalmtes Satteldach • Dachkonstruktion: Holztragewerk, denkmalgeschützt • Dachhaut: Blech • Fassade: Denkmalgeschützte Putzfassade mit Stilelementen • Zwischenwände: Massiv, vermutlich Ziegel • Elektro: Teilmodernisiertes System, EG u. 3. OG ohne FI-Schutzschaltung.

Elektroleitungen über Putz • Heizung: Gaszentralheizung, Marke Brötje, Einbaujahr 2012 • Sanitärausstattung: Keine Bäder vorhanden. Vorhandene WC´s mit

Einfachausstattung, Abwasserleitungen über Putz • Böden: Fischgrät-Parkett, Teppichböden, Laminat-Fliesen, • Türen: Original-Holztüren • Heizkörper: Überwiegend Flachheizkörper mit Thermostatventilen. Teilweise

Rippenheizkörper ohne Thermostate, Heizrohre über Putz • Kein Aufzug vorhanden • Keine Gemeinschaftsräume vorhanden • Fenster: Denkmalgeschützte Holzkastenfenster mit Einfachverglasung • Balkone: Vorgesetzte Stahlkonstruktion mit Beton-Kragplatte und Metallgeländer • Lattenrost-Kellerabteile vorhanden • Gepflasteter Innenhof

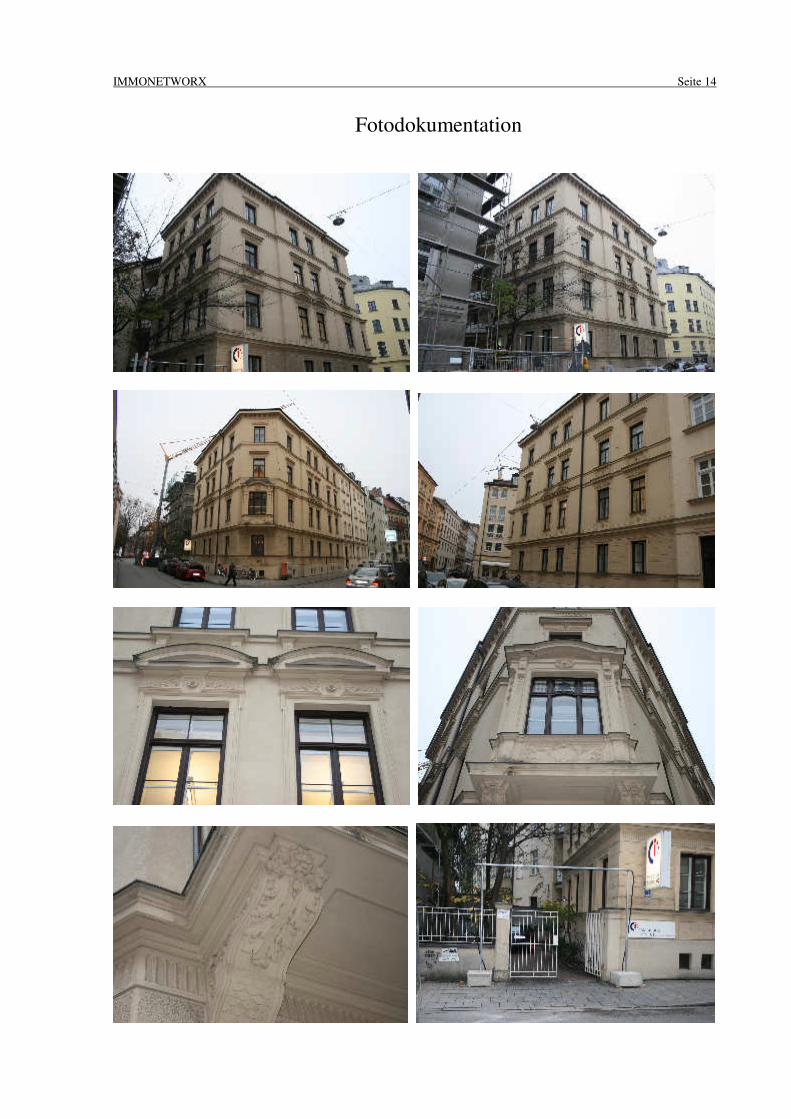

IMMONETWORX Seite 14

Fotodokumentation

IMMONETWORX Seite 15

Kellergeschoss

IMMONETWORX Seite 16

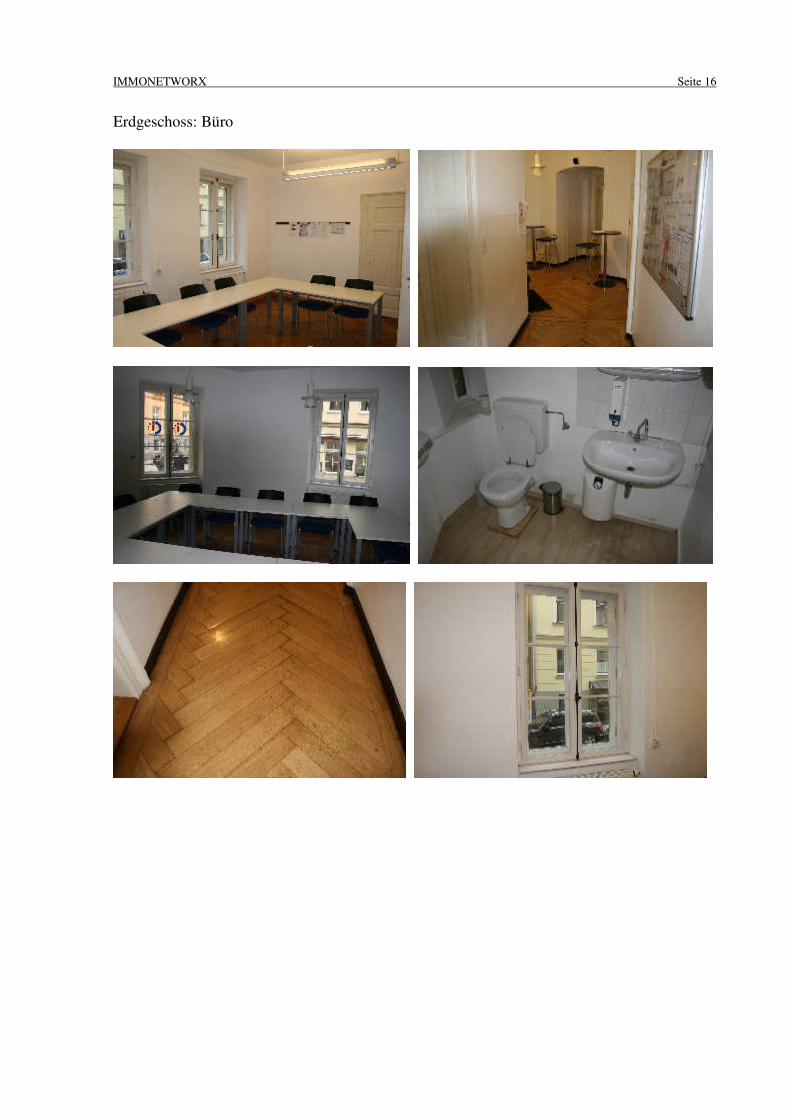

Erdgeschoss: Büro

IMMONETWORX Seite 17

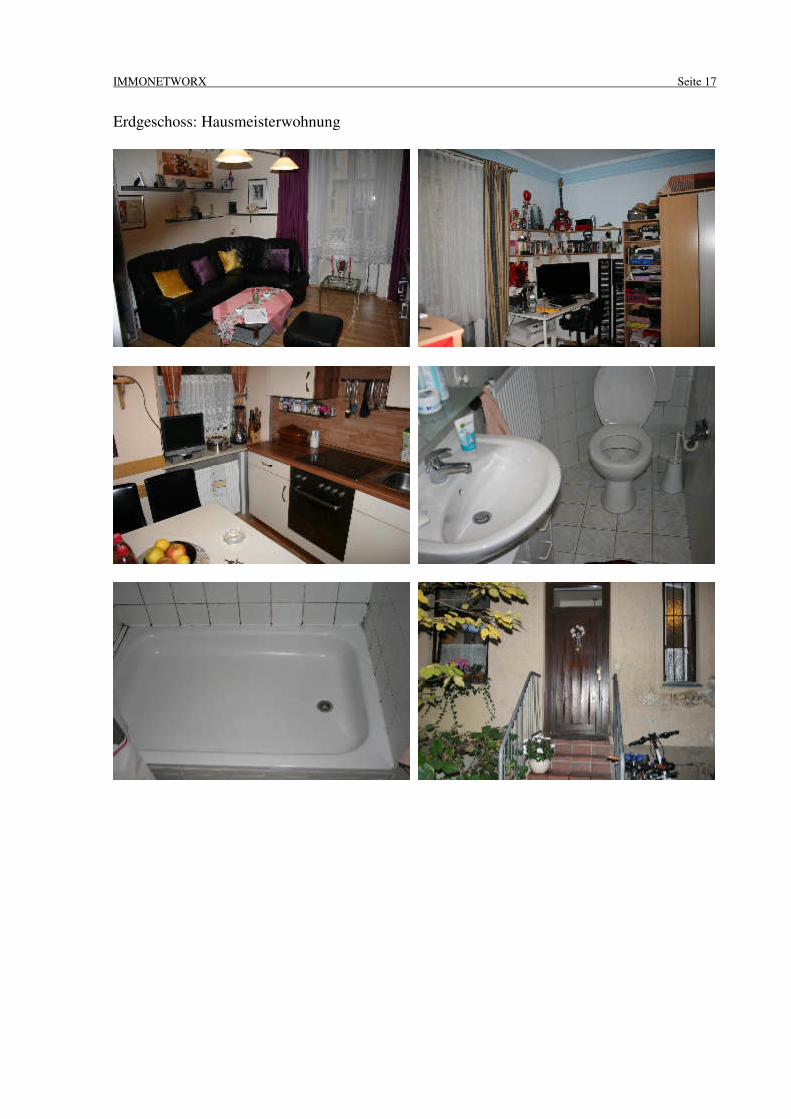

Erdgeschoss: Hausmeisterwohnung

IMMONETWORX Seite 18

1.Obergeschoss: Büro

IMMONETWORX Seite 19

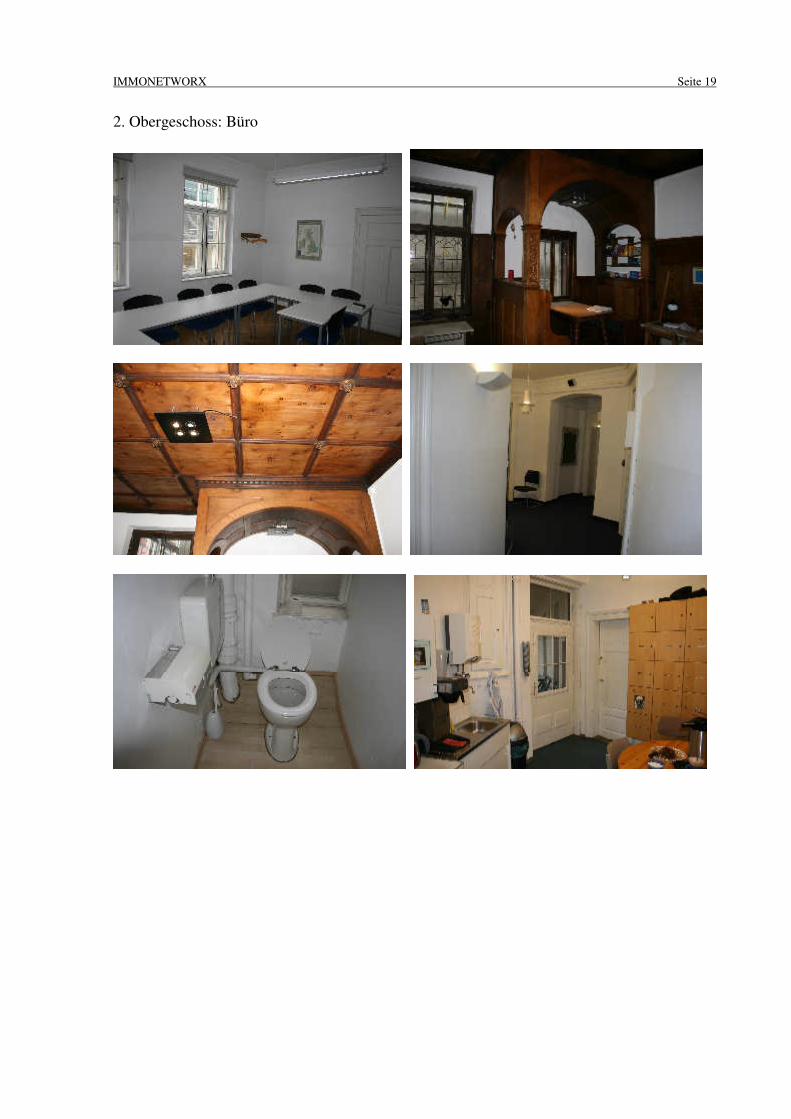

2. Obergeschoss: Büro

IMMONETWORX Seite 20

3.Obergeschoss: Büro

IMMONETWORX Seite 21

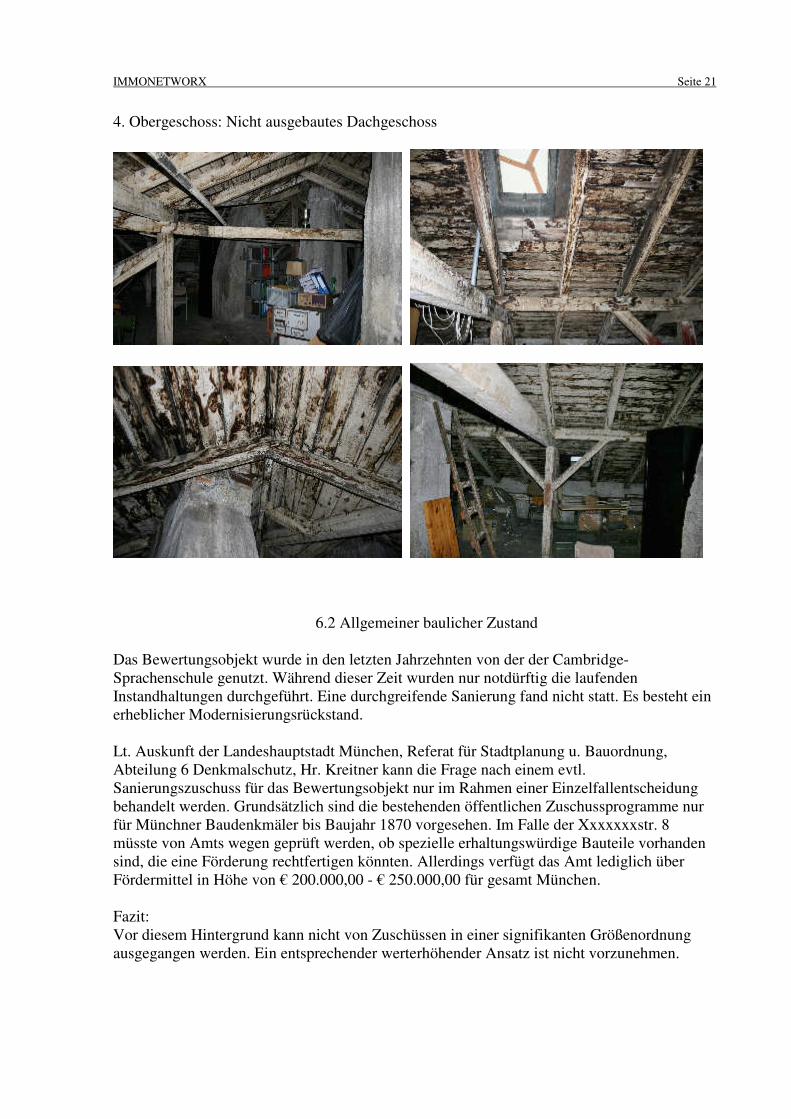

4. Obergeschoss: Nicht ausgebautes Dachgeschoss

6.2 Allgemeiner baulicher Zustand

Das Bewertungsobjekt wurde in den letzten Jahrzehnten von der der Cambridge-Sprachenschule genutzt. Während dieser Zeit wurden nur notdürftig die laufenden Instandhaltungen durchgeführt. Eine durchgreifende Sanierung fand nicht statt. Es besteht ein erheblicher Modernisierungsrückstand. Lt. Auskunft der Landeshauptstadt München, Referat für Stadtplanung u. Bauordnung, Abteilung 6 Denkmalschutz, Hr. Kreitner kann die Frage nach einem evtl. Sanierungszuschuss für das Bewertungsobjekt nur im Rahmen einer Einzelfallentscheidung behandelt werden. Grundsätzlich sind die bestehenden öffentlichen Zuschussprogramme nur für Münchner Baudenkmäler bis Baujahr 1870 vorgesehen. Im Falle der Xxxxxxxstr. 8 müsste von Amts wegen geprüft werden, ob spezielle erhaltungswürdige Bauteile vorhanden sind, die eine Förderung rechtfertigen könnten. Allerdings verfügt das Amt lediglich über Fördermittel in Höhe von € 200.000,00 - € 250.000,00 für gesamt München. Fazit: Vor diesem Hintergrund kann nicht von Zuschüssen in einer signifikanten Größenordnung ausgegangen werden. Ein entsprechender werterhöhender Ansatz ist nicht vorzunehmen.

IMMONETWORX Seite 22

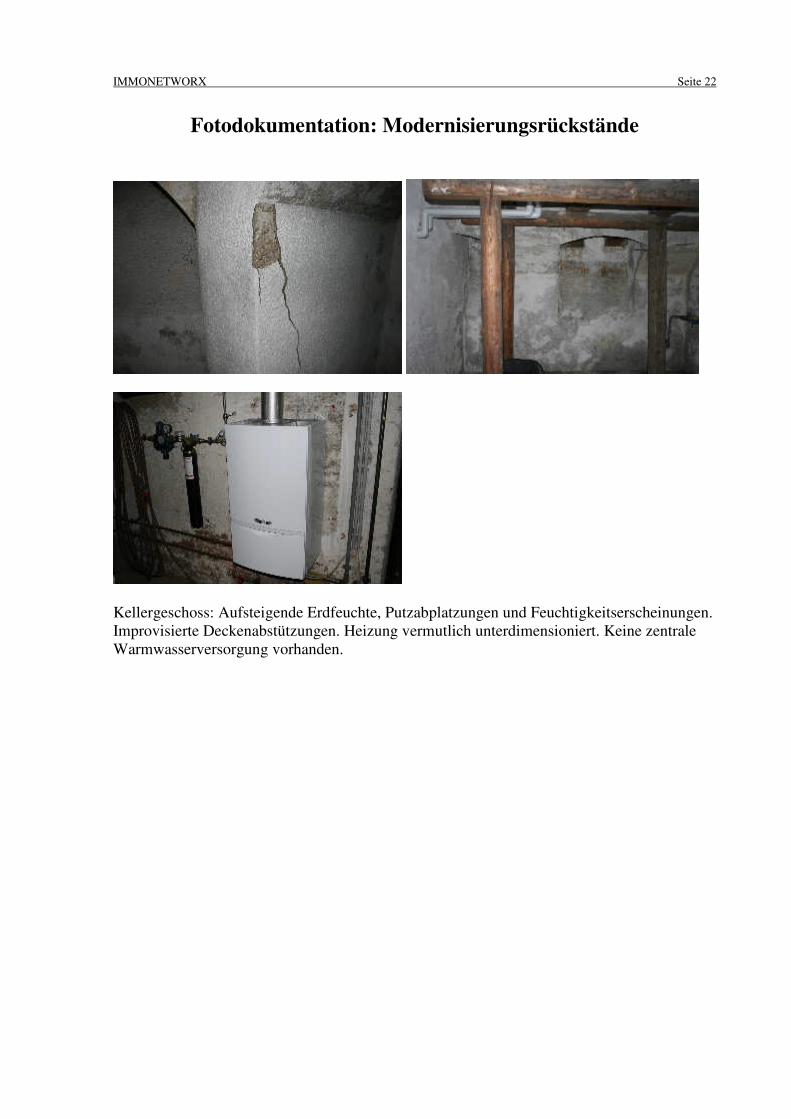

Fotodokumentation: Modernisierungsrückstände

Kellergeschoss: Aufsteigende Erdfeuchte, Putzabplatzungen und Feuchtigkeitserscheinungen. Improvisierte Deckenabstützungen. Heizung vermutlich unterdimensioniert. Keine zentrale Warmwasserversorgung vorhanden.

IMMONETWORX Seite 23

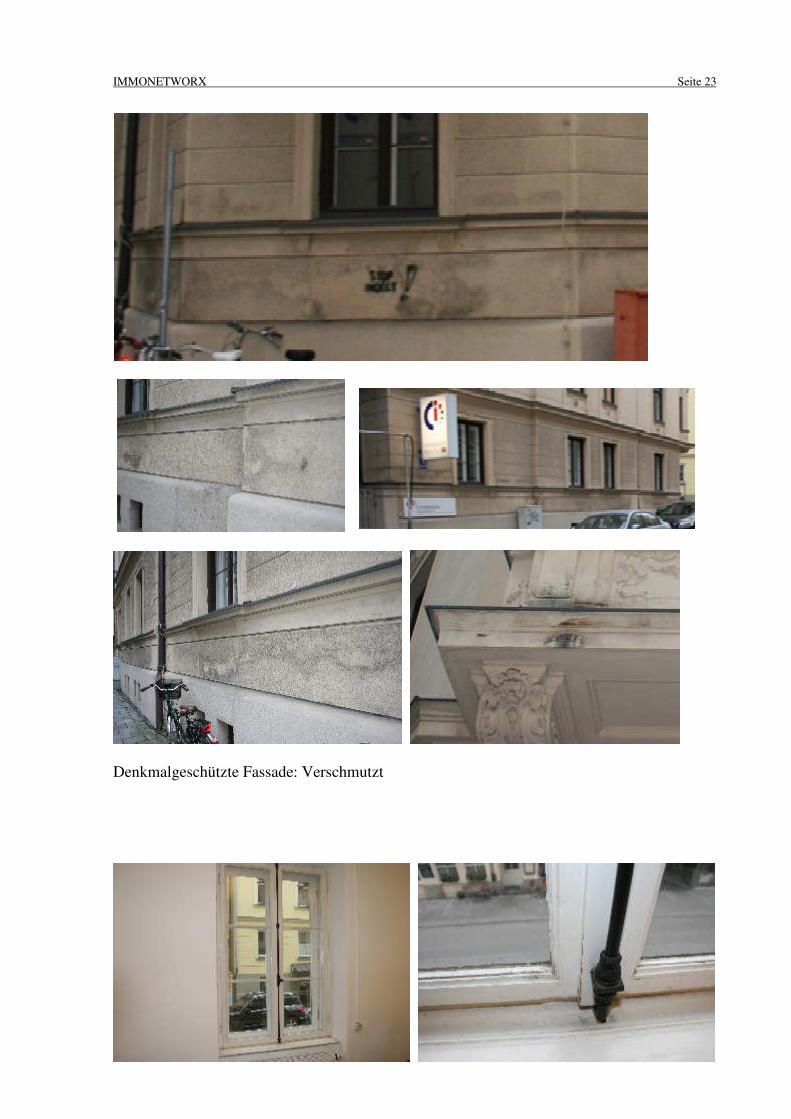

Denkmalgeschützte Fassade: Verschmutzt

IMMONETWORX Seite 24

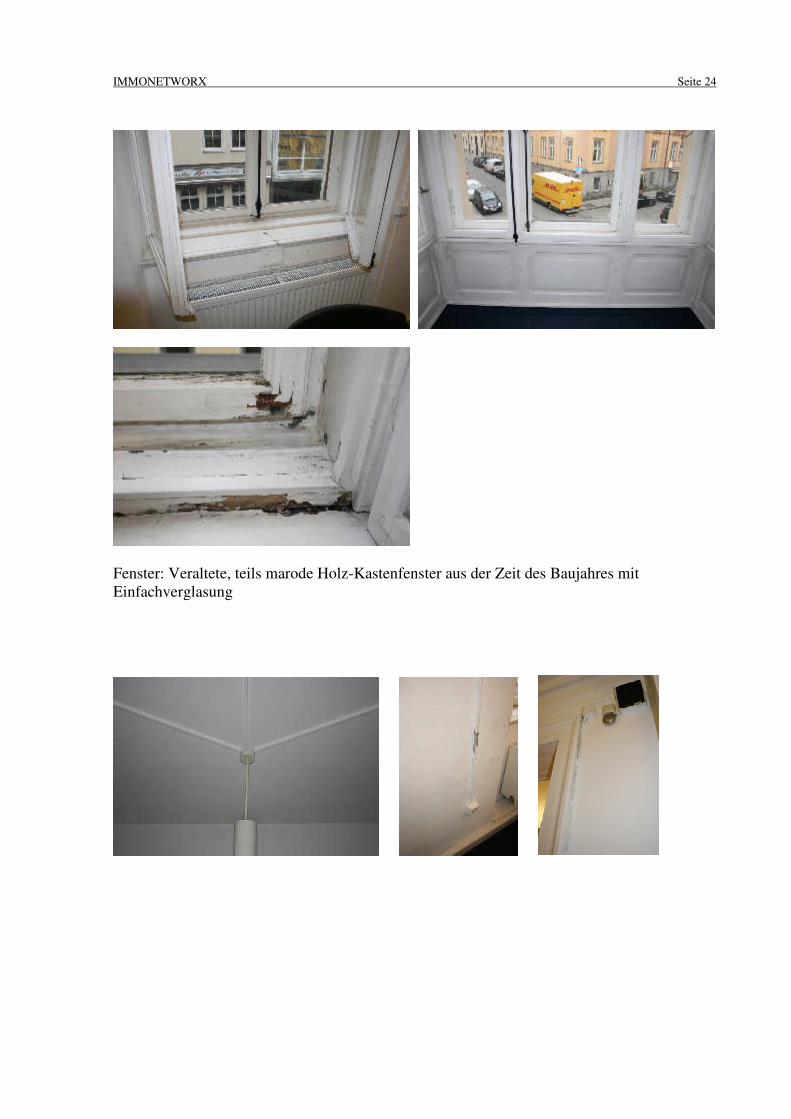

Fenster: Veraltete, teils marode Holz-Kastenfenster aus der Zeit des Baujahres mit Einfachverglasung

IMMONETWORX Seite 25

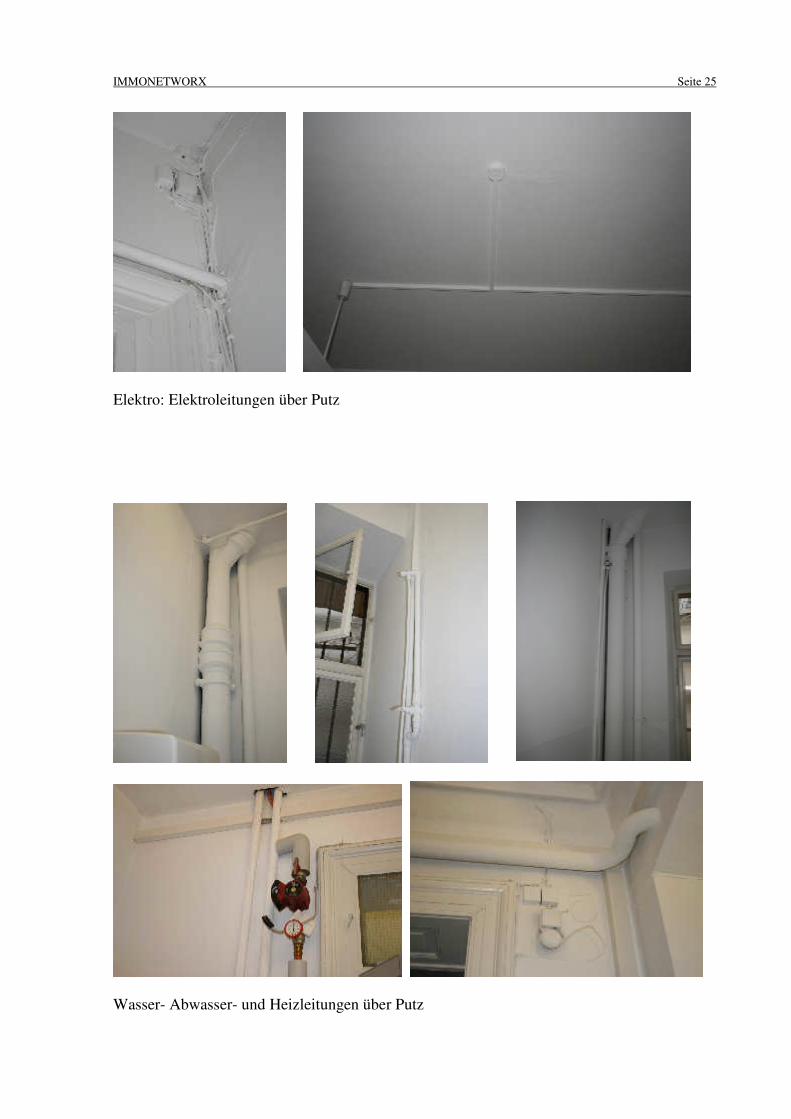

Elektro: Elektroleitungen über Putz

Wasser- Abwasser- und Heizleitungen über Putz

IMMONETWORX Seite 26

IMMONETWORX Seite 27

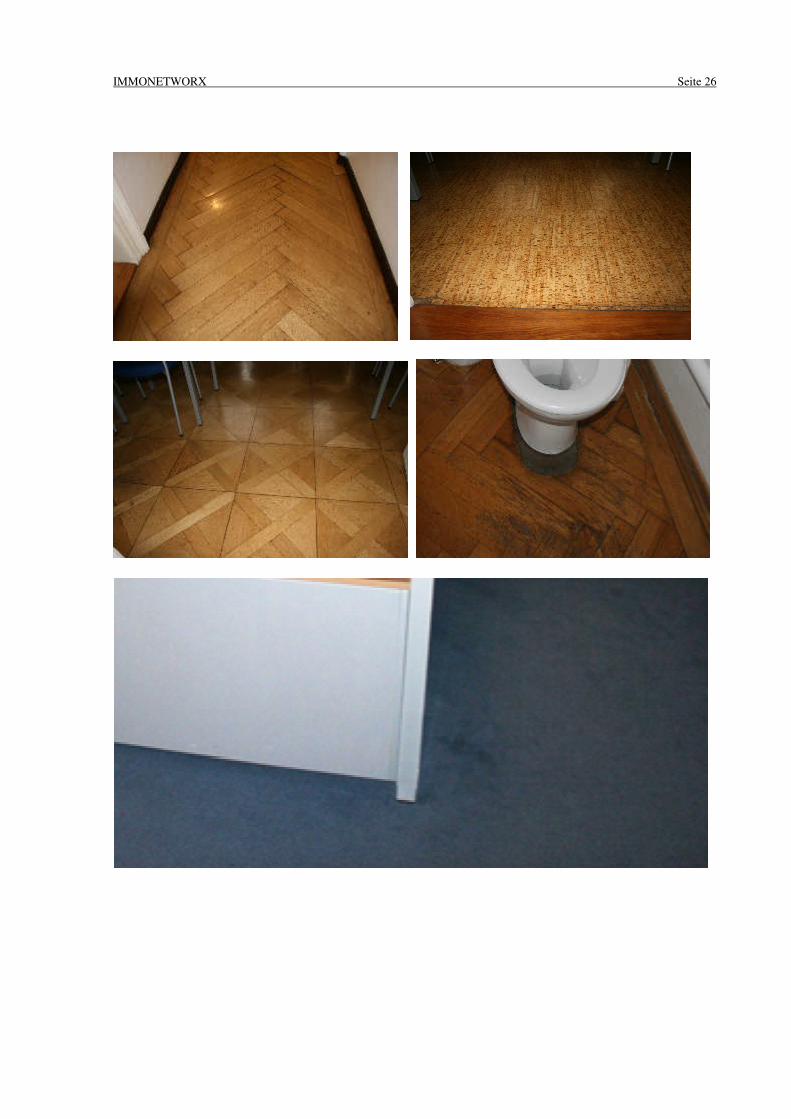

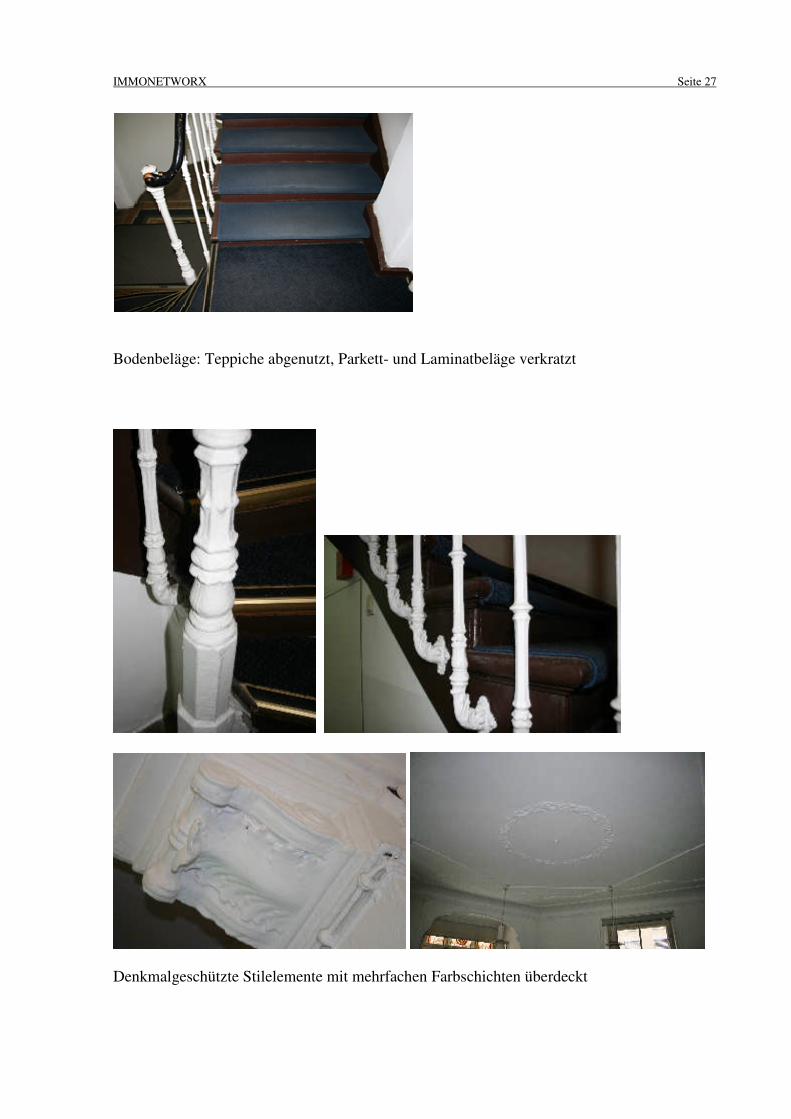

Bodenbeläge: Teppiche abgenutzt, Parkett- und Laminatbeläge verkratzt

Denkmalgeschützte Stilelemente mit mehrfachen Farbschichten überdeckt

IMMONETWORX Seite 28

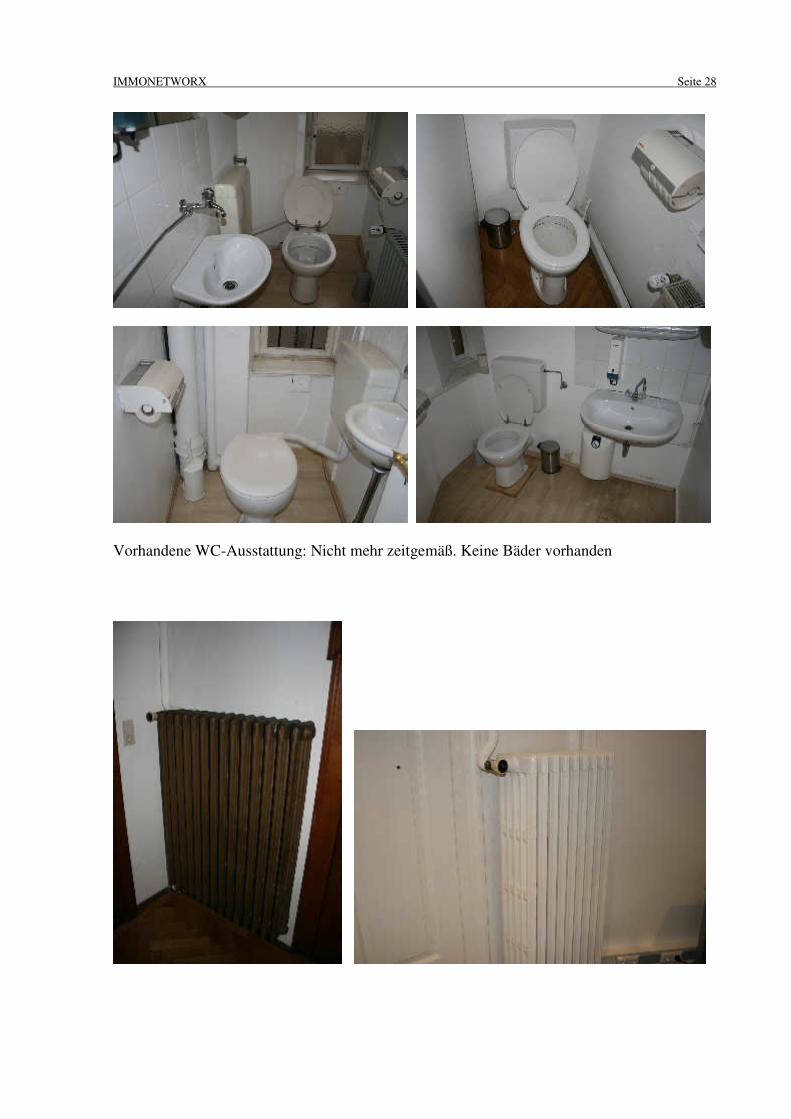

Vorhandene WC-Ausstattung: Nicht mehr zeitgemäß. Keine Bäder vorhanden

IMMONETWORX Seite 29

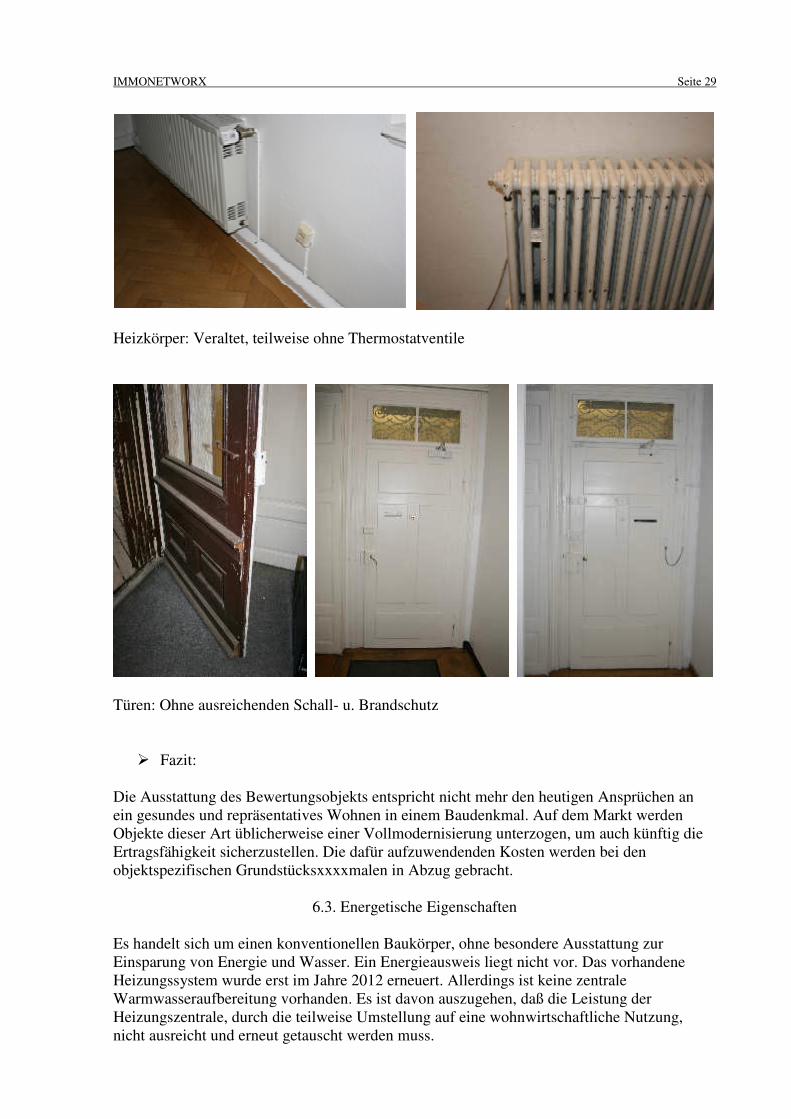

Heizkörper: Veraltet, teilweise ohne Thermostatventile

Türen: Ohne ausreichenden Schall- u. Brandschutz

� Fazit: Die Ausstattung des Bewertungsobjekts entspricht nicht mehr den heutigen Ansprüchen an ein gesundes und repräsentatives Wohnen in einem Baudenkmal. Auf dem Markt werden Objekte dieser Art üblicherweise einer Vollmodernisierung unterzogen, um auch künftig die Ertragsfähigkeit sicherzustellen. Die dafür aufzuwendenden Kosten werden bei den objektspezifischen Grundstücksxxxxmalen in Abzug gebracht.

6.3. Energetische Eigenschaften Es handelt sich um einen konventionellen Baukörper, ohne besondere Ausstattung zur Einsparung von Energie und Wasser. Ein Energieausweis liegt nicht vor. Das vorhandene Heizungssystem wurde erst im Jahre 2012 erneuert. Allerdings ist keine zentrale Warmwasseraufbereitung vorhanden. Es ist davon auszugehen, daß die Leistung der Heizungszentrale, durch die teilweise Umstellung auf eine wohnwirtschaftliche Nutzung, nicht ausreicht und erneut getauscht werden muss.

IMMONETWORX Seite 30

Die hierfür anfallenden Kosten werden bei den objektspezifischen Grundstücksxxxxmalen berücksichtigt. Aufgrund der dicken Mauerwerksstärke ist das Bewertungsobjekt energetisch begünstigt. Im Rahmen der o. a. Vollmodernisierung ist ein Austausch der vorhandenen Fenster vorzunehmen. Nach Abschluss der Maßnahmen ist davon auszugehen, daß kein Negativxxxxmal aufgrund einer unzureichender energetischen Ausstattung verbleibt. Ein Wertabschlag ist daher nicht vorzunehmen.

7. Baurechtliche Xxxxmale/Mietsituation

Das Bewertungsobjekt wird seit den 60er Jahren vom Cambridge Sprachen-Institut für Schulungszwecke genutzt. Dies stellt für dieses Gebiet eine baurechtliche Sonderregelung dar und wurde im maßgeblichen Bebauungsplan Nr. 1376 vom 23.09.1982 entsprechend berücksichtigt. Allerdings ist das Mietverhältnis mit dem Cambridge Institut inklusive der untervermieteten Hausmeisterwohnung, zwischenzeitlich gekündigt und endet am 30.06.2015. Gem §2 der Immobilienwertermittlungsverordnung (ImmoWertV), ist bei der Ermittlung des Verkehrswertes die künftige Nutzung maßgeblich, sofern diese mit hinreichender Sicherheit aufgrund konkreter Tatsachen zu erwarten ist. Dies ist für den vorliegenden Fall maßgeblich. Der gewöhnliche Geschäftsverkehr wird nicht davon ausgehen, daß innerhalb einer angemessenen Zeitspanne, erneut eine Sprachenschule als Nachmieter für das gesamte Gebäude gewonnen werden kann, so daß die bisherige Sonderregelung weiterhin greifen würde. Das Bewertungsobjekt ist, aufgrund des Bebauungsplans, nicht mehr als Büroobjekt, sondern als Wohn- und Geschäftshaus zu beurteilen, wobei, lt. Baugenehmigung vom 18.06.2014, die gewerbliche Nutzung als Bürofläche mit Hausmeisterwohnung auf das Erdgeschoss und 1. Obergeschoss begrenzt ist. Die weiteren Geschosse sind künftig einer rein wohnwirtschaftlichen Nutzung vorbehalten und müssen entsprechend umgebaut werden. Die dafür aufzuwendenden Kosten werden bei den objektspezifischen Grundstücksxxxxmalen in Abzug gebracht.

8.0 Ermittlung des Verkehrswertes

8.1 Vergleichswertverfahren gem. §15.2 ImmoWertV und Vergleichswertrichtlinie des Bundes (VW-RL)

Aus der Kaufpreissammlung des Münchner Gutachterausschusses liegen 8 Kauffälle von Objekten vor, die mit dem Bewertungsobjekt hinreichend vergleichbar sind. Die Übereinstimmungen betreffen folgende Punkte:

• Denkmalschutz • Typ: Mehrfamilienwohnhäuser od. Wohn- u. Geschäftshäuser • Lage: Innerstädtische Lage • Baujahre: 1878 – 1906

Die Kaufpreise dieser Vergleichsobjekte entsprechen somit den Vorgaben gem. §15.2 ImmoWertV und können für das nachfolgende Vergleichswertverfahren herangezogen

IMMONETWORX Seite 31

werden. Allerdings müssen Sie noch an die invividuellen Xxxxmale des Bewertungsobjekts angepasst werden. Vorgehensweise:

1. Schritt: Bei dem Vergleichspreis Nr. 3 handelt es sich um kein Baudenkmal. Der Preis wird daher nicht verwendet. Die verbleibenden Vergleichspreise werden durch sachverständige Zu- oder Abschläge mit dem Bewertungsobjekt gleichnamig gemacht (§4.3.3 Vergleichswertrichtlinie VW-RL). Da es sich bei dem gegenständlichen Wohn- u. Geschäftshaus um ein Sanierungsobjekt handelt und bei den besonderen objektspezifischen Grundstücksxxxxmalen ein entsprechender Abzug der Baukosten vorzunehmen ist, wird ein Voteilsausgleich (Neu für Alt) in Höhe von 3% angesetzt (siehe 8.2 VW-RL).

2. Für die angepassten Vergleichspreise wird der Variationskoeffizient und die Standardabweichung ermittelt.

3. Der Vergleichspreis Nr. 7 weicht um 26% vom arithmetischen Mittel ab, so daß eine Beeinflussung durch persönliche Verhältnisse nicht ausgeschlossen werden kann. Durch die Eliminierung dieses Preises erreichen, der Variationskoeffizient und die Standardabweichung den Vertrauensbereich (2-Sigma-Regel).

4. Aus der um die Ausreisser bereinigten statistischen Reihe wird der arithmetische Mittelwert gebildet. Dieser ist geeignet als Basis zur finalen Ableitung des Verkehrswertes.

Ergebnis (siehe Anlage): € 6.780,62/m² Wohn- u. Nutzfläche €6780,62 x Wohn-/Nutzfläche 794,98 m² = € 5.390.457,20, gerundet € 5,4 Mio. = Marktangepasster vorläufiger Vergleichswert

8.2 Plausibilitätsprüfung Zur Überprüfung des zuvor ermittelten Ergebnisses eignet sich das Ertragswertverfahren gem. §§17-20 ImmoWertV. Der Gutachterausschuss der Stadt München verwendet hierzu ein eigenes Rechenmodell (siehe Jahresbericht 2013, S.39 des Gutachterausschusses). Nach Rücksprache mit dem Gutachterausschuss, Hr. Siebel, können die mit diesem Modell ermittelten Liegenschaftszinssätze für den vorliegenden Bewertungsfall nicht herangezogen werden, da es sich bei den ausgewerteten Kauffällen nicht um Modernisierungsobjekte handelt. Es wird daher ein alternatives, in der Fachwelt anerkanntes, Ertragswertfahren verwendet. (siehe Kleiber, Verkehrswertermittlung von Grundstücken, Online-Ausgabe, Teil V, 12.4.3.2, Randnummer 827ff.) Formel: Ertragswert = Jahresreinertrag x Barwertfaktor

IMMONETWORX Seite 32

Es werden angesetzt:

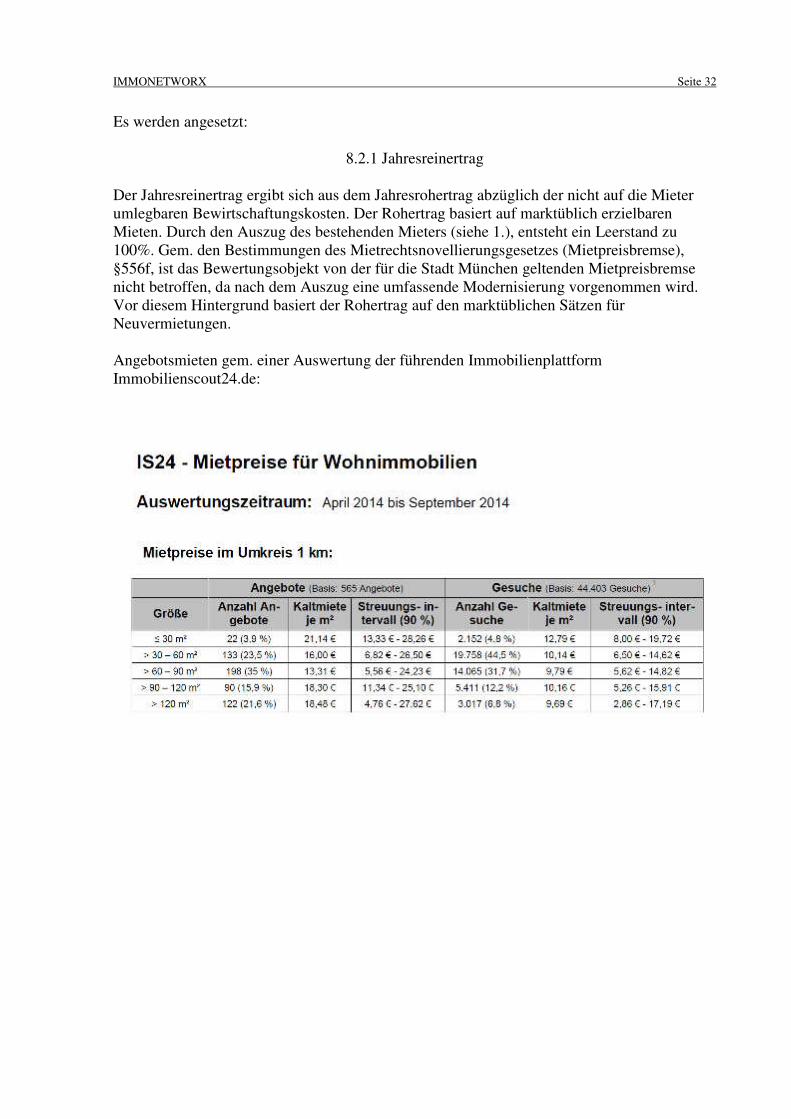

8.2.1 Jahresreinertrag Der Jahresreinertrag ergibt sich aus dem Jahresrohertrag abzüglich der nicht auf die Mieter umlegbaren Bewirtschaftungskosten. Der Rohertrag basiert auf marktüblich erzielbaren Mieten. Durch den Auszug des bestehenden Mieters (siehe 1.), entsteht ein Leerstand zu 100%. Gem. den Bestimmungen des Mietrechtsnovellierungsgesetzes (Mietpreisbremse), §556f, ist das Bewertungsobjekt von der für die Stadt München geltenden Mietpreisbremse nicht betroffen, da nach dem Auszug eine umfassende Modernisierung vorgenommen wird. Vor diesem Hintergrund basiert der Rohertrag auf den marktüblichen Sätzen für Neuvermietungen. Angebotsmieten gem. einer Auswertung der führenden Immobilienplattform Immobilienscout24.de:

IMMONETWORX Seite 33

Für die Einheiten im Bewertungsobjekt werden die in der nachfolgenden Tabelle verwendeten Mietansätze für marktüblich erzielbar gehalten.

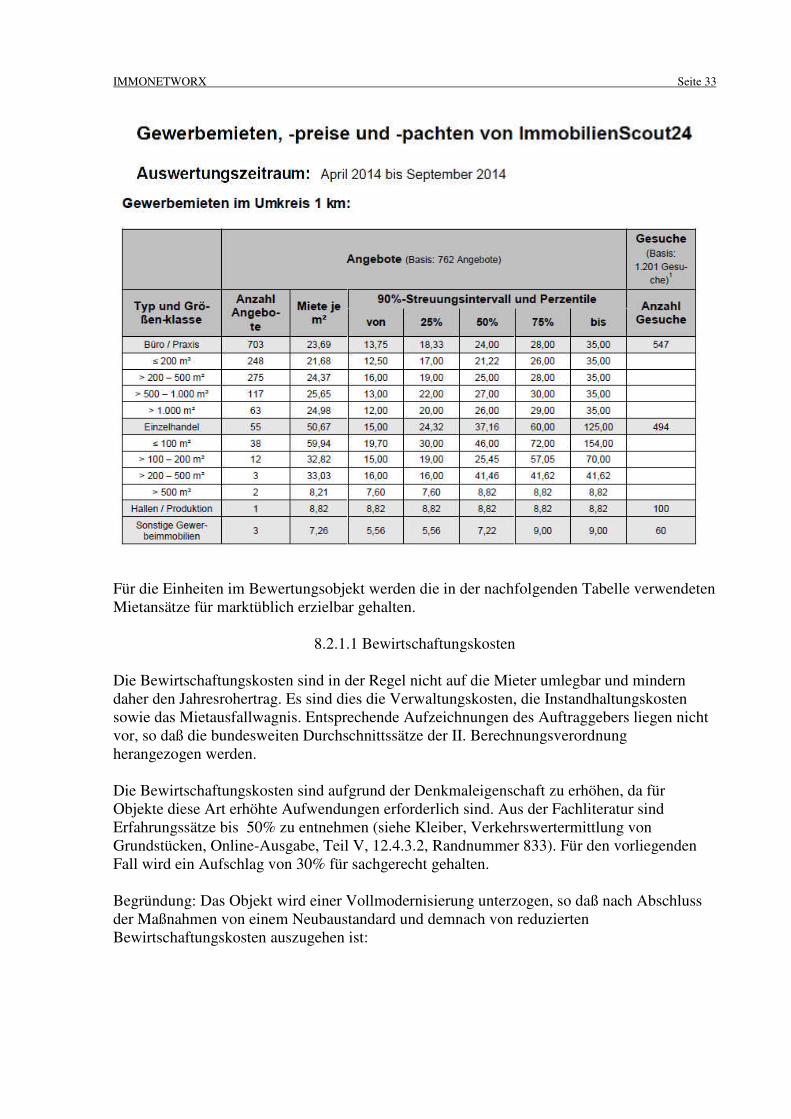

8.2.1.1 Bewirtschaftungskosten

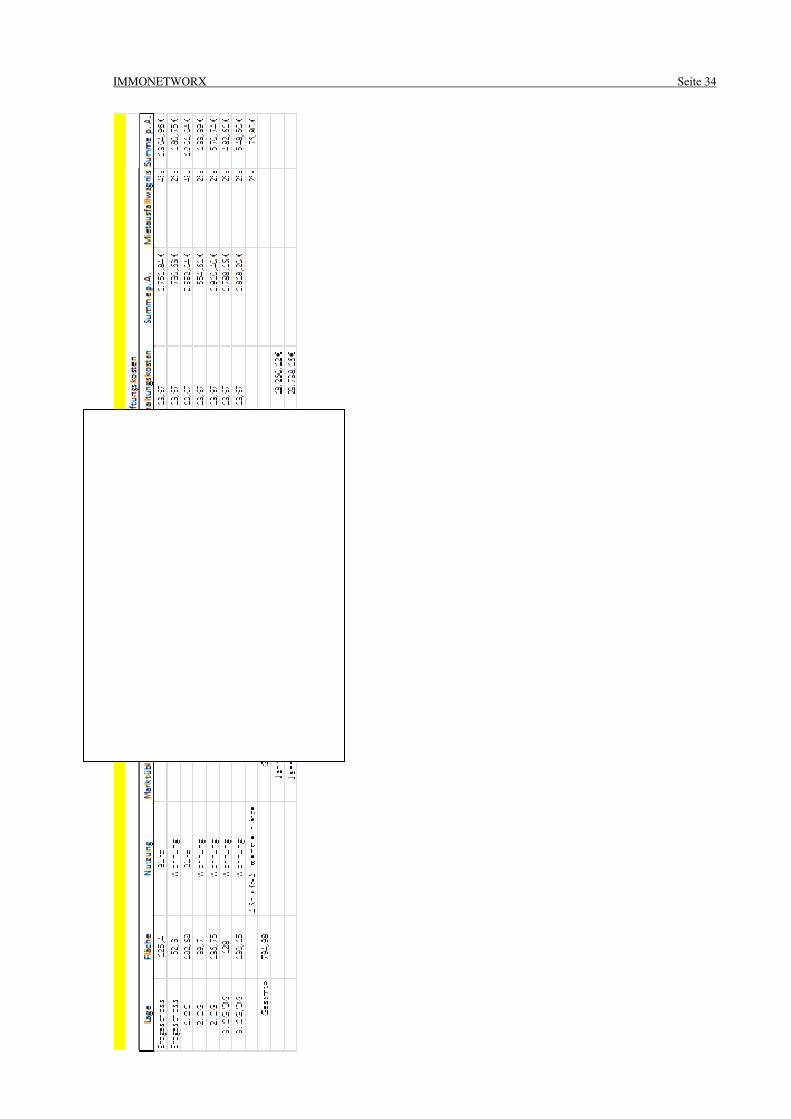

Die Bewirtschaftungskosten sind in der Regel nicht auf die Mieter umlegbar und mindern daher den Jahresrohertrag. Es sind dies die Verwaltungskosten, die Instandhaltungskosten sowie das Mietausfallwagnis. Entsprechende Aufzeichnungen des Auftraggebers liegen nicht vor, so daß die bundesweiten Durchschnittssätze der II. Berechnungsverordnung herangezogen werden. Die Bewirtschaftungskosten sind aufgrund der Denkmaleigenschaft zu erhöhen, da für Objekte diese Art erhöhte Aufwendungen erforderlich sind. Aus der Fachliteratur sind Erfahrungssätze bis 50% zu entnehmen (siehe Kleiber, Verkehrswertermittlung von Grundstücken, Online-Ausgabe, Teil V, 12.4.3.2, Randnummer 833). Für den vorliegenden Fall wird ein Aufschlag von 30% für sachgerecht gehalten. Begründung: Das Objekt wird einer Vollmodernisierung unterzogen, so daß nach Abschluss der Maßnahmen von einem Neubaustandard und demnach von reduzierten Bewirtschaftungskosten auszugehen ist:

IMMONETWORX Seite 34

IMMONETWORX Seite 35

8.2.2 Liegenschaftszinssatz Dem Liegenschaftszinssatz kommt im Ertragswertverfahren eine zentrale Bedeutung zu: Definition Liegenschaftszinssatz gem. §14.3 ImmoWertV:

Liegenschaftszinssätze sind die Zinssätze, mit denen Verkehrswerte von Grundstücken je nach

Grundstücksart im Durchschnitt marktüblich verzinst werden.

D. h. der Liegenschaftszinssatz bringt das Investitionsrisiko des in der Immobilie gebundenen Kapitals sowie die Ertragserwartung zum Ausdruck (niedriger Zinssatz-niedriges Risiko, hoher Zinssatz-erhöhtes Risiko). Die vom Münchner Gutachterausschuss veröffentlichten Zinssätze können für das Bewertungsobjekt nicht verwendet werden (siehe 1.). Aus der Fachliteratur können folgende Liegenschaftszinssätze entnommen werden: Kleiber, Verkehrswertermittlung von Grundstücken, Teil IV, §14, Anlage 3 (=Auswertung des IVD (Immobilienverband Deutschland 2014): Mehrfamilienhäuser, Gewerbeanteil 20% - 80%: 4,5% - 7% Die Mieteinheiten des Bewertungsobjektes sind, lagebedingt, sehr gut vermietbar. Daher ist von einem Ansatz am unteren Ende der Bandbreite auszugehen. Aufgrund der konjunkturellen Situation und der Denkmaleigenschaft ist der Liegenschaftszinssatz folgendermaßen anzupassen:

� Gute Konjunktur -0,75 (siehe Kleiber, Teil IV, Abschnitt 3, 2.3.6.1) -1,0% � Denkmaleigenschaft (siehe Jahresbericht 2013 des Münchner Gutachterausschusses,

S. 41) -0,9% Ausgangswert: 4,5% ./. abzügl. 1,9% = Anzuwendender objektspezifischer Liegenschaftszinssatz: 2,60%

8.2.2.1 Barwertfaktor Die Restnutzungsdauer eines denkmalgeschützten Objektes wird mit 100 Jahren angenommen. Barwertfaktor (100/2,6%): 35,50835

8.2.3 Marktangepasster vorläufiger Ertragswert Jahresreinertrag: € 156.051,73 x 35,50835 = € 5.541.139,40, gerundet € 5,54 Mio, = Marktangepasster, vorläufiger Ertragswert

8.3 Würdigung der Ergebnisse gem §8.1 ImmoWertV Bei der Gegenüberstellung der Ergebnisse aus dem Vergleichswertverfahren und Ertragswertverfahren ergibt sich ein übereinstimmendes Bild. Die Differenz beträgt € 140.000,00, demnach rund 2,6% zum vorläufigen Vergleichswert. Dies liegt innerhalb der marktüblichen Schwankungsbreiten.

IMMONETWORX Seite 36

Für die finale Ableitung des Verkehrswertes ist der Vergleichswert vorrangig zu verwenden, da sich auch die Preisfindung des Marktes überwiegend an vergleichbaren Objekten orientiert.

8.4 Marktanpassung gem. §8.2.1 ImmoWertV Die im Vergleichswertverfahren herangezogenen Kaufpreise wurden mit dem Bewertungsobjekt gleichnamig gemacht und an die Wertverhältnisse zum Stichtag angepasst. Eine weitere Marktanpassung ist nicht mehr erforderlich.

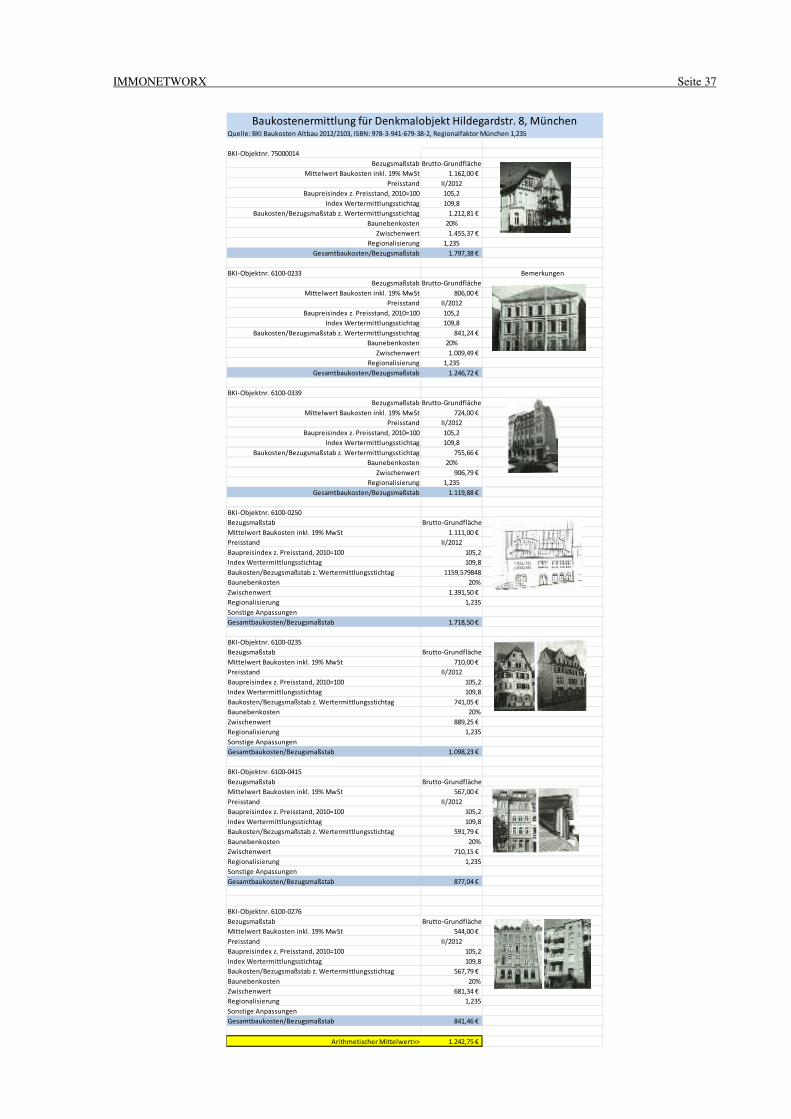

8.5 Besondere objektspezifische Grundstücksxxxxmale Die verwendeten Vergleichspreise wurden vom Gutachterausschuss durch geschätzte Reparaturaufschläge angepasst. Demnach handelt es sich um Quadratmeterpreise für Objekte im rückstand- und schadenfreien Zustand. Wie unter 5.2 aufgeführt ist für das Bewertungsobjekt eine Vollmodernisierung erforderlich, um künftig die Ertragssicherung zu gewährleisten. Der marktangepasste, vorläufige Vergleichswert muss daher noch um die anfallenden Sanierungskosten korrigiert werden. Zusätzlich sind die Umbaukosten für den baurechtlich bedingten Umbau des 2. u.3 Obergeschosses in Wohnraum und der Teilausbau des Dachgeschosses wertmindernd anzusetzen. Bei einem denkmalgeschützten Objekt ist von überdurchschnittlich höheren Baukosten auszugehen. Weiterhin müssen die Arbeiten sowie die zu verwendenden Materialien mit dem Amt für Denkmalschutz abgestimmt werden müssen. Es liegen keine entsprechenden Kostenvoranschläge vor. Der Aufwand muss daher überschlägig geschätzt werden, so wie es der Vorgehensweise des Marktes entspricht. Hierzu werden Vergleichsobjekte aus der Datenbank des Baukosteninformationszentrums Deutscher Architektenkammern (BKI) herangezogen. Dabei wurden nur Objekte in die Auswahl aufgenommen, die ebenfalls eine historische Bausubstanz aufweisen und umfangreich modernisiert wurden:

IMMONETWORX Seite 37

Quelle: BKI Baukosten Altbau 2012/2103, ISBN: 978-3-941-679-38-2, Regionalfaktor München 1,235

BKI-Objektnr. 75000014

Bezugsmaßstab Brutto-Grundfläche

Mittelwert Baukosten inkl. 19% MwSt 1.162,00 €

Preisstand II/2012

Baupreisindex z. Preisstand, 2010=100 105,2

Index Wertermittlungsstichtag 109,8

Baukosten/Bezugsmaßstab z. Wertermittlungsstichtag 1.212,81 €

Baunebenkosten 20%

Zwischenwert 1.455,37 €

Regionalisierung 1,235

Gesamtbaukosten/Bezugsmaßstab 1.797,38 €

BKI-Objektnr. 6100-0233 Bemerkungen

Bezugsmaßstab Brutto-Grundfläche

Mittelwert Baukosten inkl. 19% MwSt 806,00 €

Preisstand II/2012

Baupreisindex z. Preisstand, 2010=100 105,2

Index Wertermittlungsstichtag 109,8

Baukosten/Bezugsmaßstab z. Wertermittlungsstichtag 841,24 €

Baunebenkosten 20%

Zwischenwert 1.009,49 €

Regionalisierung 1,235

Gesamtbaukosten/Bezugsmaßstab 1.246,72 €

BKI-Objektnr. 6100-0339

Bezugsmaßstab Brutto-Grundfläche

Mittelwert Baukosten inkl. 19% MwSt 724,00 €

Preisstand II/2012

Baupreisindex z. Preisstand, 2010=100 105,2

Index Wertermittlungsstichtag 109,8

Baukosten/Bezugsmaßstab z. Wertermittlungsstichtag 755,66 €

Baunebenkosten 20%

Zwischenwert 906,79 €

Regionalisierung 1,235

Gesamtbaukosten/Bezugsmaßstab 1.119,88 €

BKI-Objektnr. 6100-0250

Bezugsmaßstab Brutto-Grundfläche

Mittelwert Baukosten inkl. 19% MwSt 1.111,00 €

Preisstand II/2012

Baupreisindex z. Preisstand, 2010=100 105,2

Index Wertermittlungsstichtag 109,8

Baukosten/Bezugsmaßstab z. Wertermittlungsstichtag 1159,579848

Baunebenkosten 20%

Zwischenwert 1.391,50 €

Regionalisierung 1,235

Sonstige Anpassungen

Gesamtbaukosten/Bezugsmaßstab 1.718,50 €

BKI-Objektnr. 6100-0235

Bezugsmaßstab Brutto-Grundfläche

Mittelwert Baukosten inkl. 19% MwSt 710,00 €

Preisstand II/2012

Baupreisindex z. Preisstand, 2010=100 105,2

Index Wertermittlungsstichtag 109,8

Baukosten/Bezugsmaßstab z. Wertermittlungsstichtag 741,05 €

Baunebenkosten 20%

Zwischenwert 889,25 €

Regionalisierung 1,235

Sonstige Anpassungen

Gesamtbaukosten/Bezugsmaßstab 1.098,23 €

BKI-Objektnr. 6100-0415

Bezugsmaßstab Brutto-Grundfläche

Mittelwert Baukosten inkl. 19% MwSt 567,00 €

Preisstand II/2012

Baupreisindex z. Preisstand, 2010=100 105,2

Index Wertermittlungsstichtag 109,8

Baukosten/Bezugsmaßstab z. Wertermittlungsstichtag 591,79 €

Baunebenkosten 20%

Zwischenwert 710,15 €

Regionalisierung 1,235

Sonstige Anpassungen

Gesamtbaukosten/Bezugsmaßstab 877,04 €

BKI-Objektnr. 6100-0276

Bezugsmaßstab Brutto-Grundfläche

Mittelwert Baukosten inkl. 19% MwSt 544,00 €

Preisstand II/2012

Baupreisindex z. Preisstand, 2010=100 105,2

Index Wertermittlungsstichtag 109,8

Baukosten/Bezugsmaßstab z. Wertermittlungsstichtag 567,79 €

Baunebenkosten 20%

Zwischenwert 681,34 €

Regionalisierung 1,235

Sonstige Anpassungen

Gesamtbaukosten/Bezugsmaßstab 841,46 €

Arithmetischer Mittelwert>> 1.242,75 €

Baukostenermittlung für Denkmalobjekt Hildegardstr. 8, München

IMMONETWORX Seite 38

€ 1.242,75 x BGF Bewertungsobjekt 1483,70 m² = € 1.843.868,10, gerundet € 1,8 Mio. € 5,4 Mio. ./. € 1,8 Mio. = 3,6 Mio. = Verkehrswert des Volleigentums

8.6 Verkehrswert des ideellen Anteils Anteil des Auftraggebers: 13,70% Wie unter 2.0 dargestellt, ist für die Bewertung des Anteils, die Vermarktung im Rahmen einer Teilungsversteigerung maßgeblich. Bei einer Zwangsversteigerung handelt es sich um einen speziellen Teilmarkt. Das Interesse der Bieter ist es, einen Zuschlag möglichst unterhalb des amtlich festgesetzten Verkehrswertes zu erhalten. Dafür werden Informationsnachteile, z. B. mangelnde Besichtigungsmöglichkeiten, unvollständige Unterlagen etc., in Kauf genommen.

8.6.1 Erlösquote Für die Bewertung des gegenständlichen Anteils von 13,70% muss, aufgrund der niedrigeren Erlösquote im Zwangsversteigerungsverfahren, eine Anpassung des o. a. Verkehrswertes für das Volleigentum vorgenommen werden. Bei der Erlösquote handelt es sich um die Differenz zwischen dem amtlich festgestellten Verkehrswert und dem Versteigerungserlös. Gem. einer neueren Studie von Sprengnetter GmbH (siehe Fachzeitschrift immobilien&bewerten, Ausgabe 04.2014 liegt die durchschnittliche Erlösquote für Mehrfamilienhäuser in einem hochpreisigen Grundstücksmarkt, so wie es sich für die Region München verhält, bei rund 95% (siehe nachfolgende Grafik):

Nach Rücksprache mit Sprengnetter GmbH, Hr. Bessler, wurden für gemischt genutzte Objekte mit einem gewerblichen Anteil bis zu 30%, Erlösquoten zwischen 90 und 93% gemessen. Der gewerbliche Anteil des gegenständlichen Wohn- und Geschäftshauses liegt bei rund 45,33%. Demnach ist eine Erlösquote am unteren Ende der Bandbreite anzusetzen:

IMMONETWORX Seite 39

€ 3.600.000,00 x 0,90 = € 3.240.000,00 Daraus ideeller Anteil: 13,70% = € 443.880,00

8.6.2 Abzinsung Die Dauer eines Zwangsversteigerungsverfahrens ist mit üblicherweise 2 Jahren anzusetzen. Demnach muss eine Abzinsung vorgenommen werden: Liegenschaftszinssatz (siehe 6.2.2): 2,60% Abzinsungsfaktor: 2 Jahre/2,60%: 0,94995 € 443.880 x 0,94995 = € 421.663,80

8.6.3 Verfahrenskosten Der Betreiber des Zwangsversteigerungsverfahrens trägt die Gerichtskosten sowie die Kosten für das vom Gericht beauftragte Sachverständigengutachten. Hierfür werden überschlägig insgesamt angesetzt: € 20.000,00 € 421.663,80 ./. € 20.000,00 = € 401.663,80 Das Ergebnis wird noch, gem. den Gepflogenheiten im Grundstücksverkehr, kaufmännisch gerundet.

8.6.4 Verkehrswert Der Verkehrswert, wie er in § 194 des Baugesetzbuchs normiert ist, wird im allgemeinen als der Preis angesehen, der im gewöhnlichen Geschäftsverkehr unter Berücksichtigung aller wertrelevanten Xxxxmale zu erzielen wäre. Insofern handelt es sich bei dem Verkehrswert um eine Prognose des wahrscheinlichsten Preises. Unter Berücksichtigung aller wertbeeinflussenden Umstände wird der Verkehrswert des Bruchteilseigentums zum Wertermittlungsstichtag 18.02.2015 geschätzt auf

€ 400.000,00

Ich versichere, das Gutachten parteilos und ohne persönlichem Interesse am Ergebnis angefertigt zu haben. Michael Kleisel Sachverständiger

IMMONETWORX Seite 40

Anlagen: Grundrisse, Ansichten, Schnitt Grundbuchauszug (auszugsweise) Baugenehmigung Vergleichspreise aus der Kaufpreissammlung des Münchner Gutachterausschusses Vergleichswertberechnung