Embed Size (px)

Citation preview

Geld- und Währungspolitik:Euro und EZBProf. Dr. Paul J.J. Welfens

Dr. Martin KeimLehrstuhl für Makroökonomische Theorie und Politik

Bergische Universität Wuppertal

Wintersemester 2009 / 2010Wintersemester 2009 / 2010Folienset 10Folienset 10

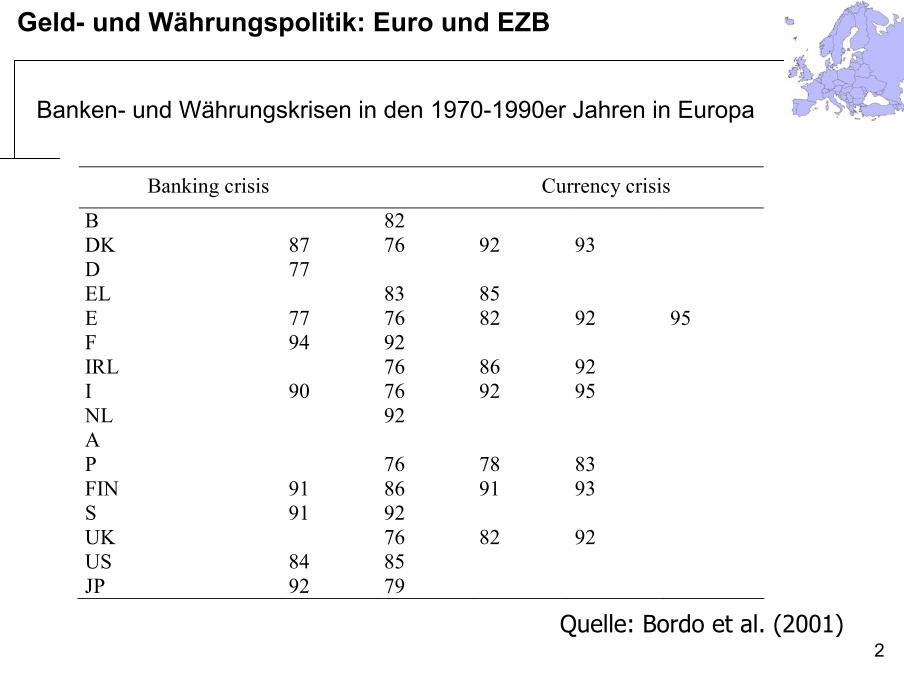

Geld- und Währungspolitik: Euro und EZB

2

Banken- und Währungskrisen in den 1970-1990er Jahren in Europa

Banking crisis Currency crisis

B 82 DK 87 76 92 93 D 77 EL 83 85 E 77 76 82 92 95 F 94 92 IRL 76 86 92 I 90 76 92 95 NL 92 A P 76 78 83 FIN 91 86 91 93 S 91 92 UK 76 82 92 US 84 85 JP 92 79

Quelle: Bordo et al. (2001)

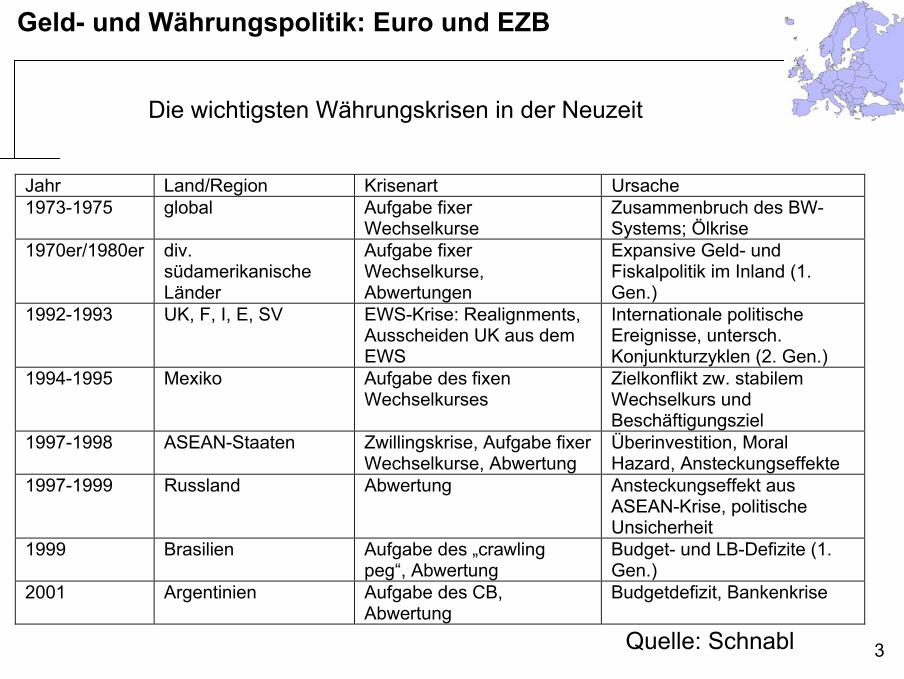

Geld- und Währungspolitik: Euro und EZB

3

Die wichtigsten Währungskrisen in der Neuzeit

Jahr Land/Region Krisenart Ursache 1973-1975 global Aufgabe fixer

Wechselkurse Zusammenbruch des BW-Systems; Ölkrise

1970er/1980er div. südamerikanische Länder

Aufgabe fixer Wechselkurse, Abwertungen

Expansive Geld- und Fiskalpolitik im Inland (1. Gen.)

1992-1993 UK, F, I, E, SV EWS-Krise: Realignments, Ausscheiden UK aus dem EWS

Internationale politische Ereignisse, untersch. Konjunkturzyklen (2. Gen.)

1994-1995 Mexiko Aufgabe des fixen Wechselkurses

Zielkonflikt zw. stabilem Wechselkurs und Beschäftigungsziel

1997-1998 ASEAN-Staaten Zwillingskrise, Aufgabe fixer Wechselkurse, Abwertung

Überinvestition, Moral Hazard, Ansteckungseffekte

1997-1999 Russland Abwertung Ansteckungseffekt aus ASEAN-Krise, politische Unsicherheit

1999 Brasilien Aufgabe des „crawling peg“, Abwertung

Budget- und LB-Defizite (1. Gen.)

2001 Argentinien Aufgabe des CB, Abwertung

Budgetdefizit, Bankenkrise

Quelle: Schnabl

Geld- und Währungspolitik: Euro und EZB

4

Finanzkrisen - Definition

• Deutliche Verschlechterung finanzwirtschaftlicher Indikatoren mit gesamtwirtschaftlichen negativen Effekten (Aschinger)

• Finanzwirtschaftliche Indikatoren sind (IWF):– Ein Anstieg von unhaltbaren ökonomischen Ungleichgewichten,– Ausrichtungsfehler der Preise für Vermögenswerte (asset prices)

oder der Wechselkurse (exchange rates), meist im Kontext von Verzerrungen im Finanzsektor (z.B. Spekulative Blasen) und struktureller Starrheiten,

– Plötzlicher Vertrauensverlust in das Banken- oder Währungssystem, angespornt z.B. durch eine plötzliche Korrektur der Preise für Vermögenswerte,

– Störungen der fremdfinanzierten Geldströme, die grundlegende ökonomische und finanzielle Schwächen aufdecken,

– Ein starker Einbruch von Aktienkursen und Immobilienpreisen,– Konkurse von Unternehmen und Finanzinstitute.

Geld- und Währungspolitik: Euro und EZB

5

Typisierung von Finanzkrisen

• Aschinger unterscheidet in:– Einzelwirtschaftliche Krisen: Einzelne Unternehmen sind betroffen

(Kapitalverluste, Liquiditätsprobleme)– Gesamtwirtschaftliche Krisen / Systemrisiko: Können durch

einzelwirtschaftliche Krisen ausgelöst werden; der Staat muss eingreifen

– Informationsbedingte Krisen: Neue negative Informationen schlagen sich in Neubewertungen (meist fallenden Preisen) von Aktien, Anleihen oder Devisenkursen nieder. Kein Marktversagen! Preisstabilisierende Wirkung passiert schneller

– Spekulative Krisen: Hier sind keine neue Informationen relevant:Ursache sind langanhaltende, irrationale Verhaltensweisen (Massenpsychologische Faktoren; Übertreibungen)

Geld- und Währungspolitik: Euro und EZB

6

Gesamtwirtschaftliche, spekulative Krise

• 6 Phasen (nach Aschinger):– Auslösung (exogener Schock)– Entstehung eines Booms (durch Schock → wirtschaftliche

Veränderungen → neue Gewinnmöglichkeiten in Sektor i > Verluste in Sektor j) → Investitionen steigen in der Volkswirtschaft →Boomphase

– Zunahme der Spekulation: Hebelwirkung der Boomphase durch zunehmende Kreditvergaben

– Destabilisierende Spekulation: Massenoptimismus →Übertreibungen → Spekulative Blase

– Euphorie: Mitläuferspekulationen, ggf. Manipulationen und Falschinformationen → weitere Preissteigerungen

– Panik: Instabilität der Märkte wächst weiter; Anlegererwartungen fragil → neue Informationen können Panikverkäufe auslösen, ggf. Herdenverhalten → Platzen der spekulativen Blase →Gleichgewichtspreise wieder erreicht

Geld- und Währungspolitik: Euro und EZB

7

Der Aktienmarkt

• Risikodiversifizierung aus Anlegersicht sinnvoll (risikoscheue Anleger!), also nach Branchen und Ländern diversifizieren;– Bei Kleinbeträgen Kauf von Indexzertifikaten (Index für ganze

Gruppe von Wertpapieren, z.B. DAX/30; Eurostoxx/50)– Einzelanlagen bei größeren Beträgen: z.B. 10 verschiedene Firmen

(Anlagebetrag> 25 000 ۥ Aktienmarkt: Chartisten, die Trendlinien folgen u. Bubbles treiben

können; vs. Langfristige Fundamental-Bewerter: diese betonen Dividendenrenditen bzw. dass diskontierte künftige Erträge=Basis für Kursniveau sind. Letzteres ist schwierig bei neuen Industrien (siehe New Economy; bei Letzterer aber auch Manipulationen durch Investmentbanken)

Geld- und Währungspolitik: Euro und EZB

8

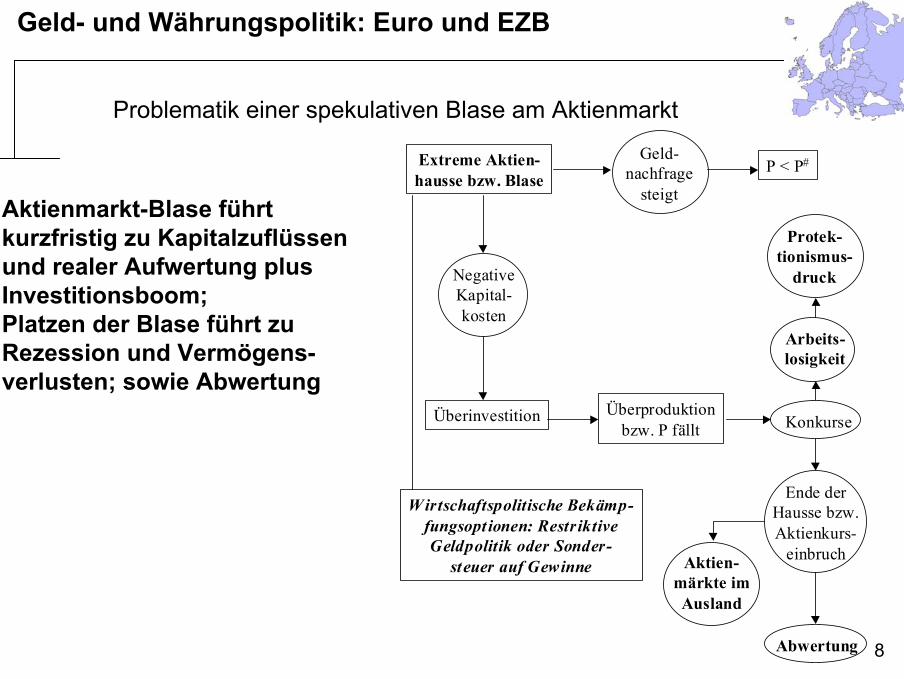

Problematik einer spekulativen Blase am Aktienmarkt

Extreme Aktien-hausse bzw. Blase

Geld-nachfrage

steigt

P < P#

NegativeKapital-kosten

Überinvestition Überproduktionbzw. P fällt Konkurse

Arbeits-losigkeit

Protek-tionismus-

druck

Ende derHausse bzw.Aktienkurs-

einbruch

Abwertung

Wirtschaftspolitische Bekämp-fungsopt ionen: RestriktiveGeldpolitik oder Sonder-

steuer auf Gewinne Aktien-märkte imAusland

Aktienmarkt-Blase führtkurzfristig zu Kapitalzuflüssenund realer Aufwertung plusInvestitionsboom;Platzen der Blase führt zu Rezession und Vermögens-verlusten; sowie Abwertung

Geld- und Währungspolitik: Euro und EZB

9

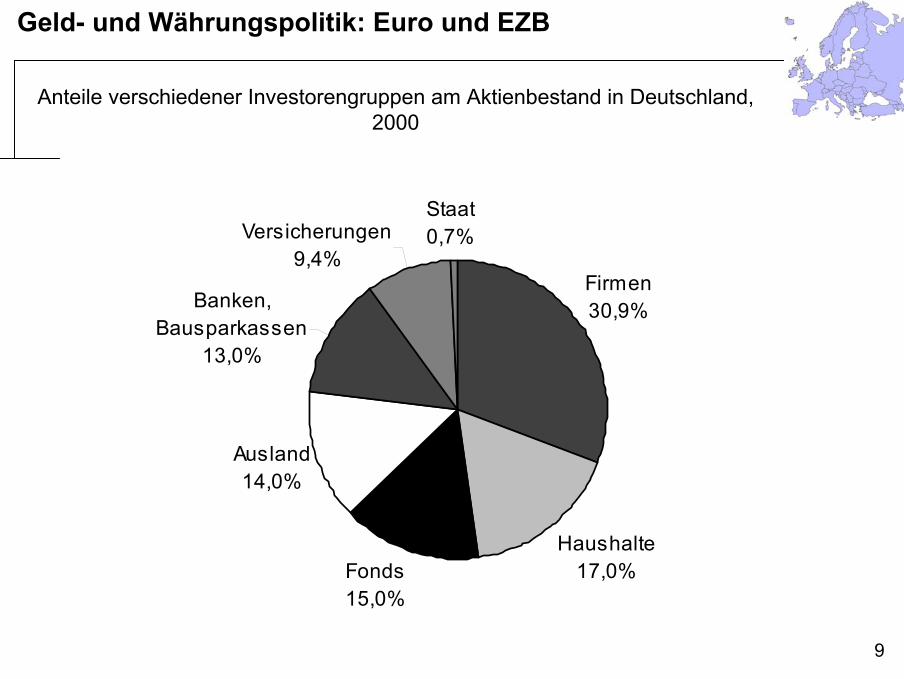

Anteile verschiedener Investorengruppen am Aktienbestand in Deutschland, 2000

Firmen30,9%

Haushalte17,0%Fonds

15,0%

Ausland14,0%

Banken, Bausparkassen

13,0%

Versicherungen9,4%

Staat0,7%

Geld- und Währungspolitik: Euro und EZB

10

Bankenkrise - Definition

• Ein Großteil der Banken bzw. sonstiger Finanzintermediäre kann seinen Zahlungsverpflichtungen nicht nachkommen; Unterscheidung: vorübergehend (Bankenilliquidität) und dauerhaft (Bankeninsolvenz)

• Globalisierung und Deregulierung der Bankenlandschaft führt zu höherem Wettbewerb

• Der Staat muss intervenieren• Folge: Bank runs

Geld- und Währungspolitik: Euro und EZB

11

Interventionsmöglichkeiten

• Liegen beim Staat bzw. bei der Zentralbank– Strengere Mindesteigenkapitalvorschriften– Erlaubnis zur Bildung eines Kartells– Senkung der kurzfristigen Zinssätze– Subventionszahlungen des Staates an die

Banken und/oder– Liquidation von insolventen Banken– Restrukturierung des Bankensektors /

Strengere Überwachung durch BIZ u.a. int. Organisationen

Geld- und Währungspolitik: Euro und EZB

12

Währungskrisen

• Drei Generationenmodelle:– Modell der 1. Generation: Krugman (1979) /

Flood/Garber (1984)– Modell der 2. Generation: Obstfeld (1995)– Modell der 3. Generation: Zwillingskrisen

Geld- und Währungspolitik: Euro und EZB

13

Modell der 1. Generation

• Nationale Wirtschaftspolitik ist mit dem Ziel des Festhaltens des konstanten Fix-Wechselkurses nicht vereinbar

• Die anhaltende expansive Geldpolitik führt zu (Hyper-)Inflation und zu hohem Abwertungsdruck; die Zentralbank kann in diesem Maße nicht mehr abwehren

• Durch ein anhaltendes Ungleichgewicht am Devisenmarkt (Übernachfrage nach Devisen beim fixierten Wechselkurs) entsteht die Notwendigkeit für Interventionen der Zentralbank am Devisenmarkt → verfügbare Devisenreserven schrumpfen → Zentralbank muss Wechselkurs freigeben, sobald ihre Reserven erschöpft sind.

Geld- und Währungspolitik: Euro und EZB

14

Modell der 2. Generation (1)

Währungskrisen können auch ohne zwingende fundamentale Ursachen auftreten (EWS 92/93, Mexiko 94/95):– Es waren keine eindeutig unhaltbaren fiskal- oder

geldpolitischen Entwicklungen erkennbar, die Neubewertungen notwendig erschienen ließen,

– Es erfolgten keine wesentlichen Änderungen der geld-und fiskalpolitischen Strategie nach der Krise (die größeren Bandbreiten des EWS-Systems nach der Krise führten nicht zu größeren Kursausschlägen),

– Die Krisen kamen überraschend und wurden nicht von den Finanzmärkten antizipiert.

Geld- und Währungspolitik: Euro und EZB

15

Modell der 2. Generation (2)

Schlussfolgerung: Auch Währungen, die eigentlich stabil sein sollten, können Ziel einer spekulativen Attacke sein → das schiere Volumen einer solchen Attacke kann ein Festkurssystem (Zielzonensystem) zu Fall bringen: endogene Instabilität eines Festkurssystems, Gefahr von sich selbst-erfüllenden Erwartungen einer erfolgreichen Attacke.

Selbst-erfüllende Erwartungen (nach Robert King Merton 1948): Eine Voraussage, die geradezu zwanghaft allein deswegen eintrifft, weil man fest an sie glaubt.

Geld- und Währungspolitik: Euro und EZB

16

Währungskrisen – Definitionen und Auslöser

• Währungskrise: starke, plötzliche Abwertung des Wechselkurses• Nominelle Abwertung des Wechselkurses

– Frankel und Rose (1996): 25 % Abwertung (currency crash) des nominalen Wechselkurses bei gleichzeitiger Implikation, dass derWechselkurs innerhalb eines Jahres um 10 % gestiegen ist.

• Folge einer spekulativen Attacke gegen den Umrechungskurs eines Wechselkurses (IWF)– Staatliche Maßnahmen wie Verringerung der Devisenreserven bzw.

Ansteigen der Zinssätze soll weiteren Abwertungen entgegenwirken • Rose und Wyplosz (1996):

– eine starke Abwertung des Wechselkurses,– ein deutlicher Rückgang der Devisenreserven und– ein kräftiger Anstieg der Zinssätze.

Geld- und Währungspolitik: Euro und EZB

17

Währungskrisen – Auslöser (1)

• Ohr unterscheidet in 8 Gründe:– Inadäquate Wirtschaftspolitik

• Reale Falschbewertung der Währung• Mangelnde Glaubwürdigkeit

– Zu wenig Devisenreserven (effektives Verteidigen des Kursniveausnicht möglich)

– Externe Schocks • durch weltwirtschaftliche Veränderungen• durch Ansteckungseffekte

– Sich selbst erfüllende Erwartungen (Self-Fulfilling-Prophecy)– Missmanagement auf der mikroökonomischen Ebene (z.B.

Fehlplanung in der Kreditvergabe von Banken)

Geld- und Währungspolitik: Euro und EZB

18

Währungskrisen – Auslöser (2)

• Aschinger führt auf:– Wirtschaftliche Ausgangslage: fundamentale Ungleichgewichte– Anbindung der nationalen Währung an eine ausländische

Hartwährung– Hoher Kapitalzufluss aus dem Ausland

• durch i>i* und hohe Kapitalmobilität: inländische Banken und Unternehmen verschuldeten sich in Hartwährung; Zins- und Schuldenrückzahlung aber in ausländischer Währung, also: Währungskrise kann bei starker Abwertung der Inlandswährung zur Insolvenz der Schuldner führen

– Starke Ausdehnung der Inlandskredite (zu viele faule Kredite)– Steigende Leistungsbilanzdefizite– Zunehmende Staatsverschuldung

• Hohe Zinsrückzahlungen; hohe Inflationsgefahr; Abwertungsdruck; trotz Zeichnung von Staatsanleihen in Inlandswährung: Rückzahlung in ausländischen Währungen

Geld- und Währungspolitik: Euro und EZB

19

Währungskrisen – Auslöser (3)

• Moral Hazard:– Staatliche Garantien erhöhen die Bereitschaft der

Investoren, vermehrt Risiken einzugehen. Ausfälle trägt die gesamte Wirtschaft und der Staat muss eingreifen.

– Überbrückungskredite des IWF wurden mit harten Auflagen versehen

• Korruption und Vetternwirtschaft• Globalisierung der Finanzmärkte• Vertrauensverlust in die nationale Währung und

Flucht in andere Währungen / Herdentrieb

Geld- und Währungspolitik: Euro und EZB

20

Verhinderung von Finanz- und Währungskrisen (1)

• Beschränkung der Kreditaufnahme von Banken und Unternehmen in Fremdwährung

• Einführung einer Kapitalimportsteuer• Verwendung von Kapitalexportkontrollen• Einführung einer Tobin-Steuer

– James Tobin: Devisenumsatzsteuer könnte kurzfristige spekulative Kapitalbewegungen unattraktiver machen

– Diese Steuer kann nur mit einem einheitlichen Steuersatz auf sämtlichen Finanzplätzen durchgesetzt werden

• Stärkung der Wertpapiermärkte durch Diversifikation der Finanzinstrumente und transparentere Informationslage

Geld- und Währungspolitik: Euro und EZB

21

Verhinderung von Finanz- und Währungskrisen (2)

• Regulierung der Finanzmärkte durch gemeinsame Rahmenbedingungen (vor allem bei der Liberalisierung von Finanzmärkten)

• Reduktion des Moral Hazard• Vermeidung der festen Anbindung von Wechselkursen• Eine veränderte Politik des IWF?• Unabhängigkeit der Zentralbanken von der Regierung• Verstärkte internationale Zusammenarbeit• Weltzentralbank und Weltwährung?

Geld- und Währungspolitik: Euro und EZB

22

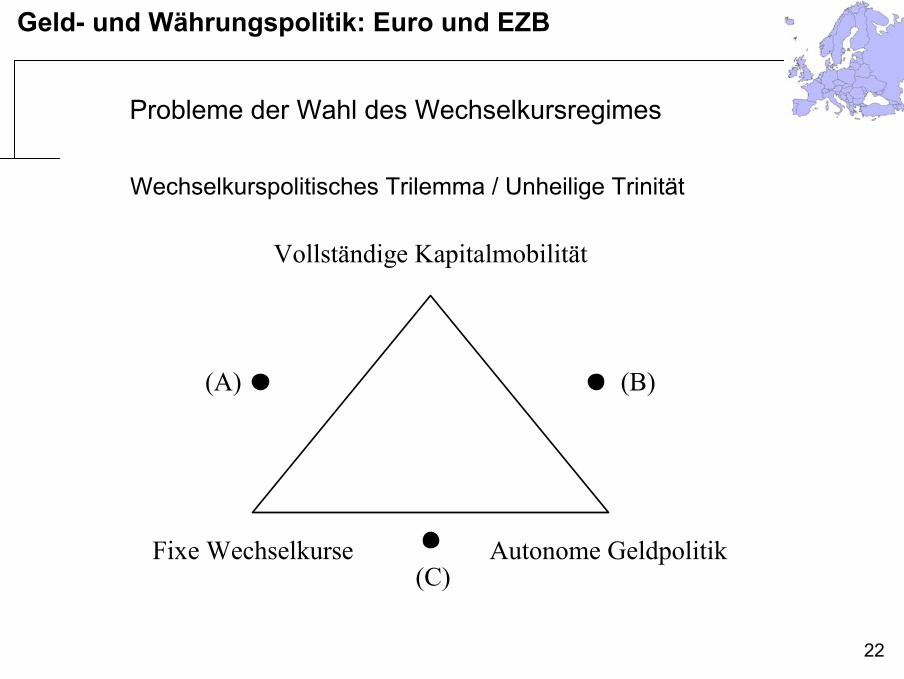

Probleme der Wahl des Wechselkursregimes

(A)

Vollständige Kapitalmobilität

Fixe Wechselkurse Autonome Geldpolitik

(B)

(C)

Wechselkurspolitisches Trilemma / Unheilige Trinität

Geld- und Währungspolitik: Euro und EZB

23

Zwillingskrisen / OstasienkriseModell der 3. Generation

• Kaminsky/Reinhart (1999)• Parallele Währungs- und Bankenkrise:

– Bankenkrise, z.B. durch übermäßig viele faule Kredite; Unternehmenszusammenbrüche

– Währungsanbindung war gegeben– Hohe Zinssteigerungen– Druck auf die inländische Währung, da die

kurzfristigen Schulden nicht bedient werden konnten

Geld- und Währungspolitik: Euro und EZB

24

Verschuldungskrisen

• Definition nach IWF:– „[…], a foreign debt crises is a situation in

which a country cannot service its foreign debt, whether sovereign or private.“

– Das Land kann also seiner Zahlungsverpflichtung nicht nachkommen, egal ob nur vorübergehend (Liquiditätskrise) oder dauerhaft (Solvenzkrise).

Geld- und Währungspolitik: Euro und EZB

25

Ansteckungsgefahr / Contagion-Effekt

Finanzkrise wird von der einen auf die andere Volkswirtschaft übertragen

• Gemeinsam erfahrener externer Schock (z.B. hohe Energiepreise)

• Länder mit gegenseitig hohen Handelsbeziehungen, dadurch möglich:– Kumulative Währungsabwertungen (Beggar-my-

neighbour)– Höhere Kapitalmobilität– Globalisierte Aktienmärkte– Herdenverhalten

Geld- und Währungspolitik: Euro und EZB

26

Finanzkrisen-Frühwarnindikatoren

• Signals – Ansatz (IWF: Kaminsky/Lizonzo/Reinhart; Linne/Brüggemann)– Verwendete Indikatoren:

• Growth of Industrial Output (Recession?)• Ratio of Budget Deficit to GDP• Obervaluation of the Real Exchange Rate• Ratio of Currency Reserves to GDP• Growth Rate of Exports / Imports• Growth Rate of Domestic Credit (Rapid Credit Expansion)• Ratio M2:Currency Reserves (ratio rises before speculative attacks)• Money multiplier (a rise: inflationary problems)• Domestic interest rate: Higher rates to defend exchange rates against

speculative attacks

Geld- und Währungspolitik: Euro und EZB

27

Finanzkrisen-Frühwarnindikatoren

• Growth of capital flight• Ratio of Foreign Debt to GDP• Ratio of Short-Term Foreign Debt to Foreign Debt• Ratio of Lending Rate to Deposit Rate• Ratio of Bank Deposits to GDP

• Energieabhängigkeit• Überprüfung ländergruppenweise

Geld- und Währungspolitik: Euro und EZB

28

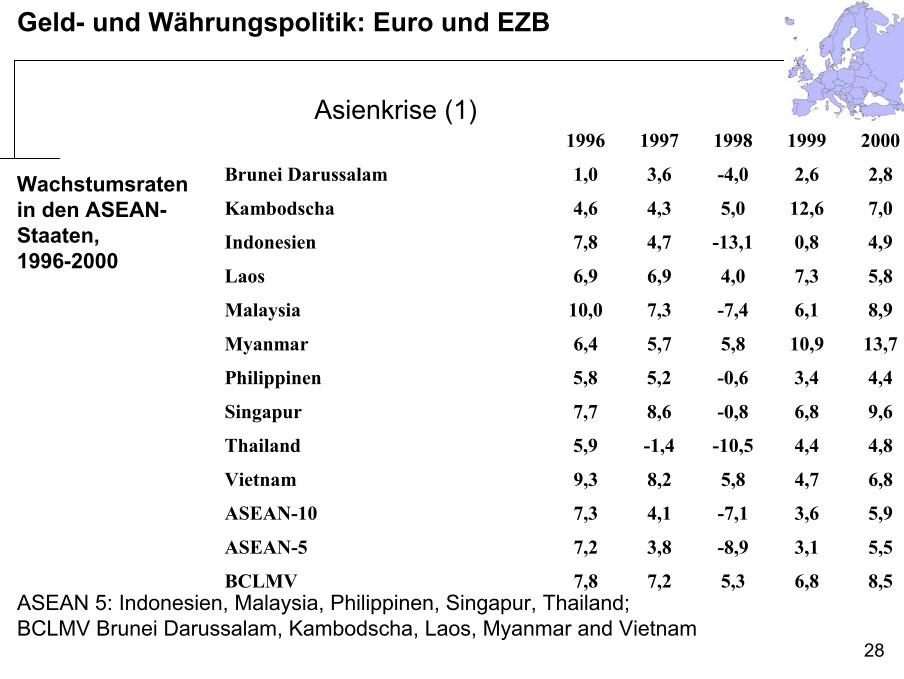

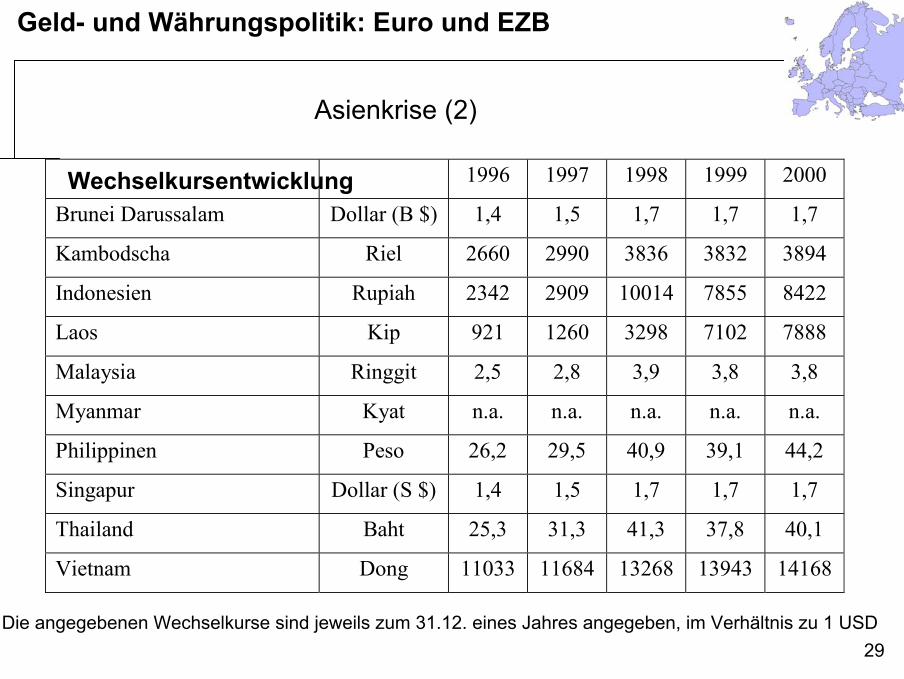

Asienkrise (1) 1996 1997 1998 1999 2000

Brunei Darussalam 1,0 3,6 -4,0 2,6 2,8

Kambodscha 4,6 4,3 5,0 12,6 7,0

Indonesien 7,8 4,7 -13,1 0,8 4,9

Laos 6,9 6,9 4,0 7,3 5,8

Malaysia 10,0 7,3 -7,4 6,1 8,9

Myanmar 6,4 5,7 5,8 10,9 13,7

Philippinen 5,8 5,2 -0,6 3,4 4,4

Singapur 7,7 8,6 -0,8 6,8 9,6

Thailand 5,9 -1,4 -10,5 4,4 4,8

Vietnam 9,3 8,2 5,8 4,7 6,8

ASEAN-10 7,3 4,1 -7,1 3,6 5,9

ASEAN-5 7,2 3,8 -8,9 3,1 5,5

BCLMV 7,8 7,2 5,3 6,8 8,5

Wachstumsraten in den ASEAN-Staaten, 1996-2000

ASEAN 5: Indonesien, Malaysia, Philippinen, Singapur, Thailand; BCLMV Brunei Darussalam, Kambodscha, Laos, Myanmar and Vietnam

Geld- und Währungspolitik: Euro und EZB

29

Asienkrise (2)

1996 1997 1998 1999 2000

Brunei Darussalam Dollar (B $) 1,4 1,5 1,7 1,7 1,7

Kambodscha Riel 2660 2990 3836 3832 3894

Indonesien Rupiah 2342 2909 10014 7855 8422

Laos Kip 921 1260 3298 7102 7888

Malaysia Ringgit 2,5 2,8 3,9 3,8 3,8

Myanmar Kyat n.a. n.a. n.a. n.a. n.a.

Philippinen Peso 26,2 29,5 40,9 39,1 44,2

Singapur Dollar (S $) 1,4 1,5 1,7 1,7 1,7

Thailand Baht 25,3 31,3 41,3 37,8 40,1

Vietnam Dong 11033 11684 13268 13943 14168

Die angegebenen Wechselkurse sind jeweils zum 31.12. eines Jahres angegeben, im Verhältnis zu 1 USD

Wechselkursentwicklung

Geld- und Währungspolitik: Euro und EZB

30

Asienkrise (3)

Piazolo (2004) führt folgende Ursachen auf, die zur Auslösung der Asienkrise beigetragen haben:– Hohe Leistungsbilanzdefizite, genährt durch ausländische Bankkredite,

Direkt- und Portfolioinvestitionen. Langfristige Investitionsvorhaben wurden kurzfristig und in ausländischen Währungen finanziert (Maturity Mismatch und Currency Mismatch); reale Aufwertungen verschleierten diesen Effekt.

– Seitens der Banken entwickelte sich eine übertriebene Kreditblase, die zum einen von viel zu niedrigen Risikozuschlägen, zum anderen durch viel zu positive Bewertungen der größten Rating-Agenturen (Reisen/von Maltzan, 1998) und durch Erwartungen im Falle von Ausfällen an staatlichen „bail outs“ begeleitet wurden. Im Falle der vorangegangenen Mexiko-Krise (1994/1995) sprangen die internationale Finanzorganisationen mit finanziellen Unterstützungen ein, die das Moral Hazard-Verhalten der Staaten auch bei den asiatischen Ländern erwecken und verstärken durften.

Geld- und Währungspolitik: Euro und EZB

31

Asienkrise (4)

• Diese staatliche ‚Garantieerwartung’ wurde genährt durch die zu rasche Liberalisierung der asiatischen Finanzsysteme, d.h. es existierte keine effiziente Bankenaufsicht; marktschwächere Banken wurden teilweise aufgrund der übertrieben optimistischen Erwartungen durch Staatsgarantien am Leben erhalten.

• Da die meisten asiatischen Länder ihre Währungen an den US-Dollar gebunden hatten und dieser im Laufe deutlich erstarkte, waren die Währungen der asiatischen Partnerländer nicht mehr wettbewerbsfähig. Der Hauptauslöser, die spekulative Attacke auf den thailändischen Baht, führte zu drastischen Abwertungen, die die asiatischen Partnerländer ebenfalls zu Abwertungen ihrer eigenen Währungen veranlasste, sich also ein Abwertungswettbewerb einsetzte.

![Coutribution relative Beitrag a zur Voraussage des ...fkh.ch/wp-content/uploads/2014/08/1957_Meyer-de-Stadelhofen... · CIGRE [= Conference internationale des gran reseaux electriques]](https://img.pdfslide.org/doc/110x75/5b06b0ce7f8b9ac33f8d29c2/coutribution-relative-beitrag-a-zur-voraussage-des-fkhchwp-contentuploads2014081957meyer-de-stadelhofencigre.jpg)