Embed Size (px)

Citation preview

www.championironmines.com FSE: P02; OTCQX: CPMNF

Der Aufbau der nächsten großen

Eisenerz-Mine im “Labrador-Trog”

Unternehmenspräsentation

Oktober 2012

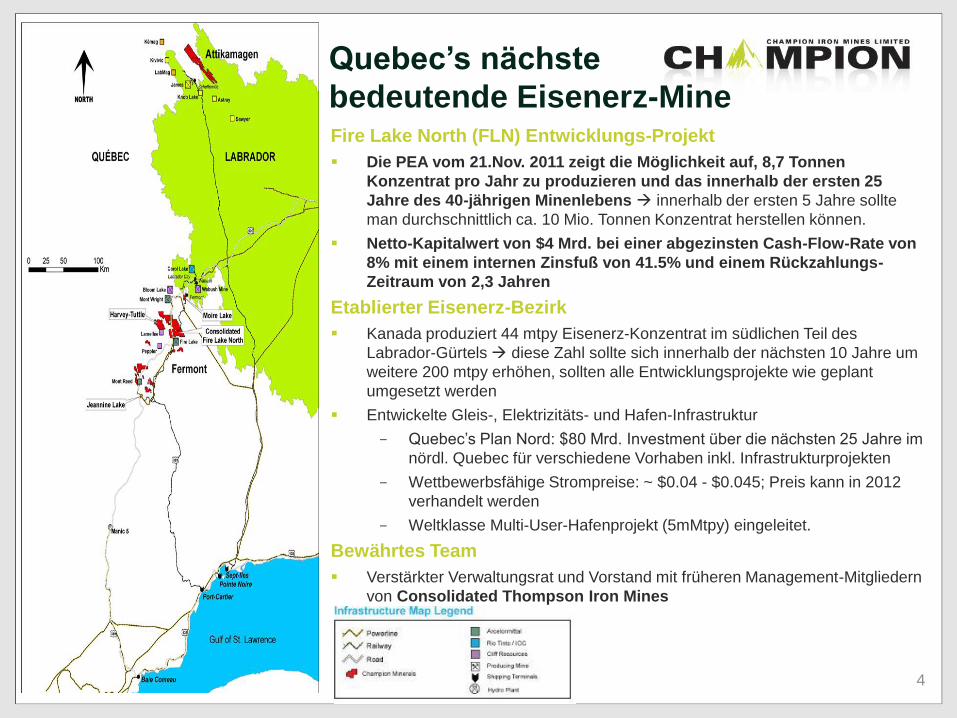

VORAUSBLICKENDE AUSSAGEN

Bestimmte hierin enthaltene Informationen in Bezug auf Champion Minerals Inc.,

einschliesslich der Einschätzung des Managements bezüglich zukünftiger Pläne und

Vorhaben, können vorausblickende Aussagen darstellen gemäß geltendem Wertpapierrecht

und bergen daher Risiken, einschliesslich, aber nicht beschränkt auf Risiken in

Zusammenhang mit der Exploration, Betriebskosten, Produktionskosten, Volatilität von

Aktienkursen, Währungsschwankungen, ungenauen Ressourcen- und Reservenschätzungen,

Umweltrisiken und dem Zugang zu ausreichendem Kapital von internen und externen Quellen.

Als Folge können tatsächliche Ergebnisse erheblich von den in den vorhergesagten Aussagen

abweichen. Pläne, Absichten oder Erwartungen die in den vorausschauenden Aussagen

angegeben sind oder auch Informationen sollen nicht als Garantie für zukünftige Ergebnisse

oder Ereignisse verstanden werden, und sind nicht notwendigerweise genaue Indikationen ob

oder wann oder durch wen solche Ergebnisse oder Ereignisse erreicht werden.

Wenn nicht gesetzlich vorgeschrieben, weisst Champion Minerals Inc., ausdrücklich jede

Absicht von sich und unternimmt keinerlei Auflagen, jegliche vorausschauende Aussagen oder

Informationen zu aktulaisieren falls sich Gegebenheiten ändern.

Die erwähnten historischen Mineral-Ressourcen sind streng historischer Natur und

entsprechen nicht den Bestimmungen des National Instrument 43-101 Mineralressourcen- und

Mineralreserven-Standards und sollten daher nicht als verlässlich angesehen werden. Eine

qualifizierte Person hat noch nicht ausreichend daran gearbeitet, dass die historischen

Mineralressourcen dem aktuellen National Instrument NI-43-101 entsprechen. 2

Über Champion Iron Mines

3

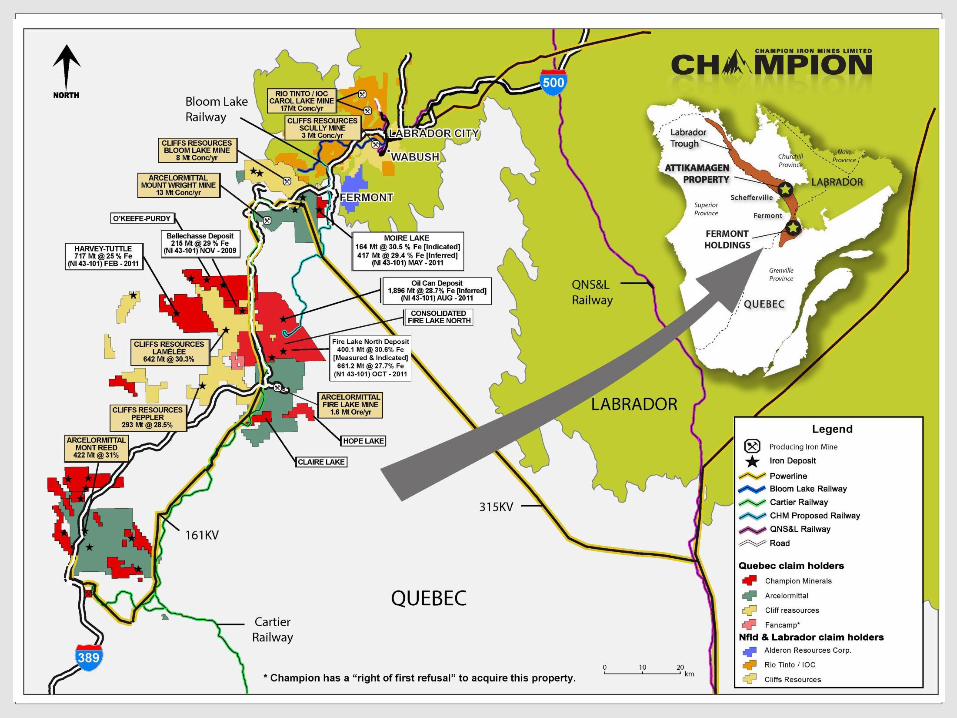

Fermont Projekte (747km2)

14 Liegenschaften im Fermont Quebec Mining Camp

Das Flagschiffprojekt Fire Lake North durchläuft

aktuell gerade eine Machbarkeitsstudie

Mehr als 4.7 Mrd. Tonnen dem NI 43-101 Standard entspr.

Eisenerz-Vorkommen (564 MT gemessene und angezeigte

und 4.136 MT von Inferred Mineral Resources)

100% direkte Beteiligung, 3% NSR (C$1.5 Mio. zum

Rückkauf von zusätzlich 0,5% NSR)

Attikamagen Liegenschaft (310 km2) Champion Iron Mines hält eine 44% Beteiligung

Eine Tochtergesellschaft von Century Iron Mines Corp.

(56% Beteiligung) hat die Option, bis zu 60% Beteiligung an

dem Projekt zu erwerben, durch Zahlung weiterer 3 Mio.

CAD an Explorationsausgaben bis Mai 2014*.

Fortgeschrittene Eisenerz-Explorations- und Entwicklungsprojekte in

Kanada`s Haupteisenerz-Bezirk, dem “Labrador-Trog”

* Investment by WISCO of 25% ($60M) and Minmetals of 5% ($12M)

Quebec’s nächste

bedeutende Eisenerz-Mine

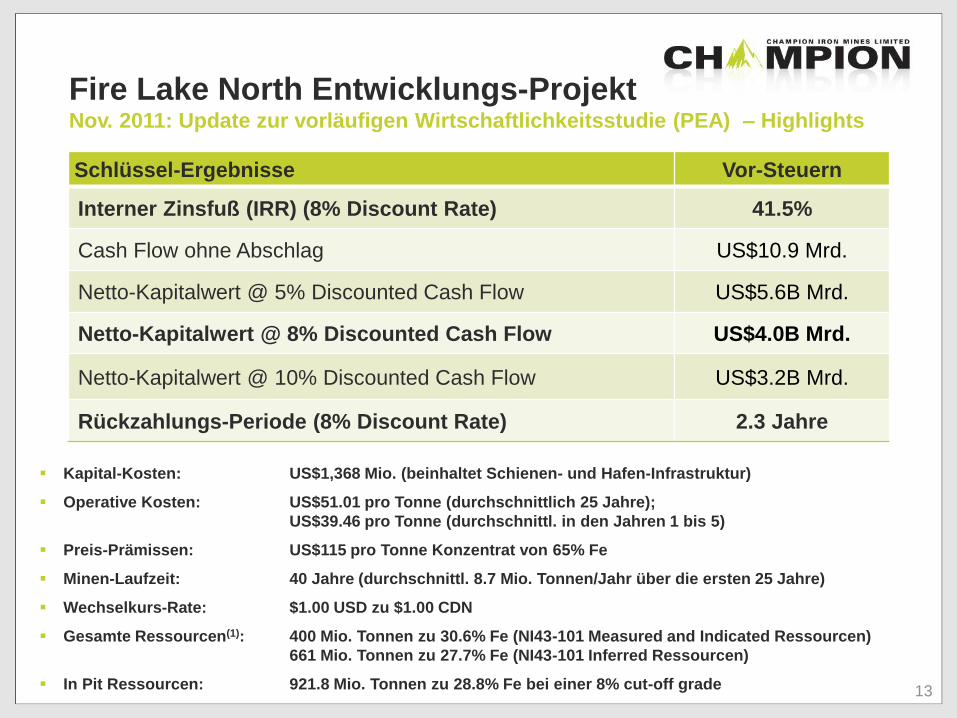

Fire Lake North (FLN) Entwicklungs-Projekt

Die PEA vom 21.Nov. 2011 zeigt die Möglichkeit auf, 8,7 Tonnen

Konzentrat pro Jahr zu produzieren und das innerhalb der ersten 25

Jahre des 40-jährigen Minenlebens innerhalb der ersten 5 Jahre sollte

man durchschnittlich ca. 10 Mio. Tonnen Konzentrat herstellen können.

Netto-Kapitalwert von $4 Mrd. bei einer abgezinsten Cash-Flow-Rate von

8% mit einem internen Zinsfuß von 41.5% und einem Rückzahlungs-

Zeitraum von 2,3 Jahren

Etablierter Eisenerz-Bezirk

Kanada produziert 44 mtpy Eisenerz-Konzentrat im südlichen Teil des

Labrador-Gürtels diese Zahl sollte sich innerhalb der nächsten 10 Jahre um

weitere 200 mtpy erhöhen, sollten alle Entwicklungsprojekte wie geplant

umgesetzt werden

Entwickelte Gleis-, Elektrizitäts- und Hafen-Infrastruktur

- Quebec’s Plan Nord: $80 Mrd. Investment über die nächsten 25 Jahre im

nördl. Quebec für verschiedene Vorhaben inkl. Infrastrukturprojekten

- Wettbewerbsfähige Strompreise: ~ $0.04 - $0.045; Preis kann in 2012

verhandelt werden

- Weltklasse Multi-User-Hafenprojekt (5mMtpy) eingeleitet.

Bewährtes Team

Verstärkter Verwaltungsrat und Vorstand mit früheren Management-Mitgliedern

von Consolidated Thompson Iron Mines

4

Kapitalstruktur Aktien-Daten und Cash-Position mit Stand 28.September 2012.

Ausstehende Aktien 119.3 Mio.

Warrants 10.0 Mio. @ C$2.59 (durchschnittlicher Basispreis)

(7.0 Mio. @ C$3.00 nicht ausübbar vor Nov. 2014

0.8 Mio. @ C$2.84 verfallend im Feb. 2013

2.22 Mio. @ C$1.50 verfallend Okt. 2013, im Besitz von Insidern und Beratern)

Options 11.6 Mio. @ C$1.03 (durchschnittl. Ausübungspreis)

Voll verwässerte ausstehende Aktien 141.1 Mio.

Marktkapitalisierung

(basierend auf einem Aktienkurs von $0.71)

C$84.7 Mio

Cash-Position C$15 Mio.

Voll verwässerte Cash-Position C$52.8 Mio.

Im Besitz vom Management ~ 17%

5

Analysten-Coverage

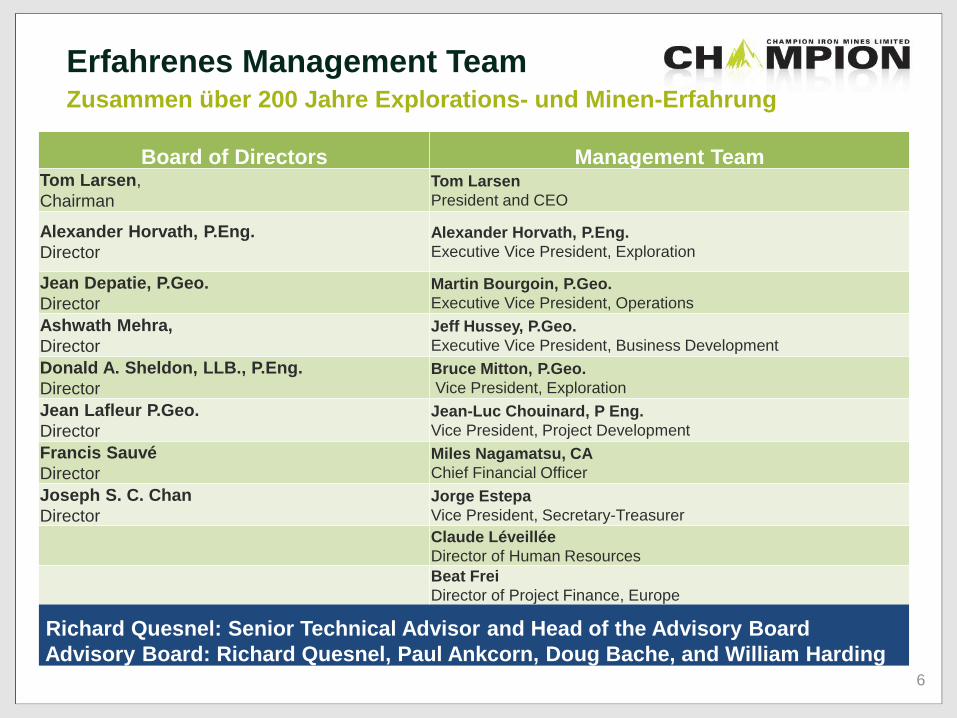

Erfahrenes Management Team

6

Zusammen über 200 Jahre Explorations- und Minen-Erfahrung

Board of Directors Management Team Tom Larsen,

Chairman

Tom Larsen

President and CEO

Alexander Horvath, P.Eng.

Director

Alexander Horvath, P.Eng.

Executive Vice President, Exploration

Jean Depatie, P.Geo.

Director

Martin Bourgoin, P.Geo.

Executive Vice President, Operations

Ashwath Mehra,

Director

Jeff Hussey, P.Geo.

Executive Vice President, Business Development

Donald A. Sheldon, LLB., P.Eng.

Director

Bruce Mitton, P.Geo.

Vice President, Exploration

Jean Lafleur P.Geo.

Director

Jean-Luc Chouinard, P Eng.

Vice President, Project Development

Francis Sauvé

Director

Miles Nagamatsu, CA

Chief Financial Officer

Joseph S. C. Chan

Director

Jorge Estepa

Vice President, Secretary-Treasurer

Claude Léveillée

Director of Human Resources

Beat Frei

Director of Project Finance, Europe

Richard Quesnel: Senior Technical Advisor and Head of the Advisory Board

Advisory Board: Richard Quesnel, Paul Ankcorn, Doug Bache, and William Harding

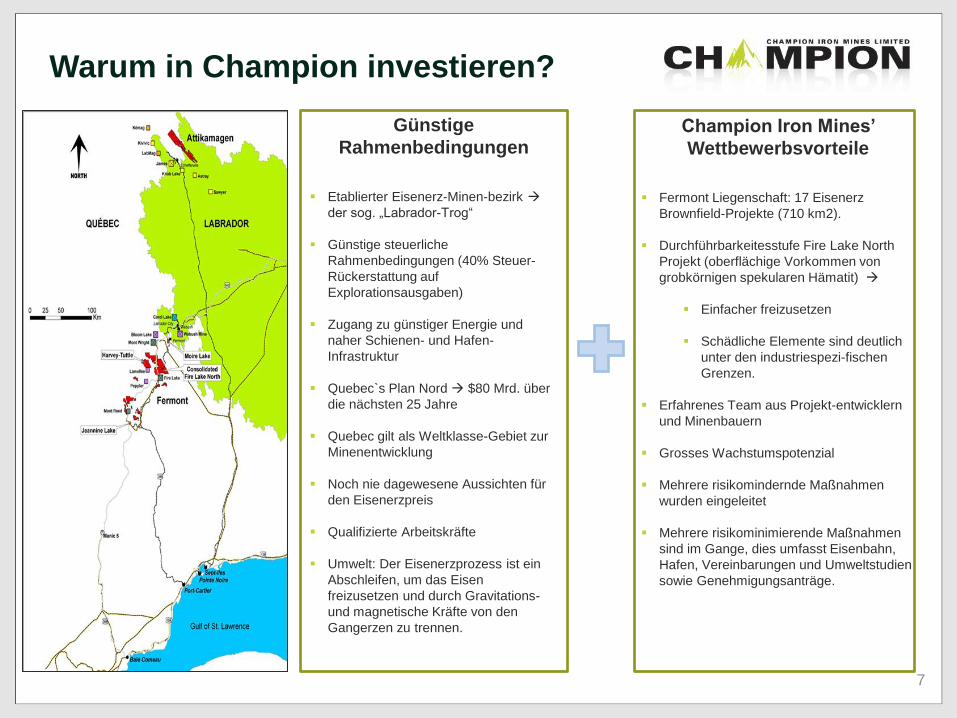

Warum in Champion investieren?

7

Günstige

Rahmenbedingungen

Etablierter Eisenerz-Minen-bezirk

der sog. „Labrador-Trog“

Günstige steuerliche

Rahmenbedingungen (40% Steuer-

Rückerstattung auf

Explorationsausgaben)

Zugang zu günstiger Energie und

naher Schienen- und Hafen-

Infrastruktur

Quebec`s Plan Nord $80 Mrd. über

die nächsten 25 Jahre

Quebec gilt als Weltklasse-Gebiet zur

Minenentwicklung

Noch nie dagewesene Aussichten für

den Eisenerzpreis

Qualifizierte Arbeitskräfte

Umwelt: Der Eisenerzprozess ist ein

Abschleifen, um das Eisen

freizusetzen und durch Gravitations-

und magnetische Kräfte von den

Gangerzen zu trennen.

Champion Iron Mines’

Wettbewerbsvorteile

Fermont Liegenschaft: 17 Eisenerz

Brownfield-Projekte (710 km2).

Durchführbarkeitesstufe Fire Lake North

Projekt (oberflächige Vorkommen von

grobkörnigen spekularen Hämatit)

Einfacher freizusetzen

Schädliche Elemente sind deutlich

unter den industriespezi-fischen

Grenzen.

Erfahrenes Team aus Projekt-entwicklern

und Minenbauern

Grosses Wachstumspotenzial

Mehrere risikomindernde Maßnahmen

wurden eingeleitet

Mehrere risikominimierende Maßnahmen

sind im Gange, dies umfasst Eisenbahn,

Hafen, Vereinbarungen und Umweltstudien

sowie Genehmigungsanträge.

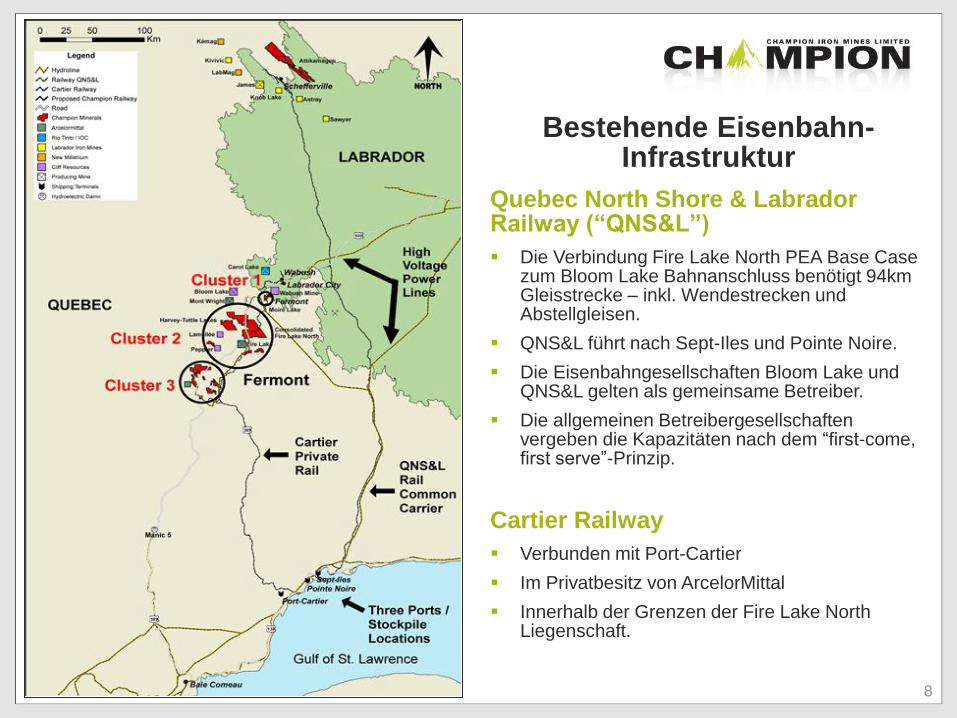

Bestehende Eisenbahn-Infrastruktur

Quebec North Shore & Labrador Railway (“QNS&L”)

Die Verbindung Fire Lake North PEA Base Case zum Bloom Lake Bahnanschluss benötigt 94km Gleisstrecke – inkl. Wendestrecken und Abstellgleisen.

QNS&L führt nach Sept-Iles und Pointe Noire.

Die Eisenbahngesellschaften Bloom Lake und QNS&L gelten als gemeinsame Betreiber.

Die allgemeinen Betreibergesellschaften vergeben die Kapazitäten nach dem “first-come, first serve”-Prinzip.

Cartier Railway

Verbunden mit Port-Cartier

Im Privatbesitz von ArcelorMittal

Innerhalb der Grenzen der Fire Lake North Liegenschaft.

8

9

Infrastruktur des weltklasse Hafens von Sept-Isle Auf Wachstumskurs als Antwort

auf die steigende Nachfrage Pointe Noire Multi-User-Kai

Langfristige Vereinbarung vermeldet (20-40 Jahre) am 18.Juli 2012.

10 Mt Schiffs-Lade-Kapazität reserviert mit der Möglichkeit die Tonnage weiter zu erhöhen.

Fertigstellung 31.März 2014; 18 Monate vor "FLN" Inbetriebnahme.

Phase 1: 50Mtpy $220 Mio.

Regierung kündigte $55 million Finanzierung oder 25% am Projekt an.

Phase 2: Planung für 100 Mtpy.

Hafen von Sept-Iles

RTZ-IOC Verschiffungs-Einrichtung.

Port-Cartier

ArcelorMittal Verschiffungs-Einrichtung.

$2.1B Expansion läuft und beinhaltet eine Erweiterung des Konzentrators mit Hafen- und Schienen-Infrastruktur-Upgrades

Liegt 62 km westlich von Sept-Iles.

Pointe Noire

Sept-Iles

Courtesy of the Port de Sept Isles

China Max ship capacity 300kt

Champion Iron Mines nimmt an einer

Machbarkeitsstudie mit CN Rail and

Caisse de Depot et Placements du Québec

teil

Siehe Pressemeldung vom 29.August 2012

Wichtiger Meilenstein für die kommende

Machbarkeitsstudie bei Consolidated Fire Lake

North

Reduzierung bei der OPEX verglichen mit der

vorläufigen Wirtschaftlichkeitsstudie (PEA)

Ziel ist es, die Eisenbahn-CAPEX-Komponente

zu reduzieren

CHM ist noch auf die Machbarkeitsstudie

fokusiert.

CN ist auf die Umweltgenehmigungen fokusiert.

CHM wird weiterhin an unabhängigen

Möglichkeiten für den Hafenumschlag arbeiten

sowie für die Konzentrat-Lagerhaltung und

Abhaldung.

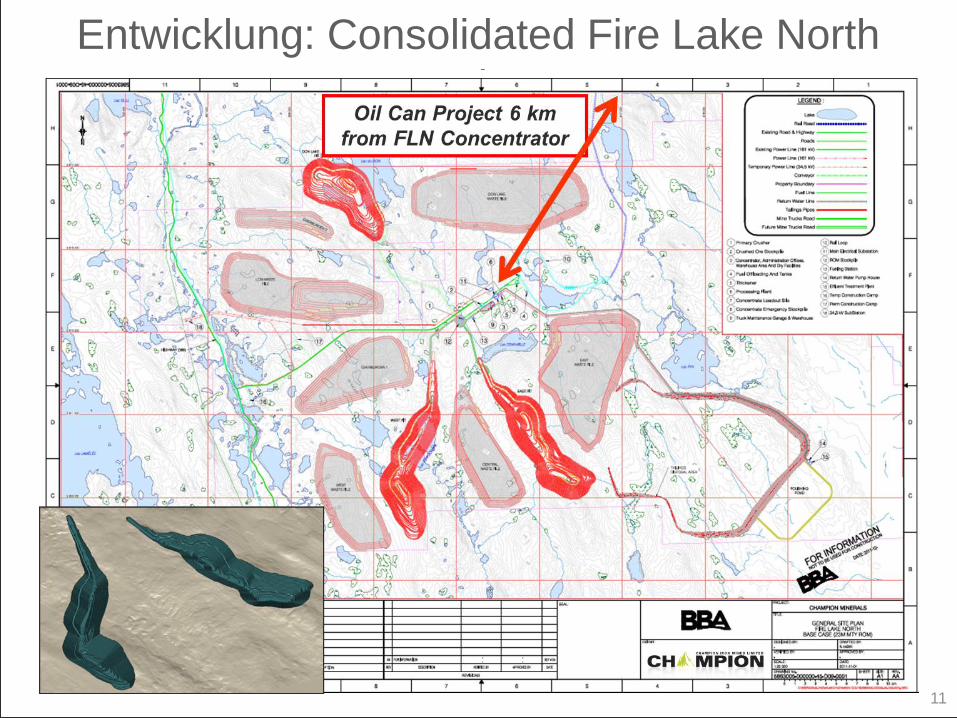

Entwicklung: Consolidated Fire Lake North

Project

11

Based upon the following assumptions:

Schlüssel-Ergebnisse Vor-Steuern

Interner Zinsfuß (IRR) (8% Discount Rate) 41.5%

Cash Flow ohne Abschlag US$10.9 Mrd.

Netto-Kapitalwert @ 5% Discounted Cash Flow US$5.6B Mrd.

Netto-Kapitalwert @ 8% Discounted Cash Flow US$4.0B Mrd.

Netto-Kapitalwert @ 10% Discounted Cash Flow US$3.2B Mrd.

Rückzahlungs-Periode (8% Discount Rate) 2.3 Jahre

Kapital-Kosten:

Operative Kosten:

Preis-Prämissen:

Minen-Laufzeit:

Wechselkurs-Rate:

Gesamte Ressourcen(1):

In Pit Ressourcen:

US$1,368 Mio. (beinhaltet Schienen- und Hafen-Infrastruktur)

US$51.01 pro Tonne (durchschnittlich 25 Jahre);

US$39.46 pro Tonne (durchschnittl. in den Jahren 1 bis 5)

US$115 pro Tonne Konzentrat von 65% Fe

40 Jahre (durchschnittl. 8.7 Mio. Tonnen/Jahr über die ersten 25 Jahre)

$1.00 USD zu $1.00 CDN

400 Mio. Tonnen zu 30.6% Fe (NI43-101 Measured and Indicated Ressourcen)

661 Mio. Tonnen zu 27.7% Fe (NI43-101 Inferred Ressourcen)

921.8 Mio. Tonnen zu 28.8% Fe bei einer 8% cut-off grade

Fire Lake North Entwicklungs-Projekt Nov. 2011: Update zur vorläufigen Wirtschaftlichkeitsstudie (PEA) – Highlights

13

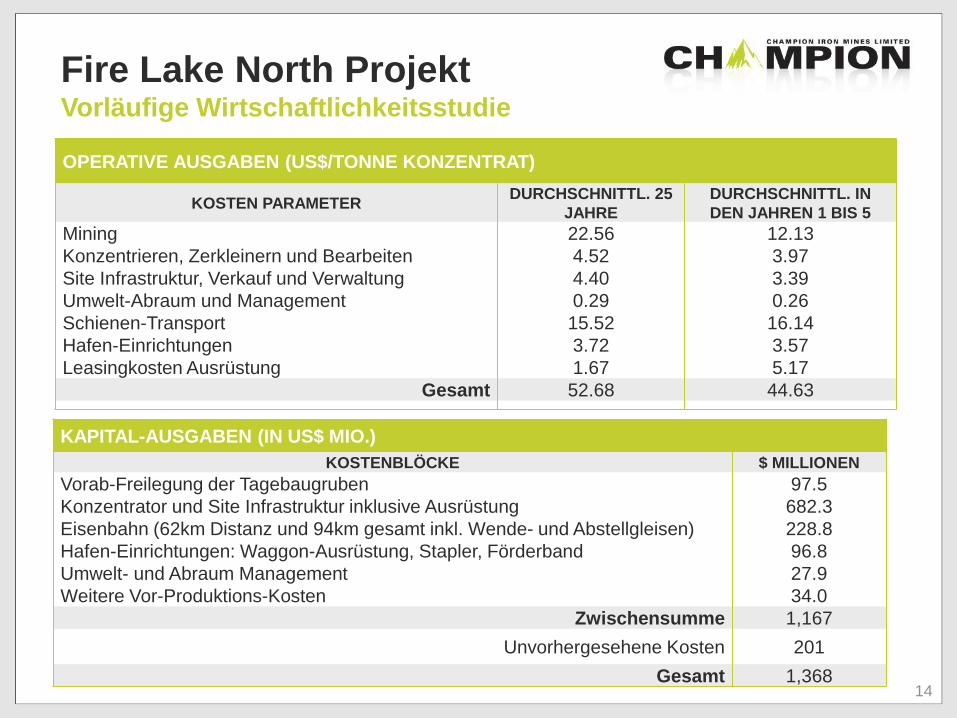

OPERATIVE AUSGABEN (US$/TONNE KONZENTRAT)

KOSTEN PARAMETER DURCHSCHNITTL. 25

JAHRE

DURCHSCHNITTL. IN

DEN JAHREN 1 BIS 5

Mining 22.56 12.13

Konzentrieren, Zerkleinern und Bearbeiten 4.52 3.97

Site Infrastruktur, Verkauf und Verwaltung 4.40 3.39

Umwelt-Abraum und Management 0.29 0.26

Schienen-Transport 15.52 16.14

Hafen-Einrichtungen 3.72 3.57

Leasingkosten Ausrüstung 1.67 5.17

Gesamt 52.68 44.63

Fire Lake North Projekt Vorläufige Wirtschaftlichkeitsstudie

14

KAPITAL-AUSGABEN (IN US$ MIO.)

KOSTENBLÖCKE $ MILLIONEN

Vorab-Freilegung der Tagebaugruben 97.5

Konzentrator und Site Infrastruktur inklusive Ausrüstung 682.3

Eisenbahn (62km Distanz und 94km gesamt inkl. Wende- und Abstellgleisen) 228.8

Hafen-Einrichtungen: Waggon-Ausrüstung, Stapler, Förderband 96.8

Umwelt- und Abraum Management 27.9

Weitere Vor-Produktions-Kosten 34.0

Zwischensumme 1,167

Unvorhergesehene Kosten 201

Gesamt 1,368

15

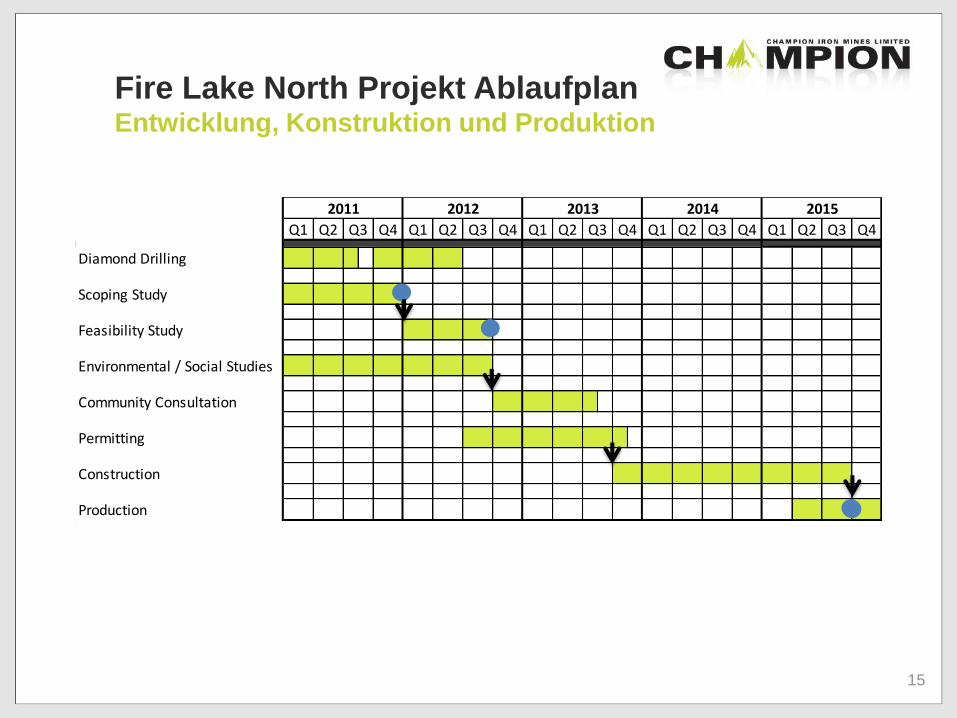

Fire Lake North Projekt Ablaufplan Entwicklung, Konstruktion und Produktion

Diamond Drilling

Scoping Study

Feasibility Study

Environmental / Social Studies

Community Consultation

Permitting

Construction

Production

Q1

2011 2012

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q2 Q3 Q4

2014 2015

Q1 Q2 Q3 Q4

2013

Q1 Q2 Q3 Q4

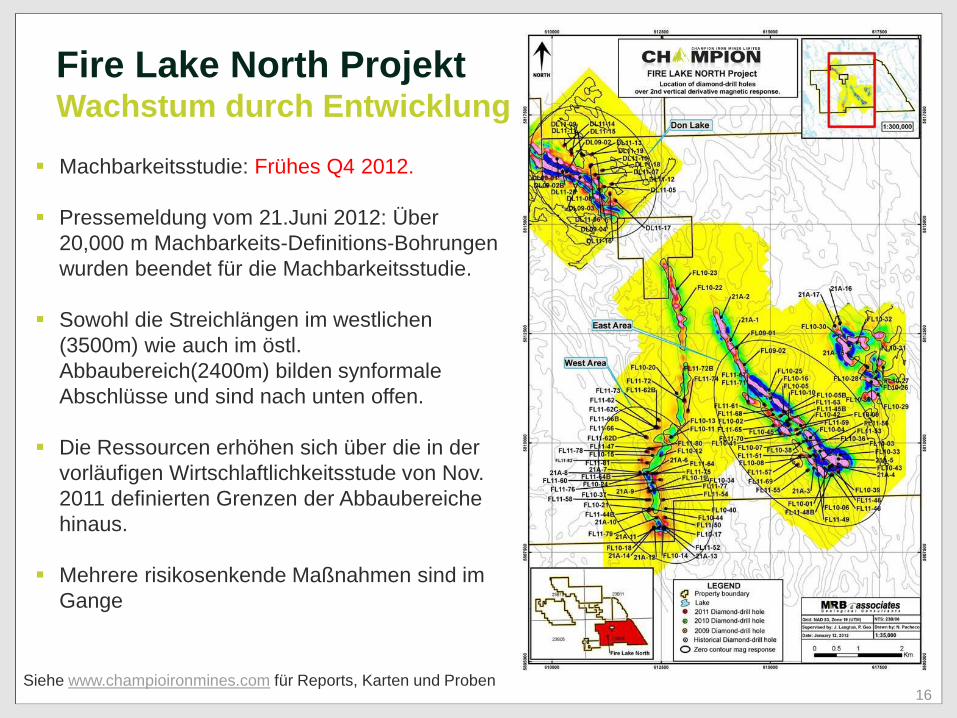

Machbarkeitsstudie: Frühes Q4 2012.

Pressemeldung vom 21.Juni 2012: Über

20,000 m Machbarkeits-Definitions-Bohrungen

wurden beendet für die Machbarkeitsstudie.

Sowohl die Streichlängen im westlichen

(3500m) wie auch im östl.

Abbaubereich(2400m) bilden synformale

Abschlüsse und sind nach unten offen.

Die Ressourcen erhöhen sich über die in der

vorläufigen Wirtschlaftlichkeitsstude von Nov.

2011 definierten Grenzen der Abbaubereiche

hinaus.

Mehrere risikosenkende Maßnahmen sind im

Gange

Fire Lake North Projekt Wachstum durch Entwicklung

Siehe www.champioironmines.com für Reports, Karten und Proben 16

17 High Grade – Coarse Specular Hematite Quartz Specular Hematite Mineralization

Fire Lake North – Metallurgie Pressemeldung, 1.August 2012

Qualitativ hochwertiges “Sinter-Konzentrat” mit sehr wenigen Schadstoffen

Freisetzung bei 850 micron (-20 mesh) und produziert ein 65-66% Eisen-

Konzentrat.

Kein magnetischer Separations-Kreislauf nötig.

Fire Lake North Development Project

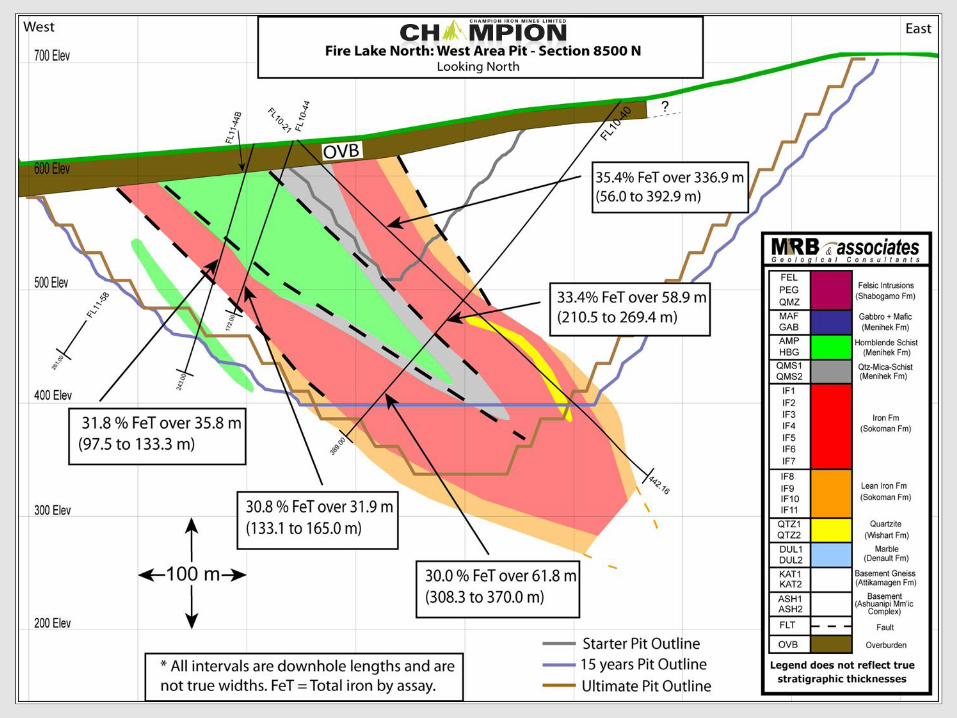

18

Fire Lake North Development Project

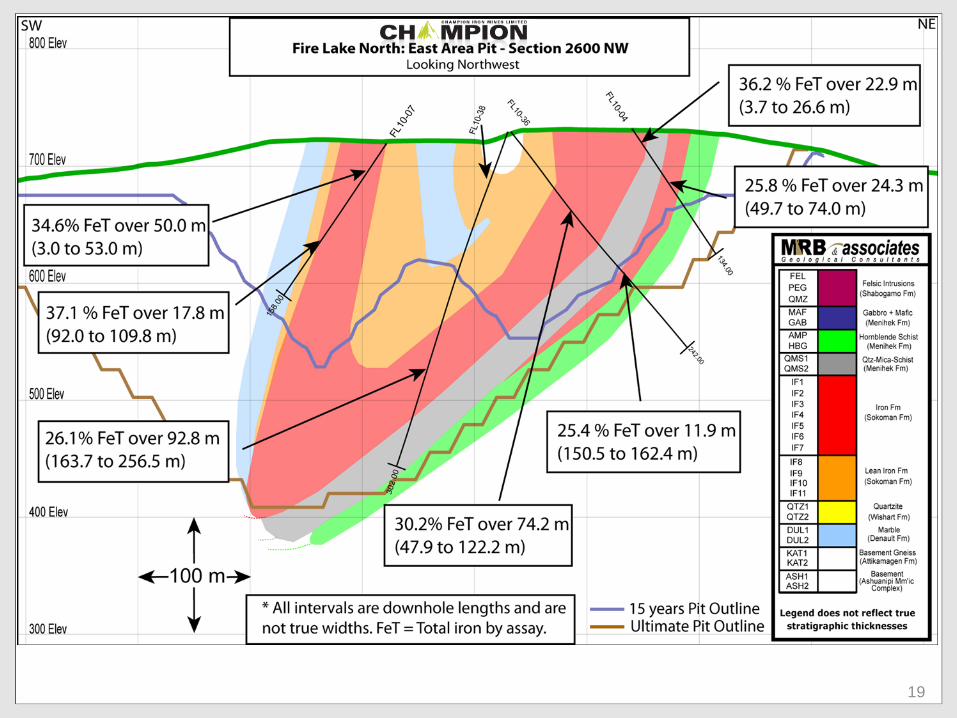

19

500

meters

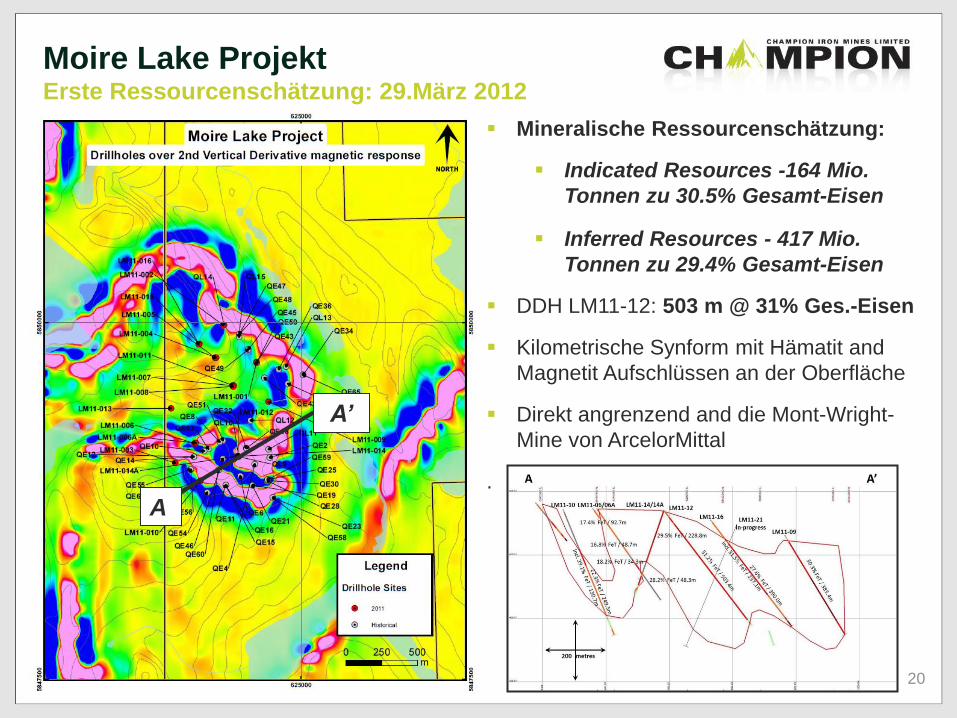

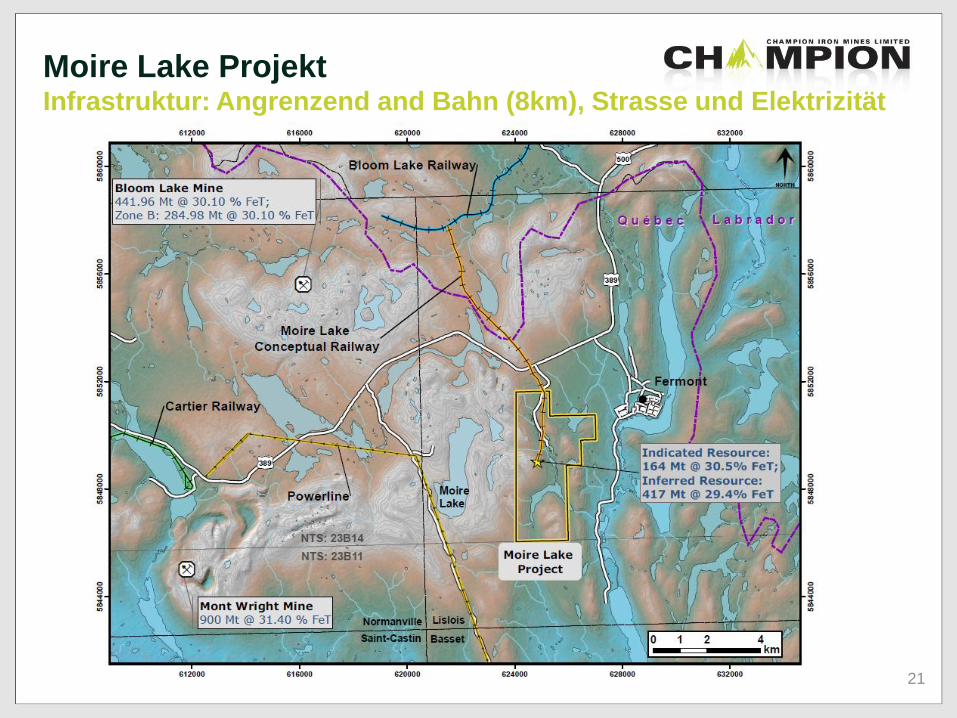

Moire Lake Projekt Erste Ressourcenschätzung: 29.März 2012

20

Arc

elo

r Mitta

l Pro

pe

rty B

ou

ndary

Mineralische Ressourcenschätzung:

Indicated Resources -164 Mio.

Tonnen zu 30.5% Gesamt-Eisen

Inferred Resources - 417 Mio.

Tonnen zu 29.4% Gesamt-Eisen

DDH LM11-12: 503 m @ 31% Ges.-Eisen

Kilometrische Synform mit Hämatit and

Magnetit Aufschlüssen an der Oberfläche

Direkt angrenzend and die Mont-Wright-

Mine von ArcelorMittal

.

A

A’

500

meters

Moire Lake Projekt Infrastruktur: Angrenzend and Bahn (8km), Strasse und Elektrizität

21

22

To view a larger more detailed version of this map please visit:

http://www.championironmines.com/vns-site/page-oil_can.html

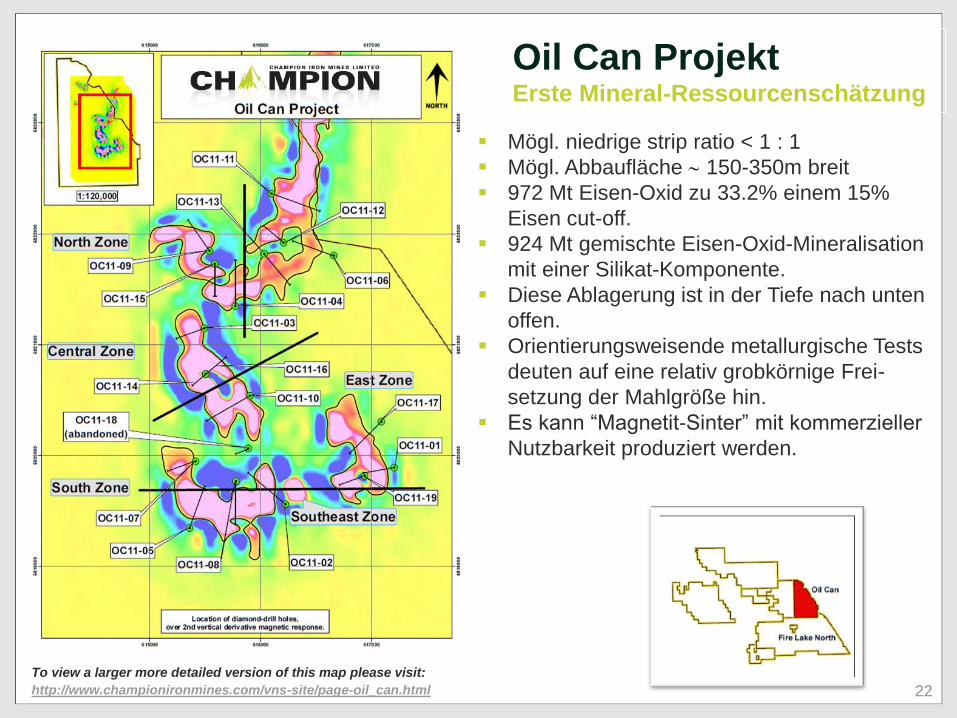

Oil Can Projekt Erste Mineral-Ressourcenschätzung

Mögl. niedrige strip ratio < 1 : 1

Mögl. Abbaufläche 150-350m breit

972 Mt Eisen-Oxid zu 33.2% einem 15%

Eisen cut-off.

924 Mt gemischte Eisen-Oxid-Mineralisation

mit einer Silikat-Komponente.

Diese Ablagerung ist in der Tiefe nach unten

offen.

Orientierungsweisende metallurgische Tests

deuten auf eine relativ grobkörnige Frei-

setzung der Mahlgröße hin.

Es kann “Magnetit-Sinter” mit kommerzieller

Nutzbarkeit produziert werden.

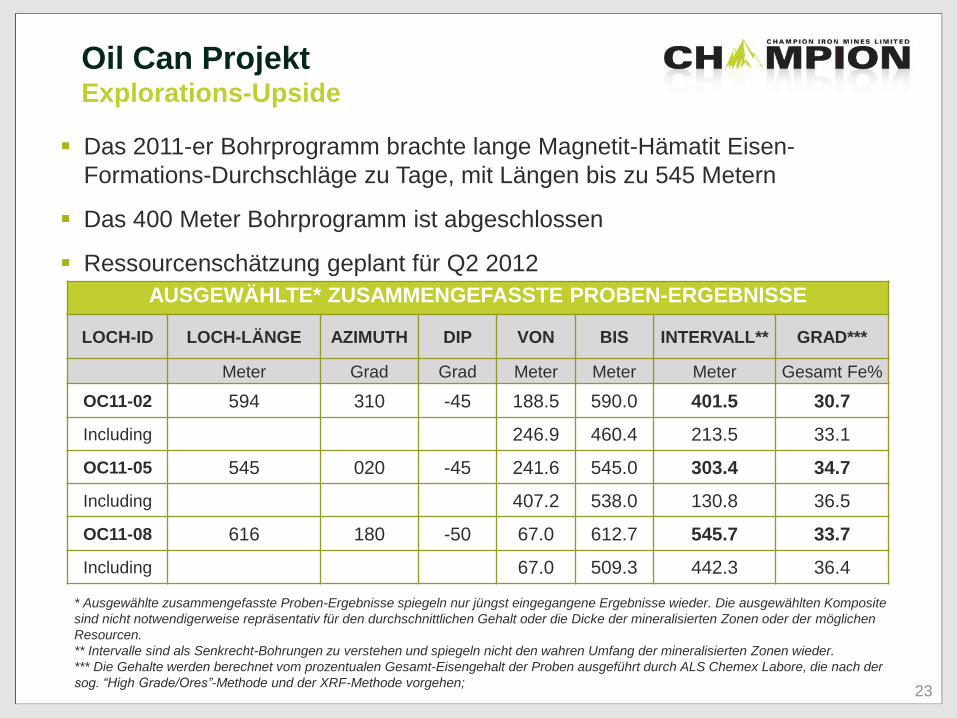

Oil Can Projekt Explorations-Upside

Das 2011-er Bohrprogramm brachte lange Magnetit-Hämatit Eisen-

Formations-Durchschläge zu Tage, mit Längen bis zu 545 Metern

Das 400 Meter Bohrprogramm ist abgeschlossen

Ressourcenschätzung geplant für Q2 2012

AUSGEWÄHLTE* ZUSAMMENGEFASSTE PROBEN-ERGEBNISSE

LOCH-ID LOCH-LÄNGE AZIMUTH DIP VON BIS INTERVALL** GRAD***

Meter Grad Grad Meter Meter Meter Gesamt Fe%

OC11-02 594 310 -45 188.5 590.0 401.5 30.7

Including 246.9 460.4 213.5 33.1

OC11-05 545 020 -45 241.6 545.0 303.4 34.7

Including 407.2 538.0 130.8 36.5

OC11-08 616 180 -50 67.0 612.7 545.7 33.7

Including 67.0 509.3 442.3 36.4

* Ausgewählte zusammengefasste Proben-Ergebnisse spiegeln nur jüngst eingegangene Ergebnisse wieder. Die ausgewählten Komposite

sind nicht notwendigerweise repräsentativ für den durchschnittlichen Gehalt oder die Dicke der mineralisierten Zonen oder der möglichen

Resourcen.

** Intervalle sind als Senkrecht-Bohrungen zu verstehen und spiegeln nicht den wahren Umfang der mineralisierten Zonen wieder.

*** Die Gehalte werden berechnet vom prozentualen Gesamt-Eisengehalt der Proben ausgeführt durch ALS Chemex Labore, die nach der

sog. “High Grade/Ores”-Methode und der XRF-Methode vorgehen; 23

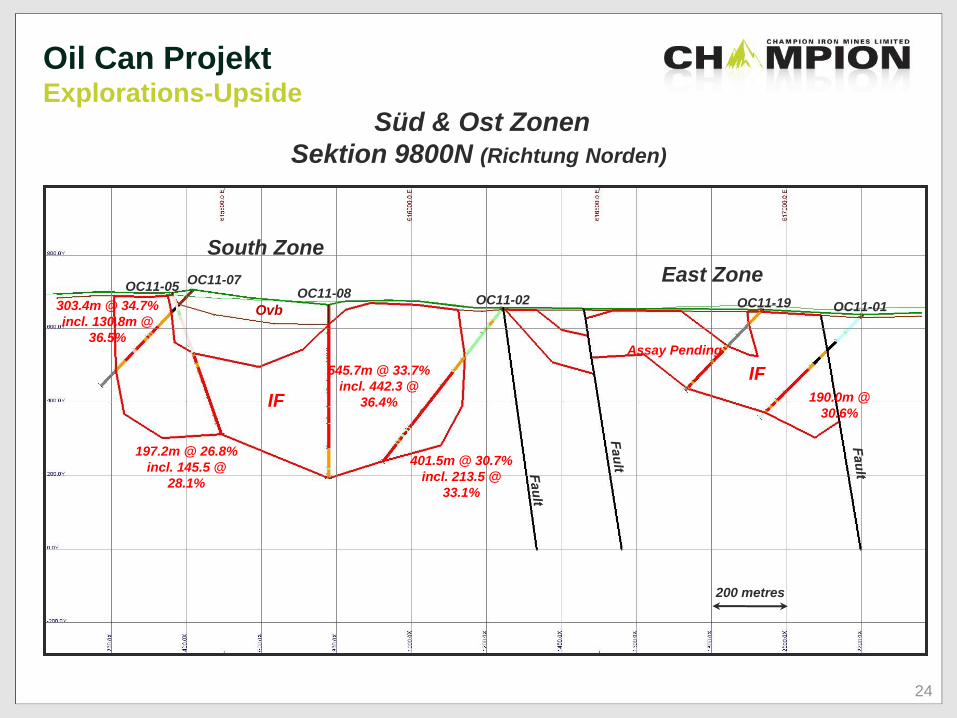

Süd & Ost Zonen

Sektion 9800N (Richtung Norden)

200 metres

OC11-02

IF

IF

Ovb OC11-19 OC11-01

OC11-08 OC11-07

OC11-05 East Zone

South Zone

190.0m @

30.6%

Assay Pending

401.5m @ 30.7%

incl. 213.5 @

33.1%

545.7m @ 33.7%

incl. 442.3 @

36.4%

197.2m @ 26.8%

incl. 145.5 @

28.1%

303.4m @ 34.7%

incl. 130.8m @

36.5%

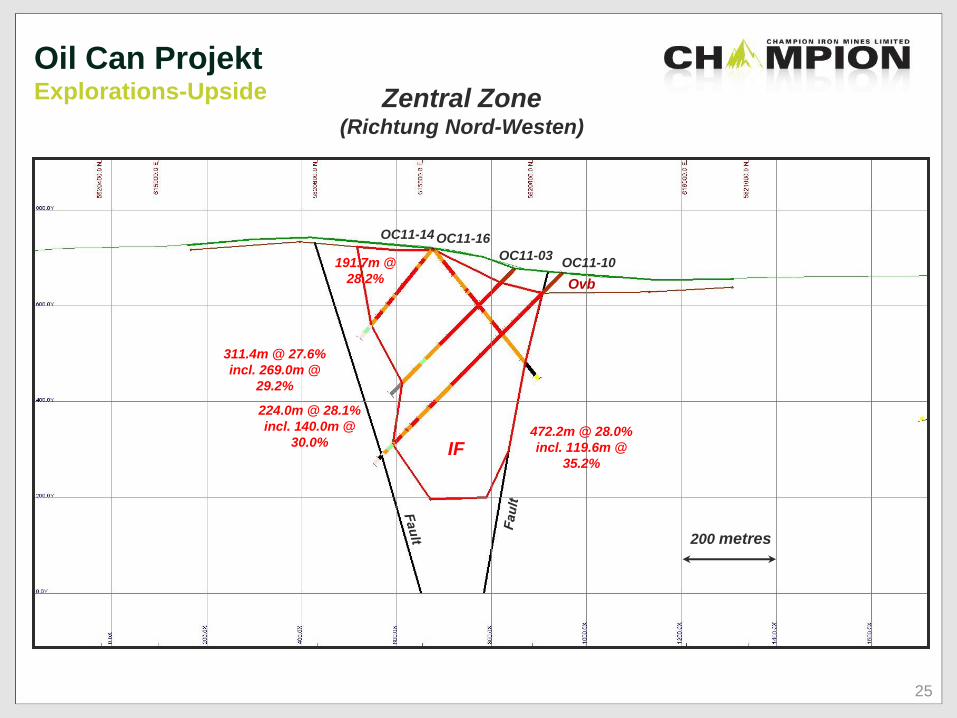

Oil Can Projekt Explorations-Upside

24

Zentral Zone (Richtung Nord-Westen)

200 metres

OC11-10 OC11-03

OC11-16 OC11-14

191.7m @

28.2%

472.2m @ 28.0%

incl. 119.6m @

35.2%

224.0m @ 28.1%

incl. 140.0m @

30.0%

311.4m @ 27.6%

incl. 269.0m @

29.2%

IF

Ovb

Oil Can Projekt Explorations-Upside

25

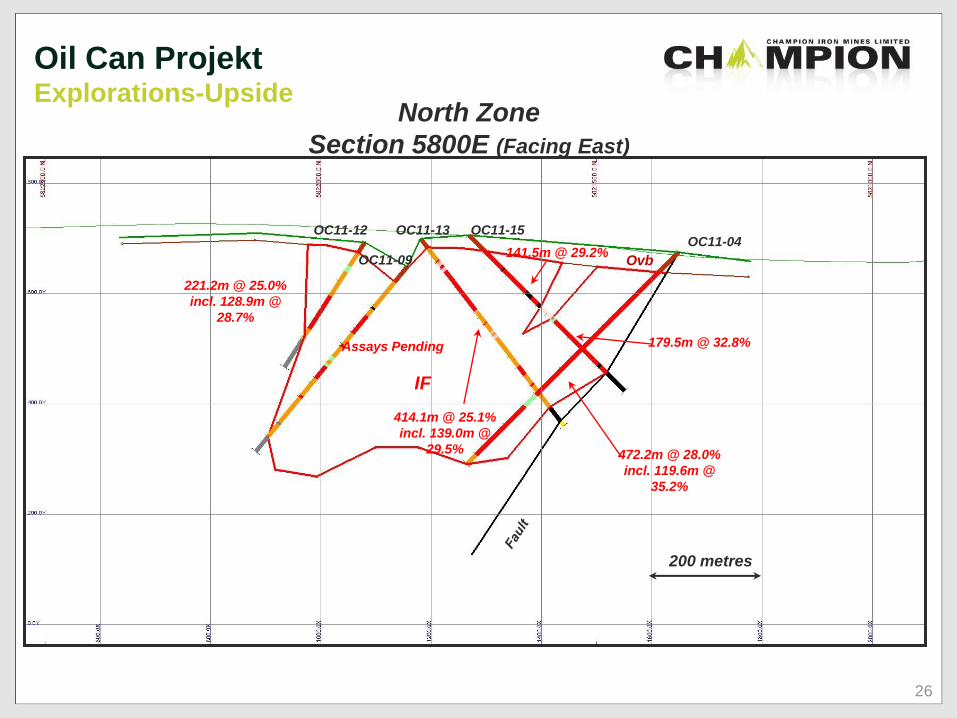

200 metres

North Zone

Section 5800E (Facing East)

OC11-04

472.2m @ 28.0%

incl. 119.6m @

35.2%

IF

Ovb OC11-09

OC11-12 OC11-13 OC11-15

221.2m @ 25.0%

incl. 128.9m @

28.7%

Assays Pending

414.1m @ 25.1%

incl. 139.0m @

29.5%

141.5m @ 29.2%

179.5m @ 32.8%

Oil Can Projekt Explorations-Upside

26

27

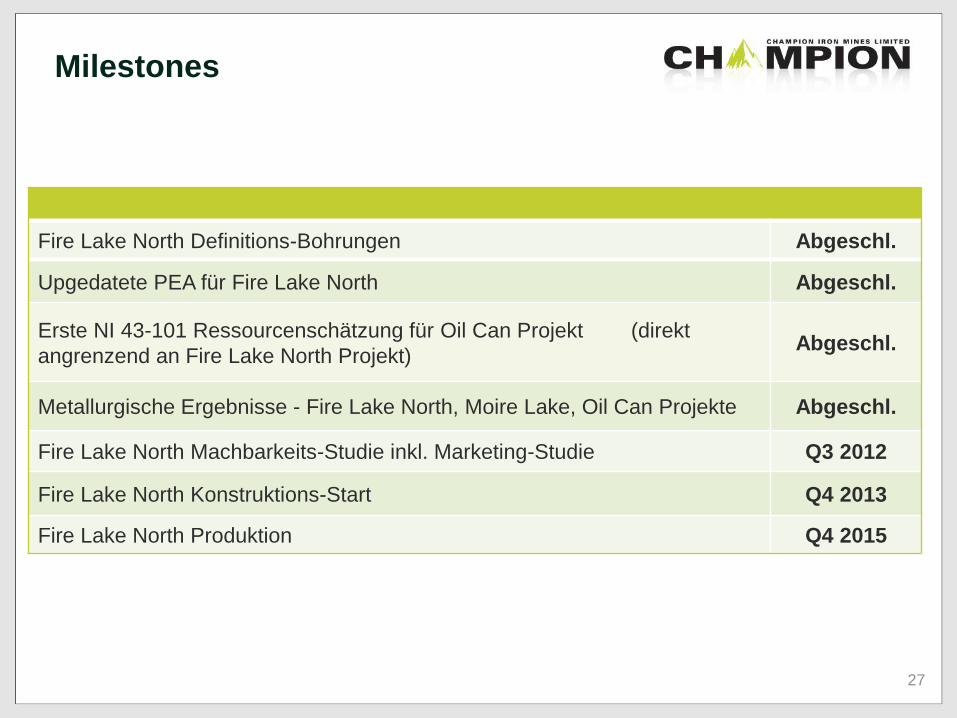

Milestones

Fire Lake North Definitions-Bohrungen Abgeschl.

Upgedatete PEA für Fire Lake North Abgeschl.

Erste NI 43-101 Ressourcenschätzung für Oil Can Projekt (direkt

angrenzend an Fire Lake North Projekt) Abgeschl.

Metallurgische Ergebnisse - Fire Lake North, Moire Lake, Oil Can Projekte Abgeschl.

Fire Lake North Machbarkeits-Studie inkl. Marketing-Studie Q3 2012

Fire Lake North Konstruktions-Start Q4 2013

Fire Lake North Produktion Q4 2015

Warum in Champion

Iron Mines investieren?

Fire Lake North NPV: $4 Mrd. @ 8% DCF.

Angrenzende Oil Can Erste Ressourcenschätzung

1,896Mt @ 28.7%.

17 Brownfield Projekte (710 km2) nahe 5 aktiven Minen

Ehrfahrenes Team: Exploration; Entwicklung; Konstruktion;

Kommissionierungs- & Ablauf-Management

Durchfinanziert bis zur Umsetzbarkeit; Günstiges

steuerliches Umfeld

Quebec`s Plan Nord: Ziel 80 Mrd.$ Investmentsumme

Zugang zu Elektrizität und nahe zu Bahn und Hafen

Multi-User-Hafen in Planung; Umschlagplatz als Option

Eisenpreis-Range und Vorhersage ist beispiellos

Mehrere Risiko senkende Maßnahmen in Bezug auf den

Minen-Start werden unternommen

28

Danke!

29

29

FSE: P02; OTCQX: CPMNF

www.championironmines.com

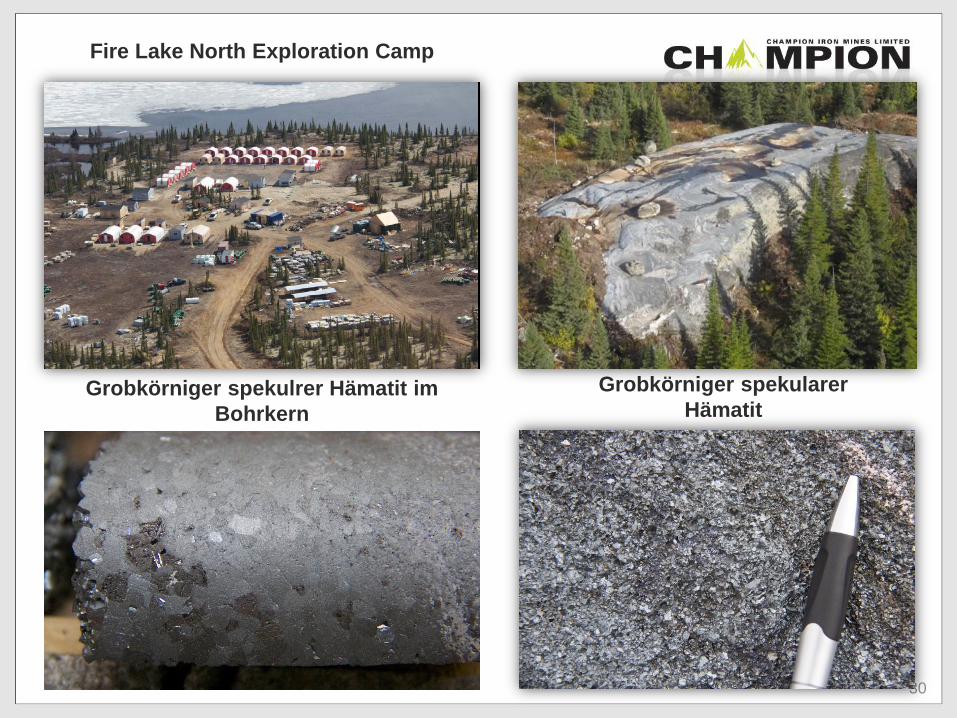

Fire Lake North Exploration Camp

Grobkörniger spekularer

Hämatit

30

Grobkörniger spekulrer Hämatit im

Bohrkern

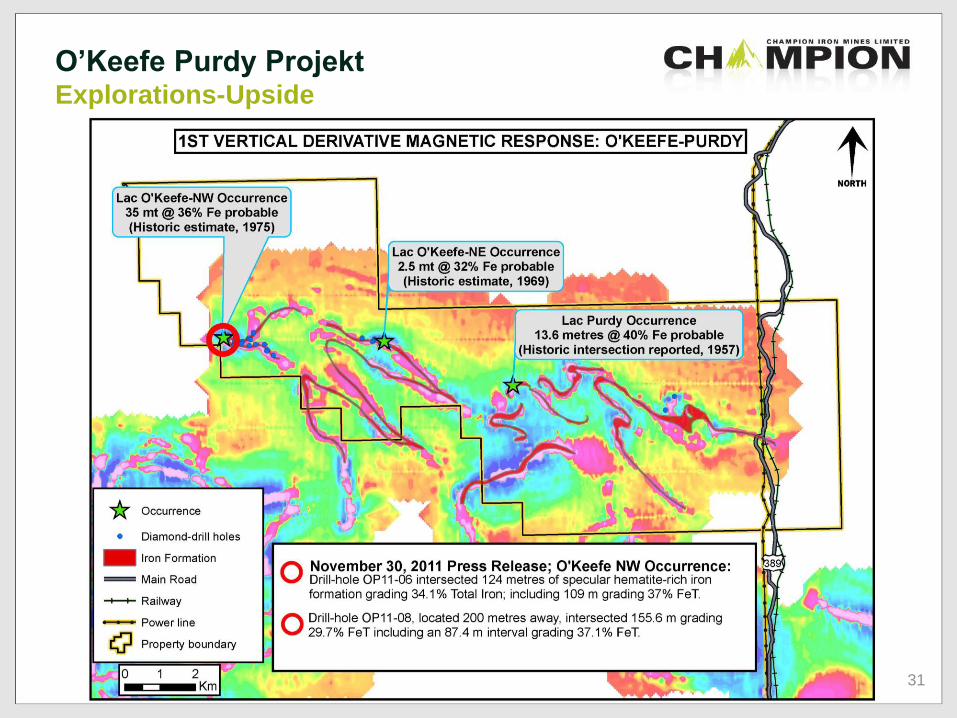

O’Keefe Purdy Projekt Explorations-Upside

31

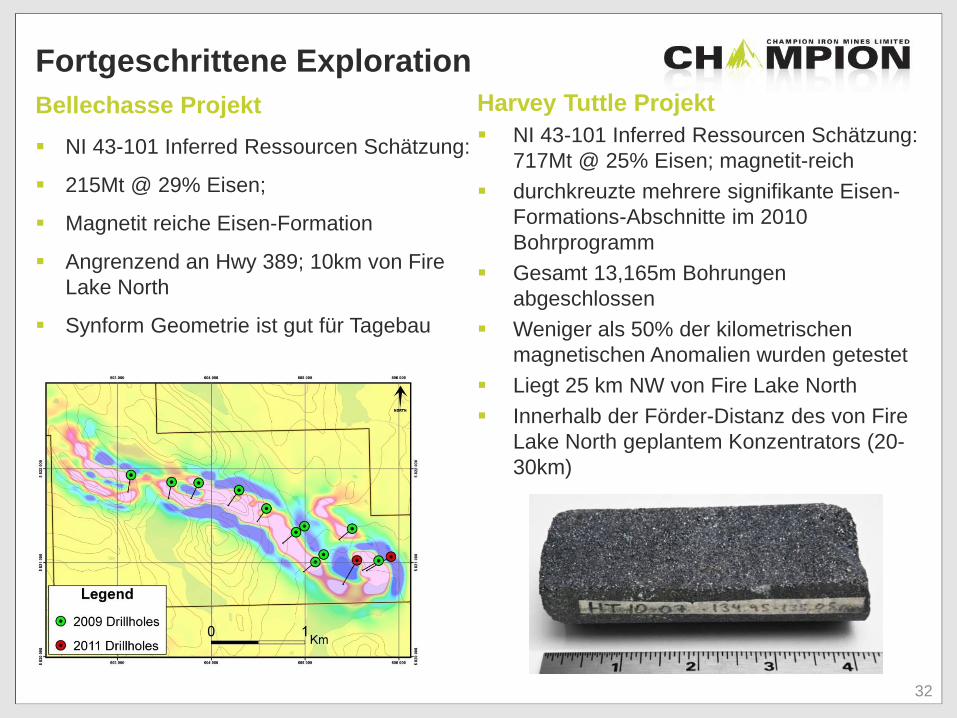

Harvey Tuttle Projekt

NI 43-101 Inferred Ressourcen Schätzung:

717Mt @ 25% Eisen; magnetit-reich

durchkreuzte mehrere signifikante Eisen-

Formations-Abschnitte im 2010

Bohrprogramm

Gesamt 13,165m Bohrungen

abgeschlossen

Weniger als 50% der kilometrischen

magnetischen Anomalien wurden getestet

Liegt 25 km NW von Fire Lake North

Innerhalb der Förder-Distanz des von Fire

Lake North geplantem Konzentrators (20-

30km)

32

Fortgeschrittene Exploration

Bellechasse Projekt

NI 43-101 Inferred Ressourcen Schätzung:

215Mt @ 29% Eisen;

Magnetit reiche Eisen-Formation

Angrenzend an Hwy 389; 10km von Fire

Lake North

Synform Geometrie ist gut für Tagebau

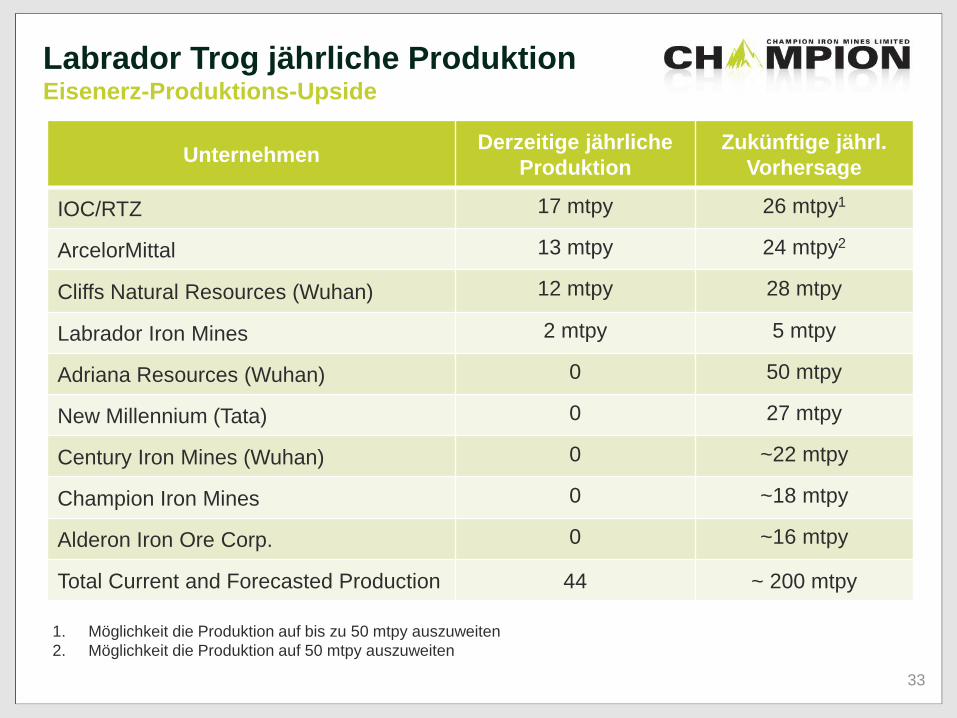

Labrador Trog jährliche Produktion Eisenerz-Produktions-Upside

Unternehmen Derzeitige jährliche

Produktion

Zukünftige jährl.

Vorhersage

IOC/RTZ 17 mtpy 26 mtpy1

ArcelorMittal 13 mtpy 24 mtpy2

Cliffs Natural Resources (Wuhan) 12 mtpy 28 mtpy

Labrador Iron Mines 2 mtpy 5 mtpy

Adriana Resources (Wuhan) 0 50 mtpy

New Millennium (Tata) 0 27 mtpy

Century Iron Mines (Wuhan) 0 ~22 mtpy

Champion Iron Mines 0 ~18 mtpy

Alderon Iron Ore Corp. 0 ~16 mtpy

Total Current and Forecasted Production 44 ~ 200 mtpy

1. Möglichkeit die Produktion auf bis zu 50 mtpy auszuweiten

2. Möglichkeit die Produktion auf 50 mtpy auszuweiten

33

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1980 1985 1990 1995 2000 2005 2010

China

Japan

Rest of theWorld

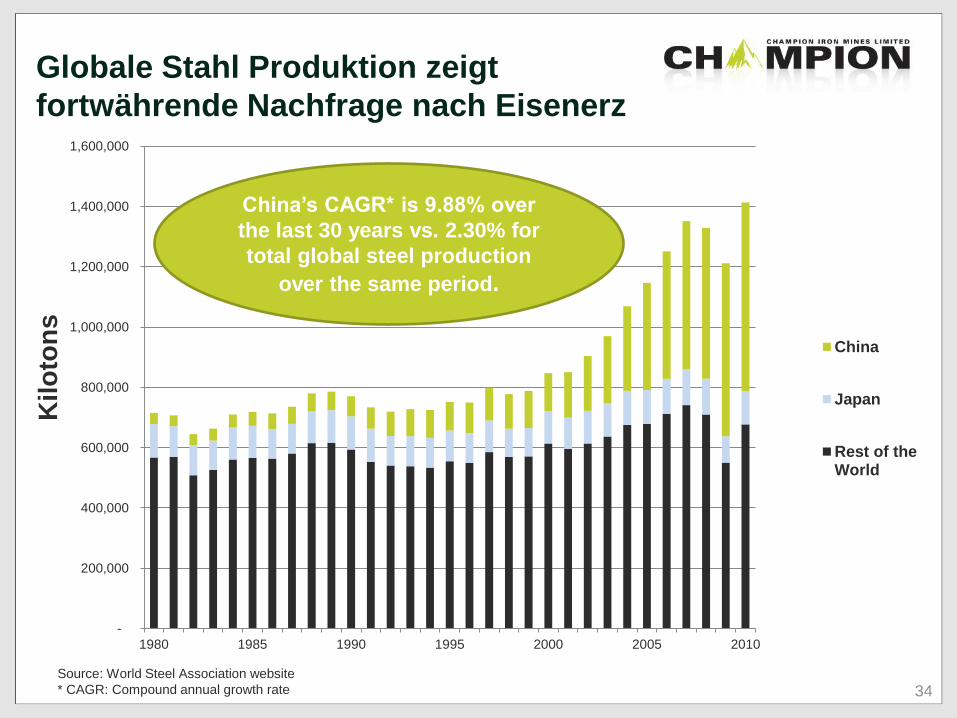

Globale Stahl Produktion zeigt

fortwährende Nachfrage nach Eisenerz

34

China’s CAGR* is 9.88% over

the last 30 years vs. 2.30% for

total global steel production

over the same period.

Source: World Steel Association website

* CAGR: Compound annual growth rate

Kil

oto

ns

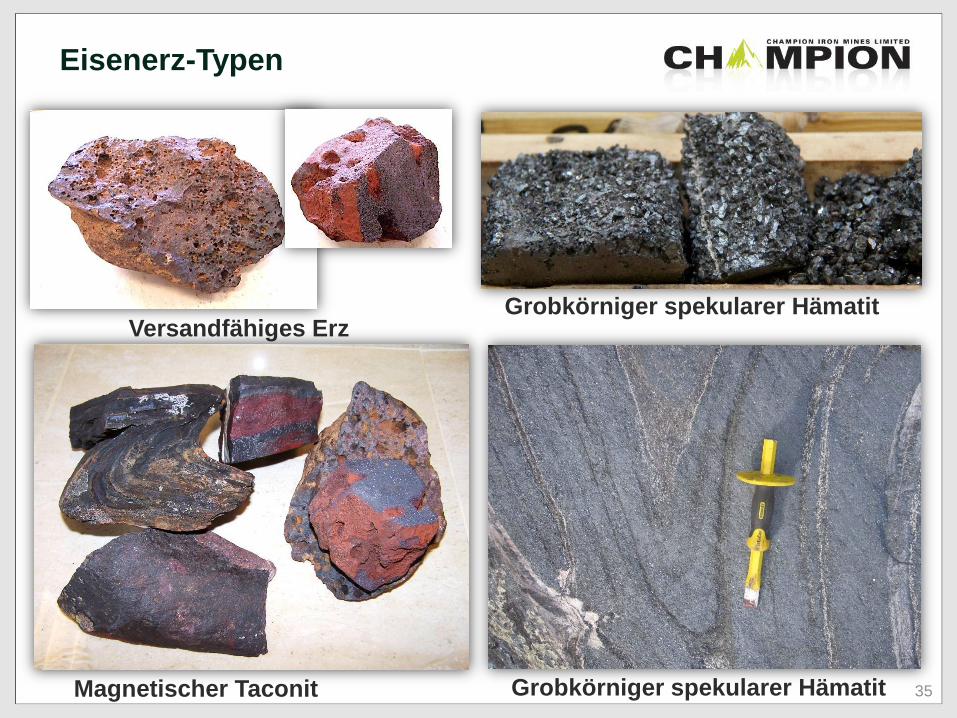

Eisenerz-Typen

Grobkörniger spekularer Hämatit

Versandfähiges Erz

Magnetischer Taconit

Grobkörniger spekularer Hämatit

35

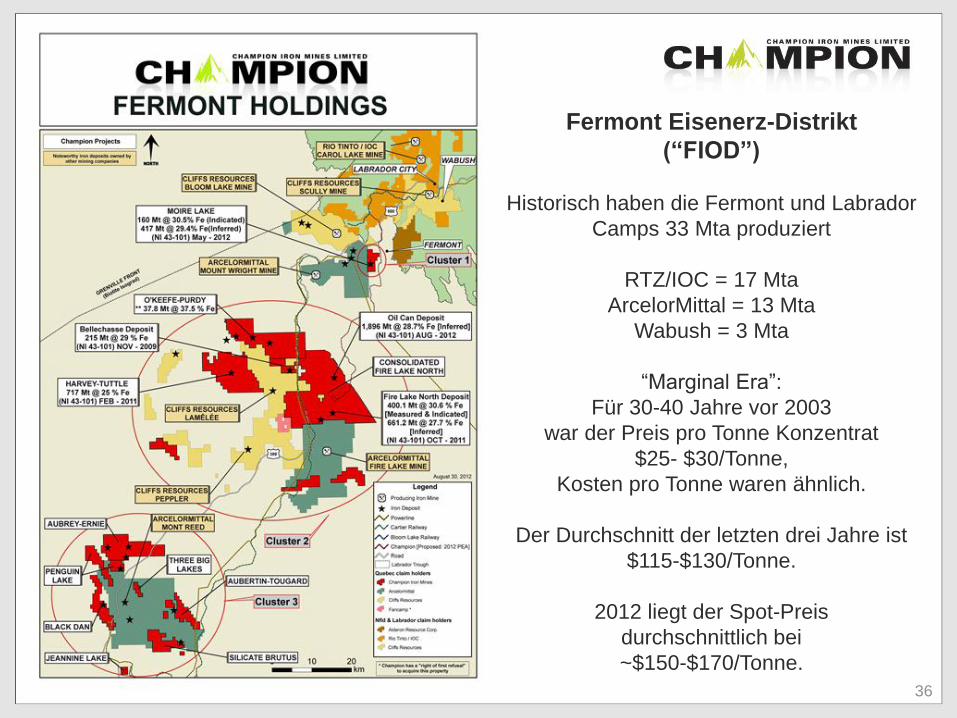

Fermont Eisenerz-Distrikt

(“FIOD”)

Historisch haben die Fermont und Labrador

Camps 33 Mta produziert

RTZ/IOC = 17 Mta

ArcelorMittal = 13 Mta

Wabush = 3 Mta

“Marginal Era”:

Für 30-40 Jahre vor 2003

war der Preis pro Tonne Konzentrat

$25- $30/Tonne,

Kosten pro Tonne waren ähnlich.

Der Durchschnitt der letzten drei Jahre ist

$115-$130/Tonne.

2012 liegt der Spot-Preis

durchschnittlich bei

~$150-$170/Tonne.

36