Embed Size (px)

Citation preview

Leipzig

Handelshochschule Leipzig Retailbanking im Spannungsfeld zwischen kurzfristigem Verkaufserfolg und langfristigem Kundennutzen Brückenschlag zwischen Kundennutzen und Verkaufserfolg: Ein auf Kundenzufriedenheit basierendes Anreizsystem Betreuender Hochschullehrer: Prof. Dr. Andreas Suchanek Studentische Teammitglieder: Adrian Graf Christian Hetke Hendrik Krawinkel Christian Rosenkranz

Beitrag zum Postbank Finance Award 2010

Wettbewerbsbeitrag zum

Brückenschlag zwischen Kundennutzen und Verkaufserfolg:

Ein auf Kundenzufriedenheit basierendes Anreizsystem

Beitrag zum Postbank Finance Award 2010

Inhaltsverzeichnis

I

Inhaltsverzeichnis

Inhaltsverzeichnis ................................................................................................................................................... I

Abbildungsverzeichnis ..........................................................................................................................................II

Abkürzungsverzeichnis....................................................................................................................................... III

1. Das Retail Banking im Spannungsfeld zwischen kurzfristigem Verkaufserfolg und langfristigem Kundennutzen ................................................................................................................................................... 1

2. Besonderheiten des Retail Bankings ................................................................................................................. 3

2.1 Definition und Abgrenzung des Retail Bankings .......................................................................................... 3

2.2 Das Verhältnis zwischen Berater und Kunde im Retail Banking ................................................................. 4

3. Identifikation und Analyse des Spannungsfeldes ............................................................................................ 5

.................................................................... 6

3.2 Die Rolle der Bank im Spannungsfeld .......................................................................................................... 7

...................................................... 8

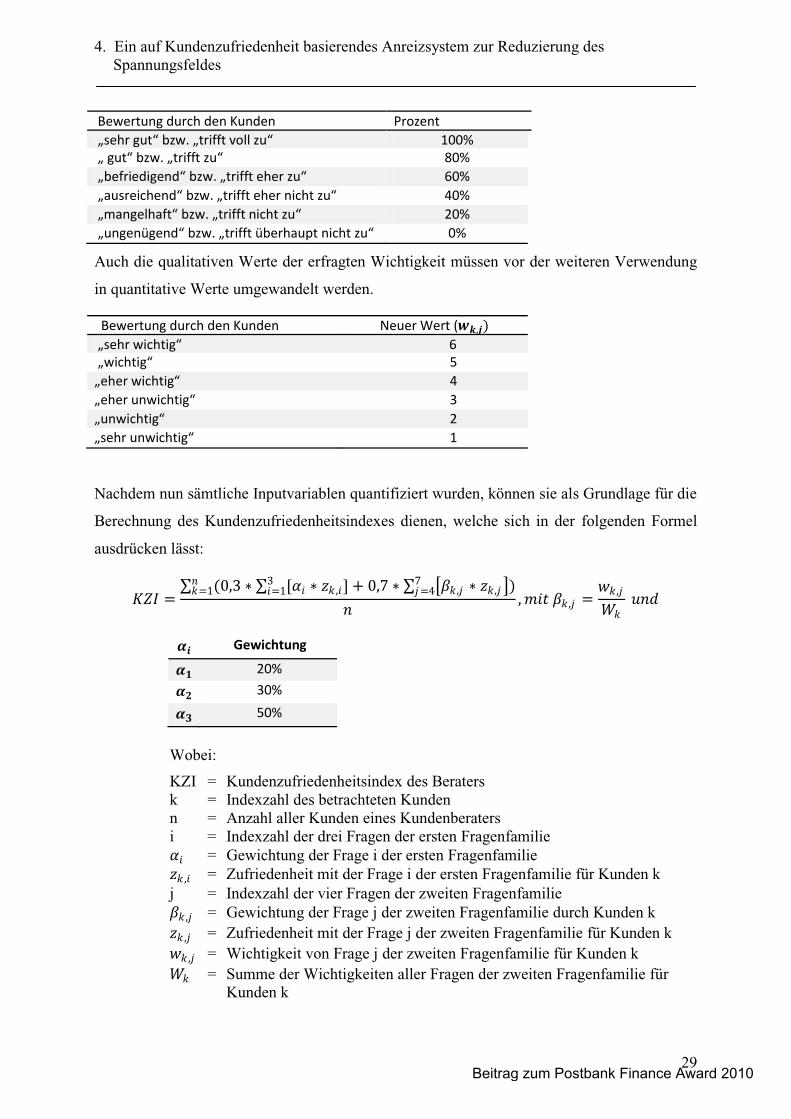

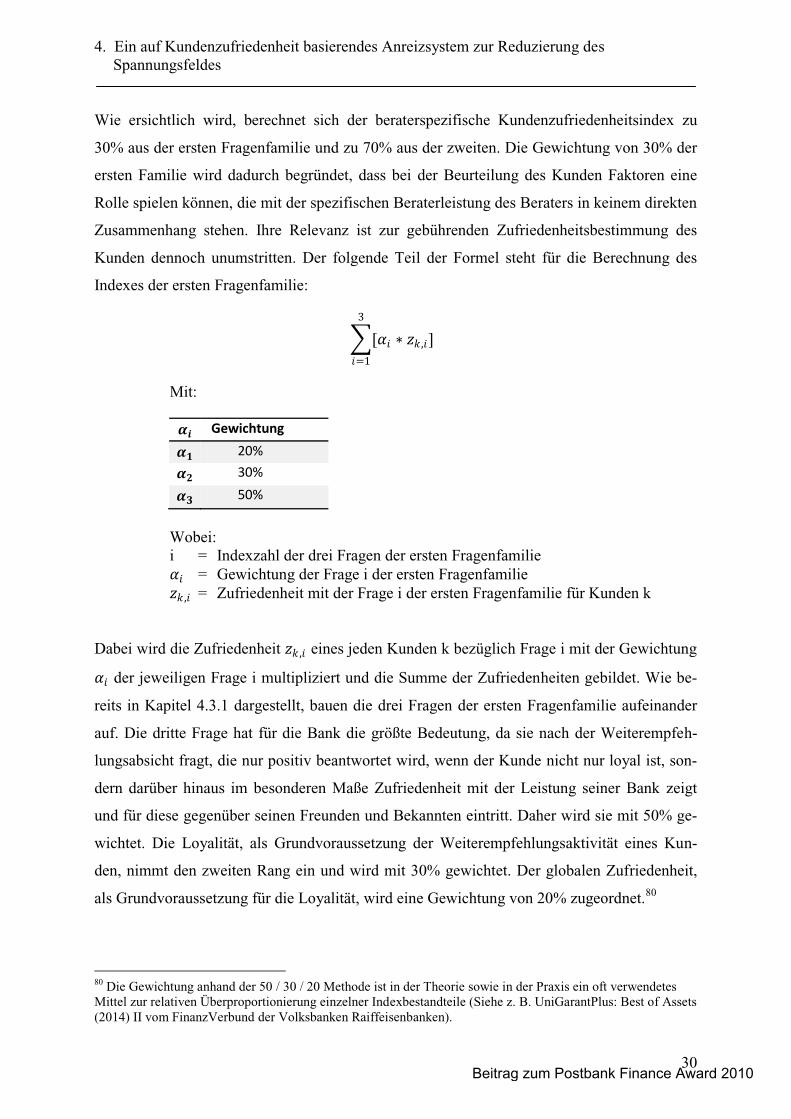

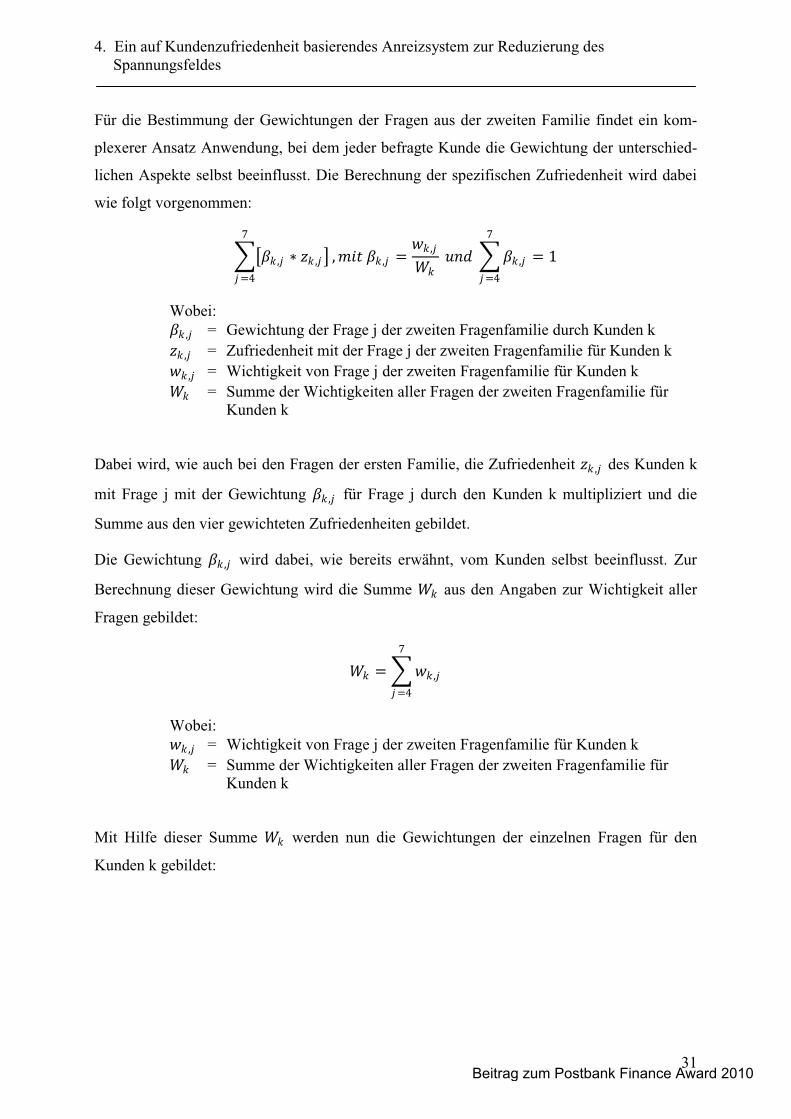

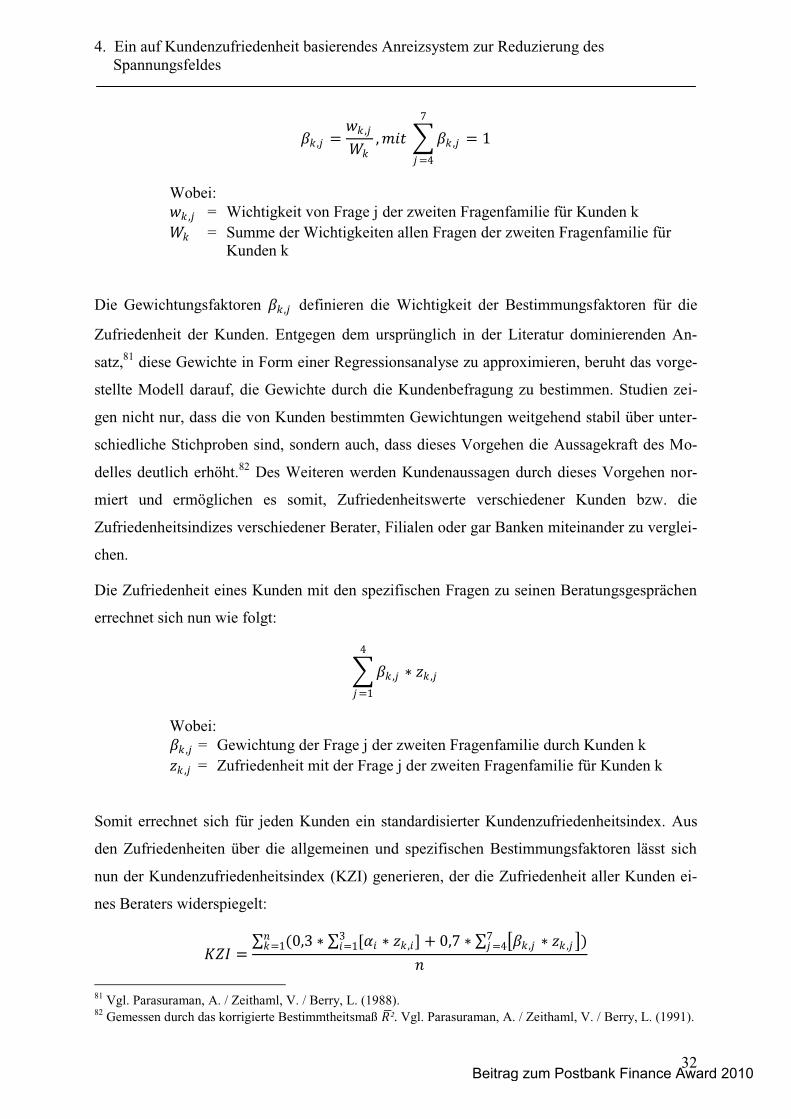

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes ........... 10

4.1 Die Kundenzufriedenheit als Fundament des Anreizsystems .................................................................... 11 4.1.1 Die Ratio hinter der Verwendung eines auf Kundenzufriedenheit basierenden Anreizsystems ........ 11 4.1.2 Vorteile der Verwendung eines auf Kundenzufriedenheit basierenden Anreizsystems .................... 12

4.2 Einführung in den ACSI und SERVQUAL als Grundlagen zur Messung der Kundenzufriedenheit .......... 15 4.2.1 Die Funktionsweise von ACSI und SERVQUAL .............................................................................. 15 4.2.2 Die besondere Eignung von ACSI und SERVQUAL als Grundlagen zur Messung der

Kundenzufriedenheit ......................................................................................................................... 18

4.3 Übertragung der Ansätze in ein bankspezifisches Modell zur Kundenzufriedenheitsmessung ................. 19 4.3.1 Art, Ablauf und Umfang der Datenerfassung ..................................................................................... 19 4.3.2 Darstellung des Fragebogens .............................................................................................................. 22 4.3.3 Berechnung des aggregierten Zufriedenheitsindexes ......................................................................... 28

4.4 Aufbau und Anwendung eines auf Kundenzufriedenheit basierenden Anreizsystems ............................... 34 4.4.1 Das Anreizsystem für den Berater ...................................................................................................... 34 4.4.2 Die erweiterte Anwendung auf Managementebene ............................................................................ 41

4.5 Die zusätzlichen positiven Auswirkungen auf die Gesamtbank .................................................................. 44

4.6 Verteidigung des Modelles gegen mögliche Kritikpunkte .......................................................................... 45

5. Fazit und Ausblick ........................................................................................................................................... 49

Literaturverzeichnis ............................................................................................................................................ IV

Anhang ................................................................................................................................................................. IX

Beitrag zum Postbank Finance Award 2010

Abbildungsverzeichnis

II

Abbildungsverzeichnis

Abbildung 1: Zahl der Kundenverbindungen je Berater .................................................................................. 5

Abbildung 2: Angepasste Bedürfnispyramide nach Maslow ............................................................................ 8

Abbildung 3: Methodik des American Customer Satisfaction Index ............................................................. 16

Abbildung 4: Gegenüberstellung geeigneter Befragungsmethoden................................................................ 20

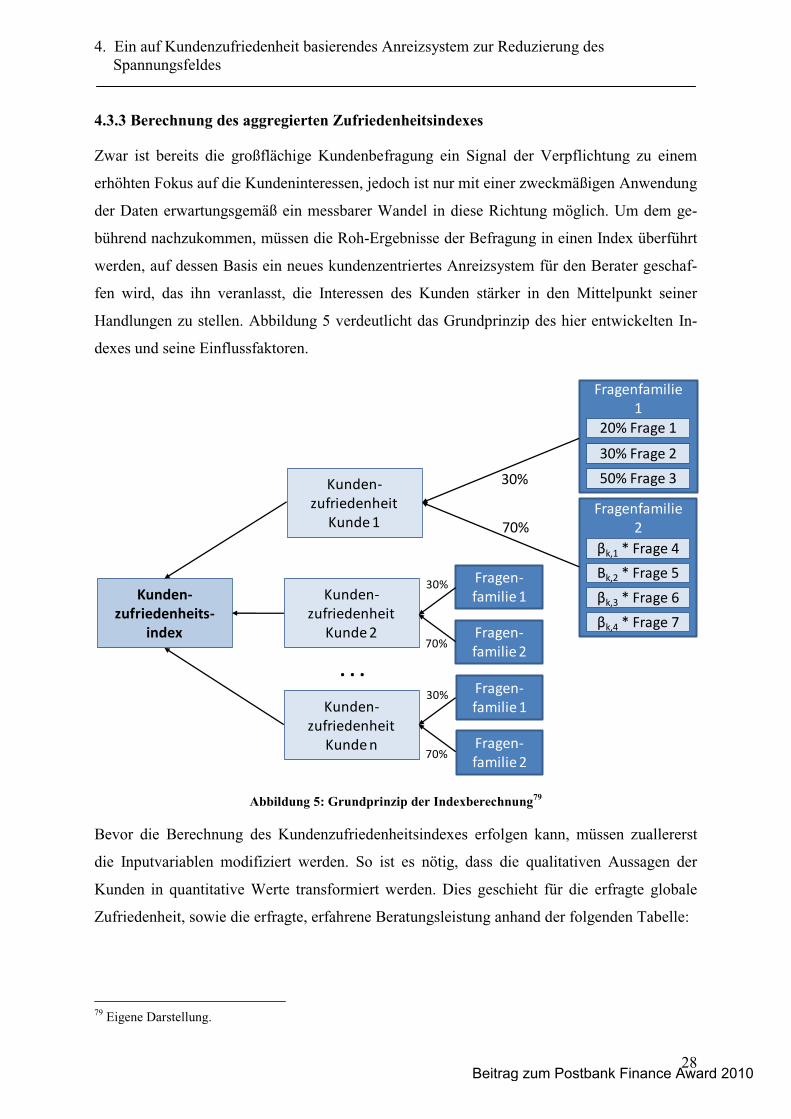

Abbildung 5: Grundprinzip der Indexberechnung .......................................................................................... 28

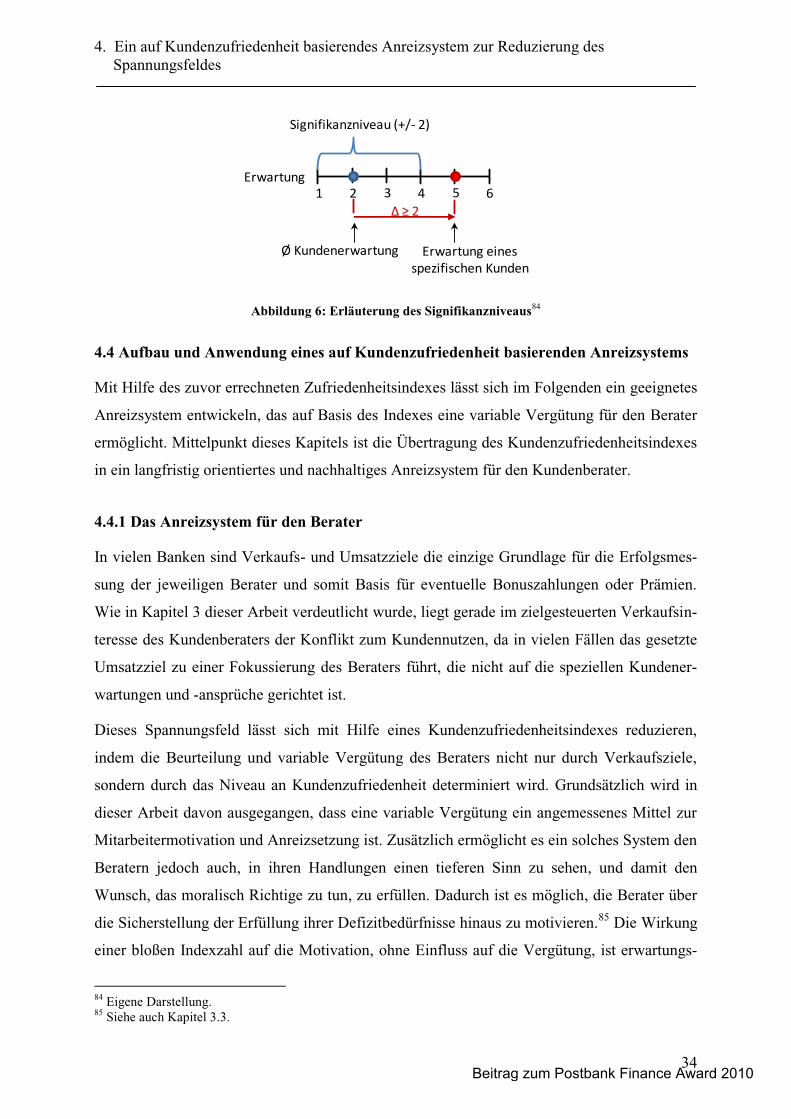

Abbildung 6: Erläuterung des Signifikanzniveaus ........................................................................................... 34

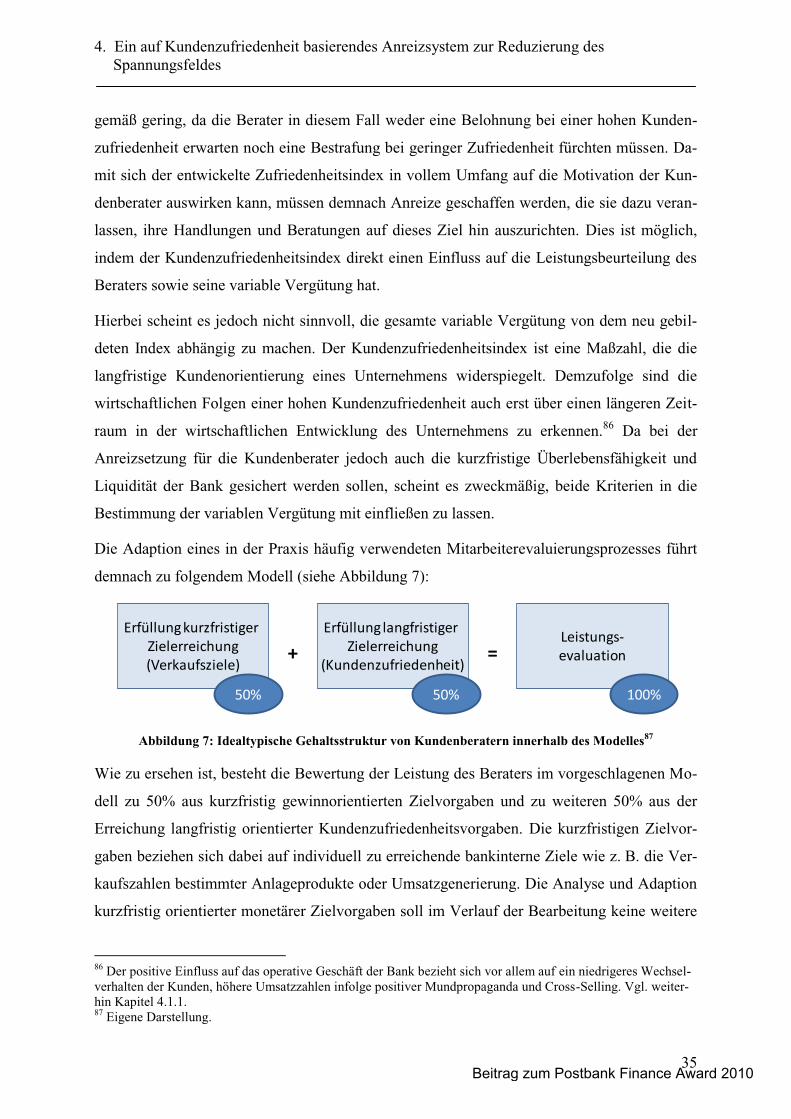

Abbildung 7: Idealtypische Gehaltsstruktur von Kundenberatern innerhalb des Modelles ....................... 35

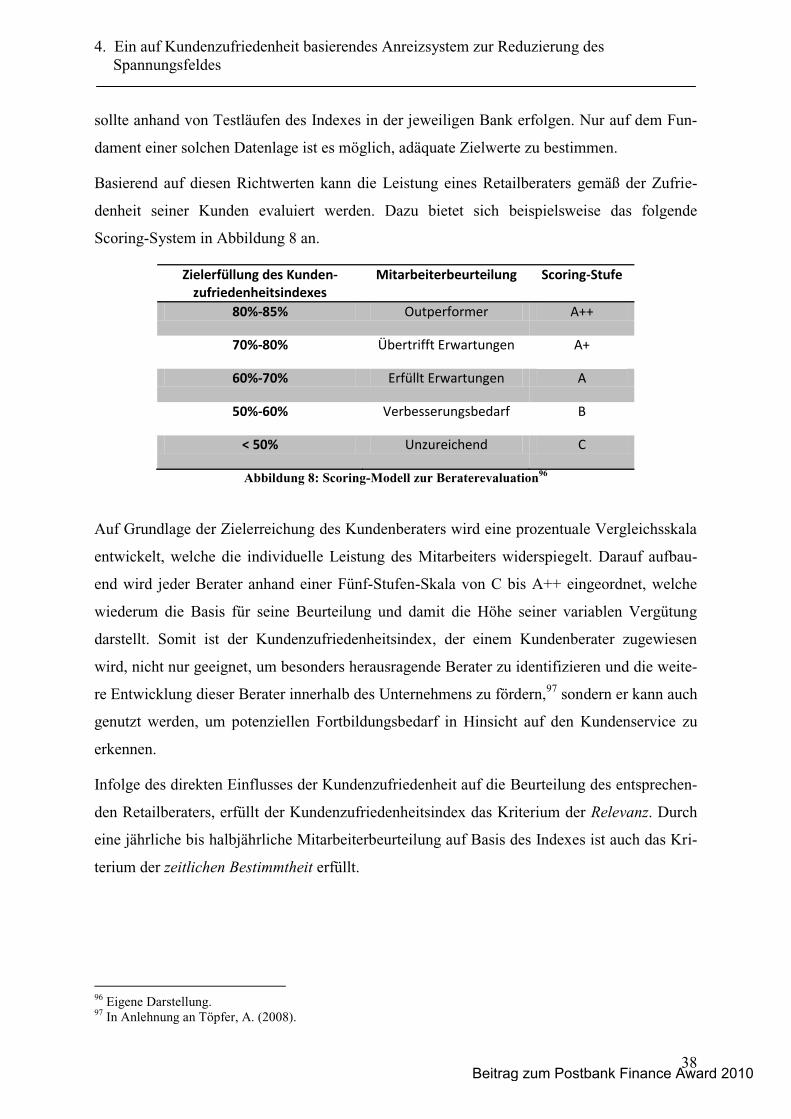

Abbildung 8: Scoring-Modell zur Beraterevaluation ...................................................................................... 38

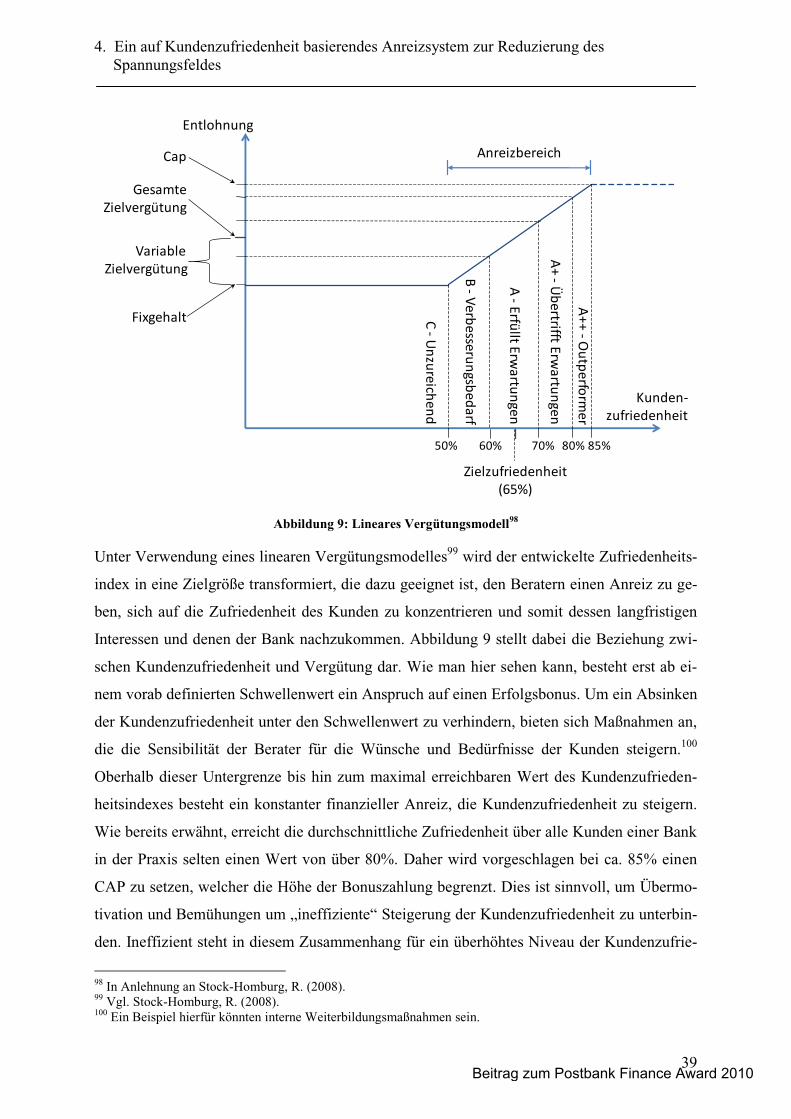

Abbildung 9: Lineares Vergütungsmodell ........................................................................................................ 39

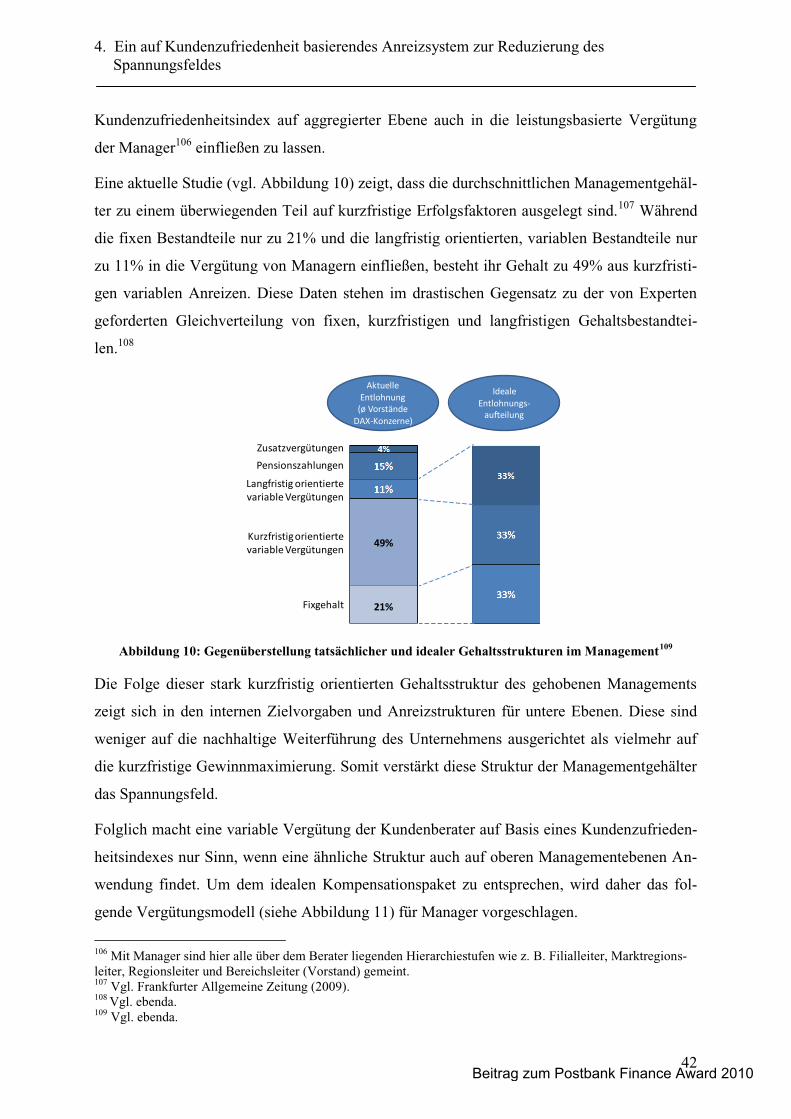

Abbildung 10: Gegenüberstellung tatsächlicher und idealer Gehaltsstrukturen im Management ............. 42

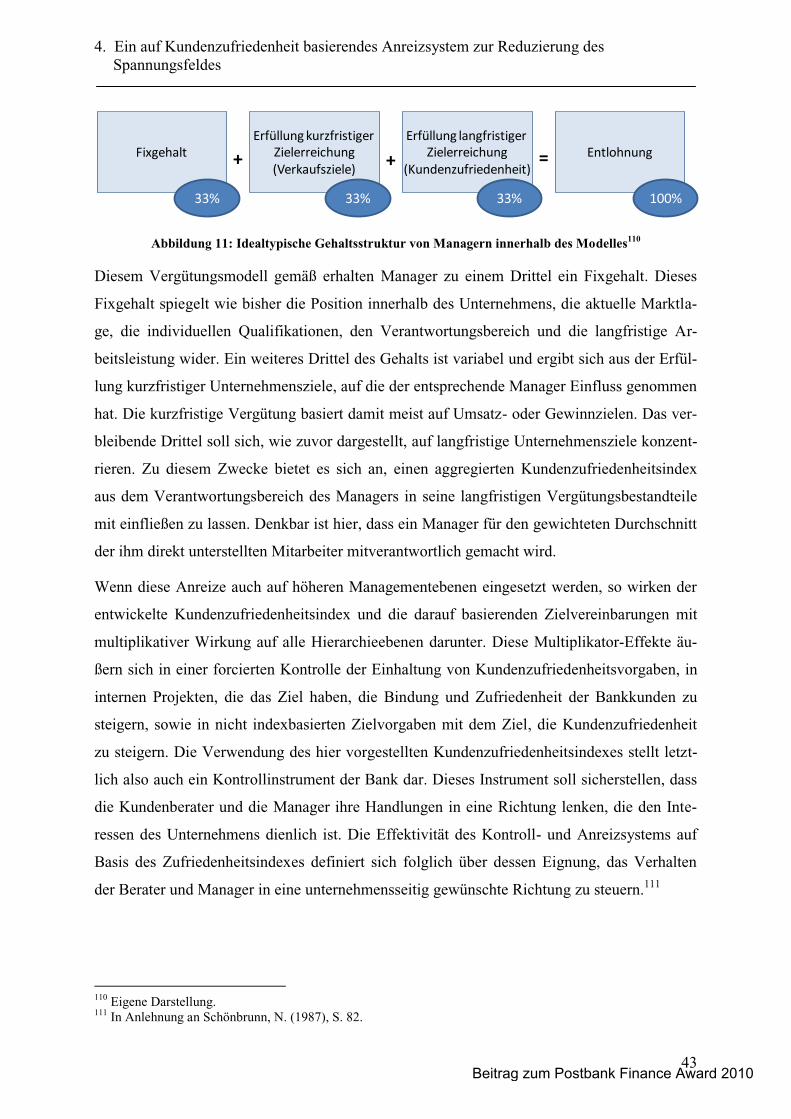

Abbildung 11: Idealtypische Gehaltsstruktur von Managern innerhalb des Modelles ................................ 43

Beitrag zum Postbank Finance Award 2010

Abkürzungsverzeichnis

III

Abkürzungsverzeichnis

ACSI American Customer Satisfaction Index

AG Aktiengesellschaft

CLV Customer Lifetime Value

SERVQUAL Service and Quality-Methode

KZI Kundenzufriedenheitsindex

Beitrag zum Postbank Finance Award 2010

1. Das Retail Banking im Spannungsfeld zwischen kurzfristigem Verkaufserfolg und langfristigem Kundennutzen

1

1. Das Retail Banking im Spannungsfeld zwischen kurzfristigem Verkaufserfolg

und langfristigem Kundennutzen

Auch im Jahre 2010 hallt die Finanzkrise weiter nach und ihre Auswirkungen werden viele

Anleger den Rest ihres Lebens begleiten. Sie hatten auf Empfehlung ihrer Bankberater in Fi-

nanzprodukte investiert, die in keiner Weise ihrer persönlichen Lebenssituation oder Präfe-

renz entsprachen. Ein Musterbeispiel dafür, welch großen Einfluss diese Falschberatung auf

die Anleger haben kann, sind die immensen Verluste, die sie mit Zertifikaten der US-

Investmentbank Lehman Brothers machten. Mehr als 50.000 Kunden und eine Schadens-

summe von etwa 700 Millionen Euro sind nur eine nüchterne Bilanz der vielen Einzelschick-

sale von Menschen, die zum Teil erhebliche Verluste ihrer Ersparnisse hinnehmen mussten.1

Wie eine Studie aus dem Jahr 2009 ergibt, war die Intention der meisten Lehman-Anleger

vordergründig die langfristige Absicherung ihrer Altersvorsorge und somit die Investition in

eine risikolose Anlage.2 Was jedoch den meisten vorenthalten wurde, ist die Tatsache, dass im

Insolvenzfall des Emittenten Zertifikate, auch die sogenannten Lehman-Garantie-Zertifikate,

als Inhaberschuldverschreibung im Gegensatz zu anderen Anlageklassen wie Aktien oder

Fonds, nicht geschützt sind und somit ein realistisches Risiko eines Totalausfalls in sich tra-

gen.3 Wie konnte es dazu kommen, dass die Berater die individuellen Ansprüche sowie die

persönliche Lebenssituation ihrer Kunden derart außer Acht gelassen haben und in der Lage

waren, bewusst Risiken zu verschweigen?

Einer der Hauptkritikpunkte der Anleger an ihren Banken ist deren zunehmende Konzentrati-

on auf den eigenen kurzfristigen Verkaufserfolg, anstatt ihren längerfristigen Nutzen in den

Mittelpunkt der Handlungen zu stellen. Aktuelle Studien belegen, dass weit über 80% der

befragten Privatkunden ihrer Bank aufgrund dessen nicht mehr vertrauen.4 Dieses abnehmen-

de Vertrauen führt neben einer sinkenden Zufriedenheit der Kunden vor allem zu einer erhöh-

ten Wechselbereitschaft und trifft damit eine große Zahl der Banken an ihrer Achillesferse.5

Es wird deutlich, dass aus beiderseitigem Interesse des Kunden und der Bank eine drin-

gende Notwendigkeit besteht, dieses aktuelle Spannungsverhältnis und seine Gründe näher zu

1 Vgl. Peucker, P. (2009); Hinterberger M. (2009). 2 Vgl. Frankfurter Allgemeine Zeitung (2008). 3 Vgl. Goldstein P. (2009). 4 Vgl. Schmidt, K. M. (2009) 5 Hingegen konnten u. a. Genossenschaftsbanken ihre Kundenzufriedenheit weiter steigern und sind davon aus-genommen. Vgl. Kundenmonitor Deutschland (2009).

Beitrag zum Postbank Finance Award 2010

1. Das Retail Banking im Spannungsfeld zwischen kurzfristigem Verkaufserfolg und langfristigem Kundennutzen

2

analysieren und einen geeigneten, nachhaltigen und vor allem umsetzbaren Lösungsansatz zu

entwickeln, der dieses Spannungsverhältnis zu mildern oder gar zu lösen vermag.

Um die Gründe des Spannungsverhältnisses im Detail zu verstehen, werden in dieser Arbeit

in Kapitel zwei die spezifischen Eigenheiten des Retail Bankings definiert und in Kapitel drei

detailliert die Ansprüche des Kunden sowie der Bank bzw. des Bankberaters analysiert. Es

wird kenntlich gemacht, dass der Hauptgrund für das Spannungsverhältnis die divergierenden

Interessen des Kunden und des Beraters sind. Ausgelöst wird dieser Interessenskonflikt durch

die aktuellen Anreizsysteme für Berater, sich in ihrer Beratungsleistung ausschließlich auf

den kurzfristigen Verkaufserfolg auszurichten und die Kundeninteressen weitestgehend unbe-

rücksichtigt zu lassen. Das vierte Kapitel, welches den Kern dieser Arbeit bildet, nimmt diese

Erkenntnis als Grundlage für die Entwicklung eines erweiterten Anreizsystems für Berater,

sich vermehrt auf die Interessen der Kunden zu fokussieren und ihre Bedürfnisse wieder in

den Mittelpunkt des Handelns zu stellen. Das hier vorgestellte Modell basiert auf der Adjus-

tierung eines in der Praxis weit verbreiteten Bewertungsmodells von Beratern, das die indivi-

duelle Leistung des Beraters anhand seiner Verkaufszielerreichung misst. Um einer adäquaten

Lösung des Spannungsverhältnisses gerecht zu werden, passt das hier vorgestellte Modell die

Bewertung der Berater in der Art an, dass nicht nur die monetäre Zielerreichung, sondern

auch die aggregierte Zufriedenheit seiner Kunden mit in die Messung eingeht. Auf Grundlage

dieser Bewertung ist es somit möglich, die variablen Vergütungsmechanismen von Bankbera-

tern sowie aller darüber liegenden Managementebenen nicht allein auf die Zielerreichung

kurzfristiger Verkaufsziele, sondern auf die Erreichung von langfristigen Zielen der Errei-

chung eines signifikanten Kundenzufriedenheitsindexes als Messgröße der adäquaten Be-

darfsdeckung des Kunden auszurichten. Das Kapitel schließt mit einer Übersicht der sich aus

der Etablierung eines solchen Systems ergebenden Vorteile für das Unternehmen ab. Es wird

deutlich gemacht, dass durch eine marginale Adjustierung des Modells intuitive Kritikpunkte,

wie z. B. eine Untersagung der Messung und Auswertung von Beraterergebnissen durch den

Betriebsrat, entkräftet werden können, wodurch das Modell weiterhin im besonderen Maße

dazu geeignet ist, dem Spannungsverhältnis entgegenzuwirken. Kapitel fünf fasst abschlie-

ßend die wesentlichen Erkenntnisse der Arbeit zusammen und beschreibt die zukünftig wach-

sende Bedeutung eines stärkeren Kundenfokus für erfolgsorientierte Banken.

Beitrag zum Postbank Finance Award 2010

2. Besonderheiten des Retail Bankings

3

2. Besonderheiten des Retail Bankings

2.1 Definition und Abgrenzung des Retail Bankings

Das Retail Banking, auch als standardisiertes Privatkundengeschäft bekannt, ist ein wesentli-

cher Bereich des Privatkundengeschäftes von Kreditinstituten und Finanzdienstleistern. Die

wichtigsten Produktgruppen des Retail Bankings lassen sich in die folgenden fünf Kernfelder

aufteilen: Kontoführung, Zahlungsverkehr, Einlagengeschäft, Wertpapiergeschäft und Kredit-

geschäft. Im Laufe der Zeit haben sich diversifizierte Vertriebskanäle entwickelt. Die am häu-

figsten auf dem Markt zu beobachtenden Vertriebswege sind das eigene Filialnetz, Vertreter-

netze, das Telefonbanking und das Internetbanking.6 Eine essenzielle Abgrenzung zu anderen

Geschäftsbereichen, wie z. B. dem Private Banking oder dem Private Wealth Management,

besteht darin, dass im standardisierten Privatkundengeschäft keine individuellen Kundenlö-

sungen, sondern größtenteils modularisierte Produkte über standardisierte Vertriebswege ei-

ner Vielzahl von Kunden angeboten werden. Der Grund dafür ist, dass im direkten Vergleich

zum Private Banking oder Private Wealth Management die finanziellen Mittel der Kunden

meist geringer sind, die Anzahl der Kunden jedoch deutlich höher ist. Daher wird das Retail

Banking oftmals als ein produkt- oder produktionszentriertes, standardisiertes Massengeschäft

mit Mengenkunden verstanden.7

Das Retail Banking erfreute sich lange Zeit keiner großen Beliebtheit. Viele Banken urteilten,

dass es zu zeitaufwendig und zu unrentabel sei.8 Mittlerweile hat sich das Blatt gewendet.

Viele renommierte Bankhäuser haben den Privatkundensektor in seiner Bedeutung wieder-

entdeckt. Einer Studie des Zentrums für Europäische Wirtschaftsforschung (ZEW)9 zufolge,

spricht auch als Konsequenz aus der internationalen Finanzmarktkrise eine große Zahl der

befragten Experten dem Privatkundengeschäft eine Renaissance zu und sieht es, anders als

das Investment Banking, wieder erheblich an Bedeutung gewinnen.10 Exemplarisch für die

derzeitige positive Einschätzung der zukünftigen Entwicklung ist das stärkere Engagement

der Deutschen Bank im Privatkundengeschäft mit der Übernahme der Berliner Bank, der Ber-

liner Norisbank und der Beteiligung an der Postbank.

6 Vgl. Knüfermann, M. (2005). 7 Vgl. Galasso, G. (1999). 8 Vgl. von Schimmelmann, W. / Franke, G. (2005). 9 Vgl. Köhler, M. / Lang, G. (2010). 10 Vgl. ebenda .

Beitrag zum Postbank Finance Award 2010

2. Besonderheiten des Retail Bankings

4

Eine der wichtigsten Abgrenzungen des Retail Bankings zum Private Banking und Private

Wealth Management ist die Tiefe des Verhältnisses zwischen Berater und Kunde. Der Dar-

stellung der Tiefe des Verhältnisses wird in dieser Arbeit, aufgrund der Bedeutsamkeit für das

Verständnis des Spannungsverhältnisses, besondere Aufmerksamkeit geschenkt.

2.2 Das Verhältnis zwischen Berater und Kunde im Retail Banking

Die Tiefe des Verhältnisses zwischen Berater und Kunde im Retail Banking unterscheidet

sich wesentlich von der Tiefe des Verhältnisses zwischen Berater und Kunde in anderen Be-

reichen des Privatkundengeschäfts. Die Differenzierung zeigt sich e-

Spektrum an sich unter-

scheidenden Anlageprodukten in ihrer Beratungs- und Verkaufstätigkeit abdecken. Spezialis-

ten sind Berater, die aufgrund von höheren Anforderungen sich nur in einem Produktsegment

bewegen und auf ein tiefergehendes Produktwissen zurückgreifen. Beratern im Retail Ban-

gesprochen wird. Der Grund dafür liegt in den sich unterschei-

denden Beratungsintensitätsanforderungen der verschiedenen Bereiche. Nicht jeder Privat-

kunde benötigt jede Dienstleistung aus dem Gesamtangebot seiner Hausbank. So nutzen Kun-

den im Retail Banking oft weniger als 15% der ihnen eigentlich zur Verfügung stehenden

Bankdienstleistungen.11 Diese 15% der Bankdienstleistungen decken jedoch fast 100% der

modularisierten Produkte aus allen verschiedenen Produktsegmenten des Privatkundenberei-

ches ab.12 Die Beratungsgeneralisten beraten und verkaufen somit ein breites Spektrum an

Produkten. Die Beratungsintensität ist jedoch deutlich geringer als in anderen Bereichen, da

die Anforderungen und die Vielzahl der Anlagemöglichkeiten aufgrund der niedrigeren

Portfoliovolumina geringer sind. So deckt der Berater im Retail Banking alle Bedarfe glei-

chermaßen ab.

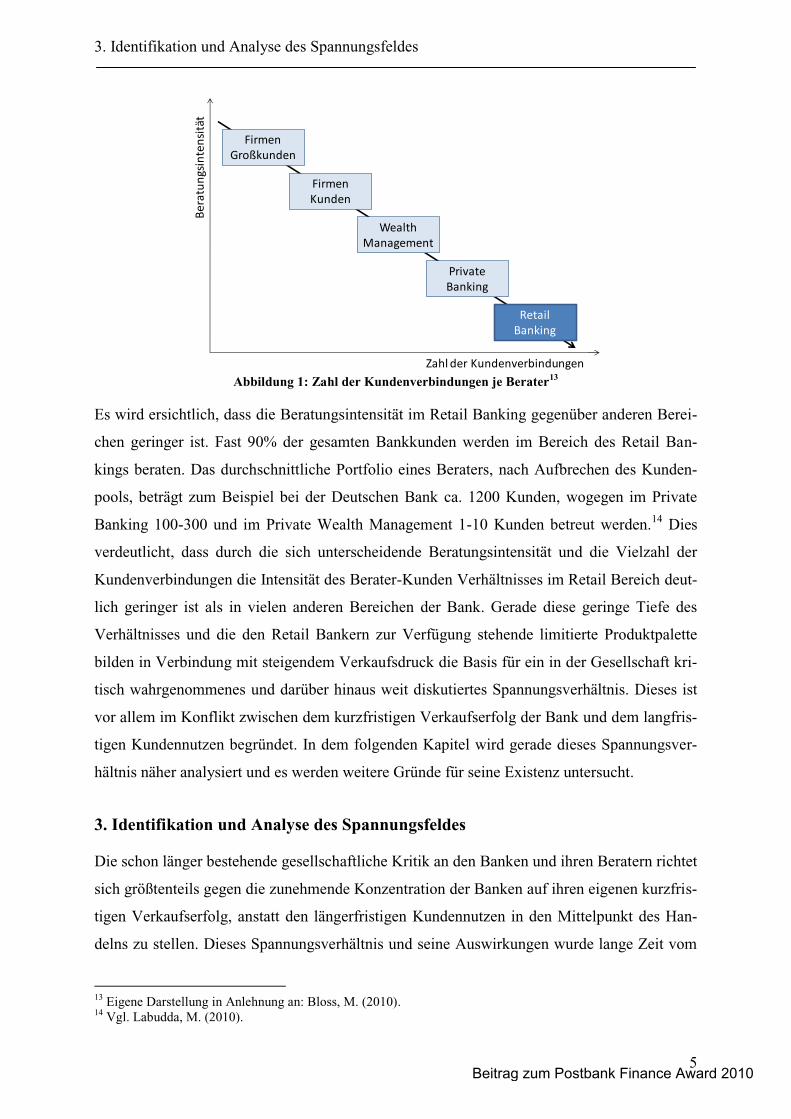

Zudem ist die Beratungsintensität auch von der Anzahl der Kundenverbindungen pro Berater

abhängig. Die folgende Grafik verdeutlicht den Zusammenhang zwischen steigender Bera-

tungsintensität und steigender Zahl der Berater-Kundenverbindungen in den Kernsegmenten

einer Privatkunden- oder Universalbank.

11 Vgl. Bloss, M. (2010). 12 Vgl. ebenda.

Beitrag zum Postbank Finance Award 2010

3. Identifikation und Analyse des Spannungsfeldes

5

Abbildung 1: Zahl der Kundenverbindungen je Berater13

Es wird ersichtlich, dass die Beratungsintensität im Retail Banking gegenüber anderen Berei-

chen geringer ist. Fast 90% der gesamten Bankkunden werden im Bereich des Retail Ban-

kings beraten. Das durchschnittliche Portfolio eines Beraters, nach Aufbrechen des Kunden-

pools, beträgt zum Beispiel bei der Deutschen Bank ca. 1200 Kunden, wogegen im Private

Banking 100-300 und im Private Wealth Management 1-10 Kunden betreut werden.14 Dies

verdeutlicht, dass durch die sich unterscheidende Beratungsintensität und die Vielzahl der

Kundenverbindungen die Intensität des Berater-Kunden Verhältnisses im Retail Bereich deut-

lich geringer ist als in vielen anderen Bereichen der Bank. Gerade diese geringe Tiefe des

Verhältnisses und die den Retail Bankern zur Verfügung stehende limitierte Produktpalette

bilden in Verbindung mit steigendem Verkaufsdruck die Basis für ein in der Gesellschaft kri-

tisch wahrgenommenes und darüber hinaus weit diskutiertes Spannungsverhältnis. Dieses ist

vor allem im Konflikt zwischen dem kurzfristigen Verkaufserfolg der Bank und dem langfris-

tigen Kundennutzen begründet. In dem folgenden Kapitel wird gerade dieses Spannungsver-

hältnis näher analysiert und es werden weitere Gründe für seine Existenz untersucht.

3. Identifikation und Analyse des Spannungsfeldes

Die schon länger bestehende gesellschaftliche Kritik an den Banken und ihren Beratern richtet

sich größtenteils gegen die zunehmende Konzentration der Banken auf ihren eigenen kurzfris-

tigen Verkaufserfolg, anstatt den längerfristigen Kundennutzen in den Mittelpunkt des Han-

delns zu stellen. Dieses Spannungsverhältnis und seine Auswirkungen wurde lange Zeit vom

13 Eigene Darstellung in Anlehnung an: Bloss, M. (2010). 14 Vgl. Labudda, M. (2010).

FirmenGroßkunden

FirmenKunden

WealthManagement

PrivateBanking

RetailBanking

Zahl der Kundenverbindungen

Bera

tung

sinte

nsitä

t

Beitrag zum Postbank Finance Award 2010

3. Identifikation und Analyse des Spannungsfeldes

6

Management großer Banken unterschätzt. Aktuelle Studien aus den Jahren 2008 und 2009

belegen, dass weit über 80% der befragten Privatkunden ihrer Bank aufgrund dessen nicht

mehr vertrauen.15 Diese Studien sind exemplarisch für die Bedeutsamkeit dieses Spannungs-

feldes und für die Wichtigkeit, diese Problematik innerhalb der Banken neu zu diskutieren

und durchdacht anzugehen.

Um zu verstehen, wie sich das Spannungsfeld genau zusammensetzt und wie man dem Kon-

flikt gezielt entgegenwirken kann, ist es zuallererst wichtig zu wissen, ob das Missverhältnis

durch grundsätzlich unterschiedliche Ziele der beiden Parteien, nämlich der Bank und des

Kunden, hervorgerufen wird und, wenn ja, ob es darüber hinaus noch weitere Faktoren gibt,

welche die Problematik zusätzlich verstärken.

3.1 Der Anspruch des Kunden und fristiger

Grundsätzlich weichen die Ansprüche eines Kunden im Kontext seiner Bankgeschäfte nicht

sonderlich von seinen Ansprüchen in anderen Bereichen ab. Das Ziel eines jeden Anspruches

kann Der Kundenanspruch ist die maxi-

male Konvergenz seiner spezifischen Erwartungen mit der erfahrenen Leistung 16 Doch was

sind diese spezifischen Kundenerwartungen im Kontext seiner Bankgeschäfte?

Wie so oft ist es schwierig, hierfür eine pauschale Antwort zu geben. Der Grund dafür liegt in

der individuellen Situation eines jeden Kunden und der damit verbundenen Investitions- und

Anlagepräferenz. Ziel dieses Kapitels soll es jedoch nicht sein, die in der Literatur schon oft

diskutierten und in der Praxis bereits bekannten Stereotypen der Kunden-Investitionsprofile

zu analysieren und darzustellen, sondern allgemeingültige Merkmale von Kundenerwartungen

zu identifizieren und zu untersuchen, ob und inwieweit diese im Konflikt zu den später erläu-

terten Bank- und Beraterinteressen stehen. Diese Merkmale spiegeln sich in verschiedenen

Kundenbefragungen der letzten Jahre wider, welche in ihrem Ergebnis einen eindeutigen

Trend aufzeigen. Viele der heutigen Bankkunden sind durch die Finanzkrise stark beeinflusst

und achten fortwährend auf Transparenz in den ihnen angebotenen Bankdienstleistungen und

Produktlösungen. Ihnen ist es äußerst wichtig zu verstehen, worum es sich bei der empfohle-

nen Anlage genau handelt, inwieweit auf ihre Bedürfnisse bei der Auswahl des Produktes

eingegangen wurde, wie sich die Provision und damit ihre Kosten zusammensetzen und wie

genau die Ertragschancen sind und die damit verbundenen Risiken aussehen.

15 Vgl. Schmidt, K. M. (2009). 16 Eigene Definition.

Beitrag zum Postbank Finance Award 2010

3. Identifikation und Analyse des Spannungsfeldes

7

Kunden vergleichen heute sehr genau die Kreditinstitute. Der Wettbewerb ist extrem hart. Wer nicht zufrieden ist, wechselt heute schnell oder nutzt unter-schiedliche Anbieter. 17

Berthold Reinartz, 2007

Dem Kunden sind bei seiner Wahl der Beraterbank nicht mehr vordergründig die sogenannten

weichen Faktoren, wie u. a. Freundlichkeit oder Beratungsklima wichtig, sondern der eigene

finanzielle Nutzen und das Risiko. Doch wie genau ist dieser Nutzen definiert?

Der langfristige Nutzen eines Kunden ist ein passend zu seinem Profil und seinen Präferenzen

geschneiderter Anlageplan. Dieser Anlageplan muss sich mit den vorher beschriebenen An-

sprüchen und Spezifikationen des Kunden decken und im Resultat mindestens mit den Erwar-

tungen des Kunden übereinstimmen.

18

Moritz Krawinkel, 2010

Doch wie genau sieht dieser Eigennutzen bei Banken aus? Ist er wirklich im Konflikt zum

Kundennutzen zu sehen und allein ausschlaggebend für das Spannungsverhältnis oder spielen

noch andere Faktoren eine wichtige Rolle?

3.2 Die Rolle der Bank im Spannungsfeld

Der Anspruch der Bank kann am Beispiel des Shareholder-Value-Ansatzes beschrieben wer-

den. Die Bank versucht durch eine auf den Shareholder-Value angelegte Unternehmenspolitik

ihr Ergebnis zu maximieren, um damit wettbewerbsfähig zu bleiben. Unternehmerische Ent-

scheidungen werden daran gemessen, ob sie den Wert (engl. value) des Unternehmens für

seine Anteilseigner (engl. shareholder) steigern.19 Die große Frage ist, übertragen auf das Re-

tail Banking, ob unternehmerische Entscheidungen, die auf den längerfristigen Kundennutzen

abzielen, den Wert für die Anteilseigner der Bank steigern. Die wichtigste Erkenntnis vieler

aktueller Studien bestätigt die Tatsache, dass eine Bank nur dann längerfristig erfolgreich sein

kann, wenn sie ihren Kunden zufrieden stellt und langfristig an sich binden kann. Dies ist der

Fall, wenn die im vorigen Kapitel beschriebenen Kundenerwartungen im Tagesgeschäft Be-

achtung finden, was in einer hohen Kundenzufriedenheit mündet. In den Mission Statements 17 Reinartz, B. (2007). 18 Krawinkel, M. (2010). 19 Vgl. Hans-Böckler-Stiftung (2005).

Beitrag zum Postbank Finance Award 2010

3. Identifikation und Analyse des Spannungsfeldes

8

und TV-Werbungen20 vieler großer deutscher Universalbanken ist diese auf die Kundenbe-

dürfnisse fokussierte Ausrichtung klar geäußert. Lässt man die Unterstellung von Täuschung

außen vor, besteht somit der Wille, nicht den kurzfristigen Gewinn, sondern den langfristigen

Kundennutzen zu gewährleisten, da dieser ausschlagegebend für den Fortbestand des Unter-

nehmenserfolges ist. Folglich steht der langfristige Kundennutzen nicht wie erwartet in einem

grundlegenden Konflikt zum Eigennutzen der Bank, sondern ist vielmehr von grundlegender

Bedeutung für den Gesamterfolg. Bei Betrachtung der Bank als Ganzes ist somit nicht klar

ersichtlich, warum das Spannungsverhältnis existiert. Es müssen somit Faktoren eine Rolle

spielen, die nicht auf dem Anspruch der Gesamtbank fußen, sondern in der operativen Umset-

zung des Retailgeschäfts verankert sind. Um dies näher zu untersuchen, wird im folgenden

Kapitel der Anspruch des Privatkundenberaters als Basis für einen Konflikt sowohl zum lang-

fristigen Kundenutzen als auch zum langfristigen Nutzen der Gesamtbank detailliert analy-

siert.

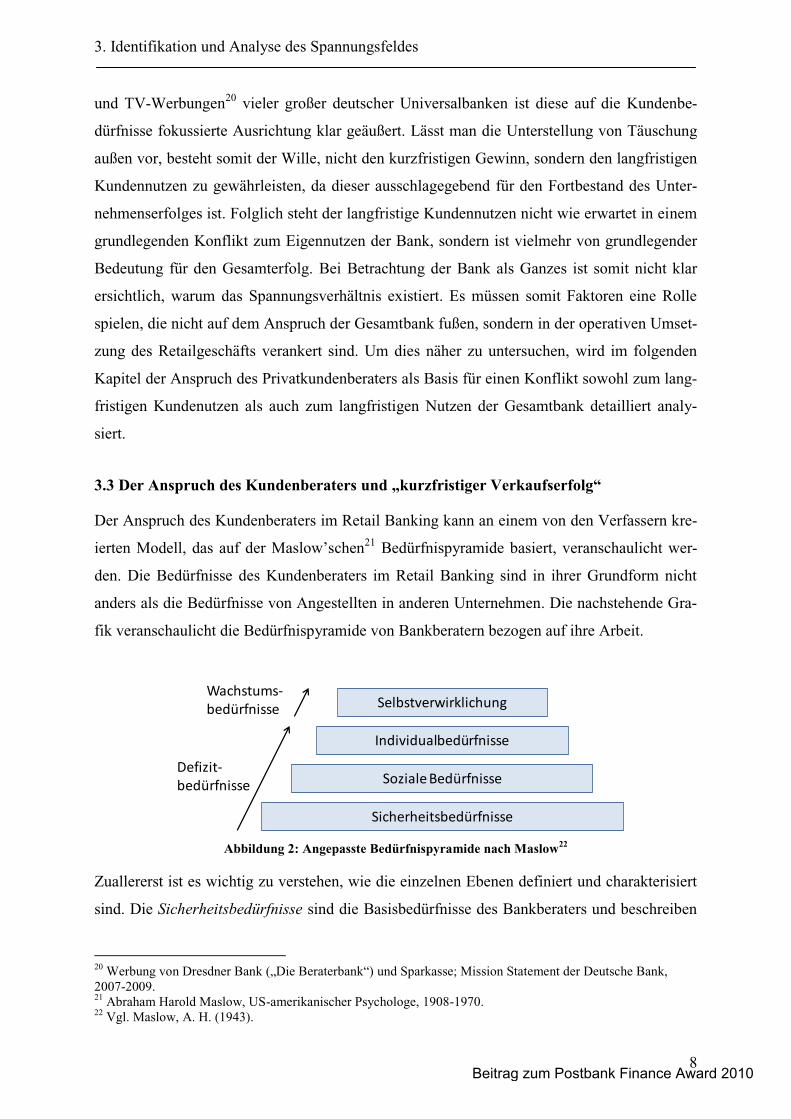

3.3 Der Anspruch des Kundenberaters und

Der Anspruch des Kundenberaters im Retail Banking kann an einem von den Verfassern kre-

ierten Modell, das auf der n21 Bedürfnispyramide basiert, veranschaulicht wer-

den. Die Bedürfnisse des Kundenberaters im Retail Banking sind in ihrer Grundform nicht

anders als die Bedürfnisse von Angestellten in anderen Unternehmen. Die nachstehende Gra-

fik veranschaulicht die Bedürfnispyramide von Bankberatern bezogen auf ihre Arbeit.

Abbildung 2: Angepasste Bedürfnispyramide nach Maslow22

Zuallererst ist es wichtig zu verstehen, wie die einzelnen Ebenen definiert und charakterisiert

sind. Die Sicherheitsbedürfnisse sind die Basisbedürfnisse des Bankberaters und beschreiben

20 und Sparkasse; Mission Statement der Deutsche Bank, 2007-2009. 21 Abraham Harold Maslow, US-amerikanischer Psychologe, 1908-1970. 22 Vgl. Maslow, A. H. (1943).

Selbstverwirklichung

Individualbedürfnisse

Soziale Bedürfnisse

Sicherheitsbedürfnisse

Wachstums-bedürfnisse

Defizit-bedürfnisse

Beitrag zum Postbank Finance Award 2010

3. Identifikation und Analyse des Spannungsfeldes

9

das Verlangen nach finanzieller Sicherheit in Form eines ausreichenden Grundgehalts. Die

sozialen Bedürfnisse beschreiben das Verlangen nach Unternehmens- und Teamzugehörig-

keit, die Individualbedürfnisse das Verlangen nach Status und Anerkennung. Den Individual-

bedürfnissen wird in einer Bank vor allem durch Förderprogramme, Aufstiegschancen und

Bonuszahlungen für erbrachte Leistungen Rechnung getragen. Sind diese drei Bedürfnistypen

nicht erfüllt, so wirkt sich das Defizitär auf die Motivation des Beraters aus. Unter Selbstver-

wirklichung wird der Wunsch verstanden, das moralisch Richtige zu tun und einem höheren

Ziel zu dienen. Ist es dem Berater in seinem Job möglich, dies zum Beispiel dadurch zu tun,

dass er für einen Kunden die wirklich beste Anlagemöglichkeit auswählt, wirkt sich dies för-

dernd auf seine Motivation aus. Zusammengefasst ist der Anspruch eines jeden Beraters die

Weichenstellung zur Erfüllung seiner spezifischen Bedürfnisse. Doch wie kann ein Bankbera-

ter erfolgreich die Weichen stellen? Und wie kann die Bank ein angemessenes Umfeld mit

den richtigen Anreizen schaffen?

Jeder Bankberater bekommt am Anfang eines Jahres genaue Zielvorgaben. Diese Zielvorga-

ben schreiben ihm vor, wie viel Umsatz er generieren soll. Umsatz in diesem Fall bedeutet,

wie viel Erlös er mit Produktverkäufen aus den am Anfang definierten Produktklassen errei-

chen soll. Diese Zielvorgaben und deren Erreichung sind am Ende ausschlaggebend, ob er

weiter im Unternehmen tätig sein darf, wie hoch seine variable Vergütung ist und wie hoch

seine Aufstiegschancen sind. Es wird erkenntlich, dass sein Erfolg beim Verkauf der Produkte

maßgeblich für die Erfüllung seiner Defizitbedürfnisse ist, die Wachstumsbedürfnisse jedoch

keine Beachtung finden. Das Erreichen der Zielvorgaben ist nicht nur das Fundament für sei-

nen weiteren Karriereverlauf, sondern auch eine bedeutende Stellschraube der Motivations-

steuerung in einer Bank. Der Bankberater wird durch diese Zielvorgaben offensichtlich aus

Selbsterhaltungszweck angetrieben, das Maximum an Produkten in einem limitierten Zeit-

rahmen zu verkaufen. Doch nicht nur der Bankberater an sich, sondern auch Filialleiter,

Marktregionsleiter, Regionsleiter und die Mitglieder des Vorstandes werden an der monetären

Zielerreichung gemessen. Die Selbstverwirklichungsbedürfnisse, die die Motivation enorm

steigern können, finden jedoch keine Beachtung.

t-

verkauf der primäre Antrieb und nicht die Anlageberatung im Sinne des Kun-

deninteresses. 23

Karl Matthäus Schmidt, 2009

23 Schmidt, K. M. (2009).

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

10

Und genau hier liegt die Basis für die gesellschaftliche Kritik und die Diskrepanz zwischen

langfristigem Kundennutzen und den Zielen der Gesamtbank. Es wird klar, dass der Berater

nicht von sich aus die Interessen der Kunden in den Hintergrund stellt, sondern durch das der-

zeit bestehende Anreizsystem dazu geleitet wird, den kurzfristigen Verkaufserfolg in den Mit-

telpunkt seines Handelns zu stellen. Denn gerade dieses Anreizsystem beruht einzig und al-

lein auf der monetären Zielerreichung, welche von Jahr zu Jahr durch wachsende Verkaufs-

zahlen für den Berater kompetitiver wird. Die Grundfrage, mit der sich diese Arbeit beschäf-

tigt, ist demzufolge, wie dem Berater ein adäquater Anreiz gegeben werden kann, den Kunden

und seine Interessen wieder in den Fokus zu stellen und damit auch die langfristigen Bedürf-

nisse der Bank zu erfüllen. Dies wird im folgenden Kapitel erarbeitet.

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des

Spannungsfeldes

Auf Grundlage des im vorherigen Kapitel identifizierten Spannungsfeldes wird in den folgen-

den Abschnitten ein Schlichtungsmodell entwickelt, das zur Reduzierung dieser Spannung

genutzt werden kann. Ziel ist es, ein Vergütungssystem zu schaffen, welches auf der Kunden-

zufriedenheit aufbauend langfristige und nachhaltige Anreize für die Kundenberater erzeugt,

die Kundeninteressen in den Mittelpunkt ihrer Handlungen zu stellen. Zunächst werden in

Kapitel 4.1. der gedankliche Anstoß und die Ratio hinter der Verwendung eines solchen

Schlichtungsmodelles dargestellt. Kapitel 4.2 stellt zwei bestehende Modelle zur Messung der

Kundenzufriedenheit vor, die in Kombination miteinander die praktische und theoretische

Grundlage für das entwickelte Schlichtungsmodell bilden. Des Weiteren wird die besondere

Eignung dieser Modelle begründet und darüber hinaus empirisch belegt. Das Kapitel 4.3 nutzt

diese Informationen und zeigt die notwendigen Schritte zur Erfassung der Kundenzufrieden-

heit auf, wobei die Konzipierung des Kundenfragebogens und die Indexberechnung, als ele-

mentare Eckpfeiler des Modelles, in besonderem Maße herausgearbeitet werden. Schlussend-

lich wird in Kapitel 4.4 ein Anreizsystem auf Basis des zuvor entwickelten Kundenzufrieden-

heitsindexes vorgestellt, mit Hilfe dessen das Spannungsfeld im außerordentlichen Maße re-

duziert werden kann. Des Weiteren wird die Empfehlung ausgesprochen, dieses Modell eben-

falls auf höheren Managementebenen anzuwenden. In Kapitel 4.5 wird die besondere Eig-

nung des Modelles begründet und die erwarteten Folgen für die Bank als Ganzes dargestellt.

In Kapitel 4.6 folgt abschließend eine kritische Würdigung des Modelles.

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

11

4.1 Die Kundenzufriedenheit als Fundament des Anreizsystems

4.1.1 Die Ratio hinter der Verwendung eines auf Kundenzufriedenheit basierenden An-

reizsystems

Wie in Kapitel 3 gezeigt wurde, liegt die Ursache für das Spannungsfeld zwischen langfristi-

gem Kundennutzen und kurzfristigem Verkaufserfolg darin begründet, dass Retailkunden und

deren Kundenberater gegenläufige Interessen verfolgen. Dieser Konflikt zwischen beiden

Parteien führte in den vergangen Jahren, verstärkt durch die Finanzkrise, zu einer abnehmen-

den Zufriedenheit der Kunden mit Großbanken. Besonders in Deutschland zeigen aktuelle

Studien,24 dass Bankkunden zunehmend unzufrieden und unsicher sind, was die Qualität und

den Service in Großbanken angeht.25 Diese abnehmende Zufriedenheit führt neben einer ge-

ringeren Weiterempfehlungsabsicht der Kunden vor allem zu einer erhöhten Wechselbereit-

schaft sowie, aufgrund der Verunsicherung der Kunden, zu einer niedrigeren Cross-Selling-

Rate und trifft damit eine große Zahl der Banken an ihrer Achillesferse.26 Der Hauptgrund für

die zunehmende Unzufriedenheit ist die aufgezeigte Unzulänglichkeit der gegenwärtig ge-

nutzten Anreiz- und Vergütungssysteme der Retailbanken, die spezifischen Bedürfnisse ihrer

Kunden einzubeziehen.27 Hier ist es sinnvoll, einen (a) geeigneten, (b) nachhaltigen und (c)

vor allem umsetzbaren Lösungsansatz zu entwickeln. Dieser sollte sich zum einen gezielt auf

die Bedürfnisse der Kunden und zum anderen auf ihre Interaktion mit dem Kundenberater

fokussieren.

Der im weiteren Verlauf dieses Kapitels detailliert vorgestellte Lösungsansatz konzentriert

sich deshalb darauf, den Kundenberatern ein erweitertes Anreizsystem zu geben. Dieses soll

nicht länger nur auf monetären Zielvorgaben basieren, sondern zu einem großen Teil auch die

Interessen und Ansprüche des Kunden und deshalb seine Zufriedenheit mit einbeziehen. Dies

wird über die Messung der Kundenzufriedenheit mit Hilfe eines Kundenzufriedenheitsindexes

ermöglicht, der im Folgenden entwickelt wird. Ein Kundenzufriedenheitsindex ist ein Instru-

ment zur Charakterisierung, Messung und Analyse der Zufriedenheit von Kunden.28 Dabei

24 Vgl. Kundenmonitor Deutschland (2009). 25 Vgl. Finanztest (2010). 26 Hingegen konnten u. a. Genossenschaftsbanken ihre Kundenzufriedenheit weiter steigern und sind davon ausgenommen. Vgl. Kundenmonitor Deutschland (2009). 27 In Studien von Stiftung Warentest haben Kundenberater nahezu aller großen deutschen Finanzinstitute unter-durchschnittlich abgeschnitten, was die Lösung des eigentlichen Anlageproblems, die Ermittlung des zugrunde-liegenden Kundenstatus sowie die Produkt- und Kosteninformationen angeht. Vgl. Finanztest (2010). 28 Vgl. Kundenzufriedenheitsindex24 (2009).

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

12

bietet er durch eine einheitliche Erfassungsmethode und Datenbasis die Möglichkeit, Indizes

unterschiedlicher Berater miteinander zu vergleichen und Zielvorgaben zu definieren. Der

Index kann dabei auf unterschiedlichen Aggregationsebenen Anwendung finden und sowohl

für Individuen, Teams oder ganze Unternehmensbereiche verwendet werden.29

Im Folgenden wird herausgearbeitet, welchen Einfluss die Kundenzufriedenheit auf den Er-

folg eines Unternehmens haben kann und warum dessen Einbeziehung in ein Anreizmodell

zur Reduzierung des Spannungsfeldes beitragen kann.

4.1.2 Vorteile der Verwendung eines auf Kundenzufriedenheit basierenden Anreizsys-

tems

Die Kundenzufriedenheit wird im Allgemeinen als ein persönlicher Vergleichsprozess zwi-

schen den Erwartungen und der tatsächlich wahrgenommenen Qualität eines Produktes oder

einer Dienstleitung definiert.30 Eine hohe Zufriedenheit resultiert aus der Zusammenführung

der Erwartung mit der erfahrenen Leistung, was grundsätzlich der in dieser Arbeit verwende-

ten Definition des Kundennutzens entspricht.31 Dabei handelt es sich bei der Zufriedenheit um

ein sehr abstraktes, gedankliches Konstrukt, das von der individuellen Wahrnehmung und den

persönlichen Empfindungen des einzelnen Kunden abhängt.32 Trotz dieser großen Subjektivi-

tät bietet sich ein auf Zufriedenheit basierendes, bankinternes Anreizsystem, das neben der

Erfüllung von Verkaufszielen zusätzlich die Zufriedenheit der Kunden einbezieht, aus mehre-

ren Gründen dazu an, dem Spannungsfeld zwischen den Kunden- und Beraterinteressen ent-

gegenzuwirken.

Der Hauptgrund ist die Eignung eines auf Kundenzufriedenheit basierenden Anreizsystems,

die Interessen von Bankberatern und Bankkunden aneinander anzunähern. Dies wird erreicht,

indem das Anreizsystem sowohl für die Kunden als auch für die Berater einen Mehrwert dar-

stellt, wie im Folgenden dargelegt wird.

Ausgelöst durch die weltweite Finanzkrise stieg die Unzufriedenheit von Großbankkunden

dramatisch an.33 Auffällig ist hierbei, dass der Grund für die Unzufriedenheit weniger in dem

Wertverlust von Anlageprodukten zu finden ist, sondern vielmehr durch den großen Vertrau-

ensverlust in die Bankberatung und die Unzuverlässigkeit der Aussagen der eigenen Anlage- 29 Vgl. Fornell, C./Mithas, S./Morgeson, F. V./Krishnan, M.S.: (2006). 30 Vgl. Kaiser, M.-O. (2004). 31 Siehe Kapitel 3.1. 32 Vgl. Kundenzufriedenheitsindex24 (2009). 33 Vgl. Kundenmonitor Deutschland (2009).

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

13

berater ausgelöst wurde.34 Aus Sicht der Bankkunden führt ein Anreizsystem, das auf ihrer

Zufriedenheit basiert, folglich dazu, dass Berater bei der Produktauswahl vermehrt auf die

individuellen Erwartungen, Ansprüche und Interessen des Kunden eingehen. Der Nutzen des

Kunden und dessen Zufriedenheit werden somit in den Mittelpunkt der Bankdienstleistungen

gerückt, was zu einem stärkeren Vertrauen sowohl in die erbrachte Beratungsleistung als auch

in die Bank als Ganzes führt. Darüber hinaus muss die Bank, die eine erhöhte Kundenzufrie-

denheit gewährleisten möchte, dafür Sorge tragen, dass die Aussagen und Versprechen des

Beratungsgespräches auch im Nachhinein Bestand haben und jederzeit für den Kunden zu-

gänglich sind. Dadurch erhöht ein zufriedenheitsbasiertes Anreizmodell die Zukunftssicher-

heit der Kunden. Somit lässt sich zusammenfassend festhalten, dass ein erhöhter Fokus auf

die Kundenzufriedenheit einen positiven Einfluss auf den subjektiv wahrgenommenen Nutzen

der Bankkunden hat.

Ein solches Anreizsystem bietet jedoch auch dem Berater erhebliche Vorteile. Wie in Kapitel

3.3 beschrieben, dienen die aktuell genutzten Anreizsysteme der Banken lediglich dazu, die

Defizitbedürfnisse ihrer Berater zu erfüllen. Wenn nun jedoch der Kundennutzen in den Vor-

dergrund gestellt wird bietet dies dem Berater die Möglichkeit, das moralisch Richtige zu tun

und damit stolz auf seine Arbeit zu sein. Diese Verschiebung der Zielvorgaben ermöglicht es,

die Wachstumsbedürfnisse des Beraters zu erfüllen und somit seine Motivation nachhaltig zu

steigern.

Betrachtet man nun die Seite der Banken, zeigt sich, dass sich die positiven Auswirkungen

des hier beschriebenen Anreizsystems nicht auf den Nutzen des Kunden und der Berater be-

schränken. Infolge des ständig zunehmenden Wettbewerbs auf den internationalen Finanz-

märkten kann die Kundenzufriedenheit als einer der wesentlichen kritischen Erfolgsfaktoren

einer Bank betrachtet werden.35 Empirische Studien beweisen, dass die Kundenzufriedenheit

einen erheblichen Einfluss auf die Gewinnentwicklung eines Unternehmens hat, was sich

letztlich in einem erhöhten Shareholder-Value ausdrückt.36 Grund dafür ist, dass eine erhöhte

Kundenzufriedenheit zu einer verstärkten Kundenloyalität bzw. Kundenbindung führt. Sind

Kunden an eine Bank gebunden, so verringert sich ihre Wechselbereitschaft,37 was bedeutet,

dass sie eher bei einer Bank verbleiben, selbst wenn sich Marktverhältnisse wie zum Beispiel

die Renditechancen oder Anlagerisiken ändern. Somit erhöht die Kundenzufriedenheit die 34 Vgl. Kundenmonitor Deutschland (2009). 35 Vgl. Kohli, A.K., Jaworski, B.J. (1990). 36 Vgl. ebenda. 37 Vgl. Fornell, C. / Wemerfell, B. (1987).

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

14

Wahrscheinlichkeit, dass ein Kunde über einen längeren Zeitraum die gleichen oder andere

Produkte derselben Bank kauft bzw. nutzt.38

Darüber hinaus führt eine erhöhte Kundenzufriedenheit zur Weiterempfehlung bereits genutz-

ter Dienstleistungen und somit zu einer größeren potentiellen Kundenbasis für die Bank.39 Im

Umkehrschluss neigen unzufriedene Kunden zu negativer Mundpropaganda, was zu einem

erhöhten Wechselverhalten der Kunden führt und die Neukundenakquise erschwert.40 Be-

trachtet man in diesem Zusammenhang auch die Kostenstruktur einer Bank, so zeigt sich,

dass eine erhöhte Kundenzufriedenheit dazu geeignet ist, die operativen Kosten für Marketing

und das Beschwerdemanagement zu senken, da die Akquise neuer Kunden vereinfacht wird

und zufriedene Kunden erwiesenermaßen ein stark verringertes Beschwerdeverhalten zei-

gen.41

Folglich führt eine erhöhte Kundenzufriedenheit zu einem signifikant steigenden Customer

Lifetime Value (CLV) und somit zu einer vergrößerten langfristigen Ertragsbasis für das Fi-

nanzinstitut.42 Neben diesem positiven Effekt der Kundenzufriedenheit auf die Gewinnent-

wicklung einer Bank43 führt die Orientierung an der Kundenzufriedenheit zu einem allgemein

geringeren bankspezifischen Risiko. Diese Risikometrik wird, neben den systembedingten

Risiken, von Finanzanalysten bei der Bestimmung von Aktienkursvolatilitäten genutzt.44

Folglich können Daten über die Kundenzufriedenheit verwendet werden, um das Risiko nega-

tiver Aktienkursentwicklungen einzuschätzen, was neben der erwarteten Rendite die Grund-

lage für Portfolioentscheidungen darstellt.45 Demzufolge führt eine niedrigere Kundenzufrie-

denheit letztlich zu schlechteren Kreditbewertungen und somit zu höheren Fremdkapitalkos-

ten, was durch zahlreiche empirische Studien untermauert wird.46 Diese Ergebnisse sind auf

das erhöhte unternehmerische Risiko zurückzuführen, dem Unternehmen mit geringer Kun-

denzufriedenheit aufgrund einer volatileren Konsumenten- und folglich Gewinnbasis begeg-

38 Vgl. East, R. (1997); Der Kauf weiterer Produkte durch einen bestehenden Kunden wird auch als Cross Selling bezeichnet. 39 Vgl. File, K.M. / Prince, R.A. (1992). 40 Vgl. Levesque, T. / McDougall, G.H.G. (1996). 41 Vgl. Fornell, C. / Wemerfell, B. (1987). 42 diskontiert auf den heutigen Tag. 43 Vgl. Fornell, C. / Mithas, S. / Morgeson, F. V. / Krishnan, M.S.: (2006). 44 Vgl. Tuli, K. / Bharadwaj S. (2009). 45 Vgl. ebenda. 46 Vgl. Anderson, E. W. / Mansi, S. A. (2009); Im Fall dieser Studie bezieht man sich auf das Ergebnis des Ame-rican Customer Satisfaction Index.

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

15

nen.47 Aktien von Unternehmen mit einer höheren Kundenzufriedenheit zeigen hingegen eine

erhöhte Renditeerwartung bei verminderter Risikobewertung auf,48 was einen direkten positi-

ven Einfluss auf den Shareholder-Value hat.49 Erstaunlicherweise bleiben diese positiven Ef-

fekte auch in Zeiten finanzieller Unsicherheiten und wirtschaftlicher Krisen bestehen, was es

Banken mit einer hohen Kundenzufriedenheit erleichtert, mögliche Krisen zu überwinden.50

Zusammenfassend lässt sich somit festhalten, dass ein auf der Kundenzufriedenheit basieren-

des, bankinternes Anreizsystem das Spannungsfeld zwischen Kundennutzen und Unterneh-

menserfolg mildern kann, indem es beiden Seiten einen erheblichen Nutzen sowohl in ideeller

als auch in materieller Hinsicht verspricht. Fraglich ist nur, inwiefern das gedankliche Kon-

strukt der Zufriedenheit überhaupt gemessen und in ein Anreizsystem überführt werden kann.

Mit dieser Frage werden sich die folgenden Kapitel auseinandersetzen.

4.2 Einführung in den ACSI und SERVQUAL als Grundlagen zur Messung der Kun-

denzufriedenheit

Zur Erfassung der Kundenzufriedenheit existieren verschiedene Modelle, von denen in dieser

Arbeit der American Customer Satisfaction Index (ACSI) und das SERVQUAL-Modell als

Grundlage für die erarbeitete Lösung näher betrachtet werden. In den folgenden beiden Ab-

schnitten wird zunächst die Funktionsweise der beiden Modelle und im Anschluss daran ihre

Eignung als theoretische und praktische Grundlage für die Entwicklung eines individuellen

Kundenzufriedenheitsindexes erläutert.

4.2.1 Die Funktionsweise von ACSI und SERVQUAL

Eines der bekanntesten Beispiele für die Erfassung und Anwendung eines Kundenzufrieden-

heitsindexes ist der so genannte ACSI, welcher an der University of Michigan entwickelt

wurde. Dieser wird bereits seit 12 Jahren verwendet und gibt ein nachweislich verlässliches

Bild über den Stand und die Entwicklung der Kundenzufriedenheit in Unternehmen in den

Vereinigten Staaten wieder.51 Das primäre Ziel des ACSI ist die Bestimmung der Kundenlo-

yalität, welche genutzt wird, um die Leistungen von Unternehmen zu messen und letztlich zu

47 Vgl. Anderson, E. W. / Mansi, S. A. (2009). 48 Vgl. Fornell, C. / Mithas, S. / Morgeson, F. V. / Krishnan, M.S.: (2006). 49 Vgl. Matzler, K. / Hinterhuber, H. / Daxer, C. / Huber, M. (2005). 50 Vgl. ebenda. 51 Vgl. ACSI (2010).

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

16

verbessern.52 Dafür misst der ACSI die Kundenwahrnehmung der Qualität von Produkten und

Dienstleistungen eines Unternehmens.

Der Zusammenhang zwischen der Kundenzufriedenheit und der finanziellen Entwicklung von

Unternehmen lässt sich besonders gut am ACSI verdeutlichen. Zahlreiche empirische Studien

haben eine positive Korrelation zwischen der Entwicklung des Indexes und der Marktent-

wicklung der im ACSI betrachteten Unternehmen und Branchen gezeigt.53 Vor allem die po-

sitive Verknüpfung der Kundenzufriedenheit mit der Entwicklung des Börsenwertes des be-

trachteten Unternehmens ist dabei hervorzuheben.54

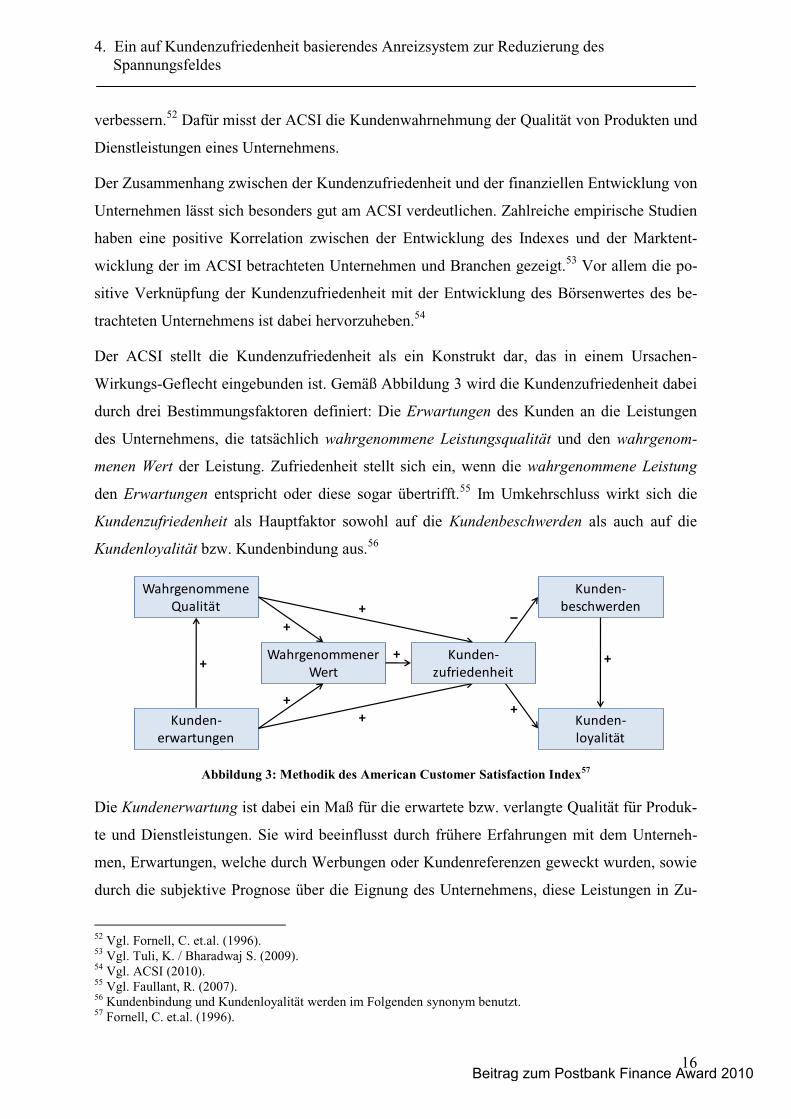

Der ACSI stellt die Kundenzufriedenheit als ein Konstrukt dar, das in einem Ursachen-

Wirkungs-Geflecht eingebunden ist. Gemäß Abbildung 3 wird die Kundenzufriedenheit dabei

durch drei Bestimmungsfaktoren definiert: Die Erwartungen des Kunden an die Leistungen

des Unternehmens, die tatsächlich wahrgenommene Leistungsqualität und den wahrgenom-

menen Wert der Leistung. Zufriedenheit stellt sich ein, wenn die wahrgenommene Leistung

den Erwartungen entspricht oder diese sogar übertrifft.55 Im Umkehrschluss wirkt sich die

Kundenzufriedenheit als Hauptfaktor sowohl auf die Kundenbeschwerden als auch auf die

Kundenloyalität bzw. Kundenbindung aus.56

Abbildung 3: Methodik des American Customer Satisfaction Index57

Die Kundenerwartung ist dabei ein Maß für die erwartete bzw. verlangte Qualität für Produk-

te und Dienstleistungen. Sie wird beeinflusst durch frühere Erfahrungen mit dem Unterneh-

men, Erwartungen, welche durch Werbungen oder Kundenreferenzen geweckt wurden, sowie

durch die subjektive Prognose über die Eignung des Unternehmens, diese Leistungen in Zu-

52 Vgl. Fornell, C. et.al. (1996). 53 Vgl. Tuli, K. / Bharadwaj S. (2009). 54 Vgl. ACSI (2010). 55 Vgl. Faullant, R. (2007). 56 Kundenbindung und Kundenloyalität werden im Folgenden synonym benutzt. 57 Fornell, C. et.al. (1996).

WahrgenommenerWert

WahrgenommeneQualität

Kunden-erwartungen

Kunden-beschwerden

Kunden-loyalität

Kunden-zufriedenheit

++

+

++

+

+

+

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

17

kunft erfüllen zu können.58 Die Variable Kundenerwartung hat dabei einen Einfluss sowohl

auf die Kundenzufriedenheit als auch auf die wahrgenommene Qualität und den subjektiven

Wert der Leistung.

Der zweite Bestimmungsfaktor der Kundenzufriedenheit, die wahrgenommene Qualität des

Produktes oder der Dienstleistung, bestimmt sich zum einen über den Umfang der individuel-

len Anpassung an die Erwartungen des Kunden und zum anderen über die Verlässlichkeit des

Produktes. Die wahrgenommene Qualität hat ebenso wie die Kundenerwartung eine direkte

Wirkung auf die Kundenzufriedenheit und den wahrgenommenen Wert der Leistung.59 Letzte-

rer wird im ACSI als subjektive Einschätzung des Produktes in Relation zu seinem Preis defi-

niert. Damit ist gemeint, welche Einschätzung der Kunde vom Nutzen eines Produktes im

Vergleich zu dessen Kosten hat.

Auf Grundlage dieser Bestimmungsfaktoren berechnet der ACSI die Kundenzufriedenheit als

einen Index, der eine negativkorrelierte60 Beziehung zu den Kundenbeschwerden und eine

positivkorrelierte Beziehung zur Kundenloyalität hat. Die Beschwerden werden dabei als Pro-

zentsatz der Kunden gemessen, die sich in einem bestimmten Beobachtungszeitraum über die

Leistungen des Unternehmens beschwert haben. Im letzten Schritt des ACSI Modelles wirken

sich sowohl Kundenzufriedenheit als auch Beschwerdeverhalten auf die Kundenloyalität aus.

Die Kundenloyalität ist dabei definiert als die Wahrscheinlichkeit, dass ein Kunde die Pro-

dukte und Dienstleistungen eines Unternehmens erneut in Anspruch nimmt, seine Tendenz

die Leistungen weiterzuempfehlen und die Wahrscheinlichkeit, dass ein Kunde trotz sich än-

dernder Konditionen dem Unternehmen treu bleibt. Somit ist die Kundenloyalität der erfolgs-

kritische Faktor im ACSI, da sie als eine Approximation für die Profitabilität der Kunden ei-

nes Unternehmens steht.61

Neben dem ACSI findet im Rahmen dieser Ausarbeitung auch das SERVQUAL-Modell An-

wendung. Dieses Modell wurde Mitte der achtziger Jahre von Parasuraman, Zeithaml und

Berry62 entwickelt, um über ein Multi-Kriterien-System die Zufriedenheit von Kunden spezi-

ell mit Dienstleistungen zu messen.63 Bereits seit Jahren wird diese Methode universell akzep-

58 Vgl. ACSI (2010). 59 Vgl. Fornell, C. et.al. (1996). 60 Die negative Verknüpfung zwischen Kundenzufriedenheit und Beschwerden erklärt sich damit, dass zufriede-ne Kunden eher keinen Grund haben sich zu beschweren. 61 Vgl. ACSI (2010). 62 Vgl. Parasuraman, A. / Zeithaml, V. / Berry, L. (1988). 63 Vgl. Parasuraman, A. / Zeithaml, V. / Berry, L. (1991).

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

18

tiert und findet in vielen unterschiedlichen Wirtschaftsbereichen Anwendung,64 wobei zahl-

reiche internationale Studien die Anwendbarkeit des SERVQUAL Modelles vor allem im

Bankensektor unterstützen.65 Die Vorgehensweise des SERVQUAL sieht dabei wie folgt

aus:66 Die Zufriedenheit von Kunden eines bestimmten Unternehmens wird anhand eines Fra-

gebogens mit insgesamt 44 Fragen erfasst, indexiert und evaluiert. Dabei beziehen sich 22

Fragen auf die Erwartungen, die ein Kunde an die Dienstleistung stellt, und 22 Fragen auf die

wahrgenommene Leistungsqualität. Die Fragen sind dabei in die folgenden fünf Kategorien

unterteilt:

Tangibles

Reliability

Responsiveness

Assurance

Empathy

Für jede der genannten Zufriedenheitsdeterminanten wird durch mehrere Fragen zunächst die

individuelle Erwartungshaltung der Kunden bestimmt, welche im nächsten Schritt mit den

entsprechenden Leistungseinschätzungen abgeglichen wird. Folglich definiert sich die Zufrie-

denheit eines Kunden über die Differenz zwischen erwarteter und erhaltener Leistung. Die

Messung der einzelnen Zufriedenheitsindikatoren, die über einen gewichteten Durchschnitt zu

einem Index aggregiert werden, erfolgt dabei anhand einer Sieben-Punkte-Skala.

4.2.2 Die besondere Eignung von ACSI und SERVQUAL als Grundlagen zur Messung

der Kundenzufriedenheit

Der ACSI ist im Allgemeinen gut dazu geeignet, für verschiedene Branchen verlässliche

Zufriedenheitsdaten zu ermitteln.67 Sowohl das Modell selbst als auch die genutzten Variab-

len sichern diese Universalität. Dabei definiert sich die Eignung eines Kundenzufriedenheits-

indexes zur Bestimmung der Kundenzufriedenheit in erster Linie durch seine statistische Prä-

zision. Die Eignung des in dieser Arbeit entwickelten Modelles zur Bestimmung der Kunden-

zufriedenheit zeigt sich somit bereits in dem großen Erfolg und der langjährigen Anwendung

des ACSI, auf dem es überwiegend basiert. Untersuchungen zeigen, dass der ACSI einen

Großteil der zur Erfassung der Kundenzufriedenheit nötigen latenten Variablen umfasst. In

64 65 Vgl. Ladhari, R. (2009). 66 Vgl. Parasuraman, A. / Zeithaml, V. / Berry, L. (1991). 67 Vgl. Fornell, C. et.al. (1996).

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

19

diesem Zusammenhang beträgt das Bestimmtheitsmaß R² des Modelles für die Kundenzufrie-

denheit im Finanzsektor 0,80.68 Dies bedeutet, dass rund 80% der Gesamtabweichung zwi-

schen den durch das Modell approximierten Werten und den tatsächlich gemessenen Werten

für die Kundenzufriedenheit durch die Regression erklärt werden.69 Dieser Wert übertrifft

sogar das durchschnittliche Bestimmtheitsmaß von 75%, das der ACSI in anderen Branchen

erreicht.

Betrachtet man die statistische Präzision des SERVQUAL als zweite Basis des hier vorge-

stellten Modelles, so zeigt sich ein ähnliches Bild. Studien haben gezeigt, dass das bereinigte

Bestimmtheitsmaß ² zur Bestimmung der Erwartungen und der wahrgenommenen Qualität

von Dienstleistungen im Bankensektor bei ungefähr 65% liegt. Darüber hinaus hat der Zuver-

lässigkeitskoeffizient Alpha für alle Variablen des SERVQUAL einen Wert von durchschnitt-

lich 88%.70 Beide Größen zeigen die große Zuverlässigkeit des SERVQUAL bei der Bestim-

mung von Kundenerwartung und Kundenwahrnehmung der Leistung.

Sicherlich können diese Werte nur als Indikator einer allgemeinen Gültigkeit dieser Kunden-

zufriedenheitsindizes angesehen werden. Da sich der in dieser Arbeit entwickelte Ansatz je-

doch stark am Konzept der beiden Modelle ACSI und SERVQUAL orientiert, kann eine An-

näherung an die statistisch nachgewiesene Signifikanz angenommen werden. Die Adaption

eines solchen Indexes zur Steuerung des Mitarbeiterverhaltens und zur Setzung von Anreizen

für die Berater im Retail Banking wird im folgenden Kapitel 4.3 umgesetzt.

4.3 Übertragung der Ansätze in ein bankspezifisches Modell zur Kundenzufrieden-

heitsmessung

4.3.1 Art, Ablauf und Umfang der Datenerfassung

Das in dieser Arbeit vorgeschlagene Modell wurde dahingehend entwickelt, dass es den spe-

zifischen Ansprüchen einer Retailbank entspricht und problemlos in ein Überwachungs-, Be-

wertungs- und Motivationsinstrument integriert werden kann.

Anstatt Annahmen über die Kundenzufriedenheit zu treffen oder über abstrakte Multiplikato-

ren eine Approximation für die Kundenzufriedenheit zu erhalten, bezieht das vorgestellte

Modell unter Anwendung der Methoden aus ACSI und SERVQUAL die notwendigen Daten

68 Vgl. Fornell, C. et.al. (1996). 69 Vgl. Studenmund, A.H. (2008). 70 Vgl. Parasuraman, A. / Zeithaml, V. / Berry, L. (1991).

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

20

direkt bei den Kunden, um so eine maximale Aussagekraft der Ergebnisse zu erreichen. Dies

ist nötig, da es sich bei der Kundenzufriedenheit um ein abstraktes Konstrukt handelt, das von

den persönlichen Empfindungen des einzelnen Kunden abhängt und nicht durch eine Regres-

sionsanalyse nachgebildet werden kann.71

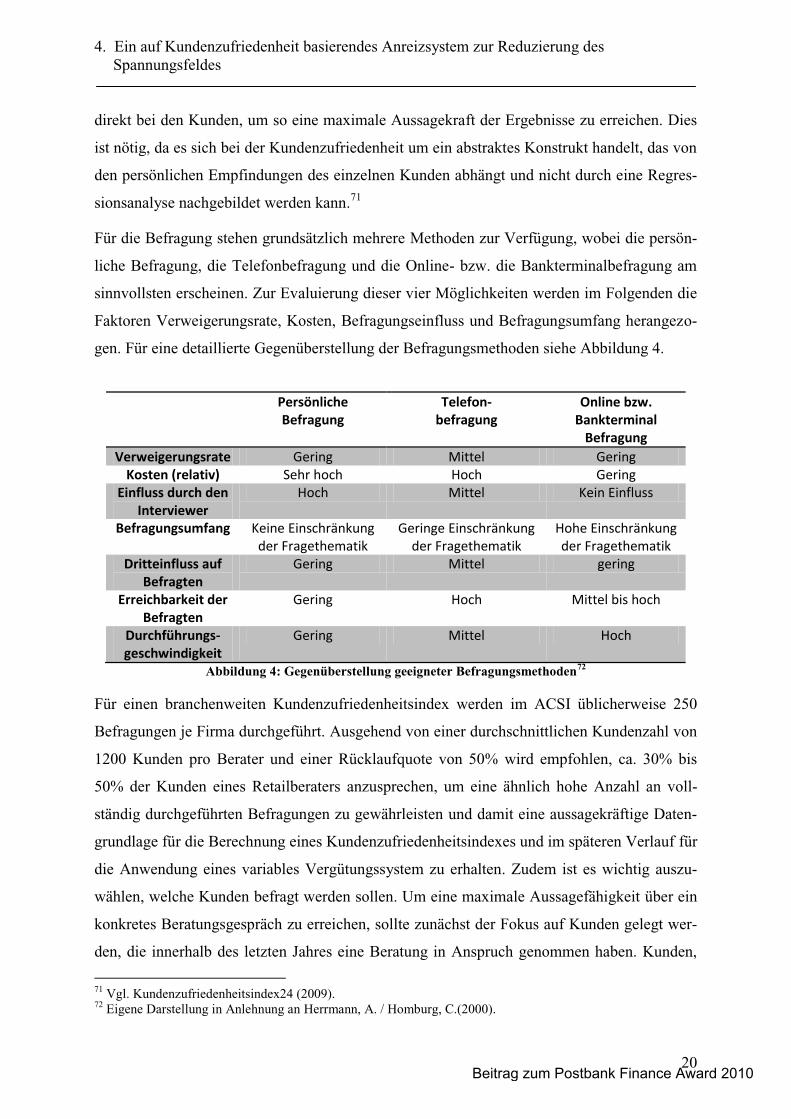

Für die Befragung stehen grundsätzlich mehrere Methoden zur Verfügung, wobei die persön-

liche Befragung, die Telefonbefragung und die Online- bzw. die Bankterminalbefragung am

sinnvollsten erscheinen. Zur Evaluierung dieser vier Möglichkeiten werden im Folgenden die

Faktoren Verweigerungsrate, Kosten, Befragungseinfluss und Befragungsumfang herangezo-

gen. Für eine detaillierte Gegenüberstellung der Befragungsmethoden siehe Abbildung 4.

Abbildung 4: Gegenüberstellung geeigneter Befragungsmethoden72

Für einen branchenweiten Kundenzufriedenheitsindex werden im ACSI üblicherweise 250

Befragungen je Firma durchgeführt. Ausgehend von einer durchschnittlichen Kundenzahl von

1200 Kunden pro Berater und einer Rücklaufquote von 50% wird empfohlen, ca. 30% bis

50% der Kunden eines Retailberaters anzusprechen, um eine ähnlich hohe Anzahl an voll-

ständig durchgeführten Befragungen zu gewährleisten und damit eine aussagekräftige Daten-

grundlage für die Berechnung eines Kundenzufriedenheitsindexes und im späteren Verlauf für

die Anwendung eines variables Vergütungssystem zu erhalten. Zudem ist es wichtig auszu-

wählen, welche Kunden befragt werden sollen. Um eine maximale Aussagefähigkeit über ein

konkretes Beratungsgespräch zu erreichen, sollte zunächst der Fokus auf Kunden gelegt wer-

den, die innerhalb des letzten Jahres eine Beratung in Anspruch genommen haben. Kunden,

71 Vgl. Kundenzufriedenheitsindex24 (2009). 72 Eigene Darstellung in Anlehnung an Herrmann, A. / Homburg, C.(2000).

Persönliche Befragung

Telefon- befragung

Online bzw. Bankterminal

Befragung Verweigerungsrate Gering Mittel Gering

Kosten (relativ) Sehr hoch Hoch Gering Einfluss durch den

Interviewer Hoch Mittel Kein Einfluss

Befragungsumfang Keine Einschränkung der Fragethematik

Geringe Einschränkung der Fragethematik

Hohe Einschränkung der Fragethematik

Dritteinfluss auf Befragten

Gering Mittel gering

Erreichbarkeit der Befragten

Gering Hoch Mittel bis hoch

Durchführungs-geschwindigkeit

Gering Mittel Hoch

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

21

die seit längerem keine Beratung hatten, dürfen jedoch nicht unberücksichtigt gelassen wer-

den, um ein vollständiges Spiegelbild der Zufriedenheit zu bekommen. Gerade vor dem Hin-

tergrund der langfristigen Kundenzufriedenheit und teilweise längerer Laufzeiten von Bank-

produkten müssen auch Kunden, die in der letzten Zeit nicht persönlich beraten wurden, be-

fragt werden.

Die Häufigkeit der Befragungen ist dabei von der Frequenz der Nutzung bzw. Inanspruch-

nahme der Beratungsdienstleistungen abhängig.73 Im speziellen Fall des Retail Bankings wird

eine jährliche bis maximal halbjährliche Befragung bestimmter Kundenstichproben empfoh-

len. Diese Frequenz soll eine regelmäßige Befragung ermöglichen, aber auch verhindern, dass

die Kunden von zu häufigen Befragungen abgeschreckt werden bzw. den standardisierten

Test auf Grund von Gewohnheit immer gleich beantworten.

Unter dem Gesichtspunkt der Vielzahl und der relativ hohen Frequenz der Befragungen er-

scheinen die persönliche Befragung und die Telefonbefragung bereits aus reiner Kosten-

Nutzen-Verhältnismäßigkeit ungeeignet. Darüber hinaus besteht bei diesen Methoden stets

das Risiko, dass die Messergebnisse durch einen direkten oder indirekten Einfluss durch den

Interviewer verfälscht werden. Dies trifft insbesondere für Befragungen zu, in denen es um

eine persönliche Einschätzung der Beratungsleistung einzelner Kundenberater geht. Folglich

werden damit die ersten beiden Befragungsmethoden ausgeschlossen.

Online- und Bankterminalbefragungen sind mit weitaus niedrigeren Kosten verbunden und

haben das Potenzial, einen Großteil der Kunden zu erreichen. Eine Online-Befragung, die

zum Beispiel in Form eines Computer Assisted Web Interviews (CAWI) stattfinden kann,

ermöglicht eine schnelle, automatisierte und damit kostensparende Erfassung und Auswertung

der Kundendaten. Dies wird durch standardisierte Fragebögen mit einer einheitlichen Bewer-

tungsskala ermöglicht. Um eine möglichst hohe Rücklaufquote bei den onlinebasierten Befra-

gungen zu gewährleisten, könnte den Befragten ein zusätzlicher Anreiz gegeben werden.

Hierfür bietet es sich an, den an der Befragung teilnehmenden Kunden in erster Linie ihren

eigenen Mehrwert, der sich als Ergebnis aus der Befragung ergibt, klar zu kommunizieren.

Des Weiteren wäre eine Erstattung von z. B. Kontoführungsgebühren in dem Zeitraum, in

dem die Befragung aktuell ist, denkbar. Die hierdurch entstehenden Umsatzeinbußen werden

durch einen wichtigen Faktor abgedämpft. Es würde für viele Kunden einen weiteren Anreiz

73 Vgl. Fornell, C., et.al. (1996).

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

22

darstellen, sich mit dem Online Banking auseinanderzusetzen, was die Kosten der Bank mas-

siv senken könnte.74

Die Bankterminalbefragungen erreichen im Gegensatz zur Onlinebefragung nicht nur Online-

kunden bzw. Kunden mit Online Banking, sondern darüber hinaus jeden Kunden, der ein

Bankterminal benutzt. Sobald ein Kunde eine Überweisung oder Auszahlung am Banktermi-

nal ausführen möchte, ist es denkbar, die Befragungsmaske einzublenden. Hierbei muss je-

doch beachtet werden, dass auch zeitliche Rückstellungen der Befragung möglich sind, da

nicht in jedem Fall gewährleistet ist, dass der Kunde zu diesem Zeitpunkt auch in der Lage ist,

die Befragung adäquat durchzuführen, und nicht etwa unter Zeitdruck steht.

Nachdem nun die Online- und die Bankterminalbefragung als effizienteste Befragungsmetho-

den erläutert wurden, wird sich das nächste Kapitel mit dem spezifischen Fragenkatalog be-

schäftigen, welcher eines der zentralen Elemente in dem hier vorgestellten Modell ist.

4.3.2 Darstellung des Fragebogens

Um die Kundenzufriedenheit zu messen, muss zunächst ein geeigneter Fragebogen entwickelt

werden. Bei der Konzipierung des Fragebogens ist es von äußerster Wichtigkeit, neben der

Voraussetzung der Relevanz auch die effektivsten Fragen zu stellen. Zum einen dürfen nicht

zu viele Fragen gestellt werden, da sonst zu erwarten ist, dass die Rücklaufquote wie auch die

adäquate Beantwortung darunter leiden. Zum anderen dürfen keine wichtigen Fragen zur Be-

wertung der Kundenzufriedenheit als Basis für die angemessene Beraterbeurteilung fehlen.

Der Fragebogen ist von zentraler Bedeutung für das hier vorgestellte Modell. Der Erfolg

hängt zu einem großen Teil von der richtigen Auswahl und der eindeutigen und darüber hin-

aus zweckmäßigen Formulierung der Fragen ab.

Grundsätzlich stehen zur Erfassung der spezifischen Kundenzufriedenheit die drei folgenden

Herangehensweisen zur Verfügung, wobei diese auch in Kombination miteinander verwendet

werden können.75

1. Die globale Zufriedenheitsbefragung

2. Die globale Detailzufriedenheitsbefragung

3. Die explizite Detailzufriedenheitsbefragung

74 Vgl. Benders, R. (2006). 75 In Anlehnung an Stock-Homburg, R. (2007).

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

23

Bei der globalen Zufriedenheitsbefragung werden Kunden lediglich nach ihrer allgemeinen

und somit globalen Zufriedenheit mit einem Untersuchungsobjekt befragt. Im vorliegenden

Fall würde sich die Frage daher auf die generelle Zufriedenheit mit dem zuständigen Berater

konzentrieren. Obwohl eine solche eindimensionale Befragungsmethode in der Praxis durch-

aus Anwendung findet,76 scheint sie hier als alleinige Methode ungeeignet, da sie keine ge-

nauere Betrachtung der Beratungsleistung zulässt. Die globale Detailzufriedenheitsbefragung

hat ähnliche Einschränkungen, erfragt jedoch nicht nur die generelle Zufriedenheit, sondern

konzentriert sich auf einzelne Determinanten dieser Zufriedenheit. Demnach erfasst diese

Methode die Zufriedenheit der Kunden mit bestimmten Teilbereichen des Produktes oder der

Dienstleistung. Auf diese Weise können Rückschlüsse auf die Ursachen der Zufriedenheit

gezogen werden. Jedoch vernachlässigt dieses Modell die explizite Erfassung und Gegen-

überstellung von Kundenerwartungen und wahrgenommener Leistung, was einen der wich-

tigsten Vorteile des SERQUAL darstellt. Demgegenüber erfasst die explizite Detailbefragung

diese beiden Faktoren separat voneinander und evaluiert die Kundenzufriedenheit auf Grund-

lage eines Soll-Ist-Vergleichs zwischen beiden Größen. Da die explizite Detailzufriedenheits-

befragung somit eine spezifische Analyse der Erwartungshaltung eines Kunden ermöglicht,

lässt sie Rückschlüsse darauf zu, ob die Unzufriedenheit eines Kunden durch die Handlungen

eines Beraters verursacht wurde oder ob sie auf unverhältnismäßig hohe Erwartungshaltungen

oder nicht signifikante Ereignisse zurückzuführen ist. Ein nicht signifikantes Ereignis wäre in

diesem Fall, wenn der Kunde z. B. aufgrund eines nicht ausgeführten Dauerauftrages unzu-

frieden ist, da dieser meist vom Computersystem einer Bank bearbeitet wird. Dadurch ist es

möglich, negative Kundenevaluationen infolge überhöhter Erwartungen oder insignifikanten

Ursprunges zu erkennen und in der späteren Auswertung der Beraterleistung auszuschließen.

Im Ergebnis ist somit eine objektive Bewertung des Beraters möglich.77 Diese Erkenntnisse

werden im nächsten Kapitel eine wichtige Grundlage zur Indexberechnung darstellen. Um

eine umfassende Betrachtung aller Faktoren zu gewährleisten, wird in diesem Modell nicht

nur eine der Methoden verwendet, sondern die Vorteile der globalen Zufriedenheitsbefragung

und der expliziten Detailzufriedenheitsbefragung, und damit auch der zuvor dargestellten

Modelle des ACSI und des SERVQUAL, genutzt, um ein maximal aussagekräftiges Ergebnis

sicherzustellen.

76 Im jährlich durchgeführten Deutschen Kundenbarometer geht lediglich die Frage nach der globalen Zufrie-denheit in die Berechnung des Kundenzufriedenheitsindexes ein. Vgl. Hansen U. / Hennig-Thurau, T. (1999). 77 Dies erhöht im Umkehrschluss die Motivationswirkung des Anreizsystems auf das Beraterverhalten.

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

24

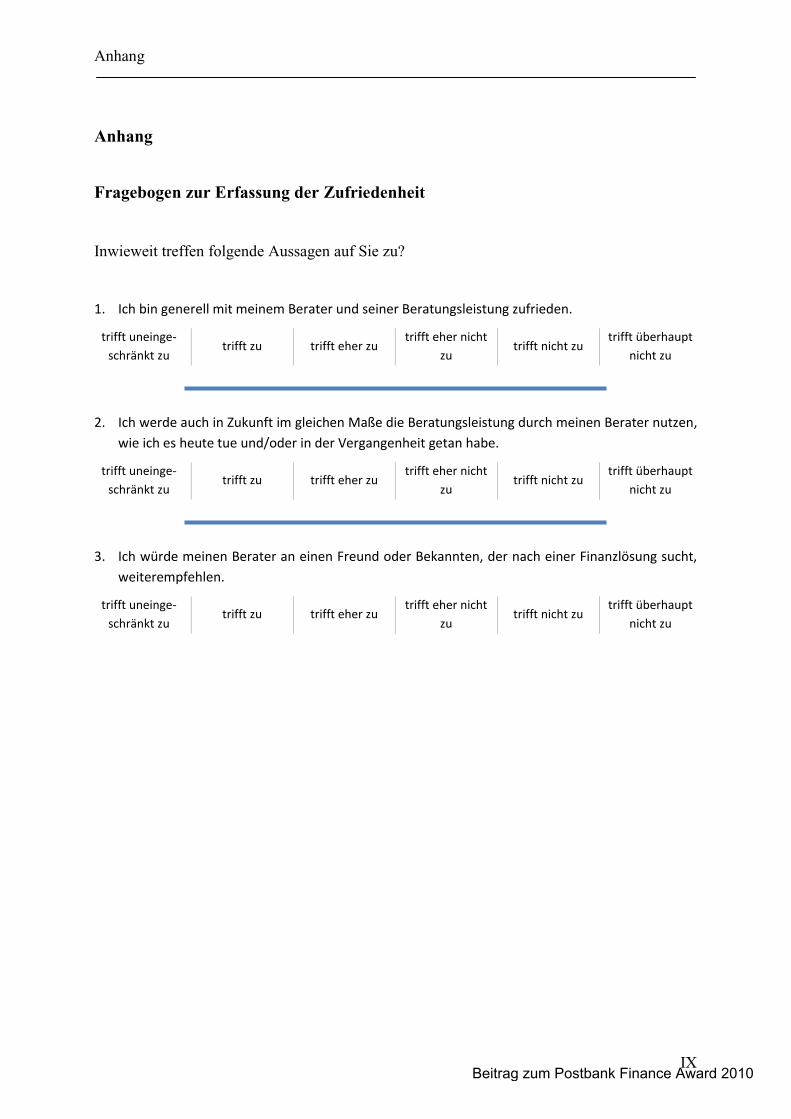

Der Fragenkatalog beinhaltet sieben Fragen aus zwei sich unterscheidenden Fragenfamilien.

Die ersten drei Fragen sind als Aussagen formuliert und beziehen sich auf die allgemeine Zu-

friedenheit des Kunden mit seinem Berater, die letzten vier auf die spezifischen erfahrenen

Beratungsleistungen durch den Kundenberater. Im Folgenden wird die erste Fragenfamilie

vorgestellt.

Inwieweit treffen folgende Aussagen auf Sie zu?

(1) Ich bin generell mit meinem Berater und seiner Beratungsleistung zufrieden.

(2) Ich werde auch in Zukunft im gleichen Maße die Beratungsleistung durch meinen

Berater nutzen, wie ich es heute tue und/oder in der Vergangenheit getan habe.

(3) Ich würde meinen Berater an einen Freund oder Bekannten, der nach einer Fi-

nanzlösung sucht, weiterempfehlen.

Diese Fragen werden auf einer Sechs-Punkte-Skala abgefragt. Eine solche Skala bietet zwar

weniger Abstufungsmöglichkeiten als beispielsweise die Zehn-Punkte-Skala beim ACSI oder

die Sieben-Punkte-Skala beim SERVQUAL, lässt es jedoch zu, die einzelnen Stufen mit qua-

litativen Aussagen zu belegen. Dies erlaubt trennscharfe Abstufungen und damit eine eindeu-

tige Beurteilungsmöglichkeit für den Kunden. Diese Abstufungen sind wie folgt:

. Ein weiterer Vorteil der Sechs-Punkte-Skala liegt

darin, dass diese keinen indifferenten Mittelwert hat und somit eindeutig interpretiert werden

kann.

Die drei Fragen sind so formuliert, dass sie über eine Reihe von wichtigen Informationen

Aufschluss geben, die von der Bank auf unterschiedliche Weise genutzt werden können. Die

in dieser Arbeit nützlichsten Informationen sind jedoch diejenigen, die die spezifische Kun-

denzufriedenheit betreffen. So wird in der ersten Frage konkret nach der allgemeinen Zufrie-

denheit mit dem Bankberater gefragt. Diese Frage beinhaltet auf aggregiertem Level alle Leis-

tungen und Eindrücke, die der Kunde im Zusammenhang mit seinem Berater gemacht hat,

und erfragt die damit verbundene erfahrene Anspruchserfüllung und somit seine globale Zu-

friedenheit. Die zweite Frage geht einen Schritt weiter. Sie ergründet die Loyalität des Kun-

den und gibt u. a. Auskunft darüber, wie hoch seine Wechselbereitschaft einzuschätzen ist. In

der dritten Frage wird der kritische Faktor der Weiterempfehlung gemessen, als nächst höhere

Stufe der Kundenloyalität. So ist es möglich, mit nur drei Fragen zu definieren, auf welchem

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

25

Zufriedenheitslevel sich der Kunde befindet, und darüber hinaus seine relative Zufriedenheit

in diesem Level zu bestimmen. Auch wenn diese Fragen offensichtlich von großer Bedeutung

sind und in die spätere Indexberechnung als wichtige Bestandteile eingebunden werden, sind

sie dennoch nicht in der Lage zu determinieren, mit welchen spezifischen Beraterleistungen

der Kunde zufrieden bzw. unzufrieden ist. Darüber hinaus können Faktoren, wie am Beispiel

des Dauerauftrages ersichtlich, bei der Zufriedenheit des Kunden eine Rolle spielen, auf die

der Berater letztendlich keinen direkten Einfluss hat.

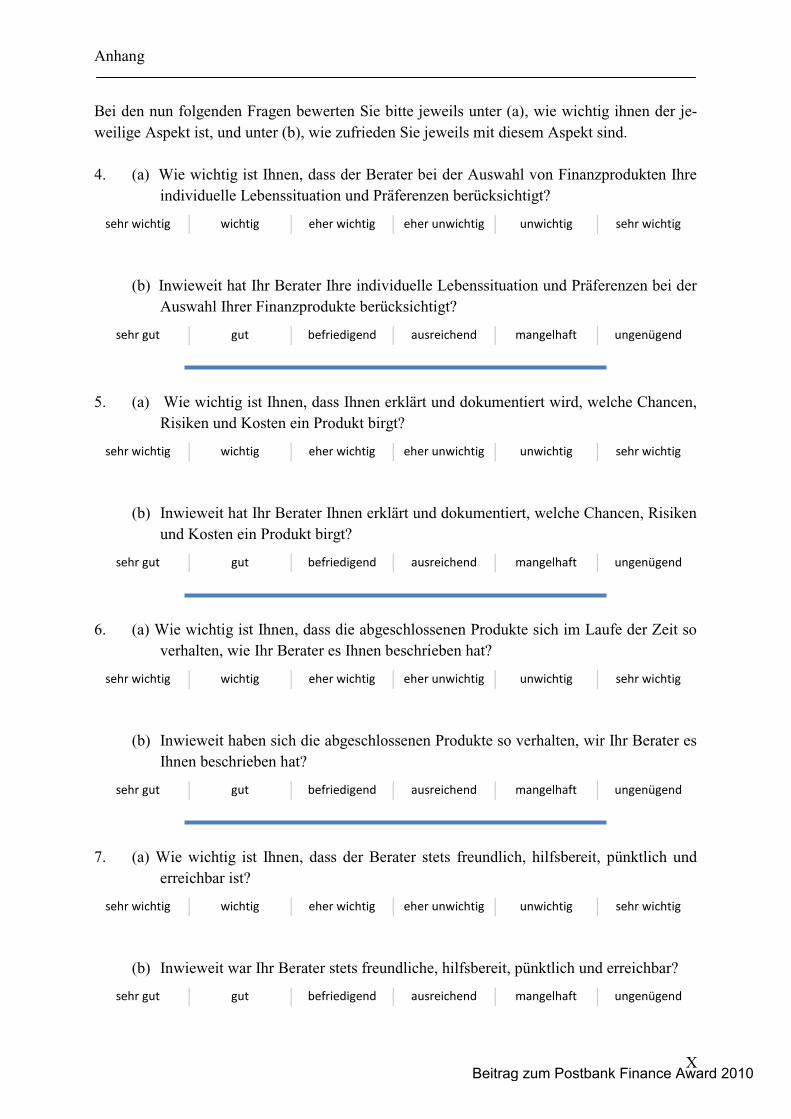

Aus diesem Grund zielen die Fragen der zweiten Fragenfamilie auf spezifische, erfahrene

Beratungsleistungen ab, wobei deren Bewertung in einem Soll-Ist-Vergleich determiniert

wird. Wichtig zu berücksichtigen ist dabei, dass jeder Kunde individuelle Ansprüche an die

Beratung hat und somit seine Befragungsergebnisse nicht ohne Weiteres auf einer vergleich-

baren Basis zu anderen Kunden ist, welches eine wichtige Voraussetzung zur späteren adä-

quaten Indexberechnung ist. So hat ein Kunde, der über Jahre nur ein Sparkonto besitzt, ande-

re Leistungsansprüche und Präferenzen als ein Kunde, der mit Derivaten sein Aktienportfolio

absichert. So würde ihm eine Frage z. B. nach Kosten und Chancen des Produktes nicht so

wichtig sein, wie eine Frage, ob sich der Zinssatz und somit das Produkt über die Zeit verän-

dert. Vice versa wären in diesem Fall die Präferenzen des Portfolio-Kunden zu betrachten.

Um diese verschiedenen Ansprüche an die Beratung zu berücksichtigen und damit die Ergeb-

nisse der Aussagen der Kunden zu normen, werden in diesem Modell zwei aufeinander fol-

gende Fragen zu jeder Thematik gestellt. Die erste zielt auf die individuelle Wichtigkeit des

Themas für den Kunden ab, die zweite erfragt, inwieweit die erfahrene Beratungsleistung mit

seinen Ansprüchen aus der ersten Frage übereinstimmt. Somit ist es möglich, jedem Kunden

die gleichen Fragen aus einem standardisierten Fragenkatalog zu stellen. Da der Kunde selbst

aufgerufen ist, diese unbemerkt in der ersten Frage zu gewichten, ist es nicht notwendig, spe-

zifizierte Fragen zu stellen. Die mathematische Umsetzung und die Berechnung des Indexes

werden im folgenden Kapitel ausführlich dargestellt.

Wie bereits erwähnt, ist es bei der Auswahl der Fragen wichtig, dass sie nur auf die Bera-

tungsleistung des Bankberaters abzielen und nicht von anderen, insignifikanten Faktoren ab-

hängig sind. Es ist essenziell für die Aussagekraft der Ergebnisse und das im Späteren entwi-

ckelte Anreizsystem, dass der Berater die Möglichkeit hat, unter Berücksichtigung seines

Handlungsspielraums, diese Ergebnisse zu beeinflussen. Des Weiteren sind die Fragen und

das darauf basierende Modell nur dann geeignet, das Spannungsfeld adäquat anzugehen und

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

26

zu mildern, wenn der Berater faktisch dazu in der Lage ist, durch eine erhöhte Fokussierung

auf die Interessen des Kunden, deren Zufriedenheit positiv zu beeinflussen.78 Die Fragen zur

Zufriedenheitsmessung müssen daher so konzipiert sein, dass eine zweckmäßige Fokussie-

rung des Beraters auf die Interessen der Kunden dazu führt, dass sich seine Indexwerte ver-

bessern. Im Folgenden werden die vier Fragen der zweiten Familie präsentiert.

(4) (a) Wie wichtig ist Ihnen, dass der Berater bei der Auswahl von Finanzprodukten

Ihre individuelle Lebenssituation und Präferenzen berücksichtigt?

(b) Inwieweit hat Ihr Berater Ihre individuelle Lebenssituation und Präferenzen

bei der Auswahl Ihrer Finanzprodukte berücksichtigt?

(5) (a) Wie wichtig ist Ihnen, dass Ihnen erklärt und dokumentiert wird, welche Chan-

cen, Risiken und Kosten ein Produkt birgt?

(b) Inwieweit hat Ihr Berater Ihnen erklärt und dokumentiert, welche Chancen, Ri-

siken und Kosten ein Produkt birgt?

(6) (a) Wie wichtig ist Ihnen, dass die abgeschlossenen Produkte sich im Laufe der Zeit

so verhalten, wie Ihr Berater es Ihnen beschrieben hat?

(b) Inwieweit haben sich die abgeschlossenen Produkte so verhalten, wir Ihr Bera-

ter es Ihnen beschrieben hat?

(7) (a) Wie wichtig ist Ihnen, dass der Berater stets freundlich, hilfsbereit, pünktlich

und erreichbar ist?

(b) Inwieweit war Ihr Berater stets freundliche, hilfsbereit, pünktlich und erreich-

bar?

Auch hier wird der Kunde gebeten, seine Einschätzung auf einer Sechs-Punkte-Skala zu spe-

zifizieren.

Fragenteil (b) wird zur leichteren Anwendung für den Kunden mit den bekannten Schulnoten

n-

78 Vgl. Kapitel 4.4.1 zum Thema Controllability-Kriterium.

Beitrag zum Postbank Finance Award 2010

4. Ein auf Kundenzufriedenheit basierendes Anreizsystem zur Reduzierung des Spannungsfeldes

27

Diese vier Fragen wurden ausgewählt, da sie alle kritischen Punkte zur Reduzierung des

Spannungsfeldes abdecken und damit die Eckpfeiler einer bedarfsgerechten Beratung sind. So

wird in Frage vier die Fokussierung des Beraters auf die persönliche Situation des Kunden

berücksichtig und stellt somit die Kernfrage des Spannungsverhältnisses dar.

Frage fünf bezieht sich auf die vom Kunden gewünschte Transparenz der Dienstleistung.

Durch sie bekommt der Kundenberater einen wichtigen Anreiz, dem Kunden die Produktei-

genschaften verständlich aufzuschlüsseln und sie ihm in dokumentierter Form zu übergeben.

Zusammenfassend wird durch die beiden ersten Fragen dieser Fragenfamilie der Inhalt der

Beratung zum einen auf seine Relevanz und Transparenz überprüft und zum anderen die

Nachvollziehbarkeit der gemachten Aussagen vom Kundenberater für die Zukunft gesichert.

Da der Kunde in den wenigsten Fällen in der Lage ist einzuschätzen, ob sich das beratene

Produkt so entwickelt, wie ihm der Berater beschrieben hat, ist die sechste Frage so konzi-

piert, dass sie die Zufriedenheit mit der Produktperformance erfragt. Dabei war es bei der

Formulierung der Frage wichtig, dass der Kunde die Produktperformance nicht absolut ein-

schätzt, sondern relativ zur beschriebenen Entwicklungs- oder Verhaltensprognose des Bera-

ters angibt. Hintergrund der Frage ist die Überprüfbarkeit der in den vorherigen Fragen ange-

sprochenen Transparenz der Beratung. Durch die letztendliche Produktperformance zeigt sich,

ob die Transparenz im Beratungsgespräch wirklich gegeben war oder wichtige Details ausge-

lassen oder nicht verständlich erklärt wurden.

Die letzte Frage ergründet das wahrgenommene persönliche Verhalten und Auftreten des Be-

raters gegenüber dem Kunden sowie grundlegende professionelle Eigenschaften, die ein Bera-